Embed Size (px)

Citation preview

El INEI informa que en abril del presente año 2006,tres de los cinco sectores económicos medidoscon información directa mostraron una evoluciónpositiva: agropecuario, minería e hidrocarburos yelectricidad y agua; mientras que las actividadesde pesca y manufactura experimentaron unacontracción.La actividad agropecuaria registró un significativoincremento de 7,99%, determinado principalmentepor el crecimiento del subsector agrícola en9,12%, traducido en una incidencia de 6,04 puntosporcentuales en el resultado sectorial, explicadopor la mayor producción de café, arroz cáscara,aceituna, uva, arveja grano verde, espárrago,yuca, zapallo, haba grano verde, cebada grano,entre los principales; aunada al mejor desempeñodel subsector pecuario que creció en 5,78%,con un aporte de 1,95 puntos porcentuales,sustentado en el comportamiento positivo mostradopor la mayoría de los productos componentes,siendo los de mayor incidencia la producción deave, vacuno, leche fresca, porcino y huevos.

La actividad pesquera decreció en 30,12%, debidoprincipalmente al menor desembarque deanchoveta (-68,44%) para la producción deharina y aceite de pescado, traduciéndose en unaincidencia negativa de 37,85 puntos porcentualesen el resultado sectorial, por la veda de extracciónde esta especie en la zona norte centro del litoralmarítimo, al registrarse sólo 4 días de pescaefectiva frente a los 20 días contabilizados en abrildel 2005. Sin embargo, se registró una mayorextracción de especies marinas destinadas alconsumo en estado fresco (32,27%), y alprocesamiento de productos enlatados (97,90%)y congelados (4,72%).

El sector Minería e Hidrocarburos se expandió en8,40%, explicado por el crecimiento del subsectorminero metálico en 9,39%, con una incidencia en

Indicadores Económicos:Abril 2006

Para mayorinformación ver

Página Web:

www.inei.gob.pe

el resultado global de 8,46 puntos porcentuales,ante la mayor producción de oro 19,44% y cobre14,44%; en tanto que, el subsector hidrocarburosdisminuyó en 0,70%, por la reducción en losniveles de extracción de gas natural en 15,46%,atribuido a problemas operativos; y el ligeroaumento de 0,87% en la producción dehidrocarburos líquidos.

La actividad manufacturera registró unadisminución de 1,47%, revirtiendo la tendenciapositiva mostrada por veintisiete mesesconsecutivos, debido a una reducción significativade -10,03% en el sector fabril primario, traducidaen una incidencia negativa de 2,03 puntosporcentuales en la variación total de la actividad,por la contracción de la rama de harina yconservas de pescado (-44,66%) y derefinación de petróleo (-4,79%), en ambos casos,como consecuencia de la menor disponibilidadde materia prima; atenuado parcialmente por unleve aumento del sector fabril no primario en0,70%, con una incidencia sectorial positiva de0,56 puntos porcentuales, asociado alcomportamiento favorable de la industriaproductora de bienes intermedios 3,89% y bienesde capital 2,21%; mientras que los bienes deconsumo mostraron una caída de 1,70%.

El sector electricidad y agua creció en 2,80%,por el resultado positivo del subsector electricidadque se expandió en 3,51%, influenciado por lademanda del sector privado y el crecimientocontinuo de la actividad económica; no obstantela contracción del subsector agua en 2,06%.Los impuestos en valores reales se contrajeronen 0,61%, debido a la caída en los Derechos deImportación (-26,53%), resultado que fueatenuado por el crecimiento de los Impuestos alos Productos en 3,34%.

INFORME TÉCNICOIndEco N° 06 Junio 2006

Directora TécnicaLilia Montoya

Directora AdjuntaMarilú Cueto

Director EjecutivoArturo Camarena

DirectoraAugusta Jáuregui

PÁG.4

Nota: El cálculo correspondiente al mes de abril del 2006 ha sido elaborado con información disponible al 12-06-2006.- Los resultados de este mes incluyen actualización de cifras de algunos sectores.- Cifras ajustadas a los resultados de las cuentas trimestrales - I trimestre 2006

Fuente: INEI, Ministerio de Agricultura, Ministerio de Energía y Minas, Ministerio de la Producción y SUNAT.

Producción sectorial: Abril 2006Sector Agropecuario

En el cuarto mes del año 2006, la actividad agropecuariaregistró un significativo incremento de 7,99% encomparación al nivel de producción alcanzado en abril del2005, determinada principalmente por el crecimiento delsubsector agrícola en 9,12%, traducida en una incidenciade 6,04% en el resultado sectorial, aunada al mejordesempeño del subsector pecuario en 5,78%, que tuvoun aporte de 1,95 puntos porcentuales.La actividad agrícola (9,12%) mostró un comportamientoascendente por segundo mes consecutivo, influenciadopor la mayor producción de cultivos, ordenados en funcióna su incidencia en el resultado subsectorial, como el café,arroz cáscara, aceituna, uva, arveja grano verde,espárrago, yuca, zapallo, haba grano verde, cebadagrano, entre otros. No obstante, otros cultivos deimportancia en la estructura productiva agrícola,presentaron niveles descendentes, entre los que figuranel algodón rama, caña de azúcar, mandarina, papa, cebollay maíz amarillo duro.El nivel de producción de café creció en 47,63%, por losmayores volúmenes de café pergamino obtenidosprincipalmente en los departamentos de Junín, Cusco, SanMartín, Amazonas y Pasco. En Junín la producción seincrementó en 79,86%, como consecuencia de una mayorsuperficie cosechada y mejores rendimientos, situación

influenciada por las condiciones climáticas favorables para lafloración, permitiendo un adelanto en la maduración del frutoen la zonas productoras de las provincias de Chanchamayo ySatipo con relación al año 2005. En el Cusco, aumentó en167,72%, principalmente en la provincia de La Convención(Echarate), que por irregularidad en el clima se presentó enforma inusual la maduración violenta del café, obteniéndoseun grano de mala calidad (pequeño). En San Martín seincrementó en 16,63%, por una mayor superficie enproducción, al continuar instalándose áreas nuevas de estecultivo por parte de inmigrantes que recién se inician en estaactividad.La producción de arroz cáscara se expandió en 55,43%,principalmente en los departamentos de La Libertad, Arequipa,Cajamarca, Amazonas y Áncash. En La Libertad, la producciónde este cereal alcanzó un considerable aumento de 281,06%en las provincias de Pacasmayo y Chepén, como consecuenciade la instalación del cultivo en áreas no programadas y por eladelanto de los almácigos y la edad de los transplantes,favorecidos por el recurso hídrico con una mayor descargadel río Jequetepeque en comparación a la campaña pasada.Las mayores siembras se dieron en los meses de noviembrey diciembre.El volumen de producción de aceituna aumentó en 17,25%,como efecto de una mayor cosecha (aceituna verde) de nuevas

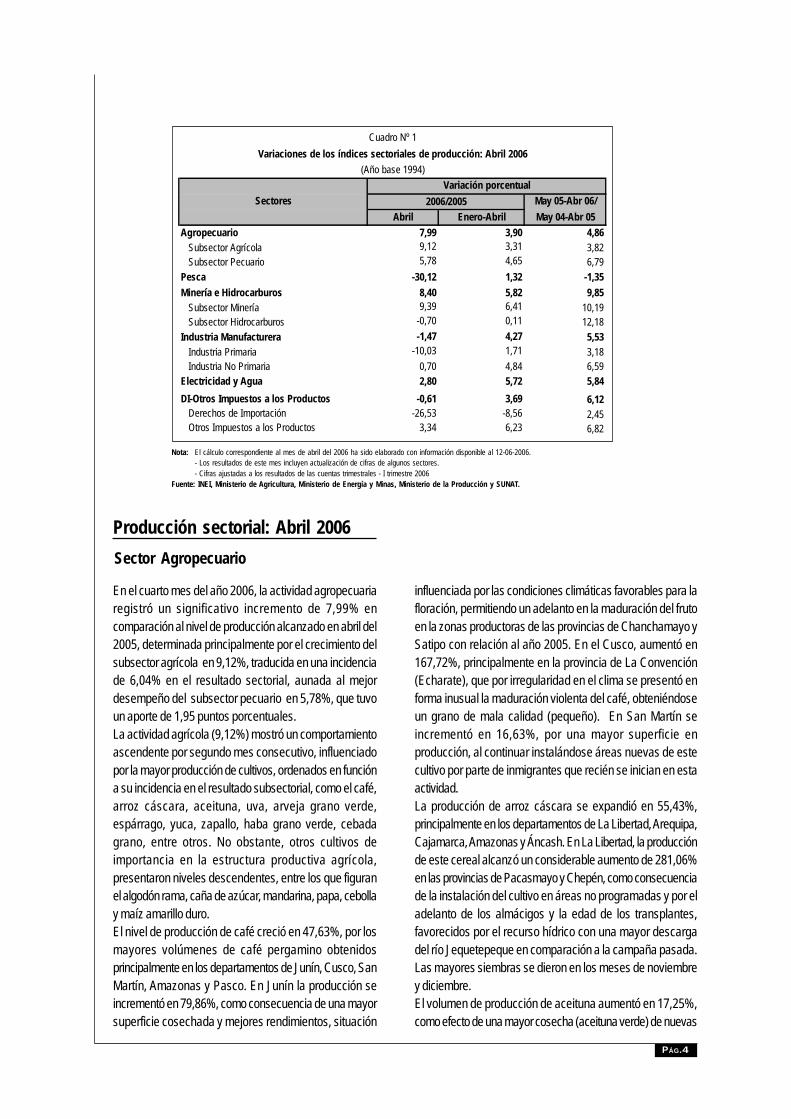

Cuadro Nº 1Variaciones de los índices sectoriales de producción: Abril 2006

(Año base 1994)Variación porcentual

2006/2005 May 05-Abr 06/Abril Enero-Abril May 04-Abr 05

Agropecuario 7,99 3,90 4,86 Subsector Agrícola 9,12 3,31 3,82 Subsector Pecuario 5,78 4,65 6,79Pesca -30,12 1,32 -1,35Minería e Hidrocarburos 8,40 5,82 9,85 Subsector Minería 9,39 6,41 10,19 Subsector Hidrocarburos -0,70 0,11 12,18Industria Manufacturera -1,47 4,27 5,53 Industria Primaria -10,03 1,71 3,18 Industria No Primaria 0,70 4,84 6,59Electricidad y Agua 2,80 5,72 5,84DI-Otros Impuestos a los Productos -0,61 3,69 6,12 Derechos de Importación -26,53 -8,56 2,45 Otros Impuestos a los Productos 3,34 6,23 6,82

Sectores

PÁG.5

Fuente: Ministerio de Agricultura

plantaciones en el departamento de Tacna (87,1%) en lossectores de Inclán, Sama y Tacna (La Yarada); asimismo sedio un adelanto de las cosechas por las condiciones climáticasfavorables para el cultivo, lo que ha facilitado la fructificación ycosecha del mismo, circunstancia que ha permitido atender lamayor demanda externa.La producción de Espárrago creció en 24,11%, es decir3 541 toneladas más que en abril del 2005, presentándoseuna situación positiva en los cuatro departamentos productoresde este cultivo que son: La Libertad (12,96%), Ica (40,27%),Lima (48,09%) y Áncash (24,27%). En La Libertad el aumentose dio principalmente en las provincias de Virú y Ascope,debido a que las mayores áreas instaladas se encuentran enzonas con riego tecnificado y manejo intensivo por ser uncultivo de exportación. En Ica, el incremento responde a unamayor superficie en producción y buen rendimiento promedio,principalmente en los distritos de Salas (Villacurí) y Santiago,debido al empleo de tecnología de punta (sistema de riego yabonamiento computarizado) y un mejor control de plagas yenfermedades.El nivel productivo de la yuca fue superior en 7,60%registrándose la mayor producción en el departamento deSan Martín (268,4%) por la mayor superficie cosechada,especialmente en las provincias de Rioja y Tocache en vistade que la preferencia por la yuca "de selva" en los habitantesde la costa del país ha ido incrementándose paulatinamente.En contraste, la producción de algodón rama decreció en19,40% por los menores volúmenes obtenidos en losdepartamentos de Ica, Lima y Lambayeque. En Ica ladisminución en 16,82% se originó por la menor superficiecosechada en las provincias de Pisco, Chincha y Nazca debidoal adelanto de la cosecha ante la escasez del agua. En Lima,

la producción decreció en 34,11%, motivado por el retraso delas cosechas al presentarse problemas de recurso hídrico enel segundo semestre del año anterior; aunado a la menorárea sembrada en la presente campaña por los bajos preciosde este producto en el mercado.El volumen de producción de caña de azúcar descendió en26,25%, es decir 104 599 toneladas menos que en abril del2005, principalmente por problemas de carácter técnico,financiero y social de las empresas productoras de caña deazúcar, habiéndose reportado caídas en los 5 departamentosproductores: Lima (-14,99%), La Libertad (-44,65%),Lambayeque (-22,60%), Áncash (-0,38%) y Arequipa(-20,21%). En Lima la disminución tuvo su origen en el menorrendimiento del campo, como consecuencia de la sequíapresentada a fines del año 2005 y menores áreas cosechadaspor el ausentismo de los sembradores de caña que desde elaño 2003, paulatinamente han ido dedicándose a otros cultivosmás rentables o han alquilado sus terrenos. Actualmente, eldirectorio de la empresa Paramonga, está implementando unanueva estrategia para recuperar a los sembradoresofreciéndoles financiamiento, maquinaria, semilla y asistenciatécnica. Cabe indicar que esta empresa, en el mes de abrilrealizó la molienda de caña sólo 14 días por las fiestas deSemana Santa y las elecciones generales. En La Libertad, lareducción estuvo relacionada a la parada técnica programadapor las empresas Casa Grande, desde el 22 de marzo al 30de abril, y Cartavio desde el 13 de marzo al 17 de abril. EnLambayeque la contracción devino del menor volumen decaña cosechada para la molienda de la empresa Tumán (enabril del 2006 molió durante 6.4 días), que actualmenteatraviesa por una fuerte crisis financiera y social.La producción de papa se redujo en 1,39%, es decir 9 063

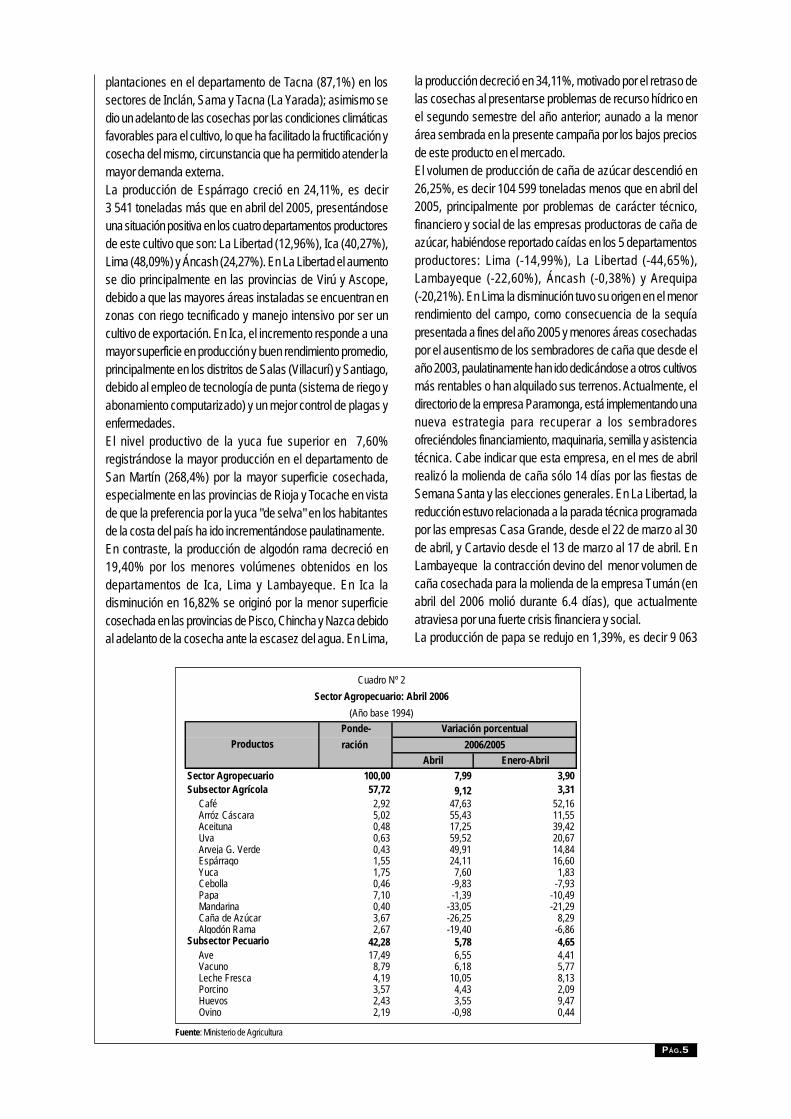

Cuadro Nº 2Sector Agropecuario: Abril 2006

(Año base 1994)Ponde- Variación porcentualración 2006/2005

Abril Enero-AbrilSector Agropecuario 100,00 7,99 3,90Subsector Agrícola 57,72 9,12 3,31

Café 2,92 47,63 52,16Arróz Cáscara 5,02 55,43 11,55Aceituna 0,48 17,25 39,42Uva 0,63 59,52 20,67Arveja G. Verde 0,43 49,91 14,84Espárrago 1,55 24,11 16,60Yuca 1,75 7,60 1,83Cebolla 0,46 -9,83 -7,93Papa 7,10 -1,39 -10,49Mandarina 0,40 -33,05 -21,29Caña de Azúcar 3,67 -26,25 8,29Algodón Rama 2,67 -19,40 -6,86

Subsector Pecuario 42,28 5,78 4,65Ave 17,49 6,55 4,41Vacuno 8,79 6,18 5,77Leche Fresca 4,19 10,05 8,13Porcino 3,57 4,43 2,09Huevos 2,43 3,55 9,47Ovino 2,19 -0,98 0,44

Productos

PÁG.6

toneladas menos que abril del 2005, situación presentadaprincipalmente en los departamentos de Huánuco, Junín,Cajamarca, La Libertad, Áncash, y Arequipa. En contraste,atenuaron parcialmente el efecto negativo la mayorproducción reportada en Puno, Cusco, Ayacucho,Huancavelica, entre otros. En La Libertad la produccióndecreció en 55,47%, como consecuencia de la menorsuperficie sembrada en los meses de octubre y noviembredel año anterior y los bajos rendimientos alcanzados antela poca incidencia de lluvias al inicio de la presentecampaña en las provincias de Sánchez Carrión, Santiagode Chuco, Julcán y Otuzco.El volumen de producción de maíz amarillo duro descendióen 3,30%, principalmente en La Libertad (-32,85%) enlas provincias de Virú, Ascope y Trujillo, como efecto delas menores áreas instaladas ante las preferencias delagricultor de rotar sus tierras con cultivos de exportaciónmás rentables, mientras que en la provincia de Ascope sedebió al deficiente recurso hídrico presentado en el año2005.La expansión del subsector pecuario (5,78%) en abril del2006, se sustentó en el comportamiento positivo mostradopor la mayoría de los productos componentes, siendo losde mayor incidencia la producción de ave 6,55%, vacuno6,18%, leche fresca 10,05%, porcino 4,43% y huevos3,55%, que en conjunto contribuyeron con 1,92 puntosporcentuales en el resultado del subsector.La evolución ascendente en la producción de ave (6,55%)se explica por la mayor saca, que en peso vivo alcanzólas 94 478 toneladas, ante el incremento en la colocaciónde pollos "BB" en febrero (9,0%) y marzo (7,0%) en lasgranjas más importantes de las regiones productoras,

destacando la saca efectuada en los departamentos La Libertad(26,4%), Lima (2,4%), Ica (9,4%) y Arequipa (16,9%), cuyacontribución conjunta a la saca nacional representó el 87,5%.La producción de vacuno se elevó en 6,18%, debido alincremento en la movilización y beneficio de ganado vacunoen los camales del país, principalmente en los departamentosde Cusco (26,7%), Cajamarca (21,5%), Huánuco (14,2%) yAyacucho (8,6%).El aumento de 10,05% en los niveles de producción de lechefresca provino de los mayores volúmenes obtenidos en lascuencas lecheras de Cajamarca (12,7%), Lima (5,7%), LaLibertad (14,7%) y Puno (26,4%), ante el incremento delnúmero de vacas en ordeño (4,5%) y el aumento delrendimiento promedio por vaca/día/mes (5,2%). La continuaexpansión de la producción lechera es impulsada por lacreciente demanda de la industria láctea, artesanal (elaboraciónde quesos frescos, quesillos, mantequilla, yogurt, manjarblanco) y para atender el requerimiento de los programassociales de asistencia contra la pobreza tales como el vaso deleche, comedores populares y otros a cargo del PRONAA ylos Municipios.La producción de huevos creció en 3,55%, debido al mayornúmero de gallinas ponedoras que en promedio mensual seincrementó en 6,0%, por el aumento en la colocación depollitas "BB" en las granjas avícolas de ponedoras en losmeses de noviembre (25,6%) y diciembre (27,3%), quehabiendo transcurrido el periodo de levante (aproximadamente4,5 meses) reemplazaron a las gallinas que han concluido suciclo productivo. Los departamentos que incrementaron suproducción fueron Ica (39,8%), San Martín (28,9%) y Arequipa(6,0%).

Gráfico Nº 1Índice mensual del Valor Agregado del Sector Agropecuario: 2001-2006

(Año base 1994 = 100)

80

120

160

200

240

E M M J S N E M M J S N E M M J S N E M M J S N E M M J S N E M

2001 2002 2003 2004 2005 2006

Serie originalSerie desestacionalizada

Serie desestacionalizada ut ilizando ARIM A X-12Fuente: INEI

A M J J A S O N D E F M A

Í ndice deses tac io nalizado

2005 2006

PÁG.7

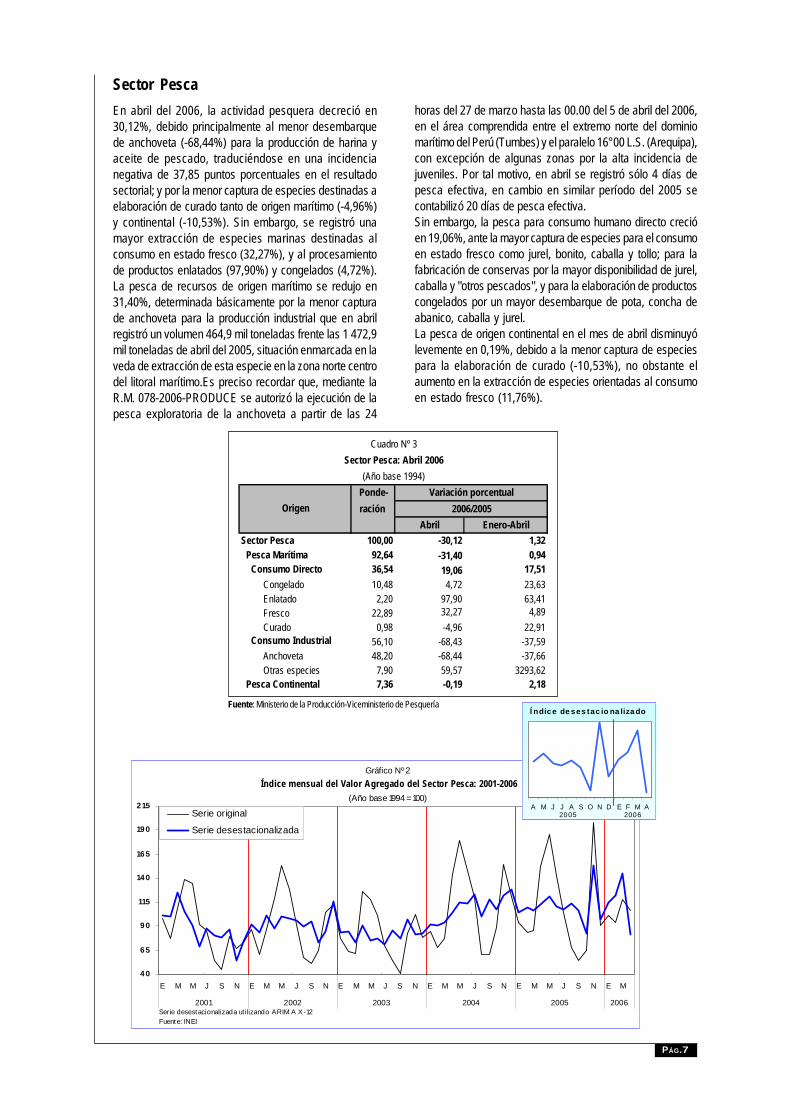

En abril del 2006, la actividad pesquera decreció en30,12%, debido principalmente al menor desembarquede anchoveta (-68,44%) para la producción de harina yaceite de pescado, traduciéndose en una incidencianegativa de 37,85 puntos porcentuales en el resultadosectorial; y por la menor captura de especies destinadas aelaboración de curado tanto de origen marítimo (-4,96%)y continental (-10,53%). Sin embargo, se registró unamayor extracción de especies marinas destinadas alconsumo en estado fresco (32,27%), y al procesamientode productos enlatados (97,90%) y congelados (4,72%).La pesca de recursos de origen marítimo se redujo en31,40%, determinada básicamente por la menor capturade anchoveta para la producción industrial que en abrilregistró un volumen 464,9 mil toneladas frente las 1 472,9mil toneladas de abril del 2005, situación enmarcada en laveda de extracción de esta especie en la zona norte centrodel litoral marítimo.Es preciso recordar que, mediante laR.M. 078-2006-PRODUCE se autorizó la ejecución de lapesca exploratoria de la anchoveta a partir de las 24

Sector Pescahoras del 27 de marzo hasta las 00.00 del 5 de abril del 2006,en el área comprendida entre el extremo norte del dominiomarítimo del Perú (Tumbes) y el paralelo 16°00 L.S. (Arequipa),con excepción de algunas zonas por la alta incidencia dejuveniles. Por tal motivo, en abril se registró sólo 4 días depesca efectiva, en cambio en similar período del 2005 secontabilizó 20 días de pesca efectiva.Sin embargo, la pesca para consumo humano directo crecióen 19,06%, ante la mayor captura de especies para el consumoen estado fresco como jurel, bonito, caballa y tollo; para lafabricación de conservas por la mayor disponibilidad de jurel,caballa y "otros pescados", y para la elaboración de productoscongelados por un mayor desembarque de pota, concha deabanico, caballa y jurel.La pesca de origen continental en el mes de abril disminuyólevemente en 0,19%, debido a la menor captura de especiespara la elaboración de curado (-10,53%), no obstante elaumento en la extracción de especies orientadas al consumoen estado fresco (11,76%).

Fuente: Ministerio de la Producción-Viceministerio de Pesquería

Cuadro Nº 3Sector Pesca: Abril 2006

(Año base 1994)Ponde- Variación porcentualración 2006/2005

Abril Enero-AbrilSector Pesca 100,00 -30,12 1,32 Pesca Marítima 92,64 -31,40 0,94 Consumo Directo 36,54 19,06 17,51

Congelado 10,48 4,72 23,63Enlatado 2,20 97,90 63,41Fresco 22,89 32,27 4,89Curado 0,98 -4,96 22,91

Consumo Industrial 56,10 -68,43 -37,59Anchoveta 48,20 -68,44 -37,66Otras especies 7,90 59,57 3293,62

Pesca Continental 7,36 -0,19 2,18

Origen

Gráfico Nº 2

Índice mensual del Valor Agregado del Sector Pesca: 2001-2006(Año base 1994 = 100)

40

65

90

115

140

165

190

215

E M M J S N E M M J S N E M M J S N E M M J S N E M M J S N E M

2001 2002 2003 2004 2005 2006

Serie original

Serie desestacionalizada

Serie desestacionalizada utilizando ARIM A X -12Fuente: INEI

A M J J A S O N D E F M A 2005 2006

Í ndice de ses tac io na lizado

PÁG.8

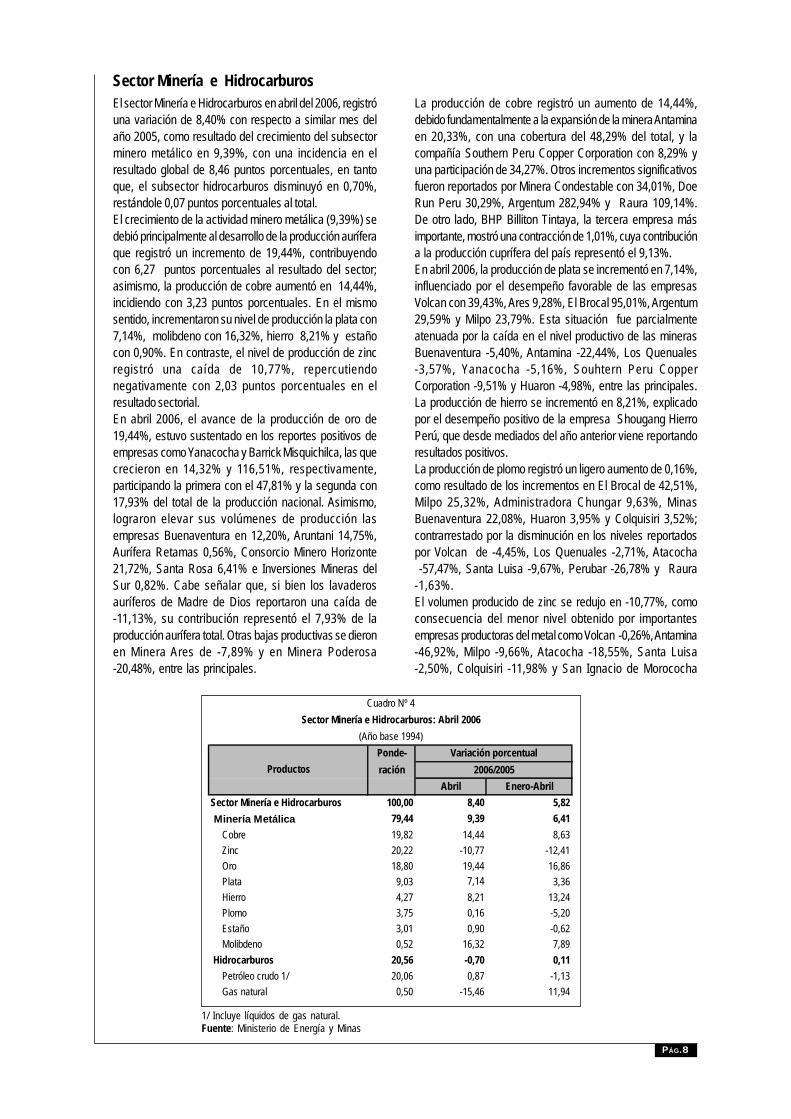

El sector Minería e Hidrocarburos en abril del 2006, registróuna variación de 8,40% con respecto a similar mes delaño 2005, como resultado del crecimiento del subsectorminero metálico en 9,39%, con una incidencia en elresultado global de 8,46 puntos porcentuales, en tantoque, el subsector hidrocarburos disminuyó en 0,70%,restándole 0,07 puntos porcentuales al total.El crecimiento de la actividad minero metálica (9,39%) sedebió principalmente al desarrollo de la producción auríferaque registró un incremento de 19,44%, contribuyendocon 6,27 puntos porcentuales al resultado del sector;asimismo, la producción de cobre aumentó en 14,44%,incidiendo con 3,23 puntos porcentuales. En el mismosentido, incrementaron su nivel de producción la plata con7,14%, molibdeno con 16,32%, hierro 8,21% y estañocon 0,90%. En contraste, el nivel de producción de zincregistró una caída de 10,77%, repercutiendonegativamente con 2,03 puntos porcentuales en elresultado sectorial.En abril 2006, el avance de la producción de oro de19,44%, estuvo sustentado en los reportes positivos deempresas como Yanacocha y Barrick Misquichilca, las quecrecieron en 14,32% y 116,51%, respectivamente,participando la primera con el 47,81% y la segunda con17,93% del total de la producción nacional. Asimismo,lograron elevar sus volúmenes de producción lasempresas Buenaventura en 12,20%, Aruntani 14,75%,Aurífera Retamas 0,56%, Consorcio Minero Horizonte21,72%, Santa Rosa 6,41% e Inversiones Mineras delSur 0,82%. Cabe señalar que, si bien los lavaderosauríferos de Madre de Dios reportaron una caída de-11,13%, su contribución representó el 7,93% de laproducción aurífera total. Otras bajas productivas se dieronen Minera Ares de -7,89% y en Minera Poderosa-20,48%, entre las principales.

Sector Minería e HidrocarburosLa producción de cobre registró un aumento de 14,44%,debido fundamentalmente a la expansión de la minera Antaminaen 20,33%, con una cobertura del 48,29% del total, y lacompañía Southern Peru Copper Corporation con 8,29% yuna participación de 34,27%. Otros incrementos significativosfueron reportados por Minera Condestable con 34,01%, DoeRun Peru 30,29%, Argentum 282,94% y Raura 109,14%.De otro lado, BHP Billiton Tintaya, la tercera empresa másimportante, mostró una contracción de 1,01%, cuya contribucióna la producción cuprífera del país representó el 9,13%.En abril 2006, la producción de plata se incrementó en 7,14%,influenciado por el desempeño favorable de las empresasVolcan con 39,43%, Ares 9,28%, El Brocal 95,01%, Argentum29,59% y Milpo 23,79%. Esta situación fue parcialmenteatenuada por la caída en el nivel productivo de las minerasBuenaventura -5,40%, Antamina -22,44%, Los Quenuales-3,57%, Yanacocha -5,16%, Souhtern Peru CopperCorporation -9,51% y Huaron -4,98%, entre las principales.La producción de hierro se incrementó en 8,21%, explicadopor el desempeño positivo de la empresa Shougang HierroPerú, que desde mediados del año anterior viene reportandoresultados positivos.La producción de plomo registró un ligero aumento de 0,16%,como resultado de los incrementos en El Brocal de 42,51%,Milpo 25,32%, Administradora Chungar 9,63%, MinasBuenaventura 22,08%, Huaron 3,95% y Colquisiri 3,52%;contrarrestado por la disminución en los niveles reportadospor Volcan de -4,45%, Los Quenuales -2,71%, Atacocha -57,47%, Santa Luisa -9,67%, Perubar -26,78% y Raura-1,63%.El volumen producido de zinc se redujo en -10,77%, comoconsecuencia del menor nivel obtenido por importantesempresas productoras del metal como Volcan -0,26%, Antamina-46,92%, Milpo -9,66%, Atacocha -18,55%, Santa Luisa-2,50%, Colquisiri -11,98% y San Ignacio de Morococha

1/ Incluye líquidos de gas natural.Fuente: Ministerio de Energía y Minas

Cuadro Nº 4Sector Minería e Hidrocarburos: Abril 2006

(Año base 1994)Ponde- Variación porcentualración 2006/2005

Abril Enero-AbrilSector Minería e Hidrocarburos 100,00 8,40 5,82 Minería Metálica 79,44 9,39 6,41

Cobre 19,82 14,44 8,63Zinc 20,22 -10,77 -12,41Oro 18,80 19,44 16,86Plata 9,03 7,14 3,36Hierro 4,27 8,21 13,24Plomo 3,75 0,16 -5,20Estaño 3,01 0,90 -0,62Molibdeno 0,52 16,32 7,89

Hidrocarburos 20,56 -0,70 0,11Petróleo crudo 1/ 20,06 0,87 -1,13Gas natural 0,50 -15,46 11,94

Productos

PÁG.9

-26,02%; no obstante los aumentos presentados en LosQuenuales 4,97%, El Brocal 27,72% y AdministradoraChungar 6,89%.En abril 2006, el precio de los metales se incrementósignificativamente en el mercado internacional. Así, el cobrealcanzó una cotización de US$ 2,90 por libra, un nuevorécord histórico que se tradujo en un incremento mensualde 25,18%, continuando la tendencia alcista de marzo,influenciado, entre otros factores, por huelgas en Méxicoy Chile, y una mayor demanda física por parte de Chinaprincipal consumidor mundial. El oro registró un máximohistórico al cotizarse en US$ 610,98 por onza troy,reflejando un aumento mensual de 9,48%, debido a lamayor demanda de los fondos de inversión por su condiciónde activo de refugio ante las tensiones geopolíticas deEstados Unidos con Irán, el debilitamiento del dólar y lostemores inflacionarios del alza en el precio del petróleo. Laplata alcanzó una cotización máxima de US$ 12,64 poronza troy, experimentando un alza de 21,80%. El preciopromedio del zinc se ubicó en US$ 1,40 por libraaumentando en 27,63%, mientras que el plomo se cotizóen US$ 0,58 por libra, contrayéndose en 1,82% conrespecto al mes de marzo.El valor de las exportaciones mineras en abril 2006 alcanzólos US$ 1107,17 millones, registrando un incremento de54,32% con respecto a abril 2005, valor que representó el65,72% del total exportado por el país, correspondiendo alcobre US$ 436,22 millones (el 39,40%) y al oroUS$ 310,43 millones (el 28,04%), siendo los metales líderesdel sector exportador; luego se ubicaron el zinc conUS$ 140,85 (12,72%), plomo con US$ 88,42 (7,99%),plata US$ 41,78 (3,77%) y el hierro US$ 17,41 (1,57%).El subsector hidrocarburos en abril 2006 registró unavariación negativa de 0,70%, explicado por la disminuciónen la producción de gas natural en 15,46%, en tanto quela extracción de hidrocarburos líquidos mostró un ligeroaumento de 0,87%.

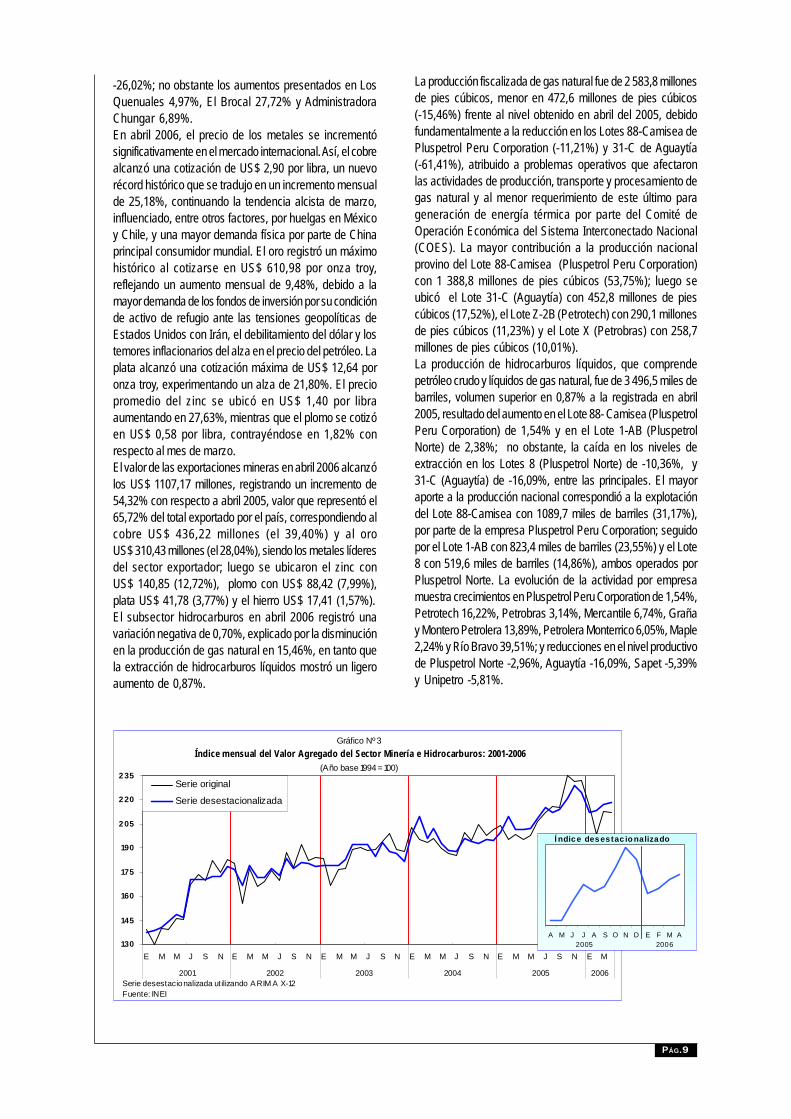

La producción fiscalizada de gas natural fue de 2 583,8 millonesde pies cúbicos, menor en 472,6 millones de pies cúbicos(-15,46%) frente al nivel obtenido en abril del 2005, debidofundamentalmente a la reducción en los Lotes 88-Camisea dePluspetrol Peru Corporation (-11,21%) y 31-C de Aguaytía(-61,41%), atribuido a problemas operativos que afectaronlas actividades de producción, transporte y procesamiento degas natural y al menor requerimiento de este último parageneración de energía térmica por parte del Comité deOperación Económica del Sistema Interconectado Nacional(COES). La mayor contribución a la producción nacionalprovino del Lote 88-Camisea (Pluspetrol Peru Corporation)con 1 388,8 millones de pies cúbicos (53,75%); luego seubicó el Lote 31-C (Aguaytía) con 452,8 millones de piescúbicos (17,52%), el Lote Z-2B (Petrotech) con 290,1 millonesde pies cúbicos (11,23%) y el Lote X (Petrobras) con 258,7millones de pies cúbicos (10,01%).La producción de hidrocarburos líquidos, que comprendepetróleo crudo y líquidos de gas natural, fue de 3 496,5 miles debarriles, volumen superior en 0,87% a la registrada en abril2005, resultado del aumento en el Lote 88- Camisea (PluspetrolPeru Corporation) de 1,54% y en el Lote 1-AB (PluspetrolNorte) de 2,38%; no obstante, la caída en los niveles deextracción en los Lotes 8 (Pluspetrol Norte) de -10,36%, y31-C (Aguaytía) de -16,09%, entre las principales. El mayoraporte a la producción nacional correspondió a la explotacióndel Lote 88-Camisea con 1089,7 miles de barriles (31,17%),por parte de la empresa Pluspetrol Peru Corporation; seguidopor el Lote 1-AB con 823,4 miles de barriles (23,55%) y el Lote8 con 519,6 miles de barriles (14,86%), ambos operados porPluspetrol Norte. La evolución de la actividad por empresamuestra crecimientos en Pluspetrol Peru Corporation de 1,54%,Petrotech 16,22%, Petrobras 3,14%, Mercantile 6,74%, Grañay Montero Petrolera 13,89%, Petrolera Monterrico 6,05%, Maple2,24% y Río Bravo 39,51%; y reducciones en el nivel productivode Pluspetrol Norte -2,96%, Aguaytía -16,09%, Sapet -5,39%y Unipetro -5,81%.

Gráfico Nº 3 Índice mensual del Valor Agregado del Sector Minería e Hidrocarburos: 2001-2006

(Año base 1994 = 100)

130

145

160

175

190

2 05

2 20

2 35

E M M J S N E M M J S N E M M J S N E M M J S N E M M J S N E M

2001 2002 2003 2004 2005 2006

Serie original

Serie desestacionalizada

Serie desestacionalizada utilizando ARIM A X-12Fuente: INEI

A M J J A S O N D E F M A

Í ndic e des estac io nalizado

2005 2006

PÁG.10

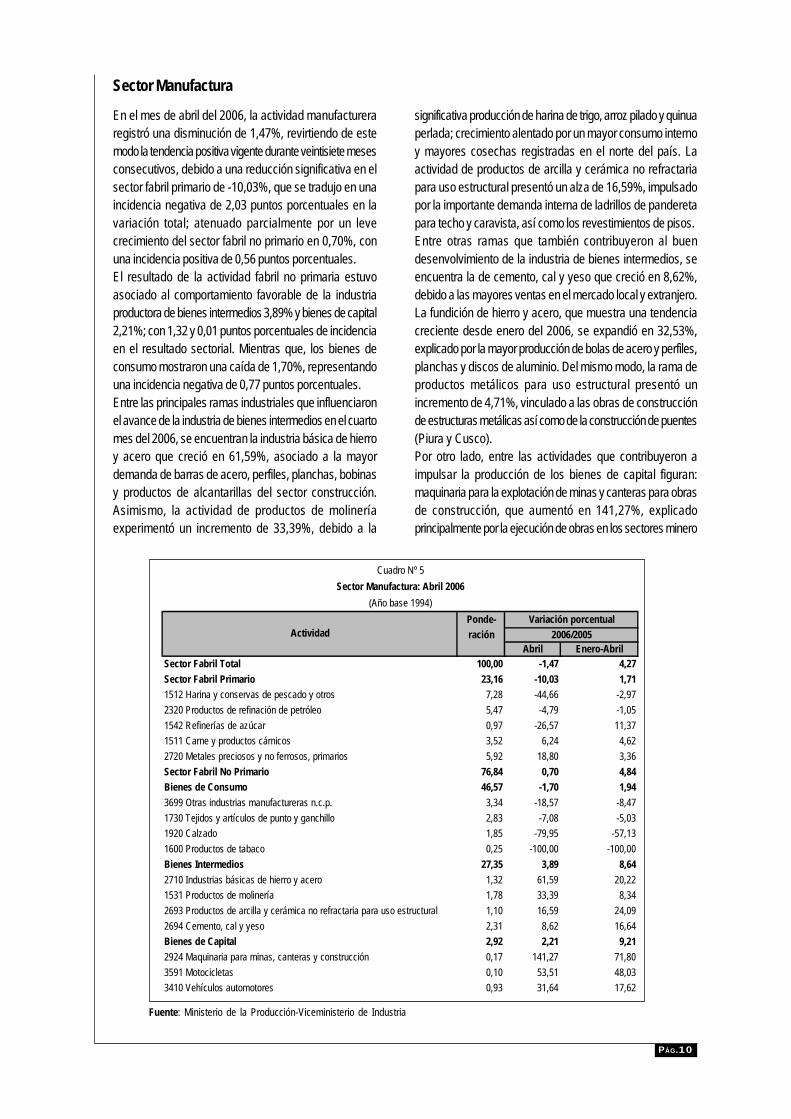

En el mes de abril del 2006, la actividad manufactureraregistró una disminución de 1,47%, revirtiendo de estemodo la tendencia positiva vigente durante veintisiete mesesconsecutivos, debido a una reducción significativa en elsector fabril primario de -10,03%, que se tradujo en unaincidencia negativa de 2,03 puntos porcentuales en lavariación total; atenuado parcialmente por un levecrecimiento del sector fabril no primario en 0,70%, conuna incidencia positiva de 0,56 puntos porcentuales.El resultado de la actividad fabril no primaria estuvoasociado al comportamiento favorable de la industriaproductora de bienes intermedios 3,89% y bienes de capital2,21%; con 1,32 y 0,01 puntos porcentuales de incidenciaen el resultado sectorial. Mientras que, los bienes deconsumo mostraron una caída de 1,70%, representandouna incidencia negativa de 0,77 puntos porcentuales.Entre las principales ramas industriales que influenciaronel avance de la industria de bienes intermedios en el cuartomes del 2006, se encuentran la industria básica de hierroy acero que creció en 61,59%, asociado a la mayordemanda de barras de acero, perfiles, planchas, bobinasy productos de alcantarillas del sector construcción.Asimismo, la actividad de productos de molineríaexperimentó un incremento de 33,39%, debido a la

Sector Manufactura

Fuente: Ministerio de la Producción-Viceministerio de Industria

significativa producción de harina de trigo, arroz pilado y quinuaperlada; crecimiento alentado por un mayor consumo internoy mayores cosechas registradas en el norte del país. Laactividad de productos de arcilla y cerámica no refractariapara uso estructural presentó un alza de 16,59%, impulsadopor la importante demanda interna de ladrillos de panderetapara techo y caravista, así como los revestimientos de pisos.Entre otras ramas que también contribuyeron al buendesenvolvimiento de la industria de bienes intermedios, seencuentra la de cemento, cal y yeso que creció en 8,62%,debido a las mayores ventas en el mercado local y extranjero.La fundición de hierro y acero, que muestra una tendenciacreciente desde enero del 2006, se expandió en 32,53%,explicado por la mayor producción de bolas de acero y perfiles,planchas y discos de aluminio. Del mismo modo, la rama deproductos metálicos para uso estructural presentó unincremento de 4,71%, vinculado a las obras de construcciónde estructuras metálicas así como de la construcción de puentes(Piura y Cusco).Por otro lado, entre las actividades que contribuyeron aimpulsar la producción de los bienes de capital figuran:maquinaria para la explotación de minas y canteras para obrasde construcción, que aumentó en 141,27%, explicadoprincipalmente por la ejecución de obras en los sectores minero

Cuadro Nº 5Sector Manufactura: Abril 2006

(Año base 1994)Ponde- Variación porcentualración 2006/2005

Abril Enero-AbrilSector Fabril Total 100,00 -1,47 4,27Sector Fabril Primario 23,16 -10,03 1,711512 Harina y conservas de pescado y otros 7,28 -44,66 -2,972320 Productos de refinación de petróleo 5,47 -4,79 -1,051542 Refinerías de azúcar 0,97 -26,57 11,371511 Carne y productos cárnicos 3,52 6,24 4,622720 Metales preciosos y no ferrosos, primarios 5,92 18,80 3,36Sector Fabril No Primario 76,84 0,70 4,84Bienes de Consumo 46,57 -1,70 1,943699 Otras industrias manufactureras n.c.p. 3,34 -18,57 -8,471730 Tejidos y artículos de punto y ganchillo 2,83 -7,08 -5,031920 Calzado 1,85 -79,95 -57,131600 Productos de tabaco 0,25 -100,00 -100,00Bienes Intermedios 27,35 3,89 8,642710 Industrias básicas de hierro y acero 1,32 61,59 20,221531 Productos de molinería 1,78 33,39 8,342693 Productos de arcilla y cerámica no refractaria para uso estructural 1,10 16,59 24,092694 Cemento, cal y yeso 2,31 8,62 16,64Bienes de Capital 2,92 2,21 9,212924 Maquinaria para minas, canteras y construcción 0,17 141,27 71,803591 Motocicletas 0,10 53,51 48,033410 Vehículos automotores 0,93 31,64 17,62

Actividad

PÁG.11

y comercial. La rama de fabricación de motocicletas seexpandió en 53,51%, como consecuencia del incrementoen la producción de motocarros. A su vez, la fabricaciónde vehículos automotores varió positivamente en 31,64%,por la mayor producción de buses destinado al sectorturismo.Sin embargo, la industria de bienes de consumoexperimentó una contracción, afectada por la menorfabricación de otras industrias manufactureras en -18,57%,asociado a la menor demanda interna y externa (termos yproductos de bijoutería) así como por la paralización deoperaciones en un establecimiento de esta rama. Laactividad de tejidos y artículos de punto y ganchillodisminuyó en 7,08%, explicado por la menor demandainterna y externa, que se tradujo en una menor producciónde tejidos de punto, especialmente de polos, camisas,sweters y medias. Asimismo, la rama de calzado registróuna tasa negativa de 79,95%, manteniendo la tendenciadecreciente desde setiembre del 2005.De otro lado, la actividad de productos farmacéuticosbotánicos mostró una tasa positiva de 33,71%, debido a lamayor demanda interna de productos genéricos asociadosal factor climático. Del mismo modo, la rama de elaboradosde frutas, legumbres y hortalizas, que mantiene unatendencia ascendente desde mayo del 2005, presentóuna variación positiva de 25,02%. Bebidas malteadas yde malta creció en 7,68%, incentivado por el importanteconsumo interno y externo de cerveza blanca y negra,

siendo los principales mercados extranjeros de destino los deEstados Unidos y la Unión Europea. Asimismo, la rama dejabones, detergentes, productos de limpieza y tocador seexpandió en 4,85%, explicado por una mayor producción dedetergentes, champú, crema dental y jabones.La actividad fabril primaria registró una tasa negativa de10,03%, revirtiendo la tendencia creciente experimentada enel primer trimestre del presente año. Entre las actividades queexplican este comportamiento negativo se encuentran: harinay conservas de pescado que registró una contracción de44,66%, como consecuencia de la menor disponibilidad demateria prima para la elaboración de harina y aceite depescado al tener sólo cuatro días de pesca de anchoveta. Delmismo modo, productos de refinación de petróleo disminuyóen 4,79%, por la menor producción de gasolinas, keroseno,gasolina natural y aceites lubricantes por poca disponibilidadde materia prima. Por su parte, la actividad de refinación deazúcar se contrajo en 26,57%, debido a la paralización dealgunas plantas azucareras así como por los menores días demolienda.Sin embargo, la actividad de carne y productos cárnicos, quepresenta una tendencia positiva desde enero del 2003, seincrementó en 6,24%, incentivado por el mayor consumointerno de embutidos y carnes (aves, vacuno y porcino).Asimismo, la rama de metales preciosos y no ferrosos, primarioscreció en 18,80%, como resultado de la mayor demandaexterna.

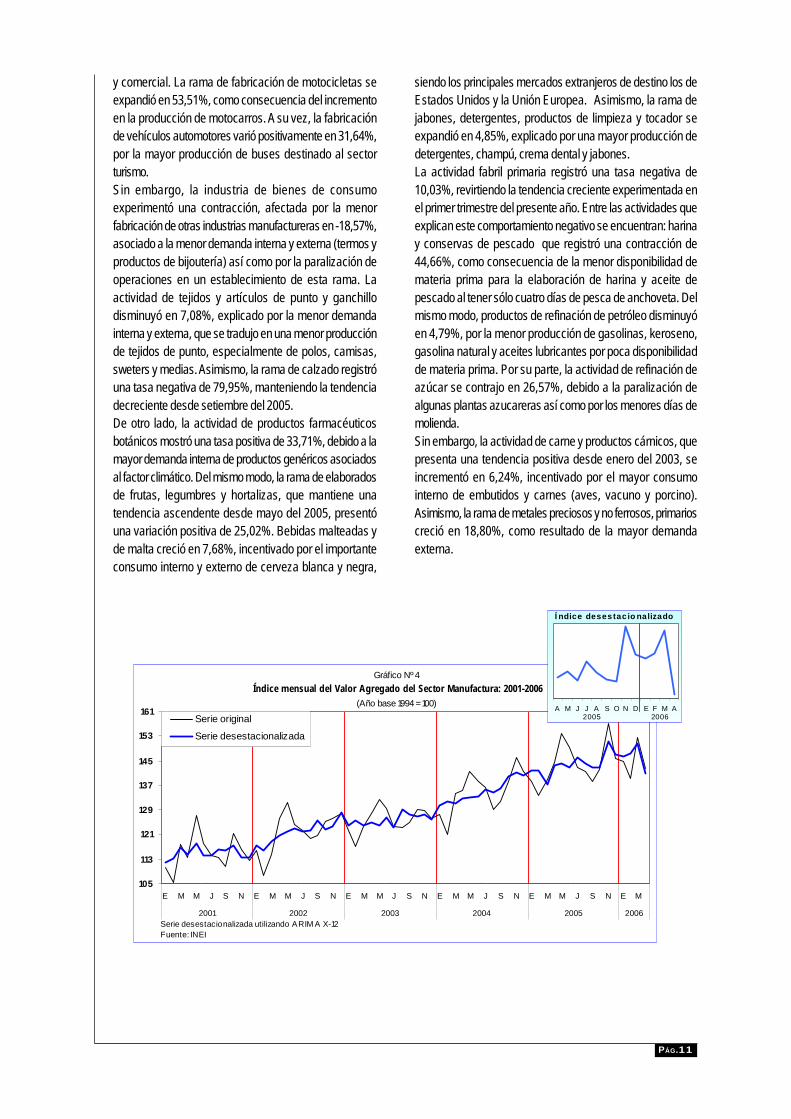

Gráfico Nº 4 Índice mensual del Valor Agregado del Sector Manufactura: 2001-2006

(Año base 1994 = 100)

105

113

121

129

137

145

153

161

E M M J S N E M M J S N E M M J S N E M M J S N E M M J S N E M

2001 2002 2003 2004 2005 2006

Serie original

Serie desestacionalizada

Serie desestacionalizada utilizando ARIM A X-12Fuente: INEI

A M J J A S O N D E F M A

Í ndice desestac io nalizado

2005 2006

PÁG.12

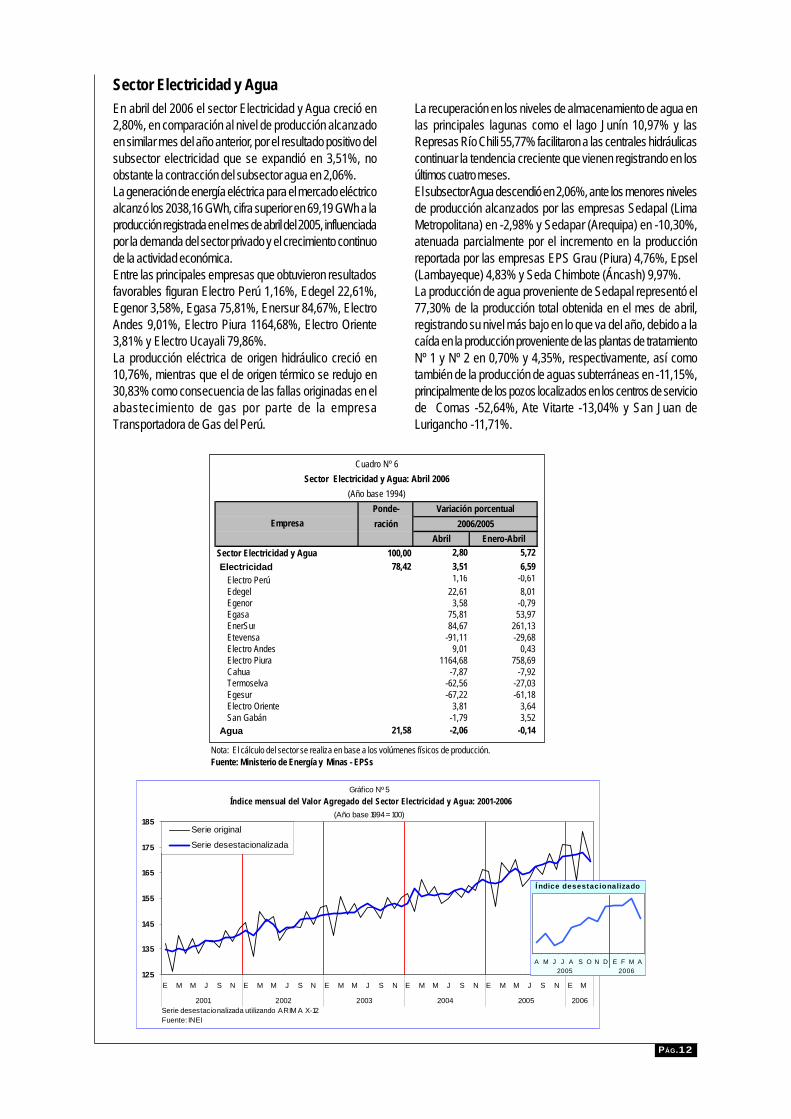

En abril del 2006 el sector Electricidad y Agua creció en2,80%, en comparación al nivel de producción alcanzadoen similar mes del año anterior, por el resultado positivo delsubsector electricidad que se expandió en 3,51%, noobstante la contracción del subsector agua en 2,06%.La generación de energía eléctrica para el mercado eléctricoalcanzó los 2038,16 GWh, cifra superior en 69,19 GWh a laproducción registrada en el mes de abril del 2005, influenciadapor la demanda del sector privado y el crecimiento continuode la actividad económica.Entre las principales empresas que obtuvieron resultadosfavorables figuran Electro Perú 1,16%, Edegel 22,61%,Egenor 3,58%, Egasa 75,81%, Enersur 84,67%, ElectroAndes 9,01%, Electro Piura 1164,68%, Electro Oriente3,81% y Electro Ucayali 79,86%.La producción eléctrica de origen hidráulico creció en10,76%, mientras que el de origen térmico se redujo en30,83% como consecuencia de las fallas originadas en elabastecimiento de gas por parte de la empresaTransportadora de Gas del Perú.

Sector Electricidad y AguaLa recuperación en los niveles de almacenamiento de agua enlas principales lagunas como el lago Junín 10,97% y lasRepresas Río Chili 55,77% facilitaron a las centrales hidráulicascontinuar la tendencia creciente que vienen registrando en losúltimos cuatro meses.El subsector Agua descendió en 2,06%, ante los menores nivelesde producción alcanzados por las empresas Sedapal (LimaMetropolitana) en -2,98% y Sedapar (Arequipa) en -10,30%,atenuada parcialmente por el incremento en la producciónreportada por las empresas EPS Grau (Piura) 4,76%, Epsel(Lambayeque) 4,83% y Seda Chimbote (Áncash) 9,97%.La producción de agua proveniente de Sedapal representó el77,30% de la producción total obtenida en el mes de abril,registrando su nivel más bajo en lo que va del año, debido a lacaída en la producción proveniente de las plantas de tratamientoNº 1 y Nº 2 en 0,70% y 4,35%, respectivamente, así comotambién de la producción de aguas subterráneas en -11,15%,principalmente de los pozos localizados en los centros de serviciode Comas -52,64%, Ate Vitarte -13,04% y San Juan deLurigancho -11,71%.

Nota: El cálculo del sector se realiza en base a los volúmenes físicos de producción.Fuente: Ministerio de Energía y Minas - EPSs

Gráfico Nº 5 Índice mensual del Valor Agregado del Sector Electricidad y Agua: 2001-2006

(Año base 1994 = 100)

125

135

145

155

165

175

185

E M M J S N E M M J S N E M M J S N E M M J S N E M M J S N E M

2001 2002 2003 2004 2005 2006

Serie original

Serie desestacionalizada

Serie desestacionalizada utilizando ARIM A X-12Fuente: INEI

A M J J A S O N D E F M A

Í ndice desestacionalizado

2005 2006

Cuadro Nº 6Sector Electricidad y Agua: Abril 2006

(Año base 1994)Ponde- Variación porcentualración 2006/2005

Abril Enero-AbrilSector Electricidad y Agua 100,00 2,80 5,72 Electricidad 78,42 3,51 6,59

Electro Perú 1,16 -0,61Edegel 22,61 8,01Egenor 3,58 -0,79Egasa 75,81 53,97EnerSur 84,67 261,13Etevensa -91,11 -29,68Electro Andes 9,01 0,43Electro Piura 1164,68 758,69Cahua -7,87 -7,92Termoselva -62,56 -27,03Egesur -67,22 -61,18Electro Oriente 3,81 3,64San Gabán -1,79 3,52

Agua 21,58 -2,06 -0,14

Empresa

PÁG.13

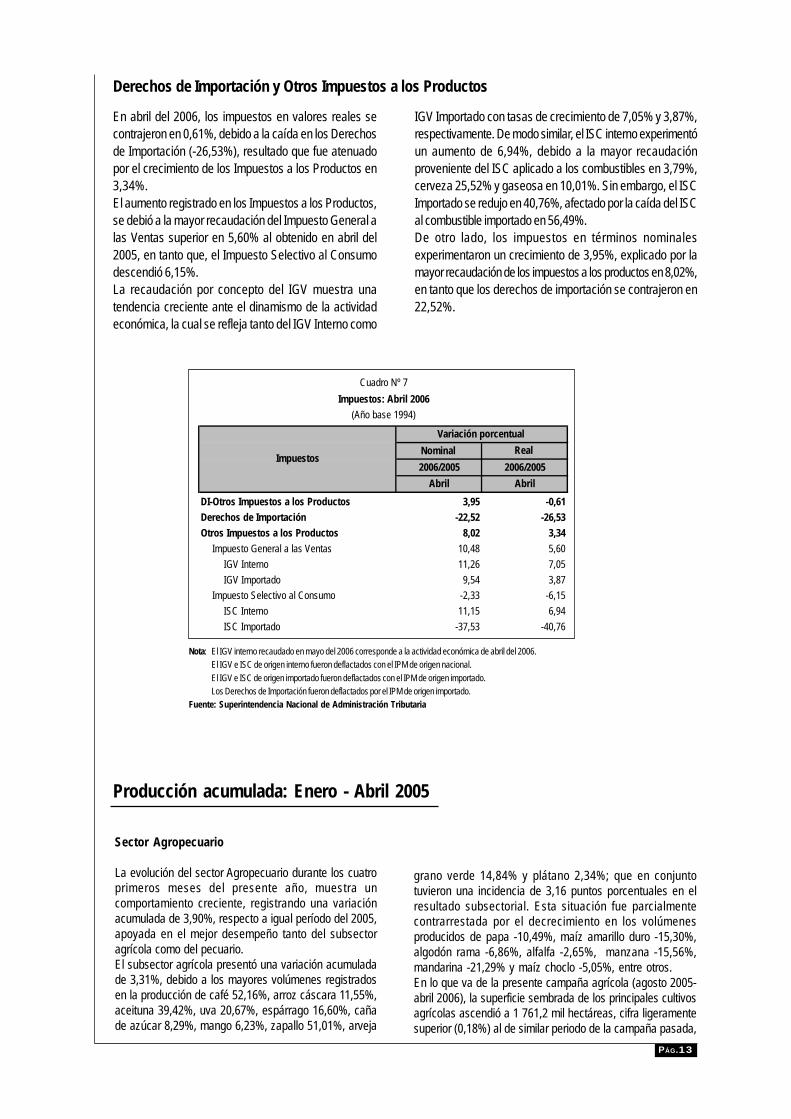

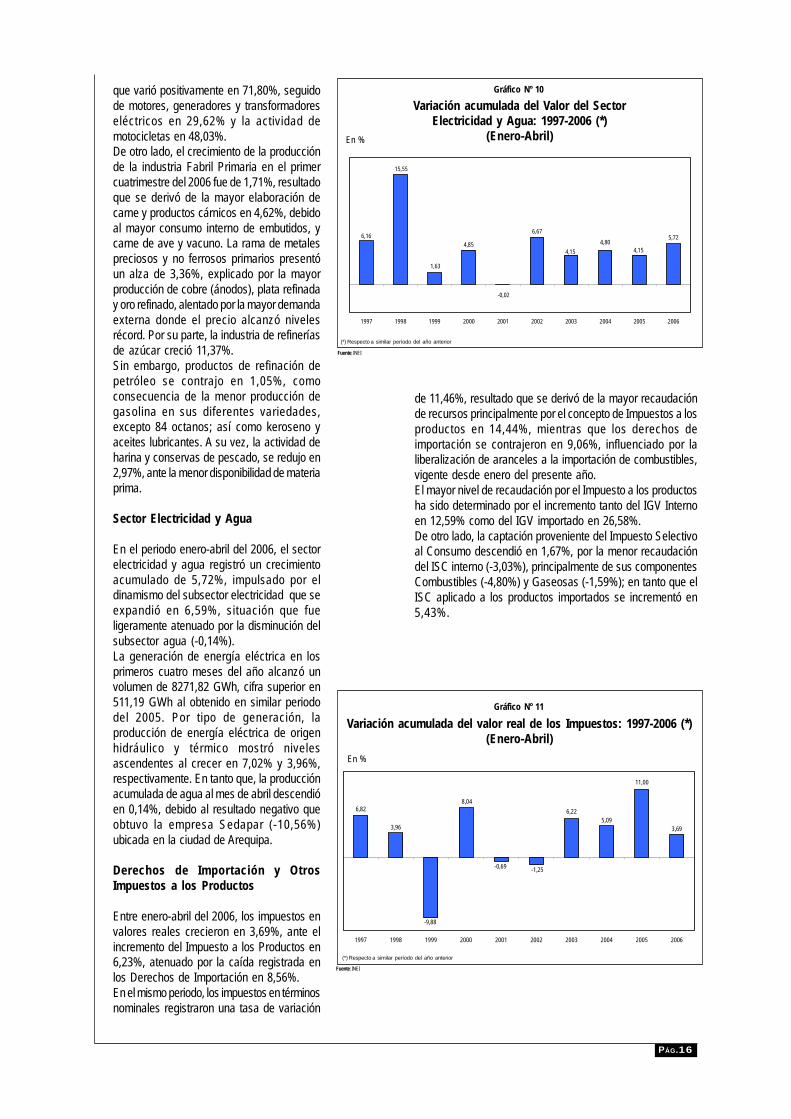

En abril del 2006, los impuestos en valores reales secontrajeron en 0,61%, debido a la caída en los Derechosde Importación (-26,53%), resultado que fue atenuadopor el crecimiento de los Impuestos a los Productos en3,34%.El aumento registrado en los Impuestos a los Productos,se debió a la mayor recaudación del Impuesto General alas Ventas superior en 5,60% al obtenido en abril del2005, en tanto que, el Impuesto Selectivo al Consumodescendió 6,15%.La recaudación por concepto del IGV muestra unatendencia creciente ante el dinamismo de la actividadeconómica, la cual se refleja tanto del IGV Interno como

Derechos de Importación y Otros Impuestos a los Productos

Nota: El IGV interno recaudado en mayo del 2006 corresponde a la actividad económica de abril del 2006.El IGV e ISC de origen interno fueron deflactados con el IPM de origen nacional.El IGV e ISC de origen importado fueron deflactados con el IPM de origen importado.Los Derechos de Importación fueron deflactados por el IPM de origen importado.

Fuente: Superintendencia Nacional de Administración Tributaria

IGV Importado con tasas de crecimiento de 7,05% y 3,87%,respectivamente. De modo similar, el ISC interno experimentóun aumento de 6,94%, debido a la mayor recaudaciónproveniente del ISC aplicado a los combustibles en 3,79%,cerveza 25,52% y gaseosa en 10,01%. Sin embargo, el ISCImportado se redujo en 40,76%, afectado por la caída del ISCal combustible importado en 56,49%.De otro lado, los impuestos en términos nominalesexperimentaron un crecimiento de 3,95%, explicado por lamayor recaudación de los impuestos a los productos en 8,02%,en tanto que los derechos de importación se contrajeron en22,52%.

Sector Agropecuario

La evolución del sector Agropecuario durante los cuatroprimeros meses del presente año, muestra uncomportamiento creciente, registrando una variaciónacumulada de 3,90%, respecto a igual período del 2005,apoyada en el mejor desempeño tanto del subsectoragrícola como del pecuario.El subsector agrícola presentó una variación acumuladade 3,31%, debido a los mayores volúmenes registradosen la producción de café 52,16%, arroz cáscara 11,55%,aceituna 39,42%, uva 20,67%, espárrago 16,60%, cañade azúcar 8,29%, mango 6,23%, zapallo 51,01%, arveja

grano verde 14,84% y plátano 2,34%; que en conjuntotuvieron una incidencia de 3,16 puntos porcentuales en elresultado subsectorial. Esta situación fue parcialmentecontrarrestada por el decrecimiento en los volúmenesproducidos de papa -10,49%, maíz amarillo duro -15,30%,algodón rama -6,86%, alfalfa -2,65%, manzana -15,56%,mandarina -21,29% y maíz choclo -5,05%, entre otros.En lo que va de la presente campaña agrícola (agosto 2005-abril 2006), la superficie sembrada de los principales cultivosagrícolas ascendió a 1 761,2 mil hectáreas, cifra ligeramentesuperior (0,18%) al de similar periodo de la campaña pasada,

Producción acumulada: Enero - Abril 2005

Cuadro Nº 7Impuestos: Abril 2006

(Año base 1994)

Variación porcentual Nominal Real 2006/2005 2006/2005

Abril AbrilDI-Otros Impuestos a los Productos 3,95 -0,61Derechos de Importación -22,52 -26,53Otros Impuestos a los Productos 8,02 3,34

Impuesto General a las Ventas 10,48 5,60IGV Interno 11,26 7,05IGV Importado 9,54 3,87

Impuesto Selectivo al Consumo -2,33 -6,15ISC Interno 11,15 6,94ISC Importado -37,53 -40,76

Impuestos

PÁG.14

debido a la discreta recuperación a partir demarzo, revirtiendo el comportamientonegativo del inicio de la presente campañaagrícola, principalmente por la incidencia delluvias en los últimos meses del periodo pluvial.Por ámbito geográfico, las siembras seincrementaron en las zonas: Norte (1,38%)que comprende los departamentos deTumbes (-12,06%), Piura (12,65%),Lambayeque (-5,66%), La Libertad (0,30%),Cajamarca (4,40) y Amazonas (-13,17%), yen la zona Sur (3,85%), conformado por losdepartamentos de Arequipa (1,5%),Moquegua (0,41%), Tacna (-0,66%),Ayacucho (10,05%), Apurímac (5,21%),Cusco (1,92%) y Puno (2,79%). Sinembargo, se registraron menores siembrasen la zona Centro (-1,39%), que incluye losdepartamentos de Áncash (-4,21%), Lima(-5,29%), Ica (10,35%), Huánuco (3,75%),Pasco (9,16%), Junín (-8,17%) yHuancavelica (7,40%); y en la zona Oriente(-6,35%), que abarca los departamentos deSan Martín (-7,51%), Loreto (-6,76%,Ucayali (-5,34%) y Madre de Dios (8,21%).Así, la superficie sembrada de cultivos deimportancia en la estructura productivaagrícola fue inferior en el caso de papa,algodón rama, arroz cáscara, maíz amarilloduro, maíz amiláceo, cebada grano y yuca.De otro lado, el subsector pecuario registróuna expansión productiva de 4,65%,influenciado principalmente por el incrementoen la producción de ave en 4,41%, vacuno5,77%, leche fresca 8,13%, huevos 9,47%y porcino 2,09%.

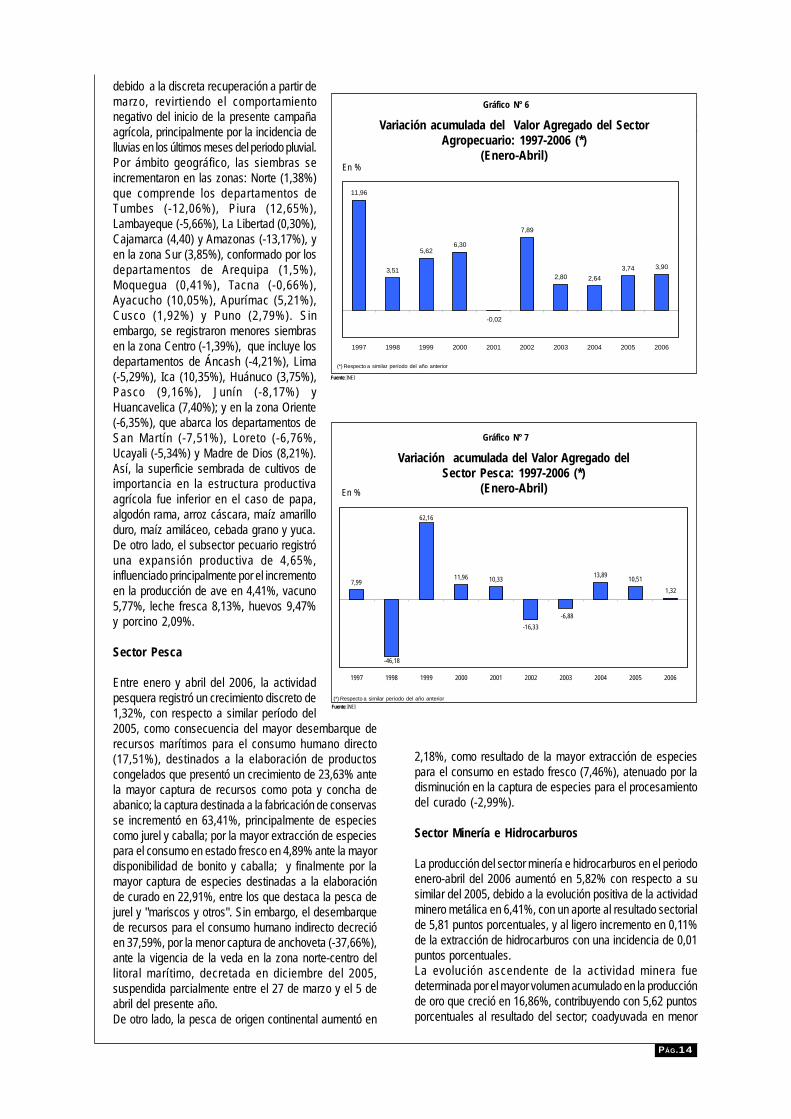

Sector Pesca

Entre enero y abril del 2006, la actividadpesquera registró un crecimiento discreto de1,32%, con respecto a similar período del2005, como consecuencia del mayor desembarque derecursos marítimos para el consumo humano directo(17,51%), destinados a la elaboración de productoscongelados que presentó un crecimiento de 23,63% antela mayor captura de recursos como pota y concha deabanico; la captura destinada a la fabricación de conservasse incrementó en 63,41%, principalmente de especiescomo jurel y caballa; por la mayor extracción de especiespara el consumo en estado fresco en 4,89% ante la mayordisponibilidad de bonito y caballa; y finalmente por lamayor captura de especies destinadas a la elaboraciónde curado en 22,91%, entre los que destaca la pesca dejurel y "mariscos y otros". Sin embargo, el desembarquede recursos para el consumo humano indirecto decrecióen 37,59%, por la menor captura de anchoveta (-37,66%),ante la vigencia de la veda en la zona norte-centro dellitoral marítimo, decretada en diciembre del 2005,suspendida parcialmente entre el 27 de marzo y el 5 deabril del presente año.De otro lado, la pesca de origen continental aumentó en

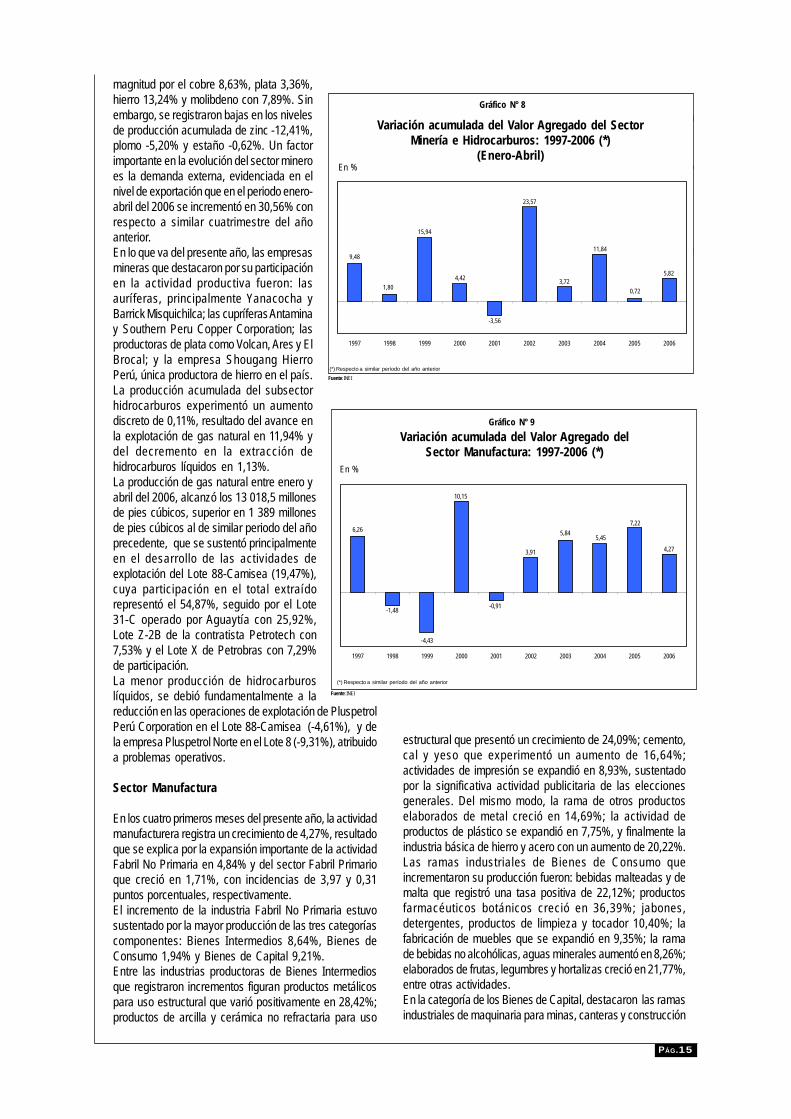

magnitud por el cobre 8,63%, plata 3,36%, hierro 13,24% ymolibdeno con 7,89%. Sin embargo, se registraron bajas enlos niveles de producción acumulada de zinc -12,41%, plomo-5,20% y estaño -0,62%. Un factor importante en la evolucióndel sector minero es la demanda externa, evidenciada en elnivel de exportación que en el periodo enero-abril del 2006se incrementó en 30,56% con respecto a similar cuatrimestredel año anterior.En lo que va del presente año, las empresas mineras quedestacaron por su participación en la actividad productiva fueronlas auríferas, principalmente Yanacocha y Barrick Misquichilca;las cupríferas Antamina y Southern Peru Copper Corporation;

Variación acumulada del Valor Agregado del SectorAgropecuario: 1997-2006 (*)

(Enero-Abril)

(*) Respecto a similar período del año anterior

Gráfico N° 6

Variación acumulada del Valor Agregado delSector Pesca: 1997-2006 (*)

(Enero-Abril)

(*) Respecto a similar período del año anterior

Gráfico N° 7

2,18%, como resultado de la mayor extracción de especiespara el consumo en estado fresco (7,46%), atenuado por ladisminución en la captura de especies para el procesamientodel curado (-2,99%).

Sector Minería e Hidrocarburos

La producción del sector minería e hidrocarburos en el periodoenero-abril del 2006 aumentó en 5,82% con respecto a susimilar del 2005, debido a la evolución positiva de la actividadminero metálica en 6,41%, con un aporte al resultado sectorialde 5,81 puntos porcentuales, y al ligero incremento en 0,11%de la extracción de hidrocarburos con una incidencia de 0,01puntos porcentuales.La evolución ascendente de la actividad minera fuedeterminada por el mayor volumen acumulado en la producciónde oro que creció en 16,86%, contribuyendo con 5,62 puntosporcentuales al resultado del sector; coadyuvada en menor

Fuente: INEI

Fuente: INEI

En %

En %

11,96

3,51

5,626,30

7,89

2,80 2,643,74 3,90

-0,02

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

7,9911,96 10,33

-16,33

13,89 10,51

-46,18

62,16

-6,88

1,32

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

PÁG.15

magnitud por el cobre 8,63%, plata 3,36%,hierro 13,24% y molibdeno con 7,89%. Sinembargo, se registraron bajas en los nivelesde producción acumulada de zinc -12,41%,plomo -5,20% y estaño -0,62%. Un factorimportante en la evolución del sector mineroes la demanda externa, evidenciada en elnivel de exportación que en el periodo enero-abril del 2006 se incrementó en 30,56% conrespecto a similar cuatrimestre del añoanterior.En lo que va del presente año, las empresasmineras que destacaron por su participaciónen la actividad productiva fueron: lasauríferas, principalmente Yanacocha yBarrick Misquichilca; las cupríferas Antaminay Southern Peru Copper Corporation; lasproductoras de plata como Volcan, Ares y ElBrocal; y la empresa Shougang HierroPerú, única productora de hierro en el país.La producción acumulada del subsectorhidrocarburos experimentó un aumentodiscreto de 0,11%, resultado del avance enla explotación de gas natural en 11,94% ydel decremento en la extracción dehidrocarburos líquidos en 1,13%.La producción de gas natural entre enero yabril del 2006, alcanzó los 13 018,5 millonesde pies cúbicos, superior en 1 389 millonesde pies cúbicos al de similar periodo del añoprecedente, que se sustentó principalmenteen el desarrollo de las actividades deexplotación del Lote 88-Camisea (19,47%),cuya participación en el total extraídorepresentó el 54,87%, seguido por el Lote31-C operado por Aguaytía con 25,92%,Lote Z-2B de la contratista Petrotech con7,53% y el Lote X de Petrobras con 7,29%de participación.La menor producción de hidrocarburoslíquidos, se debió fundamentalmente a lareducción en las operaciones de explotación de PluspetrolPerú Corporation en el Lote 88-Camisea (-4,61%), y dela empresa Pluspetrol Norte en el Lote 8 (-9,31%), atribuidoa problemas operativos.

Sector Manufactura

En los cuatro primeros meses del presente año, la actividadmanufacturera registra un crecimiento de 4,27%, resultadoque se explica por la expansión importante de la actividadFabril No Primaria en 4,84% y del sector Fabril Primarioque creció en 1,71%, con incidencias de 3,97 y 0,31puntos porcentuales, respectivamente.El incremento de la industria Fabril No Primaria estuvosustentado por la mayor producción de las tres categoríascomponentes: Bienes Intermedios 8,64%, Bienes deConsumo 1,94% y Bienes de Capital 9,21%.Entre las industrias productoras de Bienes Intermediosque registraron incrementos figuran productos metálicospara uso estructural que varió positivamente en 28,42%;productos de arcilla y cerámica no refractaria para uso

demanda externa que se evidencia en los altos niveles deexportación que en el periodo enero-abril se incrementaronen 45,00%, y la influencia positiva de la tendencia ascendenteen el precio de los metales en el mercado internacional,fundamentalmente, en el primer trimestre del año, en un contextode perspectivas favorables en la evolución de la economíamundial.Entre las principales empresas que han contribuido a laexpansión del subsector minero figuran la Compañía MineraAntamina, Yanacocha, Barrick Misquichilca, Southern PerúCopper Corporation, BHP Billiton Tintaya, Shougang, Los

Variación acumulada del Valor Agregado del SectorMinería e Hidrocarburos: 1997-2006 (*)

(Enero-Abril)

(*) Respecto a similar período del año anterior

Gráfico N° 8

En %

(*) Respecto a similar período del año anterior

Gráfico N° 9

En %

Fuente: INEI

Fuente: INEI

estructural que presentó un crecimiento de 24,09%; cemento,cal y yeso que experimentó un aumento de 16,64%;actividades de impresión se expandió en 8,93%, sustentadopor la significativa actividad publicitaria de las eleccionesgenerales. Del mismo modo, la rama de otros productoselaborados de metal creció en 14,69%; la actividad deproductos de plástico se expandió en 7,75%, y finalmente laindustria básica de hierro y acero con un aumento de 20,22%.Las ramas industriales de Bienes de Consumo queincrementaron su producción fueron: bebidas malteadas y demalta que registró una tasa positiva de 22,12%; productosfarmacéuticos botánicos creció en 36,39%; jabones,detergentes, productos de limpieza y tocador 10,40%; lafabricación de muebles que se expandió en 9,35%; la ramade bebidas no alcohólicas, aguas minerales aumentó en 8,26%;elaborados de frutas, legumbres y hortalizas creció en 21,77%,entre otras actividades.En la categoría de los Bienes de Capital, destacaron las ramasindustriales de maquinaria para minas, canteras y construcción

Variación acumulada del Valor Agregado delSector Manufactura: 1997-2006 (*)

11,849,48

15,94

1,80 0,723,724,42

23,57

5,82

-3,56

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

-4,43

-1,48

7,22

5,454,27

5,846,26

-0,91

3,91

10,15

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

PÁG.16

(*) Respecto a similar período del año anterior

Gráfico N° 10

En %

Fuente: INEI

que varió positivamente en 71,80%, seguidode motores, generadores y transformadoreseléctricos en 29,62% y la actividad demotocicletas en 48,03%.De otro lado, el crecimiento de la producciónde la industria Fabril Primaria en el primercuatrimestre del 2006 fue de 1,71%, resultadoque se derivó de la mayor elaboración decarne y productos cárnicos en 4,62%, debidoal mayor consumo interno de embutidos, ycarne de ave y vacuno. La rama de metalespreciosos y no ferrosos primarios presentóun alza de 3,36%, explicado por la mayorproducción de cobre (ánodos), plata refinaday oro refinado, alentado por la mayor demandaexterna donde el precio alcanzó nivelesrécord. Por su parte, la industria de refineríasde azúcar creció 11,37%.Sin embargo, productos de refinación depetróleo se contrajo en 1,05%, comoconsecuencia de la menor producción degasolina en sus diferentes variedades,excepto 84 octanos; así como keroseno yaceites lubricantes. A su vez, la actividad deharina y conservas de pescado, se redujo en2,97%, ante la menor disponibilidad de materiaprima.

Sector Electricidad y Agua

En el periodo enero-abril del 2006, el sectorelectricidad y agua registró un crecimientoacumulado de 5,72%, impulsado por eldinamismo del subsector electricidad que seexpandió en 6,59%, situación que fueligeramente atenuado por la disminución delsubsector agua (-0,14%).La generación de energía eléctrica en losprimeros cuatro meses del año alcanzó unvolumen de 8271,82 GWh, cifra superior en511,19 GWh al obtenido en similar periododel 2005. Por tipo de generación, laproducción de energía eléctrica de origenhidráulico y térmico mostró nivelesascendentes al crecer en 7,02% y 3,96%,respectivamente. En tanto que, la producciónacumulada de agua al mes de abril descendióen 0,14%, debido al resultado negativo queobtuvo la empresa Sedapar (-10,56%)ubicada en la ciudad de Arequipa.

Derechos de Importación y OtrosImpuestos a los Productos

Entre enero-abril del 2006, los impuestos envalores reales crecieron en 3,69%, ante elincremento del Impuesto a los Productos en6,23%, atenuado por la caída registrada enlos Derechos de Importación en 8,56%.En el mismo periodo, los impuestos en términosnominales registraron una tasa de variación

Variación acumulada del Valor del SectorElectricidad y Agua: 1997-2006 (*)

(Enero-Abril)

de 11,46%, resultado que se derivó de la mayor recaudaciónde recursos principalmente por el concepto de Impuestos a losproductos en 14,44%, mientras que los derechos deimportación se contrajeron en 9,06%, influenciado por laliberalización de aranceles a la importación de combustibles,vigente desde enero del presente año.El mayor nivel de recaudación por el Impuesto a los productosha sido determinado por el incremento tanto del IGV Internoen 12,59% como del IGV importado en 26,58%.De otro lado, la captación proveniente del Impuesto Selectivoal Consumo descendió en 1,67%, por la menor recaudacióndel ISC interno (-3,03%), principalmente de sus componentesCombustibles (-4,80%) y Gaseosas (-1,59%); en tanto que elISC aplicado a los productos importados se incrementó en5,43%.

(*) Respecto a similar período del año anterior

En %

Fuente: INEI

Variación acumulada del valor real de los Impuestos: 1997-2006 (*)(Enero-Abril)

Gráfico N° 11

-0,02

4,80

6,67

4,856,16

4,15

5,72

4,15

15,55

1,63

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

3,69

8,046,82

-9,88

3,96

11,00

-0,69 -1,25

6,225,09

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

PÁG.17

Producción Nacional:

ANEXO AL INDECO N° 06

El INEI informa que la actividad productiva del país en abrildel 2006 creció en 3,63%, a un ritmo menor que los mesesprecedentes, pero manteniendo su tendencia ascendentepor 58 meses consecutivos. Cabe mencionar que elresultado se ha visto influenciado por el efecto de SemanaSanta, que este año fue en abril.

La mayoría de las actividades económicas que conformanla estructura productiva registraron un comportamientopositivo, destacando el dinamismo de los sectoresagropecuario y de minería e hidrocarburos. Sin embargo,las actividades de pesca y manufactura se contrajeron.

En el sector primario, la actividad agropecuaria alcanzó unsignificativo aumento de 7,99%, determinado principalmentepor el crecimiento del subsector agrícola en 9,12%, cuyaincidencia en el resultado sectorial representó 6,04 puntosporcentuales, por la mayor producción de café, arrozcáscara, aceituna, uva, arveja grano verde, espárrago,yuca, zapallo, haba grano verde, cebada grano, entre losprincipales; coadyuvada por el mejor desempeño delsubsector pecuario que creció en 5,78%, aportando 1,95puntos porcentuales, debido a la mayor producción deave, vacuno, leche fresca, porcino y huevos.

La actividad pesquera experimentó una caída de 30,12%,principalmente por el menor desembarque de anchoveta(-68,44%) para la producción de harina y aceite depescado, traducida en una incidencia negativa de 37,85puntos porcentuales en el resultado sectorial, en razón a laveda de extracción de esta especie en la zona norte centrodel litoral marítimo, vigente desde diciembre del 2005, motivopor el cual se registró sólo 4 días de pesca efectiva encomparación a los 20 días contabilizados en abril del 2005.Sin embargo, esta situación fue atenuada parcialmente porla mayor captura de recursos marinos destinados alconsumo en estado fresco (32,27%), al procesamiento deconservas (97,90%) y productos congelados (4,72%).

El sector Minería e Hidrocarburos se expandió en 8,40%,explicado por el comportamiento dinámico del subsectorminero metálico que creció en 9,39%, incidiendo con 8,46puntos porcentuales en el resultado de la actividad,principalmente por la mayor producción de oro 19,44% y

cobre 14,44%; mientras que, el subsector hidrocarburos seredujo en 0,70%, debido a la baja en el volumen de extracciónde gas natural en -15,46%, atribuido a problemas operativos;y el ligero avance de 0,87% en la producción de hidrocarburoslíquidos.

En el sector de transformación, la actividad manufactureraexperimentó un retroceso de 1,47%, luego de veintisiete mesesde expansión continua, ante la contracción pronunciada de10,03% del sector fabril primario, traducida en una incidencianegativa de 2,03 puntos porcentuales en la variación total de laactividad, influenciada por la menor producción de las ramasindustriales de harina y conservas de pescado (-44,66%),refinación de petróleo (-4,79%) y refinación de azúcar(-26,57%). Esta situación adversa fue atenuada parcialmentepor el discreto aumento del sector fabril no primario en 0,70%,con una incidencia positiva de 0,56 puntos porcentuales,asociado a la evolución favorable de la industria productora debienes intermedios 3,89% y bienes de capital 2,21%, noobstante la caída de 1,70% en la industria de bienes de consumo.Entre las ramas que contribuyeron al desenvolvimiento positivode la actividad fabril primaria destacan: industrias básicas dehierro y acero; productos de molinería; productos de arcilla ycerámica no refractaria para uso estructural, productosfarmacéuticos botánicos; elaborados de frutas, legumbres yhortalizas; y cemento, cal y yeso.

La actividad de la construcción se incrementó en 4,88%, sucesoque se constata tanto en el mayor consumo interno de cementoen 3,61% como del avance físico de obras en 65,71%. Lacontinuidad de la evolución ascendente del consumo internode cemento responde a la demanda del sector privado para laejecución de diversos proyectos de infraestructura, siendo losmás relevantes la continuación del Proyecto Ecológico de laFaja Atocongo-Conchán, el Proyecto Piloto El Mirador en NuevoPachacútec y la Vía Expresa de la avenida Grau, además delas actividades de edificación de centros comerciales, oficinas yconjuntos habitacionales en un entorno dinámico delotorgamiento de créditos hipotecarios promovidos por el Estado,mediante los programas del fondo Mivivienda y Techo Propioasí como los concedidos por otras fuentes del sistema financiero.

En el mismo sentido, el sector de los servicios mostró avancesen su nivel de producción, destacando la actividad comercial

Abril 2006

PÁG.18

Nota: - El cálculo correspondiente al mes de abril del 2006 ha sido elaborado con información disponible al 12-06-2006.- La diferencia en la ponderación a nivel de décimos que pudiera presentarse, se debe al redondeo de cifras.

- Los resultados de este mes incluyen actualización de cifras de algunos sectores.- Cifras ajustadas a los resultados de las cuentas trimestrales - I trimestre 20061/ Corresponde a la estructura del PBI valorizado a precios básicos.2/ Incluye Servicios Gubernamentales y Otros Servicios.Fuente: INEI, Ministerio de Agricultura, Ministerio de Energía y Minas, Ministerio de la Producción y SUNAT.

con un aumento de 6,28%, seguido de otros servicios4,24% y electricidad y agua con 2,80%.

De otro lado, los impuestos en términos reales registraronuna contracción de 0,61%, influenciado por la menorrecaudación de los Derechos de Importación (-26,53%),atenuado por el incremento en el valor recaudado por elconcepto de Impuestos a los Productos en 3,34%,

particularmente del Impuesto General a las Ventas en 5,60%,en tanto que, el Impuesto Selectivo al Consumo descendió en6,15%.

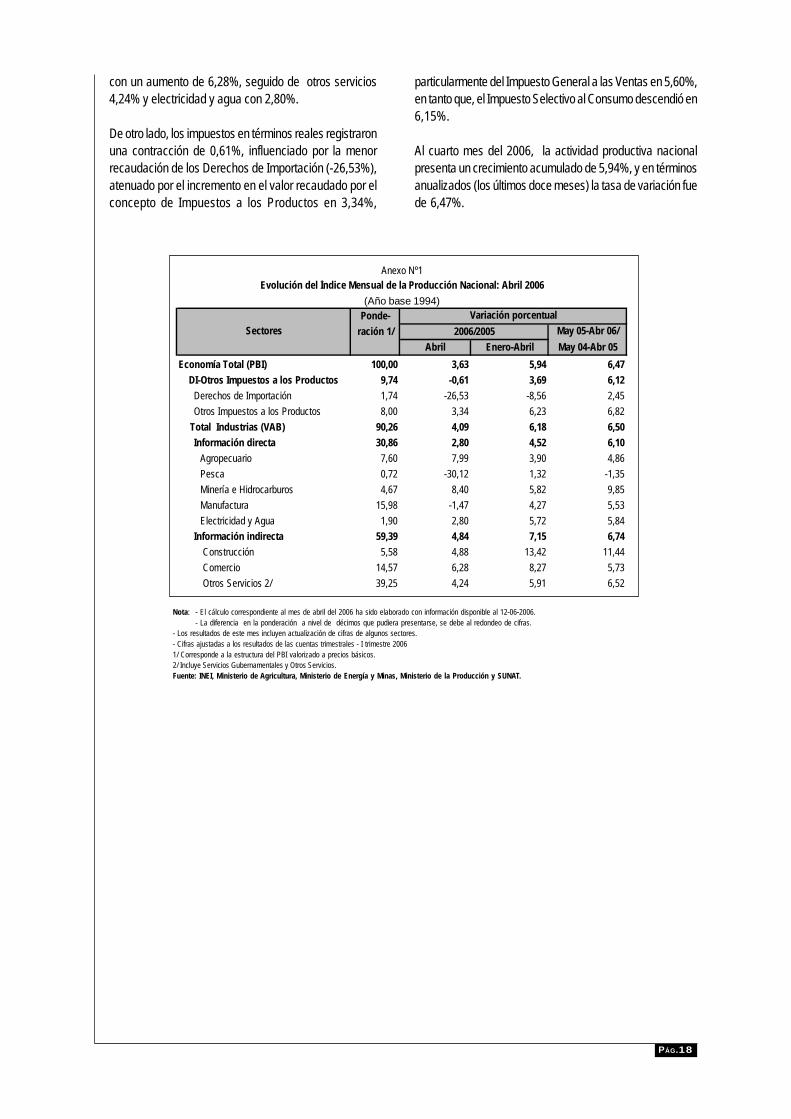

Al cuarto mes del 2006, la actividad productiva nacionalpresenta un crecimiento acumulado de 5,94%, y en términosanualizados (los últimos doce meses) la tasa de variación fuede 6,47%.

Anexo Nº1Evolución del Índice Mensual de la Producción Nacional: Abril 2006

(Año base 1994)Ponde- Variación porcentual

ración 1/ 2006/2005 May 05-Abr 06/Abril Enero-Abril May 04-Abr 05

Economía Total (PBI) 100,00 3,63 5,94 6,47 DI-Otros Impuestos a los Productos 9,74 -0,61 3,69 6,12 Derechos de Importación 1,74 -26,53 -8,56 2,45 Otros Impuestos a los Productos 8,00 3,34 6,23 6,82

Total Industrias (VAB) 90,26 4,09 6,18 6,50 Información directa 30,86 2,80 4,52 6,10

Agropecuario 7,60 7,99 3,90 4,86 Pesca 0,72 -30,12 1,32 -1,35 Minería e Hidrocarburos 4,67 8,40 5,82 9,85 Manufactura 15,98 -1,47 4,27 5,53 Electricidad y Agua 1,90 2,80 5,72 5,84

Información indirecta 59,39 4,84 7,15 6,74 Construcción 5,58 4,88 13,42 11,44 Comercio 14,57 6,28 8,27 5,73 Otros Servicios 2/ 39,25 4,24 5,91 6,52

Sectores

PÁG.19

Anex

o Nº 2

Indi

cado

r Men

sual

de la

Pro

ducc

ión

Nacio

nal:

2003

- 20

06(A

ño B

ase 1

994=

100)

Índi

ce m

ensu

alV

a r i

a c i

ó n

p o

r c e

n t

u a l

Mes

Men

sual

1/Ac

umul

ada

2/An

ualiz

ada

3/20

0320

0420

0520

0620

0320

0420

0520

0620

0320

0420

0520

0620

0320

0420

0520

06

Ener

o12

6,20

130,

3213

7,95

144,8

75,

423,2

65,8

65,0

15,4

23,

265,

865,

015,

233,6

95,4

26,3

8

Febr

ero

122,6

112

8,77

137,

9014

4,67

5,78

5,03

7,09

4,91

5,59

4,13

6,47

4,96

5,52

3,61

5,59

6,21

Marzo

130,0

713

7,25

143,

6915

8,51

6,48

5,52

4,69

10,3

15,9

04,

615,

856,

795,

993,5

45,5

26,6

7

Abril

142,4

314

8,19

156,

8416

2,54

3,63

4,04

5,84

3,63

5,27

4,45

5,85

5,94

5,45

3,61

5,67

6,47

Mayo

147,8

615

4,88

164,

922,

304,7

46,4

94,6

04,

525,

995,

083,9

15,8

3

Junio

141,8

514

7,43

155,

267,

063,9

35,3

25,0

24,

415,

875,

233,6

85,9

5

Julio

137,9

414

3,11

150,

603,

933,7

55,2

44,8

64,

325,

785,

103,7

06,0

7

Agos

to12

9,57

136,

8814

7,06

3,33

5,64

7,44

4,68

4,48

5,98

5,05

3,91

6,22

Setie

mbre

128,7

613

5,28

143,

753,

505,0

66,2

64,5

54,

546,

014,

624,0

76,3

1

Octu

bre

133,5

713

7,06

147,

585,

002,6

27,6

74,5

94,

356,

184,

633,9

26,7

2

Novie

mbr

e13

0,97

143,

2815

5,22

1,37

9,40

8,33

4,30

4,80

6,38

4,11

4,64

6,65

Dicie

mbre

141,6

515

5,27

166,

424,

279,6

17,1

84,3

05,

226,

453,

905,2

26,4

5

1/ R

espe

cto a

simi

lar m

es d

el añ

o an

terior

(Abr

il 200

6 / A

bril 2

005)

.2/

Res

pecto

a si

milar

per

íodo d

el añ

o an

terior

(Ene

ro -

Abril

2006

/ En

ero -

Abr

il 200

5).

3/ Ú

ltimos

12 m

eses

resp

ecto

a sim

ilar p

eríod

o de u

n añ

o ante

rior (

Mayo

200

5-Ab

ril 20

06 /

Mayo

2004

-Abr

il 200

5)

Fuen

te :

INEI

PÁG.20

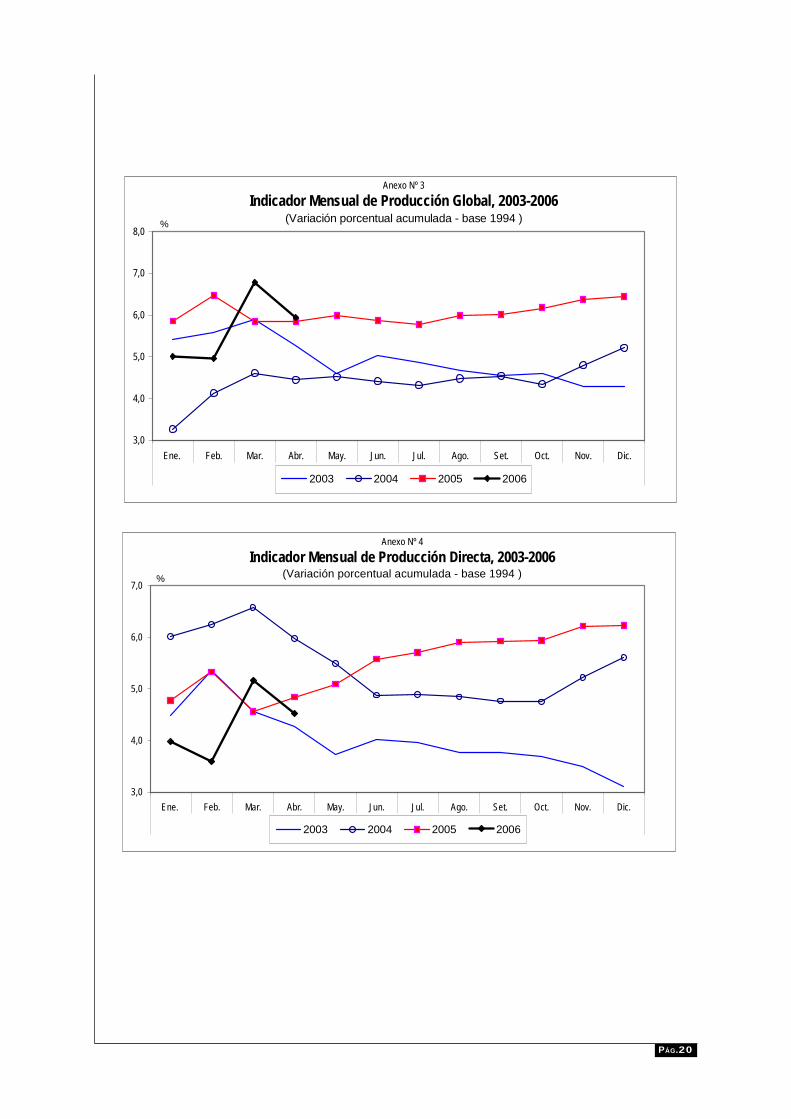

Anexo Nº 3

Indicador Mensual de Producción Global, 2003-2006(Variación porcentual acumulada - base 1994 )

3,0

4,0

5,0

6,0

7,0

8,0

Ene. Feb. Mar. Abr. May. Jun. Jul. Ago. Set. Oct. Nov. Dic.

2003 2004 2005 2006

%

Anexo Nº 4Indicador Mensual de Producción Directa, 2003-2006

(Variación porcentual acumulada - base 1994 )

3,0

4,0

5,0

6,0

7,0

Ene. Feb. Mar. Abr. May. Jun. Jul. Ago. Set. Oct. Nov. Dic.

2003 2004 2005 2006

%

PÁG.21

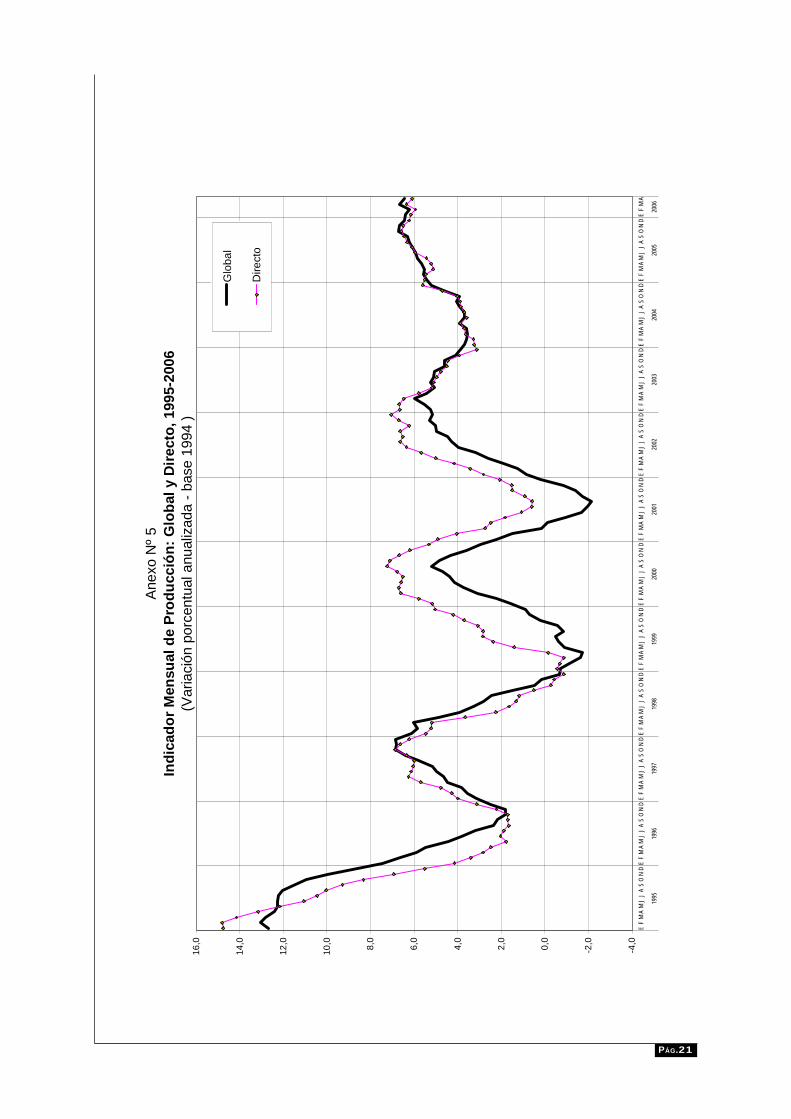

Ane

xo N

º 5In

dica

dor M

ensu

al d

e Pr

oduc

ción

: Glo

bal y

Dire

cto,

199

5-20

06(V

aria

ción

por

cent

ual a

nual

izad

a - b

ase

1994

)

-4,0

-2,00,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

EF

MA

MJ

JA

SO

ND

EF

MA

MJ

JA

SO

ND

EF

MA

MJ

JA

SO

ND

EF

MA

MJ

JA

SO

ND

EF

MA

MJ

JA

SO

ND

EF

MA

MJ

JA

SO

ND

EF

MA

MJ

JA

SO

ND

EF

MA

MJ

JA

SO

ND

EF

MA

MJ

JA

SO

ND

EF

MA

MJ

JA

SO

ND

EF

MA

MJ

JA

SO

ND

EF

MA

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

Glo

bal

Dire

cto

PÁG.22

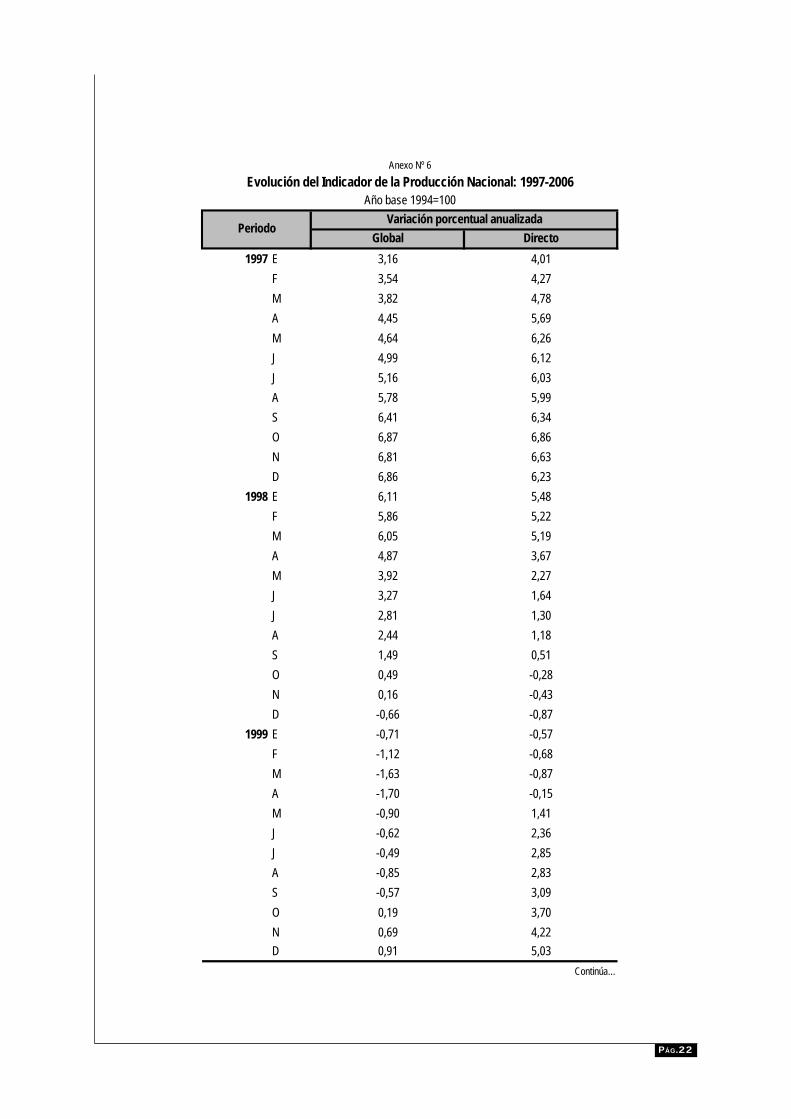

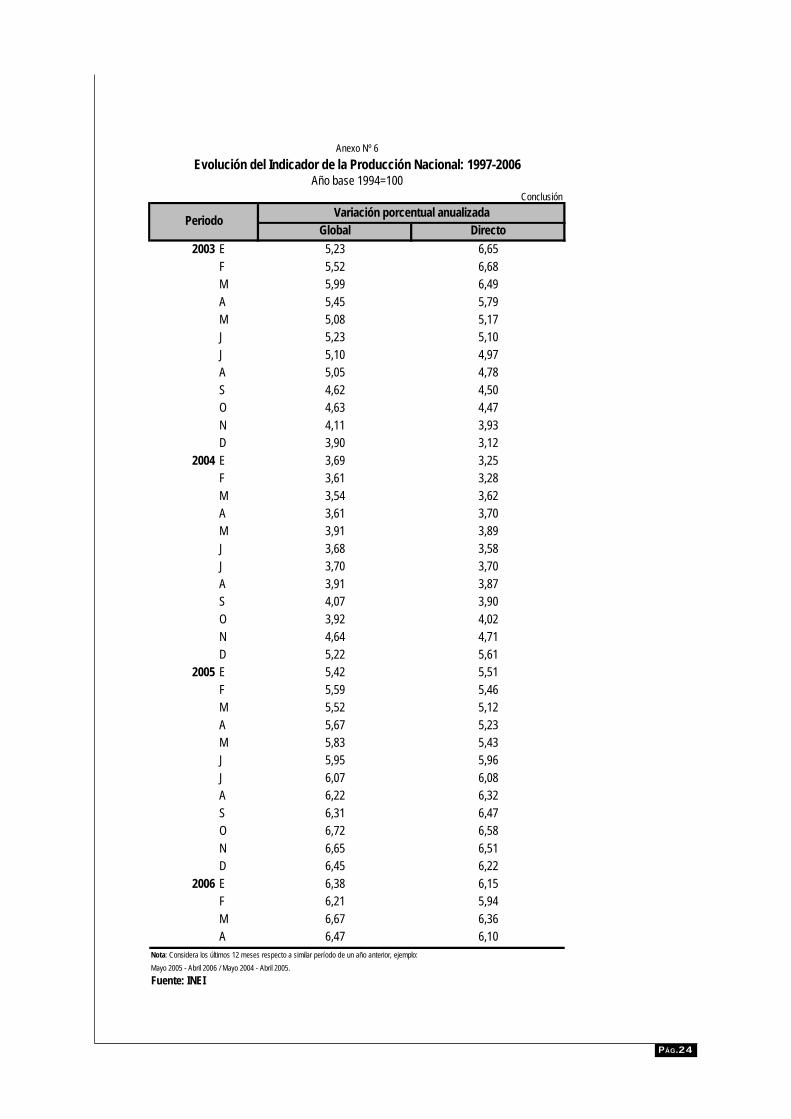

Anexo Nº 6Evolución del Indicador de la Producción Nacional: 1997-2006

Año base 1994=100Variación porcentual anualizada

Global Directo1997 E 3,16 4,01

F 3,54 4,27M 3,82 4,78A 4,45 5,69M 4,64 6,26J 4,99 6,12J 5,16 6,03A 5,78 5,99S 6,41 6,34O 6,87 6,86N 6,81 6,63D 6,86 6,23

1998 E 6,11 5,48F 5,86 5,22M 6,05 5,19A 4,87 3,67M 3,92 2,27J 3,27 1,64J 2,81 1,30A 2,44 1,18S 1,49 0,51O 0,49 -0,28N 0,16 -0,43D -0,66 -0,87

1999 E -0,71 -0,57F -1,12 -0,68M -1,63 -0,87A -1,70 -0,15M -0,90 1,41J -0,62 2,36J -0,49 2,85A -0,85 2,83S -0,57 3,09O 0,19 3,70N 0,69 4,22D 0,91 5,03

Continúa...

Periodo

PÁG.23

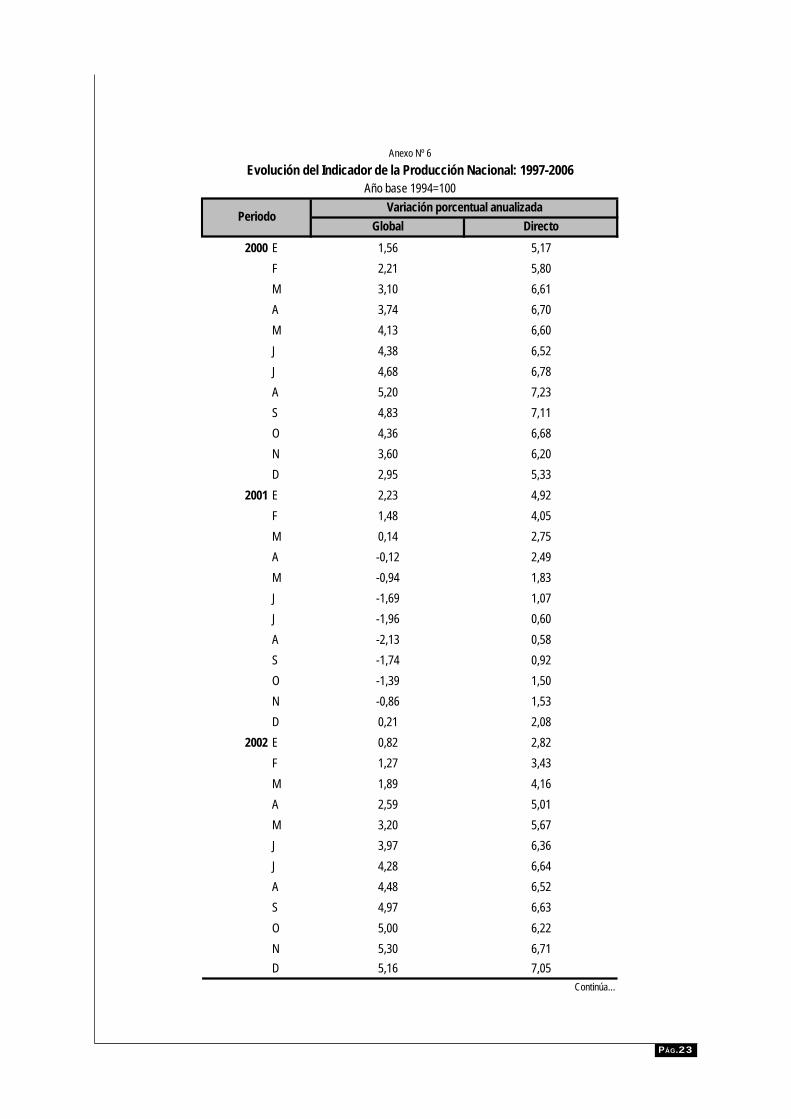

Anexo Nº 6

Evolución del Indicador de la Producción Nacional: 1997-2006Año base 1994=100

Variación porcentual anualizadaGlobal Directo

2000 E 1,56 5,17F 2,21 5,80M 3,10 6,61A 3,74 6,70M 4,13 6,60J 4,38 6,52J 4,68 6,78A 5,20 7,23S 4,83 7,11O 4,36 6,68N 3,60 6,20D 2,95 5,33

2001 E 2,23 4,92F 1,48 4,05M 0,14 2,75A -0,12 2,49M -0,94 1,83J -1,69 1,07J -1,96 0,60A -2,13 0,58S -1,74 0,92O -1,39 1,50N -0,86 1,53D 0,21 2,08

2002 E 0,82 2,82F 1,27 3,43M 1,89 4,16A 2,59 5,01M 3,20 5,67J 3,97 6,36J 4,28 6,64A 4,48 6,52S 4,97 6,63O 5,00 6,22N 5,30 6,71D 5,16 7,05

Continúa...

Periodo

PÁG.24

Anexo Nº 6Evolución del Indicador de la Producción Nacional: 1997-2006

Año base 1994=100Conclusión

Variación porcentual anualizadaGlobal Directo

2003 E 5,23 6,65F 5,52 6,68M 5,99 6,49A 5,45 5,79M 5,08 5,17J 5,23 5,10J 5,10 4,97A 5,05 4,78S 4,62 4,50O 4,63 4,47N 4,11 3,93D 3,90 3,12

2004 E 3,69 3,25F 3,61 3,28M 3,54 3,62A 3,61 3,70M 3,91 3,89J 3,68 3,58J 3,70 3,70A 3,91 3,87S 4,07 3,90O 3,92 4,02N 4,64 4,71D 5,22 5,61

2005 E 5,42 5,51F 5,59 5,46M 5,52 5,12A 5,67 5,23M 5,83 5,43J 5,95 5,96J 6,07 6,08A 6,22 6,32S 6,31 6,47O 6,72 6,58N 6,65 6,51D 6,45 6,22

2006 E 6,38 6,15F 6,21 5,94M 6,67 6,36A 6,47 6,10

Nota: Considera los últimos 12 meses respecto a similar período de un año anterior, ejemplo: Mayo 2005 - Abril 2006 / Mayo 2004 - Abril 2005.

Fuente: INEI

Periodo

PÁG.25

Anex

o Nº 7

Pron

óstic

os d

e la a

ctivi

dad

econ

ómica

: 20

06 -

2007 Insti

tucio

nes f

inan

ciera

s

Banc

o de

Créd

itoBa

nco

Cont

inen

tal

BBVA

Ban

co

Wies

e Su

dam

eris

Cent

ura S

AB

(Inte

rfip)

Marz

o48

08/03

/054

9l3

1dM

49l3

1dM

55

12/05

/0543

12/05

/054

823

/03/05

4312

/05/05

40

Abril

3,9 1

0/04/0

6

3,2 0

9/05/0

6

3,3 0

7/06/0

6

3,0

24/05

/06

4,8 0

7/04/0

6

4,9 05

/05/06

5,1 0

2/06/0

6

4,0 1

2/06/0

66,4

13/0

6/06

5,3

13/06

/063,

4 13

/06/06

3,9 1

3/06/0

63,6

Mayo

4,9 0

9/05/0

6

5,5 0

7/06/0

6

5,0 0

5/05/0

6

5,3 0

2/06/0

6

Juni

o6,4

07/0

6/06

5,0

02/0

6/06

I Trim

estre

6,2 1

0/03/0

6

5,0 1

0/04/0

6

5,4 0

9/05/0

6

5,3

21/04

/06

5,8 1

2/05/0

65,

4 12

/05/06

5,4

12/05

/066,

0 12

/05/06

5,5 1

2/05/0

66,8

II Trim

estre

5,1 0

7/06/0

6

5,0 2

2/08/0

5

5,0

Ago 2

005

5,0

Ene

2006

4,8

06/01

/06

5,0

03/02

/06

5,0

03/03

/06

4,8

07/04

/06

5,0

05/05

/06

5,3

02/06

/06

5,0 1

4/03/0

6

5,0 1

2/05/0

6

5,8 1

3/06/0

6

4,7

12/05

/06

5,6

13/06

/06

4,3

14/03

/06

4,5

12/05

/064,7

14/0

3/06

4,4

03/01

/06

4,4

14/03

/06

4,8

12/05

/06

5,0-

6,0 1

3/06/0

6

4,6 1

4/03/0

6

4,6 1

2/05/0

6

5,3 1

3/06/0

6

5,0 1

5/12/0

5

5,6 1

8/04/0

6

5,0

03/02

/06

5,0

03/03

/06

5,0

07/04

/06

5,0

05/05

/06

5,0

02/06

/06

5,0 1

8/04/0

6

1/ R

esul

tado

de

la E

ncue

sta

Men

sual

de

Exp

ecta

tivas

Mac

roec

onóm

icas

real

izad

a po

r el B

anco

Cen

tral d

e R

eser

va d

el P

erú.

2/ C

álcu

los

elab

orad

os c

on in

form

ació

n di

spon

ible

al 1

2-06

-200

6.Fu

ente

: Pág

inas

web

de l

as in

stitu

cione

s y p

rincip

ales d

iario

s del

país.

2007

2006

Perío

do

Apoy

o Con

sulto

ría I

NEI

2/

Dato

ofic

ialME

F

Indi

cado

r Líd

erBC

RPCP

C Co

nsul

tore

s SA

C

Anali

stas

Ec

onóm

icos 1

/Ma

ximixe

CEPA

L

PÁG.26

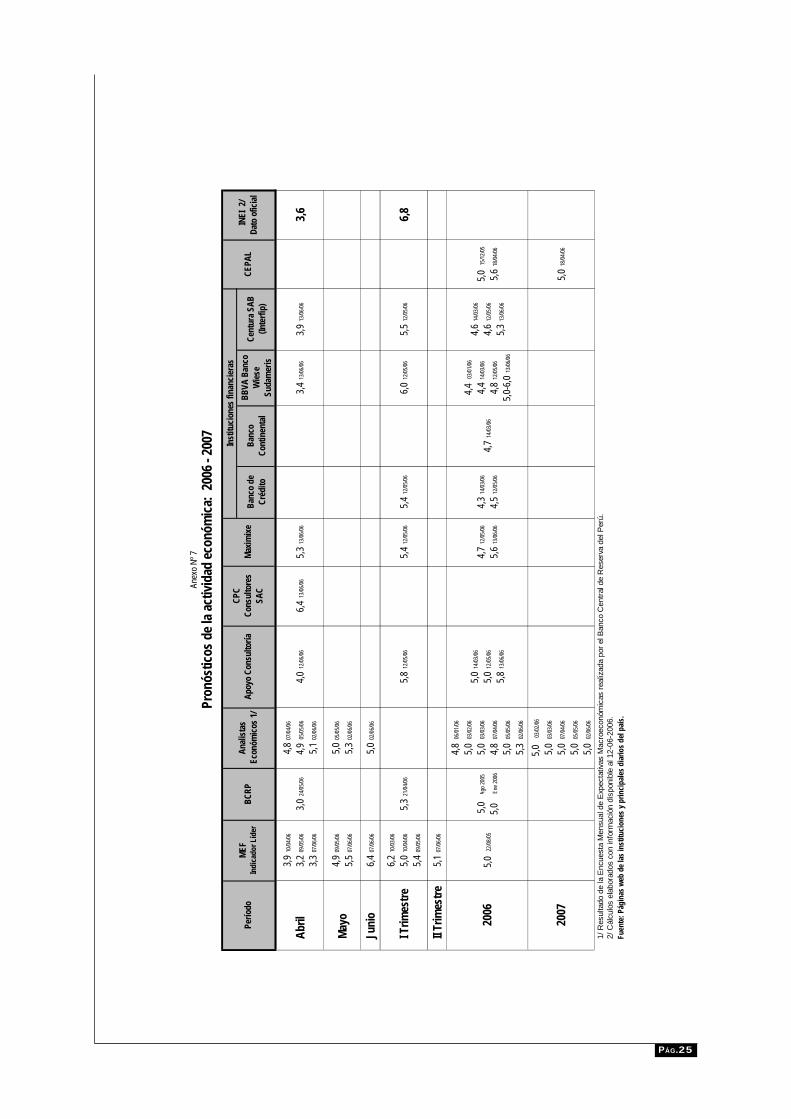

Anexo Nº 8Pronósticos mensuales del comportamiento de la actividad económica: 2006

Indicador de producción Pronósticos

Abril 3,6 4,8 PBI Analistas Econ. 31 de Mar. 1/ Nota Semanal BCRP 07/04/2006

3,9 IL MEF Reporte Nº 56 MEF 10/04/2006

4,9 PBI Analistas Econ. 28 de Abr. 2/ Nota Semanal BCRP 05/05/2006

3,2 IL MEF Reporte Nº 57 MEF 09/05/2006

3,0 PBI BCRP Notas de Estudios BCRP 24/05/2006

5,1 PBI Analistas Econ. 31 de Mayo. 2/ Nota Semanal BCRP 02/06/2006

3,3 IL MEF Reporte Nº 58 MEF 07/06/2006

6,4 PBI CPC Consultores SAC Informe 12/06/2006

5,3 PBI Maximixe Informe Reuters 13/06/2006

4,0 PBI Apoyo Consultoria Informe Reuters 13/06/2006

4,0 PBI Deutsche Bank Informe Reuters 13/06/2006

3,9 PBI Centura SAB Informe Reuters 13/06/2006

3,4 PBI Banco Wiese Sudameris Informe Reuters 13/06/2006

2,0 PBI Barclays Informe Reuters 13/06/2006

1,5 PBI Merrill Lynch Informe Reuters 13/06/2006

Mayo 5,0 PBI Analistas Econ. 28 de Abr. 2/ Nota Semanal BCRP 05/05/2006

4,9 IL MEF Reporte Nº 57 MEF 09/05/2006

5,3 PBI Analistas Econ. 31 de Mayo. 2/ Nota Semanal BCRP 02/06/2006

5,5 IL MEF Reporte Nº 58 MEF 07/06/2006

Junio 5,0 PBI Analistas Econ. 31 de Mayo. 2/ Nota Semanal BCRP 02/06/2006

6,4 IL MEF Reporte Nº 58 MEF 07/06/2006

1/ Resultado de la Encuesta Mensual de Expectativas Macroeconómicas realizada por el BCRP a 25 analistas económicos.

2/ Resultado de la Encuesta Mensual de Expectativas Macroeconómicas realizada por el BCRP a 24 analistas económicos.

Fuente: Páginas web de las instituciones y principales diarios del país.

Fecha de publicación Publicado enOrganismo responsable

MesINEI Var % Indicador

PÁG.27

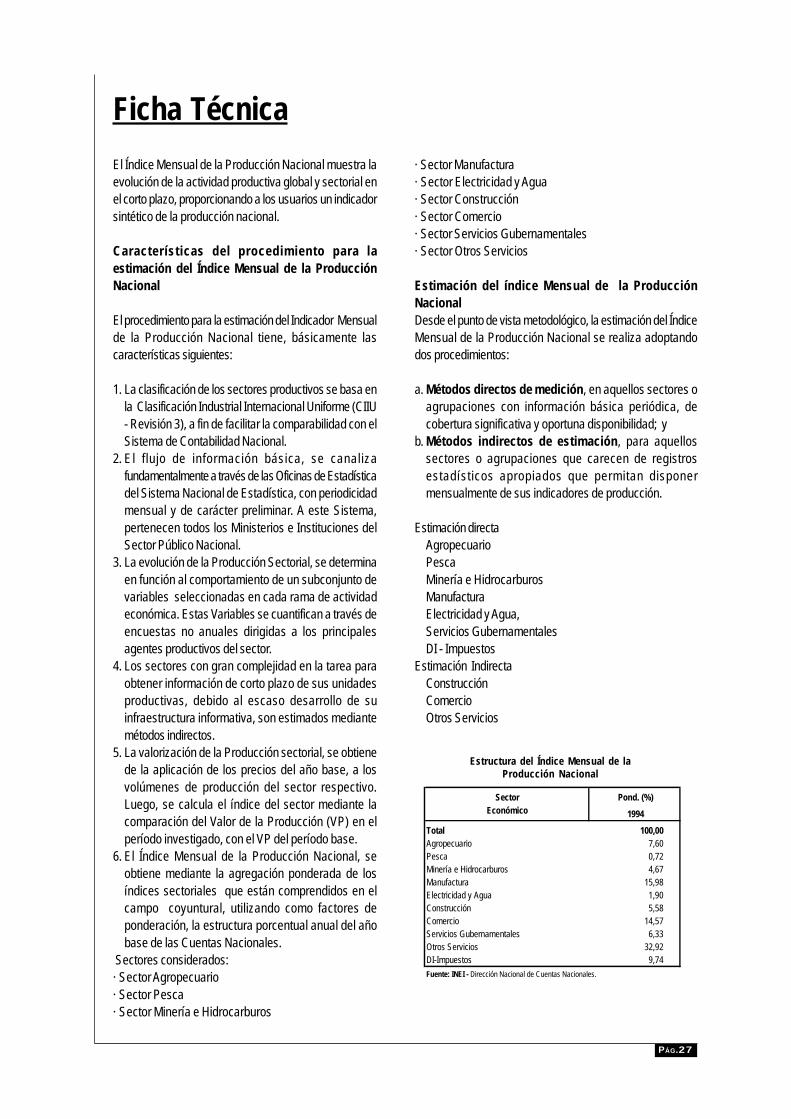

El Índice Mensual de la Producción Nacional muestra laevolución de la actividad productiva global y sectorial enel corto plazo, proporcionando a los usuarios un indicadorsintético de la producción nacional.

Características del procedimiento para laestimación del Índice Mensual de la ProducciónNacional

El procedimiento para la estimación del Indicador Mensualde la Producción Nacional tiene, básicamente lascaracterísticas siguientes:

1. La clasificación de los sectores productivos se basa enla Clasificación Industrial Internacional Uniforme (CIIU- Revisión 3), a fin de facilitar la comparabilidad con elSistema de Contabilidad Nacional.

2. El f lujo de información básica, se canalizafundamentalmente a través de las Oficinas de Estadísticadel Sistema Nacional de Estadística, con periodicidadmensual y de carácter preliminar. A este Sistema,pertenecen todos los Ministerios e Instituciones delSector Público Nacional.

3. La evolución de la Producción Sectorial, se determinaen función al comportamiento de un subconjunto devariables seleccionadas en cada rama de actividadeconómica. Estas Variables se cuantifican a través deencuestas no anuales dirigidas a los principalesagentes productivos del sector.

4. Los sectores con gran complejidad en la tarea paraobtener información de corto plazo de sus unidadesproductivas, debido al escaso desarrollo de suinfraestructura informativa, son estimados mediantemétodos indirectos.

5. La valorización de la Producción sectorial, se obtienede la aplicación de los precios del año base, a losvolúmenes de producción del sector respectivo.Luego, se calcula el índice del sector mediante lacomparación del Valor de la Producción (VP) en elperíodo investigado, con el VP del período base.

6. El Índice Mensual de la Producción Nacional, seobtiene mediante la agregación ponderada de losíndices sectoriales que están comprendidos en elcampo coyuntural, utilizando como factores deponderación, la estructura porcentual anual del añobase de las Cuentas Nacionales.

Sectores considerados:· Sector Agropecuario· Sector Pesca· Sector Minería e Hidrocarburos

· Sector Manufactura· Sector Electricidad y Agua· Sector Construcción· Sector Comercio· Sector Servicios Gubernamentales· Sector Otros Servicios

Estimación del índice Mensual de la ProducciónNacionalDesde el punto de vista metodológico, la estimación del ÍndiceMensual de la Producción Nacional se realiza adoptandodos procedimientos:

a. Métodos directos de medición, en aquellos sectores oagrupaciones con información básica periódica, decobertura significativa y oportuna disponibilidad; y

b. Métodos indirectos de estimación, para aquellossectores o agrupaciones que carecen de registrosestadísticos apropiados que permitan disponermensualmente de sus indicadores de producción.

Estimación directaAgropecuarioPescaMinería e HidrocarburosManufacturaElectricidad y Agua,Servicios GubernamentalesDI - Impuestos

Estimación IndirectaConstrucciónComercioOtros Servicios

Ficha Técnica

Sector Pond. (%)Económico 1994

Total 100,00Agropecuario 7,60Pesca 0,72Minería e Hidrocarburos 4,67Manufactura 15,98Electricidad y Agua 1,90Construcción 5,58Comercio 14,57Servicios Gubernamentales 6,33Otros Servicios 32,92DI-Impuestos 9,74Fuente: INEI - Dirección Nacional de Cuentas Nacionales.

Estructura del Índice Mensual de laProducción Nacional