Embed Size (px)

DESCRIPTION

Solucions PAC

Citation preview

Estudis d’Economia i Empresa 01.514 Fiscalitat Empresarial Semestre 2014-2015/ febrer 15

1/8

Solucions orientatives

Prova d’avaluació continuada 1. Introducció al món de fiscalitat Exercici 1. Classificació dels ingressos fiscals a) Argumenta la correcció o incorrecció de les següents afirmacions.

1) De les tres classes d’ingressos tributaris, només les taxes tenen el caràcter obligatori.

Incorrecte. Els ingressos tributaris, a diferència dels ingressos no tributaris, deriven del poder coactiu

de les administracions públiques, és a dir, de la seva força per a obligar a efectuar determinades

prestacions. Per tant, el caràcter coactiu, és a dir, obligatori, és una característica comuna a les tres

figures tributàries.

2) Les contribucions especials i els impostos són pagaments derivats d’una prestació individual.

Incorrecte. Ni les contribucions especials ni els impostos tenen aquesta característica de prestació

individual.

Les contribucions especials consisteixen en el pagament per part d’un col·lectiu (això sí, forma

individualitzada) de ciutadans com a contraprestació al benefici que experimenta el valor del seu

patrimoni degut a una actuació concreta de l’administració pública.

Per altra banda, els impostos són ingressos de naturalesa i dret públic de caire coactiu, sense

contraprestació directa i que tenen per objectiu finançar la major part de les despeses suportades per

l’Administració Pública.

3) Les contribucions especials consisteixen en un pagament determinat bàsicament d’acord amb el

benefici rebut.

Correcte. Com hem comentat abans, el benefici que experimenta el valor del seu patrimoni degut a

una actuació concreta de l’administració pública determina l’obligació de pagament d’una contribució

especial.

4) Les taxes estan fonamentades en el principi de capacitat de pagament, igual que els impostos.

Incorrecte. A diferència dels impostos, que sí estan fonamentats en el principi de capacitat de

pagament, les taxes són uns ingressos de naturalesa i dret públic que sorgeixen arran la

contraprestació d’un determinat servei o obtenció de benefici provinent de l’administració.

b) Posa 3 exemples de taxes i impostos que hagis satisfet alguna vegada en el teu dia a dia. Fonamenta

la resposta i identifica en cadascun d’ells quin dels dos principis rectors de la distribució de la càrrega

impositiva entren en joc.

Solucions PAC1. Introducció al món de la fiscalitat

2/8

1) Impostos

- Impost sobre el Valor Afegit: ingrés tributari sense contraprestació directa que grava una manifestació

de la capacitat de pagament com és el consum. Per exemple, la compra d’una tablet a l’FNAC per

250 euros + 21% d’Impost sobre el Valor Afegit.

- Impost sobre la Renda de les Persones Físiques: ingrés tributari sense contraprestació directa que

grava la manifestació de la capacitat de pagament com és l’obtenció de renda. Per exemple, la meva

declaració anual de l’Impost sobre la Renda de les Persones Físiques pels rendiments obtinguts pel

desenvolupament de la meva activitat econòmica d’assessor fiscal

- Impost sobre Béns Immobles; ingrés tributari sense contraprestació directa que grava una

manifestació de la capacitat de pagament com és la riquesa. Per exemple, el pagament de l’Impost

sobre Béns Immobles per ser propietari del 50% del meu habitatge habitual.

2) Taxes

- “Tasa por el ejercicio de la potestad jurisdiccional en los órdenes civil, contencioso-administrativo y

social”: ingrés tributari amb contraprestació directa basat en el principi del benefici, atès que només

és exigible a aquells contribuents que volen accedir a determinats procediments judicials.

- Taxes de renovació passaport: ingrés tributari amb contraprestació directa basat en el principi del

benefici, atès que només és exigible a la persona que vol renovar el seu passaport ja sigui per

pèrdua, robatori o deteriorament.

- Taxes per obtenir un certificat acadèmic a la Universitat: ingrés tributari amb contraprestació directa

basat en el principi del benefici, atès que només és exigible a la persona que vol tenir un certificat

acadèmic de la seva Universitat acreditatiu d’haver realitzat determinats estudis.

Exercici 2. Principals conceptes impositius

Identifica, els impostos que graven cada situació, els índexs utilitzats per a mesurar la capacitat de

pagament , defineix el fet imposable, el subjecte passiu , la base imposable, i calcula exclusivament amb les

dades facilitades, la base liquidable, la quota tributària i el deute tributari resultant.

2.1. L’Ana és ambientòloga i treballa a una administració pública. El seu sou és de 40.000 euros bruts.

És propietària d’un local llogat pel qual percep uns ingressos de 12.000 euros. L’impost sobre Béns

Immobles, així com altres despeses de manteniment, sumen un total de 3.000 euros.

La normativa actual preveu una reducció general de la base imposable per import de 3.000 euros.

Ha efectuat un donatiu a la Fundació Arrels per import de 200 euros, el qual genera una deducció a la

quota del 25%

L’escala de gravamen és la següent:

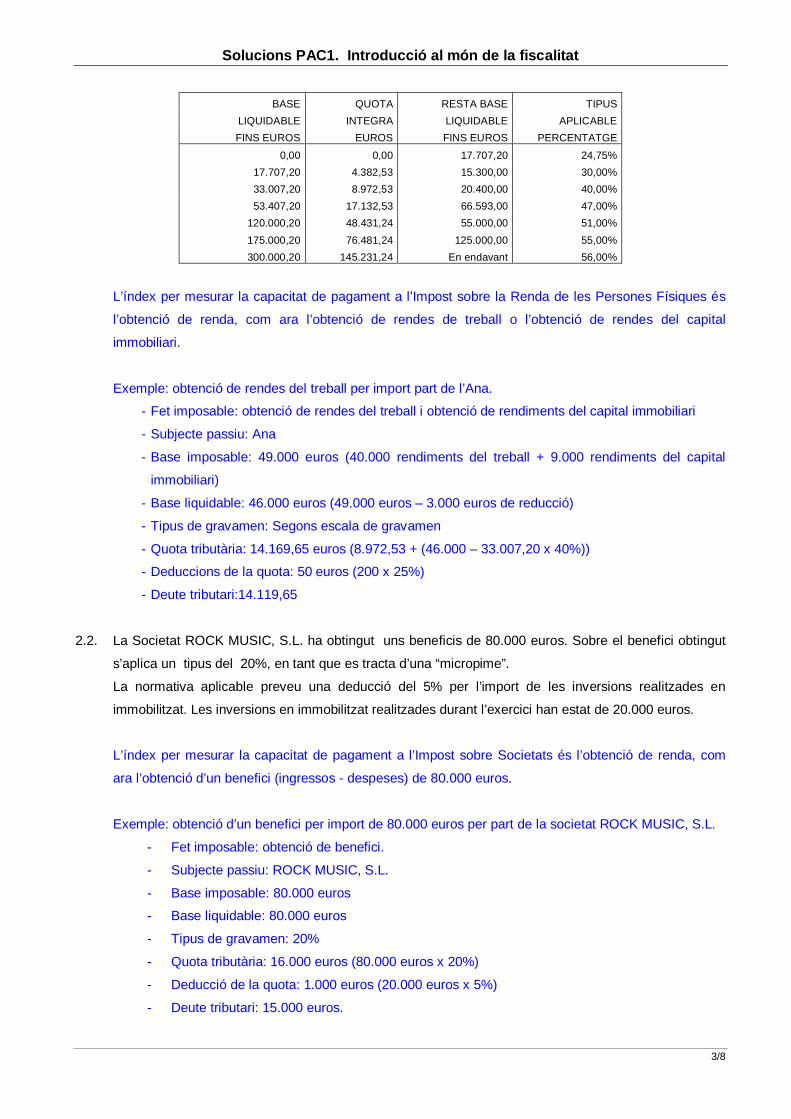

Solucions PAC1. Introducció al món de la fiscalitat

3/8

L’índex per mesurar la capacitat de pagament a l’Impost sobre la Renda de les Persones Físiques és

l’obtenció de renda, com ara l’obtenció de rendes de treball o l’obtenció de rendes del capital

immobiliari.

Exemple: obtenció de rendes del treball per import part de l’Ana.

- Fet imposable: obtenció de rendes del treball i obtenció de rendiments del capital immobiliari

- Subjecte passiu: Ana

- Base imposable: 49.000 euros (40.000 rendiments del treball + 9.000 rendiments del capital

immobiliari)

- Base liquidable: 46.000 euros (49.000 euros – 3.000 euros de reducció)

- Tipus de gravamen: Segons escala de gravamen

- Quota tributària: 14.169,65 euros (8.972,53 + (46.000 – 33.007,20 x 40%))

- Deduccions de la quota: 50 euros (200 x 25%)

- Deute tributari:14.119,65

2.2. La Societat ROCK MUSIC, S.L. ha obtingut uns beneficis de 80.000 euros. Sobre el benefici obtingut

s’aplica un tipus del 20%, en tant que es tracta d’una “micropime”.

La normativa aplicable preveu una deducció del 5% per l’import de les inversions realitzades en

immobilitzat. Les inversions en immobilitzat realitzades durant l’exercici han estat de 20.000 euros.

L’índex per mesurar la capacitat de pagament a l’Impost sobre Societats és l’obtenció de renda, com

ara l’obtenció d’un benefici (ingressos - despeses) de 80.000 euros.

Exemple: obtenció d’un benefici per import de 80.000 euros per part de la societat ROCK MUSIC, S.L.

- Fet imposable: obtenció de benefici.

- Subjecte passiu: ROCK MUSIC, S.L.

- Base imposable: 80.000 euros

- Base liquidable: 80.000 euros

- Tipus de gravamen: 20%

- Quota tributària: 16.000 euros (80.000 euros x 20%)

- Deducció de la quota: 1.000 euros (20.000 euros x 5%)

- Deute tributari: 15.000 euros.

BASE QUOTA RESTA BASE TIPUS LIQUIDABLE INTEGRA LIQUIDABLE APLICABLE FINS EUROS EUROS FINS EUROS PERCENTATGE

0,00 0,00 17.707,20 24,75% 17.707,20 4.382,53 15.300,00 30,00% 33.007,20 8.972,53 20.400,00 40,00% 53.407,20 17.132,53 66.593,00 47,00%

120.000,20 48.431,24 55.000,00 51,00% 175.000,20 76.481,24 125.000,00 55,00% 300.000,20 145.231,24 En endavant 56,00%

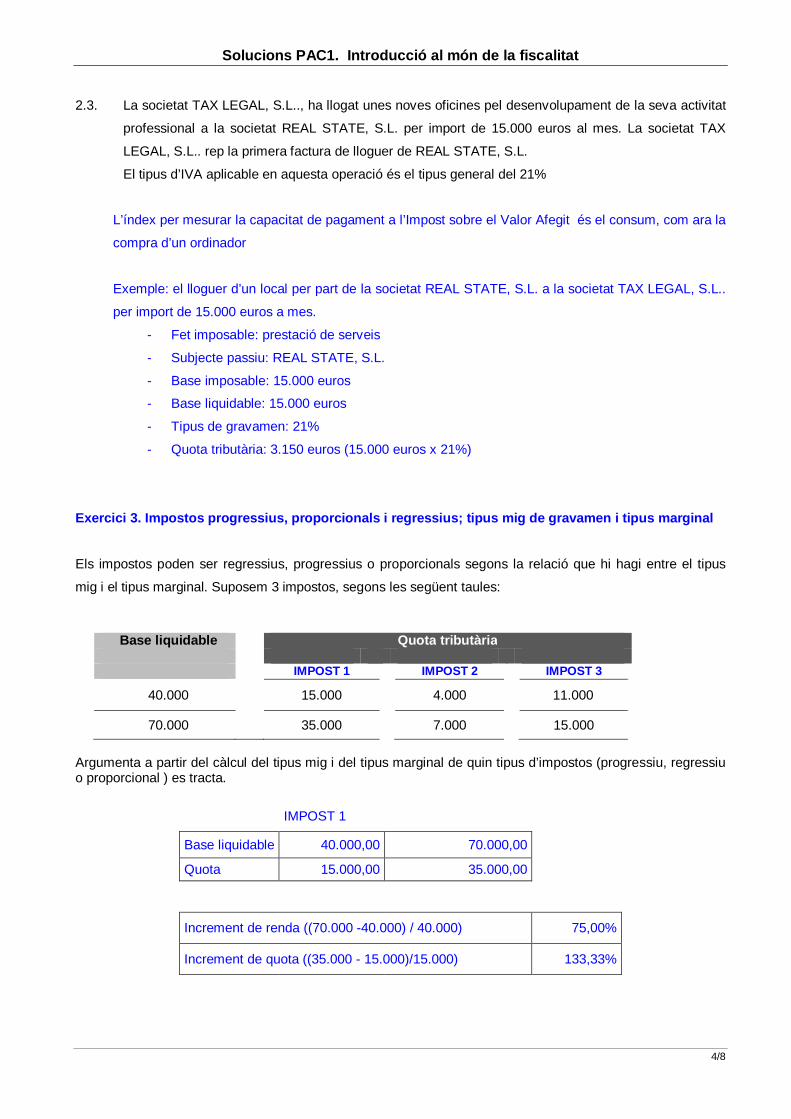

Solucions PAC1. Introducció al món de la fiscalitat

4/8

2.3. La societat TAX LEGAL, S.L.., ha llogat unes noves oficines pel desenvolupament de la seva activitat

professional a la societat REAL STATE, S.L. per import de 15.000 euros al mes. La societat TAX

LEGAL, S.L.. rep la primera factura de lloguer de REAL STATE, S.L.

El tipus d’IVA aplicable en aquesta operació és el tipus general del 21%

L’índex per mesurar la capacitat de pagament a l’Impost sobre el Valor Afegit és el consum, com ara la

compra d’un ordinador

Exemple: el lloguer d’un local per part de la societat REAL STATE, S.L. a la societat TAX LEGAL, S.L..

per import de 15.000 euros a mes.

- Fet imposable: prestació de serveis

- Subjecte passiu: REAL STATE, S.L.

- Base imposable: 15.000 euros

- Base liquidable: 15.000 euros

- Tipus de gravamen: 21%

- Quota tributària: 3.150 euros (15.000 euros x 21%)

Exercici 3. Impostos progressius, proporcionals i regressius; tipus mig de gravamen i tipus marginal

Els impostos poden ser regressius, progressius o proporcionals segons la relació que hi hagi entre el tipus

mig i el tipus marginal. Suposem 3 impostos, segons les següent taules:

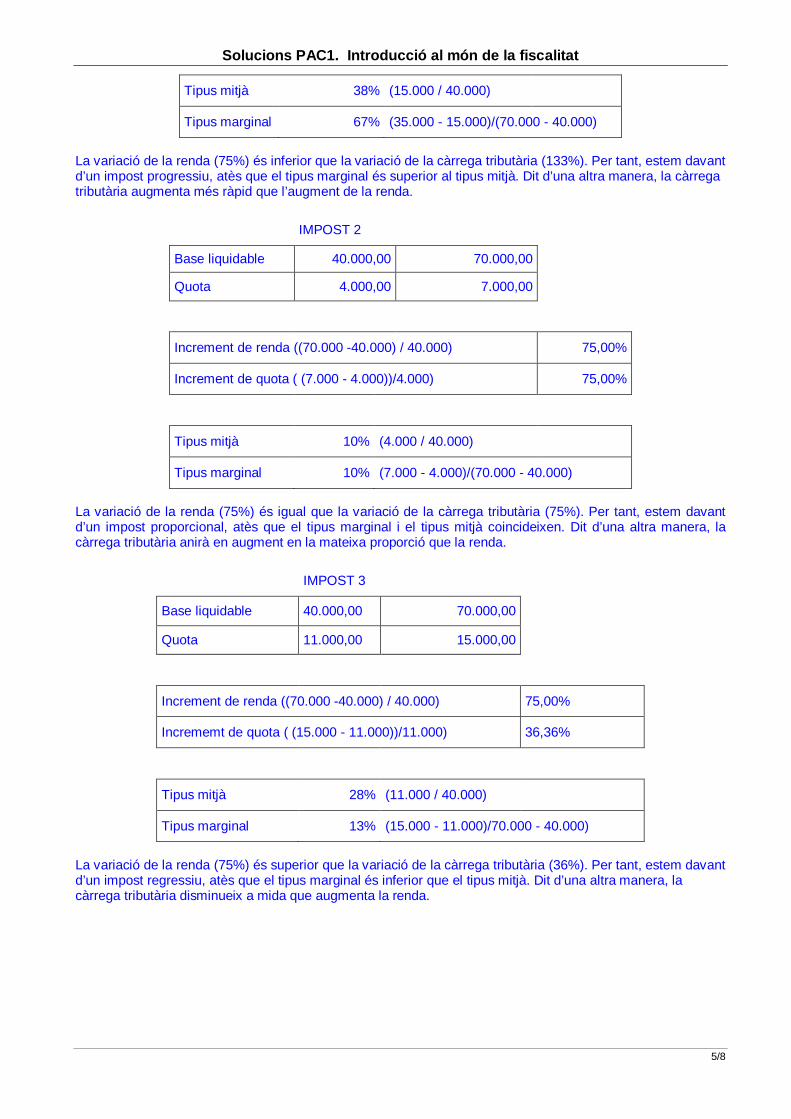

Base liquidable Quota tributària IMPOST 1 IMPOST 2 IMPOST 3

40.000 15.000 4.000 11.000

70.000 35.000 7.000 15.000 Argumenta a partir del càlcul del tipus mig i del tipus marginal de quin tipus d’impostos (progressiu, regressiu o proporcional ) es tracta.

IMPOST 1 Base liquidable 40.000,00 70.000,00 Quota 15.000,00 35.000,00

Increment de renda ((70.000 -40.000) / 40.000) 75,00%

Increment de quota ((35.000 - 15.000)/15.000) 133,33%

Solucions PAC1. Introducció al món de la fiscalitat

5/8

Tipus mitjà 38% (15.000 / 40.000)

Tipus marginal 67% (35.000 - 15.000)/(70.000 - 40.000)

La variació de la renda (75%) és inferior que la variació de la càrrega tributària (133%). Per tant, estem davant d’un impost progressiu, atès que el tipus marginal és superior al tipus mitjà. Dit d’una altra manera, la càrrega tributària augmenta més ràpid que l’augment de la renda.

IMPOST 2 Base liquidable 40.000,00 70.000,00 Quota 4.000,00 7.000,00

Increment de renda ((70.000 -40.000) / 40.000) 75,00%

Increment de quota ( (7.000 - 4.000))/4.000) 75,00%

Tipus mitjà 10% (4.000 / 40.000)

Tipus marginal 10% (7.000 - 4.000)/(70.000 - 40.000)

La variació de la renda (75%) és igual que la variació de la càrrega tributària (75%). Per tant, estem davant d’un impost proporcional, atès que el tipus marginal i el tipus mitjà coincideixen. Dit d’una altra manera, la càrrega tributària anirà en augment en la mateixa proporció que la renda.

IMPOST 3

Base liquidable 40.000,00 70.000,00 Quota 11.000,00 15.000,00

Increment de renda ((70.000 -40.000) / 40.000) 75,00%

Incrememt de quota ( (15.000 - 11.000))/11.000) 36,36%

Tipus mitjà 28% (11.000 / 40.000)

Tipus marginal 13% (15.000 - 11.000)/70.000 - 40.000)

La variació de la renda (75%) és superior que la variació de la càrrega tributària (36%). Per tant, estem davant d’un impost regressiu, atès que el tipus marginal és inferior que el tipus mitjà. Dit d’una altra manera, la càrrega tributària disminueix a mida que augmenta la renda.

Solucions PAC1. Introducció al món de la fiscalitat

6/8

Exercici 4. “Reforma Fiscal”

Com ja sabeu de llegir la premsa general i econòmica, estem en ple procés del que s’ha anomenat “Reforma

Fiscal”, la qual pretén portar a terme una modificació significativa de les principals figures impositives del

sistema tributari espanyol.

4.1. Identifica i descriu breument quin és el document que serveix de punt de partida d’aquest procés de reforma del sistema tributari espanyol. A quins impostos feia referència el document?

El Consell de Ministres, mitjançant l’Acord de 5/7/2013, va decidir constituir una Comissió d’Experts per la

Reforma del Sistema Tributari, amb la finalitat de formular propostes per aconseguir un sistema tributari

més senzill i neutral, que garanteixi el principi de suficiència dels ingressos, potenciar la eficiència de

l’economia i el desenvolupament social.

Aquesta Comissió d’Experts va ser integrada per 8 professionals econòmics i tributaris de prestigi

reconegut en l’àmbit acadèmic professional i presidida pel catedràtic Manuel Lagares. La Comissió havia

de lliurar al Govern les seves conclusions mitjançant un informe abans de finals de 2014.

Finalment, el dijous 13/03/2014 el President de la Comissió va lliurar al Ministre d’Hisenda i

Administracions Públiques Sr. Cristòbal Montoro l’Informe de la Comisión de Expertos para la Reforma

del Sistema Tributario Español, de data febrer 2014. El document, de 444 pàgines, conté 125 propostes

de reforma i 270 modificacions impositives, desglossades segons aquest índex:

0) Resumen Ejecutivo

1) Marco general de la reforma del sistema tributarioespanyol

2) Reforma del Impuesto sobre la Renta de las PersonasFísicas

3) Reforma del Impuesto sobre Sociedades

4) Reforma de la imposición patrimonial

5) Reforma del Impuesto sobre el Valor Añadido

6) Reforma de la imposición especial y mediambiental

7) Reforma de las cotizacionessociales

8) Lucha contra el fraude fiscal

9) Imposición, unidad de mercado y neutralidad fiscal

De la simple lectura de l’índex ja es pot veure que les propostes de reforma i/o modificacions impositives

abarquen a la pràctica totalitat del sistema tributari espanyol, com ara l’Impost sobre la Renda de les

Persones Físiques, Impost sobre Societats, Impost sobre Patrimoni, Impost sobre Transmissions

Patrimonials i Actes Jurídics Documentals, Impost sobre Successions i Donacions, Impost sobre el Valor

Afegit, Impostos Especials, Impostos Mediambientals i la pròpia Llei General Tributària, principalment.

Solucions PAC1. Introducció al món de la fiscalitat

7/8

4.2. El Govern, prenent com a punt de partida aquest document, ha iniciat els tràmits parlamentaris

pertinents per tal que la Reforma Fiscal entri en vigor, amb caràcter general, l’1 de gener de 2015.

Podries descriure breument en quin tràmit parlamentari es troba aquesta Reforma Fiscal a

cadascun dels impostos afectats? Quins impostos no són objecte de reforma, tot i les

recomanacions del document inicial?

Una vegada analitzades per part del Govern les propostes de reforma del sistema tributari de l’anomenat

“Informe Lagares”, el Consell de Ministres de 20/06/2014 va presentar les línies bàsiques de la reforma

fiscal que just en aquell moment iniciava el tràmit parlamentari corresponent, amb la publicació en data

23/06/2014 a la pàgina web del Ministeri d’Hisenda i Administracions Públiques dels següents

Avantprojectes de Llei:

- Impost sobre la Renda de les Persones Físiques i Impost sobre la Renda de No Residents.

- Impost sobre Societats.

- Impost sobre el Valor Afegit i Impostos Especials.

- Llei General Tributària.

Tot i les recomanacions de l”Informe Lagares”, no es planteja la modificació ni de l’Impost sobre el

Patrimoni, l’Impost sobre Successions i Donacions i l’Impost sobre Transmissions Patrimonials i Actes

Jurídics Documentats, presumptament a l’espera de desenvolupar un nou sistema de finançament de les

Comunitats Autònomes.

Aquests Avantprojectes de Llei van seguir el seu tràmit parlamentari i en data 06/08/2014 es va publicar

al Butlletí de les Corts Generals (BCG) els següents Projectes de Llei:

- Impost sobre la Renda de les Persones Físiques i Impost sobre la Renda de No Residents.

- Impost sobre Societats.

- Impost sobre el Valor Afegit i Impostos Especials.

No hi ha cap menció a la publicació del Projecte de Llei de reforma de la Llei General Tributària, tot i que

s’espera que el primer semestre de 2015 es pugui publicar el Projecte de Llei.

Per tant, a data d’avui tenim 3 projectes de Llei (IRPF, IVA, IS), els quals tenen prevista la seva

aprovació per les Corts Generals abans que acabi l’exercici 2014, per la seva entrada en vigor l’1/1/2015.

Exercici 5. Projecte de Llei d’Impost sobre Societats

Llegeix atentament l’Exposició de motius del Projecte de Llei de l’Impost sobre Societats i identifica quins són

els principis político-econòmics i jurídico-tributaris que es posen de manifest de manera més evident com a

principis inspiradors de la nova llei.

Els apartats I i II del Projecte de Llei de l’Impost sobre Societats contenen les referències als principis político-

econòmics i jurídico-tributaris que serveixen com a eixos vertebradors de la reforma de l’impost.

Solucions PAC1. Introducció al món de la fiscalitat

8/8

Respecte dels principis político-econòmics, sembla clara la voluntat de ser un impost de caràcter neutral, que

minimitzi la intervenció tributària en l’esfera privada i que eviti el dirigisme fiscal cap a determinats sectors

econòmics, com abans es va fer amb l’immobiliari, o models de negocis basats, com en el passat, en

l’endeutament de les empreses i la seva baixa capitalització.

Es preveu que el nou impost estimuli el creixement econòmic i millori la seva competitivitat, mitjançant la

disminució del tipus de gravamen general del 30% al 25%.

Respecte dels principis jurídico-tributaris, està clara la voluntat de que la nova llei ha de recuperar les bases

de la congruència i sistematització amb les quals va ser aprovada la llei anterior de 1995, atès que de 1995 a

2014 les modificacions legislatives constants i parcials del text original li havien fet perdre aquest caràcter.

De fet, és l’únic projecte de llei que aprova una llei totalment nova. Els altres projectes de llei (IRPF, IVA) el

que fan és modificar determinats apartats de les llei d’IRPF (Llei 35/2006) i llei d’IVA (Llei 37/1992).

Aquesta congruència i sistematització permetrà augmentar la seguretat jurídica dels contribuents a l’hora

d’aplicar la normativa, atès que la llei guanya en transparència. Altres principis també citats a l’Exposició de

motius (simplificació, adaptació al dret comunitari) ajuden a que els agents econòmics se sentin “segurs” a

l’hora d’aplicar la normativa.