Embed Size (px)

Citation preview

1. Antecedentes

2. Introducción

3. El Desarrollo Certificado de Valle de San Pedro

4. Panorama mundial del sector ciencias de la vida

5. Panorama del sector ciencias de la vida a nivel nacional y regional

a. Análisis FODA

b. Matriz de correlación FODA

c. Agenda de resolución de factores inhibidores y de maximización de fortalezas

d. Tendencias mundiales del sector ciencias de la vida

6. Hitos y proyectos estratégicos

7. Conclusiones

D.R. ©ProMéxico

Camino a Santa Teresa 1679,Col. Jardines del Pedregal,Del. Álvaro Obregón,C.P. 01900,México, D.F., México.

Primera ediciónCiudad de México, Mayo 2014

PROMÉXICOFrancisco N. González Díaz Director General

Elena Achar SamraJefa de la Unidad de Promoción de Exportaciones

María de la Luz Ruiz MariscalJefa de la Unidad de Administración y Finanzas

Alejandro Delgado AyalaJefe de la Unidad de Apoyos y Relaciones Institucionales

Martín Felipe Valenzuela RiveraJefe de la Unidad de Inteligencia de Negocios

Karla Mawcinitt BuenoCoordinadora General de Comunicación e Imagen

Carlos Alberto Navarro ColosioCoordinador General de Asuntos Jurídicos

Sebastián Escalante BañuelosDirector de Publicaciones y Contenidos

Natalia Herrero MartínezEdición

Izael Mijangos GonzálezDiseño

Elaborado por: Manuel Sandoval Ríos María Josefa Padilla Monroy Juan Héctor Algrávez Gómez

Todos los derechos reservados. Esta publicación no puede ser reproducida, ni en todo ni en parte, ni registrada en o transmitida por un sistema de recuperación de información, en ninguna forma ni por ningún medio, sea mecánico, fotoquímico, electrónico, magnético, electroóptico, por fotocopia, o cualquier otro, sin el permiso previo y por escrito de ProMéxico.

ProMéxico no es responsable de las imprecisiones u omisiones que puedan existir en la información contenida en esta publicación. En este sentido, ProMéxico no aceptará ninguna responsabilidad que se derive de las omisiones, imprecisiones o errores que esta publicación pueda contener.

78

101218

222527

28

3141

7

proméxico

De acuerdo con la Política Nacional de Vi-vienda anunciada en febrero de 2013, el Gobierno de la República se propuso im-pulsar un modelo de desarrollo urbano sustentable e inteligente. Un ejemplo de ello es el Desarrollo Certificado1 del Valle de San Pedro, localizado en Tijuana, Baja Cali-fornia. Este proyecto urbano requiere del apoyo y liderazgo de la industria local para respaldar el desarrollo económico definido para la zona, y debe contar con el apoyo del gobierno federal, estatal y municipal para

la consecución exitosa y la incentivación del progreso local acorde con la estrategia de impulso de un ecosistema enfocado al sector ciencias de la vida. Asimismo, para su realización se requieren herramientas de planeación integral que permitan conectar de forma visual los objetivos a futuro de este sector. Por último, el respaldo de la acade-mia es fundamental, ya que debe funcionar como plataforma para la generación de ta-lento de acuerdo con las necesidades de la industria local.

1 Antes Desarrollos Urbanos Integrales Sustentables (DUIS).

1. Antecedentes

9

proméxicomapa de ruta del sector ciencias de la vida // duis valle de san pedro

8

En la cadena de valor genérica para el sector de productos médicos, las actividades que tienen mayor impacto sobre el empleo y el valor agregado son la fabricación y el empa-quetado. Es habitual que estas actividades se desarrollen en un entorno estéril, por lo que la tecnología y la experiencia para su fabricación se convierten en grandes ventajas competiti-vas. El empleo generado por estas actividades depende de la complejidad y del nivel tecno-lógico de los productos. Al existir un mayor grado de complejidad y nivel tecnológico se suelen incrementar las necesidades de em-pleo, tanto en cantidad como en calidad, y se requieren perfiles más calificados.

Una actividad que proporciona una po-sición competitiva al sector de productos médicos es la innovación y el desarrollo de nuevos productos. En la actualidad, está muy extendida la manufactura por contrato, la cual se basa en el sistema de la maquila. Las actividades de investigación y desarrollo (I+D) de producto suelen realizarse en los Estados Unidos y, aunque tienen un impac-to muy reducido sobre el empleo total del sector, su incidencia es muy elevada porque en el proceso de diseño y desarrollo se deter-minan las variables con las que las empresas del sector compiten en los mercados. En el caso de Baja California, su potencial se consi-dera muy alto. En la entidad existen una gran cantidad de empresas del sector, así como instituciones de investigación en ingeniería y ciencias de la salud.

Las actividades de I+D requieren de una inversión sustantiva por parte de las em-presas, así como una adecuada calificación de los recursos humanos, además de una infraestructura especializada (por ejemplo, se requieren laboratorios). Las compras y lo-gística, distribución, mercadotecnia y ventas

tienen un efecto reducido sobre el empleo. No es necesario que estas actividades se de-sarrollen en la región (como sucede con la venta final de los productos).

El efecto de esta cadena productiva sobre la zona de influencia se verá reflejado princi-palmente en el número de empleos. A pesar de que se requiere una mayor inversión en la generación de I+D dentro del sector, esta ac-tividad tendrá un valor añadido que se verá reflejado en la demanda de productos en el mediano y largo plazo. De esta manera, se creará una mayor oferta de empleos tecnifi-cados y se fortalecerá la cadena productiva.

En el caso de la biotecnología, dentro de la cadena de valor genérica para el sector, las actividades con mayor impacto sobre el em-pleo y el valor añadido son la I+D de produc-tos y la fabricación. Las actividades que pue-den mejorar la posición competitiva en el sector son la I+D de productos. La fortaleza de este sector depende mucho de la innova-ción. Esta actividad suele tener un impacto muy reducido sobre el empleo total de otros sectores. Sin embargo, en la biotecnología se necesitará una amplia gama de recursos hu-manos especializados para poder despuntar dentro de la economía local.

Baja California tiene una importante can-tidad de empresas en donde el sector de la biotecnología podría aplicarse en la zona de influencia. Como se indicaba en un inicio, la actividad de I+D requiere una alta inversión por parte de las empresas, una adecuada calificación de los recursos humanos y una infraestructura especializada.

Cabe mencionar que el sector de la bio-tecnología en México, al igual que en el resto del mundo, es una de las áreas del conoci-miento científico que ha logrado una evolu-ción más acelerada en las últimas décadas, y

una de las que mayor impacto ha tenido en el desarrollo de diversos sectores económi-cos en el país.

Las áreas que destacan en el sector de la biotecnología en México son: salud, pro-ducción agrícola, producción pecuaria, prevención del deterioro y mejoramiento del ambiente y la transformación industrial orientada a la producción de bienes diver-sos, fármacos y alimentos, mismas que po-drían ser aprovechadas en el Valle de San Pedro para potenciar sus innovaciones en otros sectores.

Respecto a la cadena de valor del turismo de salud, las actividades con mayor impacto sobre el empleo y valor añadido son los pro-cesos médicos y asistenciales. Por otra parte, si este sector es visto desde la exportación de servicios de salud, surgen un grupo de activi-dades como subcontratación de servicios in-tensivos en conocimiento especializado (KPO, por sus siglas en inglés) que incluyen inter-pretación de análisis clínicos, subcontratación de servicios de investigación y atención mé-dica a distancia, entre otros. Dichas activida-des generan el núcleo del valor que percibe el cliente, por lo que se debe fomentar la exce-lencia en la atención médica por especialistas de alto nivel. Lo anterior quiere decir que es-tas actividades requieren una gran cantidad de especialistas reconocidos, una alta inver-sión en espacios adecuados y equipamiento médico especializado.

Por otro lado, hay actividades comple-mentarias que tienen menos efecto sobre el empleo, pero que aportan al conjunto de

servicios que disfruta el cliente. Estas son las actividades que se desarrollan en el eslabón de mercadotecnia y ventas, las cuales fa-vorecen la atracción de pacientes a México (incluso desde la etapa de diagnóstico de la necesidad médica).

Una actividad importante es el posiciona-miento y difusión de la oferta de servicios de salud y su ventaja competitiva frente a otros destinos. Una opción importante, desde el punto de vista de generación de empleo y como una perspectiva estratégica, es la cola-boración con aseguradoras extranjeras que pueden recomendar los servicios mexicanos de salud y ayudarles en el diseño del viaje desde su país de origen.

Para desarrollar el turismo de salud, es fundamental integrar todas las actividades en la atención al cliente (ventanilla única). Esto con el fin de diseñar su experiencia completa alrededor de la necesidad médica o de recuperación.

Cabe mencionar que el impacto de esta cadena productiva sobre la región se verá re-flejado principalmente en el número de em-pleos que genere. A mayor especialización del turismo médico dentro de la zona de influencia, mayor impacto económico den-tro de las familias pertenecientes al sector, especialmente por la oportunidad de oferta de servicios de calidad y competitivos en el mediano y largo plazo.

Asimismo, a medida que el turismo mé-dico crezca, la proveeduría deberá ajustarse para cubrir sus necesidades, con lo cual crea-rá una mayor necesidad de empleo.

2. Introducción

11

proméxicomapa de ruta del sector ciencias de la vida // duis valle de san pedro

10

3. El Desarrollo Certificado de Valle de San Pedro

2 http://www.shf.gob.mx/programas/intermediarios/DUIS/Paginas/default.aspx

Valle de San Pedro es el primer Desarrollo Certificado por el gobierno federal en el es-tado de Baja California, que tiene como obje-tivo resolver la demanda de suelo y vivienda generada por el crecimiento de la población en la ciudad de Tijuana durante los próximos 20 años. Valle de San Pedro busca consoli-darse como un polo de desarrollo social y económico al crear comunidades planeadas y sustentables, con vialidades y equipamien-to urbano para atender las necesidades de abasto, transporte, educación, salud, recrea-ción, seguridad y empleo de sus residentes.

Además, pretende adoptar tecnologías de vanguardia para lograr la reducción y reuti-lización del agua, el uso de fuentes alternas de energía, y el reciclaje de residuos sólidos. En una etapa inicial, se buscará generar la oferta necesaria para atender a la población de menores ingresos, al ofrecer un modelo único de comunidad, con equipamiento ur-bano, zonas escolares y clústeres industriales que contribuirán al impulso de Tijuana como una ciudad competitiva de clase mundial.

Valle de San Pedro fue conceptualizado como un modelo de comunidad sustentable,

• Que se destine buena parte de los ingresos al transporte, lo que impacta en el consumo de combustible fósil y en el deterioro al medio ambiente.

• Que se habite lejos de las fuentes de empleo y de los servicios de educación, salud, cul-tura, abasto y recreación.

• Que los municipios incurran en fuertes inversiones para desarrollar y mantener la infraes-tructura y los servicios básicos.

• Que, debido a la falta de planeación, se urbanicen zonas no aptas para su desarrollo, ya sea por su ubicación, características físicas o incluso por impedimentos ambientales.2

En la última década, la industria de la vivien-da en México ha logrado reducir considera-blemente el rezago habitacional. Sin embar-go, también se ha generado un crecimiento urbano desordenado que ha deteriorado la calidad de vida de la población.

México enfrenta retos relacionados con el desarrollo urbano, su ordenamiento territo-

rial, y su entorno sustentable.El rápido crecimiento de la población y la

búsqueda de espacios para satisfacer la cre-ciente necesidad de vivienda han generado “ciudades dormitorio”, las cuales concentran al 72% de la población total del país en 358 zonas urbanas de más de 15 mil habitantes. Esto ocasiona:

cuyos ejes son la prosperidad económica, la equidad social y la integridad ambiental. Está contemplado como un desarrollo urbano articulador de empresas del sector privado, organismos de la sociedad civil, instituciones educativas, así como gobierno federal, estatal y municipal que conlleve a la generación de infraestructura innovadora que garantice una mejor calidad de vida para sus habitantes.

El Desarrollo Certificado de Valle de San Pedro tiene una superficie total de 5 mil 859 hectáreas que serán desarrolladas en su ma-yor parte por la empresa URBI a lo largo de tres etapas. La mayor parte del suelo se destinará a uso residencial, con una capacidad de 160 mil

viviendas para una población estimada de 635 mil habitantes.

La primera etapa tiene una extensión de 2 mil hectáreas y cuenta con una capacidad para 50 mil viviendas, dirigidas principalmente a una población con ingresos de hasta tres salarios mínimos. Esta fase del proyecto incluye tam-bién 200 hectáreas designadas para uso indus-trial que podrán dar empleo a 8 mil personas y otras 50 hectáreas para usos educativos.

La tipología de casas varía entre viviendas unifamiliares y plurifamiliares: 84% de las viviendas son de interés social, y el resto se divide entre la vivienda media (13%) y la vi-vienda residencial (3%).

Primera etapa

Figura 1. Valle de San Pedro

13

proméxicomapa de ruta del sector ciencias de la vida // duis valle de san pedro

12

Las empresas del sector farmacéutico y mé-dico actualmente ajustan sus estrategias para adaptarse a las necesidades locales de la población que atienden, especialmente en los países en desarrollo, donde la pobla-ción no puede pagar tratamientos costosos diseñados para pacientes residentes en paí-ses desarrollados. Aunque esta estrategia supondrá un menor margen de beneficio, el aumento en el número de pacientes que pueden acceder a estos servicios de salud impulsará las ventas.3

En el mismo sector, las empresas de tec-nologías de la información y comunicación (TIC) serán las principales beneficiarias co-merciales de la inevitable evolución de la asistencia sanitaria en las próximas décadas, ya que a fin de reducir los costos y mejorar los resultados clínicos, los sectores público y privado adoptarán herramientas de gestión de datos, registros de salud electrónicos, dis-positivos de monitorización remota y siste-mas avanzados de comunicación. A medida que se produce este cambio de paradigma, también se anticipa una mayor remunera-ción para los profesionales de la salud que estarán mejor incentivados para lograr sus objetivos. En esta misma línea, el Instituto de

Medicina de los Estados Unidos (The Institu-te of Medicine) afirmó en su último informe que el sistema de salud de ese país tiene que evolucionar para reducir los costos y mejorar la atención a sus pacientes.

Se calcula que un tercio de los gastos en servicios médicos de los Estados Unidos aproximadamente 860 mil millones de dóla-res en 2010– se desperdiciaron en servicios innecesarios, administración excesiva, fraude y otros problemas; a su vez, estas deficien-cias han provocado sufrimiento innecesario y muerte prematura. El Instituto de Medicina de los Estados Unidos expuso que las mejoras incrementales realizadas por los interesados no son suficientes, por lo que es necesario y se recomienda una transformación de todo el sistema de salud en dicho país.4

En 2010, el gasto global en salud alcanzó un monto de 6,458 miles de millones de dólares.5 Estados Unidos participó con 40% del gasto to-tal de salud, Europa (29%), Asia-Pacífico (18%), Sudamérica (5%), Canadá y México (4%) y los países del Oriente Medio y África (4%).6

Los países con mayor gasto en salud son Es-tados Unidos, Japón, Alemania, Francia y Chi-na, mismos que representan el 62% del gasto global en salud. Para 2021, se estima que el

4. Panorama mundial del sector ciencias de la vida

3 Análisis de tendencias de la industria, Estrategia ‘Piensa local’ de Sanofi. Disponible en: www.businessmonitor.com4 Empresas TIC se beneficiarán de la transformación del sistema de salud. Disponible en: www.businessmonitor.com5 www.who.int/mediacentre/factsheets/fs319/en/6 Emergo Group.

gasto en servicios médicos en Estados Unidos ascenderá a 12.705 dólares anuales per cápi-ta, lo que representa una tasa de crecimiento anual compuesto (CAGR) de 3.9%.

Los gastos de asistencia sanitaria en ese país aún representan un porcentaje despro-porcionadamente elevado de su Producto Interno Bruto (PIB). Los ciudadanos estadouni-denses están acostumbrados a realizarse re-visiones periódicas de salud, a tener acceso a

los mejores sistemas de diagnóstico y terapia, a elegir al proveedor, a recibir contribuciones de primas de seguros realizadas por los em-pleadores, y a vivir dentro de una cultura de prolongación de la vida útil y en un entorno de amplia regulación. A pesar de que este es-quema no es necesariamente la “mejor” forma de asistencia sanitaria, sin duda es la más cara, por lo que las reformas al sistema de salud de los Estados Unidos son inevitables.

Gráfica 1. Gasto en salud de los Estados Unidos7

2000

Gasto en salud, dólares per cápita

Gasto en salud, % de PIB

5,000

10

10,00015

15,000 20

0 0

5

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

7 Empresas TIC se beneficiarán de la transformación del sistema de salud. Disponible en: www.businessmonitor.com

15

proméxicomapa de ruta del sector ciencias de la vida // duis valle de san pedro

14

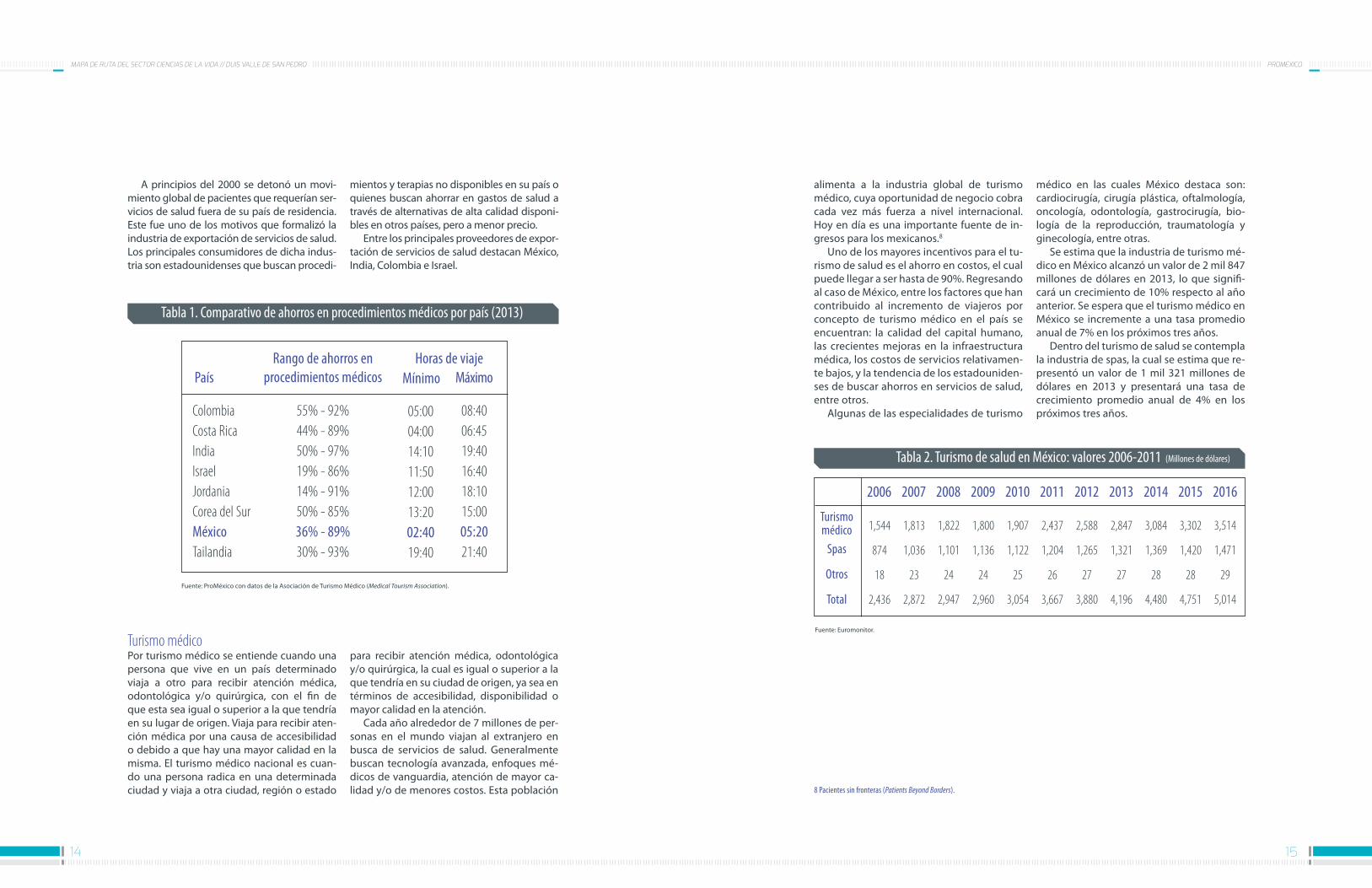

A principios del 2000 se detonó un movi-miento global de pacientes que requerían ser-vicios de salud fuera de su país de residencia. Este fue uno de los motivos que formalizó la industria de exportación de servicios de salud. Los principales consumidores de dicha indus-tria son estadounidenses que buscan procedi-

mientos y terapias no disponibles en su país o quienes buscan ahorrar en gastos de salud a través de alternativas de alta calidad disponi-bles en otros países, pero a menor precio.

Entre los principales proveedores de expor-tación de servicios de salud destacan México, India, Colombia e Israel.

Tabla 1. Comparativo de ahorros en procedimientos médicos por país (2013)

55% - 92%44% - 89%50% - 97%19% - 86%14% - 91%50% - 85%36% - 89%30% - 93%

05:0004:0014:1011:5012:0013:2002:4019:40

08:4006:4519:4016:4018:1015:0005:2021:40

Rango de ahorros en procedimientos médicos

Horas de viajePaís Mínimo Máximo

ColombiaCosta RicaIndiaIsraelJordaniaCorea del SurMéxicoTailandia

Fuente: ProMéxico con datos de la Asociación de Turismo Médico (Medical Tourism Association).

Turismo médico Por turismo médico se entiende cuando una persona que vive en un país determinado viaja a otro para recibir atención médica, odontológica y/o quirúrgica, con el fin de que esta sea igual o superior a la que tendría en su lugar de origen. Viaja para recibir aten-ción médica por una causa de accesibilidad o debido a que hay una mayor calidad en la misma. El turismo médico nacional es cuan-do una persona radica en una determinada ciudad y viaja a otra ciudad, región o estado

1,544

874

18

2,436

1,813

1,036

23

2,872

2,437

1,204

26

3,667

1,800

1,136

24

2,960

2,847

1,321

27

4,196

3,302

1,420

28

4,751

1,822

1,101

24

2,947

2,588

1,265

27

3,880

1,907

1,122

25

3,054

3,084

1,369

28

4,480

3,514

1,471

29

5,014

2006

Turismo médico

Spas

Otros

Total

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Fuente: Euromonitor.

Tabla 2. Turismo de salud en México: valores 2006-2011 (Millones de dólares)

alimenta a la industria global de turismo médico, cuya oportunidad de negocio cobra cada vez más fuerza a nivel internacional. Hoy en día es una importante fuente de in-gresos para los mexicanos.8

Uno de los mayores incentivos para el tu-rismo de salud es el ahorro en costos, el cual puede llegar a ser hasta de 90%. Regresando al caso de México, entre los factores que han contribuido al incremento de viajeros por concepto de turismo médico en el país se encuentran: la calidad del capital humano, las crecientes mejoras en la infraestructura médica, los costos de servicios relativamen-te bajos, y la tendencia de los estadouniden-ses de buscar ahorros en servicios de salud, entre otros.

Algunas de las especialidades de turismo

médico en las cuales México destaca son: cardiocirugía, cirugía plástica, oftalmología, oncología, odontología, gastrocirugía, bio-logía de la reproducción, traumatología y ginecología, entre otras.

Se estima que la industria de turismo mé-dico en México alcanzó un valor de 2 mil 847 millones de dólares en 2013, lo que signifi-cará un crecimiento de 10% respecto al año anterior. Se espera que el turismo médico en México se incremente a una tasa promedio anual de 7% en los próximos tres años.

Dentro del turismo de salud se contempla la industria de spas, la cual se estima que re-presentó un valor de 1 mil 321 millones de dólares en 2013 y presentará una tasa de crecimiento promedio anual de 4% en los próximos tres años.

8 Pacientes sin fronteras (Patients Beyond Borders).

para recibir atención médica, odontológica y/o quirúrgica, la cual es igual o superior a la que tendría en su ciudad de origen, ya sea en términos de accesibilidad, disponibilidad o mayor calidad en la atención.

Cada año alrededor de 7 millones de per-sonas en el mundo viajan al extranjero en busca de servicios de salud. Generalmente buscan tecnología avanzada, enfoques mé-dicos de vanguardia, atención de mayor ca-lidad y/o de menores costos. Esta población

17

proméxicomapa de ruta del sector ciencias de la vida // duis valle de san pedro

16

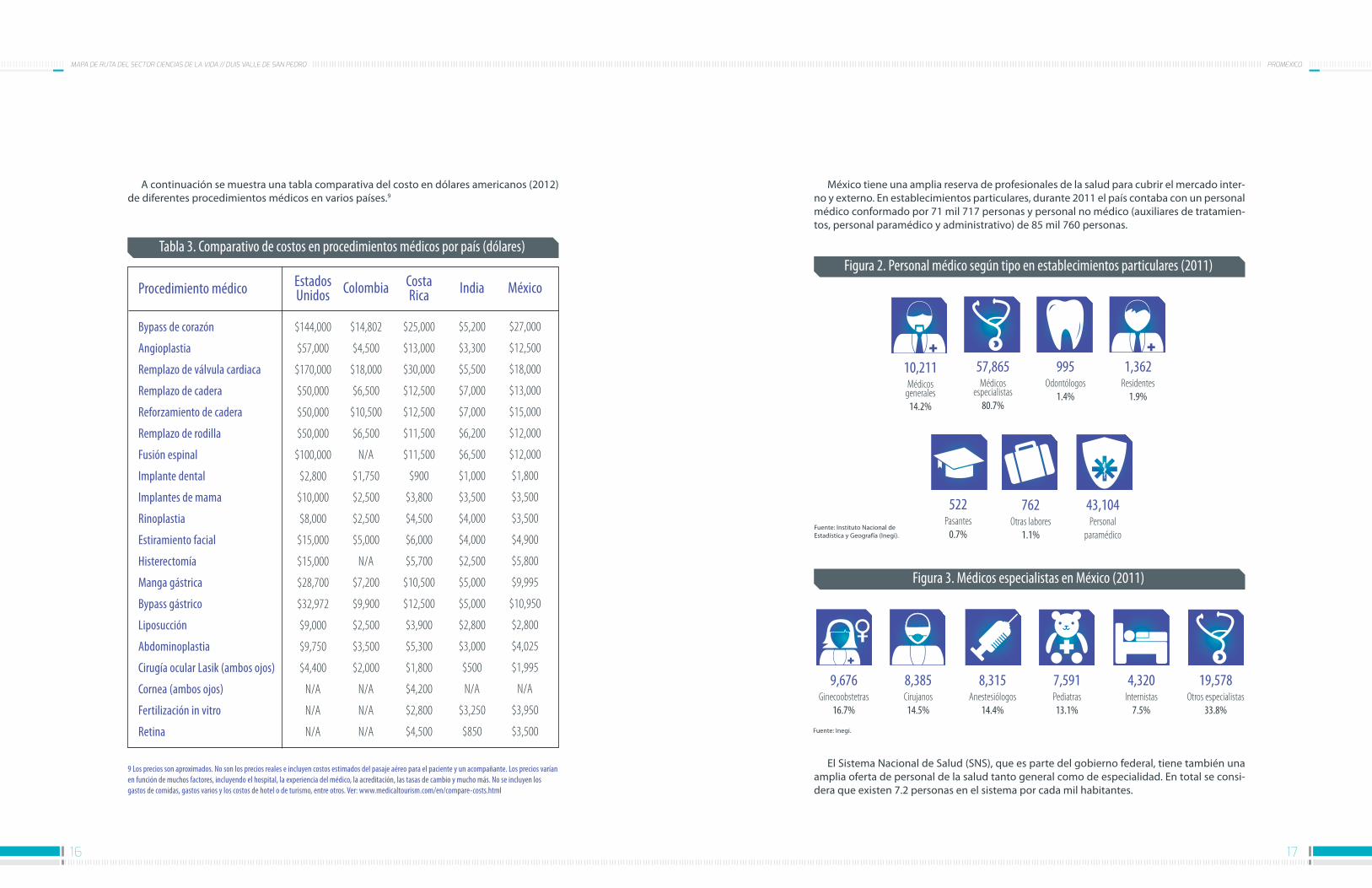

A continuación se muestra una tabla comparativa del costo en dólares americanos (2012) de diferentes procedimientos médicos en varios países.9

$144,000

$57,000

$170,000

$50,000

$50,000

$50,000

$100,000

$2,800

$10,000

$8,000

$15,000

$15,000

$28,700

$32,972

$9,000

$9,750

$4,400

N/A

N/A

N/A

$14,802

$4,500

$18,000

$6,500

$10,500

$6,500

N/A

$1,750

$2,500

$2,500

$5,000

N/A

$7,200

$9,900

$2,500

$3,500

$2,000

N/A

N/A

N/A

$25,000

$13,000

$30,000

$12,500

$12,500

$11,500

$11,500

$900

$3,800

$4,500

$6,000

$5,700

$10,500

$12,500

$3,900

$5,300

$1,800

$4,200

$2,800

$4,500

$5,200

$3,300

$5,500

$7,000

$7,000

$6,200

$6,500

$1,000

$3,500

$4,000

$4,000

$2,500

$5,000

$5,000

$2,800

$3,000

$500

N/A

$3,250

$850

$27,000

$12,500

$18,000

$13,000

$15,000

$12,000

$12,000

$1,800

$3,500

$3,500

$4,900

$5,800

$9,995

$10,950

$2,800

$4,025

$1,995

N/A

$3,950

$3,500

Procedimiento médico Estados Unidos Colombia Costa

Rica India México

Bypass de corazón

Angioplastia

Remplazo de válvula cardiaca

Remplazo de cadera

Reforzamiento de cadera

Remplazo de rodilla

Fusión espinal

Implante dental

Implantes de mama

Rinoplastia

Estiramiento facial

Histerectomía

Manga gástrica

Bypass gástrico

Liposucción

Abdominoplastia

Cirugía ocular Lasik (ambos ojos)

Cornea (ambos ojos)

Fertilización in vitro

Retina

9 Los precios son aproximados. No son los precios reales e incluyen costos estimados del pasaje aéreo para el paciente y un acompañante. Los precios varían en función de muchos factores, incluyendo el hospital, la experiencia del médico, la acreditación, las tasas de cambio y mucho más. No se incluyen los gastos de comidas, gastos varios y los costos de hotel o de turismo, entre otros. Ver: www.medicaltourism.com/en/compare-costs.html

México tiene una amplia reserva de profesionales de la salud para cubrir el mercado inter-no y externo. En establecimientos particulares, durante 2011 el país contaba con un personal médico conformado por 71 mil 717 personas y personal no médico (auxiliares de tratamien-tos, personal paramédico y administrativo) de 85 mil 760 personas.

El Sistema Nacional de Salud (SNS), que es parte del gobierno federal, tiene también una amplia oferta de personal de la salud tanto general como de especialidad. En total se consi-dera que existen 7.2 personas en el sistema por cada mil habitantes.

Figura 2. Personal médico según tipo en establecimientos particulares (2011)Tabla 3. Comparativo de costos en procedimientos médicos por país (dólares)

Figura 3. Médicos especialistas en México (2011)

10,211Médicos

generales14.2%

9,676Ginecoobstetras

16.7%

8,385Cirujanos14.5%

8,315Anestesiólogos

14.4%

7,591Pediatras13.1%

4,320Internistas

7.5%

19,578Otros especialistas

33.8%

995Odontólogos

1.4%

57,865Médicos

especialistas80.7%

1,362Residentes

1.9%

522Pasantes

0.7%

762Otras labores

1.1%

43,104Personal

paramédicoFuente: Instituto Nacional de Estadística y Geografía (Inegi).

Fuente: Inegi.

19

proméxicomapa de ruta del sector ciencias de la vida // duis valle de san pedro

18

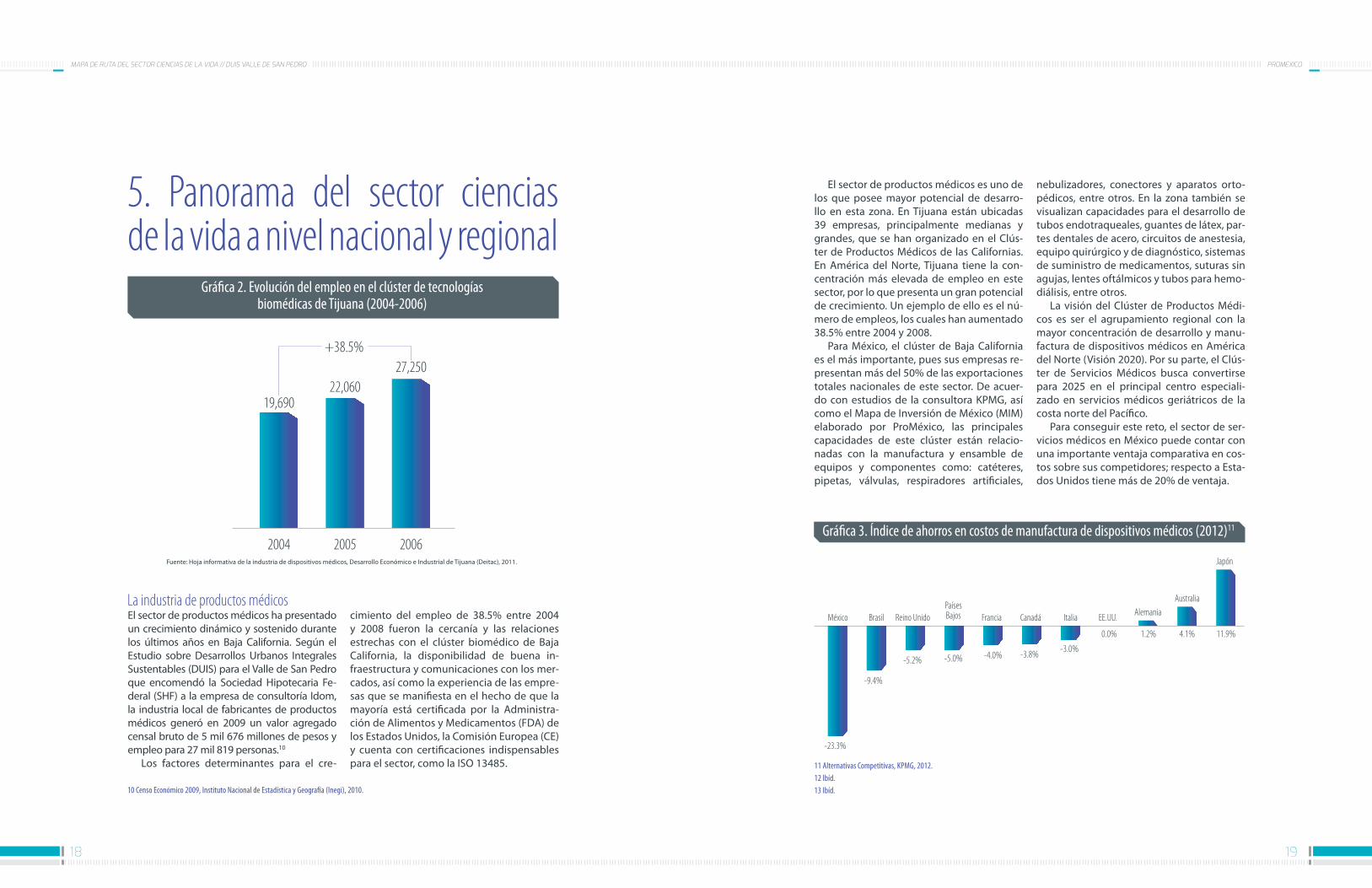

El sector de productos médicos ha presentado un crecimiento dinámico y sostenido durante los últimos años en Baja California. Según el Estudio sobre Desarrollos Urbanos Integrales Sustentables (DUIS) para el Valle de San Pedro que encomendó la Sociedad Hipotecaria Fe-deral (SHF) a la empresa de consultoría Idom, la industria local de fabricantes de productos médicos generó en 2009 un valor agregado censal bruto de 5 mil 676 millones de pesos y empleo para 27 mil 819 personas.10

Los factores determinantes para el cre-

cimiento del empleo de 38.5% entre 2004 y 2008 fueron la cercanía y las relaciones estrechas con el clúster biomédico de Baja California, la disponibilidad de buena in-fraestructura y comunicaciones con los mer-cados, así como la experiencia de las empre-sas que se manifiesta en el hecho de que la mayoría está certificada por la Administra-ción de Alimentos y Medicamentos (FDA) de los Estados Unidos, la Comisión Europea (CE) y cuenta con certificaciones indispensables para el sector, como la ISO 13485.

Gráfica 2. Evolución del empleo en el clúster de tecnologías biomédicas de Tijuana (2004-2006)

2004

19,690

2005

22,060

+38.5%

2006

27,250

Fuente: Hoja informativa de la industria de dispositivos médicos, Desarrollo Económico e Industrial de Tijuana (Deitac), 2011.

5. Panorama del sector ciencias de la vida a nivel nacional y regional

10 Censo Económico 2009, Instituto Nacional de Estadística y Geografía (Inegi), 2010.

La industria de productos médicos

El sector de productos médicos es uno de los que posee mayor potencial de desarro-llo en esta zona. En Tijuana están ubicadas 39 empresas, principalmente medianas y grandes, que se han organizado en el Clús-ter de Productos Médicos de las Californias. En América del Norte, Tijuana tiene la con-centración más elevada de empleo en este sector, por lo que presenta un gran potencial de crecimiento. Un ejemplo de ello es el nú-mero de empleos, los cuales han aumentado 38.5% entre 2004 y 2008.

Para México, el clúster de Baja California es el más importante, pues sus empresas re-presentan más del 50% de las exportaciones totales nacionales de este sector. De acuer-do con estudios de la consultora KPMG, así como el Mapa de Inversión de México (MIM) elaborado por ProMéxico, las principales capacidades de este clúster están relacio-nadas con la manufactura y ensamble de equipos y componentes como: catéteres, pipetas, válvulas, respiradores artificiales,

nebulizadores, conectores y aparatos orto-pédicos, entre otros. En la zona también se visualizan capacidades para el desarrollo de tubos endotraqueales, guantes de látex, par-tes dentales de acero, circuitos de anestesia, equipo quirúrgico y de diagnóstico, sistemas de suministro de medicamentos, suturas sin agujas, lentes oftálmicos y tubos para hemo-diálisis, entre otros.

La visión del Clúster de Productos Médi-cos es ser el agrupamiento regional con la mayor concentración de desarrollo y manu-factura de dispositivos médicos en América del Norte (Visión 2020). Por su parte, el Clús-ter de Servicios Médicos busca convertirse para 2025 en el principal centro especiali-zado en servicios médicos geriátricos de la costa norte del Pacífico.

Para conseguir este reto, el sector de ser-vicios médicos en México puede contar con una importante ventaja comparativa en cos-tos sobre sus competidores; respecto a Esta-dos Unidos tiene más de 20% de ventaja.

Gráfica 3. Índice de ahorros en costos de manufactura de dispositivos médicos (2012)11

-23.3%

México BrasilPaíses Bajos Francia Canadá Italia EE.UU. Alemania

Australia

Japón

Reino Unido

-9.4%

-5.2% -5.0% -4.0% -3.8% -3.0%

0.0% 1.2% 4.1% 11.9%

11 Alternativas Competitivas, KPMG, 2012.12 Ibíd.13 Ibíd.

21

proméxicomapa de ruta del sector ciencias de la vida // duis valle de san pedro

20

Gráfica 5. Índice de ahorros en costos en I+D en pruebas de concepto (2012)13

-47.8%

MéxicoPaíses Bajos Brasil Francia Reino Unido Alemania Italia EE.UU.

Australia

Japón

Canadá

-16.3% -13.3% -10.7% -10.1% -8.7%-5.9%

-1.7% 0.0% 0.5% 17.5%

California concentra 50% de la producción de la industria de productos médicos en Es-tados Unidos y gran parte del desarrollo e in-vestigación a nivel mundial se realiza allí. La proximidad de Baja California con California ha impulsado el traslado de parte de las operacio-nes y de la producción de empresas a Tijuana, al aprovechar las capacidades de manufactura existentes en la entidad (certificación FDA, CE e ISO 13485) y los bajos costos de fabricación.

Partiendo del desarrollo de capacidades de manufactura por parte de las principales empresas, el sector se ha convertido en el quinto exportador de dispositivos médicos

en el mundo, lo que ubica a México como el segundo mercado más grande en Latinoa-mérica y como el proveedor más importante del mercado estadounidense.

Adicionalmente, el MIM de ProMéxico señala que los principales productos expor-tados por el sector de dispositivos médicos a la fecha son instrumentos y aparatos de medicina, cirugía, odontología o veterinaria; artículos y aparatos de ortopedia y aparatos de mecanoterapia, terapia respiratoria y ma-sajes, mismos que podrían tomarse en cuen-ta por las empresas de Tijuana como poten-ciadores de su desarrollo.

En primer lugar se encuentra el merca-do de productos convencionales con poco grado de innovación en procesos simples, el cual está asociado directamente con bajos márgenes de utilidad y grandes volúmenes de ventas. Un ejemplo de esto son los pro-ductos hospitalarios de alto volumen como las jeringas.

En segundo lugar se encuentra el segmen-to de productos de alta tecnología, el cual se compone por dispositivos sofisticados dise-ñados específicamente para tratamientos terapéuticos y de diagnóstico. Están asocia-dos con actividades de alto costo y riesgo, pruebas clínicas, así como procedimientos administrativos y de regulación para su lan-zamiento en el mercado. Los productos de este segmento tienen un gran potencial de crecimiento, así como un alto riesgo de vol-

verse obsoletos. También se caracterizan por su continua innovación y mejoras iterativas basadas en la ciencia, tecnología y disponibi-lidad de materiales. Finalmente, el diseño de los mismos generalmente se basa en la me-cánica, electrónica, mecatrónica, materiales de ingeniería y biotecnología.

En relación a los productos médicos con-vencionales, está muy extendida la manu-factura por contrato en la industria maqui-ladora. Las empresas de Tijuana tienden a especializarse en fabricar para otros mientras que las empresas californianas se encargan de diseñar, investigar y vender el producto. Debido a la cercanía del clúster biomédico de California, Tijuana se ha convertido en el centro de manufactura para los productos médicos de Estados Unidos, lo cual ha facili-tado que las empresas contratantes:

Producto commodity,productos convencionales

Coste República Dominicana, México, Costa Rica

Productos hospitalarios de alto volumen, productos hospitalarios sensibles al precio

Productos de alto valor añadido

Equipos avanzados de cirugía cardiovascular e implantes

Know-how, capacidad técnica

Irlanda, Suiza

Características Ejemplo de productos Ventaja competitiva Ejemplo de países

Fuente: Idom Consulting, 2011.

Tabla 4. Clasificación de productos médicos

El sector de productos médicos de Tijuana se divide en dos segmentos de producto, mis-mos que se detallan en la siguiente tabla:

Gráfica 4. Índice de ahorros en costos en investigación y desarrollo (I+D) en ensayos clínicos (2012)12

• Cumplan con estándares para el sector de la tecnología médica (certificaciones, entre otros).

• Dispongan de capacidades técnicas y conocimientos especializados.

• Cumplan con retos legales.

• Se adapten a la estructura operativa de producción.

-40.1%

México FranciaPaíses Bajos Reino Unido Brasil EE.UU. Italia

Alemania

Australia

Japón

Canadá

-20.6%

-11.9% -8.5%-5.4%

-0.5% 0.0% 7.0% 7.5% 13.1% 31.5%

23

proméxicomapa de ruta del sector ciencias de la vida // duis valle de san pedro

22

Fuente: Idom Consulting, 2011.

Zona de influencia Clúster biotecnológico California

Productos médicos

Demanda

Oferta

Productos médicos

Demanda

Oferta

Sectores maduros(electrónico, automotriz, etc.)

Sector A

Sector BOferta

potencialOferta

potencial

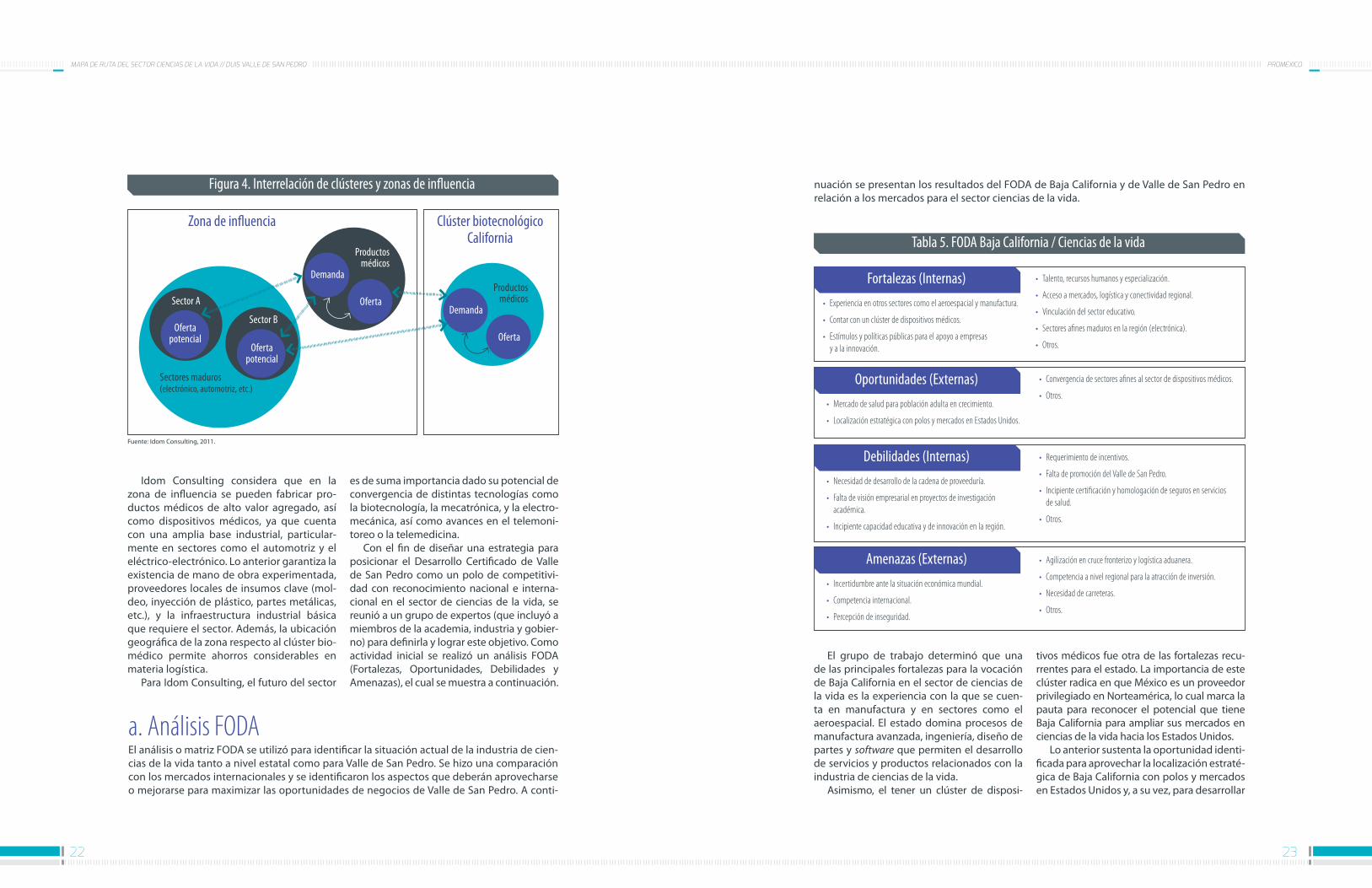

Idom Consulting considera que en la zona de influencia se pueden fabricar pro-ductos médicos de alto valor agregado, así como dispositivos médicos, ya que cuenta con una amplia base industrial, particular-mente en sectores como el automotriz y el eléctrico-electrónico. Lo anterior garantiza la existencia de mano de obra experimentada, proveedores locales de insumos clave (mol-deo, inyección de plástico, partes metálicas, etc.), y la infraestructura industrial básica que requiere el sector. Además, la ubicación geográfica de la zona respecto al clúster bio-médico permite ahorros considerables en materia logística.

Para Idom Consulting, el futuro del sector

es de suma importancia dado su potencial de convergencia de distintas tecnologías como la biotecnología, la mecatrónica, y la electro-mecánica, así como avances en el telemoni-toreo o la telemedicina.

Con el fin de diseñar una estrategia para posicionar el Desarrollo Certificado de Valle de San Pedro como un polo de competitivi-dad con reconocimiento nacional e interna-cional en el sector de ciencias de la vida, se reunió a un grupo de expertos (que incluyó a miembros de la academia, industria y gobier-no) para definirla y lograr este objetivo. Como actividad inicial se realizó un análisis FODA (Fortalezas, Oportunidades, Debilidades y Amenazas), el cual se muestra a continuación.

Fortalezas (Internas)

Debilidades (Internas)

Oportunidades (Externas)

• Experiencia en otros sectores como el aeroespacial y manufactura.

• Contar con un clúster de dispositivos médicos.

• Estímulos y políticas públicas para el apoyo a empresas y a la innovación.

• Talento, recursos humanos y especialización.

• Acceso a mercados, logística y conectividad regional.

• Vinculación del sector educativo.

• Sectores afines maduros en la región (electrónica).

• Otros.

• Necesidad de desarrollo de la cadena de proveeduría.

• Falta de visión empresarial en proyectos de investigación académica.

• Incipiente capacidad educativa y de innovación en la región.

• Requerimiento de incentivos.

• Falta de promoción del Valle de San Pedro.

• Incipiente certificación y homologación de seguros en servicios de salud.

• Otros.

• Mercado de salud para población adulta en crecimiento.

• Localización estratégica con polos y mercados en Estados Unidos.

• Convergencia de sectores afines al sector de dispositivos médicos.

• Otros.

Amenazas (Externas)• Incertidumbre ante la situación económica mundial.

• Competencia internacional.

• Percepción de inseguridad.

• Agilización en cruce fronterizo y logística aduanera.

• Competencia a nivel regional para la atracción de inversión.

• Necesidad de carreteras.

• Otros.

Tabla 5. FODA Baja California / Ciencias de la vida

Figura 4. Interrelación de clústeres y zonas de influencia

El grupo de trabajo determinó que una de las principales fortalezas para la vocación de Baja California en el sector de ciencias de la vida es la experiencia con la que se cuen-ta en manufactura y en sectores como el aeroespacial. El estado domina procesos de manufactura avanzada, ingeniería, diseño de partes y software que permiten el desarrollo de servicios y productos relacionados con la industria de ciencias de la vida.

Asimismo, el tener un clúster de disposi-

tivos médicos fue otra de las fortalezas recu-rrentes para el estado. La importancia de este clúster radica en que México es un proveedor privilegiado en Norteamérica, lo cual marca la pauta para reconocer el potencial que tiene Baja California para ampliar sus mercados en ciencias de la vida hacia los Estados Unidos.

Lo anterior sustenta la oportunidad identi-ficada para aprovechar la localización estraté-gica de Baja California con polos y mercados en Estados Unidos y, a su vez, para desarrollar

a. Análisis FODA El análisis o matriz FODA se utilizó para identificar la situación actual de la industria de cien-cias de la vida tanto a nivel estatal como para Valle de San Pedro. Se hizo una comparación con los mercados internacionales y se identificaron los aspectos que deberán aprovecharse o mejorarse para maximizar las oportunidades de negocios de Valle de San Pedro. A conti-

nuación se presentan los resultados del FODA de Baja California y de Valle de San Pedro en relación a los mercados para el sector ciencias de la vida.

25

proméxicomapa de ruta del sector ciencias de la vida // duis valle de san pedro

24

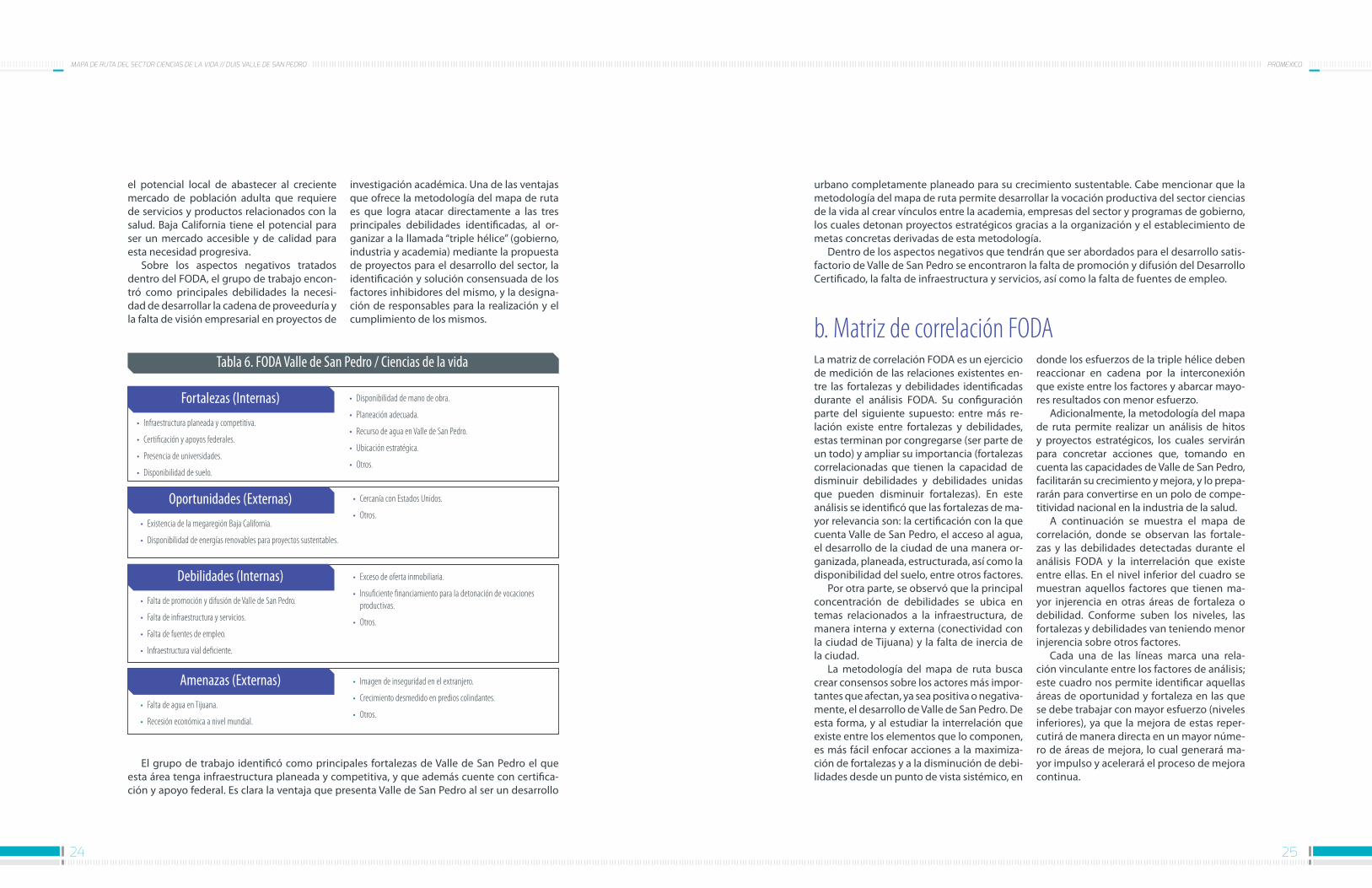

el potencial local de abastecer al creciente mercado de población adulta que requiere de servicios y productos relacionados con la salud. Baja California tiene el potencial para ser un mercado accesible y de calidad para esta necesidad progresiva.

Sobre los aspectos negativos tratados dentro del FODA, el grupo de trabajo encon-tró como principales debilidades la necesi-dad de desarrollar la cadena de proveeduría y la falta de visión empresarial en proyectos de

investigación académica. Una de las ventajas que ofrece la metodología del mapa de ruta es que logra atacar directamente a las tres principales debilidades identificadas, al or-ganizar a la llamada “triple hélice” (gobierno, industria y academia) mediante la propuesta de proyectos para el desarrollo del sector, la identificación y solución consensuada de los factores inhibidores del mismo, y la designa-ción de responsables para la realización y el cumplimiento de los mismos.

Fortalezas (Internas)

Debilidades (Internas)

Oportunidades (Externas)

• Infraestructura planeada y competitiva.

• Certificación y apoyos federales.

• Presencia de universidades.

• Disponibilidad de suelo.

• Disponibilidad de mano de obra.

• Planeación adecuada.

• Recurso de agua en Valle de San Pedro.

• Ubicación estratégica.

• Otros.

• Falta de promoción y difusión de Valle de San Pedro.

• Falta de infraestructura y servicios.

• Falta de fuentes de empleo.

• Infraestructura vial deficiente.

• Exceso de oferta inmobiliaria.

• Insuficiente financiamiento para la detonación de vocaciones productivas.

• Otros.

• Existencia de la megaregión Baja California.

• Disponibilidad de energías renovables para proyectos sustentables.

• Cercanía con Estados Unidos.

• Otros.

Amenazas (Externas)• Falta de agua en Tijuana.

• Recesión económica a nivel mundial.

• Imagen de inseguridad en el extranjero.

• Crecimiento desmedido en predios colindantes.

• Otros.

Tabla 6. FODA Valle de San Pedro / Ciencias de la vida

urbano completamente planeado para su crecimiento sustentable. Cabe mencionar que la metodología del mapa de ruta permite desarrollar la vocación productiva del sector ciencias de la vida al crear vínculos entre la academia, empresas del sector y programas de gobierno, los cuales detonan proyectos estratégicos gracias a la organización y el establecimiento de metas concretas derivadas de esta metodología.

Dentro de los aspectos negativos que tendrán que ser abordados para el desarrollo satis-factorio de Valle de San Pedro se encontraron la falta de promoción y difusión del Desarrollo Certificado, la falta de infraestructura y servicios, así como la falta de fuentes de empleo.

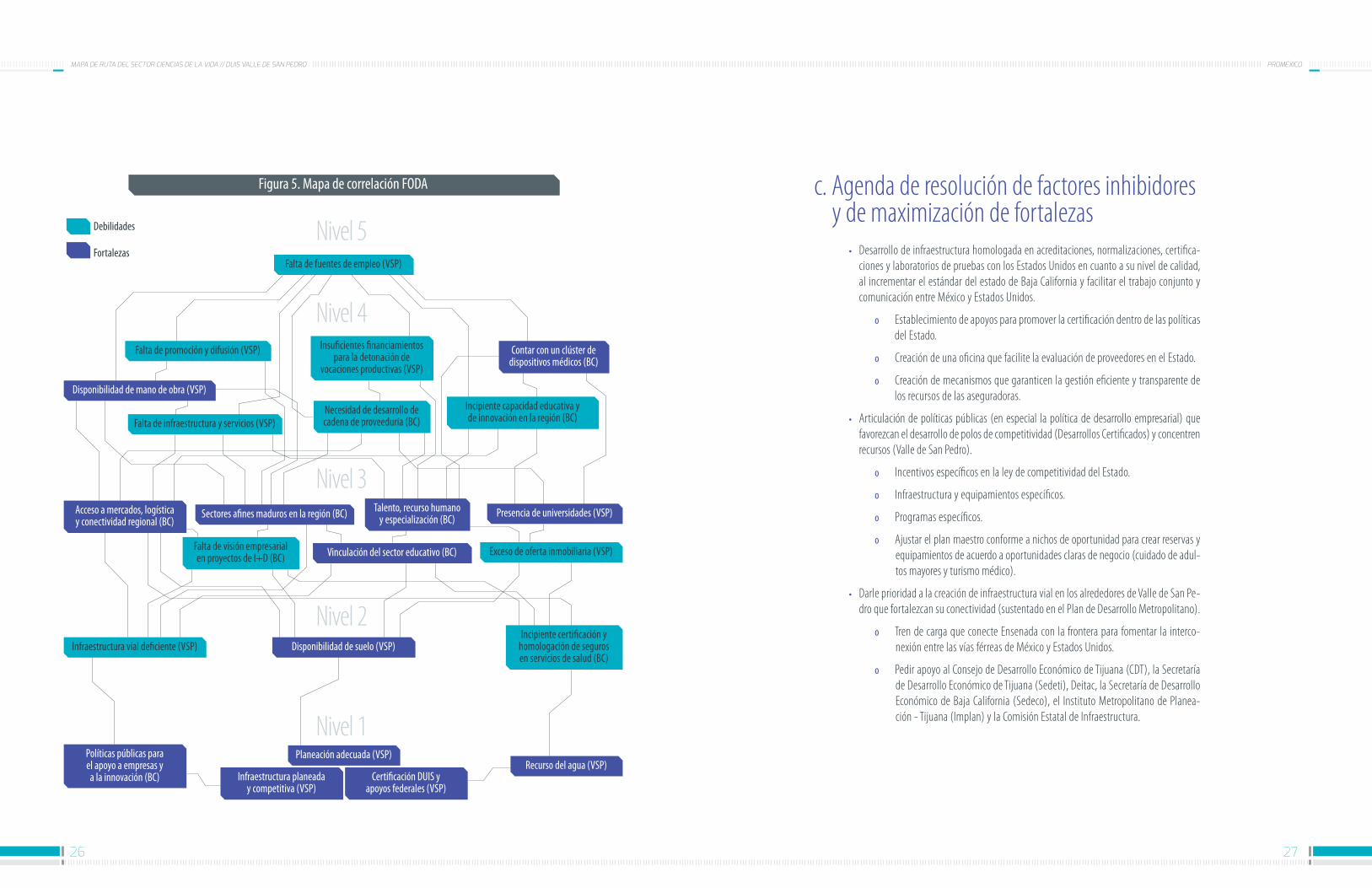

La matriz de correlación FODA es un ejercicio de medición de las relaciones existentes en-tre las fortalezas y debilidades identificadas durante el análisis FODA. Su configuración parte del siguiente supuesto: entre más re-lación existe entre fortalezas y debilidades, estas terminan por congregarse (ser parte de un todo) y ampliar su importancia (fortalezas correlacionadas que tienen la capacidad de disminuir debilidades y debilidades unidas que pueden disminuir fortalezas). En este análisis se identificó que las fortalezas de ma-yor relevancia son: la certificación con la que cuenta Valle de San Pedro, el acceso al agua, el desarrollo de la ciudad de una manera or-ganizada, planeada, estructurada, así como la disponibilidad del suelo, entre otros factores.

Por otra parte, se observó que la principal concentración de debilidades se ubica en temas relacionados a la infraestructura, de manera interna y externa (conectividad con la ciudad de Tijuana) y la falta de inercia de la ciudad.

La metodología del mapa de ruta busca crear consensos sobre los actores más impor-tantes que afectan, ya sea positiva o negativa-mente, el desarrollo de Valle de San Pedro. De esta forma, y al estudiar la interrelación que existe entre los elementos que lo componen, es más fácil enfocar acciones a la maximiza-ción de fortalezas y a la disminución de debi-lidades desde un punto de vista sistémico, en

donde los esfuerzos de la triple hélice deben reaccionar en cadena por la interconexión que existe entre los factores y abarcar mayo-res resultados con menor esfuerzo.

Adicionalmente, la metodología del mapa de ruta permite realizar un análisis de hitos y proyectos estratégicos, los cuales servirán para concretar acciones que, tomando en cuenta las capacidades de Valle de San Pedro, facilitarán su crecimiento y mejora, y lo prepa-rarán para convertirse en un polo de compe-titividad nacional en la industria de la salud.

A continuación se muestra el mapa de correlación, donde se observan las fortale-zas y las debilidades detectadas durante el análisis FODA y la interrelación que existe entre ellas. En el nivel inferior del cuadro se muestran aquellos factores que tienen ma-yor injerencia en otras áreas de fortaleza o debilidad. Conforme suben los niveles, las fortalezas y debilidades van teniendo menor injerencia sobre otros factores.

Cada una de las líneas marca una rela-ción vinculante entre los factores de análisis; este cuadro nos permite identificar aquellas áreas de oportunidad y fortaleza en las que se debe trabajar con mayor esfuerzo (niveles inferiores), ya que la mejora de estas reper-cutirá de manera directa en un mayor núme-ro de áreas de mejora, lo cual generará ma-yor impulso y acelerará el proceso de mejora continua.

b. Matriz de correlación FODA

El grupo de trabajo identificó como principales fortalezas de Valle de San Pedro el que esta área tenga infraestructura planeada y competitiva, y que además cuente con certifica-ción y apoyo federal. Es clara la ventaja que presenta Valle de San Pedro al ser un desarrollo

27

proméxicomapa de ruta del sector ciencias de la vida // duis valle de san pedro

26

Contar con un clúster de dispositivos médicos (BC)

Acceso a mercados, logística y conectividad regional (BC)

Infraestructura planeada y competitiva (VSP)

Certificación DUIS y apoyos federales (VSP)

Políticas públicas para el apoyo a empresas y

a la innovación (BC)

Talento, recurso humano y especialización (BC)

Disponibilidad de mano de obra (VSP)

Sectores afines maduros en la región (BC) Presencia de universidades (VSP)

Vinculación del sector educativo (BC)

Disponibilidad de suelo (VSP)

Planeación adecuada (VSP)Recurso del agua (VSP)

Falta de fuentes de empleo (VSP)

Falta de promoción y difusión (VSP)

Debilidades

Fortalezas

Falta de infraestructura y servicios (VSP)

Exceso de oferta inmobiliaria (VSP)

Infraestructura vial deficiente (VSP)

Insuficientes financiamientos para la detonación de

vocaciones productivas (VSP)

Necesidad de desarrollo de cadena de proveeduría (BC)

Falta de visión empresarial en proyectos de I+D (BC)

Incipiente certificación y homologación de seguros en servicios de salud (BC)

Incipiente capacidad educativa y de innovación en la región (BC)

Figura 5. Mapa de correlación FODA

Nivel 5

Nivel 4

Nivel 3

Nivel 2

Nivel 1

c. Agenda de resolución de factores inhibidores y de maximización de fortalezas

• Desarrollo de infraestructura homologada en acreditaciones, normalizaciones, certifica-ciones y laboratorios de pruebas con los Estados Unidos en cuanto a su nivel de calidad, al incrementar el estándar del estado de Baja California y facilitar el trabajo conjunto y comunicación entre México y Estados Unidos.

o Establecimiento de apoyos para promover la certificación dentro de las políticas del Estado.

o Creación de una oficina que facilite la evaluación de proveedores en el Estado.

o Creación de mecanismos que garanticen la gestión eficiente y transparente de los recursos de las aseguradoras.

• Articulación de políticas públicas (en especial la política de desarrollo empresarial) que favorezcan el desarrollo de polos de competitividad (Desarrollos Certificados) y concentren recursos (Valle de San Pedro).

o Incentivos específicos en la ley de competitividad del Estado.

o Infraestructura y equipamientos específicos.

o Programas específicos.

o Ajustar el plan maestro conforme a nichos de oportunidad para crear reservas y equipamientos de acuerdo a oportunidades claras de negocio (cuidado de adul-tos mayores y turismo médico).

• Darle prioridad a la creación de infraestructura vial en los alrededores de Valle de San Pe-dro que fortalezcan su conectividad (sustentado en el Plan de Desarrollo Metropolitano).

o Tren de carga que conecte Ensenada con la frontera para fomentar la interco-nexión entre las vías férreas de México y Estados Unidos.

o Pedir apoyo al Consejo de Desarrollo Económico de Tijuana (CDT), la Secretaría de Desarrollo Económico de Tijuana (Sedeti), Deitac, la Secretaría de Desarrollo Económico de Baja California (Sedeco), el Instituto Metropolitano de Planea-ción - Tijuana (Implan) y la Comisión Estatal de Infraestructura.

29

proméxicomapa de ruta del sector ciencias de la vida // duis valle de san pedro

28

• Optimizar el recurso hídrico y estimular el reúso de agua para atraer industria de alto consumo.

• Mejorar los mecanismos de conectividad y logística a los mercados internacionales en el Valle de San Pedro.

o Digital (telecomunicaciones e Internet).

o Aduanera y fiscal (Recinto Fiscalizado Estratégico o RFE).

o Capacidad intermodal.

o Desarrollo de empresas de servicios logísticos relacionados (certificación Aso-ciación Aduana-Comercio contra el Terrorismo [Customs-Trade Partnership Against Terrorism o CTPAT] - Nuevo Esquema de Empresas Certificadas o NEEC).

• Desarrollo de un sistema de innovación regional.

o Infraestructura de incubación y emprendimiento.

o Ecosistema de financiamiento (capital de riesgo).

o Desarrollo empresarial y mentoría.

o Integración internacional de las redes de innovación locales (sur de California).

o Desarrollo de un centro y plataforma de innovación abierta (vinculado a la Uni-versidad Autónoma de Baja California [UABC] en Valle de San Pedro.

• Desarrollo de un sistema de gestión de talento en ciencias de la vida conforme a las competencias requeridas dentro de la región.

• Empresa y manufactura por contrato.

o Desarrollo de una bolsa de subcontratación de procesos (plásticos).

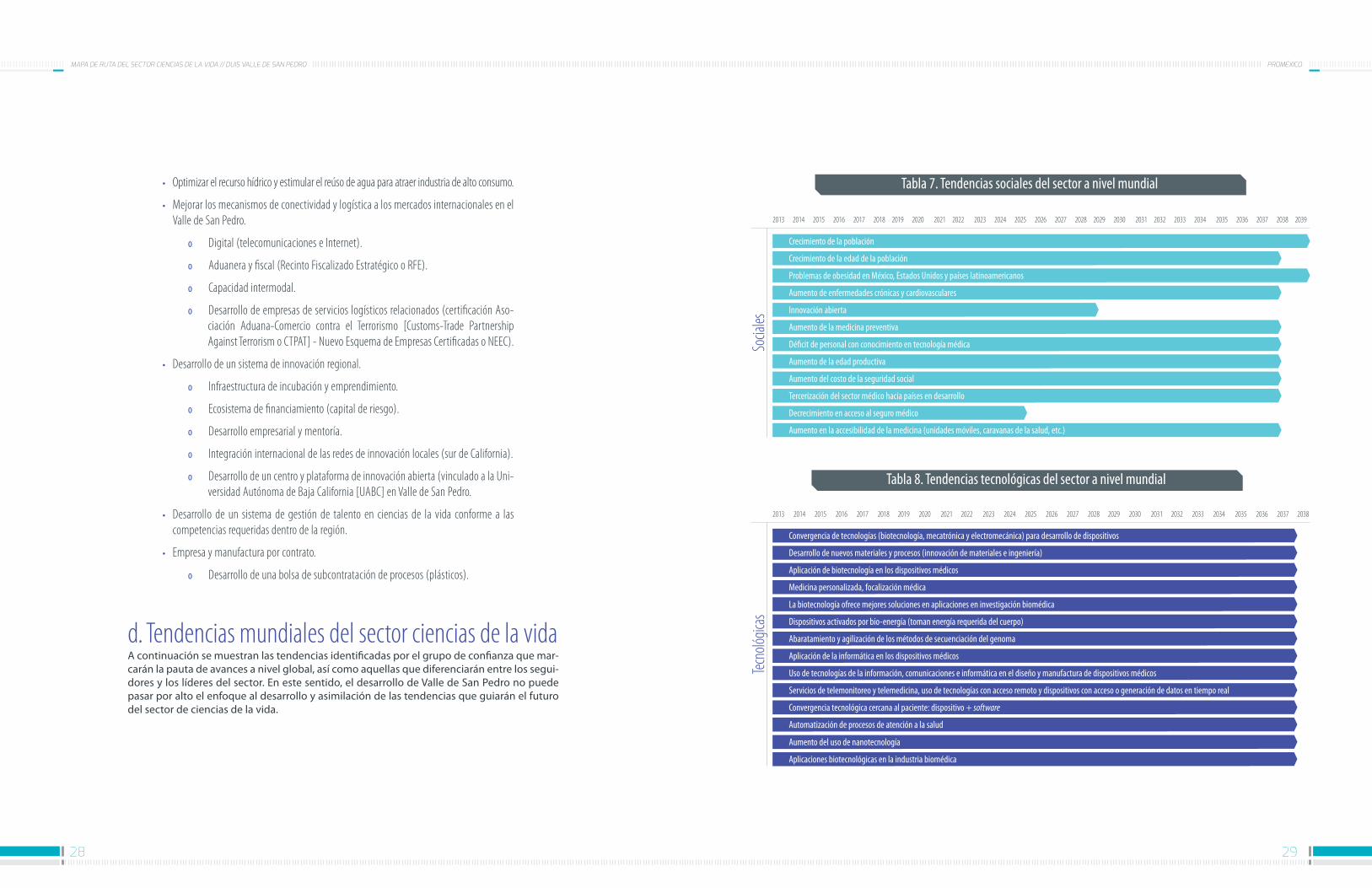

d. Tendencias mundiales del sector ciencias de la vidaA continuación se muestran las tendencias identificadas por el grupo de confianza que mar-carán la pauta de avances a nivel global, así como aquellas que diferenciarán entre los segui-dores y los líderes del sector. En este sentido, el desarrollo de Valle de San Pedro no puede pasar por alto el enfoque al desarrollo y asimilación de las tendencias que guiarán el futuro del sector de ciencias de la vida.

Tabla 7. Tendencias sociales del sector a nivel mundial

Tabla 8. Tendencias tecnológicas del sector a nivel mundial

2013 20232014 20242015 2025 20352016 2026 20362018 2028 20382017 2027 20372019 20292020 2030 20392021 20312022 2032 2033 2034

2013 20232014 20242015 2025 20352016 2026 20362018 20282017 2027 20372019 20292020 20302021 20312022 2032 20382033 2034

Socia

lesTe

cnoló

gicas

Crecimiento de la población

Convergencia de tecnologías (biotecnología, mecatrónica y electromecánica) para desarrollo de dispositivos

Problemas de obesidad en México, Estados Unidos y países latinoamericanos

Aplicación de biotecnología en los dispositivos médicos

Aumento de la medicina preventiva

Dispositivos activados por bio-energía (toman energía requerida del cuerpo)

Aumento del costo de la seguridad social

Uso de tecnologías de la información, comunicaciones e informática en el diseño y manufactura de dispositivos médicos

Crecimiento de la edad de la población

Desarrollo de nuevos materiales y procesos (innovación de materiales e ingeniería)

Innovación abierta

La biotecnología ofrece mejores soluciones en aplicaciones en investigación biomédica

Aumento de enfermedades crónicas y cardiovasculares

Medicina personalizada, focalización médica

Déficit de personal con conocimiento en tecnología médica

Abaratamiento y agilización de los métodos de secuenciación del genoma

Tercerización del sector médico hacia países en desarrollo

Servicios de telemonitoreo y telemedicina, uso de tecnologías con acceso remoto y dispositivos con acceso o generación de datos en tiempo real

Aumento de la edad productiva

Aplicación de la informática en los dispositivos médicos

Decrecimiento en acceso al seguro médico

Convergencia tecnológica cercana al paciente: dispositivo + software

Aumento del uso de nanotecnología

Aumento en la accesibilidad de la medicina (unidades móviles, caravanas de la salud, etc.)

Automatización de procesos de atención a la salud

Aplicaciones biotecnológicas en la industria biomédica

31

proméxicomapa de ruta del sector ciencias de la vida // duis valle de san pedro

30

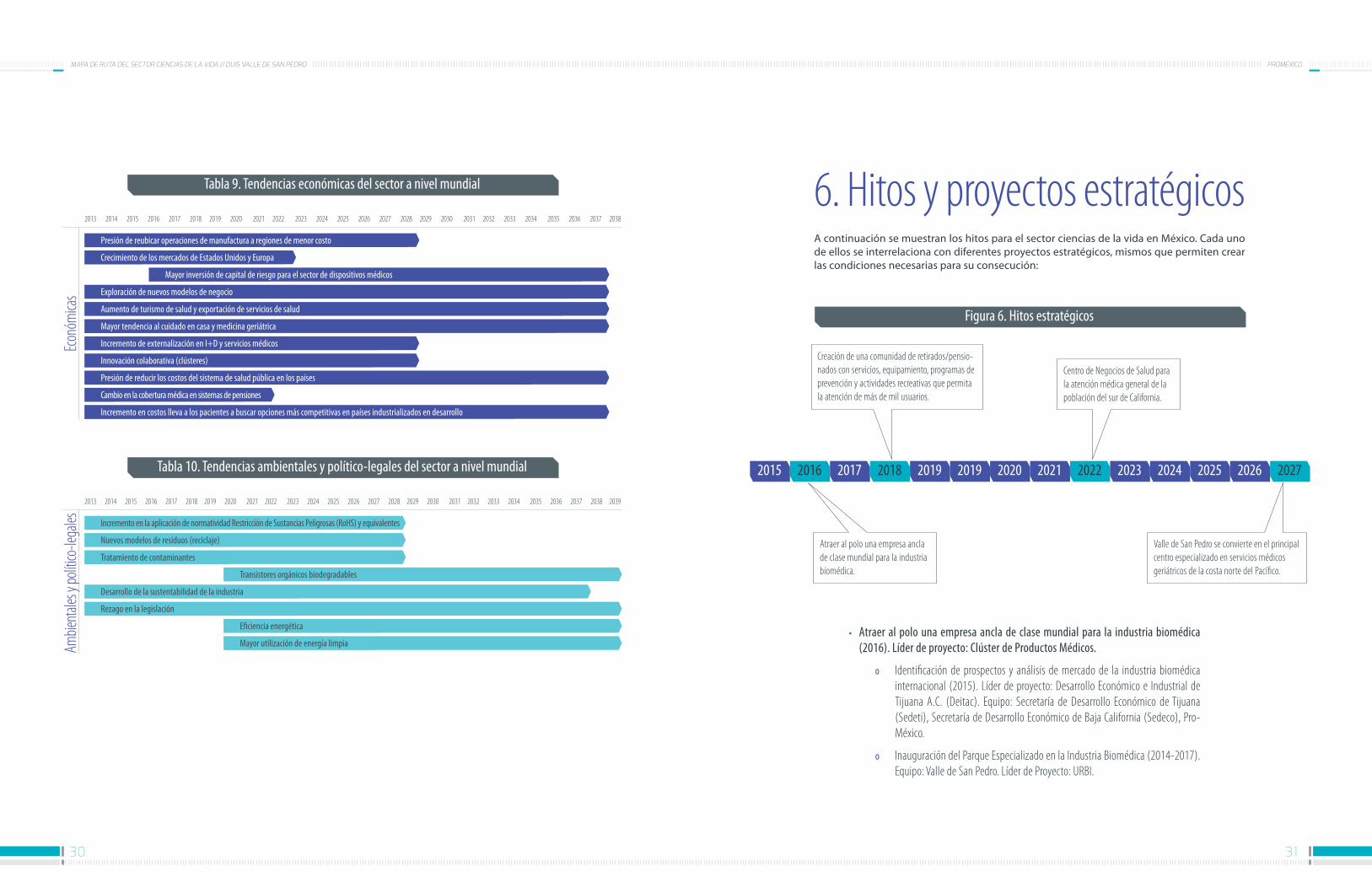

Tabla 9. Tendencias económicas del sector a nivel mundial

Figura 6. Hitos estratégicos

2013 20232014 20242015 2025 20352016 2026 20362018 20282017 2027 20372019 20292020 20302021 20312022 2032 20382033 2034

Econ

ómica

s

Presión de reubicar operaciones de manufactura a regiones de menor costo

Mayor inversión de capital de riesgo para el sector de dispositivos médicos

Mayor tendencia al cuidado en casa y medicina geriátrica

Presión de reducir los costos del sistema de salud pública en los países

Crecimiento de los mercados de Estados Unidos y Europa

Aumento de turismo de salud y exportación de servicios de salud

Exploración de nuevos modelos de negocio

Incremento de externalización en I+D y servicios médicos

Cambio en la cobertura médica en sistemas de pensiones

Innovación colaborativa (clústeres)

Incremento en costos lleva a los pacientes a buscar opciones más competitivas en países industrializados en desarrollo

Tabla 10. Tendencias ambientales y político-legales del sector a nivel mundial

2013 20232014 20242015 2025 20352016 2026 20362018 2028 20382017 2027 20372019 20292020 20302021 20312022 2032 20392033 2034

Ambie

ntales

y po

lítico

-lega

les Incremento en la aplicación de normatividad Restricción de Sustancias Peligrosas (RoHS) y equivalentes

Tratamiento de contaminantes

Rezago en la legislación

Nuevos modelos de residuos (reciclaje)

Desarrollo de la sustentabilidad de la industria

Transistores orgánicos biodegradables

Eficiencia energética

Mayor utilización de energía limpia

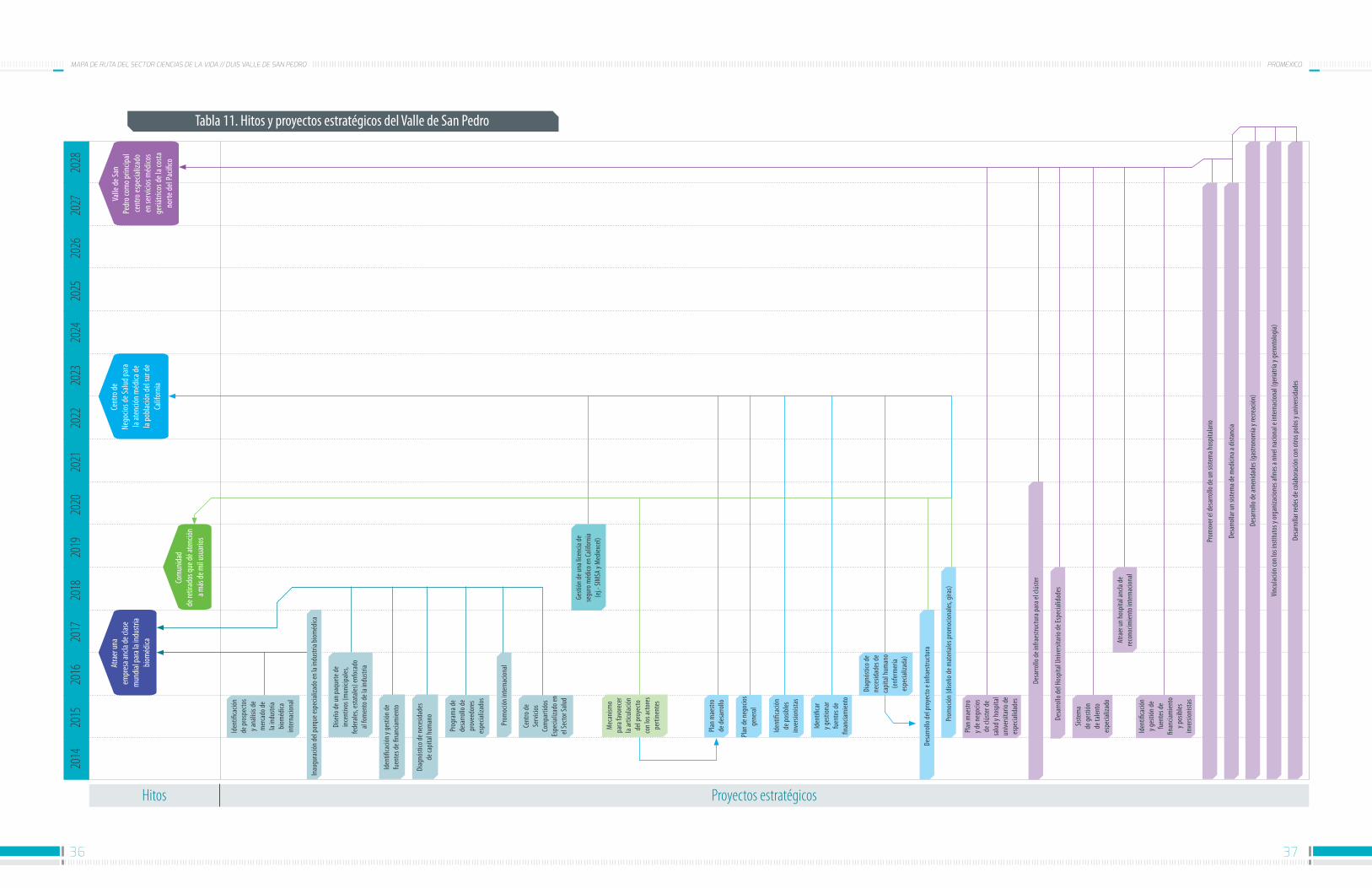

6. Hitos y proyectos estratégicosA continuación se muestran los hitos para el sector ciencias de la vida en México. Cada uno de ellos se interrelaciona con diferentes proyectos estratégicos, mismos que permiten crear las condiciones necesarias para su consecución:

202720262015 2016 2017 2018 2019 2019 2020 2021 2022 2023 2024 2025

Creación de una comunidad de retirados/pensio-nados con servicios, equipamiento, programas de prevención y actividades recreativas que permita la atención de más de mil usuarios.

Centro de Negocios de Salud para la atención médica general de la población del sur de California.

Atraer al polo una empresa ancla de clase mundial para la industria biomédica.

Valle de San Pedro se convierte en el principal centro especializado en servicios médicos geriátricos de la costa norte del Pacífico.

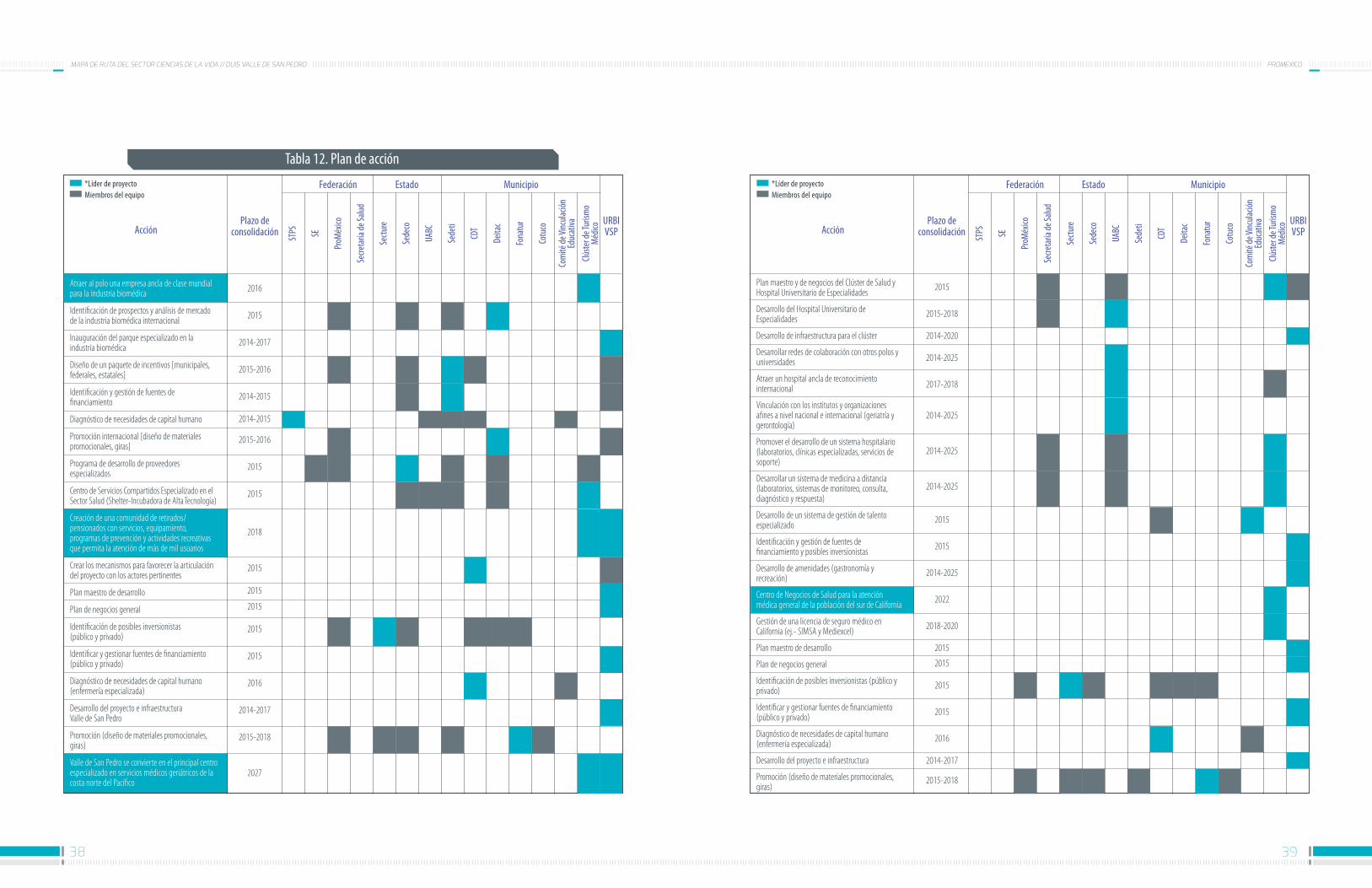

• Atraer al polo una empresa ancla de clase mundial para la industria biomédica (2016). Líder de proyecto: Clúster de Productos Médicos.

o Identificación de prospectos y análisis de mercado de la industria biomédica internacional (2015). Líder de proyecto: Desarrollo Económico e Industrial de Tijuana A.C. (Deitac). Equipo: Secretaría de Desarrollo Económico de Tijuana (Sedeti), Secretaría de Desarrollo Económico de Baja California (Sedeco), Pro-México.

o Inauguración del Parque Especializado en la Industria Biomédica (2014-2017). Equipo: Valle de San Pedro. Líder de Proyecto: URBI.

33

proméxicomapa de ruta del sector ciencias de la vida // duis valle de san pedro

32

o Diseño de un paquete de incentivos (municipales, federales, estatales, URBI - Datos - Consejo Nacional de Ciencia y Tecnología [Conacyt] - Consejo Oaxaque-ño de Ciencia y Tecnología [Cocyt] enfocado al fomento de la industria (2015-2016). Líder de proyecto: Sedeti. Equipo: Consejo de Desarrollo Económico de Tijuana (CDT), Sedeti, Sedeco, ProMéxico, URBI.

o Identificación y gestión de fuentes de financiamiento (2014-2015). Líder de proyecto: Sedeti. Equipo: Valle de San Pedro, Sedeco, Sedeti.

o Diagnóstico de necesidades de capital humano (2014-2015). Líder de proyecto: Secretaría del Trabajo y Previsión Social (STPS). Equipo: Comité de Vinculación, CDT, Sedeti, Universidad Autónoma de Baja California (UABC).

o Promoción internacional [diseño de materiales promocionales y giras] (2015-2016). Líder de proyecto: Deitac. Equipo: ProMéxico, Deitac, URBI.

o Programa de desarrollo de proveedores especializados (2015). Líder de proyec-to: Sedeco. Equipo: Secretaría de Economía (SE), ProMéxico, Sedeti, Clúster de Productos Médicos, Deitac, Sedeco.

o Centro de Servicios Compartidos Especializado en el Sector Salud (Shelter-Incubadora de Alta Tecnología) (2015). Líder de proyecto: Clúster de Productos Médicos. Equipo: UABC, Sedeti, Deitac, Sedeco.

• Creación de una comunidad de retirados/pensionados con servicios, equipamien-to, programas de prevención y actividades recreativas que permita la atención de más de mil usuarios (2018). Líder de proyecto: URBI, Clúster de Turismo Médico.

o Crear los mecanismos para favorecer la articulación del proyecto con los actores pertinentes (2015). Líder de proyecto: CDT. Equipo: Valle de San Pedro.

o Plan maestro de desarrollo (2015). Líder de proyecto: URBI. Equipo: Valle de San Pedro.

o Plan de negocios general (2015). Líder de proyecto: URBI. Equipo: Valle de San Pedro.

o Identificación de posibles inversionistas públicos y privados (2015). Líder de proyecto: Secretaría de Turismo (Sectur). Equipo: ProMéxico, Secretaría de Tu-rismo de Baja California (Secture), Deitac, CDT, Sedeco, Fondo Nacional de Fo-mento al Turismo (Fonatur).

o Identificar y gestionar fuentes de financiamiento públicas y privadas (2015). Líder de proyecto: URBI. Equipo: Valle de San Pedro.

o Diagnóstico de necesidades de capital humano (enfermería especializada) (2016). Líder de proyecto: CDT. Equipo: Comité de Vinculación Educativa, CDT.

o Desarrollo del proyecto e infraestructura (2015-2016). Equipo: Valle de San Pe-dro. Líder de Proyecto: URBI.

o Promoción (diseño de materiales promocionales y giras) (2015-2018). Líder de proyecto: Fonatur. Equipo: ProMéxico, Secture, Comité de Turismo y Convencio-nes (Cotuco) de Tijuana, Sedeti, Sedeco.

• Valle de San Pedro se convierte en el principal centro especializado en servicios médicos geriátricos de la costa norte del Pacífico (2027). Líder de proyecto: URBI, Clúster de Turismo Médico.

o Plan maestro y de negocios del Clúster de Salud y Hospital Universitario de Especialidades (2015). Líder de proyecto: Clúster de Turismo Médico. Equipo: Valle de San Pedro, UABC, Secretaría de Salud.

o Desarrollo del Hospital Universitario de Especialidades (2015-2018). Líder de proyecto: UABC. Equipo: UABC, Secretaría de Salud.

o Desarrollo de infraestructura para el clúster (2014-2020). Líder de proyecto: URBI. Equipo: Valle de San Pedro.

o Desarrollo de redes de colaboración con otros polos y universidades (2014 - hacia adelante). Líder de proyecto y equipo: UABC.

o Atraer un hospital ancla de reconocimiento internacional (2017-2018). Equipo: Clúster de Turismo Médico. Líder de proyecto: UABC.

o Vinculación con los institutos y organizaciones afines a nivel nacional e inter-nacional (geriatría y gerontología) (2014 - hacia adelante). Líder de proyecto: UABC. Equipo: UABC.

o Promover el desarrollo de un sistema hospitalario (laboratorios, clínicas es-pecializadas, servicios de soporte) (2014-2025). Líder de proyecto: Clúster de Turismo Médico. Equipo: Secretaría de Salud, UABC.

o Desarrollar un sistema de medicina a distancia (laboratorios, sistemas de mo-nitoreo, consulta, diagnóstico y respuesta) (2014-2025). Líder de proyecto: Clúster de Turismo Médico. Equipo: Secretaría de Salud, UABC.

o Desarrollo de un sistema de gestión de talento especializado (2015). Líder de proyecto: Comité de Vinculación Educativa. Equipo: CDT.

Mapa de ruta del sector ciencias de la vida // duis valle de san pedro

34

o Identificación y gestión de fuentes de financiamiento y posibles inversionistas (2015). Líder de proyecto: Valle de San Pedro. Equipo: URBI.

o Desarrollo de amenidades (gastronomía y recreación) (2014 - hacia adelante). Líder de proyecto: Valle de San Pedro. Equipo: URBI.

• Centro de Negocios de Salud para la atención médica general de la población del sur de California (2022). Líder de proyecto: URBI, Clúster de Turismo Médico.

o Gestión de una licencia de seguro médico en California (ej.- SIMSA y Mediexcel) (2018-2019). Líder de proyecto y equipo: Clúster de Turismo Médico.

o Plan maestro de desarrollo (2014). Líder de proyecto: URBI. Equipo: Valle de San Pedro.

o Plan de negocios general (2014). Líder de proyecto: URBI. Equipo: Valle de San Pedro.

o Identificación de posibles inversionistas públicos y privados (2014). Líder de proyecto: Secture. Equipo: ProMéxico, Secture, Deitac, CDT, Sedeco, Fonatur.

o Identificar y gestionar fuentes de financiamiento públicas y privadas (2014). Líder de proyecto: URBI. Equipo: Valle de San Pedro.

o Diagnóstico de necesidades de capital humano (enfermería especializada) (2015). Líder de proyecto: CDT. Equipo: Comité de Vinculación Educativa, CDT.

o Desarrollo del proyecto e infraestructura (2014-2017). Líder de proyecto: URBI. Equipo: Valle de San Pedro.

o Promoción [diseño de materiales promocionales y giras] (2015-2018). Líder de proyecto: Fonatur. Equipo: ProMéxico, Secture, Cotuco, Sedeti, Sedeco.

37

proméxicomapa de ruta del sector ciencias de la vida // duis valle de san pedro

36

2015

2022

2016

2023

2017

2024

2018

2025

2019

2026

2020

2027

2021

2028

Tabla 11. Hitos y proyectos estratégicos del Valle de San Pedro

Proyectos estratégicosHitos

Atra

er un

a em

pres

a anc

la de

clas

e m

undia

l par

a la i

ndus

tria

biom

édica

Com

unida

d de

retir

ados

que d

é ate

nción

a m

ás de

mil u

suar

ios

Valle

de Sa

n Pe

dro c

omo p

rincip

al ce

ntro

espe

cializ

ado

en se

rvici

os m

édico

s ge

riátri

cos d

e la c

osta

no

rte de

l Pac

ífico

Cent

ro de

Ne

gocio

s de S

alud p

ara

la at

enció

n méd

ica de

la

pobl

ación

del s

ur de

Ca

lifor

nia

Iden

tifica

ción

de pr

ospe

ctos

y aná

lisis

de

mer

cado

de

la in

dustr

ia bi

oméd

ica

inte

rnac

ional

Prog

ram

a de

desa

rrollo

de

prov

eedo

res

espe

cializ

ados

Cent

ro de

Se

rvici

os

Com

parti

dos

Espe

cializ

ado e

n el

Secto

r Salu

d

Plan

mae

stro

de de

sarro

llo

Iden

tifica

ción

de po

sibles

in

versi

onist

as

Iden

tifica

r y g

estio

nar

fuen

tes d

e fin

ancia

mien

to

Diag

nósti

co de

ne

cesid

ades

de

capi

tal h

uman

o (e

nfer

mer

ía es

pecia

lizad

a)

Plan

mae

stro

y de n

egoc

ios

de cl

úste

r de

salu

d y ho

spita

l un

iversi

tario

de

espe

cialid

ades

Siste

ma

de ge

stión

de

talen

to

espe

cializ

ado

Iden

tifica

ción

y ges

tión d

e fu

ente

s de

finan

ciam

iento

y p

osib

les

inve

rsion

istas

Plan

de ne

gocio

s ge

nera

l

Mec

anism

o pa

ra fa

vore

cer

la ar

ticul

ación

de

l pro

yecto

co

n los

acto

res

perti

nent

es

Dise

ño de

un pa

quet

e de

ince

ntivo

s (m

unici

pales

, fe

dera

les, e

stata

les) e

nfoc

ado

al fo

men

to de

la in

dustr

ia

Iden

tifica

ción y

gesti

ón de

fu

ente

s de fi

nanc

iamien

to

Diag

nósti

co de

nece

sidad

es

de ca

pita

l hum

ano

Gesti

ón de

una l

icenc

ia de

se

guro

méd

ico en

Calif

orni

a (e

j.- SI

MSA

y M

ediex

cel)

Prom

oción

inte

rnac

ional

Inau

gura

ción d

el pa

rque

espe

cializ

ado e

n la i

ndus

tria b

ioméd

ica

Desa

rrollo

del p

roye

cto e

infra

estru

ctura

Prom

oción

(dise

ño de

mat

erial

es pr

omoc

ionale

s, gi

ras)

Desa

rrollo

del H

ospi

tal U

nive

rsita

rio de

Espe

cialid

ades

Desa

rrollo

de in

fraes

tructu

ra pa

ra el

clús

ter

Prom

over

el de

sarro

llo de

un si

stem

a hos

pita

lario

Desa

rrollo

de am

enid

ades

(gas

trono

mía

y rec

reac

ión)

Desa

rrolla

r un s

istem

a de m

edici

na a

dista

ncia

Vinc

ulac

ión co

n los

insti

tuto

s y or

gani

zacio

nes a

fines

a ni

vel n

acion

al e i

nter

nacio

nal (

geria

tría y

gero

ntol

ogía)

Desa

rrolla

r red

es de

colab

orac

ión co

n otro

s pol

os y

unive

rsida

des

Atra

er un

hosp

ital a

ncla

de

reco

nocim

iento

inte

rnac

ional

2014

39

proméxicomapa de ruta del sector ciencias de la vida // duis valle de san pedro

38

Atraer al polo una empresa ancla de clase mundial para la industria biomédica

Identificación de prospectos y análisis de mercado de la industria biomédica internacional

Inauguración del parque especializado en la industria biomédica

Diseño de un paquete de incentivos [municipales, federales, estatales]

Identificación y gestión de fuentes de financiamiento

Diagnóstico de necesidades de capital humano

Promoción internacional [diseño de materiales promocionales, giras]

Programa de desarrollo de proveedores especializados

Centro de Servicios Compartidos Especializado en el Sector Salud (Shelter-Incubadora de Alta Tecnología)

Creación de una comunidad de retirados/pensionados con servicios, equipamiento, programas de prevención y actividades recreativas que permita la atención de más de mil usuarios

Crear los mecanismos para favorecer la articulación del proyecto con los actores pertinentes

Plan maestro de desarrollo

Plan de negocios general

Identificación de posibles inversionistas (público y privado)

Identificar y gestionar fuentes de financiamiento (público y privado)

Diagnóstico de necesidades de capital humano (enfermería especializada)

Desarrollo del proyecto e infraestructura Valle de San Pedro

Promoción (diseño de materiales promocionales, giras)

Valle de San Pedro se convierte en el principal centro especializado en servicios médicos geriátricos de la costa norte del Pacífico

2016

2015

2014-2017

2015-2016

2014-2015

2014-2015

2015-2016

2015

2015

2018

2015

2015

2015

2015

2015

2016

2014-2017

2015-2018

2027

AcciónPlazo de

consolidación STPS

Federación Estado Municipio

SE

ProM

éxico

Secre

taría

de Sa

lud

Sectu

re

Sede

co

UABC

Sede

ti

CDT

Deita

c

Fona

tur

Cotu

co

Com

ité de

Vinc

ulació

n Ed

ucat

ivaClú

ster d

e Tur

ismo

Méd

ico

URBIVSP

2015

2015-2018

2014-2020

2014-2025

2017-2018

2014-2025

2014-2025

2014-2025

2015

2015

2014-2025

2022

2018-2020

2015

2015

2015

2015

2016

2014-2017

2015-2018

Plan maestro y de negocios del Clúster de Salud y Hospital Universitario de Especialidades

Desarrollo del Hospital Universitario de Especialidades

Desarrollo de infraestructura para el clúster

Desarrollar redes de colaboración con otros polos y universidades

Atraer un hospital ancla de reconocimiento internacional

Vinculación con los institutos y organizaciones afines a nivel nacional e internacional (geriatría y gerontología)

Promover el desarrollo de un sistema hospitalario (laboratorios, clínicas especializadas, servicios de soporte)

Desarrollar un sistema de medicina a distancia (laboratorios, sistemas de monitoreo, consulta, diagnóstico y respuesta)

Desarrollo de un sistema de gestión de talento especializado

Identificación y gestión de fuentes de financiamiento y posibles inversionistas

Desarrollo de amenidades (gastronomía y recreación)

Centro de Negocios de Salud para la atención médica general de la población del sur de California

Gestión de una licencia de seguro médico en California (ej.- SIMSA y Mediexcel)

Plan maestro de desarrollo

Plan de negocios general

Identificación de posibles inversionistas (público y privado)

Identificar y gestionar fuentes de financiamiento (público y privado)

Diagnóstico de necesidades de capital humano (enfermería especializada)

Desarrollo del proyecto e infraestructura

Promoción (diseño de materiales promocionales, giras)

*Líder de proyectoMiembros del equipo

Tabla 12. Plan de acción

AcciónPlazo de

consolidación STPS

Federación Estado Municipio

SE

ProM

éxico

Secre

taría

de Sa

lud

Sectu

re

Sede

co

UABC

Sede

ti

CDT

Deita

c

Fona

tur

Cotu

co

Com

ité de

Vinc

ulació

n Ed

ucat

ivaClú

ster d

e Tur

ismo

Méd

ico

URBIVSP

*Líder de proyectoMiembros del equipo

41

proméxico

7. Conclusiones• El sector de dispositivos médicos, así como el de turismo de salud en México muestran

una tendencia positiva y creciente en relación a su demanda, como puede observarse en el gasto incremental que realiza la población estadounidense en servicios y productos de este tipo de nuestro país. En este contexto, el Valle de San Pedro se convierte en un po-tencial centro de desarrollo sectorial con múltiples ventajas para la atracción, atención y retención de la población tanto nacional como extranjera. Asimismo, la zona se consolida como un destino privilegiado en temas de salud y, por lo tanto, en un lugar con enorme atractivo para el diseño y la producción de dispositivos médicos.

• El Valle de San Pedro, al consolidarse como un polo de desarrollo en crecimiento, que cuenta con las condiciones propicias de desarrollo urbano y social ideales desde su con-ceptualización y diseño, podrá ofrecer a sus habitantes calidad de vida, educación, in-fraestructura, transporte y fuentes de empleo en un entorno integral y sustentable.

• En el Valle de San Pedro trabajan el gobierno, la academia, la industria y los desarrolla-dores, quienes crean una hélice de trabajo conjunto que proporciona una mayor fuerza, estructura, solidez y futuro al desarrollo de proyectos de gran visión. La interacción entre todos los interesados e involucrados en el proyecto permite la alineación de objetivos, la comunicación efectiva y el desarrollo exitoso de las metas establecidas.

• El desarrollo de la vocación productiva del sector ciencias de la vida en el Valle de San Pedro abrirá las puertas a todas las industrias que sean transversales, las cuales le darán soporte y continuidad, a la vez que ampliarán la capacidad laboral y productiva del de-sarrollo como lo es el diseño estratégico, el sector metalmecánico, eléctrico-electrónico y el de tecnologías de la información (TI), entre otros.

• Al ser un Desarrollo Certificado, la población, academia e industria establecida en el Valle de San Pedro accederán a las capacidades de innovación y tecnología utilizadas en las ciudades del futuro, ya que estas concentran las mejores prácticas y lecciones aplicadas en materia de desarrollo urbano a nivel nacional e internacional.

• Solo al implementar la estrategia, los hitos y proyectos, y al darle seguimiento al alcance de cada uno de ellos, se logrará el óptimo desarrollo de Valle de San Pedro, ya que estos en su conjunto reflejan las necesidades y la visión del grupo de trabajo que construirá su futuro.

Mapa de ruta del sector ciencias de la vida // duis valle de san pedro

42

• Es necesario contar con un mecanismo de seguimiento periódico que permita observar el desarrollo y evolución de los hitos y proyectos, así como su debido cumplimiento. Dicho mecanismo puede establecerse a través del Grupo de Evaluación, Autorización, Promoción y Seguimiento de Desarrollos Certificados (GEAPS) o algún grupo local que se estime conveniente integrar.

• Para apoyar la consolidación de la vocación productiva identificada en Valle de San Pedro, es necesario unir esfuerzos de los sectores público, privado y social, así como aplicar la canasta de incentivos federales, a fin de impulsar la atracción y permanencia de inversio-nes y empresas que contribuyan a la consolidación de este polo de desarrollo económico, así como a la generación de empleos, vivienda, infraestructura, equipamientos y servi-cios en esta zona.