Embed Size (px)

Citation preview

9

1. Gestión presupuestaria

1. introDucciónEn toda gestión empresarial hay llevar a cabo una planifica-

ción de las actividades, la cual va a permitir anticiparse a dife-rentes situaciones con las que se puede encontrar la empresa. Por tanto, es fundamental elaborar un plan exhaustivo de la situación de la empresa y de su entorno, en función del cual se establece-rán los objetivos y las estrategias más apropiadas para alcanzar el éxito.

Una de las herramientas indispensable para realizar dicha pla-nificación son los presupuestos, con ellos se expresa la forma en que se van a aplicar los recursos disponibles en el futuro para conseguir los objetivos fijados en la estrategia.

Se va analizar el proceso de planificación y presupuestario en la empresa que es de suma importancia desde el momento en que dichos procesos fijan los objetivos y planes de la empresa en el largo y en el corto plazo.

Para finalizar este capítulo se analizará el presupuesto finan-ciero, las fuentes de financiación más ventajosas para la empresa, los criterios de selección más adecuados y los principales ratios económicos-financieros que las empresas deberán utilizar como herramientas de control y como medio para tomar decisiones con mayor fiabilidad.

2. pLanificaciónEl proceso de planificación en la empresa es el diseño del fu-

turo deseado de la empresa dentro de un marco realista, de acuer-do a las características internas de la misma, y de los diferentes escenarios futuros con los que se puede encontrar la misma.

Por tanto, planificar implica anticiparse a las diferentes si-tuaciones con las que se puede encontrar la empresa, y elegir las

Gestión presupuestaria, facturación e impuestos

1010

alternativas que, ante la situación de incertidumbre con la que se encontrará siempre, permitan posicionarse de la forma más ade-cuada y responder con agilidad ante el escenario final.

En todo proceso de planificación puede disgregarse en las si-guientes etapas:

• La delimitación de los objetivos a alcanzar. El horizonte temporal dependerá del alcance de los objetivos que se de-finan, en los casos de horizontes temporales muy largos, se tendrá que fijar planes parciales de periodicidad menor.

• Las actuaciones para alcanzar los objetivos. Objetivos que deben ser acordes con actuaciones asumibles por la empre-sa y con escenarios externos posibles. Estas actuaciones se cuantifican en programas técnicos viables –un determinado número de horas/hombre, kilos, litros, horas máquina, etc.–.

• La cuantificación monetaria de esos programas en presu-puestos. Permitirá, no solo ver la viabilidad de las actuacio-nes, sino su viabilidad financiera y económica.

• El diseño de la organización. Que haga posible desarrollar las actuaciones y alcanzar los objetivos, así como estable-cer las áreas de responsabilidad y control.

• La ejecución de las actuaciones.• El control de los resultados y el análisis de las desviaciones

sobre lo planificado.En todo proceso de planificación se incluyen dos niveles:• Uno referido al largo plazo, en el que se fijan los objetivos

estratégicos de la empresa y que se centra en operaciones de inversión en activos fijos –inmovilizado–, que se debe-rán financiar con capitales permanentes. Su cuantificación da como resultado el presupuesto de capital.

• El otro referido a operaciones relacionadas con el ciclo de explotación o de operaciones corrientes, en el que se determinará las actuaciones para ejecutar el ciclo dinero-mercancía-dinero y su financiación –financiación del cir-culante–.

Ambos presupuestos, van a tener incidencia en las necesida-des de tesorería a corto plazo, que se van a plasmar en el presu-puesto de tesorería.

Todo presupuesto debe regirse por principios presupuestarios que son los siguientes:• Universalidad. El presupuesto deberá contener todos los

ingresos y los gastos que afecten al nivel presupuestado.• Unidad. Los presupuestos de las diferentes áreas dentro de

un mismo ente, deben estar perfectamente armonizados y

1111

Gestión presupuestaria

compatibilizados entre sí, de forma que pueda presentarse un documento unitario que englobe la acción del conjunto. Es un plan visto como un todo, pero también está dirigido a cada una de las áreas, de forma que se pueda ver cómo cada una contribuye al logro del objetivo global.

• Periodicidad. El tiempo debe estar bien definido, ya sea un día, una semana, un mes, un año, etc.

• Previsión. Es evidente que debe confeccionarse ex-ante; por tanto, estamos ante un documento-guía de anticipación.

• Flexibilidad. Debe ser confeccionado y aprobado de forma que permita incorporar enmiendas, sin que por ello todo el sistema quede dañado.

• Contenido programático. No debe representar solo una imagen relación de ingresos y gastos sino que, además, debe verse el plan de acción que se ha diseñado.

• Claridad. El presupuesto debe ser presentado de forma que no deje margen para dudas o interpretaciones personales.

3. concepto Y finaLiDaD DeL presupuestoEl presupuesto es una de las herramientas más utilizadas por

las empresas para planificar su futuro. La elaboración de un pre-supuesto ayuda a pronosticar el comportamiento de un conjunto de variables de forma pasiva y tomar un conjunto de decisiones mediante la realización de unos concretos planes de acción, con el objetivo.

El presupuesto permite realizar una previsión de gastos e ingresos durante un período de tiempo determinado, al que se denomina ejercicio presupuestario. Además este instrumento de gestión especifica los recursos que se van a generar y consumir dentro de la empresa.

Es importante la elaboración de presupuestos en la empresa, ya que permite:

• Asumir el control de las finanzas.• Identificar concretamente los gastos y llevar un control de

los mismos.• Crear un plan de ahorro.• Ayudar a evitar los gastos innecesarios.• A decidir el volumen de compra de la empresa.

Recuerda

Todo presupuesto debe seguir unos principios presupuestarios.

Gestión presupuestaria, facturación e impuestos

1212

• Así cómo proteger a la empresa contra consecuencias fi-nancieras de posibles imprevistos.

4. eL proceso presupuestarioPara llevar a cabo una adecuada gestión de la empresa, esta

debe planificar muy bien su tesorería. El presupuesto recoge un conjunto ordenado de decisiones financieras, sobre la asignación de los gastos para el cumplimiento de diversos fines y los ingre-sos con que financiarlos.

El proceso presupuestario varía mucho en función del tipo de organización de que se trate –modelo de dirección, objetivos, estructura de la empresa, etc.–. No obstante, se pueden distinguir una serie de etapas que, con independencia de su adecuación a las distintas características de cada organización, conforman el proceso presupuestario, y serían las siguientes:

• La dirección define las directrices generales –objetivos– y las comunica a los responsables de las distintas áreas.

• Los responsables de las distintas áreas elaboran los planes, programas y presupuestos basándose en las directrices ge-nerales de la dirección.

• Negociación de los presupuestos entre los responsables de las áreas y sus respectivos superiores.

• Coordinación de los presupuestos con los planes y progra-mas haciendo las modificaciones necesarias para alcanzar un equilibrio entre las áreas.

• Aprobación de los presupuestos por la dirección.• Seguimiento y control del presupuesto.

Nota

La finalidad del presupuesto es mantener el equilibrio entre losgastos y los recursos de la empresa, es decir, no obtener ni su-peravit ni deficit de tesorerıa. Un presupuesto equilibrado tienerecursos suficientes para atender los pagos de la empresa perono desaprovechar los fondos en excesos de liquidez.

Importante

El presupuesto es la expresion estructura en terminos moneta-rios, de los planes de accion que la empresa tiene previsto llevara lo largo de su ejercicio economico.

1313

Gestión presupuestaria

Recuerda

El proceso presupuestario refleja de una forma cuantitativa, atraves de los presupuestos, los objetivos fijados por la empre-sa a corto plazo, mediante el establecimiento de los oportunosprogramas, sin perder la perspectiva del largo plazo, puesto queesta condicionara los planes que permitiran la consecucion delfin ultimo al que va orientado la gestion de la empresa.

Todas estas etapas en el proceso de elaboración del presu-puesto se agrupan en cuatro fases que serían las siguientes:

5. funciones Y oBJetiVos DeL presupuestoLas empresas son parte de un medio económico en el que pre-

domina la incertidumbre, por ello deben planear sus actividades si pretenden sostenerse en un mercado competitivo, puesto que cuanto mayor sea la incertidumbre, mayores serán los riesgos por asumir. Por lo tanto, los presupuestos son importantes porque ayu-dan a minimizar el riesgo en las operaciones de la organización.

Entre las principales funciones de los presupuestos dentro la organización se menciona las siguientes: La relación con el con-trol financiero de la empresa, realiza un control presupuestario en el cual descubre que es lo que se está haciendo y compara los resultados con los datos presupuestados para verificar los logros o medir las diferencias, además desempeña un papel tanto pre-ventivo como correctivo dentro de la empresa.

formulación

Es la proyección y cuantificación de las me-tas de ingresos y gastos, basados en el plan general de la empresa y en los planes espe-cíficos de las áreas que la componen.

aprobación

Para que el presupuesto adquiera un carácter oficial dentro de la empresa, debe ser apro-bado por los directivos responsables del mismo.

ejecución

Corresponde a la puesta en marcha del pre-supuesto para la operación de la empresa y la realización de las estrategias específicas de cada área.

evaluación y control

En la fase anterior se pueden realizar esti-maciones que desborden la capacidad de la empresa, por eso, es importante evaluar y controlar la primera versión del presupuesto para ajustarla a la realidad.

Gestión presupuestaria, facturación e impuestos

1414

Quienes utilizan el presupuesto como herramienta de gestión en sus empresas, obtienen mayores resultados, que aquellos que la gestionan sin haber pronosticado el futuro. Por lo que, las ven-tajas que proporciona la elaboración del presupuesto serían las siguientes:

• Permite determinar si los recursos estarán disponibles para ejecutar las actividades y se procura la consecución de los mismos.

• Permite escoger aquellas decisiones que aporten mayores beneficios a la entidad.

• Da una base para la toma de decisiones y fijación de po-líticas a seguir –financiación, compras, inversiones, pro-ducción, ventas, etc.–, las cuales pueden ser replanteadas si después de evaluarlas no son las adecuadas para alcanzar los objetivos propuestos.

• Ayuda a la planeación adecuada de los costos de produc-ción.

• Procura optimizar resultados mediante el manejo adecuado de los recursos.

• Ayuda a optimizar recursos. • Facilita la vigilancia efectiva de cada una de las funciones

y actividades de la empresa. • Advierte sobre optimismo exagerado o irrealizable, que pu-

diera traer consecuencias negativas. • Conduce la fuerza de trabajo en forma más productiva. • Con base en la medición, se hace la evaluación de lo efec-

tuado contra lo presupuestado, mediante análisis, revisión, e interpretación, para la formación de un juicio, así como proceder a lo conducente, lo que servirá en las decisiones futuras, eficiencia, eficacia y desde luego en un costo ópti-mo.

Por lo tanto, el principal objetivo del presupuesto es otorgar estabilidad financiera a cada una de las diferentes áreas de la orga-nización, permitiéndoles una mejor coordinación de actividades, la planificación adecuada en función a los resultados deseados, y proporcionar el control constante a los procesos tanto adminis-trativos como operativos para el cumplimiento de los objetivos.

6. cLasificación De Los presupuestosLos presupuestos pueden clasificarse desde varios puntos de

vista. A continuación se expone una clasificación de acuerdo con los aspectos más destacables:

1515

Gestión presupuestaria

• Según la flexibilidad: - Presupuestos rígidos o estáticos. Recibe esta denomina-

ción debido a que una vez efectuado no es posible reali-zar ningún ajuste o modificación sobre el mismo. En este tipo de presupuesto no se tiene en cuenta factores políti-cas, económicos, demográficos, etc. de la zona donde se encuentra ubicada la empresa. Este tipo de presupuesto sirve para llevar a cabo un control de manera anticipada.

- Presupuestos variables o flexibles. Este tipo de presu-puestos cuentan con la posibilidad de adaptación a las diversas cuestiones que se presenten una vez realizado. El presupuesto flexible permite visualizar los ingresos, gastos y costos, adaptados a la magnitud de operaciones comerciales.

• De acuerdo al contenido: - Auxiliares. Ofrecen las operaciones para cada área de una

determinada organización, y se presentan de forma ana-lítica.

- Principales. Incluyen los presupuestos auxiliares, y brin-dan información acerca de características importantes del conjunto de presupuestos de una empresa u organización.

• Según el período que cubran: - Presupuesto a corto plazo. Son aquellos ideados para

solventar un período de operación determinado, pero no abarcan más de un año.

- Presupuesto a largo plazo. Son aquellos realizados con el fin de cubrir un período extenso de tiempo, y tienen en cuenta factores económicos tales como empleo, seguri-dad, infraestructura, etc.

• De acuerdo al tipo de empresa: - Públicos. Son propios del Estado, del municipio o las

empresas descentralizadas. En esta clase de presupuestos calcula la cifra necesaria para cubrir las necesidades de tipo social, y a partir de allí, se realiza un modelo con el propósito de crear los ingresos suficientes.

- Privados. En dichos presupuestos se calculan los ingre-sos y a partir de estos datos, se realiza un planeamiento para su distribución.

7. tipos De presupuestosCualquier empresa, ya sea una pequeña empresa o una gran

multinacional, puede elaborar distintos tipos de presupuestos. Cada tipo de presupuesto tiene una función específica dentro de

Gestión presupuestaria, facturación e impuestos

1616

la empresa, pero todos incluyen el control del gasto en la em-presa, o los costos de producir los productos o servicios que son vendidos por esta.

Cada empresa sólo puede tener algunos tipos de presupues-tos, pero cada tipo tiene una función en concreto dentro de la organización. Los tipos de presupuestos son múltiples pudiendo distinguir:

• Presupuesto de operaciones• Presupuesto de desarrollo de productos• Presupuesto de inversiones y financiación• Presupuesto de tesorería• Presupuesto de ventas• Presupuesto de costes• Presupuesto de producción• Presupuesto de compras• Presupuesto de gastos• Presupuesto de costes

A continuación se tratarán los más usuales por las empresas:• Presupuesto de inversión. Va a reflejar la composición e im-

porte de las inversiones a realizar en el periodo presupuesta-do. Contemplará además las desinversiones por realización de activos. Concierne a todos los proyectos de compromiso de gastos en bienes materiales e inmateriales cuyo ciclo de explotación sea superior a un año. La inversión abarca pro-yectos de sustitución o de productividad, destinados a man-tener o mejorar la capacidad y eficacia productiva mediante la reducción de los costes de producción o el incremento en la calidad del producto final.

• Presupuestos de compras. Este presupuesto se utiliza en empresas que tienen problemas en stock o inventario, ya que el valor del inventario juega un papel importante en un presupuesto de la empresa. Además proporciona una re-presentación de lo que la empresa planea comprar para el inventario y la cantidad de inventario que planea mantener durante un periodo determinado de tiempo.

Nota

El grado de diversificacion de los presupuestos dependera deltipo de centro de responsabilidad de que se trate.

1717

Gestión presupuestaria

El presupuesto de compras se crea para realizar un se-guimiento del valor de inventario de la empresa y la canti-dad de los bienes vendidos. También se utiliza para ayudar a mantener un registro del valor deseado de inventario final de cada mes, ya que es a menudo un objetivo fijado por los propietarios del negocio. Permite a los propietarios de ne-gocios utilizar la información para planificar el inventario y ayuda a planificar futuras compras de bienes.

• Presupuesto de ventas. La venta es el motor fundamental de la actividad de la empresa, y es la que va a lograr la generación de tesorería. Un presupuesto de ventas es la re-presentación de una estimación programada de las ventas, en términos cuantitativos, realizado por una organización.

En el proceso habitual de elaboración de presupuesto de una empresa, se inicia con la confección del presupuesto de ventas. En función de las unidades que se prevea ven-der se calculan los presupuestos de producción –es decir, la materia prima necesaria para fabricar el producto–, el presupuesto de estructura – se refiere a los gastos generales que tiene la organización para llevar a cabo la actividad–, el presupuesto de gastos comerciales –que refleja los gastos necesarios para potenciar las ventas, como son promocio-nes, publicidad, ferias,…– y el presupuesto de inversiones –en el caso de prever que sea necesario invertir para adaptar o ampliar la capacidad productiva–.

Por lo general, se trata del presupuesto más importan-te puesto que de éste dependen el resto de presupuestos. A fin de preparar un presupuesto lo más ajustado posible debe detallarse en unidades físicas y en unidades moneta-rias, por partidas/productos/servicios o tipo de mercado/cliente/vendedor y sumar dichas partidas para determinar el volumen global. El encargado de su confección y coor-

sabías que...El presupuesto de ventas es el primer paso para realizar un pre-supuesto maestro, que es el presupuesto que contiene toda la pla-nificación. Si el plan de ventas no es realista y los pronósticos no han sido preparados cuidadosamente y con exactitud, los pasos siguientes en el proceso presupuestal no serán fiables, ya que el presupuesto de ventas suministra los datos para elaborar los pre-supuestos de producción, de compra, de gastos de ventas y de gastos administrativos.

Gestión presupuestaria, facturación e impuestos

1818

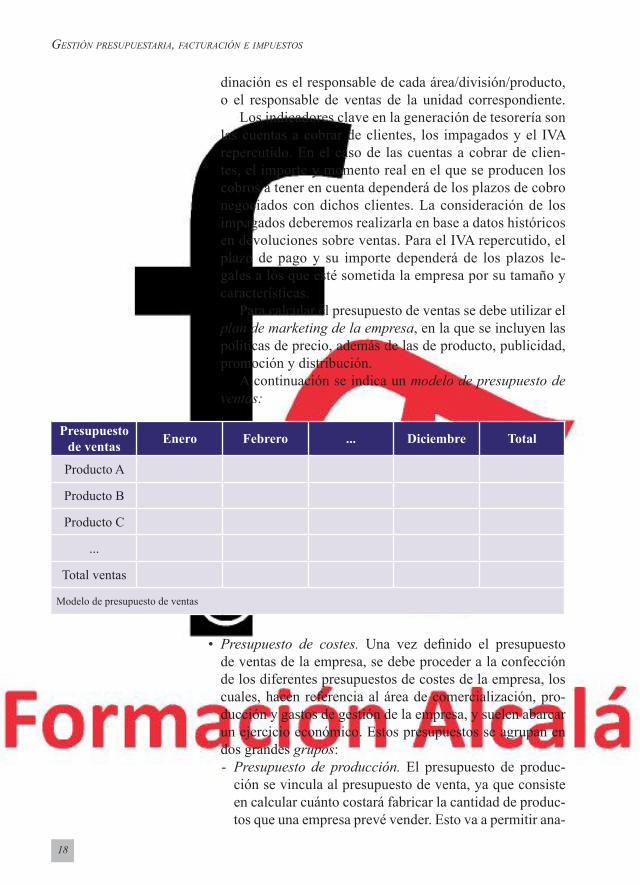

dinación es el responsable de cada área/división/producto, o el responsable de ventas de la unidad correspondiente.

Los indicadores clave en la generación de tesorería son las cuentas a cobrar de clientes, los impagados y el IVA repercutido. En el caso de las cuentas a cobrar de clien-tes, el importe y momento real en el que se producen los cobros a tener en cuenta dependerá de los plazos de cobro negociados con dichos clientes. La consideración de los impagados deberemos realizarla en base a datos históricos en devoluciones sobre ventas. Para el IVA repercutido, el plazo de pago y su importe dependerá de los plazos le-gales a los que esté sometida la empresa por su tamaño y características.

Para calcular el presupuesto de ventas se debe utilizar el plan de marketing de la empresa, en la que se incluyen las políticas de precio, además de las de producto, publicidad, promoción y distribución.

A continuación se indica un modelo de presupuesto de ventas:

• Presupuesto de costes. Una vez definido el presupuesto de ventas de la empresa, se debe proceder a la confección de los diferentes presupuestos de costes de la empresa, los cuales, hacen referencia al área de comercialización, pro-ducción y gastos de gestión de la empresa, y suelen abarcar un ejercicio económico. Estos presupuestos se agrupan en dos grandes grupos: - Presupuesto de producción. El presupuesto de produc-

ción se vincula al presupuesto de venta, ya que consiste en calcular cuánto costará fabricar la cantidad de produc-tos que una empresa prevé vender. Esto va a permitir ana-

presupuesto de ventas enero febrero ... Diciembre total

Producto A

Producto B

Producto C

...

Total ventas

Modelo de presupuesto de ventas

1919

Gestión presupuestaria

lizar los costes y cotejarlos con los ingresos y las ganan-cias que se esperan obtener. La finalidad del presupuesto de producción es ayudar a que se alcance un equilibrio entre lo que se produce y lo que se vende. Este presu-puesto recoge cuántas unidades de un producto deben ser fabricadas para cubrir las ventas previstas y las necesida-des del inventario.

Además, dicho presupuesto determinará el nivel de producción previsto y la planificación del mismo en un periodo de tiempo determinado. Dicha planificación per-mitirá determinar los presupuestos de productos acaba-dos, presupuesto de consumo y compras de materias pri-mas, presupuesto de mano de obra directa y presupuesto de otros costes de producción.

- Presupuesto de costes de estructura. Este presupuesto se confecciona independientemente de las ventas, ya que está integrado por costes fijos, esencialmente, por lo que a corto plazo no guardan una relación directa con el nivel de actividad.

Desde el punto de vista de análisis de gestión, la pre-supuestación de dichos conceptos, se centra en medir, en qué grado el incremento de actividad que la empresa prevé, no se traslade a los costes de estructura, por tener estos una consideración de costes fijos.

El presupuesto de costes de estructura o costes in-directos de la empresa supone una parte importante del proceso presupuestario. Dentro de este presupuesto se considerarían los costes indirectos de producción, los costes de administración, los costes de mantenimiento, impuestos, y otros conceptos necesarios para el desarro-llo de la actividad presupuestaria prevista.

8. presupuesto financieroLa planificación financiera es muy importante para el funcio-

namiento y supervivencia de una empresa. Para ello, es necesario elaborar distintos presupuestos:• Presupuestos a corto plazo. A través del presupuesto de

explotación que recoge las previsiones de ventas y gastos, junto con el presupuesto de capital en el que los cobros y pagos coincidan en el mismo ejercicio, se confecciona el presupuesto de tesorería.

• Presupuesto a largo plazo. En un horizonte usualmente de cuatro o cinco años es el presupuesto de capital, que se

Gestión presupuestaria, facturación e impuestos

2020

compone de un presupuesto de inversión y un presupuesto de financiación. El presupuesto financiero se obtiene como consecuencia de los presupuestos anteriores y evalúa las necesidades de financiación que se derivan del presupues-to de inversión y del presupuesto de explotación –ventas, compras, producción, recursos humanos y gastos genera-les–.

El presupuesto financiero evalúa las necesidades de financia-ción que se deriva de los presupuestos económicos, establecien-do el plan de financiación de éstas. El objetivo del presupuesto financiero es anticipar las necesidades de financiación y los ex-cedentes de tesorería, con objeto de negociar la obtención de los recursos financieros necesarios y planificar la colocación de los excedentes. El presupuesto financiero debe estimar también los ingresos y gastos financieros, con el fin de completar la cuenta de resultados previsional.

Una vez concretadas las inversiones, se deben buscar y conse-guir las fuentes de financiación más ventajosas para la empresa, así como conocer los criterios de selección más adecuados.

8.1. Fuentes de financiaciónSe define a la financiación como la obtención de los medios

económicos necesarios para hacer frente a los gastos de la empre-sa. Las fuentes de financiación son las vías que tiene una empresa a su disposición para captar fondos.

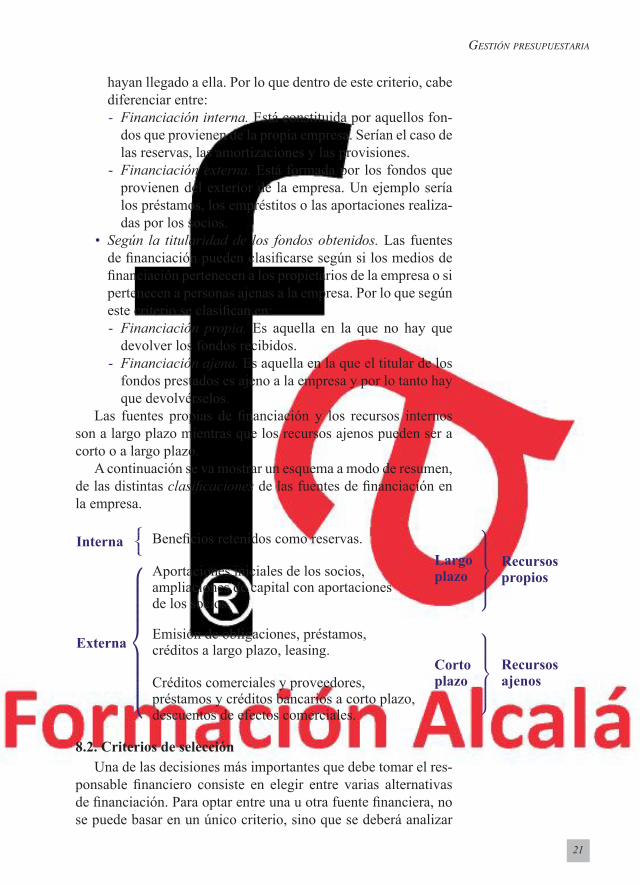

Las fuentes de financiación de la empresa pueden clasificarse según: Plazo de devolución, origen o procedencia de la financia-ción y exigibilidad o titularidad de los fondos obtenidos.• Según el plazo de devolución. Las fuentes de financiación

pueden clasificarse en función del tiempo que pase hasta que haya que devolver el capital prestado. Desde este crite-rio cabe distinguir entre: - Financiación a corto plazo. Son aquellas en las que se

cuenta con un plazo igual o inferior al año para devolver los fondos obtenidos.

- Financiación a largo plazo. Son aquellas en las que el plazo de devolución de los fondos obtenidos es superior al año. Esta es la financiación básica o recursos perma-nentes.

• Según el origen de la financiación. Según esta clasificación de financiación pueden dividirse en función de si los re-cursos se han generado en el interior de la empresa, o bien han surgido en el exterior de la empresa aunque finalmente

2121

Gestión presupuestaria

hayan llegado a ella. Por lo que dentro de este criterio, cabe diferenciar entre: - Financiación interna. Está constituida por aquellos fon-

dos que provienen de la propia empresa. Serían el caso de las reservas, las amortizaciones y las provisiones.

- Financiación externa. Está formada por los fondos que provienen del exterior de la empresa. Un ejemplo sería los préstamos, los empréstitos o las aportaciones realiza-das por los socios.

• Según la titularidad de los fondos obtenidos. Las fuentes de financiación pueden clasificarse según si los medios de financiación pertenecen a los propietarios de la empresa o si pertenecen a personas ajenas a la empresa. Por lo que según este criterio se clasifican en: - Financiación propia. Es aquella en la que no hay que

devolver los fondos recibidos. - Financiación ajena. Es aquella en la que el titular de los

fondos prestados es ajeno a la empresa y por lo tanto hay que devolvérselos.

Las fuentes propias de financiación y los recursos internos son a largo plazo mientras que los recursos ajenos pueden ser a corto o a largo plazo.

A continuación se va mostrar un esquema a modo de resumen, de las distintas clasificaciones de las fuentes de financiación en la empresa.

8.2. criterios de selecciónUna de las decisiones más importantes que debe tomar el res-

ponsable financiero consiste en elegir entre varias alternativas de financiación. Para optar entre una u otra fuente financiera, no se puede basar en un único criterio, sino que se deberá analizar

Emisión de obligaciones, préstamos,créditos a largo plazo, leasing.

Créditos comerciales y proveedores,préstamos y créditos bancarios a corto plazo,descuentos de efectos comerciales.

Beneficios retenidos como reservas.

Aportaciones iniciales de los socios,ampliaciones de capital con aportacionesde los socios.

Interna

Largoplazo

Recursospropios

Recursosajenos

Cortoplazo

Externa

Gestión presupuestaria, facturación e impuestos

2222

los efectos que las distintas alternativas de financiación tendrán sobre la situación interna y la estrategia global de la empresa.

Los principales criterios a tener en cuenta para la selección de las fuentes de financiación de una inversión son las siguientes:

• Coste efectivo de la fuente de financiación.• Efectos sobre la solvencia y rentabilidad de la empresa.• Destino o aplicación de la financiación.• Disponibilidad de recursos.• Condiciones de la amortización.• Formalización de la operación.Tras analizar las necesidades financieras del presupuesto de

inversión y ser conscientes de su capacidad máxima de endeu-damiento para las distintas situaciones en los que se puede en-contrar la empresa, se deberá identificar el tipo de financiación que mejor se adapta a sus necesidades y, entre aquellos, elegir aquella financiación que aporte los mejores resultados para la empresa.

Aunque el coste no sea nunca el único criterio para selec-cionar una fuente de financiación entre varias, siempre es una información valiosa ya que permite:

• Escoger, para su financiación, entre aquellas fuentes que presenten menor coste.

• Permite homogeneizar fuentes financieras que presentan distintas características, en cuanto a desembolsos exigidos y/o plazos de devolución.

• Rechazar aquellas aplicaciones de fondos o proyectos de inversión que, como mínimo, no ofrezcan la posibilidad de cubrir los costes de los recursos financieros empleados.

8.3. Los ratios de controlTodas las empresas tienen la necesidad de utilizar los ratios

como herramientas de control y es un medio para poder tomar decisiones con la mayor fiabilidad. Existen múltiples ratios eco-nómicos-financieros, pero entre todos ellos destacan, como los más relevantes para la gestión del control de los resultados de la empresa los siguientes:• Ratios para controlar la rentabilidad de la empresa. Se

entiende por rentabilidad económica o rentabilidad de la empresa, como la tasa con que la empresa remunera a la totalidad de los recursos –inversiones o activos– utilizados en su explotación.

La rentabilidad económica pretende medir la capacidad del activo de la empresa para generar beneficios, que al fin

2323

Gestión presupuestaria

y al cabo es lo que importa realmente par poder remunerar tanto al pasivo, como a los propios accionistas de la em-presa.

Por lo tanto, la rentabilidad económica evalúa la renta-bilidad de la empresa como negocio, midiendo la capacidad del activo invertido para generar beneficios.

• Ratios para controlar la rentabilidad financiera de los ac-cionistas. Mide la capacidad de la empresa para remunerar a los accionistas, a los propietarios de los fondos propios. Para ellos representa el coste de oportunidad de los fondos que mantienen en la empresa y posibilita la comparación, al menos en principio, con los rendimientos que obtendrían colocando su dinero en otras inversiones.

• Ratios para controlar la eficacia operativa sobre el fondo de maniobra. El fondo de maniobra permite determinar la capacidad para medir el equilibrio patrimonial de la empre-sa. Es una de las medidas de liquidez más utilizadas ya que, además de su importancia como conjunto de activos líqui-dos que ofrecen un margen de seguridad a los acreedores, también es una reserva de liquidez con la cual hacer frente a los imprevistos y a la incertidumbre sobre la capacidad para equilibrar salidas y entradas de fondos.

El fondo de maniobra es diferente para cada tipo de em-presa, por lo que resulta muy difícil proponer un valor ideal del mismo, ya que va a depender de las situaciones especí-ficas de cada una. No obstante, si se puede afirmar que tener un fondo de maniobra suficiente es una muestra de garantía para la estabilidad de la empresa, ya que desde el punto de vista de la financiación, el fondo de maniobra se define como aquella parte de los recursos permanentes que están financiando el activo a corto plazo.

• Ratios para controlar los niveles de liquidez y solvencia de la empresa. En general hay un conjunto de ratios que miden la capacidad de la empresa para afrontar sus obligaciones a corto plazo. Los ratios de liquidez ponen en relación el

Definicion

Fondo de maniobra es la parte del activo circulante que es finan-ciada con recursos de caracter permanente. Es una medida de lacapacidad que tiene una empresa para continuar con el normaldesarrollo de sus actividades en el corto plazo.

Gestión presupuestaria, facturación e impuestos

2424

activo corriente con el pasivo corriente. Se distinguen entre los ratios de liquidez: Ratio de circulante, ratio de acidez y el ratio de tesorería.

Mientras que los ratios de solvencia indican hasta qué grado la empresa cubre la totalidad de sus deudas con terce-ros con sus activos o la proporción de exigible garantizada con sus bienes. El acreedor, en principio y en caso de liqui-dación podrá estar seguro de cobrar su deuda siempre que el activo total sea superior a los recursos ajenos. El valor de este índice, en relación a empresas competidoras, puede dar una primera idea del riesgo financiero.

8.4. el cuadro de mando de control presupuestarioOtra de las herramientas que aplican las empresas para con-

trolar y gestionar su actividad empresarial es el cuadro de man-do. Es un instrumento de gestión que ayuda a la toma de deci-siones directivas, al proporcionar información periódica sobre el nivel de cumplimiento de los objetivos previamente establecidos.

El cuadro de mando es un informe emitido regularmente, que sintetiza la marcha de una empresa o de alguna de sus áreas de responsabilidad o actividad. Su fin reside en su capacidad para comunicar información significativa, capaz de desencadenar ac-ciones de mejora o ajuste dentro de la empresa.

Este instrumento se puede referir tanto al conjunto de la em-presa como a unidades de nivel inferior como son los depar-tamentos funcionales o las divisiones. En general, se nutre de información externa e interna. Respecto a la primera hace refe-rencia a datos del entorno cuyo análisis es significativo para la adopción de acciones de control mientras que la información in-terna procede de los sistemas de información contable y de datos operativos de naturaleza extracontable.

El cuadro de mando trata la gestión empresarial a través de cuatro perspectivas que son las siguientes:• Finanzas. Atender las necesidades financieras es básico

para la empresa. Es vital disponer de cash flow para soste-ner la empresa o cubrir los intereses de sus deudas o buscar un beneficio para los propietarios e inversores.

• Clientes. Los clientes son los protagonistas en toda activi-dad comercial, sin ellos no existiría la empresa. Por ello, es necesario conocer sus necesidades y entender por qué eligen a nuestra empresa y no a los demás competidores.

• Procesos internos. Hay que ser excelente en la producción de productos o servicios. Los procesos internos de la em-

2525

Gestión presupuestaria

presa afectan directamente tanto a la satisfacción de las ne-cesidades de nuestros clientes como a la consecución de los objetivos financieros.

• Innovación-aprendizaje. La innovación y aprendizaje po-sibilitan el crecimiento y la mejora de la empresa a largo plazo. Se sabe que los mercados cambian y con ellos nues-tros competidores y clientes, por ello hay que desarrollar capacidades y procesos que se necesitarán en el futuro.

Estos cuatro aspectos no deben contemplarse de forma aislada, sino que formarán en su conjunto los ejes básicos del cuadro de mando integral. Los resultados financieros sólo se pueden conseguir si los clientes están satisfechos, sólo se consiguen clientes satisfechos si los procesos inter-nos les generan y aportan valor y sólo se lograrán mejoras en los procesos internos mediante la innovación y el apren-dizaje.

Recuerde

El cuadro de mando integral es un sistema de supervision y con-trol empresarial, cuya principal funcion es cumplir los objetivosa traves de indicadores de gestion y ayudar a mejorar la actua-cion de la empresa, ademas de facilitar la implantacion de laestrategia adoptada por la empresa.