Embed Size (px)

Citation preview

Presentación Ejecutiva:Visión Global de Mercados y Opciones de Inversión

en Mercados Internacionales.

Oportunidades en Mercados Emergentes:- Deuda Corporativa –

Abril, 2015

Lic. Carlos Francisco Gómez Guzmán - Wealth Management Advisor

MITOS y REALIDADES de la Deuda Corporativade Mercados Emergentes

Lic. Carlos Francisco Gómez Guzmán - Wealth Management Advisor

Fixed Income in Emerging Markets

The investors should focus on the riskier parts of the debt market, including High YieldCorporate Bonds and EM Debt.

EM bonds offer higher yields than those available across the developed world. Compared with an average policy interest rate of 0.27% in DMs, EM policy rates stood at 6.65%

as of the end of 2014. The average EM country today has a budget deficit and debt (both as a percentage of GDP)

roughly half of what an average DM country has. In fact, the majority of issues in EMD indices are investment grade.The Fed’s tightening path in 2015 has been very well telegraphed and so

should cause less volatility than the “taper tantrum” of 2013.

Lic. Carlos Francisco Gómez Guzmán - Wealth Management Advisor

Análisis del Mercado de Renta Fija Corporativaemitida en Mercados Emergentes

12 Mitos más comunes sobre la Deuda Corporativa EM

Lic. Carlos Francisco Gómez Guzmán - Wealth Management Advisor

Lic. Carlos Francisco Gómez Guzmán - Wealth Management Advisor

Renta Fija Corporativa en Mercados Emergentes

Desmantelando los 12 mitos más comunes sobre la deuda corporativa demercados emergentes:

La percepción que tiene el inversor de esta clase de activo puede llegar a ser muy distinta de la realidad. El desconocimiento que existe sobre la deuda corporativa emergente ha contribuido a envolver a esta categoría en

una serie de mitos.

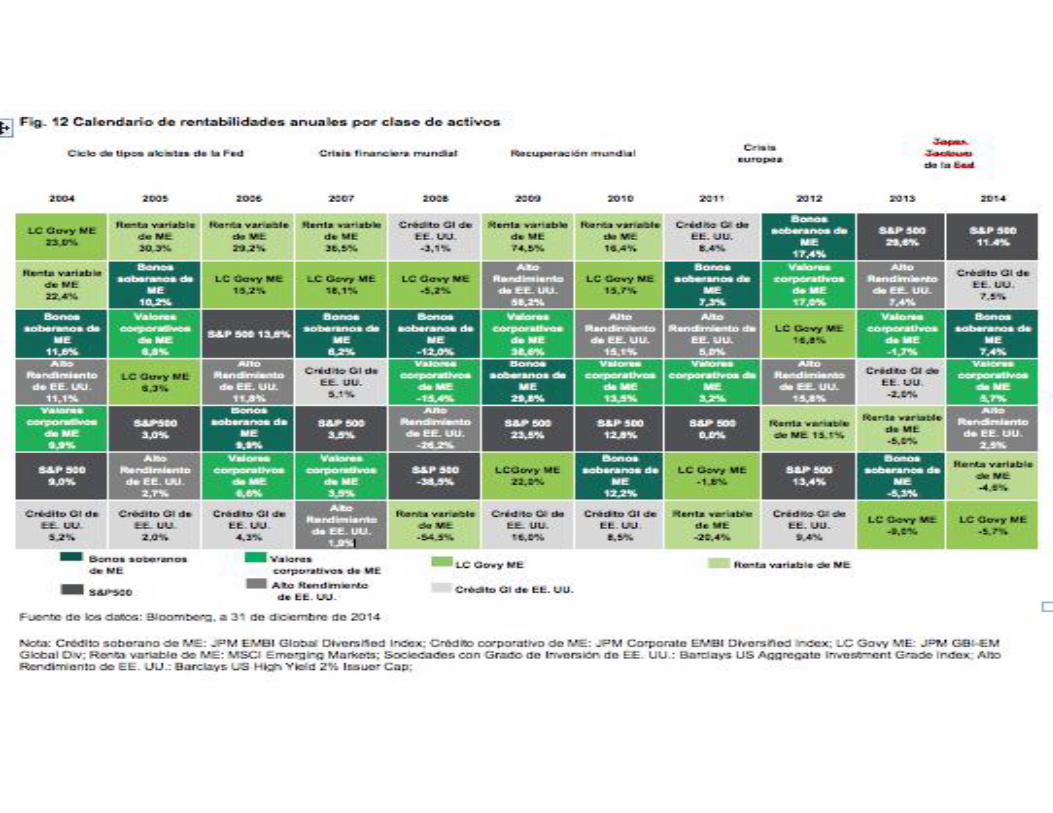

En total, la deuda corporativa suma actualmente un volumen de deuda viva de cerca de dos billones dedólares (frente a los 46.000 millones de 1990), una cifra que ya supera en tamaño al mercado de deuda dealto rendimiento en dólares.En su mayor parte se trata de emisiones con grado de inversión, su rentabilidad a vencimiento estácercana al 5% y muestra una baja sensibilidad a variaciones de tipos de interés.Este universo está formado por 1.111 emisiones de 515 empresas de 55 países, donde Asia pesa el 45% yLatinoamérica el 30%. Aproximadamente, el peso del sector financiero es del 27% que tiende a concentrarla calificación crediticia en emisiones con grado de inversión.También muestra una importante ponderación las emisiones de compañías vinculadas a las materiasprimas 10% y sector inmobiliario 12%, especialmente por Asia.

Lic. Carlos Francisco Gómez Guzmán - Wealth Management Advisor

Renta Fija Corporativa en Mercados Emergentes

1º Mito. “El tipo de activo es demasiado pequeñoy especializado”.

Sin embargo, la realidad es que ha sido una de las clases deactivos que ha crecido más rápido en los últimos diez años.Así pues, se da un valor total superior a 1,6 billones dedólares únicamente en la deuda corporativa de mercadosemergentes en divisa fuerte. “Esta clase de activo esactualmente superior en tamaño que la de mercados dealto rendimiento de Estados Unidos y Europa, e incluso quela deuda soberana de mercados emergentes.A la deuda en divisa fuerte, hay que añadiraproximadamente 4 billones de dólares en deudacorporativa de mercados emergentes denominada en lasdistintas monedas nacionales.”

Lic. Carlos Francisco Gómez Guzmán - Wealth Management Advisor

Renta Fija Corporativa en Mercados Emergentes

2º Mito: “Las empresas son de baja calidad y noquiero bajar el espectro de calidad crediticia”.

En la última década han aumentado las emisiones, y lacalidad de esta clase de activo ha experimentado unasignificativa mejoría. “Teniendo en cuenta la situaciónactual, las agencias califican el 70% del mercadocorporativo de los mercados emergentes como grado deinversión y el JP Morgan Corporate Emerging Market BondIndex (CEMBI) Diversified tiene una calificación media deBBB.Se trata de un nivel superior al de los soberanos de losmercados emergentes y ha convergido en su calidad con elcrédito de los mercados desarrollados. El mercadosoberano de mercados emergentes tiene una proporciónmayor de países considerados como mercados fronterizoscuya calificación crediticia es inferior”.

Renta Fija Corporativa en Mercados Emergentes 3º Mito: Créditos poco líquidos en comparacióncon los mercados desarrollados.

Sin embargo, la liquidez también ha aumentadoproporcionalmente al crecimiento de esta clase de activos.Si bien es cierto que se presionó a los bancos durante lacrisis de 2007 y 2008, “actualmente, la diferencia entre elprecio de compra y el precio de venta se halla más cercanoal nivel de crédito de los mercados desarrollados y al nivelque se exige al crédito soberano de los mercadosemergentes.De este modo, en momentos de tensión extrema en losmercados, la actividad de transacción puede llegar ainterrumpirse, en concreto en el segmento de altorendimiento del mercado, lo que significa que se necesitauna gestión activa”.Durante este tiempo, la deuda corporativa de los mercadosemergentes ha experimentado un aumento de liquidezdebido a i) una cantidad superior de partícipes en elmercado y ii) una cantidad creciente de bancos locales enlos mercados emergentes que actúan como creadores demercado.

Lic. Carlos Francisco Gómez Guzmán - Wealth Management Advisor

Renta Fija Corporativa en Mercados Emergentes

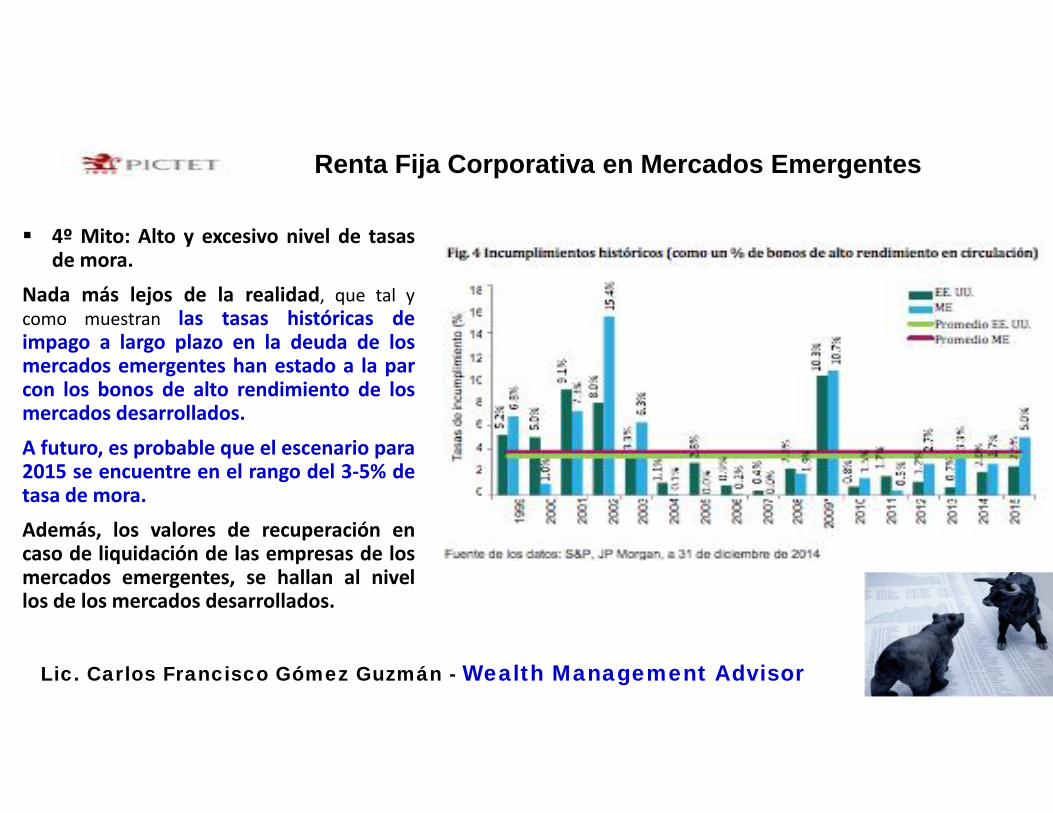

4º Mito: Alto y excesivo nivel de tasasde mora.

Nada más lejos de la realidad, que tal ycomo muestran las tasas históricas deimpago a largo plazo en la deuda de losmercados emergentes han estado a la parcon los bonos de alto rendimiento de losmercados desarrollados.A futuro, es probable que el escenario para2015 se encuentre en el rango del 3-5% detasa de mora.Además, los valores de recuperación encaso de liquidación de las empresas de losmercados emergentes, se hallan al nivellos de los mercados desarrollados.

Lic. Carlos Francisco Gómez Guzmán - Wealth Management Advisor

Renta Fija Corporativa en Mercados Emergentes

5º Mito: El mercado emergente responde alriesgo en función de la situaciónmacroeconómica, sin diferenciacióncrediticia.

Durante el año pasado, y aunque la realidad puedadiferir de la percepción, tuvo una relativa“dispersión de los rendimientos, evitando elcontagio entre los mercados “buenos” y “malos”.

Esta falta de contagio es positiva para la clasede activo, especialmente debido al aumento delos principales riesgos geopolíticos eidiosincrásicos.

Lic. Carlos Francisco Gómez Guzmán - Wealth Management Advisor

Renta Fija Corporativa en Mercados Emergentes

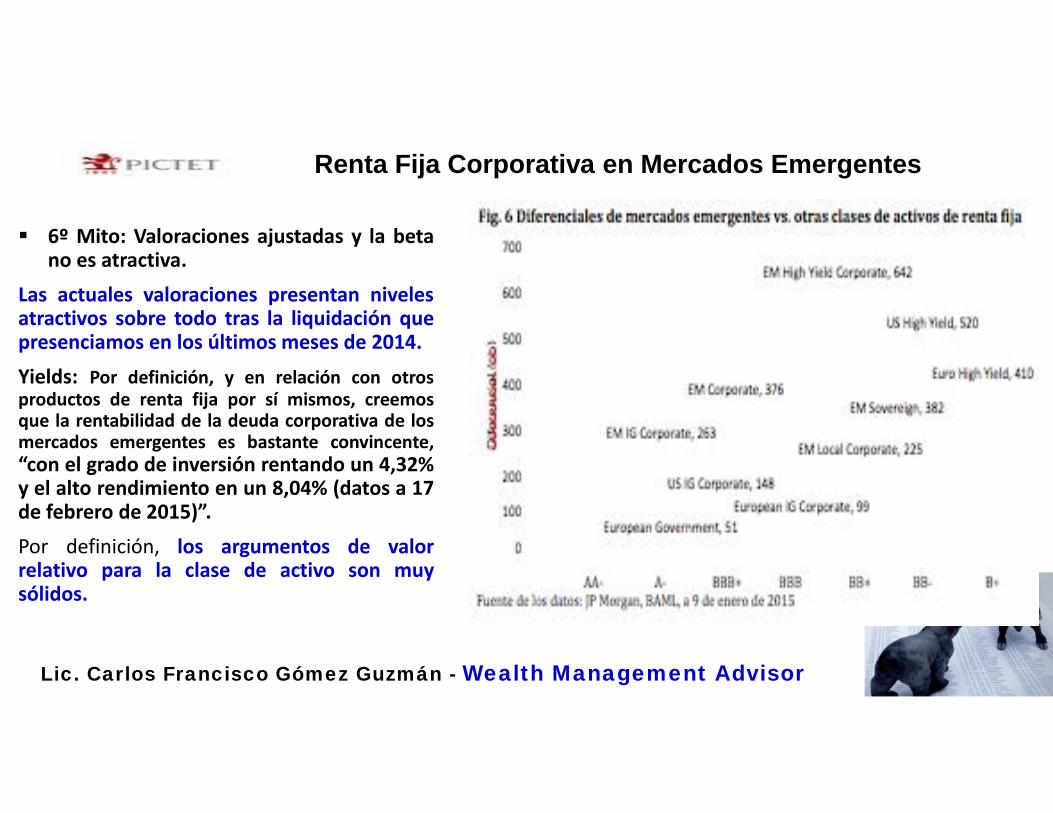

6º Mito: Valoraciones ajustadas y la betano es atractiva.

Las actuales valoraciones presentan nivelesatractivos sobre todo tras la liquidación quepresenciamos en los últimos meses de 2014.Yields: Por definición, y en relación con otrosproductos de renta fija por sí mismos, creemosque la rentabilidad de la deuda corporativa de losmercados emergentes es bastante convincente,“con el grado de inversión rentando un 4,32%y el alto rendimiento en un 8,04% (datos a 17de febrero de 2015)”.Por definición, los argumentos de valorrelativo para la clase de activo son muysólidos.

Lic. Carlos Francisco Gómez Guzmán - Wealth Management Advisor

Renta Fija Corporativa en Mercados Emergentes

7ª Mito: Los valores son demasiadovolátiles.

Aunque la realidad es otra. La deuda tanto delos mercados emergentes como de losdesarrollados, es perfectamente comparable.Eso sí, desatacaríamos que “en momentos detensión extrema en los mercados (por ejemplo,la crisis financiera mundial), el mercado dedeuda corporativa de los mercados emergentesmuestra una volatilidad similar a la renta fija yno parecida a la volatilidad de la rentavariable”.

Renta Fija Corporativa en Mercados Emergentes

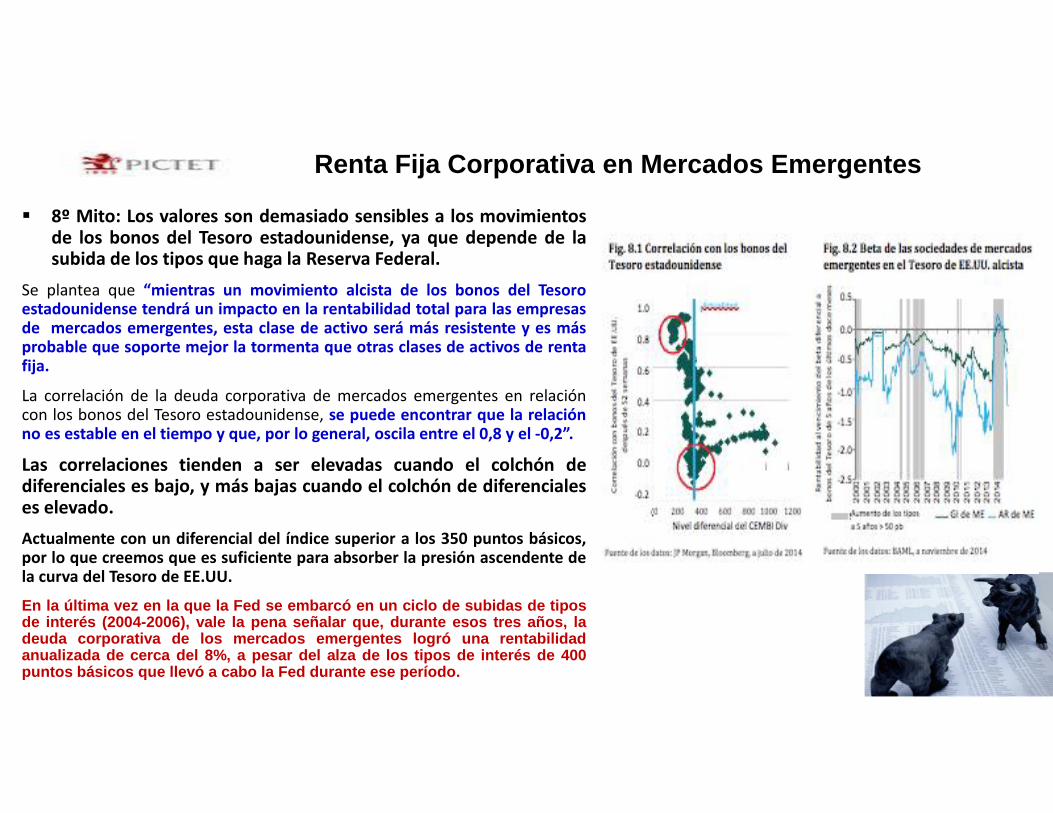

8º Mito: Los valores son demasiado sensibles a los movimientosde los bonos del Tesoro estadounidense, ya que depende de lasubida de los tipos que haga la Reserva Federal.

Se plantea que “mientras un movimiento alcista de los bonos del Tesoroestadounidense tendrá un impacto en la rentabilidad total para las empresasde mercados emergentes, esta clase de activo será más resistente y es másprobable que soporte mejor la tormenta que otras clases de activos de rentafija.

La correlación de la deuda corporativa de mercados emergentes en relacióncon los bonos del Tesoro estadounidense, se puede encontrar que la relaciónno es estable en el tiempo y que, por lo general, oscila entre el 0,8 y el -0,2”.

Las correlaciones tienden a ser elevadas cuando el colchón dediferenciales es bajo, y más bajas cuando el colchón de diferencialeses elevado.Actualmente con un diferencial del índice superior a los 350 puntos básicos,por lo que creemos que es suficiente para absorber la presión ascendente dela curva del Tesoro de EE.UU.En la última vez en la que la Fed se embarcó en un ciclo de subidas de tiposde interés (2004-2006), vale la pena señalar que, durante esos tres años, ladeuda corporativa de los mercados emergentes logró una rentabilidadanualizada de cerca del 8%, a pesar del alza de los tipos de interés de 400puntos básicos que llevó a cabo la Fed durante ese período.

Lic. Carlos Francisco Gómez Guzmán - Wealth Management Advisor

Renta Fija Corporativa en Mercados Emergentes

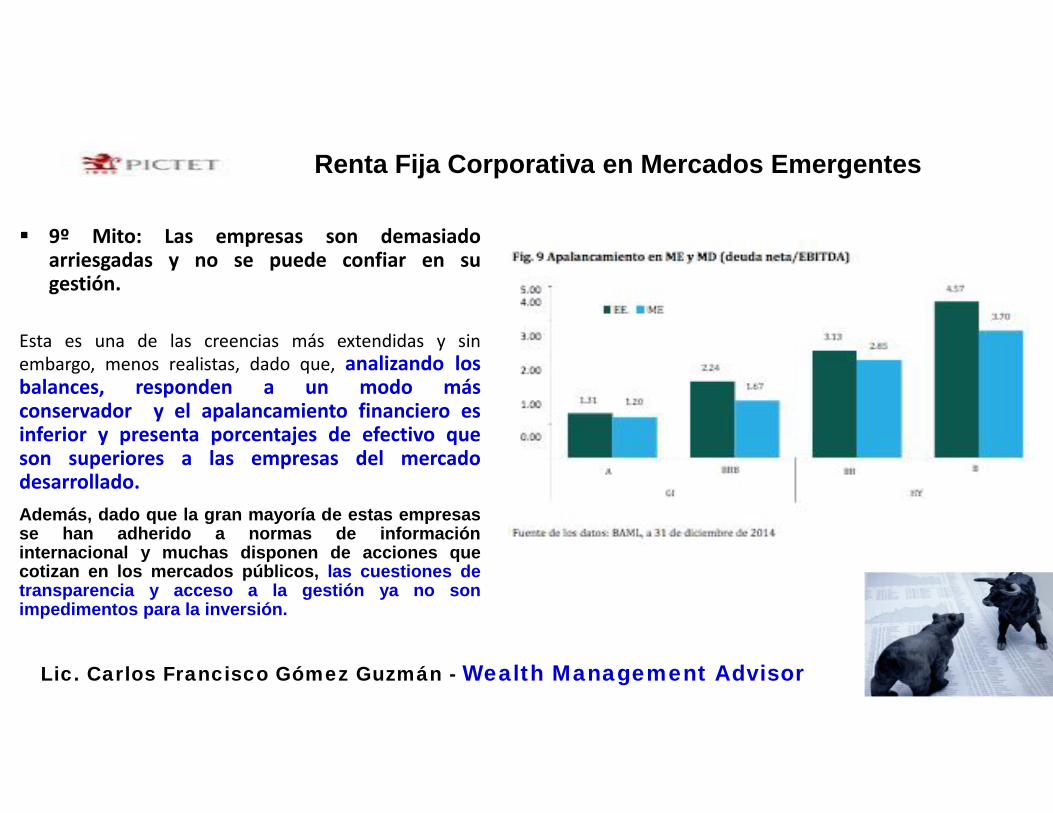

9º Mito: Las empresas son demasiadoarriesgadas y no se puede confiar en sugestión.

Esta es una de las creencias más extendidas y sinembargo, menos realistas, dado que, analizando losbalances, responden a un modo másconservador y el apalancamiento financiero esinferior y presenta porcentajes de efectivo queson superiores a las empresas del mercadodesarrollado.Además, dado que la gran mayoría de estas empresasse han adherido a normas de informacióninternacional y muchas disponen de acciones quecotizan en los mercados públicos, las cuestiones detransparencia y acceso a la gestión ya no sonimpedimentos para la inversión.

Lic. Carlos Francisco Gómez Guzmán - Wealth Management Advisor

Renta Fija Corporativa en Mercados Emergentes

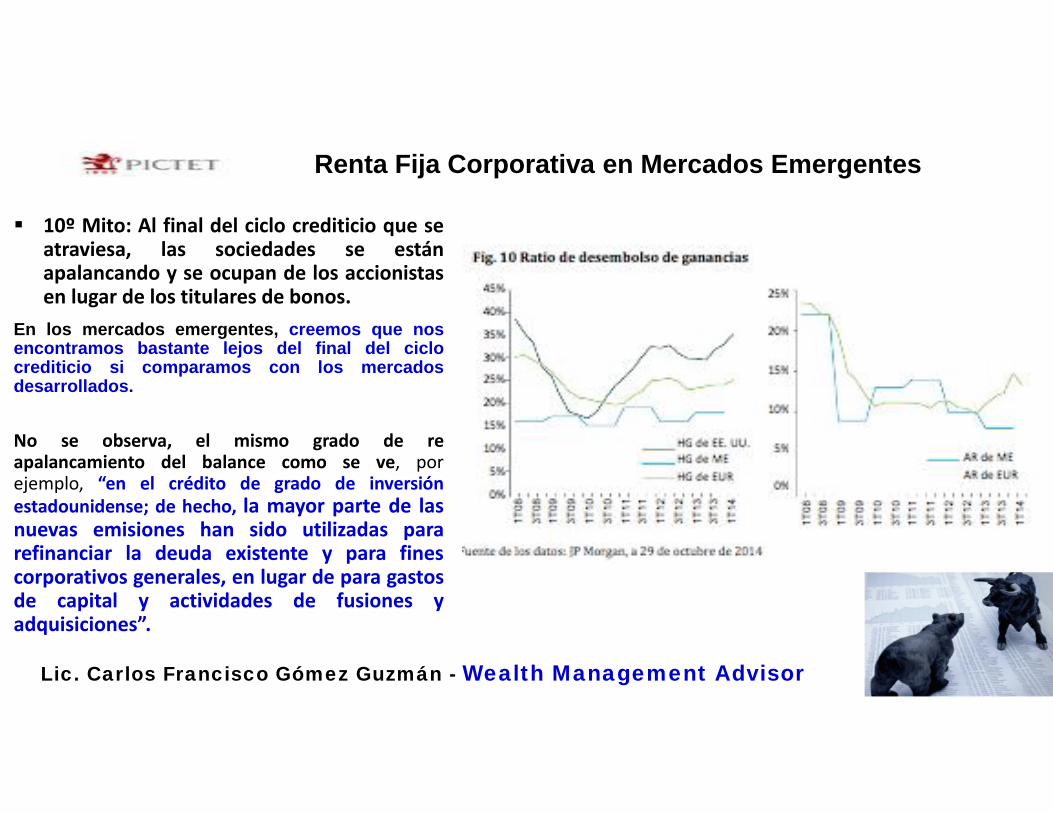

10º Mito: Al final del ciclo crediticio que seatraviesa, las sociedades se estánapalancando y se ocupan de los accionistasen lugar de los titulares de bonos.

En los mercados emergentes, creemos que nosencontramos bastante lejos del final del ciclocrediticio si comparamos con los mercadosdesarrollados.

No se observa, el mismo grado de reapalancamiento del balance como se ve, porejemplo, “en el crédito de grado de inversiónestadounidense; de hecho, la mayor parte de lasnuevas emisiones han sido utilizadas pararefinanciar la deuda existente y para finescorporativos generales, en lugar de para gastosde capital y actividades de fusiones yadquisiciones”.

Lic. Carlos Francisco Gómez Guzmán - Wealth Management Advisor

Renta Fija Corporativa en Mercados Emergentes

11º Mito: "Las divisas de mercados emergentes van a tener una vida dura de cara al futuro; en ese entorno, losbonos de las empresas de mercados emergentes lo tendrán crudo”.

No creemos que sea posible hacer una generalización como esta. En un entorno como este habráganadores y perdedores y aumentarán las diferencias entre bonos de grado de inversión y el altorendimiento.Hablando en líneas generales, y fijándonos en los distintos sectores, las empresas financieras, el sector delpetróleo y el gas y los metales y la minería son de algún modo inmunes a la volatilidad de las divisas,debido a reglamentos de cobertura y fuentes de ingresos en dólares, respectivamente.Por otro lado, los sectores orientados al mercado nacional como los servicios públicos y tecnología,medios y telecomunicaciones son los que sufrirán mayores dificultades. Por países, volvemos a tener lasensación de que algunos países saldrán ganando,mientras que otros (aquellos con déficits y necesidadesde financiación continua), formarán parte del grupo de perdedores.

Lic. Carlos Francisco Gómez Guzmán - Wealth Management Advisor

Renta Fija Corporativa en Mercados Emergentes

12º Mito: Al tener una asignación a mercados emergentes, la beta obtenida, essuficiente, puesto que todos tienen el mismo índice de rentabilidad.

Sin embargo, los diferentes componentes de la clase de activo de mercados emergentes,pueden tener un rendimiento muy distinto en distintos momentos del ciclo económico.Así pues, “la deuda corporativa de mercados emergentes también se comporta de formadiferente a los activos de riesgo de los mercados desarrollados”.

Muchas Gracias por su AtenciónAtentamente, Carlos F. Gómez G. Registered Broker No. 252

www.bolsacr.com

Lic. Carlos Francisco Gómez Guzmán - Wealth Management Advisor