Embed Size (px)

Citation preview

JULI

O, 2

007

• LI

• N

o. 1

631

COLEGIO DE CONTADORES PÚBLICOS DE MÉXICO, A .C .

www.ccpm.org.mx • [email protected]

ENTREVISTA JAIMESANCHIZ EVENTOSECONOMÍA CHILE E IRLANDA, MODELOS

DE COMPETITIVIDADXX EVENTO ANUAL AEFCP

100 AÑOS DE LA CONTADURÍAEVENTOS CONMEMORATIVOS

Además...3 Atisbos4 En corto5 Gadgets20 Las preguntas28 Columna invitada45 Pulso Universitario47 Agenda cultural48 Valores de fondo

2 Mensaje del Presidente

Escenarios6 Educación, ¿en dónde estamos?

Finanzas12 Asamblea Anual International Options Markets Association14 Ensayo Universitario ¿Deben las empresas mexicanas adoptar la Ley Sarbanes-Oxley?

Contabilidad18 Aceptación de estados financieros con base en las NIIF

Fiscal21 Monitoreando la reforma22 Dictámenes24 Diario Oficial25 Fiscomentarios

Recursos Humanos36 Es tiempo de cambiar

Eventos CCPM40 Tercer Foro de Fiscalización de Operaciones Internacionales42 XX Evento Anual AEFCP 2007

Espacio Universitario44 Inconstitucionalidad del impuesto predial en el Distrito Federal

Arte y Cultura46 7 aspectos para comprender el Patrimonio de la Humanidad

Veritas, CCPM, Año LI No. 1631. 1 de julio de 2007. Órgano Informativo Mensual, editado por el Colegio de Contadores Públicos de México, A.C. Tabachines no. 44, Fracc. Bosques de las Lomas, deleg. Miguel Hidalgo, C.P. 1700. México, D.F. Teléfono: 1105 1922. Registrado como artículo de publicación periódica por el Servicio Postal Mexicano con el no. DGC 0230584, características: 218241415, y en la Dirección General de Derechos de Autor con la Reserva no. 04-2005-010316334500-102. Autorizado por la Comisión Calificadora de Publicacion es y Revistas Ilustradas, mediante los certificados no. 1260 y 2018. SIN 0188-9435. Impreso en Servicios Profesionales de Impresión, S.A. de C.V. Mimosas 31, Santa María Insurgentes, C.P. 06430. México, D.F. Tiraje: 7,000 ejemplares. Distribuida a todos los socios del CCPM y suscriptores. Suscripción anual: $330.00. Precio por ejemplar: $30.00. El contenido de los artículos firmados es responsabilidad del autor, sin que éste necesariamente refleje la opinión del CCPM sobre el tema tratado. Cuando se exprese la opinión del CCPM se especificará claramente. Se prohíbe la reproducción de los artículos sin previa autorización del CCPM.

Veritas es el órgano informativo mensual editado por el Colegio de Contadores Públicos de México, A.C. Su misión es ser un vínculo de comunicación entre el Colegio y sus Socios, así como entre los propios Socios, difundiendo las actividades del Colegio y los temas de actualidad relacionados con asuntos de interés general para la Profesión Colegiada, evitando asumir posturas en materia política y religiosa, promoviendo la imagen del Contador Público como Asesor de Negocios y guar-dando el debido respeto y aprecio entre los Socios.

CONTENIDO JULIO 2007

Circulación certificada por

8EconomíaChile e Irlanda, modelos de competitividad

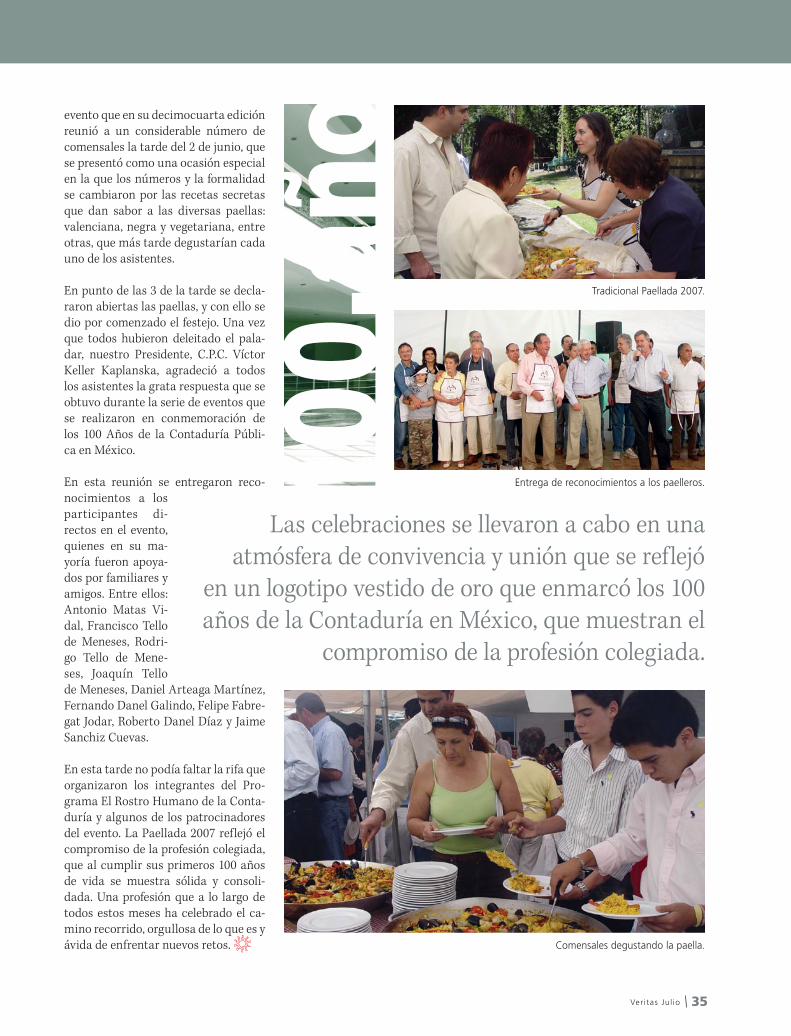

30 Eventos conmemorativos100 años de la profesión contableLos primeros 100 años de la profesión conta-ble han sido motivo de grandes celebraciones en nuestro Colegio, en las que el principal pro-tagonista fue el pasado y el presente de una profesión joven y bien consolidada, con fuertes valores: verdad, integridad, responsabilidad y compromiso con la sociedad

26EntrevistaJaime SanchizDirector de la Escuela Superior de Comercio y Administración, Unidad Tepepan, del Instituto Politécnico Nacional

Producción: Gerencia de Diplomados: Lic. Andrea Alva Rosales. Responsables de la Edición: Joana Coronado Álvarez y Asiria Olivera Calvo.

COMITÉ EJECUTIVO 2006-2008Presidente C.P.C. Víctor Keller KaplanskaVicepresidente de GobiernoC.P.C. Javier García Sabaté PalazuelosVicepresidente de Relaciones y Promoción InstitucionalC.P.C. José Antonio Snell ArguijoVicepresidente de Desarrollo y Capacitación ProfesionalC.P.C. Jorge Téllez GuillénVicepresidente de Servicio a SociosC.P.C. Alfredo Solloa GarcíaVicepresidenta de Servicio a UniversidadesC.P.C. Lucina Trejo CeseñaVicepresidente de IntegraciónC.P.C. Manuel Rico LoyolaVicepresidente de Educación Profesional ContinuaC.P.C. José Besil BardawilVicepresidente de AfiliaciónL.C.C. Rosa María Escobar OrtizVicepresidente de FinanzasC.P.C. Alberto Del Castillo Velasco ZepedaVicepresidente de Estrategia, Organización y ControlC.P.C. Ubaldo Díaz Ibarra

ASESORESC.P.C. José Guillermo Arellano RamírezC.P.C. María Teresa Bastidas YffertLic. Carmina Castañeda ArgüellesC.P. Roberto Danel DíazC.P.C. Alfonso Ferreira LeónC.P.C. Sergio Hernández GonzálezC.P.C. José Leopoldo Ibarra PosadaC.P.C. María de Lourdes Nabor CadenaC.P.C. Jorge Novoa FrancoC.P.C. Alfonso Pérez RegueraC.P.C. Crisanto Sánchez GaitánC.P.C. Roberto Soto LeyvaC.P.C. Fernando Taboada Solares

Auditor FinancieroC.P.C. Alberto De La Llave Auditor de GestiónC.P.C. Albeto Álvarez del Campo Director EjecutivoC.P. Juan Francisco Fernández Andrea

CONSEJO EDITORIALC.P. Roberto Danel Díaz, Presidente

C.P.C. Carlos Cárdenas Guzmán

C.P.C. Marcela Fonseca García

C.P.C. Javier García Sabaté Palazuelos

C.P. Isabel Garza Rodríguez

C.P. Federico Gertz Manero

C.P. Nino Fernando Liaño Egozcue

C.P. Joaquín Moreno Fernández

C.P.C. María de Lourdes Nabor Cadena

C.P. Sergio Suárez Licéaga

C.P. Blanca Tapia Sánchez

C.P. Felipe Orozco Covarrubias

Directora de Productos EspecialesElizabeth Solis SoteloEditoraAdriana ReyesEditora GráficaGabriela Márquez NogueraCorrector de EstiloFrancisco VargasGerente de ProducciónCésar CereroProducciónLucía Velázquez Bravo

Diseño Estratégico y Análisis Prospectivo, S.C., Centro de Estudios del Sector Privado, A.C., Consejo Coordinador Empresarial, Bolsa Mexicana de Valores, CINIF, Fomento Cultural Banamex, A.C.Afiliado al Instituto Mexicano de Contadores Públicos, A.C. Federación de Colegios de Profesionistas.

C.P.C. Víctor Keller KaplanskaPresidente del Colegio de Contadores Públicos de México.

M ENS A J E D EL P R E S I D EN T E

La segunda, realizada el 25 de mayo, Día del Contador Público. Una noche amena en la que colegas y amigos rememoraron a don Fernando Diez Barroso y al Centenario de una profesión que nacía con el título del Pri-mer Contador Público de México.

Un evento que causó gran impacto y que, de-bido a su importancia, contó con la partici-pación del Jefe de Gobierno Capitalino, Lic. Marcelo Ebrard Casaubon, quien fungiendo como invitado de honor reconoció la loable tarea que realiza una de las profesiones mejor organizadas del país. Asimismo, nos acompa-ñó la familia de don Fernando Díez Barroso, a quienes se les homenajeó.

Sin lugar a dudas, hemos celebrado estos pri-meros 100 Años con trabajo y perseverancia, con la convicción de que hemos recorrido un largo camino que nos ha llevado al éxito de una profesión que ha trabajado en beneficio de la sociedad.

Hoy, más que nunca, está en nuestra manos el fortalecer los cimientos que conduzcan a la Contaduría Pública a la permanencia en el tiempo y al crecimiento, porque 100 Años es sólo el principio.

D espués de un intenso trabajo, apoyo y un sinnúmero de eventos que se reali-

zaron en torno a los 100 Años de la Contadu-ría en México, podemos sentirnos orgullosos de haber sido partícipes de este momento es-pecial para nuestra profesión y para todos los que en ella trabajamos.

En agosto de 2006, anunciábamos el inicio de este festejo; hoy, lo hemos visto consolidado. No me resta más que agradecer a cada uno de ustedes la entrega, participación y entusias-mo con que hemos vivido el Centenario de la Contaduría Pública. Una celebración que re-saltó con la realización de las dos cenas de gala que tuvieron como escenario las instala-ciones del Museo Interactivo de Economía en el Centro Histórico y las de nuestro Colegio.

La primera de ellas, realizada el 17 de mayo, una noche en la que el objetivo primordial fue posicionar a la Contaduría y al propio Colegio entre el gremio empresarial, político y docen-te de nuestro país, tomando como referente la importancia y el compromiso que reviste el he-cho de vincular a una profesión que demanda actualización permanente, observancia, clari-dad, objetividad, apertura frente al cambio y las grandes transformaciones del entorno.

Ver i tas Jul io2

100 años de entrega, participación y entusiasmo

Ver i tas Jul io 3

Ética Global

Por C.P.C. Roberto Álvarez Argüelles.

A tisbando a la producción editorial del premio Nobel de Economía Joseph Stiglitz, topamos con su libro La globalización no funcio-

na, publicado a fines de 2006; antes había escrito El malestar en la globalización, cri-ticando también los desiguales resultados del fenómeno.

Entrevistado durante la presentación del texto, dijo: “La integración económica glo-bal podría fracasar si los países ricos conti-núan acumulando beneficios en detrimento de los países en desarrollo…” En el evento, la discusión siempre fue económico-política pero, aunque nadie lo dijo, en el fondo subyacía el verdade-ro talón de Aquiles de la globalización: la ausencia de un humanismo que la rija y oriente; la inexistencia de una éti-ca mundial que comprometa, inequívocamente, a las gran-des potencias y a sus aliados.

Las propuestasA mediados de los 90, Karl-Otto Apel, filósofo alemán, nos pro-puso su Macro Ética con muy interesantes planteamientos, que desataron la aún inconclusa discusión de Pensamiento Único versus Multiculturalismo. En marzo de 2007, Hans Küng, filósofo y teólogo alemán también, nos trajo una pro-puesta fascinante, tanto por lo profundo de su fundamenta-ción como por lo pragmático de su posible aplicación.

La ética moderna lo es de la moral concreta, de la conduc-ta específica, no es una ética de lo abstracto, sólo accesible a los iniciados, reclama de soluciones, de respuestas específi-cas a situaciones concretas, mundanas, tangibles, palpables. El planteamiento de Küng, como decía Bertrand Russel de la filosofía en general, entra por los ojos.

Küng lo percibe así, e independientemente de su muy original y valioso estudio para identificar los preceptos morales comunes a las grandes religiones, hace una propuesta incluyente. Su plan-teamiento es ecuménico, universal, convoca a todos los seres humanos, independientemente de su credo o ausencia de éste.

Parte de la regla de oro: no hacer a otro lo que no te gusta-ría que te hicieran a ti y enfatiza la resolución de los conflic-tos sin violencia.

Propone cuatro postulados:

1. Respeto irrestricto a la vida del prójimo: implica no tortu-rar y no matar.2. El compromiso con un orden económico justo: implica la inclusión de todos en el beneficio del desarrollo.3. El compromiso con la tolerancia: implica la aceptación gozosa de las diferencias.4. El compromiso con la igualdad de hombres y mujeres: implica un nuevo tipo de relación social.

EpílogoEste teólogo prohibido, iconoclasta e hipercrítico, propo-ne esta apretada síntesis como un piso mínimo de valores comunes que puede ser impulsado mundialmente por todas las religiones y cobijado por los poderes civiles.

Tal vez éste sea el humanismo ético, la moral práctica, que esté haciendo falta a la globalización. Para impulsarla, Hans Küng creó la Fundación Ética Mundial y un proyecto de diá-logo intercultural, interreligioso e internacional… De esto oiremos y hablaremos mucho en los siguientes años, gracias a este teólogo muy seglar, ¿o laico muy teológico?

CO LU M N A • AT I SBO S

Ver i tas Jul io44

EN CO RTO

Si el actual gobierno no realiza los cam-bios estructurales necesarios, el pano-rama económico se complicará cada día más, pues México está en el um-bral de pasar de los retos a los riesgos si no se hacen los ajustes adecuados en el tiempo preciso y en magnitud suficien-te, advirtió Moody’s Investors Service.

La calificadora de valores considera que una condición necesaria, aunque no única, para mejorar la perspectiva de clasificación de la deuda soberana de México a positiva (hoy en Baa1, esta-ble), es una reforma tributaria.

Los investigadores y profesores mejor pagados en México, que laboran en las universidades e instituciones de investigación, perciben apenas 26% del sueldo promedio de los catedráticos estadounidenses, lo que impacta la competitividad como na-ción, según especialistas.

Los salarios de los profesores de las 10 universidades públicas mejor remuneradas en Estados Unidos pro-median 129 mil 320 dólares anuales, contra 33 mil 280 de sus similares en México, según datos de la Asociación Americana de Profesores de Universidad, la Secretaría de Hacienda y la UNAM.

A partir de junio, los dueños de un Mercedes-Benz pueden con-tar con una exclusiva tarjeta de crédito que les permitirá tener un seguro de viaje y un seguro contra accidentes hasta por 750 mil dólares, además de cuenta de cheques, servicio de conser-je en el extranjero para reservaciones en restaurantes, hoteles y teatros, además de múltiples servicios financieros.

México es el primer país en América en donde se lanza la tarjeta, en convenio con HSBC, ya que en Europa sólo existe al amparo de Daimler-Chrysler Bank. La Mercedes Card ofrece también un seguro médico de emergencia hasta por 25 mil dólares.

De acuerdo con Mercedes, actualmente existen 17 mil poseedo-res de un auto de su marca. La compañía espera que, al finalizar el año, el número de clientes de esta tarjeta llegue a 20 mil per-sonas, que tendrán como límite de crédito 10% más que el últi-mo saldo de cualquier otra tarjeta.

Investigadores mal pagados

Mercedes Card, auto y tarjeta de crédito

Para una mejor calificación

Ver i tas Jul io 55

Inteligencia de bolsilloEl Black Jack i321N es un teléfono inteligente que integra todos los benefi-cios del software de una PC, tanto para negocio como para diversión. Está diseñado para usuarios cuyas necesidades de comunicación son cada vez mayores y exigentes. Cuenta con correo electrónico, Internet, servicios de voz, mensajería instantánea, ranura para memoria externa microSD, Bluetooth, puerto infrarrojo, reproductor MP3 y visores de archivos adjun-tos de e-mail (doc, xls, ppt, pdf, wmf), además de una cámara fotográfica de 1.3 megapixeles, y un diseño ultradelgado y práctico. Podrá guardar y editar su información y reproducir sus videos o música favorita en cual-quier lugar, sin tener ninguna preocupación.www.telcel.com.mx

Video al tactoPara mejorar la experiencia de ver y disfrutar videos, así como escuchar su música favorita, llegó el reproductor portátil FM37 de LG. Su diseño estético, elegante y ligero, integra una pantalla LCD a color de 2.4 pulgadas sensible al tacto. Cuenta con un menú gráfico animado, que además de reproducir música, video, texto e imágenes integra una grabadora de voz. Sus dos versiones, de 2 y 4 GB de capacidad, son compa-tibles con archivos MP3, WMA, OGG, MP4, WMV, BMP, JPEG y GIF, y tiene una duración de batería de 20 horas en audio, y tres horas en video.www.lge.com.mx

Protección móvil

Ligera computadora portátil de Toshiba con un peso aproximado de kilo y medio. Permite al usuario visualizar información entrante de correo electrónico y actividades pendientes de agenda, aun estando apagada. La Portégé R400 cuenta con acceso inalámbrico, que evita conectar y desconectar diferentes dispositivos. Incluye una pantalla ancha de 12.1 pulgadas en diago-nal. Una de sus novedades es su alto nivel de protección, gracias a un lector de huella digital, que imposibilita el acceso no autori-zado. Otras características son su procesador Intel Core Duo, de hasta 4 GB de RAM, 80 GB de disco duro, unidad DVD SuperMulti, EV-DO integrada, Wi-Fi y Bluetooth. Su diseño ultramoderno es una com-binación de color blanco y negro, con recubrimiento ultravioleta, que le proporciona una cubierta altamente brillante, moderna y resistente a rasguños, que hacen que sea ideal para usuarios suma-mente móviles.www.toshiba.com.mx

G A D GE T S

Ver i tas Jul io6

E SCEN A R I O S

Educación, ¿en dónde estamos?

Por Diseño Estratégico y Análisis Prospectivo.

L a Revolución Mexicana instituyó un cambio impor-tante para el país cuando decretó el derecho a la educación universal para la población, así como la obligatoriedad y gratuidad de la educación bási-

ca, entendida como la Educación Primaria, que en aquel entonces tuvo dos contenidos importantes: preparar a la población para incorporarse a la urbanización del país y supe-ditar la educación al régimen surgido de la Revolución.

El objetivo fundamental y la organización educativa nacional se mantuvieron vigentes en su estructura funcional hasta fines de la década de los 80. La apertura al proceso de globalización gene-ró una necesidad mucho más profunda para el país en materia educativa, y la reforma al Sistema Nacional de Educación (SNE) no se hizo esperar. En 1992, el Gobierno Federal, los gobiernos estatales y el Sindicato Nacional de Trabajadores de la Educación signaron el Acuerdo Nacional para la Modernización de la Educación Básica. Fue la segunda reforma más profunda del Siglo XX en la estructura educativa nacional.

La Educación Básica se descentralizó y se extendió hasta el nivel Secundaria. También se renovó la currícula del profesora-do para profesionalizarlo y se buscaron nuevas fórmulas para financiar la educación; se ampliaron los tiempos del calenda-rio escolar y se introdujeron variados medios de evaluación educativa para revisar de manera constante la situación de los contenidos educativos, al tiempo que se introdujeron nuevos materiales y se obligó a la constante actualización del magiste-rio mediante varios métodos y actividades.

En este terreno, otro actor importante fue el Congreso de la Unión, que aprobó la reforma al Artículo Tercero constitucio-nal, la cual incluyó la obligatoriedad de la Educación Secunda-ria, así como la promulgación de la Ley General de Educación, ambas en 1993. La reforma conservó para la Secretaría de Educación Pública (SEP) las funciones normativas, compensa-torias (entre regiones y otras disparidades) y de evaluación que

En abril pasado comenzó a realizarse la Evaluación Nacional del Logro Académico en Centros Es-colares 2007, con el objetivo de conocer el nivel académico de los alumnos de nivel Primaria y Secundaria, básicamente en las áreas de Español y Matemáticas. Los resultados se conocerán en septiembre, y con ellos se podrá tener una idea aproximada de la realidad educativa nacional.

hasta la fecha tiene. Los estados de la República, sin gran pre-paración para el caso, tuvieron que operar un enorme sistema descentralizado que no conocían cabalmente.

Esfuerzos y rezagoCon la profunda reforma que se introdujo, se obtuvieron algu-nos resultados. Pero mientras se alcanzaba la universalización de la Educación Básica, ésta ya era insuficiente para cubrir las necesidades educativas nacionales, puesto que desde los años 80 era indispensable la Educación Secundaria como formación básica. A pesar de todo, la modernización educativa de los 90 tuvo resultados dignos de mencionarse.

Por ejemplo, de acuerdo con las estadísticas de la SEP, la matrícula total del Sistema Educativo pasó de 11 millones y medio, en 1970, a más de 30 millones para el año 2000. La ampliación de la matrícula se dio en los niveles distintos a la Primaria, pues la matrícula de ésta pasó de 9.2 millones, en 1970, a 14.8 millones, en el 2000. De esta manera, desde poco antes de mediados de la década de los 90, el planteamiento más importante ha sido conocer la dinámica de la educación en relación con la calidad de la enseñanza.

Factores de cambioPara comprender el contexto educativo, es preciso con-siderar que se llevaron a cabo importantes cambios para preparar el terreno de la modernización de la educación y, adicionalmente, se dio inicio a la transformación de los métodos de la enseñanza a través de:

1. La descentralización.2. Tripartismo.3. Reforma institucional.4. Desarrollo de competencias a través de la reforma curricular y pedagógica.5. Modernización tecnológica.6. Evaluación y rendición de cuentas.

Ver i tas Jul io 7

7. Cambio sustantivo en materia de recursos. El primer gran objetivo fue incrementar los fondos públicos destina-dos a la educación, que pasaron de 5.7% del PIB, en 1994, a 7.3%, en el año 2005.

Y aunque en el año 2002 y 2003 las Cámaras del Congreso apro-baron que los recursos destinados a la educación no serían menores al 8% del PIB (considerando el nivel mínimo recomen-dado internacionalmente), tal objetivo no se ha conseguido todavía, pero se está cerca. En 2005, el porcentaje del PIB desti-nado a la Educación era ya del 7.3%.

Desde el año 2002, por vez primera, México aportó una can-tidad de recursos (6.3% del PIB) superior al promedio de la OCDE, que era de 5.8%. La posición de México fue favoreci-da por la inclusión reciente en la OCDE de países como Polo-nia, Hungría, Turquía y República Checa, que disminuyeron los promedios de la organización.

Tal vez otro de los importantes logros de la modernización edu-cativa haya sido comenzar a in-corporar a grupos de la sociedad civil en la responsabilidad del sec-tor. Desde el gobierno de Vicen-te Fox se ha visto un incremento notable de organizaciones empre-sariales en el sector educativo. Un ejemplo significativo tuvo lugar en agosto de 2002, cuando se fir-mó el Compromiso Social por la Calidad de la Educación.

Resultados¿Qué tanto ha cambiado el Sistema Educativo y qué tanto la escuela se ha transformado, de tal manera que sea una escuela autónoma, en todos sus niveles, y sea responsable de los resultados del aprendizaje? La evaluación parece que nos conduce a resultados aún pobres, según lo indican los índices nacionales e internacionales que se han observado.

En el Panorama Educativo 2005, estudio realizado por la OCDE, se informa que México, pese a sus grandes esfuerzos, registró la tasa más baja de los estudiantes que concluyen la educación Preparatoria, Vocacional o su equivalente, razón por la que sólo 25% de los mexicanos entre los 34 y 35 años de edad tienen Educación Media Superior, comparado con el promedio de 75% de la OCDE.

En relación con la Educación Básica, en términos genera-les, la OCDE concluye que México compromete la mayoría de sus recursos al gasto corriente, lo que deja poco espacio para mejorar la infraestructura educativa.

En cuanto a la Educación Preescolar, que fue decretada, apenas en el año 2001, como parte de la Educación Básica Obligatoria, en México, 42 de cada 100 niños de tres a cuatro años de edad participan en ella. Aunque esto se encuentra significativamente por debajo del promedio de la OCDE, de 70%, es un número mucho más justo que en otros países de la organización, incluyendo a Australia, Finlandia, Grecia, Irlanda, Corea, los Países Bajos, Polonia y Suiza. Es también notable que el gasto por niño en Preprimaria, en México, es de mil 643 dólares, más alto que el gasto en Primaria (mil 467 dólares) o en Secundaria (mil 477 dólares).

EficienciaA partir de considerar la ingente necesidad de evaluar al SNE, México ha participado en diversos proyectos de eva-luación a nivel mundial –por ejemplo, el Tercer Estudio Internacional sobre Matemáticas y Ciencias que aplicó la Asociación Internacional de la Evaluación (AIE)–, así como en las pruebas del Laboratorio Latinoamericano de Evaluación de la Calidad Educativa de la UNESCO, al

igual que en los aplicados por el Program for International Student Assessment (PISA), de la OCDE. En este último, en todos los casos de las modali-dades en que se aplicó dicho examen, de los 32 países parti-cipantes México siempre obtu-vo el penúltimo lugar.

Los resultados de PISA 2003, que se dieron a conocer en mayo de 2005, ubicaron a los estu-diantes mexicanos en el último lugar en desempeño escolar de

los 29 miembros que conforman la OCDE.

La reacción de la ONU para el caso latinoamericano fue muy fuerte ante los resultados del PISA 2003, pues de inmediato se hicieron consideraciones generales sobre las condiciones sociales de la educación en el subcontinente. El Instituto Internacional de Planeación de la Educación, perteneciente a la UNESCO, alertó sobre los escenarios de extrema pobreza, de exclusión en los centros urbanos, de violencia y de gran crisis de cohesión en las sociedades de América Latina.

Este breve panorama sólo tiene como objetivo ubicar al lec-tor en la dinámica del proceso educativo nacional. Hará falta hacer observaciones de tipo mucho más específico y consi-derar igualmente a los actores nacionales en sus responsa-bilidades específicas: al SNTE y a las autoridades nacionales y estatales del sector educativo.

¿Qué tanto ha cambiado el Sistema Educativo y qué tanto la escuela se ha transformado, de tal

manera que sea autónoma y responsable de los resultados

del aprendizaje?

Ver i tas Jul io8

ECO N O M Í A

Por Centro de Estudios Económicos del Sector Privado.www.cee.org.mx/CEESP/[email protected]

Chile e Irlanda: modelos de competitividad

E l Foro Económico Mundial (WEF, por sus siglas en inglés) cada año elabora el Índice de la Competitividad Global, por medio del cual eva-lúa la eficacia con la que se manejan los factores

productivos de una nación, basándose en nueve categorías principales: instituciones, infraestructura, macroeconomía, salud y educación primaria, educación profesional y capa-citación, eficiencia de mercado, asimilación de tecnologías, sofisticación de negocios e innovación.

El estudio comprende a 125 países de todo el mundo, entre los que sobresalen Suiza y los países nórdicos, que ocu-pan los primeros lugares. Asimismo, destacan otras econo-mías cuya evolución en el tema de competitividad ha sido favorable, gracias a las estrategias perseguidas por cada nación. Entre ellas se encuentran Chile, Irlanda, Finlandia, Nueva Zelanda y Corea.

Entonces, la pregunta obligatoria es: ¿qué han hecho estos países para alcanzar esos resultados? La respuesta más razonable es que no existe un solo y único factor que deter-mine el crecimiento económico de un país, sino una serie de medidas que brinden los incentivos correctos, integrando a todos los agentes económicos de una nación.

En este punto de vista, el CEESP establece las principa-les estrategias tomadas por Chile e Irlanda para constituir-se como dos de los más claros ejemplos de países en vías de desarrollo que han logrado alcanzar mayores niveles de bien-estar e ingreso en un periodo de tiempo relativamente corto, a través de un avance en su competitividad.

La experiencia chilena“El milagro chileno”, este término trata de englobar la com-binación de una serie de condiciones, tales como una econo-mía de mercado abierta, competencia económica, mercados

de factores eficientes, un Estado de Derecho fuerte, transición democrática, instituciones públicas confiables y un comercio exterior inigualable, cuya interacción ha permitido que Chile haya alcanzado tasas de crecimiento extraordinarias, un mayor bienestar, mejores condiciones de vida para su pobla-ción y reducciones importantes en los niveles de pobreza.

A todo esto hay que sumar que, en contraste con una buena parte de las naciones desarrolladas, Chile se encuentra geo-gráficamente ubicado en una zona del mundo compuesta principalmente por países que continúan presentando altos niveles de pobreza, desigualdad, corrupción y estancamiento, y que en los últimos años han sufrido una radicalización en sus sistemas políticos que, lejos de contribuir a solucionar sus problemas, es muy probable que los agraven.

Hace tan sólo unos años, aproximadamente en la segunda mitad de la década de los 90, México y Chile se presentaban ante el mundo como los dos candidatos latinoamericanos con posibilidades de crecimiento más fuerte. No obstante, hoy en día los indicadores muestran que nuestro país ha sido superado por Chile en muchos campos.

Al igual que México y que una parte importante de los paí-ses latinoamericanos, Chile sufrió una profunda crisis eco-nómica durante la década de los 80. A pesar de esto, y en contraste con el resto de América Latina, para quien los 80 constituyeron prácticamente una década perdida, este país aplicó una serie de medidas y cambios estructurales, antes y después de la crisis, que propiciaron una rápida recupera-ción y, posteriormente, crecimiento económico.

En 1973, con la entrada del régimen militar de Pinochet, inició la aplicación de una serie de reformas de carácter económico e institucional, concentradas en tres aspectos primordiales: privatización, liberalización y estabilización.

Si algo nos deja la evidencia empírica, es que el desarrollo y crecimiento económicos no son exclusivos de unas cuantas naciones, al contrario, existe una gran cantidad de ejemplos que indican que el bienestar económico puede ser alcanzado por aquellos países que logren esta-blecer un entorno que brinde las condiciones e incentivos indispensables para la inversión.

Ver i tas Jul io 9

Entre las principales medidas que se tomaron destacan:• Políticas monetarias y fiscales restrictivas• Tipo de cambio fijo• Indización de salarios nominales• Liberalización sobre controles de precios• Liberalización comercial• Desregulación del mercado financiero interno

El impacto de estos cambios no fue positivo de manera inme-diata, ya que durante los primeros años Chile experimentó una disminución del PIB y aumento del desempleo, ocasiona-dos por la devaluación del tipo de cambio real, salarios rea-les menores y una disminución en la demanda interna. En 1976, comenzó a recuperarse e incluso mostró crecimiento por algunos años, pero en 1982 sufrió una fuerte crisis econó-mica ocasionada tanto por factores externos como internos.No obstante, la crisis sólo duró dos años, ya que para 1984 el país presentaba un crecimiento del PIB de 6.28%, después de observar lecturas negativas en 1982 y 1983, de 11.68% y 5.26%, respectivamente. ¿Cuáles fueron las acciones tomadas para una recuperación tan rápida?

Al inicio de la crisis se abandonó la política de tipo de cambio fijo, se promocionó la diversificación de las exportaciones para

disminuir la dependencia hacia el cobre, se implementaron políticas que promovieron el aumento del ahorro y la inversión interna y se fortalecieron los sectores empresarial y financie-ro. También influyeron otros factores, como la caída en las tasas mundiales de interés y el mejoramiento en los términos de intercambio. Sin embargo, en la elaboración y aplicación de reformas estructurales en áreas clave recae posiblemente una de las mejores explicaciones que se han encontrado para enten-der el fenómeno chileno.

Las reformas comerciales, las reformas fiscales, la privatización, las reformas a la Banca y la aplicación de las Leyes de Bancarrota resumen las principales medidas que se llevaron a cabo. Para 1979, Chile ya había eliminado todas las restricciones cuantitati-vas en importaciones, destacando la apertura de manera unila-teral, sin necesidad de acuerdos comerciales.

Para México, esta apertura se dio de manera gradual, comen-zando en 1982, con disminuciones del 17% en sus aranceles, y de 80.3% en los permisos previos a la importación; después, con la entrada al GATT, en 1986, y la firma del Tratado de Libre Comercio con Estados Unidos y Canadá, que entró en vigor en 1994, además de acuerdos firmados con países euro-peos, latinoamericanos y asiáticos.

En un mundo cada vez más integrado, México enfrenta el desafío

de incrementar su competitividad por medio de una política eficaz que logre

identificar e impulsar las ventajas comparativas del país y de la sociedad.

Ver i tas Jul io10

ECO N O M Í A

En Chile, en materia fiscal, se realizaron reformas que indujeron a elevar las tasas de acumulación de capital, en 1975 y 1984, ade-más de ser el primer país del mundo en reemplazar un sistema de reparto de pensiones colectivo a un sistema de capitalización individual, en 1981, consiguiendo tener importantes efectos posi-tivos en el ahorro y la inversión, en los mercados laborales y en el mercado de capitales. Asimismo, se realizó un profundo proceso de privatización, que logró pasar de 596 empresas estatales, en la administración de Salvador Allende, a 48, en 1983.

Respecto a la Banca, disminuyó la regulación bancaria y se dio la apertura a la competencia internacional, lo que ocasionó el aumento de las instituciones financieras y explosión en el cré-dito privado determinado por las reglas del mercado. A través de estos cambios, algunas instituciones quebraron y el gobier-no liquidó a los bancos insolventes y privatizó a los solventes.

Además, impuso un esquema regulatorio para evitar el mal manejo en la administración de las instituciones financieras, creando las Leyes de Bancarrota, en 1982, las cuales permi-

tieron la quiebra de empresas, evitando el uso de subsidios, todo lo cual provocó una crisis severa del sector bancario en los primeros años en que se aplicó la ley, pero sentó un prece-dente de no intervención por parte del gobierno para rescatar a instituciones ineficientes.

Al tomar el caso de México, en donde se realizó un rescate ban-cario en el cual el gobierno intervino de manera directa, desti-nando una gran cantidad de recursos para salvar a los bancos de la quiebra, y con esto evitar que los ahorradores perdieran su dinero, nos podemos dar cuenta de que ante una situación simi-lar, la aplicación de la solución correcta, y los efectos que gene-re en incentivos y eficiencia, tendrá consecuencias a largo plazo, que en algunos casos son difíciles de revertir.

Todas estas medidas, entre otras, hacen que Chile hoy en día presente indicadores de riqueza y bienestar comparables con los países menos desarrollados de la Unión Europea. La WEF dio a conocer los resultados de su Informe de Competitividad Mundial 2006, en los que Chile ocupa el lugar número 27 a nivel

mundial y encabeza la lista de países latinoamericanos con el mayor índice de competitividad. Por su parte, México se ha man-tenido estable y ocupa el lugar 58 global de la lista, mientras que se encuentra en la cuarta posición entre los países latinoameri-canos, por abajo de Chile, Costa Rica y Panamá.

Irlanda: políticas estratégicasOtra historia de éxito está representada por Irlanda, que hasta hace 40 años constituía uno de los países más pobres de Europa, pero gracias a la elaboración de políticas estratégicas y al correc-to aprovechamiento de las ventajas competitivas que le han sido conferidas como país miembro de la Unión Europea (UE), alcan-zó, desde la década de los 90, niveles de ingreso per cápita simi-lares al promedio de la UE y de la OCDE, con gran sustento en su mercado laboral y estabilidad macroeconómica y financiera.

El modelo de crecimiento irlandés se ha enfocado en el fomento de Inversión Extranjera Directa (IED), a través de la creación de un marco institucional que promueve y faci-lita el establecimiento de nuevas empresas, con gran énfa-

sis en la capacitación tecnológica de la mano de obra, lo que a su vez ha permitido un alto grado de especialización en la industria de Tecnologías de Información.

Dentro de ello destaca el establecimiento, en 1969, de la Agencia de Desarrollo Industrial (IDA-Ireland, por sus siglas en inglés), cuyo propósito ha sido elaborar estrategias para atraer IED de calidad, básicamente para el sector manufacturero y para el comercio inter-nacional, utilizando medios de promoción que resal-tan las ventajas comparativas del país.

En 1993, se creó el Enterprise Ireland, con el objeto de impul-sar el desarrollo de nuevas empresas vinculadas con firmas extranjeras, de tal manera que se generan lazos específicos con las necesidades de producción externa, y en 2003 se fun-dó la Science Foundation Ireland para el fomento de la inves-tigación y desarrollo científico.

Además, la política fiscal ha jugado un papel fundamental en la promoción de la competitividad del país, puesto que otor-ga incentivos fiscales y financieros a las empresas, a través de un sistema de bajos impuestos, que van de 10% a 12.5% sobre las utilidades manufactureras y de actividad comercial, y confiere subsidios a la inversión y capacitación de mano de obra, entre otras cosas.

Lo anterior permitió que la economía irlandesa pasara de ser una economía agrícola a una economía especializada en la industria y los servicios de alto valor agregado. Particularmente, ha presentado un gran auge en las industrias orientadas al comercio exterior, en la industria

No existe un solo y único factor que determine el crecimiento económico de un país, sino una serie de medidas que brinden los incentivos correctos, integrando a todos los agentes económicos de una nación.

Ver i tas Jul io 11

Fuente: Elaborado por el CEESP, con datos del Foro Económico Mundial 2006.

Índice de Competitividad Global 2005-2006

Comparaciones para países latinoamericanos

de Tecnologías de Información y en la industria farmacéu-tica, entre otras.

La importancia que se le ha otorgado a la industria orientada a las exportaciones ha sido bajo un esquema de comercialización de productos de alto valor agregado y de calidad, así como de diversificación de mercados, pues a pesar de los beneficios que presenta la unión aduanera con Europa, Irlanda ha reconocido la importancia de ampliar su mercado hacia otros países, con lo cual cerca de 36.5% de sus exportaciones se envía a economías no pertenecientes a la UE. El impulso que se le ha dado al comer-cio exterior ha generado un superávit en la balanza comercial de aproximadamente 40 mil millones de dólares.

Con todo, el mayor logro que tiene Irlanda es su constante búsqueda de mejora, pues a pesar de haber alcanzado tasas de crecimiento superiores al promedio de la UE y de la OCDE continúa explorando sus áreas de debilidad, con el fin de con-seguir mayores niveles de bienestar.

Entre los factores que deben mejorar y que son reconocidos por Irlanda como prioritarios, se encuentran la provisión de electri-cidad, pues presenta varias ineficiencias en el servicio, así como un nivel de precios elevado en relación con otros países de la UE; mejorar la atención Preescolar, ya que se la ha dado mayor importancia a la Educación Terciaria; evaluar y enfrentar de manera correcta los retos que implica la competencia de econo-mías como la China, India, de Europa del Este, entre otros.

Reflexiones para México En un mundo cada vez más integrado, México enfrenta el desa-fío de incrementar su competitividad por medio de una política eficaz que logre identificar e impulsar las ventajas comparati-vas del país y de la sociedad. Algunas de las enseñanzas que nos dejan las experiencias de Chile y de Irlanda son:

1. La economía mexicana debe aprovechar todas las ventajas que le confiere su privilegiada ubicación geográfica, pues si bien se ha beneficiado a través de la apertura comercial, logrando 12 acuer-dos de libre comercio con diferentes países y regiones, en térmi-nos reales no ha podido diversificar su comercio exterior, debido a que la producción para la exportación se encuentra orientada, primordialmente, al mercado norteamericano. En este sentido, resulta importante una acción integral entre gobierno y sector empresarial que busque oportunidades de producción vincula-das a la demanda internacional.

2. México debe evitar caer en la “dictadura de la reciproci-dad”, es decir, que nuestro país no se abra comercialmen-te si los otros países no lo hacen, ya que actualmente el 80% de nuestro comercio se concentra en el intercambio con Estados Unidos y Canadá, provocando una enorme depen-dencia hacia estos dos países.

3. Es prioritario elaborar una reforma fiscal, de tal manera que se logre un ambiente económico favorable para las inversiones y para la apertura de nuevas empresas. Mientras México no logre hacer más eficiente el marco regulatorio empresarial, adoptar un sistema fiscal que incentive las inversiones, mejorar el entor-no competitivo al interior del país, etc., el avance de su competi-tividad frente al resto del mundo permanecerá estancado.

4. México es un país con abundante mano de obra, no obs-tante, se encuentra poco calificada, por lo que desincentiva la atracción de IED. Ante ello, es necesaria una mayor inver-sión pública y privada en capital humano, otorgando espe-cial atención a la capacitación tecnológica.

5. Es importante crear un entorno social e institucional idó-neo para atraer mayores montos de inversión. En este sentido, el país debe hacer frente a la corrupción y violencia, y mejorar el marco legal y la aplicación de justicia.

6. Relacionado con todo lo anterior, un aspecto fundamental es la manera en cómo nos percibe el resto del mundo, para lo cual, dada la experiencia de Irlanda, la promoción de las ven-tajas competitivas que presenta el país, mediante una insti-tución de fomento a las inversiones, puede ser una estrategia viable, toda vez que se logren mejorar aspectos importantes para la competitividad de la economía.

País/Economía Lugar 2006 Valor ICG Lugar

2005

Chile 27 4.85 27

Costa Rica 53 4.25 56

Panamá 57 4.18 65

México 58 4.18 65

Colombia 65 4.04 58

Brasil 66 4.03 57

Argentina 69 4.01 54

Uruguay 73 3.96 70

Perú 74 3.94 77

Guatemala 75 3.91 98

Venezuela 88 3.69 84

Ver i tas Jul io12

E l pasado mes de mayo se celebró en la Ciudad de México la Convención Anual de la International Options Markets Association (IOMA), la cual agrupa a los Mercados de Derivados de todo

el mundo y es parte integrante de la World Federation of Exchanges (WFE). Desde hace dos años, MexDer, Mercado

Mexicano de Derivados, fue seleccionado por este organis-mo para realizar por primera ocasión en México esta impor-tante reunión para la industria de los derivados.

A este evento asistieron 46 Bolsas de Derivados y 22 Cámaras de Compensación y Liquidación de las zonas de

F I N A N Z A S

Asamblea Anual International Options Markets Association

Por Lic. Guillermo Medina ArellanoSubdirector Corporativo de Comunicación BMV.

La reunión fue una de las más fructíferas, por la calidad de los ponentes y asistentes que acu-dieron, de 46 Bolsas de Derivados y 22 Cámaras de Compensación y Liquidación de las zonas de América, Europa, África, Asia y Pacífico, sumando un total de 91 delegados de 29 países.

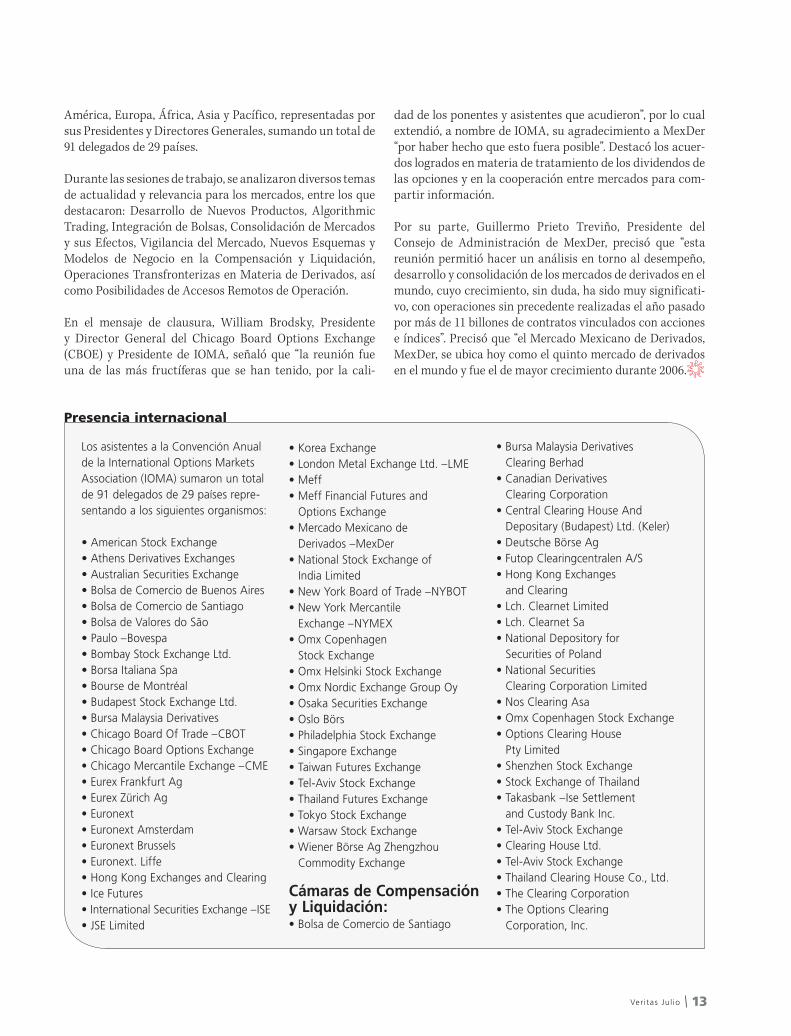

Ver i tas Jul io 13

Los asistentes a la Convención Anual de la International Options Markets Association (IOMA) sumaron un total de 91 delegados de 29 países repre-sentando a los siguientes organismos: • American Stock Exchange• Athens Derivatives Exchanges• Australian Securities Exchange• Bolsa de Comercio de Buenos Aires• Bolsa de Comercio de Santiago• Bolsa de Valores do São • Paulo –Bovespa• Bombay Stock Exchange Ltd.• Borsa Italiana Spa• Bourse de Montréal• Budapest Stock Exchange Ltd.• Bursa Malaysia Derivatives• Chicago Board Of Trade –CBOT• Chicago Board Options Exchange• Chicago Mercantile Exchange –CME• Eurex Frankfurt Ag• Eurex Zürich Ag• Euronext• Euronext Amsterdam• Euronext Brussels• Euronext. Liffe• Hong Kong Exchanges and Clearing• Ice Futures• International Securities Exchange –ISE• JSE Limited

• Korea Exchange• London Metal Exchange Ltd. –LME• Meff• Meff Financial Futures and

Options Exchange• Mercado Mexicano de

Derivados –MexDer• National Stock Exchange of

India Limited• New York Board of Trade –NYBOT• New York Mercantile

Exchange –NYMEX• Omx Copenhagen

Stock Exchange• Omx Helsinki Stock Exchange• Omx Nordic Exchange Group Oy• Osaka Securities Exchange• Oslo Börs• Philadelphia Stock Exchange • Singapore Exchange• Taiwan Futures Exchange • Tel-Aviv Stock Exchange• Thailand Futures Exchange• Tokyo Stock Exchange• Warsaw Stock Exchange• Wiener Börse Ag Zhengzhou

Commodity Exchange Cámaras de Compensación y Liquidación:• Bolsa de Comercio de Santiago

• Bursa Malaysia Derivatives Clearing Berhad

• Canadian Derivatives Clearing Corporation

• Central Clearing House AndDepositary (Budapest) Ltd. (Keler)

• Deutsche Börse Ag• Futop Clearingcentralen A/S• Hong Kong Exchanges

and Clearing• Lch. Clearnet Limited• Lch. Clearnet Sa• National Depository for

Securities of Poland• National Securities

Clearing Corporation Limited• Nos Clearing Asa• Omx Copenhagen Stock Exchange• Options Clearing House

Pty Limited• Shenzhen Stock Exchange• Stock Exchange of Thailand• Takasbank –Ise Settlement

and Custody Bank Inc.• Tel-Aviv Stock Exchange • Clearing House Ltd.• Tel-Aviv Stock Exchange• Thailand Clearing House Co., Ltd.• The Clearing Corporation• The Options Clearing

Corporation, Inc.

Presencia internacional

América, Europa, África, Asia y Pacífico, representadas por sus Presidentes y Directores Generales, sumando un total de 91 delegados de 29 países.

Durante las sesiones de trabajo, se analizaron diversos temas de actualidad y relevancia para los mercados, entre los que destacaron: Desarrollo de Nuevos Productos, Algorithmic Trading, Integración de Bolsas, Consolidación de Mercados y sus Efectos, Vigilancia del Mercado, Nuevos Esquemas y Modelos de Negocio en la Compensación y Liquidación, Operaciones Transfronterizas en Materia de Derivados, así como Posibilidades de Accesos Remotos de Operación.

En el mensaje de clausura, William Brodsky, Presidente y Director General del Chicago Board Options Exchange (CBOE) y Presidente de IOMA, señaló que “la reunión fue una de las más fructíferas que se han tenido, por la cali-

dad de los ponentes y asistentes que acudieron”, por lo cual extendió, a nombre de IOMA, su agradecimiento a MexDer “por haber hecho que esto fuera posible”. Destacó los acuer-dos logrados en materia de tratamiento de los dividendos de las opciones y en la cooperación entre mercados para com-partir información.

Por su parte, Guillermo Prieto Treviño, Presidente del Consejo de Administración de MexDer, precisó que “esta reunión permitió hacer un análisis en torno al desempeño, desarrollo y consolidación de los mercados de derivados en el mundo, cuyo crecimiento, sin duda, ha sido muy significati-vo, con operaciones sin precedente realizadas el año pasado por más de 11 billones de contratos vinculados con acciones e índices”. Precisó que “el Mercado Mexicano de Derivados, MexDer, se ubica hoy como el quinto mercado de derivados en el mundo y fue el de mayor crecimiento durante 2006.

Ver i tas Jul io14

F I N A N Z A S

L a Sarbanes-Oxley Act (SOX), también conocida como la Reforma Contable para las Compañías Públicas o Ley de Protección al Inversionista, surge en el 2002, en Estados Unidos, como re-

sultado de la propuesta de los senadores estadounidenses Paul Sarbanes y Michael G. Oxley.

El objetivo de la creación de esta ley es regular, mediante la aplicación de nuevos estándares, la operación de las empresas públicas, de los Consejos de Administración, así como de las firmas contables. Lo anterior tiene como propósito principal fortalecer la confianza de los inver-sionistas, tanto en el mercado estadounidense como en el mundial.

Esta ley tiene entre sus principales funciones implementar reglas y requerimientos para que las empresas tengan mayor regulación de sus procesos y operaciones, y que la información que obtengan los inversionistas sea veraz y confiable. También establece mayores responsabilidades, in-clusive responsabilidad penal para los Directores Generales (CEO), Directores Financieros (CFO) y para el Consejo de Administración; asimismo, resalta la importancia de la independencia del auditor y la necesidad de implemen-

¿Deben las empresas mexicanas adoptar la Ley

Sarbanes-Oxley?Por Ericka Leticia Gabilondo MárquezEstudiante del Instituto Tecnológico y de Estudios Superiores de Monterrey, Campus Ciudad de México.Tercer lugar del Concurso de Ensayo Universitario.

Recientemente, en empresas nacionales y trasnacionales, así como en las firmas conta-bles, es común escuchar la palabra SOX acom-pañada de expresiones de rechazo y, sobre todo, de la idea de trabajo adicional. Pero, ¿qué es SOX? ¿Por qué las empresas intentan evitar su aplicación? En este trabajo, corres-pondiente al tercer lugar del Concurso de Ensayo Universitario, organizado por la revis-ta Veritas del Colegio de Contadores Públicos de México, se da respuesta a esas preguntas y se presenta un panorama sobre el tema.

tar mejores prácticas de Gobierno Corporativo. Desde su aprobación en el 2002, las reacciones a esta nueva ley han sido poco favorables por parte de las empresas y las firmas contables, ya que se cree que el gasto económico y el uso de recursos adicionales son mayores al beneficio de prevención y control que la ley ofrece.

Actualmente, todas las empresas públicas estadouniden-ses, es decir, aquellas que están reguladas por la Securities and Exchange Commission (SEC), ya han implementado la SOX y sus partes relacionadas también deben hacerlo. En México, todas las partes relacionadas de empresas públicas estadounidenses deben cumplir con la SOX y éstas tienen la obligación de acatar todo lo establecido por esta ley. A partir del 15 de noviembre del 2004, la SOX es obligatoria para todas las empresas que generen más de 75 millones de dólares al año (Rusbacki, Tim, Sarbanes-Oxley, IT Governance and Enterprise Change Management, MKS White Paper, 2004.).

Beneficios de la implementaciónLa SOX es un apoyo y soporte para la contabilidad y administración de la empresa; a través de ella se disminuye la posibilidad de que se cometan fraudes financieros y tanto los directivos como los Consejos de Administración asumen la responsabilidad de las cifras que reportan, de sus acciones y decisiones.

Implementar la SOX en las empresas permite contar con políticas formales para evitar y prevenir fraudes, así como tener guías de informes, definiendo responsabilidades claras, implementando controles internos eficaces y tec-nología apropiada. La SOX permite una mayor prevención del riesgo y compromete a los administradores a cumplir con las políticas y procedimientos, así como a mantener controles internos eficientes y con información actualiza-da y confiable.

Las partes relacionadas también mejoran sus procesos y fomentan que proveedores y todos aquellos involucrados con la cadena de suministro mejoren la calidad de los

Ver i tas Jul io 15

La Ley Sarbanes-Oxley es un apoyo y soporte para la contabilidad y administración de la empresa; a través de ella se disminuye la

posibilidad de fraudes financieros y se asume

la responsabilidad de las cifras que

se reportan.bienes o servicios. A raíz de la implementación de la SOX, las firmas contables han ganado mayor independencia y han mejorado los estándares de calidad en sus servicios. Su compromiso es ahora mayor con los inversionistas que con la administración de la empresa.

Los inversionistas confían más en aquellas empresas que han implementado la SOX, ya que saben que las posibilidades de un fraude son mínimas y que la empresa está siendo bien operada y regulada y, en caso de cualquier problema, el Consejo de Administración y los directivos de la empresa tienen la obligación de informarlo en menos de 48 horas.

CríticasA pesar de que los beneficios reales a largo plazo son muchos y de que su implementación es necesaria, varios directivos y administradores han expresado en repetidas ocasiones su

inconformidad ante la implementación de la SOX, ya que aunque reconocen los beneficios de ésta, afirman que el costo económico no se ve recompensado, pues siempre existirá un riesgo mínimo de fraude en cualquier empresa.

El CEO de la Bolsa de Valores de Nueva York afirma lo si-guiente: “No hay ninguna duda de que la implementación de la SOX era necesaria, sin embargo, el costo económico de establecer los nuevos requerimientos ha dado lugar a cuestionamientos sobre qué tan realmente efectiva o necesaria es esta ley (Glater, D. Johnatan, “The Sarbanes-Oxley Backlash”, The New York Times, abril 17, 2005.).

Las empresas que tienen que cumplir con la SOX se han tenido que enfrentar a grandes costos, ya que los sistemas de información deben cumplir con los requerimientos de control y de reporte establecidos por esta ley. Actualmente, los sistemas que provean de información administrativa,

Ver i tas Jul io16

F I N A N Z A S

o que permitan acceso a información financiera almace-nada por largos periodos, deben ser auditados.

Lo anterior, en muchas de las empresas, implica grandes costos, ya que se deben hacer cambios representativos en los sistemas, y en algunas empresas, inclusive, reempla-zar los sistemas existentes por otros nuevos que permitan cumplir con todas las regulaciones necesarias para reali-zar auditorías.

El Chief Information Officer (CIO) es el responsable de establecer las herramientas y estrategias para hacer cum-plir la SOX, por lo tanto, toda la información financiera de la organización que esté almacenada y operada por los sistemas de información debe cumplir con esta ley. El CIO debe asegurar que la información financiera de las organi-zaciones no sea alterada intencionalmente ni se le dé mal uso a ésta; también, debe asegurarse que se pueda acceder a ella, que sea confidencial y de acceso controlado.

Es por lo anterior que ahora, en la mayoría de las empresas, todos los accesos están muy restringidos y cada usuario tiene su propio password o contraseña para entrar a su computadora. De esta manera, existe un mayor control para evitar fraudes y robo o alteración de la información.

También el uso de correos electrónicos está siendo mucho más controlado, y es por ello que se han implementado las intranets en las empresas, para evitar la salida de infor-mación hacia terceros (Sarbanes-Oxley Section 404: An Overview of PCAOB’s requirement, KPMG, april 2004.).

Además de la inversión en los sistemas de información, la SOX también implica un gran gasto en recursos humanos,

sobre todo en los primeros años de implementación, ya que se tienen que adecuar los sistemas de información, hacer mayores pruebas sobre los controles internos, dar capacitación al personal y fomentar una aceptación al cambio que implica la SOX.

Aplicación en MéxicoExisten muchas empresas trasnacionales en México que han tenido que implementar la SOX en tiempos récord, ya que así se los han demandado los corporativos. Ac-tualmente, no sólo las partes relacionadas de empresas públicas americanas han tenido que implementar la SOX, también las empresas europeas públicas están experimen-tando un proceso similar.

Las partes relacionadas en México han tenido que modi-ficar sus sistemas de información, al recibir capacitación de terceros, establecer nuevas políticas y procedimientos, mejorar la calidad de la información y la comunicación en la empresa, todo con el objetivo de cumplir con la SOX.

Pero no sólo las partes relacionadas en México han resen-tido el establecimiento de SOX, también los proveedores mexicanos de empresas que estén reguladas por esta ley. En la actualidad, los proveedores de estas empresas han tenido que asegurar sus procesos y certificarlos en diferentes nor-mas internacionales de calidad, como ISO 9000.

Las empresas mexicanas proveedoras de organizaciones re-guladas por la SOX se ven afectadas, ya que, si incumplen por alguna razón en la cadena de suministro, se puede terminar el contrato con ésta. Lo anterior, debido a que si el incumpli-miento del proveedor afecta considerablemente el desempeño de una empresa, ésta informará a los inversionistas de lo su-

Ver i tas Jul io 17

Bibliografía

- Sarbanes-Oxley Section 404: An Overview of PCAOB’s requi-

rement, KPMG, abril 2004.- Pizzolante, Italo, El Gobierno Corporativo y la realidad latinoa-

mericana, Razón y Palabra No. 37.

- Glater, D. Johnatan, “The Sarbanes-Oxley Backlash”, The New

York Times, abril 17, 2005.

- Rusbacki, Tim, Sarbanes-Oxley, IT Governance and Enterprise

Change Management, 2004, MKS White Paper.

cedido y éstos pueden decidir cambiar de proveedor.

La SOX también ha traído beneficios a varias empresas mexicanas, ya que ahora están obligadas a tener un mejor control de sus procesos internos, para poder asegurar que van a cumplir con los acuerdos aceptados. Además, la calidad en los procesos me-jorará, debido a las implemen-taciones de ISO 9000, y estas empresas tendrán una ventaja sobre sus competidores.

También las empresas que sean proveedoras de empre-sas reguladas por la SOX se verán obligadas a asegurar sus procesos –ayudados por Tecnologías de Información– y a mejorar la cadena de valor de los productos o servicios. Lo anterior les permitirá tener mayor prestigio como proveedo-res y podrán tener acceso a mejores y mayores clientes.

Además, las empresas públicas mexicanas que empiecen a adoptar la SOX serán reconocidas a nivel internacional como organizaciones confiables y seguras, lo que atraerá a más inversionistas. También, si quieren cotizar en Bolsas de otros países, las regulaciones para ello serán mucho más accesibles, ya que contarán con excelentes controles internos y responsabilidad corporativa.

Gobierno CorporativoDesde la implementación de la SOX, la Comisión Nacional Bancaria y de Valores y la Bolsa Mexicana de Valores se han concientizado de la necesidad de mejores prácticas de Gobierno Corporativo, por lo que se creó el Código de Mejores Prácticas Corporativas, mediante el cual se busca promover el respeto de los derechos de los accionistas y el trato equitativo, independientemente de su participación en el capital, con una clara definición de la responsabilidad y las funciones de la junta directiva, transparencia, f luidez e integridad de la información, comunicación efectiva con los diferentes públicos interesados en la empresa y su estructura de gobierno (Pizzolante, Italo, El Gobierno Corporativo y la realidad latinoamericana, Razón y Pala-bra No. 37.).

En mi opinión, todas las grandes empresas mexicanas deben adoptar la SOX, independientemente de si son

públicas o no, ya que cual-quier accionista depositará mayor confianza en empre-sas reguladas por esta ley. Además, se pueden lograr mayores aportaciones de capital, inclusive aumentar el número de accionistas de las empresas.

En cuanto a las medianas y pequeñas empresas, no con-sidero recomendable adoptar esta ley, ya que los costos en el corto plazo pueden supe-rar los beneficios que se pre-sentarán en el largo plazo. Si se desea mejorar el control interno en este tipo de em-

presas, lo más recomendable es no sólo mejorar los controles internos en cuanto a la confidencialidad de la información, sino asignar mayores responsabilidades, siempre y cuan-do el costo económico sea razonable para los resultados de la organización.

Todas las empresas mexicanas que adopten la SOX obten-drán beneficios como:

• Una mejor cadena de suministro.• Mejores controles internos.• Mayor confianza de inversionistas.• Personal más capacitado.• Mejor distribución de funciones.

El resultado de la implementación de SOX en la mayoría de las empresas mexicanas ha sido un apoyo a la profesión contable y se ha observado un incremento en la calidad de la información contable y financiera, ya que está respaldada por procesos confiables y seguros.

Las empresas mexicanas que adopten la SOX serán reconocidas

internacionalmente como organizaciones confiables y

seguras, lo que atraerá a más inversionistas, ya que contarán con excelentes

controles internos y responsabilidad corporativa.

Ver i tas Jul io18

CO N TA B I L I DA D • C I N I F

SEC planea: aceptarinformación con NIIF

Por C.P. Isabel Garza RodríguezInvestigadora del CINIF.

Debido a que la eliminación del requisito de la conciliación permitirá a algunas, pero no a todas las empresas registradas en la SEC, tener la opción de utilizar US GAAP o NIIF surge la pregunta de si todos los registrados deberían reportar bajo cualquiera de los dos esquemas.

Ver i tas Jul io 19

E n el año 2002, el Financial Accounting Standards Board (FASB) y el International Accounting Standards Board (IASB) firmaron el acuerdo de Norwalk, con la finalidad de hacer convergentes las

normas contables que emiten.

Por ende, establecieron un programa de trabajo conjunto con proyectos a corto, mediano y largo plazo, en la búsqueda de la eliminación de la conciliación de cifras preparadas con base en las Normas Internacionales de Información Financie-ra (NIIF) y cifras con base en los Principios de Contabilidad Generalmente Aceptados de Estados Unidos de América (US GAAP, por sus siglas en inglés).

Lo anterior, debido a que las reglas de la Securities and Exchan-ge Commission (Comisión de Valores en Estados Unidos, SEC) actualmente requieren que las emisoras privadas del extranje-ro que reportan con base en NIIF, o cualquier otra normatividad diferente a los US GAAP, elaboren dicha conciliación.

En marzo de este año, en Estados Unidos se llevó a cabo una mesa redonda sobre el uso de las NIIF en los estados financie-ros que presentan las compañías extranjeras en ese país. Se rea-lizaron paneles de discusión sobre los probables impactos en los usuarios, auditores y, por otra parte, en el crecimiento del capi-tal si se acepta el uso de las NIIF para presentar la información financiera en Estados Unidos.

Entre los panelistas se encontraban personas de diferen-tes sectores: preparadores de estados financieros, audito-res, inversionistas, analistas, académicos, etc. Y, en general, se manifestaron a favor de la eliminación de la conciliación requerida con los US GAAP. Lógicamente, algunos panelis-tas expresaron la necesidad de que el FASB y el IASB conti-núen trabajando fuertemente en alcanzar la convergencia, aun después de que la conciliación sea eliminada, ya que la SEC dijo que no espera que exista total convergencia entre los US GAAP y las NIIF antes de que se elimine el requerimien-to de la conciliación, pero considera que es muy importante que continúen los esfuerzos en torno a un proceso de conver-gencia que dé como resultado la obtención de normas de alta

calidad. Varios panelistas preguntaron a la SEC la fecha en que piensa remover el requisito de la conciliación y algunos sugirieron que podría ser eliminado para los estados finan-cieros preparados para 2008.

Consecuentemente, en abril de este año, la SEC anunció una serie de pasos que pretende llevar a cabo con respecto a la acep-tación de estados financieros preparados con base en las NIIF emitidas por el IASB.

El primer paso de la propuesta planteada por la SEC es emitir este verano un comunicado en el cual pedirá comentarios sobre los cambios propuestos a sus reglas, los cuales permitirían el uso de NIIF en los reportes de estados financieros que son llenados por emisores extranjeros.

El enfoque de la regla propuesta sería dar a las emisoras extranjeras la posibilidad de escoger entre presentar sus estados financieros conforme a NIIF o con base en los US

GAAP; la SEC propone que estos cambios tengan efecto a partir de 2009.

Debido a que la eliminación del requisito de la conciliación permitirá a algunas, pero no a todas las empresas registradas en la SEC, tener la opción de utilizar US GAAP o NIIF, surge la pregunta de si todos los regis-trados deberían poder reportar bajo cual-quiera de los dos esquemas.

Por lo anterior, la SEC planea emitir otro comunicado, que plantee la posibilidad

de tratar a las empresas estadounidenses y a los usuarios extranjeros de forma similar con respecto a este tema, otor-gando también a las empresas estadounidenses la alter-nativa de utilizar las NIIF. La idea de la SEC es obtener comentarios relativos a ambos temas, los cuales se espera estén disponibles en el próximo otoño.

En nuestro país, anteriormente muchas voces se pronun-ciaron a favor de la convergencia con la normatividad de Estados Unidos, debido a su importancia como socio comercial y a que la mayoría de las empresas mexicanas que cotizan en el extranjero lo hace ahí.

Sin embargo, el CINIF consideró adecuado establecer como uno de sus principales objetivos la convergencia con las NIIF del IASB; y ahora, las acciones anunciadas por la SEC, para la posible eliminación de la conciliación con los US GAAP para empresas que preparen sus estados financieros con base en NIIF, nos confirma que en México vamos en el cami-no correcto, y que a nivel mundial la convergencia con las NIIF está teniendo un fuerte impulso.

El CINIF consideró adecuado establecer como uno de sus principales objetivos la convergencia con las NIIF del IASB. Las acciones anunciadas por la SEC confirman que en México vamos por el camino correcto.

Ver i tas Jul io20

CO LU M N A • L A S P R EGU N TA S

¿Cómo festejar 100 años?

Por C.P.C. Hugo Lara SilvaSocio Retirado de PricewaterhouseCoopers, [email protected]

L a Contaduría Pública Mexicana celebra sim-bólicamente el 25 de mayo como la fecha de

la creación de nuestra profesión, y toma como punto de partida el día en que don Fernando Diez Barroso recibe el primer título profesional de Contador de Comercio, que más adelante se convierte en Contador Público, dicen que a petición del mismo don Fernando.

Lo anterior sucedió en 1907, por lo que nuestra profesión acaba de cumplir sus primeros 100 años. Cabe recordar que Pricewaterhouse se instaló en México el año de 1906 y que el año pasado celebró su centenario. La historia es muy impor-tante y varios colegas ya le han hecho homenajes a nuestros maestros y a los contadores que le han dado lustre a nuestra profesión, por lo que ese punto no es tema de este escrito.

En lo personal, me gustaría hacer unas cuantas reflexio-nes de cómo me hubiera gustado festejar este aconteci-miento; la historia no se puede cambiar, lo que pasó, pasó, gracias a Dios; con algunos prietitos en el arroz, ha sido una historia llena de éxitos y de prestigio, que últimamen-te se ha estado perdiendo, y creo que estamos a tiempo todavía; si consideramos todo 2007 como el año del cente-nario, debemos hacer algo más importante que una cena de gala con cupo limitado.

Dentro de la misión mencionada en los estatutos del IMCP, está el desarrollo humano y profesional de la comu-nidad contable orientado al beneficio de la sociedad, que es a quien en última instancia vamos a servir. Una boni-ta forma de celebrar los 100 años hubiera sido efectuar foros de discusión con los empresarios, en la Bolsa de Valores, con las autoridades fiscales, en general, con cual-quier usuario de nuestros servicios y conocer su opinión sobre los mismos y determinar qué necesitamos hacer para mejorarlos. Por regla general, siempre actuamos a la defensiva y casi nunca a la ofensiva.

Queriéndolo o no, nuestra ima-gen, principalmente con los pri-meros niveles de las empresas, se ha deteriorado –y perdón que nada más hable por los servicios que prestamos como auditores exter-nos y consultores–, nos queda-mos a nivel, cuando mucho, del Director Financiero; el Consejo de Administración y el Director General nos ven únicamente como los dictaminadores fiscales.

Ya lo he mencionado con anterioridad: en la formación de los Consejos de Administración y en los Comités de Auditoría, campo natural de nuestra profesión, son muy pocos los cole-gas que están actuando. Tampoco como asesores financie-ros se ven muchos contadores en los Consejos.

Dentro de estas reflexiones, y en el foro con los empresarios, estaría perfecto el tema de la derogación del Boletín B-10, que sigue haciendo mucho ruido en la comunidad inter-nacional de negocios, dado el nivel de inflación que se ha manejado en México en los últimos años.

En el foro, con las autoridades fiscales, existen infinidad de temas a tratar, el principal es el que reconozcan la utilidad que para el país y la Hacienda pública ha tenido la actuación del contador público, ellos únicamente se dedican a buscarle man-gas al chaleco. Lo ideal sería quitarle la obligatoriedad al dicta-men fiscal, pero creo que en ese tema ya estamos muertos; sin embargo, yo insistiría, a lo mejor un milagro nos salva.

A reserva de seguir reflexionando, y dada la limitación del espacio –ya estas líneas se consideran como una colabora-ción editorial–, simplemente agregaría una última reflexión para la conformación de las próximas Juntas de Honor del Colegio de Contadores Públicos de México, A.C.: deben estar formadas por contadores públicos que ya no tengan activi-dad profesional y, por lo tanto, no estén sujetos a ningún riesgo profesional; si me tuercen el brazo, diré que se con-vierta en un Consejo de Ancianos.

Ver i tas Jul io 21

Monitoreando la Reforma Fiscal Hacendaria

Por C.P.C. Carlos Cárdenas GuzmánSocio Director de la Práctica de Consultoría en Impuestos de Ernst & Young.Presidente de la Academia de Estudios Fiscales de la Contaduría Pública, A.C.

E l propósito de este espacio es informar sobre la evo-lución de los esfuerzos para concretar la Reforma Fiscal Integral, la Reforma Hacendaria que el país requiere. En este empeño les comentaba que a prin-

cipios de mayo del 2007 se inició formalmente el proceso de Reforma Hacendaria entre la Secretaría de Hacienda y Crédito Público y las principales fracciones parlamentarias, compar-tiendo con ustedes las principales características que se estaban considerando para ello. Ahora comparto algunos de los aspec-tos más relevantes de un primer documento de “Diagnóstico del Sistema Tributario y Reforma Hacendaria”, dado a conocer re-cientemente por la Subsecretaría de Ingresos de la Secretaría de Hacienda y Crédito Público.

Entre otras cosas, se destaca que:1. La recaudación en México, de 10% del PIB, se compara des-favorablemente con los promedios observados internacio-nalmente: 25% en los países que integran la OCDE y 15% en América Latina.2. Adicionalmente a esta baja recaudación, el Gobierno Federal ha utilizado ingresos petroleros en un promedio de 32% del ingreso total que, dada la trayectoria descendente que se espera de los mismos para el futuro, obligan a México a encontrar ingresos alternos.3. La carga fiscal total de ISR en 2006 fue de 4.84%, de la que alrededor del 46% corresponde a asalariados y el resto a per-sonas físicas y morales.4. La recaudación de IVA a partir del 2003 ha mostrado una tendencia creciente, alcanzando su máximo histórico en cada uno de los cuatro últimos años, para llegar, en 2006, al 4.1% del PIB, que está por debajo del promedio de la OCDE, de 6.7% del PIB, y de 5.7% de América Latina. La tasa efectiva de IVA es de poco menos del 10% debido a que los tratamientos especiales dejan de gravar el 42% del consumo final. 10% de las familias más pobres recibe sólo 4.5% del beneficio que se deriva de la tasa “0”, exenciones y tasas fronterizas, mientras que el 10% de las familias con mayores ingresos percibe el 21% de este beneficio.5. La Reforma Hacendaria debe sentar las bases para alcanzar una estructura tributaria robusta que permita, con el tiempo, sustituir a los ingresos petroleros y enfrentar los compromisos adquiridos, en especial los de seguridad social, y satisfacer las ne-cesidades urgentes de infraestructura social y económica.

Esta reforma se debe apoyar en los siguientes pilares:a) Recaudación. Mejorar la competitividad de la economía, aumentando al mismo tiempo la recaudación, a través de instrumentos fiscales flexibles y neutrales, capaces de adap-tarse a las necesidades de recursos con efectividad, equidad y proporcionalidad. Para ello, se estima que será inevitable rea-lizar reformas estructurales al sistema tributario, debido a que los avances en materia de administración tributaria, por sí solos, no podrán generar los ingresos adicionales requeridos. En la me-dida que los impuestos sean de aplicación generalizada y de ba-se amplia, el combate a la evasión será mas eficaz.b) Federalismo. A través de la reforma, la relación entre el Gobierno Federal y los estados debe permitir que se forta-lezca la Hacienda pública de las entidades, sin detrimento de las finanzas del Gobierno Federal. Conforme a lo anterior, se requiere revisar los esquemas de transferencias federales y aumentar las responsabilidades y las potestades tributa-rias de las entidades.c) Gasto. La reforma deberá contener elementos encamina-dos a que el contribuyente esté seguro del buen uso de los re-cursos recaudados. Para ello, es necesario llevar a cabo las siguientes acciones:

• Incrementar la calidad del gasto a través de mecanismos de evaluación.• Planeación de largo plazo a través de presupuestos pluri-anuales de inversión.• Fortalecer la rendición de cuentas y la transparencia.• Mejorar la asignación de los recursos públicos en los pro-yectos de inversión.

d) Evitar la evasión y la elusión. Como mecanismo para au-mentar la recaudación, la reforma debe avanzar en la sim-plificación del régimen tributario, así como en su mejora y modernización administrativa. En este sentido, la adminis-tración tributaria deberá encaminar sus acciones a:

• Incrementar el número de contribuyentes registrados a través del trabajo conjunto de las entidades federativas (in-cluido el ambulantaje).• Impulso de los medios de pago electrónico.• Focalizar los programas de auditoría.

Hasta aquí, lo mas destacado del documento que nos ocupa. Esperamos que este diagnóstico se traduzca en la Reforma Hacendaria que nuestro país requiere.

F I SC A L

Ver i tas Jul io22

Rectificación de la clasificación

Por C.P.C. Carmen Salomé González ZárateMiembro de la Comisión Representativa ante Organismos de Seguridad Social del Colegio de Contadores Públicos de México, A.C.

F I SC A L • D IC TÁ M EN E S

E l dictamen para efectos de la Ley del Seguro Social, de acuerdo a lo establecido en los artículos 164 y 166 del Reglamento de la Ley del Seguro Social en materia de Afiliación, Clasificación de Empresas,

Recaudación y Fiscalización (Reglamento), se conforma por la opinión y los anexos del I al V, los cuales deben ser com-pletados de conformidad al Instructivo para el llenado de los anexos de dictamen, que para tales efectos se ha dado a cono-cer por el Instituto Mexicano del Seguro Social (IMSS).

Como parte de los anexos en cita, se tiene el anexo V, denomi-nado “Reporte de la actividad o actividades, clasificación y gra-do de riesgo de la empresa dictaminada”, el cual es utilizado por el IMSS para revisar y, en su caso, rectificar la clasificación de las empresas en el seguro de riesgos de trabajo.

De conformidad al Instructivo, a través de este anexo V, el Con-tador Público Autorizado (CPA) y la empresa dictaminada ma-nifiestan al IMSS la información siguiente:

• Los datos de identificación del patrón dictaminado.• El domicilio del registro patronal al que se refiere el reporte.• La división económica y giro que corresponde a la actividad del registro patronal.• El grupo, clase, fracción y prima del seguro de riesgo de tra-bajo que corresponde al registro patronal.• Las materias primas y materiales utilizados para llevar a ca-bo su actividad.• La maquinaria y equipo, incluso transporte, utilizados, aun cuando no sean propiedad del patrón dictaminado, precisando número de unidades, nombre, uso, combustible o energía y ca-pacidad o potencia.• El número de personal por oficio u ocupación.• La descripción detallada del proceso de trabajo.

Dentro del procedimiento seguido por el IMSS para la recep-ción del dictamen, requiere se presente una copia por separa-do del citado anexo V, para remitirlo a su área de clasificación de empresas, con lo cual, el IMSS considera contar con los ele-mentos que, en términos del artículo 29 del Reglamento, le per-miten rectificar la clasificación de la empresa.

La rectificación derivada del dictamen, en la mayor parte de los casos, es realizada por el IMSS de manera expedita, aun cuando el dictamen no ha sido sujeto de revisión, de acuerdo a lo establecido en el artículo 171 del mismo Re-glamento, por lo que habrá que recordar que la autoridad, para llevar a cabo la revisión, debe, en primer lugar, reque-rir al CPA sus papeles de trabajo y con ello iniciar el ejerci-cio de sus facultades de revisión.

Considerando lo antes señalado, es importante resaltar que el mencionado artículo 29 del Reglamento establece que la autoridad tiene la facultad para reclasificar la actividad del patrón cuando, derivándose de un dictamen de CPA, sea procedente en los términos del Reglamento; por lo tanto, atendiendo a las disposiciones aplicables al dictamen, la rec-tificación de la clasificación de la empresa sólo debe reali-zarse derivado del ejercicio de las facultades de revisión del dictamen, según el procedimiento establecido en el artículo 171, es decir, que se haya iniciado la revisión a través del CPA y se determine que es procedente, evitando con ello que se viole durante dicho proceso el derecho de audiencia.

Si bien es cierto que el IMSS tiene la facultad de revisión y rectificación de la clasificación de las empresas a través del dictamen emitido por el CPA, resulta trascendental que la autoridad considere seguir el procedimiento esta-blecido en la legislación, llevando a cabo la revisión del dic-tamen requiriendo al CPA y, una vez concluida ésta, emita su resolución, ya sea confirmando o rectificando la clasifi-cación de la empresa.

Por todo lo señalado anteriormente, y con la finalidad de evi-tar controversias con el Instituto, es muy importante que los patrones que se dictaminan pongan especial atención en el llenado del anexo V, que se presenta como parte del cuader-no de dictamen, y no pasar por alto que éste debe contener información real del proceso que llevan a cabo para realizar su actividad, tanto en materia de procesos como de recursos humanos y materiales, ya que esto puede traer como conse-cuencia una posible rectificación de la clasificación de la em-presa en el seguro de riesgos de trabajo.

Seguro de Riesgos de Trabajo, derivada del dictamen del CPA

Ver i tas Jul io 23

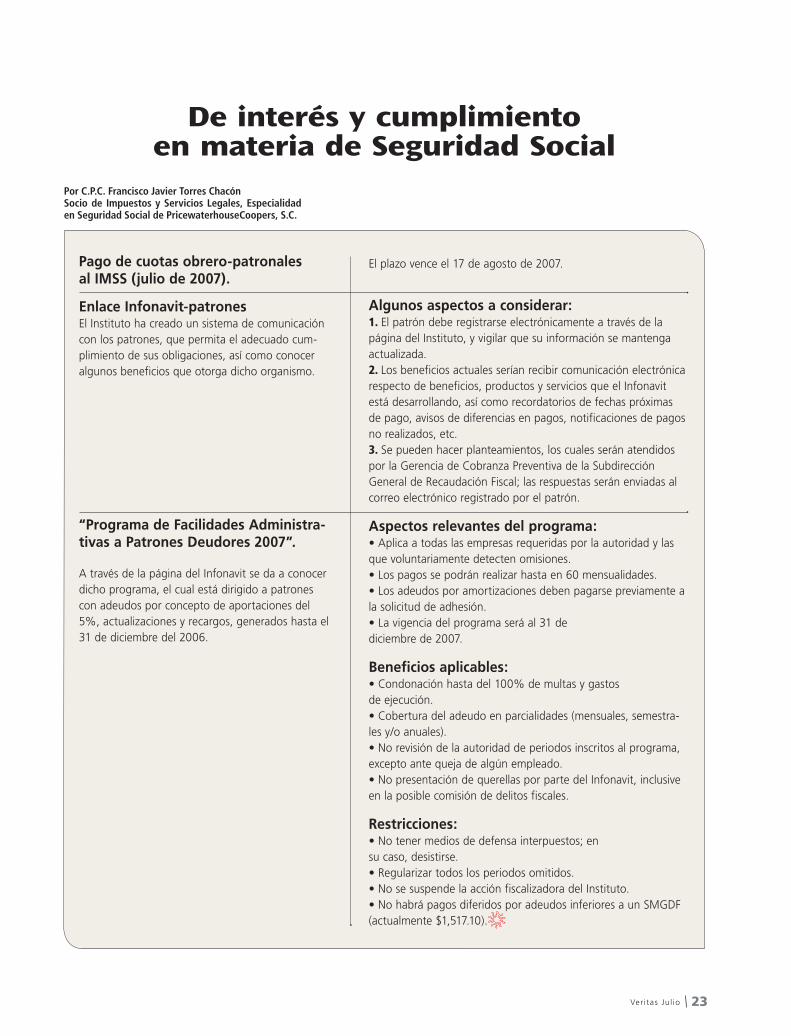

Por C.P.C. Francisco Javier Torres ChacónSocio de Impuestos y Servicios Legales, Especialidad en Seguridad Social de PricewaterhouseCoopers, S.C.

De interés y cumplimiento en materia de Seguridad Social

Pago de cuotas obrero-patronales al IMSS (julio de 2007).

Enlace Infonavit-patronesEl Instituto ha creado un sistema de comunicación con los patrones, que permita el adecuado cum-plimiento de sus obligaciones, así como conocer algunos beneficios que otorga dicho organismo.

“Programa de Facilidades Administra-tivas a Patrones Deudores 2007”.

A través de la página del Infonavit se da a conocer dicho programa, el cual está dirigido a patrones con adeudos por concepto de aportaciones del 5%, actualizaciones y recargos, generados hasta el 31 de diciembre del 2006.

El plazo vence el 17 de agosto de 2007.