Embed Size (px)

Citation preview

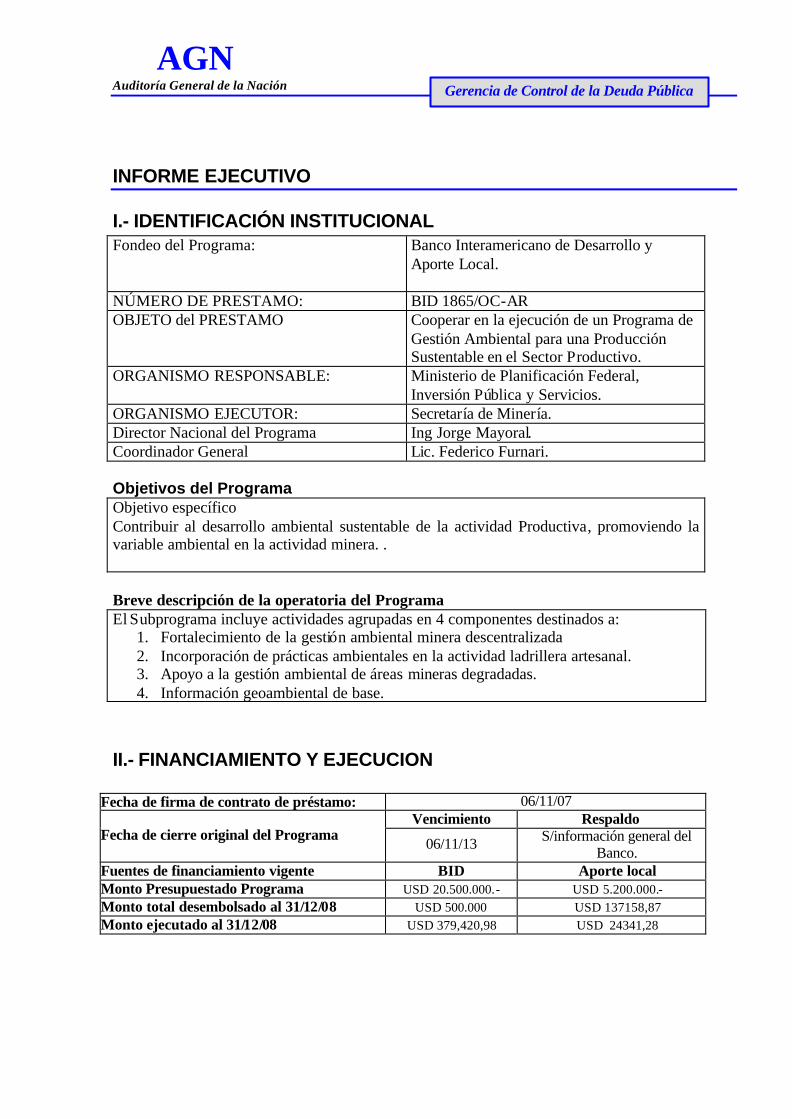

AGN Auditoría General de la Nación Gerencia de Control de la Deuda Pública

INFORME EJECUTIVO

I.- IDENTIFICACIÓN INSTITUCIONAL Fondeo del Programa: Banco Interamericano de Desarrollo y

Aporte Local.

NÚMERO DE PRESTAMO: BID 1865/OC-AR OBJETO del PRESTAMO Cooperar en la ejecución de un Programa de

Gestión Ambiental para una Producción Sustentable en el Sector Productivo.

ORGANISMO RESPONSABLE: Ministerio de Planificación Federal, Inversión Pública y Servicios.

ORGANISMO EJECUTOR: Secretaría de Minería. Director Nacional del Programa Ing Jorge Mayoral. Coordinador General Lic. Federico Furnari. Objetivos del Programa Objetivo específico Contribuir al desarrollo ambiental sustentable de la actividad Productiva, promoviendo la variable ambiental en la actividad minera. . Breve descripción de la operatoria del Programa El Subprograma incluye actividades agrupadas en 4 componentes destinados a:

1. Fortalecimiento de la gestión ambiental minera descentralizada 2. Incorporación de prácticas ambientales en la actividad ladrillera artesanal. 3. Apoyo a la gestión ambiental de áreas mineras degradadas. 4. Información geoambiental de base.

II.- FINANCIAMIENTO Y EJECUCION

Fecha de firma de contrato de préstamo: 06/11/07 Vencimiento Respaldo

Fecha de cierre original del Programa 06/11/13 S/información general del Banco.

Fuentes de financiamiento vigente BID Aporte local Monto Presupuestado Programa USD 20.500.000.- USD 5.200.000.- Monto total desembolsado al 31/12/08 USD 500.000 USD 137158,87 Monto ejecutado al 31/12/08 USD 379,420,98 USD 24341,28

AGN Auditoría General de la Nación Gerencia de Control de la Deuda Pública

III.- SERVICIOS FINANCIEROS Los datos corresponden incluye los 2 subprogramas: “Secretaría de Ambiente y Desarrollo Sustentable” y “Secretaría de Minería”. Comisión de compromiso.

Fecha de Pago. Importe en USD

06/05/08 13333,33 06/11/08 19747,26

Intereses. Fecha de Pago. Importe en USD

06/11/08 9692,62

IV.- AUDITORÍA Dictamen

Índice Título

Dictamen sobre

Estados Financieros

Favorable con salvedades:

Sujeto a:

II- Falta documentación antecedentes contratación

III- 6) Observaciones a la contratación del organismo administrador

Excepto Por:

III- 1) Respuesta circularizaciones suscriptas por Coordinador

III- 3) 4) 5) Errores formales y de valuación eeff

Dictamen sobre

certificados de gastos

Favorable sin salvedades

Principales observaciones

Referencia Título – Tema 2) Consultorías

1

INFORME DE AUDITORÍA SOBRE LOS ESTADOS FINANCIEROS

DEL “PROGRAMA DE GESTIÓN AMBIENTAL PARA UNA PRODUCCIÓN

SUSTENTABLE EN EL SECTOR PRODUCTIVO –

SUBPROGRAMA II : GESTIÓN AMBIENTAL MINERA”

CONTRATO DE PRÉSTAMO N° 1865/OC-AR BID

(Ejercicio N° 1 finalizado el 31/12/08)

Al Señor Secretario de Política Económica

del Ministerio de Economía y Finanzas Públicas.

La Auditoría General de la Nación, en su carácter de auditor externo independiente, ha

examinado los estados financieros detallados en I- siguiente, por el ejercicio finalizado el

31/12/08, correspondientes al “Programa de Gestión Ambiental para una Producción Sustentable

en el Sector Productivo”, Subprograma II- Gestión Ambiental Minera, dependiente de la

Secretaría de Minería en el ámbito del Ministerio de Planificación Federal, Inversión Pública y

Servicios como Organismo Ejecutor del Subprograma II- Gestión Ambiental Minera,

parcialmente financiado con recursos provenientes del Contrato de Préstamo N° 1865/OC-AR,

suscripto el 06/11/07 entre la Nación Argentina y el Banco Interamericano de Desarrollo (BID).

I- ESTADOS AUDITADOS

a) Estado de Efectivo Recibido y Desembolsos Efectuados al 31 de diciembre de 2008,

expresados en dólares estadounidenses.

b) Estado de Efectivo Recibido y Desembolsos Efectuados al 31 de diciembre de 2008,

expresados en pesos

c) Estado de Inversiones por componentes al 31 de diciembre de 2008, expresado en

dólares estadounidenses.

d) Estado de Inversiones por componentes al 31 de diciembre de 2008, expresado pesos.

2

e) Balance General al 31/12/08.

Los mencionados estados fueron preparados por la Unidad Ejecutora del Sub-Programa

(UES) dependiente de la Secretaría de Minería. Fueron recibidos por esta Auditoría el

04/02/09 y se adjuntan inicialados por nosotros a efectos de su identificación con este

dictamen.

Nuestra tarea tuvo por objeto expresar una opinión basada en el examen de auditoría

realizado, habiéndose efectuado el trabajo en campo entre el 23/02/09 y el 16/04/09.

II- ALCANCE DEL TRABAJO DE AUDITORÍA

El examen fue practicado de conformidad con las Normas de Auditoría Externa emitidas

por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación

general en la República Argentina para la profesión contable, y con las recomendadas por

la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI),

incluyendo las pruebas y demás procedimientos que se consideraron necesarios y que se

detallan en nuestra declaración de procedimientos adjunta.

No se tuvo a la vista documentación relativa al proceso de contratación (legajos) e

informes con sus correspondientes aprobaciones respecto a los pagos efectuados por la

fundación EMPREMIN a consultores del Programa por un monto de $ 310.150,80 (USD

97.225,96). Sólo se tuvieron a la vista órdenes de pago y facturas.

En tres casos y conforme surge de los currículos visualizados, los consultores

desempeñaban funciones en otro Proyecto hasta abril 2008. De junio 2007 a abril 2008 el

monto percibido en concepto de honorarios ascendió a $ 56.470.-

3

III- ACLARACIONES PREVIAS

1) Las respuestas a nuestras circularizaciones de “Aporte Local- SAF-“ y “Asesores

Legales” fueron suscriptas por el Coordinador de Administración y Finanzas del

Proyecto, sin aval de los sectores responsables de la emisión de la información solicitada.

2) Con referencia a los valores expuestos en los estados citados en I- a) y b) precedentes, en

el capítulo usos de fondos, fondos transferidos por USD 90.189,83 y $ 285.964.90, se

señala que corresponden a un crédito con la Fundación EMPREMIN, por los fondos no

rendidos al cierre.

En el Estado citado en I- b) anterior se observan los siguientes errores de exposición (no

afectan el total del Saldo a Aplicar):

• Saldo a Aplicar BID: donde dice $ 633.781,53, debe decir $ 609.949,39

• Saldo a Aplicar Aporte Local: donde dice $ 117.859,46, debe decir $ 141.691,60.

3) En los estados citados en I- c), d) y e) precedente, se observa una sobrevaluación de $

23.832,14, -equivalente a USD 7.536,16- que afecta el total de inversiones de Aporte

Local y Pasivo respectivamente. En los estados señalados en I- c) y d) se observan

además diferencias por $ 2.779,67/ USD 896,49, en defecto, que afectan el total de

inversiones. Asimismo, en los citados en c) y d), el presupuesto no coincide con la matriz

de financiamiento expuesta en el contrato de préstamo, ambos se identifican en dólares

correspondiendo uno a la ejecución en pesos.

4) El Proyecto no ha presentado Estado de Conciliación de Fondo Rotatorio al 31/12/08.

Sólo puso a disposición el informe semestral al 31/12/08 presentado al Banco. Tampoco

se han presentado notas aclaratorias de los criterios de valuación aplicados para la

presentación de los estados financieros.

4

5) No se ha registrado durante el ejercicio la parte proporcional de los servicios financieros

correspondientes al subprograma II, cuya categoría de inversión se encuentra prevista en

la matriz de financiamiento.

6) Respecto a las tareas señaladas en el Acuerdo de Administración celebrado por el

Proyecto con la Fundación EMPREMIN por $ 1.063.717.- :

v Un aporte del Tesoro Nacional por $ 100.000.- fue realizado directamente a la

Fundación cuando debió recepcionarse previamente por el Proyecto.

v No se observan rendiciones periódicas de la Fundación al Proyecto por los montos

recibidos durante el ejercicio 2008 por $ 913.527.-. Se tuvo a la vista rendición del

31/03/09 por las sumas recibidas durante el ejercicio 2008, en respuesta a nuestro

requerimiento de fecha 23/03/09.

v En principio las tareas asignadas a la fundación son similares a las que le

corresponden a la Unidad Ejecutora,

v Se abonan adicionales de honorarios a consultores sin el respaldo normativo

correspondiente,

Nos remitimos al punto 2) apartado 8) del Memorando a la Dirección adjunto al presente.

IV- DICTAMEN

En opinión de esta Auditoría General de la Nación, los estados financieros así como la

información financiera complementaria identificados en I- a) a d), sujeto a lo expuesto en

II- y III- 6) y, excepto por lo señalado en III- 1), 3), 4) y 5), presentan en forma

razonable, en sus aspectos significativos, la situación financiera del “Programa de

Gestión Ambiental para una Producción Sustentable en el Sector Productivo –

Subprograma II Gestión Ambiental Minera” al 31 de diciembre de 2008, así como las

transacciones realizadas durante el ejercicio irregular finalizado en esa fecha, de

5

conformidad con prácticas contables usuales en la República Argentina y con los

requisitos establecidos en el Contrato de Préstamo N° 1865/OC-AR BID del 06/11/07.

BUENOS AIRES, 17 de abril de 2009.

6

INFORME DE AUDITORÍA SOBRE EL ESTADO DE SOLICITUDES DE

DESEMBOLSO Y ADQUISICIONES DEL “PROGRAMA DE GESTION AMBIENTAL

PARA UNA PRODUCCION SUSTENTAMBLE EN EL SECTOR PRODUCTIVO –

SUBPROGRAMA II: GESTIÓN AMBIENTAL MINERA”

CONTRATO DE PRÉSTAMO N° 1865/OC-AR BID

(Ejercicio N° 1 finalizado el 31/12/08)

Al Señor Secretario de Política Económica

del Ministerio de Economía y Finanzas Públicas.

La Auditoría General de la Nación, en su carácter de auditor externo independiente, informa

acerca del examen practicado sobre el Estado de Solicitudes de Desembolso, detallado en I-

siguiente, por el ejercicio finalizado el 31/12/08, correspondiente al “Programa de Gestión

Ambiental para una Producción Sustentable en el Sector Productivo – Subprograma II Gestión

Ambiental Minera”, parcia lmente financiado con recursos provenientes del Contrato de Préstamo

N° 1865/OC-AR, suscripto el 06/11/07 entre la Nación Argentina y el Banco Interamericano de

Desarrollo (BID).

I- ESTADOS AUDITADOS

Estado de Solicitudes de Desembolso, por el ejercicio finalizado el 31/12/08, expresado en

dólares estadounidenses.

El estado fue preparado por la Unidad Ejecutora del Programa (UEP) dependiente de la

Secretaría de Minería del Ministerio de Planificación de Planificación Federal, Inversión

7

Pública y Servicios y es de su exclusiva responsabilidad.

II- ALCANCE DEL TRABAJO DE AUDITORÍA

El examen fue practicado de conformidad con las Normas de Auditoría Externa emitidas

por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación

general en la República Argentina para la profesión contable y con las recomendadas por la

Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo

el análisis de la elegibilidad de las erogaciones y las pruebas y demás procedimientos de

auditoría que se consideraron necesarios.

III- ACLARACIONES PREVIAS

Durante el ejercicio 2008 no se han remitido al Banco Justificaciones de gastos. Solamente

se cursó la solicitud de anticipo de fondos por USD 500.000.- el 17/04/2008.

IV- DICTAMEN

En opinión de esta Auditoría General de la Nación, el Estado identificado en I- precedente,

correspondiente al “Programa de Gestión Ambiental para una Producción Sustentable en el

Sector Productivo, Subprograma II Gestión Ambiental Minera”, presenta razonablemente

la información para sustentar la Solicitud de Desembolso, que fuera remitida y presentada

al BID durante el ejercicio finalizado el 31 de diciembre de 2008, de conformidad con los

requisitos establecidos en el Contrato de Préstamo N° 1865/OC-AR, suscripto el 06/11/07

8

entre la Nación Argentina y el Banco Interamericano de Desarrollo (BID).

BUENOS AIRES, 17 de abril de 2009.

9

INFORME SOBRE EL CUMPLIMIENTO DE CLÁUSULAS CONTRACTUALES

DEL CONTRATO DE PRÉSTAMO Nº 1865/OC-AR BID

“PROGRAMA DE GESTION AMBIENTAL PARA UNA PRODUCCIÓN

SUSTENTABLE EN EL SECTOR PRODUCTIVO –

SUBPROGRAMA II: GESTIÓN AMABIENTAL MINERA”

(Ejercicio N° 1 finalizado el 31/12/08)

Al Señor Secretario de Política Económica

del Ministerio de Economía y Finanzas Públicas.

Durante el transcurso de las verificaciones realizadas por el equipo de trabajo asignado a la

auditoría del “Programa de Gestión Ambiental para una Producción Sustentable en el Sector

Productivo – Subprograma II Gestión Ambiental Minera ”, por el ejercicio finalizado el

31/12/08, se ha examinado el cumplimiento de las cláusulas contractuales de carácter contable-

financiero contempladas en las diferentes secciones y anexos del Contrato de Préstamo N°

1865/OC-AR, suscripto el 06/11/07 entre la República Argentina y el Banco Interamericano de

Desarrollo (BID).

Estipulaciones Especiales

Organismos Ejecutores Subprogramas I y II

Cumplida. Por Decreto Nº 1523 del 06/11/07 se aprobó el modelo de Contrato de Préstamo

BID Nº 1865/OC-AR destinado a la ejecución del Programa de Gestión Ambiental para una

Producción Sustentable en el Sector Productivo y se designó a la Secretaría de Ambiente y

Desarrollo Sustentable como organismo ejecutor del Subprograma I –Promoción de la

Producción Limpia y a la Secretaría de Minería como ejecutor del Subprograma II – Gestión

Ambiental Minera.

10

1) Cláusula 1.01: Costo del programa: Se estima en el equivalente de USD 25.700.000.-

Monto del financiamiento USD 20.500.000.-)

El monto total desembolsado por el BID al 31/12/08 ascendió a USD 500.000,00. Al

respecto, téngase en cuenta lo señalado en III- 3) de nuestro informe de auditoría sobre los

estados financieros del Programa adjunto al presente.

2) Cláusula 1.04: Recursos Adicionales USD 10.000.000

Cumplida. Mediante Nota 37/09 UES-GEAMIN del 08/04/09 el Proyecto informó que los

recursos adicionales desembolsados al 31/12/08 ascendieron a $ 446.500.- (USD 137.158.87)

Véase estados financieros del Programa:

3) Cláusula 2.01 Amortización:

No aplicable. La primera cuota de amortización se comenzará a pagar a partir de mayo de

2014.

4) Cláusula 2.02 b) Intereses:

Cumplida.

Conforme lo informado por Dirección de Administración de la Deuda Pública, durante el

ejercicio 2008 se abonó el 06/11/08 USD 9.692,62.

El citado monto corresponde al total del Préstamo.

5) Cláusula 2.04: Inspección y Vigilancia:

Durante el período de desembolsos no se destinaron recursos para cubrir los gastos por este

concepto (es a requerimiento explícito del Banco).

6) Cláusula 2.05: Comisión de Crédito.

Cumplida. Conforme lo informado por Dirección de Administración de la Deuda Pública,

durante el ejercicio 2008 se abonaron por este concepto:

11

06/05/08 U$S 13.333,33

06/11/08 U$S 19.747,26

Los valores citados corresponden total del Préstamo.

7) Cláusula 3.02: condiciones especiales previas al primer desembolso

1) Cumplimiento de las estipulaciones establecidas en el Art. 4.01 de las Normas

generales.

Cumplida. Mediante Nota CSC/CAR 1324 del 04/04/08 el Banco informa que con la

documentación presentada en cumplimiento de las condiciones previas declara la

elegibilidad para efectuar desembolsos del Préstamo, según el siguiente detalle:

Cláusula Tema Presentación Dictamen 4.01 a) Informe jurídico 20/11/07 Cumplida CSC/CAR-6107/07 4.01 b) Designación de firmas autorizadas 25/03/08 Cumplida CSC/CAR 1224/08 4.01 c) Recursos primer año 25/03/08 Cumplida CSC/CAR 1215/08 4.01 d) Informe Inicial 25/03/08 Cumplida CSC/CAR 1225/08

4.01 e) Plan de cuentas 18/03/08 Cumplida CSC/CAR 1232/08

2) Presentación de evidencia de la creación de la Unidad Ejecutora en la Secretaría de

Minería mediante norma legal competente.

Cumplida. Creada mediante Resolución Nº 36 del 23 de mayo de 2007 de la Secretaría

de Minería.

8) Cláusula 3.05 Fondo Rotatorio

a) Establecimiento: Cumplida.

b) Informes relativos al manejo de los recursos del "Fondo”:

Cumplida. La presentación al Banco se efectuó mediante nota 029/09 U.C-UES

GEAMIN del 29/03/09.

9) Cláusula 4.01 :Adquisición de obras y bienes.

No se realizaron adquisiciones relevantes durante el ejercicio bajo análisis.

12

10)Cláusula 4.02: Reconocimiento de gastos con cargo a la contrapartida local

Reconocimiento de pagos efectuados o que se efectúen en el proyecto a partir de la fecha

de aprobación del Préstamo y hasta la fecha del contrato de préstamo.

Sobre el particular el Proyecto informó el reconocimiento de $ 128.464 correspondiente a 7

consultores.

ll) Clausula 4.03: Contratación y selección de consultores.

Nos remitimos a las observaciones vertidas en nuestro Memorando a la Dirección -

Consultores.

12) Cláusula 4.04: Seguimiento, Informes y Mantenimiento

a) Informes semestrales.

Cumplida. El Proyecto remitió al Banco los citados informes conforme el siguiente

detalle:

Informe del primer semestre remitido por Nota Nº 004/08UES-GEAMIN del 15/07/08 y

recepcionado por el Banco el 16/07/08.

Informe correspondiente al segundo semestre remitido por Nota 065/08 UES-GEAMIN

del 15/12/08.

b) Seguimiento

El Proyecto informó:

Ejecución

Se preparó un cronograma de ejecución de gastos del subprograma, desarrollado por

actividades y subactividades, donde se muestran los tiempos de ejecución y el programa

de desembolso por fuente de financiamiento (contraparte nacional F11 y financiamiento

Externo F22), para el tiempo previsto de ejecución del subprograma (6 años). El mismo

se confeccionó en base al Documento del Proyecto elaborado para la negociación y

aprobación del Préstamo .

Gastos

La ejecución de gastos del subprograma se controla en el Área de Administración y

Finanzas, por medio de reportes del sistema UEPEX, tanto para el BID como para

13

Economía.

La complementación de los reportes de los programas de Ejecución y de Gastos permite

el control integral y continuo del Subprograma.

Sobre el particular, cabe señalar que del cotejo del Plan de Adquisiciones remitido al

Banco mediante Nota 50/08 y lo expuesto en los estados financieros presentados a esta

auditoría, surge una subejecución del 75,13%.

13) Cláusula 4.06 Evaluación: informe de evaluación de medio término.

No aplicable en el ejercicio 2008.

14) Cláusula 5.01: Registros, inspecciones e informes:

Ténganse en cuenta nuestras consideraciones vertidas en el párrafo de aclaraciones previas al

dictamen respecto a los estados presentados por el Proyecto.

Anexo único

4.01 – i) abrir cuentas bancarias separadas y mantener registros contables que

permitan identificar las fuentes y usos de los recursos del Programas.

Cumplida

Banco Cuenta nº Fecha de apertura

Citibank N.A. (PNUD) Cta. Cte en $ Nº 823973 No se tuvo información.

Banco Nación Cta. Especial A la vista (USD)Nº

400503/2

11/09/08

Banco Nación Cta. Cte en $ Nº 3800/59 28/01/08

Gobiernos Provinciales

4.09- Acuerdo marco entre cada organismo ejecutor y el Gobierno Provincial de

adhesión y los compromisos inherentes a cada Sub-Programa

El Proyecto puso a disposición el Acuerdo de Complementación, Colaboración y Gestión

14

Asociada para la ejecución del Sub programa Gestión Ambiental Minera (GEAMIN)

suscripto con el Gobierno de la Provincia de Salta el 20/11/08.

BUENOS AIRES, 17 de abril de 2009

15

MEMORANDO A LA DIRECCIÓN DEL

CONTRATO DE PRÉSTAMO Nº 1865/OC-AR BID

“PROGRAMA DE GESTION AMBIENTAL PARA UNA PRODUCCIÓN

SUSTENTABLE EN EL SECTOR PRODUCTIVO –

SUBPROGRAMA II: GESTIÓN AMBIENTAL MINERA”

(Ejercicio N° 1 finalizado el 31/12/08)

El presente tiene por objeto elevar a conocimiento y consideración de la Dirección del

“Programa de Gestión Ambiental para una Producción Sustentable en el Sector Productivo -

Subprograma II Gestión Ambiental Minera”, observaciones y consecuentes recomendaciones

sobre aspectos relacionados con procedimientos administrativo-contables y del sistema de

control interno que hemos considerado necesario informar a la UES para su conocimiento y

acción futura.

Cabe destacar que el requerimiento de auditoría efectuado por la prestataria no tuvo como

objetivo principal el análisis de sus controles administrativos, lo que hubiera conducido a un

grado mayor de detalle en las observaciones que seguidamente se mencionan, ya que el examen

se practicó sobre la base de muestras selectivas determinadas por esta auditoria. Se remite a

nuestra Declaración de Procedimientos adjunta.

Por otra parte, y al sólo efecto de guiar la lectura de este informe, listamos a continuación

aquellas observaciones que consideramos tienen mayor impacto y relevancia dentro del presente

Memorando:

Referencia Título – Tema 2) Consultoría

16

OBSERVACIONES DEL EJERCICIO

1) FALENCIAS ADMINISTRATIVAS:

a) No se tuvo a la vista no objeción del Banco al Manual Operativo del Proyecto.

b) No se tuvo a la vista aprobación de la planta de personal para el ejercicio 2008,

conforme lo establece la Ley 11672 Complementaria Permanente de Presupuesto y la

Resolución 545/98 de la mencionada Secretaría.

Comentarios de la UES:

a) Sin comentario (El Proyecto remitió como antecedente Nota de solicitud de NO

Objeción Nº 031/09 UES-GEAMIN, de fecha 13/04/09).

b) La Planta de personal de la UES aprobada para 2008 con las correspondientes no

Objeciones consta en las Notas CSC/CAR 1369/2008 y CSC/CAR 1648/2008

(Respuesta no procedente, no responde a lo solicitado)

Recomendación: Dar cumplimiento a las formalidades exigidas por la normativa vigente

en cuanto a no objeciones y reglamentaciones sobre contrataciones de consultoría.

2) CONSULTORES

1) No Objeción a la contratación de consultores (Nota CAR 2730/07 por el

período 01/06/07 al 31/12/07 -Resolución Nº 36/07 de la Secretaria de Minería-)

i) No comprende a la contratación del Coordinador Gral., toda vez que señala “con

relación a la propuesta para ocupar el cargo de Coordinador General, se solicita

que la persona a proponer tenga dedicación a tiempo completo”.

Comentarios de la UES: Respecto de la No objeción a la contratación de consultores se señala que la misma

incluye la contratación del Coordinador Gral., pero condiciona el compromiso a que

éste cumpla una dedicación de tiempo completo. El Secretario de Minería, en su

carácter de Director Nacional del Subprograma GEAMIN, acordó verbalmente con el

entonces Jefe del Subprograma por el BID las condiciones de dedicación del Cord. Gral

17

para el segundo semestre de 2007 y primer cuatrimestre de 2008, hasta que se aprobara

el Proyecto PNUD ARG 07/008, lo cual finalmente se concretó en abril de 2008.

Convalidando formalmente el acuerdo verbal anterior, el BID, mediante Nota

CSC/CAR 1369/08, expresa su No Objeción a que se recontrate al Coordinador

General.

2) Honorarios abonados a Integrantes de la Unidad Ejecutora :

Por Nota CAR 3080 del 05/07/07 se otorgó la no objeción a que se financie con

recursos del Préstamo el diferencial de salarios que se le abonará a parte del

personal de la Secretaría de Minería (personal permanente - Nota DNPOIC Nº

760/07 y Nota CAR 2730/07) que integrará la Unidad Ejecutora. De la

documentación respaldatoria de los pagos efectuados surge que a tres de los

consultores objeto de la muestra se les abonó con cargo al Proyecto honorarios

correspondientes, conforme la escala determinada por el Decreto 1184/01 a través

del PNUD y adicionales de honorarios (cuyos antecedentes contractuales no han

sido remitidos) por los mismos períodos pagados a través de la fundación

EMPREMIN, Asimismo:

a) Los montos totales mensuales pagados no se ajustan a lo establecido en el

decreto 1184/01, norma que rige en la materia.

b) No se tuvo a la vista Nómina completa del personal de la Unidad Ejecutora

que integraba la Planta Permanente de la Secretaría, con la correspondiente

Resolución de desafectación de dicha Planta al momento de pasar a formar

parte del Proyecto, con indicación de haberes como Planta Permanente.

c) A su vez, los adicionales pagados por la Fundación EMPREMIN fueron

incrementados sin el respaldo de la normativa vigente.

d) En todos los casos, las facturas correspondientes a los pagos efectuados por

EMPREMIN, están hechas a favor de la Fundación, cuando corresponde que

estén dirigidas a favor del Proyecto

18

Comentarios de la UES: a) Sin comentario.

b) Respecto al detalle de la nómina del personal de la Secretaría, y la desafectación

de la función anterior la Unidad se señala:

-El detalle de la nómina del personal de la Secretaría de Minería y del Segemar

que integra la Unidad Ejecutora, así como el listado de haberes al momento de

pasar a formar parte del Subprograma, se presenta en los acuerdos de

Administración mencionados precedentemente

-De acuerdo a las pautas establecidas y acordadas entre el Ministerio de Economía

y el BID (Notas DNPOIC 760 y CAR 3080/07) se desprende que no resulta

pertinente una Resolución de desafectación para el personal de la Secretaría de

Minería designado…”respecto de los incrementos de remuneraciones respecto de

lo que actualmente percibe el personal…”

-Por otra parte, tampoco corresponde dictar una resolución de desafectación

atento a que en la Unidad Ejecutora hay Coordinadores de componentes

designados que prestan funciones y no les corresponde diferencial de salario.

Sobre el particular cabe señalar:

-el citado detalle no contempla la totalidad del personal que integra la Unidad

Ejecutora, sólo contempla los consultores que perciben honorarios a través

de EMPREMIN.

-Por lo expuesto no se pudo constatar que la totalidad del personal no siga

prestando funciones en otras órbitas de la Secretaría de Minería o

SEGEMAR.

c) Sin comentario.

d) Sin comentario.

3) Contratos PNUD (Furnari, Rodríguez y Montanucci): de la verificación

efectuada surge la existencia de dos contratos por el mismo período 2008, con iguales

montos y condiciones, uno correspondiente al contrato PNUD de fecha 01/05/08 y otros

identificados como contratos de Servicios Profesionales Nros. B 200800001, B

19

200800002 y B 200800003 de fecha 12/05/08.

El contrato B 200800001, si bien esta refrendado por el Director Nacional, se

encuentra celebrado como contratante y contratado por el Coordinador Gral.

Comentarios de la UES:

. Sobre el particular se informa que corresponde lo referente a los contratos PNUD de

acuerdo con la formalidad exigida por ese Organismo. Respecto a los identificados

como contratos de Servicios Profesionales B20080001, B20080002 y B20080003, los

mismos responden a la carga de datos que el sistema UEPEX exige para control

interno y fueron materializados como contrato escrito por error.

4) Informes

Los consultores observados en el punto anterior presentaron informes trimestrales,

períodos que no se corresponden con los contratos PNUD (prevé un informe final

como condición para el pago del 10% final), los contratos B 200800001/2/3 no

prevén la presentación de informes y los TORs prevén informes mensuales e informe

final. En los mismos no consta fecha de presentación a la Unidad Ejecutora, ni su

aprobación.

Comentarios de la UES:

La UES está cumpliendo con la exigencia del procedimiento vigente en PNUD…la

cual requiere la presentación de informes trimestrales y un informe final para la

liberación del último pago. No obstante haber sido presentados a la UE en fecha,

último día de cada trimestre, no se consideró oportunamente la recepción fechada en

mesa de entrada. La aprobación de los mismos efectivamente no fue realizada, por lo

que atendiendo a la observación de la Auditoría dará cumplimiento a tal requisito

5) Pagos efectuados por EMPREMIN :

i) No se tuvieron a la vista los contratos.

ii) Consultores Font, Ferpozzi, Herrero, Herrmann, Fortunato: no se tuvieron a la

20

vista legajos, títulos habilitantes, informes, con sus correspondientes aprobaciones.

Sólo se puso a disposición Autorizaciones de Pago (AP) y facturas del consultor.

iii) Para todos los casos (pagos de honorarios correspondientes a los períodos jun/nov.

2007 y dic/07 a abril/08), se observó que:

1) la emisión de las AP (12/05/08) es posterior a la de pago (conforme surge de los

extractos bancarios 09/05/08).

2) se efectuaron pagos por montos globales: no se adjunto un detalle de los montos

mensuales pagados, certificación de los trabajos realizados, informes presentados,

y aprobados, contratos correspondientes.

Comentarios de la UES :

i) En relación con la modalidad de contratación de los consultores arriba

mencionados, correspondientes al ejercicio 2007, cabe mencionar que la misma

se realizó por excepción, en forma directa, teniendo en cuenta que los citados

consultores tuvieron participación activa en la elaboración de los distintos

componentes del subprograma y dirigieron los equipos de trabajo de los

respectivos componentes durante la preparación de la operatoria.

ii) Dado el régimen de excepcionalidad, los informes de los consultores se resumen

en el primer Informe semestral de avance del subprograma presentado al BID.

Los legajos de los profesionales de cada una los de los consultores mencionados

obran en las respectivas direcciones de RRHH de la Secretaría de Minería y el

SEGEMAR. No obstante ello, en consideración a la observación producida por la

auditoría, copia de todos los legajos será incorpora en el archivo de la Unidad

Ejecutora la brevedad.

iii) Pagos período jun/nov2007 y dic. A abril 2008

1)…los mismo se realizaron el día 9 de mayo (viernes), y se efectuó una pre-

contabilización, ya que como se podrá ver eran los primeros movimientos que se

registraban en el sistema UEPEX, por lo tanto, en este caso específico se

contabilizó en planillas anexas para luego incluirlo en el sistema de gestión el 12

de mayo (lunes), fecha en que comenzó a operar el sistema. Del procedimiento

21

mencionado surge que la diferencia en la fecha de contabilización fue un tema

netamente operativo.

2)….los montos globales resultan de la suma de los diferenciales salariales

mensuales de dicho período, de acuerdo al detalle que obra en cada una de las

facturas de consultores. Si bien se efectuaron pagos globales existe un detalle de

los montos mes por mes, que se acompaña adjunto (no adjuntó detalle mes por

mes).

7) Casos particulares

a) En el caso de un consultor emite facturas tipo “C”, punto de venta 0000, no

válidas conforme la normativa fiscal vigente.

b) Consultores Furnari, Montanucci, Rodríguez, Ferpozzi, Herrmann: En los

tres casos, conforme surge de los comprobantes de facturación, son responsables

Monotributo, siendo que por el monto facturado supera el monto máximo

previsto para la condición de monotributista, superando ampliamente la

categoría para la cual fue inscripto.

c) Font María: según constancia de AFIP el estado del domicilio es erróneo y por

ese motivo no se pudo verificar la constancia de inscripción.

d) Pagos períodos jun/nov. 2007 y dic/07 a abril/08- consultores Furnari,

Rodríguez y Montanucci: conforme surge de los Currículos, en los períodos

señalados ambos se desempeñaban en el Proyecto PNUD ARG 04/041,

resultando incompatible el desarrollo de ambas actividades.

Comentarios de la UES:

a) En el mes de abril dicha situación fue regularizada.

b) y c) …La Coordinación de Administración de la UES solicitó a los

Consultores …la regularización de ese aspecto de su facturación.

d) Durante el segundo semestre de 2007, si bien se contaba con la aprobación de la

22

Propuesta de Contrato de Préstamo por parte del Directorio Ejecutivo del BID

(aprobada el l6 de mayo de 2007) aún no se conocía la fecha cierta de firma del

contrato de Préstamo. Asimismo, en el Proyecto PNUD 04/041 estuvo prevista en

las actividades 4.1 y 4.2 la participación de ambos consultores en la preparación y

planificación y elaboración del subprograma por entonces BID AR L-1026. Su

participación estuvo orientada hacia aquellas actividades que venía desarrollando

parcialmente la Secretaría de Minería y que luego serían incorporadas como

actividades de los componentes del Subprograma GEAMIN BID 1865/OC-AR

El Secretario de Minería, en su carácter de Director Nacional del Subprograma

GEAMIN acordó verbalmente con el entonces Jefe del Subprograma por el BID

las condiciones de dedicación del Coordinador Gral. Lic. Federico Furnari y del

Coordinador del componente 1, M Rodríguez para el segundo semestre de 2007

y el primer cuatrimestre de 2008, hasta que se aprobara el Proyecto PNUD ARG

07/008, lo cual se concretó en abril 2008.

Lo expuesto no modifica la observación efectuada

En lo que respecta al consultor J. Montanucci, el mismo nunca estuvo contratado

en el Proyecto PNUD ARG 04/41.

Lo expuesto no condice con lo expuesto en el CV del Consultor Montanucci, que

señala “Experencia Laboral- Asistente Proyecto PNUD 04/41 Año 2006-actual-

Secretaría de Minería Año 2006-Actual

8) Acuerdo de Administración con la Fundación EMPREMIN DEL 06/12/07.

El artículo 1° del convenio establece que la Secretaría de Minería encomienda a la

Fundación la administración de los fondos destinados a la constitución y

funcionamiento operativo de la Unidad y por su artículo 2º establece la asignación

para el ejercicio 2008 la suma de $ 1.603.717.-.

Sobre el particular cabe señalar:

a) Del análisis surge en principio que las tareas a realizar por la fundación son las

que le corresponden a la Unidad Ejecutora creada en el ámbito del Proyecto

(Art. 4.07 del Contrato de Préstamo).

23

b) No detalla específicamente las tareas de administración de fondos y personal

que debe desarrollar la administradora.

c) No establece cronograma de remisión de fondos, ni criterio para su

determinación. Conforme surge de los registros se anticiparon a la citada

fundación el 05/05/08 $ 654.327.-.

d) No establece la apertura de una cuenta bancaria específica para el manejo de los

fondos del proyecto

e) El Anexo I, planilla de asignación de fondos para gastos UES -1er año del

convenio-, establece montos globales en tres ítems (recursos humanos,

equipamiento, traslados y viáticos), sin detallar y/o desagregar en forma

analítica los gastos. Asimismo, establece que el monto de las asignaciones

(Recursos humanos) se actualizará de acuerdo a los aumentos que sufran los

salarios de los agentes de la Administración Pública Nacional. Sobre el

particular, no fue tenido en cuenta en la fijación de los montos a abonar, lo

establecido en este aspecto por el Decreto 1184/01, norma que regula la escala

de honorarios a fijar a los servicios de consultoría contratados por los

programas con financiamiento.

f) No surge del Estatuto de la Fundación que ésta tenga como objeto la

administración de fondos.

g) No se tuvo información respecto a la Fundación:

Si se trata de un Organismo dependiente de la Secretaría de Minería (ello

teniendo en cuenta que se encuentra constituida por el Instituto Nacional de

Tecnología Minera, y la dirección legal es la misma de la Secretaría (Julio A.

Roca 651 3º, sector 4).

h) Los Coordinadores de los componente 2, y 4 de subprograma integran,

conforme Acta de Asamblea del 20/02/08, el Consejo de Administración de la

Fundación, situación que resulta, en principio, incompatible.

i) No se tuvo a la vista proceso de selección de la Fundación.

j) No se tuvo a la vista la aprobación de la rendición de los fondos asignados

efectuada al 31/12/08 por la Fundación al Director Nacional del subprograma.

24

Comentarios de la UES:

a) y b) El subprograma Gestión ambiental Minera contempla la ejecución de

actividades a desarrollar en todas las provincias del territorio nacional con la

intervención de agentes de los Estados Nacional y Provincial, que implican el

pago de viáticos, traslados, capacitaciones, etc, a dichos agentes. La

participación de agentes del SEGEMAR y de las administraciones provinciales

en las actividades del subprograma fue acordada con el BID y consta en los

documentos del préstamo. Las consultas realizadas por la Unidad ejecutora del

subprograma en el Ministerio de Economía y el BID, para resolver de la mejor

manera estas complejidades de la ejecución del subprograma, determinaron que

la alternativa más adecuada era realizar acuerdos de administración para

ejecutar una parte del subprograma por intermedio de un Proyecto PNUD de

ejecución plena y otra por intermedio de la Unidad de Vinculación Tecnológica

del SEGEMAR (EMPREMIN).

Ambos mecanismos ya implementados para la ejecución del Subprograma

cuentan con la No Objeción del BID. Las tareas de administración de los

fondos de la parte del Subprograma que se administra por EMPREMIN, con

personal propio de dicha fundación, están regidas en un todo de acuerdo con los

términos generales y particulares de los Acuerdos de Administración.

Sobre el particular cabe señalar:

Notas CSC/CAR 1472 y 1701 del 23/03/09 y 07/04/09, respectivamente,

otorgan la no Objeción a:

a) Acuerdo de Administración para el Funcionamiento Operativo de la Unidad

Ejecutora y la Adenda, correspondiente al año 2008

b) Acuerdo de Administración para la ejecución del Subprograma Gestión

Ambiental Minera correspondiente al ejercicio 2009.

A través de la adenda citada en a) lo único que se agrega al acuerdo original en

la nomina del personal de la Unidad Ejecutora que recibirán pagos por

EMPREMIN, plazo de contratación y honorarios a percibir.

25

A través de b) además de establecer nómina de personal con sus respectivos

plazos de contrataciones y honorarios, establece la firma de actas

complementarias para la realización de las distintas tareas y asignación de

fondos.

De lo expuesto surge que siguen sin especificarse las tareas de administración a

realizar.

Asimismo téngase en cuenta que las citadas No Objeciones fueron tramitados

por el Proyecto mediante Notas 26 y 30/09-UES-GEAMIN de fechas 11/03/09 y

03/04/09, respectivamente, es decir con posterioridad a los requerimientos

efectuados por esta auditoría con fecha 03/03/09 y 26/03/09.

c) El cronograma de remisión de fondos lo establece la Unidad Ejecutora del

Subprograma en función del cronograma de ejecución y desembolsos, y del Plan

Operativo anual acordados con el BID. En el caso particular mencionado por la

Auditoría la remisión de fondos aludida se realizó con el objeto de afrontar las

obligaciones de pago surgidas de la ejecución de las actividades del

Subprograma desde la fecha de aprobación del préstamo, luego de haber

recibido el primer desembolso, más las obligaciones previstas para el segundo y

tercer trimestre.

d) La cuenta bancaria específica para el manejo de los fondos de la parte del

subprograma que Administra EMPREMIN fue abierta el 06/03/08, con

posterioridad a la firma del convenio con la citada Fundación (No se tuvo

constancia de lo expuesto).

e) El monto de los honorarios para los integrantes de la Unidad Ejecutora del

Subprograma fue establecido y acordado con el BID en el Documento del

Proyecto. Dadas las particularidades ya mencionadas, implícitas en la ejecución

del Subprograma, los montos y ajustes de las remuneraciones del personal de la

UES están regidos por lo establecido en los acuerdos de Administración, que

cuentan con la No Objeción del BID.

Respuesta y procedimiento que resulta improcedente, toda vez los honorarios

de los consultores deben ajustarse a lo establecido en el Decreto 1184/01 y los

26

aumentos establecidos vía Decreto del Poder Ejecutivo.

f) En las actividades de la Fundación EMPREMIN especificadas en los puntos c) h)

i) y j) del Artículo 3 de su Estatuto está implícita la administración de fondos.

Asimismo la Administración esta implícita en la definición de la Unidad de

vinculación y en el art. 6 b. de la Ley 23.877.

El objeto administración de fondos debe surgir explícitamente del Estatuto de la

Fundación.

g) Respecto de la Fundación: sin comentario

h) Coordinadores componentes 2, 3 y 4:

Atento la nueva información que se le hiciera llegar a la AGN en la Nota 037/09

y a la que se aporta en la presente, si la Auditoría entendiera que existe algún

tipo de incompatibilidad …esta Unidad Ejecutora se compromete a arbitrar las

acciones necesarias para salvar dicha situación.

Proceso de selección de la fundación: sin comentario.

i) Aprobación de la Rendición de cuentas: sin comentarios.

Recomendación: Dar cumplimiento estricto a la normativa aplicable, documentando en

forma adecuada las gestiones llevadas adelante por el Programa, a efecto de transparentar

los actos desarrollados por el Proyecto.

BUENOS AIRES, 17 de abril de 2009.

27

DECLARACIÓN DE PROCEDIMIENTOS DE AUDITORÍA

CONTRATO DE PRÉSTAMO Nº 1865/OC-AR BID

“PROGRAMA DE GESTION AMBIENTAL PARA UNA PRODUCCIÓN

SUSTENTABLE EN EL SECTOR PRODUCTIVO – SUBPROGRAMA II: GESTIÓN

AMBIENTAL MINERA”

(Ejercicio N° 1 finalizado el 31/12/08)

Al Señor Secretario de Política Económica

del Ministerio de Economía y Finanzas Públicas.

El examen fue realizado de conformidad con las Normas de Auditoría Externa emitidas por la

Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en la

República Argentina para la profesión contable y con las recomendadas por la Organización

Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo los siguientes

procedimientos:

- Cotejo de las cifras expuestas en los estados financieros al 31-12-2008 con las imputaciones

efectuadas en los registros contables y con la documentación respaldatoria (pruebas

sustantivas);

- Test o prueba de transacciones y comprobantes;

- Circularización de saldos bancarios;

- Análisis de la naturaleza y elegibilidad;

- Reconciliaciones bancarias;

- Análisis de la metodología para la contratación de consultores y verificación de la existencia

de informes de los mismos;

- Análisis de legajos;

- Aplicación de otros procedimientos de control en la medida que se los consideró necesarios,

adaptándolos a la naturaleza específica de la actividad auditada.

28

El alcance de nuestra tarea comprendió el 100 % de los orígenes, el 65,27% de las aplicaciones

de acuerdo al siguiente detalle:

(Valores expresados en pesos)

RUBRO Ejecución del

ejercicio Incidencia del rubro

sobre el total % Muestra

$ Muestra

%

BID

Consultoría 786.991,22 77,51 561.978,80 71,41

Viáticos 89.271,62 8,80 75137,86 84,16

Viajes 34.834,39 3,43 25.597,62 73,48

Equipamiento. Informático 13.931.59 1,37 0 0

Equipamiento. Oficina 62.156,90 6,12 0 0

Gastos Funcionamiento 24.095,09 2,37 0 0

Varios 4.015,77 0,40 0 0

Total 1.015.296,58 100 662.714,28 65,27

Debe destacarse que el examen practicado no ha tenido como objetivo principal la detección de

hallazgos referidos a desfalcos u otras anomalías similares.

En otro orden de cosas corresponde destacar que la Unidad Ejecutora del Programa no

obstaculizó nuestra gestión, facilitando el acceso a la documentación respaldatoria

correspondiente.

BUENOS AIRES, 17 de abril de 2009.