Embed Size (px)

DESCRIPTION

analisis financiero

Citation preview

ANÁLISIS FINANCIERO:

Una de las funciones más importantes del Administrador Financiero es la Planeación. Para formular Planes, debe ser capaz de evaluar la condición (situación) pasada y presente de la empresa. En consecuencia, el administrador financiero debe conocer la forma de analizar y evaluar las operaciones y la situación financiera de la empresa antes de que puedan apreciarse sus capacidades.

El Análisis Financiero se puede efectuar desde dos puntos de vista: Externo e Interno. El primer enfoque es el de un extraño, un acreedor o un propietario. Puesto que han aportado fondos en el pasado, y es muy posible que se les pida que comprometan (aporten) más, el administrador financiero debe examinar desde el punto de vista de ellos, los datos e información que estará disponible de la empresa.Los acreedores y los propietarios están motivados por las consideraciones del Riesgo versus Rendimiento. ¿Los Estados Financieros de la empresa presentan la clase de cuadro que animará a los actuales acreedores e inversionistas a continuar apoyando a la empresa? ¿Es un cuadro bastante bueno para continuar atrayendo fondos? Dada la posición financiera de la empresa, ¿Qué clase de rendimientos puede ofrecer para atraer más fondos, o incluso para retener las inversiones existentes?

Este análisis externo, se basa en los estados financieros existentes; esto es, los estados financieros históricos. En el desarrollo de su propio análisis financiero interno, el administrador financiero debe preparar estados de planeación interna más detallados que vean al futuro. Por supuesto, estos planes tienen que ser congruentes con los puntos fuertes y débiles revelados en el análisis externo. El siguiente capítulo examinará el proceso involucrado en la preparación de los presupuestos de efectivo y los relacionados. Estos presupuestos, a su vez capacitarán al administrador financiero a preparar balances generales y estados de resultados Pro Forma (estimados).

USO DE LAS RAZONES FINANCIERAS:

Las Razones Financieras pueden usarse ya sea en forma de análisis transversal o industrial, o un análisis histórico o de series cronológicas. Ambos deben utilizarse siempre que sea posible, para ayudar al administrador financiero a evaluar los desempeños relativos y tendencias de la empresa. Sin embargo, las razones deben usarse con precaución.

Estándares Transversales o Industriales:

59

El administrador financiero puede elegir comparar las razones desarrolladas para una empresa con las razones de otra empresa del mismo tamaño, en el mismo sector industrial o comercial. Tales comparaciones, por supuesto, deben manejarse con cuidado. A medida que más y más empresas se diversifican, resulta cada vez más difícil identificarlas con industrias dadas; sin embargo, una clasificación adecuada por sector es importante, porque hay amplias diferencias en las razones características de diferentes industrias. Incluso dentro del mismo sector industrial, las razones para las empresas individuales difieren marcadamente de acuerdo con el tamaño de la empresa y los servicios que presta. Entre las empresas de un sector industrial, casi siempre hay diferencias de alguna clase, (Tamaño, Condiciones de Crédito Dadas y Recibidas, Tipo de Clientes Servidos, Estructuras de Costos, Métodos Contables, etc.), por ejemplo, la operación de las farmacias varía desde la combinación de establecimientos pequeños en los que se sirve cierta clase de alimentos y bebidas, hasta las farmacias del tipo “antiguo”. Estas diferencias entre los sectores industriales y entre las empresas del mismo sector industrial, deben poner en claro el porqué es inútil y hasta peligroso aplicar reglas generales (tales como 2:1 ó 2.00 veces la relación de circulante, medida como el activo circulante a pasivo circulante) como estándares al evaluar la posición de una empresa.Cada empresa es única en un sector industrial. La comparación con las razones en la industria sólo nos proporciona, por lo tanto, un marco analítico general.No obstante, las marcadas diferencias entre las razones de una empresa y el promedio para empresas similares en el mismo sector industrial, servirían para que surjan preguntas con relación a lo adecuado de las políticas que afectan las razones estudiadas, aunque puede resultar que hay razones perfectamente aceptables para las diferencias. Cuando es posible clasificar a una industria por el sector industrial en el que se encuentra, existen numerosas fuentes de razones industriales “estándar” para usarlas como base de comparación.

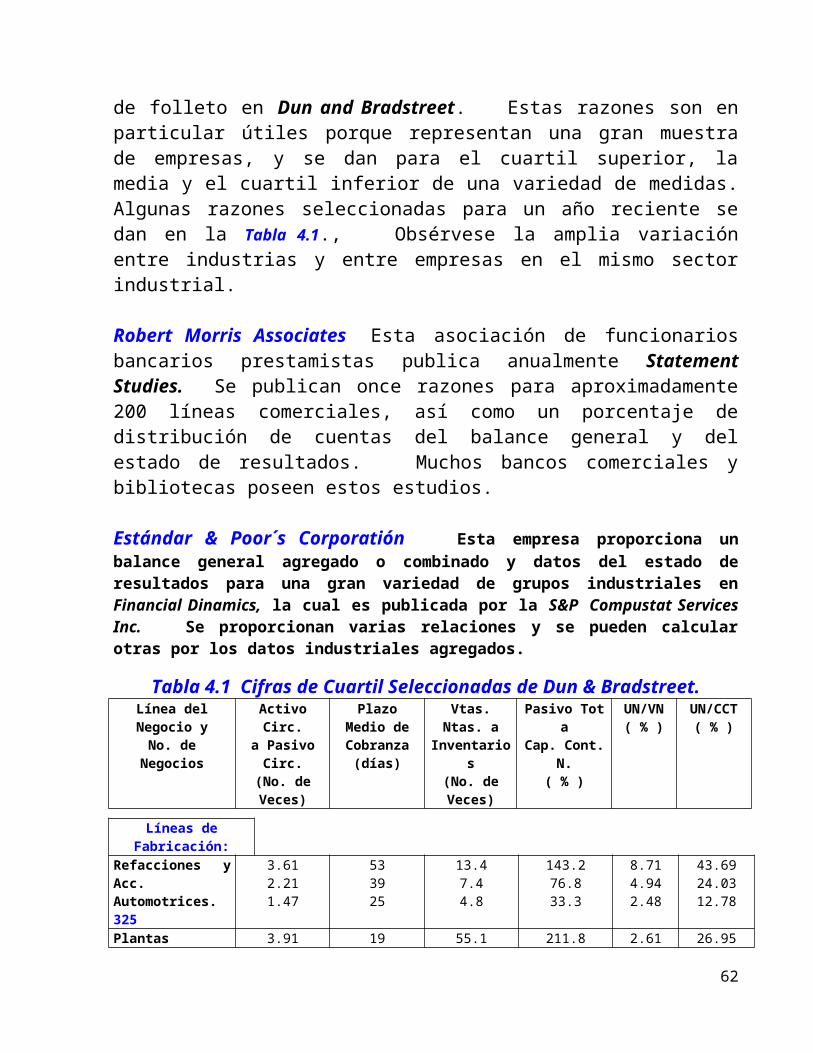

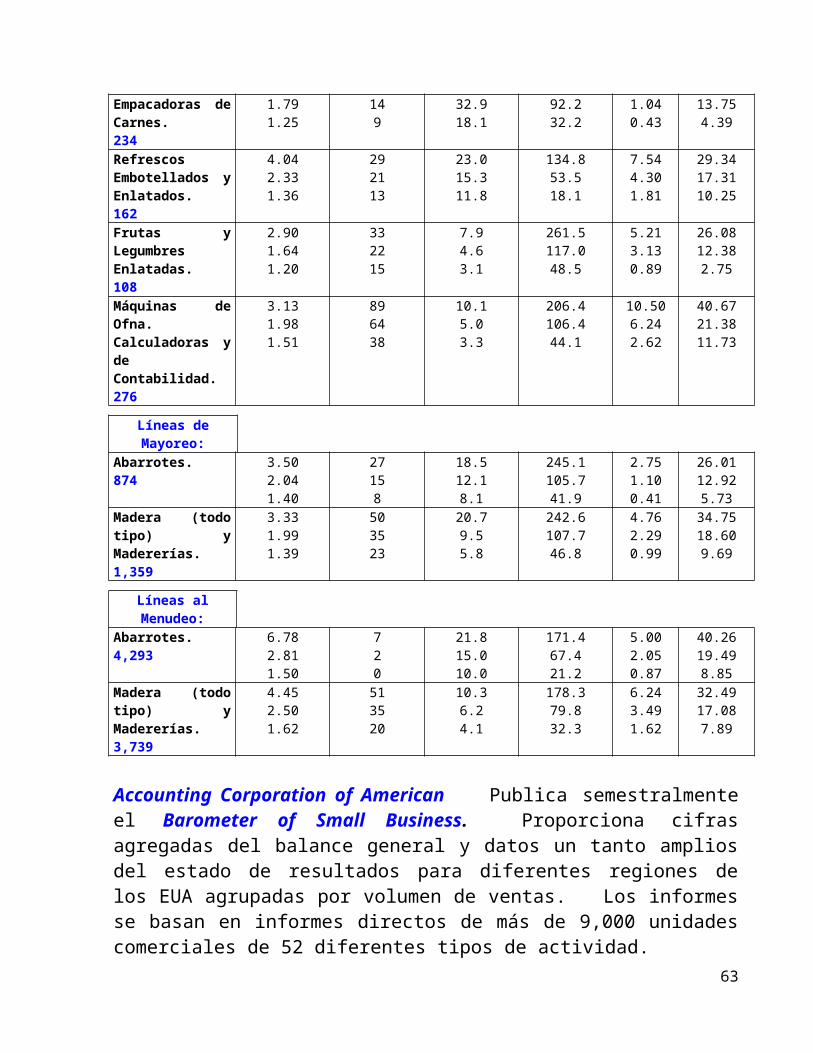

Dun & Bradstreet. “D & B” Prepara catorce razones para cada una de 125 líneas de actividad comercial. Se publican anualmente en la Dun´s Review, y también existen en forma de folleto en Dun and Bradstreet. Estas razones son en particular útiles porque representan una gran muestra de empresas, y se dan para el cuartil superior, la media y el cuartil inferior de una variedad de medidas. Algunas razones seleccionadas para un año reciente se dan en la Tabla 4.1., Obsérvese la amplia variación entre industrias y entre empresas en el mismo sector industrial.

Robert Morris Associates Esta asociación de funcionarios bancarios prestamistas publica anualmente Statement Studies. Se publican once razones para aproximadamente 200 líneas comerciales, así como un porcentaje de distribución

60

de cuentas del balance general y del estado de resultados. Muchos bancos comerciales y bibliotecas poseen estos estudios.

Estándar & Poor´s Corporatión Esta empresa proporciona un balance general agregado o combinado y datos del estado de resultados para una gran variedad de grupos industriales en Financial Dinamics, la cual es publicada por la S&P Compustat Services Inc. Se proporcionan varias relaciones y se pueden calcular otras por los datos industriales agregados.

Tabla 4.1 Cifras de Cuartil Seleccionadas de Dun & Bradstreet.Línea del Negocio y

No. de NegociosActivo Circ.

a Pasivo Circ.(No. de Veces)

Plazo Medio de Cobranza

(días)

Vtas. Ntas. aInventarios

(No. de Veces)

Pasivo Tot a Cap. Cont. N.

( % )

UN/VN( % )

UN/CCT( % )

Líneas de Fabricación:Refacciones y Acc. Automotrices. 325

3.612.211.47

533925

13.47.44.8

143.276.833.3

8.714.942.48

43.6924.0312.78

Plantas Empacadoras de Carnes. 234

3.911.791.25

19149

55.132.918.1

211.892.232.2

2.611.040.43

26.9513.754.39

Refrescos Embotellados y Enlatados. 162

4.042.331.36

292113

23.015.311.8

134.853.518.1

7.544.301.81

29.3417.3110.25

Frutas y Legumbres Enlatadas. 108

2.901.641.20

332215

7.94.63.1

261.5117.048.5

5.213.130.89

26.0812.382.75

Máquinas de Ofna.Calculadoras y de Contabilidad. 276

3.131.981.51

896438

10.15.03.3

206.4106.444.1

10.506.242.62

40.6721.3811.73

Líneas de Mayoreo:Abarrotes. 874 3.50

2.041.40

27158

18.512.18.1

245.1105.741.9

2.751.100.41

26.0112.925.73

Madera (todo tipo) y Madererías. 1,359

3.331.991.39

503523

20.79.55.8

242.6107.746.8

4.762.290.99

34.7518.609.69

Líneas al Menudeo:Abarrotes. 4,293 6.78

2.811.50

720

21.815.010.0

171.467.421.2

5.002.050.87

40.2619.498.85

Madera (todo tipo) y Madererías. 3,739

4.452.501.62

513520

10.36.24.1

178.379.832.3

6.243.491.62

32.4917.087.89

Accounting Corporation of American Publica semestralmente el Barometer of Small Business. Proporciona cifras agregadas del balance general y datos un tanto amplios del estado de resultados para diferentes regiones de los EUA agrupadas por volumen de ventas. Los informes se basan en informes directos de más de 9,000 unidades comerciales de 52 diferentes tipos de actividad.

61

Asociaciones Comerciales Muchas asociaciones comerciales preparan razones detalladas del estado de resultados y del balance general. Por ejemplo, la National Hardware Association y la National Retail Furniture Association, proporcionan amplios análisis del estado de resultados y del balance general para sus miembros.

Agencias Gubernamentales La Small Business Administration, el U.S. Departament of Commerce, y algunos departamentos de comercio estatales publican estudios comerciales; muchos de los cuales cubren los pequeños negocios y suelen incluir varias razones financieras estándar. Otra fuente útil es The Quarterly Financial Report of Manufacturing Corporations, publicado por la Federal Trade Commission y la Securities and Exchange Commission. Esta encuesta de muestras proporciona estados de resultados y balances generales para todas las compañías manufactureras, clasificadas tanto por el sector industrial como por el monto de sus activos.

Otras Fuentes Muchos banqueros están en posición de proporcionar razones estándar para determinadas industrias. Por ejemplo, el Frist National Bank of Chicago durante varios años ha publicado datos financieros tomados de una muestra de compañías de crédito al consumidor y financiamiento de ventas. En algunas líneas comerciales los proveedores pueden ofrecer sugerencias para estándares. Las revistas industriales, a menudo llevan estudios de las relaciones financieras y de operación. NCR, Inc., También proporciona datos de porcentajes para muchas líneas comerciales.

Series Cronológicas o Estándares Históricos Un segundo estándar que debe usar el administrador financiero para analizar la situación financiera de su empresa, son los registros pasados de la misma. Tal comparación es importante porque ninguna empresa puede producir las mismas razones que las razones promedio de una muestra de empresas en el sector industrial. Necesitamos razones que reflejen el tamaño y edad de la empresa, en particular para determinar si su situación está mejorando o empeorando. Incluso este método no es infalible porque, como es natural, el tamaño y la naturaleza de los negocios de la empresa pudieran haber cambiado con el transcurso del tiempo. Sin embargo, un buen criterio junto con el análisis y tendencias del sector industrial debe permitir al administrador financiero formular un perfil preciso de la manera en que se desempeño la empresa en el pasado y para evaluar mejor su posición financiera y operaciones actuales.Limitaciones al uso de las Razones Si bien reconocemos que el análisis financiero depende en sumo grado del uso de las razones, éstas deben usarse con precaución en ocasiones. Debido a que una razón es una comparación entre dos

62

cifras, un numerador y un denominador, no podemos estar seguros, al comparar una razón con otra, si la diferencia es el resultado de cambios en el numerador, en el denominador o en ambos. Para ilustrar este punto, consideremos una compañía cuyo balance general condensado se muestra a continuación:

Activo Circulante $ 12,000 Pasivo Circulante $ 6,000 Activo Fijo 20,000 Pasivo a L. Plazo 5,000

Capital Contable 21,000Sumas Iguales: $ 32,000 $ 32,000

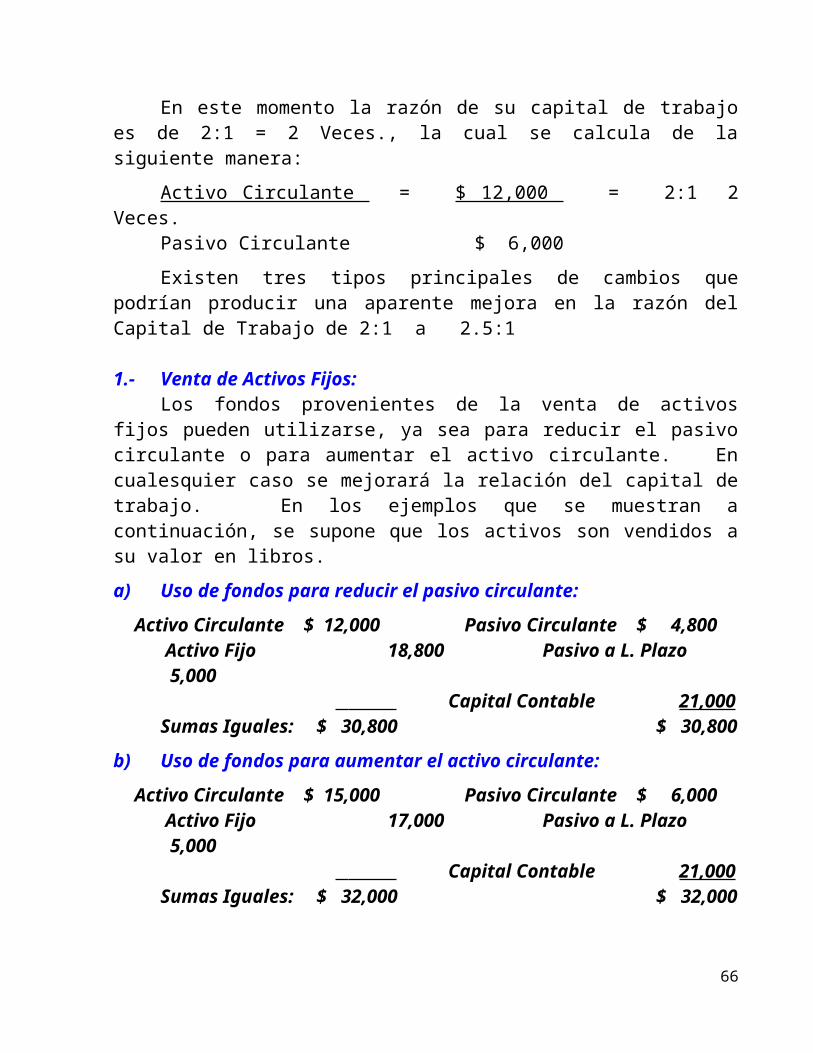

En este momento la razón de su capital de trabajo es de 2:1 = 2 Veces., la cual se calcula de la siguiente manera:

Activo Circulante = $ 12,000 = 2:1 2 Veces.Pasivo Circulante $ 6,000

Existen tres tipos principales de cambios que podrían producir una aparente mejora en la razón del Capital de Trabajo de 2:1 a 2.5:1

1.- Venta de Activos Fijos:Los fondos provenientes de la venta de activos fijos pueden utilizarse, ya sea

para reducir el pasivo circulante o para aumentar el activo circulante. En cualesquier caso se mejorará la relación del capital de trabajo. En los ejemplos que se muestran a continuación, se supone que los activos son vendidos a su valor en libros.

a) Uso de fondos para reducir el pasivo circulante:

Activo Circulante $ 12,000 Pasivo Circulante $ 4,800 Activo Fijo 18,800 Pasivo a L. Plazo 5,000

Capital Contable 21,000Sumas Iguales: $ 30,800 $ 30,800

b) Uso de fondos para aumentar el activo circulante:

Activo Circulante $ 15,000 Pasivo Circulante $ 6,000 Activo Fijo 17,000 Pasivo a L. Plazo 5,000

Capital Contable 21,000Sumas Iguales: $ 32,000 $ 32,000

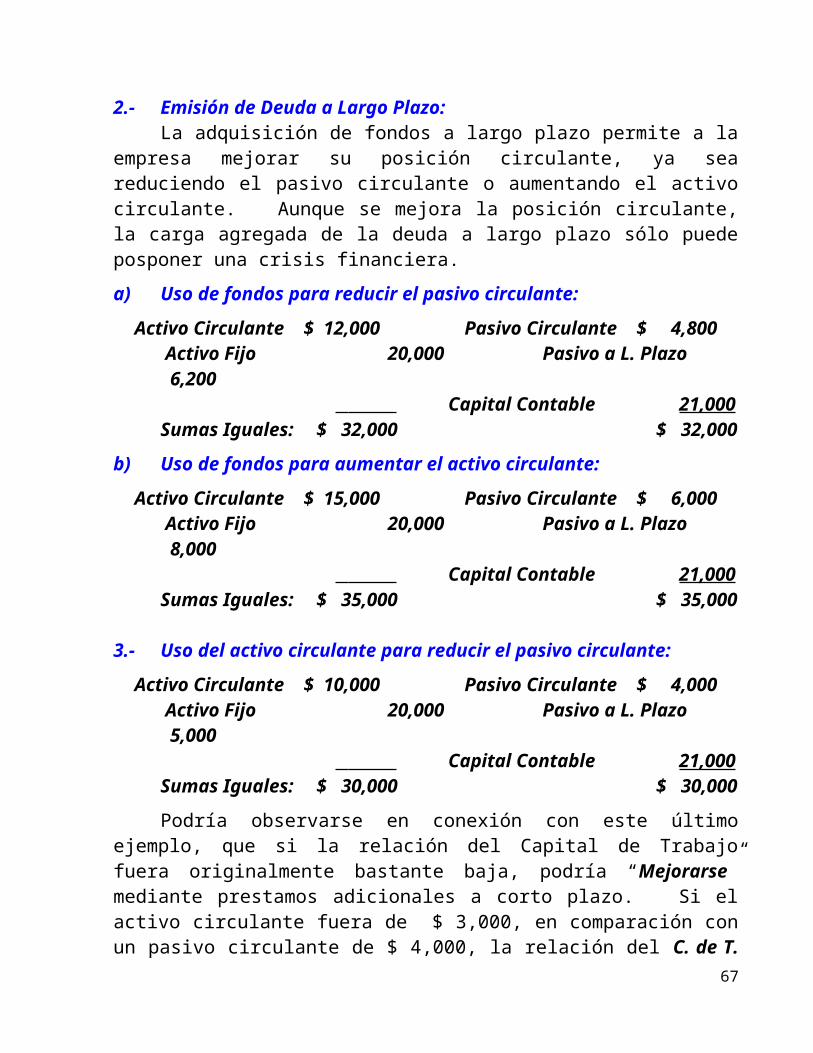

2.- Emisión de Deuda a Largo Plazo:La adquisición de fondos a largo plazo permite a la empresa mejorar su

posición circulante, ya sea reduciendo el pasivo circulante o aumentando el activo

63

circulante. Aunque se mejora la posición circulante, la carga agregada de la deuda a largo plazo sólo puede posponer una crisis financiera.

a) Uso de fondos para reducir el pasivo circulante:

Activo Circulante $ 12,000 Pasivo Circulante $ 4,800 Activo Fijo 20,000 Pasivo a L. Plazo 6,200

Capital Contable 21,000Sumas Iguales: $ 32,000 $ 32,000

b) Uso de fondos para aumentar el activo circulante:

Activo Circulante $ 15,000 Pasivo Circulante $ 6,000 Activo Fijo 20,000 Pasivo a L. Plazo 8,000

Capital Contable 21,000Sumas Iguales: $ 35,000 $ 35,000

3.- Uso del activo circulante para reducir el pasivo circulante:

Activo Circulante $ 10,000 Pasivo Circulante $ 4,000 Activo Fijo 20,000 Pasivo a L. Plazo 5,000

Capital Contable 21,000Sumas Iguales: $ 30,000 $ 30,000

Podría observarse en conexión con este último ejemplo, que si la relación del Capital de Trabajo fuera originalmente bastante baja, podría “Mejorarse” mediante prestamos adicionales a corto plazo. Si el activo circulante fuera de $ 3,000, en comparación con un pasivo circulante de $ 4,000, la relación del C. de T. sería de 0.75:1. Esto se elevaría a 0.83:1 si solicitáramos un préstamo de $ 2,000 e invirtiéramos el dinero en activos circulantes. También podemos observar en los casos 1(a) a 2(b) que la relación del C. de T. por lo general se mejora más por la aplicación de los fondos a la reducción del pasivo circulante que los aumentos en el activo circulante. En este ejemplo, una disminución de $ 1,200 en el pasivo circulante produce el mismo efecto que un aumento de $ 3,000 en el activo circulante.

Aunque todos estos diferentes tipos de cambio pueden producir una “mejor” relación del C. de T., no todos son igual de benéficos para la posición financiera de la empresa. De hecho, algunos cambios, tales como el uso creciente de deudas a largo plazo, o la venta de activos fijos, pueden repercutir en un “empeoramiento” de la posición financiera de la empresa.

Debido a que una relación individual puede ser engañosa, es importante que el desempeño operativo y financiero de una empresa sea evaluado sobre la base de un grupo de relaciones. Las relaciones también deben calcularse a partir de estados financieros en los mismos puntos anuales del tiempo, ello para evitar

64

posibles diferencias en las operaciones de temporada. El proceso del análisis financiero con frecuencia puede ser ayudado expresando las partidas del estado de resultados como porcentaje de las ventas netas y las partidas del balance como un porcentaje del activo total. Esto coloca a los datos monetarios sobre la base de una “medida común” (porcentajes integrales). Una ayuda alternativa para el análisis financiero es trazar en una gráfica (semilogarítmica) los datos financieros más relevantes. En esta forma es más fácil comparar las tasas de crecimiento de activos a ventas, los principales costos a los ingresos, las utilidades después de impuestos a activos, etc. Al final, por supuesto, el valor del análisis financiero dependerá de las habilidades interpretativas y de la percepción de los administradores financieros, o de otros analistas financieros.

MODELOS FINANCIEROS Y LAS RELACIONES FINANCIERAS:

Una forma de practicar el análisis financiero (tanto en sección transversal como en series de tiempo - vertical u horizontal -) es iniciar calculando un gran número de diferentes tipos o clases de razones financieras. Luego, con base en esos datos hacer el intento de evaluar la operación y posición financiera de la empresa. En ocasiones se le designa a ello como el método de “escopeta” para el análisis financiero.

El segundo método es más estructurado y emplea el uso de uno o más modelos financieros básicos. Tales modelos principian examinando primero las razones clave del balance general y del estado de resultados, y luego proceden a las áreas fundamentales de la empresa usando razones financieras más específicas. Cada uno de los tres cálculos de la tasa de rendimiento contable (RUO, RSA, RSC) puede ampliarse a modelos como ayuda para el análisis financiero.

Rendimiento Basado en la Utilidad de Operación:La tasa de rendimiento que obtiene una empresa por sus operaciones es

importante para el administrador financiero (UAII/AT). En forma de modelo, el rendimiento de la utilidad en las operaciones (RUO) puede subdividirse o descomponerse en los elementos de la rotación total de activos (RTA) y el margen de utilidad de las operaciones (MUO) como sigue:

Modelo RUO = UAII = Ventas Netas X UAII . Activos Totales Activos Totales Ventas Netas

RTO = RTA X MUO

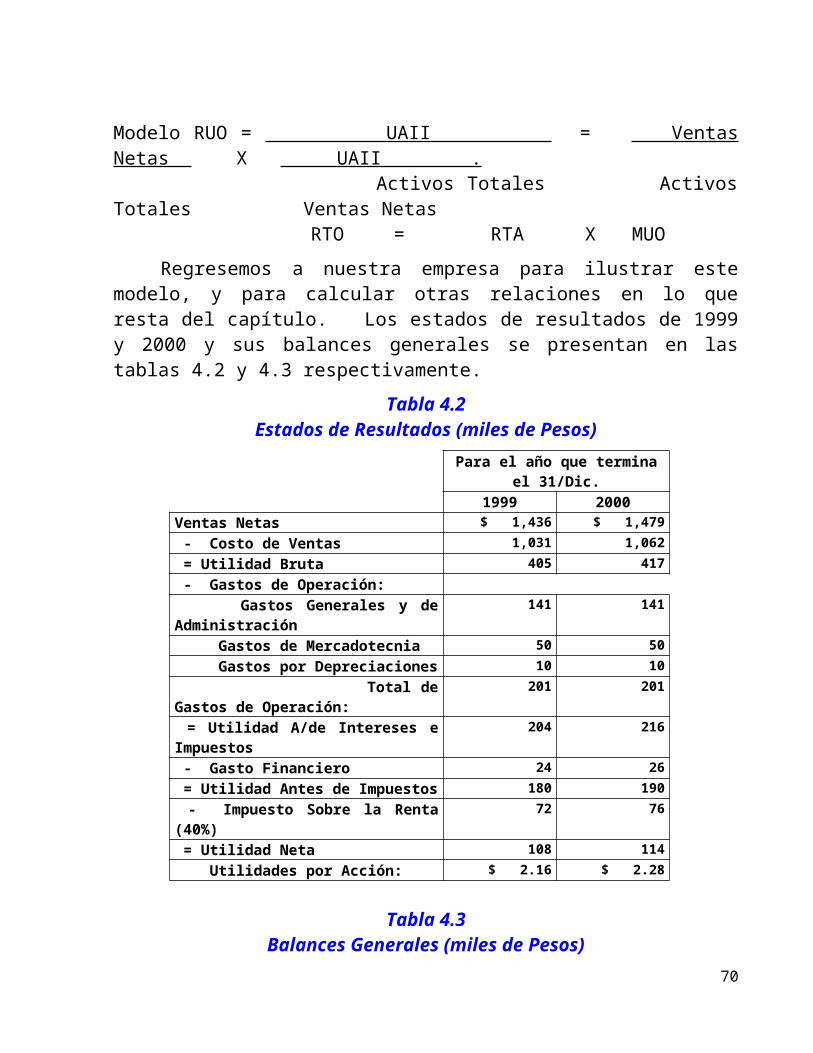

Regresemos a nuestra empresa para ilustrar este modelo, y para calcular otras relaciones en lo que resta del capítulo. Los estados de resultados de 1999 y 2000 y sus balances generales se presentan en las tablas 4.2 y 4.3 respectivamente.

Tabla 4.265

Estados de Resultados (miles de Pesos)

Para el año que termina el 31/Dic.1999 2000

Ventas Netas $ 1,436 $ 1,479

- Costo de Ventas 1,031 1,062

= Utilidad Bruta 405 417

- Gastos de Operación: Gastos Generales y de Administración 141 141

Gastos de Mercadotecnia 50 50

Gastos por Depreciaciones 10 10

Total de Gastos de Operación: 201 201

= Utilidad A/de Intereses e Impuestos 204 216

- Gasto Financiero 24 26

= Utilidad Antes de Impuestos 180 190

- Impuesto Sobre la Renta (40%) 72 76

= Utilidad Neta 108 114

Utilidades por Acción: $ 2.16 $ 2.28

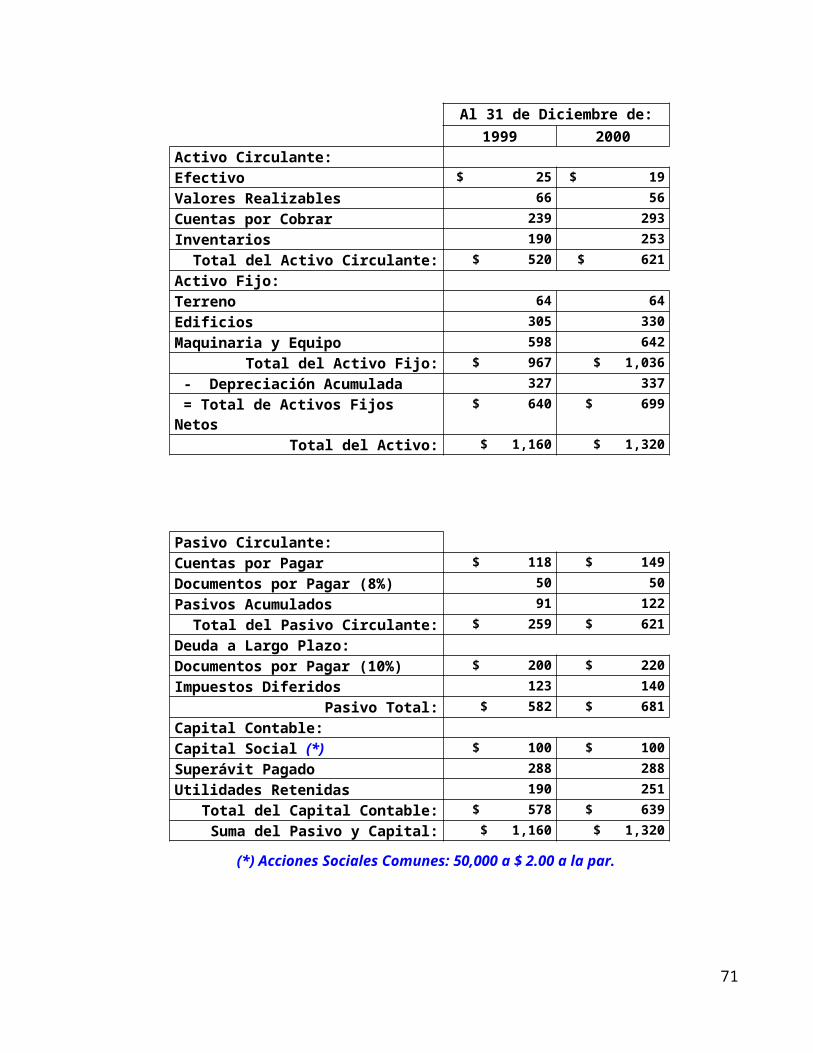

Tabla 4.3Balances Generales (miles de Pesos)

Al 31 de Diciembre de:1999 2000

Activo Circulante:Efectivo $ 25 $ 19

Valores Realizables 66 56

Cuentas por Cobrar 239 293

Inventarios 190 253

Total del Activo Circulante: $ 520 $ 621

Activo Fijo:Terreno 64 64

Edificios 305 330

Maquinaria y Equipo 598 642

Total del Activo Fijo: $ 967 $ 1,036

- Depreciación Acumulada 327 337

= Total de Activos Fijos Netos $ 640 $ 699

Total del Activo: $ 1,160 $ 1,320

Pasivo Circulante:Cuentas por Pagar $ 118 $ 149

Documentos por Pagar (8%) 50 50

Pasivos Acumulados 91 122

Total del Pasivo Circulante: $ 259 $ 621

Deuda a Largo Plazo:Documentos por Pagar (10%) $ 200 $ 220

Impuestos Diferidos 123 140

66

Pasivo Total: $ 582 $ 681

Capital Contable: Capital Social (*) $ 100 $ 100

Superávit Pagado 288 288

Utilidades Retenidas 190 251

Total del Capital Contable: $ 578 $ 639

Suma del Pasivo y Capital: $ 1,160 $ 1,320

(*) Acciones Sociales Comunes: 50,000 a $ 2.00 a la par.

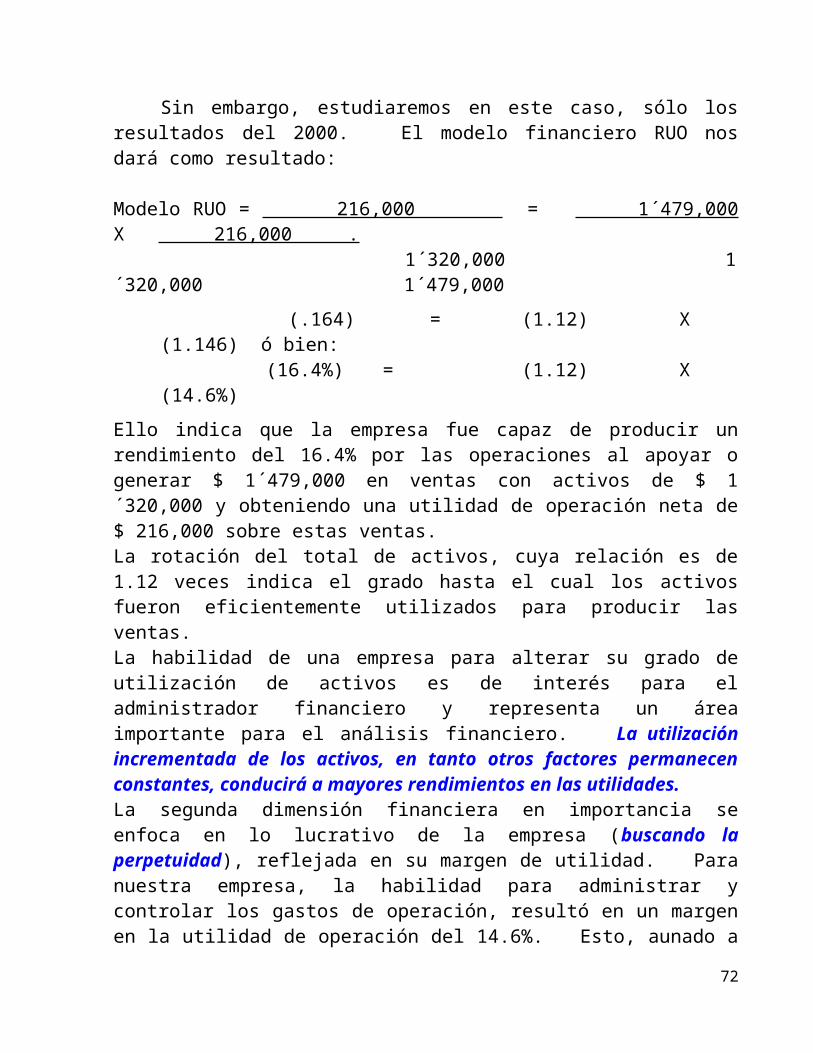

Sin embargo, estudiaremos en este caso, sólo los resultados del 2000. El modelo financiero RUO nos dará como resultado:

Modelo RUO = 216,000 = 1´479,000 X 216,000 . 1´320,000 1´320,000 1´479,000

(.164) = (1.12) X (1.146) ó bien: (16.4%) = (1.12) X (14.6%)

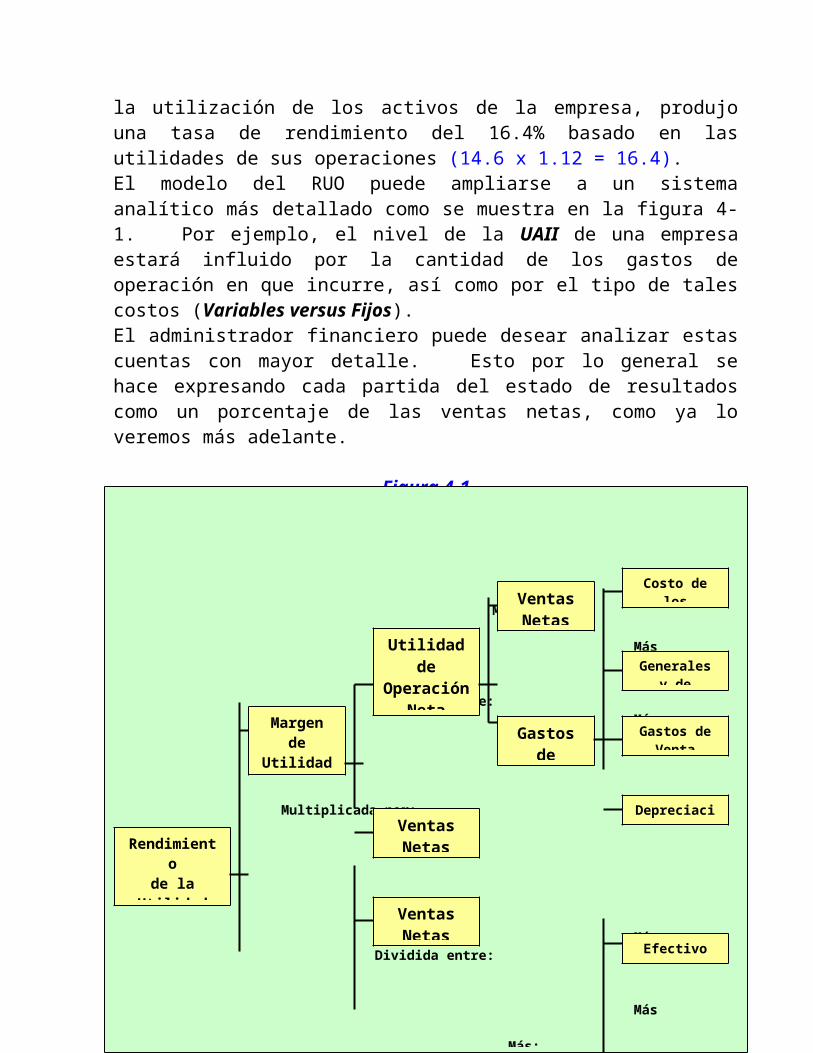

Ello indica que la empresa fue capaz de producir un rendimiento del 16.4% por las operaciones al apoyar o generar $ 1´479,000 en ventas con activos de $ 1´320,000 y obteniendo una utilidad de operación neta de $ 216,000 sobre estas ventas.La rotación del total de activos, cuya relación es de 1.12 veces indica el grado hasta el cual los activos fueron eficientemente utilizados para producir las ventas. La habilidad de una empresa para alterar su grado de utilización de activos es de interés para el administrador financiero y representa un área importante para el análisis financiero. La utilización incrementada de los activos, en tanto otros factores permanecen constantes, conducirá a mayores rendimientos en las utilidades.La segunda dimensión financiera en importancia se enfoca en lo lucrativo de la empresa (buscando la perpetuidad), reflejada en su margen de utilidad. Para nuestra empresa, la habilidad para administrar y controlar los gastos de operación, resultó en un margen en la utilidad de operación del 14.6%. Esto, aunado a la utilización de los activos de la empresa, produjo una tasa de rendimiento del 16.4% basado en las utilidades de sus operaciones (14.6 x 1.12 = 16.4).El modelo del RUO puede ampliarse a un sistema analítico más detallado como se muestra en la figura 4-1. Por ejemplo, el nivel de la UAII de una empresa estará influido por la cantidad de los gastos de operación en que incurre, así como por el tipo de tales costos (Variables versus Fijos).El administrador financiero puede desear analizar estas cuentas con mayor detalle. Esto por lo general se hace expresando cada partida del estado de resultados como un porcentaje de las ventas netas, como ya lo veremos más adelante.

Figura 4-167

Expansión Gráfica del Modelo del Rendimiento de la Utilidad de Operación

Margen deUtilidad de

Operación

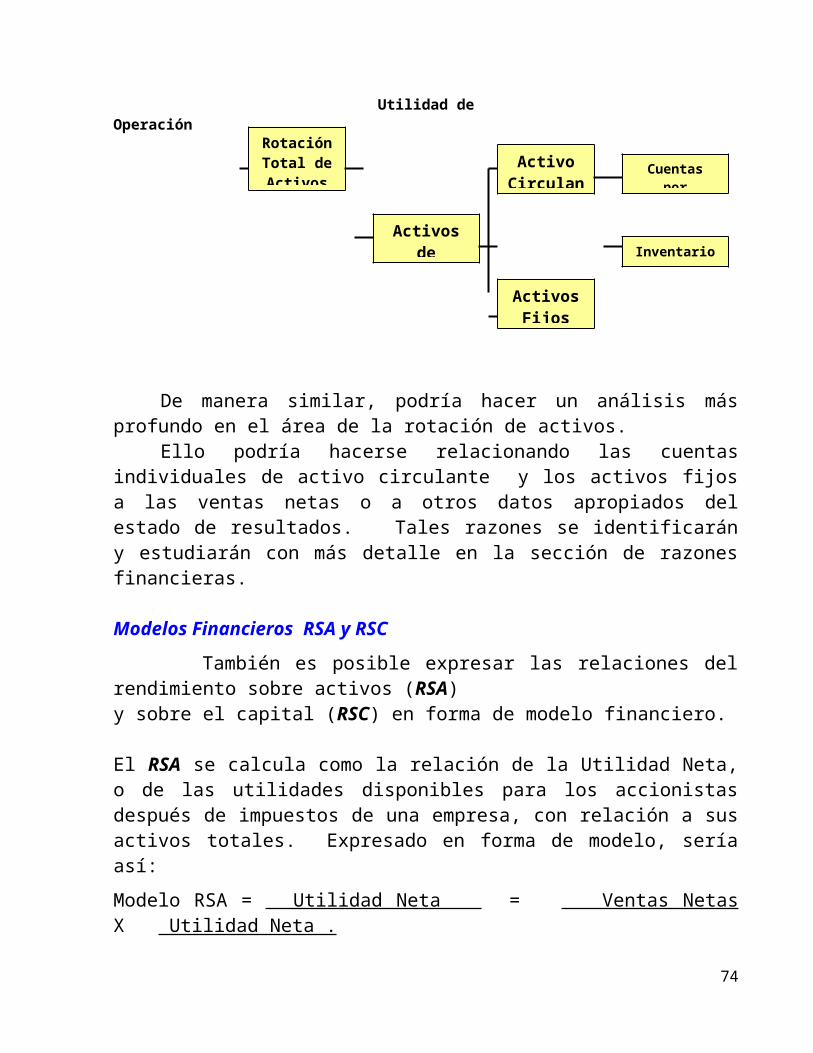

De manera similar, podría hacer un análisis más profundo en el área de la rotación de activos.

Ello podría hacerse relacionando las cuentas individuales de activo circulante y los activos fijos a las ventas netas o a otros datos apropiados del estado de resultados. Tales razones se identificarán y estudiarán con más detalle en la sección de razones financieras.

Modelos Financieros RSA y RSC

También es posible expresar las relaciones del rendimiento sobre activos (RSA)y sobre el capital (RSC) en forma de modelo financiero.

68

Más

Menos:

Más

Dividida entre:Más

Multiplicada por:

Más Dividida entre:

Más

Más:

Costo de losArtículos

Generales y de Administració

Gastos deVenta

Depreciación

Efectivo

Cuentas porCobrar

Inventarios

VentasNetas

Gastos deOperación

ActivoCirculante

ActivosFijos

Utilidad deOperación

Neta(UAII)

VentasNetas

VentasNetas

Activos deOperación

Margen deUtilidad deOperación

RotaciónTotal deActivos

Rendimientode la

Utilidad deOperación

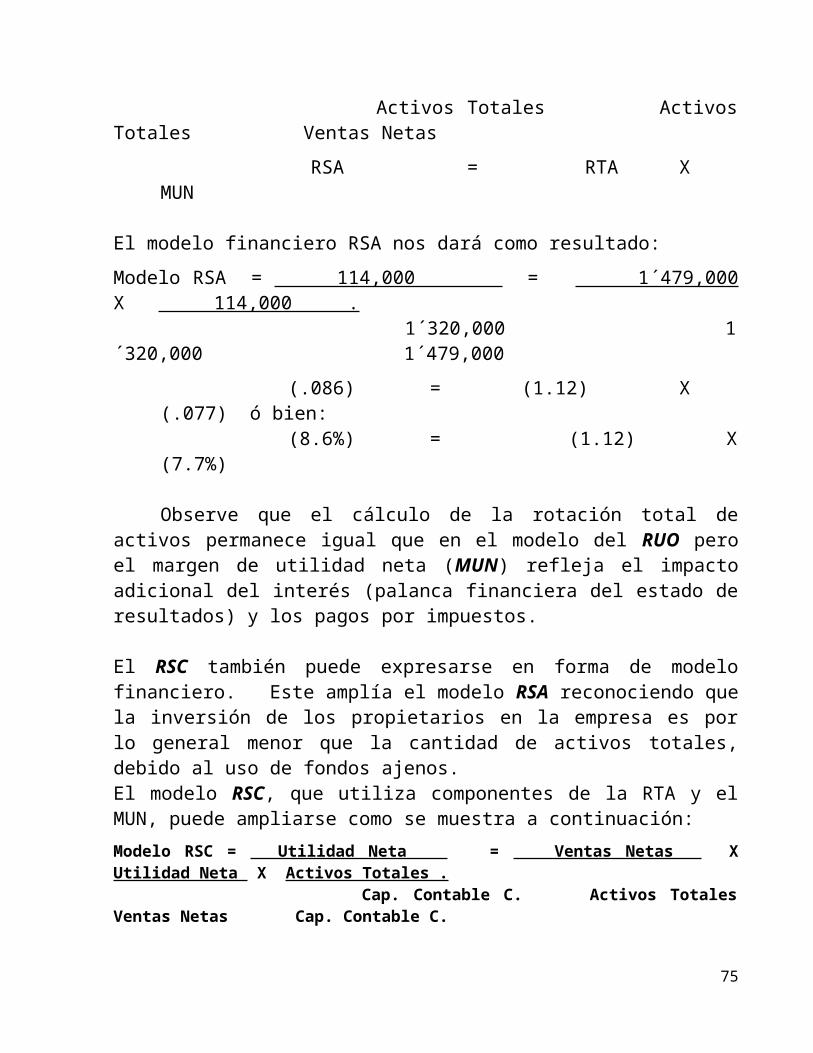

El RSA se calcula como la relación de la Utilidad Neta, o de las utilidades disponibles para los accionistas después de impuestos de una empresa, con relación a sus activos totales. Expresado en forma de modelo, sería así:

Modelo RSA = Utilidad Neta = Ventas Netas X Utilidad Neta . Activos Totales Activos Totales Ventas Netas

RSA = RTA X MUN

El modelo financiero RSA nos dará como resultado:

Modelo RSA = 114,000 = 1´479,000 X 114,000 . 1´320,000 1´320,000 1´479,000

(.086) = (1.12) X (.077) ó bien: (8.6%) = (1.12) X (7.7%)

Observe que el cálculo de la rotación total de activos permanece igual que en el modelo del RUO pero el margen de utilidad neta (MUN) refleja el impacto adicional del interés (palanca financiera del estado de resultados) y los pagos por impuestos.

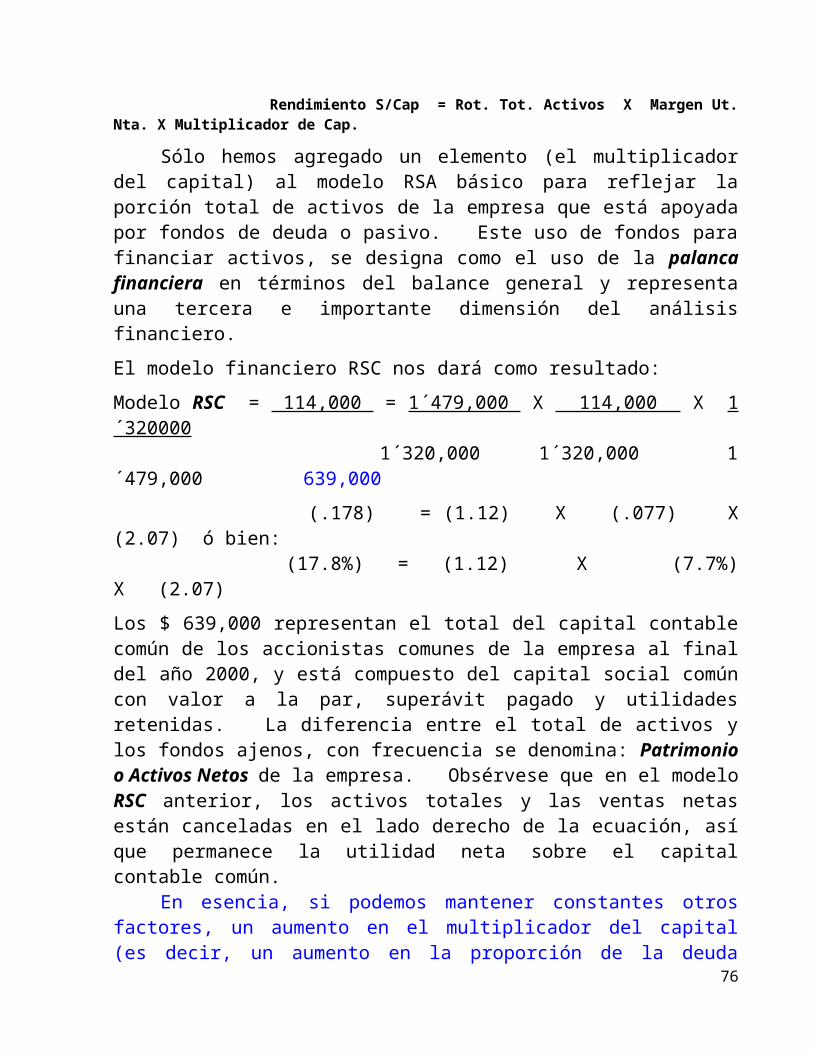

El RSC también puede expresarse en forma de modelo financiero. Este amplía el modelo RSA reconociendo que la inversión de los propietarios en la empresa es por lo general menor que la cantidad de activos totales, debido al uso de fondos ajenos.El modelo RSC, que utiliza componentes de la RTA y el MUN, puede ampliarse como se muestra a continuación:

Modelo RSC = Utilidad Neta = Ventas Netas X Utilidad Neta X Activos Totales . Cap. Contable C. Activos Totales Ventas Netas Cap. Contable C.

Rendimiento S/Cap = Rot. Tot. Activos X Margen Ut. Nta. X Multiplicador de Cap.

Sólo hemos agregado un elemento (el multiplicador del capital) al modelo RSA básico para reflejar la porción total de activos de la empresa que está apoyada por fondos de deuda o pasivo. Este uso de fondos para financiar activos, se designa como el uso de la palanca financiera en términos del balance general y representa una tercera e importante dimensión del análisis financiero.

El modelo financiero RSC nos dará como resultado:

Modelo RSC = 114,000 = 1´479,000 X 114,000 X 1´320000 1´320,000 1´320,000 1´479,000 639,000

(.178) = (1.12) X (.077) X (2.07) ó bien: (17.8%) = (1.12) X (7.7%) X (2.07)

69

Los $ 639,000 representan el total del capital contable común de los accionistas comunes de la empresa al final del año 2000, y está compuesto del capital social común con valor a la par, superávit pagado y utilidades retenidas. La diferencia entre el total de activos y los fondos ajenos, con frecuencia se denomina: Patrimonio o Activos Netos de la empresa. Obsérvese que en el modelo RSC anterior, los activos totales y las ventas netas están canceladas en el lado derecho de la ecuación, así que permanece la utilidad neta sobre el capital contable común.

En esencia, si podemos mantener constantes otros factores, un aumento en el multiplicador del capital (es decir, un aumento en la proporción de la deuda total o del pasivo total al total de activos) resultará en un mayor RSC.El administrador financiero incluso puede encontrar útil ampliar más el modelo RSC ó RSA en una forma similar a la ilustrada en el modelo RUO de la figura 4-1.

En este momento, está indicado un breve repaso. Recuérdese que iniciamos un periodo contable con un grupo de activos. A medida que comenzamos a operar, a producir ingresos y a incurrir en gastos, el total de activos y la combinación de éstos es muy factible que cambie, de manera que la información sobre la existencia de activos al final del periodo es importante para el administrador financiero.Es la relación entre este total de activos al final del periodo y la utilidad neta generada durante el periodo, lo que indica qué tan bien han sido utilizados los activos (atención con fuertes inversiones de estos al final del periodo). Esto, aunado a la habilidad de la empresa para controlar los gastos y costos con relación a sus ingresos, según se refleja en el margen de utilidad en las operaciones (MUO) y en el margen de utilidad neta (MUN), determina la tasa de rendimiento en las operaciones (TRO) y la tasa neta de rendimiento (RSA) sobre su inversión en activos, respectivamente.

El rendimiento para los accionistas (o propietarios en caso de ser un negocio de propiedad individual, o una sociedad personalista), se encuentra determinando la porción de los activos totales, financiada con fondos ajenos. Este uso de la ventaja financiera por los accionistas puede estar indicado como la relación del total de activos al capital contable en la forma de multiplicador del capital. En forma alternativa1, la palanca financiera también puede mostrarse como la relación del pasivo total a los activos totales.

1 Un método alternativo para relacionar el RSA y el RSC es: RSA .

RSC = 1 – (Pasivo Total/Total de Activos)Lo que refleja el RSA dividido entre la porción del total de activos financiados por el capital contable. Para nuestra empresa los cálculos serían:

RSC = 0.086 = 0.085 = 0.086 = 0.178 ó 17.8%1 – (681,000/1´320,000) 1 - 0.516 0.484

70

En el modelo RSC optamos por presentar la relación entre RSA y RSC en términos de la proporción de activos que fueron apoyados por la base del capital contable.

Se pueden estudiar tres dimensiones financieras importantes en términos de modelos financieros. Estas son: el Margen de Utilidad, la Utilización de Activos y la Palanca Financiera.Una cuarta dimensión, si bien no es observable de forma directa en los modelos financieros, se concentra en la habilidad de la empresa para cubrir sus obligaciones a corto plazo a medida que vencen. Esto se expresa como Liquidez del Balance General, y se determina relacionando los activos con los pasivos circulantes.

TIPOS DE RELACIONES FINANCIERAS:

Ahora que hemos visto los componentes de las relaciones de varios modelos financieros básicos, podemos proceder a agrupar o clasificar las relaciones

71

financieras por tipos. El análisis sugiere que hay cuatro tipos básicos de relaciones asociadas con los estados financieros:

1. Las Razones de Liquidez que nos indican la capacidad de pago a corto plazo a su vencimiento.

2. Razones de Actividad o Utilización que indican el grado hasta el cual rotan los activos, o son usados para apoyar la generación de ingresos.

3. Las Razones de Palanca Financiera que indican el grado hasta el cual se usan fondos ajenos para financiar los activos (Pasivo o Deuda).

4. Razones de Rentabilidad que nos indican la efectividad de la empresa en términos de los márgenes de utilidad y tasas de rendimiento.

Relaciones de Liquidez:

Un área o dimensión de la empresa que no se muestra en forma directa en ninguno de los modelos financieros básicos, previamente desarrollados, es la posición de su liquidez. Esta es la capacidad para cubrir las obligaciones a corto plazo de los acreedores, cuando tales obligaciones llegan a su vencimiento. Cuanto menos liquida sea la empresa, mayor será el riesgo. Las obligaciones crediticias (normalmente) se pagan con efectivo, por lo que estos flujos determinan en última instancia la solvencia de la empresa.2

Sin embargo, también es posible calcular la liquidez de una empresa, examinando varias partidas del balance general. Este tipo de análisis de la liquidez se centra en la relación del activo circulante al pasivo circulante (capital de trabajo) y en la rapidez con la cual rotan las cuentas por cobrar y los inventarios, y se convierten a efectivo en el curso normal de los negocios.

Debido a que los acreedores a corto plazo, por lo general no están dispuestos a esperar varios ciclos de rotación del efectivo para que la empresa pueda generar utilidades, la fuente inmediata para pagar estas cuentas deben ser las ventas de contado y/o el cobro de las cuentas por cobrar. Ciertamente, si a los proveedores no se les paga a tiempo, es muy probable que detengan o suspendan los futuros embarques de mercancías, y dicha acción podría impedir cualquier oportunidad de la empresa para generar utilidades con las cuales pueda cubrir sus obligaciones.Dicho de otra manera, la pregunta clave es si la circulación normal de fondos de efectivo a inventarios, a cuentas por cobrar y nuevamente a efectivo continúa o no sin interrupción. Las restricciones en este flujo, en cualesquier punto, muy probablemente reducirán el nivel de operaciones soportables y provocarán un “endurecimiento de las arterias financieras” lo que podría dar como resultado una

2 La importancia y construcción de los presupuestos de efectivo y las implicaciones de liquidez o solvencia asociada, revisten vital importancia en la Planeación Financiera.

72

insolvencia y hasta el fracaso. Dos razones básicas, la del circulante y la Prueba del Acido, se usan para medir la posición de liquidez de la empresa. También es útil observar las prácticas de pago de crédito de la empresa.

Razón del Circulante:

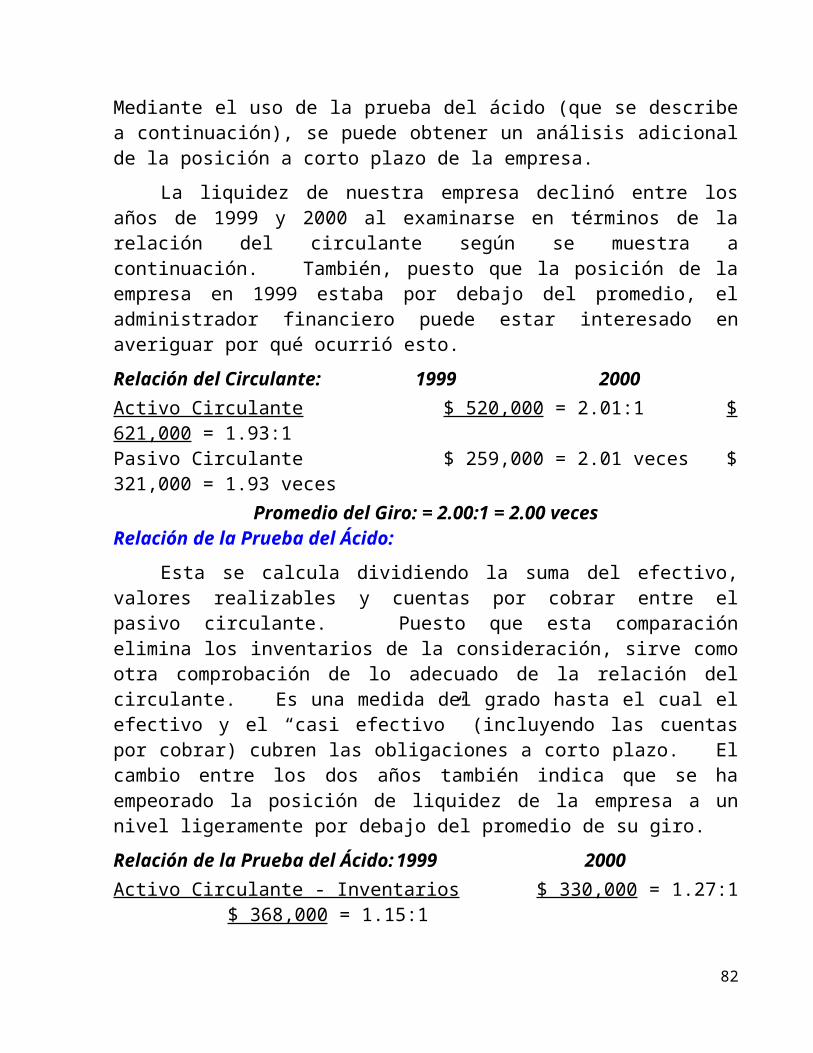

La razón del circulante se calcula dividiendo el activo circulante entre el pasivo circulante. Esta es la medida de su capacidad de pago a corto plazo. Debe distinguirse del Capital de Trabajo Neto, el cual se determina disminuyendo el pasivo circulante del activo circulante. Una razón del circulante en extremo baja, indica que la empresa puede enfrentar algunas dificultades para cubrir sus cuentas; Una razón excesivamente alta, sugiere que los fondos no se están usando en forma económica en la empresa. Puede haber cantidades excesivas de inventario en existencia, parte del cual puede ser obsoleto o de lento movimiento. La cantidad de cuentas por cobrar puede ser excesiva o puede haber saldos de efectivo ociosos.Mediante el uso de la prueba del ácido (que se describe a continuación), se puede obtener un análisis adicional de la posición a corto plazo de la empresa.

La liquidez de nuestra empresa declinó entre los años de 1999 y 2000 al examinarse en términos de la relación del circulante según se muestra a continuación. También, puesto que la posición de la empresa en 1999 estaba por debajo del promedio, el administrador financiero puede estar interesado en averiguar por qué ocurrió esto.

Relación del Circulante: 1999 2000Activo Circulante $ 520,000 = 2.01:1 $ 621,000 = 1.93:1Pasivo Circulante $ 259,000 = 2.01 veces $ 321,000 = 1.93 veces

Promedio del Giro: = 2.00:1 = 2.00 vecesRelación de la Prueba del Ácido:

Esta se calcula dividiendo la suma del efectivo, valores realizables y cuentas por cobrar entre el pasivo circulante. Puesto que esta comparación elimina los inventarios de la consideración, sirve como otra comprobación de lo adecuado de la relación del circulante. Es una medida del grado hasta el cual el efectivo y el “casi efectivo” (incluyendo las cuentas por cobrar) cubren las obligaciones a corto plazo. El cambio entre los dos años también indica que se ha empeorado la posición de liquidez de la empresa a un nivel ligeramente por debajo del promedio de su giro.

Relación de la Prueba del Ácido: 1999 2000Activo Circulante - Inventarios $ 330,000 = 1.27:1 $ 368,000 = 1.15:1 Pasivo Circulante $ 259,000 = 1.27 veces $ 321,000 = 1.15 veces

Promedio del Giro: = 1.20:1 = 1.20 veces

73

Al igual que con otras relaciones, la tendencia de esta medida de uno a otro año, es digna de ser observada. Dados los datos reales para nuestra empresa, muy probablemente no sea de preocupación inmediata. Sin embargo, la prueba del ácido de la empresa se está moviendo hacía 1:1, y es obvio que, si el pasivo circulante llega a exceder al efectivo y a las cuentas por cobrar, la tasa en la cual por lo general se genera en el negocio no bastará para dar a los acreedores una sensación de comodidad.

Rotación de Cuentas por Pagar y Plazo Promedio de Pago:

A medida que una empresa se vuelve menos liquida, es muy probable que tenga dificultades para pagar puntualmente a sus acreedores comerciales. Las tendencias en esta dirección pueden ser reveladas calculando la “Rotación de Cuentas por Pagar y Plazo Promedio de Pago”. La rotación se calcula dividiendo las compras a crédito de material e inventarios entre las cuentas por pagar al final del periodo, ejercicio o año. Esta rotación es análoga a la de cuentas por cobrar que será presentada en breve. Un cálculo alternativo es determinar el promedio de compras diarias (compras a crédito anuales/360días) y después dividir este promedio entre las cuentas pendientes de pago para determinar el periodo de pago promedio. La información adecuada sobre las compras a crédito no se encuentra en el estado de resultados de una empresa.3

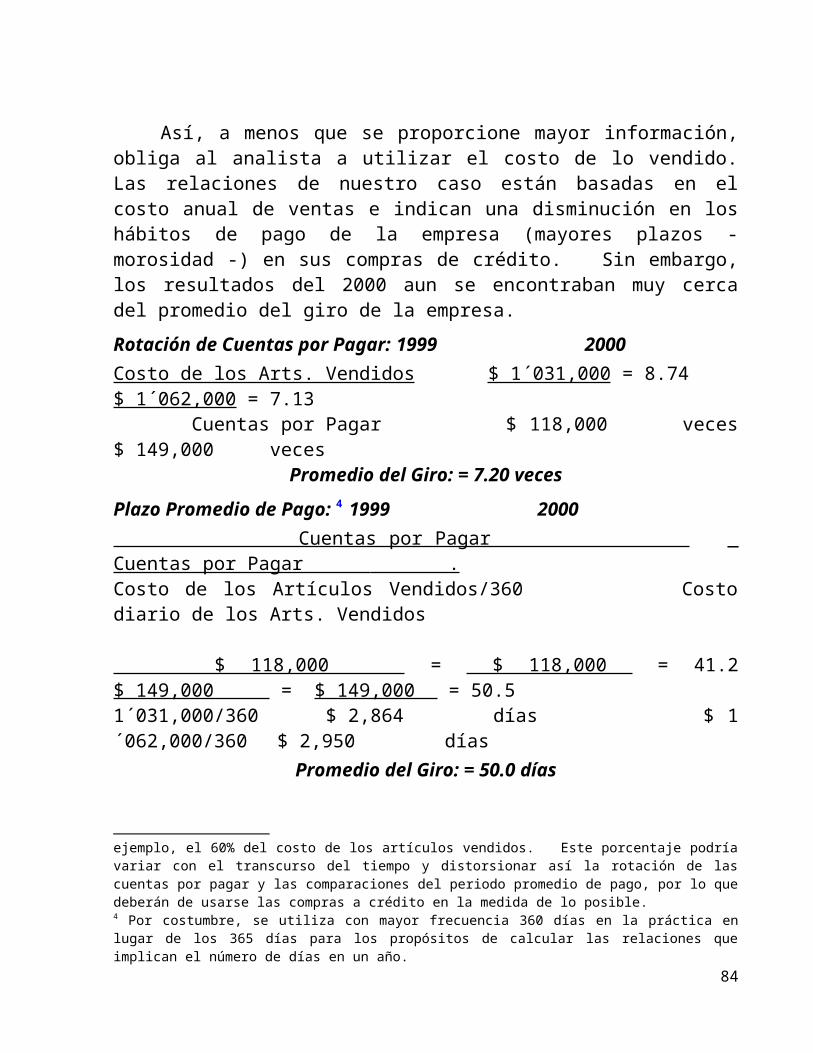

Así, a menos que se proporcione mayor información, obliga al analista a utilizar el costo de lo vendido. Las relaciones de nuestro caso están basadas en el costo anual de ventas e indican una disminución en los hábitos de pago de la empresa (mayores plazos - morosidad -) en sus compras de crédito. Sin embargo, los resultados del 2000 aun se encontraban muy cerca del promedio del giro de la empresa.

Rotación de Cuentas por Pagar: 1999 2000Costo de los Arts. Vendidos $ 1´031,000 = 8.74 $ 1´062,000 = 7.13 Cuentas por Pagar $ 118,000 veces $ 149,000 veces

Promedio del Giro: = 7.20 veces

Plazo Promedio de Pago: 4 1999 2000 Cuentas por Pagar _ Cuentas por Pagar . Costo de los Artículos Vendidos/360 Costo diario de los Arts. Vendidos

3 Si bien esto no limita el análisis externo, el análisis financiero interno podrá permitir la identificación de las compras a crédito que sean, por ejemplo, el 60% del costo de los artículos vendidos. Este porcentaje podría variar con el transcurso del tiempo y distorsionar así la rotación de las cuentas por pagar y las comparaciones del periodo promedio de pago, por lo que deberán de usarse las compras a crédito en la medida de lo posible.4 Por costumbre, se utiliza con mayor frecuencia 360 días en la práctica en lugar de los 365 días para los propósitos de calcular las relaciones que implican el número de días en un año.

74

$ 118,000 = $ 118,000 = 41.2 $ 149,000 = $ 149,000 = 50.51´031,000/360 $ 2,864 días $ 1´062,000/360 $ 2,950 días

Promedio del Giro: = 50.0 días

RAZONES DE ACTIVIDAD O DE UTILIZACIÓN:

Uno de los componentes básicos de los modelos financieros estudiados hasta ahora es la razón de la rotación total de activos (rotación de la planta) (RTA).Esta relación indica lo bien que la empresa está utilizando su total de activos para apoyar la generación de ingresos (ventas). También nos interesa saber lo bien que la misma utiliza sus activos fijos, y los varios componentes de sus activos totales, como cuentas por cobrar o inventarios.

Rotación Total de Activos:

Esta se calcula dividiendo las Ventas Netas entre el Total de Activos de la empresa.La rotación total de activos de nuestro ejemplo para 1999 y 2000 se calcula de la siguiente manera:

Rotación Total de Activos: 1999 2000 Ventas Netas = $ 1´436,000 = 1.24 $ 1´479,000 = 1.12Total de Activos $ 1´160,000 veces $ 1´320,000 veces

Promedio del Giro = 1.20 veces.La utilización de activos declinó entre 1999 y 2000 a un nivel por debajo del

promedio del giro. El administrador financiero desearía saber porqué. Esto podría saberse, por lo menos en parte, examinando algunas de las categorías de activos con mayor detalle.

Rotación de los Activos Fijos:

Esta se calcula dividiendo las ventas netas entre el total de activos fijos de la empresa. Indica si la empresa ha alterado su intensidad de capital (activos fijos) con relación a las ventas5. La rotación de los activos fijos de nuestra empresa declinó de 2.24 a 2.12, indicando que los activos fijos aumentaron con más rapidez que las ventas y ésta es la razón, al menos en parte, para la disminución en la razón de la rotación de los activos.

Rotación de Activos Fijos: 1999 2000 Ventas Netas = $ 1´436,000 = 2.24 $ 1´479,000 = 2.12

5 Debe recordarse del último capítulo que el uso creciente de los activos fijos (con la posible reducción en los costos de Mano de Obra), a menudo va asociado con costos fijos de operación más elevados y, por tanto, con mayor palanca de operación.

75

Activos Fijos $ 640,000 veces $ 699,000 veces

Promedio del Giro = 2.10 veces.

Rotación de las Cuentas por Cobrar y Plazo Promedio de Cobranza:

Se calcula dividiendo las ventas anuales (de preferencia las de crédito) entre las cuentas por cobrar al final del año (o periodo). Su propósito es medir la liquidez de las cuentas por cobrar. Si la tasa anual (o determinada) de rotación es de seis veces, ello significa que, en promedio, las cuentas por cobrar se cobran en dos meses; si la rotación es de cuatro veces, la empresa debe esperar un promedio de tres meses para el rendimiento de los fondos invertidos en las cuentas por cobrar. Un cálculo alternativo que proporciona la misma clase de información es determinar las ventas a crédito promedio diarias y dividir su resultado entre las cuentas por cobrar pendientes para determinar el periodo promedio de cobranza.

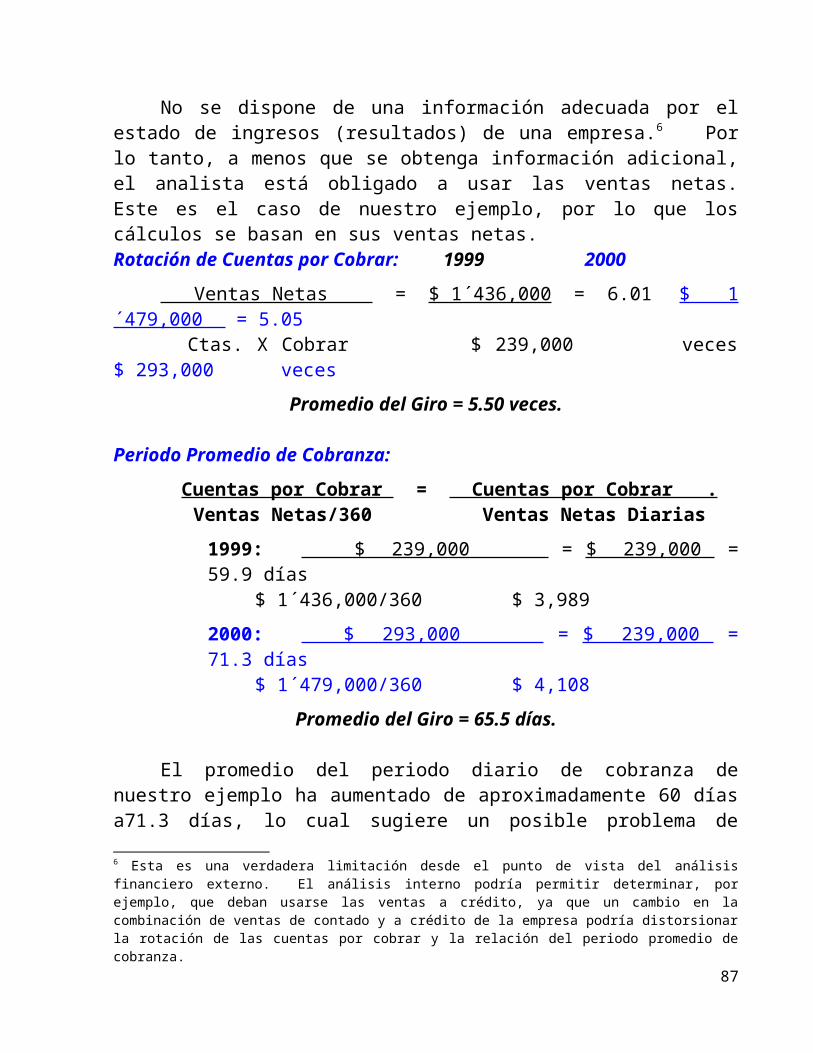

No se dispone de una información adecuada por el estado de ingresos (resultados) de una empresa.6 Por lo tanto, a menos que se obtenga información adicional, el analista está obligado a usar las ventas netas. Este es el caso de nuestro ejemplo, por lo que los cálculos se basan en sus ventas netas.Rotación de Cuentas por Cobrar: 1999 2000

Ventas Netas = $ 1´436,000 = 6.01 $ 1´479,000 = 5.05 Ctas. X Cobrar $ 239,000 veces $ 293,000 veces

Promedio del Giro = 5.50 veces. Periodo Promedio de Cobranza:

Cuentas por Cobrar = Cuentas por Cobrar .Ventas Netas/360 Ventas Netas Diarias

1999: $ 239,000 = $ 239,000 = 59.9 días$ 1´436,000/360 $ 3,989

2000: $ 293,000 = $ 239,000 = 71.3 días$ 1´479,000/360 $ 4,108

Promedio del Giro = 65.5 días.

El promedio del periodo diario de cobranza de nuestro ejemplo ha aumentado de aproximadamente 60 días a71.3 días, lo cual sugiere un posible

6 Esta es una verdadera limitación desde el punto de vista del análisis financiero externo. El análisis interno podría permitir determinar, por ejemplo, que deban usarse las ventas a crédito, ya que un cambio en la combinación de ventas de contado y a crédito de la empresa podría distorsionar la rotación de las cuentas por cobrar y la relación del periodo promedio de cobranza.

76

problema de liquidez en el futuro. Esta preocupación está reforzada por el hecho de que el promedio de cobranza en nuestro giro es de un poco más de 65.5 días.

Cuando una empresa ha experimentado un agudo aumento en las ventas o cuando éstas son de temporada, debe tenerse cuidado al aplicar la rotación de las cuentas por cobrar. Si las ventas han aumentado en los meses previos al final del ejercicio o periodo, las cuentas por cobrar de fin del periodo reflejaran dichas ventas aumentadas. La comparación de estas cuentas por cobrar con las de todo el año sería engañosa, ya que el nivel de ventas de todo el año no representa el índice de ventas más elevado alcanzado en los últimos meses del año. Si se usa la cifra de las cuentas por cobrar de fin de año, la cifra de la rotación calculada de las cuentas por cobrar parecerá ser más baja. En este caso, sería mejor comparar las ventas con un promedio mensual o trimestral de cuentas por cobrar. Si las ventas son de temporada, como las de una tienda de departamentos, no puede haber objeción a la comparación de la relación de las cuentas por cobrar de un año siguiente, siempre y cuando las fluctuaciones en las ventas sean las mismas en la misma época del año. Obviamente, sería inapropiada la relación de la rotación de las cuentas por cobrar al 31 de Julio con las de otra tienda al 31 de Enero.

Al igual que con las otras relaciones, ésta puede ser demasiado alta o demasiado baja. Una rotación desusadamente elevada de las cuentas por cobrar para una línea (giro) de negocios en particular, podría indicar una política de crédito innecesariamente rígida que esté dañando a las ventas alejando clientes lentos para pagar. La empresa puede estar seleccionando sólo a los mejores clientes o puede estar insistiendo en condiciones de pago desusadamente estrictas.Si existe esta situación, también puede estar reflejada en una rotación baja del inventario y en una relación baja de ventas a activos de operación. En contraste, una rotación extraordinariamente baja de las cuentas por cobrar indicaría una congestión de fondos que rebajaría el flujo de fondos disponibles para reinversión en inventarios.

La relación entre el periodo promedio de cobranza de la empresa (las condiciones de financiamiento que da a sus clientes) y su periodo promedio de pagos (las condiciones de financiamiento que recibe de sus proveedores) es de mucha importancia para su ciclo de efectivo y para su posición de liquidez.Idealmente, nos agradarían por lo menos tan buenas condiciones de crédito de nuestros proveedores como las que damos a nuestros clientes.En el caso de nuestro ejemplo, el periodo promedio de cobranza de 1999 fue de aproximadamente 60 días en comparación con alrededor de 41 días para el periodo promedio de pago del mismo año. Puesto que nuestra empresa debe cubrir sus obligaciones con el acreedor - proveedor con más frecuencia de la que recibe el pago de sus clientes, deben hacerse planes para financiar esta diferencia.

77

Un aumento en el periodo promedio de cobro ocurrió en el 2000. Sin embargo, la empresa pudo compensar esto en su mayor parte, haciendo más lentos sus pagos a proveedores (situación que no les agrada en lo absoluto, y que pone en peligro la eliminación de ciertos descuentos o modificación de sus precios de compra).

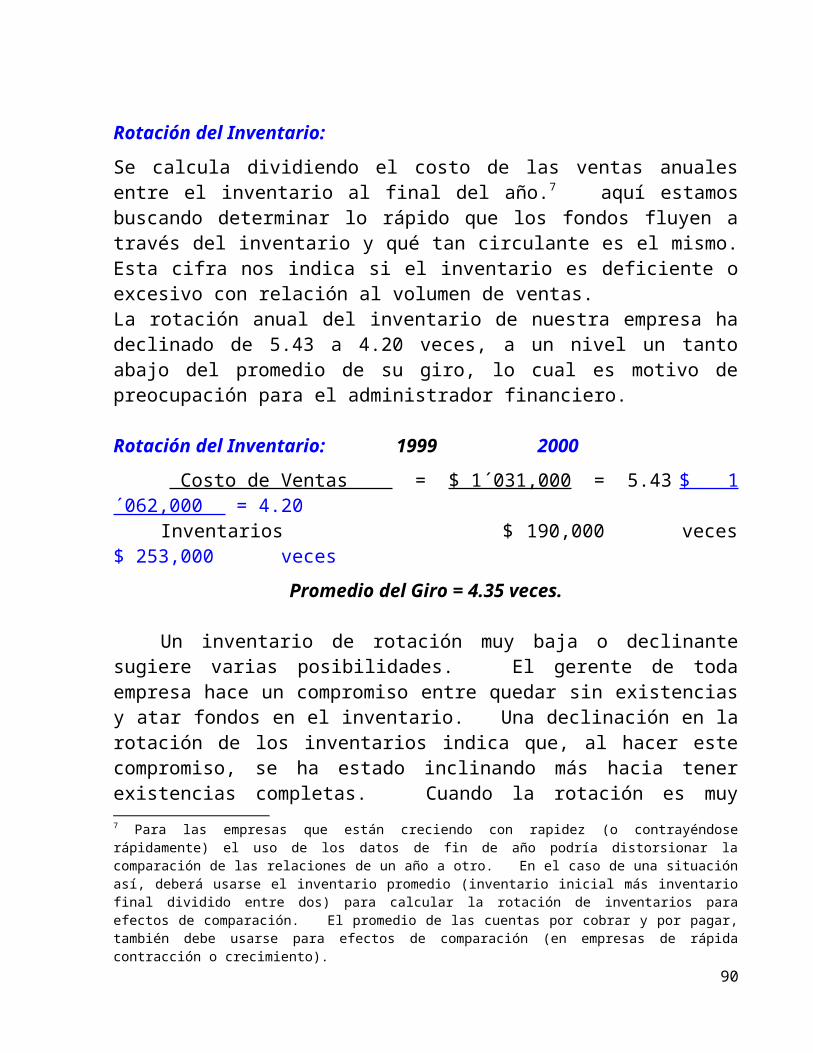

Rotación del Inventario:

Se calcula dividiendo el costo de las ventas anuales entre el inventario al final del año.7 aquí estamos buscando determinar lo rápido que los fondos fluyen a través del inventario y qué tan circulante es el mismo. Esta cifra nos indica si el inventario es deficiente o excesivo con relación al volumen de ventas.La rotación anual del inventario de nuestra empresa ha declinado de 5.43 a 4.20 veces, a un nivel un tanto abajo del promedio de su giro, lo cual es motivo de preocupación para el administrador financiero.

Rotación del Inventario: 1999 2000

Costo de Ventas = $ 1´031,000 = 5.43 $ 1´062,000 = 4.20Inventarios $ 190,000 veces $ 253,000 veces

Promedio del Giro = 4.35 veces.

Un inventario de rotación muy baja o declinante sugiere varias posibilidades. El gerente de toda empresa hace un compromiso entre quedar sin existencias y atar fondos en el inventario. Una declinación en la rotación de los inventarios indica que, al hacer este compromiso, se ha estado inclinando más hacia tener existencias completas. Cuando la rotación es muy baja, también sugiere que puede haber existencias obsoletas o de lento movimiento. Viene al caso el de un propietario de una droguería que nunca podía rechazar una solicitud por un artículo. No importaba lo que se le solicitara, el propietario pediría una docena para surtir un pedido por una o dos piezas. En la venta de liquidación, el propietario pudo ofrecer los inventarios más variados jamás encontrados en una farmacia. Si se hubiera puesto más atención en la cifra de la rotación de inventarios, el propietario no se hubiera convertido en otra estadística más de fracasos comerciales.

Una rotación de inventarios desusadamente alta, tampoco es buena del todo. En una empresa manufacturera, los esfuerzos para mantener una elevada rotación de materias primas pueden ser penados por quedar exhaustos de tales materiales y

7 Para las empresas que están creciendo con rapidez (o contrayéndose rápidamente) el uso de los datos de fin de año podría distorsionar la comparación de las relaciones de un año a otro. En el caso de una situación así, deberá usarse el inventario promedio (inventario inicial más inventario final dividido entre dos) para calcular la rotación de inventarios para efectos de comparación. El promedio de las cuentas por cobrar y por pagar, también debe usarse para efectos de comparación (en empresas de rápida contracción o crecimiento).

78

hacer que cierren las líneas de producción. Una elevada rotación de productos terminados puede indicar que la empresa está perdiendo ventas lucrativas por encontrarse frecuentemente sin existencias. Incluso, es posible que una elevada rotación de inventarios sea el resultado de una rebaja en los precios de venta (lo que arroja menores beneficios) de nuestros productos. Que esta política sea o no a la larga para beneficio de la empresa, dependerá del desempeño logrado en las operaciones. Las ventas deben ser lucrativas. Contrario a algunas opiniones, no se puede perder un poco en algunas ventas para compensarlo luego con el volumen de las mismas.

RAZONES DE PALANCA FINANCIERA:

El uso de fondos prestados para financiar activos afecta tanto al estado de resultados como al balance general. Por ejemplo, el lazo de palanca financiera entre los modelos RSA y RSC se describió con anterioridad en términos tanto del multiplicador del capital, así como de las relaciones del pasivo total al total de activos, que se calculan a partir de los datos del balance general. Éstas son medidas del grado de endeudamiento de una empresa.Además, el administrador financiero debe estar interesado en la capacidad de una empresa (según lo indiquen los datos de su estado de resultados) para cubrir los intereses y el pago del principal sobre los fondos prestados. Este factor de seguridad está reflejado en la cobertura de intereses y de las relaciones de cobertura de los gastos fijos.8

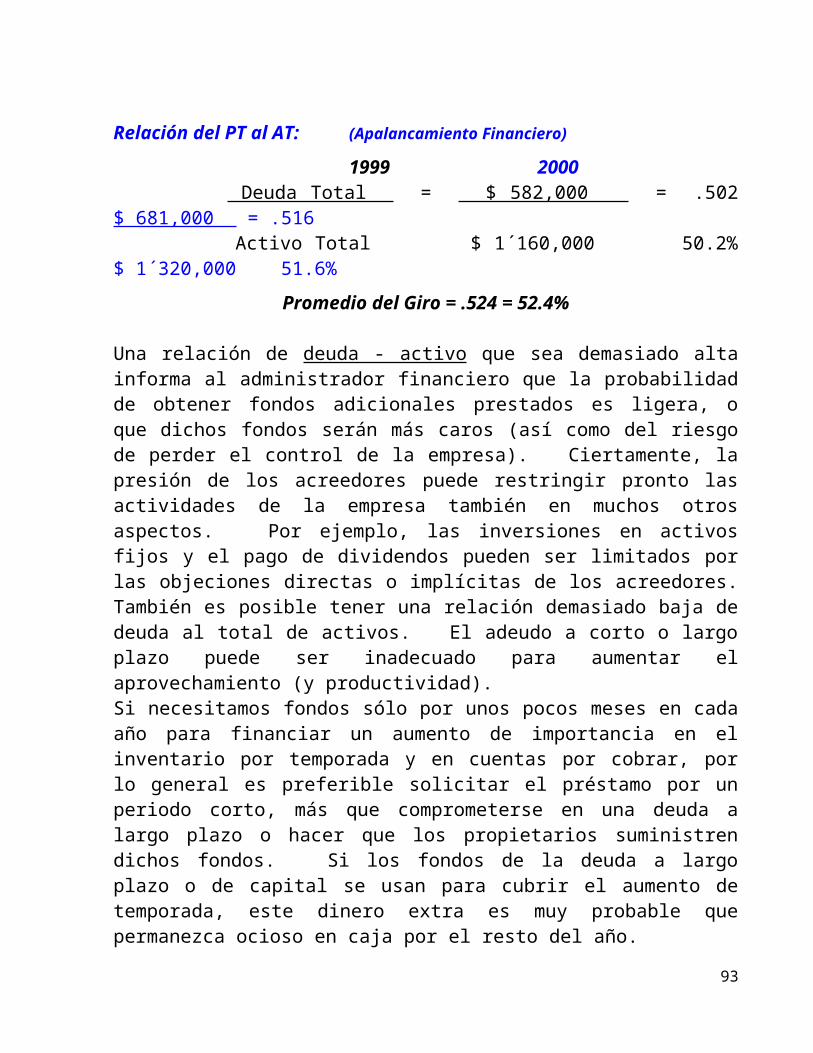

Deuda Total al Total de Activos: (Apalancamiento Financiero)

Esta se calcula dividiendo la deuda total o pasivo total entre el activo total del negocio. Esta relación muestra la porción de los activos totales financiada por los acreedores. La relación de la deuda total de nuestra empresa aumentó ligeramente durante el 2000, pero todavía permaneció un tanto por debajo del promedio de nuestro giro.9

Relación del PT al AT: (Apalancamiento Financiero)

8 En el Cap. 3 también estudiamos el grado de palanca financiera (GPF), concepto que se relaciona al estado de resultados de una empresa. Sin embargo, debido a que el GPF depende del tiempo (cambia año con año) las comparaciones históricas o de serie de tiempos, son difíciles de hacer. El GPF (y el GPO) son así más útiles para propósitos de planeación.9 En ocasiones se calcula una relación de pasivo que muestre las unidades monetarias que han aportado los propietarios. Ello se designa como la relación del pasivo total al capital contable o patrimonio. Las relaciones de nuestro ejemplo fueron: 1999 = 100.7% (582/578) y 2000 = 106.6% (681/639). Esto se compara con el promedio de nuestro giro: 110.1%

79

1999 2000 Deuda Total = $ 582,000 = .502 $ 681,000 = .516 Activo Total $ 1´160,000 50.2% $ 1´320,000 51.6%

Promedio del Giro = .524 = 52.4%

Una relación de deuda - activo que sea demasiado alta informa al administrador financiero que la probabilidad de obtener fondos adicionales prestados es ligera, o que dichos fondos serán más caros (así como del riesgo de perder el control de la empresa). Ciertamente, la presión de los acreedores puede restringir pronto las actividades de la empresa también en muchos otros aspectos. Por ejemplo, las inversiones en activos fijos y el pago de dividendos pueden ser limitados por las objeciones directas o implícitas de los acreedores. También es posible tener una relación demasiado baja de deuda al total de activos. El adeudo a corto o largo plazo puede ser inadecuado para aumentar el aprovechamiento (y productividad).Si necesitamos fondos sólo por unos pocos meses en cada año para financiar un aumento de importancia en el inventario por temporada y en cuentas por cobrar, por lo general es preferible solicitar el préstamo por un periodo corto, más que comprometerse en una deuda a largo plazo o hacer que los propietarios suministren dichos fondos. Si los fondos de la deuda a largo plazo o de capital se usan para cubrir el aumento de temporada, este dinero extra es muy probable que permanezca ocioso en caja por el resto del año.

En algunos casos, el administrador financiero puede desear examinar la combinación entre deuda a corto y a largo plazo. Por lo menos en teoría, la deuda a corto plazo es pagada por la situación de liquidez corriente, en tanto que los pagos de la deuda a largo plazo dependen de la rentabilidad de la empresa a largo plazo. El uso de los fondos de deuda a corto plazo está restringido por las relaciones de liquidez de la empresa. En contraste, la deuda a largo plazo por lo general está restringida por las normas o estándares de la industria. Por lo tanto, el administrador financiero puede desear calcular la relación de la deuda a largo plazo al total de activos, como ayuda al analizar el uso que da la empresa a la palanca financiera con relación a los estándares industriales o históricos.

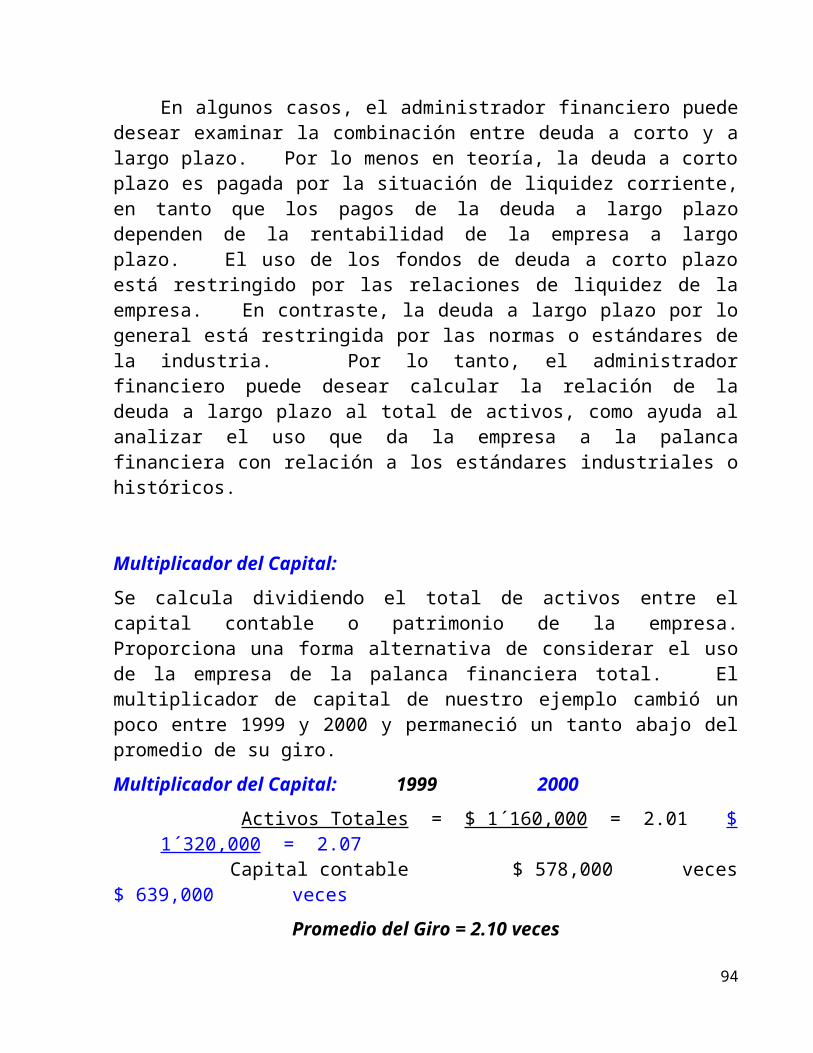

Multiplicador del Capital:

Se calcula dividiendo el total de activos entre el capital contable o patrimonio de la empresa. Proporciona una forma alternativa de considerar el uso de la empresa de la palanca financiera total. El multiplicador de capital de nuestro ejemplo cambió un poco entre 1999 y 2000 y permaneció un tanto abajo del promedio de su giro.

Multiplicador del Capital: 1999 2000

80

Activos Totales = $ 1´160,000 = 2.01 $ 1´320,000 = 2.07 Capital contable $ 578,000 veces $ 639,000 veces

Promedio del Giro = 2.10 veces

Si bien el multiplicador del capital no aumenta la información derivada al calcular la relación deuda a activos, es muy útil cuando se hace el análisis financiero examinando primero el modelo financiero RSC junto con sus tres componentes de la relación.

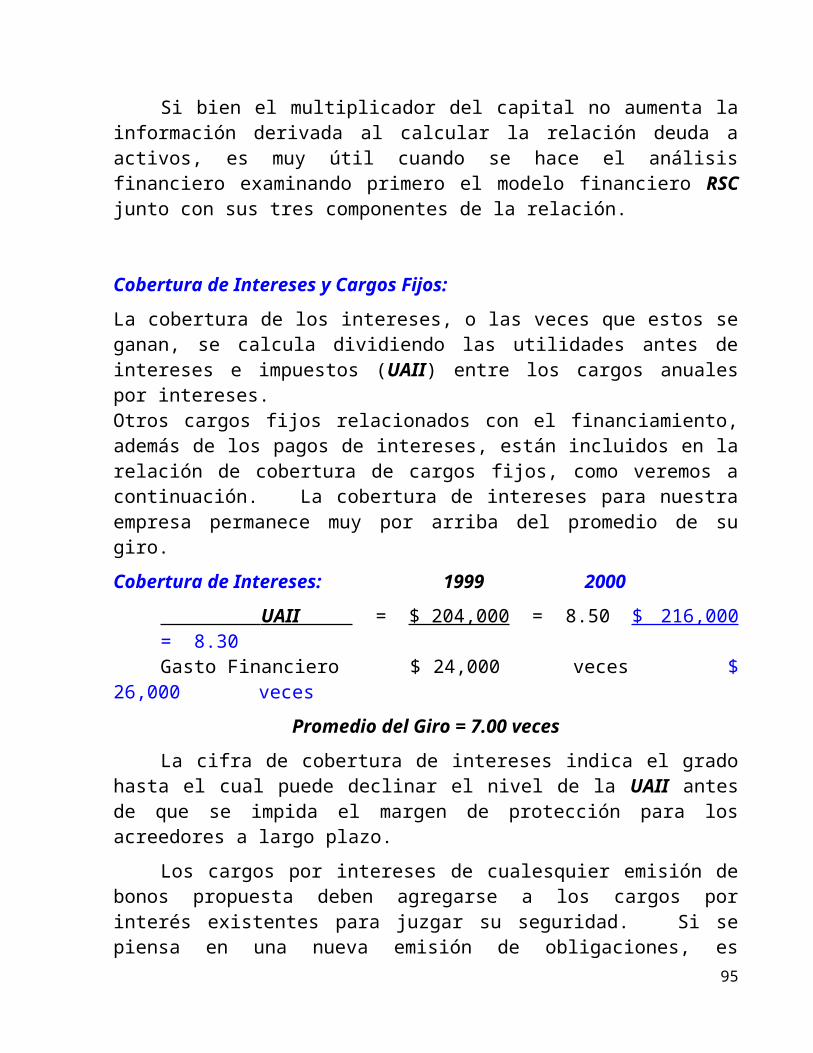

Cobertura de Intereses y Cargos Fijos:

La cobertura de los intereses, o las veces que estos se ganan, se calcula dividiendo las utilidades antes de intereses e impuestos (UAII) entre los cargos anuales por intereses.Otros cargos fijos relacionados con el financiamiento, además de los pagos de intereses, están incluidos en la relación de cobertura de cargos fijos, como veremos a continuación. La cobertura de intereses para nuestra empresa permanece muy por arriba del promedio de su giro.

Cobertura de Intereses: 1999 2000

UAII = $ 204,000 = 8.50 $ 216,000 = 8.30Gasto Financiero $ 24,000 veces $ 26,000 veces

Promedio del Giro = 7.00 veces

La cifra de cobertura de intereses indica el grado hasta el cual puede declinar el nivel de la UAII antes de que se impida el margen de protección para los acreedores a largo plazo.

Los cargos por intereses de cualesquier emisión de bonos propuesta deben agregarse a los cargos por interés existentes para juzgar su seguridad. Si se piensa en una nueva emisión de obligaciones, es conveniente agregar a los cargos que por intereses ya se tienen, los que se aumentarán por la emisión de las obligaciones propuesta (por seguridad).

Además de los pagos por intereses, puede haber otros cargos fijos, tales como los pagos por renta o arrendamiento y los pagos al fondo de amortización. Estos últimos son pagos periódicos que se requieren para reducir la cantidad del principal de la deuda. Si bien, se requiere con frecuencia sobre la emisión de obligaciones de la empresa, un ejemplo más familiar de los pagos al fondo de amortización puede encontrarse en los préstamos a pagos parciales y en la mayoría de las hipotecas sobre casas habitación. Se acostumbra concertarlos de manera que una parte de cada pago sea para los intereses y la parte restante sirve para

81

reducir el saldo insoluto del principal. La última porción del pago es un pago al fondo de amortización.

Puesto que el fondo de amortización es sencillamente el pago del adeudo, no es un gasto deducible para efectos del I.S.R. Debido a que nuestro cálculo del número de veces de cargos fijos ganados será sobre una base antes de impuestos, debemos ajustar el pago al fondo de amortización también a una base antes de impuestos. Para hacer éste preguntamos: ¿Cuál debe ser la cantidad antes de intereses e impuestos que sea justamente suficiente para el pago al fondo de amortización después de impuestos? Cualquier cifra, incluyendo el fondo de amortización que esté sobre la base de después de impuestos entre uno, menos la tarifa de impuestos en vigor.

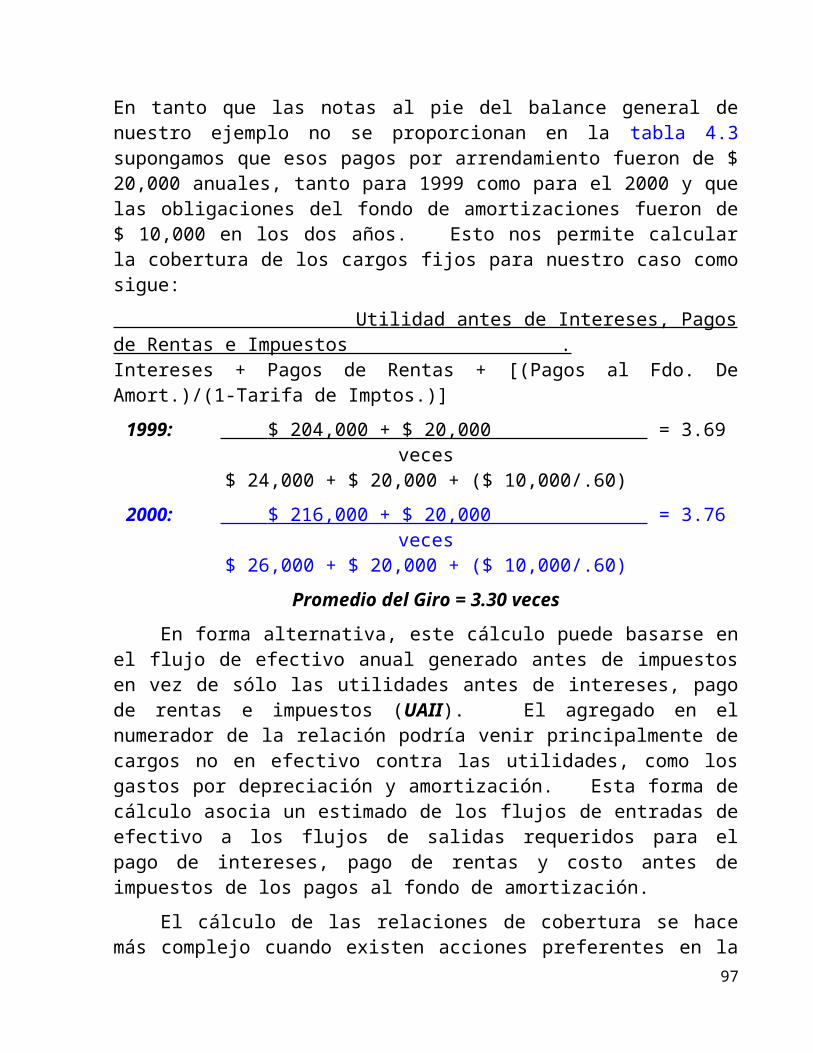

Los pagos al fondo de amortización y los pagos de rentas o arrendamientos por lo general están indicados por notas al pie del balance general de la empresa. En tanto que las notas al pie del balance general de nuestro ejemplo no se proporcionan en la tabla 4.3 supongamos que esos pagos por arrendamiento fueron de $ 20,000 anuales, tanto para 1999 como para el 2000 y que las obligaciones del fondo de amortizaciones fueron de $ 10,000 en los dos años. Esto nos permite calcular la cobertura de los cargos fijos para nuestro caso como sigue:

Utilidad antes de Intereses, Pagos de Rentas e Impuestos .Intereses + Pagos de Rentas + [(Pagos al Fdo. De Amort.)/(1-Tarifa de Imptos.)]

1999: $ 204,000 + $ 20,000 = 3.69 veces$ 24,000 + $ 20,000 + ($ 10,000/.60)

2000: $ 216,000 + $ 20,000 = 3.76 veces$ 26,000 + $ 20,000 + ($ 10,000/.60)

Promedio del Giro = 3.30 veces

En forma alternativa, este cálculo puede basarse en el flujo de efectivo anual generado antes de impuestos en vez de sólo las utilidades antes de intereses, pago de rentas e impuestos (UAII). El agregado en el numerador de la relación podría venir principalmente de cargos no en efectivo contra las utilidades, como los gastos por depreciación y amortización. Esta forma de cálculo asocia un estimado de los flujos de entradas de efectivo a los flujos de salidas requeridos para el pago de intereses, pago de rentas y costo antes de impuestos de los pagos al fondo de amortización.

El cálculo de las relaciones de cobertura se hace más complejo cuando existen acciones preferentes en la estructura financiera. Las acciones preferentes son un interés en la propiedad, pero los pagos anuales de dividendos por lo general están limitados a un nivel estipulado. Los dividendos sobre las acciones

82

preferentes deben pagarse antes de que se pague una participación en las utilidades a los accionistas comunes que son, por supuesto, los propietarios residuales. Como los dividendos de las acciones preferentes se pagan con dinero después de impuestos, se manejan mejor como pagos al fondo de amortización. Esto es, la cantidad de dividendos preferentes se dividirá entre uno menos la tarifa del I.S.R., siendo agregada la cantidad resultante al denominador de la relación de la cobertura de cargos fijos.

RAZONES DE RENTABILIDAD:

En la introducción anterior a los modelos financieros, se identificaron dos tipos de razones de rentabilidad (las razones del margen de utilidad y de la tasa de rendimiento). Estas relaciones forman la base para examinar la dimensión de la rentabilidad.

Margen de Utilidad:

Hay dos relaciones básicas del margen de utilidad que son de importancia para el administrador financiero.

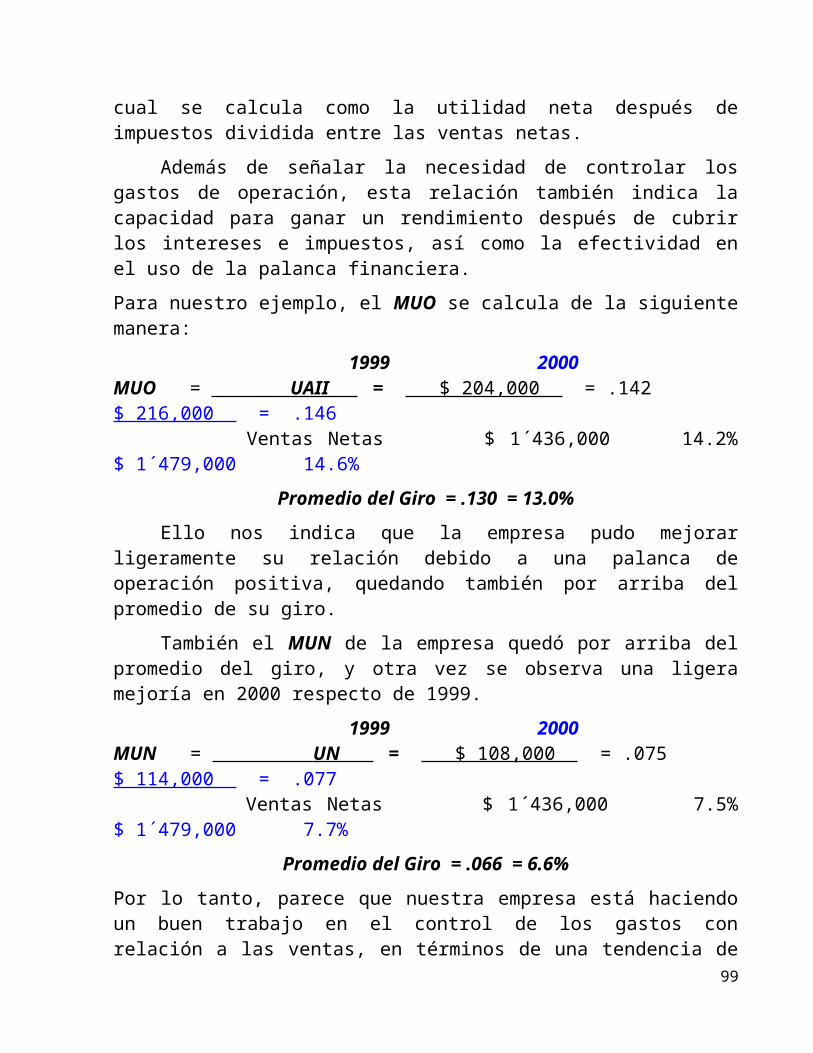

Primero está el margen de utilidad de operación, el cual se calcula como las utilidades de la empresa antes de intereses e impuestos dividida entre las ventas netas. La segunda relación es el margen de la utilidad neta, la cual se calcula como la utilidad neta después de impuestos dividida entre las ventas netas.

Además de señalar la necesidad de controlar los gastos de operación, esta relación también indica la capacidad para ganar un rendimiento después de cubrir los intereses e impuestos, así como la efectividad en el uso de la palanca financiera.

Para nuestro ejemplo, el MUO se calcula de la siguiente manera:

1999 2000MUO = UAII = $ 204,000 = .142 $ 216,000 = .146

Ventas Netas $ 1´436,000 14.2% $ 1´479,000 14.6%

Promedio del Giro = .130 = 13.0%

Ello nos indica que la empresa pudo mejorar ligeramente su relación debido a una palanca de operación positiva, quedando también por arriba del promedio de su giro.

También el MUN de la empresa quedó por arriba del promedio del giro, y otra vez se observa una ligera mejoría en 2000 respecto de 1999.

83

1999 2000MUN = UN = $ 108,000 = .075 $ 114,000 = .077

Ventas Netas $ 1´436,000 7.5% $ 1´479,000 7.7%

Promedio del Giro = .066 = 6.6%

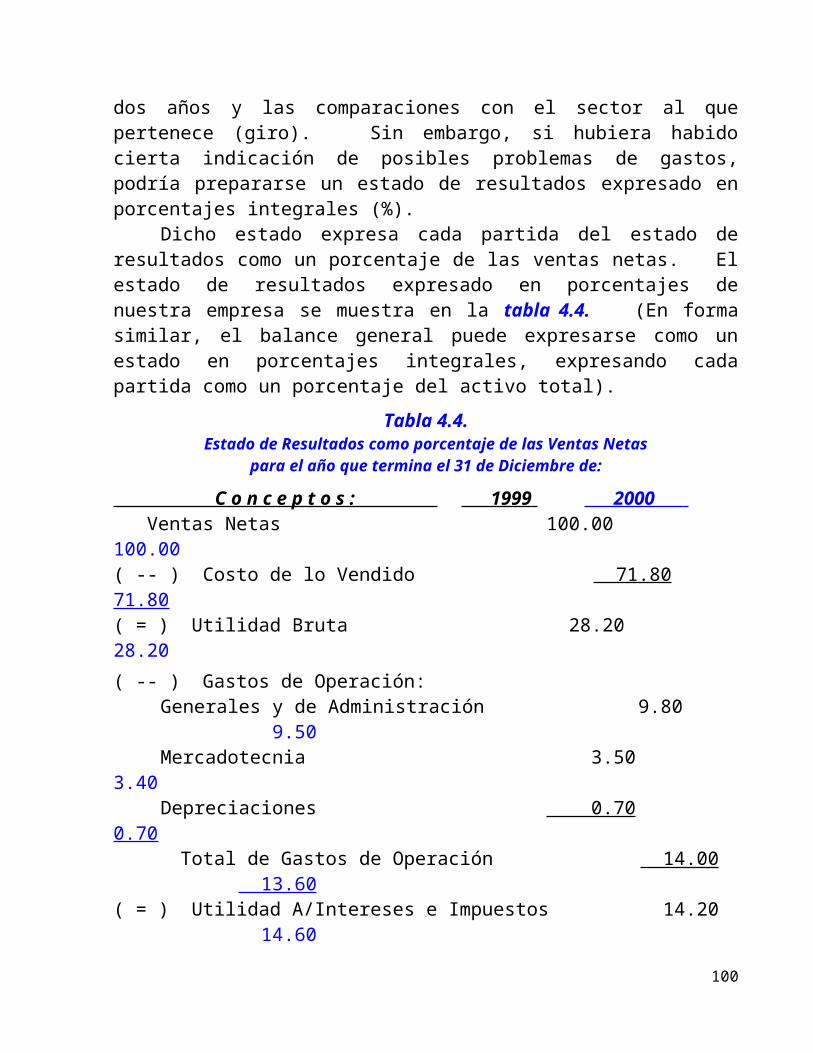

Por lo tanto, parece que nuestra empresa está haciendo un buen trabajo en el control de los gastos con relación a las ventas, en términos de una tendencia de dos años y las comparaciones con el sector al que pertenece (giro). Sin embargo, si hubiera habido cierta indicación de posibles problemas de gastos, podría prepararse un estado de resultados expresado en porcentajes integrales (%).

Dicho estado expresa cada partida del estado de resultados como un porcentaje de las ventas netas. El estado de resultados expresado en porcentajes de nuestra empresa se muestra en la tabla 4.4. (En forma similar, el balance general puede expresarse como un estado en porcentajes integrales, expresando cada partida como un porcentaje del activo total).

Tabla 4.4.Estado de Resultados como porcentaje de las Ventas Netas

para el año que termina el 31 de Diciembre de:

C o n c e p t o s : 1999 2000 . Ventas Netas 100.00 100.00( -- ) Costo de lo Vendido 71.80 71.80( = ) Utilidad Bruta 28.20 28.20

( -- ) Gastos de Operación:Generales y de Administración 9.80 9.50Mercadotecnia 3.50 3.40Depreciaciones 0.70 0.70

Total de Gastos de Operación 14.00 13.60( = ) Utilidad A/Intereses e Impuestos 14.20 14.60( -- ) Gastos Financieros 1.70 1.80( = ) Utilidad A/Impuestos 12.50 12.80( -- ) Impuestos 5.00 5.10 ( = ) Utilidad Neta 7.50 7.70

Tasas de Rendimiento:

Existen tres medidas básicas de la tasa de rendimiento que son de importancia para el administrador financiero. Estas ya han sido identificadas y ampliadas a modelos financieros. Por lo tanto, sólo presentaremos aquí los resultados de nuestro ejemplo.

84

Comenzamos con el rendimiento, considerando las utilidades de operación obtenidas por la empresa durante 1999 y 2000.

1999 2000RUO = UAII = $ 204,000 = .176 $ 216,000 = .164

Activos Tot. $ 1´160,000 17.6% $ 1´320,000 16.4%

Promedio del Giro: = .150 = 15.0%

Obsérvese que este rendimiento, si bien declinó para la empresa, aun excede al promedio del giro en el 2000.

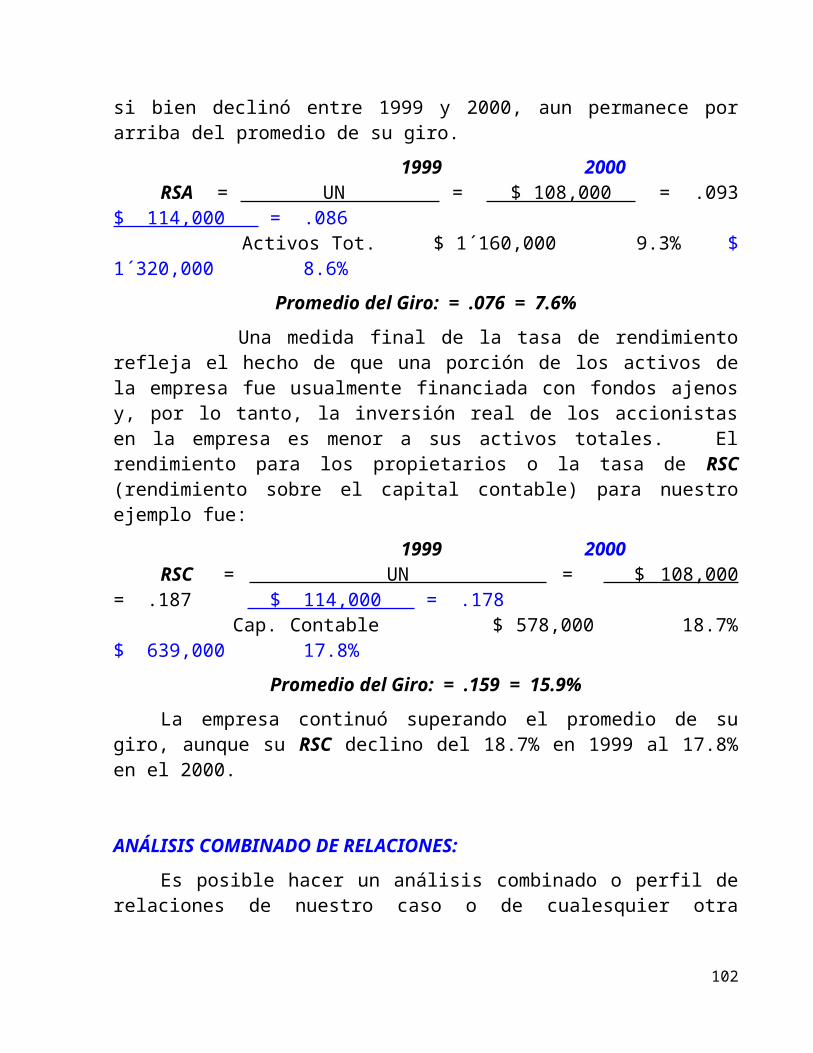

A continuación, podemos examinar el rendimiento sobre la inversión en activos después de haber cubierto la empresa sus gastos de operación, de intereses así como sus impuestos. La tasa de RSA de nuestra empresa, si bien declinó entre 1999 y 2000, aun permanece por arriba del promedio de su giro.

1999 2000RSA = UN = $ 108,000 = .093 $ 114,000 = .086

Activos Tot. $ 1´160,000 9.3% $ 1´320,000 8.6%

Promedio del Giro: = .076 = 7.6%

Una medida final de la tasa de rendimiento refleja el hecho de que una porción de los activos de la empresa fue usualmente financiada con fondos ajenos y, por lo tanto, la inversión real de los accionistas en la empresa es menor a sus activos totales. El rendimiento para los propietarios o la tasa de RSC (rendimiento sobre el capital contable) para nuestro ejemplo fue:

1999 2000RSC = UN = $ 108,000 = .187 $ 114,000 = .178

Cap. Contable $ 578,000 18.7% $ 639,000 17.8%

Promedio del Giro: = .159 = 15.9%

La empresa continuó superando el promedio de su giro, aunque su RSC declino del 18.7% en 1999 al 17.8% en el 2000.

ANÁLISIS COMBINADO DE RELACIONES:

Es posible hacer un análisis combinado o perfil de relaciones de nuestro caso o de cualesquier otra empresa.10 Hacemos esto comenzando con el modelo financiero del RSC y sus componentes calculados de las relaciones. Estas y otras

10 En los últimos años, se han desarrollado varios modelos estadísticos con el propósito de pronosticar posibles quiebras de empresas y con propósitos de conducir el análisis de crédito. Estas técnicas emplean diferentes tipos de relaciones que, tomadas en conjunto, proporcionan la base para discriminar entre empresas comerciales.

85

relaciones se muestran en la tabla 4.5 en un resumen del perfil de relaciones financieras

% RSC = RTA X % MUN X M de C

Empresa: 1999 18.7 = 1.24 X 7.5 X 2.01Empresa: 2000 17.8 = 1.12 X 7.7 X 2.07

Promedio del Giro 15.9 = 1.15 X 6.6 X 2.10

Inicialmente observamos una disminución en la tasa de rendimiento para sus propietarios.Sin embargo, esta declinación está atenuada por el hecho de que el RSC de la empresa continúa arriba del promedio de su giro. Existe un punto particularmente fuerte en las operaciones de la empresa en términos del margen de la utilidad neta, que en realidad aumento entre 1999 y 2000 y está muy por arriba del promedio de su giro. Un examen del margen de utilidad de operación nos proporcionará un apoyo adicional para el desempeño de la rentabilidad del estado de resultados. Estas mejoras también se podrían haber observado en un estado de resultados expresado con porcentajes sobre las ventas netas, tal y como se hizo con la tabla 4.4

La empresa aumentó su posición de palanca financiera en el balance general entre 1999 y 2000, como se muestra por las relaciones del multiplicador de capital.Un administrador financiero interesado, también podría haber calculado la relación de la deuda total a los activos totales, y podría haber examinado las relaciones de la cobertura de intereses.

¿El análisis indica que todas estas relaciones permanecen debajo de los promedios comparables de su giro?

Ahora podemos ver que la principal razón para la declinación del RSC de la empresa, es la disminución de la relación de la RTA (rotación total de activos).Lo significativo de la declinación está acentuado por el hecho de que la relación de la empresa está ahora abajo del promedio de su giro. Además, una disminución en la relación de la RTA puede estar asociada a un problema de liquidez.Un administrador financiero preocupado, ciertamente examinaría las relaciones del circulante y la prueba del ácido. En nuestro caso, si bien declinaron ambas razones, permanecen cerca de los parámetros de su giro. El cambio reciente en el periodo promedio de pago sugiere que éste también merece una vigilancia estrecha.

El gerente financiero debe preguntarse ahora qué es lo que ha causado la declinación en la relación de la RTA. El análisis indica que si bien disminuyó la rotación de activos fijos, ésta está aun ligeramente por arriba del promedio de su giro. En contraste, un examen adicional muestra que el periodo promedio de cobranza de la empresa aumentó; en tanto que la rotación de inventarios decreció entre 1999 y 2000. Estas medidas también indican que la empresa lo está haciendo

86

peor que los promedios del giro en estas áreas. Estos desarrollos dan la razón de la declinación de la RTA lo cual debe ser preocupante para la empresa. Las cuentas por cobrar de la empresa necesitan ser examinadas con detalle. Un cuidadoso examen de los componentes del inventario y de su combinación podrían ayudar al administrador financiero a entender el porqué ha declinado su rotación. La empresa requiere reevaluar y posiblemente modificar sus políticas para el capital de trabajo, según se relacionan a la administración de las cuentas por cobrar y el inventario.ESTADOS DE ORIGEN Y USO DE FONDOS:

El administrador financiero, además del uso de modelos y razones financieras, también puede penetrar en la posición financiera pasada y presente de la empresa, examinando las fuentes recientes de origen y aplicación de fondos (recursos).Esto puede lograrse, bien sea estudiando los cambios en los balances generales o preparando un estado de Origen y Aplicación de Fondos “formal”.

Al examinar los cambios en los balances generales, ocurre un origen de fondos cuando hay una disminución en una cuenta de activo o un aumento en una cuenta de pasivo o capital. En contraste, ocurre una aplicación (uso) de fondos cuando hay un aumento en una cuenta de activo o una disminución en cuentas de pasivo y/o capital. Podemos ilustrar estos conceptos en términos del cambio en las partidas del balance general de nuestro caso práctico entre 1999 y 2000. Estos se muestran en la tabla 4.6. Por ejemplo, obsérvese que la cuenta de activo disminuyó de $ 25,000 a $ 19,000. Lo que significa que $ 6,000 en efectivo (un origen) están disponibles para ser utilizados para, por ejemplo, propósitos tales como la compra de más inventarios o activos fijos. También es importante reconocer que la depreciación acumulada, que refleja una disminución del activo en el balance general se trata como una cuenta de “pasivo”. Ello significa que un aumento en la depreciación acumulada nos proporciona un “origen” de fondos. En esencia, la empresa está usando (disminuyendo) algunos activos a medida que opera y/o fabrica sus productos. También debe ser evidente a estas alturas, que el Origen y la Aplicación de fondos no refleja necesariamente los flujos de efectivo de la empresa. Primero, como ya se ha hecho notar, porque la contabilidad utiliza la base de acumulación y no un método de registro a base de efectivo. Segundo, las cuentas tales como “depreciación y/o amortización” representan cargos a las cuentas de resultados que no son pagados en efectivo.

La tabla 4.6. indica que durante el 2000 la empresa usó fondos para aumentar sus cuentas por cobrar, inventarios y activos fijos. Como observamos antes, ello se reflejo en una importante declinación de las razones de rotación de activos, ello porque las ventas no aumentaron con tanta rapidez como los activos.

87

La empresa “financió” estos aumentos en los activos, incrementando los pasivos a corto y a largo plazo, con la retención de utilidades en la empresa, con la depreciación y con la reducción de parte de su efectivo y valores realizables.

Un estado de O y A de R formal para el 2000 se muestra en la tabla 4.7.Aquí hemos incorporado información tanto del estado de resultados para el 2000 como de los cambios en el balance general entre 1999 y 2000. Por lo tanto, la utilidad neta es el principal origen de los fondos. Sin embargo, esto está compensado en parte por el pago de dividendos a los accionistas (aplicación).

Tabla 4.6.Origen y Aplicación de Fondos basado en el Balance General de la empresa

( cifras en miles de pesos )

Conceptos: Al 31/12/99

Al 31/12/00

Origen Aplicación

Efectivo 25 19 6Valores realizables 66 56 10Cuentas por Cobrar (netas) 239 293 54Inventarios 190 253 63Activos Fijos (brutos) 967 1036 69Depreciación Acum. * -327 -337 10Activos Fijos (netos) 640 699

Total de Activos: 1,160 1,320

Cuentas por Pagar 118 149 31Documentos por Pagar 50 50Pasivos Acumulados 91 122 31Deuda a Largo Plazo 200 220 20Impuestos por Pagar 123 140 17Capital Social Común 100 100Superávit Pagado 288 288Utilidades Retenidas 190 251 61

Total del Pasivo y Capital: 1,160 1,320 186 186* Los cambios en la depreciación están tratados como una cuenta de “pasivo”.

Esto es, un aumento en la depreciación acumulada representa un origen de fondos.

88

Tabla 4.7.Origen y Aplicación de Fondos 2000 de la empresa

( cifras en miles de pesos )

Orígenes: Cantidad Porcentaje

Utilidad neta 114 47.6Depreciación 10 4.1Disminución en el Capital de Trabajo: Reducción en el Efectivo 6 2.5 Venta de Valores Realizables 10 4.1 Aumento en las Ctas. por Pagar 31 12.9 Aumento en pasivos Acumulados 31 12.9

Disminución total en el Cap. de Trabajo: 78 32.6Aumento en los Impuestos Diferidos 17 7.1Aumento en la Deuda a Largo Plazo 20 8.3

Total del Origen de los Fondos: 239 100.0

AplicacionesAumentos en el Capital de Trabajo: Aumento en Cuentas por Cobrar 54 22.5 Aumento en Inventarios 63 26.3

Aumento total en el Capital de Trabajo: 117 48.9Aumento bruto de los Activos Fijos 69 28.8Dividendos a los Accionistas 53 22.1

Total de la Aplicación de Fondos: 239 100.0

Obsérvese que la diferencia entre la utilidad neta de $ 114,000 y el pago de dividendos por $ 53,000 dan los $ 61,000 mostrados como aumento en las utilidades retenidas en la tabla 4.6.

Las partidas restantes en la tabla 4.7. implican cambios en las partidas del balance general y nos confirman las observaciones previas. Es interesante observar que la declinación en la razón del circulante de la empresa se refleja en el hecho de que los aumentos en el capital de trabajo (aplicación de fondos) excedieron bastante a las disminuciones en dicho capital (origen de los fondos).

89

R E S U M E N :

El análisis financiero es el primer paso en la planeación financiera. Las razones financieras proporcionan la base fundamental para conducir el análisis financiero y se pueden usar para hacer análisis de sección transversal (industriales) y/o de series de tiempo (históricos) de los estados financieros.

Un enfoque estructurado al análisis financiero principia con el exámen de uno o más modelos financieros básicos. Ello va seguido de un análisis adicional de las razones, cuando el caso lo amerita, en las áreas de liquidez, actividad o utilización, palanca financiera y rentabilidad. El exámen de origen y aplicación de fondos de la empresa puede aumentar la habilidad del administrador financiero para evaluar las operaciones pasadas y presentes de la empresa, así como su posición financiera.

Antes de concluir el presente capítulo, son necesarias algunas palabras de precaución.

Primero, es necesario reconocer que el desempeño financiero de una empresa debe evaluarse sobre la base de un grupo de razones, ya que una sola razón financiera puede resultar engañosa. Ello se supera en mayor parte con el uso de los modelos financieros básicos.

Segundo, es importante, examinar los estados financieros en los mismos puntos anuales en el tiempo, a fin de evitar conclusiones erróneas debido al impacto de los datos de temporada (o desfases extraordinarios, ya sean estos incrementos o decrementos, lo cual es recomendable soportar mediante notas aclaratorias).

Tercero, el valor del análisis financiero depende mucho de la percepción e interpretación, ya sea de los administradores financieros o de otros analistas financieros.

90

P R E G U N T A S :

1. Cómo podrían usarse las razones financieras para evaluar las operaciones y el desempeño de una empresa?

2. Explique por qué los administradores financieros deben ser cautos al usar las razones en ciertas situaciones?

3. La relación (razón) de “rendimiento basado en utilidades de operación” de una empresa puede ampliarse a modelo un financiero. Explica e identifica los principales componentes de uno de tales modelos.

4. Describe los cuatro tipos de categorías en las que se clasifican las razones financieras.

5. El rendimiento sobre activos (RSA) y el rendimiento sobre el capital (RSC) se pueden expresar en forma de modelos financieros. Identifica los componentes de cada uno y explica cómo se relacionan entre sí los dos.

6. Qué relaciones (razones) usarías tú para medir la liquidez de una empresa?

7. Cómo se mediría el desempeño de una empresa en términos de la utilización de activos?

8. Qué se quiere decir con estados financieros elaborados con porcentajes integrales?

9. Al conducir un análisis combinado de relaciones, Qué relaciones (razones) serían útiles de calcular para evaluar la palanca financiera y la rentabilidad?

10.El análisis financiero puede ser auxiliado por la preparación de los estados de origen y aplicación de fondos. Al examinar los cambios en el balance general, qué cambios generales en las partidas son fuentes, y cuales son usos (origen y aplicación).

11.Algunas industrias se caracterizan por una elevada relación de rotación del total de activos y bajos márgenes de utilidad neta, y viceversa. Da por lo menos tres ejemplos de cada una y explica el por qué existen tales diferencias.

91

P R O B L E M A S :

1. Se dispone de los estados financieros parciales que cubren los años de 1999 y 2000 de: Industrias de la Costa SA de CV, que se muestran a continuación:

Industrias de la Costa SA de CVEstado de Resultados

(miles de pesos)Al 31 de Diciembre de:

1999 2000Ventas Netas 1,000 1200( -- ) Costo de lo Vendido 700 840( = ) Utilidad Bruta 300 360( -- ) Gastos de Operación* 176 176( = ) Utilidad A/Intereses e Impuestos 124 184( -- ) Gasto Financiero 24 24( = ) Utilidades A/Impuestos 100 160( -- ) Impuestos ( 40% ) 40 64( = ) Utilidad Neta 60 96

* Incluye Gastos Generales, y de Administración, Mercadotecnia y Depreciación

Cuentas Selectas del Balance General(miles de pesos)

Al 31 de Diciembre de:

1999 2000Total de Activos 860 920Total de Pasivos 552 552Total del Capital Contable 308 368

a. Aplica los modelo de: RUO, RSA y RSC a los datos de estos estados financieros y determina qué cambios han ocurrido entre los dos años.

b. Se dispone de las razones de 2000 para la industria:Multiplicador del Capital = 2.00 vecesRotación Total de Activos = 1.50 vecesMargen de Utilidad Neta = 7.5%Margen de Utilidad de Operación = 12.00%¿ Cómo se comparan con los de Industrias de la Costa SA de CV?

92

2. Los siguientes estados financieros que cubren los años de 1999 y 2000, fueron preparados por Papelera Mexicana, SA. Tú has sido contratado recientemente por la empresa, y en la actualidad estás en el programa de entrenamiento administrativo de la misma. El presidente te acaba de pedir que le prepares un breve análisis financiero del reciente desempeño de la empresa. Tienes que aplicar un enfoque de modelos financieros al preparar tu análisis.

a. Calcula: el RUO, RSA y RSC en cada uno de los dos años.b. Descompón cada una de las razones financieras calculadas en la parte (a) en

sus principales componentes y expresa cada una en forma de modelo financiero.

c. Compara los resultados de los modelos financieros de 1999 y 2000 y proporciona un breve resumen de los resultados obtenidos.

Papelera Mexicana, SA de CVEstado de Resultados

(miles de pesos)Al 31 de Diciembre de:

1999 2000Ventas Netas 859.0 871.0( -- ) Costo de lo Vendido 576.0 584.0( = ) Utilidad Bruta 283.0 287.0( -- ) Gastos de Operación: De Venta y Administración 110.4 105.3 Depreciaciones 39.0 44.0

Total de Gastos de Operación: 149.4 149.3( = ) Utilidad A/Intereses e Impuestos 133.6 137.7( -- ) Gasto Financiero 25.8 27.4( = ) Utilidad A/Impuestos 107.8 110.3( -- ) Impuestos ( 40% ) 43.1 44.1( = ) Utilidad Neta 64.7 66.2

93

Papelera Mexicana, SA de CVBalance General(miles de pesos)

Al 31 de Diciembre de:

ACTIVOS 1999 2000Circulante:Efectivo 30 15Valores Realizables 15 18Cuentas por Cobrar (neto) 150 189Inventarios 129 170Gastos Pagados por Anticipado 36 15

Total del Activo Circulante: 360 407Fijo:Terrenos 50 50Edificios 417 450 Depreciación -168 -177Maquinaria y Equipo 718 747 Depreciación -460 -495

Total del Activo Fijo: 557 575Total de Activos: 917 982

PASIVOS Y CAPITAL CONTABLE:Pasivo Circulante:Cuentas por Pagar 73 91Préstamos Bancarios (8%) 60 60Gastos Acumulados 33 38

Total del Pasivo Circulante: 166 189Pasivo a Largo Plazo (10%) 210 226

Total de Pasivos: 376 415Capital Contable:Cap. Social Común $ 5.00 a la par (38,000 acciones autorizadas y en circulación)Capital Social Común 190 190Superávit Pagado 165 165Utilidades Retenidas 186 221

Total del Capital Contable: 541 576Total del Pasivo y Capital Contable: 917 982

94

3. Papelera Mexicana desea comparar su desempeño financiero y operacional del 2000 con las normas de la industria. Haga uso de los estados financieros del 2000 en el problema 2.

a. Calcula razones seleccionadas para Papelera Mexicana de manera que puedan compararse con los estándares industriales que se presentan a continuación.

b. Comenta los puntos fuertes y débiles mostrados por Papelera Mexicana con relación a los estándares mostrados.

1999 2000Razones Financieras: Estándar Pap. Mex.

Relación del Circulante 2.5 vecesPrueba del Ácido 1.00 vezRotación Total de Activos 1.00 vezRotación de Activos Fijos 2.00 vecesPlazo Promedio de Cobranza 60.0 díasRotación Inventarios (al costo) 3.00 vecesDeuda Total al Total de Activos 50.0 %Cobertura de Intereses 6.00 vecesMargen de Utilidad Operación 16.0 %Margen de Utilidad Neta 7.5 %Rendimiento Sobre Activos 7.5 %Rendimiento Sobre Capital 15.0 %

95

4. Haga la comparación de: Diversiones de Occidente SA de CV, con los datos disponibles de su sector.

Diversiones de Occidente, SA de CVBalance General(miles de pesos)

Al 31 de Diciembre de:

ACTIVOS 1999 2000Circulante:Efectivo 76,500 37,500Cuentas por Cobrar (neto) 306,000 346,800Inventarios 382,500 637,500

Total del Activo Circulante: 765,000 1´020,000Fijo:Terrenos y Edificios (neto) 60,000 73,000Maquinaria (neto) 188,000 208,000Otros Activos Fijos 37,500 40,500

Total de Activos: 1´050,000 1´341,500PASIVOS

Circulante:Préstamos Bancarios (12%) 0 127,500Cuentas por Pagar 122,500 195,000Pasivos Acumulados 61,000 71,000