Embed Size (px)

Citation preview

31 OCTUBRE-4 NOVIEMBRE 2016

2

Casa de Moneda de México, Diseña y Produce Cospeles y Monedas para el Mundo

Nota Informativa

En los últimos cuatro años, la Casa de Moneda de México, que acuña y comercializa monedas y medallas, ha

exportado cospeles y monedas a varios países de América Latina, como Brasil, Argentina y Perú, es reconocida a

nivel mundial.

En mayo pasado, el Banco Central de la Reserva del Perú, le adjudicó a la Casa de Moneda de México un proyecto

para producir cospeles (molde para acuñar moneda) por un monto de 2.35 millones de dólares.

La licitación también contempla la producción de más de 45 millones de piezas de dos soles y 34.93 millones de

unidades de cinco soles.

La elaboración de las monedas peruanas dará inicio en el cuarto trimestre del año, para que la producción y entrega

quede completada entre enero y junio de 2017.

La Casa de Moneda cumple a cabalidad con los estándares de calidad establecidos por el Banco de México

(Banxico), así como por instituciones públicas y privadas, nacionales e internacionales, que tienen como principio

básico la experiencia y responsabilidad.

Actualmente, en México circulan 33 mil 125 millones de monedas, de las cuales, 11 mil 207 millones son de 10

centavos, y 6 mil 129.4 millones de un peso, todas elaboradas por la Casa de Moneda.

Hoy, dicha institución responde con eficiencia y calidad a las exigencias de producción de monedas con la capacidad

y potencial tecnológicos capaces de acuñar 3,000 millones de piezas en metal industrial y 2.5 millones en metales

finos anualmente, así como monedas y cospeles para los mercados nacional e internacional.

La capacidad tecnológica y productiva que tiene esta institución es reconocida internacionalmente, ya que le ha

fabricado moneda y cospel a diversos países, como Argentina, Austria, Bélgica, Brasil, Canadá, Egipto, España,

Ecuador, Estados Unidos, Guatemala, India, Italia, Honduras, Nicaragua, Panamá, Perú, Portugal, Puerto Rico,

Suiza, Uruguay y Venezuela.

“En el corto plazo la Casa de Moneda deberá responder a los retos de modernización y competitividad que le

permitan mantener su prestigio y reconocimiento internacional”, dijo Guillermo Hopkins Gámez, director general.

Aunado a que, agregó, deberá adaptar sus procesos a las tecnologías de vanguardia para producir monedas y

medallas cada vez más baratas y duraderas, con nuevos materiales, conservando su valor artístico y belleza.

Hopkins Gámez comentó que la Casa de Moneda de México, también, deberá mantener su rentabilidad y

sostenibilidad financiera y su innovadora creatividad, ampliamente conocida, para seguir poniendo historia, arte y

valor en las manos de los mexicanos.

3

Indicadores Económicos de México

Actividad Económica

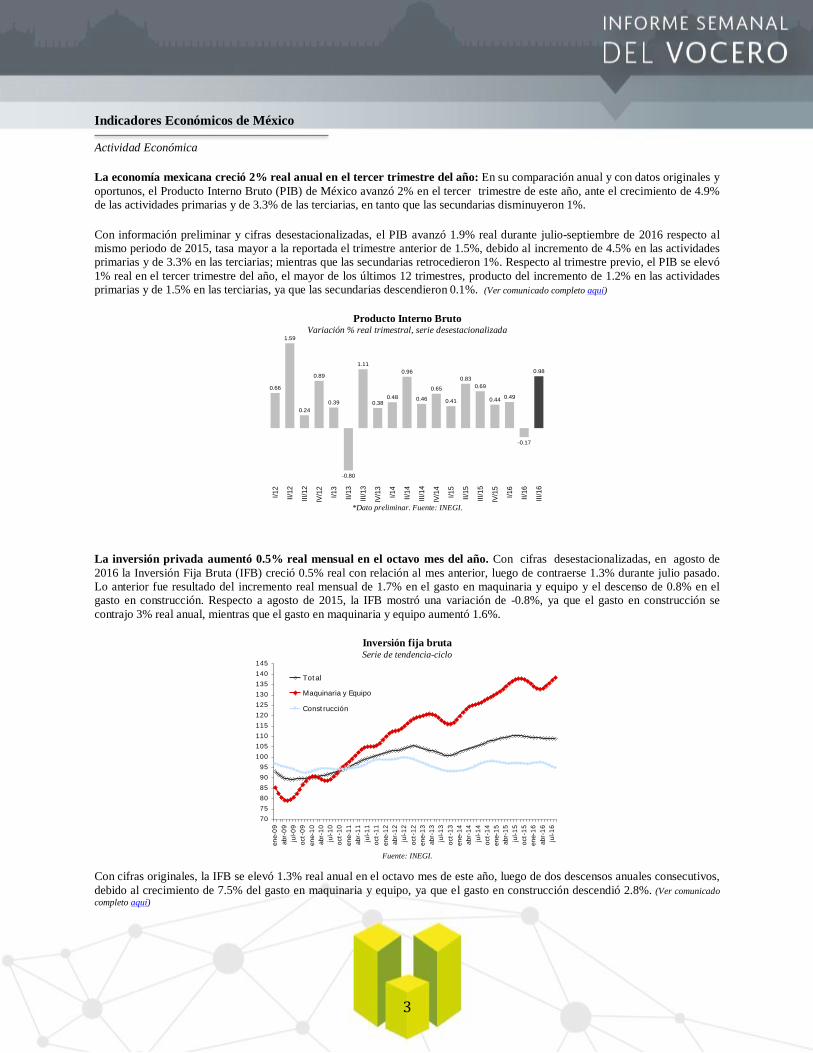

La economía mexicana creció 2% real anual en el tercer trimestre del año: En su comparación anual y con datos originales y

oportunos, el Producto Interno Bruto (PIB) de México avanzó 2% en el tercer trimestre de este año, ante el crecimiento de 4.9%

de las actividades primarias y de 3.3% de las terciarias, en tanto que las secundarias disminuyeron 1%.

Con información preliminar y cifras desestacionalizadas, el PIB avanzó 1.9% real durante julio-septiembre de 2016 respecto al

mismo periodo de 2015, tasa mayor a la reportada el trimestre anterior de 1.5%, debido al incremento de 4.5% en las actividades

primarias y de 3.3% en las terciarias; mientras que las secundarias retrocedieron 1%. Respecto al trimestre previo, el PIB se elevó

1% real en el tercer trimestre del año, el mayor de los últimos 12 trimestres, producto del incremento de 1.2% en las actividades

primarias y de 1.5% en las terciarias, ya que las secundarias descendieron 0.1%. (Ver comunicado completo aquí)

Producto Interno Bruto Variación % real trimestral, serie desestacionalizada

*Dato preliminar. Fuente: INEGI.

La inversión privada aumentó 0.5% real mensual en el octavo mes del año. Con cifras desestacionalizadas, en agosto de

2016 la Inversión Fija Bruta (IFB) creció 0.5% real con relación al mes anterior, luego de contraerse 1.3% durante julio pasado.

Lo anterior fue resultado del incremento real mensual de 1.7% en el gasto en maquinaria y equipo y el descenso de 0.8% en el

gasto en construcción. Respecto a agosto de 2015, la IFB mostró una variación de -0.8%, ya que el gasto en construcción se

contrajo 3% real anual, mientras que el gasto en maquinaria y equipo aumentó 1.6%.

Inversión fija bruta Serie de tendencia-ciclo

Fuente: INEGI.

Con cifras originales, la IFB se elevó 1.3% real anual en el octavo mes de este año, luego de dos descensos anuales consecutivos,

debido al crecimiento de 7.5% del gasto en maquinaria y equipo, ya que el gasto en construcción descendió 2.8%. (Ver comunicado

completo aquí)

0.66

1.59

0.24

0.89

0.39

-0.80

1.11

0.380.48

0.96

0.46

0.65

0.41

0.83

0.69

0.440.49

-0.17

0.98

I/12

II/1

2

III/12

IV/1

2

I/13

II/1

3

III/13

IV/1

3

I/14

II/1

4

III/14

IV/1

4

I/15

II/1

5

III/15

IV/1

5

I/16

II/1

6

III/16

70

75

80

85

90

95

100

105

110

115

120

125

130

135

140

145

en

e-0

9

ab

r-0

9

jul-

09

oct-

09

en

e-1

0

ab

r-1

0

jul-

10

oct-

10

en

e-1

1

ab

r-1

1

jul-

11

oct-

11

en

e-1

2

ab

r-1

2

jul-

12

oct-

12

en

e-1

3

ab

r-1

3

jul-

13

oct-

13

en

e-1

4

ab

r-1

4

jul-

14

oct-

14

en

e-1

5

ab

r-1

5

jul-

15

oct-

15

en

e-1

6

ab

r-1

6

jul-

16

Tot al

Maquinaria y Equipo

Const rucción

4

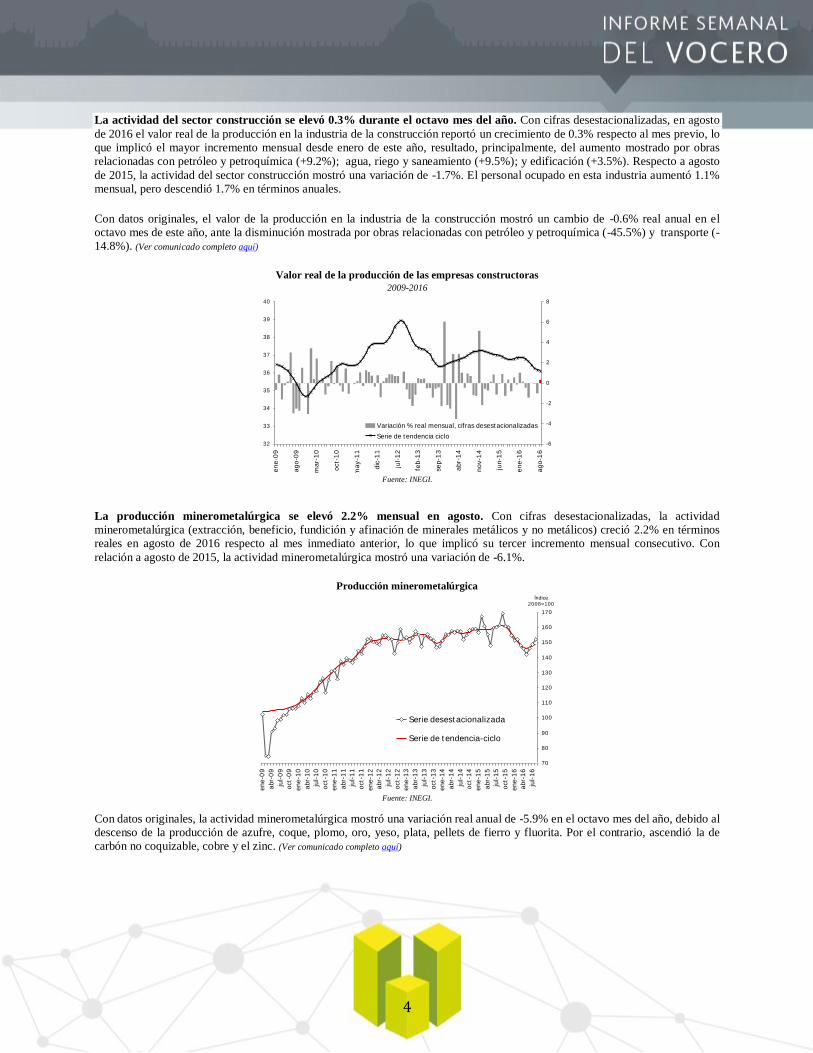

La actividad del sector construcción se elevó 0.3% durante el octavo mes del año. Con cifras desestacionalizadas, en agosto

de 2016 el valor real de la producción en la industria de la construcción reportó un crecimiento de 0.3% respecto al mes previo, lo

que implicó el mayor incremento mensual desde enero de este año, resultado, principalmente, del aumento mostrado por obras

relacionadas con petróleo y petroquímica (+9.2%); agua, riego y saneamiento (+9.5%); y edificación (+3.5%). Respecto a agosto

de 2015, la actividad del sector construcción mostró una variación de -1.7%. El personal ocupado en esta industria aumentó 1.1%

mensual, pero descendió 1.7% en términos anuales.

Con datos originales, el valor de la producción en la industria de la construcción mostró un cambio de -0.6% real anual en el

octavo mes de este año, ante la disminución mostrada por obras relacionadas con petróleo y petroquímica (-45.5%) y transporte (-

14.8%). (Ver comunicado completo aquí)

Valor real de la producción de las empresas constructoras

2009-2016

Fuente: INEGI.

La producción minerometalúrgica se elevó 2.2% mensual en agosto. Con cifras desestacionalizadas, la actividad

minerometalúrgica (extracción, beneficio, fundición y afinación de minerales metálicos y no metálicos) creció 2.2% en términos

reales en agosto de 2016 respecto al mes inmediato anterior, lo que implicó su tercer incremento mensual consecutivo. Con

relación a agosto de 2015, la actividad minerometalúrgica mostró una variación de -6.1%.

Producción minerometalúrgica

Fuente: INEGI.

Con datos originales, la actividad minerometalúrgica mostró una variación real anual de -5.9% en el octavo mes del año, debido al

descenso de la producción de azufre, coque, plomo, oro, yeso, plata, pellets de fierro y fluorita. Por el contrario, ascendió la de

carbón no coquizable, cobre y el zinc. (Ver comunicado completo aquí)

32

33

34

35

36

37

38

39

40

en

e-0

9

ag

o-0

9

ma

r-1

0

oct-

10

ma

y-1

1

dic

-11

jul-

12

feb

-13

se

p-1

3

ab

r-1

4

no

v-1

4

jun

-15

en

e-1

6

ag

o-1

6

-6

-4

-2

0

2

4

6

8

Variación % real mensual, cifras desest acionalizadas

Serie de t endencia ciclo

70

80

90

100

110

120

130

140

150

160

170

en

e-0

9

ab

r-0

9

jul-

09

oct-

09

en

e-1

0

ab

r-1

0

jul-

10

oct-

10

en

e-1

1

ab

r-1

1

jul-

11

oct-

11

en

e-1

2

ab

r-1

2

jul-

12

oct-

12

en

e-1

3

ab

r-1

3

jul-

13

oct-

13

en

e-1

4

ab

r-1

4

jul-

14

oct-

14

en

e-1

5

ab

r-1

5

jul-

15

oct-

15

en

e-1

6

ab

r-1

6

jul-

16

Serie desestacionalizada

Serie de t endencia-ciclo

Índice

2008=100

5

Indicadores Económicos de México

Sector Externo

En septiembre las remesas sumaron 2,378 mdd, el mayor nivel que para un mes similar que se tiene registro. Los recursos

enviados por los mexicanos residentes en el extranjero a nuestro país repuntaron en septiembre de 2016, al registrar un

crecimiento anual de 15.7% [+323 millones de dólares (mdd)], el más alto de los últimos ocho meses y el mayor para un mes

similar desde 2011. Las remesas sumaron 2,378 mdd, lo que implicó el mayor monto que se haya enviado a México en un mes de

septiembre desde que se tiene registro.

En términos acumulados, las remesas enviadas a nuestro país sumaron 20,046 mdd durante los primeros nueve meses del año, el

monto más alto para un periodo semejante que se tenga reportado y 7.7% superior a la suma registrada en el lapso similar de

2015, lo que implicó el mayor incremento anual para periodo semejante desde 2006.

Por su parte, durante el noveno mes del año las operaciones reportadas fueron de 7.8 millones, 9.5% mayores a las registradas en

septiembre de 2015, con un promedio por operación de 305 dólares, 17 dólares más que el promedio por operación registrado

doce meses antes. (Banxico)

Ingresos anuales por remesas familiares

Enero-septiembre de cada año

Fuente: Banco de México.

Los precios del petróleo mostraron descenso semanal de alrededor de 9%. El precio del barril de la mezcla mexicana de

petróleo cerró el 4 de noviembre de 2016 en 36.57 dólares por barril (dpb), 9.73% inferior respecto a su cotización del pasado 28

de octubre (-3.94 dpb). Así, en lo que va del año el precio del barril de la mezcla mexicana registra una ganancia acumulada de

33.61% (+9.20 dpb) y un nivel promedio de 34.95 dpb, 15.05 dpb menor a lo previsto en la Ley de Ingresos 2016.

Asimismo, los precios de los contratos a futuro de los crudos West Texas Intermediate (WTI) y Brent terminaron la semana a la

baja. Los precios fueron presionados ante el aumento de los inventarios de petróleo crudo en Estados Unidos, el mayor registrado

desde 1982, producto de un incremento de 28% en las importaciones; una mayor producción petrolera de Rusia; y la

incertidumbre de que se logre concretar el acuerdo de la OPEP para limitar la producción de crudo.

Así, el WTI y Brent para diciembre de 2016 mostraron una variación semanal de -9.51% (-4.63 dpb) y de -8.31% (-4.13

dpb), respectivamente, al cerrar el 4 de noviembre pasado en 44.07 y 45.58 dpb, en ese orden. (PEMEX)

19.819.0

16.5 16.2

17.3 17.3 17.6

18.6

20.0

16.8

19.3

7.7

5.8

20.9

-4.0

2.1

-2.7

-0.3

6.8

-1.9

-12.9

4.7

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

11.0

12.0

13.0

14.0

15.0

16.0

17.0

18.0

19.0

20.0

21.0

22.0

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

-22

-12

-2

8

18

28

38Miles de millones de dólares

Variación % anual

6

Precios del petróleo Dólares por barril, 2013-2016

*Cotización del contrato a futuro. Fuente: Infosel y PEMEX.

Indicadores Económicos de México

Mercados Financieros

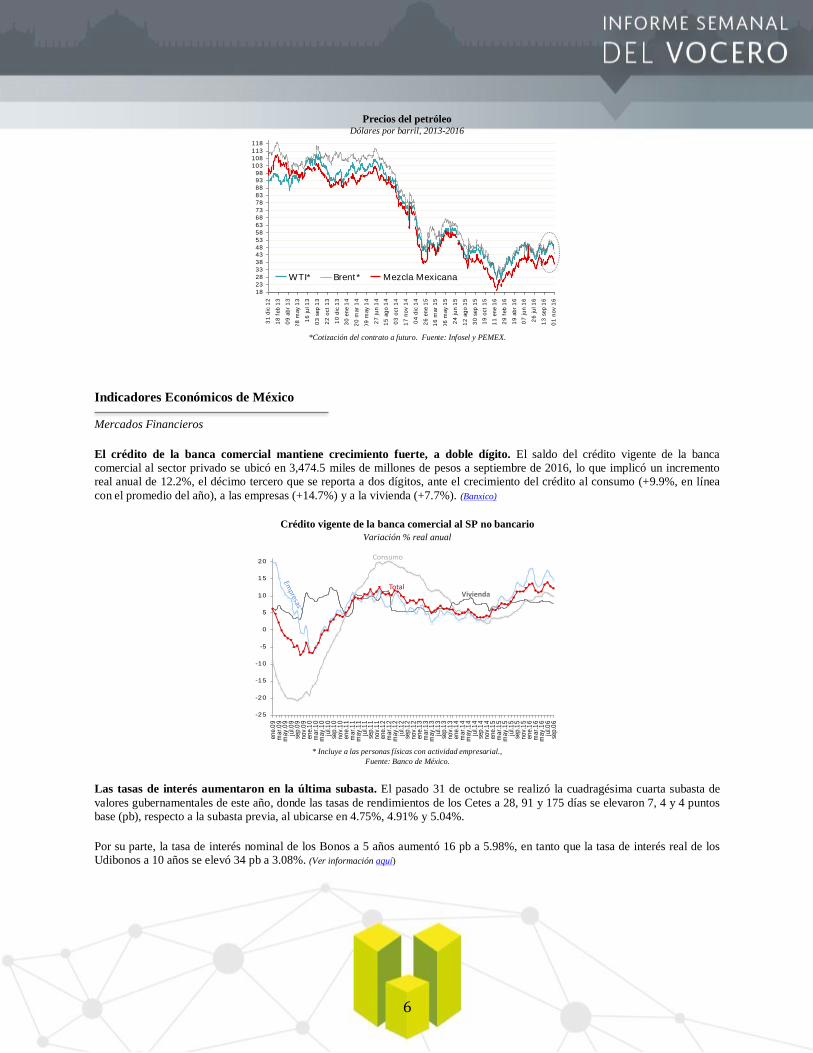

El crédito de la banca comercial mantiene crecimiento fuerte, a doble dígito. El saldo del crédito vigente de la banca

comercial al sector privado se ubicó en 3,474.5 miles de millones de pesos a septiembre de 2016, lo que implicó un incremento

real anual de 12.2%, el décimo tercero que se reporta a dos dígitos, ante el crecimiento del crédito al consumo (+9.9%, en línea

con el promedio del año), a las empresas (+14.7%) y a la vivienda (+7.7%). (Banxico)

Crédito vigente de la banca comercial al SP no bancario

Variación % real anual

* Incluye a las personas físicas con actividad empresarial.,

Fuente: Banco de México.

Las tasas de interés aumentaron en la última subasta. El pasado 31 de octubre se realizó la cuadragésima cuarta subasta de

valores gubernamentales de este año, donde las tasas de rendimientos de los Cetes a 28, 91 y 175 días se elevaron 7, 4 y 4 puntos

base (pb), respecto a la subasta previa, al ubicarse en 4.75%, 4.91% y 5.04%.

Por su parte, la tasa de interés nominal de los Bonos a 5 años aumentó 16 pb a 5.98%, en tanto que la tasa de interés real de los

Udibonos a 10 años se elevó 34 pb a 3.08%. (Ver información aquí)

18

23

28

33

38

43

48

53

58

63

68

73

78

83

88

93

98

103

108

113

118

31

dic

12

18

feb

13

09

ab

r 1

3

28

may 1

3

16

ju

l 1

3

03

sep

13

22

oct

13

10

dic

13

30

en

e 1

4

20

mar

14

09

may 1

4

27

ju

n 1

4

15

ag

o 1

4

03

oct

14

17

no

v 1

4

04

dic

14

26

en

e 1

5

16

mar

15

06

may 1

5

24

ju

n 1

5

12

ag

o 1

5

30

sep

15

19

oct

15

11

en

e 1

6

29

feb

16

19

ab

r 1

6

07

ju

n 1

6

26

ju

l 1

6

13

sep

16

01

no

v 1

6

WTI* Brent * Mezcla Mexicana

-25

-20

-15

-10

-5

0

5

10

15

20

ene.

09

ma

r.0

9m

ay

.09

jul.0

9se

p.0

9n

ov.

09

ene.

10

ma

r.1

0m

ay

.10

jul.1

0se

p.1

0n

ov.

10

ene.

11

ma

r.1

1m

ay

.11

jul.1

1se

p.1

1n

ov.

11

ene.

12

ma

r.1

2m

ay

.12

jul.1

2se

p.1

2n

ov.

12

ene.

13

ma

r.1

3m

ay

.13

jul.1

3se

p.1

3n

ov.

13

ene.

14

ma

r.1

4m

ay

.14

jul.1

4se

p.1

4n

ov.

14

ene.

15

ma

r.1

5m

ay

.15

jul.1

5se

p.1

5n

ov.

15

ene.

16

ma

r.1

6m

ay

.16

jul.0

6se

p.0

6

TotalVivienda

Consumo

7

Tasas de rendimientos de Cetes

Fuente: Banco de México.

Durante la última semana las reservas internacionales mostraron un ajuste de -138 mdd. Al 28 de octubre de 2016, el saldo

de las reservas internacionales fue de 175,091 millones de dólares (mdd), lo que implicó un descenso semanal de 138 mdd,

resultado de una compra de dólares del Gobierno Federal al Banco de México por 50 mdd y una reducción en la valuación de los

activos internacionales del Instituto Central por 88 mdd.

Saldo semanal de la reserva internacional neta Miles de millones de dólares

Fuente: Banco de México.

Así, en lo que va del año, las reservas internacionales acumulan una variación de -1,644 mdd (-0.9%). (Ver comunicado completo aquí)

El dólar ganó cerca de 2% frente al peso durante la semana pasada. Del 31 de octubre al 4 de noviembre de este año, el tipo

de cambio peso/dólar reportó alta volatilidad con sesgo negativo, ante las preocupaciones sobre el momento en el que la Reserva

Federal estadounidense (Fed) subirá sus tasas de interés y respecto al resultado de las elección presidencial que se llevará a cabo

en los Estados Unidos la próxima semana.

Así, el 4 de noviembre pasado, el tipo de cambio FIX (que sirve para solventar obligaciones denominadas en dólares liquidables

en México) se ubicó en 19.0792 pesos por dólar (ppd), esto es, 35 centavos más respecto a su nivel observado el pasado 28 de

octubre (+1.9%). En lo que va de 2016 el tipo de cambio FIX registra un nivel promedio de 18.3815 ppd y una depreciación de

1.8 pesos (+10.6%). (Banxico)

2.4

2.6

2.8

3.0

3.2

3.4

3.6

3.8

4.0

4.2

4.4

4.6

4.8

5.0

5.2

5.4

31

-dic

-12

26

-fe

b-1

3

23

-ab

r-1

3

18

-ju

n-1

3

13

-ag

o-1

3

08

-oct-

13

03

-dic

-13

28

-en

e-1

4

25

-ma

r-1

4

20

-ma

y-1

4

15

-ju

l-1

4

09

-se

p-1

4

04

-no

v-1

4

29

-dic

-14

24

-fe

b-1

5

21

-ab

r-1

5

16

-ju

n-1

5

11

-ag

o-1

5

06

-oct-

15

01

-dic

-15

26

-en

e-1

6

18

-ma

r-1

6

17

-ma

y-1

6

12

-ju

l-1

6

06

-se

p-1

6

31

-oct-

16

28 días 91 días 175 días

%

Min Hist

02/ sep/ 2014:

2.85%

Min Hist

06/ ene/ 2015:

2.43%

Min Hist

19/ ago/ 2014:

2.95%

150

155

160

165

170

175

180

185

190

195

200

28

-dic

-12

22

-feb

-13

19

-ab

r-1

3

14

-ju

n-1

3

09

-ag

o-1

3

04

-oct-

13

29

-no

v-1

3

24

-en

e-1

4

21

-ma

r-1

4

16

-ma

y-1

4

11

-ju

l-1

4

05

-sep

-14

31

-oct-

14

26

-dic

-14

20

-feb

-15

17

-ab

r-1

5

12

-ju

n-1

5

07

-ag

o-1

5

02

-oct-

15

27

-no

v-1

5

22

-en

e-1

6

18

-ma

r-1

6

13

-ma

y-1

6

08

-ju

l-1

6

02

-sep

-16

28

-oct-

16

M áximo hist órico 30/ Ene/ 2015= 196.01 mmd

8

Tipo de cambio FIX Pesos por dólar

Fuente: Banco de México.

La BMV reportó semana en general negativa. Del 31 de octubre al 4 de noviembre de 2016 el Índice de Precios y Cotizaciones

(IPyC) de la Bolsa Mexicana de Valores (BMV) registró en general una semana negativa debido, principalmente, al descenso de

los precios del petróleo y la reciente incertidumbre en torno al resultado de la elección presidencial de Estados Unidos que se

efectuará el próximo 8 de noviembre.

IPyC de la Bolsa Mexicana de Valores Puntos

Fuente: BMV.

El IPyC, principal indicador de la BMV, cerró el 4 de noviembre pasado en las 46,694.81 unidades, lo que implicó una variación

semanal de -2.73% (-1,312.39 unidades). Así, en lo que va de 2016, el IPyC registra una ganancia acumulada de 8.65%. (BMV)

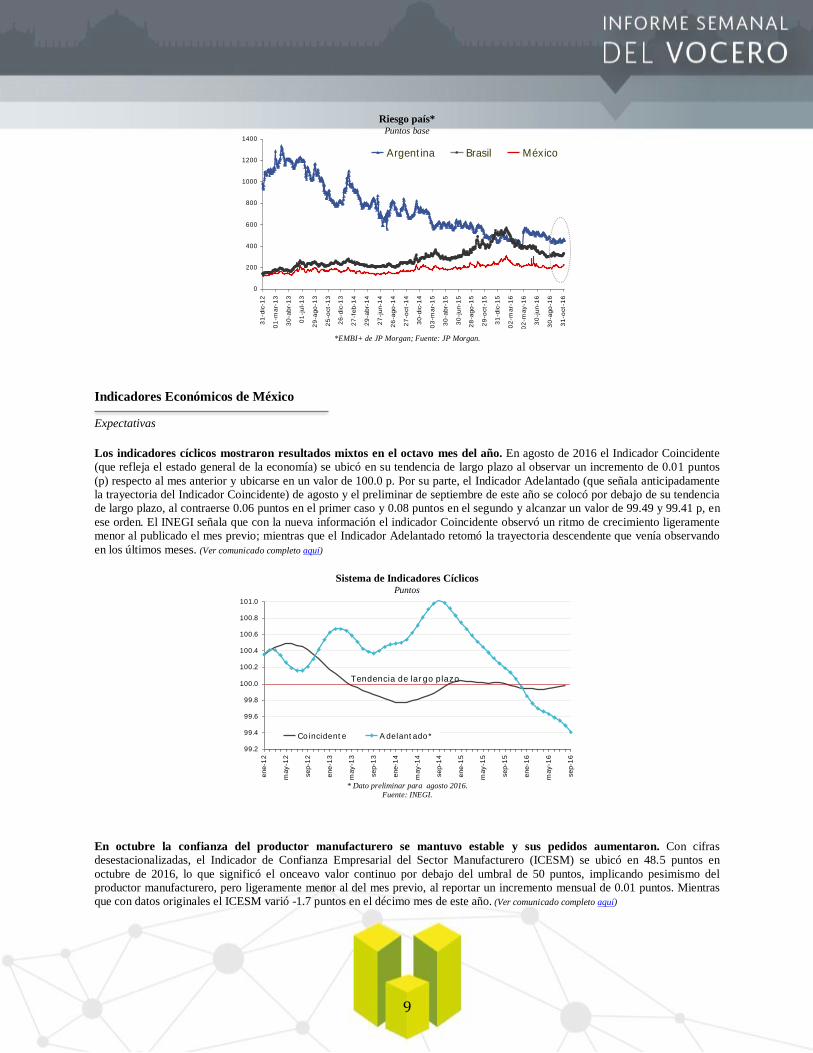

El riesgo país de México aumentó 13 pb la semana anterior. El riesgo país de México, medido a través del Índice de Bonos de

Mercados Emergentes (EMBI+) de J.P. Morgan, se ubicó el 4 de noviembre de 2016 en 224 puntos base (pb), 13 pb superior al

nivel observado una semana antes, pero 8 pb inferior al monto registrado al cierre de 2015.

Asimismo, durante la semana pasada el riesgo país de Argentina y de Brasil se elevó 10 y 20 pb, respectivamente, al ubicarse el 4

de noviembre de este año en 460 y 328 pb, en ese orden. (JP Morgan)

11.0

11.5

12.0

12.5

13.0

13.5

14.0

14.5

15.0

15.5

16.0

16.5

17.0

17.5

18.0

18.5

19.0

19.5

31

-dic

-12

01

-ma

r-1

3

06

-ma

y-1

3

03

-ju

l-1

3

30

-ag

o-1

3

30

-oct

-13

02

-en

e-1

4

04

-ma

r-1

4

07

-ma

y-1

4

04

-ju

l-1

4

02

-se

p-1

4

31

-oct

-14

05

-en

e-1

5

05

-ma

r-1

5

08

-ma

y-1

5

07

-ju

l-1

5

03

-se

p-1

5

04

-no

v-1

5

05

-en

e-1

6

03

-ma

r-1

6

05

-ma

y-1

6

05

-ju

l-1

6

01

-se

p-1

6

01

-no

v-1

6

Promedio 2013:

12.77 ppd

Promedio 2014:

13.30 ppd

Promedio 2015:

15.88 ppd

Promedio 2016:

18.38 ppd

M áximo hist órico

15/ ago/ 2016 =

48,694.90 punt os

37,000

38,000

39,000

40,000

41,000

42,000

43,000

44,000

45,000

46,000

47,000

48,000

49,000

31

-dic

-12

22

-fe

b-1

3

26

-ab

r-1

3

19

-ju

n-1

3

09

-ag

o-1

3

02

-oct-

13

25

-no

v-1

3

20

-en

e-1

4

13

-ma

r-1

4

09

-ma

y-1

4

01

-ju

l-1

4

21

-ag

o-1

4

09

-oct-

14

02

-dic

-14

27

-en

e-1

5

23

-ma

r-1

5

18

-ma

y-1

5

08

-ju

l-1

5

28

-ag

o-1

5

21

-oct-

15

15

-dic

-15

09

-fe

b-1

6

05

-ab

r-1

6

26

-ma

y-1

6

18

-ju

l-1

6

06

-se

p-1

6

01

-no

v-1

6Variación acumulada

2013: -2.24%

Variación acumulada

2014: 0.98%

Variación acumulada

2015: -0.39%

Var. Acum.

2016: +8.65%

9

Riesgo país* Puntos base

*EMBI+ de JP Morgan; Fuente: JP Morgan.

Indicadores Económicos de México

Expectativas

Los indicadores cíclicos mostraron resultados mixtos en el octavo mes del año. En agosto de 2016 el Indicador Coincidente

(que refleja el estado general de la economía) se ubicó en su tendencia de largo plazo al observar un incremento de 0.01 puntos

(p) respecto al mes anterior y ubicarse en un valor de 100.0 p. Por su parte, el Indicador Adelantado (que señala anticipadamente

la trayectoria del Indicador Coincidente) de agosto y el preliminar de septiembre de este año se colocó por debajo de su tendencia

de largo plazo, al contraerse 0.06 puntos en el primer caso y 0.08 puntos en el segundo y alcanzar un valor de 99.49 y 99.41 p, en

ese orden. El INEGI señala que con la nueva información el indicador Coincidente observó un ritmo de crecimiento ligeramente

menor al publicado el mes previo; mientras que el Indicador Adelantado retomó la trayectoria descendente que venía observando

en los últimos meses. (Ver comunicado completo aquí)

Sistema de Indicadores Cíclicos Puntos

* Dato preliminar para agosto 2016.

Fuente: INEGI.

En octubre la confianza del productor manufacturero se mantuvo estable y sus pedidos aumentaron. Con cifras

desestacionalizadas, el Indicador de Confianza Empresarial del Sector Manufacturero (ICESM) se ubicó en 48.5 puntos en

octubre de 2016, lo que significó el onceavo valor continuo por debajo del umbral de 50 puntos, implicando pesimismo del

productor manufacturero, pero ligeramente menor al del mes previo, al reportar un incremento mensual de 0.01 puntos. Mientras

que con datos originales el ICESM varió -1.7 puntos en el décimo mes de este año. (Ver comunicado completo aquí)

0

200

400

600

800

1000

1200

1400

31

-dic

-12

01

-ma

r-1

3

30

-ab

r-1

3

01

-ju

l-1

3

29

-ag

o-1

3

25

-oct-

13

26

-dic

-13

27

-fe

b-1

4

29

-ab

r-1

4

27

-ju

n-1

4

26

-ag

o-1

4

27

-oct-

14

30

-dic

-14

03

-ma

r-1

5

30

-ab

r-1

5

30

-ju

n-1

5

28

-ag

o-1

5

29

-oct-

15

31

-dic

-15

02

-ma

r-1

6

02

-ma

y-1

6

30

-ju

n-1

6

30

-ag

o-1

6

31

-oct-

16

Argent ina Brasil México

99.2

99.4

99.6

99.8

100.0

100.2

100.4

100.6

100.8

101.0

en

e-1

2

ma

y-1

2

se

p-1

2

en

e-1

3

ma

y-1

3

se

p-1

3

en

e-1

4

ma

y-1

4

se

p-1

4

en

e-1

5

ma

y-1

5

se

p-1

5

en

e-1

6

ma

y-1

6

se

p-1

6

Coincident e A delant ado*

Tendencia de lar go plazo

10

Indicadores del productor manufacturero Serie desestacionalizada, puntos

*El valor de 50 en la confianza es el umbral que separa el optimismo del pesimismo, mientras que en IPM es el

umbral para separar la expansión de la actividad del sector manufacturero de la contracción. Fuente: INEGI.

Por su parte el Indicador de Pedidos Manufactureros (IPM) se colocó en 52.4 puntos –con cifras desestacionalizadas– en octubre

pasado, con lo cual acumuló 86 meses consecutivos por encima del umbral de 50 puntos, signo de expansión de la actividad

manufacturera, y mayor al del mes previo, al reportar un aumento mensual de 0.15 puntos. Con cifras originales, el IPM creció 0.4

puntos en el décimo mes de este año respecto al mismo mes de 2015, al ubicarse en 52.9 puntos. (Ver comunicado completo aquí)

La debilidad del mercado externo y la economía mundial continúa siendo el principal factor que podría limitar nuestro

crecimiento. La encuesta de octubre de 2016 sobre las expectativas de los especialistas en economía del sector privado que

realiza el Banco de México, revela que éstos consideran que los principales factores que podrían obstaculizar el crecimiento

económico de México en los próximos meses son: en primer lugar la debilidad del mercado externo y de la economía mundial,

seguida de la plataforma de producción petrolera, los problemas de inseguridad pública, el precio de exportación del petróleo, la

política fiscal que se está instrumentando y la inestabilidad financiera internacional. (Ver comunicado completo aquí)

Factores que podrían limitar nuestro crecimiento Porcentaje de respuesta

Fuente: Encuesta sobre las Exp. de los Espec. en Economía del SP, Banxico.

32

36

40

44

48

52

56

60

20

09

/0

1

20

09

/0

4

20

09

/0

7

20

09

/1

0

20

10

/0

1

20

10

/0

4

20

10

/0

7

20

10

/1

0

20

11

/0

1

20

11

/0

4

20

11

/0

7

20

11

/1

0

20

12

/0

1

20

12

/0

4

20

12

/0

7

20

12

/1

0

20

13

/0

1

20

13

/0

4

20

13

/0

7

20

13

/1

0

20

14

/0

1

20

14

/0

4

20

14

/0

7

20

14

/1

0

20

15

/0

1

20

15

/0

4

20

15

/0

7

20

15

/1

0

20

16

/0

1

20

16

/0

4

20

16

/0

7

20

16

/0

9

Conf ianza del pr oduct or

*

Pedidos

0

5

10

15

20

25

30

35

en

e-0

9

ab

r-0

9

jul-

09

oct-

09

en

e-1

0

ab

r-1

0

jul-

10

oct-

10

en

e-1

1

ab

r-1

1

jul-

11

oct-

11

en

e-1

2

ab

r-1

2

jul-

12

oct-

12

en

e-1

3

ab

r-1

3

jul-

13

oct-

13

en

e-1

4

ab

r-1

4

jul-

14

oct-

14

en

e-1

5

ab

r-1

5

jul-

15

oct-

15

en

e-1

6

ab

r-1

6

jul-

16

oct-

16

Precio de Export ación del Pet róleo

Debilidad del Mercado Externo y la Economía Mundial

Problemas de Inseguridad Pública

Inest abilidad Financiera

Internacional

Plataforma de Prod. Pet rolera

Polít ica Fiscal que se est á inst rument ando

11

ppd: pesos por dólar. pp: puntos porcentuales, donde 100 pb=1 pp ó 1 pb= 1/100 pp. *Variación respecto al mismo periodo del año anterior (anual).

**Variación respecto al cierre de la semana anterior. 1/ Cifras ajustadas por estacionalidad. Fuente: INEGI, Banxico, PEMEX, BMV y JP Morgan.

Cuadro-Resumen

Variable Último Dato Variación respecto al

dato anterior Variación acumulada,

2016

Actividad Económica

PIB Real (III Trim/16) -- +2.0%* +2.5% (Ene-Sep)*

Inversión Fija Bruta (Ago) -- +1.3%* +0.1% (Ene-Ao)*

Valor Real Prod. de Emp. Const. (Ago/16) -- +0.3%1/ -1.1% (Ene-Ago)*

Producción Minerometalúrgica (Ago/16) -- +2.2%1/ -6.5% (Ene-Ago)*

Sector externo

Remesas (Sep/16) 2,378 mdd +15.7%* +7.7% (Ene-Sep)*

Mezcla Mexicana de Exportación (4 Nov/16) 36.57 dpb -9.73% (-3.94 dpb)** +33.61% (+9.20 dpb)

Mercados Financieros

CETES 28 días (Subasta 44/16) 4.75% +0.07 pp +1.70 pp

Reservas Internacionales (al 28 Oct/16) 175,091 mdd -138 mdd -1,644 mdd

Tipo de Cambio Fix (4 Nov/16) 19.0792 ppd +34.9 centavos (+1.9%)**

+1.83 pesos (+10.6%)

IPC–BMV (4 Nov/16) 46,694.81 unidades

-2.73% (-1,312.39 ptos)**

+8.65%

Riesgo País (4 Nov/16) 224 pb +13 pb** -8 pb

Expectativas

Indicadores Cíclicos (Ago/16)1/

Coincidente 100.0 puntos +0.01 puntos +0.02 p (Ago16/Dic15)

Adelantado 99.49 puntos -0.06 puntos -0.47 p (Ago16/Dic15)

Confianza Empresarial Manufacturero (Oct/16)1/ 48.5 puntos +0.01 puntos -1.51 p (Oct16/Dic15)

Pedidos Manufactureros (Oct/16)1/ 52.4 puntos +0.15 puntos +0.60 p (Oct16/Dic15)

12

Indicadores Internacionales

*De cifras corregidas por estacionalidad, si no se indica otra cosa (n/d: no desestacionalizado). **Variación respecto a la semana, mes o

trimestre previo según corresponda. mmd: miles de millones de dólares. 1/ Un dato superior a 50 puntos implica incremento de dicha actividad y

por debajo una disminución. Fuente: SHCP, con base en diversos comunicados.

Algunos indicadores económicos relevantes*

Variable Último Dato Var. respecto al dato

anterior** Observación

Estados Unidos

Ingreso Personal (Sep) -- +0.3% Debajo de lo esperado

Gasto de los Consumidores (Sep) -- +0.5% En línea con lo esperado

Chicago-PMI (Oct) 50.6 puntos -3.6 puntos Debajo de lo esperado

Actividad Manufacturera FED de Dallas (Oct) 6.7 puntos -10 puntos --

Decisión de Pol. Monetaria (Oct) 0.25%-0.50% 0.0 pp En línea con lo esperado

Gasto en Construcción (Ago) -- -0.2% (-0.4% anual) Debajo de lo esperado

Actividad Manufacturera-PMI (Prel. Oct) 53.4 puntos1/ +1.9 puntos En línea con lo esperado

Actividad Manufacturera del ISM (Oct) 51.9 puntos1/ +0.4 puntos Mejor de lo esperado

Reporte Generación de Empleo-ADP (Oct) +147 mil -27.2% (-55 mil) Debajo de lo esperado

Pedidos de Fábricas (Sep) -- +0.3% Mejor de lo esperado

Solicitudes Seguros-Desempleo (al 29 Oct) 265 mil +2.7% (+7 mil) Arriba de lo esperado

Seguros de Desempleo (al 22 Oct) 2.03 millones -0.7% (-14 mil) --

Índice Semanal de Comodidad del Consumidor-

Bloomberg (24-30 Oct) 44.6 puntos +0.7 puntos --

Productividad Laboral no Agrícola (III Trim) -- +3.1% Mejor de lo esperado

Actividad del Sector Servicios-PMI (Prel. Oct) 54.8 puntos1/ +2.5 puntos --

Actividad del Sector Servicios-ISM (Oct) 54.8 puntos1/ -1.3 puntos Debajo de lo esperado

Déficit de la Balanza Comercial (Sep) -36.4 mmd -10.1% --

Creación de Empleos no Agrícolas (Oct) 161 mil -30 mil Menor a lo esperado

Tasa de Desempleo (Oct) 4.9% -0.1 pp En línea con lo esperado

España

Ventas al Menudeo (Sep) -- -0.8% (+1.9% anual) --

Alemania

Ventas al Menudeo (Sep) -- +0.4% (+2.1% anual) --

Empleo (Sep) -- +376 mil (+0.9%) anual --

Japón

Producción Industrial (Sep) 97.8 pontos 0.0% (+0.9% anual) --

Zona del Euro

PIB (Prel. III Trim) -- +0.3% (+1.6% anual)

Tasa de Desempleo (Sep) 10.0% de PEA 0.0 pp

Precios al Productor (Sep) -- +0.1% (-1.5% anual)

Unión Europea

PIB (Prel. III Trim) -- +0.4% (+1.8% anual)

Tasa de Desempleo (Sep) 8.5% de PEA 0.0 pp

Precios al Productor (Sep) --- +0.2% (-1.1% anual)

13

Perspectivas Económicas

Nacionales

Consenso-Banxico mantuvo sin cambio su estimado de crecimiento para 2016

De acuerdo con la encuesta de octubre realizada por el Banco de México (Banxico) a especialistas en economía del

sector privado, el consenso ajustó moderadamente sus pronósticos para las variables macroeconómicas de México en

este año y el siguiente. Los expertos consultados por Banxico mantuvieron sin cambio su estimado de crecimiento

del PIB para 2016, en 2.10%. Para 2017 los analistas prevén que la economía mexicana crecerá 2.30%, 0.1 puntos

porcentuales (pp) por debajo del que esperaban en el sondeo anterior.

Los especialistas estiman que durante 2016 la inflación aumentará 3.25%, ligeramente mayor al 3.20% previo, en

tanto que para el siguiente año proyectan que cierre en 3.53%, desde 3.40% del sondeo anterior.

Otra de las variables que mostró ajuste fue el tipo de cambio tanto para 2016 como para 2017. Los analistas prevén

que el dólar cerrará en 18.60 pesos este año, 30 centavos menos que lo pronosticado el mes pasado y 18.63 pesos por

dólar el siguiente año, 3 centavos más que la estimación previa.

Finalmente, el consenso de analistas del sector privado esperan que Banxico realice otro ajuste a la tasa de referencia

en lo que resta de 2016, actualmente en 4.75%, para cerrar en 5.00%. Para 2017 esperan que finalice el año en

5.50%, igual que en la encuesta anterior. (Banxico)

Pemex podría regresar a equilibrio financiero en 2019 o 2020

Petróleos Mexicanos (Pemex) presentó su plan de negocios 2017-2021, el cual está diseñado para lograr finanzas

sanas a través del aprovechamiento de las nuevas herramientas que permite la reforma energética aprobada en 2014,

principalmente a través de las asociaciones con otras compañías del sector a nivel mundial.

José Antonio González Anaya, director general de Pemex, dijo que el plan fue desarrollado con supuestos realistas

aunque conservadores, “permitiendo poder alcanzar un superávit primario en 2017, de 8,400 millones de pesos, algo

que no ocurre desde 2012”. Agregó que la plataforma de producción de crudo alcanzable se estima en 1.94 millones

de barriles diarios a un precio de 42 dólares el barril. Indicó que Pemex podría regresar a un equilibrio financiero

para el año 2019 o 2020.

Gonzáles Anaya indicó que una de las estrategias que impulsará Pemex con más fuerza es el desarrollo de alianzas,

denominadas "farmouts", que permitirán desarrollar de manera más rápida proyectos que antes de la reforma se

quedaban en espera porque la empresa no tiene por sí misma los recursos.

El primer "farmout" que aprobará Pemex en diciembre, comenzará a operar en 2017. Éste incluirá trabajos de

exploración y producción de crudo en aguas profundas del bloque Trión, área con reservas posibles, probadas y

probables. (Infosel)

Perspectivas macroeconómicas para México

PIB

(crecimiento % real)

Inflación

(%, dic/dic)

Cuenta Corriente

(% PIB)

2016 2017 2016 2017 2016 2017

Citibanamex 2.10 2.30 3.20 3.70 -3.3 -3.0

Encuesta-Banamex (Mediana) 2.10 2.3 0 3.20 3.40 -- --

Bancomer 1.80 2.20 3.16 3.49 -3.20 -3.40

Promedio de Diversas Corredurías1/ 2.18 2.35 3.14 3.44 -- --

Fondo Monetario Internacional (FMI) 2.10 2.30 3.16 3.14 -3.7 -3.1

14

Nota. Cifras sombreadas en gris oscuro indican cambio de pronóstico. Fuente: Citibanamex, Encuesta Citibanamex (21 Oct/16) y Examen de la

Situación Económica de México (Feb/16); Encuesta- Citibanamex, Encuesta de Expectativas de Analistas de Mercados Financieros (21 Oct/16);

Bancomer, Encuesta Citibanamex (21 Oct/16), Situación México (III Trim/16) y Análisis macroeconómico BBVA Research (22 May/15); 1/

Deutsche Bank, JP Morgan, Credit Suisse, entre otras; OCDE, Perspectivas Económicas Mundiales (Jun/16); FMI, World Economic Outlook (Oct/16) y Resultados de la Consulta del Artículo IV para 2015 (Nov/15); Banco Mundial, Perspectivas Económicas Mundiales (Jun/16);

Encuesta Banco de México, Encuesta sobre las Expectativas de los Esp. en Economía del Sector Privado (Oct/16); Banco de México, Informe

Trimestral (Abr-Jun 16); y SHCP, Marco Macroeconómico 2017-2018, CGPE 2017.

Perspectivas Económicas

Internacionales

Parlamento de RU debe votar antes de iniciar trámite Brexit: Bloomberg

Reino Unido (RU) deberá llevar a cabo una votación en el Parlamento antes de iniciar la cuenta regresiva de dos

años para Brexit, dictaminó un panel de jueces londinenses, dando pie a una controversia constitucional que se

resolverá en la Suprema Corte de Justicia el próximo mes, reportó la agencia de noticias Bloomberg. “Sin la

aprobación del parlamento, el inicio del trámite de la salida del país de la Unión Europea 'inevitablemente' cambiaría

tácitamente la legislación interna", señaló el juez John Thomas al publicar una decisión que representa un revés para

el plan de la primera ministra Theresa May de iniciar unilateralmente el proceso a finales de marzo invocando el

Artículo 50 del Tratado de Lisboa.

El gobierno británico dijo que apelará dicha decisión, y la Suprema Corte ya programó el periodo de las audiencias

del 5 al 8 de diciembre. Un vocero de la corte dijo que es probable que los 11 jueces que integran el máximo tribunal

participen en la revisión por primera vez en los siete años de historia del tribunal de alzada, indicó Bloomberg. (Bloomberg)

Lo que esperan los mercados (7-11 de noviembre 2016)

Para la semana del 7 al 11 de noviembre los mercados estarán atentos principalmente a:

Datos económicos relevantes sobre el estado de la economía estadounidense que den indicios sobre la decisión

que podría tomar la Reserva Federal (Fed) en diciembre próximo, entre ellos destacan: el crédito al consumidor

(sep), las ventas al mayoreo (sep), el balance Fiscal (oct) y la confianza de los consumidores (Nov). En

especial, los mercados estarán atentos al resultado de la elección presidencial en Estados Unidos.

En México está programada la publicación de datos macroeconómicos de relevancia, como el consumo interno

en agosto; y la confianza de los consumidores, la inflación, las ventas al menudeo-Antad y la actividad

automotriz durante octubre. Además de la producción Industrial en septiembre.

La evolución de los precios del petróleo seguirá influyendo en el comportamiento de los mercados.

Banco Mundial 2.50 2.80 -- -- -2.2 -2.2

OCDE 2.60 3.00 3.40 3.20 -1.8 -1.7

Encuesta Banco de México 2.10 2.30 3.25 3.53 -- --

Banco de México 1.7-2.5 2.0-3.0 Cerca

3.00

Alrededor

3.00 -3.1 -3.2

SHCP 2.0-2.6 2.0-3.0 3.20 3.00 -3.2 -3.0

15

Calendario Económico

Noviembre 2016

El presente documento puede ser consultado a través de la página web de la SHCP, en: https://www.gob.mx/hacienda#documentos. Asimismo, la UCSV de la

Secretaría de Hacienda y Crédito Público pone a su disposición para cualquier comentario o aclaración la siguiente dirección de correo electrónico: