Embed Size (px)

Citation preview

37 Consultas útiles sobre Renta

1

37 Consultas útiles sobre Renta

2

37 consultas útiles sobre Renta

37 Consultas útiles sobre Renta

3 ÍNDICE

INMOBILIARIO

1. Desgravación de la hipoteca

2. Desgravación de cuotas hipotecarias

3. ¿Se pueden desgravar los gastos de la rehabilitación de un edificio?

4. Anular la declaración del modelo 184

5. Deducción por vivienda en el caso de personas separadas

6. Préstamo hipotecario en la declaración de la renta

7. Tributación o no de una nuda propiedad

8. Deducción por adquisición de vivienda y/o alquiler

9. Tributación de inmueble afecto a actividad empresarial

10. Deducción por adquisición de vivienda

11. ¿Se puede desgravar la mejora en la fachada de un edificio?

12. Hipoteca en la declaración de la Renta si hay dos titulares

13. Deducción por alquiler

14. Renta de alquiler impagada

37 Consultas útiles sobre Renta

4 15. ¿Puedo deducirme el 100% de la hipoteca en caso de divorcio,

aunque el contrato estuviera hecho a nombre de los dos ex cónyuges?

16. Declarar subvención en la Renta

17. Gastos de notaría por compra de vivienda

18. ¿Puede una persona que se deduce el alquiler de su vivienda, deducirse asimismo la parte correspondiente que paga junto con sus hermanos de la hipoteca de su madre?

FAMILIA

1. Nueva deducción por pensión de alimentos

2. Declaración del préstamo hipotecario y pensión de alimentos

3. Formar unidad familiar en la declaración de la Renta

4. Indemnización tanto alzado (I)

5. Indemnizaciones tanto alzado de la Seguridad Social (II)

6. Declarar la indemnización por fallecimiento del cónyuge

7. Declaración conjunta sin matrimonio, viviendo con el otro progenitor

37 Consultas útiles sobre Renta

5 LABORAL

1. Rendimientos del trabajo percibidos en el extranjero

2. Indemnización cobrada por incapacidad parcial que se revoca

3. Indemnizaciones por despido o daños sufridos en accidente de tráfico

4. Rendimientos en el extranjero

5. Ayudas a trabajadores afectados por ERE

OTROS

1. Circunstancias imputables al contribuyente

2. ¿Se consideran exentas las cantidades recibidas de la administración autonómica en concepto de prestación?

3. IRPF indemnización profesional

4. Ganancias y pérdidas patrimoniales

5. Obligación de presentar la declaración de la Renta

6. Declaración IRPF percibiendo de dos pagadores

7. Declarar los atrasos en la declaración de la Renta

8. Borrador del IRPF

37 Consultas útiles sobre Renta

6 INMOBILIARIO

1. Desgravación de la hipoteca

El importe de mi devolución no varía si meto la cantidad amortizada (2.800 euros) o no. Siempre es la misma devolución. Mis ingresos durante 2015 fueron de 11.990 euros brutos. ¿Esto influye en que no me pueda desgravar la hipoteca?

En relación a esta consulta, debo indicar a esta persona que esta circunstancia desgraciadamente le ocurre a muchas personas. Tienen la ilusión de que su declaración mejore al incorporar deducciones como la indicada, por vivienda habitual en este caso, y se encuentran con una triste realidad que es la siguiente: “HACIENDA NUNCA TE VA A DEVOLVER MÁS CANTIDAD QUE LA QUE TE HAYAN RETENIDO”, es decir, las retenciones, que por todos los rendimientos pueda tener una persona, actúan como tope de la devolución, nunca más allá. Por ese motivo, y con los ingresos que indica la persona consultante, lo que ocurrirá es, que sin meter la deducción por vivienda, ya le corresponde el máximo de devolución, que equivale al máximo que le han retenido (por su nómina, por sus intereses del banco, etc.) y, por tanto, aunque incorpore la deducción, la declaración sigue invariable en cuanto a su resultado.

2. Desgravación de cuotas hipotecarias

¿Las cuotas mensuales de una hipoteca que se firmó en el año 2000, se desgravan por entero, tanto por el concepto de amortización como por el de interés?

En relación a esta consulta indicar que, a partir del 1 de enero de 2013, solo tendrán derecho a aplicar la deducción por inversión en

37 Consultas útiles sobre Renta

7 vivienda habitual por las cantidades satisfechas, en el periodo de que se trate, los siguientes contribuyentes:

1.- Los contribuyentes que hubieran adquirido su vivienda habitual o satisfecho cantidades para la construcción de la misma con anterioridad a 1 de enero de 2013.

2.- Los contribuyentes, que hubieran satisfecho cantidades con anterioridad a 1 de enero de 2013 por obras de rehabilitación o ampliación de la vivienda habitual, siempre que las citadas obras estén terminadas antes de 1 de enero de 2017.

3.- Los contribuyentes que hubieran satisfecho cantidades para la realización de obras e instalaciones de adecuación de la vivienda habitual de las personas con discapacidad con anterioridad a 1 de enero de 2013, siempre y cuando las citadas obras o instalaciones estén concluidas antes de 1 de enero de 2017

En el caso de la consulta hay que indicar que si la inversión en adquisición, construcción o rehabilitación de la vivienda habitual ha sido con préstamo hipotecario, formarán parte de la base de la deducción tanto la amortización del capital como los intereses y demás gastos derivados de dicha financiación y todo ello con el límite anual de 9.040 euros.

3. ¿Se pueden desgravar los gastos de la rehabilitación de un edificio?

En 2013 se empezó a pagar la rehabilitación del edificio con derramas mensuales, se acabó la obra en el 2015 y se ha acabado de pagar todo

37 Consultas útiles sobre Renta

8 en 2015. ¿Se puede desgravar todo lo pagado si en los anteriores años no se ha desgravado nada?

En relación a la consulta indicada manifestar que desde el 01 de Enero de 2013 ya no es posible la deducción por adquisición, mejora, ampliación o rehabilitación de la vivienda habitual. Por tanto, si entendemos que estos gastos indicados en la consulta se realizaron a partir del año 2013, no será posible en la normativa estatal aplicar ningún tipo de deducción (En País Vasco y Navarra si se mantiene la Deducción).

El único apartado de la Renta Estatal en el que podrían deducirse gastos de obras en una vivienda es en el caso de un arrendador/propietario de un bien inmueble, que lo tiene en alquiler. En este caso sí que podría deducir estos gastos del inmueble, que tiene alquilado a otra persona, en concepto de Gastos de Reparación y Conservación si se trata de sustituir, reemplazar o mejorar elementos del inmueble, ya existentes, o en concepto de amortización si se trata de una mejora.

4. Anular la declaración del modelo 184

Una comunidad de propietarios realizó una restauración del edificio entre el año 2011 y 2012. Los propietarios declararon el gasto en sus rentas de las cuotas pagadas por derramas para el pago de estas obras. En 2015, a través del Juzgado, la empresa y sus aseguradoras han pagado una indemnización declarada en sentencia, y la comunidad ha declarado la misma en el modelo 184. Los vecinos, al reflejarse en su borrador, tras consultar a Hacienda, dicen que no deberían declararlo. Si es así, ¿cómo podríamos anular la declaración del 184 declarado?

37 Consultas útiles sobre Renta

9 Interpretando la consulta realizada, parece que la situación que se produce es la de una constructora que realiza un edificio y el mismo tiene una serie de defectos de construcción, que son reparados por los vecinos en primera instancia y reclamados posteriormente de forma judicial. La sentencia les es favorable y la Comunidad, que recibe el importe de la indemnización, la reparte entre los vecinos y la declara en el modelo 184.

Espero que la pregunta se refiera a este escenario. Si no lo es, pido disculpas por la interpretación, pero entiendo que es así, pues la consulta, que hacen estos vecinos en Hacienda sobre la tributación de la indemnización percibida, les lleva a obtener como respuesta, que la cantidad cobrada, no debe ser objeto de tributación. Y esto efectivamente es correcto, porque la Dirección General de Tributos viene estableciendo de forma reiterada “que en la medida que la indemnización que se pueda percibir por este concepto de defectos de construcción coincida con el coste de reparación no procederá computar ganancia o pérdida patrimonial alguna; variaciones patrimoniales que sí que se producirían cuando no se da esa equivalencia entre indemnización y coste de reparación”.

Por lo tanto de ahí que la información, que han recibido los vecinos de Hacienda, sería correcta si efectivamente se cumple lo anterior.

Dicho lo anterior lo que procede es la rectificación del modelo 184 y conviene indicar, que al igual que otras declaraciones informativas, a día de hoy este modelo puede ser modificado en la Sede Electrónica de la Agencia Tributaria. Para ello, deben identificarse con el Certificado Digital que presentó la Declaración y proceder a modificar la imputación realizada a cada vecino. De esta manera, casi con total seguridad, evitarían la sanción que podrían tener por haber presentado una declaración incorrecta. Sanción que sí que

37 Consultas útiles sobre Renta

10 existiría con toda probabilidad, si proceden a presentar una nueva declaración.

La sanción, que podría corresponder es la fijada en el Artículo 199 de la Ley General Tributaria (Infracción tributaria por presentar incorrectamente autoliquidaciones o declaraciones sin que se produzca perjuicio económico o contestaciones a requerimientos individualizados de información), dentro de este mencionado Artículo, concretamente el punto 3, nos dice:

3. Infracción grave por presentar de forma incompleta, inexacta o con datos falsos las declaraciones de suministro de información o declaraciones exigidas de acuerdo con los Artículos 93 y 94 de la LGT.

La sanción será:

• Cuando la infracción no tenga por objeto datos expresados en magnitudes monetarias, multa pecuniaria fija de 200 euros por cada dato, o conjunto de datos que se refieran a una misma persona o entidad, omitido, inexacto o falso.

• Cuando la infracción tenga por objeto datos expresados en magnitudes monetarias, multa pecuniaria proporcional del 0,5%, 1%, 1,5% o 2% del importe de las operaciones no declaradas o declaradas incorrectamente, si éstas representan un porcentaje superior al 10%, 25%, 50% o 75% de las operaciones que debieron declararse, respectivamente.

Cuando el porcentaje sea inferior al 10%, se impondrá multa pecuniaria fija de 500 euros. Estas sanciones se incrementarán en un 100% en el caso de comisión repetida.

Por lo tanto, a la vista del importe con el que se sanciona cada dato erróneo, es importante en primer lugar confirmar que

37 Consultas útiles sobre Renta

11 efectivamente estamos ante una cantidad exenta por ser igual al coste de reparación y en segundo lugar modificar el modelo 184 en la página de Hacienda para tratar de evitar la sanción.

5. Deducción por vivienda en el caso de personas separadas

Estoy separado y tengo dos hijos que viven con su madre. Paso una pensión y yo estoy empadronado en el domicilio donde viven mi ex y mis hijos. Mi duda es, en la declaración ¿qué vinculación es la correcta? y si es otra situación.

En relación a esta consulta hay que indicar que en la declaración hay que manifestar el Estado Civil (en este caso separado) a 31 de Diciembre y además hay que indicar el domicilio habitual del contribuyente que por la consulta parece ser distinto al que tiene según su empadronamiento. No se indica nada en relación a los hijos, es decir, si existe custodia compartida o individual y, por tanto, sobre esto no podemos pronunciarnos, ya que si hubiera custodia compartida podría haber derecho a la aplicación del mínimo por descendientes y, si no la hubiera, no. Además, indicar que la aplicación del mínimo por descendientes o no es importante para saber si se puede aplicar o no el beneficio fiscal en el pagador del importe satisfecho a los hijos en concepto de anualidades por alimentos.

Por último, desconocemos si esta persona tiene derecho o no a la deducción por inversión en vivienda habitual, pero si la tuviera, el hecho de haberse separado y tener que abandonar el hogar familiar, no le hace perder automáticamente la deducción. Así pues la norma establece lo siguiente:

37 Consultas útiles sobre Renta

12 En los supuestos de nulidad matrimonial, divorcio o separación judicial, el contribuyente podrá seguir practicando esta deducción, en los términos que reglamentariamente se establezcan, por las cantidades satisfechas en el período impositivo para la adquisición de la que fue durante la vigencia del matrimonio su vivienda habitual, siempre que continúe teniendo esta condición para los hijos comunes y el progenitor en cuya compañía queden.

Por lo tanto, si en la vivienda siguen viviendo el otro cónyuge y los hijos de ambos, el declarar otra dirección no le hace perder la deducción por vivienda habitual.

6. Préstamo hipotecario en la declaración de la renta

Una persona tiene un seguro para amortización de préstamo hipotecario para el caso de invalidez permanente (reconocida desde abril de 2012). La compañía aseguradora ha pagado y se ha cancelado el préstamo en abril de 2016. ¿Está sujeta a tributación por IRPF la cancelación anticipada del préstamo hipotecario? Si tributa, ¿tributa desde el 2012? ¿Habría que hacer complementaria?

En relación a esta consulta, hay que indicar, que desde el año 2014, se puso fin a nuestro juicio a una discusión que existía alrededor del tratamiento de este tipo de rendimientos.

La Ley del IRPF en su Artículo 25.3.a) califica como Rendimientos del Capital Mobiliario los “rendimientos procedentes de contratos de seguro de vida o invalidez...”. Pero en la práctica la Dirección General de Tributos venía interpretando que no siempre era de esta manera, es decir, se interpretaba, que cuando una persona

37 Consultas útiles sobre Renta

13 contrataba un seguro para cubrir estas contingencias y esto sucedía, la persona que cobraba estos rendimientos lo tenía que declarar con Rendimiento del Capital Mobiliario. Si en cambio, el seguro que se había contratado era de amortización de préstamo, por el cual en caso de ocurrir la contingencia (en este caso la invalidez), la aseguradora abonaba a la Entidad Bancaria el préstamo que tenía el asegurado, este cobro se consideraba una alteración en el patrimonio del asegurado y, por esa cantidad, debía declararlo como Ganancia Patrimonial. Si además de cancelarse el préstamo, el asegurado recibía un exceso de dinero, esta parte sí que tributaba como Rendimiento del Capital Mobiliario.

En el Año 2014, la Ley 26/2014 introduce la DA 40ª en el la Ley del IRPF y en ella viene a modificar la regulación de los rendimientos derivados de seguros, cuyo beneficiario es el acreedor hipotecario. Esta Disposición adicional nos dice lo siguiente:

Disposición adicional cuadragésima. Rendimientos derivados de seguros cuyo beneficiario es el acreedor hipotecario

Las rentas derivadas de la prestación por la contingencia de incapacidad cubierta en un seguro, cuando sea percibida por el acreedor hipotecario del contribuyente como beneficiario del mismo, con la obligación de amortizar total o parcialmente la deuda hipotecaria del contribuyente, tendrán el mismo tratamiento fiscal que el que hubiera correspondido de ser el beneficiario el propio contribuyente. No obstante, estas rentas en ningún caso se someterán a retención.

A estos efectos, el acreedor hipotecario deberá ser una entidad de crédito, u otra entidad que, de manera profesional realice la actividad de concesión de préstamos o créditos hipotecarios.

37 Consultas útiles sobre Renta

14 Por lo tanto a la vista de esta norma, queda sentado que los rendimientos de contratos de seguros de vida o invalidez se deben declaran como Rendimientos de Capital Mobiliario sujetos a IRPF (pero sin retención), tanto si el beneficiario es una persona física o es una entidad financiera acreedor hipotecario del contribuyente, teniendo en cuenta el matiz de que el acreedor tiene que ser una entidad de crédito, u otra entidad que, de manera profesional realice la actividad de concesión de préstamos o créditos hipotecarios, que es lo habitual.

Una vez indicado lo anterior, para determinar el periodo al que corresponde declarar este seguro, nos tenemos que apoyar en el Artículo 14 de la Ley del IRPF en el que se regula la Imputación Temporal de los Rendimientos, que forman parte de la Base del Impuesto. En este Artículo 14 nos encontramos en primer lugar en su apartado 1 una Regla General que a continuación reproducimos:

1. Regla general.

Los ingresos y gastos que determinan la renta a incluir en la base del impuesto se imputarán al período impositivo que corresponda, de acuerdo con los siguientes criterios:

a) Los rendimientos del trabajo y del capital se imputarán al período impositivo en que sean exigibles por su perceptor. Además de esta regla general, de la cual solo reproducimos la parte que se refiere a los Rendimientos de Capital, existen en el apartado 2 de este Artículo una serie de Reglas Especiales de las cuales, a nuestro juicio, la única que podría ser aplicable sería la correspondiente a la letra h) que reproducimos:

2. Reglas especiales. h) Se imputará como rendimiento de capital mobiliario a que se refiere el Artículo 25.3 de esta Ley, de cada período

37 Consultas útiles sobre Renta

15 impositivo, la diferencia entre el valor liquidativo de los activos afectos a la póliza al final y al comienzo del período impositivo en aquellos contratos de seguros de vida en los que el tomador asuma el riesgo de la inversión. El importe imputado minorará el rendimiento derivado de la percepción de cantidades en estos contratos.

No resultará de aplicación esta regla especial de imputación temporal en aquellos contratos en los que concurra alguna de las siguientes circunstancias:

A) No se otorgue al tomador la facultad de modificar las inversiones afectas a la póliza.

B) Las provisiones matemáticas se encuentren invertidas en:

a) Acciones o participaciones de instituciones de inversión colectiva, predeterminadas en los contratos, siempre que se trate de instituciones de inversión colectiva adaptadas a la Ley 35/2003, de 4 de noviembre, de instituciones de inversión colectiva, o amparadas por la Directiva 85/611/CEE del Consejo, de 20 de diciembre de 1985.

b) Conjuntos de activos reflejados de forma separada en el balance de la entidad aseguradora, siempre que se cumplan los siguientes requisitos:

La determinación de los activos integrantes de cada uno de los distintos conjuntos de activos separados deberá corresponder, en todo momento, a la entidad aseguradora quien, a estos efectos, gozará de plena libertad para elegir los activos con sujeción, únicamente, a criterios generales predeterminados relativos al perfil de riesgo del conjunto de activos o a otras circunstancias objetivas.

La inversión de las provisiones deberá efectuarse en los activos aptos para la inversión de las provisiones técnicas, recogidos en el Artículo 50

37 Consultas útiles sobre Renta

16 del Reglamento de ordenación y supervisión de los seguros privados, aprobado por el Real Decreto 2486/1998, de 20 de noviembre, con excepción de los bienes inmuebles y derechos reales inmobiliarios.

Las inversiones de cada conjunto de activos deberán cumplir los límites de diversificación y dispersión establecidos, con carácter general, para los contratos de seguro por el texto refundido de la Ley de ordenación y supervisión de los seguros privados aprobado por el Real Decreto Legislativo 6/2004, de 5 de marzo, su Reglamento, aprobado por el Real Decreto 2486/1998, de 20 de noviembre, y demás normas que se dicten en desarrollo de aquélla.

No obstante, se entenderá que cumplen tales requisitos aquellos conjuntos de activos que traten de desarrollar una política de inversión caracterizada por reproducir un determinado índice bursátil o de renta fija representativo de algunos de los mercados secundarios oficiales de valores de la Unión Europea.

El tomador únicamente tendrá la facultad de elegir, entre los distintos conjuntos separados de activos, en cuáles debe invertir la entidad aseguradora la provisión matemática del seguro, pero en ningún caso podrá intervenir en la determinación de los activos concretos en los que, dentro de cada conjunto separado, se invierten tales provisiones.

En estos contratos, el tomador o el asegurado podrán elegir, de acuerdo con las especificaciones de la póliza, entre las distintas instituciones de inversión colectiva o conjuntos separados de activos, expresamente designados en los contratos, sin que puedan producirse especificaciones singulares para cada tomador o asegurado.

Las condiciones a que se refiere este párrafo h) deberán cumplirse durante toda la vigencia del contrato.

37 Consultas útiles sobre Renta

17 Dado que entendemos que el Seguro objeto de consulta no forma parte de la Regla Especial, debemos considerar que es de aplicación la Regla General (Artículo 14.1.a), es decir estos Rendimientos del Capital Mobiliario habrá “que imputarlos al período impositivo en que sean exigibles por su perceptor”. Llegados a este punto para saber en qué momento son exigibles entendemos que debemos irnos a la Ley que regula todo lo relacionado con el seguro y por ello nos debemos apoyar en la Ley 50/1980, de 8 de octubre, del Contrato de Seguro.

En particular en los siguientes Artículos:

Artículo 1.- «El contrato de seguro es aquél por el que el asegurador se obliga, mediante el cobro de una prima y para el caso de que se produzca el evento cuyo riesgo es objeto de cobertura a indemnizar, dentro de los límites pactados, el daño producido al asegurado o a satisfacer un capital, una renta u otras prestaciones convenidas».

Artículo 16.- «El tomador del seguro o el asegurado o el beneficiario deberán comunicar al asegurador el acaecimiento del siniestro (...)».

Artículo 18.- « El asegurador está obligado a satisfacer la indemnización al término de las investigaciones y peritaciones necesarias para establecer la existencia del siniestro y, en su caso, el importe de los daños que resulten del mismo. En cualquier supuesto, el asegurador deberá efectuar, dentro de los cuarenta días, a partir de la recepción de la declaración del siniestro, el pago del importe mínimo de lo que el asegurador pueda deber, según las circunstancias por él conocidas. (...)».

Tomando en cuenta todo lo anterior la Dirección General de Tributos se manifestó en el siguiente sentido de imputación de un seguro:

37 Consultas útiles sobre Renta

18 “De acuerdo con los preceptos mencionados, cabe señalar que las prestaciones derivadas de contratos de seguro que sean generadores de rendimientos del trabajo o capital mobiliario se imputarán al período impositivo correspondiente al momento en que, una vez acaecida la contingencia cubierta en el contrato de seguro y comunicada a la entidad aseguradora, la prestación resulte exigible por el beneficiario del seguro; dicha exigibilidad debe valorarse atendiendo a lo previsto en la normativa de seguros mencionada.

Por tanto, la indemnización derivada del seguro deberá imputarse al período en que se reconozca el derecho a su percepción.

Desconocemos en esta consulta por qué la invalidez se ha reconocido con fecha de 2012 y el pago de la indemnización en 2016, pero según la Dirección General de Tributos la indemnización derivada del seguro debe imputarse al periodo en el que se reconozca el derecho a su percepción y si el derecho la Aseguradora se lo ha reconocido en 2016, ese debería ser el año de imputación.

Espero que a pesar de no conocer con detalle todo el asunto, la respuesta en conjunto pueda ser de ayuda.

7. Tributación o no de una nuda propiedad

Me ha venido en el borrador una nuda propiedad de un 16% de un piso que disfruta mi madre tras la muerte de mi padre. Quisiera saber si esto me influye negativamente y Hacienda me devolverá menos este año.

Un inmueble que se tiene en nuda propiedad no genera ningún tipo de tributación en la Declaración de la Renta, ni siquiera imputación inmobiliaria, porque quien debe reflejar y tributar por él

37 Consultas útiles sobre Renta

19 es la persona usufructuaria, que para eso dispone del derecho de uso y disfrute del mismo, por tanto este usufructuario es el que debe reflejar en su Declaración de la Renta este inmueble, indicando si lo tiene arrendado o a su disposición.

En consecuencia, para esta persona que consulta, indicarle que esta nuda propiedad no tiene ninguna consecuencia ni afecta al resultado de su declaración.

8. Deducción por adquisición de vivienda y/o alquiler

He adquirido una vivienda en 2015 y quería saber si puedo desgravarme las cuotas, seguros asociados a la hipoteca, gastos de notaría, etc. Por otro lado, hasta el mes de mayo de 2015 continué pagando un alquiler que anteriormente me desgravaba, en enero cumplí los 35 años. ¿Puedo también incluirlo?

En relación a la consulta indicada manifestar que desde el 01 de Enero de 2013, ya no es posible la deducción por adquisición, mejora, ampliación o rehabilitación de la vivienda habitual, por tanto lamentamos tener que informar a este consultante que su vivienda adquirida en 2015 no da derecho a ningún tipo de deducción en la Renta (salvo que viva en País Vasco o Navarra).

En cuanto al alquiler de la vivienda, si el contrato, como parece, es anterior al 01 de Enero de 2015, puede efectivamente aplicar la deducción estatal por alquiler de vivienda por ese periodo que indica hasta el mes de mayo. En cuanto a la edad, indicarle que la deducción estatal no establece ningún límite de edad, sino de

37 Consultas útiles sobre Renta

20 ingresos, es decir, la deducción se podrá aplicar si el contribuyente tiene una base imponible inferior a 24.107,20 euros.

Si el consultante se refiere a la deducción autonómica (por ejemplo en la Comunidad de Madrid además de otros requisitos hay que ser menor de 35 años) hay que indicarle que se podrá aplicar además de la deducción estatal, la deducción autonómica siempre que cumpla todos los requisitos y siguiendo el ejemplo indicado de la Comunidad de Madrid se pide que a fecha 31 de Diciembre de 2015 el contribuyente tenga menos de 35 años.

9. Tributación de inmueble afecto a actividad empresarial

Soy propietaria junto con mi marido de una nave industrial (comprada a nombre de ambos). En esta nave industrial desarrolla la actividad como autónomo mi marido. Yo trabajo en una empresa en el régimen general. En mis datos fiscales Hacienda me imputa esta nave como segundo inmueble, con su correspondiente tributación. ¿Puedo declararla en mi declaración de Renta como inmueble afecto a actividad empresarial, a pesar de no realizar yo ninguna actividad empresarial? o ¿debo tributar por ella como segundo inmueble?

En relación a esta consulta, si el inmueble se encuentra afecto a una actividad económica no debe ser declarado por ninguno de los cónyuges como imputación de renta inmobiliaria, así por ejemplo entendemos que se establece en los siguientes Artículos.

En primer lugar en el Artículo 85 que define el concepto de Imputación de Renta Inmobiliaria

Artículo 85 Imputación de rentas inmobiliaria

37 Consultas útiles sobre Renta

21 1. En el supuesto de los bienes inmuebles urbanos, calificados como tales en el Artículo 7 del texto refundido de la Ley del Catastro Inmobiliario, aprobado por el Real Decreto Legislativo 1/2004, de 5 de marzo, así como en el caso de los inmuebles rústicos con construcciones que no resulten indispensables para el desarrollo de explotaciones agrícolas, ganaderas o forestales, no afectos en ambos casos a actividades económicas, ni generadores de rendimientos del capital, excluida la vivienda habitual y el suelo no edificado, tendrá la consideración de renta imputada la cantidad que resulte de aplicar el 2 por ciento al valor catastral, determinándose proporcionalmente al número de días que corresponda en cada período impositivo.

Aquí vemos que aquellos inmuebles, que estén afectos a una actividad económica, no generan Imputación de Renta Inmobiliaria y, por tanto, lo que queda es ver qué se entiende por Inmueble Afecto y, para ello, nos vamos al Artículo 29:

Artículo 29 Elementos patrimoniales afectos

1. Se considerarán elementos patrimoniales afectos a una actividad económica:

a) Los bienes inmuebles en los que se desarrolla la actividad del contribuyente.

b) Los bienes destinados a los servicios económicos y socioculturales del personal al servicio de la actividad. No se consideran afectos los bienes de esparcimiento y recreo o, en general, de uso particular del titular de la actividad económica.

c) Cualesquiera otros elementos patrimoniales que sean necesarios para la obtención de los respectivos rendimientos. En ningún caso tendrán esta consideración los activos representativos de la

37 Consultas útiles sobre Renta

22 participación en fondos propios de una entidad y de la cesión de capitales a terceros.

2. Cuando se trate de elementos patrimoniales que sirvan sólo parcialmente al objeto de la actividad económica, la afectación se entenderá limitada a aquella parte de los mismos que realmente se utilice en la actividad de que se trate. En ningún caso serán susceptibles de afectación parcial elementos patrimoniales indivisibles.

Reglamentariamente se determinarán las condiciones en que, no obstante su utilización para necesidades privadas de forma accesoria y notoriamente irrelevante, determinados elementos patrimoniales puedan considerarse afectos a una actividad económica.

3. La consideración de elementos patrimoniales afectos lo será con independencia de que la titularidad de éstos, en caso de matrimonio, resulte común a ambos cónyuges

Como se puede ver en el punto nº 3 se establece que la consideración de elemento patrimonial afecto lo es con independencia de que el inmueble sea titularidad de ambos cónyuges.

10. Deducción por adquisición de vivienda

¿Se pierde el derecho a la deducción por adquisición de vivienda en los ejercicios siguientes si en un año no presentas declaración por no estar obligado por las rentas obtenidas?

En relación a esta consulta, debemos entender que no se pierde el derecho a la deducción por Inversión en Adquisición de Vivienda, siempre que la vivienda se haya adquirido anteriormente al 01 de

37 Consultas útiles sobre Renta

23 Enero de 2013 y se hubiera aplicado en esa vivienda la deducción por inversión en vivienda en cualquier periodo impositivo anterior al 01-01-2013.

11. ¿Se puede desgravar la mejora en la fachada de un edificio?

Les agradeceré saber si la mejora de la envolvente térmica (ahorro energético de fachadas en edificio comunidad de propietario a realizar en año 2016) desgrava para el curso siguiente renta 2016.

En relación a la consulta indicada manifestar que desde el 01 de Enero de 2013 ya no es posible aplicar deducción estatal por adquisición, mejora, ampliación o rehabilitación de la vivienda habitual, por lo tanto debemos entender que este tipo de gastos ya no serían deducibles en ningún caso (en País Vasco y Navarra sí se mantiene la Deducción).

El único apartado de la Renta Estatal, en el que podrían deducirse gastos de este tipo, es en el caso de un arrendador/propietario de un bien inmueble que lo tiene en alquiler, en este caso sí que podría deducir estos gastos del inmueble que tiene alquilado a otra persona, en concepto de Gastos de Reparación y Conservación si se trata de sustituir, reemplazar o mejorar elementos del inmueble ya existentes o en concepto de Amortización si se trata de una mejora.

37 Consultas útiles sobre Renta

24 12. Hipoteca en la declaración de la Renta si hay

dos titulares

No me viene la hipoteca al 50% como en años anteriores. Me viene a mí al 100% y a mi esposa nada. ¿Qué debo hacer?

En respuesta a esta consulta, hay que indicar que la Agencia Tributaria cuando envía su información fiscal remite la información que la Entidad Financiera a su vez le ha suministrado, por tanto, no es normal que si en años anteriores la hipoteca aparecía en la información fiscal al 50%, ahora sin hacer ningún cambio, aparentemente venga al 100% para uno de los titulares.

Si como parece, el préstamo es de ambas personas, así debe ser declarado en la Renta, y si la Agencia Tributaria solicitase información, habría que tener una copia del préstamo para poder acreditar la realidad. Por tanto, que cada uno declare su 50%.

13. Deducción por alquiler

Estoy de alquiler y el importe es de 220 euros. Comparto piso y pagamos la mitad cada uno. Soy menor de 36 años y puedo deducirme también en mi comunidad (Castilla y León). La pregunta es si declaro los 220 euros o la mitad.

En relación a esta consulta, indicar de manera muy importante que el importe del alquiler a deducir es el que a cada persona le corresponda con arreglo a su porcentaje de titularidad en el contrato de arrendamiento. Tenerlo en cuenta, por favor, porque no vale simplemente con hacer un pago de alquiler, sino que hay

37 Consultas útiles sobre Renta

25 que tener el correspondiente contrato, por si la Agencia Tributaria lo revisa y pide la justificación de este arrendamiento deducido.

En el presente caso, si suponemos que el contrato está a nombre de dos personas, tendrá que reflejar en su declaración el importe que paga esta persona, multiplicado por los meses en los que lo ha pagado.

14. Renta de alquiler impagada

En septiembre de 2014 mis inquilinos me dejaron de pagar y en la declaración del 2014 imputé el alquiler en la declaración de la renta aunque no los cobré. Interpuse demanda de desahucio y en diciembre de 2015 se fijó el juicio y el lanzamiento en enero de 2016. Llegué a un acuerdo con el inquilino en noviembre de 2015, por el cual él se marchaba de la casa, sin hacerme destrozo, la deuda no desaparecía pero retiraba la demanda. Quisiera saber si en la declaración de 2015 deberé declarar los alquileres no recibidos y además deducírmelo por dudoso cobro como gasto deducible, es decir, los ingresos de alquiler tendrían un efecto neutro desde enero a noviembre, que fue cuando se marchó el inquilino e imputar el mes de diciembre como segunda vivienda.

Perfecto argumento el indicado por el consultante y que además pocas veces se aplica, ya que cuando se deja de cobrar un alquiler lo primero que se hace en muchos casos es directamente no declarar esos ingresos, lo cual es incorrecto.

Cuando hay rentas no cobradas hay que meterlas como gasto deducible por el concepto de “Gastos de Dudoso Cobro” (en la Declaración van en la casilla de Otros Gastos Deducibles) siempre que entre la fecha de primera gestión de cobro y el 31 de diciembre

37 Consultas útiles sobre Renta

26 de cada año hayan pasado más de 6 meses. Por lo tanto a nuestro juicio y según la consulta planteada, en la Renta del 2015 debe computar todos los ingresos del 2015 (aunque no se hayan cobrado) y como gastos las rentas del 2014 que estaban impagadas y las rentas impagadas del 2015, que van desde Enero a Junio del 2015 (que son las que a 31 de Diciembre acumulan 6 meses de antigüedad). Las cuotas impagadas desde Julio a Noviembre podrán deducirse en la Renta del 2016 aunque no haya ingresos, es decir, le generará un Rendimiento de Capital Inmobiliario negativo, lo cual es beneficioso en la renta, porque se compensa e integra con el resto de rendimientos de la Base General.

Por último y con respecto al mes de Diciembre, efectivamente tiene que computarlo como renta imputada como dice la persona consultante.

15. ¿Puedo deducirme el 100% de la hipoteca en caso de divorcio, aunque el contrato estuviera hecho a nombre de los dos ex cónyuges?

Durante el matrimonio adquirimos la vivienda habitual e hicimos hipoteca firmada por ambos. Tras el divorcio me quedé con la vivienda y pago efectivamente la totalidad de la cuota; pero como el contrato está hecho a nombre de los dos, en los datos fiscales que Hacienda descarga en mi borrador aparece sólo el 50% de lo pagado. ¿Puedo deducirme todo lo que pago, es decir, el 100% de las cuotas hipotecarias?

En relación a esta consulta es importante tener en cuenta cuando se ha producido la adquisición del 50% adicional y además la forma en la que se ha hecho. Si el divorcio se ha producido después del 01

37 Consultas útiles sobre Renta

27 de Enero de 2013 la Agencia Tributaria con toda probabilidad NO le va a dejar aplicar deducción nada más que por el 50%, porque como a partir del 01 de Enero de 2013 ya no es deducible la adquisición de la vivienda habitual va a considerar que el contribuyente ha adquirido el 50% restante con motivo del divorcio.

Ahora bien, mi opinión es que lo anterior solo debería ser aplicable en el caso de que la liquidación de gananciales (con motivo del divorcio) se hubiera producido con compensación en dinero de uno a otro, es decir, imaginemos el caso de un matrimonio cuyo único bien es un inmueble que es su vivienda habitual, deciden separarse y uno de ellos se queda con todo el inmueble compensando al otro con dinero propio por el 50% que se queda, ya que tiene un exceso de adjudicación con motivo de la liquidación de gananciales. En ese caso entiendo que NO podría haber deducción por el 50% que se adquiere del otro cónyuge.

Ahora bien, si la liquidación de gananciales se hace sin compensación de dinero y con igualdad de partes entre ambos cónyuges, entiendo que puede defenderse la deducción al 100% porque el inmueble se integra en el patrimonio del que se lo queda por la fecha original de adquisición y el valor original de adquisición y, por tanto, en consecuencia si esa fecha de adquisición original es anterior al 01 de Enero de 2013 se podría defender la deducción del 100%. Si fuera este el caso, mi opinión sería presentar la declaración sin meter el 50% adquirido del otro cónyuge y después de presentar la declaración solicitar una Rectificación de la Renta exponiendo estos argumentos y pidiendo la deducción del 50% restante. La respuesta de la AEAT si fuera negativa abriría la posibilidad de recurso en instancia superior para conseguirlo.

37 Consultas útiles sobre Renta

28 16. Declarar subvención en la Renta

Un cliente ha recibido en 2015 una subvención de la Comunidad de Madrid al alquiler de su vivienda, ¿tengo que declararla en la casilla 266?

La Subvención recibida debe declararse efectivamente como Ganancia Patrimonial de la Base General y la casilla indicada es correcta: “Otras ganancias imputables a 2015”.

17. Gastos de notaría por compra de vivienda

¿Se pueden deducir los gastos de notaría generados por la compra de la primera vivienda habitual?

En relación a la consulta indicada, manifestar que desde el 01 de Enero de 2013 ya no es posible la deducción por adquisición, mejora, ampliación o rehabilitación de la vivienda habitual. Por tanto, si entendemos que estos gastos de Notaría indicados en la consulta se realizaron a partir del año 2013, no será posible en la normativa estatal aplicar ningún tipo de deducción por ninguna cantidad (en País Vasco y Navarra si se mantiene la Deducción).

El único apartado de la Renta Estatal en el que podrían deducirse estos gastos de Notaría es en el caso de un arrendador/propietario de un bien inmueble que lo tiene en alquiler. En este caso sí que podría recuperar parte de estos gastos de Notaría por la vía de la Amortización del Valor de Construcción.

37 Consultas útiles sobre Renta

29 18. ¿Puede una persona que se deduce el alquiler

de su vivienda, deducirse asimismo la parte correspondiente que paga junto con sus hermanos de la hipoteca de su madre?

Se trataría del caso de un contribuyente que se deduce, por tener derecho y cumplir los requisitos, el alquiler de su vivienda habitual. Por otro lado, también paga junto con sus hermanos la hipoteca de una vivienda, que cumpliría los requisitos, para la deducción por adquisición de vivienda habitual. ¿Es posible aplicar las dos deducciones simultáneamente?

La clave de la respuesta viene por el concepto vivienda habitual, que la norma define como la residencia del contribuyente durante un plazo continuado de al menos tres años y que además debe ser el inmueble que el contribuyente habite de manera efectiva y con carácter permanente. No obstante lo anterior vamos a añadir dos cuestiones:

1. Desde el 01 de Enero de 2013 ya no existe la deducción por adquisición de vivienda y solo pueden aplicar esta deducción aquellas personas que hubieran adquirido con anterioridad a esa fecha y hubieran tenido derecho a aplicar la deducción en cualquier ejercicio anterior.

También sería posible la deducción por adquisición de vivienda posterior al 2013 en los supuestos de nulidad matrimonial, divorcio o separación judicial, en los que el contribuyente sigue abonando el importe de la adquisición de la vivienda, pero ya no vive en ella, siempre que continúe teniendo esta condición para los hijos comunes y el progenitor en cuyo compañía queden.

37 Consultas útiles sobre Renta

30 Y por último, posteriormente a dicha fecha también es posible aplicar la deducción por adquisición de vivienda para aquellas personas que anteriormente al 01 de Enero de 2013 empezaron a pagar cantidades por Construcción de vivienda y aplicaron la correspondiente deducción y por tanto estas personas deducen por adquisición sin vivir todavía en la vivienda adquirida.

2. Desde el 01 de Enero de 2015 ya no existe la deducción estatal por alquiler de vivienda por lo que solo aquellos contribuyentes, cuyo contrato sea anterior a dicha fecha y hayan tenido derecho a la deducción por alquiler anteriormente, pueden seguir aplicando dicha deducción.

Una vez establecidas estas dos cuestiones, solo se me ocurre posible compatibilizar la deducción por Alquiler y la deducción por Adquisición en tres casos y siempre que en todos ellos partamos del supuesto de que el Alquiler se haya formalizado y deducido anteriormente al 2015:

1.- Que en el mismo año que se vive de Alquiler estemos en el supuesto de Construcción de vivienda iniciada antes del 2013. En este caso puede haber compatibilidad de deducciones.

2.- En el supuesto de una persona separada o divorciada que abandonó la que ha fue su vivienda, sigue pagándola y realizó un contrato de Alquiler en otra vivienda antes del 01 de Enero de 2015 y se dedujo por ello. En este caso también hay compatibilidad de deducciones.

3.- En el supuesto de que una persona hubiera practicado deducciones por Adquisición de vivienda en años anteriores al 2013, se hubiera trasladado sin perder la condición de vivienda

37 Consultas útiles sobre Renta

31 habitual por la que deja, a otro domicilio de Alquiler y habiendo cumplido los requisitos de vivienda habitual hubiera practicado deducciones por ello y posteriormente dentro del 2015 haya vuelto a su vivienda original. En este caso también podría haber dentro del mismo ejercicio deducción por Alquiler por el tiempo del 2015, que estuvo en la casa alquilada y deducción por Adquisición a partir del momento en el que vuelve a su vivienda habitual de propiedad y que sigue pagando desde el principio.

Fuera de estas opciones no veo posibilidad de compatibilizar en 2015 ambas deducciones.

En el caso particular planteado, se dice tener derecho a la deducción por Alquiler, pero en lo referente a la deducción por adquisición, no veo posibilidad de hacerlo, porque entiendo que no se corresponde a ninguno de los casos anteriormente comentados y, por tanto, fuera de los mismos, no se pueden tener dos viviendas habituales a la vez, o resides de forma efectiva en la vivienda que tienes alquilada, o resides de forma efectiva en la vivienda que estás pagando en propiedad.

37 Consultas útiles sobre Renta

32 FAMILIA

1. Nueva deducción por pensión de alimentos

Estoy divorciada y por acuerdo entre mi ex y yo me pasa la pensión mensual. No es por sentencia judicial. ¿Se considera anualidad por alimentos? ¿Tengo derecho a la deducción nueva de 1.200€?

En relación a esta consulta, no vemos exactamente si estamos ante pensión compensatoria a favor del cónyuge, o ante una anualidad por alimentos para el cónyuge o ante anualidades por alimentos a favor de los hijos o todas las cosas a la vez. Por tanto, vamos a explicar todas las opciones.

1.- Pensión Compensatoria a favor del Cónyuge:

La Pensión compensatoria es, exclusivamente, aquella que conforme al Artículo 97 del Código Civil corresponde al cónyuge al que la separación o divorcio produzca desequilibrio económico en relación con la posición del otro, es decir, que implique un empeoramiento en su situación anterior en el matrimonio. Una vez establecido lo anterior vamos a ver el tratamiento que tiene para cada parte:

1.1.- Para el Pagador: La normativa establece que únicamente las cantidades que, por decisión judicial, se reconozcan por tal concepto van a tener para el pagador de las mismas la consideración de partida reducible de la base imponible general. Por lo tanto, en primer lugar, lo que tenemos que advertir es que la persona que estuviese pagando al otro cónyuge una pensión compensatoria que no haya sido establecida por decisión judicial, NO va a poder aplicarse en la Declaración de la Renta la reducción correspondiente y, por tanto, fiscalmente no le va a

37 Consultas útiles sobre Renta

33 mejorar en su declaración el pago mensual que está realizando a su ex cónyuge. Se recomienda en este caso modificar el convenio regulador del divorcio y ratificarlo judicialmente para que en el futuro estas cantidades puedan dar lugar al beneficio fiscal de la reducción en la Base Imponible.

1.2.- Para el que Cobra: En cuanto al cónyuge que recibe la pensión compensatoria, su calificación en la Declaración de la Renta es de Rendimiento del Trabajo con independencia de que exista o no decisión judicial. Ojo, porque la percepción de este tipo de rendimientos hace que los límites para no estar obligado a realizar la Declaración no son los 22.000 euros en el caso de un pagador, sino 12.000 euros en el 2015.

2.- Anualidades por Alimentos a favor del Cónyuge:

El tratamiento fiscal es igual al del punto anterior.

3.- Anualidades por Alimentos a favor de los hijos:

Se entiende por alimentos todo lo que es indispensable para el sustento, habitación, vestido y asistencia médica. Los alimentos comprenden también la educación e instrucción del alimentista mientras sea menor de edad y aún después cuando no haya terminado su formación por causa que no le sea imputable.

Dicho lo anterior, hay que señalar a continuación que en el IRPF solo serán objeto de tratamiento específico las anualidades que se paguen en caso de nulidad, separación o divorcio del matrimonio, y siempre que consten en el convenio regulador correspondiente aprobado judicialmente. Por lo tanto, al igual que en el punto anterior, vamos a ver su tratamiento en pagador y perceptor.

37 Consultas útiles sobre Renta

34 3.1.- Para el Pagador: Si las Anualidades han sido aprobadas judicialmente, el tratamiento fiscal favorable del que gozan es que dichas cantidades se someten a tributación de forma separada del resto de los rendimientos de la Base Liquidable. Para no incurrir en una explicación muy técnica y aburrida explicaremos lo siguiente:

“Supongamos que la suma de todos los rendimientos de una persona nos da una Base Liquidable de 40.000 €. Si esta persona no pagase Anualidades por alimentos a los hijos tributaría según el tipo impositivo que le correspondiese a esta cantidad de dinero en las tablas (recordemos que el tipo de gravamen es creciente, es decir, cuantos más rendimientos mayor es el pago a Hacienda). Ahora bien, si esta persona paga anualmente 10.000 euros en concepto de alimentos, el beneficio fiscal se obtiene porque descontaríamos la cantidad pagada por alimentos del total (40.000 € – 10.000 €) y esto nos daría dos bases distintas y a cada una de las bases se les aplicaría su tipo de gravamen que en principio podría ser inferior al aplicado sobre los 40.000 en total. Por lo tanto, no es lo mismo el tipo de gravamen que sale de 40.000 € en total, que el tipo de gravamen de 30.000 € más el tipo de gravamen de 10.000 €. La tributación puede ser inferior y es ahí donde el pagador vería el beneficio de aplicar estas cantidades pagadas a sus hijos.”

En resumen NO se puede decir que las Anualidades por Alimentos sean reducción de la Base Imponible como en el caso de la Pensión Compensatoria, pero sí que pueden tener un efecto beneficioso en el Resultado de la Renta por la aplicación técnica que acabamos de ver.

3.2.- Para el que las Cobra: Si las Anualidades por alimentos que perciben los hijos han sido por decisión judicial, estarían exentas en la Declaración de la Renta de estos hijos, y en caso contrario

37 Consultas útiles sobre Renta

35 serían rendimientos del trabajo que estarían sometidos a tributación.

Hasta aquí sería la situación tributaría de la Pensión Compensatoria y de las Anualidades por Alimentos. Por otro lado la persona consultante hace referencia a la nueva deducción de 1.200 € y entendemos que se refiere en su caso y por el contexto de la pregunta, a la deducción de familia monoparental, por lo que para ello vamos a indicarle cuales son las condiciones para tener derecho a esta deducción:

1.- Para tener acceso a la deducción en un primer momento se debía tratar de contribuyentes que realizasen una actividad por cuenta propia o ajena y estuvieran dados de alta en la Seguridad Social o mutualidad alternativa. Posteriormente se extendió el beneficio fiscal no solo a los trabajadores por cuenta propia o ajena, sino también a los contribuyentes que perciban prestaciones del sistema público de protección de desempleo o pensiones de los regímenes públicos de previsión social o asimilados.

2.- Cumplido el primer requisito anterior, hay que señalar que la deducción por familia monoparental se aplica por ser un ascendiente separado legalmente, o sin vínculo matrimonial, con dos hijos sin derecho a percibir anualidades por alimentos y por los que tenga derecho a la totalidad del mínimo por descendientes. Por lo tanto, es importante indicar que no basta con ser familia monoparental, sino que sólo es posible su aplicación si los hijos NO perciben anualidades por alimentos.

37 Consultas útiles sobre Renta

36 2. Declaración del préstamo hipotecario y pensión

de alimentos

Si se tiene un préstamo hipotecario, en conjunto con la ex cónyuge, el cual se celebró para adquirir la vivienda que fue el domicilio conyugal, y que actualmente y por sentencia judicial de divorcio, tiene el usufructo, por ostentar la guarda y custodia de los hijos en común, pero que no puedo hacer frente a la parte mensual que me toca pagar por no disponer de liquidez, ya que actualmente cobro una renta activa de inserción de 425€ y la mitad he de abonarla a mi ex cónyuge en concepto de pensión alimenticia a favor de los hijos en común. ¿Tengo la obligación de realizar la declaración de la renta, aun no pagando la mitad de la cuota hipotecaria que me corresponde? ¿Tengo que incluir la pensión de alimentos en la declaración? ¿Desgrava la misma? y llegado el caso, y si mi ex cónyuge ejecutase el impago de mi cuota hipotecaria mediante el embargo de la parte proporcional de mi parte del piso, ¿cómo debía reflejar esto en la declaración de la renta?

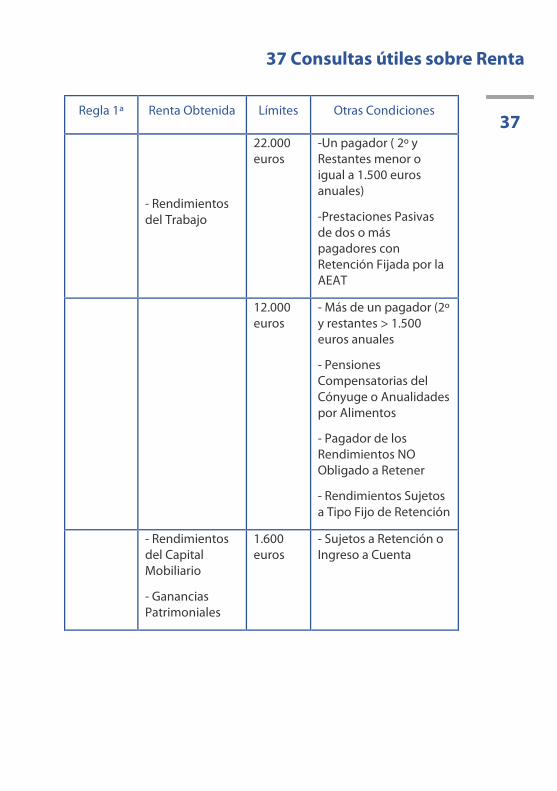

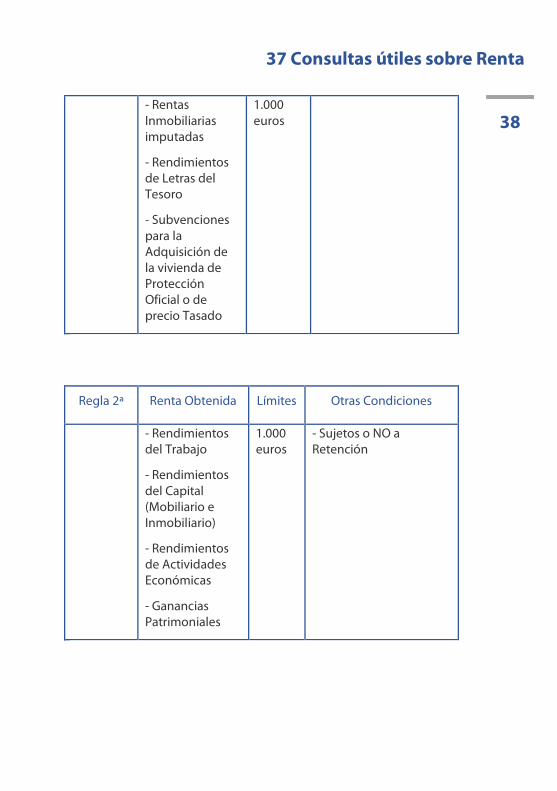

En primer lugar, hay que indicar que el hecho de tener un préstamo hipotecario no es un supuesto que obligue a presentar la declaración. Los límites para ver si una persona está o no obligada a realizar la declaración los podemos ver en las dos reglas que reproducimos a continuación y que deben interpretarse de la manera siguiente: Primero acudimos a la Regla 1ª que nos dice que si un contribuyente NO supera ninguno de los límites que aparecen separados por las líneas no estaría obligado. Y si no está obligado a realizar declaración por esta Regla 1ª no tiene que mirar más, es decir, no tiene por qué hacer declaración. Ahora bien, si por aplicación de esta Regla 1ª una persona aparece obligada a declarar, debe acudirse a la Regla 2ª para ver si podría librarse de hacer la declaración por no superar los límites en ella contenidos.

37 Consultas útiles sobre Renta

37 Regla 1ª Renta Obtenida Límites Otras Condiciones

- Rendimientos del Trabajo

22.000 euros

-Un pagador ( 2º y Restantes menor o igual a 1.500 euros anuales)

-Prestaciones Pasivas de dos o más pagadores con Retención Fijada por la AEAT

12.000 euros

- Más de un pagador (2º y restantes > 1.500 euros anuales

- Pensiones Compensatorias del Cónyuge o Anualidades por Alimentos

- Pagador de los Rendimientos NO Obligado a Retener

- Rendimientos Sujetos a Tipo Fijo de Retención

- Rendimientos del Capital Mobiliario

- Ganancias Patrimoniales

1.600 euros

- Sujetos a Retención o Ingreso a Cuenta

37 Consultas útiles sobre Renta

38 - Rentas

Inmobiliarias imputadas

- Rendimientos de Letras del Tesoro

- Subvenciones para la Adquisición de la vivienda de Protección Oficial o de precio Tasado

1.000 euros

Regla 2ª Renta Obtenida Límites Otras Condiciones

- Rendimientos del Trabajo

- Rendimientos del Capital (Mobiliario e Inmobiliario)

- Rendimientos de Actividades Económicas

- Ganancias Patrimoniales

1.000 euros

- Sujetos o NO a Retención

37 Consultas útiles sobre Renta

39 Indicado lo anterior hay que manifestar que la Renta Activa de Inserción que dice cobrar esta persona, se considera un Rendimiento del Trabajo (que con seguridad irá sin Retención) y si este es el único ingreso de esta persona no llegará al límite de 22.000 y por tanto, no tendrá obligación de hacer declaración y aunque la hiciese la devolución sería casi con seguridad CERO.

En cuanto a la ejecución de la vivienda, en el supuesto caso que esto llegase a producirse, podría generar una ganancia patrimonial que sí que tendría que declararse, pues la exención de las daciones en pago y ejecuciones hipotecarias solo es aplicable para cancelación de deudas con Entidades Financieras, circunstancia que no es el caso consultado, pues aquí la ejecución viene por el impago de una pensión alimenticia.

3. Formar unidad familiar en la declaración de la Renta

Mujer divorciada y con una hija mayor de edad con una minusvalía del 75%, con rentas esta última de 3.000 euros (intereses de cuentas). ¿Pueden formar unidad familiar? ¿Pueden hacer declaración conjunta?

En relación a esta consulta indicar que se podría hacer declaración conjunta sólo en el caso de que la hija esté incapacitada judicialmente y sujeta a patria potestad prorrogada o rehabilitada. Si no lo está, en primer lugar se recomienda de manera inmediata iniciar el procedimiento judicial para hacerlo y en segundo lugar recordar que podrá aplicarse el resto de beneficios (mínimo por descendientes, incremento del mínimo por descendientes por discapacidad superior al 65% y la nueva

37 Consultas útiles sobre Renta

40 deducción de 1200 euros por descendiente con discapacidad), siempre que la hija NO presente declaración por su cuenta.

En el momento que consiga la incapacidad judicial podrá presentar declaración conjunta y beneficiarse de la tributación conjunta por familia monoparental. Eso sí, en ese caso recordar que tendrá que incluir los ingresos de la hija dentro del conjunto de la declaración.

4. Indemnización tanto alzado (I)

Mi marido falleció por accidente laboral, ¿la indemnización recibida a tanto alzado cómo se declara en renta? ¿Tiene alguna reducción?

En relación a esta consulta nos tenemos que apoyar en el Artículo 7.d de la Ley de IRPF que establece como exentas:

Las indemnizaciones como consecuencia de responsabilidad civil por daños personales, en la cuantía legal o judicialmente reconocida.

Por lo tanto para que las indemnizaciones por responsabilidad civil tengan la consideración de renta exenta es necesario que se correspondan con daños personales, y que su cuantía se encuentre legal o judicialmente reconocida. Por lo tanto hay que ver que se entiende por cuantía legal y que se entiende por cuantía judicialmente reconocida.

Respecto a la cuantía legal cabe señalar que tal circunstancia se produce cuando una norma determine la cuantía de la indemnización, amparando la exención esta cuantía, estando sujeto y no exento el exceso que pudiera percibirse.

37 Consultas útiles sobre Renta

41 Por lo que se refiere a la cuantía judicialmente reconocida se consideran comprendidas en tal expresión dos supuestos:

a) Cuantificación fijada por un juez o tribunal mediante resolución judicial.

b) Fórmulas intermedias. Con esta expresión se hace referencia a aquellos casos en los que existe una aproximación voluntaria en las posturas de las partes en conflicto, siempre que haya algún tipo de intervención judicial. A título de ejemplo, se pueden citar los siguientes: acto de conciliación judicial, allanamiento, renuncia, desistimiento y transacción judicial.

En caso de que no se cumpla alguna de las condiciones anteriores (cuantía legal o judicialmente reconocida) esta indemnización estaría gravada en su totalidad como Ganancia Patrimonial de la Base General al no derivarse de ninguna transmisión.

5. Indemnizaciones tanto alzado de la Seguridad Social (II)

Las indemnizaciones por responsabilidad civil me quedaron muy claro con vuestra respuesta. Pero yo me refiero a las indemnizaciones tanto alzado que cobré de la Seguridad Social. Son seis mensualidades de la base de cotización de mi marido. Mi duda es si se declaran en sucesiones o en impuesto sobre la renta y si tienen alguna reducción.

Agradecemos la matización de la pregunta y en relación a la misma debemos indicar que este tipo de prestación que se genera en caso de muerte por accidente de trabajo o enfermedad profesional presupone la existencia previa de una relación de carácter laboral, al

37 Consultas útiles sobre Renta

42 tratarse de prestaciones que sólo pueden generarse como consecuencia de accidente o enfermedad laboral.

Dicho lo anterior hay que manifestar que la Dirección General de Tributos considera que dichas prestaciones están sujetas al Impuesto sobre la Renta de las Personas Físicas, en concepto de Rendimientos del Trabajo y además que SI procede aplicar la reducción del 30 por 100 cuando las prestaciones se imputen, es decir se declaren, en un único período impositivo.

6. Declarar la indemnización por fallecimiento del cónyuge

Mi marido falleció en un accidente laboral. La empresa me va pagar lo que corresponde de responsabilidad civil por el nuevo baremo de enero de 2016. Mi pregunta es ¿esta indemnización se declara en la Renta? o ¿en el Impuesto de Sucesiones?

En relación a esta consulta hay que indicar en primer lugar que las indemnizaciones por muerte no forman parte nunca de los bienes o derechos de un fallecido y por tanto su percepción no constituye un hecho gravado por el Impuesto de Sucesiones.

Por lo tanto si esta indemnización por fallecimiento no tributa en Impuesto de Sucesiones lo siguiente es comprobar si lo hace en el IRPF de la/s persona/s que perciben esta indemnización y para ello nos tenemos que referir al Artículo 7 de la Ley que es donde se regulan la Rentas Exentas. Concretamente nos detenemos en Artículo 7.d que nos dice que estaríamos ante una Renta Exenta del Impuesto en el siguiente caso:

37 Consultas útiles sobre Renta

43 d) Las indemnizaciones como consecuencia de responsabilidad civil por daños personales, en la cuantía legal o judicialmente reconocida.

Igualmente estarán exentas las indemnizaciones por idéntico tipo de daños derivadas de contratos de seguro de accidentes, salvo aquellos cuyas primas hubieran podido reducir la base imponible o ser consideradas gasto deducible por aplicación de la regla 1.ª del apartado 2 del Artículo 30 de esta Ley, hasta la cuantía que resulte de aplicar, para el daño sufrido, el sistema para la valoración de los daños y perjuicios causados a las personas en accidentes de circulación, incorporado como anexo en el texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor, aprobado por el Real Decreto Legislativo 8/2004, de 29 de octubre.

Por lo tanto con arreglo a este Artículo 7.d) si la Indemnización a percibir se corresponde con la cuantía legal o judicialmente reconocida estaríamos ante una Renta Exenta, pero OJO que en caso contrario, si no podemos encuadrar esta Renta dentro de este Apartado nos encontraríamos con una ganancia patrimonial que no deriva de transmisión y que por tanto forma parte de la Base Imponible General.

En resumen, para conseguir la exención debemos estudiar si se cumple uno de los dos aspectos siguientes:

1.- Que la Indemnización se perciba en la “cuantía legal”: Respecto a la cuantía legal cabe señalar que tal circunstancia se produce cuando una norma determine la cuantía de dicha indemnización, y según parece desprenderse de la consulta este es el caso, pues se indica que se va a percibir lo establecido en el Baremo vigente desde 2016 y entendemos que este Baremo proviene de una norma legal.

37 Consultas útiles sobre Renta

44 2.- La segunda posibilidad de exención vendría si la indemnización se percibe en la cuantía “judicialmente reconocida”, en este sentido la Dirección General de Tributos ya se ha pronunciado en diversas ocasiones para indicar que esta expresión no se limita a la cuantificación en resolución dictada por un juez o tribunal, sino que ampara también aquellos casos en los que exista una aproximación voluntaria de las partes en conflicto, siempre que haya algún tipo de intervención judicial. Así, a título de ejemplo, se pueden citar: acto de conciliación judicial, allanamiento, renuncia, desistimiento y transacción judicial. En estos casos, la indemnización también estaría exenta.

En resumen hay que observar el cumplimiento de uno de los dos requisitos anteriores para establecer la exención de dicha indemnización, pues en caso contrario, habría que tributar en la declaración como ganancia patrimonial de la Base General.

7. Declaración conjunta sin matrimonio, viviendo con el otro progenitor

Quiero hacer la declaración conjunta con mi hija de 4 años porque no estoy casado con su madre, pero vivimos los tres juntos. El problema es que en este caso no tengo derecho a la reducción por tributación conjunta, pero en el programa me sale por defecto la reducción de 2.150€ en la opción de tributación conjunta (el programa sabe que no estoy casado pero no sabe que convivimos juntos). Mi pregunta es ¿cómo puedo hacer para presentar la declaración conjunta en Rentaweb sin aplicarme la reducción?

Hay que indicar que esta consulta es muy interesante porque genera muchos problemas con la Agencia Tributaria. Si dos

37 Consultas útiles sobre Renta

45 personas no están casadas, tienen un hijo (o más) en común y conviven juntos, es posible que uno de los dos padres haga declaración conjunta junto con TODOS los hijos comunes, pero NO es posible aplicar el beneficio fiscal de la reducción por Tributación Conjunta, porque este beneficio fiscal sólo es posible en caso de padres casados o en caso de familias monoparentales (cuando la madre o el padre conviven con los hijos pero no conviven a la vez con el otro progenitor). En el caso de padres casados la reducción de la Base Imponible es de 3.400 euros y en el caso de familias monoparentales la reducción es de 2.150 euros.

Pero OJO, en el caso de familias NO casadas que tienen hijos comunes, a pesar de que no haya reducción por tributación conjunta hay que tener en cuenta que a veces es muy interesante hacer declaración conjunta porque te permite acceder por ejemplo a deducciones a las que no podrías acceder si haces declaración individual. Hay deducciones que fijan un límite de ingresos para su aplicación distinto si es declaración individual o conjunta (en este caso el límite de ingresos es mayor), y por tanto en este caso te puede beneficiar hacer la conjunta. Por esta razón es importante tenerlo en cuenta, porque hay parejas no casadas que sabiendo que no tienen el beneficio de la tributación conjunta ni se plantean hacerla de esta manera y siempre la hacen individual y no tienen en cuenta o desconocen que por otro motivo podría interesarles.

Dicho lo anterior esta persona que consulta debe indicar a la hora de hacer la Renta que el hijo convive con ambos progenitores sin mediar matrimonio entre los padres. Como nos pregunta donde debe hacerlo en Rentaweb, indicamos que una vez que haya entrado en la pantalla de Rentaweb a la cual se accede desde la sección de Renta 2015 de la página de la Agencia Tributaria, con el DNI y el número de referencia, o con el certificado digital o con la clave pin, debe dirigirse a la parte de abajo y debe pulsar el botón

37 Consultas útiles sobre Renta

46 de Datos Personales. En esta pantalla dará de alta al hijo y hay que marcarle en la opción Vinculación la Clave D (“Hijos o descendientes del primer declarante si también conviven con el otro progenitor” y posteriormente y esto es lo más importante, en la Casilla de Otras Situaciones debe marcar la Opción 3: “Hijo/a del declarante si este último convive con el otro progenitor sin mediar matrimonio entre ambos”

37 Consultas útiles sobre Renta

47 LABORAL

1. Rendimientos del trabajo percibidos en el extranjero

Estoy trabajando en el extranjero desde el 1 de octubre de 2015 con un contrato de investigación de una Universidad Española ¿Me puedo acoger a esa exención de IRPF?

En relación a esta consulta hay que señalar que el Artículo 7.p de la Ley del IRPF establece una exención para rendimientos del trabajo efectivamente percibidos en el extranjero. Por tanto para contestar a esta consulta en primer lugar vamos a reproducir el mencionado Artículo para tomarlo como punto de partida:

Artículo 7 Rentas exentas

Estarán exentas las siguientes rentas:

(…)

p) Los rendimientos del trabajo percibidos por trabajos efectivamente realizados en el extranjero, con los siguientes requisitos:

1. Que dichos trabajos se realicen para una empresa o entidad no residente en España o un establecimiento permanente radicado en el extranjero en las condiciones que reglamentariamente se establezcan. En particular, cuando la entidad destinataria de los trabajos esté vinculada con la entidad empleadora del trabajador o con aquella en la que preste sus servicios, deberán cumplirse los requisitos previstos en el apartado 5 del Artículo 16 del texto refundido de la Ley del Impuesto sobre Sociedades, aprobado por el Real Decreto Legislativo 4/2004, de 5 de marzo.

37 Consultas útiles sobre Renta

48 2. Que en el territorio en que se realicen los trabajos se aplique un impuesto de naturaleza idéntica o análoga a la de este impuesto y no se trate de un país o territorio considerado como paraíso fiscal. Se considerará cumplido este requisito cuando el país o territorio en el que se realicen los trabajos tenga suscrito con España un convenio para evitar la doble imposición internacional que contenga cláusula de intercambio de información.

La exención se aplicará a las retribuciones devengadas durante los días de estancia en el extranjero, con el límite máximo de 60.100 euros anuales. Reglamentariamente podrá establecerse el procedimiento para calcular el importe diario exento.

Esta exención será incompatible, para los contribuyentes destinados en el extranjero, con el régimen de excesos excluidos de tributación previsto en el reglamento de este impuesto, cualquiera que sea su importe. El contribuyente podrá optar por la aplicación del régimen de excesos en sustitución de esta exención.

Por lo tanto, a la vista del Artículo anterior, hay que señalar que para la aplicación de esta exención hay que reunir tres requisitos previos imprescindibles:

1.- En primer lugar que exista una persona con residencia fiscal en España que por motivos laborales se desplace físicamente de forma temporal a realizar su trabajo.

Circunstancia que se cumple en la Consulta

2.- Fuera del Territorio Español.

Circunstancia que se cumple en la Consulta

37 Consultas útiles sobre Renta

49 3.- Que en el país de Destino se aplique un impuesto similar a nuestro IRPF.

NO se indica el país de destino pero suponemos que casi con toda seguridad se cumple en la Consulta

Cumplidos los tres anteriores requisitos, hay que analizar concretamente el hecho de que los trabajos para que gocen de exención deben realizarse para una empresa o entidad no residente o un establecimiento permanente radicado en el extranjero. Esto según ha detallado la Dirección General de Tributos en diversas ocasiones se traduce en que el destinatario, el receptor, el beneficiario en definitiva del trabajo prestado por la persona que se desplaza al extranjero tiene que ser una empresa o entidad no residente o un establecimiento permanente radicado en el extranjero

Por lo tanto este consultante tiene que ver quién va a ser el destinatario, receptor o beneficiario final de sus trabajos para saber si cumple o no los requisitos de la exención, no quien le paga a él, sino quien realmente se va a beneficiar con su prestación de servicios temporal en el extranjero.

Desde nuestra experiencia siempre aconsejamos que en caso de duda, lo más prudente podría ser no aplicar la exención en el IRPF a la hora de hacer la declaración, y acto seguido una vez presentada dicha Declaración, proceder a presentar en Hacienda una “Solicitud de Rectificación de Autoliquidación”, solicitando la aplicación de esta Exención y presentando todos los documentos que acrediten todos los puntos anteriormente expuestos y así de esta manera siempre se evitan problemas, intereses y posibles sanciones, porque si se aplica directamente esta exención y luego se verifica que no es correcta esto podría ser sancionado, mientras que la Solicitud de

37 Consultas útiles sobre Renta

50 Rectificación en caso de denegación no hay sanción de ningún tipo y siempre que te la reconozcan pasado un tiempo te devolverían el dinero que corresponda y además con intereses.

2. Indemnización cobrada por incapacidad parcial que se revoca

Recibí una indemnización al concederme la incapacidad parcial, pero ésta se revocó y hay que devolver la cuantía ¿debe declararse?

En relación a esta consulta debo indicarle que debemos hacer el paso contrario al realizado en su día con el cobro de la Indemnización, es decir, que si la indemnización en su día fue tributable ahora hay que volver a realizar el cálculo de la declaración de la Renta del Ejercicio en el que se incluyó y proceder a su eliminación. En el caso de que eliminando esta indemnización salga a favor del contribuyente se debe pedir mediante un escrito la rectificación de dicha declaración solicitando la devolución de ingresos indebidos y aportando copia de la documentación inicial de la indemnización y de la revocación actual para que no le quede ninguna duda a la Administración de lo que se está solicitando.

37 Consultas útiles sobre Renta

51 3. Indemnizaciones por despido o daños sufridos

en accidente de tráfico

¿Cómo se declaran las indemnizaciones por despido y las indemnizaciones por daños sufridos en accidentes de tráfico?

1.- En cuanto a la Indemnización por despido, distinguimos tres casos fundamentales:

1. Despidos calificados como Improcedentes: En estos despidos está exenta (por tanto NO TRIBUTA) la indemnización pagada de acuerdo a los días que marca la normativa laboral, es decir, para contratos suscritos antes del 12 de Febrero de 2012 se establece la exención de 45 días/año hasta esa fecha y de 33 días/año a partir de la misma y para los contratos posteriores al 12 de Febrero de 2012 directamente los 33 días/año como exentos.

2. Despidos Colectivos por causas económicas, técnicas, organizativas, de producción o por fuera mayor: En estos casos la indemnización está exenta siempre que no supere los límites establecidos con carácter obligatorio en el Estatuto de los Trabajadores para el despido improcedente, que ha sido explicado en el punto anterior.

3. Despidos derivados de la extinción del contrato de trabajo por causas objetivas. En este caso si el despido es por alguna de las causas objetivas a que se refiere el Artículo 52 del Estatuto de los Trabajadores, estará exenta la indemnización percibida que no supere el importe de 20 días de salario por año trabajado, con un máximo de 12 mensualidades

37 Consultas útiles sobre Renta

52 Una vez indicado todo lo anterior, falta completar que la indemnización que pueda existir por cualquiera de los supuestos anteriores tendrá como límite máximo exento la cantidad de 180.000 euros. Por tanto, aunque la indemnización total no exceda de lo estipulado en el Estatuto de los Trabajadores o en sus normas de desarrollo, si se superan los 180.000 euros, el exceso estará sometido tributación.

2.- En cuanto a la Indemnización por daños sufridos en accidentes de tráfico nos tenemos que referir al Artículo 7.d que nos dice que estaríamos ante una Renta Exenta del Impuesto en el siguiente caso:

d) Las indemnizaciones como consecuencia de responsabilidad civil por daños personales, en la cuantía legal o judicialmente reconocida.

Igualmente estarán exentas las indemnizaciones por idéntico tipo de daños derivadas de contratos de seguro de accidentes, salvo aquellos cuyas primas hubieran podido reducir la base imponible o ser consideradas gasto deducible por aplicación de la regla 1.ª del apartado 2 del Artículo 30 de esta Ley, hasta la cuantía que resulte de aplicar, para el daño sufrido, el sistema para la valoración de los daños y perjuicios causados a las personas en accidentes de circulación, incorporado como anexo en el texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor, aprobado por el Real Decreto Legislativo 8/2004, de 29 de octubre.

Por lo tanto con arreglo a este Artículo 7.d) si la Indemnización a percibir se corresponde con la cuantía legal o judicialmente reconocida estaríamos ante una Renta Exenta, pero OJO que en caso contrario, si no podemos encuadrar esta Renta dentro de este

37 Consultas útiles sobre Renta

53 Apartado nos encontraríamos con una ganancia patrimonial que no deriva de transmisión y que por tanto forma parte de la Base Imponible General.

En resumen, para conseguir la exención debemos estudiar si se cumple uno de los dos aspectos siguientes:

1. Que la Indemnización se perciba en la “cuantía legal”: Respecto a la cuantía legal cabe señalar que tal circunstancia se produce cuando una norma determine la cuantía de dicha indemnización.

2. La segunda posibilidad de exención vendría si la indemnización se percibe en la cuantía “judicialmente reconocida”, en este sentido la Dirección General de Tributos ya se ha pronunciado en diversas ocasiones para indicar que esta expresión no se limita a la cuantificación en resolución dictada por un juez o tribunal, sino que ampara también aquellos casos en los que exista una aproximación voluntaria de las partes en conflicto, siempre que haya algún tipo de intervención judicial. Así, a título de ejemplo, se pueden citar: acto de conciliación judicial, allanamiento, renuncia, desistimiento y transacción judicial. En estos casos, la indemnización también estaría exenta.

En resumen hay que observar el cumplimiento de uno de los dos requisitos anteriores para establecer la exención de dicha indemnización, pues en caso contrario, habría que tributar en la declaración como ganancia patrimonial de la Base General.

37 Consultas útiles sobre Renta

54 4. Rendimientos en el extranjero

Residí y trabajé por cuenta ajena en España hasta agosto 2015. Trabajo en Italia desde septiembre 2015 con retenciones en nómina. Hacienda emite un borrador correcto con los ingresos de 2015, pero ¿hay mínimo exento a declarar de los ingresos italianos? o ¿hay que añadir en el borrador los rendimientos de Italia de cualquier cuantía?

En relación a esta consulta y por los datos indicados, esta persona en 2015 parece que sigue siendo residente fiscal en España y por tanto debe tributar en nuestro país por toda la renta mundial que perciba, en este caso debería incluir los rendimientos del trabajo obtenidos en Italia junto con los obtenidos en España.

Indicar a esta persona que sería importante que verificara junto con un gestor el Convenio de Doble Imposición entre Italia y España porque en estos convenios es donde se establece el lugar donde deben tributar los rendimientos obtenidos por ciudadanos de ambos países cuando obtienen estos rendimientos en el otro país. De esta manera, habrá rendimientos que tributaran donde se obtengan, otros tributarán donde tenga su residencia fiscal la persona y finalmente habrá rendimientos que tributarán en ambos países y permitirán que en el país donde tenga la residencia fiscal pueda aplicar la deducción por doble imposición internacional.

En general en los Convenios de Doble Imposición los rendimientos por trabajos realizados en un país tributan en el país donde se han obtenido pudiendo luego aplicar el impuesto pagado (en este caso en Italia) en la renta del país donde tenga su residencia fiscal (en este caso España).

37 Consultas útiles sobre Renta

55 Una vez dicho lo anterior debemos indicar a este consultante (aunque imagino que lo sabe) la existencia del Artículo 7.p de la Ley del IRPF

Este Artículo 7.p nos dice lo siguiente:

Art. 7 Rentas Exentas:

(…)

p) Los rendimientos del trabajo percibidos por trabajos efectivamente realizados en el extranjero, con el límite de 60.100 euros anuales, con los siguientes requisitos (Art. 6 Reglamento IRPF):

- Que los trabajos se realicen para una empresa o entidad no residente en España o un establecimiento permanente radicado en el extranjero.

Cuando la entidad destinataria de los trabajos esté vinculada con la entidad empleadora del trabajador o con aquella en la que preste sus servicios, se entenderán que los trabajos se han realizado para la entidad no residente cuando de acuerdo con lo previsto en el Artículo 16.5 del texto refundido de la Ley del Impuesto sobre Sociedades pueda considerarse que se ha prestado un servicio intragrupo a la entidad no residente porque el citado servicio produzca o pueda producir una ventaja o utilidad a la entidad destinataria.