Embed Size (px)

Citation preview

Diciembre de 2004

Estimado/a Sr./Sra.:

Tenemos el gusto de adjuntarle el Manual Punto Verde, en el cual encontrará toda la información que

usted necesita acerca de ECOEMBALAJES ESPAÑA, S.A., y las ventajas que conlleva la adhesión a su

Sistema Integrado de Gestión.

En la primera parte le presentamos de una manera fácil, rápida y transparente, sus obligaciones como agente

económico afectado por la ley 11/97 de 24 de abril de Envases y Residuos de Envases.

En la segunda parte, a fin de calcular la cantidad a pagar en concepto de Punto Verde por los envases puestos

en el mercado, se pone a su disposición un sistema que desarrolla los principios básicos para su cálculo.

Si precisa cualquier información adicional, o desea aclarar cualquier duda al respecto, no dude en contactar

con el Dpto. de Empresas Adheridas en el teléfono 902 28 10 28.

Esperamos sinceramente que este Manual le resulte de utilidad. Sin otro particular, le saluda atentamente,

Melchor Ordóñez Sáinz

Director General

E C O E M B A L A J E S E S P A Ñ A , S . A . PAP

EL

100%

RE

CIC

LAD

O

LOS SIGUIENTES DOCUMENTOS DEBERÁN SER REMITIDOS A ECOEMBES

PARA FORMALIZAR SU ADHESIÓN:

1 La Ficha de Identificación, conteniendo la información que necesitamos acerca de su empresa. Sin ella,

nosotros no podríamos procesar la información de una forma eficiente.

2 Dos contratos iguales para todas las empresas, que deberán ser firmados y enviados a ECOEMBES. Una

de las copias les será devuelta firmada por ECOEMBALAJES ESPAÑA, S.A., junto con su número de

contrato.

3 Declaración anual de envases a través del programa o fichas, debidamente cumplimentado. Este

programa, que se entrega a todas las empresas adheridas, le permitirá calcular su contribución anual

mediante un sencillo sistema de declaración.

Esta declaración estará basada en la información referente a la naturaleza y peso de los envases que usted

utiliza, junto con una declaración del número de unidades de cada formato de envase puesto en el

mercado durante el período a declarar.

Toda la información que necesite para cumplimentar dicha declaración se detallará en el Manual Punto

Verde que le adjuntamos.

Antes de que asumamos la responsabilidad legal relativa a la recuperación de sus envases, debemos estar

en posesión de todos éstos documentos que se le solicitan. Sólo cuando hayamos recibido éstos

documentos, podremos registrarle definitivamente como empresa adherida.

INTRO

DUCC

IÓN

Introducción.

Mantener e incrementar la calidad de vida es una de las grandes aspiracionesque mueven a la sociedad, y posiblemente este concepto, sea uno de los quemayor evolución ha experimentado en los últimos años. El medio ambiente hapasado a ser uno de los elementos que más se valoran una vez cubiertas lasnecesidades de primer orden.

A través del desarrollo, la sociedad trata de alcanzar el bienestar material.Conjugar este proceso con el mantenimiento de la calidad del medio ambiente aveces resulta difícil. Por esa razón el gran reto al que nos enfrentamos en laactualidad consiste en mantener el nivel de desarrollo sin comprometer la calidaddel entorno que nos rodea.

En el transcurso de los últimos años, el envase ha pasado a desempeñar unpapel esencial en la distribución y comercialización de productos. Ha dejado deser un simple medio de transporte y ha asumido una serie de funciones que loconvierten en un elemento imprescindible. El envase evita modificaciones en lacomposición del producto contenido y le ofrece la resistencia necesaria parasuperar los procesos de transporte y almacenamiento sin sufrir alteraciones. Deforma cada vez más acusada se constituye como elemento diferenciador einformativo que permite identificar los productos de forma individualizada einformar de sus propiedades y características.

A pesar de haberse configurado como un componente insustituible en nuestrasistemática de consumo, la sociedad ha comenzado a hacerse consciente de lasconsecuencias negativas para el medio que conlleva el uso de los envases. Sedetecta un notable incremento de residuos de envases acumulados en losvertederos, cuando estos residuos, con una adecuada gestión, podrían pasar aser considerados una fuente de riqueza contribuyendo además a la preservaciónde los recursos naturales.

La creciente preocupación generada en el ámbito europeo por el crecimiento delos residuos de envases tuvo como consecuencia la adopción desde la décadade los ochenta de normativas nacionales, destinadas a regular la gestión de losresiduos en general y, particularmente, los residuos de envases. Asimismo y,como consecuencia de estas legislaciones, la industria envasadora de distintospaíses europeos lideró la creación de sistemas de gestión de residuos deenvases.

En esta misma línea, la Comisión Europea comenzó la elaboración de unanormativa comunitaria con el fin de armonizar las legislaciones nacionales enmateria de gestión de residuos de envases, de tal forma que los altos niveles de

INTRO

DUCC

IÓN

exigencia en la consecución de los objetivos de protección medioambiental nolimitasen la libre circulación de mercancías. De este modo, se adoptó la Directiva94/62/CE de envases y residuos de envases, que establecía ante todo lanecesidad de asumir una responsabilidad compartida entre todos los agentesimplicados y la obligatoriedad para los Estados miembros de alcanzar unosobjetivos de reciclado y valorización en un periodo de cinco años.

La Directiva europea se traspuso al ordenamiento jurídico español a través de laLey 11/1997 de Envases y Residuos de envases, que posteriormente fuedesarrollada por el Real Decreto 782/1998, estableciendo unos objetivos deprevención, reciclado y valorización, así como toda una serie de obligaciones quedeberán cumplir los envasadores, comerciantes o distribuidores, o losresponsables de la primera puesta en el mercado de los productos envasados,entre ellas:

- la puesta en el mercado de los envases susceptibles de ser adquiridos parasu consumo por particulares a través de un Sistema de Depósito, Devolucióny Retorno (SDDR) o un Sistema Integrado de Gestión (SIG).

- informar a la Administración Pública sobre los envases y productos envasadospuestos en el mercado

- elaborar Planes Empresariales de Prevención en caso de superar unascantidades umbral de material de envasado puesto en el mercado.

A través de este Manual conocerá cómo el Sistema Integrado de Gestión deECOEMBES puede ayudar a su empresa a cumplir con la legislaciónespañola de envases.

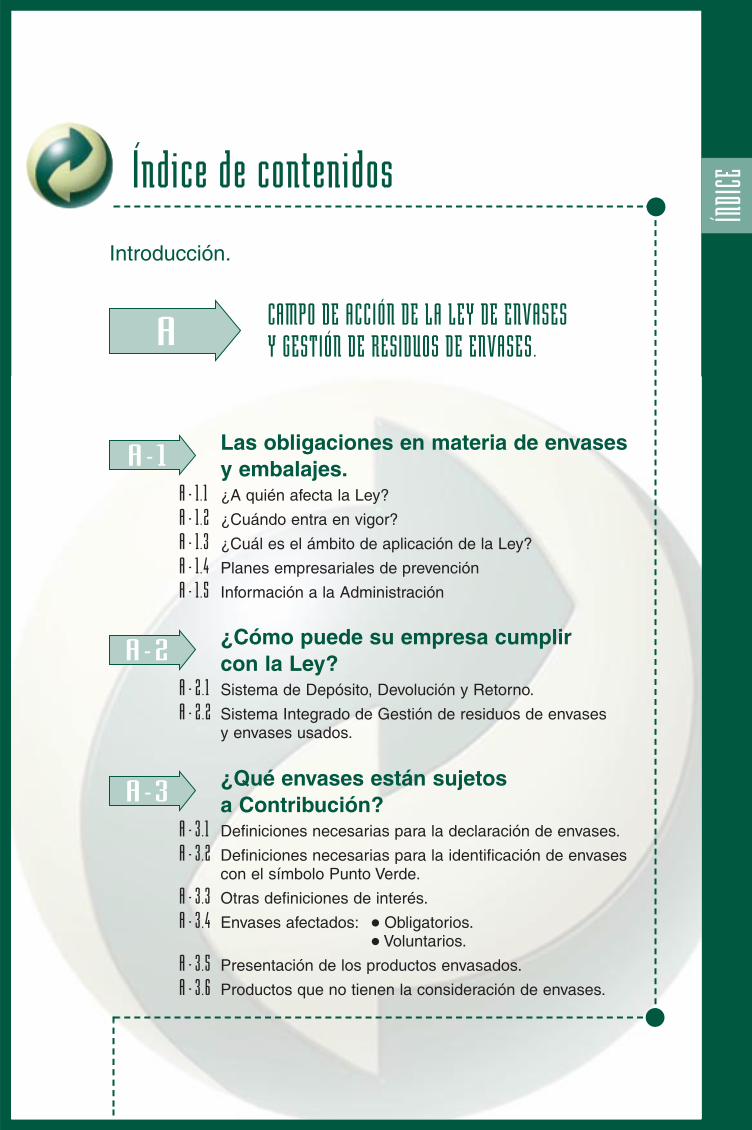

ÍNDICEÍndice de contenidos

Introducción.

CAMPO DE ACCIÓN DE LA LEY DE ENVASES Y GESTIÓN DE RESIDUOS DE ENVASES.

Las obligaciones en materia de envases y embalajes.

A - 1.1 ¿A quién afecta la Ley?

A - 1.2 ¿Cuándo entra en vigor?

A - 1.3 ¿Cuál es el ámbito de aplicación de la Ley?

A - 1.4 Planes empresariales de prevención

A - 1.5 Información a la Administración

A-1

A

¿Cómo puede su empresa cumplir con la Ley?

A - 2.1 Sistema de Depósito, Devolución y Retorno.

A - 2.2 Sistema Integrado de Gestión de residuos de envases y envases usados.

A-2

¿Qué envases están sujetos a Contribución?

A - 3.1 Definiciones necesarias para la declaración de envases.

A - 3.2 Definiciones necesarias para la identificación de envasescon el símbolo Punto Verde.

A - 3.3 Otras definiciones de interés.

A - 3.4 Envases afectados: ● Obligatorios.● Voluntarios.

A - 3.5 Presentación de los productos envasados.

A - 3.6 Productos que no tienen la consideración de envases.

A-3

ÍNDICE Índice de contenidos

Ecoembalajes España, S.A.

B - 1.1 ¿Qué es Ecoembalajes España, S.A.?

B-1

La Contribución a EcoembalajesEspaña,S.A.

B - 2.1 ¿Cuáles son los principios básicos para calcular la contribución?

B - 2.2 ¿Cuál es el coste del Punto Verde?

B - 2.3 ¿Cómo determinar la contribución a EcoembalajesEspaña, S.A.?

B - 2.4 Ejemplos del cálculo de la contribución.

B - 2.5 Índice de ejemplos del cálculo de la contribución.

B-2

La información y documentos requeri-dos por Ecoembalajes España, S.A.

B - 3.1 ¿Cuál es la información que usted debe enviar?

B - 3.2 ¿Cómo debe usted comunicar la información aEcoembes?

B-3

Períodos de facturación y control anual(Auditoría de las declaraciones).

B - 4.1 Facturación y control anual.

B - 4,2 Auditorías de las declaraciones de envases.Procedimiento y Normas para la realización del Informe deCertificación de Hechos concretos.

B-4

LA ADHESIÓN DE SU EMPRESA A ECOEMBALAJES ESPAÑA, S.A.B

ÍNDICEÍndice de contenidos.

Aspectos técnicos para la aplicación del Punto Verde en sus envases.

C - 1.1 Características del Punto Verde.

C - 1.2 Zonas del envase donde debe colocarse el logotipo.

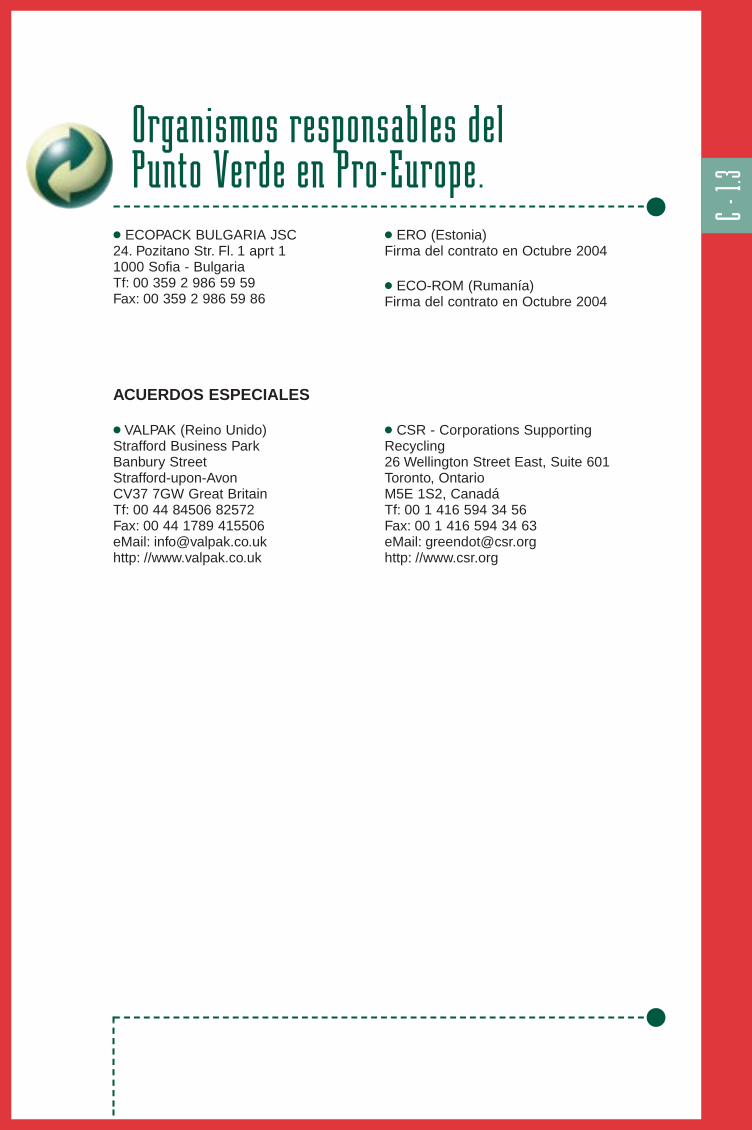

C - 1.3 Organismos responsables del Punto Verde en Europa.

C-1

Facturación de los envasadores a susclientes.C-4

C-2

Los documentos.

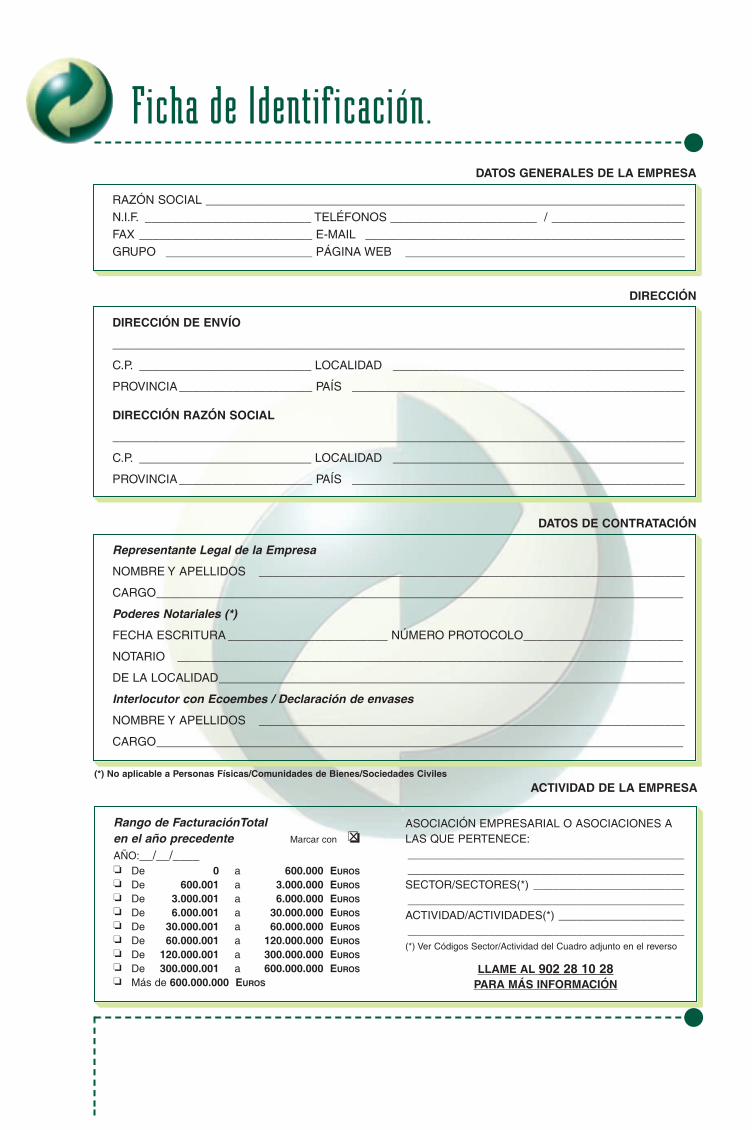

● Ficha de identificación.

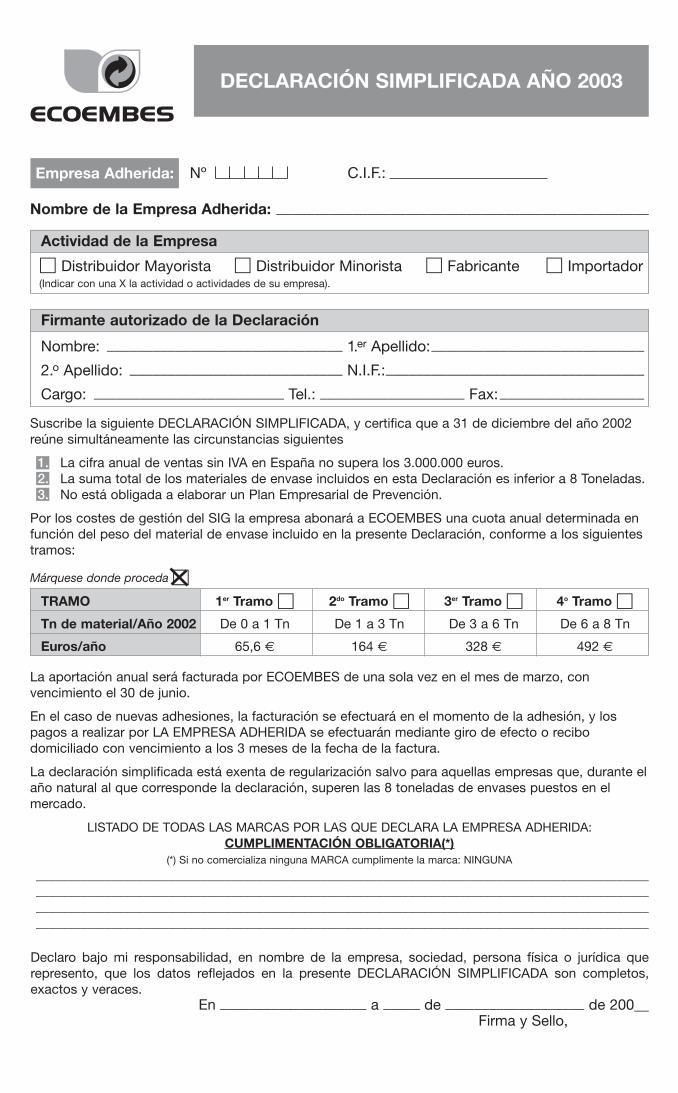

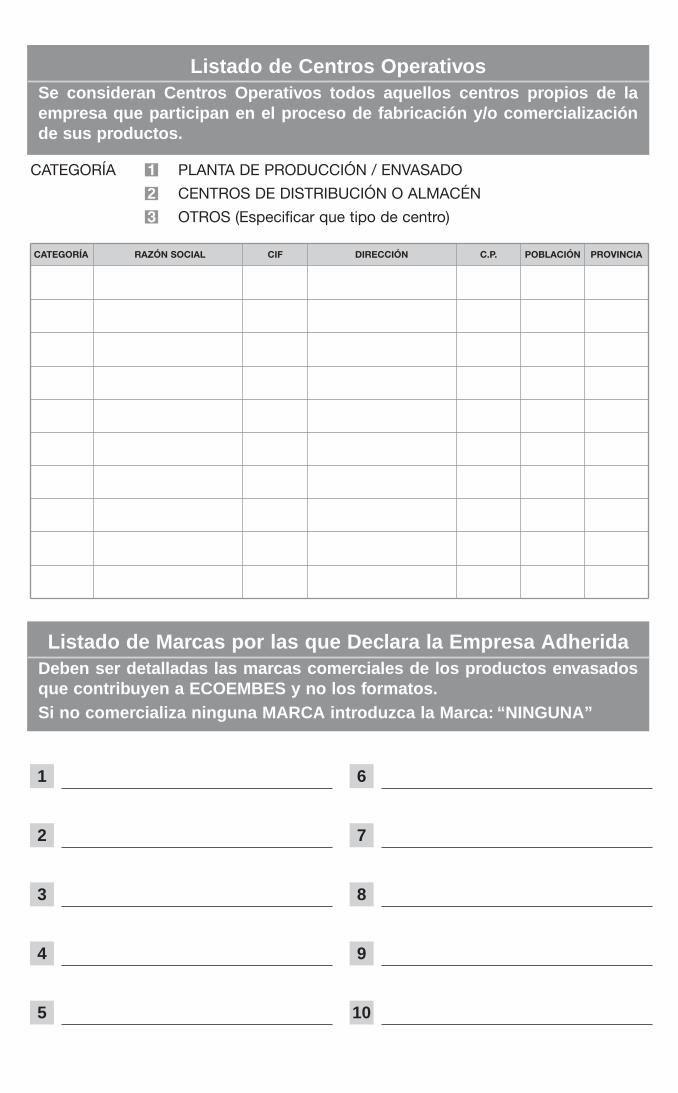

● Carpeta con:� Contratos.� Fichas de Declaración Punto Verde.

● Aplicación Informática (Soporte Informático, Manual de Instalación y Manual de Usuario).

● Ley 11/97 de 24 de abril, de Envases y Residuos de Envases.

● Reglamento para el desarrollo y ejecución de la ley M/1997.

C-3

ANEXOS.C

Nomenclaturas.

C - 2.1 Materiales/Submateriales.

C - 2.2 Elementos de Envase.

C - 2.3 Sectores.

C - 2.4 Tipos de Producto.

CAMPO DE ACCIÓN DE LA LEY DE ENVASES

Y GESTIÓN DE RESIDUOS DE ENVASES

CAMP

O DE A

CCIÓN

LAS OBLIGACIONES EN MATERIA

DE ENVASES Y EMBALAJES

A-1

A - 1.1¿A quién afecta la Ley?

Como respuesta a estas exigencias, y concretamente a las que se refieren a losenvases susceptibles de ser adquiridos por particulares, la Ley de Envases yResiduos de Envases responsabiliza de su correcta gestión a:

● Envasadores.Son los agentes económicos dedicados tanto al envasado de productoscomo a la importación o adquisición en otros Estados miembros de laUnión Europea, de productos envasados para su puesta en el mercado.

En el supuesto de productos puestos en el mercado mediante Marcasde Distribución, y en el caso de bolsas de un sólo uso entregadas oadquiridas en los comercios para el transporte de la mercancía por elconsumidor o usuario final, ECOEMBES se atendrá a lo dispuesto en elReglamento para el Desarrollo y Ejecución de la Ley 11/97.

● Comerciantes o distribuidores de productos envasados.Son aquellos que comercializan mercancías envasadas, en cualquierade las fases de comercialización de los productos.

Y cuando no sea posible identificar a los anteriores…

● Los responsables de la primera puesta en el mercado de losproductos envasados.

A - 1.2¿Cuándo entra en vigor?

La Ley 11/97 de Envases y Residuos de Envases entró en vigor el 26 de abril de1997, siendo a partir del 1 de mayo de 1998 cuando se exigirá a todos losenvasadores el cumplimiento de las obligaciones a las que hace referencia en sucapítulo IV:

En concreto el Capítulo IV, establece que los envasadores, comerciantes deproductos envasados, o cuando éstos no puedan ser identificados, losresponsables de su primera puesta en el mercado, deberán poner los productosen el mercado a través de un Sistema de Depósito Devolución y Retorno, oalternativamente, a través de un Sistema Integrado de Gestión, para contribuir allogro de los objetivos de reducción, reciclaje y valorización.

Además, los envases de los productos deberán marcarse con un símboloidentificativo del Sistema a través del cual se comercialicen. Cuando sea a travésde ECOEMBES, el símbolo será el Punto Verde.

Para facilitar el cumplimiento de esta obligación, tanto los envases fabricadoscomo los materiales de envasado impresos antes del día 1 de mayo de 1998,podrán comercializarse sin el símbolo identificativo de dicho sistema.

Esta excepción se entiende sin perjuicio de la obligación que tienen losenvasadores de aportar al Sistema Integrado de Gestión la contribucióneconómica que corresponda por la puesta en el mercado de dichos envases.

A - 1.3

¿Cuál es el ámbito de aplicación de la Ley?

Quedan dentro del ámbito de aplicación de esta Ley todos los envases yresiduos de envases puestos en el mercado y generados, respectivamente,en el territorio del Estado.

Lo establecido en esta Ley lo será sin perjuicio de las disposiciones de carácterespecial referentes a seguridad, protección de la salud e higiene de los productosenvasados, medicamentos, transportes y residuos peligrosos.

A - 1.4

Planes de Prevención.Información General

El reglamento de desarrollo de la Ley de envases (11/97) establece la elaboración deplanes de prevención por parte de los envasadores responsables de la puesta en elmercado de productos envasados, como uno de los mecanismos para garantizar laminimización y prevención en origen de la producción y del caracter nocivo de losresiduos de envases.

Los envasadores están obligados a elaborar planes empresariales de prevención(PEP), cuando la totalidad de envases puestos en el mercado a lo largo de un añonatural: domésticos, comerciales, industriales y reutilizables; superen unascantidades determinadas*.

Los envasadores pueden elaborar planes individualmente o participar en los PEPsectoriales elaborados gratuitamente por Ecoembes, que es responsable de la ela-boración y presentación ante las Comunidades Autónomas; mientras que la ejecu-ción y la responsabilidad última de su cumplimiento corresponde a los envasadores.

Los planes de prevención tienen un periodo de validez de 3 años durante los queEcoembes tiene la obligación de elaborar un informe anual de seguimiento paracomprobar el grado de cumplimiento de los objetivos marcados en los planes.

Si desea ampliar información sobre los Planes de Prevención de Ecoembes puedehacerlo desde nuestra página web: www.ecoembes.com/planes o contactando connosotros en el teléfono 902 28 10 28.

(*)• 250 toneladas, si se trata exclusivamente de vidrio.• 50 toneladas, si se trata exclusivamente de acero.• 30 toneladas, si se trata exclusivamente de aluminio.• 21 toneladas, si se trata exclusivamente de plástico.• 16 toneladas, si se trata exclusivamente de madera.• 14 toneladas, si se trata exclusivamente de cartón o materiales compuestos.• 350 toneladas, si se trata de varios materiales y cada uno de ellos no supera, de forma individual, las anteriores

cantidades.

MUY IMPORTANTE

Las empresas que participan en los PEP deben facilitarnos a través de la declaración anualde envases, junto con la información de los envases por los que cotizan al SIG, la informaciónde los envases por los que no cotiza al SIG (NO SIG), cumplimentando a través de ladeclaración electrónica el apartado NO SIG (planes de prevención e informe administración).

La declaración de los envases NO SIG en ningún caso supone que sea obligatorio contribuireconómicamente al SIG por ellos.

Además de la información aportada a través de la declaración de envases, las empresasadheridas a los PEP deben informarnos de las medidas de prevención adoptadas en elpasado o que tienen previsto adoptar, a través de nuestra página web:

http://www.ecoembes.com/planes

Si no dispone de acceso a Internet y desea aportar medidas de prevención, contacte connuestro servicio de adhesión al cliente 902 28 10 28.

A - 1.5

Informacióna la Administración

El artículo 15 del Reglamento de desarrollo de la Ley 11/1997, en su apartado 1-a,establece que antes del 31 de marzo del año siguiente al periodo anual al que esténreferidos los datos, los agentes económicos responsables de la puesta en el mercado deproductos envasados informarán al órgano competente de la Comunidad Autónomadonde estén domiciliados, la información referida a dichos productos envasados.

Cuando éstos hayan sido puestos en el mercado a través de un SIG (Envases adheridos.Ver A-3.4) los envasadores remitirán la información al SIG, el cual, será responsable decomunicar la información global de todas las empresas adheridas, a las ComunidadesAutónomas.

En lo que se refiere a los envases no adheridos al SIG, Ecoembes ofrece gratuitamente laposibilidad de que los datos correspondientes a dichos envases, sean incorporados en elinforme global que Ecoembes remite a las administraciones públicas. Para ello, lasempresas adheridas deberán comunicar a través de la declaración electrónica de envases–apartado No SIG Planes Prevención e Informe Administración - la información relativa aestos envases (Ver Manual de Usuario de la Aplicación).

Aunque este procedimiento no exime a las empresas de esta obligación legal, creemosque la cumplimentación de los datos del material No SIG a través de Ecoembespuede ser aceptada por algunas Comunidades Autónomas. En algunos casos, lasempresas adheridas podrán recibir de alguna Comunidad Autónoma una solicitud dedicha información.

Este ofrecimiento de Ecoembes, tiene por objeto facilitar los trámites legales a lasempresas adheridas, dando servicio y agilidad para su adecuación a los requerimientoslegales en materia de envases, a la vez que colaborar con las AdministracionesPúblicas en la difícil tarea de obtención de información.

MUY IMPORTANTE

Este servicio se ofrece sin coste adicional a las empresas adheridas quequieran informar a su Comunidad Autónoma del material No SIG a travésde ECOEMBES. Para ello, deberán facilitarnos la información de dichosenvases, antes del 28 de Febrero, fecha límite de entrega de la DeclaraciónAnual de Envases, únicamente mediante la opción electrónica dedeclaración, cumplimentando el apartado No SIG (Planes Prevención eInformación Administración).

La declaración de estos envases por el método establecido (envases No SIG) en ningún caso supone que sea obligatorio contribuir al SIG porellos.

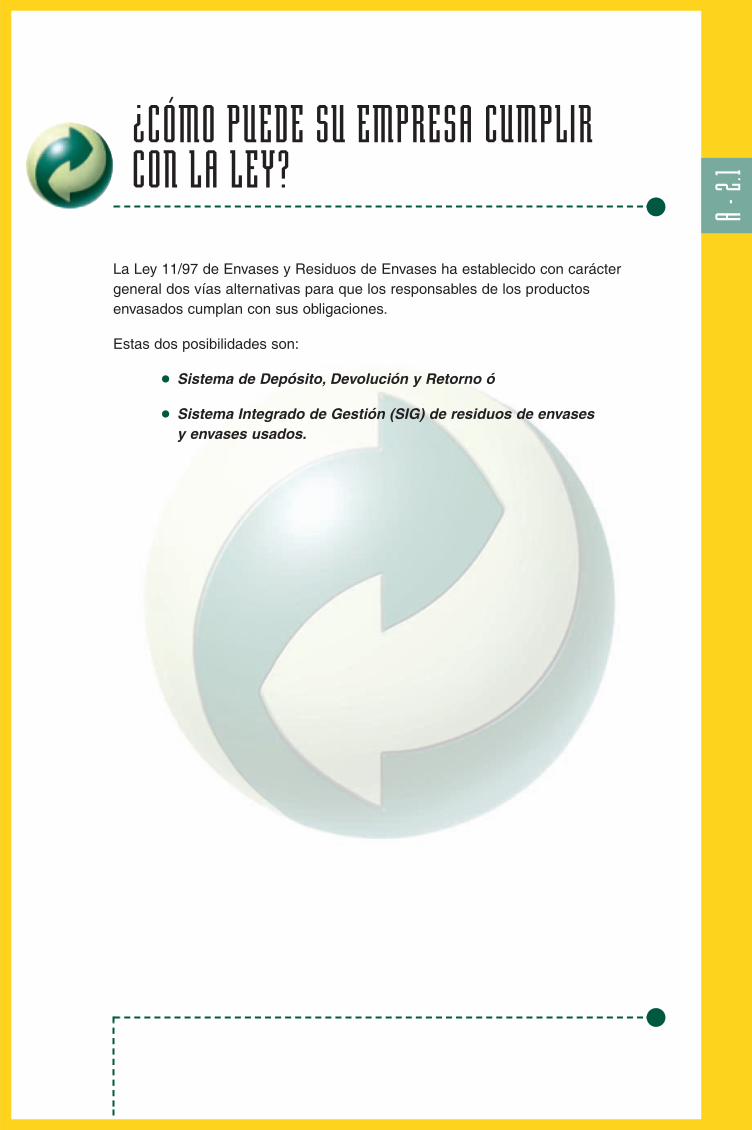

¿CÓMO PUEDE SU EMPRESA

CUMPLIR CON LA LEY?

A-2

A - 2.

1

¿CÓMO PUEDE SU EMPRESA CUMPLIRCON LA LEY?

La Ley 11/97 de Envases y Residuos de Envases ha establecido con caráctergeneral dos vías alternativas para que los responsables de los productosenvasados cumplan con sus obligaciones.

Estas dos posibilidades son:

● Sistema de Depósito, Devolución y Retorno ó

● Sistema Integrado de Gestión (SIG) de residuos de envases y envases usados.

A - 2.

1

Sistema de Depósito, Devolución y Retorno.

Mediante este sistema, los envasadores y los comerciantes de productosenvasados o, cuando no sea posible identificar a los anteriores, losresponsables de la primera puesta en el mercado de los productosenvasados, deberán cobrar a sus clientes, hasta el consumidor final, unacantidad individualizada por cada envase que sea objeto de transacción.

También deberán aceptar la devolución o retorno de los residuos de envases yenvases usados, devolviendo la misma cantidad que haya correspondido cobrarde acuerdo con el apartado anterior.

No obstante, los envasadores sólo estarán obligados a aceptar ladevolución y retorno de los envases de aquellos productos puestos por ellos en el mercado.

Los comerciantes sólo estarán obligados a aceptar la devolución y retorno de losresiduos de envases y envases usados que hayan puesto en el mercado si loshubiesen distinguido o acreditado de forma que puedan ser claramenteidentificados.

Las cantidades individualizadas a las que se refiere el primer párrafo seránfijadas por el Ministerio del Medio Ambiente en cuantía suficiente para garantizarel retorno de los residuos de envases y envases usados, previa consulta con lasComunidades Autónomas.

A - 2.

2

Sistema Integrado de Gestión de residuos de envases y envases usados.

Los envasadores y los comerciantes de productos envasados o los responsablesde su primera puesta en el mercado, estarán eximidos del cumplimiento de lasobligaciones que el Sistema de Depósito, Devolución y Retorno exige, cuandoparticipen en un Sistema Integrado de Gestión (SIG) de residuos de envases yenvases usados derivados de los productos por ellos comercializados.

Los Sistemas Integrados de Gestión (SIG), tendrán como finalidad la recogidaperiódica de envases usados y residuos de envases en el domicilio delconsumidor o en sus proximidades para su posterior y correcta gestión deacuerdo a las normas establecidas en la ley, y deberán ser autorizados por elórgano competente de cada una de las Comunidades Autónomas.

Los envases incluidos en un Sistema Integrado de Gestión deberán identificarsemediante un símbolo acreditativo, idéntico en todo el ámbito territorial de dichosistema, sin perjuicio de las competencias de las Comunidades Autónomas.

ECOEMBES es el Ente Gestor de un Sistema Integrado de Gestión al que suempresa puede adherirse para quedar eximida del cumplimiento de lasobligaciones exigidas por el Sistema de Depósito Devolución y Retorno, y con elque tendrá garantizado el cumplimiento de todas sus obligaciones.

Cada uno de los envases de los productos de las empresas adheridas aECOEMBES se distinguirán con el logotipo registrado “Punto Verde” para indicarque están cumpliendo con la Ley.

Ecoembalajes España, S.A. es una sociedad sin ánimo de lucro participada porenvasadores, comerciantes y distribuidores de productos envasados, materiasprimas y recicladores cuyo objeto social es el diseño y organización de unSistema Integrado de Gestión para:

● La recogida periódica y selectiva de envases.

● La separación y clasificación de los residuos.

● El transporte a plantas de reciclado y/o valorización.

● La valorización, reciclado o reutilización de los envases.

(Más información en apartado B-1)

¿QUÉ ENVASES

ESTÁN SUJETOS A CONTRIBUCIÓN?

A-3

A - 3.

1

Def iniciones necesarias parala declaración de envases.

1.– DECLARACIÓN ANUAL DE ENVASES: Es la información relativa a los envasesde los productos puestos en el mercado nacional, que toda empresa adherida aECOEMBES deberá presentar anualmente. Esta declaración recoge el cálculo dela contribución económica al Sistema, respecto a los productos envasadoscomercializados por la empresa adherida durante los cuatro últimos ejerciciosnaturales anteriores al comienzo de su participación en el SIG.

2.– ENVASE: Es todo artículo fabricado(1) con materiales de cualquier naturaleza,que se utilice para contener, proteger, manipular, distribuir y presentar mercancías,desde materias primas hasta productos terminados, en cualquier fase de lacadena de fabricación, distribución y consumo.

El concepto de envase incluye:

* Las bolsas de un solo uso entregadas o adquiridas en los comerciospara el transporte de la mercancía por el consumidor o usuario final.

* Los artículos desechables que se utilicen con el mismo fin que losenvases, como por ejemplo las bandejas, platos, vasos, cubiertos ycualquier otro artículo desechable que se emplee, principalmente enhostelería y restauración, para suministrar el producto y permitir ofacilitar su consumo directo o utilización.

3.– FORMATO DE ENVASE: Es la unidad básica utilizada para realizar ladeclaración de envases. Formato es cada uno de los tipos de envase o agrupaciónde envases con idénticas especificaciones, que cada empresa utilizará comounidad de declaración de envases, haciendo una descripción de todos loscomponentes que lo forman según el tipo de material, y peso de cada uno de ellos.

● El formato de envase incluye:

1º Obligatoriamente, el Envase de Consumo por Particulares, (Ej. Pack detres latas de atún en aceite; Pack de 4 yogures; Botellas de lejía; etc.), y

2º Voluntariamente, el Envase Industrial o Comercial, (Ej. Caja deembalajes para 16 botellas de lejía; Film retráctil de una paleta; Sprayde Laca para uso exclusivo de profesionales de peluquería; etc.) (ver definición).

4.– ENVASES DE CONSUMO POR PARTICULARES (ECP): (no Industriales oComerciales) son todos los que independientemente de su carácter primario, secundarioo terciario, y del lugar donde sea consumido o utilizado el producto que contiene, seansusceptibles de ser adquiridos para su consumo por particulares, siempre y cuandola recogida de los residuos de envases generados corresponda a Entes Locales.

(1) Explicación: Puede no ser “fabricado” (p.ej. paja) pero estará hecho de un material.

A - 3.

1

Def iniciones necesarias parala declaración de envases.

12.– CENTROS OPERATIVOS: Se consideran Centros Operativos, todosaquellos centros propios de la empresa, que participan en el proceso defabricación y/o comercialización de sus productos.

A - 3.

1

Estos envases deberán ponerse en el Mercado a través de un Sistema deDepósito, Devolución y Retorno, o un Sistema Integrado de Gestión, en cuyocaso deberán contribuir económicamente con el mismo para hacer posible surecuperación y posterior tratamiento.

5.– ENVASES INDUSTRIALES O COMERCIALES: Aquellos que sean de uso yconsumo exclusivo en las industrias, comercios, servicios o explotaciones agrícolasy ganaderas y que, por tanto, no sean susceptibles de uso y consumo ordinario enlos domicilios particulares. El responsable de su correcta gestión de acuerdo con laLey, es el último poseedor, pudiendo el envasador trasladar esta responsabilidad aun SIG de forma voluntaria, siempre y cuando la recogida de los residuos de estosenvases corresponda a los Entes Locales. Si pone estos envases en el mercado através de dicho SIG, los envases deberán ser declarados.

6.– ENVASE COMPUESTO: Todo envase fabricado con dos o más elementos/materiales diferentes, no susceptibles de ser separados a mano, cuando ningunode los cuales supere el porcentaje en peso que determinen las autoridadescomunitarias. (Ej. Aerosol que contiene envase de metal y válvula de plástico).

7.– MATERIAL COMPLEJO: Es todo material de envase que comprende dos omás tipos de material diferente, y que forma una unidad inseparable. (Ej. Cartón-papel plastificado, Papel aluminizado, etc).

8.– SOPORTE: Todo envase o elemento de envase (incluidos artículos desechables)que, unido al envase primario o a la UVC unitaria, sirve para separar y/o agruparproductos entre sí, o protegerlos mediante la inmovilización o amortiguación. (Ej.Blister multiproducto; Bandeja alveolar plástica de una caja de bombones; Conos depoliestireno expandido que inmovilizan un televisor en su caja; etc.).

9.– PESO DE FORMATO: Es la suma del peso de los materiales de cada uno delos elementos componentes del formato utilizado por un agente económico(envasador) para presentar sus productos. (Ej. En el formato “caja de 12 cartonesde leche” el peso del formato será la suma del peso de la caja y del peso decada uno de los 12 cartones de leche).

10.– PESO DE PRODUCTO ENVASADO: Peso neto del producto contenido encada uno de los formatos utilizados por un agente económico (envasador), parapresentar sus productos. (ver ejemplos en el apartado B-2.4)

11.– COSTE DE PUNTO VERDE: Es la cantidad en euros con la que cada formatopuesto en el mercado español, contribuye a la financiación del Sistema Integradode Gestión, de acuerdo a los baremos fijados para cada tipo de material.

A - 3.

2

Def iniciones necesarias para la identif icación de envases con el símbolo Punto Verde.

1.– “UNIDAD DE VENTA AL CONSUMIDOR” o UVC: Es la unidad básica deacondicionamiento en la que las empresas presentan y venden sus productos,para que sean adquiridos tal cual por los consumidores. La UVC tendrá siempreEnvases de Consumo por Particulares (ECP).

A veces la UVC coincidirá con el envase de primario que está en contacto con elproducto, en otros casos podrá también incluir un envase colectivo o secundario,varios envases diferentes o iguales, e incluso embalajes terciarios.

(Ej. Una botella de whisky con su estuche de cartón, constituye una UVCformada por dos envases, la botella y el estuche. O una Agrupación Promocional,donde con un frasco de colonia se regala una muestra de perfume unido a ella,de manera inseparable sin deteriorar la imagen del conjunto. También unabandeja de 24 latas de cerveza es una UVC y está formada por envases deconsumo por particulares).

El Reglamento define como:

a) Envase de Venta o Primario, todo envase diseñado para constituir en el punto de venta una unidad de venta destinada al consumidor o usuario final, ya recubra al producto por entero o solo parcialmente,pero de tal forma que no pueda modificarse el contenido sin abrir o modificar dicho envase.

b) Envase Colectivo (de Agrupación) o Secundario, todo envasediseñado para constituir en el punto de venta una agrupación de unnúmero determinado de unidades de venta, tanto si va a ser vendidocomo tal al consumidor final, como si se utiliza únicamente como medio de reaprovisionar los anaqueles en el citado punto, pudiendo ser separado del producto sin afectar a las características del mismo.

c) Envase de Transporte o Terciario, todo envase diseñado para facilitarla manipulación y el transporte de varias unidades de venta o de variosenvases colectivos, con objeto de evitar su manipulación física y losdaños inherentes en el transporte.

Quedan excluidos de este concepto, los contenedores navales, viarios,ferroviarios y aéreos.

A - 3.

2

d) Envase de Lujo o de Diseño, es el que por sus característicasartísticas o de composición, generalmente no se convierte en residuotras su utilización o consumo del producto que contiene, sino quepermanece en poder del consumidor o usuario.

2.– SÍMBOLO PUNTO VERDE: Símbolo que identifica a los envases puestos en elmercado a través del SIG que gestiona Ecoembalajes España, S.A., de forma que elconsumidor pueda conocer cuál es el sistema al que se acoge dicho producto.

3.– MARCAS DE DISTRIBUCIÓN: El cumplimiento de la obligación de participaren el SIG corresponde a la empresa distribuidora, como titular de la marca dedistribución bajo la que se comercializa el producto. No obstante lo anterior, talobligación corresponderá al envasador siempre que concurran cada uno de lossiguientes requisitos, de forma que permita su identificación como envasadorde forma inequívoca:

- Que el envasador se presente al público con tal condición (es decir que en elenvase conste en la leyenda “Envasado por...”)

- Que esta presentación se haga poniendo en el envase alguno/s de lossiguientes datos identificativos: nombre, denominación social, N.I.F., marca ocódigo de barras.

En virtud de lo anterior, si en el envase de los productos envasados bajo marcasde distribución únicamente aparece alguno/s de los datos identificativos antesmencionados, sin que venga acompañado de ninguna mención expresa de lo queello representa, habría que atribuir la condición de envasador al titular de lamarca de distribución bajo la que se comercializa el producto. Por el contrario, sifigurase la leyenda “Envasado por...”, seguida de cualquiera de los datosidentificativos antes mencionados, corresponderá la obligación de contribuir alSIG al envasador, y no al titular de la marca de distribución.

4.– BOLSAS DE UN SOLO USO EN EL PUNTO DE VENTA: De acuerdo con laLey, es responsabilidad de los titulares de los comercios el cumplimiento de laobligación de adherirse al SIG y contribuir por las bolsas que se suministren alconsumidor. Sin perjuicio de lo anterior, la normativa vigente permite quevoluntariamente pueda acordarse que sean los fabricantes los que contribuyan al

A - 3.

2

SIG por cuenta de los comercios. En este sentido, se ha negociado un Acuerdovoluntario entre fabricantes, el comercio y ECOEMBES, en virtud del cual seestablece que, entre las partes firmantes del Acuerdo, serán los fabricantes losque asuman la obligación de declarar y contribuir al SIG por las bolsas de un solouso que pongan en el mercado, siempre y cuando el Comercio, en cumplimientode la Ley, esté adherido al SIG.

Como consecuencia de lo anterior, los comercios que suscriban el Acuerdo,deberán incluir, en las declaraciones que puedan corresponder, todas las bolsasde un solo uso puestas en el mercado, que el fabricante no hubiera declarado.

5.– PRODUCTOS DE IMPORTACIÓN: Los envases puestos en el mercado queprocedan de importaciones o sean adquiridos de otros estados miembros de laUnión Europea deberán declararse con idéntico criterio que el resto de envases.

A - 3.

3Otras def iniciones de interés.

1.– Se denomina ENVASE SUPERFLUO a aquel que se superpone y/oacompaña al envase primario, o a la UVC unitaria, y que aunque facilite lamanipulación, distribución y presentación del producto destinado al consumo, noresulte necesario para contenerlo o protegerlo.

2.– ENVASE REUTILIZABLE: Todo envase concebido y diseñado para cumplirdurante su ciclo de vida, un número mínimo de usos o rotaciones, de forma queuna vez consumido el producto que contenía, sea susceptible de ser reintegradopor el poseedor, en el mismo proceso económico para el que fue concebido odiseñado.

En el momento en que estos envases dejan de ser reutilizables, se convierten enresiduo.

3.– SIG: Son las siglas de “Sistema Integrado de Gestión”.

4.– SISTEMA INTEGRADO DE GESTIÓN DE RESIDUOS DE ENVASES: Es unSistema como el que Ecoembalajes España, S.A., como ente gestor promuevepara la correcta gestión de los residuos de envases y envases usados, deconformidad a los requisitos establecidos en la Ley 11/1997.

5.– ÚLTIMO POSEEDOR O POSEEDOR FINAL: Es el agente económicoresponsable de gestionar de forma adecuada los envases, desde el momento enque se convierten en envases usados o residuos de envases industriales ocomerciales, siempre y cuando no hayan sido puestos en el Mercado a través deun SIG.

6.– CANTIDAD TOTAL DE ENVASES: Es el peso total de envases puestos en elmercado, expresado en toneladas.

7.– CANTIDAD TOTAL DE PRODUCTOS ENVASADOS: Es el peso total deproducto puesto en el mercado, expresado en toneladas (peso neto sin contar elpeso de envase).

A - 3.

4Envases afectados.

Obligatorios:Estarán afectados todos los ENVASES DE CONSUMO POR PARTICULARES, esdecir aquellos productos envasados que, con independencia del carácter primario,secundario o terciario del envase, se pongan en el mercado siendo susceptiblesde ser adquiridos para su consumo por particulares, siempre y cuando la recogidade los residuos de envases generados corresponda a los Entes Locales.

Envases de venta o primarios.

Envases colectivos (de agrupación) o secundarios.

Envases de transporte o terciarios.

A - 3.

4

Voluntarios:ENVASES INDUSTRIALES O COMERCIALES son aquellos de uso y consumoexclusivo en las industrias, comercios, servicios o explotaciones agrícolas yganaderas.

Según la Disposición Adicional 1ª de la Ley estos envases están eximidos delcumplimiento de las obligaciones a que hace referencia el Capítulo IV de la Ley11/97, trasladando la responsabilidad del residuo del envase al último poseedorpara su correcta gestión ambiental.

En este caso, el envasador deberá:

1.– Comunicar esta circunstancia, explícitamente documentada, en todo actode compraventa o transmisión, de forma que el poseedor final conozca bien sunueva responsabilidad sobre la correcta gestión ambiental que según el artículo12.1 de la Ley dice lo siguiente:

“el poseedor final de los residuos de envases y envases usadosdeberá entregarlos en condiciones adecuadas de separaciónpor materiales, a un agente económico para su reutilización, aun recuperador, a un reciclador o a un valorizador autorizados.”

2.– Notificarlo a las Comunidades Autónomas donde comercialice sus productos,desde la primera puesta en el mercado hasta su venta final.

3.– Informar a las Administraciones Públicas sobre la cantidad total (peso entoneladas) de envases y productos envasados.

Las Comunidades Autónomas establecerán los mecanismos para comprobar que los envases acogidos a la disposición adicional primera, una vez consumidoel producto que estos contenían, sean recuperados y gestionados de acuerdo alartículo 12 de la Ley.

A - 3.

4

Como alternativa a estos requisitos, el envasador podrá, cuando la recogida delos residuos de estos envases pueda corresponder a los Entes Locales, poner losenvases Industriales o Comerciales en el mercado de forma voluntaria a travésde un SIG, y de esta forma:

1.– Liberarse de la obligación de informar de forma explícitamente documentadaal último poseedor, sobre sus obligaciones respecto a estos envases.

2.– Liberarse de la obligación de informar a los Órganos competentes acerca deestos envases y su destino.

3.– Eximir al último poseedor, trasladando su responsabilidad de gestionarcorrectamente los residuos generados, a un Sistema Integrado de Gestión.

A - 3.

5

Presentación de losproductos envasados.

Los envases deberán ostentar el marcado correspondiente al sistema al queestén acogidos, bien sobre el propio envase o bien en la etiqueta, sin perjuicio delas normas sobre etiquetado y marcado establecidas en otras disposicionesespecíficas. El marcado deberá ser claramente visible y fácilmente legible ydeberá tener una persistencia y una durabilidad adecuadas, incluso una vezabierto el envase.

Los envases de los productos puestos en el mercado nacional por las empresasadheridas al SIG que gestiona ECOEMBES se identificarán con un símbolo, elPunto Verde.

El Punto Verde deberá ir incorporado al menos en el envase de la unidad mínimade venta, esto es, en el envase que el consumidor puede adquirir como productoen un lineal.

Las unidades de venta que puedan fraccionarse deberán ser identificadas cadauna de ellas con un Punto Verde (Ej. Pack promocional de 2 aerosoles). Si launidad de venta es totalmente indivisible (Ej. Caja de 10 bolsas de Té, Pack detres latas de atún en aceite), el envasador podrá identificar solamente la caja quecontiene esas unidades.

A - 3.

6

Productos que no tienen la consideración de envases.

No están considerados como envases y por lo tanto, no tendrán que cumplir lasexigencias establecidas en la ley, entre otros los siguientes artículos:

● Bolsas empleadas para la entrega y recogida de los residuosurbanos de origen doméstico. No se incluyen en este concepto,las bolsas de un solo uso entregadas en los comercios para eltransporte de la mercancía por el consumidor o usuario final,aunque posteriormente se utilicen para la entrega y recogidade los residuos urbanos.

● Cestas de la compra.

● Envoltorios, entendiendo por tales los materiales utilizadospara envolver un producto y que se incorpora al mismo en el momento de su venta al por menor al consumidor final.

● Sobres.

● Carteras, portafolios y otros utensilios similares empleadospara portar documentos.

● Maletas.

● Encendedores.

● Bolsas para infusiones unidas inseparablemente al productoque contienen.

● Recambios para estilográficas o bolígrafos.

● Monederos y billeteros.

● Jeringuillas, bolsas de plasma y otros artículos o dispositivospara el suministro o aplicación de soluciones a pacientes ensistema cerrado.

● Frascos para tomas de muestras de sangre, heces u orina y otros recipientes similares utilizados con fines analíticos.

● Casetes de cintas magnetofónicas, de vídeo o de usoinformático.

● Cajas de lentes de contacto y de gafas.

LA ADHESIÓN DE SU EMPRESA

A ECOEMBALAJES ESPAÑA S .A .

LA AD

HESIÓ

N

B-1

ECOEMBALAJES ESPAÑA S .A .

B - 1.1¿Qué es Ecoembalajes España, S.A.?

Ecoembalajes España, S.A. es una sociedad anónima sin ánimo de lucroconstituida el 22 de noviembre de 1996 y cuyo accionariado está estructurado dela forma siguiente:

Grupo de Envasadores, 55% del capital desembolsado.

Compuesto por:

● ADELMA (AS. FAB. DETERG. TENSOACTI. Y PROD. AFINES)● ANEABE (AS. NAL. EMBOTELL. AGUAS Y BEBIDAS ENVASADAS)● ANFABRA (ASOC. NAL. DE FABRICANTES DE BEBIDAS

REFRESCANTES ANALCOHÓLICAS)● A.N.I.E.R.A.C. (ASOC. NAC. DE INDUSTRIALES ENVASADORES Y

REFINADORES DE ACEITES COMESTIBLES)● ARBORA & AUSONIA, S.L.● BIMBO, S.A.● CAMPOFRÍO ALIMENTACIÓN, S.A.● CLESA, S.A.● COCA COLA ESPAÑA, S.A.● COLGATE-PALMOLIVE ESPAÑA, S.A.● CODORNIU, S.A.● DANONE● FIAB (FEDERACIÓN DE INDUSTRIAS DE ALIMENTACIÓN Y

BEBIDAS)● FREIXENET, S.A.● GALLINA BLANCA, S.A.● GRUPO GILLETTE ESPAÑA, S.L.● HENKEL IBÉRICA, S.A.● JOHNSON’S WAX ESPAÑOLA, S.A.● KRAFT FOODS ESPAÑA, S.A.● GRUPO LECHE PASCUAL, S.A.● L’OREAL ESPAÑA, S.A.● LU BISCUITS, S.A.● NESTLÉ ESPAÑA, S.A.● NUTREXPA, S.A.● PESCANOVA ALIMENTACIÓN, S.A.● PROCTER & GAMBLE ESPAÑA, S.A.● PROMARCA● RECKITT BENCKISER (ESPAÑA), S.L.● SARA LEE SOUTHERN EUROPE, S.L.● S.T.A.N.P.A. (ASOCIACIÓN NACIONAL FAB. DE PERFUMERÍA Y

AFINES)● UNILEVER ESPAÑA, S.A.

B - 1.1

Grupo de Comercio y Distribución, 20% del capital desembolsado.

Compuesto por:

● ALCAMPO, S.A.● CENTROS COMERCIALES CARREFOUR, S.A.● EL CORTE INGLÉS, S.A.● DIA, S.A.● EUROMADI IBÉRICA, S.A.● GRUPO EROSKI● CONSUM SOCIEDAD COOPERATIVA LIMITADA● IFA ESPAÑOLA, S.A.● MERCADONA, S.A.● ANGED-AS. NAL. MEDIANAS Y GRANDES EMP. DISTRIBUCIÓN

Grupo de Materias Primas, 20% del capital desembolsado.

Compuesto por:

● ANEP (ASOC. NAC. DEL ENVASE DE PET)● ARPAL● CICLOPLAST● ECOACERO● FEDEMCO● RECIPAP (ASPAPEL)● TETRA PACK HISPANIA, S.A.

Grupo de Recicladores, 5% del capital desembolsado.

Compuesto por:

● ACARE: (ASSOCIACIÓ DE PIMES CATALANES DE PAPER I CARTRÓ)● ANARPLA (ASOC. NAL. RECICLADORES DE PLÁSTICO)● CESPA G.R., S.A.● CESPA, S.A.● ECOLEÑO, S.A.● PAPELES GAYA● RECIPAP (ASPAPEL)

B - 1.1

Los fines son:

El Objeto Social de Ecoembalajes España, S.A., es el diseño y organización deun Sistema Integrado de Gestión encaminado a la recogida selectiva y periódicade los residuos de envases y envases usados, y a la recuperación y valorizaciónde los mismos, en virtud de las obligaciones que la Ley 11/97 de 24 de abril,impone a estos sistemas.

Ecoembalajes España, S.A., garantiza a las empresas que se adhieran, elcumplimiento de las obligaciones establecidas en capítulo IV de la ley respecto asus envases y residuos de envases, haciéndose responsable del cumplimiento delas mismas. Por lo tanto las Empresas Adheridas estarán exentas de la obligaciónde gestionar personalmente, con el llamado Sistema de Depósito, Devolución yRetorno, la recogida y reciclado de los envases que ponen en el mercado.

Ecoembalajes España, S.A., pone a su disposición su Departamento deEmpresas Adheridas para atender cualquier aclaración, consulta o sugerenciaque les surja de ahora en adelante.

B-2

LA CONTRIBUCIÓN A

ECOEMBALAJES ESPAÑA S .A .

B - 2.

1

¿Cuáles son los principios básicospara calcular la contribución?

La contribución se calcula distinguiendo dos tipos de baremos:

1.– En función del volumen.

● Obligatorio para los envases de vidrio.

2.– En función de la cantidad de material.

● Obligatorio para el resto de materiales, sea cual sea el tipo de envase.

Cada uno de los elementos que conforman un envase cotizarán porseparado.

Ejemplo de ello son:

● Tapones, asas, válvulas, elementos de sobre-envase, envoltoriosindividuales, etc.

A cada uno de estos elementos se le aplicará dependiendo del material del queesté compuesto y de su peso, el baremo fijado para cada material. Sumando elcoste que resulte de todos los elementos, obtendremos la cotización individualdel formato de envase.

Envases Compuestos:

Cuando los envases o los elementos de envase (tapones, válvulas, envoltorios, etc.)estén conformados por 2 ó más de 2 materiales que, en origen estén separadospero que se unan al formar el envase y que sean difícilmente separables por el consumidor final, cotizarán por el material más caro, siempre y cuando estematerial represente al menos un 15% del total del peso. En caso contrariocotizará por el material que tenga mayor presencia.

Este criterio de cotización de los envases compuestos se mantiene hasta elaño 2002. A partir del año 2003 cotizarán por el material mayoritario.

B - 2.

1

Veamos unos ejemplos:

Ejemplon.o 1

Ejemplon.o 2

Ejemplon.o 3

Ejemplon.o 4

Ejemplon.o 5

Envase con un 90% de cartón y un10% de plástico.

El 100% del peso, cotizará comocartón cuya presencia es mayoritaria.

HASTA EL AÑO 2002 A PARTIR DEL AÑO 2003

Un envase con un 80% de cartón, un10% de plástico y un 10% de acero.

El 100% del peso, cotizará comocartón cuya presencia es mayoritaria.

Un envase con un 80 % de cartón,un 15% de plástico y un 5% deacero.

El 100% de peso, cotizará comoplástico al ser el elemento más caroy contener el mínimo exigido del15% hasta el año 2002.

Un envase con un 70% de cartón, un15% de plástico y un 15% de acero.El 100% del peso, cotizará comoplástico que es el elemento más carohasta el año 2002.Cuando se trate de materialescomplejos se aplicarán los mismoscriterios de cotización de losejemplos anteriores.

Un material complejo como es elcaso del cartón plastificado, en elcual, el cartón supone un 90% delpeso total y el plástico el 10%restante. Pagará el 100% del peso,como cartón, ya que el plástico,material más caro, no llega al mínimode un 15% del peso total.

El 100% del peso,cotizará como cartóncuya presencia esmayoritaria.

El 100% del peso,cotizará como cartóncuya presencia esmayoritaria.

A partir del año 2003el 100% del peso,cotizará como cartóncuya presencia esmayoritaria.

A partir del año 2003el 100% del peso,cotizará como cartóncuya presencia esmayoritaria.

A partir del año 2003pagará el 100% delpeso, como cartóncuya presencia esmayoritaria.

Criterios de cotización de envasesCompuestos/Complejos

B - 2.

2

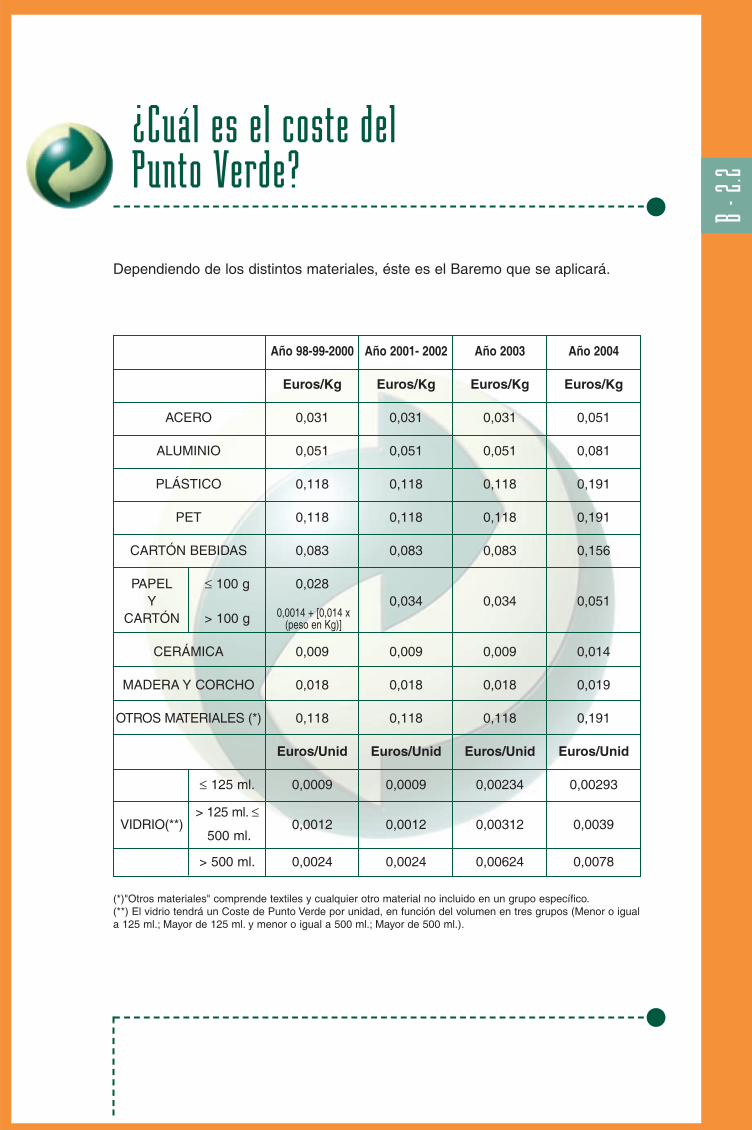

¿Cuál es el coste del Punto Verde?

Dependiendo de los distintos materiales, éste es el Baremo que se aplicará.

(*)"Otros materiales" comprende textiles y cualquier otro material no incluido en un grupo específico.(**) El vidrio tendrá un Coste de Punto Verde por unidad, en función del volumen en tres grupos (Menor o iguala 125 ml.; Mayor de 125 ml. y menor o igual a 500 ml.; Mayor de 500 ml.).

Año 98-99-2000 Año 2001- 2002 Año 2003 Año 2004

Euros/Kg Euros/Kg Euros/Kg Euros/Kg

ACERO 0,031 0,031 0,031 0,051

ALUMINIO 0,051 0,051 0,051 0,081

PLÁSTICO 0,118 0,118 0,118 0,191

PET 0,118 0,118 0,118 0,191

CARTÓN BEBIDAS 0,083 0,083 0,083 0,156

PAPEL ≤ 100 g 0,028Y 0,034 0,034 0,051

CARTÓN > 100 g

CERÁMICA 0,009 0,009 0,009 0,014

MADERA Y CORCHO 0,018 0,018 0,018 0,019

OTROS MATERIALES (*) 0,118 0,118 0,118 0,191

Euros/Unid Euros/Unid Euros/Unid Euros/Unid

≤ 125 ml. 0,0009 0,0009 0,00234 0,00293

> 125 ml. ≤VIDRIO(**) 0,0012 0,0012 0,00312 0,0039

500 ml.

> 500 ml. 0,0024 0,0024 0,00624 0,0078

0,0014 + [0,014 x(peso en Kg)]

B - 2.

3

¿Cómo determinar la contribucióna Ecoembalajes España, S.A.?

1º. Defina el Formato (ver definición en apartado A-3) sobre el cual su empresavaya a hacer la declaración a ECOEMBES, especificando las Unidades de Ventaal Consumidor (UVC) y los Envases Industriales o Comerciales si participan en elSIG. Ejemplo: una caja de 10 tabletas de chocolate.

2º. Describa dentro de cada categoría, los elementos que lo componen y elmaterial de que esté hecho. Siguiendo con el ejemplo:

● UVC = Elemento: Envoltorio externoMaterial: Papel

= Elemento: Envoltorio internoMaterial: Aluminio

● Comercial o Industrial = Elemento: Caja de agrupaciónMaterial: Cartón

3º. Calcule el peso en kg de cada elemento por separado, si fuera vidrio, tambiénel volumen.

4º. Determine el código de material/submaterial y la tarifa que le corresponde acada elemento según las tablas del Anexo. (En la aplicación informática que seadjunta, al elegir el material, automáticamente se le aplicará la tarifa vigente quecorresponda a cada ejercicio).

5º. Multiplique la tarifa por el peso de cada material y sume el importe de todoslos elementos. Así obtendrá el coste del Punto Verde unitario. Ahora multipliqueeste coste por el número de unidades de su Formato puestas en el mercado ytendrá el coste total del Punto Verde.

Cuando ponga en el mercado productos agrupados homogéneos, como en elejemplo, sólo tendrá que multiplicar por diez el coste del Punto Verde unitario decada tableta y añadir el coste del envase de agrupación, para saber el coste dellote. (Caja de 10 tabletas de chocolate).

Cuando los productos de la agrupación sean heterogéneos, como por ejemploun pack que contenga un bote de pintura, una brocha en envase individual deplástico y un rodillo, todo ello retractilado, deberá calcular el coste del PuntoVerde de cada envase y sumarlos al del envase de agrupación, para obtener elcoste total del lote.

Nov

200

0

B - 2.

4Ejemplos del cálculo de la contribución.

Peso enCosteElementos gramos/ Coste Unitario

Punto Verde del Material Volumen del Elementodel ElementoEnvase (si es vidrio) (Euros)

(Euros)Unitario

B - 2.

4

Ejemplo Formato 1: Tijeras para bebé.

UVC: Tijeras presentadas en Skin-pack (película plástica sobre soporte de cartón).

UVC: Ver definición en apartado A.Envase Comercial y/o Industrial: Ver definición en apartado A.

Envase Comercial y/o Industrial: Los envases comercial y/o Industriales de uso exclusivo en loscomercios Industrias, etc., pueden ponerse en el mercado a través de Ecoembes de forma voluntaria,en cuyo caso deberán ser declarados como un envase más.

Materiales Complejos: El 100% del peso, cotiza por el material más caro, siempre que suponga almenos el 15% del total. En caso contrario, cotiza por el material mayoritario. A partir de 2003 cotizarápor el mayoritario.

UVC

Skin-pack 0,000765

CO

ME

RC

IAL

y/o

IND

US

TR

IAL

Compuesto:– cartón: 87%– plástico: 13%

Paga el 100% comocartón.

15 gr 0,015 kg x 0,051 euros/kg= 0,000765

B - 2.

4

Ejemplo Formato 2: Caja de 50 blisters de bombillas.

UVC: Blister conteniendo dos bombillas, concubierta de plástico termomoldeado sobre cartónrígido, para ser presentadas en expositor.

VOLUNTARIO:Envase Comercial y/o Industrial: Caja de embalajede cartón, conteniendo 50 UVC (1).

Peso enCosteElementos gramos/ Coste Unitario

Punto Verde del Material Volumen del Elementodel ElementoEnvase (si es vidrio) (Euros)

(Euros)Unitario

Envase Comercial y/o Industrial: Los envases comercial y/o Industriales de uso exclusivo en loscomercios Industrias, etc., pueden ponerse en el mercado a través de Ecoembes de forma voluntaria,en cuyo caso deberán ser declarados como un envase más.

UVC

Cubiertatermomoldeada

Soporte base

50 x 0,001719 = 0,08595

50 x 0,000765 = 0,03825

Caja embalaje Cartón 300 gr 0,3 kg x 0,051 euros/kg = 0,0153

CO

ME

RC

IAL

y/o

IND

US

TR

IAL

Plástico

Cartón

9 gr

15 gr

0,009 kg x 0,191 euros/kg= 0,001719

0,015 kg x 0,051 euros/kg= 0,000765

(1) Ejemplo de cálculo: En este ejemplo, el envase Comercial y/o Industrial se pone voluntariamente en el mercado a través del SIG.Por ello, hemos elegido como Formato a declarar, la caja que contiene 50 unidades de blister. Para saber el coste del Punto Verde delformato definido, primero calculamos el coste unitario de cada elemento del envase. Luego lo multiplicamos por 50 y sumamos el costedel punto verde del envase Comercial y/o Industrial.

B - 2.

4

Ejemplo Formato 3: Paleta con 24 equipos de altavoces Hi-Fi estéreo.

UVC: Dos altavoces cada uno de ellosintroducido en una bolsa de plástico, ypresentados dentro de una caja de cartón. Dentrode la caja, están inmovilizados por 4 ángulos depoliestireno expandido y una lámina plegada decartón.

VOLUNTARIO:Envase Comercial y/o Industrial: Film retráctil queagrupa 24 UVC, sobre una paleta reutilizable (1).

Peso enCosteElementos gramos/ Coste Unitario

Punto Verde del Material Volumen del Elementodel ElementoEnvase (si es vidrio) (Euros)

(Euros)Unitario

UVC2 Bolsas

4 Soportes de sujeción

2 Láminasseparadoras

Caja

24 x 2 x 0,00382= 0,18336

24 x 4 x 0,002865= 0,274504

2 x 24 x 0,001275= 0,0612

24 x 0,02805= 0,6732

Film retráctil Plástico 450 gr 0,45 kg x 0,191 euros/kg = 0,08595

CO

ME

RC

IAL

y/o

IND

US

TR

IAL

Plástico

Plástico

Cartón

Cartón

20 gr

15 gr

25 gr

550 gr

0,02 kg x 0,191 euros/kg= 0,00382

0,015 kg x 0,191 euros/kg= 0,002865

0,025 kg x 0,051 euros/kg= 0,001275

0,55 kg x 0,051 euros/kg= 0,02805

Envase Comercial y/o Industrial: Los envases comercial y/o Industriales de uso exclusivo en loscomercios Industrias, etc., pueden ponerse en el mercado a través de Ecoembes de forma voluntaria,en cuyo caso deberán ser declarados como un envase más.

(1) Envase reutilizable: Ver definición en apartado A.

B - 2.

4

Ejemplo Formato 4: Paleta de 48 cajas, de 12 latas de judías verdes cada una.

UVC: Conserva de Judías Verdes en lata dealuminio.

VOLUNTARIO:Envase Comercial y/o Industrial: 48 cajas decartón de 12 UVC de capacidad, y film retráctilque las agrupan en una paleta reutilizable.

Peso enCosteElementos gramos/ Coste Unitario

Punto Verde del Material Volumen del Elementodel ElementoEnvase (si es vidrio) (Euros)

(Euros)Unitario

Envase Comercial y/o Industrial: Los envases comercial y/o Industriales de uso exclusivo en loscomercios Industrias, etc., pueden ponerse en el mercado a través de Ecoembes de forma voluntaria,en cuyo caso deberán ser declarados como un envase más.

UVC

Lata 48 x 12 x 0,003969= 2,286144

Cajas embalaje

Film retráctil

Cartón

Plástico

250 gr

450 gr

0,250 kg x 0,051 euros/kg = 0,0127548 x 0,01275 = 0,612

0,45 kg x 0,191 euros/kg = 0,08595

CO

ME

RC

IAL

y/o

IND

US

TR

IAL

Aluminio 49 gr 0,049 kg x 0,081 euros/kg= 0,003969

B - 2.

4

Ejemplo Formato 5: Coche en miniatura de colección.

UVC: Estuche de cartón con ventanas plásticasy soporte de cartón.

Peso enCosteElementos gramos/ Coste Unitario

Punto Verde del Material Volumen del Elementodel ElementoEnvase (si es vidrio) (Euros)

(Euros)Unitario

UVC

CO

ME

RC

IAL

y/o

IND

US

TR

IAL

Estuche

Soporte base

Compuesto:– cartón: 86%– plástico de las

ventanas: 14% Paga el 100%como cartón.

Cartón

75 gr

15 gr

0,075 kg x 0,051 euros/kg= 0,003825

0,015 kg x 0,051 euros/kg= 0,000765

0,003825

0,000765

Envase Comercial y/o Industrial: Los envases comercial y/o Industriales de uso exclusivo en loscomercios Industrias, etc., pueden ponerse en el mercado a través de Ecoembes de forma voluntaria,en cuyo caso deberán ser declarados como un envase más.

Materiales Complejos: El 100% del peso, cotiza por el material más caro, siempre que suponga almenos el 15% del total. A partir del año 2003 cotiza por el material mayoritario.

B - 2.

4

Ejemplo Formato 6: Caja de bombones.

UVC: Caja de bombones cubierta por filmretráctil transparente. Bandeja alveolar interior deplástico termocomformado para colocar 24bombones. Cada bombón está envuelto con papelde aluminio, y todo ello cubierto por un soporterectangular de cartón.

Peso enCosteElementos gramos/ Coste Unitario

Punto Verde del Material Volumen del Elementodel ElementoEnvase (si es vidrio) (Euros)

(Euros)Unitario

Envase Comercial y/o Industrial: Los envases comercial y/o Industriales de uso exclusivo en loscomercios Industrias, etc., pueden ponerse en el mercado a través de Ecoembes de forma voluntaria,en cuyo caso deberán ser declarados como un envase más.

Materiales Complejos: El 100% del peso, cotiza por el material más caro, siempre que suponga almenos el 15% del total. A partir del año 2003 cotiza por el material mayoritario.

UVCFilm retráctil

Caja

Bandeja alveolar

Envoltorio

Soporte (cubierta)

Plástico

Cartón

Plástico

Compuesto:– aluminio: 70%– papel: 30%

Paga el 100% comoaluminio.

Cartón

3 gr

35 gr

5 gr

0,23 gr

2,3 gr

0,003 kg x 0,191 euros/kg= 0,000573

0,035 kg x 0,051 euros/kg= 0,001785

0,005 kg x 0,191 euros/kg= 0,000955

0,00023 kg x 0,081 euros/kg= 0,0000186

0,0023 gr x 0,051 euros/kg= 0,0001173

0,000573

0,001785

0,000955

24 x 0,0000186 = 0,000447

0,0001173

CO

ME

RC

IAL

y/o

IND

US

TR

IAL

B - 2.

4

Ejemplo Formato 7: Mueble para montar.

UVC: Caja de cartón que contiene mueble paramontar. Sujeto por 4 ángulos de poliestireno.Dentro incluye 5 bolsas que contieneninstrucciones, tuercas, tornillos, etc.

Peso enCosteElementos gramos/ Coste Unitario

Punto Verde del Material Volumen del Elementodel ElementoEnvase (si es vidrio) (Euros)

(Euros)Unitario

Envase Comercial y/o Industrial: Los envases comercial y/o Industriales de uso exclusivo en loscomercios Industrias, etc., pueden ponerse en el mercado a través de Ecoembes de forma voluntaria,en cuyo caso deberán ser declarados como un envase más.

UVCCaja

Ángulos/soportes

5 Bolsas

0,02652

4 x 0,00764 = 0,03056

5 x 0,00095 = 0,004775

Cartón

Plástico

Plástico

520 gr

40 gr

5 gr

0,520 kg x 0,051 euros/kg =0,02652

0,040 kg x 0,191 euros/kg= 0,00764

0,005 kg x 0,191 euros/kg= 0,000955

CO

ME

RC

IAL

y/o

IND

US

TR

IAL

B - 2.

4

Ejemplo Formato 8: Caja de 10 unidades de preparado de cacao en polvo.

UVC: 3 kg. de cacao en polvo, en dos bolsas dematerial complejo (papel plastificado), introducidasa su vez en un estuche de cartón dotado de unaasa de plástico.

VOLUNTARIO:Envase Comercial y/o Industrial: Caja de embalajeque contiene 10 UVC.

Peso enCosteElementos gramos/ Coste Unitario

Punto Verde del Material Volumen del Elementodel ElementoEnvase (si es vidrio) (Euros)

(Euros)Unitario

Envase Comercial y/o Industrial: Los envases comercial y/o Industriales de uso exclusivo en loscomercios Industrias, etc., pueden ponerse en el mercado a través de Ecoembes de forma voluntaria,en cuyo caso deberán ser declarados como un envase más.

Materiales Complejos: El 100% del peso, cotiza por el material más caro, siempre que suponga almenos el 15% del total. A partir del año 2003 cotiza por el material mayoritario.

UVC

Estuche

2 Bolsas

10 x 0,005967= 0,05967

10 x 2 x 0,004393= 0,08786

Caja envase comercial

Cartón 350 gr 0,350 kg x 0,051 euros/kg = 0,01785

CO

ME

RC

IAL

y/o

IND

US

TR

IAL

Compuesto:– cartón: 94%– plástico: 6%

Paga el 100% comocartón.

Compuesto:– plástico: 80%– papel: 20%

Paga el 100% comoplástico.

117 gr

23 gr

0,117 kg x 0,051 euros/kg= 0,005967

0,023 kg x 0,191 euros/kg= 0,004393

B - 2.

4

Ejemplo Formato 9: Crema hidratante para el cutis.

UVC: Crema hidratante en tarro de cristalesmerilado con tapa plástica. Presentado enestuche de cartón y cubierto por celofán.

Peso enCosteElementos gramos/ Coste Unitario

Punto Verde del Material Volumen del Elementodel ElementoEnvase (si es vidrio) (Euros)

(Euros)Unitario

Envase Comercial y/o Industrial: Los envases comercial y/o Industriales de uso exclusivo en loscomercios Industrias, etc., pueden ponerse en el mercado a través de Ecoembes de forma voluntaria,en cuyo caso deberán ser declarados como un envase más.

UVCCelofán

Estuche

Tarro

Tapa

0,0002483

0,00051

0,00293

0,002292

CO

ME

RC

IAL

y/o

IND

US

TR

IAL

Plástico

Cartón

Vidrio

Plástico

1,3 gr

10 gr

Volumen(*) = 50 ccPeso = 135 gr

12 gr

0,0013 kg x 0,191 euros/kg= 0,0002483

0,010 kg x 0,051 euros/kg= 0,00051

0,00293 euros/unidad

0,012 gr x 0,191 euros/kg= 0,002292

(*) El vidrio cotiza por volumen. Sin embargo hay que declarar también el peso en gramos para poder calcular las reducciones delpeso de los envases.

B - 2.

4

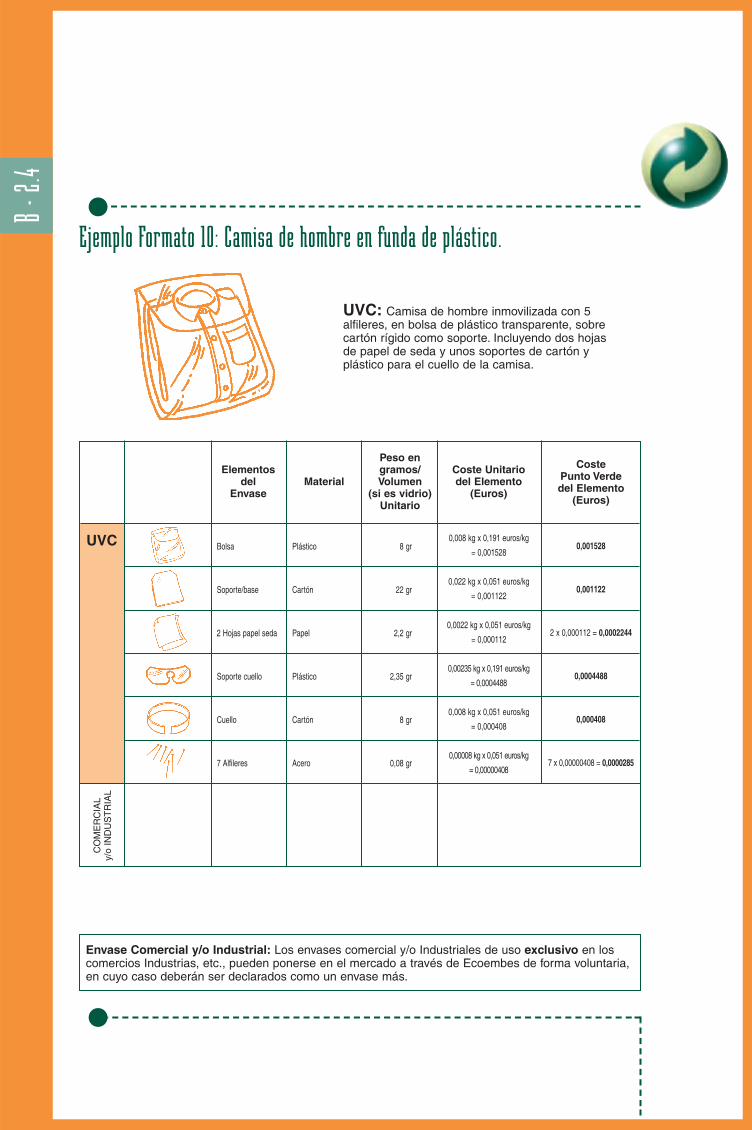

Ejemplo Formato 10: Camisa de hombre en funda de plástico.

UVC: Camisa de hombre inmovilizada con 5alfileres, en bolsa de plástico transparente, sobrecartón rígido como soporte. Incluyendo dos hojasde papel de seda y unos soportes de cartón yplástico para el cuello de la camisa.

Peso enCosteElementos gramos/ Coste Unitario

Punto Verde del Material Volumen del Elementodel ElementoEnvase (si es vidrio) (Euros)

(Euros)Unitario

Envase Comercial y/o Industrial: Los envases comercial y/o Industriales de uso exclusivo en loscomercios Industrias, etc., pueden ponerse en el mercado a través de Ecoembes de forma voluntaria,en cuyo caso deberán ser declarados como un envase más.

UVC Bolsa

Soporte/base

2 Hojas papel seda

Soporte cuello

Cuello

7 Alfileres

0,001528

0,001122

2 x 0,000112 = 0,0002244

0,0004488

0,000408

7 x 0,00000408 = 0,0000285

CO

ME

RC

IAL

y/o

IND

US

TR

IAL

Plástico

Cartón

Papel

Plástico

Cartón

Acero

8 gr

22 gr

2,2 gr

2,35 gr

8 gr

0,08 gr

0,008 kg x 0,191 euros/kg

= 0,001528

0,022 kg x 0,051 euros/kg

= 0,001122

0,0022 kg x 0,051 euros/kg

= 0,000112

0,00235 kg x 0,191 euros/kg

= 0,0004488

0,008 kg x 0,051 euros/kg

= 0,000408

0,00008 kg x 0,051 euros/kg

= 0,00000408

B - 2.

4

Ejemplo Formato 11: Medias en estuche de plástico.

UVC: Medias presentadas en estuche deplástico flexible, sujetas por una lámina de cartónplegada y otra lámina de cartón como soporte

Peso enCosteElementos gramos/ Coste Unitario

Punto Verde del Material Volumen del Elementodel ElementoEnvase (si es vidrio) (Euros)

(Euros)Unitario

Envase Comercial y/o Industrial: Los envases comercial y/o Industriales de uso exclusivo en loscomercios Industrias, etc., pueden ponerse en el mercado a través de Ecoembes de forma voluntaria,en cuyo caso deberán ser declarados como un envase más.

UVC

Bolsa plástica

Cartón plegado

Soporte

0,001528

0,000663

0,00051

CO

ME

RC

IAL

y/o

IND

US

TR

IAL

Plástico

Cartón

Cartón

8 gr

13 gr

10 gr

0,008 kg x 0,191 euros/kg= 0,001528

0,013 kg x 0,051 euros/kg= 0,000663

0,010 kg x 0,051 euros/kg= 0,00051

B - 2.

4

Ejemplo Formato 12: Redecilla naranjas/cebollas.

UVC: Un kilogramo de cebollas presentadas enuna redecilla de hilo plástico.

Peso enCosteElementos gramos/ Coste Unitario

Punto Verde del Material Volumen del Elementodel ElementoEnvase (si es vidrio) (Euros)

(Euros)Unitario

Envase Comercial y/o Industrial: Los envases comercial y/o Industriales de uso exclusivo en loscomercios Industrias, etc., pueden ponerse en el mercado a través de Ecoembes de forma voluntaria,en cuyo caso deberán ser declarados como un envase más.

UVC

Bolsa plástica 0,0090725

CO

ME

RC

IAL

y/o

IND

US

TR

IAL

Plástico 47, 5 gr 0,0475 kg x 0,191 euros/kg= 0,0090725

B - 2.

4

Ejemplo Formato 13: Caja de 60 unidades promocionales de desodorante en spray.

UVC: Dos unidades de desodorante en aerosol(de 250 y 50 gr respectivamente) de acero, contapa y difusor de plástico. Agrupado con filmretráctil transparente.

VOLUNTARIO:Envase Comercial y/o Industrial: Caja de embalajede cartón, conteniendo 60 UVC (1).

Peso enCosteElementos gramos/ Coste Unitario

Punto Verde del Material Volumen del Elementodel ElementoEnvase (si es vidrio) (Euros)

(Euros)Unitario

Envase Comercial y/o Industrial: Los envases comercial y/o Industriales de uso exclusivo en loscomercios Industrias, etc., pueden ponerse en el mercado a través de Ecoembes de forma voluntaria,en cuyo caso deberán ser declarados como un envase más.

Materiales Complejos: El 100% del peso, cotiza por el material más caro, siempre que suponga almenos el 15% del total. A partir del año 2003 cotiza por el material mayoritario.

UVC Aerosol grande

Aerosol pequeño

Difusor grande

Difusor pequeño

Tapa grande

Tapa pequeña

Film retráctilagrupador

60 x 0,00306 = 0,1836

60 x 0,00153 = 0,0918

60 x 0,000382 = 0,02292

60 x 0,000382 = 0,02292

60 x 0,001967 = 0,11802

60 x 0,0001585 = 0,09511

60 x 0,000382 = 0,02292

Caja embalaje Cartón 300 gr 0,300 kg x 0,051 euros/kg = 0,0153

CO

ME

RC

IAL

y/o

IND

US

TR

IAL

Compuesto:– acero: 98%– plástico: 2%

Paga el 100% comoacero.

Compuesto (acero)

Plástico

Plástico

Plástico

Plástico

Plástico

60 gr

30 gr

2 gr

2 gr

10,3 gr

8,3 gr

2 gr

0,060 kg x 0,051 euros/kg= 0,00306

0,030 kg x 0,051 euros/kg = 0,00153

0,002 kg x 0,191 euros/kg = 0,000382

0,002 kg x 0,191 euros/kg = 0,000382

0,0103 kg x 0,191 euros/kg = 0,001967

0,0083 kg x 0,191 euros/kg = 0,001585

0,002 kg x 0,191 euros/kg

= 0,000382

(1) Ejemplo de cálculo: En este ejemplo, el envase Comercial y/o Industrial se pone voluntariamente en el mercado a través del SIG.Por ello, hemos elegido como Formato a declarar, la caja que contiene 60 unidades promocionales de desodorante en spray. Parasaber el coste del Punto Verde del formato definido, primero calculamos el coste unitario de cada elemento del envase. Luego lomultiplicamos por 60 y sumamos el coste del punto verde del envase Comercial y/o Industrial.

B - 2.

4

Ejemplo Formato 14: Pack de tres paquetes de galletas rellenas de chocolate.

UVC: 3 paquetes de galletas redondas dechocolate. Cada paquete está cubierto de cartónalveolar y todo ello cubierto por papel plastificadotermosellado. Los tres paquetes irán cubiertos asu vez, con un film retráctil.

Peso enCosteElementos gramos/ Coste Unitario

Punto Verde del Material Volumen del Elementodel ElementoEnvase (si es vidrio) (Euros)

(Euros)Unitario

Envase Comercial y/o Industrial: Los envases comercial y/o Industriales de uso exclusivo en loscomercios Industrias, etc., pueden ponerse en el mercado a través de Ecoembes de forma voluntaria,en cuyo caso deberán ser declarados como un envase más.

Materiales Complejos: El 100% del peso, cotiza por el material más caro, siempre que suponga almenos el 15% del total. A partir del año 2003 cotiza por el material mayoritario.

UVC3 Cartonesprotectores

3 envoltorios

Film retráctil

3 x 0,002295 = 0,006885

3 x 0,00153 = 0,00459

0,001337

CO

ME

RC

IAL

y/o

IND

US

TR

IAL

Cartón

Compuesto:– acero: 90%– plástico: 10%

Paga el 100% comopapel.

Plástico

45 gr

30 gr

7 gr

0,045 kg x 0,051 euros/kg= 0,002295

0,030 kg x 0,051 euros/kg= 0,00153

0,007 kg x 0,191 euros/kg= 0,001337

B - 2.

4

Ejemplo Formato 15: Caja con 40 estuches de galletas saladas de aperitivo.

UVC: 75 gramos de galletas saladasconservadas en una bandeja de plásticotermomoldeada y todo ello dentro de una bolsa deplástico termosellado. Todo lo anterior, dentro deun estuche de cartón.

VOLUNTARIO:Envase Comercial y/o Industrial: Caja de embalajeque contiene 20 UVC.

Peso enCosteElementos gramos/ Coste Unitario

Punto Verde del Material Volumen del Elementodel ElementoEnvase (si es vidrio) (Euros)

(Euros)Unitario

Envase Comercial y/o Industrial: Los envases comercial y/o Industriales de uso exclusivo en loscomercios Industrias, etc., pueden ponerse en el mercado a través de Ecoembes de forma voluntaria,en cuyo caso deberán ser declarados como un envase más.

UVC

20 Bandejas

20 Bolsas transparentes

20 Estuches

20 x 0,001146 = 0,02292

20 x 0,000764 = 0,01528

20 x 0,000994 = 0,01989

Caja envasecomercial

Cartón 350 gr 0,350 kg x 0,051 euros/kg = 0,01785

CO

ME

RC

IAL

y/o

IND

US

TR

IAL

Plástico

Plástico

Cartón

6 gr

4 gr

19,5 gr

0,006 kg x 0,191 euros/kg= 0,001146

0,004 kg x 0,191 euros/kg= 0,000764

0,0195 kg x 0,051 euros/kg= 0,000994

B - 1.4

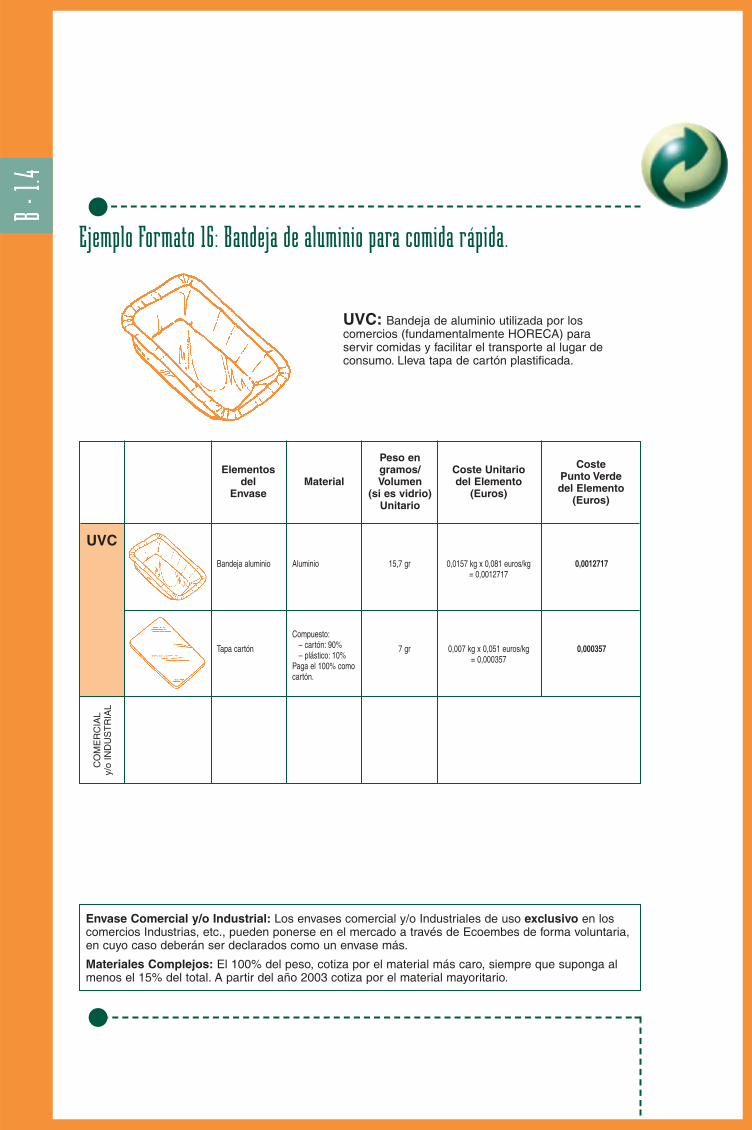

Ejemplo Formato 16: Bandeja de aluminio para comida rápida.

UVC: Bandeja de aluminio utilizada por loscomercios (fundamentalmente HORECA) paraservir comidas y facilitar el transporte al lugar deconsumo. Lleva tapa de cartón plastificada.

Peso enCosteElementos gramos/ Coste Unitario

Punto Verde del Material Volumen del Elementodel ElementoEnvase (si es vidrio) (Euros)

(Euros)Unitario

Envase Comercial y/o Industrial: Los envases comercial y/o Industriales de uso exclusivo en loscomercios Industrias, etc., pueden ponerse en el mercado a través de Ecoembes de forma voluntaria,en cuyo caso deberán ser declarados como un envase más.

Materiales Complejos: El 100% del peso, cotiza por el material más caro, siempre que suponga almenos el 15% del total. A partir del año 2003 cotiza por el material mayoritario.

UVCBandeja aluminio

Tapa cartón

0,0012717

0,000357

CO

ME

RC

IAL

y/o

IND

US

TR

IAL

Aluminio

Compuesto:– cartón: 90%– plástico: 10%

Paga el 100% comocartón.

15,7 gr

7 gr

0,0157 kg x 0,081 euros/kg= 0,0012717

0,007 kg x 0,051 euros/kg= 0,000357

B - 2.

4

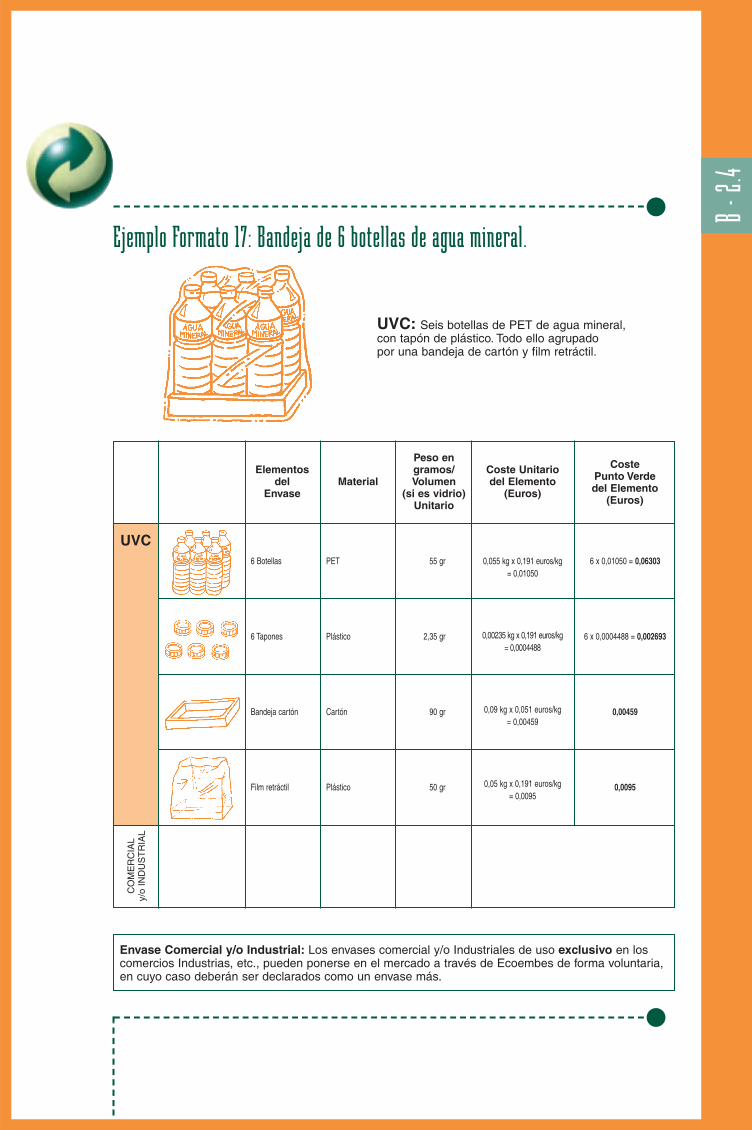

Ejemplo Formato 17: Bandeja de 6 botellas de agua mineral.

UVC: Seis botellas de PET de agua mineral,con tapón de plástico. Todo ello agrupado por una bandeja de cartón y film retráctil.

Peso enCosteElementos gramos/ Coste Unitario

Punto Verde del Material Volumen del Elementodel ElementoEnvase (si es vidrio) (Euros)

(Euros)Unitario

Envase Comercial y/o Industrial: Los envases comercial y/o Industriales de uso exclusivo en loscomercios Industrias, etc., pueden ponerse en el mercado a través de Ecoembes de forma voluntaria,en cuyo caso deberán ser declarados como un envase más.

UVC6 Botellas

6 Tapones

Bandeja cartón

Film retráctil

6 x 0,01050 = 0,06303

6 x 0,0004488 = 0,002693

0,00459

0,0095

CO

ME

RC

IAL

y/o

IND

US

TR

IAL

PET

Plástico

Cartón

Plástico

55 gr

2,35 gr

90 gr

50 gr

0,055 kg x 0,191 euros/kg= 0,01050

0,00235 kg x 0,191 euros/kg= 0,0004488

0,09 kg x 0,051 euros/kg= 0,00459

0,05 kg x 0,191 euros/kg= 0,0095

B - 2.

4

Ejemplo Formato 18: Paleta con 48 lotes de 12 cartones de leche.

UVC: 12 cartones de leche de un litro cada uno.Agrupados por un film plástico transparente unidoa un asa de plástico para facilitar el transporte.

VOLUNTARIO:Envase Comercial y/o Industrial: Film retráctil queagrupa 48 lotes de 12 cartones, en una paletaretornable.

Peso enCosteElementos gramos/ Coste Unitario

Punto Verde del Material Volumen del Elementodel ElementoEnvase (si es vidrio) (Euros)

(Euros)Unitario

Envase Comercial y/o Industrial: Los envases comercial y/o Industriales de uso exclusivo en loscomercios Industrias, etc., pueden ponerse en el mercado a través de Ecoembes de forma voluntaria,en cuyo caso deberán ser declarados como un envase más.

Materiales Complejos: El 100% del peso, cotiza por el material más caro, siempre que suponga almenos el 15% del total. A partir del año 2003 cotiza por el material mayoritario.

UVC

12 Cartones

Film retráctil y asa

48 x 12 x 0,004368= 2,51596

48 x 0,019482 = 0,935136

Film retráctil Plástico 450 gr 0,45 kg x 0,191 euros/kg = 0,08595

CO

ME

RC

IAL

y/o

IND

US

TR

IAL

Cartón para bebidas

Compuesto:Los dos elementos son plásticos.

28 gr

102 gr

0,028 kg x 0,156 euros/kg= 0,004368

0,102 kg x 0,191 euros/kg= 0,019482

B - 2.

4

Ejemplo Formato 19: Caja de 50 cartones de cigarrillos.

UVC: 10 cajetillas de cigarrillos, cubiertas cadauna de celofán. En su interior llevan una hoja depapel metalizado. Todo ello en una caja y a su vezcon celofán que lo envuelve.

VOLUNTARIO:Envase Comercial y/o Industrial: Caja de cartónagrupadora de 50 UVC.

Peso enCosteElementos gramos/ Coste Unitario

Punto Verde del Material Volumen del Elementodel ElementoEnvase (si es vidrio) (Euros)

(Euros)Unitario

UVC

CO

ME

RC

IAL

y/o

IND

US

TR

IAL

Envase Comercial y/o Industrial: Los envases comercial y/o Industriales de uso exclusivo en loscomercios Industrias, etc., pueden ponerse en el mercado a través de Ecoembes de forma voluntaria,en cuyo caso deberán ser declarados como un envase más.

Materiales Complejos: El 100% del peso, cotiza por el material más caro, siempre que suponga almenos el 15% del total. A partir del año 2003 cotiza por el material mayoritario.

10 cajetillas 50 x 10 x 0,0003315= 0,16575

Caja envasecomercial

Cartón 800 gr 0,8 kg x 0,051 euros/kg = 0,0408

Cartón 6,5 gr 0,0065 kg x 0,051 euros/kg= 0,0003315

10 celofanes 50 x 10 x 0,0000764= 0,0382

Plástico 0,4 gr 0,0004 kg x 0,191 euros/kg= 0,0000764

Caja agrupadora10 cajetillas

50 x 0,000994 = 0,04972Cartón 19,5 gr 0,0195 kg x 0,051 euros/kg= 0,000994

Celofán queenvuelve la cajaagrupadora de 10 cajetillas

50 x 0,001146 = 0,0573Plástico 6,0 gr 0,006 kg x 0,191 euros/kg= 0,001146

10 Papelesmetalizados

50 x 10 x 0,0000408 = 0,0204

Compuesto:– papel: 90%– aluminio: 10%

Paga el 100% comopapel.

0,8 gr 0,0008 kg x 0,051 euros/kg= 0,0000408

B - 2.

4

Ejemplo Formato 20: Caja de 50 bolsas de lonchas de jamón.

UVC: Unidades de 6 lonchas de Jamón Yorkseparadas una de otra por una lámina de filmplástico y todo ello envasado en una bolsa dematerial complejo plástico, con un soporte de otromaterial complejo de papel y aluminio.

VOLUNTARIO:Envase Comercial y/o Industrial: Caja de cartónagrupadora de 50 UVC.

Peso enCosteElementos gramos/ Coste Unitario

Punto Verde del Material Volumen del Elementodel ElementoEnvase (si es vidrio) (Euros)

(Euros)Unitario

Envase Comercial y/o Industrial: Los envases comercial y/o Industriales de uso exclusivo en loscomercios Industrias, etc., pueden ponerse en el mercado a través de Ecoembes de forma voluntaria,en cuyo caso deberán ser declarados como un envase más.

Materiales Complejos: El 100% del peso, cotiza por el material más caro, siempre que suponga almenos el 15% del total. A partir del año 2003 cotiza por el material mayoritario.

UVC5 Separadores delonchas

Soporte decartón/alumino

Bolsa de complejoplástico

50 x 5 x 0,0002139 =0,05347

50 x 0,0004692 = 0,02346

50 x 0,003247 = 0,16235

Caja envase Comercial y/oIndustrial

Cartón 300 gr 0,3 kg x 0,051 euros/kg = 0,0153

CO

ME

RC

IAL

y/o

IND

US

TR

IAL

Plástico

Compuesto:– cartón: 90%– aluminio: 10%

Paga el 100% comocartón.

Compuesto:Dos tipos de plástico.Paga como plástico

1,12 gr

9,2 gr

17 gr

0,00112 kg x 0,191 euros/kg= 0,0002139

0,0092 kg x 0,051 euros/kg= 0,0004692

0,017 kg x 0,191 = 0,003247

B - 2.

4

Ejemplo Formato 21: Paleta con 48 bandejas de 24 latas de refresco (o cerveza).

UVC: 24 latas de aluminio, agrupadas en cuatrogrupos de 6 en 6 unidades mediante anillas (HiCone). Todo ello sobre una bandeja de cartón y asu vez todo ello cubierto con film retráctil.

VOLUNTARIO:Envase Comercial y/o Industrial: Film plástico deagrupación de 48 UVC en paleta.

Peso enCosteElementos gramos/ Coste Unitario

Punto Verde del Material Volumen del Elementodel ElementoEnvase (si es vidrio) (Euros)

(Euros)Unitario

Envase Comercial y/o Industrial: Los envases comercial y/o Industriales de uso exclusivo en loscomercios Industrias, etc., pueden ponerse en el mercado a través de Ecoembes de forma voluntaria,en cuyo caso deberán ser declarados como un envase más.

UVC24 Latas aluminio

4 Anillasagrupadoras (Hi Cone)

Bandeja Cartón

Film retráctil

48 x 24 x 0,001255= 1,446336

48 x 4 x 0,0007162= 0,13752

48 x 0,004488 = 0,21542

48 x 0,005157 = 0,24753

Film retráctil Plástico 450 gr 0,450 kg x 0,191 euros/kg = 0,08595

CO

ME

RC

IAL

y/o

IND

US

TR

IAL

Aluminio

Plástico

Cartón

Plástico

15,5 gr

3,75 gr

88 gr

27 gr

0,0155 kg x 0,081 euros/kg= 0,001255

0,00375 gr x 0,191 euros/kg= 0,0007162

0,088 kg x 0,051 euros/kg= 0,004488

0,027 kg x 0,191 euros/kg= 0,005157

Peso enCosteElementos gramos/ Coste Unitario

Punto Verde del Material Volumen del Elementodel ElementoEnvase (si es vidrio) (Euros)

(Euros)Unitario

UVC

Bolsa de un solo usoentregada oadquirida en loscomercios

0,00191

CO

ME

RC

IAL

y/o

IND

US

TR

IAL

Plástico 10 gr 0,01gr x 0,191 euros/kg= 0,00191

B - 2.

4

Ejemplo Formato 22: Bolsas de un solo uso.