Embed Size (px)

Citation preview

Sigdo Koppers S.A.

Málaga 120, Piso 8 Las Condes, Santiago

Para mayor información contacte a: Andrés Barriga Martínez Javiera Muñoz Bravo (56-2) 837-1111

abm@sk, [email protected], [email protected]

www.sigdokoppers.cl

SIGDO KOPPERS S.A. INFORMA SUS RESULTADOS

(1) EBITDA = Ganancia Bruta + Otros Ingresos por Función - Costos de

Distribución - Gastos de Administración - Otros Gastos por Función +

Gastos de Depreciación y Amortización

(2) EBITDA Pro-Forma = EBITDA + Utilidades Empresas Relacionada

(3) Patrimonio Total incluye participaciones no controladoras

(4) EBITDA + Utilidad proporcional de consorcios que no consolidan

▪ Los Ingresos Consolidados de Sigdo Koppers (SK) alcanzan los US$1.166,36 millones, mostrando un aumento de 3,1% respecto a Jun-18, principalmente producto de un mayor nivel de ventas físicas en ICSK, PVSA y Enaex.

▪ El EBITDA Consolidado a Jun-19 alcanzó los US$169,0

millones, un 21,5% mayor respecto al año 2018. Este

resultado está asociado a un mejor resultado operacional

en ICSK, PVSA y Enaex, y a un mejor rendimiento en el

negocio de arriendo de maquinaria de SK Comercial.

▪ Por su parte, la Utilidad Neta alcanza los US$45,4 millones, lo que representa un aumento de un 32,1% con respecto al mismo periodo del año anterior. Este incremento se produce por el efecto combinado de (1) un mejor desempeño en ICSK, PVSA junto a su filial Fepasa, Enaex y Magotteaux y (2) un mayor resultado operacional en el negocio de arriendo de maquinaria en Chile y Latinoamérica, contrarrestado (3) por una menor utilidad en SKBergé, asociada a menores ventas físicas y márgenes más ajustados. ▪ En relación al Balance, destaca la aplicación de la IFRS 16, relacionada a contratos de arriendo, y que incrementa contablemente la partida de deuda financiera en US$46 millones. ▪ Al 30 de junio, Sigdo Koppers posee activos por

US$3.829 millones. Además, mantiene una adecuada

liquidez con una Caja consolidada de US$300,7 millones,

y un nivel de endeudamiento Deuda Financiera Neta a

EBITDA consolidado de 2,70 veces (2,64x en Dic-18). Si

además se considera el efecto IFRS 16, el índice alcanza

2,83 veces.

DESTACADOS A JUNIO DE 2019

Jun-18 Jun-19 Var.

Ingresos Consol idados 1.131.033 1.166.355 3,1%

EBITDA Consol idado (1) 139.074 168.995 21,5%

% Margen EBITDA 12,3% 14,5%

EBITDA Consolidado Pro-Forma (2) 152.975 184.119 20,4%

Ganancia (pérdida) 50.453 69.249 37,3%

Utilidad Sigdo Koppers 34.377 45.425 32,1%

Principales Indicadores Dic-18 Jun-19 Var.

Total Activos 3.678.156 3.829.169 4,1%

Patrimonio Tota l (3) 1.719.739 1.754.460 2,0%

Deuda Financiera Neta 843.140 972.542 15,3%

Deuda Financiera Neta/ EBITDA 2,69 2,83

ROE 6,58% 7,29%

ROCE 6,99% 7,34%

Cifras en MUS$Estado de Resultados

por Función Consolidado

Chile54,4%

Perú7,8%

Norte America6,5%

Asia y Europa16,4%

Otros Países14,9%

Detalle de Ingresos Consolidados de Sigdo Koppers por región

2

Ingeniería y Construcción SK (ICSK)

▪ ICSK registró 11,04 millones de Horas Hombre (+35%), en línea con el mayor nivel de proyectos adjudicados. Por su parte, el EBITDA pro-forma de ICSK alcanzó los $7.935 millones, lo que representa un mejor resultado de 339% respecto a Jun-18, producto de un mejor desempeño en Chile y Perú. Así, ICSK mostró una utilidad neta por $2.689 millones (US$3,9 millones), lo que representa un mejor resultado por CLP$7.793 millones respecto a Jun-18. El backlog al 30 de junio de 2019 alcanza los US$805 millones.

Puerto Ventanas (PVSA)

▪ PVSA transfirió un total de 2,8 millones de toneladas (+4%), destacando mayores transferencias de concentrado y granos. Fepasa por su parte transportó 544,6 millones de Tons-Km (-0,8%), destacando el incremento del transporte de contenedores y cargas industriales. Así, el EBITDA Consolidado de Puerto Ventanas alcanzó los US$25,2 millones, lo que representa un aumento de 25%, producto de un mejor desempeño operacional en el negocio portuario y de su filial Fepasa. Por su parte, la Utilidad Neta Consolidada de Puerto Ventanas alcanzó los US$10,9 millones, lo que representa un alza de un 29% con respecto a junio del año 2018.

Enaex

▪ Enaex alcanzó ventas de 486 mil toneladas de explosivos (+15%), explicado por mayores ventas en el mercado nacional y de exportación. El EBITDA Consolidado de Enaex alcanzó los US$80,8 millones a Jun-19, mostrando un aumento de 3%, explicado principalmente por mejores márgenes en el negocio de servicios en Chile y Brasil (Britanite). Por su parte, la Utilidad Neta de Enaex alcanzó los US$37,6 millones, lo que representa un alza de 4,5% respecto a Jun-18.

Magotteaux

▪ Magotteaux logró ventas por US$348 millones (-5%), con una leve caída en las ventas físicas (-0,2%), particularmente en el negocio de Bolas de molienda (BM) (-1,7%). El EBITDA de Magotteaux alcanzó los US$34,84 millones a Jun-19, un 1,4% mayor respecto a Jun-18. Lo anterior se debe a una disminución en los gastos de administración y ventas (-11,7%), compensado por un menor nivel de ventas físicas de BM en el sector de minería. Así, Magotteaux obtuvo una Utilidad Neta de US$10,6 millones lo que significa un alza de 8% respecto al primer semestre del año 2018.

SK Comercial (SKC)

▪ SK Comercial tuvo ingresos por US$136 millones (+1%), los que se vieron impulsados por el negocio de arriendo de maquinaria. El EBITDA alcanzó los US$21,7 millones, mostrando un crecimiento de 39,5% respecto al primer semestre del año pasado. A junio del año 2019, SKC presentó una Utilidad Neta de US$2,8 millones, principalmente explicado por un mejor desempeño en el mercado de arriendo de maquinaria.

SKBergé /SK Inver. Automotrices (SKIA)

▪ SKBergé registró ventas por 41.636 unidades, lo que representa una caída de un 8,3% respecto a Jun-18. Esta disminución en ventas se evidenció en Argentina (-54%) y Perú (-18%). Así SK Inversiones Automotrices registra una Utilidad neta de $7.348 millones (US$11 millones), la que es menor a lo obtenido a junio 2018 (CLP -12%), producto de un menor resultado operacional de SKBergé.

DESTACADOS PRINCIPALES FILIALES DE SIGDO KOPPERS S.A. A JUNIO DE 2019

3

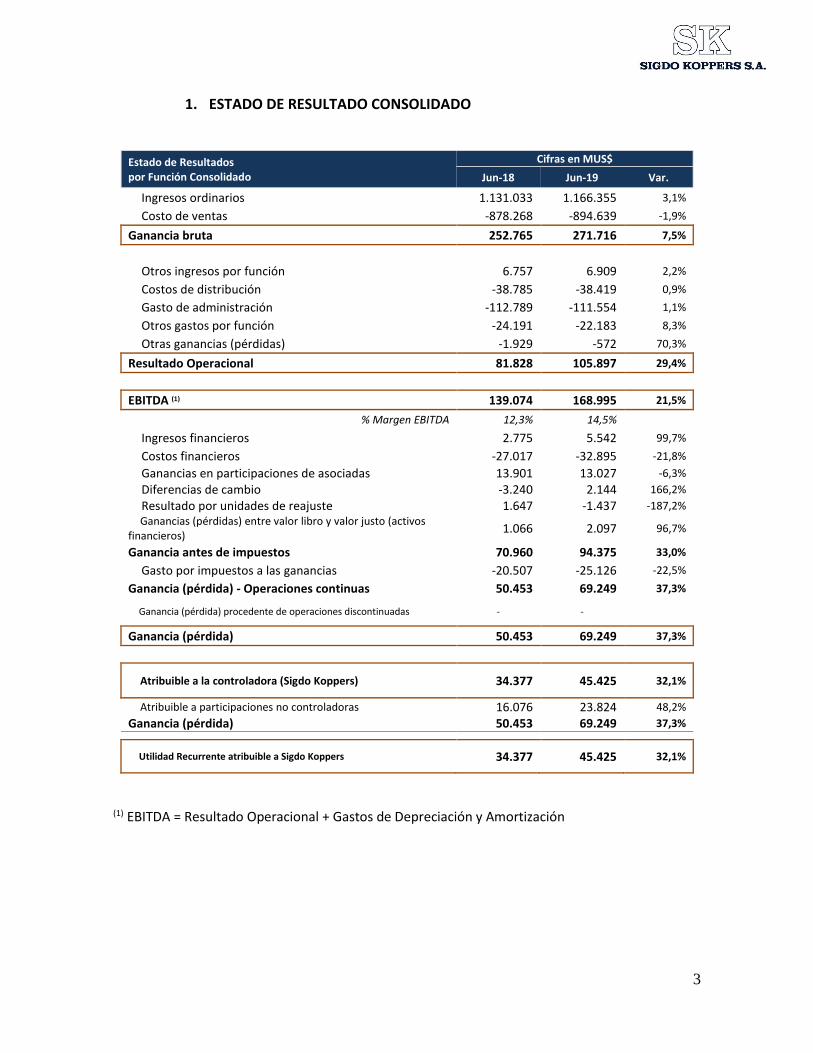

1. ESTADO DE RESULTADO CONSOLIDADO

Estado de Resultados por Función Consolidado

Cifras en MUS$

Jun-18 Jun-19 Var.

Ingresos ordinarios 1.131.033 1.166.355 3,1%

Costo de ventas -878.268 -894.639 -1,9%

Ganancia bruta 252.765 271.716 7,5%

Otros ingresos por función 6.757 6.909 2,2%

Costos de distribución -38.785 -38.419 0,9%

Gasto de administración -112.789 -111.554 1,1%

Otros gastos por función -24.191 -22.183 8,3%

Otras ganancias (pérdidas) -1.929 -572 70,3%

Resultado Operacional 81.828 105.897 29,4%

EBITDA (1) 139.074 168.995 21,5%

% Margen EBITDA 12,3% 14,5%

Ingresos financieros 2.775 5.542 99,7%

Costos financieros -27.017 -32.895 -21,8%

Ganancias en participaciones de asociadas 13.901 13.027 -6,3%

Diferencias de cambio -3.240 2.144 166,2%

Resultado por unidades de reajuste 1.647 -1.437 -187,2%

Ganancias (pérdidas) entre valor libro y valor justo (activos financieros)

1.066 2.097 96,7%

Ganancia antes de impuestos 70.960 94.375 33,0%

Gasto por impuestos a las ganancias -20.507 -25.126 -22,5%

Ganancia (pérdida) - Operaciones continuas 50.453 69.249 37,3%

Ganancia (pérdida) procedente de operaciones discontinuadas - -

Ganancia (pérdida) 50.453 69.249 37,3%

Atribuible a la controladora (Sigdo Koppers) 34.377 45.425 32,1%

Atribuible a participaciones no controladoras 16.076 23.824 48,2%

Ganancia (pérdida) 50.453 69.249 37,3%

Utilidad Recurrente atribuible a Sigdo Koppers 34.377 45.425 32,1%

(1) EBITDA = Resultado Operacional + Gastos de Depreciación y Amortización

4

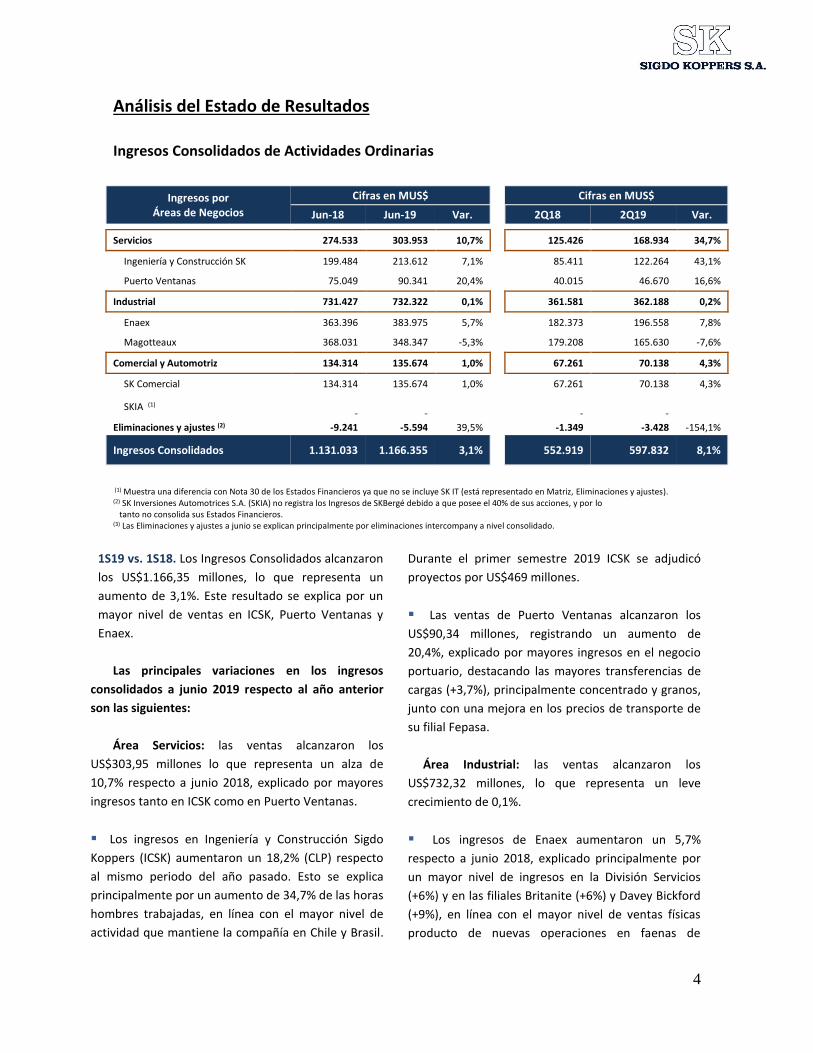

Análisis del Estado de Resultados

Ingresos Consolidados de Actividades Ordinarias

Ingresos por Áreas de Negocios

Cifras en MUS$ Cifras en MUS$

Jun-18 Jun-19 Var. 2Q18 2Q19 Var.

Servicios 274.533 303.953 10,7%

125.426 168.934 34,7%

Ingeniería y Construcción SK 199.484 213.612 7,1%

85.411 122.264 43,1%

Puerto Ventanas 75.049 90.341 20,4%

40.015 46.670 16,6%

Industrial 731.427 732.322 0,1%

361.581 362.188 0,2%

Enaex 363.396 383.975 5,7%

182.373 196.558 7,8%

Magotteaux 368.031 348.347 -5,3%

179.208 165.630 -7,6%

Comercial y Automotriz 134.314 135.674 1,0%

67.261 70.138 4,3%

SK Comercial 134.314 135.674 1,0%

67.261 70.138 4,3%

SKIA (1)

-

-

-

-

Eliminaciones y ajustes (2) -9.241 -5.594 39,5% -1.349 -3.428 -154,1%

Ingresos Consolidados 1.131.033 1.166.355 3,1%

552.919 597.832 8,1%

(1) Muestra una diferencia con Nota 30 de los Estados Financieros ya que no se incluye SK IT (está representado en Matriz, Eliminaciones y ajustes). (2) SK Inversiones Automotrices S.A. (SKIA) no registra los Ingresos de SKBergé debido a que posee el 40% de sus acciones, y por lo tanto no consolida sus Estados Financieros. (3) Las Eliminaciones y ajustes a junio se explican principalmente por eliminaciones intercompany a nivel consolidado.

1S19 vs. 1S18. Los Ingresos Consolidados alcanzaron

los US$1.166,35 millones, lo que representa un

aumento de 3,1%. Este resultado se explica por un

mayor nivel de ventas en ICSK, Puerto Ventanas y

Enaex.

Las principales variaciones en los ingresos

consolidados a junio 2019 respecto al año anterior

son las siguientes:

Área Servicios: las ventas alcanzaron los

US$303,95 millones lo que representa un alza de

10,7% respecto a junio 2018, explicado por mayores

ingresos tanto en ICSK como en Puerto Ventanas.

▪ Los ingresos en Ingeniería y Construcción Sigdo

Koppers (ICSK) aumentaron un 18,2% (CLP) respecto

al mismo periodo del año pasado. Esto se explica

principalmente por un aumento de 34,7% de las horas

hombres trabajadas, en línea con el mayor nivel de

actividad que mantiene la compañía en Chile y Brasil.

Durante el primer semestre 2019 ICSK se adjudicó

proyectos por US$469 millones.

▪ Las ventas de Puerto Ventanas alcanzaron los

US$90,34 millones, registrando un aumento de

20,4%, explicado por mayores ingresos en el negocio

portuario, destacando las mayores transferencias de

cargas (+3,7%), principalmente concentrado y granos,

junto con una mejora en los precios de transporte de

su filial Fepasa.

Área Industrial: las ventas alcanzaron los

US$732,32 millones, lo que representa un leve

crecimiento de 0,1%.

▪ Los ingresos de Enaex aumentaron un 5,7%

respecto a junio 2018, explicado principalmente por

un mayor nivel de ingresos en la División Servicios

(+6%) y en las filiales Britanite (+6%) y Davey Bickford

(+9%), en línea con el mayor nivel de ventas físicas

producto de nuevas operaciones en faenas de

5

Codelco en Chile, junto con un mayor nivel de ventas

físicas de nitrato de amonio.

▪ Las ventas de Magotteaux alcanzaron US$348,35

millones, registrando una caída de un 5,3%, explicado

en gran medida por un menor nivel de ventas físicas

en bolas de molienda (-1,7%).

Área Comercial y Automotriz: SK Comercial obtuvo

ingresos por US$135,67 millones registrando una leve

alza de 1,0% respecto de Jun-18, principalmente por

un mayor nivel de actividad en el Negocio de Arriendo

de maquinaria (+13,1%), contrarrestado por menores

ventas físicas en el Negocio de Distribución de

maquinaria (-4%).

Costos de Ventas y Costos de Distribución,

Administración y Otros Gastos por función

(GAV)

Los Costos de Ventas consolidados muestran un leve

aumento de 1,9% respecto al año pasado, explicado

en gran parte por los mayores costos directos en

Puerto Ventanas y Enaex. Destaca también el mayor

margen de explotación en ICSK, SK Comercial y Puerto

Ventanas.

Por su parte, los Costos de Distribución,

Administración y Otros Gastos por función (GAV),

alcanzan los US$172,16 millones al 30 de junio de

2019, lo que representa una caída de US$3,61

millones respecto a junio de 2018, principalmente por

menores gastos en Magotteaux, en línea con los

esfuerzos de reducción de costos, contrarrestado por

mayores GAV en ICSK producto de nuevos proyectos

que se están ejecutando.

6

EBITDA

EBITDA Áreas de Negocios

Cifras en MUS$ Cifras en MUS$

Jun-18 Jun-19 Var.

2Q18 2Q19 Var.

Servicios 14.124 34.832 146,6% 9.248 17.622 90,5%

Ingeniería y Construcción SK -5.960 9.673 262,3% -3.130 4.968 258,7%

Puerto Ventanas 20.084 25.159 25,3% 12.378 12.654 2,2%

Industrial 112.788 115.607 2,5% 56.479 57.850 2,4%

Enaex 78.446 80.763 3,0% 40.405 42.956 6,3%

Magotteaux 34.362 34.844 1,4% 16.080 14.894 -7,4%

SK Inv. Petroquímicas -20

- 100,0%

-6

-

100,0%

Comercial y Automotriz 15.553 21.712 39,6% 8.019 11.774 46,8%

SK Comercial 15.594 21.751 39,5% 8.037 11.792 46,7%

SKIA (1) -41 -39 4,9% -18 -18 0,0%

Matriz, eliminaciones y ajustes -3.391 -1.059 68,8% -838 -1.645 -96,2%

EBITDA Consolidado 139.074 171.092 23,0%

72.908 85.601 17,4%

EBITDA Pro-Forma Consolidado (3)

152.975 184.119 20,4%

78.891 91.262 15,7%

(1) SK Inversiones Automotrices S.A. (SKIA) no registra el EBITDA de SKBergé debido a que posee el 40% de sus acciones, y por lo tanto no consolida sus Estados Financieros. (2) EBITDA Pro-Forma = EBITDA + Utilidades Empresas Relacionadas.

1S19 vs. 2S18. El EBITDA Consolidado de Sigdo Koppers

alcanzó los US$171,09 millones, lo que representa un

alza de 23,0% respecto a Jun-18. Esta alza se produce

principalmente producto de un mayor resultado en las

áreas de Servicios y Comercial y Automotriz. El EBITDA

Consolidado Pro-forma, que incluye las utilidades de las

empresas que no consolidan, alcanzó los US$184,1

millones (+20,4%).

Las principales variaciones en el EBITDA

acumulado al primer semestre de 2019 respecto del

mismo periodo del año anterior son las siguientes:

Área Servicios: el EBITDA llegó a US$34,83 millones,

lo que representa un alza de 146,6%, explicado por un

mejor resultado en Ingeniería y Construcción SK y

Puerto Ventanas.

▪ En ICSK el EBITDA Pro-Forma (EBITDA + Utilidad Empresa Relacionadas) donde se incluye la actividad realizada a través de consorcios y coligadas que no se consolidan alcanzó los $7.935 millones (equivalente a US$11,75 millones), representando un aumento de

$11.249 millones respecto al primer semestre de 2018. Esto alza se explica principalmente por un mejor resultado operacional en ICSK Chile y un mayor resultado en consorcios que no consolidan.

▪ En Puerto Ventanas el EBITDA consolidado alcanzó

los US$25,16 millones (+25,3%). El negocio portuario

mostró un mayor nivel de EBITDA producto de mayores

transferencias de concentrado y granos. Por su parte, el

negocio ferroviario mostró un mejor resultado

operacional, debido al incremento de precios para el

transporte de carga.

Área Industrial: el EBITDA alcanzó los US$115,61

millones, mostrando un aumento de 2,5%.

▪ El EBITDA de Enaex alcanzó los US$80,76 millones,

mostrando una leve alza de 3%, resultado explicado por

un mayor resultado operacional en el negocio de

Servicios en Chile y Brasil y por una disminución en los

gastos de administración y ventas (-2,1%), parcialmente

contrarrestado por un menor resultado en el negocio

de sistema de iniciación electrónicos.

7

▪ Por su parte, el EBITDA de Magotteaux alcanzó los

US$34,84 millones a Jun-19, lo que representa un alza

de 1,4% respecto al mismo periodo del año anterior. Lo

anterior se debe a una disminución en los gastos de

administración y ventas (-11,7%), compensado por un

menor nivel de ventas físicas en bolas de molienda en el

sector de minería.

Área Comercial y Automotriz:

▪ SK Comercial registró un EBITDA de US$21,75

millones mostrando un aumento de 39,5% con respecto

del 1S18. Este aumento se explica principalmente por

un mayor resultado operacional en el negocio de

arriendo de maquinaria.

Resultados No Operacionales

Ingresos y Costos Financieros

Los Ingresos Financieros Consolidados alcanzaron los

US$5,54 millones, explicado parcialmente por un mayor

nivel de caja promedio a junio de 2019 respecto del año

2018.

Por su parte, los Costos Financieros Consolidados

alcanzaron los US$32,89 millones, lo que representa un

aumento de 21,8% respecto a junio 2018, asociado

principalmente por un mayor nivel de deuda en ICSK,

Magotteaux, SK Comercial y Enaex.

Ganancias de Asociadas y Negocios Conjuntos

Al 30 de junio de 2019, la Participación en las Ganancias

de Asociadas y Negocios Conjuntos alcanzó los

US$13,03 millones, mostrando una disminución de 6,2%

respecto del 1S18. Esto se explica principalmente por

(1) un mayor nivel de actividad en las empresas y

consorcios que no consolidan en ICSK, y (2) a un

resultado en SKBergé menor al obtenido en el año

2018. Lo anterior se registra por el reconocimiento

proporcional de la Utilidad Neta de SKBergé por parte

de SK Inversiones Automotrices (SKIA) por US$10,9

millones (-20,9%). Cabe mencionar que la depreciación

de un 10,4% del peso chileno frente al dólar entre los

periodos comparados empeoró la representación en

dólares de los resultados de ambas compañías (ambas

mantienen su contabilidad en pesos).

Diferencias de Cambio y Resultados por Unidades

de Reajuste

La suma de las Diferencias de Cambio y Resultados por

Unidades de Reajuste (neto) a junio del año 2019

alcanzó un resultado neto positivo de US$0,71 millones,

lo que representa un mejor resultado de US$2,30

millones respecto del año anterior. Este resultado se

explica principalmente por efecto positivo en

Diferencias de Cambio y Resultados por Unidades de

Reajuste (neto) de Enaex por US$1,4 millones.

8

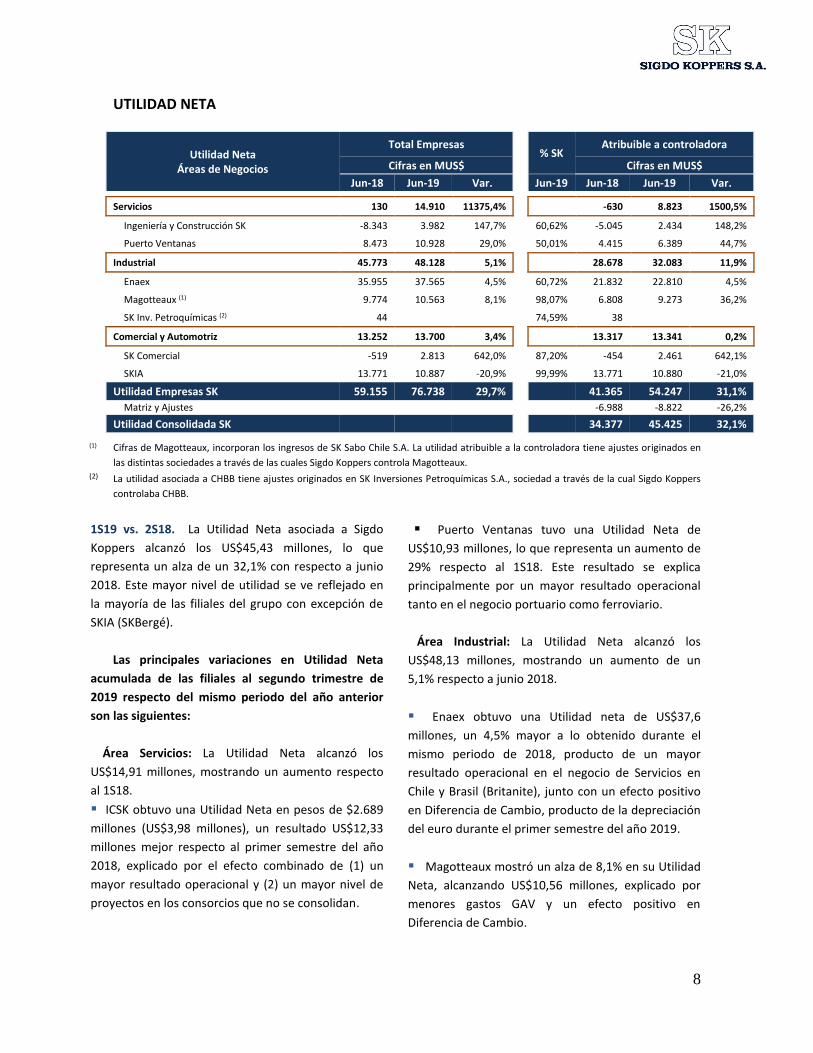

UTILIDAD NETA

Utilidad Neta Áreas de Negocios

Total Empresas % SK

Atribuible a controladora

Cifras en MUS$ Cifras en MUS$

Jun-18 Jun-19 Var. Jun-19 Jun-18 Jun-19 Var.

Servicios 130 14.910 11375,4% -630 8.823 1500,5%

Ingeniería y Construcción SK -8.343 3.982 147,7% 60,62% -5.045 2.434 148,2%

Puerto Ventanas 8.473 10.928 29,0% 50,01% 4.415 6.389 44,7%

Industrial 45.773 48.128 5,1% 28.678 32.083 11,9%

Enaex 35.955 37.565 4,5% 60,72% 21.832 22.810 4,5%

Magotteaux (1) 9.774 10.563 8,1% 98,07% 6.808 9.273 36,2%

SK Inv. Petroquímicas (2) 44 74,59% 38

Comercial y Automotriz 13.252 13.700 3,4% 13.317 13.341 0,2%

SK Comercial -519 2.813 642,0% 87,20% -454 2.461 642,1%

SKIA 13.771 10.887 -20,9% 99,99% 13.771 10.880 -21,0%

Utilidad Empresas SK 59.155 76.738 29,7% 41.365 54.247 31,1%

Matriz y Ajustes -6.988 -8.822 -26,2%

Utilidad Consolidada SK 34.377 45.425 32,1%

(1) Cifras de Magotteaux, incorporan los ingresos de SK Sabo Chile S.A. La utilidad atribuible a la controladora tiene ajustes originados en

las distintas sociedades a través de las cuales Sigdo Koppers controla Magotteaux. (2) La utilidad asociada a CHBB tiene ajustes originados en SK Inversiones Petroquímicas S.A., sociedad a través de la cual Sigdo Koppers

controlaba CHBB.

1S19 vs. 2S18. La Utilidad Neta asociada a Sigdo

Koppers alcanzó los US$45,43 millones, lo que

representa un alza de un 32,1% con respecto a junio

2018. Este mayor nivel de utilidad se ve reflejado en

la mayoría de las filiales del grupo con excepción de

SKIA (SKBergé).

Las principales variaciones en Utilidad Neta

acumulada de las filiales al segundo trimestre de

2019 respecto del mismo periodo del año anterior

son las siguientes:

Área Servicios: La Utilidad Neta alcanzó los

US$14,91 millones, mostrando un aumento respecto

al 1S18.

▪ ICSK obtuvo una Utilidad Neta en pesos de $2.689

millones (US$3,98 millones), un resultado US$12,33

millones mejor respecto al primer semestre del año

2018, explicado por el efecto combinado de (1) un

mayor resultado operacional y (2) un mayor nivel de

proyectos en los consorcios que no se consolidan.

▪ Puerto Ventanas tuvo una Utilidad Neta de

US$10,93 millones, lo que representa un aumento de

29% respecto al 1S18. Este resultado se explica

principalmente por un mayor resultado operacional

tanto en el negocio portuario como ferroviario.

Área Industrial: La Utilidad Neta alcanzó los

US$48,13 millones, mostrando un aumento de un

5,1% respecto a junio 2018.

▪ Enaex obtuvo una Utilidad neta de US$37,6

millones, un 4,5% mayor a lo obtenido durante el

mismo periodo de 2018, producto de un mayor

resultado operacional en el negocio de Servicios en

Chile y Brasil (Britanite), junto con un efecto positivo

en Diferencia de Cambio, producto de la depreciación

del euro durante el primer semestre del año 2019.

▪ Magotteaux mostró un alza de 8,1% en su Utilidad

Neta, alcanzando US$10,56 millones, explicado por

menores gastos GAV y un efecto positivo en

Diferencia de Cambio.

9

Área Comercial y Automotriz: La Utilidad Neta

llegó a US$13,7 millones, mostrando una leve alza de

3,4% respecto a junio 2018.

▪ SK Comercial registró una utilidad neta de US$2,81

millones, mostrando un mejor resultado de US$3,33

millones respecto al 1S18. Esto se explica

principalmente por un aumento en el resultado del

negocio de arriendo de maquinaria en Chile.

▪ SK Inversiones Automotrices registró una Utilidad

Neta de US$10,89 millones, un 20,9% menor respecto

a junio 2018 (-12,0% en CLP), producto de un menor

resultado operacional de SKBergé, en línea con un

menor nivel de ventas físicas y condiciones de tipo de

cambio más ajustadas.

10

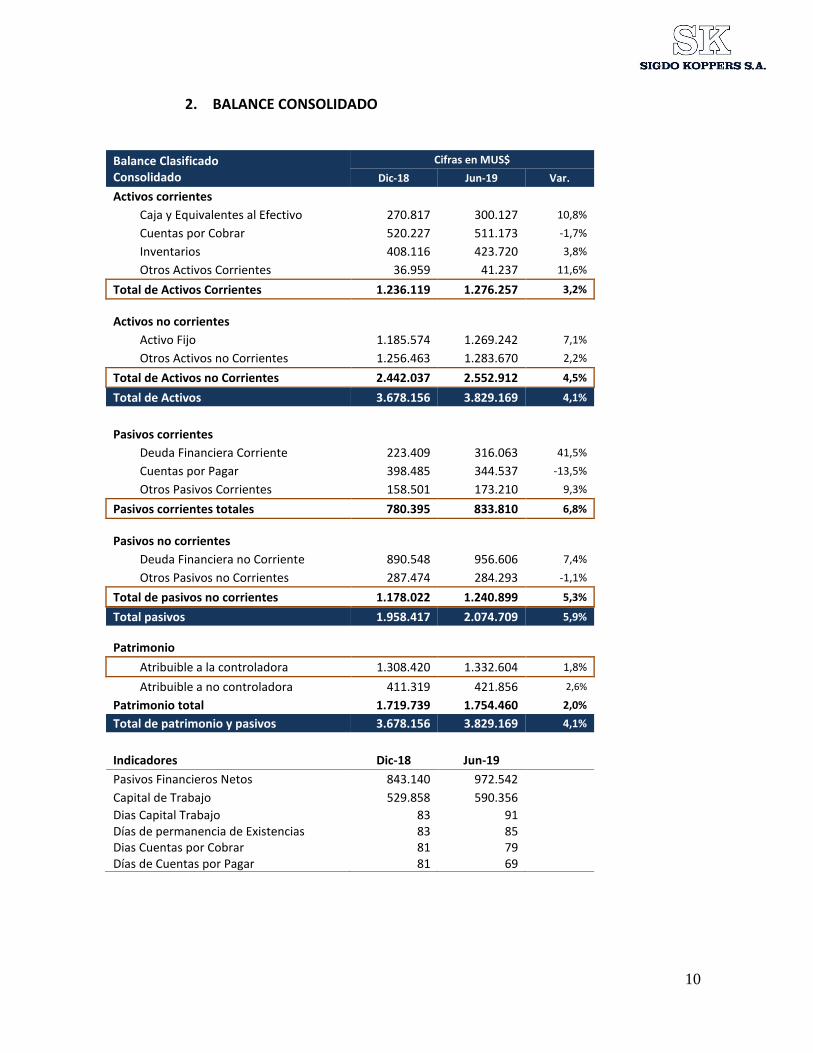

2. BALANCE CONSOLIDADO

Balance Clasificado Consolidado

Cifras en MUS$

Dic-18 Jun-19 Var.

Activos corrientes

Caja y Equivalentes al Efectivo 270.817 300.127 10,8%

Cuentas por Cobrar 520.227 511.173 -1,7%

Inventarios 408.116 423.720 3,8%

Otros Activos Corrientes 36.959 41.237 11,6%

Total de Activos Corrientes 1.236.119 1.276.257 3,2%

Activos no corrientes

Activo Fijo 1.185.574 1.269.242 7,1%

Otros Activos no Corrientes 1.256.463 1.283.670 2,2%

Total de Activos no Corrientes 2.442.037 2.552.912 4,5%

Total de Activos 3.678.156 3.829.169 4,1%

Pasivos corrientes

Deuda Financiera Corriente 223.409 316.063 41,5%

Cuentas por Pagar 398.485 344.537 -13,5%

Otros Pasivos Corrientes 158.501 173.210 9,3%

Pasivos corrientes totales 780.395 833.810 6,8%

Pasivos no corrientes

Deuda Financiera no Corriente 890.548 956.606 7,4%

Otros Pasivos no Corrientes 287.474 284.293 -1,1%

Total de pasivos no corrientes 1.178.022 1.240.899 5,3%

Total pasivos 1.958.417 2.074.709 5,9%

Patrimonio

Atribuible a la controladora 1.308.420 1.332.604 1,8%

Atribuible a no controladora 411.319 421.856 2,6%

Patrimonio total 1.719.739 1.754.460 2,0%

Total de patrimonio y pasivos 3.678.156 3.829.169 4,1%

Indicadores Dic-18 Jun-19

Pasivos Financieros Netos 843.140 972.542

Capital de Trabajo 529.858 590.356

Dias Capital Trabajo 83 91

Días de permanencia de Existencias 83 85

Dias Cuentas por Cobrar 81 79

Días de Cuentas por Pagar 81 69

11

Análisis del Estado de Situación Financiera

Consolidado

Las principales variaciones en el Balance Clasificado

Consolidado de Sigdo Koppers al primer semestre de

2019 respecto al cierre de 2018 son las siguientes:

Activos Consolidados de Sigdo Koppers:

El Total de Activos Consolidados de Sigdo Koppers

alcanza los US$3.829,62 millones, lo que representa un

aumento de US$151,01 millones respecto del cierre de

2018, donde destacan:

▪ La Caja consolidada de Sigdo Koppers (Efectivo y Equivalentes al Efectivo) alcanzó los US$300,74 millones, lo que representa un aumento de US$29,31 millones respecto de Dic-18. Destacan los niveles de caja de Enaex con US$113,64 millones y de Magotteaux que alcanza US$55,67 millones. A nivel de la matriz, la Caja alcanza los US$92,49 millones (incluye SK Inv. Petroquímicas S.A., SK Inv. Automotrices S.A. y SK Internacional S.A.).

▪ Las Cuentas por Cobrar alcanzan los US$511,17

millones, lo que representa una leve disminución de

US$9,05 millones. Con ello el promedio de número de

días de Cuentas por Cobrar alcanzó los 79 días, 2 días

menos al alcanzado al cierre de 2018. Las filiales con un

mayor nivel de Cuentas por Cobrar son Enaex con

US$200,76 millones (-4,69%), Magotteaux con

US$105,72 millones (+7,15%), e Ingeniería y

Construcción SK con US$82,74 millones (-14,4%).

▪ El nivel de Inventario Consolidado alcanzó los

US$423,72, que representa un aumento de US$15,60

respecto a diciembre de 2018. Esto se produce por

mayores niveles de inventarios en Ingeniería y

Construcción SK por US$37,47 millones (IFRS 15). Lo

anterior lleva a que el promedio de número de días del

Inventario Consolidado de Sigdo Koppers alcance a 85

días al primer semestre de 2019, nivel levemente

superior al alcanzado a diciembre del año 2018 (83

días).

▪ El Activo Fijo Consolidado (Propiedades, Planta y

Equipos) alcanzó los US$1.269,24 millones, lo que

representa un aumento de US$83,67 millones,

principalmente producto de la nueva norma contable

(IFRS 16). En Sigdo Koppers, las filiales con mayor nivel

de Activo Fijo son Enaex con US$538,38 millones,

Magotteaux con US$243,15 millones, Puerto Ventanas

con US$253,45 millones y SK Comercial con US$158,09

millones.

Pasivos y Patrimonio Consolidados:

En relación a los pasivos, al 30 de junio de 2019, los

Pasivos Totales de Sigdo Koppers alcanzan los

US$2.074,71 millones, reflejando un alza de US$116,29

millones respecto de diciembre de 2018, explicada

principalmente por:

▪ Las Cuentas por Pagar alcanzan los US$344,54

millones, mostrando una disminución de US$53,95

millones respecto al registrado al cierre de 2018. Con

ellos el número de días promedio de Cuentas por Pagar

alcanzó los 69 días, mostrando una caída respecto a

Dic-18 (81 días). Las filiales con un mayor nivel de

Cuentas por Pagar son Magotteaux con US$112,59

millones (-9,7%), Enaex con US$80,03 millones (-

14,9%), y SK Comercial con US$64,93 millones (-30,2%).

▪ Los Pasivos Financieros Consolidados alcanzan los

US$1.272,67 millones, mostrando un aumento de

US$158,71 millones. Esto se produce por el efecto

combinado de (1) la aplicación por primera vez de la

IFRS 16 (Arrendamientos) que implicó registrar pasivos

financieros consolidados por US$46,09 millones, y (2)

los mayores niveles de deuda en ICSK (US$53,79

millones) y SKC (US$46,84 millones). A nivel de la

matriz, los Pasivos Financieros alcanzan los US$228,1

millones, que corresponden a bonos corporativos por

UF 4,0 millones, y un crédito bancario por US$50,0

millones. Para re-denominar a dólares su deuda en UF,

la matriz mantiene contratos Cross Currency Swap

equivalentes a UF 3,5 millones.

▪ El Patrimonio Total Consolidado de Sigdo Koppers

alcanza los US$1.754,46 millones, lo que representa un

leve crecimiento de 1,8%.

12

Principales Indicadores de Liquidez y de Endeudamiento al 30 de junio de 2019 y al 31 de diciembre de 2018.

(1) Liquidez Corriente = Activos Corrientes / Pasivos Corriente (2) Razón Ácida = (Caja y Equivalentes al Efectivo + Cuentas por

Cobrar y Deudores por Venta) / Pasivos Corrientes

(3) Capital de Trabajo = Cuentas por Cobrar y Deudores por Venta +

Inventarios – Cuentas por Pagar

▪ El índice de Liquidez Corriente consolidado alcanza

a 1,53 veces y la Razón Ácida a 0,97 veces al 30 de

junio de 2019, niveles levemente inferiores a los del

cierre de 2018. Estos indicadores reflejan una buena

posición de liquidez a nivel consolidado de Sigdo

Koppers, lo que se explica en parte por la tenencia de

instrumentos financieros de renta fija de corto plazo.

▪ El Capital de Trabajo Consolidado muestra un

aumento de US$60,49 millones con respecto al cierre

de 2018. Con ello, el número de días promedio de

Capital de Trabajo alcanza los 91 días, un incremento

con respecto a lo registrado a diciembre 2018 (83

días), explicado principalmente por un menor nivel de

días de cuentas por pagar.

(1) Razón de Endeudamiento = Total Pasivos / Patrimonio Total (2) Cobertura Gastos Financieros = EBITDA acumulado / Costos Financieros acumulados (3) EBITDA + Utilidad proporcional de consorcios de filiales que no consolidan (4) Uno de los covenant de los Bonos Corporativos de SK define que el leverage financiero neto debe ser inferior a 1,2 veces

▪ Al 30 de junio de 2019, la razón Deuda Financiera

neta sobre EBITDA consolidado alcanza los 2,70

veces (2,64x en Dic-18). Si además se considera el

efecto IFRS 16 (US$46,02 millones), el índice alcanza

2,84 veces. Los indicadores de endeudamiento de

Sigdo Koppers muestran en su conjunto una

adecuada posición financiera, con una amplia

holgura para cumplir con sus obligaciones de corto y

largo plazo.

▪ Al 30 de junio de 2019, la razón de endeudamiento

(leverage) alcanza 1,18 veces, mostrando un leve

aumento respecto a diciembre 2018. Por su parte, el

leverage financiero neto (covenant bonos

corporativos), es de 0,52 veces al 30 de junio de

2019, lo que refleja una amplia holgura respecto del

covenant establecido en 1,2 veces.

Indicadores

de LiquidezUnidad Dic-18 Jun-19

Liquidez Corriente (1) veces 1,58 1,53

Razón Ácida (2) veces 1,01 0,97

Capital de Trabajo (3) MUS$ 529.858 590.356

Indicadores de

EndeudamientoUnidad Dic-18 Jun-19

Razón Endeudamiento (1) veces 1,14 1,18

Cobertura Gastos Financieros (2) veces 5,47 5,44

Deuda Financiera neta / EBITDA (3) veces 2,69 2,83

Leverage Financiero neto (4) veces 0,46 0,52

13

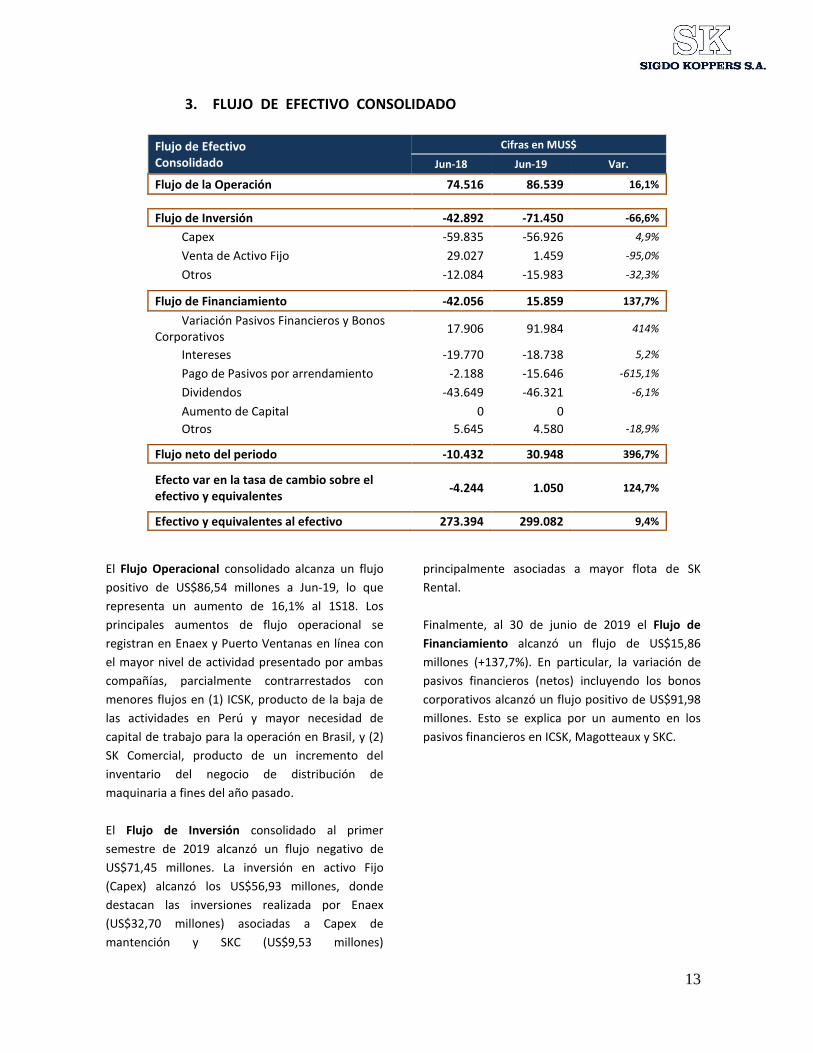

3. FLUJO DE EFECTIVO CONSOLIDADO

Flujo de Efectivo Consolidado

Cifras en MUS$

Jun-18 Jun-19 Var.

Flujo de la Operación 74.516 86.539 16,1%

Flujo de Inversión -42.892 -71.450 -66,6%

Capex -59.835 -56.926 4,9%

Venta de Activo Fijo 29.027 1.459 -95,0%

Otros -12.084 -15.983 -32,3%

Flujo de Financiamiento -42.056 15.859 137,7%

Variación Pasivos Financieros y Bonos Corporativos

17.906 91.984 414%

Intereses -19.770 -18.738 5,2%

Pago de Pasivos por arrendamiento -2.188 -15.646 -615,1%

Dividendos -43.649 -46.321 -6,1%

Aumento de Capital 0 0

Otros 5.645 4.580 -18,9%

Flujo neto del periodo -10.432 30.948 396,7%

Efecto var en la tasa de cambio sobre el efectivo y equivalentes

-4.244 1.050 124,7%

Efectivo y equivalentes al efectivo 273.394 299.082 9,4%

El Flujo Operacional consolidado alcanza un flujo

positivo de US$86,54 millones a Jun-19, lo que

representa un aumento de 16,1% al 1S18. Los

principales aumentos de flujo operacional se

registran en Enaex y Puerto Ventanas en línea con

el mayor nivel de actividad presentado por ambas

compañías, parcialmente contrarrestados con

menores flujos en (1) ICSK, producto de la baja de

las actividades en Perú y mayor necesidad de

capital de trabajo para la operación en Brasil, y (2)

SK Comercial, producto de un incremento del

inventario del negocio de distribución de

maquinaria a fines del año pasado.

El Flujo de Inversión consolidado al primer

semestre de 2019 alcanzó un flujo negativo de

US$71,45 millones. La inversión en activo Fijo

(Capex) alcanzó los US$56,93 millones, donde

destacan las inversiones realizada por Enaex

(US$32,70 millones) asociadas a Capex de

mantención y SKC (US$9,53 millones)

principalmente asociadas a mayor flota de SK

Rental.

Finalmente, al 30 de junio de 2019 el Flujo de

Financiamiento alcanzó un flujo de US$15,86

millones (+137,7%). En particular, la variación de

pasivos financieros (netos) incluyendo los bonos

corporativos alcanzó un flujo positivo de US$91,98

millones. Esto se explica por un aumento en los

pasivos financieros en ICSK, Magotteaux y SKC.

14

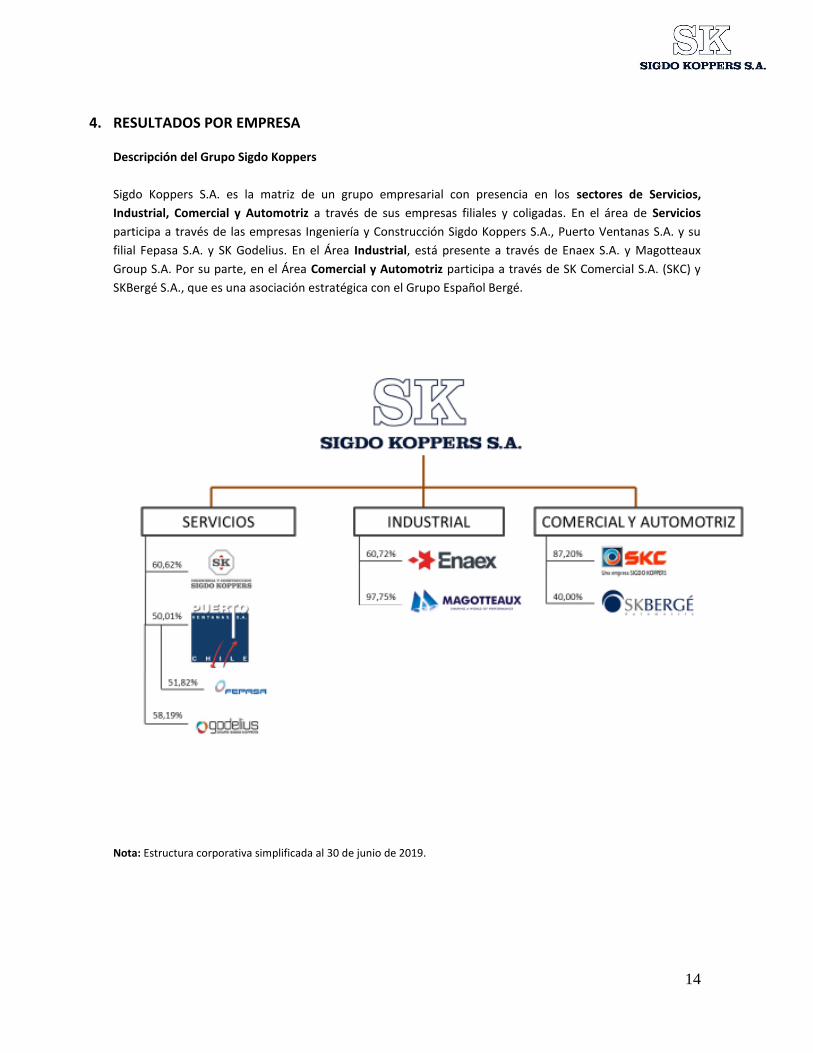

4. RESULTADOS POR EMPRESA Descripción del Grupo Sigdo Koppers

Sigdo Koppers S.A. es la matriz de un grupo empresarial con presencia en los sectores de Servicios,

Industrial, Comercial y Automotriz a través de sus empresas filiales y coligadas. En el área de Servicios

participa a través de las empresas Ingeniería y Construcción Sigdo Koppers S.A., Puerto Ventanas S.A. y su

filial Fepasa S.A. y SK Godelius. En el Área Industrial, está presente a través de Enaex S.A. y Magotteaux

Group S.A. Por su parte, en el Área Comercial y Automotriz participa a través de SK Comercial S.A. (SKC) y

SKBergé S.A., que es una asociación estratégica con el Grupo Español Bergé.

Nota: Estructura corporativa simplificada al 30 de junio de 2019.

15

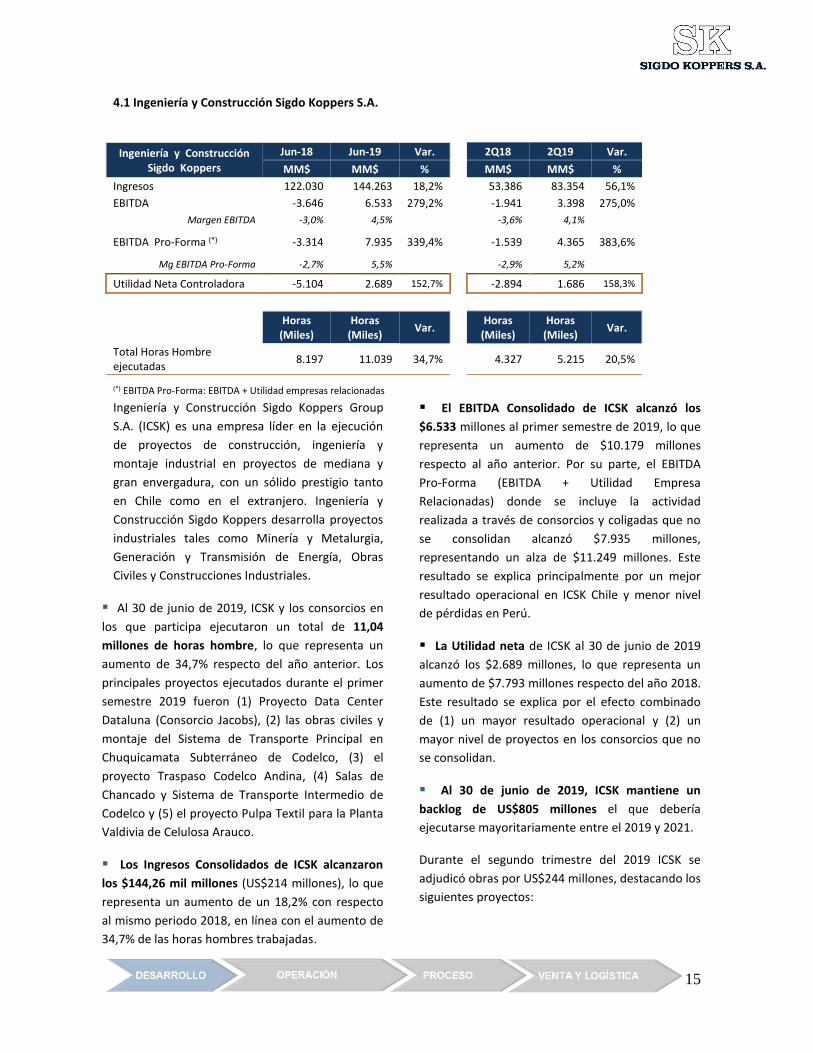

4.1 Ingeniería y Construcción Sigdo Koppers S.A.

Ingeniería y Construcción Sigdo Koppers

Jun-18 Jun-19 Var. 2Q18 2Q19 Var.

MM$ MM$ % MM$ MM$ %

Ingresos 122.030 144.263 18,2% 53.386 83.354 56,1%

EBITDA -3.646 6.533 279,2% -1.941 3.398 275,0%

Margen EBITDA -3,0% 4,5% -3,6% 4,1%

EBITDA Pro-Forma (*) -3.314 7.935 339,4% -1.539 4.365 383,6%

Mg EBITDA Pro-Forma -2,7% 5,5% -2,9% 5,2%

Utilidad Neta Controladora -5.104 2.689 152,7% -2.894 1.686 158,3%

Horas (Miles)

Horas (Miles)

Var. Horas (Miles)

Horas (Miles)

Var.

Total Horas Hombre ejecutadas

8.197 11.039 34,7% 4.327 5.215 20,5%

(*) EBITDA Pro-Forma: EBITDA + Utilidad empresas relacionadas Ingeniería y Construcción Sigdo Koppers Group

S.A. (ICSK) es una empresa líder en la ejecución

de proyectos de construcción, ingeniería y

montaje industrial en proyectos de mediana y

gran envergadura, con un sólido prestigio tanto

en Chile como en el extranjero. Ingeniería y

Construcción Sigdo Koppers desarrolla proyectos

industriales tales como Minería y Metalurgia,

Generación y Transmisión de Energía, Obras

Civiles y Construcciones Industriales.

▪ Al 30 de junio de 2019, ICSK y los consorcios en

los que participa ejecutaron un total de 11,04

millones de horas hombre, lo que representa un

aumento de 34,7% respecto del año anterior. Los

principales proyectos ejecutados durante el primer

semestre 2019 fueron (1) Proyecto Data Center

Dataluna (Consorcio Jacobs), (2) las obras civiles y

montaje del Sistema de Transporte Principal en

Chuquicamata Subterráneo de Codelco, (3) el

proyecto Traspaso Codelco Andina, (4) Salas de

Chancado y Sistema de Transporte Intermedio de

Codelco y (5) el proyecto Pulpa Textil para la Planta

Valdivia de Celulosa Arauco.

▪ Los Ingresos Consolidados de ICSK alcanzaron

los $144,26 mil millones (US$214 millones), lo que

representa un aumento de un 18,2% con respecto

al mismo periodo 2018, en línea con el aumento de

34,7% de las horas hombres trabajadas.

▪ El EBITDA Consolidado de ICSK alcanzó los

$6.533 millones al primer semestre de 2019, lo que

representa un aumento de $10.179 millones

respecto al año anterior. Por su parte, el EBITDA

Pro-Forma (EBITDA + Utilidad Empresa

Relacionadas) donde se incluye la actividad

realizada a través de consorcios y coligadas que no

se consolidan alcanzó $7.935 millones,

representando un alza de $11.249 millones. Este

resultado se explica principalmente por un mejor

resultado operacional en ICSK Chile y menor nivel

de pérdidas en Perú.

▪ La Utilidad neta de ICSK al 30 de junio de 2019

alcanzó los $2.689 millones, lo que representa un

aumento de $7.793 millones respecto del año 2018.

Este resultado se explica por el efecto combinado

de (1) un mayor resultado operacional y (2) un

mayor nivel de proyectos en los consorcios que no

se consolidan.

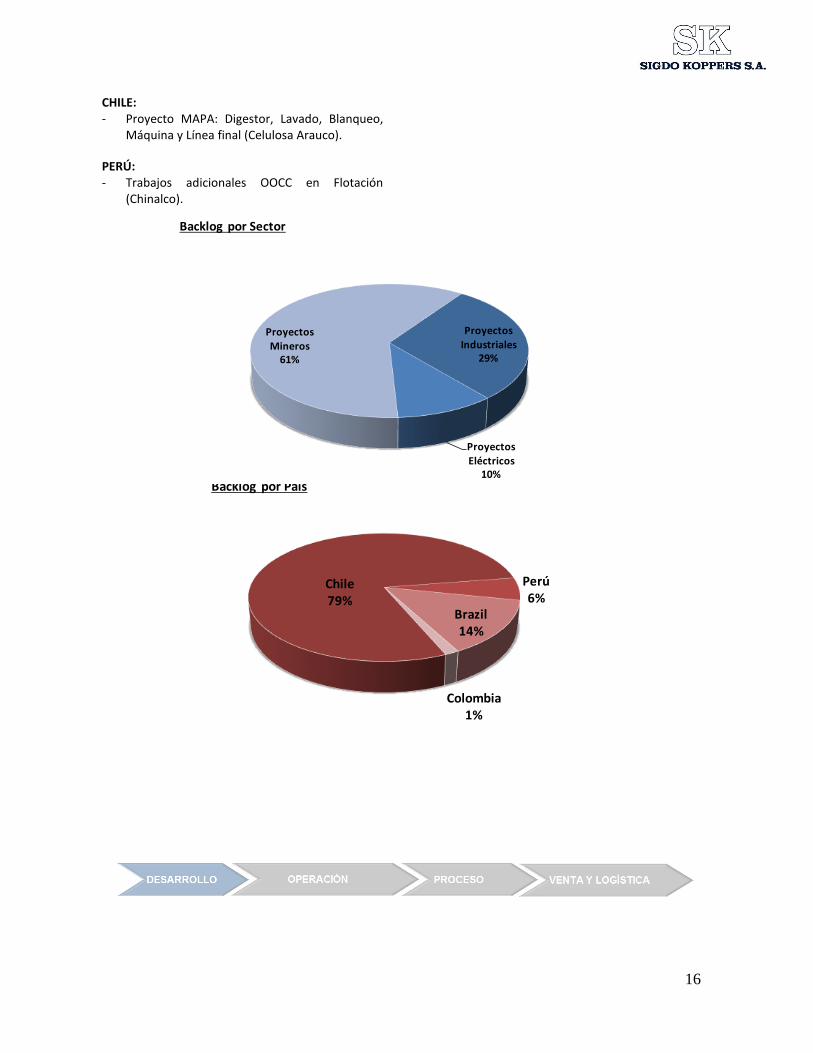

▪ Al 30 de junio de 2019, ICSK mantiene un

backlog de US$805 millones el que debería

ejecutarse mayoritariamente entre el 2019 y 2021.

Durante el segundo trimestre del 2019 ICSK se

adjudicó obras por US$244 millones, destacando los

siguientes proyectos:

16

CHILE: - Proyecto MAPA: Digestor, Lavado, Blanqueo,

Máquina y Línea final (Celulosa Arauco).

PERÚ: - Trabajos adicionales OOCC en Flotación

(Chinalco).

Chile79%

Perú6%

Brazil14%

Colombia1%

Backlog por País

Proyectos

Industriales29%

Proyectos Eléctricos

10%

Proyectos Mineros

61%

Backlog por Sector

17

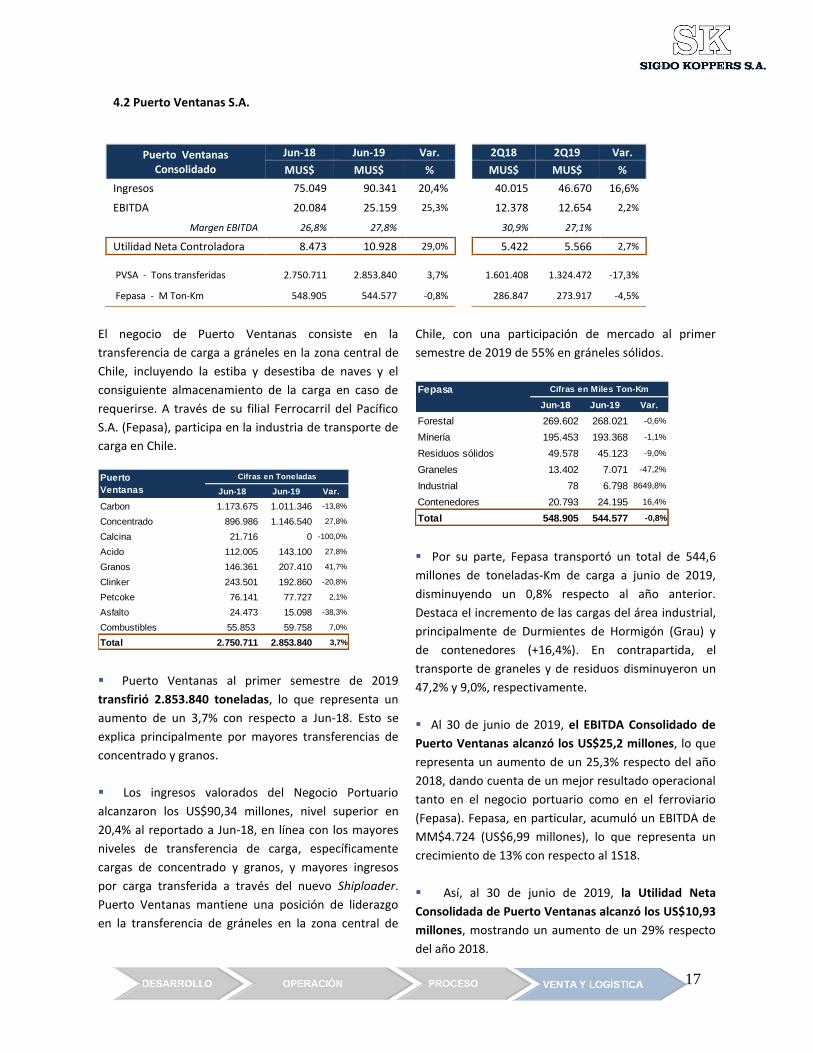

4.2 Puerto Ventanas S.A.

Puerto Ventanas Consolidado

Jun-18 Jun-19 Var. 2Q18 2Q19 Var.

MUS$ MUS$ % MUS$ MUS$ %

Ingresos 75.049 90.341 20,4% 40.015 46.670 16,6%

EBITDA 20.084 25.159 25,3% 12.378 12.654 2,2%

Margen EBITDA 26,8% 27,8% 30,9% 27,1%

Utilidad Neta Controladora 8.473 10.928 29,0% 5.422 5.566 2,7%

PVSA - Tons transferidas 2.750.711 2.853.840 3,7% 1.601.408 1.324.472 -17,3%

Fepasa - M Ton-Km 548.905 544.577 -0,8% 286.847 273.917 -4,5%

El negocio de Puerto Ventanas consiste en la

transferencia de carga a gráneles en la zona central de

Chile, incluyendo la estiba y desestiba de naves y el

consiguiente almacenamiento de la carga en caso de

requerirse. A través de su filial Ferrocarril del Pacífico

S.A. (Fepasa), participa en la industria de transporte de

carga en Chile.

▪ Puerto Ventanas al primer semestre de 2019

transfirió 2.853.840 toneladas, lo que representa un

aumento de un 3,7% con respecto a Jun-18. Esto se

explica principalmente por mayores transferencias de

concentrado y granos.

▪ Los ingresos valorados del Negocio Portuario

alcanzaron los US$90,34 millones, nivel superior en

20,4% al reportado a Jun-18, en línea con los mayores

niveles de transferencia de carga, específicamente

cargas de concentrado y granos, y mayores ingresos

por carga transferida a través del nuevo Shiploader.

Puerto Ventanas mantiene una posición de liderazgo

en la transferencia de gráneles en la zona central de

Chile, con una participación de mercado al primer

semestre de 2019 de 55% en gráneles sólidos.

▪ Por su parte, Fepasa transportó un total de 544,6

millones de toneladas-Km de carga a junio de 2019,

disminuyendo un 0,8% respecto al año anterior.

Destaca el incremento de las cargas del área industrial,

principalmente de Durmientes de Hormigón (Grau) y

de contenedores (+16,4%). En contrapartida, el

transporte de graneles y de residuos disminuyeron un

47,2% y 9,0%, respectivamente.

▪ Al 30 de junio de 2019, el EBITDA Consolidado de

Puerto Ventanas alcanzó los US$25,2 millones, lo que

representa un aumento de un 25,3% respecto del año

2018, dando cuenta de un mejor resultado operacional

tanto en el negocio portuario como en el ferroviario

(Fepasa). Fepasa, en particular, acumuló un EBITDA de

MM$4.724 (US$6,99 millones), lo que representa un

crecimiento de 13% con respecto al 1S18.

▪ Así, al 30 de junio de 2019, la Utilidad Neta

Consolidada de Puerto Ventanas alcanzó los US$10,93

millones, mostrando un aumento de un 29% respecto

del año 2018.

Jun-18 Jun-19 Var.

Carbon 1.173.675 1.011.346 -13,8%

Concentrado 896.986 1.146.540 27,8%

Calcina 21.716 0 -100,0%

Acido 112.005 143.100 27,8%

Granos 146.361 207.410 41,7%

Clinker 243.501 192.860 -20,8%

Petcoke 76.141 77.727 2,1%

Asfalto 24.473 15.098 -38,3%

Combustibles 55.853 59.758 7,0%

Total 2.750.711 2.853.840 3,7%

Puerto

Ventanas

Cifras en Toneladas

Fepasa

Jun-18 Jun-19 Var.

Forestal 269.602 268.021 -0,6%

Minería 195.453 193.368 -1,1%

Residuos sólidos 49.578 45.123 -9,0%

Graneles 13.402 7.071 -47,2%

Industrial 78 6.798 8649,8%

Contenedores 20.793 24.195 16,4%

Total 548.905 544.577 -0,8%

Cifras en Miles Ton-Km

18

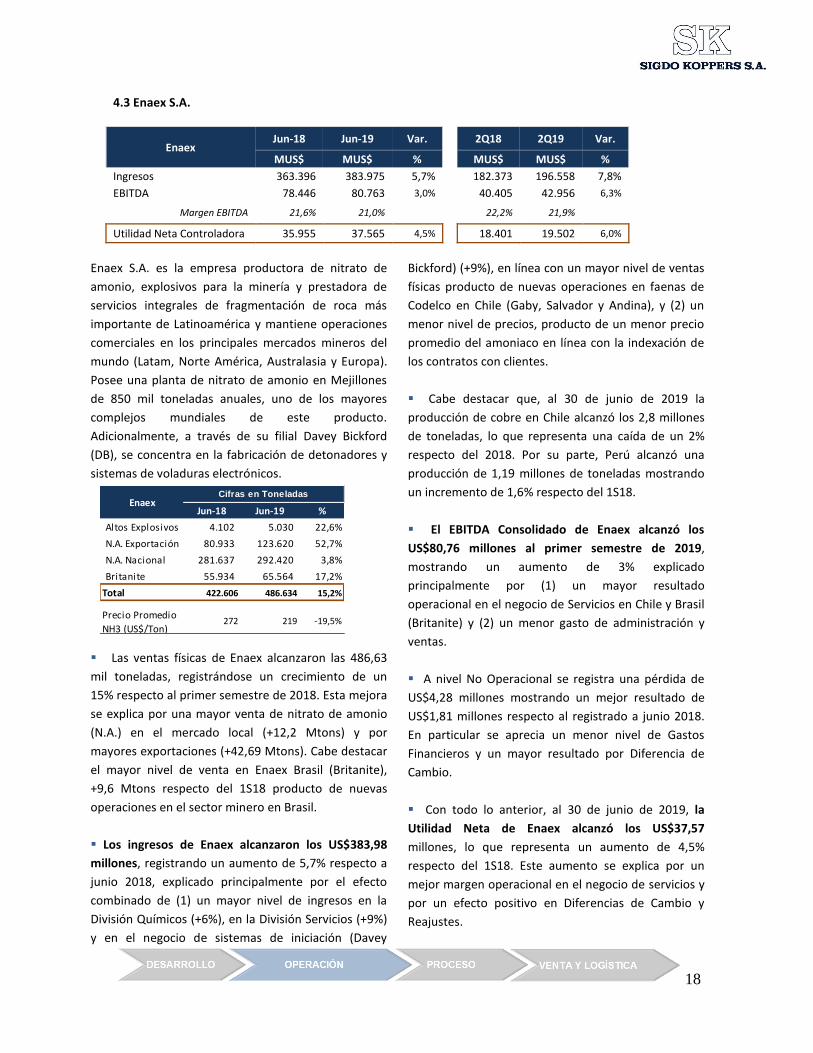

4.3 Enaex S.A.

Enaex Jun-18 Jun-19 Var. 2Q18 2Q19 Var.

MUS$ MUS$ % MUS$ MUS$ %

Ingresos 363.396 383.975 5,7% 182.373 196.558 7,8%

EBITDA 78.446 80.763 3,0% 40.405 42.956 6,3%

Margen EBITDA 21,6% 21,0% 22,2% 21,9%

Utilidad Neta Controladora 35.955 37.565 4,5% 18.401 19.502 6,0%

Enaex S.A. es la empresa productora de nitrato de

amonio, explosivos para la minería y prestadora de

servicios integrales de fragmentación de roca más

importante de Latinoamérica y mantiene operaciones

comerciales en los principales mercados mineros del

mundo (Latam, Norte América, Australasia y Europa).

Posee una planta de nitrato de amonio en Mejillones

de 850 mil toneladas anuales, uno de los mayores

complejos mundiales de este producto.

Adicionalmente, a través de su filial Davey Bickford

(DB), se concentra en la fabricación de detonadores y

sistemas de voladuras electrónicos.

▪ Las ventas físicas de Enaex alcanzaron las 486,63

mil toneladas, registrándose un crecimiento de un

15% respecto al primer semestre de 2018. Esta mejora

se explica por una mayor venta de nitrato de amonio

(N.A.) en el mercado local (+12,2 Mtons) y por

mayores exportaciones (+42,69 Mtons). Cabe destacar

el mayor nivel de venta en Enaex Brasil (Britanite),

+9,6 Mtons respecto del 1S18 producto de nuevas

operaciones en el sector minero en Brasil.

▪ Los ingresos de Enaex alcanzaron los US$383,98

millones, registrando un aumento de 5,7% respecto a

junio 2018, explicado principalmente por el efecto

combinado de (1) un mayor nivel de ingresos en la

División Químicos (+6%), en la División Servicios (+9%)

y en el negocio de sistemas de iniciación (Davey

Bickford) (+9%), en línea con un mayor nivel de ventas

físicas producto de nuevas operaciones en faenas de

Codelco en Chile (Gaby, Salvador y Andina), y (2) un

menor nivel de precios, producto de un menor precio

promedio del amoniaco en línea con la indexación de

los contratos con clientes.

▪ Cabe destacar que, al 30 de junio de 2019 la

producción de cobre en Chile alcanzó los 2,8 millones

de toneladas, lo que representa una caída de un 2%

respecto del 2018. Por su parte, Perú alcanzó una

producción de 1,19 millones de toneladas mostrando

un incremento de 1,6% respecto del 1S18.

▪ El EBITDA Consolidado de Enaex alcanzó los

US$80,76 millones al primer semestre de 2019,

mostrando un aumento de 3% explicado

principalmente por (1) un mayor resultado

operacional en el negocio de Servicios en Chile y Brasil

(Britanite) y (2) un menor gasto de administración y

ventas.

▪ A nivel No Operacional se registra una pérdida de

US$4,28 millones mostrando un mejor resultado de

US$1,81 millones respecto al registrado a junio 2018.

En particular se aprecia un menor nivel de Gastos

Financieros y un mayor resultado por Diferencia de

Cambio.

▪ Con todo lo anterior, al 30 de junio de 2019, la

Utilidad Neta de Enaex alcanzó los US$37,57

millones, lo que representa un aumento de 4,5%

respecto del 1S18. Este aumento se explica por un

mejor margen operacional en el negocio de servicios y

por un efecto positivo en Diferencias de Cambio y

Reajustes.

Jun-18 Jun-19 %

Altos Explosivos 4.102 5.030 22,6%

N.A. Exportación 80.933 123.620 52,7%

N.A. Nacional 281.637 292.420 3,8%

Britanite 55.934 65.564 17,2%

Total 422.606 486.634 15,2%

Precio Promedio

NH3 (US$/Ton)272 219 -19,5%

EnaexCifras en Toneladas

19

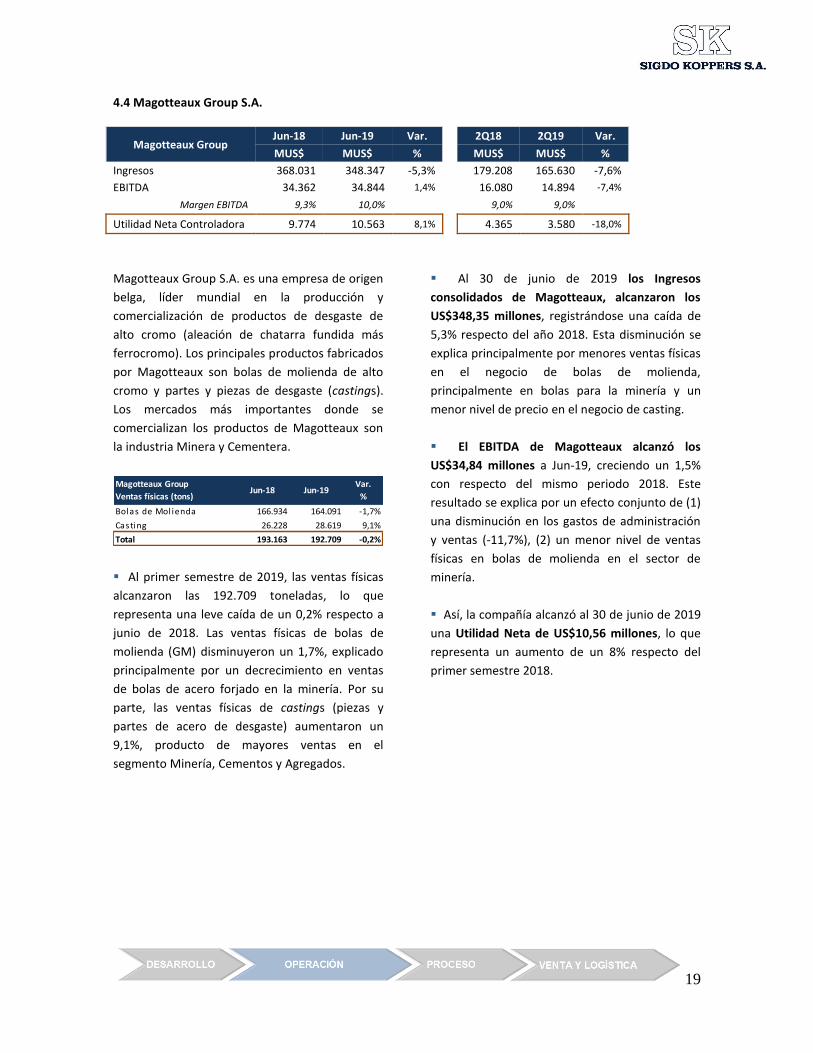

4.4 Magotteaux Group S.A.

Magotteaux Group Jun-18 Jun-19 Var. 2Q18 2Q19 Var.

MUS$ MUS$ % MUS$ MUS$ %

Ingresos 368.031 348.347 -5,3% 179.208 165.630 -7,6%

EBITDA 34.362 34.844 1,4% 16.080 14.894 -7,4%

Margen EBITDA 9,3% 10,0% 9,0% 9,0%

Utilidad Neta Controladora 9.774 10.563 8,1% 4.365 3.580 -18,0%

Magotteaux Group S.A. es una empresa de origen

belga, líder mundial en la producción y

comercialización de productos de desgaste de

alto cromo (aleación de chatarra fundida más

ferrocromo). Los principales productos fabricados

por Magotteaux son bolas de molienda de alto

cromo y partes y piezas de desgaste (castings).

Los mercados más importantes donde se

comercializan los productos de Magotteaux son

la industria Minera y Cementera.

▪ Al primer semestre de 2019, las ventas físicas

alcanzaron las 192.709 toneladas, lo que

representa una leve caída de un 0,2% respecto a

junio de 2018. Las ventas físicas de bolas de

molienda (GM) disminuyeron un 1,7%, explicado

principalmente por un decrecimiento en ventas

de bolas de acero forjado en la minería. Por su

parte, las ventas físicas de castings (piezas y

partes de acero de desgaste) aumentaron un

9,1%, producto de mayores ventas en el

segmento Minería, Cementos y Agregados.

▪ Al 30 de junio de 2019 los Ingresos

consolidados de Magotteaux, alcanzaron los

US$348,35 millones, registrándose una caída de

5,3% respecto del año 2018. Esta disminución se

explica principalmente por menores ventas físicas

en el negocio de bolas de molienda,

principalmente en bolas para la minería y un

menor nivel de precio en el negocio de casting.

▪ El EBITDA de Magotteaux alcanzó los

US$34,84 millones a Jun-19, creciendo un 1,5%

con respecto del mismo periodo 2018. Este

resultado se explica por un efecto conjunto de (1)

una disminución en los gastos de administración

y ventas (-11,7%), (2) un menor nivel de ventas

físicas en bolas de molienda en el sector de

minería.

▪ Así, la compañía alcanzó al 30 de junio de 2019

una Utilidad Neta de US$10,56 millones, lo que

representa un aumento de un 8% respecto del

primer semestre 2018.

Bolas de Mol ienda 166.934 164.091 -1,7%

Casting 26.228 28.619 9,1%

Total 193.163 192.709 -0,2%

Magotteaux Group

Ventas físicas (tons)Jun-18 Jun-19

Var.

%

20

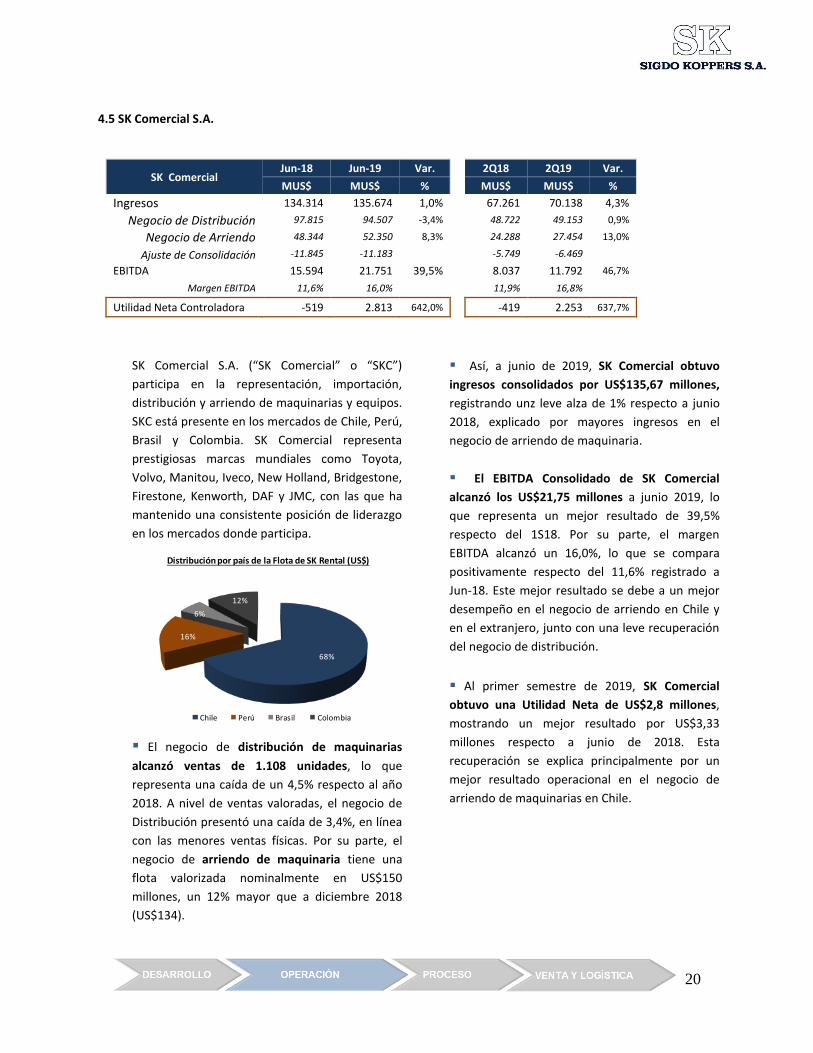

4.5 SK Comercial S.A.

SK Comercial Jun-18 Jun-19 Var. 2Q18 2Q19 Var.

MUS$ MUS$ % MUS$ MUS$ %

Ingresos 134.314 135.674 1,0% 67.261 70.138 4,3%

Negocio de Distribución 97.815 94.507 -3,4% 48.722 49.153 0,9%

Negocio de Arriendo 48.344 52.350 8,3% 24.288 27.454 13,0%

Ajuste de Consolidación -11.845 -11.183 -5.749 -6.469

EBITDA 15.594 21.751 39,5% 8.037 11.792 46,7%

Margen EBITDA 11,6% 16,0% 11,9% 16,8%

Utilidad Neta Controladora -519 2.813 642,0% -419 2.253 637,7%

SK Comercial S.A. (“SK Comercial” o “SKC”)

participa en la representación, importación,

distribución y arriendo de maquinarias y equipos.

SKC está presente en los mercados de Chile, Perú,

Brasil y Colombia. SK Comercial representa

prestigiosas marcas mundiales como Toyota,

Volvo, Manitou, Iveco, New Holland, Bridgestone,

Firestone, Kenworth, DAF y JMC, con las que ha

mantenido una consistente posición de liderazgo

en los mercados donde participa.

▪ El negocio de distribución de maquinarias

alcanzó ventas de 1.108 unidades, lo que

representa una caída de un 4,5% respecto al año

2018. A nivel de ventas valoradas, el negocio de

Distribución presentó una caída de 3,4%, en línea

con las menores ventas físicas. Por su parte, el

negocio de arriendo de maquinaria tiene una

flota valorizada nominalmente en US$150

millones, un 12% mayor que a diciembre 2018

(US$134).

▪ Así, a junio de 2019, SK Comercial obtuvo

ingresos consolidados por US$135,67 millones,

registrando unz leve alza de 1% respecto a junio

2018, explicado por mayores ingresos en el

negocio de arriendo de maquinaria.

▪ El EBITDA Consolidado de SK Comercial

alcanzó los US$21,75 millones a junio 2019, lo

que representa un mejor resultado de 39,5%

respecto del 1S18. Por su parte, el margen

EBITDA alcanzó un 16,0%, lo que se compara

positivamente respecto del 11,6% registrado a

Jun-18. Este mejor resultado se debe a un mejor

desempeño en el negocio de arriendo en Chile y

en el extranjero, junto con una leve recuperación

del negocio de distribución.

▪ Al primer semestre de 2019, SK Comercial

obtuvo una Utilidad Neta de US$2,8 millones,

mostrando un mejor resultado por US$3,33

millones respecto a junio de 2018. Esta

recuperación se explica principalmente por un

mejor resultado operacional en el negocio de

arriendo de maquinarias en Chile.

68%

16%

6%

12%

Chile Perú Brasil Colombia

Distribución por país de la Flota de SK Rental (US$)

21

4.6 SK Inversiones Automotrices S.A.

SK Inversiones Automotrices

Jun-18 Jun-19 Var. 2Q18 2Q19 Var.

MM$ MM$ % MM$ MM$ %

Utilidad Neta Controladora 8.348 7.348 -12,0% 3.303 2.963 -10,3%

Sigdo Koppers S.A. controla SK Inversiones

Automotrices S.A. (SKIA) con el 99,99% de sus

acciones. A su vez, SKIA es dueña del 40% de las

acciones de la sociedad SKBergé S.A. SKIA no

consolida los Estados Financieros de SKBergé.

Como consecuencia, la Utilidad neta de SKBergé

S.A. se reconoce como Participación en las

Ganancia de Asociadas y Negocios Conjuntos.

▪ SKBergé tiene presencia en Chile, Perú,

Argentina y Colombia. En Chile representa las

marcas Chrysler, Jeep, Dodge, Fiat, Ferrari, Alfa

Romeo, Infiniti, Mitsubishi Motors, Maserati, MG,

SsangYong, Tata y Chery. En Perú representa las

marcas Kia, Peugeot, Chery, MG, Fuso y

Mitsubishi Motor. En Colombia representa las

marcas Chrysler, Dodge, Jeep, Volvo y Peugeot.

Finalmente, en Argentina representa a Kia.

SKBergé también participa en el negocio de

financiamiento automotriz a través de su

participación indirecta en Santander Consumer

Finance Chile y Santander Consumer Finance

Perú.

▪ Al 30 de junio de 2019, SKBergé registró ventas

por 41.636 unidades, lo que representa una caída

de un 8,3% respecto a junio 2018. En particular

las unidades vendidas en Chile alcanzaron las

25.263 unidades, lo que representa una caída de

un 2,1% respecto Jun-18. Entre las marcas

comercializadas en Chile destaca el incremento

en las ventas (unidades) de Mitsubishi (+12%),

Tata (+247%) y MG (+43%). En relación con las

ventas en el extranjero, éstas alcanzaron las

16.373 unidades, mostrando una caída de un

16,5% respecto al 1S18. Dentro de las marcas

distribuidas en el extranjero destaca el

crecimiento de MG en Perú (+42%), Peugeot

Colombia (+52%) y de Volvo Colombia (+30%).

▪ Al primer semestre de 2019, SKIA registró un

resultado de $7.348 millones, lo que representa

una caída de 12% respecto a Jun-18. Este menor

resultado se explica por menores ventas físicas y

por un menor margen operacional asociado a

condiciones de tipo de cambio más ajustadas.

▪ La Asociación Nacional Automotriz de Chile

(ANAC) informó en su informe de junio-19 que se

espera que en Chile se comercialicen cerca de

400 mil unidades durante el 2019 (-4% vs. el

2018). Cabe destacar que las principales fuentes

de crecimiento para SKBergé están dadas por el

crecimiento orgánico de los mercados donde

participa (principalmente países extranjeros).

![Trabajo javiera diaz [autoguardado]](https://img.pdfslide.es/doc/110x75/5a6e06537f8b9a90468b4f17/trabajo-javiera-diaz-autoguardado.jpg)