Embed Size (px)

Citation preview

1

ACTIVIDAD 1.1:

PLAN ESTRATÉGICO

PARA EL DESARROLLO EMPRESARIAL DE LA

INDUSTRIA BIOTECNOLÓGICA Y

BIOFARMACIA EN LA MACARONESIA

INFYDE

SEPTIEMBRE 2010

i

ÍNDICE

ÍNDICE....................................................................................................................................................... I

1 INTRODUCCIÓN ............................................................................................................................... 1

2 EL CONTEXTO DE DESARROLLO DE LA BIOTECNOLOGÍA Y DE LA BIOFARMACIA .............................. 2

2.1 LA BIOTECNOLOGIA COMO MOTOR ECONOMICO ......................................................................... 2

2.2 LA INDUSTRIA BIOTECNOLÓGICA Y FARMACÉUTICA A NIVEL INTERNACIONAL ........................... 10

2.2.1 El sector de la Biotecnología a nivel internacional .................................................................. 10

2.2.2 El Sector de la Biotecnología en Estados Unidos ..................................................................... 19

2.2.3 El Sector de la Biotecnología en Canadá .................................................................................. 24

2.2.4 El Sector de la Biotecnología en Países emergentes ................................................................ 26

2.3 CONTEXTO EUROPEO ................................................................................................................... 27

2.3.1 Marco Estratégico ................................................................................................................... 27

2.3.2 El sector de la Biotecnología en Europa ................................................................................... 28

2.3.3 Política Europea de apoyo al Sector de la Biotecnología ......................................................... 33

2.3.4 Estrategias nacionales y regionales de apoyo a la Biotecnología ........................................... 40

2.3.5 Bio Cluster y Bio-Regiones en Europa ...................................................................................... 41

2.4 LA BIOTECNOLOGÍA EN ESPAÑA ................................................................................................... 45

2.4.1 Indicadores Clave – Situación de la Biotecnología en España ................................................. 45

2.4.2 Políticas de apoyo a la Biotecnología en España ..................................................................... 50

2.4.3 Iniciativas de apoyo a nivel local y regional............................................................................. 51

2.5 LA BIOTECNOLOGÍA EN PORTUGAL .............................................................................................. 54

2.5.1 Indicadores Clave – Situación de la Biotecnología en Portugal ............................................... 54

2.5.2 Políticas de apoyo al Sector de la Biotecnología...................................................................... 57

2.6 RESUMEN: EL CONTEXTO DE DESARROLLO DE LA BIOTECNOLOGÍA Y DE LA BIOFARMACIA ........ 59

3 LA INDUSTRIA BIOTECNOLÓGICA Y FARMACÉUTICA EN LA MACARONESIA ....................................60

3.1 CANARIAS ..................................................................................................................................... 60

3.2 MADEIRA ...................................................................................................................................... 70

3.3 AZORES ......................................................................................................................................... 72

4 ANÁLISIS DAFO DEL SECTOR BIOTECNOLÓGICO EN LA MACARONESIA ...........................................74

5 POLÍTICAS Y MEDIDAS DE APOYO AL SECTOR DE LA BIOTECNOLOGÍA ............................................78

6 PROPUESTA DE UNA ESTRATEGIA DE DESARROLLO Y LINEAS DE ACTUACIÓN ................................87

7 REFERENCIAS ..................................................................................................................................89

7.1 INTERNET ........................................................................................................................................ 89

7.2 BIBLIOGRAFÍA ................................................................................................................................... 90

1

1 INTRODUCCIÓN

El presente Plan Estratégico se ha elaborado para dar a conocer la situación general del sector

biotecnológico y biofarmacéutico, especialmente en el entorno español y portugués y en las

regiones Canarias, Azores y Madeira, con el objetivo final de identificar y proponer posibles

medidas de impulso a esta industria en el marco macaronésico.

El presente documento se desarrolla en el marco del proyecto BIOPHARMAC PCT MAC 2007-

2013, cuyo objetivo general es incrementar mediante la cooperación los niveles de I+D+I

macaronésicos, orientados al conocimiento biotecnológico y terapéutico de su biodiversidad, y

desarrollar sus industrias mediante la transferencia de resultados de I+D a las empresas. Para

ello, el proyecto BIOPHARMAC se compone de los siguientes socios: La Fundación Canaria del

Instituto Canario de Investigación del Cáncer (FICIC, Tenerife - España), la Universidad da

Madeira (Portugal), la Universidad dos Açores (Portugal) y la Universidad de La Laguna (Tenerife

– España), además del Jefe de Fila del Proyecto liderado por el Cabildo Insular de Tenerife.

El documento está dirigido tanto a decisores políticos, con el fin de actuar en relación a las

necesidades de la región macaronésica y analizar medidas ya realizadas en otras regiones. El

Plan quiere proponer nuevos marcos de apoyo según las necesidades que se identifique en el

marco de las tres regiones macaronésica: Madeira, Canarias y Azores.

El presente Plan Estratégico analiza la Industria Biotecnológica y Farmacéutica como motor

económico de diferentes países líderes en sus regiones en esta actividad, e identifica los

elementos claves como políticas de apoyo creadas en el marco de esta industria, así como los

marcos legislativos en la que se desarrolla, con el fin de identificar instrumentos de desarrollo

empresarial para la industria biotecnológica y farmacéutica en la región macaronésica. El análisis

se centra primeramente en la industria biotecnológica a nivel global, ofreciendo una

comparativa actual entre los países europeos y líderes del sector. Seguidamente, se centra de

forma más específica en Estados Unidos, país líder de esta actividad, y posteriormente de

Canadá, país reconocido por su apuesta en el sector. Además se presenta una visión europea del

sector, identificando y analizando los indicadores de recursos y resultados, que posicionan al

sector como motor económico de ciertos países como Alemania, Francia y Reino Unido. Tras ese

análisis macro, el estudio centra su atención en el desarrollo de la industria biotecnológica y

farmacéutica a nivel nacional, en este caso España y Portugal, para finalmente definir líneas de

actuación y estrategias en la Macaronesia.

2

2 EL CONTEXTO DE DESARROLLO DE LA BIOTECNOLOGÍA

Y DE LA BIOFARMACIA

2.1 LA BIOTECNOLOGIA COMO MOTOR ECONOMICO La Biotecnología se define en general como “la aplicación de la ciencia y la tecnología a

organismos vivos, así como a partes, productos y modelos de los mismos con el fin de alterar

materiales vivos o inertes para proveer conocimiento, bienes y servicios” (OCDE 2005). En este

documento, se tomará como referencia esta misma definición. Además, más que considerar la

biotecnología como un sector económico en sí, es preciso percibirla como una tecnología con

aplicaciones múltiples y un motor económico que abarca un conjunto numerosos de muy

diversos sectores. Los sectores donde las aplicaciones biotecnológicas tienen más influencia

son:

Salud y aplicaciones farmacéuticas.

Agricultura, Ganadería, Acuacultura, Alimentación.

Procesos industriales y manufacturación.

Grafico 1: Integración actual y futura de las aplicaciones biotecnológicas

Fuente: COTEC 2010 en base a OECD 2009a

3

Son varias las posibles clasificaciones que permiten analizar la biotecnología. En primer lugar,

pueden diferenciarse sus principales subsectores; divididos en seis áreas, que engloban las

investigaciones científicas y comercialización de avances biotecnológicos, como son: a)

Agroalimentación, b) Sanidad humana y animal, c) Medioambiente, d) Bioprocesos y d)

Suministros.

Otra forma de codificar la biotecnología es a través de la clasificación ofrecida por la

Organización de Industrias Biotecnológicas de Estados Unidos (BIO) para la cual han definido

colores a la biotecnología para determinar sus campos de actuación y segmentar de forma fácil

su aplicación. De esta forma, nos encontramos con la siguiente clasificación1:

Biotecnología Roja corresponde a la rama sanitaria, comprende distintos ámbitos de actuación

como el terapéutico, diagnóstico, salud animal, investigación biomédica, además del desarrollo

de instrumentos médicos. La parte biofarmacéutica de la biotecnología roja se denomina

habitualmente biofarmacia.

La Biotecnología Verde designa el campo de la agroalimentación y agrupa el biocontrol (para el

control de plagas), biofertilización (mejora de la calidad de la tierra) y la industria alimentaria,

además de los conocidos cultivos transgénicos (OMG u Organismos Modificados

Genéticamente).

Gráfico 2: Subsectores de la Biotecnología

Fuente: Elaboración propia

La Biotecnología Blanca agrupa todas las aplicaciones relacionadas con la industria e industria

química, los procesos industriales de procesamiento de materias primas, la generación de

tejidos biológicos, la generación de combustibles (biocombustibles), la biodetergencia y la

bioremediación.

1 www.bio.org

4

La Biotecnología Azul se centra en la explotación de la biodiversidad marina.

La biotecnología roja y la azul convergen con la industria farmacéutica, la azul y la verde con la

agricultura, acuacultura e industria alimentaria, la blanca con la industria manufacturera,

química, textil y de energía. Es decir, se trata de una tecnología horizontal, que permite ofrecer

una tercera clasificación según los sectores de la actividad económica: sanidad (humana y

animal), agricultura, alimentación, medioambiente, producción de energía entre otros. Por lo

tanto, no es extraño, contemplar la biotecnología como un nuevo motor económico y apreciar el

impulso del desarrollo de la biotecnología a través de políticas científicas y tecnológicas de los

países más desarrollados. En este sentido también está fuertemente vinculada con la

nanotecnología, que permite actuar y modificar elementos y tejidos biológicos a escala nano.

Los avances tecnológicos de las últimas décadas y la propia estructura heterogénea de la

biotecnología han dado lugar al nacimiento de nuevos subsectores como la bioinformática, o

biofertilización y han permitido progresos en tecnologías de reproducción y cultivos celulares.

El análisis del sector de la biotecnología es una tarea compleja, dado que no se trata de un

sector industrial en sí con determinados códigos de Actividad Económica (CNAE), sino de un

conjunto de actividades y una gran diversidad de empresas: Desde las jóvenes empresas

biotecnológicas, hasta las grandes empresas alimenticias o farmacéuticas, donde la

biotecnológica poco a poco es una actividad básica en la elaboración de sus productos finales.

A efectos de analizar el sector y dada la complejidad del sector, es necesario dividir tres

categorías principales de empresas según su grado de implicación en este campo. De esta forma,

se distinguen las siguientes2:

Empresas en las cuales la biotecnología es una actividad principal/exclusiva

Empresas en las cuales la biotecnología es una línea de negocio secundaria.

Empresas en las cuales la biotecnología es una herramienta necesaria para la

producción.

Otras clasificaciones suelen diferenciar entre Empresas de Biotecnología (EB) y Empresas

Industriales, de Servicios y Comerciales (EIB)3 o entre Empresas Completamente Dedicadas a la

Biotecnología (ECDB), Empresas Parcialmente Dedicadas a la Biotecnología (EPDB), Empresas

Usuarias de la Biotecnología (EUB) y Empresas de Servicios de la Industria Biotecnológica (ESIB),

éstas últimas siendo empresas que ofrecen otros servicios auxiliares (investigación clínica,

análisis, comercialización, gestión, etc.)4.

2 Clasificación que utiliza el INE 2010.

3 Genoma 2009

4 Diaz, et.al. 2001

5

Características del sector

El sistema de la biotecnología conforma una red de tecnologías aplicadas a numerosos sectores.

Tiene un alto contenido de I+D, debido a la importancia de desarrollo de nuevos productos.

Según el Industrial Investment Scoreboard 20085 donde se analiza la actividad empresarial de

I+D de las 1402 empresas más relevantes del mundo, el sector tecnológico de la biotecnología y

farmaceutcia es el sector que más inversiones recibe (19,2%). Asimismo, es el sector que

durante los tres últimos años ha mostrado un incremento de más del 10%. Dentro de las

inversiones en I+D, Europa (incluido Suiza) es responsable del 28%, mientras EE.UU. lo es del

49%.

Es un sector poco maduro, lo que por un lado aumenta la rentabilidad de las inversiones, pero

por otro lado, lleva un riesgo elevado empresarial y de inversión en el desarrollo de nuevos

productos. Comparado con otros sectores tecnológicos, el tiempo de comercialización de

nuevos productos es muy largo y bajo rendimiento que requiere altos niveles de inversión, antes

de poder contar con un retorno. En lo que se refiere a la biofarmacia, entre los ensayos pre-

clínicos y clínicos se calculan que pasan entre 10 y 15 años6.

Se trata de un sector joven, aunque las técnicas biotecnológicas ya se aplican desde hace

cientos de años en la fabricación de alimentos (pan, vino, cerveza, etc.). Sin embargo, fue

especialmente a partir de los años 1960-1970 que el desarrollo de nuevos métodos, nuevos

descubrimientos científicos y herramientas tecnológicas impactó en un crecimiento

considerable de las empresas del sector. A partir de los años 1990 ha vivido otro auge que solo

se ha visto frenado por la reciente crisis económica del 2008/2009.

Grafico 3: Cronología de hitos en el desarrollo de la biofarmacia

Fuente: EC 2009

5 JRC/IPTS and DG Research, 2008.

6 EC 2009

6

Se observa durante los últimos años un importante crecimiento de empresas biotecnológicas de

nueva creación. El 55% de las empresas biotecnológicas europeas han sido creadas en los

últimos cinco años y el 23% se formó en los últimos dos años7. Al analizar las empresas de base

biotecnológica en el mercado norteamericano, se observa de igual forma su carácter joven: el

17% de EB e EIB en Estados Unidos han sido creados entre los 6 y últimos 15 años.

Por otro lado, se trata de un sector complejo que no se ve reflejado como tal en las estadísticas

actuales de actividad económica y empresarial. Existen dificultades para medir con precisión el

impacto económico y social de la biotecnología, así como identificar sus desafíos por no

representar en sí un sector homogéneo. El sector cuenta con un núcleo de pocas empresas con

un impacto económico y de empleo relativamente bajo, pero tiene implicaciones indirectas

sobre una serie de sectores económicos relevantes, lo que le convierte en sector del futuro.

Se trata por lo tanto, de un conjunto de aplicaciones de la ciencia y tecnologías de base

innovadora, de carácter poco maduro, cuya aplicación conlleva un alto riesgo empresarial.

Factores externos que favorecen el desarrollo de la biotecnología

Entre los factores externos8 que favorecen el desarrollo del sector a medio y largo plazo y le

convierten en un sector en crecimiento están los siguientes:

El aumento de la población a nivel global incidiendo sobre la demanda de alimentos,

agua potable, recursos naturales y recursos energéticos.

El envejecimiento de la población en occidente con una demanda creciente por

medicamentos, terapias y formas de curación de enfermedades.

El consumo de energía creciente y el cambio climático que hace necesario la sustitución

de los recursos y combustibles tradicionales por nuevas energías renovables y nuevos

materiales.

Una creciente demanda por alimentos cárnicos y biocombustibles.

Un creciente nivel de renta junto con la búsqueda por más calidad de vida que demanda

tratamientos sanitarios y estéticos más caros con una implicación tecnológica mayor.

Todos estos factores influirán en que el papel de las tecnológicas biotecnológicas irá en

aumento en las siguientes décadas.

7 Europe Innova, 2008

8 OECD 2009a y COTEC 2010

7

Tecnologías y Aplicaciones clave

Se pueden diferenciar entre las siguientes tecnologías clave de la biotecnología9:

Tecnologías relacionados

con ADN y ARN

Análisis secuencial de genoma, genes y ADN

ADN síntesis y amplificación

Ingeniería genética

Tecnología anti-sense

Tecnologías relacionados

con proteínas

Identificación de proteínas/péptidos, cuantificación y análisis secuencial

Síntesis de proteínas

Biocatalizadores e ingeniería de proteínas

Tecnologías relacionados

con metabolitos

Identificación y cuantificación de metabolitos

Ingeniería de pasillo de metabolitos

Tecnologías relacionadas

con células y tejido sub-

celular

Fusión de células

Ingeniería de tejidos

Tecnología de embriones

Tecnologías de células madre

Entrega de genes

Fermentación y procesos downstream

Herramientas de apoyo Bioinformática

Nanobiotecnología

En el área de salud, las aplicaciones10 más relevantes se encuentran en la fármaco-genómica,

desarrollo de medicamentos y fármacos, pruebas genéticas, terapias genéticas y vacunas, así

como nanomedicina.

En el área de agroalimentación, las aplicaciones más frecuentes están en el desarrollo de

plantas, el desarrollo de biofertilizantes y el biocontrol por plagas, la producción de compuestos

para animales (molecular farming), la producción de de órganos para su trasplantación a

humanos, la producción de animales domésticos, el clonaje de animales, al producción de

alimentos, así como nutri-genómica y nanobiotecnología.

En el área de la industria, las aplicaciones abarcan el uso de encimas en la producción de papel,

pulpa, productos textiles, y biomasa. El desarrollo y uso de nuevos productos bio adaptados

puede sustituir otros materiales en la industria de construcción, textil, manufacturera, etc. El

desarrollo de biocombustible y el uso de bacterias en procesos de depuración y reciclaje afecta

la industria energética y medioambiental.

Los mercados en los que se aplican las biotecnológicas son principalmente:

1. Sector Sanitario:

a. Tratamientos terapéuticos.

b. Investigación

9 JRC/IPTS/EC , 2006a y 2006b

10 Europe Innova, 2008

8

c. Diagnósticos

2. Sector Agroalimentario:

a. Fertilizantes

b. Biopesticidas

c. Nueva variedad de plantas y animales

d. Productos Transgénicos.

3. Sector Industrial:

a. Aplicación medioambiental.

b. Otras aplicaciones industriales.

La competitividad del sector y los desafíos el futuro

La velocidad en la que se desarrollan nuevas aplicaciones, productos y servicios de base

biotecnológica acarrea nuevos retos a desafiar para proseguir con los avances científicos. Los

tiempos de maduración de nuevos productos se acortan cada vez, mientras la competencia

global sigue creciendo con empresas de los países emergentes como son China, India, Singapur y

Corea.

Actualmente, Estados Unidos son el mercado líder en biotecnología a nivel internacional. A

pesar de tener una población mayor y un número de empresas similar, Europa está muy por

detrás de EE.UU. en lo que se refiere a acceso a capital riesgo, empleados en biotecnología,

gasto en I+D en biotecnología, patentes11.

Los factores que deciden sobre la competitividad del sector en Europa son actualmente12:

Acceso a capital para las empresas biotecnológicas

Cooperación y colaboración entre empresas y centros de investigación, procesos de

innovación sostenidos y compartidos y una transferencia de tecnología eficaz.

Un macro regulador simple y flexible sin barreras de entrada que permite una

protección clara de los derechos de propiedad intelectual

Un entorno competitivo con facilidad de acceder a información, formación y economías

de escala, apoyado por la formación de clusters y redes regionales, nacionales y

europeas

Concretamente, los desafíos enmarcados al sector biotecnológicos que aseguran perspectivas

innovadoras son13:

11

EC, 2007b 12

EC, 2007a 13

Europe Innova, 2008

9

Ámbito General

Armonización de políticas nacionales con políticas europeas

Desarrollo de medidas para atraer a PYMES del sector

Aceptación positiva de productos biotecnológicos (especialmente productos transgénicos)

Mejora del emprendedurismo del sector (comercialización, spin-offs, etc).

Favorecer la investigación (incrementar fondos, publicaciones, patentes, RRHH cualificados)

Desarrollar infraestructuras para el sector (marco regulatorio para la concesión de patentes,

experimentación con animales, propiedad intelectual, etc.).

Marco legislativo para la ingeniería genética e investigación con células madres

Tecnología e Innovación

Mejora de la capacidad innovadora a través de procesos de clusterización e internacionalización.

Fomentar la comercialización a través de la transferencia de tecnologías entre centros de investigación e

industrias.

Habilidades, Formación y Colaboración

Colaboración entre las comunidades locales de de investigación y la industria. Transferencia tecnológica

constante y eficaz.

Profundizar los vínculos entre la investigación básica, la educación superior y los laboratorios nacionales

y privados.

Promover la colaboración entre empresas en una misma región y país.

Financiación

Crear un mercado de capital riesgo para proyectos biotecnológicos

Mejorar procesos de financiación (capital riesgo, fondos públicos para la investigación, etc.)

Facilitar la creación de nuevas empresas biotecnológicas

La revisión de la estrategia Europea para las ciencias de la vida del 200714 identifica sobre todo

tres retos para el desarrollo competitivo del sector en Europa:

La fragmentación de los sistemas de patentes y las diferentes regulaciones nacionales.

Una oferta insuficiente de capital para el desarrollo de nuevos productos (especialmente

capital riesgo)

Lagunas en la cooperación y colaboración entre industria y ciencia, pero también entre

actores en diferentes regiones y países europeos.

14

EC 2007a

10

2.2 LA INDUSTRIA BIOTECNOLÓGICA Y FARMACÉUTICA A

NIVEL INTERNACIONAL

2.2.1 El sector de la Biotecnología a nivel internacional

Antes de entrar en el análisis detallado del sector en los países socios del proyecto

BIOPHARMAC, se presenta a continuación la situación general de la Biotecnología a nivel

internacional y europea. Por ello, se han analizado algunos indicadores del sector.

Grafico 4: Número de empresas por país cuya actividad principal es la biotecnología 2006

Fuente: COTEC 2010

Por el número de empresas dedicadas a la biotecnología (principal actividad) se puede ver que

Estados Unidos y Canadá son los dos países líderes, con una gran dominancia de EE.UU. Siguen

países europeos como Alemania, Francia, Holanda y España, mientras Corea y Australia son los

únicos países con un número relevante de empresas fuera de los espacios americanos y

europeos.

11

Las pequeñas y medianas empresas desempeñan un papel muy importante. En España y Canadá

el porcentaje de PYMES es mayor que la cuota de empresas grandes. Sin embargo, en EEUU y

sobre todo en Portugal, las empresas de gran tamaño son mayores representando en el caso

portugués, el 26,2% frente al 12,3% correspondiente a las PYMES.

En cuanto al empleo en biotecnología, las cifras son aun más representativas, remarcando la

posición líder de EE.UU.

Destaca la posición de España con 65.118 empleados en empresas de I+D biotecnológica,

mientras Portugal cuenta con 5.258 empleados.

Grafico 5: Empleo en empresas de I+D Biotecnológica por países 2006

Fuente: OECD 2009b

En cuanto a los empleos I+D en empresas de I+D biotecnológica, las cifras se reducen

considerablemente. Estados Unidos cuenta con 150.000, mientras España dispone de 7.069

empleados de I+D y Portugal solo con 306 (OECD 2009b).

La facturación de las empresas de biotecnología refleja que para gran parte de los países de la

OCDE, su mayor facturación proviene de empresas con altos componentes tecnológicos.

12

Sin embargo existen países como España, Noruega u Australia, cuyas empresas de servicios

relacionadas directamente con la biotecnología componen una cuota considerable de la

facturación total.

Al comparar los casos de EEUU, Canadá y Europa, remarcamos que la facturación de las

empresas biotecnológicas con alta tecnología en EEUU (67%) y Canadá (58%) supera la media

europea fijada en 45%, mientras que la facturación de empresas biotecnológicas con media alta

tecnología es superior a la de EEUU y Canadá. Por lo tanto, Europa necesita incrementar el

rendimiento de sus empresas con alta tecnología, y en particular España, que alcanza una tasa

de facturación de 37% de empresas de alta tecnología.

Gráfico 6: Porcentaje de facturación según el grado de intensidad tecnológica, 2006

Fuente: Elaboración propia en base a OCDE, 2009b

0

10

20

30

40

50

60

70

80

90

100

Alta tecnología Media-alta tecnología Media-baja y baja tecnología

%

13

También en lo que se refiere al Gasto en I+D en biotecnología, se observa el mismo panorama

general:

Grafico 7: Gasto total en I+D biotecnológica, en millones de $PPC, 2006

Fuente: COTEC 2010

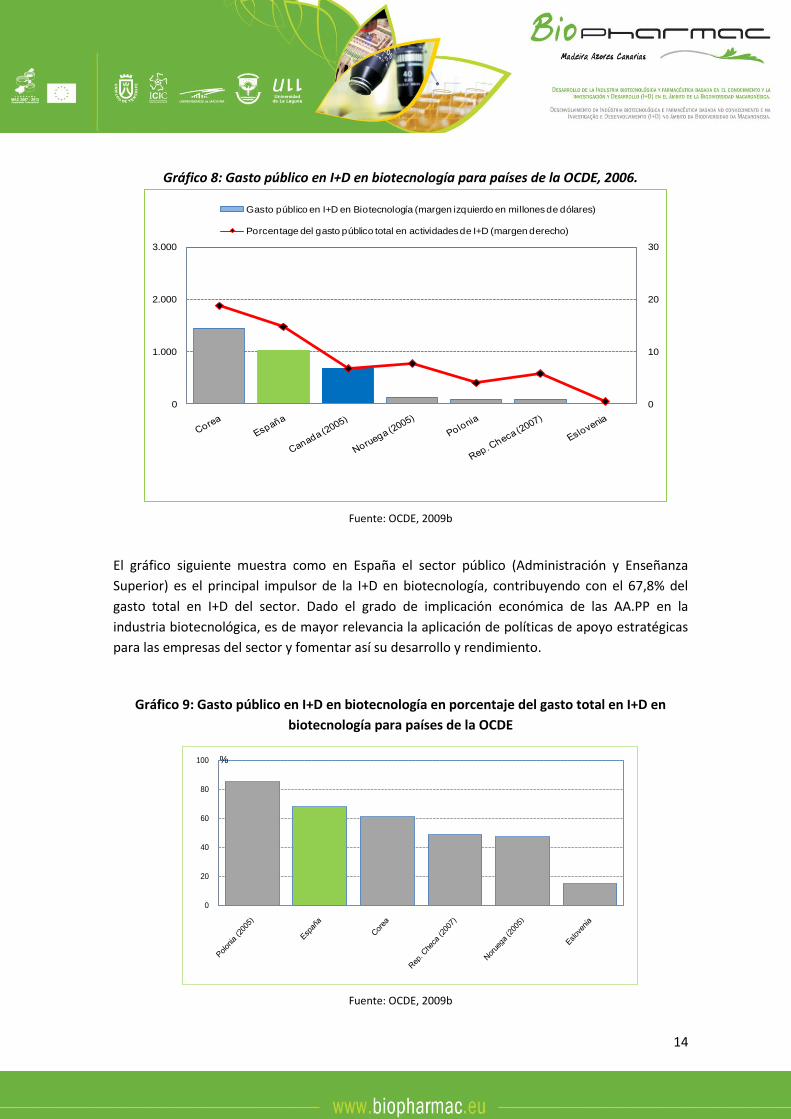

La inversión pública en I+D en biotecnología indica la importancia del sector biotecnológico

para las Administraciones Estatales. El siguiente gráfico refleja el gasto público en I+D en

biotecnología y revela el peso del sector. Destacala posición de España, cuyo gasto público

ejecutado en I+D en biotecnología es de 1.022,8 millones de dólares, superado por Corea con

1.446,8 millones de dólares y por delante de Canadá, cuyo gasto es de 677,9 millones de

dólares. En relación al promedio que supone el gasto en I+D en biotecnología sobre el gasto

total de I+D de estos países, se remarca que Corea ostenta la primera posición con 18,7%,

seguido de España con 14,8% (OCDE, 2009).

14

Gráfico 8: Gasto público en I+D en biotecnología para países de la OCDE, 2006.

Fuente: OCDE, 2009b

El gráfico siguiente muestra como en España el sector público (Administración y Enseñanza

Superior) es el principal impulsor de la I+D en biotecnología, contribuyendo con el 67,8% del

gasto total en I+D del sector. Dado el grado de implicación económica de las AA.PP en la

industria biotecnológica, es de mayor relevancia la aplicación de políticas de apoyo estratégicas

para las empresas del sector y fomentar así su desarrollo y rendimiento.

Gráfico 9: Gasto público en I+D en biotecnología en porcentaje del gasto total en I+D en

biotecnología para países de la OCDE

Fuente: OCDE, 2009b

0

20

40

60

80

100 %

0

10

20

30

0

1.000

2.000

3.000

Gasto público en I+D en Biotecnología (margen izquierdo en millones de dólares)

Porcentage del gasto público total en actividades de I+D (margen derecho)

15

Otro indicador, es el capital riesgo disponible para la biotecnología que señala la participación

empresarial para la inversión, tanto para las empresas embrionarias que investigan y se

desarrollan en una primera fase, como para su posterior consolidación.

EEUU cuenta con el 68,3% del total de inversión de capital riesgo de los países de la OCDE, lo

que confirma el compromiso de la financiación privada de proyectos empresariales en este país.

La inversión de capital riesgo en España es de 1.385 millones de dólares correspondiente al

0,095% del PIB, superando así las cuotas de Canadá (0,083% del PIB) y suplicando la de Portugal

(0,048% del PIB).

Gráfico 10: Inversión en capital riesgo de los países de la OCDE (en millones de dólares y % del

PIB)

0,1

22%

0,2

07%

0,0

91%

0,0

48%

0,0

95%

0,1

35%

0,0

83%

0,1

48%

0,0

71%

0,2

11%

0,1

83%

0,2

98%

0,0

25%

0,2

25%

0,1

11%

0,1

28%

0,0

07%

0,1

52%

0,0

26%

0,0

48%

0,0

36%

0,0

43%

0,2

91%

0,0

45%

0,0

36%

0,0

07%

0

5 000

10 000

15 000

20 000

Fuente: OCDE, 2009b

En cuanto al número de doctores en biotecnología por país se observa la significante posición

de Portugal, con un crecimiento notable de la tasa de doctores empleados en la educación y

AAPP, teniendo actualmente el 82% de los doctores empleados como investigadores. Debe

señalarse en relación a este valor positivo, al alto porcentaje de contratos temporales en

Portugal y España. Siendo el 9,2% para la media de los países de la OCDE, en Portugal es del

20,2% y para España del 34,4%.

16

Una característica es la representación de mujeres empleadas en el sector, alcanzando en

ciertos países del este de Europa cuotas del 60%. España y Portugal se sitúan por debajo de la

media europea en la ocupación de expertos en ciencias y tecnologías. Sin embargo, ambos

países despuntan por sus tasas de empleo en Empresas de servicios en biotecnología. En

España15 se dedican cerca de 18.000 personas a actividades de I+D en Biotecnología, lo que

representa el 8,9% del personal total ocupado en las actividades de I+D. De igual forma, el

colectivo de investigadores en actividades de I+D en biotecnología alcanza una tasa de 9,1% del

total de investigadores en I+D.

Al valorar la producción científica, observamos como EEUU encabeza esta producción, seguido

por Japón, Alemania y Reino Unido. Alemania y Reino Unido son los principales países en

producción científico en el marco europeo, con 12.032 documentos publicados en la década

1998 a 2008, y 11.065 en Reino Unido.

En relación a la producción científica española, esta representa alrededor del 2,75% de la

producción científica mundial con 5.932 publicaciones y está posicionada tras Canadá con 6.659

documentos publicados durante este periodo. Portugal cuenta con 1.632 publicaciones, datos

que seguramente se incrementará próximamente, debido al crecimiento porcentual de expertos

en la materia.

Gráfico 11: Producción Científica (1998-2008)

Fuente: Elaboración propia en base al SCImago Journal & Country16

15

INE 2010 16

www.scimagojr.com

0 5.000 10.000 15.000 20.000 25.000 30.000 35.000 40.000

EEUUJapon

AlemaniaReino Unido

ChinaCoreaIndia

FranciaCanadaEspaña

ItaliaHolanda

SueciaSuiza

BélgicaDinamarca

TurquíaRusia

PortugalAustria

17

El fruto de la actividad biotecnología de cada país puede medirse a través de las concesiones de

patentes, que configura ser otro indicador de interés.

Las dos principales oficinas de patentes son la EPO (European Patent Office) y la USPTO (United

States Patent and Trademark Office).

Durante el año 2009, se registraron en la EPO un total de 2.74917 patentes en biotecnología, que

representa el 5,2% del total de patentes registradas en la EPO durante el 2009. Los países con

mayor número de patentes registrados se reflejan en el siguiente gráfico:

Gráfico 12: Patentes registradas en la EPO, 2009

Fuente: EPO, 2009

EEUU, con un total de 977 patentes registradas en la EPO, constituye la primera fuerza,

correspondiente al 35,5% del total de patentes registradas. Alemania y Francia representan los

principales países europeos en registro de patentes, con 340 (12,3% del total) y 175 (6,3%)

respectivamente. España registró un total de 23 patentes representando el 0,8% del total de

patentes en biotecnología registradas en la EPO y Portugal registró 2 patentes.

En cuanto al registro de patentes norteamericano, USPTO se ha registrado durante el periodo

2000 a 2004, un promedio de 840 patentes biotecnológicas, siendo Alemania el país con mayor

número de patentes biotecnológicas registradas en EEUU, con un promedio de 253. Canadá

registro en ese periodo una media de 176 patentes, España 18 y Portugal 1. EEUU ha sido el país

con mayor número de patentes registradas, alcanzando para el periodo indicado el número de

3.865 patentes en biotecnología.

17

EPO, 2009: www.epo.org

0 200 400 600 800 1000 1200

PortugalRep. Checa

FinlandiaNoruega

AustriaEspañaSuecia

ItaliaBelgicaCanada

HolandaDinamarca

SuizaReino Unido

FranciaAlemania

JaponEEUU

18

En resumen, tras analizar los indicadores, remarcamos que la industria biotecnológica y

farmacéutica se ve beneficiada en la actualidad por ser considerada como un sector de futuro

para gran parte de los países. Prueba de ello, se constata a través del incremento de gasto

público y privado en biotecnología, y el aumento de personal cualificado dedicado a ello.

Actualmente, EEUU se sitúa como claro país líder en este sector, seguido por Canadá y algunos

países europeos (Francia, Reino Unido, Alemania), mientras países como España y Portugal en la

comparación internacional se encuentran en niveles más modestos en cuanto a la mayoría de

los indicadores.

Asimismo, se observa en la región Surasiática un especial interés mediante fuertes inversiones

públicas en el sector para dinamizar la industria biotecnológica de éstos países, especialmente

en Corea. Por ello, Europa deberá incrementar las inversiones privadas del sector así como la

participación de capital riesgo y, aprovechar la mano de obra cualificada, ofreciéndole un

contexto estable y de superación, para no verse amenazada por los países surasiáticos.

Tras el análisis de los indicadores en los países de la OCDE, se centra ahora la atención en el

análisis de los mercados líderes de la biotecnología a nivel internacional EEUU y Canadá para

valorar el sector en estos países.

19

2.2.2 El Sector de la Biotecnología en Estados Unidos

Estados Unidos ha sido y es el país pionero en el desarrollo de empresas biotecnológicas. Desde

principio de los años setenta, EEUU cuenta con empresas especializadas en biotecnologías.

Actualmente, el 40%18 de las empresas de biotecnología mundiales están ubicadas en

Norteamérica.

Uno de los elementos claves del desarrollo de la industria biotecnológica y farmacéutica en

EEUU, ha sido su marco legislativo permisivo. A continuación se reflejan las principales leyes del

Estado Norteamericano19, que fomentaron la investigación y avances científicos y tecnológicos

en este ámbito:

1980, se reconocen los derechos de propiedad intelectual de invenciones relacionadas con organismos

biológicos.

El sistema de patentes americano (USPTO) permite patentar el autor aunque este haya realizado

publicaciones previas, siempre y cuando la fecha de publicación no sea superior en un año a la fecha de

solicitud de la patente.

1980, la ley “Bay-Dohle” reconoce el derecho a organismos públicos de investigación de patentar sus

invenciones y licenciarlas a empresas

1982, la ley “Orphan Drug” establece incentivos económicos y facilidades para el desarrollo de aquellos

fármacos específicos de enfermedades poco frecuentes cuando el volumen de pacientes afectados no es

suficientemente significativo para hacer el desarrollo de los fármacos. (Una legislación similar no

apareció en Europa hasta el año 2000.

Los investigadores tienen un 15% de los ingresos generados por la explotación comercial de los

resultados de sus patentes.

La legislación para la creación de empresas es muy flexible y permite crear y liquidar una empresa con

gran rapidez y bajos costes.

El tratamiento fiscal favorable de las “stock options” que permite retribuir a los integrantes del proyecto

en función de las ganancias y que incentiva a empresarios y científicos a tomar parte en la creación de

empresas.

Estados Unidos cuenta con unos 2.744 empresas dedicadas a la biotecnología (OECD 2009b). La

media de la facturación de empresas dedicadas a la biotecnología en EEUU durante el periodo

2004 a 2006 es de 143,5 millones de dólares20.

18

Genoma España, 2005b. 19

Genoma España, 2005b 20

OECD, 2009b.

20

Las principales zonas21 de desarrollo biotecnológico son:

California con los núcleos San Diego, San Francisco, San José y Los Ángeles/Orange

County.

New England (Boston)

North Carolina (Raleigh-Durham-Chapel Hill)

Pacifico Nord-oeste (Seattle, Oregon, Washington)

Estado de Nueva York.

Al evaluar el número de empleados en el sector de la biotecnología en EEUU se constata que es

el país que mayor número de empleos ofrece con 1.420.324 empleados22 Divididos en los

siguientes segmentos de la biotecnología.

Los sectores con mayor grado de empleo son la Investigación y Laboratorios Médicos, seguidos

por la Sanidad y Desarrollo de Equipos Médicos. Le sigue ña Producción farmacéutica, mientras

que en la biotecnología agraria se ocupa solo una parte menor de los empleados dedicados a la

biotecnología en EEUU.

Gráfico 13: Porcentaje de empleados por sector en EEUU

Fuente: BIO 2010.

21

Ernst & Young 2010 22

OECD, 2009b

Agricultura, Química agraria

Productos Farmacéuticos

Sanidad y Equipos Médicos

Investigación y Laboratorios Médicos

0 10 20 30 40

21

El nivel de los fondos públicos y privados dedicados a la biotecnología es muy alto. Las

principales inversiones pública en I+D en Biotecnología en el mercado estadounidense se

distribuye a través de las aportaciones de los estados y de los diferentes Institutos Nacionales de

Salud (NIH, National Institute of Health).

A nivel nacional, destaca el Instituto Nacional de Salud (NIH) que invirtió más de 21 mil millones

de dólares (el 76% de esta cantidad ha sido destinada a la educación e investigación en

biotecnología) en los últimos años. Se aprecia un crecimiento interanual entre el 2002 y 2007 del

11,2% en la inversión en I+D del NIH.

Otro indicador es el gasto privado en I+D en Biotecnología, cuyo alcance ha sido de 25.101

millones de dólares en Biotecnología en EEUU, correspondiente al 10,4% del gasto total en I+D

de este país y, equivalente al 75% del total de gasto privado en I+D en Biotecnología de los 19

países reflejados en el estudio de la OCDE23.

En cuanto a la inversión de capital riesgo, una de las grandes bazas del sector en Estados Unidos

es la disponibilidad de capital riesgo, tanto de fondos específicos financieros, como por parte de

empresas (capital riesgo corporativo) y personas privadas (business angels). La inversión de

capital riesgo en Biotecnología en EEUU representa el 26,4% del total de inversión de capital

riesgo de ese país. EEUU cuenta con el 68% del total de inversiones de capital riesgo del

conjunto de países de la OCDE.24

Grafico 14: Inversión de capital riesgo en EEUU (en US$) (2004-2009)

Fuente: BIO 2010.

23

OECD, 2009b 24

OECD, 2009b

22

Se observa en la tabla un aumento constante durante el periodo 2002 a 2007, alcanzando los

11,6 mil millones de dólares en 2007, lo que confirma que el sector está todavía en una fase de

crecimiento.

Más del 36% de la inversión de capital riesgo está orientada a la fase de crecimiento de las

empresas, mientras que solamente el 3% del total de la inversión en capital riesgo se destina a

las empresas de reciente creación (start-up y empresa embrionaria)25. Esto nos indica el

importante papel de la Biotecnología entre los sectores del futuro.

En cuanto a los patentes en biotecnología, en el 2009, se registraron 13.150 patentes

pertenecientes al sector biotecnológico de EE.UU. Cuatro regiones de EEUU concentran cerca

del 18% del total de patentes concedidas a nivel internacional y representan el 42% de patentes

concedidas en EEUU en el periodo 2004-2006. Estas regiones son San José/San Francisco

(California) que cuentan con 1510 patentes concedidas en ese periodo, Boston con 1422

patentes, New York con 1090 patentes y Washington con 811 patentes.26

Gráfico 15: Patentes por subsectores biotecnológicos en EEUU (2004-2009)

Fuente: BIO 2010.

El reparto por subsectores demuestra la relevancia del desarrollo de nuevos productos

farmacéuticos y de nuevos instrumentos médicos, junto con la bioquímica, en lo que se refiere a

la presentación de patentes en EE.UU.

25

BIO 2010 26

OECD, 2009b

23

EEUU ha solicitado una media de 100 patentes anuales en la EPO durante los últimos años27. El

25% de las patentes registradas en la EPO provienen de EEUU28. Es decir que incluso en Europa,

tiene EEUU un papel líder en el sector.

En resumen se observa que, el sector de la biotecnología es muy bien desarrollado en Estados

Unidos, gozando de una base importante de inversión pública y privada.

Las entidades públicas de apoyo en Estados Unidos son cada vez más sofisticadas y fortalecen el

sector de la biotecnología, a través de la adopción de programas de apoyo a la creación y

consolidación de empresas del sector. De tal forma que, la estructura de agentes en el sistema

biotecnológico de EEUU facilitan:

La puesta en marcha de políticas de apoyo en las diferentes fases de las empresas

biotecnológica (desde su estado embrionario hasta su consolidación)

Ofrecen asistencia financiera y un entorno normativo favorable para la expansión y

consolidación de las empresas biotecnológica.

Implementan políticas que estimulan la inversión privada en empresas biotecnológicas

desde sus primeras fases. Así como, capital para fases posteriores y facilidades en la

financiación de instalaciones.

Desarrollan programas e iniciativas para promover una fuerza laboral cualificada en el

sector biotecnológico.

27

http://epp.eurostat.ec.europa.eu 28

EPO 2009, www.epo.org

24

2.2.3 El Sector de la Biotecnología en Canadá

Canadá es uno de los países que más apuesta por la industria biotecnológica y farmacéutica en

la actualidad. Esto es fruto de un consenso político de finales de los años noventa. Una de las

iniciativas impulsoras de promoción del sector ha sido iniciada a principios de los años setenta, a

través de la cual, la administración federal autorizó la comercialización de productos

farmacéuticos genéricos a precios bajos. La promoción del sector se planificó en 1983 con The

National Biotechnology Strategy (NBS) y en 1998 éste ha sido actualizado y renombrado The

Canadian National Strategy (CNS).

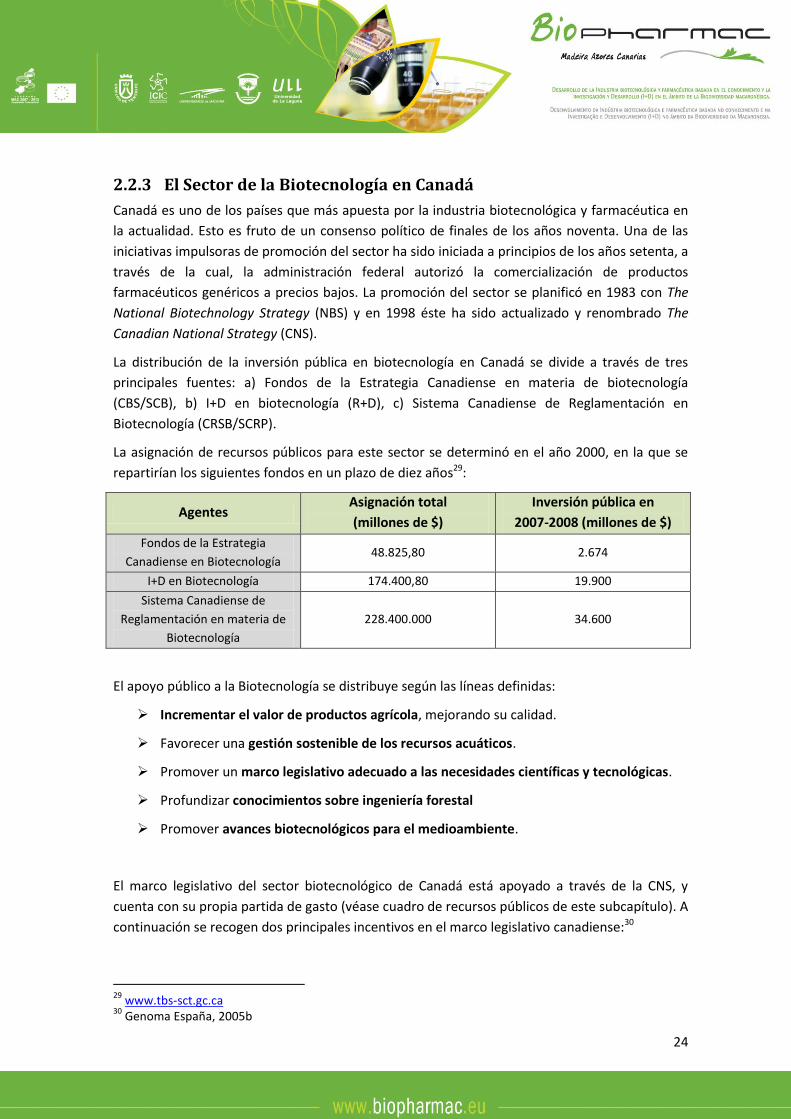

La distribución de la inversión pública en biotecnología en Canadá se divide a través de tres

principales fuentes: a) Fondos de la Estrategia Canadiense en materia de biotecnología

(CBS/SCB), b) I+D en biotecnología (R+D), c) Sistema Canadiense de Reglamentación en

Biotecnología (CRSB/SCRP).

La asignación de recursos públicos para este sector se determinó en el año 2000, en la que se

repartirían los siguientes fondos en un plazo de diez años29:

Agentes Asignación total

(millones de $)

Inversión pública en

2007-2008 (millones de $)

Fondos de la Estrategia

Canadiense en Biotecnología 48.825,80 2.674

I+D en Biotecnología 174.400,80 19.900

Sistema Canadiense de

Reglamentación en materia de

Biotecnología

228.400.000 34.600

El apoyo público a la Biotecnología se distribuye según las líneas definidas:

Incrementar el valor de productos agrícola, mejorando su calidad.

Favorecer una gestión sostenible de los recursos acuáticos.

Promover un marco legislativo adecuado a las necesidades científicas y tecnológicas.

Profundizar conocimientos sobre ingeniería forestal

Promover avances biotecnológicos para el medioambiente.

El marco legislativo del sector biotecnológico de Canadá está apoyado a través de la CNS, y

cuenta con su propia partida de gasto (véase cuadro de recursos públicos de este subcapítulo). A

continuación se recogen dos principales incentivos en el marco legislativo canadiense:30

29

www.tbs-sct.gc.ca 30

Genoma España, 2005b

25

A principio de los años 90 se restableció la protección de patentes, que se habían abolidos durante los

setentas para bajar la factura farmacéutica y permitir el desarrollo de la industria local.

Canadá estableció una atractiva legislación de incentivos fiscales favorable a las actividades I+D que

animaron a empresas a invertir en I+D. Los incentivos fiscales federales representan un ahorro entre 20-

30% de los gastos fiscales por actividades de I+D es el segundo más favorables, tras el ofrecido por

España.

Canadá cuenta con 324 empresas dedicadas a la biotecnología31. El 60% de estas empresas

pertenecen al sector salud y el resto al sector agroalimentario.

De la misma forma, Canadá cuenta con 86.889 empleados en empresas dedicadas a la

biotecnología, de los cuales 13.433 están empleados en empresas de I+D en biotecnología. En el

año 2007, se contabilizó 7.065 empleados directos en la investigación de I+D en biotecnología.

Canadá cuenta con 30.000 investigadores en 16 universidades, escuelas de medicina y más de

100 hospitales y centros de I+D32.

La inversión en I+D en Biotecnología de Canadá se incrementó en un 10% a lo largo de los años

2000 a 2005. Actualmente Canadá es el tercer país, tras EEUU y Francia (siguiendo la

clasificación de la OCDE) en tasa de gasto privado en I+D en biotecnología, alcanzando los 1.404

millones de dólares. Esto supone el 11,1% del gasto total en I+D de Canadá33.

La inversión de capital riesgo en Canadá durante el 2007 ha alcanzado los 462,3 millones de

USD, que corresponde al 5,73% de la inversión de capital riesgo del total de países registrados

en el estudio de biotecnología de la OCDE. La inversión de capital riesgo en Biotecnología en

Canadá es 73,5% mayor que la destinada a otros sectores34.

En cuanto a la producción de patentes, Canadá reafirma su activa posición. y se constituye

como unos de los principales países registrados en el PCT, cuyas patentes alcanzan el 8% del

total de patentes registradas35.

Al observar las estadísticas de la OCDE, se observa las siguientes cifras de patentes concedidas a

Canadá desde los tres principales registros (EPO, USPTO y JPO):

31

Ernst & Young, 2009 32

Genoma España, 2005b 33

OECD, 2009b 34

OECD, 2009b 35

OECD, 2009b

26

2004 2005 2006 2007

652 761 740 719

Se destaca entonces en la Estrategia Canadiense en materia de Biotecnología, su apuesta firme

por el sector, con incentivos fiscales importantes, que permiten el desarrollo de I+D. Su nivel de

facturación en empresas dedicadas a la biotecnología es de 83 millones de USD, superado

solamente por EEUU.

2.2.4 El Sector de la Biotecnología en Países emergentes

Cabe mencionar el papel de los países emergentes en el negocio de la biotecnología. Aparte de

los países norteamericanos y europeos, así como Australia, existen cada vez más empresas y

centros regionales competitivos en los nuevos países industrializados en Asia y Sudamérica.

Especialmente los países asiáticos como Corea del Sur, China, India, Malaysia y Singapur y, en

menor medida Japón, desarrollan fuertemente el sector, basándose en sus ventajas de costes

personales y en la producción de medicamentos genéricos o tradicionales cuya patente ha

vencido36.

De este modo, China ha presentado entre 2006 y 2009 unas tasas de crecimiento anuales del

27%. En el año 2009, China ha reformado su sistema sanitario, abriendo más opciones de

negocio para las empresas biotecnológicas y farmacéuticas y aportando una fuerte inversión en

el desarrollo de nuevos productos. De la misma manera, en el 2009 fue revisado el marco legal

de los patentes en China, acercándolo a los niveles internacionales. La Biomedicina es uno de los

cinco objetivos del Plan actual de Desarrollo 2006-2011. Varios Parques Científicos se dedican

plenamente al desarrollo de las ciencias de la vida como son el China Medical City, o el Bejing

Life Science Park.

Singapur se convierte cada vez más en un hub internacional de la biotecnología como resultado

de su estrategia del 2004 de promoción del “biopolis”. Su excelente nivel de recursos humanos,

un entorno seguro y una protección ejemplar de la propiedad intelectual le convierten en un

centro obligatorio del sector en Asia.

Brasil, en cambio, con el enfoque en la biotecnología agrícola, es otro de los centros emergentes

de la biotecnología. En el tema de los biocombustibles es unos de los países líderes en el mundo.

36

Ernst & Young 2010

27

2.3 CONTEXTO EUROPEO Después de haber analizado la situación de la industria biotecnológica y farmacéutica en EEUU y

Canadá, centramos nuestra atención en el contexto europeo para determinar el sistema

biotecnológico a nivel europeo y valorar sus estrategias regionales.

2.3.1 Marco Estratégico

Durante las últimas décadas, la Comisión Europea ha fomentado la creación de un marco legal

más flexible en el ámbito europeo, con el objetivo de fomentar los avances científicos y

tecnológicos. De este modo, las directivas y reglamentos vigentes en el marco europeo

corresponden a la Directiva 98/44/CE que establece la diferencia entre los que es patentable y

lo que no lo es. Concretamente, señala que el cuerpo humano en diferentes estadios de su

constitución, los procedimientos de clonación de seres humanos y la intervención genética

germinal en los seres humanos no pueden considerarse como invenciones patentables.

Actualmente son solamente seis los Estados que han aceptado e incorporado esta directiva a su

derecho interno: Dinamarca, Grecia, España, Irlanda, Finlandia y Reino Unido. Los demás, ven

como sus intereses o su propio derecho interno entronca con la directiva.

De esta Directiva, subyace además un Reglamento sobre patentes comunitarias, con la meta de

facilitar y unificar la tramitación de la propiedad industrial en los países miembros de la Unión

Europea. Otro Reglamento (CE) trata sobre Medicamentos huérfanos: 141/2000, establece

incentivos para el desarrollo y comercialización de medicamentos destinados a prevenir,

diagnosticar o tratar enfermedades poco frecuentes. Asimismo existe el Reglamento (CE) nº

1830/2003, la UE garantiza la trazabilidad y el etiquetado de los organismos modificados

genéticamente (GMO) y de los productos obtenidos de éstos, a lo largo de la cadena

alimentaria. Esto permite controlar y verificar la información de las etiquetas, vigilar los efectos

en el medio ambiente y retirar del mercado los OMG que pueden resultar peligroso para la

salud.

Con el propósito de reforzar el sector biotecnológico, la Comisión adoptó en 2002 su estrategia

en cuanto al desarrollo de la Biotecnología “Ciencias de la vida y biotecnología - Una

estrategia para Europa”37 en la que propone una hoja de ruta completa hasta 2010 y posiciona

el sector entre las tecnologías de vanguardia para el avance de la Unión. La estrategia sirve de

marco de referencia para las actuaciones de los numerosos participantes en la parte de

responsabilidad que corresponde a cada uno y promueve la cooperación entre ellos.

En 2007, se lleva a cabo la revisión intermedia de la Estrategia38. En esta revisión se reafirma la

importancia de la biotecnología como motor económico de Europa.

37

European Commission 2002 38

European Commision 2007a

28

Asimismo se propone conseguir nuevos objetivos durante la última etapa de la estrategia 2007-

2010, concretamente la revisión intermedia prioriza la promoción de la investigación y el

desarrollo de mercados para las diversas aplicaciones de la biotecnología y consolidar una bio-

economía del conocimiento. El segundo objetivo consiste en fomentar la transferencia de

tecnologías del ámbito investigador al empresarial e industrial a través de nuevos marcos

reguladores y facilitando un sistema de patentes más accesible. Otro objetivo señalado de la

Estrategia revisada es fomentar el debate ético-social sobre la biotecnología y apoyar su

aprobación en el seno de la sociedad europea. Estrechamente relacionado se enmarca el

siguiente objetivo centrado en el desarrollo de la biotecnología agrícola con fines alimentarios

con su respectivo desarrollo de un marco regulatorio para productos transgénicos. El quinto

objetivo de la estrategia se centra en mejorar la legislación y su implementación con un impacto

mejorado sobre la competitividad del sector. Para lograr estos objetivos, se definió igualmente

en 2007 un Plan de Acción con numerosas acciones previstas en cada objetivo.

Resumiendo, se puede decir que el tema de la biotecnología es prioritario para la Unión Europea

y se prevé que será clave para definir la competitividad de la Unión Europea en general en los

próximos años.

2.3.2 El sector de la Biotecnología en Europa

El número de empresas biotecnológicas en Europa en 2004 era de 2.16339. El 55% de las

empresas biotecnológicas europeas han sido creadas en los últimos cinco años y el 23% se

formó en los últimos dos años40. Los países europeos con mayor número de empresas son

Alemania, el Reino Unido, Francia, Suecia, Holanda y Dinamarca.

Gráfico 16: Número de empresas biotecnológicas en 2004

Fuente: European Commission 2009

39

EuropaBIO 2006 40

Europe Innova 2008

29

Tanto España (81 empresas) como Portugal (17 empresas) no estaban entre los países más

relevantes en biotecnología en el 2004. No obstante, las cifras de crecimiento al menos en

España han sido importantes. Ya en el 2006, España contaba con 211 empresas biotecnológicas

y Portugal con 20 empresas. Se trata de empresas con la biotecnología como actividad principal,

evidentemente, el número de empresas que usan la biotecnología es mayor (España 659,

Portugal 52)41.

No obstante, también la creación de empresas se centra en los países con los sectores

biotecnológicos más fuertes. El mapa de la localización geográfica de las empresas

biotecnológicas creadas entre 2000 y 2004 demuestra su centralidad en el centro de Europa.

Gráfico 17: Mapa de nuevas empresas biotecnológicas en 2000-2004

Fuente: EuropaBIO 2006

El empleo biotecnológico en Europa ascendía en el 2004 a 96.500 personas42, mayoritariamente

localizadas en PYMES. El 44% de estos trabajadores (42.500) eran investigadores. No obstante,

el sector de la biotecnología en sí sigue siendo pequeño, pero tiene importantes impactos en

otras industrias como la farmacéutica, la química, la industria de plásticos, el sector del papel o

la industria textil. De este modo, se estima que el 14,4% de todos los sectores industriales

manufactureros utiliza la biotecnología en sus procesos y unos 1,5 millones de empleados

europeos están trabajando en procesos biotecnológicos.

41

Cifras del 2006 de OECD 2009b. 42

European Commission 2007b

30

La industria farmacéutica europea emplea a 615.000 personas (EU-25+Suiza y Noruega en

2005). El mayor número de empleados en la industria biotecnológica y farmacéutica se

encuentra en Alemania y Gran Bretaña y Francia, con un promedio entre 10.000 y 20.000

empleados43.

Dentro de la biotecnología, son los subsectores relacionados con la salud y el cuidado humano,

los servicios biotecnológicos así como los diagnósticos biotecnológicos como las áreas más

relevantes. La biotecnología agroalimentaria es menos presente. El siguiente reparto de

empresas por subsectores lo demuestra:

Gráfico 18: Reparto de la Industria biotecnológica europea por subsectores

Fuente: European Commission 2009

El contexto europeo muestra que el gasto privado en I+D en biotecnología de empresas

europeas alcanzó en 2004, los 7,6 mil millones de EUR44. Aquí se observan importantes

diferencias entre empresas plenamente dedicadas a la biotecnología con un gran volumen de

actividad en I+D y empresas de servicios y usuarias de la biotecnología. Asimismo, las

posibilidades de gasto en I+D entre PYMEs y grandes empresas son enormes, de modo que a

veces una sola empresa puede cambiar significativamente las estadísticas de regiones y países.

El número de patentes en Europa correspondiente al sector de la biotecnología registrada en

2006 en el EPO alcanza los 27,4%45. El número de patentes biotecnológicos ha crecido

considerablemente en los últimos años. Entre los países más activos en solicitar patentes

biotecnológicas están Alemania, Reino Unido, Francia y Holanda.

43

European Commission 2007b 44

European Commission 2007b 45

OECD 2009b

31

Gráfico 19: % de Patentes biotecnológicas concedidas en 2007 por la EPO por nacionalidad del

titular

Fuente: Genoma España 2009

La inversión de capital riesgo sigue siendo la forma más común de obtención de capital para las

empresas y proyectos biotecnológico, seguido por las ayudas públicas. La disponibilidad de

capital riesgo para las ciencias de la vida es clave para el sector de la biotecnología, más aun que

la falta de capital riesgo supone una de las grandes desventajas de la industria europea frente

sus competidores en EE.UU. y Asia. De todas las inversiones de capital riesgo en las ciencias de la

vida (biotecnología, farmacéutica, servicios de salud e instrumentos médicos y equipamiento), el

68,3% se realiza en Estados Unidos, mientras Europa solo cuenta con el 20,8% de las

inversiones46.

La inversión de capital riesgo en Europa cuenta con dos principales organismos: el European

Business Angels Network (EBAN) y el European Private Equity & Venture Capital Association

(EVCA). Ésta última entidad, en su estudio comparativo de los países europeos destaca a Francia

como país que ofrece mayor incentivos fiscales y privados para el fomento del capital privado,

remarca además el marco fiscal belga, que ofrece mejoras permanentes, favoreciendo sobre

todo la I+D y, resalta finalmente los esfuerzos de España, Portugal y Grecia para mejorar sus

marcos legales y tributario en beneficio del capital privado.

La inversión de capital riesgo en las ciencias de la vida como porcentaje del PIB demuestra la

disponibilidad alta de este capital en los países nórdicos y en Suiza, superando incluso a EE.UU. y

Canadá. Este aspecto parece ser un factor clave en el desarrollo futuro del sector.

46

European Commission 2009.

32

Gráfico 20: Inversiones de Capital Riesgo para las Ciencias de la Vida en % del PIB (2007)

Fuente: OECD 2009b

En general, si se compara el sector europeo a nivel internacional con los dos países líderes en

Biotecnología EE.UU. y Canadá. Un estudio reciente47 recoge una comparativa mostrado en el

cuadro de abajo. En él se refleja el alto número de empresas dedicadas a la biotecnología en

Europa, superior al número registrado en EEUU y Canadá. Sin embargo, se ve que las empresas

norteamericanas son considerablemente más grandes y más eficientes.

INDICADORES CLAVE (mil

millones de EUR

EE.UU.

2009

Canadá

2009

Europa

2009

Nº Empresas en biotecnología 1.699 324 1.790

Gasto en I+D en biotecnología 17,2 354 3.370

Número de empleados 109,100 6.930 49.120

Beneficios netos 3,7 -70 -288

Nº de empresas nuevas en bolsa 3 0 3

47

Ernst & Young, 2010 (Nota: el número de empresas sigue otra metodología de clasificar las empresas biotecnológicas y, por lo tanto, no coincide con los datos de UE o de la OECD)

33

2.3.3 Política Europea de apoyo al Sector de la Biotecnología

Como importantes obstáculos para su desarrollo, la Comisión Europea detectó especialmente 3

aspectos:

1. El sistema de patentes fragmentado en Europa y los diversos marcos regulatorios lo

que dificulta y encarece las solicitudes y defensas de las patentes.

2. La insuficiente oferta de capital para la biotecnología en Europa, incluyendo

especialmente el capital riesgo privado, pero también fondos públicos estratégicos para

la I+D en algunos países y a nivel europeo.

3. Ineficiencias en la coordinación y colaboración entre industria y ciencia, es decir,

relativamente poca colaboración y generación de masa crítica y sinergias entre

empresas, universidades, tanto de una misma región o país, como a nivel europeo.

La Comisión Europea, basándose en la Estrategia Europea para las Ciencias de la Vida revisada y

su Plan de Acción del 2007, lleva a cabo numerosas acciones de apoyo al sector de la

Biotecnología. Las políticas debido a su carácter horizontal involucran las diversas áreas

sectoriales de la Comisión (Empresa e Industria, Investigación, Agricultura, Salud, Justicia,

Competencia, etc.).

En general, y considerando la limitación de competencias de la Comisión Europea frente a los

Estados Miembros de la Unión Europea, el apoyo se centra en 4 líneas:

Provisión de ayudas a la I+D para proyectos estratégicos y de valor añadido europeo.

Facilitar la disponibilidad y el acceso a capital riesgo para la Biotecnología y las Ciencias

de la Vida.

Ayudar a los Estados Miembros a diseñar e implementar políticas públicas eficaces en

apoyo a la Biotecnología mediante el benchmarking de políticas públicas y medidas.

Apoyo en la colaboración y a la creación de redes y cluster europeos en Biotecnología.

Ayudas a la I+D biotecnológica

En el contexto europeo, la inversión pública (en I+D) posee varias fuentes de financiación,

emitidas principalmente por la Comisión Europea. A nivel europeo, la primera fuente de

inversión pública en biotecnología se concreto a través del Séptimo Programa Marco (2007-

2013) para la investigación y desarrollo tecnológico (7PM).

El Programa Marco representa la piedra angular de la financiación europea para la promoción

de las ciencias, tecnologías e investigaciones. El Sexto Programa Marco (FP6, 2002-2006) operó

con un presupuesto de 17,5 mil millones de euros, mientras que su sucesor, el Séptimo

Programa Marco (FP7, 2007-2013) posee un presupuesto de 50,5 mil millones de euros. El 7PM

se centra parcialmente en la consolidación del Área de Investigación Europea (ERA: European

Research Area), además se de dar apoyo a las actividades de I+D en las regiones europeas y a

34

promover clusters regionales de investigación. Estas actuaciones favorecen a la I+D y en

consecuencia benefician a las PYMES y refuerza el potencial investigador de las regiones

europeas (componente de la iniciativa Regions of Knowledge).

Concretamente, el 7FP llamado Builing the European Research area of Knowledge growth,

centra sus prioridades en impulsar las ciencias de la vida y la biotecnología, preferentemente en

Salud (incluyendo tecnología de la salud, tecnología médica e industria farmacéutica). Pero sin

descuidar los sectores de la alimentación, la agricultura, ciencias marina y, biotecnología

industrial y medioambiental. El objetivo principal es crear en Europa un conocimiento basado en

la Bio-economía.

El Séptimo Programa Marco identifica cuatro objetivos identificados en cuatro programas

específicos principales para fomentar la investigación europea:

El Programa Cooperación con el fin de estimular la cooperación y reforzar los vínculos

entre la industria y la investigación en un marco transnacional.

El Programa Ideas para reforzar la investigación exploratoria en Europa.

El Programa Personas, cuyo objetivo es mejorar las perspectivas de cerrera de los

investigadores en Europa y atraer más jóvenes investigadores de calidad.

El Programa Capacidades debe ofrecer a los investigadores herramientas potentes para

poder reforzar la calidad y la competitividad de la investigación europea.

El presupuesto destinado al séptimo programa marco es de 50.521 millones de euros para el

período 2007-2013, esto supone una media anual de 17.500 millones de euros en cuatro años.

En el marco del Programa Cooperación, se promueve específicamente el sector biotecnológico.

Con el objetivo de crear una bioeconomía europea, basada en el conocimiento congregando la

comunidad científica y las industrias del sector. A través de este programa se desea conseguir

que la investigación se adapte a la evolución de los retos sociales y económicos. En este

contexto, las actividades determinadas por el programa engloban las siguientes medidas:

El Desarrollo de una producción y una gestión sostenibles de los recursos biológicos del

suelo, de los bosques y del medio acuático;

La Optimización del equilibrio entre alimentación, salud y bienestar.

La explotación de las ciencias de la vida y la biotecnología para fines no alimentarios

(energía, industria, etc.).

Para ello, el presupuesto asignado al Programa Cooperación se eleva a 1.935 millones de euros.

Por otro lado, se apoyan las áreas de I+d+i (incluida la I+D biotecnológica) a través de los Fondos

de Cohesión 2007-2013. Estos Fondos se canalizan a través de los Marcos Estratégicos de

Referencia de cada país y Programas Operativos de cada país y región. De este modo, se co-

financian actuaciones planificadas e implementadas por los mismos Estados Miembros y los

órganos ejecutores de la Política de Cohesión. Los Fondos en España y Portugal incluyen entre

35

otras cosas a ayudas de I+D para empresas, a proyectos o infraestructuras de I+D llevados a

cabo por las universidades y centros de investigación fomentando la innovación, medidas de

transferencia de tecnologías y la creación de redes y asociaciones entre empresas y centros de

investigación.

Por otro lado, existe el Programa de Competitividad e Innovación (CIP) 2007-2013 orientado a

reforzar la capacidad innovadora de las pymes europeas, fomentando redes transregionales,

difundiendo iniciativas de buenas prácticas y promoviendo la transferencia de tecnologías y

conocimientos. Asimismo, el objetivo del programa es también facilitar el acceso a las pymes de

capital riesgo, préstamos, servicios de garantías, así como a la asistencia técnica y subvenciones.

El CIP está dotado con 3,6 mil millones de EUR que ofrece ayudas a empresas para aumentar su

competitividad en determinados áreas y sectores. Gran parte de las ayudas se ofrece a

proyectos innovadores de colaboración en el marco del programa “Entrepreneurship and

Innovation” (EIP), mientras otros programas se centran en el apoyo de los sectores TIC y

Energía/Medioambiente.

Estas ayudas directas que se dirigen a proyectos de gran envergadura y con un valor añadido

europeo. Se complementan con instrumentos financieros (no son subvenciones, sino facilidades

de crédito, préstamos y garantías) y el capital disponible por parte el Banco Europeo de

Inversiones (EIB) y el Fondo de Inversión Europeo (EIF).

Acceso a Capital

Los instrumentos financieros europeos gestionados en general por el European Investment

Bank (EIB) y el European Investment Fund (EIF) tienen el objetivo de apoyar y apalancar otras

inversiones públicas y privadas en empresas y proyectos en todos los países europeos. El capital

disponible mediante diversos instrumentos financieros y facilidades engloba todo el proceso de

desarrollo de producto, desde las fases iniciales hasta el desarrollo y las fases de des-inversión.

Fuente: EIB, 2007

36

El gráfico demuestra los diversos instrumentos disponibles según las fases de creación y

desarrollo de una empresa de base tecnológica.

Para nuevos productos biotecnológicos y bio-farmacéuticos existen generalmente tres brechas

de financiación48:

Primera brecha: La transferencia tecnológica desde los centros de I+D y el desarrollo del

concepto, incluyendo las pruebas pre-clínicas, el denominado desarrollo de fase inicial.

Las fuentes de financiación son normalmente capital semilla de los promotores, ayudas

a la I+D y business angels.

Segunda brecha: la financiación de los ensayos clínicos, fases I+II. Las fuentes de

financiación son normalmente fondos de capital riesgo, capital riesgo de grandes

empresas farmacéuticas, fondos de inversión con participación pública, venta de

licencias o colaboraciones.

Tercera brecha: la financiación de los ensayos clínicos, fase III, autorización y marketing

Las fuentes de financiación son normalmente fondos de capital riesgo, capital riesgo de

grandes empresas farmacéuticas, fondos de inversión con participación pública, venta

de licencias, capital hibrido (mezzanine), colaboraciones así como la venta pública de

acciones.

Tanto en el EIF como en el EIB, intentan subsanar las brechas de financiación. Las Ciencias de la

Vida y la Biotecnología son uno de los sectores prioritarios.

El EIF actúa como inversor en fondos de inversión y de capital riesgo y apoyo, de este modo, la

disponibilidad de capital en Europa. Especialmente intenta encontrar soluciones a las brechas de

capital en las fases de desarrollo de nuevos productos. Junto con Fondos de Inversión, Capital

Riesgo y Universidades apoyo facilidades de transferencia tecnológica, un instrumento más

conocido en los países nórdicos y UK, Bélgica, Holanda. Su inversión media anual de los últimos

años en las ciencias de la vida e industria farmacéutica asciende a 124 millones de EUR.

El EIB ofrece sobre todo instrumentos de crédito y préstamos que complementan otros

préstamos, con el fin de reducir el riesgo, mejorar las condiciones para el prestatario y de

aumentar las cantidades disponibles. Entre 2007-2009 la EIB aprobó 1,1 mil millones de EUR

para inversiones dentro del sector biotecnología/farmacéutico. Debida a la naturaleza de

instrumentos, estos instrumentos son más interesantes en las fases de desarrollo y de segundas

o terceras rondas de inversión. Una nueva herramienta desde el 2007 es la “Risk Sharing Finance

Facility” donde la EIB, junto con fondos de la Comisión Europea, ofrece prestamos participativos

a bancos, universidades, centros de I+D, grandes proyectos o colaboraciones de I+D, así como

Fondos de Inversión privados. Está dirigido a proyectos con un riesgo superior de lo normal.

48

European Commission 2009

37

Debido a la creciente necesidad de fondos para la biotecnología específicos, un estudio

recomienda la creación de un nuevo fondo europeo “Bio-pharma Innovation Fund (BIF)” para el

periodo 2014-202049.

Benchmarking de Políticas

La Comisión Europea apoya a los Estados Miembros en el diseño y la implementación de

políticas públicas eficaces en apoyo a la Biotecnología mediante el benchmarking de políticas y

medidas públicas.

En este sentido, la Comisión Europea encarga y pública periódicamente el análisis de las

medidas de apoyo al sector en Europa y en un contexto internacional, con el fin de:

Apoyar el intercambio de experiencia

Difundir buenas prácticas y lecciones aprendidas

Apoyar en el análisis y la evaluación de las políticas públicas, su grado de eficiencia y

eficacia y su impacto real.

En este contexto, hay que nombrar especialmente los estudios del Fraunhofer Institut (2005), el

inventario de políticas del proyecto BIOPOLIS (2007), así como el benchmarking de políticas y

medidas de apoyo en el marco del proyecto BIOTECSUR entre países de la Unión Europeo y del

espacio MERCOSUR (BIOTECSUR 2008).

Cluster y Redes Europeas de Biotecnología

La Comisión Europea apoya la creación y el trabajo de clusters y redes biotecnológicas para

facilitar la colaboración tanto entre industria y ciencia, como entre diversas regiones y países. En

este sentido, es importante nombrar

Las iniciativas de promover el conocimiento del sector, de sus agentes así como de

colaboraciones a nivel europeo (Plataforma Europe Innova, Consejo de Bio-regiones

europeas)

El apoyo a clusters y redes transregionales o transnacionales.

La Comisión Europea promueve la Alianza Europea de Cluster (ECA), el Observatorio Europeo de

Cluster (ECO) y las Iniciativas de Cluster de Excelencia. En este contexto, a través de la

Plataforma Europe Innova, se concretaron a finales del año 200950 nueve sectores prioritarios

con potencial económico alto y con grandes expectativas para el desarrollo de la economía

europea. La Biotecnología es uno de estos sectores, en los cuales la Comisión Europea centra

sus esfuerzos en su máximo desarrollo. En este sentido, la Plataforma lleva a cabo un análisis de

prospectiva y ayuda a difundir la información necesaria para influir el desarrollo del sector

49

European Commission 2009 50

www.europe-innova.org

38

positivamente51. Se crea la Plataforma de la Biotecnología dentro de Europe Innova que sirve

como punto de encuentro de las empresas y agentes biotecnológicas de toda Europa.

Por otro lado, el Consejo de Bio-regiones Europeas (Council of European Bio-Regions- CEBR)

forma una red europea de biotecnología con el fin de superar la fragmentación entre empresas

y bio-regiones europeas, potenciar las oportunidades de las regiones, fomentar la cooperación

entre las regiones y ser plataforma de coordinación para las iniciativas europeas sobre

Biotecnología, incluidos los proyectos financiados por la Comisión Europea. El CEBR ha sido

creado a través del Sexto Programa Marco con el objetivo de crear una red de colaboración

sostenible en el tiempo. Actualmente cuenta con más de 61 miembros en 16 países europeos.

La mayoría de las actividades de CEBR se centran en apoyo financiero, desarrollo empresarial,

incubación y recursos humanos y formación.

En segundo lugar, la Comisión Europea fomenta y potencia la creación de redes y cluster

biotecnológicos transregionales y transnacionales. La diversidad de países y la fragmentación

del mercado en Europa suponen una gran desventaja competitiva frente a Estados Unidos. Las

iniciativas transnacionales son una forma de superar las fronteras nacionales y las limitaciones

de capacidades de I+D, de aumentar la masa crítica de investigadores, capital y proyectos, así

como de incrementar el tamaño de los proyectos estratégicos.

Existen ya numerosos ejemplos de redes y cluster transnacionales:

Scanbalt BioRegion (Dinamarca, Estonia, Finlandia, Alemania, Islandia, Letonia, Lituania,

Noruega, Polonia, Rusia y Suecia),

Medicon Valley Academy (Suecia y Dinamarca),

BioValley (Francia, Suiza, Alemania),

EuroBioCluster South (España, Francia, Suiza, Italia y Sur de Alemania),

Transalpine BioCluster (Francia, Italia, Suiza),

Bio Southern Europe (España, Francia).

Normalmente no todo el país participa en el cluster o la red, sino que las regiones involucrados

participan mediante sus clusters regionales de biotecnología o con actores relevantes

(Universidades, grandes empresas, Agencias de Bio-region, Administración Pública, etc.).