Embed Size (px)

Citation preview

ACTUALIZACIÓN DE LA CALIFICACIÓN DE RIESGO DE LA 1ERA. EMISIÓN DE OBLIGACIONES

DE

RECUBRIDORA DE PAPEL S.A. REPALCO

DICIEMBRE 2015

2

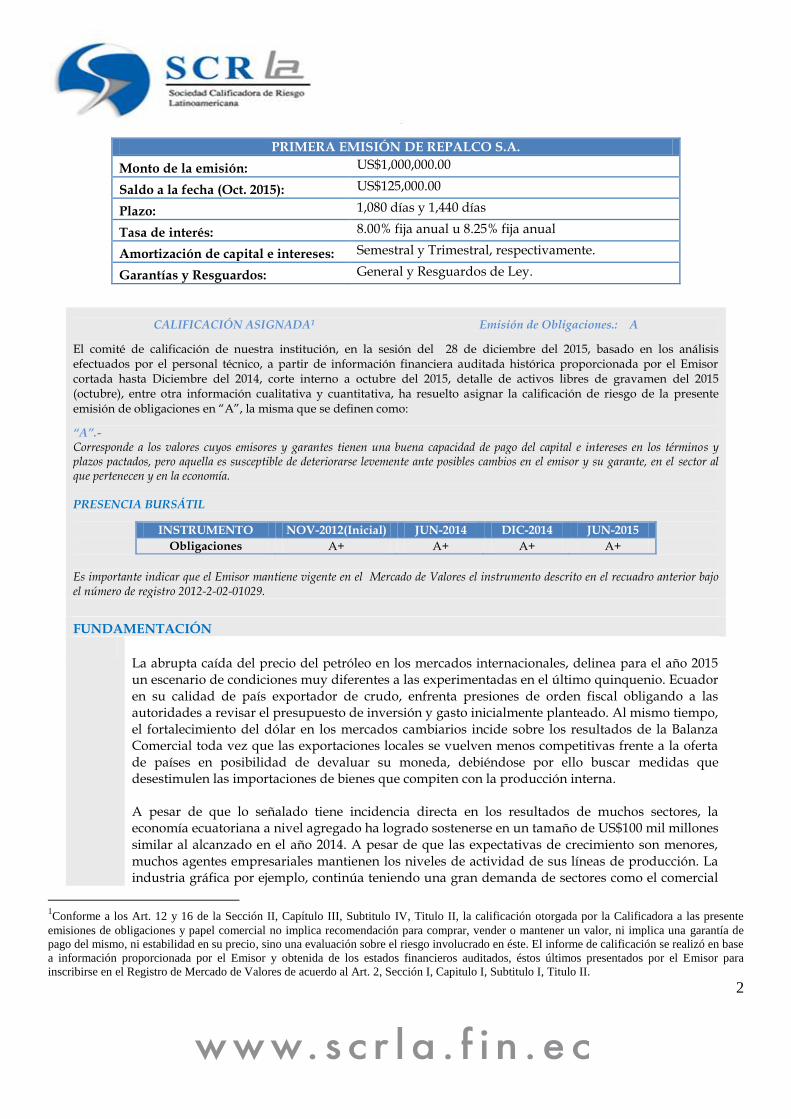

PRIMERA EMISIÓN DE REPALCO S.A.

Monto de la emisión: US$1,000,000.00

Saldo a la fecha (Oct. 2015): US$125,000.00

Plazo: 1,080 días y 1,440 días

Tasa de interés: 8.00% fija anual u 8.25% fija anual

Amortización de capital e intereses: Semestral y Trimestral, respectivamente.

Garantías y Resguardos: General y Resguardos de Ley.

CALIFICACIÓN ASIGNADA1 Emisión de Obligaciones.: A

El comité de calificación de nuestra institución, en la sesión del 28 de diciembre del 2015, basado en los análisis efectuados por el personal técnico, a partir de información financiera auditada histórica proporcionada por el Emisor cortada hasta Diciembre del 2014, corte interno a octubre del 2015, detalle de activos libres de gravamen del 2015 (octubre), entre otra información cualitativa y cuantitativa, ha resuelto asignar la calificación de riesgo de la presente emisión de obligaciones en “A”, la misma que se definen como:

“A”.- Corresponde a los valores cuyos emisores y garantes tienen una buena capacidad de pago del capital e intereses en los términos y plazos pactados, pero aquella es susceptible de deteriorarse levemente ante posibles cambios en el emisor y su garante, en el sector al que pertenecen y en la economía.

PRESENCIA BURSÁTIL

INSTRUMENTO NOV-2012(Inicial) JUN-2014 DIC-2014 JUN-2015

Obligaciones A+ A+ A+ A+

Es importante indicar que el Emisor mantiene vigente en el Mercado de Valores el instrumento descrito en el recuadro anterior bajo el número de registro 2012-2-02-01029.

FUNDAMENTACIÓN

La abrupta caída del precio del petróleo en los mercados internacionales, delinea para el año 2015 un escenario de condiciones muy diferentes a las experimentadas en el último quinquenio. Ecuador en su calidad de país exportador de crudo, enfrenta presiones de orden fiscal obligando a las autoridades a revisar el presupuesto de inversión y gasto inicialmente planteado. Al mismo tiempo, el fortalecimiento del dólar en los mercados cambiarios incide sobre los resultados de la Balanza Comercial toda vez que las exportaciones locales se vuelven menos competitivas frente a la oferta de países en posibilidad de devaluar su moneda, debiéndose por ello buscar medidas que desestimulen las importaciones de bienes que compiten con la producción interna.

A pesar de que lo señalado tiene incidencia directa en los resultados de muchos sectores, la economía ecuatoriana a nivel agregado ha logrado sostenerse en un tamaño de US$100 mil millones similar al alcanzado en el año 2014. A pesar de que las expectativas de crecimiento son menores, muchos agentes empresariales mantienen los niveles de actividad de sus líneas de producción. La industria gráfica por ejemplo, continúa teniendo una gran demanda de sectores como el comercial

1Conforme a los Art. 12 y 16 de la Sección II, Capítulo III, Subtitulo IV, Titulo II, la calificación otorgada por la Calificadora a las presente

emisiones de obligaciones y papel comercial no implica recomendación para comprar, vender o mantener un valor, ni implica una garantía de

pago del mismo, ni estabilidad en su precio, sino una evaluación sobre el riesgo involucrado en éste. El informe de calificación se realizó en base

a información proporcionada por el Emisor y obtenida de los estados financieros auditados, éstos últimos presentados por el Emisor para

inscribirse en el Registro de Mercado de Valores de acuerdo al Art. 2, Sección I, Capitulo I, Subtitulo I, Titulo II.

3

que requiere de servicios de impresión para sus materiales publicitarios.

Siendo una pyme especializada en la fabricación de adhesivos de aplicación industrial, REPALCO basado en el crecimiento del conjunto de la economía, ha logrado mantener en los últimos tres periodos, ingresos en un rango entre US$2.0 millones y US$2.6 millones monto este último se espera sea el alcanzado por sus ventas al cierre del presente ejercicio. La línea de etiquetas de papel autoadhesivo viene contribuyendo con 41.5% del total de ingresos, en tanto que la de etiquetas de plástico adhesivo han aportado con 47.1% y otros productos varios con 11.4%.

De acuerdo a la proyección de ingresos para el 2015, estos llegarían a US$3.0 millones y al 2016 se proyectan a US$3.3 millones, estimaciones que no han variado desde la última actualización.

Los costos de ventas representaron el 63.1% de los ingresos al corte interno de septiembre del 2015, proporción ligeramente menor a la mostrada en el 2014 (65.3%), lo cual generó el aumento del margen bruto, el cual fue de 36.9% (2014: 34.8%). Sin embargo, la administración hizo frente a mayores gastos operativos, proporción que paso de 28.3% en el 2014 a 33.6% a octubre del 2015. El margen operativo por ello se redujo a 3.3% a octubre del 2015. Es importante indicar que este índice es el menor al mostrado en los 3 últimos años.

Dado el nivel comercial mencionado, los niveles de costos y gastos operativos, la Empresa tendría capacidad de generación de flujo de efectivo de la Empresa de aproximadamente US$295 mil, que muestran una rentabilidad promedio de 8.5% a partir de activos productivos promedio de US$3.5 millones.

Lo mencionado se sustenta en un capital invertido de US$2.4 millones, de los cuales el 67% proviene de inversión accionarial y el 33% corresponde a deuda con acreedores que genera pago de intereses, su equivalente es una relación entre deuda y patrimonio de 0.50 veces, una de las más bajas desde hace por lo menos 3 periodos anuales, demostrando que la Empresa amortiza sus deudas.

A partir del análisis conjunto de los factores de riesgo cuantitativos y cualitativos señalados, el Departamento Técnico de la firma propone como Calificación Preliminar del presente proceso, la Categoría de Riesgo “A”.

La presente emisión objeto de actualización fue estructurada con garantía general, enmarcada en lo establecido en la Ley de Mercado de Valores, Codificación del Mercado de Valores y Reglamento de acuerdo al caso. También cuenta con los resguardos de Ley y un elemento adicional relacionado al límite de endeudamiento. Siendo esta garantía general y resguardos, clasificados dentro de los límites establecidos en la correspondiente Ley y demás cuerpos legales.

Los niveles de ingreso que logra mantener la Empresa le permiten generar, luego de una correcta gestión operacional, suficiente efectivo libre para cumplir debidamente con los pagos derivados de los pasivos con costo que están presente dentro de su estructura de capital, sin embargo, la coyuntura de la economía incide en la presente calificación de riesgo, ante lo cual, el Comité de Calificación resolvió en base a las potestades que le otorga los artículos 5 y 6 del Título II, Subtítulo IV, Capítulo III, Sección III, de la Codificación de Resoluciones de la Ley de Mercado de Valores, asignar a la Emisión de obligaciones de RECUBRIDORA DE PAPEL S.A. REPALCO de hasta US$1.0 millón, la calificación de riesgo de “A”.

1. Calificación de la Información

Para la presente actualización de la calificación de riesgo, el Emisor ha proporcionado entre otros requerimientos de información, lo siguiente: Estados Financieros auditados desde el 2007 al 2011

4

bajo NEC, Estados financieros auditados desde el 2012 al 2014 bajo NIIF, más el corte interno al 31 de octubre del 2015 también bajo NIIF, detalle de activos libres de gravámenes al corte interno mencionado, entre otra información.

Los estados financieros en el periodo 2007-2010 fueron auditados por Efrén Hernández Varela, con número de registro RNAE 090. CPA 445 ninguno de los dictámenes presentaba abstención de opinión o salvedad. En los 2 últimos periodos, la firma auditora fue MREMOORES CÍA. LTDA. Con registro SC.RNAE-2-No.676.

En el informe de auditoría2014, también se los califica de razonablemente a los estados financieros, adicionalmente en la nota 2 se mencionan las políticas contables aplicadas, los riesgos y las formas que ha implementado la Empresa para reducir los riesgos identificados, también se expone que la empresa cuenta con inversiones en asociada, que representa el 49.995% de participación en esa sociedad anónima, lo cual es ampliado en la nota 8, donde indica que las edificaciones y terrenos utilizados por la Compañía en sus actividades habituales de producción y comercialización son de propiedad de la Inmobiliaria Siro S. A., que están cedidos a la Compañía en arrendamiento operativo. En la nota 7 “Propiedad, maquinaria y equipo, neto”, se evidencia un ajuste y/o re clasificación debido a una nota de crédito que fue aplicada por la Compañía a pasivos por un desperfecto en una maquinaría digital adquirida en el 2012. En la nota 15 “Jubilación patronal y desahucio”, se comenta que la empresa a cargo de determinar el valor presente actuarial fue Actuaria S. A. y utilizo el método “costeo de crédito unitario proyectado”. En la nota 20 “Compromisos” se mencionan los contratos vigentes a la fecha entre los que figuran Contrato marco de factoring local vigente indefinidamente, sin embargo, en cualquier momento la Empresa de asistencia comercial puede dejarlo sin efecto, con aviso por escrito con 30 días de anticipación. Y el contrato de arrendamiento, cuya vigencia se extiende por 5 años, contados a partir de la última renovación que consta en septiembre del 2012. Finalmente en la nota 22 “Hechos subsecuentes” se indica que la Resolución del Comité de Comercio Exterior COMEX 011-2015 si aplica a productos importados por la Compañía, y que podría generar una contracción de la demanda de este tipo de productos, debiendo realizar ajustes en los precios.

Cabe resaltar que la calificación otorgada está basada en la información proporcionada por el Emisor para el efecto, la cual debe cumplir con los requerimientos exigidos por la normativa legal, siendo el Emisor responsable de que la documentación entregada a la Calificadora sea idéntica a la presentada ante el organismo de control. A su vez, el Emisor se hace responsable de entregar a la Calificadora la documentación legal debidamente aprobada por la Superintendencia de Compañías que acredite la autorización dada por ésta, sin perjuicio de que cualquier diferencia entre la información evaluada por la Calificadora y la presentada al ente de control pueda ser -una vez comunicada a la Calificadora- conocida y analizada por ésta en un nuevo Comité de Calificación.

Una vez que se verificó que la información cumple con los parámetros de validez, suficiencia y representatividad acorde a la metodología interna de la Calificadora; se procedió con la aplicación normal de los procedimientos de calificación, descritos a continuación:

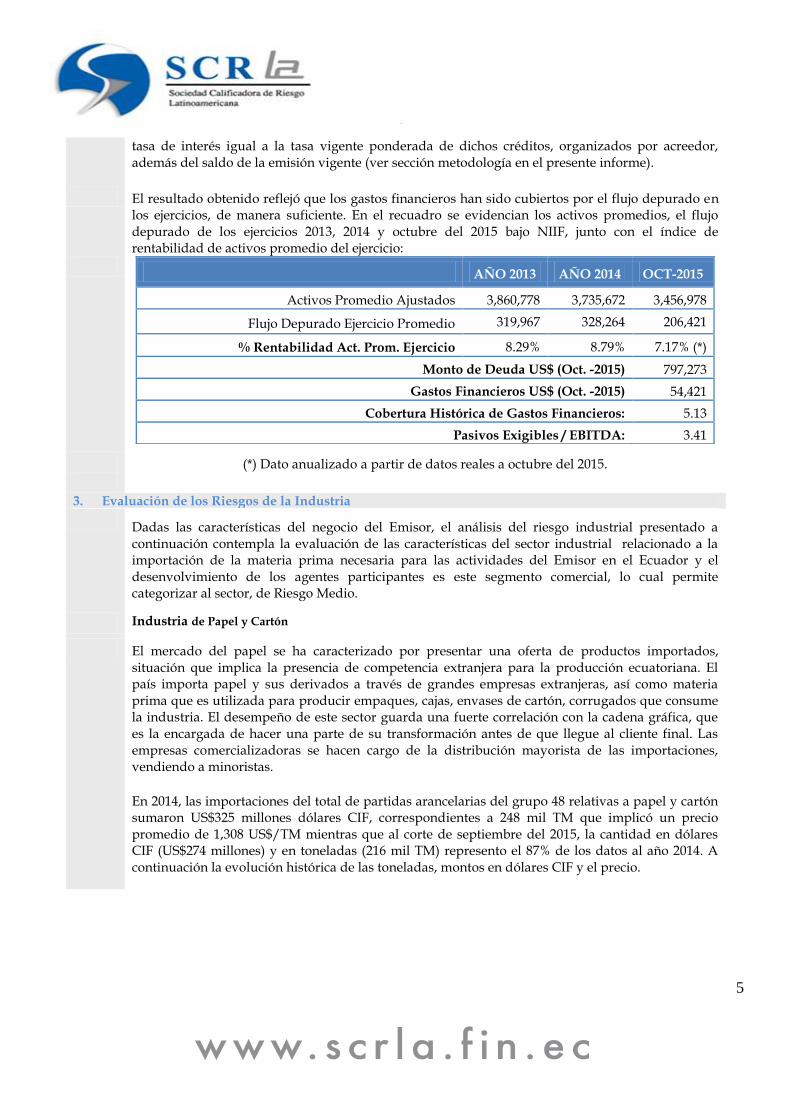

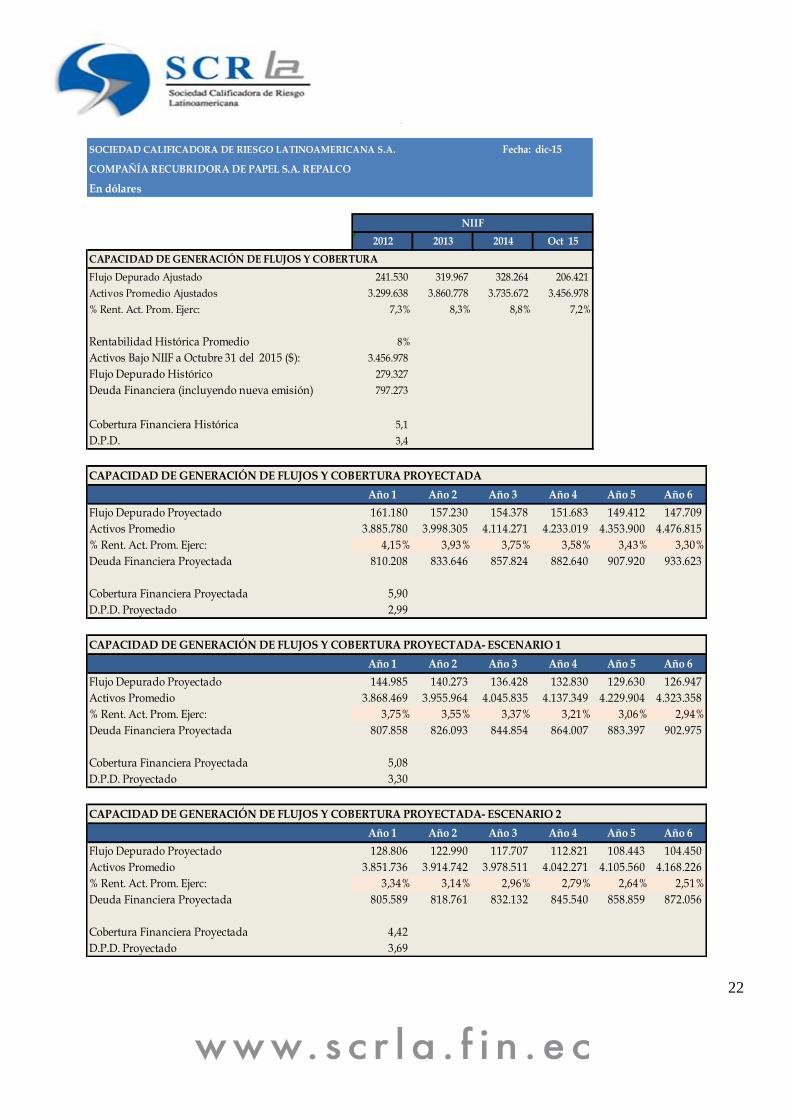

2. Análisis de la Solvencia Histórica del Emisor

El cálculo de la cobertura histórica de los gastos financieros de la presente actualización se basó en información contenida en los estados financieros mencionados.

La cobertura de gastos financieros se obtuvo de confrontar el flujo de efectivo depurado promedio entre los periodos anualizados bajo NIIF, generado por los activos productivos de la Empresa respectivos, con los gastos derivados de la deuda financiera que a la fecha son conocidos. Los activos contables han sido ajustados para eliminar aquellos rubros que no han contribuido a la generación de flujo de efectivo. La deuda financiera mencionada fue incluida en el análisis con una

5

tasa de interés igual a la tasa vigente ponderada de dichos créditos, organizados por acreedor, además del saldo de la emisión vigente (ver sección metodología en el presente informe).

El resultado obtenido reflejó que los gastos financieros han sido cubiertos por el flujo depurado en los ejercicios, de manera suficiente. En el recuadro se evidencian los activos promedios, el flujo depurado de los ejercicios 2013, 2014 y octubre del 2015 bajo NIIF, junto con el índice de rentabilidad de activos promedio del ejercicio:

AÑO 2013 AÑO 2014 OCT-2015

Activos Promedio Ajustados 3,860,778 3,735,672 3,456,978

Flujo Depurado Ejercicio Promedio 319,967 328,264 206,421

% Rentabilidad Act. Prom. Ejercicio 8.29% 8.79% 7.17% (*)

Monto de Deuda US$ (Oct. -2015) 797,273

Gastos Financieros US$ (Oct. -2015) 54,421

Cobertura Histórica de Gastos Financieros: 5.13

Pasivos Exigibles / EBITDA: 3.41

(*) Dato anualizado a partir de datos reales a octubre del 2015.

3. Evaluación de los Riesgos de la Industria

Dadas las características del negocio del Emisor, el análisis del riesgo industrial presentado a continuación contempla la evaluación de las características del sector industrial relacionado a la importación de la materia prima necesaria para las actividades del Emisor en el Ecuador y el desenvolvimiento de los agentes participantes es este segmento comercial, lo cual permite categorizar al sector, de Riesgo Medio.

Industria de Papel y Cartón

El mercado del papel se ha caracterizado por presentar una oferta de productos importados, situación que implica la presencia de competencia extranjera para la producción ecuatoriana. El país importa papel y sus derivados a través de grandes empresas extranjeras, así como materia prima que es utilizada para producir empaques, cajas, envases de cartón, corrugados que consume la industria. El desempeño de este sector guarda una fuerte correlación con la cadena gráfica, que es la encargada de hacer una parte de su transformación antes de que llegue al cliente final. Las empresas comercializadoras se hacen cargo de la distribución mayorista de las importaciones, vendiendo a minoristas.

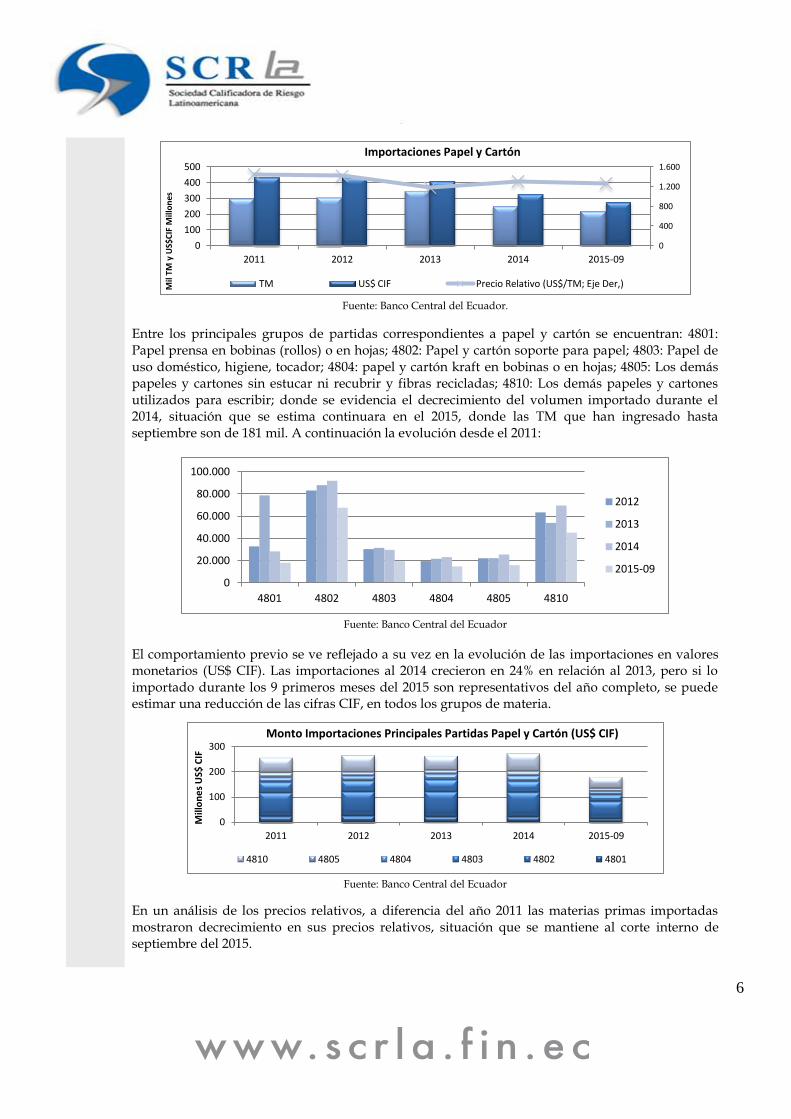

En 2014, las importaciones del total de partidas arancelarias del grupo 48 relativas a papel y cartón sumaron US$325 millones dólares CIF, correspondientes a 248 mil TM que implicó un precio promedio de 1,308 US$/TM mientras que al corte de septiembre del 2015, la cantidad en dólares CIF (US$274 millones) y en toneladas (216 mil TM) represento el 87% de los datos al año 2014. A continuación la evolución histórica de las toneladas, montos en dólares CIF y el precio.

6

Fuente: Banco Central del Ecuador.

Entre los principales grupos de partidas correspondientes a papel y cartón se encuentran: 4801: Papel prensa en bobinas (rollos) o en hojas; 4802: Papel y cartón soporte para papel; 4803: Papel de uso doméstico, higiene, tocador; 4804: papel y cartón kraft en bobinas o en hojas; 4805: Los demás papeles y cartones sin estucar ni recubrir y fibras recicladas; 4810: Los demás papeles y cartones utilizados para escribir; donde se evidencia el decrecimiento del volumen importado durante el 2014, situación que se estima continuara en el 2015, donde las TM que han ingresado hasta septiembre son de 181 mil. A continuación la evolución desde el 2011:

Fuente: Banco Central del Ecuador

El comportamiento previo se ve reflejado a su vez en la evolución de las importaciones en valores monetarios (US$ CIF). Las importaciones al 2014 crecieron en 24% en relación al 2013, pero si lo importado durante los 9 primeros meses del 2015 son representativos del año completo, se puede estimar una reducción de las cifras CIF, en todos los grupos de materia.

Fuente: Banco Central del Ecuador

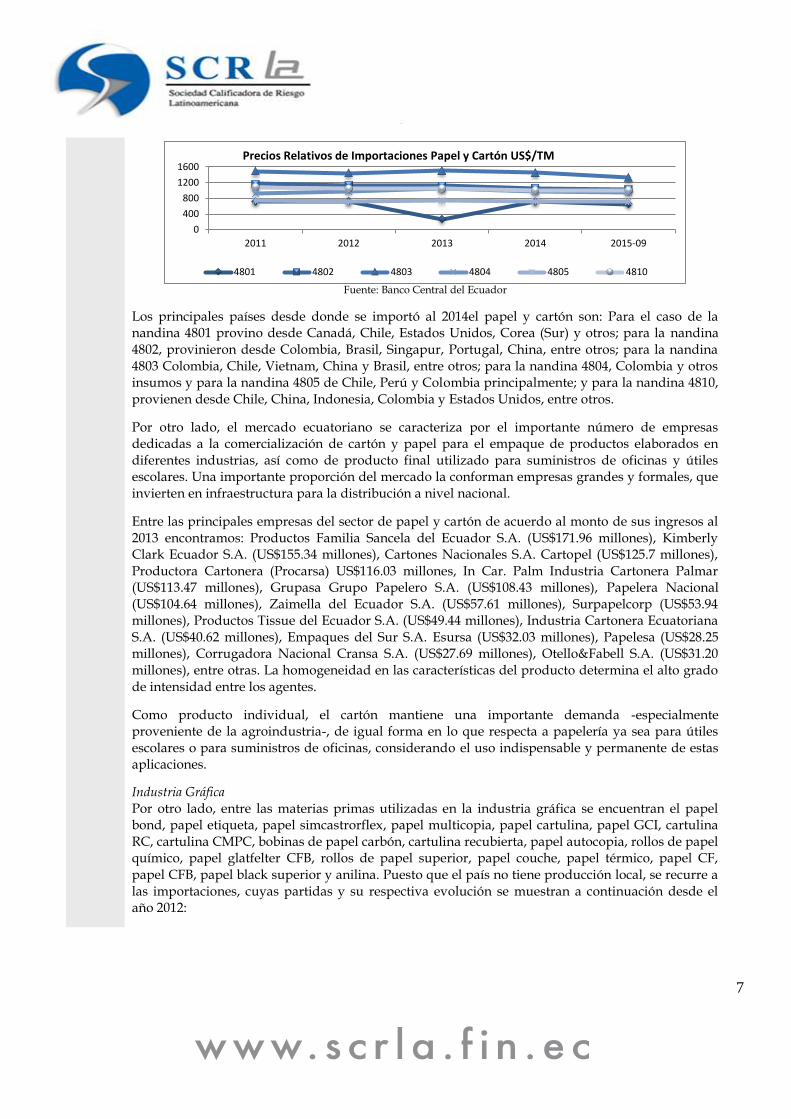

En un análisis de los precios relativos, a diferencia del año 2011 las materias primas importadas mostraron decrecimiento en sus precios relativos, situación que se mantiene al corte interno de septiembre del 2015.

0

400

800

1.200

1.600

0

100

200

300

400

500

2011 2012 2013 2014 2015-09

Mil

TM y

US$

CIF

Mill

on

es

Importaciones Papel y Cartón

TM US$ CIF Precio Relativo (US$/TM; Eje Der,)

0

20.000

40.000

60.000

80.000

100.000

4801 4802 4803 4804 4805 4810

2012

2013

2014

2015-09

0

100

200

300

2011 2012 2013 2014 2015-09

Mill

on

es

US$

CIF

Monto Importaciones Principales Partidas Papel y Cartón (US$ CIF)

4810 4805 4804 4803 4802 4801

7

Fuente: Banco Central del Ecuador

Los principales países desde donde se importó al 2014el papel y cartón son: Para el caso de la nandina 4801 provino desde Canadá, Chile, Estados Unidos, Corea (Sur) y otros; para la nandina 4802, provinieron desde Colombia, Brasil, Singapur, Portugal, China, entre otros; para la nandina 4803 Colombia, Chile, Vietnam, China y Brasil, entre otros; para la nandina 4804, Colombia y otros insumos y para la nandina 4805 de Chile, Perú y Colombia principalmente; y para la nandina 4810, provienen desde Chile, China, Indonesia, Colombia y Estados Unidos, entre otros.

Por otro lado, el mercado ecuatoriano se caracteriza por el importante número de empresas dedicadas a la comercialización de cartón y papel para el empaque de productos elaborados en diferentes industrias, así como de producto final utilizado para suministros de oficinas y útiles escolares. Una importante proporción del mercado la conforman empresas grandes y formales, que invierten en infraestructura para la distribución a nivel nacional.

Entre las principales empresas del sector de papel y cartón de acuerdo al monto de sus ingresos al 2013 encontramos: Productos Familia Sancela del Ecuador S.A. (US$171.96 millones), Kimberly Clark Ecuador S.A. (US$155.34 millones), Cartones Nacionales S.A. Cartopel (US$125.7 millones), Productora Cartonera (Procarsa) US$116.03 millones, In Car. Palm Industria Cartonera Palmar (US$113.47 millones), Grupasa Grupo Papelero S.A. (US$108.43 millones), Papelera Nacional (US$104.64 millones), Zaimella del Ecuador S.A. (US$57.61 millones), Surpapelcorp (US$53.94 millones), Productos Tissue del Ecuador S.A. (US$49.44 millones), Industria Cartonera Ecuatoriana S.A. (US$40.62 millones), Empaques del Sur S.A. Esursa (US$32.03 millones), Papelesa (US$28.25 millones), Corrugadora Nacional Cransa S.A. (US$27.69 millones), Otello&Fabell S.A. (US$31.20 millones), entre otras. La homogeneidad en las características del producto determina el alto grado de intensidad entre los agentes.

Como producto individual, el cartón mantiene una importante demanda -especialmente proveniente de la agroindustria-, de igual forma en lo que respecta a papelería ya sea para útiles escolares o para suministros de oficinas, considerando el uso indispensable y permanente de estas aplicaciones.

Industria Gráfica Por otro lado, entre las materias primas utilizadas en la industria gráfica se encuentran el papel bond, papel etiqueta, papel simcastrorflex, papel multicopia, papel cartulina, papel GCI, cartulina RC, cartulina CMPC, bobinas de papel carbón, cartulina recubierta, papel autocopia, rollos de papel químico, papel glatfelter CFB, rollos de papel superior, papel couche, papel térmico, papel CF, papel CFB, papel black superior y anilina. Puesto que el país no tiene producción local, se recurre a las importaciones, cuyas partidas y su respectiva evolución se muestran a continuación desde el año 2012:

0

400

800

1200

1600

2011 2012 2013 2014 2015-09

Precios Relativos de Importaciones Papel y Cartón US$/TM

4801 4802 4803 4804 4805 4810

8

Fuente: Banco Central del Ecuador

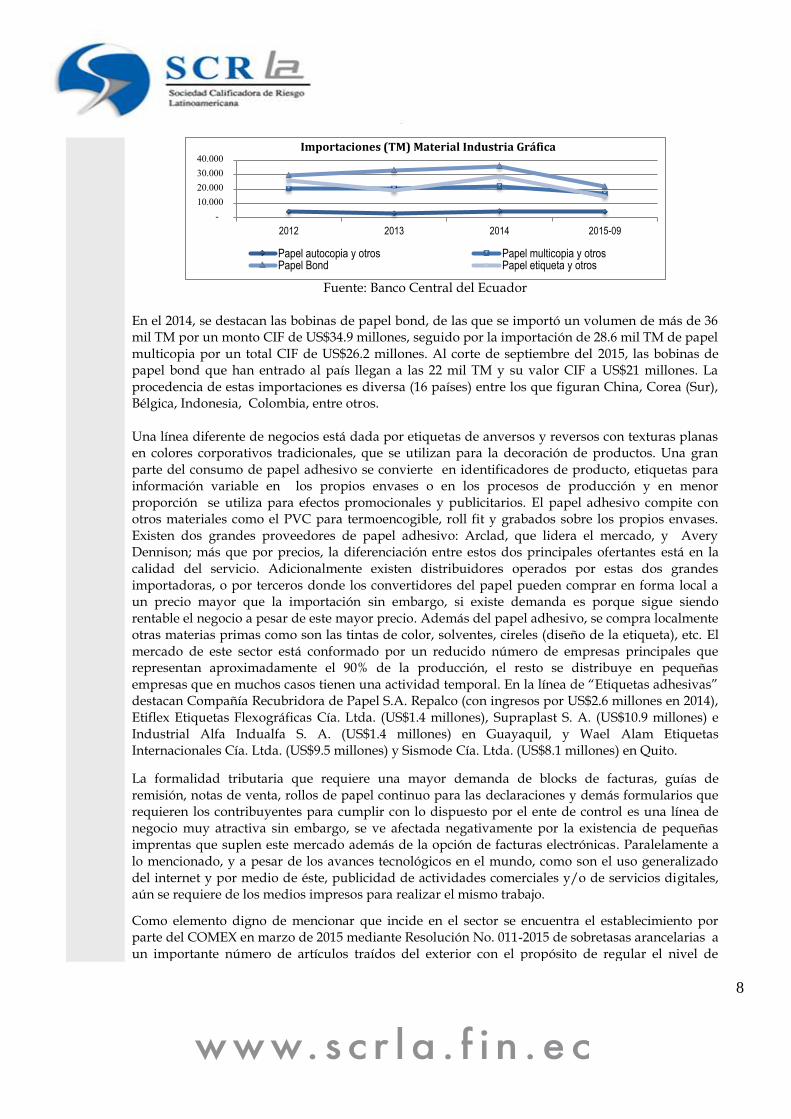

En el 2014, se destacan las bobinas de papel bond, de las que se importó un volumen de más de 36 mil TM por un monto CIF de US$34.9 millones, seguido por la importación de 28.6 mil TM de papel multicopia por un total CIF de US$26.2 millones. Al corte de septiembre del 2015, las bobinas de papel bond que han entrado al país llegan a las 22 mil TM y su valor CIF a US$21 millones. La procedencia de estas importaciones es diversa (16 países) entre los que figuran China, Corea (Sur), Bélgica, Indonesia, Colombia, entre otros. Una línea diferente de negocios está dada por etiquetas de anversos y reversos con texturas planas en colores corporativos tradicionales, que se utilizan para la decoración de productos. Una gran parte del consumo de papel adhesivo se convierte en identificadores de producto, etiquetas para información variable en los propios envases o en los procesos de producción y en menor proporción se utiliza para efectos promocionales y publicitarios. El papel adhesivo compite con otros materiales como el PVC para termoencogible, roll fit y grabados sobre los propios envases. Existen dos grandes proveedores de papel adhesivo: Arclad, que lidera el mercado, y Avery Dennison; más que por precios, la diferenciación entre estos dos principales ofertantes está en la calidad del servicio. Adicionalmente existen distribuidores operados por estas dos grandes importadoras, o por terceros donde los convertidores del papel pueden comprar en forma local a un precio mayor que la importación sin embargo, si existe demanda es porque sigue siendo rentable el negocio a pesar de este mayor precio. Además del papel adhesivo, se compra localmente otras materias primas como son las tintas de color, solventes, cireles (diseño de la etiqueta), etc. El mercado de este sector está conformado por un reducido número de empresas principales que representan aproximadamente el 90% de la producción, el resto se distribuye en pequeñas empresas que en muchos casos tienen una actividad temporal. En la línea de “Etiquetas adhesivas” destacan Compañía Recubridora de Papel S.A. Repalco (con ingresos por US$2.6 millones en 2014), Etiflex Etiquetas Flexográficas Cía. Ltda. (US$1.4 millones), Supraplast S. A. (US$10.9 millones) e Industrial Alfa Indualfa S. A. (US$1.4 millones) en Guayaquil, y Wael Alam Etiquetas Internacionales Cía. Ltda. (US$9.5 millones) y Sismode Cía. Ltda. (US$8.1 millones) en Quito.

La formalidad tributaria que requiere una mayor demanda de blocks de facturas, guías de remisión, notas de venta, rollos de papel continuo para las declaraciones y demás formularios que requieren los contribuyentes para cumplir con lo dispuesto por el ente de control es una línea de negocio muy atractiva sin embargo, se ve afectada negativamente por la existencia de pequeñas imprentas que suplen este mercado además de la opción de facturas electrónicas. Paralelamente a lo mencionado, y a pesar de los avances tecnológicos en el mundo, como son el uso generalizado del internet y por medio de éste, publicidad de actividades comerciales y/o de servicios digitales, aún se requiere de los medios impresos para realizar el mismo trabajo.

Como elemento digno de mencionar que incide en el sector se encuentra el establecimiento por parte del COMEX en marzo de 2015 mediante Resolución No. 011-2015 de sobretasas arancelarias a un importante número de artículos traídos del exterior con el propósito de regular el nivel de

- 10.000 20.000 30.000 40.000

2012 2013 2014 2015-09

Importaciones (TM) Material Industria Gráfica

Papel autocopia y otros Papel multicopia y otros Papel Bond Papel etiqueta y otros

9

importaciones y salvaguardar el equilibrio de la balanza de pagos, medida que se ha indicado tendrá una duración de 15 meses luego de lo cual se hará un cronograma de desgravación. Según se ha informado por medios de comunicación, la mencionada medida afecta a 41 subpartidas relacionadas con insumos requeridos por la industria gráfica (ítems como el papel químico o autocopia, películas, bandas, máquinas de impresión, copiadoras, filtros, entre otros), a los que se aplican sobretasas que van entre 5% y 45%.

Adicionalmente se ha informado también en medios de comunicación sobre la implementación de reglamentos técnicos de calidad que requieren cumplirse para la importación de tintas, pero para tintas que no cumplen con estos estándares se firmaron en el primer trimestre de 2015 convenios de reducción de importaciones entre 2 empresas proveedoras con el Ministerio de Industrias, los que tienen un año de duración e implican la reducción del 30% en importaciones de tintas.

Todos estos elementos pueden tener incidencia en el mediano plazo en la provisión y el costo de insumos que la industria utiliza y por lo tanto en su normal operatividad.

Dada la alta correlación entre el crecimiento de la economía en general y el sector de las artes gráficas, el intenso nivel competitivo que se observa tanto por el número de participantes como por la homogeneidad de los productos y servicios ofertados, y demás factores previamente mencionados, se determina que este sector presenta un riesgo industrial medio, donde influye también el efecto de las regulaciones de comercio exterior que afectan el flujo de materias primas importadas que la industria local requiere.

4. Asignación de la Categoría Básica de Riesgo

En función de una Cobertura Histórica de Gastos Financieros de 5.13 y un Riesgo Industrial Medio se asigna a RECUBRIDORA DE PAPEL S.A. REPALCO la Categoría Básica de Riesgo de “A”

5. Indicadores Adicionales de la Situación Financiera del Emisor

5.1 Resultados, Rentabilidad y Eficiencia

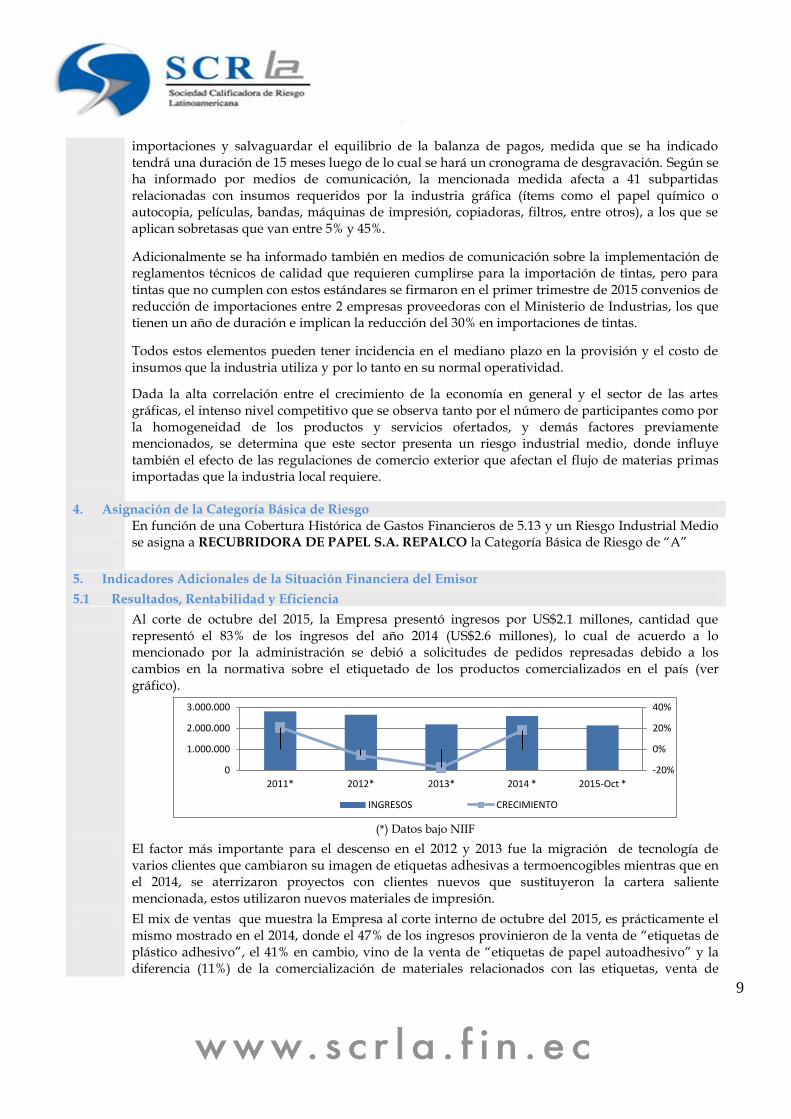

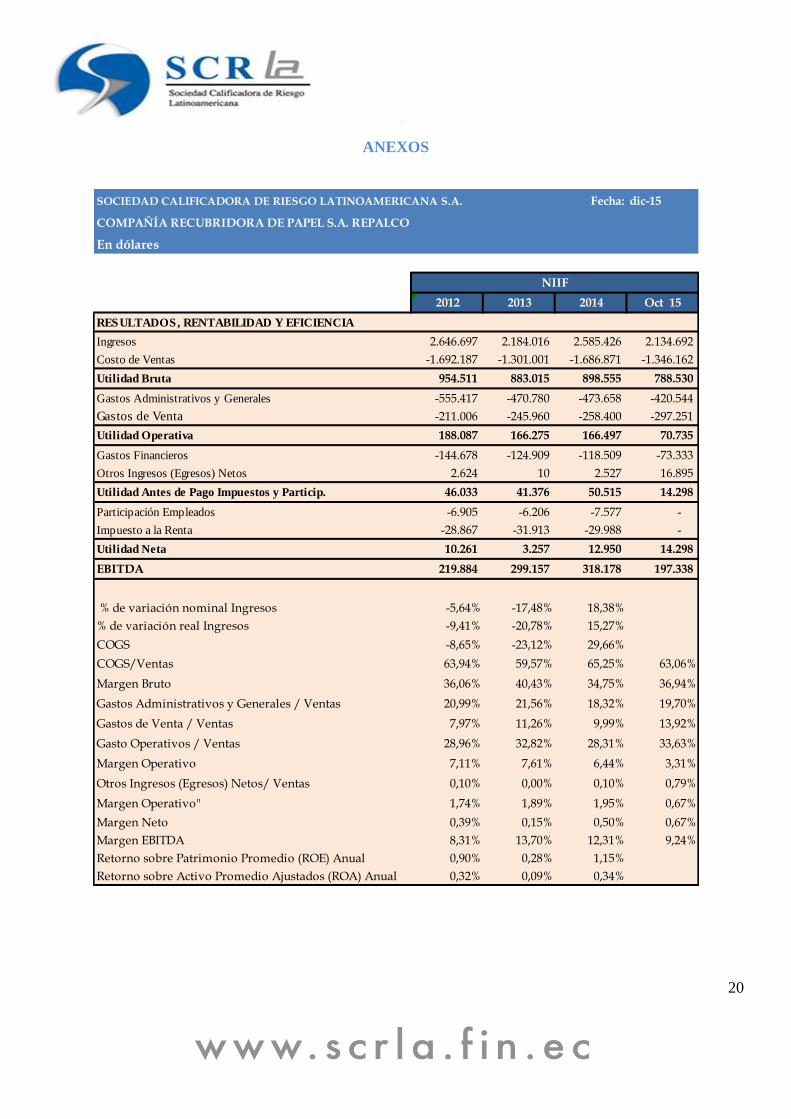

Al corte de octubre del 2015, la Empresa presentó ingresos por US$2.1 millones, cantidad que representó el 83% de los ingresos del año 2014 (US$2.6 millones), lo cual de acuerdo a lo mencionado por la administración se debió a solicitudes de pedidos represadas debido a los cambios en la normativa sobre el etiquetado de los productos comercializados en el país (ver gráfico).

(*) Datos bajo NIIF

El factor más importante para el descenso en el 2012 y 2013 fue la migración de tecnología de varios clientes que cambiaron su imagen de etiquetas adhesivas a termoencogibles mientras que en el 2014, se aterrizaron proyectos con clientes nuevos que sustituyeron la cartera saliente mencionada, estos utilizaron nuevos materiales de impresión.

El mix de ventas que muestra la Empresa al corte interno de octubre del 2015, es prácticamente el mismo mostrado en el 2014, donde el 47% de los ingresos provinieron de la venta de “etiquetas de plástico adhesivo”, el 41% en cambio, vino de la venta de “etiquetas de papel autoadhesivo” y la diferencia (11%) de la comercialización de materiales relacionados con las etiquetas, venta de

-20%

0%

20%

40%

0

1.000.000

2.000.000

3.000.000

2011* 2012* 2013* 2014 * 2015-Oct *

INGRESOS CRECIMIENTO

10

polímeros y servicios. Si se considera la evolución de los ingresos entre enero y octubre del 2015 como representativos del negocio durante el año en curso, la línea de etiquetas plásticas adhesivas es la única que crece, lo cual nos permite estimar menores tasas de crecimiento de las demás líneas de negocios. A continuación la distribución histórica de los ingresos de Repalco:

La Entidad espera sostener sus ventas a pesar de la desaceleración del mercado soportándose en la captación de clientes nuevos con etiquetas de información variable.

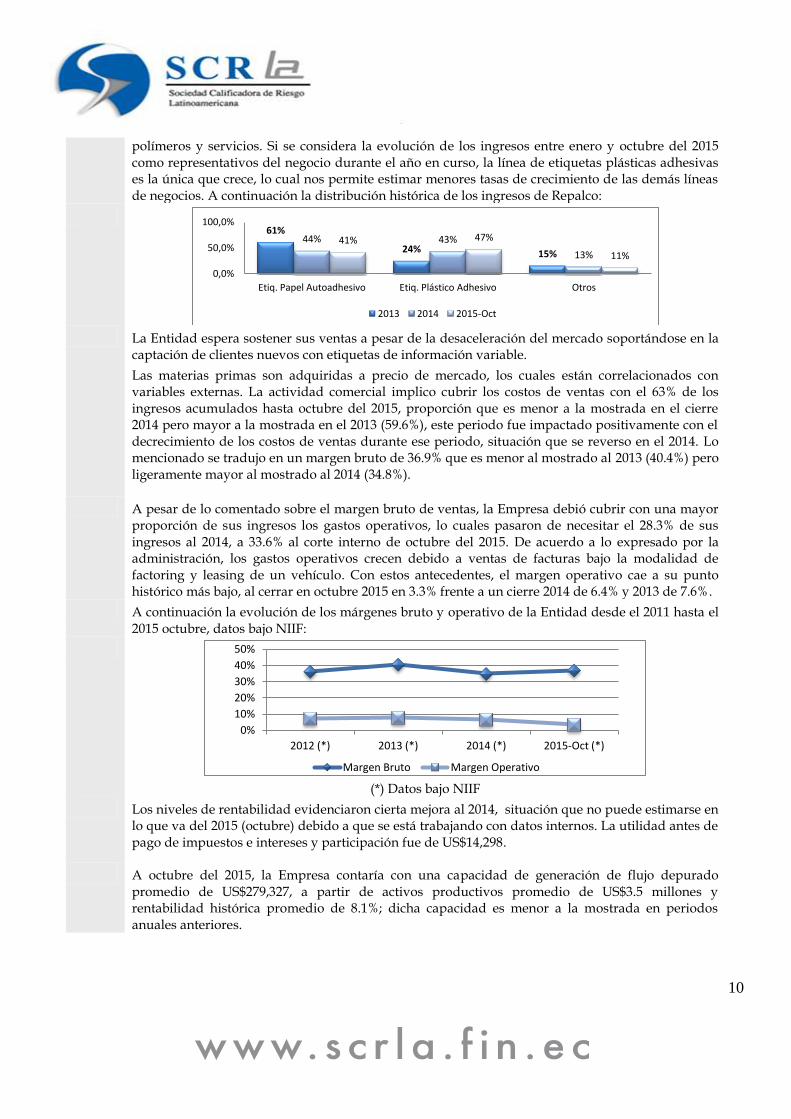

Las materias primas son adquiridas a precio de mercado, los cuales están correlacionados con variables externas. La actividad comercial implico cubrir los costos de ventas con el 63% de los ingresos acumulados hasta octubre del 2015, proporción que es menor a la mostrada en el cierre 2014 pero mayor a la mostrada en el 2013 (59.6%), este periodo fue impactado positivamente con el decrecimiento de los costos de ventas durante ese periodo, situación que se reverso en el 2014. Lo mencionado se tradujo en un margen bruto de 36.9% que es menor al mostrado al 2013 (40.4%) pero ligeramente mayor al mostrado al 2014 (34.8%).

A pesar de lo comentado sobre el margen bruto de ventas, la Empresa debió cubrir con una mayor proporción de sus ingresos los gastos operativos, lo cuales pasaron de necesitar el 28.3% de sus ingresos al 2014, a 33.6% al corte interno de octubre del 2015. De acuerdo a lo expresado por la administración, los gastos operativos crecen debido a ventas de facturas bajo la modalidad de factoring y leasing de un vehículo. Con estos antecedentes, el margen operativo cae a su punto histórico más bajo, al cerrar en octubre 2015 en 3.3% frente a un cierre 2014 de 6.4% y 2013 de 7.6%.

A continuación la evolución de los márgenes bruto y operativo de la Entidad desde el 2011 hasta el 2015 octubre, datos bajo NIIF:

(*) Datos bajo NIIF

Los niveles de rentabilidad evidenciaron cierta mejora al 2014, situación que no puede estimarse en lo que va del 2015 (octubre) debido a que se está trabajando con datos internos. La utilidad antes de pago de impuestos e intereses y participación fue de US$14,298.

A octubre del 2015, la Empresa contaría con una capacidad de generación de flujo depurado promedio de US$279,327, a partir de activos productivos promedio de US$3.5 millones y rentabilidad histórica promedio de 8.1%; dicha capacidad es menor a la mostrada en periodos anuales anteriores.

61%

24% 15%

44% 43%

13%

41% 47%

11%

0,0%

50,0%

100,0%

Etiq. Papel Autoadhesivo Etiq. Plástico Adhesivo Otros

2013 2014 2015-Oct

0%

10%

20%

30%

40%

50%

2012 (*) 2013 (*) 2014 (*) 2015-Oct (*)

Margen Bruto Margen Operativo

11

(*) Datos bajo NIIF

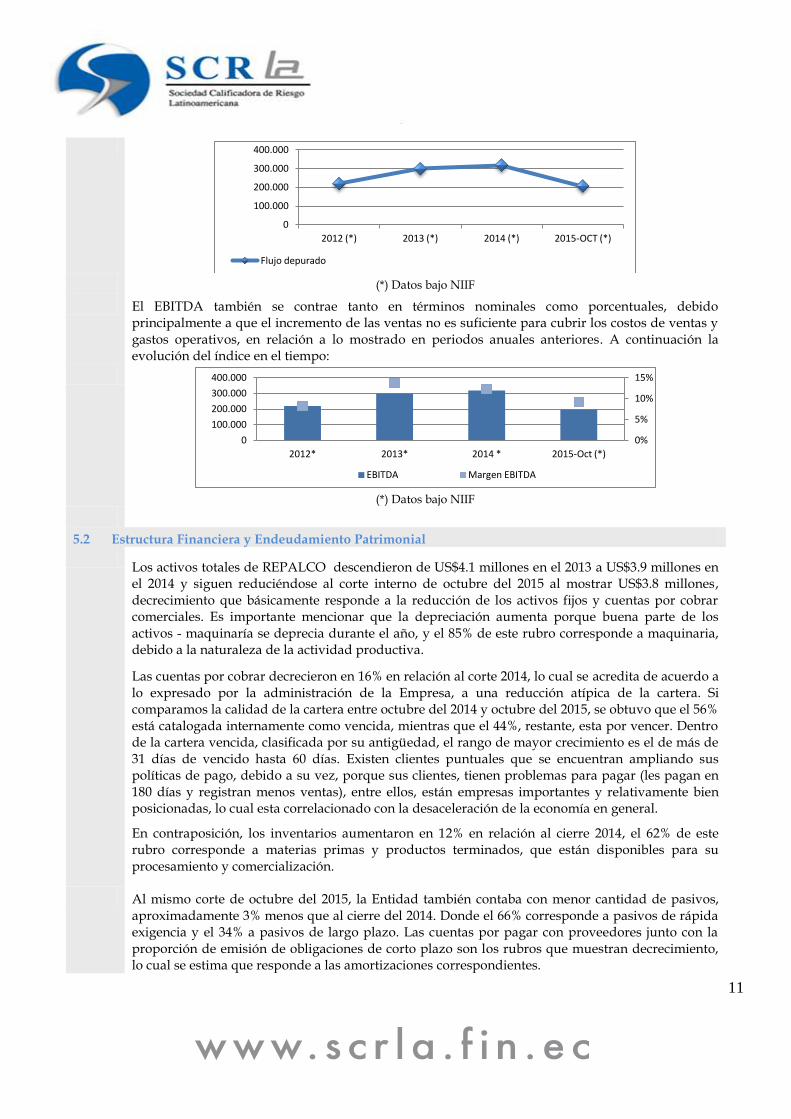

El EBITDA también se contrae tanto en términos nominales como porcentuales, debido principalmente a que el incremento de las ventas no es suficiente para cubrir los costos de ventas y gastos operativos, en relación a lo mostrado en periodos anuales anteriores. A continuación la evolución del índice en el tiempo:

(*) Datos bajo NIIF

5.2 Estructura Financiera y Endeudamiento Patrimonial

Los activos totales de REPALCO descendieron de US$4.1 millones en el 2013 a US$3.9 millones en el 2014 y siguen reduciéndose al corte interno de octubre del 2015 al mostrar US$3.8 millones, decrecimiento que básicamente responde a la reducción de los activos fijos y cuentas por cobrar comerciales. Es importante mencionar que la depreciación aumenta porque buena parte de los activos - maquinaría se deprecia durante el año, y el 85% de este rubro corresponde a maquinaria, debido a la naturaleza de la actividad productiva.

Las cuentas por cobrar decrecieron en 16% en relación al corte 2014, lo cual se acredita de acuerdo a lo expresado por la administración de la Empresa, a una reducción atípica de la cartera. Si comparamos la calidad de la cartera entre octubre del 2014 y octubre del 2015, se obtuvo que el 56% está catalogada internamente como vencida, mientras que el 44%, restante, esta por vencer. Dentro de la cartera vencida, clasificada por su antigüedad, el rango de mayor crecimiento es el de más de 31 días de vencido hasta 60 días. Existen clientes puntuales que se encuentran ampliando sus políticas de pago, debido a su vez, porque sus clientes, tienen problemas para pagar (les pagan en 180 días y registran menos ventas), entre ellos, están empresas importantes y relativamente bien posicionadas, lo cual esta correlacionado con la desaceleración de la economía en general.

En contraposición, los inventarios aumentaron en 12% en relación al cierre 2014, el 62% de este rubro corresponde a materias primas y productos terminados, que están disponibles para su procesamiento y comercialización.

Al mismo corte de octubre del 2015, la Entidad también contaba con menor cantidad de pasivos, aproximadamente 3% menos que al cierre del 2014. Donde el 66% corresponde a pasivos de rápida exigencia y el 34% a pasivos de largo plazo. Las cuentas por pagar con proveedores junto con la proporción de emisión de obligaciones de corto plazo son los rubros que muestran decrecimiento, lo cual se estima que responde a las amortizaciones correspondientes.

0

100.000

200.000

300.000

400.000

2012 (*) 2013 (*) 2014 (*) 2015-OCT (*)

Flujo depurado

0%

5%

10%

15%

0

100.000

200.000

300.000

400.000

2012* 2013* 2014 * 2015-Oct (*)

EBITDA Margen EBITDA

12

0,00 0,50 1,00 1,50 2,00 2,50

2013 (*) 2014 (*) 2015-Oct (*)

Indices de Endeudamiento

Rel. Pas. Circ. a L.P.

0,00

0,50

1,00

1,50

2013 (*) 2014 (*) 2015-Oct (*)

Indices de Endeudamiento

Razón Deuda Capital

Las deudas bancarias y/o generadoras de pago de intereses tanto de corto como de largo plazo, al corte de octubre del 2015, sumaron US$796 mil equivalente a una contracción del 21% en relación al 2014.

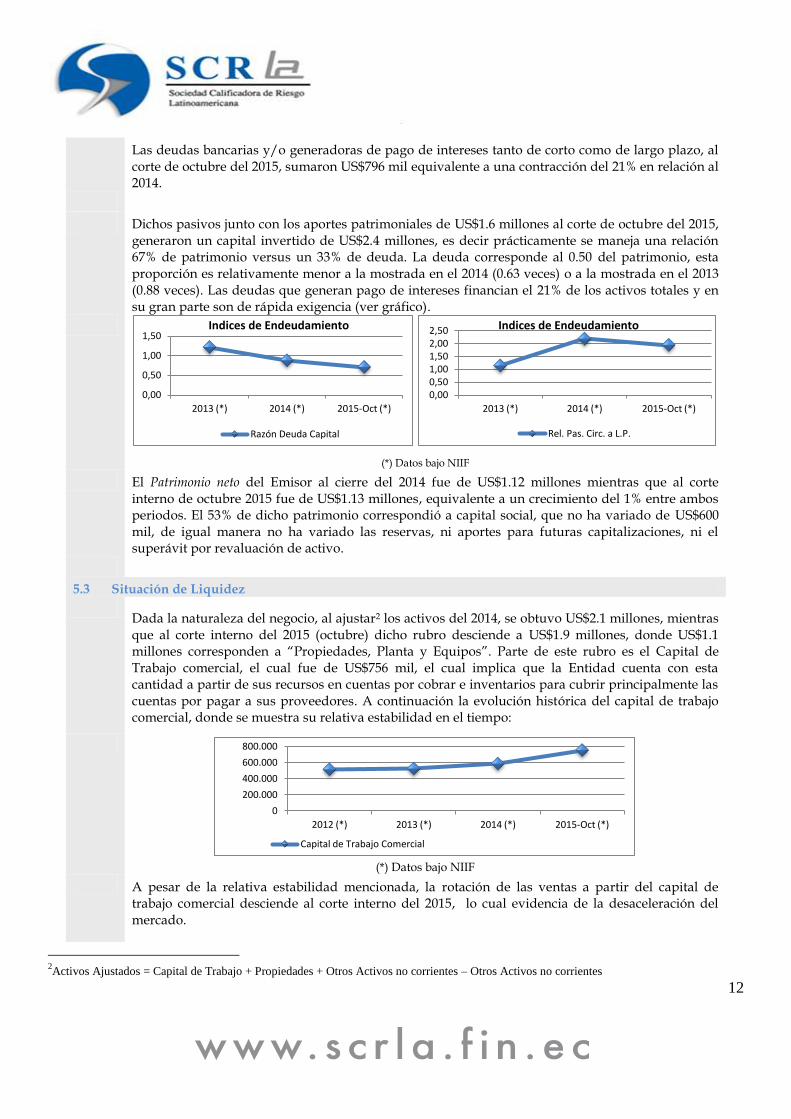

Dichos pasivos junto con los aportes patrimoniales de US$1.6 millones al corte de octubre del 2015, generaron un capital invertido de US$2.4 millones, es decir prácticamente se maneja una relación 67% de patrimonio versus un 33% de deuda. La deuda corresponde al 0.50 del patrimonio, esta proporción es relativamente menor a la mostrada en el 2014 (0.63 veces) o a la mostrada en el 2013 (0.88 veces). Las deudas que generan pago de intereses financian el 21% de los activos totales y en su gran parte son de rápida exigencia (ver gráfico).

(*) Datos bajo NIIF

El Patrimonio neto del Emisor al cierre del 2014 fue de US$1.12 millones mientras que al corte interno de octubre 2015 fue de US$1.13 millones, equivalente a un crecimiento del 1% entre ambos periodos. El 53% de dicho patrimonio correspondió a capital social, que no ha variado de US$600 mil, de igual manera no ha variado las reservas, ni aportes para futuras capitalizaciones, ni el superávit por revaluación de activo.

5.3 Situación de Liquidez

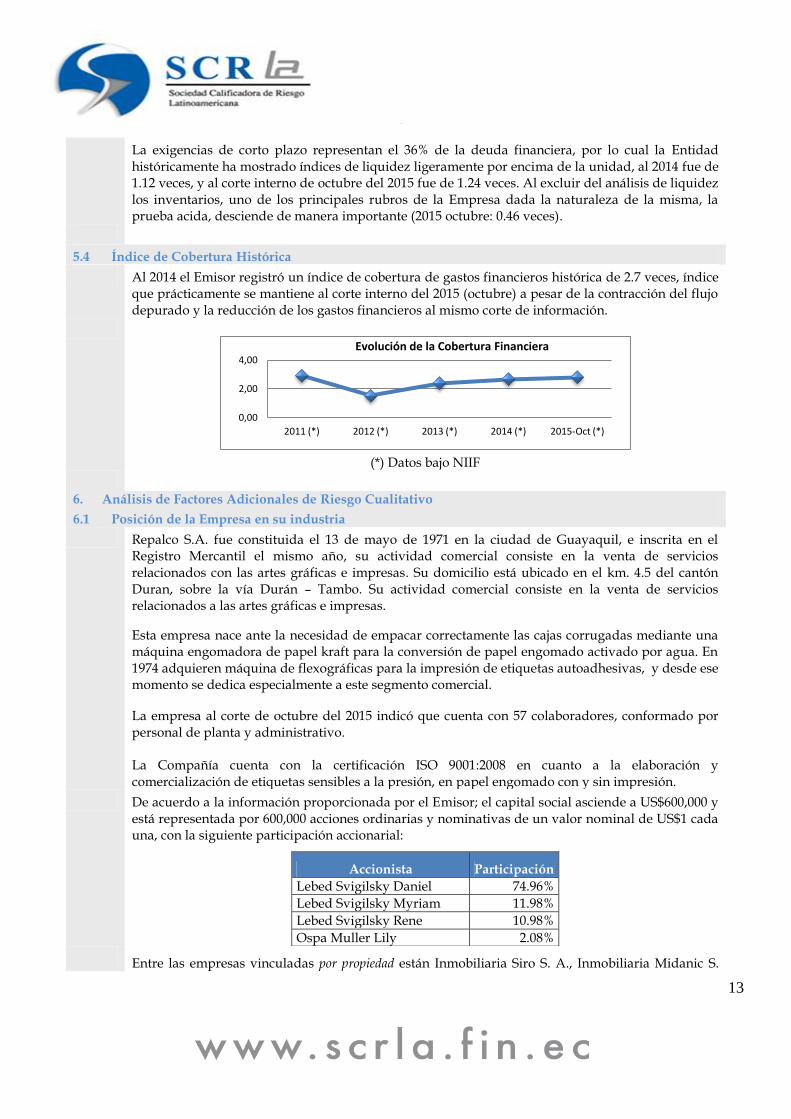

Dada la naturaleza del negocio, al ajustar2 los activos del 2014, se obtuvo US$2.1 millones, mientras que al corte interno del 2015 (octubre) dicho rubro desciende a US$1.9 millones, donde US$1.1 millones corresponden a “Propiedades, Planta y Equipos”. Parte de este rubro es el Capital de Trabajo comercial, el cual fue de US$756 mil, el cual implica que la Entidad cuenta con esta cantidad a partir de sus recursos en cuentas por cobrar e inventarios para cubrir principalmente las cuentas por pagar a sus proveedores. A continuación la evolución histórica del capital de trabajo comercial, donde se muestra su relativa estabilidad en el tiempo:

(*) Datos bajo NIIF

A pesar de la relativa estabilidad mencionada, la rotación de las ventas a partir del capital de trabajo comercial desciende al corte interno del 2015, lo cual evidencia de la desaceleración del mercado.

2Activos Ajustados = Capital de Trabajo + Propiedades + Otros Activos no corrientes – Otros Activos no corrientes

0

200.000

400.000

600.000

800.000

2012 (*) 2013 (*) 2014 (*) 2015-Oct (*)

Capital de Trabajo Comercial

13

La exigencias de corto plazo representan el 36% de la deuda financiera, por lo cual la Entidad históricamente ha mostrado índices de liquidez ligeramente por encima de la unidad, al 2014 fue de 1.12 veces, y al corte interno de octubre del 2015 fue de 1.24 veces. Al excluir del análisis de liquidez los inventarios, uno de los principales rubros de la Empresa dada la naturaleza de la misma, la prueba acida, desciende de manera importante (2015 octubre: 0.46 veces).

5.4 Índice de Cobertura Histórica

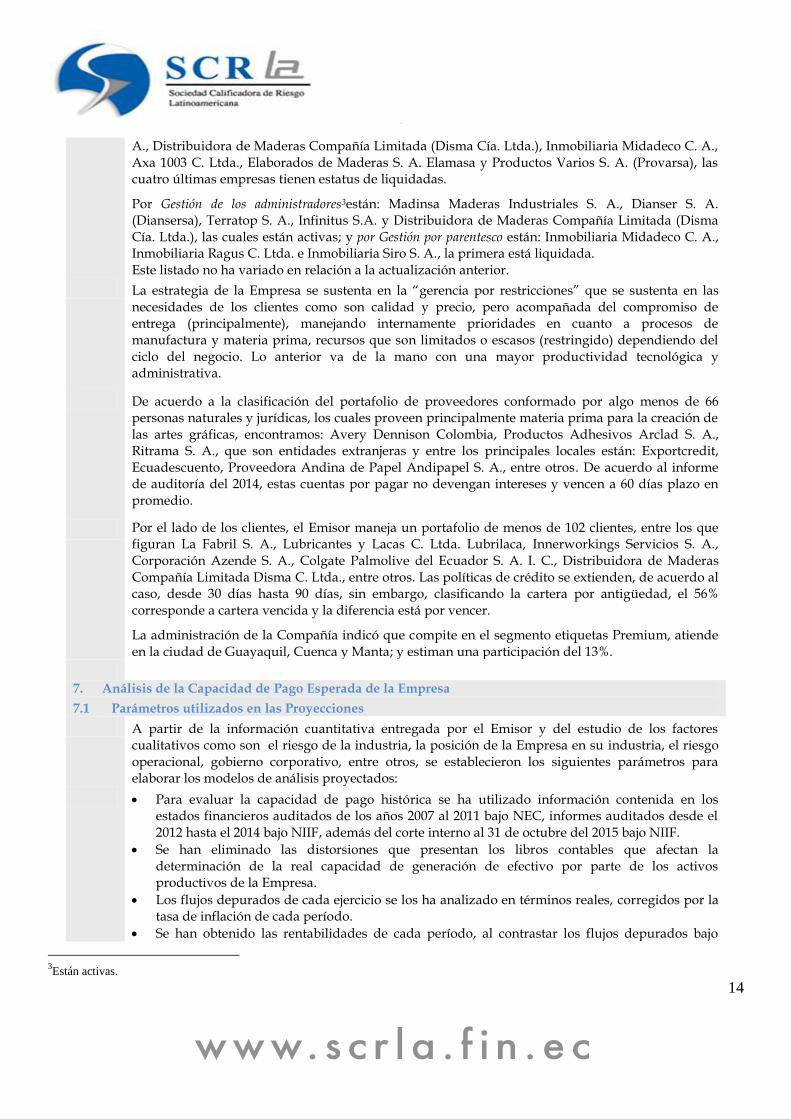

Al 2014 el Emisor registró un índice de cobertura de gastos financieros histórica de 2.7 veces, índice que prácticamente se mantiene al corte interno del 2015 (octubre) a pesar de la contracción del flujo depurado y la reducción de los gastos financieros al mismo corte de información.

(*) Datos bajo NIIF

6. Análisis de Factores Adicionales de Riesgo Cualitativo

6.1 Posición de la Empresa en su industria

Repalco S.A. fue constituida el 13 de mayo de 1971 en la ciudad de Guayaquil, e inscrita en el Registro Mercantil el mismo año, su actividad comercial consiste en la venta de servicios relacionados con las artes gráficas e impresas. Su domicilio está ubicado en el km. 4.5 del cantón Duran, sobre la vía Durán – Tambo. Su actividad comercial consiste en la venta de servicios relacionados a las artes gráficas e impresas.

Esta empresa nace ante la necesidad de empacar correctamente las cajas corrugadas mediante una máquina engomadora de papel kraft para la conversión de papel engomado activado por agua. En 1974 adquieren máquina de flexográficas para la impresión de etiquetas autoadhesivas, y desde ese momento se dedica especialmente a este segmento comercial.

La empresa al corte de octubre del 2015 indicó que cuenta con 57 colaboradores, conformado por personal de planta y administrativo.

La Compañía cuenta con la certificación ISO 9001:2008 en cuanto a la elaboración y comercialización de etiquetas sensibles a la presión, en papel engomado con y sin impresión.

De acuerdo a la información proporcionada por el Emisor; el capital social asciende a US$600,000 y está representada por 600,000 acciones ordinarias y nominativas de un valor nominal de US$1 cada una, con la siguiente participación accionarial:

Accionista Participación

Lebed Svigilsky Daniel 74.96%

Lebed Svigilsky Myriam 11.98%

Lebed Svigilsky Rene 10.98%

Ospa Muller Lily 2.08%

Entre las empresas vinculadas por propiedad están Inmobiliaria Siro S. A., Inmobiliaria Midanic S.

0,00

2,00

4,00

2011 (*) 2012 (*) 2013 (*) 2014 (*) 2015-Oct (*)

Evolución de la Cobertura Financiera

14

A., Distribuidora de Maderas Compañía Limitada (Disma Cía. Ltda.), Inmobiliaria Midadeco C. A., Axa 1003 C. Ltda., Elaborados de Maderas S. A. Elamasa y Productos Varios S. A. (Provarsa), las cuatro últimas empresas tienen estatus de liquidadas.

Por Gestión de los administradores3están: Madinsa Maderas Industriales S. A., Dianser S. A. (Diansersa), Terratop S. A., Infinitus S.A. y Distribuidora de Maderas Compañía Limitada (Disma Cía. Ltda.), las cuales están activas; y por Gestión por parentesco están: Inmobiliaria Midadeco C. A., Inmobiliaria Ragus C. Ltda. e Inmobiliaria Siro S. A., la primera está liquidada. Este listado no ha variado en relación a la actualización anterior.

La estrategia de la Empresa se sustenta en la “gerencia por restricciones” que se sustenta en las necesidades de los clientes como son calidad y precio, pero acompañada del compromiso de entrega (principalmente), manejando internamente prioridades en cuanto a procesos de manufactura y materia prima, recursos que son limitados o escasos (restringido) dependiendo del ciclo del negocio. Lo anterior va de la mano con una mayor productividad tecnológica y administrativa.

De acuerdo a la clasificación del portafolio de proveedores conformado por algo menos de 66 personas naturales y jurídicas, los cuales proveen principalmente materia prima para la creación de las artes gráficas, encontramos: Avery Dennison Colombia, Productos Adhesivos Arclad S. A., Ritrama S. A., que son entidades extranjeras y entre los principales locales están: Exportcredit, Ecuadescuento, Proveedora Andina de Papel Andipapel S. A., entre otros. De acuerdo al informe de auditoría del 2014, estas cuentas por pagar no devengan intereses y vencen a 60 días plazo en promedio.

Por el lado de los clientes, el Emisor maneja un portafolio de menos de 102 clientes, entre los que figuran La Fabril S. A., Lubricantes y Lacas C. Ltda. Lubrilaca, Innerworkings Servicios S. A., Corporación Azende S. A., Colgate Palmolive del Ecuador S. A. I. C., Distribuidora de Maderas Compañía Limitada Disma C. Ltda., entre otros. Las políticas de crédito se extienden, de acuerdo al caso, desde 30 días hasta 90 días, sin embargo, clasificando la cartera por antigüedad, el 56% corresponde a cartera vencida y la diferencia está por vencer.

La administración de la Compañía indicó que compite en el segmento etiquetas Premium, atiende en la ciudad de Guayaquil, Cuenca y Manta; y estiman una participación del 13%.

7. Análisis de la Capacidad de Pago Esperada de la Empresa

7.1 Parámetros utilizados en las Proyecciones

A partir de la información cuantitativa entregada por el Emisor y del estudio de los factores cualitativos como son el riesgo de la industria, la posición de la Empresa en su industria, el riesgo operacional, gobierno corporativo, entre otros, se establecieron los siguientes parámetros para elaborar los modelos de análisis proyectados:

Para evaluar la capacidad de pago histórica se ha utilizado información contenida en los estados financieros auditados de los años 2007 al 2011 bajo NEC, informes auditados desde el 2012 hasta el 2014 bajo NIIF, además del corte interno al 31 de octubre del 2015 bajo NIIF.

Se han eliminado las distorsiones que presentan los libros contables que afectan la determinación de la real capacidad de generación de efectivo por parte de los activos productivos de la Empresa.

Los flujos depurados de cada ejercicio se los ha analizado en términos reales, corregidos por la tasa de inflación de cada período.

Se han obtenido las rentabilidades de cada período, al contrastar los flujos depurados bajo

3Están activas.

15

NIIF, con los activos productivos ajustados de cada periodo.

Con el flujo depurado, obtenido como promedio simple entre los flujos bajo NIIF, se estableció la cantidad de recursos que la Empresa tiene capacidad de generar dado su nivel de activos productivos.

Los pasivos afectos del pago de intereses reportados por el Emisor al 31 de octubre del 2015 son utilizados con su tasa de intereses vigente para encontrar el monto de gastos financieros que debe cubrir la firma, se incluye el saldo de la emisión objeto de actualización (inclusive el monto que a la fecha falta de colocar).

Estos dos últimos datos sirven para encontrar la holgura de pago histórica al igual que el plazo requerido para amortizar el total de pasivos afecto del pago de intereses.

El modelo preparado para evaluar la capacidad de pago futura comprende un escenario base proyectado en un horizonte de 12 semestres, el cual incluye el período de vigencia de la emisión objeto de actualización de la Entidad.

Los valores encontrados permiten evaluar la holgura de pago del Emisor y el plazo de amortización de sus deudas.

Los ingresos del Emisor proviene de la comercialización de etiquetas de Papel Autoadhesivo, etiquetas de Plástico Adhesivo, y otros servicios como son la venta de fotopolímeros (pigmentos), papel engomado, venta de equipo y repuestas de máquinas, entre otros. De acuerdo al mix de venta, los ingresos provienen del 41%, 47% y 11%, en su orden, de acuerdo a las cifras mostradas a octubre del 2015.

Se estima que el Emisor mantiene su posicionamiento dentro del segmento comercial en el que se desenvuelve, inicialmente, luego, desciende, dada la demanda por sustitutos perfectos como el material termo-encogibles.

Las tasas de crecimiento de las 2 principales líneas de ingresos (papel adhesivo y plástico adhesivo) se obtuvieron de lo observado en el tercer trimestre del 2015. Para el caso de la línea que incluye varias otras fuentes de ingresos, se estima como una proporción sobre las otras dos, la cual inicialmente fue de 12.9%, similar al mostrado en octubre del 2015.

La Entidad muestra un índice de costos versus ventas de 64.2%, obtenido a partir de lo mostrado en el 2014 y corte interno octubre 2015; este índice se vuelve más acido en la elaboración de los escenarios sensibilizados.

De manera similar se procedió con los gastos operativos (administrativos y de ventas), considerando como representativos los cortes 2014 y octubre del 2015.

La capacidad de pago proyectada es sensibilizada afectando las principales variables de los ingresos y egresos para evaluar la holgura de la misma ante la ocurrencia de eventos adversos.

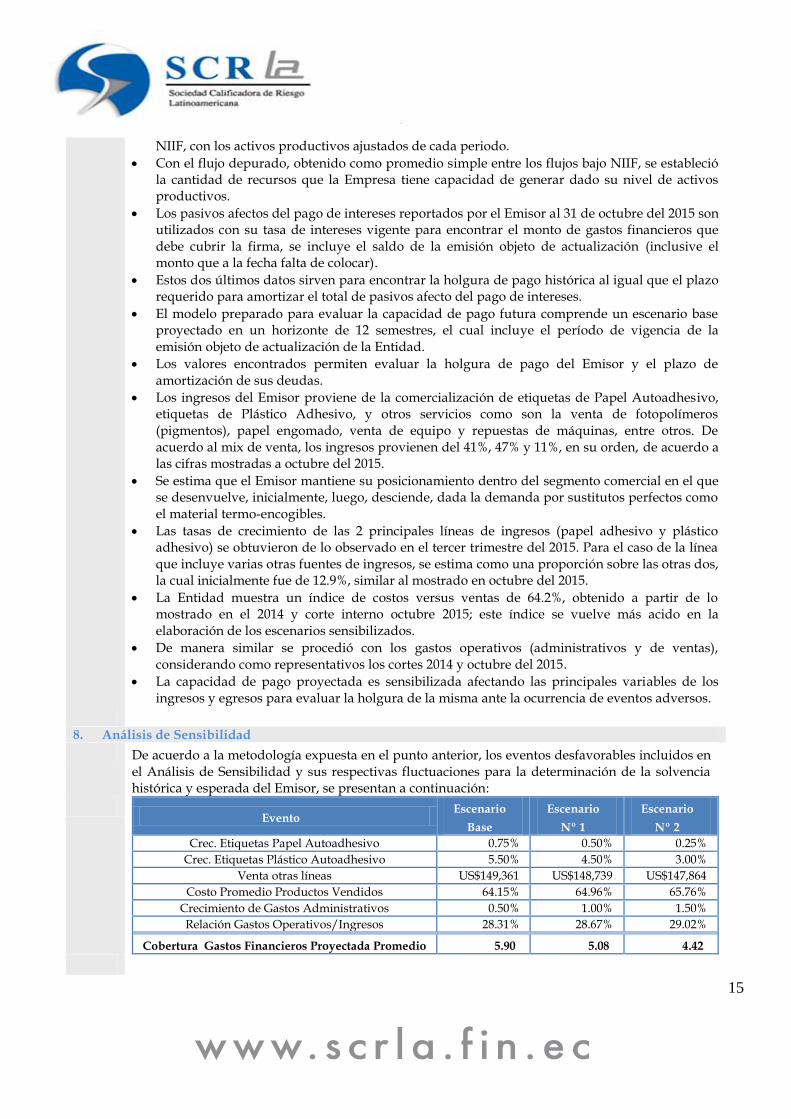

8. Análisis de Sensibilidad

De acuerdo a la metodología expuesta en el punto anterior, los eventos desfavorables incluidos en el Análisis de Sensibilidad y sus respectivas fluctuaciones para la determinación de la solvencia histórica y esperada del Emisor, se presentan a continuación:

Evento

Escenario

Base

Escenario

Nº 1

Escenario

Nº 2

Crec. Etiquetas Papel Autoadhesivo 0.75% 0.50% 0.25%

Crec. Etiquetas Plástico Autoadhesivo 5.50% 4.50% 3.00%

Venta otras líneas US$149,361 US$148,739 US$147,864

Costo Promedio Productos Vendidos 64.15% 64.96% 65.76%

Crecimiento de Gastos Administrativos 0.50% 1.00% 1.50%

Relación Gastos Operativos/Ingresos 28.31% 28.67% 29.02%

Cobertura Gastos Financieros Proyectada Promedio 5.90 5.08 4.42

16

9. Asignación de la Categoría Básica Proyectada de Riesgo

En función del análisis de los indicadores financieros adicionales, factores adicionales de riesgo cualitativo, con una Cobertura Proyectada de Gastos Financieros de 5.90, junto con la sensibilización de escenarios correspondientes, se asigna a la presente emisión de obligaciones de RECUBRIDORA DE PAPEL S.A. REPALCO de “A”.

10. Calificación Preliminar

La Calificación preliminar corresponde al análisis de los factores cualitativos junto con la solvencia histórica y esperada en escenarios desfavorables y al tipo de industria en la cual se desenvuelve el Emisor, los cuales dieron como resultado una categoría de riesgo preliminar al proceso de emisión de obligaciones de RECUBRIDORA DE PAPEL S.A. REPALCO de “A”.

11. Calificación Final

11.1 Garantía y Resguardos

La Emisión de Obligaciones cuenta con Garantía General en los términos señalados en el Art. 162 de la Ley de Mercado de Valores y sus Reglamentos. Basados en el Certificado de Activos Libres de Gravamen proporcionado por la Compañía, a octubre del 2015 el Emisor cumple con la garantía general establecida en la LMV.

Las consideraciones efectuadas sobre la calidad de los activos que respaldan la emisión de obligaciones objeto de actualización y su capacidad de ser liquidados a la que hace referencia el numeral 1.8 del Art. 18, Sección IV Calificación de riesgo, Capítulo III, Subtitulo IV de la Codificación de Resoluciones, se han realizado conforme a información proporcionada por el Emisor, entre éstas los informes de los estados financieros auditados. El auditado 2014 fue elaborado por MREMOORES CÍA. LTDA. con número de registro SC-RNAE-2 No. 676.

Los activos totales del Emisor al corte de octubre del 2015 ascendieron a US$3.8 millones, cifras redondeadas, y declara la administración que no cuenta con Activos Gravados al mismo corte de información. Del agregado, podemos informar que:

o US$6.0 mil corresponden a Caja – Bancos, trabaja con entidades financieras locales cuyas calificaciones de riesgo van entre “AA-” y “AAA-“, de acuerdo a la información provista por la página web de la Superintendencia de Bancos y Seguros del Ecuador.

o US$15.7 mil se encuentran registrados como Inversiones

o US$394.5 mil son Cuentas por Cobrar Clientes (provisión para cuentas incobrables de US$13.8 mil no está incluidas). De acuerdo a la información proporcionada por el Emisor, el 57% cartera por vencida y la diferencia está por vencer.

o US$1.4 millones corresponde a Inventario, donde el 62% lo conforman las materias primas (sustratos, tintas, otros insumos) y materiales (fotopolímeros).

o US$1.1 millones es Propiedad, Planta y Equipo, que incluye la depreciación correspondiente. De acuerdo al detalle del rubro, el 85% correspondió a maquinaría, que respalda el tipo de negocio que desarrolla la Empresa.

Otra de las consideraciones efectuadas, sobre los activos que respaldan la presente emisión y que incluyen cuentas por cobrar a empresas vinculadas a la que hace referencia el numeral 1.9 del Art. 18, Sección IV Calificación de riesgo, Subtitulo IV, Capítulo III, Titulo II de la Codificación de Resoluciones, se ha realizado conforme a información proporcionada por el Emisor, por lo que podemos

17

indicar que al corte del 31 de octubre del 2015 las cuentas por cobrar relacionadas sumaron aproximadamente US$12.9 mil, las mismas que representan el 1% de los activos corrientes.

Parte de los criterios de calificación de riesgo relacionados con el análisis del Emisor y del Garante incorporado en el Art. 9 del Capítulo I, Subtitulo I, Título III de la Codificación de Resoluciones expedidas por el Consejo Nacional de Valores, informamos que el monto de la emisión de obligaciones de largo y corto plazo del Emisor es de US$125 mil aproximadamente, de tal manera que representa el 11% del patrimonio total de la Compañía; encontrándose dentro del límite establecido.

Así también, la estructura de la emisión objeto de actualización incluyo los resguardos previstos en el Art. 11, Sección I., Capítulo III, Subtitulo I, Título III de la Codificación de Resoluciones del Consejo Nacional de Valores, los cuales a la fecha consistente en: 1. a) Mantener semestralmente un indicador promedio de liquidez o circulante, mayor o igual

a uno (1), a partir de la autorización de la oferta pública y hasta la redención total de los valores; y, b) Los activos reales sobre los pasivos deberán permanecer en niveles de mayor o igual a uno (1), entendiéndose como activos reales a aquellos activos que pueden ser liquidados y convertidos en efectivo.

2. No repartir dividendos mientras estén en mora las obligaciones; y, 3. Mantener la relación de obligaciones en circulación sobre los activos libres de gravamen.

A la fecha del presente análisis, octubre del 2015, el Emisor cuenta con un índice de liquidez de 1.24 veces lo cual lo mantiene dentro del rango comprometido. Un índice de activos reales sobre pasivos cubre el índice el cual se cumple bajo el supuesto de empresa en marcha, sin embargo al sensibilizar los activos reales, esta razón es menor a 1; la Empresa se encuentra al día en los pagos de acuerdo a la certificación emitida por DECEVALE; finalmente, el certificado de los Activos libres de gravamen evidencia el cumplimiento de lo mencionado en la Ley.

Elementos adicional

De acuerdo a la estructura de la emisión objeto de actualización, la Entidad se compromete a limitar su endeudamiento, manteniendo una relación pasivos financieros con costo sobre patrimonio por debajo de 1.75 en todo momento mientras esté vigente la emisión. A la fecha del presente análisis, octubre del 2015, el Emisor mantiene un índice de 0.50 veces el patrimonio, razón que vuelve a descender en relación al índice mostrado en el 2014 (0.63 veces) y 2013 (0.88 veces). Por lo mencionado, se sigue cumpliendo este compromiso.

Dada la información mencionada, los miembros del Comité de Calificación categorizan de “suficientes” los mecanismos de garantía y resguardos del título valor objeto de calificación.

11.2 Calificación Final

Además de lo anteriormente mencionado resaltando la desaceleración de la economía en general y con ello el comercio interno junto con las características propias del instrumento, el Comité de Calificación resolvió en base a las potestades que le otorga los artículos 5 y 6 del Título II, Subtítulo IV, Capítulo III, Sección III, de la Codificación de Resoluciones de la Ley de Mercado de Valores, asignar a la Emisión de obligaciones de RECUBRIDORA DE PAPEL S.A. REPALCO de hasta US$1.0 millón, la calificación de riesgo de “A”.

18

12. Hechos Posteriores

Entre el 31 de octubre del 2015 y la fecha de emisión del presente informe de calificación de riesgo, la Calificadora de Riesgos no ha sido informada de eventos que en opinión de la Administración de la Compañía, pudieran tener un efecto significativo sobre la calificación de riesgo.

13. Declaración de Independencia

Dando cumplimiento a lo dispuesto en el artículo 190 de la Ley de Mercado de Valores, a nombre de la Sociedad Calificadora de Riesgo Latinoamericana S. A., y en mi condición de representante legal de la empresa, declaro bajo juramento que ni la calificadora de riesgo, ni sus administradores, miembros del Comité de Calificación, empleados en el ámbito profesional, ni los accionistas, se encuentran incursos en ninguna de las causales previstas en los literales del mencionado artículo.

Además, cabe destacar que la calificación otorgada por la Calificadora a la emisión de Obligaciones vigentes de RECUBRIDORA DE PAPEL S.A. REPALCO no implica recomendación para comprar, vender o mantener un valor, ni implica una garantía de pago del mismo, ni estabilidad de su precio, sino una evaluación sobre el riesgo involucrado en éste.

Ing. Pilar Panchana Ch.

Gerente General

19

INDICE

PRESENCIA BURSÁTIL ............................................................................................................................. 2

FUNDAMENTACIÓN ............................................................................................................................... 2

1. Calificación de la Información............................................................................................................ 3

2. Análisis de la Solvencia Histórica del Emisor .................................................................................... 4

3. Evaluación de los Riesgos de la Industria........................................................................................... 5

4. Asignación de la Categoría Básica de Riesgo..................................................................................... 9

5. Indicadores Adicionales de la Situación Financiera del Emisor ......................................................... 9

5.1 Resultados, Rentabilidad y Eficiencia ...................................................................................... 9

5.2 Estructura Financiera y Endeudamiento Patrimonial ............................................................. 11

5.3 Situación de Liquidez ............................................................................................................. 12

5.4 Índice de Cobertura Histórica ................................................................................................. 13

6. Análisis de Factores Adicionales de Riesgo Cualitativo .................................................................. 13

6.1 Posición de la Empresa en su industria .................................................................................. 13

7. Análisis de la Capacidad de Pago Esperada de la Empresa .............................................................. 14

7.1 Parámetros utilizados en las Proyecciones ............................................................................. 14

8. Análisis de Sensibilidad .................................................................................................................... 15

9. Asignación de la Categoría Básica Proyectada de Riesgo ................................................................ 16

10. Calificación Preliminar ..................................................................................................................... 16

11. Calificación Final .............................................................................................................................. 16

11.1 Garantía y Resguardos ............................................................................................................ 16

11.2 Calificación Final ................................................................................................................... 17

12. Hechos Posteriores ............................................................................................................................ 18

13. Declaración de Independencia .......................................................................................................... 18

20

ANEXOS

SOCIEDAD CALIFICADORA DE RIESGO LATINOAMERICANA S.A. Fecha: dic-15

COMPAÑÍA RECUBRIDORA DE PAPEL S.A. REPALCO

En dólares

2012 2013 2014 Oct 15

RESULTADOS, RENTABILIDAD Y EFICIENCIA

Ingresos 2.646.697 2.184.016 2.585.426 2.134.692

Costo de Ventas -1.692.187 -1.301.001 -1.686.871 -1.346.162

Utilidad Bruta 954.511 883.015 898.555 788.530

Gastos Administrativos y Generales -555.417 -470.780 -473.658 -420.544

Gastos de Venta -211.006 -245.960 -258.400 -297.251

Utilidad Operativa 188.087 166.275 166.497 70.735

Gastos Financieros -144.678 -124.909 -118.509 -73.333

Otros Ingresos (Egresos) Netos 2.624 10 2.527 16.895

Utilidad Antes de Pago Impuestos y Particip. 46.033 41.376 50.515 14.298

Participación Empleados -6.905 -6.206 -7.577 -

Impuesto a la Renta -28.867 -31.913 -29.988 -

Utilidad Neta 10.261 3.257 12.950 14.298

EBITDA 219.884 299.157 318.178 197.338

% de variación nominal Ingresos -5,64% -17,48% 18,38% -17,43%

% de variación real Ingresos -9,41% -20,78% 15,27% -20,36%

COGS -8,65% -23,12% 29,66% -20,20%

COGS/Ventas 63,94% 59,57% 65,25% 63,06%

Margen Bruto 36,06% 40,43% 34,75% 36,94%

Gastos Administrativos y Generales / Ventas 20,99% 21,56% 18,32% 19,70%

Gastos de Venta / Ventas 7,97% 11,26% 9,99% 13,92%

Gasto Operativos / Ventas 28,96% 32,82% 28,31% 33,63%

Margen Operativo 7,11% 7,61% 6,44% 3,31%

Otros Ingresos (Egresos) Netos/ Ventas 0,10% 0,00% 0,10% 0,79%

Margen Operativo" 1,74% 1,89% 1,95% 0,67%

Margen Neto 0,39% 0,15% 0,50% 0,67%

Margen EBITDA 8,31% 13,70% 12,31% 9,24%

Retorno sobre Patrimonio Promedio (ROE) Anual 0,90% 0,28% 1,15% 1,27%

Retorno sobre Activo Promedio Ajustados (ROA) Anual 0,32% 0,09% 0,34% 0,40%

NIIF

21

SOCIEDAD CALIFICADORA DE RIESGO LATINOAMERICANA S.A. Fecha: dic-15

COMPAÑÍA RECUBRIDORA DE PAPEL S.A. REPALCO

En dólares

2012 2013 2014 Oct 15

ESTRUCTURA FINANCIERA Y ENDEUDAMIENTO PATRIMONIAL

Caja y Equivalentes de Caja 30.398 13.873 36.047 21.637

Deudores 391.977 363.862 451.034 380.722

Existencias 902.969 1.092.931 1.226.154 1.367.579

Activo Fijo 1.833.386 1.702.869 1.190.824 1.064.692

Otros Activos Corrientes 270.129 384.763 410.089 416.159

Otros Activos No Corrientes 491.940 551.091 571.998 556.181

ACTIVOS TOTALES 3.920.799 4.109.389 3.886.146 3.806.969

Pasivo Financiero C/P 175.600 255.380 257.326 290.057

Pasivo Financiero L/P (incluye Porción Corriente) 1.378.730 1.148.512 748.227 506.420

Pasivos con Proveedores 779.320 931.520 1.090.466 992.640

Otros Pasivos Corrientes 116.270 277.155 306.214 485.441

Otros Pasivos No Corrientes 321.771 360.460 367.220 401.422

PASIVOS TOTALES 2.771.691 2.973.027 2.769.453 2.675.980

PATRIMONIO 1.149.107 1.136.362 1.116.692 1.130.989

1 1 1 -

Capital de trabajo comercial 515.626 525.273 586.722 755.661

Capital de trabajo 699.883 646.754 726.644 708.015

ACTIVOS AJUSTADOS TOTALES 2.703.438 2.540.255 2.122.246 1.927.466

Deuda Bancaria C.P. 175.600 255.380 257.326 290.057

Obligaciones Financieras L.P. (Incluye Porción Corriente) 1.378.730 1.148.512 748.227 506.420

TOTAL PASIVOS CON COSTO 1.554.330 1.403.892 1.005.553 796.477

TOTAL INVERSIONES EN ACCIONES 1.149.107 1.136.362 1.116.692 1.130.989

TOTAL CAPITAL INVERTIDO 2.703.437 2.540.254 2.122.245 1.927.466

Deuda Financiera / Capital invertido 57,49% 55,27% 47,38% 41,32%

Inversiones en acciones / Capital invertido 42,51% 44,73% 52,62% 58,68%

Deuda Financiera / Patrimonio 1,35 1,24 0,90 0,70

Deuda Financiera / EBITDA 7,07 4,69 3,16 4,04

Pasivos C.P./Deuda Financiera 11,30% 18,19% 25,59% 36,42%

Pasivos L.P./Deuda Financiera 88,70% 81,81% 74,41% 63,58%

Deuda Financiera / Activos 39,64% 34,16% 25,88% 20,92%

Deuda Financiera / Activos Ajustados 57,49% 55,27% 47,38% 41,32%

Capital de trabajo comercial / Ventas 0,19 0,24 0,23 0,35

Ventas / Activos Ajustados 0,98 0,86 1,22 1,11

Ventas / Capital de trabajo Comercial 5,13 4,16 4,41 2,82

Ratio de liquidez 1,32 1,17 1,12 1,24

CxC días 54 61 64 65

Inv. Días 195 307 265 371

CxP días 168 261 236 269

Ciclo de efectivo (días) 81 106 93 167

NIIF

22

SOCIEDAD CALIFICADORA DE RIESGO LATINOAMERICANA S.A. Fecha: dic-15

COMPAÑÍA RECUBRIDORA DE PAPEL S.A. REPALCO

En dólares

2012 2013 2014 Oct 15

CAPACIDAD DE GENERACIÓN DE FLUJOS Y COBERTURA

Flujo Depurado Ajustado 241.530 319.967 328.264 206.421

Activos Promedio Ajustados 3.299.638 3.860.778 3.735.672 3.456.978

% Rent. Act. Prom. Ejerc: 7,3% 8,3% 8,8% 7,2%

Rentabilidad Histórica Promedio 8% 14.791

Activos Bajo NIIF a Octubre 31 del 2015 ($): 3.456.978 3

Flujo Depurado Histórico 279.327 4

Deuda Financiera (incluyendo nueva emisión) 797.273 4

2

Cobertura Financiera Histórica 5,1

D.P.D. 3,4

CAPACIDAD DE GENERACIÓN DE FLUJOS Y COBERTURA PROYECTADA

Año 1 Año 2 Año 3 Año 4 Año 5 Año 6

Flujo Depurado Proyectado 161.180 157.230 154.378 151.683 149.412 147.709

Activos Promedio 3.885.780 3.998.305 4.114.271 4.233.019 4.353.900 4.476.815

% Rent. Act. Prom. Ejerc: 4,15% 3,93% 3,75% 3,58% 3,43% 3,30%

Deuda Financiera Proyectada 810.208 833.646 857.824 882.640 907.920 933.623

Cobertura Financiera Proyectada 5,90

D.P.D. Proyectado 2,99

CAPACIDAD DE GENERACIÓN DE FLUJOS Y COBERTURA PROYECTADA- ESCENARIO 1

Año 1 Año 2 Año 3 Año 4 Año 5 Año 6

Flujo Depurado Proyectado 144.985 140.273 136.428 132.830 129.630 126.947

Activos Promedio 3.868.469 3.955.964 4.045.835 4.137.349 4.229.904 4.323.358

% Rent. Act. Prom. Ejerc: 3,75% 3,55% 3,37% 3,21% 3,06% 2,94%

Deuda Financiera Proyectada 807.858 826.093 844.854 864.007 883.397 902.975

Cobertura Financiera Proyectada 5,08

D.P.D. Proyectado 3,30

CAPACIDAD DE GENERACIÓN DE FLUJOS Y COBERTURA PROYECTADA- ESCENARIO 2

Año 1 Año 2 Año 3 Año 4 Año 5 Año 6

Flujo Depurado Proyectado 128.806 122.990 117.707 112.821 108.443 104.450

Activos Promedio 3.851.736 3.914.742 3.978.511 4.042.271 4.105.560 4.168.226

% Rent. Act. Prom. Ejerc: 3,34% 3,14% 2,96% 2,79% 2,64% 2,51%

Deuda Financiera Proyectada 805.589 818.761 832.132 845.540 858.859 872.056

Cobertura Financiera Proyectada 4,42

D.P.D. Proyectado 3,69

NIIF