Embed Size (px)

Citation preview

Actualización de las Normas del Impuesto al Valor Agregado

A partir de la Reforma Tributaria Ley 20.780 y sus modificaciones de la Ley 20.899

Mario Cayupan EpulComité Tributario Cámara Comercio Santiago

27 de Julio 2018

Temario

• Hecho Gravado Básico;• Hechos Gravados Especiales;• Normas Transitorias de la Ley 20.780• Normas Transitorias de la Ley 20.899

Importancia del IVA en la recaudación tributaria

Cuestiones Previas- Elementos del Impuesto

• Hecho Gravado o Generador

• Sujeto del Impuesto

• Base Imponible

• Tasa

Hechos Gravados en el IVA

• Hecho Gravado Básico en las Ventas• Hecho Gravado asimilado a ventas (Art. 8)

• Hecho Gravado en los Servicios y• Hecho Gravado asimilado a los servicios (Art. 8)

El impuesto IVA afecta a las ventas y servicios. Agrega todas aquellas operaciones asimiladas a ventas y servicios detallados en al Art. 8 DL 825. Entonces tenemos:

Principales cambios en el IVA

1) Aumenta las tasas de las bebidas azucaradas (Vigencia 1/10/2014);2) Regula Uso del Crédito Fiscal del IVA en compra de supermercados

(Vigencia 1/01/2015);3) Exonera del IVA a la venta de Insumos y materiales para la

confección de cospeles, billetes y monedas y otros que efectúe la Casa de Moneda de Chile y otros..

4) Aplicación del IVA en venta de inmuebles (Vigencia 1/1/2016);5) Normas transitorias para la aplicación del IVA en inmuebles.

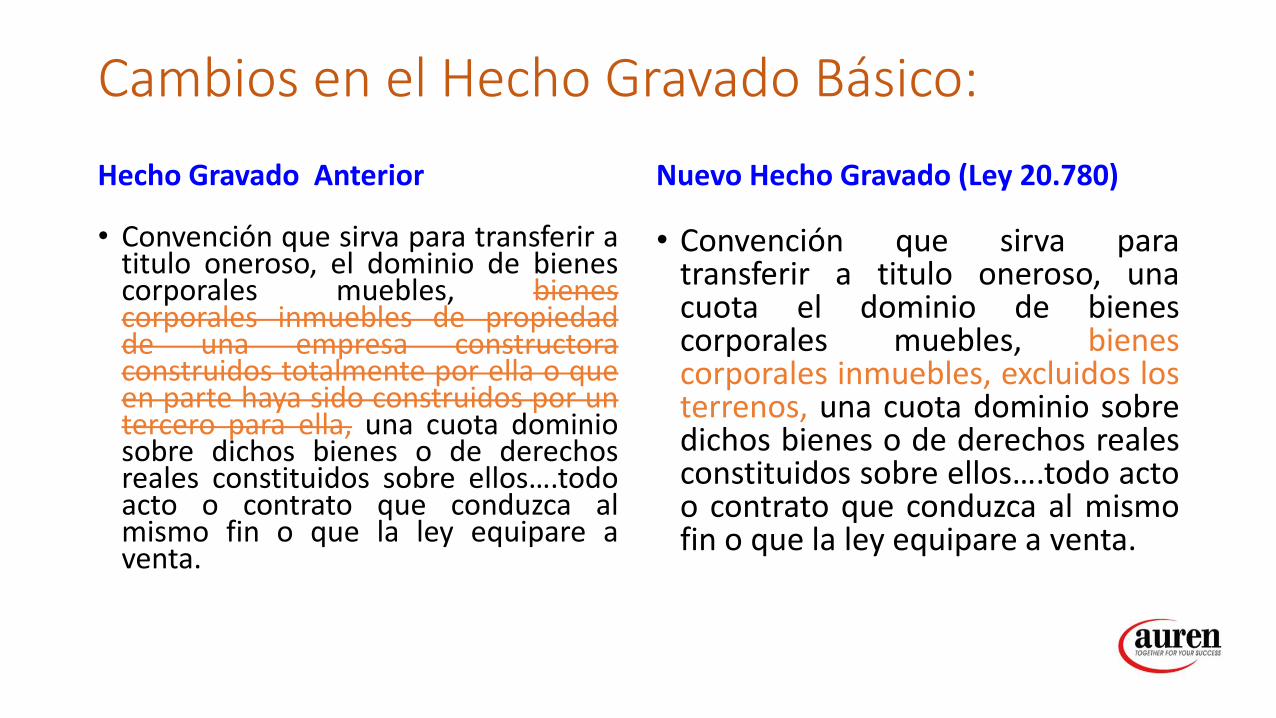

Cambios en el Hecho Gravado Básico:Hecho Gravado Anterior

• Convención que sirva para transferir atitulo oneroso, el dominio de bienescorporales muebles, bienescorporales inmuebles de propiedadde una empresa constructoraconstruidos totalmente por ella o queen parte haya sido construidos por untercero para ella, una cuota dominiosobre dichos bienes o de derechosreales constituidos sobre ellos….todoacto o contrato que conduzca almismo fin o que la ley equipare aventa.

Nuevo Hecho Gravado (Ley 20.780)

• Convención que sirva paratransferir a titulo oneroso, unacuota el dominio de bienescorporales muebles, bienescorporales inmuebles, excluidos losterrenos, una cuota dominio sobredichos bienes o de derechos realesconstituidos sobre ellos….todo actoo contrato que conduzca al mismofin o que la ley equipare a venta.

Cambios en el Hecho Gravado Básico:Hecho Gravado Anterior

• Toda Convención que sirva para transferir;• A titulo oneroso, el dominio de bienes

corporales muebles, o• Bienes corporales inmuebles de propiedad

de una empresa constructora construidostotalmente por ella o que en parte haya sidoconstruidos por un tercero para ella;

• Una cuota dominio sobre dichos bienes o dederechos reales constituidos sobre ellos.

• Todo acto o contrato que conduzca al mismofin o que la ley equipare a venta.

Nuevo Hecho Gravado (Ley 20.780)

• Toda Convención que sirva para transferir• A titulo oneroso, el dominio de bienes

corporales muebles, o• Bienes corporales inmuebles, excluidos los

terrenos,

• Una cuota dominio sobre dichos bienes ode derechos reales constituidos sobre ellos.

• Todo acto o contrato que conduzca almismo fin o que la ley equipare a venta.

Cambios en el Hecho Gravado Básico:

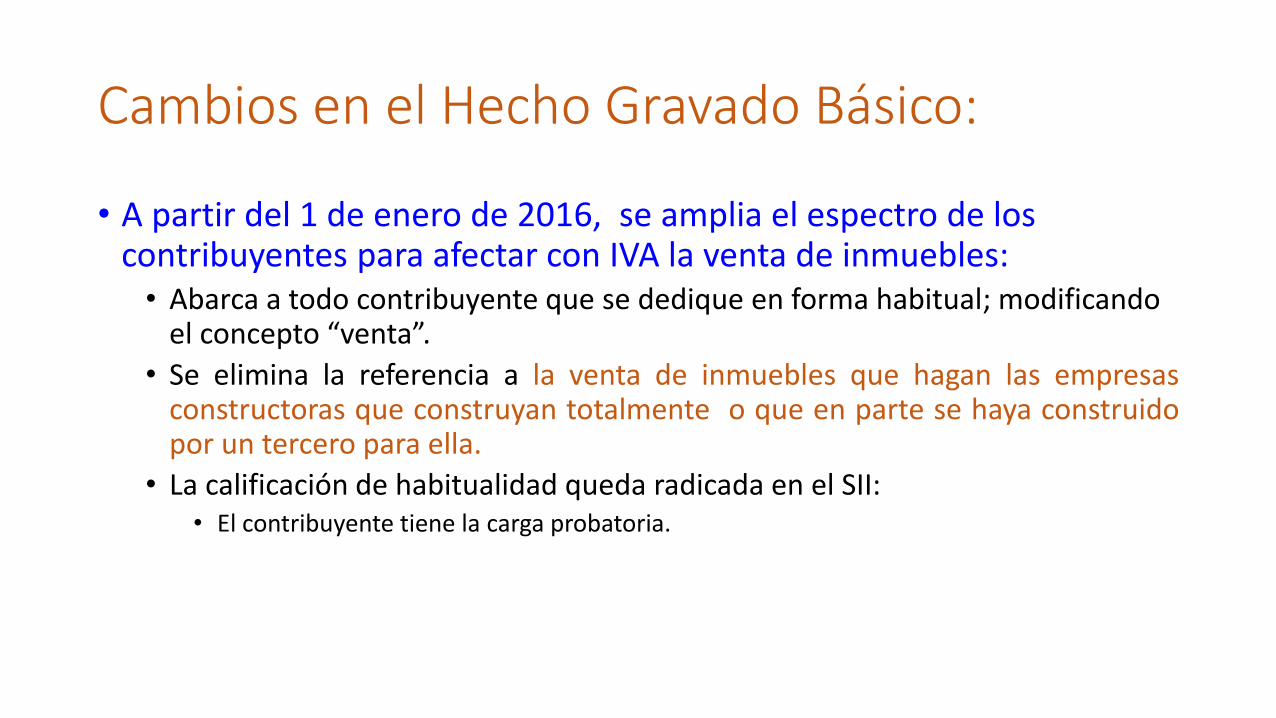

• A partir del 1 de enero de 2016, se amplia el espectro de los contribuyentes para afectar con IVA la venta de inmuebles:

• Abarca a todo contribuyente que se dedique en forma habitual; modificando el concepto “venta”.

• Se elimina la referencia a la venta de inmuebles que hagan las empresasconstructoras que construyan totalmente o que en parte se haya construidopor un tercero para ella.

• La calificación de habitualidad queda radicada en el SII:• El contribuyente tiene la carga probatoria.

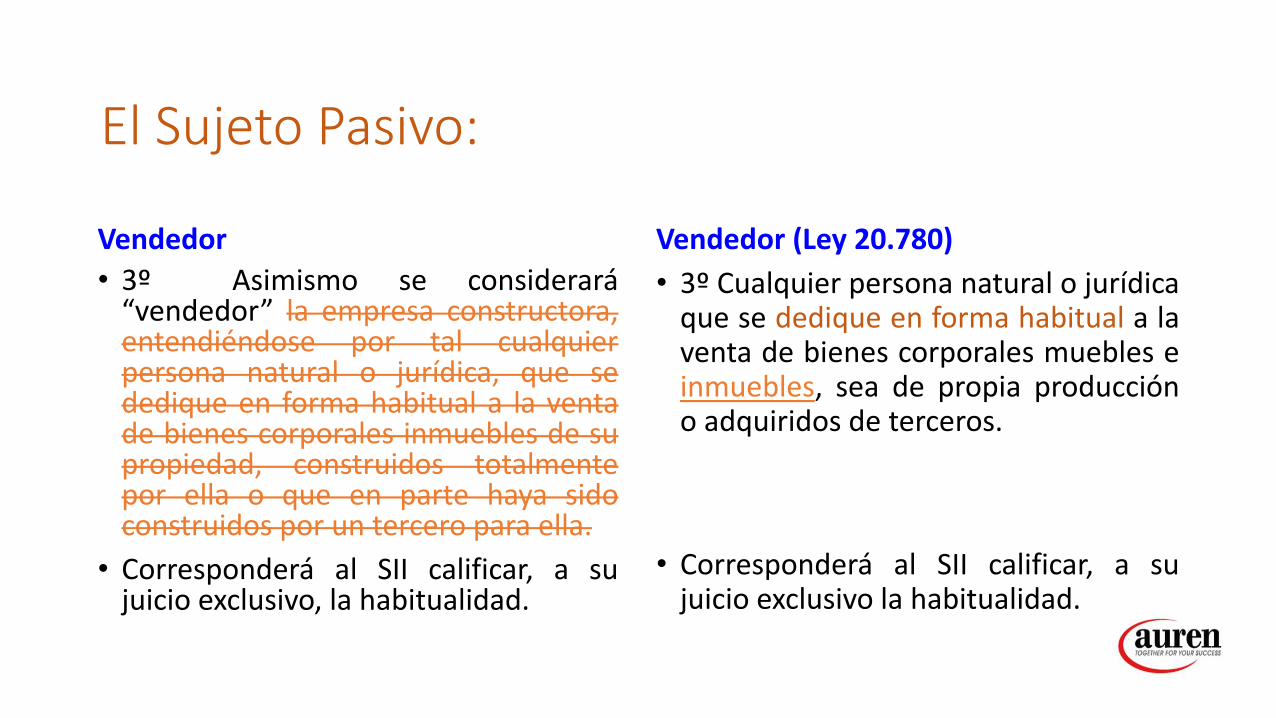

El Sujeto Pasivo:

Vendedor• 3º Asimismo se considerará

“vendedor” la empresa constructora,entendiéndose por tal cualquierpersona natural o jurídica, que sededique en forma habitual a la ventade bienes corporales inmuebles de supropiedad, construidos totalmentepor ella o que en parte haya sidoconstruidos por un tercero para ella.

• Corresponderá al SII calificar, a sujuicio exclusivo, la habitualidad.

Vendedor (Ley 20.780)• 3º Cualquier persona natural o jurídica

que se dedique en forma habitual a laventa de bienes corporales muebles einmuebles, sea de propia produccióno adquiridos de terceros.

• Corresponderá al SII calificar, a sujuicio exclusivo la habitualidad.

Cambios en el Sujeto Pasivo:Vendedor

• Persona natural, jurídica, comunidades osociedades de hecho;

• Se dedique en forma habitual;• A la venta de bienes corporales muebles;• La empresa constructora, que se dedique

en forma habitual a la venta de bienescorporales inmuebles de su propiedad,construidos totalmente por ella o que enparte haya sido construidos por un terceropara ella.

• Corresponderá al SII calificar, a su juicioexclusivo, la habitualidad.

Vendedor (Ley 20.780)• Persona natural o jurídica, comunidades

o sociedades de hecho;• Se dedique en forma habitual;• A la venta de bienes corporales

muebles;• Venta de inmuebles, sea de propia

producción o adquiridos de terceros.

• Corresponderá al SII calificar, a su juicioexclusivo la habitualidad.

La habitualidad

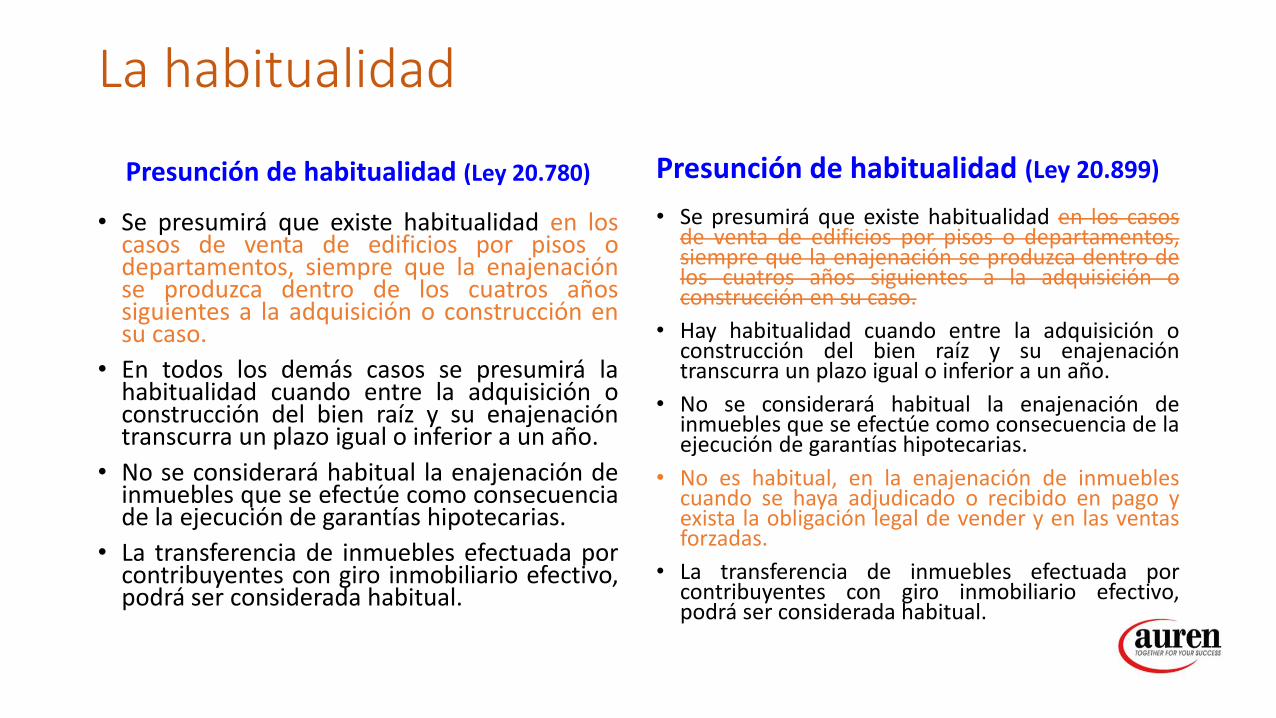

Presunción de habitualidad (Ley 20.780)

• Se presumirá que existe habitualidad en loscasos de venta de edificios por pisos odepartamentos, siempre que la enajenaciónse produzca dentro de los cuatros añossiguientes a la adquisición o construcción ensu caso.

• En todos los demás casos se presumirá lahabitualidad cuando entre la adquisición oconstrucción del bien raíz y su enajenacióntranscurra un plazo igual o inferior a un año.

• No se considerará habitual la enajenación deinmuebles que se efectúe como consecuenciade la ejecución de garantías hipotecarias.

• La transferencia de inmuebles efectuada porcontribuyentes con giro inmobiliario efectivo,podrá ser considerada habitual.

Presunción de habitualidad (Ley 20.899)• Se presumirá que existe habitualidad en los casos

de venta de edificios por pisos o departamentos,siempre que la enajenación se produzca dentro delos cuatros años siguientes a la adquisición oconstrucción en su caso.

• Hay habitualidad cuando entre la adquisición oconstrucción del bien raíz y su enajenacióntranscurra un plazo igual o inferior a un año.

• No se considerará habitual la enajenación deinmuebles que se efectúe como consecuencia de laejecución de garantías hipotecarias.

• No es habitual, en la enajenación de inmueblescuando se haya adjudicado o recibido en pago yexista la obligación legal de vender y en las ventasforzadas.

• La transferencia de inmuebles efectuada porcontribuyentes con giro inmobiliario efectivo,podrá ser considerada habitual.

La habitualidad

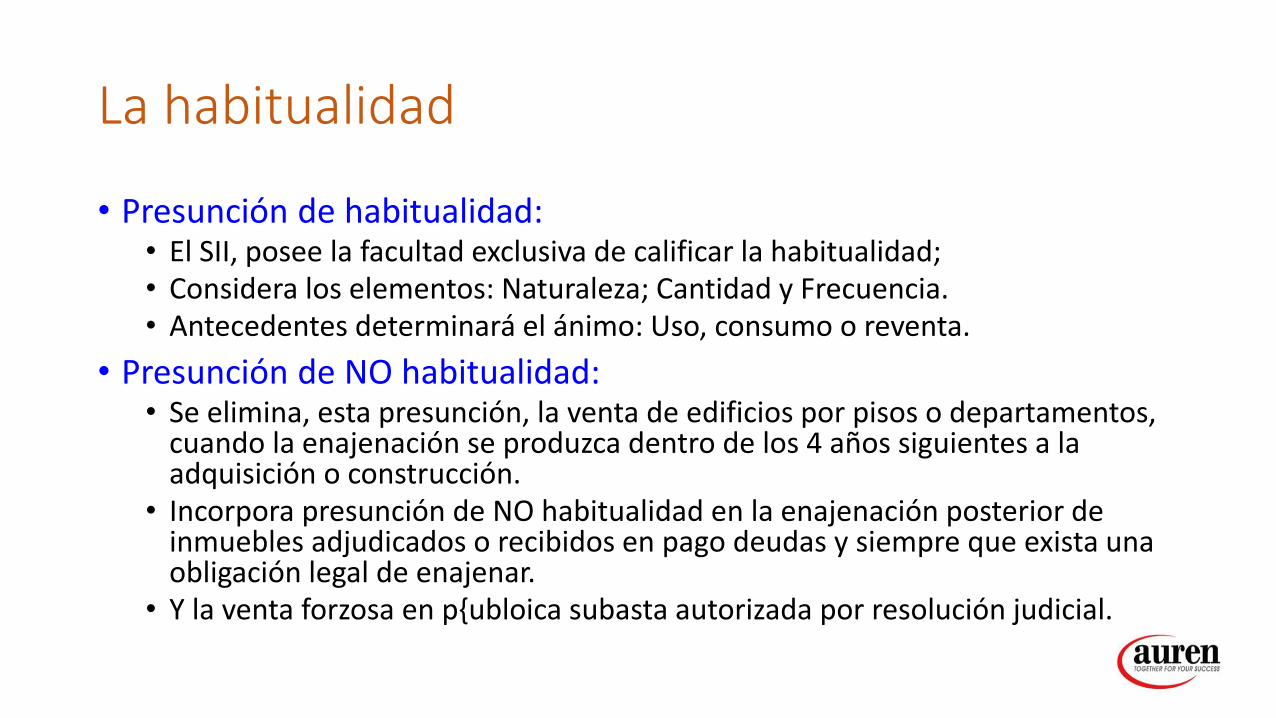

• Presunción de habitualidad: • El SII, posee la facultad exclusiva de calificar la habitualidad;• Considera los elementos: Naturaleza; Cantidad y Frecuencia.• Antecedentes determinará el ánimo: Uso, consumo o reventa.

• Presunción de NO habitualidad:• Se elimina, esta presunción, la venta de edificios por pisos o departamentos,

cuando la enajenación se produzca dentro de los 4 años siguientes a la adquisición o construcción.

• Incorpora presunción de NO habitualidad en la enajenación posterior de inmuebles adjudicados o recibidos en pago deudas y siempre que exista una obligación legal de enajenar.

• Y la venta forzosa en p{ubloica subasta autorizada por resolución judicial.

Operaciones afectas al IVA, asimiladas a ventas

Hechos gravados especiales por leyes 20.780 y 20.899

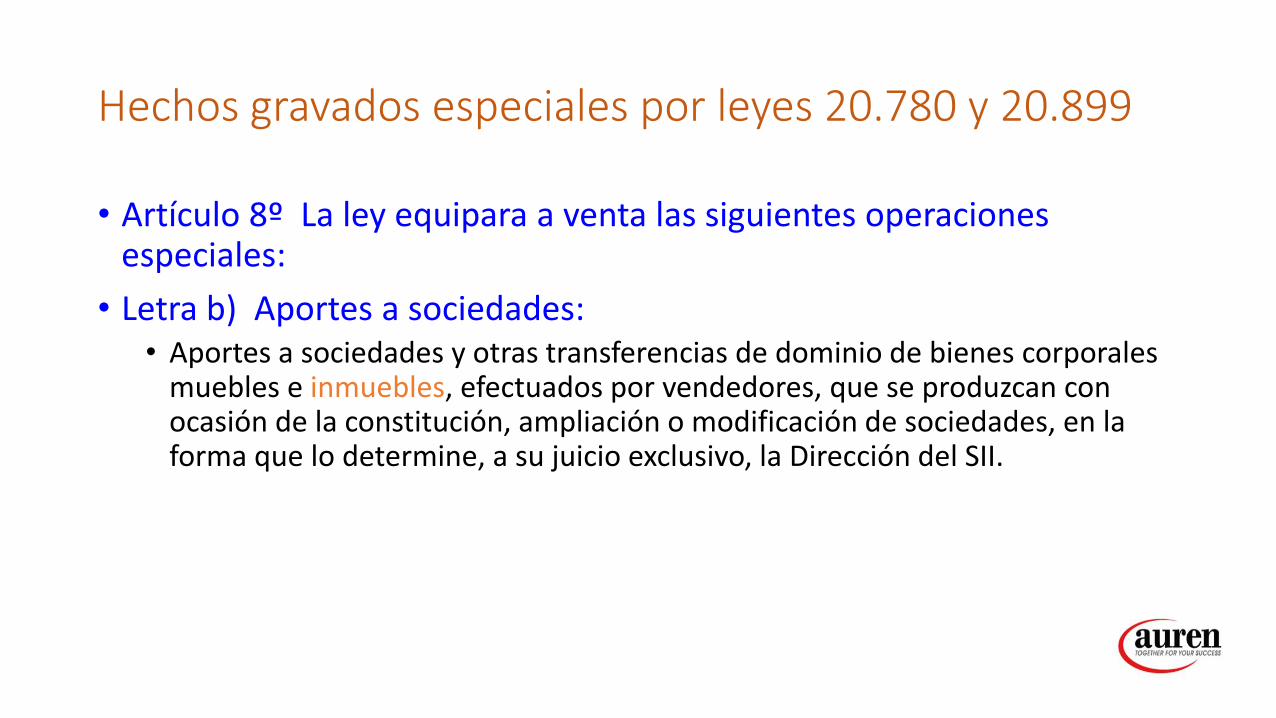

• Artículo 8º La ley equipara a venta las siguientes operaciones especiales:

• Letra b) Aportes a sociedades:• Aportes a sociedades y otras transferencias de dominio de bienes corporales

muebles e inmuebles, efectuados por vendedores, que se produzcan con ocasión de la constitución, ampliación o modificación de sociedades, en la forma que lo determine, a su juicio exclusivo, la Dirección del SII.

Hechos gravados especiales por leyes 20.780 y 20.899

• Artículo 8º La ley equipara a venta las siguientes operaciones especiales:

• Letra c) Adjudicaciones:• Las adjudicaciones de bienes corporales muebles e inmuebles de su giro,

realizadas en liquidaciones de sociedades civiles y comerciales. (Salvo las comunidades hereditarias y la disolución de la sociedad conyugal).

Hechos gravados especiales por leyes 20.780 y 20.899

• Artículo 8º La ley equipara a venta las siguientes operaciones especiales (continuación):

• Letra d) Retiros:• Los retiros de bienes corporales muebles e inmuebles efectuados por un

vendedor o por el dueño, socios, directores o empleados de la empresa, para su uso o consumo personal o de su familia; ya sea de su producción o comprados para la reventa o la prestación de servicios.

• Se consideran retirados todos los faltantes del inventario de la empresa, cuya salida no sea justificada;

• Igualmente, se consideran como venta los retiros de bienes muebles einmuebles para rifas y sorteos, aun a titulo gratuito y sean del giro o no.

Hechos gravados especiales por leyes 20.780 y 20.899

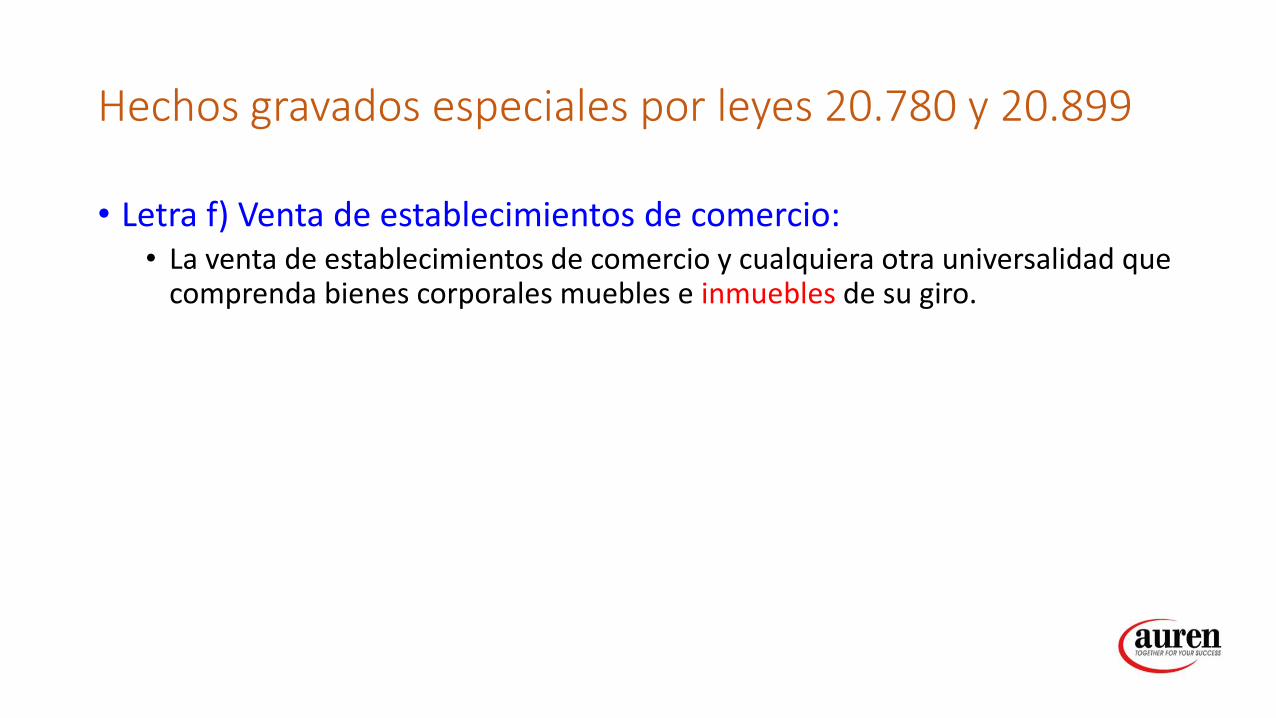

• Letra f) Venta de establecimientos de comercio:• La venta de establecimientos de comercio y cualquiera otra universalidad que

comprenda bienes corporales muebles e inmuebles de su giro.

Hechos gravados especiales por leyes 20.780 y 20.899

• Letra m) Venta de bienes del activo fijo:• La venta de inmuebles que formen parte del activo inmovilizado de la

empresa, siempre que hayan tenido derecho al crédito fiscal por suadquisición, importación, fabricación o construcción.

• La venta de bienes muebles, efectuada transcurrido 36 meses desde suadquisición, importación, fabricación o término de construcción; siempre quedicha venta haya sido por o un contribuyente acogido al Artículo 14 Ter de laLIR.

Cambios en el Sujeto Pasivo:

Ley 20.780

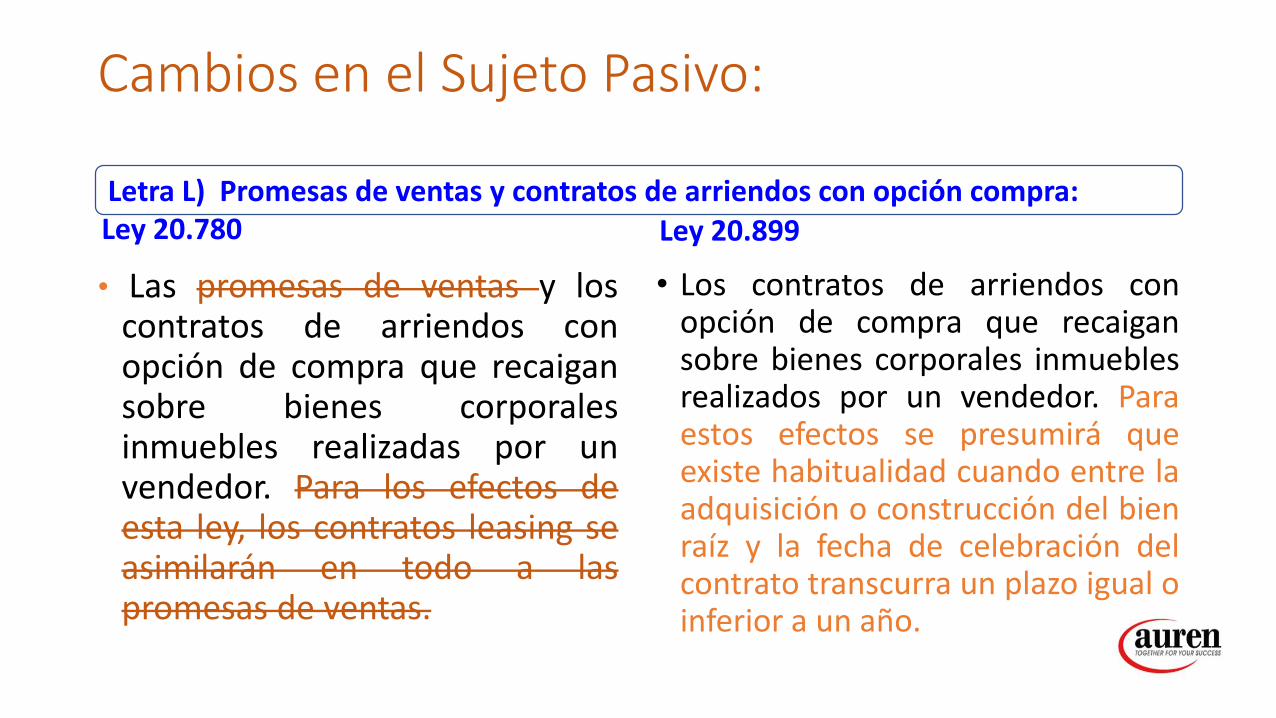

• Las promesas de ventas y loscontratos de arriendos conopción de compra que recaigansobre bienes corporalesinmuebles realizadas por unvendedor. Para los efectos deesta ley, los contratos leasing seasimilarán en todo a laspromesas de ventas.

Ley 20.899• Los contratos de arriendos con

opción de compra que recaigansobre bienes corporales inmueblesrealizados por un vendedor. Paraestos efectos se presumirá queexiste habitualidad cuando entre laadquisición o construcción del bienraíz y la fecha de celebración delcontrato transcurra un plazo igual oinferior a un año.

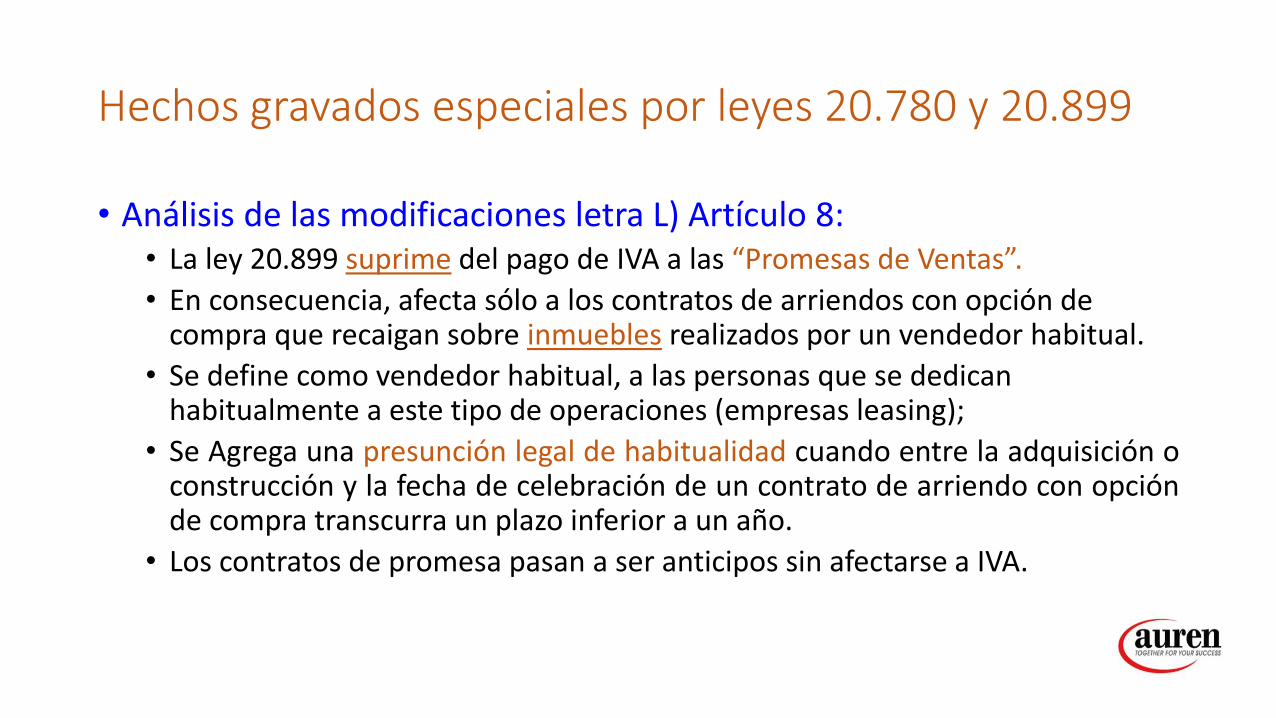

Letra L) Promesas de ventas y contratos de arriendos con opción compra:

Hechos gravados especiales por leyes 20.780 y 20.899

• Análisis de las modificaciones letra L) Artículo 8:• La ley 20.899 suprime del pago de IVA a las “Promesas de Ventas”.• En consecuencia, afecta sólo a los contratos de arriendos con opción de

compra que recaigan sobre inmuebles realizados por un vendedor habitual.• Se define como vendedor habitual, a las personas que se dedican

habitualmente a este tipo de operaciones (empresas leasing);• Se Agrega una presunción legal de habitualidad cuando entre la adquisición o

construcción y la fecha de celebración de un contrato de arriendo con opciónde compra transcurra un plazo inferior a un año.

• Los contratos de promesa pasan a ser anticipos sin afectarse a IVA.

Base Imponible

• En la venta de bienes inmuebles:• Se debe excluir siempre el valor del terreno, incluido en la operación; • Este valor no puede exceder hasta doble del avalúo fiscal; • Salvo que haya precedido en no menos de 3 años que se celebre el contrato

de venta, en cuyo caso se deducirá el valor efectivo.

• En los contratos de arriendo con opción de compra de bienes inmuebles:

• Podrá deducirse de cada cuota, incluyendo la opción de compra, una proporción del valor del terreno.

• Y el monto de la cuota por utilidad o interés a cada una de las cuotas.

IVA en los Inmuebles usados

• Se grava con Iva la habitualidad en venta de inmuebles.• Esto comprende los bienes nuevos y usados.• En la venta de inmuebles usados realizada por un vendedor, cuando

en la adquisición no se haya aplicado el IVA. La base afecta a impuestos será la diferencia entre los precios de compra y de venta. El valor de compra se debe reajustar por VIPC. Ej: Pág 16 Circular 42.

Emisión de Facturas

• En la enajenación de inmuebles, la factura deberá emitirse en la fecha de la suscripción de la escritura de compraventa.

• En los contratos asimilados a servicios, la factura deberá emitirse por los contratos de arriendos con opción de compra.

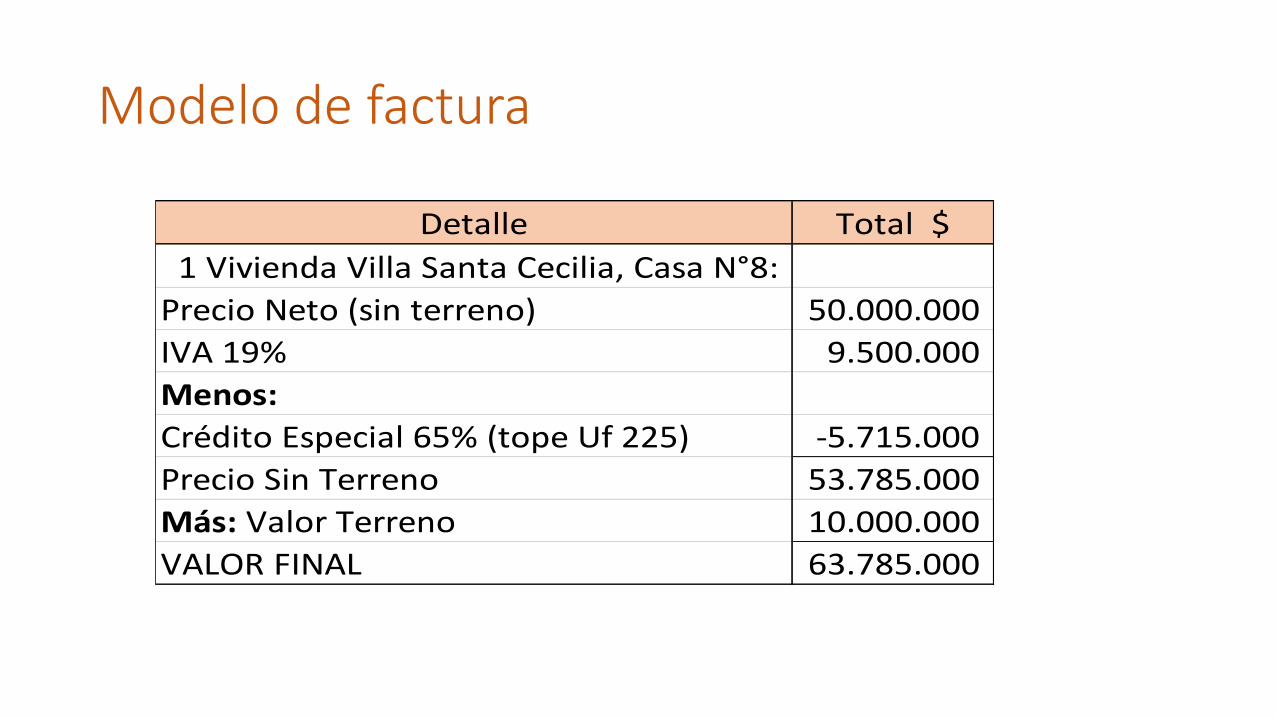

Modelo de factura

Detalle Total $ 1 Vivienda Villa Santa Cecilia, Casa N°8:Precio Neto (sin terreno) 50.000.000 IVA 19% 9.500.000 Menos:Crédito Especial 65% (tope Uf 225) -5.715.000 Precio Sin Terreno 53.785.000 Más: Valor Terreno 10.000.000 VALOR FINAL 63.785.000

Crédito Fiscal en la compra de inmuebles

• Dá derecho a crédito el impuesto soportado en las operaciones:• Activo realizable; Activo Fijo; y Relacionados con gastos de tipo general;

• IVA recargado en las facturas por contratos de venta de inmuebles o contrato de arriendo con opción de compra de un inmueble; y contratos de instalación o confección de especialidades y contratos generales de construcción.

• Incluso otorga derecho a crédito fiscal IVA que hayan adquirido bienes aquellos vendedores habituales. Este crédito será por el 100% no obstante la rebaja del 65% cuando proceda conforme el Art 21 DL 910 de 1975.

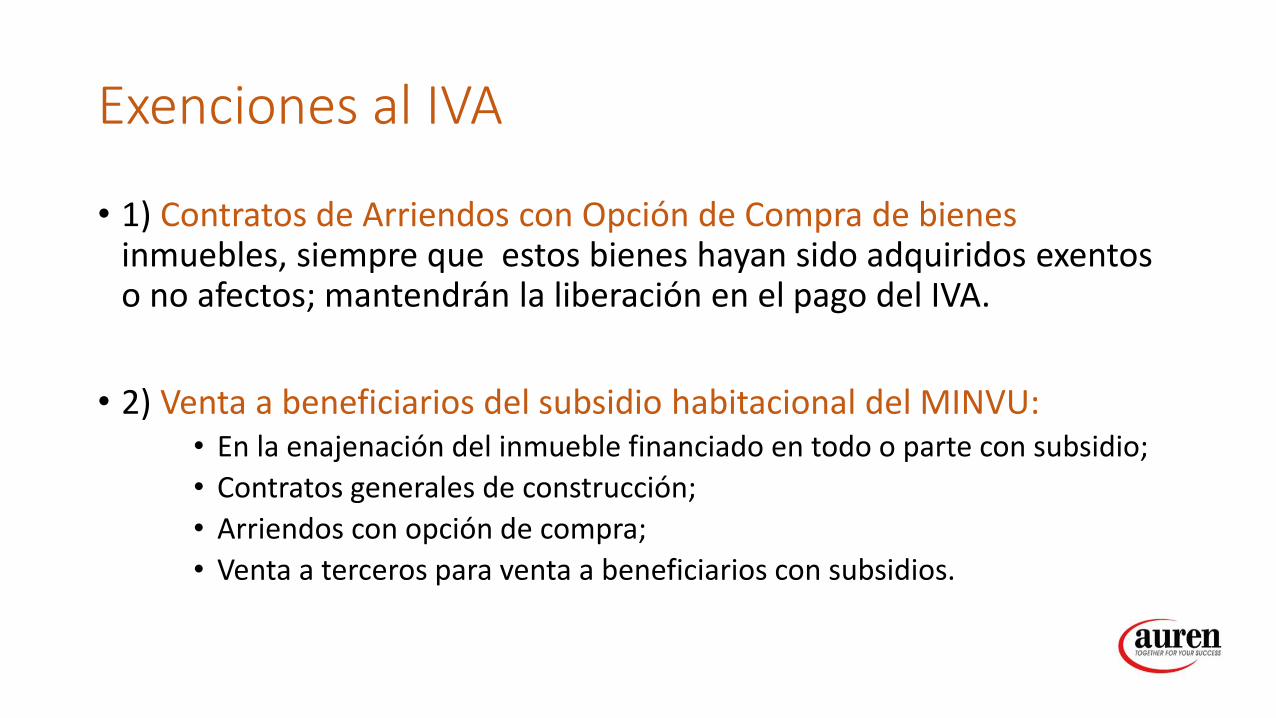

Exenciones al IVA

• 1) Contratos de Arriendos con Opción de Compra de bienes inmuebles, siempre que estos bienes hayan sido adquiridos exentos o no afectos; mantendrán la liberación en el pago del IVA.

• 2) Venta a beneficiarios del subsidio habitacional del MINVU:• En la enajenación del inmueble financiado en todo o parte con subsidio;• Contratos generales de construcción;• Arriendos con opción de compra; • Venta a terceros para venta a beneficiarios con subsidios.

Normas Transitorias que regulan operaciones del IVA………a continuación