Embed Size (px)

Citation preview

ADMINISTRACION FINANCIERA

Consejo Mundial de Cooperativas de Ahorro y Crédito

PERLAS PARA DIRECTIVOS

COOPERATIVAS DE COOPERATIVAS DE CALIDADCALIDAD

PARA TODOSPARA TODOS

El Consejo Mundial de Cooperativas de Ahorro y Crédito

La Visión

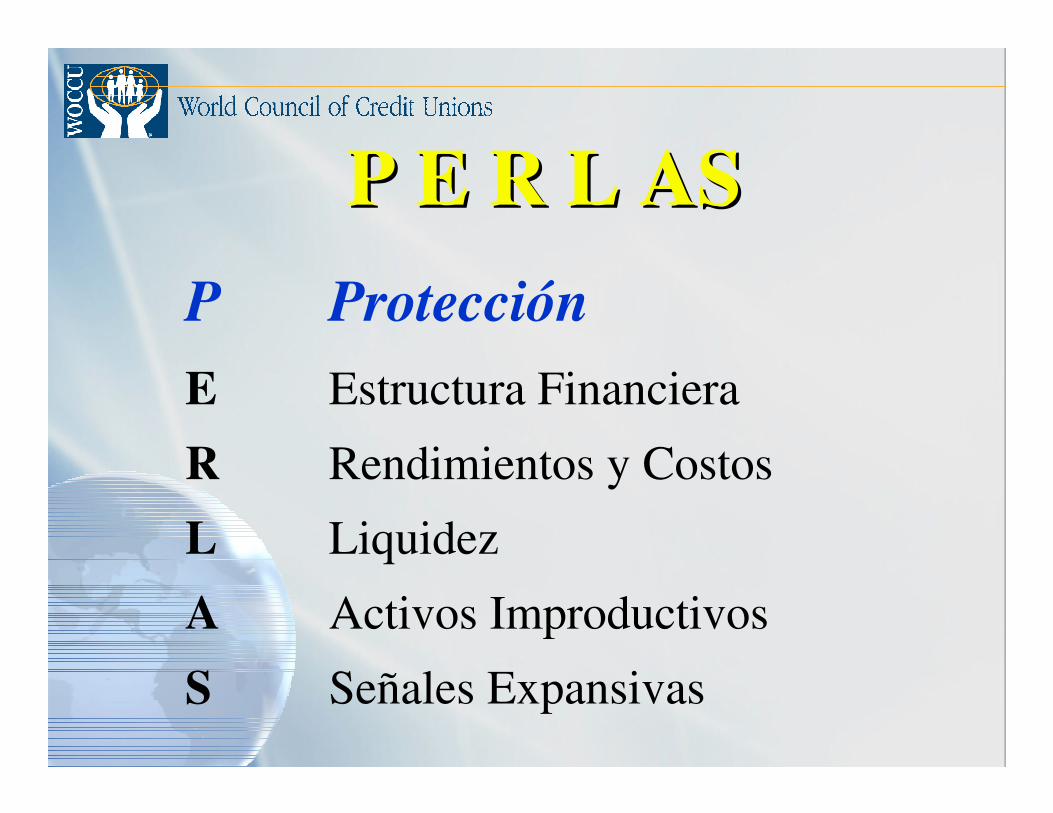

P Protección

E Estructura Financiera

R Rendimientos y Costos

L Liquidez

A Activos Improductivos

S Señales Expansivas

¿Qué significa PERLAS?

¿Qué hace PERLAS?

Es un verdadero sistema de

monitoreo, compuesto de 45

indicadores financieros cuantitativos

que facilitan el análisis e

interpretación integral de la

condición financiera de cualquier

Cooperativa de Ahorro y Crédito.

Es un producto que integra la

ideología social con una mentalidad

empresarial Cooperativa, y ayuda a

mantener un equilibrio y armonía entre

los dos.

Qué hace PERLAS?

VS.

Recursos Humanos

Prestatarios

Aportacionistas

Ahorrantes

El Equilibrio Socio-Económico

• Creado en Guatemala en 1990

• Usado por WOCCU en todos sus proyectos de

desarrollo en 1995

• Computarizado en 1996

• Fusionado con el Plan Empresarial e integrado en un

solo programa en 1999.

• Distribuido a la membresía de WOCCU, sin costo, en

2001.

• Actualmente instalado en muchas Cooperativas en 37

paises.

La Historia de PERLAS

• Es lógico y fácil de usar

• Es transparente y completo

• Se promueve una orientación estratégica

en la toma de decisiones

• Se establece un solo idioma de

comunicación entre directivos, gerentes,

empleados, e inspectores

¿Porqué PERLAS?

• Cada indicador tiene una norma prudencial relacionada con ello.

• Todos los indicadores están integrados y facilitan un análisis rápido, preciso, y completo de las debilidades y fortalezas financieras.

• Todos los resultados del análisis PERLAS se ubican en una sola página.

¿Porqué PERLAS?

• Es una Herramienta de alerta temprana

para la Supervisión Externa

• Es una Herramienta para comparar las

Cooperativas de Ahorro y Crédito...

- A nivel de Grupos

- A nivel Regional

- A nivel Nacional

¿Porqué PERLAS?

• Es computarizado, y el WOCCU está

dispuesto a regalar el software a sus

miembros, siempre y cuando se tome la

decisión de usarlo para monitorear y

supervisar a las Cooperativas de

Ahorro Crédito.

¿Porqué PERLAS?

PERLAS vs. CAMEL

• PERLAS

P Protección

E Estructura Financiera

R Rendimientos y Costos

L Liquidez

A Activos Improductivos

S Señales Expansivas

• CAMEL

C Capital

A Calidad de Activos

M Manejo Gerencial

E Ganancias

L Liquidez

PERLAS vs. CAMEL

• Es totalmente objetivo (cuantitativo).

• Se analiza la estructura financiera y el crecimiento de la Cooperativa, áreas desatendidas por CAMEL.

• Se profundiza más en los rendimientos y costos de la Cooperativa.

• Se puede señalar deficiencias, y a la vez, detectar las razones por ellas.

• El monitoreo, por ser cuantitativo, es más rápido, más preciso y menos costoso.

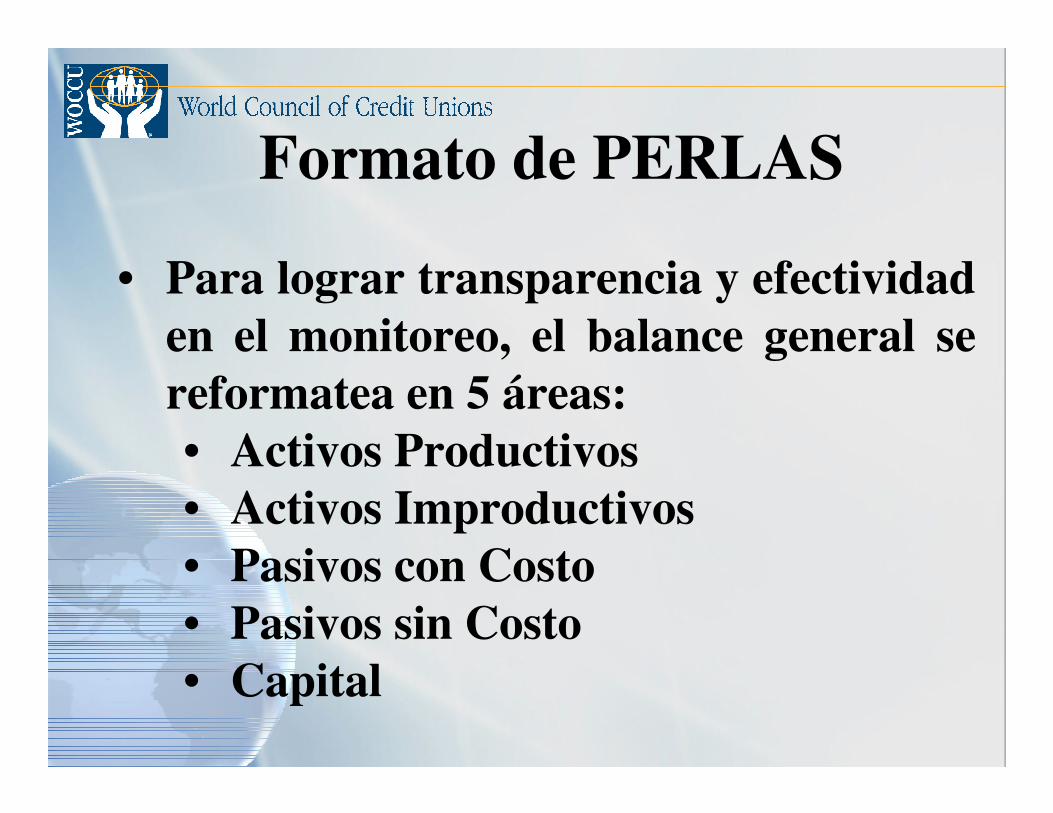

Formato de PERLAS

• Para lograr transparencia y efectividad

en el monitoreo, el balance general se

reformatea en 5 áreas:

• Activos Productivos

• Activos Improductivos

• Pasivos con Costo

• Pasivos sin Costo

• Capital

Formato de PERLAS

• El Estado de Resultados también se

reformatea en 5 areas:

• Ingresos Brutos

• Costos Financieros

• Gastos Administrativos

• Provisiones p/Activos de Riesgo

• Excedente Neto

Activos Productivos Pasivos Con Costo.

Activos Improductivos

Pasivos sin Costo.

Capital

Inversiones Líquidas

Inversiones Financieras

Inversiones No Financieros.

Crédito Externo

Cuentas por Pagar

Prestaciones

Otros Pasivos

Capital Transitorio

Total Pasivo y Cap.

Activos Líquidos

Cuentas por Pagar

Activos Fijos

Otros Activos

Préstamos

Inversiones Líquidas

Inversiones Financieras

Ingresos Financieros

Ingresos No Financieros

Ingresos No Financieros.

Otros Ingresos

Costos Financieros

Depósitos de Ahorro

Crédito Externo

Dividendos sobre Capital

Gastos Operativos

Personal

Gobernabilidad

Mercadeo

Deprecación

Administración

Balance General Estado de Resultados

Excedente Neto

Provisiones p/Act. Riesgosos

Capital InstitucionalActivos Problematicos

Aportaciones

Depósitos de AhorroCartera de Préstamos

Activos Totales

P E R L ASP E R L AS

P Protección

E Estructura Financiera

R Rendimientos y Costos

L Liquidez

A Activos Improductivos

S Señales Expansivas

El Valor Empresarial de PERLAS

P= ProtecciP= Proteccióónn Se mide el riesgo de la

administración de

crédito y cobranza:

– Morosidad

– Provisiones

– Castigos

– Recuperaciones

P Protección

E Estructura Financiera

R Rendimientos y Costos

L Liquidez

A Activos Improductivos

S Señales Expansivas

P E R L ASP E R L AS

E = Estructura E = Estructura

FinancieraFinanciera

• Se optimiza la

solvencia,

rentabilidad, y

efficiencia operativa

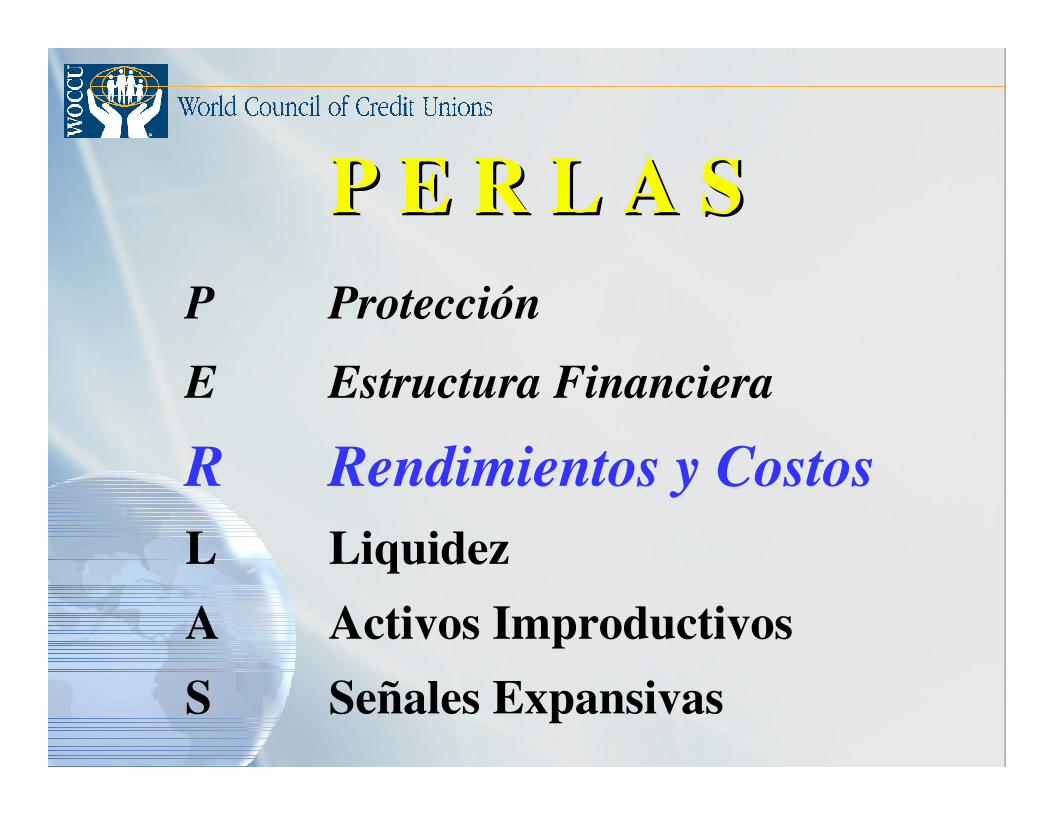

El Valor Empresarial El Valor Empresarial de PERLASde PERLAS

P Protección

E Estructura Financiera

R Rendimientos y Costos

L Liquidez

A Activos Improductivos

S Señales Expansivas

P E R L A SP E R L A S

R =R = Rendimientos y Rendimientos y

CostosCostos

• Se optimizan los

rendimientos, costos,

eficiencia operativa, y

rentabilidad

El Valor Empresarial El Valor Empresarial de PERLASde PERLAS

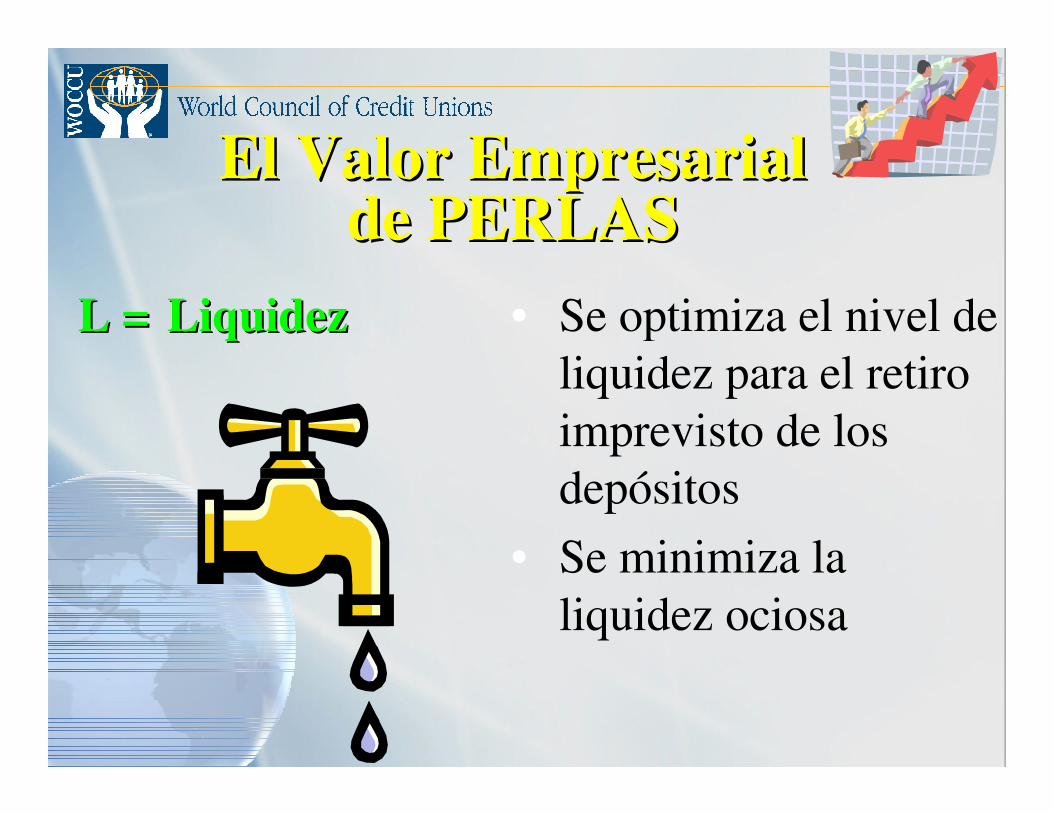

P Protección

E Estructura Financiera

R Rendimientos y Costos

L Liquidez

A Activos Improductivos

S Señales Expansivas

P E R L ASP E R L AS

L =L = LiquidezLiquidez • Se optimiza el nivel de

liquidez para el retiro

imprevisto de los

depósitos

• Se minimiza la

liquidez ociosa

El Valor Empresarial El Valor Empresarial de PERLASde PERLAS

P Protección

E Estructura Financiera

R Rendimientos y Costos

L Liquidez

A Activos Improductivos

S Señales Expansivas

P E R L A SP E R L A S

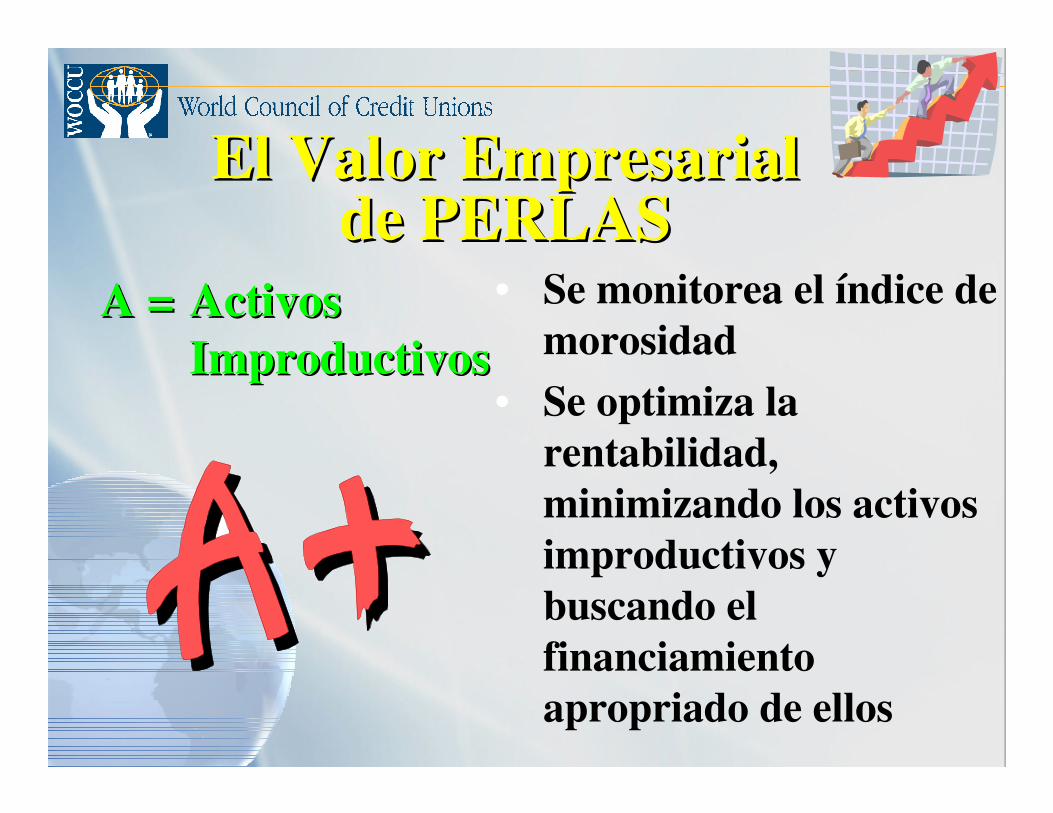

A =A = Activos Activos

ImproductivosImproductivos

• Se monitorea el índice de

morosidad

• Se optimiza la

rentabilidad,

minimizando los activos

improductivos y

buscando el

financiamiento

apropriado de ellos

El Valor Empresarial El Valor Empresarial de PERLASde PERLAS

P Protección

E Estructura Financiera

R Rendimientos y Costos

L Liquidez

A Activos Improductivos

S Señales Expansivas

P E R L ASP E R L AS

S =S = SeSeññales ales

ExpansivasExpansivas

• Se compara el crecimiento de

los renglones principales del

Balance General con su

estructura y rendimiento,

siempre buscando

crecimientos reales

• Se mide el ingreso de los

nuevos asociados, quienes son

los usuarios (clientes) de los

productos y servicios

El Valor Empresarial de El Valor Empresarial de PERLASPERLAS

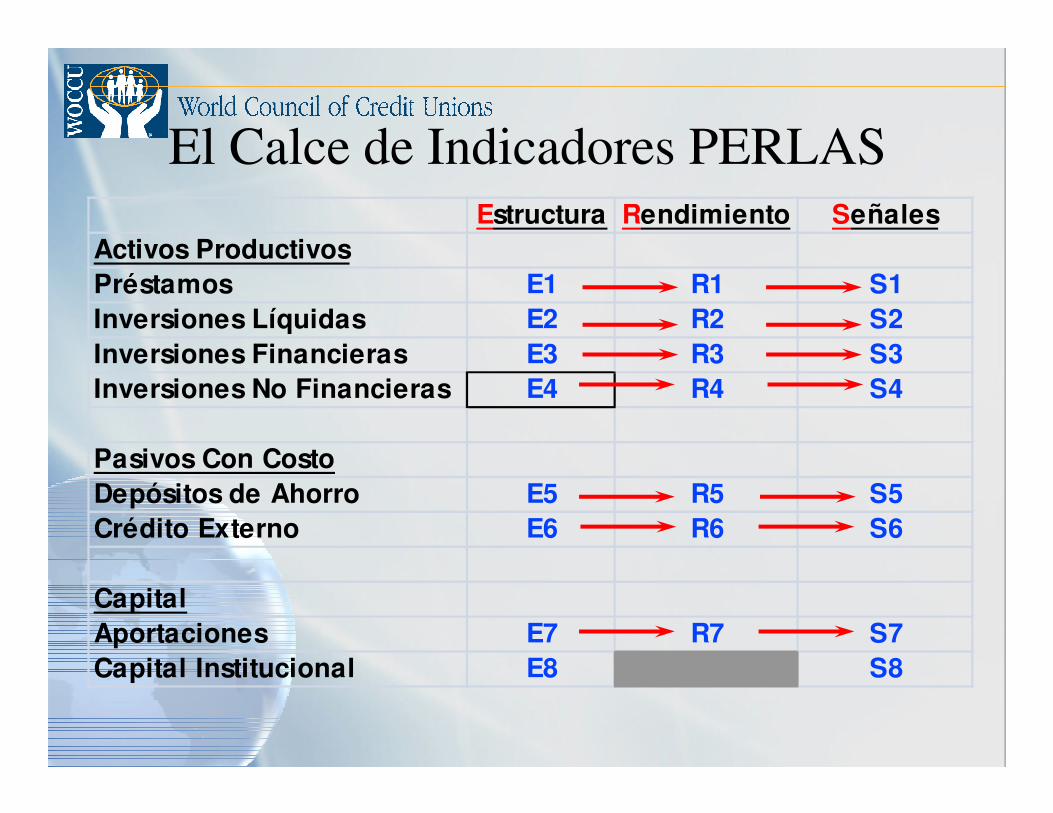

Estructura Rendimiento Señales

Activos Productivos

Préstamos E1 R1 S1

Inversiones Líquidas E2 R2 S2

Inversiones Financieras E3 R3 S3

Inversiones No Financieras E4 R4 S4

Pasivos Con Costo

Depósitos de Ahorro E5 R5 S5

Crédito Externo E6 R6 S6

Capital

Aportaciones E7 R7 S7

Capital Institucional E8 S8

El Calce de Indicadores PERLAS

Balance General Estado de Resultados

P

Provisiones p/Act. Riesgosos

Aportaciones

Depósitos de AhorroCartera de Préstamos

Activos Productivos Pasivos Con Costo.

Inversiones Líquidas

Inversiones Financieras

Non-Financial Invest.

Crédito Externo

Capital Institucional

E

Ingresos Financieros

Ingresos No Financieros

Costos Financieros

Gastos Operativos

Ingreso Neto

Préstamos

Inversiones Líquidas

Inversiones Financieras

Ingresos No Financieros.

Otros Ingresos

Depósitos de Ahorro

Crédito Externo

Dividendos sobre Capital

Personal

Gobernabilidad

Mercadeo

Deprecación

Administración

R

Activos Líquidos

L

Activos Improductivos

Pasivos sin Costo.

Capital

Cuentas por Pagar

Prestaciones

Otros Pasivos

Capital Transitorio

Cuentas por Pagar

Activos Fijos

Otros Activos

Activos Problematicos

A

Total Pasivo y Cap.Activos Totales

S

PERLAS para Los DirectivosPERLAS para Los Directivos

• INDICADOR

• P= Protección

• P1 Estimaciones para mora

mayor 12 meses

• P2 Estimaciones para mora

de 1 a 12 meses

• P3 Depuración completa mora

mayor a 12 meses

• META

• 100%

• 35%

• SI

PERLAS para Los DirectivosPERLAS para Los Directivos

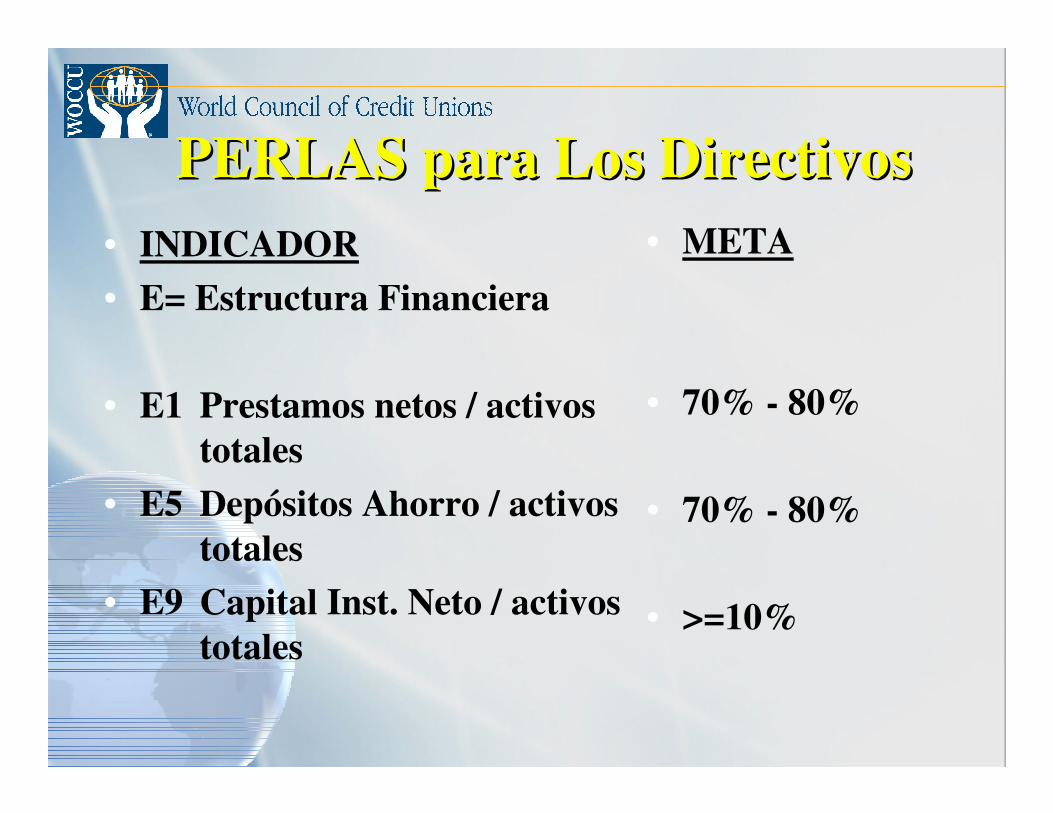

• INDICADOR

• E= Estructura Financiera

• E1 Prestamos netos / activos

totales

• E5 Depósitos Ahorro / activos

totales

• E9 Capital Inst. Neto / activos

totales

• META

• 70% - 80%

• 70% - 80%

• >=10%

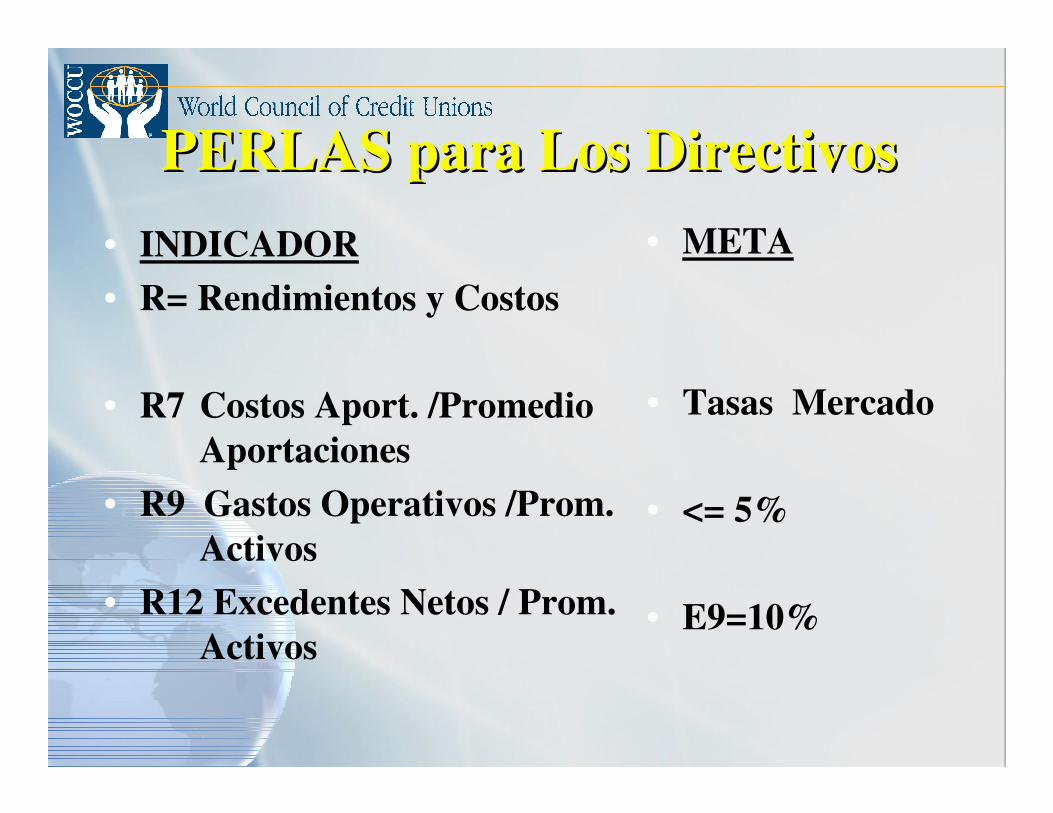

• INDICADOR

• R= Rendimientos y Costos

• R7 Costos Aport. /Promedio

Aportaciones

• R9 Gastos Operativos /Prom.

Activos

• R12 Excedentes Netos / Prom.

Activos

PERLAS para Los DirectivosPERLAS para Los Directivos

• META

• Tasas Mercado

• <= 5%

• E9=10%

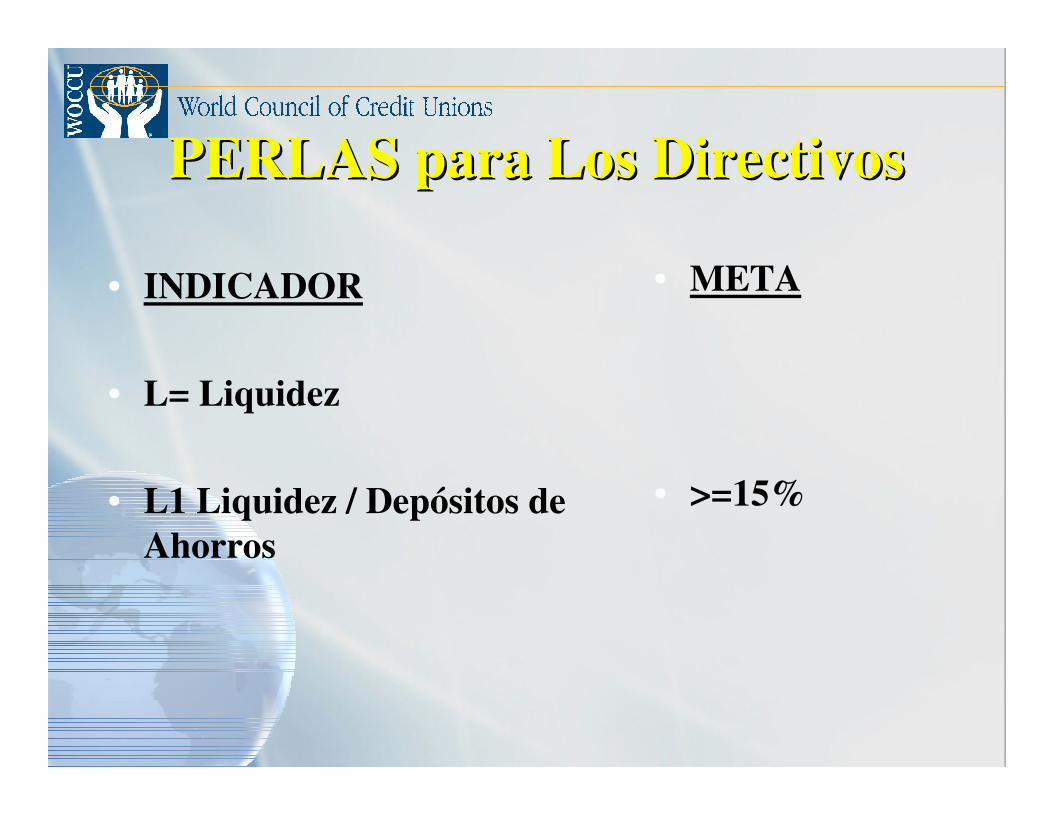

• INDICADOR

• L= Liquidez

• L1 Liquidez / Depósitos de

Ahorros

PERLAS para Los DirectivosPERLAS para Los Directivos

• META

• >=15%

PERLAS para Los DirectivosPERLAS para Los Directivos

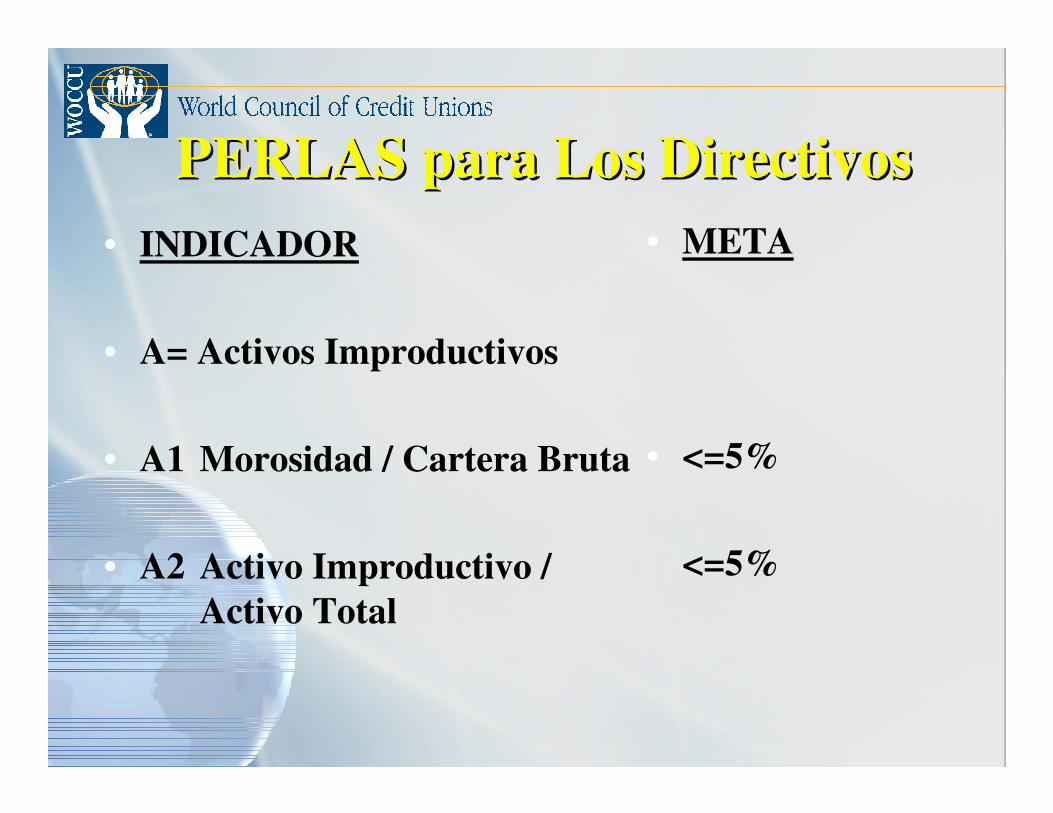

• INDICADOR

• A= Activos Improductivos

• A1 Morosidad / Cartera Bruta

• A2 Activo Improductivo /

Activo Total

• META

• <=5%

<=5%

PERLAS para Los DirectivosPERLAS para Los Directivos

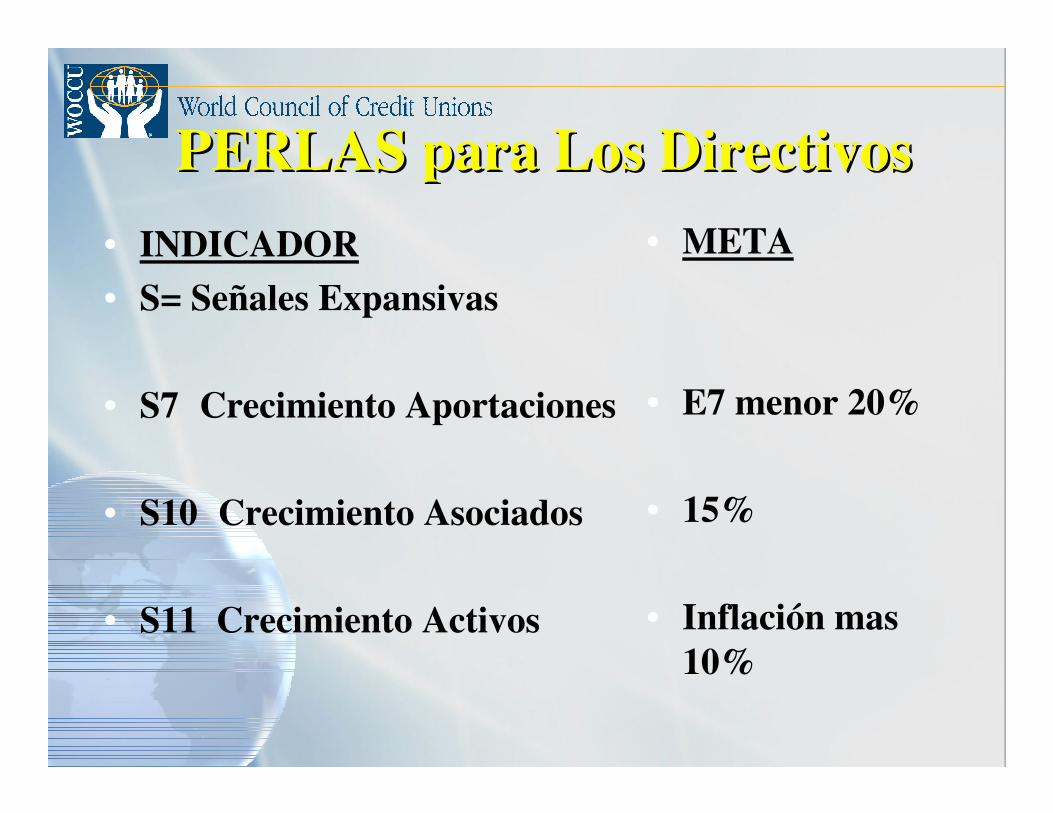

• INDICADOR

• S= Señales Expansivas

• S7 Crecimiento Aportaciones

• S10 Crecimiento Asociados

• S11 Crecimiento Activos

• META

• E7 menor 20%

• 15%

• Inflación mas

10%

JUAN M. [email protected]