Embed Size (px)

Citation preview

AGRO-CRÉDITO, BancoADOPEM: un producto

microfinanciero innovadoradaptado a la realidad rural

dominicanaMaría Jesús Pérez, Fundación CODESPA, España

José Miguel Méndez, BANCO ADOPEM, República Dominicana

María Jesús Pérez <[email protected]>Jose M. Mendez [email protected]

• CODESPA es una fundación con 35 años deexperiencia, especializada en la creación deoportunidades económicas para las poblacionesmás vulnerables.

• Nuestra misión es proporcionar oportunidades a laspersonas par que puedan, a través del trabajo,desarrollar sus capacidades y ser protagonistasde su propio desarrollo.

FUNDACIÓN CODESPAVALORES

• Integridad y lealtad• Respeto por la persona• Transparencia y austeridad• Colaboración• Excelencia y profesionalidad• Compromiso• Optimismo• Corresponsabilidad• Apertura a todos• Creatividad e innovación

• Hemos acumulado una experiencia de más de 1.000 proyectos de desarrollo económicoy social en 33 países a lo largo de estos años.

• Contamos con un equipo multidisciplinar de 84 profesionales

Presidente de HonorSu Majestad el Rey Don Felipe VI

Cop

yrig

ht ©

201

4 po

r Fu

ndac

ión

CO

DES

PA.

Todo

s lo

s de

rech

os r

eser

vado

s

Líneas de trabajo:- MICROFINANZAS PARA EL DESARROLLO- DESARROLLO DE MERCADOS RURALES Y

SEGURIDAD ALIMENTARIA- FORMACIÓN E INSERCION LABORAL- EMPRESARIADO SOCIAL Y NEGOCIOS

INCLUSIVOS- TURISMO RURAL COMUNITARIO

Diseñamos e implementamos proyectos de desarrollo económico y social, en alianza con actoreslocales que comparten una misma visión de desarrollo basado en:

• Búsqueda de impacto a largo plazo y sostenibilidad de las intervenciones• Desarrollo de mercados que integre eficazmente a población de bajos ingresos• Desarrollo de capacidades de las personas apoyadas, superando enfoques asistencialistas

¿QUÉ HACEMOS?

LÍNEAS DE TRABAJO

Ejes transversales

- Sistematización de metodologías y herramientas- Evaluación y monitoreo- Alianzas con sector empresarial, APPD

EJES TRANSVERSALES

CODESPA en 2017

Cop

yrig

ht ©

201

4 po

r Fu

ndac

ión

CO

DES

PA. T

odos

los

dere

chos

res

erva

dos

Nuestra experiencia se concentra en diferentes estrategias:

01. Diseño y ejecución de estrategias de financiación agropecuaria y con enfoque de cadena devalor. Herramienta CADENA- caracterización de demanda de crédito agropecuario.

02. Apoyar a IMF en el diseño e implantación de nuevos productos financieros (créditoagropecuario, microseguros, capital semilla).

03. Fortalecer cooperativas de ahorro y crédito; y entidades de finanzas de base comunitaria.

04. Desarrollar programas de educación financiera y promoción del ahorro.

05. Evaluación, seguimiento y monitoreo de programas de microfinanzas.

LÍNEAS DE TRABAJO EN MICROFINANZAS

AGRO-CRÉDITO: Antecedentes y alianza ADOPEM - CODESPA

Desde 2008, ADOPEM había llegado a las zonas ruralesproporcionando préstamos a pequeños productores conflujos de ingresos regulares, fuentes de ingresosdiversificadas, ciclos de producción cortos y un calendariode pagos mensual.

6 años de trabajo en alianza para el diseño y consolidación de Agrocrédito en diferentes etapasProfundizar el conocimiento del sector rural agrícola y las dinámicas del mercado para definir una

estrategia de penetración en el sector rural

ALIANZA ADOPEM + CODESPAEstrategia de penetración en el sector agropecuario

1º Proporcionar acceso a servicios financieros a los pequeños productores en situación de pobreza a través deproductos de calidad y adaptados a su necesidad a escala creciente

2º Añadir valor a pequeños productores a través de la diversificación de productos y de la integración decomponentes de asistencia técnica y otros

Un gran paso, pero :

• Tipología restringida de productores agrícolas• Inadecuado para las necesidades de muchosproductores•Ausencia de capacidad para expansión créditoagropecuario

AGROCRÉDITO: Pilares de la expansion al crédito agropecuario

Intervención integral con componentes financieros y no financieros

ALIANZA ADOPEM + CODESPAEstrategia de medio/largo plazo para la penetración en el sector agropecuario

IMFDesarrollo de capacidades enla IMF – conocimiento sectoragropecuario

Control de riesgos de la IMF

Control costes en lacomercialización, colocación yseguimiento de créditos

CLIENTEReducciónvulnerabilidad del osclientes

Ampliar larentabilidad de losclientes y el usoadecuado de susrecursos

AGRO-CRÉDITO: VISIÓN DE LA ALIANZA PARA CRÉDITO AGROPECUARIO

Estrategia de incursiónal crédito agropecuarioprogresiva que permitecontrolar el riesgo parala IMF y para el cliente

Cop

yrig

ht ©

201

4 po

r Fu

ndac

ión

CO

DES

PA.

Todo

s lo

s de

rech

os r

eser

vado

s

Crédito concedido a personas naturales o jurídicas quedesarrollen actividades agropecuarias, conexas o afines.Se otorga a empresarios agropecuarios de MiyPEs con el finde proporcionarles una mejora en sus actividades, y se lesfinancia tanto capital de trabajo como activo fijo.

ACTIVIDADES FINANCIADAS:

• Actividades agrícolas: se busca apoyar los cultivos en lorelativo a compra de insumos, mano de obra y fertilizantes.• Actividades pecuarias: se busca apoyar tanto la compra deanimales, insumos, alimento concentrado, medicinas, asícomo reparación, renovación y adecuación de instalaciones.• Otras actividades: se financiarán otros rubros relacionadosa la actividad agropecuaria, siempre y cuando la inversión seaproductiva.

IMPORTES: Monto oscila entre los 60 USD y los 7.000 USD1.

AGRO-CRÉDITO

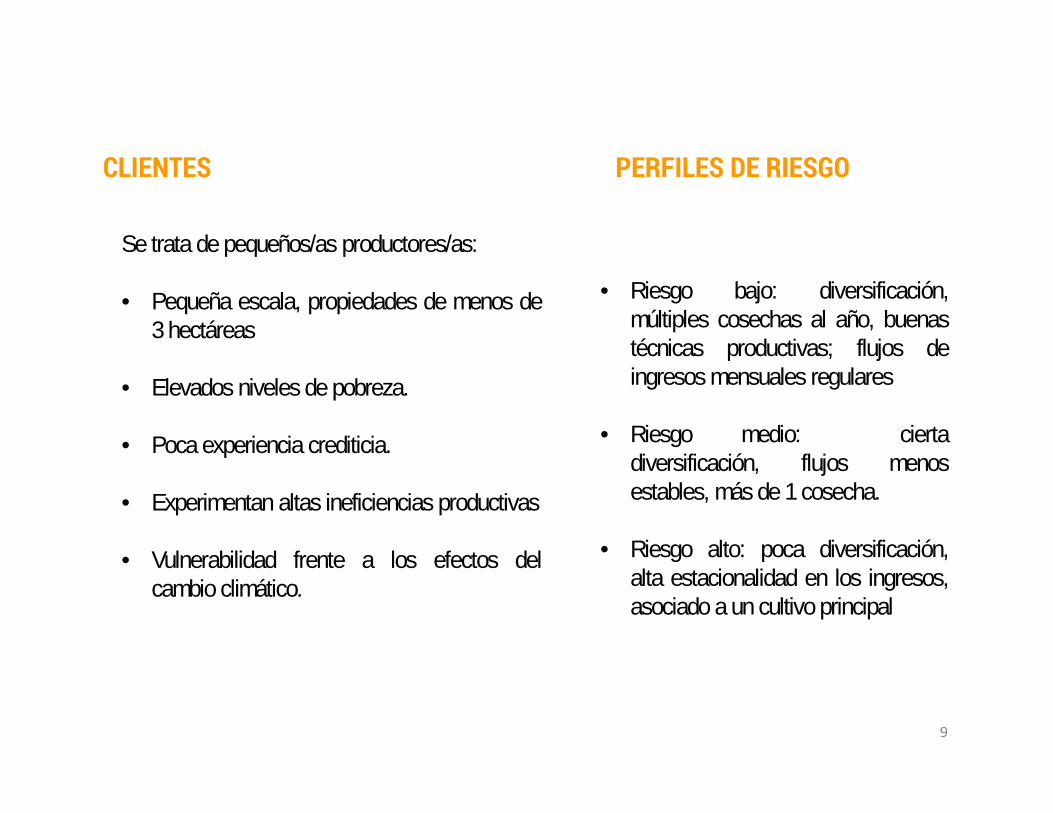

9

Se trata de pequeños/as productores/as:

• Pequeña escala, propiedades de menos de3 hectáreas

• Elevados niveles de pobreza.

• Poca experiencia crediticia.

• Experimentan altas ineficiencias productivas

• Vulnerabilidad frente a los efectos delcambio climático.

CLIENTES

• Riesgo bajo: diversificación,múltiples cosechas al año, buenastécnicas productivas; flujos deingresos mensuales regulares

• Riesgo medio: ciertadiversificación, flujos menosestables, más de 1 cosecha.

• Riesgo alto: poca diversificación,alta estacionalidad en los ingresos,asociado a un cultivo principal

PERFILES DE RIESGO

Cop

yrig

ht ©

201

4 po

r Fu

ndac

ión

CO

DES

PA.

Todo

s lo

s de

rech

os r

eser

vado

s

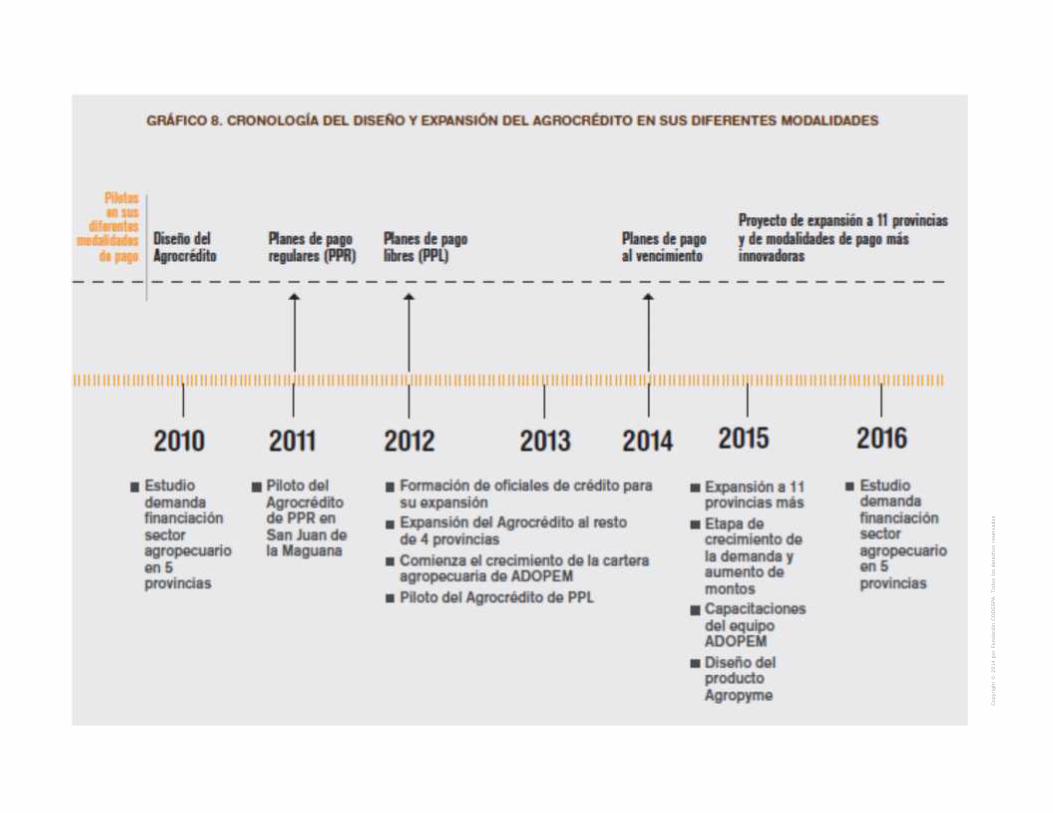

• Cuotas periódicas de montos iguales o planes de pago regulares: se realizanpagos de cuotas fijas mensuales de capital más los intereses.

• Cuotas estacionales de montos irregulares o planes de pago libre (en adelante,PPL): el calendario de pagos se adapta a los momentos en los que la familia productoracuenta con mayor liquidez debido a que recoge los frutos de la venta de sus cosechas.

• Una modalidad de PPL es el pago al vencimiento, que contempla un solo pago delcapital más intereses al final del plazo del préstamo.

• Cuotas periódicas de montos irregulares: el cliente puede realizar pagos periódicosmensuales de montos diferentes

MISMO PRODUCTO - DIVERSAS MODALIDADES DE PAGO:FLEXIBILIDAD

AGROCRÉDITO: Pilares de la expansion al crédito agropecuario

Intervención integral con componentes financieros y no financieros

ALIANZA ADOPEM + CODESPAEstrategia de medio/largo plazo para la penetración en el sector agropecuario

IMFDesarrollo de capacidadesen la IMF – conocimientosector agropecuario

Control de riesgos de la IMF

Control costes en lacomercialización, colocacióny seguimiento de créditos

CLIENTEReducciónvulnerabilidad delos clientes

Ampliar larentabilidad de losclientes

AGRO-CRÉDITO: PILARES DE LA PENETRACIÓN EN CRÉDITO AGROPECUARIO

a. Estudio potencialproductivo de las zonasy caracterizaciónclientesOficiales locales conformación agropecuariaCapacitación a todo elpersonal

b. Diversificación de lacartera/límitescolocaciónTecnología crediticiamuy afinadaDesarrollo microseguros

c. Subagentes bancariosUso de dispositivosmóviles

a. Programa de AT yformación técnicasproducción y medidasde adaptación

b. Programa deeducación financiera

Cop

yrig

ht ©

201

4 po

r Fu

ndac

ión

CO

DES

PA.

Todo

s lo

s de

rech

os r

eser

vado

s

Estudio de demanda

Análisis dinámicasproductivas porzonasCaracterización de lademanda de créditoy del perfil declientes

Diseño producto

Definición deparámetros claveDiseño manuales decréditoAdecuación desistemasEstructura RRHH

Piloto

Selección equipooficiales para piloto yformaciónDeterminación deindicadores de éxitoEjecuciónEvaluación y ajustes

Expansión

Ampliación dezonas/sucursales

Control rigurosode indicadores

Planes de acción

El proceso se repite para el lanzamiento de cada modalidad de Agrocrédito. Ej. Paso de créditos conpagos regulares a pagos irregulares o a pagos al vencimiento. Con un estricto control de indicadores.

METODOLOGÍA PARA SU DESARROLLO

Cop

yrig

ht ©

201

4 po

r Fu

ndac

ión

CO

DES

PA.

Todo

s lo

s de

rech

os r

eser

vado

s

ESTUDIO DE DEMANDA Y PLAN DE PENETRACIÓN DE AGRO-CRÉDITOEN NUEVAS ZONAS

1. ANÁLISIS DEL POTENCIAL PRODUCTIVO DE UNA DETERMINADA ZONA

Objetivo: seleccionar las zonas para la expansión del crédito agropecuario

Se estudian las dinámicas productivas de una zona con relevante actividad agropecuaria.

Se identifican los cultivos y sus ciclos productivos y sus principales barreras

Se identifica el número de hogares implicados en la actividad agropecuaria

2. CARACTERIZACIÓN DE LA DEMANDA DE CRÉDITO Y DEFINICIÓN DEL PERFIL DE CLIENTE

Objetivo: diseñar productos adaptados a la necesidad de los pequeños productores

Se obtiene la información socio-financiera de un agricultor “promedio” en la zona

Se identifican proyecciones de ingresos por tipo de cultivo y costos, para analizar la capacidad de pago y clasificar losagricultores por su perfil de riesgo.

Se obtiene información de los diferentes cultivos predominantes en la zona.

Cop

yrig

ht ©

201

4 po

r Fu

ndac

ión

CO

DES

PA.

Todo

s lo

s de

rech

os r

eser

vado

s

ESTUDIO DE DEMANDA Y PLAN DE PENETRACIÓN DE AGRO-CRÉDITOEN NUEVAS ZONAS

Ranking de potencialidad por provincia – orden de incursión en diferentes zonasTipo de cultivo que financiarEstrategia de penetración con riesgo controlado

Cop

yrig

ht ©

201

4 po

r Fu

ndac

ión

CO

DES

PA.

Todo

s lo

s de

rech

os r

eser

vado

s

PILOTO DE PRODUCTOS

Objetivo: testar un producto en sus diversas modalidades y analizar todos los elementos de laestrategia

• Se selecciona un equipo de oficiales base que reciben formación.

• Se establecen metas de colocación semanal- mensual.

• Estricto control y supervisión de todo el proceso: comercialización, colocación (información,expedientes, tecnología crediticia, aplicación de correctos criterios de análisis), y seguimiento(correcto funcionamiento de los sistemas)

• Ajustes y retroalimentación

Cop

yrig

ht ©

201

4 po

r Fu

ndac

ión

CO

DES

PA.

Todo

s lo

s de

rech

os r

eser

vado

s

Cop

yrig

ht ©

201

4 po

r Fu

ndac

ión

CO

DES

PA.

Todo

s lo

s de

rech

os r

eser

vado

s

Ed. CODESPA 2017,

Disponible en:

https://www.codespa.org/aprende/publicaciones/credito-agropecuario-para-microproductores-agrocredito-y-microfinanzas-en-sector-agrario/

Sistematización de la experienciade diseño y expansión del Agro-crédito

Cop

yrig

ht ©

201

2 po

r Fun

daci

ón C

OD

ESPA

. Tod

os lo

s de

rech

os re

serv

ados

CODESPA: LECCIONES APRENDIDAS

• Llevar créditos a los productores agrícolas sigue siendo un reto y la necesidad es enorme. Compromiso delas IMF por la inclusión financiera.

• Estrategia integral dos pilares: progresiva entrada. Control de riesgo para la IMF y para los clientes

• Dar flexibilidad en los pagos es un tema crítico cuando realmente se quiere adaptar a las necesidades delos productores. Es lo que verdaderamente permite llegar a productores variados a gran escala.

• Paso a paso: a mayor riesgo, serán necesarias mayores y más complejas medidas de control y protección.Con el tiempo se consigue el desarrollo de la capacidad institucional.

• Para un mayor impacto y éxito, es esencial tener una perspectiva de cadena de valor cuando se trata delfinanciamiento agrícola.

• Los enfoques integrales que combinan AT y financiación aumentan la competitividad y reducen los riesgosa lo largo de la cadena de valor.

• El financiamiento de cadenas de valor orientado al impacto requiere un enfoque sistémico y es unaoportunidad para reducir la pobreza en áreas rurales.

GRACIASMaría Jesús Pérez, Subdirectora GeneralÁrea de Investigación e Innovación Social y [email protected]