Embed Size (px)

Citation preview

Agronegocios en Argentina Nro. 1

Año 2011

www.pwc.com/ar

Argentina: Una tierra de oportunidades

Análisis FODA del sector agronegocios en Argentina

Posición exportadora argentina en productos agrícolas

Repaso de los principales sectores de agronegocios

Nuestra experiencia en agronegocios

Contenido

4

Incremento de la población y la urbanización

Se espera un crecimiento de la población mundial de 6.8 billones en 2009 a 8.2 billones para el 2025. Es necesario que el sector de agronegocios se adapte para satisfacer las necesidades nutricionales internacionales.

Crecimiento económico y distribución del ingreso

Mientras que los países desarrollados con niveles más elevados de Producto Bruto Interno eran considerados tradicionalmente como los más importantes, los países del grupo BRIC (Brasil, Rusia, India y China) se están convirtiendo rápidamente en importantes jugadores para la economía global. El poder de compra creciente dentro de esos países aumenta la capacidad de sus poblaciones para consumir alimentos y biocombustibles.

Demanda Creciente de Biocombustibles

Muchos países han comenzado a demandar biocombustibles, en pos de intentar reducir la emisión de gases de efecto invernadero, de modo de volverse menos dependientes del petróleo y fortalecer las políticas de seguridad energética.Fondos de inversión orientados a la agricultura

Los fondos de inversión proveen liquidez y capacidad de inversión en los mercados de commodities.

Búsqueda de la seguridad alimenticia

Muchos países están contemplando el inicio de una nueva visión hacia el consumo de alimentos, cubriendo toda la cadena alimenticia, a partir del reclamo de los consumidores de trazabilidad del campo a su mesa.

Cambios en los patrones de consumo

El incremento en la población mundial y en el ingreso, permiten a los consumidores a optar por productos de mayor nivel cualitativo, como la carne.

Compromiso creciente con la sustentabilidad

La sustentabilidad se ha convertido en un patrón de producción en la industria de agronegocios, a partir de cuestiones como Buenas Prácticas Agrícolas (BPOs), Responsabilidad Social y Eco-eficiencia.

Fuente: PwC Brasil Research & Knowledge Center.

Las siete fuerzas globales en Agronegocios

4 5

Argentina: Una tierra de Oportunidades

Principales Características y Desafíos del sector

• Argentina es uno de los territorios de mayor diversidad geográficaydemayorriquezaderecursosnaturalesenelmundo. Es el segundo país más grande de América Latina y el octavo en el mundo.

• Con 2.8 millones de kilómetros cuadrados Argentina cuenta con tierras extraordinariamente fértiles – casi 32 millones de hectáreas de tierra productiva- que se ajustan perfectamente para la producción agrícola y ganadera, la cual representa una de las mayores áreas agrícolas en el mundo. El país posee 40 millones de habitantes y capacidad para alimentar a 400 millones.

• La calidad de sus recursos naturales y humanos provee ventajas competitivas excepcionales, haciendo del país un proveedor clave de alimentos a nivel global.

• Argentina es el líder mundial en aceites vegetales; cuarto productor y segundo exportador de aceite de girasol, cuarto productor y exportador líder de aceite de soja.

• El país registra uno de los más altos rindes del mundo en soja, maíz y trigo.

• Comoconsecuenciadeladistribucióngeográficadesusáreasde producción, cercanas a los puertos internacionales, los costos defletesonreducidosencomparaciónconotrosgrandesproductores.

• Un terroir único, por tradición e innovación en la industria vitivinícola. Argentina es el quinto mayor productor y el séptimo mayor exportador del mundo.

• La ley 26.093 de Biocombustibles establece mezclas de biocombustible obligatorias 5% para el 2010 (ampliado en el segundo semestre de 2010 al 7%).

• Nuevas regulaciones que adoptan a nivel local las IFRS para compañías abiertas.

6

• Mercados de Futuros y Opciones de granos, fuertes y desarrollados.

• Temprana y extendida adopción de las innovaciones más avanzadas de producción sustentable (siembra directa, agricultura de precisión, GMO (Organismos Geneticamente Modificados),eficienciaenelmanejodecultivos,etc.).

• Argentina líder en adopción del sistema de siembra directa. 73% de los cultivos se realizan a través de este sistema (equivalente a 25 millones de hectáreas aproximadamente)

• Sistema de producción agrícola integrado por redes productivas (contratistas de labores, dueños de la tierra, proveedores de insumos y tecnología, productores, instituciones públicas, etc.) que complementan y consolidan la cadena de valor, favoreciendolaeficienciadelsistema.

• Argentina se posiciona a nivel mundial como productor en contra estación. Esto permite llegar al hemisferio norte con productos frescos cuando allí no se producen, y ser campo para eltesteodesemillasgenéticamentemodificadas,acelerandolosprocesos de testeo para el lanzamiento de nuevas semillas.

Argentina: Una tierra de Oportunidades

6 7

Algunos de los desafíos son un común denominador entre las economías emergentes. Sin embargo, existen grandes diferencias a favor de Argentina

• Tradición de una democracia consolidada e instituciones bienestablecidas(aunqueactualmenteexistensignificativosconflictospolíticos).

• Altamente urbanizada en comparación con los otros países emergentes.

• Vastos recursos energéticos y minerales con oportunidad de ser explotados.

• Un ambiente "amistoso" para los negocios con inversores de USA y Europa (las diferencias culturales que impactan en los negocios son mucho menores que en otros mercados emergentes).

• Relacionespacíficasconsuspaísesvecinos.Comomiembropleno del Mecosur garantiza a quienes invierten en Argentina el acceso preferencial a un mercado amplio y atractivo de 241 millones de habitantes con un PBI conjunto de US$1,9 billones.

• Un sólo lenguaje a lo largo de todo el país.

• PBI per cápita superior a los demás países emergentes.

• Un índice de alfabetismo adulto del 98%. Primer país de América Latina en términos de tasa de ingreso a educación terciaria.

• Management altamente capacitado y disponible.

• Argentina presenta el más alto promedio de patentes por millón de habitantes en América Latina en el período de 45 años desde 1963 hasta 2008.

8

Figura 1Análisis de la Distribución de la Superficie Implantada por Cultivos en Argentina (Has.) Año 2008Fuente: INDEC, Censo Nacional Agropecuario 2008, Datos Provisorios, adaptado por PwC Argentina Research & Knowledge Center

Frutales

Industriales

Forestales

Cereales para Granos

Oleaginosas

0 4.000.000 8.000.000 10.000.000

Noroeste

Noreste

Cuyo

Pampeana

Patagónica

Uso de la tierra en Argentina

2.000.000 6.000.000

8 9

Análisis FODA del sector agronegocios en Argentina

Fortalezas

• Productor de bajo costo de alimentos de calidad mundial.

• Productordecultivosextremadamenteeficiente(Know-howaltamente desarrollado).

• Áreassignificativasdetierrasdisponiblesparaexpandirproducción.

• Diversidad climática, muy alta disponibilidad de agua y excelentes suelos que redundan en los mayores rendimientos agrícolas.

• Adopción temprana de tecnología de punta aplicada para la mayoría de los cultivos y actividades.

• Cercanía de las zonas de producción a los puertos de salida.

Debilidades

• Reducción de márgenes de ganancias de los productores por el impacto de la alta carga impositiva.

• Baja utilización de ferrocarriles para transporte comercial.

• Escasezdefuentesdefinanciaciónparaactividades de producción.

• Estructuraimpositivacomplejaeineficiente.

Oportunidades

• Fuerteapoyocientífico(INTA,INTI,INV,AAPRESID, ACSOJA, etc.).

• Sistemas integrados de producción agrícola y animal.

• Grandes multinacionales invirtiendo en Argentina.

• Oportunidad de agregar valor a la producción primaria mediante la integración vertical.

Amenazas

• Creciente intervención gubernamental.

• Altas tasas de interés.

• Proyecto de ley orientado a regular la utilización de la tierra.

10

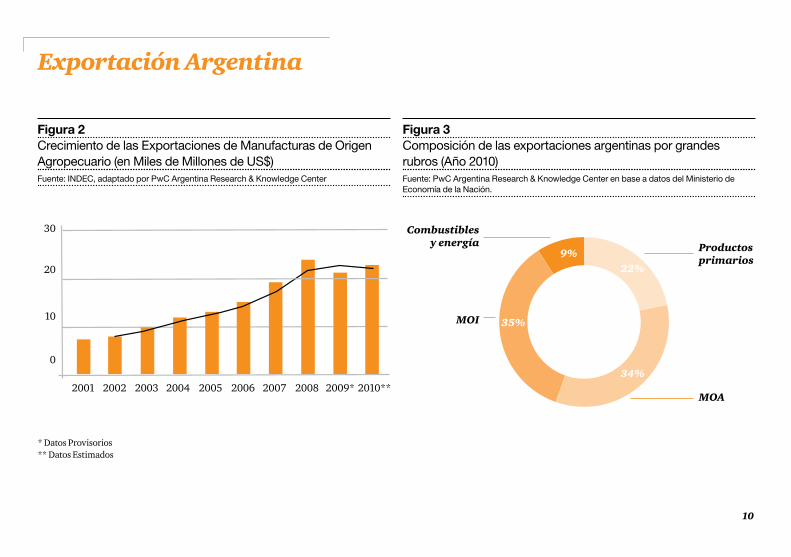

Figura 2Crecimiento de las Exportaciones de Manufacturas de Origen Agropecuario (en Miles de Millones de US$)Fuente: INDEC, adaptado por PwC Argentina Research & Knowledge Center

0

10

20

30

2001 2002 2003 2004 2005 2006 2007 2008 2009* 2010**

* Datos Provisorios** Datos Estimados

Combustibles y energía

MOI

Productos primarios

MOA

9%

35%

34%

22%

Exportación Argentina

Figura 3Composición de las exportaciones argentinas por grandes rubros (Año 2010)Fuente: PwC Argentina Research & Knowledge Center en base a datos del Ministerio de Economía de la Nación.

10 11

0 10% 20% 30% 40%

Semillas y Frutos Oleaginosos

Cereales

Mineral de cobre y sus concentrados

Frutas frescas

Pescados y mariscos sin elaborar

Hortalizas y legumbres sin elaborar

0 10% 20% 30% 40%

Residuos de Industria Alimenticia*

Grasas y aceites

Carnes

Pieles y cueros

Hortalizas, legumbres y frutas preparadas

Productos lácteos y huevos

Figura 46 Rubros Más Significativos. Manufacturas de orígen Agropecuario (MOA) (Año 2010)Fuente: PwC Argentina Research & Knowledge Center en base a datos del Ministerio de Economía

Figura 56 Rubros Más Significativos. Productos Primarios (Año 2010)Fuente: PwC Argentina Research & Knowledge Center en base a datos del Ministerio de Economía

* Estos residuos se componen, principalmente, por pellets y harina de soja, girasol, maíz y trigo.

12

Productor y exportador líder de productos agrícolas a nivel global

Producción(M Tons.)

%Producción Mundial

Posición Mundial

Producción

Exportaciones (M Tons.)

% Exportación Mundial

Posición Mundial Exportación

Soja 54.500 21% 3 13.088 14% 3Maíz 22.800 3% 6 16.500 17% 2Trigo 11.000 2% 6 5.099 4% 6Sorgo 3.629 6% 6 1.600 24% 2Carne vacuna 3.375 6% 5 655 9% 7Carne aviar 1.500 2% 6 178 2% 6Aceite de soja 6.475 17% 4 4.430 49% 1Aceite de girasol 1.115 10% 4 690 15% 2Pellets de soja 26.621 16% 4 24.914 45% 1Leche en polvo 210 6% 5 157 9% 3Leche fluida 10.350 2% 6 22 5% 5

Fuente: USDA, adaptado por PwC Argentina Research & Knowledge Center

12 13

Granos: Producción y área sembrada

Figura 6Producción: Área Cultivada (Miles de Has.) y Producción (Miles de Tons). Total País AnualFuente: Ministerio de Agricultura, Ganadería y Pesca. Dirección de Coordinación de Delegaciones, adaptado por PwC Argentina Research & Knowledge Center

• Reduccióndecostospormanejoeficienteeintegrado en toda la cadena productiva.

• Tendencia creciente al alza de los rindes; por ende hay disminución de los costos

• Inversión constante en tecnología y ciencia contribuyen a una mejor adaptación de las diversas variedades en suelos particulares ampliandoasílasuperficieasembrar.

• Tendencia creciente a la implementación de buenas prácticas agrícolas, buscando alcanzar una gestión de calidad tanto productiva como ambiental.

Productor y exportador líder de productos agrícolas a nivel global

69.216

84.324

76.363

93.40196.142

65.000

90.000

28.613

29.323

28.762

30.966

32.775

31.699

29.917

2003/2004

2004/2005

02005/2006

2006/2007

2007/2008

2008/2009

2009/2010

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.00090.000

100.000

Producción Soja

Producción Maíz

Producción Trigo

Producción Resto

Área Sembrada Total

14

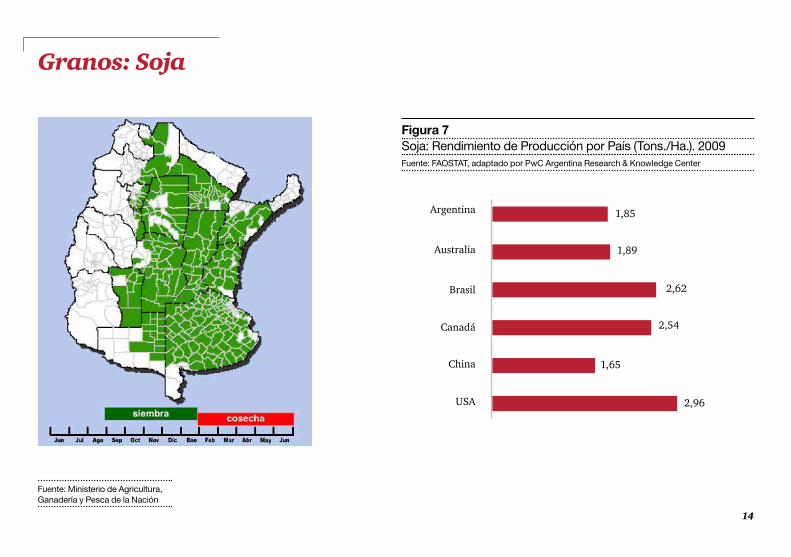

Granos: Soja

Fuente: Ministerio de Agricultura, Ganadería y Pesca de la Nación

Figura 7Soja: Rendimiento de Producción por País (Tons./Ha.). 2009Fuente: FAOSTAT, adaptado por PwC Argentina Research & Knowledge Center

1,85Argentina

Australia

Brasil

Canadá

China

USA

1,89

2,62

2,54

1,65

2,96

14 15

Figura 8Soja: Área Cultivada (Has.) y Producción (Tons.). Total País AnualFuente: Ministerio de Agricultura, Ganaderia y Pesca de la Nación, adaptado por PwC Argentina Research & Knowledge Center

0

20.000.000

40.000.000

Área cultivada (Has.) Producción (Tons.)

2009/2010

2008/2009

2000/2001

2001/2002

2002/2003

2003/2004

2004/2005

2005/2006

2006/2007

2007/2008

16

Granos: Maíz

Fuente: Ministerio de Agricultura, Ganadería y Pesca de la Nación

Figura 9Maíz: Rendimiento de Producción por País (Tons./Ha.). 2009Fuente: FAOSTAT, adaptado por PwC Argentina Research & Knowledge Center

5,61Argentina

5,82Australia

Brasil

Canadá

China

USA

3,71

8,37

5,35

10,34

16 17

Figura 10Maíz: Area Cultivada (Has.) y Producción (Tons.). Total País AnualFuente: Ministerio de Agricultura, Ganaderia y Pesca de la Nación, adaptado por PwC Argentina Research & Knowledge Center

0

20.000.000

10.000.000

Área sembrada (Has.) Producción (Tons.)

2009/2010

2001/2002

2002/2003

2003/2004

2004/2005

2005/2006

2006/2007

2007/2008

2008/2009

18

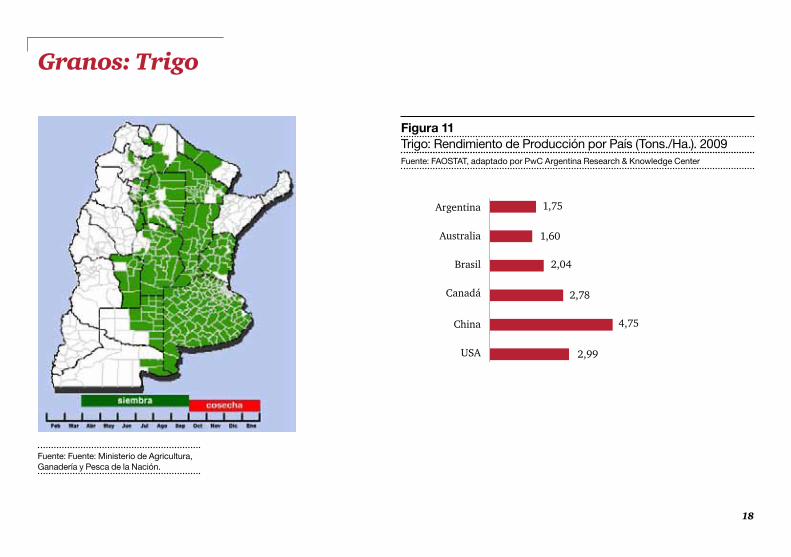

Granos: Trigo

Fuente: Fuente: Ministerio de Agricultura, Ganadería y Pesca de la Nación.

Figura 11Trigo: Rendimiento de Producción por País (Tons./Ha.). 2009Fuente: FAOSTAT, adaptado por PwC Argentina Research & Knowledge Center

1,75Argentina

Australia

Brasil

Canadá

China

USA

1,60

2,04

2,78

4,75

2,99

18

Figura 12Trigo: Area Cultivada (Has.) y Producción (Tons.). Total País AnualFuente: Ministerio de Agricultura, Ganaderia y Pesca de la Nación, adaptado por PwC Argentina Research & Knowledge Center

Área sembrada (Has.) Producción (Tons.)

0

12.000.000

8.000.000

2009/2010

2001/2002

2002/2003

2003/2004

2004/2005

2005/2006

2006/2007

2007/2008

2008/2009

20

Complejo de aceite vegetal

Plantas de molienda

La Rioja

San Juan

Mendoza

Neuquén

Jujuy

Formosa

Fuente: Cámara de la Industria Aceitera Argentina, adaptado por PwC Argentina Research & Knowledge Center

• Crecimiento continuo del área cultivada y de los rindes en la última década, acompañados de un incremento exponencial en la capacidad de molienda.

• Gran competitividad de los costos de molienda comparados con otros países.

Figura 13Molienda. (Tons.)Fuente: Cámara de la Industria Aceitera Argentina (CIARA), adaptado por PwC Argentina Research & Knowledge Center

20020

2003 2004 2005 2006 2007 2008 2009 2010

10.000.000

40.000.000

20.000.000

30.000.000

Complejo de aceite vegetalmas importante del mundo.

20 21

• La capacidad instalada en Argentina es igual a la sumatoria de las de Estados Unidos, Brasil y China en su conjunto.

• 18puertosfluviales,enunabandaqueseextiendedesde45km al norte de Rosario, hasta 25 km al sur.

• 80% de capacidad de procesamiento de granos para aceite vegetal de Argentina se concentra en esta área.

• 76% de las exportaciones de cereales, oleaginosas, pellets y aceites vegetales del país se canalizan a través de este complejo portuario.

• Dragados y construcciones de vías navegables que permiten la partida de naves de hasta un calado de 32 pies (proyectado a 36 pies)

Figura 14Terminales portuarias en la zona ROSAFEFuente: Sitio web de Agro Negocios Srl (www.agronegociossrl.com.ar)

22

Resumen del complejo cárnico

Figura 15Evolución del consumo interno por tipo de Carne (kg/hab/año)Fuente: Ministerio de Agricultura, Ganadería y Pesca de la Nación, adaptado por PwC Argentina Research & Knowledge Center

Carne vacuna Carne aviar Carne porcina

20012000 200720062005200420032002 201020092008

80,0

40,0

50,0

60,0

70,0

30,0

0,0

10,0

20,0

64,362,5

58,660,0

61,8

69,4 68,968,7

65,163,2

57,8

26,625,7

18,417,6

21,624,2

27,828,9

31,5 33,434,4

7,8 7,3

5,0 5,3 5,8 6,2 7,4 7,9 7,6 8,0

• Argentina es el quinto país en stock ganadero.

• Primer país en la distribución de la Cuota Hilton.

• De acuerdo a FAO (Food and Agriculture Organization of the United Nations), existe un mercado internacional dinámico y creciente para todas las carnes.

• Fuertes aumentos de demanda en países fuera de la OCDE (Organización para la Cooperación y el Desarrollo Económico). Tendencia a la diversificaciónenelconsumodeproteínaanimalanivel internacional, e incipientemente a nivel interno.

• Demanda y esquema productivo interno fundamentalmente orientados a carne vacuna. Margen para incrementar la producción aviar, porcina y ovina, liberando presión de demanda interna de carne vacuna.

22 23

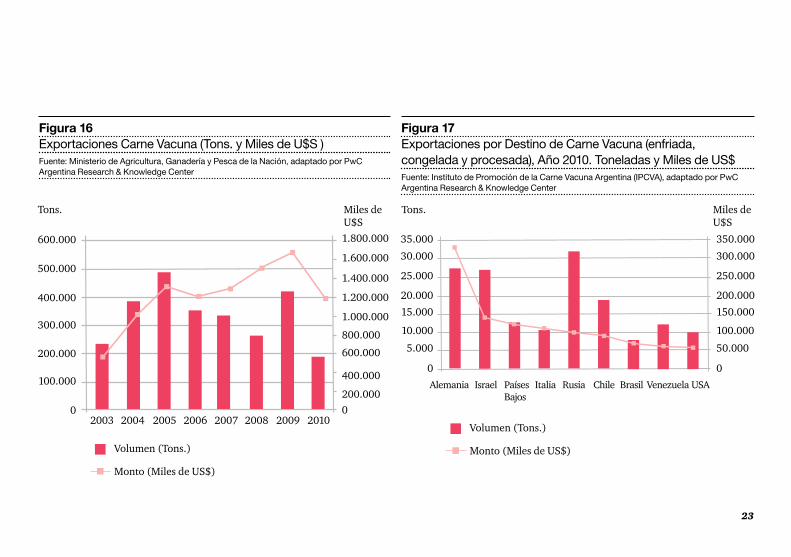

Figura 16Exportaciones Carne Vacuna (Tons. y Miles de U$S )Fuente: Ministerio de Agricultura, Ganadería y Pesca de la Nación, adaptado por PwC Argentina Research & Knowledge Center

100.000

200.000

Figura 17Exportaciones por Destino de Carne Vacuna (enfriada, congelada y procesada), Año 2010. Toneladas y Miles de US$Fuente: Instituto de Promoción de la Carne Vacuna Argentina (IPCVA), adaptado por PwC Argentina Research & Knowledge Center

2003 2004 2005 2006 2007 2008 2009 20100

300.000

400.000

500.000

600.000

200.0000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000

1.800.000

5.000

10.000

0

15.000

20.000

25.000

30.000

35.000

Alemania Israel PaísesBajos

Italia Rusia Chile Brasil Venezuela USA

50.000

100.000

0

150.000

200.000

250.000

300.000

350.000

Volumen (Tons.)

Monto (Miles de US$)

Tons.

Volumen (Tons.)

Monto (Miles de US$)

Miles de U$S

Tons. Miles de U$S

24

Resumen de la lechería

• Se presenta una creciente tendencia a la concentración de dicha industria.

• Alta automatización e inversión en tecnología.

• Aparición constante de nichos de mercado a nivel mundial ante el incremento de consumo de productos lácteos.

• Tendencia creciente de la penetración de productos argentinos en diversos mercados.

Figura 18Producción Lechera (en Miles de Litros)Fuente: Ministerio de Agricultura, Ganadería y Pesca de la Nación, adaptado por PwC Argentina Research & Knowledge Center

Leche a productos

Lechealechefluida

Leche informal

Total2001 2002 2003 2004 2005 2006 2007 2008 2009

0

1.000.000

4.000.000

6.000.000

2.000.000

3.000.000

5.000.000

7.000.000

8.000.000

9.000.000

0

4.000.000

6.000.000

2.000.000

8.000.000

10.000.000

12.000.000

24 25

26

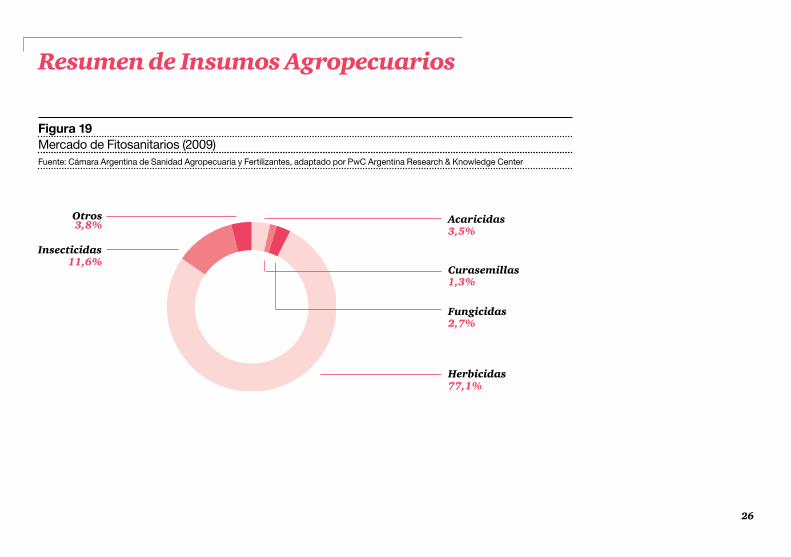

Resumen de Insumos Agropecuarios

Figura 19Mercado de Fitosanitarios (2009)Fuente: Cámara Argentina de Sanidad Agropecuaria y Fertilizantes, adaptado por PwC Argentina Research & Knowledge Center

Herbicidas

Otros

77,1%

11,6%Insecticidas

3,8% Acaricidas3,5%

Curasemillas1,3%

Fungicidas2,7%

26 27

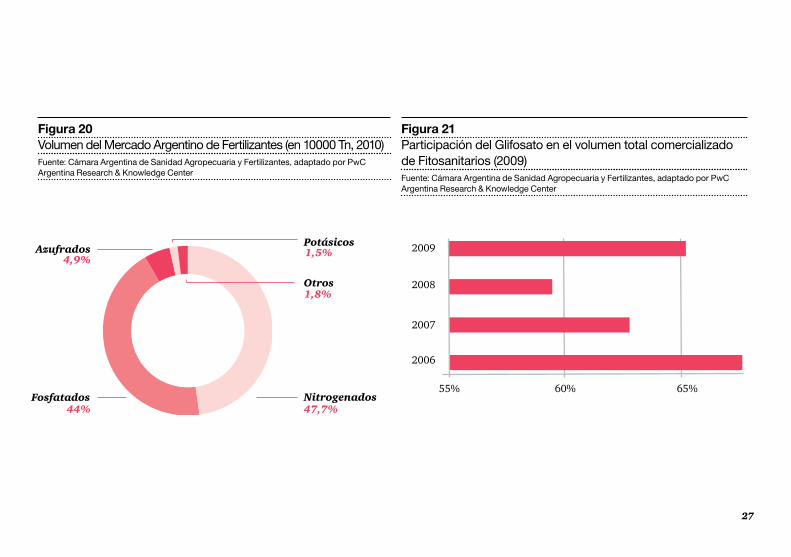

Figura 20Volumen del Mercado Argentino de Fertilizantes (en 10000 Tn, 2010)Fuente: Cámara Argentina de Sanidad Agropecuaria y Fertilizantes, adaptado por PwC Argentina Research & Knowledge Center

Fosfatados44%

Nitrogenados47,7%

Azufrados4,9%

Potásicos1,5%

Otros1,8%

Figura 21Participación del Glifosato en el volumen total comercializado de Fitosanitarios (2009)Fuente: Cámara Argentina de Sanidad Agropecuaria y Fertilizantes, adaptado por PwC Argentina Research & Knowledge Center

55%

2009

2008

2007

2006

60% 65%

28

Resumen sobre biocombustibles

Figura 22Proyección de los 5 principales productores de biodiesel en 2010 (% de participación en la producción total) Fuente: ProsperAr, Investment opportunities: Biofuels in Argentina

7,2%Argentina

Brasil

Francia

Alemania

USA

11,1%

11,6%

12%

14,3%

Figura 23Proyección del consumo de Diesel (en miles de m3)Fuente: ProsperAr: ¿Por qué invertir en Argentina? Octubre 2009

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

0 9.500

28 29 29

• El diesel, fácilmente reemplazable por el biodiesel, constituye el 66% del consumo interno (doméstico).

• La Argentina tiene en promedio las plantas con mayor capacidad productiva del mundo. Tecnología compleja, potenciales economías de escala y capacidad de exportar a USA y Europa.

• Objetivo del Gobierno Nacional de avanzar en la promoción de la elaboración de biocombustibles: Ampliación del corte obligatorio a 7%.

• Gran potencial de consumo en el mercado interno a mediano plazo. Ventajas ecológicas por uso como combustible para las maquinarias utilizadas durante la siembra, cosecha y demás labores agrarias.

• Participación de importantes multinacionales como Bunge, Glencore, LDC.

• Alto grado de integración vertical en los proyectos, tanto existentes como potenciales.

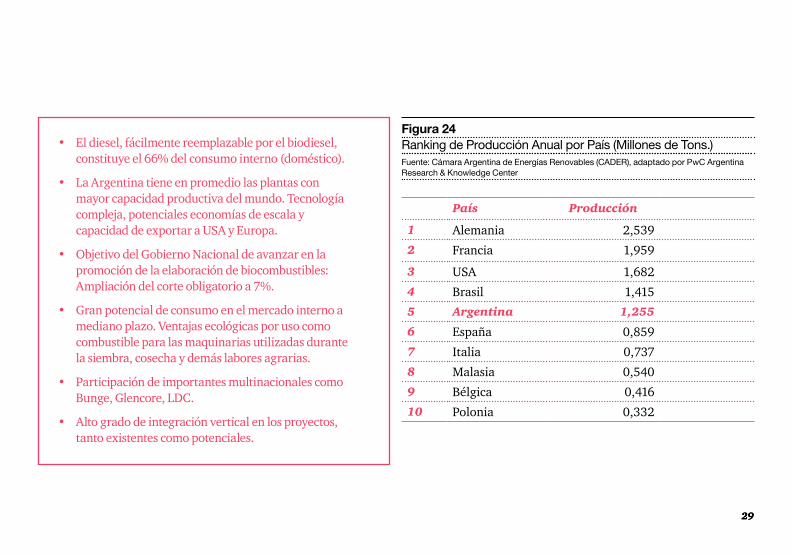

País Producción

1 Alemania 2,539

2 Francia 1,959

3 USA 1,682

4 Brasil 1,415

5 Argentina 1,255

6 España 0,859

7 Italia 0,737

8 Malasia 0,540

9 Bélgica 0,416

10 Polonia 0,332

Figura 24Ranking de Producción Anual por País (Millones de Tons.)Fuente: Cámara Argentina de Energías Renovables (CADER), adaptado por PwC Argentina Research & Knowledge Center

30

2006

0

2007

2008

2009

2010

2011

2.000.000

Santa Fe2.461.000

Entre Ríos10.800

Buenos Aires258.200

Santiago del Estero

200.000

Neuquén 40.000

San Luis114.000

Resumen sobre biocombustibles

3.000.000

Figura 25Evolución de la Capacidad Productiva del Biodiesel en Argentina (Tons.)Fuente: Cámara Argentina de Energías Renovables (CADER), adaptado por PwC Argentina Research & Knowledge Center

Figura 26Distribución de la Capacidad Instalada por Provincia (Tons./Año)Fuente: Cámara Argentina de Energías Renovables (CADER), adaptado por PwC Argentina Research & Knowledge Center

30 31

32

Resumen sobre maquinaria agrícola y agrocomponentes

• Mercados dinámicos y en crecimiento, experimentando cambios estructurales por sistemas deproducción,demandantesdemaquinariasfiablesy de alta productividad. Reemplazo de maquinaria obsoleta.

• Amplio margen para incrementar las exportaciones. Ingreso a nuevos mercados (Rusia, Europa Oriental, Sudáfrica, etc.).

• Amplio y dinámico desarrollo tecnológico en agricultura de precisión. Argentina como país líder en Latinoamérica.

• La producción Argentina cuenta con el valor agregadodel“knowhow”delconocimientosobreeficienciaproductiva,sustentabilidadyrespetoporel medio.

• Vinculación de tecnología incorporada a maquinaria y paquete tecnológico de siembra directa. Grandes incrementos de productividad.

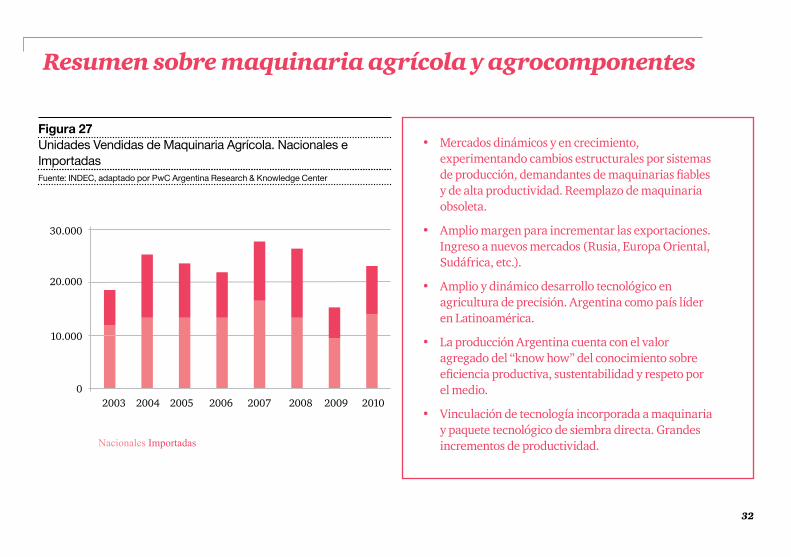

Figura 27Unidades Vendidas de Maquinaria Agrícola. Nacionales e ImportadasFuente: INDEC, adaptado por PwC Argentina Research & Knowledge Center

2003 2004 2005 2006 2007 2008 2009 2010

30.000

20.000

10.000

0

Nacionales Importadas

300

200

100

400

32 33

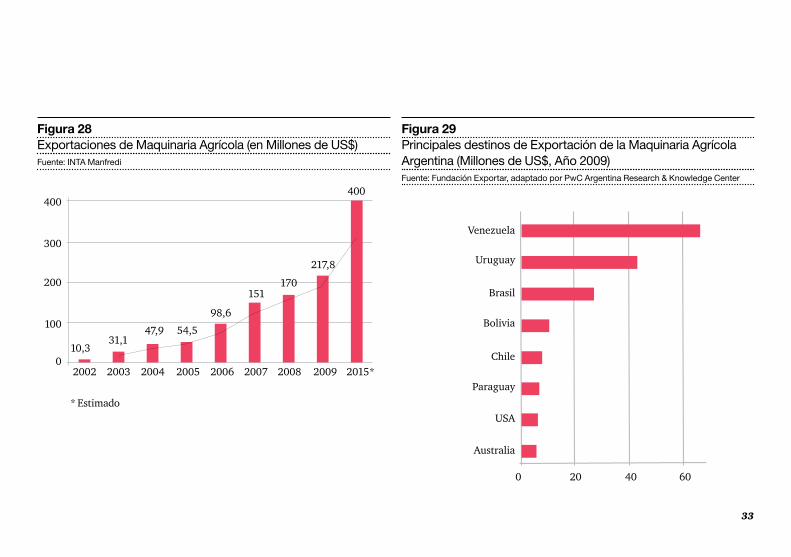

Figura 28Exportaciones de Maquinaria Agrícola (en Millones de US$)Fuente: INTA Manfredi

10,331,1

47,9 54,5

98,6

151170

217,8

400

2002 2003 2004 2005 2006 2007 2008 2009 2015*

300

200

100

0

400

* Estimado

Figura 29Principales destinos de Exportación de la Maquinaria Agrícola Argentina (Millones de US$, Año 2009)Fuente: Fundación Exportar, adaptado por PwC Argentina Research & Knowledge Center

Venezuela

Uruguay

Brasil

Bolivia

Chile

Paraguay

USA

Australia

0 20 6040

34

Resumen sobre biotecnología

Semillas60,5%

Inoculantes3,3%

Insumos Industriales17,2%

Micropropagación0,1%

Salud Humana16,7%

Salud Animal2,2%

Insumos Industriales5,7%

Semillas68,9%

Fertilización Asistida3,7%

Micropropagación0,3%

Salud Humana8,7%

Salud Animal6,8%

Inoculantes5,4%

ReproducciónAnimal

0,5%

Figura 30Distribución de los valores exportados en biotecnología (2008-2009)Fuente: Las empresas de biotecnología en Argentina (Anlló, Bisang, Sturbin), adaptado por PwC Argentina Research & Knowledge Center

Figura 31Distribución de las ventas de productos biotecnológicos (2008-2009)Fuente: Las empresas de biotecnología en Argentina (Anlló, Bisang, Sturbin), adaptado por PwC Argentina Research & Knowledge Center

34 35

• Incentivos para la inversión en biotecnología. Depreciación acelerada en el impuesto a las ganancias y reintegro anticipado del IVA destinados a reducir el impacto de la inversión en bienes de capital y equipamiento relacionado en los primeros años del proyecto.

• Mayor número de compañías de biotecnología per cápita en América Latina. 120 empresas dedicadas a la actividad.

• Más de 35 institutos de investigación de bio-ciencia trabajando en universidades y empresas privadas.

• El sector genera exportaciones por 260 millones de US$.

• Líder en utilización de GMO (productos genéticamente modificados)conformandoel17%delasuperficiemundial cultivada con dichos productos.

• Integrado con la producción industrial (industrias agrícolas y farmacéuticas).

• Científicoseinvestigadoresaltamentecapacitados.

• Rosario cuenta con el polo de biotecnología más grande del país Instituto de Agrobiotecnología Rosario (INDEAR).

• Entre 2002 y 2008 el 30% de las empresas argentinas de biotecnología solicitaron patentes.

• Los cultivos GMO representan aproximadamente el 90% del área cultivada de soja, el 70% del área de maíz y el 60% en el caso del algodón.

• Marco Regulatorio: Ley de promoción del desarrollo y producción de la biotecnología moderna (ley N° 26.270). Aprobada y próxima a reglamentarse.

• Argentina destina un cuarto de la cosecha nacional de soja a la producción de biodiesel (De los 55 millones de toneladas de soja producidas en 2010, 14 se destinaron a la elaboración de dicho combustible).

• Esquema de retenciones favorable para los biocombustibles. El biodiesel paga un 14% en retenciones, contra un 35% del poroto de soja y un 32% para el aceite.

Resumen sobre biotecnología

36 36

Nuestra experiencia en Agronegocios

Para responder a la creciente demanda de las compañías que están trabajandoenestesectorclavedelaeconomíaargentina,PwCArgentina ha reunido un grupo de más de 80 profesionales entrenadosespecíficamenteycalificadosendiversasdisciplinas(auditoría, impuestos y consultoría) para ofrecer servicios profesionales diferenciados, con una calidad superior.

Además, un equipo local de socios y gerentes especializados en agronegocios se ha reunido para coordinar la provisión de servicios a nuestros clientes del sector, muchos de los cuales están desarrollando sus negocios en diferentes países de América del Sur (especialmente Argentina, Brasil, Uruguay y Paraguay) con sus gerencias centralizadas en Buenos Aires y San Pablo. Esta organización interna nos permite facilitar la coordinación de trabajos y el análisis de los impuestos y las cuestiones legales en cada lugar y en forma global, y al mismo tiempo mejorar la comunicación con la gerencia. En este contexto, hemos instalado un Centro de Servicios de Agronegocios (CSA) en la ciudad de Riberao Preto, Brasil, que nos permitirá expandir la actual diversidad de nuestros servicios para satisfacer las nuevas necesidades de nuestros clientes.

Como característica distintiva del Centro de Servicios de Agronegocios, desarrollamos un centro de investigación y conocimiento(Research&KnowledgeCenter)focalizadoenel

análisis de las principales tendencias de los agronegocios, seguimiento de los participantes más importantes del sector y apoyo en el proceso de toma de decisiones de los equipos de trabajo que ofrecen servicios a nuestros clientes en la industria. Enelámbitolocal,ennuestraoficinadeRosario,ubicadaenelcentro de una de las mayores regiones productivas de granos en el mundo, contamos con profesionales capacitados para proveer serviciosespecíficosalsector.

Tendencias de la industria de agronegocios. ¿Cómo

podemos ayudarlo en PwC Argentina?

Indudablemente, la región en general y particularmente Argentina, ofrecen oportunidades únicas para el desarrollo de la industria de agronegocios.Esunodelossectoresmáseficientesycompetitivosde nuestro país, con importantes ventajas que favorecen la expansión en un contexto de gran demanda internacional de energía y alimentos.

Esta visión es compartida por un importante número de inversores internacionales que buscan nuevas oportunidades de inversión en el sector de agronegocios. Por lo tanto, en este contexto, varias de las empresas creadas recientemente deben estar preparadas para abrir su capital como una necesidad de aumentar los fondos para continuar con una estrategia de crecimiento regional o global.

36 36

EntrelaspropuestasdePwCArgentinaparaofreceralasempresasdel sector se encuentran las siguientes:

Asesoría impositiva y corporativa

• Planificaciónimpositiva.

• Estructura corporativa.

• Estudio de Precios de transferencia.

Auditoría Externa

Auditoría de los Estados Financieros de acuerdo a normas locales y/o internacionales de auditoría para cumplir con aspectos regulatorios o la presentación de los Estados Financieros ante inversores y para la obtencióndefinanciamiento.

Mercados de capitales

• Oferta pública de acciones (OPA).

• Asegurar la correcta adopción de principios contables internacionales (IFRS / US GAAP) para registración en los mercados internacionales de acciones.

Fusiones y adquisiciones

• Identificacióndepotencialesinversores.

• Duedilligencecontable,financiero,impositivo,laboral,legal y ambiental.

• Asistencia en el proceso de negociación.

• Reestructuración post-negociación.

• Valuación – determinación del valor subyacente del negocio.

Soluciones Sustentables

• Desarrollo de indicadores de sustentabilidad (social, entorno y económico).

• Créditos de Carbono.

• Asesoramiento sobre mecanismos para desarrollo limpio.

• Estudios de reducción potencial de emisiones.

• Auditoría independiente de informes de medio ambiente, sociales y de sustentabilidad.

Consultoría

• Gobierno Corporativo.

• Auditoría interna y de sistemas.

• Problemática de empresas de familia.

• Formalización de políticas y procesos.

37

Líderes de la Industria en Agronegocios

Argentina - Oficina Buenos AiresMariano C. Tomatis+54 11 4850 - [email protected]

Argentina - Oficina RosarioGustavo H. Barrichi+54 341 426 - [email protected]

Brazil - São Paulo/Riberão PretoJosé Rezende+55 11 3674 - [email protected]

United States Agribusiness LeaderWilliam Coe+1 312 298 - [email protected]

40©2011EnArgentina,lasfirmasmiembrodelaredglobaldePricewaterhouseCoopersInternationalLimitedsonlassociedadesPriceWaterhouse&Co.S.R.L,PriceWaterhouse&Co.AsesoresdeEmpresasS.R.L.yPricewaterhouseCoopersJurídicoFiscalS.R.L,queenformaseparadaoconjuntasonidentificadascomoPwCArgentina.

![ENERO/FEBRERO2010 revistarotaria 1 · 2019. 11. 1. · Telf. (0276) 356 39 34 TIRAJE 10.350 ejemplares [PUBLICACIÓN SIN VALOR COMERCIAL] ENERO / FEBRERO, 2010 - Año 5 No.25 Depósito](https://img.pdfslide.es/doc/110x75/612ebe081ecc51586943014a/enerofebrero2010-revistarotaria-1-2019-11-1-telf-0276-356-39-34-tiraje.jpg)