Embed Size (px)

Citation preview

Parte DosCasosCasos

Samsung, Korea’s largest conglomerate,has set a goal to become one of the world’s top ten corpo-rations by the year 2000 by achieving annual sales of $200billion, and be among the top five electronics manufactur-ers with annual sales of $56 billion. For Samsung to achievethis ambitious goal, a “New Management” policy waslaunched in 1993. This directive to Samsung’s 230,000 mem-bers is to put away outdated practices and initiate a new ap-proach to the global environment. A generation of Koreanmanagers came of age thinking that if they built it, theycould sell it. Today’s competitive environment requires play-ers such as Samsung to contribute to local communitiesaround the world by offering the best products and services

has been attributed to people like Park Sang Jin, who hasbeen overseas for fifteen years, mostly in the United States.“If we do not do this type of concept, we will never catch upwith our competitors,” he states.

Overseas-bound managers attend a monthlong bootcamp where they are awakened at 5:50 a.m. for a jog, med-itation, and then lessons on issues such as table manners oravoiding sexual harassment. For example, participants aretaught not to ask female job applicants whether they aremarried, when they intend to marry, their age, or religion.

More CultureSamsung employees coming back from overseas see muchwork to be done. After five years in Paris, Kim Jeong Kyurecognizes that time abroad has changed him. Now back inSeoul, he is trying to change Samsung—and having prob-lems. “Even if I have a good idea, I will not suggest it toofast,” Kim says. “They will say, ‘He doesn’t know the Koreansituation. Maybe it will work in France, but not here.’ ”

Degree of Research Centralization The companywants to be culturally more sensitive, and not just toavoid gaffes. Programs developed for this purpose havetaken many forms. For the last few years, Samsung hasbeen sending its brightest junior employees overseas fora year. A total of 1,800 have completed such tours: 450 inJapan, 340 in North America, 100 in Central and SouthAmerica, 240 in China, 340 in Europe, and 200 elsewherein Asia. Their mission is not 100 percent business either:“International exposure is important, but you have to de-velop an appreciation of the foreign environment as well.You have to goof off at the mall, watch people, and de-

velop international tastes,” say Samsung offi-cials. The program costs about $80,000 a yearper person and takes key people out of circu-lation. But Samsung is convinced that cul-tural immersion will pay off in more astute

1

Culture Definedeverywhere.The company wants to be culturally more sensitive, and notjust to avoid gaffes. Programs developed for this purposehave taken many forms. For the last few years, Samsung hasbeen sending its brightest junior employees overseas for ayear. A total of 1,800 have completed such tours: 450 inJapan, 340 in North America, 100 in Central and SouthAmerica, 240 in China, 340 in Europe, and 200 elsewhere inAsia. Their mission is not 100 percent business either:“International exposure is important, but you have to de-velop an appreciation of the foreign environment as well.You have to goof off at the mall, watch people, and developinternational tastes,” say Samsung officials. The programcosts about $80,000 a year per person and takes key peopleout of circulation. But Samsung is convinced that culturalimmersion will pay off in more astute judgments aboutwhat customers want. One concrete result is that the com-pany is tailoring more products for specific overseas marketsdespite resistance of engineers in Seoul. “They want onemodel to sell to everyone. But they are accepting the con-cept now,” state Samsung marketers. Much of that change

Stan Otis acababa de colgar el teléfono ycontemplaba la oferta que le había hecho Roger Morey, vi-cepresidente de Citicorp, de un trabajo en la división de in-versiones bancarias. Stan había dejado una buena imagen enlas entrevistas y la administración de Citicorp se impresio-nó por sus credenciales de una importante universidad pri-vada del nordeste. “Pienso que usted puede trabajar bienaquí, Stan. Díganos en una semana si acepta el trabajo”,dijo Morey.

Stan había buscado trabajo durante tres meses, con bue-nos resultados, pero una alternativa complicaba la decisiónde aceptar el puesto. Unos meses antes, Stan había vuelto deun largo viaje por Europa, regalo de graduación de sus pa-dres. Entre otros lugares, fue a Reykjavík, Islandia. Aunqueno hablaba bien el idioma, le encantó el país. Lo que le fas-cinó en particular era la falta de industria y la pureza delpaisaje natural. En especial, sentía que el agua tenía muybuen sabor. De regreso a casa, comenzó a considerar la po-sibilidad de comercializar el agua en Estados Unidos.

El agua se clasifica en dos grupos generales: el agua su-perficial y el agua subterránea. El agua superficial se refieretípicamente al agua de un río o lago. El agua subterránea esel agua atrapada debajo de la superficie de la tierra. Las ca-tegorías principales de agua de consumo humano disponi-bles en Estados Unidos son el agua tratada o procesada, aguamineral, agua gasificada, agua de manantial, soda club yagua tónica.

El agua tratada o procesada proviene de una reserva cen-tral o de un pozo, y en general fluye entubada después deque se ha purificado y fluorizado. El agua mineral es aguade manantial que contiene una cantidad sustancial de mine-rales naturales o agregados artificialmente. El agua mineralnatural se obtiene de un manantial natural o de mantosfreáticos subterráneos. La composición del agua en la fuen-te es constante y el derrame y la temperatura en ésta son es-tables. El agua mineral se distingue de otras categorías deagua por el nivel constante y las porciones relativamente al-tas de minerales y microelementos en el punto donde salede la fuente. Un proceso artificial no modifica el contenidonatural del agua en la fuente.

El agua gasificada contiene carbonatación natural o arti-ficial. Algunas aguas minerales salen a la superficie cargadasde gases subterráneos pero pierden su efervescencia bajo lapresión normal superficial. En muchos casos se le inyectabióxido de carbono en un proceso posterior. Después de esetratamiento, el agua contiene la misma cantidad de bióxidode carbono que tuvo originalmente en la fuente.

La soda club se obtiene agregando carbonatación arti-ficial a agua destilada o potable común y corriente. Losminerales que contiene el agua dependen de la fuente y elproceso de purificación. El agua tónica se deriva del mis-mo proceso que la soda club, pero se le agregan amargos.

1

El mercado de agua en EstadosUnidos

Para concretar la posibilidad de importar el agua de Islan-dia, Stan sabía que primero tendría que aprender más sobreel mercado de agua en Estados Unidos. Afortunadamente,unos amigos de la universidad trabajaban en una empresade investigación de mercados. Como le debían a Stan unosfavores, los amigos le proporcionaron un informe de con-sultoría sobre el mercado de agua.

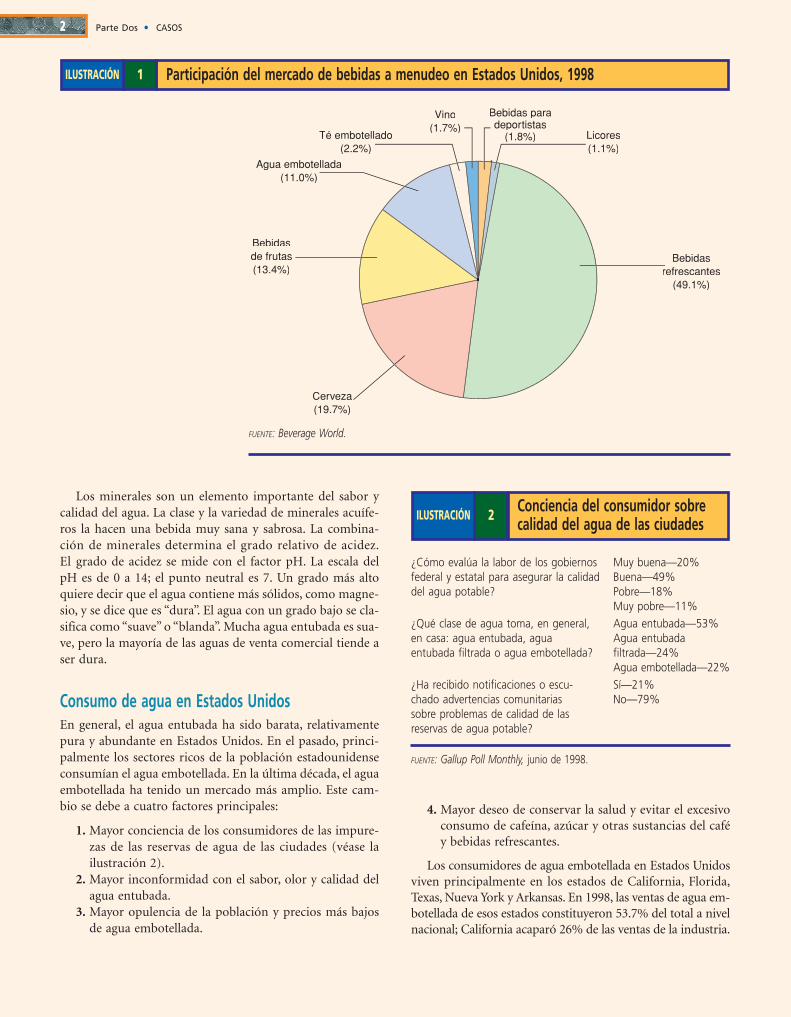

El informe de consultoríaEl agua embotellada tiene una participación de 11% del con-sumo de bebidas en Estados Unidos. La ilustración 1 muestrala distribución general de la participación del mercado.

El profesor Michael R. Czinkota ©, con la ayuda de George García, elabo-ró este caso de estudio.

Aguade

Islandia

Los minerales son un elemento importante del sabor ycalidad del agua. La clase y la variedad de minerales acuífe-ros la hacen una bebida muy sana y sabrosa. La combina-ción de minerales determina el grado relativo de acidez.El grado de acidez se mide con el factor pH. La escala delpH es de 0 a 14; el punto neutral es 7. Un grado más altoquiere decir que el agua contiene más sólidos, como magne-sio, y se dice que es “dura”. El agua con un grado bajo se cla-sifica como “suave” o “blanda”. Mucha agua entubada es sua-ve, pero la mayoría de las aguas de venta comercial tiende aser dura.

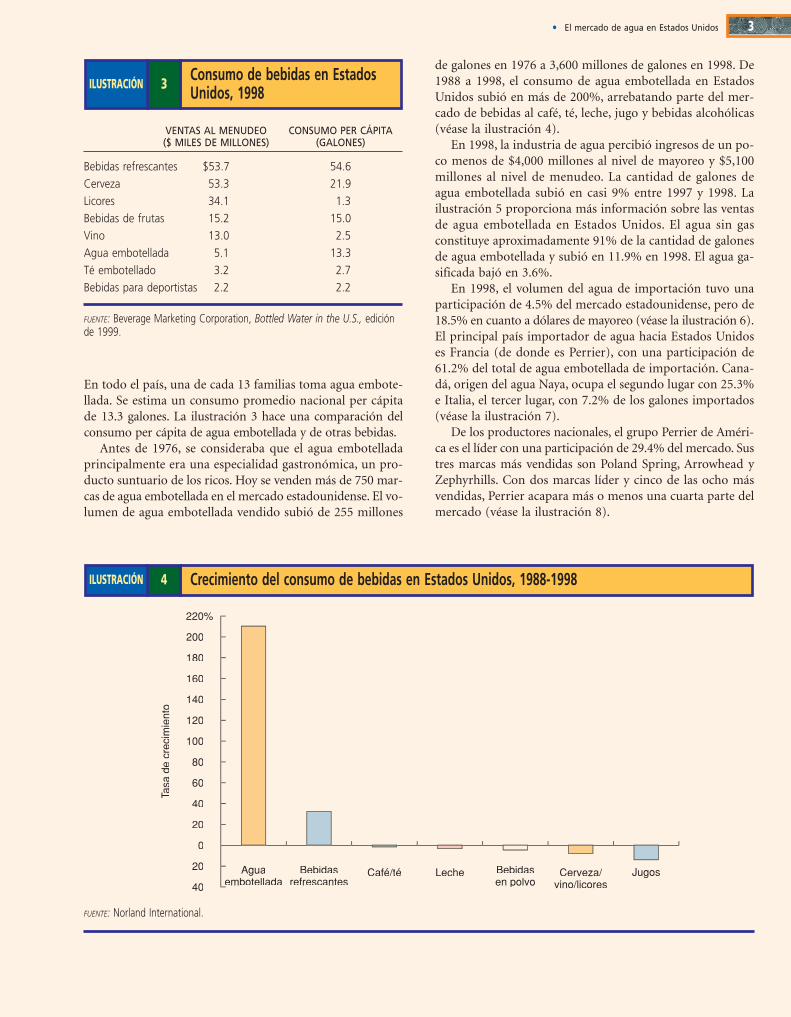

Consumo de agua en Estados UnidosEn general, el agua entubada ha sido barata, relativamentepura y abundante en Estados Unidos. En el pasado, princi-palmente los sectores ricos de la población estadounidenseconsumían el agua embotellada. En la última década, el aguaembotellada ha tenido un mercado más amplio. Este cam-bio se debe a cuatro factores principales:

1. Mayor conciencia de los consumidores de las impure-zas de las reservas de agua de las ciudades (véase lailustración 2).

2. Mayor inconformidad con el sabor, olor y calidad delagua entubada.

3. Mayor opulencia de la población y precios más bajosde agua embotellada.

2 Parte Dos • CASOS

4. Mayor deseo de conservar la salud y evitar el excesivoconsumo de cafeína, azúcar y otras sustancias del caféy bebidas refrescantes.

Los consumidores de agua embotellada en Estados Unidosviven principalmente en los estados de California, Florida,Texas, Nueva York y Arkansas. En 1998, las ventas de agua em-botellada de esos estados constituyeron 53.7% del total a nivelnacional; California acaparó 26% de las ventas de la industria.

Bebidas paradeportistas

(1.8%) Licores(1.1%)

Bebidasrefrescantes

(49.1%)

Cerveza(19.7%)

Bebidasde frutas(13.4%)

Agua embotellada(11.0%)

Té embotellado(2.2%)

Vino(1.7%)

Participación del mercado de bebidas a menudeo en Estados Unidos, 19981ILUSTRACIÓN

FUENTE: Beverage World.

¿Cómo evalúa la labor de los gobiernos Muy buena—20%federal y estatal para asegurar la calidad Buena—49%del agua potable? Pobre—18%

Muy pobre—11%¿Qué clase de agua toma, en general, Agua entubada—53%en casa: agua entubada, agua Agua entubada entubada filtrada o agua embotellada? filtrada—24%

Agua embotellada—22%¿Ha recibido notificaciones o escu- Sí—21%chado advertencias comunitarias No—79%sobre problemas de calidad de lasreservas de agua potable?

Conciencia del consumidor sobrecalidad del agua de las ciudades2ILUSTRACIÓN

FUENTE: Gallup Poll Monthly, junio de 1998.

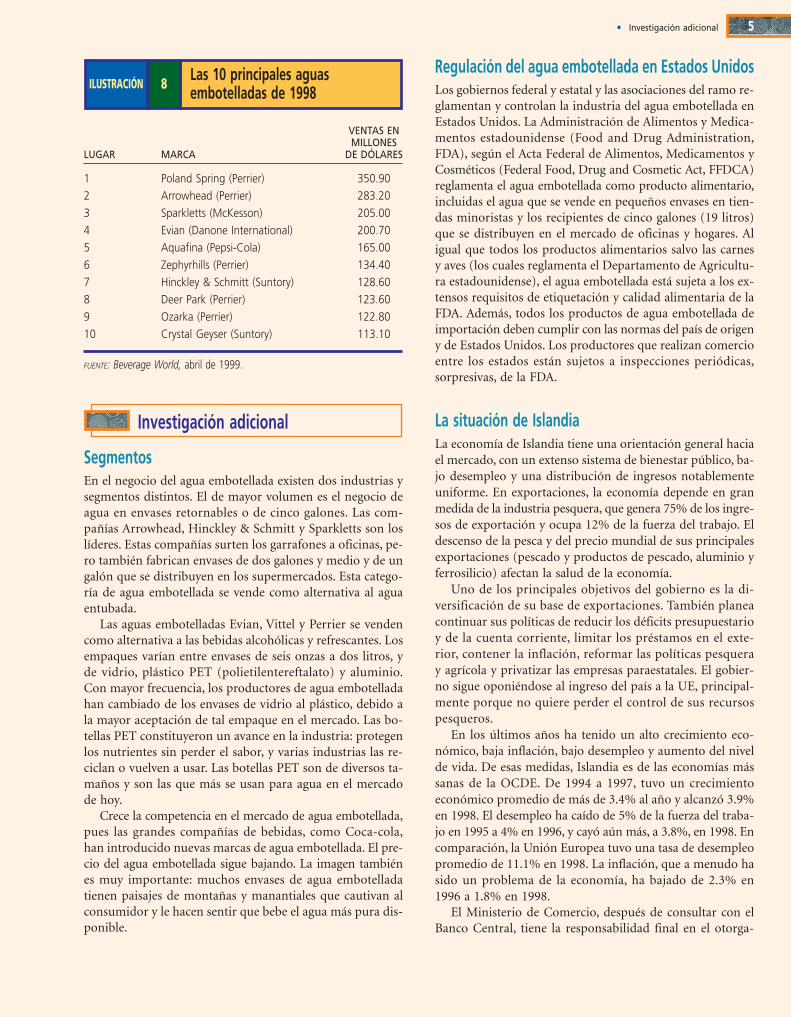

de galones en 1976 a 3,600 millones de galones en 1998. De1988 a 1998, el consumo de agua embotellada en EstadosUnidos subió en más de 200%, arrebatando parte del mer-cado de bebidas al café, té, leche, jugo y bebidas alcohólicas(véase la ilustración 4).

En 1998, la industria de agua percibió ingresos de un po-co menos de $4,000 millones al nivel de mayoreo y $5,100millones al nivel de menudeo. La cantidad de galones deagua embotellada subió en casi 9% entre 1997 y 1998. Lailustración 5 proporciona más información sobre las ventasde agua embotellada en Estados Unidos. El agua sin gasconstituye aproximadamente 91% de la cantidad de galonesde agua embotellada y subió en 11.9% en 1998. El agua ga-sificada bajó en 3.6%.

En 1998, el volumen del agua de importación tuvo unaparticipación de 4.5% del mercado estadounidense, pero de18.5% en cuanto a dólares de mayoreo (véase la ilustración 6).El principal país importador de agua hacia Estados Unidoses Francia (de donde es Perrier), con una participación de61.2% del total de agua embotellada de importación. Cana-dá, origen del agua Naya, ocupa el segundo lugar con 25.3%e Italia, el tercer lugar, con 7.2% de los galones importados(véase la ilustración 7).

De los productores nacionales, el grupo Perrier de Améri-ca es el líder con una participación de 29.4% del mercado. Sustres marcas más vendidas son Poland Spring, Arrowhead yZephyrhills. Con dos marcas líder y cinco de las ocho másvendidas, Perrier acapara más o menos una cuarta parte delmercado (véase la ilustración 8).

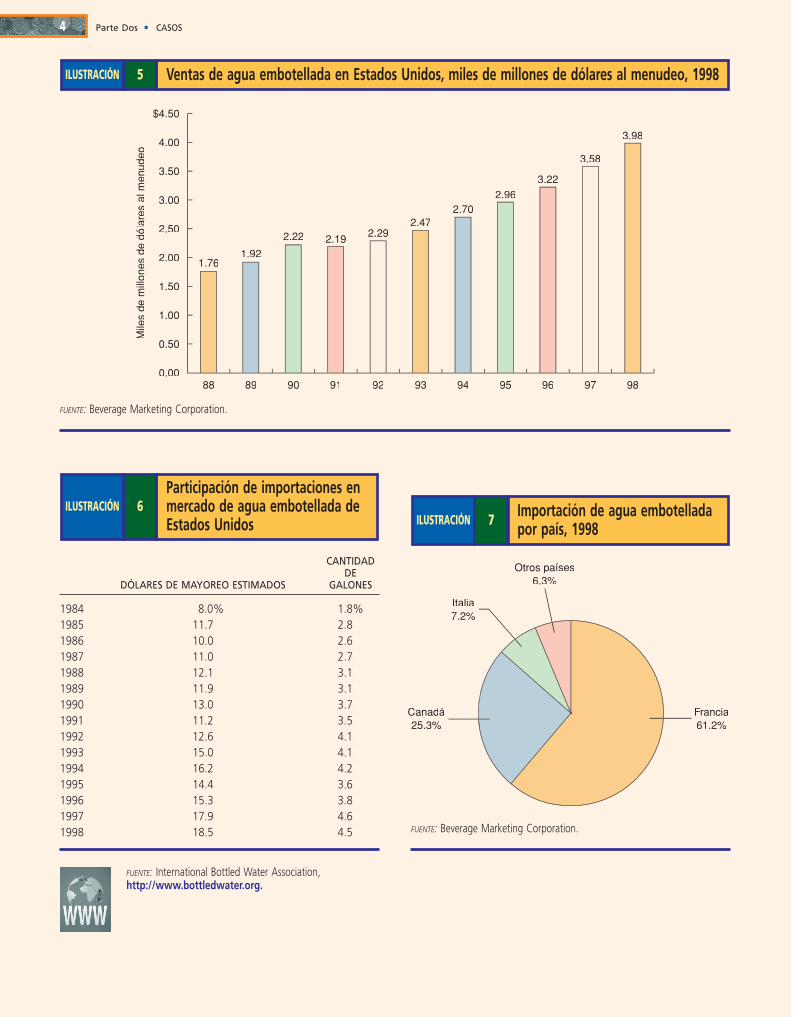

En todo el país, una de cada 13 familias toma agua embote-llada. Se estima un consumo promedio nacional per cápitade 13.3 galones. La ilustración 3 hace una comparación delconsumo per cápita de agua embotellada y de otras bebidas.

Antes de 1976, se consideraba que el agua embotelladaprincipalmente era una especialidad gastronómica, un pro-ducto suntuario de los ricos. Hoy se venden más de 750 mar-cas de agua embotellada en el mercado estadounidense. El vo-lumen de agua embotellada vendido subió de 255 millones

• El mercado de agua en Estados Unidos 3

VENTAS AL MENUDEO CONSUMO PER CÁPITA($ MILES DE MILLONES) (GALONES)

Bebidas refrescantes $53.7 54.6Cerveza 53.3 21.9Licores 34.1 1.3Bebidas de frutas 15.2 15.0Vino 13.0 2.5Agua embotellada 5.1 13.3Té embotellado 3.2 2.7Bebidas para deportistas 2.2 2.2

Consumo de bebidas en EstadosUnidos, 19983ILUSTRACIÓN

FUENTE: Beverage Marketing Corporation, Bottled Water in the U.S., ediciónde 1999.

Tasa

de

crec

imie

nto

220%

200

180

160

140

120

100

0

�20

�40

80

60

40

20

Aguaembotellada

Bebidasrefrescantes

Café/té Leche Bebidasen polvo

Cerveza/vino/licores

Jugos

Crecimiento del consumo de bebidas en Estados Unidos, 1988-19984ILUSTRACIÓN

FUENTE: Norland International.

4 Parte Dos • CASOS

Mile

s de

mill

ones

de

dóla

res

al m

enud

eo

$4.50

4.00

3.50

3.00

2.50

2.00

1.50

1.00

0.50

0.0088 89 90 91 92 93 94 95 96 97 98

1.761.92

2.22 2.19 2.292.47

2.702.96

3.22

3.58

3.98

Ventas de agua embotellada en Estados Unidos, miles de millones de dólares al menudeo, 19985ILUSTRACIÓN

FUENTE: Beverage Marketing Corporation.

CANTIDAD DE

DÓLARES DE MAYOREO ESTIMADOS GALONES

1984 8.0% 1.8%1985 11.7 2.8%1986 10.0 2.6%1987 11.0 2.7%1988 12.1 3.1%1989 11.9 3.1%1990 13.0 3.7%1991 11.2 3.5%1992 12.6 4.1%1993 15.0 4.1%1994 16.2 4.2%1995 14.4 3.6%1996 15.3 3.8%1997 17.9 4.6%1998 18.5 4.5%

Participación de importaciones enmercado de agua embotellada deEstados Unidos

6ILUSTRACIÓN

FUENTE: International Bottled Water Association,http://www.bottledwater.org.

Francia61.2%

Canadá25.3%

Italia7.2%

Otros países6.3%

Importación de agua embotelladapor país, 19987ILUSTRACIÓN

FUENTE: Beverage Marketing Corporation.

Regulación del agua embotellada en Estados UnidosLos gobiernos federal y estatal y las asociaciones del ramo re-glamentan y controlan la industria del agua embotellada enEstados Unidos. La Administración de Alimentos y Medica-mentos estadounidense (Food and Drug Administration,FDA), según el Acta Federal de Alimentos, Medicamentos yCosméticos (Federal Food, Drug and Cosmetic Act, FFDCA)reglamenta el agua embotellada como producto alimentario,incluidas el agua que se vende en pequeños envases en tien-das minoristas y los recipientes de cinco galones (19 litros)que se distribuyen en el mercado de oficinas y hogares. Aligual que todos los productos alimentarios salvo las carnesy aves (los cuales reglamenta el Departamento de Agricultu-ra estadounidense), el agua embotellada está sujeta a los ex-tensos requisitos de etiquetación y calidad alimentaria de laFDA. Además, todos los productos de agua embotellada deimportación deben cumplir con las normas del país de origeny de Estados Unidos. Los productores que realizan comercioentre los estados están sujetos a inspecciones periódicas,sorpresivas, de la FDA.

La situación de IslandiaLa economía de Islandia tiene una orientación general haciael mercado, con un extenso sistema de bienestar público, ba-jo desempleo y una distribución de ingresos notablementeuniforme. En exportaciones, la economía depende en granmedida de la industria pesquera, que genera 75% de los ingre-sos de exportación y ocupa 12% de la fuerza del trabajo. Eldescenso de la pesca y del precio mundial de sus principalesexportaciones (pescado y productos de pescado, aluminio yferrosilicio) afectan la salud de la economía.

Uno de los principales objetivos del gobierno es la di-versificación de su base de exportaciones. También planeacontinuar sus políticas de reducir los déficits presupuestarioy de la cuenta corriente, limitar los préstamos en el exte-rior, contener la inflación, reformar las políticas pesqueray agrícola y privatizar las empresas paraestatales. El gobier-no sigue oponiéndose al ingreso del país a la UE, principal-mente porque no quiere perder el control de sus recursospesqueros.

En los últimos años ha tenido un alto crecimiento eco-nómico, baja inflación, bajo desempleo y aumento del nivelde vida. De esas medidas, Islandia es de las economías mássanas de la OCDE. De 1994 a 1997, tuvo un crecimientoeconómico promedio de más de 3.4% al año y alcanzó 3.9%en 1998. El desempleo ha caído de 5% de la fuerza del traba-jo en 1995 a 4% en 1996, y cayó aún más, a 3.8%, en 1998. Encomparación, la Unión Europea tuvo una tasa de desempleopromedio de 11.1% en 1998. La inflación, que a menudo hasido un problema de la economía, ha bajado de 2.3% en1996 a 1.8% en 1998.

El Ministerio de Comercio, después de consultar con elBanco Central, tiene la responsabilidad final en el otorga-

SegmentosEn el negocio del agua embotellada existen dos industrias ysegmentos distintos. El de mayor volumen es el negocio deagua en envases retornables o de cinco galones. Las com-pañías Arrowhead, Hinckley & Schmitt y Sparkletts son loslíderes. Estas compañías surten los garrafones a oficinas, pe-ro también fabrican envases de dos galones y medio y de ungalón que se distribuyen en los supermercados. Esta catego-ría de agua embotellada se vende como alternativa al aguaentubada.

Las aguas embotelladas Evian, Vittel y Perrier se vendencomo alternativa a las bebidas alcohólicas y refrescantes. Losempaques varían entre envases de seis onzas a dos litros, yde vidrio, plástico PET (polietilentereftalato) y aluminio.Con mayor frecuencia, los productores de agua embotelladahan cambiado de los envases de vidrio al plástico, debido ala mayor aceptación de tal empaque en el mercado. Las bo-tellas PET constituyeron un avance en la industria: protegenlos nutrientes sin perder el sabor, y varias industrias las re-ciclan o vuelven a usar. Las botellas PET son de diversos ta-maños y son las que más se usan para agua en el mercadode hoy.

Crece la competencia en el mercado de agua embotellada,pues las grandes compañías de bebidas, como Coca-cola,han introducido nuevas marcas de agua embotellada. El pre-cio del agua embotellada sigue bajando. La imagen tambiénes muy importante: muchos envases de agua embotelladatienen paisajes de montañas y manantiales que cautivan alconsumidor y le hacen sentir que bebe el agua más pura dis-ponible.

• Investigación adicional 5

VENTAS ENMILLONES

LUGAR MARCA DE DÓLARES

1 Poland Spring (Perrier) 350.902 Arrowhead (Perrier) 283.203 Sparkletts (McKesson) 205.004 Evian (Danone International) 200.705 Aquafina (Pepsi-Cola) 165.006 Zephyrhills (Perrier) 134.407 Hinckley & Schmitt (Suntory) 128.608 Deer Park (Perrier) 123.609 Ozarka (Perrier) 122.8010 Crystal Geyser (Suntory) 113.10

FUENTE: Beverage World, abril de 1999.

Las 10 principales aguasembotelladas de 19988ILUSTRACIÓN

Investigación adicional

mósfera de inversiones más propicia. Analiza la restricciónque requiere que se entregue el capital de otros países pro-piedad de personas no residentes que entra en forma dedivisas.

Islandia es integrante del Área Económica Europea (AEE),lo que proporciona la posibilidad de que las compañías cana-dienses y estadounidenses tengan un acceso libre de impues-tos a los Estados integrantes de la Unión Europea. Tambiénes miembro de la Organización de Naciones Unidas, el Áreade Libre Comercio Europea y la Organización Mundial deComercio. Islandia disfruta de la posición normal de relacio-nes comerciales (antes Nación Más Favorecida) con EstadosUnidos, según la cual el agua mineral y el agua gasificada deIslandia están sujetas a un arancel de 0.33 centavos por litro.El agua natural (destilada) no está sujeta a ningún arancel.

miento de permisos de importación y exportación. El BancoCentral es responsable de la reglamentación de las transac-ciones del tipo de cambio, incluidos los controles de capital.También es responsable de asegurar que todas las divisasque reciban los ciudadanos se depositen en los bancos auto-rizados. Todas las exportaciones comerciales requieren unpermiso. Es necesario dar a guardar los documentos de em-barque con un banco autorizado. Es necesario entregar losrecibos por exportaciones al Banco Central.

En general, el entorno de negocios de Islandia es favorablea la inversión de otros países. Todas las inversiones de per-sonas que no son ciudadanos están sujetas a aprobación. Laparticipación de no residentes en compañías de coinversiónislandesas no puede rebasar 49%. No obstante, el gobiernoha comenzado a abolir las restricciones a fin de crear una at-

6 Parte Dos • CASOS

P R E G U N T A S P A R A D I S C U S I Ó N

1. ¿Hay suficiente información para determinar si la importa-ción de agua de Islandia sería un negocio rentable en el mer-cado estadounidense? Si no, ¿qué información adicional serequiere para tomar esa decisión?

2. ¿Existen condiciones del mercado estadounidense propiciaspara la importación de agua de Islandia?

3. Explique algunas posibles causas de la fluctuación de la par-ticipación del mercado de las importaciones en los últimosdiez años.

7

Video

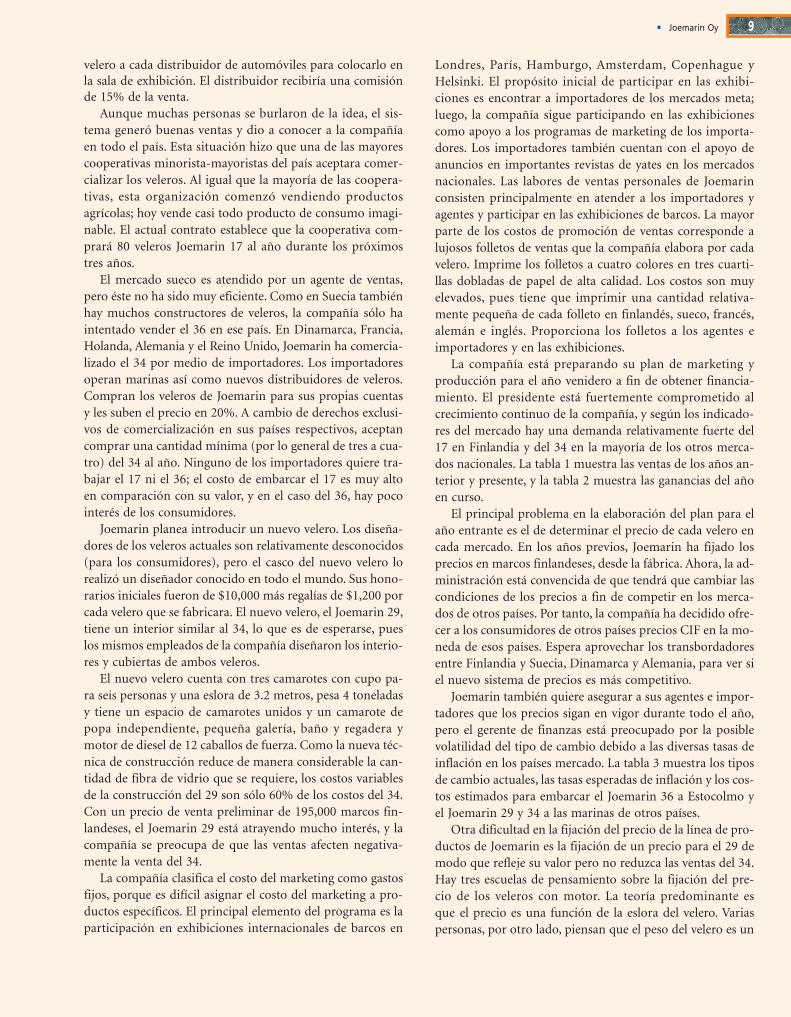

El Joemarin 17, un pequeño crucero de día con literaspara dos adultos y dos niños, tiene 12 metros cuadrados devela, pesa tonelada y media y mide poco más de 4.3 metrosde eslora. El casco está hecho de plástico reforzado con vi-drio (GRP) y el mástil y botavara son de aluminio. Tieneuna quilla hundible que es útil para navegar aguas bajas opara cargar el velero a un remolque. La figura 2 ilustra eltrazado.

El Joemarin 34 es un velero relativamente grande conmotor y tres camarotes para siete personas. En el gran salónhay una mesa de comedor ajustable, una galería completa yun compartimiento de navegante. Está separado del cama-rote de proa por una puerta plegadiza. El camarote de po-pa, al que se entra por una escalera independiente, contieneuna litera doble, armario, lavamanos y cajones. El baño yregadera están situados entre el camarote de proa y el gransalón. El velero tiene 49 metros cuadrados de vela, pesaaproximadamente cinco toneladas y mide 10.3 metros de es-lora. Un elemento importante del velero es el motor de die-sel de 47 caballos de fuerza.

El Joemarin 34 tiene la misma orientación hacia el dise-ño como el 17. Está bien equipado, con suficiente espaciopara siete personas. Un elemento importante es que lostres camarotes aseguran considerable intimidad. Además,la forma del casco moderno lo hace un excelente yatevelero.

El diseño del Joemarin 36 tiene otro propósito. Los 17y 34 se orientan a la familia que le gusta ir de excursión envelero, con una combinación de elementos de seguridad ycomodidad con la capacidad de un buen velero, pero el 36es, ante todo, un velero. Tiene dos literas, una pequeña ga-lería y baño-regadera, pero principalmente es un velero decarrera y no trae tantas comodidades. Tiene 39 metroscuadrados de vela, pesa un poco menos de cuatro toneladasy tiene 4 metros de eslora. También tiene un pequeño mo-tor de diesel (7 caballos de fuerza) en caso de necesidad.

7

JoemarinOy

En general, se cree que los primerosclientes del negocio de veleros de Finlandia eran los vikin-gos. Después de la Segunda Guerra Mundial, Finlandia ex-portó barcos y buques como pago de las indemnizaciones.Su larga tradición de fabricar veleros se debe, sin duda, a sucercanía al mar, una larga costa y 60,000 lagos. De los yatesveleros, los Swan de Nautor Oy y los Finnsaliers de FiskarsOy son famosos y admirados en todo el mundo. En Finlan-dia hay otros cien constructores de veleros que producen10,000 yates veleros al año.

Aunque la mayoría de los productores de veleros fin-landeses está ubicada en la costa, por obvias razones, Joe-marin Oy se localiza en el pueblo de Joensuu, a aproxima-damente 450 km al noreste de Helsinki. Joemarin se fundóen el pueblo cuyo nombre es parte del nombre de la com-pañía debido a las labores de Kehitysaluerahasto, que es laFundación para el Fomento del Desarrollo Regional delgobierno finlandés. Esta entidad proporcionó un préstamode cuatro millones de marcos finlandeses a Joemarin, unacompañía de propiedad particular, para iniciar operacio-nes en la región de Joensuu por la alta tasa de desempleodel pueblo.

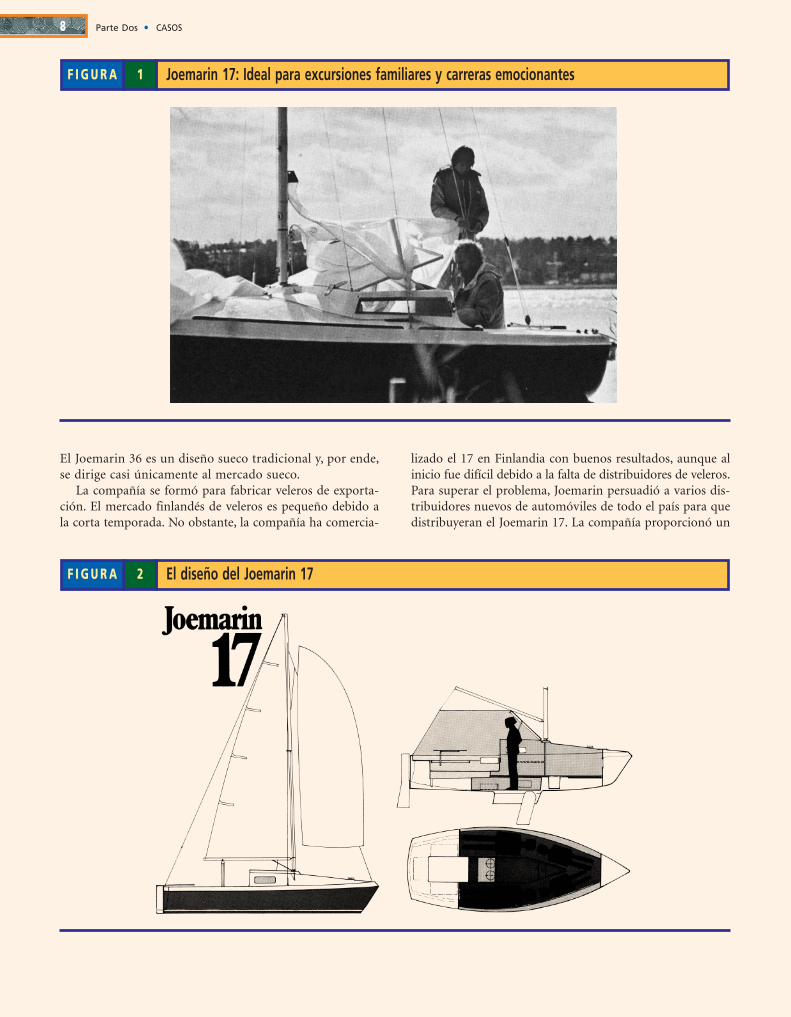

La actual línea de productos consta de tres clases de ve-leros de fibra de vidrio. El Joemarin 17 es un yate velerocostero con una nueva orientación hacia el diseño. (Véa-se la figura 1.) La idea es crear un velero en que la fami-lia pueda pasar el fin de semana o vacaciones en aguascosteras sin perder la emoción de un velero. El velero esmuy veloz. La asociación finlandesa de Yates de Carrera,según un ensayo, dice que el Joemarin 17 es el mejor desu clase: “Es delicado, vivo, espacioso y fácil de navegar.Está bien balanceado y tiene un interior de alta calidad.Es muy veloz sobre la marcha y de vivo timón al vientolibre”.

FUENTE: James H. Sood, de la Universidad Americana, elaboró el caso.Reimpreso con permiso.

lizado el 17 en Finlandia con buenos resultados, aunque alinicio fue difícil debido a la falta de distribuidores de veleros.Para superar el problema, Joemarin persuadió a varios dis-tribuidores nuevos de automóviles de todo el país para quedistribuyeran el Joemarin 17. La compañía proporcionó un

El Joemarin 36 es un diseño sueco tradicional y, por ende,se dirige casi únicamente al mercado sueco.

La compañía se formó para fabricar veleros de exporta-ción. El mercado finlandés de veleros es pequeño debido ala corta temporada. No obstante, la compañía ha comercia-

8 Parte Dos • CASOS

Joemarin 17: Ideal para excursiones familiares y carreras emocionantes1F I G U R A

El diseño del Joemarin 172F I G U R A

Londres, París, Hamburgo, Amsterdam, Copenhague yHelsinki. El propósito inicial de participar en las exhibi-ciones es encontrar a importadores de los mercados meta;luego, la compañía sigue participando en las exhibicionescomo apoyo a los programas de marketing de los importa-dores. Los importadores también cuentan con el apoyo deanuncios en importantes revistas de yates en los mercadosnacionales. Las labores de ventas personales de Joemarinconsisten principalmente en atender a los importadores yagentes y participar en las exhibiciones de barcos. La mayorparte de los costos de promoción de ventas corresponde alujosos folletos de ventas que la compañía elabora por cadavelero. Imprime los folletos a cuatro colores en tres cuarti-llas dobladas de papel de alta calidad. Los costos son muyelevados, pues tiene que imprimir una cantidad relativa-mente pequeña de cada folleto en finlandés, sueco, francés,alemán e inglés. Proporciona los folletos a los agentes eimportadores y en las exhibiciones.

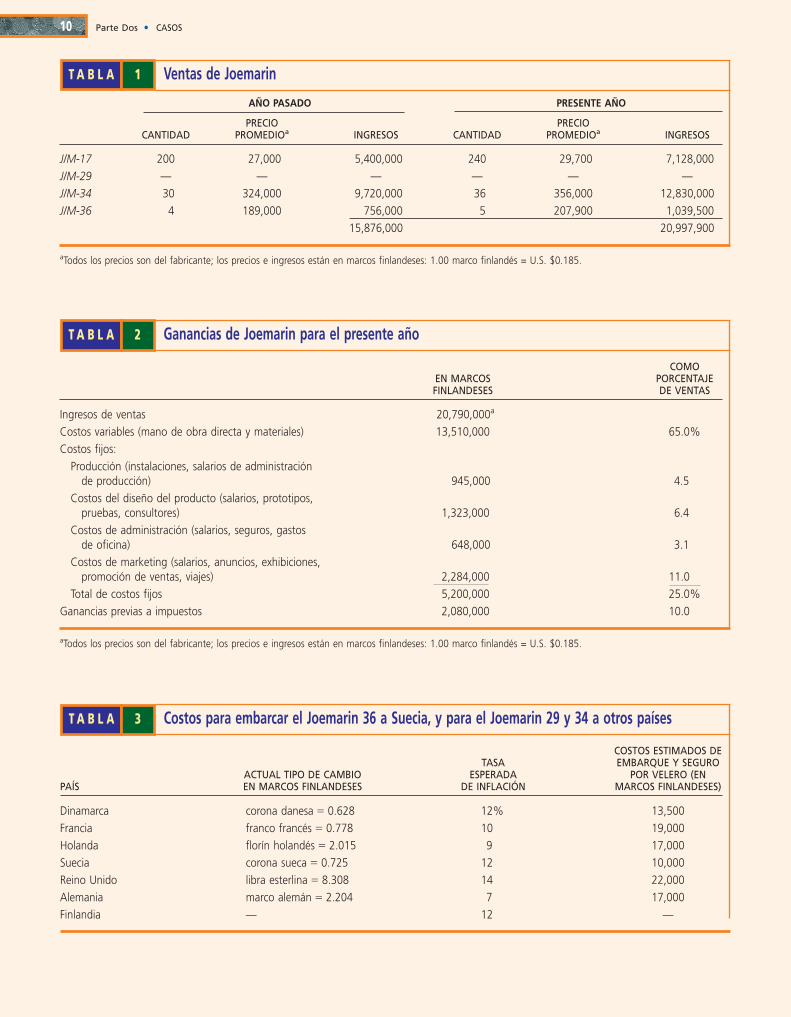

La compañía está preparando su plan de marketing yproducción para el año venidero a fin de obtener financia-miento. El presidente está fuertemente comprometido alcrecimiento continuo de la compañía, y según los indicado-res del mercado hay una demanda relativamente fuerte del17 en Finlandia y del 34 en la mayoría de los otros merca-dos nacionales. La tabla 1 muestra las ventas de los años an-terior y presente, y la tabla 2 muestra las ganancias del añoen curso.

El principal problema en la elaboración del plan para elaño entrante es el de determinar el precio de cada velero encada mercado. En los años previos, Joemarin ha fijado losprecios en marcos finlandeses, desde la fábrica. Ahora, la ad-ministración está convencida de que tendrá que cambiar lascondiciones de los precios a fin de competir en los merca-dos de otros países. Por tanto, la compañía ha decidido ofre-cer a los consumidores de otros países precios CIF en la mo-neda de esos países. Espera aprovechar los transbordadoresentre Finlandia y Suecia, Dinamarca y Alemania, para ver siel nuevo sistema de precios es más competitivo.

Joemarin también quiere asegurar a sus agentes e impor-tadores que los precios sigan en vigor durante todo el año,pero el gerente de finanzas está preocupado por la posiblevolatilidad del tipo de cambio debido a las diversas tasas deinflación en los países mercado. La tabla 3 muestra los tiposde cambio actuales, las tasas esperadas de inflación y los cos-tos estimados para embarcar el Joemarin 36 a Estocolmo yel Joemarin 29 y 34 a las marinas de otros países.

Otra dificultad en la fijación del precio de la línea de pro-ductos de Joemarin es la fijación de un precio para el 29 demodo que refleje su valor pero no reduzca las ventas del 34.Hay tres escuelas de pensamiento sobre la fijación del pre-cio de los veleros con motor. La teoría predominante esque el precio es una función de la eslora del velero. Variaspersonas, por otro lado, piensan que el peso del velero es un

velero a cada distribuidor de automóviles para colocarlo enla sala de exhibición. El distribuidor recibiría una comisiónde 15% de la venta.

Aunque muchas personas se burlaron de la idea, el sis-tema generó buenas ventas y dio a conocer a la compañíaen todo el país. Esta situación hizo que una de las mayorescooperativas minorista-mayoristas del país aceptara comer-cializar los veleros. Al igual que la mayoría de las coopera-tivas, esta organización comenzó vendiendo productosagrícolas; hoy vende casi todo producto de consumo imagi-nable. El actual contrato establece que la cooperativa com-prará 80 veleros Joemarin 17 al año durante los próximostres años.

El mercado sueco es atendido por un agente de ventas,pero éste no ha sido muy eficiente. Como en Suecia tambiénhay muchos constructores de veleros, la compañía sólo haintentado vender el 36 en ese país. En Dinamarca, Francia,Holanda, Alemania y el Reino Unido, Joemarin ha comercia-lizado el 34 por medio de importadores. Los importadoresoperan marinas así como nuevos distribuidores de veleros.Compran los veleros de Joemarin para sus propias cuentasy les suben el precio en 20%. A cambio de derechos exclusi-vos de comercialización en sus países respectivos, aceptancomprar una cantidad mínima (por lo general de tres a cua-tro) del 34 al año. Ninguno de los importadores quiere tra-bajar el 17 ni el 36; el costo de embarcar el 17 es muy altoen comparación con su valor, y en el caso del 36, hay pocointerés de los consumidores.

Joemarin planea introducir un nuevo velero. Los diseña-dores de los veleros actuales son relativamente desconocidos(para los consumidores), pero el casco del nuevo velero lorealizó un diseñador conocido en todo el mundo. Sus hono-rarios iniciales fueron de $10,000 más regalías de $1,200 porcada velero que se fabricara. El nuevo velero, el Joemarin 29,tiene un interior similar al 34, lo que es de esperarse, pueslos mismos empleados de la compañía diseñaron los interio-res y cubiertas de ambos veleros.

El nuevo velero cuenta con tres camarotes con cupo pa-ra seis personas y una eslora de 3.2 metros, pesa 4 toneladasy tiene un espacio de camarotes unidos y un camarote depopa independiente, pequeña galería, baño y regadera ymotor de diesel de 12 caballos de fuerza. Como la nueva téc-nica de construcción reduce de manera considerable la can-tidad de fibra de vidrio que se requiere, los costos variablesde la construcción del 29 son sólo 60% de los costos del 34.Con un precio de venta preliminar de 195,000 marcos fin-landeses, el Joemarin 29 está atrayendo mucho interés, y lacompañía se preocupa de que las ventas afecten negativa-mente la venta del 34.

La compañía clasifica el costo del marketing como gastosfijos, porque es difícil asignar el costo del marketing a pro-ductos específicos. El principal elemento del programa es laparticipación en exhibiciones internacionales de barcos en

• Joemarin Oy 9

10 Parte Dos • CASOS

Ventas de Joemarin

AÑO PASADO PRESENTE AÑO

PRECIO PRECIOCANTIDAD PROMEDIOa INGRESOS CANTIDAD PROMEDIOa INGRESOS

J/M-17 200 27,000 5,400,000 240 29,700 7,128,000J/M-29 — — — — — —J/M-34 30 324,000 9,720,000 36 356,000 12,830,000J/M-36 4 189,000 756,000 5 207,900 1,039,500

15,876,000 20,997,900

aTodos los precios son del fabricante; los precios e ingresos están en marcos finlandeses: 1.00 marco finlandés = U.S. $0.185.

T A B L A 1

Ganancias de Joemarin para el presente año

COMOEN MARCOS PORCENTAJEFINLANDESES DE VENTAS

Ingresos de ventas 20,790,000a

Costos variables (mano de obra directa y materiales) 13,510,000 65.0%Costos fijos:

Producción (instalaciones, salarios de administración de producción) 945,000 4.5

Costos del diseño del producto (salarios, prototipos, pruebas, consultores) 1,323,000 6.4

Costos de administración (salarios, seguros, gastos de oficina) 648,000 3.1

Costos de marketing (salarios, anuncios, exhibiciones, promoción de ventas, viajes) 2,284,000 11.0

Total de costos fijos 5,200,000 25.0%Ganancias previas a impuestos 2,080,000 10.0

aTodos los precios son del fabricante; los precios e ingresos están en marcos finlandeses: 1.00 marco finlandés = U.S. $0.185.

T A B L A 2

Costos para embarcar el Joemarin 36 a Suecia, y para el Joemarin 29 y 34 a otros países

COSTOS ESTIMADOS DETASA EMBARQUE Y SEGURO

ACTUAL TIPO DE CAMBIO ESPERADA POR VELERO (ENPAÍS EN MARCOS FINLANDESES DE INFLACIÓN MARCOS FINLANDESES)

Dinamarca corona danesa � 0.628 12% 13,500Francia franco francés � 0.778 10 19,000Holanda florín holandés � 2.015 9 17,000Suecia corona sueca � 0.725 12 10,000Reino Unido libra esterlina � 8.308 14 22,000Alemania marco alemán � 2.204 7 17,000Finlandia — 12 —

T A B L A 3

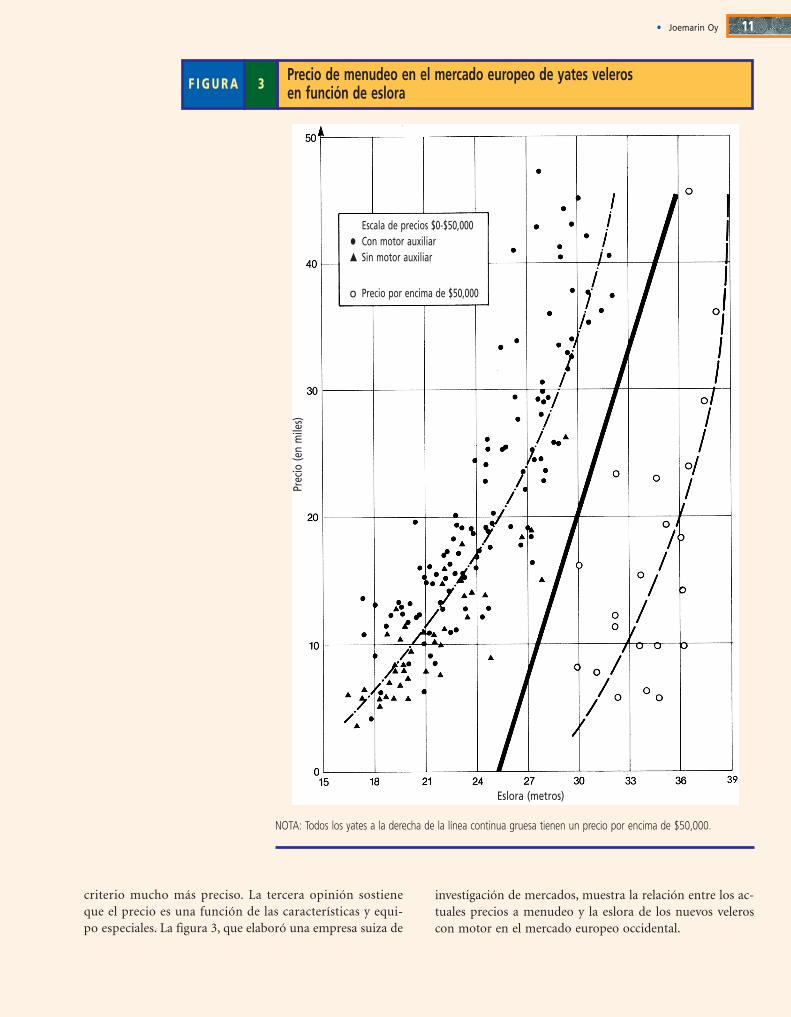

criterio mucho más preciso. La tercera opinión sostieneque el precio es una función de las características y equi-po especiales. La figura 3, que elaboró una empresa suiza de

• Joemarin Oy 11

Precio de menudeo en el mercado europeo de yates velerosen función de eslora3F I G U R A

NOTA: Todos los yates a la derecha de la línea continua gruesa tienen un precio por encima de $50,000.

investigación de mercados, muestra la relación entre los ac-tuales precios a menudeo y la eslora de los nuevos veleroscon motor en el mercado europeo occidental.

Escala de precios $0-$50,000

• Con motor auxiliar� Sin motor auxiliar

o Precio por encima de $50,000Pr

ecio

(en

mile

s)

Eslora (metros)

12 Parte Dos • CASOS

1. Determine el precio de venta óptimo del fabricante en elmercado finlandés para los cuatro veleros de Joemarin enel año entrante.

2. Determine los precios CIF para el Joemarin 36 al consumidorfinal en Suecia en el año entrante. La comisión del agente esde 15% del precio de venta final, y el precio de venta final de-be estar en coronas suecas.

3. Recomiende un plan de acción para la compañía en el casodel Joemarin 36.

4. Determine los precios CIF, en las monedas de otros países,del Joemarin 29 y 34, a los importadores de Dinamarca,Francia, Holanda, Reino Unido y Alemania, para el añoentrante.

5. Elabore un plan de marketing y producción para la com-pañía en el año entrante. ¿Qué pasos puede dar la compañíapara asegurar que el plan satisfaga la demanda de sus pro-ductos en los mercados de otros países?

P R E G U N T A S P A R A D I S C U S I Ó N

1313

Arquitectos yplaneadores

deSperry/MacLennan

En los años setenta, el despacho creció rápidamente alritmo de la expansión de la economía local, no obstante lafuerte competencia del mercado de servicios de arquitectu-ra. Del programa de arquitectura del Technical College deNueva Escocia (TUNS) se matriculaban más arquitectos quequerían permanecer en las (provincias) Marítimas de loque la economía podía ocupar. Otra causa de la fuertecompetencia era la percepción que las empresas y el gobier-no tenían de la región, creían que para obtener lo mejor, eranecesario ir a Toronto o Nueva York. El mayor reto de lacompañía en esa época fue persuadir a las autoridades lo-cales de que no era necesario ir al centro de Canadá paraobtener servicios de arquitectura de primera línea.

Cuando la generación sesentera entró al mercado de vi-vienda, se generó más que suficiente actividad para hacerprosperar el despacho de Sperry, que ya en 1979 contabacon 15 empleados y sucursales en Charlottetown y Frederic-ton. Estableció las sucursales para tener una presencia en elmercado local y cumplir con requisitos de licenciamiento enun tiempo de crecimiento agresivo. La sucursal de Charlot-tetown llevaba el nombre de Allison & Sperry Associates,con el socio Jim Allison, y la de Fredericton tuvo a cargo alsocio Peter Fellows.

Pero el crecimiento no duró. A inicios de los años ochen-ta, la industria tuvo dificultades y muchos despachos dearquitectos no pudieron seguir en el negocio durante la re-cesión de 1981-1982. S/M tuvo que reducir en gran medidael personal y cerrar las sucursales. Con problemas financie-ros y habiendo terminado un centro deportivo cívico multiu-sos, el Dartmouth Sportsplex, la compañía entró a un con-curso de diseño de un centro acuático en Saint-John, NuevoBrunswick. Tenía que ganar o cerrar el negocio. La compa-ñía despidió a todos menos los tres socios: Drew, SheilaSperry y John MacLennan. No obstante, un dibujante y un

Acerca de la compañía

En agosto de 1988, Mitch Brooks, sociomenor y director de Sperry/MacLennan (S/M), un despachode arquitectos de Dartmouth, Nueva Escocia, que se espe-cializa en instalaciones de recreo, elaboraba un plan paraexportar los servicios de la empresa. Su intención era pre-sentarlo a los otros directores en su reunión de la primerasemana de octubre. El mercado regional de servicios de ar-quitectura daba ciertas señales de desaceleración, y S/M sedio cuenta de que tendría que encontrar nuevos mercados.Como Sheila Sperry, la gerenta de oficina y una de los direc-tores, afirmó en una reunión: “Tenemos que ir más allá denuestro propio patio. Después de todo, sólo podemos cons-truir en él X cantidad de albercas”.

Drew Sperry, uno de los socios mayores de S/M, formó lacompañía en 1972 como el despacho de un arquitecto. Des-pués de graduarse del Technical College de Nueva Escocia(hoy Technical University de Nueva Escocia) en 1966, traba-jó seis años para Robert J. Flinn, antes de decidirse a comen-zar su propio negocio. En ese entonces, ya había establecidouna clientela leal y una reputación como buen arquitecto yplaneador. En el primer año, el negocio prosperó, en parte,gracias a un contrato con el Departamento de Turismo de laprovincia de la Isla Príncipe Eduardo, para planear los par-ques y diseñar las instalaciones de los parques, desde mobi-liario hasta centros interpretativos. Al fin del primer año, lacompañía se incorporó con el nombre de H. Drew Sperryand Associates; para ese momento, Sperry ya había emplea-do a tres arquitectos, un dibujante y un secretario. Uno delos arquitectos era John MacLennan, quien después llegó aser socio mayor de Sperry/MacLennan.

FUENTE: La Dra. Mary R. Brooks, de la universidad Dalhousie, elaboró es-te caso para estimular la discusión del salón de clase y no para ilustrar elmanejo eficaz o ineficaz de una situación administrativa. Se agradece la

ayuda de la Secretaría de Estado, Programa de Estudios Canadienses, en laelaboración del caso. Derechos reservados © 1990 por Mary R. Brooks.Reimpreso con permiso.

que no podía incluir “Sperry” en el nombre porque DrewSperry no era residente de Ontario, y la oficina de Toron-to tuvo que operar con el nombre de MacLennan Archi-tects. Paso a paso, la oficina de Toronto llegó a ser auto-suficiente y la compañía entró en una nueva etapa decrecimiento.

Mitch Brooks ingresó al despacho en 1987. Se tituló enTUNS en 1975 y fue uno de los pocos miembros de su cla-se que intentó hacer negocios en Halifax. La decisión deaceptar a Brooks como socio, si bien menor, se debió a lacompatibilidad. Brooks era un buen arquitecto de produc-ción y las obras a su cargo se realizaron a tiempo y dentrodel presupuesto, un factor compatible con la orientación deSperry/MacLennan al servicio para el cliente. La compañíatuvo ingresos de aproximadamente $1.2 millones en el añofiscal de 1987 por concepto de cobros de servicios; no obs-tante, los salarios fueron un gasto fuerte y las gananciasnetas (después de pagar impuestos pero antes de pagar losbonos para los empleados) constituyeron solamente 4.5%de los ingresos.

A fines de agosto, cuando la temperatura comenzaba abajar, Mitch Brooks contemplaba una nueva tarea: hacerplanes para las actividades del invierno. La compañía teníauna firme reputación en el mercado canadiense de centrosdeportivos. Había completado o tenía en obra cinco com-plejos deportivos en las Marítimas y cinco en Ontario y trescentros más están en la etapa del diseño. Había recibido máspremios, y esa mañana Drew recibió la noticia de su últimopremio: el Gran Premio de Canadian Architect de $10,000por el Centro Comunitario y Acuático del Gran Río cerca deKitchener, Ontario. Es un premio muy prestigioso porque lodan los compañeros arquitectos en reconocimiento de exce-lencia en diseño. La semana pasada, Sheila Sperry había re-cibido la noticia de que la YM-YWCA de Amherst, NuevaEscocia había recibido la Medalla de Oro Nacional de Alber-cas y Balnearios de América por diseño de albercas, sobrelos concursantes de Francia y México, lo que le mereció unreconocimiento internacional. Mitch Brooks se entusiasmócon la tarea. Con 19 empleados ocupados y un competidoren la costa oeste, decidieron esa mañana que ya era hora deestudiar la posibilidad de exportar su experiencia ganadacon grandes esfuerzos.

secretario se negaron a irse y trabajaron unos meses sin pa-ga con la esperanza de que ganara la compañía; hoy en díaaún se les estima su fe en ella.

Su persistencia y fe fueron recompensadas. En 1983,Sperry ganó el contrato para el centro acuático de los Jue-gos Canadienses que iban a celebrarse en Saint-John. Losclientes querían construir un nuevo centro acuático quefuera la sede del evento y después funcionara como centrocomunitario autosuficiente. El centro tenía que dar unaimagen de pensamiento avanzado al mundo y ser eje delplan de renovación urbana. Por eso, era imprescindibleque el centro cumpliera con todos los requisitos técnicosde la competencia y que el diseño incluyera elementos derenovación para su posterior conversión en centro comu-nitario con un nuevo elemento de diseño de Sperry, la“playa bajo techo”. La Sociedad de los Juegos Canadiensesde Saint-John decidió contratar a Sperry y quedó muycomplacida con el edificio, en especial porque éste recibiódos premios de diseño en 1985: el Premio de Edificio deMérito por su “diseño sobresaliente”, de Athletics Business,y el Premio de Edificio de Excelencia del Departamento deParques y Recreo de Canadá. Sperry obtuvo un reconoci-miento internacional en el campo de centros deportivos yganó una reputación como buena compañía de diseño decentros deportivos.

Desde el comienzo, la compañía se emocionaba y se di-vertía con el trabajo de centros deportivos. Sheila Sperrydijo que esos clientes “quieren que seamos innovadores ynuevos. Es un sueño para un arquitecto porque le da laoportunidad de utilizar muchas formas y colores y la luz na-tural. Es un medio muy estimulante donde trabajar”. Portanto, en 1984 decidieron centrar la publicidad en ese cam-po y consolidar su imagen de “diseñador de albercas” conuna exclusiva sociedad con Creative Aquatics. El programaacuático y la experiencia de operaciones técnicas (materia-les, sistemas, tratamiento de agua, seguridad y así por el es-tilo) de Creative Aquatics complementaron la experiencia dediseño y planeación de Sperry.

En 1984, la industria de construcción volvió a prosperar;las reducidas tasas de interés prendieron un miniauge deconstrucción, lo que tuvo a todo mundo ocupado de 1984 a1987. Jim Reardon ingresó a la empresa en 1983 y prontoadquirió experiencia y conocimientos que facilitaron el pa-so de la compañía por la inevitable expansión. John Mac-Lennan, entonces ya socio mayor de la compañía, quería de-sarrollar una base en el gran mercado de Toronto y estableceruna oficina ahí. Jim Reardon asumió las actividades de Johncon muy poca dificultad, pues ya había trabajado de cerca conél en el área de centros de recreo del negocio. Reardon llegóa ser socio menor en 1986.

Cuando John MacLennan se estableció en Toronto en1985, la compañía cambió de nombre a Sperry-MacLennancon la esperanza de usar el nombre para ambas oficinas.No obstante, la Asociación de Arquitectos de Ontario falló

14 Parte Dos • CASOS

La industria de arquitecturaPara practicar la arquitectura en Canadá, el arquitecto tieneque graduarse de una escuela acreditada y cumplir un tiempode aprendiz con un arquitecto con licencia, en que tiene queaprender en la práctica todos los elementos de la profesión. Alfin del aprendizaje, el arquitecto potencial tiene que pasar unexamen similar al que se requiere en Estados Unidos.

Los arquitectos reciben una licencia del gobierno provin-cial y las licencias no se transfieren tan fácilmente de una aotra provincia. Existen diversos niveles de reciprocidad. Por

fundamentalmente, la misma visión. Aunque a veces el presu-puesto del cliente restringe esa visión, una parte del proce-so de marketing son las comunicaciones con el cliente paraasegurar que existan esos objetivos comunes.

Los arquitectos consiguen trabajo de diversas maneras.Casi no existen los clientes que llegan en forma espontáneaal despacho en busca de servicios; la mayoría de los con-tratos de S/M son producto de uno de los siguientes cincoprocesos:

1. Un cliente satisfecho da una recomendación.2. Se anuncia un concurso de diseño con jurado (S/M en-

contró que estas obras prestigiosas, si bien ofrecencompensación parcial de “segundo lugar”, no valen lapena a excepción de ganar, pues tienen elevados costosy la compensación a los concursantes de segundo lu-gar es muy baja. El segundo lugar es lo mismo que elúltimo lugar. S/M ganó en concursos el DartmouthSportsplex y el Centro Acuático de Saint-John).

3. Un cliente publica una “Licitación de Propuestas” o“Una Licitación de Expresiones de Interés” como pri-mer paso de un proceso de selección formal. (S/Mevalúa estas oportunidades; a menos que tenga unaposibilidad de 75% de ganar el contrato, no vale la pe-na arriesgarse.)

4. Un potencial cliente invita a un número limitado deempresas de arquitectura a presentar sus credencialescomo primer paso del proceso de selección formal.(S/M ha elaborado un paquete de credenciales quepuede adaptar de acuerdo al cliente.)

5. S/M se entera de un potencial edificio y va en busca delcliente y le presenta sus credenciales.

Los cuarto y quinto procesos son los más comunes en elcaso de edificios para instituciones y grandes corporaciones.Como los compradores primarios de los centros deportivostienden a ser municipios o instituciones educativas, por esecamino S/M obtiene una parte sustancial de su trabajo. Aun-que los concursos con jurado no son muy comunes, la po-sible publicidad que genera un contrato en tal proceso esimportante para S/M. La compañía ha encontrado que laobtención de un contrato depende con frecuencia de los cri-terios del cliente y de la situación del mercado local en esemomento, sin un claro patrón para una clase específica deedificio.

Después de que el arquitecto firma el contrato, se reuni-rá varias veces con el cliente a medida que evoluciona elconcepto y elabora los dibujos y características. En el casode un gran centro deportivo, a veces son necesarios cien-tos de horas de reuniones. Según la categoría del proyecto,las reuniones con el cliente se celebran cada semana o cadados semanas; durante la elaboración de los dibujos de tra-bajo y características para un edificio complejo, a veces secelebran reuniones dos veces al día. Por tanto, el contactoconstante con el cliente es una parte tan importante del ser-vicio que los dibujos, características y supervisión del sitio

eso, son comunes las coinversiones en el negocio. Para “cru-zar” las fronteras provinciales, los despachos de arquitectosde una provincia con frecuencia hacen una coinversión conuna compañía local. Por ejemplo, la conocida compañía dediseño de Arthur Erikson de Vancouver/Toronto participacon frecuencia en coinversiones con arquitectos de pro-ducción locales, como en el caso del diseño de la nuevaBiblioteca de Derecho Sir James Dunn en el plantel de launiversidad Dalhousie en Halifax.

En Estados Unidos, los arquitectos canadienses son muyrespetados. Allí, el principal obstáculo a sus labores son lasleyes migratorias, que limitan el movimiento de los emplea-dos y dificultan la obtención de contratos. El Tratado deLibre Comercio y el acuerdo de reciprocidad que firmaronel Instituto Estadounidense de Arquitectos y el Real Insti-tuto de Arquitectura de Canadá, un grupo voluntario querepresenta las asociaciones provinciales, eliminarán estaspolíticas.

Como a los arquitectos de Nueva Escocia les está prohi-bido, por ética, anunciar sus servicios, la mejor publicidaddel arquitecto es una buena obra, bien hecha y bien recibi-da. La asociación provincial (la Asociación de Arquitectos deNueva Escocia—NSAA) proporcionará a los clientes poten-ciales información básica sobre las compañías con licencia,su área de especialización, etc. Las normas de la NSAA limitanel marketing a anuncios de nuevos socios, presentaciones apotenciales clientes meta, anuncios del tamaño de una “tarje-ta de presentación” y participaciones en actos de los mediosde comunicación.

La asociación provincial también proporciona una tablade tarifas mínimas, si bien muchos clientes consideran queson lo máximo que deben de pagar. Aunque los arquitectosquisieran pensar que el cliente decidirá hacer negocios conél porque estima sus obras anteriores, el precio del servicioes, en muchos casos, lo que cuenta en la toma de la decisión.Algunos urbanistas prefieren contratar los servicios a partirde otra norma, no la tabla de tarifas, sino una cantidad glo-bal o un precio por metro cuadrado. Aunque la organiza-ción profesional no apoya la reducción de tarifas, sí es unfactor que influye en la obtención de contratos, en particu-lar en el caso de altas tasas de interés y un mercado lento deconstrucción.

Como el “producto” de una compañía de arquitectura esel servicio de diseñar un edificio, la comercialización del“producto” depende de la experiencia del arquitecto con unacategoría particular de edificio. Por eso, es imprescindibleque el arquitecto convenza al cliente de que él o ella tiene laexperiencia y habilidad necesarias para realizar el proyecto ycompletarlo de manera satisfactoria. S/M descubrió que,con sus grandes proyectos, es necesario dedicar un tiempo areunirse con el cliente en el lugar del proyecto pero que nonecesariamente tiene que hacer el diseño ahí.

El proceso de comercializar los servicios de arquitecturaes una de las ideas de marketing. Por tanto, es imperativoque el arquitecto y el cliente tengan los mismos objetivos y,

• La industria de arquitectura 15

de solicitar a la Agencia Canadiense Atlántica de Oportunida-des una ayuda financiera para cambiar al CADD.

Por último, el estudio advierte que “a veces son necesariascoinversiones con una empresa de arquitectura estadouniden-se pero también es importante investigar en forma activa lared de administradores de obras de la APPA (Asociación deAdministradores de Plantas Físicas de las Universidades yColegios)”.

Con el libre comercio, los arquitectos podrán comerciali-zar libremente sus servicios. Podrán viajar a Estados Unidosy establecer despachos sin tener que solicitar credenciales alInstituto Estadounidense de Arquitectos; mientras que seanmiembros de sus respectivas asociaciones provinciales y ha-yan pasado los exámenes de licenciamiento provinciales yrequisitos de aprendizaje, podrán viajar y trabajar en Esta-dos Unidos e importar el personal que requieran.

y, en los hechos, puede constituir el factor principal para ob-tener futuros contratos.

Los urbanistas de Nueva Escocia no son compradores lea-les, pues cambian de arquitecto con casi cada proyecto gran-de. No obstante, los arquitectos tienden a pensar que la lealtaddel comprador es mayor de lo que en realidad es. Por eso, S/Mevalúa minuciosamente a cada comprador, con un interés enaquellos que pueden comprar un producto de primera cali-dad. La filosofía de S/M es proporcionar “productos de ca-lidad con servicio de calidad para clientes de calidad”, y asídiseñar edificios que aumenten el prestigio de la compañía.

16 Parte Dos • CASOS

En 1987, el Departamento de Asuntos Externos y el Real Ins-tituto de Arquitectura de Canadá encomendaron un estudiode las oportunidades de exportación para los arquitectos conla premisa de que sería posible realizar libre comercio en ser-vicios de arquitectura bajo el Tratado de Libre Comercio. Elestudio, titulado Precisión, planeación y perseverancia: la ex-portación de servicios de arquitectura a Estados Unidos, identi-ficó ocho nichos para los arquitectos canadienses en el mer-cado estadounidense, uno de los cuales eran los centroseducativos, en particular instituciones preuniversitarias.

El nicho, que Brooks consideraba que tuviera la mayorcompatibilidad con la experiencia de S/M, lo controlan los go-biernos de los estados y las organizaciones privadas. Es sabidoque las universidades no son muy leales a compañías locales ypor eso constituyen un potencial mercado. El estudio dijo que“las instituciones preuniversitarias requieren de habilidad dediseño y administración, sea cual fuere la fuente”. Identificó lasinstalaciones atléticas como posible nicho de los arquitectoscon experiencia en el diseño de proyectos multiusos. Por últi-mo, el estudio concluyó: “En el caso de la mayoría de las ins-tituciones de educación superior, existe un cúmulo de requisi-tos de nuevas construcciones y mantenimiento capital”.

Además de esos factores, el estudio señaló otros factoresque Brooks consideraba eran de importancia:

1. Per cápita, Estados Unidos tiene 30% menos compa-ñías de arquitectura que Canadá.

2. El mercado comparte muchos valores y prácticas detrabajo canadienses.

3. Comienza a invertirse la tendencia de la población amudarse del noreste al sur.

4. Los estadounidenses están exigiendo mejores edificios.

Aunque Brooks sabe que las compañías canadienses siem-pre han tenido una buena reputación a nivel internacionalpor la calidad de sus obras, se preocupa de que, en compara-ción con las empresas canadienses, las estadounidenses esténmuy adelantadas en el uso del CADD (diseño y dibujo asisti-do por computadora) en el campo de diseño conceptual has-ta la administración de obras. S/M, a pesar de sus mejores in-tenciones, no pudo dominar el CADD pero está en el proceso

La oportunidad

En una reunión en Halifax en enero de 1988, el Departamen-to de Asuntos Externos señaló que el comercio de servicios dearquitectura en Estados Unidos iba a representar un benefi-cio positivo del Tratado de Libre Comercio que estaba por en-trar en vigor en enero de 1989. En respuesta, S/M ha elegidoa Nueva Inglaterra para una campaña de expansión debido ala cercanía geográfica a su base en la región de Halifax/Dart-mouth y a la densidad demográfica y condiciones climatoló-gicas similares. Por otro lado, con toda la propaganda sobre ellibre comercio y el fuerte énfasis en Estados Unidos, Brooksestá muy preocupado de que la empresa pase por alto otrosmercados muy lucrativos para la experiencia de la empresa.Como parte de su presentación a la junta en octubre, quiereidentificar y evaluar otros posibles mercados para los servi-cios de S/M. Otras regiones de Estados Unidos o países ricosde Europa donde solían patrocinar centros de recreo y tomanen serio el diseño, podrían representar mejores mercados deexportación, dados los buenos resultados de la empresa en elmercado local y el reconocimiento internacional que generóel premio de diseño por la obra de Amherst. Brooks conside-ra que un objetivo aceptable sería diseñar dos centros depor-tivos al año en un nuevo mercado.

Como parte de buscar pistas, Brooks tomó en cuenta quela tarifa de admisión a la APPA es de $575, lo que proporcio-na acceso a una lista de miembros una vez al año. Ésa es sólouna fuente de pistas. Otra fuente de información es el Buródel Censo del Departamento de Comercio estadounidense. Sepregunta si hay otras posibles fuentes de información.

S/M espera tener muy buenos resultados en el mercadode Nueva Inglaterra donde hay muchas pequeñas universi-dades y colegios. Después de una década de recortes presu-puestales, jamás ha habido tantas donaciones de corporacio-nes y apoyo financiero de egresados, y muchos plantelestienen instalaciones deportivas obsoletas y con pésimo man-tenimiento. Por otro lado, Mitch Brooks no está seguro de

¿Dónde empezar?

cercano o incluso el mercado de mayor cercanía mental nosea la mejor elección a largo plazo para maximizar las ga-nancias y/o la participación del mercado.

que el mercado de Nueva Inglaterra sea el óptimo. Despuésde todo, un seminario sobre la exportación al que asistió lasemana pasada señaló que tal vez el mercado geográfico más

• Preguntas para discusión 17

tros preliminares del mercado son importantes para evaluarlas opciones globales de S/M?

3. Con la premisa de que S/M elija el mercado de Nueva In-glaterra, ¿qué información necesitará para instrumentaruna estrategia de entrada?

1. ¿Qué clases de información tendrá que recoger Brooks antesde poder empezar a evaluar el mercado de Nueva Inglaterra?Formule unas preguntas que piensa son cruciales para suevaluación.

2. ¿Cuáles criterios de elección, a su parecer, son importantespara evaluar cualquier mercado alternativo? ¿Cuáles paráme-

P R E G U N T A S P A R A D I S C U S I Ó N

18

podía cuantificar los elementos del color, pero reconoció lasextensas aplicaciones comerciales de tal máquina. Clark for-mó su propia compañía. Spectrum Color Systems inició conla filosofía sencilla de proporcionar soluciones a los proble-mas del cliente relacionados con la medición y control de losatributos de color y apariencia. Las primeras máquinas sedesarrollaron bajo un contrato con P&G. Como el movi-miento del control de calidad tuvo auge en todo el mundoindustrializado, la demanda de los productos de Spectrumcreció.

Spectrum Color Systems sigue siendo de propiedad par-ticular; la familia Clark es propietaria mayoritaria y contro-la los derechos de votación. En 1990, Daniel Clark falleció.Su hijo, Paul, es el ejecutivo en jefe y presidente; administralas ventas nacionales, finanzas y recursos humanos. AnthonyCordera comenzó a trabajar en Spectrum en 1985. Comovicepresidente ejecutivo, es responsable de manufacturas,ingeniería, ventas internacionales, embarques y recepción.Reporta directamente a Paul Clark.

La familia Clark retiene aproximadamente 55% de lasacciones de la compañía, entre ellas todas las acciones conderecho a voto. El ejecutivo y el personal asociado partici-pan en un plan de acciones de los empleados y, juntos, sonpropietarios de 45% de las acciones.

SpectrumColor

Systems,Inc.

A nthony Cordera, vicepresidente ejecu-tivo de Spectrum Color Systems, dio un suspiro al colgar elteléfono. La conversación aún le daba vueltas en la mentemientras observaba los coloridos árboles otoñales por laventana de su oficina. Cordera repasó cada matiz de la con-versación que acababa de tener con Roberto Cortez, vicepre-sidente de las operaciones europeas de BASF International.BASF había sido un buen cliente de Spectrum, pero hoyCortez hablaba con desdén, acusando a Spectrum de prác-ticas dudosas en sus tratos con BASF. Cordera odiaba queuna relación tan lucrativa se echara a perder, pero no veíaninguna solución. Al regresar a su escritorio, se preguntabasi Spectrum pronto enfrentaría sentimientos similares deotros grandes clientes multinacionales. Al mismo tiempo,sopesaba cómo tratar el problema en la próxima reunión dela junta sin alarmar al presidente de la compañía y juntade directores.

Spectrum Color Systems es una empresa industrial media-na con sede en el este de Estados Unidos. Se formó en 1952cuando Procter & Gamble (P&G) abordó a Daniel Clark, uncientífico del gobierno que trabajaba en técnicas para medirlos aspectos de color y apariencia.

Procter & Gamble reconoció que sus consumidores te-nían una percepción de calidad relacionada con el colorde los productos. Para ofrecer coherencia a sus consumido-res, P&G buscaba un proceso para estandarizar el color yla apariencia de los productos que fabricaba. Clark resistió laoferta de trabajar con P&G para construir una máquina que

Historia

Línea de productosSpectrum Color Systems fabrica y vende una amplia gama decolorímetros y espectrofotómetros. Las máquinas cuantifi-can los elementos del color y apariencia. Tales medicionesson importantes, pero hacerlas no es fácil. Un colorímetroes el instrumento más básico; algunos modelos tienen unprecio de por lo menos $2,000. La mayoría de los grandesfabricantes elige los espectrofotómetros, que tienen una ca-pacidad más precisa de medición, tienen un desempeño óp-timo y más opciones. En general, son sistemas integradosque cuestan hasta $150,000.

FUENTE: El profesor Michael R. Czinkota y el candidato a Maestría en Ad-ministración de Empresas Marc S. Gross elaboraron este caso. Se agradeceel apoyo financiero del Departamento de Educación estadounidense. Sehan cambiado algunos de los nombres para proteger intereses de propie-dad. © Michael R. Czinkota.

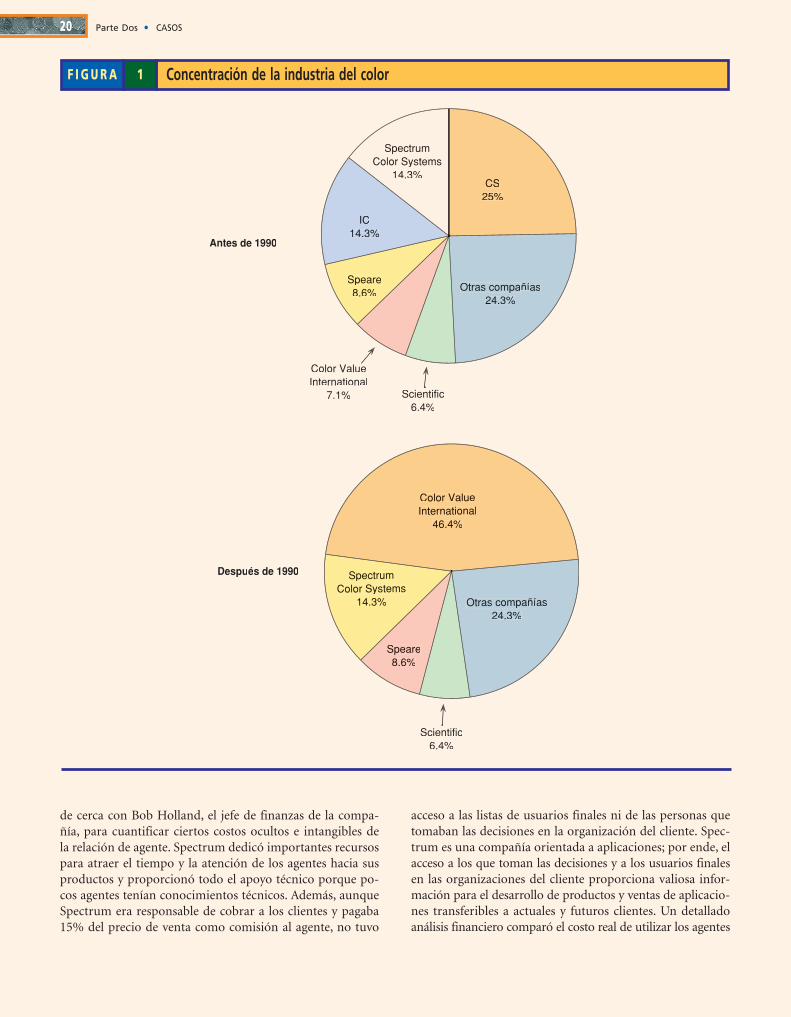

res: Color Systems (CS), de Estados Unidos, con $35 millo-nes de ventas al año, e International Color, del Reino Unido,con $20 millones de ventas al año. Dos compañías pequeñasocupan la tercera y cuarta posiciones de participación delmercado; Speare tiene aproximadamente $12 millones deventas al año y Scientific Color genera aproximadamente $9millones de ventas al año (véase la figura 1).

Aunque Color Value International tiene casi 50% de parti-cipación del mercado mundial, Cordera piensa que Spectrumahora tiene una ventana de oportunidad única. La confusiónque generó la fusión de las tres compañías y la pérdida debuena voluntad con el cambio de nombre de CS, una marcabien establecida y respetada, a Color Value International, ledieron a Spectrum una ventaja de ventas. Además, Spectrumentró al mercado de igualación y formulación de colores, unade las líneas de productos más lucrativas de Color Value. Pa-ra obtener una participación del mercado estadounidense, laadministración de Spectrum decidió convertirse en vendedorde bajo precio y ofrecer sus nuevas máquinas y programas decomputación de igualación de colores a la mitad del preciode la competencia. El típico espectrofotómetro de Color Va-lue International tiene un precio de $50,000, pero Spectrumofreció una máquina más sencilla a $25,000. Para seguir en lacompetencia, Color Value International tuvo que reducir enforma drástica sus precios para competir con Spectrum, y asírecortó en gran medida sus ganancias.

Spectrum ofrece productos en línea y productos de labo-ratorio. Diseña los productos en línea para servir en una líneade producción, en que los productos pasan por debajo delinstrumento, el cual monitorea de manera constante la apa-riencia del producto. Fabrica los sistemas en operaciones delote y los adapta según las necesidades del cliente. Por lo co-mún, los elementos especiales sirven aplicaciones específicasdel usuario y abarcan equipos tales como digitalizadoras ópti-cas móviles que miden la variación lateral del color así comoprogramas de computación para satisfacer las necesidades deindustrias específicas. Fabricó los primeros instrumentos enlos años cincuenta; éstos proporcionaron a los usuarios convalores numéricos por medio de un monitor rudimentario ysistema de impresión de tinta con una demora de 15 a 30 se-gundos entre el acto de medición y el resultado numérico.Hoy, todos los productos de la compañía se controlan conprogramas de computación orientados al usuario que moni-torean las tendencias del color a lo largo del proceso de pro-ducción y dan resultados en tiempo real. El cliente utiliza losproductos de laboratorio cuando toma una muestra de la lí-nea de producción y la lleva al instrumento para su medición.

Los instrumentos de Spectrum se utilizan en una ampliagama de industrias. Las grandes compañías de productosalimenticios miden el color de los productos y del empaquepara asegurar su uniformidad. Las compañías de pinturacompran los instrumentos para igualar colores y arriendanel equipo a las tiendas de pintura. Las compañías automo-trices utilizan los productos para asegurar que la tela del in-terior, las molduras de plástico y la pintura exterior tenganel mismo color. Algunas compañías han obligado a los pro-veedores a proporcionar un balance de la variación del co-lor con cada embarque. Hace poco, Spectrum vendió algu-nos aparatos a una gran panificadora que hornea los bollospara McDonald’s. Esta última había estipulado en el contra-to que no sólo se debía producir los bollos a tiempo sinocon ciertas características de color. La panificadora pidióayuda a Spectrum a fin de satisfacer las normas de color.

Un gran fabricante y proveedor de mezclilla (lona parajeans) utiliza el espectrofotómetro “Color-Probe” de Spec-trum en su operación de teñido para medir y clasificar el co-lor de cada hilo de la mezclilla; tiene un enorme impactoporque se fabrican millones de metros de mezclilla y el pre-cio fluctúa de manera importante según el color.

• Equipo de ventas 19

La competenciaEl mercado de medidores de color y apariencia es un nichode mercado de aproximadamente $130 millones a $140 mi-llones de ventas anuales en el mundo. Spectrum ha tenidoun promedio de ingresos de ventas al menudeo y mayoreode $20 millones al año en los últimos tres años, el segundolugar de participación del mercado. La industria se concen-tró en 1990 cuando Color Value, una empresa suiza con $5a $10 millones de ingresos de ventas al año, decidió domi-nar el negocio del color. Color Value International, propie-dad de una gran cervecería suiza, compró a dos competido-

En los años cincuenta y sesenta, la administración de Spec-trum dedicó la mayor parte de su tiempo a la fabricación deinstrumentos y a embarcarlos para satisfacer la demanda, yno elaboró una estrategia para expandir sus operaciones enlos mercados nacional e internacional. Su expansión en losmercados internacionales dio resultados a pesar de no tenerun plan estratégico.

En los primeros días, Spectrum simplemente respondía alos pedidos de grandes compañías como Procter & Gamblepara surtir instrumentos a subsidiarias en el exterior. Des-pués de conocer y aprender el negocio de exportación, losClark decidieron vender activamente en Europa. En 1984,las ventas internacionales constituían una cuarta parte de lasventas de la corporación. En 1992, tenían una participaciónde una tercera parte.

Expansión internacional

Equipo de ventasDesde su formación, la compañía contrataba a agentes deventas independientes en el mercado nacional; en 1986cambió de plan: estableció un equipo de ventas interno.Cordera, con su experiencia en marketing, organizó el equi-po de ventas nacional a fin de tener un control más directosobre las estrategias de marketing y ventas. Después de hacervisitas a varias oficinas de agentes, Cordera comenzó a calcu-lar el costo real de mantener tal relación de ventas. Trabajó

acceso a las listas de usuarios finales ni de las personas quetomaban las decisiones en la organización del cliente. Spec-trum es una compañía orientada a aplicaciones; por ende, elacceso a los que toman las decisiones y a los usuarios finalesen las organizaciones del cliente proporciona valiosa infor-mación para el desarrollo de productos y ventas de aplicacio-nes transferibles a actuales y futuros clientes. Un detalladoanálisis financiero comparó el costo real de utilizar los agentes

de cerca con Bob Holland, el jefe de finanzas de la compa-ñía, para cuantificar ciertos costos ocultos e intangibles dela relación de agente. Spectrum dedicó importantes recursospara atraer el tiempo y la atención de los agentes hacia susproductos y proporcionó todo el apoyo técnico porque po-cos agentes tenían conocimientos técnicos. Además, aunqueSpectrum era responsable de cobrar a los clientes y pagaba15% del precio de venta como comisión al agente, no tuvo

20 Parte Dos • CASOS

SpectrumColor Systems

14.3%

Speare8.6%

Scientific6.4%

Otras compañías24.3%

Color ValueInternational

46.4%

SpectrumColor Systems

14.3%

IC14.3%

Speare8.6%

Color ValueInternational

7.1% Scientific6.4%

Otras compañías24.3%

CS25%

Antes de 1990

Después de 1990

Concentración de la industria del color1F I G U R A

A pesar de los detallados planes, el establecimiento del pre-supuesto y el análisis de estrategias previo a la apertura delas oficinas europeas, cada una tuvo pérdidas netas en el pri-mer año de operaciones. Cordera consultó con grandes em-presas de contabilidad en Francia y Alemania para conocerlas leyes de negocios europeas y elaborar proyecciones pre-supuestarias en el primer año. Además, la administración deSpectrum pidió información al Departamento de Desarro-llo Económico de su estado sobre impuestos, embarquesinternacionales, permisos de trabajo y restricciones migra-torias para ciudadanos estadounidenses que trabajan en elexterior. A pesar de sus labores, la combinación de los cos-tos de operación, que superaron los cálculos de Spectrum, yun bajo nivel de ventas relacionado con la recesión europea,generó pérdidas de primer año en Francia y Alemania.

Las diferencias culturales contribuyeron a los altos costos.A diferencia del equipo de ventas estadounidense, en que lamayor parte de la compensación a los representantes deventas consta de comisiones, tradicionalmente los represen-tantes de ventas europeos reciben altos salarios y comisionesmás bien bajas. Además, los empleados reciben un bonoanual equivalente a un mes de salario sin importar su desem-peño. Los empleados despedidos pueden recibir un pago deliquidación de hasta un año de salario según la antigüedadde la relación y el puesto que ocupen en la compañía. Losgerentes medios y altos esperan disponer de un automóvilde la compañía, cosa que la administración de Spectrumaceptó con muchos problemas, pues ni Cordera ni Clarkdisponían de un automóvil de la compañía. A pesar de suinconformidad, Cordera aceptó proporcionar estos benefi-cios porque pensaba que era importante atraer a empleadosde alta calidad para las nuevas oficinas. Los contratos de em-pleo de largo plazo que se requieren en Europa estipularontodos estos beneficios.

Pronto, surgieron dificultades con el representante deventas en París. En la contratación de personal para la ofici-na parisiense, Cordera, en gran parte por querer tener a unvendedor trabajando ya en Francia, optó por un individuoquien, si bien tenía las mejores credenciales, no tenía la au-dacia, orientación de ventas y habilidad técnica necesariaspara el puesto. Cordera se decepcionó con el desempeño delrepresentante de ventas pero descubrió que el proceso paradespedirlo era tardado y arduo. Spectrum comenzó a traba-jar con un abogado en París y proporcionó al empleado undocumento por escrito que explicaba las razones de su de-sagrado y las metas de ventas que tendría que cumplir paraconservar el puesto. Al final, Spectrum tuvo que negociar uncostoso paquete de liquidación.

Hoy, parece que las actividades internacionales ya están enmarcha, con las dos oficinas en el exterior. La oficina parisien-se tiene un director internacional de ventas, un representante

de ventas y el costo anticipado de un equipo de ventas in-terno. El análisis indicó que Spectrum podría aumentar lasventas, reducir costos y aumentar el control desarrollandosu propio equipo de ventas.

Para realizar ventas en el mercado internacional, Spec-trum aún dependía sobre todo de distribuidores indepen-dientes. Spectrum vendía los instrumentos directamente alos distribuidores al precio de mayoreo. Hizo las cobranzasa los distribuidores con condiciones netas a un plazo de 30días. Proporcionó a los distribuidores folletos de ventas ymanuales en inglés. Los distribuidores tradujeron los folle-tos según sus necesidades.

En los días iniciales, Spectrum elegía a los distribuidoresen gran parte al azar. Los distribuidores de otros productosse enteraban de Spectrum y enviaban cartas a los Clark enque expresaban un interés en distribuir los instrumentos.Los Clark invitaban al distribuidor a Estados Unidos paraver los productos y recibir capacitación en sus operacionesy convertirse en distribuidor de la compañía. Hoy, Spectrumtiene distribuidores en todo el mundo y una profunda pe-netración del mercado de Europa y el Lejano Oriente. Aun-que los productos de la compañía han tenido una constan-te demanda internacional, sigue teniendo problemas con losdistribuidores internacionales.

En 1984, el único distribuidor francés de Spectrum, Ge-rard Bieux, de repente cerró sus operaciones por razonesmédicas. Bieux mantenía en reserva sus operaciones de ven-tas y por eso no mantenía listas de clientes ni registros deventas. No quedó nadie que pudiera llenar el vacío; la admi-nistración de Spectrum tuvo que comenzar de nuevo a for-jar la distribución en Francia.

Cordera ha dedicado mucho tiempo a localizar a otrodistribuidor francés y forjar una relación lucrativa. La rela-ción funcionó para Spectrum hasta 1990, cuando un impor-tante competidor compró al distribuidor. De nuevo, Corde-ra quedó sin representación francesa para los instrumentos.

Cordera se dio cuenta de que el proceso de selección deun distribuidor era crucial para la expansión internacionalde la compañía y decidió asumir una orientación más proac-tiva en la selección de distribuidores. Trabajó de cerca conHolland para formular criterios de selección de distribuido-res a partir de la estabilidad financiera, los programas forma-les de capacitación y los objetivos financieros. Además, insis-tió en que todos los distribuidores tuvieran técnicos demantenimiento capacitados en la casa matriz estadouniden-se. El distribuidor tenía que cubrir el pasaje por avión deltécnico y Spectrum cubría alimentos, hospedaje y capacita-ción. Spectrum no aplicaba la estrategia tanto por razones fi-nancieras sino para obligar al distribuidor a comprometerseen lo financiero y en lo emocional a vender los productos.

Con la organización del equipo de ventas directas nacio-nal, Cordera decidió que de luchar por forjar una presenciainternacional, Spectrum tendría que dar pasos hacia la for-mación de un equipo internacional de ventas directas. En1991, Spectrum abrió su primera oficina de ventas europeaen París. En 1992, abrió una oficina en Alemania.

• Desarrollo de un equipo internacional de ventas directas 21

Desarrollo de un equipo internacionalde ventas directas

En los demás mercados internacionales, Spectrum aún uti-liza distribuidores, lo que hace poco generó importantesproblemas. Cuando BASF International de Alemania com-pró un instrumento de la oficina alemana de Spectrum, re-comendó que su subsidiaria española comprara el mismoinstrumento. Cuando BASF recibió la factura del distribui-dor español de Spectrum, el precio era más de 50% mayorque el que pagó en Alemania. Desde luego, Cortez pensa-ba que de alguna manera Spectrum le sacaba provecho enEspaña. No obstante, Spectrum puede hacer muy poco sobretales disparidades, pues según los convenios con los distri-buidores, éstos compran los productos y determinan el alzadel precio por su cuenta. Además, las reglas antimonopoliode la Unión Europea prohíben que Spectrum fije un precioestándar para sus distribuidores.

En Italia y España, este convenio con los distribuidoreses muy provechoso. Dada su orientación hacia la adminis-tración del capital, Spectrum duda en establecer operacio-nes directas en esos países. Cordera piensa que sería difíciladministrar el capital con eficacia en Italia y España, don-de los vendedores a veces tienen que esperar seis meses oun año para recibir los pagos de los clientes. La ventaja devender por medio de distribuidores es que Spectrum pue-de cobrar a 30 o 45 días y el distribuidor tiene que esperarel pago.

de ventas, un técnico de mantenimiento y dos secretarios.Desde esa oficina, Spectrum realiza actividades de marketing,ventas, instalación y mantenimiento para Francia. La oficinaalemana tiene dos representantes de ventas, un secretario y untécnico de mantenimiento para el mercado alemán.

Para evitar futuros problemas de contratación, Corderaestableció un programa que lleva empleados claves de lasoperaciones europeas a la casa matriz, con el propósito deintegrar esos individuos a la cultura corporativa de la com-pañía y generar una atmósfera de equipo. Cordera comentóal respecto: “El fax y el teléfono son equipos geniales, peronada comparables con una cena en que podemos sentarnosa conversar en persona”.

22 Parte Dos • CASOS

Compromiso a clientes europeosEn el pasado, la administración había comercializado losmismos productos en todo el mundo. Con el tiempo, lacompañía reconoció que los mercados europeo y estadouni-dense tenían distintas necesidades y preferencias de equipoy programas de computación. Por ejemplo, los representan-tes de ventas con frecuencia encontraron que sus activida-des de ventas trataban principalmente los programas decomputación que acompañan los instrumentos, porque ésaes la parte que el cliente ve, toca y siente.

Para obtener buenos resultados en el mercado, la admi-nistración decidió que era necesario diseñar productos parasatisfacer las necesidades de los clientes europeos. De las dosopciones, la primera fue traducir los programas de compu-tación existentes y agregar los matices que pedían los euro-peos. La propuesta habría requerido mucho tiempo y capital.La segunda opción fue adquirir una compañía de softwareen el exterior.

En 1991, Cordera localizó a una pequeña compañía de pro-gramas en Suiza que ya tenía productos en alemán, francés,italiano y español que eran muy aplicables al sistema de Spec-trum. Spectrum compró la compañía por $275,000. Ademásde la propiedad y los derechos de los programas, Spectrumadquirió los servicios del fundador de la compañía, un activovalioso, pues habla cinco idiomas y puede adaptar los progra-mas de Spectrum según las necesidades del mercado europeo.

Con el capital que habían generado sus operaciones, Spec-trum Color Systems pagó la adquisición. En el pasado, laadministración había asumido una posición conservadorasobre el financiamiento. La orientación se centra en la ad-ministración del capital, de esforzarse por generar suficientecapital para financiar cualquier expansión. Spectrum no hu-biera hecho la adquisición a menos que tuviera el capital.