Embed Size (px)

Citation preview

MODULO DE APRENDIZAJE DE CONTABILDAD

NOMBRE: _____________________________________

JORNADA: _____________________________________

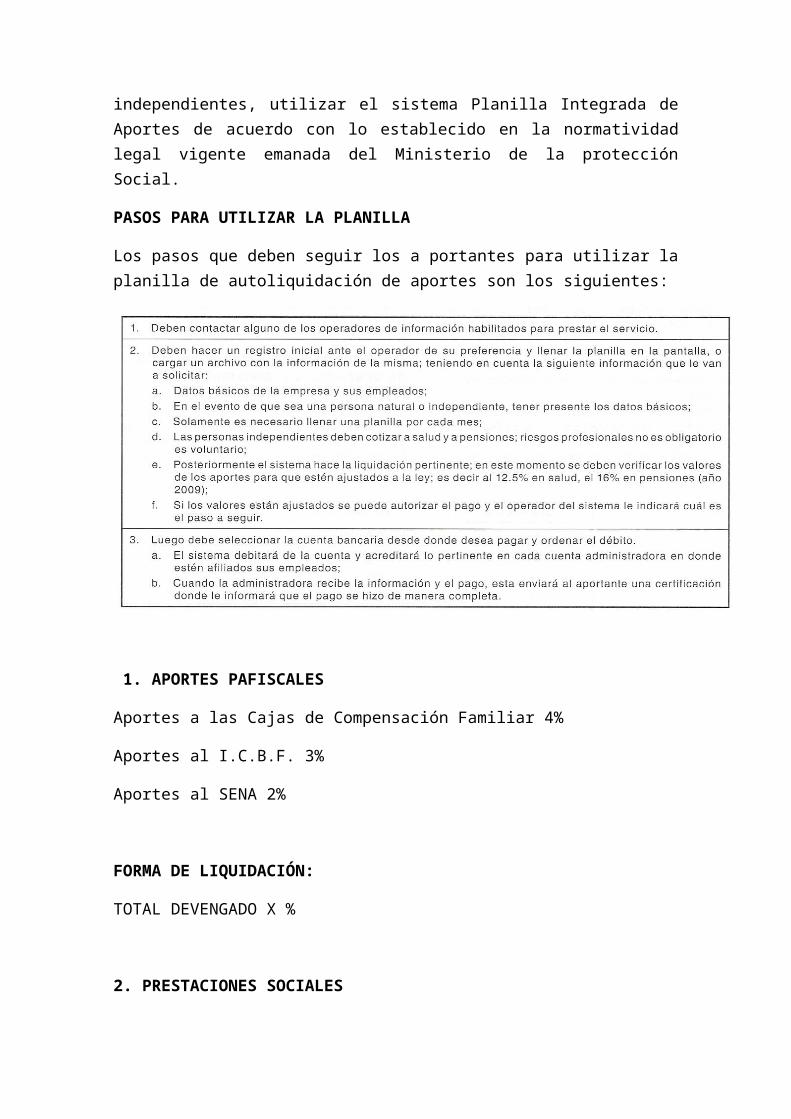

NUCLEO TEMATICO Nº 4

CLASIFICACIÓN DE LA INFORMACION CONTABLE

REGISTRO Y CONTABILIZACIÓN DE LAS TRANSACCIONES DE OPERACIÓN .INVERSION Y FINANCIACION

MODULO DE FORMACIÓN

LA CONTABILIDAD BASE DEL ÉXITO

DEL EMPRESARIO

GRADO: _____________________________

DOCENTE: ___________________________

CONTABILIZACIÓN DE LOS RECURSOS DE OPRACIONES, INVERSIÓN Y FINANCIACIÓN

Unidad de Aprendizaje: Registro y contabilización de nomina, liquidación de trabajos e indemnización.

LIQUIDACIÒN Y CONTABILIZACIÒN DE NOMINA

INTRODUCCIÓN

El procedimiento de nómina consiste simplemente en determinar el valor bruto denegado y evaluado en un porcentaje por cada empleado, efectuar las deducciones, calcular el valor neto a pagar, preparar los cheques de pago y mantener un registro individual de lo devengado por cada empleado. Además de esto, cualquier compañía necesita un resumen de nómina para cada periodo y generalmente una distribución de los costos de nómina por departamento y por clasificación en función de los diferentes procesos productivos. La función de la nómina se ha vuelto cada vez más compleja y lenta en los últimos años, debido al establecimiento de los aportes para que se hagan por medio de la nómina. Cada empleado debe recibir no solamente su cheque de pago, sino también un detalle que muestre el valor bruto devengado, las deducciones y el pago neto.

En Colombia, además es necesaria la contabilización correcta de todos los conceptos implicados en el cálculo.

FORMAN PARTE DEL DEVENGADO DE UNA NÓMINA:

SALARIO

NOCION GENERAL. El salario es la contraprestación que recibe el trabajador por sus servicios.

El empleador y el trabajador pueden convenir libremente el salario en sus diversas modalidades: mínimo, integral, en dinero y en especie o según la forma de pago por unidad de tiempo, por hora, por semana, quincena, etc., pero respetando siempre el salario mínimo legal o el fijado en los pactos, convencionales colectivas y fallo arbitrales.

Existen dos tipos de remuneración en materia laboral: ordinaria y extraordinaria. La ordinaria implica la suma fija o variable que se gana el trabajador y la extraordinaria implica los pagos adicionales, horas extras, dominicales y recargos por trabajo nocturno,

A trabajo igual desempeñado en puesto, jornada y condición de eficiencia también iguales, debe corresponder salario igual.

Prohibición de Discriminación Salarial

No pueden establecerse diferencias en el salario por razones de edad, sexo, nacionalidad, raza, religión, opinión política o actividades sindicales.

De conformidad con la legislación laboral vigente, a igual trabajo debe corresponder igual salario, sin importar que el trabajador sea sordo, sordociego u oyente. De conformidad con la ley, se sancionará todo aquel empleador que pague menos a un sordo o sordociego por el solo hecho de serlo.

Las personas con limitación que se encuentren laborando en talleres de trabajo no podrán ser remuneradas por debajo del 50% del salario mínimo legal vigente, excepto cuando el limitado se encuentre a un bajo terapia en cuyo caso no podrá ser remunerado por debajo del 75%del salario mínimo legal vigente.

PAGO DE SALARIO Y PRESTACIONES SOCIALES DEL SECUESTRADO

El empleador deberá continuar pagando el salario y prestaciones sociales a que tenga derecho el secuestrado al momento de ocurrencia del secuestro, ajustados de acuerdo con los aumentos legales exigibles. Dicho pago deberá realizarse al curador provisional o definitivo de bienes. Este pago se efectuará desde el día en el que el trabajador, sea este particular o servidor público, haya sido privado de la libertad y hasta cuando se produzca una de las siguientes condiciones:

1. En el caso de trabajador con contrato laboral a termino indefinido, hasta cuando se produzca su libertad o se pruebe la muerte, o se declare la muerte presunta.

2. En el caso de trabajador con contrato laboral a termino fijo hasta el vencimiento del contrato, o hasta cuando se produzca su libertad o se con pruebe la muerte o se declare la muerte presunta si alguno de estos hechos se producen con anterioridad a la fecha de terminación del contrato.

3. En el caso de servidor público hasta cuando se produzca su libertad o alguna de las siguientes circunstancias: que se compruebe su muerte o se declare la muerte presunta o el cumplimiento del periodo constitucional o legal, del cargo.

4. El cumplimiento de la edad o los requisitos para obtener la pensión, caso en al cual corresponde el curador iniciar los trámites para solicitar su pago.

No podrá reconocerse un pago de salario u honorario superior a veinticinco (25) salarios mínimos legales mensuales vigentes, excepto en aquellos casos de secuestro ocurrido con anterioridad a la ley en los que se mantendrán las condiciones laborales previamente establecidas.

El empleador deberá continuar pagando las prestaciones sociales del secuestrado, así como también los aportes al sistema de seguridad social integral.

Al secuestrado con contrato laboral vigente al momento que recobre su libertad, se le deberá garantizar un periodo de estabilidad laboral durante un periodo mínimo equivalente a la duración del secuestro, que en todo caso no exceda de un año, contado a partir del momento que se produzca su libertad. Se exceptúan de este beneficio a las personas que cumplan con la edad y requisitos para obtener pensión.

PAGO DE INCAPCIDAD

En caso de incapacidad comprobada para desempeñar sus labores, ocasionada por enfermedad no profesional, el trabajador tiene derecho a que el empleador le pague un auxilio monetario hasta por 180 días, así: las 2/3 partes del salario durante los 90 días y la mitad del salario por el tiempo restante. En este caso hay una asunción del pago por parte de la EPS cuando la persona está afiliada al sistema.

Este auxilio fue declarado exequible condicionalmente, en el entendido que el auxilio monetario por enfermedad no profesional no podrá ser inferior al salario mínimo legal vigente.

PAGOS QUE SON SALARIO

Constituye salario no sólo la remuneración ordinaria, fija o variable, sino todo lo que recibe el trabajador en dinero o en especie como contraprestación directa del servicio.

También son salarios los pagos que tengan esa naturaleza, bien por voluntad del empleador, o por haberse pactado así en el contrato de trabajo, el pacto o la convención colectiva o en el laudo arbitral.

Viáticos. Los viáticos accidentales no constituyen salario en ningún caso; respecto de los viáticos permanentes, sólo constituyen salario los pagos destinados a proporcionar al trabajador manutención y alojamiento, pero no los que tengan por finalidad proporcionar al trabajador medios de transporte y gastos de representación.

El empleador tiene el deber legal de precisar al momento del pago de los viáticos, cuáles destina a cubrir los gastos de alimentación y alojamiento y cuáles a otra finalidad, pues de lo contrario el juez debe asumir que todos tienen naturaleza salarial.

Auxilio de transporte. No constituye salario, pero para el solo efecto de liquidación de prestaciones sociales deberá incluirse en la base de liquidación.

La clara determinación de los pagos laborales que tienen carácter salarial es muy importante en la liquidación de prestaciones sociales y, por tal razón,

deberá atenderse a la distinción entre las sumas que constituyen salario y las que no lo son.

PAGOS QUE NO SON SALARIO. No constituyen salario:

a) Las sumas que ocasionalmente y por mera liberalidad recibe el trabajador en dinero o en especie;

b) Lo que recibe no para su beneficio ni para enriquecer su patrimonio sino para desempeñar a cabalidad sus funciones, como medios de transporte y gastos de representación;

c) Los beneficios y auxilios habituales u ocasionales cuando las partes hayan dispuesto en forma expresa que no tendrán carácter salarial, tales como las primas extralegales de vacaciones y de navidad;

d) Las prestaciones sociales (auxilio por enfermedad, maternidad, cesantía, entre otros);

e) Los suministros en especie, cuando se pacte que no tendrán el carácter de salario, tales como alimentación, vestuario y alojamiento, y

f) Los pagos que expresamente no son salario, como vacaciones -y su compensación en dinero -, subsidio familiar, participación de utilidades, viáticos accidentales, viáticos permanentes - en la parte destinada a transporte y gastos de representación -, y la prima legal de servicios. Tampoco son salario los elementos de trabajo, las propinas ni la indemnización por terminación del contrato.

Acuerdo de Exclusión Salarial.

En virtud de la permisión que otorga la Ley 50 de 1990 (art. 15) es factible que los trabajadores accedan a iniciar una relación de trabajo con una parte de beneficios en especie que no es salario o que trabajadores con antigüedad vuelvan una parte de su salario beneficio en especie para quitarle su naturaleza salarial. En este tipo de acuerdos escritos se deben salvaguardar siempre los derechos de los trabajadores para que estos no sean afectados en cambio de remuneración.

Criterios Orientadores en caso de duda

Los criterios que permiten establecer si las sumas o especies dadas por el empleador al trabajador constituyen salario, son los siguientes:

a. El carácter retributivo u oneroso. El pago debe corresponder en forma directa a la prestación de un servicio, cualquiera que fuere la forma o denominación que se adopte, como horas extras,

bonificación habitual, comisiones, sobresueldos pagados por fuera de nómina, etc.;

b. El carácter de no gratuidad o liberalidad Este principio guarda correlación con el anterior. En consecuencia, no constituye salario los pagos que ocasionalmente y por mera liberalidad recibe el trabajador, como primas y bonificaciones ocasionales;

c. El carácter de ingreso Los pagos deben ingresar realmente al patrimonio del trabajador, enriqueciéndolo como dice la Ley, de tal manera que con ese ingreso pueda subvenir a sus necesidades. No son salario, de acuerdo con este principio, los medios de transporte o los elementos de trabajo.

Cuando el trabajador reciba sumas por trabajo suplementario adicional a su salario básico, estas deberán tenerse en cuenta para la liquidación de prestaciones sociales, y

a) Habitualidad En algunos casos, y depende del caso analizado, es un factor determinante para saber si una suma es o no salario.

MODALIDADES DE REMUNERACIÓN

SALARIO EN ESPECIE. Como ya se anotó, el salario puede pactarse en dinero, o parte en dinero y parte en especie. Este último caso se presenta cuando el empleador suministra al trabajador, en parte de pago del salario vivienda, alimentación, vestuario, entre otros.

El salario en especie sólo puede ser parcial y su equivalente monetario no podrá exceder el 50% de la totalidad del salario. Si el trabajador devenga el mínimo legal, el salario en especie no puede ser superior al 30% del mismo.

Siempre que se pacte salario en especie, debe asignársele un valor en el contrato.

Los suministros de salario en especie dejarán de tener carácter salarial cuando las partes expresamente así lo acuerden, siempre que no tengan las características que los determinen como salario.

Es claro que cualquier desacuerdo inicial o sobreviviente sobre el precio del suministro en especie puede y debe ser materia de revisión mediante el mecanismo pericial.

Pactos no salariales es bastante usual que el salario en especie sea usado como un mecanismo de remuneración dentro de los pactos de calificación no salarial, por ejemplo para darle un beneficio de alimentación subsidiado al trabajador.

En estos casos, como se reduce la base salarial del trabajador, lo que incide en sus aportes a la seguridad social, es fundamental ver cómo se va a compensar ese faltante dentro de su remuneración normal.

Ejemplo al señor Julio Roa se le paga una compensación de $2.000.000 mensuales, de los cuales el 30%, es decir $600.000, serán entregados a través de vales de alimentación, previo acuerdo para quitarle a esa suma la naturaleza salarial. Lo anterior quiere decir que su base salarial para todos los efectos legales pertinentes será de $1.400.000.

POR UNIDAD DE TIEMPO Y POR UNIDAD DE OBRA

1. Por unidad de Tiempo. Las partes pueden acordar el salario teniendo en cuenta sólo el tiempo. Tenemos los siguientes ejemplos: $5.000 por hora, ó $30.000 diarios, ó $250.000 semanal, ó $600.000 quincenal, ó $2.000.000 mensual, en los que la unidad de tiempo es la hora, el día, la semana, la quincena y el mes.

El salario toma denominaciones particulares según se pacte por días o por períodos mayores:

a) Se denomina jornal cuando se pacta por días, por ejemplo el empleador pagará al trabajador un salario de $30.000 diarios, y

b) Sueldo si se pacta por períodos mayores de un día. Por ejemplo, el empleador pagará al trabajador un sueldo de $1.000.000 quincenales.

Como se observa, la expresión salario es genérica y las voces jornal y sueldo son especificas.

Hay que tener en cuenta que el jornal es el salario estipulado por días.

2. A destajo o por unidad de obra. Se paga cierta cantidad por cada pieza que fabrique o procese el trabajador. No siempre es posible pactarlo, pues depende de la índole de la labor. Con una secretaria recepcionista, por ejemplo, no se podría pactar así.

Parece apropiado concluir que a propósito del salario a destajo no son aplicables las normas sobre el salario mínimo si el trabajador no está obligado a cumplir la jornada ordinaria. Por el contrario, cuando sí lo está deberá recibir el salario mínimo, aunque el valor de las unidades producidas no alcance dicho límite.

Cuando al trabajador se le paga por tarea, puede éste comprometerse a realizar una determinada cantidad de obra -por ejemplo 5 vestidos diarios-, y el empleador obligarse a pagar una suma determinada en dinero –por ejemplo $30.000 el día-, entendiéndose que el trabajador cumple su jornada cuando termina la obra.

Como se ha expresado, las modalidades descritas no son las únicas, y dentro de las pautas legales el empleador y el trabajador pueden acordar la que más les convenga ya que hay libertad de estipulación.

SALARIO INTEGRAL. Es una modalidad de remuneración incorporada en nuestra legislación a partir de la Ley 50 de 1990. Cuando el trabajador devengue un salario ordinario de más de 10 salarios mínimos legales mensuales, es válida la estipulación por escrito de un salario integral que además del salario ordinario incluya el pago de todas las prestaciones sociales, recargos por trabajo nocturno, horas extras, dominicales y festivos, pagos en especie, subsidios e interese, con excepción de las vacaciones cuyo derecho se conserva.

De acuerdo con lo anterior, actualmente pueden pactar salario integral los trabajadores que devengan 10 o más salarios mínimos legales mensuales.

En ningún caso el valor del salario integral puede ser inferior a 10 salarios mínimos legales mensuales más el factor prestacional correspondiente a la empresa, el cual no podrá ser inferior al 30% de dicha cuantía. Actualmente la cuantía mínima del salario integral es de $6.695.000 pesos m/cte., el cual equivale a 13 salarios mínimos.

Siempre que durante la ejecución del contrato haya incremento del salario mínimo legal, y por tal razón, el salario integral quedare por debajo de los 10 salarios mínimos legales más el factor prestacional correspondiente a la empresa, el salario integral del trabajador se debe aumentar si se desea continuar bajo esta modalidad salarial.

El trabajador que desee acogerse al salario integral, deberá recibir la liquidación definitiva de su cesantía y demás prestaciones sociales causadas hasta la fecha de trabajo

El monto del salario integral que acuerden libremente y por escrito el empleador y el trabajador, será la base para liquidar indemnizaciones por despido injusto y remunerar las vacaciones.

En cuanto a los aportes al SENA, al ICBF y a las cajas de compensación familiar, de los trabajadores con salario integra, estas deberán hacerse sobre el 70%.

Para cotizar al ISS y al sistema de seguridad social integral en pensiones y salud, se toma como base el 70% del salario integral, siempre que este porcentaje no sea superior al valor de 25 salarios mínimos legales mensuales.

Hay que tener en cuenta que el factor exento para retención en la fuente en materia de salario integral es del 25%.

Lo ideal es que en la estipulación quede determinado cuales son las prestaciones, recargos o beneficios integrados y cuáles son las bases económicas de su integración, dado que de la precisión con que se deje plasmado el acuerdo, dependerá que se evite posteriores controversias.

Algunas reglas jurisprudenciales sobre el manejo de este salario son las siguientes:

1. “Cuando el salario ordinario pactado se igual a diez (10) salarios mínimos legales mensuales, y no se cuente con el factor prestacional de la empresa, se tendrá por tal el 30% de aquella cuantía, equivalente a tres salario mínimos legales mensuales, es decir, el salario integral estará compuesto por 13 salarios mínimos legales mensuales.

2. Si el salario ordinario convenido es igual a diez (10) y el factor prestacional de la empresa supera el 30%, este factor será el que deberá sumarse para cuantificar el salario integral.

3. Si el salario ordinario convenido es igual a diez (10) mínimos y el factor prestacional de la empresa es inferior al 30%, se tendrá como factor prestacional el equivalente al 30%, que deberá adicionarse a los diez (10) SMLM, para efectos de totalizar el salario integral. Es decir, en total 13 SMLM.

4. Si el salario ordinario acordado supera los 10 SMLM, y no se demuestra el factor prestacional de la empresa, se tendrá como tal el que acuerden las partes, siempre y cuando no sea inferior al 30% del salario ordinario convenido”

La corte suprema ha aceptado el pago de salario integral promocional para jornadas inferiores a la máxima legal. Estimó que en el país es permitido pactar salarios en proporción al número de horas laboradas, siempre que se respete el mínimo legal.

PAGO OPORTUNO. El pago de salario en los términos y oportunidad señalados, es obligación primordial del empleador. El no hacerlo configura una grave violación de la ley y del contrato que puede dar lugar a la terminación unilateral con justa causa por parte del trabajador, circunstancias que genera indemnización a cargo del empleador.

El salario se paga por períodos iguales y vencidos acorde con unidad de tiempo que se haya estipulado.

¿A QUIEN SE HACE EL PAGO? El salario se paga directamente al trabajador o a la persona que él autorice por escrito en el lugar donde se presta el servicio, durante el trabajo, o inmediatamente después de que éste cese. Se tiene por no hecho el pago que se realiza en centros de vicio o lugares de recreo, en expendios de mercancías o de bebidas alcohólicas salvo que se trabaje en ellos.

PAGO EN MONEDA EXTRANGERA. El salario se paga en moneda legal de curso nacional. No obstante, los pactos sobre pago en moneda extranjera, por ejemplo dólares o bolívares, son válidos y no constituyen remuneración por trueque, ni salario en especie.

La regla para efectuarla conversión de las divisas a moneda colombiana, es tomar la tasa de cambio vigente del día en que se va a pagar la obligación.

PROHIBICION DE TRUEQUE. El pago de su salario en mercancías fichas u otros medios semejantes está prohibido. La venta de mercancías o víveres por parte del empleador sólo se permite si se cumple con las condiciones de libertad absoluta del trabajador para hacer sus compras donde quiera y de publicidad de las condiciones de venta.

REBAJA DEL SALARIO. Unilateralmente el empleador no puede rebajar el salario pactado con el trabajador, pero es válido el convenio que se celebre en ese sentido, siempre que de las circunstancias no se deduzca un vicio de la voluntad y el trabajador no reclame en un tiempo razonable sobre el particular.

SI NO SE PACTA EL SALARIO. Si falta el pacto expreso sobre el monto del salario se debe el que ordinariamente se paga por la misma labor. En ausencia de esta referencia se toman en cuenta la calidad, cantidad de trabajo y aptitudes del trabajador y las condiciones usuales de la región para establecer uno. Si no hay acuerdo de las partes sobre estos factores, la fijación se hará judicialmente.

SALARIOS SIN PRESTACION DE SERVICIO. El trabajador tiene derecho a recibir el salario cuando por culpa o disposición del empleador no preste el servicio. Tal sería el caso del cierre voluntario del establecimiento por parte del empleador.

IRRENUNCIABILIDAD AL SALARIO. En principio, toda prestación de servicios debe ser remunerada. Al trabajador no se le puede obligar a renunciar al derecho a percibir un salario como contraprestación por la ejecución de una tarea y no puede cederse total ni parcialmente dicho derecho aunque la cesión se haga a título oneroso.

REGLAS SOBRE RETENCION, DEDUCCION Y COMPENSACION. No está permitido deducir, retener o compensar suma alguna del salario del trabajador, a menos que medie su expresa autorización escrita u orden judicial.

Sin embargo, puede deducirse o retenerse del salario sin autorización escrita:

a) Las multas que estén previstas en el reglamento del trabajo por retraso o faltas de asistencia al trabajo;

b) La retención en la fuente por impuestos sobre la renta;

c) Las causas sindicales ordinarias y extraordinarias, cuando el sindicato respectivo ha hecho le solicitud en forma legal;

d) Las cuotas de amortización de préstamos otorgados por las cooperativas y bancos cuando la deuda conste en libranzas debidamente firmada por el socio, y

e) Los aportes o cotizaciones del trabajador para seguridad social.

En materia de descuentos sobre salarios, corresponde a los inspectores de trabajo y seguridad social autorizar, por escrito, a solicitud conjunta del empleador y del trabajo, y previa calificación en cada caso: préstamos, anticipos, deducciones, retenciones o compensaciones del salario y fijar la cuota que puede ser objeto de deducciones o compensaciones por parte del empleador, lo mismo que los plazos para amortización gradual de las deudas.

Es pertinente tener en cuenta que la Ley 920 de 2004, consagra la obligación para los empleadores de deducir y retener de cualquier cantidad que vaya a pagar a sus trabajadores o pensionados, las sumas que estos adeuden a la caja de compensación familiar o cooperativas o fondos de empleados, cuya obligación conste en libranza, títulos valores, o cualquier otro documento suscrito por el deudor que para el efecto deberá dar su consentimiento previo.

PROHIBICIONES. Aunque exista autorización escrita, no puede hacerse retención o deducción del salario, cuando se afecta el salario mínimo legal o el convencional, o la parte inembargable del salario, o cuando el total de la deuda supere el monto del salario del trabajador en tres meses. Para estos casos se requiere orden judicial a menos que se obtenga autorización del inspector del trabajo, previa solicitud conjunta por parte del empleador y del trabajador. En la misma provincia en que autorice la operación, el funcionario debe fijar la cuota que puede ser objeto de deducción o compensación por parte del patrono, y el plazo para la amortización gradual de la deuda.

MONTO EMBARGABLE. No es embargable el salario mínimo legal o convencional.

El salario sólo es embargable en una quinta parte de lo que exceda el salario mínimo legal o convencional. Pero si el embargo se produce por demanda de una cooperativa para recaudo de obligación a su favor o dentro de un proceso por alimentos, puede embargarse hasta la mitad.

Ejemplo: un empleador recibe una orden judicial, dentro de un proceso ejecutivo de embargar hasta por un valor de $500.000 el salario de un trabajador que devenga $2.000.000 mensual

Para determinar el valor a descontar mensualmente, debe tenerse en cuenta:

a) El salario mínimo legal en el 2011: $535.600, yb) Que el empleador debe descontar mensualmente la

quinta parte de lo que exceda el salario mínimo legal o convencional ( $2.000.000 - $ 535.600) X 1/5: $292.880

Esta suma mensual puede ser descontada por mitades quincenalmente.

En caso de salario integral, la suma mensual a retener se establece con base en el monto total del dicho salario, es decir, que no se debe hacer distinción entre el salario ordinario y la parte correspondiente al factor prestacional.

PRELACION DE CREDITOS. Los salarios son créditos preferentes en el sentido que pertenece a la primera clase de crédito privilegiados en donde ocupa el primer lugar, lo cual significa que en el caso de una gradación de créditos, el salario prevalece sobre las costas judiciales que se causen interés de todos los acreedores, las expensas funerales necesarios del deudor difunto y sobre los gastos de la enfermedad que haya padecido el deudor, y su pago es prioritario aun frente a hipotecas y prendas.

SALARIO MÍNIMO

FIJACION. La comisión permanente de concertación está facultada para fijar el salario mínimo legal general o por regiones o ramas de actividad económica.

Para la fijación del salario mínimo, la comisión deberá decidirlo a más tardar el 15 de diciembre. Si no es posible concertar, la parte o partes que no estén de acuerdo, deben obligatoriamente, explicar por escrito las razones de la salvedad dentro de las 48 horas siguientes. Las partes tienen la obligación de estudiar esas salvedades y fijar su posición frente a ellas en el término de las siguientes 48 horas. De nuevo, la comisión deberá reunirse para buscar el consenso, según los elementos de juicio que se hubiera allegado antes del 30 de diciembre. Si a esta fecha definitivamente no se ha logrado el consenso, el gobierno lo determinará teniendo en cuenta como parámetros la meta de inflación del siguiente año fijada por la Junta del Banco de la República, la productividad acordada por el comité tripartito de productividad que coordina el

Ministro de Protección Social, la contribución de los salarios al ingreso nacional, el incremento del producto interno bruto, PIB, y el índice de precios al consumidor, IPC.

A las deliberaciones de la comisión permanente de concertación de políticas salariales y laborales, así como a las de subcomisiones departamentales y comités asesores por sectores económicos, podrán ser invitados con derecho de voz, funcionarios del gobierno, el representante permanente de la Organización Internacional del Trabajo OIT, en Colombia, los asesores de los empleadores, los trabajadores o los pensionados, así como voceros de Organizaciones de Trabajadores, de pensionados y de empleadores no representados en la comisión.

El salario mínimo puede fijarse en pacto o convención colectiva o en fallo arbitral.

EFECTO JURIDICO. El salario mínimo legal sustituye automáticamente cualquier salario inferior que se haya estipulado o que se estipule. En consecuencia nadie puede devengar un salario inferior al mínimo legal mientras labore la jornada completa y una vez dictado el nuevo salario debe procederse al respectivo ajuste.

Para quienes laboren jornadas diarias inferiores a la máximas legales y devenguen el salario mínimo legal o el convencional, éste regirá en proporción al número en horas efectivamente trabajadas, con excepción de la jornada especial de 6 horas diarias y 36 horas semanales, o en el caso de la jornada flexible, caso en los cuales se tiene derecho a recibir el salario mínimo legal.

SALARIO MINIMO LEGAL VIGENTE. El salario mínimo para el 2011 había sido fijado inicialmente en $532.500, equivalente a un reajuste del 3.4%, pero mediante el decreto 033 de enero 11 de 2011, el incremento se elevó al 4% con respecto al salario mínimo vigente para el año 2010. El salario mínimo para el año 2011 ha sido reajustado a $535.600

MENORES DE EDAD. El salario del menor trabajador deberá ser proporcional a las horas trabajadas.

APRENDICES. Durante toda la vigencia de la relación de aprendizaje, el aprendiz recibe de la empresa un apoyo de sostenimiento mensual que equivale como mínimo, en la fase lectiva, al 50% de un (1) salario mínimo mensual vigente.

El apoyo del sostenimiento durante la fase práctica es equivalente al 75% de un salario mínimo mensual vigente.

El apoyo de sostenimiento durante la fase práctica será diferente cuando la tasa de desempleo nacional sea menor del 10% caso en el cual será equivalente al 100% de un salario mínimo legal vigente.

Si el aprendiz es estudiante universitario el apoyo de sostenimiento mensual no podrá ser inferior al equivalente a un salario mínimo legal vigente.

En ningún caso el apoyo de sostenimiento mensual podrá ser regulado a través de convenios o contratos colectivos o fallos arbitrales recaídos en una negociación colectiva.

Igualmente es necesario precisar que el apoyo de sostenimiento mensual no constituye salario y tiene como fin garantizar el proceso de aprendizaje.

Tasa de desempleo de referencia

Para determinar la tasa de desempleo nacional en cumplimiento del inciso 5º del art 30 de la Ley 789 de 2002, se tomará la tasa nacional promedio del período comprendido entre el 1 de Enero y el 31 de Diciembre del año inmediatamente anterior, certificada por el Departamento Administrativo Nacional de Estadística DANE, a más tardar en la segunda quincena del mes de enero de cada año.

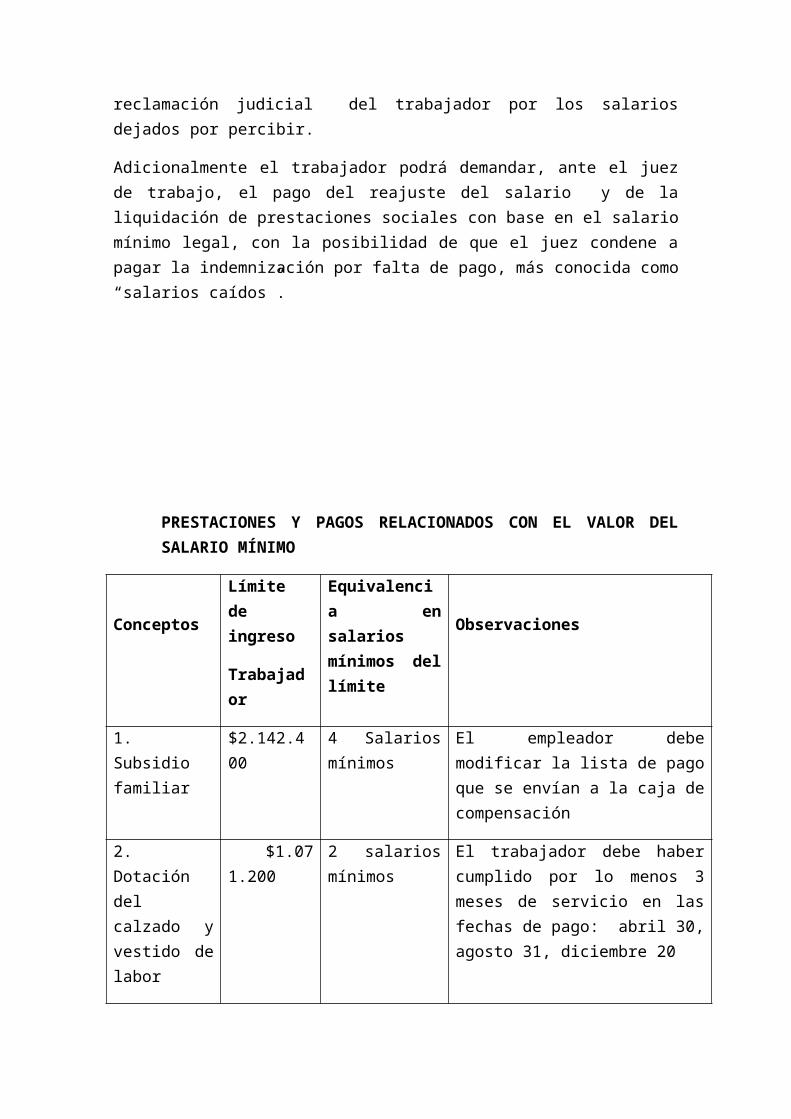

SANCIONES POR INCUMPLIMIENTO. El incumplimiento de las disposiciones sobre el salario mínimo legal da lugar a una multa de 1 a 100 veces el salario mínimo mensual legal- según la gravedad de la infracción y mientras ésta subsista- , que será impuesta por funcionarios del Ministro de Protección Social, sin perjuicio de la reclamación judicial del trabajador por los salarios dejados por percibir.

Adicionalmente el trabajador podrá demandar, ante el juez de trabajo, el pago del reajuste del salario y de la liquidación de prestaciones sociales con base en el salario mínimo legal, con la posibilidad de que el juez condene a pagar la indemnización por falta de pago, más conocida como “salarios caídos”.

PRESTACIONES Y PAGOS RELACIONADOS CON EL VALOR DEL SALARIO MÍNIMO

Conceptos

Límite de ingreso

Trabajador

Equivalencia en salarios mínimos del límite

Observaciones

1. Subsidio familiar

$2.142.400 4 Salarios mínimos

El empleador debe modificar la lista de pago que se envían a la caja de compensación

2. Dotación del calzado y vestido de labor

$1.071.200

2 salarios mínimos

El trabajador debe haber cumplido por lo menos 3 meses de servicio en las fechas de pago: abril 30, agosto 31, diciembre 20

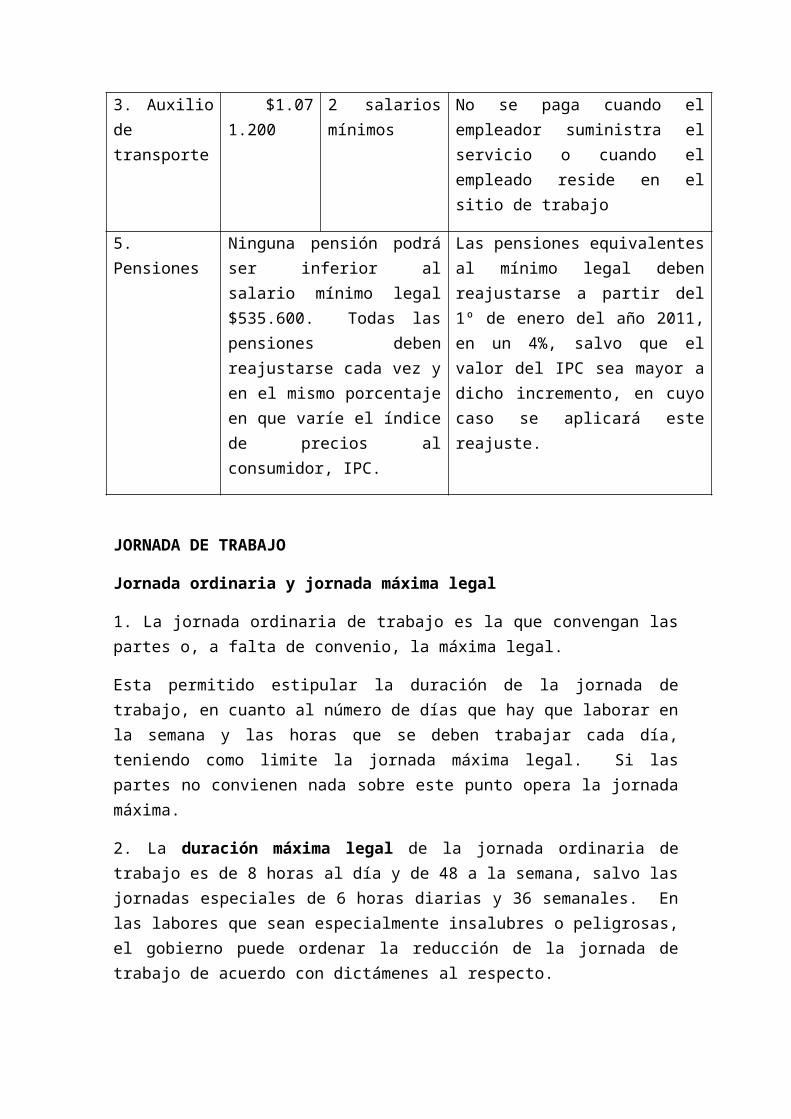

3. Auxilio de transporte

$1.071.200

2 salarios mínimos

No se paga cuando el empleador suministra el servicio o cuando el empleado reside en el sitio de trabajo

5. Pensiones Ninguna pensión podrá ser inferior al salario mínimo legal $535.600. Todas las pensiones deben reajustarse cada vez y en el mismo porcentaje en que varíe el índice de precios al consumidor, IPC.

Las pensiones equivalentes al mínimo legal deben reajustarse a partir del 1º de enero del año 2011, en un 4%, salvo que el valor del IPC sea mayor a dicho incremento, en cuyo caso se aplicará este reajuste.

JORNADA DE TRABAJO

Jornada ordinaria y jornada máxima legal

1. La jornada ordinaria de trabajo es la que convengan las partes o, a falta de convenio, la máxima legal.

Esta permitido estipular la duración de la jornada de trabajo, en cuanto al número de días que hay que laborar en la semana y las horas que se deben trabajar cada día, teniendo como limite la jornada máxima legal. Si las partes no convienen nada sobre este punto opera la jornada máxima.

2. La duración máxima legal de la jornada ordinaria de trabajo es de 8 horas al día y de 48 a la semana, salvo las jornadas especiales de 6 horas diarias y 36 semanales. En las labores que sean especialmente insalubres o peligrosas, el gobierno puede ordenar la reducción de la jornada de trabajo de acuerdo con dictámenes al respecto.

3. Están excluidos de la regulación sobre jornada máxima legal de trabajo los siguientes trabajadores:

a) Los que desempeñan cargos de dirección, confianza o manejo.

b) Los que ejerciten actividades descontinúas o intermitentes.

c) Los de simple vigilancia, cuando residan en el lugar o sitio de trabajo.

d) Los de servicio doméstico ya se trate de labores en los centros urbanos o en el campo (mediante sentencia C-372 de julio 21 de 1998 de la Corte Constitucional, en el sentido de que los trabajadores domésticos que residan en la casa del patrono no podrán tener una jornada superior a 10 horas diarias). Las horas de vuelo de los pilotos y copilotos de empresa de aviación comercial no podrán exceder de noventa (90) como máximo, en cada lapso de treinta (30) días.

Todo trabajo que se realice en forma adicional a la jornada ordinaria se deberá pagar como trabajo suplementario.

Jornadas especiales

El empleador y el trabajador pueden acordar, temporal o indefinidamente la organización de turnos de trabajo sucesivos, que permita operar a la empresa o secciones de la misma sin solución de continuidad durante todos los días de la semana, siempre y cuando el respectivo turno no exceda de seis (6) horas al día y treinta y seis (36) a la semana;

En este caso no habrá lugar al recargo nocturno ni al previsto para el trabajado dominical o festivo, pero el trabajador devengará el salario correspondiente a la jornada ordinaria de trabajo, respetando siempre el mínimo legal o convencional y tendrá derecho a un día de descanso remunerado.

Así mismo el empleador y trabajador pueden acordar que la jornada semanal de cuarenta y ocho (48) horas se realice mediante jornadas diarias flexibles de trabajo, distribuidas en máximo seis días a la semana con un día de descanso obligatorio, que podrá coincidir con el domingo. En éste, el número de horas de trabajo diario podrá repartirse de manera variable durante la respectiva semana y podrá ser de mínimo cuatro (4) horas continuas y hasta diez (10) horas diarias sin lugar a ningún recargo por trabajo suplementario, cuando el número de horas de trabajo no exceda el promedio de cuarenta y ocho (48) horas semanales dentro de la jornada ordinaria de 6 a.m. a 10 p.m.

Sin embargo, el empleador no podrá, aun con el consentimiento del trabajador, contratarlo para la ejecución de dos turnos en el mismo día, salvo en labores de supervisión, dirección, confianza o manejo.

Descanso en día sábado

Las empresas que laboren 48 horas a la semana, podrán ampliar, por acuerdo entre las partes, la jornada ordinaria hasta en dos (2) horas diarias, con el único fin de permitir a los trabajadores el descanso durante todo el día sábado. Estas dos (2) horas no constituyen ni dan lugar al pago de horas extras ni a recargo alguno.

En estos casos, cuando se amplíe la jornada, está prohibido laborar horas extras en el mismo día.

El trabajo excepcional en día sábado se retribuye con el salario ordinario y los recargos a que haya lugar por trabajo nocturno y horas extras.

Trabajo diurno y nocturno

Para todos los efectos laborales, se califica como trabajo diurno el comprendido entre las seis horas (6 a.m.) y las veintidós horas (10 p.m.) y como trabajo nocturno, el prestado entre las veintidós horas (10 p.m.) y las seis de la mañana del día siguiente (6 a.m.).

Esta distinción ofrece importancia para el régimen de retribución de los recargos legales, como horas extras, trabajo nocturno, etc.

Debemos tener en cuenta que los días tienen una duración de 24 horas, contados desde las 12:00 de la noche hasta las 12:00 de la siguiente noche.

Horas extras

1. El trabajo que se desarrolla mas allá de la jornada ordinaria o de la máxima legal, en el evento de trabajadores amparados por está, se conoce como trabajo suplementario o de horas extras y debe remunerarse en forma especial.

2. En ningún caso las horas extras de trabajo, diurnas o nocturnas, podrán exceder de dos (2) horas diarias y doce (12) a la semana.

3. Cuando la jornada de trabajo se amplíe por acuerdo entre empleadores y trabajadores a diez (10) horas diarias, no se podrá en el mismo día trabajar horas extras.

En caso de la jornada flexible el número de horas de trabajo diario podrá repartirse de manera variable durante la respectiva semana y podrá ser de

mínimo cuatro (4) horas continuas y hasta diez (10) horas diarias sin lugar a ningún recargo por trabajo suplementario, cuando el número de horas de trabajo no exceda el promedio de cuarenta y ocho (48) horas semanales dentro de la jornada ordinaria de 6 a.m. a 10 p.m.

4. Para poder laborar tiempo suplementario, el empleador deberá solicitar autorización del Ministerio de Protección Social y si la obtiene deberá llevar un registro de trabajo suplementario con las especificaciones contenidas en la misma norma y estará obligado a entregar al trabajador una relación de las horas extras laboradas.

Sin embargo, cuando se utilice la jornada de trabajo flexible, no se podrán alterar los topes permitidos para evitar recargos por el trabajo suplementario.

Trabajo por turnos

Algunos tipos de labor se llevan a cabo por turnos de trabajadores y en estos casos se puede ampliar la jornada en más de ocho horas diarias y en más de cuarenta y ocho a la semana, siempre que el promedio de horas de trabajo calculado para un periodo máximo de tres (3) semanas, no pase de lo estipulado en la jornada máxima legal, y sin que esta ampliación constituya trabajo suplementario de o de horas extras.

Duración de las horas de labor

1. La jornada diaria debe distribuirse cuando menos en dos secciones para permitir un descanso relacionado con la naturaleza del trabajo. El tiempo de este descanso no se computa en la jornada.

2. Aunque se labore en jornada continua, se tiene que permitir el fraccionamiento de la jornada por el descanso para el almuerzo o la comida, según el horario en el que se trabaje.

3. Además, es recomendable que se concedan pequeños descansos para que los trabajadores, especialmente aquellos que efectúan esfuerzos prolongados tanto físicos como mentales, se repongan de la fatiga.

Destinación de horas de la jornada a capacitación y bienestar

En las empresas con más de cincuenta (50) trabajadores que labores cuarenta y ocho horas a la semana, los trabajadores tendrán derecho a que dos (2) horas

semanales se dediquen, por cuenta del empleador, exclusivamente a actividades recreativas, culturales, deportivas o de capacitación.

Estas 2 horas semanales podrán acumularse hasta por un año.

En los programas que el empleador elabore con el fin de cumplir con esta obligación podrán incluirse actividades relativas a la salud ocupacional. La asistencia de los trabajadores a las actividades programadas es obligatoria y las mismas se podrán desarrollar a través del SENA y cajas de compensación familiar.

Descanso dominical remunerado

1. Es obligatorio conceder al trabajador descanso remunerado en domingo, siempre y cuando el empleado haya laborado todos los días hábiles de la semana a los cuales se comprometió, o que si ha faltado lo haya hecho por causa justificada, entendiéndose por tal el accidente, la enfermedad, la calamidad domestica, la fuerza mayor o el caso fortuito, o por culpa o disposición del empleador.

2. La duración mínima del descanso dominical es de 24 horas.

3. Para los efectos de la remuneración del descanso dominical, los días de fiesta no interrumpen la continuidad y se computan como si en ellos se hubiera prestado servicio por el trabajador.

4. No tiene derecho a la remuneración del descanso dominical el trabajador que deba recibir por ese mismo día un auxilio o indemnización en dinero por enfermedad o accidente de trabajo. Si coinciden un domingo y un festivo, no tiene derecho a pago doble.

5. Cuando la jornada de trabajo no implique la prestación de servicios en todos los días laborables de la semana, el trabajador también tendrá derecho a la remuneración del descanso dominical en proporción al tiempo laborado.

6. Para determinar la remuneración de los días de descanso obligatorio, debe tenerse en cuenta que si el trabajador tiene sueldo fijo, en él se entiende incorporado el pago del dominical y festivo. Es el caso de los trabajadores a los que se le paga por semanas, quincenas o meses.Cualquiera otra remuneración que reciba el trabajador, bien sea fija como el jornal (salario por días), o variable como el pago a destajo o por comisión, deja por fuera el pago del descanso dominical y festivo, el cual se deberá liquidar teniendo en cuenta el promedio de lo devengado por el trabajador en la semana inmediatamente anterior.

7. Todos los días, de lunes a sábado, excepto dominicales y los que la ley consagra como festivos son laborables. No obstante, la costumbre ha creado para muchas actividades jornadas semanales de trabajo que van de lunes a viernes. En estos casos se considera que se trabajó todos los días laborables de la semana y por tanto se tiene derecho al descanso dominical remunerado.

8. El trabajador puede convenir con el empleador su día de descanso obligatorio para el día sábado o domingo, el cual será reconocido en todos los aspectos como descanso dominical obligatorio institucionalizado.

9. Se puede considerar dominical cualquier día de la semana para los trabajadores que estén dentro de la jornada flexible de la ley 789 de 2002.

La expresión dominical se considera exclusivamente para el efecto del descanso obligatorio

REMUNERACIÓN DEL DESCANSO EN FESTIVO

Además de los domingos, hay derecho al descanso remunerado en los días señalados como festivos.

La remuneración correspondiente al descanso en los días festivos se liquida como para el descanso dominical, pero sin que haya lugar a descuento alguno por falta al trabajo, ni obligación de reponer la ausencia.

Días libres

Si en días diferentes a los calificados como festivos el empleador permite que no se labore, está obligado a pagar la remuneración de dichos días, salvo que medie convenio en el sentido de compensar con otro día hábil el de “Fiesta”, y en este evento el trabajo compensatorio no se remunerará como extra o suplementario

LIQUIDACION DE TRABAJO EXTRAS O SUPLEMENTARIOS

DEFINICION. Como habíamos señalado, el trabajo extra es el que excede de la jornada ordinaria y en todo caso el que excede de la máxima legal.

Esta labor se debe autorizar previamente y tiene una retribución especial según sea diurna o nocturna.

TASAS Y LIQUIDACION DE RECARGOS.

Los recargos son más altos para el trabajo extra nocturno que para el extra diurno.

El trabajo extra diurno se remunera con un recargo del 25% sobre el valor del trabajo ordinario diurno.

El trabajo extra nocturno se remunera con un recargo del 75% sobre el valor del trabajo ordinario diurno.

VALORES PARA LIQUIDAR TURNOS SEGÚN SALRIO MÍNIMO

Salario mínimo legal mensual vigente $535.600,00

Auxilio de transporte 63.600,00

Valor día 17.853,33

Valor hora ordinaria 2.231,66

Valor hora nocturna ordinaria 3.012,75

Valor hora extra diurna 2.789,58

Valor hora extra nocturna 3.905,42

Valor recargo nocturno normal 781,00

Valor hora diurna dominical 3.905,42

Valor hora extra nocturna dominical 5.579,17

Valor hora extra diurna dominical 4.463,33

Valor hora recargo nocturno dominical o festivo 4.686,50

Valor dominical 31.243,33

Valor hora dominical 3.905,41

Valor auxilio de transporte día 2.120,00

FORMULAS. Para facilitar las operaciones se pueden utilizar las siguientes fórmulas:

Horas extra diurna = valor de la hora ordinaria diurna X 1.25

Hora extra nocturna = valor de la hora ordinaria nocturna X1.75

Nota: para calcular el valor de la hora ordinaria diurna, debe dividirse el salario mensual, quincenal o semanal, según sea el caso, por el número de horas de la jornada en dicho período. En caso de los jornales, se calculará, dividiéndolo por el número de horas laboradas en el día.

LIQUIDACIÓN DEL RECARGO POR TRABAJO NOCTURNO

CUANTÍA. El trabajo nocturno, por el solo hecho de ser nocturno, se remunera con un recargo del 35% sobre el valor del trabajo ordinario diurno.

Lo anterior no se aplica para la jornada de 6 horas al día y 36 a la semana, como tampoco a la jornada diaria flexible que permite distribuir las 48 horas semanales en máximo 6 días a la semana.

FORMA DE LIQUIDARLO. Para liquidar el recargo del valor nocturno por hora, puede aplicarse la siguiente fórmula:

Valor recargo nocturno hora = valor hora ordinaria diurna X 0.35

Para calcular el valor de la hora ordinaria diurna, debe dividirse el salario mensual, quincenal o semanal, según sea el caso, por el número de horas de la jornada en dicho periodo. En el caso de los jornales, se calculará dividiéndolo por el número de horas laboradas en el día.

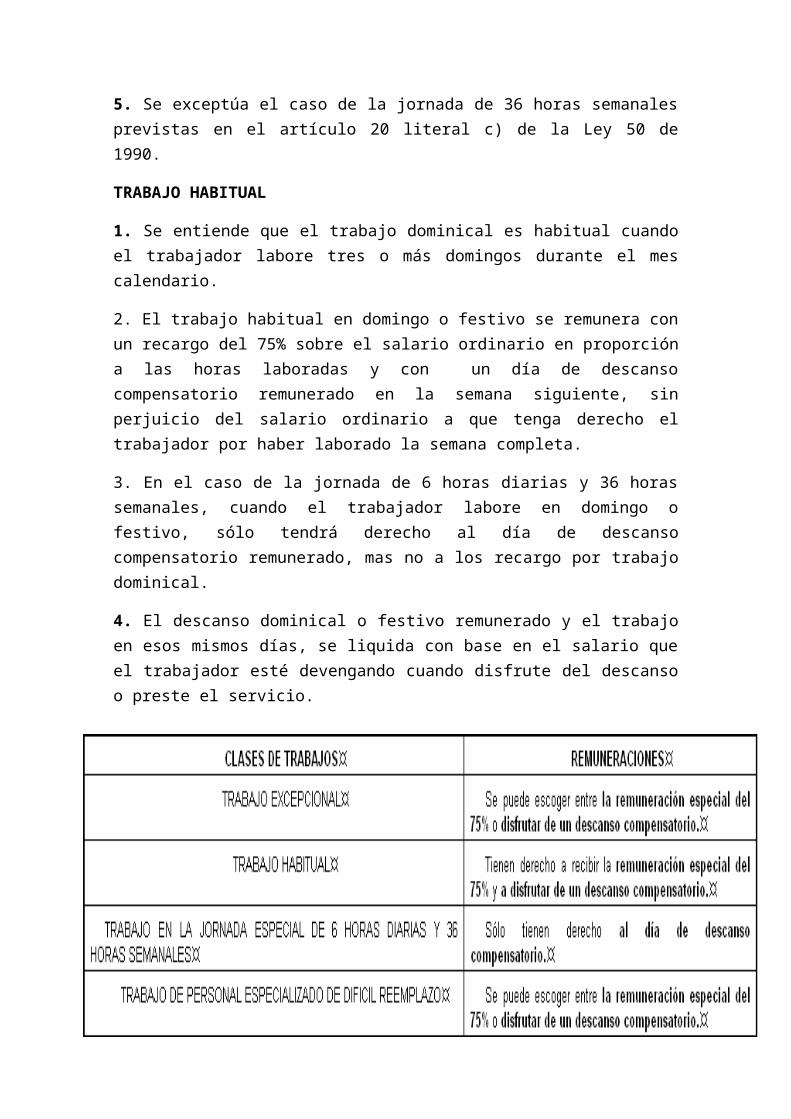

LIQUIDACIÓN DEL TRABAJO EN DOMINGOS Y FESTIVOS

TRABAJO OCASIONAL

1. Se entiende que el trabajo dominical es ocasional cuando el trabajador labora hasta dos domingos durante el mes calendario.

2. Por regla general, los días dominicales y festivos son de descanso obligatorio. Excepcionalmente se permite el trabajo en estos días por razones de orden técnico o de interés público y en algunas actividades como las del servicio doméstico y chóferes particulares, y en el caso de la jornada especial de 36 horas semanales.

3. El trabajo en domingo y festivos se remunera con un recargo del setenta y cinco por ciento (75%) sobre el salario ordinario en proporción a las horas laboradas.

4. Si con el domingo coincide otro día de descanso remunerado sólo tiene derecho el trabajador, si trabaja, al recargo establecido en el numeral anterior.

5. Se exceptúa el caso de la jornada de 36 horas semanales previstas en el artículo 20 literal c) de la Ley 50 de 1990.

TRABAJO HABITUAL

1. Se entiende que el trabajo dominical es habitual cuando el trabajador labore tres o más domingos durante el mes calendario.

2. El trabajo habitual en domingo o festivo se remunera con un recargo del 75% sobre el salario ordinario en proporción a las horas laboradas y con un día de descanso compensatorio remunerado en la semana siguiente, sin perjuicio del salario ordinario a que tenga derecho el trabajador por haber laborado la semana completa.

3. En el caso de la jornada de 6 horas diarias y 36 horas semanales, cuando el trabajador labore en domingo o festivo, sólo tendrá derecho al día de descanso compensatorio remunerado, mas no a los recargo por trabajo dominical.

4. El descanso dominical o festivo remunerado y el trabajo en esos mismos días, se liquida con base en el salario que el trabajador esté devengando cuando disfrute del descanso o preste el servicio.

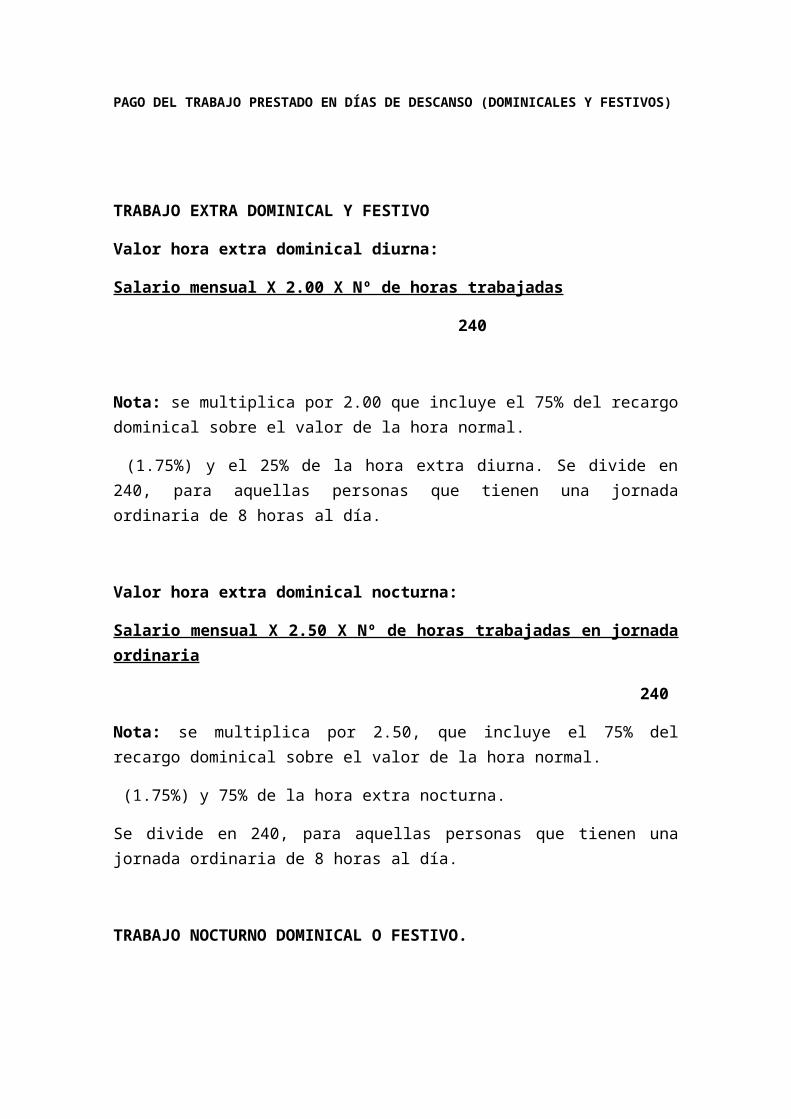

PAGO DEL TRABAJO PRESTADO EN DÍAS DE DESCANSO (DOMINICALES Y FESTIVOS)

TRABAJO EXTRA DOMINICAL Y FESTIVO

Valor hora extra dominical diurna:

Salario mensual X 2.00 X Nº de horas trabajadas

240

Nota: se multiplica por 2.00 que incluye el 75% del recargo dominical sobre el valor de la hora normal.

(1.75%) y el 25% de la hora extra diurna. Se divide en 240, para aquellas personas que tienen una jornada ordinaria de 8 horas al día.

Valor hora extra dominical nocturna:

Salario mensual X 2.50 X Nº de horas trabajadas en jornada ordinaria

240

Nota: se multiplica por 2.50, que incluye el 75% del recargo dominical sobre el valor de la hora normal.

(1.75%) y 75% de la hora extra nocturna.

Se divide en 240, para aquellas personas que tienen una jornada ordinaria de 8 horas al día.

TRABAJO NOCTURNO DOMINICAL O FESTIVO.

Se remunera con un recargo del 35% más el salario que le corresponde al trabajador por laborar en dominical o festivo, en forma habitual u ocasional.

Se considera trabajo nocturno el realizado entre las 10 p.m. y las 6 a.m. del día siguiente

Fórmula general:

Salario mensual X 2.10 X Nº de horas trabajadas

240

Nota: se multiplica por 2.10, que incluye el 75% del recargo dominical sobre el valor de la hora normal (1.75%) y el 35% del recargo nocturno.

Se divide en 240, para aquellas personas que tienen una jornada ordinaria de 8 horas al día.

COMISIONES

Usualmente, el empleador contrata vendedores con un salario básico y un porcentaje sobre ventas que se denomina comisión; el total devengado por estos trabajadores en ningún caso puede ser inferior al salario mínimo legal.

Formula: Comisión = Valor ventas X Porcentaje sobre ventas

AUXILIO DE TRANSPORTE

Todo trabajador que devengue mensualmente hasta dos salarios mínimos, tiene derecho a recibir, además de su salario, un valor adicional por concepto de auxilio de transporte; la cuantía la determina la legislación vigente.

FORMAN PARTE DEL DUDUCIDO DE UNA NÓMINA:

Legalmente el empleador está autorizado para deducir por nómina los aportes de los trabajadores para salud (EPS), pensiones (Fondos de pensiones), retención en la fuente y embargos judiciales. Además previa autorización escrita del trabajador puede descontar cuotas voluntarias para sindicato, fondos de empleados y cooperativas, préstamos bancarios por libranza y otros.

AFILIACIÓN AL SISTEMA DE SALUD

Para acceder al servicio de salud se crean dos subsistemas de afiliación y financiación, a saber:

a) El régimen contributivo, al que pertenecen las personas vinculadas laboralmente por relación en los sectores públicos y privados, los pensionados y jubilados, y los trabajadores independientes con capacidad de pago, y sus familias, y

b) El régimen subsidiado al cual deberá estar afiliado la población de menores ingresos y sin capacidad de pago de los servicios de salud.

TRAMITE PARA AFILIACIÓN

En el régimen contributivo, quienes se encuentren vinculados laboralmente, tanto en sectores públicos como en el privado, o sean trabajadores independientes con capacidad de pago, podrán afiliarse a cualquier entidad

promotora de salud, EPS, y cotizar obligatoriamente hasta máximo el 12,5% de sus ingresos, en forma conjunta con el empleador o individualmente, si es el caso.

En el régimen subsidiado, la población sin capacidad de pago o de escasos recursos, incluida la población que se encuentre en zonas rurales, podrán afiliarse al sistema para lo cual deberá buscar una entidad a la cual inscribirse y organizarse, que puede ser una empresa promotora de salud, una empresa solidaria de salud o una empresa social del estado.

ACREDIATACIÓN DE LA AFILIACIÓN

Las entidades promotoras de salud y las adaptadas están en la obligación de expedir un carnet a cada uno de sus afiliados del régimen contributivo o subsidiado, que será el documento de identificación. Las características e información que deberá contener dicho carnet serán las definidas por el Ministerio de la Protección Social.

El carnet de afiliación tendrá validez mientras los afiliados a esa entidad conserve tal calidad. Cuando el afiliado pierda está calidad por traslado a otra EPS o por desafiliación, deberá devolver el carnet a la EPS que lo expidió.

AFILIACIÓN

La afiliación podrá ser individual o colectiva, a través de las empresas, las agremiaciones, o por asentamientos geográficos, de acuerdo con la reglamentación que para el efecto se expida. El carácter colectivo de la afiliación será voluntario, por lo que el afiliado no perderá el derecho a elegir o trasladarse libremente entre entidades promotoras de salud, conforme con el reglamento.

La afiliación colectiva solo puede realizarse a través de entidades autorizadas por la Superintendencia Nacional de Salud y se permite para trabajadores independiente, se debe cotizar como mínimo en el porcentaje establecido en la Ley.

DILIGENCIAMIENTO DE LA AFILIACIÓN

La afiliación a cualquiera de las entidades promotoras de salud, EPS, en el régimen contributivo, es libre y voluntaria por parte del afiliado.

Tratándose de personas vinculadas a la fuerza laboral mediante contrato de trabajo o como servidores públicos, la selección efectuada deberá ser informada por escrito al empleador al momento de vinculación o cuando se traslade la entidad promotora de salud, con el objeto de que este efectué las cotizaciones a que haya lugar.

Efectuada la selección, el empleador deberá adelantar el proceso de afiliación con la respectiva entidad promotora de salud, mediante el diligenciamiento de un formulario.

El formulario deberá diligenciarse en original y dos copias, cuya distribución será la siguiente: El original para la empresa promotora de salud, una copia para el empleador y otra para el afiliado.

EFECTOS DE LA AFILIACIÓN

La afiliación a la entidad promotora de salud o administradora del régimen subsidiado, implica la aceptación de las condiciones propias del régimen contributivo o subsidiado a través del cual se afilia y aquella relacionada con cuotas moderadoras y copagos que fije la respectiva entidad promotora de salud para la prestación de los servicios de conformidad con las normas. Estas últimas deberán ser informadas al afiliado

Estando vigente la relación laboral no se podrá desafiliar al trabajador ni a sus beneficiarios de los servicios de salud, cuando hubiera mediado la correspondiente retención de los recursos por parte del empleador y no hubiera procedido a su giro a la entidad promotora de salud. Los servicios continuarán siendo prestados por la entidad promotora de salud a la que el trabajador esté afiliado sin perjuicio de la responsabilidad del empleador, conforme las disposiciones legales.

La empresa promotora de salud respectiva cobrará al empleador las cotizaciones en mora con los recargos y demás sanciones.

ES POSIBLE TRASLADARSE DE EPS

El término para su ejercicio exigirá una permanencia mínima de 24 meses.

Los afiliados a una entidad promotora de salud, podrán trasladarse a otra, con previa solicitud a la nueva EPS, presentada por el afiliado con no menos de 30 días calendario de anticipación. Copia de esta solicitud deberá ser entrega por el afiliado al empleador.

La entidad promotora de salud a la cual se traslade el afiliado, deberá notificar tal hecho a la anterior.

REGIMEN CONTRIBUTIVO

AFILIACIÓN OBLIGATORIA

El régimen contributivo es un conjunto de normas que rigen la vinculación de los individuos y las familias al sistema general de seguridad social en salud, cuando tal vinculación se hace a través del pago de una cotización, individual y familiar, o un aporte económico previo financiado directamente por el afiliado o en concurrencia entre este y su empleador.

AFILIADOS OBLIGATORIOS DEL REGIMEN CONTRIBUTIVO

Serán afiliados el régimen contributivo del sistema general de seguridad social en salud:

1. Como cotizantes:a) Todas aquellas personas nacionales o extranjeras, residentes en

Colombia, vinculadas mediante contrato de trabajo que se rija por las normas colombianas, incluidas aquellas personas que presten sus servicios a las cedes diplomáticas y organismos internacionales acreditados en el país.

b) Los servidores públicosc) Los pensionados por jubilación, vejez, invalidez, sobrevivientes o

sustitutos, tanto del sector público como del sector privado. En los casos de sustitución pensional o pensión de sobrevivientes deberá afiliarse la persona beneficiaria de dicha sustitución o pensión o en cabeza de los beneficiarios.

d) Los trabajadores independientes, los rentistas, los propietarios de las empresas y en general todas las personas naturales residentes en el país, que no tengan vinculo contractual y reglamentario con algún empleador, y

e) Los cónyuges o compañeros (as) permanentes de las personas no incluidas en el régimen de seguridad social en salud de conformidad con lo establecido en el ART 279 de la Ley 100 de 1993 y que reúne alguna de las características anteriores. La calidad de beneficiario del cónyuge afiliado a sistemas especiales, no lo exime de su deber de afiliación al sistema general de seguridad social en salud en los términos de la Ley 100 de 1993.

2. Beneficiarios: Los miembros del grupo familiar del cotizante.

COTIZACIONES Y APORTES

MONTO DE LAS COTIZACIONES

El monto de cotización en el sistema general de seguridad social en salud, será del 12,5% del salario base de cotización.

Se entiende que en este porcentaje se encuentra comprendido el punto de solidaridad.

Ningún empleador del sector privado o del sector público está exento del pago de las cotizaciones.

A partir de la LEY 1250 de 2008, Art 1º la cotización mensual al régimen contributivo de salud de los pensionados será del 12% del ingreso de la respectiva mesada pensional, la cual se hará efectiva a partir del 1º de enero de 2008.

SALARIO BASE DE COTIZACIÓN

El salario base de cotización se determina de la misma forma que para el sistema general de pensiones.

PORCENTAJE ASUMINDO POR EL TRABAJADOR

El empleador asume el 8,5%, y el trabajador el 4%. Este aporte le garantiza el cubrimiento del plan obligatorio de salud para el trabajador y su familia.

DESTINO PARA SOLIDARIDAD

1,5% de la cotización total debe ser trasladado al fondo de solidaridad y garantía para contribuir a la financiación de los beneficiarios del régimen subsidiado.

TRABAJADORES INDEPENDIENTES

Para las personas con ingresos diferentes a los originados en una relación laboral o en mesadas pensionales, la cotización se determinará según el sistema de presunción de ingresos establecidos o por el valor de la UPC del cotizante y de su grupo familiar, más el aporte que deben realizar a las subcuentas de promoción y prevención y de solidaridad según el reglamento.

Todos los trabajadores independientes deberán presentar una declaración anual a más tardar en el mes de febrero de cada año, en la cual informe a las entidades administradoras del sistema de la protección social a las que se encuentren afiliados, en la misma fecha prevista para el pago de sus aportes, el ingreso base de cotización IBC, que se tendrá en cuenta para liquidar sus aportes a partir del mes de febrero de cada año y hasta enero del año siguiente.

Cuando el trabajador independiente no presenta su declaración de ingresos base de cotización anual en la fecha prevista, se presumirá que el ingreso base de cotización es igual a aquel definido por el periodo anual anterior y sobre el mismo se realizará la autoliquidación y pago del mes de enero de cada año.

La declaración de IBC anual podrá realizarse de manera manual en los formularios previstos para el efecto o de manera electrónica, mediante la utilización de la novedad “variación permanente de salario”, en la planilla integrada de la liquidación de aportes.

En todo caso el ingreso base de cotización no podría ser inferior a un salario mínimo legal mensual, ni al porcentaje previsto en el Art. 18 de Ley 1122 de 2007 y a su definición se continuará aplicando cuando corresponda, el sistema de presunción de ingresos.

El trabajador independiente deberá modificar la declaración anual de IBC siempre que se produzcan cambios en sus ingresos, para ello deberá modificar su declaración del ingreso base de cotización manualmente, en los formularios diseñados para el efecto, o de manera electrónica utilizando una de las siguientes novedades: “Variación permanente del salario”, cuando el trabajador independiente conozca con certeza el valor de ingreso mensual que percibirá durante un periodo de tiempo, o “Variación Temporal del salario”, cuando se desconozca el monto real del citado ingreso.

HAY COTIZACIÓN EN CASO DE SUSPENSIÓN DEL CONTRATO

En los períodos de huelga o suspensión temporal del contrato de trabajo por alguna de las causales contempladas en el artículo 51 del Código Sustantivo del Trabajo, no habrá lugar al pago de los aportes por parte del afiliado, pero sí de los correspondientes al empleador los cuales se efectuaran con base en el último salario, base reportado con anterioridad a la huelga o a la suspensión temporal del contrato.

SE PAGA COTIZACIÓN FRENTE A LA INCAPACIDAD, LA LICENCIA DE MATERNIDAD Y LAS VACACIONES REMUNERADAS

En estas circunstancias se causa normalmente las cotizaciones. En el caso de la licencia o la incapacidad se liquidan sobre el valor de la incapacidad o la licencia, si el empleador asume la totalidad del pago podrá descontarlo de futuras autoliquidaciones.

OBLIGACIÓN DEL EMPLEADOR

El empleador está obligado a contribuir al financiamiento del sistema general de seguridad social en salud, mediante acciones como las siguientes:

a) Pagar cumplidamente los aportes que le correspondan;

b) Descontar de los ingresos laborales las cotizaciones que corresponden a los trabajadores a su servicio, y

c) Girar oportunamente los aportes y las cotizaciones a la EPS.

QUE PASA SI EL EMPLEADOR NO PAGA APORTES

La atención de los accidentes de trabajo, riesgos y eventualidades por enfermedad general, maternidad y ATEP serán cubiertos en su totalidad por el patrono en caso de no haberse efectuado la inscripción del trabajador o que no

gire oportunamente las cotizaciones a la entidad de seguridad social correspondiente.

Serán de cargo del empleador el valor de las licencias por enfermedad general o maternidad a que tenga derecho sus trabajadores, en los eventos en que no proceda el reembolso de las mismas por parte de la EPS, o en el evento en que dicho empleador incurra en mora, durante el periodo que dure la licencia, en el pago de las cotizaciones correspondientes a cualquiera de sus trabajadores frente al sistema.

FORMULA

SALARIO DEVENGADO – AUXILO DE TRANSPORTE X 4%

SISTEMA GENERAL DE PENSIONES

El sistema general de pensiones tiene por objeto garantizar a la población el amparo contra las contingencias derivadas de la vejez, la invalidez y la muerte, mediante el reconocimiento de las pensiones y prestaciones consagradas en la ley. Así mismo, propender por la ampliación progresiva de cobertura a los segmentos de población no protegidos con un sistema de pensiones.

CARCTERÍSTICAS PRINCIPALES

a) La afiliación es obligatoria para todos los trabajadores dependientes o independientes;

b) La selección de cualquiera de los regímenes previstos es libre y voluntaria por parte del afiliado, quien para tal efecto manifestará por escrito su elección al momento de la vinculación o del traslado. El empleador o cualquier persona natural o jurídica que desconozca este derecho en cualquier forma, se hará acreedor a las sanciones de que trata el inciso 1º del art. 271 de la Ley 100 de 1993;

c) Los afiliados tendrán derecho al reconocimiento y pago de las prestaciones y las pensiones de invalidez, de vejez y sobrevivientes;

d) La afiliación implica la obligación de efectuar los aportes;

e) Los afiliados al sistema general de pensiones podrán escoger el régimen de pensiones que prefieran. Una vez efectuada la selección inicial, estos solo podrán trasladarse de régimen una sola vez cada cinco años, contados a partir de la

selección inicial. Después de un año de la vigencia de la Ley 797 de 2003 (29 de enero), el afiliado no podrá trasladarse de régimen cuando le faltaré diez años o menos para cumplir la edad para tener derecho a la pensión de vejez;

f) Para el reconocimiento de las pensiones y prestaciones complementadas en los dos regímenes, se tendrán en cuenta las sumas de las semanas cotizadas, con anterioridad a la vigencia de la Ley 797 de 2003 (29 de enero), al instituto de seguro social o cualquier caja, fondo o entidad del sector público o privado, o el tiempo de servicio como servidores públicos, cualquiera sea el número de semanas cotizadas o el tiempo de servicio;

g) Para el reconocimiento de las pensiones y prestaciones contempladas en los dos regímenes, se tendrá en cuenta la suma de las semanas cotizadas a cualesquiera de ellos;

h) El desarrollo del principio de solidaridad, los dos regímenes garantizan a sus afiliados el reconocimiento y pago de una pensión mínima;

i) El fondo de solidaridad pensional estará destinado a ampliar la cobertura mediante el subsidio a los grupos de población que, por sus características y condiciones socioeconómicas, no tienen acceso a los sistemas de seguridad social, tales como trabajadores independientes o desempleados, artistas, deportistas, madres comunitarias y discapacitados.

Existe una subcuenta de subsistencia del Fondo de solidaridad pensional, destinado a la protección de las personas en estado de indigencia o de pobreza extrema, mediante un subsidio económico. La edad para acceder a esta protección será en todo caso de (3) años inferior a la que rija en el sistema general de pensiones para los afiliados;

j) Ningún afiliado podrá recibir simultáneamente pensiones de invalidez y de vejez;

k) Las entidades administradoras de cada uno de los regímenes del sistema general de pensiones estarán sujetas al control y vigilancia de la Superfinanciera;

l) En ningún caso podrán sustituirse semanas de cotización o abonarse semanas cotizadas o tiempo de servicios con el cumplimiento de otros requisitos distintos a cotizaciones efectivamente realizadas o tiempo de servicio efectivamente prestados antes del reconocimiento la pensión. Tampoco podrán otorgarse pensiones del sistema general que no correspondan a tiempos de servicio efectivamente prestados o

cotizados. Lo anterior sin perjuicio de lo dispuesto en pactos o convenciones colectivas de trabajo;

m) Los recursos del sistema general de pensiones están destinados exclusivamente a dicho sistema y no pertenecen a la Nación, ni a las entidades que los administran;

n) El estado es responsable de la dirección, coordinación y control del sistema general de pensiones y garante de los recursos pensiónales aportados por los afiliados;

o) El sistema general de pensiones debe propiciar la concertación de los diversos agentes en todos los niveles;

p) Los afiliados que al cumplir la edad de pensión no reúnan los demás requisitos para tal efecto, tienen derecho a una devolución de saldos o indemnización sustituta de acuerdo con el régimen al cual estén afiliados;

q) Los costos de administración del sistema general de pensiones permitirán una comisión razonable a las administradoras.

AFILIACIÓN AL SISTEMA GENERAL DE PENSIONES

Serán afiliados al sistema general de pensiones:

a) EN FORMA OBLIGATORIA:

Todas aquellas personas vinculadas mediante contrato de trabajo o como servidores públicos. Así mismo, las personas naturales que presten directamente servicios al Estado o a las entidades o empresas del sector privado, bajo la modalidad de contratos de prestación de servicios, o cualquier otra modalidad de servicios que adopten, los trabajadores independiente y los grupos de población que por sus características o condiciones socioeconómicas sean elegidos para ser beneficiarios de subsidios a través del fondo solidario pensional, de acuerdo con las disponibilidades presupuestales.

En el caso de los trabajadores independientes se aplicará los siguientes principios:

a) El ingreso base de cotización no podrá ser inferior al salario mínimo y deberá guardar correspondencia con los ingresos efectivamente percibidos por el afiliado. De tal manera que aquellos que posean capacidad económica suficiente efectúen los aportes de solidaridad.

b) Podrán efectuarse pagos anticipados de aportes;

c) El gobierno nacional establecerá un sistema de descuento directo de aportes para permitir el pago directo de los mismos;

d) Las administradoras no podrán negar la afiliación de los trabajadores independientes ni exigir requisitos distintos a los expresamente previstos por las normas que las rigen,

e) Los aportes podrán ser realizados por terceros a favor del afiliado sin que tal hecho implique por si solo la existencia de una relación laboral;

f) Para verificar los aportes, podrán efectuarse cruces con la información de las autoridades tributarias y, así mismo, solicitarse otras informaciones reservadas, pero en todo caso dicha información no podrá utilizarse para otros fines.

b) EN FORMA VOLUNTARIA:

Todas las personas naturales residentes en el país y los colombianos domiciliados en el exterior, que no tengan la calidad de afiliados obligatorios y que no se encuentren expresamente excluidos.

Los extranjeros que en virtud de un contrato de trabajo permanezcan en el país y no estén cubiertos por algún régimen de su país de origen o de cualquier otro.

Las personas antes relacionadas podrán afiliarse al régimen por intermedio de sus agremiaciones o asociaciones.

QUE PASA SI NO SE COTIZA

La afiliación al sistema general de pensiones es permanente e independiente del régimen que seleccione el afiliado. Dicha afiliación no se pierde por haber dejado de cotizar durante uno o varios períodos, pero podrá pasar a la categoría de afiliados inactivos, cuando tenga más de seis meses de no pago de cotización.

La afiliación a una administradora dentro del sistema general de pensiones, durante la vigencia de la relación laboral, surtirá efectos desde el primer día del mes siguiente a aquel en que se efectuó el diligenciamiento del correspondiente formulario.

COTIZACIONES Y APORTES AL SISTEMA DE PENSIONES

Cotización es el porcentaje del salario total del trabajador con que debe contribuir empleador y trabajador para financiar el régimen de pensiones.

SEMANA COTIZADA

Para los efectos pertinentes, se entiende por semana cotizada el período de siete (7) días calendario. La facturación y el cobro de los aportes se efectúan sobre el número de días cotizados en cada período.

APORTES

Aporte es el valor que a cada empleador o trabajador corresponde cancelar en el sistema general de pensiones o en el de salud, para un determinado plan pensional o de salud respectivamente, de acuerdo con el salario o ingreso real reportado.

CESACIÓN DE LA OBLIGACIÓN

La obligación de cotizar cesa al momento en que el afiliado reúna los requisitos para acceder a la pensión mínima de vejez, o cuando el afiliado se pensione por invalidez o anticipadamente.

COTIZACIÓN TOTAL

La cotización total en el sistema general de pensiones es el equivalente a la suma del porcentaje de cotización para la pensión de vejez con el porcentaje de cotización para las pensiones de invalidez y sobrevivientes.

INGRESO BASE DE COTIZACIÓN

La base para calcular las cotizaciones será el salario mensual.

El salario mensual base de cotización para los trabajadores particulares será el que resulte de aplicar lo dispuesto en el Código Sustantivo del Trabajo.

SALARIO INFERIOR AL MÍNIMO

Después de la reforma pensional contemplada en la ley 797 de 2003 no es posible cotizar por salarios inferiores al mínimo.

BASE DE COTIZACIÓN CUANDO EL SALARIO ES INTEGRAL

Las cotizaciones de los trabajadores cuya remuneración se pacte bajo la modalidad de salario integral, se calcularán sobre el 70% de dicho salario.

COTIZACIÓN DE LOS TRABAJADORES INDEPENDIENTES

Los afiliados al sistema que no estén vinculados mediante contrato de trabajo, contrato de prestaciones de servicio o como servidores públicos, cotizarán sobre los ingresos que declaren ante la entidad a la cual se afilien, guardando correspondencia con los ingresos efectivamente percibidos.

En ningún caso la base de cotización podrá ser inferior al salario mínimo legal mensual vigente.

RETENCIÓN EN LA FUENTE: Es el descuento que a título del impuesto de Renta el empleador debe descontar mensualmente a los trabajadores, sobre los pagos gravables originados en la relación laboral.

Este valor se determina mediante la aplicación de la tabla publicada por la Dirección de Impuestos y Aduanas nacionales (DIAN), al 75% de los ingresos gravables. La ley establece una exención equivalente al 25% de los ingresos laborales.

EMBARGOS JUDICIALES

TRAMITE DE EMBARGO RETENCION DE SALARIOS.

1.) ¿Qué es la retención de salarios?

Hace referencia a los valores que la empresa retiene (no entrega) a sus trabajadores, por mandato de autoridad Judicial, y que deberá entregar o consignar a favor de quien se autorice. Los casos más comunes son:

Embargos judiciales: civil o comercial Cuotas de alimentación

2.) ¿Qué aspectos se deben tener encuesta para el embargo y retención de salarios?

Los embargos a favor de cooperativas, por excepción se puede embargar hasta el 50% de cualquier salario.

Los embargos por concepto de alimentos a padres, hijos, abuelos, cónyuges divorciados y demás personas que dependan legalmente del trabajador, por excepción se puede embargar hasta el 50% de cualquier salario.

En caso de que existan simultáneamente varios embargos se debe dar la siguiente prelación: primero las cuotas alimentarías, después a favor de cooperativas y finalmente las demás

3.) ¿Quienes pueden iniciar la demanda por alimentos?

El menor de edad Los padres Los parientes

La persona que lo tenga bajo su cuidado El Defensor de familia Los Jueces de Familia o los Jueces Municipales.

4.) ¿Donde se solicita el embargo del salario?

Cuando el obligado (demandado) incumple con la cuota alimentaría determinada en audiencia de conciliación o fijada en forma provisional o mediante sentencia, el interesado o el defensor de familia, podrán pedir al juez el embargo del salario y de las prestaciones o el embargo y secuestro de bienes muebles o inmuebles de propiedad del demandado en cantidad suficiente para garantizar el pago de la obligación alimentaría.

5.) ¿Que documentos se requieren?

Copia auténtica de la sentencia que decretó los alimentos, o del auto que señale la cuota alimentaria en forma provisional o del acta de conciliación en que se fije cuota alimentaría.

Copia auténtica de la sentencia de separación de cuerpos o de bienes o de divorcio o escritura pública en la que se fije al demandado la obligación de suministrar alimentos

6.) ¿Quien resuelve?

El juez civil, o de familia. 7.) ¿Tiempo en que se define?

No determinado. 8.) ¿Embargo de salarios por otros conceptos? Las obligaciones contenidas dentro de titulo valores, como cheques , letras, pagares, etc., actas de conciliación deben ser aportadas dentro del proceso ejecutivo y solicitar dentro de la demanda, al juez el embargo de los salarios en la proporción señalada en la ley, para el pago de la obligación.

VALOR NETO, NETO PAGADO O VALORES NETOS POR PAGAR

Es el valor que debe pagar el empleador al trabajador, una vez efectuados todos los descuentos.

Una vez calculado los ingresos devengados y las deducciones, el empleador determina la nómina mensual por pagar a sus trabajadores así:

NETO PAGADO = TOTAL DEVENGADO - TOTAL DEDUCIDO

APROPIACIONES DE LA NÓMINA

Al liquidar la nómina mensual, el empleador debe calcular los aportes y provisiones causados, de acuerdo con la legislación vigente.

1. SALUD CON UN APORTE DEL 8.5%

2. PENSIÓN CON UN APORTE DEL 12%

3. RIESGOS PROFESIONALES

Son riesgos profesionales el accidente que se produce como consecuencia directa del trabajo o labor desempeñada, y la enfermedad que haya sido catalogada como profesional por el gobierno nacional.

Es accidente de trabajo todo suceso repentino que sobrevenga por causa o con ocasión del trabajo, y que produzca en el trabajador una lesión orgánica, una perturbación funcional, una invalidez o la muerte.

No se consideran accidentes de trabajo:

a) El que se produzca por la ejecución de actividades diferentes para las que fue contratado el trabajador, tales como labores recreativas, deportivas o culturales, incluidas las previstas en el art. 21 de Ley 50 de 1990, así se produzcan durante la jornada laboral, a menos que actué por cuenta o en representación del empleador,

b) El sufrido por el trabajador fuera de la empresa durante los permisos remunerados o sin remuneración, así se trate de permisos sindicales.

Se consideran accidentes de trabajo:

a) El suceso ocurrido en cumplimiento de una orden del empleador, o durante la ejecución de una labor bajo su autoridad, dentro o fuera del lugar del trabajo y/o de la jornada ordinaria;

b) El suceso que ocurre durante el traslado de la residencia al trabajo o viceversa cuando el transporte lo suministra el empleador, directamente o por intermedio de contratistas pagados por el mismo empleador.

ENFERMEDAD PROFESIONAL

Se entiende por enfermedad profesional todo estado patológico que sobrevenga como consecuencia obligada de la clase de trabajo que desempeña el trabajador o del medio en el que se ha visto obligado a trabajar, bien sea determinado por agentes físicos, químicos o biológicos.

Las enfermedades endémicas y epidémicas de la región solo se consideran como profesionales cuando se adquieren por los encargados de combatirlas por razón de su oficio.

CUANDO NO ES PROFESIONAL EL RIESGO

Toda enfermedad o patología, accidente o muerte, que no hayan sido clasificados o calificados como de origen profesional, se consideran de origen común.

La calificación del origen del accidente de trabajo o de la enfermedad profesional se realizará, en primera instancia, por la institución prestadora de servicio de salud que atiende al afiliado.

El médico o la comisión laboral de la entidad administradora de riesgos profesionales determinarán el origen en segunda instancia.

Cuando surjan discrepancias en el origen, estas serán resueltas por una junta integrada por los representantes de las entidades administradoras, de salud y de riesgos profesionales.

De persistir el desacuerdo, se seguirá el procedimiento previsto por la juntas de calificación de invalidez, definido en el art. 41 y siguientes de la Ley 100 de 1993 y sus reglamentos.

OBLIGACIONES DE EMPLEADORES Y TRABAJADORES

El empleador será responsable:

a) Del pago de la totalidad de la cotización de los trabajadores a sus servicio;

b) Trasladar el monto de las cotizaciones a la entidad administradora de riesgos profesionales correspondiente, dentro de los plazos que para el efecto señale el reglamento;

c) Procurar el cuidado integral de la salud de los trabajadores y de los ambientes de trabajo;