Embed Size (px)

Citation preview

Observatorio de Banca y Finanzas

Análisis de captaciones y colocaciones de las Instituciones Financieras reguladas en la Provincia de Loja 2010 – 2012:

El caso del Cantón Espíndola

Johanna Katherine Campoverde Agila1*

Profesional en Formación de la Titulación de Administración en Banca y Finanzas de la UTPLAprobado 6 de enero /2014

Resumen

El siguiente ensayo se enfocará en el estudio y análisis de las captaciones y colocaciones en el Cantón Espíndola de todas las Instituciones Financieras reguladas por la Superintendencia de Bancos y Seguros y la Superintendencia de Economía Popular y Solidaria, en los periodos 2010 – 2012; dando a conocer la relación entre el desarrollo económico y el desarrollo financiero.

Palabras clave: ________________________________________________________________________________

Captaciones, Colocaciones, Instituciones Financieras.

A. Introducción El presente ensayo de investigación busca analizar la evolución de las colocaciones y captaciones de los actores financieros del sistema financiero regulado en el Cantón Espíndola, además hace referencia a los depósitos y créditos, por las distintas IFIS en los periodos 2010 – 2012. Es por ello que resulta importante determinar las causas por las cuales los niveles de colocación y captación variaron entre un año y otro a partir del análisis comparativo entre ejercicios económicos.

La importancia de realizar esta investigación se basa en comprender la bancarización dentro de una economía, ya que es fundamental en la vida diaria, puesto que es considerado como una herramienta que ayuda a las personas a obtener nuevas oportunidades de progreso y así mismo crear una relación entre ingreso-ahorro.

1 Datos de los autores: Profesionales en Formación e-mail: [email protected] Universidad Técnica Particular de Loja – Titulación

de Administración en Banca y Finanzas – San Cayetano Alto – 593 07 2570275 - CP: 11-01-608, Ecuador* Supervisado por: Ing. Miguel Ángel Peñarreta – Docente Investigador e-mail: [email protected]. Universidad Técnica Particular de Loja - Marcelino Champagnat s/n, CP: 11-01-608, Ecuador

1

El estudio se encuentra estructurado en tres secciones, la primera parte determina el análisis del desarrollo económico, social y financiero en el Ecuador y en el Cantón Espíndola, posteriormente trata sobre el estado situacional de las captaciones y colocaciones del Cantón Espíndola y finalmente plantea estrategias para mejorar el desarrollo financiero de la plaza.

La motivación del autor para desarrollar este ensayo radica en conocer de qué manera se correlaciona el desarrollo financiero con el económico tanto en el país como en el Cantón Espíndola.

A. Objetivos

Objetivo General: Analizar la evolución de las colocaciones y captaciones de los actores financieros del sistema

financiero regulado en el cantón Espíndola.

Objetivos Específicos:

Determinar las causas por las cuales los niveles de colocación y captación variaron entre un año y otro a partir del análisis comparativo entre ejercicios económicos.

Complementar el análisis en el punto anterior con el desempeño económico, social y financiero de la plaza de análisis.

Proponer estrategias que apunten a mejorar el desarrollo financiero de la plaza.

B. Metodología

Para dar cumplimiento a los objetivos antes señalados se procederá a utilizar el método deductivo, partiendo de datos generales para llegar a una conclusión en particular, por cuanto se tomará datos aceptados de fuentes secundarias de los portales de la Superintendencia de Bancos y Seguros, Banco Central del Ecuador, INEC, sobre las captaciones y colocaciones en los periodos 2010 – 2012, además de realizar una lectura reflexiva en libros, ensayos, revistas y documentos especializados en temas sobre el desarrollo del Ecuador y el Cantón Espíndola.

1. El desarrollo financiero en el Ecuador y el estado situacional de las captaciones y colocaciones del cantón Espíndola.

1.1 Desarrollo financiero del Ecuador y del cantón Espíndola.

La Inclusión Financiera es un tema muy importante para la economía por cuanto el desarrollo económico se refleja en el crecimiento de la actividad financiera es decir, en el aumento del uso de productos y servicios financieros en la sociedad.

El desarrollo financiero de un país se puede medir a través de los niveles de bancarización la cual proviene de la relación del número de depositantes respecto a una determinada población; profundización financiera tanto de la cartera de crédito como de los depositantes y densidad financiera que permite la identificación de cobertura de productos y servicios ofertados por el sistema financiero. Bajo esta consigna, la Banca Ecuatoriana ha volcado su esfuerzo hacia la masificación de productos y servicios financieros, que permitan la inclusión de un mayor número de ecuatorianos en el sistema.

2

La bancarización, la profundización financiera tanto en depósitos como en cartera y densidad financiera del Sistema Financiero Nacional registraron un comportamiento favorable y creciente, aportando de esta manera al incremento del desarrollo financiero del País.

El desarrollo financiero en el Ecuador ha venido avanzando de una forma lenta, según información de la Superintendencia de Bancos y Seguros el nivel de bancarización a la actualidad es del 65.85% esto se dio desde la última crisis financiera en 1999 por cuanto después de esta contracción económica las personas no depositan su confianza en las diferentes entidades debido a una falta de información acerca del sistema financiero, ventajas y desventajas que pueden tener y sobre el ente controlador de este sistema.

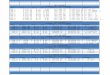

Tabla 1: Bancarización por subsistema (2008 – 2011)(Expresado en porcentajes)

Dic - 08 Dic - 09 Dic – 10 Sep - 10 Sep - 11 Variación Sep. 10 – Sep. 11

Bancos Privados 32,58% 35,94% 39,63% 37,82% 42,47% 4,65Banca Pública 3,78% 6,64% 7,10% 5,82% 7,29% 1,47Cooperativas 18,59% 20,45% 22,84% 22,51% 21,97% -0,54Mutualistas 2,07% 2,17% 2,31% 2,25% 2,37% 0,12Soc. Financieras 0,09% 0,13% 0,16% 0,15% 0,20% 0,05Total General 57,11% 65,34% 72,04% 68,55% 74,30% 5,75

Fuente: Superintendencia de Bancos y Seguros

Entre Sep/10 y Sep/11, la bancarización del Sistema Financiero Nacional se incrementó en 5,75 puntos porcentuales pasando de 68,55% a 74,30%, pues mientras que la población lo hizo en 0,84%, el número de clientes de depósito (cuentas corrientes, ahorro, depósitos a plazo y otros) creció en 9,29%. Igual comportamiento se observó en el período Dic/08 – Dic/10, en el que el índice creció 14,93 puntos, dado que los clientes de depósito aumentaron 29,80%, frente al 2,90% de la población.

Gráfica 1: Bancarización por subsistema (2008 – 2011)(Expresado en porcentajes)

Fuente: Superintendencia de Bancos y Seguros

3

El índice de bancarización proviene de la relación del número de depositantes (número de cuentas: corriente, ahorro y depósitos a plazo) respecto de la población total; y, de la relación de los clientes de cartera respecto de la población.Es muy importante que los niveles de bancarización incrementen por cuanto existirá una mayor formalización de la economía, se eliminan paulatinamente asimetrías de información y se consolida una mayor competencia entre los actores financieros: bancos, cooperativas, sociedades financieras, entre otros. Se reduce la presencia de chulqueros que atienden a segmentos informales de la sociedad a través de créditos con tasas de usura y que liquidan los emprendimientos de pequeños productores que acuden a estas formas de financiamiento. Tabla 2: Profundización Financiera por subsistema (2008 – 2011) (Expresado en porcentajes)

Dic - 08 Dic - 09 Dic - 10 Sep - 10 Sep – 11 Variación Sep. 10 – Sep. 11

Banca Pública 0,83% 2,54% 2,70% 3,01% 3,54% 0,53Bancos Privados 23,55% 26,28% 27,46% 26,42% 27,62% 1,20Cooperativas 2,09% 2,65% 2,96% 2,95% 3,42% 0,47Mutualistas 0,58% 0,61% 0,66% 0,62% 0,64% 0,02Soc. Financieras 0,96% 0,88% 1,07% 0,97% 1,06% 0,09Total General 28,02% 32,97% 34,85% 33,96% 36,27% 2,31

Fuente: Superintendencia de Bancos y Seguros

El índice de Profundización Financiera relaciona el saldo de los depósitos totales, o la cartera de créditos, frente al PIB nominal.A Sep/11 la profundización financiera de los depósitos del sistema financiero nacional llegó a 36,27%, superior en 2,31 puntos porcentuales al registrado en Sep/10, mientras que entre Dic/08 y Dic/10 el incremento llegó a 6,80 puntos porcentuales. El comportamiento de la profundización en el último año fue producto del incremento proporcionalmente superior de los depósitos (21,49%) frente al crecimiento del PIB nominal que estuvo alrededor del 13,74%.

Gráfica 2: Profundización Financiera por subsistema (2008 – 2011) (Expresado en porcentajes)

Fuente: Superintendencia de Bancos y Seguros

4

Desde Dic/08 hasta la fecha, dada la tendencia creciente de los depósitos del Sistema Financiero Nacional frente al crecimiento más lento del PIB, reveló índices de profundización ascendentes y su comportamiento estuvo explicado fundamentalmente por el comportamiento creciente del subsistema de Bancos.

2. El desarrollo económico, financiero y social del Cantón Espíndola.

2.1 Población:

El cantón Espíndola toma el nombre del río principal que riega este territorio geográfico: Fue erigido a la categoría de cantón el 21 de noviembre de 1970, cuenta con su Cabecera Cantonal Amaluza, posee una altitud de 1.720 m.s.n.m, una temperatura promedio de 20°C; superficie de 632 km2; posee varios climas frio, templado y subtropical. Conformado por 7 parroquias y 64 barrios: 1 urbana y 6 rurales. Cuenta con 15.750 habitantes, 1.388 pertenecen al área urbana y 14.362 área rural; de los cuales 8.015 son hombres y 7.735 mujeres. Se ubica al sur de la provincia de Loja y sus límites son: Norte los cantones Calvas y Quilanga; Sur República del Perú; Este Provincia Zamora Chinchipe; Oeste República del Perú y cantón Calvas.

2.4 Tendencias de desarrollo social y económico del Cantón Espíndola.

Se identifican dos entidades financieras la Agencia de la Cooperativa de Ahorro y Crédito Padre Julián Lorente entidad regulada por la Superintendencia de Bancos y Seguros cuya matriz está en el cantón Loja y la Cooperativa de Ahorro y Crédito San José, entidad supervisada por la Dirección Nacional de Cooperativas es una estructura financiera local, propia del cantón que busca abrirse espacio en el desarrollo económico financiero del cantón.

La agencia de la Cooperativa de Ahorro y Crédito Padre Julián Lorente se encuentra en el mercado del cantón Espíndola desde hace 11 años, su autonomía operativa, financiera se centra en decisiones de la matriz, el jefe de agencia carece de facultad para tomar decisiones solo se limita a decisiones administrativas propias del manejo de la cooperativa, dependiendo operativa y financieramente de la matriz, lo que conlleva a períodos más largos en lo referente a trámites.

El fundamento de apoyo al desarrollo del cantón se puede observar que en promedio la Cooperativa de Ahorro y Crédito Padre Julián Lorente, descapitaliza el territorio con un índice de 0,97, en términos generales esto es perjudicial ya que el exceso de recursos debe concentrarse en la matriz y por ende financiar otros cantones.

En cuanto a la Cooperativa de Ahorro y Crédito San José, promedio 8 años en el cantón brindando los servicios básicos a su población, tiene una posición de autonomía en sus decisiones, operatividad y financiamiento, ya que al ser una estructura financiera local no depende de decisiones externas o ajenas.

Así mismo la estructura financiera y operativa, así como la diversificación de productos, han colocado al año 2010 con la mayor cuota de mercado a la Cooperativa de Ahorro y Crédito Padre Julián Lorente como la líder del mercado por clientes del sistema financiero presente en el cantón.

La actividad empresarial en el Cantón Espíndola es incipiente, existe variedad de razones, entre ellas vías en mal estado, presencia de intermediarios en la comercialización de productos agrícolas, limitado acceso a capital para inversión , entre otros, estos problemas han situado al cantón en un desarrollo poco favorable en el aparecimiento de empresas, al 2010 se muestran cuatro empresas registradas en la Superintendencia de Compañías sede Loja así mismo como el registro de acciones o dueños en la

5

registraduria de la propiedad en el cantón, de estas el 75% pertenecen al sector de transporte, mientras que el 25% al sector de la construcción, que contrarresta con el tema de población económicamente activa que concentra al 52% en el sector agrícola pero no observamos empresas en este sector, así mismo dadas las condiciones del cantón y un clima de negocios poco favorable para el desarrollo empresarial; de las cuatro empresas solo una se encuentra activa a la actualidad, perteneciente al sector de transporte denominada Compañía de Transporte Mixto Terminal Terrestre Transamaluza S.A., que se constituye en el año 2009.

De esta manera no se observa alguna concentración de capitales en la población, la estructura empresarial incipiente, sino a la par de sectores no desarrollados no se muestra grupos económicos.3. Análisis comparativo de las captaciones en el cantón Espíndola: por subsistemas y por tipo de depósitos.

3.1 Captaciones Cooperativas:

Fuente: Superintendencia de Bancos y Seguros

En el sistema Cooperativo los depósitos a la vista son quienes han logrado un mayor aumento con un 67%, debido a la confianza que han depositado en los clientes hace que cada día las cooperativas incrementen más productos y servicios para satisfacer al público.

Un punto a rescatar se centra en la prestación de servicios financieros para la población urbana y rural, los clientes de la institución pueden acceder y efectuar operaciones financieras básicas y algunos servicios adicionales, por lo tanto estas entidades logran con su cobertura obtener más clientes debido a los beneficios y comodidad que se ofrece para satisfacer las necesidades de cada uno de ellos

La actividad empresarial en el Cantón Espíndola es incipiente, existe variedad de razones, entre ellas vías en mal estado, presencia de intermediarios en la comercialización de productos agrícolas, limitado acceso a capital para inversión, entre otros, estos problemas han situado al cantón en un desarrollo poco favorable en el aparecimiento de empresas.

6

4. Análisis comparativo de las colocaciones en el cantón Espíndola; por subsistemas y por tipo de depósitos:

4.1 Colocaciones Cooperativas:

Fuente: Superintendencia de Bancos y Seguros

La Cooperativa de ahorro y crédito Padre Julián Lorente enfoca su capital al sector de consumo, mientras que los sectores microempresa, vivienda y comercial sus fondos son bajos.

Eesta Cooperativa es una asociación autónoma de personas que se unen voluntariamente para satisfacer sus necesidades y aspiraciones económicas y sociales, para así entregar productos y servicios financieros efectivos con responsabilidad social, con la participación de personal comprometido, para contribuir al desarrollo socio-económico y productivo de la Zona Sur del Ecuador.

5. Estrategias:

1. Para el sector micro financiero tienen por delante continuar la innovación que permita desarrollar sistemas y procedimientos para ampliar las ofertas de créditos a sectores todavía no atendidos adecuadamente, como pueden ser las capas más pobres de la población, las zonas rurales y los pequeños productores agropecuarios. El hecho de no estar reguladas y no administrar ahorro captado del público les brinda la flexibilidad necesaria para hacerlo.

2. Los ministerios deben apoyar y fomentar programas de desarrollo en los que se brinde la información necesaria para emprender con el crecimiento del cantón.

7

3. Considerando que las captaciones son mayores a las colocaciones es necesario solicitar a las Instituciones de la Banca Privada que los recursos sean canalizados en el Cantón Espíndola para capitalizar el territorio y no incurrir en la inequidad social.

6. Conclusiones:

1. Los sectores consumo y microcrédito son los que tienen mayor acogida para la otorgación de créditos debido a la adquisición de bienes de consumo y pagos de créditos de los clientes.

2. En el apartado de captaciones y colocaciones, se observa que existe una diferencia sustancial entre una superioridad de las colocaciones sobre las captaciones, lo cual determina que se capitaliza el territorio. Un punto a rescatar se centra en la prestación de servicios financieros para la población urbana y rural, los clientes de la institución pueden acceder y efectuar operaciones financieras básicas y algunos servicios adicionales, por lo tanto estas entidades logran con su cobertura obtener más clientes debido a los beneficios y comodidad que se ofrece para satisfacer las necesidades de cada uno de ellos.

7. Bibliografía:

1. Banco Central del Ecuador. (s.f.). Recuperado el 18 de Diciembre de 2013, de Publicaciones de la Banca Central: http://www.bce.fin.ec/frame.php?CNT=ARB0000006

2. INEC. (s.f.). Recuperado el 18 de Diciembre de 2013, de Ecuador en Cifras: http://www.ecuadorencifras.gob.ec/wp-content/descargas/Manu-lateral/Resultados-provinciales/loja.pdf

3. Superintendencia de Bancos y Seguros. (s.f.). Recuperado el 18 de Diciembre de 2013, de Grupos Financieros: http://www.sbs.gob.ec/practg/p_index

4. MICROECONOMÍA de MICHAEL PARKIN EDUARDO LORIA: www.pearsoneducacion.net/parkin

5. http://www.sbs.gob.ec/medios/PORTALDOCS/downloads/articulos_financieros/Estudios %20Tecnicos/2011/AT31_2011.pdf

8