Embed Size (px)

Citation preview

III-1

III

Info

rmes

Esp

ecia

les

Actualidad Empresarial

C o n t e n i d oINFORMES ESPECIALES

APLICACIÓN PRÁCTICA

GLOSARIO CONTABLE

Análisis de la incidencia de los costos en la determinación de los precios de los productos

terminadosFicha Técnica

Autor : C.P.C. Isidro Chambergo Guillermo

Título : Análisis de la incidencia de los costos en la determinación de los precios de los productos terminados

Fuente : Actualidad Empresarial, Nº 182 - Primera Quincena de Mayo 2009

N° 182 Primera Quincena - Mayo 2009

Análisis de la incidencia de los costos en la determinación de losprecios de los productos terminados .......................................................................................... III-1

Introducción al Documento Preliminar de Discusión sobre la nuevaEstructura de los Estados Financieros - Foto Instantánea: Aspectos Preliminares sobre Presentación de Estados Financieros .............................. III-5

Derechos de cobro a través del sistema fi nanciero (Parte Final) .................................... III-7

Cuentas del Elemento 3 Activo Inmovilizado del Nuevo Plan Contable General Empresarial ........................................................................................................ III-11

..................................................................................................................................................................... III-14

ResumenEl presente artículo analiza la incidencia de los costos de producción en la deter-minación de los precios de los productos terminados que una empresa ofrece al mercado consumidor, teniendo como base el costo que es uno de los factores determinantes del precio, es decir, exis-ten otros elementos de coyuntura que tienen que ver con la determinación del mismo.

1. IntroducciónLa determinación de precios de los pro-ductos terminados que ofrece la empresa, es un proceso que involucra muchos factores, siendo el costo un sólo factor. Entre otros factores ajenos al costo que afectan la determinación de los precios, como indica Backer y Jacobsen en su obra Contabilidad de Costos, están la naturaleza de la empresa, el grado de competencia entre diferentes industrias y dentro de la misma industria, la elasticidad de la demanda, las condiciones económicas, la situación fi nanciera de la empresa, las características del producto, los patrones institucionales, el nivel de actividad de la planta, la política del gobierno, el nivel de los inventarios, etc.

cierto crecimiento a largo plazo, utilida-des razonables en el tiempo, hacer frente a la competencia, penetrar en nuevos mercados, obtener un rendimiento sobre la inversión. Esto supone, por supuesto, la existencia de políticas de determinación de precios claramente defi nidas por el Directorio o la Gerencia General, las que muchas veces no existen1. Aun cuando la Gerencia General de la Empresa haya establecido políticas para la fi jación de precios, esto no implica ninguna seguri-dad de que estas políticas estarán siem-pre impulsadas por los ejecutivos que determinan precios en un nivel inferior por cuanto -como dijimos anteriormente- existen una serie de factores que inciden en la fi jación de los precios de los pro-ductos que ofrece la empresa.

La fijación de precios de productos terminados que se ofrecen al mercado consumidor no es una tarea fácil. Aún cuando la teoría económica establece que el precio de equilibrio está en el punto donde la oferta y la demanda son iguales, la difi cultad de estimar las curvas de oferta y demanda hace que la imple-mentación de la teoría sea casi imposible. Los dos enfoques más comunes para la fi jación de precios de los productos ter-minados son el costo y fi jación de precios de retorno de la inversión, entre otros factores que existen desde el punto de vista económico y de comercialización. Independientemente del tipo de enfoque de fi jación de precios que se emplee, existe la difi cultad para determinar el costo verdadero del producto debido a la necesidad de asignar los costos en una fi rma de múltiples productos. Aunque el enfoque de fi jación de precios sobre el rendimiento del retorno de la inversión

1 BACKER y JACOBSEN. Contabilidad de costos.

La empresa, muchas veces, tiene que enfrentarse con una estructura de precios del mercado ya existente, en tal caso, la relación entre los costos y los precios tienen que analizarse desde el punto de vista del mercado, es decir, en lugar de actuar como base para los precios, los costos sirven para evaluar la conveniencia de aceptar o rechazar un negocio al nivel de precios que prevalece. En esta parte es muy importante tener en cuenta el aná-lisis de los costos relevantes para deter-minar el precio de venta, es decir, decidir hasta qué punto es necesario considerar el nivel de costos, gastos, rentabilidad e incluir el impuesto general a las ventas, porque, fi nalmente, el precio es la suma de estos elementos, como se puede ob-servar en el siguiente cuadro:

Determinación del precio

Costo de producción:Costo de materia prima directaCosto de mano de obra directaCostos indirectos de fabricación

S/. 150,000100,000350,000

Costo de producciónGastos de administraciónGastos de venta

S/.600,000120,000180,000

Costo totalUtilidad 10%

S/.900,000 90,000

Valor de ventaImpuesto general a las ventas

S/.990,000 188,100

Precio de venta S/.1’178,100

Los procedimientos para la determina-ción de precios son instrumentos para lograr los objetivos de la administración de la empresa y para seguir las políticas declaradas por la Gerencia General. La política de determinación de precios puede tener como objetivo, por ejemplo,

Instituto Pacífi co

Informes Especiales

III-2

IIIsea el correcto, sin embargo, existe la difi cultad para implementar este enfoque por dos aspectos: (1) estimar la cantidad de la inversión utilizada en la fabricación del producto y, (2) determinar un apro-piado retorno de la inversión2.

Durante casi toda la historia, los precios se fijaron por acuerdo entre quienes compran y quienes venden. Establecer un mismo precio para todos los comprado-res es una idea relativamente moderna, surgida con el desarrollo de las ventas al detalle a gran escala al fi nal del siglo XIX como manifi estan especialistas en Economía de la Empresa.

2. Métodos para determinación de precios a través del costo

Aunque los funcionarios de la empresa que determinan los precios emplean mu-chos procedimientos, sólo analizaremos los métodos más perfeccionados:

1. Determinación de precios sobre la base del costo total.

2. Determinación de precios sobre la base del costo de conversión.

3. Determinación de precios sobre la base del costo marginal.

4. Determinación de precios sobre la base del rendimiento de la inver-sión.

5. La curva de aprendizaje en la estima-ción de los costos3.

Costo total. Es la inversión que se hace en materia prima directa, mano de obra directa y costos indirectos de fabricación, montos que determinan el costo de pro-ducción al cual, para la determinación de los precios, se le suma los gastos operati-vos, el margen de utilidad y el impuesto general a las ventas.

Costo de conversión. En la estructura del costo de producción está formado por la suma de la Mano de Obra Directa y los Costos Indirectos de Fabricación, monto que sirve como base para fi jar los precios de los productos.

Costo marginal. Es un mecanismo de carácter económico que analiza el cambio entre el mayor volumen de producción y el nivel de precios del mercado.

Retorno sobre la inversión. Desde el punto de vista de las fi nanzas, todo sol que se invierte debe retornar a la empresa acompañado de unos centavos más, que constituyen la utilidad.

Curva de aprendizaje. Es el costo in-vertido en la capacitación primera del grupo humano para el perfeccionamiento de la producción y su consecuente pro-ductividad.2 POLIMENI, Ralph. Contabilidad de costos. Sexto párrafo,

p.575. 3 BACKER, JACOBSEN y RAMÍREZ. Contabilidad de Costos: Un enfoque

administrativo para la toma de decisiones: México. 1997. Capítulo XVII.

Tradicionalmente, el precio ha operado como principal determinante de la decisión de compra por parte del consumidor. Esto sigue siendo válido en nuestros países, entre los grupos y entre los grupos de similar economía. Aunque factores distintos del precio se han vuelto más importantes para la conducta del comprador en las últimas décadas, el precio sigue siendo uno de los elementos más importantes que deter-minan la participación de mercado y la rentabilidad de una empresa.

Los consumidores y compradores tienen acceso a la información de los precios de los productos terminados que ofrecen las empresas al público, esto motiva que los ofertantes bajen los precios por efectos de la presencia de los competidores que existen en el mercado, sobre todo en los últimos tiempos por la celebración de varios Tratados de Libre Comercio que el Perú ha celebrado con diferentes países de economías altamente desarrolladas del primer mundo.

3. Defi nición de precioEl precio es el elemento que tiene la mez-cla de marketing que produce ingresos por la venta de los bienes y servicios. El precio también es unos de los elementos más fl exibles: se puede modifi car rápida-mente, a diferencia de las características de los productos y los compromisos con el canal.

Al mismo tiempo, la competencia de pre-cios es la preocupación más importante que enfrentan las empresas. Pese a ello, muchas empresas no manejan bien la fi jación de precios, lo cual repercute en la liquidez y rentabilidad de la empresa. Desde mi punto de vista, estos dos ele-mentos de liquidez y rentabilidad son importantes en la gestión de la empresa porque, finalmente, son generadoras de valor.

Las tendencias más comunes que se pre-sentan en la fi jación de precios son:

a) La fi jación de los precios orientados en base a la estructura de los costos.

b) La decisión política de modifi cación de los precios por la frecuente varia-ción del mercado competitivo y por la preferencia del consumidor.

4. ¿Cómo fi jar precios?Generalmente, una empresa debe poner un precio inicial cuando desarrolla un nuevo producto, o cuando introduce el producto en un nuevo canal de distribu-ción o cuando licita productos a concurso que convocan los compradores potencia-les que existen en el mercado.

La empresa debe decidir dónde posicio-nará su producto, teniendo en cuenta calidad y precio. En algunos mercados, como el de los automóviles por ejemplo,

es posible encontrar hasta ocho puntos de precio. Así tenemos:

Segmento Ejemplo (automóviles)

Defi nitivos Roll royce

Dorado Mercedes Benz

Lujo Audi

Especiales Volvo

Medio Buick

Facilidad comodidad Ford escort

Imitación, pero más barato Hyundai

Sólo precio Kía

Los precios pueden tener competencia entre los segmentos precio-calidad, es decir, una empresa ofrece un producto de alta calidad a un precio alto, otra ofrece un producto de calidad media a un precio medio. Los grupos de vendedores pueden coexistir mientras tengan mercado para los tres grupos de compradores, es decir, quienes insisten en la calidad, quienes insisten en el precio y quienes equilibran ambas consideraciones.

5. Selección del objetivo de fi ja-cion de precios

Lo primero que hace la empresa es de-cidir dónde quiere posicionar su oferta de mercado. Cuanto más claros sean los objetivos de la empresa, más fácil será fi jar el precio: una empresa puede buscar cualquiera de los cinco objetivos principales al fi jar sus precios:

a) Supervivencia. b) Utilidades actuales máximas. c) Participación máxima del mercado. d) Captura máxima del segmento supe-

rior del mercado. e) Liderazgo en calidad de productos. También existen algunas condiciones que favorecen la fi jación de bajos:

a) El mercado es muy sensible al precio y un precio bajo estimula su creci-miento.

b) Los costos de producción y distri-bución bajan al irse acumulando experiencia en la producción.

c) El precio bajo desalienta la compe-tencia real y potencial.

N° 182 Primera Quincena - Mayo 2009

Caso Práctico Nº 1

En el presente año, la empresa “Manu-facturas del Centro” vendió un artículo en S/. 200 para satisfacer un pedido de

De los cálculos anteriores, se puede observar que el costo total del producto es S/. 110.00 ó el equivalente al 55%, consecuentemente, la utilidad bruta representa el 45% del precio de venta; estos porcentajes sirven de base para el cálculo de los nuevos precios en el esce-nario (a) y en el escenario (b), tal como se detalla a continuación:

Cálculos:a) 55% de las ventas = S/- 119.50 Ventas = 119.50 /0.55 Ventas = S/. 217.27b) 55% de ventas = S/. 117.50 Ventas = 117.50/0.55 = S/.213.64De los cálculos realizados anteriormente, se concluye que los nuevos precios en los escenarios (a) y (b) son S/. 217.27 y S/. 213.64, respectivamente.

Precio desde una utilidad presupues-tadaCon la información que se da más aba-jo, debe calcularse el precio de venta unitario al cual la compañía “Salas” debe vender en el presente año su único producto con el fi n de ganar una utilidad presupuestada de S/.60 000 antes del Impuesto a la Renta.

Actualidad Empresarial

Área Contabilidad y Costos

III-3

III50 unidades. Los costos incluían S/. 50 de Materia Prima por unidad y S/. 30 de costo de Mano de Obra directa también por unidad. Los costos indirectos de fabricación se computaron al 100% del costo de la mano de obra directa.

Los gastos por intereses por un préstamo bancario obtenido al 4% equivalían a S/.1.80 por unidad. La tasa del impuesto a la renta del 30% equivalía a S/.15 por unidad.

Desde el 1.5.09, el costo de la materia prima disminuiría 5% y los costos de la mano de obra aumentarían 20%. Tam-bién a partir del 1.5.09 la tasa de interés

sobre el préstamo bancario aumentaría de 4% al 5% mensual.a) Suponiendo que no hay ningún

cambio en el coefi ciente de los costos indirectos de fabricación en relación a los costos de la mano de obra di-recta, se desea saber cuál es el precio de venta por unidad que rendiría el mismo índice de utilidad bruta.

b) Suponiendo que S/.10 de los costos indirectos de fabricación consistirían en costos fi jos, determínese el precio de venta por unidad que rendiría el mismo índice de utilidad bruta.

Solución

N° 182 Primera Quincena - Mayo 2009

Caso Práctico Nº 2

Concepto Corriente (a) (b)

S/. % ¿ ¿

Precio de ventaCosto: Materia prima directaMano obra directaCosto indirectoCosto indirecto fi joCosto indirecto variable

200.00

50.0030.0030.000.000.00

100.00

47.5036.0036.000.000.00

47.5036.000.00

10.0024.00

Total 110.00 55.00% 119.50 117.50

Utilidad Bruta 90.00 45.00% ¿ ¿

Para el presente año 2009, el Comité de Presupuesto ha estimado los siguientes cambios en el ingreso y en los costos: 30% de aumento de las unidades ven-didas; 20% de aumento del unitario de la materia prima; 15% de aumento del costo de la mano de obra por uni-dad; 10% de aumento de los costos indirecto por unidad; 14% de aumento de los gastos de venta, causados por el mayor volumen como también por el nivel de precios más altos; 7% de au-mento de los gastos de administración que refl ejan el mayor nivel anticipado de los salarios y de los precios de los materiales.

Cualquier cambio de los gastos adminis-trativos que sea causado solamente por un aumento del volumen de ventas no se considera pertinente para el propósito de este presupuesto.

Como las cantidades del inventario permanecen bastantes constantes, el comité considera que para los objetivos del presupuesto, cualquier cambio en la evaluación del inventario puede pasar por alto. La composición del costo de una unidad del producto terminado durante el año anterior estaba constituida por Materia Prima, Mano de Obra y Costos Indirectos de Fabricación en la proporción de 3 a 2 a 1, respectivamente. Para el 2009 no se pensaba hacer ningún cam-bio en el método de producción ni en la política de crédito.

Estado de Ganancias y PérdidasAl 31.12 .2008

Ventas (30,000 unidades) S/. 450,000

Devoluciones 13,500

Ventas netas 436,500

Costo de ventas 306,000

Utilidad bruta 130,500

Gastos de venta 60,000

Gastos de administración 30,000

Utilidad antes del impuesto 40,500

Solución

Cálculo de las ventas:Costo de materia prima directa153,000 x 1.20 x 1.30Mano de obra directa102,000 x 1.15 x 1.30Costos indirectos de fabricación 51,000 x 1.10 x 1.30

S/.

238,680.00

152,490.00

72,930.00

Costo de producciónGastos de venta 60,000 x 1.14Gastos de administración 30,000 x 1.07

464,100.00

68,400.00

32,100.00

COSTO TOTALUtilidad neta presupuestada

S/.564,600.00

60,000.00

PRECIO DE VENTA TOTAL S/.624,600.00

De los datos otorgados observamos que el costo de ventas de S/. 306,000 está es-tructurado en base a la proporción 3:2:1, razón por la cual al operar resulta:

Materia prima directa 3/6 de S/. 306,000 = S/. 153,000Mano de obra directa 2/6 de S/. 306,000 = S/. 102,000Costo Indirecto de fabricación 1/6 de S/. 306,000 = S/. 51,000

Caso Práctico Nº 3

Produc-to 1

Produc-to 2

Materia prima directaMano de obra directaCosto indirecto (20% de la mano de obra

S/.16.006.00

12.00

S/.6.0012.0024.00

Costo de producciónGastos de administración (20% costo - producción)

34.006.80

42.008.40

Costo de producc. y ventaUtilidad (30% del costo producción y venta)

40.8012.24

50.4015.12

Valor de ventaImpto. a las ventas (19%)

53.0410.08

65.5212.45

Precio de venta propuesto S/.63.12 S/.77.97

Sobre La Base Del Costo Total

Instituto Pacífi co

Informes Especiales

III-4

III

N° 180 Primera Quincena - Abril 2009

Los precios de venta que se han estableci-do sobre la base de los costos totales, son iguales al costo total de producción (es decir, el costo de absorción) más un au-mento por gastos de venta y administrati-vos y un margen de utilidades deseados. Se pueden usar ya sea los costos reales o estándar, siempre y cuando se ajusten a las tendencias de costos previstas.4

4 Backer Jabosen. Contabilidad de Costos. Página 589 5 Backer Jacobsen Padilla. Contabilidad de Costos.

Caso Práctico Nº 4

Caso Práctico Nº 5Caso Práctico Nº 6

Sobre La Base De Costos De Conver-sion

Producto 1 Producto 2

Materia prima directaCosto de conversión (mano obra +costo indirecto)

S/.16.0018.00

S/.6.0036.00

Costo de producciónGastos venta y administrativos

34.006.80

42.008.40

Costo de producc. y ventaUtilidad (68% del costo de conversión)

40.8012.24

50.4024.48

Valor de ventaImpuesto general a las ventas

53.0410.08

74.8814.23

Precio de vta. propuesto S/.63.12 S/.89.11

Se puede observar que la utilidad del 68% está calculado sobre la base del cos-to de conversión del S/.18.00 = S/.12.24, esta utilidad forma parte del precio del producto 1, y en la misma forma para el producto 2, cuya utilidad está calculada tomando como base el costo de con-versión de S/. 36.00, es decir, 68% de S/. 36.00 =S/. 24.48.

Precio Sobre La Base MarginalLos costos marginales o diferenciales son costos agregados que puede asociarse di-

Materia prima directaMano de obra directaCostos indirectos de fabricación variablesGastos de venta y administración variables

S/.16.006.004.50

1.50

Costo marginal total (precio de recuperación de costos incurridos)Costo fi jos aplicables directamente al productos

28.00

5.60

Costo marginal total y costos fi jos directos (costo del producto que lleva en libros)Costos fi jos distribuidos

33.60

7.20

Costo total del producto (precio mínimo de recuperación del costo total) S/.40.80

fabricación y distribución del producto. Se puede considerar como precio al cual un producto cubre sus costos.Desde el punto de vista de la determi-nación de precio, la diferencia entre el costeo marginal y el costeo total radica en la recuperación de costos. Bajo el costo total, se espera que los precios cubran los costos totales, incluyendo los gastos fi jos. Bajo el costeo margina, cualquier contribución que se haga con el propósito de recuperar los costos fi jos es mejor que ninguna. La determinación de los precios bajo el costeo marginal es más fl exible que la determinación de precios sobre el costo total. Bajo el costeo marginal un ejecutivo que deter-mina los precios tiene más fl exibilidad. Su objetivo es establecer el precio y el volumen, más que maximizar las utilidades, siempre y cuando el precio sea por lo menos mayor que los costos marginales.5

Sobre la base del rendimiento de la inversionEl método de rendimiento sobre la inversión puede usarse para fi jar los precios para un nuevo producto cuando no hay un precio de mercado estable-cido; para determinar la conveniencia de producir un nuevo artículo y tiene un precio de mercado; para tomar de-cisiones de fabricación o venta; y para ajustar los precios de venta de acuerdo a las variaciones de los costos. La fór-mula para establecer un precio de venta que producirá el rendimiento sobre la inversión es:

P = (C + RFc)/U————————

1 - RVc

Donde:P = precio de ventaC = Costo total de las unidades que se van a

vender.R = Rendimiento deseado sobre la inversiónFc = Inversión en activo fi josVc = Inversión variable en capital de trabajo,

como porcentaje de ventas.U = Unidades que se van a vender.

rectamente a un producto determinado, una línea de producto u otro sector del negocio. Son costos en que no se incu-rrirán si se eliminase el producto. Desde el punto de vista de la determinación de precios, generalmente incluyen costos variables.

El precio de recuperación de los costos incurridos es el precio mínimo que se puede determinar sin tener una pérdida monetaria. El costo del producto que se lleva en los registros contables puede considerarse como el precio mínimo ne-cesario a largo plazo para recuperar los costos en efectivo, como también los cos-tos fi jos directamente relacionados con la

De la estructura del costo del producto correspondiente a los zapatos, botas y sandalias mostrados en el cuadro comparativo anterior, servirá de base para fi jar el precio de cada uno de los citados productos, los cuales han sido calculados por dos mé-todos de costeo (1) método de costeo tradicional y (2) método de costeo basado en actividades.

ACTIVIDAD INGENIERIA DE PRODUCCION COSTO A DISTRIBUIR S/. 300.00 BASE DE DISTRIBUCION Número de órdenes producidasTOTAL DE LA BASE 4TASA DE DISTRIBUCION S/. 75.00

ACTIVIDAD PREPARACION DE LA MAQUINARIA COSTO A DISTRIBUIR S/. 150.00 BASE DE DISTRIBUCION Tiempo de preparación de la maquinariaTOTAL DE LA BASE 15 horasTASA DE DISTRIBUCION S/. 10.00

ACTIVIDAD USO DE LA MAQUINARIA COSTO A DISTRIBUIR S/. 900.00 BASE DE DISTRIBUCION HORAS MAQUINATOTAL DE LA BASE 60 HORAS MAQUINATASA DE DISTRIBUCION S/. 15.00

ACTIVIDAD EMBARQUE DE LA MERCADERIA COSTO A DISTRIBUIR S/. 250.00 BASE DE DISTRIBUCION Número de envíosTOTAL DE LA BASE 25TASA DE DISTRIBUCION S/. 10.00

Producto Val. Base Tasa Distribución % Unidades Unitario

ZapatoBotaSandalia

220

757575

150.00150.00000.00

25.0050.0025.00

255010

6.003.000.00

Total 4 300.00 100.00

Produc-to

Val. Base Tasa Distribu-

ción % Unida-des Unitario

ZapatoBotaSandalia

555

10.0010.0010.00

50.0050.0050.00

25.0050.0025.00

255010

2.001.005.00

Total 15 150.00 100.00

Produc-to

Val. Base Tasa Distribu-

ción % Unida-des Unitario

ZapatoBotaSandalia

203010

15.0015.0015.00

300.00450.00150.00

25.0050.0025.00

255010

12.009.00

15.00

Total 60 900.00 100.00

Produc-to

Val. Base Tasa Distribu-

ción % Unida-des Unitario

ZapatoBotaSandalia

051505

10.0010.0010.00

50.00150.0050.00

25.0050.0025.00

255010

2.003.005.00

Total 25 250.00 100.00

INTEGRACION DEL COSTOS INDIRECTO

ACTIVIDAD ZAPATO BOTA SANDALIA

Recepción de Materia PrimaIngeniería de ProducciónPreparación de la MaquinariaUso de la MaquinariaEmbarque de la mercadería

4.006.002.00

12.002.00

4.003.001.009.003.00

10.0000.005.00

15.005.00

Total 26.00 20.00 35.00

COSTO DEL PRODUCTO

COSTOS COMPARATIVOS

ELEMENTOS ZAPATO BOTA SANDALIA

Costo del MaterialCosto de Mano ObraCosto Indirecto

5.005.00

26.00

20.0015.0020.00

50.0010.0035.00

Total 36.00 55.00 95.00

Sistema de costos ZAPATO BOTA SANDALIA

Tradicional 29.05 63.57 69.52

Actividades 36.00 55.00 95.00

Actualidad Empresarial

Área Contabilidad y Costos

III-5

III

N° 182 Primera Quincena - Mayo 2009

Introducción al Documento Preliminar de Discusión sobre la nueva Estructura de los

Estados Financieros - Foto Instantánea: Aspectos Preliminares sobre Presentación de Estados Financieros

Autor : C.P.C. Carlos Paredes Reátegui

Título : Introducción al Documento Preliminar de Discusión sobre la nueva Estructura de los Estados Financieros - Foto Instantánea: Aspectos Preliminares sobre Presentación de Estados Financieros

Fuente : Actualidad Empresarial, Nº 182 - Primera Quincena de Mayo 2009

Ficha Técnica

Lo que a continuación se presenta, es una traducción al español no ofi cial del docu-mento de discusión sobre presentación de estados fi nancieros emitido por el IASB en octubre del 2008

Documento de DiscusiónEsta foto instantánea es una rápida intro-ducción al documento de discusión Opi-niones Preliminares sobre Presentación de Estados Financieros. Su propósito es pro-porcionar una primera mirada a las ideas principales presentadas en el documento de discusión. Este vistazo ha sido prepa-rado por el staff y no es un documento técnico ofi cial del IASB o el FASB.

Objetivo del proyecto: El objetivo es crear una norma que requiera que las en-tidades organicen los estados fi nancieros de manera tal que trasmitan claramente una foto fi nanciera integral de la entidad. El Consejo de Normas Internacionales de Contabilidad (IASB) y el Consejo de Normas de Contabilidad Financiera de los Estados Unidos (FASB) están desarrollando este proyecto en conjunto.

Etapa del Proceso: El Documento de Discusión (DD) es el primer paso hacia la creación de una norma. En el DD los con-sejos explican el asunto y presentan sus ideas iniciales sobre el tema. El objetivo es recibir respuesta (retroalimentación) de las partes interesadas temprano en el proceso.

Fecha límite para comentarios: El DD está abierto para comentarios públicos hasta el 14 de abril 2009.

El próximo paso: Los consejos con-siderarán las respuestas al DD y luego desarrollarán un Borrador de Presentación (BP) que plantee una propuesta específi ca en la forma de una propuesta de norma. Los consejos esperan publicar un DD en el 2010.

¿Por qué se está haciendo el proyec-to?Los Estados Financieros son importantes. Los consejos creen que un formato común para la presentación de Estados Financieros mejorará la comunicación entre usuarios y preparadores de Estados Financieros.

Hace ya algún tiempo que analistas e inversionistas han elevado sus preocupa-ciones sobre algunos temas en la manera en que las entidades presentan informa-ción en los estados fi nancieros. Al crear una nueva norma los consejos pretenden atender estas preocupaciones, incluidas aquellas en la lista de abajo.

No hay un enfoque común para la pre-sentación de estados fi nancierosLos principios de contabilidad general-mente aceptados de los Estados Unidos (GAAP) y las Normas Internacionales de Información Financiera (NIIF/IFRS) sólo proporcionan una guía de presentación limitada. Además, las guías de presenta-ción en GAAP están dispersas a través de las normas. Esto da como resultado que los estados fi nancieros preparados bajo US GAAP o NIIF/IFRS puedan ser pre-sentados de muchas formas alternativas. Esto difi culta la comparación de estados fi nancieros de diferentes entidades por parte de analistas, inversionistas y otros usuarios.

La información no está relacionada entre los estados Un juego de estados fi nancieros incluye varios estados individuales, tales como es-tado de situación fi nanciera, de resultados amplio (integral) y de fl ujos de caja. Sin embargo, los formatos de esos estados in-dividuales no facilitan a los usuarios el ver cómo la información en ellos se relaciona. Por ejemplo, el estado de fl ujos de caja separa las actividades de operaciones de las de fi nanciamiento, pero esa distinción no siempre se aprecia claramente en el es-tado de situación fi nanciera ni en el estado de resultados amplio (integral). Esto hace difícil comparar el resultado operativo con los fl ujos de caja operativos-paso que a menudo se toma al evaluar la calidad de las ganancias de una entidad.

Asuntos disímiles a veces se agrupan en una sola cifraEn muchos casos, las entidades no mues-tran separadamente asuntos que res-

ponden de manera distinta a los mismos eventos económicos.

• Algunas entidades presentan separa-damente costos de producción directos (tales como materia prima y mano de obra) y costos generales y adminis-trativos mientras otros agrupan esos costos. Estos diferentes costos pueden responder de manera distinta ante eventos económicos.

• Muchas entidades no presentan infor-mación sobre los distintos tipos de co-branza y pagos operativos. En cambio, usan un método indirecto de presentar fl ujos de caja operativos que ajusta el resultado neto (ganancia o pérdida) para llegar a un solo número que re-presenta los fl ujos de caja operativos. Sin embargo, los usuarios necesitan información sobre fl ujos operativos de caja de ingresos y de salidas porque esto los ayuda a evaluar la capacidad de generar caja de una entidad.

El objetivo del consejo es crear un formato que atienda las necesidades de los usuarios y preparadores.

¿Cuál es el alcance del proyecto? Este proyecto es acerca de encontrar la arquitectura correcta para la información. No es acerca de cómo se reconocen o miden las ganancias y pérdidas.

Sin embargo, los consejos decidieron que una norma futura que resulte del proyecto retendrá la noción de ganancia o pérdida o resultado neto. Una norma futura sobre presentación de estados fi nancieros reem-plazaría la guía existente tanto para US GAAP y NIIFs/IFRSs. Se aplicaría a todas las entidades de negocios.

¿Cuáles son las ideas iniciales de los consejos? Los usuarios necesitan un formato que asegure comparabilidad y les permita entender mejor cómo encajan las distintas piezas dentro de los estados fi nancieros.

Los preparadores necesitan un formato que les permita adaptar los estados fi nancieros de la medida necesaria que permita comunicar los aspectos únicos (especiales/singulares) de sus negocios. Para eso los consejos proponen los dos objetivos siguientes:

• Cohesión-formatear la información en los estados financieros de manera

Instituto Pacífi coIII-6 N° 182 Primera Quincena - Mayo 2009

Informes EspecialesIIIque un lector pueda seguir el fl ujo de información a través de los diversos estados.

• Desagregación – separar la información que responda de manera distinta a los eventos económicos.

Los consejos también proponen que una norma futura debería asegurar que los estados financieros muestren

Statement of fi nancial position

Statement ofcomprehensive income

Statement ofcash fl ows

BusinessOpening assets and habilities

BusinessOpening income anda expressInvesting income and express

BusinessOpening cash fl owsInvesting cash fl ows

FinancingFinancing assetsFinancing habilities

FinancingFinancing asset incomeFinancing hability expenses

FinancingFinancing asset cash fl owsFinancing hability cash fl ows

Income taxes Income taxeson cominting operatioons (businees and fi nancing)

Income taxes

Discontinuenued operaions Discontinued operations.net of tax

Discontinued operations

Other comprehensive income,net of tux

Equity Equity

información sobre la capacidad de una entidad de cumplir con sus compromisos fi nancieros.

¿Qué formato han propuesto para lograr estos objetivos? Los nombres de las secciones están en negrita y los bullet points indican las catego-rías requeridas dentro de las secciones.

Estado de situación fi nancieraNegocio• Activos y pasivos operativos• Activos y pasivos de inversión

Financiamiento• Activos de fi nanciamiento• Pasivos de fi nanciamiento

Impuesto a la Renta• Patrimonio

Estado de resultados integralNegocio• Ingresos y gastos operativos• Ingresos y gastos de inversión

Financiamiento• Ingresos de activos de fi nanciamien-

to• Gastos de pasivos de fi nanciamiento

Impuesto a la RentaSobre operaciones que continúan (del negocio y de fi nanciamiento)

Operaciones descontinuadas Netas de impuesto

Otros ingresos integralesNetos de impuesto

Estado de fl ujos de efectivoNegocio• Flujos de caja operativos• Flujos de caja de inversión

Financiamiento• Flujos de caja de activos de fi nancia-

miento

• Flujos de caja de pasivos de fi nancia-miento

Impuesto a la RentaOperaciones descontinuadas

Patrimonio

Guías de clasifi cación • Todas las entidades que apliquen NIIF/

IFRS o US GAAP presentarían cada una de las secciones y categorías que se muestran en el cuadro opuesto.

• Cada entidad decidiría el orden de las secciones y categorías, pero usaría el mismo orden en cada estado indivi-dual.

• Cada entidad decidiría cómo clasifi car sus activos y pasivos dentro de las secciones y categorías, basado en la manera como se usa cada punto/ítem (el enfoque gerencial). La entidad revelaría por qué escogió esas clasifi -caciones.

• Todas las entidades presentarían un único estado de resultados amplio (integral); los consejos eliminarían la opción de presentar la misma infor-mación dividida entre dos estados. El único estado de resultados amplio (integral) aún incluiría un subtotal para el resultado neto o ganancia o pérdida y una sección separada para otros ingresos amplios (integrales).

El formato propuesto no cambiaría los requisitos existentes que ‘bajo circunstan-cias especifi cadas reciclan’ puntos/ítems de otros resultados integrales a resultado neto o ganancia o pérdida. “Dar una clara guía de clasifi cación haría más fácil comparar estados fi nancieros entre entidades.”

Introducción a la coherencia – pre-sentación de apropiadas partidas en forma conjunta Una entidad clasifi caría ingresos, gastos y fl ujos de caja en la misma sección y categoría que el activo o pasivo relaciona-do. Por ejemplo, si una entidad clasifi ca existencias en la categoría operativa del estado de situación fi nanciera, clasifi caría cambios en existencias en la categoría operativa del estado de resultados am-plio (integral) (como parte del costo de productos vendidos) y clasificaría los pagos de caja a proveedores relacionados en la categoría operativa del estado de fl ujos de caja

• Las notas a los estados fi nancieros incluirían un nuevo cuadro que reconci-lie los fl ujos de caja al resultado amplio (integral).Este cuadro de reconciliación desagrega los componentes de resultados de caja, devengados y remediciones (por ejemplo, cambios en valor razonable).

Separación de partidas con caracterís-ticas diferentes – desagregación• El modelo presentaría una clara sepa-ración entre las actividades de fi nancia-miento de una entidad (cómo obtiene capital) y sus actividades de negocio (cómo usa ese capital para crear valor).

• Además de clasifi car sus puntos/items de ingreso y gastos en categorías de operación, inversión y fi nanciamiento, una entidad desagregaría puntos/ítems dentro de esas categorías sobre la base de su función (tal como costo de ventas o administración) y su naturaleza (tales como materia prima, mano de obra y depreciación). Las NIIF/IFRS existentes permiten a una entidad clasifi car gastos sea por naturaleza o por función

¿Qué sucederá después?• En el estado de fl ujos de caja, una

entidad presentaría separadamente las categorías principales de sus cobranzas y pagos de caja de acti-vidades de operaciones, tales como fondos cobrados de clientes y fondos pagados a proveedores para adquirir existencias (un método directo), en vez de conciliar el resultado neto al fl ujo de caja operativo neto (un método indirecto) como la mayoría de entidades hace hoy en día. “ Separar puntos/items disimilares

facilitaría el trabajo de analistas e inversionistas y otros usuarios cuando evalúan los fl ujos de caja futuros de una entidad.”

“Introducir cohesión facilitaría que los usuarios relacionaran ingresos y gastos a fl ujos de caja para analizar la calidad de las ganancias.”

Fuente: iasb.org.uk

Área contabilidad y costos III

Actualidad Empresarial III-7N° 182 Primera Quincena - Mayo 2009

Derechos de cobro a través del sistema fi nanciero (Parte Final)

Autor : C.P.C. Alejandro Ferrer Quea*

Título : Derechos de cobro a través del sistema fi nanciero (Parte Final)

Fuente : Actualidad Empresarial, Nº 182 - Primera Quincena de Mayo 2009

Ficha Técnica

* Miembro del Comité de Asesores del Consejo Normativo de Contabilidad. Maestría en Finanzas. Postgrado en Banca y Finanzas. Expositor del Colegio de Contadores Públicos de Lima. Docente en la Universidad de San Martín de Porres.

Prosiguiendo con el reconocimiento del hecho económico por las operaciones de Letras en Cobranza y Letras en Descuento desde la perspectiva contable, tanto de la empresa mercantil como de la institución bancaria, tenemos a continuación los casos prácticos siguientes:

Apl

icac

ión

Prác

tica

Caso Práctico Nº 7

La Ofi cina Principal del Banco devuelve al cliente cedente Letra en cobranza de US$ 3,500, al no haber sido pagada por el aceptante a su vencimiento. Siendo en ese momento el tipo de cambio de S/. 3.42 por Dólar. Procediendo a su pro-testo y a la liquidación siguiente:

US$ Eqv. S/.

- Letra en Cobranza por devolver 3,500 11,970 ——— ——— Comisión, 2% 70 239 Gastos Notariales (protesto de Letra) 50 171 ——— ——— 120 410

a) Empresa Bancaria- Pago efectuado previo a la liqui-

dación——————— 1 ——————— DEBE HABER

1505 CUENTAS POR COBRAR POR PAGOS EFECTUADOS POR CUENTA DE TERCEROS 1525.09 Otras Ctas. Pagadas por Cuenta de Terceros 171 (Gastos notariales por protesto de Letra) 2101 OBLIGACIONES A LA VISTA 2121.01 Depósitos en Cuenta Corriente 171 (Notaria con Cta. Cte. en el Banco)

- Por liquidación con cliente cedente (Emisión de Nota de Cargo)——————— 2 ——————— DEBE HABER

2101 OBLIGACIONES A LA VISTA 2121.01 Depósitos en Cuenta Corriente 410 (Cta. Cte. de cliente cedente)1505 CUENTAS POR COBRAR POR PAGOS EFECTUADOS POR CUENTA DE TERCEROS 1525.09 Otras Cuentas Pagad. por Cuenta de Terceros 171 (Recuperación de pago efectuado a Notaria)5202 INGRESOS POR SERVI- CIOS DIVERSOS5222.02 Cobranzas 239 (Comisión ganada)

a) El Banco remitirá a la empresa mer-cantil Nota de Cargo por US$. 120 adjuntando la Letra de US$. 3,500 no cancelada por el aceptante.

b) Es aplicable lo comentado en el 6º ejemplo, respecto al tratamiento de la nivelación de saldos en M/E por variación en el tipo de cambio.

- Por liberación de documentos en cobranza

- Por liberación de documentos en cobranza con el Banco

(Letra de US$ 3,500)

- Por la disminución en el tipo de cambio

(S/. 3.42 - S/. 3.50 ) x US$ 3,500

——————— 3 ——————— DEBE HABER

——————— 3 ——————— DEBE HABER

——————— 2 ——————— DEBE HABER

8402 VALORES RECIBIDOS EN COBRANZA-PAÍS 8412.01 Caja Ofi cina Principal 11,9008300 CONTRA CUENTA DE CUENTAS DE ORDEN ACREEDORAS8310.01 Valores Recibidos en Cobranza 11,900 (Para saldar las cuentas)

04 CUENTAS DE ORDEN DEUDORAS POR CONTRA 0401 Documentos en Cobranza 11,90001 BIENES Y VALORES ENTREGADOS 0114 Entregadas en Cobranza - Letras p.Cobr. 11,900 ( Para saldar las cuentas )

67 GASTOS FINANCIEROS 676 Diferencia de Cambio 28012 CUENTAS POR COBRAR COMERCIALES - TERCEROS 12322 Letras por Cobrar – En Cobranza 280

Notas: a) El último dígito es Dos (2) por ser la

operación en moneda extranjera.b) Los gastos del protesto podría ser de-

bitado en la misma cuenta de Letras por Cobrar para su consiguiente trans-ferencia a la cuenta 1293 de cobranza dudosa.

b) Empresa Mercantil- A la recepción de Nota de Cargo del

Banco (Letra devuelta y gastos)

...vienen DEBE HABER

——————— 1 ——————— DEBE HABER

12 CUENTAS POR COBRAR COMERCIALES -TERCEROS 12322 Letras por Cobrar -En Cobranza 11,970 (Letra protestada en reclamo)

16 CUENTAS POR COBRAR DIVERSAS –TERCEROS 16242 Reclamaciones a Terceros 12,380 (Letra protestada y gastos)10 CAJA Y BANCOS 10412 Cuentas Corrientes Operativas 410

Van...

Notas: a) La empresa mercantil, además de

efectuar la acción de cobranza por la vía legal de la Letra protestada , deberá hacer la estimación por co-branza dudosa debitando la cuenta 6841 Cuentas de Cobranza Dudosa y acreditando a la cuenta 194 Cuentas por Cobrar Diversas o 1912 Letras por Cobrar, según sea el caso.

b) La disminución en el tipo de cambio por la devolución de la Letra en cobranza no tiene incidencia en los resultados de la entidad fi nanciera.

3. Descuento de letrasEntre otras operaciones que suelen realizar las empresas mercantiles con las empresas del sistema fi nanciero se en-cuentran los denominados documentos descontados, entre las cuales tenemos las Letras en Descuento.

Características de la OperaciónMediante esta modalidad de crédito la empresa mercantil logra obtener recursos monetarios antes del vencimiento de las Letras aceptadas por sus clientes, opera-ción que suele efectuarla, por lo general, con su Banco.

La entidad fi nanciera por la transacción deducirá por adelantado los intereses calculados, así como la comisión de co-branza y el impuesto del caso. El importe neto será abonado en la Cuenta Corriente del cliente descontante.

En el caso de no cancelar los aceptantes de los documentos en cobranza, a su vencimiento, el importe correspondiente y los gastos incurridos en el período de cobro serán recuperados por la empresa bancaria afectando la cuenta corriente del cliente descontante.

Caso Práctico Nº 1

Caso Práctico Nº 2

La Ofi cina Principal del Banco recibe de su cliente, Empresa Mercantil, dos (2) Le-tras por S/. 5,000 cada una a treinta (30) y sesenta (60) días para ser descontadas, con la liquidación siguiente:

La Ofi cina Principal del Banco remite para su cobranza a la Agencia de Mi-rafl ores, por estar próxima la fecha de vencimiento, la primera Letra descontada de cliente descontante a treinta (30) días por S/.5,000; a fi n de ser cancelada por cliente aceptante con domicilio en ese Distrito.

Letras en descuento S/. 10,000Menos: Intereses 60 días ( 1,000) Comisión de cobranza por una sola vez ( 200) ——— Importe Neto : 8,800

a) Empresa Bancaria- Por la recepción de la Letras

a) Empresa Bancaria

b) Empresa Mercantil- Por la entrega de las dos Letras (S/. 5,000 x 2 Letras)

- Por la recepción de la Nota del Banco

——————— 1 ——————— DEBE HABER——————— 1 ——————— DEBE HABER——————— 1 ——————— DEBE HABER

8301 CONTRA CUENTA DE ORDEN ACREEDORAS 8311.01 Contra Cuentas de Orden Acreedoras 10,000 8402 VALORES RECIBIDOS EN COBRANZA PAÍS 8412.01 Valores Recibidos en Cobranza Ofi cina Principal 10,000 (Dos Letras de S/. 5,000 c/u)

8402 VALORES RECIBIDOS EN COBRANZA PAÍS 8412.01 Valores Recibidos en Cobranza Ofi cina Principal 5,0008402 VALORES RECIBIDOS EN COBRANZA PAÍS 8412.02 Valores Recibidos en Cobranza Agencias 5,000 (Agencia Mirafl ores )

01 BIENES Y VALORES ENTREGADOS 0115 Entreg. en Descuento – Letras por Cobrar 10,00004 CUENTAS DE ORDEN DEUDORAS POR CONTRA 0402 Documentos en Descuento 10,000

- Por el descuento de la Letras (S/. 5,000 x 2 Letras)

——————— 2 ——————— DEBE HABER ——————— 2 ——————— DEBE HABER

1401 CRÉDITOS VIGENTES 1411.01.05 Créditos Comerciales – Descuentos 10,000 2901 INGRESOS DIFERIDOS 2911.02 Ingresos por Intereses comisiones cobradas por anticipado 1,0005107 COMISIONES POR CRÉDITOS Y OTRAS OPERACIONES FINAN- CIERAS 5171.04.01 Créditos Comerciales 200 (comisión ganada)2101 OBLIGACIONES A LA VISTA 2111.01 Depósitos en Cuenta Corriente 8,800 (Cliente descontante con Cta. Cte. en el Bco.)

10 CAJA Y BANCOS 10411 Cuentas Corrientes Operativas 8,80018 SERVICIOS Y OTROS CONTRATADOS POR ANTICIPADO 181 Intereses 1,000 (Cobrados por adelantado)63 GASTOS DE SERVICIOS PRESTADOS POR TERCEROS 6322 Comisiones 20045 OBLIGAC. FINANCIERAS 4511 Préstamos de Insti- tuciones Financieras 10,000

Notas: a) El Banco remitirá al cliente descon-

tante Nota de Contabilidad con la liquidación de las Letras recibidas en descuento para su posterior cobranza a los aceptantes.

b) Para efectos de presentación del Ba-lance General de la entidad bancaria, el importe de la cuenta 2911.02 Ingresos por intereses y comisiones cobradas por anticipado será deduci-do de la cuenta 1411.01.05 Créditos Comerciales – Descuentos.

c) En concordancia con la NIC 18 Ingresos, los intereses cobrados por adelantado serán aplicados a resul-tado conforme devenguen.

En tanto, que la comisión ganada será reconocida como ingreso al momento de percibirla.

Notas:a) Para efectos de presentación del

Balance General de la empresa mer-cantil, el importe de la cuenta 4511 Préstamos de Instituciones Financie-ras no será deducido de la cuenta 123 Letras por Cobrar, no obstante que incluye el monto de las Letras remitidas al Banco al Descuento.

b) Complementariamente la empresa mercantil hará la transferencia del importe descontado de la cuenta 1231 En Cartera a la cuenta 1233 En Descuento.

c) Los intereses y la comisión cobrada por el Banco serán reconocidos como gastos con igual criterio al reconocer los ingresos en la entidad fi nanciera en aplicación de la NIC 18 Ingresos.

Aplicación PrácticaIII

Instituto Pacífi coIII-8 N° 182 Primera Quincena - Mayo 2009

c) Las Cuentas de Orden podrán ser ex-presadas al tipo de cambio último, sin que la variación afecte a resultados.

Área contabilidad y costos III

Actualidad Empresarial III-9N° 182 Primera Quincena - Mayo 2009

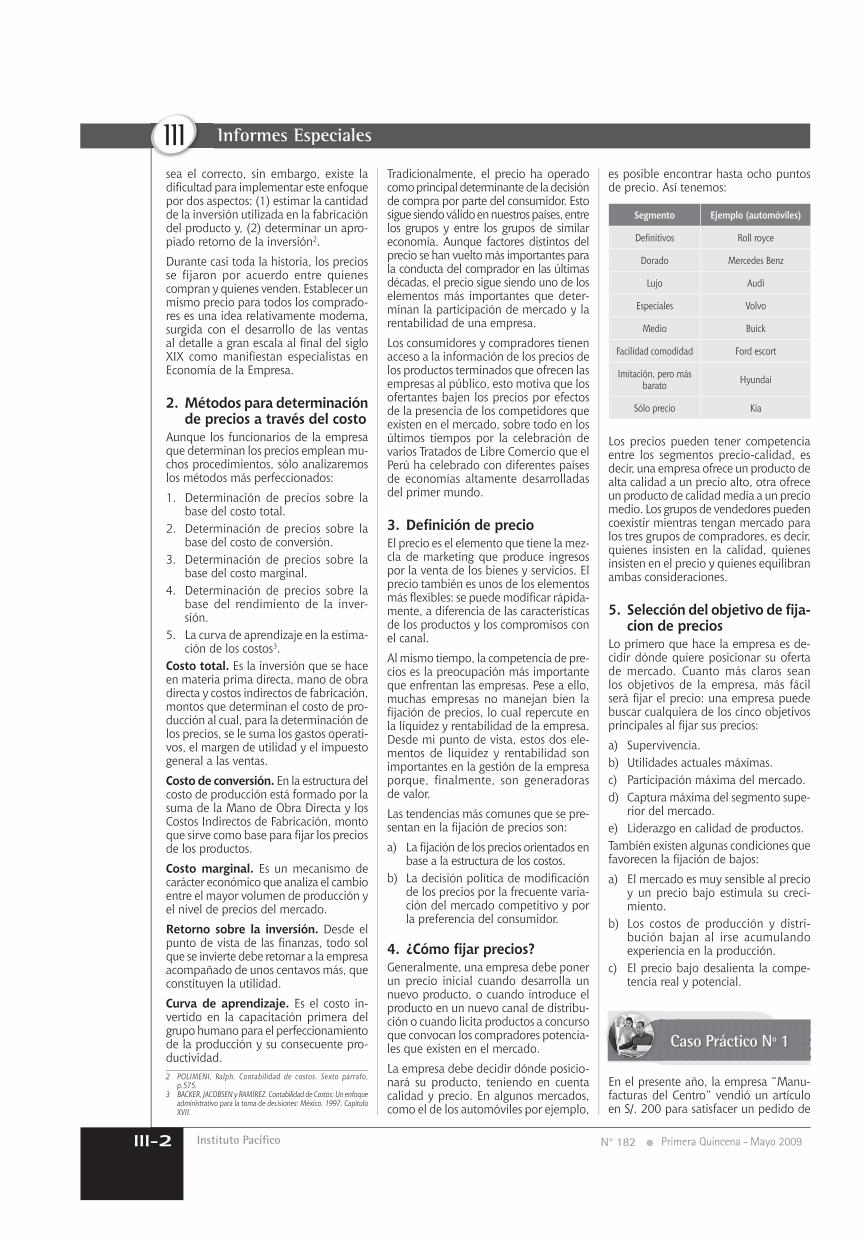

Caso Práctico Nº 3

Caso Práctico Nº 4

Aceptante de la primera Letra, paga en efectivo en la Agencia Mirafl ores, después de tres días de la fecha de vencimiento con los recargos siguientes:

Nota: La Agencia Mirafl ores entregará al acep-tante la Letra cancelada.

Nota: a) De ser política de la empresa banca-

ria, los intereses y comisiones cobra-dos por la Agencia serán reconocidos como ingresos de aquella.

La Ofi cina principal regularizará el crédito otorgado por descuento de Letra.

b) La Ofi cina principal del Banco infor-mará al cliente descontante por la cobranza al aceptante de la Letra en descuento.

a) Empresa Bancaria- Agencia Mirafl ores

b) Empresa Mercantil- Al recibir información de la Cobran-

za

- Liberación de Letra remitida

- Ofi cina Principal- Recepción de la liquidación

- Realización de intereses devenga-dos

- Liberación de Letra Descontada

b) Empresa Mercantil

——————— 1 ——————— DEBE HABER

——————— 2 ——————— DEBE HABER

——————— 3 ——————— DEBE HABER

——————— 1 ——————— DEBE HABER

DEBE HABER

——————— 1 ——————— DEBE HABER

1101 CAJA 1111.02 Caja Agencias 5,0602101 OBLIGACIONES A LA VISTA 2111.14 Cobranzas por Liquidar (Importe íntegro a regu- larizar en la Ofi cina Principal) 5,060

2901 OBLIGACIONES A LA VISTA 2911.02 Ingresos por Intereses y Comisiones Cobrados por Anticipado 5005104 INTERESES POR CRÉDITOS 5114.01.01.05 Intereses por Créditos Comerciales – Descuentos 500 (correspondiente a los 30 días)

8402 VALORES RECIBIDOS EN COBRANZA-PAÍS 8412 Valores Recibidos en Cobranza Agencias 5,000 (para saldar la cuenta con Agc. Mirafl ores)8301 CONTRA CUENTA DE ORDEN ACREEDORAS 8311.01 Contra Cuenta de Orden Acreedoras 5,000

2101 OBLIGACIONES A LA VISTA 2111.14 Cobranzas por Liquidar 5,060 (para saldar la cuenta)1401 CRÉDITOS VIGENTES 1411.01.05 Créditos Comer- ciales – Descuentos 5,000 (para amortizar crédito otorgado)5109 INGRESOS FINANCIEROS DIVERSOS 5119.11.07 Valores y

(No efectúa registro contable)

——————— 1 ——————— DEBE HABER

——————— 1 ——————— DEBE HABER

45 OBLIGACIONES FINANCIERAS 4511Préstamos de Instituciones Financieras 5,000 (Amortización de la deuda)

——————— 2 ——————— DEBE HABER

67 GASTOS FINANCIEROS 6734 Intereses y otras Obligaciones de Documentos Vencidos o Descontados 500 (correspondiente a los 30 días)18 SERVICIOS Y OTROS CONTRATADOS POR ANTICIPADO 181 Intereses 500

——————— 3 ——————— DEBE HABER

04 CUENTAS DE ORDEN DEUDORAS POR CONTRA 0402 Documentos en Descuento 5,000 (para saldar la cuenta)01 BIENES Y VALORES ENTREGADOS 0115 Entregados en Descuento –Letras por Cobrar 5,000

Letra vencida S/. 5,000Intereses ( mora ) 50Comisión 10 ——— 5,060

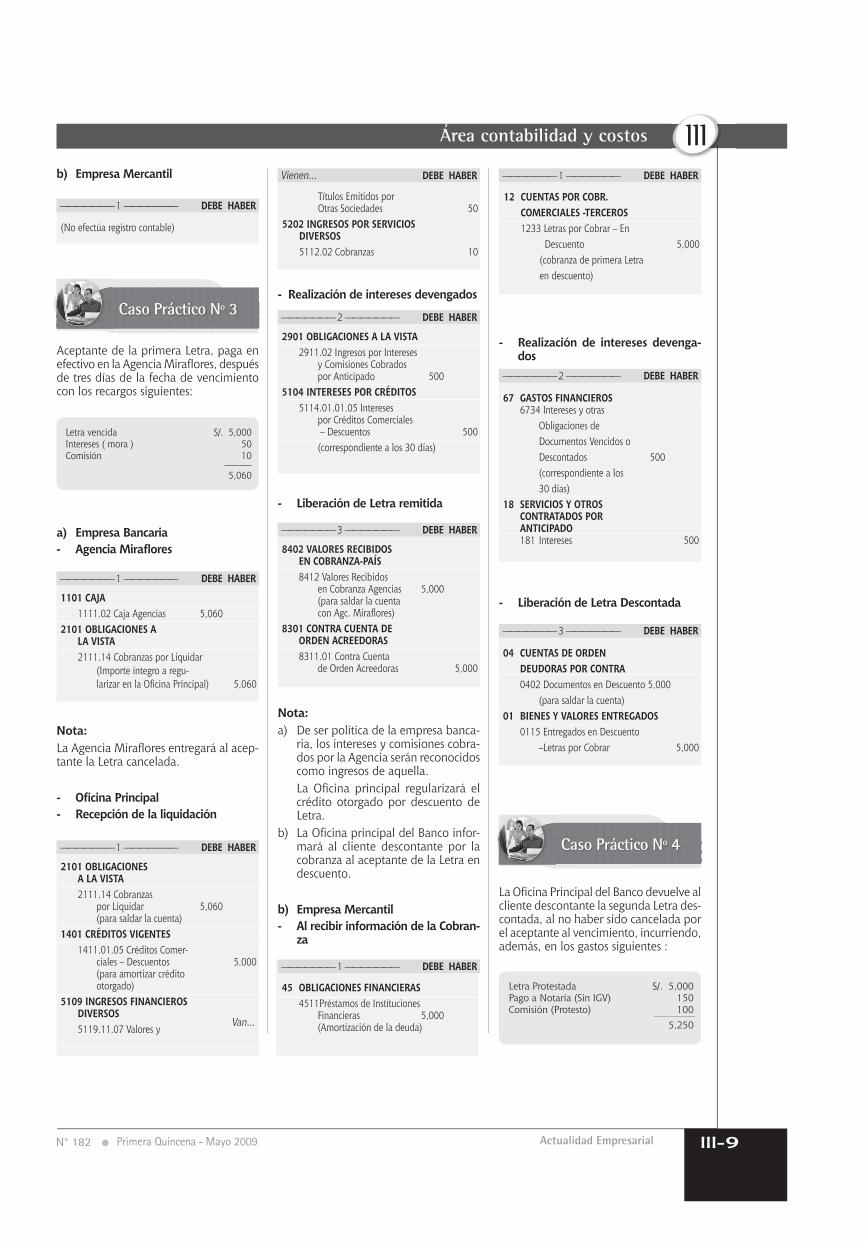

La Ofi cina Principal del Banco devuelve al cliente descontante la segunda Letra des-contada, al no haber sido cancelada por el aceptante al vencimiento, incurriendo, además, en los gastos siguientes :

Letra Protestada S/. 5,000Pago a Notaría (Sin IGV) 150Comisión (Protesto) 100 5,250

- Realización de intereses devengados

Títulos Emitidos por Otras Sociedades 505202 INGRESOS POR SERVICIOS DIVERSOS 5112.02 Cobranzas 10

12 CUENTAS POR COBR. COMERCIALES -TERCEROS 1233 Letras por Cobrar – En Descuento 5,000 (cobranza de primera Letra en descuento)

Van...

Vienen...

Aplicación PrácticaIII

Instituto Pacífi coIII-10 N° 182 Primera Quincena - Mayo2009

- Por liquidación de Letra protestada

- Por realización de intereses deven-gados.

- Por intereses devengados

- Liberación de Documento Descon-tado

- Por devolución de Letra Protestada - Por Liberar documento en descuen-

to

——————— 2 ——————— DEBE HABER

——————— 3 ——————— DEBE HABER——————— 2 ——————— DEBE HABER

——————— 3 ——————— DEBE HABER

——————— 4 ——————— DEBE HABER

2102 OBLIGACIONES A LA VISTA 2111.01 Depósitos en Cuenta Corriente 5,250 (Cta. Cte. de cliente descontante)1401 CREDITOS VIGENTES 1411.01.05 Créditos Comerciales –Descuentos 5,000 (para saldar la cuenta)1505 CUENTAS POR COBRAR POR PAGOS EFECTUADOS POR CUENTA DE TERCEROS 1515.09 Otras Cuentas Pagados por Cuenta de Terceros 1505202 INGRESOS POR SERVICIOS DIVERSOS5212.02 Cobranzas _____ 100 5,250 5,250

2901 INGRESOS DIFERIDOS 2911.02 Ingresos por Intereses y Comisiones Cobrados por Anticipado 500 ( Para saldar la cuenta )5104 INTERESES POR CREDITOS 5114.01.01.05 Intereses por Descuentos 500 (correspondiente a los 60 días)

67 GASTOS FINANCIEROS 6734 Intereses y otras Obligaciones de Documentos Vencidos o Descontados 500 (correspondiente a los 60 días)18 SERVICIOS Y OTROS CONTRATADOS POR ANTICIPADO 181 Intereses 500

16 CUENTAS POR COBRAR DIVERSAS - TERCEROS 1624 Reclamaciones a Terceros 5,000 (Cliente aceptante)12 CUENTAS POR COBRAR COMERCIALES - TERCEROS 1233 Letras por Cobrar en Descuento 5,000 (Transferencia para su reclamo)

04 CUENTAS DE ORDEN DEUDORAS POR CONTRA 0402 Documentos en Descuento 5,00001 BIENES Y VALORES ENTREGADOS 0115 Entregados en Descuento –Letras por Cobrar 5,000 (Letra devuelta por el Banco)

——————— 4 ——————— DEBE HABER

8402 VALORES RECIBIDOS EN COBRANZA-PAIS 8412.01Valores Recibidos en CobranzaOfi cina Principal 5,000 ( Para saldar la cuenta )8301 CONTRA CUENTA DE CUENTAS DE ORDEN ACREEDORAS 8311.01 Contra Cuenta de Cuentas de Orden Acreedoras 5,000 (Para saldar las cuentas)

Nota: a) La entidad bancaria como acción

previa podrá transferir, al cumplirse el plazo, el crédito en descuentos a la cuenta 1402 Créditos Vencidos.

b) El recupero de gastos notariales pue-de ser por el íntegro de la Factura, en ese caso no se utilizará el crédito fi scal.

c) En el caso de no tener saldo sufi ciente la cuenta corriente del cliente des-contante se hará el cargo a la cuenta reclamos a terceros.

Nota: a) Como acción previa la empresa trans-

ferirá el saldo de la Letra protestada a la cuenta 1393 Letras por Cobrar ( cobranza dudosa )

b) La empresa mercantil proseguirá la gestión de cobranza a cliente acep-tante de la Letra protestada y de los gastos incurridos.

c) Independiente a la acción de cobro, se efectuará la respectiva estimación de cobranza dudosa por el íntegro del reclamo a cliente aceptante

Nota: La Ofi cina Principal del Banco remitirá al cliente descontante Nota de Cargo por gastos incurridos acompañando la Letra Protestada

b) Empresa Mercantil- Al recibir Nota de Cargo del Banco

a) Empresa Bancaria- Por Gasto de Notaría

——————— 1 ——————— DEBE HABER

1505 CUENTAS POR COBRAR POR PAGOS EFECTUADOS POR CUENTA DE TERCEROS 1515.09 Otras Cuentas Pagadas por Cuenta de Terceros 1501906 CRÉDITO FISCAL 1916.01 Crédito Fiscal IGV 292101 OBLIGACIONES A LA VISTA 2111.01 Depósitos en Cuenta Corriente 179 179 179

——————— 1 ——————— DEBE HABER

45 OBLIGACIONES FINANCIERAS 4511 Préstamos de Instituciones Financieras 5,000 (Para saldar la cuenta)16 CUENTAS POR COBRAR DIVERSAS - TERCEROS 1624 Reclamaciones a Terceros – Clientes 250 (Gastos Notariales y protesto a cargo de cliente aceptante )10 CAJA Y BANCOS 1041 Cuentas Corrientes Operativas (Nota de Cargo del Banco) _____ 5,250 5,250 5,250

Actualidad Empresarial

Área Contabilidad y Costos

III-11

III

N° 182 Primera Quincena - Mayo 2009

Cuentas del Elemento 3 Activo Inmovilizado del Nuevo Plan Contable General Empresarial

Autor : C.P.C. Pascual Ayala Zavala

Título : Cuentas del Elemento 3 Activo Inmovi-lizado del Nuevo Plan Contable General Empresarial

Fuente : Actualidad Empresarial, Nº 182 - Primera Quincena de Mayo 2009

Ficha Técnica

En este artículo tratamos, en resumen, de las cuentas del elemento 3 Activo Inmovilizado del Nuevo Plan Contable General Empresarial que, como es de co-nocimiento, estará vigente en forma obli-gatoria a partir del 1 de enero del 2010,

habiéndose recomendado su aplicación voluntaria a partir del presente año.

Estas cuentas incluyen las cuentas de la 30 hasta la 39. Comprende: las inver-siones mobiliarias e inmobiliarias, los inmuebles, maquinaria y equipo; los acti-vos biológicos; los intangibles; y los otros activos que no son de realización en el corto plazo. Asimismo, se encuentran las inversiones inmobiliarias y los inmuebles, maquinaria y equipo adquirido bajo la modalidad de arrendamientos fi nancie-ros, se espera que estos activos perma-nezcan en entidad más de un período o ejercicio económico completo.

Descripción comparativa

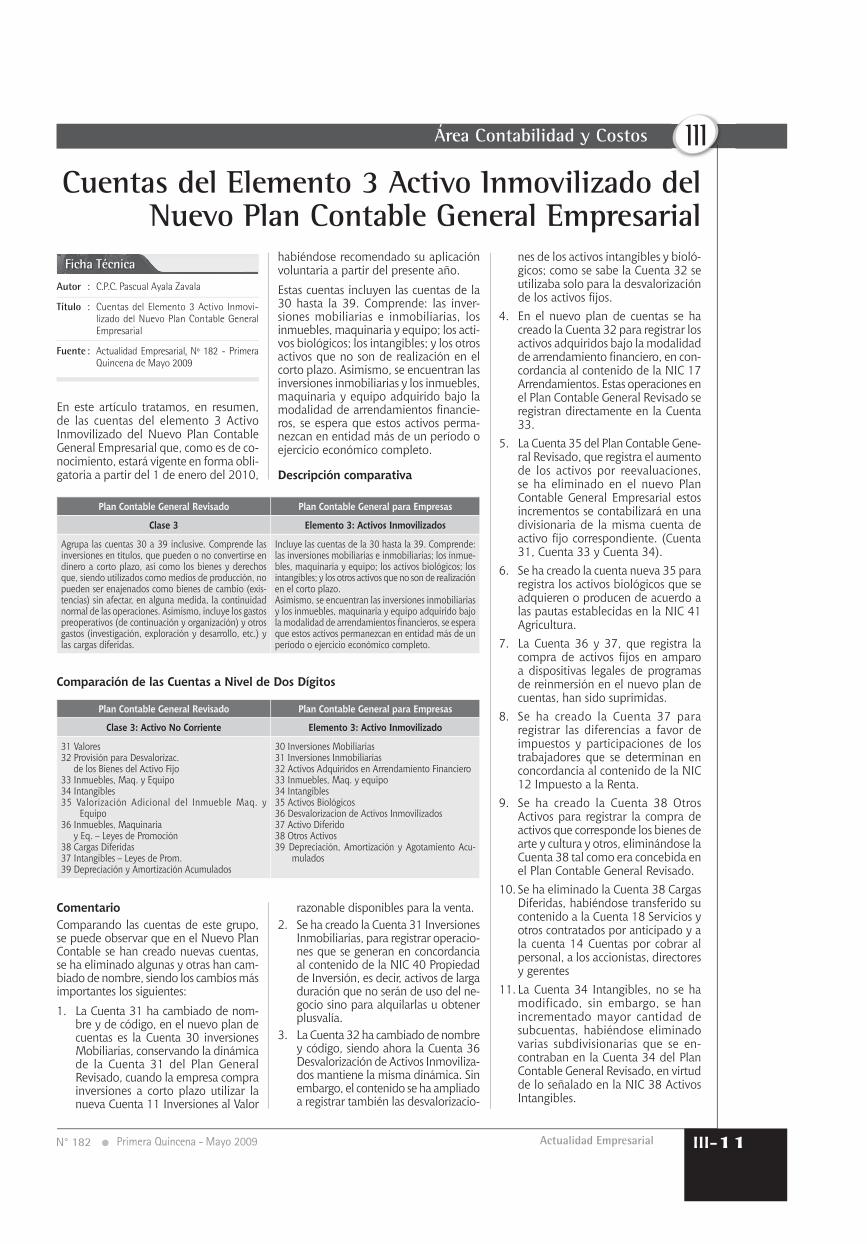

Comparación de las Cuentas a Nivel de Dos Dígitos

Plan Contable General Revisado Plan Contable General para Empresas

Clase 3: Activo No Corriente Elemento 3: Activo Inmovilizado

31 Valores32 Provisión para Desvalorizac. de los Bienes del Activo Fijo33 Inmuebles, Maq. y Equipo34 Intangibles35 Valorización Adicional del Inmueble Maq. y

Equipo36 Inmuebles, Maquinaria y Eq. – Leyes de Promoción38 Cargas Diferidas37 Intangibles – Leyes de Prom.39 Depreciación y Amortización Acumulados

30 Inversiones Mobiliarias31 Inversiones Inmobiliarias32 Activos Adquiridos en Arrendamiento Financiero33 Inmuebles, Maq. y equipo34 Intangibles35 Activos Biológicos36 Desvalorizacion de Activos Inmovilizados37 Activo Diferido38 Otros Activos39 Depreciación, Amortización y Agotamiento Acu-

mulados

Plan Contable General Revisado Plan Contable General para Empresas

Clase 3 Elemento 3: Activos Inmovilizados

Agrupa las cuentas 30 a 39 inclusive. Comprende las inversiones en títulos, que pueden o no convertirse en dinero a corto plazo, así como los bienes y derechos que, siendo utilizados como medios de producción, no pueden ser enajenados como bienes de cambio (exis-tencias) sin afectar, en alguna medida, la continuidad normal de las operaciones. Asimismo, incluye los gastos preoperativos (de continuación y organización) y otros gastos (investigación, exploración y desarrollo, etc.) y las cargas diferidas.

Incluye las cuentas de la 30 hasta la 39. Comprende: las inversiones mobiliarias e inmobiliarias; los inmue-bles, maquinaria y equipo; los activos biológicos; los intangibles; y los otros activos que no son de realización en el corto plazo.Asimismo, se encuentran las inversiones inmobiliarias y los inmuebles, maquinaria y equipo adquirido bajo la modalidad de arrendamientos fi nancieros, se espera que estos activos permanezcan en entidad más de un período o ejercicio económico completo.

ComentarioComparando las cuentas de este grupo, se puede observar que en el Nuevo Plan Contable se han creado nuevas cuentas, se ha eliminado algunas y otras han cam-biado de nombre, siendo los cambios más importantes los siguientes:

1. La Cuenta 31 ha cambiado de nom-bre y de código, en el nuevo plan de cuentas es la Cuenta 30 inversiones Mobiliarias, conservando la dinámica de la Cuenta 31 del Plan General Revisado, cuando la empresa compra inversiones a corto plazo utilizar la nueva Cuenta 11 Inversiones al Valor

razonable disponibles para la venta.2. Se ha creado la Cuenta 31 Inversiones

Inmobiliarias, para registrar operacio-nes que se generan en concordancia al contenido de la NIC 40 Propiedad de Inversión, es decir, activos de larga duración que no serán de uso del ne-gocio sino para alquilarlas u obtener plusvalía.

3. La Cuenta 32 ha cambiado de nombre y código, siendo ahora la Cuenta 36 Desvalorización de Activos Inmoviliza-dos mantiene la misma dinámica. Sin embargo, el contenido se ha ampliado a registrar también las desvalorizacio-

nes de los activos intangibles y bioló-gicos; como se sabe la Cuenta 32 se utilizaba solo para la desvalorización de los activos fi jos.

4. En el nuevo plan de cuentas se ha creado la Cuenta 32 para registrar los activos adquiridos bajo la modalidad de arrendamiento fi nanciero, en con-cordancia al contenido de la NIC 17 Arrendamientos. Estas operaciones en el Plan Contable General Revisado se registran directamente en la Cuenta 33.

5. La Cuenta 35 del Plan Contable Gene-ral Revisado, que registra el aumento de los activos por reevaluaciones, se ha eliminado en el nuevo Plan Contable General Empresarial estos incrementos se contabilizará en una divisionaria de la misma cuenta de activo fi jo correspondiente. (Cuenta 31, Cuenta 33 y Cuenta 34).

6. Se ha creado la cuenta nueva 35 para registra los activos biológicos que se adquieren o producen de acuerdo a las pautas establecidas en la NIC 41 Agricultura.

7. La Cuenta 36 y 37, que registra la compra de activos fi jos en amparo a dispositivas legales de programas de reinmersión en el nuevo plan de cuentas, han sido suprimidas.

8. Se ha creado la Cuenta 37 para registrar las diferencias a favor de impuestos y participaciones de los trabajadores que se determinan en concordancia al contenido de la NIC 12 Impuesto a la Renta.

9. Se ha creado la Cuenta 38 Otros Activos para registrar la compra de activos que corresponde los bienes de arte y cultura y otros, eliminándose la Cuenta 38 tal como era concebida en el Plan Contable General Revisado.

10. Se ha eliminado la Cuenta 38 Cargas Diferidas, habiéndose transferido su contenido a la Cuenta 18 Servicios y otros contratados por anticipado y a la cuenta 14 Cuentas por cobrar al personal, a los accionistas, directores y gerentes

11. La Cuenta 34 Intangibles, no se ha modificado, sin embargo, se han incrementado mayor cantidad de subcuentas, habiéndose eliminado varias subdivisionarias que se en-contraban en la Cuenta 34 del Plan Contable General Revisado, en virtud de lo señalado en la NIC 38 Activos Intangibles.

Instituto Pacífi co

Aplicación Práctica

III-12

III

N° 182 Primera Quincena - Mayo 2009

Plan Contable General Revisado Plan Contable General para Empresas

---------------------- x ---------------------31 VALORES 50,300 311 Acciones10 CAJA Y BANCOS 50,300 104 Cuentas CorrientesPor la compra de acciones a la empresa “Guadalupe S.A.” para mantenerlo a largo Plazo

---------------------- x ---------------------30 INVERSIONES MOBILIARIAS 50,300 302 Instrumentos fi nancieros Representativos de derecho Patrimonial. 3022 Acciones represent. de Capital social.10 CAJA Y BANCOS 50,300 104 Cuentas Corrientes en Instituciones fi nancieras 1041 Cuentas corrientes OperativasPor la compra de acciones a la “Empresa Guadalupe S.A.” para Mantenerlo a largo plazo.

Plan Contable General Revisado Plan Contable General para Empresas

---------------------- x ---------------------33 INMUEBLES, MAQUINARIA Y EQUIPO 200,000 331 Terrenos10 CAJA Y BANCOS 200,000 104 Cuentas CorrientesPor la compra de un terreno urbano para obtener plusvalía.

---------------------- x ---------------------31 INVERSIONES INMOBILIARIAS 200,000 331 Terrenos 311 Urbanos 31112 Costo 10 CAJA Y BANCOS 200,000 104 Cuentas Corrientes en InstItuciones fi nancieras 1041Cuentas corrientes Operativas.Por la compra de un terreno urbano para obtener plusvalía

Plan Contable General Revisado Plan Contable General para Empresas

---------------------- x ---------------------33 INMUEBLES, MAQUINARIA Y EQUIPO 60,400333 Maquinaria y Equ. y Otras Unidades de Explotación 38 CARGAS DIFERIDAS 32,000 381 Intereses por devengar 389 Otras cargas diferidas46 CUENTAS POR PAGAR DIV. 92,400 469 Otra ctas. Por pagar div.Por la compra de activos fi jos ad-quiridos Bajo la modalidad de arre damiento Financiero.

---------------------- x ---------------------32 ACTIVOS ADQURIDOS EN ARRENDAMIENTO FINANCIERO 60,400 3223 Maquinaria y equipo de Explotación18 SERVICIOS Y OTROS CONTRATADOS POR ANTICIP. 32,000 181 Intereses 189 Otros contratados por Anticipado45 OBLIGACIONES FINANCIERAS 92,400 452 Contratados de arrendamiento Financiero.Por la compra de activos fijos adquiridos bajo La modalidad de arrendamiento fi nanciero.

Plan Contable General Revisado Plan Contable General para Empresas

---------------------- x ---------------------34 INTANGIBLES 21,000 341 Concesiones y derechos40 TRIBUTOS POR PAGAR 3,990 401 Gobierno Central 4011 Impuesto a las Ventas10 CAJA Y BANCOS 24,990 104 Cuentas CorrientesPor la compra un software alContado más IGV.

---------------------- x ---------------------34 INTANGIBLES 21,000 343 Programa de computadoras (software) 3431 Aplicaciones inform. 34311 Costo40 TRIBUTOS Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR 3,990 401 Gobierno Central 4011 IGV10 CAJA Y BANCOS 24,990 104 Cuentas Corrientes en Instituciones fi nancieras 1041 Cuentas Corrientes OperativasPor la compra un software al contado Más IGV.

Plan Contable General Revisado Plan Contable General para Empresas

---------------------- x ---------------------33 INMUEBLES, MAQUINARIA Y EQUIPO 52,000 336 Equipos diversos40 TRIBUTOS POR PAGAR 9,880 401 Impuesto a las Ventas10 CAJA Y BANCOS 61,880 104 Cuentas CorrientesPor la compra de ganado vacuno al contado mas IGV.

---------------------- x ---------------------35 ACTIVOS BIOLÓGICOS 52,000 351 Activos biolog. En produc. 3511 De origen animal 35112 Costo 40 TRIBUTOS Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD 9,880 401 Gobierno Central 4011 IGV.10 CAJA Y BANCOS 61,880 104 Cuentas Corrientes en Instituciones fi nancieras 1041 Cuentas corrientes OperativasPor la compra de ganado vacuno al Contado más IGV.

EnunciadoSe ha comprado un terreno de 5,000 metros cuadrados en una zona urbana, con el propósito de obtener plusvalía por S/. 200,000 se pago al contado con cheque.

EnunciadoSe ha comprado 20 cabezas de ganado vacuno para su repro-ducción por S/. 52.000 más IGV, al contado.

EnunciadoSe ha comprado una maquinaria bajo la modalidad de arrenda-miento fi nancieros por S/. 60,400, considerándose intereses por S/. 21,000 e Impuesto a la Venta por S/. 11,000 por devengar.

EnunciadoDurante el ejercicio, la empresa ha obtenido diferencias tem-porales en aplicación de la NIC 12 Impuesto a la Renta, de acuerdo al siguiente detalle.

EnunciadoSe compra un software para el departamento de contabilidad por S/. 21,000 más IGV.

Impuesto a la Renta Tributario S/. 47,200.00Impuesto a la Renta Contable (32,100.00)

Ejemplos con el uso de las Cuentas del Plan Contable Ge-neral Revisado y el Plan Contable General Empresarial.EnunciadoLa empresa ha adquirido acciones a la empresa “Guadalupe S.A.” para mantenerlos hasta su vencimiento por S/. 50,300 con giro de cheque.

——————— x ——————— DEBE HABER

33 INMUEBLES, MAQUINARIA Y EQUIPO 70,000

332 Edifi caciones 3321 Edifi caciones administrativas 33211 Costo de atquicicion o producción

46 CUENTAS POR PAGAR DIVERSAS - TERCERO 70,000

465 Pasivos por compra de activos inmovilizadosPor la compra del inmueble destinado para el uso de la empresa.

EnunciadoSe ha realiza una provisión del ejercicio por depreciación de activos fi jos que comprende las maquinarias del depar-

Plan Contable General Revisado Plan Contable General Empresarial

---------------------- x ---------------------88 IMPUESTO A LA RENTA 32,10038 CARGAS DIFERIDAS 15,100 389 Otras cargas diferidas40 TRIBUTOS POR PAGAR 47,200 401 Gobierno Central 4017 Impuesto a la rentaPara registrar el pago de más como resultado de la diferencia temporal de acuerdo a la NIC 12.

---------------------- x ---------------------88 IMPUESTO A LA RENTA 32,100 881 Impuesto a la Renta Corriente37 ACTIVO DIFERIDO 15,100 371 Impuesto a la Renta diferido 40 TRIBUTOS Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR 47,200 401 Gobierno Central 4017 Impuesto a la RentaPara registrar el pago de mas como Resultado de la diferencia temporal De acuerdo a la NIC 12

Plan Contable General Revisado Plan Contable General Empresarial

---------------------- x ---------------------68 PROVISIONES DEL EJERCICIO 70,500 681 Depreciación de inmuebles Maquinaria y equipo39 DEPRECIACIÓN Y AMORTIZAC. ACUMULADA 70,500 393 Depreciación inmueble, Maquinaria y equipoPor la provisión para depreciación de los activos fi jos.---------------------- x ---------------------94 GASTOS ADMINISTRATIVOS 42,30095 GASTOS DE VENTAS 28,20079 CARGAS IMPUTABLES A LA CUENTA DE COSTOS 70,500Asiento por destino por la Depreciaciones de los activos fi jos.

---------------------- x ---------------------68 VALUACIÓN Y DETERIORODO DE ACTIVOS Y PROVISIONES 70,500 681 Depreciación 6814 Depreciación de Inmuebles maquinaria Y equipo39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENTO ACUMULADO 70,500 391 Depreciación acumulada 3913 Inmuebles, maquinaria y Equipo – costo 39133 Maquinarias y equipo de ExplotaciónPor la provisión para depreciación de los activos fi jos.---------------------- x ---------------------94 GASTOS ADMINISTRATIVOS 42,30095 GASTOS DE VENTAS 28,20079 CARGAS IMPUTABLES A CUENTA DE COSTOS 70,500 791 Cargas imputables a la cuenta de costosAsiento por destino por la deprecia-ciones de los activos fi jos.

tamento de producción por S/. 70,500, distribuyendo los gastos en 60% para administración y 40% para ventas.

Desdoblamiento la Cuenta 33 Inmuebles Ma-quinaria y Equipo en el Nuevo Plan Contable General Empresarial

33 Inmuebles Maqui-naria y Equipo

31 Inversiones Inmobiliarias

32 Activos Adquiridos en Arren-damiento Financiero

35 Activos Biológicos

38 Otros Activos

Caso Práctico Nº 1

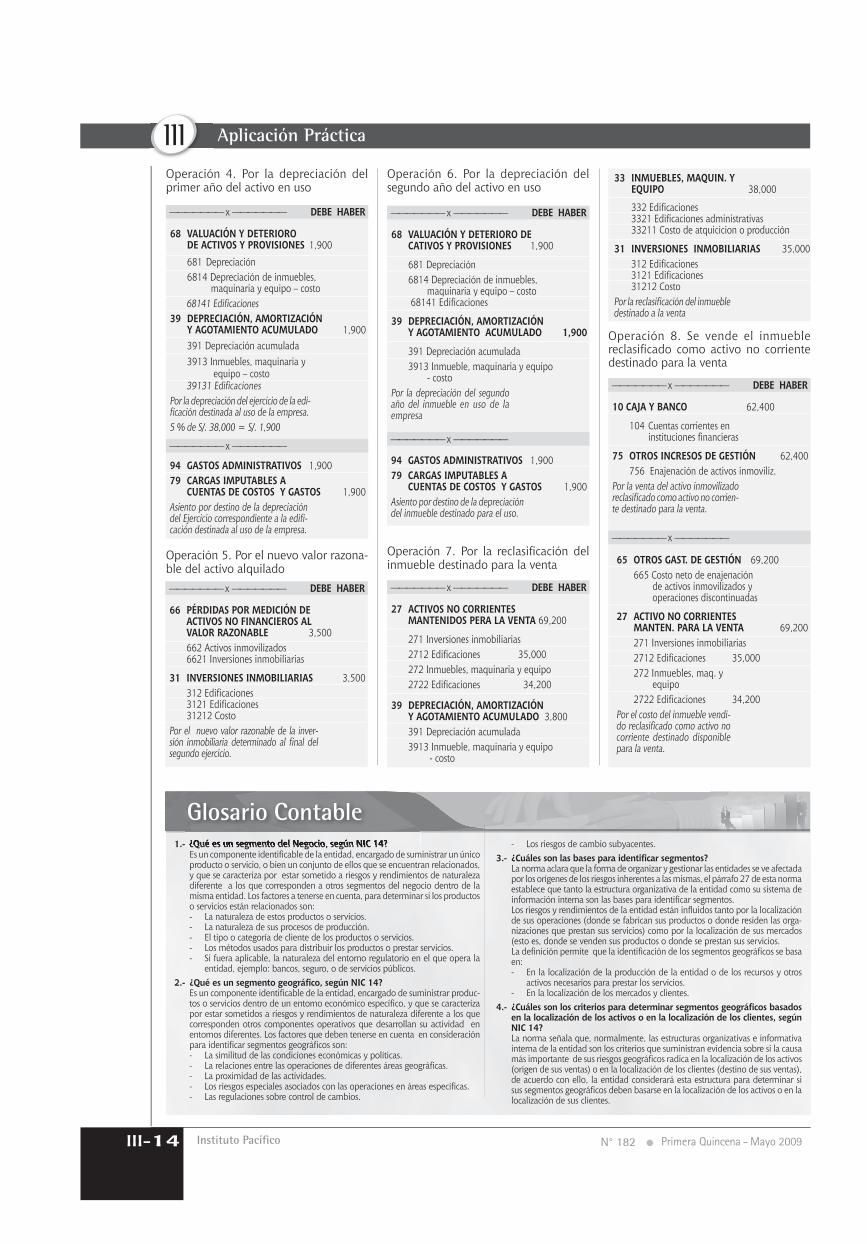

4. Se estima una vida útil de 20 años de la parte del inmueble que se encuentra en uso, depreciándose el primer año.

5. En el segundo año se determina un nuevo valor razonable de la parte alquilada por S/. 35,000.

6. Se deprecia el segundo año del inmue-ble destinado para el uso

7. La administración ha decidido vender la totalidad del inmueble, por lo que reclasifi ca como activo corriente, de acuerdo a la NIIF 5.

8. Se vende el inmueble reclasifi cado como corriente por S/. 62,400.

DesarrolloOperación 1. Compra del Activo

——————— x ——————— DEBE HABER

31 INVERS. INMOBILIAR. 32,000 312 Edifi caciones 3121 Edifi caciones 31212 Costo

33 INMUEBLES, MAQUIN. Y EQUIPO 32,000 332 Edifi caciones 3321 Edifi caciones administrativas 33211 Costo de atquicicion o producciónPor la reclasifi cación del valor del inmue-ble destinado al arrendamiento.

Operación 2. Por la determinación del inmueble para alquilar

1. Se compra un inmueble para ser desti-nado al uso de la empresa en su sede administrativa por S/. 70,000

2. La gerencia ha determinado alquilar una parte del inmueble que está valorizada en S/. 32,000.

3. A fi nes del ejercicio se ha determina-do que el valor razonable de la parte alquilada es de S/. 38,500.

——————— x ——————— DEBE HABER

31 INVERSIONES INMOBILIARIAS 6,500 312 Edifi caciones 3121 Edifi caciones 31212 Costo

76 GANANCIA POR MEDICIÓN DE ACTIVOS NO FINANCIEROS AL VALOR RAZONABLE 6,500 762 Activo inmovilizado 7621 Inversiones inmobiliarias

Por el valor razonable de la inversión inmobiliaria.

Determinado al fi nal del ejercicioValor inicial 32,000Valor razonable 38,500 ----------------Diferencia 6,500 =======

Operación 3. Por el valor razonable del activo alquilado

Actualidad Empresarial

Área Contabilidad y Costos

III-13

III

N° 182 Primera Quincena - Mayo 2009

1.- ¿Qué es un segmento del Negocio, según NIC 14? Es un componente identifi cable de la entidad, encargado de suministrar un único

producto o servicio, o bien un conjunto de ellos que se encuentran relacionados, y que se caracteriza por estar sometido a riesgos y rendimientos de naturaleza diferente a los que corresponden a otros segmentos del negocio dentro de la misma entidad. Los factores a tenerse en cuenta, para determinar si los productos o servicios están relacionados son:- La naturaleza de estos productos o servicios.- La naturaleza de sus procesos de producción.- El tipo o categoría de cliente de los productos o servicios.- Los métodos usados para distribuir los productos o prestar servicios.- Si fuera aplicable, la naturaleza del entorno regulatorio en el que opera la

entidad, ejemplo: bancos, seguro, o de servicios públicos.2.- ¿Qué es un segmento geográfi co, según NIC 14? Es un componente identifi cable de la entidad, encargado de suministrar produc-

tos o servicios dentro de un entorno económico específi co, y que se caracteriza por estar sometidos a riesgos y rendimientos de naturaleza diferente a los que corresponden otros componentes operativos que desarrollan su actividad en entornos diferentes. Los factores que deben tenerse en cuenta en consideración para identifi car segmentos geográfi cos son:- La similitud de las condiciones económicas y políticas.- La relaciones entre las operaciones de diferentes áreas geográfi cas.- La proximidad de las actividades.- Los riesgos especiales asociados con las operaciones en áreas específi cas.- Las regulaciones sobre control de cambios.

- Los riesgos de cambio subyacentes.3.- ¿Cuáles son las bases para identifi car segmentos? La norma aclara que la forma de organizar y gestionar las entidades se ve afectada

por los orígenes de los riesgos inherentes a las mismas, el párrafo 27 de esta norma establece que tanto la estructura organizativa de la entidad como su sistema de información interna son las bases para identifi car segmentos.

Los riesgos y rendimientos de la entidad están infl uidos tanto por la localización de sus operaciones (donde se fabrican sus productos o donde residen las orga-nizaciones que prestan sus servicios) como por la localización de sus mercados (esto es, donde se venden sus productos o donde se prestan sus servicios.

La defi nición permite que la identifi cación de los segmentos geográfi cos se basa en:- En la localización de la producción de la entidad o de los recursos y otros

activos necesarios para prestar los servicios.- En la localización de los mercados y clientes.

4.- ¿Cuáles son los criterios para determinar segmentos geográfi cos basados en la localización de los activos o en la localización de los clientes, según NIC 14?

La norma señala que, normalmente, las estructuras organizativas e informativa interna de la entidad son los criterios que suministran evidencia sobre si la causa más importante de sus riesgos geográfi cos radica en la localización de los activos (origen de sus ventas) o en la localización de los clientes (destino de sus ventas), de acuerdo con ello, la entidad considerará esta estructura para determinar si sus segmentos geográfi cos deben basarse en la localización de los activos o en la localización de sus clientes.

1.- ¿Qué es un segmento del Negocio, según NIC 14?

Glosario Contable

——————— x ——————— DEBE HABER ——————— x ——————— DEBE HABER

——————— x ———————

——————— x ——————— DEBE HABER

66 PÉRDIDAS POR MEDICIÓN DE ACTIVOS NO FINANCIEROS AL VALOR RAZONABLE 3,500 662 Activos inmovilizados 6621 Inversiones inmobiliarias

31 INVERSIONES INMOBILIARIAS 3,500 312 Edifi caciones 3121 Edifi caciones 31212 CostoPor el nuevo valor razonable de la inver-sión inmobiliaria determinado al fi nal del segundo ejercicio.

27 ACTIVOS NO CORRIENTES MANTENIDOS PERA LA VENTA 69,200

271 Inversiones inmobiliarias 2712 Edifi caciones 35,000 272 Inmuebles, maquinaria y equipo 2722 Edifi caciones 34,200

39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENTO ACUMULADO 3,800 391 Depreciación acumulada 3913 Inmueble, maquinaria y equipo - costo

10 CAJA Y BANCO 62,400

104 Cuentas corrientes en instituciones fi nancieras

75 OTROS INCRESOS DE GESTIÓN 62,400 756 Enajenación de activos inmoviliz.Por la venta del activo inmovilizado reclasifi cado como activo no corrien-te destinado para la venta.

Operación 5. Por el nuevo valor razona-ble del activo alquilado

Operación 7. Por la reclasifi cación del inmueble destinado para la venta

Operación 8. Se vende el inmueble reclasifi cado como activo no corriente destinado para la venta

Operación 6. Por la depreciación del segundo año del activo en uso

Operación 4. Por la depreciación del primer año del activo en uso

——————— x ———————

——————— x ——————— DEBE HABER

68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES 1,900 681 Depreciación 6814 Depreciación de inmuebles, maquinaria y equipo – costo 68141 Edifi caciones 39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENTO ACUMULADO 1,900 391 Depreciación acumulada 3913 Inmuebles, maquinaria y equipo – costo 39131 Edifi cacionesPor la depreciación del ejercicio de la edi-fi cación destinada al uso de la empresa.5 % de S/. 38,000 = S/. 1,900

94 GASTOS ADMINISTRATIVOS 1,90079 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS 1,900Asiento por destino de la depreciación del Ejercicio correspondiente a la edifi -cación destinada al uso de la empresa.

——————— x ———————

——————— x ——————— DEBE HABER

68 VALUACIÓN Y DETERIORO DE CATIVOS Y PROVISIONES 1,900

681 Depreciación 6814 Depreciación de inmuebles, maquinaria y equipo – costo 68141 Edifi caciones

39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENTO ACUMULADO 1,900

391 Depreciación acumulada 3913 Inmueble, maquinaria y equipo - costoPor la depreciación del segundo año del inmueble en uso de la empresa

94 GASTOS ADMINISTRATIVOS 1,90079 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS 1,900Asiento por destino de la depreciación del inmueble destinado para el uso.

65 OTROS GAST. DE GESTIÓN 69,200 665 Costo neto de enajenación de activos inmovilizados y operaciones discontinuadas

27 ACTIVO NO CORRIENTES MANTEN. PARA LA VENTA 69,200 271 Inversiones inmobiliarias 2712 Edifi caciones 35,000 272 Inmuebles, maq. y equipo 2722 Edifi caciones 34,200 Por el costo del inmueble vendi-do reclasifi cado como activo no corriente destinado disponible para la venta.

33 INMUEBLES, MAQUIN. Y EQUIPO 38,000

332 Edifi caciones 3321 Edifi caciones administrativas 33211 Costo de atquicicion o producción

31 INVERSIONES INMOBILIARIAS 35,000 312 Edifi caciones 3121 Edifi caciones 31212 Costo Por la reclasifi cación del inmueble destinado a la venta

Instituto Pacífi co

Aplicación Práctica

III-14

III

N° 182 Primera Quincena - Mayo 2009