Embed Size (px)

Citation preview

|

República de ColombiaMinisterio de Ambiente y Desarrollo Sostenible

AUTORIDAD NACIONAL DE LICENCIAS AMBIENTALES - ANLA –

RESOLUCIÓN N° 01318( 14 de agosto de 2018 )

“Por la cual se certifica que son acreditables los elementos y equipos objeto de la solicitud de exclusión del Impuesto sobre las Ventas - IVA presentada por la CORPORACIÓN

AUTÓNOMA REGIONAL DEL CENTRO DE ANTIOQUIA – CORANTIOQUIA, y la ORGANIZACIÓN DE CABILDOS INDÍGENAS DE ANTIOQUIA – OIA, y se toman otras

determinaciones”

LA DIRECTORA GENERAL DE LA AUTORIDAD NACIONAL DE LICENCIAS AMBIENTALES – ANLA

En uso de sus facultades legales conferidas en la Ley 99 de 1993, el Decreto Ley 3573del 27 de septiembre de 2011, el Decreto 1625 de 2016, modificado parcialmente por el

Decreto 1564 del 2017, las Resoluciones 1419, 2000 de 2017 y0843 de 2017, y

CONSIDERANDO

Que mediante radicado No. 2018016018-1-000 del 15 de febrero de 2018, la CORPORACIÓN AUTÓNOMA REGIONAL DEL CENTRO DE ANTIOQUIA -CORANTIOQUIA, con NIT 811.000.231-7 y la ORGANIZACIÓN DE CABILDOS INDÍGENAS DE ANTIOQUIA – OIA con NIT 800.044.785-4, presentaron solicitud de Certificación Ambiental para acceder al incentivo de Exclusión de Impuesto sobre las Ventas -IVA, conforme a lo dispuesto en el numeral 7 del artículo 424 del Estatuto Tributario, aplicable a la adquisición de elementos y equipos para el saneamiento hídrico rural para las comunidades indígenas de Alto del Tigre del municipio de Cáceres, El Noventa y Los Almendros del municipio El Bagre, El Pando y Tigre 2 del municipio de Caucasia, La Chinita y Tagual La Po del municipio de Segovia, Los Castillos y San Antonio 2 del municipio de Zaragoza, en el departamento de Antioquia.

Que esta Autoridad Ambiental a través de la comunicación de radicado 2018026814-2-000 del 08 de marzo de 2018, solicitó complementar la información presentada, en el sentido de allegar, según corresponda de acuerdo con el beneficio ambiental, el formato 2,3 o 4 anexos a la Resolución 2000 de 2017.

Que CORANTIOQUIA y la ORGANIZACIÓN DE CABILDOS INDÍGENAS DE ANTIOQUIA,Mediante radicado No. 2018027573-1-000 del 9 de marzo de 2018, allegaron la información requerida.

Que la Autoridad Nacional de Licencias Ambientales – ANLA, efectúo la revisión de la documentación allegada por los solicitantes determinando que cumplía con los requisitos de información previstos en la Resolución 2000 de 2017, para dar inicio al trámite de exclusión de IVA objeto de solicitud y en tal sentido, emitió el Auto 1245 del 26 de marzo de 2018, el cual fue notificado a la CORPORACIÓN AUTÓNOMA REGIONAL DEL CENTRO DE ANTIOQUIA -CORANTIOQUIA mediante correo electrónico el 26 de marzo de 2018 y a la ORGANIZACIÓN DE CABILDOS INDÍGENAS DE ANTIOQUIA – OIA por aviso el 18 de abril de 2018 y debidamente publicado en la Gaceta de esta Entidad el 23 de abril de 2018 en cumplimiento del artículo 70 de la Ley 99 de 1993.

Resolución No. 01318 Del 14 de agosto de 2018 Hoja No. 2 de 15

“Por la cual se certifica que son acreditables los elementos y equipos objeto de la solicitud de exclusión del Impuesto sobre las Ventas - IVA presentada por la CORPORACIÓN

AUTÓNOMA REGIONAL DEL CENTRO DE ANTIOQUIA – CORANTIOQUIA, y la ORGANIZACIÓN DE CABILDOS INDÍGENAS DE ANTIOQUIA – OIA, y se toman otras

determinaciones”

Que la Subdirección de Instrumentos, Permisos y Trámites Ambientales de la ANLA, evaluó dicha solicitud y emitió el Concepto Técnico No. 1841 del 24 de abril de 2018, el cual fue acogido mediante Auto 2627 del 29 de mayo de 2018, por el cual se requiere información adicional.

Que la CORPORACIÓN AUTÓNOMA REGIONAL DEL CENTRO DE ANTIOQUIA -CORANTIOQUIA y la ORGANIZACIÓN DE CABILDOS INDÍGENAS DE ANTIOQUIA – OIA, mediante comunicado con radicado número 2018085397-1-000 del 29 de junio de 2018, allegaron información en respuesta al requerimiento efectuado por la Autoridad Nacional de Licencias Ambientales - ANLA.

Que dentro del trámite pertinente la Subdirección de Instrumentos, Permisos y Trámites Ambientales de la ANLA, adelantó el estudio técnico de la petición efectuada por la CORPORACIÓN AUTÓNOMA REGIONAL DEL CENTRO DE ANTIOQUIA -CORANTIOQUIA y la ORGANIZACIÓN DE CABILDOS INDÍGENAS DE ANTIOQUIA – OIA, emitiendo el Concepto Técnico No. 03947 del 24 de julio de 2018, el cual hace parte integral del presente acto administrativo, y que señala, entre otros aspectos, lo siguiente:

“(…),

2. ANÁLISIS DE LA INFORMACIÓN APORTADA

2.1 Fundamento de la Solicitud

La solicitud se fundamenta en el artículo 424 numeral 7 del Estatuto Tributario, reglamentado por el Decreto 1625 de 2016, modificado por el Decreto 1564 de 2017 y la Resolución 2000 de 2017.

2.2 Elementos, equipos y/o maquinaria objeto de la solicitud

En la tabla a continuación se relacionan los elementos y equipos objeto de la solicitud.

(Ver, tabla 1 del Concepto Técnico No. 03947 del 24 de julio de 2018, páginas 3,4,5,6 y 7, anexo al presente acto administrativo).

Los elementos y equipos objeto de esta solicitud, hacen parte de las soluciones individuales para el tratamiento de aguas residuales domésticas de las comunidades indígenas de la jurisdicción de CORANTIOQUIA.

Por otra parte, el valor del IVA reportado para los elementos y equipos corresponde al 16% del valor total de la inversión, debido a celebración de convenio interadministrativo No. CV1604-35 entre la Organización de Cabildos Indígenas de Antioquia y CORANTIOQUIA con fecha del 21/04/2016.

En complemento a lo anterior y una vez revisada la información consignada en el Formato 1, la cual fue allegada por los solicitantes como respuesta al Auto de requerimiento No. 2627 del 29/05/2018, se encuentra que la información solicitada fue suministrada.

2.3 Localización Geográfica

Los usuarios indican que los elementos y equipos objeto de la presente solicitud, serán utilizados en la Construcción de obras de Saneamiento Hídrico Rural para las comunidades indígenas: Alto del Tigre del municipio de Cáceres, El Noventa y Los Almendros del municipio El Bagre, El Pando y Tigre 2 del municipio de Caucasia, La Chinita y Tagual La Po del

Resolución No. 01318 Del 14 de agosto de 2018 Hoja No. 3 de 15

“Por la cual se certifica que son acreditables los elementos y equipos objeto de la solicitud de exclusión del Impuesto sobre las Ventas - IVA presentada por la CORPORACIÓN

AUTÓNOMA REGIONAL DEL CENTRO DE ANTIOQUIA – CORANTIOQUIA, y la ORGANIZACIÓN DE CABILDOS INDÍGENAS DE ANTIOQUIA – OIA, y se toman otras

determinaciones”

municipio de Segovia, Los Castillos y San Antonio 2 del municipio de Zaragoza, en el departamento de Antioquia.

2.4 Descripción y Objeto del Sistema de Control y/o Monitoreo

Los solicitantes señalan que “El sistema de control ambiental que beneficia las comunidades Alto del Tigre del municipio de Cáceres, El Noventa y Los Almendros del municipio El Bagre, El Pando y Tigre 2 del municipio de Caucasia, La Chinita y Tagual La Po del municipio de Segovia, Los Castillos y San Antonio 2, del municipio de Zaragoza, Antioquia comprende las siguientes obras:

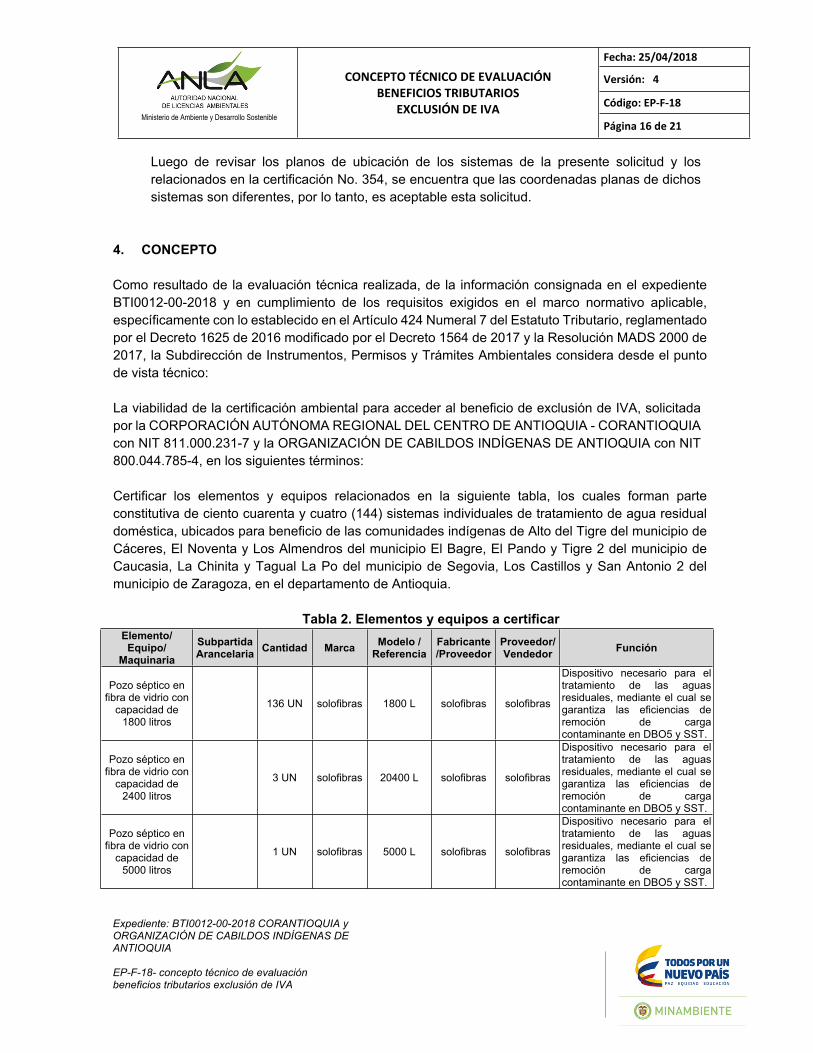

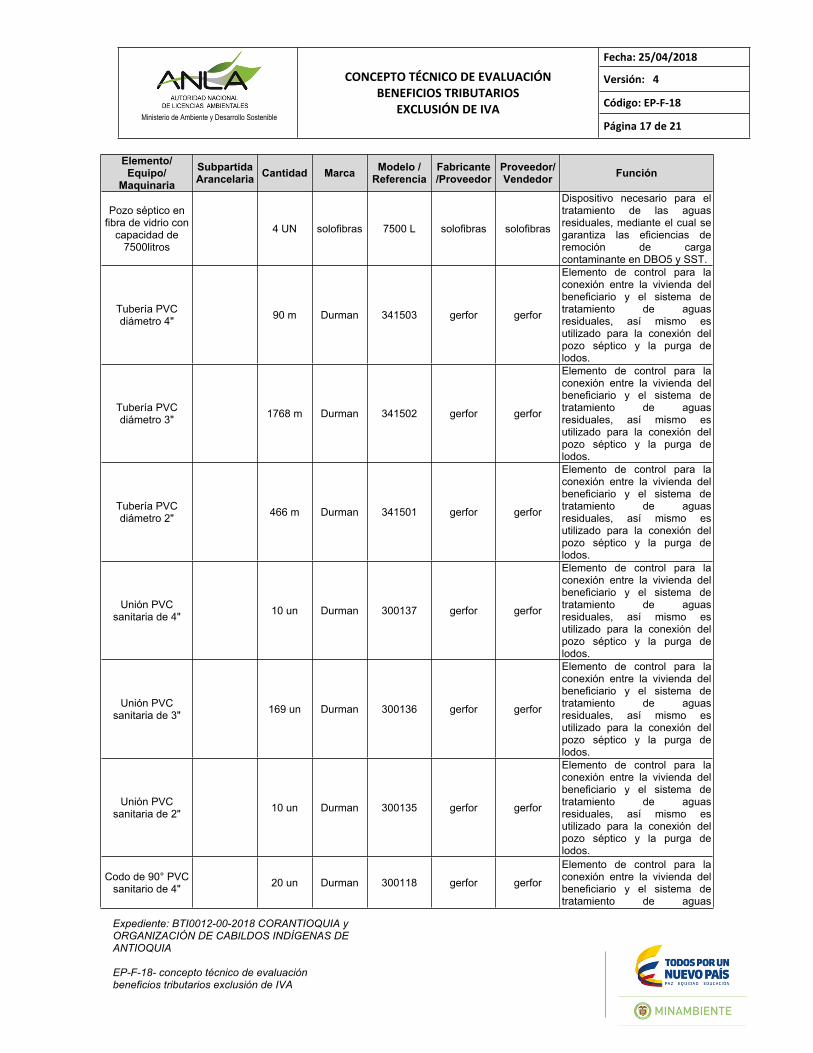

Suministro de ciento cuarenta y cuatro (144) sistemas individuales de tratamiento de aguas residuales domésticas en fibra de vidrio en poliéster reforzado (FVPR), de los cuales 136 tienen capacidad de 1800 litros, 3 con capacidad de 2400 litros, 1 con capacidad de 5000 y 4 con capacidad de 7500 litros (incluye: accesorios internos, material filtrante para el FAFA que garanticen un área superficial de contacto ≥ de 90m2/m3, tubería de pvc-s ø2" con accesorios y trampa de grasas).

Suministro e instalación de 466 m de tubería PVC-S de ø 2’’ Suministro e instalación de 1768 m de tubería PVC-S de ø 3’’ Suministro e instalación de 90 m de tubería PVC-S de ø 4’’ Sifón de 135° de ø 4”: 4 unidades. Sifón de 135° de ø3”: 138 unidades. Válvula de bola 3” 5 unidades. Válvula de bola de 2”139 unidades. Otros accesorios se presentan en el formato 2

Los sistemas de tratamiento propuestos serán fabricados en fibra de vidrio en poliéster reforzado (FVPR). Están integrados por un tanque séptico (tratamiento primario) distribuido en tres compartimentos que rodean un filtro anaerobio de flujo ascendente -FAFA (tratamiento secundario), (Ver figura No. 1), para el tratamiento de las aguas residuales.

Descripción de los componentes del sistema

Los elementos que se describen a continuación aplican para todos los sistemas de tratamiento a ser construidos en este proyecto.

Trampa de Grasas:

Es un espacio en el que las grasas, aceites, jabones y detergentes provenientes de la cocina quedan retenidos, evitando que pasen al tanque séptico.

Tanque séptico:

Es un recipiente o cámara cerrada, en donde se depositan las aguas residuales, y permanecen allí por lo menos 24 horas, mientras se realizan los procesos de sedimentación y flotación, formando tres capas bien definidas: Una capa de lodos en el fondo; una capa flotante de natas y una capa intermedia líquida que es la que fluye hacia el filtro anaerobio a medida que entran las aguas residuales.

Filtro anaerobio de flujo ascendente (FAFA):

El último compartimiento del SISTEMA SÉPTICO es el FAFA, el cual lleva el material filtrante plástico (Rosetón). El agua que sale del tanque séptico entra al filtro por el fondo y sube a

Resolución No. 01318 Del 14 de agosto de 2018 Hoja No. 4 de 15

“Por la cual se certifica que son acreditables los elementos y equipos objeto de la solicitud de exclusión del Impuesto sobre las Ventas - IVA presentada por la CORPORACIÓN

AUTÓNOMA REGIONAL DEL CENTRO DE ANTIOQUIA – CORANTIOQUIA, y la ORGANIZACIÓN DE CABILDOS INDÍGENAS DE ANTIOQUIA – OIA, y se toman otras

determinaciones”

través del lecho filtrante, el cual se cubre con un manto biológico que degrada la materia orgánica dejando el agua en condiciones de poderse utilizar para riego, infiltrar en el terreno teniendo en cuenta las condiciones de éste o verterla en algunas fuentes de agua.

(Ver, figura 1 del Concepto Técnico No. 03947 del 24 de julio de 2018, página 9, anexo al presente acto administrativo).

4.3 Tratamiento secundario (Filtro anaerobio de flujo ascendente - FAFA)

Con este filtro se termina el proceso de tratamiento, alcanzando remociones superiores al 85%. En este módulo el agua asciende por los espacios del medio filtrante sintético. El agua tratada se recolecta mediante una tubería perforada localizada en la parte superior y se conduce hacia un pozo de absorción o vertimiento puntual a una fuente de agua o caño. (Ver plano anexo).

4.4 Sistema complementario, manejo de lodos

Los lodos y sólidos disueltos generados en el tanque séptico y en la unidad biológica (FAFA), se expulsan y manejan mediante una sola tubería, siendo controlados por una válvula de purga.

Los lodos purgados pueden depositarse en un trincho y luego se debe agregar cal y tierra.”

2.5 Normas, Regulaciones, Disposiciones o Estándares Ambientales

Los solicitantes señalan que el sistema de control ambiental al que se incorporará los elementos y equipos objeto de la presente solicitud, son necesarios para dar cumplimiento con la siguiente normativa:

Ley 9 de 1979: Conocida como Código Sanitario Nacional. Establece los procedimientos y las medidas para llevar a cabo la regulación y control de los vertimientos.

Ley 99 de 1993: Reordena el sector público encargado de la gestión y conservación del medio ambiente y los recursos naturales renovables. Define la competencia de las autoridades ambientales regionales en la evaluación, control y seguimiento de las descargas de aguas residuales. Entre otras, encarga a los municipios la función específica de ejecutar obras o proyectos de descontaminación de corrientes o depósitos de agua afectados por los vertimientos municipales. Además, crea la tasa retributiva por vertimientos líquidos puntuales a los cuerpos de agua y establece los lineamientos para su implementación.

Ley 715 de 2001: Establece el Sistema General de Participaciones constituido por los recursos que la Nación transfiere a las entidades territoriales. En el rubro Participación de propósito general se destinan recursos para agua potable y saneamiento básico, con los cuales al municipio le corresponde promover, financiar o cofinanciar proyectos de descontaminación de corrientes afectados por vertimientos, así como programas de disposición, eliminación y reciclaje de residuos líquidos y sólidos, entre otros programas.

Decreto 2811 de 1974: Código Nacional de los Recursos Naturales Renovables y de Protección al Medio Ambiente. Contiene las acciones de prevención y control de la contaminación del recurso hídrico, que deben llevarse a cabo para garantizar la calidad del agua para su uso posterior.

Resolución No. 01318 Del 14 de agosto de 2018 Hoja No. 5 de 15

“Por la cual se certifica que son acreditables los elementos y equipos objeto de la solicitud de exclusión del Impuesto sobre las Ventas - IVA presentada por la CORPORACIÓN

AUTÓNOMA REGIONAL DEL CENTRO DE ANTIOQUIA – CORANTIOQUIA, y la ORGANIZACIÓN DE CABILDOS INDÍGENAS DE ANTIOQUIA – OIA, y se toman otras

determinaciones”

Decreto 1594 de 1984: Norma reglamentaria del Código Nacional de los Recursos Naturales y de la ley 9 de 1979, desarrolla los aspectos relacionados con el uso del agua y los residuos líquidos. En cuanto a aguas residuales, define los límites de vertimiento de las sustancias de interés sanitario y ambiental, permisos de vertimientos, tasas retributivas, métodos de análisis de laboratorio y estudios de impacto ambiental.

Decreto 1728 de 2002. Reglamenta la ley 99/93 respecto a las Licencias Ambientales. Define que, para la construcción y operación de sistemas de tratamiento de aguas residuales, que sirvan poblaciones iguales o superiores a 200.000 habitantes, se requiere licencia ambiental otorgada por la Autoridad Ambiental. La construcción y el desarrollo de proyectos municipales de saneamiento básico, que sirvan a poblaciones inferiores a 200.000 habitantes, se someterán a registro ante la autoridad ambiental competente, en función de las guías ambientales, siempre y cuando exista Plan de Ordenamiento Territorial.

Decreto 1200 de 2004: Mediante el cual se definen los instrumentos de Planificación Ambiental e indicadores mínimos de referencia para que las Corporaciones Autónomas Regionales y de Desarrollo Sostenible, se evalúe la gestión de las Corporaciones a fin de que esta se encuentre orientada a obtener resultados que mejoren las condiciones ambientales de su jurisdicción y por ende contribuyan al logro de los objetivos de desarrollo sostenible relacionados con las metas del milenio, establecidos por la Declaración de la Asamblea General de las Naciones Unidas de 2000.

Reglamento de agua potable y saneamiento RAS, título E, tratamiento de aguas residuales: Mediante la resolución 1096 de 2000 el Ministerio de Desarrollo Económico adoptó el RAS, documento técnico que fija los criterios básicos y requisitos mínimos que deben reunir los proyectos del sector de agua potable y saneamiento básico. En el caso de sistemas de tratamiento de aguas residuales, el RAS tiene en cuenta los procesos involucrados en la conceptualización, diseño, construcción, supervisión técnica, puesta en marcha, operación y mantenimiento.

CONPES 3177 de 2002: Define las acciones prioritarias y los lineamientos para la formulación del Plan Nacional de Manejo de Aguas Residuales (PMAR).

2.6 Cuantificación de beneficios ambientales

De acuerdo con la información aportada por los solicitantes, los beneficios ambientales asociados a la Construcción de obras de Saneamiento Hídrico Rural en los territorios indígenas de la jurisdicción se alcanzarán a través de la implementación del sistema de tratamiento individual, conformado por Tanque séptico, filtro anaerobio de flujo ascendente (FAFA) y el sistema complementario con purga de lodos y son los siguientes:

2.6.1 Disminución de demanda de Recursos Naturales Renovables

Recurso natural renovable

Unidad de medida

Valor actual de la demanda del recurso

natural renovable (por año)

Valor esperado de la demanda del recurso natural renovable con

sistema de control ambiental (por

año)

Beneficio ambiental (por año)

Fuente de información

SUELO/AGUA DESCARGAS (*) 144 0 144

Listado de beneficiarios y de actas de recibo de sistemas, informes de interventoría y demás documentos del expediente del Convenio que reposa en el archivo de CORANTIOQUIA.

Resolución No. 01318 Del 14 de agosto de 2018 Hoja No. 6 de 15

“Por la cual se certifica que son acreditables los elementos y equipos objeto de la solicitud de exclusión del Impuesto sobre las Ventas - IVA presentada por la CORPORACIÓN

AUTÓNOMA REGIONAL DEL CENTRO DE ANTIOQUIA – CORANTIOQUIA, y la ORGANIZACIÓN DE CABILDOS INDÍGENAS DE ANTIOQUIA – OIA, y se toman otras

determinaciones”

Fuente: Radicado 2018085397-1-000 del 29/06/2018 - BTI0012-00-2018 – Formato 2

En complemento los usuarios mencionan en Documento soporte OIA, que el beneficio ambiental directo corresponde a la Eliminación de 144 descargas de agua residual doméstica (correspondientes a 576 personas aproximadamente) que actualmente son vertidas a cielo abierto o a diversas fuentes hídricas. La instalación de los sistemas individuales disminuirá la contaminación difusa que es generada por la sumatoria de pequeños aportes individuales desde sitios diferentes. Es importante resaltar que eliminando estas descargas mejorarían sustancialmente las condiciones ambientales y de calidad físico-química de las fuentes receptoras.

2.6.2 Prevención y/o Reducción del Volumen y/o mejoramiento de la Calidad de Residuos Líquidos, Sólidos o Emisiones Atmosféricas

Parámetro objeto de control

Valor de la carga sin sistema de control

ambiental (kg/año)

Valor esperado de la carga con el

sistema de control ambiental(kg/año)

Beneficio ambiental (kg/año)

Fuente de información

SST 2.943,4 588,7 2.354,7

DQO 5.886,7 1.177,3 4.709,4

RAS-2017 Resolución 0330 de 2017Xavier domenech / Jose Peral. 2006, Química ambiental de sistemas terrestres, pp 190. Resolución 0631 de 2015

Fuente: Radicado 2018085397-1-000 del 29/06/2018 - BTI0012-00-2018 – Formato 3

Los solicitantes presentan los cálculos realizados para estimar los beneficios ambientales correspondientes a la eliminación de 144 descargas de agua residual doméstica, en relación con el mejoramiento de la calidad de los residuos líquidos, mediante los parámetros SST y DQO, de la siguiente forma:

SST (Kg/día) = Caudal x Valor límite de SST establecido en la Resolución 0631 de 2015 x Factores de conversión para llevarla a Kg/d

SST (Kg/día) = (0,93 L/s x 100 mg/L x 86400 s/día)/1Kg/1000000 mg

DQO (Kg/día) = Caudal x Valor límite de DQO establecido en la Resolución 0631 de 2015 x Factores de conversión para llevarla a Kg/d

DQO (Kg/día) = (0,93 L/s x 200 mg/L x 86400 s/día)/1Kg/1000000 mg

3. ANALISIS TECNICO

Una vez analizada la información aportada por los usuarios, se encuentra lo siguiente:

3.1 Los elementos y equipos objeto de la presente solicitud, se destinarán a la construcción de ciento cuarenta y cuatro (144) sistemas individuales de tratamiento de agua residual doméstica, mediante sistemas sépticos, los cuales son en sí mismos sistemas de control ambiental, toda vez que permiten eliminar ciento cuarenta y cuatro (144) descargas puntuales de agua residual y tratar las cargas contaminantes.

Los sistemas de tratamiento se instalarán en las comunidades indígenas de Alto del Tigre del municipio de Cáceres, El Noventa y Los Almendros del municipio El Bagre, El Pando y Tigre 2 del municipio de Caucasia, La Chinita y Tagual La Po del municipio de Segovia, Los Castillos y San Antonio 2 del municipio de Zaragoza, en el departamento de Antioquia.

Resolución No. 01318 Del 14 de agosto de 2018 Hoja No. 7 de 15

“Por la cual se certifica que son acreditables los elementos y equipos objeto de la solicitud de exclusión del Impuesto sobre las Ventas - IVA presentada por la CORPORACIÓN

AUTÓNOMA REGIONAL DEL CENTRO DE ANTIOQUIA – CORANTIOQUIA, y la ORGANIZACIÓN DE CABILDOS INDÍGENAS DE ANTIOQUIA – OIA, y se toman otras

determinaciones”

3.2 Los sistemas de tratamiento de aguas residuales domésticas para el presente proyecto están conformados por una trampa de grasas, tanque séptico como tratamiento primario, un filtro anaerobio de flujo ascendente (FAFA) como tratamiento secundario y un sistema complementario para el manejo adecuado de lodos.

3.3 Con la operación de los sistemas individuales de tratamiento, se obtienen beneficios ambientales en términos de la eliminación de ciento cuarenta y cuatro (144) vertimientos puntuales de agua residual domestica sobre el suelo y las fuentes hídricas que circundan las comunidades indígenas de la jurisdicción, del departamento de Antioquia.

3.4 Los beneficios ambientales cuantificados en función del mejoramiento de la calidad de los residuos líquidos, mediante los parámetros de SST y DQO, son los siguientes:

- Reducción de sólidos suspendidos totales -SST en 2.354,7 kg/año- Reducción de DQO en 4.709,4 kg/año.

3.5 La operación de los sistemas de control ambiental (sistemas sépticos individuales de tratamiento de agua residual doméstica), son necesarios para dar cumplimiento a lo dispuesto en el Decreto 1076 de 2015, expedido por el Ministerio de Ambiente y Desarrollo Sostenible “Por medio del cual se expide el Decreto Único reglamentario del sector ambiente y desarrollo sostenible” específicamente el Libro 2 Régimen Reglamentario del sector ambiente; Parte 2 Reglamentaciones; Titulo 3 Aguas No marítimas; Capitulo 3 Ordenamiento del recurso hídrico y vertimientos.

(...)

Sección 4 Vertimientos ARTÍCULO 2.2.3.3.4.10 Soluciones Individuales de Saneamiento: Toda edificación, concentración de edificaciones o desarrollo urbanístico, turístico o industrial, localizado fuera del área de cobertura del sistema de alcantarillado público, deberá dotarse de sistemas de recolección y tratamiento de residuos líquidos y deberá contar con el respectivo permiso de vertimiento.

Sección 9 Disposiciones Transitorias. ARTÍCULO 2.2.3.3.9.14 Transitorio. Vertimientos al agua y exigencias mínimas, en lo referente a porcentajes mínimos de remoción en carga de los siguientes parámetros: Demanda bioquímica de oxigeno: Remoción ≥ 80% en carga y en S.S.T: Remoción ≥ 80% en carga.

3.6 Se denominan aguas servidas a aquellas que resultan del uso doméstico del agua. Se les llama también aguas residuales o aguas cloacales, y se consideran residuales, pues habiendo sido usada el agua constituyen un residuo líquido, algo que no sirve para su uso directo. Las aguas residuales domésticas son provenientes de baños, duchas, cocinas y otros, que son desechados a las alcantarillas. En muchas áreas, las aguas residuales también incluyen algunas aguas sucias provenientes de industrias y comercios1.

El tratamiento a nivel domiciliario obedece a los mismos principios que las grandes plantas depuradoras, sin embargo, es posible mejorar la eficiencia en la relación costo x m3 de agua tratada, si se observan algunos principios básicos tales como la separación de las aguas grises y negras, el consumo racional y limitado de detergentes y la exclusión de productos químicos agresivos en la limpieza cotidiana.

1 Marcilli, A. "Tratamiento de aguas residuales”, Tierramor (2005). Consultado en línea: 09/07/2018, página Web: http://www.tierramor.org/Articulos/tratagua.htm

Resolución No. 01318 Del 14 de agosto de 2018 Hoja No. 8 de 15

“Por la cual se certifica que son acreditables los elementos y equipos objeto de la solicitud de exclusión del Impuesto sobre las Ventas - IVA presentada por la CORPORACIÓN

AUTÓNOMA REGIONAL DEL CENTRO DE ANTIOQUIA – CORANTIOQUIA, y la ORGANIZACIÓN DE CABILDOS INDÍGENAS DE ANTIOQUIA – OIA, y se toman otras

determinaciones”

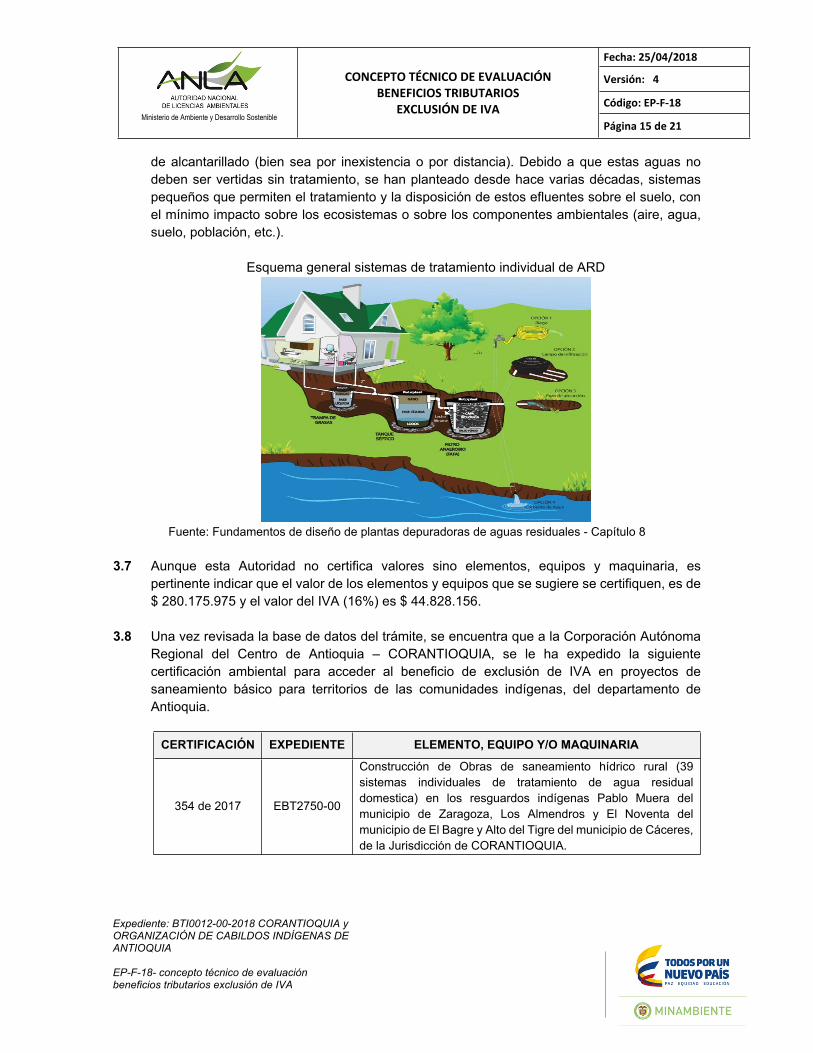

Los sistemas individuales2 se fundamentan en el tratamiento y disposición “in situ” de las aguas residuales generadas por viviendas aisladas o pequeñas urbanizaciones e instalaciones, en general, en donde no es posible el vertido de las aguas servidas a una red de alcantarillado (bien sea por inexistencia o por distancia). Debido a que estas aguas no deben ser vertidas sin tratamiento, se han planteado desde hace varias décadas, sistemas pequeños que permiten el tratamiento y la disposición de estos efluentes sobre el suelo, con el mínimo impacto sobre los ecosistemas o sobre los componentes ambientales (aire, agua, suelo, población, etc.).

(Ver, Esquema general sistemas de tratamiento individual de ARD del Concepto Técnico No. 03947 del 24 de julio de 2018, página 15, anexo al presente acto administrativo).

(…)”.

Que la citada solicitud fue analizada por el Comité Evaluador de Beneficios Tributarios el día 30 de julio de 2018 en sesión No. 106, resultado del cual se recomendó emitir la Certificación Ambiental para la exclusión del Impuesto Sobre las Ventas – IVA, sobre los elementos relacionados en el artículo primero del presente acto administrativo.

CONSIDERACIONES JURÍDICAS

Que el numeral 7° del artículo 424 del Estatuto Tributario, adicionado por el artículo 38 de la Ley 1607 del 26 de diciembre de 2012, señala como excluidos del Impuesto Sobre las Ventas – IVA a:

“Los equipos y elementos nacionales o importados que se destinen a la construcción, instalación, montaje y operación de sistemas de control y monitoreo, necesarios para el cumplimiento de las disposiciones, regulaciones y estándares ambientales vigentes, para lo cual deberá acreditarse tal condición ante el Ministerio de Ambiente y Desarrollo Sostenible”.

Que el Decreto 1564 del 25 de septiembre de 2017, en su artículo 2 adicionó el artículo 1.3.1.14.25 al Capítulo 14, Titulo 1, Parte 3, Libro 1 del Decreto número 1625 de 2016, el cual quedó en los siguientes términos:

“Artículo 1.3.1.14.25. Elementos o equipos que son objeto del beneficio tributario previsto en el artículo 424 numeral 7. La Autoridad Nacional de Licencias Ambientales (ANLA), o quien haga sus veces, certificará en cada caso, los elementos, equipos y maquinaria que de conformidad con el artículo 424 numeral 7 del Estatuto Tributario, estén destinados a la construcción, instalación, montaje y operación de sistemas de control y monitoreo ambiental para el cumplimiento de las disposiciones, regulaciones y estándares ambientales vigentes”.

Que en este sentido, el artículo 1.3.1.14.4., del Decreto 1625 de 2016, modificado por el artículo 1° del Decreto 1564 de 2017, adoptó, entre otras, la siguiente definición:

“a). Sistema de control ambiental. Es el conjunto ordenado de equipos, elementos, o maquinaria nacionales o importados, según sea el caso, que se utilizan para el desarrollo de acciones destinadas al logro de resultados medibles y verificables de disminución de la demanda de recursos naturales renovables, o de prevención y/o reducción del volumen y/o mejoramiento de la calidad de residuos líquidos, emisiones atmosféricas o residuos sólidos. Los sistemas de control pueden darse al interior de un proceso o actividad productiva lo que se denomina control

2 Lozano-Rivas, William Antonio. "Fundamentos de diseño de plantas depuradoras de aguas residuales." Tratamiento en el sitio de origen (pág. 161). Bogotá-Colombia (2012). Consultado en línea: 09/07/2018, página Web: https://www.researchgate.net/profile/William_Antonio_Lozano-Rivas/publication/298354134_Diseno_de_Plantas_de_Tratamiento_de_Aguas_Residuales/links/56e898e908ae9bcb3e1cd7f4/Diseno-de-Plantas-de-Tratamiento-de-Aguas-Residuales.pdf

Resolución No. 01318 Del 14 de agosto de 2018 Hoja No. 9 de 15

“Por la cual se certifica que son acreditables los elementos y equipos objeto de la solicitud de exclusión del Impuesto sobre las Ventas - IVA presentada por la CORPORACIÓN

AUTÓNOMA REGIONAL DEL CENTRO DE ANTIOQUIA – CORANTIOQUIA, y la ORGANIZACIÓN DE CABILDOS INDÍGENAS DE ANTIOQUIA – OIA, y se toman otras

determinaciones”

ambiental en la fuente, y/o al finalizar el proceso productivo, en cuyo caso se hablará de control ambiental al final del proceso;”

Que el artículo 1.3.1.14.6., del Decreto 1625 de 2016, modificado por el artículo 1 del Decreto 1564 de 2017, estableció la vigencia de la certificación de la exclusión del Impuesto Sobre las Ventas - IVA, así:

“Las certificaciones sobre calificación expedidas para efectos de la exclusión de impuesto a las ventas IVA por parte de la Autoridad Nacional de Licencias Ambientales (ANLA), o quien haga sus veces, en virtud de lo dispuesto por los artículos 424 numeral 7 y 428 literal f) del Estatuto Tributario, tendrán vigencia de un (1) año, el cual se contará a partir de la fecha de su expedición”.

Que el artículo 1.3.1.14.9., del Decreto 1625 de 2016, modificado por el artículo 1 del Decreto 1564 de 2017, señala:

“En virtud de lo previsto en los artículos 424 numeral 7 y 428 literal f) del Estatuto Tributario, la Autoridad Nacional de Licencias Ambientales (ANLA), o quien haga sus veces, enviará a la Subdirección de Fiscalización Tributaria, o a la dependencia que haga sus veces de la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (DIAN), copia de las certificaciones sobre calificación de bienes beneficiados con la exclusión del impuesto a las ventas IVA, expedidas en cumplimiento del presente decreto, para efectos de que esta última realice las diligencias de vigilancia y control de su competencia”.

Que el artículo 1.3.1.14.10 del Decreto 1625 de 2016, modificado por el Decreto 1564 de 2017, prescribe:

“Quienes vendan en el país bienes objeto de la certificación de que trata el presente capitulo deberán conservar fotocopia de la misma con el fin de soportar la operación excluida del impuesto sobre las ventas. El importador beneficiario de la exclusión debe presentar la certificación de la Autoridad Nacional de Licencias Ambientales – ANLA o quien haga sus veces, como soporte de la declaración de importación.”

Que mediante la Resolución 2000 del 29 de septiembre de 2017 el Ministerio de Ambientey Desarrollo Sostenible estableció la forma y requisitos para presentar las solicitudes de acreditación para obtener la certificación de que tratan los artículos 424 numeral 7 y 428 literal f) del Estatuto, con miras a obtener la exclusión del Impuesto sobre las Ventas - IVA.

Que por otra parte, el procedimiento para la obtención la Certificación de beneficios tributarios de deducción sobre impuesto de renta y complementarios y exclusión de IVA, fue reglamentado por la Autoridad Nacional de Licencias Ambientales -ANLA- mediante Resolución 1419 del 6 de noviembre de 2015, a través de la cual conformó el Comité Evaluador de Beneficios Tributarios, con el objeto de analizar las solicitudes para recomendar o no el otorgamiento de la certificación de los beneficios tributarios en material ambiental.

Que según lo dispuesto en el inciso 2° de artículo 3° de la Resolución 1419 del 06 de noviembre de 2015 el Comité Evaluador de Beneficios Tributarios debe “Emitir las recomendaciones referentes a la procedencia o improcedencia de la certificación (…) para firma del Director General de la Autoridad Nacional de Licencias Ambientales.”

Que es importante destacar que el Concepto Técnico 03947 del 24 de julio de 2018, indicó que los elementos y equipos objeto de la petición, estarán destinados a la construcción de ciento cuarenta y cuatro (144) sistemas individuales de tratamiento de agua residual doméstica, los cuales en sí mismos son un sistema de control ambiental, toda vez que permiten eliminar ciento cuarenta y cuatro (144) descargas puntuales de agua residual y tratar las cargas contaminantes. Dichos sistemas se instalarán en las comunidades indígenas de Alto del Tigre del municipio de Cáceres, El Noventa y Los Almendros del municipio El Bagre, El Pando y Tigre 2 del municipio de Caucasia, La Chinita y Tagual La

Resolución No. 01318 Del 14 de agosto de 2018 Hoja No. 10 de 15

“Por la cual se certifica que son acreditables los elementos y equipos objeto de la solicitud de exclusión del Impuesto sobre las Ventas - IVA presentada por la CORPORACIÓN

AUTÓNOMA REGIONAL DEL CENTRO DE ANTIOQUIA – CORANTIOQUIA, y la ORGANIZACIÓN DE CABILDOS INDÍGENAS DE ANTIOQUIA – OIA, y se toman otras

determinaciones”

Po del municipio de Segovia, Los Castillos y San Antonio 2 del municipio de Zaragoza, en el departamento de Antioquia.

Precisa además el referido Concepto Técnico, que los beneficios ambientales que genera la implementación del sistema de control propuesto se traducen en términos de la eliminación de ciento cuarenta y cuatro (144) vertimientos puntuales de agua residual doméstica sobre el suelo y las fuentes hídricas que circundan en las comunidades indígenas de Alto del Tigre del municipio de Cáceres, El Noventa y Los Almendros del municipio El Bagre, El Pando y Tigre 2 del municipio de Caucasia, La Chinita y Tagual La Po del municipio de Segovia, Los Castillos y San Antonio 2 del municipio de Zaragoza, en el departamento de Antioquia.

Otro de los beneficios obtenidos con la implementación de los sistemas de control ambiental, es el mejoramiento de la calidad de los residuos líquidos en lo referente a los parámetros Sólidos Suspendidos Totales - SST y DQO, obteniéndose como resultado la reducción de los mencionados parámetros en 2.354,7Kg/año de SST y 4.709,4 Kg/año de DQO.

Es importante mencionar que la operación de los sistemas de control ambiental (sistemas sépticos individuales de tratamiento de agua residual doméstica), son necesarios para dar cumplimiento a lo dispuesto en los artículos 2.2.3.3.4.10. “Soluciones individuales de Saneamiento” y 2.2.3.3.9.14 Transitorio. “Vertimiento al agua y exigencias mínimas”, del Decreto 1076 de 2015, expedido por el Ministerio de Ambiente y Desarrollo Sostenible “Por medio del cual se expide el Decreto Único reglamentario del sector ambiente y desarrollo sostenible” específicamente el Libro 2 Régimen Reglamentario del sector ambiente; Parte 2 Reglamentaciones; Titulo 3 Aguas No marítimas; Capitulo 3 Ordenamiento del recurso hídrico y vertimientos.

Que efectuadas las anteriores consideraciones, acogiendo el Concepto Técnico 03947 del 24 de julio de 2018, emitido por la Subdirección de Instrumentos, Permisos y Trámites Ambientales de la ANLA y la recomendación del Comité Evaluador de Beneficios Tributarios en sesión No. 106 del 30 de julio de 2018, esta Autoridad considera viable acreditar los elementos y equipos relacionados en el artículo primero del presente acto administrativo, para obtener la exclusión del Impuesto sobre las Ventas – IVA. Lo anterior, teniendo en cuenta que los mismos son sí mismos un sistema de control ambiental, toda vez que permiten eliminar ciento cuarenta y cuatro (144) descargas puntuales de agua residual y tratar las cargas contaminantes.

Que es importante precisar, que de conformidad con el artículo 74 de la Ley 1437 de 2011, el cual determina que “Por regla general, contra los actos definitivos procederán los siguientes recursos: 1. El de reposición, ante quien expidió la decisión para que la aclare, modifique, adicione o revoque (…)”, resulta conducente disponer la procedencia del recurso de reposición contra el presente proveído, toda vez que la decisión que se está adoptando impide que se continúe con la actuación administrativa, convirtiéndose en un acto administrativo que ostenta la condición de definitivo, toda vez que pone término al asunto objeto de estudio o pone fin al proceso administrativo.

Que mediante Decreto Ley 3573 de 2011 se creó la Autoridad Nacional de Licencias Ambientales – ANLA, encargada de que los proyectos, obras o actividades sujetos de licenciamiento, permiso o trámite ambiental cumplan con la normativa ambiental de tal manera que contribuyan al desarrollo sostenible ambiental del país.

Que en el numeral 1º del artículo 3° del Decreto Ley 3573 del 2011 se establece dentro de las funciones de la Autoridad Nacional de Licencias Ambientales – ANLA, la de otorgar o negar las licencias, permisos y trámites ambientales de competencia del Ministerio de Ambiente y Desarrollo Sostenible, de conformidad con la ley y los reglamentos.

Resolución No. 01318 Del 14 de agosto de 2018 Hoja No. 11 de 15

“Por la cual se certifica que son acreditables los elementos y equipos objeto de la solicitud de exclusión del Impuesto sobre las Ventas - IVA presentada por la CORPORACIÓN

AUTÓNOMA REGIONAL DEL CENTRO DE ANTIOQUIA – CORANTIOQUIA, y la ORGANIZACIÓN DE CABILDOS INDÍGENAS DE ANTIOQUIA – OIA, y se toman otras

determinaciones”

Que en el numeral 2° del artículo 10 del citado Decreto, se establece dentro de las funciones del Despacho del Director General de la Autoridad Nacional de Licencias Ambientales, la de otorgar o negar las licencias, permisos y trámites ambientales.

Que mediante Resolución 0843 del 8 de mayo de 2017 el Ministro de Ambiente y DesarrolloSostenible nombró en el empleo de Director General de la Autoridad Nacional de LicenciasAmbientales - ANLA a la funcionaria CLAUDIA VICTORIA GONZÁLEZ HERNÁNDEZ, identificada con cédula de ciudadanía No. 51.777.191.

Que en mérito de lo expuesto,

RESUELVE

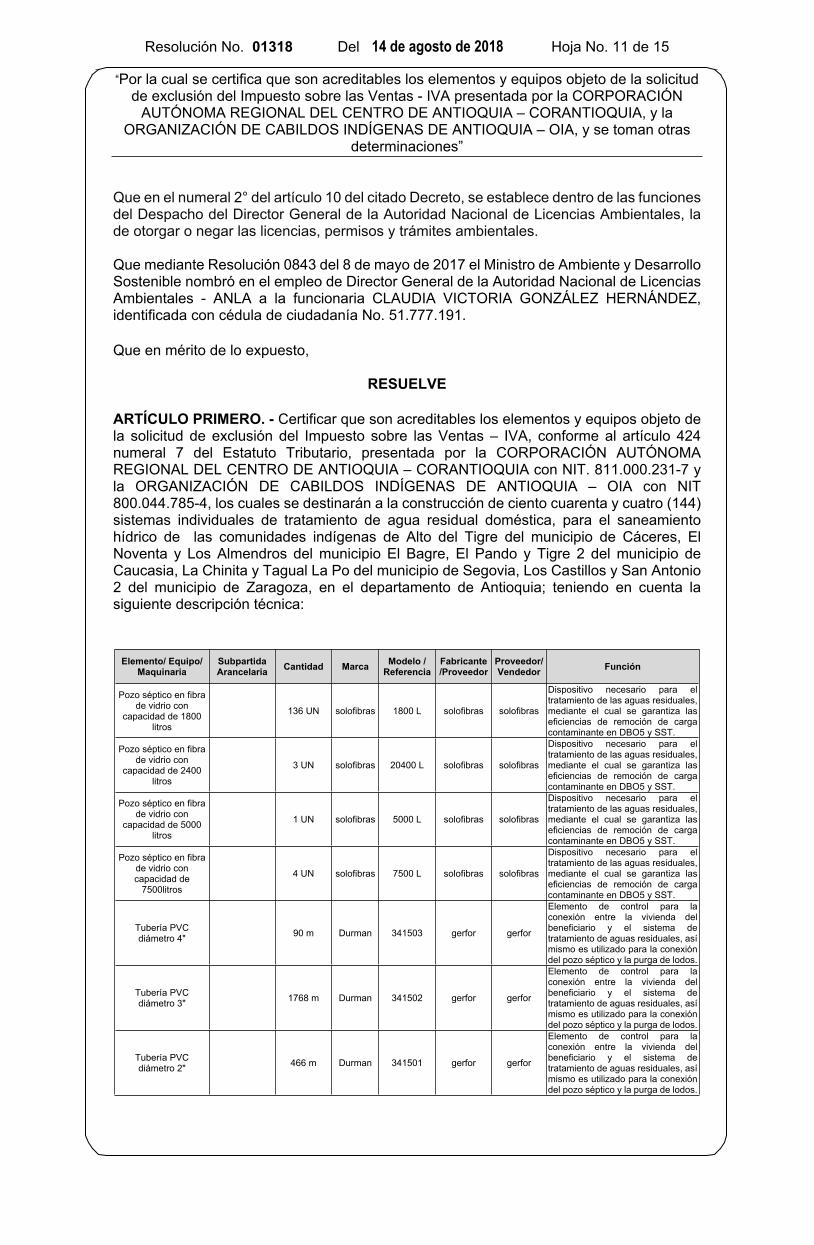

ARTÍCULO PRIMERO. - Certificar que son acreditables los elementos y equipos objeto de la solicitud de exclusión del Impuesto sobre las Ventas – IVA, conforme al artículo 424 numeral 7 del Estatuto Tributario, presentada por la CORPORACIÓN AUTÓNOMA REGIONAL DEL CENTRO DE ANTIOQUIA – CORANTIOQUIA con NIT. 811.000.231-7 y la ORGANIZACIÓN DE CABILDOS INDÍGENAS DE ANTIOQUIA – OIA con NIT 800.044.785-4, los cuales se destinarán a la construcción de ciento cuarenta y cuatro (144) sistemas individuales de tratamiento de agua residual doméstica, para el saneamiento hídrico de las comunidades indígenas de Alto del Tigre del municipio de Cáceres, El Noventa y Los Almendros del municipio El Bagre, El Pando y Tigre 2 del municipio de Caucasia, La Chinita y Tagual La Po del municipio de Segovia, Los Castillos y San Antonio 2 del municipio de Zaragoza, en el departamento de Antioquia; teniendo en cuenta la siguiente descripción técnica:

Elemento/ Equipo/ Maquinaria

Subpartida Arancelaria Cantidad Marca Modelo /

ReferenciaFabricante /Proveedor

Proveedor/ Vendedor Función

Pozo séptico en fibra de vidrio con

capacidad de 1800 litros

136 UN solofibras 1800 L solofibras solofibras

Dispositivo necesario para el tratamiento de las aguas residuales, mediante el cual se garantiza las eficiencias de remoción de carga contaminante en DBO5 y SST.

Pozo séptico en fibra de vidrio con

capacidad de 2400 litros

3 UN solofibras 20400 L solofibras solofibras

Dispositivo necesario para el tratamiento de las aguas residuales, mediante el cual se garantiza las eficiencias de remoción de carga contaminante en DBO5 y SST.

Pozo séptico en fibra de vidrio con

capacidad de 5000 litros

1 UN solofibras 5000 L solofibras solofibras

Dispositivo necesario para el tratamiento de las aguas residuales, mediante el cual se garantiza las eficiencias de remoción de carga contaminante en DBO5 y SST.

Pozo séptico en fibra de vidrio con capacidad de

7500litros

4 UN solofibras 7500 L solofibras solofibras

Dispositivo necesario para el tratamiento de las aguas residuales, mediante el cual se garantiza las eficiencias de remoción de carga contaminante en DBO5 y SST.

Tubería PVC diámetro 4" 90 m Durman 341503 gerfor gerfor

Elemento de control para la conexión entre la vivienda del beneficiario y el sistema de tratamiento de aguas residuales, así mismo es utilizado para la conexión del pozo séptico y la purga de lodos.

Tubería PVC diámetro 3" 1768 m Durman 341502 gerfor gerfor

Elemento de control para la conexión entre la vivienda del beneficiario y el sistema de tratamiento de aguas residuales, así mismo es utilizado para la conexión del pozo séptico y la purga de lodos.

Tubería PVC diámetro 2" 466 m Durman 341501 gerfor gerfor

Elemento de control para la conexión entre la vivienda del beneficiario y el sistema de tratamiento de aguas residuales, así mismo es utilizado para la conexión del pozo séptico y la purga de lodos.

Resolución No. 01318 Del 14 de agosto de 2018 Hoja No. 12 de 15

“Por la cual se certifica que son acreditables los elementos y equipos objeto de la solicitud de exclusión del Impuesto sobre las Ventas - IVA presentada por la CORPORACIÓN

AUTÓNOMA REGIONAL DEL CENTRO DE ANTIOQUIA – CORANTIOQUIA, y la ORGANIZACIÓN DE CABILDOS INDÍGENAS DE ANTIOQUIA – OIA, y se toman otras

determinaciones”

Elemento/ Equipo/ Maquinaria

Subpartida Arancelaria Cantidad Marca Modelo /

ReferenciaFabricante /Proveedor

Proveedor/ Vendedor Función

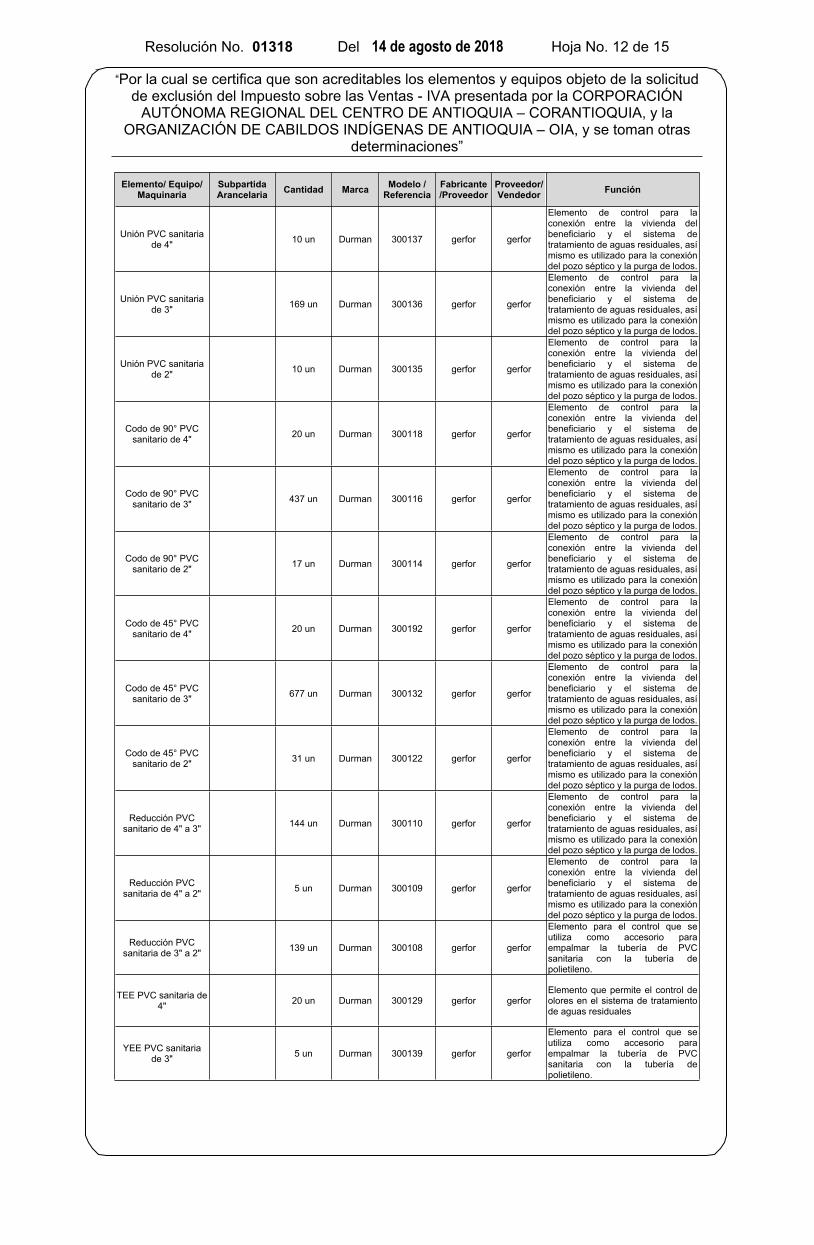

Unión PVC sanitaria de 4" 10 un Durman 300137 gerfor gerfor

Elemento de control para la conexión entre la vivienda del beneficiario y el sistema de tratamiento de aguas residuales, así mismo es utilizado para la conexión del pozo séptico y la purga de lodos.

Unión PVC sanitaria de 3" 169 un Durman 300136 gerfor gerfor

Elemento de control para la conexión entre la vivienda del beneficiario y el sistema de tratamiento de aguas residuales, así mismo es utilizado para la conexión del pozo séptico y la purga de lodos.

Unión PVC sanitaria de 2" 10 un Durman 300135 gerfor gerfor

Elemento de control para la conexión entre la vivienda del beneficiario y el sistema de tratamiento de aguas residuales, así mismo es utilizado para la conexión del pozo séptico y la purga de lodos.

Codo de 90° PVC sanitario de 4" 20 un Durman 300118 gerfor gerfor

Elemento de control para la conexión entre la vivienda del beneficiario y el sistema de tratamiento de aguas residuales, así mismo es utilizado para la conexión del pozo séptico y la purga de lodos.

Codo de 90° PVC sanitario de 3" 437 un Durman 300116 gerfor gerfor

Elemento de control para la conexión entre la vivienda del beneficiario y el sistema de tratamiento de aguas residuales, así mismo es utilizado para la conexión del pozo séptico y la purga de lodos.

Codo de 90° PVC sanitario de 2" 17 un Durman 300114 gerfor gerfor

Elemento de control para la conexión entre la vivienda del beneficiario y el sistema de tratamiento de aguas residuales, así mismo es utilizado para la conexión del pozo séptico y la purga de lodos.

Codo de 45° PVC sanitario de 4" 20 un Durman 300192 gerfor gerfor

Elemento de control para la conexión entre la vivienda del beneficiario y el sistema de tratamiento de aguas residuales, así mismo es utilizado para la conexión del pozo séptico y la purga de lodos.

Codo de 45° PVC sanitario de 3" 677 un Durman 300132 gerfor gerfor

Elemento de control para la conexión entre la vivienda del beneficiario y el sistema de tratamiento de aguas residuales, así mismo es utilizado para la conexión del pozo séptico y la purga de lodos.

Codo de 45° PVC sanitario de 2" 31 un Durman 300122 gerfor gerfor

Elemento de control para la conexión entre la vivienda del beneficiario y el sistema de tratamiento de aguas residuales, así mismo es utilizado para la conexión del pozo séptico y la purga de lodos.

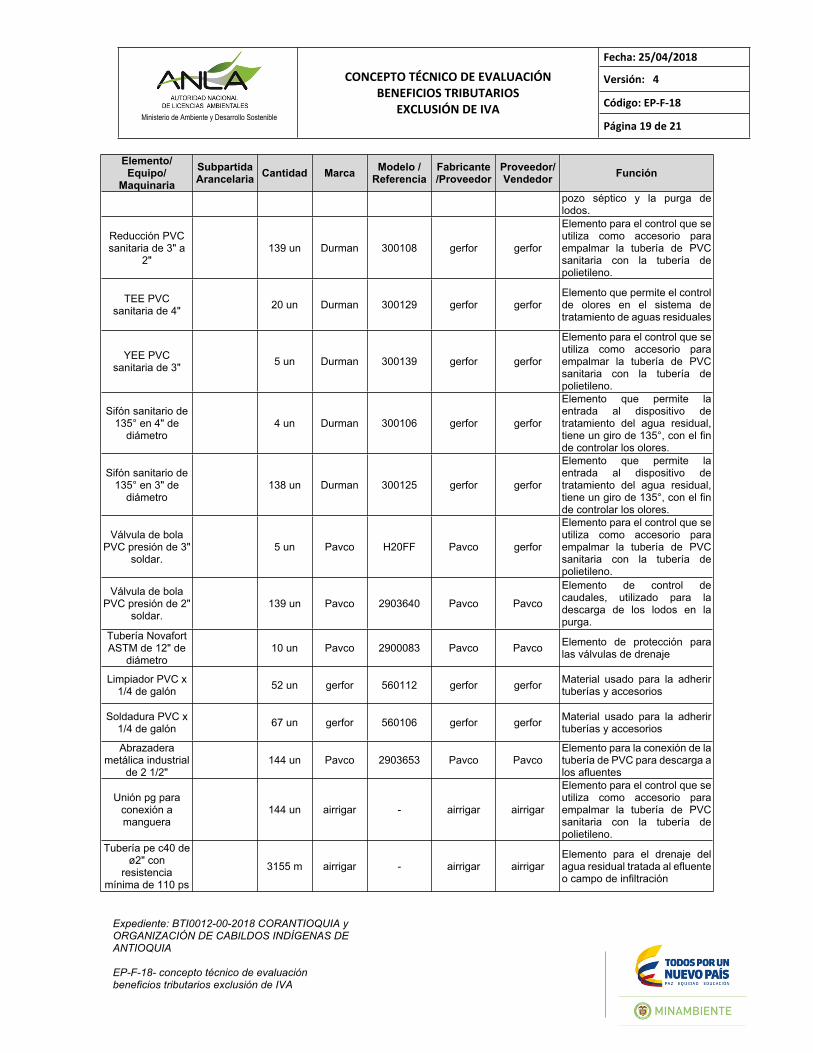

Reducción PVC sanitario de 4" a 3" 144 un Durman 300110 gerfor gerfor

Elemento de control para la conexión entre la vivienda del beneficiario y el sistema de tratamiento de aguas residuales, así mismo es utilizado para la conexión del pozo séptico y la purga de lodos.

Reducción PVC sanitaria de 4" a 2" 5 un Durman 300109 gerfor gerfor

Elemento de control para la conexión entre la vivienda del beneficiario y el sistema de tratamiento de aguas residuales, así mismo es utilizado para la conexión del pozo séptico y la purga de lodos.

Reducción PVC sanitaria de 3" a 2" 139 un Durman 300108 gerfor gerfor

Elemento para el control que se utiliza como accesorio para empalmar la tubería de PVC sanitaria con la tubería de polietileno.

TEE PVC sanitaria de 4" 20 un Durman 300129 gerfor gerfor

Elemento que permite el control de olores en el sistema de tratamiento de aguas residuales

YEE PVC sanitaria de 3" 5 un Durman 300139 gerfor gerfor

Elemento para el control que se utiliza como accesorio para empalmar la tubería de PVC sanitaria con la tubería de polietileno.

Resolución No. 01318 Del 14 de agosto de 2018 Hoja No. 13 de 15

“Por la cual se certifica que son acreditables los elementos y equipos objeto de la solicitud de exclusión del Impuesto sobre las Ventas - IVA presentada por la CORPORACIÓN

AUTÓNOMA REGIONAL DEL CENTRO DE ANTIOQUIA – CORANTIOQUIA, y la ORGANIZACIÓN DE CABILDOS INDÍGENAS DE ANTIOQUIA – OIA, y se toman otras

determinaciones”

Elemento/ Equipo/ Maquinaria

Subpartida Arancelaria Cantidad Marca Modelo /

ReferenciaFabricante /Proveedor

Proveedor/ Vendedor Función

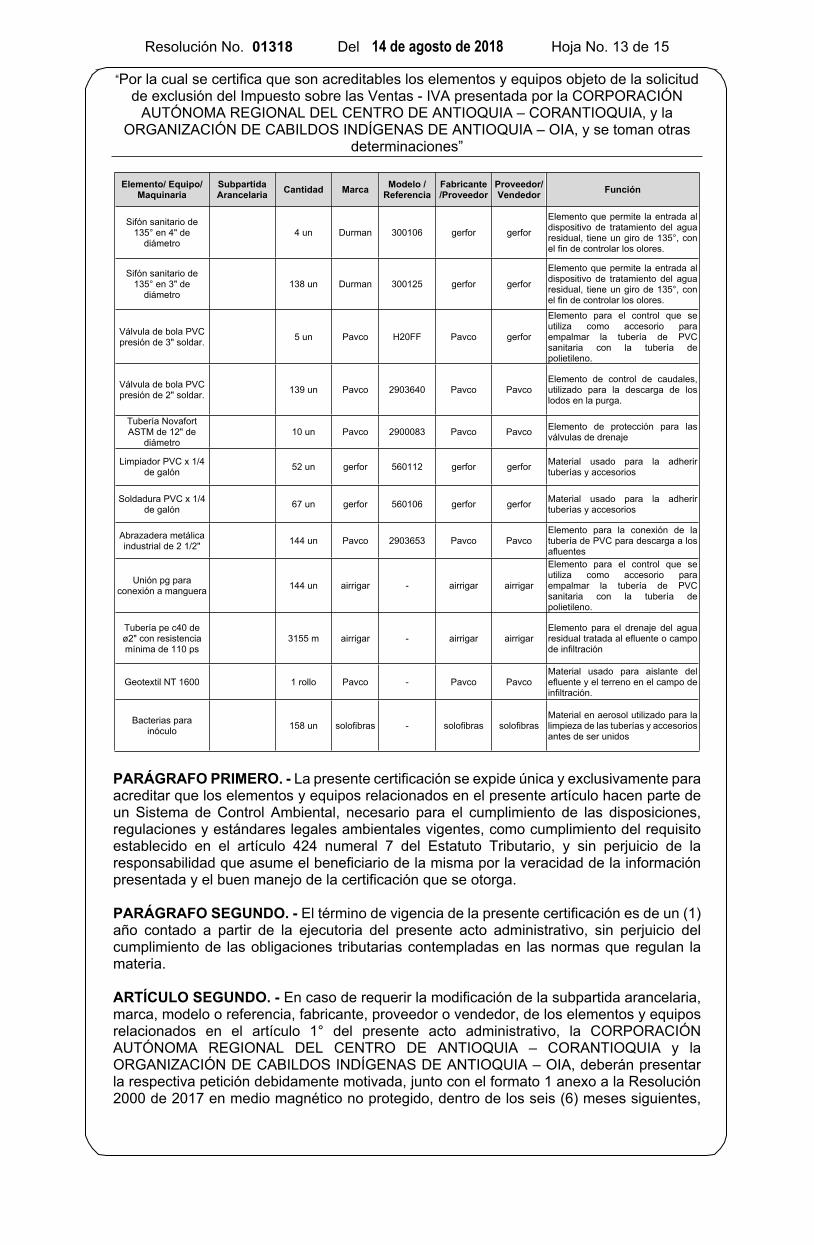

Sifón sanitario de 135° en 4" de

diámetro4 un Durman 300106 gerfor gerfor

Elemento que permite la entrada al dispositivo de tratamiento del agua residual, tiene un giro de 135°, con el fin de controlar los olores.

Sifón sanitario de 135° en 3" de

diámetro138 un Durman 300125 gerfor gerfor

Elemento que permite la entrada al dispositivo de tratamiento del agua residual, tiene un giro de 135°, con el fin de controlar los olores.

Válvula de bola PVC presión de 3" soldar. 5 un Pavco H20FF Pavco gerfor

Elemento para el control que se utiliza como accesorio para empalmar la tubería de PVC sanitaria con la tubería de polietileno.

Válvula de bola PVC presión de 2" soldar. 139 un Pavco 2903640 Pavco Pavco

Elemento de control de caudales, utilizado para la descarga de los lodos en la purga.

Tubería Novafort ASTM de 12" de

diámetro10 un Pavco 2900083 Pavco Pavco Elemento de protección para las

válvulas de drenaje

Limpiador PVC x 1/4 de galón 52 un gerfor 560112 gerfor gerfor Material usado para la adherir

tuberías y accesorios

Soldadura PVC x 1/4 de galón 67 un gerfor 560106 gerfor gerfor Material usado para la adherir

tuberías y accesorios

Abrazadera metálica industrial de 2 1/2" 144 un Pavco 2903653 Pavco Pavco

Elemento para la conexión de la tubería de PVC para descarga a los afluentes

Unión pg para conexión a manguera 144 un airrigar - airrigar airrigar

Elemento para el control que se utiliza como accesorio para empalmar la tubería de PVC sanitaria con la tubería de polietileno.

Tubería pe c40 de ø2" con resistencia mínima de 110 ps

3155 m airrigar - airrigar airrigarElemento para el drenaje del agua residual tratada al efluente o campo de infiltración

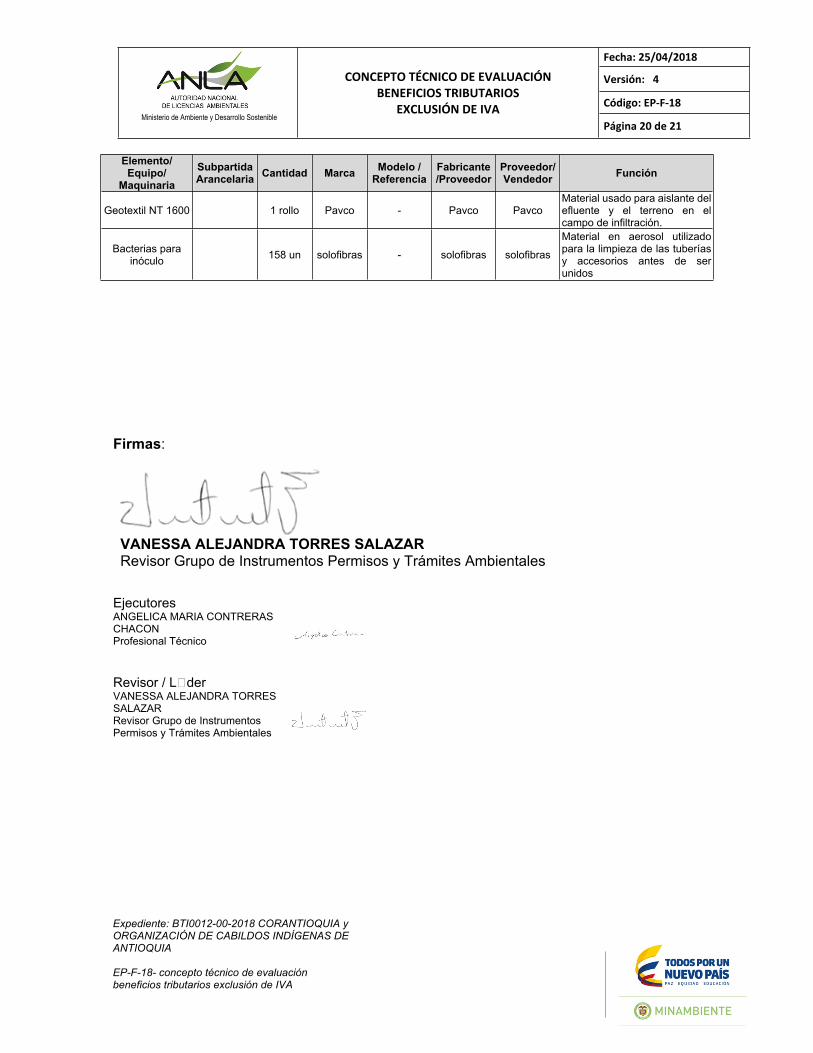

Geotextil NT 1600 1 rollo Pavco - Pavco PavcoMaterial usado para aislante del efluente y el terreno en el campo de infiltración.

Bacterias para inóculo 158 un solofibras - solofibras solofibras

Material en aerosol utilizado para la limpieza de las tuberías y accesorios antes de ser unidos

PARÁGRAFO PRIMERO. - La presente certificación se expide única y exclusivamente para acreditar que los elementos y equipos relacionados en el presente artículo hacen parte de un Sistema de Control Ambiental, necesario para el cumplimiento de las disposiciones, regulaciones y estándares legales ambientales vigentes, como cumplimiento del requisito establecido en el artículo 424 numeral 7 del Estatuto Tributario, y sin perjuicio de la responsabilidad que asume el beneficiario de la misma por la veracidad de la información presentada y el buen manejo de la certificación que se otorga.

PARÁGRAFO SEGUNDO. - El término de vigencia de la presente certificación es de un (1) año contado a partir de la ejecutoria del presente acto administrativo, sin perjuicio del cumplimiento de las obligaciones tributarias contempladas en las normas que regulan la materia.

ARTÍCULO SEGUNDO. - En caso de requerir la modificación de la subpartida arancelaria,marca, modelo o referencia, fabricante, proveedor o vendedor, de los elementos y equipos relacionados en el artículo 1° del presente acto administrativo, la CORPORACIÓN AUTÓNOMA REGIONAL DEL CENTRO DE ANTIOQUIA – CORANTIOQUIA y la ORGANIZACIÓN DE CABILDOS INDÍGENAS DE ANTIOQUIA – OIA, deberán presentar la respectiva petición debidamente motivada, junto con el formato 1 anexo a la Resolución 2000 de 2017 en medio magnético no protegido, dentro de los seis (6) meses siguientes,

Resolución No. 01318 Del 14 de agosto de 2018 Hoja No. 14 de 15

“Por la cual se certifica que son acreditables los elementos y equipos objeto de la solicitud de exclusión del Impuesto sobre las Ventas - IVA presentada por la CORPORACIÓN

AUTÓNOMA REGIONAL DEL CENTRO DE ANTIOQUIA – CORANTIOQUIA, y la ORGANIZACIÓN DE CABILDOS INDÍGENAS DE ANTIOQUIA – OIA, y se toman otras

determinaciones”

contados a partir de la ejecutoria de esta Resolución; lo anterior, conforme al artículo 8° de la citada Resolución.

PARÁGRAFO. - En el evento en que la modificación de la Certificación verse sobre aspectos diferentes a los enunciados en este artículo, los titulares de la misma deberán presentar una nueva solicitud con el lleno de los requisitos legales que defina la normativa vigente.

ARTÍCULO TERCERO. - Notificar el presente acto administrativo a la CORPORACIÓN AUTÓNOMA REGIONAL DEL CENTRO DE ANTIOQUIA – CORANTIOQUIA y la ORGANIZACIÓN DE CABILDOS INDÍGENAS DE ANTIOQUIA – OIA, a través de sus Representantes Legales o Apoderados debidamente constituidos.

ARTÍCULO CUARTO. - Enviar copia de la presente certificación a la Subdirección de Fiscalización Tributaria de la Dirección de Impuestos y Aduanas Nacionales - DIAN, con el fin de que ésta realice las diligencias de vigilancia y control de su competencia.

ARTÍCULO QUINTO. - Publicar el contenido de este acto administrativo en la Gaceta de esta Entidad.

ARTÍCULO SEXTO. - Contra el presente acto administrativo, procede el recurso de reposición, dentro de los diez (10) días siguientes a su notificación, de conformidad con lo establecido en los artículos 74, 76 y 77 de la Ley 1437 del 18 de enero de 2011.

NOTIFÍQUESE, COMUNÍQUESE, PUBLÍQUESE Y CÚMPLASE

Dada en Bogotá D.C., a los 14 de agosto de 2018

CLAUDIA VICTORIA GONZÁLEZ HERNÁNDEZDirectora General

EjecutoresDIANA PAOLA FLOREZ MORALESContratista Revisor / L�derNEIL JAVIER VANEGAS PALACIOProfesional Jurídico/Contratista GISELL ANDREA JIMENEZ FONSECAProfesional Jurídico/Contratista MARGIT IVETTE SOLARTE LIEVANOSubdirectora de Instrumentos, Permisos y Trámites Ambientales

Resolución No. 01318 Del 14 de agosto de 2018 Hoja No. 15 de 15

“Por la cual se certifica que son acreditables los elementos y equipos objeto de la solicitud de exclusión del Impuesto sobre las Ventas - IVA presentada por la CORPORACIÓN

AUTÓNOMA REGIONAL DEL CENTRO DE ANTIOQUIA – CORANTIOQUIA, y la ORGANIZACIÓN DE CABILDOS INDÍGENAS DE ANTIOQUIA – OIA, y se toman otras

determinaciones”

Expediente No. BTI0012-00-2018Concepto Técnico N° 03947 del 24 de julio de 2018Fecha: 09 de agosto de 2018

Proceso No.: 2018109634

Archívese en: BTI0012-00-2018 Plantilla_Resolución_SILA_v3_42852

Nota: Este es un documento electrónico generado desde los Sistemas de Información de la ANLA. El original reposa en los archivos digitales de la Entidad.

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 25/04/2018

Versión: 4

Código: EP-F-18

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

EXCLUSIÓN DE IVAPágina 1 de 21

Expediente: BTI0012-00-2018 CORANTIOQUIA y ORGANIZACIÓN DE CABILDOS INDÍGENAS DE ANTIOQUIA

EP-F-18- concepto técnico de evaluación beneficios tributarios exclusión de IVA

2018098020-3-000

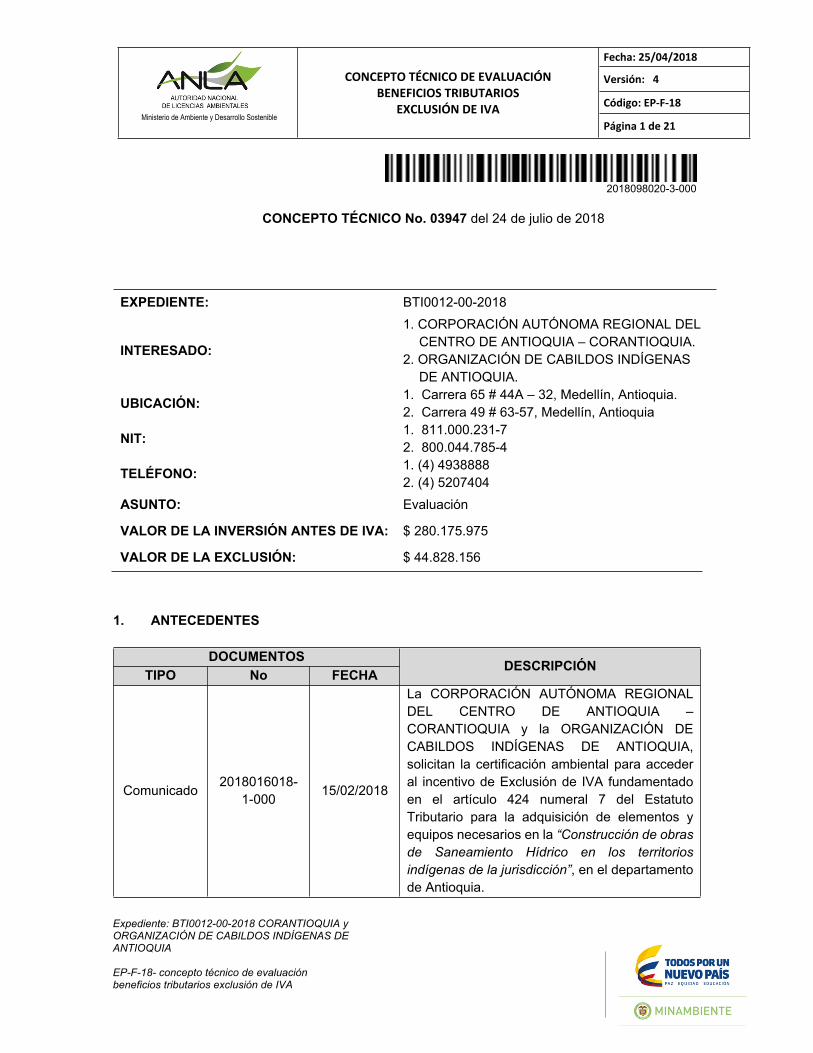

CONCEPTO TÉCNICO No. 03947 del 24 de julio de 2018

EXPEDIENTE: BTI0012-00-2018

INTERESADO:

1. CORPORACIÓN AUTÓNOMA REGIONAL DEL CENTRO DE ANTIOQUIA – CORANTIOQUIA.

2. ORGANIZACIÓN DE CABILDOS INDÍGENAS DE ANTIOQUIA.

UBICACIÓN: 1. Carrera 65 # 44A – 32, Medellín, Antioquia.2. Carrera 49 # 63-57, Medellín, Antioquia

NIT: 1. 811.000.231-72. 800.044.785-4

TELÉFONO: 1. (4) 4938888 2. (4) 5207404

ASUNTO: Evaluación

VALOR DE LA INVERSIÓN ANTES DE IVA: $ 280.175.975

VALOR DE LA EXCLUSIÓN: $ 44.828.156

1. ANTECEDENTES

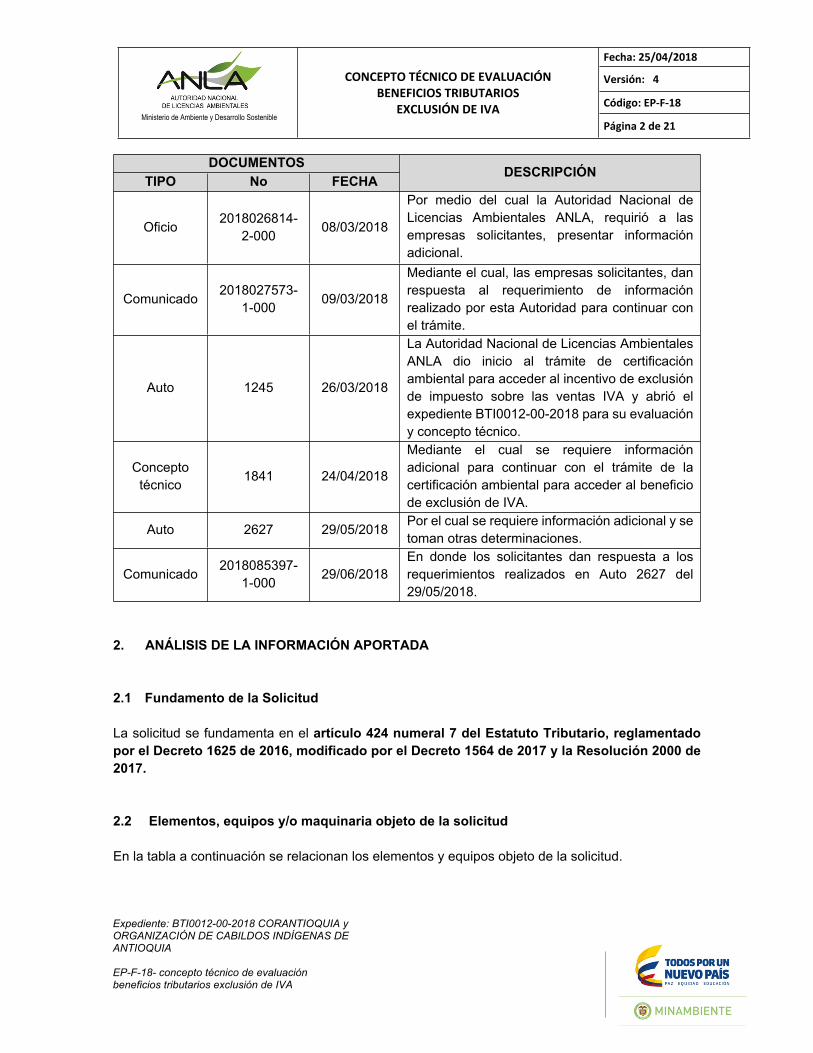

DOCUMENTOSTIPO No FECHA DESCRIPCIÓN

Comunicado 2018016018-1-000 15/02/2018

La CORPORACIÓN AUTÓNOMA REGIONAL DEL CENTRO DE ANTIOQUIA – CORANTIOQUIA y la ORGANIZACIÓN DE CABILDOS INDÍGENAS DE ANTIOQUIA, solicitan la certificación ambiental para acceder al incentivo de Exclusión de IVA fundamentado en el artículo 424 numeral 7 del Estatuto Tributario para la adquisición de elementos y equipos necesarios en la “Construcción de obras de Saneamiento Hídrico en los territorios indígenas de la jurisdicción”, en el departamento de Antioquia.

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 25/04/2018

Versión: 4

Código: EP-F-18

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

EXCLUSIÓN DE IVAPágina 2 de 21

Expediente: BTI0012-00-2018 CORANTIOQUIA y ORGANIZACIÓN DE CABILDOS INDÍGENAS DE ANTIOQUIA

EP-F-18- concepto técnico de evaluación beneficios tributarios exclusión de IVA

DOCUMENTOS DESCRIPCIÓNTIPO No FECHA

Oficio 2018026814-2-000 08/03/2018

Por medio del cual la Autoridad Nacional de Licencias Ambientales ANLA, requirió a las empresas solicitantes, presentar información adicional.

Comunicado 2018027573-1-000 09/03/2018

Mediante el cual, las empresas solicitantes, dan respuesta al requerimiento de información realizado por esta Autoridad para continuar con el trámite.

Auto 1245 26/03/2018

La Autoridad Nacional de Licencias Ambientales ANLA dio inicio al trámite de certificación ambiental para acceder al incentivo de exclusión de impuesto sobre las ventas IVA y abrió el expediente BTI0012-00-2018 para su evaluación y concepto técnico.

Concepto técnico 1841 24/04/2018

Mediante el cual se requiere información adicional para continuar con el trámite de la certificación ambiental para acceder al beneficio de exclusión de IVA.

Auto 2627 29/05/2018 Por el cual se requiere información adicional y se toman otras determinaciones.

Comunicado 2018085397-1-000 29/06/2018

En donde los solicitantes dan respuesta a los requerimientos realizados en Auto 2627 del 29/05/2018.

2. ANÁLISIS DE LA INFORMACIÓN APORTADA

2.1 Fundamento de la Solicitud

La solicitud se fundamenta en el artículo 424 numeral 7 del Estatuto Tributario, reglamentado por el Decreto 1625 de 2016, modificado por el Decreto 1564 de 2017 y la Resolución 2000 de 2017.

2.2 Elementos, equipos y/o maquinaria objeto de la solicitud

En la tabla a continuación se relacionan los elementos y equipos objeto de la solicitud.

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 25/04/2018

Versión: 4

Código: EP-F-18

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

EXCLUSIÓN DE IVAPágina 3 de 21

Expediente: BTI0012-00-2018 CORANTIOQUIA y ORGANIZACIÓN DE CABILDOS INDÍGENAS DE ANTIOQUIA

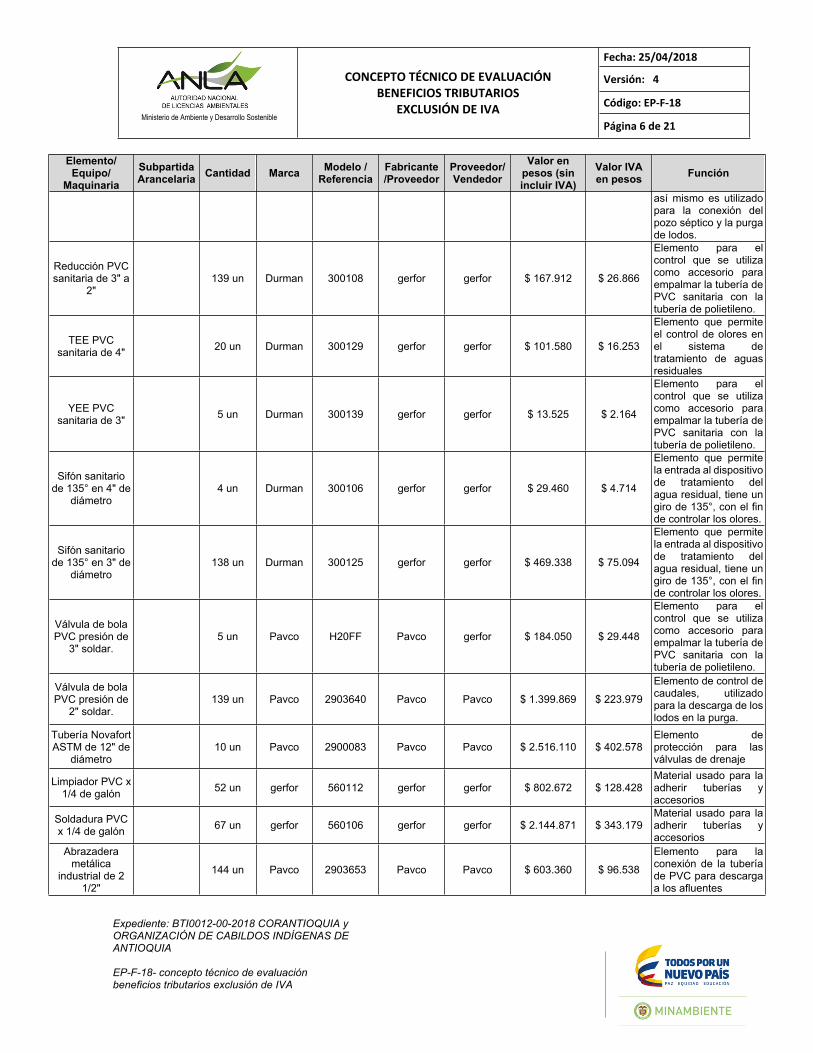

EP-F-18- concepto técnico de evaluación beneficios tributarios exclusión de IVA

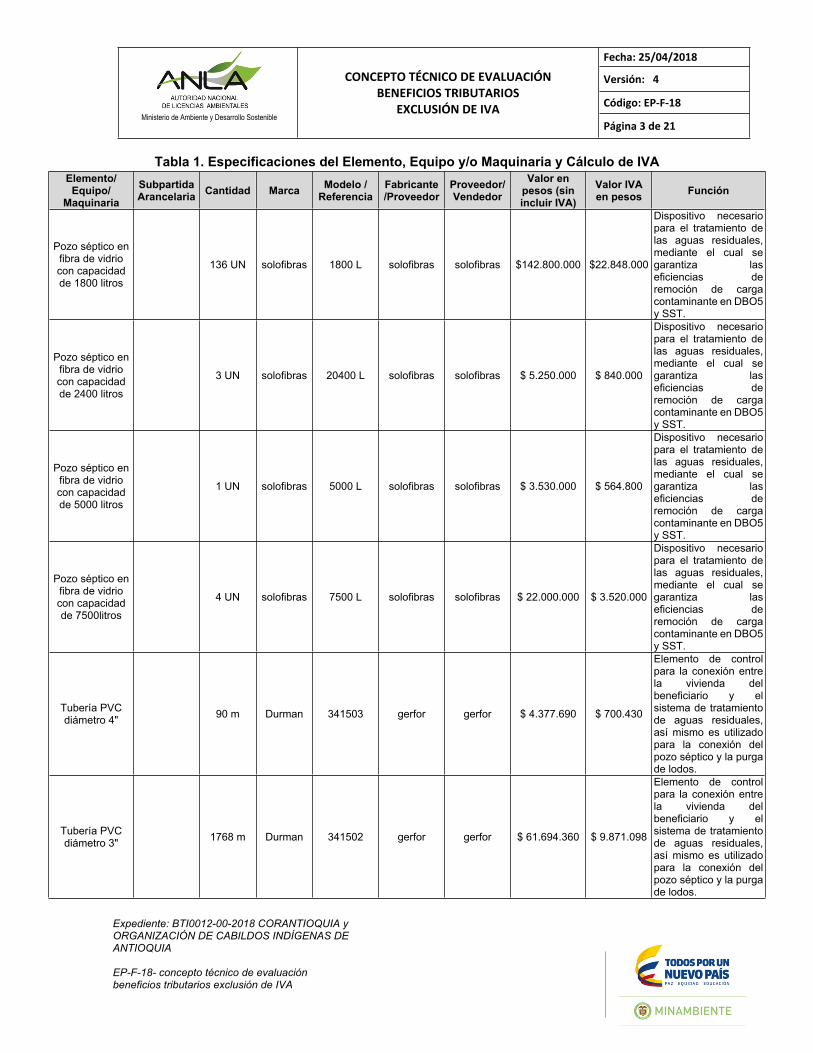

Tabla 1. Especificaciones del Elemento, Equipo y/o Maquinaria y Cálculo de IVAElemento/

Equipo/ Maquinaria

Subpartida Arancelaria Cantidad Marca Modelo /

ReferenciaFabricante /Proveedor

Proveedor/ Vendedor

Valor en pesos (sin incluir IVA)

Valor IVA en pesos Función

Pozo séptico en fibra de vidrio con capacidad de 1800 litros

136 UN solofibras 1800 L solofibras solofibras $142.800.000 $22.848.000

Dispositivo necesario para el tratamiento de las aguas residuales, mediante el cual se garantiza las eficiencias de remoción de carga contaminante en DBO5 y SST.

Pozo séptico en fibra de vidrio con capacidad de 2400 litros

3 UN solofibras 20400 L solofibras solofibras $ 5.250.000 $ 840.000

Dispositivo necesario para el tratamiento de las aguas residuales, mediante el cual se garantiza las eficiencias de remoción de carga contaminante en DBO5 y SST.

Pozo séptico en fibra de vidrio con capacidad de 5000 litros

1 UN solofibras 5000 L solofibras solofibras $ 3.530.000 $ 564.800

Dispositivo necesario para el tratamiento de las aguas residuales, mediante el cual se garantiza las eficiencias de remoción de carga contaminante en DBO5 y SST.

Pozo séptico en fibra de vidrio con capacidad de 7500litros

4 UN solofibras 7500 L solofibras solofibras $ 22.000.000 $ 3.520.000

Dispositivo necesario para el tratamiento de las aguas residuales, mediante el cual se garantiza las eficiencias de remoción de carga contaminante en DBO5 y SST.

Tubería PVC diámetro 4" 90 m Durman 341503 gerfor gerfor $ 4.377.690 $ 700.430

Elemento de control para la conexión entre la vivienda del beneficiario y el sistema de tratamiento de aguas residuales, así mismo es utilizado para la conexión del pozo séptico y la purga de lodos.

Tubería PVC diámetro 3" 1768 m Durman 341502 gerfor gerfor $ 61.694.360 $ 9.871.098

Elemento de control para la conexión entre la vivienda del beneficiario y el sistema de tratamiento de aguas residuales, así mismo es utilizado para la conexión del pozo séptico y la purga de lodos.

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 25/04/2018

Versión: 4

Código: EP-F-18

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

EXCLUSIÓN DE IVAPágina 4 de 21

Expediente: BTI0012-00-2018 CORANTIOQUIA y ORGANIZACIÓN DE CABILDOS INDÍGENAS DE ANTIOQUIA

EP-F-18- concepto técnico de evaluación beneficios tributarios exclusión de IVA

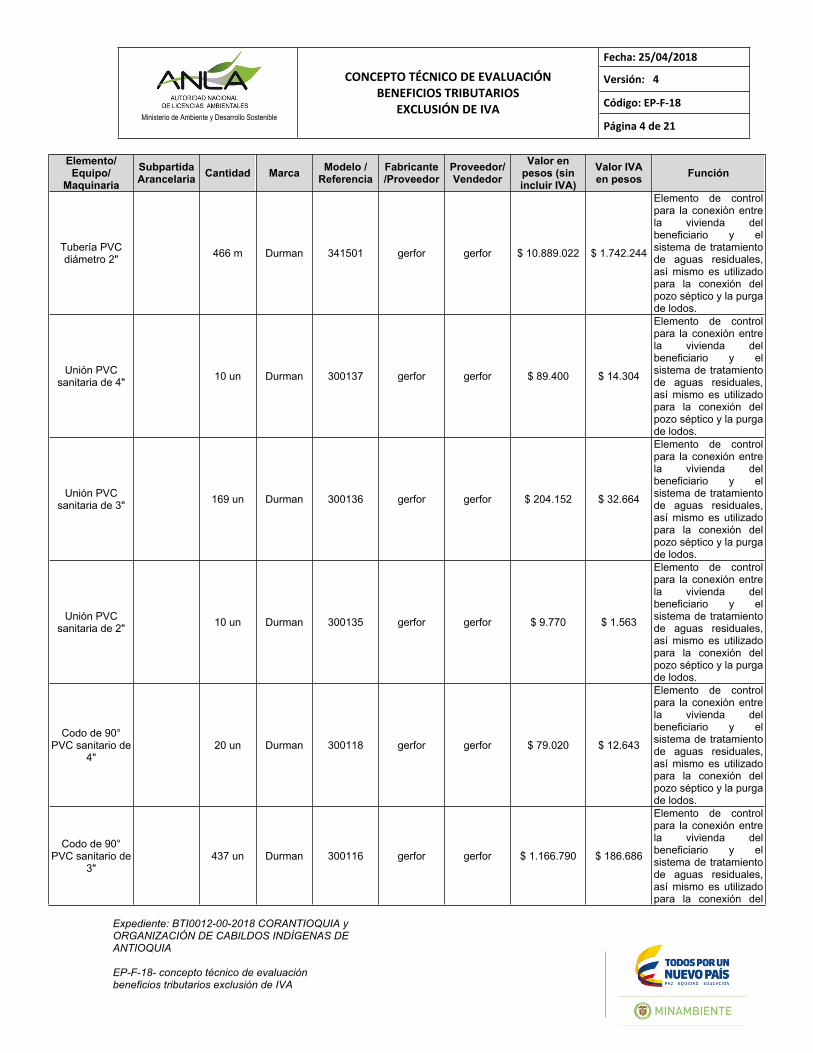

Elemento/ Equipo/

MaquinariaSubpartida Arancelaria Cantidad Marca Modelo /

ReferenciaFabricante /Proveedor

Proveedor/ Vendedor

Valor en pesos (sin incluir IVA)

Valor IVA en pesos Función

Tubería PVC diámetro 2" 466 m Durman 341501 gerfor gerfor $ 10.889.022 $ 1.742.244

Elemento de control para la conexión entre la vivienda del beneficiario y el sistema de tratamiento de aguas residuales, así mismo es utilizado para la conexión del pozo séptico y la purga de lodos.

Unión PVC sanitaria de 4" 10 un Durman 300137 gerfor gerfor $ 89.400 $ 14.304

Elemento de control para la conexión entre la vivienda del beneficiario y el sistema de tratamiento de aguas residuales, así mismo es utilizado para la conexión del pozo séptico y la purga de lodos.

Unión PVC sanitaria de 3" 169 un Durman 300136 gerfor gerfor $ 204.152 $ 32.664

Elemento de control para la conexión entre la vivienda del beneficiario y el sistema de tratamiento de aguas residuales, así mismo es utilizado para la conexión del pozo séptico y la purga de lodos.

Unión PVC sanitaria de 2" 10 un Durman 300135 gerfor gerfor $ 9.770 $ 1.563

Elemento de control para la conexión entre la vivienda del beneficiario y el sistema de tratamiento de aguas residuales, así mismo es utilizado para la conexión del pozo séptico y la purga de lodos.

Codo de 90° PVC sanitario de

4"20 un Durman 300118 gerfor gerfor $ 79.020 $ 12.643

Elemento de control para la conexión entre la vivienda del beneficiario y el sistema de tratamiento de aguas residuales, así mismo es utilizado para la conexión del pozo séptico y la purga de lodos.

Codo de 90° PVC sanitario de

3"437 un Durman 300116 gerfor gerfor $ 1.166.790 $ 186.686

Elemento de control para la conexión entre la vivienda del beneficiario y el sistema de tratamiento de aguas residuales, así mismo es utilizado para la conexión del

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 25/04/2018

Versión: 4

Código: EP-F-18

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

EXCLUSIÓN DE IVAPágina 5 de 21

Expediente: BTI0012-00-2018 CORANTIOQUIA y ORGANIZACIÓN DE CABILDOS INDÍGENAS DE ANTIOQUIA

EP-F-18- concepto técnico de evaluación beneficios tributarios exclusión de IVA

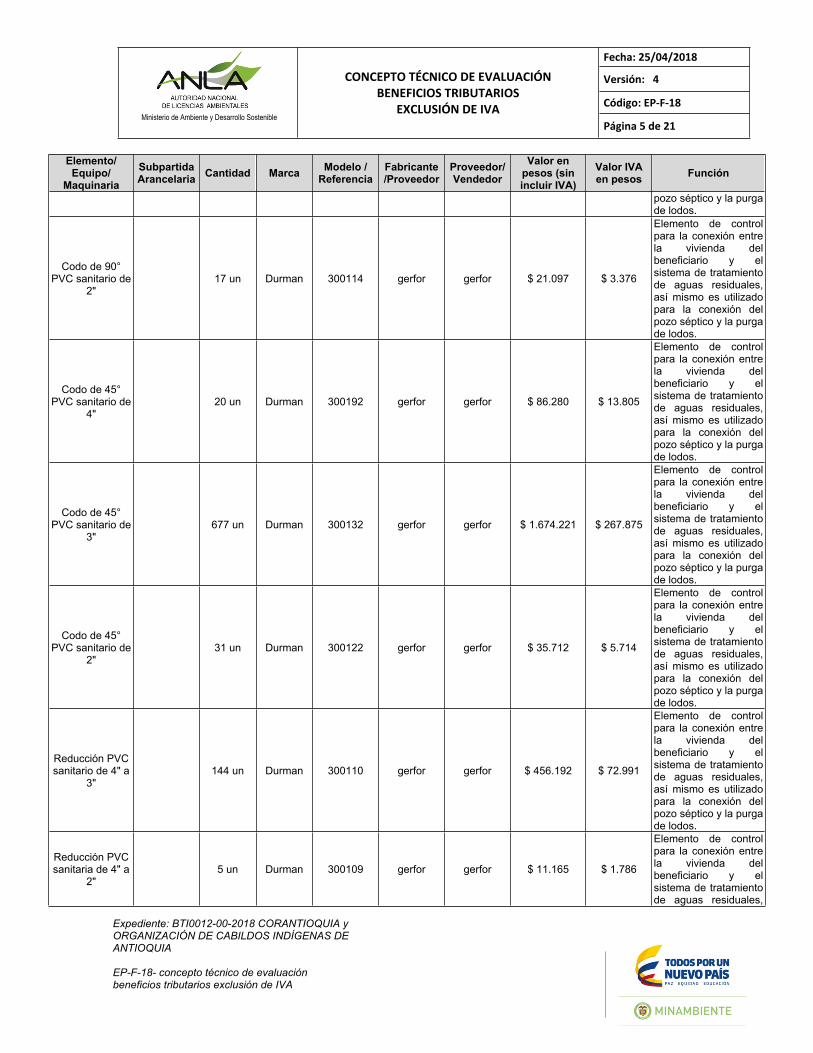

Elemento/ Equipo/

MaquinariaSubpartida Arancelaria Cantidad Marca Modelo /

ReferenciaFabricante /Proveedor

Proveedor/ Vendedor

Valor en pesos (sin incluir IVA)

Valor IVA en pesos Función

pozo séptico y la purga de lodos.

Codo de 90° PVC sanitario de

2"17 un Durman 300114 gerfor gerfor $ 21.097 $ 3.376

Elemento de control para la conexión entre la vivienda del beneficiario y el sistema de tratamiento de aguas residuales, así mismo es utilizado para la conexión del pozo séptico y la purga de lodos.

Codo de 45° PVC sanitario de

4"20 un Durman 300192 gerfor gerfor $ 86.280 $ 13.805

Elemento de control para la conexión entre la vivienda del beneficiario y el sistema de tratamiento de aguas residuales, así mismo es utilizado para la conexión del pozo séptico y la purga de lodos.

Codo de 45° PVC sanitario de

3"677 un Durman 300132 gerfor gerfor $ 1.674.221 $ 267.875

Elemento de control para la conexión entre la vivienda del beneficiario y el sistema de tratamiento de aguas residuales, así mismo es utilizado para la conexión del pozo séptico y la purga de lodos.

Codo de 45° PVC sanitario de

2"31 un Durman 300122 gerfor gerfor $ 35.712 $ 5.714

Elemento de control para la conexión entre la vivienda del beneficiario y el sistema de tratamiento de aguas residuales, así mismo es utilizado para la conexión del pozo séptico y la purga de lodos.

Reducción PVC sanitario de 4" a

3"144 un Durman 300110 gerfor gerfor $ 456.192 $ 72.991

Elemento de control para la conexión entre la vivienda del beneficiario y el sistema de tratamiento de aguas residuales, así mismo es utilizado para la conexión del pozo séptico y la purga de lodos.

Reducción PVC sanitaria de 4" a

2"5 un Durman 300109 gerfor gerfor $ 11.165 $ 1.786

Elemento de control para la conexión entre la vivienda del beneficiario y el sistema de tratamiento de aguas residuales,

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 25/04/2018

Versión: 4

Código: EP-F-18

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

EXCLUSIÓN DE IVAPágina 6 de 21

Expediente: BTI0012-00-2018 CORANTIOQUIA y ORGANIZACIÓN DE CABILDOS INDÍGENAS DE ANTIOQUIA

EP-F-18- concepto técnico de evaluación beneficios tributarios exclusión de IVA

Elemento/ Equipo/

MaquinariaSubpartida Arancelaria Cantidad Marca Modelo /

ReferenciaFabricante /Proveedor

Proveedor/ Vendedor

Valor en pesos (sin incluir IVA)

Valor IVA en pesos Función

así mismo es utilizado para la conexión del pozo séptico y la purga de lodos.

Reducción PVC sanitaria de 3" a

2"139 un Durman 300108 gerfor gerfor $ 167.912 $ 26.866

Elemento para el control que se utiliza como accesorio para empalmar la tubería de PVC sanitaria con la tubería de polietileno.

TEE PVC sanitaria de 4" 20 un Durman 300129 gerfor gerfor $ 101.580 $ 16.253

Elemento que permite el control de olores en el sistema de tratamiento de aguas residuales

YEE PVC sanitaria de 3" 5 un Durman 300139 gerfor gerfor $ 13.525 $ 2.164

Elemento para el control que se utiliza como accesorio para empalmar la tubería de PVC sanitaria con la tubería de polietileno.

Sifón sanitario de 135° en 4" de

diámetro4 un Durman 300106 gerfor gerfor $ 29.460 $ 4.714

Elemento que permite la entrada al dispositivo de tratamiento del agua residual, tiene un giro de 135°, con el fin de controlar los olores.

Sifón sanitario de 135° en 3" de

diámetro138 un Durman 300125 gerfor gerfor $ 469.338 $ 75.094

Elemento que permite la entrada al dispositivo de tratamiento del agua residual, tiene un giro de 135°, con el fin de controlar los olores.

Válvula de bola PVC presión de

3" soldar.5 un Pavco H20FF Pavco gerfor $ 184.050 $ 29.448

Elemento para el control que se utiliza como accesorio para empalmar la tubería de PVC sanitaria con la tubería de polietileno.

Válvula de bola PVC presión de

2" soldar.139 un Pavco 2903640 Pavco Pavco $ 1.399.869 $ 223.979

Elemento de control de caudales, utilizado para la descarga de los lodos en la purga.

Tubería Novafort ASTM de 12" de

diámetro10 un Pavco 2900083 Pavco Pavco $ 2.516.110 $ 402.578

Elemento de protección para las válvulas de drenaje

Limpiador PVC x 1/4 de galón 52 un gerfor 560112 gerfor gerfor $ 802.672 $ 128.428

Material usado para la adherir tuberías y accesorios

Soldadura PVC x 1/4 de galón 67 un gerfor 560106 gerfor gerfor $ 2.144.871 $ 343.179

Material usado para la adherir tuberías y accesorios

Abrazadera metálica

industrial de 2 1/2"

144 un Pavco 2903653 Pavco Pavco $ 603.360 $ 96.538

Elemento para la conexión de la tubería de PVC para descarga a los afluentes

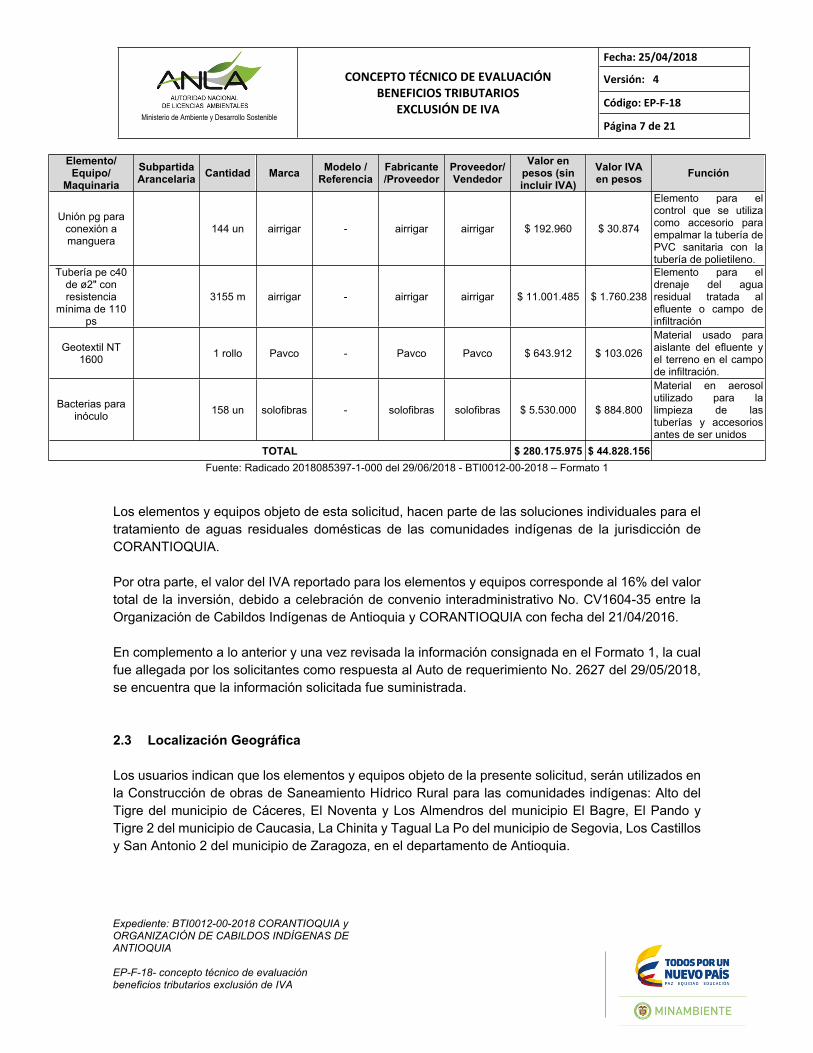

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 25/04/2018

Versión: 4

Código: EP-F-18

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

EXCLUSIÓN DE IVAPágina 7 de 21

Expediente: BTI0012-00-2018 CORANTIOQUIA y ORGANIZACIÓN DE CABILDOS INDÍGENAS DE ANTIOQUIA

EP-F-18- concepto técnico de evaluación beneficios tributarios exclusión de IVA

Elemento/ Equipo/

MaquinariaSubpartida Arancelaria Cantidad Marca Modelo /

ReferenciaFabricante /Proveedor

Proveedor/ Vendedor

Valor en pesos (sin incluir IVA)

Valor IVA en pesos Función

Unión pg para conexión a manguera

144 un airrigar - airrigar airrigar $ 192.960 $ 30.874

Elemento para el control que se utiliza como accesorio para empalmar la tubería de PVC sanitaria con la tubería de polietileno.

Tubería pe c40 de ø2" con resistencia

mínima de 110 ps

3155 m airrigar - airrigar airrigar $ 11.001.485 $ 1.760.238

Elemento para el drenaje del agua residual tratada al efluente o campo de infiltración

Geotextil NT 1600 1 rollo Pavco - Pavco Pavco $ 643.912 $ 103.026

Material usado para aislante del efluente y el terreno en el campo de infiltración.

Bacterias para inóculo 158 un solofibras - solofibras solofibras $ 5.530.000 $ 884.800

Material en aerosol utilizado para la limpieza de las tuberías y accesorios antes de ser unidos

TOTAL $ 280.175.975 $ 44.828.156Fuente: Radicado 2018085397-1-000 del 29/06/2018 - BTI0012-00-2018 – Formato 1

Los elementos y equipos objeto de esta solicitud, hacen parte de las soluciones individuales para el tratamiento de aguas residuales domésticas de las comunidades indígenas de la jurisdicción de CORANTIOQUIA.

Por otra parte, el valor del IVA reportado para los elementos y equipos corresponde al 16% del valor total de la inversión, debido a celebración de convenio interadministrativo No. CV1604-35 entre la Organización de Cabildos Indígenas de Antioquia y CORANTIOQUIA con fecha del 21/04/2016.

En complemento a lo anterior y una vez revisada la información consignada en el Formato 1, la cual fue allegada por los solicitantes como respuesta al Auto de requerimiento No. 2627 del 29/05/2018, se encuentra que la información solicitada fue suministrada.

2.3 Localización Geográfica

Los usuarios indican que los elementos y equipos objeto de la presente solicitud, serán utilizados en la Construcción de obras de Saneamiento Hídrico Rural para las comunidades indígenas: Alto del Tigre del municipio de Cáceres, El Noventa y Los Almendros del municipio El Bagre, El Pando y Tigre 2 del municipio de Caucasia, La Chinita y Tagual La Po del municipio de Segovia, Los Castillos y San Antonio 2 del municipio de Zaragoza, en el departamento de Antioquia.

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 25/04/2018

Versión: 4

Código: EP-F-18

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

EXCLUSIÓN DE IVAPágina 8 de 21

Expediente: BTI0012-00-2018 CORANTIOQUIA y ORGANIZACIÓN DE CABILDOS INDÍGENAS DE ANTIOQUIA

EP-F-18- concepto técnico de evaluación beneficios tributarios exclusión de IVA

2.4 Descripción y Objeto del Sistema de Control y/o Monitoreo

Los solicitantes señalan que “El sistema de control ambiental que beneficia las comunidades Alto del Tigre del municipio de Cáceres, El Noventa y Los Almendros del municipio El Bagre, El Pando y Tigre 2 del municipio de Caucasia, La Chinita y Tagual La Po del municipio de Segovia, Los Castillos y San Antonio 2, del municipio de Zaragoza, Antioquia comprende las siguientes obras:

Suministro de ciento cuarenta y cuatro (144) sistemas individuales de tratamiento de aguas residuales domésticas en fibra de vidrio en poliéster reforzado (FVPR), de los cuales 136 tienen capacidad de 1800 litros, 3 con capacidad de 2400 litros, 1 con capacidad de 5000 y 4 con capacidad de 7500 litros (incluye: accesorios internos, material filtrante para el FAFA que garanticen un área superficial de contacto ≥ de 90m2/m3, tubería de pvc-s ø2" con accesorios y trampa de grasas).

Suministro e instalación de 466 m de tubería PVC-S de ø 2’’ Suministro e instalación de 1768 m de tubería PVC-S de ø 3’’ Suministro e instalación de 90 m de tubería PVC-S de ø 4’’ Sifón de 135° de ø 4”: 4 unidades. Sifón de 135° de ø3”: 138 unidades. Válvula de bola 3” 5 unidades. Válvula de bola de 2”139 unidades. Otros accesorios se presentan en el formato 2

Los sistemas de tratamiento propuestos serán fabricados en fibra de vidrio en poliéster reforzado (FVPR). Están integrados por un tanque séptico (tratamiento primario) distribuido en tres compartimentos que rodean un filtro anaerobio de flujo ascendente -FAFA (tratamiento secundario), (Ver figura No. 1), para el tratamiento de las aguas residuales.

Descripción de los componentes del sistema

Los elementos que se describen a continuación aplican para todos los sistemas de tratamiento a ser construidos en este proyecto.

Trampa de Grasas:

Es un espacio en el que las grasas, aceites, jabones y detergentes provenientes de la cocina quedan retenidos, evitando que pasen al tanque séptico.

Tanque séptico:

Es un recipiente o cámara cerrada, en donde se depositan las aguas residuales, y permanecen allí por lo menos 24 horas, mientras se realizan los procesos de sedimentación y flotación, formando tres capas bien definidas: Una capa de lodos en el fondo; una capa flotante de natas y una capa

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 25/04/2018

Versión: 4

Código: EP-F-18

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

EXCLUSIÓN DE IVAPágina 9 de 21

Expediente: BTI0012-00-2018 CORANTIOQUIA y ORGANIZACIÓN DE CABILDOS INDÍGENAS DE ANTIOQUIA

EP-F-18- concepto técnico de evaluación beneficios tributarios exclusión de IVA

intermedia líquida que es la que fluye hacia el filtro anaerobio a medida que entran las aguas residuales.

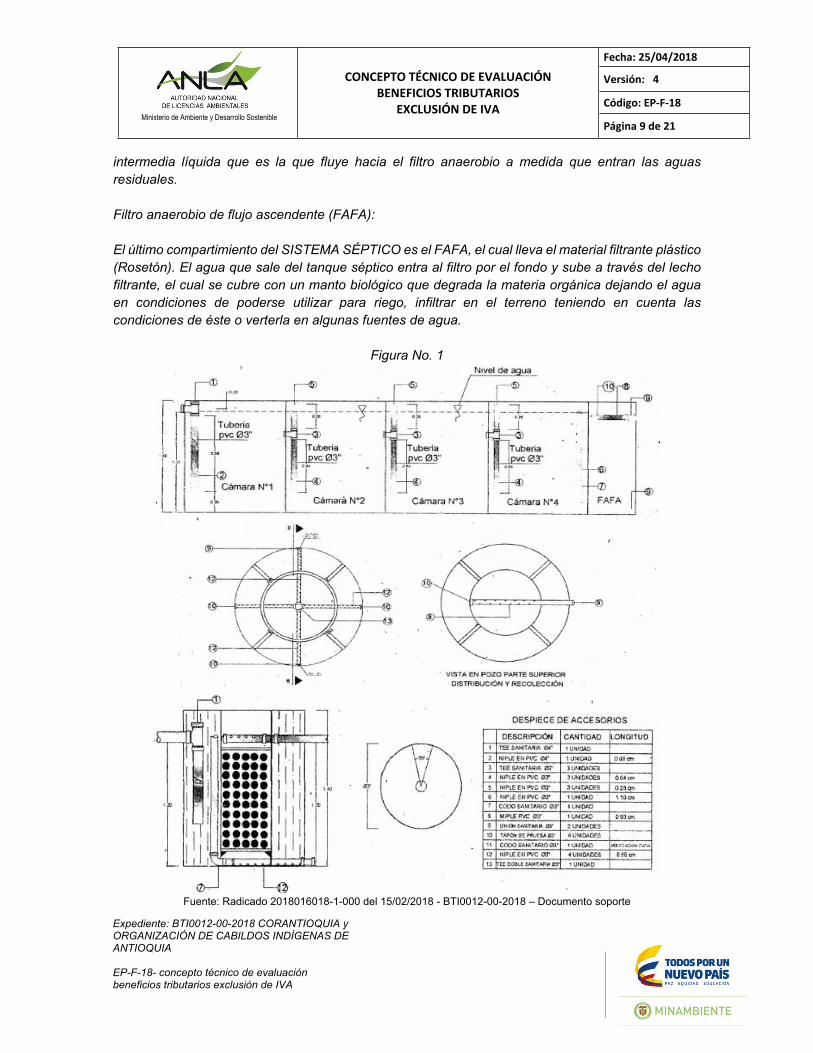

Filtro anaerobio de flujo ascendente (FAFA):

El último compartimiento del SISTEMA SÉPTICO es el FAFA, el cual lleva el material filtrante plástico (Rosetón). El agua que sale del tanque séptico entra al filtro por el fondo y sube a través del lecho filtrante, el cual se cubre con un manto biológico que degrada la materia orgánica dejando el agua en condiciones de poderse utilizar para riego, infiltrar en el terreno teniendo en cuenta las condiciones de éste o verterla en algunas fuentes de agua.

Figura No. 1

Fuente: Radicado 2018016018-1-000 del 15/02/2018 - BTI0012-00-2018 – Documento soporte

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 25/04/2018

Versión: 4

Código: EP-F-18

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

EXCLUSIÓN DE IVAPágina 10 de 21

Expediente: BTI0012-00-2018 CORANTIOQUIA y ORGANIZACIÓN DE CABILDOS INDÍGENAS DE ANTIOQUIA

EP-F-18- concepto técnico de evaluación beneficios tributarios exclusión de IVA

4.3 Tratamiento secundario (Filtro anaerobio de flujo ascendente - FAFA)

Con este filtro se termina el proceso de tratamiento, alcanzando remociones superiores al 85%. En este módulo el agua asciende por los espacios del medio filtrante sintético. El agua tratada se recolecta mediante una tubería perforada localizada en la parte superior y se conduce hacia un pozo de absorción o vertimiento puntual a una fuente de agua o caño. (Ver plano anexo).

4.4 Sistema complementario, manejo de lodos

Los lodos y sólidos disueltos generados en el tanque séptico y en la unidad biológica (FAFA), se expulsan y manejan mediante una sola tubería, siendo controlados por una válvula de purga.

Los lodos purgados pueden depositarse en un trincho y luego se debe agregar cal y tierra.”

2.5 Normas, Regulaciones, Disposiciones o Estándares Ambientales

Los solicitantes señalan que el sistema de control ambiental al que se incorporará los elementos y equipos objeto de la presente solicitud, son necesarios para dar cumplimiento con la siguiente normativa:

Ley 9 de 1979: Conocida como Código Sanitario Nacional. Establece los procedimientos y las medidas para llevar a cabo la regulación y control de los vertimientos.

Ley 99 de 1993: Reordena el sector público encargado de la gestión y conservación del medio ambiente y los recursos naturales renovables. Define la competencia de las autoridades ambientales regionales en la evaluación, control y seguimiento de las descargas de aguas residuales. Entre otras, encarga a los municipios la función específica de ejecutar obras o proyectos de descontaminación de corrientes o depósitos de agua afectados por los vertimientos municipales. Además, crea la tasa retributiva por vertimientos líquidos puntuales a los cuerpos de agua y establece los lineamientos para su implementación.

Ley 715 de 2001: Establece el Sistema General de Participaciones constituido por los recursos que la Nación transfiere a las entidades territoriales. En el rubro Participación de propósito general se destinan recursos para agua potable y saneamiento básico, con los cuales al municipio le corresponde promover, financiar o cofinanciar proyectos de descontaminación de corrientes afectados por vertimientos, así como programas de disposición, eliminación y reciclaje de residuos líquidos y sólidos, entre otros programas.

Decreto 2811 de 1974: Código Nacional de los Recursos Naturales Renovables y de Protección al Medio Ambiente. Contiene las acciones de prevención y control de la contaminación del

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 25/04/2018

Versión: 4

Código: EP-F-18

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

EXCLUSIÓN DE IVAPágina 11 de 21

Expediente: BTI0012-00-2018 CORANTIOQUIA y ORGANIZACIÓN DE CABILDOS INDÍGENAS DE ANTIOQUIA

EP-F-18- concepto técnico de evaluación beneficios tributarios exclusión de IVA

recurso hídrico, que deben llevarse a cabo para garantizar la calidad del agua para su uso posterior.

Decreto 1594 de 1984: Norma reglamentaria del Código Nacional de los Recursos Naturales y de la ley 9 de 1979, desarrolla los aspectos relacionados con el uso del agua y los residuos líquidos. En cuanto a aguas residuales, define los límites de vertimiento de las sustancias de interés sanitario y ambiental, permisos de vertimientos, tasas retributivas, métodos de análisis de laboratorio y estudios de impacto ambiental.

Decreto 1728 de 2002. Reglamenta la ley 99/93 respecto a las Licencias Ambientales. Define que, para la construcción y operación de sistemas de tratamiento de aguas residuales, que sirvan poblaciones iguales o superiores a 200.000 habitantes, se requiere licencia ambiental otorgada por la Autoridad Ambiental. La construcción y el desarrollo de proyectos municipales de saneamiento básico, que sirvan a poblaciones inferiores a 200.000 habitantes, se someterán a registro ante la autoridad ambiental competente, en función de las guías ambientales, siempre y cuando exista Plan de Ordenamiento Territorial.

Decreto 1200 de 2004: Mediante el cual se definen los instrumentos de Planificación Ambiental e indicadores mínimos de referencia para que las Corporaciones Autónomas Regionales y de Desarrollo Sostenible, se evalúe la gestión de las Corporaciones a fin de que esta se encuentre orientada a obtener resultados que mejoren las condiciones ambientales de su jurisdicción y por ende contribuyan al logro de los objetivos de desarrollo sostenible relacionados con las metas del milenio, establecidos por la Declaración de la Asamblea General de las Naciones Unidas de 2000.

Reglamento de agua potable y saneamiento RAS, título E, tratamiento de aguas residuales: Mediante la resolución 1096 de 2000 el Ministerio de Desarrollo Económico adoptó el RAS, documento técnico que fija los criterios básicos y requisitos mínimos que deben reunir los proyectos del sector de agua potable y saneamiento básico. En el caso de sistemas de tratamiento de aguas residuales, el RAS tiene en cuenta los procesos involucrados en la conceptualización, diseño, construcción, supervisión técnica, puesta en marcha, operación y mantenimiento.

CONPES 3177 de 2002: Define las acciones prioritarias y los lineamientos para la formulación del Plan Nacional de Manejo de Aguas Residuales (PMAR).

2.6 Cuantificación de beneficios ambientales

De acuerdo con la información aportada por los solicitantes, los beneficios ambientales asociados a la Construcción de obras de Saneamiento Hídrico Rural en los territorios indígenas de la jurisdicción se alcanzarán a través de la implementación del sistema de tratamiento individual, conformado por

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 25/04/2018

Versión: 4

Código: EP-F-18

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

EXCLUSIÓN DE IVAPágina 12 de 21

Expediente: BTI0012-00-2018 CORANTIOQUIA y ORGANIZACIÓN DE CABILDOS INDÍGENAS DE ANTIOQUIA

EP-F-18- concepto técnico de evaluación beneficios tributarios exclusión de IVA

Tanque séptico, filtro anaerobio de flujo ascendente (FAFA) y el sistema complementario con purga de lodos y son los siguientes:

2.6.1 Disminución de demanda de Recursos Naturales Renovables

Recurso natural

renovable

Unidad de medida

Valor actual de la demanda del

recurso natural renovable (por año)

Valor esperado de la demanda del recurso natural renovable con

sistema de control ambiental (por año)

Beneficio ambiental (por año)

Fuente de información

SUELO/AGUA DESCARGAS (*) 144 0 144