Embed Size (px)

Citation preview

Octubre, 2018

ANÁLISIS DEL COMPORTAMIENTO

DE LAS FINANZAS DEL

GOBIERNO CENTRAL

Página 2 de 56

Análisis del Comportamiento de las Finanzas Públicas, Octubre 2018 Elaborado en: Diciembre 2018 Supervisado por: Jorge Richard Muñoz Núñez, Jefe Depto. Estadísticas Fiscales Elaborado por: Emerson Núñez Alvarado, Analista de Estadísticas Fiscales José Andrés Araya Mayo, Analista de Estadísticas Fiscales

DEPTO DE ESTADISTICAS FISCALES DIVISIÓN DE POLITICA FISCAL DIRECCIÓN GENERAL DE HACIENDA www.hacienda.go.cr

Esta es una publicación de la Dirección General de Hacienda En caso de reproducción debe citarse la fuente

Página 3 de 56

Contenido Resultado Financiero del Gobierno Central.............................................................................................. 6

Saldo de la deuda del Gobierno Central ................................................................................................... 8

Comportamiento del Ingreso Total........................................................................................................... 12

Ingresos Tributarios ................................................................................................................................... 14

Impuestos sobre Bienes y Servicios ........................................................................................................ 16

a) Impuesto General sobre las Ventas: ......................................................................................... 17

b) Impuesto Selectivo de Consumo: .............................................................................................. 24

c) Impuesto Único a los Combustibles: ......................................................................................... 28

Impuestos a los Ingresos y Utilidades ..................................................................................................... 32

Comportamiento del Gasto Total ............................................................................................................. 37

Gastos Corrientes ...................................................................................................................................... 41

Intereses...................................................................................................................................................... 43

Intereses de deuda interna.................................................................................................................. 45

Transferencias corrientes.......................................................................................................................... 47

Transferencias corrientes al sector público ............................................................................................ 49

Gastos de Capital....................................................................................................................................... 51

Transferencias de Capital ......................................................................................................................... 53

Transferencias de Capital al sector público ...................................................................................... 55

Gráficos Gráfico 1. Déficit del Gobierno Central ..................................................................................................... 6

Gráfico 2. Déficit financiero del Gobierno Central ................................................................................... 7

Gráfico 3. Financiamiento neto del déficit financiero mensual .............................................................. 7

Gráfico 4. Balance Primario e Intereses del Gobierno Central ............................................................. 8

Gráfico 5. Saldo de la deuda del Gobierno Central con respecto al PIB ............................................. 9

Gráfico 6. Deuda del Gobierno Central .................................................................................................... 9

Gráfico 7. Composición del Saldo la Deuda Pública del Gobierno Central ...................................... 10

Gráfico 8. Tendencia del Ingreso total................................................................................................... 12

Gráfico 9. Tasa de variación del Ingreso Total ..................................................................................... 12

Gráfico 10. Ingreso Total mensual ......................................................................................................... 13

Gráfico 11. Componentes de los ingresos corrientes .......................................................................... 13

Página 4 de 56

Gráfico 12. Tendencia de los ingresos tributarios ................................................................................. 14

Gráfico 13. Nivel de carga tributaria ....................................................................................................... 14

Gráfico 14. Desglose de la carga tributaria según grupo de tributos, octubre 2017-2018 ............... 15

Gráfico 15. Recaudación tributaria mensual .......................................................................................... 15

Gráfico 16. Distribución de la variación absoluta de los ingresos tributarios .................................... 16

Gráfico 17. Distribución de la variación absoluta en la recaudación de los impuestos sobre bienes y

servicios ...................................................................................................................................................... 17

Gráfico 18. Tendencia del impuesto sobre las ventas .......................................................................... 17

Gráfico 19. Recaudación del impuesto de ventas................................................................................. 18

Gráfico 20. Tendencia del impuesto sobre ventas (interno) ................................................................ 18

Gráfico 21. Recaudación del impuesto de ventas (interno) ................................................................. 19

Gráfico 22. Variaciones del IGV, octubre 2017-2018 ........................................................................... 19

Gráfico 23. Variación relativa del impuesto generado en las operaciones vs créditos fiscales ...... 20

Gráfico 24. Variación relativa del impuesto general sobre ventas ...................................................... 20

Gráfico 25. Variaciones IGV según sector económico ......................................................................... 21

Gráfico 26. Variaciones sobre las retenciones en ventas según sector económico ........................ 21

Gráfico 27. Variaciones sobre otros........................................................................................................ 22

Gráfico 28. Tendencia del impuesto sobre ventas (aduanas) ............................................................. 22

Gráfico 29. Recaudación sobre el impuesto de ventas (aduanas) ..................................................... 23

Gráfico 30. Tendencia del impuesto selectivo consumo ...................................................................... 24

Gráfico 31. Impuesto selectivo de consumo .......................................................................................... 24

Gráfico 32. Tendencia del impuesto selectivo de consumo (interno) ................................................. 25

Gráfico 33. Impuesto selectivo de consumo (interno) .......................................................................... 25

Gráfico 34. Industria manufacturera según actividades económicas ................................................. 26

Gráfico 35. Tendencia del impuesto selectivo de consumo (aduanas) .............................................. 26

Gráfico 36. Impuesto selectivo de consumo (aduanas) ....................................................................... 27

Gráfico 37. Tendencia del impuesto único a los combustibles............................................................ 28

Gráfico 38. Impuesto único a los combustibles ..................................................................................... 28

Gráfico 39. Tendencia del impuesto único a los combustibles (interno) ............................................ 29

Gráfico 40. Cantidad de combustible sujeto a impuesto ...................................................................... 29

Gráfico 41. Tendencia del impuesto único a los combustibles (aduanas) ......................................... 30

Gráfico 42. Tendencia del impuesto sobre los ingresos y utilidades .................................................. 32

Gráfico 43. Impuestos a los ingresos y utilidades ................................................................................. 32

Gráfico 44. Distribución de la variación sobre las retenciones en la fuente ...................................... 35

Gráfico 45. Tendencia del Gasto total .................................................................................................... 37

Gráfico 46. Tasa de variación del Gasto Total ...................................................................................... 37

Gráfico 47. Peso relativo de los componentes del Gasto total ........................................................... 38

Gráfico 48. Gasto total mensual ............................................................................................................. 38

Gráfico 49. Variación absoluta mensual de los componentes del Gasto total ................................. 39

Página 5 de 56

Gráfico 50. Tendencia de los Gastos Corrientes ................................................................................. 41

Gráfico 51. Tasa de variación de los Gastos Corrientes ...................................................................... 41

Gráfico 52. Gastos corrientes mensuales .............................................................................................. 42

Gráfico 53. Variación absoluta mensual de los componentes de los Gastos Corrientes ................ 42

Gráfico 54. Tendencia de los intereses ................................................................................................. 43

Gráfico 55. Tasa de variación de los intereses .................................................................................... 43

Gráfico 56. Intereses mensuales ........................................................................................................... 44

Gráfico 57. Variación absoluta mensual de los componentes de los intereses ............................... 44

Gráfico 58. Tendencia de los intereses de deuda interna .................................................................. 45

Gráfico 59. Intereses de deuda interna ................................................................................................. 45

Gráfico 60. Tendencia de las transferencias corrientes ....................................................................... 47

Gráfico 61. Tasa de variación de las transferencias corrientes ......................................................... 47

Gráfico 62. Transferencias corrientes devengado ................................................................................ 48

Gráfico 63. Variación absoluta mensual de los componentes de las transferencias corrientes .... 48

Gráfico 64. Tendencia de las transferencias corrientes al sector público .......................................... 49

Gráfico 65. Transferencias corrientes al sector público devengado ................................................... 49

Gráfico 66. Tendencia de los Gastos de capital .................................................................................. 51

Gráfico 67. Tasa de variación de los Gastos de capital ...................................................................... 51

Gráfico 68. Gastos de capital ................................................................................................................. 52

Gráfico 69. Variación absoluta de los componentes de los Gastos de capital................................. 52

Gráfico 70. Tendencia de las Transferencias de Capital .................................................................... 53

Gráfico 71. Tasa de variación de las Transferencias de capital ........................................................ 53

Gráfico 72. Transferencias de capital .................................................................................................... 54

Gráfico 73. Variación absoluta mensual de los componentes de las transferencias de capital..... 54

Gráfico 74. Tendencia de las transferencias de capital al sector público ......................................... 55

Gráfico 75. Transferencias de capital al sector público....................................................................... 55

Cuadros Cuadro 1. Recaudación sobre el impuesto de ventas (aduanas) según grupo de mercancías ...... 23 Cuadro 2. Recaudación sobre el impuesto selectivo de consumo (aduanas) según grupo de

mercancías ................................................................................................................................................. 27

Cuadro 3. Recaudación sobre el impuesto único a los combustibles (interno) según tipo ............. 30

Cuadro 4. Cantidad de litros de combustible sujeto a impuesto (aduanas) según tipo ................... 31

Cuadro 5. Recaudación sobre el impuesto único a los combustibles (aduanas) según tipo .......... 31

Cuadro 6. Distribución de la variación sobre los impuestos a los ingresos y utilidades .................. 33

Cuadro 7. Impuesto a las utilidades sobre las personas físicas según sector económico. ............. 33

Cuadro 8. Impuesto a las utilidades sobre las personas jurídicas según sector económico. ......... 34

Cuadro 9. Variación absoluta del Gasto Total por título presupuestario ............................................ 39

Página 6 de 56

Resultado Financiero del Gobierno Central1

as cifras de ingresos2 y gastos3 del Gobierno Central indican que al cierre del mes de octubre

2018 se registró un faltante de ingresos del gobierno para cubrir sus gastos de ¢211.401,1

millones. Este déficit financiero varió un 2,6% con respecto al resultado obtenido en octubre

del 2017, el cual registró un monto de ¢217.115,6 millones. El resultado financiero se puede observar

en el siguiente gráfico:

Gráfico 1.

Déficit del Gobierno Central –Expresado en millones de colones–

En octubre del 2018, los ingresos totales crecieron con respecto a los registrados en octubre del

2017, al alcanzar un 10,8% (0,2% el año previo), esto representa una variación absoluta de

¢35.492,1 millones al pasar de ¢327.543,6 millones a ¢363.035,7 millones.

Por su parte, los gastos totales desaceleraron su crecimiento, en este caso un 5,5% en octubre del

2018 con respecto a octubre 2017 al pasar de ¢544.659,2 millones a ¢574.436,8 millones. El periodo

anterior los gastos crecieron más aceleradamente al alcanzar un 10,9%.

1 Este resultado corresponde a la diferencia entre los ingresos totales y los gastos totales (los cuales incluyen el pago de intereses de la deuda). 2 Los ingresos totales están conformados por los ingresos corrientes (ingresos tributarios, contribuciones sociales, ingresos no tributarios y transferencias corrientes y los ingresos de capital. 3 Los gastos totales están conformados por los gastos corrientes (remuneraciones, bienes y servicios, intereses y transferencias corrientes) y los gastos de capital (inversión y transferencias de capital).

L

Página 7 de 56

El déficit financiero del mes de octubre 2018 como porcentaje del PIB4 representa un 0,61% (misma

que de manera acumulada alcanza 5,1%), siendo 0,05 puntos porcentuales menor a la razón déficit

financiero – PIB de octubre del 2017 (el cual fue de 0,66%). Esto se puede visualizar en el gráfico

2.

Gráfico 2. Déficit financiero del Gobierno Central

–Como porcentaje del PIB–

Este déficit de ¢211.401,1 millones se financia por medio de fuentes internas como externas. Para

el presente mes se financia con financiamiento interno neto, por un monto de ¢217.833,1 millones,

y con financiamiento externo neto (desembolso menos amortizaciones) por un monto negativo de

¢6.432,0 millones, como se puede observar en el gráfico 3:

Gráfico 3. Financiamiento neto del déficit financiero mensual

–Expresado en millones–

4 Producto Interno Bruto a precios de mercado según publicación del Banco Central en su revisión del Programa Macroeconómico 2018-2019, del 23 de julio del 2018.

Página 8 de 56

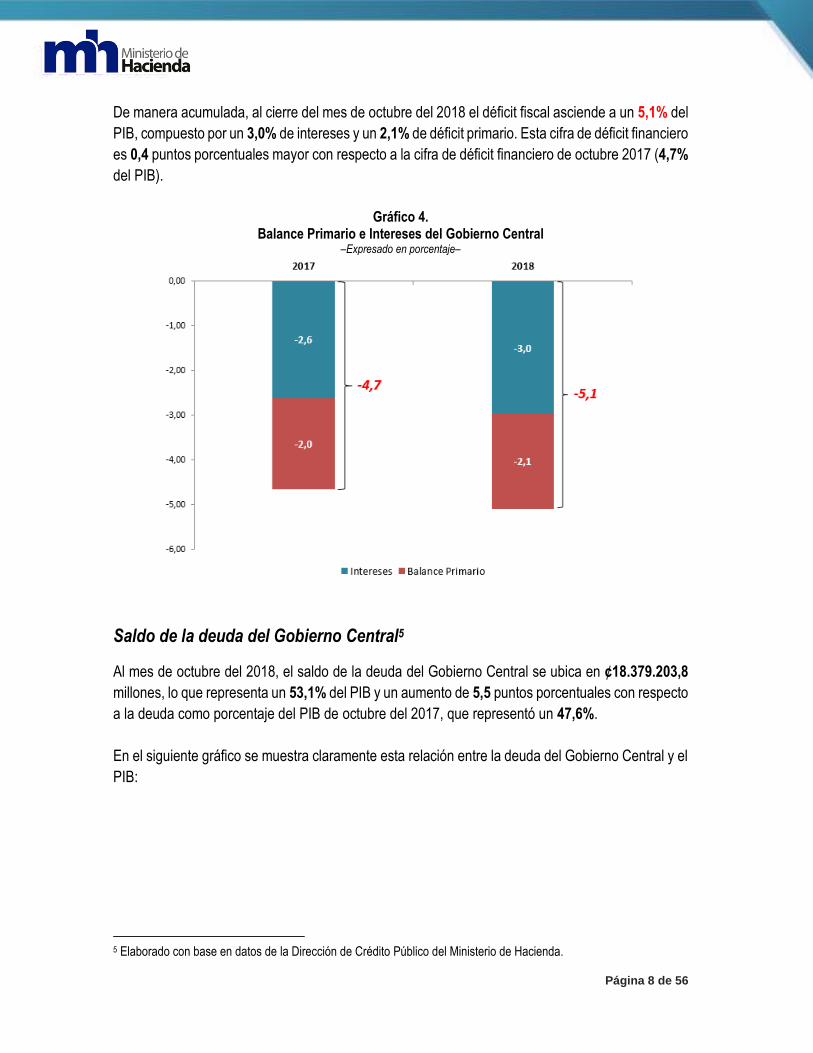

De manera acumulada, al cierre del mes de octubre del 2018 el déficit fiscal asciende a un 5,1% del

PIB, compuesto por un 3,0% de intereses y un 2,1% de déficit primario. Esta cifra de déficit financiero

es 0,4 puntos porcentuales mayor con respecto a la cifra de déficit financiero de octubre 2017 (4,7%

del PIB).

Gráfico 4. Balance Primario e Intereses del Gobierno Central

–Expresado en porcentaje–

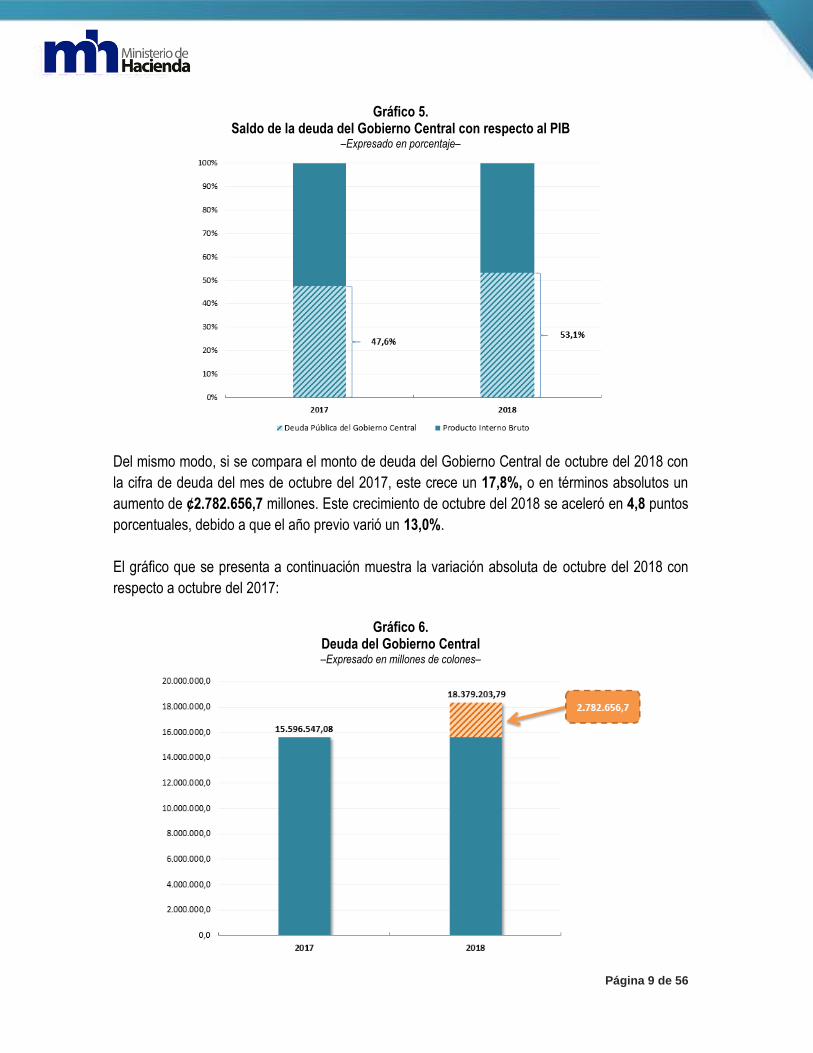

Saldo de la deuda del Gobierno Central5

Al mes de octubre del 2018, el saldo de la deuda del Gobierno Central se ubica en ¢18.379.203,8

millones, lo que representa un 53,1% del PIB y un aumento de 5,5 puntos porcentuales con respecto

a la deuda como porcentaje del PIB de octubre del 2017, que representó un 47,6%.

En el siguiente gráfico se muestra claramente esta relación entre la deuda del Gobierno Central y el

PIB:

5 Elaborado con base en datos de la Dirección de Crédito Público del Ministerio de Hacienda.

Página 9 de 56

Gráfico 5. Saldo de la deuda del Gobierno Central con respecto al PIB

–Expresado en porcentaje–

Del mismo modo, si se compara el monto de deuda del Gobierno Central de octubre del 2018 con

la cifra de deuda del mes de octubre del 2017, este crece un 17,8%, o en términos absolutos un

aumento de ¢2.782.656,7 millones. Este crecimiento de octubre del 2018 se aceleró en 4,8 puntos

porcentuales, debido a que el año previo varió un 13,0%.

El gráfico que se presenta a continuación muestra la variación absoluta de octubre del 2018 con

respecto a octubre del 2017:

Gráfico 6.

Deuda del Gobierno Central –Expresado en millones de colones–

Página 10 de 56

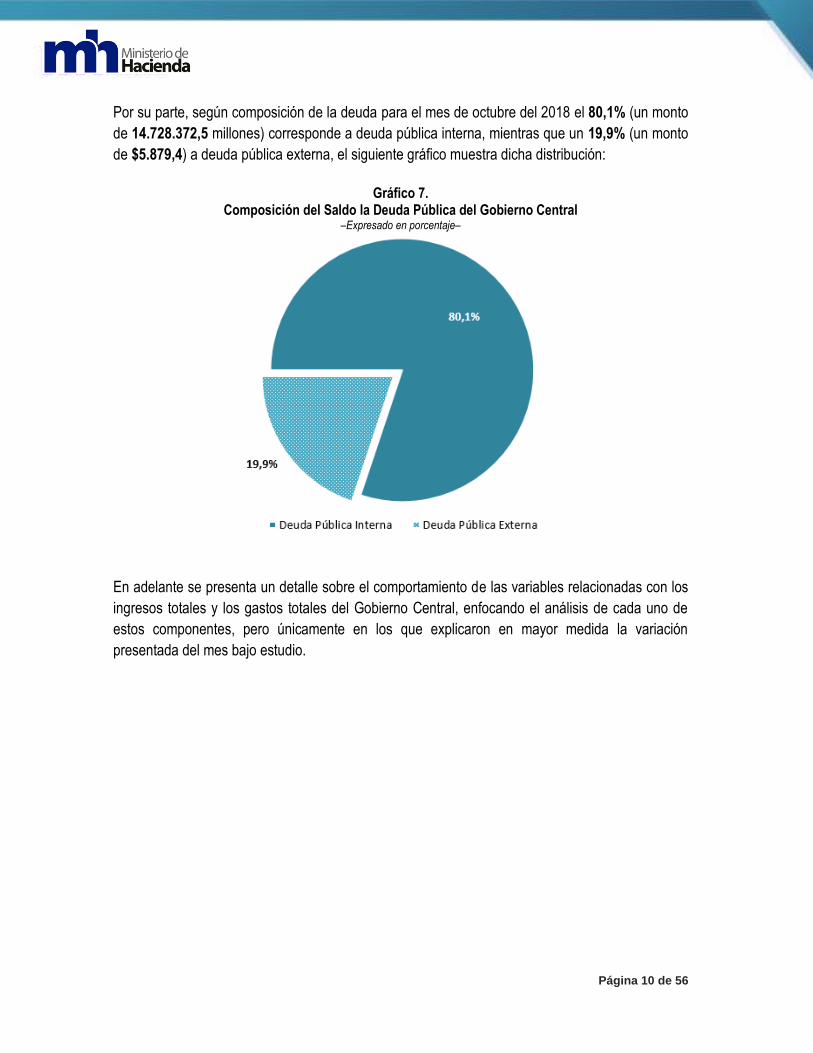

Por su parte, según composición de la deuda para el mes de octubre del 2018 el 80,1% (un monto

de 14.728.372,5 millones) corresponde a deuda pública interna, mientras que un 19,9% (un monto

de $5.879,4) a deuda pública externa, el siguiente gráfico muestra dicha distribución:

Gráfico 7.

Composición del Saldo la Deuda Pública del Gobierno Central –Expresado en porcentaje–

En adelante se presenta un detalle sobre el comportamiento de las variables relacionadas con los

ingresos totales y los gastos totales del Gobierno Central, enfocando el análisis de cada uno de

estos componentes, pero únicamente en los que explicaron en mayor medida la variación

presentada del mes bajo estudio.

Página 11 de 56

Análisis del Comportamiento de los Ingresos del Gobierno

Central6

6 Elaborado por: Emerson Núñez Alvarado, Analista Estadísticas Fiscales Jorge Richard Muñoz, Jefe Depto. Estadísticas Fiscales

Página 12 de 56

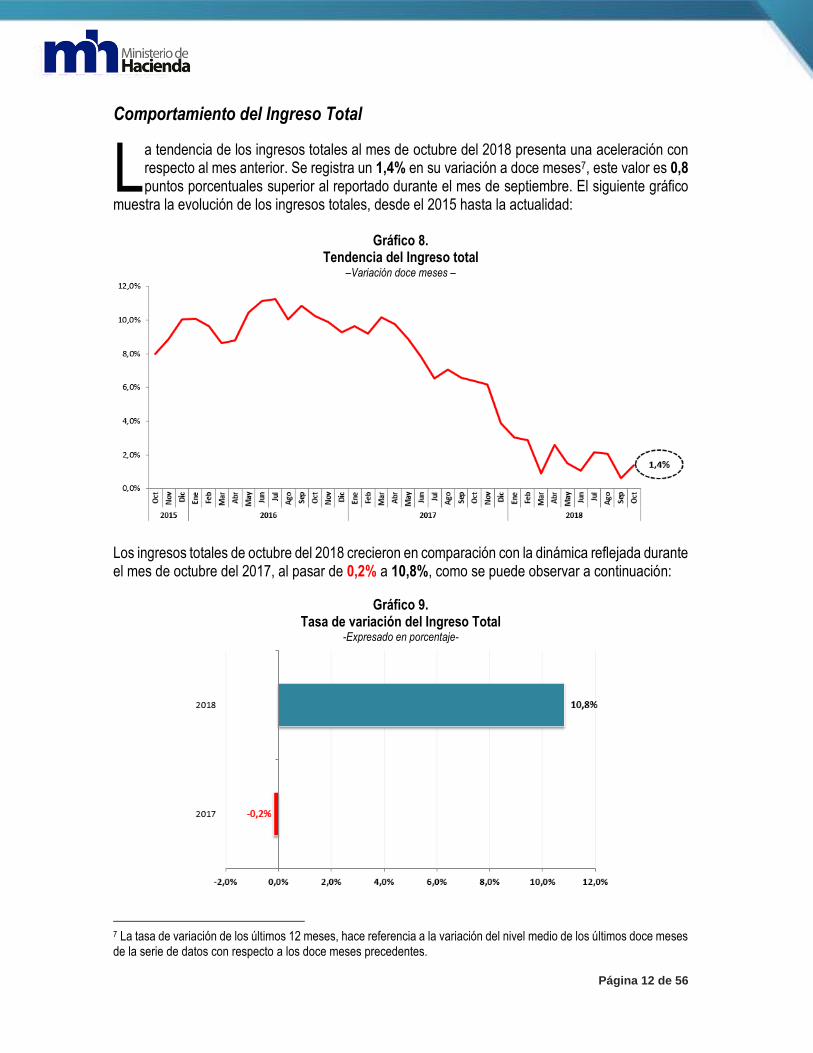

Comportamiento del Ingreso Total

a tendencia de los ingresos totales al mes de octubre del 2018 presenta una aceleración con respecto al mes anterior. Se registra un 1,4% en su variación a doce meses7, este valor es 0,8 puntos porcentuales superior al reportado durante el mes de septiembre. El siguiente gráfico

muestra la evolución de los ingresos totales, desde el 2015 hasta la actualidad:

Gráfico 8. Tendencia del Ingreso total

–Variación doce meses –

Los ingresos totales de octubre del 2018 crecieron en comparación con la dinámica reflejada durante el mes de octubre del 2017, al pasar de 0,2% a 10,8%, como se puede observar a continuación:

Gráfico 9. Tasa de variación del Ingreso Total

-Expresado en porcentaje-

7 La tasa de variación de los últimos 12 meses, hace referencia a la variación del nivel medio de los últimos doce meses de la serie de datos con respecto a los doce meses precedentes.

L

Página 13 de 56

Propiamente en lo que respecta al mes de octubre 2018, los ingresos totales ascendieron a ¢363.035,7 millones, lo que representó un crecimiento interanual de 10,8% con respecto a octubre del 2017 que registró un monto de ¢327.543,6 millones. Esto corresponde a un valor positivo de ¢35.492,1 millones adicionales.

Gráfico 10. Ingreso Total mensual

–Expresado en millones de colones–

Los ingresos totales están compuestos por los ingresos corrientes y los ingresos de capital, siendo los corrientes los que explican en mayor medida la variación de los ingresos totales. El gráfico 11 muestra los componentes de los ingresos corrientes, destacando el peso de los ingresos tributarios:

Gráfico 11. Componentes de los ingresos corrientes

–Expresado en porcentaje–

A continuación se presenta en detalle la variación del componente de ingresos tributarios para el mes de octubre del 2018, debido a su importancia dentro de los ingresos totales.

Página 14 de 56

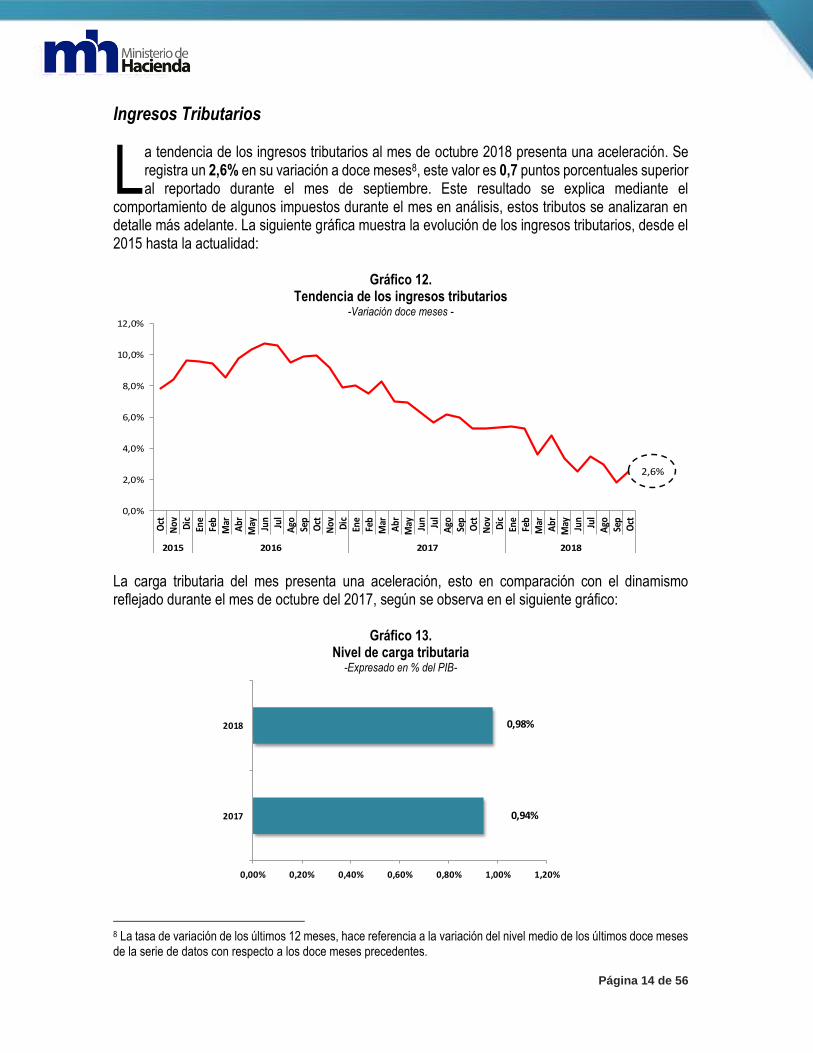

Ingresos Tributarios

a tendencia de los ingresos tributarios al mes de octubre 2018 presenta una aceleración. Se registra un 2,6% en su variación a doce meses8, este valor es 0,7 puntos porcentuales superior al reportado durante el mes de septiembre. Este resultado se explica mediante el

comportamiento de algunos impuestos durante el mes en análisis, estos tributos se analizaran en detalle más adelante. La siguiente gráfica muestra la evolución de los ingresos tributarios, desde el 2015 hasta la actualidad:

Gráfico 12. Tendencia de los ingresos tributarios

-Variación doce meses -

La carga tributaria del mes presenta una aceleración, esto en comparación con el dinamismo reflejado durante el mes de octubre del 2017, según se observa en el siguiente gráfico:

Gráfico 13. Nivel de carga tributaria

-Expresado en % del PIB-

8 La tasa de variación de los últimos 12 meses, hace referencia a la variación del nivel medio de los últimos doce meses de la serie de datos con respecto a los doce meses precedentes.

2,6%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

Oct

Nov Dic

Ene

Feb

Mar

Abr

May Jun

Jul

Ago Sep

Oct

Nov Dic

Ene

Feb

Mar

Abr

May Jun

Jul

Ago Sep

Oct

Nov Dic

Ene

Feb

Mar

Abr

May Jun

Jul

Ago Sep

Oct

2015 2016 2017 2018

0,94%

0,98%

0,00% 0,20% 0,40% 0,60% 0,80% 1,00% 1,20%

2017

2018

L

Página 15 de 56

Al analizar la composición de la carga tributaria, se aprecia la porción donde se atribuye el comportamiento sobre este indicador. El 91,1% de este indicador para octubre 2018 lo constituyen los impuestos a los bienes y servicios, además de los impuestos a los ingresos y utilidades. Por otra parte si se compara contra octubre 2017, se observa como la variación tiene un ascenso en términos generales. En primera instancia, se registró un incremento en la carga tributaria de los impuestos a los ingresos y utilidades, además del grupo de impuestos a los bienes y servicios. Sin embargo, esta variación registrada durante octubre del 2018, se minimizo levemente debido a la disminución en la carga tributaria en los impuestos a la propiedad. Para apreciar mejor esta aseveración, ver el siguiente gráfico.

Gráfico 14. Desglose de la carga tributaria según grupo de tributos, octubre 2017-2018

-Expresado % PIB-

Propiamente en lo que respecta al mes de octubre 2018, se recaudaron ¢338.750,3 millones, que dejan un monto de ¢29.314,9 millones adicionales, para un crecimiento interanual de 9,5%.

Gráfico 15. Recaudación tributaria mensual

-En millones de colones-

0,29%

0,03%

0,55%

0,07%

0,31%

0,02%

0,58%

0,07%

0,0%

0,1%

0,2%

0,3%

0,4%

0,5%

0,6%

0,7%

Imp. Ingresos y Utilidades Imp. a la Propiedad Imp. Bienes y Servicios Imp. Comercio Exterior

Octubre 2017 Octubre 2018

309.435,4

338.750,3

0,0

50.000,0

100.000,0

150.000,0

200.000,0

250.000,0

300.000,0

350.000,0

Octubre 2017 Octubre 2018

Página 16 de 56

La variación absoluta mencionada anteriormente al distribuirse por grupos de impuesto, evidencia que todos los rubros de ingreso tributario muestran un aumento, con excepción de los impuestos a la propiedad y el rubro de otros ingresos. Es importante, hacer un especial énfasis al desempeño que ejercen para este mes los impuestos relacionados con los impuestos sobre los bienes y servicios, y por último los correspondientes a los ingresos y utilidades.

Gráfico 16.

Distribución de la variación absoluta de los ingresos tributarios -Expresado en millones de colones-

Por tanto, a continuación se analizará minuciosamente los impuestos a los ingresos y utilidades, además de los de bienes y servicios; esto dado que en su conjunto explican casi la totalidad de la variación sobre el recaudo del presente mes. Los demás tributos presentaron una variación muy leve o nula; y por tanto no son significativos para el diagnóstico.

Impuestos sobre Bienes y Servicios Los impuestos sobre bienes y servicios en su conjunto incidieron positivamente sobre el comportamiento de los ingresos tributarios totales que se registra para octubre. Esto se debe principalmente a la variación del impuesto sobre las ventas, combustibles y el selectivo de consumo. De seguido la distribución del recaudo adicional generado por los impuestos sobre bienes y servicios.

13.225,5

-2.827,9

18.525,4

459,0

-67,2

-3.000,0

0,0

3.000,0

6.000,0

9.000,0

12.000,0

15.000,0

18.000,0

21.000,0

Imp. Ingresos y

Utilidades:

Imp. a la Propiedad Imp. sobre Bienes y

Servicios

Imp. Comercio Exterior

y Trans Inter

Otros Ing Tributarios

Página 17 de 56

Gráfico 17. Distribución de la variación absoluta en la recaudación de los impuestos sobre bienes y servicios

-Expresado en millones-

Cabe destacar que en adelante se expondrá una breve reseña de lo reflejado por el impuesto general sobre las ventas, el selectivo de consumo y el impuesto único a los combustibles, dado que fueron los que fundamentalmente propiciaron la tendencia evidenciada durante el mes en análisis.

a) Impuesto General sobre las Ventas:

El comportamiento mostrado por el impuesto general sobre las ventas medido por la variación a doce meses, muestra una aceleración, dado que reflejó un 1,3% durante octubre, lo cual es equivalente a 0,4 puntos porcentuales más respecto al mes anterior. Más adelante se analizará de forma desagregada a nivel interno como externo este impuesto, para así determinar cuál variable incide sobre el comportamiento observado. A groso modo, el tributo presenta la siguiente tendencia.

Gráfico 18. Tendencia del impuesto sobre las ventas

-Variación doce meses -

10.727,4

1.606,1

4.567,7

1.624

0,0

2.000,0

4.000,0

6.000,0

8.000,0

10.000,0

12.000,0

Imp. sobre las Ventas Imp. Selectivo Consumo Imp. a Combustibles. Los demás

1,3%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

Oct

No

vD

icEn

eFe

bM

arA

br

May Jun

Jul

Ago Sep

Oct

No

vD

icEn

eFe

bM

arA

br

May Jun

Jul

Ago Sep

Oct

No

vD

icEn

eFe

bM

arA

br

May Jun

Jul

Ago Sep

Oct

2015 2016 2017 2018

Página 18 de 56

El impuesto en términos globales dejó ¢131.865,3 millones para octubre 2018, dejando un recaudo interanual de ¢10.727,4 millones adicionales, mientras que la variación relativa fue de un 8,9% durante el presente mes.

Gráfico 19. Recaudación del impuesto de ventas

-En millones de colones-

Interno: A nivel interno el comportamiento del impuesto se aceleró en 0,6 puntos porcentuales respecto a lo registrado durante septiembre 2018, según la variación a doce meses.

Gráfico 20. Tendencia del impuesto sobre ventas (interno)

-Variación doce meses -

121.137,9

131.865,3

0,0

20.000,0

40.000,0

60.000,0

80.000,0

100.000,0

120.000,0

140.000,0

2017 2018

2,3%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

Oct

Nov Dic

Ene

Feb

Mar

Abr

May Jun

Jul

Ago Sep

Oct

Nov Dic

Ene

Feb

Mar

Abr

May Jun

Jul

Ago Sep

Oct

Nov Dic

Ene

Feb

Mar

Abr

May Jun

Jul

Ago Sep

Oct

2015 2016 2017 2018

Página 19 de 56

La recaudación del impuesto alcanzó para este mes de octubre 2018 los ¢61.615,9 millones, dejando ¢4.539,7 millones de más de forma interanual, mientras que la variación relativa obtenida fue de un 8%.

Gráfico 21. Recaudación del impuesto de ventas (interno)

-en millones de colones-

En lo que respecta a los ¢4.539,7 millones de más sobre este impuesto para el mes de octubre 2018, se explica a continuación. Todos los rubros presentan variaciones positivas, excepto el rubro de otros, respecto a lo acontecido hace un año. El resultado más significativo sobre la variación mencionada pertenece al rubro de impuesto neto, seguido de las retenciones. A continuación se puede apreciar el detalle en el siguiente gráfico:

Gráfico 22. Variaciones del IGV, octubre 2017-2018

-En millones de colones-

57.076,3

61.615,9

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

2017 2018

4.855,9

191,7

-507,9

-1.000,0

0,0

1.000,0

2.000,0

3.000,0

4.000,0

5.000,0

6.000,0

Variaciones

Otros

Retenciones Ventas

Impuesto

4.539,7

Página 20 de 56

El impuesto neto muestra un aumento de ¢4.855,9 millones adicionales, con respecto a lo reflejado hace un año. Esto se debe a que las operaciones gravadas mostraron una disminución absoluta interanual inferior del que registran los créditos fiscales, aunado a esto es importante visualizar que también la tasa de variación del impuesto generado por las operaciones está por encima de la tasa de los créditos fiscales, explicando así el aumento en la variación interanual. De seguido se muestra la tendencia de las tasas de crecimiento del impuesto generado en las operaciones y los créditos fiscales:

Gráfico 23. Variación relativa del impuesto generado en las operaciones vs créditos fiscales

-Expresado en porcentaje-

Como se mencionó anteriormente, en términos generales la variación positiva de este impuesto a nivel interno se explica mediante lo mostrado en el rubro del impuesto neto; debido al comportamiento mostrado por las operaciones gravadas. Este escenario propició fundamentalmente que en términos del IGV, se obtenga una tasa de crecimiento del 8%, valor que se encuentra 3,8 puntos porcentuales por encima del valor de hace un mes atrás, tal y como se observa en el siguiente gráfico:

Gráfico 24. Variación relativa del impuesto general sobre ventas

-Expresado en porcentaje-

-7,1%

-2,0%

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

Oct

Nov Di

c

Ene

Feb

Mar

Abr

May Jun Jul

Ago

Sep

Oct

Nov Di

c

Ene

Feb

Mar

Abr

May Jun Jul

Ago

Sep

Oct

2017 2018

Total de Créditos Imp Generado por las Operaciones

8,0%

-20,0%

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

Oct

Nov Dic

Ene

Feb

Mar

Abr

May Jun

Jul

Ago Se

p

Oct

Nov Dic

Ene

Feb

Mar

Abr

May Jun

Jul

Ago Se

p

Oct

2017 2018

Página 21 de 56

La variación neta del IGV corresponde a ¢4.855,9 millones adicionales, y de seguido se descompone por sector económico para comprender donde se ubicaron los aumentos en ventas de mercancías y servicios gravados con el impuesto general sobre las ventas de este mes. Los sectores económicos que registran variaciones positivas y a su vez explican este crecimiento son: comercio, restaurantes y hoteles; industria manufacturera; y finalmente la electricidad y agua. A continuación el detalle.

Gráfico 25. Variaciones IGV según sector económico

-En millones de colones-

También como se pudo apreciar anteriormente, las retenciones sobre las ventas registraron una variación interanual positiva de ¢191,7 millones adicionales. Esto se explica debido a un mayor nivel de operaciones en el sector de comercio, restaurantes y hoteles; además del sector de transporte, almacenaje y comunicaciones como se evidencia de seguido.

Gráfico 26. Variaciones sobre las retenciones en ventas según sector económico

-En millones de colones-

2.058,3

1.346,1

1.079,9

371,6

0,0

400,0

800,0

1.200,0

1.600,0

2.000,0

2.400,0

Comercio, restaurantes yhoteles

Industria manufacturera Electricidad y agua Los demás

127,1

40,424,1

0,0

100,0

200,0

Comercio, restaurantes y hotelesTransporte, almacenaje y comunicaciones Los demás

Página 22 de 56

Finalmente, el rubro de otros para este mes evidencia una variación interanual de ¢507,9 millones menos, las variables más significativas que explican este son el rubro del régimen simplificado y las compensaciones y otros9. Particularmente, el apartado que minimizo este impacto sobre la variación fue el de los ajustes contables, así se puede visualizar a continuación.

Gráfico 27. Variaciones sobre otros

-En millones de colones-

Aduanas: A nivel de aduanas, el comportamiento del impuesto para este mes de octubre mostró una leve tendencia al alza en su variación a doce meses, dado que creció en 0,1 puntos porcentuales en comparación a lo reflejado hace un mes. A continuación se puede visualizar la tendencia.

Gráfico 28. Tendencia del impuesto sobre ventas (aduanas)

-Variación doce meses -

9 Esto contempla compensaciones y pagos no recurrentes que son: pagos de periodos anteriores, fallos del tribunal,

pagos bajo protesta, entre otros.

-506,9

-116,5

115,5

-1.000,0

-600,0

-200,0

200,0

600,0

1.000,0

Ventas del Regimen

Simplificado

Compensaciones y Otros Asientos de Contabilidad

Nacional

0,3%

-1,0%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

Oct

Nov Dic

Ene

Feb

Mar

Abr

May Jun

Jul

Ago Sep

Oct

Nov Dic

Ene

Feb

Mar

Abr

May Jun

Jul

Ago Sep

Oct

2017 2018

Página 23 de 56

La recaudación mensual del impuesto alcanzó para octubre 2018 los ¢70.249,4 millones, dejando ¢6.187,8 millones adicionales de forma interanual, mientras que la variación relativa fue de un 9,7%.

Gráfico 29. Recaudación sobre el impuesto de ventas (aduanas)

-En millones de colones-

En lo que respecta a estos ¢6.187,8 millones adicionales sobre el impuesto para el mes de octubre 2018, se explica principalmente debido al crecimiento mostrado por el grupo de electrodomésticos, máquinas eléctricas, aparatos y componentes electrónicos. A continuación el detalle completo:

Cuadro 1. Recaudación sobre el impuesto de ventas (aduanas) según grupo de mercancías

-En millones de colones-

64.061,7

70.249,4

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

2017 2018

Grupo de Mercancías 2017 2018 Var. Abs.

Agricultura 128,1 136,1 8,0

Animales vivos 54,9 118,5 63,6

Calzado 1.620,0 1.432,6 -187,3

Combustibles 557,8 1.001,0 443,2

Electrodomésticos, máquinas eléctricas y componentes electrónicos 16.795,0 18.144,9 1.349,9

Medios de transporte, partes, accesorios y otros 10.894,7 11.256,7 361,9

Mercancías y otros productos diversos 4.321,4 4.295,6 -25,8

Productos Alimenticios, bebidas y tabaco 7.164,7 8.093,3 928,7

Productos cerámicos 483,8 576,6 92,7

Productos de las industrias químicas o conexas 4.665,5 5.049,6 384,1

Productos y manufactura de metales, minerales y piedras preciosas 6.246,0 6.867,0 621,1

Productos y manufactura de papel y madera 2.118,0 2.597,5 479,5

Productos y manufactura de plástico, cuero, piel y caucho 5.236,9 6.466,7 1.229,8

Productos y manufactura de texiles 3.693,6 4.110,8 417,3

Productos y manufactura de vidrios 329,7 441,6 111,9

No identificable -248,5 -339,2 -90,7

Total 64.061,7 70.249,4 6.187,8

Página 24 de 56

b) Impuesto Selectivo de Consumo:

El impuesto selectivo de consumo con lo mostrado durante este mes, evidencia una aceleración en su tendencia. Cierra el mes de octubre con una disminución de 1,5 puntos porcentuales respecto a septiembre 2018, como se observa de seguido:

Gráfico 30. Tendencia del impuesto selectivo consumo

-Variación doce meses -

La recaudación del impuesto alcanzó para el mes de octubre 2018 los ¢20.710,8 millones, dejando ¢1.606,1 millones adicionales de forma interanual, mientras que la variación obtenida fue de un 8,4%.

Gráfico 31. Impuesto selectivo de consumo

-En millones de colones-

-9,1%

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

Oct

No

vD

icEn

eFe

bM

arA

br

May Jun

Jul

Ago Sep

Oct

No

vD

icEn

eFe

bM

arA

br

May Jun

Jul

Ago Sep

Oct

No

vD

icEn

eFe

bM

arA

br

May Jun

Jul

Ago Sep

Oct

2015 2016 2017 2018

19.104,720.710,8

0,0

3.000,0

6.000,0

9.000,0

12.000,0

15.000,0

18.000,0

21.000,0

2017 2018

Página 25 de 56

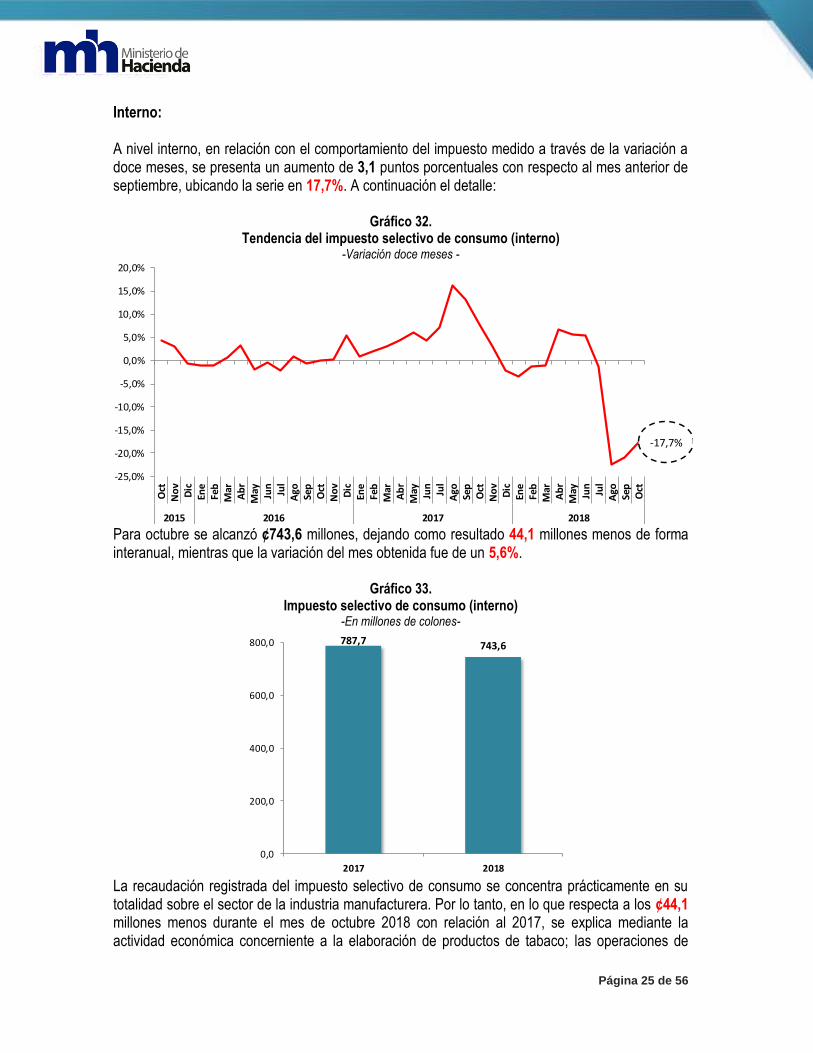

Interno: A nivel interno, en relación con el comportamiento del impuesto medido a través de la variación a doce meses, se presenta un aumento de 3,1 puntos porcentuales con respecto al mes anterior de septiembre, ubicando la serie en 17,7%. A continuación el detalle:

Gráfico 32. Tendencia del impuesto selectivo de consumo (interno)

-Variación doce meses -

Para octubre se alcanzó ¢743,6 millones, dejando como resultado 44,1 millones menos de forma interanual, mientras que la variación del mes obtenida fue de un 5,6%.

Gráfico 33. Impuesto selectivo de consumo (interno)

-En millones de colones-

La recaudación registrada del impuesto selectivo de consumo se concentra prácticamente en su totalidad sobre el sector de la industria manufacturera. Por lo tanto, en lo que respecta a los ¢44,1 millones menos durante el mes de octubre 2018 con relación al 2017, se explica mediante la actividad económica concerniente a la elaboración de productos de tabaco; las operaciones de

-17,7%

-25,0%

-20,0%

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

Oct

No

vD

icEn

eFe

bM

arA

br

May Jun

Jul

Ago Sep

Oct

No

vD

icEn

eFe

bM

arA

br

May Jun

Jul

Ago Sep

Oct

No

vD

icEn

eFe

bM

arA

br

May Jun

Jul

Ago Sep

Oct

2015 2016 2017 2018

787,7 743,6

0,0

200,0

400,0

600,0

800,0

2017 2018

Página 26 de 56

producción de tabaco a nivel interno del país se detuvieron y por lo tanto ha tenido un impacto directo sobre este tributo. Lo anterior se puede apreciar en el siguiente gráfico:

Gráfico 34. Industria manufacturera según actividades económicas

-En millones de colones-

Aduanas: Sobre este apartado se registra una aceleración para el mes de octubre 2018, equivalente a un aumento de 1,3 puntos porcentuales de más respecto a lo registrado hace un mes.

Gráfico 35. Tendencia del impuesto selectivo de consumo (aduanas)

-Variación doce meses -

116,5 120,6

18,9

531,7

0,9

98,5

0,0

644,2

0,0

100,0

200,0

300,0

400,0

500,0

600,0

700,0

Elaboracion de productos detabaco

Fabricacion de jabones y derivados Venta al por menor de artículos deferretería y similares

Los Demás

2017 2018

-8,2%

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

Oct

Nov Dic

Ene

Feb

Mar

Abr

May Jun

Jul

Ago Sep

Oct

Nov Dic

Ene

Feb

Mar

Abr

May Jun

Jul

Ago Sep

Oct

Nov Dic

Ene

Feb

Mar

Abr

May Jun

Jul

Ago Sep

Oct

2015 2016 2017 2018

Página 27 de 56

En términos de recaudación, el impuesto alcanzó para el mes de octubre 2018 los ¢19.967,2 millones, dejando ¢1.650,2 millones adicionales en forma interanual, mientras que la variación relativa obtenida fue de un 9%.

Gráfico 36. Impuesto selectivo de consumo (aduanas)

-En millones de colones-

En lo que respecta a los ¢1.650,2 millones de más para el mes de octubre 2018, prácticamente todo este crecimiento se explica a través de los productos alimenticios, bebidas y tabaco. De seguido el detalle completo en el siguiente cuadro:

Cuadro 2. Recaudación sobre el impuesto selectivo de consumo (aduanas) según grupo de mercancías

-En millones de colones-

18.317,0

19.967,2

0,0

5.000,0

10.000,0

15.000,0

20.000,0

2017 2018

Grupo de Mercancías 2017 2018 Var. Abs.

Agricultura 0,0 0,0 0,0

Animales vivos 0,0 0,0 0,0

Calzado 0,0 0,0 0,0

Combustibles 0,0 0,0 0,0

Electrodomésticos, máquinas eléctricas y componentes electrónicos 3.237,8 3.073,9 -163,9

Medios de transporte, partes, accesorios y otros 12.752,0 13.455,9 703,9

Mercancías y otros productos diversos 34,9 64,8 29,9

Productos Alimenticios, bebidas y tabaco 1.051,4 1.991,0 939,6

Productos cerámicos 0,0 0,0 0,0

Productos de las industrias químicas o conexas 1.243,9 1.371,0 127,1

Productos y manufactura de metales, minerales y piedras preciosas 0,0 0,0 0,0

Productos y manufactura de papel y madera 0,0 0,0 0,0

Productos y manufactura de plástico, cuero, piel y caucho 0,0 0,0 0,0

Productos y manufactura de texiles 0,0 0,0 0,0

Productos y manufactura de vidrios 0,0 0,0 0,0

No identificable -2,9 10,5 13,4

Total 18.317,0 19.967,2 1.650,2

Página 28 de 56

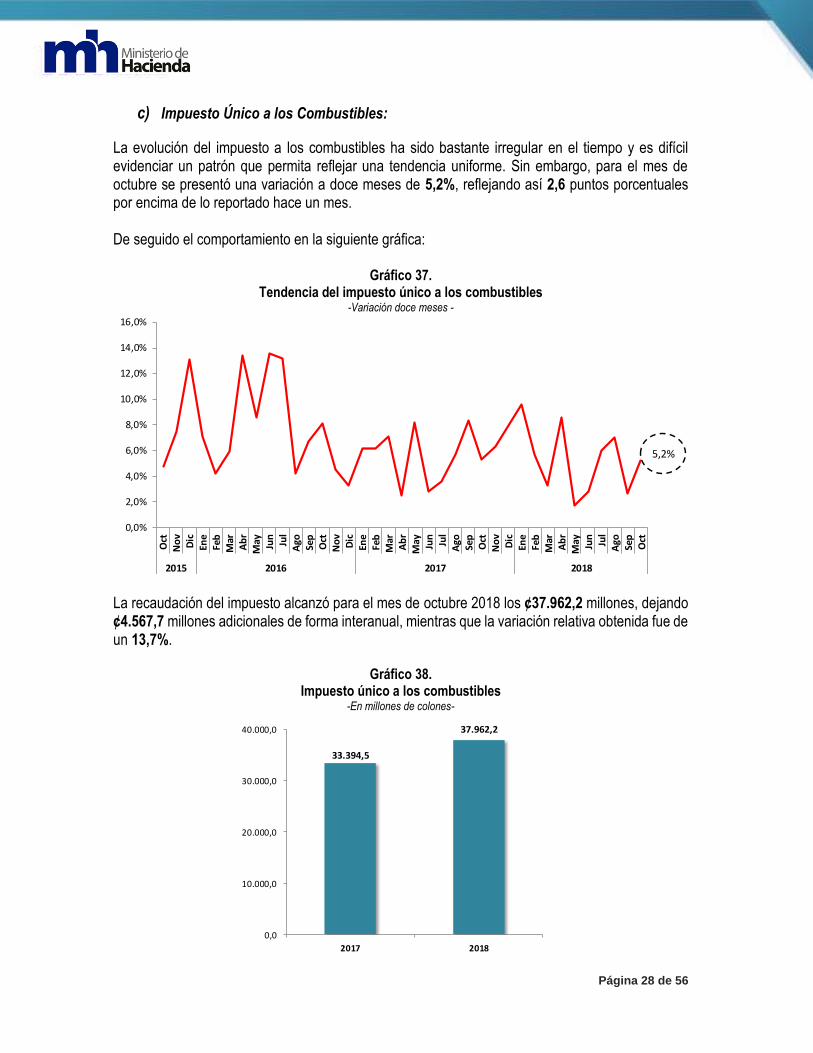

c) Impuesto Único a los Combustibles:

La evolución del impuesto a los combustibles ha sido bastante irregular en el tiempo y es difícil evidenciar un patrón que permita reflejar una tendencia uniforme. Sin embargo, para el mes de octubre se presentó una variación a doce meses de 5,2%, reflejando así 2,6 puntos porcentuales por encima de lo reportado hace un mes. De seguido el comportamiento en la siguiente gráfica:

Gráfico 37. Tendencia del impuesto único a los combustibles

-Variación doce meses -

La recaudación del impuesto alcanzó para el mes de octubre 2018 los ¢37.962,2 millones, dejando ¢4.567,7 millones adicionales de forma interanual, mientras que la variación relativa obtenida fue de un 13,7%.

Gráfico 38.

Impuesto único a los combustibles -En millones de colones-

5,2%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

16,0%

Oct

No

vD

icEn

eFe

bM

arA

br

May Jun

Jul

Ago Sep

Oct

No

vD

icEn

eFe

bM

arA

br

May Jun

Jul

Ago Sep

Oct

No

vD

icEn

eFe

bM

arA

br

May Jun

Jul

Ago Sep

Oct

2015 2016 2017 2018

33.394,5

37.962,2

0,0

10.000,0

20.000,0

30.000,0

40.000,0

2017 2018

Página 29 de 56

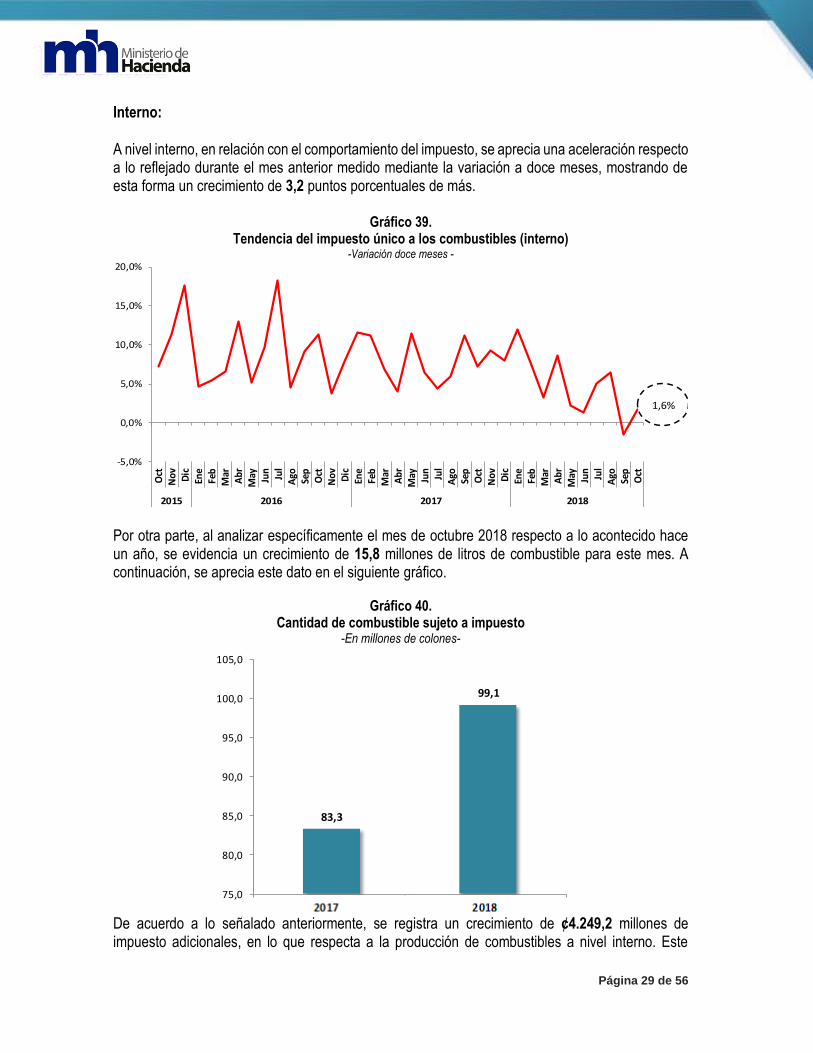

Interno:

A nivel interno, en relación con el comportamiento del impuesto, se aprecia una aceleración respecto a lo reflejado durante el mes anterior medido mediante la variación a doce meses, mostrando de esta forma un crecimiento de 3,2 puntos porcentuales de más.

Gráfico 39. Tendencia del impuesto único a los combustibles (interno)

-Variación doce meses -

Por otra parte, al analizar específicamente el mes de octubre 2018 respecto a lo acontecido hace un año, se evidencia un crecimiento de 15,8 millones de litros de combustible para este mes. A continuación, se aprecia este dato en el siguiente gráfico.

Gráfico 40. Cantidad de combustible sujeto a impuesto

-En millones de colones-

De acuerdo a lo señalado anteriormente, se registra un crecimiento de ¢4.249,2 millones de impuesto adicionales, en lo que respecta a la producción de combustibles a nivel interno. Este

1,6%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

Oct

No

vD

icEn

eFe

bM

arA

br

May Jun

Jul

Ago Sep

Oct

No

vD

icEn

eFe

bM

arA

br

May Jun

Jul

Ago Sep

Oct

No

vD

icEn

eFe

bM

arA

br

May Jun

Jul

Ago Sep

Oct

2015 2016 2017 2018

83,3

99,1

75,0

80,0

85,0

90,0

95,0

100,0

105,0

2016 2017

Página 30 de 56

incremento se explica a través de la gasolina súper y regular, a continuación se ilustra el detalle en el siguiente cuadro:

Cuadro 3. Recaudación sobre el impuesto único a los combustibles (interno) según tipo

-En millones de colones-

Aduanas:

A nivel de aduanas, el comportamiento del impuesto ha mostrado cierto nivel de irregularidad. Sin embargo, podemos observar que de septiembre a octubre la variación a doce meses se aceleró en 1,6 puntos porcentuales.

Gráfico 41. Tendencia del impuesto único a los combustibles (aduanas)

-Variación doce meses -

En lo que respecta a la cantidad de litros de combustible sujeto a impuesto, se muestra una disminución de 25,1 millones de litros de menos durante octubre 2018 en comparación con el mismo

10,6%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

Oct

No

vD

icEn

eFe

bM

arA

br

May Jun

Jul

Ago Sep

Oct

No

vD

icEn

eFe

bM

arA

br

May Jun

Jul

Ago Sep

Oct

No

vD

icEn

eFe

bM

arA

br

May Jun

Jul

Ago Sep

Oct

2015 2016 2017 2018

Página 31 de 56

mes del 2017. El combustible que mayor repercusión generó fue el bunker; estos explican casi el total de la variación negativa registrada sobre la importación de litros de combustible.

Cuadro 4. Cantidad de litros de combustible sujeto a impuesto (aduanas) según tipo

-En millones de colones-

El impuesto a nivel de aduanas para octubre deja en evidencia un monto de ¢318,5 millones adicionales, cuya distribución se muestra en el siguiente cuadro por tipo de combustible, ahí se observa que el aumento registrado se debe al diesel y jet fuel a1. A pesar de que hubo una disminución en la importación de litros de combustible, el impacto generado se atribuye a una mayor importación de litros de combustible del tipo diésel y jet fuel a1, aunado a que poseen tasas impositivas relativamente significativas por litro; caso contrario con el bunker (tipo de combustible con mayor decrecimiento en la cantidad de litros sujetos a este impuesto) que si bien registra una menor cantidad de litros tasados, su precio es muy bajo y por ende no impactó en la recaudación. A continuación se puede observar el cuadro que resume la información:

Cuadro 5.

Recaudación sobre el impuesto único a los combustibles (aduanas) según tipo -En millones de colones-

De seguido se explica otro rubro del ingreso tributario que es responsable de la dinámica del presente mes, y que corresponde al caso de los ingresos y utilidades.

Página 32 de 56

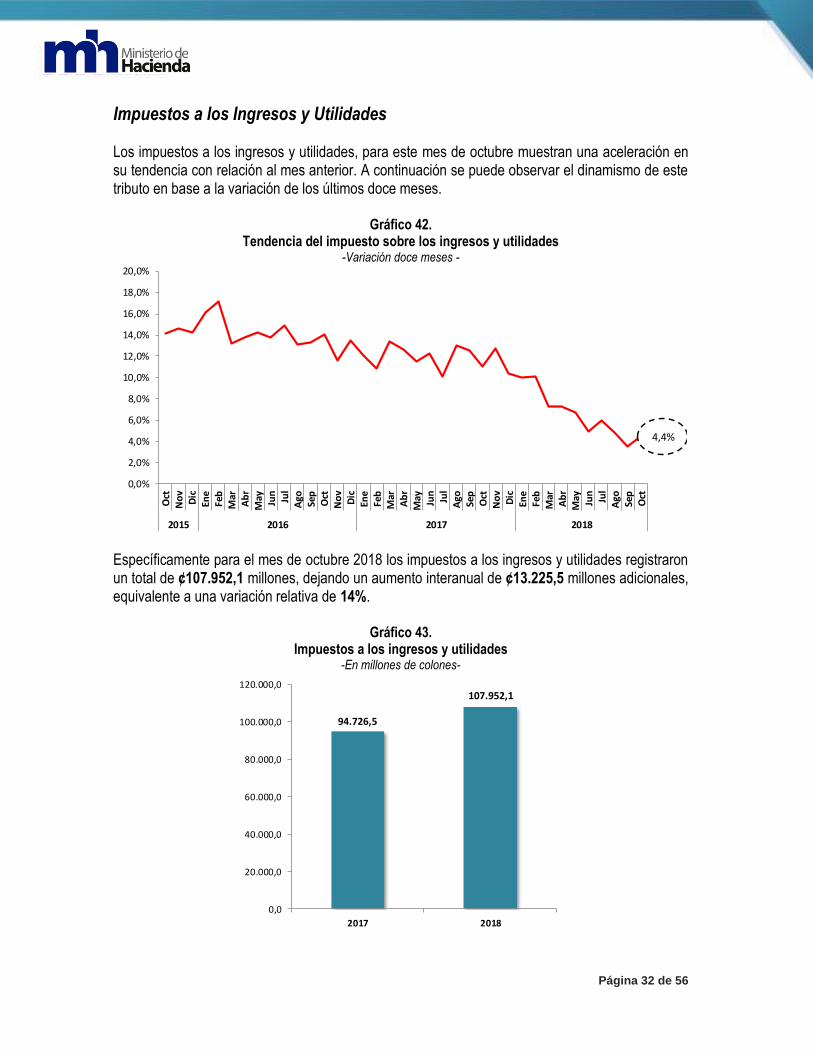

Impuestos a los Ingresos y Utilidades Los impuestos a los ingresos y utilidades, para este mes de octubre muestran una aceleración en su tendencia con relación al mes anterior. A continuación se puede observar el dinamismo de este tributo en base a la variación de los últimos doce meses.

Gráfico 42. Tendencia del impuesto sobre los ingresos y utilidades

-Variación doce meses -

Específicamente para el mes de octubre 2018 los impuestos a los ingresos y utilidades registraron un total de ¢107.952,1 millones, dejando un aumento interanual de ¢13.225,5 millones adicionales, equivalente a una variación relativa de 14%.

Gráfico 43. Impuestos a los ingresos y utilidades

-En millones de colones-

4,4%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

16,0%

18,0%

20,0%

Oct

No

vD

icEn

eFe

bM

arA

br

May Jun

Jul

Ago Sep

Oct

No

vD

icEn

eFe

bM

arA

br

May Jun

Jul

Ago Sep

Oct

No

vD

icEn

eFe

bM

arA

br

May Jun

Jul

Ago

Sep

Oct

2015 2016 2017 2018

94.726,5

107.952,1

0,0

20.000,0

40.000,0

60.000,0

80.000,0

100.000,0

120.000,0

2017 2018

Página 33 de 56

La variación absoluta mencionada anteriormente se desagrega en el siguiente cuadro y se concluye que este recaudo de más se explica en un 65,3% mediante las retenciones en la fuente, mientras que el restante 34,7% debido a la variación de los impuestos a las utilidades.

Cuadro 6. Distribución de la variación sobre los impuestos a los ingresos y utilidades

-En millones de colones-

1/ Este rubro contempla el régimen simplificado, asientos contables, retenciones del 2% y un monto no identificable de las personas físicas.

2/ Por otra parte, este rubro contiene información del régimen simplificado, asientos contables, retenciones del 2%, el impuesto a rendimientos de los fondos de inversión y un monto no identificable de las personas jurídicas. 3/ Finalmente este apartado contempla las compensaciones, ajustes contables y aquellos montos no identificables.

A continuación se realizan una serie de desagregaciones de la información presentada en el cuadro anterior, en aras de explicar las variaciones ilustradas. En primera instancia se procede analizar el impuesto a las utilidades y su respectiva aceleración, esta se explica en un 92,4% mediante las personas jurídicas, mientras que el restante 7,6% debido las personas físicas. Respecto al primer rubro denominado “impuesto a las utilidades de las personas físicas” (ver cuadro 6), este valor contempla aquellos montos que son concernientes a las declaraciones de los obligados tributarios, pagos parciales y todos los pagos extraordinarios. Este apartado presentó para octubre del 2018 un aumento interanual de 404,5 millones de colones, al visualizar este monto por sector económico la explicación radica principalmente en el crecimiento del sector de otros servicios prestados a empresas.

Cuadro 7. Impuesto a las utilidades sobre las personas físicas según sector económico.

-En millones de colones-

Impuesto sobre la Renta 2017 2018 Var. Abs.

Imp. Utilidades Personas Fisicas 3.480,7 3.885,2 404,5

Otros Varios Personas Fisicas 1/ 60,4 5,3 -55,2

Imp. Utilidades Personas Juridicas 19.767,2 23.919,8 4.152,5

Otros Varios Personas Juridicas 2/ 12.384,3 12.467,9 83,7

Subtotal Impuesto a las Utilidades 35.692,7 40.278,2 4.585,5

Retenciones en la Fuente 60.340,7 67.530,7 7.189,9

Otros Varios Retenciones en la Fuente 3/ -1.306,9 143,2 1.450,1

Subtotal Retenciones en la Fuente 59.033,8 67.673,8 8.640,0

Total Imp sobre la Renta 94.726,5 107.952,1 13.225,5

Página 34 de 56

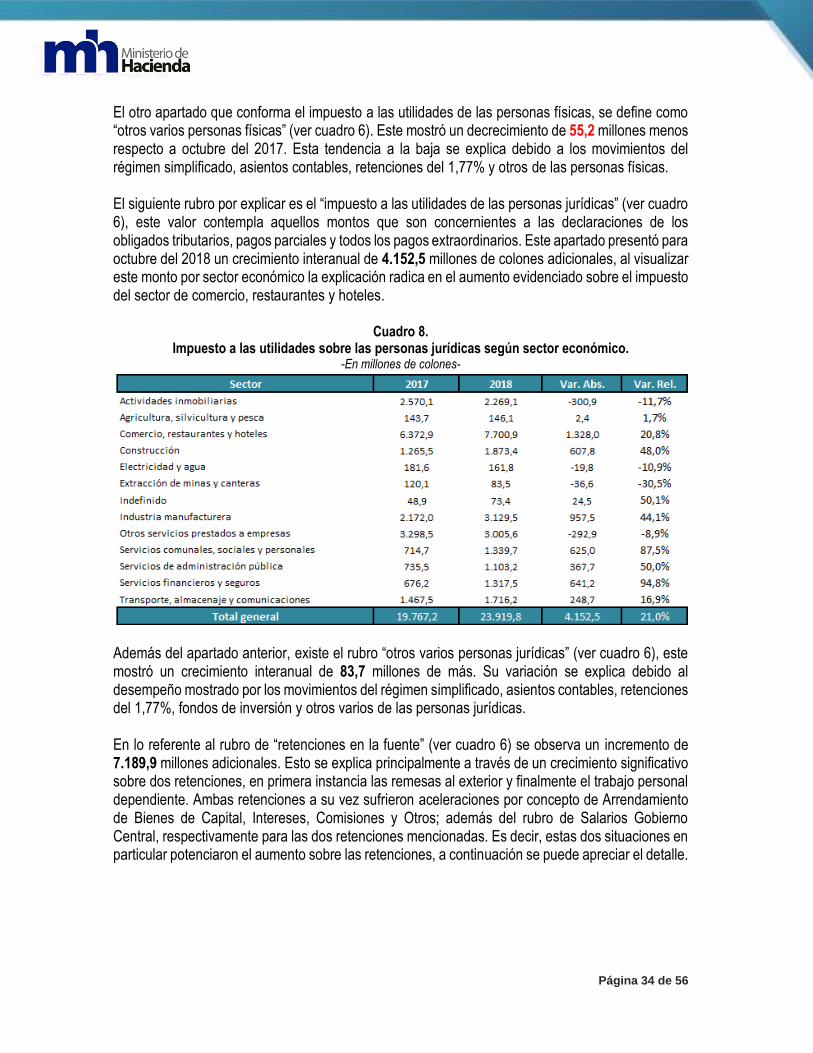

El otro apartado que conforma el impuesto a las utilidades de las personas físicas, se define como “otros varios personas físicas” (ver cuadro 6). Este mostró un decrecimiento de 55,2 millones menos respecto a octubre del 2017. Esta tendencia a la baja se explica debido a los movimientos del régimen simplificado, asientos contables, retenciones del 1,77% y otros de las personas físicas. El siguiente rubro por explicar es el “impuesto a las utilidades de las personas jurídicas” (ver cuadro 6), este valor contempla aquellos montos que son concernientes a las declaraciones de los obligados tributarios, pagos parciales y todos los pagos extraordinarios. Este apartado presentó para octubre del 2018 un crecimiento interanual de 4.152,5 millones de colones adicionales, al visualizar este monto por sector económico la explicación radica en el aumento evidenciado sobre el impuesto del sector de comercio, restaurantes y hoteles.

Cuadro 8. Impuesto a las utilidades sobre las personas jurídicas según sector económico.

-En millones de colones-

Además del apartado anterior, existe el rubro “otros varios personas jurídicas” (ver cuadro 6), este mostró un crecimiento interanual de 83,7 millones de más. Su variación se explica debido al desempeño mostrado por los movimientos del régimen simplificado, asientos contables, retenciones del 1,77%, fondos de inversión y otros varios de las personas jurídicas. En lo referente al rubro de “retenciones en la fuente” (ver cuadro 6) se observa un incremento de 7.189,9 millones adicionales. Esto se explica principalmente a través de un crecimiento significativo sobre dos retenciones, en primera instancia las remesas al exterior y finalmente el trabajo personal dependiente. Ambas retenciones a su vez sufrieron aceleraciones por concepto de Arrendamiento de Bienes de Capital, Intereses, Comisiones y Otros; además del rubro de Salarios Gobierno Central, respectivamente para las dos retenciones mencionadas. Es decir, estas dos situaciones en particular potenciaron el aumento sobre las retenciones, a continuación se puede apreciar el detalle.

Página 35 de 56

Gráfico 44. Distribución de la variación sobre las retenciones en la fuente

-En millones de colones-

Finalmente el apartado “otros varios retenciones en la fuente” (ver cuadro 6), reflejó un aumento de 1.450,1 millones de colones adicionales, respecto a lo presentado durante octubre del 2017. Esto se debe al monto de un aumento interanual en la aplicación de compensaciones y monto no identificable, aunado a un aumento en los ajustes contables, lo cual en términos de variación implicó un aporte positivo al total del impuesto sobre la renta.

2.432,9

4.782,7

362,0

-382,9

-4,8

-1.000,0

0,0

1.000,0

2.000,0

3.000,0

4.000,0

5.000,0

Trabajo Personal

Dependiente

Remesas al Exterior Renta Disponible Rentas del Mercado

Financiero

Otras Retenciones

Página 36 de 56

Análisis del Comportamiento de los Egresos del Gobierno

Central10

10 Elaborado por: José Andrés Araya Mayo, Analista Estadísticas Fiscales Jorge Richard Muñoz, Jefe Depto. Estadísticas Fiscales

Página 37 de 56

Comportamiento del Gasto Total

a tendencia de los gastos totales al mes de octubre del 2018 desacelera su crecimiento respecto al mes anterior. Se registra un 5,6% en su variación a doce meses11, misma que disminuye en 0,4 puntos porcentuales con respecto a la registrada en el mes de septiembre.

Este resultado se explica mediante el comportamiento tanto de los gastos corrientes como de los gastos de capital. El siguiente gráfico muestra la evolución de los gastos totales, desde el 2015 hasta la actualidad:

Gráfico 45. Tendencia del Gasto total

–Variación doce meses –

Los gastos totales de octubre del 2018 presentan una desaceleración del crecimiento en comparación con la dinámica reflejada durante el mes de octubre del 2017, como se puede observar a continuación:

Gráfico 46. Tasa de variación del Gasto Total

-Expresado en porcentaje-

11 La tasa de variación de los últimos 12 meses, hace referencia a la variación del nivel medio de los últimos doce meses de la serie de datos con respecto a los doce meses precedentes.

L

Página 38 de 56

Si se analiza la composición porcentual de los rubros que conforman los gastos totales se tiene que para el mes de octubre las transferencias corrientes y las remuneraciones representan el 67,8% del total (35,4% o un monto ¢203.092,2 millones y 32,5% o un monto ¢186.494,8 millones respectivamente). El gráfico que se presenta a continuación muestra el peso relativo de cada uno de los rubros.

Gráfico 47. Peso relativo de los componentes del Gasto total

–Expresado en porcentaje–

Propiamente en lo que respecta al mes de octubre 2018, los gastos totales crecieron, alcanzando un monto de ¢574.436,8 millones, lo que representó un aumento interanual de 5,5% con respecto a octubre del 2017 que registró un monto de ¢544.659,2 millones. Esto corresponde a un monto de ¢29.777,6 millones de más.

Gráfico 48. Gasto total mensual

–Expresado en millones de colones–

Página 39 de 56

Dicha variación al distribuirse por los componentes de los gastos totales evidencia que, tanto los gastos corrientes como los gastos de capital aumentaron, como se puede observar en el siguiente gráfico:

Gráfico 49. Variación absoluta mensual de los componentes del Gasto total

–Expresado en millones de colones–

En cuanto a la participación de ambos componentes, para el mes de octubre del 2018 los gastos corrientes representan el 95,3% del monto total de los gastos, mientras que los gastos de capital el 4,7% restante. En el siguiente cuadro se presentan las instituciones de Gobierno Central que presentaron las variaciones de gasto más significativas en el mes.

Cuadro 9. Variación absoluta del Gasto Total por título presupuestario

-Expresado en millones de colones-

Página 40 de 56

El cuadro permite observar cómo se conforman los ¢29.777,6 millones de aumento del mes de

octubre 2018 desagregado por título presupuestario. El mismo muestra las principales variaciones

positivas (destacando el Servicio de la Deuda, el Ministerio de Educación Pública, Ministerio de

Obras Públicas y Transportes y el Poder Judicial) y las principales variaciones negativas las cuales

explican en mayor medida la variación del mes (atribuibles al Ministerio de Cultura y Juventud,

Ministerio de Agricultura y Ganadería, Ministerio de Salud, Ministerio de Trabajo y Seguridad Social)

Por tanto, a continuación se analizará minuciosamente los componentes del gasto total que explican

en mayor medida esta variación, buscando especificar únicamente los rubros más sobresalientes,

considerando si la variación es positiva o negativa.

Para el caso de los gastos corrientes, se profundizará en el estudio de los intereses (por su

variación positiva) y las transferencias corrientes (por su variación negativa) y para el de los gastos

de capital se estudiará el comportamiento de las transferencias de capital (debido a su variación

positiva).

Los demás componentes de los gastos corrientes y de los gastos de capital presentaron un

crecimiento o decrecimiento leve, y por tanto no son representativos para el presente diagnóstico,

pero no por ello dejan de ser importantes.

Página 41 de 56

Gastos Corrientes

La tendencia de los Gastos Corrientes al mes de octubre del 2018, presenta una desaceleración con respecto al mes anterior. Se registra un 6,9% en su variación a doce meses, este valor es 0,7 puntos porcentuales inferior al reportado durante el mes de septiembre. El siguiente gráfico muestra su evolución desde el 2015 hasta la actualidad:

Gráfico 50. Tendencia de los Gastos Corrientes

–Variación doce meses –

Los gastos corrientes de octubre 2018 presentan una desaceleración del crecimiento con respecto a la variación del mes de octubre del 2017, pasando de 14,7% a 5,6% (9,1 puntos porcentuales de menos), como se puede observar en el siguiente gráfico.

Gráfico 51. Tasa de variación de los Gastos Corrientes

-Expresado en porcentaje-

Página 42 de 56

Los gastos corrientes en su conjunto incidieron positivamente sobre el comportamiento de los gastos totales que se registran para octubre. El monto de los gastos corrientes para este mes asciende a los ¢547.340,8 millones, dejando un monto positivo de ¢28.900,7 millones (variación de 5,6%) con respecto a octubre del 2017 donde los gastos fueron de ¢518.440,1 millones.

Gráfico 52. Gastos corrientes mensuales –Expresado en millones de colones–

El aumento mencionado anteriormente se explica por la variación positiva que experimentaron tres de los cuatro rubros que componen los gastos corrientes y la significativa disminución del componente restante, como se puede observar en el siguiente gráfico:

Gráfico 53. Variación absoluta mensual de los componentes de los Gastos Corrientes

–Expresado en millones de colones–

Seguidamente se presenta en detalle la variación positiva de los intereses y la variación negativa de las transferencias corrientes, debido a su cambio significativo con respecto a los otros dos rubros.

Página 43 de 56

Intereses

La tendencia de los intereses al mes de octubre del 2018 presenta una aceleración del crecimiento con respecto al mes anterior. Se registra un 15,8% en su variación a doce meses, este valor es 5,5 puntos porcentuales superior al reportado durante el mes de septiembre. El siguiente gráfico muestra su evolución desde el 2015 hasta la actualidad:

Gráfico 54. Tendencia de los intereses

–Variación doce meses –

Los intereses de octubre 2018 presentan una aceleración del crecimiento con respecto a la variación del mes de octubre del 2017, pasando de 14,1% a 91,4% (77,3 puntos porcentuales de más), como se puede observar en el siguiente gráfico:

Gráfico 55. Tasa de variación de los intereses

-Expresado en porcentaje-

Página 44 de 56

Para este mes, los intereses inciden de manera positiva sobre el comportamiento de los gastos corrientes que se registran. El monto de intereses para este mes asciende a los ¢138.456,1 millones, dejando un monto positivo de ¢66.107,6 millones (variación de 91,4%) con respecto a octubre del 2017 donde los intereses fueron de ¢72.348,5 millones.

Gráfico 56. Intereses mensuales

–Expresado en millones de colones–

Este crecimiento se debe al aumento que experimentaron los dos rubros que componen los intereses. El grafico a continuación muestra la variación en términos absolutos de estos rubros para el mes de octubre 2018:

Gráfico 57. Variación absoluta mensual de los componentes de los intereses

–Expresado en millones de colones–

La deuda interna es el rubro más significativo dentro de la variación de los intereses, por lo que a continuación se detallarán las partidas que explican en mayor medida este aumento.

Página 45 de 56

Intereses de deuda interna La tendencia de los intereses de deuda interna al mes de octubre del 2018 presenta una aceleración del crecimiento con respecto al mes anterior. Se registra un 18,3% en su variación a doce meses, este valor es 3,6 puntos porcentuales superior al reportado durante el mes de septiembre. El siguiente gráfico muestra su evolución desde el 2015 hasta la actualidad:

Gráfico 58. Tendencia de los intereses de deuda interna

–Variación doce meses –

La variación positiva de los intereses fue explicada principalmente por el componente de intereses de deuda interna que aumentó un 75,1% (un monto de ¢37.671,7 millones) con respecto a octubre del 2017, pasando de ¢50.179,5 millones a ¢87.851,3 millones en octubre del 2018.

Gráfico 59. Intereses de deuda interna –Expresado en millones de colones–

Página 46 de 56

El aumento que experimentó el rubro de intereses de deuda interna se explica por la subpartida de

intereses sobre títulos valores internos de largo plazo los cuales variaron un 61,6% con respecto a

octubre del 2017, al pasar de ¢47.735,2 millones a ¢77.147,2 millones, un aumento absoluto de

¢29.412,0 millones. Esta subpartida incluye los gastos para atender intereses a favor de terceros

residentes en el territorio nacional, por la utilización de recursos financieros de largo plazo

provenientes de la colocación de títulos valores.

La otra subpartida que explica el aumento de intereses de deuda interna es el de intereses sobre

títulos valores internos de corto plazo los cuales pasaron de ¢2.436,8 millones a ¢10.698,6 millones

en octubre del 2018, lo que representó una variación relativa de 339,0% con respecto a octubre

2017 (variación absoluta de ¢8.261,8 millones). Por su parte, esta incluye los gastos destinados a

atender intereses a favor de terceros residentes en el territorio nacional, por la utilización de recursos

financieros de corto plazo provenientes de la colocación de títulos valores.

Página 47 de 56

Transferencias corrientes

La tendencia de las transferencias corrientes al mes de octubre del 2018 presenta una desaceleración del crecimiento con respecto al mes anterior. Se registra un 5,7% en su variación a doce meses, este valor es 3,5 puntos porcentuales inferior al reportado durante el mes de septiembre. El siguiente gráfico muestra su evolución desde el 2015 hasta la actualidad:

Gráfico 60. Tendencia de las transferencias corrientes

–Variación doce meses –

El rubro de transferencias corrientes de octubre 2018 presenta un decrecimiento con respecto a la variación del mes de octubre 2017, los cuales pasan de crecer un 16,5% a decrecer un 19,6% (36,1 puntos porcentuales de menos para este mes), como se puede ver en el siguiente gráfico:

Gráfico 61. Tasa de variación de las transferencias corrientes

-Expresado en porcentaje-

Página 48 de 56

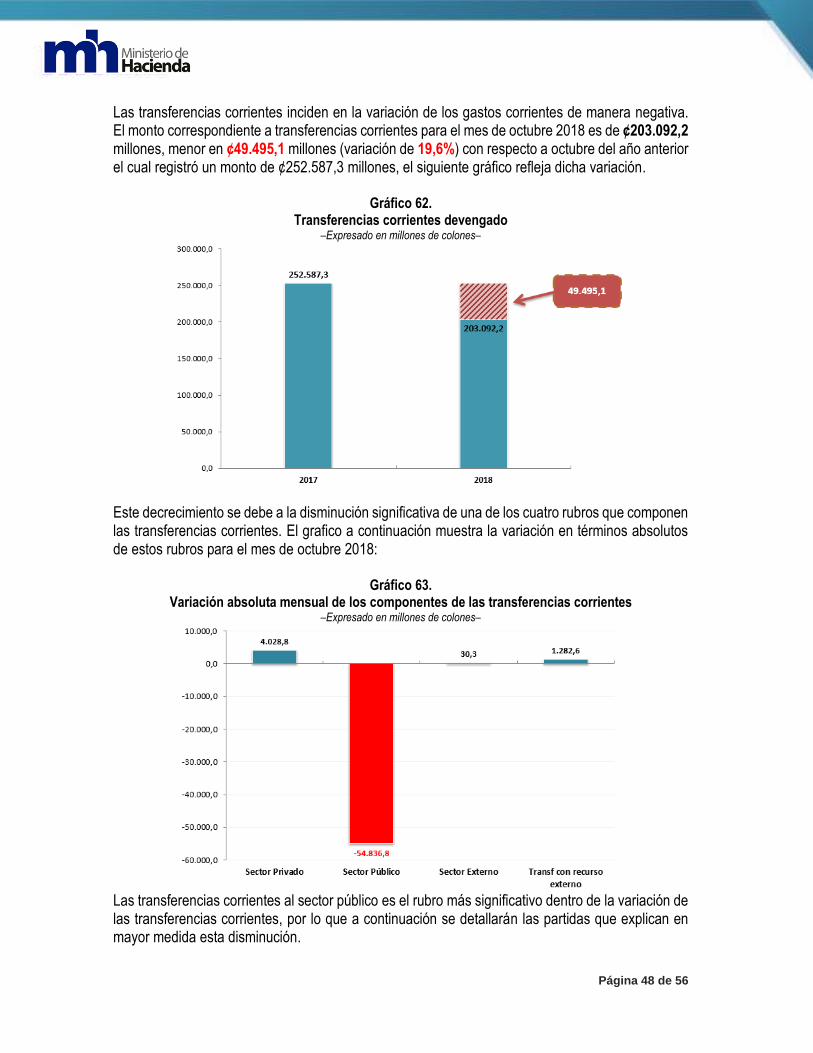

Las transferencias corrientes inciden en la variación de los gastos corrientes de manera negativa. El monto correspondiente a transferencias corrientes para el mes de octubre 2018 es de ¢203.092,2 millones, menor en ¢49.495,1 millones (variación de 19,6%) con respecto a octubre del año anterior el cual registró un monto de ¢252.587,3 millones, el siguiente gráfico refleja dicha variación.

Gráfico 62. Transferencias corrientes devengado

–Expresado en millones de colones–

Este decrecimiento se debe a la disminución significativa de una de los cuatro rubros que componen las transferencias corrientes. El grafico a continuación muestra la variación en términos absolutos de estos rubros para el mes de octubre 2018:

Gráfico 63. Variación absoluta mensual de los componentes de las transferencias corrientes

–Expresado en millones de colones–

Las transferencias corrientes al sector público es el rubro más significativo dentro de la variación de las transferencias corrientes, por lo que a continuación se detallarán las partidas que explican en mayor medida esta disminución.

Página 49 de 56

Transferencias corrientes al sector público

La tendencia de las transferencias corrientes al sector público del mes de octubre del 2018 presenta una desaceleración del crecimiento con respecto al mes anterior. Se registra un 6,3% en su variación a doce meses, este valor es 6,1 puntos porcentuales inferior al reportado durante el mes de septiembre. El siguiente gráfico muestra su evolución desde el 2015 hasta la actualidad:

Gráfico 64. Tendencia de las transferencias corrientes al sector público

–Variación doce meses –

Las transferencias corrientes al sector público inciden en la variación de las transferencias corrientes de manera negativa. El monto correspondiente a transferencias corrientes del sector público para el mes de octubre 2018 es de ¢136.681,6 millones, menor en ¢54.836,8 millones (variación de 28,6%) con respecto a octubre del año anterior, el siguiente gráfico refleja dicha variación.

Gráfico 65. Transferencias corrientes al sector público devengado

–Expresado en millones de colones–

Página 50 de 56

La disminución que experimentó el rubro de transferencias corrientes del sector público se explica

por la subpartida de Transferencias corrientes a Órganos Desconcentrados al pasar de ¢68.009,0

millones a ¢34.265,3 millones en octubre del 2018, esto significa una variación absoluta de

¢33.743,7 millones (variación relativa de 49,6%). Estos son aportes que la institución transfiere a los

Órganos Desconcentrados, para ser utilizados en gastos corrientes.

La otra subpartida que explica la disminución de las transferencias corrientes al sector público es la

relacionada con institutos, juntas y universidades el cual disminuyó un 13,8%, al pasar de

¢116.071,6 millones a ¢100.072,6 millones en octubre del 2018 (lo que significa una variación

absoluta de ¢15.999,0 millones). Estos son aportes que la institución concede a las instituciones

descentralizadas no empresariales, para aplicarlos como gastos corrientes, incluye entre otras, las

cuotas estatales, cuotas trabajadores independientes, cuotas convenios especiales, cuotas centros

penales, cuotas por concepto estipendios, aportes al régimen no contributivo de pensiones que

administra la Caja Costarricense del Seguro Social.

Página 51 de 56

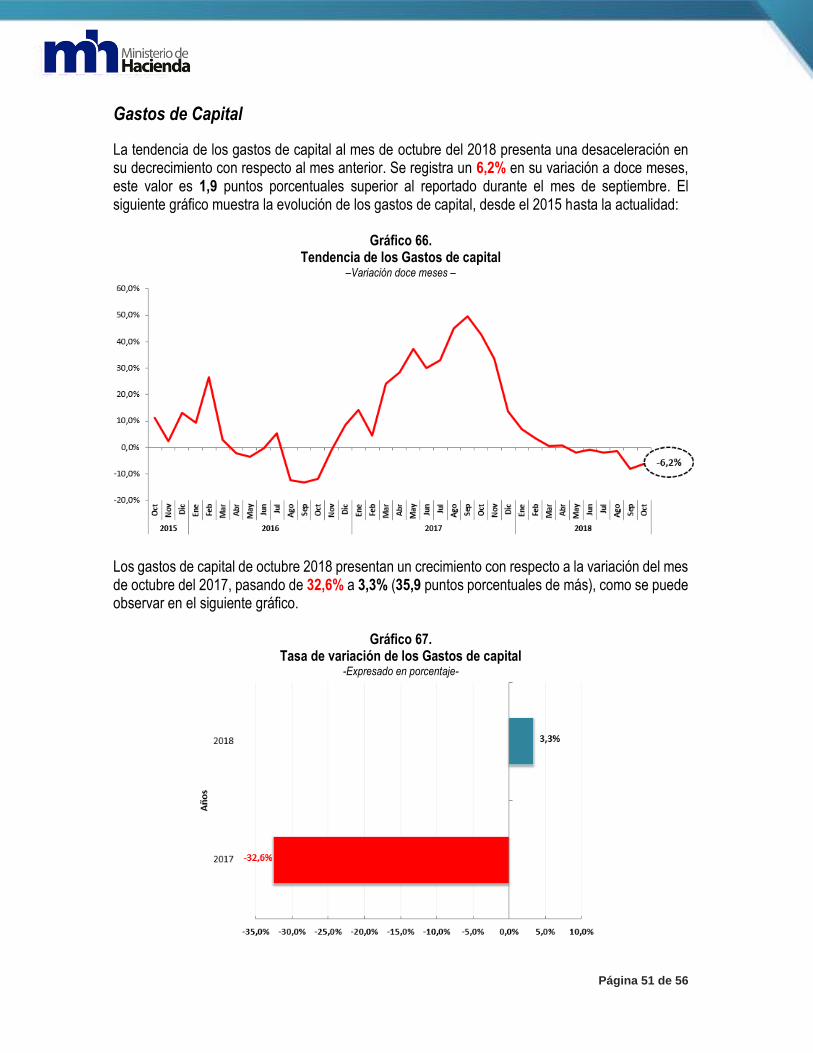

Gastos de Capital

La tendencia de los gastos de capital al mes de octubre del 2018 presenta una desaceleración en su decrecimiento con respecto al mes anterior. Se registra un 6,2% en su variación a doce meses, este valor es 1,9 puntos porcentuales superior al reportado durante el mes de septiembre. El siguiente gráfico muestra la evolución de los gastos de capital, desde el 2015 hasta la actualidad:

Gráfico 66. Tendencia de los Gastos de capital

–Variación doce meses –

Los gastos de capital de octubre 2018 presentan un crecimiento con respecto a la variación del mes de octubre del 2017, pasando de 32,6% a 3,3% (35,9 puntos porcentuales de más), como se puede observar en el siguiente gráfico.

Gráfico 67. Tasa de variación de los Gastos de capital

-Expresado en porcentaje-

Página 52 de 56

Los gastos de capital en su conjunto incidieron positivamente sobre el comportamiento de los gastos totales que se registran para octubre. El monto de los gastos de capital para este mes asciende a los ¢27.096,0 millones, monto superior en ¢876,9 millones que el registrado en octubre del 2017 donde el monto de gastos de capital fue de ¢26.219,1 millones.

Gráfico 68. Gastos de capital

–Expresado en millones de colones–

El aumento mencionado anteriormente se explica por la variación positiva de las transferencias de capital y la variación negativa del componente de inversión, como se observa a continuación:

Gráfico 69. Variación absoluta de los componentes de los Gastos de capital

–Expresado en millones de colones–

Las transferencias de capital es el rubro más significativo dentro de la variación de los gastos de capital, por lo que a continuación se detallaran las partidas que explican en mayor medida este aumento.

Página 53 de 56

Transferencias de Capital

La tendencia de las transferencias de capital al mes de octubre del 2018 presenta una desaceleración de su decrecimiento con respecto al mes anterior. Se registra un 5,6% en su variación a doce meses, este valor es 2,4 puntos porcentuales superior al reportado durante el mes de septiembre. El siguiente gráfico muestra la evolución de las transferencias de capital, desde el 2015 hasta la actualidad:

Gráfico 70. Tendencia de las Transferencias de Capital

–Variación doce meses –

El pago de transferencias de capital de octubre 2018 presentan un crecimiento con respecto a la variación del mes de octubre del 2017, pasando de 38,6% a 9,3% (47,9 puntos porcentuales de más), como se puede observar en el siguiente gráfico:

Gráfico 71. Tasa de variación de las Transferencias de capital

-Expresado en porcentaje-

Página 54 de 56

Las transferencias de capital inciden de manera positiva sobre el comportamiento de los gastos de capital que se registran para el mes de octubre. El monto de transferencias de capital para este mes asciende a los ¢21.409,3 millones, dejando un monto de ¢1.822,3 millones (variación de 9,3%) con respecto a octubre del 2017 donde las transferencias fueron de ¢19.587,0 millones.

Gráfico 72. Transferencias de capital

-Expresado en millones de colones–

Este crecimiento se debe a la variación positiva de dos de los cuatro rubros que explican las transferencias de capital, como se puede observar en el siguiente gráfico:

Gráfico 73. Variación absoluta mensual de los componentes de las transferencias de capital

–Expresado en millones de colones–

Las transferencias de capital al sector público es el rubro más significativo dentro de la variación de las transferencias de capital, por lo que a continuación se detallaran las partidas que explican en mayor medida este aumento.

Página 55 de 56

Transferencias de Capital al sector público La tendencia de las transferencias de capital al sector público al mes de octubre del 2018 presenta una desaceleración de su decrecimiento con respecto al mes anterior. Se registra un 1,2% en su variación a doce meses, este valor es 3,7 puntos porcentuales superior al reportado durante el mes de septiembre. El siguiente gráfico muestra su evolución desde el 2015 hasta la actualidad:

Gráfico 74. Tendencia de las transferencias de capital al sector público

–Variación doce meses –

La variación positiva de las transferencias de capital fue explicada principalmente por el componente de transferencias de capital al sector público que varió un 27,1% (un monto de ¢3.757,9 millones) con respecto a octubre del 2017, pasando de ¢13.875,0 millones a ¢17.632,9 millones en octubre 2018.

Gráfico 75. Transferencias de capital al sector público

–Expresado en millones de colones–

Página 56 de 56

El aumento que experimentaron las transferencias de capital al sector público se debe a dos

subpartida en particular. La primera de ellas corresponde a la de transferencias de capital a

gobiernos locales (municipalidades) el cual no registró monto para el mes de octubre del 2017 y

aumentó a ¢9.186,3 millones para octubre del 2018. Esto son recursos que la institución transfiere

a las municipalidades del país, para ser utilizados en gastos de capital.

La otra subpartida que explica la variación de las transferencias de capital al sector público es la de transferencias de capital a instituciones descentralizadas no empresariales (CCSS y juntas de educación y administrativas), el cual registro un decrecimiento de 48,6% al pasar de ¢9.400,6 millones en octubre del 2017 a ¢4.835,3 millones en octubre del 2018 (variación absoluta de ¢4.565,3 millones).