Embed Size (px)

Citation preview

.

Anticipos de Caja Fija Descentralizado - 1 -

Anticipos de Caja Fija. Modelo descentralizado

Introducción

Opciones de instalación

Mantenimiento de Terceros

Ordinales de tesorería

Carga de conceptos no presupuestarios

Adopción / Distribución de Anticipo de Caja Fija

Adopción definitiva de Anticipo de Caja Fija

Módulo del habilitado de Caja Fija

Consulta de Ficha ACF

Consulta de conceptos

Pago a acreedores finales

Cuenta justificativa

Reposición de fondos

Entrada de fondos en el ordinal del habilitado

Cancelación del anticipo

Diferencia asientos A.C.F. 1992 / 2004

Ejemplo práctico

.

Anticipos de Caja Fija Descentralizado - 2 -

Introducción Están recogidos en el Capítulo 2º de la ICAL, Sección 4ª , Reglas 34-36, con el siguiente concepto: “Tendrán la consideración de «anticipos de caja fija» las provisiones de fondos de

carácter no presupuestario y permanente que, para las atenciones corrientes de

carácter periódico o repetitivo, tales como dietas, gastos de locomoción, material

de oficina no inventariable, conservación y otros de similares características, se

realicen a pagadurías, cajas y habilitaciones para la atención inmediata y posterior

aplicación de los gastos al Presupuesto del año en que se realicen”.

En Sicalwin quedan recogidas en el menú “Presupuesto de Gastos – Justificantes de Gasto – Anticipos de Caja Fija”, pero previamente hemos de conocer los parámetros de instalación necesarios para trabajar con este subsistema, puesto que en función de nuestra metodología de trabajo en la entidad funcionaremos de una u otra forma en el programa.

Opciones de instalación En primer lugar definiremos en esta pantalla (“Administración del sistema – Opciones de instalación”) cómo queremos trabajar con el módulo.

En la pestaña “Proyectos, Pagos a Justificar y Anticipos” nos encontramos dos marcas relativas al módulo:

Básicamente tenemos dos formas de trabajar con Anticipos:

- Los pagos a acreedores finales que hacen los habilitados no se registrarán en Sicalwin, sino que se registrarán al presentar la cuenta justificativa para reponer fondos (El saldo de los ordinales de cuenta restringida, por tanto, no estará al día con este sistema)

- Los pagos a acreedores finales se hacen por parte del habilitado en el sistema contable, de forma que es necesario registrarlos previamente a us pago, como si de una factura normal se tratara.

Explicaremos ahora qué hay que marcar para trabajar con uno otro modo.

Utiliza descentralización en la adopción del anticipo.

Esta opción se marca cuando la definición del anticipo se desea realizar partiendo de un usuario descentralizado (normalmente centro gestor), que es el que define las características del anticipo creándolo provisionalmente. En un segundo paso se envía a la Intervención General de la entidad, y ésta lo aprueba o rechaza. Se lo aprueba el anticipo queda adoptado definitivamente, con lo que se puede empezar a trabajar con él. La pantalla de trabajo además es distinta, permitiendo la grabación de la RC automática para el centro gestor, como más tarde explicaremos.

Si no se marca, la definición del anticipo se hará en un solo paso, el clásico “Mantenimiento de ACF”

Utilizar el módulo de operaciones del habilitado.

La versión 6 de Sicalwin permite el uso de un módulo externo extracontable, aunque enlazado a la contabilidad, en el que el habilitado puede recoger sus operaciones (entrada de los fondos, pago a los acreedores finales, ...). Esta pensado para entidades

.

Anticipos de Caja Fija Descentralizado - 3 -

descentralizadas que desean hacer un seguimiento en cada momento de la tesorería descentralizada del habilitado.

En este caso tenemos 3 posibilidades.

0 = No usa módulo del habilitado. Con esta opción no existirá tal módulo extracontable, sino que en el mismo Sicalwin se contabilizarán, bien en el momento o con la periodicidad que desee la entidad, el pago a acreedores finales. Es la opción ideal para entidades pequeñas o medianas

1 = Usa módulo del habilitado sin operaciones automáticas. Las operaciones que se graben en Sicalwin que tienen incidencia en los conceptos del habilitado, no tendrán un reflejo automático en el módulo extracontable, sino que el propio habilitado debe confirmarlas grabándolas a mano en su módulo

2 = Usa módulo del habilitado con operaciones automáticas. En este caso se indica el deseo de usar el módulo extracontable de operaciones del habilitado, con la peculiaridad de que todas las operaciones grabadas en Sicalwin que tengan incidencia en los conceptos del habilitado, se grabarán automáticamente también en este módulo.

Si se usa módulo de habilitado es obligatorio marcar “Usar descentralización en la adopción del anticipo”.

Mantenimiento de Terceros Con anterioridad a la definición del anticipo, hemos de tener en nuestra base de datos de terceros al habilitado, con la especialidad de que debe estar marcado, en esta versión de Sicalwin como Tipo de Tercero = 9 “Habilitado”, en el apartado de “Otros datos” del Mantenimiento de Terceros.

Asimismo, habremos definido su cuenta bancaria para transferencias, en los ordinales bancarios del tercero.

Para cualquier duda sobre el Mantenimiento de Terceros, ver el Capítulo “Terceros”.

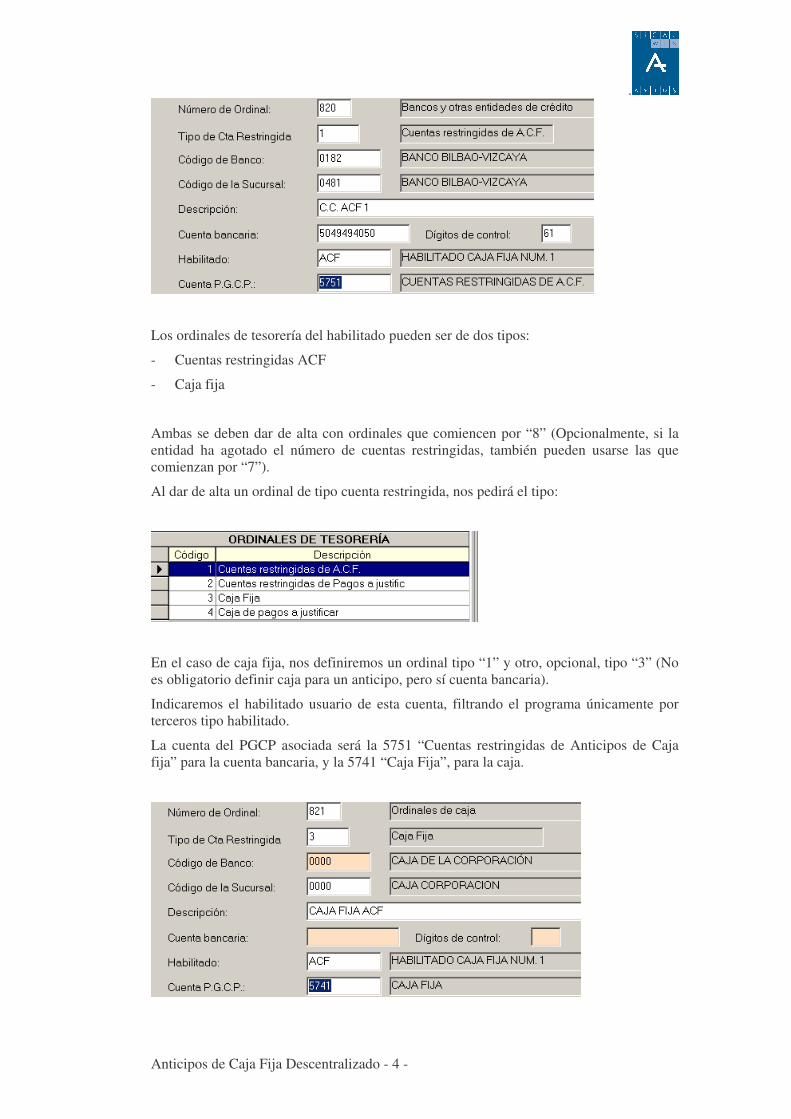

Ordinales de Tesorería También tenemos que definir los ordinales que va a utilizar el habilitado. Para ello iremos a “Administración del Sistema – Tablas básicas – Ordinales de tesorería”.

.

Anticipos de Caja Fija Descentralizado - 4 -

Los ordinales de tesorería del habilitado pueden ser de dos tipos:

- Cuentas restringidas ACF

- Caja fija

Ambas se deben dar de alta con ordinales que comiencen por “8” (Opcionalmente, si la entidad ha agotado el número de cuentas restringidas, también pueden usarse las que comienzan por “7”).

Al dar de alta un ordinal de tipo cuenta restringida, nos pedirá el tipo:

En el caso de caja fija, nos definiremos un ordinal tipo “1” y otro, opcional, tipo “3” (No es obligatorio definir caja para un anticipo, pero sí cuenta bancaria).

Indicaremos el habilitado usuario de esta cuenta, filtrando el programa únicamente por terceros tipo habilitado.

La cuenta del PGCP asociada será la 5751 “Cuentas restringidas de Anticipos de Caja fija” para la cuenta bancaria, y la 5741 “Caja Fija”, para la caja.

.

Anticipos de Caja Fija Descentralizado - 5 -

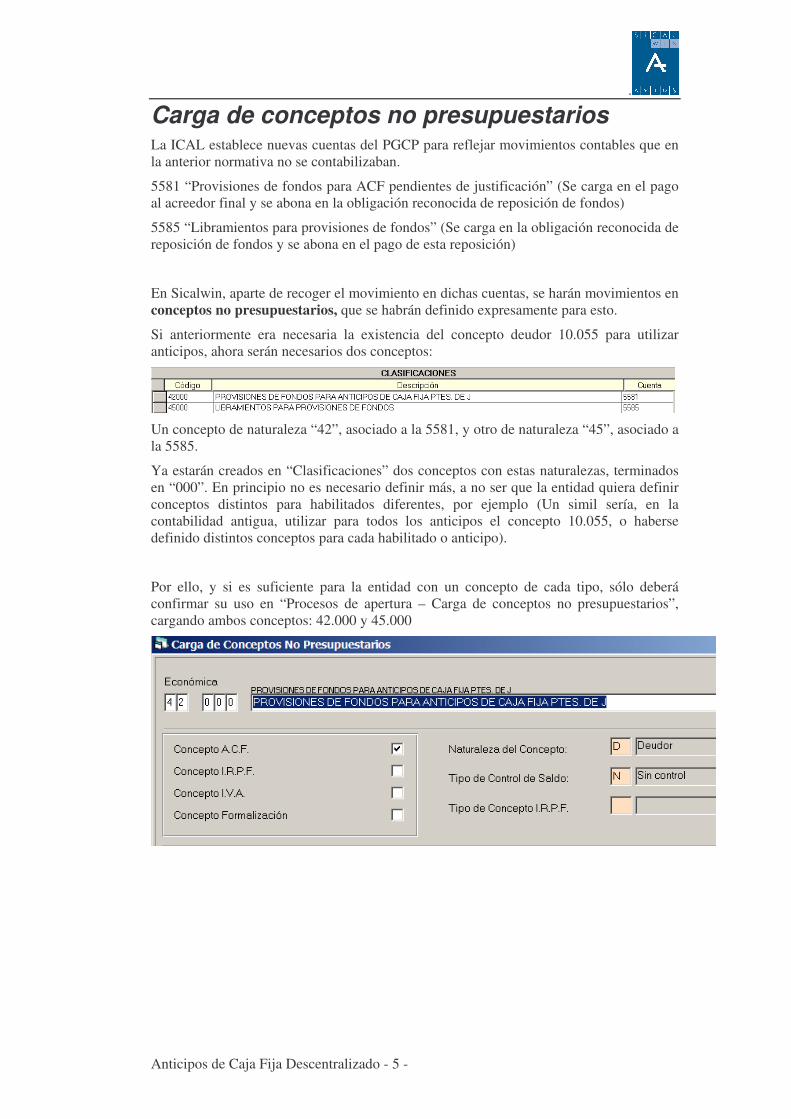

Carga de conceptos no presupuestarios La ICAL establece nuevas cuentas del PGCP para reflejar movimientos contables que en la anterior normativa no se contabilizaban.

5581 “Provisiones de fondos para ACF pendientes de justificación” (Se carga en el pago al acreedor final y se abona en la obligación reconocida de reposición de fondos)

5585 “Libramientos para provisiones de fondos” (Se carga en la obligación reconocida de reposición de fondos y se abona en el pago de esta reposición)

En Sicalwin, aparte de recoger el movimiento en dichas cuentas, se harán movimientos en conceptos no presupuestarios, que se habrán definido expresamente para esto.

Si anteriormente era necesaria la existencia del concepto deudor 10.055 para utilizar anticipos, ahora serán necesarios dos conceptos:

Un concepto de naturaleza “42”, asociado a la 5581, y otro de naturaleza “45”, asociado a la 5585.

Ya estarán creados en “Clasificaciones” dos conceptos con estas naturalezas, terminados en “000”. En principio no es necesario definir más, a no ser que la entidad quiera definir conceptos distintos para habilitados diferentes, por ejemplo (Un simil sería, en la contabilidad antigua, utilizar para todos los anticipos el concepto 10.055, o haberse definido distintos conceptos para cada habilitado o anticipo).

Por ello, y si es suficiente para la entidad con un concepto de cada tipo, sólo deberá confirmar su uso en “Procesos de apertura – Carga de conceptos no presupuestarios”, cargando ambos conceptos: 42.000 y 45.000

.

Anticipos de Caja Fija Descentralizado - 6 -

Adopción / Distribución de Anticipo de Caja Fija

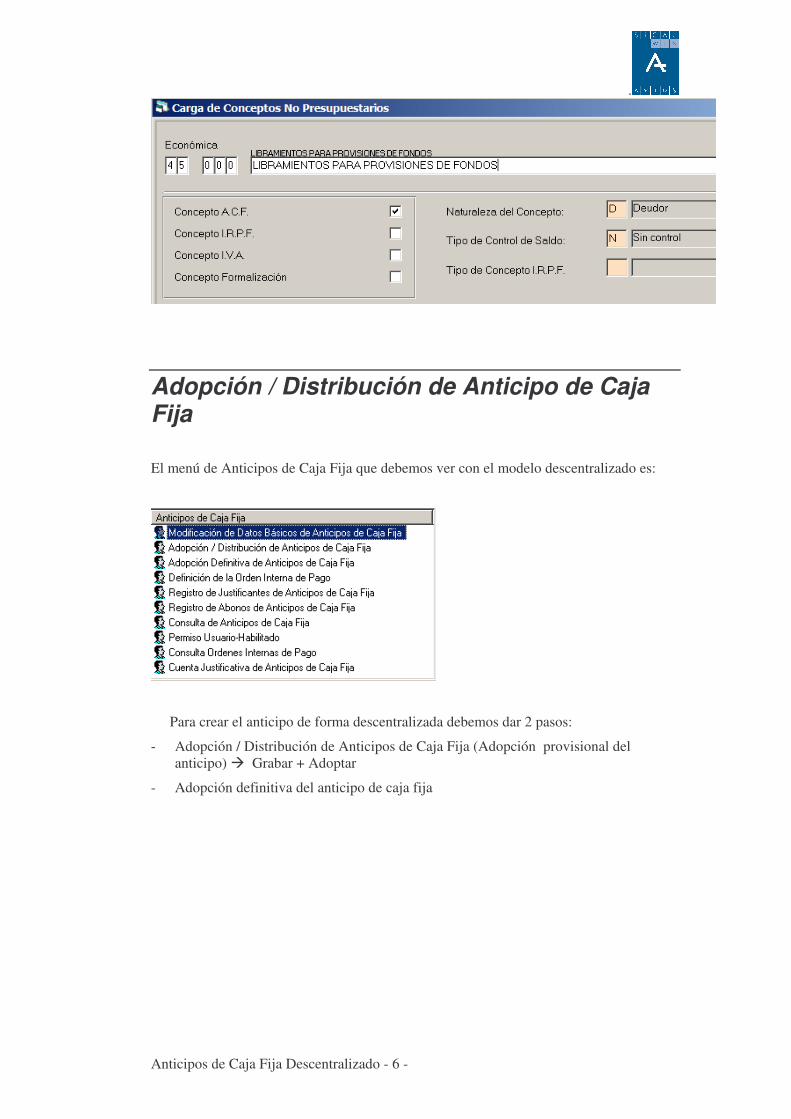

El menú de Anticipos de Caja Fija que debemos ver con el modelo descentralizado es:

Para crear el anticipo de forma descentralizada debemos dar 2 pasos:

- Adopción / Distribución de Anticipos de Caja Fija (Adopción provisional del anticipo) � Grabar + Adoptar

- Adopción definitiva del anticipo de caja fija

.

Anticipos de Caja Fija Descentralizado - 7 -

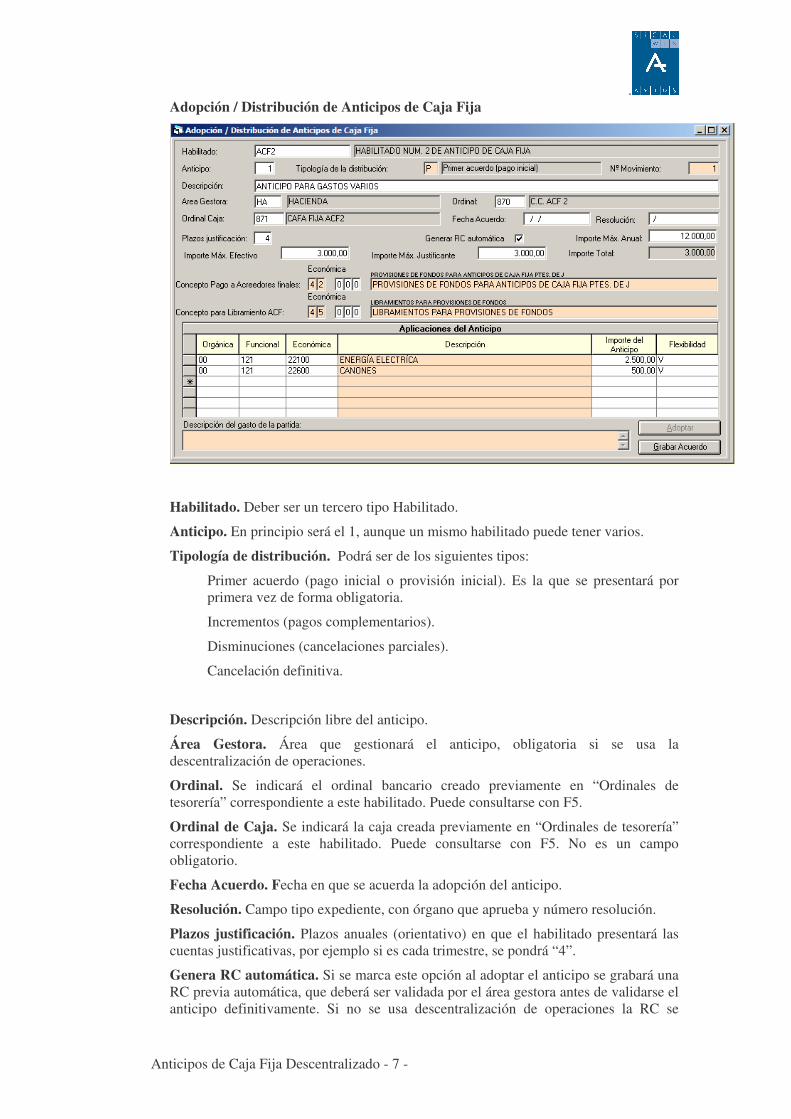

Adopción / Distribución de Anticipos de Caja Fija

Habilitado. Deber ser un tercero tipo Habilitado.

Anticipo. En principio será el 1, aunque un mismo habilitado puede tener varios.

Tipología de distribución. Podrá ser de los siguientes tipos:

Primer acuerdo (pago inicial o provisión inicial). Es la que se presentará por primera vez de forma obligatoria.

Incrementos (pagos complementarios).

Disminuciones (cancelaciones parciales).

Cancelación definitiva.

Descripción. Descripción libre del anticipo.

Área Gestora. Área que gestionará el anticipo, obligatoria si se usa la descentralización de operaciones.

Ordinal. Se indicará el ordinal bancario creado previamente en “Ordinales de tesorería” correspondiente a este habilitado. Puede consultarse con F5.

Ordinal de Caja. Se indicará la caja creada previamente en “Ordinales de tesorería” correspondiente a este habilitado. Puede consultarse con F5. No es un campo obligatorio.

Fecha Acuerdo. Fecha en que se acuerda la adopción del anticipo.

Resolución. Campo tipo expediente, con órgano que aprueba y número resolución.

Plazos justificación. Plazos anuales (orientativo) en que el habilitado presentará las cuentas justificativas, por ejemplo si es cada trimestre, se pondrá “4”.

Genera RC automática. Si se marca este opción al adoptar el anticipo se grabará una RC previa automática, que deberá ser validada por el área gestora antes de validarse el anticipo definitivamente. Si no se usa descentralización de operaciones la RC se

.

Anticipos de Caja Fija Descentralizado - 8 -

grabará definitiva directamente. Esta RC se genera multiaplicación, por un importe en cada partida igual al indicado en “importe del anticipo” en la rejilla inferior de esta misma pantalla.

Importe máximo Anual. Importe máximo que el habilitado podrá gastar, sumando el pago inicial que se le haga, más las reposiciones de fondos periódicas del ejercicio. No confundir con el importe de la constitución inicial. En el anticipo que vamos a constituir como ejemplo pondremos 12.000 € de máximo anual, y le constituiremos el anticipo por 3.000 €, estimando que necesitará hacer reposiciones trimestrales.

Importe máximo efectivo. Se tomará este importe como el máximo que el habilitado puede pagar (desde su módulo extracontable) si la transacción es en efectivo.

Importe máximo justificante. Es el importe máximo permitido para un justificante que ha de ser pagado mediante este anticipo de caja fija.

Concepto pago a acreedores finales. Concepto no presupuestario de naturaleza 42, asociado a la PGCP 5581, que se cargará en los pagos a acreedores finales, y se abonará en la obligación reconocida de reposición de fondos al habilitado.

Concepto para libramientos ACF. Concepto no presupuestario de naturaleza 45, asociado a la PGCP 5585, que se cargará en la obligación reconocida de reposición de fondos al habilitado, y se abonará en el pago.

Aplicaciones del anticipo. Partidas presupuestarias de aplicación final del anticipo, en las que el habilitado podrá gastar. Las partidas deben estar definidas en la “Carga de aplicaciones del presupuesto de gastos”, en el apartado “Pagos a justificar”, como que admiten anticipos de caja fija o ambos tipos.

Se indicará el importe del anticipo en cada partida. La suma de este importe para todas las partidas, multiplicado por los plazos de justificación, en principio nos debe resultar el importe máximo anual a gastar.

En la pantalla de ejemplo, se ha indicado un máximo anual de 12.000 €. Dado que son 4 plazos de justificación, significa que las reposiciones estimamos que serán trimestrales. Si dividimos 12.000 / 4 = 3.000 €. Este será el importe del anticipo, es decir, el de la provisión de fondos inicial que le vamos a realizar al habilitado.

Este importe hay que distribuirlo por partida, por lo que lo repartimos entre las dos partidas, indicando en la pantalla de ejemplo 2.500 € para la primera partida y 500 € para la segunda.

Ojo, ya que estos serán los importes de la RC automática si hemos marcado que se realice.

Se marcará asimismo si dicho importe por partida ha de tomarlo el sistema como “sin vinculación” o “según vinculación del presupuesto”

Según vinculación del presupuesto: Se podrá imputar a una partida determinados gastos por el importe máximo del total del asignado a las partidas del anticipo que pertenecen a su misma bolsa de vinculación del presupuesto.

Que el importe global del Anticipo sea una única bolsa (sin vinculación). Se podrá imputar a una partida determinados gastos por el importe máximo del total del Anticipo.

Una vez pulsado “Grabar acuerdo”, podemos volver a teclear, en este misma pantalla, el código de habilitado y número de anticipo, y:

- Adoptar, si estamos de acuerdo con los datos. Con esto enviamos el acuerdo al departamento de intervención, que lo tendrá que validar.

.

Anticipos de Caja Fija Descentralizado - 9 -

- Modificar algún dato si hubo algún error.

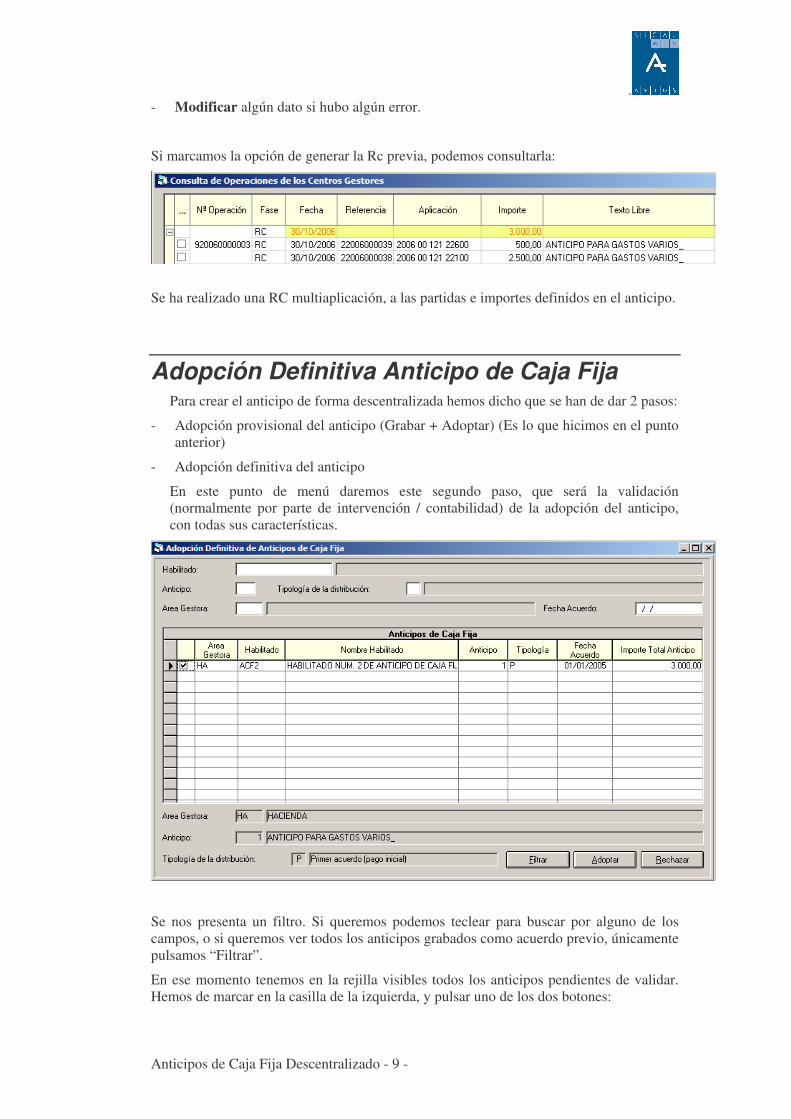

Si marcamos la opción de generar la Rc previa, podemos consultarla:

Se ha realizado una RC multiaplicación, a las partidas e importes definidos en el anticipo.

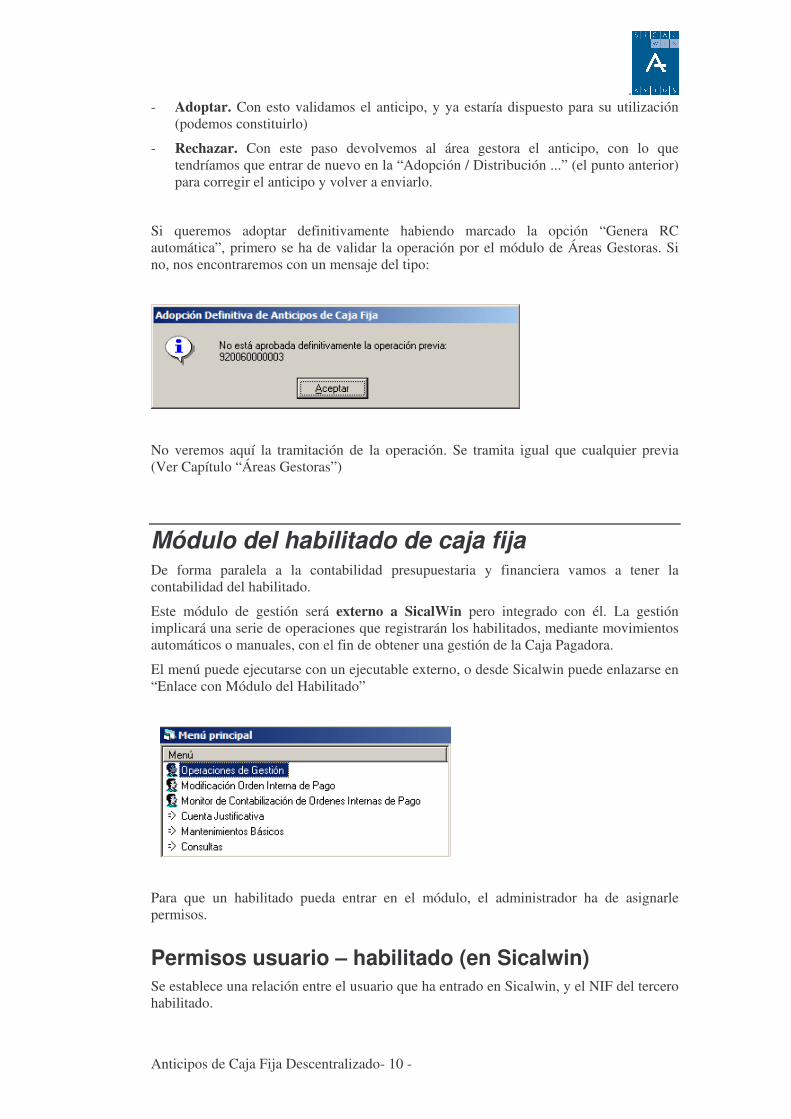

Adopción Definitiva Anticipo de Caja Fija Para crear el anticipo de forma descentralizada hemos dicho que se han de dar 2 pasos:

- Adopción provisional del anticipo (Grabar + Adoptar) (Es lo que hicimos en el punto anterior)

- Adopción definitiva del anticipo

En este punto de menú daremos este segundo paso, que será la validación (normalmente por parte de intervención / contabilidad) de la adopción del anticipo, con todas sus características.

Se nos presenta un filtro. Si queremos podemos teclear para buscar por alguno de los campos, o si queremos ver todos los anticipos grabados como acuerdo previo, únicamente pulsamos “Filtrar”.

En ese momento tenemos en la rejilla visibles todos los anticipos pendientes de validar. Hemos de marcar en la casilla de la izquierda, y pulsar uno de los dos botones:

.

Anticipos de Caja Fija Descentralizado- 10 -

- Adoptar. Con esto validamos el anticipo, y ya estaría dispuesto para su utilización (podemos constituirlo)

- Rechazar. Con este paso devolvemos al área gestora el anticipo, con lo que tendríamos que entrar de nuevo en la “Adopción / Distribución ...” (el punto anterior) para corregir el anticipo y volver a enviarlo.

Si queremos adoptar definitivamente habiendo marcado la opción “Genera RC automática”, primero se ha de validar la operación por el módulo de Áreas Gestoras. Si no, nos encontraremos con un mensaje del tipo:

No veremos aquí la tramitación de la operación. Se tramita igual que cualquier previa (Ver Capítulo “Áreas Gestoras”)

Módulo del habilitado de caja fija De forma paralela a la contabilidad presupuestaria y financiera vamos a tener la contabilidad del habilitado.

Este módulo de gestión será externo a SicalWin pero integrado con él. La gestión implicará una serie de operaciones que registrarán los habilitados, mediante movimientos automáticos o manuales, con el fin de obtener una gestión de la Caja Pagadora.

El menú puede ejecutarse con un ejecutable externo, o desde Sicalwin puede enlazarse en “Enlace con Módulo del Habilitado”

Para que un habilitado pueda entrar en el módulo, el administrador ha de asignarle permisos.

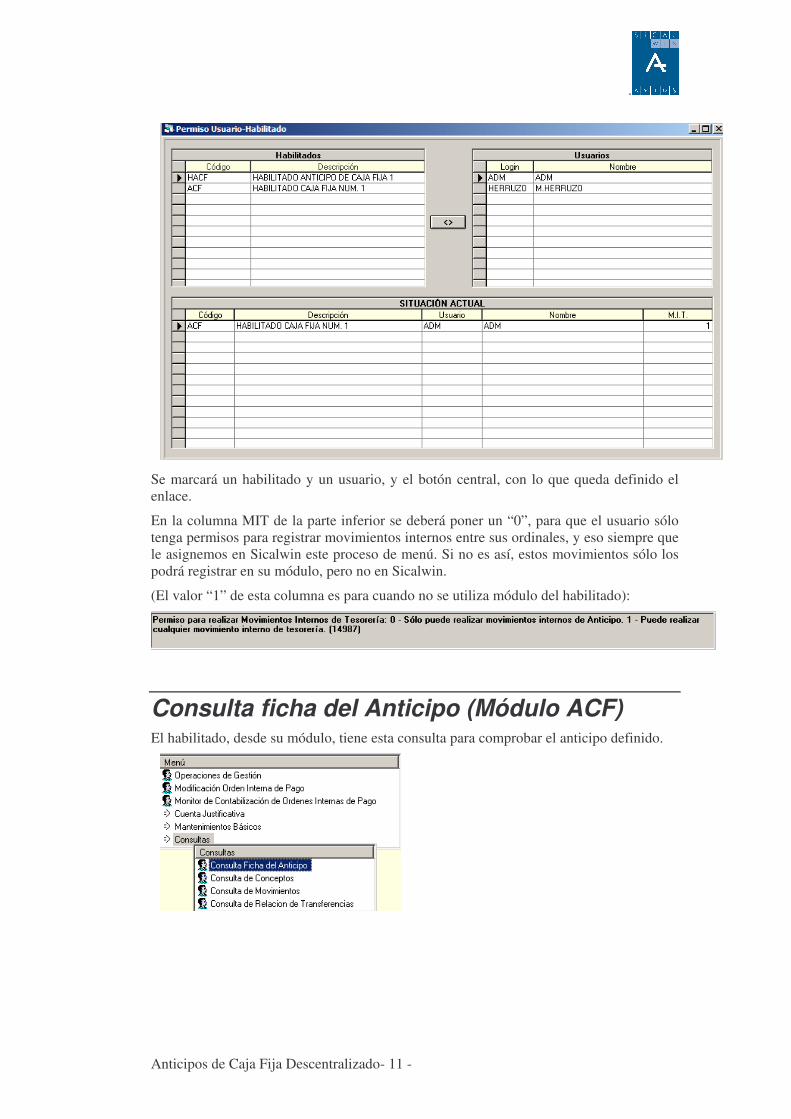

Permisos usuario – habilitado (en Sicalwin) Se establece una relación entre el usuario que ha entrado en Sicalwin, y el NIF del tercero habilitado.

.

Anticipos de Caja Fija Descentralizado- 11 -

Se marcará un habilitado y un usuario, y el botón central, con lo que queda definido el enlace.

En la columna MIT de la parte inferior se deberá poner un “0”, para que el usuario sólo tenga permisos para registrar movimientos internos entre sus ordinales, y eso siempre que le asignemos en Sicalwin este proceso de menú. Si no es así, estos movimientos sólo los podrá registrar en su módulo, pero no en Sicalwin.

(El valor “1” de esta columna es para cuando no se utiliza módulo del habilitado):

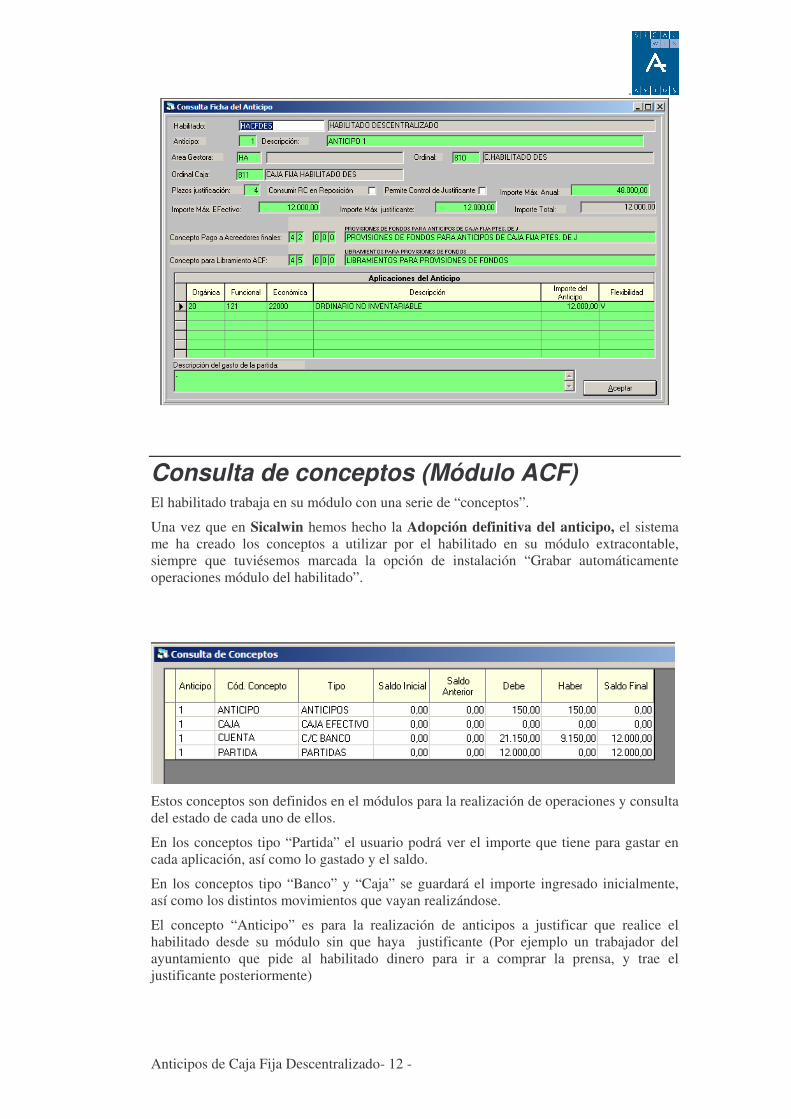

Consulta ficha del Anticipo (Módulo ACF) El habilitado, desde su módulo, tiene esta consulta para comprobar el anticipo definido.

.

Anticipos de Caja Fija Descentralizado- 12 -

Consulta de conceptos (Módulo ACF) El habilitado trabaja en su módulo con una serie de “conceptos”.

Una vez que en Sicalwin hemos hecho la Adopción definitiva del anticipo, el sistema me ha creado los conceptos a utilizar por el habilitado en su módulo extracontable, siempre que tuviésemos marcada la opción de instalación “Grabar automáticamente operaciones módulo del habilitado”.

Estos conceptos son definidos en el módulos para la realización de operaciones y consulta del estado de cada uno de ellos.

En los conceptos tipo “Partida” el usuario podrá ver el importe que tiene para gastar en cada aplicación, así como lo gastado y el saldo.

En los conceptos tipo “Banco” y “Caja” se guardará el importe ingresado inicialmente, así como los distintos movimientos que vayan realizándose.

El concepto “Anticipo” es para la realización de anticipos a justificar que realice el habilitado desde su módulo sin que haya justificante (Por ejemplo un trabajador del ayuntamiento que pide al habilitado dinero para ir a comprar la prensa, y trae el justificante posteriormente)

.

Anticipos de Caja Fija Descentralizado- 13 -

El concepto “Descuento” se utiliza de forma automática por el sistema para cuadrar operaciones de pago de justificantes con descuento (Por ejemplo el habilitado paga una factura de 100 con descuento de 15, se produce un movimiento de fondos por 100 € en la partida, pero de 85 en el ordinal bancario, por lo que se cuadra con 15 € en el concepto de descuento.

Si no está marcada, estos conceptos han de ser creados manualmente por el habilitado (o algún usuario administrador, depende de los permisos) en su módulo de forma manual, en “Mantenimientos básicos – Definición de Conceptos”

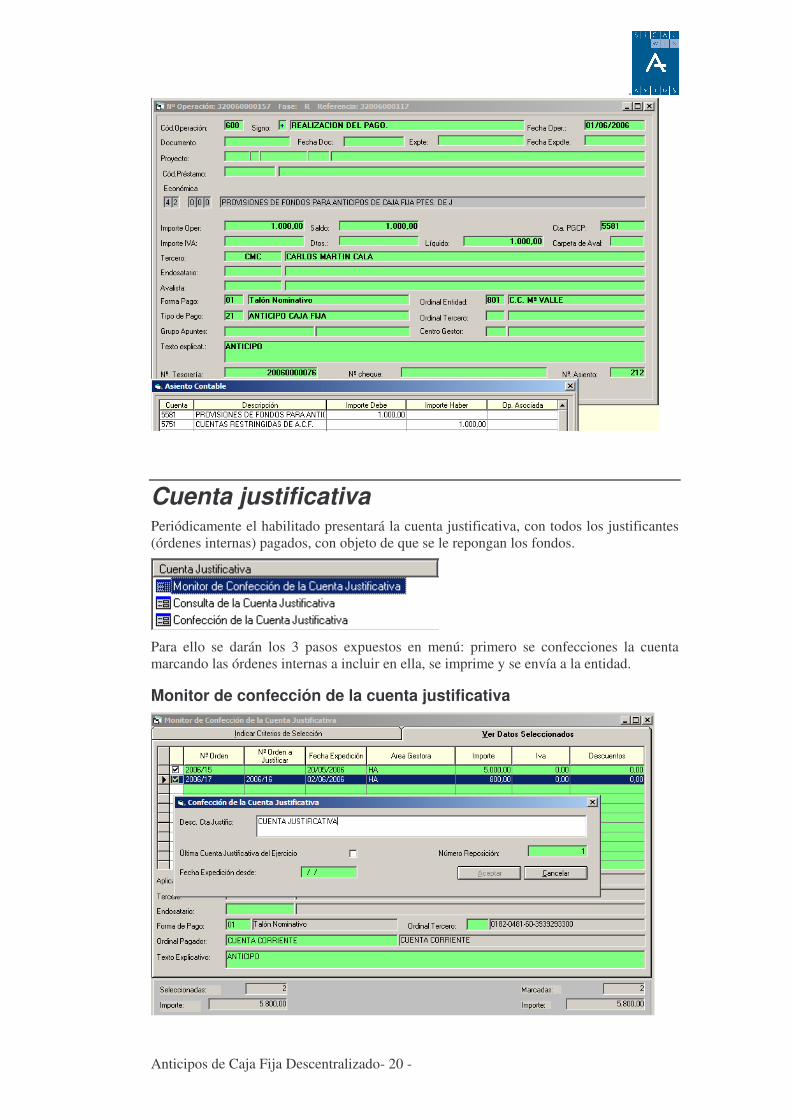

Pagos a acreedores finales Una vez tenemos el anticipo definido, los conceptos del habilitado creados en su módulo, y el dinero transferido a su cuenta, ya se puede pagar.

Haciendo un símil con los pagos realizados mediante el presupuesto de gastos y la tesorería de la entidad, tanto en pagos realizados con justificantes registrados como en pagos a justificar /(que son dos posibilidades que también ofrece el modulo del habilitado), ¿qué habría que hacer?

Pagando mediante presupuesto

Pagando mediante el Anticipo de Caja Fija

Registro del justificante Registro del justificante

ADO (+P) Orden interna de pago Pagos con justificante

Pago efectivo Pago de la orden interna

----------------------------- --------------------------------- ---------------------------------

ADO (+P) “a justificar” Orden interna de pago “a justificar”

Pago efectivo Pago de la orden interna Pagos a justificar

Registro De justificantes Registro de justificantes

Reintegro De pago del sobrante

Orden interna “justificativa”

Imputación económica de los gastos

Contabilización de la orden interna “justificativa”

Los pasos se basan en 3 puntos de menú principales: el registro de justificantes, la definición de la orden de pago, y el pago efectivo.

.

Anticipos de Caja Fija Descentralizado- 14 -

Quien haga cada uno de estos pasos depende de la organización de la entidad. Puede haber habilitados que simplemente hagan de tesorería descentralizada, y que se limiten a pagar las órdenes de pago que les llegan. En este caso, habrá un usuario o departamento que registra la factura, y él mismo u otro departamento la incluye en una orden interna de pago que envía al habilitado para que realice el pago.

En otros casos, los habilitados son a la vez centros gestores de partidas presupuestarias, con lo que se le podría dar permisos para los 3 pasos, es decir, ellos mismos registran la factura, emiten la orden interna y pagan.

Para ello se deben asignar correctamente los permisos usuario – punto de menú en el administrador de aplicaciones.

Caso a. Pago de un justificante registrado

Registro de justificantes

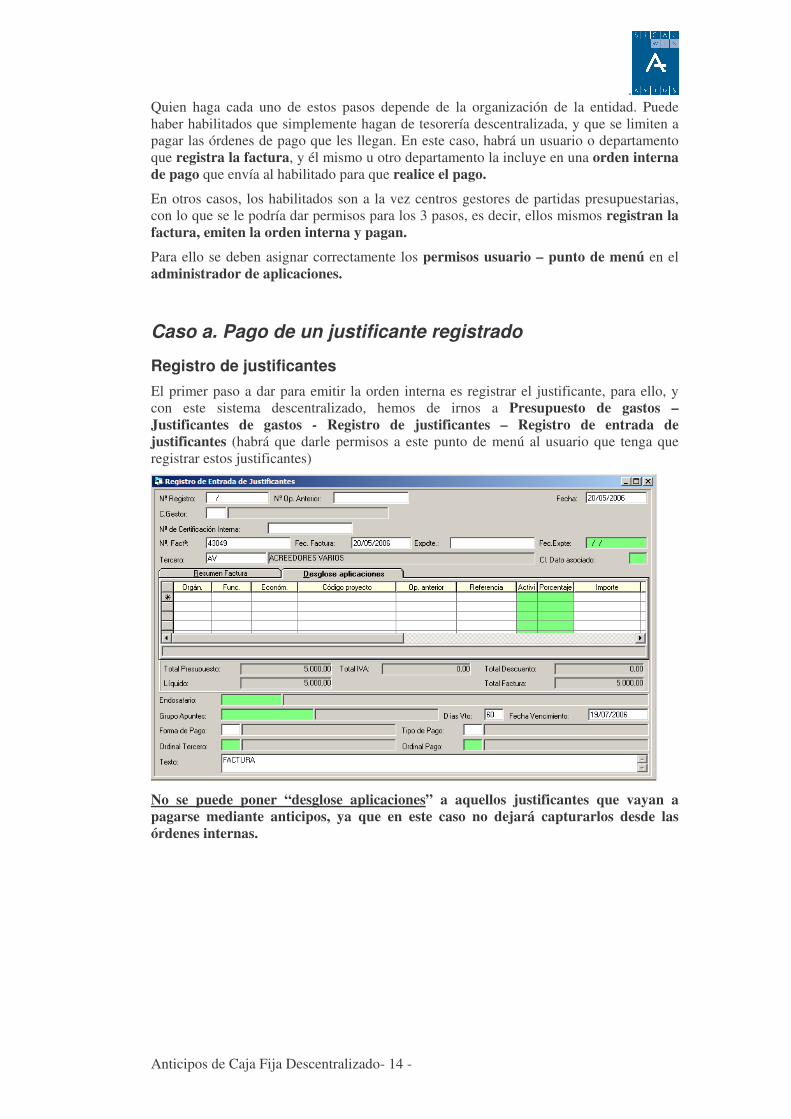

El primer paso a dar para emitir la orden interna es registrar el justificante, para ello, y con este sistema descentralizado, hemos de irnos a Presupuesto de gastos – Justificantes de gastos - Registro de justificantes – Registro de entrada de justificantes (habrá que darle permisos a este punto de menú al usuario que tenga que registrar estos justificantes)

No se puede poner “desglose aplicaciones” a aquellos justificantes que vayan a pagarse mediante anticipos, ya que en este caso no dejará capturarlos desde las órdenes internas.

.

Anticipos de Caja Fija Descentralizado- 15 -

Definición De la orden interna de pago

Una vez registrados los justificantes a pagar a acreedores finales, hay que incluirlos en una orden interna de pago.

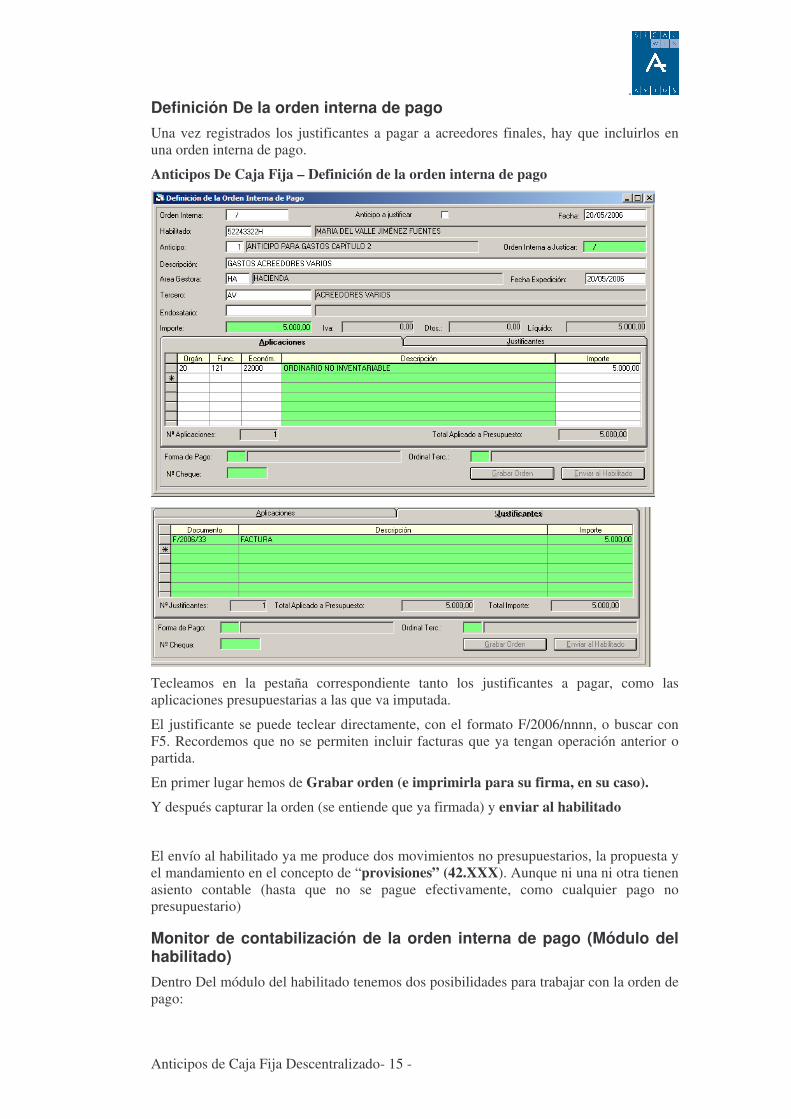

Anticipos De Caja Fija – Definición de la orden interna de pago

Tecleamos en la pestaña correspondiente tanto los justificantes a pagar, como las aplicaciones presupuestarias a las que va imputada.

El justificante se puede teclear directamente, con el formato F/2006/nnnn, o buscar con F5. Recordemos que no se permiten incluir facturas que ya tengan operación anterior o partida.

En primer lugar hemos de Grabar orden (e imprimirla para su firma, en su caso).

Y después capturar la orden (se entiende que ya firmada) y enviar al habilitado

El envío al habilitado ya me produce dos movimientos no presupuestarios, la propuesta y el mandamiento en el concepto de “provisiones” (42.XXX). Aunque ni una ni otra tienen asiento contable (hasta que no se pague efectivamente, como cualquier pago no presupuestario)

Monitor de contabilización de la orden interna de pago (Módulo del habilitado)

Dentro Del módulo del habilitado tenemos dos posibilidades para trabajar con la orden de pago:

.

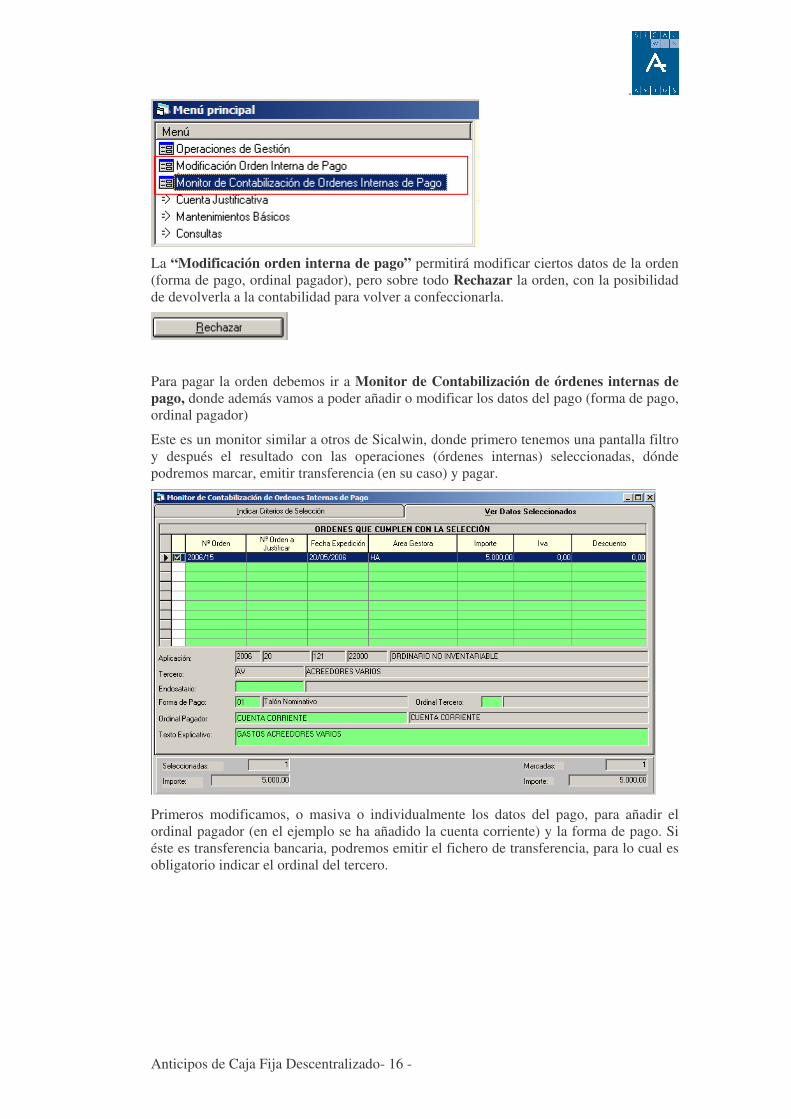

Anticipos de Caja Fija Descentralizado- 16 -

La “Modificación orden interna de pago” permitirá modificar ciertos datos de la orden (forma de pago, ordinal pagador), pero sobre todo Rechazar la orden, con la posibilidad de devolverla a la contabilidad para volver a confeccionarla.

Para pagar la orden debemos ir a Monitor de Contabilización de órdenes internas de pago, donde además vamos a poder añadir o modificar los datos del pago (forma de pago, ordinal pagador)

Este es un monitor similar a otros de Sicalwin, donde primero tenemos una pantalla filtro y después el resultado con las operaciones (órdenes internas) seleccionadas, dónde podremos marcar, emitir transferencia (en su caso) y pagar.

Primeros modificamos, o masiva o individualmente los datos del pago, para añadir el ordinal pagador (en el ejemplo se ha añadido la cuenta corriente) y la forma de pago. Si éste es transferencia bancaria, podremos emitir el fichero de transferencia, para lo cual es obligatorio indicar el ordinal del tercero.

.

Anticipos de Caja Fija Descentralizado- 17 -

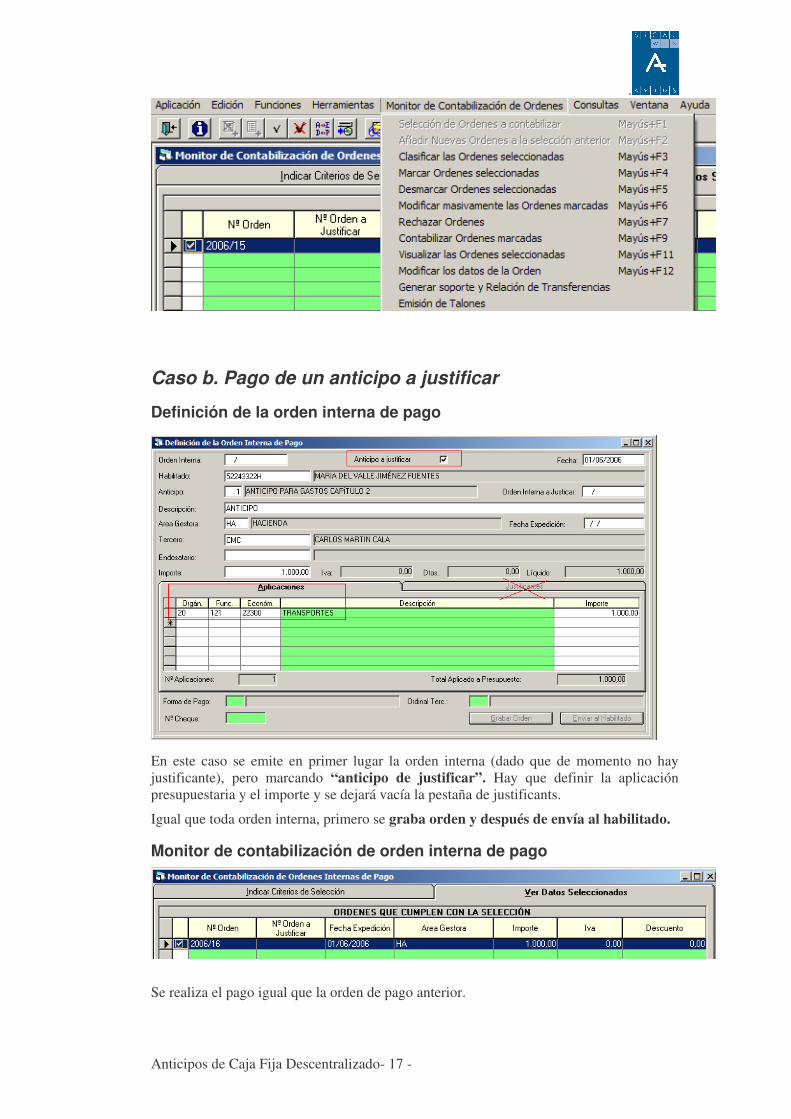

Caso b. Pago de un anticipo a justificar

Definición de la orden interna de pago

En este caso se emite en primer lugar la orden interna (dado que de momento no hay justificante), pero marcando “anticipo de justificar”. Hay que definir la aplicación presupuestaria y el importe y se dejará vacía la pestaña de justificants.

Igual que toda orden interna, primero se graba orden y después de envía al habilitado.

Monitor de contabilización de orden interna de pago

Se realiza el pago igual que la orden de pago anterior.

.

Anticipos de Caja Fija Descentralizado- 18 -

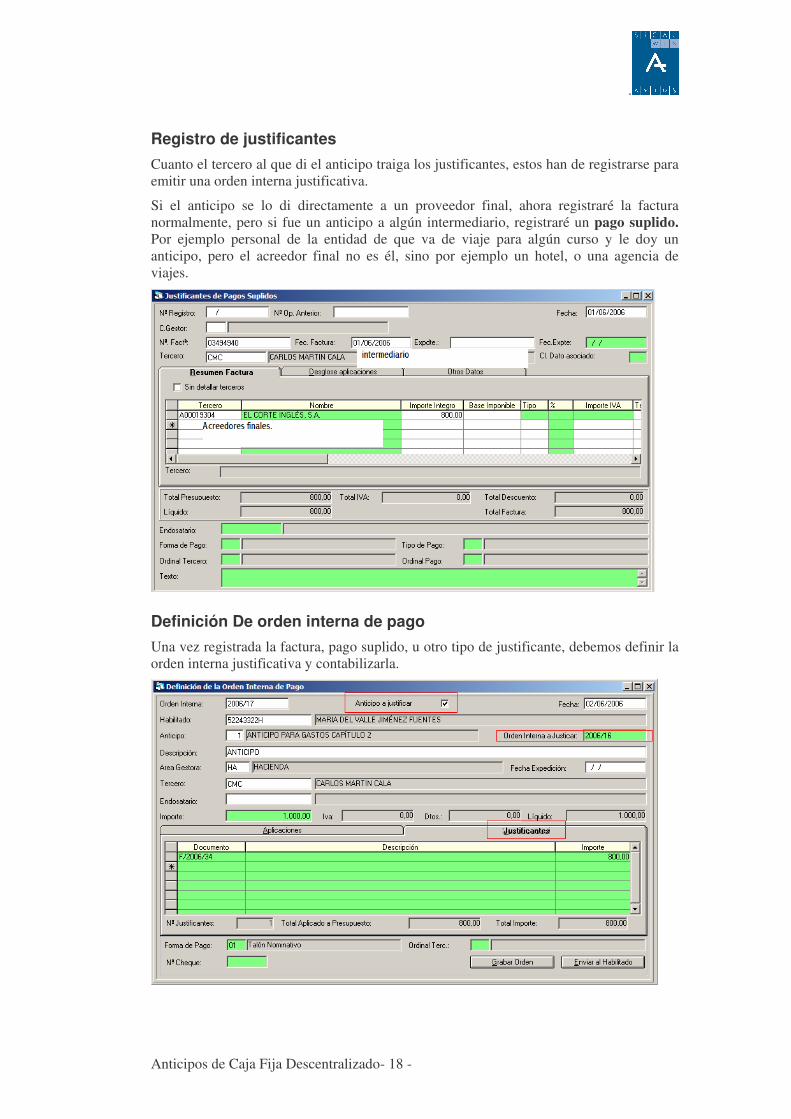

Registro de justificantes

Cuanto el tercero al que di el anticipo traiga los justificantes, estos han de registrarse para emitir una orden interna justificativa.

Si el anticipo se lo di directamente a un proveedor final, ahora registraré la factura normalmente, pero si fue un anticipo a algún intermediario, registraré un pago suplido. Por ejemplo personal de la entidad de que va de viaje para algún curso y le doy un anticipo, pero el acreedor final no es él, sino por ejemplo un hotel, o una agencia de viajes.

Definición De orden interna de pago

Una vez registrada la factura, pago suplido, u otro tipo de justificante, debemos definir la orden interna justificativa y contabilizarla.

.

Anticipos de Caja Fija Descentralizado- 19 -

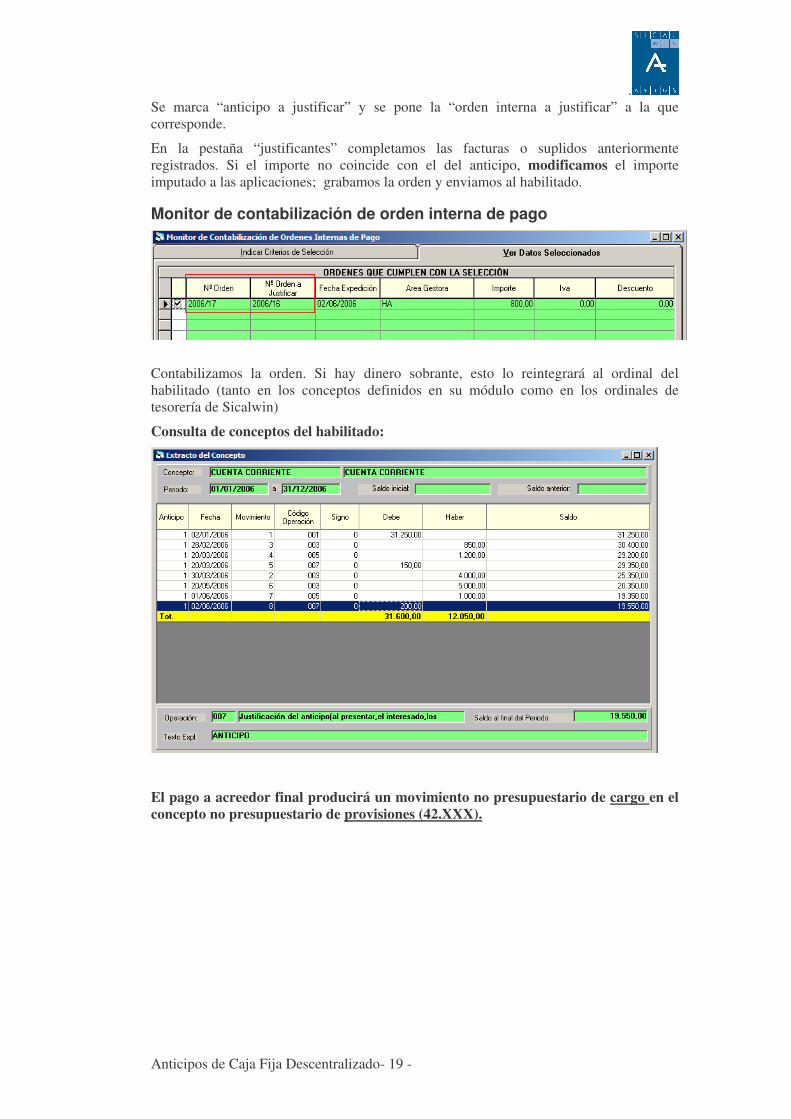

Se marca “anticipo a justificar” y se pone la “orden interna a justificar” a la que corresponde.

En la pestaña “justificantes” completamos las facturas o suplidos anteriormente registrados. Si el importe no coincide con el del anticipo, modificamos el importe imputado a las aplicaciones; grabamos la orden y enviamos al habilitado.

Monitor de contabilización de orden interna de pago

Contabilizamos la orden. Si hay dinero sobrante, esto lo reintegrará al ordinal del habilitado (tanto en los conceptos definidos en su módulo como en los ordinales de tesorería de Sicalwin)

Consulta de conceptos del habilitado:

El pago a acreedor final producirá un movimiento no presupuestario de cargo en el concepto no presupuestario de provisiones (42.XXX).

.

Anticipos de Caja Fija Descentralizado- 20 -

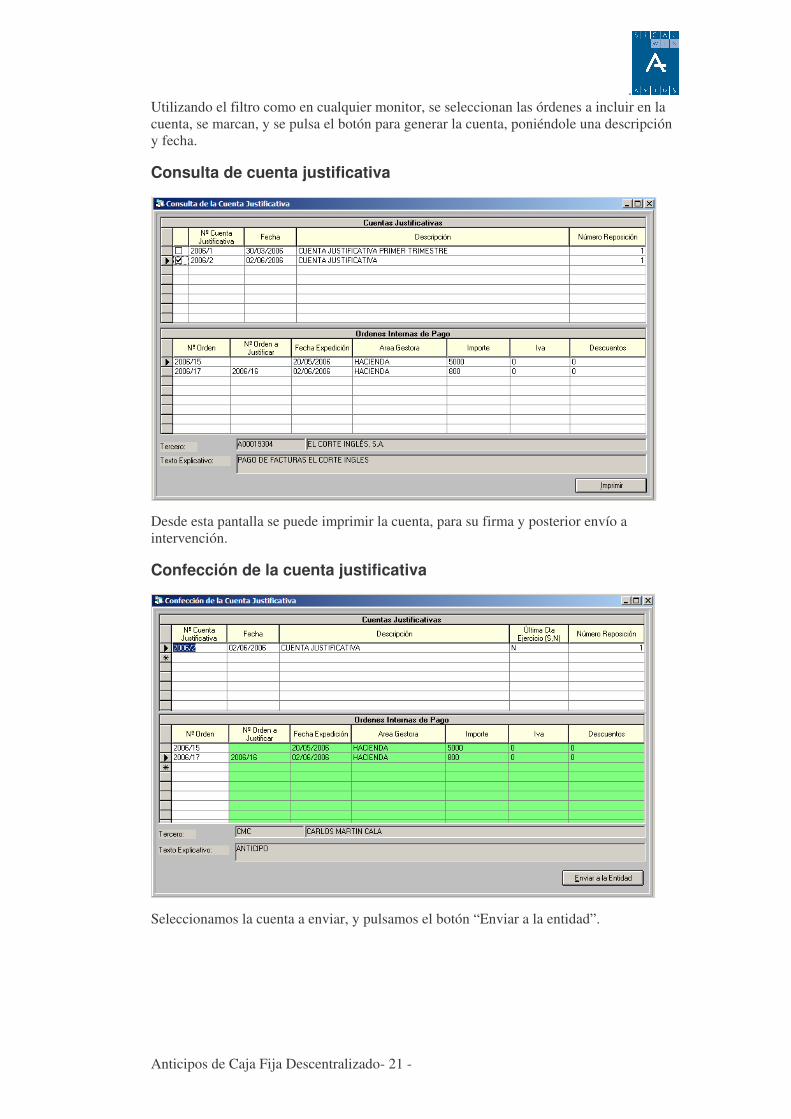

Cuenta justificativa Periódicamente el habilitado presentará la cuenta justificativa, con todos los justificantes (órdenes internas) pagados, con objeto de que se le repongan los fondos.

Para ello se darán los 3 pasos expuestos en menú: primero se confecciones la cuenta marcando las órdenes internas a incluir en ella, se imprime y se envía a la entidad.

Monitor de confección de la cuenta justificativa

.

Anticipos de Caja Fija Descentralizado- 21 -

Utilizando el filtro como en cualquier monitor, se seleccionan las órdenes a incluir en la cuenta, se marcan, y se pulsa el botón para generar la cuenta, poniéndole una descripción y fecha.

Consulta de cuenta justificativa

Desde esta pantalla se puede imprimir la cuenta, para su firma y posterior envío a intervención.

Confección de la cuenta justificativa

Seleccionamos la cuenta a enviar, y pulsamos el botón “Enviar a la entidad”.

.

Anticipos de Caja Fija Descentralizado- 22 -

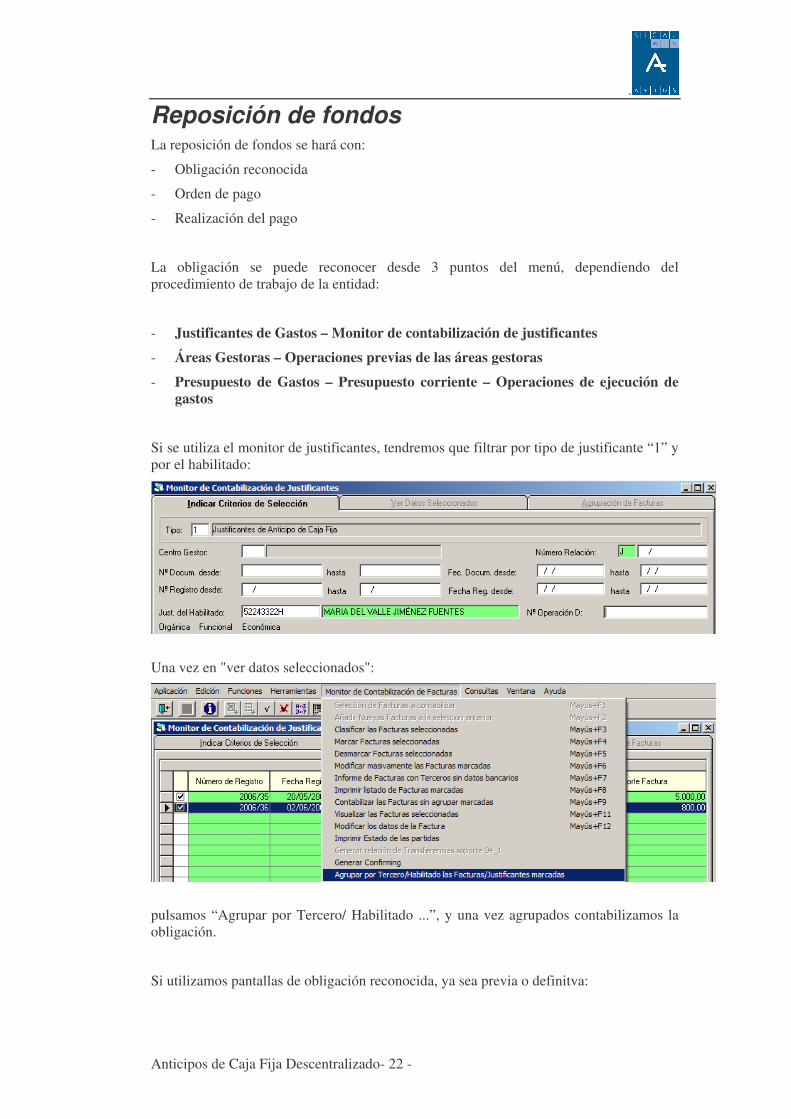

Reposición de fondos La reposición de fondos se hará con:

- Obligación reconocida

- Orden de pago

- Realización del pago

La obligación se puede reconocer desde 3 puntos del menú, dependiendo del procedimiento de trabajo de la entidad:

- Justificantes de Gastos – Monitor de contabilización de justificantes

- Áreas Gestoras – Operaciones previas de las áreas gestoras

- Presupuesto de Gastos – Presupuesto corriente – Operaciones de ejecución de gastos

Si se utiliza el monitor de justificantes, tendremos que filtrar por tipo de justificante “1” y por el habilitado:

Una vez en "ver datos seleccionados":

pulsamos “Agrupar por Tercero/ Habilitado ...”, y una vez agrupados contabilizamos la obligación.

Si utilizamos pantallas de obligación reconocida, ya sea previa o definitva:

.

Anticipos de Caja Fija Descentralizado- 23 -

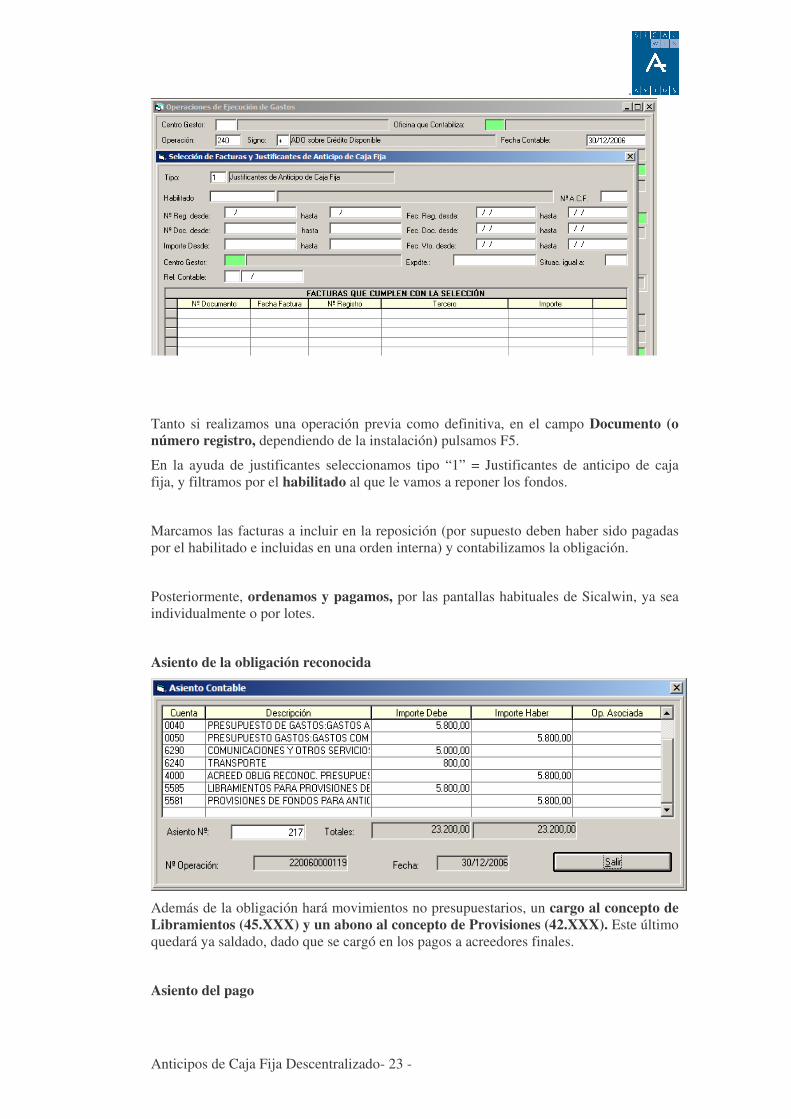

Tanto si realizamos una operación previa como definitiva, en el campo Documento (o número registro, dependiendo de la instalación) pulsamos F5.

En la ayuda de justificantes seleccionamos tipo “1” = Justificantes de anticipo de caja fija, y filtramos por el habilitado al que le vamos a reponer los fondos.

Marcamos las facturas a incluir en la reposición (por supuesto deben haber sido pagadas por el habilitado e incluidas en una orden interna) y contabilizamos la obligación.

Posteriormente, ordenamos y pagamos, por las pantallas habituales de Sicalwin, ya sea individualmente o por lotes.

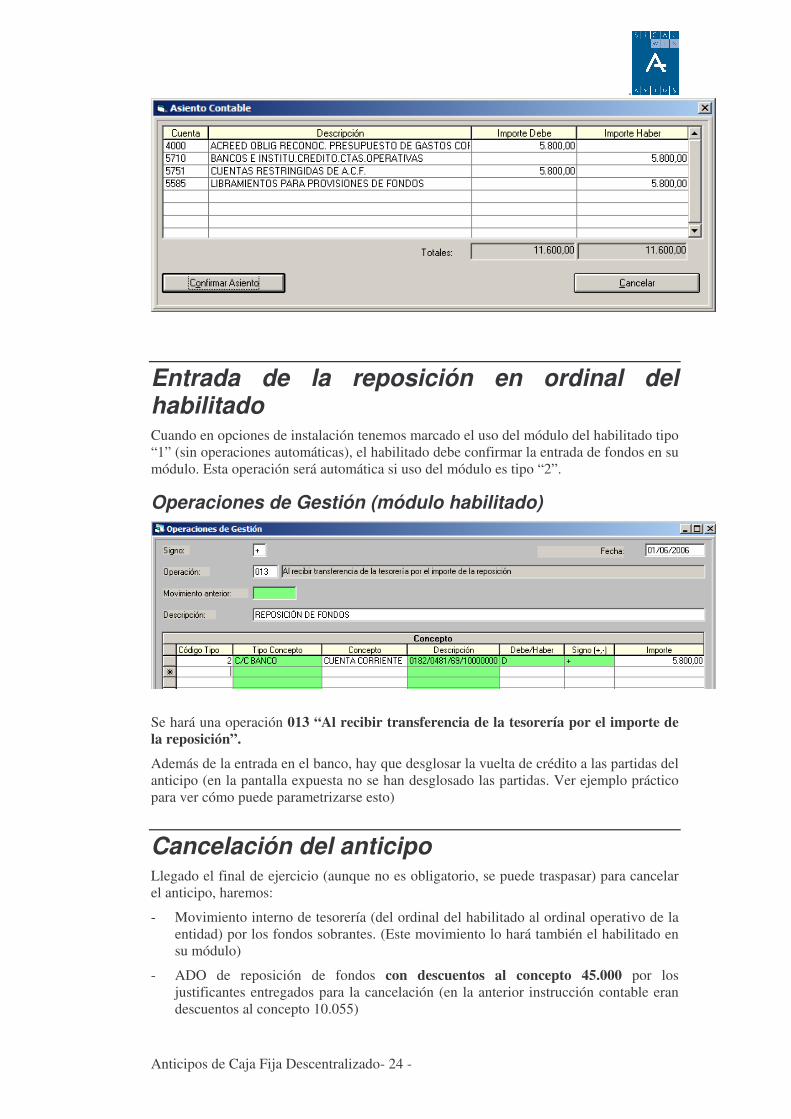

Asiento de la obligación reconocida

Además de la obligación hará movimientos no presupuestarios, un cargo al concepto de Libramientos (45.XXX) y un abono al concepto de Provisiones (42.XXX). Este último quedará ya saldado, dado que se cargó en los pagos a acreedores finales.

Asiento del pago

.

Anticipos de Caja Fija Descentralizado- 24 -

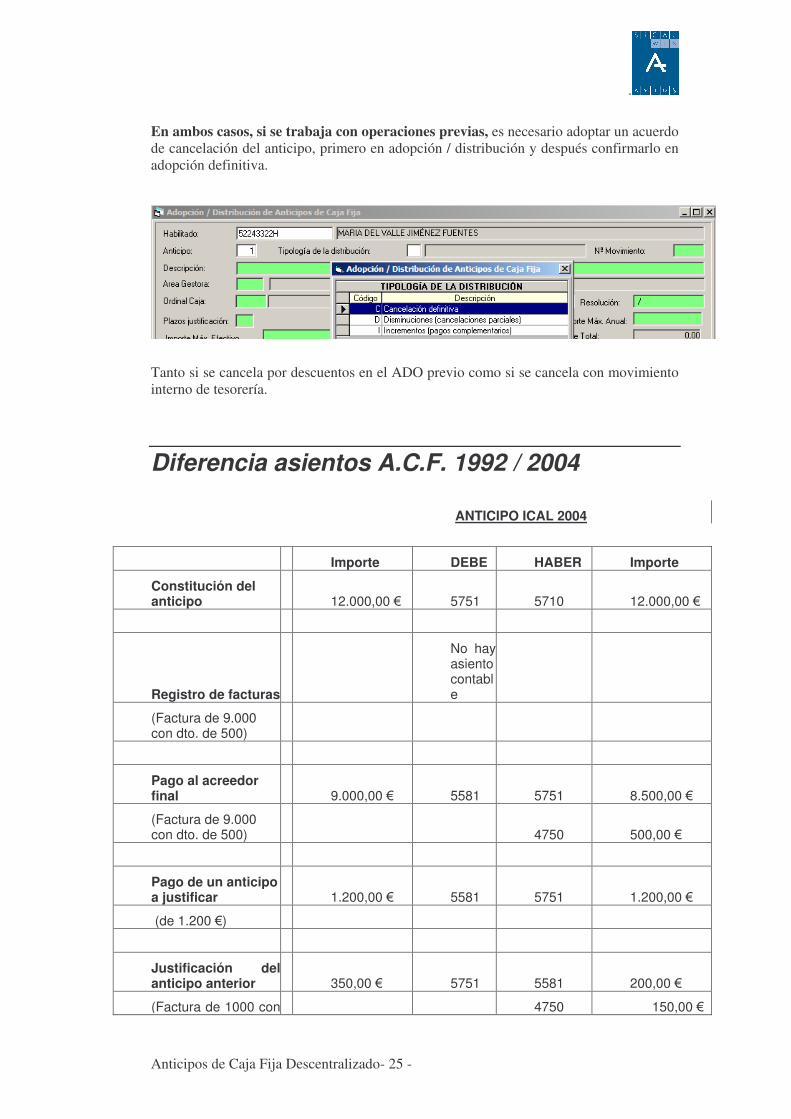

Entrada de la reposición en ordinal del habilitado Cuando en opciones de instalación tenemos marcado el uso del módulo del habilitado tipo “1” (sin operaciones automáticas), el habilitado debe confirmar la entrada de fondos en su módulo. Esta operación será automática si uso del módulo es tipo “2”.

Operaciones de Gestión (módulo habilitado)

Se hará una operación 013 “Al recibir transferencia de la tesorería por el importe de la reposición”.

Además de la entrada en el banco, hay que desglosar la vuelta de crédito a las partidas del anticipo (en la pantalla expuesta no se han desglosado las partidas. Ver ejemplo práctico para ver cómo puede parametrizarse esto)

Cancelación del anticipo Llegado el final de ejercicio (aunque no es obligatorio, se puede traspasar) para cancelar el anticipo, haremos:

- Movimiento interno de tesorería (del ordinal del habilitado al ordinal operativo de la entidad) por los fondos sobrantes. (Este movimiento lo hará también el habilitado en su módulo)

- ADO de reposición de fondos con descuentos al concepto 45.000 por los justificantes entregados para la cancelación (en la anterior instrucción contable eran descuentos al concepto 10.055)

.

Anticipos de Caja Fija Descentralizado- 25 -

En ambos casos, si se trabaja con operaciones previas, es necesario adoptar un acuerdo de cancelación del anticipo, primero en adopción / distribución y después confirmarlo en adopción definitiva.

Tanto si se cancela por descuentos en el ADO previo como si se cancela con movimiento interno de tesorería.

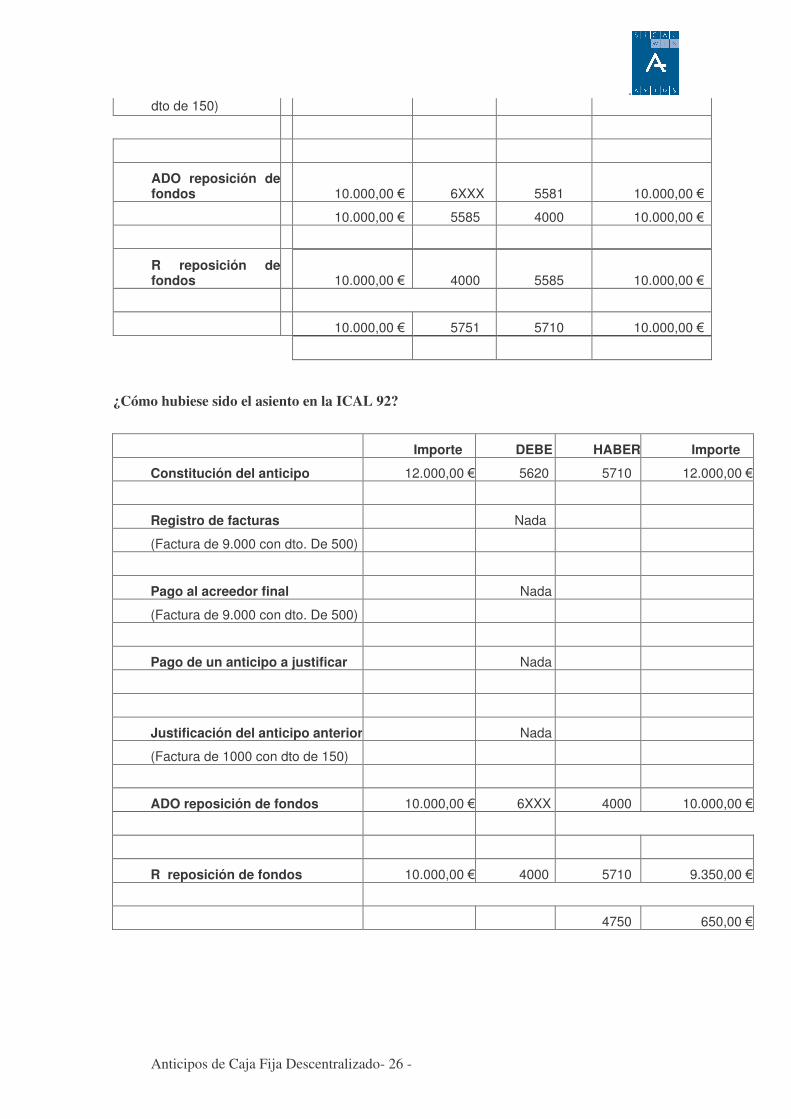

Diferencia asientos A.C.F. 1992 / 2004

ANTICIPO ICAL 2004

Importe DEBE HABER Importe

Constitución del anticipo 12.000,00 € 5751 5710 12.000,00 €

Registro de facturas

No hay asiento contable

(Factura de 9.000 con dto. de 500)

Pago al acreedor final 9.000,00 € 5581 5751 8.500,00 €

(Factura de 9.000 con dto. de 500) 4750 500,00 €

Pago de un anticipo a justificar 1.200,00 € 5581 5751 1.200,00 €

(de 1.200 €)

Justificación del anticipo anterior 350,00 € 5751 5581 200,00 €

(Factura de 1000 con 4750 150,00 €

.

Anticipos de Caja Fija Descentralizado- 26 -

dto de 150)

ADO reposición de fondos 10.000,00 € 6XXX 5581 10.000,00 €

10.000,00 € 5585 4000 10.000,00 €

R reposición de fondos 10.000,00 € 4000 5585 10.000,00 €

10.000,00 € 5751 5710 10.000,00 €

¿Cómo hubiese sido el asiento en la ICAL 92?

Importe DEBE HABER Importe

Constitución del anticipo 12.000,00 € 5620 5710 12.000,00 €

Registro de facturas Nada

(Factura de 9.000 con dto. De 500)

Pago al acreedor final Nada

(Factura de 9.000 con dto. De 500)

Pago de un anticipo a justificar Nada

Justificación del anticipo anterior Nada

(Factura de 1000 con dto de 150)

ADO reposición de fondos 10.000,00 € 6XXX 4000 10.000,00 €

R reposición de fondos 10.000,00 € 4000 5710 9.350,00 €

4750 650,00 €

.

Anticipos de Caja Fija Descentralizado- 27 -

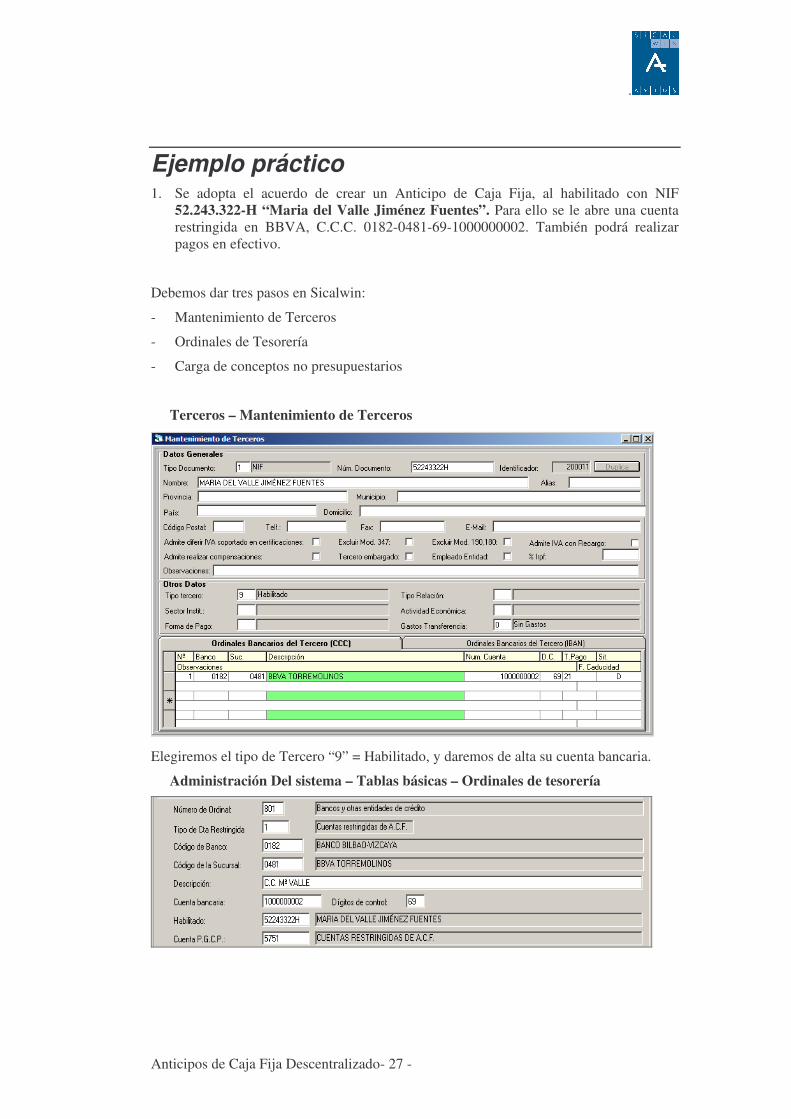

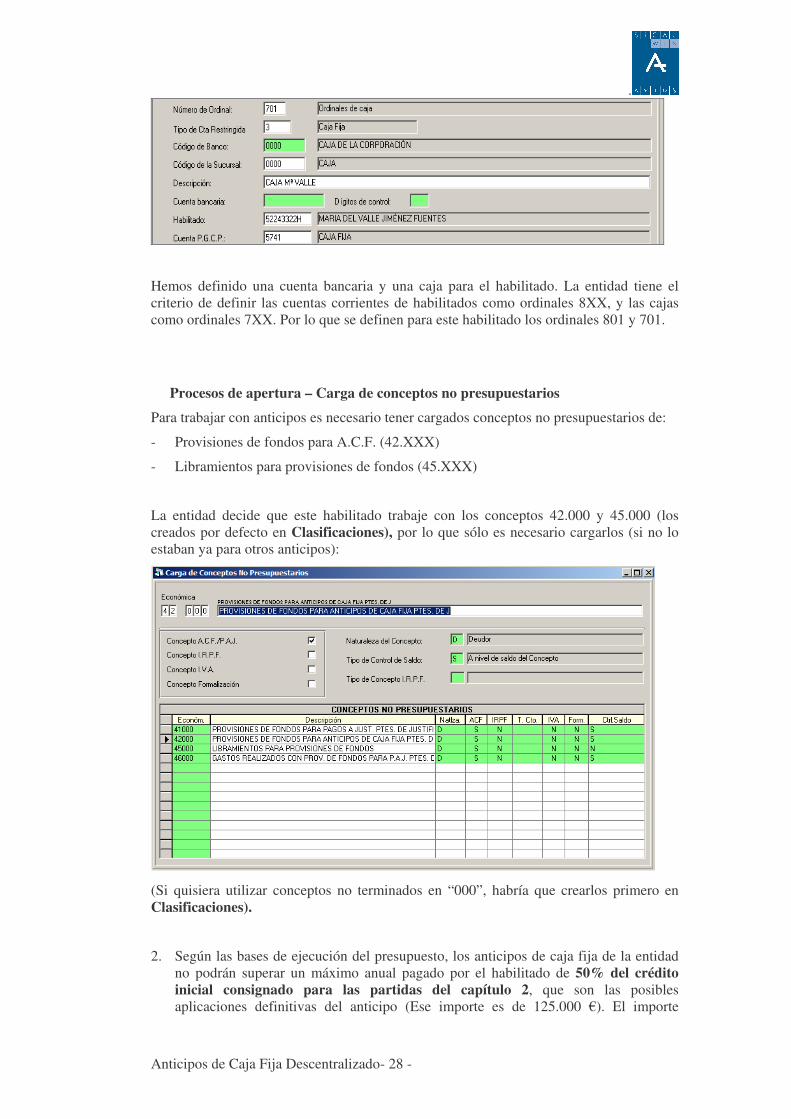

Ejemplo práctico 1. Se adopta el acuerdo de crear un Anticipo de Caja Fija, al habilitado con NIF

52.243.322-H “Maria del Valle Jiménez Fuentes”. Para ello se le abre una cuenta restringida en BBVA, C.C.C. 0182-0481-69-1000000002. También podrá realizar pagos en efectivo.

Debemos dar tres pasos en Sicalwin:

- Mantenimiento de Terceros

- Ordinales de Tesorería

- Carga de conceptos no presupuestarios

Terceros – Mantenimiento de Terceros

Elegiremos el tipo de Tercero “9” = Habilitado, y daremos de alta su cuenta bancaria.

Administración Del sistema – Tablas básicas – Ordinales de tesorería

.

Anticipos de Caja Fija Descentralizado- 28 -

Hemos definido una cuenta bancaria y una caja para el habilitado. La entidad tiene el criterio de definir las cuentas corrientes de habilitados como ordinales 8XX, y las cajas como ordinales 7XX. Por lo que se definen para este habilitado los ordinales 801 y 701.

Procesos de apertura – Carga de conceptos no presupuestarios

Para trabajar con anticipos es necesario tener cargados conceptos no presupuestarios de:

- Provisiones de fondos para A.C.F. (42.XXX)

- Libramientos para provisiones de fondos (45.XXX)

La entidad decide que este habilitado trabaje con los conceptos 42.000 y 45.000 (los creados por defecto en Clasificaciones), por lo que sólo es necesario cargarlos (si no lo estaban ya para otros anticipos):

(Si quisiera utilizar conceptos no terminados en “000”, habría que crearlos primero en Clasificaciones).

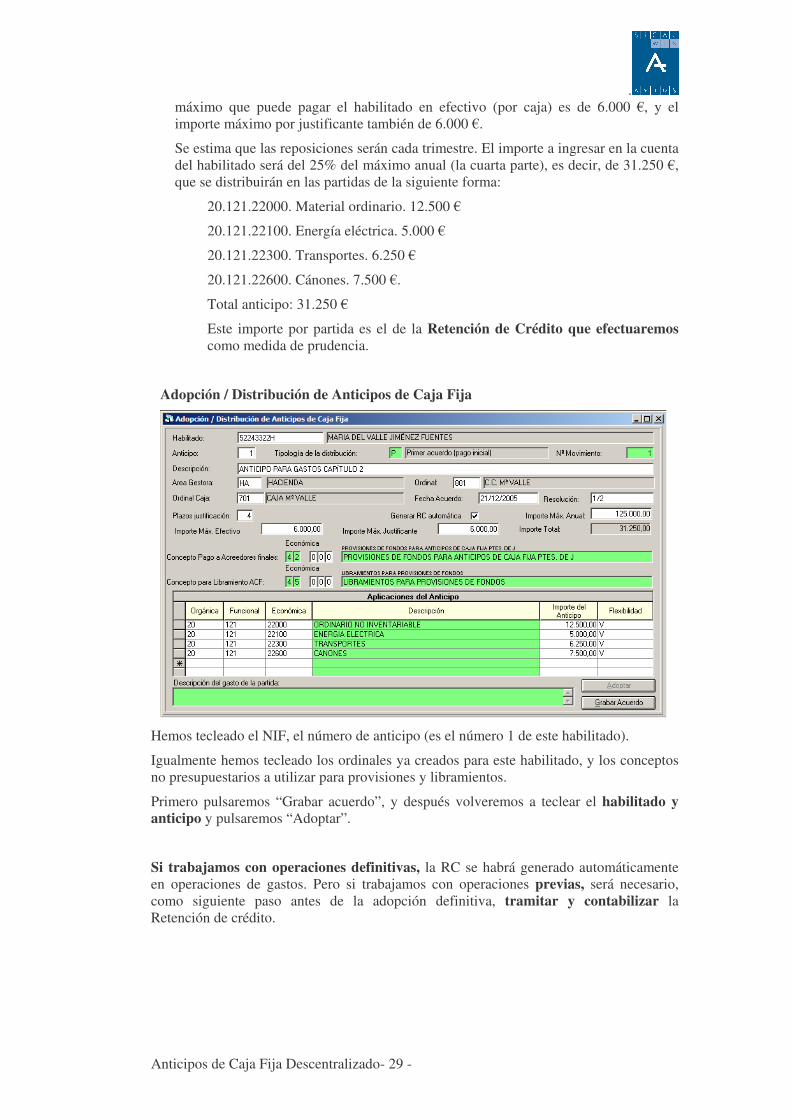

2. Según las bases de ejecución del presupuesto, los anticipos de caja fija de la entidad no podrán superar un máximo anual pagado por el habilitado de 50% del crédito inicial consignado para las partidas del capítulo 2, que son las posibles aplicaciones definitivas del anticipo (Ese importe es de 125.000 €). El importe

.

Anticipos de Caja Fija Descentralizado- 29 -

máximo que puede pagar el habilitado en efectivo (por caja) es de 6.000 €, y el importe máximo por justificante también de 6.000 €.

Se estima que las reposiciones serán cada trimestre. El importe a ingresar en la cuenta del habilitado será del 25% del máximo anual (la cuarta parte), es decir, de 31.250 €, que se distribuirán en las partidas de la siguiente forma:

20.121.22000. Material ordinario. 12.500 €

20.121.22100. Energía eléctrica. 5.000 €

20.121.22300. Transportes. 6.250 €

20.121.22600. Cánones. 7.500 €.

Total anticipo: 31.250 €

Este importe por partida es el de la Retención de Crédito que efectuaremos como medida de prudencia.

Adopción / Distribución de Anticipos de Caja Fija

Hemos tecleado el NIF, el número de anticipo (es el número 1 de este habilitado).

Igualmente hemos tecleado los ordinales ya creados para este habilitado, y los conceptos no presupuestarios a utilizar para provisiones y libramientos.

Primero pulsaremos “Grabar acuerdo”, y después volveremos a teclear el habilitado y anticipo y pulsaremos “Adoptar”.

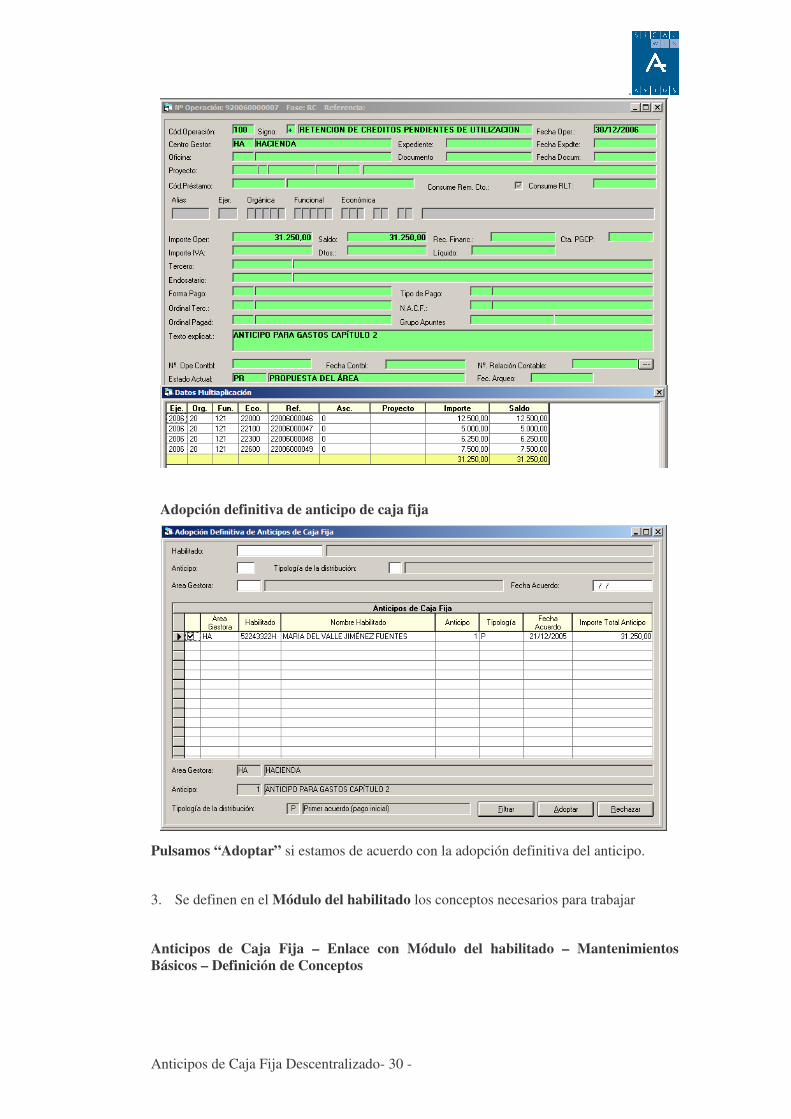

Si trabajamos con operaciones definitivas, la RC se habrá generado automáticamente en operaciones de gastos. Pero si trabajamos con operaciones previas, será necesario, como siguiente paso antes de la adopción definitiva, tramitar y contabilizar la Retención de crédito.

.

Anticipos de Caja Fija Descentralizado- 30 -

Adopción definitiva de anticipo de caja fija

Pulsamos “Adoptar” si estamos de acuerdo con la adopción definitiva del anticipo.

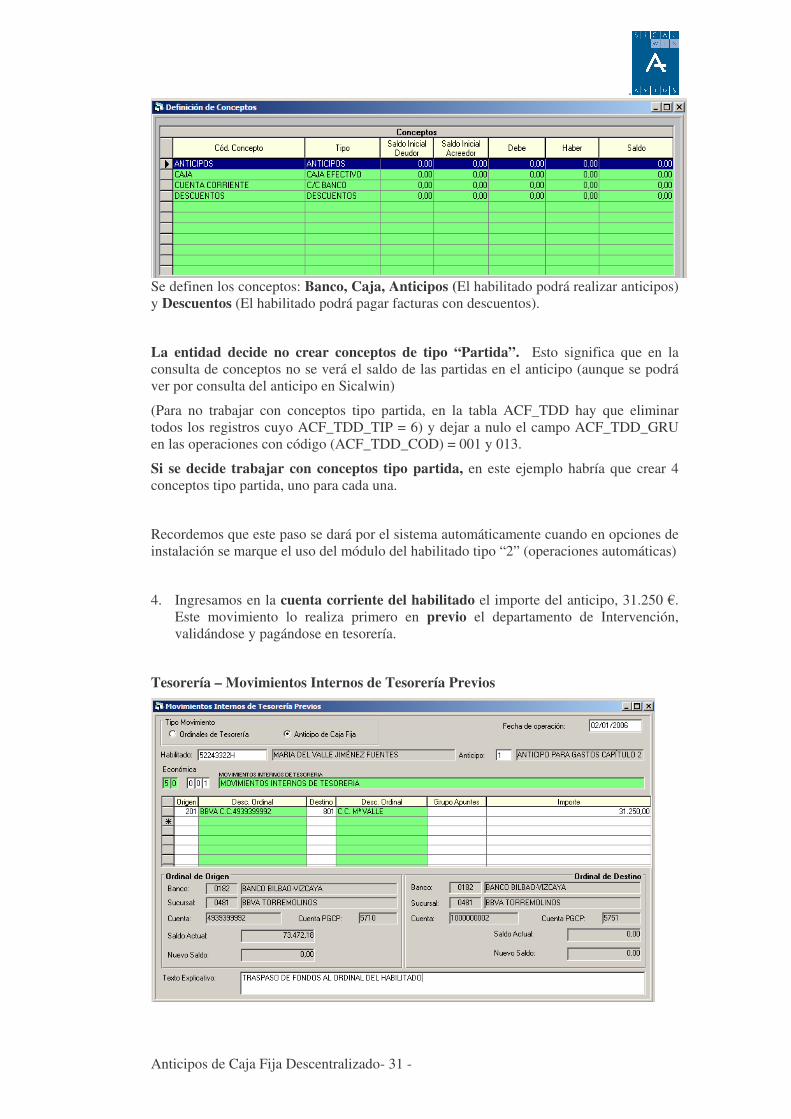

3. Se definen en el Módulo del habilitado los conceptos necesarios para trabajar

Anticipos de Caja Fija – Enlace con Módulo del habilitado – Mantenimientos Básicos – Definición de Conceptos

.

Anticipos de Caja Fija Descentralizado- 31 -

Se definen los conceptos: Banco, Caja, Anticipos (El habilitado podrá realizar anticipos) y Descuentos (El habilitado podrá pagar facturas con descuentos).

La entidad decide no crear conceptos de tipo “Partida”. Esto significa que en la consulta de conceptos no se verá el saldo de las partidas en el anticipo (aunque se podrá ver por consulta del anticipo en Sicalwin)

(Para no trabajar con conceptos tipo partida, en la tabla ACF_TDD hay que eliminar todos los registros cuyo ACF_TDD_TIP = 6) y dejar a nulo el campo ACF_TDD_GRU en las operaciones con código (ACF_TDD_COD) = 001 y 013.

Si se decide trabajar con conceptos tipo partida, en este ejemplo habría que crear 4 conceptos tipo partida, uno para cada una.

Recordemos que este paso se dará por el sistema automáticamente cuando en opciones de instalación se marque el uso del módulo del habilitado tipo “2” (operaciones automáticas)

4. Ingresamos en la cuenta corriente del habilitado el importe del anticipo, 31.250 €. Este movimiento lo realiza primero en previo el departamento de Intervención, validándose y pagándose en tesorería.

Tesorería – Movimientos Internos de Tesorería Previos

.

Anticipos de Caja Fija Descentralizado- 32 -

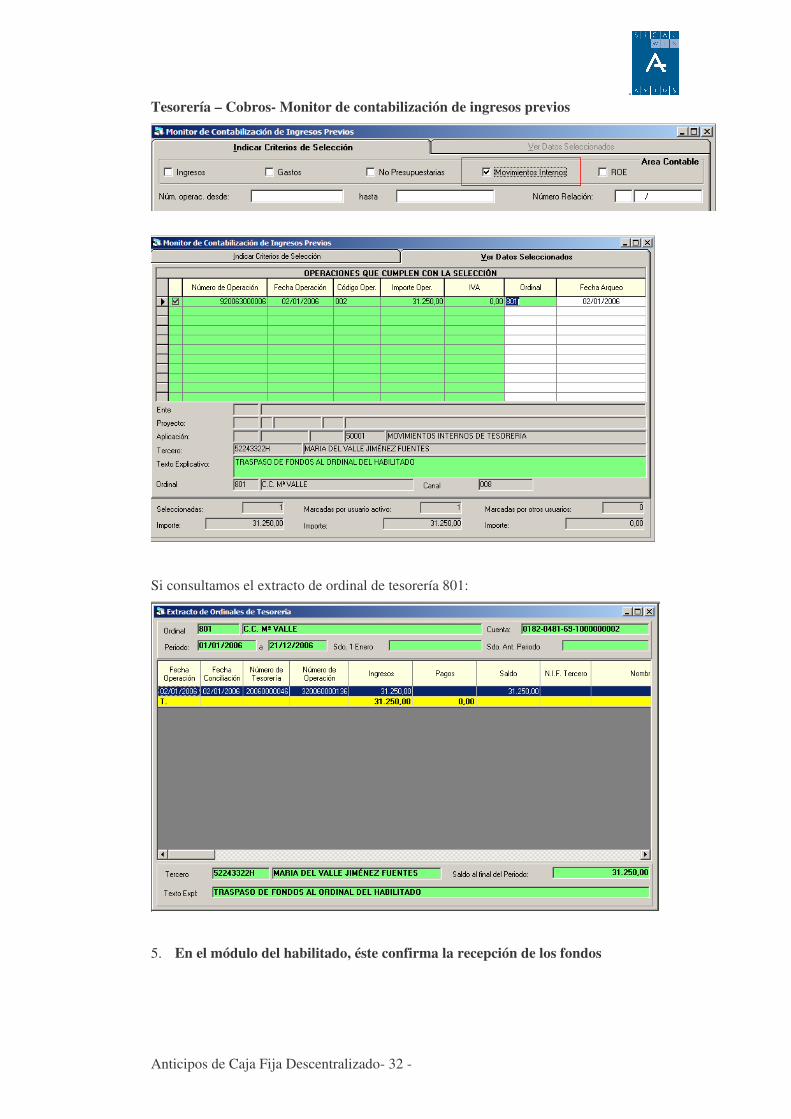

Tesorería – Cobros- Monitor de contabilización de ingresos previos

Si consultamos el extracto de ordinal de tesorería 801:

5. En el módulo del habilitado, éste confirma la recepción de los fondos

.

Anticipos de Caja Fija Descentralizado- 33 -

Anticipo De Caja Fija – Enlace con módulo del habilitado – Operaciones de gestión

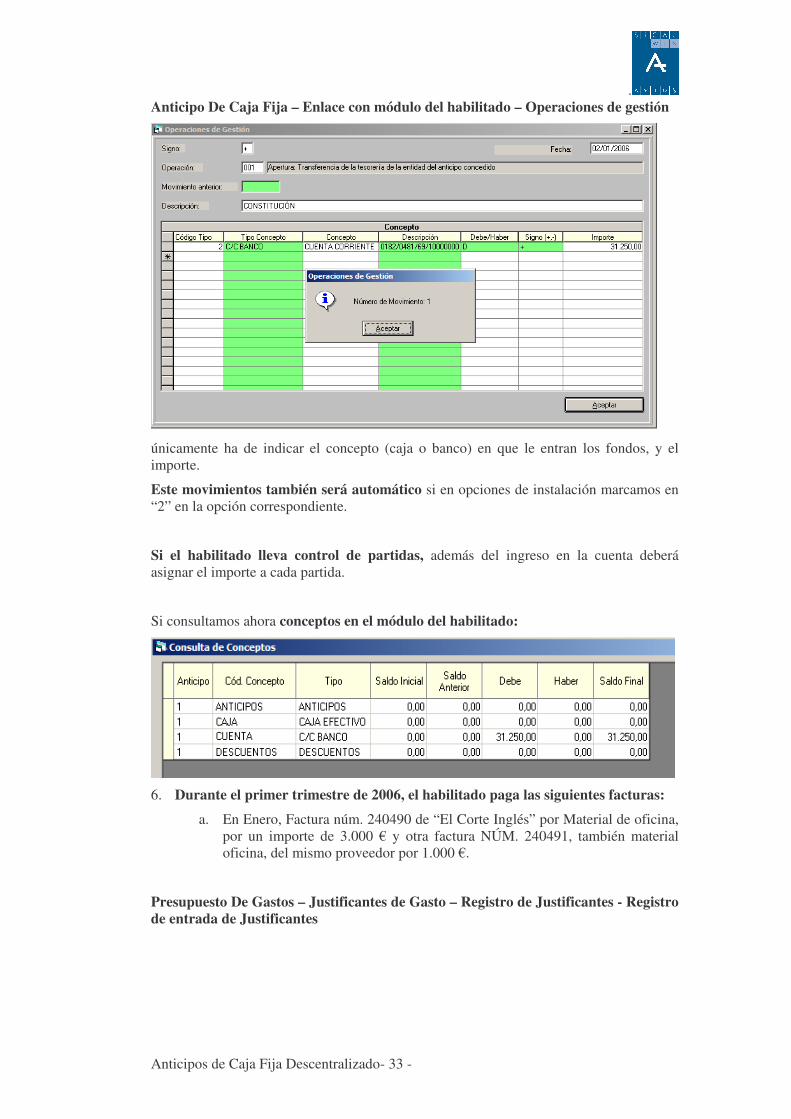

únicamente ha de indicar el concepto (caja o banco) en que le entran los fondos, y el importe.

Este movimientos también será automático si en opciones de instalación marcamos en “2” en la opción correspondiente.

Si el habilitado lleva control de partidas, además del ingreso en la cuenta deberá asignar el importe a cada partida.

Si consultamos ahora conceptos en el módulo del habilitado:

6. Durante el primer trimestre de 2006, el habilitado paga las siguientes facturas:

a. En Enero, Factura núm. 240490 de “El Corte Inglés” por Material de oficina, por un importe de 3.000 € y otra factura NÚM. 240491, también material oficina, del mismo proveedor por 1.000 €.

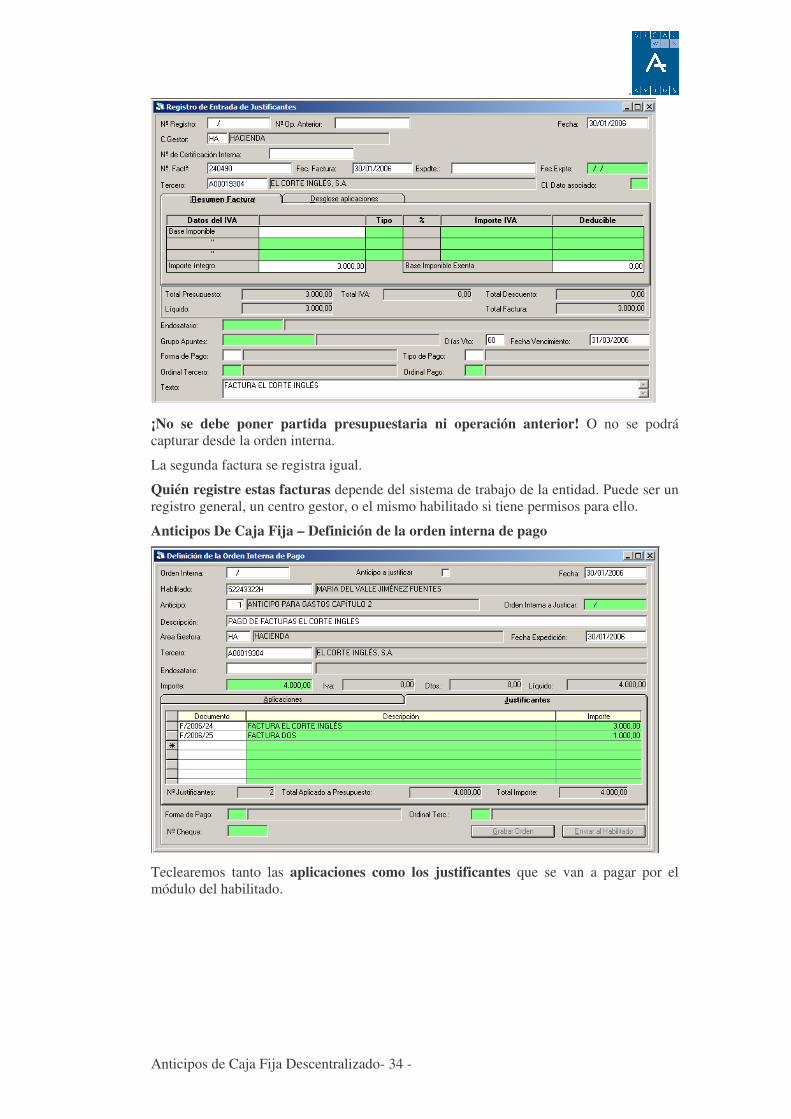

Presupuesto De Gastos – Justificantes de Gasto – Registro de Justificantes - Registro de entrada de Justificantes

.

Anticipos de Caja Fija Descentralizado- 34 -

¡No se debe poner partida presupuestaria ni operación anterior! O no se podrá capturar desde la orden interna.

La segunda factura se registra igual.

Quién registre estas facturas depende del sistema de trabajo de la entidad. Puede ser un registro general, un centro gestor, o el mismo habilitado si tiene permisos para ello.

Anticipos De Caja Fija – Definición de la orden interna de pago

Teclearemos tanto las aplicaciones como los justificantes que se van a pagar por el módulo del habilitado.

.

Anticipos de Caja Fija Descentralizado- 35 -

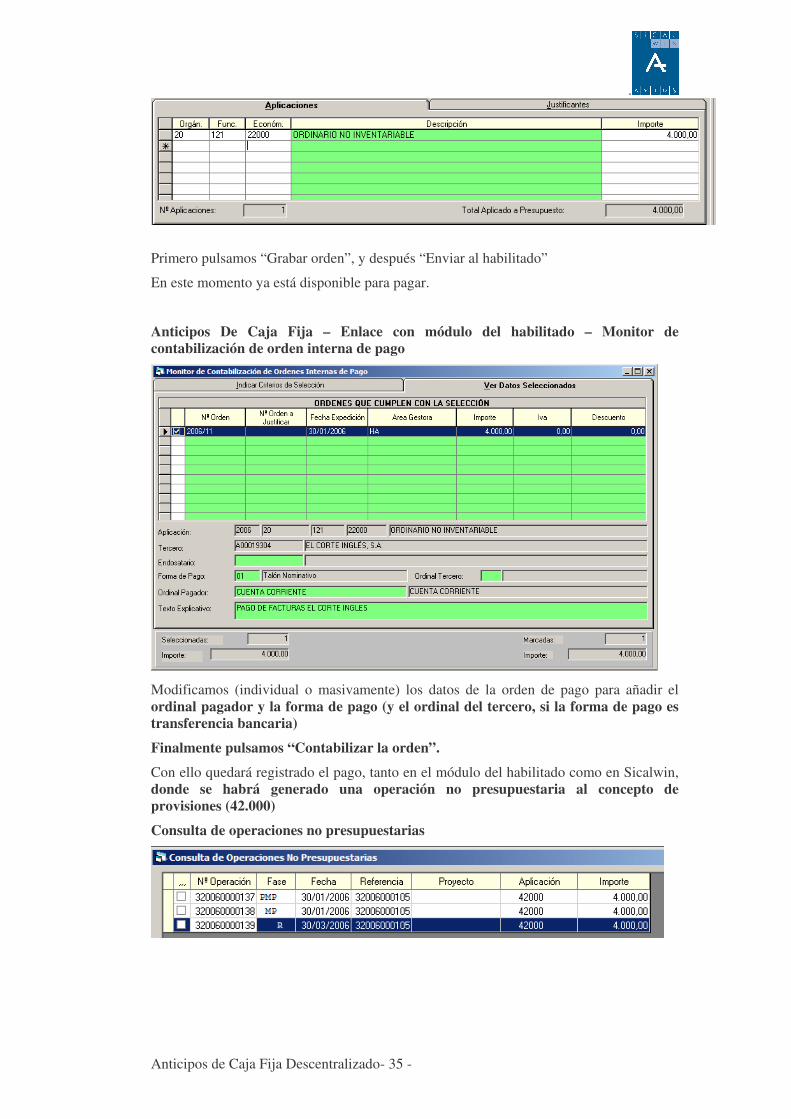

Primero pulsamos “Grabar orden”, y después “Enviar al habilitado”

En este momento ya está disponible para pagar.

Anticipos De Caja Fija – Enlace con módulo del habilitado – Monitor de contabilización de orden interna de pago

Modificamos (individual o masivamente) los datos de la orden de pago para añadir el ordinal pagador y la forma de pago (y el ordinal del tercero, si la forma de pago es transferencia bancaria)

Finalmente pulsamos “Contabilizar la orden”.

Con ello quedará registrado el pago, tanto en el módulo del habilitado como en Sicalwin, donde se habrá generado una operación no presupuestaria al concepto de provisiones (42.000)

Consulta de operaciones no presupuestarias

.

Anticipos de Caja Fija Descentralizado- 36 -

Si el habilitado quisiera rechazar la orden por haber detectado un error, podría rechazarla desde el menú “Modificación orden interna de pago” (botón “rechazar”)

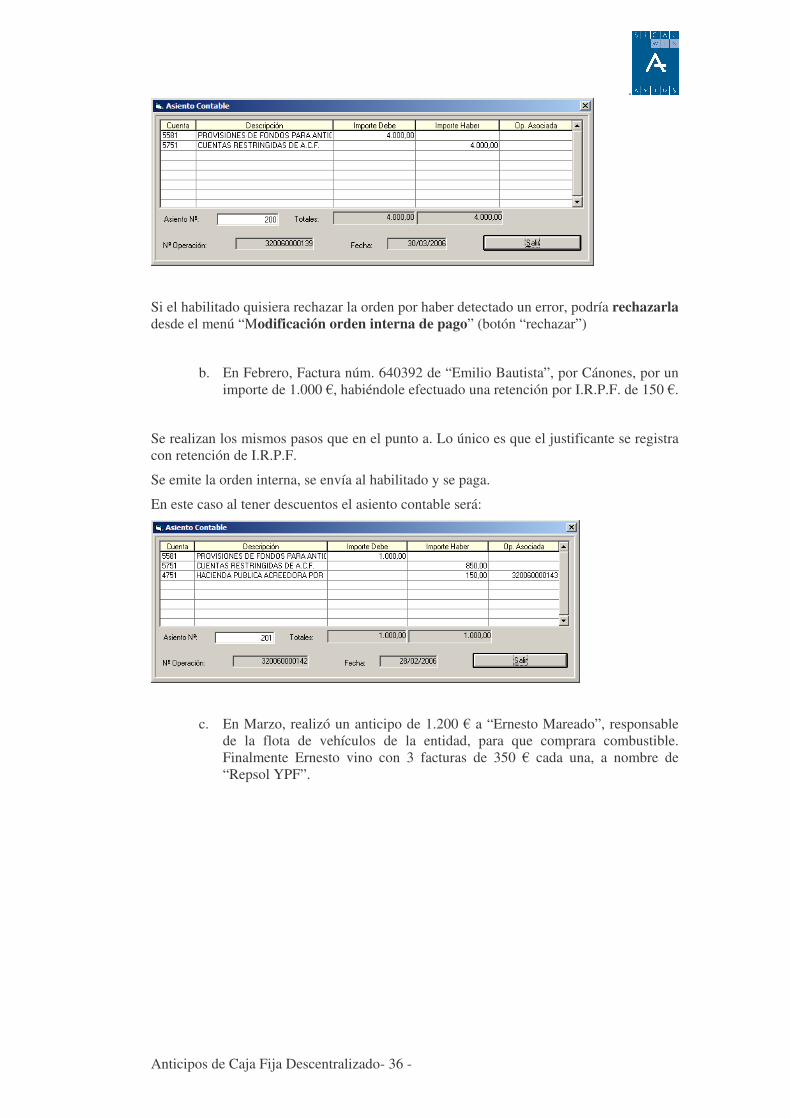

b. En Febrero, Factura núm. 640392 de “Emilio Bautista”, por Cánones, por un importe de 1.000 €, habiéndole efectuado una retención por I.R.P.F. de 150 €.

Se realizan los mismos pasos que en el punto a. Lo único es que el justificante se registra con retención de I.R.P.F.

Se emite la orden interna, se envía al habilitado y se paga.

En este caso al tener descuentos el asiento contable será:

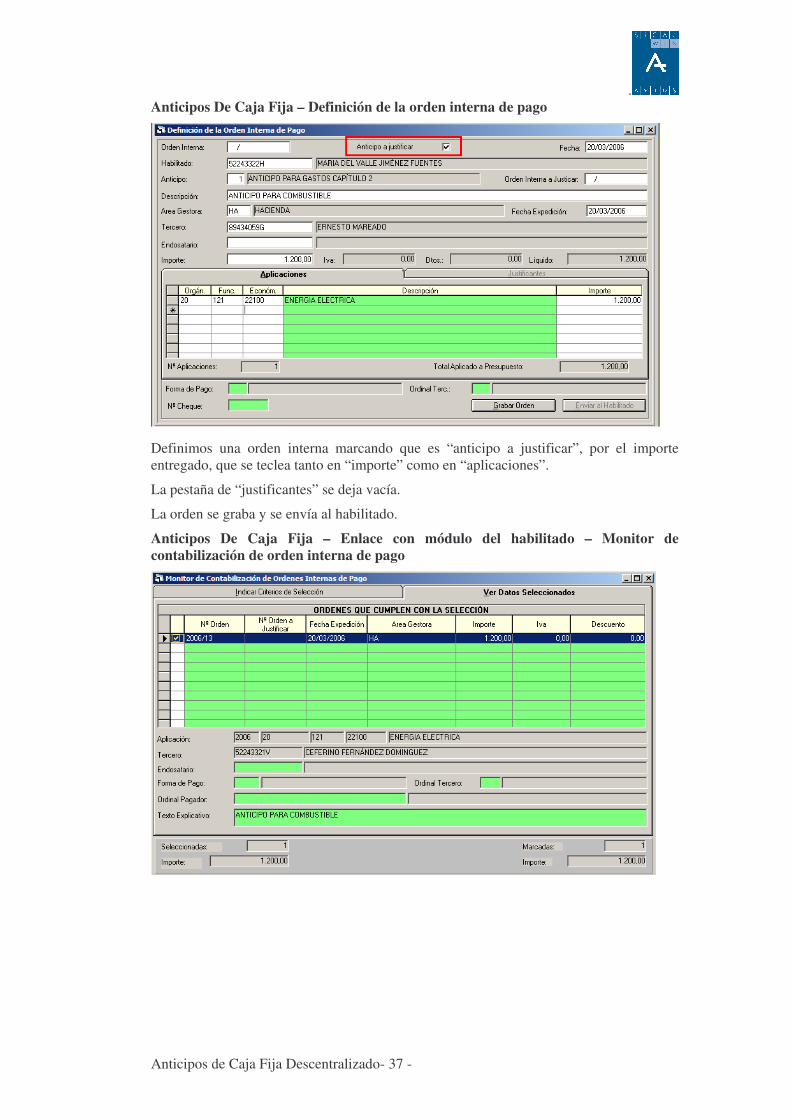

c. En Marzo, realizó un anticipo de 1.200 € a “Ernesto Mareado”, responsable de la flota de vehículos de la entidad, para que comprara combustible. Finalmente Ernesto vino con 3 facturas de 350 € cada una, a nombre de “Repsol YPF”.

.

Anticipos de Caja Fija Descentralizado- 37 -

Anticipos De Caja Fija – Definición de la orden interna de pago

Definimos una orden interna marcando que es “anticipo a justificar”, por el importe entregado, que se teclea tanto en “importe” como en “aplicaciones”.

La pestaña de “justificantes” se deja vacía.

La orden se graba y se envía al habilitado.

Anticipos De Caja Fija – Enlace con módulo del habilitado – Monitor de contabilización de orden interna de pago

.

Anticipos de Caja Fija Descentralizado- 38 -

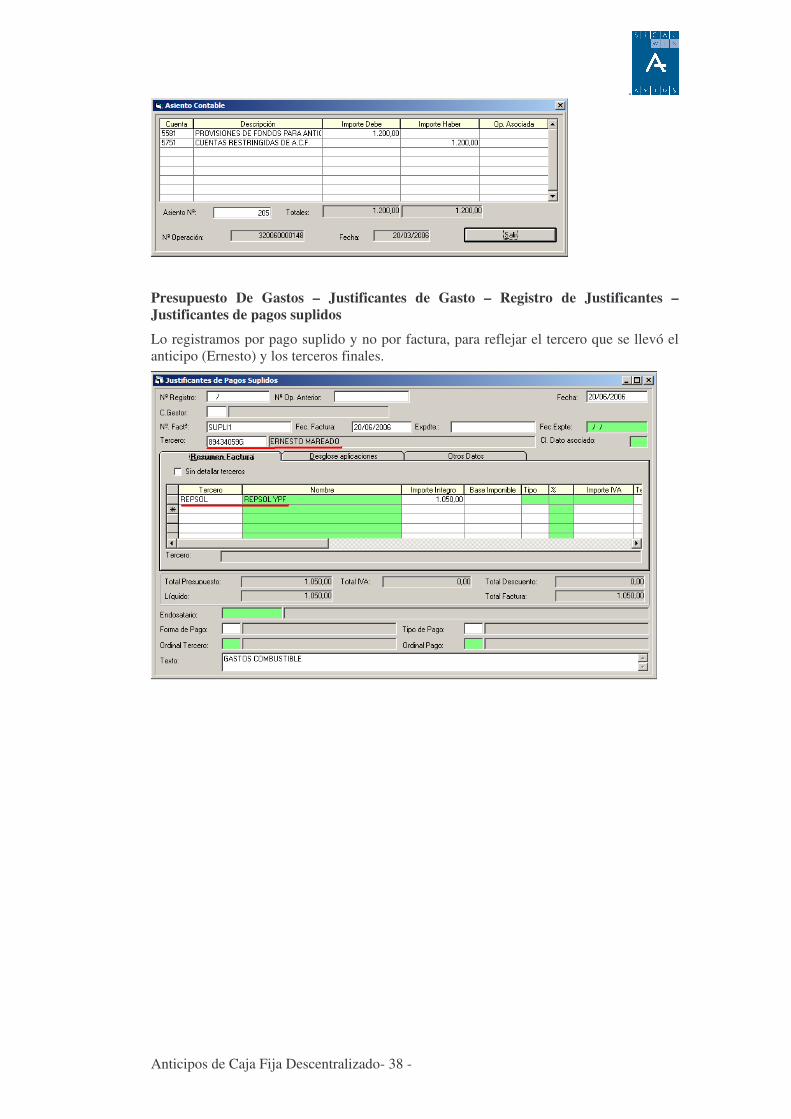

Presupuesto De Gastos – Justificantes de Gasto – Registro de Justificantes – Justificantes de pagos suplidos

Lo registramos por pago suplido y no por factura, para reflejar el tercero que se llevó el anticipo (Ernesto) y los terceros finales.

.

Anticipos de Caja Fija Descentralizado- 39 -

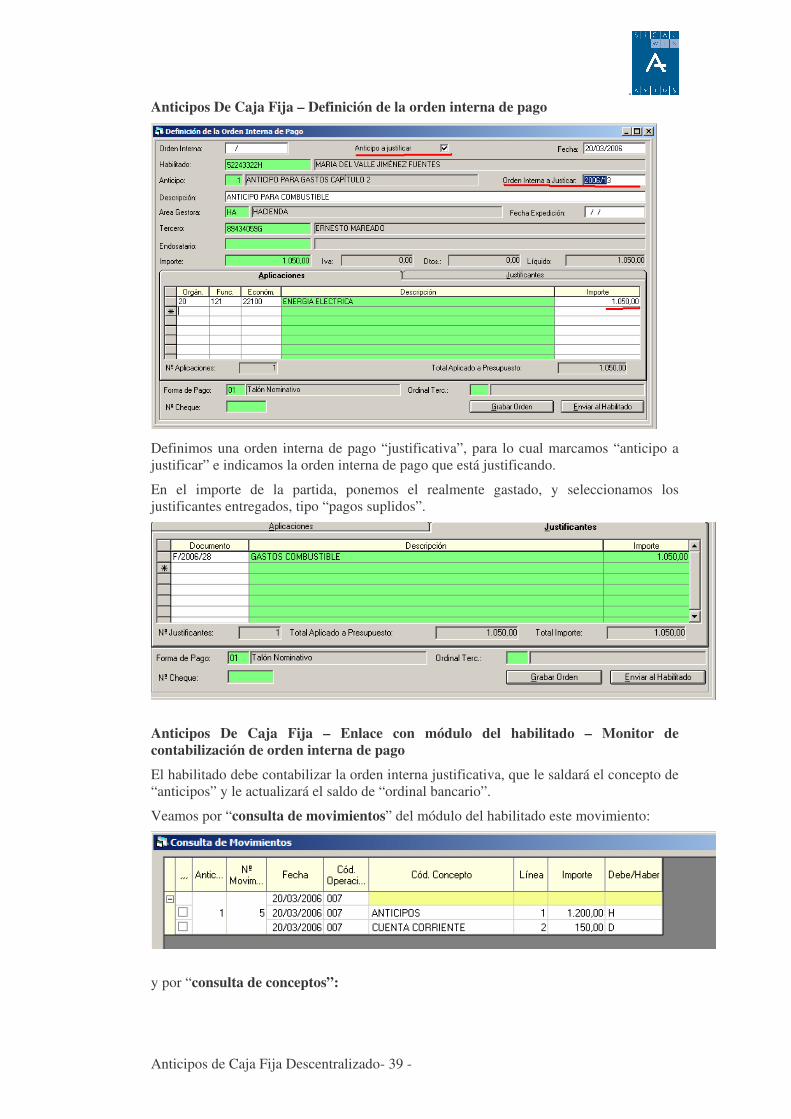

Anticipos De Caja Fija – Definición de la orden interna de pago

Definimos una orden interna de pago “justificativa”, para lo cual marcamos “anticipo a justificar” e indicamos la orden interna de pago que está justificando.

En el importe de la partida, ponemos el realmente gastado, y seleccionamos los justificantes entregados, tipo “pagos suplidos”.

Anticipos De Caja Fija – Enlace con módulo del habilitado – Monitor de contabilización de orden interna de pago

El habilitado debe contabilizar la orden interna justificativa, que le saldará el concepto de “anticipos” y le actualizará el saldo de “ordinal bancario”.

Veamos por “consulta de movimientos” del módulo del habilitado este movimiento:

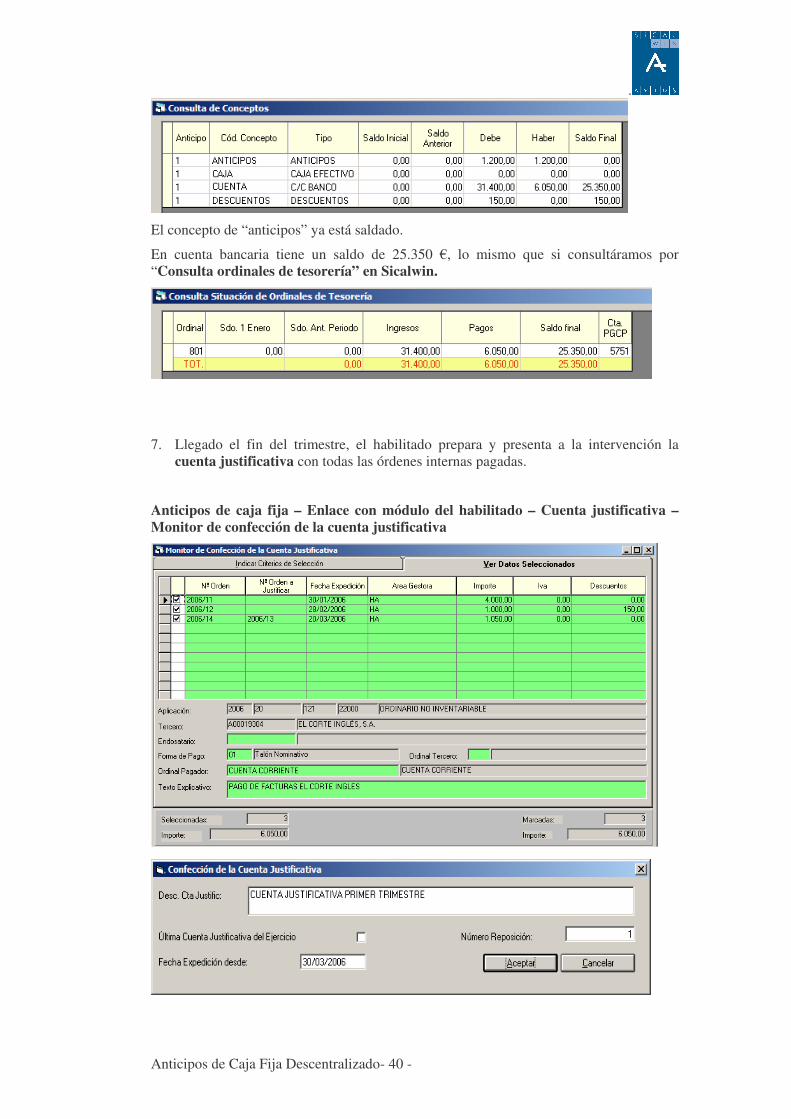

y por “consulta de conceptos”:

.

Anticipos de Caja Fija Descentralizado- 40 -

El concepto de “anticipos” ya está saldado.

En cuenta bancaria tiene un saldo de 25.350 €, lo mismo que si consultáramos por “Consulta ordinales de tesorería” en Sicalwin.

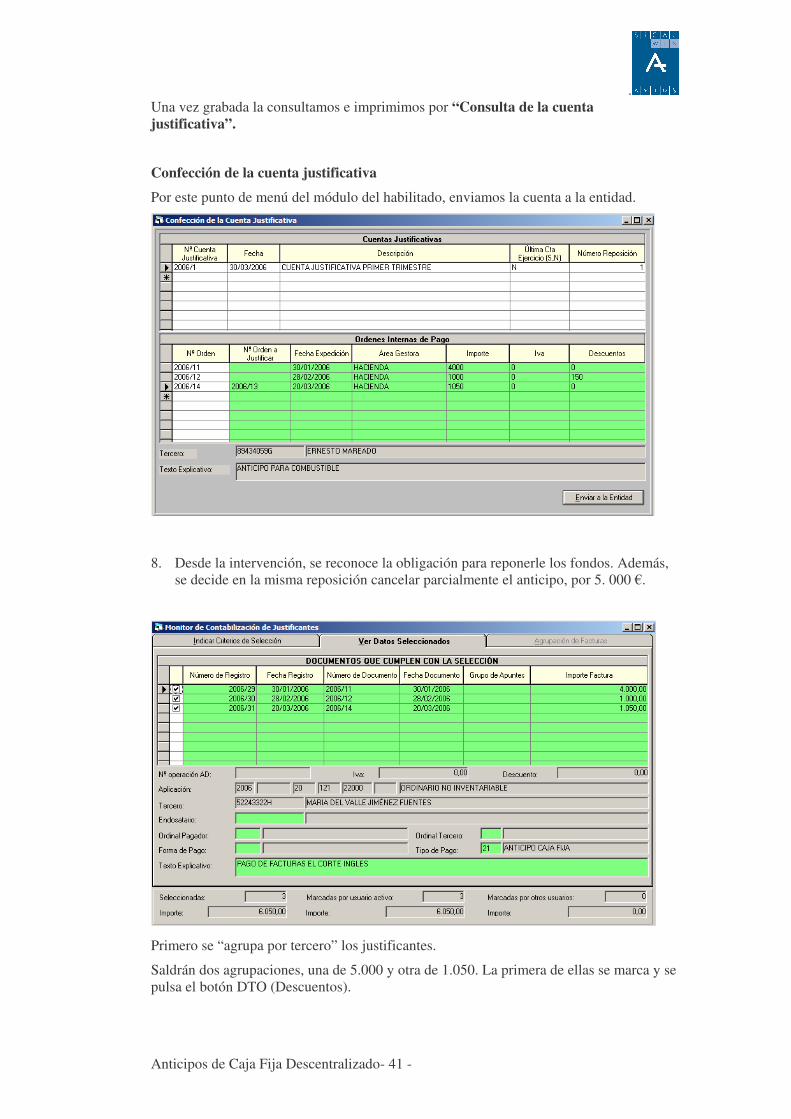

7. Llegado el fin del trimestre, el habilitado prepara y presenta a la intervención la cuenta justificativa con todas las órdenes internas pagadas.

Anticipos de caja fija – Enlace con módulo del habilitado – Cuenta justificativa – Monitor de confección de la cuenta justificativa

.

Anticipos de Caja Fija Descentralizado- 41 -

Una vez grabada la consultamos e imprimimos por “Consulta de la cuenta justificativa”.

Confección de la cuenta justificativa

Por este punto de menú del módulo del habilitado, enviamos la cuenta a la entidad.

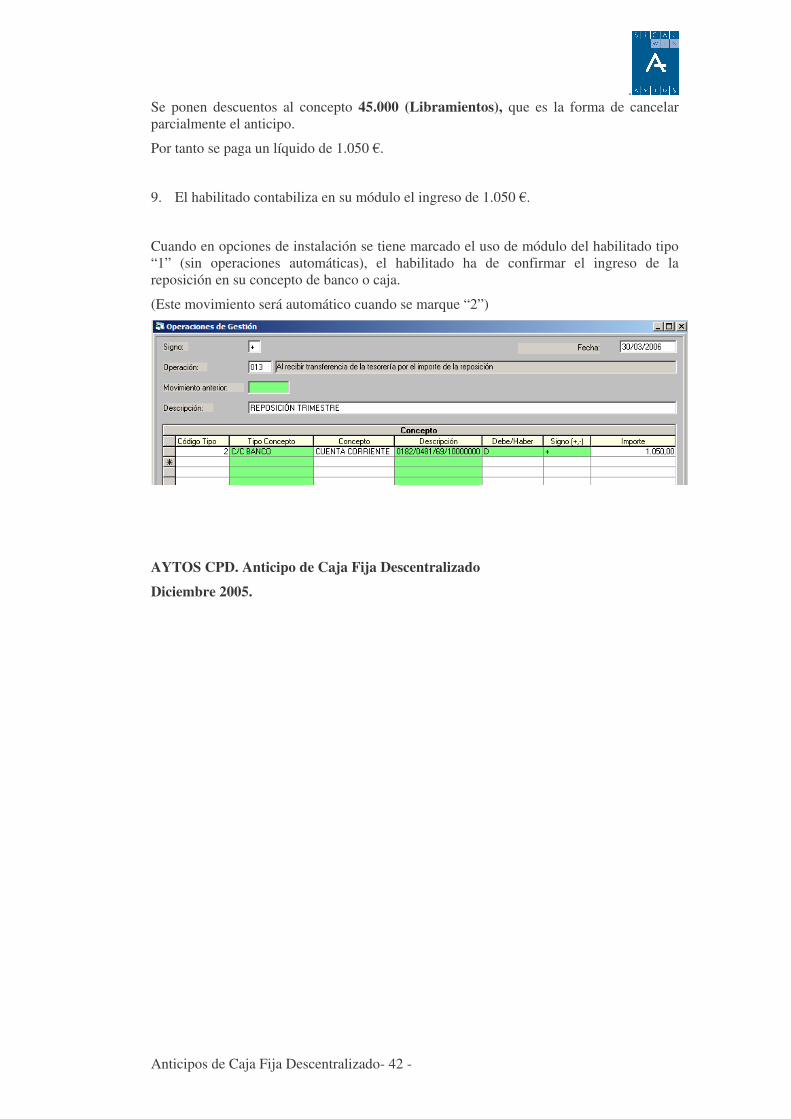

8. Desde la intervención, se reconoce la obligación para reponerle los fondos. Además, se decide en la misma reposición cancelar parcialmente el anticipo, por 5. 000 €.

Primero se “agrupa por tercero” los justificantes.

Saldrán dos agrupaciones, una de 5.000 y otra de 1.050. La primera de ellas se marca y se pulsa el botón DTO (Descuentos).

.

Anticipos de Caja Fija Descentralizado- 42 -

Se ponen descuentos al concepto 45.000 (Libramientos), que es la forma de cancelar parcialmente el anticipo.

Por tanto se paga un líquido de 1.050 €.

9. El habilitado contabiliza en su módulo el ingreso de 1.050 €.

Cuando en opciones de instalación se tiene marcado el uso de módulo del habilitado tipo “1” (sin operaciones automáticas), el habilitado ha de confirmar el ingreso de la reposición en su concepto de banco o caja.

(Este movimiento será automático cuando se marque “2”)

AYTOS CPD. Anticipo de Caja Fija Descentralizado

Diciembre 2005.