Embed Size (px)

Citation preview

1

“SOCIEDAD COMERCIAL AGUILERA Y CIA LIMITADA con SII, DIRECCIÓN

REGIONAL CENTRO”

RIT: GR-15-00171-2014

RUC: 14-9-0001345-1

LAPM/cav

Santiago, dieciséis de febrero de dos mil quince.

VISTOS:

Uno. SOCIEDAD COMERCIAL AGUILERA Y COMPAÑÍA LTDA, RUT 77.660.110-1,

representada por don Rene Aguilera Mayorga, cédula nacional de identidad número

20.086.366-6, domiciliada en calle 10 de Julio N° 415, Santiago, reclama en contra de la

liquidación N° 113000000332 de 22 de abril 2014 emitida por la DIRECCIÓN

REGIONAL SANTIAGO CENTRO, representada por doña Silvia León Moreno,

Directora Regional, domiciliada en Alonso de Ovalle N° 680, Santiago, que desconoce

los costos y gastos asociados a la renta del año tributario 2011, por los siguientes

antecedentes de hecho y de derecho:

El Servicio de Impuestos Internos realizó a la declaración de renta del año tributario

2011, folio 101615261 las siguientes observaciones:

A08: los ingresos obtenidos durante el año, declarados en el reverso de su Formulario

22, códigos [628], [851], [629] ó [651], no se encontrarían totalmente declarados

F01 Su declaración ha sido observada por encontrarse restringido el Timbraje de

Documentos o ser inconcurrente a Notificaciones del Servicio de Impuestos Internos

(Observación F01).

F23 Su declaración ha sido observada por que posee anotaciones en el Registro de

Inicio de Actividades (Observación F23).

F53 declaración objetada por inconcurrencia a Notificación de Fiscalización por

Operación Renta de años anteriores.

En base a la observación A08 el Servicio liquidó partiendo de una base errada e

incompleta, pues ha considerado sólo los ingresos declarados en los formularios 29 del

período Enero- Diciembre 2010, desconociendo para el mismo período todos los costos

y gastos asociados necesarios para producir la renta; incorporados en las mismas

declaraciones de los formularios 29 correspondientes empleadas para la base de la

liquidación, la cual estima que los ingresos se produjeron sin que se incurriera en costos

ni gastos necesario para producirlos, lo que no se aviene con la realidad objetiva de los

hechos, ya que dichos gastos y costos no sólo se produjeron sino que están

suficientemente acreditados con documentación, no existiendo explicación de por qué el

Servicio no los consideró si siempre estuvieron a su disposición al hacerse la

reclamación administrativa.

La reclamante indica, citando el Artículo 21 del Código Tributario, que con los

Documento firmado electrónicamente por don/ña Luis Alfonso Pérez Manríquez, el 16-02-2015.Verifique este documento en www.tta.cl, con el siguiente código de verificación 9cf40498-e7bd-4664-9327-edc713cfd2e4

Timbre Electrónico

2

documentos necesarios probaría los elementos que respaldan la correcta base

imponible, para determinar los impuestos a la renta del año tributario 2011.

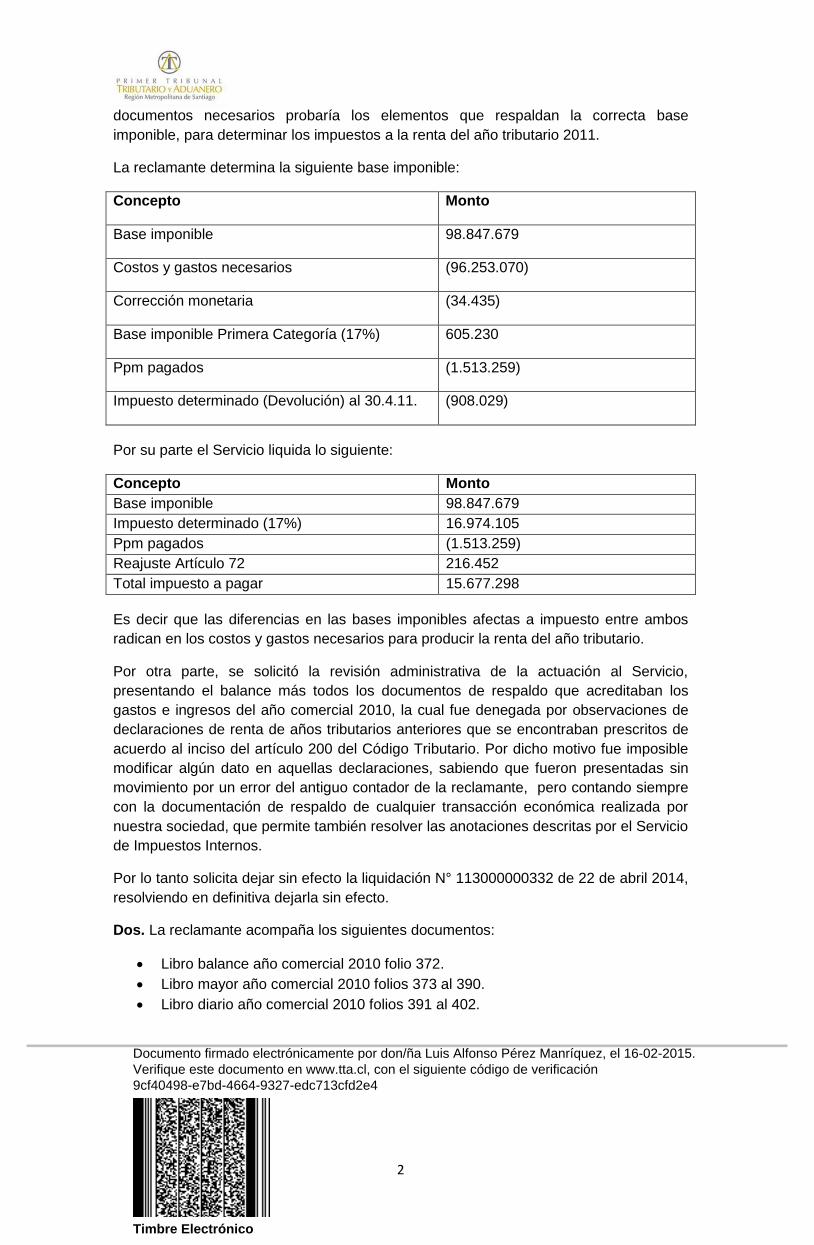

La reclamante determina la siguiente base imponible:

Concepto Monto

Base imponible 98.847.679

Costos y gastos necesarios (96.253.070)

Corrección monetaria (34.435)

Base imponible Primera Categoría (17%) 605.230

Ppm pagados (1.513.259)

Impuesto determinado (Devolución) al 30.4.11. (908.029)

Por su parte el Servicio liquida lo siguiente:

Concepto Monto

Base imponible 98.847.679

Impuesto determinado (17%) 16.974.105

Ppm pagados (1.513.259)

Reajuste Artículo 72 216.452

Total impuesto a pagar 15.677.298

Es decir que las diferencias en las bases imponibles afectas a impuesto entre ambos

radican en los costos y gastos necesarios para producir la renta del año tributario.

Por otra parte, se solicitó la revisión administrativa de la actuación al Servicio,

presentando el balance más todos los documentos de respaldo que acreditaban los

gastos e ingresos del año comercial 2010, la cual fue denegada por observaciones de

declaraciones de renta de años tributarios anteriores que se encontraban prescritos de

acuerdo al inciso del artículo 200 del Código Tributario. Por dicho motivo fue imposible

modificar algún dato en aquellas declaraciones, sabiendo que fueron presentadas sin

movimiento por un error del antiguo contador de la reclamante, pero contando siempre

con la documentación de respaldo de cualquier transacción económica realizada por

nuestra sociedad, que permite también resolver las anotaciones descritas por el Servicio

de Impuestos Internos.

Por lo tanto solicita dejar sin efecto la liquidación N° 113000000332 de 22 de abril 2014,

resolviendo en definitiva dejarla sin efecto.

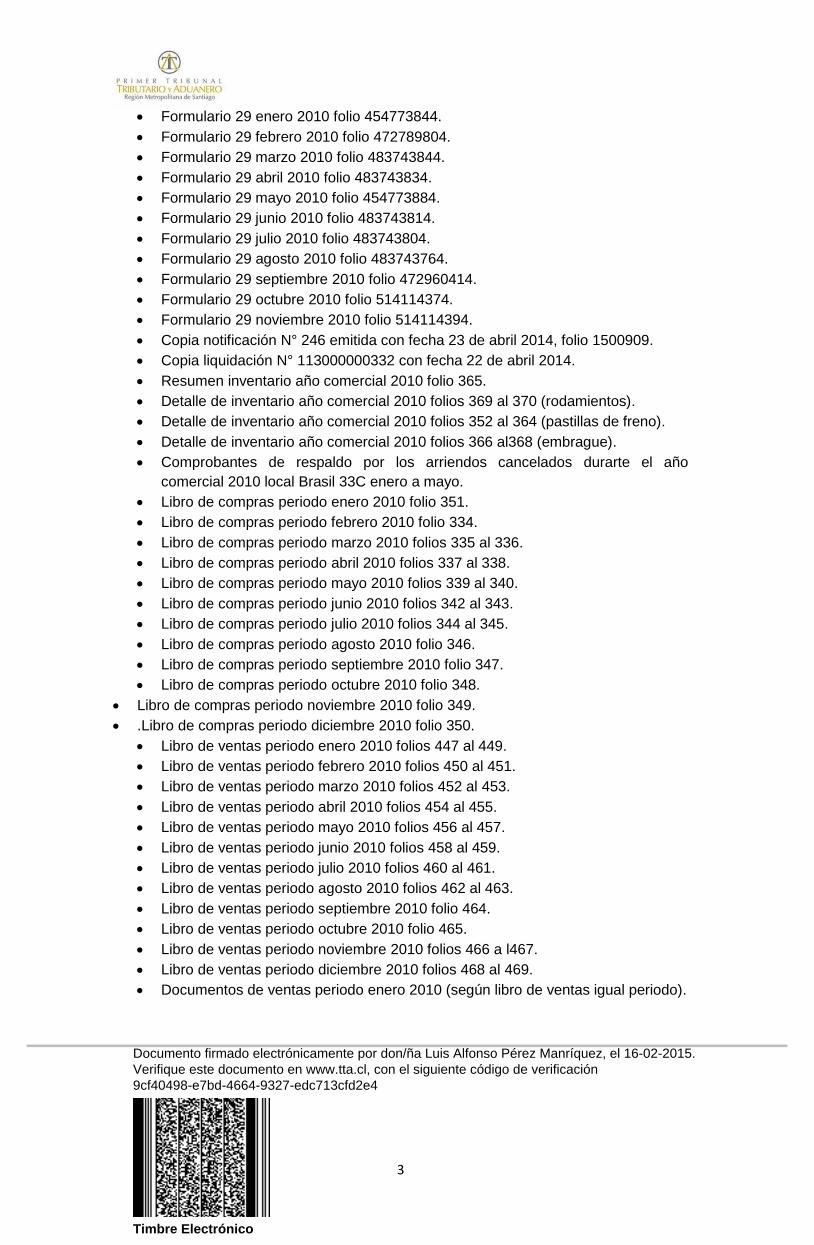

Dos. La reclamante acompaña los siguientes documentos:

Libro balance año comercial 2010 folio 372.

Libro mayor año comercial 2010 folios 373 al 390.

Libro diario año comercial 2010 folios 391 al 402.

Documento firmado electrónicamente por don/ña Luis Alfonso Pérez Manríquez, el 16-02-2015.Verifique este documento en www.tta.cl, con el siguiente código de verificación 9cf40498-e7bd-4664-9327-edc713cfd2e4

Timbre Electrónico

3

Formulario 29 enero 2010 folio 454773844.

Formulario 29 febrero 2010 folio 472789804.

Formulario 29 marzo 2010 folio 483743844.

Formulario 29 abril 2010 folio 483743834.

Formulario 29 mayo 2010 folio 454773884.

Formulario 29 junio 2010 folio 483743814.

Formulario 29 julio 2010 folio 483743804.

Formulario 29 agosto 2010 folio 483743764.

Formulario 29 septiembre 2010 folio 472960414.

Formulario 29 octubre 2010 folio 514114374.

Formulario 29 noviembre 2010 folio 514114394.

Copia notificación N° 246 emitida con fecha 23 de abril 2014, folio 1500909.

Copia liquidación N° 113000000332 con fecha 22 de abril 2014.

Resumen inventario año comercial 2010 folio 365.

Detalle de inventario año comercial 2010 folios 369 al 370 (rodamientos).

Detalle de inventario año comercial 2010 folios 352 al 364 (pastillas de freno).

Detalle de inventario año comercial 2010 folios 366 al368 (embrague).

Comprobantes de respaldo por los arriendos cancelados durarte el año

comercial 2010 local Brasil 33C enero a mayo.

Libro de compras periodo enero 2010 folio 351.

Libro de compras periodo febrero 2010 folio 334.

Libro de compras periodo marzo 2010 folios 335 al 336.

Libro de compras periodo abril 2010 folios 337 al 338.

Libro de compras periodo mayo 2010 folios 339 al 340.

Libro de compras periodo junio 2010 folios 342 al 343.

Libro de compras periodo julio 2010 folios 344 al 345.

Libro de compras periodo agosto 2010 folio 346.

Libro de compras periodo septiembre 2010 folio 347.

Libro de compras periodo octubre 2010 folio 348.

Libro de compras periodo noviembre 2010 folio 349.

.Libro de compras periodo diciembre 2010 folio 350.

Libro de ventas periodo enero 2010 folios 447 al 449.

Libro de ventas periodo febrero 2010 folios 450 al 451.

Libro de ventas periodo marzo 2010 folios 452 al 453.

Libro de ventas periodo abril 2010 folios 454 al 455.

Libro de ventas periodo mayo 2010 folios 456 al 457.

Libro de ventas periodo junio 2010 folios 458 al 459.

Libro de ventas periodo julio 2010 folios 460 al 461.

Libro de ventas periodo agosto 2010 folios 462 al 463.

Libro de ventas periodo septiembre 2010 folio 464.

Libro de ventas periodo octubre 2010 folio 465.

Libro de ventas periodo noviembre 2010 folios 466 a l467.

Libro de ventas periodo diciembre 2010 folios 468 al 469.

Documentos de ventas periodo enero 2010 (según libro de ventas igual periodo).

Documento firmado electrónicamente por don/ña Luis Alfonso Pérez Manríquez, el 16-02-2015.Verifique este documento en www.tta.cl, con el siguiente código de verificación 9cf40498-e7bd-4664-9327-edc713cfd2e4

Timbre Electrónico

4

Documentos de ventas periodo febrero 2010 (según libro de ventas igual

periodo).

Documentos de ventas periodo marzo 2010 (según libro de ventas igual

periodo).

Documentos de ventas periodo abril 2010 (según libro de ventas igual periodo).

Documentos de ventas periodo mayo 2010 (según libro de ventas igual periodo).

Documentos de ventas periodo junio 2010 (según libro de ventas igual periodo).

Documentos de ventas periodo julio 2010 (según libro de ventas igual periodo).

Documentos de ventas periodo agosto 2010 (según libro de ventas igual

periodo).

Documentos de ventas periodo septiembre 2010 (según libro de ventas igual

periodo).

Documentos de ventas periodo octubre 2010 (según libro de ventas igual

periodo).

Documentos de ventas periodo noviembre 2010 (según libro de ventas igual

periodo).

Documentos de ventas periodo diciembre 2010 (según libro de ventas igual

periodo).

Libro balance año comercial 2009 folios 403 al 404.

Resumen de inventario año 2009 folios 330; 331y 333.

Libro mayor año comercial 2009 folios 407 al 433.

Libro diario año comercial 2009 folios 434 al 446.

Formulario 29 enero 2009 folio 377600924.

Formulario 29 febrero 2009 folio 377600934.

Formulario 29 marzo 2009 folio 377600944.

Formulario 29 abril 2009 folio 377600954.

Formulario 29 mayo 2009 folio 413873224.

Formulario 29 junio 2009 folio 413873234.

Formulario 29 julio 2009 folio 426407326.

Formulario 29 agosto 2009 folio 423290304.

Formulario 29 septiembre 2009 folio 439157074.

Formulario 29 octubre 2009 folio 439157094.

Formulario 29 noviembre 2009 folio 465517546.

Formulario 29 diciembre 2009 folio 471007876.

Libro de compras periodo enero 2009 folios 237 al 238.

Libro de compras periodo febrero 2009 folios 243 al 244.

Libro de compras periodo marzo 2009 folios 249 al 251.

Libro de compras periodo abril 2009 folios 256 al 257.

Libro de compras periodo mayo 2009 folios 263 al 264.

Libro de compras periodo junio 2009 folio 270.

Libro de compras periodo julio 2009 folio 275.

Libro de compras periodo agosto 2009 folio 280.

Libro de compras periodo septiembre 2009 folios 286 al 287.

Libro de compras periodo octubre 2009 folios 293 al 294.

Libro de compras periodo noviembre 2009 folios 299 al 300.

Documento firmado electrónicamente por don/ña Luis Alfonso Pérez Manríquez, el 16-02-2015.Verifique este documento en www.tta.cl, con el siguiente código de verificación 9cf40498-e7bd-4664-9327-edc713cfd2e4

Timbre Electrónico

5

Libro de compras periodo diciembre 2009 folio 306.

Libro de ventas periodo enero 2009 folios 239 al 242.

Libro de ventas periodo febrero 2009 folios 245 al 248.

Libro de ventas periodo marzo 2009 folios 252 al 255.

Libro de ventas periodo abril 2009 folios 258 al 262.

Libro de ventas periodo mayo 2009 folios 265 al 269.

Libro de ventas periodo junio 2009 folios 271al 274.

Libro de ventas periodo julio 2009 folios 276 al 279.

Libro de ventas periodo agosto 2009 folios 281 al 285.

Libro de ventas periodo septiembre 2009 folios 288 al 292.

Libro de ventas periodo octubre 2009 folios 295 al 298.

Libro de ventas periodo noviembre 2009 folios 301al 305.

Libro de ventas periodo diciembre 2009 folios 307 al 311.

Documentos de ventas periodo enero 2009 (según libro de ventas de igual

periodo).

Documentos de ventas periodo febrero 2009 (según libro de ventas de igual

periodo).

Documentos de ventas periodo marzo 2009 (según libro de ventas de igual

periodo).

Documentos de ventas periodo abril 2009 (según libro de ventas de igual

periodo).

Documentos de ventas periodo mayo 2009 (según libro de ventas de igual

periodo).

Documentos de ventas periodo junio 2009 (según libro de ventas de igual

periodo).

Documentos de ventas periodo julio 2009 (según libro de ventas de igual

periodo).

Documentos de ventas periodo agosto 2009 (según libro de ventas de igual

periodo).

Documentos de ventas periodo septiembre 2009 (según libro de ventas de igual

periodo).

Documentos de ventas periodo octubre 2009 (según libro de ventas de igual

periodo).

Documentos de ventas periodo noviembre 2009 (según libro de ventas de igual

periodo).

Documentos de ventas periodo diciembre 2009 (según libro de ventas de igual

periodo) .

Libro Balance año comercial 2008 folios 405 a 406.

Libro FUT año comercial 2001 folio 470.

Libro FUT año comercial 2002 folio 471.

Libro FUT año comercial 2003 folio 472.

Libro FUT año comercial 2004 folio 473.

Libro FUT año comercial 2005 folio 474.

Libro FUT año comercial 2006 folio 475.

Libro FUT año comercial 2007 folio 476.

Documento firmado electrónicamente por don/ña Luis Alfonso Pérez Manríquez, el 16-02-2015.Verifique este documento en www.tta.cl, con el siguiente código de verificación 9cf40498-e7bd-4664-9327-edc713cfd2e4

Timbre Electrónico

6

Libro FUT año comercial 2008 folio 477.

Libro FUT año comercial 2009 folio 478.

Libro FUT año comercial 2010 folio 479.

Tres. El 17 de septiembre a fojas 223 el Servicio evacúa el traslado en los siguientes

términos:

La reclamante tributa en Primera Categoría y está obligada a determinar sus impuestos

mediante renta efectiva en base a contabilidad completa. La Liquidación reclamada

tiene su origen en cuatro observaciones que arrojan los sistemas informáticos del

Servicio en relación al Formulario 22 de Impuesto a la Renta del Año Tributario 2011, en

cuanto a que no declaró todos sus ingresos y solo declaró los pagos provisionales

mensuales.

El Servicio invitó a la reclamante a presentarse a regularizar dichas observaciones o

bien concurrir a las dependencias de este Servicio o aportara los siguientes

antecedentes correspondientes al Año Tributario 2011, lo que no ocurrió.

En consecuencia, la Declaración de Impuestos Anuales a la Renta año tributario 2011,

contenida en Formulario 22 Folio 101615261 y los antecedentes que obran en poder de

este Servicio son inconsistentes e impiden validar el contenido, exactitud y veracidad de

lo declarado, en especial porque los ingresos obtenidos durante el año no se

encontrarían totalmente declarados, lo que determina una sub declaración de base

imponible de impuesto de primera categoría ascendente a la suma de $99.847.679. En

virtud de lo anterior, la liquidación da cuenta de una diferencia de impuesto de primera

categoría por el periodo tributario 2011, ascendente a la suma de $ 15.677.289

actualizados al 30 de abril de 2011, suma que con reajustes e intereses contemplados

en la ley, se eleva a un total de $24.964.323 actualizados al 31de diciembre de 2013.

Presunción de legalidad de los Actos Administrativos.

De acuerdo al Inciso final, del artículo 3°, de la Ley N° 19.880, los actos administrativos

gozan de una presunción de legalidad, de imperio y exigibilidad frente a sus

destinatarios, desde su entrada en vigencia, autorizando su ejecución de oficio por la

autoridad administrativa, salvo que mediare una orden de suspensión dispuesta por la

autoridad administrativa dentro del procedimiento impugnatorio o por el juez,

conociendo por la vía jurisdiccional.

Esta norma enmarca la discusión propuesta por la reclamante, desde que cualquier

ilegalidad (ya sea de fondo o de forma) que acuse al acto administrativo de que se trate,

debe ser debidamente probada, fundamentada y de gravedad suficiente para restarle

validez, no bastando al efecto, dichos basados en simples apreciaciones, como en el

caso de autos.

El reclamo no puede constituir una nueva auditoría.

La etapa jurisdiccional no debe constituir una nueva instancia de fiscalización o

auditoría, considerando que la misma ya ha transcurrido y en la cual el contribuyente no

aportó los antecedentes contables y tributarios, así como los documentos de respaldo

Documento firmado electrónicamente por don/ña Luis Alfonso Pérez Manríquez, el 16-02-2015.Verifique este documento en www.tta.cl, con el siguiente código de verificación 9cf40498-e7bd-4664-9327-edc713cfd2e4

Timbre Electrónico

7

de los mismos, requeridos por este Servicio, en especial los destinados a acreditar la

pérdida declarada y que debieron haber sido acompañados para acreditar la

procedencia de la devolución solicitada.

El presente reclamo SS., resulta ser improcedente en virtud de que mediante él se insta

a una auditoría por parte del Tribunal de los antecedentes que le fueron solicitados

legalmente por este Servicio dentro de sus facultades fiscalizadoras, en más de una

oportunidad y que el reclamante de forma reiterada no acompañó oportunamente en

sede administrativa, por lo que en el hecho la discusión no se centra en la legalidad de

la actuación del Servicio, o en asunto tributario que sea controvertido, si no que se basa

derechamente en una nueva auditoría, escapándose del ámbito de competencia del

Tribunal.

Sobre los argumentos del reclamante.

El impuesto liquidado no corresponde a un "supuesto" error en la deducción de los

costos y gastos, sino que la declaración de Impuesto a la Renta año Tributario 2011,

presentada por el Contribuyente no contiene una determinación del Impuesto a la

Renta, pues lo único que registra son los pagos provisionales mensuales (código 36) y

solicita su devolución (Código 54). Es decir, no incorpora todos los elementos que esta

debe contener, de conformidad a la Ley. A mayor abundamiento, en el año tributario

2010, tampoco presentó declaración de Impuesto a la Renta. En esa oportunidad se le

informó que su declaración presentaba observaciones y se le invitó en esa oportunidad

a concurrir a las oficinas del Servicio con sus antecedentes de respaldo, lo que tampoco

ocurrió.

Conjuntamente con ello, la reclamante argumenta que ha aportado al Servicio los

antecedentes que respaldan su declaración de Impuesto a la Renta. Cabe preguntarse

en que instancia lo ha efectuado, pues no concurrió a las oficinas de este Servicio

cuando fue requerido para aclarar su situación, habiendo sido requerido para ello en dos

oportunidades, una el año 2010 y luego el año 2011.

En conclusión, la declaración de impuestos resultó observada, toda vez que se detectó

la sub declaración de ingresos según los antecedentes declarados en los formulario 29

declarados por la misma reclamante.

En otro tema, la determinación de la base imponible del Impuesto de Primera Categoría,

debe efectuarse en los términos que prescriben los Artículos 29 a 33 de la Ley de

Impuesto a la Renta, y que en síntesis son:

1. Determinación de los Ingresos Brutos, regulado en el artículo 29 de la Ley Sobre

Impuesto a la Renta.

2. Deducción de los costos directos, para determinar la Renta Bruta, regulado en el

artículo 30 de la Ley Sobre Impuesto a la Renta.

3. Deducción de los gastos necesarios para producir la renta, para determinar la Renta

Líquida, regulado en el artículo 31 de la Ley Sobre Impuesto a la Renta.

4. Agregados y deducciones a la renta líquida por aplicación de las normas sobre

Documento firmado electrónicamente por don/ña Luis Alfonso Pérez Manríquez, el 16-02-2015.Verifique este documento en www.tta.cl, con el siguiente código de verificación 9cf40498-e7bd-4664-9327-edc713cfd2e4

Timbre Electrónico

8

corrección monetaria, para determinar la Renta Líquida Ajustada, regulado en los

artículos 32 y 41 de la Ley Sobre Impuesto a la Renta.

5. Nuevos agregados y deducciones a la renta líquida ajustada, para determinar la

Renta Líquida Imponible, regulado en el artículo 33 de la Ley Sobre Impuesto a la

Renta.

Además, de conformidad con lo prescrito en el artículo 21 del Código Tributario, al

reclamante le asistía la obligación de probar con los documentos, libros de contabilidad

u otros medios que la ley establezca, en cuanto sean necesarios u obligatorios para él,

la verdad de sus declaraciones o la naturaleza de los antecedentes y monto de las

operaciones que deban servir para el cálculo del impuesto. Por lo tanto, para que la

reclamante pueda rebajar los gastos, es necesario que acredite todos los requisitos

legales, cuestión que no se verifica.

A mayor abundamiento es importante señalar que en autos la reclamante acompaña

libros de contabilidad pero no documentación que respalde los costos y gastos, como

facturas de compra que acreditan esos costos y gastos y sin las cuales no es posible

considerarlos, conforme lo ha reiterado la jurisprudencia mayoritaria sobre la materia.

En este aspecto, el artículo 17 del Código Tributario ordena a toda persona que deba

acreditar la renta mediante contabilidad efectiva, como la reclamante, a hacerlo

mediante contabilidad fidedigna, salvo norma en contrario y que los libros de

contabilidad deben ser conservados junto con la documentación correspondiente,

mientras esté pendiente el plazo que tiene el Servicio para la revisión de las

declaraciones. De lo expuesto, debe concluirse que junto con los libros de contabilidad

debe conservarse la documentación correspondiente a las anotaciones que se hagan

en estos, no siendo suficiente el asiento contable que se efectúe en los libros, sino que

dichos asientos deben estar sustentados en la documentación correspondiente.

Conclusión.

Las argumentaciones de la reclamante para dejar sin efecto la liquidación centralizada

carecen de fundamento, por lo tanto el Servicio solicita se rechace el reclamo en todas

sus partes, con costas.

Cuatro. El Servicio acompaña los siguientes documentos:

Resolución SII N° 8514, de fecha 17 de junio del 2014.

Liquidación N° 113000000332 de fecha 22 abril del 2014.

Requerimiento de antecedentes mediante Carta aviso N° 110217859 de

23.07.2010 y Carta aviso N° 410209076 de 16.08.2011.

Cartilla del Sistema de Información Integral del Contribuyente (SIIC).

Declaración anual de Impuesto a la Renta de la reclamante años tributarios

2010, 2011 y 2012.

Cinco. El 16 de enero de 2015 a fojas 264 se recibe la causa a prueba en los siguientes

términos:

Acredítese los gastos declarados en el F22 año tributario 2011 de la reclamante, objeto

Documento firmado electrónicamente por don/ña Luis Alfonso Pérez Manríquez, el 16-02-2015.Verifique este documento en www.tta.cl, con el siguiente código de verificación 9cf40498-e7bd-4664-9327-edc713cfd2e4

Timbre Electrónico

9

de la Liquidación de autos.

Seis. El 10 de febrero de 2015 se realiza la audiencia testimonial con la asistencia de

uno de los testigos del Servicio.

Siete. El 13 de febrero a fojas 354 se dicta Autos para Fallo.

CONSIDERANDO:

PRIMERO: Resumen de la acción.

La reclamante indica que la Liquidación debe dejarse sin efecto porque en esta se

consideran solamente los ingresos del período sin consideración de los costos y gastos

lógicos en que debe incurrirse para generar la renta. Las alegaciones y fundamentos

fueron explicitadas más latamente en la parte expositiva de esta sentencia, las que se

dan por reproducidas.

SEGUNDO: Resumen de las excepciones y defensas.

El Servicio indica que la Declaración Anual de Impuestos del año tributario 2011 (al igual

que aquella del año tributario 2010) fue observada, entre otros motivos, porque los

ingresos (en cuyo monto las partes no difieren) no se encontrarían totalmente

declarados y que en realidad en su F22 no se contiene una determinación del Impuesto

a la Renta, pues lo único que registra son los pagos provisionales mensuales pagados

durante el año comercial 2011 (código 36) y su solicitud de devolución (Código 54).

TERCERO: Hecho controvertido, sustancial y pertinente.

De acuerdo a las alegaciones de las partes, el principal hecho controvertido, sustancial

y pertinente es la incorporación de los gastos a la Renta Líquida Imponible de la

reclamante. El Tribunal recibió este hecho a prueba, el cual no fue recurrido por las

partes.

CUARTO: Obligación de declarar y forma de determinar la Renta Líquida

Imponible.

El Artículo 65 de la Ley de la Renta (DL 824 DE 1974) establece a los contribuyentes de

Primera Categoría la obligación de declarar. Este deber tributario se cumple

materialmente mediante el llenado del Formulario 22 que la Administración pone a

disposición de los contribuyentes en formato electrónico o físico, en el cual se debe

incluir, básicamente, los ingresos, egresos (costos, gastos), FUT, pérdidas, etc.

Dicho Formulario entrega al contribuyente la posibilidad de determinar la base imponible

del Impuesto de Primera Categoría, tal como lo indican los Artículos 29 a 33 de la Ley

de Impuesto a la Renta (DL 824 DE 1974):

1. Determinación de los Ingresos Brutos (artículo 29).

2. Deducción de los costos directos, para determinar la Renta Bruta (artículo 30).

3. Deducción de los gastos para determinar la Renta Líquida (artículo 31).

Documento firmado electrónicamente por don/ña Luis Alfonso Pérez Manríquez, el 16-02-2015.Verifique este documento en www.tta.cl, con el siguiente código de verificación 9cf40498-e7bd-4664-9327-edc713cfd2e4

Timbre Electrónico

10

4. Agregados y deducciones a la renta líquida por corrección monetaria, para determinar

la Renta Líquida Ajustada, (artículos 32 y 41).

5. Nuevos agregados y deducciones a la renta líquida ajustada, para determinar la

Renta Líquida Imponible (artículo 33).

QUINTO: Falta de fundamento del reclamo.

Que en autos ha sido el Servicio, no la reclamante, quien ha acompañado el F22 del

año tributario 2011 reclamado, en el cual se aprecia inmediatamente que la única

partida declarada por la reclamante es la correspondiente a los pagos provisorios

mensuales correspondientes al año tributario 2011, omitiendo en el F22 todas las

partidas anteriormente indicadas que el legislador ha establecido para determinar la

Renta Líquida Imponible, en especial aquellas alegadas en el reclamo: costos y gastos.

Esta omisión es de una gravedad tal que implica una verdadera renuncia de los

derechos establecidos en la ley para rebajar de los ingresos brutos.

Es cierto, por otro lado, que la Administración consideró solamente los ingresos,

dejando de lado los gastos. La razón de esto es obvia: la reclamante, cumpliendo la

norma del Artículo 84 de la Ley de la Renta, había informado al Servicio, del modo

establecido por el legislador, los ingresos del año tributario reclamado, al declarar mes a

mes, mediante el Formulario 29, los ingresos del año tributario 2011. Las intenciones del

sistema de Administración de la Ley de la Renta, al establecer la obligación de declarar

y pagar mensualmente a cuenta del impuesto anual de Primera Categoría se hacen

evidentes: por un lado, obtener adelantos del impuesto (que a la vez son crédito para

los contribuyentes del impuesto final) y por otro, obtener información de los ingresos de

los mismos.

Esto trae como consecuencia lógica que la única oportunidad que el contribuyente tiene

para ejercer su derecho a deducir los gastos y costos es en la declaración de impuestos

que se plasma en el Formulario 22 o una posterior rectificación del mismo.

Una vez realizada una declaración entra en aplicación el Artículo 21 del Código

Tributario, el cual pone la carga de la prueba sobre el contribuyente, pero sobre un

aspecto específico: la verdad de sus declaraciones. En autos nos enfrentamos a una

declaración en la cual se han omitido ingresos y egresos, por lo cual la Ley de la Renta

en conjunto con el Código Tributario autorizan, en primer lugar, a citar al contribuyente a

aclarar, rectificar o explicar sus declaraciones y en segundo lugar, liquidar al

contribuyente ante la falta de declaración o su inconformidad con la realidad.

SEXTO: Defensa de la declaración.

Que si el contribuyente no está de acuerdo con la decisión administrativa sobre su

declaración, tiene la alternativa de recurrir al Tribunal Tributario y Aduanero para dejarla

sin efecto. En autos, sin embargo, la reclamante busca dejar sin efecto la Liquidación

que, como ya se estableció, se pronunció fundadamente respecto a los ingresos y

además justificar su propia determinación de base imponible (que declara por primera

vez en la Reposición de la Actuación Administrativa) y ahora en el reclamo, pero no en

el F22. En consecuencia, no hay declaración que acreditar por parte de la reclamante.

Documento firmado electrónicamente por don/ña Luis Alfonso Pérez Manríquez, el 16-02-2015.Verifique este documento en www.tta.cl, con el siguiente código de verificación 9cf40498-e7bd-4664-9327-edc713cfd2e4

Timbre Electrónico

11

SÉPTIMO: Imposibilidad de acreditación de los gastos.

Que a mayor abundamiento, la reclamante indica que tiene todos los comprobantes de

sus gastos. Sin embargo, la acreditación de los mismos no es posible por múltiples

razones: en el libelo la reclamante ni siquiera indica a qué se dedica, no detalla la

manera en que estos gastos alegados cumplirían los requisitos del Artículo 31 de la Ley

de la Renta (DL 824 DE 1974) y finalmente, solo acompaña instrumentos contables sin

documentos de respaldo. Resultando en consecuencia insuficiente, tanto lo alegado,

como la prueba acompañada.

OCTAVO: Nueva Auditoría, facultades del Tribunal Tributario y Aduanero,

competencia.

Que, sin perjuicio de lo que se determina en la presente sentencia, y precisado lo

concerniente respecto a los antecedentes de hecho y derecho debatidos en este

proceso y respecto de los cuales, este Tribunal debe a pronunciarse, particularmente en

lo referido a la nueva auditoría y a la inadmisibilidad probatoria alegada, por el Servicio

de Impuestos Internos, se expone lo siguiente:

Que, el Artículo 1° de la ley 20.322 dispone: “Los Tribunales Tributarios y Aduaneros

son órganos jurisdiccionales letrados, especiales e independientes en el ejercicio de su

ministerio, cuyas funciones, en el ámbito de su territorio, son:

1º. Resolver las reclamaciones que presenten los contribuyentes, de conformidad

al Libro Tercero del Código Tributario.

2º. Conocer y fallar las denuncias a que se refiere el artículo 161 del Código

Tributario y los reclamos por denuncias o giros contemplados en el número tercero del

artículo 165 del mismo cuerpo legal.

3º. Resolver las reclamaciones presentadas conforme al Título VI del Libro II de la

Ordenanza de Aduanas y las que se interpongan de acuerdo a lo dispuesto en los

artículos 186 y 187 de esa Ordenanza.

4º. Disponer, en los fallos que se dicten, la devolución y pago de las sumas

solucionadas indebidamente o en exceso a título de impuestos, reajustes, intereses,

sanciones, costas u otros gravámenes.

5º. Resolver las incidencias que se promuevan durante la gestión de cumplimiento

administrativo de las sentencias.

6º. Conocer del procedimiento especial de reclamo por vulneración de derechos a

que se refiere el Párrafo 2º del Título III del Libro Tercero del Código Tributario.

7º. Conocer del procedimiento especial de reclamo por vulneración de derechos

establecido en el Párrafo 4 del Título VI del Libro II de la Ordenanza de Aduanas.

8º. Conocer de las demás materias que señale la ley.”

De la simple lectura de la disposición transcrita de manera alguna se deduce la

consecuencia que el Servicio de Impuestos Internos pretende atribuir, limitativa de

Documento firmado electrónicamente por don/ña Luis Alfonso Pérez Manríquez, el 16-02-2015.Verifique este documento en www.tta.cl, con el siguiente código de verificación 9cf40498-e7bd-4664-9327-edc713cfd2e4

Timbre Electrónico

12

competencia. En relación a lo que dispone el artículo 108 del Código Orgánico de

Tribunales.

Por otra parte, este sentenciador conoce la existencia de sentencias de otros tribunales

tributarios y aduaneros que así lo han sostenido, tesis no es compartida por este

tribunal, y posición por lo demás, minoritaria en las sentencias de nuestros tribunales

de primera instancia y superiores.

Que teniendo en cuenta lo anterior, resulta del todo atingente que el reclamante tenga

derecho a probar en esta sede lo que el Servicio tuvo por no acreditados, lo que

constituye la piedra angular del “debido proceso”, concepto medular de todo órgano

jurisdiccional y elemento esencial dentro de un estado de derecho. Esto está

expresamente garantizado en nuestra Carta Fundamental: “Toda sentencia de un

órgano que ejerza jurisdicción debe fundarse en un proceso previo legalmente

tramitado. Corresponderá al legislador establecer siempre las garantías de un

procedimiento racional y justo” (art. 19 N° 3, inciso quinto de la Constitución Política de

la República). Esta norma, en su dimensión adjetiva, se traduce en la regulación por ley

de los procedimientos judiciales, y en su dimensión sustantiva, en la existencia y

exigencia de un proceso justo, que reúna estándares garantistas que cautelen de forma

adecuada la defensa, el derecho a la prueba, la fundamentación de las sentencias y la

impugnabilidad de las mismas; garantías que este Sentenciador se encuentra obligado

a cumplir en el presente proceso para ambas partes.

Esto trae como consecuencia que las alegaciones del Servicio están fuera de lugar al

tratar de desestimar el reclamo basándose en que el contribuyente hizo o no hizo, llevó

o no llevó tal documento o contestó o no contestó tal cosa en la fase de fiscalización.

Reducir el presente o cualquier litigio a estas circunstancias sería vulnerar el mandato

constitucional ya descrito a la vez que vulnerar lo prescrito en los Artículos 21 y 132 del

Código Tributario, reguladores de la prueba. El primero establece que el contribuyente

tiene la carga de la prueba sobre la veracidad de sus declaraciones y el segundo le

indica la forma en que puede ejercer esta actividad probatoria en juicio. Esta

interpretación concuerda con el poder-deber que le ha encomendado la Constitución y

las leyes vigentes, lo cual se traduce en su tarea jurisdiccional, definida por Couture, en

su obra “Fundamentos del Derecho Procesal Civil”, Ediciones Roque De Palma, Buenos

Aires 1958, como la “función pública, realizada por órganos competentes del Estado,

con las formas requeridas por la ley, en virtud de la cual, por acto de juicio, se determina

el derecho de las partes, con el objeto de dirimir sus conflictos y controversias de

relevancia jurídica, mediante decisiones con autoridad de cosa juzgada, eventualmente

factibles de ejecución”.

Hago presente, además, que, no está más lejos de la intención de este sentenciador

inmiscuirse en competencias propias de algún organismo o entidad, haciendo presente

que también, espero que lo propio entiendan quienes sus actos administrativos son

objeto de reclamación en esta sede.

Entiende este juez que la labor que le ley ha colocado dentro de la esfera de sus

atribuciones comprende y entiende la posibilidad que el acto reclamado sea discutido en

toda la amplitud y extensión, al tenor por supuesto de lo señalado en el reclamo, lo

Documento firmado electrónicamente por don/ña Luis Alfonso Pérez Manríquez, el 16-02-2015.Verifique este documento en www.tta.cl, con el siguiente código de verificación 9cf40498-e7bd-4664-9327-edc713cfd2e4

Timbre Electrónico

13

contestado por el organismo reclamado, el mérito de las probanzas y la legalidad

vigente aplicable al caso.

Así las cosas, este Tribunal Tributario y Aduanero no hace más que cumplir con su

cometido de órgano jurisdiccional del Estado, imponiéndose del Derecho y los hechos

vertidos en el presente juicio. Además, la nueva justicia tributaria y aduanera tiene como

objetivo trascendente el de equilibrar las posiciones litigiosas en el presente conflicto, a

objeto de asegurar el legítimo equilibrio dentro de un estado de derecho, entre la

posición fiscal y el contribuyente. Asumir otra posición implicaría privar al reclamante de

sus facultades de probar sus declaraciones, haciendo la ya pesada carga de la prueba

del Artículo 21 incluso imposible de cumplir. Indagar si en la etapa administrativa se

aportaron los antecedentes requeridos, sin resolver respecto al fondo de lo discutido

sería, en consecuencia, contrario a derecho.

Este criterio ha sido confirmado por la Corte de Apelaciones de Santiago en la causa

Tributaria y Aduanera Rol 18-2013, al desestimar un recurso de reposición interpuesto

por el Servicio, en el cual buscaba impedir que se conociera el fondo de la reclamación,

por no tener facultades el órgano jurisdiccional.

Que la Corte de Apelaciones de Santiago, en la causa Rol 1638-2012, sobre Recurso

de Amparo Económico en contra del Servicio de Impuestos Internos, en que este negó

una devolución y ordenó devolver parte de lo solicitado y citó de acuerdo al artículo 63

del Código Tributario.

En dicho recurso la Corte resume la postura del Servicio:

“Expresa que el recurrente se opone a la Resolución Exenta 160, sin embargo, el

legislador ha prescrito un procedimiento especial para ese tipo de impugnaciones, cual

es el Procedimiento General de Reclamaciones previsto en el artículo 123 y

siguientes del Código Tributario. El Recurso de Amparo Económico es para el caso

de derechos constitucionales indubitados y no para aquellos en que éstos son

discutidos, o bien respecto de los cuales se contemplan procedimientos y recursos a

que los particulares pueden acudir en caso de conflicto.”

Concluye la Corte en el Considerando CUARTO: “Que el recurso de amparo económico

tiene únicamente como finalidad constatar si ha existido o no una afectación a la

garantía invocada y en caso positivo así declararlo, mas no da lugar a un procedimiento

controversial, el que resulta en el caso sub lite ser más propio del procedimiento

regulado en el artículo 124 del Código Tributario.”

Finalmente, el Artículo 124 expresa:

“Toda persona podrá reclamar de la totalidad o de algunas de las partidas o

elementos de una liquidación, giro, pago o resolución que incida en el pago de un

impuesto o en los elementos que sirvan de base para determinarlo, siempre que

invoque un interés actual comprometido.”

El hecho de que el reclamante, cualquiera que este sea esté impedido de probar, con la

amplitud probatoria que la ley en actual vigencia permite, los fundamentos de hecho que

permiten eventualmente dejar sin efecto una actuación de la autoridad tributaria o

Documento firmado electrónicamente por don/ña Luis Alfonso Pérez Manríquez, el 16-02-2015.Verifique este documento en www.tta.cl, con el siguiente código de verificación 9cf40498-e7bd-4664-9327-edc713cfd2e4

Timbre Electrónico

14

aduanera. Es en concepto de este juez, pura y simplemente la negación de la acción, la

negación del debido proceso, dejar en letra muerta la amplitud de medios de prueba que

la ley faculta utilizar, desconocer la razón esencial por la cual esta judicatura existe en la

forma actualmente vigente de acuerdo a la ley 20.322; tal anhelada desde hace

muchos años por la doctrina y los autores de la especialidad. Es establecer de forma

solapada una limitación y/o exclusión de prueba que la ley en ninguna parte establece.

Es más, de ser efectivo lo que el Servicio de Impuestos Internos sostiene en esta

materia, no se vislumbra la razón del establecimiento del mecanismo de exclusión de

prueba establecido en el artículo 132 inciso 11 del Código Tributario ( “No serán

admisibles aquellos antecedentes que, teniendo relación directa con las operaciones

fiscalizadas, hayan sido solicitados determinada y específicamente por el Servicio al

reclamante en la citación a que se refiere el artículo 63 y que este último, no obstante

disponer de ellos, no haya acompañado en forma íntegra dentro del plazo del inciso

segundo de dicho artículo. El reclamante siempre podrá probar que no acompañó la

documentación en el plazo señalado, por causas que no le hayan sido imputables.”). Es

este instituto, muy discutido en la doctrina por la forma y las consecuencias que su

aplicación pueden acarrear, se establece de modo expreso que No serán admisibles

aquellos antecedentes que teniendo relación directa…. ; es decir, es una limitación

regulada de forma expresa en la ley. Limitación que por definición es una excepción a la

regla general de la libertad probatoria. Si la ley tuvo que establecerla, es porque no

existe otra u otras limitaciones aplicables.

Otro antecedente que resulta relevante, para arribar a lo explicitado en esta resolución,

es lo señalado en el artículo 132 del Código Tributario que en lo pertinente dispone: “Se

admitirá, además, cualquier otro medio probatorio apto para producir fe “. Es decir, la

propia ley establece esta regla general muy amplia, no limitativa de medios de prueba,

lo que demuestra la intención del legislador de amplitud y no de limitación, tanto de la

discusión como en la prueba en estos procedimientos.

Si uno revisa la historia del establecimiento de la ley 20.322 cuyo título señala

“FORTALECE Y PERFECCIONA LA JURISDICCIÓN TRIBUTARIA Y ADUANERA “, en

parte alguna se señala lo sostenido por el Servicio de Impuestos Internos, lo que

demuestra que jamás estuvo en la intención de los legisladores la limitación que se

pretende sea reconocida.

Si la exclusión de prueba o la exclusión de aquello respecto de la cual, se puede probar

está como sostiene el Servicio de Impuestos Internos en la circunstancia de haberse

solicitado los antecedentes, y estos no fueron acompañados en sede de fiscalización; la

labor jurisdiccional se reduce a sola comprobación de esa circunstancia y en ese

evento, acreditado que no se acompañó en dicha sede administrativa, la única

alternativa posible para esta judicatura es simplemente confirmar la actuación

reclamada. Es casi una revisión formal sin entrar al fondo de la discusión de que se

trate. Entiende este juez que no es rol, ni la razón de ser de esta judicatura. Es la

desnaturalización de estos tribunales.

En definitiva, la labor jurisdiccional en esta sede no puede tener de modo alguno, una

visión tan estrecha y mezquina como el Servicio de Impuestos Internos sostiene,

Documento firmado electrónicamente por don/ña Luis Alfonso Pérez Manríquez, el 16-02-2015.Verifique este documento en www.tta.cl, con el siguiente código de verificación 9cf40498-e7bd-4664-9327-edc713cfd2e4

Timbre Electrónico

15

negando en esta instancia la posibilidad de revisar hechos y derecho de forma amplia,

dejando de alguna manera en una suerte de indefensión muchas situaciones que de

entenderse de otra manera escaparían de la revisión judicial. Limitando la posibilidad

de aportar pruebas, las que serán en definitiva valoradas en la sentencia definitiva, de

acuerdo a las reglas de la sana crítica.

Lo sostenido por el Servicio de Impuestos Internos, en concepto de este sentenciador,

se opone al derecho a la prueba, al racional y justo procedimiento, y al equilibrio de

armas que debe existir entre los intervinientes en un procedimiento adversarial como en

el que nos encontramos. A todos los principios que informan el debido proceso,

consagrado en tratados internacionales obligatorios y vigentes para Chile, por aplicación

de lo dispuesto en el artículo 5 de la Constitución Política, que dispone: “ La soberanía

reside esencialmente en la Nación. Su ejercicio se realiza por el pueblo a través del

plebiscito y de elecciones periódicas y, también, por las autoridades que esta

Constitución establece. Ningún sector del pueblo ni individuo alguno puede atribuirse su

ejercicio.

El ejercicio de la soberanía reconoce como limitación el respeto a los derechos

esenciales que emanan de la naturaleza humana. Es deber de los órganos del Estado

respetar y promover tales derechos, garantizados por esta Constitución, así como por

los tratados internacionales ratificados por Chile y que se encuentren vigentes. “

En conclusión, este Sentenciador no reducirá esta justicia tributaria y aduanera a una

mera función revisora de si los contribuyentes llevaron o no la documentación, lo que

claramente no es la intención de una justicia impositiva en un Estado de Derecho. Toda

la prueba que un reclamante desee producir en juicio debe ser ponderada por el

Tribunal de acuerdo a las reglas de la sana crítica, tal como lo establece el Artículo 132

del Código Tributario.

En resumen, entiende este sentenciador que la esencia y razón de ser de esta

judicatura especial tributaria y aduanera es que no escape a la jurisdicción la revisión

tanto de la legalidad de la actuación de que se trate de aquellas reclamables, como de

sus fundamentos fácticos. Esencia y fin de los tribunales tributarios y aduaneros de

acuerdo a la historia, sentido y texto de la ley 20.322. No entenderlo así, es reducir de

modo arbitrario y sin fundamento razonable la función jurisdiccional, la que no es más

que una manifestación de la soberanía que posee el Estado.

Por todas las razones latamente expuestas, la alegación del Servicio de Impuestos

Internos en cuanto a la improcedencia del reclamo, falta de competencia por tratarse de

una suerte de nueva auditoría o la imposibilidad para conocer en este caso será

desechada por este juez.

Por lo tanto, en consideración a los hechos y a lo dispuesto en los Artículos 2, 16, 17,

18, 21 y 132 del Código Tributario, 29, 30, 31, 65, 84 de la Ley de la Renta (DL N° 824

de 1974), artículos 144 y 170 del Código de Procedimiento Civil, Ley 19.880, Ley

20.322, principios constitucionales y legales invocados, Auto Acordado sobre forma de

las sentencias, apreciada la prueba de acuerdo a la sana crítica, se resuelve:

Documento firmado electrónicamente por don/ña Luis Alfonso Pérez Manríquez, el 16-02-2015.Verifique este documento en www.tta.cl, con el siguiente código de verificación 9cf40498-e7bd-4664-9327-edc713cfd2e4

Timbre Electrónico

16

i. NO HA LUGAR al reclamo interpuesto en contra de la liquidación N°

113000000332 de 22 de abril 2014.

ii. SE CONDENA EN COSTAS A LA RECLAMANTE por no haber tenido motivo

plausible para litigar.

Notifíquese la presente resolución mediante carta certificada y por la publicación de su

texto íntegro en el sitio de internet del Tribunal. Dese aviso a los correos electrónicos

registrados. Déjese testimonio en el expediente.

Pronunciada por don LUIS ALFONSO PÉREZ MANRÍQUEZ, Juez Titular del Primer

Tribunal Tributario y Aduanero de la Región Metropolitana.

Autoriza don FELIPE MUÑOZ ALBÓNICO, Secretario Titular del Primer Tribunal

Tributario y Aduanero de la Región Metropolitana.

Luis Alfonso Pérez Manríquez

Incorpora Firma ElectrónicaAvanzada

Juez Tribunal R. Metropolitana. Primero

Documento firmado electrónicamente por don/ña Luis Alfonso Pérez Manríquez, el 16-02-2015.Verifique este documento en www.tta.cl, con el siguiente código de verificación 9cf40498-e7bd-4664-9327-edc713cfd2e4

Timbre Electrónico