Embed Size (px)

Citation preview

1

2

Apreciados(as) Delegados(as) a la Asamblea General Ordinaria correspondiente al ejercicio 2018; reciban un afectuoso saludo y los mejores deseos para que este evento institucional de la democracia sea productivo para bien de la Cooperativa como para cada uno de ustedes y de los Asociados en general.

Bienvenidos

3

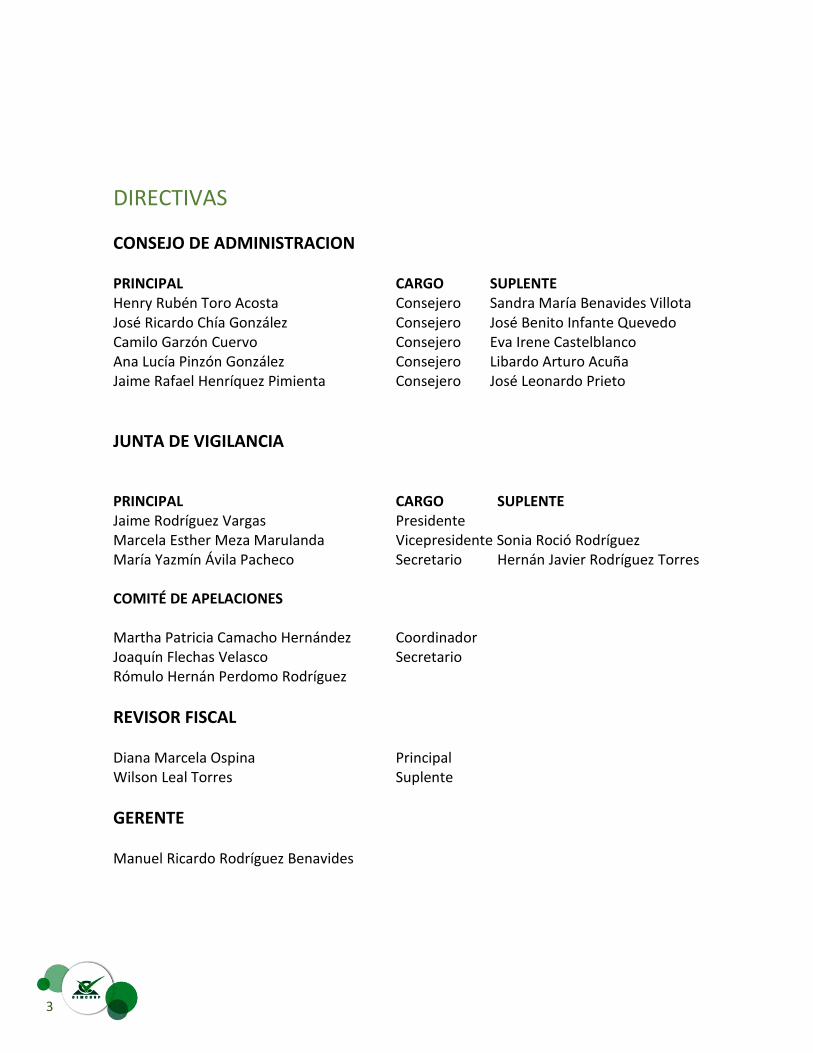

DIRECTIVAS

CONSEJO DE ADMINISTRACION PRINCIPAL CARGO SUPLENTE Henry Rubén Toro Acosta Consejero Sandra María Benavides Villota José Ricardo Chía González Consejero José Benito Infante Quevedo Camilo Garzón Cuervo Consejero Eva Irene Castelblanco Ana Lucía Pinzón González Consejero Libardo Arturo Acuña Jaime Rafael Henríquez Pimienta Consejero José Leonardo Prieto

JUNTA DE VIGILANCIA PRINCIPAL CARGO SUPLENTE Jaime Rodríguez Vargas Presidente Marcela Esther Meza Marulanda Vicepresidente Sonia Roció Rodríguez María Yazmín Ávila Pacheco Secretario Hernán Javier Rodríguez Torres COMITÉ DE APELACIONES Martha Patricia Camacho Hernández Coordinador Joaquín Flechas Velasco Secretario Rómulo Hernán Perdomo Rodríguez

REVISOR FISCAL

Diana Marcela Ospina Principal Wilson Leal Torres Suplente

GERENTE Manuel Ricardo Rodríguez Benavides

4

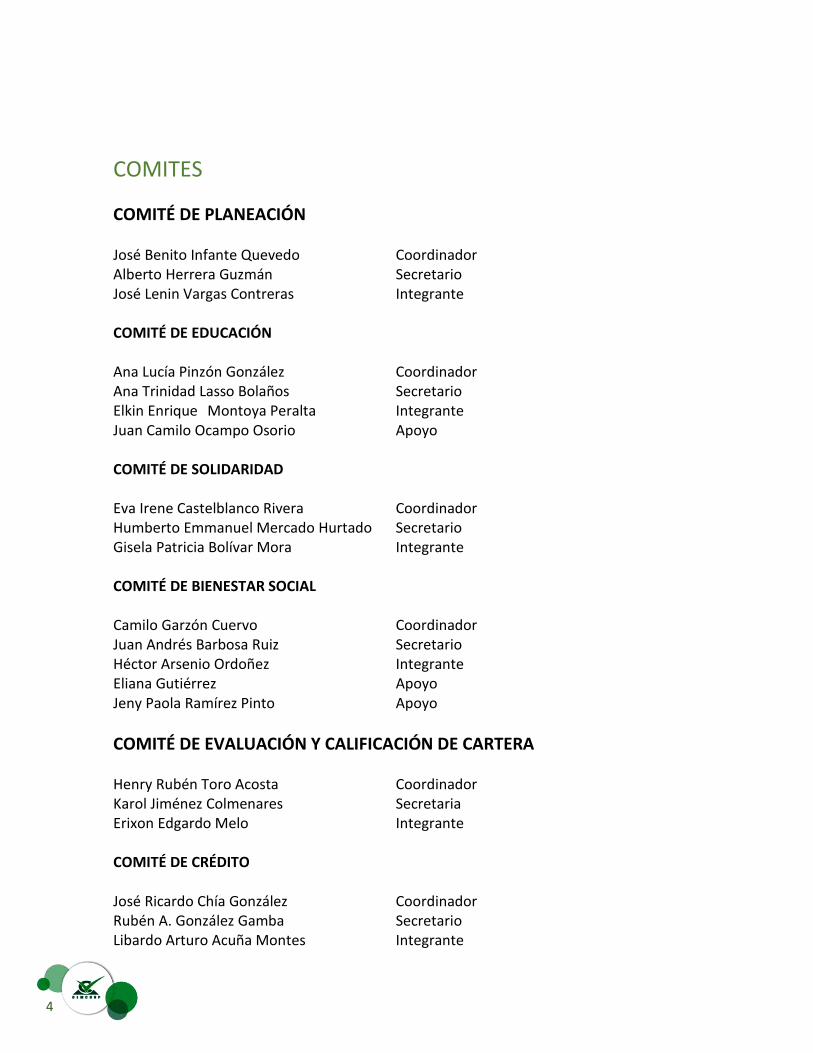

COMITES

COMITÉ DE PLANEACIÓN José Benito Infante Quevedo Coordinador Alberto Herrera Guzmán Secretario José Lenin Vargas Contreras Integrante COMITÉ DE EDUCACIÓN Ana Lucía Pinzón González Coordinador Ana Trinidad Lasso Bolaños Secretario Elkin Enrique Montoya Peralta Integrante Juan Camilo Ocampo Osorio Apoyo COMITÉ DE SOLIDARIDAD Eva Irene Castelblanco Rivera Coordinador Humberto Emmanuel Mercado Hurtado Secretario Gisela Patricia Bolívar Mora Integrante COMITÉ DE BIENESTAR SOCIAL Camilo Garzón Cuervo Coordinador Juan Andrés Barbosa Ruiz Secretario Héctor Arsenio Ordoñez Integrante Eliana Gutiérrez Apoyo Jeny Paola Ramírez Pinto Apoyo

COMITÉ DE EVALUACIÓN Y CALIFICACIÓN DE CARTERA Henry Rubén Toro Acosta Coordinador Karol Jiménez Colmenares Secretaria Erixon Edgardo Melo Integrante COMITÉ DE CRÉDITO José Ricardo Chía González Coordinador Rubén A. González Gamba Secretario Libardo Arturo Acuña Montes Integrante

5

OFICINAS DE SERVICIO

BOGOTA Avenida Carrera 30 No. 26-75 Local 4 Teléfonos. (571) 2446500 – 3682067 - 3681682

GIRARDOT Carrera 11 No. 18 – 36 Oficina 5 Teléfonos. (571) 8352196 - 3187303885

6

INDICE

CONSEJO DE ADMINISTRACION .......................................................................................................... 8

GERENCIA .......................................................................................................................................... 12

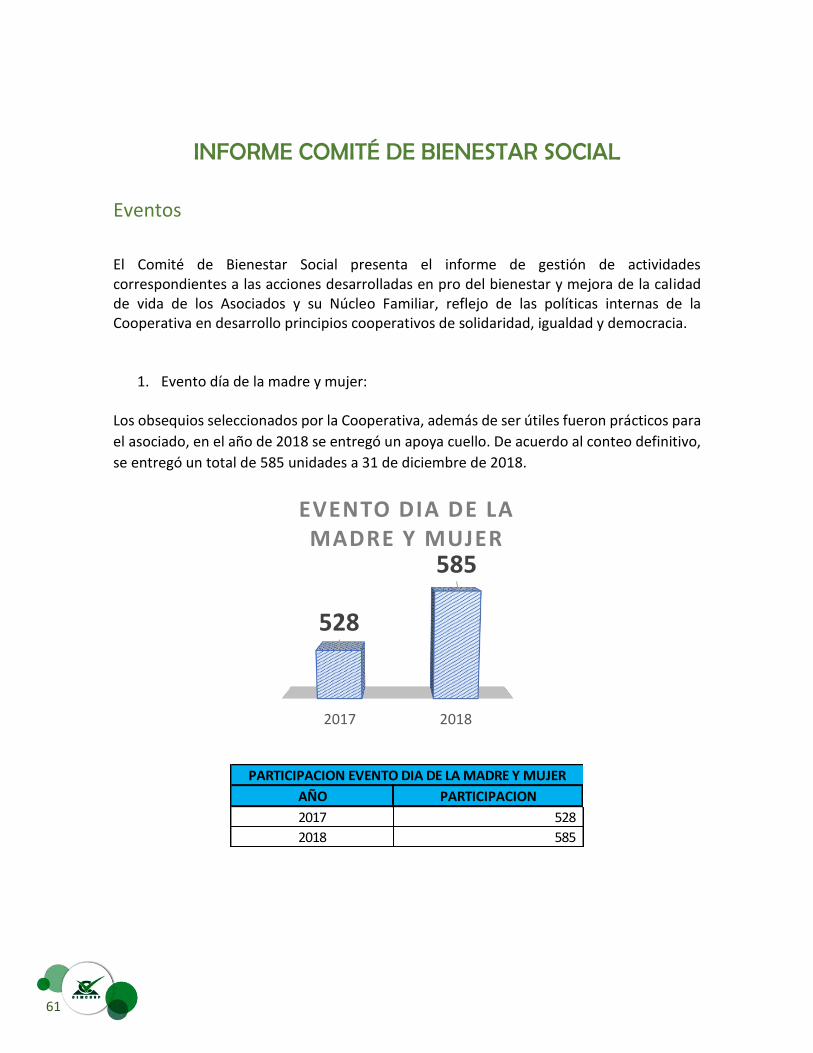

INFORME COMITÉ DE BIENESTAR SOCIAL ......................................................................................... 61

INFORME COMITÉ DE EDUCACION ................................................................................................... 72

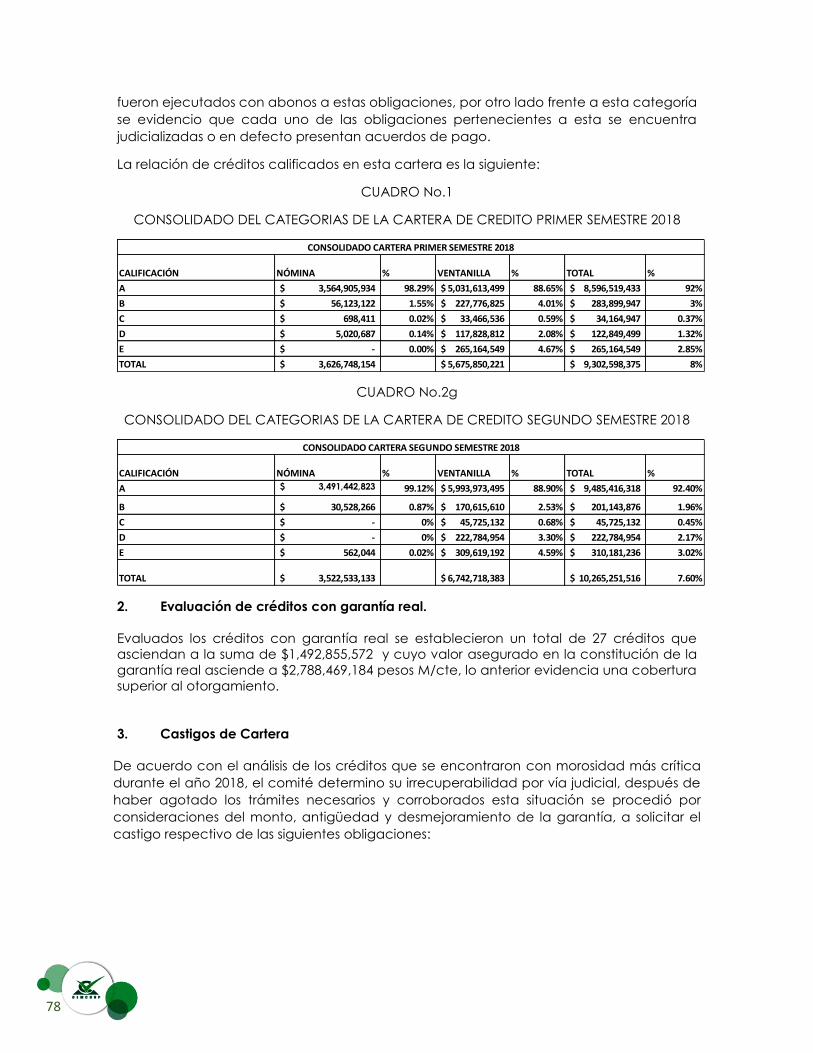

INFORME DEL COMITÉ DE EVALUACION Y CALIFICACION DE CARTERA AÑO 2018 .......................... 76

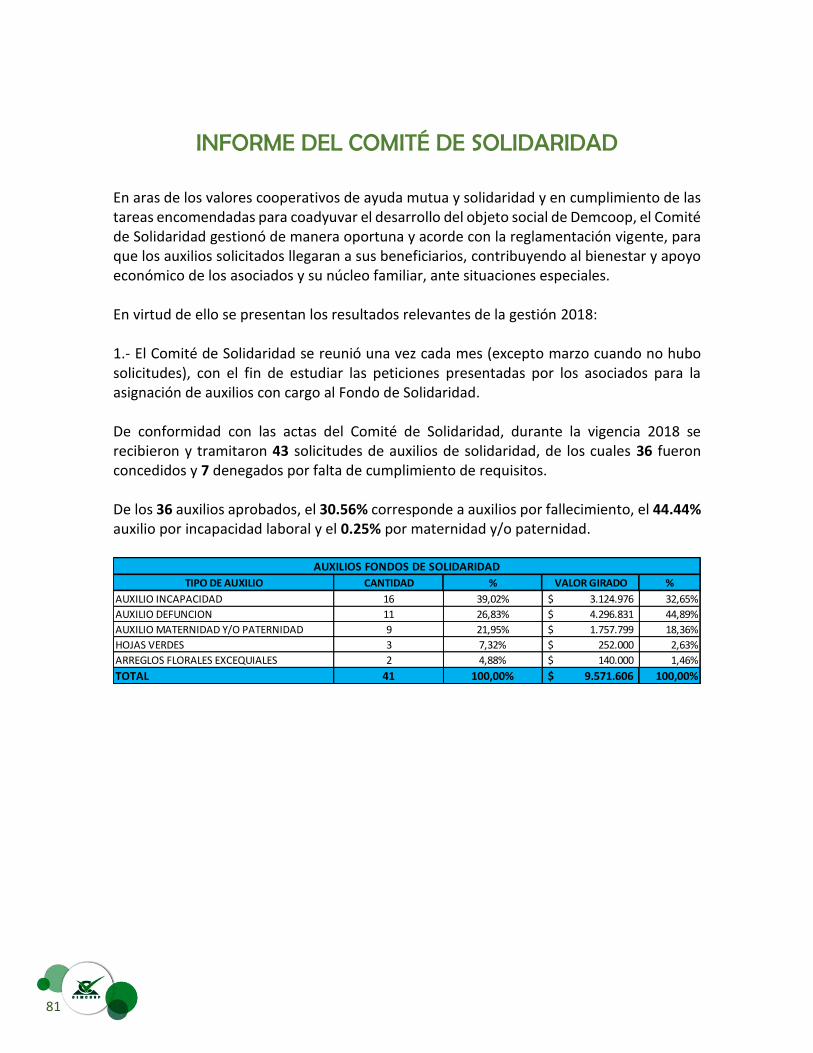

INFORME DEL COMITÉ DE SOLIDARIDAD .......................................................................................... 81

INFORME COMITE DE CREDITO ......................................................................................................... 85

INFORME COMITÉ DE APELACIONES................................................................................................. 90

INFORME JUNTA DE VIGILANCIA ....................................................................................................... 91

7

INFORME CONSEJO DE ADMINISTRACION

8

CONSEJO DE ADMINISTRACION

“Pues hemos nacido para colaborar, al igual que los

pies, las manos, los párpados, las hileras de dientes,

superiores e inferiores. Obrar, pues, como adversarios

los unos de los otros es contrario a la naturaleza”.

Marco Aurelio

DEMCOOP es una empresa de economía solidaria que por su naturaleza jurídica cumple funciones empresariales y de asociatividad, donde los asociados son propietarios, usuarios y administradores, calidad que adquieren haciendo un aporte mensual. La cooperativa Demcoop desarrolla acciones de carácter social y económico, siendo el crédito su principal actividad, bajo los parámetros de entidad sin ánimo de lucro, generando excedentes que se retribuyen en servicios y beneficios al asociado y su núcleo familiar, para mejorar la calidad de vida de los mismos. En cumplimiento de lo dispuesto en el artículo 47 de la ley 222 de 1995, modificado por la ley 503 de 2000, el Consejo de Administración y el Gerente de la Cooperativa de Desarrollo Empresarial –DEMCOOP, rinden informe de gestión correspondiente al ejercicio económico de 2018. Señoras y Señores asociados, el alcanzar 32 años de vida solidaria y llegar a posicionarnos entre las 100 mejores cooperativas de aporte y crédito del país, logro que presentamos con orgullo, máxime en momentos tan críticos por los que atraviesa la economía, como consecuencia del cambio climático, los cambios de gobierno en los países latinoamericanos, y acá en nuestro país, situación que trae nuevos retos y perspectivas para el país. Es indudable que toda América Latina está inserta en un proceso de globalización económica, el cual ofrece desarrollo en diferentes sectores de la economía, incrementando la demanda interna, especialmente el consumo privado y un leve aumento de la inversión.1 Sin embargo, en Colombia este desarrollo no llega a las zonas más vulnerables del país; pues el proceso de globalización se ha llevado a cabo bajo un contexto de violencia, como lo evidencia el silenciamiento de los líderes sociales a lo largo del territorio. La economía colombiana ha presentado un crecimiento sostenible en la presente década. Para 2018, en los tres primeros trimestres, el crecimiento del Producto Interno Bruto –PIB fue de 2,5%2, respecto del año inmediatamente anterior, cifra superior a las reflejadas en los dos últimos años. Sin embargo, para 2019 la Comisión Económica para América Latina –

1 https://www.cepal.org/es/comunicados/america-latina-caribe-mantiene-trayectoria-moderado-crecimiento-su-economia-se-expandira (consultado el día 20 de enero de 2019). 2 https://www.dane.gov.co/files/investigaciones/boletines/pib/bol_PIB_IIItrim18_producion_y_gasto.pdf (consultado el día 20 de enero de 2019).

9

CEPAL, considera un escenario económico mundial de menor crecimiento, como consecuencia de la volatilidad de los mercados financieros y un debilitamiento del comercio global. Con relación a la tasa de interés, que es el precio que se paga en el mercado financiero, es regulada por el Banco de la República, pues es el principal mecanismo para la regulación de la política monetaria. Al cierre de 2018, el Banco mantuvo la tasa de intervención en 4,25%, con el propósito de mantener reguladas las tasas del mercado, es decir, las que cobran las entidades financieras por los diferentes tipos de créditos y productos que otorgan las diferentes entidades financieras a sus clientes3. Para DEMCOOP el año 2018 fue abordado con muchas expectativas y zozobras por las razones mencionadas anteriormente, además de la inestabilidad laboral presentada por los tipos de contrato y de las diferentes reformas tributarias que tienden a perjudicar, de una u otra manera, el sector. Esto no fue óbice para llegar a conseguir los mejores resultados desde su fundación, superando los cálculos más optimistas y todo gracias al trabajo y el esfuerzo hecho por el Consejo de Administración junto con la Gerencia, los aliados estratégicos, el grupo de colaboradores, los diferentes comités de trabajo y el apoyo y confianza incondicional de sus asociados. También destacamos el respaldo ofrecido por todos nuestros aliados estratégicos, quienes han confiado en el desarrollo y desempeño de DEMCOOP, al otorgarnos créditos para cumplir con las demandas de nuestros asociados, así mismo la prestación de servicios en salud, educación, recreación, mercadeo y otros aspectos que han hecho que en este año estemos orgullosos de todos ellos.

SITUACION ADMINISTRATIVA, LEGAL Y DE PROPIEDAD

INTELECTUAL

SITUACION ADMINISTRATIVA

DEMCOOP cuenta con una importante, adecuada y actualizada tecnología, medios, herramientas y personal capacitado para el desarrollo de todas sus actividades, el Consejo de Administración se reúne mensualmente en cumplimiento del reglamento para reuniones ordinarias, delibera, orienta y toma decisiones en pro del desarrollo de la Cooperativa. Las relaciones entre los diferentes actores, internos y externos, son cordiales y fluidas, por lo que no existen impedimentos que redunden en el buen desarrollo de las operaciones, adecuada atención a los asociados, terceros, y nuestros compromisos ante las entidades oficiales y privadas en todo sentido, oportuno y ajustado a cualquier obligación.

3 http://www.banrep.gov.co/tasas-colocacion

10

SITUACION LEGAL

DEMCOOP ha dado cumplimiento de todos los asuntos legales, tributarios y de orden laboral, ante los entes de control y vigilancia, además de todos los compromisos económicos de entrega o actualización de información, no ha tenido ni existen procesos o requerimientos que puedan comprometer sus recursos económicos y/o a los administradores.

ESTADO DE CUMPLIMIENTO DE LAS NORMAS SOBRE PROPIEDAD

INTELECTUAL Y DERECHOS DE AUTOR

Licencias de Software. El procesamiento de la información contable y su integralidad con los módulos de cartera, aportes y terceros, se ejecuta en nuestro software contable y financiero LINIX, el cual cuenta con una licencia vigente y además, se tiene de manera permanente un contrato de mantenimiento del software. Los equipos de cómputo poseen su certificación de software operativo y las herramientas Windows gozan del respaldo por licenciamiento adquirido y legalizado. Agradecemos a cada uno de ustedes por prestar su concurso y colaboración con DEMCOOP y sacar adelante este proyecto. Ser coparticipes de esta rendición de cuentas es importante para nosotros, pues el buen rumbo de nuestra empresa autogestionaria depende del interés que el asociado le preste a los resultados de su cooperativa.

11

GERENCIA

12

GERENCIA

Agradecemos a Dios por permitirnos cerrar un nuevo y excelente ciclo con la Cooperativa de Desarrollo Empresarial DEMCOOP, quiero expresar mi sincero agradecimiento a los miembros del Consejo de Administración que siempre estuvieron prestos a colaborar y apoyar los diferentes procesos adelantados en la cooperativa con objetividad y responsabilidad, a los integrantes de los diferentes comités, a la Junta de Vigilancia y a los funcionarios de la cooperativa quienes hacen parte de este gran equipo de trabajo DEMCOOP, a todos por su labor propositiva y desinteresada, siempre colaboraron en los diferentes procesos adelantados, sin el concurso de este equipo de trabajo hubiera sido difícil lograr los objetivos propuestos. El principal objetivo es seguir trabajando con entusiasmo para posicionar y consolidar a DEMCOOP como una cooperativa líder en el sector, que ofrece y garantiza una especial atención a sus asociados, con un portafolio de servicios que les permite mejorar su calidad de vida, por eso los servicios se ofrecen con tasa de interés cómodas, inversión en tecnología de última generación, optimización de los canales de comunicación, procesos agiles y oportunos; la gestión se enfoca al logro de la participación de los asociados en las diferentes actividades realizadas y a la satisfacción de sus diferentes necesidades para el beneficio común. El año 2018 fue un año de pausa desde el punto de vista económico, las elecciones y la ley de financiamiento influyeron de tal manera que el aspecto político se impuso al económico, no se genero mayor inversión, el consumo tendio a la baja y hubo prudencia para el endeudamiento, la situación política de Venezuela genero incremento en el desempleo, factor que afecta el ingreso disponible el cual finalmente repercute en la calidad de la cartera de las entidades.

SISTEMA DE GESTION EN SEGURIDAD Y SALUD EN EL TRABAJO El Decreto 1072 de 2015 establece la obligatoriedad para todos los empleadores públicos y privados y organizaciones de economía solidaria de implementar un sistema de gestión en seguridad y salud en el trabajo el cual consiste en el desarrollo de un proceso lógico y por etapas, basado en la mejora continua y que incluye la política, la organización, la planificación, la aplicación, la evaluación, la auditoría y las acciones de mejora con el objetivo de anticipar, reconocer, evaluar y controlar los riesgos que puedan afectar la seguridad y la salud en el trabajo. En este proceso se involucran los trabajadores para un trabajo en equipo en pro de la seguridad y la salud de todos que participan en la cadena de valor de la cooperativa, la

13

Cooperativa DEMCOOP ha dado cumplimiento al mencionado decreto e hizo la implementación del sistema de gestión en seguridad y salud en el trabajo en los meses de marzo y abril de 2017.

REGISTRO NACIONAL DE BASES DE DATOS Con la expedición del Decreto 090 del 18 de enero de 2018, el Ministerio de Comercio Industria y Turismo limitó el número de obligados a inscribir sus bases de datos en el Registro Nacional de Bases de Datos. En efecto, el decreto limitó esta obligación a los responsables del tratamiento que reúnan las siguientes características:

Sociedades y entidades sin ánimo de lucro que tengan activos totales superiores a 100.000 Unidades de Valor Tributario (UVT), es decir, la suma de TRES MIL TRESCIENTOS QUINCE MILLONES SEISCIENTOS MIL PESOS ($3.315.600.000) MCTE para el año 2018.

El contenido del nuevo decreto libera de la obligación de registrar las bases de datos en el Registro Nacional de Bases de Datos a muchas cooperativas que no alcanzan el nivel de activos previsto ($3.315.600.000), al tiempo que brinda, a las que se encuentran en el rango mencionado, un nuevo plazo para cumplir con esta obligación, conforme a la Ley 1581 de 2012 y el Decreto 1377 de 2013. A pesar de la modificación de plazos y de obligados establecida en el Decreto 090 de enero de 2018, la Cooperativa DEMCOOP dio cumplimiento a esta obligación legal en el mes de junio de 2017 con los siguientes radicados:

Base de Datos Linix. No. de radicación: 17-229026 Base de Datos Lnxaud. No. de radicación: 17-229056 Base de Datos de un Sistema de Cámaras o Circuito Cerrado de Televisión. No. de radicación: 17-229086

REGISTRO DE LA MARCA DEMCOOP En mayo de 2017 se adelantó el trámite ante la superintendencia de Industria y Comercio para registrar el Logotipo y la Marca DEMCOOP, este trámite lo llevamos a cabo con la asesoría de la firma Cárdenas Vega Asesores S.A.S., una vez surtido el trámite y los procedimientos correspondientes la Superintendencia de Industria y Comercio nos notificó que se presentó oposición por parte de la empresa de servicios públicos de Medellín EDEMCO para el registro de nuestra marca, interpusimos el recurso de apelación al cual tenemos derecho ya que no existen razones válidas por parte de esta firma para oponerse al registro de nuestra marca, a la fecha estamos a la espera del fallo definitivo por parte de

14

la Superintendencia de Industria y Comercio ya que en primera instancia salimos favorecidos pero EDEMCO presento un nuevo y último recurso.

XVII CONGRESO NACIONAL COOPERATIVO 2018 En agosto del año 2018 se llevó a cabo el XVII Congreso Nacional Cooperativo, DEMCOOP participó activamente en este importante evento donde quedaron conclusiones muy importantes reflejadas en el siguiente balance: El Presidente de la Republica, señaló que el sector cooperativo “es un instrumento muy importante para el desarrollo agropecuario, es muy importante para facilitar el acceso de muchos ciudadanos al crédito. Es vital para que se creen núcleos empresariales, micro, pequeñas y medianas empresas que han logrado grandes transformaciones en Colombia”. “Creo en el modelo cooperativo, creo que además debemos fortalecer el modelo cooperativo en Colombia como un instrumento para generar la convivencia, señaló Duque, quién concluyó su mensaje afirmando: “Espero que en estos 4 años este sea el gobierno que estimule la expansión, el crecimiento el dinamismo del sector cooperativo en el país.” Queda claro la importancia que las cooperativas tienen para impulsar el desarrollo social, económico y cultural de los colombianos. A través del cooperativismo se hace y se construye prosperidad colectiva que es lo que queremos los colombianos. Se manifestó el compromiso del Gobierno para formalizar a todos los trabajadores colombianos y que mejor manera de hacerlo que a través del sector cooperativo, contribuir a la formación de más empresas y más cooperativas en donde la asociatividad permita nuevas producciones, nuevas exportaciones, más innovación, más servicios, más industria más producción agroindustrial, más servicios financieros. Se presento la propuesta de política pública del sector cooperativo al Gobierno Nacional, con el objetivo de plantear un diálogo propositivo y temático de cara al Plan Nacional de Desarrollo 2018- 2022. Uno de los pilares de la propuesta es contar con un marco legal y una institucionalidad pública que brinde seguridad jurídica y adecuados controles al desarrollo de la actividad socio empresarial cooperativa, acorde con su especial naturaleza. Se suscribió un acuerdo con los congresistas que conforman la nueva bancada cooperativista y de la economía solidaria, para la creación de una comisión accidental que facilitará el trabajo por la defensa del modelo cooperativo, constituyéndose en un espacio fundamental para adelantar las acciones de incidencia política que redunden en beneficio del sector. En la mesa temática del cooperativismo de aporte y crédito se abordaron temas como las malas prácticas relacionadas con las libranzas y los cobros que hace Colpensiones por este

15

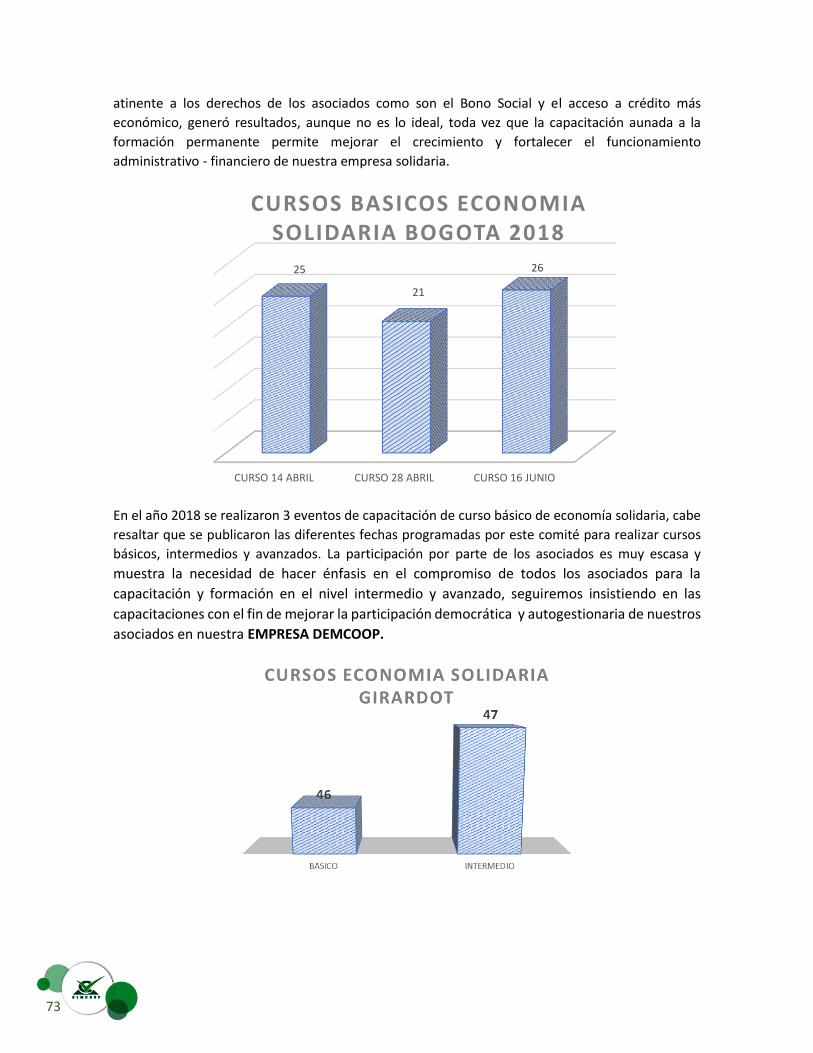

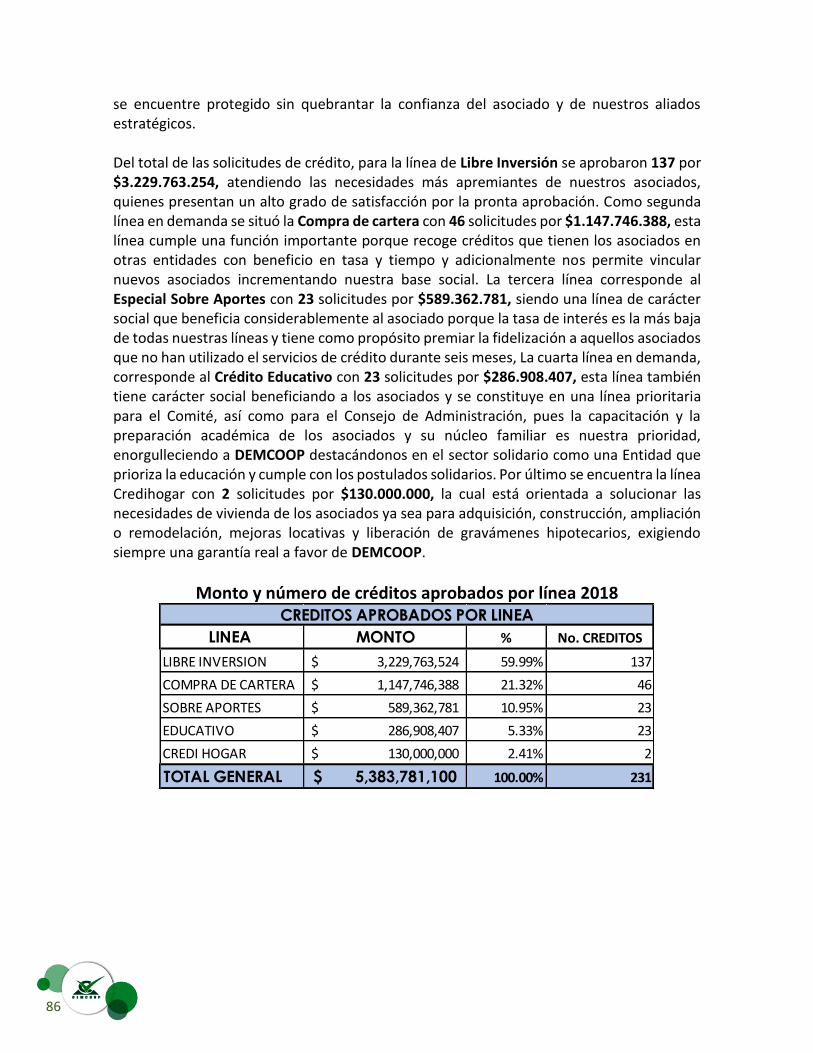

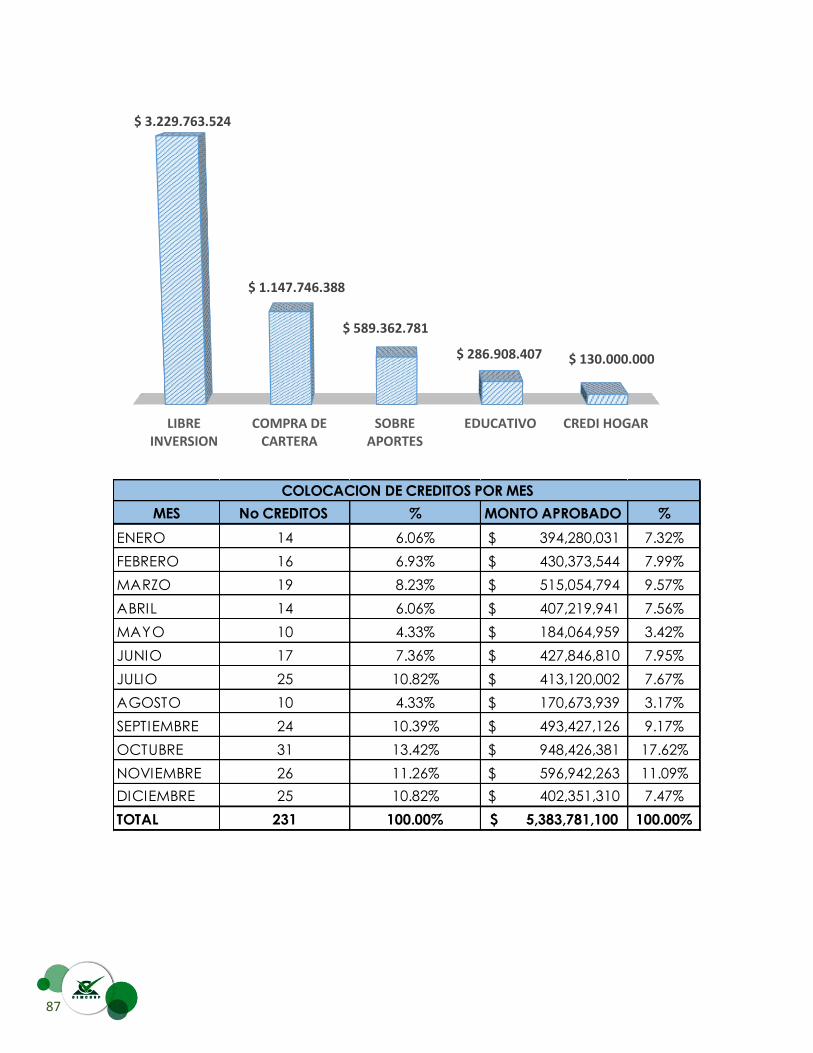

concepto, surgiendo como conclusión la necesidad de vincularse a la red Coopcentral, buscando ofrecer mejores servicios que fidelicen a los asociados. En torno al cooperativismo de producción agropecuaria, se sentaron las bases para la consolidación de un circuito económico que permita el desarrollo productivo de los emprendimientos agroindustriales, a través de las cooperativas que prestan servicios en áreas rurales, cerrando así las brechas de inequidad e inclusión social. Se logró concluir sobre la importancia de la educación cooperativa y solidaria en la actualidad, en aras de dar a conocer este modelo de economía social e incentivar a los jóvenes a participar y ejercer el liderazgo del mañana. Desde la mesa de integración cooperativa se dejó total claridad sobre la importancia del trabajo mancomunado para el fortalecimiento del sector y para lograr fidelizar al asociado, minimizando el riesgo de deserción hacia otras entidades. En materia de comercialización y consumo fue evidente la necesidad de hacerle frente a la competencia que representan los nuevos formatos de comercialización y venta con marcas propias a bajísimos costos. Se puso en evidencia que a través del modelo cooperativo se pueden organizar pequeños y medianos tenderos de barrio en las ciudades intermedias y grandes y a nivel municipal, para enfrentar con mayor capacidad los desafíos que hoy les imponen los formatos de grandes superficies y las cadenas de descuentos fuertes. Se reafirmó la importancia del cooperativismo de servicios financieros como vehículo de inclusión financiera, así como la necesidad de que este subsector cuente con una normatividad clara que le permita desarrollar sus actividades en condiciones similares a otras entidades, considerando su especial naturaleza. Así mismo, una de las principales conclusiones surgidas fue la urgencia de estructurar un sistema unificado de información, que permita mostrar el impacto social y económico de este subsector.

REFORMA TRIBUTARIA, LEY 1943 DE 2018 El 28 de diciembre de 2018 se expidió la Ley 1943, Ley de Financiamiento para el restablecimiento del equilibrio del presupuesto la cual presenta, de manera breve, las siguientes modificaciones, entre otras:

✓ Se modificó el listado de bienes y servicios excluidos de IVA consagrados en los artículos 424, 426 y 476 del Estatuto Tributario.

✓ La retención de IVA podrá ser hasta del 50% del valor del impuesto, sujeto a reglamentación del Gobierno Nacional.

✓ La tarifa de IVA se mantiene en 19%. ✓ Se elimina el régimen simplificado de IVA, clasificando a los contribuyentes como

NO responsables siempre y cuando cumplan los mismos criterios que se tenían para el simplificado (además de no pertenecer al régimen simple).

16

✓ Se crea el descuento tributario en materia de renta en el impuesto sobre las ventas en la adquisición o formación de activos fijos reales productivos (eliminando la deducción especial del IVA en la adquisición de bienes de capital).

✓ Creación del impuesto de normalización tributaria a una tarifa del 13% para los contribuyentes del impuesto sobre la renta que tengan activos omitidos o pasivos inexistentes a 1 de enero de 2019.

✓ Las indemnizaciones por seguros de vida estarán gravadas con la tarifa aplicable a las ganancias ocasionales a partir del año gravable 2019 si superan 12.000 UVT.

✓ La tarifa del impuesto sobre la renta aplicable a las sociedades nacionales (y asimiladas) o extranjeras (con o sin residencia en Colombia obligadas a presentar declaración anual de renta) y establecimientos permanentes de entidades extranjeras será del 33% para el año gravable 2019, 32% para el 2020, 31% para el 2021, y 30% a partir del 2022. Aplicarán reglas especiales al sector hotelero a partir del 1 de enero del 2019.

✓ Las entidades financieras deberán liquidar punto adicional al impuesto de renta y complementarios cuando la renta gravable sea igual o superior a 120.000 UVTs así: (i) 4% para el 2019; y (ii) 3% para el 2020 y 2021.

✓ Se incluye como gasto deducible las contribuciones a educación de los empleados, no considerados como pagos indirectos al trabajador.

✓ Se adiciona al artículo 793 del Estatuto Tributario incluyendo eventos bajo los cuales existe responsabilidad solidaria con el contribuyente principal en el pago del tributo.

✓ En materia de procedimiento existen modificaciones: i) declaraciones de retención en la fuente que a pesar de ser ineficaces serán título ejecutivo, ii) notificación electrónica de actos administrativos; y iii) pago de glosas en pliego de cargos para evitar intereses moratorios y utilizar los corrientes más dos puntos; iv) eliminación de extensión de la firmeza a tres (3) años adicionales por compensación de pérdidas fiscales; v) inclusión de terminaciones por mutuo acuerdo y conciliaciones, entre otras.

Las cooperativas pertenecen al régimen tributario especial y sus excedentes fueron gravados con el 20% de impuesto de renta con la expedición de la ley 1819 de 2006 de manera gradual, para el año gravable 2018 el impuesto de renta será del 15% y a partir del año gravable 2019 el impuesto de renta será del 20%. El beneficio que le otorga le ley 1943 de 2018 a las cooperativas es la exoneración de pagar aportes al SENA (2%), al I.C.B.F. (3%) y a las E.P.S. (8.5%) por trabajadores que devenguen ingresos hasta 10 S.M.M.L.V.

SISTEMA PARA LA ADMINISTRACIÓN DEL RIESGO DE LAVADO DE ACTIVOS Y FINANCIACIÓN DEL TERRORISMO, SARLAFT.

17

Con la expedición de la Circular Externa 004 de enero 27 de 2017, la Superintendencia de la Economía Solidaria modificó el Capítulo XI del Título II y el Capítulo IX del Título III de la Circular Básica Jurídica expedida por dicha entidad, con el fin de emitir instrucciones para la administración del riesgo de lavado de activos y financiación del terrorismo en las organizaciones solidarias dando un plazo de seis meses para su implementación, el 31 de julio de 2017 emite la circular 010 donde modifica los plazos para la implementación de la circular 04 de 2017, como DEMCOOP pertenece al nivel de supervisión 3 y se encuentra en el rango de activos iguales o superiores a $10.000.000.000 tiene un plazo máximo para dar cumplimiento con la circular hasta el 31 de diciembre de 2018, teniendo en cuenta que ya se dio cumplimiento a la norma inicial de SARLAFT, actualmente nos encontramos haciendo las gestiones y procesos para hacer la implementación y así dar cumplimiento a lo ordenado por la circular mencionada. Las políticas, controles y procedimientos implementados, dentro de un concepto de administración del riesgo, que buscan prevenir el riesgo de lavado de activos y financiación del terrorismo, son conocidos y puesto en práctica no sólo por el personal de la Cooperativa sino por los integrantes del Consejo de Administración quienes son finalmente los responsables y garantes junto con el Oficial de Cumplimiento para que este sistema fluya adecuadamente y se sostenga a través del tiempo. Los elementos que componen las políticas y procedimientos contenidos en el manual que rige este sistema son entre otros el conocimiento apropiado de los asociados y de sus operaciones, el análisis de operaciones inusuales y el reporte de operaciones sospechosas a la autoridad competente, minimizando el riesgo de Lavado de activos y la financiación del terrorismo.

RED COOPCENTRAL – TARJETA DE AFINIDAD La Cooperativa de Desarrollo Empresarial DEMCOOP se vinculó en el año 2017 a la Red Coopcentral, uniéndose a más de 106 entidades solidarias que integran plataformas tecnológicas y de comunicaciones, para la prestación de servicios transaccionales y financieros a los asociados, con más de 485 oficinas conectadas en línea y más de 210.000 tarjetahabientes. En el año 2018 se adelantaron algunos procesos para la implementación de la tarjeta, sin

embargo todas las cooperativas vinculadas a la Red Coopcentral encontramos barreras para

adelantar los procesos de implementación por parte de LINIX, a finales del año 2.018,

específicamente en el mes de diciembre, se logró superar el inconveniente presentado con

LINIX, por tal motivo actualmente estamos ejecutando los procesos que solicita Visionamos

para la implementación, esperamos terminar este proceso lo más pronto posible y poner a

disposición de nuestros asociados este importante producto, el cual va a generar beneficios

importantes para todos.

18

Este proceso es un reto que tiene como premisa acciones conjuntas que se denominan COOPETENCIA entre cooperativas, lo que nos permite COMPETIR con el sector financiero tradicional, y lograr de esta manera el crecimiento, la innovación y la competitividad de todas las entidades del sector en general y de la Red Coopcentral en particular. La Red Coopcentral propone un Plan de Fortalecimiento que nos beneficiará y nos preparará para enfrentar un futuro exigente y evolucionado. Invitamos a nuestros asociados a que asumamos este Proceso como un compromiso estratégico para que emprendamos este camino y nos consolidemos como un modelo de integración Cooperativa nacional e internacional.

INVERSION PROYECTO FUTURA SEDE – FASE 2 La Asamblea General de Asociados Delegados que se llevó a cabo en enero 25 de 2017 aprobó de manera unánime con la participación de 25 de los 34 delegados hábiles, hacer una inversión en la adquisición de un inmueble para construir en un periodo aproximado de tres años un proyecto inmobiliario, el proceso se aprobó en dos fases, la fase 1 comprende la adquisición de un inmueble y la fase 2, la construcción de la nueva sede en un periodo aproximado de 3 años. Esperamos convocar a una Asamblea General Extraordinaria de Delegados para presentar la fase 2, esta fase comprende el proyecto financiero para la construcción con el fin de someter a evaluación y aprobación por parte de la Asamblea General de Delegados las diferentes opciones para ejecutarlo, los procedimientos y políticas de ejecución, control y adecuado manejo de los recursos. Este es un avance importante en la proyección del futuro de la Cooperativa porque esta importante inversión representa un fortalecimiento de los activos y por ende un mayor respaldo para el desarrollo del objeto social, generando mayor confianza en nuestros asociados, proyectando un futuro exitoso para la Cooperativa DEMCOOP.

RESULTADOS FINANCIEROS La Cooperativa durante el año 2018 obtuvo un excelente resultado financiero, el cual le permite seguir consolidándose cada vez más en su estructura financiera y patrimonial, mostrando un crecimiento sostenible y un excelente portafolio de servicios con el fin de ser una alternativa importante de desarrollo y bienestar para sus asociados. Los Activos presentan un incremento significativo del 5.71% respecto al año anterior, superior al 3.18% de I.P.C., el incremento obedeció a la valorización del inmueble de Corferias en el cual se espera construir en un mediano plazo la futura sede de la cooperativa y la Cartera de Crédito que presenta un crecimiento del 6.70% con respecto al año 2017 a pesar del haber sido el año 2018 un año difícil, fue un año donde se llevó a cabo el proceso electoral presidencial, este proceso estuvo rodeado de una gran incertidumbre por la

19

polarización política, la cual influyo en las decisiones de consumo, inversión y endeudamiento de los ciudadanos, también influye el retiro de asociados que se presentaron durante el año 2018, esto debido a la flexibilización laboral que se está dando en todos los sectores empresariales de Colombia. En cuanto al Pasivo, éste disminuyo con respecto al año anterior en el 3.07%, donde el 88.83% corresponde a las Obligaciones Financieras, la principal fuente de recursos externos que tiene DEMCOOP, las obligaciones financieras disminuyeron en $174.143.739 con respecto al año anterior, esto muestra una gran eficiencia en la administración de los recursos financieros de la cooperativa porque se redujo el endeudamiento financiero y se obtuvo un mayor excedente. El Patrimonio presenta un incremento del 11.20% generado básicamente por los Aportes Sociales, la Revaluación de la Propiedad Planta y Equipo y el Excedente generado en el ejercicio 2018, gracias a la labor comercial desarrollada por la cooperativa la base social se mantuvo estable contrarrestando los retiros presentados durante el año. La cifra más significativa del patrimonio son los Aportes Sociales, representan el 83.58% del Patrimonio. Los Excedentes del Ejercicio de $270.057.537 presentan un incremento de $131.759.992 con respecto al año 2017, es decir el 95.27%, un excelente resultado, este excedente es el mayor en toda la historia de la cooperativa, será distribuido de acuerdo a la legislación cooperativa vigente, en especial la ley 79 de 1988, articulo 54 y a la aprobación que se dé por parte de la Asamblea General de Asociados Delegados. Este excelente resultado positivo nos permite continuar creciendo y fortaleciendo la Entidad.

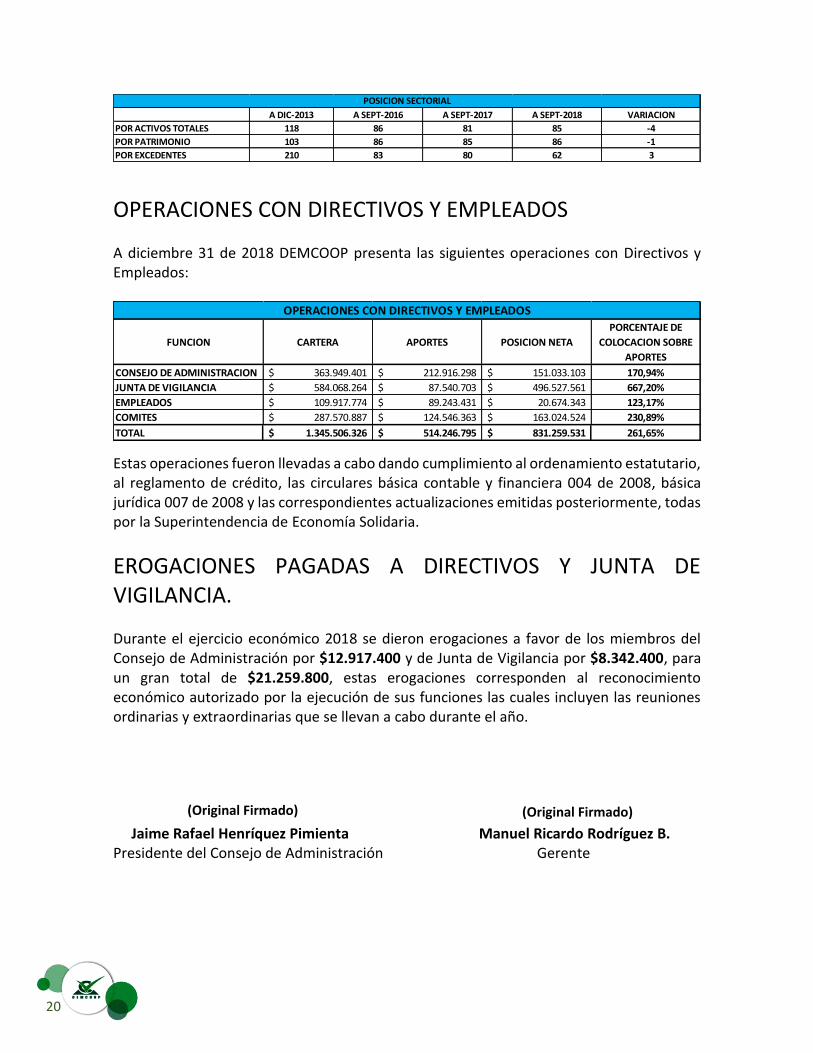

POSICIONAMIENTO SECTORIAL Del total de cooperativas multiactivas sin sección de ahorro que reportan a la Superintendencia de Industria y Comercio, DEMCOOP por activos totales ocupaba el puesto No. 118 a diciembre de 2013, a septiembre de 2016 el puesto No. 86, a septiembre de 2017 el puesto No. 81 y a septiembre de 2018 el puesto No. 85, por patrimonio pasamos del puesto No. 103 en diciembre de 2013 al puesto No. 86 en septiembre de 2016, en septiembre de 2017 al puesto No. 85 y a septiembre de 2018 ocupamos el puesto No. 86, finalmente por excedentes pasamos del puesto No. 210 en diciembre de 2013 al puesto No. 83 en septiembre de 2016, en septiembre de 2017 al puesto No. 80 y ocupamos el puesto No. 62 en septiembre de 2018. Lo anterior muestra un importante avance financiero ubicándonos dentro de las primeras 100 cooperativas multiactivas sin sección de ahorro de Colombia.

20

OPERACIONES CON DIRECTIVOS Y EMPLEADOS A diciembre 31 de 2018 DEMCOOP presenta las siguientes operaciones con Directivos y Empleados:

Estas operaciones fueron llevadas a cabo dando cumplimiento al ordenamiento estatutario, al reglamento de crédito, las circulares básica contable y financiera 004 de 2008, básica jurídica 007 de 2008 y las correspondientes actualizaciones emitidas posteriormente, todas por la Superintendencia de Economía Solidaria.

EROGACIONES PAGADAS A DIRECTIVOS Y JUNTA DE VIGILANCIA. Durante el ejercicio económico 2018 se dieron erogaciones a favor de los miembros del Consejo de Administración por $12.917.400 y de Junta de Vigilancia por $8.342.400, para un gran total de $21.259.800, estas erogaciones corresponden al reconocimiento económico autorizado por la ejecución de sus funciones las cuales incluyen las reuniones ordinarias y extraordinarias que se llevan a cabo durante el año.

Jaime Rafael Henríquez Pimienta Manuel Ricardo Rodríguez B. Presidente del Consejo de Administración Gerente

A DIC-2013 A SEPT-2016 A SEPT-2017 A SEPT-2018 VARIACION

POR ACTIVOS TOTALES 118 86 81 85 -4

POR PATRIMONIO 103 86 85 86 -1

POR EXCEDENTES 210 83 80 62 3

POSICION SECTORIAL

FUNCION CARTERA APORTES POSICION NETA

PORCENTAJE DE

COLOCACION SOBRE

APORTES

CONSEJO DE ADMINISTRACION 363.949.401$ 212.916.298$ 151.033.103$ 170,94%

JUNTA DE VIGILANCIA 584.068.264$ 87.540.703$ 496.527.561$ 667,20%

EMPLEADOS 109.917.774$ 89.243.431$ 20.674.343$ 123,17%

COMITES 287.570.887$ 124.546.363$ 163.024.524$ 230,89%

TOTAL 1.345.506.326$ 514.246.795$ 831.259.531$ 261,65%

OPERACIONES CON DIRECTIVOS Y EMPLEADOS

(Original Firmado) (Original Firmado)

21

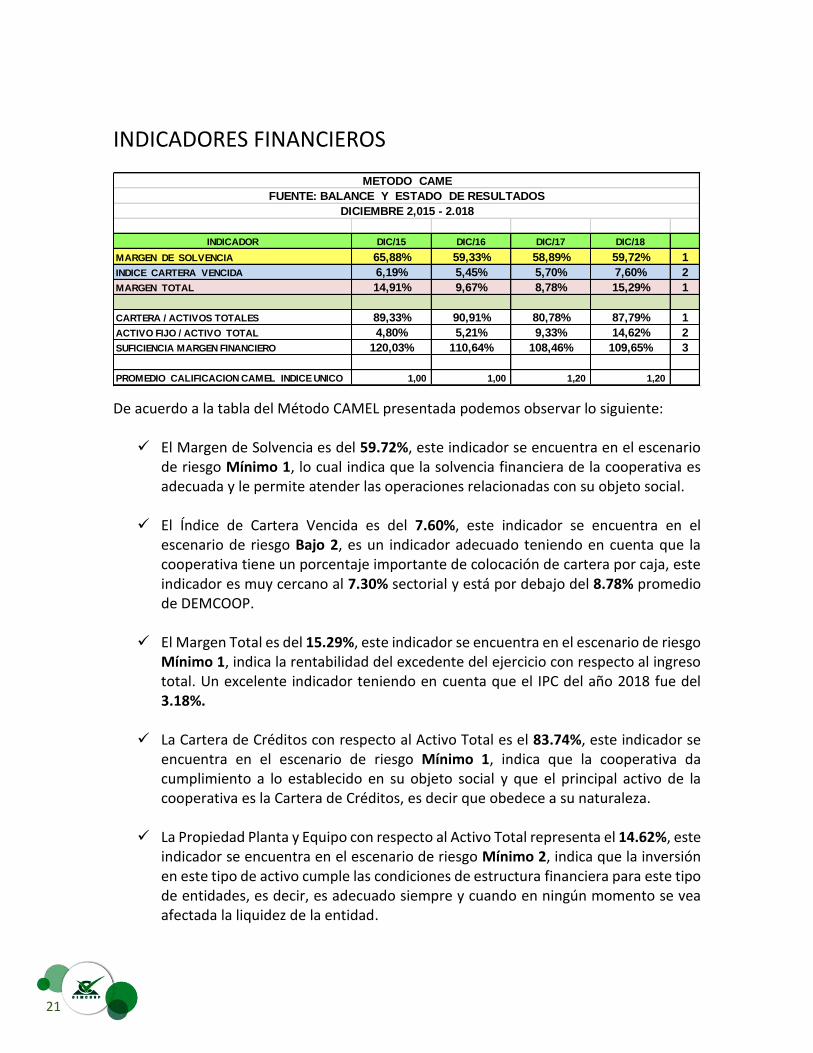

INDICADORES FINANCIEROS

De acuerdo a la tabla del Método CAMEL presentada podemos observar lo siguiente:

✓ El Margen de Solvencia es del 59.72%, este indicador se encuentra en el escenario de riesgo Mínimo 1, lo cual indica que la solvencia financiera de la cooperativa es adecuada y le permite atender las operaciones relacionadas con su objeto social.

✓ El Índice de Cartera Vencida es del 7.60%, este indicador se encuentra en el

escenario de riesgo Bajo 2, es un indicador adecuado teniendo en cuenta que la cooperativa tiene un porcentaje importante de colocación de cartera por caja, este indicador es muy cercano al 7.30% sectorial y está por debajo del 8.78% promedio de DEMCOOP.

✓ El Margen Total es del 15.29%, este indicador se encuentra en el escenario de riesgo

Mínimo 1, indica la rentabilidad del excedente del ejercicio con respecto al ingreso total. Un excelente indicador teniendo en cuenta que el IPC del año 2018 fue del 3.18%.

✓ La Cartera de Créditos con respecto al Activo Total es el 83.74%, este indicador se

encuentra en el escenario de riesgo Mínimo 1, indica que la cooperativa da cumplimiento a lo establecido en su objeto social y que el principal activo de la cooperativa es la Cartera de Créditos, es decir que obedece a su naturaleza.

✓ La Propiedad Planta y Equipo con respecto al Activo Total representa el 14.62%, este

indicador se encuentra en el escenario de riesgo Mínimo 2, indica que la inversión en este tipo de activo cumple las condiciones de estructura financiera para este tipo de entidades, es decir, es adecuado siempre y cuando en ningún momento se vea afectada la liquidez de la entidad.

INDICADOR DIC/15 DIC/16 DIC/17 DIC/18

MARGEN DE SOLVENCIA 65,88% 59,33% 58,89% 59,72% 1

INDICE CARTERA VENCIDA 6,19% 5,45% 5,70% 7,60% 2

MARGEN TOTAL 14,91% 9,67% 8,78% 15,29% 1

CARTERA / ACTIVOS TOTALES 89,33% 90,91% 80,78% 87,79% 1

ACTIVO FIJO / ACTIVO TOTAL 4,80% 5,21% 9,33% 14,62% 2

SUFICIENCIA MARGEN FINANCIERO 120,03% 110,64% 108,46% 109,65% 3

PROMEDIO CALIFICACION CAMEL INDICE UNICO 1,00 1,00 1,20 1,20

FUENTE: BALANCE Y ESTADO DE RESULTADOS

DICIEMBRE 2,015 - 2.018

METODO CAME

22

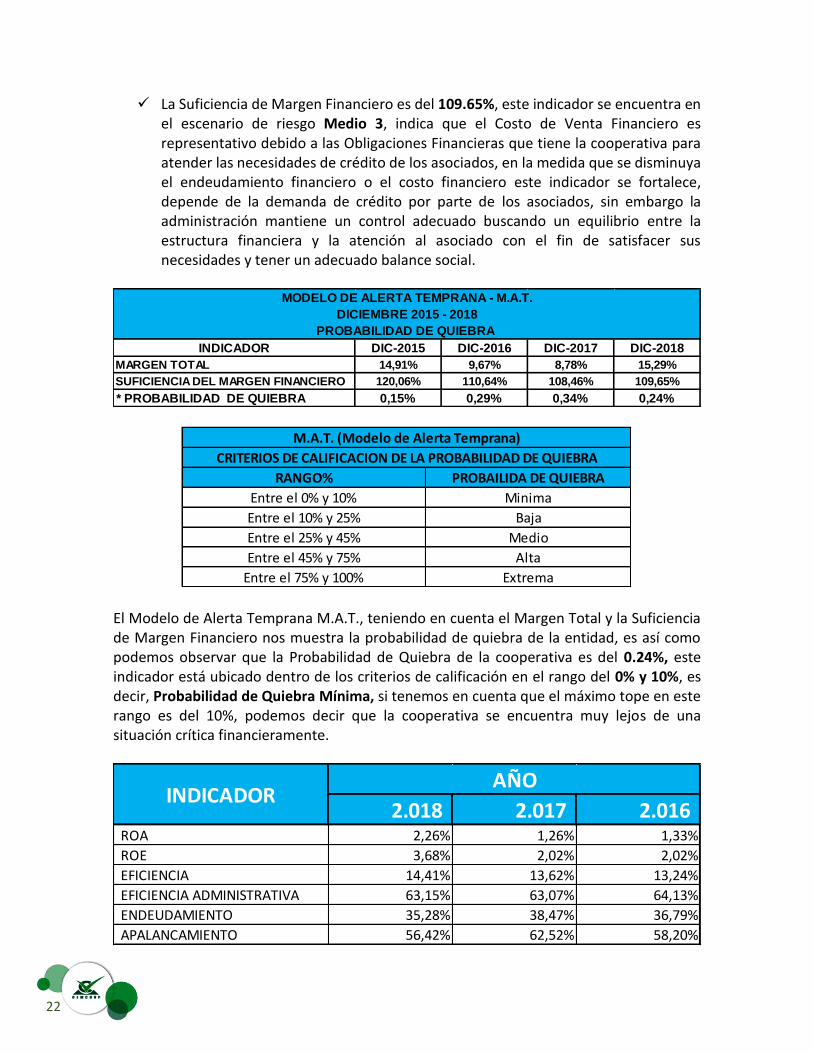

✓ La Suficiencia de Margen Financiero es del 109.65%, este indicador se encuentra en el escenario de riesgo Medio 3, indica que el Costo de Venta Financiero es representativo debido a las Obligaciones Financieras que tiene la cooperativa para atender las necesidades de crédito de los asociados, en la medida que se disminuya el endeudamiento financiero o el costo financiero este indicador se fortalece, depende de la demanda de crédito por parte de los asociados, sin embargo la administración mantiene un control adecuado buscando un equilibrio entre la estructura financiera y la atención al asociado con el fin de satisfacer sus necesidades y tener un adecuado balance social.

El Modelo de Alerta Temprana M.A.T., teniendo en cuenta el Margen Total y la Suficiencia de Margen Financiero nos muestra la probabilidad de quiebra de la entidad, es así como podemos observar que la Probabilidad de Quiebra de la cooperativa es del 0.24%, este indicador está ubicado dentro de los criterios de calificación en el rango del 0% y 10%, es decir, Probabilidad de Quiebra Mínima, si tenemos en cuenta que el máximo tope en este rango es del 10%, podemos decir que la cooperativa se encuentra muy lejos de una situación crítica financieramente.

INDICADOR DIC-2015 DIC-2016 DIC-2017 DIC-2018

MARGEN TOTAL 14,91% 9,67% 8,78% 15,29%

SUFICIENCIA DEL MARGEN FINANCIERO 120,06% 110,64% 108,46% 109,65%

* PROBABILIDAD DE QUIEBRA 0,15% 0,29% 0,34% 0,24%

MODELO DE ALERTA TEMPRANA - M.A.T.

DICIEMBRE 2015 - 2018

PROBABILIDAD DE QUIEBRA

RANGO% PROBAILIDA DE QUIEBRA

Entre el 0% y 10% Minima

Entre el 10% y 25% Baja

Entre el 25% y 45% Medio

Entre el 45% y 75% Alta

Entre el 75% y 100% Extrema

M.A.T. (Modelo de Alerta Temprana)

CRITERIOS DE CALIFICACION DE LA PROBABILIDAD DE QUIEBRA

2.018 2.017 2.016 ROA 2,26% 1,26% 1,33%

ROE 3,68% 2,02% 2,02%

EFICIENCIA 14,41% 13,62% 13,24%

EFICIENCIA ADMINISTRATIVA 63,15% 63,07% 64,13%

ENDEUDAMIENTO 35,28% 38,47% 36,79%

APALANCAMIENTO 56,42% 62,52% 58,20%

INDICADORAÑO

23

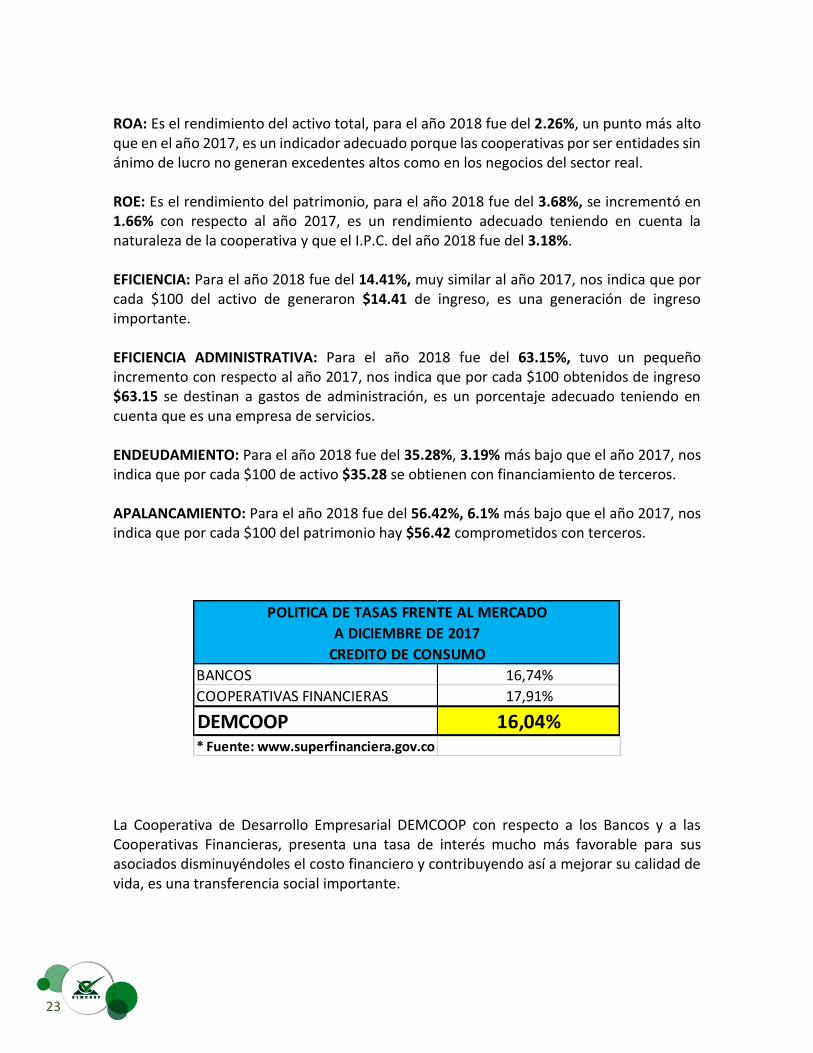

ROA: Es el rendimiento del activo total, para el año 2018 fue del 2.26%, un punto más alto que en el año 2017, es un indicador adecuado porque las cooperativas por ser entidades sin ánimo de lucro no generan excedentes altos como en los negocios del sector real. ROE: Es el rendimiento del patrimonio, para el año 2018 fue del 3.68%, se incrementó en 1.66% con respecto al año 2017, es un rendimiento adecuado teniendo en cuenta la naturaleza de la cooperativa y que el I.P.C. del año 2018 fue del 3.18%. EFICIENCIA: Para el año 2018 fue del 14.41%, muy similar al año 2017, nos indica que por cada $100 del activo de generaron $14.41 de ingreso, es una generación de ingreso importante. EFICIENCIA ADMINISTRATIVA: Para el año 2018 fue del 63.15%, tuvo un pequeño incremento con respecto al año 2017, nos indica que por cada $100 obtenidos de ingreso $63.15 se destinan a gastos de administración, es un porcentaje adecuado teniendo en cuenta que es una empresa de servicios. ENDEUDAMIENTO: Para el año 2018 fue del 35.28%, 3.19% más bajo que el año 2017, nos indica que por cada $100 de activo $35.28 se obtienen con financiamiento de terceros. APALANCAMIENTO: Para el año 2018 fue del 56.42%, 6.1% más bajo que el año 2017, nos indica que por cada $100 del patrimonio hay $56.42 comprometidos con terceros.

La Cooperativa de Desarrollo Empresarial DEMCOOP con respecto a los Bancos y a las Cooperativas Financieras, presenta una tasa de interés mucho más favorable para sus asociados disminuyéndoles el costo financiero y contribuyendo así a mejorar su calidad de vida, es una transferencia social importante.

BANCOS 16,74%

COOPERATIVAS FINANCIERAS 17,91%

DEMCOOP 16,04%* Fuente: www.superfinanciera.gov.co

CREDITO DE CONSUMO

POLITICA DE TASAS FRENTE AL MERCADO

A DICIEMBRE DE 2017

24

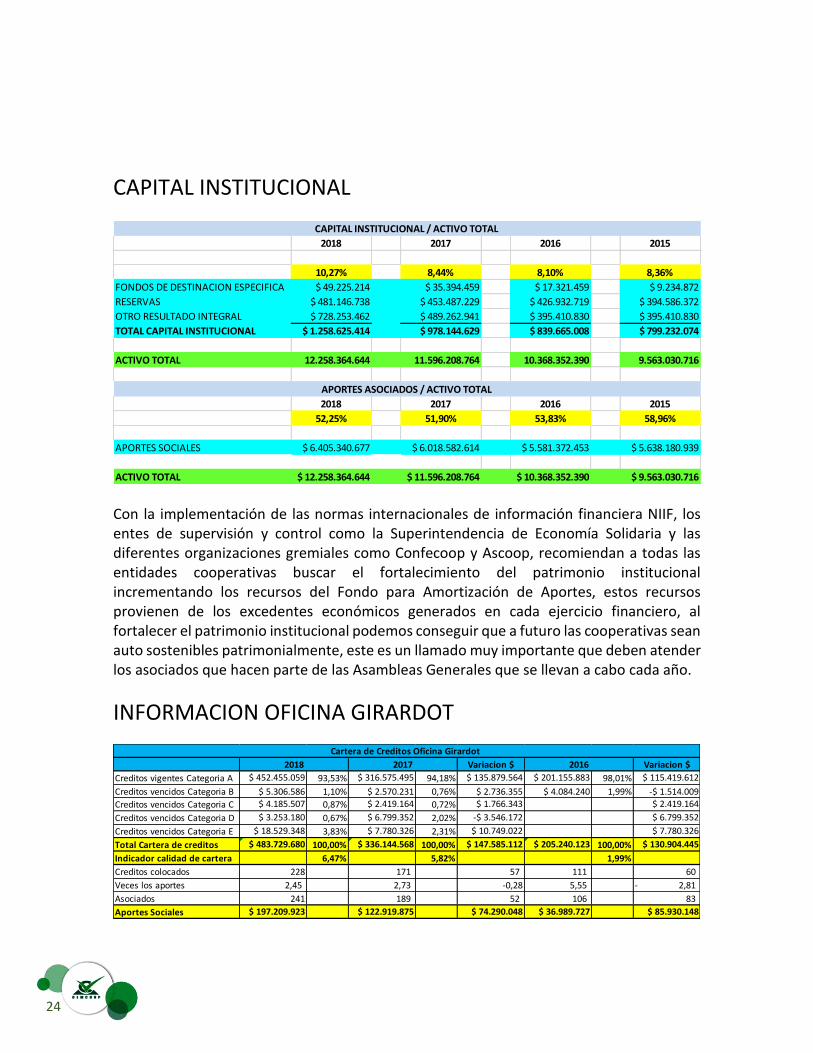

CAPITAL INSTITUCIONAL

Con la implementación de las normas internacionales de información financiera NIIF, los entes de supervisión y control como la Superintendencia de Economía Solidaria y las diferentes organizaciones gremiales como Confecoop y Ascoop, recomiendan a todas las entidades cooperativas buscar el fortalecimiento del patrimonio institucional incrementando los recursos del Fondo para Amortización de Aportes, estos recursos provienen de los excedentes económicos generados en cada ejercicio financiero, al fortalecer el patrimonio institucional podemos conseguir que a futuro las cooperativas sean auto sostenibles patrimonialmente, este es un llamado muy importante que deben atender los asociados que hacen parte de las Asambleas Generales que se llevan a cabo cada año.

INFORMACION OFICINA GIRARDOT

2018 2017 2016 2015

10,27% 8,44% 8,10% 8,36%

FONDOS DE DESTINACION ESPECIFICA $ 49.225.214 $ 35.394.459 $ 17.321.459 $ 9.234.872

RESERVAS $ 481.146.738 $ 453.487.229 $ 426.932.719 $ 394.586.372

OTRO RESULTADO INTEGRAL $ 728.253.462 $ 489.262.941 $ 395.410.830 $ 395.410.830

TOTAL CAPITAL INSTITUCIONAL $ 1.258.625.414 $ 978.144.629 $ 839.665.008 $ 799.232.074

ACTIVO TOTAL 12.258.364.644 11.596.208.764 10.368.352.390 9.563.030.716

2018 2017 2016 2015

52,25% 51,90% 53,83% 58,96%

APORTES SOCIALES $ 6.405.340.677 $ 6.018.582.614 $ 5.581.372.453 $ 5.638.180.939

ACTIVO TOTAL $ 12.258.364.644 $ 11.596.208.764 $ 10.368.352.390 $ 9.563.030.716

CAPITAL INSTITUCIONAL / ACTIVO TOTAL

APORTES ASOCIADOS / ACTIVO TOTAL

Variacion $ Variacion $

Creditos vigentes Categoria A $ 452.455.059 93,53% $ 316.575.495 94,18% $ 135.879.564 $ 201.155.883 98,01% $ 115.419.612

Creditos vencidos Categoria B $ 5.306.586 1,10% $ 2.570.231 0,76% $ 2.736.355 $ 4.084.240 1,99% -$ 1.514.009

Creditos vencidos Categoria C $ 4.185.507 0,87% $ 2.419.164 0,72% $ 1.766.343 $ 2.419.164

Creditos vencidos Categoria D $ 3.253.180 0,67% $ 6.799.352 2,02% -$ 3.546.172 $ 6.799.352

Creditos vencidos Categoria E $ 18.529.348 3,83% $ 7.780.326 2,31% $ 10.749.022 $ 7.780.326

Total Cartera de creditos $ 483.729.680 100,00% $ 336.144.568 100,00% $ 147.585.112 $ 205.240.123 100,00% $ 130.904.445

Indicador calidad de cartera 6,47% 5,82% 1,99%

Creditos colocados 228 171 57 111 60

Veces los aportes 2,45 2,73 -0,28 5,55 2,81-

Asociados 241 189 52 106 83

Aportes Sociales $ 197.209.923 $ 122.919.875 $ 74.290.048 $ 36.989.727 $ 85.930.148

Cartera de Creditos Oficina Girardot

2017 20162018

25

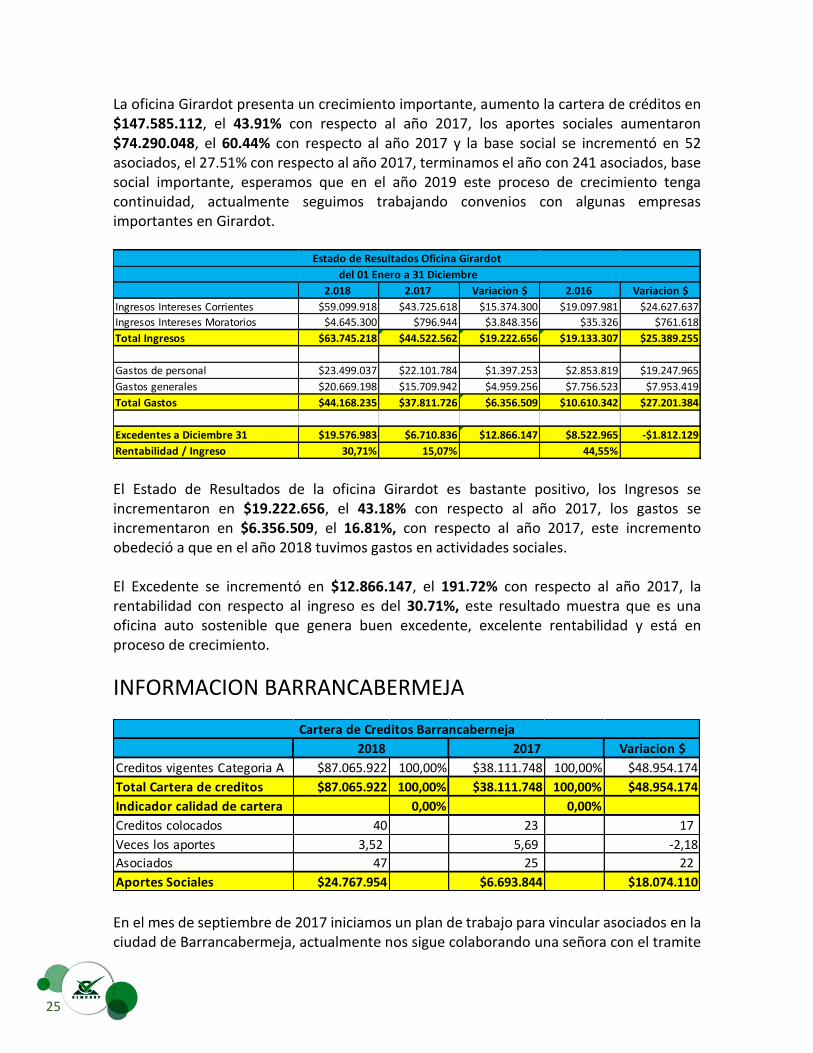

La oficina Girardot presenta un crecimiento importante, aumento la cartera de créditos en $147.585.112, el 43.91% con respecto al año 2017, los aportes sociales aumentaron $74.290.048, el 60.44% con respecto al año 2017 y la base social se incrementó en 52 asociados, el 27.51% con respecto al año 2017, terminamos el año con 241 asociados, base social importante, esperamos que en el año 2019 este proceso de crecimiento tenga continuidad, actualmente seguimos trabajando convenios con algunas empresas importantes en Girardot.

El Estado de Resultados de la oficina Girardot es bastante positivo, los Ingresos se incrementaron en $19.222.656, el 43.18% con respecto al año 2017, los gastos se incrementaron en $6.356.509, el 16.81%, con respecto al año 2017, este incremento obedeció a que en el año 2018 tuvimos gastos en actividades sociales. El Excedente se incrementó en $12.866.147, el 191.72% con respecto al año 2017, la rentabilidad con respecto al ingreso es del 30.71%, este resultado muestra que es una oficina auto sostenible que genera buen excedente, excelente rentabilidad y está en proceso de crecimiento.

INFORMACION BARRANCABERMEJA

En el mes de septiembre de 2017 iniciamos un plan de trabajo para vincular asociados en la ciudad de Barrancabermeja, actualmente nos sigue colaborando una señora con el tramite

2.018 2.017 Variacion $ 2.016 Variacion $

Ingresos Intereses Corrientes $59.099.918 $43.725.618 $15.374.300 $19.097.981 $24.627.637

Ingresos Intereses Moratorios $4.645.300 $796.944 $3.848.356 $35.326 $761.618

Total Ingresos $63.745.218 $44.522.562 $19.222.656 $19.133.307 $25.389.255

Gastos de personal $23.499.037 $22.101.784 $1.397.253 $2.853.819 $19.247.965

Gastos generales $20.669.198 $15.709.942 $4.959.256 $7.756.523 $7.953.419

Total Gastos $44.168.235 $37.811.726 $6.356.509 $10.610.342 $27.201.384

Excedentes a Diciembre 31 $19.576.983 $6.710.836 $12.866.147 $8.522.965 -$1.812.129

Rentabilidad / Ingreso 30,71% 15,07% 44,55%

Estado de Resultados Oficina Girardot

del 01 Enero a 31 Diciembre

Variacion $

Creditos vigentes Categoria A $87.065.922 100,00% $38.111.748 100,00% $48.954.174

Total Cartera de creditos $87.065.922 100,00% $38.111.748 100,00% $48.954.174

Indicador calidad de cartera 0,00% 0,00%

Creditos colocados 40 23 17

Veces los aportes 3,52 5,69 -2,18

Asociados 47 25 22

Aportes Sociales $24.767.954 $6.693.844 $18.074.110

20172018

Cartera de Creditos Barrancaberneja

26

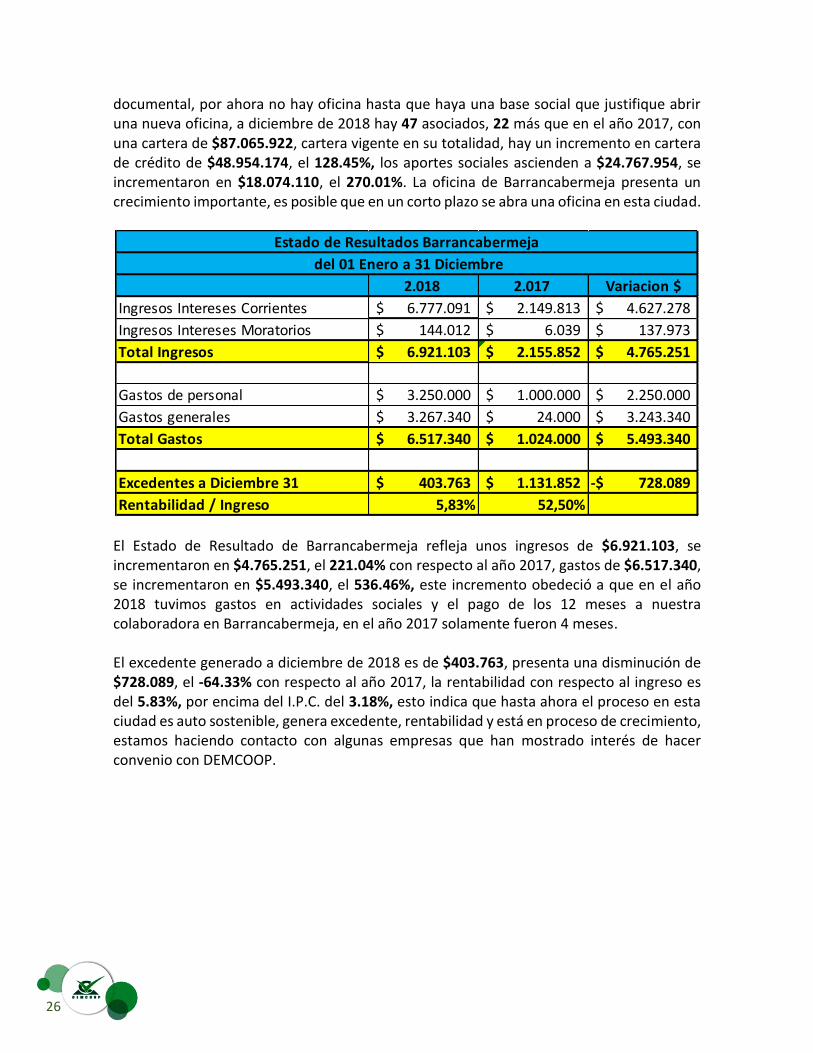

documental, por ahora no hay oficina hasta que haya una base social que justifique abrir una nueva oficina, a diciembre de 2018 hay 47 asociados, 22 más que en el año 2017, con una cartera de $87.065.922, cartera vigente en su totalidad, hay un incremento en cartera de crédito de $48.954.174, el 128.45%, los aportes sociales ascienden a $24.767.954, se incrementaron en $18.074.110, el 270.01%. La oficina de Barrancabermeja presenta un crecimiento importante, es posible que en un corto plazo se abra una oficina en esta ciudad.

El Estado de Resultado de Barrancabermeja refleja unos ingresos de $6.921.103, se incrementaron en $4.765.251, el 221.04% con respecto al año 2017, gastos de $6.517.340, se incrementaron en $5.493.340, el 536.46%, este incremento obedeció a que en el año 2018 tuvimos gastos en actividades sociales y el pago de los 12 meses a nuestra colaboradora en Barrancabermeja, en el año 2017 solamente fueron 4 meses. El excedente generado a diciembre de 2018 es de $403.763, presenta una disminución de $728.089, el -64.33% con respecto al año 2017, la rentabilidad con respecto al ingreso es del 5.83%, por encima del I.P.C. del 3.18%, esto indica que hasta ahora el proceso en esta ciudad es auto sostenible, genera excedente, rentabilidad y está en proceso de crecimiento, estamos haciendo contacto con algunas empresas que han mostrado interés de hacer convenio con DEMCOOP.

2.018 2.017 Variacion $

Ingresos Intereses Corrientes 6.777.091$ 2.149.813$ 4.627.278$

Ingresos Intereses Moratorios 144.012$ 6.039$ 137.973$

Total Ingresos 6.921.103$ 2.155.852$ 4.765.251$

Gastos de personal 3.250.000$ 1.000.000$ 2.250.000$

Gastos generales 3.267.340$ 24.000$ 3.243.340$

Total Gastos 6.517.340$ 1.024.000$ 5.493.340$

Excedentes a Diciembre 31 403.763$ 1.131.852$ 728.089-$

Rentabilidad / Ingreso 5,83% 52,50%

Estado de Resultados Barrancabermeja

del 01 Enero a 31 Diciembre

27

APALANCAMIENTO FINANCIERO

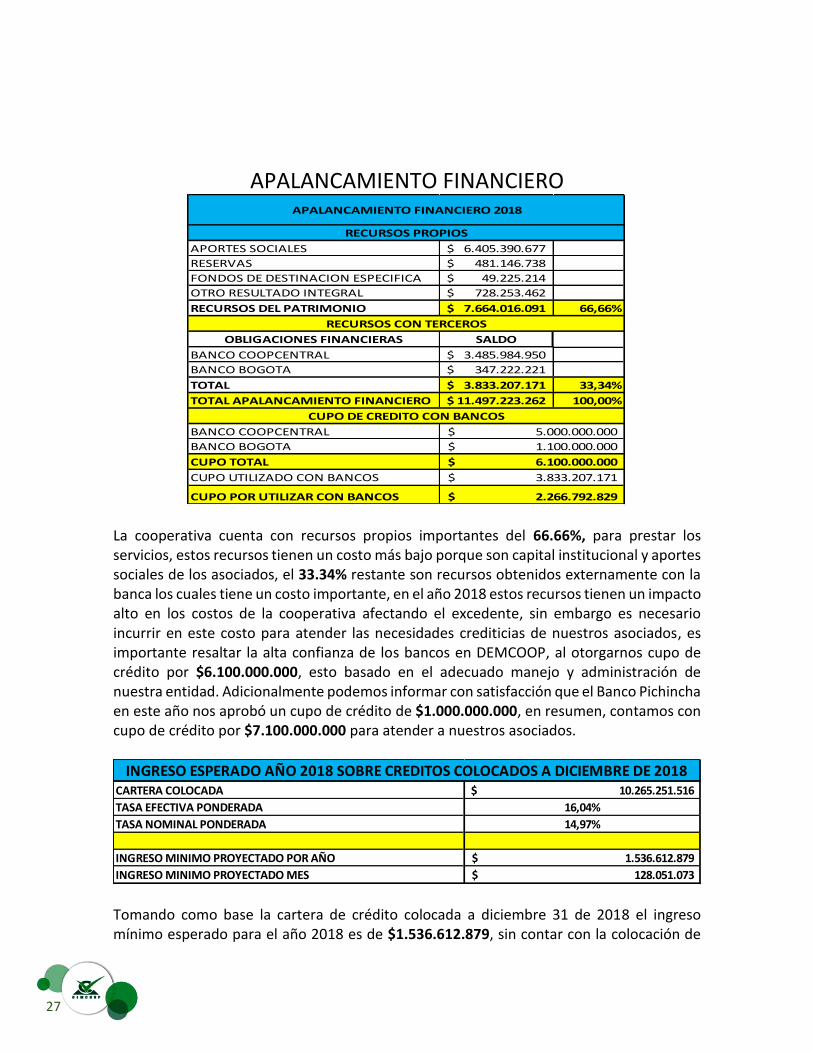

La cooperativa cuenta con recursos propios importantes del 66.66%, para prestar los servicios, estos recursos tienen un costo más bajo porque son capital institucional y aportes sociales de los asociados, el 33.34% restante son recursos obtenidos externamente con la banca los cuales tiene un costo importante, en el año 2018 estos recursos tienen un impacto alto en los costos de la cooperativa afectando el excedente, sin embargo es necesario incurrir en este costo para atender las necesidades crediticias de nuestros asociados, es importante resaltar la alta confianza de los bancos en DEMCOOP, al otorgarnos cupo de crédito por $6.100.000.000, esto basado en el adecuado manejo y administración de nuestra entidad. Adicionalmente podemos informar con satisfacción que el Banco Pichincha en este año nos aprobó un cupo de crédito de $1.000.000.000, en resumen, contamos con cupo de crédito por $7.100.000.000 para atender a nuestros asociados.

Tomando como base la cartera de crédito colocada a diciembre 31 de 2018 el ingreso mínimo esperado para el año 2018 es de $1.536.612.879, sin contar con la colocación de

APORTES SOCIALES 6.405.390.677$

RESERVAS 481.146.738$

FONDOS DE DESTINACION ESPECIFICA 49.225.214$

OTRO RESULTADO INTEGRAL 728.253.462$

RECURSOS DEL PATRIMONIO 7.664.016.091$ 66,66%

OBLIGACIONES FINANCIERAS SALDO

BANCO COOPCENTRAL 3.485.984.950$

BANCO BOGOTA 347.222.221$

TOTAL 3.833.207.171$ 33,34%

TOTAL APALANCAMIENTO FINANCIERO 11.497.223.262$ 100,00%

BANCO COOPCENTRAL

BANCO BOGOTA

CUPO TOTAL

CUPO UTILIZADO CON BANCOS

CUPO POR UTILIZAR CON BANCOS

APALANCAMIENTO FINANCIERO 2018

CUPO DE CREDITO CON BANCOS

RECURSOS PROPIOS

RECURSOS CON TERCEROS

5.000.000.000$

1.100.000.000$

6.100.000.000$

3.833.207.171$

2.266.792.829$

CARTERA COLOCADA 10.265.251.516$

TASA EFECTIVA PONDERADA 16,04%

TASA NOMINAL PONDERADA 14,97%

INGRESO MINIMO PROYECTADO POR AÑO 1.536.612.879$

INGRESO MINIMO PROYECTADO MES 128.051.073$

INGRESO ESPERADO AÑO 2018 SOBRE CREDITOS COLOCADOS A DICIEMBRE DE 2018

28

recursos generados periódicamente, este ingreso le permite a la cooperativa atender las necesidades económicas para desarrollar adecuadamente su objeto social.

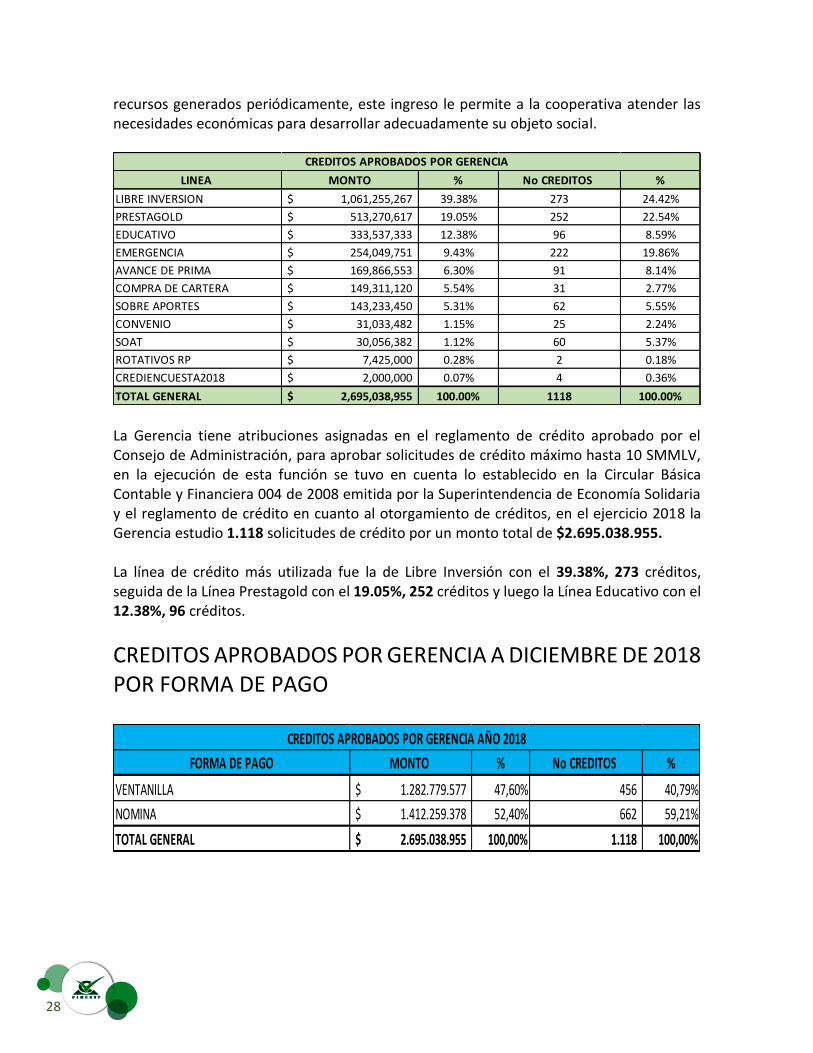

La Gerencia tiene atribuciones asignadas en el reglamento de crédito aprobado por el Consejo de Administración, para aprobar solicitudes de crédito máximo hasta 10 SMMLV, en la ejecución de esta función se tuvo en cuenta lo establecido en la Circular Básica Contable y Financiera 004 de 2008 emitida por la Superintendencia de Economía Solidaria y el reglamento de crédito en cuanto al otorgamiento de créditos, en el ejercicio 2018 la Gerencia estudio 1.118 solicitudes de crédito por un monto total de $2.695.038.955. La línea de crédito más utilizada fue la de Libre Inversión con el 39.38%, 273 créditos, seguida de la Línea Prestagold con el 19.05%, 252 créditos y luego la Línea Educativo con el 12.38%, 96 créditos.

CREDITOS APROBADOS POR GERENCIA A DICIEMBRE DE 2018 POR FORMA DE PAGO

LINEA MONTO % No CREDITOS %

LIBRE INVERSION 1,061,255,267$ 39.38% 273 24.42%

PRESTAGOLD 513,270,617$ 19.05% 252 22.54%

EDUCATIVO 333,537,333$ 12.38% 96 8.59%

EMERGENCIA 254,049,751$ 9.43% 222 19.86%

AVANCE DE PRIMA 169,866,553$ 6.30% 91 8.14%

COMPRA DE CARTERA 149,311,120$ 5.54% 31 2.77%

SOBRE APORTES 143,233,450$ 5.31% 62 5.55%

CONVENIO 31,033,482$ 1.15% 25 2.24%

SOAT 30,056,382$ 1.12% 60 5.37%

ROTATIVOS RP 7,425,000$ 0.28% 2 0.18%

CREDIENCUESTA2018 2,000,000$ 0.07% 4 0.36%

TOTAL GENERAL 2,695,038,955$ 100.00% 1118 100.00%

CREDITOS APROBADOS POR GERENCIA

FORMA DE PAGO MONTO % No CREDITOS %

VENTANILLA 1.282.779.577$ 47,60% 456 40,79%

NOMINA 1.412.259.378$ 52,40% 662 59,21%

TOTAL GENERAL 2.695.038.955$ 100,00% 1.118 100,00%

CREDITOS APROBADOS POR GERENCIA AÑO 2018

29

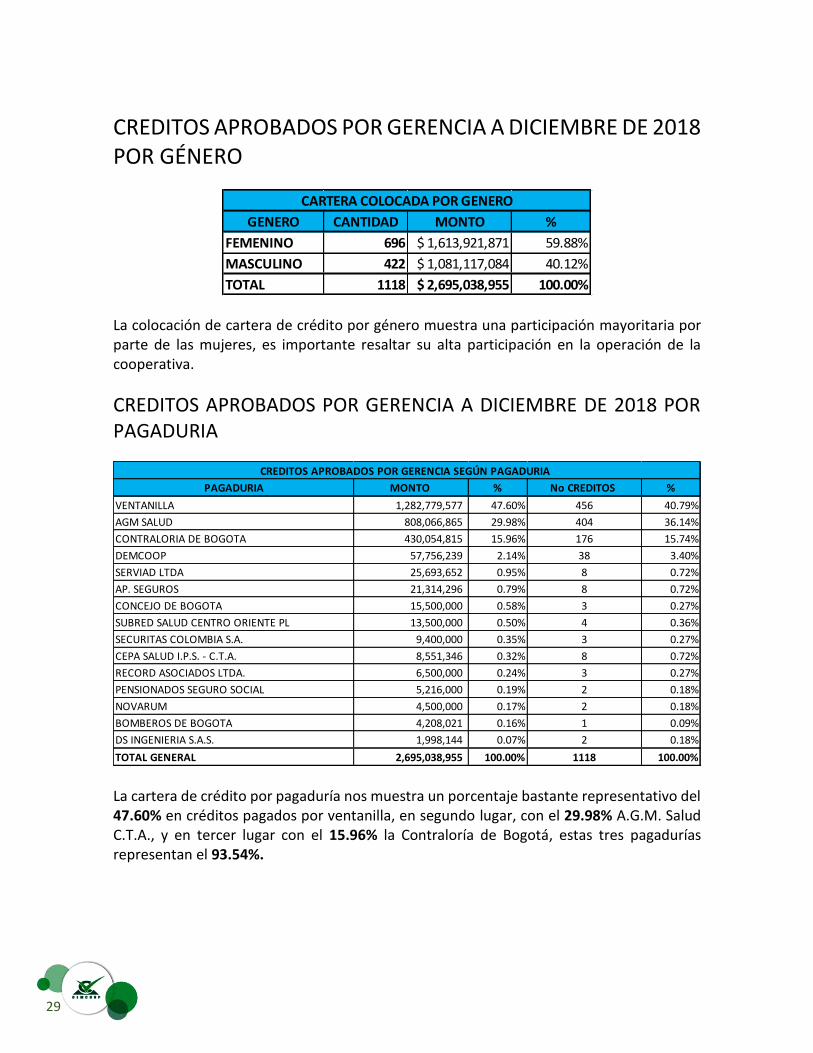

CREDITOS APROBADOS POR GERENCIA A DICIEMBRE DE 2018 POR GÉNERO

La colocación de cartera de crédito por género muestra una participación mayoritaria por parte de las mujeres, es importante resaltar su alta participación en la operación de la cooperativa.

CREDITOS APROBADOS POR GERENCIA A DICIEMBRE DE 2018 POR PAGADURIA

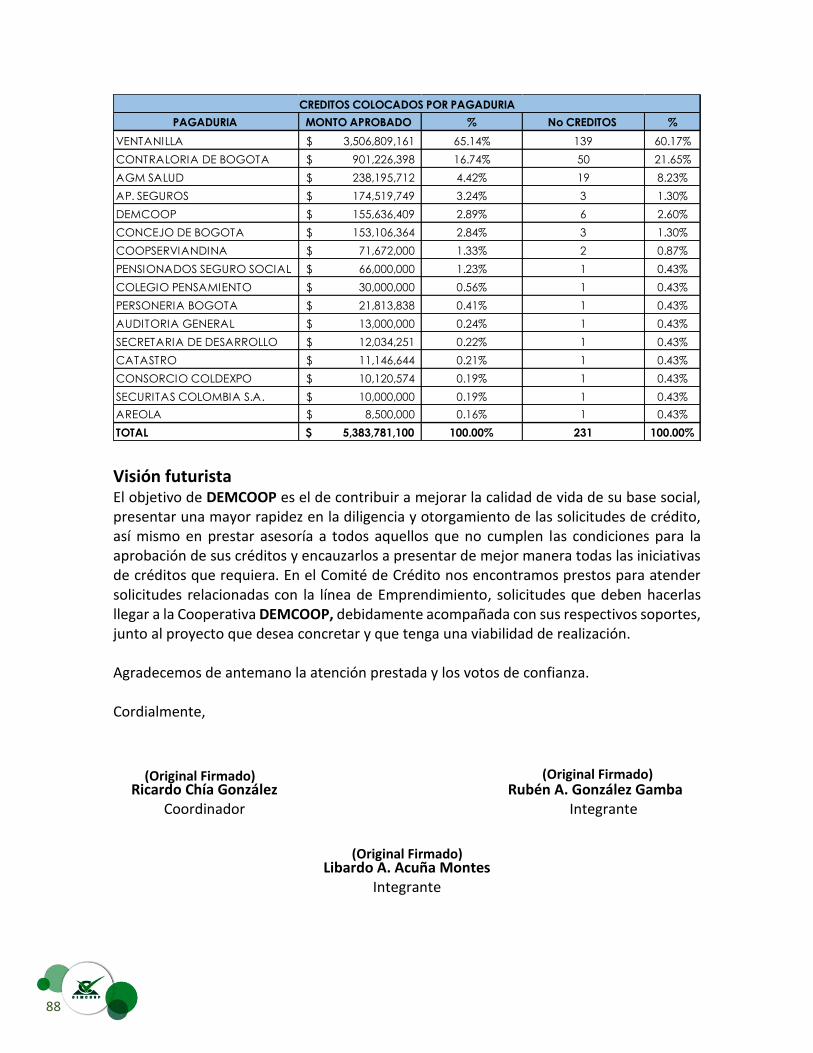

La cartera de crédito por pagaduría nos muestra un porcentaje bastante representativo del 47.60% en créditos pagados por ventanilla, en segundo lugar, con el 29.98% A.G.M. Salud C.T.A., y en tercer lugar con el 15.96% la Contraloría de Bogotá, estas tres pagadurías representan el 93.54%.

GENERO CANTIDAD MONTO %

FEMENINO 696 $ 1,613,921,871 59.88%

MASCULINO 422 $ 1,081,117,084 40.12%

TOTAL 1118 $ 2,695,038,955 100.00%

CARTERA COLOCADA POR GENERO

PAGADURIA MONTO % No CREDITOS %

VENTANILLA 1,282,779,577 47.60% 456 40.79%

AGM SALUD 808,066,865 29.98% 404 36.14%

CONTRALORIA DE BOGOTA 430,054,815 15.96% 176 15.74%

DEMCOOP 57,756,239 2.14% 38 3.40%

SERVIAD LTDA 25,693,652 0.95% 8 0.72%

AP. SEGUROS 21,314,296 0.79% 8 0.72%

CONCEJO DE BOGOTA 15,500,000 0.58% 3 0.27%

SUBRED SALUD CENTRO ORIENTE PL 13,500,000 0.50% 4 0.36%

SECURITAS COLOMBIA S.A. 9,400,000 0.35% 3 0.27%

CEPA SALUD I.P.S. - C.T.A. 8,551,346 0.32% 8 0.72%

RECORD ASOCIADOS LTDA. 6,500,000 0.24% 3 0.27%

PENSIONADOS SEGURO SOCIAL 5,216,000 0.19% 2 0.18%

NOVARUM 4,500,000 0.17% 2 0.18%

BOMBEROS DE BOGOTA 4,208,021 0.16% 1 0.09%

DS INGENIERIA S.A.S. 1,998,144 0.07% 2 0.18%

TOTAL GENERAL 2,695,038,955 100.00% 1118 100.00%

CREDITOS APROBADOS POR GERENCIA SEGÚN PAGADURIA

30

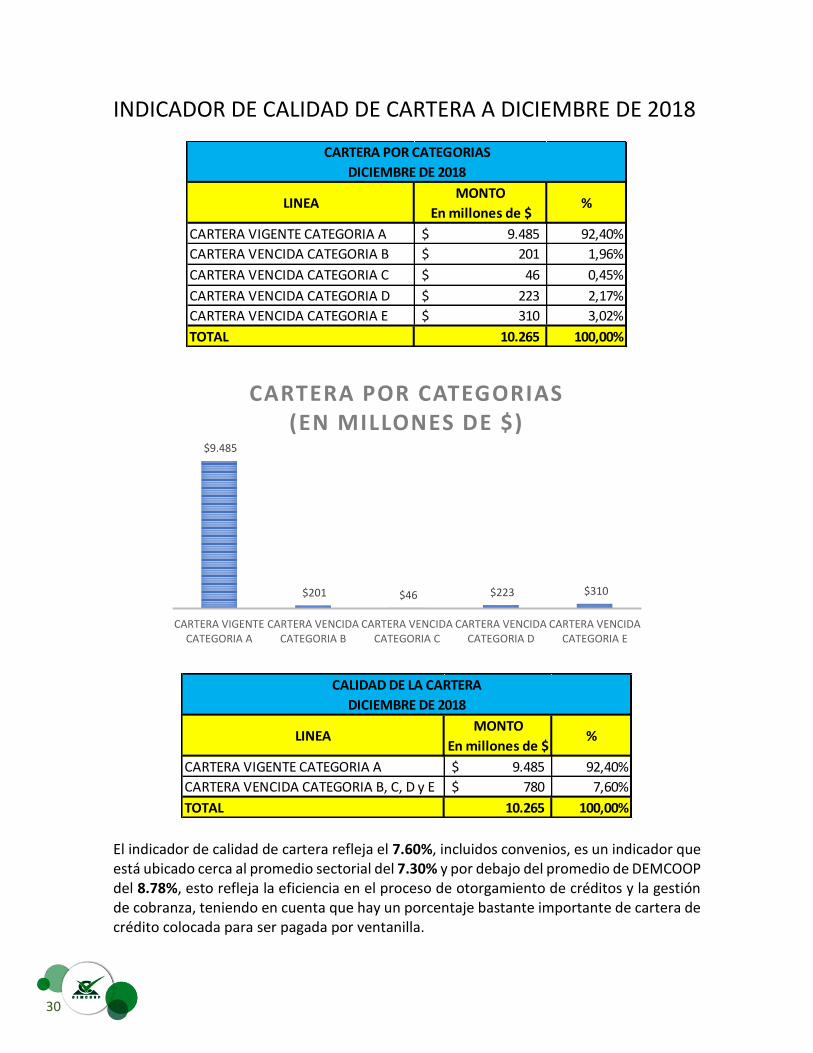

INDICADOR DE CALIDAD DE CARTERA A DICIEMBRE DE 2018

El indicador de calidad de cartera refleja el 7.60%, incluidos convenios, es un indicador que está ubicado cerca al promedio sectorial del 7.30% y por debajo del promedio de DEMCOOP del 8.78%, esto refleja la eficiencia en el proceso de otorgamiento de créditos y la gestión de cobranza, teniendo en cuenta que hay un porcentaje bastante importante de cartera de crédito colocada para ser pagada por ventanilla.

MONTO

En millones de $

CARTERA VIGENTE CATEGORIA A 9.485$ 92,40%

CARTERA VENCIDA CATEGORIA B 201$ 1,96%

CARTERA VENCIDA CATEGORIA C 46$ 0,45%

CARTERA VENCIDA CATEGORIA D 223$ 2,17%

CARTERA VENCIDA CATEGORIA E 310$ 3,02%

TOTAL 10.265 100,00%

CARTERA POR CATEGORIAS

DICIEMBRE DE 2018

LINEA %

$9.485

$201 $46 $223 $310

CARTERA VIGENTECATEGORIA A

CARTERA VENCIDACATEGORIA B

CARTERA VENCIDACATEGORIA C

CARTERA VENCIDACATEGORIA D

CARTERA VENCIDACATEGORIA E

CARTERA POR CATEGORIAS(EN MILLONES DE $)

MONTO

En millones de $

CARTERA VIGENTE CATEGORIA A 9.485$ 92,40%

CARTERA VENCIDA CATEGORIA B, C, D y E 780$ 7,60%

TOTAL 10.265 100,00%

CALIDAD DE LA CARTERA

DICIEMBRE DE 2018

LINEA %

31

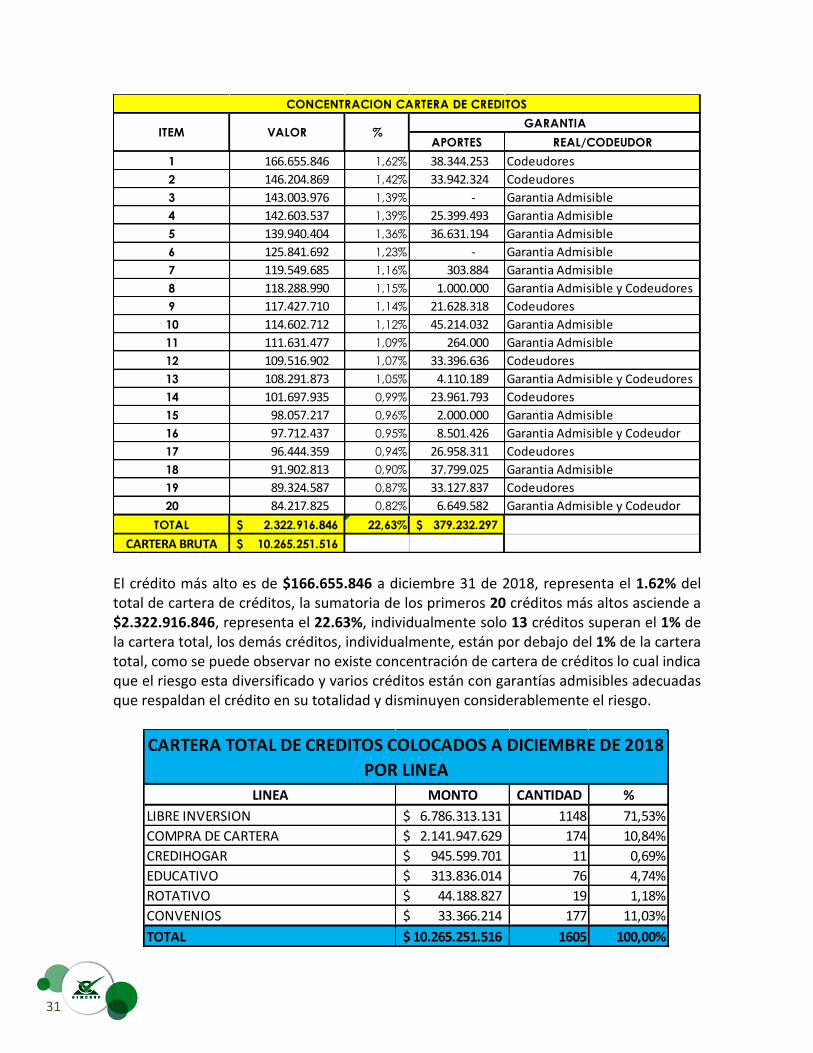

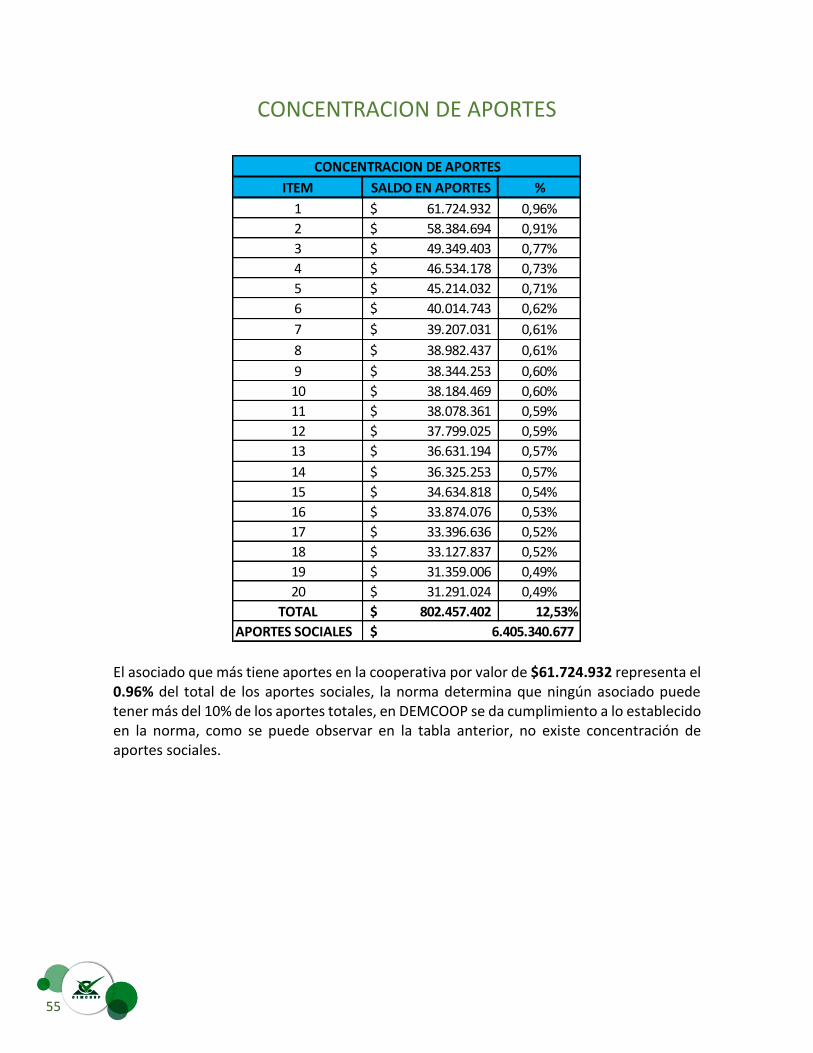

El crédito más alto es de $166.655.846 a diciembre 31 de 2018, representa el 1.62% del total de cartera de créditos, la sumatoria de los primeros 20 créditos más altos asciende a $2.322.916.846, representa el 22.63%, individualmente solo 13 créditos superan el 1% de la cartera total, los demás créditos, individualmente, están por debajo del 1% de la cartera total, como se puede observar no existe concentración de cartera de créditos lo cual indica que el riesgo esta diversificado y varios créditos están con garantías admisibles adecuadas que respaldan el crédito en su totalidad y disminuyen considerablemente el riesgo.

APORTES REAL/CODEUDOR

1 166.655.846 1,62% 38.344.253 Codeudores

2 146.204.869 1,42% 33.942.324 Codeudores

3 143.003.976 1,39% - Garantia Admisible

4 142.603.537 1,39% 25.399.493 Garantia Admisible

5 139.940.404 1,36% 36.631.194 Garantia Admisible

6 125.841.692 1,23% - Garantia Admisible

7 119.549.685 1,16% 303.884 Garantia Admisible

8 118.288.990 1,15% 1.000.000 Garantia Admisible y Codeudores

9 117.427.710 1,14% 21.628.318 Codeudores

10 114.602.712 1,12% 45.214.032 Garantia Admisible

11 111.631.477 1,09% 264.000 Garantia Admisible

12 109.516.902 1,07% 33.396.636 Codeudores

13 108.291.873 1,05% 4.110.189 Garantia Admisible y Codeudores

14 101.697.935 0,99% 23.961.793 Codeudores

15 98.057.217 0,96% 2.000.000 Garantia Admisible

16 97.712.437 0,95% 8.501.426 Garantia Admisible y Codeudor

17 96.444.359 0,94% 26.958.311 Codeudores

18 91.902.813 0,90% 37.799.025 Garantia Admisible

19 89.324.587 0,87% 33.127.837 Codeudores

20 84.217.825 0,82% 6.649.582 Garantia Admisible y Codeudor

2.322.916.846$ 22,63% 379.232.297$

10.265.251.516$ CARTERA BRUTA

CONCENTRACION CARTERA DE CREDITOS

GARANTIA

TOTAL

ITEM VALOR %

LINEA MONTO CANTIDAD %

LIBRE INVERSION 6.786.313.131$ 1148 71,53%

COMPRA DE CARTERA 2.141.947.629$ 174 10,84%

CREDIHOGAR 945.599.701$ 11 0,69%

EDUCATIVO 313.836.014$ 76 4,74%

ROTATIVO 44.188.827$ 19 1,18%

CONVENIOS 33.366.214$ 177 11,03%

TOTAL 10.265.251.516$ 1605 100,00%

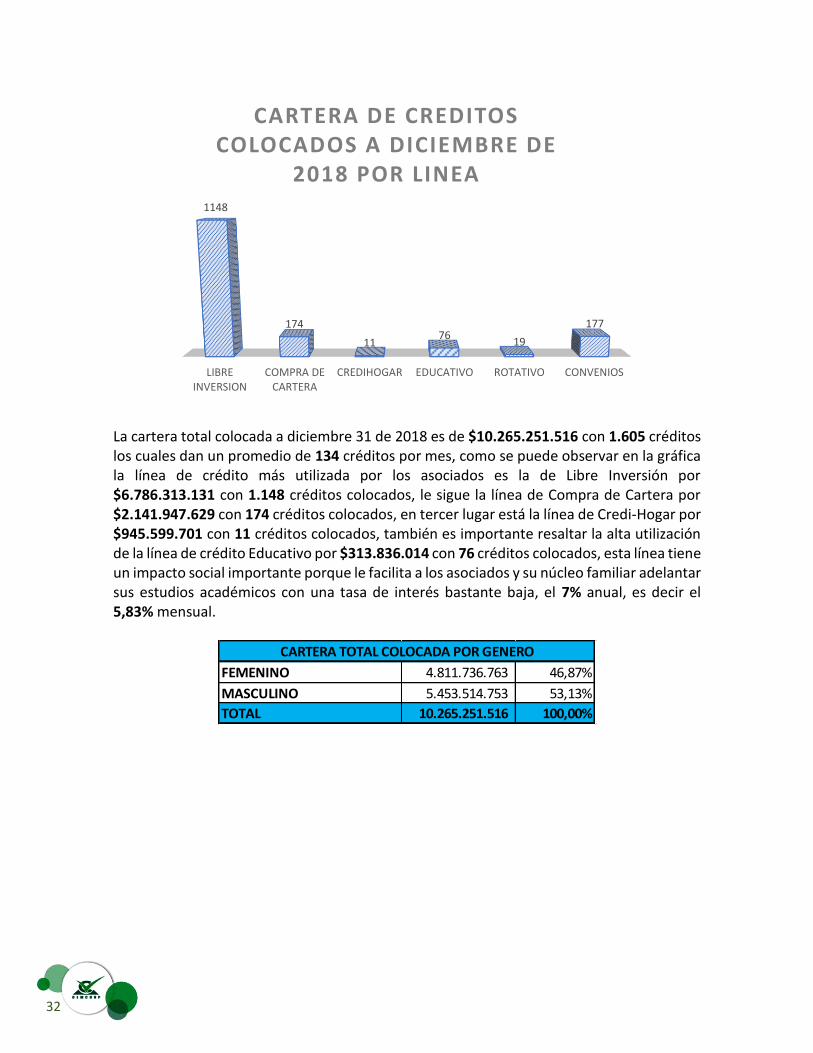

CARTERA TOTAL DE CREDITOS COLOCADOS A DICIEMBRE DE 2018

POR LINEA

32

La cartera total colocada a diciembre 31 de 2018 es de $10.265.251.516 con 1.605 créditos los cuales dan un promedio de 134 créditos por mes, como se puede observar en la gráfica la línea de crédito más utilizada por los asociados es la de Libre Inversión por $6.786.313.131 con 1.148 créditos colocados, le sigue la línea de Compra de Cartera por $2.141.947.629 con 174 créditos colocados, en tercer lugar está la línea de Credi-Hogar por $945.599.701 con 11 créditos colocados, también es importante resaltar la alta utilización de la línea de crédito Educativo por $313.836.014 con 76 créditos colocados, esta línea tiene un impacto social importante porque le facilita a los asociados y su núcleo familiar adelantar sus estudios académicos con una tasa de interés bastante baja, el 7% anual, es decir el 5,83% mensual.

LIBREINVERSION

COMPRA DECARTERA

CREDIHOGAR EDUCATIVO ROTATIVO CONVENIOS

1148

174

1176

19

177

CARTERA DE CREDITOS COLOCADOS A DICIEMBRE DE

2018 POR LINEA

FEMENINO 4.811.736.763 46,87%

MASCULINO 5.453.514.753 53,13%

TOTAL 10.265.251.516 100,00%

CARTERA TOTAL COLOCADA POR GENERO

33

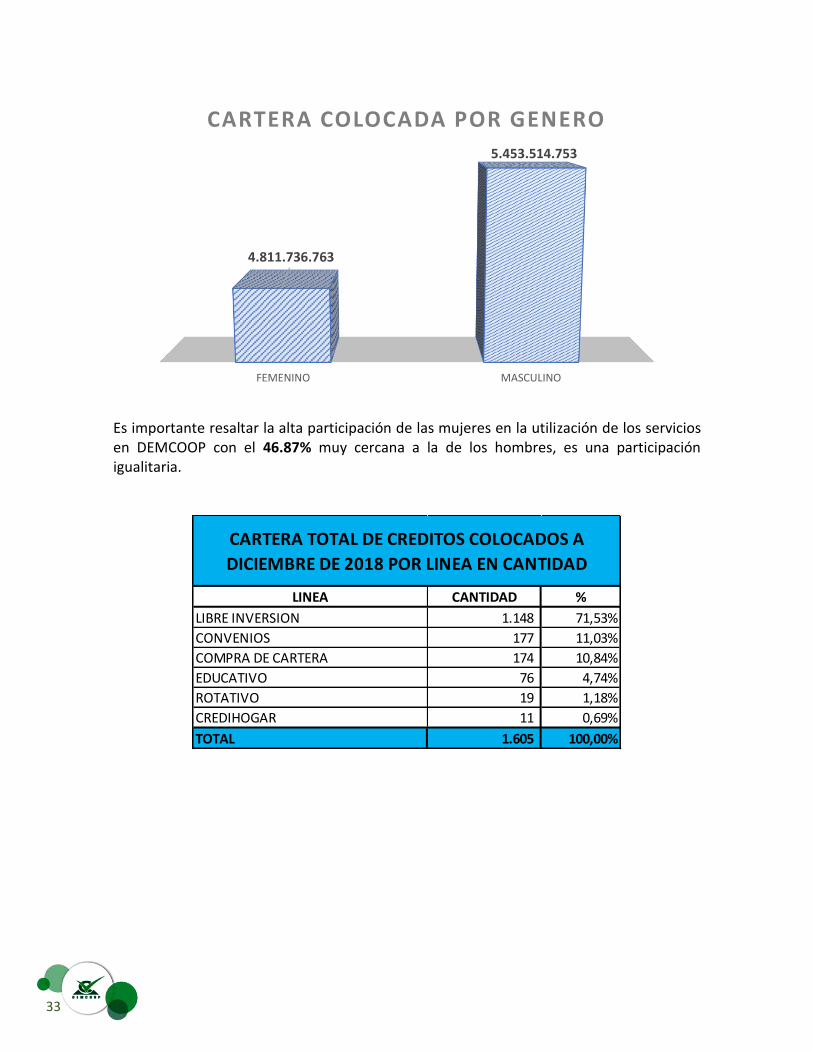

Es importante resaltar la alta participación de las mujeres en la utilización de los servicios en DEMCOOP con el 46.87% muy cercana a la de los hombres, es una participación igualitaria.

FEMENINO MASCULINO

4.811.736.763

5.453.514.753

CARTERA COLOCADA POR GENERO

LINEA CANTIDAD %

LIBRE INVERSION 1.148 71,53%

CONVENIOS 177 11,03%

COMPRA DE CARTERA 174 10,84%

EDUCATIVO 76 4,74%

ROTATIVO 19 1,18%

CREDIHOGAR 11 0,69%

TOTAL 1.605 100,00%

CARTERA TOTAL DE CREDITOS COLOCADOS A

DICIEMBRE DE 2018 POR LINEA EN CANTIDAD

34

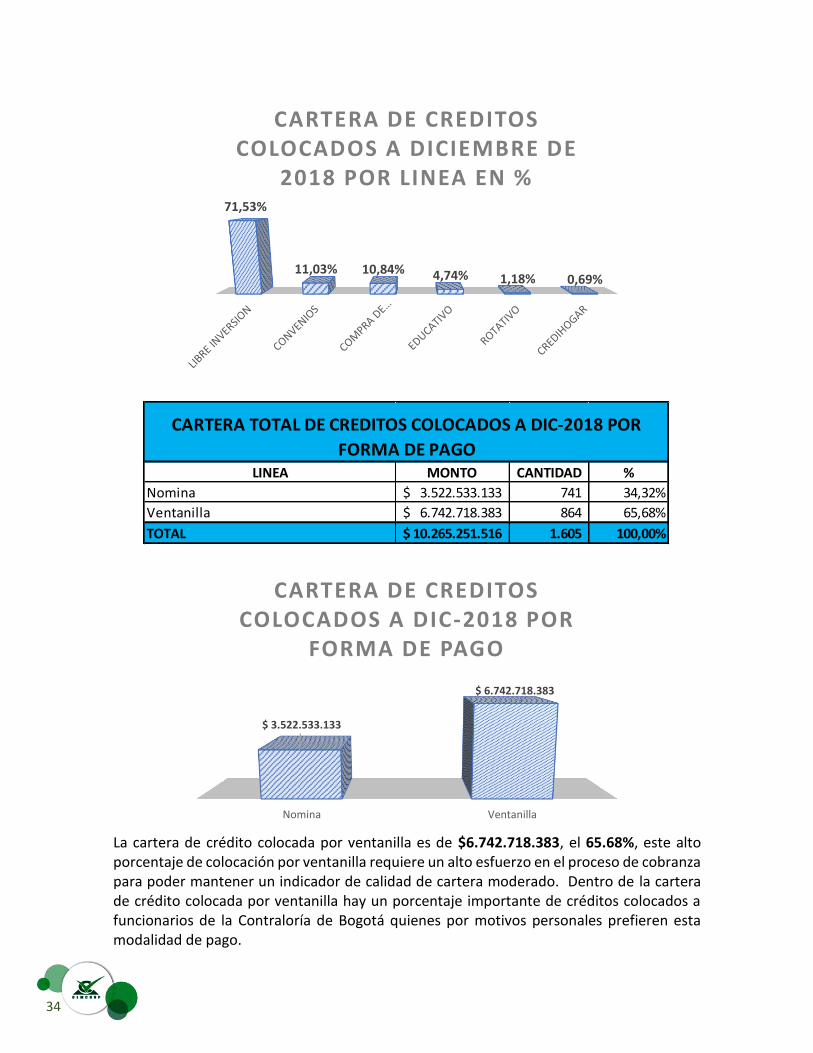

La cartera de crédito colocada por ventanilla es de $6.742.718.383, el 65.68%, este alto porcentaje de colocación por ventanilla requiere un alto esfuerzo en el proceso de cobranza para poder mantener un indicador de calidad de cartera moderado. Dentro de la cartera de crédito colocada por ventanilla hay un porcentaje importante de créditos colocados a funcionarios de la Contraloría de Bogotá quienes por motivos personales prefieren esta modalidad de pago.

71,53%

11,03% 10,84% 4,74% 1,18% 0,69%

CARTERA DE CREDITOS COLOCADOS A DICIEMBRE DE

2018 POR LINEA EN %

LINEA MONTO CANTIDAD %

Nomina 3.522.533.133$ 741 34,32%

Ventanilla 6.742.718.383$ 864 65,68%

TOTAL 10.265.251.516$ 1.605 100,00%

CARTERA TOTAL DE CREDITOS COLOCADOS A DIC-2018 POR

FORMA DE PAGO

Nomina Ventanilla

$ 3.522.533.133

$ 6.742.718.383

CARTERA DE CREDITOS COLOCADOS A DIC-2018 POR

FORMA DE PAGO

35

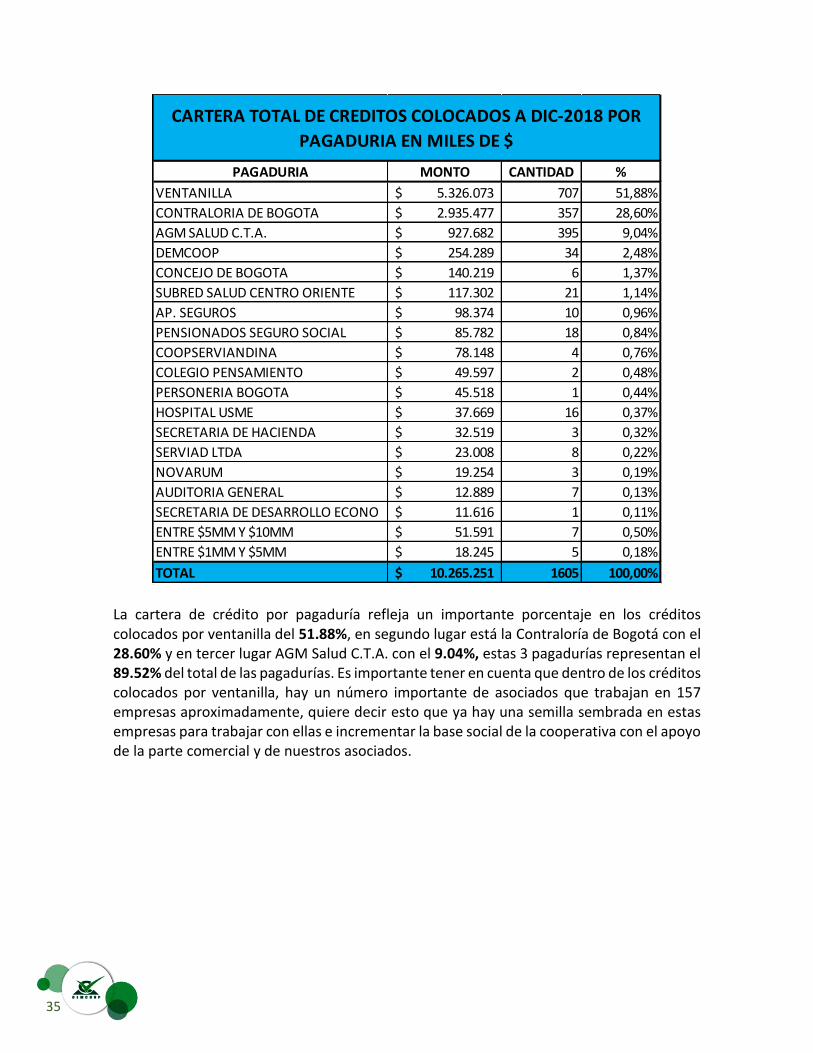

La cartera de crédito por pagaduría refleja un importante porcentaje en los créditos colocados por ventanilla del 51.88%, en segundo lugar está la Contraloría de Bogotá con el 28.60% y en tercer lugar AGM Salud C.T.A. con el 9.04%, estas 3 pagadurías representan el 89.52% del total de las pagadurías. Es importante tener en cuenta que dentro de los créditos colocados por ventanilla, hay un número importante de asociados que trabajan en 157 empresas aproximadamente, quiere decir esto que ya hay una semilla sembrada en estas empresas para trabajar con ellas e incrementar la base social de la cooperativa con el apoyo de la parte comercial y de nuestros asociados.

PAGADURIA MONTO CANTIDAD %

VENTANILLA 5.326.073$ 707 51,88%

CONTRALORIA DE BOGOTA 2.935.477$ 357 28,60%

AGM SALUD C.T.A. 927.682$ 395 9,04%

DEMCOOP 254.289$ 34 2,48%

CONCEJO DE BOGOTA 140.219$ 6 1,37%

SUBRED SALUD CENTRO ORIENTE 117.302$ 21 1,14%

AP. SEGUROS 98.374$ 10 0,96%

PENSIONADOS SEGURO SOCIAL 85.782$ 18 0,84%

COOPSERVIANDINA 78.148$ 4 0,76%

COLEGIO PENSAMIENTO 49.597$ 2 0,48%

PERSONERIA BOGOTA 45.518$ 1 0,44%

HOSPITAL USME 37.669$ 16 0,37%

SECRETARIA DE HACIENDA 32.519$ 3 0,32%

SERVIAD LTDA 23.008$ 8 0,22%

NOVARUM 19.254$ 3 0,19%

AUDITORIA GENERAL 12.889$ 7 0,13%

SECRETARIA DE DESARROLLO ECONO 11.616$ 1 0,11%

ENTRE $5MM Y $10MM 51.591$ 7 0,50%

ENTRE $1MM Y $5MM 18.245$ 5 0,18%

TOTAL 10.265.251$ 1605 100,00%

CARTERA TOTAL DE CREDITOS COLOCADOS A DIC-2018 POR

PAGADURIA EN MILES DE $

36

CIFRAS DEL ESTADO DE SITUACION FINANCIERA Y DEL ESTADO DE RESULTADO INTEGAL

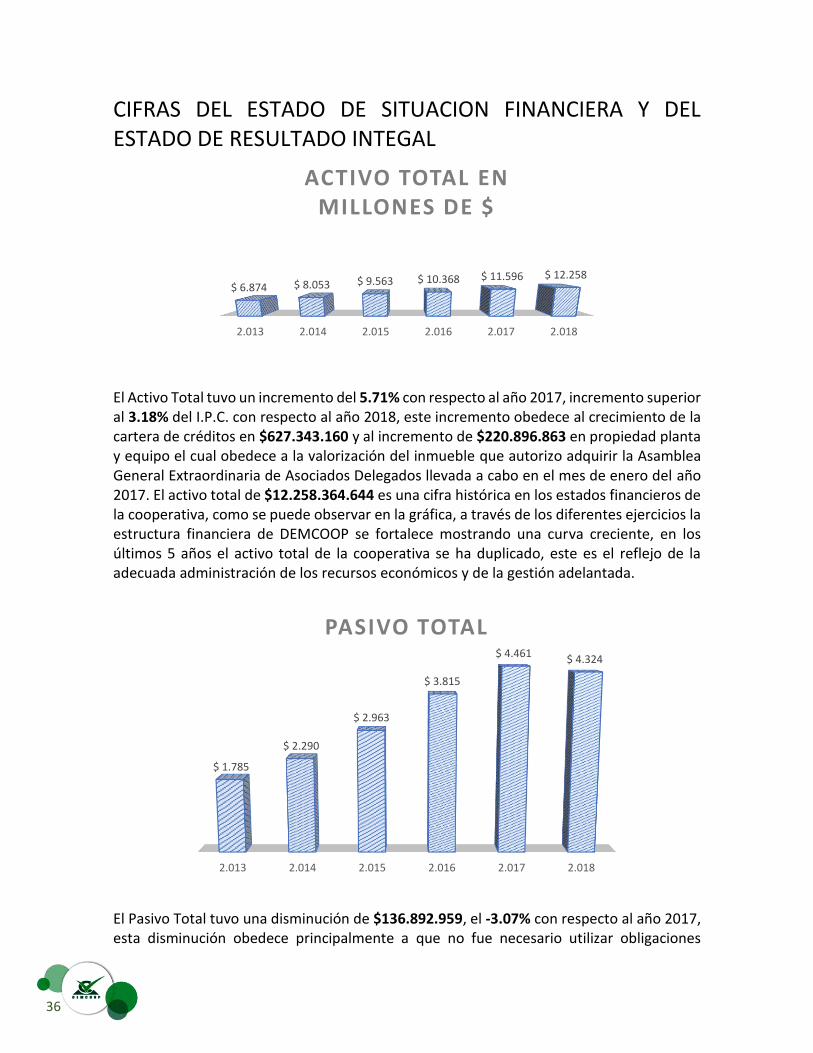

El Activo Total tuvo un incremento del 5.71% con respecto al año 2017, incremento superior al 3.18% del I.P.C. con respecto al año 2018, este incremento obedece al crecimiento de la cartera de créditos en $627.343.160 y al incremento de $220.896.863 en propiedad planta y equipo el cual obedece a la valorización del inmueble que autorizo adquirir la Asamblea General Extraordinaria de Asociados Delegados llevada a cabo en el mes de enero del año 2017. El activo total de $12.258.364.644 es una cifra histórica en los estados financieros de la cooperativa, como se puede observar en la gráfica, a través de los diferentes ejercicios la estructura financiera de DEMCOOP se fortalece mostrando una curva creciente, en los últimos 5 años el activo total de la cooperativa se ha duplicado, este es el reflejo de la adecuada administración de los recursos económicos y de la gestión adelantada.

El Pasivo Total tuvo una disminución de $136.892.959, el -3.07% con respecto al año 2017, esta disminución obedece principalmente a que no fue necesario utilizar obligaciones

2.013 2.014 2.015 2.016 2.017 2.018

$ 6.874 $ 8.053 $ 9.563 $ 10.368 $ 11.596 $ 12.258

ACTIVO TOTAL EN MILLONES DE $

2.013 2.014 2.015 2.016 2.017 2.018

$ 1.785

$ 2.290

$ 2.963

$ 3.815

$ 4.461 $ 4.324

PASIVO TOTAL

37

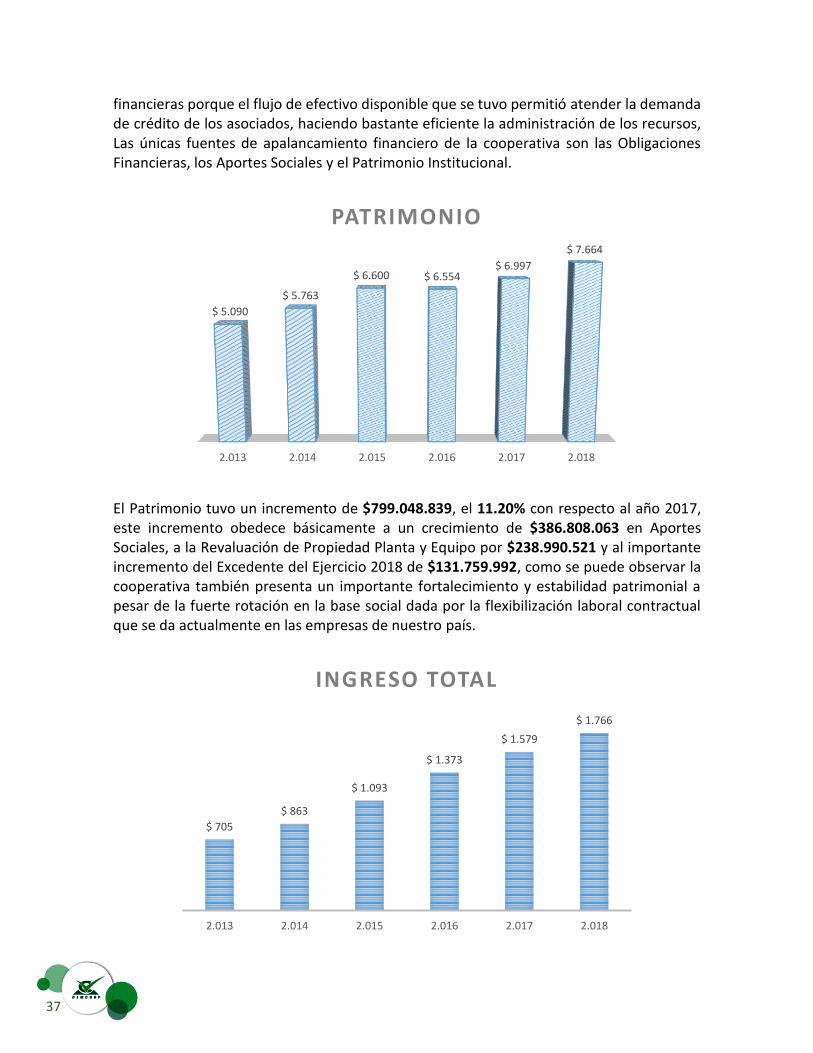

financieras porque el flujo de efectivo disponible que se tuvo permitió atender la demanda de crédito de los asociados, haciendo bastante eficiente la administración de los recursos, Las únicas fuentes de apalancamiento financiero de la cooperativa son las Obligaciones Financieras, los Aportes Sociales y el Patrimonio Institucional.

El Patrimonio tuvo un incremento de $799.048.839, el 11.20% con respecto al año 2017, este incremento obedece básicamente a un crecimiento de $386.808.063 en Aportes Sociales, a la Revaluación de Propiedad Planta y Equipo por $238.990.521 y al importante incremento del Excedente del Ejercicio 2018 de $131.759.992, como se puede observar la cooperativa también presenta un importante fortalecimiento y estabilidad patrimonial a pesar de la fuerte rotación en la base social dada por la flexibilización laboral contractual que se da actualmente en las empresas de nuestro país.

2.013 2.014 2.015 2.016 2.017 2.018

$ 5.090

$ 5.763

$ 6.600 $ 6.554$ 6.997

$ 7.664

PATRIMONIO

$ 705

$ 863

$ 1.093

$ 1.373

$ 1.579

$ 1.766

2.013 2.014 2.015 2.016 2.017 2.018

INGRESO TOTAL

38

Los Ingresos totales ascienden a $1.766.093.005, presentan un incremento de $186.811.037, el 11.83% con respecto al año 2017, cifra importante e histórica, es el ingreso más alto obtenido por la cooperativa y está directamente relacionado con el objeto social de la cooperativa que, entre otros, es el otorgamiento de crédito a los asociados para satisfacer sus necesidades. Este ingreso incluye el excelente resultado de la implementación de las nuevas políticas de cobranza de la cartera de crédito, desde el año 2013 hasta el año 2018 se han recuperado $269.000.000, esta cifra es el reflejo de una gran labor que se adelanta en el proceso de cobranza.

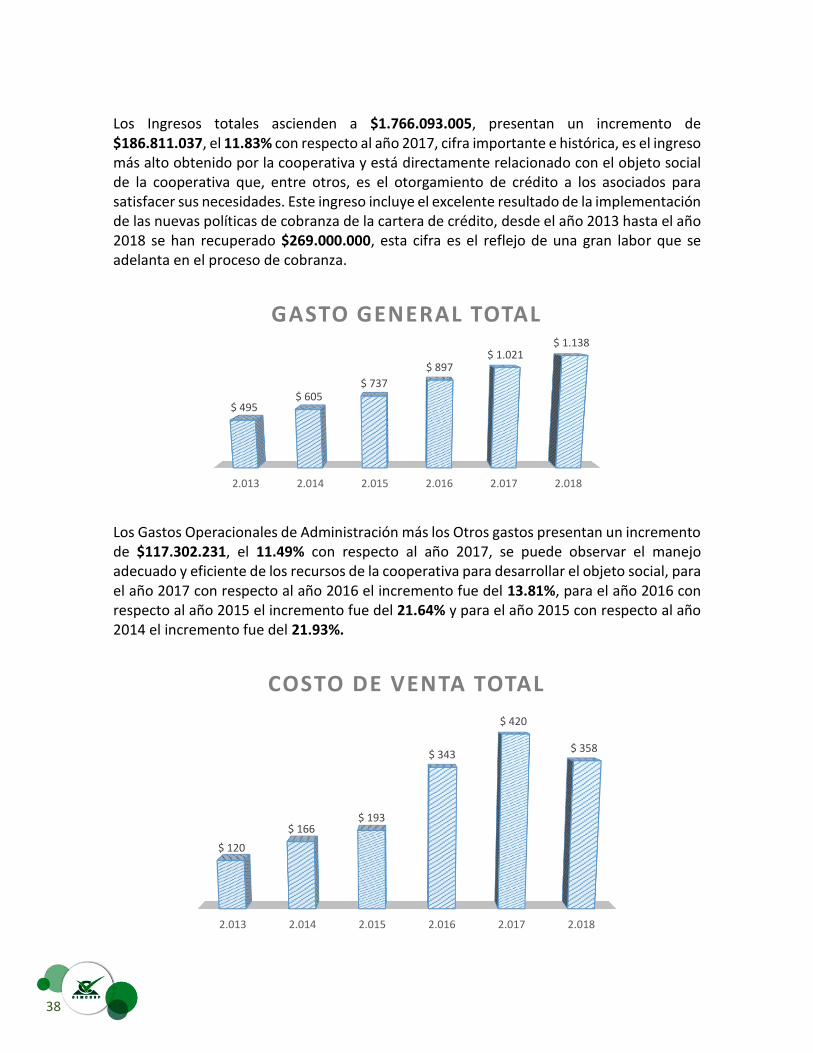

Los Gastos Operacionales de Administración más los Otros gastos presentan un incremento de $117.302.231, el 11.49% con respecto al año 2017, se puede observar el manejo adecuado y eficiente de los recursos de la cooperativa para desarrollar el objeto social, para el año 2017 con respecto al año 2016 el incremento fue del 13.81%, para el año 2016 con respecto al año 2015 el incremento fue del 21.64% y para el año 2015 con respecto al año 2014 el incremento fue del 21.93%.

2.013 2.014 2.015 2.016 2.017 2.018

$ 495$ 605

$ 737

$ 897$ 1.021

$ 1.138

GASTO GENERAL TOTAL

2.013 2.014 2.015 2.016 2.017 2.018

$ 120

$ 166$ 193

$ 343

$ 420

$ 358

COSTO DE VENTA TOTAL

39

BASE SOCIAL

El Costo de Venta corresponde a los interese pagados a las entidades financieras por los créditos obtenidos para apalancar financieramente la cooperativa, con el fin de atender las necesidades crediticias de los asociados, este concepto presenta una disminución de $62.251.186, el -14.81% con respecto al año 2017, las entidades financieras son un aliado estratégico de DEMCOOP para la obtención de recurso financieros que son utilizados por los asociados, especialmente el Banco Coopcentral entidad que nos ha aprobado un cupo importante de crédito por cinco mil millones de pesos, este cupo aprobado es el resultado de un minucioso análisis hecho por el Banco Coopcentral a nuestra cooperativa y refleja la confianza de esta entidad financiera en DEMCOOP, basada en la adecuada administración y gestión que se adelanta por parte de la administración.

Para el ejercicio del año 2018 el Excedente Neto presenta un importante e historico incremento de $131.759.992, el 95.27% con respecto al año 2017, un excelente excedente, incremento bastante positivo muy lejos del 3.18% de I.P.C., es un excelente resultado teniendo en cuenta la situación económica del país en el año 2018, un año electoral que genero polarización política e incertidumbre para consumir e invertir, El año 2018 fue un excelente año para DEMCOOP gracias a la gestión adelantada por la administración y al excelente trabajo en equipo de todos los diferentes estamentos de la cooperativa.

2.013 2.014 2.015 2.016 2.017 2.018

$ 91 $ 92

$ 163$ 133 $ 138

$ 270

EXCEDENTE NETO

2011 2012 2013 2014 2015 2016 2017 2018

785 814956

1.123

1.434 1.418 1.436 1.448

40

La base social presenta un incremento neto de 12 asociados, el 0.84%, es un resultado importante teniendo en cuenta que en el año 2018 se asociaron 706 asociados resultado de una gran gestión comercial, pero en el mismo año se retiraron 694 asociados en su gran mayoría debido a la terminación de contratos laborales, si hubiera una mayor estabilidad laboral la base social sería mucho más alta, sin embargo seguimos trabajando con empeño para incrementar la base social en el año 2019.

LIBRE ADHESION

INGRESOS APROBADOS 2018 706 48,75%

No ASOCIADOS 2018 1448

Del total de 1.448 asociados a diciembre 31 de 2018, el 48.75% ingresaron en el mismo año.

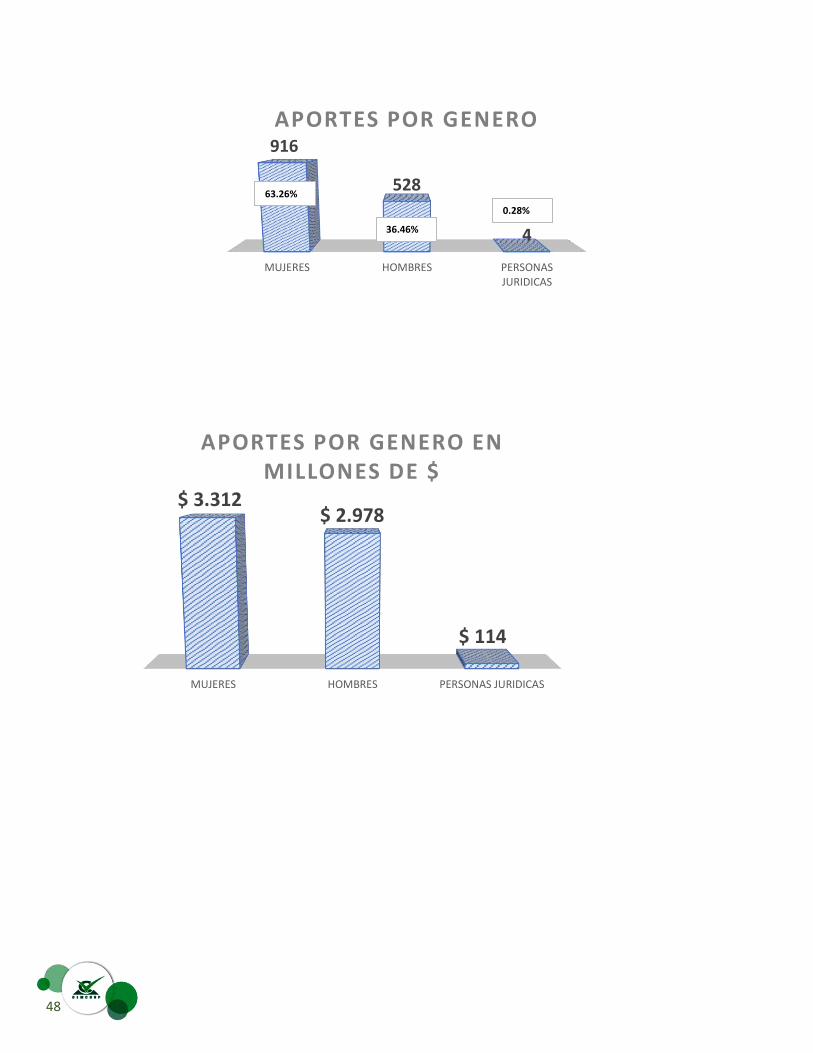

PARTICIPACION ECONOMICA DE LOS ASOCIADOS

CAPITAL SOCIAL 6.405.390.677 83,58%

PATRIMONIO 7.664.016.091

Los aportes sociales de los asociados representan el 83.58%, este indicador muestra la autonomía financiera patrimonial de la cooperativa en cabeza de sus asociados, refleja claramente la esencia de una empresa de economía solidaria, donde los asociados con propietarios, autogestores y usuarios de los servicios.

INFORME JURIDICO 2018

Dentro de las políticas de la administración en el año 2018 se fijaron estrategias para

agilizar la recuperación efectiva de la cartera en estado jurídico, frente a este acápite se

realizó un impulso procesal intensivo para lograr los objetivos planteados y así evidenciar

una pronta recuperación de la cartera, a continuación, se relaciona el consolidado de los

dos últimos años:

Etapa No. Procesos Monto a Capital % No. Procesos Monto a Capital %

En suspenso por Acuerdos 16 213,370,645$ 47.83% 10 69,919,835$ 17.08%

Archivados 0.00% 3 14,557,515$ 3.56%

Desistimiento 0.00% 12 24,275,370$ 5.93%

Embargos 7 33,149,908$ 7.43% 14 89,576,000$ 21.88%

Embargo con garantia real 0.00% 4 40,537,041$ 9.90%

Embargo con títulos 7 46,576,811$ 10.44% 6 17,233,063$ 4.21%

Termino por pago total obligacion 11 70,153,397$ 15.73% 4 19,858,806$ 4.85%

Emplazamientos 3 4,479,605$ 1.00% 2 28,404,520$ 6.94%

Medidas cautelares 0.00% 4 41,584,241$ 10.16%

Notificaciones 3 14,168,694$ 3.18% 3 3,675,787$ 0.90%

Prescritos 1 22,935,887$ 5.14%

Presentacion demanda 1 26,494,190$ 5.94% 3 12,538,099$ 3.06%Titulos judicales 2 14,735,244$ 3.30% 4 47,239,134$ 11.54%

Total 51 446,064,381$ 100.00% 69 409,399,411$ 100%

AÑO 2017AÑO 2018

PROCESOS JURIDICOS

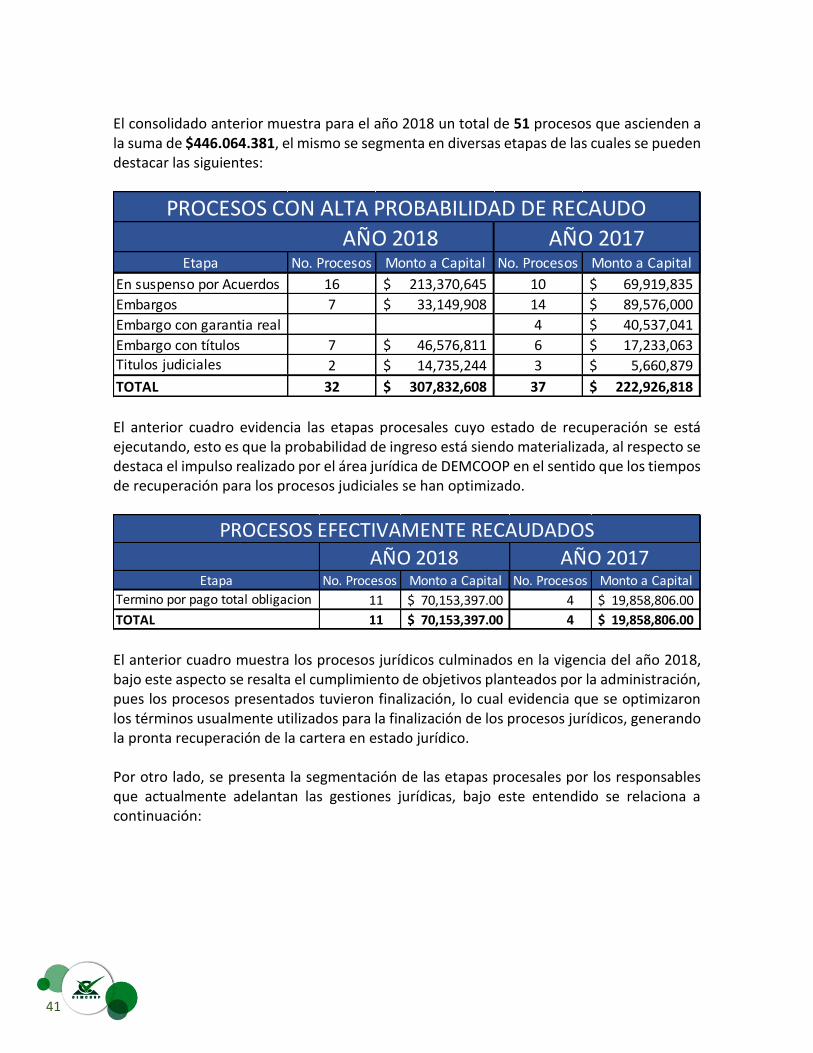

41

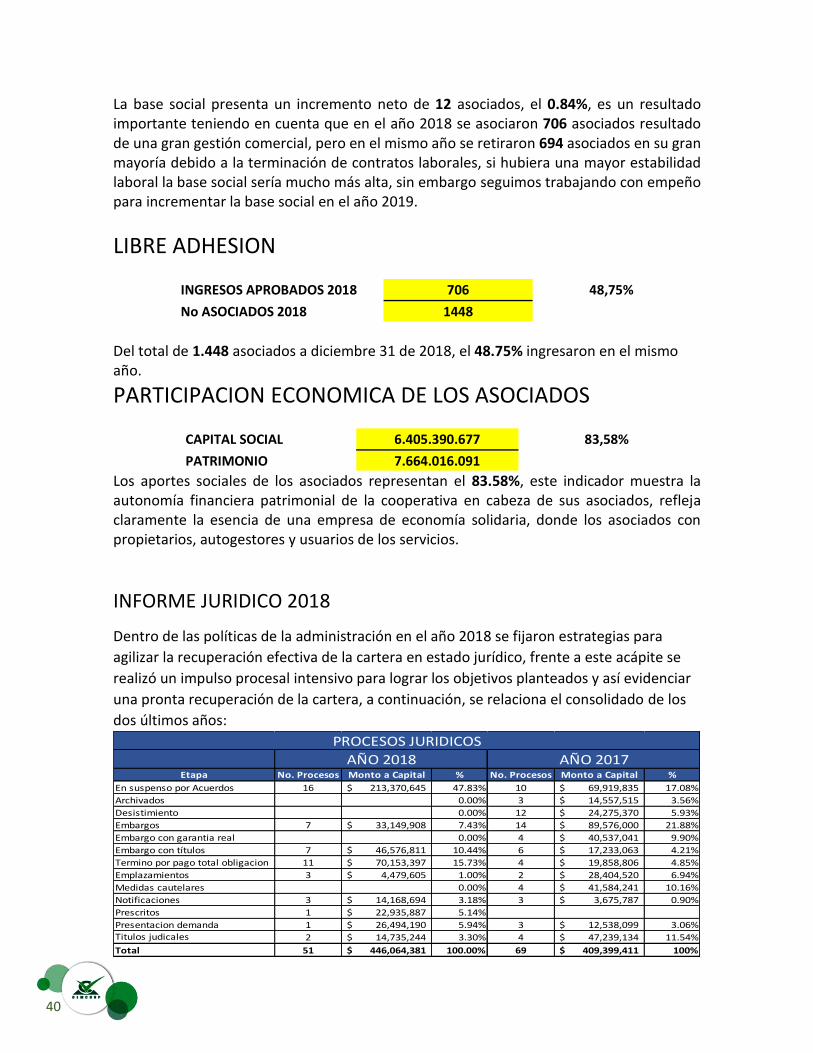

El consolidado anterior muestra para el año 2018 un total de 51 procesos que ascienden a la suma de $446.064.381, el mismo se segmenta en diversas etapas de las cuales se pueden destacar las siguientes:

El anterior cuadro evidencia las etapas procesales cuyo estado de recuperación se está ejecutando, esto es que la probabilidad de ingreso está siendo materializada, al respecto se destaca el impulso realizado por el área jurídica de DEMCOOP en el sentido que los tiempos de recuperación para los procesos judiciales se han optimizado.

El anterior cuadro muestra los procesos jurídicos culminados en la vigencia del año 2018, bajo este aspecto se resalta el cumplimiento de objetivos planteados por la administración, pues los procesos presentados tuvieron finalización, lo cual evidencia que se optimizaron los términos usualmente utilizados para la finalización de los procesos jurídicos, generando la pronta recuperación de la cartera en estado jurídico. Por otro lado, se presenta la segmentación de las etapas procesales por los responsables que actualmente adelantan las gestiones jurídicas, bajo este entendido se relaciona a continuación:

Etapa No. Procesos Monto a Capital No. Procesos Monto a Capital

En suspenso por Acuerdos 16 213,370,645$ 10 69,919,835$

Embargos 7 33,149,908$ 14 89,576,000$

Embargo con garantia real 4 40,537,041$

Embargo con títulos 7 46,576,811$ 6 17,233,063$ Titulos judiciales 2 14,735,244$ 3 5,660,879$

TOTAL 32 307,832,608$ 37 222,926,818$

AÑO 2018 AÑO 2017

PROCESOS CON ALTA PROBABILIDAD DE RECAUDO

Etapa No. Procesos Monto a Capital No. Procesos Monto a Capital

Termino por pago total obligacion 11 70,153,397.00$ 4 19,858,806.00$

TOTAL 11 70,153,397.00$ 4 19,858,806.00$

AÑO 2018 AÑO 2017

PROCESOS EFECTIVAMENTE RECAUDADOS

42

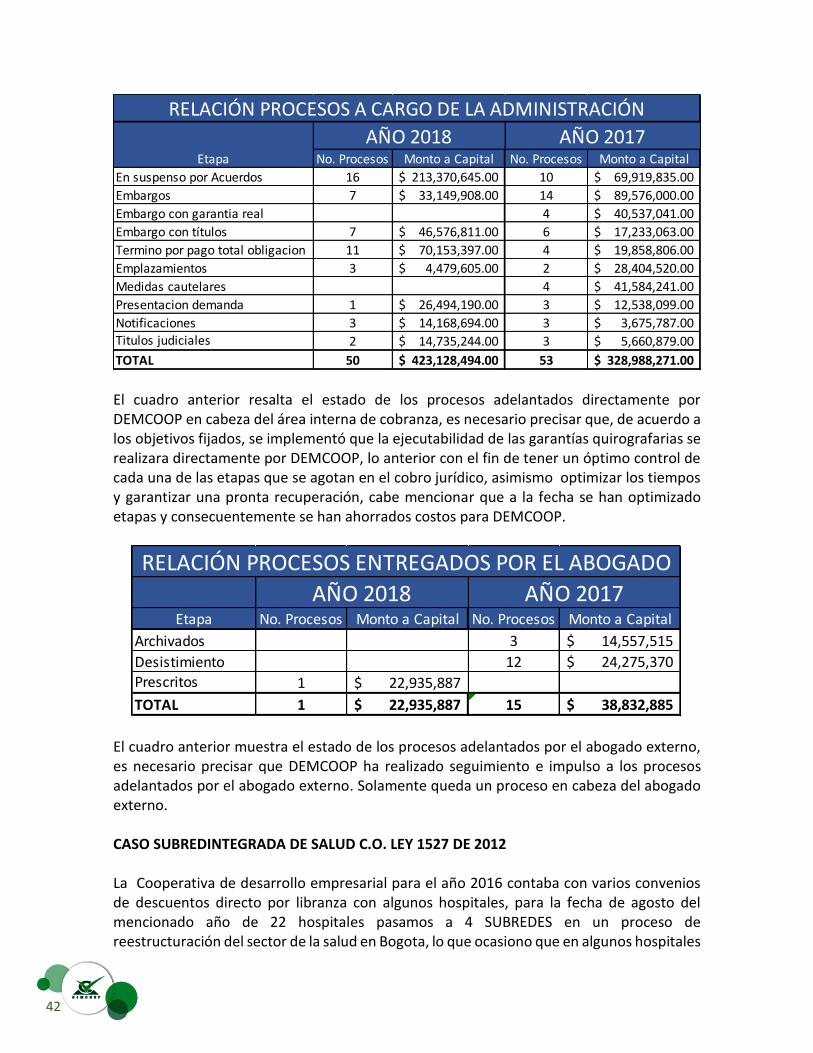

El cuadro anterior resalta el estado de los procesos adelantados directamente por DEMCOOP en cabeza del área interna de cobranza, es necesario precisar que, de acuerdo a los objetivos fijados, se implementó que la ejecutabilidad de las garantías quirografarias se realizara directamente por DEMCOOP, lo anterior con el fin de tener un óptimo control de cada una de las etapas que se agotan en el cobro jurídico, asimismo optimizar los tiempos y garantizar una pronta recuperación, cabe mencionar que a la fecha se han optimizado etapas y consecuentemente se han ahorrados costos para DEMCOOP.

El cuadro anterior muestra el estado de los procesos adelantados por el abogado externo, es necesario precisar que DEMCOOP ha realizado seguimiento e impulso a los procesos adelantados por el abogado externo. Solamente queda un proceso en cabeza del abogado externo. CASO SUBREDINTEGRADA DE SALUD C.O. LEY 1527 DE 2012 La Cooperativa de desarrollo empresarial para el año 2016 contaba con varios convenios de descuentos directo por libranza con algunos hospitales, para la fecha de agosto del mencionado año de 22 hospitales pasamos a 4 SUBREDES en un proceso de reestructuración del sector de la salud en Bogota, lo que ocasiono que en algunos hospitales

Etapa No. Procesos Monto a Capital No. Procesos Monto a Capital

En suspenso por Acuerdos 16 213,370,645.00$ 10 69,919,835.00$

Embargos 7 33,149,908.00$ 14 89,576,000.00$

Embargo con garantia real 4 40,537,041.00$

Embargo con títulos 7 46,576,811.00$ 6 17,233,063.00$

Termino por pago total obligacion 11 70,153,397.00$ 4 19,858,806.00$

Emplazamientos 3 4,479,605.00$ 2 28,404,520.00$

Medidas cautelares 4 41,584,241.00$

Presentacion demanda 1 26,494,190.00$ 3 12,538,099.00$

Notificaciones 3 14,168,694.00$ 3 3,675,787.00$ Titulos judiciales 2 14,735,244.00$ 3 5,660,879.00$

TOTAL 50 423,128,494.00$ 53 328,988,271.00$

AÑO 2018 AÑO 2017

RELACIÓN PROCESOS A CARGO DE LA ADMINISTRACIÓN

Etapa No. Procesos Monto a Capital No. Procesos Monto a Capital

Archivados 3 14,557,515$

Desistimiento 12 24,275,370$ Prescritos 1 22,935,887$

TOTAL 1 22,935,887$ 15 38,832,885$

AÑO 2018 AÑO 2017

RELACIÓN PROCESOS ENTREGADOS POR EL ABOGADO

43

fueran afectados los descuentos que se venían realizando, ante tal situación DEMCOOP inicio las gestiones jurídicas tendientes a la normalización de los descuentos, que en su mayoría fueron reactivados en su totalidad, salvo la SUBRED INTEGRADA DE SALUD CENTRO ORIENTE en materia de contratistas, a los cuales les dejo de descontar. A pesar de la negativa de la SUBRED INTEGRADA DE SALUD CENTRO ORIENTE de continuar realizando los descuentos y dar cumplimiento a la ley 1527 de 2012, DEMCOOP continuó insistiendo por múltiples vías tales como derechos de petición, tutelas, acercamientos con los directivos de la entidad, entre otras, pues el posible siniestro de dicha cartera tenía un impacto importante en DEMCOOP, frente a tales requerimientos la SUBRED INTEGRADA DE SALUD CENTRO ORIENTE argumentaba que al tener un cambio en su razón social, la entidad con la cual se había suscrito el contrato se encontraba extinta, por tal motivo no era procedente continuar con los mismos, olvidándose de la continuidad laboral y contractual. Frente a tal negligencia, el área jurídica de DEMCOOP inicio una ACCIÓN DE CUMPLIMIENTO, esta acción fue asignada en reparto al Juez 34 administrativo sección tercera oral de Bogotá, el fallador admite demanda por encontrar razón en un incumplimiento de la Ley 1527 de 2012 y requiere a la entidad demandada para que se pronuncie al respecto, esta solicitud fue acatada por la SUBRED INTEGRADA DE SALUD CENTRO ORIENTE quien argumento nuevamente que se había extinguido la entidad con la cual se había suscrito el convenio y por tal motivo los descuentos no eran procedentes, una vez estudiados los argumentados dados tanto por DEMCOOP como por la SUBRED INTEGRADA DE SALUD CENTRO ORIENTE el fallador emite sentencia en primera instancia en la que le da razón a la SUBRED, frente a tal omisión el área jurídica de DEMCOOP presenta impugnación sobre el fallo, la cual es concedida y enviada al TRIBUNAL ADMINISTRATIVO DE CUNDINAMARCA Sección Tercera, no solo se presentan los argumentos iniciales si no que se solicita un cumplimiento inmediato de la Ley 1527 de 2012 y la aplicación de las sanciones que conllevan su incumplimiento, pues en efecto se presentó una malversación de la mencionada ley. El Tribunal Administrativo de Cundinamarca Sección Tercera, en cabeza del magistrado Dr.

MOISES RODRIGO MAZABEL fallo en favor de DEMCOOP por asistirle razón en cada una de

sus apreciaciones y ordeno de inmediato a la SUBRED INTEGRADA DE SALUD CENTRO

ORIENTE el cumplimiento de la ley 1527 de 2012, frente al fallo la SUBRED INTEGRADA DE

SALUD CENTRO ORIENTE no objetó absolutamente nada, por el contrario inicio

acercamientos con DEMCOOP para realizar los pagos que se dejaron de descontar y en los

cuales se configuro una responsabilidad solidaria, a la fecha la SUBRED INTEGRADA DE

SALUD CENTRO ORIENTE ha ido realizando abonos a la deuda que tiene con DEMCOOP, se

espera que en el transcurso del año la deuda sea cancelada en su totalidad, so pena de

iniciar proceso ejecutivo con materialización de medidas cautelares en su contra.

3

44

GESTION SOCIAL La Cooperativa de Desarrollo Empresarial DEMCOOP, es una organización con amplia trayectoria en el sector solidario, basada en principios y valores de orden universal lo que hace que el enfoque para desarrollar la gestión este acorde y a la medida de sus asociados, se trabaja en una mejora continua en todos sus procesos con el fin de seguir compitiendo en un mercado cada vez más complicado. La cooperativa siempre enfoca sus procesos buscando la manera de satisfacer en la medida de lo posible, las necesidades de los asociados, gestionando bienestar y una mejor calidad de vida, sin descuidar las actividades de carácter financiero que garantizan la satisfacción adecuada, oportuna y eficiente de dichas necesidades de nuestros asociados; actualmente nos hemos consolidado como una cooperativa confiable y comprometida con cada uno de los más de 1.400 asociados con que hoy se cuenta. Es muy importante para DEMCOOP recordar a sus asociados el valor de conocer claramente los derechos y deberes contemplados en el estatuto y asumir los roles como verdaderos asociados y no simplemente como usuarios de servicios, para fortalecer y lograr un mayor crecimiento de la Cooperativa, aportando ideas y participando en su gestión, diseñando y ejecutando planes y proyectos que incidan en la vida social y económica de todos los asociados, sus grupos familiares y la comunidad en general.

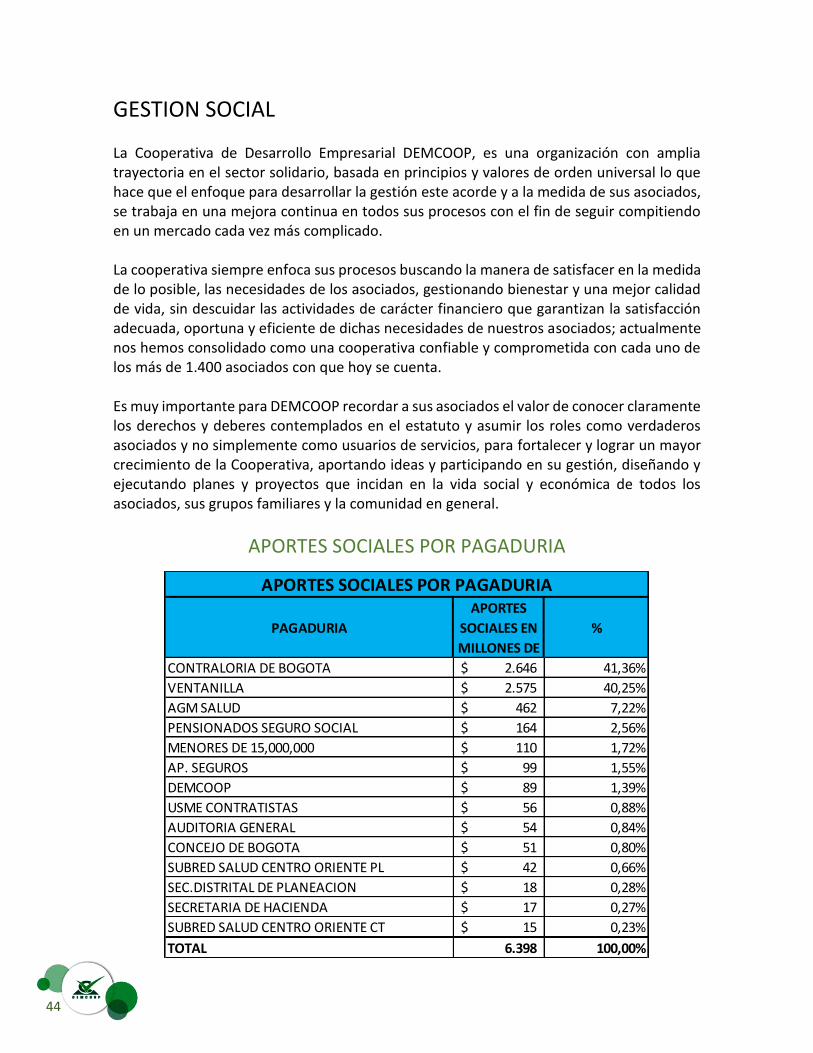

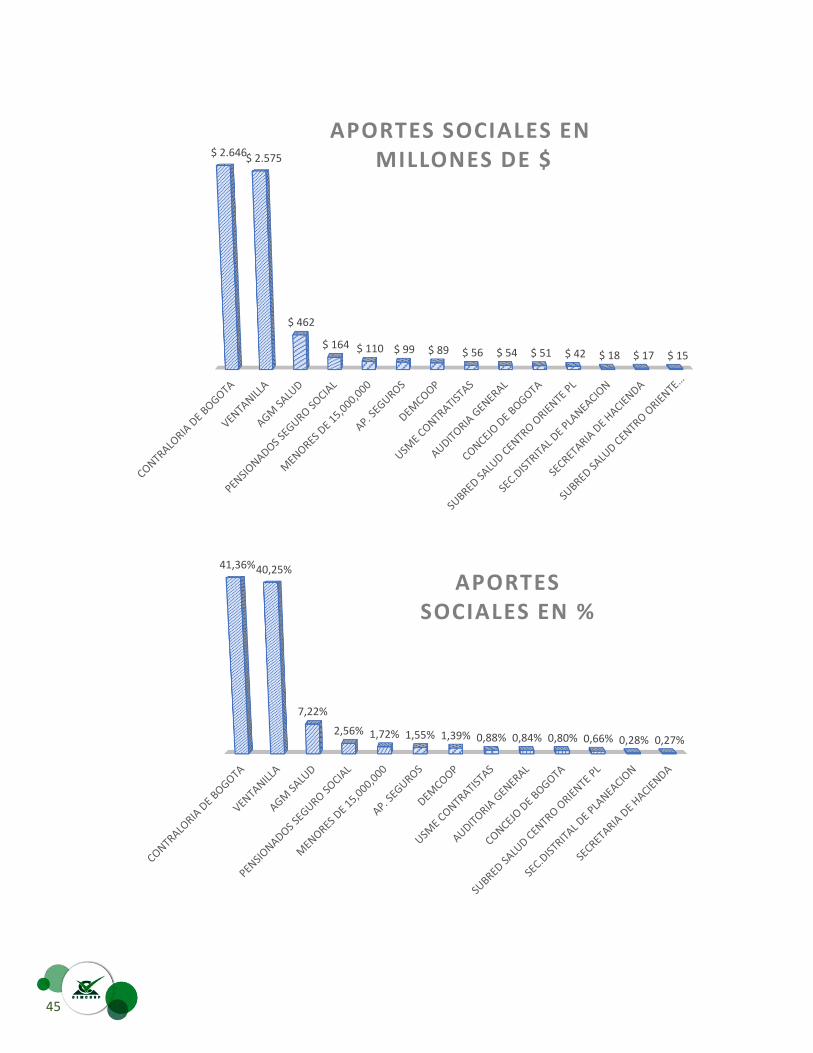

APORTES SOCIALES POR PAGADURIA

PAGADURIA

APORTES

SOCIALES EN

MILLONES DE

%

CONTRALORIA DE BOGOTA 2.646$ 41,36%

VENTANILLA 2.575$ 40,25%

AGM SALUD 462$ 7,22%

PENSIONADOS SEGURO SOCIAL 164$ 2,56%

MENORES DE 15,000,000 110$ 1,72%

AP. SEGUROS 99$ 1,55%

DEMCOOP 89$ 1,39%

USME CONTRATISTAS 56$ 0,88%

AUDITORIA GENERAL 54$ 0,84%

CONCEJO DE BOGOTA 51$ 0,80%

SUBRED SALUD CENTRO ORIENTE PL 42$ 0,66%

SEC.DISTRITAL DE PLANEACION 18$ 0,28%

SECRETARIA DE HACIENDA 17$ 0,27%

SUBRED SALUD CENTRO ORIENTE CT 15$ 0,23%

TOTAL 6.398 100,00%

APORTES SOCIALES POR PAGADURIA

45

$ 2.646 $ 2.575

$ 462

$ 164 $ 110 $ 99 $ 89 $ 56 $ 54 $ 51 $ 42 $ 18 $ 17 $ 15

APORTES SOCIALES ENMILLONES DE $

41,36%40,25%

7,22%

2,56% 1,72% 1,55% 1,39% 0,88% 0,84% 0,80% 0,66% 0,28% 0,27%

APORTES SOCIALES EN %

46

Los aportes sociales a diciembre de 2017 ascienden a $6.018.582.614, en su orden la Contraloría de Bogotá representa el 42.73% con $2.571.509.019, los asociados independientes el 28.64% con $1.723.818.447, AGM Salud C.T.A. el 8.95% con $538.874.114. La Contraloría de Bogotá es la más representativa en aportes sociales debido a la antigüedad de los asociados que pertenecen a esta importante entidad, también es de resaltar la representatividad de los asociados independientes.

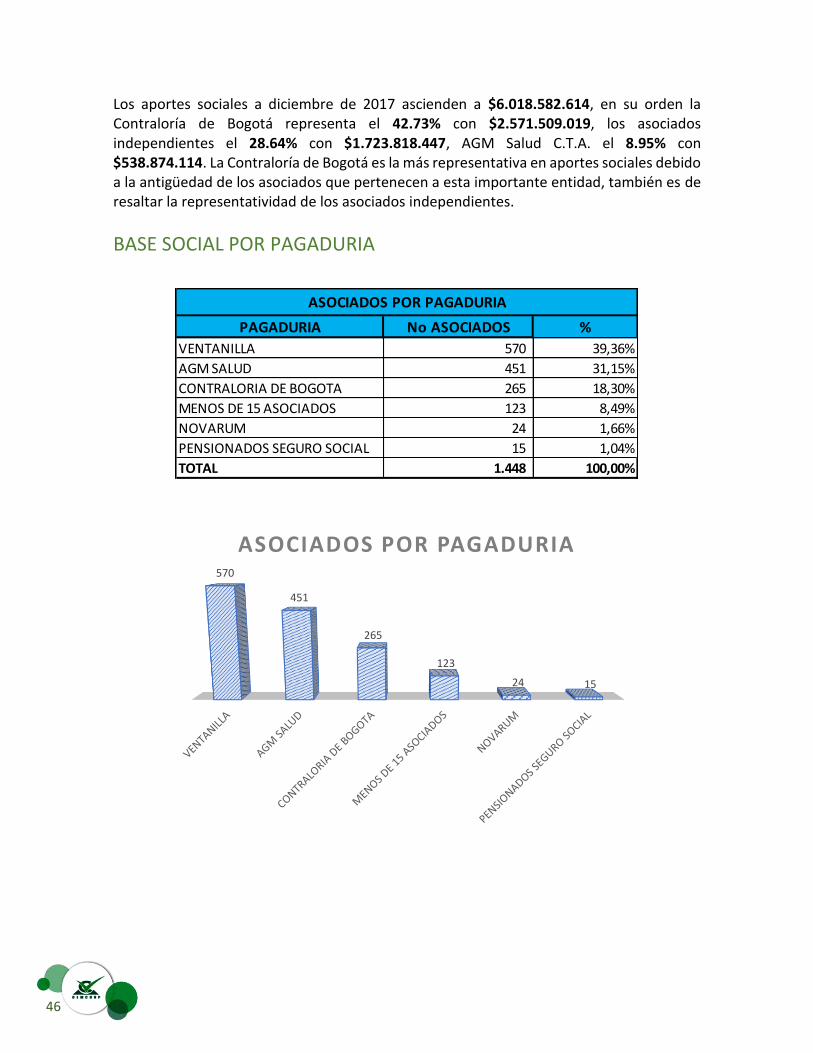

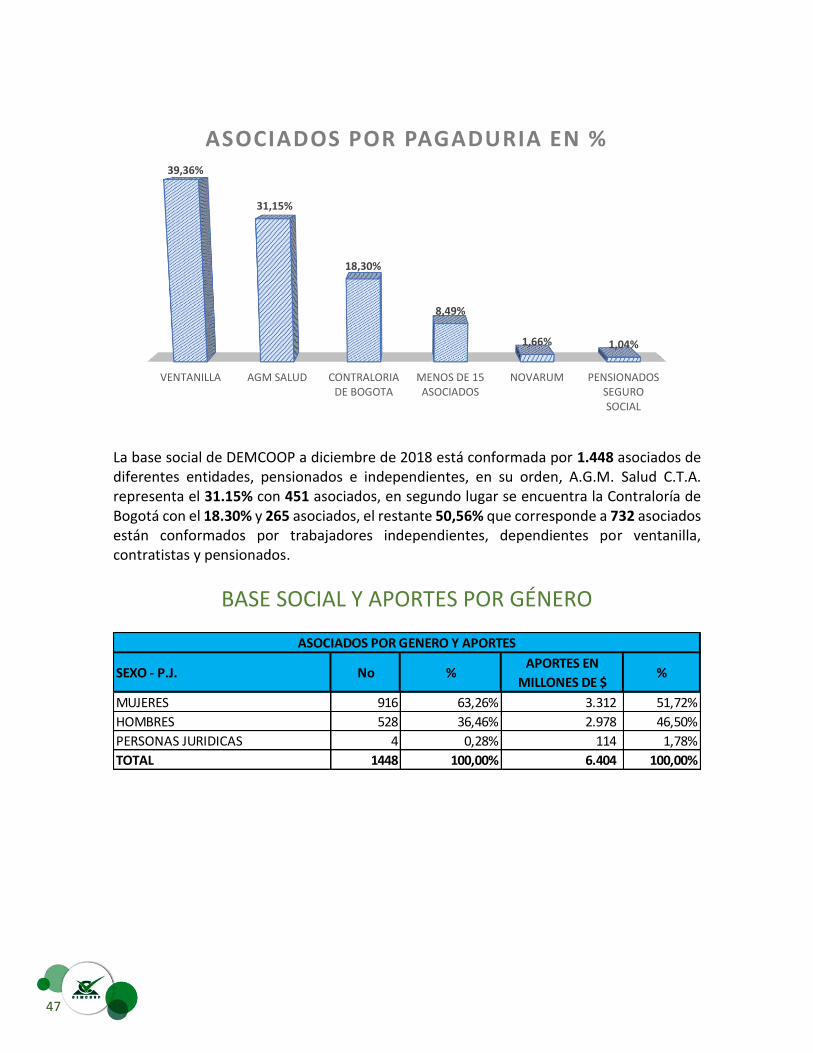

BASE SOCIAL POR PAGADURIA

PAGADURIA No ASOCIADOS %

VENTANILLA 570 39,36%

AGM SALUD 451 31,15%

CONTRALORIA DE BOGOTA 265 18,30%

MENOS DE 15 ASOCIADOS 123 8,49%

NOVARUM 24 1,66%

PENSIONADOS SEGURO SOCIAL 15 1,04%

TOTAL 1.448 100,00%

ASOCIADOS POR PAGADURIA

570

451