Embed Size (px)

Citation preview

Argentina y Chile

Una Mirada Comparativa del Dinamismo Exportador por Complejo Productivo

Mayo, 2015

Señales Externas, Competitividad Cambiaria y Tendencias en las Exportaciones

El presente informe analiza el dinamismo exportador de tres complejos productivos relevantes

tanto para la economía argentina (especialmente en la región Cuyo) como para la economía

chilena:

o Complejo de Vino y Mostos (conformado por 4 productos);

o Complejo de Frutas Frescas (conformado por 5 productos);

o Complejo de Frutas Secas y Procesadas (conformado por 4 productos).

Se pretende comparar la performance exportadora de complejos productivos similares, que

compiten internacionalmente en iguales condiciones desde una perspectiva geográfica y que

poseen equivalente estacionalidad productiva; pero que se encuentran sujetos a diferentes

modelos económicos.

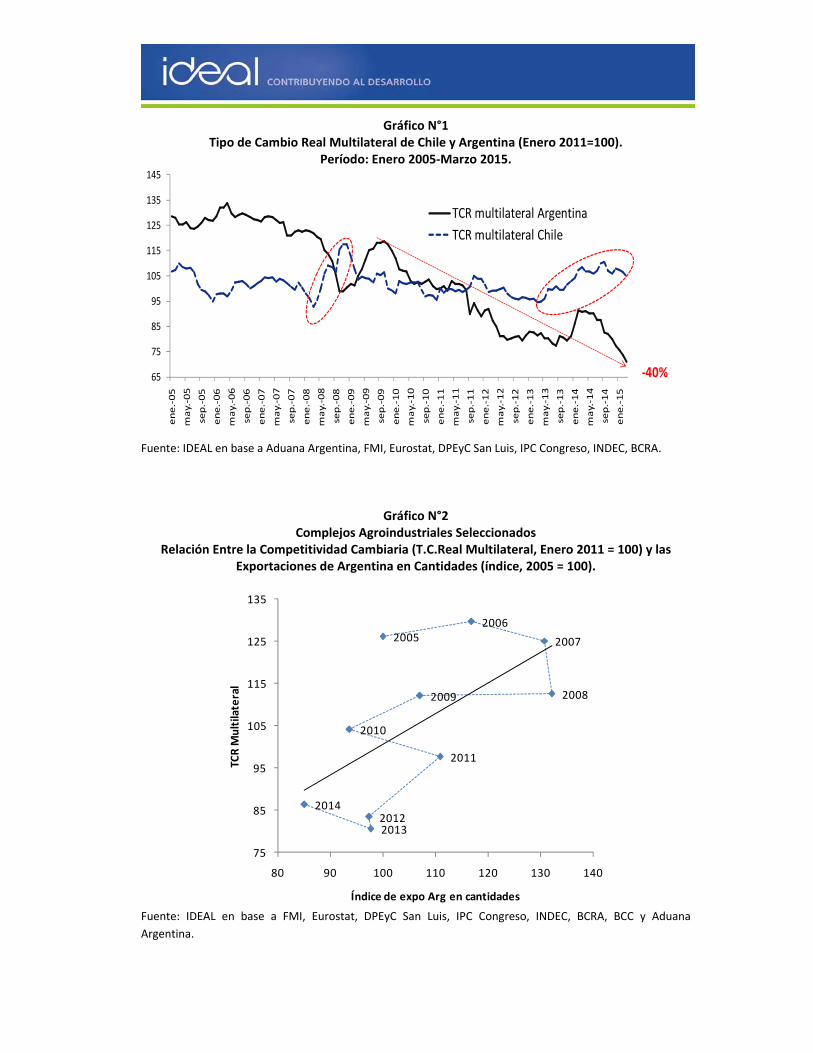

Desde la perspectiva exportadora, la última década puede dividirse en, al menos, dos sub‐

períodos. El primero transcurre desde 2005 hasta 2008, y el segundo desde 2008 hasta 2014.

La división responde a 2 motivos relevantes: a) para ambos países, las exportaciones analizadas

gozaron en general de un contexto externo muy favorable hasta 2008 (gran crecimiento

mundial y precios en alza), mientras que a partir de la crisis mundial el escenario fue menos

favorable; b) en particular, existe un comportamiento bien diferenciado de la competitividad

cambiaria (tipo de cambio real) entre países. En el caso de Argentina, la competitividad

cambiaria fue muy alta y estable durante el primer período, mientras que en el segundo

período fue más baja y con una tendencia claramente declinante. El caso de Chile ha sido muy

diferente, ya que la competitividad cambiaria se mantuvo relativamente constante en los dos

períodos, y sólo aumentó muy temporalmente ante contextos mundiales desfavorables, por lo

que fue utilizada como una efectiva herramienta contra‐cíclica.

En países como Argentina, donde predomina una alta volatilidad macro, la competitividad

cambiaria termina resultando muy influyente en el corto y mediano plazo sobre los flujos de

exportaciones. Sin embargo, existen otros factores estructurales que inciden sobre los

determinantes profundos de la competitividad. Estos factores estructurales son, en su gran

mayoría, favorables para la economía chilena. Por ejemplo, según los índices de competitividad

del Banco Mundial y del Foro Económico Mundial, Chile cuenta con mejor infraestructura,

mejor eficiencia de mercados, mejor nivel de innovación, mejor desarrollo del sistema

financiero, mejor disponibilidad tecnológica, e instituciones más creíbles que Argentina. En

tanto que Argentina sólo presenta mejores indicadores que Chile en el caso de acceso a la

salud y a la educación primaria. Estos factores son de naturaleza más estructural que la política

cambiaria, y resultan estables para explicar cambios sobre los flujos exportables en períodos

cortos de tiempo.

Por ello, el comportamiento del tipo de cambio real fue un elemento diferencial relevante en

ambas economías que influyó sobre el dinamismo exportador, y que explica parte de las

asimetrías observadas en cada período. En argentina, alta competitividad cambiaria estuvo

asociada a niveles elevados y crecientes de exportaciones medidas en cantidades. Cuando esta

competitividad fue disminuyendo en el período 2009‐2014, las cantidades exportadas también

cayeron.

Las tendencias muestran que durante el período 2005‐2008, ambos países tuvieron un

importante crecimiento de sus exportaciones, siendo el dinamismo general de Argentina aún

mayor que Chile.

Contrariamente, en el período 2009‐2014 se advirtió una desaceleración que provocó un

estancamiento (y en varios casos caídas) de las exportaciones de Argentina; y una

desaceleración en el crecimiento exportador en el caso de Chile. En este segundo ciclo, las

tendencias comparadas entre países se revierten y claramente el dinamismo exportador de

Chile fue superior que el de Argentina.

Asimetrías Estructurales en la Política Comercial de Cada País.

Un aspecto también estructural que podría explicar la diferencia en materia de diversificación

exportadora son las políticas comerciales de cada país. Chile posee un mayor nivel de

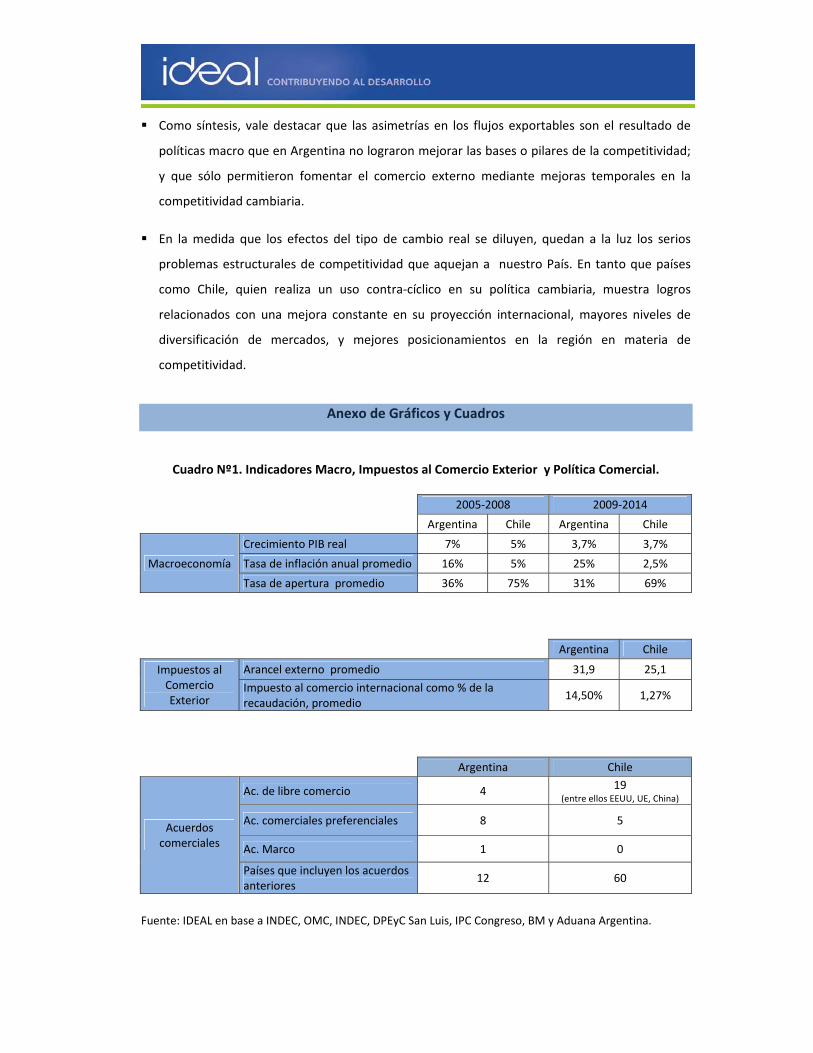

internacionalización que Argentina y menores trabas impositivas al comercio. Por ejemplo:

o Chile tiene una economía abierta (tasa de apertura comercial del 70%) mientras

que la de Argentina es mucho más cerrada y proteccionista (30‐35%).

o Durante el período considerado, el arancel externo promedio de Argentina fue

del 32%, mientras que en Chile fue del 25%.

o En Argentina, los impuestos al comercio exterior (aranceles a las importaciones

más retenciones a las exportaciones) han explicado un promedio del 14,5% de la

recaudación total, mientras que en Chile apenas representaron el 1,27% de la

recaudación total.

o La base de la política comercial de Chile son sus acuerdos comerciales. Tiene

firmados 19 acuerdos de libre comercio y 5 de comercio preferencial, a través de

los cuales logra conseguir acceso estable y generalmente en mejores condiciones

que Argentina en 60 países, donde están incluidos las economías más

importantes del mundo (EE.UU., China, Unión Europea, Japón).

o Muy por detrás, Argentina tiene sólo 4 acuerdos de libre comercio y 8 de

comercio preferencial, que únicamente incluyen 12 países (la mayoría pequeños y

de Sudamérica), por lo que sus convenios se enfocan principalmente en el

comercio del MERCOSUR y sus vecinos.

Las diferentes políticas comerciales explican por qué cada país ha obtenido resultados

diferentes en materia de diversificación. Chile logró diversificar destinos y aumentar

fuertemente su peso en Asia. El peso de sus dos clientes principales, EE.UU. y UK., disminuyó

del 40% al 30% aproximadamente en la última década, China pasó en este tiempo de

representar el 1% de las exportaciones al 7%, convirtiéndose en el tercer cliente, y las

exportaciones a Asia pasaron del 9% al 21% (siempre considerando los complejos

agroindustriales analizados).

Por el contrario, Argentina centralizó aún más sus ventas en los 2 clientes más importantes y

no logró insertarse significativamente en el mercado asiático. Los dos clientes principales,

EE.UU y Brasil, pasaron del 30% al 40% en importancia relativa, China aumentó su peso

apenas del 0,4% al 1,5%, y las exportaciones a Asia pasaron del 4,2% al 6,9%.

Dinamismo exportador por Complejo.

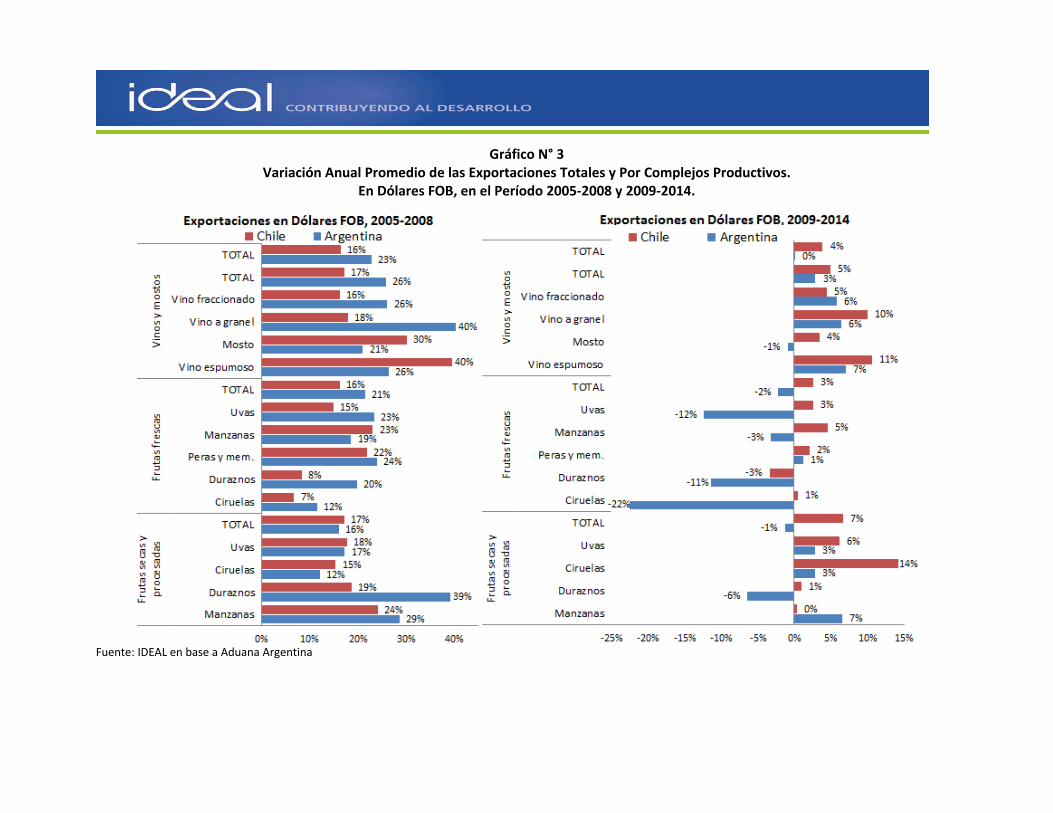

Como se destacó antes, en el período 2005‐2008 ambos países mostraron un fuerte

dinamismo exportador, al punto que las exportaciones de prácticamente todos los complejos y

productos crecieron. Por ejemplo:

o En dólares, entre 2005 y 2008, las exportaciones argentinas de Frutas Procesadas

crecieron en promedio un 16% por año (versus 17% Chile), las Frutas Frescas un

21,5% por año (versus 16% Chile), y Vinos y Mostos un 26% (17% Chile).

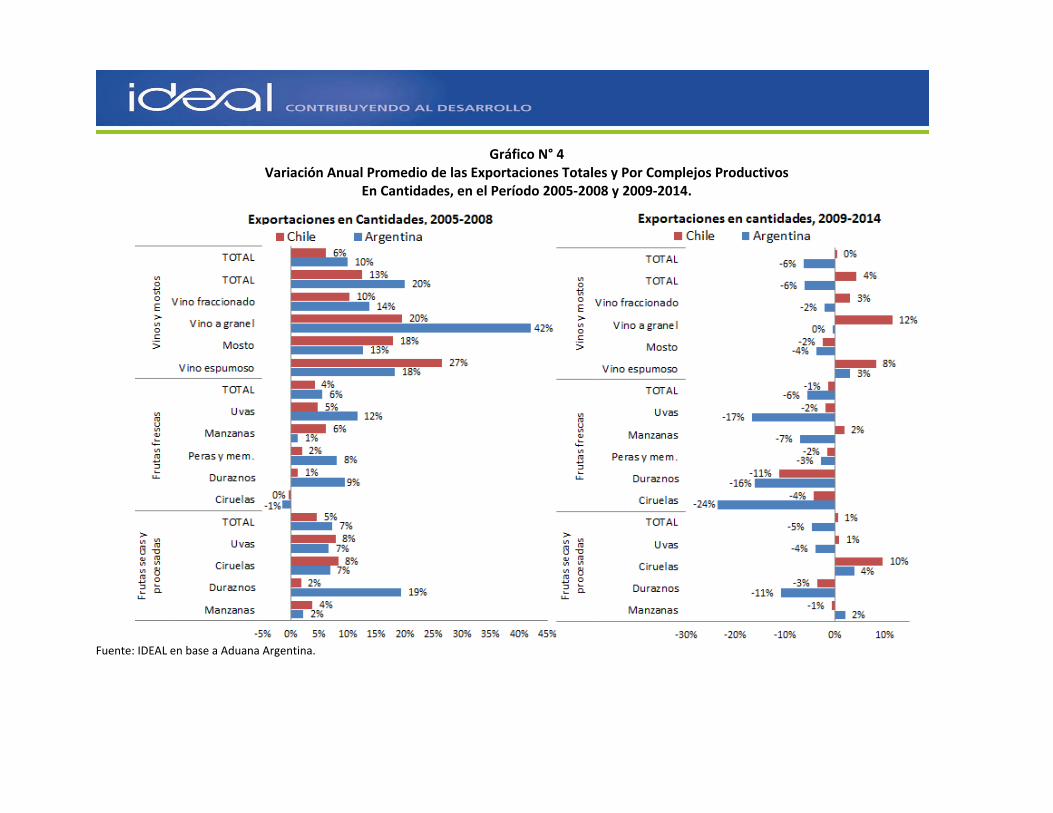

o En cantidades, entre 2005 y 2008, las exportaciones argentinas de Frutas

Procesadas crecieron en promedio un 7,3% por año (versus 4,5% Chile), las Frutas

Frescas un 5,6% por año (4% Chile), y Vinos y Mostos un 20% (12,6% Chile).

De manera contraria, en 2009‐2014 las exportaciones de Chile tuvieron un crecimiento

superior a las de Argentina. En este período los 3 complejos de Argentina disminuyeron sus

exportaciones en cantidades, mientras que en dólares sólo aumentó el de vinos y mostos1. Por

ejemplo:

o En dólares, entre 2008 y 2014, las exportaciones argentinas de Frutas Procesadas

cayeron en promedio un ‐1,2% por año (versus un crecimiento de +6,7% Chile),

las de Frutas Frescas caen en promedio un ‐2,2% por año (versus +2,6 de

crecimiento en Chile), y Vinos y Mostos crecen un 2,9% (versus 5% en Chile).

o En cantidades, entre 2008 y 2014, las exportaciones argentinas de Frutas

Procesadas caen un promedio de ‐4,6% anual (versus +0,6% Chile); las Frutas

Frescas caen un ‐5,5% (versus ‐1,3% Chile), y Vinos y Mostos caen ‐6% por año

(versus un crecimiento de 4,3% Chile).

1 Para todo el período analizado (2005/2014) se consideró la performance exportadora año por año, y en una segunda etapa se estimaron tasas de crecimiento anual promedio en las exportaciones para los sub‐períodos seleccionados: 2005/2008 y 2008/2014. De este modo, se limitan las distorsiones ocurridas ante posibles oscilaciones que pueden darse en años atípicos (por ejemplo, por problemas climáticos). Por ello, vale aclarar que si el mismo ejercicio se realiza hasta el año 2013 (dado que 2014 fue un año climatológicamente malo para determinadas frutas en Argentina) las conclusiones y tendencias generales del informe no cambian.

Como síntesis, vale destacar que las asimetrías en los flujos exportables son el resultado de

políticas macro que en Argentina no lograron mejorar las bases o pilares de la competitividad;

y que sólo permitieron fomentar el comercio externo mediante mejoras temporales en la

competitividad cambiaria.

En la medida que los efectos del tipo de cambio real se diluyen, quedan a la luz los serios

problemas estructurales de competitividad que aquejan a nuestro País. En tanto que países

como Chile, quien realiza un uso contra‐cíclico en su política cambiaria, muestra logros

relacionados con una mejora constante en su proyección internacional, mayores niveles de

diversificación de mercados, y mejores posicionamientos en la región en materia de

competitividad.

Anexo de Gráficos y Cuadros

Cuadro Nº1. Indicadores Macro, Impuestos al Comercio Exterior y Política Comercial.

2005‐2008 2009‐2014

Argentina Chile Argentina Chile

Macroeconomía

Crecimiento PIB real 7% 5% 3,7% 3,7%

Tasa de inflación anual promedio 16% 5% 25% 2,5%

Tasa de apertura promedio 36% 75% 31% 69%

Argentina Chile

Impuestos al Comercio Exterior

Arancel externo promedio 31,9 25,1

Impuesto al comercio internacional como % de la recaudación, promedio

14,50% 1,27%

Argentina Chile

Acuerdos comerciales

Ac. de libre comercio 4 19 (entre ellos EEUU, UE, China)

Ac. comerciales preferenciales 8 5

Ac. Marco 1 0

Países que incluyen los acuerdos anteriores

12 60

Fuente: IDEAL en base a INDEC, OMC, INDEC, DPEyC San Luis, IPC Congreso, BM y Aduana Argentina.

Gráfico N°1 Tipo de Cambio Real Multilateral de Chile y Argentina (Enero 2011=100).

Período: Enero 2005‐Marzo 2015.

Fuente: IDEAL en base a Aduana Argentina, FMI, Eurostat, DPEyC San Luis, IPC Congreso, INDEC, BCRA.

Gráfico N°2 Complejos Agroindustriales Seleccionados

Relación Entre la Competitividad Cambiaria (T.C.Real Multilateral, Enero 2011 = 100) y las Exportaciones de Argentina en Cantidades (índice, 2005 = 100).

Fuente: IDEAL en base a FMI, Eurostat, DPEyC San Luis, IPC Congreso, INDEC, BCRA, BCC y Aduana Argentina.

‐40%65

75

85

95

105

115

125

135

145ene.‐05

may.‐05

sep.‐05

ene.‐06

may.‐06

sep.‐06

ene.‐07

may.‐07

sep.‐07

ene.‐08

may.‐08

sep.‐08

ene.‐09

may.‐09

sep.‐09

ene.‐10

may.‐10

sep.‐10

ene.‐11

may.‐11

sep.‐11

ene.‐12

may.‐12

sep.‐12

ene.‐13

may.‐13

sep.‐13

ene.‐14

may.‐14

sep.‐14

ene.‐15

TCR multilateral ArgentinaTCR multilateral Chile

20052006

2007

20082009

2010

2011

20122013

2014

75

85

95

105

115

125

135

80 90 100 110 120 130 140

TCR Multilateral

Índice de expo Arg en cantidades

Gráfico N° 3 Variación Anual Promedio de las Exportaciones Totales y Por Complejos Productivos.

En Dólares FOB, en el Período 2005‐2008 y 2009‐2014.

Fuente: IDEAL en base a Aduana Argentina

Gráfico N° 4 Variación Anual Promedio de las Exportaciones Totales y Por Complejos Productivos

En Cantidades, en el Período 2005‐2008 y 2009‐2014.

Fuente: IDEAL en base a Aduana Argentina.