Embed Size (px)

Citation preview

IN

FO

RM

E

DE

C

LA

SI

FI

CA

CI

ON

w w w . f e l l e r - r a t e . c o m

1

INFORME DE CLASIFICACION

Agosto 2014

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

FACTORES SUBYACENTES A LA CLASIFICACION

Fortalezas Riesgos

Ago. 2013 Ago. 2014

Solvencia A- A-

Perspectivas Estables Estables

* Detalle de clasificaciones en Anexo

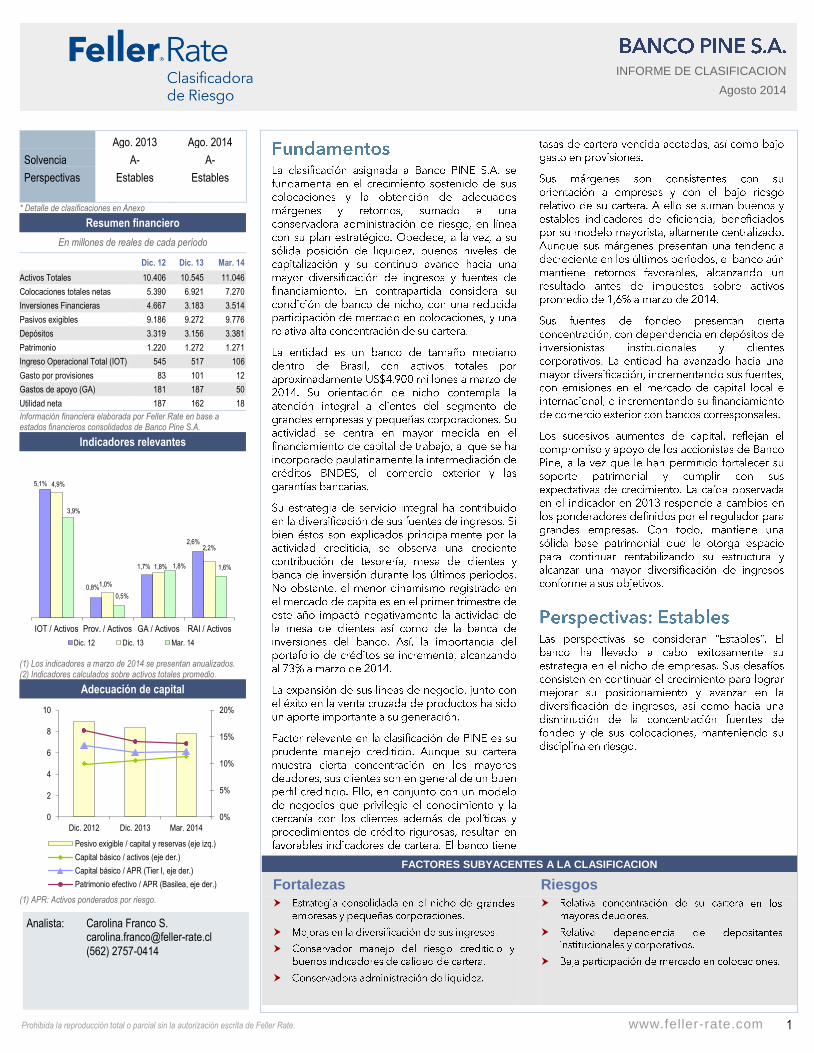

Resumen financiero

En millones de reales de cada período

Dic. 12 Dic. 13 Mar. 14

Activos Totales 10.406 10.545 11.046

Colocaciones totales netas 5.390 6.921 7.270

Inversiones Financieras 4.667 3.183 3.514

Pasivos exigibles 9.186 9.272 9.776

Depósitos 3.319 3.156 3.381

Patrimonio 1.220 1.272 1.271

Ingreso Operacional Total (IOT) 545 517 106

Gasto por provisiones 83 101 12

Gastos de apoyo (GA) 181 187 50

Utilidad neta 187 162 18

Información financiera elaborada por Feller Rate en base a estados financieros consolidados de Banco Pine S.A.

Indicadores relevantes

5,1%

0,8%

1,7%

2,6%

4,9%

1,0%

1,8%

2,2%

3,9%

0,5%

1,8% 1,6%

IOT / Activos Prov. / Activos GA / Activos RAI / Activos

Dic. 12 Dic. 13 Mar. 14

(1) Los indicadores a marzo de 2014 se presentan anualizados. (2) Indicadores calculados sobre activos totales promedio.

Adecuación de capital

0%

5%

10%

15%

20%

0

2

4

6

8

10

Dic. 2012 Dic. 2013 Mar. 2014

Pesivo exigible / capital y reservas (eje izq.)

Capital básico / activos (eje der.)

Capital básico / APR (Tier I, eje der.)

Patrimonio efectivo / APR (Basilea, eje der.)

(1) APR: Activos ponderados por riesgo.

Analista: Carolina Franco S. [email protected]

(562) 2757-0414

2

BANCO PINE S.A. INFORME DE CLASIFICACION – Agosto 2014

INFORME DE CLASIFICACION

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia A-

Perspectivas Estables

Creación de valor para los clientes a través de una oferta integral de productos y un servicio ágil, generando una relación de largo plazo.

PERFIL DE NEGOCIOS Banco de nicho orientado al financiamiento y servicios financieros para grandes empresas e inversionistas.

Propiedad

Banco PINE es controlado por Noberto Nogheira Pinheiro, quien poseía a marzo de 2014 un 68%de la propiedad. A la misma fecha, un 6,3% pertenecía a ejecutivos del mismo banco.

El restante 25,6% de las acciones, que cotizan en la bolsa brasileña desde 2007, permanecían en manos de accionistas minoritarios, entre los que se incluyen fondos de inversión locales y extranjeros y entidades de cooperación y fomento como Société de Promotion et de Participation pour la Coopération Economique S.A. (“PROPARCO”) y Deutsche Investitions – Und Entwicklungsgesellschaft mbH (“DEG”). Estas últimas poseían, a marzo de 2014, un 1,7% y un 4,6% de la propiedad, respectivamente

Composición accionaria

Marzo 2014

Controlador68%

Admin.6%

Free Float26%

3

BANCO PINE S.A. INFORME DE CLASIFICACION – Agosto 2014

INFORME DE CLASIFICACION

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia A-

Perspectivas Estables

Fortaleza relativa en colocaciones a grandes empresas y operaciones de tesorería y derivados de cobertura.

PERFIL FINANCIERO Bajos requerimientos de provisiones y buen nivel de eficiencia resultan en una favorable rentabilidad.

El banco se beneficia de una estructura eficiente y con pocos niveles jerárquicos, lo que es un aporte a su rentabilidad.

—

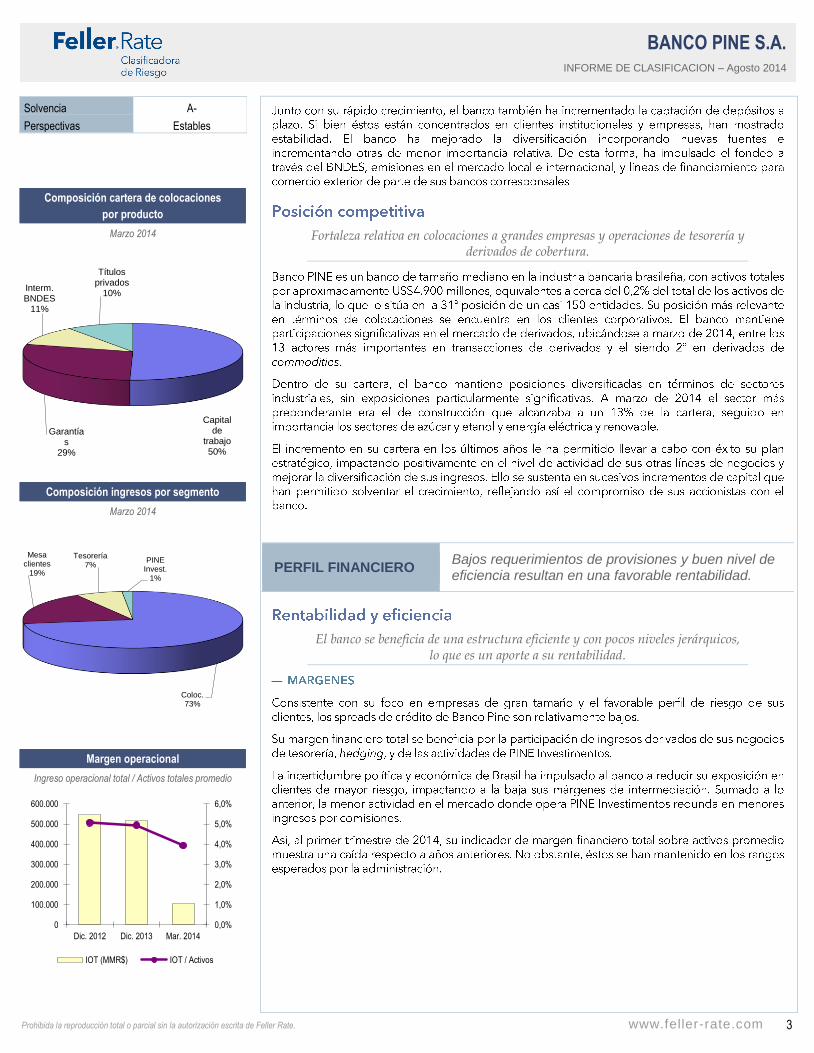

Composición cartera de colocaciones

por producto

Marzo 2014

Capital de

trabajo50%

Garantías

29%

Interm. BNDES

11%

Títulos privados

10%

Composición ingresos por segmento

Marzo 2014

Coloc.73%

Mesa clientes

19%

Tesorería7%

PINE Invest.

1%

Margen operacional

Ingreso operacional total / Activos totales promedio

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

0

100.000

200.000

300.000

400.000

500.000

600.000

Dic. 2012 Dic. 2013 Mar. 2014

IOT (MMR$) IOT / Activos

4

BANCO PINE S.A. INFORME DE CLASIFICACION – Agosto 2014

INFORME DE CLASIFICACION

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia A-

Perspectivas Estables

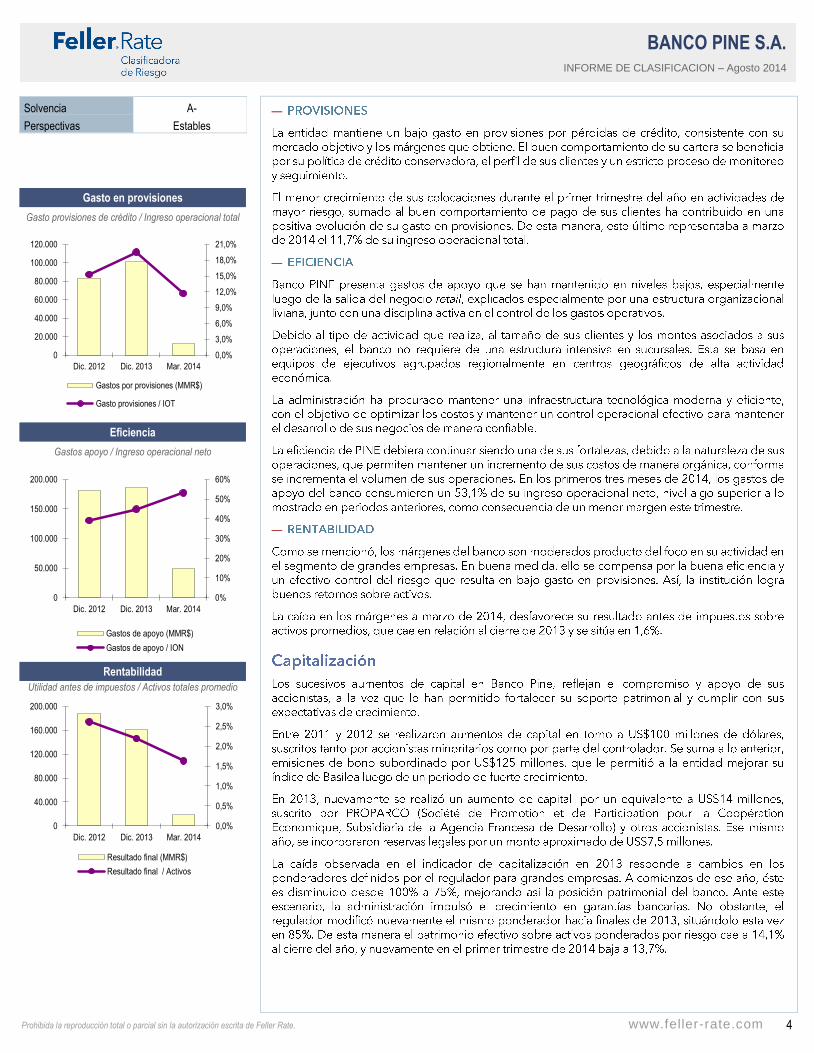

—

—

—

Gasto en provisiones

Gasto provisiones de crédito / Ingreso operacional total

0,0%

3,0%

6,0%

9,0%

12,0%

15,0%

18,0%

21,0%

0

20.000

40.000

60.000

80.000

100.000

120.000

Dic. 2012 Dic. 2013 Mar. 2014

Gastos por provisiones (MMR$)

Gasto provisiones / IOT

Eficiencia

Gastos apoyo / Ingreso operacional neto

0%

10%

20%

30%

40%

50%

60%

0

50.000

100.000

150.000

200.000

Dic. 2012 Dic. 2013 Mar. 2014

Gastos de apoyo (MMR$)

Gastos de apoyo / ION

Rentabilidad

Utilidad antes de impuestos / Activos totales promedio

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

0

40.000

80.000

120.000

160.000

200.000

Dic. 2012 Dic. 2013 Mar. 2014

Resultado final (MMR$)

Resultado final / Activos

5

BANCO PINE S.A. INFORME DE CLASIFICACION – Agosto 2014

INFORME DE CLASIFICACION

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia A-

Perspectivas Estables

ADMINISTRACION DE RIESGOS

Conservador manejo del riesgo, beneficiado por su modelo de cercanía y conocimiento del cliente. Capitalización

0,0%

5,0%

10,0%

15,0%

20,0%

0

400.000

800.000

1.200.000

1.600.000

Dic. 2012 Dic. 2013 Mar. 2014

Patrimonio (R$ millones, eje izq.)

Capital básico / APR (Tier I, eje der.)

Patrimonio efectivo / APR (Basilea, eje der.)

(1) Los indicadores a marzo de 2014 se presentan anualizados

cuando corresponde. (2) Sobre activos totales promedio cuando corresponde.

Riesgo de la cartera de colocaciones

2012 2013 Mar.14 (1)

Cartera vencida / Colocaciones 0,6% 0,1% 0,6%

Provisiones constituidas / Colocaciones 3,4% 2,6% 2,5%

Gasto por provisiones de crédito / Colocaciones

1,5% 1,4% 0,7%

Gasto por provisiones de crédito / Ingreso operacional total

15,3% 19,5% 11,7%

(1) Los indicadores a marzo de 2014 se presentan anualizados cuando corresponde.

Calidad de la cartera de colocaciones

0,0%

1,0%

2,0%

3,0%

4,0%

2012 2013 Mar.14 (1)

Provisiones constituidas / Colocaciones

Cartera vencida / Colocaciones

6

BANCO PINE S.A. INFORME DE CLASIFICACION – Agosto 2014

INFORME DE CLASIFICACION

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia A-

Perspectivas Estables

Composición activos

0%

20%

40%

60%

80%

100%

Dic. 2012 Dic. 2013 Mar. 2014

Fondos disponibles Colocaciones netas

Inv. Fin. y derivados Otros activos

Composición pasivos exigibles

0%

20%

40%

60%

80%

100%

Dic. 2012 Dic. 2013 Mar. 2014

Depósitos Obligaciones c/p

Obligaciones y deuda l/p Instrumentos derivados

Otros pasivos exigibles

7

ANEXOS BANCO PINE S.A.

INFORME DE CLASIFICACION – Agosto 2014

INFORME DE CLASIFICACION

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Instrumentos

—

La entidad inscribió su primera línea de bonos en el mercado chileno en noviembre de 2012, bajo el número 738 del registro de la Superintendencia de Valores. La línea tiene un monto máximo de UF6.000.000, la cual tiene un plazo de 10 años. La entidad colocó deuda por un monto de UF1.500.000, correspondiente a la serie A, emitida con cargo a dicha línea. Conforme con las condiciones del contrato, el banco anunció el prepago voluntario de la serie A, alcanzando una aceptación del 54,53% de los tenedores. Así, el 24 de julio de 2014 se materializó el prepago, quedando a la fecha deuda vigente por UF 818.000. Los principales resguardos de la línea se detallan a continuación. El emisor se obliga, entre otros, a:

Los tenedores de bonos podrán hacer exigible íntegra y anticipadamente el capital insoluto y los intereses devengados por la totalidad de los bonos si el emisor incurriere en uno o más de los siguientes eventos:

Las especificaciones de monto, plazo, moneda y tasa de interés de las emisiones que se efectúen al amparo de la línea de bonos se definirán en cada escritura complementaria.

Agosto 2012 Agosto 2013 Agosto 2014

Solvencia A- A- A-

Perspectivas Estables Estables Estables

Línea de bonos A- A- A-

8

ANEXOS BANCO PINE S.A.

INFORME DE CLASIFICACION – Agosto 2014

INFORME DE CLASIFICACION

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

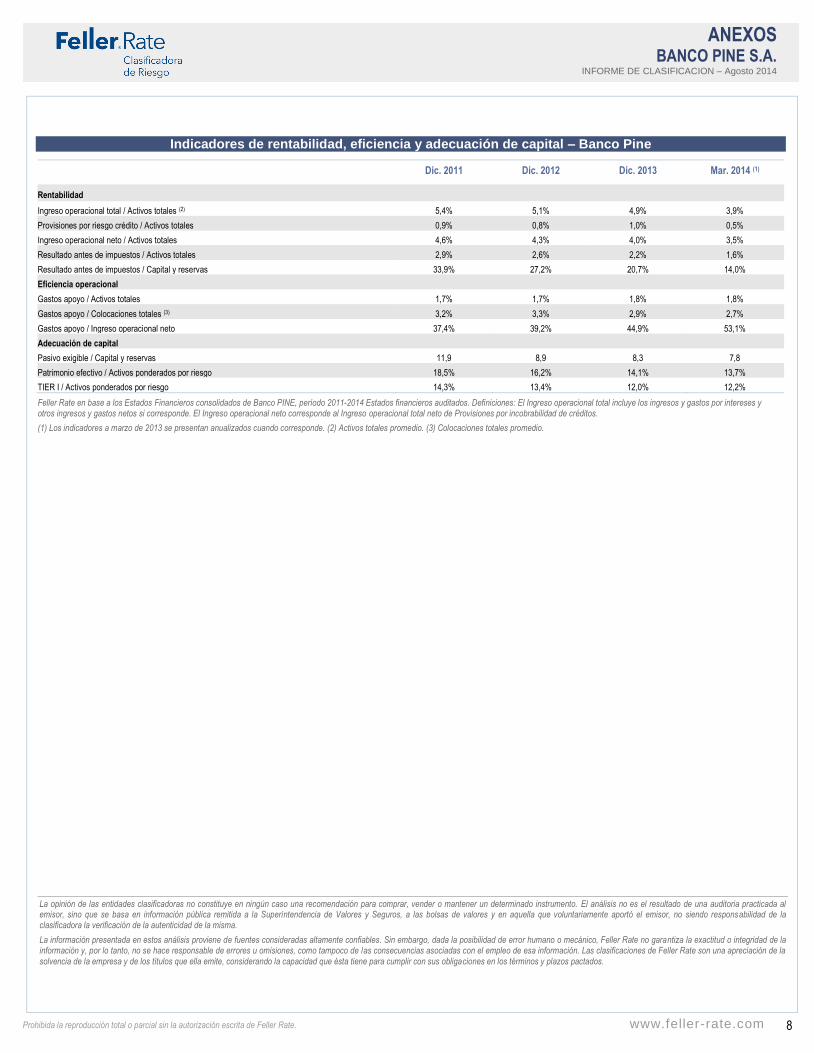

Indicadores de rentabilidad, eficiencia y adecuación de capital – Banco Pine

Dic. 2011 Dic. 2012 Dic. 2013 Mar. 2014 (1)

Rentabilidad

Ingreso operacional total / Activos totales (2) 5,4% 5,1% 4,9% 3,9%

Provisiones por riesgo crédito / Activos totales 0,9% 0,8% 1,0% 0,5%

Ingreso operacional neto / Activos totales 4,6% 4,3% 4,0% 3,5%

Resultado antes de impuestos / Activos totales 2,9% 2,6% 2,2% 1,6%

Resultado antes de impuestos / Capital y reservas 33,9% 27,2% 20,7% 14,0%

Eficiencia operacional

Gastos apoyo / Activos totales 1,7% 1,7% 1,8% 1,8%

Gastos apoyo / Colocaciones totales (3) 3,2% 3,3% 2,9% 2,7%

Gastos apoyo / Ingreso operacional neto 37,4% 39,2% 44,9% 53,1%

Adecuación de capital

Pasivo exigible / Capital y reservas 11,9 8,9 8,3 7,8

Patrimonio efectivo / Activos ponderados por riesgo 18,5% 16,2% 14,1% 13,7%

TIER I / Activos ponderados por riesgo 14,3% 13,4% 12,0% 12,2%

Feller Rate en base a los Estados Financieros consolidados de Banco PINE, período 2011-2014 Estados financieros auditados. Definiciones: El Ingreso operacional total incluye los ingresos y gastos por intereses y otros ingresos y gastos netos si corresponde. El Ingreso operacional neto corresponde al Ingreso operacional total neto de Provisiones por incobrabilidad de créditos.

(1) Los indicadores a marzo de 2013 se presentan anualizados cuando corresponde. (2) Activos totales promedio. (3) Colocaciones totales promedio.

La opinión de las entidades clasificadoras no constituye en ningún caso una recomendación para comprar, vender o mantener un determinado instrumento. El análisis no es el resultado de una auditoria practicada al emisor, sino que se basa en información pública remitida a la Superintendencia de Valores y Seguros, a las bolsas de valores y en aquella que voluntariamente aportó el emisor, no siendo responsabilidad de la clasificadora la verificación de la autenticidad de la misma.

La información presentada en estos análisis proviene de fuentes consideradas altamente confiables. Sin embargo, dada la posibilidad de error humano o mecánico, Feller Rate no garantiza la exactitud o integridad de la información y, por lo tanto, no se hace responsable de errores u omisiones, como tampoco de las consecuencias asociadas con el empleo de esa información. Las clasificaciones de Feller Rate son una apreciación de la

solvencia de la empresa y de los títulos que ella emite, considerando la capacidad que ésta tiene para cumplir con sus obligaciones en los términos y plazos pactados.