Embed Size (px)

Citation preview

ASOCIACION GREMIAL DE INDUSTRIALES QUIMICOS DE CHILE A.G. Estados financieros Al 31 de diciembre de 2017 y 2016 CONTENIDO Dictamen de los auditores Estado de situación financiera Estado de ingresos y egresos Estado de cambios en el patrimonio Notas a los estados financieros $ - Pesos chilenos M$ - Miles de pesos chilenos UF - Unidades de fomento

Portugal Nº 1651 – Santiago Fonos 5511572 – 5547335

EMail : [email protected] http : //www.asert.cl

INFORME DE LOS AUDITORES INDEPENDIENTES

Señor Santiago, 6 de junio de 2018 Presidente Asociación Gremial de Industriales Químicos de Chile A.G Hemos efectuado una auditoría a los estados financieros de Asociación Gremial de Industriales Químicos de Chile A.G. al 31 de diciembre de 2017, que comprenden el Estado de situación financiera, el Estado de ingresos y egresos y el Estado de cambios en el patrimonio por el año terminado en dicha fecha. La preparación de dichos estados financieros de acuerdo con Normas Internacionales de Información Financiera es responsabilidad de la administración de la Asociación. Esta responsabilidad incluye el diseño, implementación y mantención de un control interno pertinente para la preparación y presentación razonable de estos estados financieros, que estén exentos de representaciones incorrectas significativas, ya sea debido a fraude o error. Nuestra responsabilidad consiste en expresar una opinión sobre estos estados financieros a base de nuestra auditoría. Efectuamos nuestra auditoría de acuerdo con Normas de auditoría generalmente aceptadas en Chile. Tales normas requieren que planifiquemos y realicemos nuestro trabajo con el objeto de lograr un razonable grado de seguridad de que los estados financieros están exentos de representaciones incorrectas significativas. Una auditoría comprende efectuar procedimientos para obtener evidencia de auditoría sobre los montos y revelaciones en los estados financieros. Los procedimientos seleccionados dependen del juicio del auditor, incluyendo la evaluación de los riesgos de representaciones incorrectas significativas de los estados financieros, ya sea debido a fraude o error. Al efectuar estas evaluaciones de los riesgos, el auditor considera el control interno pertinente para la preparación y presentación razonable de los estados financieros de la entidad, con el objeto de diseñar procedimientos de auditoría que sean apropiados en las circunstancias, pero sin el propósito de expresar una opinión sobre la efectividad del control interno de la entidad. En consecuencia, no expresamos tal tipo de opinión. Una auditoría incluye también evaluar lo apropiada que son las políticas de contabilidad utilizadas y la razonabilidad de las estimaciones contables significativas efectuadas por la Administración, así como una evaluación de la presentación general de los estados financieros. Consideramos que la evidencia de auditoría que hemos obtenido es suficiente y apropiada para proporcionarnos una base para nuestra opinión de auditoría. Los presentes estados financieros han sido elaborados en base a Normas Internacionales de Información Financiera. Cabe señalar que a partir del año 2013 en Chile se deben aplicar las Normas Internacionales de Información Financiera (IFRS) en forma obligatoria. Los estados financieros por el año terminado al 31 de diciembre de 2016, fueron auditados por otros auditores quienes expresaron una opinión sin salvedades sobre los mismos. En nuestra opinión, los mencionados estados financieros presentan razonablemente, en todos sus aspectos significativos, la situación financiera de Asociación Gremial de Industriales Químicos de Chile A.G. al 31 de diciembre de 2017 y los resultados de sus operaciones por el año terminado en dicha fecha, de acuerdo con Normas Internacionales de Información Financiera. José Manuel Valdés A. Contador Auditor – USACH ASERT S.A. Ingenieros & Auditores Asociados

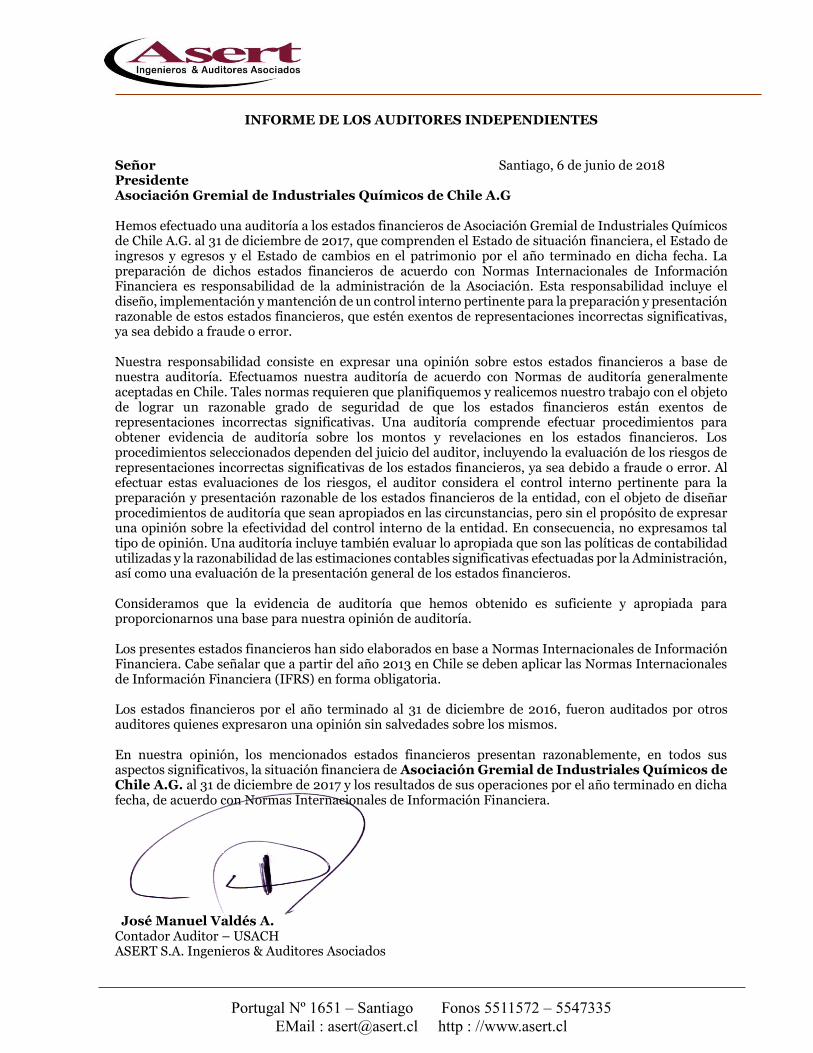

1

ASOCIACION GREMIAL DE INDUSTRIALES QUIMICOS DE CHILE A.G.

ESTADO DE SITUACION FINANCIERA

Nota N°

Al 31 de diciembre de 2017

Al 31 de diciembre de 2016

$ $

Activos

Activos corrientes

Efectivo y equivalentes al efectivo 3 38.459.291 64.993.923

Otros activos financieros 4 106.615.099 30.386.547

Cuentas comerciales y otras cuentas por cobrar 5 57.042.705 63.073.772

Otros activos no financieros 6 156.894 -

Total activos corrientes 202.273.989 158.454.242

Activos no corrientes

Propiedades, plantas y equipos 7 2.440.094 4.435.308

Total de activos no corrientes 2.440.094 4.435.308

TOTAL DE ACTIVOS 204.714.083 162.889.550

Las Notas adjuntas N°s 1 a 17 forman parte integral de estos estados financieros.

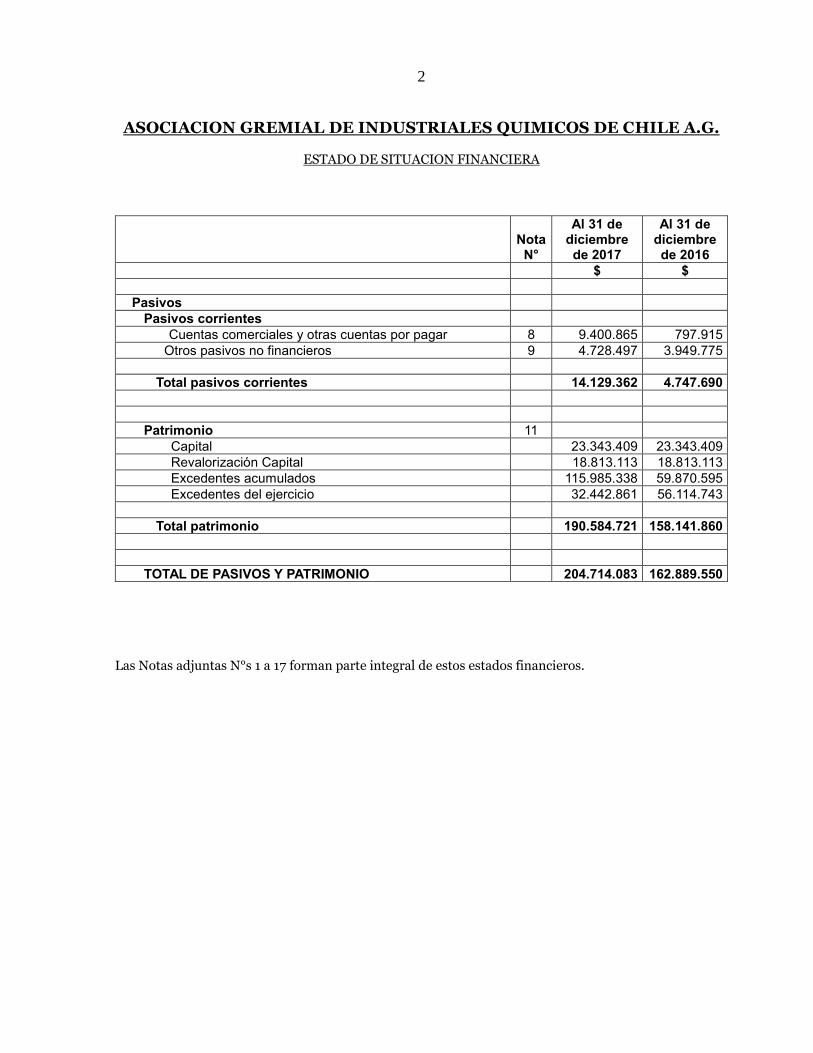

2

ASOCIACION GREMIAL DE INDUSTRIALES QUIMICOS DE CHILE A.G.

ESTADO DE SITUACION FINANCIERA

Nota N°

Al 31 de diciembre de 2017

Al 31 de diciembre de 2016

$ $

Pasivos

Pasivos corrientes

Cuentas comerciales y otras cuentas por pagar 8 9.400.865 797.915

Otros pasivos no financieros 9 4.728.497 3.949.775

Total pasivos corrientes 14.129.362 4.747.690

Patrimonio 11

Capital 23.343.409 23.343.409

Revalorización Capital 18.813.113 18.813.113

Excedentes acumulados 115.985.338 59.870.595

Excedentes del ejercicio 32.442.861 56.114.743

Total patrimonio 190.584.721 158.141.860

TOTAL DE PASIVOS Y PATRIMONIO 204.714.083 162.889.550

Las Notas adjuntas N°s 1 a 17 forman parte integral de estos estados financieros.

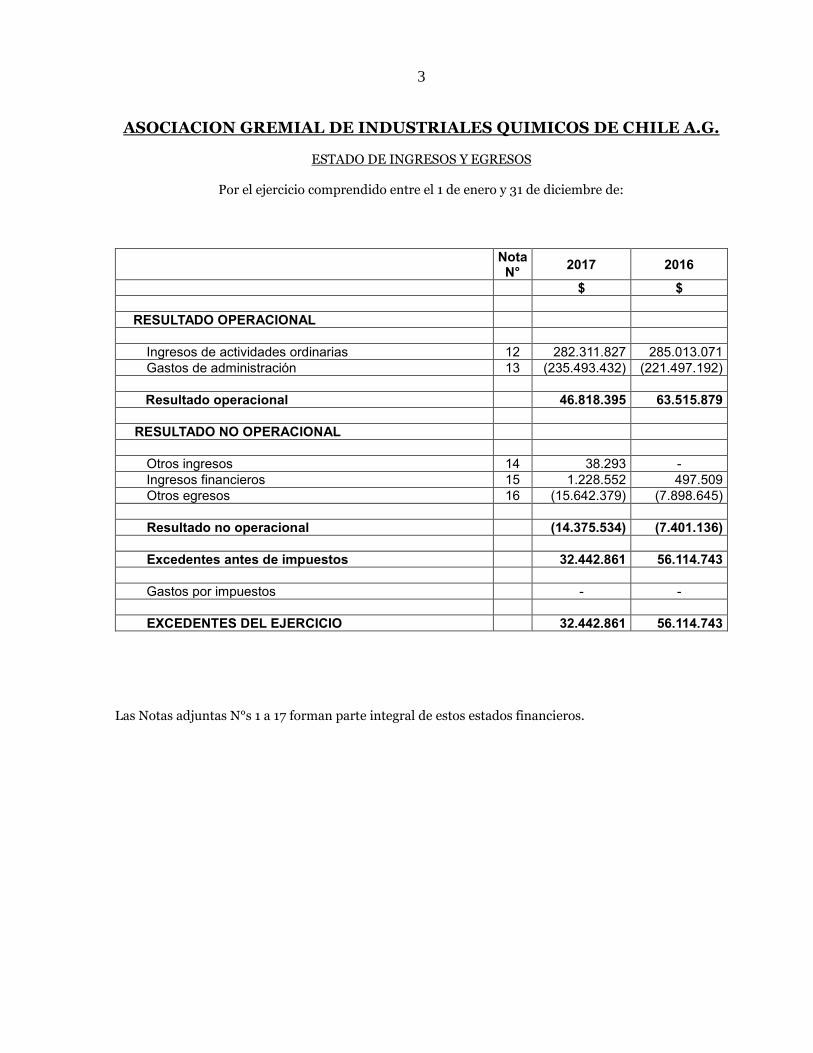

3

ASOCIACION GREMIAL DE INDUSTRIALES QUIMICOS DE CHILE A.G.

ESTADO DE INGRESOS Y EGRESOS

Por el ejercicio comprendido entre el 1 de enero y 31 de diciembre de:

Nota N°

2017 2016

$ $

RESULTADO OPERACIONAL

Ingresos de actividades ordinarias 12 282.311.827 285.013.071

Gastos de administración 13 (235.493.432) (221.497.192)

Resultado operacional 46.818.395 63.515.879

RESULTADO NO OPERACIONAL

Otros ingresos 14 38.293 -

Ingresos financieros 15 1.228.552 497.509

Otros egresos 16 (15.642.379) (7.898.645)

Resultado no operacional (14.375.534) (7.401.136)

Excedentes antes de impuestos 32.442.861 56.114.743

Gastos por impuestos - -

EXCEDENTES DEL EJERCICIO 32.442.861 56.114.743

Las Notas adjuntas N°s 1 a 17 forman parte integral de estos estados financieros.

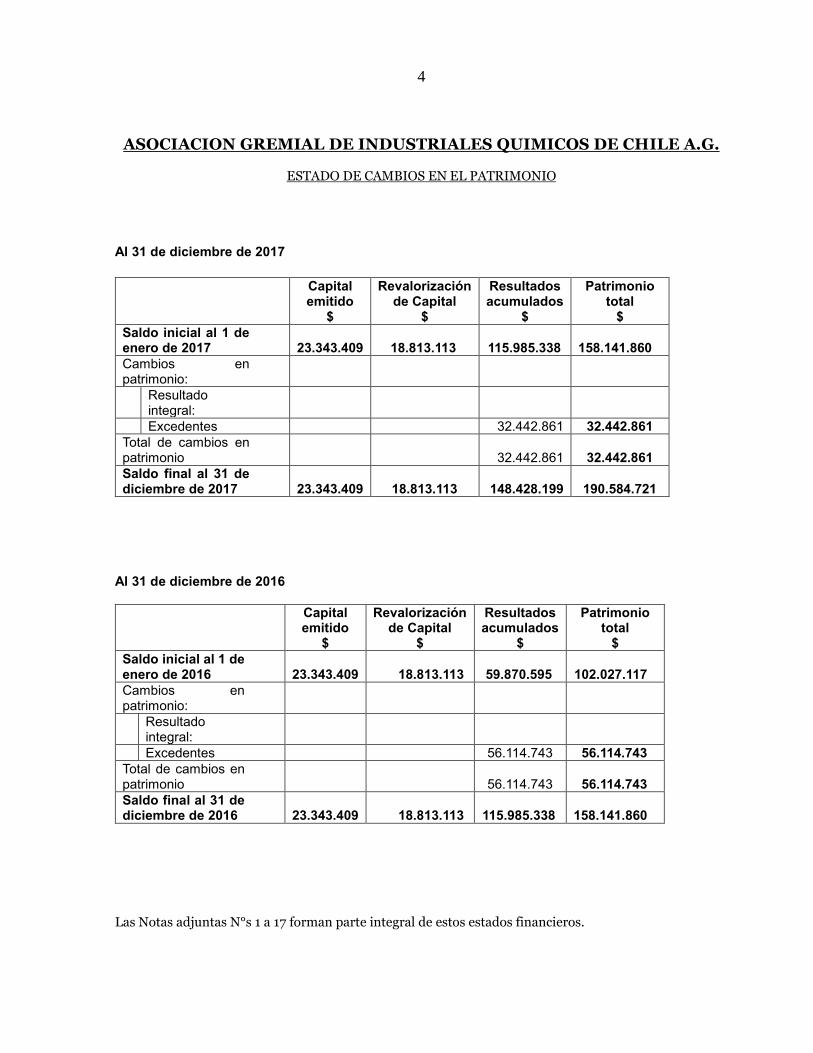

4

ASOCIACION GREMIAL DE INDUSTRIALES QUIMICOS DE CHILE A.G.

ESTADO DE CAMBIOS EN EL PATRIMONIO

Al 31 de diciembre de 2017

Capital

emitido $

Revalorización de Capital

$

Resultados acumulados

$

Patrimonio total

$

Saldo inicial al 1 de enero de 2017

23.343.409

18.813.113

115.985.338

158.141.860

Cambios en patrimonio:

Resultado integral:

Excedentes 32.442.861 32.442.861

Total de cambios en patrimonio

32.442.861

32.442.861

Saldo final al 31 de diciembre de 2017

23.343.409

18.813.113

148.428.199

190.584.721

Al 31 de diciembre de 2016

Capital emitido

$

Revalorización de Capital

$

Resultados acumulados

$

Patrimonio total

$

Saldo inicial al 1 de enero de 2016

23.343.409

18.813.113

59.870.595

102.027.117

Cambios en patrimonio:

Resultado integral:

Excedentes 56.114.743 56.114.743

Total de cambios en patrimonio

56.114.743

56.114.743

Saldo final al 31 de diciembre de 2016

23.343.409

18.813.113

115.985.338

158.141.860

Las Notas adjuntas N°s 1 a 17 forman parte integral de estos estados financieros.

5

ASOCIACION GREMIAL DE INDUSTRIALES QUIMICOS DE CHILE A.G.

NOTAS A LOS ESTADOS FINANCIEROS

Al 31 de diciembre de 2017 y 2016

NOTA 1 - INFORMACION GENERAL 1.1. Información corporativa Asociación Gremial de Industriales Químicos de Chile A.G. fue constituida el 18 de junio de 1956. El 10 de enero de 1969 se constituye la personalidad jurídica según Decreto Ley N° 2.122. El objeto social de la Asociación es realizar todos aquellos actos de promoción que tiendan a facilitar a sus asociados el progreso, expansión y cumplimiento de los fines asociados a la actividad química nacional y de aquellos que permitan obtener un alto rendimiento y eficacia para el mejor desempeño de su misión de servir al país. a) Rut de la Asociación: 70.036.600-6 b) Domicilio: Avda. Andrés Bello 2777 Oficina 501, Las Condes – Santiago. c) Representante Legal: Sergio Barrientos H. NOTA 2 - RESUMEN DE PRINCIPALES POLITICAS CONTABLES Los presentes estados financieros han sido preparados de acuerdo con Normas Internacionales de Información Financiera (en adelante “IFRS”) y las interpretaciones de la Comisión de Normas de Información Financiera (en adelante "CNIIF") en vigor al 31 de diciembre de 2017. Los estados financieros son preparados en pesos chilenos. Dependiendo de las IFRS aplicables, el criterio de medición utilizado en la preparación de estos estados financieros es el costo histórico, excepto la valoración de ciertos activos y pasivos que son valorizados al valor razonable. La preparación de los presentes estados financieros conforme a IFRS, requiere el uso de ciertas estimaciones contables críticas. También exige a la Administración que ejerza su juicio en el proceso de aplicación de las políticas contables de la Asociación. 2.1. Declaración de cumplimiento Los presentes estados financieros han sido preparados de acuerdo con IFRS, las que han sido aplicadas de manera uniforme en los ejercicios que se presentan. 2.2. Bases de preparación Los presentes estados financieros reflejan fielmente la situación financiera de ASIQUIM A.G. al 31 de diciembre de 2017 y 2016 y los resultados de sus operaciones y los cambios en el patrimonio por el ejercicio de doce meses terminados el 31 de diciembre de 2017 y 2016 y son presentados en pesos chilenos, excepto donde se indique lo contrario. 2.3 Nuevos estándares, interpretaciones y enmiendas adoptadas por la Asociación

a) Cambios en política de contabilidad y revelaciones

Para la presentación de los estados financieros en conformidad con IFRS, se debe cumplir con todos los

6

criterios establecidos en IAS 1, la cual establece, entre otros, describir las políticas contables aplicadas por la compañía informante. IAS 8.30 requiere revelar información sobre un inminente cambio en una política contable, en caso de que la entidad tenga todavía pendiente la aplicación de una norma nueva ya emitida, pero que aún no haya entrado en aplicación. Además, requiere revelar información pertinente, ya sea conocida o razonablemente estimada, para evaluar el posible impacto que la aplicación de una nueva norma tendrá sobre los estados financieros de la entidad, en el periodo de aplicación inicial. La Administración de la Asociación estima que la adopción de las normas, interpretaciones y enmiendas antes descritas, no tendrá un impacto significativo en los estados financieros de la Asociación en el período de su primera aplicación. 2.4 Período contable cubierto Los estados financieros de Asociación Gremial de Industriales Químicos de Chile A.G. cubren lo siguiente: - Estado de situación financiera: Al 31 de diciembre de 2017 y 2016. - Estado de ingresos y egresos: Por el ejercicio comprendido entre el 1 de enero y el 31 de diciembre

de 2017 y el 2016. - Estado de cambios en el patrimonio: Por el ejercicio comprendido entre el 1 de enero y el 31 de

diciembre de 2017 y el 2016. 2.5. Moneda funcional o de presentación Las partidas incluidas en los estados financieros de la Asociación se traducen a la moneda funcional, esto es, la moneda del entorno económico principal en que la entidad opera, utilizando el tipo de cambio vigente a la fecha de la transacción y/o a la fecha de cierre de cada estado financiero. Los estados financieros se presentan en pesos chilenos, que es la moneda funcional de la Asociación.

Los saldos de los activos y pasivos en unidades de fomento, han sido convertidos a pesos chilenos de acuerdo a las siguientes paridades vigentes al cierre de cada ejercicio: Al 31 de diciembre de 2017 2016

$ $

Unidad de fomento 26.798,14 26.347,98 2.6. Clasificación de activos y pasivos financieros 2.6.1. Activos financieros La Asociación clasifica sus activos financieros en cuatro categorías, la clasificación depende del propósito con el que se adquirieron los activos financieros. La Administración determina la clasificación de sus activos financieros en el momento del reconocimiento inicial. - Activos financieros a valor razonable con cambios en resultados Son aquellos activos financieros mantenidos para negociar o que han sido designados como tales en el momento de su reconocimiento inicial y que se gestionan y evalúan según el criterio del valor razonable. Un activo financiero se clasifica en esta categoría si se adquiere principalmente con el propósito de venderse en el corto plazo. Los derivados también se clasifican como adquiridos para su negociación a menos que sean designados como coberturas. Los activos de esta categoría se clasifican como activos corrientes.

7

- Préstamos y cuentas por cobrar Son activos financieros no derivados con pagos fijos o determinables que no tienen cotización bursátil. Se incluyen en activos corrientes, excepto para vencimientos superiores a 12 meses desde de la fecha del balance que se clasifican como activos no corrientes. Los instrumentos registrados en la categoría préstamos y cuentas por cobrar se contabilizan inicialmente a su valor razonable, y posteriormente por su costo amortizado de acuerdo con el método del tipo de interés efectivo, menos la provisión por pérdidas por deterioro del valor. El interés implícito se desagrega y se reconoce como ingreso financiero a medida que se vayan devengando intereses. Adicionalmente se realizan estimaciones sobre aquellas partidas pendientes de cuentas de cobro dudoso, y se reconocen cuando hay indicio objetivo de su existencia. Las pérdidas por deterioro relativas a créditos dudosos se registran en Resultados dentro de Gastos de Administración. - Activos financieros mantenidos hasta su vencimiento Son activos financieros no derivados con pagos fijos o determinables y vencimiento fijo que la Administración de la Asociación tiene la intención positiva y la capacidad de mantener hasta su vencimiento. Estos activos se incluyen en Otros activos financieros no corrientes, excepto aquellos con vencimiento inferior a 12 meses a partir de la fecha del balance que se clasifican como Otros activos financieros corrientes. Si la Asociación vendiese un importe que no fuese insignificante de los activos financieros mantenidos hasta su vencimiento, la categoría completa se reclasificaría como disponible para la venta. - Activos financieros disponibles para la venta Corresponde a activos financieros que no son derivados que se designan en esta categoría o no se clasifican en ninguna de las otras categorías. Se incluyen en activos no corrientes clasificados como mantenidos para la venta; i) Activos fijos que se encuentran en proceso de negociación valorizados a su costo de adquisición, por

el hecho de no existir transacciones habituales para la determinación de su valor justo, ya que corresponden a bienes de uso específico del negocio y,

ii) Participaciones en sociedades no cotizadas cuyo valor de mercado no es posible determinarlo de forma fiable, por lo que, se valoran por su costo de adquisición. Las variaciones del valor razonable, se registran con cargo o abono a una Reserva del Patrimonio Neto denominada “Activos financieros disponibles para la venta”, hasta el momento en que se produce la enajenación de estas inversiones, momento en el que el monto acumulado en este rubro referente a dichas inversiones es imputado íntegramente en el estado de resultados. En caso de que el valor razonable sea inferior al costo de adquisición, si existe una evidencia objetiva de que el activo ha sufrido un deterioro que no pueda considerarse temporal, la diferencia se registra directamente en el estado de resultados.

2.6.2. Pasivos financieros Los pasivos financieros se registran generalmente por el efectivo recibido, neto de los costos incurridos en la transacción. En períodos posteriores estas obligaciones se valoran a su costo amortizado, utilizando el método de la tasa de interés efectiva. Las cuentas por pagar comerciales y otras cuentas por pagar corrientes son pasivos financieros que no devengan explícitamente intereses y se registran por su valor nominal y posteriormente se valoran por su costo amortizado utilizando el método del tipo de interés efectivo. Las obligaciones con bancos e instituciones financieras se reconocen, inicialmente, por su valor razonable, netos de los costos en que se haya incurrido en la transacción. Posteriormente, los recursos ajenos se valorizan por su costo amortizado; cualquier diferencia entre los fondos obtenidos (netos de los costos

8

necesarios para su obtención) y el valor de reembolso, se reconoce en el estado de resultados durante la vida de la deuda de acuerdo con el método del tipo de interés efectivo. El método de interés efectivo consiste en aplicar la tasa de mercado de referencia para deudas de similares características al importe de la deuda (neto de los costos necesarios para su obtención). Clasificación entre corriente y no corriente

En el estado de situación financiera adjunto, los activos y pasivos financieros se clasifican en función de sus vencimientos, es decir, como corrientes aquellos con vencimiento igual o inferior a doce meses y como no corrientes los de vencimiento superior a dicho período. En caso que existiesen obligaciones cuyo vencimiento es inferior a doce meses, pero cuyo refinanciamiento a largo plazo esté asegurado a discreción de la Asociación, mediante contratos de crédito disponibles de forma incondicional con vencimiento a largo plazo, se clasifican como pasivos no corrientes. 2.7. Deterioro Activos financieros Un activo financiero es evaluado en cada fecha de presentación para determinar si existe evidencia objetiva de deterioro. Un activo financiero está deteriorado si existe evidencia objetiva que uno o más eventos han tenido un negativo efectivo efecto futuro del activo. Una pérdida por deterioro en relación con activos financieros registrados al costo amortizado se calcula como la diferencia entre el importe en libros del activo y el valor actual de los flujos de efectivo estimados, descontados al tipo de interés efectivo. Activos no financieros Los activos que tienen una vida útil indefinida no están sujetos a amortización y se someten anualmente a pruebas de pérdidas por deterioro del valor. Los activos sujetos a amortización se someten a pruebas de pérdidas por deterioro siempre que algún suceso o cambio en las circunstancias indique que el valor en libros puede no ser recuperable. Se reconoce una pérdida por deterioro por el exceso del valor en libros del activo sobre su valor recuperable. El valor recuperable es el valor razonable de un activo menos los costos para la venta o el valor de uso, el mayor de los dos. Los activos no financieros, que hubieran sufrido una pérdida por deterioro se someten a revisiones a cada fecha de balance por si se hubieran producido reversiones de la pérdida. 2.8. Efectivo y equivalentes al efectivo El efectivo y equivalentes al efectivo incluye el efectivo en caja y los saldos en cuentas corrientes bancarias, menos los sobregiros bancarios. En el balance de situación, los sobregiros se clasifican como Obligaciones con bancos e instituciones financieras. Además, incluye en este rubro aquellas inversiones de corto plazo utilizadas en la administración normal de excedentes de efectivo, de gran liquidez, fácilmente convertibles en importes determinados de efectivo y sin riesgo de pérdida de valor. Dentro de las inversiones a corto plazo, se encuentran inversiones en cuotas en fondos mutuos las cuales se registran a valor razonable e inversiones en depósitos a plazos los cuales se registran a costo amortizado. 2.9. Deudores comerciales y otras cuentas por cobrar corrientes y cuentas por pagar comerciales y otras cuentas por pagar Se reconocen inicialmente por su valor razonable (valor nominal que incluye un interés implícito) y posteriormente por su costo amortizado de acuerdo con el método del tipo de interés efectivo. No obstante lo anterior, dado que el plazo de vencimiento de las cuentas por cobrar y pagar es muy corto y la diferencia entre el valor nominal y el valor justo no es significativa, se utilizará el valor nominal.

9

2.10. Impuesto a la renta e impuestos diferidos

La Asociación no reconoce obligaciones por impuesto a la renta de primera categoría ni calcula efectos de impuestos diferidos en base a la legislación vigente, debido a que sus ingresos por cuotas sociales están exentos de dichos impuestos.

2.11. Propiedades, planta y equipo

Comprenden principalmente remodelaciones, mobiliario y equipos de oficina. Los elementos de este rubro, se reconocen por su costo menos la depreciación o pérdidas acumuladas por deterioro. El costo histórico incluye los gastos directamente atribuibles a la adquisición de los bienes. Los costos posteriores se incluyen en el valor del activo inicial o se reconocen como un activo separado, sólo cuando es probable que los beneficios económicos futuros asociados con los elementos del activo fijo vayan a fluir a la Asociación y el costo del elemento pueda determinarse de forma fiable. Las reparaciones y mantenciones se cargan en el resultado del período en el que se incurre. La depreciación se calcula usando el método lineal para asignar sus costos o importes revalorizados a sus valores residuales sobre sus vidas útiles técnicas estimadas. El valor residual y la vida útil de los activos se revisan y se ajustan si es necesario, en cada cierre de balance. Cuando el valor de un activo es superior a su importe recuperable estimado, su valor se reduce de forma inmediata hasta su importe recuperable. Las pérdidas y ganancias por la venta de propiedades, planta y equipo, se calculan comparando los ingresos obtenidos con el valor en libros y se incluyen en el estado de resultados. 2.12. Provisiones y pasivos contingentes Las provisiones son pasivos en los que existe incertidumbre acerca de su cuantía o vencimiento. Estas provisiones se reconocen en el balance cuando se cumplen los siguientes requisitos en forma copulativa: a) Es una obligación actual como resultado de hechos pasados y, b) A la fecha de los estados financieros es probable que la Asociación tenga que desprenderse de recursos

para cancelar la obligación y la cuantía de estos recursos puedan medirse de manera fiable. Un pasivo contingente es toda obligación surgida de hechos pasados cuya existencia quedará confirmada sólo si llegan a ocurrir uno o más sucesos futuros inciertos y que no están bajo el control de la Asociación. La provisión que mantiene la Asociación, se detalla a continuación:

a) Provisión de vacaciones:

La provisión de vacaciones se reconoce de acuerdo al devengamiento lineal del beneficio durante el ejercicio, basado en los días de vacaciones legales establecidos en el código del trabajo, valorizado por la remuneración mensual percibida por el trabajador.

2.13. Uso de estimaciones y juicios

La preparación de los estados financieros requiere que la Administración realice juicios, estimaciones y supuestos que afecten la aplicación de las políticas de contabilidad y los montos de activos, pasivos, ingresos y gastos presentados. Los resultados reales pueden diferir de estas estimaciones.

Las estimaciones y supuestos relevantes son revisados regularmente por la Alta Administración de la Asociación a fin de cuantificar algunos activos, pasivos, ingresos, gastos e incertidumbres. Las revisiones de las estimaciones contables son reconocidas en el período en que la estimación es revisada y en

10

cualquier período futuro afectado.

En particular, la información sobre áreas más significativas de estimación de incertidumbres y juicios críticos en la aplicación de políticas contables que tienen el efecto más importante sobre los montos reconocidos en los estados financieros.

Las estimaciones y juicios se evalúan y revisan por la Administración continuamente, y se basan en la experiencia histórica y en otros factores, incluidas las expectativas de sucesos futuros que se creen razonables bajo ciertas circunstancias.

Los estados financieros de la Asociación no poseen estimaciones y juicios contables significativos. 2.14. Capital social

El capital social está representado por los aportes de cada uno de los Asociados.

2.15. Ingresos de actividades ordinarias

Los ingresos de actividades ordinarias incluyen fundamentalmente el cobro de cuotas sociales a sus Asociados para realizar labores de promoción.

2.16. Reconocimiento de gastos Los gastos se reconocerán en resultados cuando se produzca una disminución en los beneficios económicos futuros relacionados con una reducción de un activo, o un incremento de un pasivo, que se puede medir de manera fiable. Esto implica que el registro de un gasto se efectuará de manera simultánea al registro de incremento del pasivo o la reducción del activo. Se reconocerá un gasto de forma inmediata cuando un desembolso no genere beneficios económicos futuros o cuando no cumpla los requisitos necesarios para su registro como activo. Por el contrario, si se espera que los desembolsos generen beneficios económicos futuros, se utilizará un procedimiento genérico y racional de distribución de los gastos, aplicándose las depreciaciones o amortizaciones correspondientes, de forma tal que permita una correlación entre ingresos y gastos.

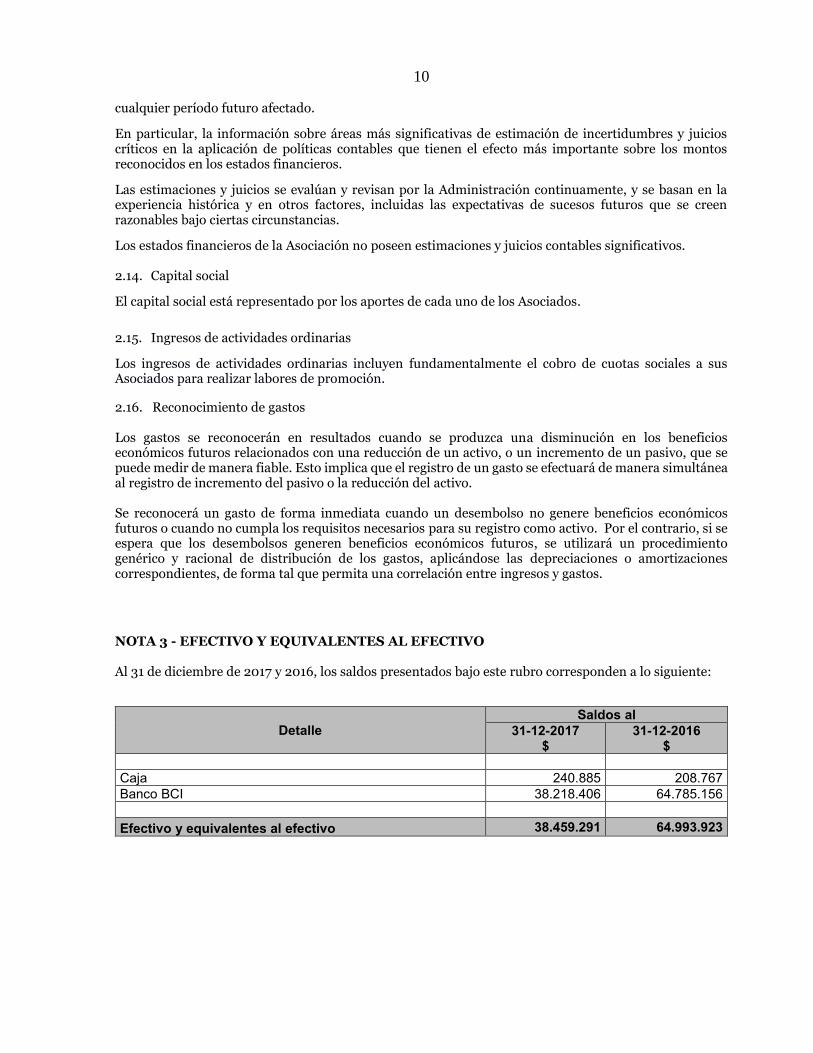

NOTA 3 - EFECTIVO Y EQUIVALENTES AL EFECTIVO Al 31 de diciembre de 2017 y 2016, los saldos presentados bajo este rubro corresponden a lo siguiente:

Detalle

Saldos al

31-12-2017 $

31-12-2016 $

Caja 240.885 208.767

Banco BCI 38.218.406 64.785.156

Efectivo y equivalentes al efectivo 38.459.291 64.993.923

11

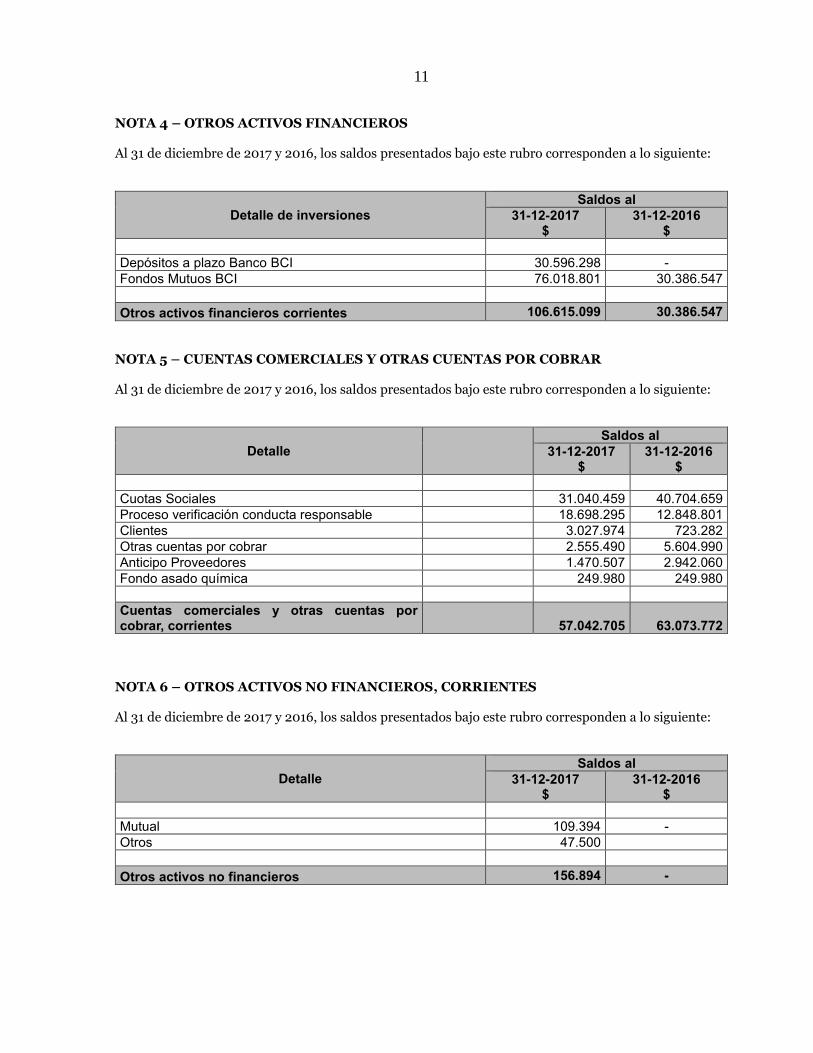

NOTA 4 – OTROS ACTIVOS FINANCIEROS Al 31 de diciembre de 2017 y 2016, los saldos presentados bajo este rubro corresponden a lo siguiente:

Detalle de inversiones

Saldos al

31-12-2017 $

31-12-2016 $

Depósitos a plazo Banco BCI 30.596.298 -

Fondos Mutuos BCI 76.018.801 30.386.547

Otros activos financieros corrientes 106.615.099 30.386.547

NOTA 5 – CUENTAS COMERCIALES Y OTRAS CUENTAS POR COBRAR Al 31 de diciembre de 2017 y 2016, los saldos presentados bajo este rubro corresponden a lo siguiente:

Detalle

Saldos al

31-12-2017 $

31-12-2016 $

Cuotas Sociales 31.040.459 40.704.659

Proceso verificación conducta responsable 18.698.295 12.848.801

Clientes 3.027.974 723.282

Otras cuentas por cobrar 2.555.490 5.604.990

Anticipo Proveedores 1.470.507 2.942.060

Fondo asado química 249.980 249.980

Cuentas comerciales y otras cuentas por cobrar, corrientes

57.042.705 63.073.772

NOTA 6 – OTROS ACTIVOS NO FINANCIEROS, CORRIENTES Al 31 de diciembre de 2017 y 2016, los saldos presentados bajo este rubro corresponden a lo siguiente:

Detalle Saldos al

31-12-2017 $

31-12-2016 $

Mutual 109.394 -

Otros 47.500

Otros activos no financieros 156.894 -

12

NOTA 7 – PROPIEDADES, PLANTAS Y EQUIPOS Al 31 de diciembre de 2017 y 2016, los saldos presentados bajo este rubro corresponden a lo siguiente:

Detalle

Saldos al

31-12-2017 $

31-12-2016 $

Maquinarias y equipos 13.694.746 13.694.746

Instalaciones 7.153.049 7.153.049

Muebles y útiles 5.876.591 5.876.591

Licencias 3.021.363 3.021.363

Equipos computacionales 374.748 -

Total activo fijo bruto 30.120.497 29.745.749

Menos: Depreciación acumulada (27.680.403) (25.310.441)

Propiedades, plantas y equipos 2.440.094 4.435.308

NOTA 8 - CUENTAS COMERCIALES Y OTRAS CUENTAS POR PAGAR Al 31 de diciembre de 2017 y 2016, los saldos presentados bajo este rubro corresponden a lo siguiente:

Detalle

Saldos al

31-12-2017 $

31-12-2016 $

Honorarios por pagar 1.209.169 -

Provisiones varias 8.191.696 -

Proveedores - 797.915

Cuentas comerciales y otras cuentas por pagar, corrientes

9.400.865 797.915

NOTA 9 – OTROS PASIVOS NO FINANCIEROS Al 31 de diciembre de 2017 y 2016, los saldos presentados bajo este rubro corresponden a lo siguiente:

Detalle

Saldos al

31-12-2017 $

31-12-2016 $

AFP por pagar 507.526 1.461.418

Isapre y Fonasa por pagar 1.230.572 118.574

Impuesto único 541.225 462.379

Retención impuesto honorarios 659.548 117.778

Provisión vacaciones del personal 1.739.626 1.739.626

Ahorro previsional voluntario 50.000 50.000

Otros pasivos no financieros 4.728.497 3.949.775

13

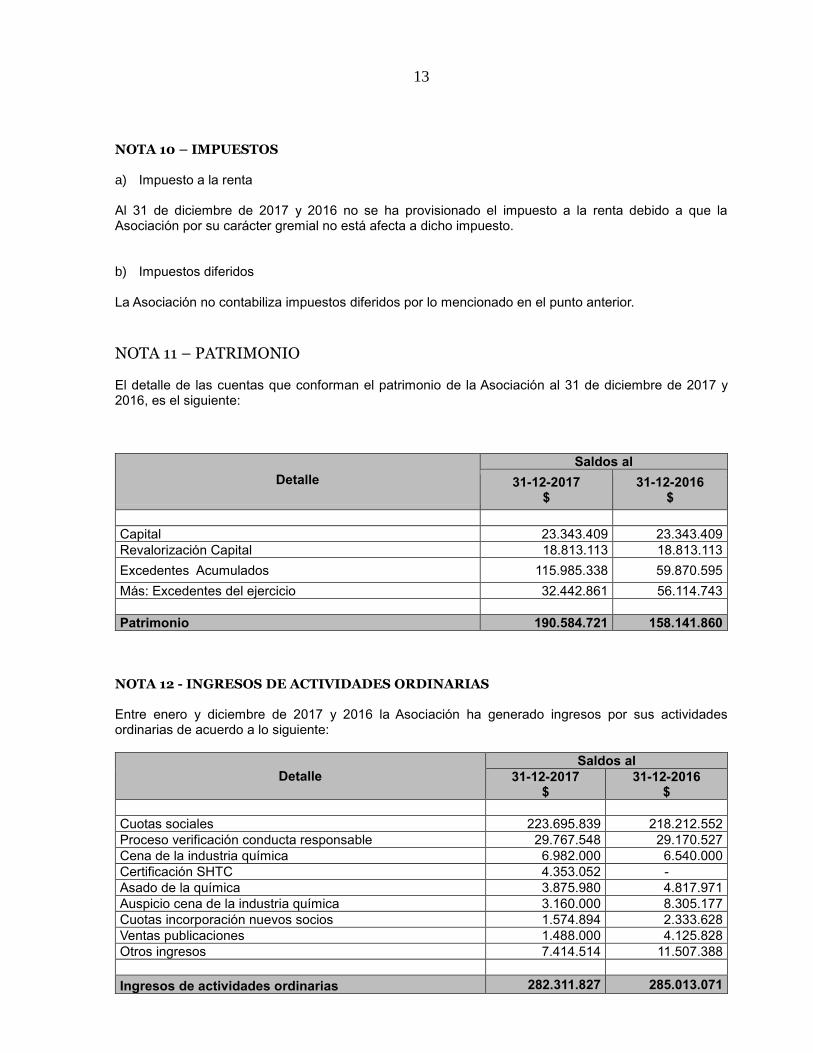

NOTA 10 – IMPUESTOS a) Impuesto a la renta Al 31 de diciembre de 2017 y 2016 no se ha provisionado el impuesto a la renta debido a que la Asociación por su carácter gremial no está afecta a dicho impuesto. b) Impuestos diferidos La Asociación no contabiliza impuestos diferidos por lo mencionado en el punto anterior.

NOTA 11 – PATRIMONIO El detalle de las cuentas que conforman el patrimonio de la Asociación al 31 de diciembre de 2017 y 2016, es el siguiente:

Detalle

Saldos al

31-12-2017 $

31-12-2016 $

Capital 23.343.409 23.343.409

Revalorización Capital 18.813.113 18.813.113

Excedentes Acumulados 115.985.338 59.870.595

Más: Excedentes del ejercicio 32.442.861 56.114.743

Patrimonio 190.584.721 158.141.860

NOTA 12 - INGRESOS DE ACTIVIDADES ORDINARIAS Entre enero y diciembre de 2017 y 2016 la Asociación ha generado ingresos por sus actividades ordinarias de acuerdo a lo siguiente:

Detalle Saldos al

31-12-2017 $

31-12-2016 $

Cuotas sociales 223.695.839 218.212.552

Proceso verificación conducta responsable 29.767.548 29.170.527

Cena de la industria química 6.982.000 6.540.000

Certificación SHTC 4.353.052 -

Asado de la química 3.875.980 4.817.971

Auspicio cena de la industria química 3.160.000 8.305.177

Cuotas incorporación nuevos socios 1.574.894 2.333.628

Ventas publicaciones 1.488.000 4.125.828

Otros ingresos 7.414.514 11.507.388

Ingresos de actividades ordinarias 282.311.827 285.013.071

14

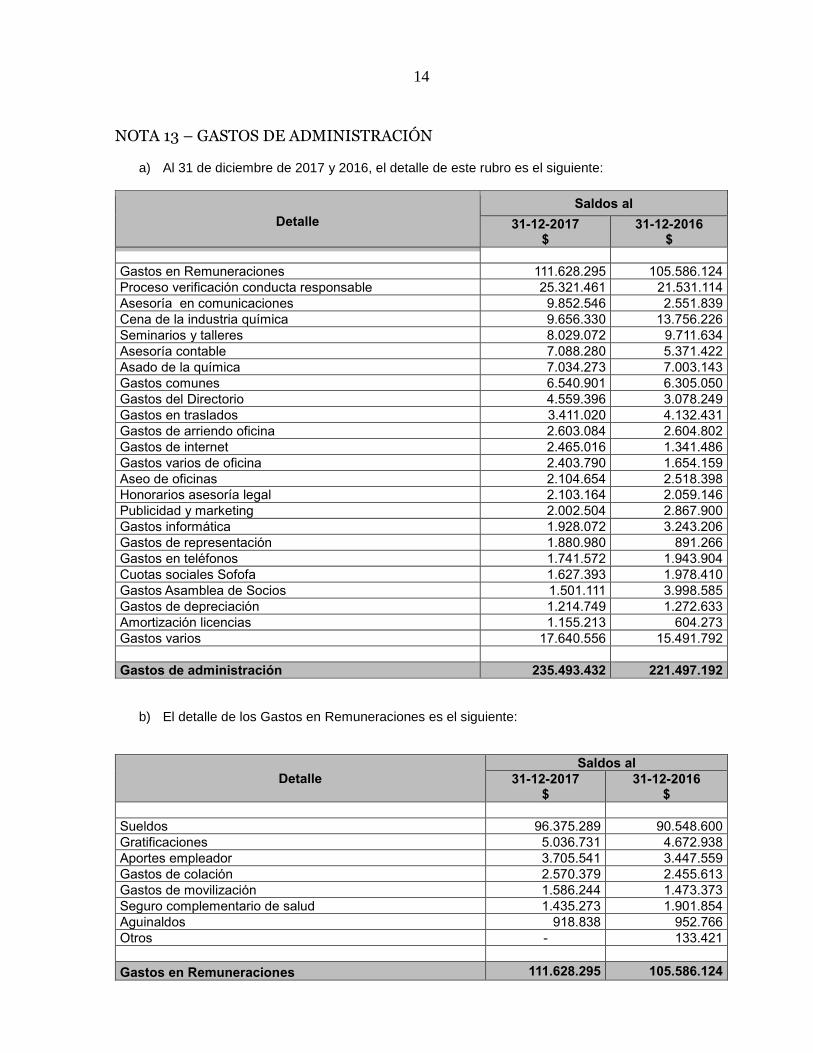

NOTA 13 – GASTOS DE ADMINISTRACIÓN

a) Al 31 de diciembre de 2017 y 2016, el detalle de este rubro es el siguiente:

Detalle

Saldos al

31-12-2017 $

31-12-2016 $

Gastos en Remuneraciones 111.628.295 105.586.124

Proceso verificación conducta responsable 25.321.461 21.531.114

Asesoría en comunicaciones 9.852.546 2.551.839

Cena de la industria química 9.656.330 13.756.226

Seminarios y talleres 8.029.072 9.711.634

Asesoría contable 7.088.280 5.371.422

Asado de la química 7.034.273 7.003.143

Gastos comunes 6.540.901 6.305.050

Gastos del Directorio 4.559.396 3.078.249

Gastos en traslados 3.411.020 4.132.431

Gastos de arriendo oficina 2.603.084 2.604.802

Gastos de internet 2.465.016 1.341.486

Gastos varios de oficina 2.403.790 1.654.159

Aseo de oficinas 2.104.654 2.518.398

Honorarios asesoría legal 2.103.164 2.059.146

Publicidad y marketing 2.002.504 2.867.900

Gastos informática 1.928.072 3.243.206

Gastos de representación 1.880.980 891.266

Gastos en teléfonos 1.741.572 1.943.904

Cuotas sociales Sofofa 1.627.393 1.978.410

Gastos Asamblea de Socios 1.501.111 3.998.585

Gastos de depreciación 1.214.749 1.272.633

Amortización licencias 1.155.213 604.273

Gastos varios 17.640.556 15.491.792

Gastos de administración 235.493.432 221.497.192

b) El detalle de los Gastos en Remuneraciones es el siguiente:

Detalle

Saldos al

31-12-2017 $

31-12-2016 $

Sueldos 96.375.289 90.548.600

Gratificaciones 5.036.731 4.672.938

Aportes empleador 3.705.541 3.447.559

Gastos de colación 2.570.379 2.455.613

Gastos de movilización 1.586.244 1.473.373

Seguro complementario de salud 1.435.273 1.901.854

Aguinaldos 918.838 952.766

Otros - 133.421

Gastos en Remuneraciones 111.628.295 105.586.124

15

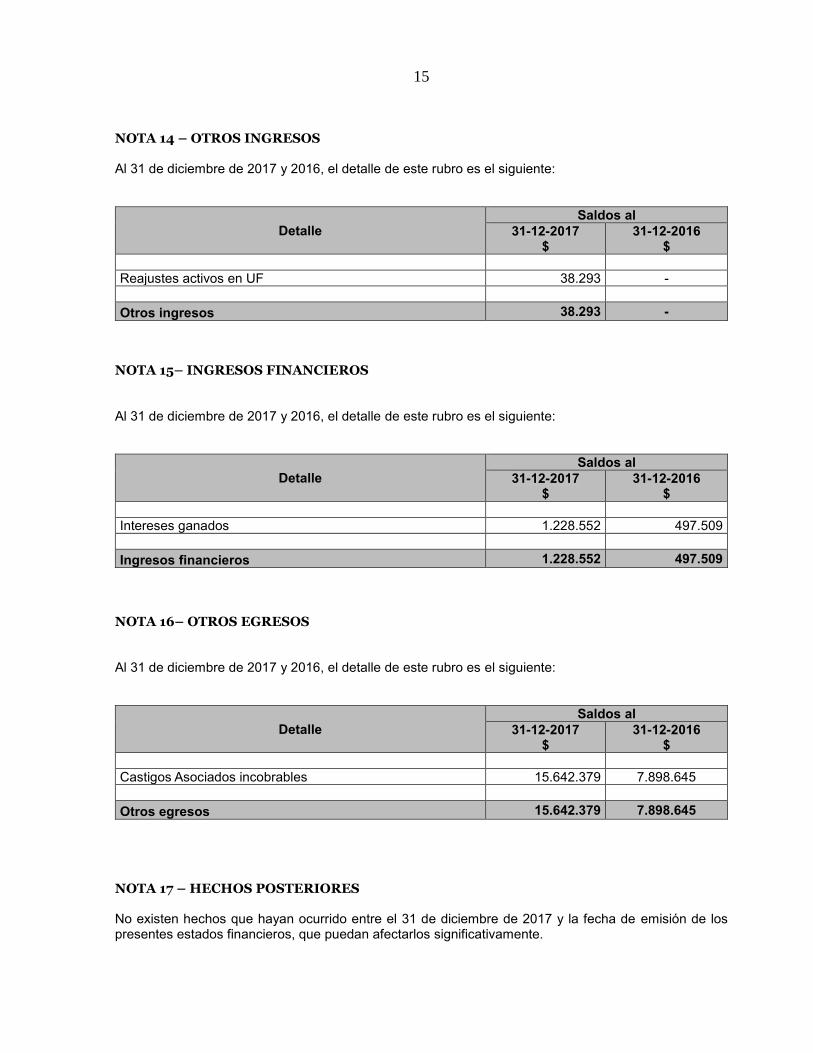

NOTA 14 – OTROS INGRESOS Al 31 de diciembre de 2017 y 2016, el detalle de este rubro es el siguiente:

Detalle

Saldos al

31-12-2017 $

31-12-2016 $

Reajustes activos en UF 38.293 -

Otros ingresos 38.293 -

NOTA 15– INGRESOS FINANCIEROS Al 31 de diciembre de 2017 y 2016, el detalle de este rubro es el siguiente:

Detalle

Saldos al

31-12-2017 $

31-12-2016 $

Intereses ganados 1.228.552 497.509

Ingresos financieros 1.228.552 497.509

NOTA 16– OTROS EGRESOS Al 31 de diciembre de 2017 y 2016, el detalle de este rubro es el siguiente:

Detalle

Saldos al

31-12-2017 $

31-12-2016 $

Castigos Asociados incobrables 15.642.379 7.898.645

Otros egresos 15.642.379 7.898.645

NOTA 17 – HECHOS POSTERIORES No existen hechos que hayan ocurrido entre el 31 de diciembre de 2017 y la fecha de emisión de los presentes estados financieros, que puedan afectarlos significativamente.