Embed Size (px)

Citation preview

OFICIO No. 384 – 2012 – DAI – EISCI Sección : DIRECCIÓN DE AUDITORÍA INTERNA - SENAGUA Asunto : Evaluación integral del sistema de control interno de la entidad

Quito, Ingeniero Walter Hipólito Solís Valarezo Secretario Nacional del Agua SECRETARÍA NACIONAL DEL AGUA Presente De mi consideración:

En uso de la facultad conferida en los artículos 12 literal c) y 14 de la Ley Orgánica de la Contraloría General del Estado, la Unidad de Auditoría Interna de la Secretaría Nacional del Agua, realizó la Evaluación Integral del Sistema de Control Interno, actividad que estuvo prevista en el Plan Anual de Control Año 2012, con corte al 31 de octubre de este año y que fue aprobada por el señor Contralor General del Estado. El propósito general de la evaluación fue determinar el grado de confiabilidad de los controles establecidos por la entidad para el funcionamiento de sus procesos e identificar las debilidades o condiciones reportables que requieran acciones correctivas para mejorar su gestión y lograr los objetivos de la Institución. La evaluación integral de control interno se realizó de acuerdo con las normas ecuatorianas de auditoría gubernamental, emitidas con Acuerdo 019-CG de 5 de septiembre de 2002. El trabajo desarrollado consistió básicamente en evaluar los controles existentes en la institución, pues de conformidad con el artículo 9 de la Ley Orgánica de la Contraloría General del Estado y las “Normas de Control Interno para las Entidades, Organismos del Sector Público y Personas Jurídicas de Derecho Privado que Dispongan de Recursos Públicos” emitidas con Acuerdo 039-CG, publicado en Registro Oficial No. 78 y Suplemento No. 87 de 01 y 14 de diciembre de 2009, respectivamente, el diseño, implantación, mantenimiento, funcionamiento, perfeccionamiento y evaluación del control interno es responsabilidad de la máxima autoridad, de los directivos y demás servidoras y servidores de la entidad, de acuerdo con sus competencias, con la finalidad de proteger los recursos públicos y alcanzar los objetivos de la entidad. En función de los objetivos definidos para la evaluación, a continuación se exponen los resultados obtenidos por cada componente de control interno analizado:

P á g i n a | 2

Secretaría Nacional del Agua. Dirección de Auditoría Interna . Dirección: Av. Yánez Pinzón N26-12, entre Av. Colon y La Niña. Teléfono: 381 5640, ext. 258 / 211 / 363

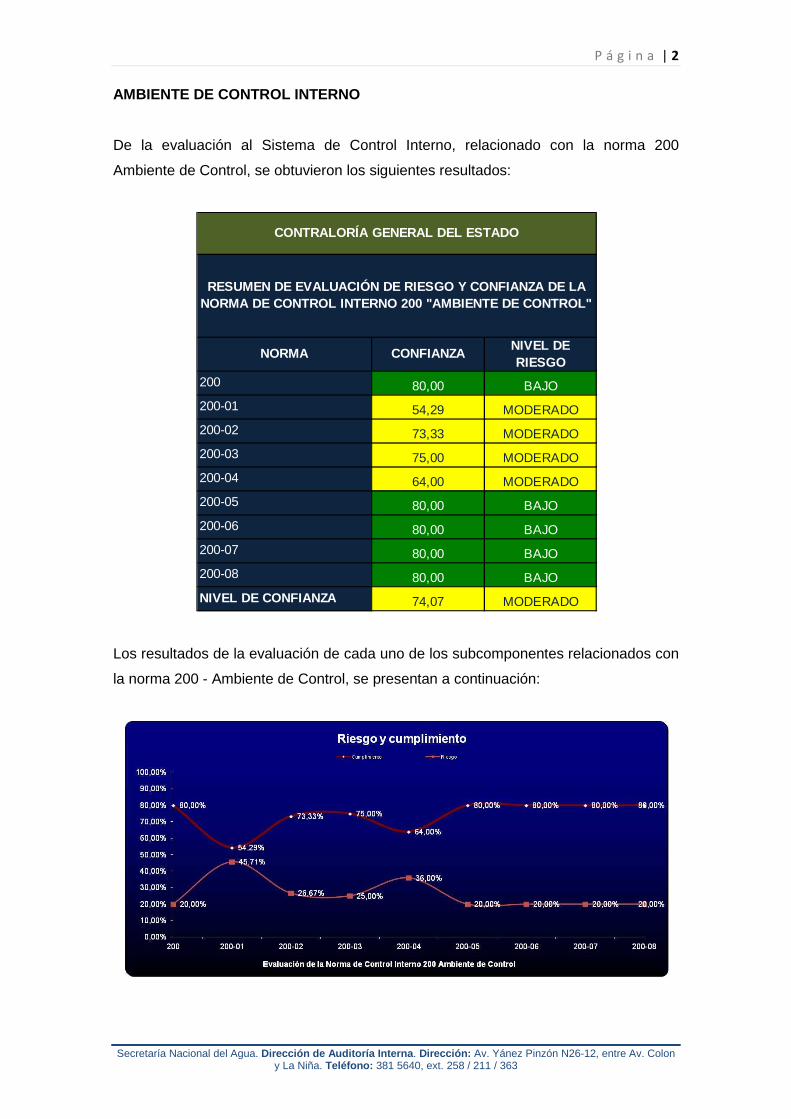

AMBIENTE DE CONTROL INTERNO

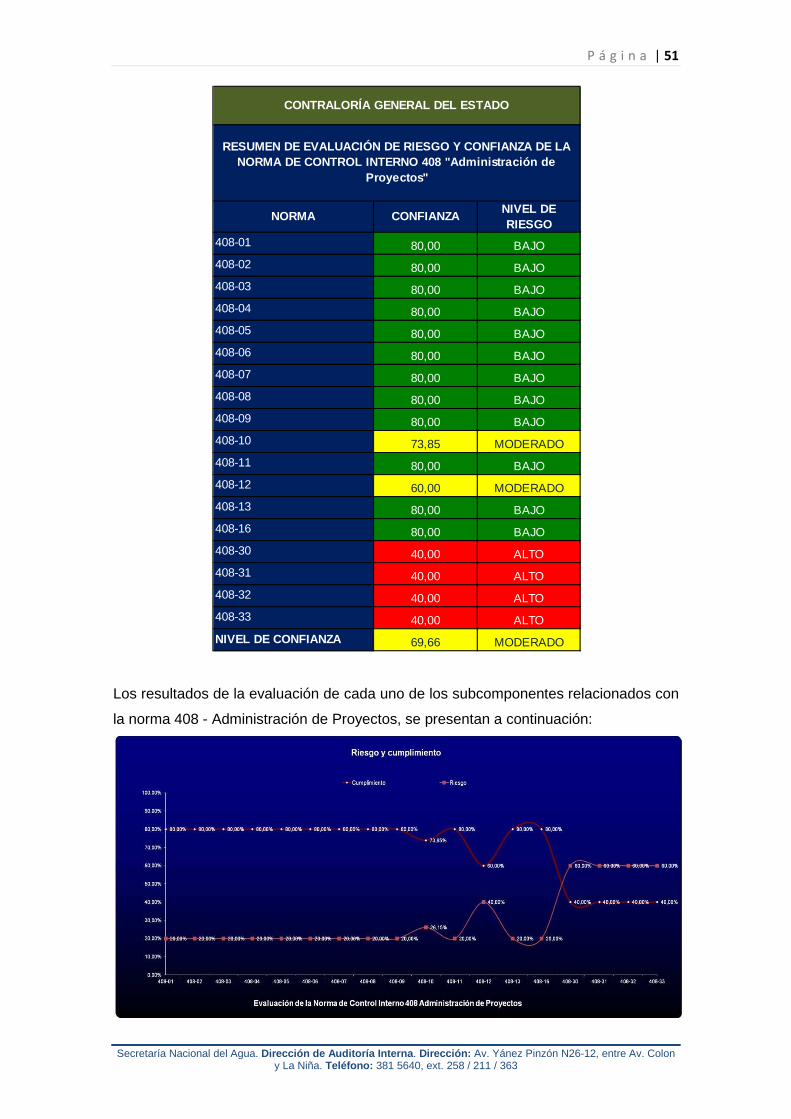

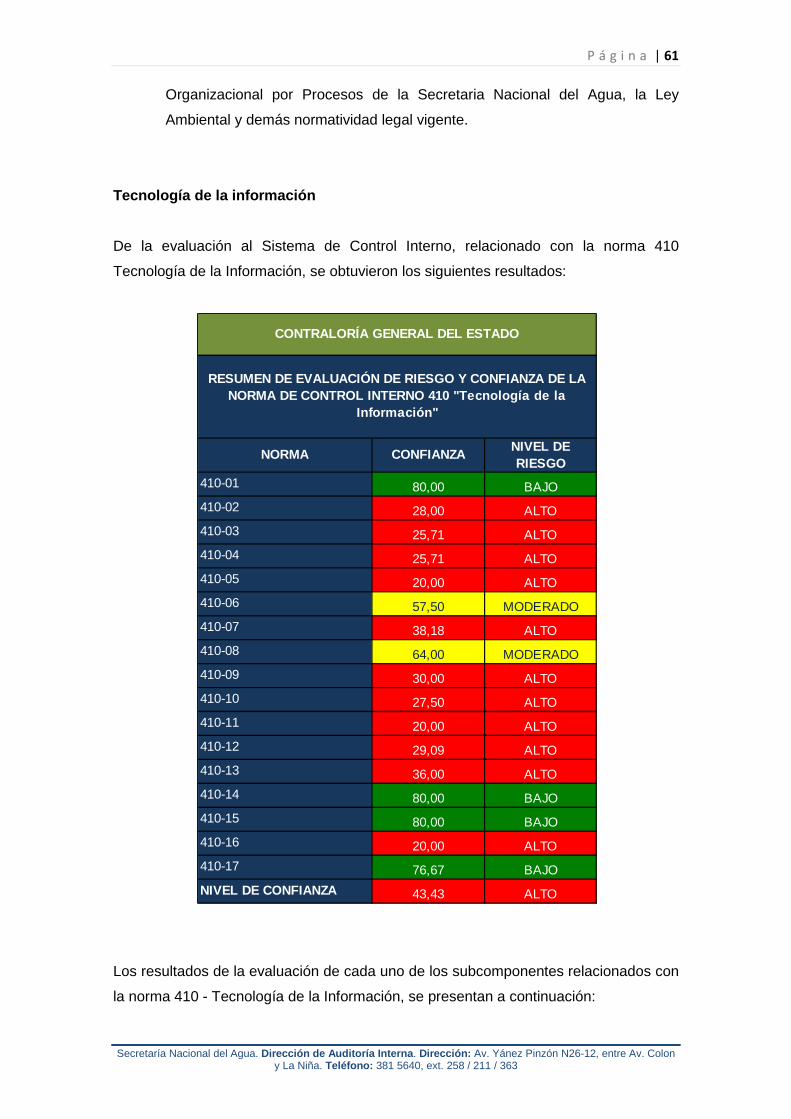

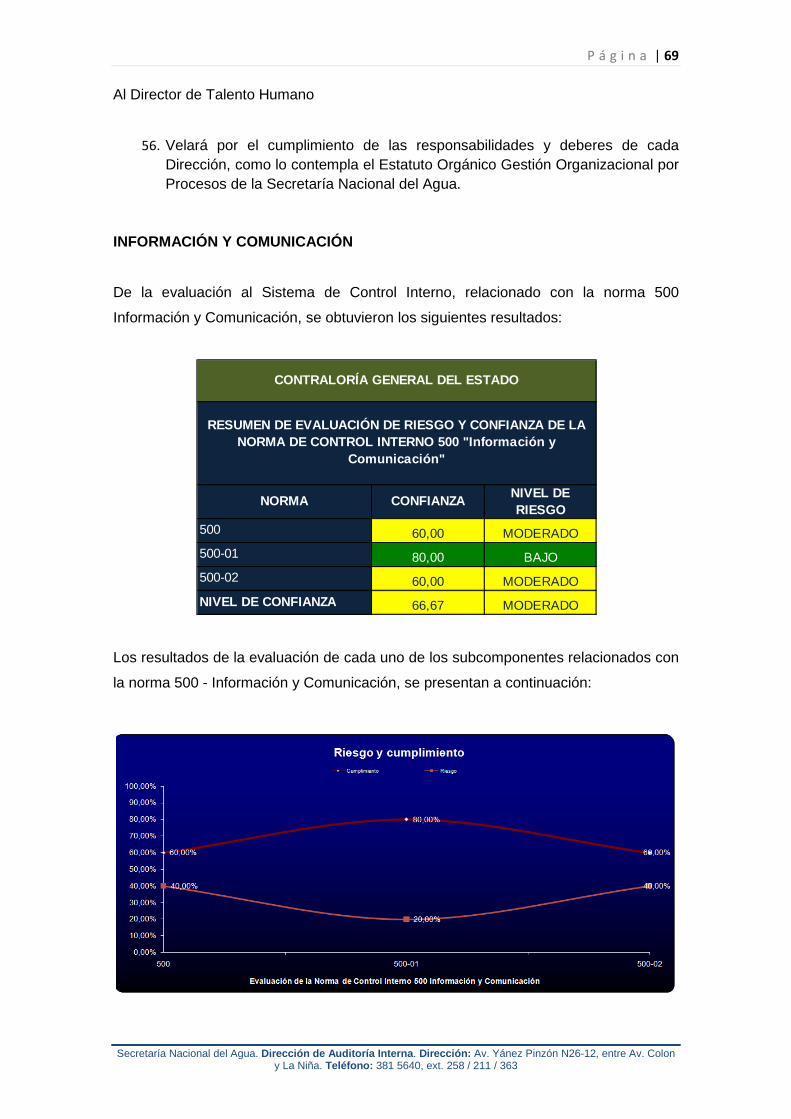

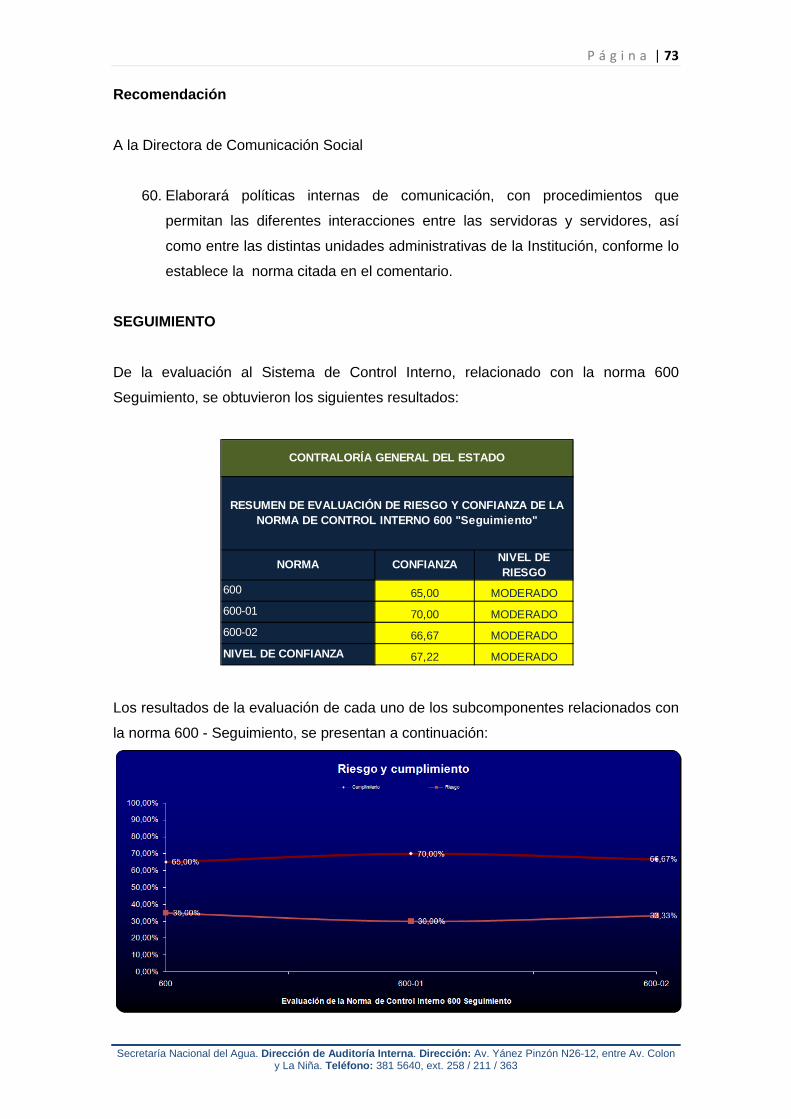

De la evaluación al Sistema de Control Interno, relacionado con la norma 200

Ambiente de Control, se obtuvieron los siguientes resultados:

Los resultados de la evaluación de cada uno de los subcomponentes relacionados con

la norma 200 - Ambiente de Control, se presentan a continuación:

NORMA CONFIANZANIVEL DE RIESGO

200 80,00 BAJO

200-01 54,29 MODERADO

200-02 73,33 MODERADO

200-03 75,00 MODERADO

200-04 64,00 MODERADO

200-05 80,00 BAJO

200-06 80,00 BAJO

200-07 80,00 BAJO

200-08 80,00 BAJO

NIVEL DE CONFIANZA 74,07 MODERADO

RESUMEN DE EVALUACIÓN DE RIESGO Y CONFIANZA DE LA NORMA DE CONTROL INTERNO 200 "AMBIENTE DE CONTROL"

CONTRALORÍA GENERAL DEL ESTADO

P á g i n a | 3

Secretaría Nacional del Agua. Dirección de Auditoría Interna . Dirección: Av. Yánez Pinzón N26-12, entre Av. Colon y La Niña. Teléfono: 381 5640, ext. 258 / 211 / 363

Código de Ética y Estatuto Orgánico de Gestión Orga nizacional por Procesos

En el informe No. UAI-0002-2011, de evaluación al Sistema de Control Interno

relacionado con las Normas 200 “Ambiente de Control”, 300 “Evaluación del Riesgo” y

406 “Administración Financiera – Administración de Bienes”, por el período

comprendido entre el 1 de enero y el 30 de septiembre de 2011, esta Dirección ya

formuló recomendaciones respecto a la Normas de Control Interno 200 – 01

“Integridad y valores éticos” y 200 – 04 “Estructura Organizativa”, por lo tanto no se las

consideró en esta Evaluación Integral del Sistema de Control Interno.

Planes Operativos Anuales a cargo de la Dirección d e Planificación

La planificación operativa se concibe como la desagregación del Plan Estratégico de

Desarrollo Institucional en objetivos operativos, indicadores, metas, programas,

proyectos, subproyectos y acciones que se impulsarán en el período anual.

Del análisis realizado al Plan Operativo Anual (POA) se observó que su formulación,

cumplimiento, seguimiento y evaluación se realiza por separado, es decir, la Dirección

de Planificación elabora el plan operativo de inversión y la Coordinación General

Administrativa Financiera el plan operativo de gastos corrientes.

Para el diseño del POA se debe considerar los resultados logrados y los desvíos a las

programaciones precedentes, al respecto, la Directora de Planificación y el Analista

Administrativo (encargado de elaborar el POA gasto corriente), indicaron que en los

archivos que reposan en la Dirección de Planificación y Coordinación General

Administrativa Financiera, no existen documentos que sustenten la elaboración de

planes operativos anuales.

El POA 2013 de gasto corriente, se elaboró en base a levantamientos de información

donde los funcionarios encargados no utilizaron técnicas de proyección, por lo tanto la

formulación de los distintos grupos de gastos, no son razonables.

La Coordinación General de Planificación no elaboró procedimientos específicos para

la formulación del plan operativo anual de gasto corriente, de los distintos grupos de

gastos, hecho que se evidencia en las numerosas modificaciones realizadas al

presupuesto institucional 2012, además de que no está cumpliendo a cabalidad con

una de las atribuciones y responsabilidades establecidas en el Estatuto, la cual es

P á g i n a | 4

Secretaría Nacional del Agua. Dirección de Auditoría Interna . Dirección: Av. Yánez Pinzón N26-12, entre Av. Colon y La Niña. Teléfono: 381 5640, ext. 258 / 211 / 363

dirigir, elaborar y coordinar con la Coordinación General Administrativa Financiera, la

consolidación de los planes operativos institucionales, lo que originó que en la

planificación institucional, no se identifiquen las necesidades para satisfacer las

demandas presentes y futuras de los usuarios internos y externos y los recursos

disponibles, en un marco de calidad.

La Dirección de Planificación y el Responsable del POA de la Coordinación General

Administrativa Financiera, elaboraron un manual de procedimientos para la

formulación de las herramientas de seguimiento y evaluación de proyectos, cuyo

objetivo principal es servir de guía para la elaboración del POA; en base a este manual

también se elaboró un instructivo, los cuales fueron difundidos con memorandos

SENAGUA-CGP.3-2012-0159-M y SENAGUA-CGAFF.5-2012-0296-M, de 13 de

febrero y 14 de agosto de 2012, respectivamente.

Cabe señalar que el instructivo para gastos corrientes, posee contenidos generales

para la elaboración del POA, pero no existen procedimientos específicos para cada

uno de los grupos de gasto.

Norma de Control Interno 200 – 02 “Administración estratégica”.

Conclusión

El Plan Operativo Anual de la Institución, está desconcentrado en gasto corriente e

inversión, los cuales son elaborados por la Coordinación General Administrativa

Financiera y la Dirección de Planificación respectivamente, además para la

formulación del POA no se consideraron los resultados logrados y los desvíos a las

programaciones precedentes, debido a que no existen documentos que sustenten la

elaboración de planes operativos anuales y la Coordinación General de Planificación

no elaboró los procedimientos específicos para los distintos grupos de gastos que

conformarán dicho documento, situación que produjo que en la planificación

institucional, no se identifiquen las necesidades para satisfacer las demandas

presentes y futuras de los usuarios internos y externos y los recursos disponibles, en

un marco de calidad.

Recomendaciones

P á g i n a | 5

Secretaría Nacional del Agua. Dirección de Auditoría Interna . Dirección: Av. Yánez Pinzón N26-12, entre Av. Colon y La Niña. Teléfono: 381 5640, ext. 258 / 211 / 363

Al Coordinador General de Planificación

1. Dirigirá y elaborará el Plan Operativo Anual Institucional, de conformidad a lo

establecido en las atribuciones y responsabilidades designadas en el Estatuto

Orgánico Institucional.

2. Coordinará con todas las direcciones de la Institución, la elaboración de

procedimientos específicos para que los sustentos de los distintos grupos de

gastos, que contiene el Plan Operativo Anual de gasto corriente, sean

consistentes y confiables.

Políticas y prácticas apropiadas de talento humano

Las políticas y prácticas de talento humano son necesarias para asegurar una

apropiada planificación, de manera que se garantice el desarrollo profesional y

asegure la transparencia, eficacia y vocación de servicio.

De la verificación realizada a las políticas y prácticas apropiadas referentes a los

procesos de clasificación, reclutamiento y selección del personal, capacitación,

evaluación del desempeño y promoción, se determinó que falta incorporar

consideraciones de las Leyes, Reglamentos y Normas, tales como: el Art. 9 y10 del

Subsistema de Clasificación de Puestos; Disposición Transitoria Octava LOSEP; Art.

193 y 194 RLOSEP; Art. 1 numeral 7.1.4 de la Norma Técnica de capacitación; Art. 13

del Subsistema de Evaluación de Desempeño; Art. 15 y 16 de la Reforma Subsistema

de Evaluación de Desempeño, los mencionados procesos son considerados como

subsistemas de la gestión del Talento Humano.

En las Normas de Control Interno 407 – 02 Manual de clasificación de puestos; 407 –

03 Incorporación de personal; 407-04 Evaluación del desempeño; y 407-06

Capacitación y entrenamiento continuo, se especificará el complemento de este

comentario con su respectivas conclusiones y recomendaciones.

Norma de Control Interno 200 – 03 “Políticas y prácticas de talento humano”

P á g i n a | 6

Secretaría Nacional del Agua. Dirección de Auditoría Interna . Dirección: Av. Yánez Pinzón N26-12, entre Av. Colon y La Niña. Teléfono: 381 5640, ext. 258 / 211 / 363

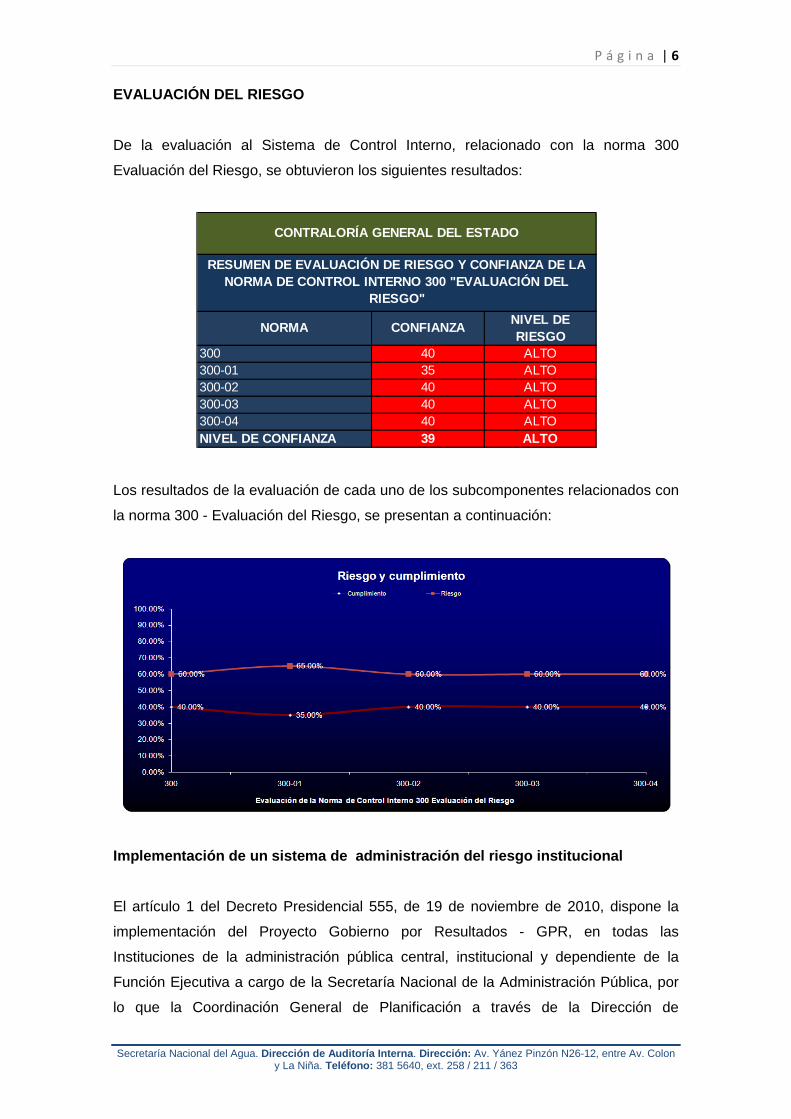

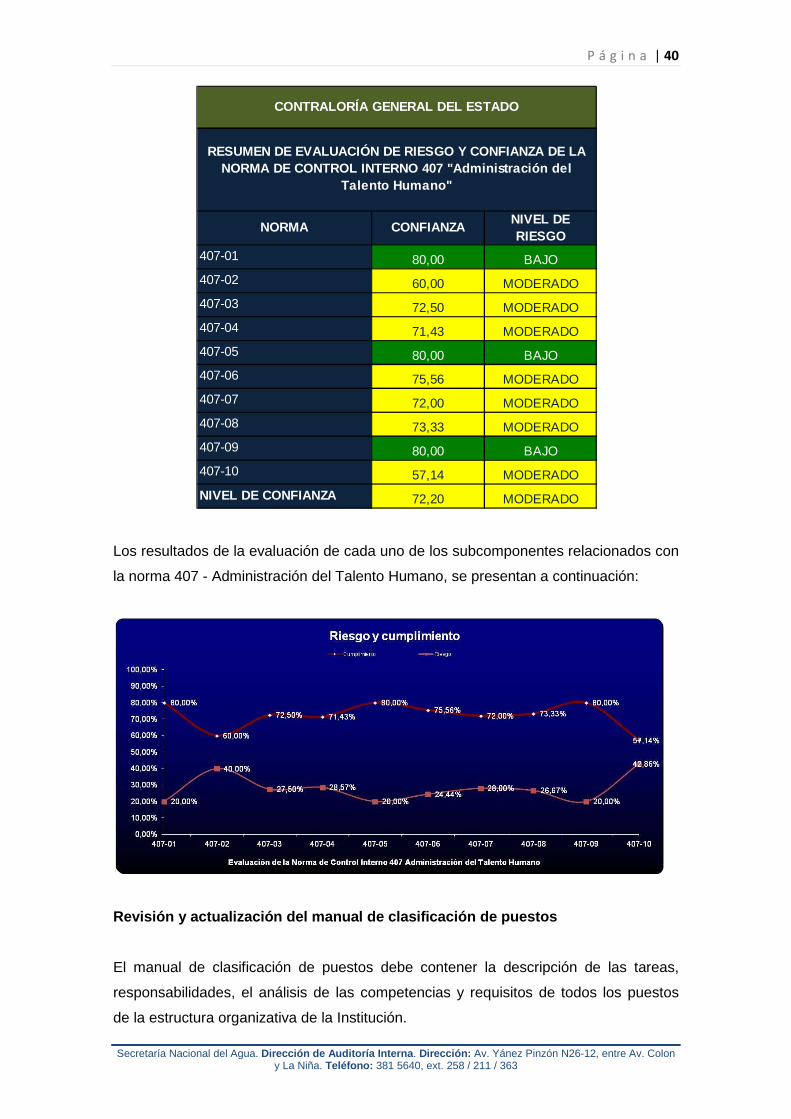

EVALUACIÓN DEL RIESGO

De la evaluación al Sistema de Control Interno, relacionado con la norma 300

Evaluación del Riesgo, se obtuvieron los siguientes resultados:

Los resultados de la evaluación de cada uno de los subcomponentes relacionados con

la norma 300 - Evaluación del Riesgo, se presentan a continuación:

Implementación de un sistema de administración del riesgo institucional

El artículo 1 del Decreto Presidencial 555, de 19 de noviembre de 2010, dispone la

implementación del Proyecto Gobierno por Resultados - GPR, en todas las

Instituciones de la administración pública central, institucional y dependiente de la

Función Ejecutiva a cargo de la Secretaría Nacional de la Administración Pública, por

lo que la Coordinación General de Planificación a través de la Dirección de

NORMA CONFIANZANIVEL DE RIESGO

300 40 ALTO300-01 35 ALTO300-02 40 ALTO300-03 40 ALTO300-04 40 ALTONIVEL DE CONFIANZA 39 ALTO

RESUMEN DE EVALUACIÓN DE RIESGO Y CONFIANZA DE LA NORMA DE CONTROL INTERNO 300 "EVALUACIÓN DEL

RIESGO"

CONTRALORÍA GENERAL DEL ESTADO

P á g i n a | 7

Secretaría Nacional del Agua. Dirección de Auditoría Interna . Dirección: Av. Yánez Pinzón N26-12, entre Av. Colon y La Niña. Teléfono: 381 5640, ext. 258 / 211 / 363

Seguimiento y Evaluación, asumió la tarea del despliegue del GPR en la Secretaría

Nacional del Agua.

Para conseguir la implantación del GPR, la Dirección de Seguimiento y Evaluación,

realizó talleres a los que acudieron los directores de las distintas unidades

administrativas de la Entidad y elaboraron un mapa de riesgos, el mismo que no

presentó razonabilidad, ni confiabilidad, pues fue elaborado en forma emergente y

subjetiva y su análisis no fue profundizado apropiadamente por las unidades

administrativas, obteniéndose una gestión de riesgos incipiente, pues no se cuenta

con sustentos de la identificación, valoración y respuesta a los riesgos, ya que no se

realizaron análisis de factores internos y externos, así como tampoco se la asoció a

una planificación, puesto que la Secretaría Nacional del Agua, no tiene una

planificación estratégica que permita direccionar las acciones de la Institución.

La valoración de los riesgos se lo realizó sin análisis de sus probabilidades e impactos,

dejando a criterio y discreción de cada director, en razón de lo cual no se cuenta con

los debidos sustentos, lo que produce que el mapa de riesgos no sea confiable y

razonable y además no se realizó un seguimiento a los riesgos propuestos.

Las respuestas a los riesgos no fueron analizadas considerando las posibles

alternativas y tampoco se realizó un seguimiento a lo planteado por las direcciones,

por lo tanto, no se conoce si los riesgos fueron asumidos, dispersados, mitigados o

controlados, lo que no permitió validar el proceso de administración de riesgos.

El Secretario Nacional del Agua, los Subsecretarios y los Directores no han efectuado

un levantamiento e identificación de los riesgos institucionales, en función de los

objetivos estratégicos, no se ha profundizado el análisis y tratamiento de los

potenciales eventos de riesgo que podrían afectar la ejecución de los procesos y el

logro de objetivos, tal como lo establecen las Normas de Control Interno 300

“Evaluación del riesgo”, 300 – 01 “Identificación de riesgos”, 300 – 02 “Plan de

mitigación de riesgos”, 300 – 03 “Valoración de los riesgos” y 300 – 04 “Respuesta al

riesgo”.

Lo expuesto anteriormente se produjo porque la Máxima Autoridad a través de la

Directora de Seguimiento y Evaluación, no estableció un sistema de administración de

riesgos institucional, lo que ocasionó que no se determinen procedimientos y los

mecanismos necesarios para lograr una gestión adecuada de riesgos, que permita

P á g i n a | 8

Secretaría Nacional del Agua. Dirección de Auditoría Interna . Dirección: Av. Yánez Pinzón N26-12, entre Av. Colon y La Niña. Teléfono: 381 5640, ext. 258 / 211 / 363

identificar, analizar, valorar y dar una respuesta efectiva a los mismos que afectan a la

Entidad; y que no se cuente con un Plan de Mitigación de Riesgos desarrollado y

documentado con una estrategia clara, organizada e interactiva para identificar y

valorar los riesgos que puedan impactar en la Entidad impidiendo el logro de sus

objetivos.

Con memorandos DSE.3-2012-0208-M y DSE.3-2012-0212-M, de 26 y 31 de octubre

de 2012, respectivamente, la Directora de Seguimiento y Evaluación, envió

información sobre la Administración de Riesgos gestionada en la Institución por cada

Subsecretaría, Coordinación, Direcciones de planta central y Demarcaciones

Hidrográficas, mediante la Metodología y Herramienta Gobierno Por Resultados,

documentación que muestra riesgos planteados en forma inapropiada sin considerar

factores internos y externos, confirmándose que los riesgos institucionales están

administrados en forma subjetiva y errónea.

Con la "Guía Metodológica de Monitoreo, Control y Evaluación de los Riesgos

Institucionales" elaborada por la Coordinación General de Planificación de la

SENAGUA, se confirmó que ésta Coordinación da una visión muy general de la

administración de los riesgos, lo que aún no permite que los servidores de la Entidad

logren establecer adecuadamente los riesgos y su respectivo control.

Estas comunicaciones confirman el comentario realizado por el equipo de auditoría,

por lo tanto se mantiene.

Conclusión

El Secretario Nacional, los Subsecretarios y Directores, no han identificado, analizado,

valorado y establecido respuesta a los riesgos de la Entidad, debido a que la Directora

de Seguimiento y Evaluación, no ha definido políticas para la administración de los

riesgos de la Secretaría Nacional del Agua, lo que no permitió disponer de un plan de

mitigación para definir acciones y respuestas a los riesgos que podrían afectar el

cumplimiento de objetivos y metas programadas.

P á g i n a | 9

Secretaría Nacional del Agua. Dirección de Auditoría Interna . Dirección: Av. Yánez Pinzón N26-12, entre Av. Colon y La Niña. Teléfono: 381 5640, ext. 258 / 211 / 363

Recomendaciones

Al Secretario Nacional del Agua

3. Implantará un sistema de administración de riesgos institucionales, que

permita establecer políticas y procedimientos para identificar, evaluar, valorar y

dar respuesta a los potenciales riesgos que afecten a la Entidad, con el

involucramiento de todos los funcionarios.

4. Dispondrá al Coordinador General de Planificación, la elaboración de la guía

metodológica para la administración de riesgos, que involucre el análisis de los

factores internos y externos; y vigilará su cumplimiento.

ACTIVIDADES DE CONTROL

Generales

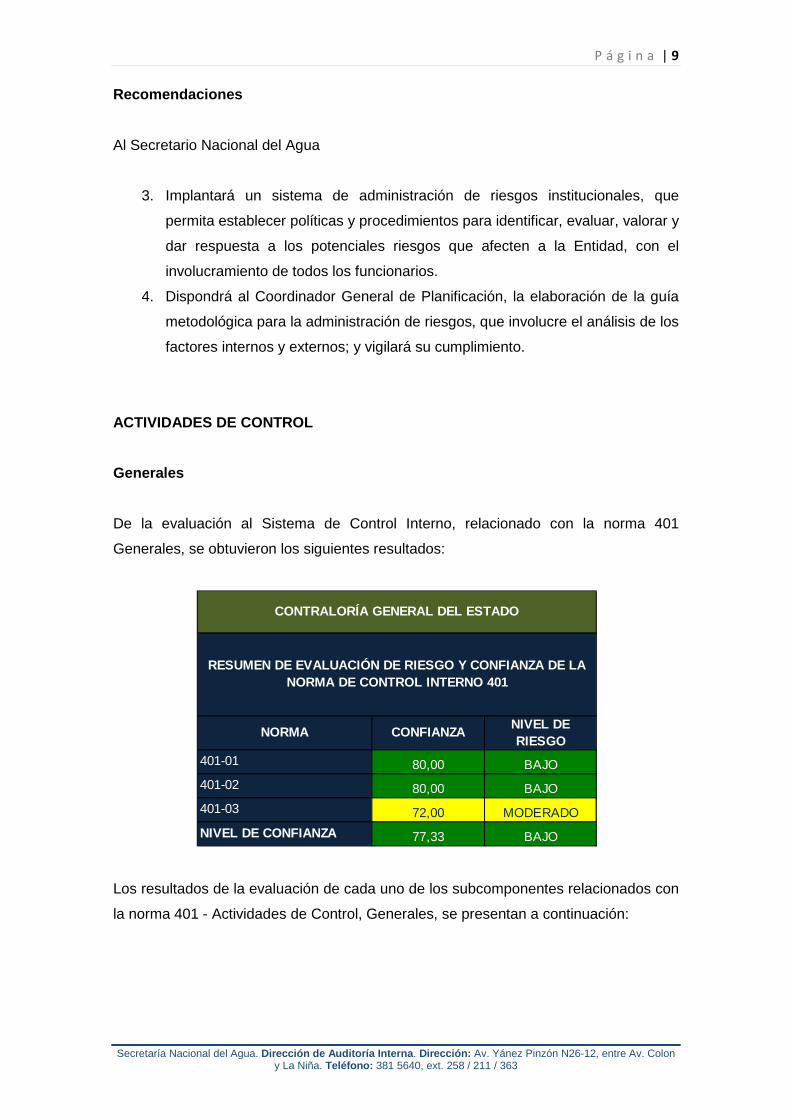

De la evaluación al Sistema de Control Interno, relacionado con la norma 401

Generales, se obtuvieron los siguientes resultados:

Los resultados de la evaluación de cada uno de los subcomponentes relacionados con

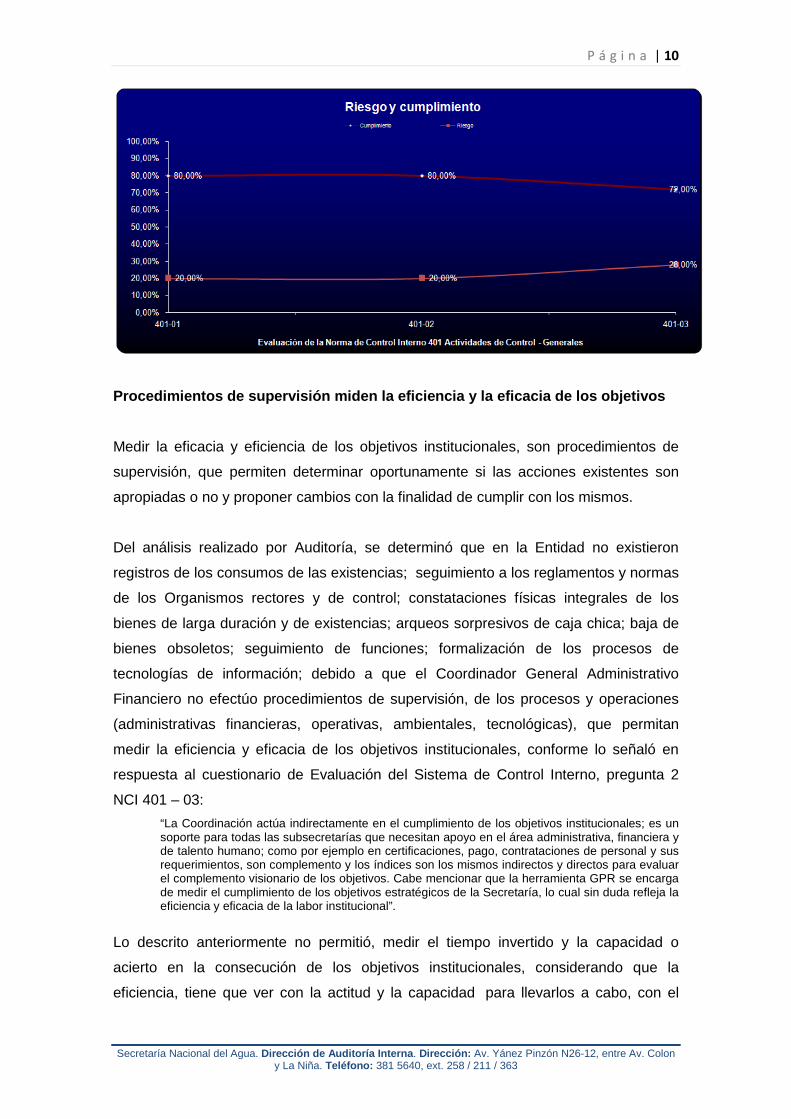

la norma 401 - Actividades de Control, Generales, se presentan a continuación:

NORMA CONFIANZANIVEL DE RIESGO

401-01 80,00 BAJO

401-02 80,00 BAJO

401-03 72,00 MODERADO

NIVEL DE CONFIANZA 77,33 BAJO

RESUMEN DE EVALUACIÓN DE RIESGO Y CONFIANZA DE LA NORMA DE CONTROL INTERNO 401

CONTRALORÍA GENERAL DEL ESTADO

P á g i n a | 10

Secretaría Nacional del Agua. Dirección de Auditoría Interna . Dirección: Av. Yánez Pinzón N26-12, entre Av. Colon y La Niña. Teléfono: 381 5640, ext. 258 / 211 / 363

Procedimientos de supervisión miden la eficiencia y la eficacia de los objetivos

Medir la eficacia y eficiencia de los objetivos institucionales, son procedimientos de

supervisión, que permiten determinar oportunamente si las acciones existentes son

apropiadas o no y proponer cambios con la finalidad de cumplir con los mismos.

Del análisis realizado por Auditoría, se determinó que en la Entidad no existieron

registros de los consumos de las existencias; seguimiento a los reglamentos y normas

de los Organismos rectores y de control; constataciones físicas integrales de los

bienes de larga duración y de existencias; arqueos sorpresivos de caja chica; baja de

bienes obsoletos; seguimiento de funciones; formalización de los procesos de

tecnologías de información; debido a que el Coordinador General Administrativo

Financiero no efectúo procedimientos de supervisión, de los procesos y operaciones

(administrativas financieras, operativas, ambientales, tecnológicas), que permitan

medir la eficiencia y eficacia de los objetivos institucionales, conforme lo señaló en

respuesta al cuestionario de Evaluación del Sistema de Control Interno, pregunta 2

NCI 401 – 03:

“La Coordinación actúa indirectamente en el cumplimiento de los objetivos institucionales; es un soporte para todas las subsecretarías que necesitan apoyo en el área administrativa, financiera y de talento humano; como por ejemplo en certificaciones, pago, contrataciones de personal y sus requerimientos, son complemento y los índices son los mismos indirectos y directos para evaluar el complemento visionario de los objetivos. Cabe mencionar que la herramienta GPR se encarga de medir el cumplimiento de los objetivos estratégicos de la Secretaría, lo cual sin duda refleja la eficiencia y eficacia de la labor institucional”.

Lo descrito anteriormente no permitió, medir el tiempo invertido y la capacidad o

acierto en la consecución de los objetivos institucionales, considerando que la

eficiencia, tiene que ver con la actitud y la capacidad para llevarlos a cabo, con el

P á g i n a | 11

Secretaría Nacional del Agua. Dirección de Auditoría Interna . Dirección: Av. Yánez Pinzón N26-12, entre Av. Colon y La Niña. Teléfono: 381 5640, ext. 258 / 211 / 363

mínimo tiempo y la eficacia, hacer efectivo un intento o propósito y así determinar

oportunamente si las acciones existentes son las apropiadas.

Norma de Control Interno 401-03 “Supervisión”

Conclusión

El Coordinador General Administrativo Financiero, no elaboró procedimientos de

supervisión, que midan el tiempo invertido y la capacidad o acierto en la consecución

de las actividades relacionadas con los objetivos institucionales, debido a que actúa

indirectamente en el cumplimiento de los mismos, originando que los procesos y

operaciones de la entidad, no se desarrollen de acuerdo a las políticas y

procedimientos, de conformidad a las normas legales emitidas para el efecto.

Recomendación

Al Coordinador General Administrativo Financiero

5. Elaborará procedimientos de supervisión, de los procesos y operaciones

institucionales, que permitan medir la eficacia y la eficiencia de los objetivos de

la Entidad y de esta forma asegurar que se cumpla con la normativa vigente.

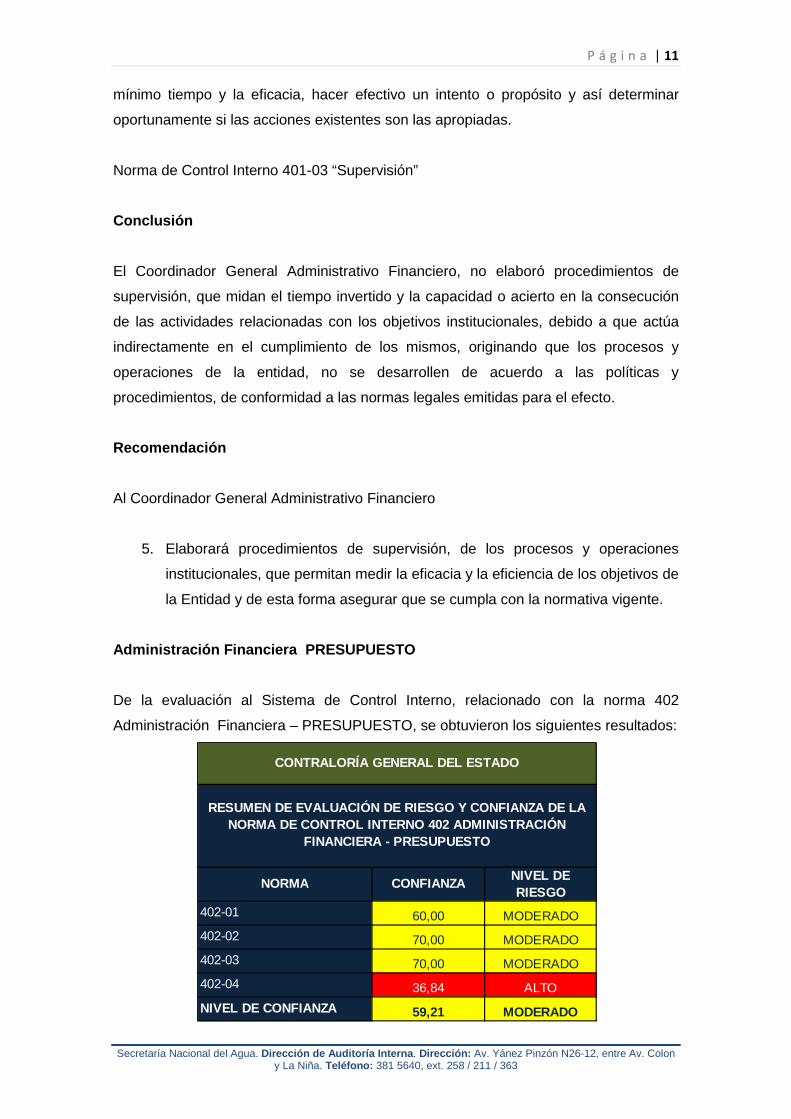

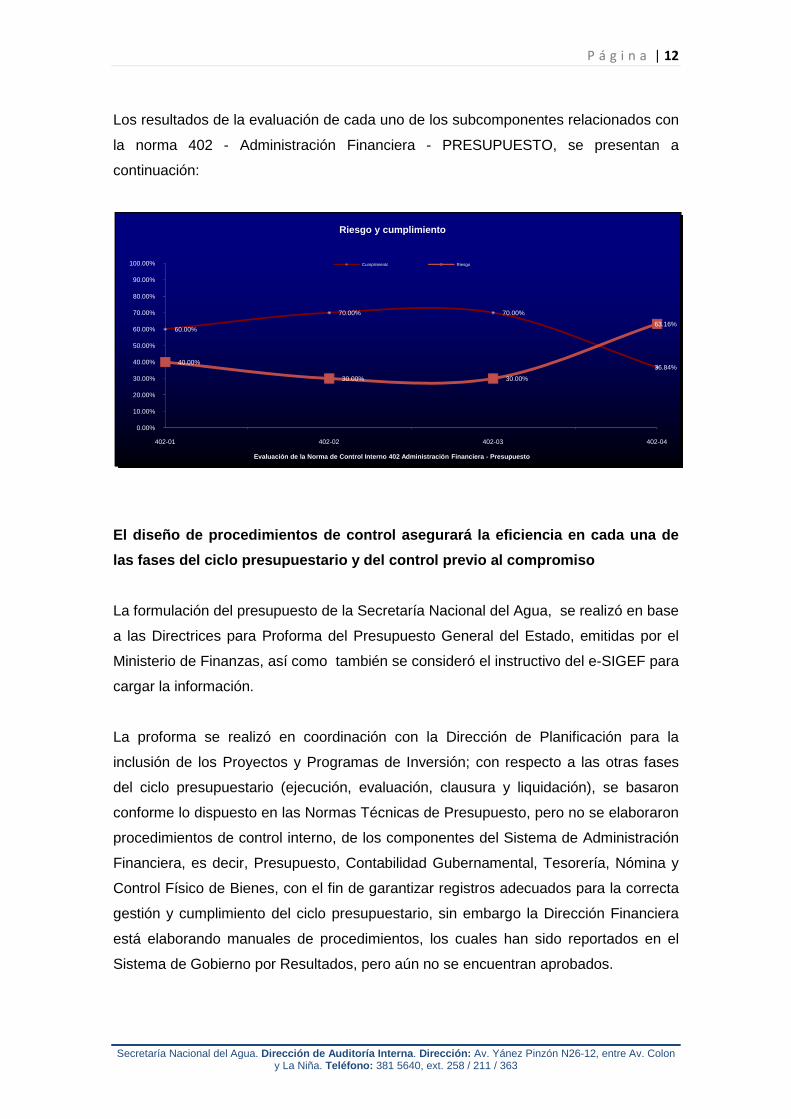

Administración Financiera PRESUPUESTO

De la evaluación al Sistema de Control Interno, relacionado con la norma 402

Administración Financiera – PRESUPUESTO, se obtuvieron los siguientes resultados:

NORMA CONFIANZANIVEL DE RIESGO

402-01 60,00 MODERADO

402-02 70,00 MODERADO

402-03 70,00 MODERADO

402-04 36,84 ALTO

NIVEL DE CONFIANZA 59,21 MODERADO

RESUMEN DE EVALUACIÓN DE RIESGO Y CONFIANZA DE LA NORMA DE CONTROL INTERNO 402 ADMINISTRACIÓN

FINANCIERA - PRESUPUESTO

CONTRALORÍA GENERAL DEL ESTADO

P á g i n a | 12

Secretaría Nacional del Agua. Dirección de Auditoría Interna . Dirección: Av. Yánez Pinzón N26-12, entre Av. Colon y La Niña. Teléfono: 381 5640, ext. 258 / 211 / 363

Los resultados de la evaluación de cada uno de los subcomponentes relacionados con

la norma 402 - Administración Financiera - PRESUPUESTO, se presentan a

continuación:

El diseño de procedimientos de control asegurará la eficiencia en cada una de

las fases del ciclo presupuestario y del control pr evio al compromiso

La formulación del presupuesto de la Secretaría Nacional del Agua, se realizó en base

a las Directrices para Proforma del Presupuesto General del Estado, emitidas por el

Ministerio de Finanzas, así como también se consideró el instructivo del e-SIGEF para

cargar la información.

La proforma se realizó en coordinación con la Dirección de Planificación para la

inclusión de los Proyectos y Programas de Inversión; con respecto a las otras fases

del ciclo presupuestario (ejecución, evaluación, clausura y liquidación), se basaron

conforme lo dispuesto en las Normas Técnicas de Presupuesto, pero no se elaboraron

procedimientos de control interno, de los componentes del Sistema de Administración

Financiera, es decir, Presupuesto, Contabilidad Gubernamental, Tesorería, Nómina y

Control Físico de Bienes, con el fin de garantizar registros adecuados para la correcta

gestión y cumplimiento del ciclo presupuestario, sin embargo la Dirección Financiera

está elaborando manuales de procedimientos, los cuales han sido reportados en el

Sistema de Gobierno por Resultados, pero aún no se encuentran aprobados.

60.00%

70.00% 70.00%

36.84%40.00%

30.00% 30.00%

63.16%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

402-01 402-02 402-03 402-04

Evaluación de la Norma de Control Interno 402 Admin istración Financiera - Presupuesto

Riesgo y cumplimiento

Cumplimiento Riesgo

P á g i n a | 13

Secretaría Nacional del Agua. Dirección de Auditoría Interna . Dirección: Av. Yánez Pinzón N26-12, entre Av. Colon y La Niña. Teléfono: 381 5640, ext. 258 / 211 / 363

Determinamos que los proyectos y programas de la Institución fueron incluidos en el

presupuesto, los cuales permitirán cumplir los siguientes objetivos institucionales:

• Incrementar la eficiencia en el uso y el aprovechamiento del agua,

• Incrementar la equidad en la distribución del agua; y,

• Reducir el impacto ambiental y social en las actividades del recurso hídrico.

Para el control previo al compromiso, el personal de la Unidad de Presupuesto verificó

la documentación de sustento junto con la autorización del gasto de la adquisición y/o

contrato, para ello contemplaron la Ley Orgánica del Sistema de Contratación Pública,

una vez revisados los documentos los registraron en el CUR de compromiso en el e-

SIGEF, pero no se definió un conjunto de procedimientos que permitan desarrollar

adecuadamente el control previo al compromiso, establecer responsabilidades de los

funcionarios de la unidad de presupuesto, información y medidas de seguridad.

En respuesta al cuestionario para la Evaluación Integral del Sistema de Control

Interno, Norma 402-01 numerales 1, 2 y 5, la Líder de Presupuesto señaló lo siguiente:

“… Para la fase de formulación se manejan por las directrices del Ministerio de Finanzas… Para las demás etapas siguen las normas técnicas de presupuesto… Toda programación se realiza sobre la base de los objetivos… El Sistema Integrado de las Finanzas públicas es un sistema muy completo que permite ver todas las transacciones realizadas, contar con los reportes que se necesite para la toma de decisiones”

Igualmente en respuesta al literal 1 de la norma 402-02 se indicó:

“… Se verifica la documentación que justifica la transacción como: certificación de fondos emitida por presupuesto previo a la verificación de las proformas que pueden ser de una tres(sic), dependiendo del monto a comprometer. Previo a la emisión de la certificación dependiendo del bien o servicio, en el caso de consultoría se revisa los TDR´s, cuadros comparativos, etc. A partir de junio se espera coordinar con la Dirección Administrativa para verificar que las compras de bienes y servicios consten en el PAC…”

Mediante oficio 215-2012-DAI-EISCI de 19 de marzo de 2012, el Jefe de Equipo

solicitó al Director Financiero, remita entre otra información los procedimientos para

cada fase del ciclo presupuestario. Ante la falta de respuesta con oficio 381-2012-DAI-

EISCI de 26 de octubre del 2012, se insiste en la entrega de información, el cual se dio

respuesta mediante memorando DF.5-2012-0661-M de 5 de noviembre de 2012.

Lo anotado anteriormente, se produjo porque los funcionarios de la Unidad de

Presupuesto, siguieron las directrices emitidas por el Ministerio de Finanzas y las

Normas Técnicas de Presupuesto, como información suficiente y procedimientos

necesarios para el desempeño de sus funciones.

P á g i n a | 14

Secretaría Nacional del Agua. Dirección de Auditoría Interna . Dirección: Av. Yánez Pinzón N26-12, entre Av. Colon y La Niña. Teléfono: 381 5640, ext. 258 / 211 / 363

Esta situación originó que no se generen adecuados registros para el cumplimiento del

ciclo presupuestario y de las unidades que integran el Sistema de Administración

Financiera de la Entidad.

Normas de Control Interno 402-01 “Responsabilidad del Control” y 402-02 “Control

previo al compromiso”.

Conclusión

La Unidad de Presupuesto de la Institución desempeña sus funciones en base a las

directrices que emite el Ministerio de Finanzas y las Normas Técnicas de Presupuesto,

como información necesaria para realizar sus actividades, esta situación conlleva a

que las servidoras y servidores de acuerdo a sus funciones designadas no generen

registros adecuados.

Recomendación

Al Coordinador General Administrativo Financiero

6. Elaborará manuales de procedimientos para las unidades de Presupuesto,

Contabilidad, Tesorería, Nómina y Control Físico de Bienes, y una vez

aprobados por la Máxima Autoridad los socializará en la Entidad.

La evaluación presupuestaria permite medir la gesti ón de la Secretaría Nacional

del Agua

La Unidad de Presupuesto de la Secretaría Nacional del Agua, genera reportes de la

Programación de la Ejecución Presupuestaria y Ejecución del Presupuesto, tomados

del Sistema e-SIGEF, para determinar de esta forma el porcentaje de ejecución de los

programas, proyectos y actividades, sin que se realice la evaluación presupuestaria,

para determinar las causas de las variaciones y establecer el grado de cumplimiento.

En respuesta al cuestionario de Control de Interno de esta norma en el numeral 3, la

Responsable de Presupuesto afirmó lo siguiente:

“De hecho todas las modificaciones presupuestarias de incremento y reducción de los techos presupuestarios las realizamos en el e-SIGEF las unidades ejecutoras y las unidades administrativas financieras”

P á g i n a | 15

Secretaría Nacional del Agua. Dirección de Auditoría Interna . Dirección: Av. Yánez Pinzón N26-12, entre Av. Colon y La Niña. Teléfono: 381 5640, ext. 258 / 211 / 363

Afirmando así que no se realizó un análisis de las variaciones, atribuyendo al

incremento y reducción de los techos presupuestarios, sin establecerse si las

variaciones se dieron por incumplimiento del plan operativo anual, y si aquellos

incrementos o decrementos fueron razonables, legales y/o necesarios.

Lo anotado anteriormente se produjo, porque la Responsable de Presupuesto no

realizó procedimientos para evaluar el comportamiento presupuestario, a través de un

análisis de las variaciones de lo presupuestado y lo ejecutado, ocasionando que los

reportes emitidos por el e-SIGEF determinen el grado de ejecución de los proyectos y

programas, situación que no permitió medir la eficiencia y eficacia de los gastos

corrientes y de inversión mediante indicadores, que determinen sus efectos antes y

después de realizadas las erogaciones y solo se cuente con porcentajes de ejecución

presupuestaria, de los ítems antes mencionados, así como también no se

establecieron controles sobre la evaluación para cada fase del ciclo presupuestario.

Norma de Control Interno 402-04 “Control de la evaluación en la ejecución del

presupuesto por resultados”.

Conclusión

La Unidad de Presupuesto no realizó la evaluación presupuestaria, debido a que no

estableció procedimientos para este fin, generando reportes del e-SIGEF para

observar el porcentaje de ejecución del presupuesto, más no se realizó un análisis de

las causas de las variaciones, lo cual produce que no se mida la eficiencia y eficacia

de los gastos corrientes y de inversión con el fin de determinarse medidas correctivas

en el caso de que existan desviaciones.

Recomendación

Al Coordinador General Administrativo Financiero

7. Dispondrá al Director Financiero realice la evaluación presupuestaria tanto de

los gastos corrientes como de inversión, quien elaborará informes

cuatrimestrales para el conocimiento y toma de decisiones de las autoridades,

en donde se analice las variaciones del presupuesto aprobado y ejecutado

determinando las causas y recomendando las medidas correctivas y vigilará

su cumplimiento.

P á g i n a | 16

Secretaría Nacional del Agua. Dirección de Auditoría Interna . Dirección: Av. Yánez Pinzón N26-12, entre Av. Colon y La Niña. Teléfono: 381 5640, ext. 258 / 211 / 363

Administración Financiera TESORERÍA

De la evaluación al Sistema de Control Interno, relacionado con la norma 403

Administración Financiera - TESORERIA, se obtuvieron los siguientes resultados:

Los resultados de la evaluación de cada uno de los subcomponentes relacionados con

la norma 403 - Administración Financiera - Tesorería, se presentan a continuación:

NORMA CONFIANZANIVEL DE RIESGO

403-01 80,00 BAJO

403-04 80,00 BAJO

403-06 80,00 BAJO

403-08 96,00 BAJO

403-09 80,00 BAJO

403-10 62,86 MODERADO

403-11 80,00 BAJO

403-12 80,00 BAJO

403-13 80,00 BAJO

NIVEL DE CONFIANZA 79,87 BAJO

CONTRALORIA GENERAL DEL ESTADO

RESUMEN DE EVALUACIÓN DE RIESGO Y CONFIANZA DE LA N ORMA DE CONTROL INTERNO 403 "ADMINISTRACIÓN FINANCIERA - TE SORERÍA"

P á g i n a | 17

Secretaría Nacional del Agua. Dirección de Auditoría Interna . Dirección: Av. Yánez Pinzón N26-12, entre Av. Colon y La Niña. Teléfono: 381 5640, ext. 258 / 211 / 363

Cumplimiento de obligaciones

En el informe No. UAI-0001-2011 del Examen Especial de Evaluación al Sistema de

Control Interno Institucional, referente a la Norma de Control Interno 403

Administración Financiera – TESORERÍA al 28 de febrero del 2011, esta Dirección

formuló una recomendación dirigida al Coordinador Administrativo Financiero, en el

sentido de que se elaboren políticas y procedimientos e índices de vencimiento de las

obligaciones contraídas por la Entidad.

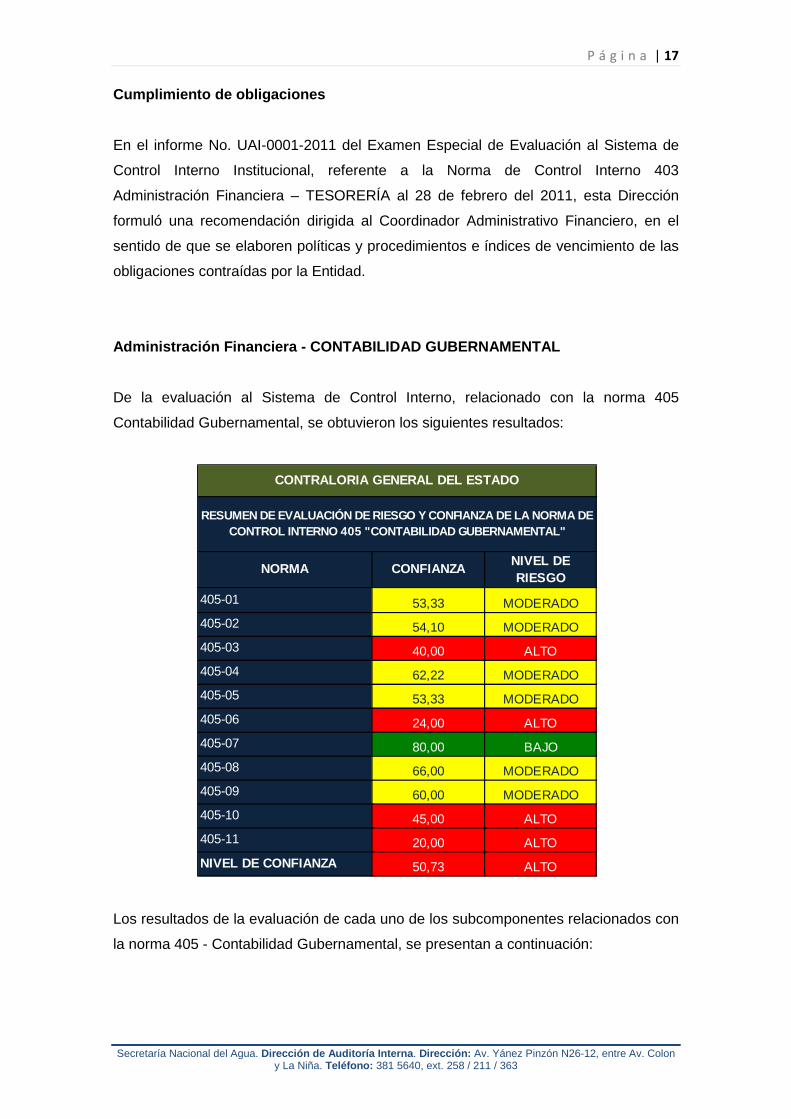

Administración Financiera - CONTABILIDAD GUBERNAMEN TAL

De la evaluación al Sistema de Control Interno, relacionado con la norma 405

Contabilidad Gubernamental, se obtuvieron los siguientes resultados:

Los resultados de la evaluación de cada uno de los subcomponentes relacionados con

la norma 405 - Contabilidad Gubernamental, se presentan a continuación:

NORMA CONFIANZANIVEL DE RIESGO

405-01 53,33 MODERADO

405-02 54,10 MODERADO

405-03 40,00 ALTO

405-04 62,22 MODERADO

405-05 53,33 MODERADO

405-06 24,00 ALTO

405-07 80,00 BAJO

405-08 66,00 MODERADO

405-09 60,00 MODERADO

405-10 45,00 ALTO

405-11 20,00 ALTO

NIVEL DE CONFIANZA 50,73 ALTO

CONTRALORIA GENERAL DEL ESTADO

RESUMEN DE EVALUACIÓN DE RIESGO Y CONFIANZA DE LA N ORMA DE CONTROL INTERNO 405 "CONTABILIDAD GUBERNAMENTAL"

P á g i n a | 18

Secretaría Nacional del Agua. Dirección de Auditoría Interna . Dirección: Av. Yánez Pinzón N26-12, entre Av. Colon y La Niña. Teléfono: 381 5640, ext. 258 / 211 / 363

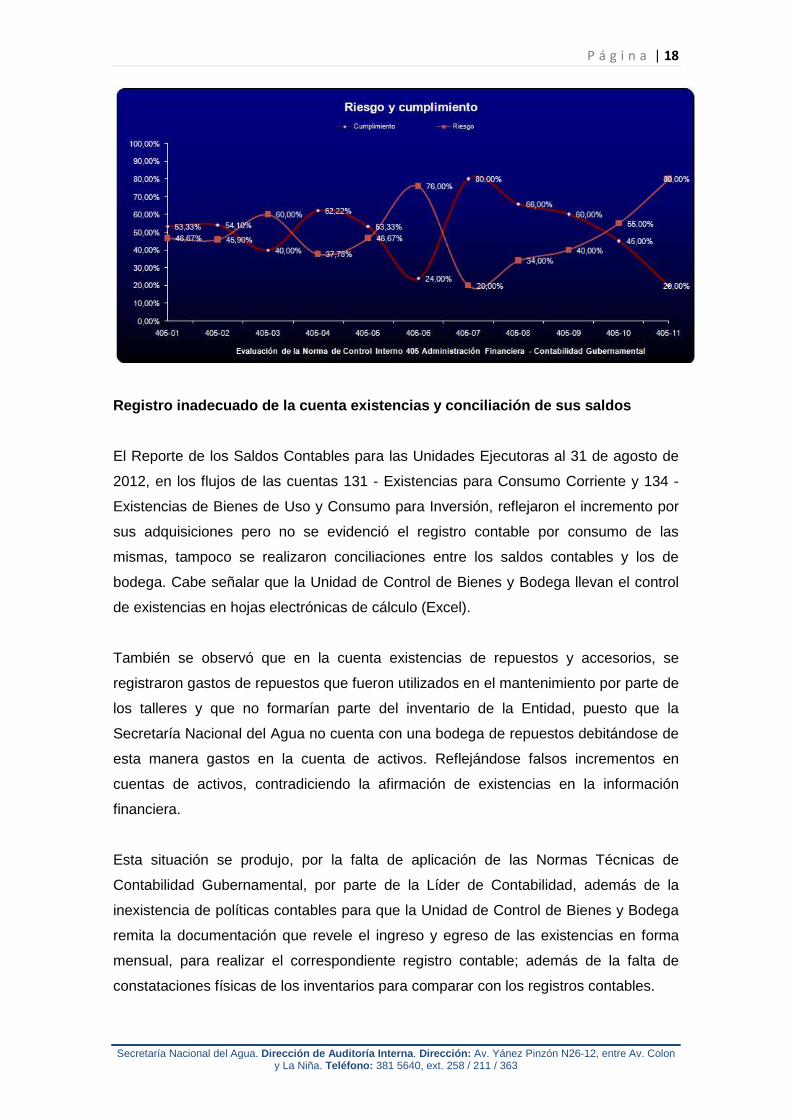

Registro inadecuado de la cuenta existencias y conc iliación de sus saldos

El Reporte de los Saldos Contables para las Unidades Ejecutoras al 31 de agosto de

2012, en los flujos de las cuentas 131 - Existencias para Consumo Corriente y 134 -

Existencias de Bienes de Uso y Consumo para Inversión, reflejaron el incremento por

sus adquisiciones pero no se evidenció el registro contable por consumo de las

mismas, tampoco se realizaron conciliaciones entre los saldos contables y los de

bodega. Cabe señalar que la Unidad de Control de Bienes y Bodega llevan el control

de existencias en hojas electrónicas de cálculo (Excel).

También se observó que en la cuenta existencias de repuestos y accesorios, se

registraron gastos de repuestos que fueron utilizados en el mantenimiento por parte de

los talleres y que no formarían parte del inventario de la Entidad, puesto que la

Secretaría Nacional del Agua no cuenta con una bodega de repuestos debitándose de

esta manera gastos en la cuenta de activos. Reflejándose falsos incrementos en

cuentas de activos, contradiciendo la afirmación de existencias en la información

financiera.

Esta situación se produjo, por la falta de aplicación de las Normas Técnicas de

Contabilidad Gubernamental, por parte de la Líder de Contabilidad, además de la

inexistencia de políticas contables para que la Unidad de Control de Bienes y Bodega

remita la documentación que revele el ingreso y egreso de las existencias en forma

mensual, para realizar el correspondiente registro contable; además de la falta de

constataciones físicas de los inventarios para comparar con los registros contables.

P á g i n a | 19

Secretaría Nacional del Agua. Dirección de Auditoría Interna . Dirección: Av. Yánez Pinzón N26-12, entre Av. Colon y La Niña. Teléfono: 381 5640, ext. 258 / 211 / 363

Ocasionando que la información financiera no sea confiable ni razonable, y por lo tanto

los reportes financieros no sean de utilidad para la toma de decisiones de las

autoridades ya que no reflejan la realidad de la situación económica de la Institución,

pues en la contabilidad año tras año se incrementan las existencias, mientras que en

la realidad se producen consumos que no son debidamente reflejados y también

existan incrementos en el inventario de repuestos, cuando no ha existido un ingreso a

bodega y más bien debieran haberse aplicado directamente al gasto.

Normas de Control Interno 405-01 “Aplicación de los principios y Normas Técnicas de

Contabilidad Gubernamental”, 405-02 “Organización del Sistema de Contabilidad

Gubernamental”, 405-03 “Integración contable de las operaciones financieras”, 405-05

“Oportunidad en el registro de los hechos económicos y presentación de la información

financiera” y 406-05 “Sistema de registro”

El Director Financiero mediante memorando DF.5-2012-0563-M de 1 de octubre de

2012, solicitó a la Dirección Administrativa se remita la información sobre los egresos

de bodega con respecto a las existencias de bienes de uso y consumo, en dicha

comunicación señaló:

“…solicito se remita a la brevedad posible a esta Dirección la información sobre los egresos de bodega con respecto a las existencias de bienes de uso y consumo correspondiente al período enero a septiembre del 2012, con el fin de dar cumplimiento a lo establecido en la NORMATIVA DEL SISTEMA DE ADMINISTRACIÓN FINANCIERA…La documentación relativa a los movimientos de ingreso y egreso se harán llegar periódicamente a la unidad contable, para la valoración, actualización y conciliación contable respectiva. Dicha periodicidad podrá ser diaria o semanal o máximo mensual…”

En esta comunicación se evidencia la falta de compromiso de la Dirección Financiera

al no establecer políticas, pues no se fijó una fecha ni periodicidad para la entrega de

los reportes de existencias, razón por la cual se mantiene el comentario de Auditoría.

Conclusión

En la cuenta de Existencias para Consumo Corriente, no se registró los consumos de

inventarios y existieron incrementos por cuentas de gastos ya que la Líder de

Contabilidad, no aplicó las Normas Técnicas de Contabilidad Gubernamental y no

estableció políticas para que la Unidad de Control de Bienes entregue la información

oportunamente, con el fin de acreditar en las cuentas de activos correspondiente y se

registre adecuadamente los gastos de existencias, ocasionando que la información

financiera no sea confiable ni razonable y que los reportes financieros no reflejen la

situación económica real de la Institución.

P á g i n a | 20

Secretaría Nacional del Agua. Dirección de Auditoría Interna . Dirección: Av. Yánez Pinzón N26-12, entre Av. Colon y La Niña. Teléfono: 381 5640, ext. 258 / 211 / 363

Recomendaciones

Al Director Financiero

8. Establecerá políticas contables en coordinación con la Líder de Contabilidad,

para realizar el adecuado registro contable de los incrementos y consumos de

existencias y para que las unidades administrativas remitan al área contable

los insumos necesarios, para así dar cumplimiento a lo que establecen las

Normas Técnicas de Contabilidad Gubernamental.

9. Controlará que los registros contables sean realizados adecuadamente y que

exista la documentación respectiva para justificar el incremento y disminución

de los inventarios.

A la Líder de Contabilidad

10. Establecerá y comunicará por escrito a la Dirección Administrativa las fechas e

indicaciones necesarias para la entrega de los reportes de ingresos y egresos

de existencias, con el fin de dar cumplimiento a la Normativa del Sistema de

Administración Financiera.

11. Realizará el registro contable en base a la Normativa Técnica de Contabilidad

Gubernamental y al Catálogo General de Cuentas, revisando que la

asociación presupuestaria sea correcta y esté de acuerdo al Clasificador

Presupuestario de Ingresos y Gastos del Sector Público.

12. Realizará las conciliaciones de saldos contables de las existencias junto con

los resultados de las constataciones físicas y efectuará el seguimiento a las

variaciones existentes.

13. Realizará constataciones físicas de las existencias y dejará constancia en las

respectivas actas.

Al Director de Tecnologías de la Información y Comunicaciones

14. Proveerá al Área de Bodega una aplicación para controlar el movimiento de

existencias y de esta forma mantener registros oportunos.

P á g i n a | 21

Secretaría Nacional del Agua. Dirección de Auditoría Interna . Dirección: Av. Yánez Pinzón N26-12, entre Av. Colon y La Niña. Teléfono: 381 5640, ext. 258 / 211 / 363

Falta de reglamento interno para la clasificación y conservación de los

documentos de uso permanente y eventual de la Direc ción Financiera

No se elaboró un reglamento interno para la clasificación y conservación de los

documentos de uso permanente y eventual de la Dirección Financiera, tampoco se

realizó una evaluación y destrucción de la documentación que dejó de ser útil para la

Institución, sin establecerse procedimientos para esta actividad.

Esta situación se generó, por falta de gestión del Comité de Desarrollo Institucional, el

cual es presidido por el Coordinador General Administrativo Financiero y es su

responsabilidad el analizar y evaluar el desenvolvimiento administrativo y técnico del

personal de la Secretaría Nacional del Agua, como se establece en la Resolución

2012-424 de 5 de marzo de 2012, lo que ocasionó que no se tenga un espacio físico

suficientemente amplio para conservar toda la documentación financiera de la Entidad,

puesto que se conserva documentación, en un tiempo mayor a lo establecido en la

Norma Legal vigente.

Norma de Control Interno 405-04 “Documentación de respaldo y su archivo”

Conclusión

No se elaboró un reglamento interno para la clasificación y conservación de los

documentos de uso permanente y eventual de la Dirección Financiera, tampoco se

evaluó ni destruyó documentación que dejó de ser útil para la Institución, debido a la

falta de gestión del Coordinador General Administrativo Financiero, para la elaboración

de procedimientos que reglamente el correcto manejo de los archivos, ocasionando

que no se tenga un espacio físico amplio para conservar la información Financiera de

la Entidad.

Recomendación

Al Coordinador General Administrativo Financiero

15. Elaborará un Reglamento Interno para la clasificación y conservación de los

documentos de uso permanente y eventual de la Dirección Financiera y

P á g i n a | 22

Secretaría Nacional del Agua. Dirección de Auditoría Interna . Dirección: Av. Yánez Pinzón N26-12, entre Av. Colon y La Niña. Teléfono: 381 5640, ext. 258 / 211 / 363

definirá los procedimientos a seguir para la evaluación y destrucción de

documentos que dejaron de ser útiles.

Anticipos de remuneraciones mantenidos simultáneame nte y amortizados a un

plazo mayor a los sesenta días

En la Secretaría Nacional del Agua se concedieron dos anticipos de remuneraciones

simultáneamente a un mismo funcionario, el primero fue en febrero de 2012 a un plazo

de seis meses, el segundo fue otorgado en junio del mismo año, cuando aún faltaban

dos cuotas para terminar de pagar su primer anticipo, sin que se haya precancelado el

mismo, tuvo acceso a otro anticipo. Situación que no fue detectada en el proceso de

control que realizó la Unidad de Contabilidad.

Además, se observó en el Estado de Cuentas de Préstamos Empleados, que los

anticipos concedidos equivalentes a una remuneración mensual unificada de los

servidores, fueron descontados de los haberes de los funcionarios en un plazo de tres

hasta doce meses.

Este hecho se produjo porque el Instructivo Interno de Anticipo de Remuneraciones

para los Servidores de la Secretaría Nacional del Agua – SENAGUA, expedido

mediante Resolución No. 2009-10 de 23 de enero de 2009, con el cual se venía

concediendo los anticipos de remuneraciones, no fue reformado por el Comité de

Desarrollo Institucional, presidido por el Coordinador General Administrativo

Financiero; una vez que el Ministerio de Relaciones Laborales expidió el Reglamento y

Procedimiento para la Concesión de Anticipos mediante Resolución 0054 de 11 de

marzo de 2011 y publicado en el Registro Oficial 404 de 15 de marzo de 2011. Dicho

Instructivo contempla que el anticipo equivalente a una remuneración mensual

unificada del funcionario podrá ser descontado de acuerdo a la capacidad de pago del

servidor, mientras que el Reglamento establece que el descuento debe hacerse hasta

en 60 días. Además de la falta de control previo por parte de las personas encargadas

de nómina, así como la ausencia de un control continuo por parte de la Líder de

Contabilidad.

Situaciones que conllevaron a que los anticipos equivalentes a una remuneración

mensual unificada concedidos a los servidores sean descontados en un plazo mayor a

los sesenta días y se otorguen anticipos simultáneamente.

P á g i n a | 23

Secretaría Nacional del Agua. Dirección de Auditoría Interna . Dirección: Av. Yánez Pinzón N26-12, entre Av. Colon y La Niña. Teléfono: 381 5640, ext. 258 / 211 / 363

Normas de Control Interno 402-03 “Control previo al devengado”, 405-08 “Anticipos de

fondos” y los artículos 1, numeral 1.2 y 3 del Reglamento y Procedimiento para la

Concesión de Anticipos, expedido por el Ministerio de Relaciones Laborales mediante

Resolución 0054 de 11 de marzo de 2011 y publicado en el Registro Oficial 404 de 15

de marzo de 2011.

Mediante oficio 373-2012-DAI-EISCI de 18 de octubre de 2012, el Jefe de Equipo de

Auditoría, en la comunicación de resultados provisionales informó al Coordinador

General Administrativo Financiero, sobre la falta de reforma al Instructivo Interno de

anticipo de remuneraciones para los servidores de la Secretaría Nacional del Agua,

quien mediante memorando CGAF.5-2012-0444-M de 22 de octubre de 2012 contestó

lo siguiente:

“…agradecemos sus observaciones e informamos que se realizarán los correctivos mencionados, a fin de dar cumplimiento a lo que determina la Ley Orgánica de Servicio Público, LOSEP y su reglamento…”

Situación que ratifica el comentario de Auditoría.

Conclusión

Los anticipos equivalentes a una remuneración unificada que se concedieron fueron

descontados en un plazo mayor a los sesenta días, además se mantiene dos anticipos

de manera simultánea a un mismo servidor, debido a que el Instructivo Interno de

Anticipo de Remuneraciones para los Servidores de la Secretaría Nacional del Agua –

SENAGUA no fue reformado por el Comité de Desarrollo Institucional en base a las

consideraciones del Reglamento y Procedimiento para la Concesión de Anticipos,

expedido por el Ministerio de Relaciones Laborales y la falta de controles para el

otorgamiento y contabilización por parte del personal de nómina y la Líder de

Contabilidad, razón por la cual dichos anticipos se descontaron en plazos de tres hasta

doce meses y se concedieron de manera simultánea.

Recomendaciones

Al Coordinador General Administrativo Financiero

16. Controlará que las actividades administrativas y financieras cumplan

estrictamente lo dispuesto en Leyes, Códigos, Reglamentos, Normas y demás

instrumentos legales.

P á g i n a | 24

Secretaría Nacional del Agua. Dirección de Auditoría Interna . Dirección: Av. Yánez Pinzón N26-12, entre Av. Colon y La Niña. Teléfono: 381 5640, ext. 258 / 211 / 363

17. Reformará el Instructivo de Anticipo de Remuneraciones para los Servidores

de la Secretaría Nacional del Agua – SENAGUA, de acuerdo a las

consideraciones contempladas en el Reglamento y Procedimiento para la

Concesión de Anticipos expedido por el Ministerio de Relaciones Laborales,

así como también actualizará la normatividad interna conforme a lo establecido

por los organismos de control y vigilará el estricto cumplimiento.

A los Analistas de Talento Humano encargados de Nómina y a la Líder de

Contabilidad.

18. Realizarán el control previo respectivo basándose en sus archivos y las

normas vigentes aplicables, para evitar desembolsos de efectivo inapropiados.

Anticipos de licencia con remuneración

La mayoría de viáticos no se contabilizaron en la cuenta de anticipos sino en la cuenta

de gastos debido a que las solicitudes de licencia con remuneración son presentadas

por los servidores al regreso de sus comisiones.

Esta situación se produjo porque la Dirección Financiera no atendió oportunamente las

solicitudes de los anticipos para viáticos de los funcionarios, ocasionando que el pago

no sea realizado dos días previos a las licencias de los servidores como contempla el

artículo 14 del Reglamento para el pago de viáticos, movilizaciones, subsistencias y

alimentación para el cumplimiento de licencias de servicios institucionales expedido

mediante Resolución No. SENRES-2009-000080 de 3 de abril de 2009, particularidad

que no ha sido contemplada dentro del Reglamento Interno para el pago de viáticos,

movilizaciones, subsistencias y alimentación para el cumplimiento de licencias de

servicios institucionales en el país, de los servidores públicos de la Secretaría Nacional

del Agua, expedido mediante resolución 2011-332 de 5 de septiembre de 2011, en el

cual en su artículo 10 señala lo siguiente:

“Art.10.-…Una vez aprobada la solicitud de licencia… la unidad solicitante remitirá con cuatro días de anticipación a la fecha de salida, el original a la Coordinación General Administrativa Financiera, para el cálculo y pago del anticipo de los viáticos, movilización o transporte, subsistencias y/o alimentación que correspondan…”

Esto ocasionó que los funcionarios realicen y presenten la solicitud de licencia con

remuneración una vez cumplidas sus comisiones.

Norma de Control Interno 405-08 “Anticipos de Fondos”

P á g i n a | 25

Secretaría Nacional del Agua. Dirección de Auditoría Interna . Dirección: Av. Yánez Pinzón N26-12, entre Av. Colon y La Niña. Teléfono: 381 5640, ext. 258 / 211 / 363

Conclusión

Los viáticos están siendo contabilizados directamente como gasto, sin haberse

realizado el anticipo, debido a la falta de atención oportuna para el pago de los

mismos, ya que en el Reglamento Interno para el pago de viáticos, movilizaciones,

subsistencias y alimentación para el cumplimiento de licencias de servicios

institucionales en el país, de los servidores públicos de la Secretaría Nacional del

Agua no contempla que el pago de anticipos debe realizarse dos días previos a la

licencia de los funcionarios, ocasionando que las solicitudes de anticipos sean

presentadas por los funcionarios una vez cumplida su comisión y no con la

anticipación necesaria.

Recomendación

Al Coordinador General Administrativo Financiero

19. Controlará que se cumpla con la reglamentación para viáticos emitida por la

Secretará Nacional Técnica de Desarrollo de Recursos Humanos y

Remuneraciones del Sector Público, actual Ministerio de Relaciones

Laborales, mediante Resolución No. SENRES-2009-000080 de 3 de abril de

2009 y por la Secretaría Nacional del Agua mediante Resolución 2011-332 de

5 de septiembre de 2011, y en caso de incumplimiento establecer las

sanciones correspondientes.

Liquidación de fondos a rendir cuentas en forma ino portuna

La Líder de Contabilidad creó un fondo a rendir cuentas por 300 USD, para gastos de

transferencias de dominio de los inmuebles el 14 de octubre de 2011, mes en el que

se realizaron los gastos correspondientes, pero el registro se lo realizó el 25 de

noviembre del mismo año, esto ocurrió porque la Contadora no estableció dentro de

las políticas contables, la forma en que los servidores responsables de los fondos a

rendir cuentas deben reportar los gastos para su respectiva liquidación, produciendo

que los documentos que sustentan los gastos, sean entregados en enero de 2012.

Norma de Control Interno 405-08 “Anticipo de fondos”

P á g i n a | 26

Secretaría Nacional del Agua. Dirección de Auditoría Interna . Dirección: Av. Yánez Pinzón N26-12, entre Av. Colon y La Niña. Teléfono: 381 5640, ext. 258 / 211 / 363

Conclusión

La Líder de Contabilidad no liquidó el fondo a rendir cuentas, en el mes que

correspondía debido a la falta de políticas contables, y a la entrega oportuna de la

documentación pertinente por parte del custodio, situación que ocasionó que los

registros contables no reflejen su estado real.

Recomendaciones

A la Líder de Contabilidad

20. Establecerá políticas contables para la debida liquidación de los fondos a

rendir cuentas y la presentación oportuna de los gastos incurridos con el

mismo.

21. Controlará que los responsables de la administración de los fondos a rendir

cuentas entreguen los justificativos del gasto, en forma oportuna, para que la

información financiera sea razonable.

Arqueos de caja chica

El Funcionario asignado por la Líder de Contabilidad, durante el 2011, realizó en una

sola oportunidad un arqueo sorpresivo de caja chica a todos los custodios de las

mismas, con la finalidad de determinar la existencia física y comprobar la igualdad con

los saldos contables y dar cumplimiento a la normativa correspondiente, verificar y

liquidar estos fondos. En el informe de este control no se reportaron novedades por

sobrantes y faltantes, sin embargo en el resumen de reposición, el responsable del

fondo adjuntó los vales de caja chica numerados 25, 26, 27, 30, 31, 32 y 33, sin dejar

constancia de lo sucedido con los vales de caja 28 y 29, dicha novedad tampoco fue

reflejada en el Acta de Arqueo de Caja Chica.

Esta situación se produjo porque la Líder de Contabilidad no efectúo el seguimiento

apropiado al procedimiento de arqueos sorpresivos de los valores en efectivo, lo cual

conlleva a que la persona responsable del arqueo no reporte la ausencia de dos vales

de caja y se realicen gastos de manera inadecuada.

P á g i n a | 27

Secretaría Nacional del Agua. Dirección de Auditoría Interna . Dirección: Av. Yánez Pinzón N26-12, entre Av. Colon y La Niña. Teléfono: 381 5640, ext. 258 / 211 / 363

Normas de Control Interno 405-07 “Formularios y documentos” y 405-09 “Arqueos

sorpresivos de los valores en efectivo”

Conclusión

La Líder de Contabilidad, no dispuso la realización de arqueos de caja sorpresivos en

forma periódica, sino una vez al año, y tampoco el funcionario asignado informó sobre

las novedades encontradas en el arqueo de caja realizado en el 2011, situación que se

generó por la falta de seguimiento de los procedimientos de arqueo de caja.

Recomendación

A la Líder de Contabilidad

22. Realizará los arqueos de caja sorpresivos en forma periódica, y deberá reflejar

en el informe todas las novedades encontradas, así mismo se hará el

seguimiento de la secuencia de los documentos pre numerados emitidos.

Comprobación de los registros contables de anticipo s y cuentas por cobrar

Del análisis realizado se determinó que la Líder de Contabilidad, no realizó

comprobación del registro contable de los valores pendientes de cobro, que se refieren

a cuentas por cobrar por concepto de concesiones.

A pesar que la Entidad no tiene políticas de crédito, mantiene por concepto de

concesiones valores significativos por cobrar, en razón de lo cual se emprendió un

proyecto de recuperación de cartera vencida, el cual está reflejado en el Plan Nacional

del Agua, con el fin de depurar dicha cartera, cobrar y evitar su caducidad en las

nueve Demarcaciones Hidrográficas, para lo cual se realizaron notificaciones a los

concesionarios en los Centros Zonales con el fin de realizar convenios de pago. Este

proyecto lo están realizando dos personas de la Dirección Financiera, quienes

consolidaron la información que envía cada Demarcación y elaboraron una base de

datos en donde consta el nombre del usuario moroso, fechas de inicio y final de la

concesión sin determinar la antigüedad de saldos y la comprobación de su existencia

en los registros contables.

P á g i n a | 28

Secretaría Nacional del Agua. Dirección de Auditoría Interna . Dirección: Av. Yánez Pinzón N26-12, entre Av. Colon y La Niña. Teléfono: 381 5640, ext. 258 / 211 / 363

Tampoco se realizó la conciliación y constatación de los saldos de los valores

pendientes de cobro, solo revisaron los informes que enviaron los Subsecretarios y

Coordinadores Regionales cada fin de mes de cada uno de los Centros Zonales por

Demarcación Hidrográfica y consolidaron la información que recibieron.

Esta situación se produjo por la falta de políticas contables en la Secretaría Nacional

del Agua respecto al registro, análisis, comprobación, conciliación y constatación de

los valores pendientes de cobro, para que sea de aplicación a nivel nacional. Razón

por la cual se realizó un análisis de la cartera vencida solo respecto a la base de datos

de las concesiones otorgadas y no se hizo un análisis, confirmación, conciliación y

constatación de los registros contables de los valores pendientes de cobro.

Normas de Control Interno 405-10 “Análisis y confirmación de saldos” y 405-11

“Conciliación y constatación”.

Conclusión

La Líder de Contabilidad, no realizó comprobación del registro contable de los valores

pendientes de cobro, debido a que no se han establecido políticas contables de crédito

y controles para verificar que los registros contables sean los adecuados, por lo que no

se han establecido plazos para el cobro de los valores adeudados y realizar la

clasificación de la cartera vencida, ocasionando que la Entidad mantenga créditos por

concepto de concesiones en valores significativos.

Recomendación

Al Director Financiero

23. Elaborará políticas de crédito, conforme a lo establecido en la normatividad

legal vigente y establecerá el correcto registro de los valores pendientes de

cobro, designando por escrito a las personas responsables de dicha función,

en cada uno de los Centros Zonales de las Demarcaciones Hidrográficas.

P á g i n a | 29

Secretaría Nacional del Agua. Dirección de Auditoría Interna . Dirección: Av. Yánez Pinzón N26-12, entre Av. Colon y La Niña. Teléfono: 381 5640, ext. 258 / 211 / 363

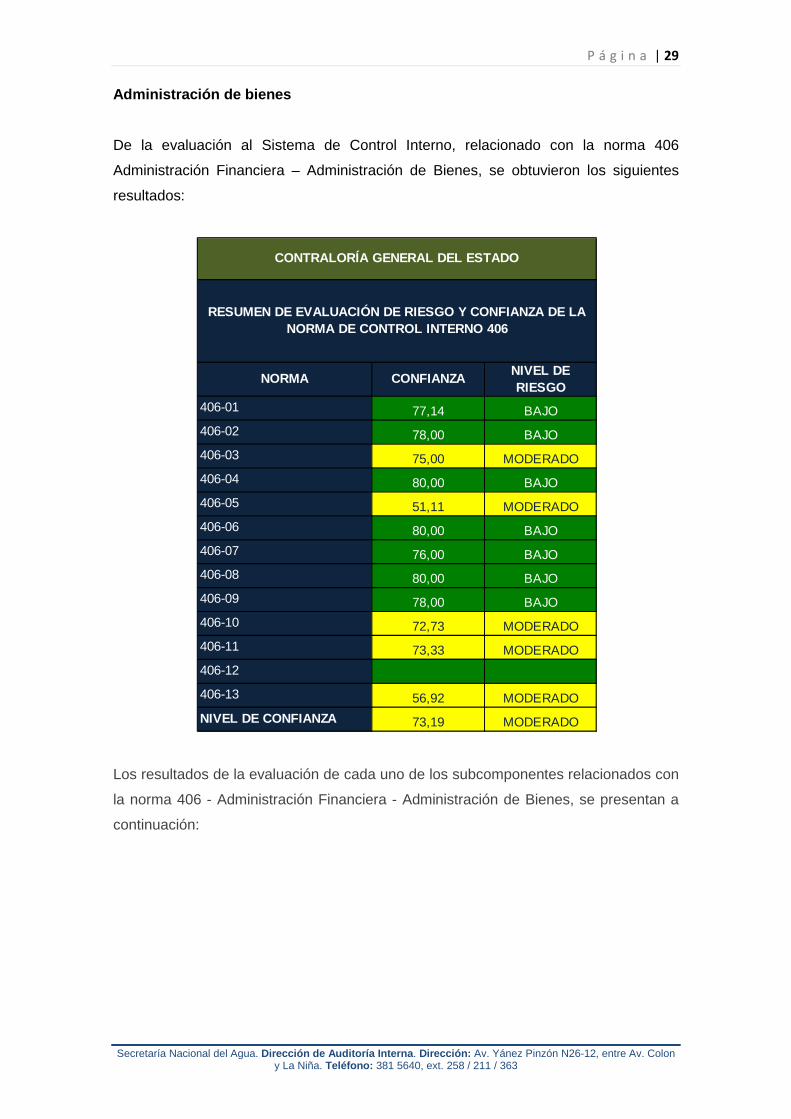

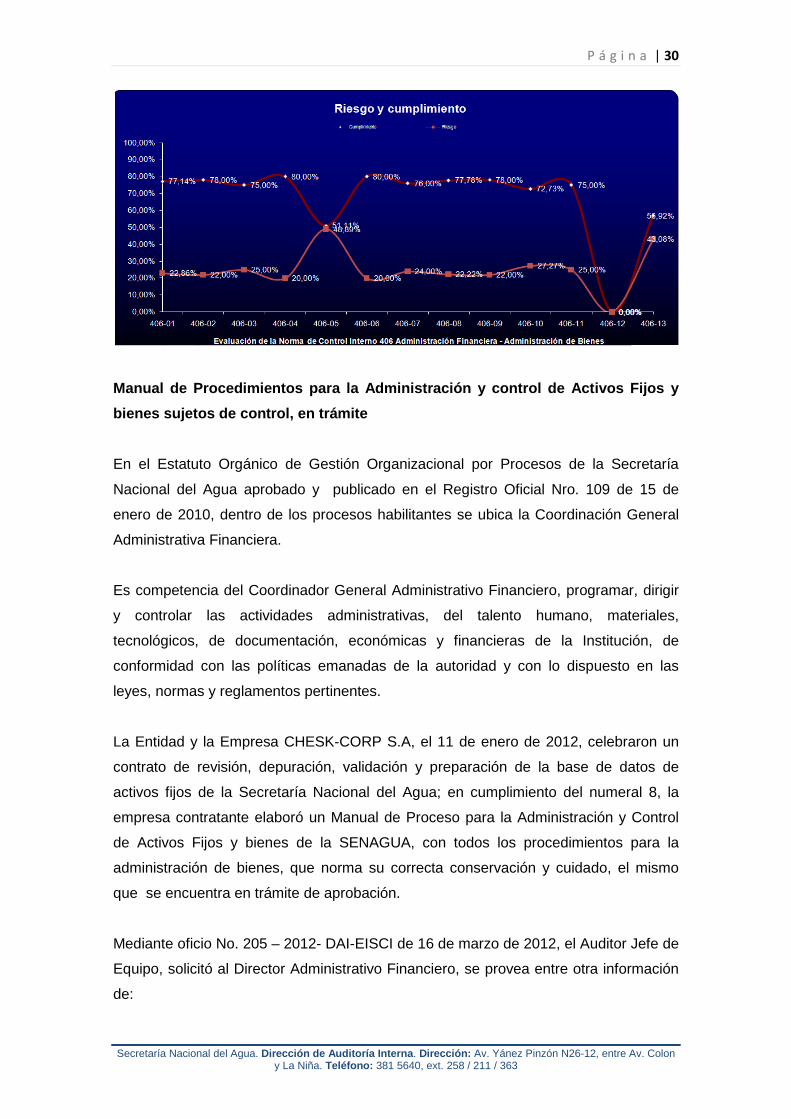

Administración de bienes

De la evaluación al Sistema de Control Interno, relacionado con la norma 406

Administración Financiera – Administración de Bienes, se obtuvieron los siguientes

resultados:

Los resultados de la evaluación de cada uno de los subcomponentes relacionados con

la norma 406 - Administración Financiera - Administración de Bienes, se presentan a

continuación:

NORMA CONFIANZANIVEL DE RIESGO

406-01 77,14 BAJO

406-02 78,00 BAJO

406-03 75,00 MODERADO

406-04 80,00 BAJO

406-05 51,11 MODERADO

406-06 80,00 BAJO

406-07 76,00 BAJO

406-08 80,00 BAJO

406-09 78,00 BAJO

406-10 72,73 MODERADO

406-11 73,33 MODERADO

406-12

406-13 56,92 MODERADO

NIVEL DE CONFIANZA 73,19 MODERADO

RESUMEN DE EVALUACIÓN DE RIESGO Y CONFIANZA DE LA NORMA DE CONTROL INTERNO 406

CONTRALORÍA GENERAL DEL ESTADO

P á g i n a | 30

Secretaría Nacional del Agua. Dirección de Auditoría Interna . Dirección: Av. Yánez Pinzón N26-12, entre Av. Colon y La Niña. Teléfono: 381 5640, ext. 258 / 211 / 363

Manual de Procedimientos para la Administración y c ontrol de Activos Fijos y

bienes sujetos de control, en trámite

En el Estatuto Orgánico de Gestión Organizacional por Procesos de la Secretaría

Nacional del Agua aprobado y publicado en el Registro Oficial Nro. 109 de 15 de

enero de 2010, dentro de los procesos habilitantes se ubica la Coordinación General

Administrativa Financiera.

Es competencia del Coordinador General Administrativo Financiero, programar, dirigir

y controlar las actividades administrativas, del talento humano, materiales,

tecnológicos, de documentación, económicas y financieras de la Institución, de

conformidad con las políticas emanadas de la autoridad y con lo dispuesto en las

leyes, normas y reglamentos pertinentes.

La Entidad y la Empresa CHESK-CORP S.A, el 11 de enero de 2012, celebraron un

contrato de revisión, depuración, validación y preparación de la base de datos de

activos fijos de la Secretaría Nacional del Agua; en cumplimiento del numeral 8, la

empresa contratante elaboró un Manual de Proceso para la Administración y Control

de Activos Fijos y bienes de la SENAGUA, con todos los procedimientos para la

administración de bienes, que norma su correcta conservación y cuidado, el mismo

que se encuentra en trámite de aprobación.

Mediante oficio No. 205 – 2012- DAI-EISCI de 16 de marzo de 2012, el Auditor Jefe de

Equipo, solicitó al Director Administrativo Financiero, se provea entre otra información

de:

P á g i n a | 31

Secretaría Nacional del Agua. Dirección de Auditoría Interna . Dirección: Av. Yánez Pinzón N26-12, entre Av. Colon y La Niña. Teléfono: 381 5640, ext. 258 / 211 / 363

“…manuales de procedimientos y reglamentos internos de la unidad de administración de bienes en lo relacionado a: Registro y Control de Bienes.- Seguridad…Baja de bienes,- venta de bienes…”

Requerimiento que hasta el 31 de octubre de 2012 no ha sido atendido, sin embargo la

Responsable de Bodega entregó a esta Dirección el borrador del Manual de Proceso

para la Administración y Control de Activos Fijos y Bienes Sujetos de Control de la

SENAGUA, elaborado por la Empresa Consultora.

Con memorando Nro. SENAGUA-DA.5-2012-845-M de 6 de agosto de 2012, dirigido a

los Subsecretarios y Coordinadores Regionales y Responsables del Control de bienes

de las Demarcaciones Hidrográficas, el Director Administrativo comunica lo siguiente:

“Anexo… sírvase encontrar el “Manual de Proceso para la Administración y Control de Activos y Bienes Sujetos de Control de la SENAGUA”… que se está difundiendo y socializando para los funcionarios responsables del Área de Bienes…luego de que sea revisado… remitir con los comentarios incluidos… para proceder a su legalización”.

Con memorando Nro. SENAGUA-DA.5-2012-0853-M, de 7 de agosto de 2012, el

Director Administrativo envía un alcance al documento antes mencionado, en el que

solicitó se envíen los comentarios hasta el 20 de agosto del presente año, sin que

hasta el 31 de octubre de 2012 se haya recibido respuesta alguna.

La Responsable de Bodega de la Planta Central, en las preguntas 5 y 8 de la

Evaluación al Sistema de Control Interno NCI 406 - 01 manifestó:

“… y constan en el manual que está en proceso de aprobación… se está en espera de comentarios para su posterior trámite de aprobación…”.

Así mismo en respuesta a la pregunta 4 de la NCI 406 – 07 y pregunta 8 de la NCI 406

– 11 señaló:

“se está en espera la aprobación del manual.- en el manual… hay procedimientos que regulen la baja de bienes”

Lo anotado anteriormente, se produjo porque el Coordinador General Administrativo

Financiero, conforme lo determina la Resolución 212 – 424 de 5 de marzo de 2012, no

realizó las gestiones pertinentes para dotar a la Dirección Administrativa de un manual

de procedimientos para la administración de los bienes de la Entidad, por lo que el

Director Administrativo adoptó los correctivos que consideró apropiados para que las

Demarcaciones Hidrográficas contribuyan a enriquecer el manual elaborado por la

consultora, que tiene hasta el 31 de octubre de 2012 un avance del 85% en cuanto a

la gestión determinada en el GPR, y este documento fue enviado a dichas

dependencias para que cada uno de los Responsables de los Bienes, den su punto de

vista acerca de algún cambio, respecto a las necesidades y requerimientos

particulares de cada Área, sin embargo no se han pronunciado.

P á g i n a | 32

Secretaría Nacional del Agua. Dirección de Auditoría Interna . Dirección: Av. Yánez Pinzón N26-12, entre Av. Colon y La Niña. Teléfono: 381 5640, ext. 258 / 211 / 363

Situación que ha ocasionado, que la Dirección Administrativa no haya concluido el

trámite para la aprobación del Manual de Proceso y que el Área de Bienes, no cuente

con una reglamentación interna que contenga procedimientos adecuados, que

garanticen una buena administración y control de los Activos Fijos, bienes y

existencias de propiedad de la Secretaría Nacional del Agua.

Normas de Control Interno 406-01 “Unidad de administración de bienes”, 406-07

“Custodia” y 406-11 “Baja de bienes por obsolescencia, pérdida robo o hurto”.

Conclusión

La Entidad no cuenta con procedimientos para la administración y control de Activos

Fijos y bienes sujetos de control, debido a que el Coordinador General Administrativo

Financiero, conforme a sus atribuciones, no realizó las gestiones pertinentes para

dotar a la Dirección Administrativa de una reglamentación interna, que contenga

procedimientos adecuados que garanticen una buena administración de los activos de

la Entidad, ya que el manual elaborado por la consultora, se encuentra en proceso de

ejecución en un 85% en cuanto al avance en el tiempo dentro del GPR.

Recomendación

Al Coordinador General Administrativo Financiero

24. Realizar las gestiones en forma documentada, para dotar a la Entidad de un

manual de procedimientos interno, para la administración y control de Activos

Fijos y bienes sujetos de control.

Plan Anual de Contratación elaborado sin planificac ión

Las entidades y organismos del sector público, para el cumplimiento de los objetivos y

necesidades institucionales, formularán el Plan Anual de Contratación con el

presupuesto correspondiente y de conformidad a la planificación, con este

antecedente mediante memorando SENAGUA-CGP.3-2012-005, de 4 de enero de

2012, el Coordinador de Planificación solicitó al Coordinador General Administrativo

Financiero, la elaboración del Plan Anual de Contrataciones – PAC, a escasos días de

realizar la publicación en la página Web de la Entidad, por lo que la Unidad de

P á g i n a | 33

Secretaría Nacional del Agua. Dirección de Auditoría Interna . Dirección: Av. Yánez Pinzón N26-12, entre Av. Colon y La Niña. Teléfono: 381 5640, ext. 258 / 211 / 363

Compras Públicas procede a elaborar dicho Instrumento de manera urgente, basado

en los valores generales asignados en el presupuesto de la entidad.

Con memorando Nro. SENAGUA-CGAF.5-2012-0218-M, de 21 de junio de 2012, el

Coordinador General Administrativo, solicita al Coordinador General de Planificación,

lo siguiente:

“… Solicito información de todas las reformas que se hicieron a la cuentas, incluyendo el requerimiento y las respuestas, con el propósito de realizar los ajustes necesarios para Reformar el PAC…”

Mediante memorando Nro. SENAGUA-DA.5-2012-0684-M, de 27 de junio de 2012,

dirigido al Secretario Nacional del Agua, el actual Director Administrativo expresó:

“Con la finalidad de que todos los procesos del Área Administrativa a mi cargo desde el inicio de mis funciones, se ajusten a lo determinado en la Ley, es importante poner en su conocimiento, que, se ha detectado falencias en los diferentes procedimientos administrativos… Para el levantamiento del Plan Anual de Contrataciones es necesario se pueda coordinar entre las Áreas de Planificación, financiero y Administrativo, ya que la información necesaria para la formulación del PAC es el POA institucional y el presupuesto, esta coordinación entre las unidades mencionadas no se realizó para elaborar el PAC del 2012…El Plan Operativo anual (POA), debe ser elaborado por el Departamento de Planificación proyectado para los tres cuatrimestres del año fiscal, para cada una de las Unidades que conforman la SENAGUA…”

El Coordinador General Administrativo Financiero, solicitó al Secretario Nacional del

Agua a través del Memorando Nro. SENAGUA-CGAF.5-2012-0233-M, de 2 de julio de

2012 lo siguiente:

“… autorice las correspondientes Reformas al PAC, en vista que desde el inicio del presente año no se realizó una adecuada planificación, por lo que es necesaria su regulación… se disponga a la Coordinación Jurídica elaborar la Resolución respectiva para continuar con el proceso de Reforma al Pac.”

Es importante señalar que se realizaron varias reformas al PAC, la primera el 5 julio de

2012, de adquisiciones a realizarse que la Responsable de Presupuesto certificó,

inmediatamente se efectúa una segunda reforma el 27 de julio y al 14 de septiembre

se está tramitando una adicional.

Lo anotado anteriormente se produjo porque el Coordinador General de Planificación

de conformidad con lo dispuesto en el Estatuto Orgánico de la Entidad, no coordinó

con el Coordinador General Administrativo Financiero, la elaboración de los planes,

proyectos y programas, entre los que consta el Plan Operativo Anual, documento

necesario para la elaboración del PAC, por su vinculación con el presupuesto.

Situación que ocasionó que se realicen permanentemente reformas al PAC, y que la

entidad no cuente con un Plan Anual de Contratación confiable, en el que se incluyan

todas las obras, bienes y servicios, a contratarse durante el año fiscal.

P á g i n a | 34

Secretaría Nacional del Agua. Dirección de Auditoría Interna . Dirección: Av. Yánez Pinzón N26-12, entre Av. Colon y La Niña. Teléfono: 381 5640, ext. 258 / 211 / 363

Normas de Control Interno 406-02 “Planificación” y 406 – 03 “Contratación”

Conclusión

El Plan Anual de Contratación de la Entidad, no fue elaborado con una planificación

adecuada, en razón de que el Coordinador General de Planificación no coordinó con el

Coordinador General Administrativo Financiero la elaboración del mismo, originando

que la Institución no cuente con un instrumento legal y obligatorio para realizar las

adquisiciones durante el año fiscal.

Recomendación

A los Coordinadores Generales de Planificación y Administrativo Financiero

25. Dispondrán la elaboración del PAC de cada periodo, de manera planificada,

coordinada y oportuna, instrumento que deberá incluir todas las adquisiciones

de bienes y servicios, que va a realizar la Institución durante el año fiscal.

Procedimientos para conformación de Comisión técnic a

La máxima autoridad de la Entidad, cuando le corresponda efectuar procedimientos de

lista corta, concurso público, subasta inversa, licitación o cotización, de conformidad

con lo dispuesto por la ley, conformará y nombrará la comisión técnica.

En los procesos de contratación de esta naturaleza, efectuados por la Secretaría

Nacional del Agua, no se observó que los responsables del portal de compras

públicas, hayan verificado la existencia de conflictos de intereses, entre quienes

conforman la comisión técnica y los ofertantes, ya sean Socios y Accionistas u otra

forma de participación.

Por lo expuesto se determinó, que dentro de los procesos de adquisición, los

funcionarios responsables del área, no elaboraron ningún procedimiento escrito de

convalidación de errores, entre los ofertantes y los miembros de la comisión técnica, lo

que ha ocasionado que no se pueda determinar la existencia o no de conflicto de

intereses y que la Entidad no lo revele en el proceso precontractual.

Norma de Control Interno 406 – 03 “Contratación”

P á g i n a | 35

Secretaría Nacional del Agua. Dirección de Auditoría Interna . Dirección: Av. Yánez Pinzón N26-12, entre Av. Colon y La Niña. Teléfono: 381 5640, ext. 258 / 211 / 363

Al respecto una de las funcionarias de compras públicas indicó en el numeral 10 del

cuestionario de la Norma 406 -03 lo siguiente:

“Se tomaran las correcciones del caso, y se procederá a elaborar un documento que la comisión técnica deberá firmar indicando no tener conflicto de intereses con los oferentes"

Estas acciones se pretenden llevar a cabo en el futuro, por lo que se mantiene el

comentario.

Conclusión

En los procesos de contratación, efectuados por el Área de Compras Públicas no se

constató, que estos hayan verificado entre los miembros de la comisión técnica y los

ofertantes, la existencia o no de conflicto de intereses, debido a que no elaboraron un

procedimiento de convalidación de errores, lo que ocasionó que en los procesos de

compras no se pueda determinar la existencia o no de situaciones como esta.

Recomendación

Al Director Administrativo

26. Dispondrá la elaboración, de un procedimiento de convalidación de errores,

con los ofertantes (Socios o Accionistas u otra forma de participación) y los

miembros de la comisión técnica, que actúan en un determinado proceso.

Baja oportuna por obsolescencia, pérdida, robo o hu rto

Los bienes que por diversas causas han perdido utilidad para la entidad, o hayan sido

motivo de pérdida, robo o hurto, serán dados de baja de manera oportuna.

Hasta el 31 de octubre del 2012, la Responsable de Bodega, no realizó ningún trámite

para la baja del vehículo PEUGEOT STATION color blanco 5P, año 1989 placas HEA-

499 VF315EB2208710474 de propiedad de la Entidad, que se encuentra fuera de

circulación, ni de cinco computadoras portátiles perdidas en los años 2011 y 2012.

Con oficio 364 – 2012 –DAI –EISCI de 20 de septiembre de 2012, el Jefe de Equipo de

Auditoría, solicitó al Director Administrativo informe las gestiones realizadas por la

pérdida de varias computadoras. Mediante memorando SENAGUA-DA.5-2012-1189-M

P á g i n a | 36

Secretaría Nacional del Agua. Dirección de Auditoría Interna . Dirección: Av. Yánez Pinzón N26-12, entre Av. Colon y La Niña. Teléfono: 381 5640, ext. 258 / 211 / 363

de 23 de octubre de 2012, el Director Administrativo informa lo siguiente: que el

Computador portátil hp modelo ELITEBOOK 8440p serie CND0251HCO, se encuentra

recuperado y entregado nuevamente al custodio, el Computador portátil modelo hp

6730B serie CNU8442LDS la Dirección de Tecnologías de la Información y

Comunicación está realizando el análisis del bien, que la aseguradora desea entregar

para validar que sus especificaciones cumplan con lo requerido por la SENAGUA y los

equipos de computación portátiles hp modelo PROBOOK 4410 serie

WBGSVOAMIYS3EP, hp PROBOOK 4410 serie CNU02225BH, hp modelo PROBOOK

4410 serie CNUO2224N1, se encuentran en trámite de recuperación.

Por lo anotado anteriormente se desprende que la Responsable de bodega, no realizó

ningún trámite para dar de baja el vehículo, que se encuentra obsoleto y fuera de

circulación, ni de las tres computadoras portátiles perdidas en el 2011 y no

recuperadas aun, ocasionando que los registros de los activos de la entidad no reflejen

su situación real y que en el caso del vehículo se deteriore aún más y por otro lado se

encuentre ocupando un espacio físico.

Norma de Control Interno 406-11 “Baja de bienes por obsolescencia, pérdida, robo o

hurto”.

Conclusión

En el período objeto de estudio, se observó que la Responsable de Bodega, no realizó

ningún trámite para dar de baja el vehículo PEUGEOT STATION color blanco 5P, año

1989 de propiedad de la Entidad, ni de tres computadoras portátiles perdidas en el

2011, lo que originó que estos bienes sigan constando en los registros de los activos

de la entidad y que el vehículo se siga deteriorando aún más.

Recomendación

Al Director Administrativo

27. Dispondrá a la Responsable de Bodega, realice el trámite para dar de baja al

vehículo en mal estado y a los equipos portátiles que fueron objeto de pérdida

y que se encuentran formando parte de los activos de la entidad.

P á g i n a | 37

Secretaría Nacional del Agua. Dirección de Auditoría Interna . Dirección: Av. Yánez Pinzón N26-12, entre Av. Colon y La Niña. Teléfono: 381 5640, ext. 258 / 211 / 363

Uso y control de los vehículos

Los vehículos del sector público, serán destinados exclusivamente para uso oficial, es

decir, para el desempeño de funciones públicas, su cuidado y conservación será una

preocupación constante de la administración.

De los controles realizados por Auditoría a los vehículos que conforman el parque

automotor de la Institución se observó lo siguiente:

• No se guardaron en los parqueaderos de la Institución, una vez concluida la

comisión de servicios

• Varios vehículos circularon sin el logotipo que los identifiquen

• Varios vehículos no portaron el adhesivo de “informe como conduzco” en la

parte posterior de los mismos