Embed Size (px)

Citation preview

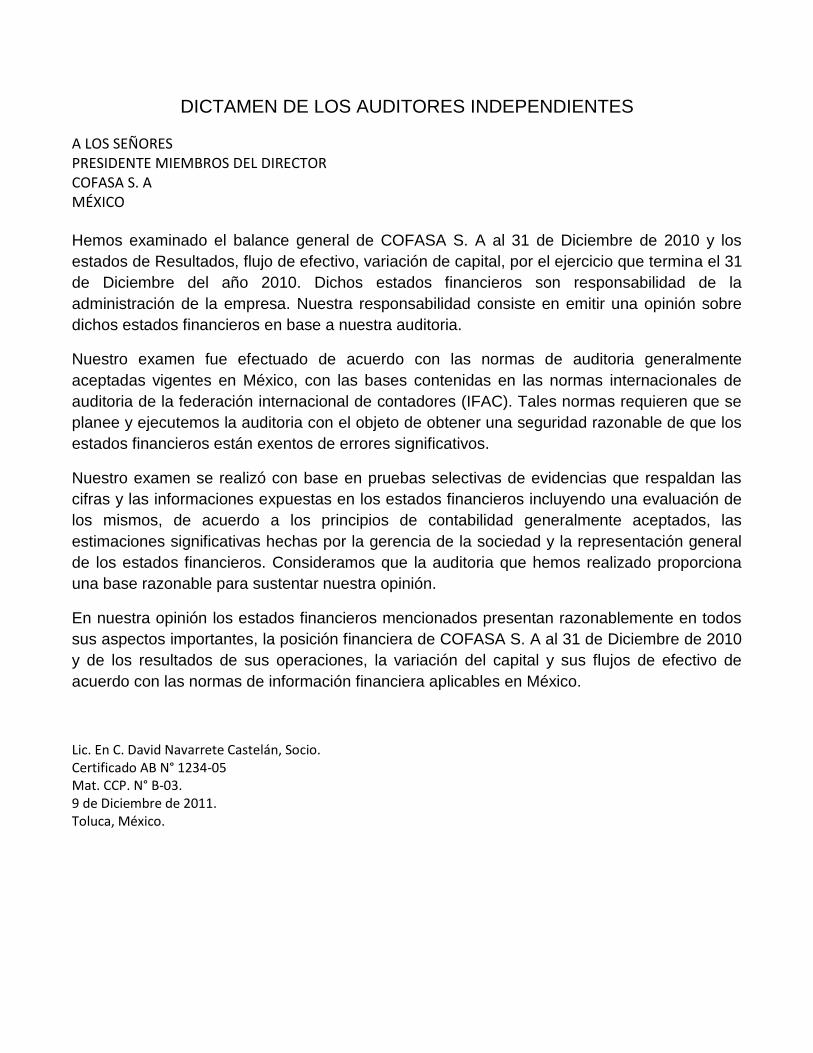

DICTAMEN DE LOS AUDITORES INDEPENDIENTES

A LOS SEÑORES PRESIDENTE MIEMBROS DEL DIRECTOR COFASA S. A MÉXICO Hemos examinado el balance general de COFASA S. A al 31 de Diciembre de 2010 y los

estados de Resultados, flujo de efectivo, variación de capital, por el ejercicio que termina el 31

de Diciembre del año 2010. Dichos estados financieros son responsabilidad de la

administración de la empresa. Nuestra responsabilidad consiste en emitir una opinión sobre

dichos estados financieros en base a nuestra auditoria.

Nuestro examen fue efectuado de acuerdo con las normas de auditoria generalmente

aceptadas vigentes en México, con las bases contenidas en las normas internacionales de

auditoria de la federación internacional de contadores (IFAC). Tales normas requieren que se

planee y ejecutemos la auditoria con el objeto de obtener una seguridad razonable de que los

estados financieros están exentos de errores significativos.

Nuestro examen se realizó con base en pruebas selectivas de evidencias que respaldan las

cifras y las informaciones expuestas en los estados financieros incluyendo una evaluación de

los mismos, de acuerdo a los principios de contabilidad generalmente aceptados, las

estimaciones significativas hechas por la gerencia de la sociedad y la representación general

de los estados financieros. Consideramos que la auditoria que hemos realizado proporciona

una base razonable para sustentar nuestra opinión.

En nuestra opinión los estados financieros mencionados presentan razonablemente en todos

sus aspectos importantes, la posición financiera de COFASA S. A al 31 de Diciembre de 2010

y de los resultados de sus operaciones, la variación del capital y sus flujos de efectivo de

acuerdo con las normas de información financiera aplicables en México.

Lic. En C. David Navarrete Castelán, Socio. Certificado AB N° 1234-05 Mat. CCP. N° B-03. 9 de Diciembre de 2011. Toluca, México.

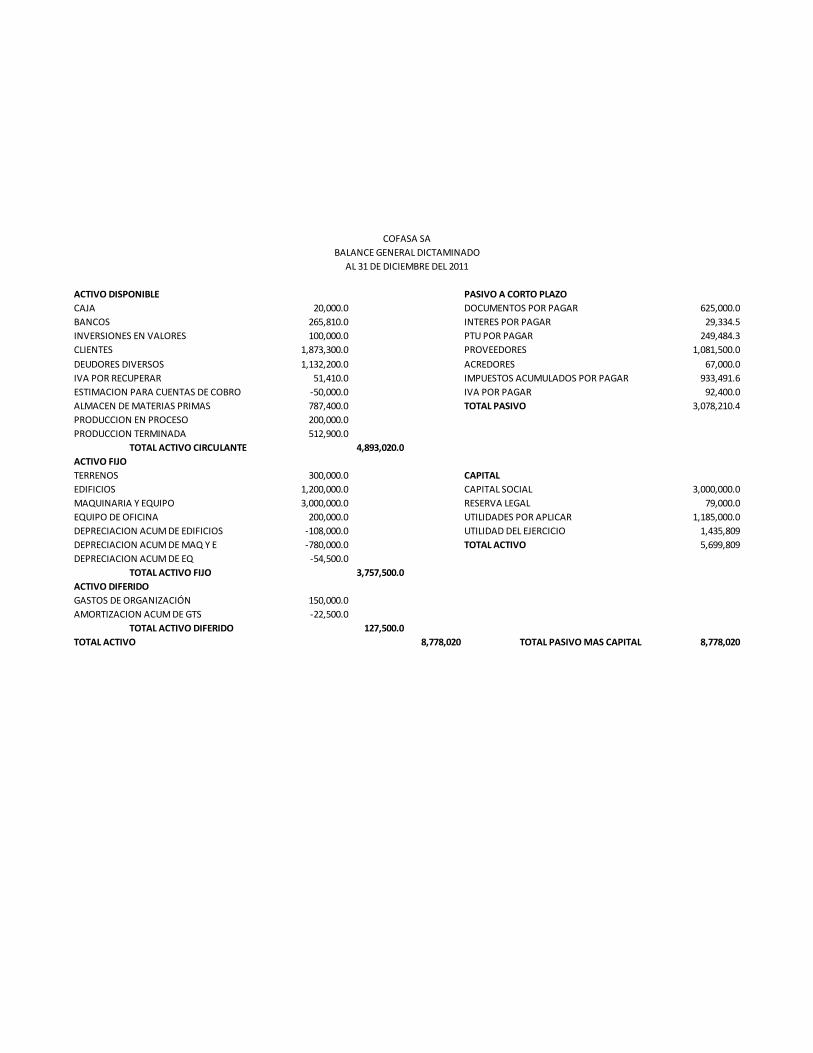

ACTIVO DISPONIBLE PASIVO A CORTO PLAZO

CAJA 20,000.0 DOCUMENTOS POR PAGAR 625,000.0

BANCOS 265,810.0 INTERES POR PAGAR 29,334.5

INVERSIONES EN VALORES 100,000.0 PTU POR PAGAR 249,484.3

CLIENTES 1,873,300.0 PROVEEDORES 1,081,500.0

DEUDORES DIVERSOS 1,132,200.0 ACREDORES 67,000.0

IVA POR RECUPERAR 51,410.0 IMPUESTOS ACUMULADOS POR PAGAR 933,491.6

ESTIMACION PARA CUENTAS DE COBRO -50,000.0 IVA POR PAGAR 92,400.0

ALMACEN DE MATERIAS PRIMAS 787,400.0 TOTAL PASIVO 3,078,210.4

PRODUCCION EN PROCESO 200,000.0

PRODUCCION TERMINADA 512,900.0

TOTAL ACTIVO CIRCULANTE 4,893,020.0

ACTIVO FIJO

TERRENOS 300,000.0 CAPITAL

EDIFICIOS 1,200,000.0 CAPITAL SOCIAL 3,000,000.0

MAQUINARIA Y EQUIPO 3,000,000.0 RESERVA LEGAL 79,000.0

EQUIPO DE OFICINA 200,000.0 UTILIDADES POR APLICAR 1,185,000.0

DEPRECIACION ACUM DE EDIFICIOS -108,000.0 UTILIDAD DEL EJERCICIO 1,435,809

DEPRECIACION ACUM DE MAQ Y E -780,000.0 TOTAL ACTIVO 5,699,809

DEPRECIACION ACUM DE EQ -54,500.0

TOTAL ACTIVO FIJO 3,757,500.0

ACTIVO DIFERIDO

GASTOS DE ORGANIZACIÓN 150,000.0

AMORTIZACION ACUM DE GTS -22,500.0

TOTAL ACTIVO DIFERIDO 127,500.0

TOTAL ACTIVO 8,778,020 TOTAL PASIVO MAS CAPITAL 8,778,020

COFASA SA

BALANCE GENERAL DICTAMINADO

AL 31 DE DICIEMBRE DEL 2011

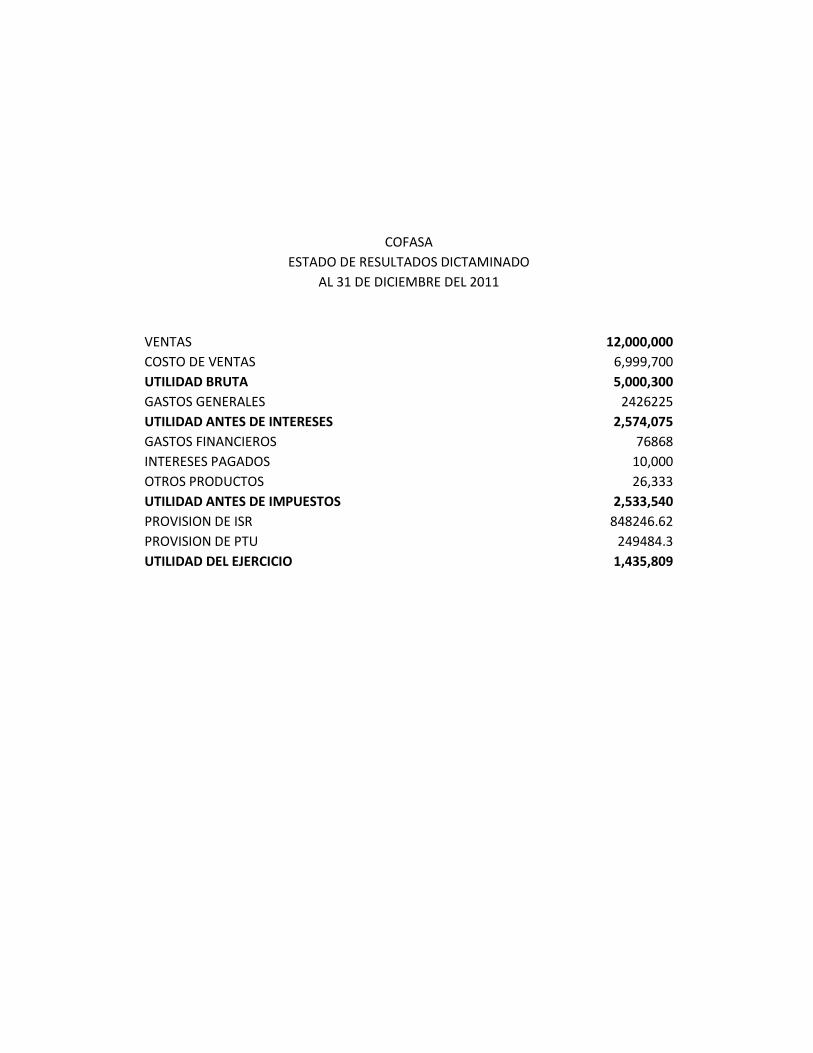

COFASA

ESTADO DE RESULTADOS DICTAMINADO

AL 31 DE DICIEMBRE DEL 2011

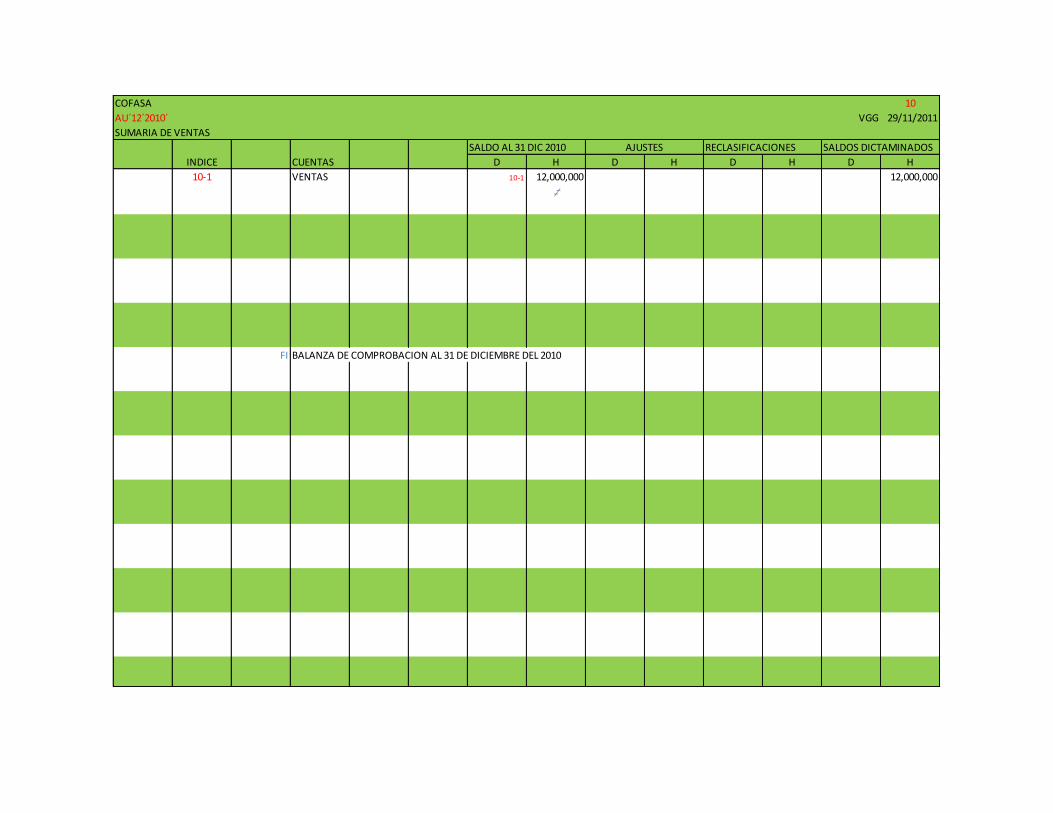

VENTAS

12,000,000

COSTO DE VENTAS

6,999,700

UTILIDAD BRUTA

5,000,300

GASTOS GENERALES

2426225

UTILIDAD ANTES DE INTERESES

2,574,075

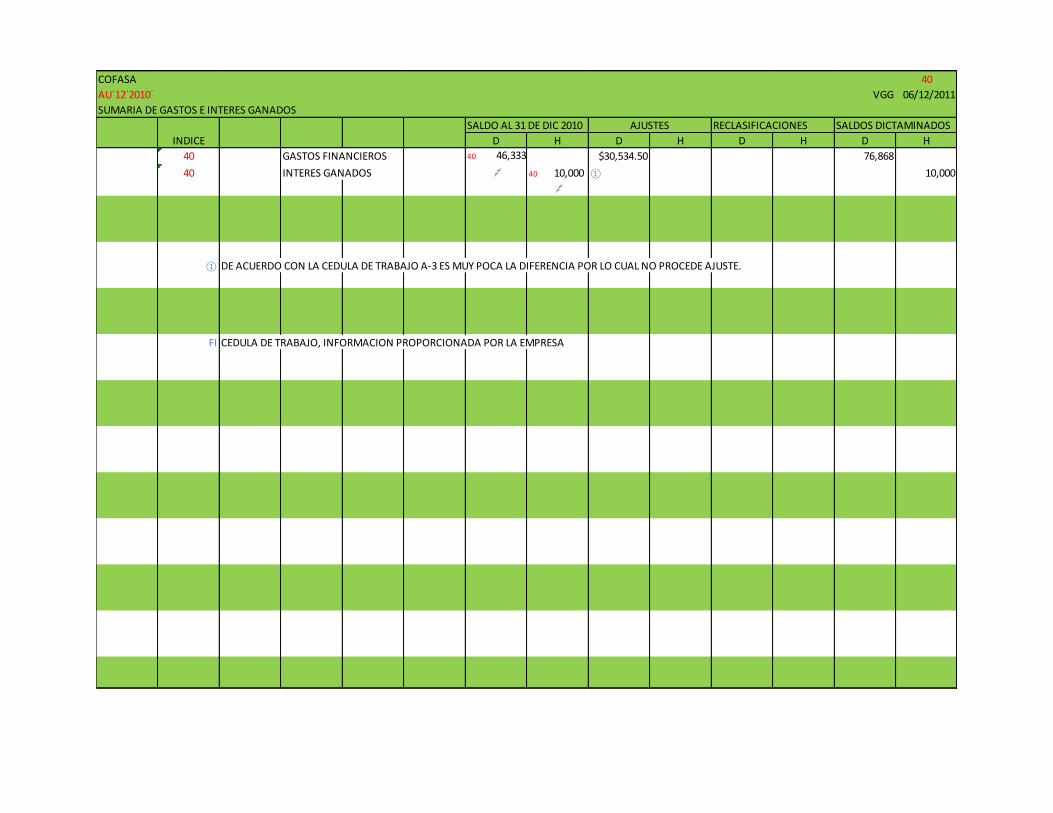

GASTOS FINANCIEROS

76868

INTERESES PAGADOS

10,000

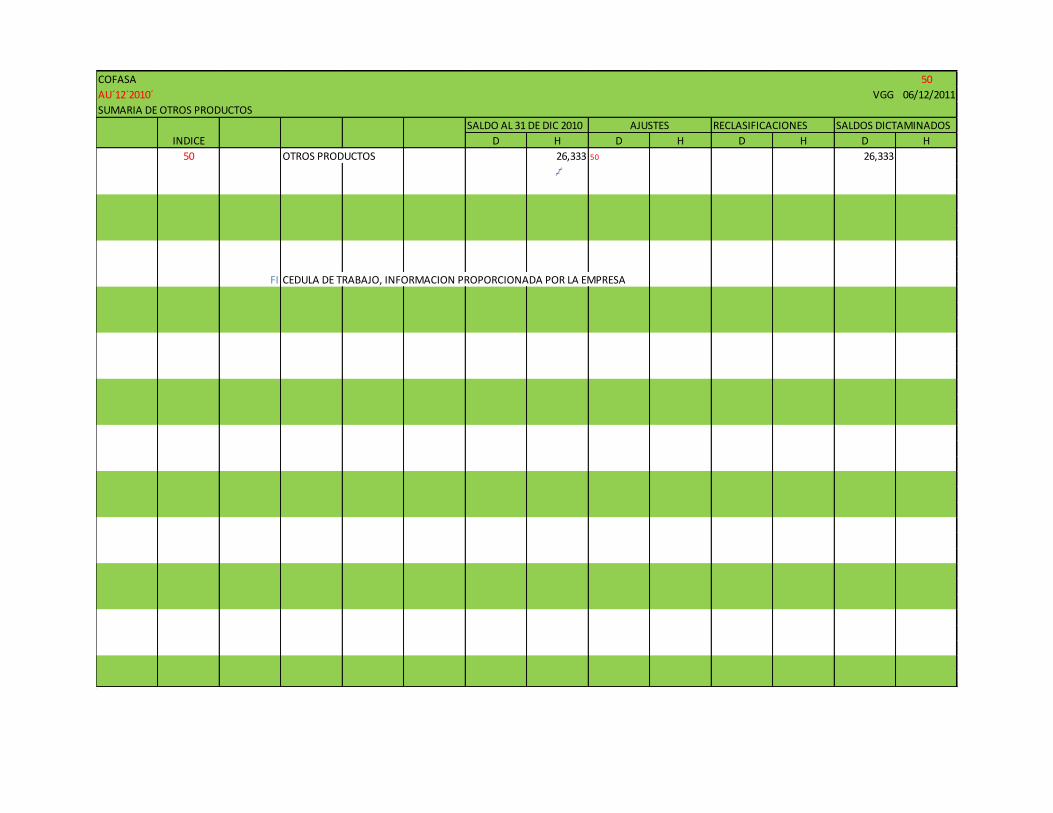

OTROS PRODUCTOS

26,333

UTILIDAD ANTES DE IMPUESTOS

2,533,540

PROVISION DE ISR

848246.62

PROVISION DE PTU

249484.3

UTILIDAD DEL EJERCICIO

1,435,809

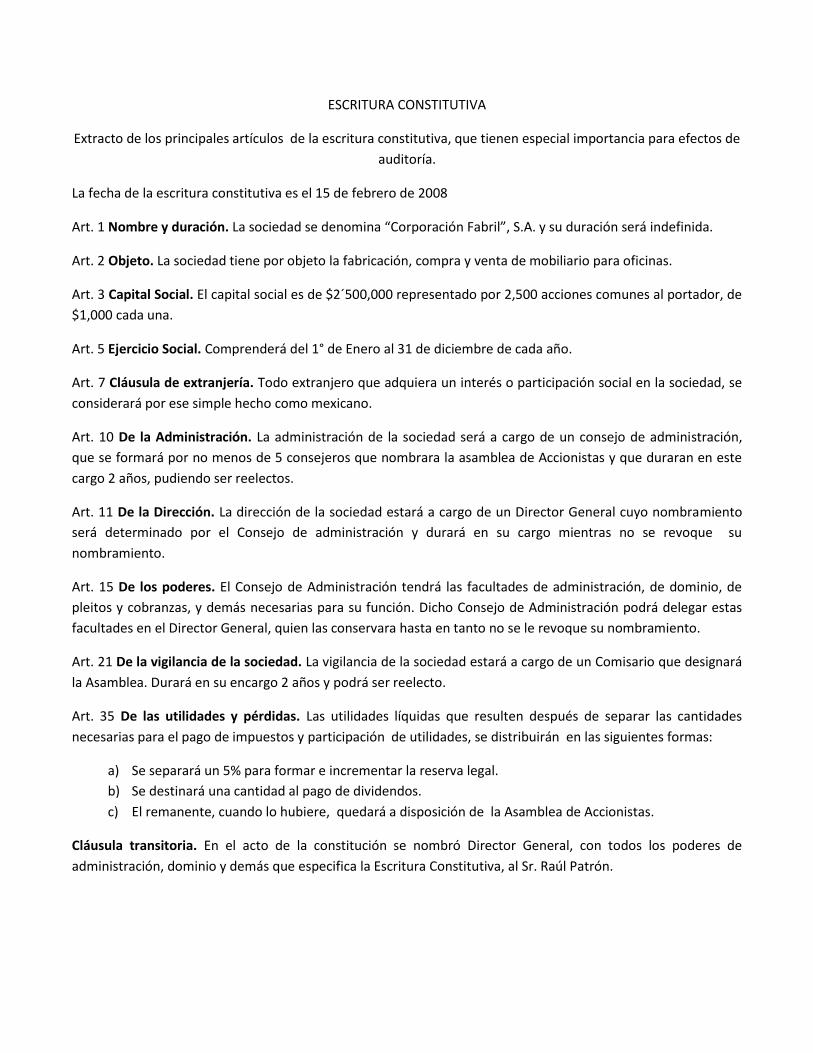

ESCRITURA CONSTITUTIVA

Extracto de los principales artículos de la escritura constitutiva, que tienen especial importancia para efectos de

auditoría.

La fecha de la escritura constitutiva es el 15 de febrero de 2008

Art. 1 Nombre y duración. La sociedad se denomina “Corporación Fabril”, S.A. y su duración será indefinida.

Art. 2 Objeto. La sociedad tiene por objeto la fabricación, compra y venta de mobiliario para oficinas.

Art. 3 Capital Social. El capital social es de $2´500,000 representado por 2,500 acciones comunes al portador, de

$1,000 cada una.

Art. 5 Ejercicio Social. Comprenderá del 1° de Enero al 31 de diciembre de cada año.

Art. 7 Cláusula de extranjería. Todo extranjero que adquiera un interés o participación social en la sociedad, se

considerará por ese simple hecho como mexicano.

Art. 10 De la Administración. La administración de la sociedad será a cargo de un consejo de administración,

que se formará por no menos de 5 consejeros que nombrara la asamblea de Accionistas y que duraran en este

cargo 2 años, pudiendo ser reelectos.

Art. 11 De la Dirección. La dirección de la sociedad estará a cargo de un Director General cuyo nombramiento

será determinado por el Consejo de administración y durará en su cargo mientras no se revoque su

nombramiento.

Art. 15 De los poderes. El Consejo de Administración tendrá las facultades de administración, de dominio, de

pleitos y cobranzas, y demás necesarias para su función. Dicho Consejo de Administración podrá delegar estas

facultades en el Director General, quien las conservara hasta en tanto no se le revoque su nombramiento.

Art. 21 De la vigilancia de la sociedad. La vigilancia de la sociedad estará a cargo de un Comisario que designará

la Asamblea. Durará en su encargo 2 años y podrá ser reelecto.

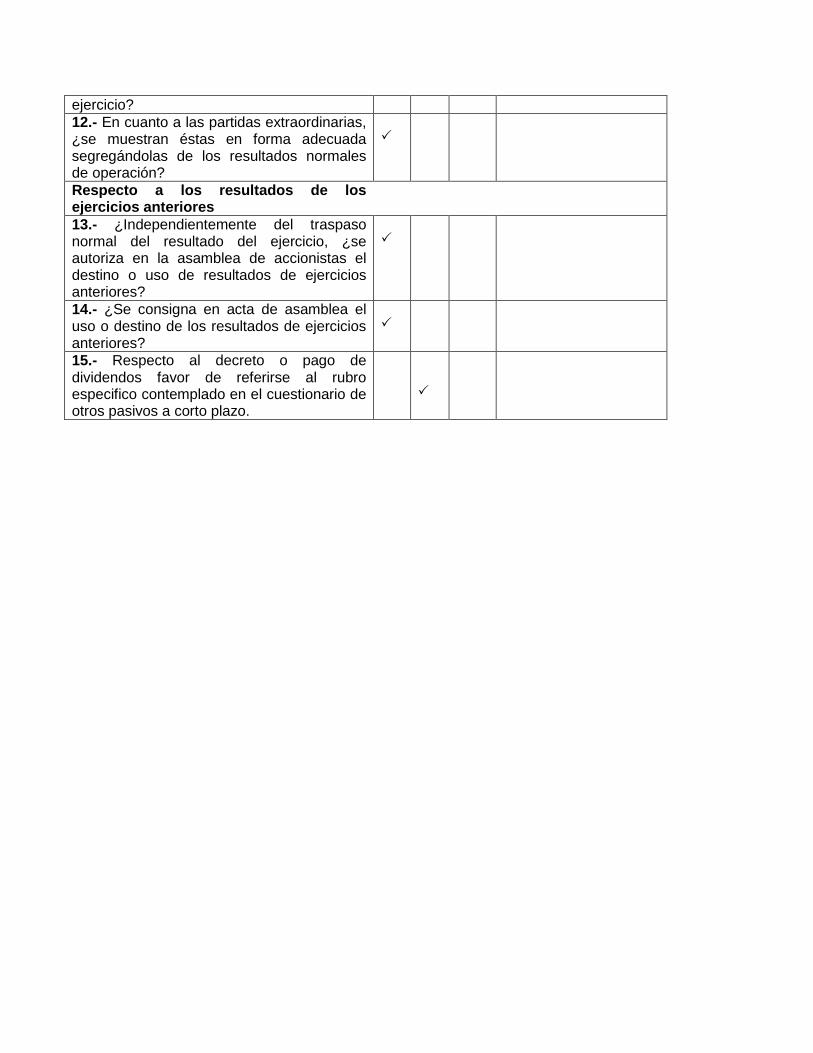

Art. 35 De las utilidades y pérdidas. Las utilidades líquidas que resulten después de separar las cantidades

necesarias para el pago de impuestos y participación de utilidades, se distribuirán en las siguientes formas:

a) Se separará un 5% para formar e incrementar la reserva legal.

b) Se destinará una cantidad al pago de dividendos.

c) El remanente, cuando lo hubiere, quedará a disposición de la Asamblea de Accionistas.

Cláusula transitoria. En el acto de la constitución se nombró Director General, con todos los poderes de

administración, dominio y demás que especifica la Escritura Constitutiva, al Sr. Raúl Patrón.

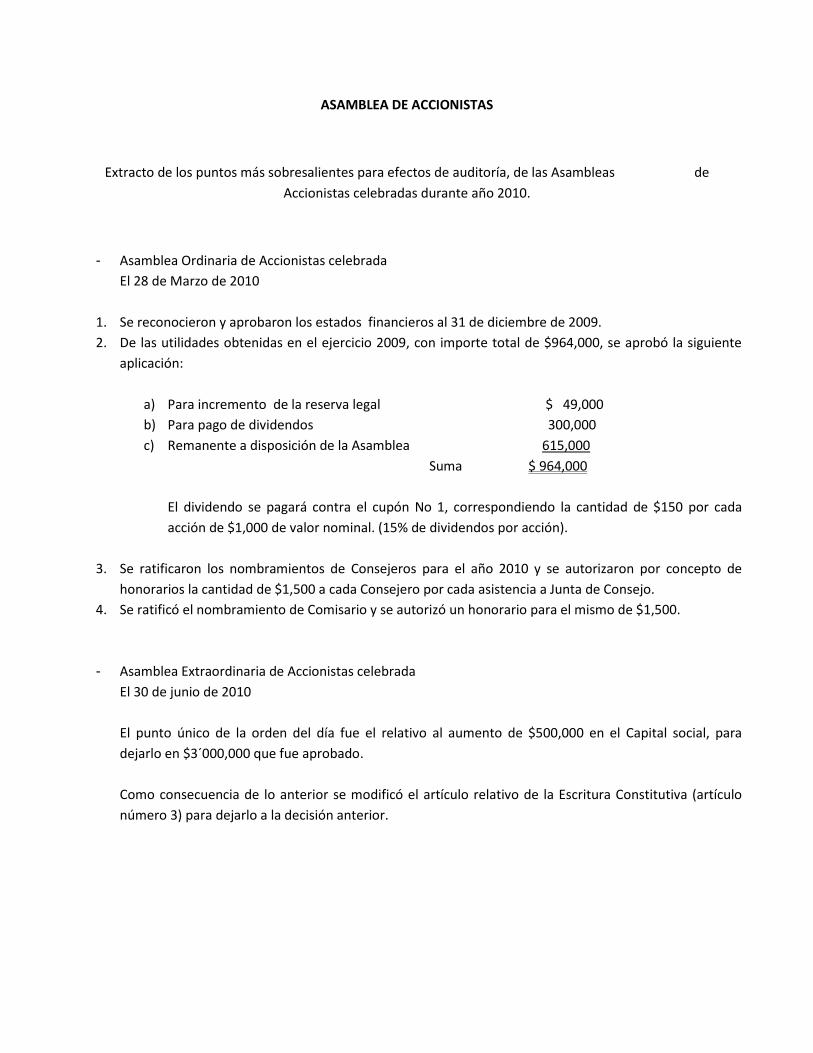

ASAMBLEA DE ACCIONISTAS

Extracto de los puntos más sobresalientes para efectos de auditoría, de las Asambleas de

Accionistas celebradas durante año 2010.

- Asamblea Ordinaria de Accionistas celebrada

El 28 de Marzo de 2010

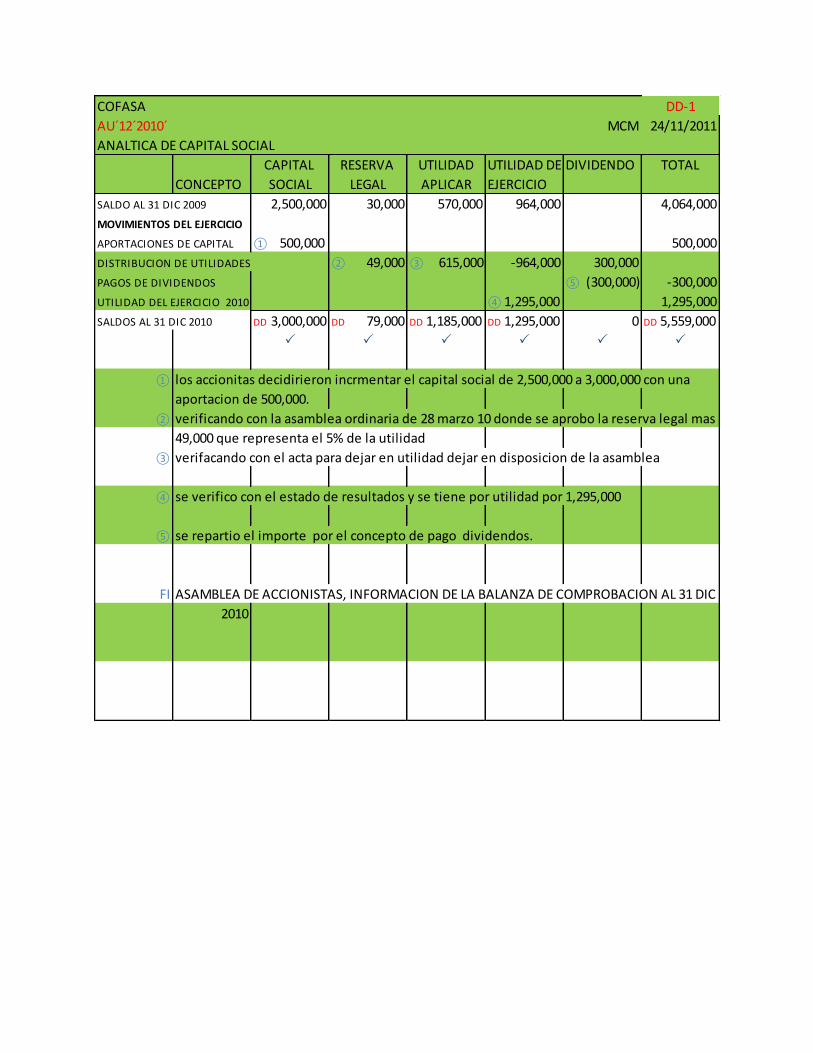

1. Se reconocieron y aprobaron los estados financieros al 31 de diciembre de 2009.

2. De las utilidades obtenidas en el ejercicio 2009, con importe total de $964,000, se aprobó la siguiente

aplicación:

a) Para incremento de la reserva legal $ 49,000

b) Para pago de dividendos 300,000

c) Remanente a disposición de la Asamblea 615,000

Suma $ 964,000

El dividendo se pagará contra el cupón No 1, correspondiendo la cantidad de $150 por cada

acción de $1,000 de valor nominal. (15% de dividendos por acción).

3. Se ratificaron los nombramientos de Consejeros para el año 2010 y se autorizaron por concepto de

honorarios la cantidad de $1,500 a cada Consejero por cada asistencia a Junta de Consejo.

4. Se ratificó el nombramiento de Comisario y se autorizó un honorario para el mismo de $1,500.

- Asamblea Extraordinaria de Accionistas celebrada

El 30 de junio de 2010

El punto único de la orden del día fue el relativo al aumento de $500,000 en el Capital social, para

dejarlo en $3´000,000 que fue aprobado.

Como consecuencia de lo anterior se modificó el artículo relativo de la Escritura Constitutiva (artículo

número 3) para dejarlo a la decisión anterior.

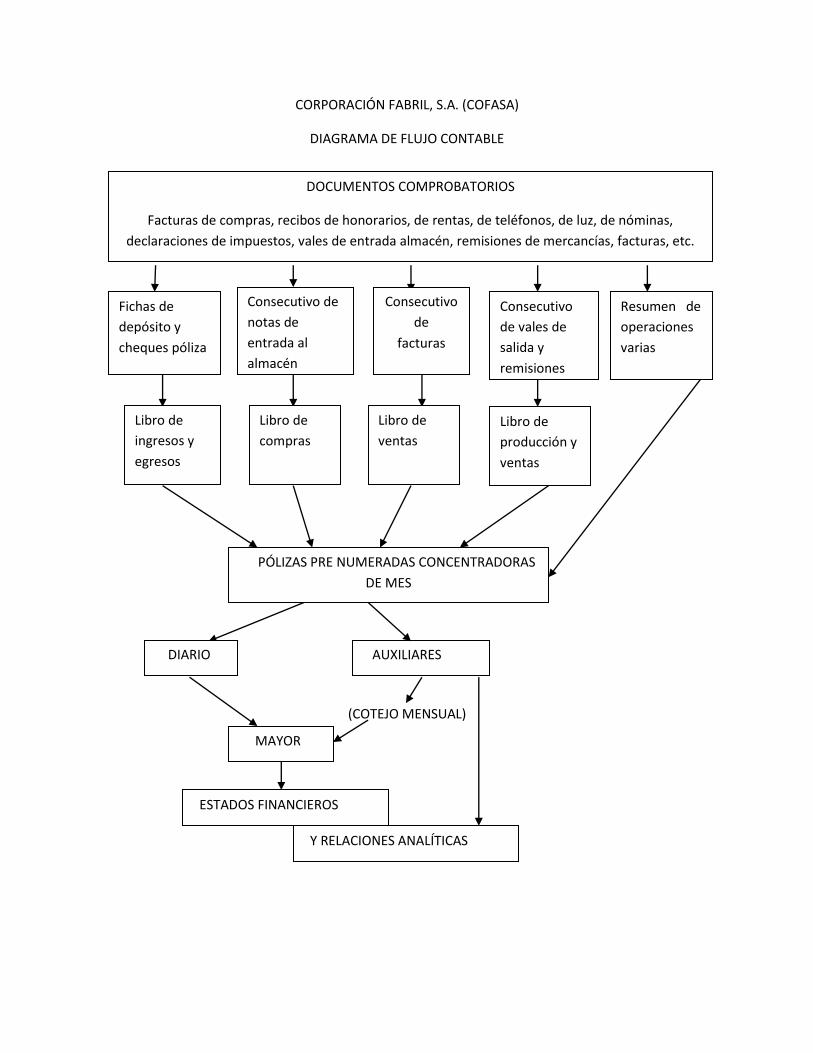

CORPORACIÓN FABRIL, S.A. (COFASA)

DIAGRAMA DE FLUJO CONTABLE

(COTEJO MENSUAL)

AUXILIARES

ESTADOS FINANCIEROS

DOCUMENTOS COMPROBATORIOS

Facturas de compras, recibos de honorarios, de rentas, de teléfonos, de luz, de nóminas,

declaraciones de impuestos, vales de entrada almacén, remisiones de mercancías, facturas, etc.

Fichas de

depósito y

cheques póliza

Resumen de

operaciones

varias

Libro de

ingresos y

egresos

Consecutivo de

notas de

entrada al

almacén

Consecutivo

de

facturas

PÓLIZAS PRE NUMERADAS CONCENTRADORAS

DE MES

Consecutivo

de vales de

salida y

remisiones

MAYOR

Libro de

compras

DIARIO

Libro de

ventas

Libro de

producción y

ventas

Y RELACIONES ANALÍTICAS

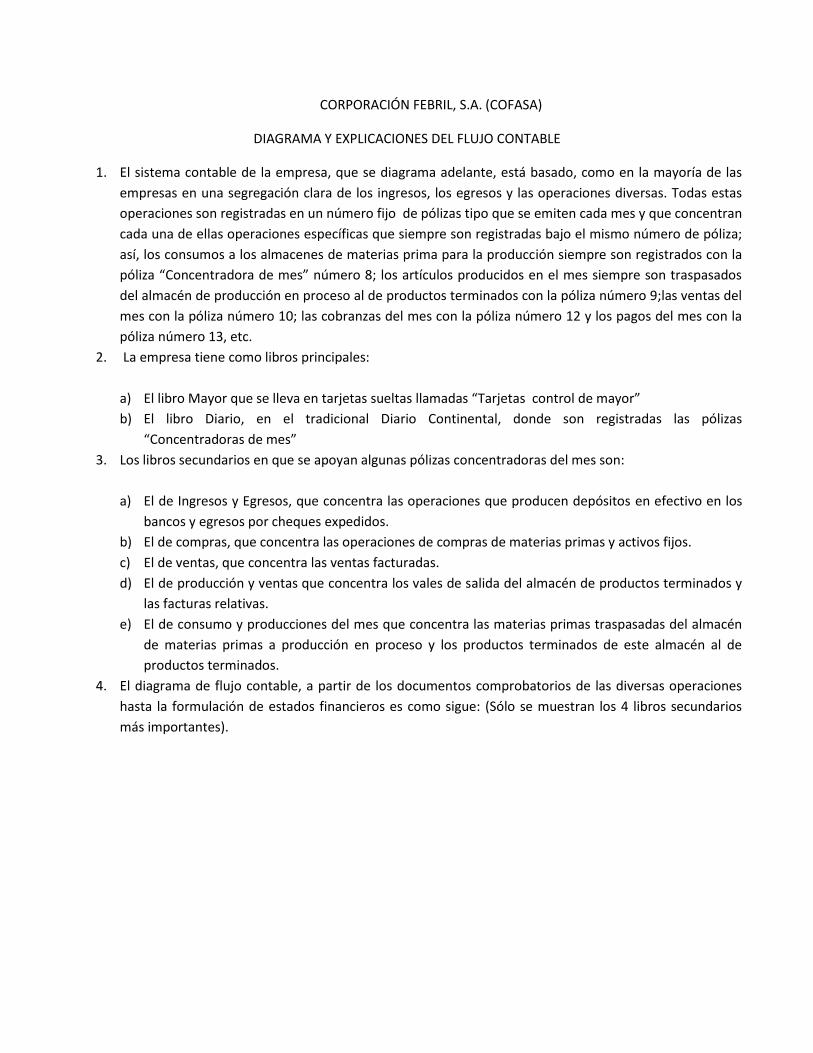

CORPORACIÓN FEBRIL, S.A. (COFASA)

DIAGRAMA Y EXPLICACIONES DEL FLUJO CONTABLE

1. El sistema contable de la empresa, que se diagrama adelante, está basado, como en la mayoría de las

empresas en una segregación clara de los ingresos, los egresos y las operaciones diversas. Todas estas

operaciones son registradas en un número fijo de pólizas tipo que se emiten cada mes y que concentran

cada una de ellas operaciones específicas que siempre son registradas bajo el mismo número de póliza;

así, los consumos a los almacenes de materias prima para la producción siempre son registrados con la

póliza “Concentradora de mes” número 8; los artículos producidos en el mes siempre son traspasados

del almacén de producción en proceso al de productos terminados con la póliza número 9;las ventas del

mes con la póliza número 10; las cobranzas del mes con la póliza número 12 y los pagos del mes con la

póliza número 13, etc.

2. La empresa tiene como libros principales:

a) El libro Mayor que se lleva en tarjetas sueltas llamadas “Tarjetas control de mayor”

b) El libro Diario, en el tradicional Diario Continental, donde son registradas las pólizas

“Concentradoras de mes”

3. Los libros secundarios en que se apoyan algunas pólizas concentradoras del mes son:

a) El de Ingresos y Egresos, que concentra las operaciones que producen depósitos en efectivo en los

bancos y egresos por cheques expedidos.

b) El de compras, que concentra las operaciones de compras de materias primas y activos fijos.

c) El de ventas, que concentra las ventas facturadas.

d) El de producción y ventas que concentra los vales de salida del almacén de productos terminados y

las facturas relativas.

e) El de consumo y producciones del mes que concentra las materias primas traspasadas del almacén

de materias primas a producción en proceso y los productos terminados de este almacén al de

productos terminados.

4. El diagrama de flujo contable, a partir de los documentos comprobatorios de las diversas operaciones

hasta la formulación de estados financieros es como sigue: (Sólo se muestran los 4 libros secundarios

más importantes).

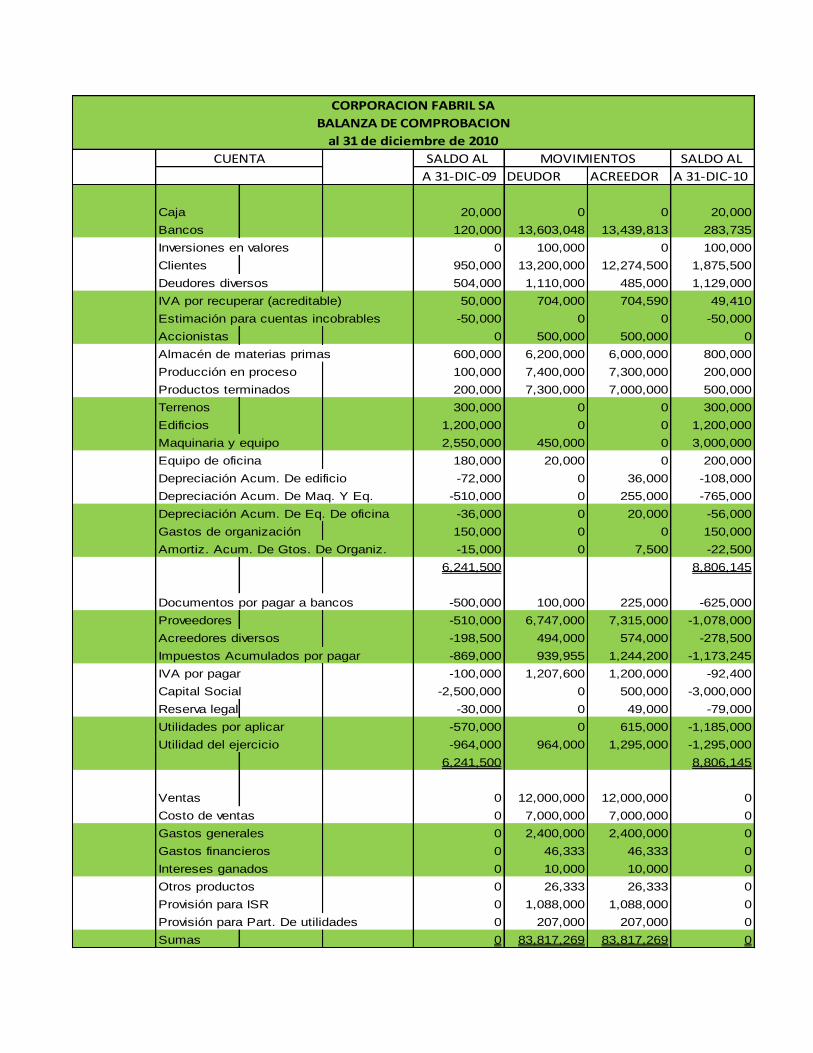

SALDO AL SALDO AL

A 31-DIC-09 DEUDOR ACREEDOR A 31-DIC-10

Caja 20,000 0 0 20,000

Bancos 120,000 13,603,048 13,439,813 283,735

Inversiones en valores 0 100,000 0 100,000

Clientes 950,000 13,200,000 12,274,500 1,875,500

Deudores diversos 504,000 1,110,000 485,000 1,129,000

IVA por recuperar (acreditable) 50,000 704,000 704,590 49,410

Estimación para cuentas incobrables -50,000 0 0 -50,000

Accionistas 0 500,000 500,000 0

Almacén de materias primas 600,000 6,200,000 6,000,000 800,000

Producción en proceso 100,000 7,400,000 7,300,000 200,000

Productos terminados 200,000 7,300,000 7,000,000 500,000

Terrenos 300,000 0 0 300,000

Edificios 1,200,000 0 0 1,200,000

Maquinaria y equipo 2,550,000 450,000 0 3,000,000

Equipo de oficina 180,000 20,000 0 200,000

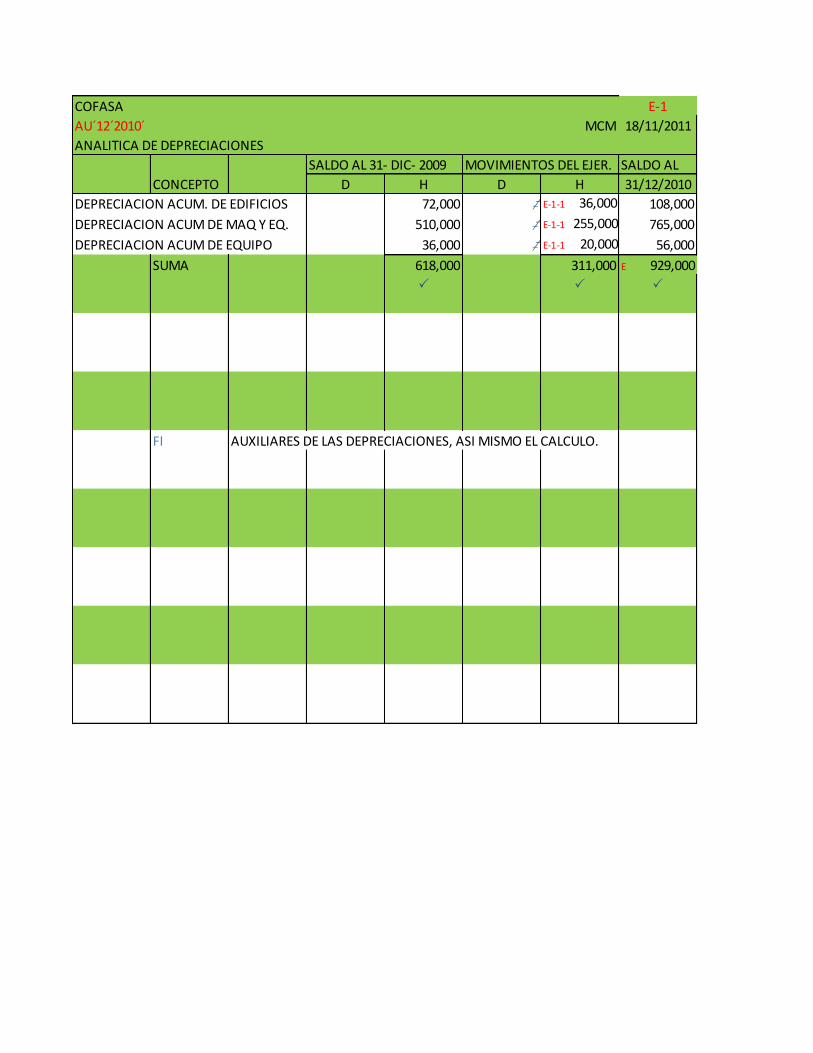

Depreciación Acum. De edificio -72,000 0 36,000 -108,000

Depreciación Acum. De Maq. Y Eq. -510,000 0 255,000 -765,000

Depreciación Acum. De Eq. De oficina -36,000 0 20,000 -56,000

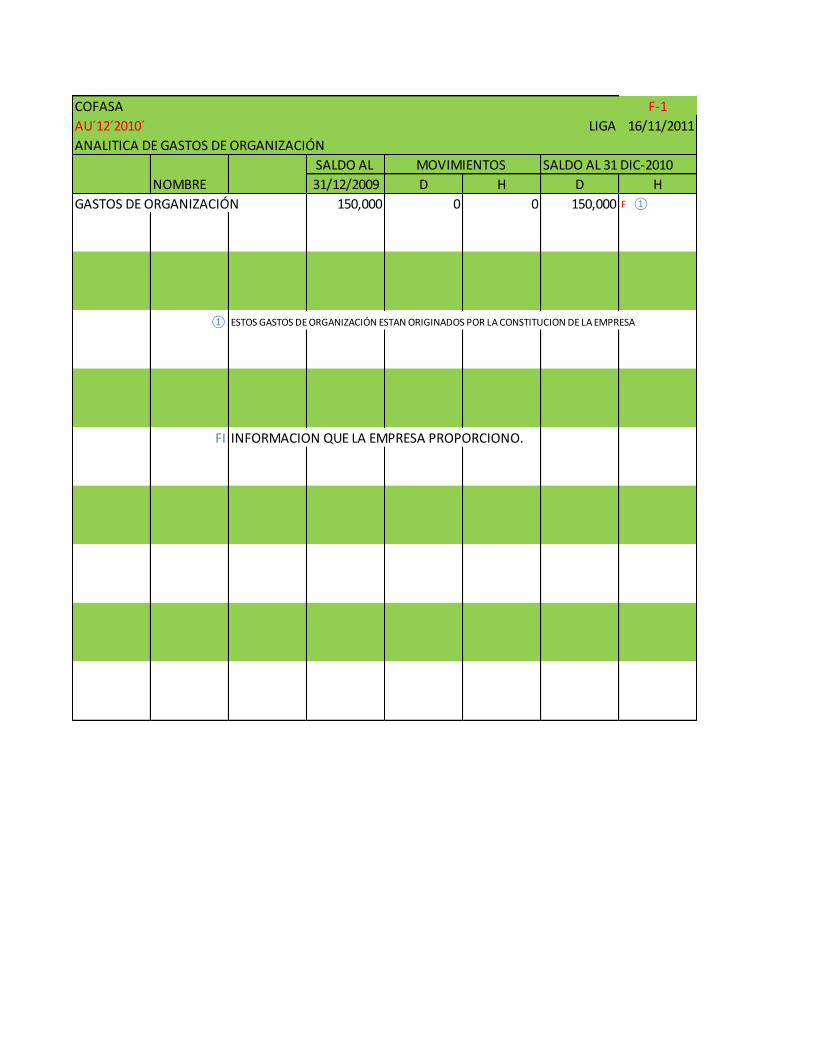

Gastos de organización 150,000 0 0 150,000

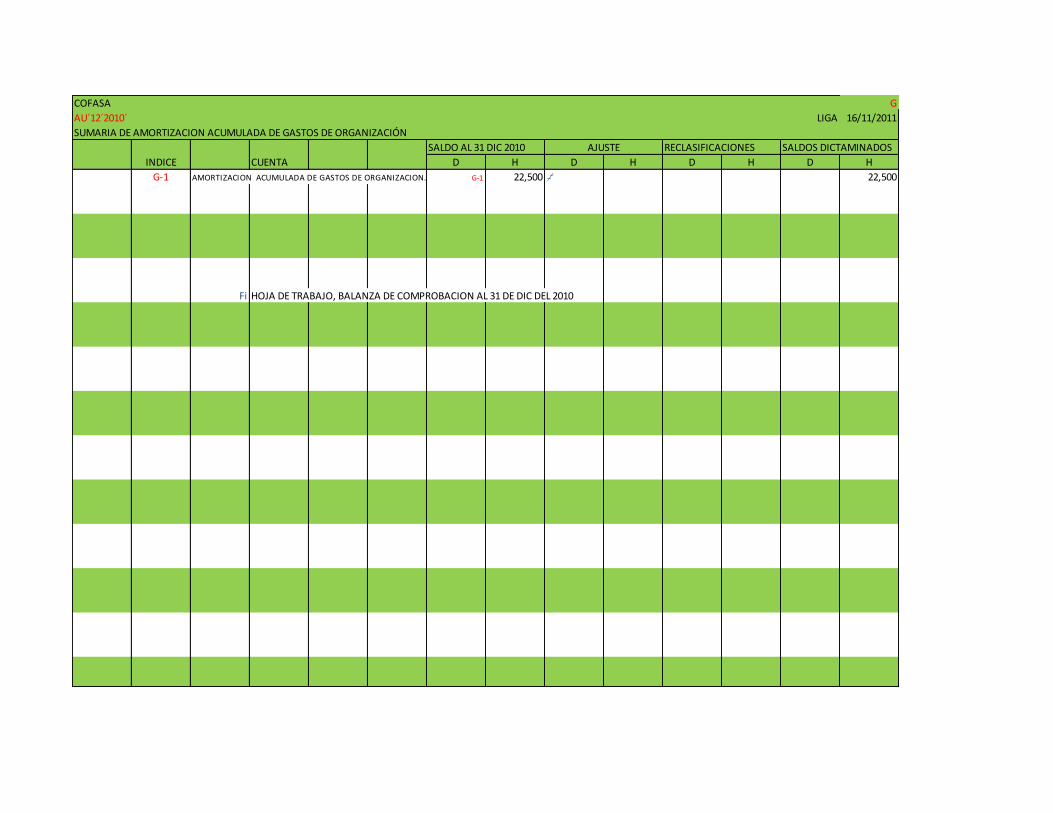

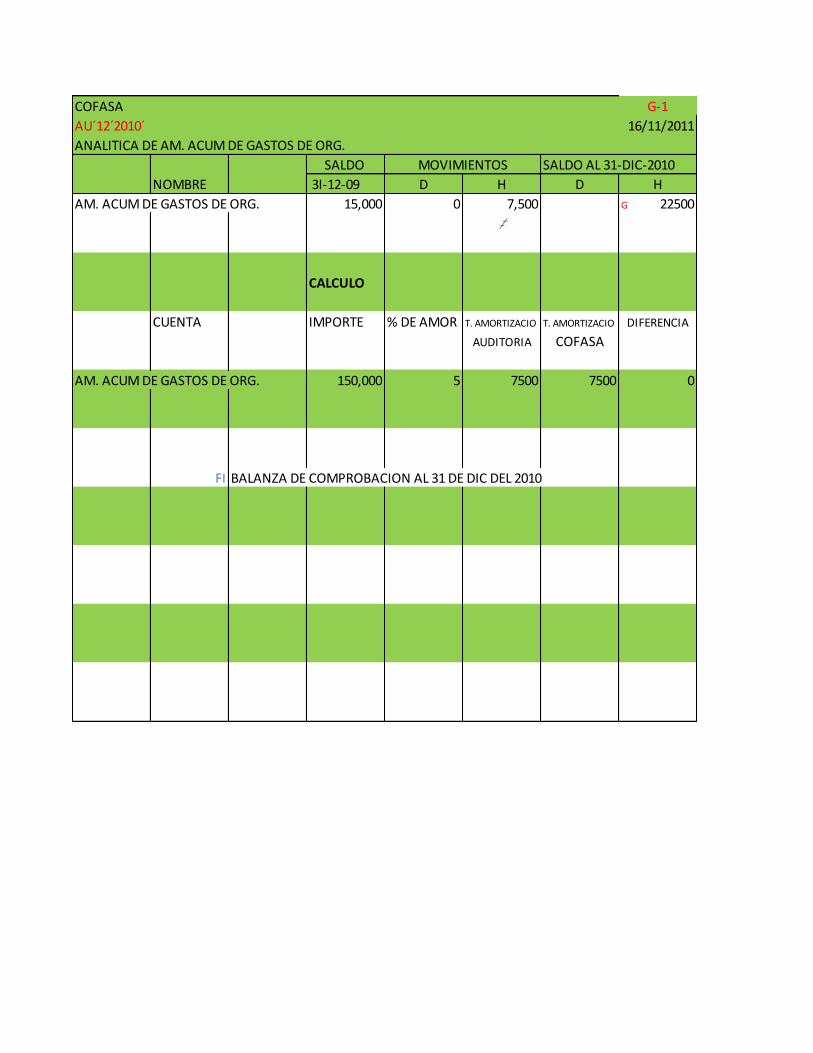

Amortiz. Acum. De Gtos. De Organiz. -15,000 0 7,500 -22,500

6,241,500 8,806,145

Documentos por pagar a bancos -500,000 100,000 225,000 -625,000

Proveedores -510,000 6,747,000 7,315,000 -1,078,000

Acreedores diversos -198,500 494,000 574,000 -278,500

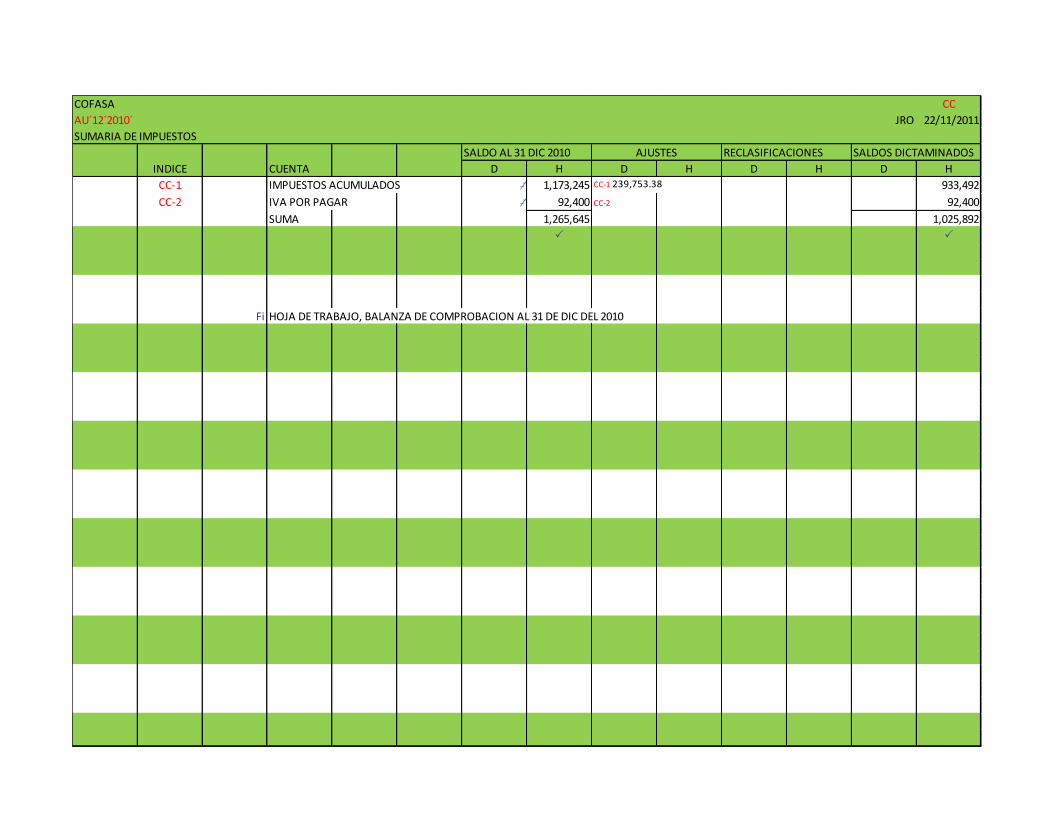

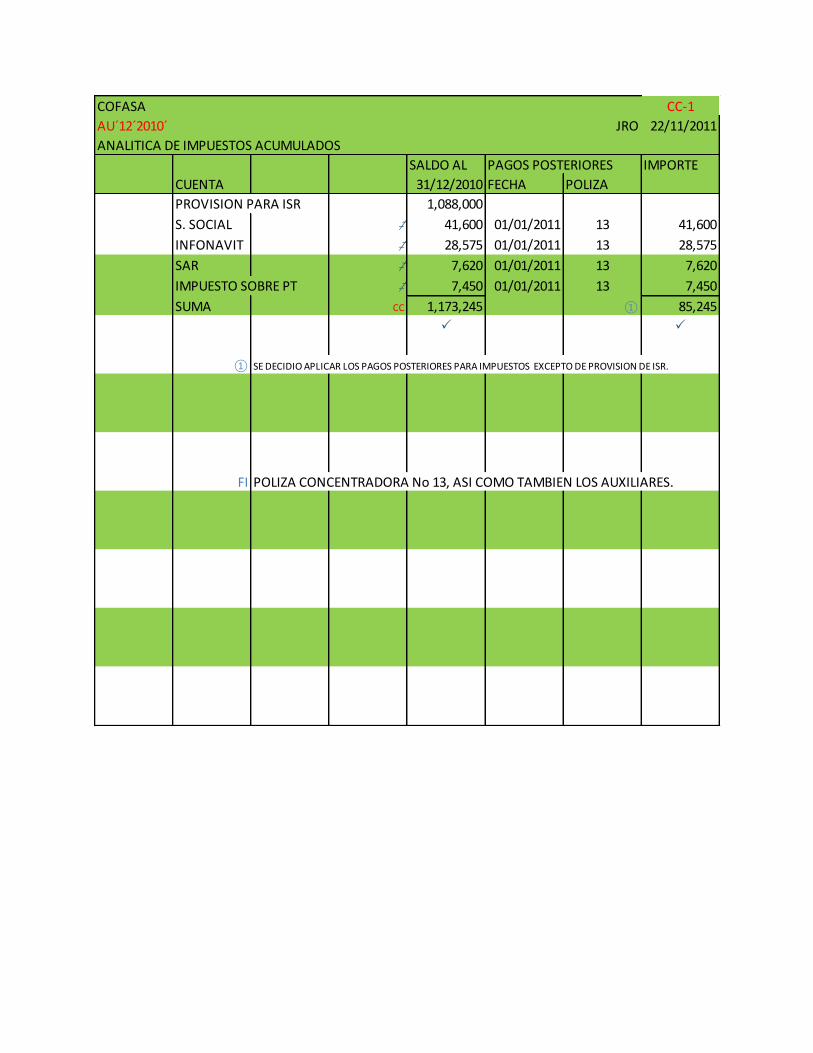

Impuestos Acumulados por pagar -869,000 939,955 1,244,200 -1,173,245

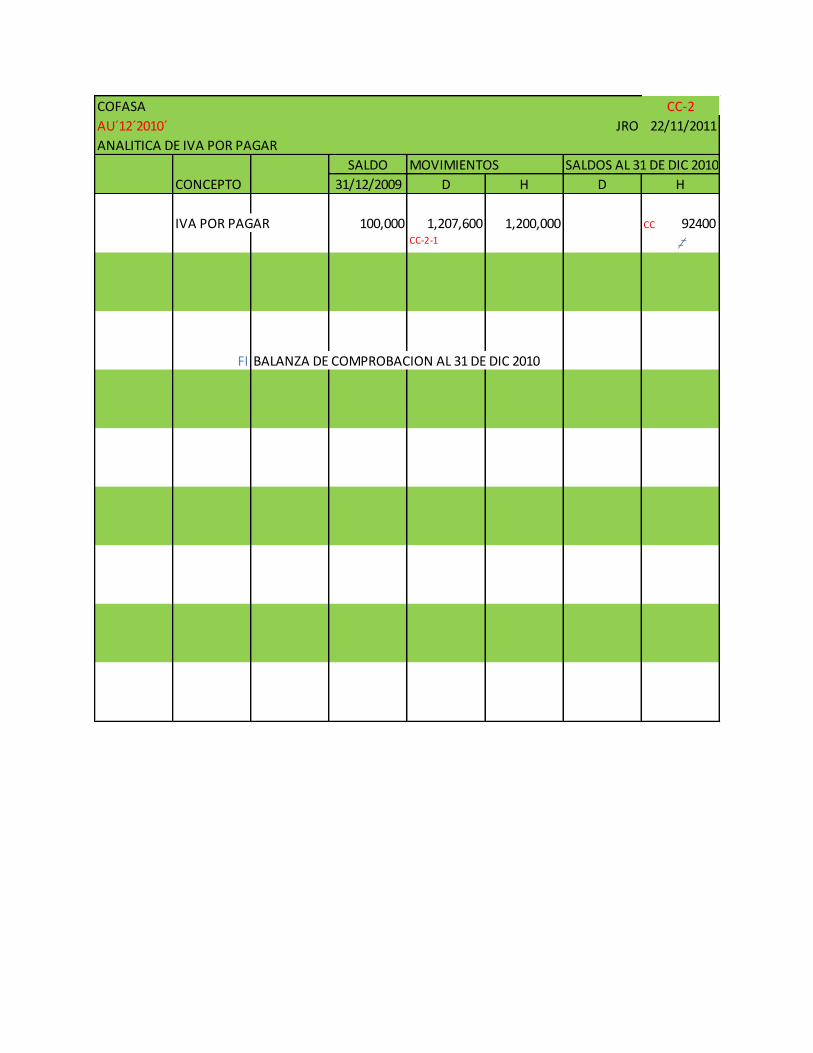

IVA por pagar -100,000 1,207,600 1,200,000 -92,400

Capital Social -2,500,000 0 500,000 -3,000,000

Reserva legal -30,000 0 49,000 -79,000

Utilidades por aplicar -570,000 0 615,000 -1,185,000

Utilidad del ejercicio -964,000 964,000 1,295,000 -1,295,000

6,241,500 8,806,145

Ventas 0 12,000,000 12,000,000 0

Costo de ventas 0 7,000,000 7,000,000 0

Gastos generales 0 2,400,000 2,400,000 0

Gastos financieros 0 46,333 46,333 0

Intereses ganados 0 10,000 10,000 0

Otros productos 0 26,333 26,333 0

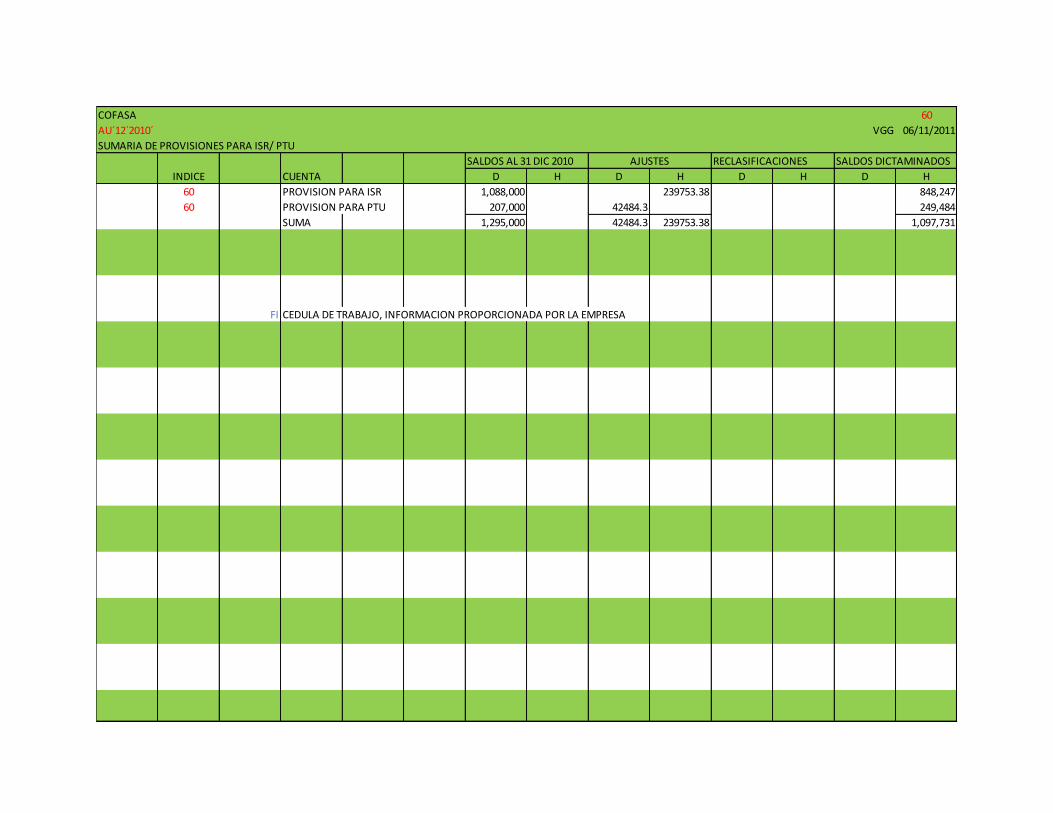

Provisión para ISR 0 1,088,000 1,088,000 0

Provisión para Part. De utilidades 0 207,000 207,000 0

Sumas 0 83,817,269 83,817,269 0

CORPORACION FABRIL SA

BALANZA DE COMPROBACION

al 31 de diciembre de 2010

MOVIMIENTOSCUENTA

2009 2010

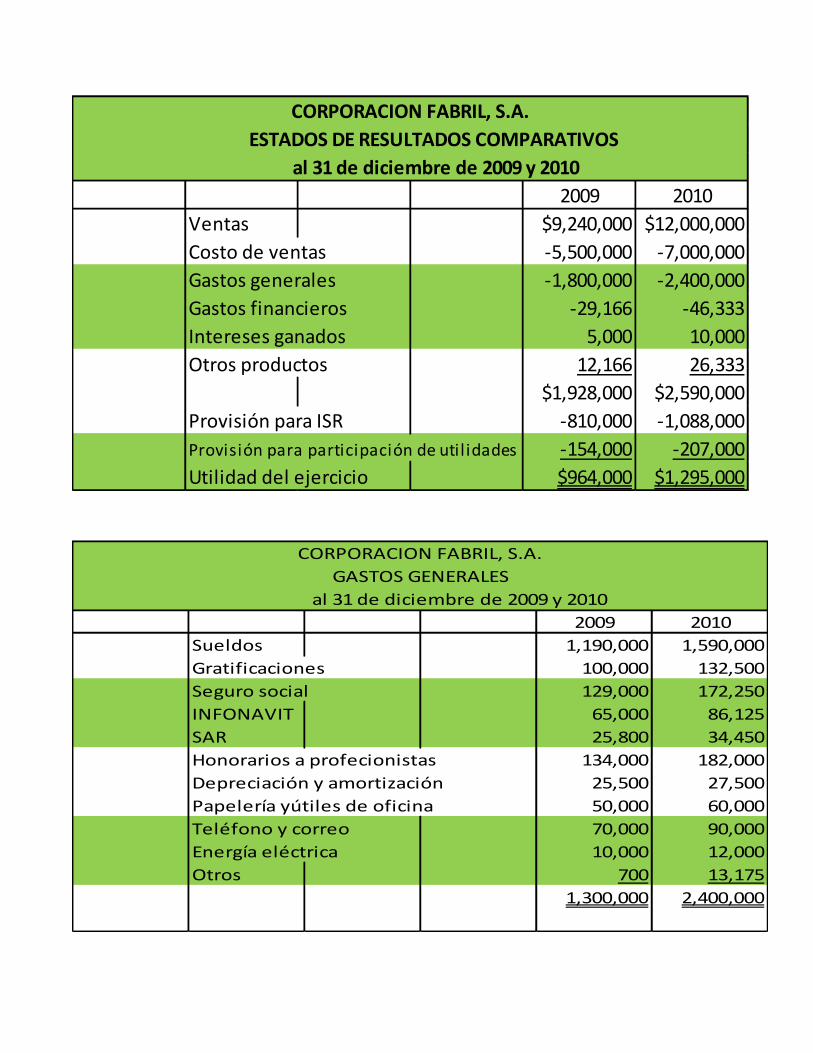

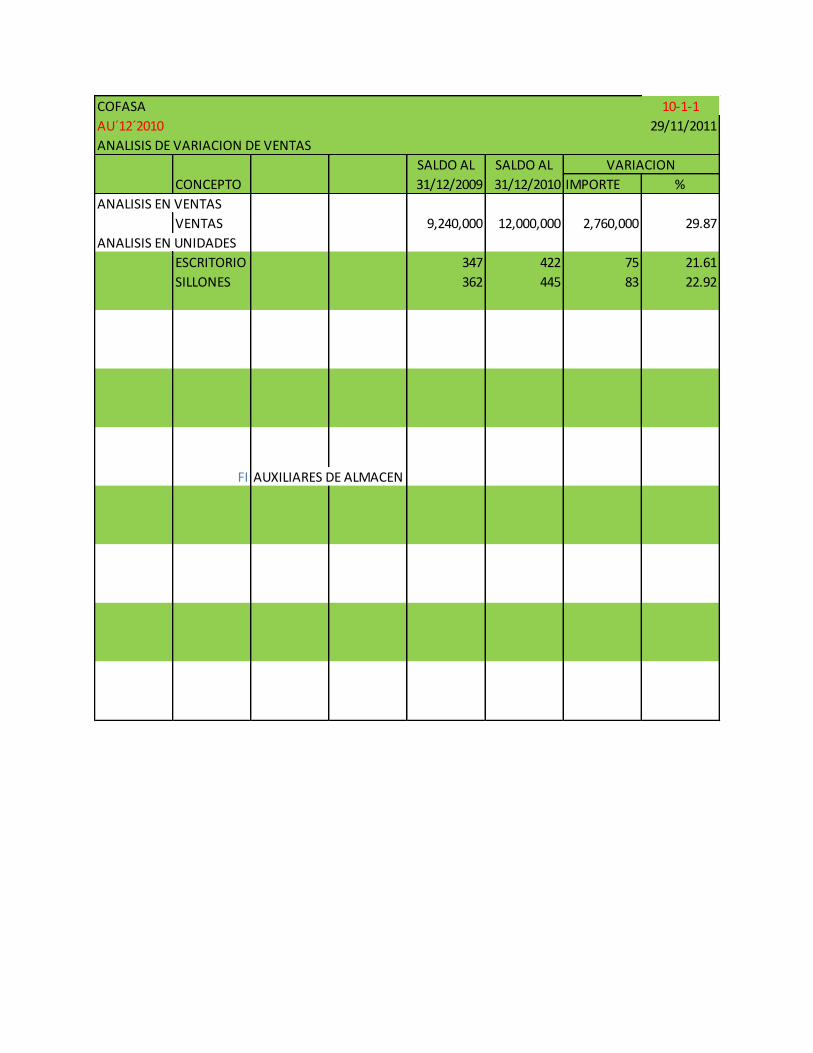

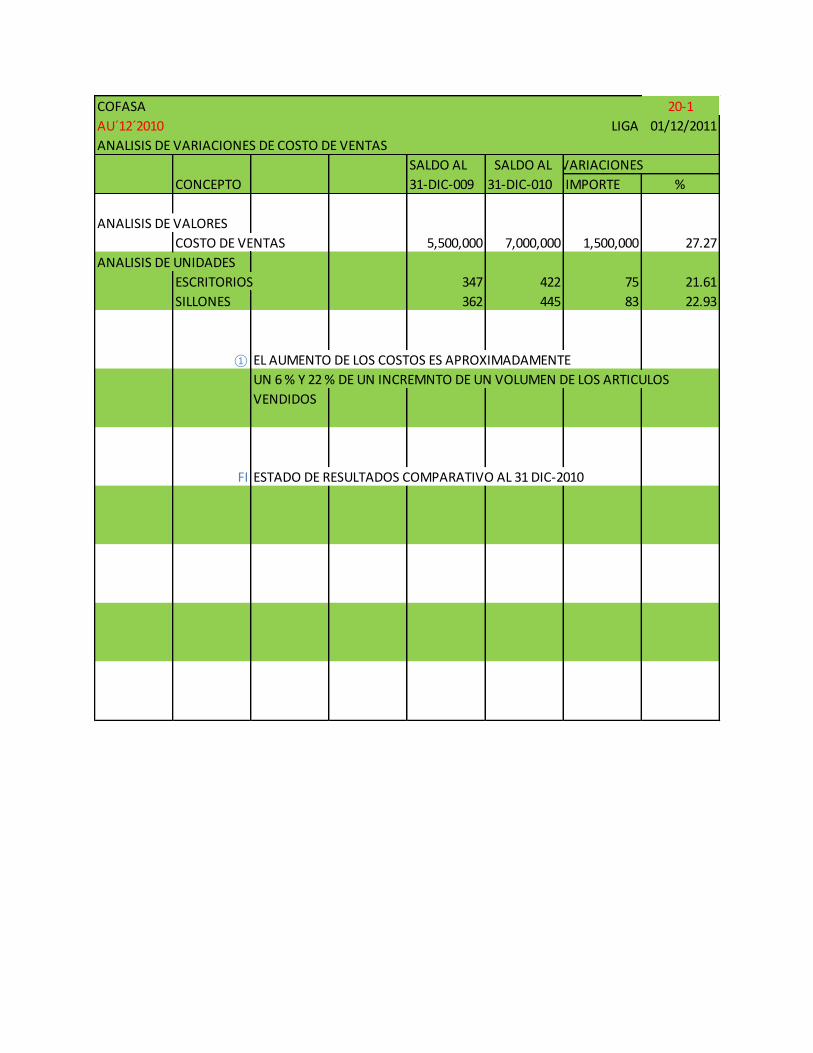

Ventas $9,240,000 $12,000,000

Costo de ventas -5,500,000 -7,000,000

Gastos generales -1,800,000 -2,400,000

Gastos financieros -29,166 -46,333

Intereses ganados 5,000 10,000

Otros productos 12,166 26,333

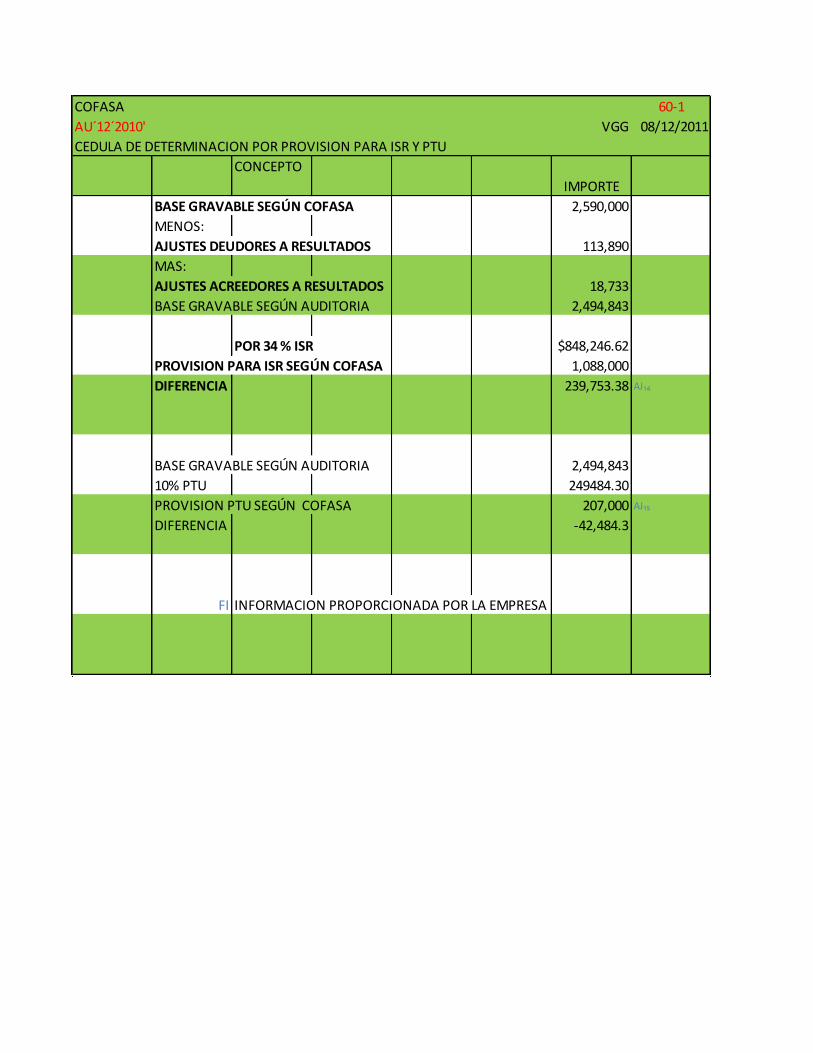

$1,928,000 $2,590,000

Provisión para ISR -810,000 -1,088,000

Provisión para participación de util idades -154,000 -207,000

Utilidad del ejercicio $964,000 $1,295,000

CORPORACION FABRIL, S.A.

ESTADOS DE RESULTADOS COMPARATIVOS

al 31 de diciembre de 2009 y 2010

2009 2010

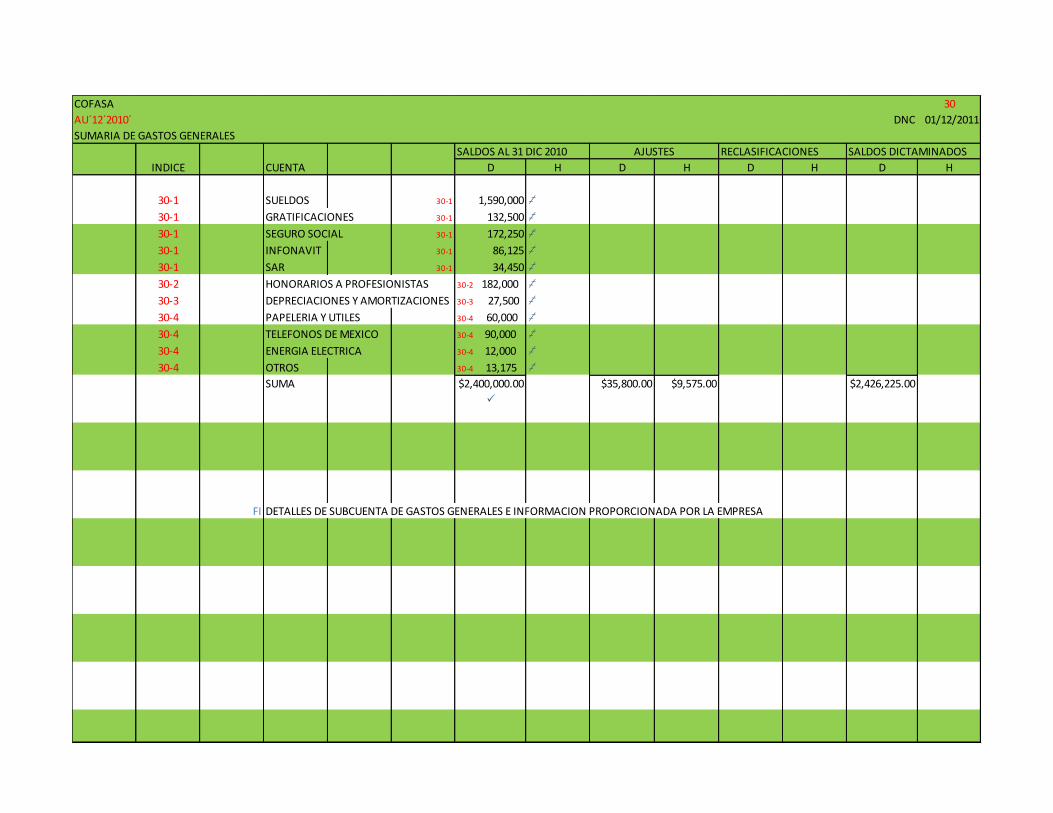

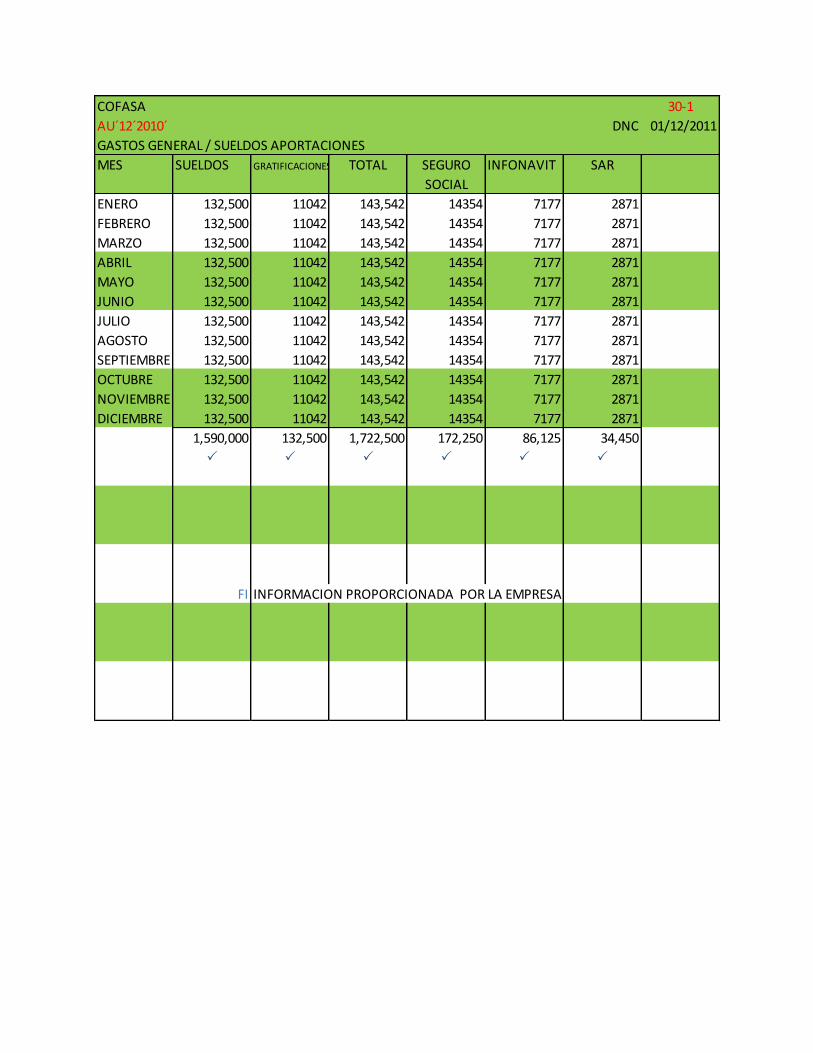

Sueldos 1,190,000 1,590,000

Gratificaciones 100,000 132,500

Seguro social 129,000 172,250

INFONAVIT 65,000 86,125

SAR 25,800 34,450

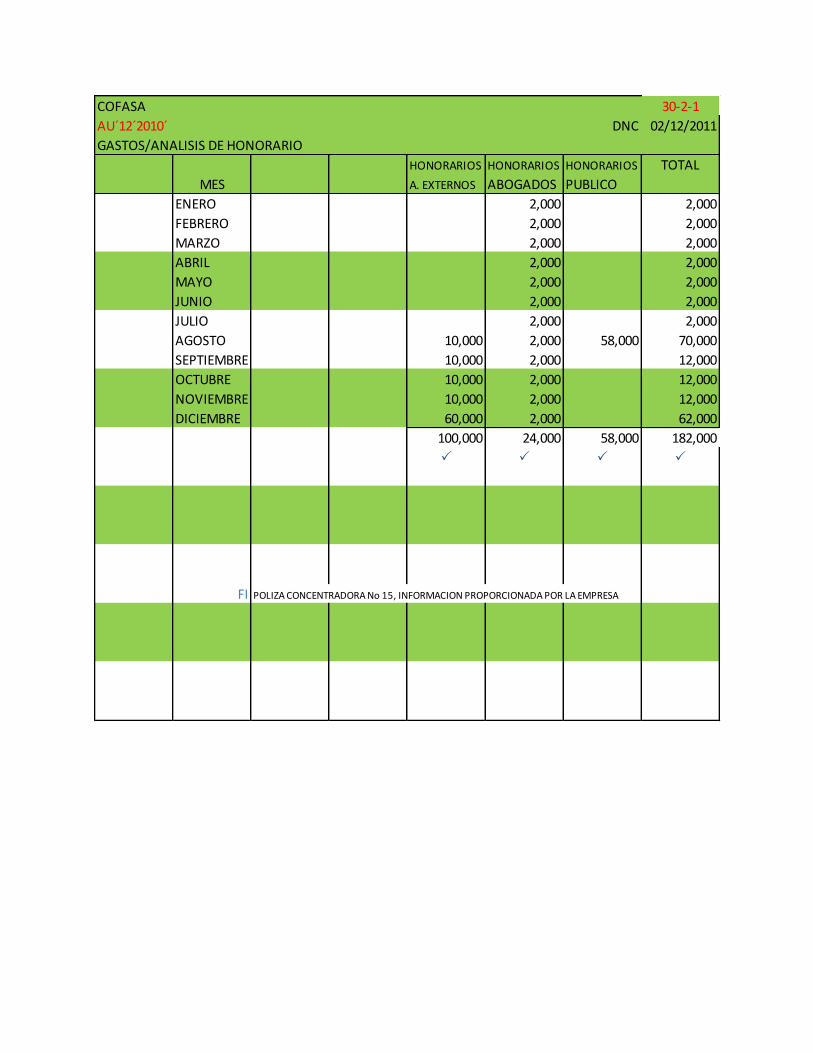

Honorarios a profecionistas 134,000 182,000

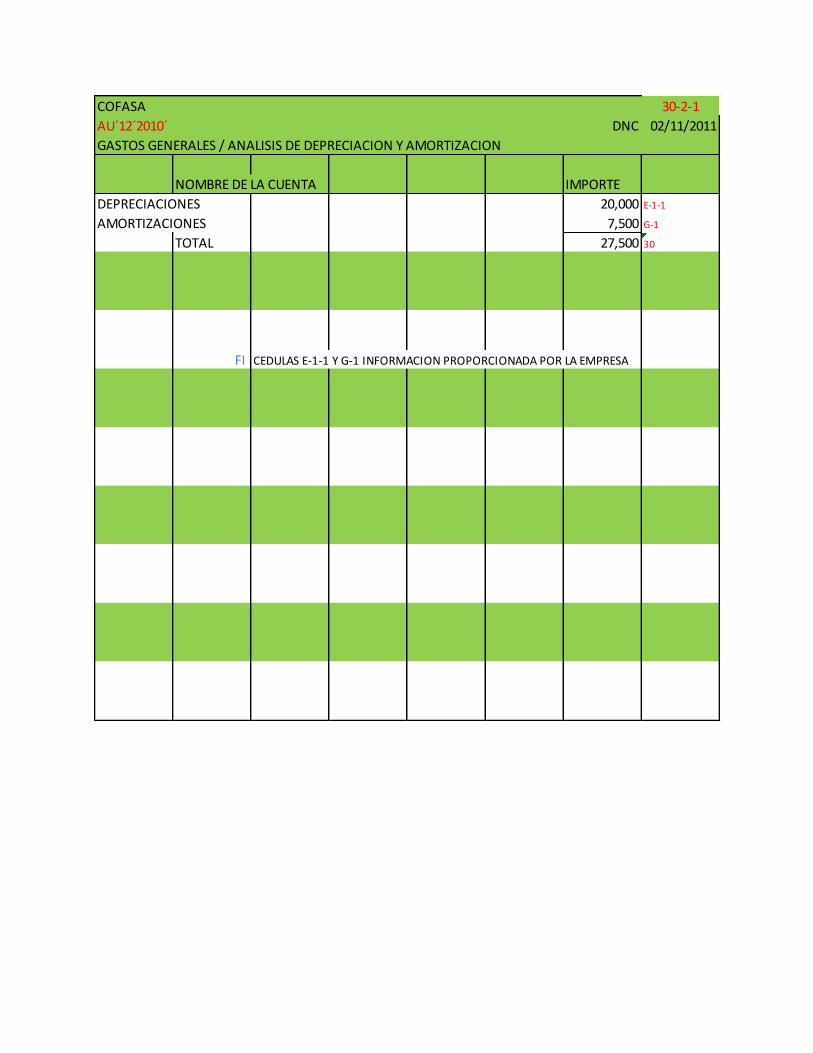

Depreciación y amortización 25,500 27,500

Papelería yútiles de oficina 50,000 60,000

Teléfono y correo 70,000 90,000

Energía eléctrica 10,000 12,000

Otros 700 13,175

1,300,000 2,400,000

CORPORACION FABRIL, S.A.

GASTOS GENERALES

al 31 de diciembre de 2009 y 2010

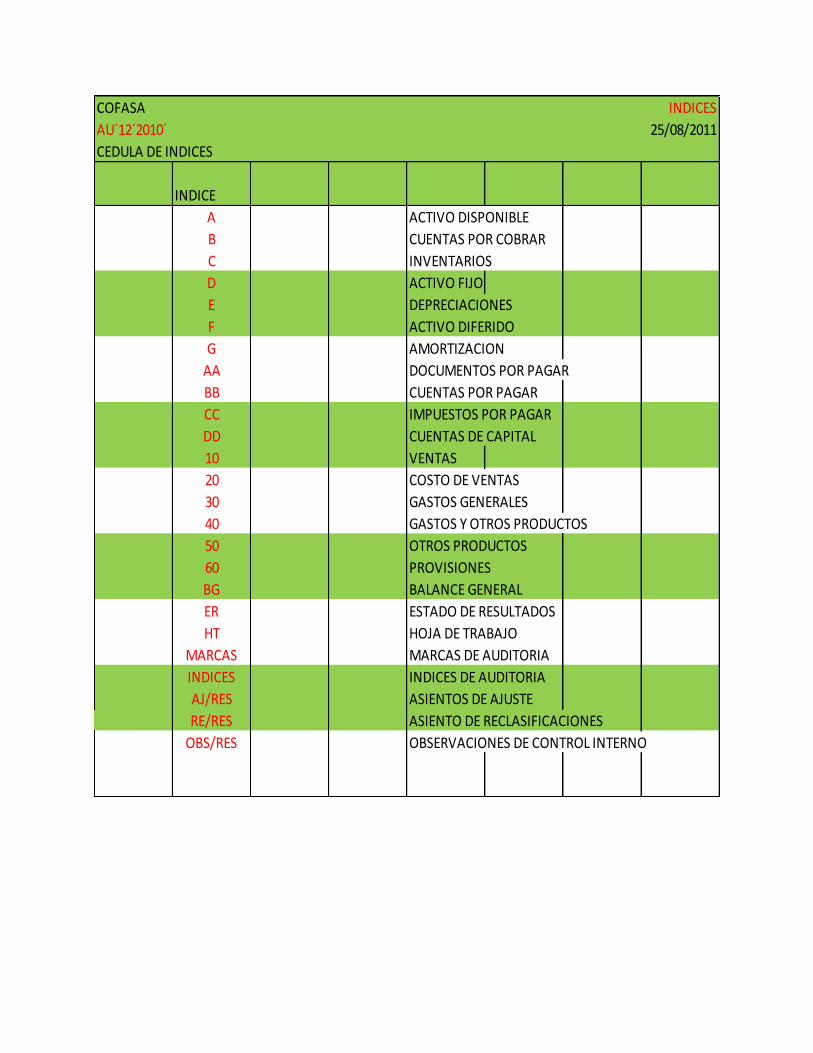

COFASA INDICES

AU´12´2010´ 25/08/2011

CEDULA DE INDICES

INDICE

A ACTIVO DISPONIBLE

B CUENTAS POR COBRAR

C INVENTARIOS

D ACTIVO FIJO

E DEPRECIACIONES

F ACTIVO DIFERIDO

G AMORTIZACION

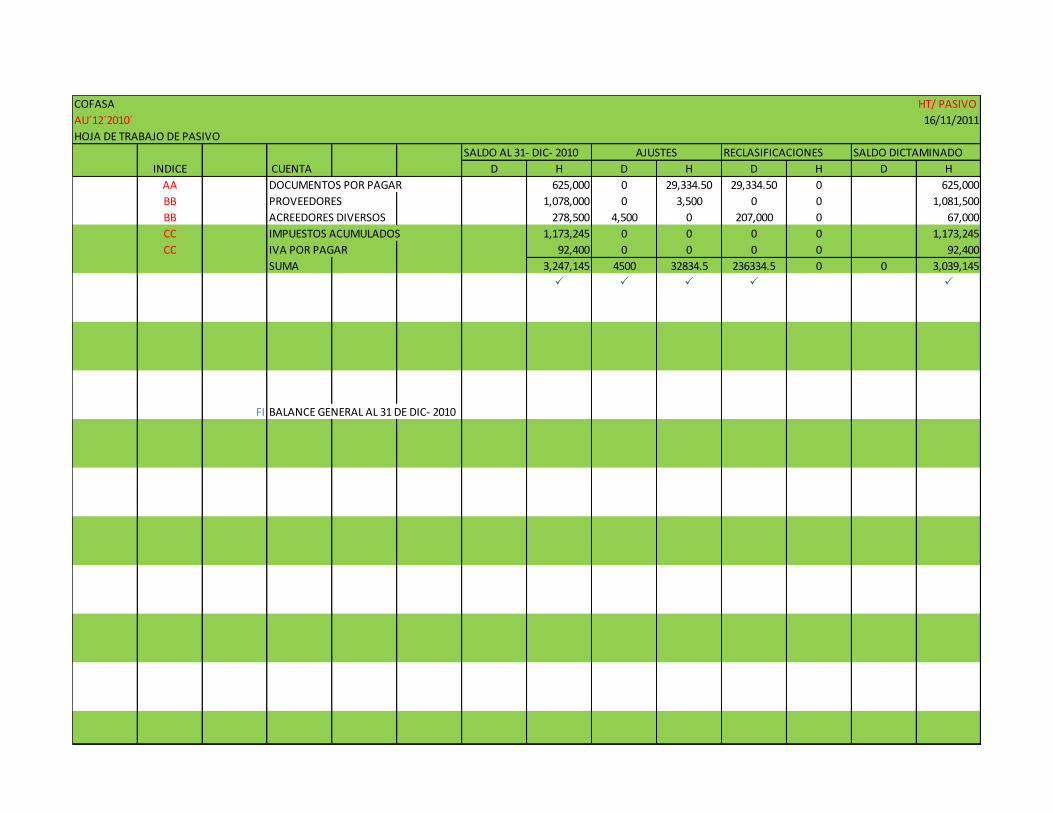

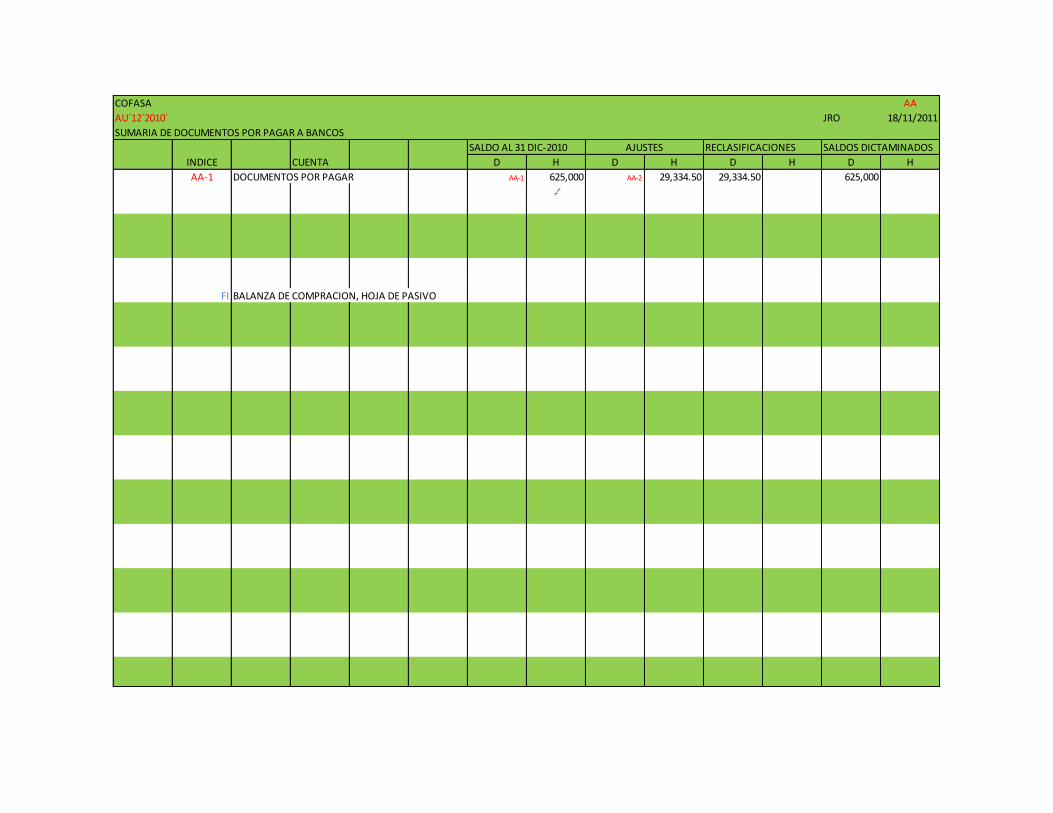

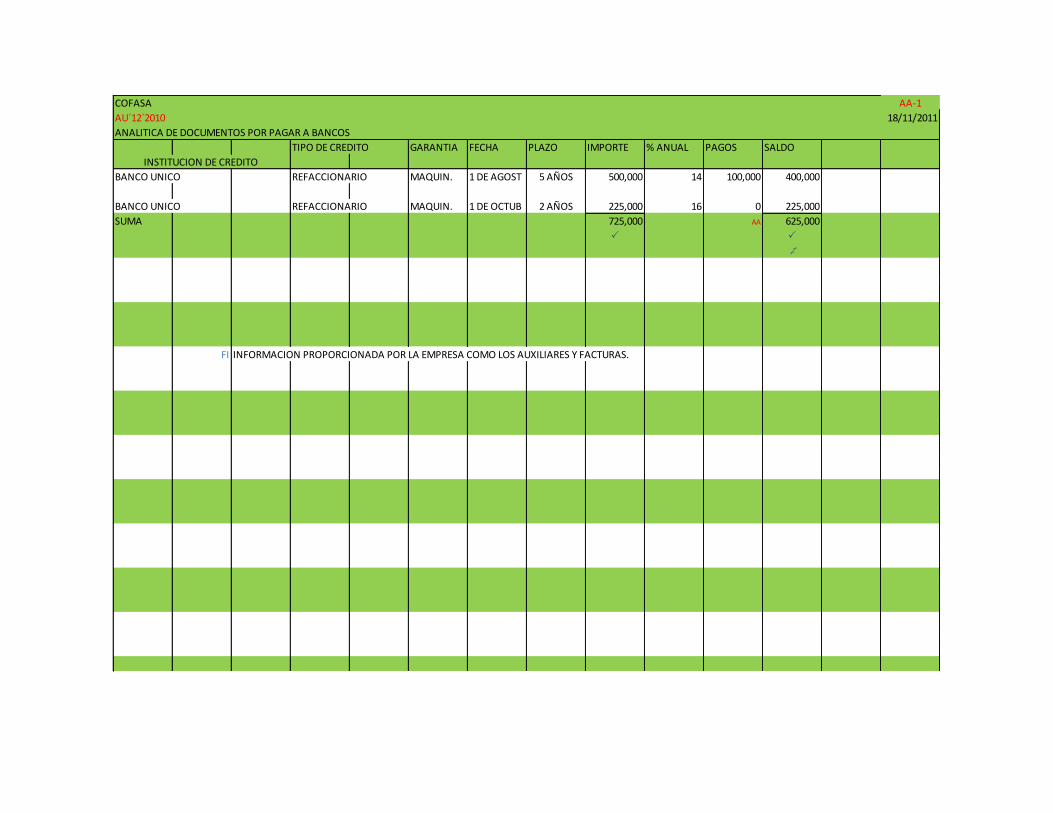

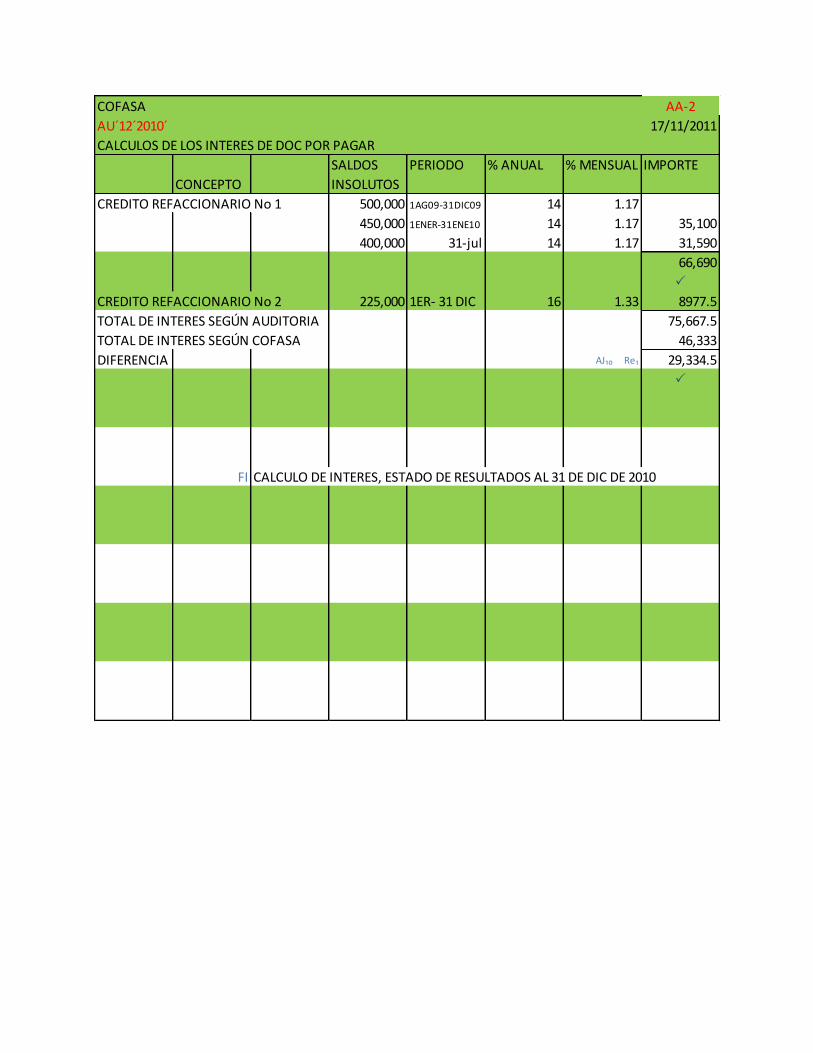

AA DOCUMENTOS POR PAGAR

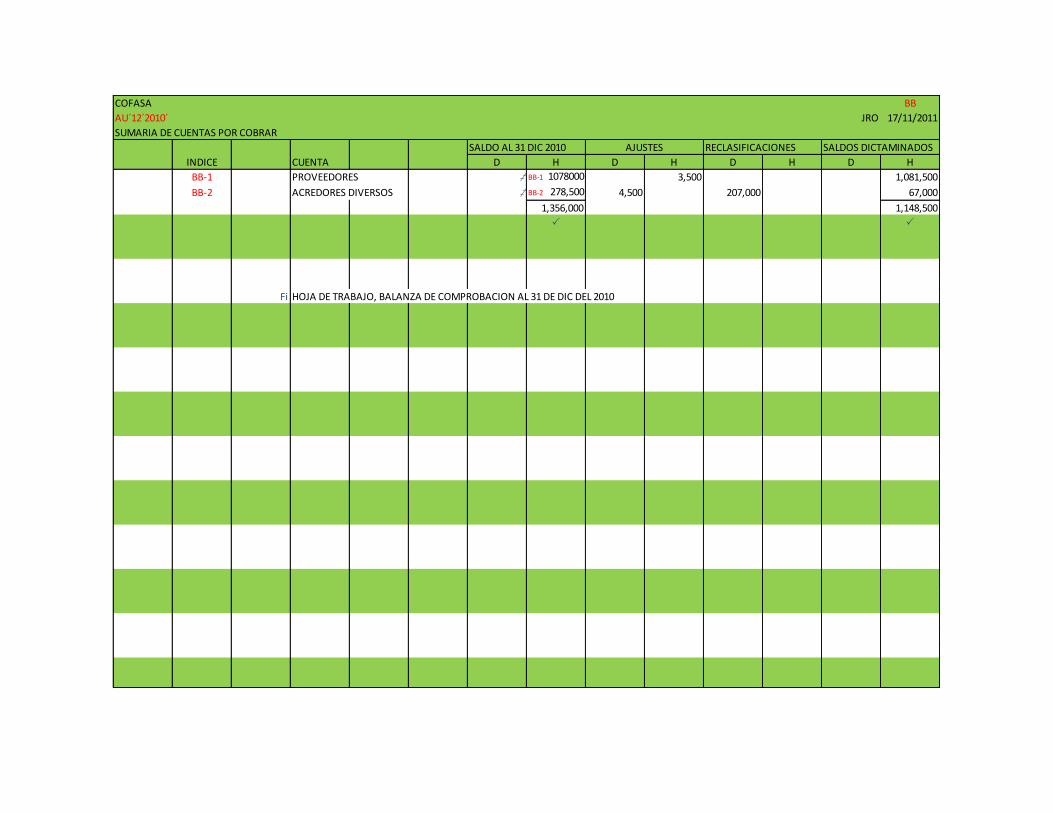

BB CUENTAS POR PAGAR

CC IMPUESTOS POR PAGAR

DD CUENTAS DE CAPITAL

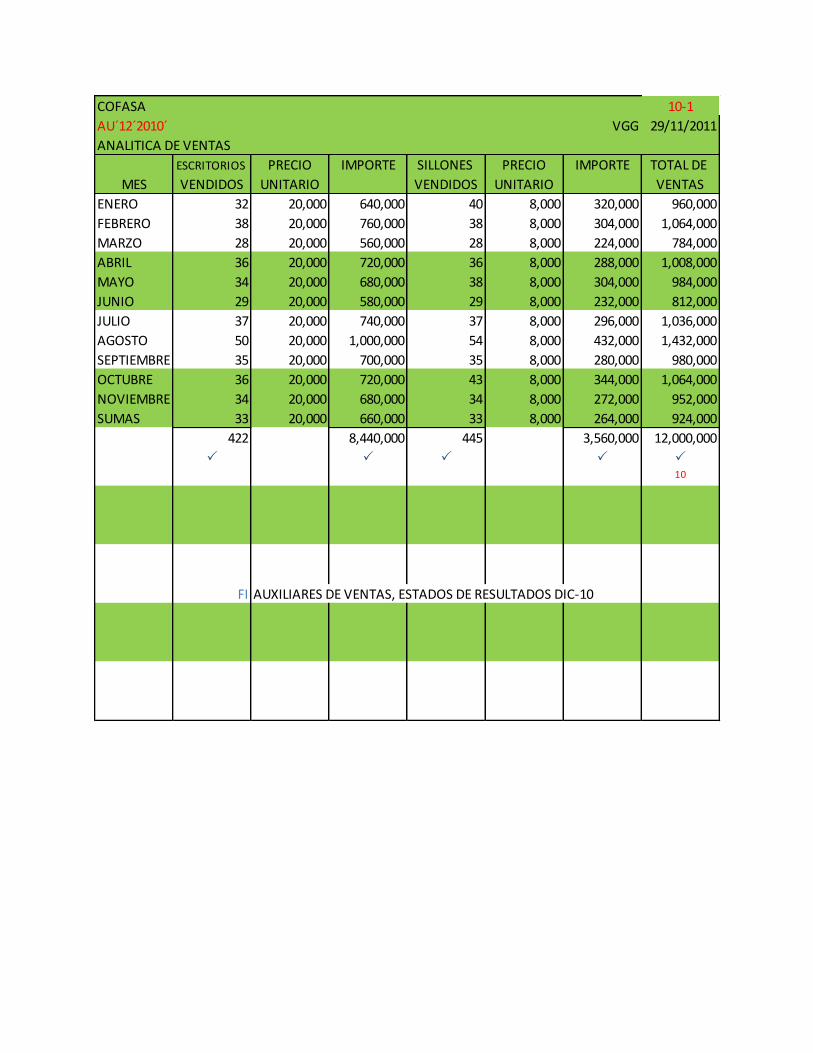

10 VENTAS

20 COSTO DE VENTAS

30 GASTOS GENERALES

40 GASTOS Y OTROS PRODUCTOS

50 OTROS PRODUCTOS

60 PROVISIONES

BG BALANCE GENERAL

ER ESTADO DE RESULTADOS

HT HOJA DE TRABAJO

MARCAS MARCAS DE AUDITORIA

INDICES INDICES DE AUDITORIA

AJ/RES ASIENTOS DE AJUSTE

RE/RES ASIENTO DE RECLASIFICACIONES

OBS/RES OBSERVACIONES DE CONTROL INTERNO

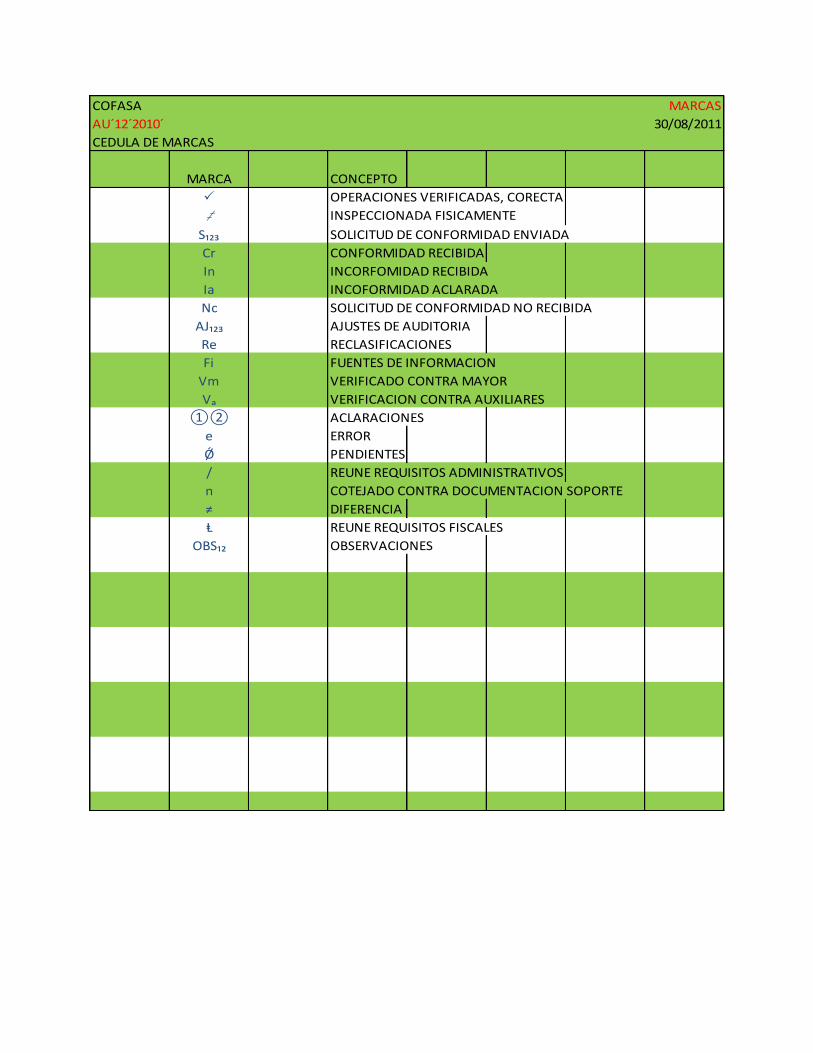

COFASA MARCAS

AU´12´2010´ 30/08/2011

CEDULA DE MARCAS

MARCA CONCEPTO

P OPERACIONES VERIFICADAS, CORECTA

‡ INSPECCIONADA FISICAMENTE

S₁₂₃ SOLICITUD DE CONFORMIDAD ENVIADA

Cr CONFORMIDAD RECIBIDA

In INCORFOMIDAD RECIBIDA

Ia INCOFORMIDAD ACLARADA

Nc SOLICITUD DE CONFORMIDAD NO RECIBIDA

AJ₁₂₃ AJUSTES DE AUDITORIA

Re RECLASIFICACIONES

Fi FUENTES DE INFORMACION

Vm VERIFICADO CONTRA MAYOR

Vₐ VERIFICACION CONTRA AUXILIARES

①② ACLARACIONES

e ERROR

Ǿ PENDIENTES

/ REUNE REQUISITOS ADMINISTRATIVOS

n COTEJADO CONTRA DOCUMENTACION SOPORTE

≠ DIFERENCIA

Ⱡ REUNE REQUISITOS FISCALES

OBS₁₂ OBSERVACIONES

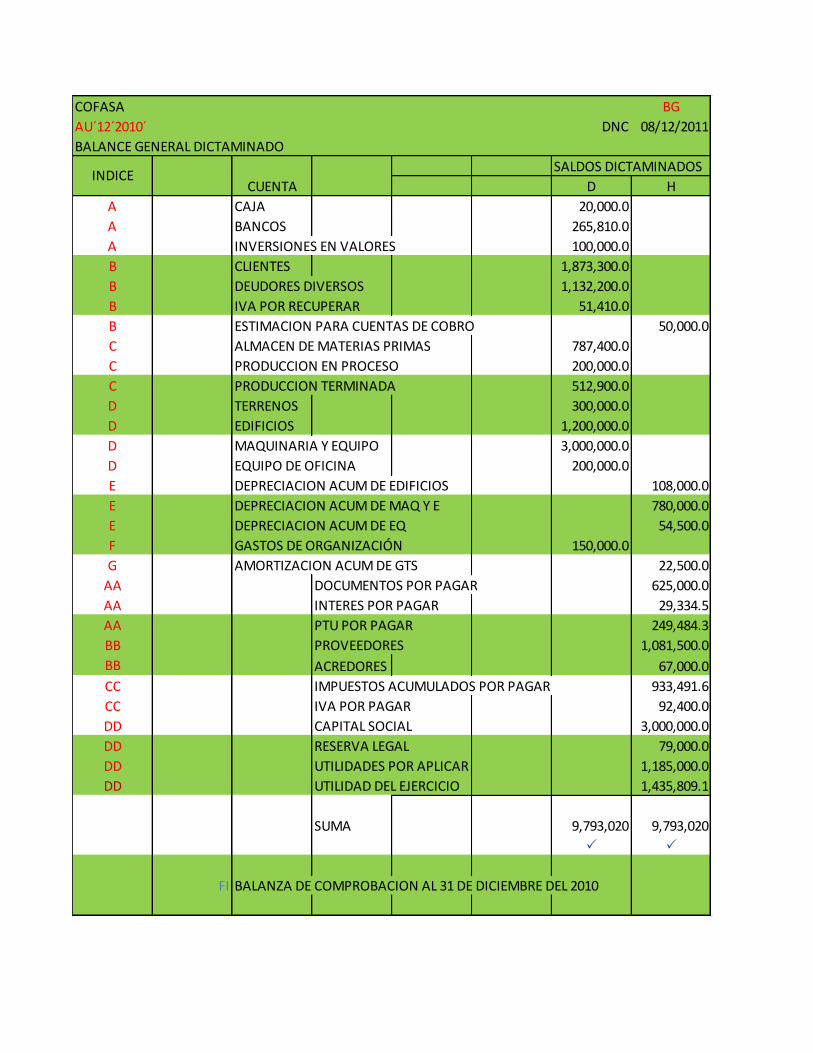

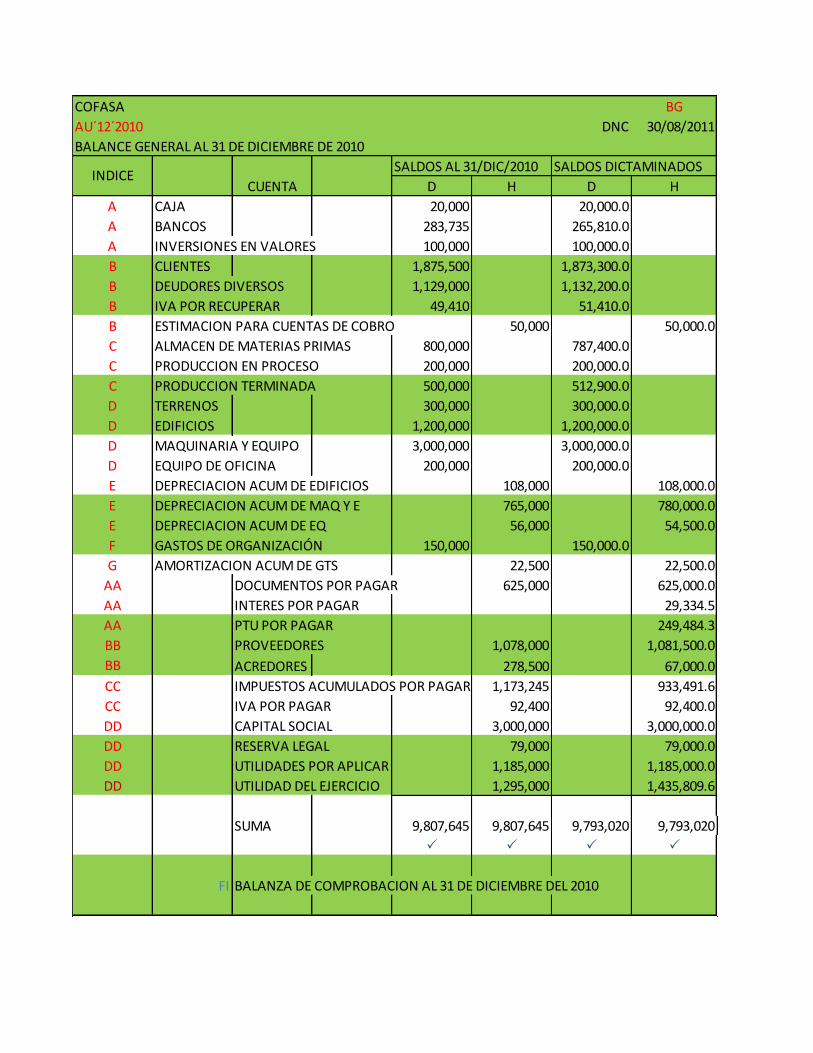

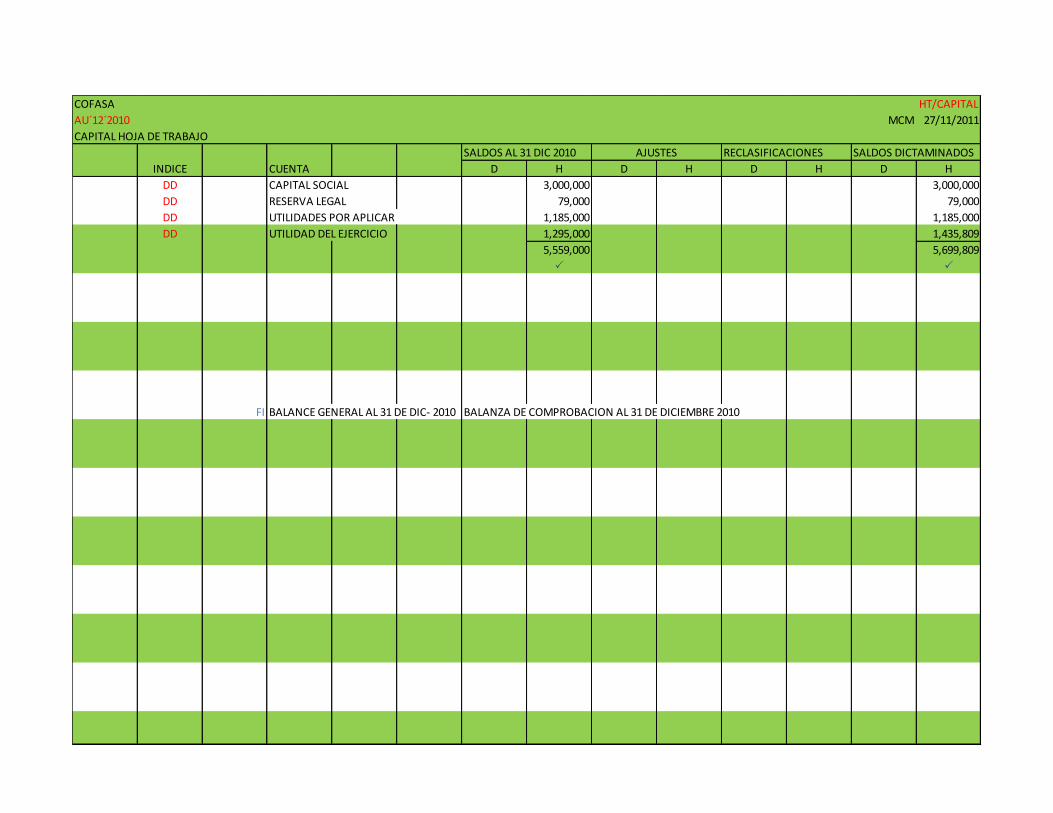

COFASA BG

AU´12´2010´ DNC 08/12/2011

BALANCE GENERAL DICTAMINADO

SALDOS DICTAMINADOS

CUENTA D H

A CAJA 20,000.0

A BANCOS 265,810.0

A INVERSIONES EN VALORES 100,000.0

B CLIENTES 1,873,300.0

B DEUDORES DIVERSOS 1,132,200.0

B IVA POR RECUPERAR 51,410.0

B ESTIMACION PARA CUENTAS DE COBRO 50,000.0

C ALMACEN DE MATERIAS PRIMAS 787,400.0

C PRODUCCION EN PROCESO 200,000.0

C PRODUCCION TERMINADA 512,900.0

D TERRENOS 300,000.0

D EDIFICIOS 1,200,000.0

D MAQUINARIA Y EQUIPO 3,000,000.0

D EQUIPO DE OFICINA 200,000.0

E DEPRECIACION ACUM DE EDIFICIOS 108,000.0

E DEPRECIACION ACUM DE MAQ Y E 780,000.0

E DEPRECIACION ACUM DE EQ 54,500.0

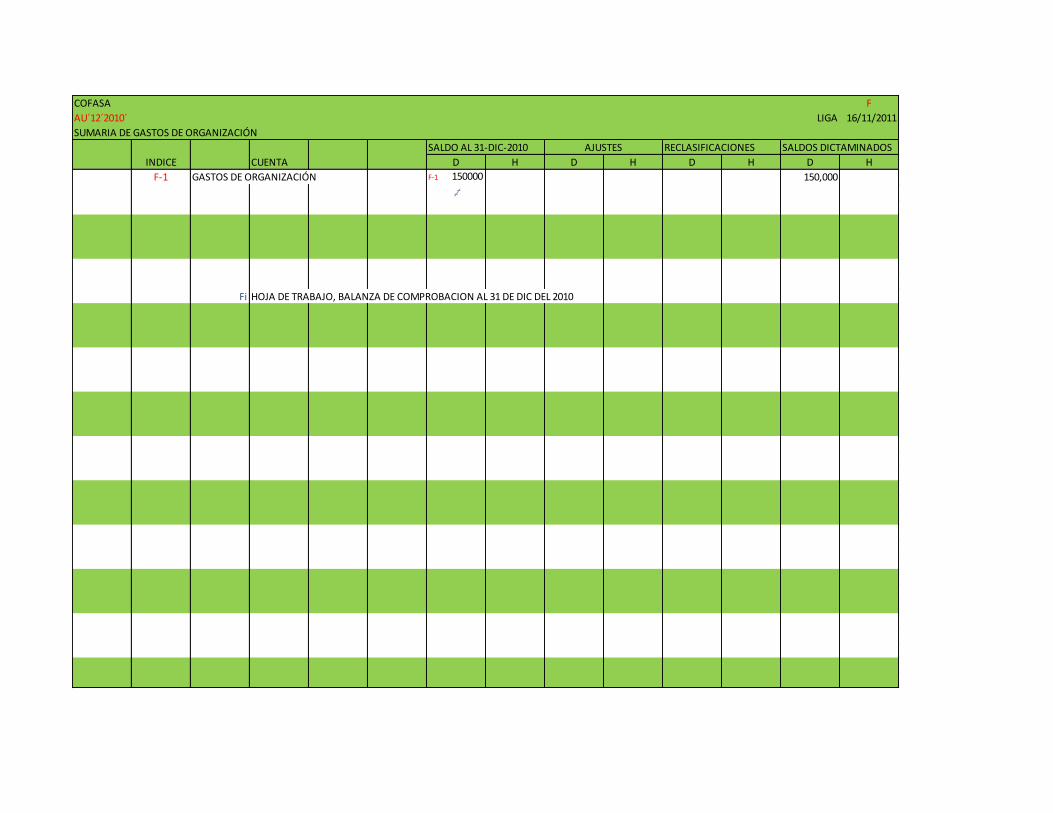

F GASTOS DE ORGANIZACIÓN 150,000.0

G AMORTIZACION ACUM DE GTS 22,500.0

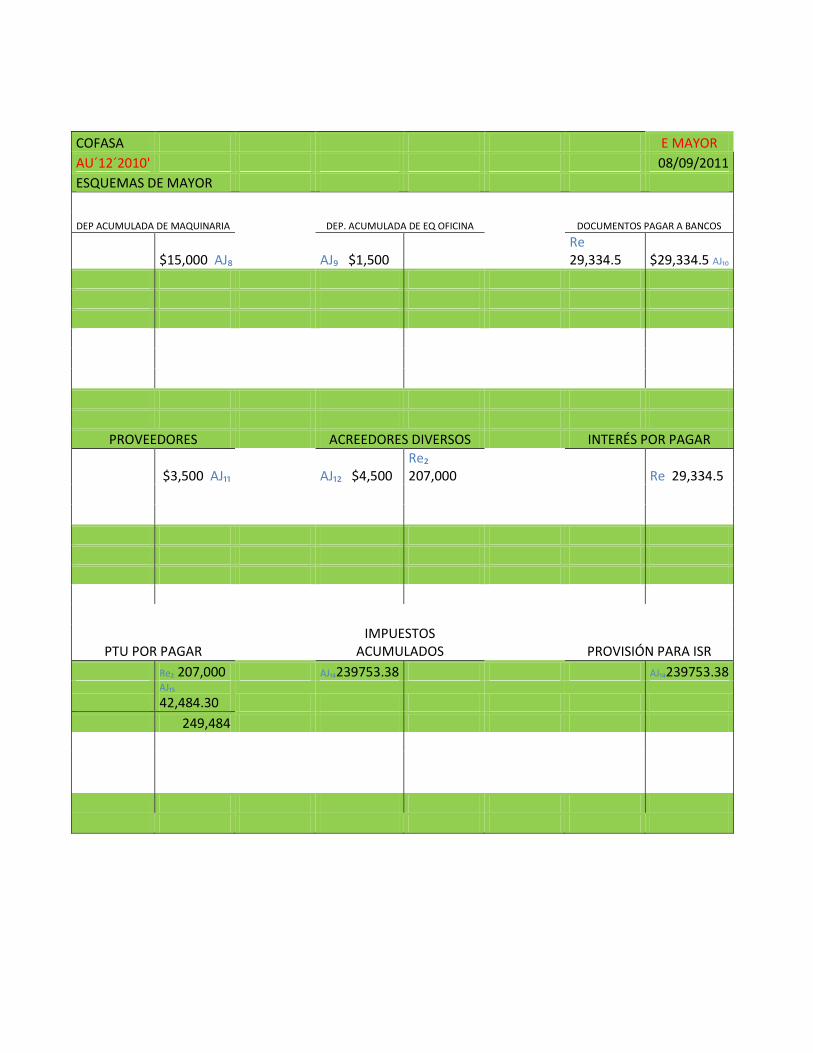

AA DOCUMENTOS POR PAGAR 625,000.0

AA INTERES POR PAGAR 29,334.5

AA PTU POR PAGAR 249,484.3

BB PROVEEDORES 1,081,500.0

BB ACREDORES 67,000.0

CC IMPUESTOS ACUMULADOS POR PAGAR 933,491.6

CC IVA POR PAGAR 92,400.0

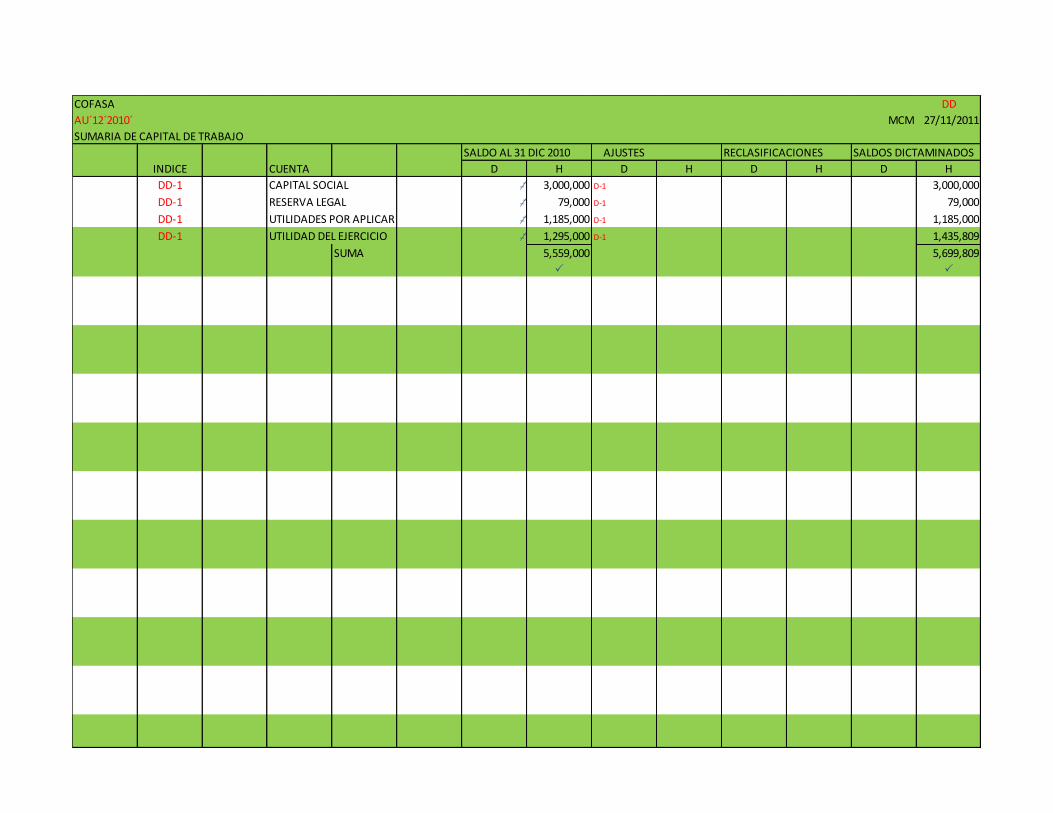

DD CAPITAL SOCIAL 3,000,000.0

DD RESERVA LEGAL 79,000.0

DD UTILIDADES POR APLICAR 1,185,000.0

DD UTILIDAD DEL EJERCICIO 1,435,809.1

SUMA 9,793,020 9,793,020

P P

FI BALANZA DE COMPROBACION AL 31 DE DICIEMBRE DEL 2010

INDICE

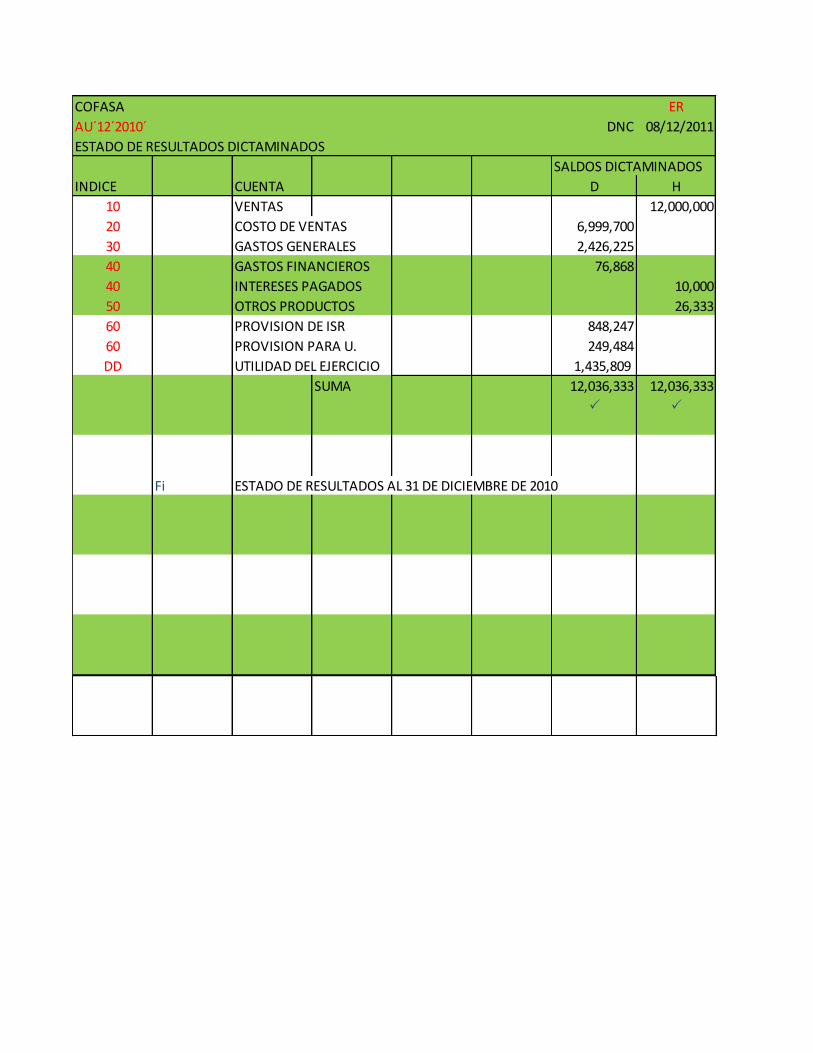

COFASA ER

AU´12´2010´ DNC 08/12/2011

ESTADO DE RESULTADOS DICTAMINADOS

SALDOS DICTAMINADOS

INDICE CUENTA D H

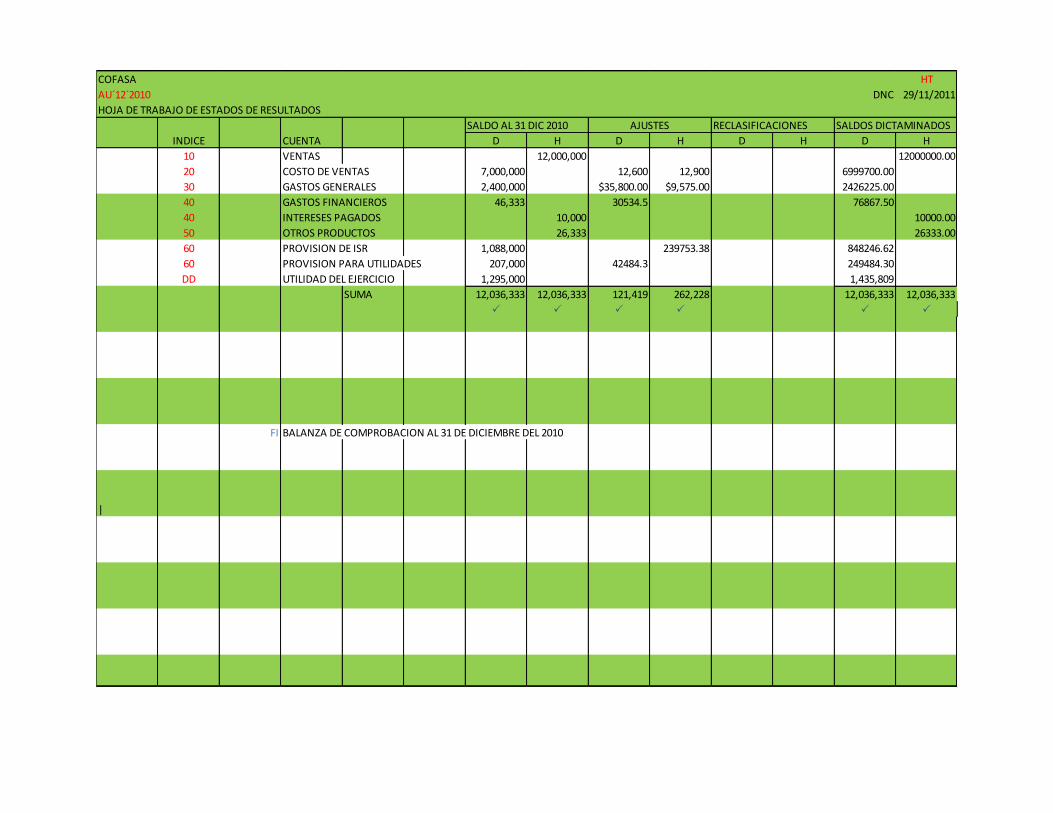

10 VENTAS 12,000,000

20 COSTO DE VENTAS 6,999,700

30 GASTOS GENERALES 2,426,225

40 GASTOS FINANCIEROS 76,868

40 INTERESES PAGADOS 10,000

50 OTROS PRODUCTOS 26,333

60 PROVISION DE ISR 848,247

60 PROVISION PARA U. 249,484

DD UTILIDAD DEL EJERCICIO 1,435,809

SUMA 12,036,333 12,036,333

P P

Fi ESTADO DE RESULTADOS AL 31 DE DICIEMBRE DE 2010

COFASA BG

AU´12´2010 DNC 30/08/2011

BALANCE GENERAL AL 31 DE DICIEMBRE DE 2010

SALDOS AL 31/DIC/2010 SALDOS DICTAMINADOS

CUENTA D H D H

A CAJA 20,000 20,000.0

A BANCOS 283,735 265,810.0

A INVERSIONES EN VALORES 100,000 100,000.0

B CLIENTES 1,875,500 1,873,300.0

B DEUDORES DIVERSOS 1,129,000 1,132,200.0

B IVA POR RECUPERAR 49,410 51,410.0

B ESTIMACION PARA CUENTAS DE COBRO 50,000 50,000.0

C ALMACEN DE MATERIAS PRIMAS 800,000 787,400.0

C PRODUCCION EN PROCESO 200,000 200,000.0

C PRODUCCION TERMINADA 500,000 512,900.0

D TERRENOS 300,000 300,000.0

D EDIFICIOS 1,200,000 1,200,000.0

D MAQUINARIA Y EQUIPO 3,000,000 3,000,000.0

D EQUIPO DE OFICINA 200,000 200,000.0

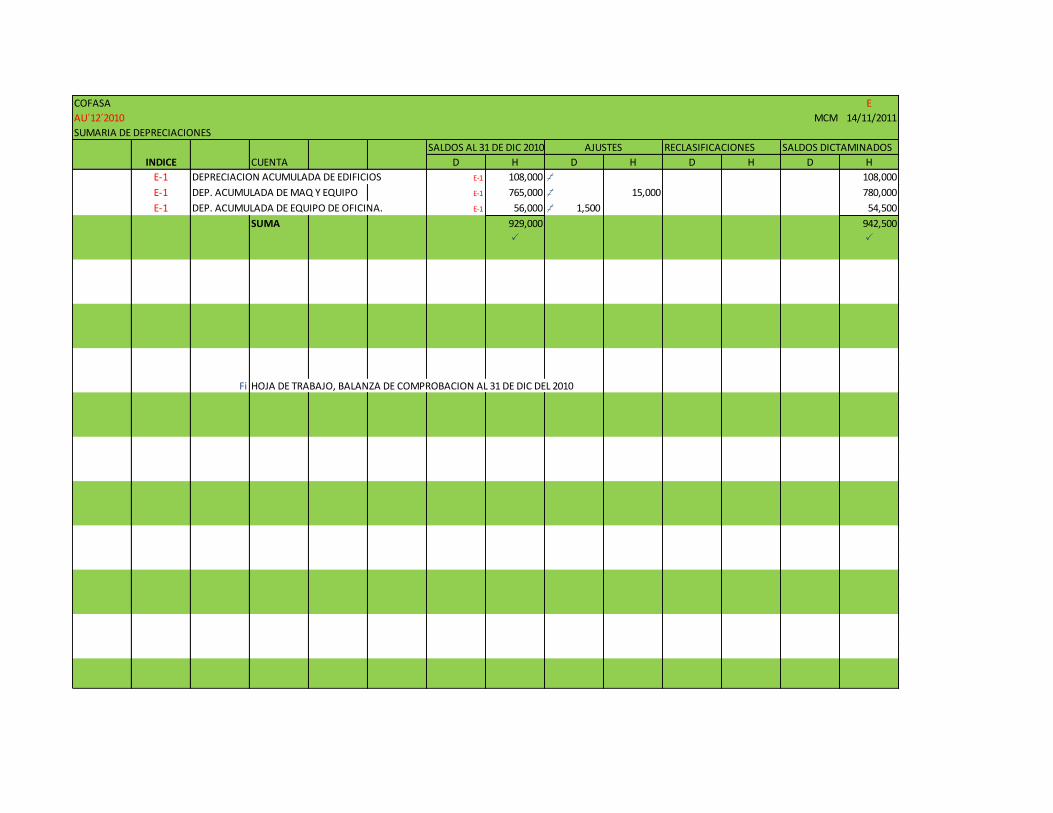

E DEPRECIACION ACUM DE EDIFICIOS 108,000 108,000.0

E DEPRECIACION ACUM DE MAQ Y E 765,000 780,000.0

E DEPRECIACION ACUM DE EQ 56,000 54,500.0

F GASTOS DE ORGANIZACIÓN 150,000 150,000.0

G AMORTIZACION ACUM DE GTS 22,500 22,500.0

AA DOCUMENTOS POR PAGAR 625,000 625,000.0

AA INTERES POR PAGAR 29,334.5

AA PTU POR PAGAR 249,484.3

BB PROVEEDORES 1,078,000 1,081,500.0

BB ACREDORES 278,500 67,000.0

CC IMPUESTOS ACUMULADOS POR PAGAR 1,173,245 933,491.6

CC IVA POR PAGAR 92,400 92,400.0

DD CAPITAL SOCIAL 3,000,000 3,000,000.0

DD RESERVA LEGAL 79,000 79,000.0

DD UTILIDADES POR APLICAR 1,185,000 1,185,000.0

DD UTILIDAD DEL EJERCICIO 1,295,000 1,435,809.6

SUMA 9,807,645 9,807,645 9,793,020 9,793,020

P P P P

FI BALANZA DE COMPROBACION AL 31 DE DICIEMBRE DEL 2010

INDICE

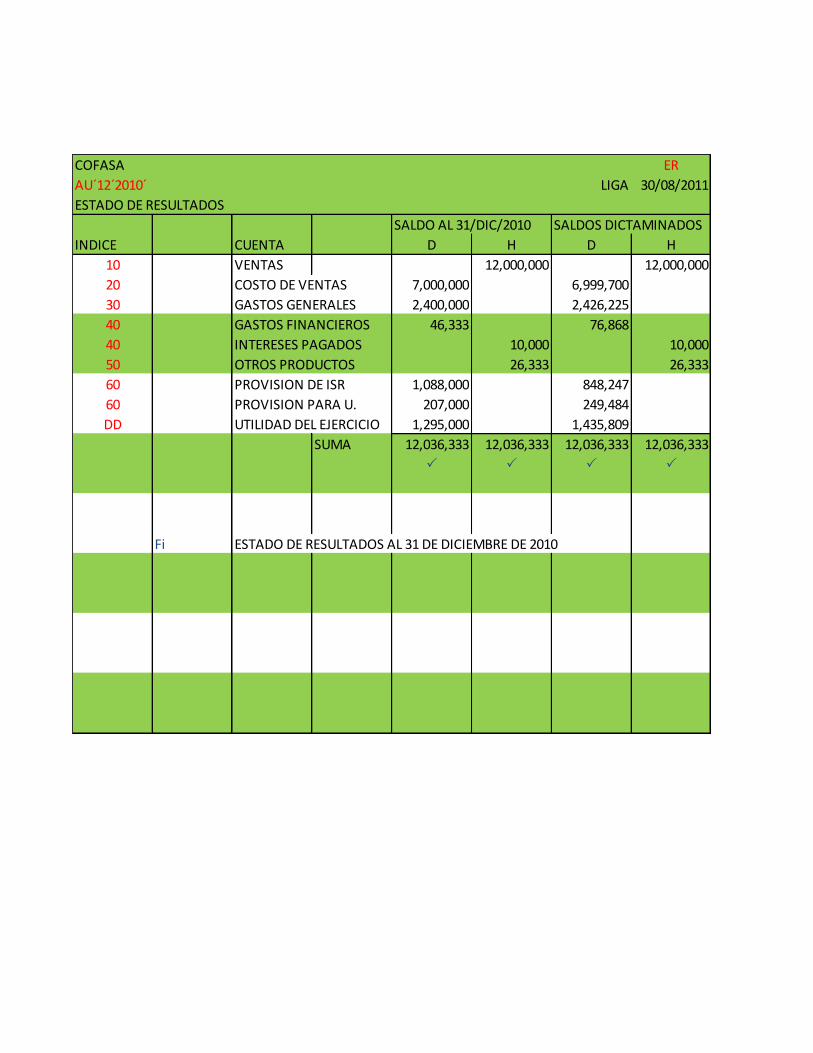

COFASA ER

AU´12´2010´ LIGA 30/08/2011

ESTADO DE RESULTADOS

SALDO AL 31/DIC/2010 SALDOS DICTAMINADOS

INDICE CUENTA D H D H

10 VENTAS 12,000,000 12,000,000

20 COSTO DE VENTAS 7,000,000 6,999,700

30 GASTOS GENERALES 2,400,000 2,426,225

40 GASTOS FINANCIEROS 46,333 76,868

40 INTERESES PAGADOS 10,000 10,000

50 OTROS PRODUCTOS 26,333 26,333

60 PROVISION DE ISR 1,088,000 848,247

60 PROVISION PARA U. 207,000 249,484

DD UTILIDAD DEL EJERCICIO 1,295,000 1,435,809

SUMA 12,036,333 12,036,333 12,036,333 12,036,333

P P P P

Fi ESTADO DE RESULTADOS AL 31 DE DICIEMBRE DE 2010

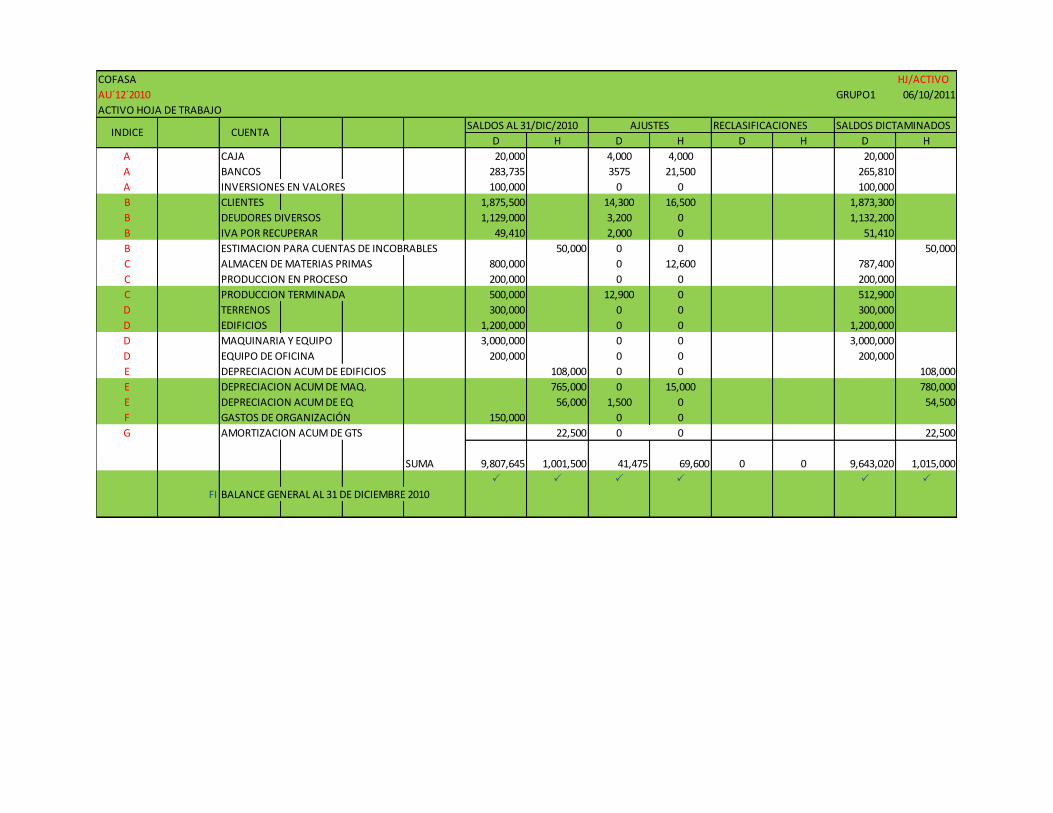

COFASA HJ/ACTIVO

AU´12´2010 GRUPO1 06/10/2011

ACTIVO HOJA DE TRABAJO

SALDOS AL 31/DIC/2010 RECLASIFICACIONES SALDOS DICTAMINADOS

D H D H D H D H

A CAJA 20,000 4,000 4,000 20,000

A BANCOS 283,735 3575 21,500 265,810

A INVERSIONES EN VALORES 100,000 0 0 100,000

B CLIENTES 1,875,500 14,300 16,500 1,873,300

B DEUDORES DIVERSOS 1,129,000 3,200 0 1,132,200

B IVA POR RECUPERAR 49,410 2,000 0 51,410

B ESTIMACION PARA CUENTAS DE INCOBRABLES 50,000 0 0 50,000

C ALMACEN DE MATERIAS PRIMAS 800,000 0 12,600 787,400

C PRODUCCION EN PROCESO 200,000 0 0 200,000

C PRODUCCION TERMINADA 500,000 12,900 0 512,900

D TERRENOS 300,000 0 0 300,000

D EDIFICIOS 1,200,000 0 0 1,200,000

D MAQUINARIA Y EQUIPO 3,000,000 0 0 3,000,000

D EQUIPO DE OFICINA 200,000 0 0 200,000

E DEPRECIACION ACUM DE EDIFICIOS 108,000 0 0 108,000

E DEPRECIACION ACUM DE MAQ. 765,000 0 15,000 780,000

E DEPRECIACION ACUM DE EQ 56,000 1,500 0 54,500

F GASTOS DE ORGANIZACIÓN 150,000 0 0

G AMORTIZACION ACUM DE GTS 22,500 0 0 22,500

SUMA 9,807,645 1,001,500 41,475 69,600 0 0 9,643,020 1,015,000

P P P P P P

FI BALANCE GENERAL AL 31 DE DICIEMBRE 2010

INDICE CUENTAAJUSTES

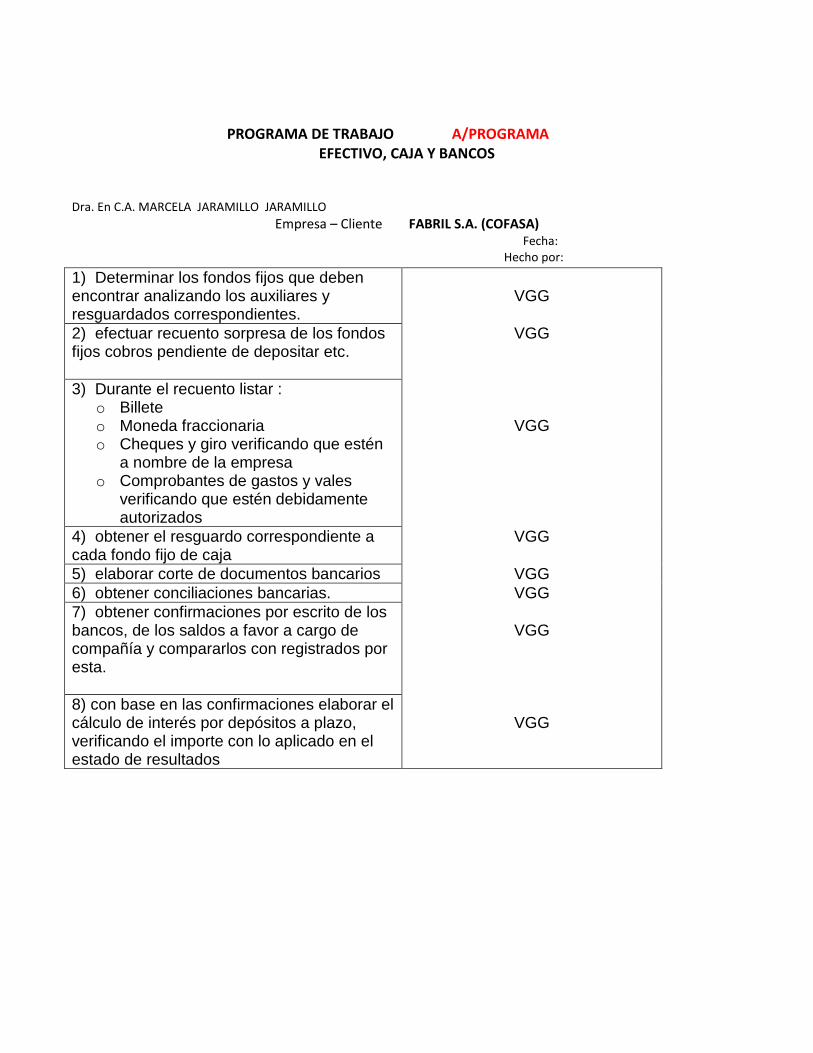

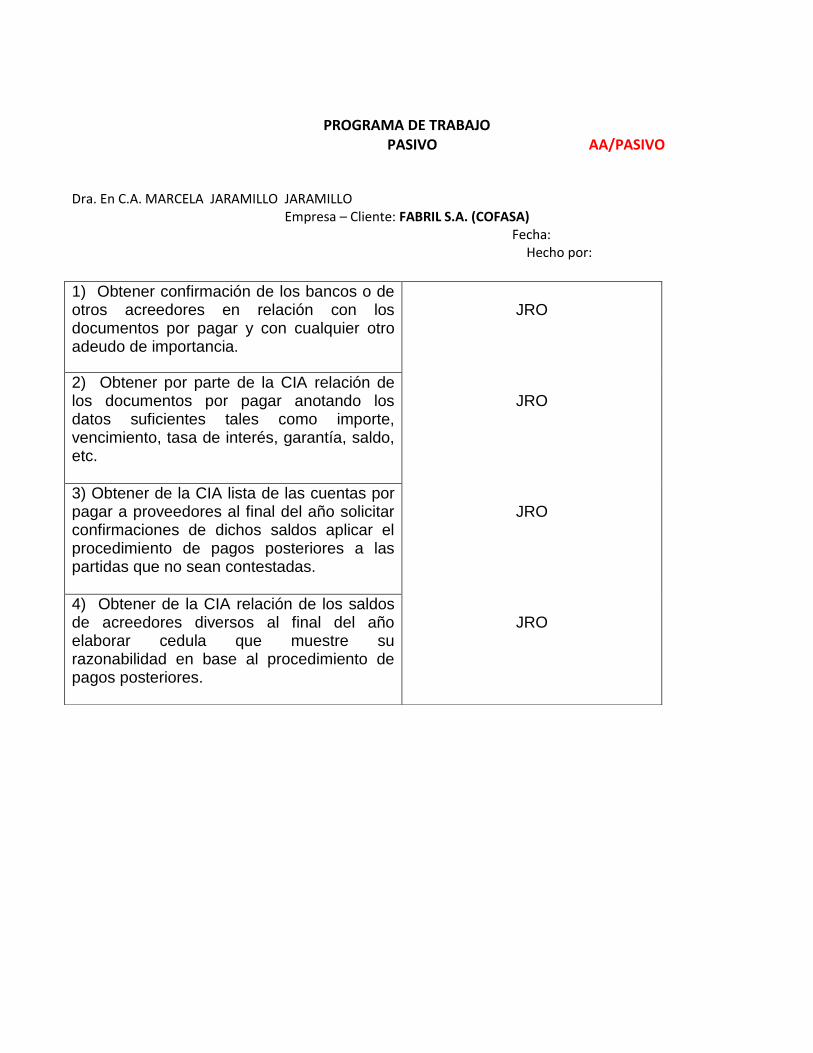

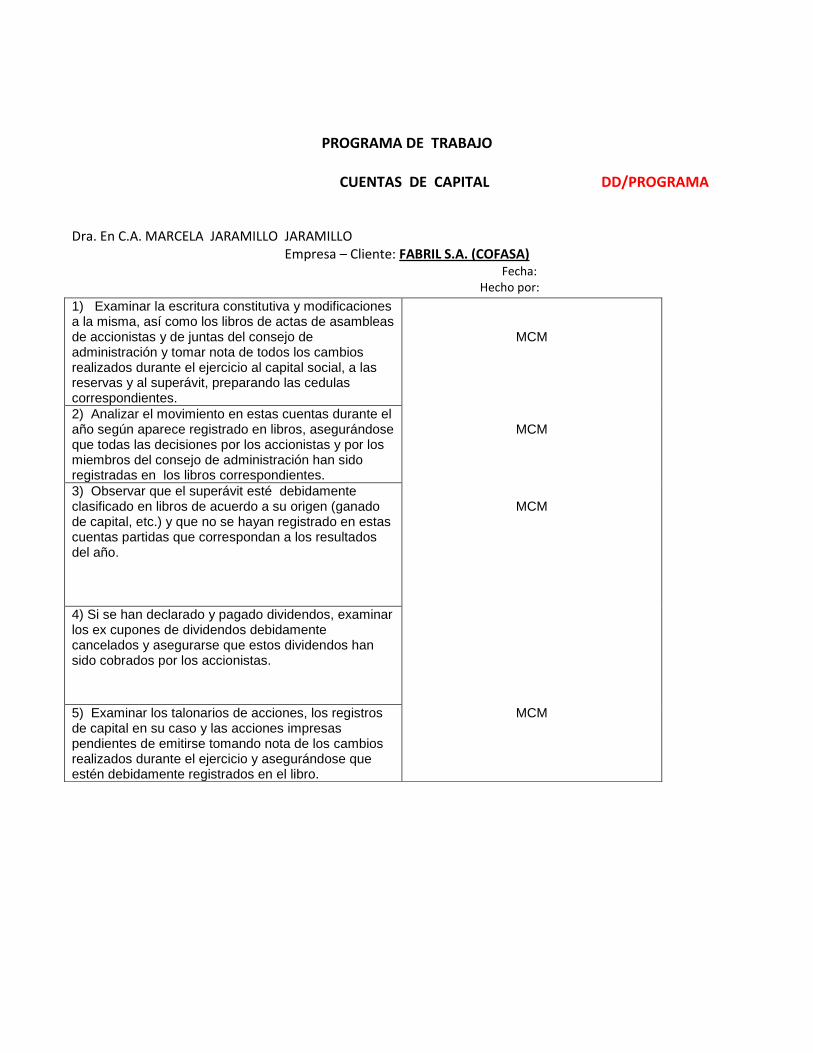

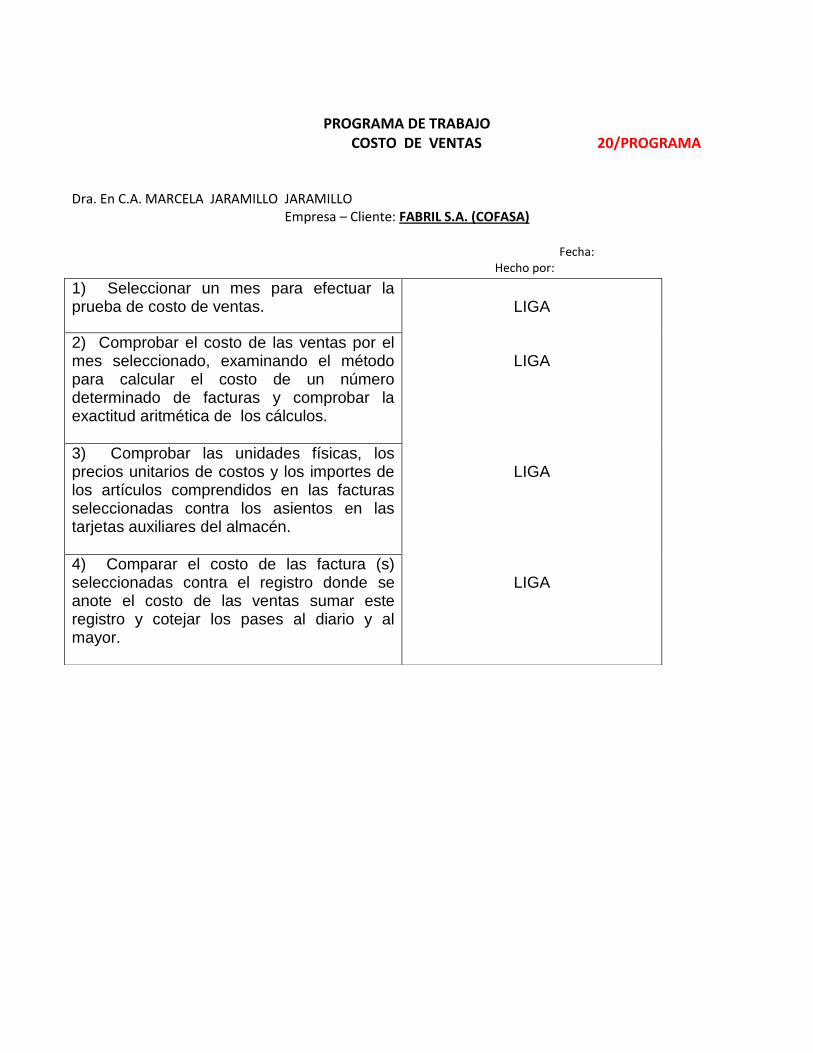

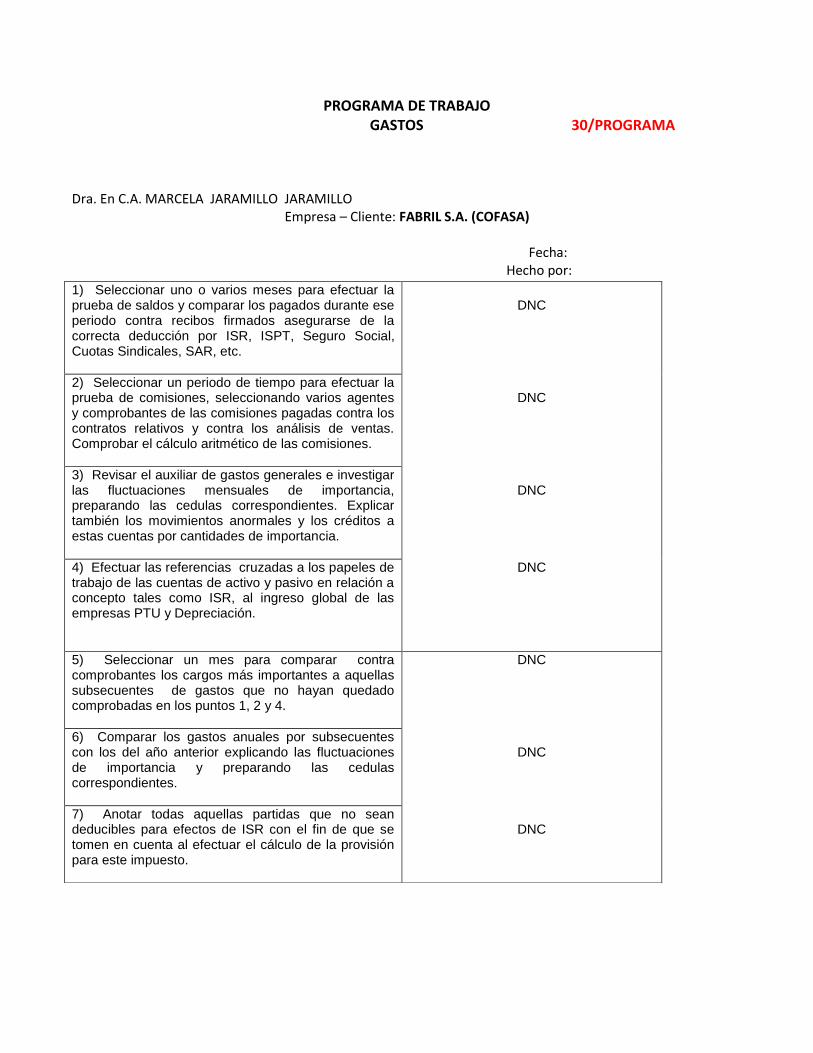

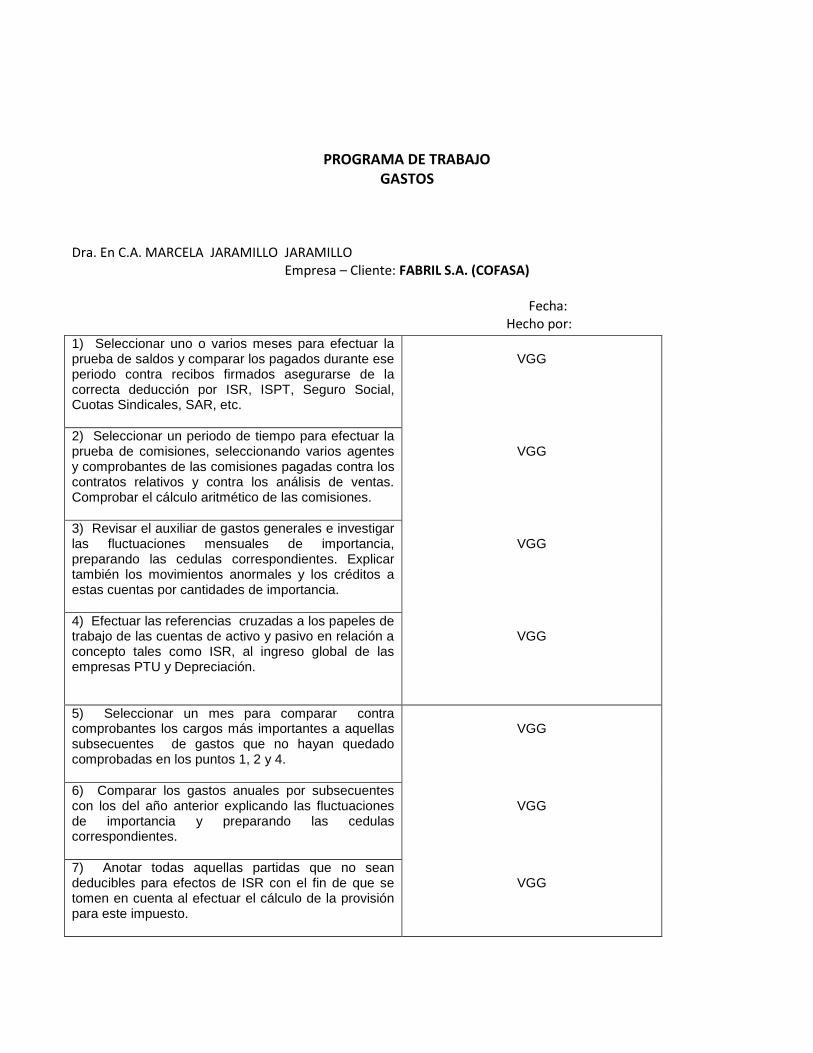

PROGRAMA DE TRABAJO A/PROGRAMA EFECTIVO, CAJA Y BANCOS

Dra. En C.A. MARCELA JARAMILLO JARAMILLO

Empresa – Cliente FABRIL S.A. (COFASA) Fecha: Hecho por:

1) Determinar los fondos fijos que deben encontrar analizando los auxiliares y resguardados correspondientes.

VGG

2) efectuar recuento sorpresa de los fondos fijos cobros pendiente de depositar etc.

VGG

3) Durante el recuento listar : o Billete o Moneda fraccionaria o Cheques y giro verificando que estén

a nombre de la empresa o Comprobantes de gastos y vales

verificando que estén debidamente autorizados

VGG

4) obtener el resguardo correspondiente a cada fondo fijo de caja

VGG

5) elaborar corte de documentos bancarios VGG

6) obtener conciliaciones bancarias. VGG

7) obtener confirmaciones por escrito de los bancos, de los saldos a favor a cargo de compañía y compararlos con registrados por esta.

VGG

8) con base en las confirmaciones elaborar el cálculo de interés por depósitos a plazo, verificando el importe con lo aplicado en el estado de resultados

VGG

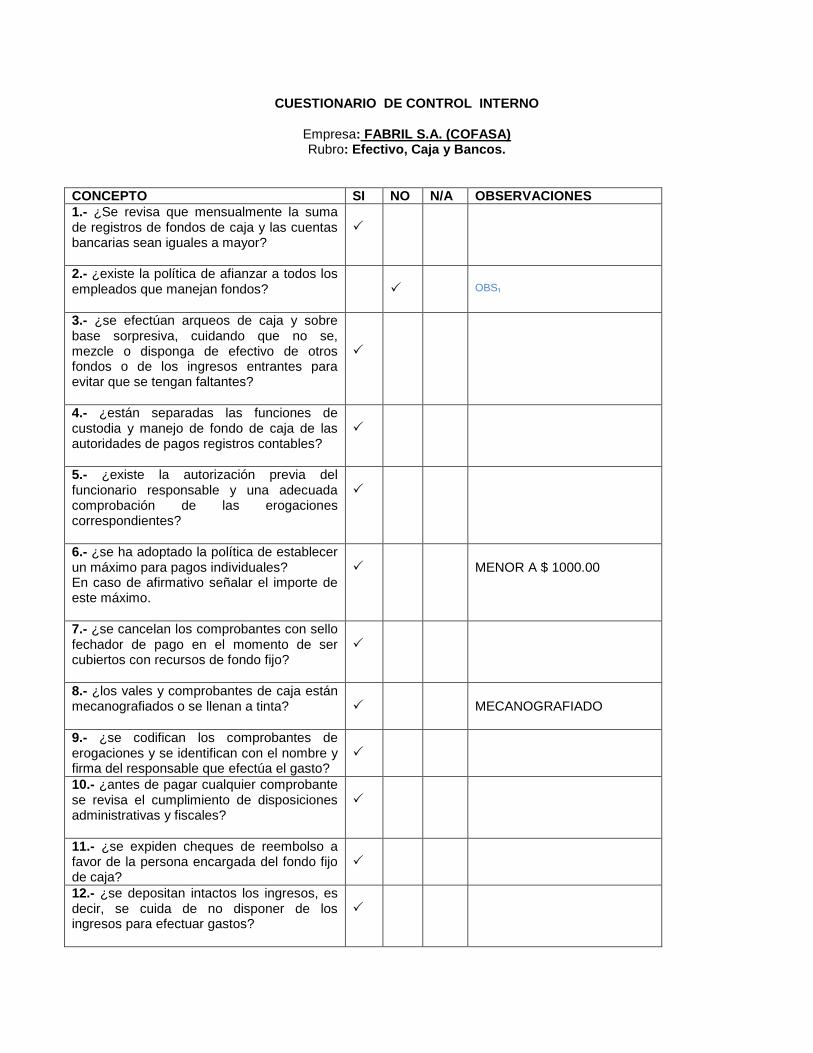

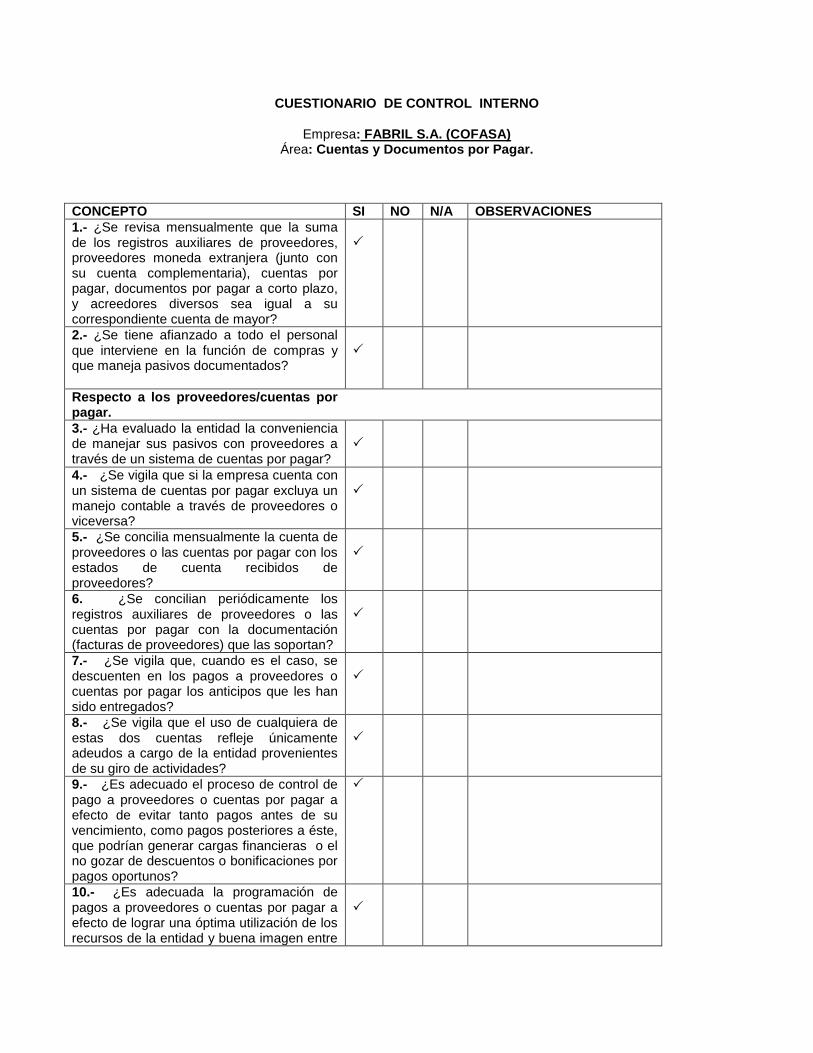

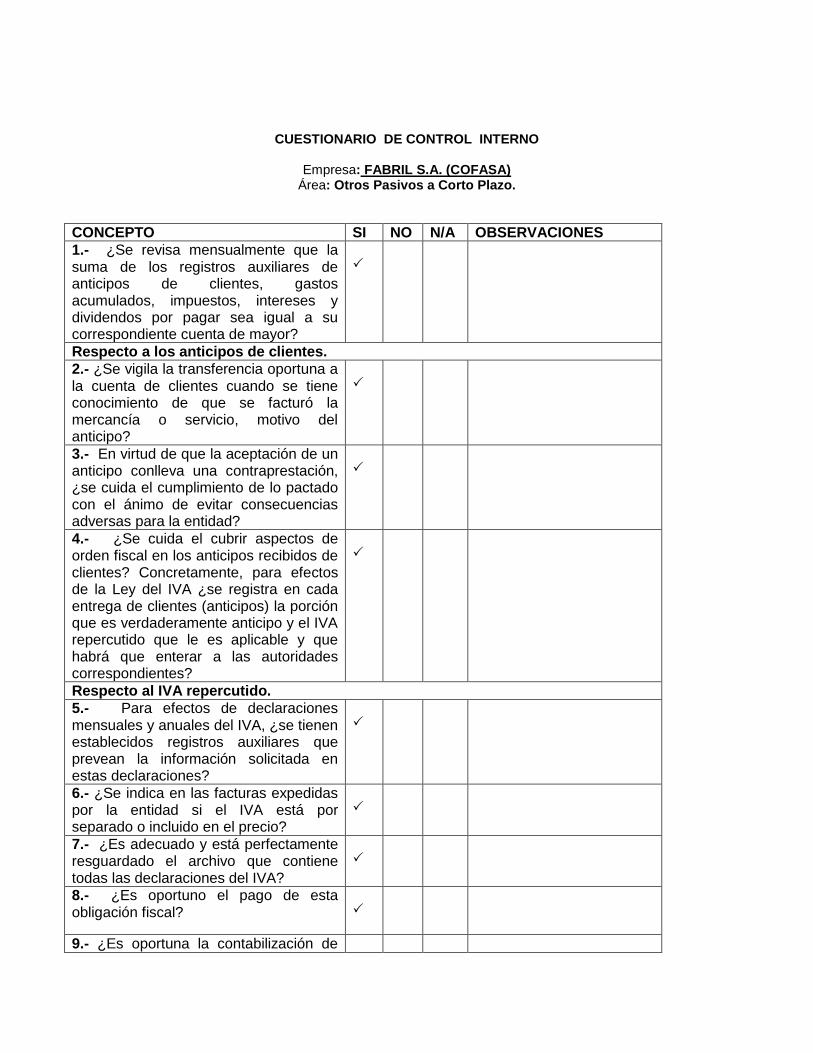

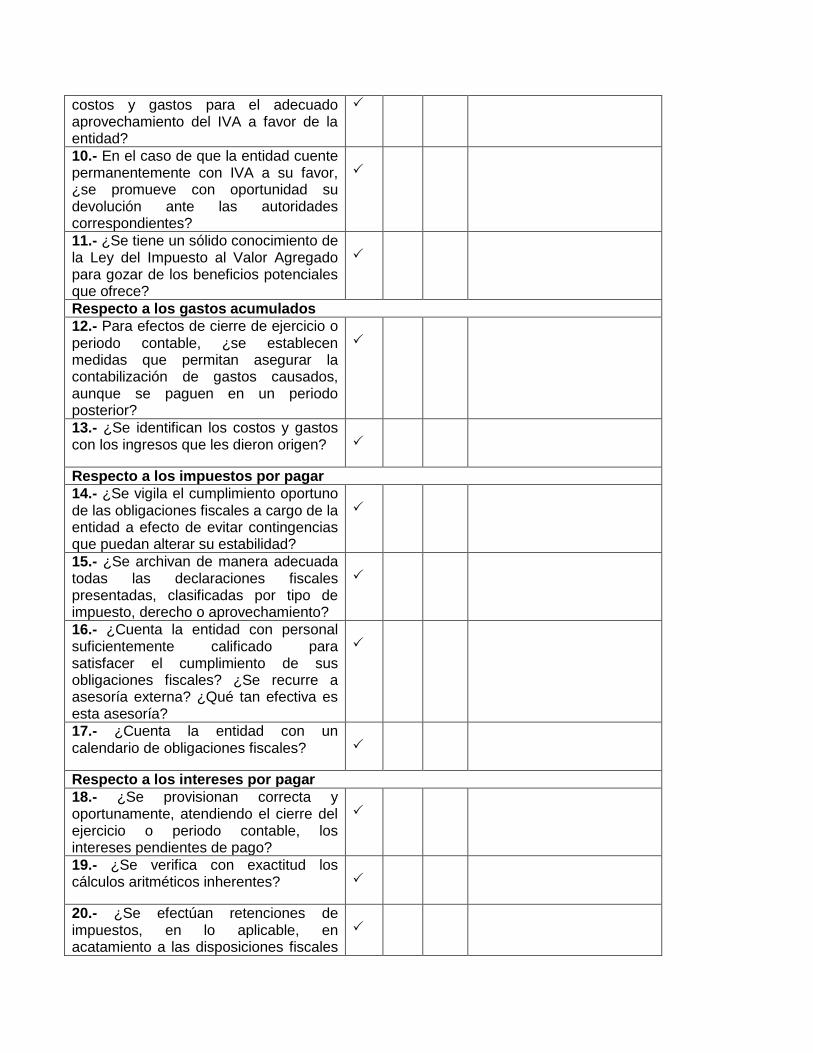

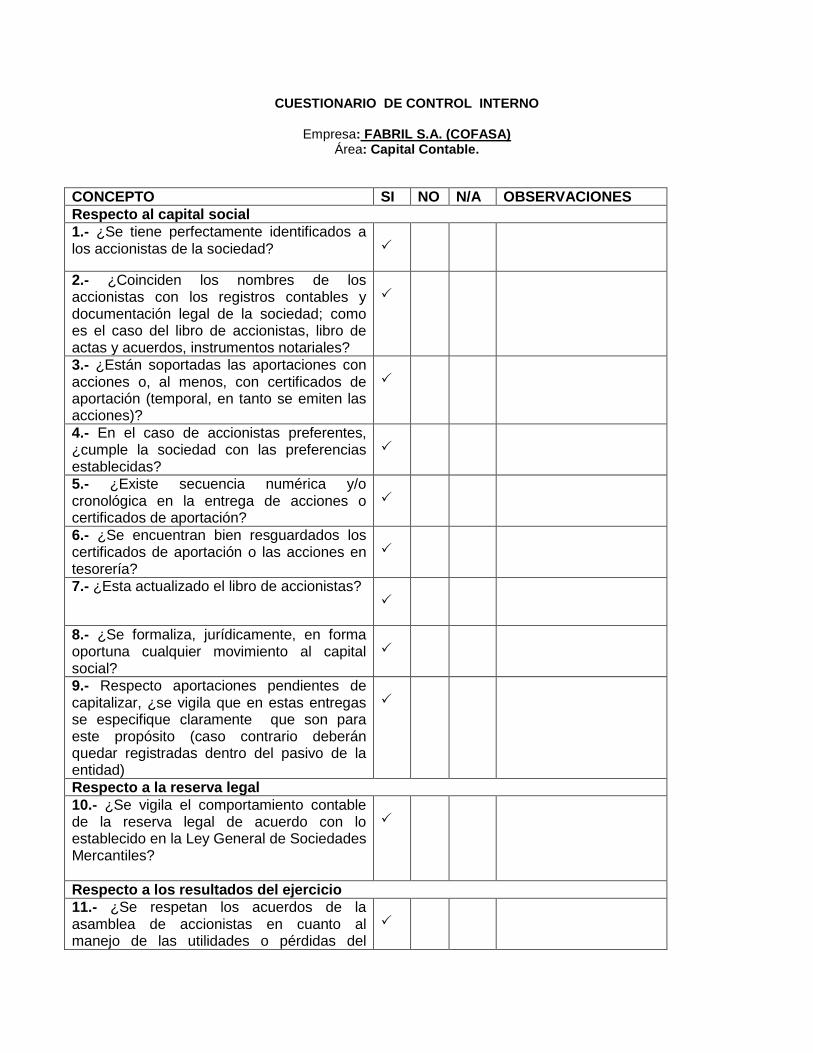

CUESTIONARIO DE CONTROL INTERNO

Empresa: FABRIL S.A. (COFASA) Rubro: Efectivo, Caja y Bancos.

CONCEPTO SI NO N/A OBSERVACIONES

1.- ¿Se revisa que mensualmente la suma de registros de fondos de caja y las cuentas bancarias sean iguales a mayor?

P

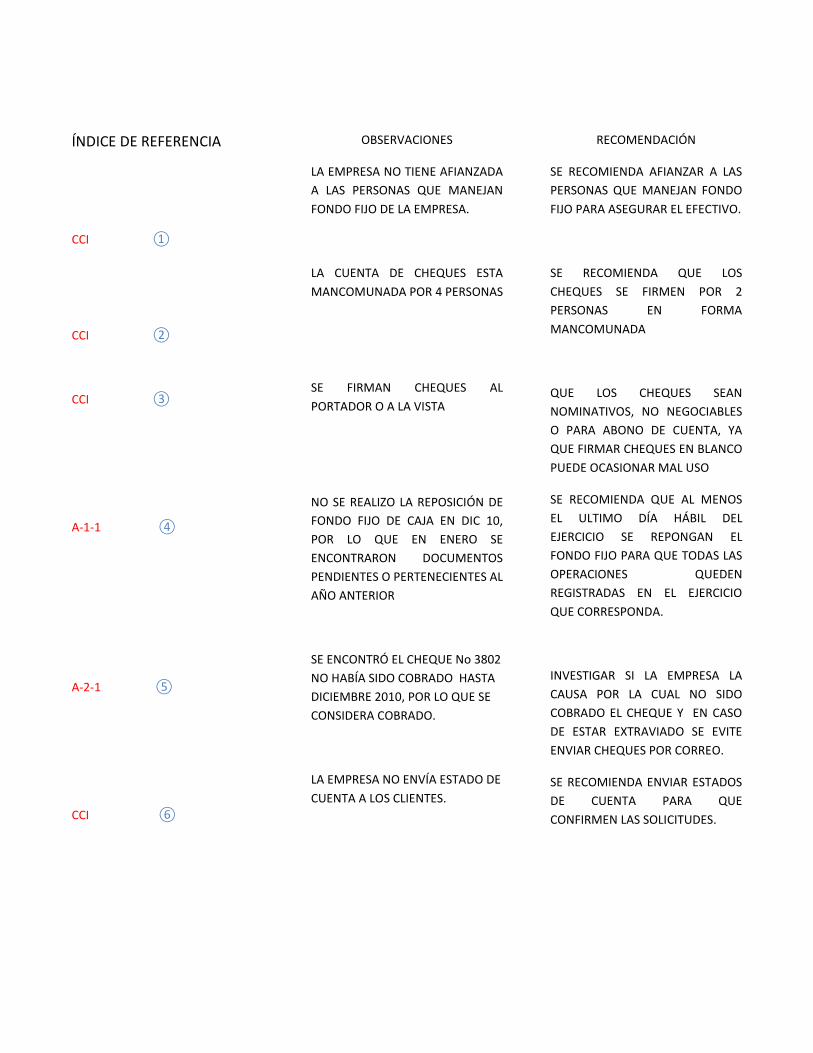

2.- ¿existe la política de afianzar a todos los empleados que manejan fondos?

P

OBS₁

3.- ¿se efectúan arqueos de caja y sobre base sorpresiva, cuidando que no se, mezcle o disponga de efectivo de otros fondos o de los ingresos entrantes para evitar que se tengan faltantes?

P

4.- ¿están separadas las funciones de custodia y manejo de fondo de caja de las autoridades de pagos registros contables?

P

5.- ¿existe la autorización previa del funcionario responsable y una adecuada comprobación de las erogaciones correspondientes?

P

6.- ¿se ha adoptado la política de establecer un máximo para pagos individuales? En caso de afirmativo señalar el importe de este máximo.

P

MENOR A $ 1000.00

7.- ¿se cancelan los comprobantes con sello fechador de pago en el momento de ser cubiertos con recursos de fondo fijo?

P

8.- ¿los vales y comprobantes de caja están mecanografiados o se llenan a tinta?

P

MECANOGRAFIADO

9.- ¿se codifican los comprobantes de erogaciones y se identifican con el nombre y firma del responsable que efectúa el gasto?

P

10.- ¿antes de pagar cualquier comprobante se revisa el cumplimiento de disposiciones administrativas y fiscales?

P

11.- ¿se expiden cheques de reembolso a favor de la persona encargada del fondo fijo de caja?

P

12.- ¿se depositan intactos los ingresos, es decir, se cuida de no disponer de los ingresos para efectuar gastos?

P

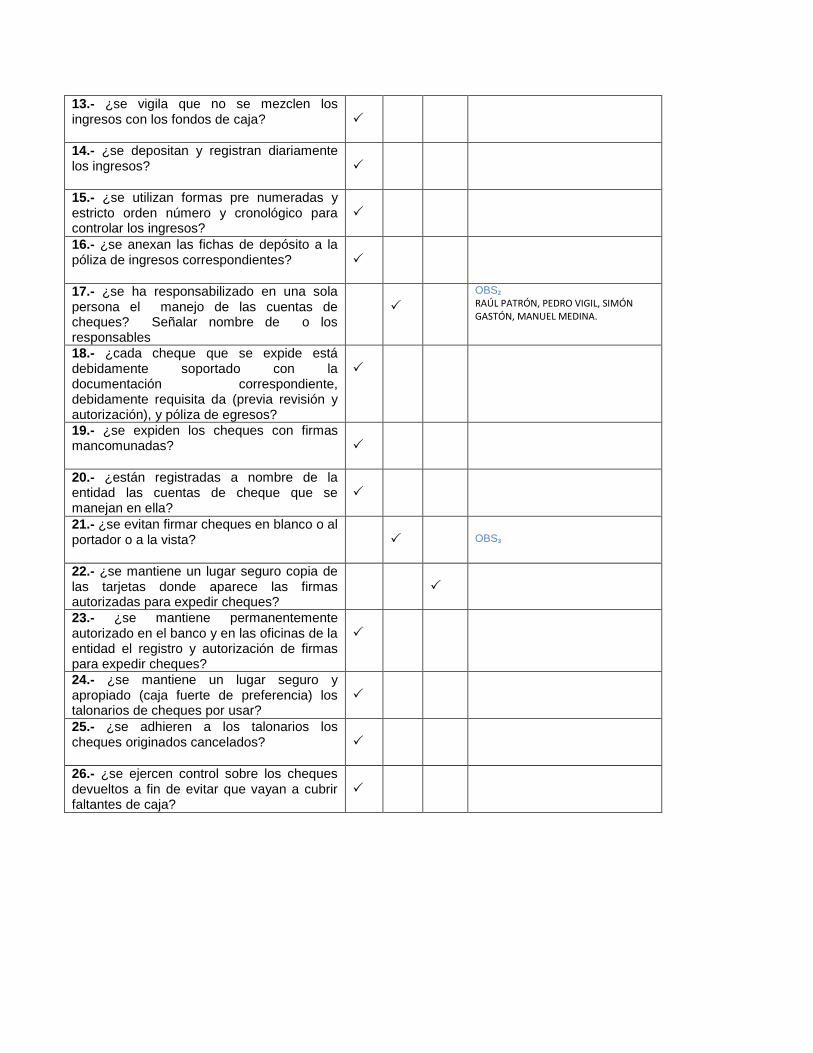

13.- ¿se vigila que no se mezclen los ingresos con los fondos de caja?

P

14.- ¿se depositan y registran diariamente los ingresos?

P

15.- ¿se utilizan formas pre numeradas y estricto orden número y cronológico para controlar los ingresos?

P

16.- ¿se anexan las fichas de depósito a la póliza de ingresos correspondientes?

P

17.- ¿se ha responsabilizado en una sola persona el manejo de las cuentas de cheques? Señalar nombre de o los responsables

P

OBS₂ RAÚL PATRÓN, PEDRO VIGIL, SIMÓN GASTÓN, MANUEL MEDINA.

18.- ¿cada cheque que se expide está debidamente soportado con la documentación correspondiente, debidamente requisita da (previa revisión y autorización), y póliza de egresos?

P

19.- ¿se expiden los cheques con firmas mancomunadas?

P

20.- ¿están registradas a nombre de la entidad las cuentas de cheque que se manejan en ella?

P

21.- ¿se evitan firmar cheques en blanco o al portador o a la vista?

P

OBS₃

22.- ¿se mantiene un lugar seguro copia de las tarjetas donde aparece las firmas autorizadas para expedir cheques?

P

23.- ¿se mantiene permanentemente autorizado en el banco y en las oficinas de la entidad el registro y autorización de firmas para expedir cheques?

P

24.- ¿se mantiene un lugar seguro y apropiado (caja fuerte de preferencia) los talonarios de cheques por usar?

P

25.- ¿se adhieren a los talonarios los cheques originados cancelados?

P

26.- ¿se ejercen control sobre los cheques devueltos a fin de evitar que vayan a cubrir faltantes de caja?

P

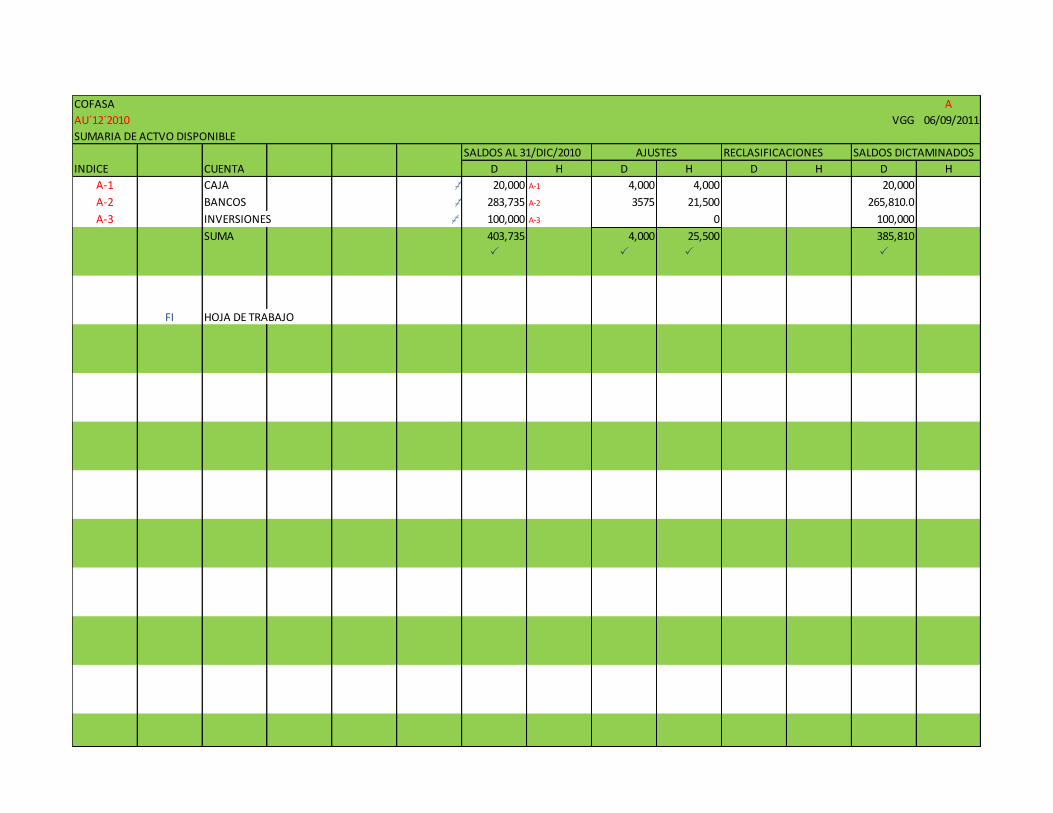

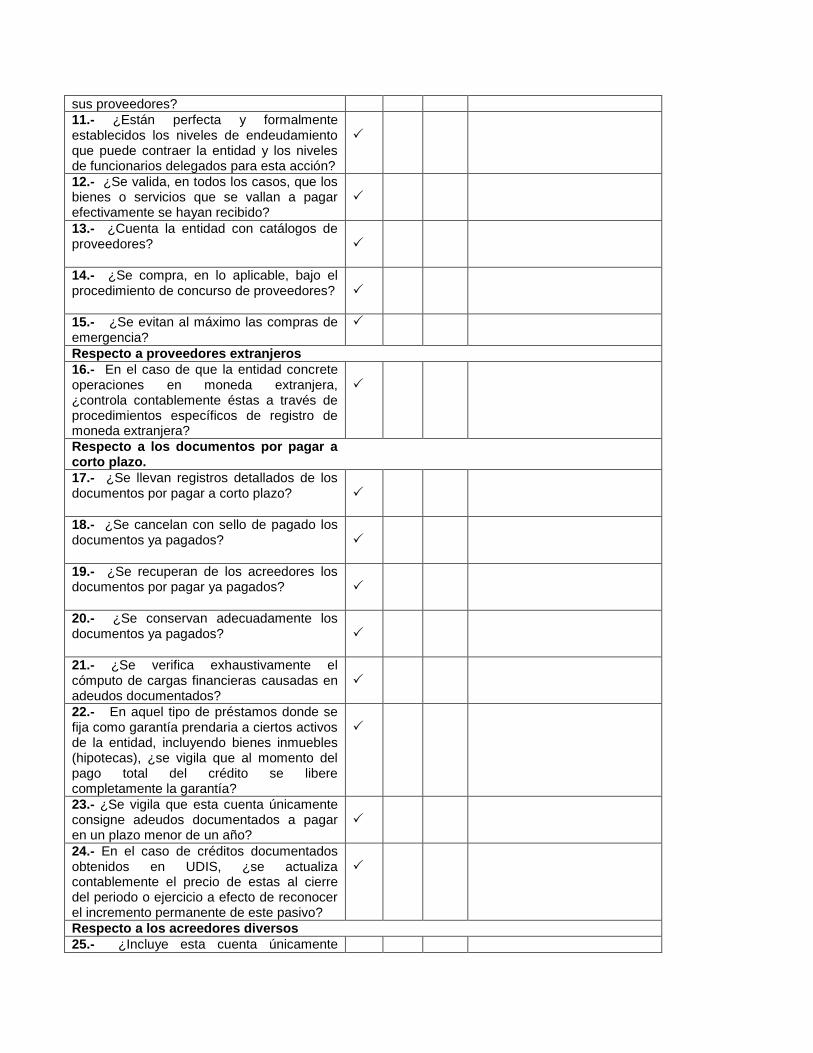

COFASA A

AU´12´2010 VGG 06/09/2011

SUMARIA DE ACTVO DISPONIBLE

SALDOS AL 31/DIC/2010 RECLASIFICACIONES SALDOS DICTAMINADOS

INDICE CUENTA D H D H D H D H

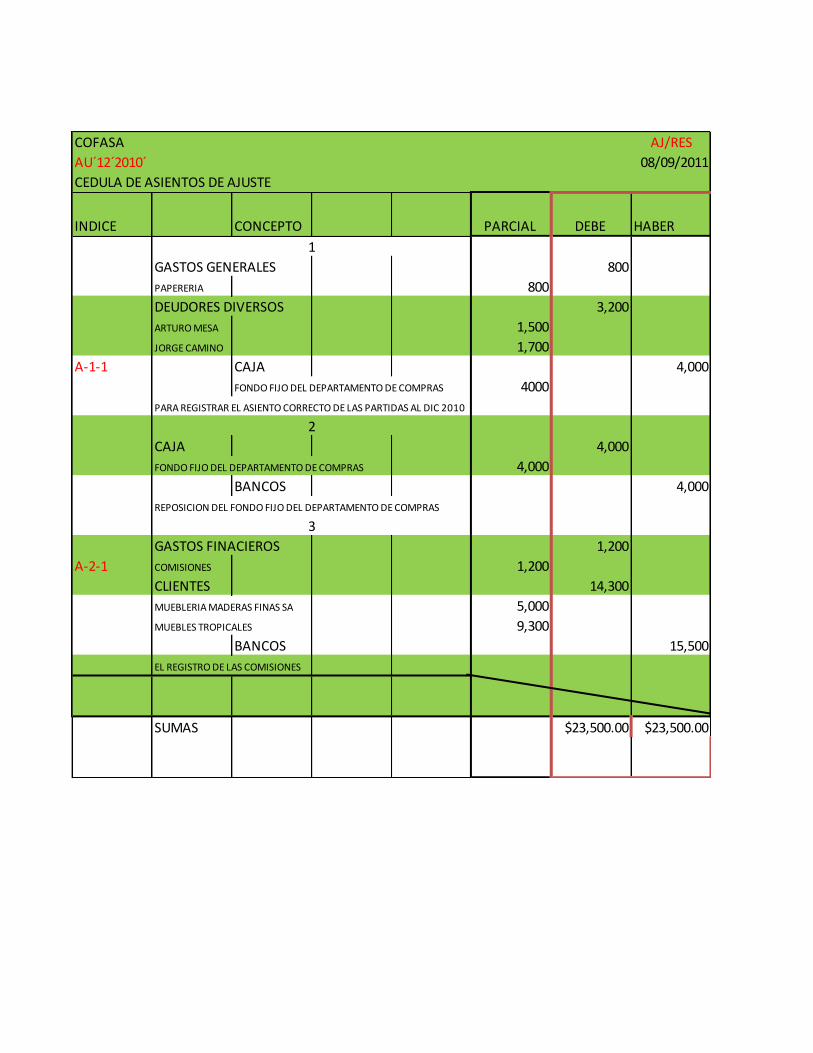

A-1 CAJA ‡ 20,000 A-1 4,000 4,000 20,000

A-2 BANCOS ‡ 283,735 A-2 3575 21,500 265,810.0

A-3 INVERSIONES ‡ 100,000 A-3 0 100,000

SUMA 403,735 4,000 25,500 385,810

P P P P

FI HOJA DE TRABAJO

AJUSTES

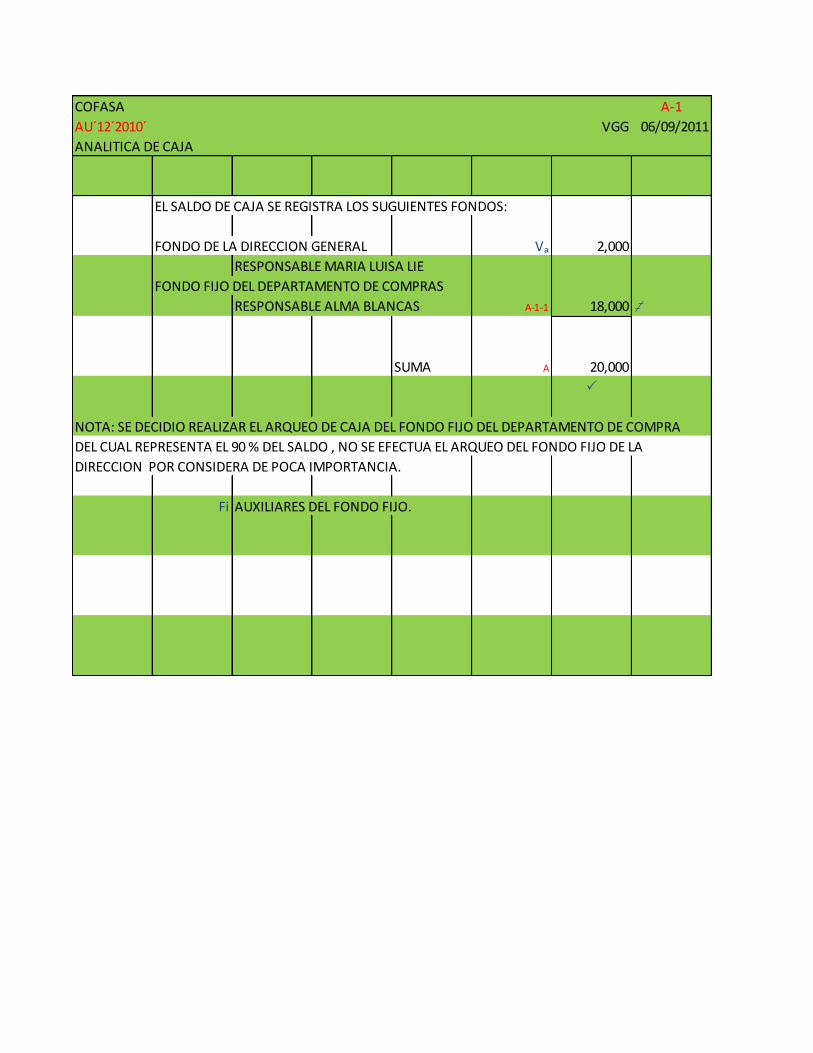

COFASA A-1

AU´12´2010´ VGG 06/09/2011

ANALITICA DE CAJA

EL SALDO DE CAJA SE REGISTRA LOS SUGUIENTES FONDOS:

FONDO DE LA DIRECCION GENERAL Vₐ 2,000

RESPONSABLE MARIA LUISA LIE

FONDO FIJO DEL DEPARTAMENTO DE COMPRAS

RESPONSABLE ALMA BLANCAS A-1-1 18,000 ‡

SUMA A 20,000

P

NOTA: SE DECIDIO REALIZAR EL ARQUEO DE CAJA DEL FONDO FIJO DEL DEPARTAMENTO DE COMPRA

DEL CUAL REPRESENTA EL 90 % DEL SALDO , NO SE EFECTUA EL ARQUEO DEL FONDO FIJO DE LA

DIRECCION POR CONSIDERA DE POCA IMPORTANCIA.

Fi AUXILIARES DEL FONDO FIJO.

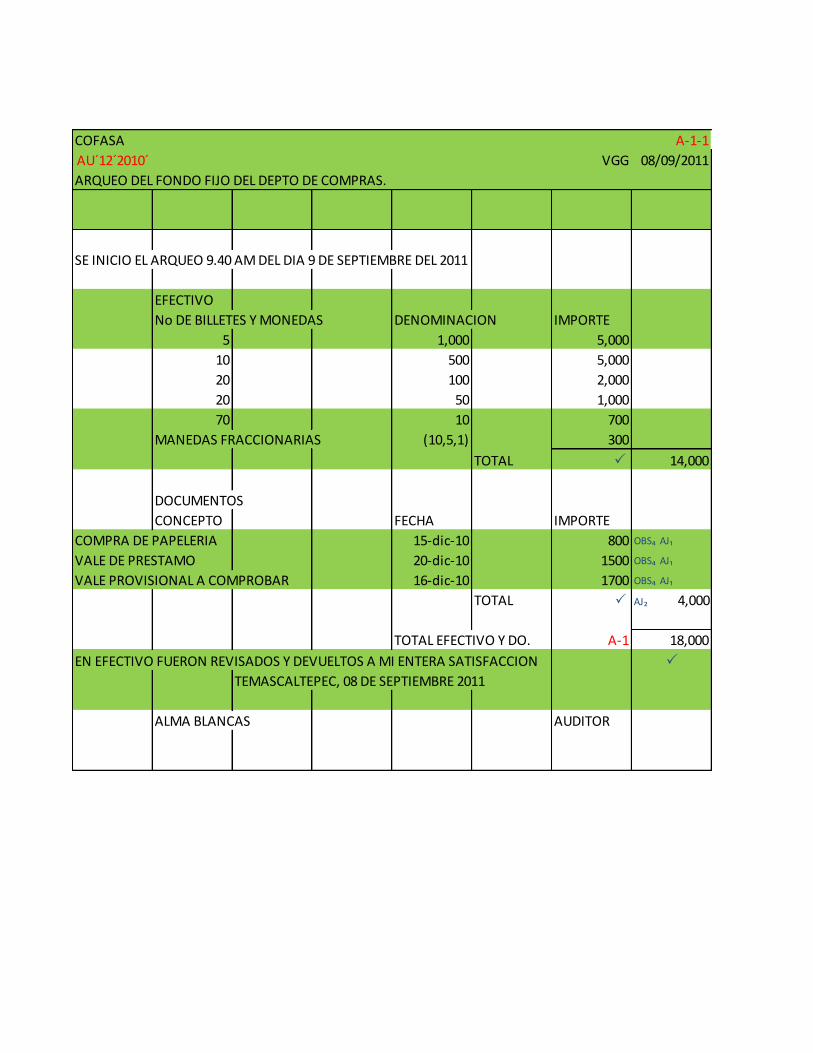

COFASA A-1-1

AU´12´2010´ VGG 08/09/2011

ARQUEO DEL FONDO FIJO DEL DEPTO DE COMPRAS.

SE INICIO EL ARQUEO 9.40 AM DEL DIA 9 DE SEPTIEMBRE DEL 2011

EFECTIVO

No DE BILLETES Y MONEDAS DENOMINACION IMPORTE

5 1,000 5,000

10 500 5,000

20 100 2,000

20 50 1,000

70 10 700

MANEDAS FRACCIONARIAS (10,5,1) 300

TOTAL P 14,000

DOCUMENTOS

CONCEPTO FECHA IMPORTE

COMPRA DE PAPELERIA 15-dic-10 800 OBS₄ AJ₁

VALE DE PRESTAMO 20-dic-10 1500 OBS₄ AJ₁

VALE PROVISIONAL A COMPROBAR 16-dic-10 1700 OBS₄ AJ₁

TOTAL P AJ₂ 4,000

TOTAL EFECTIVO Y DO. A-1 18,000

EN EFECTIVO FUERON REVISADOS Y DEVUELTOS A MI ENTERA SATISFACCION P

TEMASCALTEPEC, 08 DE SEPTIEMBRE 2011

ALMA BLANCAS AUDITOR

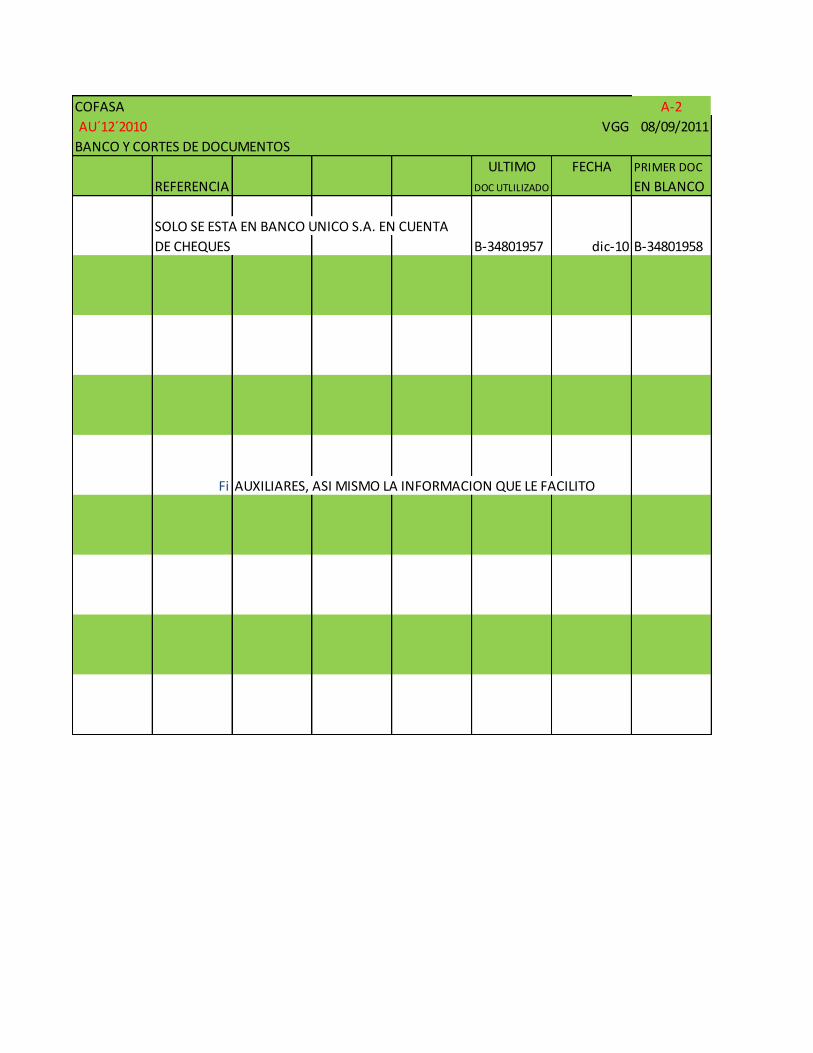

COFASA A-2

AU´12´2010 VGG 08/09/2011

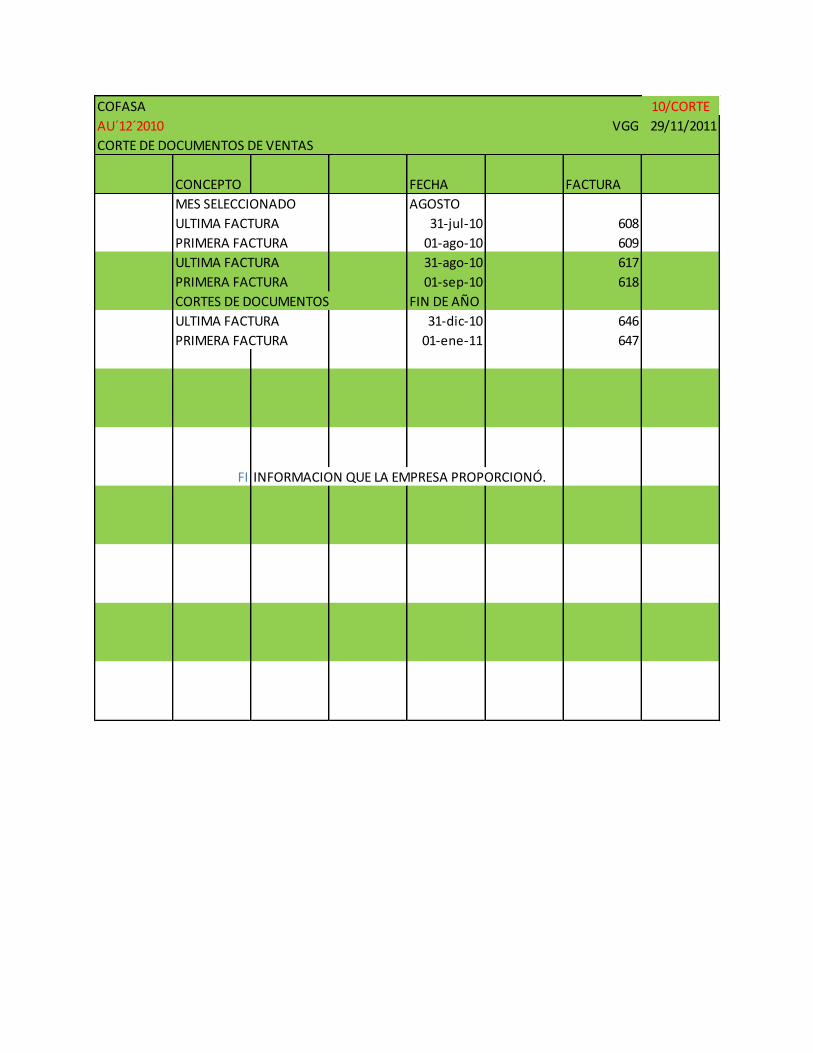

BANCO Y CORTES DE DOCUMENTOS

ULTIMO FECHA PRIMER DOC

REFERENCIA DOC UTLILIZADO EN BLANCO

SOLO SE ESTA EN BANCO UNICO S.A. EN CUENTA

DE CHEQUES B-34801957 dic-10 B-34801958

Fi AUXILIARES, ASI MISMO LA INFORMACION QUE LE FACILITO

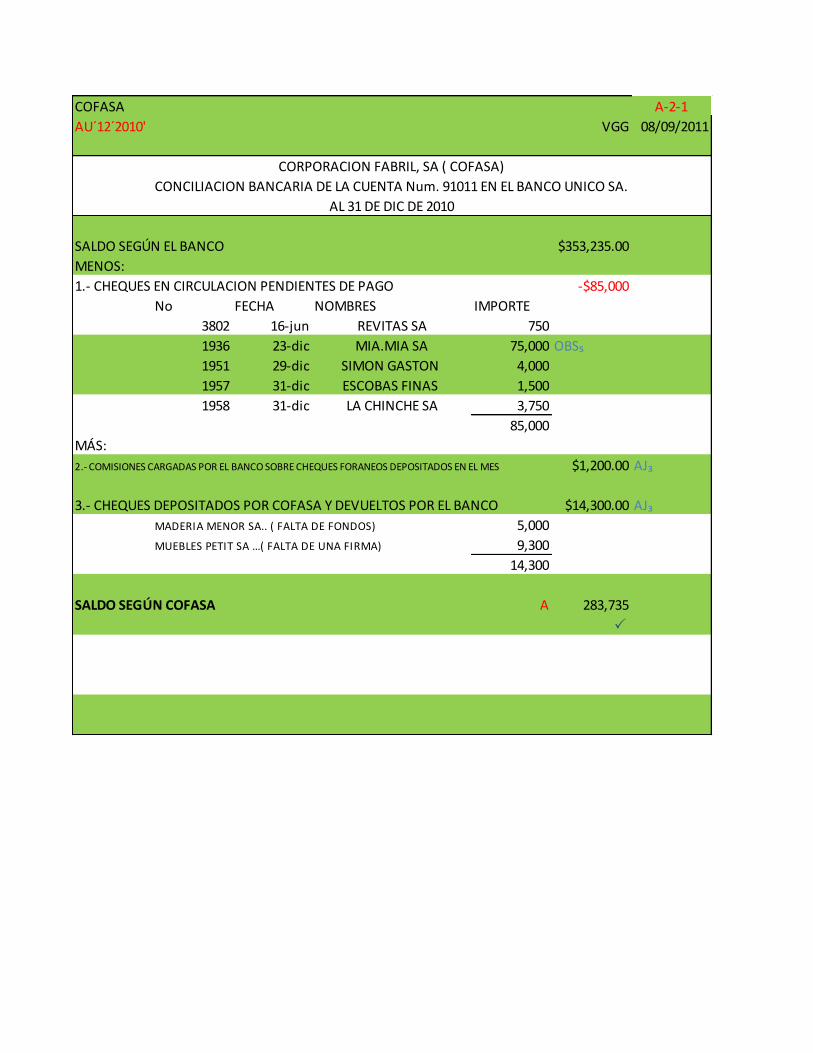

COFASA A-2-1

AU´12´2010' VGG 08/09/2011

SALDO SEGÚN EL BANCO $353,235.00

MENOS:

1.- CHEQUES EN CIRCULACION PENDIENTES DE PAGO -$85,000

No FECHA NOMBRES IMPORTE

3802 16-jun 750

1936 23-dic 75,000 OBS₅

1951 29-dic 4,000

1957 31-dic 1,500

1958 31-dic 3,750

85,000

MÁS:

2.- COMISIONES CARGADAS POR EL BANCO SOBRE CHEQUES FORANEOS DEPOSITADOS EN EL MES $1,200.00 AJ₃

3.- CHEQUES DEPOSITADOS POR COFASA Y DEVUELTOS POR EL BANCO $14,300.00 AJ₃

MADERIA MENOR SA.. ( FALTA DE FONDOS) 5,000

MUEBLES PETIT SA …( FALTA DE UNA FIRMA) 9,300

14,300

SALDO SEGÚN COFASA A 283,735

P

ESCOBAS FINAS

LA CHINCHE SA

CORPORACION FABRIL, SA ( COFASA)

CONCILIACION BANCARIA DE LA CUENTA Num. 91011 EN EL BANCO UNICO SA.

AL 31 DE DIC DE 2010

REVITAS SA

MIA.MIA SA

SIMON GASTON

CUESTIONARIO DE CONTROL INTERNO

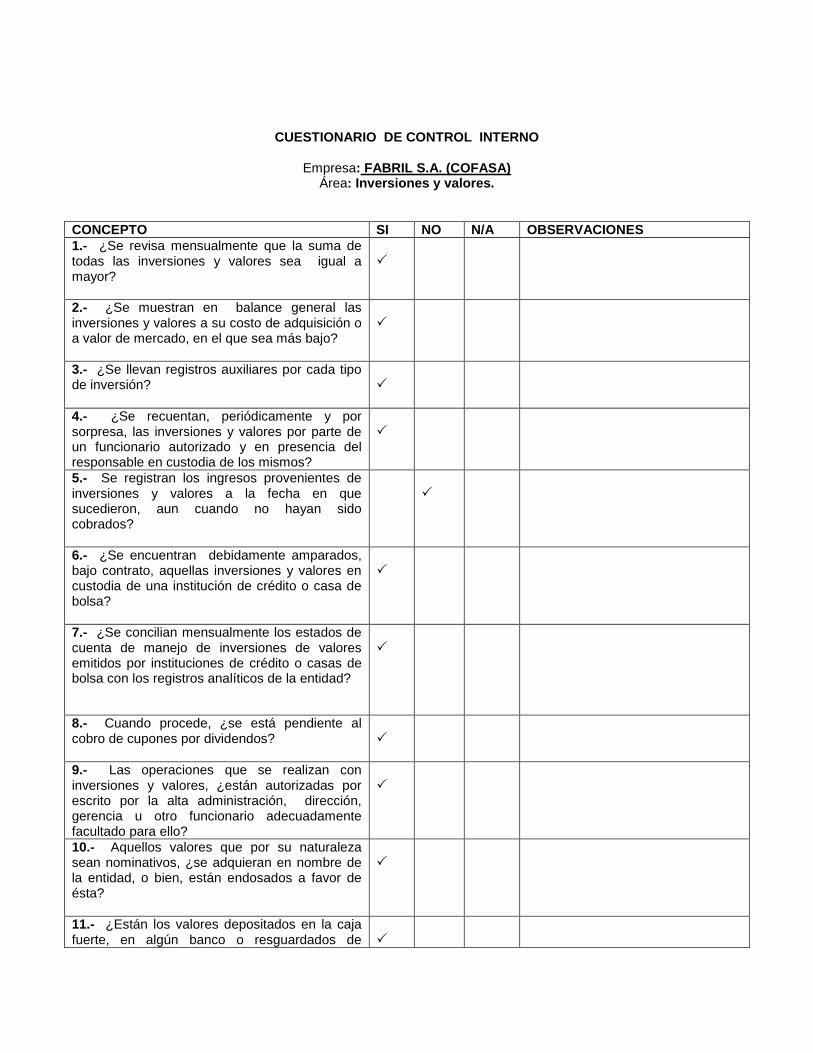

Empresa: FABRIL S.A. (COFASA) Área: Inversiones y valores.

CONCEPTO SI NO N/A OBSERVACIONES

1.- ¿Se revisa mensualmente que la suma de todas las inversiones y valores sea igual a mayor?

P

2.- ¿Se muestran en balance general las inversiones y valores a su costo de adquisición o a valor de mercado, en el que sea más bajo?

P

3.- ¿Se llevan registros auxiliares por cada tipo de inversión?

P

4.- ¿Se recuentan, periódicamente y por sorpresa, las inversiones y valores por parte de un funcionario autorizado y en presencia del responsable en custodia de los mismos?

P

5.- Se registran los ingresos provenientes de inversiones y valores a la fecha en que sucedieron, aun cuando no hayan sido cobrados?

P

6.- ¿Se encuentran debidamente amparados, bajo contrato, aquellas inversiones y valores en custodia de una institución de crédito o casa de bolsa?

P

7.- ¿Se concilian mensualmente los estados de cuenta de manejo de inversiones de valores emitidos por instituciones de crédito o casas de bolsa con los registros analíticos de la entidad?

P

8.- Cuando procede, ¿se está pendiente al cobro de cupones por dividendos?

P

9.- Las operaciones que se realizan con inversiones y valores, ¿están autorizadas por escrito por la alta administración, dirección, gerencia u otro funcionario adecuadamente facultado para ello?

P

10.- Aquellos valores que por su naturaleza sean nominativos, ¿se adquieran en nombre de la entidad, o bien, están endosados a favor de ésta?

P

11.- ¿Están los valores depositados en la caja fuerte, en algún banco o resguardados de

P

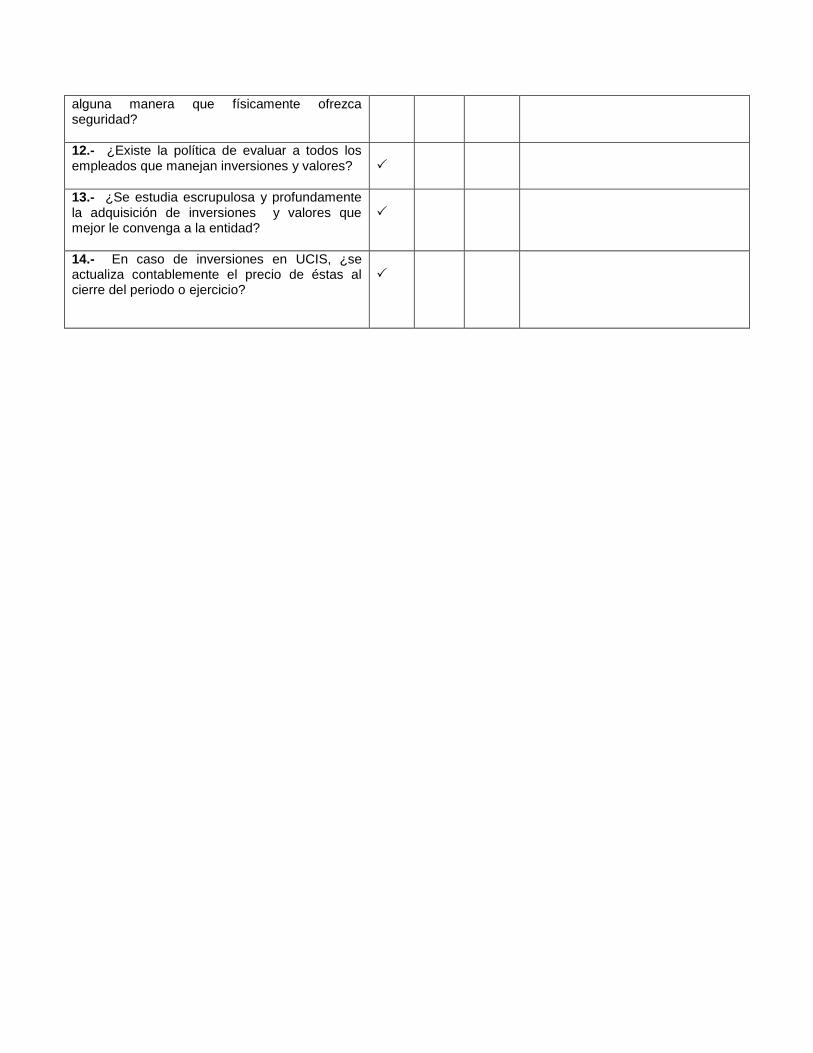

alguna manera que físicamente ofrezca seguridad?

12.- ¿Existe la política de evaluar a todos los empleados que manejan inversiones y valores?

P

13.- ¿Se estudia escrupulosa y profundamente la adquisición de inversiones y valores que mejor le convenga a la entidad?

P

14.- En caso de inversiones en UCIS, ¿se actualiza contablemente el precio de éstas al cierre del periodo o ejercicio?

P

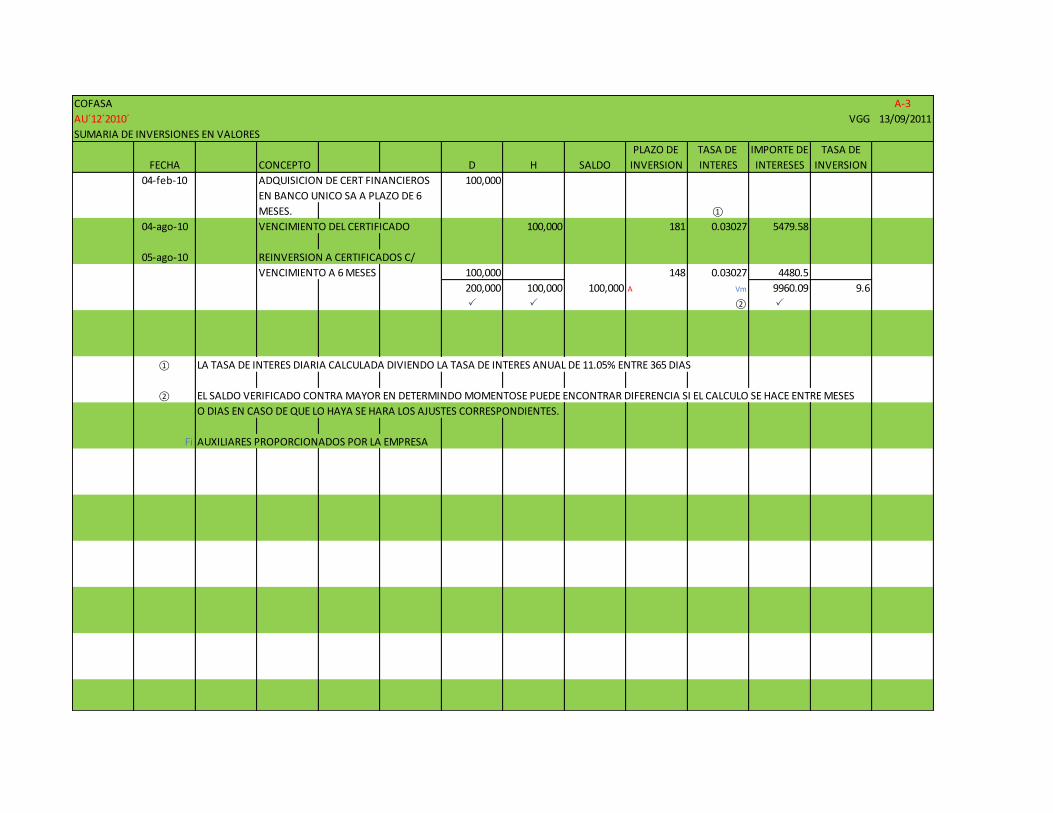

COFASA A-3

AU´12´2010´ VGG 13/09/2011

SUMARIA DE INVERSIONES EN VALORES

PLAZO DE TASA DE IMPORTE DE TASA DE

FECHA CONCEPTO D H SALDO INVERSION INTERES INTERESES INVERSION

04-feb-10 ADQUISICION DE CERT FINANCIEROS 100,000

EN BANCO UNICO SA A PLAZO DE 6

MESES. ①

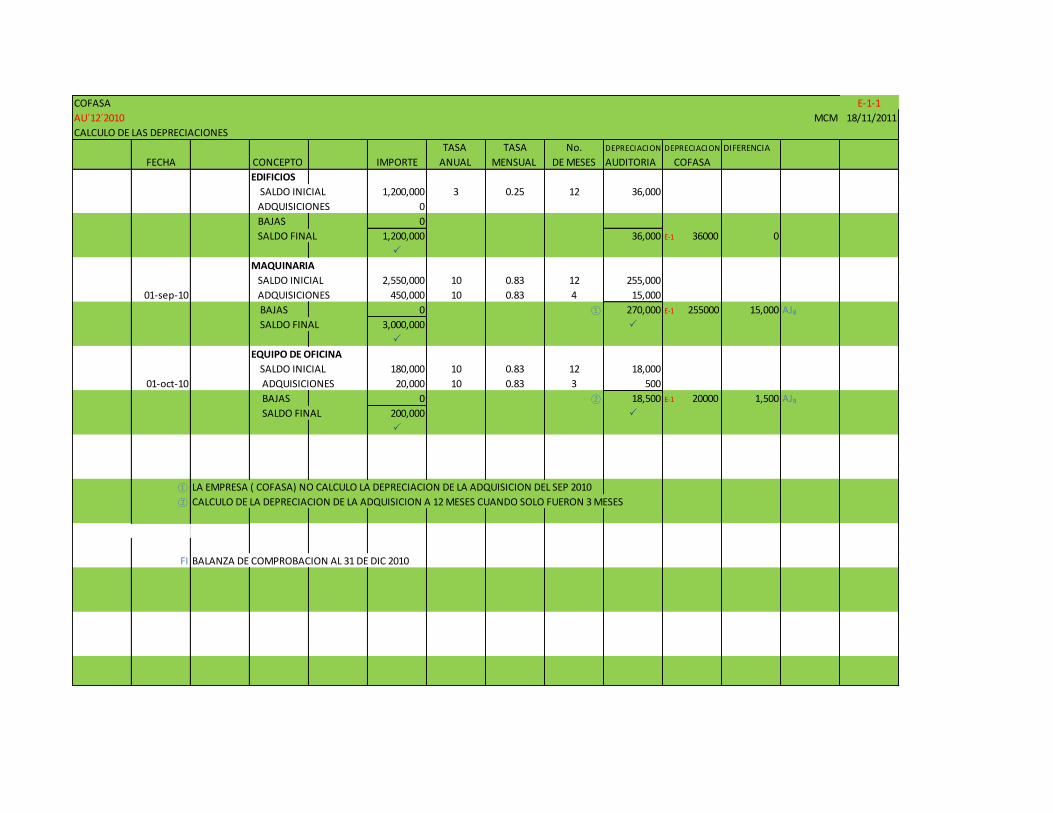

04-ago-10 VENCIMIENTO DEL CERTIFICADO 100,000 181 0.03027 5479.58

05-ago-10 REINVERSION A CERTIFICADOS C/

VENCIMIENTO A 6 MESES 100,000 148 0.03027 4480.5

200,000 100,000 100,000 A Vm 9960.09 9.6

P P ② P

① LA TASA DE INTERES DIARIA CALCULADA DIVIENDO LA TASA DE INTERES ANUAL DE 11.05% ENTRE 365 DIAS

② EL SALDO VERIFICADO CONTRA MAYOR EN DETERMINDO MOMENTOSE PUEDE ENCONTRAR DIFERENCIA SI EL CALCULO SE HACE ENTRE MESES

O DIAS EN CASO DE QUE LO HAYA SE HARA LOS AJUSTES CORRESPONDIENTES.

Fi AUXILIARES PROPORCIONADOS POR LA EMPRESA

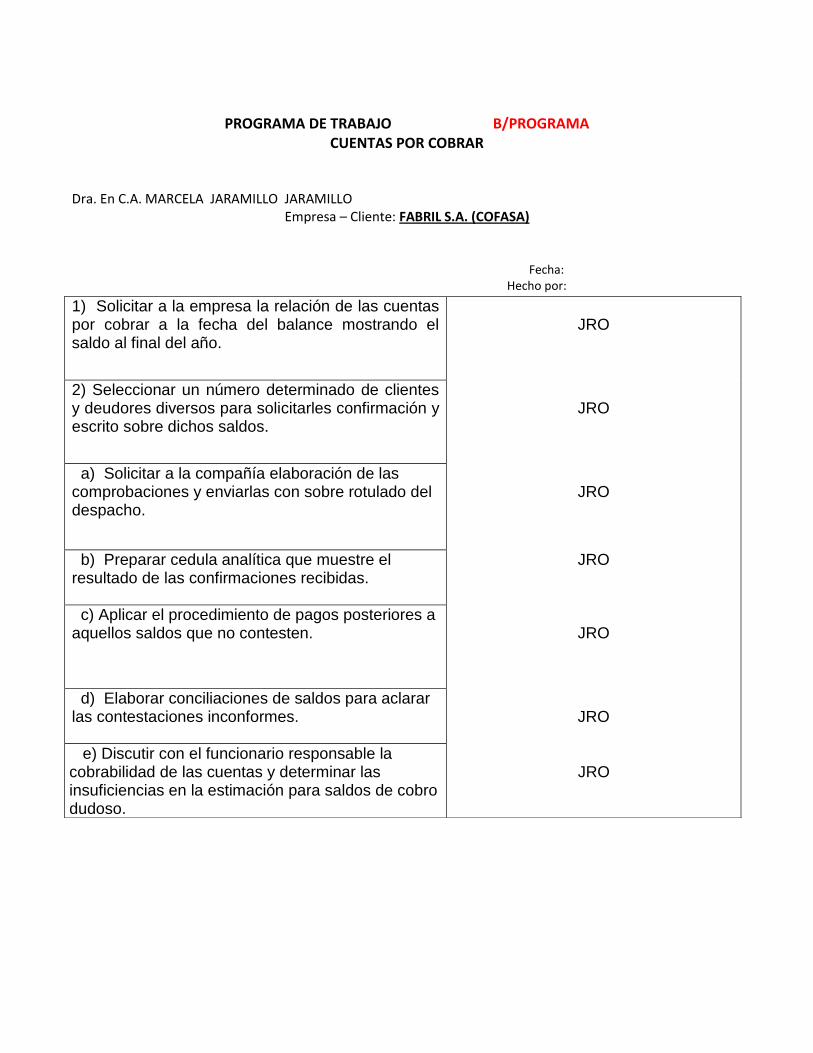

PROGRAMA DE TRABAJO B/PROGRAMA CUENTAS POR COBRAR

Dra. En C.A. MARCELA JARAMILLO JARAMILLO

Empresa – Cliente: FABRIL S.A. (COFASA) Fecha: Hecho por:

1) Solicitar a la empresa la relación de las cuentas por cobrar a la fecha del balance mostrando el saldo al final del año.

JRO

2) Seleccionar un número determinado de clientes y deudores diversos para solicitarles confirmación y escrito sobre dichos saldos.

JRO

a) Solicitar a la compañía elaboración de las comprobaciones y enviarlas con sobre rotulado del despacho.

JRO

b) Preparar cedula analítica que muestre el resultado de las confirmaciones recibidas.

JRO

c) Aplicar el procedimiento de pagos posteriores a aquellos saldos que no contesten.

JRO

d) Elaborar conciliaciones de saldos para aclarar las contestaciones inconformes.

JRO

e) Discutir con el funcionario responsable la cobrabilidad de las cuentas y determinar las insuficiencias en la estimación para saldos de cobro dudoso.

JRO

CUESTIONARIO DE CONTROL INTERNO

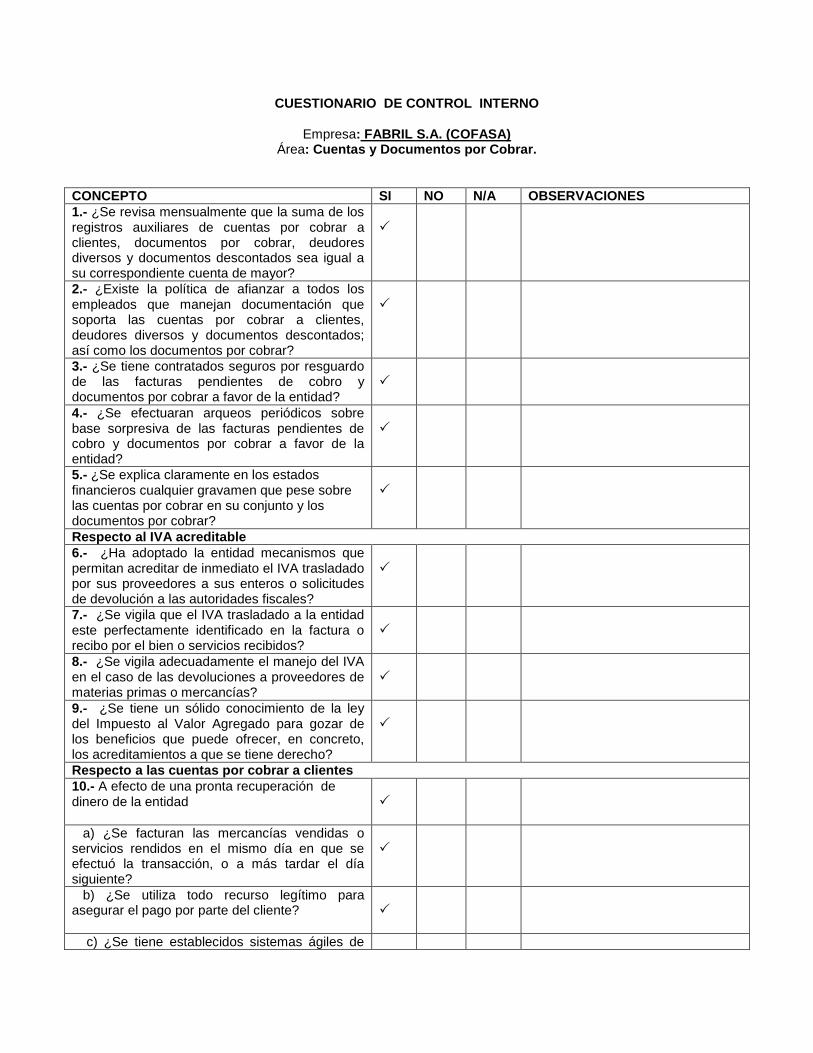

Empresa: FABRIL S.A. (COFASA) Área: Cuentas y Documentos por Cobrar.

CONCEPTO SI NO N/A OBSERVACIONES

1.- ¿Se revisa mensualmente que la suma de los registros auxiliares de cuentas por cobrar a clientes, documentos por cobrar, deudores diversos y documentos descontados sea igual a su correspondiente cuenta de mayor?

P

2.- ¿Existe la política de afianzar a todos los empleados que manejan documentación que soporta las cuentas por cobrar a clientes, deudores diversos y documentos descontados; así como los documentos por cobrar?

P

3.- ¿Se tiene contratados seguros por resguardo de las facturas pendientes de cobro y documentos por cobrar a favor de la entidad?

P

4.- ¿Se efectuaran arqueos periódicos sobre base sorpresiva de las facturas pendientes de cobro y documentos por cobrar a favor de la entidad?

P

5.- ¿Se explica claramente en los estados financieros cualquier gravamen que pese sobre las cuentas por cobrar en su conjunto y los documentos por cobrar?

P

Respecto al IVA acreditable

6.- ¿Ha adoptado la entidad mecanismos que permitan acreditar de inmediato el IVA trasladado por sus proveedores a sus enteros o solicitudes de devolución a las autoridades fiscales?

P

7.- ¿Se vigila que el IVA trasladado a la entidad este perfectamente identificado en la factura o recibo por el bien o servicios recibidos?

P

8.- ¿Se vigila adecuadamente el manejo del IVA en el caso de las devoluciones a proveedores de materias primas o mercancías?

P

9.- ¿Se tiene un sólido conocimiento de la ley del Impuesto al Valor Agregado para gozar de los beneficios que puede ofrecer, en concreto, los acreditamientos a que se tiene derecho?

P

Respecto a las cuentas por cobrar a clientes

10.- A efecto de una pronta recuperación de dinero de la entidad

P

a) ¿Se facturan las mercancías vendidas o servicios rendidos en el mismo día en que se efectuó la transacción, o a más tardar el día siguiente?

P

b) ¿Se utiliza todo recurso legítimo para asegurar el pago por parte del cliente?

P

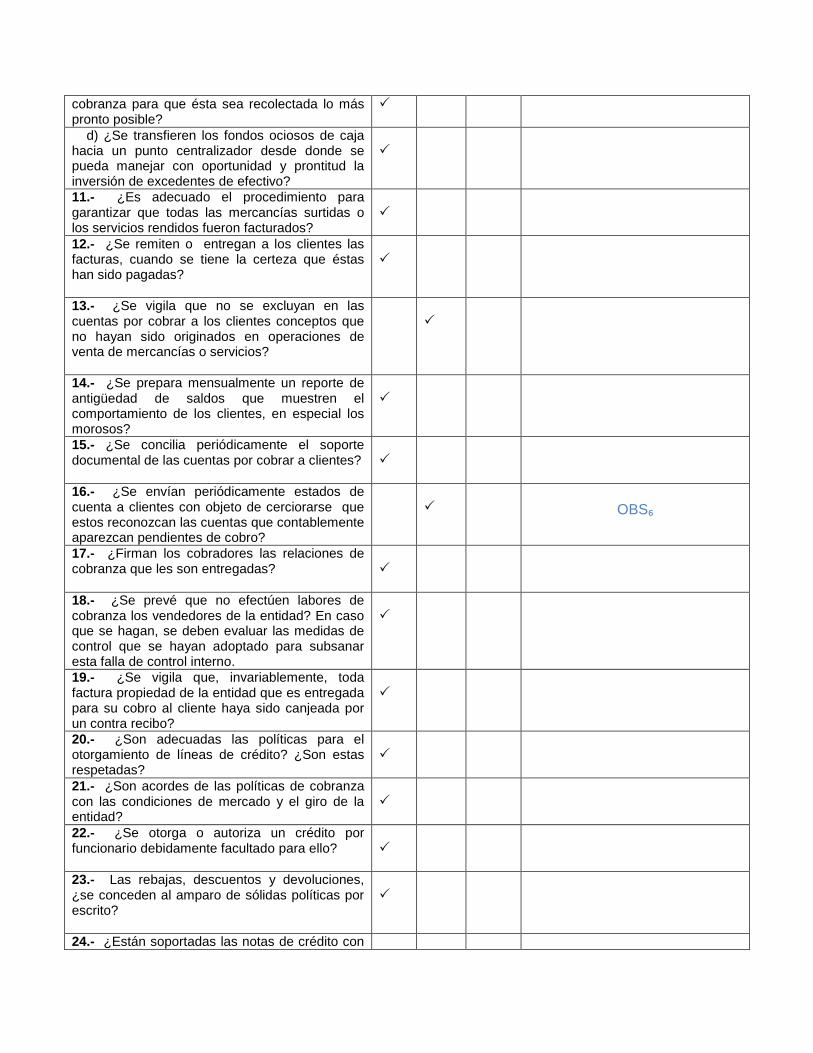

c) ¿Se tiene establecidos sistemas ágiles de

cobranza para que ésta sea recolectada lo más pronto posible?

P

d) ¿Se transfieren los fondos ociosos de caja hacia un punto centralizador desde donde se pueda manejar con oportunidad y prontitud la inversión de excedentes de efectivo?

P

11.- ¿Es adecuado el procedimiento para garantizar que todas las mercancías surtidas o los servicios rendidos fueron facturados?

P

12.- ¿Se remiten o entregan a los clientes las facturas, cuando se tiene la certeza que éstas han sido pagadas?

P

13.- ¿Se vigila que no se excluyan en las cuentas por cobrar a los clientes conceptos que no hayan sido originados en operaciones de venta de mercancías o servicios?

P

14.- ¿Se prepara mensualmente un reporte de antigüedad de saldos que muestren el comportamiento de los clientes, en especial los morosos?

P

15.- ¿Se concilia periódicamente el soporte documental de las cuentas por cobrar a clientes?

P

16.- ¿Se envían periódicamente estados de cuenta a clientes con objeto de cerciorarse que estos reconozcan las cuentas que contablemente aparezcan pendientes de cobro?

P

OBS₆

17.- ¿Firman los cobradores las relaciones de cobranza que les son entregadas?

P

18.- ¿Se prevé que no efectúen labores de cobranza los vendedores de la entidad? En caso que se hagan, se deben evaluar las medidas de control que se hayan adoptado para subsanar esta falla de control interno.

P

19.- ¿Se vigila que, invariablemente, toda factura propiedad de la entidad que es entregada para su cobro al cliente haya sido canjeada por un contra recibo?

P

20.- ¿Son adecuadas las políticas para el otorgamiento de líneas de crédito? ¿Son estas respetadas?

P

21.- ¿Son acordes de las políticas de cobranza con las condiciones de mercado y el giro de la entidad?

P

22.- ¿Se otorga o autoriza un crédito por funcionario debidamente facultado para ello?

P

23.- Las rebajas, descuentos y devoluciones, ¿se conceden al amparo de sólidas políticas por escrito?

P

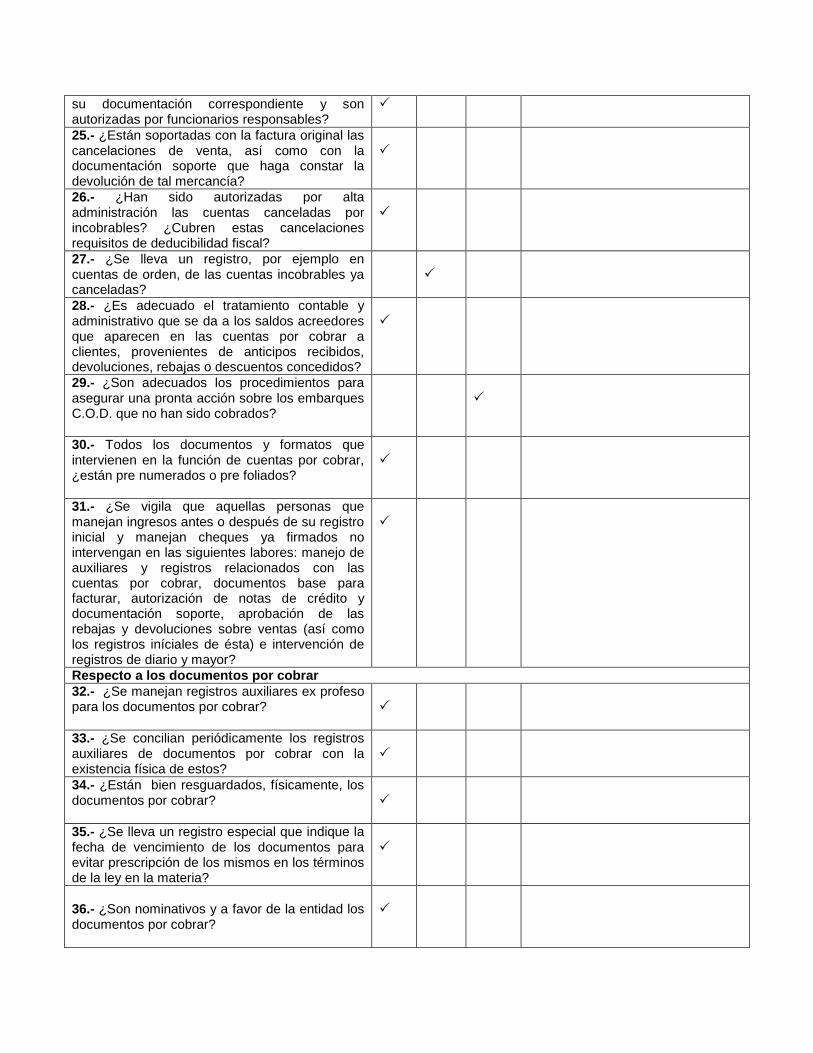

24.- ¿Están soportadas las notas de crédito con

su documentación correspondiente y son autorizadas por funcionarios responsables?

P

25.- ¿Están soportadas con la factura original las cancelaciones de venta, así como con la documentación soporte que haga constar la devolución de tal mercancía?

P

26.- ¿Han sido autorizadas por alta administración las cuentas canceladas por incobrables? ¿Cubren estas cancelaciones requisitos de deducibilidad fiscal?

P

27.- ¿Se lleva un registro, por ejemplo en cuentas de orden, de las cuentas incobrables ya canceladas?

P

28.- ¿Es adecuado el tratamiento contable y administrativo que se da a los saldos acreedores que aparecen en las cuentas por cobrar a clientes, provenientes de anticipos recibidos, devoluciones, rebajas o descuentos concedidos?

P

29.- ¿Son adecuados los procedimientos para asegurar una pronta acción sobre los embarques C.O.D. que no han sido cobrados?

P

30.- Todos los documentos y formatos que intervienen en la función de cuentas por cobrar, ¿están pre numerados o pre foliados?

P

31.- ¿Se vigila que aquellas personas que manejan ingresos antes o después de su registro inicial y manejan cheques ya firmados no intervengan en las siguientes labores: manejo de auxiliares y registros relacionados con las cuentas por cobrar, documentos base para facturar, autorización de notas de crédito y documentación soporte, aprobación de las rebajas y devoluciones sobre ventas (así como los registros iníciales de ésta) e intervención de registros de diario y mayor?

P

Respecto a los documentos por cobrar

32.- ¿Se manejan registros auxiliares ex profeso para los documentos por cobrar?

P

33.- ¿Se concilian periódicamente los registros auxiliares de documentos por cobrar con la existencia física de estos?

P

34.- ¿Están bien resguardados, físicamente, los documentos por cobrar?

P

35.- ¿Se lleva un registro especial que indique la fecha de vencimiento de los documentos para evitar prescripción de los mismos en los términos de la ley en la materia?

P

36.- ¿Son nominativos y a favor de la entidad los documentos por cobrar?

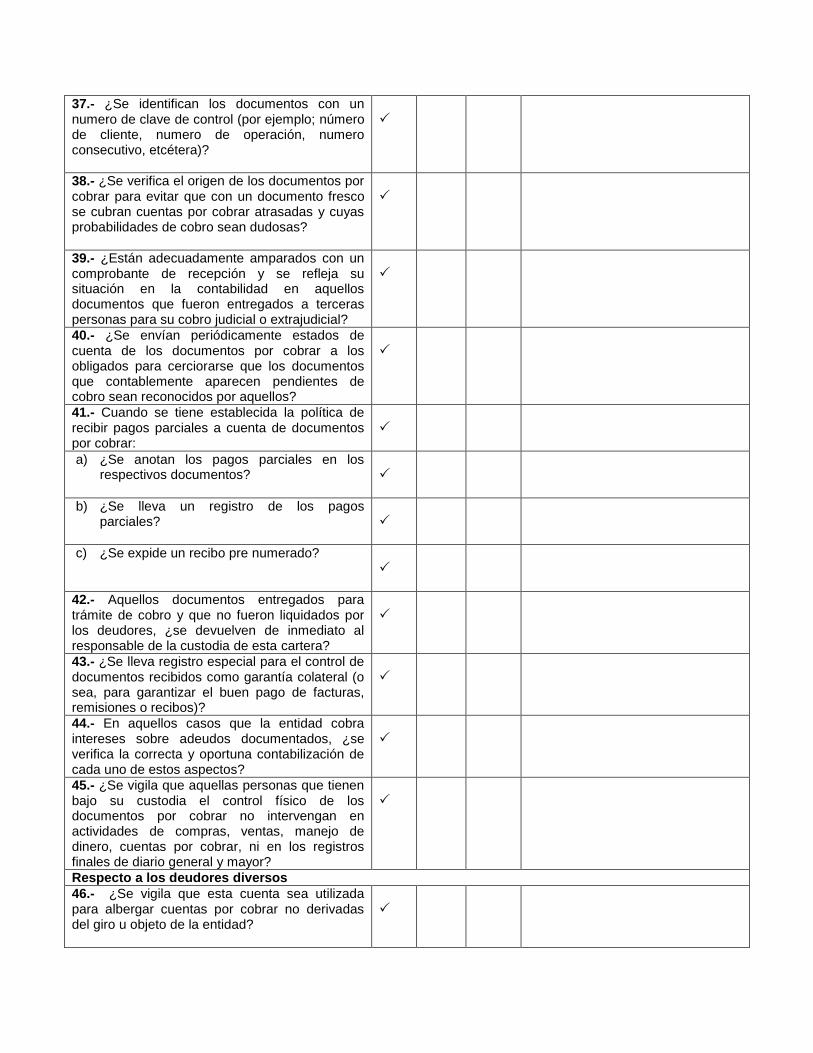

P

37.- ¿Se identifican los documentos con un numero de clave de control (por ejemplo; número de cliente, numero de operación, numero consecutivo, etcétera)?

P

38.- ¿Se verifica el origen de los documentos por cobrar para evitar que con un documento fresco se cubran cuentas por cobrar atrasadas y cuyas probabilidades de cobro sean dudosas?

P

39.- ¿Están adecuadamente amparados con un comprobante de recepción y se refleja su situación en la contabilidad en aquellos documentos que fueron entregados a terceras personas para su cobro judicial o extrajudicial?

P

40.- ¿Se envían periódicamente estados de cuenta de los documentos por cobrar a los obligados para cerciorarse que los documentos que contablemente aparecen pendientes de cobro sean reconocidos por aquellos?

P

41.- Cuando se tiene establecida la política de recibir pagos parciales a cuenta de documentos por cobrar:

P

a) ¿Se anotan los pagos parciales en los respectivos documentos?

P

b) ¿Se lleva un registro de los pagos parciales?

P

c) ¿Se expide un recibo pre numerado?

P

42.- Aquellos documentos entregados para trámite de cobro y que no fueron liquidados por los deudores, ¿se devuelven de inmediato al responsable de la custodia de esta cartera?

P

43.- ¿Se lleva registro especial para el control de documentos recibidos como garantía colateral (o sea, para garantizar el buen pago de facturas, remisiones o recibos)?

P

44.- En aquellos casos que la entidad cobra intereses sobre adeudos documentados, ¿se verifica la correcta y oportuna contabilización de cada uno de estos aspectos?

P

45.- ¿Se vigila que aquellas personas que tienen bajo su custodia el control físico de los documentos por cobrar no intervengan en actividades de compras, ventas, manejo de dinero, cuentas por cobrar, ni en los registros finales de diario general y mayor?

P

Respecto a los deudores diversos

46.- ¿Se vigila que esta cuenta sea utilizada para albergar cuentas por cobrar no derivadas del giro u objeto de la entidad?

P

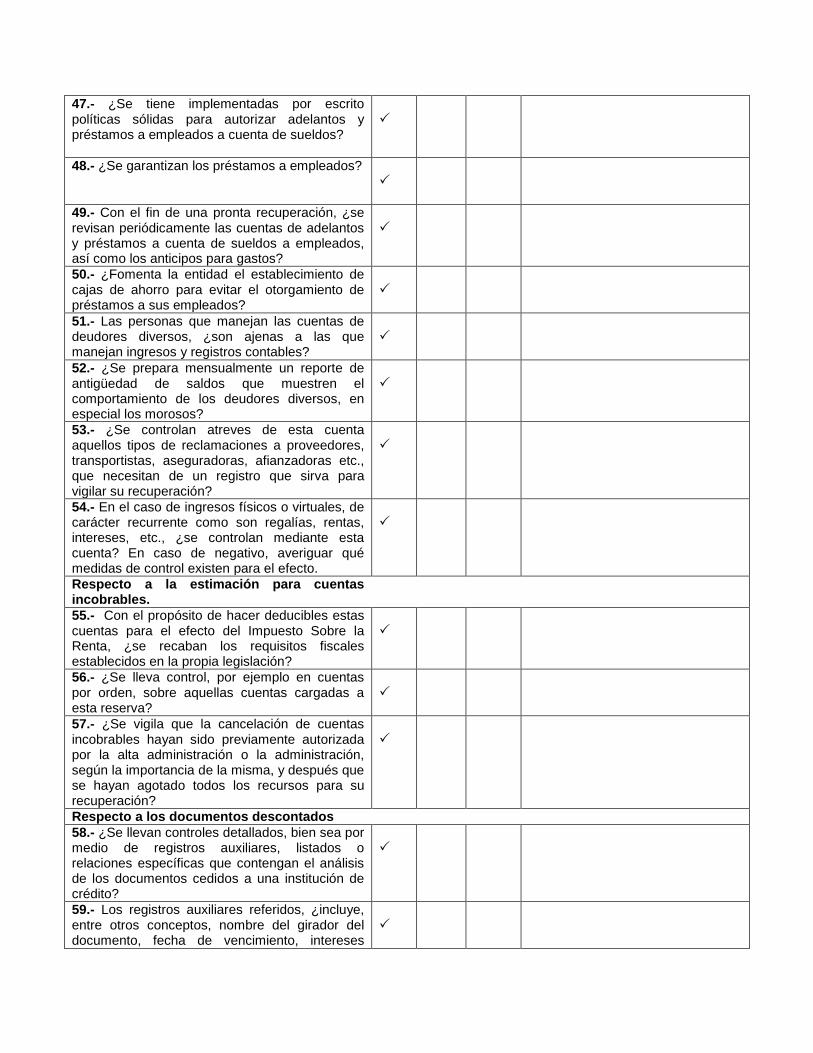

47.- ¿Se tiene implementadas por escrito políticas sólidas para autorizar adelantos y préstamos a empleados a cuenta de sueldos?

P

48.- ¿Se garantizan los préstamos a empleados?

P

49.- Con el fin de una pronta recuperación, ¿se revisan periódicamente las cuentas de adelantos y préstamos a cuenta de sueldos a empleados, así como los anticipos para gastos?

P

50.- ¿Fomenta la entidad el establecimiento de cajas de ahorro para evitar el otorgamiento de préstamos a sus empleados?

P

51.- Las personas que manejan las cuentas de deudores diversos, ¿son ajenas a las que manejan ingresos y registros contables?

P

52.- ¿Se prepara mensualmente un reporte de antigüedad de saldos que muestren el comportamiento de los deudores diversos, en especial los morosos?

P

53.- ¿Se controlan atreves de esta cuenta aquellos tipos de reclamaciones a proveedores, transportistas, aseguradoras, afianzadoras etc., que necesitan de un registro que sirva para vigilar su recuperación?

P

54.- En el caso de ingresos físicos o virtuales, de carácter recurrente como son regalías, rentas, intereses, etc., ¿se controlan mediante esta cuenta? En caso de negativo, averiguar qué medidas de control existen para el efecto.

P

Respecto a la estimación para cuentas incobrables.

55.- Con el propósito de hacer deducibles estas cuentas para el efecto del Impuesto Sobre la Renta, ¿se recaban los requisitos fiscales establecidos en la propia legislación?

P

56.- ¿Se lleva control, por ejemplo en cuentas por orden, sobre aquellas cuentas cargadas a esta reserva?

P

57.- ¿Se vigila que la cancelación de cuentas incobrables hayan sido previamente autorizada por la alta administración o la administración, según la importancia de la misma, y después que se hayan agotado todos los recursos para su recuperación?

P

Respecto a los documentos descontados

58.- ¿Se llevan controles detallados, bien sea por medio de registros auxiliares, listados o relaciones específicas que contengan el análisis de los documentos cedidos a una institución de crédito?

P

59.- Los registros auxiliares referidos, ¿incluye, entre otros conceptos, nombre del girador del documento, fecha de vencimiento, intereses

P

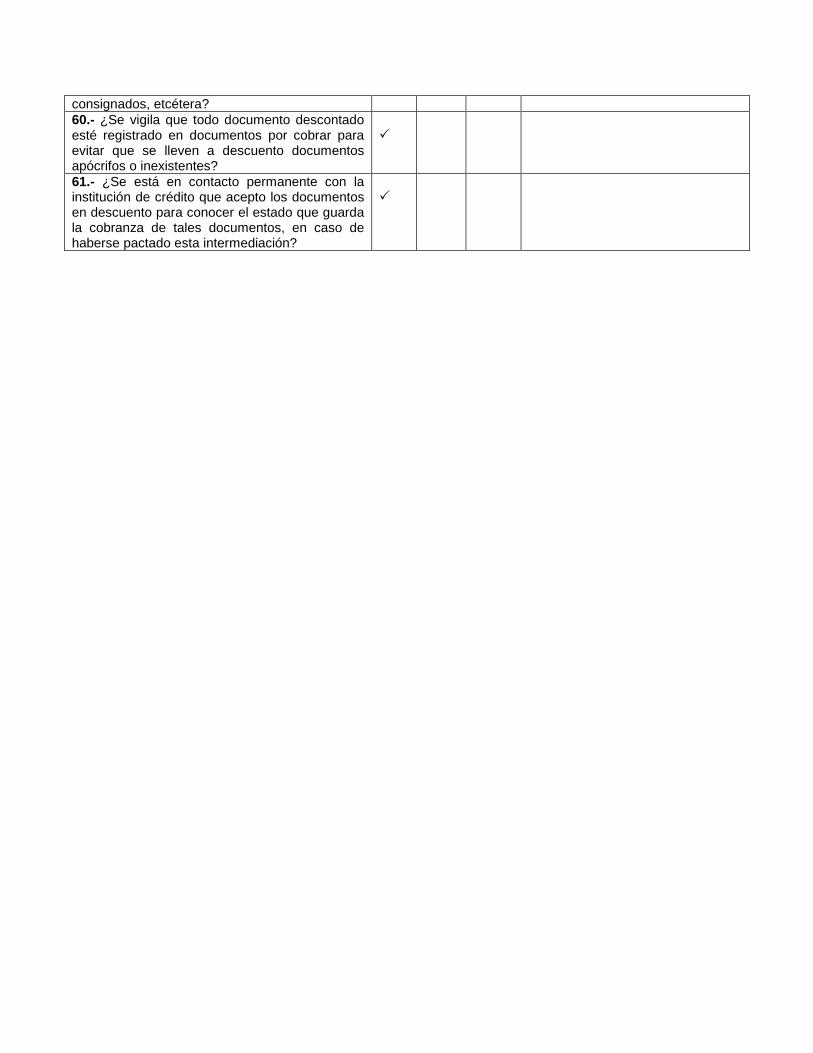

consignados, etcétera?

60.- ¿Se vigila que todo documento descontado esté registrado en documentos por cobrar para evitar que se lleven a descuento documentos apócrifos o inexistentes?

P

61.- ¿Se está en contacto permanente con la institución de crédito que acepto los documentos en descuento para conocer el estado que guarda la cobranza de tales documentos, en caso de haberse pactado esta intermediación?

P

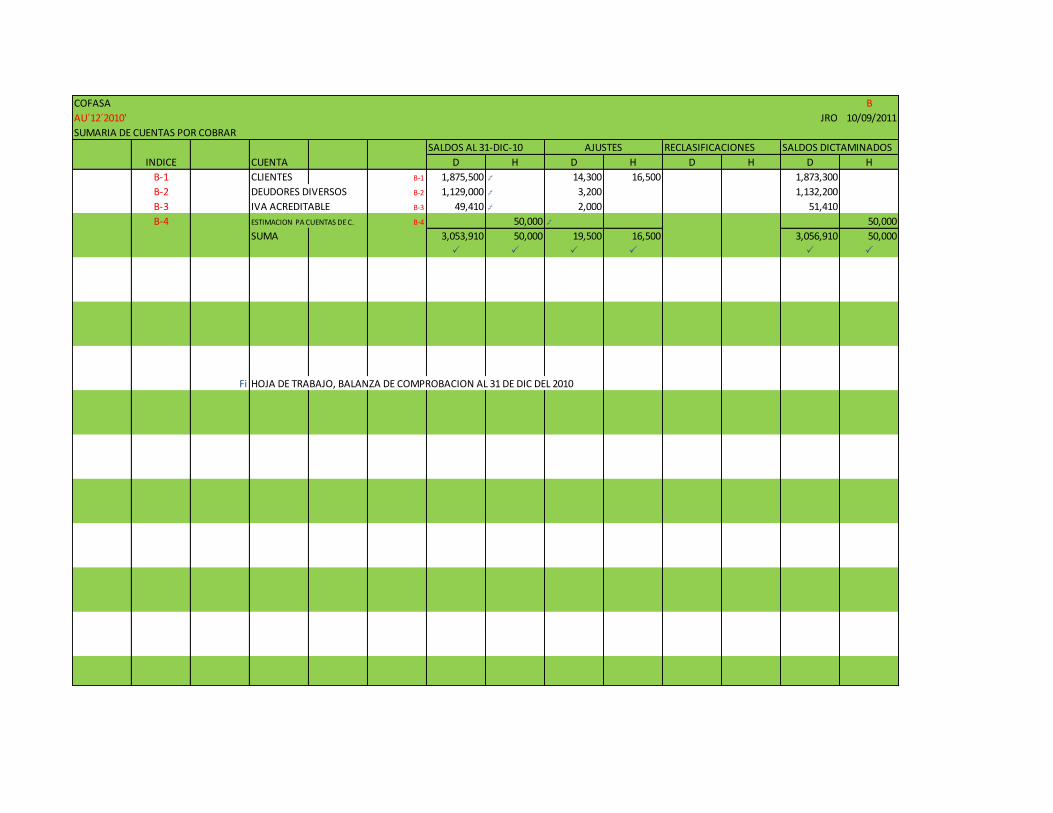

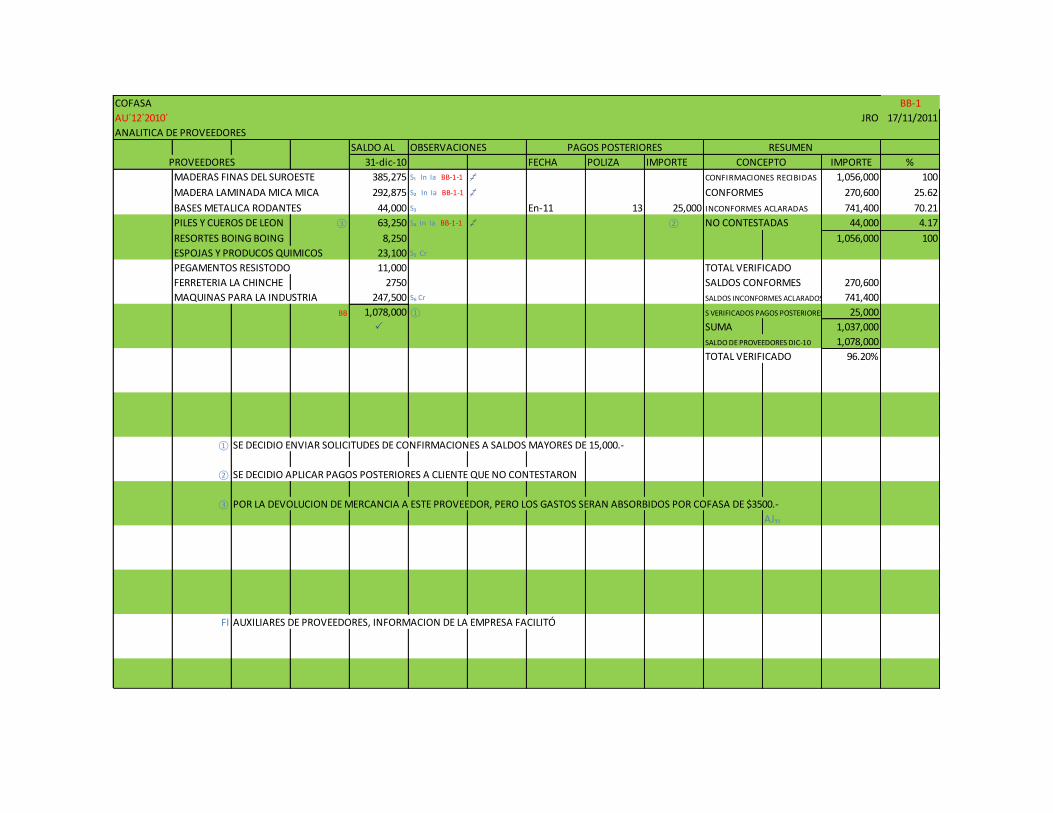

COFASA B

AU´12´2010' JRO 10/09/2011

SUMARIA DE CUENTAS POR COBRAR

SALDOS AL 31-DIC-10 RECLASIFICACIONES SALDOS DICTAMINADOS

INDICE CUENTA D H D H D H D H

B-1 CLIENTES B-1 1,875,500 ‡ 14,300 16,500 1,873,300

B-2 DEUDORES DIVERSOS B-2 1,129,000 ‡ 3,200 1,132,200

B-3 IVA ACREDITABLE B-3 49,410 ‡ 2,000 51,410

B-4 ESTIMACION PA CUENTAS DE C. B-4 50,000 ‡ 50,000

SUMA 3,053,910 50,000 19,500 16,500 3,056,910 50,000

P P P P P P

Fi HOJA DE TRABAJO, BALANZA DE COMPROBACION AL 31 DE DIC DEL 2010

AJUSTES

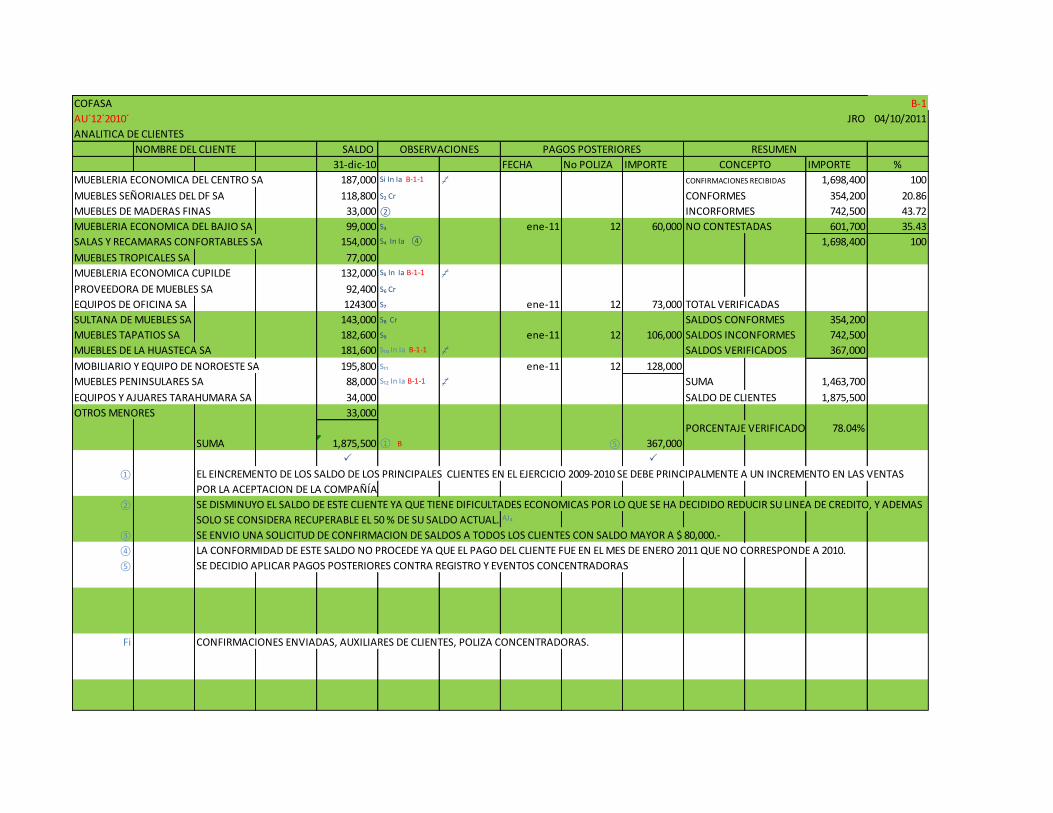

COFASA B-1

AU´12´2010´ JRO 04/10/2011

ANALITICA DE CLIENTES

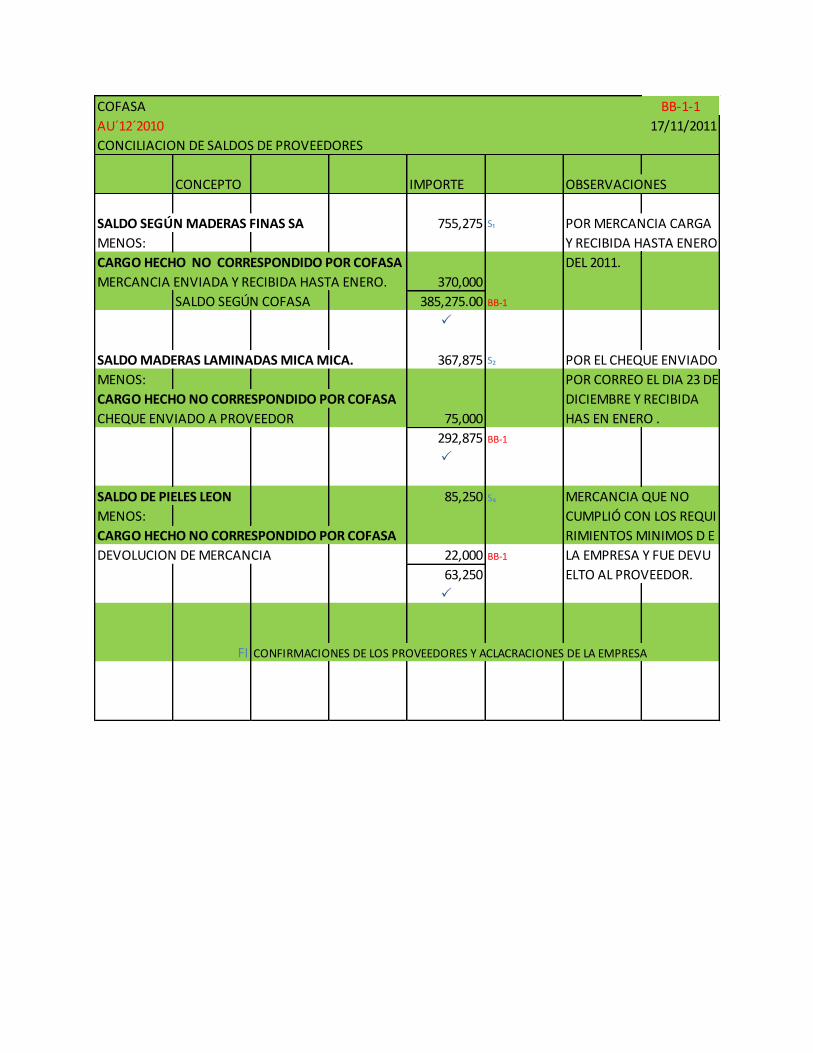

NOMBRE DEL CLIENTE SALDO

31-dic-10 FECHA No POLIZA IMPORTE IMPORTE %

MUEBLERIA ECONOMICA DEL CENTRO SA 187,000 Si In Ia B-1-1 ‡ CONFIRMACIONES RECIBIDAS 1,698,400 100

MUEBLES SEÑORIALES DEL DF SA 118,800 S₂ Cr CONFORMES 354,200 20.86

MUEBLES DE MADERAS FINAS 33,000 ② INCORFORMES 742,500 43.72

MUEBLERIA ECONOMICA DEL BAJIO SA 99,000 S₃ ene-11 12 60,000 NO CONTESTADAS 601,700 35.43

SALAS Y RECAMARAS CONFORTABLES SA 154,000 S₄ In Ia ④ 1,698,400 100

MUEBLES TROPICALES SA 77,000

MUEBLERIA ECONOMICA CUPILDE 132,000 S₅ In Ia B-1-1 ‡

PROVEEDORA DE MUEBLES SA 92,400 S₆ Cr

EQUIPOS DE OFICINA SA 124300 S₇ ene-11 12 73,000 TOTAL VERIFICADAS

SULTANA DE MUEBLES SA 143,000 S₈ Cr SALDOS CONFORMES 354,200

MUEBLES TAPATIOS SA 182,600 S₉ ene-11 12 106,000 SALDOS INCONFORMES 742,500

MUEBLES DE LA HUASTECA SA 181,600 S₁₀ In Ia B-1-1 ‡ SALDOS VERIFICADOS 367,000

MOBILIARIO Y EQUIPO DE NOROESTE SA 195,800 S₁₁ ene-11 12 128,000

MUEBLES PENINSULARES SA 88,000 S₁₂ In Ia B-1-1 ‡ SUMA 1,463,700

EQUIPOS Y AJUARES TARAHUMARA SA 34,000 SALDO DE CLIENTES 1,875,500

OTROS MENORES 33,000

PORCENTAJE VERIFICADO 78.04%

SUMA 1,875,500 ① B ⑤ 367,000

P P

① EL EINCREMENTO DE LOS SALDO DE LOS PRINCIPALES CLIENTES EN EL EJERCICIO 2009-2010 SE DEBE PRINCIPALMENTE A UN INCREMENTO EN LAS VENTAS

POR LA ACEPTACION DE LA COMPAÑÍA

② SE DISMINUYO EL SALDO DE ESTE CLIENTE YA QUE TIENE DIFICULTADES ECONOMICAS POR LO QUE SE HA DECIDIDO REDUCIR SU LINEA DE CREDITO, Y ADEMAS

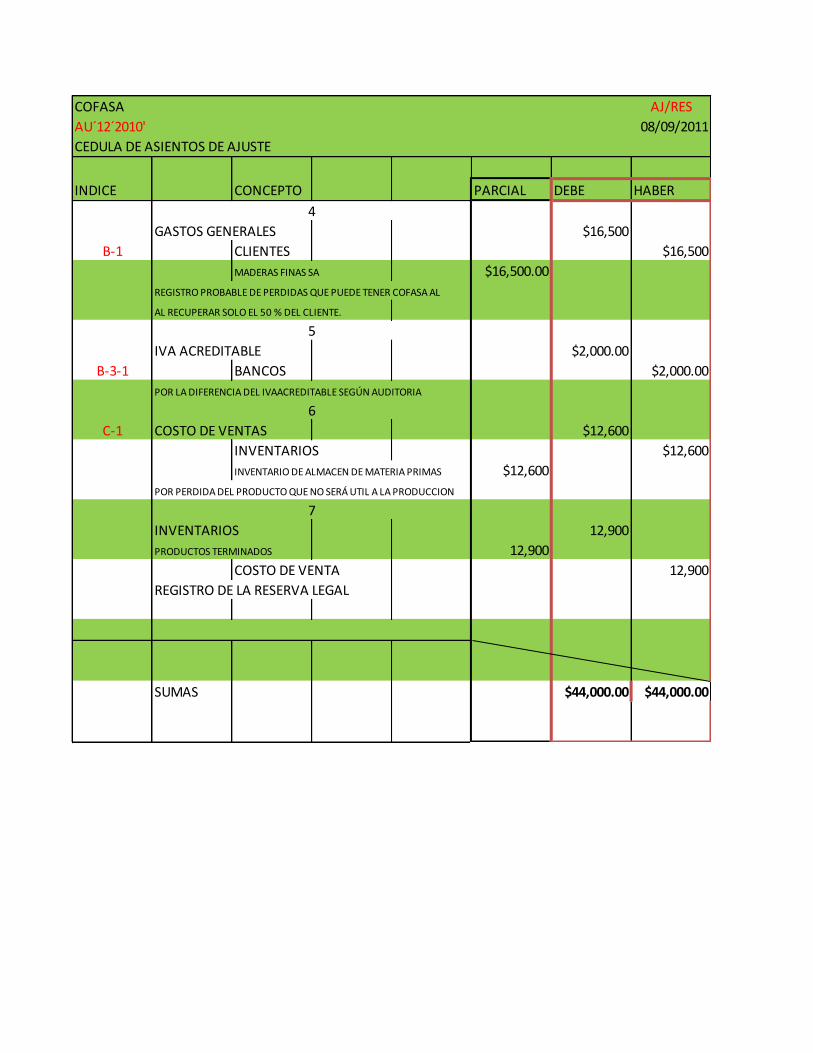

SOLO SE CONSIDERA RECUPERABLE EL 50 % DE SU SALDO ACTUAL. AJ₄

③ SE ENVIO UNA SOLICITUD DE CONFIRMACION DE SALDOS A TODOS LOS CLIENTES CON SALDO MAYOR A $ 80,000.-

④ LA CONFORMIDAD DE ESTE SALDO NO PROCEDE YA QUE EL PAGO DEL CLIENTE FUE EN EL MES DE ENERO 2011 QUE NO CORRESPONDE A 2010.

⑤ SE DECIDIO APLICAR PAGOS POSTERIORES CONTRA REGISTRO Y EVENTOS CONCENTRADORAS

Fi CONFIRMACIONES ENVIADAS, AUXILIARES DE CLIENTES, POLIZA CONCENTRADORAS.

OBSERVACIONES PAGOS POSTERIORES RESUMEN

CONCEPTO

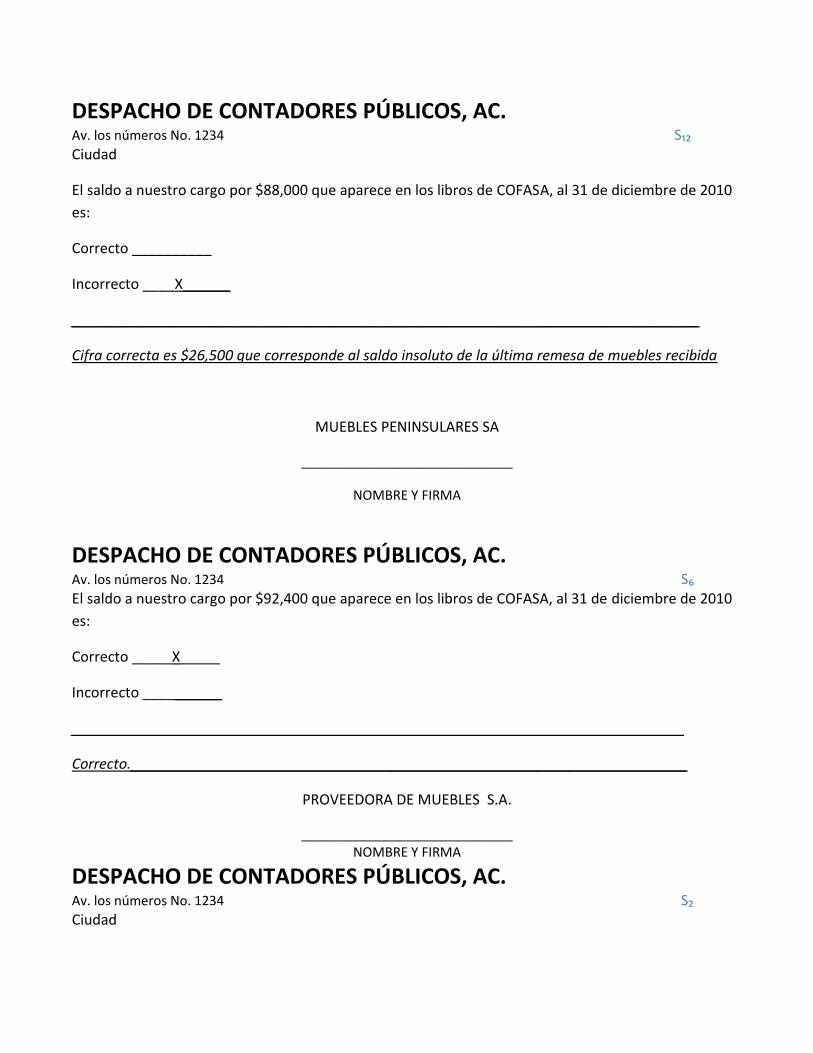

DESPACHO DE CONTADORES PÚBLICOS, AC. Av. los números No. 1234 S₁₂

Ciudad

El saldo a nuestro cargo por $88,000 que aparece en los libros de COFASA, al 31 de diciembre de 2010

es:

Correcto __________

Incorrecto ____X______

_______________________________________________________________________________

Cifra correcta es $26,500 que corresponde al saldo insoluto de la última remesa de muebles recibida

MUEBLES PENINSULARES SA

_____________________________

NOMBRE Y FIRMA

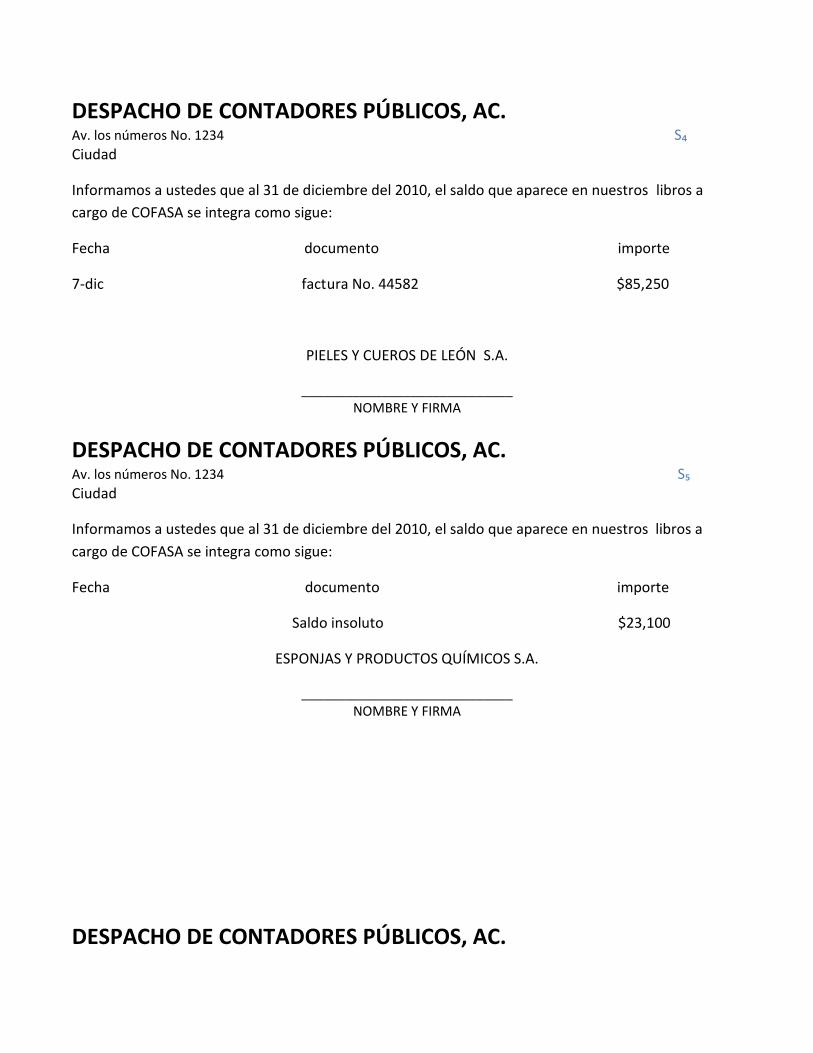

DESPACHO DE CONTADORES PÚBLICOS, AC. Av. los números No. 1234 S₆

El saldo a nuestro cargo por $92,400 que aparece en los libros de COFASA, al 31 de diciembre de 2010

es:

Correcto _____X_____

Incorrecto __________

_____________________________________________________________________________

Correcto.______________________________________________________________________

PROVEEDORA DE MUEBLES S.A.

_____________________________ NOMBRE Y FIRMA

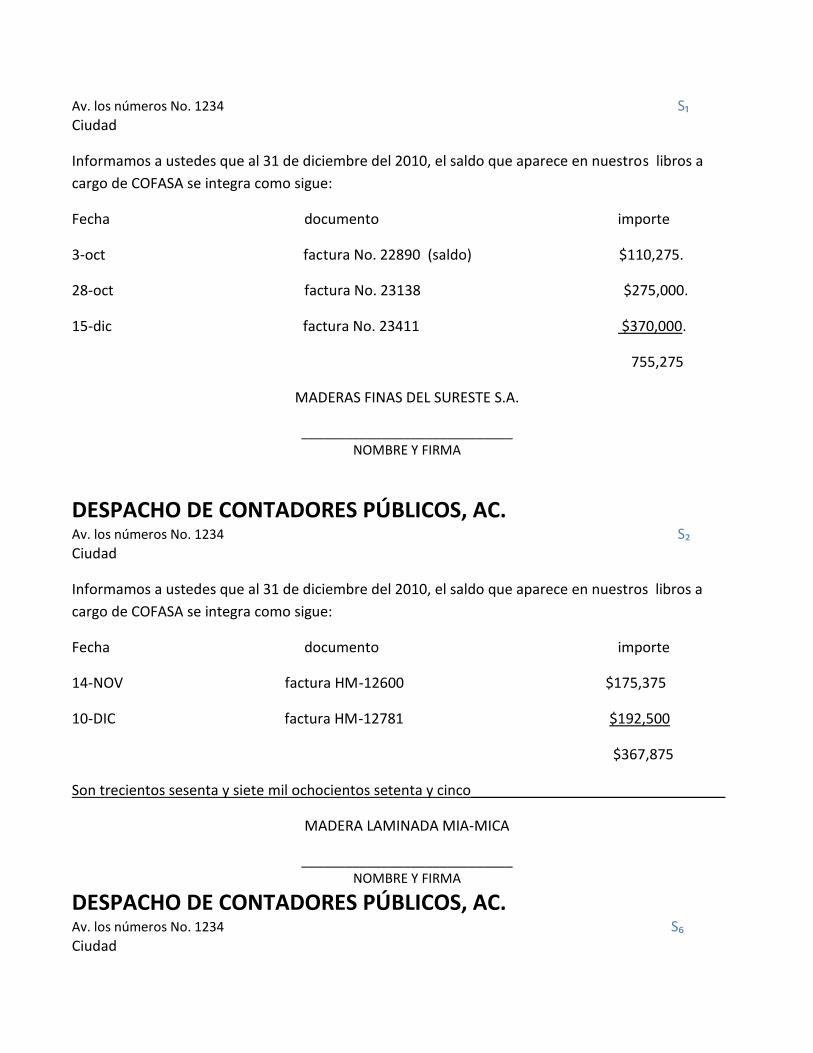

DESPACHO DE CONTADORES PÚBLICOS, AC. Av. los números No. 1234 S₂

Ciudad

El saldo a nuestro cargo por $118,800 que aparece en los libros de COFASA, al 31 de diciembre de 2010

es:

Correcto ____X______

Incorrecto _________

_______________________________________________________________________________

Correcto________________________________________________________________________

MUEBLES SEÑORIALES DEL DF S.A.

_____________________________ NOMBRE Y FIRMA

DESPACHO DE CONTADORES PÚBLICOS, AC. Av. los números No. 1234 S₄

Ciudad

El saldo a nuestro cargo por $154,000 que aparece en los libros de COFASA, al 31 de diciembre de 2010

es:

Correcto __________

Incorrecto ____X______

Deben verificar sus registros porque el día 17 de este mes de enero les enviamos un pago por $ 50,000

que no está deducido del pago mencionado______________________________________________

SALAS Y RECAMARAS CONFORTABLES S.A.

_____________________________ NOMBRE Y FIRMA

DESPACHO DE CONTADORES PÚBLICOS, AC. Av. los números No. 1234 S₅

Ciudad

El saldo a nuestro cargo por $132,000 que aparece en los libros de COFASA, al 31 de diciembre de 2010

es:

Correcto __________

Incorrecto ___X______

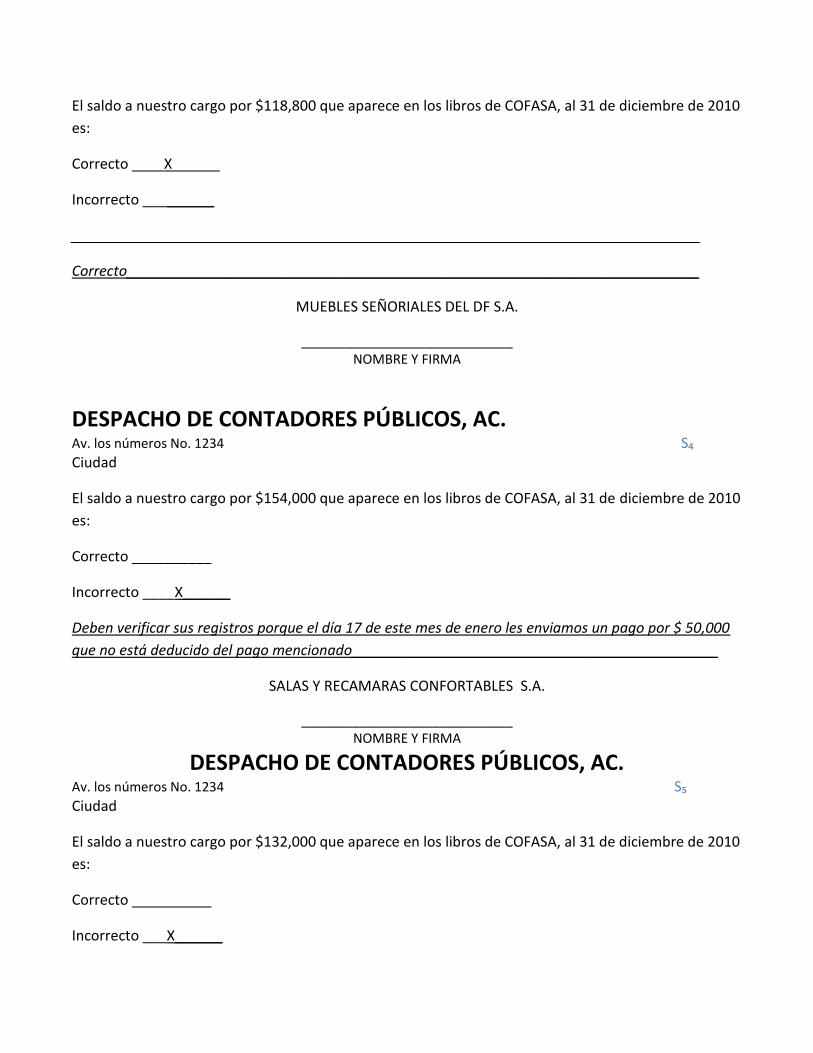

_____________________________________________________________________________

Son 135,00_____________________________________________________________________

MUEBLERÍA ECONÓMICA CUBILETE S.A.

_____________________________ NOMBRE Y FIRMA

DESPACHO DE CONTADORES PÚBLICOS, AC. Av. los números No. 1234 S₈

Ciudad

El saldo a nuestro cargo por $143,000 que aparece en los libros de COFASA, al 31 de diciembre de 2010

es:

Correcto __________

Incorrecto __________

____________________________________________________________________________________

______________________________________________________________________

SULTANA DE MUEBLES S.A.

_____________________________ NOMBRE Y FIRMA

DESPACHO DE CONTADORES PÚBLICOS, AC. Av. los números No. 1234 S₁₀

Ciudad

El saldo a nuestro cargo por $181,500 que aparece en los libros de COFASA, al 31 de diciembre de 2010

es:

Correcto __________

Incorrecto ___X______

______________________________________________________________________________

Nuestros libros indican 109,500, quizás las diferencia se deban al último pago enviado al compañía el

25- dic por 72,000__________________________________________

LA HUASTECA S.A.

_____________________________ NOMBRE Y FIRMA

DESPACHO DE CONTADORES PÚBLICOS, AC. Av. los números No. 1234 S₁ Ciudad

El saldo a nuestro cargo por $187,000 que aparece en los libros de COFASA, al 31 de diciembre de 2010

es:

Correcto __________

Incorrecto ____x_____

______________________________________________________________________________segun

nuestro registros adeudábamos únicamente $102,000____________________________

ECONÓMICA DEL CENTRO S.A.

_____________________________ NOMBRE Y FIRMA

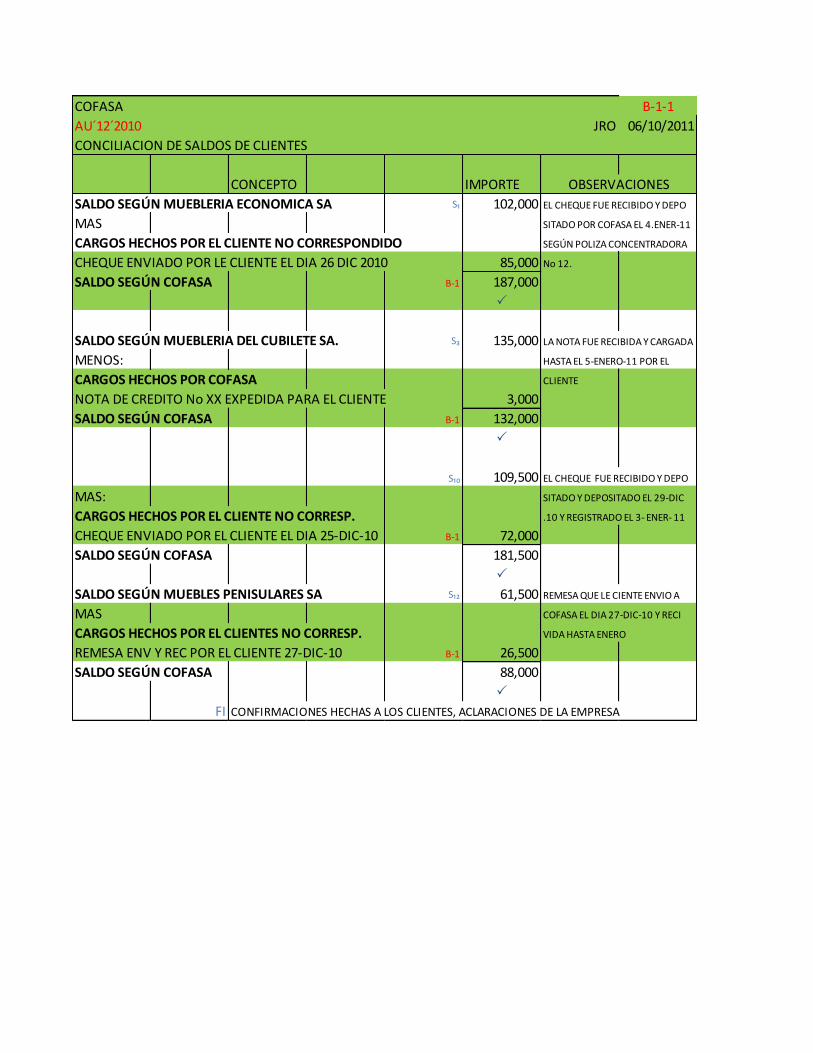

COFASA B-1-1

AU´12´2010 JRO 06/10/2011

CONCILIACION DE SALDOS DE CLIENTES

CONCEPTO IMPORTE

SALDO SEGÚN MUEBLERIA ECONOMICA SA S₁ 102,000 EL CHEQUE FUE RECIBIDO Y DEPO

MAS SITADO POR COFASA EL 4.ENER-11

CARGOS HECHOS POR EL CLIENTE NO CORRESPONDIDO SEGÚN POLIZA CONCENTRADORA

CHEQUE ENVIADO POR LE CLIENTE EL DIA 26 DIC 2010 85,000 No 12.

SALDO SEGÚN COFASA B-1 187,000

P

SALDO SEGÚN MUEBLERIA DEL CUBILETE SA. S₃ 135,000 LA NOTA FUE RECIBIDA Y CARGADA

MENOS: HASTA EL 5-ENERO-11 POR EL

CARGOS HECHOS POR COFASA CLIENTE

NOTA DE CREDITO No XX EXPEDIDA PARA EL CLIENTE 3,000

SALDO SEGÚN COFASA B-1 132,000

P

S₁₀ 109,500 EL CHEQUE FUE RECIBIDO Y DEPO

MAS: SITADO Y DEPOSITADO EL 29-DIC

CARGOS HECHOS POR EL CLIENTE NO CORRESP. .10 Y REGISTRADO EL 3- ENER- 11

CHEQUE ENVIADO POR EL CLIENTE EL DIA 25-DIC-10 B-1 72,000

SALDO SEGÚN COFASA 181,500

P

SALDO SEGÚN MUEBLES PENISULARES SA S₁₂ 61,500 REMESA QUE LE CIENTE ENVIO A

MAS COFASA EL DIA 27-DIC-10 Y RECI

CARGOS HECHOS POR EL CLIENTES NO CORRESP. VIDA HASTA ENERO

REMESA ENV Y REC POR EL CLIENTE 27-DIC-10 B-1 26,500

SALDO SEGÚN COFASA 88,000

P

FI CONFIRMACIONES HECHAS A LOS CLIENTES, ACLARACIONES DE LA EMPRESA

OBSERVACIONES

COFASA B-2

AU´12´2010´ JRO 13/10/2011

ANALITICA DE DEUDORES DIVERSOS

SALDO

NOMBRES AL 31-DIC-10

ANTICIPOS AL IMPUESTO SOBRE LA RENTA 1,000,000 ④

ANTICIPOS PARA GASTOS POR COMPROBAR

RAUL PATRON 5,000 S Cr

SIMON GASTON 4,000

LUIS VENDETTA 15,000 S In Ia ②

JORGE CAMINO 2,000

PRESTAMOS A EMPLEADOS

SIMON GASTON 15,000 S Cr

PEDRO VIGIL 12,000 S Cr

MANUAL MEDINA 10,000 S Cr

MARIO PELIKAN 14,000 S Cr

PABLO CRONOS 9,000 S Cr

JORGE CAMINO 30,000 S Cr ③

ALMA BLANCAS 3,000

OTROS MENORES DE 1000 c/u. 10,000

SUMA 1,129,000 ① B

P

① SE DECIDIO SOLICITAR CONFIRMACION DE ADEUDO EN FORMA PERSONAL A LOS EMPLEADOS CON SALDO MAYOR A $5,000.-

② LA INCORMIDAD DE ESTE SALDO NO PROCEDE POR QUE LOS GASTOS SE COMPROBARON EL DIA 5-ENERO-11 VERIFICANDO

CON LA POLIZA CONCENTRADORA DE ENER-11.

③ EL SALDO DEL PRESTAMO DE 60,000, PAGANDO A PARTIR DE LA PRIMERA QUINCENA DE MARZO, 20 PAGOS DE 1,500

NOS DA UN SALDO DE 30,000.

④ SE INSPECCIONARON LAS DECLARACIONES RELATIVAS QUE APARECIERON BIEN CALCULADAS

Fi AUXILIARES, DECLARACIONES PERSONALES, POLIZA CONCENTRADORA No 12.

OBSERVACIONES

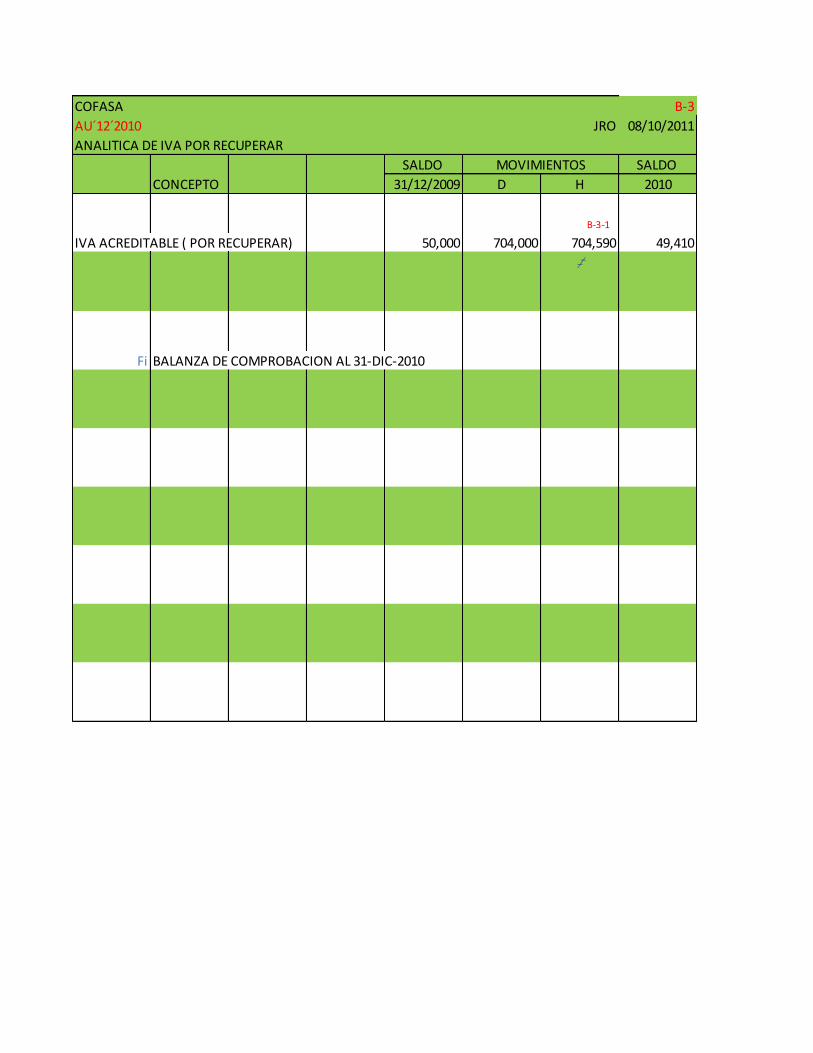

COFASA B-3

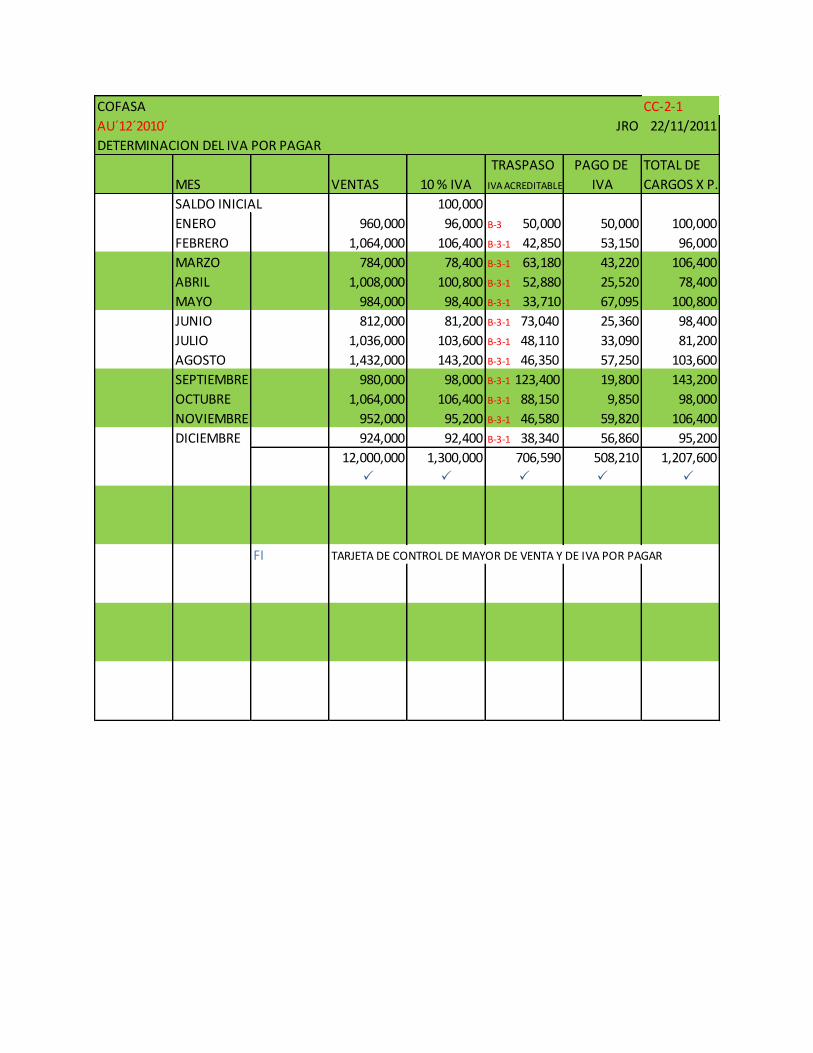

AU´12´2010 JRO 08/10/2011

ANALITICA DE IVA POR RECUPERAR

SALDO SALDO

CONCEPTO 31/12/2009 D H 2010

B-3-1

IVA ACREDITABLE ( POR RECUPERAR) 50,000 704,000 704,590 49,410

‡

Fi BALANZA DE COMPROBACION AL 31-DIC-2010

MOVIMIENTOS

COFASA B-3-1

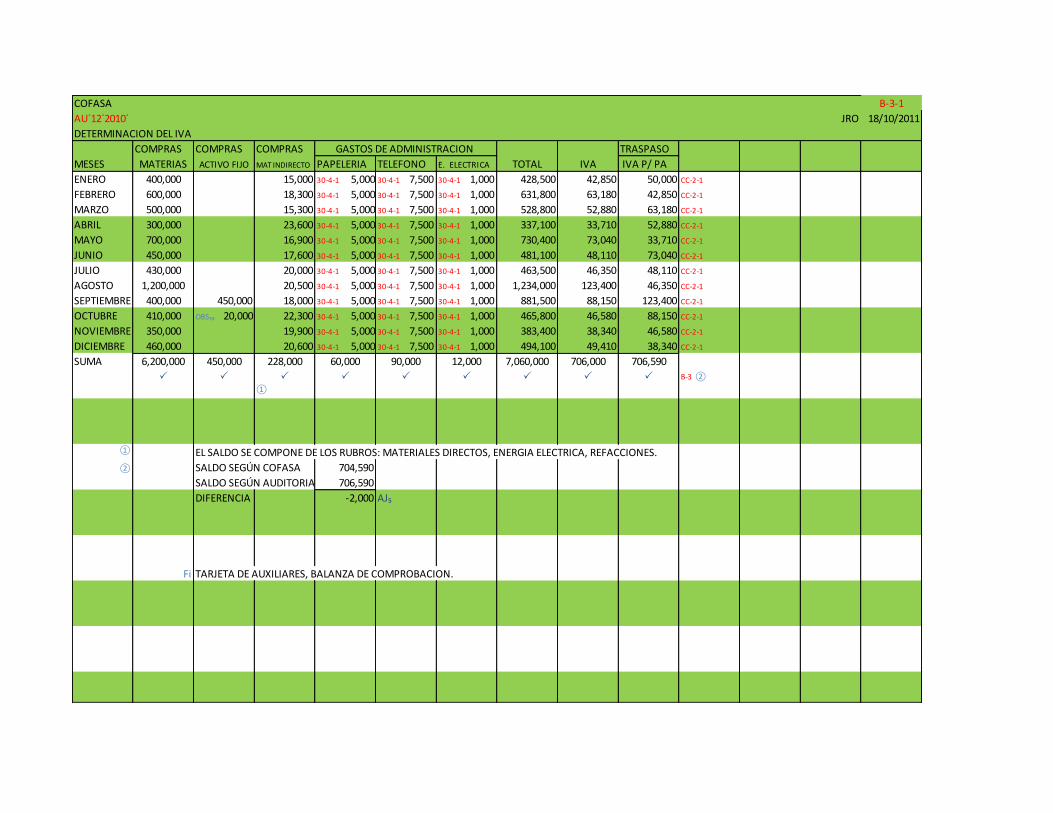

AU´12´2010´ JRO 18/10/2011

DETERMINACION DEL IVA

COMPRAS COMPRAS COMPRAS TRASPASO

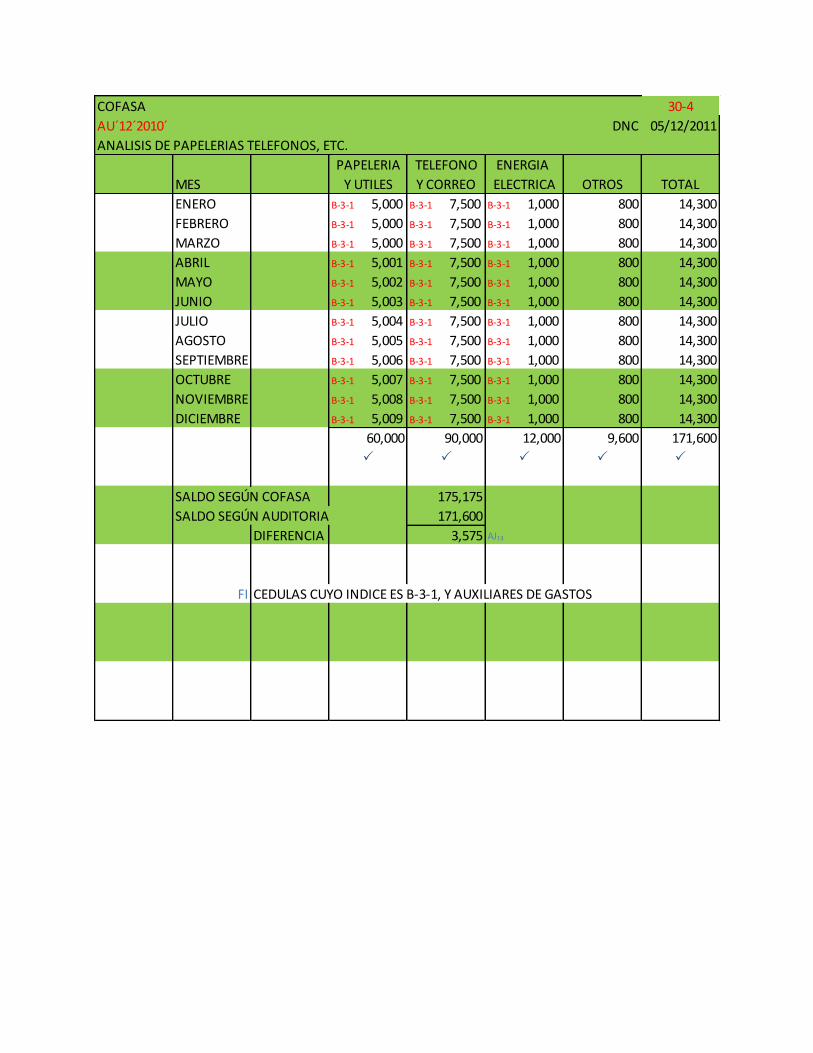

MESES MATERIAS ACTIVO FIJO MAT INDIRECTO PAPELERIA TELEFONO E. ELECTRICA TOTAL IVA IVA P/ PA

ENERO 400,000 15,000 30-4-1 5,000 30-4-1 7,500 30-4-1 1,000 428,500 42,850 50,000 CC-2-1

FEBRERO 600,000 18,300 30-4-1 5,000 30-4-1 7,500 30-4-1 1,000 631,800 63,180 42,850 CC-2-1

MARZO 500,000 15,300 30-4-1 5,000 30-4-1 7,500 30-4-1 1,000 528,800 52,880 63,180 CC-2-1

ABRIL 300,000 23,600 30-4-1 5,000 30-4-1 7,500 30-4-1 1,000 337,100 33,710 52,880 CC-2-1

MAYO 700,000 16,900 30-4-1 5,000 30-4-1 7,500 30-4-1 1,000 730,400 73,040 33,710 CC-2-1

JUNIO 450,000 17,600 30-4-1 5,000 30-4-1 7,500 30-4-1 1,000 481,100 48,110 73,040 CC-2-1

JULIO 430,000 20,000 30-4-1 5,000 30-4-1 7,500 30-4-1 1,000 463,500 46,350 48,110 CC-2-1

AGOSTO 1,200,000 20,500 30-4-1 5,000 30-4-1 7,500 30-4-1 1,000 1,234,000 123,400 46,350 CC-2-1

SEPTIEMBRE 400,000 450,000 18,000 30-4-1 5,000 30-4-1 7,500 30-4-1 1,000 881,500 88,150 123,400 CC-2-1

OCTUBRE 410,000 OBS₁₀ 20,000 22,300 30-4-1 5,000 30-4-1 7,500 30-4-1 1,000 465,800 46,580 88,150 CC-2-1

NOVIEMBRE 350,000 19,900 30-4-1 5,000 30-4-1 7,500 30-4-1 1,000 383,400 38,340 46,580 CC-2-1

DICIEMBRE 460,000 20,600 30-4-1 5,000 30-4-1 7,500 30-4-1 1,000 494,100 49,410 38,340 CC-2-1

SUMA 6,200,000 450,000 228,000 60,000 90,000 12,000 7,060,000 706,000 706,590

P P P P P P P P P B-3 ②

①

① EL SALDO SE COMPONE DE LOS RUBROS: MATERIALES DIRECTOS, ENERGIA ELECTRICA, REFACCIONES.

② SALDO SEGÚN COFASA 704,590

SALDO SEGÚN AUDITORIA 706,590

DIFERENCIA -2,000 AJ₅

Fi TARJETA DE AUXILIARES, BALANZA DE COMPROBACION.

GASTOS DE ADMINISTRACION

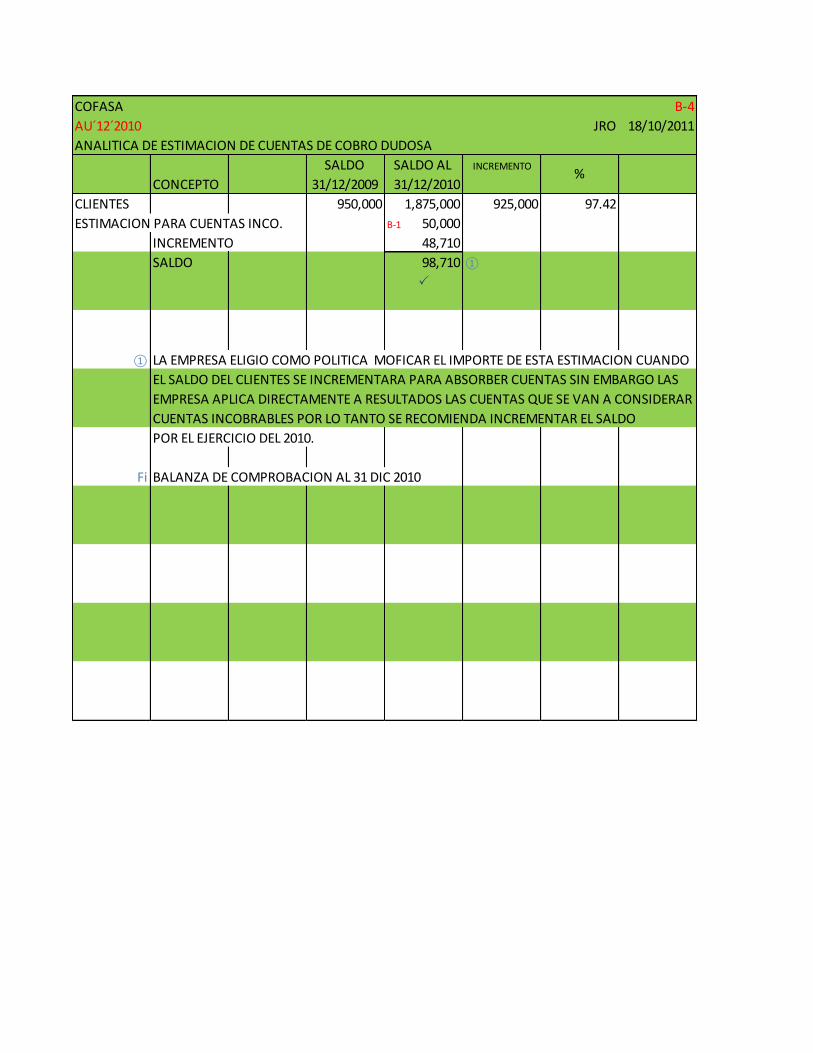

COFASA B-4

AU´12´2010 JRO 18/10/2011

ANALITICA DE ESTIMACION DE CUENTAS DE COBRO DUDOSA

SALDO SALDO AL INCREMENTO

CONCEPTO 31/12/2009 31/12/2010

CLIENTES 950,000 1,875,000 925,000 97.42

ESTIMACION PARA CUENTAS INCO. B-1 50,000

INCREMENTO 48,710

SALDO 98,710 ①

P

① LA EMPRESA ELIGIO COMO POLITICA MOFICAR EL IMPORTE DE ESTA ESTIMACION CUANDO

EL SALDO DEL CLIENTES SE INCREMENTARA PARA ABSORBER CUENTAS SIN EMBARGO LAS

EMPRESA APLICA DIRECTAMENTE A RESULTADOS LAS CUENTAS QUE SE VAN A CONSIDERAR

CUENTAS INCOBRABLES POR LO TANTO SE RECOMIENDA INCREMENTAR EL SALDO

POR EL EJERCICIO DEL 2010.

Fi BALANZA DE COMPROBACION AL 31 DIC 2010

%

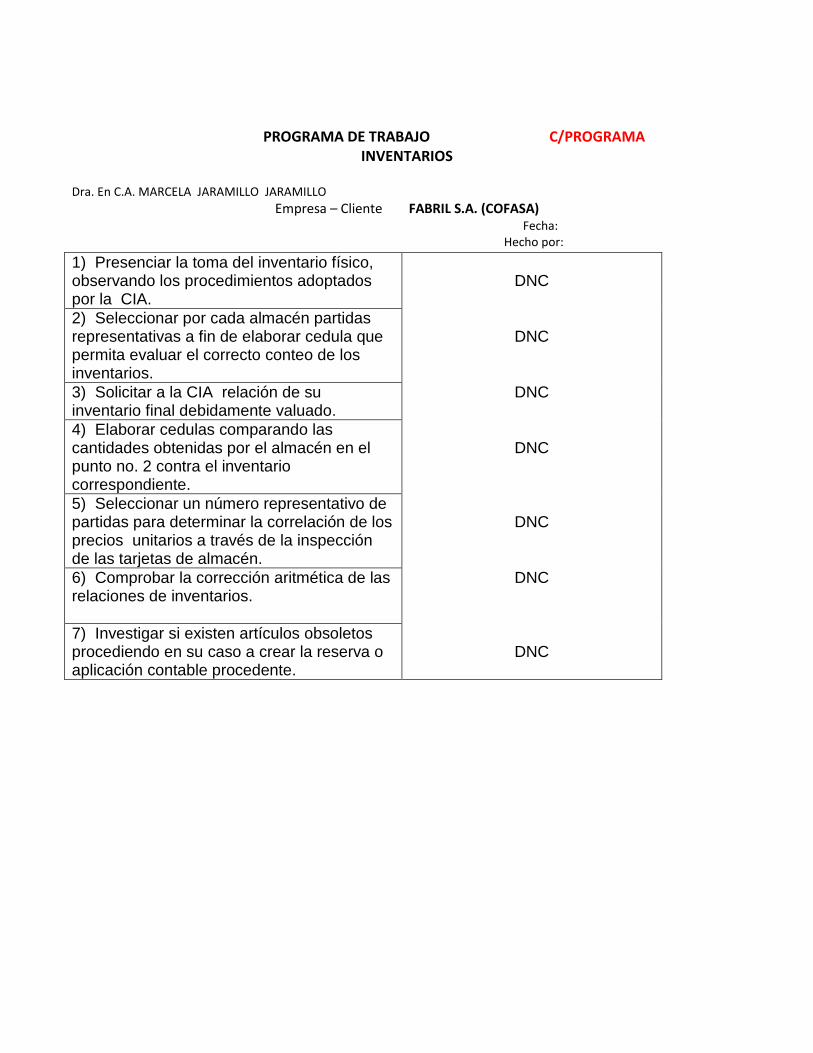

PROGRAMA DE TRABAJO C/PROGRAMA INVENTARIOS

Dra. En C.A. MARCELA JARAMILLO JARAMILLO

Empresa – Cliente FABRIL S.A. (COFASA) Fecha: Hecho por:

1) Presenciar la toma del inventario físico, observando los procedimientos adoptados por la CIA.

DNC

2) Seleccionar por cada almacén partidas representativas a fin de elaborar cedula que permita evaluar el correcto conteo de los inventarios.

DNC

3) Solicitar a la CIA relación de su inventario final debidamente valuado.

DNC

4) Elaborar cedulas comparando las cantidades obtenidas por el almacén en el punto no. 2 contra el inventario correspondiente.

DNC

5) Seleccionar un número representativo de partidas para determinar la correlación de los precios unitarios a través de la inspección de las tarjetas de almacén.

DNC

6) Comprobar la corrección aritmética de las relaciones de inventarios.

DNC

7) Investigar si existen artículos obsoletos procediendo en su caso a crear la reserva o aplicación contable procedente.

DNC

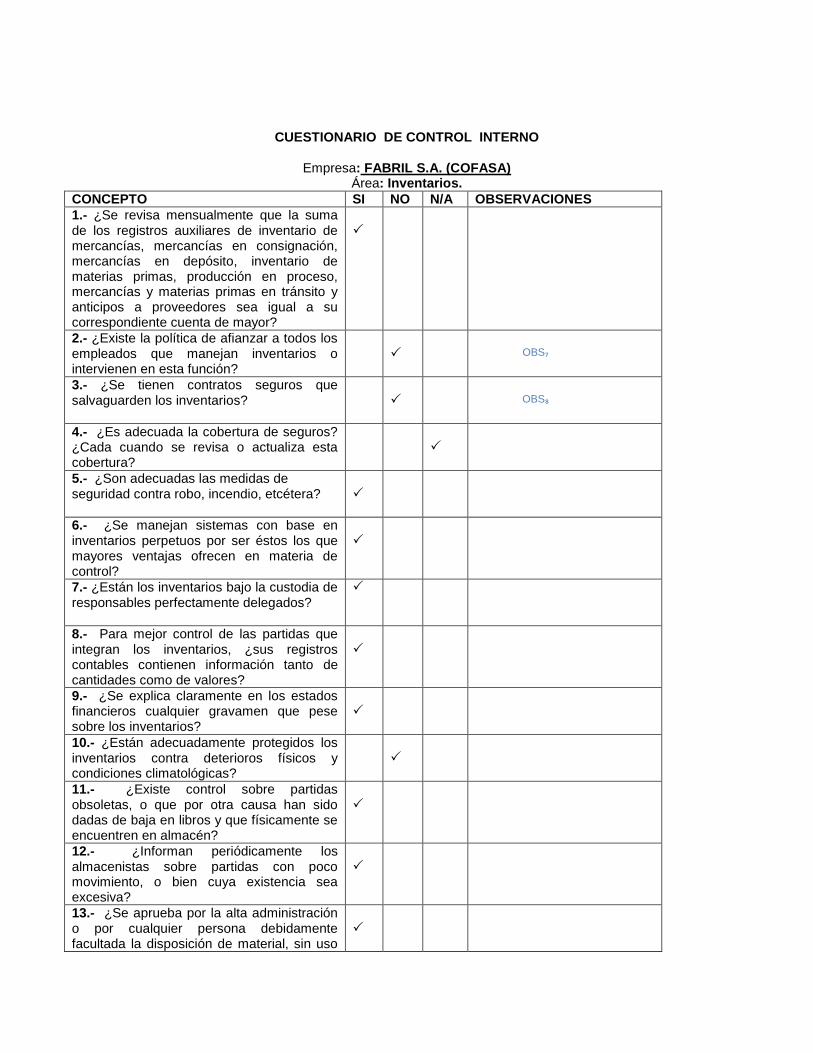

CUESTIONARIO DE CONTROL INTERNO

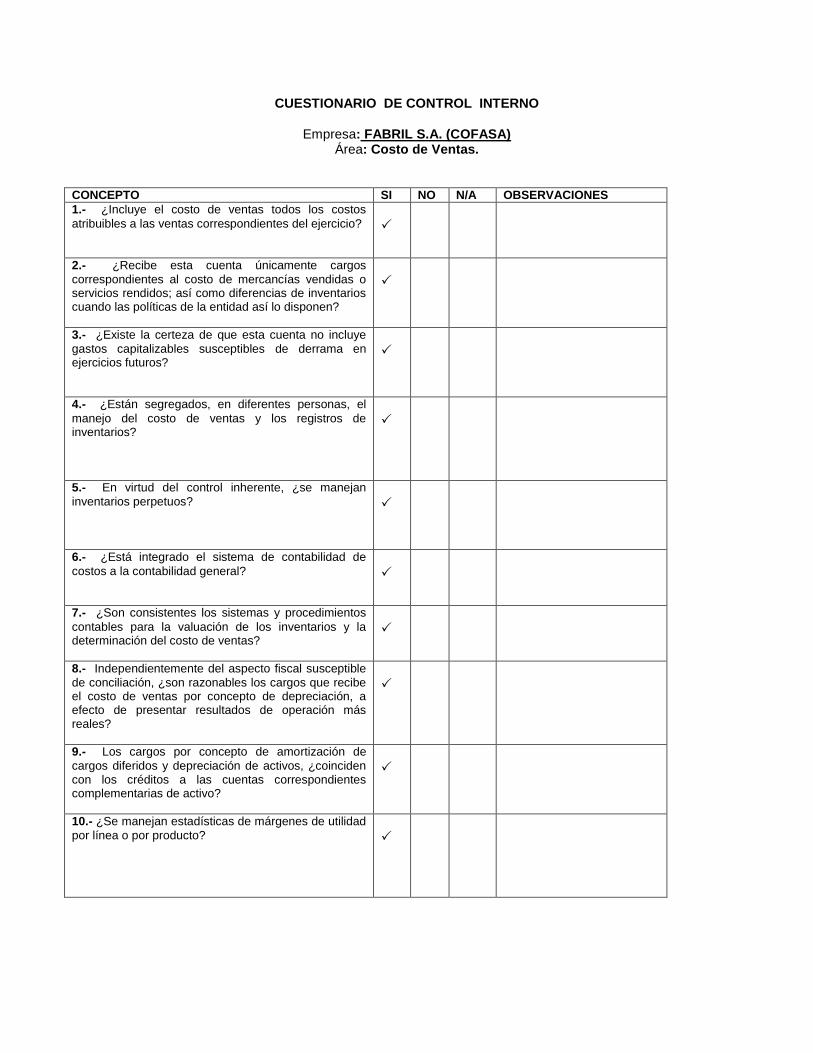

Empresa: FABRIL S.A. (COFASA) Área: Inventarios.

CONCEPTO SI NO N/A OBSERVACIONES

1.- ¿Se revisa mensualmente que la suma de los registros auxiliares de inventario de mercancías, mercancías en consignación, mercancías en depósito, inventario de materias primas, producción en proceso, mercancías y materias primas en tránsito y anticipos a proveedores sea igual a su correspondiente cuenta de mayor?

P

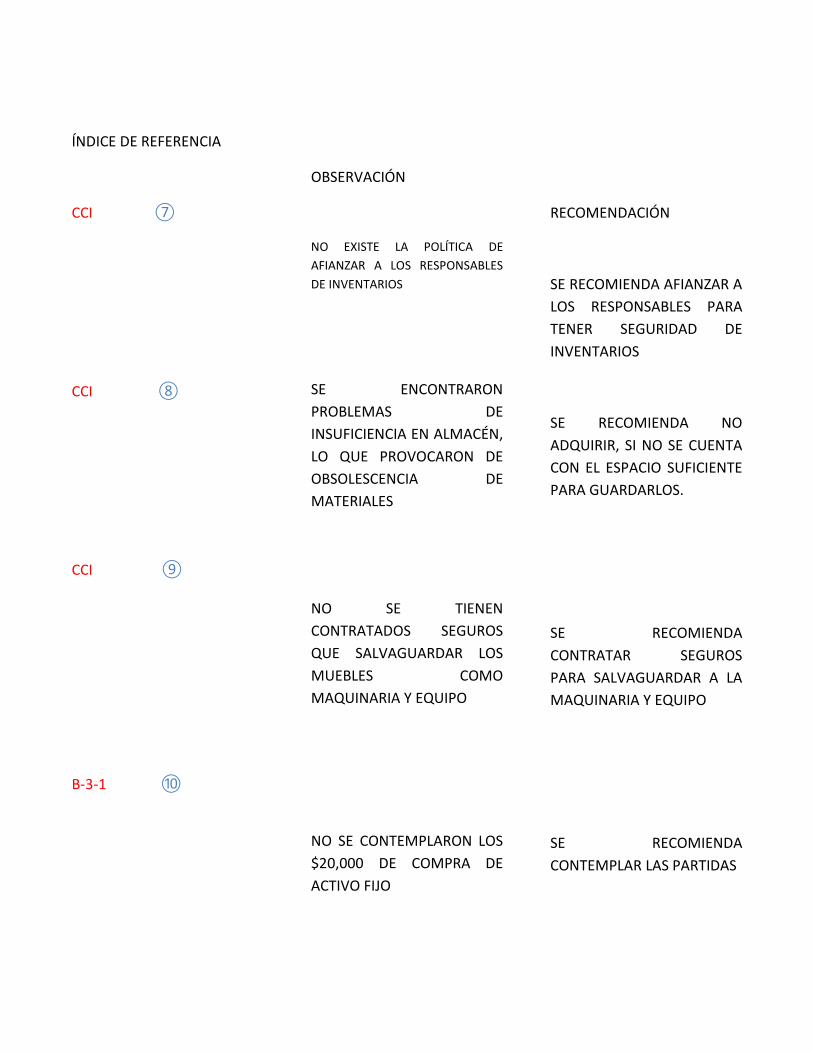

2.- ¿Existe la política de afianzar a todos los empleados que manejan inventarios o intervienen en esta función?

P

OBS₇

3.- ¿Se tienen contratos seguros que salvaguarden los inventarios?

P

OBS₈

4.- ¿Es adecuada la cobertura de seguros? ¿Cada cuando se revisa o actualiza esta cobertura?

P

5.- ¿Son adecuadas las medidas de seguridad contra robo, incendio, etcétera?

P

6.- ¿Se manejan sistemas con base en inventarios perpetuos por ser éstos los que mayores ventajas ofrecen en materia de control?

P

7.- ¿Están los inventarios bajo la custodia de responsables perfectamente delegados?

P

8.- Para mejor control de las partidas que integran los inventarios, ¿sus registros contables contienen información tanto de cantidades como de valores?

P

9.- ¿Se explica claramente en los estados financieros cualquier gravamen que pese sobre los inventarios?

P

10.- ¿Están adecuadamente protegidos los inventarios contra deterioros físicos y condiciones climatológicas?

P

11.- ¿Existe control sobre partidas obsoletas, o que por otra causa han sido dadas de baja en libros y que físicamente se encuentren en almacén?

P

12.- ¿Informan periódicamente los almacenistas sobre partidas con poco movimiento, o bien cuya existencia sea excesiva?

P

13.- ¿Se aprueba por la alta administración o por cualquier persona debidamente facultada la disposición de material, sin uso

P

o deteriorado?

14.- ¿Se toman en cuenta los requerimientos fiscales para hacer deducibles de los ingresos de la entidad, según las disposiciones legales que correspondan, los inventarios dados de baja por obsolescencia o mal estado?

P

15.- ¿Se ejercen prioridades de control en función del valor de los inventarios, ejemplo; a mayor valor, mayor control?

P

16.- ¿Está restringido el acceso a los almacenes?

P

17.- Respecto a las bases de valuación de inventarios, al igual que para la determinación del costo de ventas, ¿son éstas consistentes en relación con periodos o ejercicios anteriores?

P

18.- Respecto a la toma y valuación de inventarios físicos:

P

a) ¿Se practica inventario físico por lo mes o una vez al año, o bien sobre base rotatoria periódica?

P

b) ¿Es adecuada la planeación para la toma de los inventarios físicos?

P

c) Las diferencias que se determinan, ¿se ajustan en libros, previa aclaración de las mismas?

P

d) Para efectos de inventario físico, ¿se separan físicamente los diferentes tipos de inventarios?

P

e) ¿Se identifican aquellas partidas que deben ser dadas de baja por obsolescencia o mal estado?

P

f) ¿Se cuida que los precios base para la valuación se apliquen y transcriban correctamente?

P

g) ¿Se verifican, cuando menos dos veces, los cálculos aritméticos?

P

h) ¿Se presta especial atención a los cortes de movimientos?

P

i) ¿Se toman en cuenta inventarios en poder de terceros, como son depósito, consignación, arrendamiento, etcétera?

P

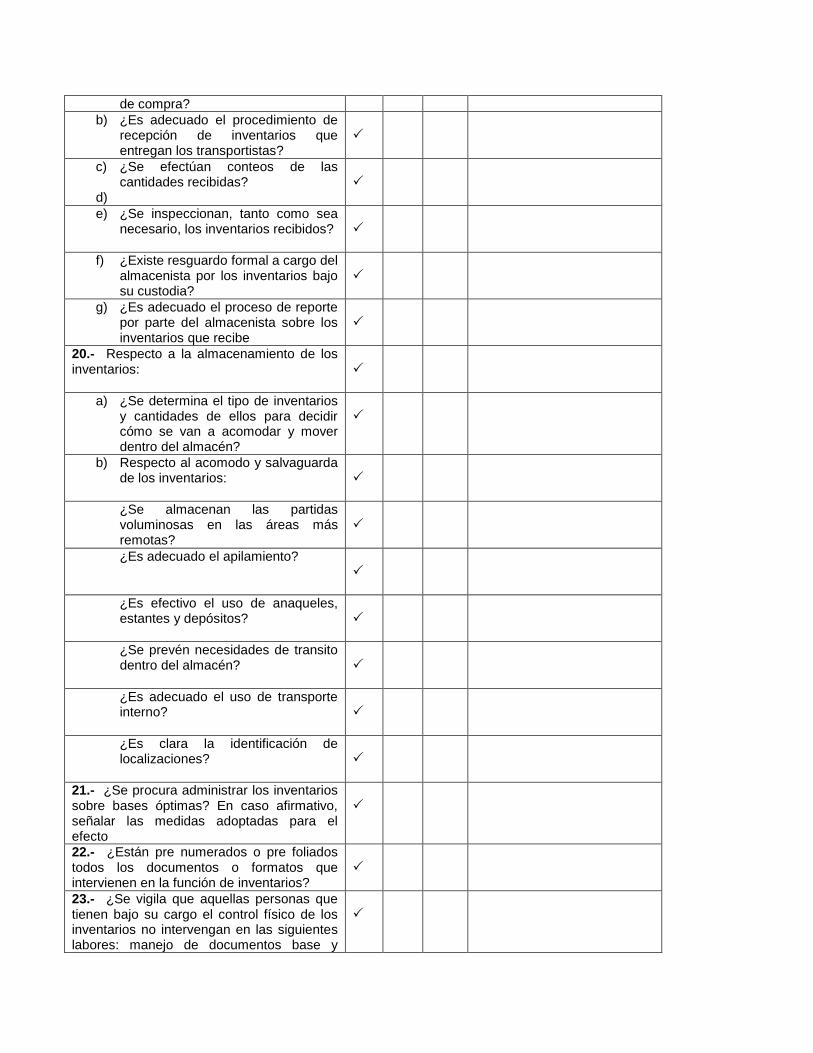

19.- Respecto a la recepción de inventarios:

a) ¿Notifica el departamento de compras al de almacén (recepción) que se ha dado efecto a una orden

P

de compra?

b) ¿Es adecuado el procedimiento de recepción de inventarios que entregan los transportistas?

P

c) ¿Se efectúan conteos de las cantidades recibidas?

d)

P

e) ¿Se inspeccionan, tanto como sea necesario, los inventarios recibidos?

P

f) ¿Existe resguardo formal a cargo del almacenista por los inventarios bajo su custodia?

P

g) ¿Es adecuado el proceso de reporte por parte del almacenista sobre los inventarios que recibe

P

20.- Respecto a la almacenamiento de los inventarios:

P

a) ¿Se determina el tipo de inventarios y cantidades de ellos para decidir cómo se van a acomodar y mover dentro del almacén?

P

b) Respecto al acomodo y salvaguarda de los inventarios:

P

¿Se almacenan las partidas voluminosas en las áreas más remotas?

P

¿Es adecuado el apilamiento?

P

¿Es efectivo el uso de anaqueles, estantes y depósitos?

P

¿Se prevén necesidades de transito dentro del almacén?

P

¿Es adecuado el uso de transporte interno?

P

¿Es clara la identificación de localizaciones?

P

21.- ¿Se procura administrar los inventarios sobre bases óptimas? En caso afirmativo, señalar las medidas adoptadas para el efecto

P

22.- ¿Están pre numerados o pre foliados todos los documentos o formatos que intervienen en la función de inventarios?

P

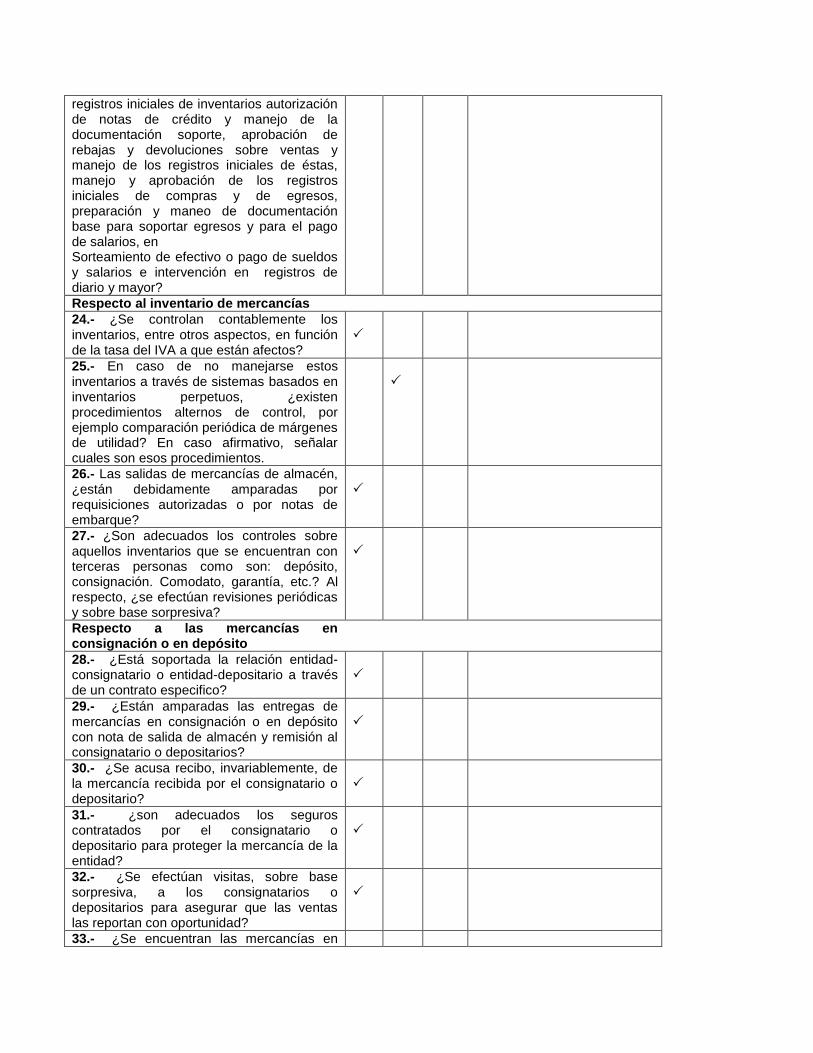

23.- ¿Se vigila que aquellas personas que tienen bajo su cargo el control físico de los inventarios no intervengan en las siguientes labores: manejo de documentos base y

P

registros iniciales de inventarios autorización de notas de crédito y manejo de la documentación soporte, aprobación de rebajas y devoluciones sobre ventas y manejo de los registros iniciales de éstas, manejo y aprobación de los registros iniciales de compras y de egresos, preparación y maneo de documentación base para soportar egresos y para el pago de salarios, en Sorteamiento de efectivo o pago de sueldos y salarios e intervención en registros de diario y mayor?

Respecto al inventario de mercancías

24.- ¿Se controlan contablemente los inventarios, entre otros aspectos, en función de la tasa del IVA a que están afectos?

P

25.- En caso de no manejarse estos inventarios a través de sistemas basados en inventarios perpetuos, ¿existen procedimientos alternos de control, por ejemplo comparación periódica de márgenes de utilidad? En caso afirmativo, señalar cuales son esos procedimientos.

P

26.- Las salidas de mercancías de almacén, ¿están debidamente amparadas por requisiciones autorizadas o por notas de embarque?

P

27.- ¿Son adecuados los controles sobre aquellos inventarios que se encuentran con terceras personas como son: depósito, consignación. Comodato, garantía, etc.? Al respecto, ¿se efectúan revisiones periódicas y sobre base sorpresiva?

P

Respecto a las mercancías en consignación o en depósito

28.- ¿Está soportada la relación entidad-consignatario o entidad-depositario a través de un contrato especifico?

P

29.- ¿Están amparadas las entregas de mercancías en consignación o en depósito con nota de salida de almacén y remisión al consignatario o depositarios?

P

30.- ¿Se acusa recibo, invariablemente, de la mercancía recibida por el consignatario o depositario?

P

31.- ¿son adecuados los seguros contratados por el consignatario o depositario para proteger la mercancía de la entidad?

P

32.- ¿Se efectúan visitas, sobre base sorpresiva, a los consignatarios o depositarios para asegurar que las ventas las reportan con oportunidad?

P

33.- ¿Se encuentran las mercancías en

poder de consignatarios o depositarios en buenas condiciones y protegidas contra cualquier tipo de deterioro o mal uso?

P

Respecto al inventario de materia prima

34.- ¿Están amparadas las salidas del almacén de materias primas o materiales con requisitos formales o con notas de entrega a los procesos productivos?

P

Respecto a la producción en proceso

35.- ¿Es eficiente el sistema de contabilidad de costos en uso?

P

36.- ¿Está el sistema integrado a la contabilidad general de la entidad?

P

37.- ¿Se comparan los costos reales con los estimados o estándares?

P

38.- Dentro de lo posible, ¿se comparan los estándares de producción de la entidad con los de sus competidores o la industria en general?

P

39.- ¿Se revisan periódicamente los estándares de producción y de costos de fabricación?

P

40.- ¿Se supervisa el establecimiento de estándares de un adecuado nivel de autoridad?

P

41.- ¿Se aplica la técnica del punto de equilibrio por cada producto o línea de productos que fabrique la entidad

P

42.- ¿Se revisan mensualmente y se discuten y analizan las variaciones entre los costos reales y los estimados o estándares?

P

43.- En relación con la mano de obra directa, se distribuye adecuadamente en función de órdenes de producción o centros de costos, lo que más convenga?

P

44.- ¿Son adecuadas las bases de prorrateo para la aplicación de costos indirectos?

P

Respecto a las mercancías y materias primas en transito

45.- ¿Se vigila que se cargue a esta cuenta toda erogación que se destine para compra de mercancías y materias primas, tanto en el país como en el extranjero, y se tenga conocimiento que están pendientes de surtirse o no han sido embarcadas?

P

46.- ¿Se cuida que los costos y gastos incurridos en embarques se identifiquen plenamente con el embarque a que corresponden?

P

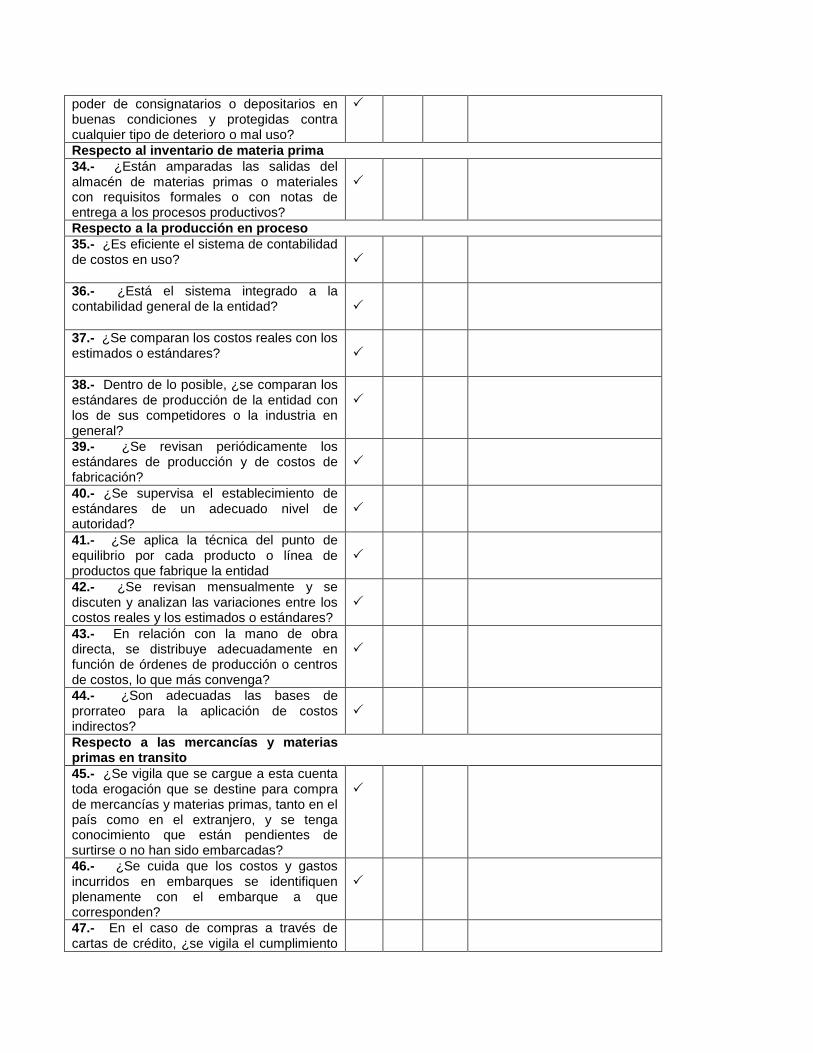

47.- En el caso de compras a través de cartas de crédito, ¿se vigila el cumplimiento

de todas las condiciones de la operación? P

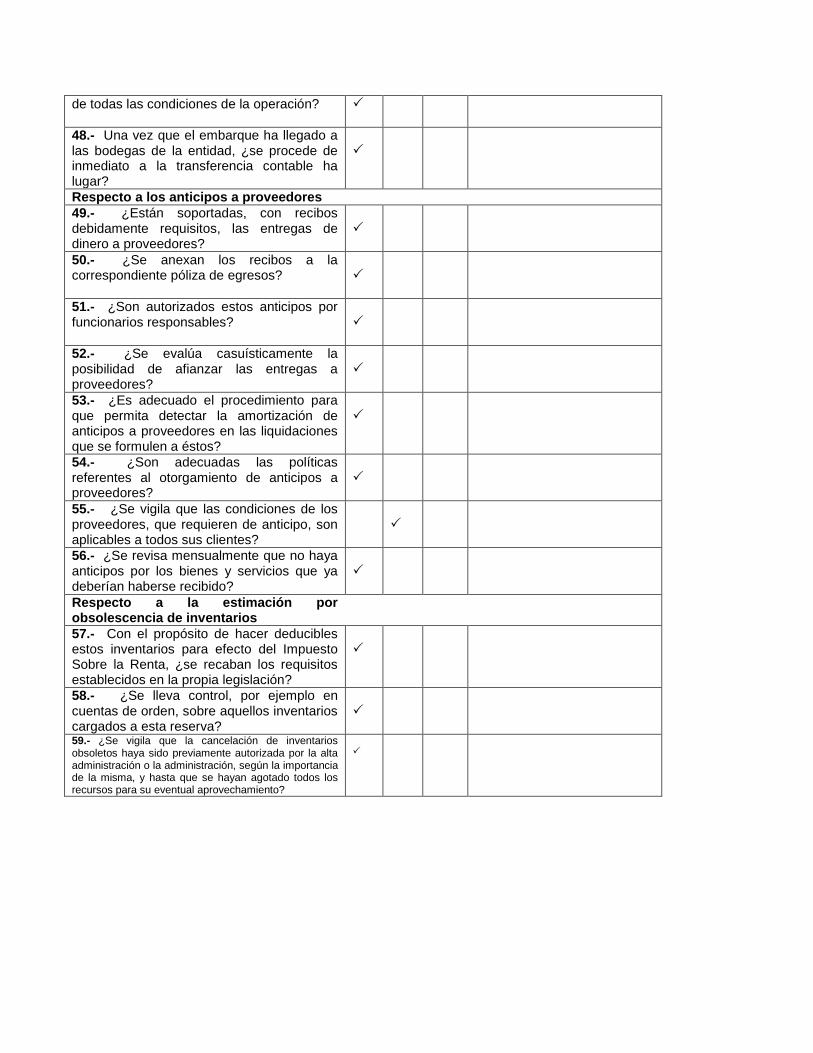

48.- Una vez que el embarque ha llegado a las bodegas de la entidad, ¿se procede de inmediato a la transferencia contable ha lugar?

P

Respecto a los anticipos a proveedores

49.- ¿Están soportadas, con recibos debidamente requisitos, las entregas de dinero a proveedores?

P

50.- ¿Se anexan los recibos a la correspondiente póliza de egresos?

P

51.- ¿Son autorizados estos anticipos por funcionarios responsables?

P

52.- ¿Se evalúa casuísticamente la posibilidad de afianzar las entregas a proveedores?

P

53.- ¿Es adecuado el procedimiento para que permita detectar la amortización de anticipos a proveedores en las liquidaciones que se formulen a éstos?

P

54.- ¿Son adecuadas las políticas referentes al otorgamiento de anticipos a proveedores?

P

55.- ¿Se vigila que las condiciones de los proveedores, que requieren de anticipo, son aplicables a todos sus clientes?

P

56.- ¿Se revisa mensualmente que no haya anticipos por los bienes y servicios que ya deberían haberse recibido?

P

Respecto a la estimación por obsolescencia de inventarios

57.- Con el propósito de hacer deducibles estos inventarios para efecto del Impuesto Sobre la Renta, ¿se recaban los requisitos establecidos en la propia legislación?

P

58.- ¿Se lleva control, por ejemplo en cuentas de orden, sobre aquellos inventarios cargados a esta reserva?

P

59.- ¿Se vigila que la cancelación de inventarios obsoletos haya sido previamente autorizada por la alta administración o la administración, según la importancia de la misma, y hasta que se hayan agotado todos los recursos para su eventual aprovechamiento?

P

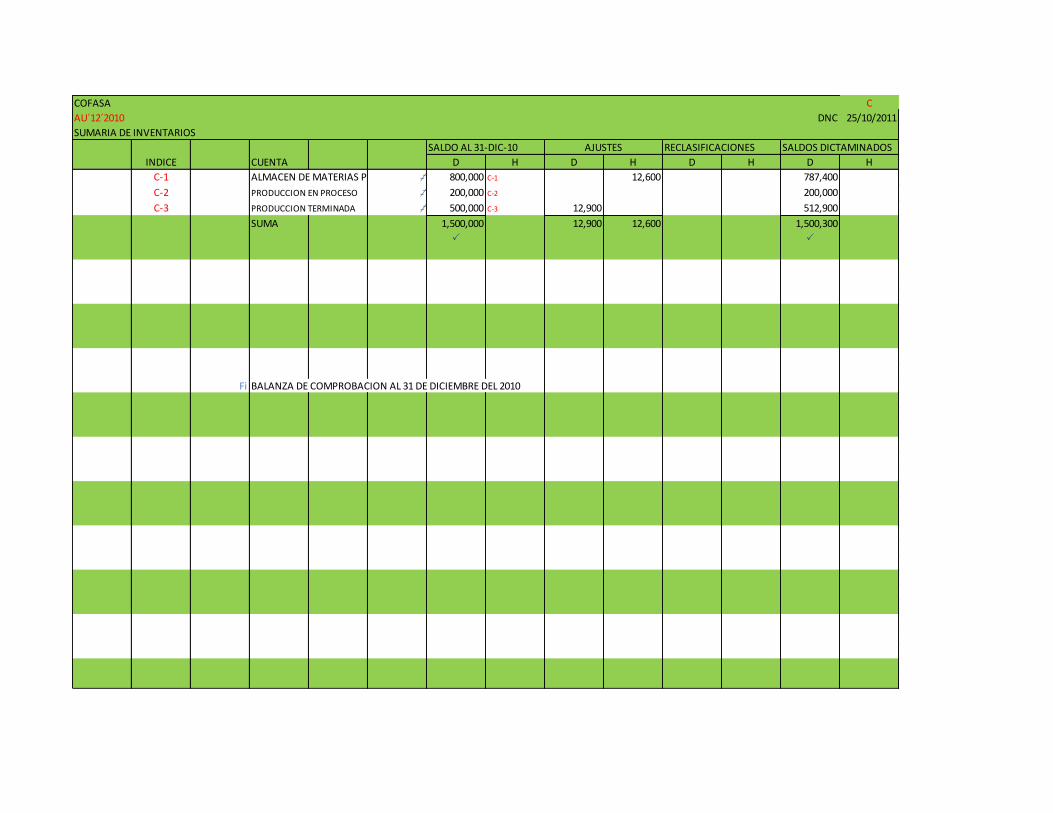

COFASA C

AU´12´2010 DNC 25/10/2011

SUMARIA DE INVENTARIOS

SALDO AL 31-DIC-10 RECLASIFICACIONES SALDOS DICTAMINADOS

INDICE CUENTA D H D H D H D H

C-1 ALMACEN DE MATERIAS P. ‡ 800,000 C-1 12,600 787,400

C-2 PRODUCCION EN PROCESO ‡ 200,000 C-2 200,000

C-3 PRODUCCION TERMINADA ‡ 500,000 C-3 12,900 512,900

SUMA 1,500,000 12,900 12,600 1,500,300

P P

Fi BALANZA DE COMPROBACION AL 31 DE DICIEMBRE DEL 2010

AJUSTES

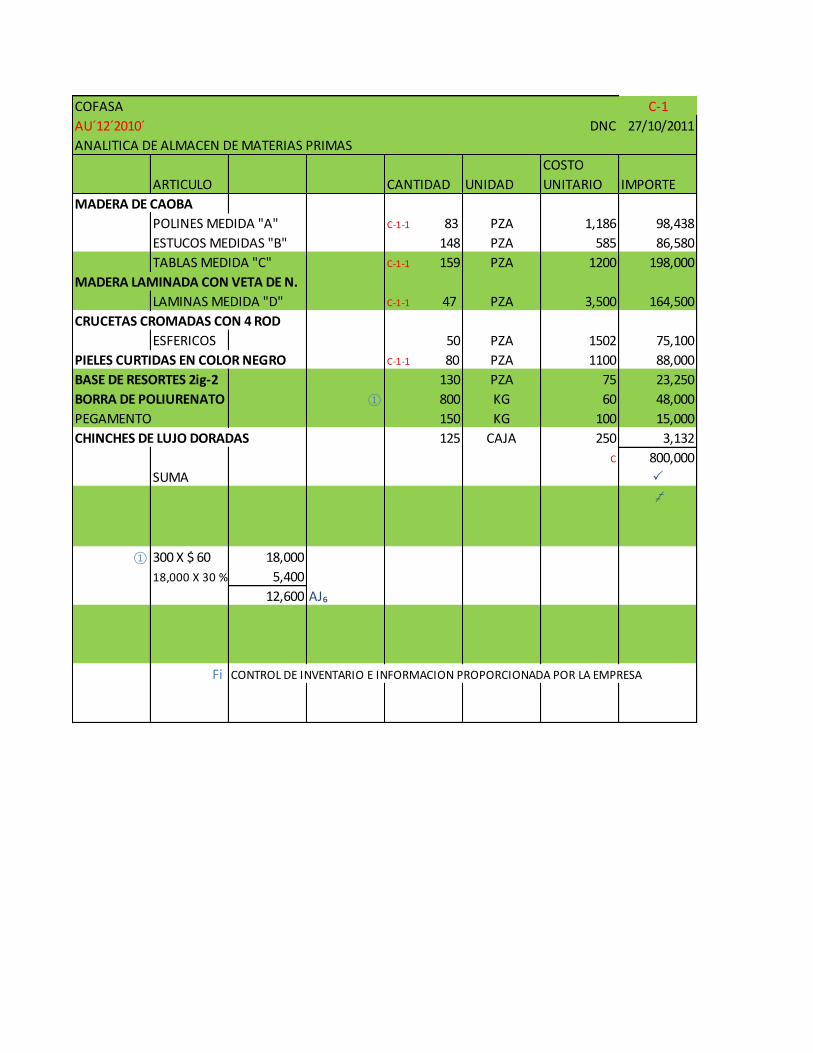

COFASA C-1

AU´12´2010´ DNC 27/10/2011

ANALITICA DE ALMACEN DE MATERIAS PRIMAS

COSTO

ARTICULO CANTIDAD UNIDAD UNITARIO IMPORTE

MADERA DE CAOBA

POLINES MEDIDA "A" C-1-1 83 PZA 1,186 98,438

ESTUCOS MEDIDAS "B" 148 PZA 585 86,580

TABLAS MEDIDA "C" C-1-1 159 PZA 1200 198,000

MADERA LAMINADA CON VETA DE N.

LAMINAS MEDIDA "D" C-1-1 47 PZA 3,500 164,500

CRUCETAS CROMADAS CON 4 ROD

ESFERICOS 50 PZA 1502 75,100

PIELES CURTIDAS EN COLOR NEGRO C-1-1 80 PZA 1100 88,000

BASE DE RESORTES 2ig-2 130 PZA 75 23,250

BORRA DE POLIURENATO ① 800 KG 60 48,000

PEGAMENTO 150 KG 100 15,000

CHINCHES DE LUJO DORADAS 125 CAJA 250 3,132

C 800,000

SUMA P

‡

① 300 X $ 60 18,000

18,000 X 30 % 5,400

12,600 AJ₆

Fi CONTROL DE INVENTARIO E INFORMACION PROPORCIONADA POR LA EMPRESA

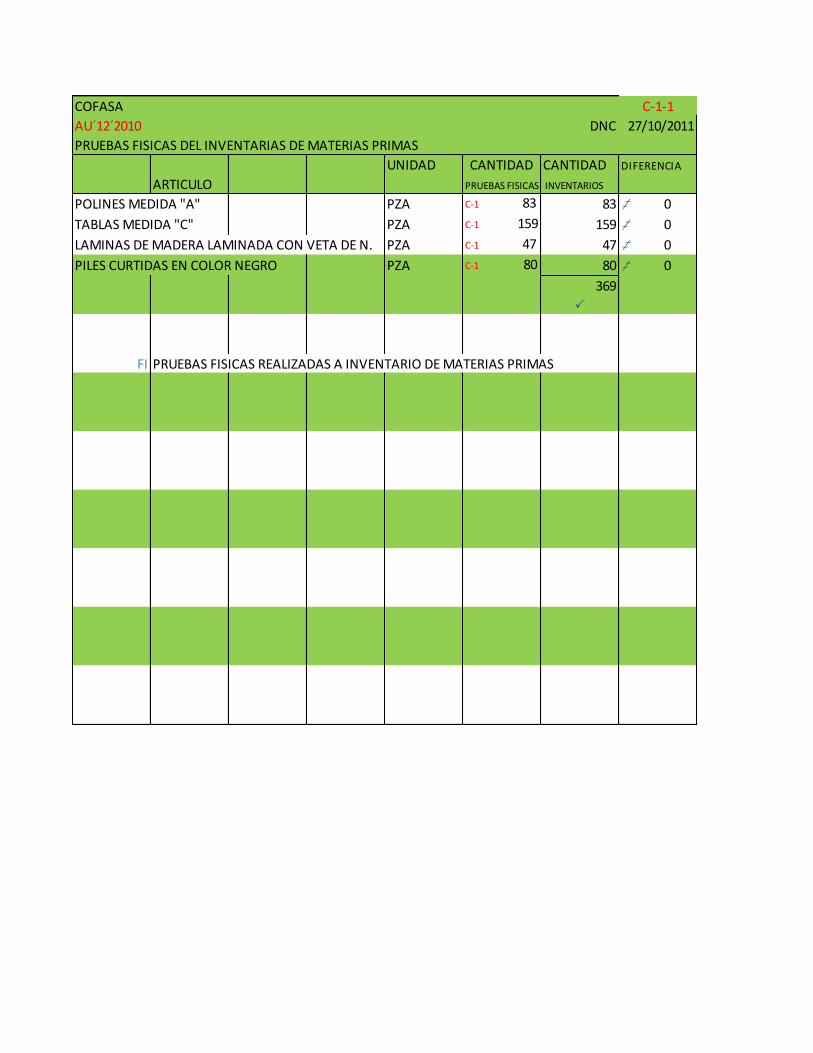

COFASA C-1-1

AU´12´2010 DNC 27/10/2011

PRUEBAS FISICAS DEL INVENTARIAS DE MATERIAS PRIMAS

UNIDAD CANTIDAD CANTIDAD DIFERENCIA

ARTICULO PRUEBAS FISICAS INVENTARIOS

POLINES MEDIDA "A" PZA C-1 83 83 ‡ 0

TABLAS MEDIDA "C" PZA C-1 159 159 ‡ 0

LAMINAS DE MADERA LAMINADA CON VETA DE N. PZA C-1 47 47 ‡ 0

PILES CURTIDAS EN COLOR NEGRO PZA C-1 80 80 ‡ 0

369

P

FI PRUEBAS FISICAS REALIZADAS A INVENTARIO DE MATERIAS PRIMAS

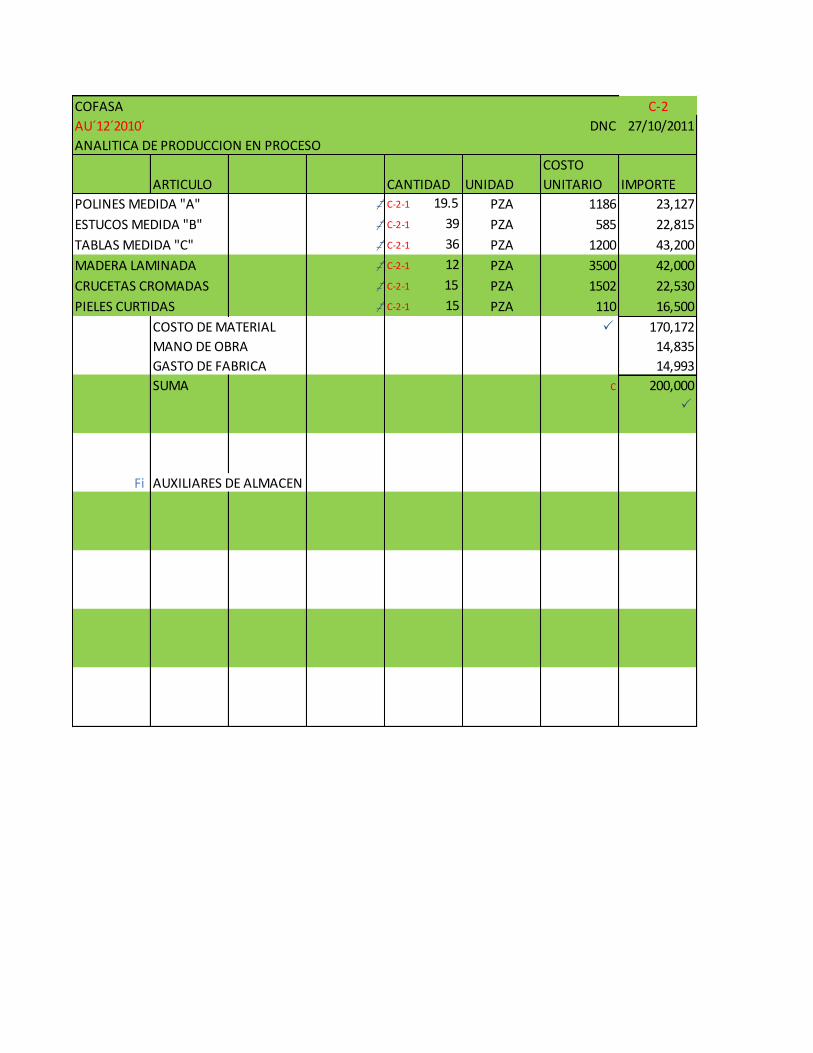

COFASA C-2

AU´12´2010´ DNC 27/10/2011

ANALITICA DE PRODUCCION EN PROCESO

COSTO

ARTICULO CANTIDAD UNIDAD UNITARIO IMPORTE

POLINES MEDIDA "A" ‡ C-2-1 19.5 PZA 1186 23,127

ESTUCOS MEDIDA "B" ‡ C-2-1 39 PZA 585 22,815

TABLAS MEDIDA "C" ‡ C-2-1 36 PZA 1200 43,200

MADERA LAMINADA ‡ C-2-1 12 PZA 3500 42,000

CRUCETAS CROMADAS ‡ C-2-1 15 PZA 1502 22,530

PIELES CURTIDAS ‡ C-2-1 15 PZA 110 16,500

COSTO DE MATERIAL P 170,172

MANO DE OBRA 14,835

GASTO DE FABRICA 14,993

SUMA C 200,000

P

Fi AUXILIARES DE ALMACEN

COFASA C-2-1

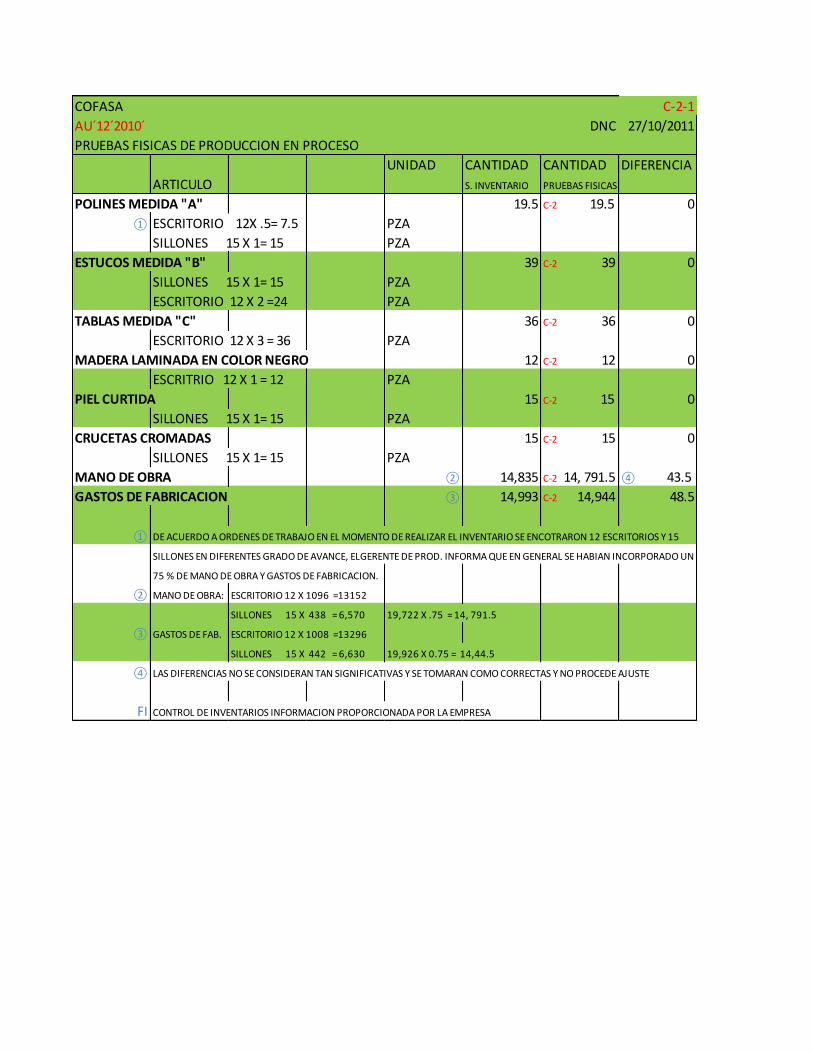

AU´12´2010´ DNC 27/10/2011

PRUEBAS FISICAS DE PRODUCCION EN PROCESO

UNIDAD CANTIDAD CANTIDAD DIFERENCIA

ARTICULO S. INVENTARIO PRUEBAS FISICAS

POLINES MEDIDA "A" 19.5 C-2 19.5 0

① ESCRITORIO 12X .5= 7.5 PZA

SILLONES 15 X 1= 15 PZA

ESTUCOS MEDIDA "B" 39 C-2 39 0

SILLONES 15 X 1= 15 PZA

ESCRITORIO 12 X 2 =24 PZA

TABLAS MEDIDA "C" 36 C-2 36 0

ESCRITORIO 12 X 3 = 36 PZA

MADERA LAMINADA EN COLOR NEGRO 12 C-2 12 0

ESCRITRIO 12 X 1 = 12 PZA

PIEL CURTIDA 15 C-2 15 0

SILLONES 15 X 1= 15 PZA

CRUCETAS CROMADAS 15 C-2 15 0

SILLONES 15 X 1= 15 PZA

MANO DE OBRA ② 14,835 C-2 14, 791.5 ④ 43.5

GASTOS DE FABRICACION ③ 14,993 C-2 14,944 48.5

① DE ACUERDO A ORDENES DE TRABAJO EN EL MOMENTO DE REALIZAR EL INVENTARIO SE ENCOTRARON 12 ESCRITORIOS Y 15

SILLONES EN DIFERENTES GRADO DE AVANCE, ELGERENTE DE PROD. INFORMA QUE EN GENERAL SE HABIAN INCORPORADO UN

75 % DE MANO DE OBRA Y GASTOS DE FABRICACION.

② MANO DE OBRA: ESCRITORIO 12 X 1096 =13152

SILLONES 15 X 438 = 6,570 19,722 X .75 = 14, 791.5

③ GASTOS DE FAB. ESCRITORIO 12 X 1008 =13296

SILLONES 15 X 442 = 6,630 19,926 X 0.75 = 14,44.5

④ LAS DIFERENCIAS NO SE CONSIDERAN TAN SIGNIFICATIVAS Y SE TOMARAN COMO CORRECTAS Y NO PROCEDE AJUSTE

FI CONTROL DE INVENTARIOS INFORMACION PROPORCIONADA POR LA EMPRESA

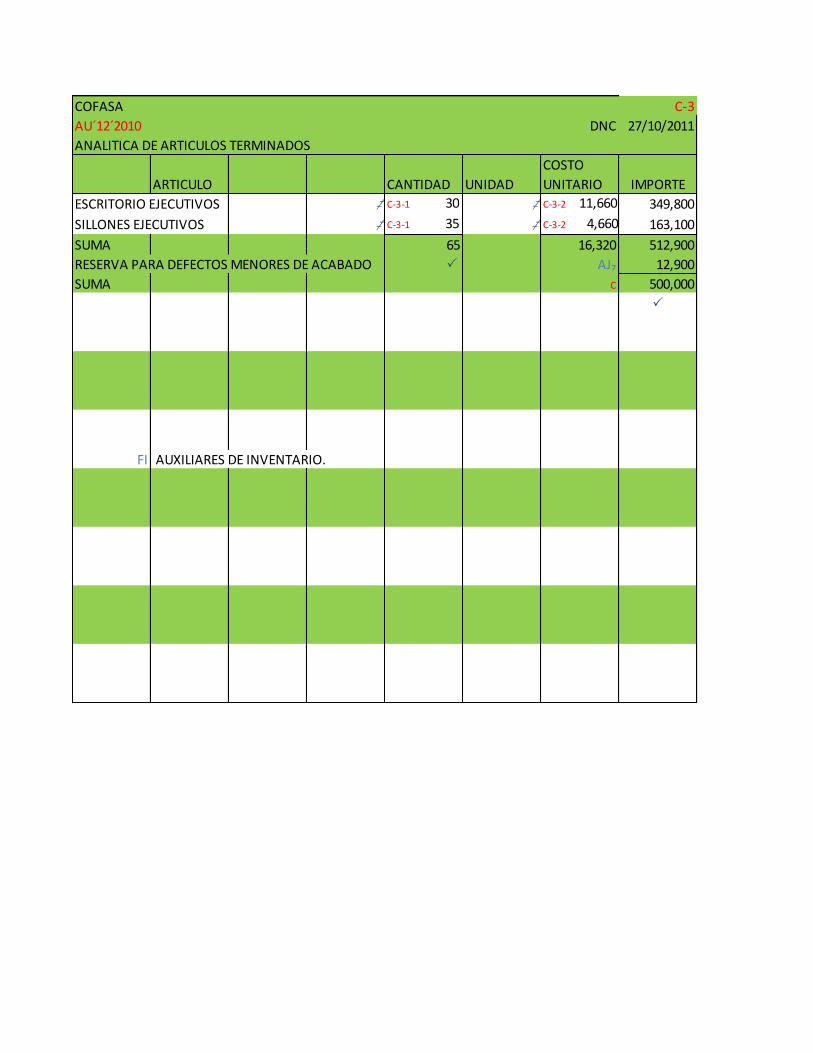

COFASA C-3

AU´12´2010 DNC 27/10/2011

ANALITICA DE ARTICULOS TERMINADOS

COSTO

ARTICULO CANTIDAD UNIDAD UNITARIO IMPORTE

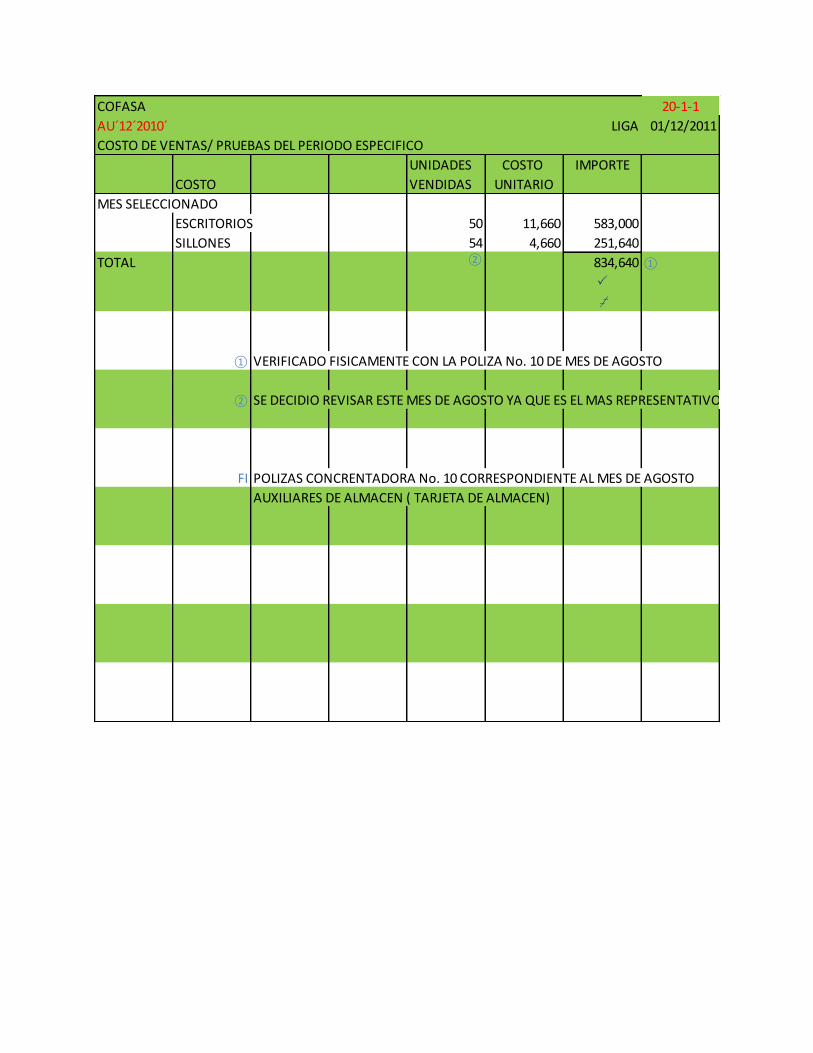

ESCRITORIO EJECUTIVOS ‡ C-3-1 30 ‡ C-3-2 11,660 349,800

SILLONES EJECUTIVOS ‡ C-3-1 35 ‡ C-3-2 4,660 163,100

SUMA 65 16,320 512,900

RESERVA PARA DEFECTOS MENORES DE ACABADO P AJ₇ 12,900

SUMA C 500,000

P

FI AUXILIARES DE INVENTARIO.

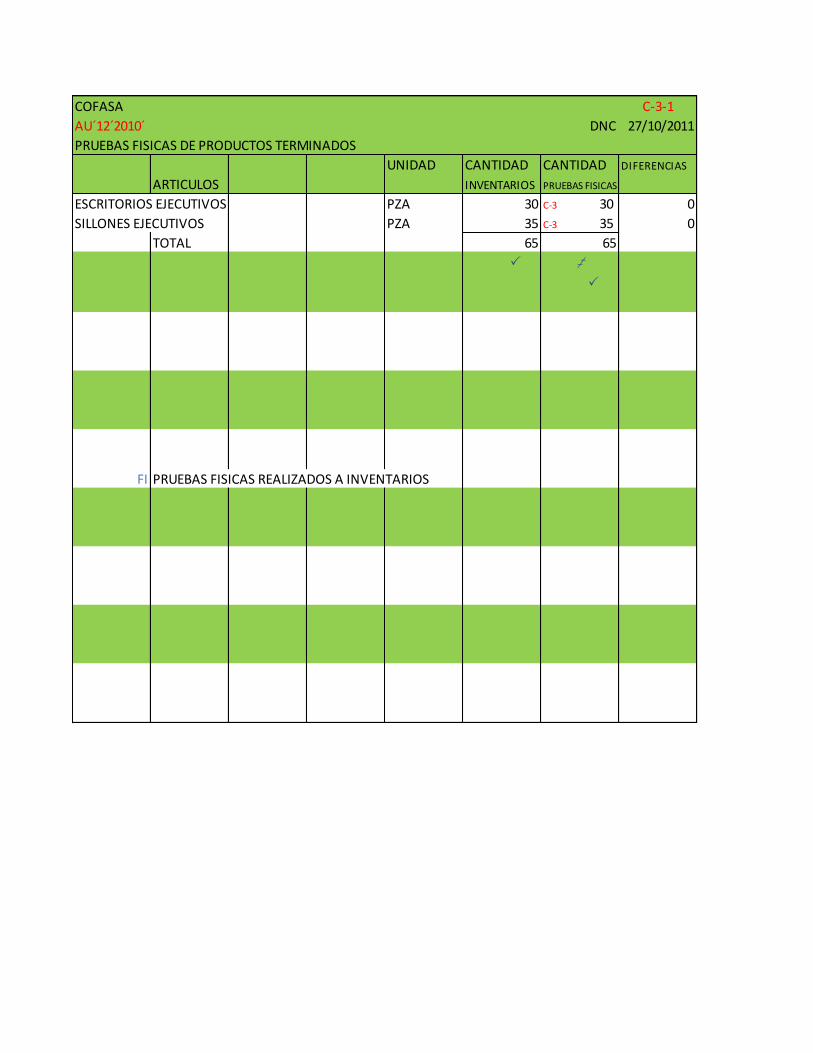

COFASA C-3-1

AU´12´2010´ DNC 27/10/2011

PRUEBAS FISICAS DE PRODUCTOS TERMINADOS

UNIDAD CANTIDAD CANTIDAD DIFERENCIAS

ARTICULOS INVENTARIOS PRUEBAS FISICAS

ESCRITORIOS EJECUTIVOS PZA 30 C-3 30 0

SILLONES EJECUTIVOS PZA 35 C-3 35 0

TOTAL 65 65

P ‡

P

FI PRUEBAS FISICAS REALIZADOS A INVENTARIOS

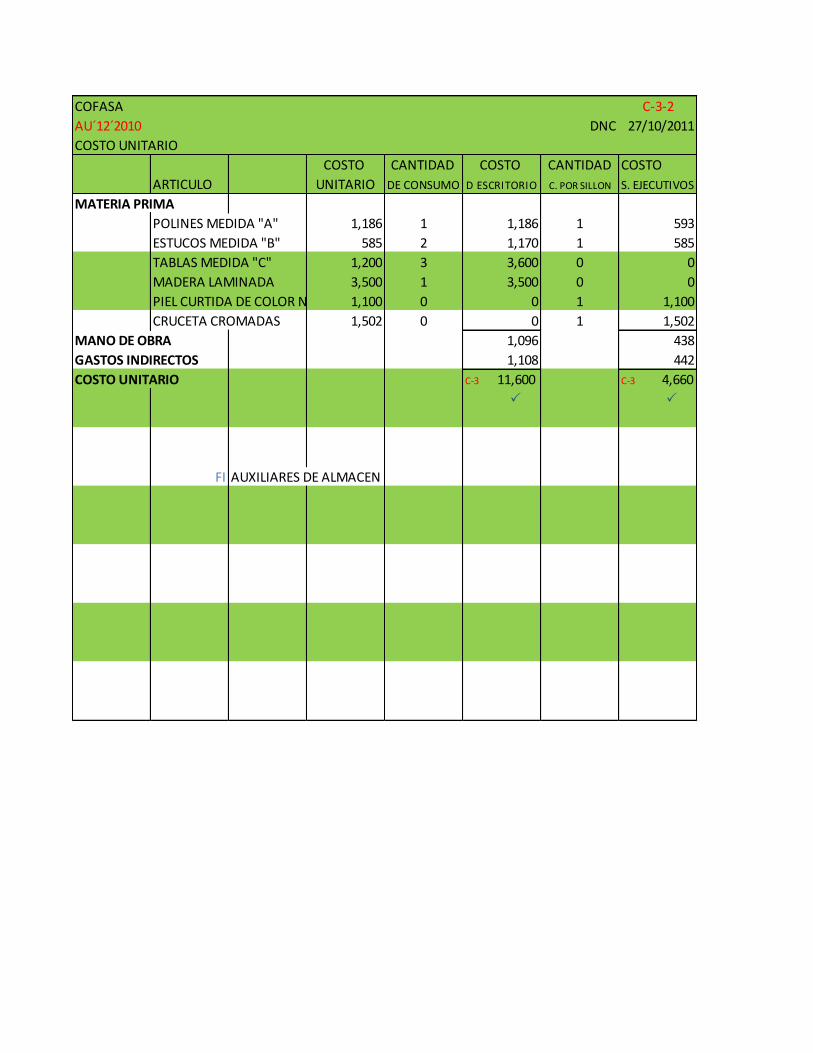

COFASA C-3-2

AU´12´2010 DNC 27/10/2011

COSTO UNITARIO

COSTO CANTIDAD COSTO CANTIDAD COSTO

ARTICULO UNITARIO DE CONSUMO D ESCRITORIO C. POR SILLON S. EJECUTIVOS

MATERIA PRIMA

POLINES MEDIDA "A" 1,186 1 1,186 1 593

ESTUCOS MEDIDA "B" 585 2 1,170 1 585

TABLAS MEDIDA "C" 1,200 3 3,600 0 0

MADERA LAMINADA 3,500 1 3,500 0 0

PIEL CURTIDA DE COLOR N 1,100 0 0 1 1,100

CRUCETA CROMADAS 1,502 0 0 1 1,502

MANO DE OBRA 1,096 438

GASTOS INDIRECTOS 1,108 442

COSTO UNITARIO C-3 11,600 C-3 4,660

P P

FI AUXILIARES DE ALMACEN

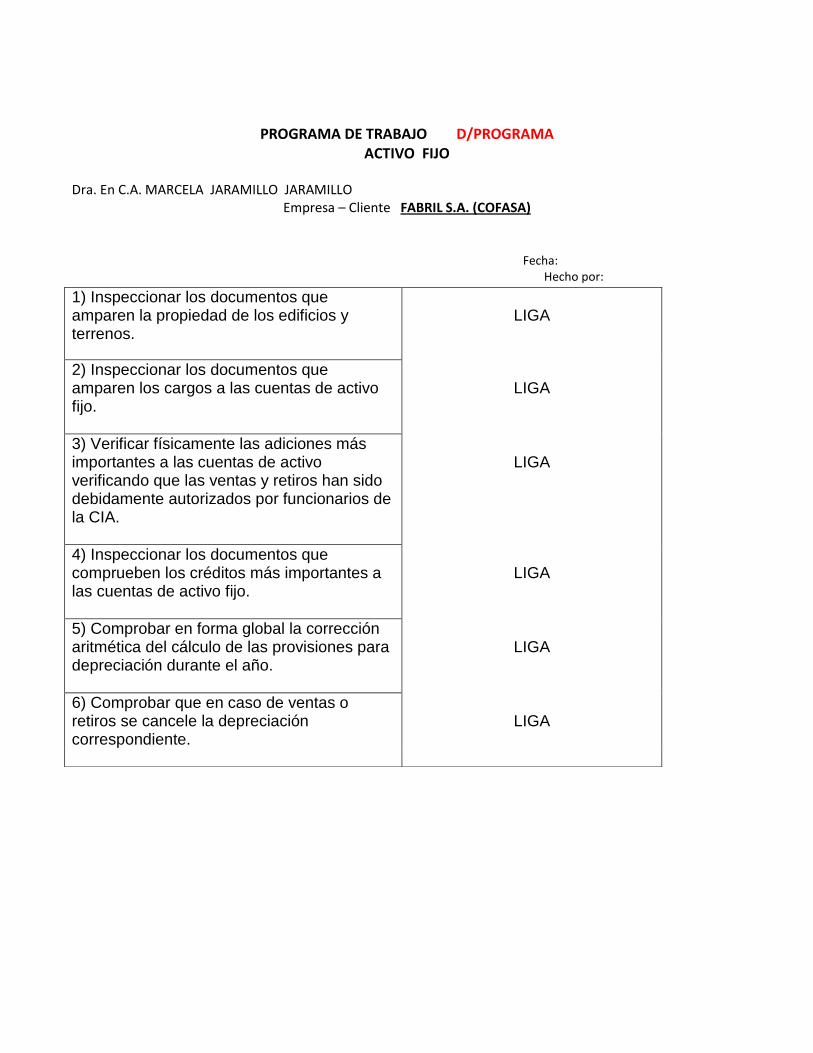

PROGRAMA DE TRABAJO D/PROGRAMA ACTIVO FIJO

Dra. En C.A. MARCELA JARAMILLO JARAMILLO

Empresa – Cliente FABRIL S.A. (COFASA) Fecha:

Hecho por:

1) Inspeccionar los documentos que amparen la propiedad de los edificios y terrenos.

LIGA

2) Inspeccionar los documentos que amparen los cargos a las cuentas de activo fijo.

LIGA

3) Verificar físicamente las adiciones más importantes a las cuentas de activo verificando que las ventas y retiros han sido debidamente autorizados por funcionarios de la CIA.

LIGA

4) Inspeccionar los documentos que comprueben los créditos más importantes a las cuentas de activo fijo.

LIGA

5) Comprobar en forma global la corrección aritmética del cálculo de las provisiones para depreciación durante el año.

LIGA

6) Comprobar que en caso de ventas o retiros se cancele la depreciación correspondiente.

LIGA

CUESTIONARIO DE CONTROL INTERNO

Empresa: FABRIL S.A. (COFASA) Área: Inmuebles, Maquinaria y Equipo.

CONCEPTO SI NO N/A OBSERVACIONES

1.- ¿Se revisa mensualmente que la suma de los registros auxiliares de terrenos, edificios, mobiliario y equipo de oficina y de trabajo, herramientas, molde y troqueles, equipo de transporte y distribución, construcciones e instalaciones en proceso y auxiliares de depreciación, según el caso, sea igual a su correspondiente cuenta de mayor?

P

2.- ¿Existe la política de afianzar a todos los empleados que manejan documentación de propiedad de inmuebles, maquinaria y equipo de la entidad?

P

3.- ¿Se tienen contratados seguros que salvaguarden los inmuebles, maquinaria y equipo de la entidad?

P

OBS₉

4.- ¿Es adecuada la cobertura de los seguros? ¿Cada cuando se revisa o actualiza esta cobertura?

P

5.- ¿Son adecuadas las medidas de seguridad contra robo, incendio, mal uso, etcétera?

P

6.- Los inmuebles, maquinaria y equipo propiedad de la entidad, ¿están bajo la custodia de responsables formal y adecuadamente delegados?

P

7.- ¿Se explica claramente en los estados financieros cualquier gravamen que pase sobre determinado concepto del activo fijo?

P

8.- ¿Están estos activos a nombre de la entidad?

P

9.- ¿Se mantiene en lugar seguro la documentación original que acredita la propiedad de los activos fijos patrimonio de la entidad?

P

10.- ¿Son manejadas las adquisiciones de activos fijos bajo procedimientos de autorización jerárquica en función del monto de cada transacción?

P

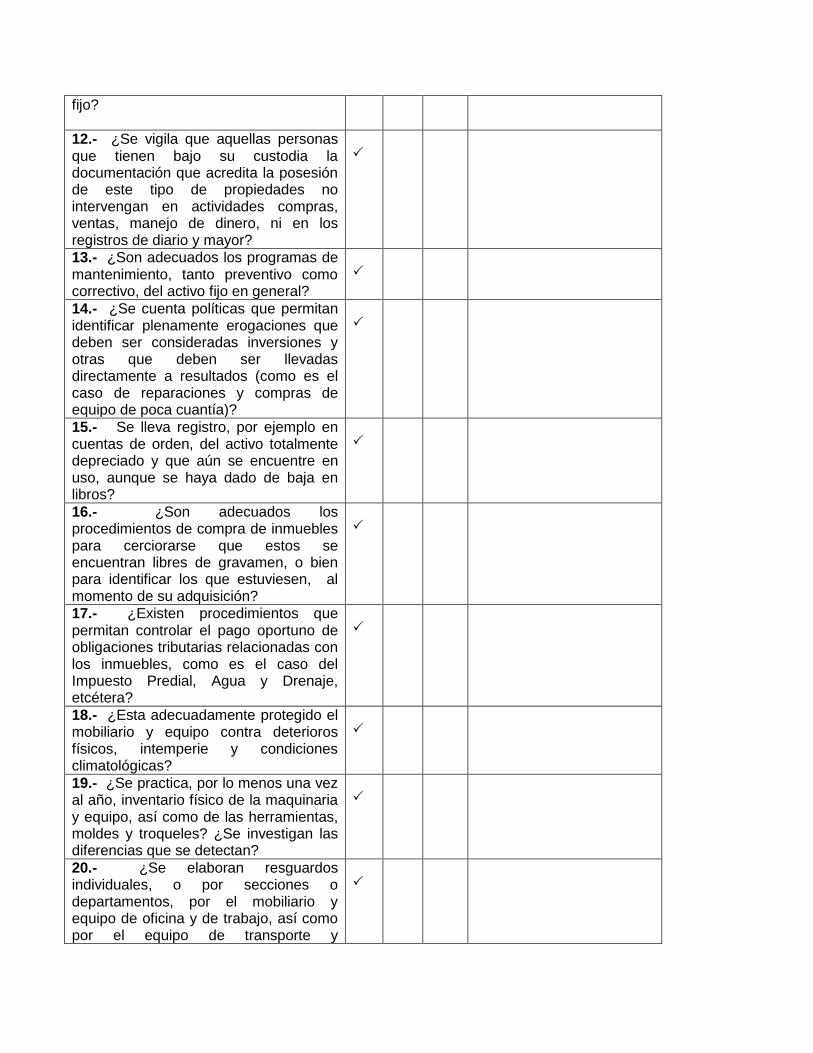

11.- ¿Están bajo estricto control presupuestal las adquisiciones de activo

P

fijo?

12.- ¿Se vigila que aquellas personas que tienen bajo su custodia la documentación que acredita la posesión de este tipo de propiedades no intervengan en actividades compras, ventas, manejo de dinero, ni en los registros de diario y mayor?

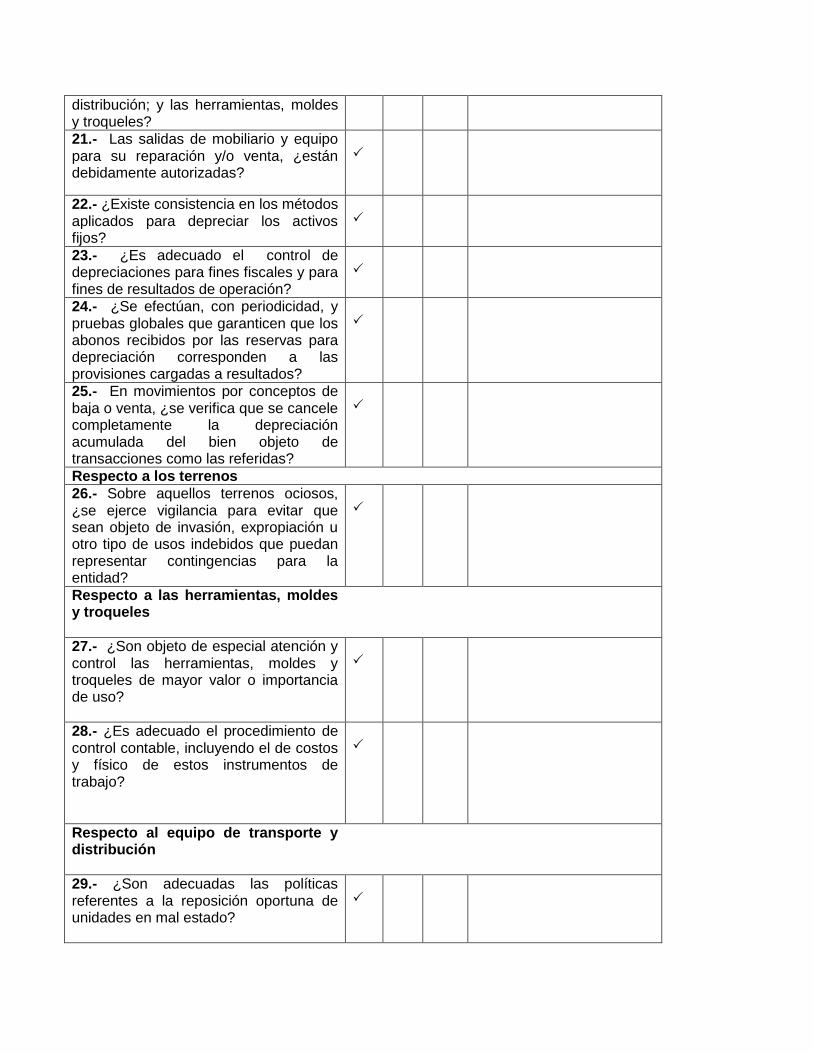

P

13.- ¿Son adecuados los programas de mantenimiento, tanto preventivo como correctivo, del activo fijo en general?

P

14.- ¿Se cuenta políticas que permitan identificar plenamente erogaciones que deben ser consideradas inversiones y otras que deben ser llevadas directamente a resultados (como es el caso de reparaciones y compras de equipo de poca cuantía)?

P

15.- Se lleva registro, por ejemplo en cuentas de orden, del activo totalmente depreciado y que aún se encuentre en uso, aunque se haya dado de baja en libros?

P

16.- ¿Son adecuados los procedimientos de compra de inmuebles para cerciorarse que estos se encuentran libres de gravamen, o bien para identificar los que estuviesen, al momento de su adquisición?

P

17.- ¿Existen procedimientos que permitan controlar el pago oportuno de obligaciones tributarias relacionadas con los inmuebles, como es el caso del Impuesto Predial, Agua y Drenaje, etcétera?

P

18.- ¿Esta adecuadamente protegido el mobiliario y equipo contra deterioros físicos, intemperie y condiciones climatológicas?

P

19.- ¿Se practica, por lo menos una vez al año, inventario físico de la maquinaria y equipo, así como de las herramientas, moldes y troqueles? ¿Se investigan las diferencias que se detectan?

P