Embed Size (px)

Citation preview

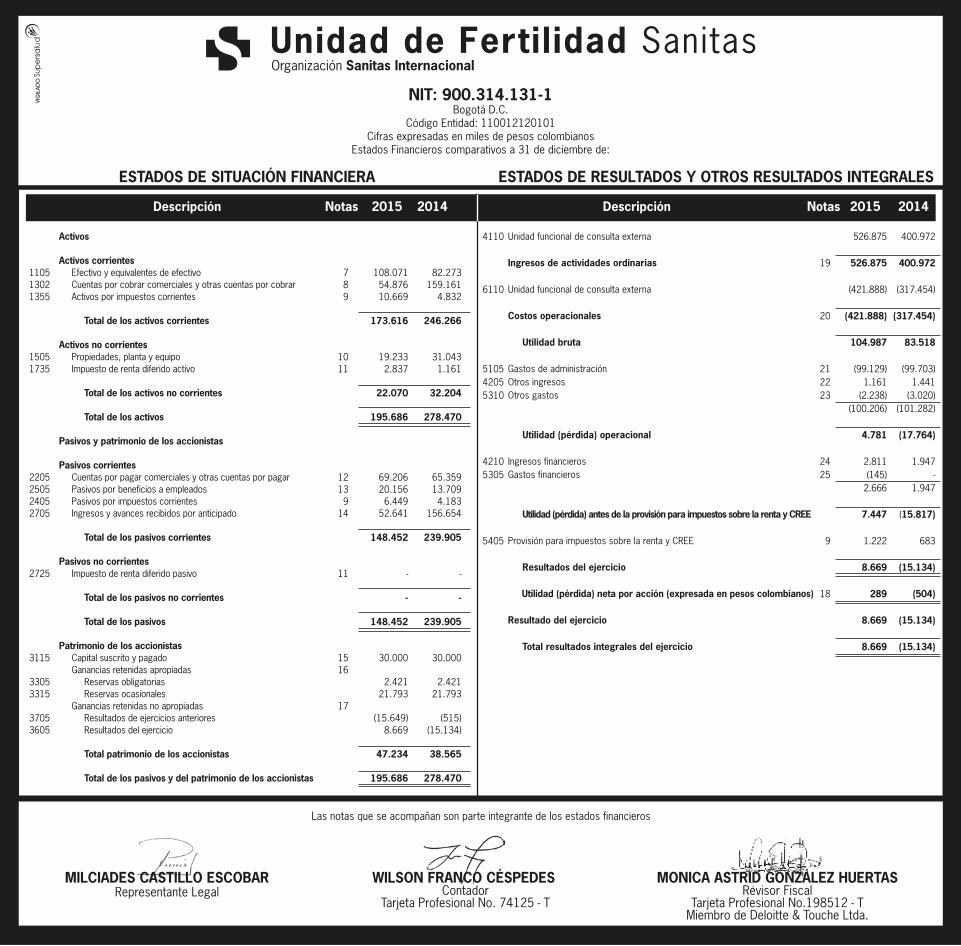

NIT: 900.314.131-1Bogotá D.C.

Código Entidad: 110012120101Cifras expresadas en miles de pesos colombianos

Estados Financieros comparativos a 31 de diciembre de:

108.071

54.876 10.669

173.616

19.233 2.837

22.070

195.686

69.206 20.156

6.449 52.641

148.452

-

-

148.452

30.000

2.421 21.793

(15.649) 8.669

47.234

195.686

2015

789

1011

12139

14

11

1516

17

Notas

19

20

212223

2425

9

18

Notas

82.273

159.161 4.832

246.266

31.043 1.161

32.204

278.470

65.359 13.709

4.183 156.654

239.905

-

-

239.905

30.000

2.421 21.793

(515) (15.134)

38.565

278.470

2014

526.875

526.875

(421.888)

(421.888)

104.987

(99.129) 1.161

(2.238) (100.206)

4.781

2.811 (145)

2.666

7.447

1.222

8.669

289

8.669

8.669

2015

400.972

400.972

(317.454)

(317.454)

83.518

(99.703) 1.441

(3.020) (101.282)

(17.764)

1.947 -

1.947

(15.817)

683

(15.134)

(504)

(15.134)

(15.134)

2014

110513021355

15051735

2205250524052705

2725

3115

33053315

37053605

Activos

Activos corrientes Efectivo y equivalentes de efectivo Cuentas por cobrar comerciales y otras cuentas por cobrar Activos por impuestos corrientes

Total de los activos corrientes

Activos no corrientes Propiedades, planta y equipo Impuesto de renta diferido activo

Total de los activos no corrientes

Total de los activos

Pasivos y patrimonio de los accionistas

Pasivos corrientes Cuentas por pagar comerciales y otras cuentas por pagar Pasivos por beneficios a empleados Pasivos por impuestos corrientes Ingresos y avances recibidos por anticipado

Total de los pasivos corrientes

Pasivos no corrientes Impuesto de renta diferido pasivo

Total de los pasivos no corrientes

Total de los pasivos

Patrimonio de los accionistas Capital suscrito y pagado Ganancias retenidas apropiadas Reservas obligatorias Reservas ocasionales Ganancias retenidas no apropiadas Resultados de ejercicios anteriores Resultados del ejercicio

Total patrimonio de los accionistas

Total de los pasivos y del patrimonio de los accionistas

Descripción

4110

6110

510542055310

42105305

5405

Unidad funcional de consulta externa

Ingresos de actividades ordinarias

Unidad funcional de consulta externa

Costos operacionales

Utilidad bruta

Gastos de administraciónOtros ingresosOtros gastos

Utilidad (pérdida) operacional

Ingresos financierosGastos financieros

Utilidad (pérdida) antes de la provisión para impuestos sobre la renta y CREE

Provisión para impuestos sobre la renta y CREE

Resultados del ejercicio

Utilidad (pérdida) neta por acción (expresada en pesos colombianos)

Resultado del ejercicio

Total resultados integrales del ejercicio

Descripción

Las notas que se acompañan son parte integrante de los estados financieros

ESTADOS DE RESULTADOS Y OTROS RESULTADOS INTEGRALESESTADOS DE SITUACIÓN FINANCIERA

WILSON FRANCO CÉSPEDES Contador

Tarjeta Profesional No. 74125 - T

MILCIADES CASTILLO ESCOBARRepresentante Legal

MONICA ASTRID GONZÁLEZ HUERTASRevisor Fiscal

Tarjeta Profesional No.198512 - TMiembro de Deloitte & Touche Ltda.

NOTASALOSESTADOSFINANCIEROS

PORLOSAÑOSTERMINADOSEL31DEDICIEMBREDE2015Y2014(Enmilesdepesos,exceptocuandoseindiquelocontrario)

1 . INFORMACIÓNGENERALUnidad de Fertilidad Sanitas S.A.S. (en adelante la “Compañía”) fue establecida de acuerdo con las leyescolombianasel4deAgostode2009mediante laEscrituraPúblicaNo.2286de laNotaria35y sudomicilioprincipalseencuentraenlaciudaddeBogotáD.C.yeltérminodeduracióndelaCompañíaesindefinido.La Compañía tiene como objeto social la prestación de toda clase de servicios asistenciales, médicos,quirúrgicos, hospitalarios y de diagnóstico médico para lo cual la sociedad podrá adquirir, tomar enarrendamiento, laboratorios y bienes inmuebles necesarios e indispensables para desarrollar su actividadprincipal,girar,otorgar,aceptar,endosar,avalarynegociartodaclasedetítulosvalores,celebrartodaclasedecontratos y actos jurídicos, tales como operaciones bancarias, de crédito y bursátiles con las entidades delsectorfinanciero,públicooprivado,intervenircomoasociadoentodotipodesociedadescomercialesocivilesyformarpartedelaspersonasjurídicasdelderechoprivadoyeconomíamixta.LaCompañíaformapartedelGrupoEmpresarialOrganizaciónSanitasInternacional,elcualpreparayformulasus estados financieros consolidados de acuerdo con las Normas de Contabilidad e Información FinancieraAceptadasenColombia(NCIF)enlaholdingOSIS.A.

2 . BASES PARA LA PREPARACIÓN DE LOS ESTADOSFINANCIEROSINDIVIDUALES

2.1Normas contables aplicadas - LosestadosfinancierosdelaCompañíasehanpreparadode acuerdo con las Normas de Contabilidad e Información Financiera Aceptadas en Colombia (NCIF),fundamentadas en las Normas Internacionales de Información Financiera (NIIF), junto con susinterpretaciones,marco de referencia conceptual, los fundamentos de conclusión y las guías de aplicaciónautorizadasyemitidasporelConsejodeNormasInternacionalesdeContabilidad(IASBporsussiglaseninglés)hastael31dediciembrede2012.2.2Basesdepreparación– LaCompañíatienedefinidoporestatutosefectuaruncortedesuscuentas, preparar ydifundir estados financierosdepropósito general una vez al año, el 31dediciembre.ParaefectoslegalesenColombia,losestadosfinancierosprincipalessonlosestadosfinancierosindividuales,loscualesseexpresanenpesoscolombianos,porser lamonedadepresentaciónoreporteparatodos losefectos.Lamonedafuncionalesel(pesocolombiano),quecorrespondealamonedadelentornoeconómicoprincipalenelqueoperalaCompañía.Losestados financierosde laCompañíaal31dediciembrede2015,correspondena losprimerosestadosfinancierospreparadosdeacuerdoconlasnormasdecontabilidadydeinformaciónfinancieraaceptadasenColombia (NCIF).Estosestados financieroshansidopreparadossobre labasedel costohistórico,exceptoporlarevaluacióndeciertaspropiedadeseinstrumentosfinancierosquesonmedidosavaloresrevaluadosoavaloresrazonablesalfinaldecadaperíododereporte,comoseexplicaenlaspolíticascontables.Elcosto

histórico esta generalmente basado sobre el valor razonable de la contraprestación entregada en elintercambiodebienesyservicios.Hasta el ejercicio finalizado el 31 de diciembre de 2014 inclusive, la Compañía preparó sus estadosfinancieros anuales de acuerdo con los principios de contabilidad generalmente aceptados en Colombia(PCGAColombianos).Lainformaciónfinancieracorrespondientealejerciciofinalizadoel31dediciembrede2014, incluida en los presentes estados financieros individuales con propósitos comparativos, ha sidomodificada y se presenta de a acuerdo las NCIF. Los efectos de los cambios de los PCGA Colombianosaplicadosal31dediciembrede2014yal1deenerode2014(fechadetransición)ylasNCIFseexplicanenlasconciliacionesdetalladasenlaNota31.LaCompañíahaaplicadolaspolíticascontables,losjuicios,estimacionesysupuestoscontablessignificativosdescritosenlaNota3.Asímismo,laCompañíahacontempladolasexcepcionesyexencionesprevistasenlaNIIF1,quesedescribenenlaNota31.1.2.3 Bases de medición -Losestados financieroshan sidopreparados sobre labase del costohistórico. Los efectos de adopción por primera vez de NCIF fueron reconocidos en otras reservas en elpatrimoniodelaCompañía.Costo histórico - El costo histórico generalmente se basa en el valor razonable de la contraprestaciónentregadaacambiodebienesyservicios. Valor razonable-Elvalorrazonablesedefinecomoelprecioqueserecibiríaporvenderunactivooquesepagaríaportransferirunpasivoenunatransacciónordenadaentreparticipantesenelmercadoalafechadevaluación independientementedesieseprecioesobservableoestimadoutilizandodirectamenteotratécnicadevaluación.Alestimarelvalorrazonabledeunactivoounpasivo, laEntidadtieneencuentalascaracterísticasdelactivoopasivo,silosparticipantesdelmercadotomaríanesascaracterísticasalmomentodefijarelpreciodelactivoopasivoenlafechademedición.Elvalorrazonableparapropósitosdemedicióny/orevelacióndeestosestadosfinancieros.Además,paraefectosdeinformaciónfinanciera,lasmedicionesdevalorrazonableseclasificanenNivel1,2ó3conbaseenelgradoenquesonobservableslosdatosdeentrada en lasmediciones y su importancia en la determinación del valor razonable en su totalidad, lascualessedescribendelasiguientemanera:Nivel 1: Seconsideranpreciosdecotizaciónenunmercadoactivoparaactivosopasivosidénticosquelaentidadpuedeobteneralafechadelavaluación.Nivel 2: Datos de entrada observables distintos de los precios de cotización del Nivel 1, sea directa oindirectamente.Nivel 3:Consideradatosdeentradanoobservables.

2.4 Material idad (o importancia relativa) - Las omisioneso inexactitudesdepartidasson materiales o tienen importancia relativa si pueden, individualmente o en su conjunto, influir en lasdecisioneseconómicastomadaspor losusuariossobre labasede losestadosfinancieros.Lamaterialidad(oimportanciarelativa)dependedelamagnitudylanaturalezadelaomisiónoinexactitud,enjuiciadaenfuncióndelascircunstanciasparticularesenquesehayanproducido.Lamagnitudolanaturalezadelapartida,ounacombinacióndeambas,podríaserelfactordeterminante.2.5 Uniformidad - La Compañía mantendrá la presentación y clasificación de las partidas en losestadosfinancierosdeunejercicioaotro,amenosque: � Tras un cambio significativo en la naturaleza de las actividades de la entidad o una revisión de sus

estados financieros, se ponga de manifestó que sería más apropiada otra presentación u otraclasificación,tomandoenconsideraciónloscriteriosparalaselecciónyaplicacióndepolíticascontablesdelaNIC8.

� UnaNIIFrequierauncambioenlapresentación.2.6 Período contable - LaCompañíapreparaydifundeestados financierosdepropósitogeneralunavezalañoconcorteal31dediciembreyeventualmentepreparaestados financieros intermediosparafinesespecíficos.2.7 Negocio enmarcha - LaadministracióndelaCompañía,estimaquenotieneincertidumbresignificativas, eventos subsecuentes significativos, o indicadores de deterioro fundamentales que pudieranafectarlahipótesisdeempresaenmarchaalafechadepresentacióndelospresentesestadosfinancieros.2.8 Compensación de saldos y transacciones - Comonorma general en los estadosfinancierosnosecompensanlosactivosypasivos,nilosingresosygastos,salvoenaquelloscasosenquelacompensaciónsearequeridaoestepermitidaporalgunanormayestapresentaciónseaelreflejodelfondodelatransacción.Los ingresosogastosconorigenen transaccionesque,contractualmenteopor intermediodeunanormalegal, contemplan la posibilidad de compensación y la Compañía tiene la intención de liquidar por suimportenetooderealizarelactivoyprocederalpagodelpasivodeformasimultánea,sepresentannetos.2.9Clasif icacióndesaldosencorrientesynocorrientes -LaCompañíapresentacomocategoríasseparadasdentrodelestadodesituaciónfinancieralosactivoscorrientesynocorrientes,asícomo lospasivoscorrientesynocorrientes.Enelestadodesituación financieraseclasificarán losactivosypasivos en función de su vencimiento; serán corrientes los activos y pasivos que cumplan las siguientescondiciones:� Seesperarealizarelactivooliquidarelpasivo,ensuciclonormaldeoperación.� Semantieneelactivoopasivo,principalmente,confinesdenegociación.� Seesperarealizarelactivooliquidarelpasivodentrodelosdocemesessiguientes,contadosapartirde

lafechadesuadquisición.� Elactivoesefectivooequivalentealefectivoamenosqueesteseencuentrerestringidoynopuedaser

intercambiadoniutilizadoparacancelarunpasivoporunejerciciomínimodedocemesesdespuésdelejerciciosobreelqueseinforma.

� No tieneunderecho incondicionalparaaplazar la cancelacióndelpasivodurante, almenos, losdocemesessiguientesalafechadelperíodosobreelqueseinforma.

Seclasificarántodaslasdemáspartidascomoactivosypasivosnocorrientes.Elactivoopasivoporimpuestodiferidoseclasificacomonocorriente.

2.10Presentacióndel estadode resultadodel período - LaCompañíapresentaelestadoderesultadosdelperíododeacuerdoalmétodo“funcióndelosgastos”odel“costodeventas”,yaque estemétodo puede proporcionar a los usuarios una informaciónmás relevante que la clasificación degastospornaturaleza.2.10.1 Utilidad neta por acción - La Compañía como información adicional presenta la utilidad neta poracción, basándose en el procedimiento de la NIC 33, para tal fin divide la utilidad neta atribuible a losaccionistasdelaCompañíaporelpromediodeaccionesencirculacióndelaño.Elpromediodeaccionesencirculacióndelaño2015y2014esde30,000.2.11Presentacióndel estadode f lujos de efectivo - Elestadodeflujodeefectivosepresentaporelmétodoindirecto.Losflujosdeefectivopordividendosrecibidosypagados,asícomolopagosrelacionadosconelimpuestoalas ganancias, se incluyen como flujos por actividades de operación, a menos que puedan serespecíficamenteasociadosconactividadesdeinversiónofinanciación.

3 . PRINCIPALESPOLÍTICASYPRÁCTICASCONTABLESLaspolíticascontablesestablecidashansidoaplicadasconsistentementeatodos losperíodospresentadosenestosestadosfinancieros,porlaCompañía,ysondescritasacontinuación:

3.1 Efectivo y equivalentes de efectivo - El efectivo y equivalentes de efectivo sonreconocidosenelbalancea su costo y correspondenal efectivoen caja ybancos. El efectivoenbancos sepresentanetodesobregirosbancariosenelbalance.3.2 Instrumentos f inancieros – Los activos y pasivos financieros se reconocen cuando laCompañíaseconvierteenunapartedelasdisposicionescontractualesdelosinstrumentos.Losactivosypasivosfinancierossevalúaninicialmenteasuvalorrazonable.Loscostosdelatransacciónqueson directamente atribuibles a la adquisición o emisión de activos y pasivos financieros (distintos de losactivosfinancierosavalorrazonableconcambiosenresultados)sesumanoreducendelvalorrazonabledelos activos o pasivos financieros, en su caso, en el reconocimiento inicial. Los costos de transaccióndirectamenteatribuiblesalaadquisicióndeactivosypasivosfinancierosasuvalorrazonableconcambiosenresultadossereconoceninmediatamenteenresultados.

3.3 Activos f inancieros - Inicialmente,unactivofinancieroesclasificadocomomedidoacostoamortizadoovalorrazonable.Unactivofinancierodeberámedirsealcostoamortizadosisecumplenlasdoscondicionessiguientes:

� El activo se mantiene dentro de un modelo de negocio cuyo objetivo es mantener losactivosparaobtenerlosflujosdeefectivocontractuales.� Lascondicionescontractualesdelactivofinancierodanlugar,enfechasespecificadas,aflujosdeefectivoquesonúnicamentepagosdelprincipaleinteresessobreelimportedelprincipal.Siunactivofinancieronocumpleestasdoscondiciones,serámedidoavalorrazonable.Lamediciónposteriordelosactivosfinancierosesacostoamortizado.Siunactivofinancieroesmedidoacostoamortizado, se sumarán los costos transaccionalesdirectamenteatribuiblesa suemisión, siempreycuandocumplaconloscriteriosdematerialidad.Activosfinancierosmedidosacostoamortizado-Cuentasporcobrarcomercialesyotrascuentasporcobrar.Sonactivosfinancierosnoderivativosconpagosfijosodeterminablesquenoseencuentranenunmercadoactivo.Ellos son incluidos en activos corrientes, salvo los que tienen un vencimiento mayor a 12 mesesdespuésdelafechadelbalance,quesonclasificadoscomoactivosnocorrientes.Lossaldosdelascuentaspor cobrar se registran a su valor nominal, el cual es similar a su valor presente, neto de la provisiónefectuadaparaeldeteriorodesuvalor.Elsaldodelaprovisiónparaeldeteriorodelvalordelascuentaspor cobrar es establecidoporla Gerenciacuando se considera que existe evidencia objetiva para norecaudar los montos de acuerdo con los términos originales de las cuentas por cobrar. Las cuentasincobrablessecastigancuandoseidentificancomotales.Laprovisióndelascuentasporcobrardeclientesserealizasegúnlossiguientescriterios:Inicialmenteseclasificanlascuentasporcobrarenlossiguientesgrupos:

Nomenclatura ConceptoE Entidades del sector oficialL Endidades en liquidaciónA Otros clientes externos

Deacuerdoconlaclasificación,sedefinieronlossiguientesrangosyporcentajesparaladeterminacióndelapérdidapordeterioro:

Nomenclatura Concepto Método de cálculo dedeterioro

E Entidadesdelsectoroficial Análisisindividual

L Entidadesenliquidación Sereconocedeteriorodel100%

A Otrosclientesexternos Basadoenelanálisisindividualdelarecuperacióndecartera

3.4 Pasivos f inancieros - Inicialmente,unpasivofinancieroesclasificadocomomedidoalvalorrazonable,yenlamediciónposteriorsemidenalcostoamortizadoutilizandoelmétododeinterésefectivo,menos loscostos transaccionalesdirectamenteatribuiblesasuadquisición,siempreycuandocumplaconloscriteriosdematerialidad.

Lascuentasporpagarcomercialessonobligacionesdepagoporbienesoserviciosquesehanadquiridodelos proveedores en el curso ordinario de los negocios. Las cuentas por pagar se clasifican como pasivoscorrientes, si el pago debe ser efectuado en un período de un año o menos (o en el ciclo normal deexplotacióndelaempresasiesmáslargo).Sielpagodebeserefectuadoenunperíodosuperioraunañosepresentancomopasivosnocorrientes.Las cuentas por pagar comerciales se reconocen inicialmente a su valor razonable y posteriormente semidenasucostoamortizadousandoelmétododeinterésefectivo. 3.5Plantayequipo3.5.1 Reconocimiento y medición - El equipo se medirá inicialmente por su costo, el costocomprendesupreciodecompra,incluyendoaranceleseimpuestosdecompranoreembolsablesycualquiercostodirectamenteatribuibleparaubicarydejaralactivoencondicionesdeuso.Cuandounactivoestáconformadopordiferentescomponentesimportantes,loscualesposeenvidasútilesdistintas,sonregistradoscomopartidasseparadasenlacuentadeplantayequipo.Lavidaútilestimada,valorresidualymétododedepreciaciónsonrevisadosalfinaldecadaperíodosobreelqueseinforma,siendoelefectodecualquiercambioenelestimadoregistradosobreunabaseprospectiva.Los costospor interesesdirectamenteatribuibles a la adquisicióndeactivos, son capitalizados, formandoparte del costo del activo, siempre que sea probable que generen beneficios económicos futuros a laentidadypuedansermedidosconsuficientefiabilidad.Losdemáscostosporinteresessereconocencomogastosdelperíodoenqueseincurran.3.5.2 Costos posteriores -Costossubsecuentessonincluidosenelmontoregistradodelactivooreconocidos como un activo separado, si es apropiado, solo cuando es probable que fluyan beneficioseconómicosfuturosasociadosconelítemyestepuedasermedidorazonablemente.Elvalorenlibrosdelapartereemplazadasedadebaja.Todas lasdemásreparacionesymantenimientossoncargadasalestadoderesultadosenelperíodoenelcualsonincurridos.3.5.3Depreciación -Ladepreciaciónsecalculasobreelmontodepreciable,quecorrespondealcostodeunactivo,uotromontoquesesubstituyeporelcosto,menossuvalorresidual.Ladepreciaciónes reconocidaenresultadosconbaseenelmétododedepreciación lineal sobre lasvidasútilesestimadasdecadapartedeunapartidadepropiedad,plantayequipo,puestoqueéstasreflejanconmayorexactitudelpatróndeconsumoesperadodelosbeneficioseconómicosfuturosrelacionadosconelactivo.Ladepreciacióndelasotraplantayequiposecalculaconbaseenelmétododelínearectaparadistribuirsucostoovalorrevaluadoasusvaloresresidualessobresusvidasútilesestimadas,así:� Maquinariayequipo,yequipomédico-científico(10-50años)� Equipodeoficina(5-10años)� Mejorasapropiedadesajenas(VidaÚtiloterminodelcontrato,elmenor)

Losmétodosdedepreciación,lasvidasútilesyvaloresresidualessonrevisadosenlafechadecadabalanceyseajustansiesnecesario.3.5.4Ventaoretirodeactivos– Sedarádebajaunapartidadeplantayequipoalmomentodesudisposiciónocuandoyanoseesperaquesurjanbeneficioseconómicosfuturosdelusocontinuadodelactivo. La ganancia o pérdida que surja del retiro o desincorporación de un activo de planta y equipo escalculadacomoladiferenciaentrelasgananciasporventasyelimporteenlibrosdelactivo,yreconocidaengananciasopérdidas.3.6Arrendamientos - Losarrendamientosseclasificancomofinancieroscuandolostérminosdelarrendamientotransfierensustancialmentea losarrendatariostodos losriesgosyventajas inherentesa lapropiedad.Todoslosdemásarrendamientosseclasificancomooperativos.Lospagosdearrendamientosoperativossereconocencomoungastoempleandoelmétododelínearecta,durante el plazo correspondiente al arrendamiento, salvo que resulte más representativa otra basesistemática de reparto por reflejar más adecuadamente el patrón temporal de los beneficios delarrendamientoparaelusuario.Lascuotascontingentesporarrendamientosereconocencomogastosenlosperiodosenlosqueseanincurridos.Encasodequeserecibanincentivosporarrendamientosoperativos,dichosincentivossereconoceráncomopasivos.Elbeneficioagregadodelosincentivossereconocecomounareduccióndelgastoporconceptodealquilerdeformalineal,salvoqueresultemásrepresentativaotrabasesistemáticaderepartoporreflejarmásadecuadamenteelpatróntemporaldelosbeneficiosdelarrendamientoparaelusuario.3.7 Impuestos - El gasto por impuesto a las ganancias representa la suma del impuesto a las

gananciasporpagaractualyelimpuestodiferido.

3.7.1 Impuesto corriente - El impuesto por pagar corriente se basa en las ganancias fiscalesregistradasduranteelaño.Laganancia fiscaldifierede laganancia reportadaen losestadosderesultadointegral, debidoa laspartidasde ingresoso gastos imponiblesodeducibles enotros años ypartidasquenuncasongravablesodeducibles.ElpasivodelaCompañíaporconceptodelimpuestocorrientesecalculautilizandolastasasfiscalespromulgadasosubstancialmenteaprobadasalfinaldelperíodosobreelcualseinforma.LaCompañíadeterminalaprovisiónparaimpuestosobrelarentaycomplementariosyelimpuestosobre la renta para la equidad (CREE) con base en la utilidad gravable o la renta presuntiva, la mayor,estimadaatasasespecificadasenlaleydeimpuestos.3.7.2 Impuestodiferido-Elimpuestodiferidosereconocesobrelasdiferenciastemporariasentreel importe en libros de los activos y pasivos incluidos en los estados financieros y las bases fiscalescorrespondientesutilizadasparadeterminarlagananciafiscal.Elpasivoporimpuestodiferidosereconocegeneralmente para todas las diferencias fiscales temporarias. Se reconocerá un activo por impuestosdiferidos,porcausadetodaslasdiferenciastemporariasdeducibles,enlamedidaenqueresulteprobableque la entidad disponga de ganancias fiscales futuras contra las que cargar esas diferencias temporariasdeducibles.Estosactivosypasivosnosereconocensilasdiferenciastemporariassurgendelreconocimientoinicial(distintoaldelacombinacióndenegocios)deotrosactivosypasivosenunaoperaciónquenoafectalagananciafiscalnilagananciacontable.

Elimporteenlibrosdeunactivoporimpuestosdiferidosdebesometersearevisiónalfinaldecadaperíodosobreelqueseinformeysedebereducir,enlamedidaqueestimeprobablequenodispondrádesuficientegananciafiscal,enelfuturo,comoparapermitirqueserecuperelatotalidadounapartedelactivo.Losactivosypasivosporimpuestosdiferidosdebenmedirseempleandolastasasfiscalesqueseesperaseandeaplicaciónenelperíodoenelqueelactivoserealiceoelpasivosecancele,basándoseen las tasas (yleyes fiscales) que al final del período sobre el que se informa hayan sido aprobadas o prácticamenteaprobadasterminadoelprocesodeaprobación.La medición de los pasivos por impuestos diferidos y los activos por impuestos diferidos reflejará lasconsecuenciasfiscalesquesederivaríandelaformaenquelaentidadespera,alfinaldelperíodosobreelqueseinforma,recuperaroliquidarelimporteenlibrosdesusactivosypasivos.Con el propósito demedir los pasivos por impuestos diferidos y los activos por impuestos diferidos parapropiedadesde inversiónquesemidenusandoelmodelodevalor razonable,el valoren librosdedichaspropiedadessepresumequeserecuperarácompletamenteatravésdelaventa,amenosquelapresunciónsea rebatida. La presunción es rebatida cuando la propiedad de inversión es depreciable y semantienedentro de un modelo de negocio cuyo objetivo es consumir substancialmente todos los beneficioseconómicosquegeneralapropiedaddeinversióneneltiempo,ynoatravésdelaventa.LaAdministraciónrevisólacarteradepropiedadesdeinversióndelaCompañíayconcluyeronqueningunadelaspropiedadesde inversión de la Compañía se mantiene bajo un modelo de negocio cuyo objetivo sea consumirsubstancialmentetodoslosbeneficioseconómicosgeneradosporlaspropiedadesdeinversióneneltiempoy no a través de la venta. Por lo tanto, la Administración ha determinado que la presunción de “venta”establecida en las modificaciones a la NIC 12 no es rebatida. En consecuencia, la Compañía no hareconocidoimpuestodiferidoalgunoenloscambiosdevalorrazonabledelapropiedaddeinversiónyaquela Compañía no está sujeta a impuesto a las ganancias algunas sobre la venta de las propiedades deinversión.3.8 Provisiones - Lasprovisionesse reconocencuando laCompañía tieneunaobligaciónpresente(ya sea legal o implícita) como resultado de un suceso pasado, es probable que la Compañía tenga quedesprenderse de recursos que comporten beneficios económicos para cancelar la obligación, y puedehacerseunaestimaciónfiabledelimportedelaobligación.Elimportereconocidocomoprovisióndebeserlamejorestimacióndeldesembolsonecesarioparacancelarla obligación presente, al final del período sobre el que se informa, teniendo en cuenta los riesgos y lasincertidumbrescorrespondientes.Cuandosemideunaprovisiónusandoelflujodeefectivoestimadoparacancelar la obligaciónpresente, su importe en libros representa el valor actual dedicho flujode efectivo(cuandoelefectodelvalordeldineroeneltiempoesmaterial).Cuandoseespera la recuperacióndealgunoso todos losbeneficioseconómicos requeridosparacancelarunaprovisión,sereconoceunacuentaporcobrarcomounactivosiesvirtualmenteseguroqueserecibiráeldesembolsoyelmontodelacuentaporcobrarpuedesermedidoconfiabilidad.3.8.1Beneficiosaempleados-3 .8.1.1 Benefic ios a l corto plazo-Losbeneficiosalosempleadosacortoplazosonmedidosenbasenodescontadaysonreconocidoscomogastoscuandoseprestaelserviciorelacionado.

Sereconoceunaobligaciónporelmontoqueseesperapagarsi laCompañíaposeeunaobligaciónlegaloimplícitaactualdepagarestemontocomoresultadodeunservicioentregadoporelempleadoenelpasadoylaobligaciónpuedeserestimadaconfiabilidad.3.9 Reconocimiento de ingresos - Los ingresos se calculan al valor razonable de lacontraprestación cobrada o por cobrar. Los ingresos se reducen por los descuentos o rebajas y otrasasignacionessimilaresestimadasparalosclientes.3.9.1 Ingresos por prestación de servicios - Los ingresos generadospor laprestacióndeserviciosasistenciales,médicos,hospitalariosydediagnósticomédicosonreconocidoscuandolosserviciosson prestados a los usuarios. Para los pacientes que se encuentre a final demes hospitalizados y cuyosserviciosnohansidofacturadossereconoceráelingresosobreunaestimaciónconbasealaprestacióndelservicio.LaCompañíareconocelosingresosporotrosserviciosqueprestanporelsistemadecausaciónenelperíodocontableenelcuallosserviciossonprestadosalosusuarios.3.9.2 Ingresos por intereses - Los ingresospor interesesdeunactivo financiero se reconocencuando seaprobableque laCompañía reciba losbeneficioseconómicosasociados con la transacción yelimporte de los ingresos de actividades ordinarias pueda ser medido de forma fiable. Los ingresos porinteresessonregistradossobreunabasedetiempo,conreferenciaalcapitalpendienteyalatasadeinterésefectivaaplicable,queeslatasadedescuentoquenivelaexactamentelosflujosdeefectivoporcobraroporpagarestimadosalolargodelavidaesperadadelinstrumentofinancieroconelimportenetoenlibrosdelactivofinancierosobreelreconocimientoinicial.3.10 Reconocimiento de costos y gastos - Los costos y gastos se contabilizan por elsistemadecausación. Loscostospor intereses se llevanalgastoenelperíodoquesecausan, salvopor losinteresesatribuiblespréstamosadquiridospara laconstrucciónde inmuebles, loscualessecapitalizancomounmayorvalordelactivo.

4 . NUEVASEMITIDASPORLAIASBAÚNNOVIGENTES4.1. Incorporadas en Colombia a partir del 1 de enero de 2016 - Decreto 2420 de 2015 -Conestedecreto,apartirdel1deenerode2016entraránaregir lassiguientes normas en el marco técnico normativo que contiene las normas que están vigentes al 31 dediciembrede2013consurespectivasenmiendasemitidasporelIASB,permitiendosuaplicaciónanticipada:

CINIIF 21–GravámenesEsta interpretación de la NIC 37 ”provisiones, activos contingentes y pasivoscontingentes”, proporciona una guía sobre cuándo una entidad debe reconocer unpasivoporungravamenimpuestoporelgobierno,distintoalimpuestoalarenta,ensusestadosfinancieros.

NIC36–Deterioroenel valorde losact ivos

Laenmiendaaclaraenalcancede lasrevelacionessobreelvalorrecuperablede losactivos deteriorados, limitando los requerimientos de información al montorecuperablequesebasaenelvalorrazonablemenosloscostosdedisposición.

NIC39– InstrumentosF inancieros: Reconocimientoymedición

A través de esta enmienda, se incorpora en la Norma los criterios que se debencumplir para no suspender la contabilidad de coberturas, en los casos en que elinstrumentodecoberturasufreunanovación.Mejorasa las NIIF (Cic los2010–2012y2011–2013)Correspondeaunaseriedemejoras,necesariasperonourgentes,quemodifican lassiguientesnormas:NIIF2,NIIF3,NIIF8,NIIF13,NIC16,NIC24,NIC38yNIC40.EnmiendaaNIC19–Benefic iosa losempleadosEstamodificaciónalalcancedelaNICtieneporobjetivosimplificarlacontabilidaddelascontribucionesquesonindependientesdelosañosdeserviciodelempleado,porejemplo,contribucionesdelosempleadosquesecalculandeacuerdoaunporcentajefijodelsueldo.

EnmiendaaNIC32– Instrumentosf inancieros: Presentación

Aclaralosrequisitosparalacompensacióndeactivosfinancierosypasivosfinancieros,con el fin de eliminar las inconsistencias de la aplicación del actual criterio decompensacionesdeNIC32.

EnmiendaaNIIF 10,12yNIC27–EntidadesdeInversión

Bajo los requerimientos de las NIIF 10, las entidades informantes están obligadas aconsolidar todas las sociedades sobre las cuales poseen control. La enmiendaestablece una excepción a estos requisitos, permitiendo que las Entidades deInversión midan sus inversiones a valor razonable con cambio en resultados deacuerdoaNIIF9,unlugardeconsolidarlas.

EnmiendaaNIC1– In ic iat ivadeDivulgación

El IASB emitió enmiendas a las NIC 1, como parte de su principal iniciativa paramejorarlapresentaciónyrevelacióndeinformaciónenlosestadosfinancieros.Estasmodificacionesestándiseñadasparaalentaraúnmásalasempresasaaplicareljuicioprofesional para determinar qué tipo de información revelar en sus estadosfinancieros.Enmienda a NIC 16 y NIC 38 – Métodos aceptables de depreciación yamortizaciónLa enmienda a NIC 16 prohíbe de manera explícita la depreciación basada en losingresos ordinarios para propiedades, plantas y equipos. En el caso de laNIC 38, laenmienda introduce la presunción refutable de que para los activos intangibles elmétododeamortizaciónbasadoenlosingresosordinariosesinapropiado,establecidodosexcepcioneslimitadas.

Enmienda a NIC 27 – Método de la part ic ipación en los estadosf inancierosseparadosPermite a las entidades utilizar el método de la participación para contabilizar lasinversiones en filiales, negocios conjuntos y asociados en sus estados financierosseparados.Elobjetivodeestaenmienda esminimizar los costosdecumplir con lasNIIF, especialmente para quienes aplican NIIF por primera vez, sin reducir lainformacióndisponibleparalosinversores.

Enmienda a NIIF 10, NIIF 12 y NIC 28 – Entidades de inversión, apl icaciónde la excepcióndeconsol idación

Lasmodificacionesdealcancerestringidointroducenaclaracionesalosrequisitosparala contabilización de las entidades de inversión. Las modificaciones tambiénproporcionan alivio en circunstancias particulares, lo que reducirá los costos de laaplicacióndelasNormas.

EnmiendaaNIIF 10yNIC28–Ventayaportacióndeact ivos

LaenmiendacorrigeunainconsistenciaexistenteentrelaNIIF10ylaNIC28respectoaltratamientocontabledelaventayaportacionesentreuninversionistaysuasociadaonegocioconjunto.

EnmiendaaNIIF 11–AcuerdosConjuntos

Esta enmienda requiere que los principios relevantes de la contabilidad de lascombinaciones de negocios, contenidos en la NIIF 3 y otros estándares, deben seraplicados en la contabilidad para la adquisición de un interés en una operaciónconjunta,cuandolaoperaciónconstituyeunnegocio.

NIIF14–Cuentasregulatoriasdifer idas

El objetivo de este estándar intermedio es reducir las barreras a la adopción de lasNIIFporpartedeentidadesquedesarrollanactividadesdetarifaregulada.Estanormapermite a quienes adoptan por primera vez las NIIF, y que cumplan los requisitos,continuar con sus anteriores políticas de contabilidad PCGA relacionados con tarifaregulada, establece requerimientos específicos de presentación de saldos y derevelacionesdeinformación.

NIIF9– InstrumentosF inancieros

Correspondealaversiónfinaldelanorma,publicadaenjuliode2014,ycompletaelproyecto del IASB de reemplazar a la NIC 39 “Instrumentos financieros:reconocimientoymedición”.Esteproyectofuedivididoentresetapas:Fase 1 – Clasificación y medición de los activos y pasivos financieros: introduce unenfoque lógico para la clasificación de los activos financieros, basado en lascaracterísticas del flujo de efectivo y en el modelo de negocio. Este nuevomodelotambién resulta en un único modelo de deterioro para todos los instrumentosfinancieros.Fase2–Metodologíadeldeteriorodevalor:conelobjetivodereconocerlaspérdidascrediticias de manera oportuna, la norma exige a las entidades dar cuenta de laspérdidascrediticiasesperadasdesdeelmomentoenquelosinstrumentosfinancierossonreconocidosenlosestadosfinancieros.Fase3–Contabilidaddecoberturas:estableceunnuevomodeloqueestáorientadoareflejar una mejor alineación entre la contabilidad y la gestión de los riesgos. Seincluyenademásmejorasenlasrevelacionesrequeridas.EstaversióndelaNIIF9reemplazaalasversionesanterioresdelanorma.Mejorasa las NIIF (Cic lo2012–2014)Correspondeaunaseriedemejoras,necesariasperonourgentes,quemodifican lassiguientesnormas:NIIF5,NIIF7,NIC19yNIC34.

5 . ESTIMADOS CONTABLES Y JUICIOS EN LA APLICACIÓN DEPRINCIPIOSCONTABLESEnlaaplicacióndelaspolíticascontables,lascualessedescribenenlanota3,laAdministracióndebehacerjuicios,estimadosypresuncionessobre los importesen librosde losactivosypasivosqueaparentementenoprovienendeotrasfuentes.Losestimadosypresuncionesasociadossebasanenlaexperienciahistóricay otros factores que se consideran como relevantes. Los resultados reales podrían diferir de dichosestimados.Losestimadosypresuncionessubyacentesserevisanregularmente.Lasrevisionesalosestimadoscontablessereconocenenelperíodode larevisiónsi larevisiónsóloafectaeseperíodo,oenperíodosfuturossi larevisiónafectatantoalperíodoactualcomoaperíodossubsecuentes.5.1 Estimación de pérdidas por deterioro de activos financieros y nofinancieros -Sereconoceunapérdidapordeterioroporelvalorenqueelimporteenlibrosdelactivoexcede su importe recuperable. El importe recuperableeselmayorentreel valor razonabledeunactivomenosloscostosdeventa,yelvalorenuso.La Compañía hizo pruebas de pérdidas por deterioro de cuentas de dudoso recaudo, planta y equipodisponiblesparalaventadeacuerdoconlapolíticaestablecidaenlanota3.5.2 Depreciación de planta y equipo - La depreciación se calcula sobre el montodepreciable,quecorrespondeacostodeunactivo,uotromontoquesesubstituyeporelcosto,menossuvalorresidual.

La determinaciónde la vidaútil económica y los valores residuales de la planta y equipo está sujeta a laestimacióndelaadministracióndelaCompañíarespectodelniveldeutilizacióndelosactivos,asícomodela evolución tecnológica esperada. La Compañía revisa regularmente la totalidad de sus tasas dedepreciaciónylosvaloresresidualesparatenerencuentacualquiercambiorespectodelniveldeutilización,marco tecnológico y su desarrollo futuro, que son eventos difíciles de prever, y cualquier cambio podríaafectarlosfuturoscargosdedepreciaciónylosmontosenlibrosdelosactivos.5.3Beneficiosaempleados -Elobjetivodeestosanálisisescalcularelvalorpresentenetodelgasto de los beneficios como auxilio dematrimonio, auxilio de nacimiento, incapacidades empleadosOSIconsalariointegralyplanhuérfanos,aquetienenderecholosempleadosdelaCompañía.Elvalorpresentenetosecalculaconbasea informaciónestadísticade laCompañíadeañosanteriores,elnúmerodeempleadosdelaCompañíaquecumplenconlasparámetrosestablecidosparacadaestudioylatasadedescuentocalculadaconelpromediodelaDTFdelosúltimos10años.5.4 Impuestode rentadiferido -LaCompañíaestásujetaalasregulacionesColombianasenmateria de impuestos. Juicios significativos son requeridos en la determinación de las provisiones paraimpuestos. Existen transacciones y cálculos para los cuales la determinación de impuestos es inciertadurante el curso ordinario de las operaciones. La Compañía evalúa el reconocimiento de pasivos pordiscrepancias que puedan surgir con las autoridades de impuestos sobre la base de estimaciones deimpuestosadicionalesquedebansercancelados.Silospagosfinalesdeestosasuntosdifierendelosmontosinicialmentereconocidos,talesdiferenciasimpactanlasprovisionesdeimpuestoderentaenelperíododesudeterminación.

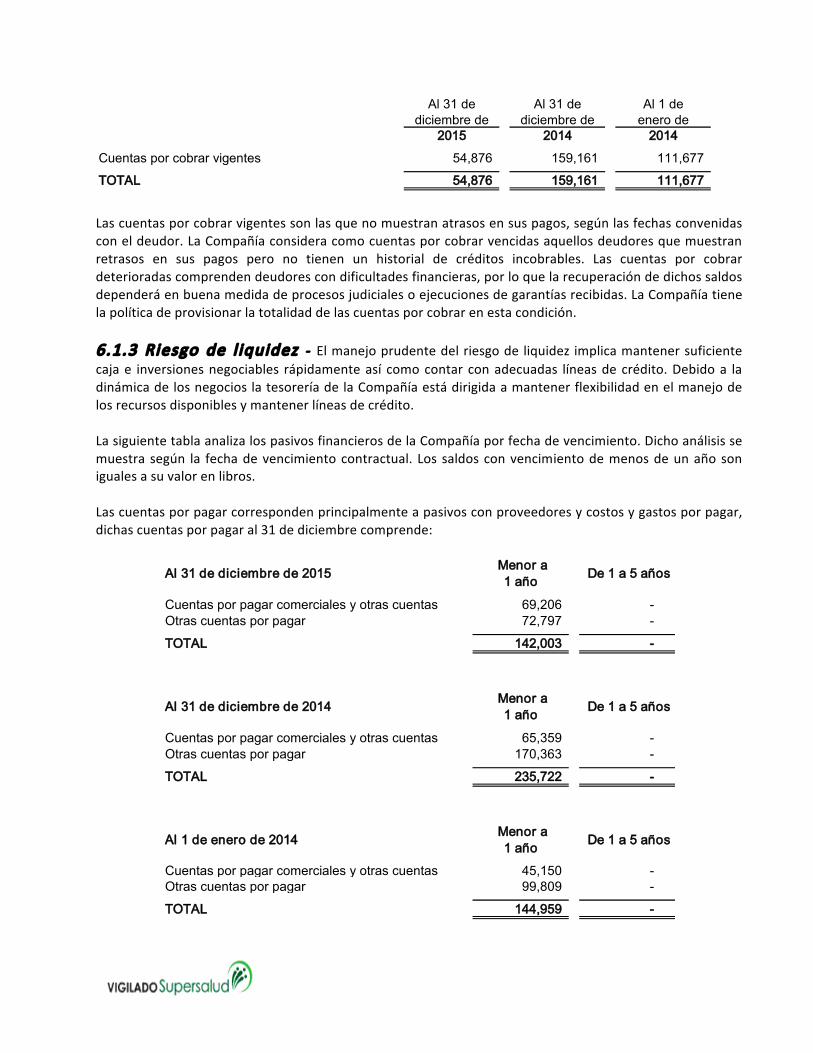

6 . MANEJODERIESGOSLa Compañía está expuesta a una variedad de riesgos financieros a través de sus activos y pasivosfinancieros.Losriesgosmásimportantessonriesgodecambio,deliquidez,detasadeinterésydecrédito.La Compañía tiene diseñados programas para monitorear estos riesgos y minimizar los efectos en eldesempeñofinanciero.6.1Riesgodemercado6.1.1 Riesgo de precios - LaCompañíaestáexpuestaalriesgodepreciodelosbienesyserviciosque adquiere para el desarrollo de sus operaciones. La Compañía efectúa la negociaciónde contratos decompraparaasegurarunsuministrocontinuóyenalgunoscasosapreciosfijos.6.1.2 Riesgo de crédito -Debidoalanaturalezadesunegocio,laCompañíanotieneimportantesconcentraciones de riesgo de crédito. Para las demás cuentas por cobrar las políticas establecidas por laCompañíaaseguranquelosserviciossonprestadosaclientesconunaapropiadahistoriadecréditos.Las cuentas por cobrar comerciales incluyen cuentas vigentes, vencidas deterioradas, como se indica acontinuación:

Al 31 de diciembre de

Al 31 de diciembre de

Al 1 de enero de

2015 2014 2014

Cuentas por cobrar vigentes 54,876 159,161 111,677

TOTAL 54,876 159,161 111,677

Lascuentasporcobrarvigentessonlasquenomuestranatrasosensuspagos,segúnlasfechasconvenidasconeldeudor.LaCompañíaconsideracomocuentasporcobrarvencidasaquellosdeudoresquemuestranretrasos en sus pagos pero no tienen un historial de créditos incobrables. Las cuentas por cobrardeterioradascomprendendeudorescondificultadesfinancieras,porloquelarecuperacióndedichossaldosdependeráenbuenamedidadeprocesosjudicialesoejecucionesdegarantíasrecibidas.LaCompañíatienelapolíticadeprovisionarlatotalidaddelascuentasporcobrarenestacondición.6.1.3 Riesgo de l iquidez - Elmanejoprudentedelriesgodeliquidez implicamantenersuficientecajae inversionesnegociables rápidamenteasí comocontar conadecuadas líneasdecrédito.Debidoa ladinámicadelosnegocioslatesoreríadelaCompañíaestádirigidaamantenerflexibilidadenelmanejodelosrecursosdisponiblesymantenerlíneasdecrédito.LasiguientetablaanalizalospasivosfinancierosdelaCompañíaporfechadevencimiento.Dichoanálisissemuestra según la fechadevencimientocontractual. Los saldosconvencimientodemenosdeunañosonigualesasuvalorenlibros.Lascuentasporpagarcorrespondenprincipalmenteapasivosconproveedoresycostosygastosporpagar,dichascuentasporpagaral31dediciembrecomprende:

Al 31 de diciembre de 2015 Menor a1 año De 1 a 5 años

Cuentas por pagar comerciales y otras cuentas 69,206 - Otras cuentas por pagar 72,797 -

TOTAL 142,003 -

Al 31 de diciembre de 2014 Menor a1 año De 1 a 5 años

Cuentas por pagar comerciales y otras cuentas 65,359 - Otras cuentas por pagar 170,363 -

TOTAL 235,722 -

Al 1 de enero de 2014 Menor a1 año De 1 a 5 años

Cuentas por pagar comerciales y otras cuentas 45,150 - Otras cuentas por pagar 99,809 -

TOTAL 144,959 -

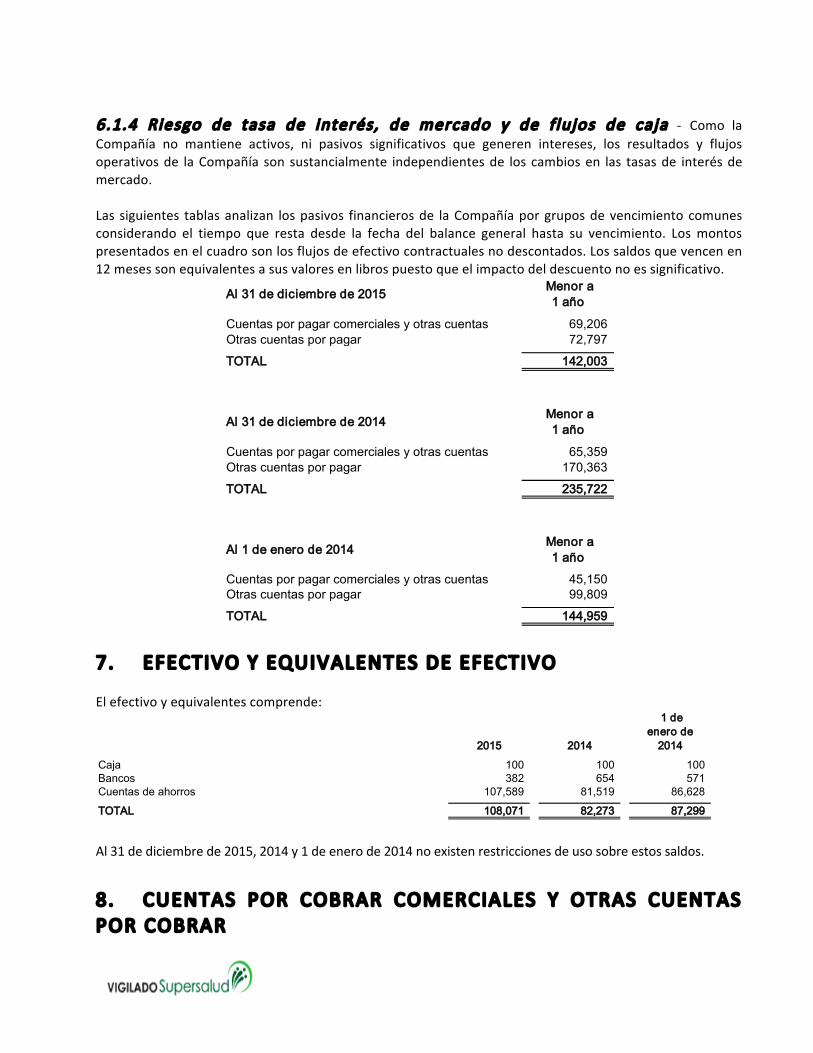

6.1.4 Riesgo de tasa de interés, de mercado y de f lujos de caja - Como laCompañía no mantiene activos, ni pasivos significativos que generen intereses, los resultados y flujosoperativosde laCompañía son sustancialmente independientesde los cambiosen las tasasde interésdemercado.Las siguientes tablasanalizan lospasivos financierosde laCompañíaporgruposdevencimientocomunesconsiderando el tiempo que resta desde la fecha del balance general hasta su vencimiento. Losmontospresentadosenelcuadrosonlosflujosdeefectivocontractualesnodescontados.Lossaldosquevencenen12mesessonequivalentesasusvaloresenlibrospuestoqueelimpactodeldescuentonoessignificativo.

Al 31 de diciembre de 2015 Menor a1 año

Cuentas por pagar comerciales y otras cuentas 69,206 Otras cuentas por pagar 72,797

TOTAL 142,003

Al 31 de diciembre de 2014 Menor a1 año

Cuentas por pagar comerciales y otras cuentas 65,359 Otras cuentas por pagar 170,363

TOTAL 235,722

Al 1 de enero de 2014 Menor a1 año

Cuentas por pagar comerciales y otras cuentas 45,150 Otras cuentas por pagar 99,809

TOTAL 144,959

7 . EFECTIVOYEQUIVALENTESDEEFECTIVOElefectivoyequivalentescomprende:

1 de enero de

2015 2014 2014

Caja 100 100 100 Bancos 382 654 571 Cuentas de ahorros 107,589 81,519 86,628

TOTAL 108,071 82,273 87,299

Al31dediciembrede2015,2014y1deenerode2014noexistenrestriccionesdeusosobreestossaldos.

8. CUENTAS POR COBRAR COMERCIALES Y OTRAS CUENTASPORCOBRAR

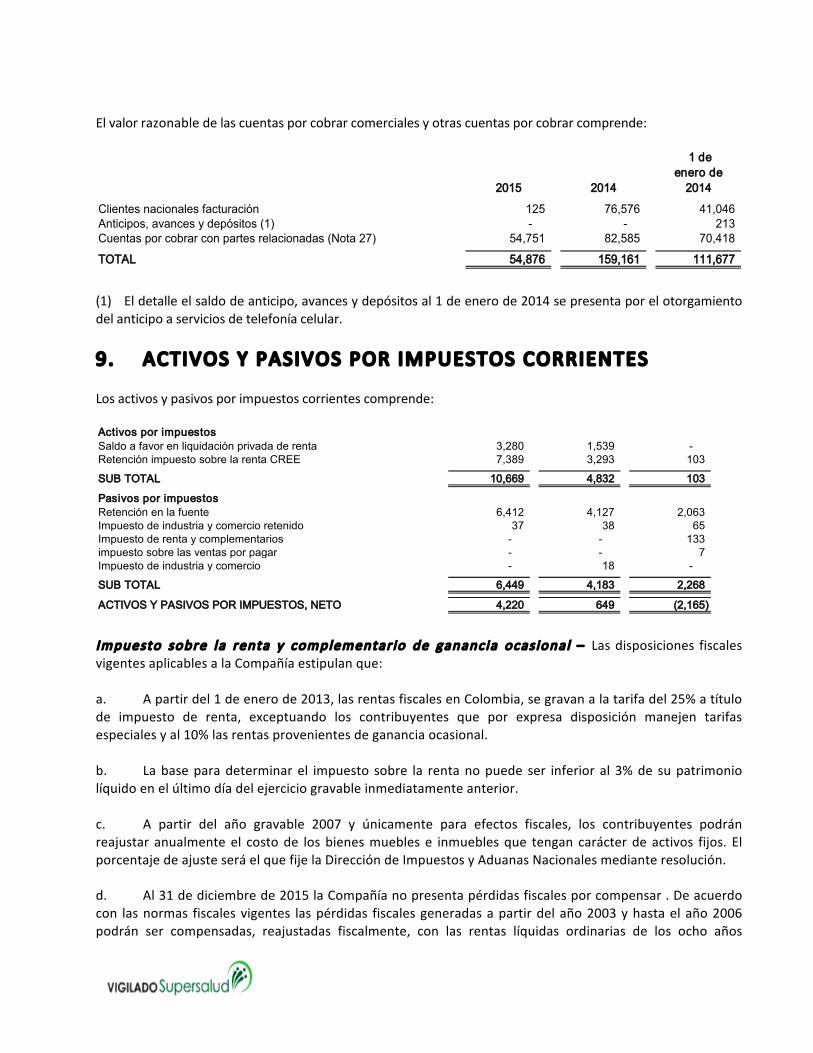

Elvalorrazonabledelascuentasporcobrarcomercialesyotrascuentasporcobrarcomprende:

1 de enero de

2015 2014 2014

Clientes nacionales facturación 125 76,576 41,046 Anticipos, avances y depósitos (1) - - 213 Cuentas por cobrar con partes relacionadas (Nota 27) 54,751 82,585 70,418

TOTAL 54,876 159,161 111,677

(1) Eldetalleelsaldodeanticipo,avancesydepósitosal1deenerode2014sepresentaporelotorgamientodelanticipoaserviciosdetelefoníacelular.

9 . ACTIVOSYPASIVOSPORIMPUESTOSCORRIENTESLosactivosypasivosporimpuestoscorrientescomprende:Activos por impuestosSaldo a favor en liquidación privada de renta 3,280 1,539 - Retención impuesto sobre la renta CREE 7,389 3,293 103

SUB TOTAL 10,669 4,832 103

Pasivos por impuestosRetención en la fuente 6,412 4,127 2,063 Impuesto de industria y comercio retenido 37 38 65 Impuesto de renta y complementarios - - 133 impuesto sobre las ventas por pagar - - 7 Impuesto de industria y comercio - 18 -

SUB TOTAL 6,449 4,183 2,268

ACTIVOS Y PASIVOS POR IMPUESTOS, NETO 4,220 649 (2,165)

Impuesto sobre la renta y complementario de ganancia ocasional – Lasdisposiciones fiscalesvigentesaplicablesalaCompañíaestipulanque:a. Apartirdel1deenerode2013,lasrentasfiscalesenColombia,segravanalatarifadel25%atítulode impuesto de renta, exceptuando los contribuyentes que por expresa disposición manejen tarifasespecialesyal10%lasrentasprovenientesdegananciaocasional.b. Labaseparadeterminarel impuesto sobre la rentanopuede ser inferior al 3%de supatrimoniolíquidoenelúltimodíadelejerciciogravableinmediatamenteanterior.c. A partir del año gravable 2007 y únicamente para efectos fiscales, los contribuyentes podránreajustar anualmenteel costode losbienesmueblese inmueblesque tengan carácterdeactivos fijos. ElporcentajedeajusteseráelquefijelaDireccióndeImpuestosyAduanasNacionalesmedianteresolución.d. Al31dediciembrede2015laCompañíanopresentapérdidasfiscalesporcompensar.Deacuerdocon lasnormas fiscalesvigentes laspérdidas fiscalesgeneradasapartirdelaño2003yhastaelaño2006podrán ser compensadas, reajustadas fiscalmente, con las rentas líquidas ordinarias de los ocho años

siguientes, sinexcederanualmenteel25%delvalorde lapérdida, sinperjuiciode la rentapresuntivadelejercicio. Las pérdidas fiscales originadas a partir del año gravable 2007 podrán ser compensadas,reajustadasfiscalmente,sinlimitaciónporcentual,encualquiertiempo,conlasrentaslíquidasordinariassinperjuicio de la renta presuntiva del ejercicio. Las pérdidas de las sociedades no serán trasladables a lossocios.Laspérdidasfiscalesoriginadaseningresosnoconstitutivosderentanidegananciaocasional,yencostosydeduccionesquenotenganrelacióndecausalidadconlageneracióndelarentagravable,enningúncasopodránsercompensadasconlasrentaslíquidasdelcontribuyente.Al 31 de diciembre de 2015 la Compañía no presenta excesos de renta presuntiva. De acuerdo con lasdisposiciones tributarias vigentes los excesos de renta presuntiva sobre la renta ordinaria pueden sercompensadosconlarentalíquidaordinaria,dentrodeloscincoañossiguientes,reajustadosfiscalmente.Es importantemencionar,que lacompensacióndepérdidasfiscalesoexcesosderentapresuntivasólosepodránaplicaralimpuestosobrelarentaynoalimpuestosobrelarentaparalaequidad“CREE”,segúnloestablecidoenlaLey1607dediciembrede2012.e. Desde el año gravable 2004 los contribuyentes del impuesto de renta y complementarios quehubierencelebradooperacionesconvinculadosdelexterior,estánobligadosadeterminarparaefectosdelimpuestoderentaycomplementariossusingresosordinariosyextraordinarios,suscostosydeducciones,ysusactivosypasivos,considerandoparaestasoperacioneslospreciosomárgenesdeutilidadquepactaríanterceros independientes (principio a valores de mercado). A la fecha, la administración de la Compañíaconsidera que con base en los resultados del estudio correspondiente al año 2014, no se requeriránprovisiones adicionales de impuesto de renta derivados del análisis de precios por 2015, que afecten losresultadosdelperíodo.LaCompañíanoestáobligadaalrégimendepreciosdetransferenciaconcortea31dediciembrede2015.La declaración de renta del año gravable 2014 está sujeta a aceptación y revisión por parte de lasautoridadestributarias.LaAdministracióndelaCompañíaysusasesoreslegalesconsideranquelassumascontabilizadascomopasivoporimpuestosporpagarsonsuficientesparaatendercualquierreclamaciónquesepudieraestablecerconrespectoalaño2014.Lasdeclaracionesdeimpuestoderentaycomplementariosdelosañosgravables2013y2014seencuentransujetasaaceptaciónyrevisiónporpartedelasautoridadestributarias.LaAdministracióndelaCompañíaysus asesores legales consideran que las sumas contabilizadas como pasivo por impuestos por pagar sonsuficientesparaatendercualquierreclamaciónquesepudieraestablecerconrespectoatalesaños.Impuesto sobre la renta para la equidad - CREE - LasdisposicionesfiscalesvigentesaplicablesalaCompañíaestipulanque:a. Apartirdel1deenerode2013,laLey1607dediciembrede2012creaelImpuestosobrelarentapara la equidad –CREE como el aporte con el que contribuyen las sociedades y personas jurídicas yasimiladascontribuyentesdeclarantesdel impuestosobre la rentay complementariosenbeneficiode lostrabajadores, generación de empleo y la inversión social. Las entidades sin ánimo de lucro, personasnaturalesysociedadesdeclaradascomozonas francasa la tarifa15%nosonsujetospasivosde impuestosobrelarentaparalaequidad-CREE.b. Labaseparadeterminarelimpuestosobrelarentaparalaequidad-CREEnopuedeserinferioral3%desupatrimoniolíquidoenelúltimodíadelejerciciogravableinmediatamenteanterior.

c. Alimpuestosobrelarentaparalaequidad“CREE”,leesaplicableunatarifadel9%deconformidadconlaLey1739dediciembrede2014.d. Durantelosaños2015,2016,2017y2018,laLey1739del23dediciembrede2014estableceunasobretasaalimpuestosobrelarentaparalaequidad–CREE,lacualesresponsabilidaddelossujetospasivosdeestetributoyaplicaráaunabasegravablesuperiora$800.000,alastarifasde5%,6%,8%y9%poraño,respectivamente.e. Según indica la Ley1607dediciembrede2012, en su artículo25, a partir del 1de juliode2013estánexoneradasdelpagodeaportesparafiscalesafavordeSENAeICBF,y,deacuerdoalartículo31delamismaLey,apartirdel1deenerode2014,estánexoneradosdelacotizacióndelrégimencontributivodesalud, las personas jurídicas y asimiladas contribuyentes declarantes del impuesto sobre la renta ycomplementarios,correspondientesalostrabajadoresquedevenguen,individualmenteconsiderados,hastadiez (10) salarios mínimos mensuales vigentes. Esta exoneración no aplica a aquellos contribuyentes nosujetosalimpuestoCREE.f. Labasegravabledel impuestosobrelarentaparalaequidadCREE,seestablecerárestandodelosingresosbrutossusceptiblesde incrementarelpatrimoniorealizadosenelañogravable, lasdevoluciones,rebajasydescuentosydeloasíobtenidoserestarálosquecorrespondaalosingresosnoconstitutivosderentaestablecidosenelEstatutoTributario.De los ingresosnetosasíobtenidos, se restaráel totalde loscostosydeduccionesaplicablesaeste impuesto,deconformidadcon loestablecidoen losartículos107y108delEstatutoTributario.Aloanteriorselepermitirárestarlasrentasexentasquetaxativamentefueronfijadasporelartículo22delaLey1607de2012.g. Apartirdelaño2015,deconformidadconloestablecidoporlaLey1739dediciembrede2014,laspérdidas fiscales y excesos de basemínima podrán ser compensados con rentas futuras originadas en elimpuestosobre la rentapara laequidadCREE,considerando lasmismasreglasprevistasparael impuestosobrelarentaycomplementarios.A continuación se detalla la conciliación entre la utilidad antes de impuesto sobre la renta ycomplementarios:

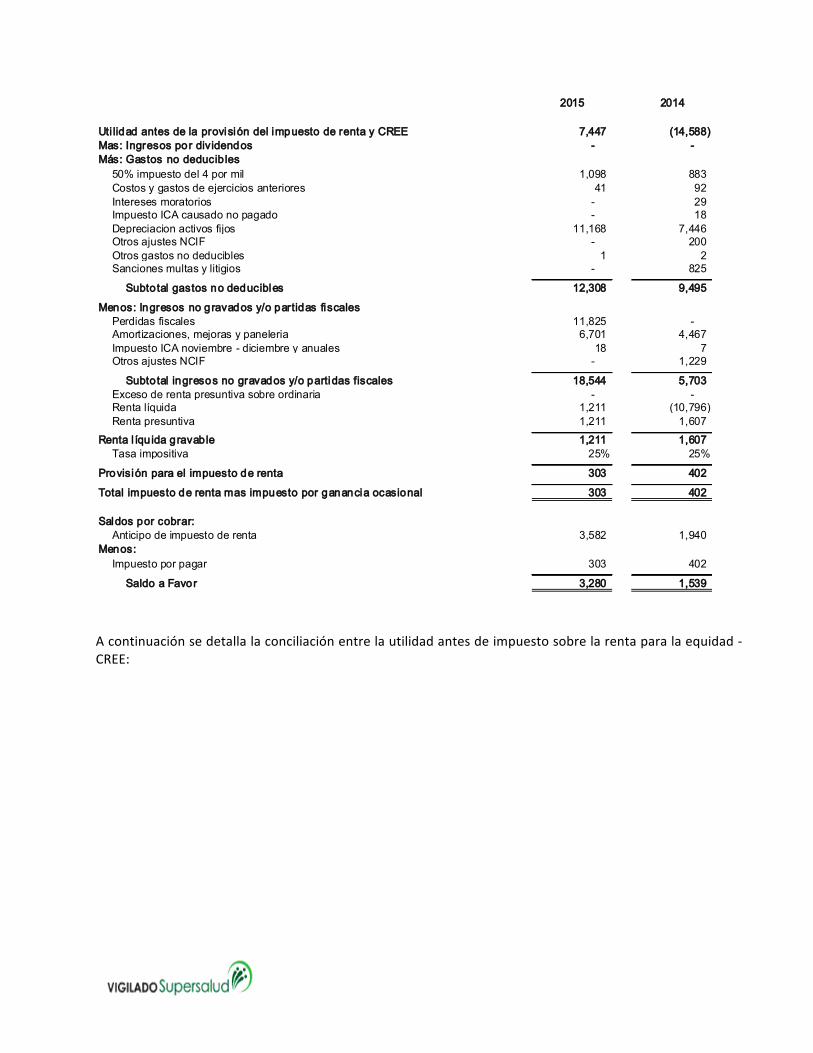

2015 2014

Uti lidad antes de la provisión del impuesto de renta y CREE 7,447 (14,588) Mas: Ingresos por dividendos - - Más: Gastos no deducib les

50% impuesto del 4 por mil 1,098 883 Costos y gastos de ejercicios anteriores 41 92 Intereses moratorios - 29 Impuesto ICA causado no pagado - 18 Depreciacion activos fijos 11,168 7,446 Otros ajustes NCIF - 200 Otros gastos no deducibles 1 2 Sanciones multas y litigios - 825

Subtotal gastos no deducibles 12,308 9,495

Menos: Ingresos no gravados y/o partidas fiscalesPerdidas fiscales 11,825 - Amortizaciones, mejoras y paneleria 6,701 4,467 Impuesto ICA noviembre - diciembre y anuales 18 7 Otros ajustes NCIF - 1,229

Subtotal ingresos no gravados y/o partidas fiscales 18,544 5,703 Exceso de renta presuntiva sobre ordinaria - - Renta líquida 1,211 (10,796) Renta presuntiva 1,211 1,607

Renta l íqu ida gravable 1,211 1,607 Tasa impositiva 25% 25%

Provisión para el impuesto de renta 303 402

Total impuesto de renta mas impuesto por ganancia ocasional 303 402

Saldos por cobrar:Anticipo de impuesto de renta 3,582 1,940

Menos:Impuesto por pagar 303 402

Saldo a Favor 3,280 1,539 Acontinuaciónsedetallalaconciliaciónentrelautilidadantesdeimpuestosobrelarentaparalaequidad-CREE:

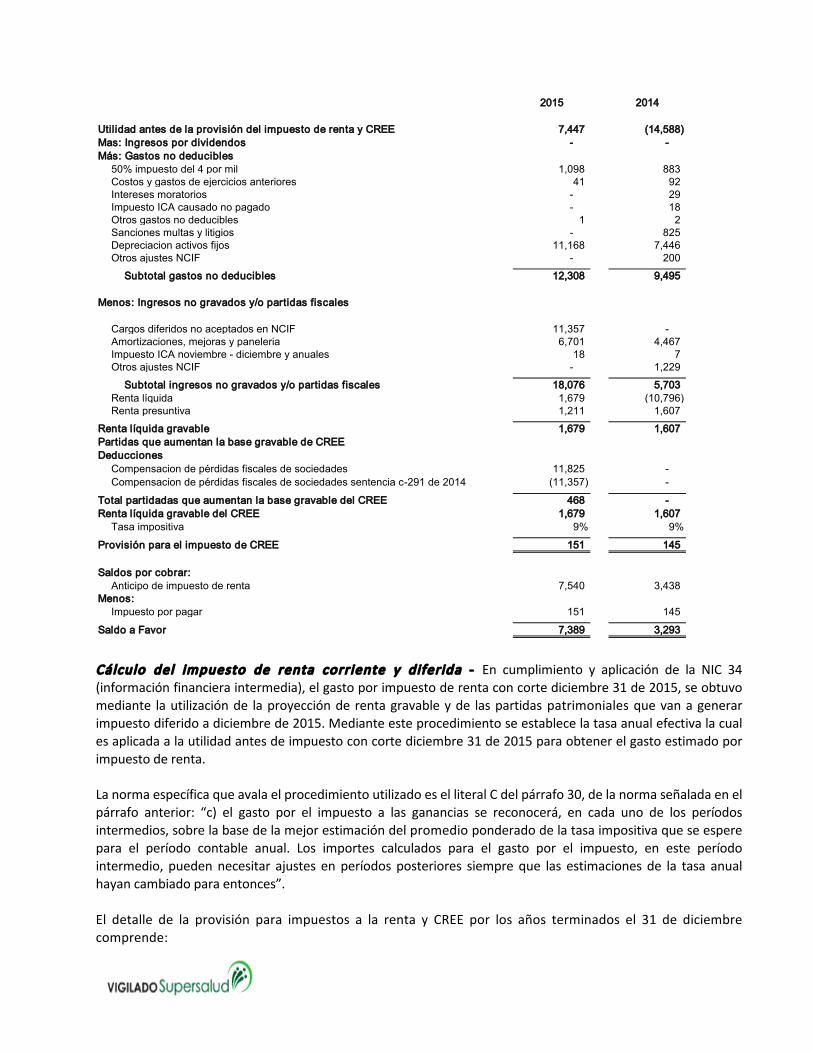

2015 2014

Utilidad antes de la provisión del impuesto de renta y CREE 7,447 (14,588) Mas: Ingresos por dividendos - - Más: Gastos no deducibles

50% impuesto del 4 por mil 1,098 883 Costos y gastos de ejercicios anteriores 41 92 Intereses moratorios - 29 Impuesto ICA causado no pagado - 18 Otros gastos no deducibles 1 2 Sanciones multas y litigios - 825 Depreciacion activos fijos 11,168 7,446 Otros ajustes NCIF - 200

Subtotal gastos no deducibles 12,308 9,495

Menos: Ingresos no gravados y/o partidas fiscales

Cargos diferidos no aceptados en NCIF 11,357 - Amortizaciones, mejoras y paneleria 6,701 4,467 Impuesto ICA noviembre - diciembre y anuales 18 7 Otros ajustes NCIF - 1,229

Subtotal ingresos no gravados y/o partidas fiscales 18,076 5,703 Renta líquida 1,679 (10,796) Renta presuntiva 1,211 1,607

Renta líquida gravable 1,679 1,607 Partidas que aumentan la base gravable de CREEDeducciones

Compensacion de pérdidas fiscales de sociedades 11,825 - Compensacion de pérdidas fiscales de sociedades sentencia c-291 de 2014 (11,357) -

Total partidadas que aumentan la base gravable del CREE 468 - Renta líquida gravable del CREE 1,679 1,607

Tasa impositiva 9% 9%

Provisión para el impuesto de CREE 151 145

Saldos por cobrar:Anticipo de impuesto de renta 7,540 3,438

Menos:Impuesto por pagar 151 145

Saldo a Favor 7,389 3,293 Cálculo del impuesto de renta corriente y diferida - En cumplimiento y aplicación de la NIC 34(informaciónfinancieraintermedia),elgastoporimpuestoderentaconcortediciembre31de2015,seobtuvomediante lautilizaciónde laproyecciónderentagravableyde laspartidaspatrimonialesquevanagenerarimpuestodiferidoadiciembrede2015.Medianteesteprocedimientoseestablecelatasaanualefectivalacualesaplicadaalautilidadantesdeimpuestoconcortediciembre31de2015paraobtenerelgastoestimadoporimpuestoderenta.LanormaespecíficaqueavalaelprocedimientoutilizadoeselliteralCdelpárrafo30,delanormaseñaladaenelpárrafo anterior: “c) el gasto por el impuesto a las ganancias se reconocerá, en cada uno de los períodosintermedios,sobrelabasedelamejorestimacióndelpromedioponderadodelatasaimpositivaqueseesperepara el período contable anual. Los importes calculados para el gasto por el impuesto, en este períodointermedio, puedennecesitar ajustes enperíodosposteriores siempreque las estimacionesde la tasa anualhayancambiadoparaentonces”.El detalle de la provisión para impuestos a la renta y CREE por los años terminados el 31 de diciembrecomprende:

2015 2014

Impuesto sobre la renta corriente 303 402 Impuesto sobre la renta para la equidad 151 145 Impuesto sobre la renta diferido por cobrar (Nota 09) (1,676) (1,230)

TOTAL (1,222) (683)

10. PLANTAYEQUIPO,NETODEDEPRECIACIÓNACUMULADALaplantayequipo,netodedepreciaciónacumuladacomprende:

Mejoras a propiedades

ajenas

Maquinaria y equipo Equipo de oficina Total

Al 1 de enero de 2014Saldo al inicio del año - 1,231 684 1,915

Saldo al final del año - 1,231 684 1,915

Al 1 de enero de 2014Costo - 1,231 684 1,915 Depreciación acumulada - - - -

Saldo en libros - 1,231 684 1,915

Al 31 de diciembre de 2014Saldo al inicio del año - 1,231 684 1,915

Adquisición de activos 33,505 - 7,607 41,112 Depreciación (7,446) (187) (4,351) (11,984)

Saldo al final del año 26,059 1,044 3,940 31,043

Al 31 de diciembre de 2014Costo 33,505 1,231 8,291 43,027 Depreciación acumulada (7,446) (187) (4,351) (11,984)

Saldo en libros 26,059 1,044 3,940 31,043

Al 31 de diciembre de 2015Saldo al inicio del año 26,059 1,044 3,940 31,043

Depreciación (11,168) (187) (455) (11,810)

Saldo al final del año 14,891 857 3,485 19,233

Al 31 de diciembre de 2015Costo 33,505 1,231 8,291 43,027 Depreciación acumulada (18,614) (374) (4,806) (23,794)

Saldo en libros 14,891 857 3,485 19,233

El gasto de depreciación por el año terminado al 31 de diciembre de 2015 correspondiente a gastosoperacionalesdeadministraciónfuede$11,168-(2014$7,446)yelcorrespondienteacostosfuede$642–(2014$4,538),parauntotalde$11,810–(2014$11,984).

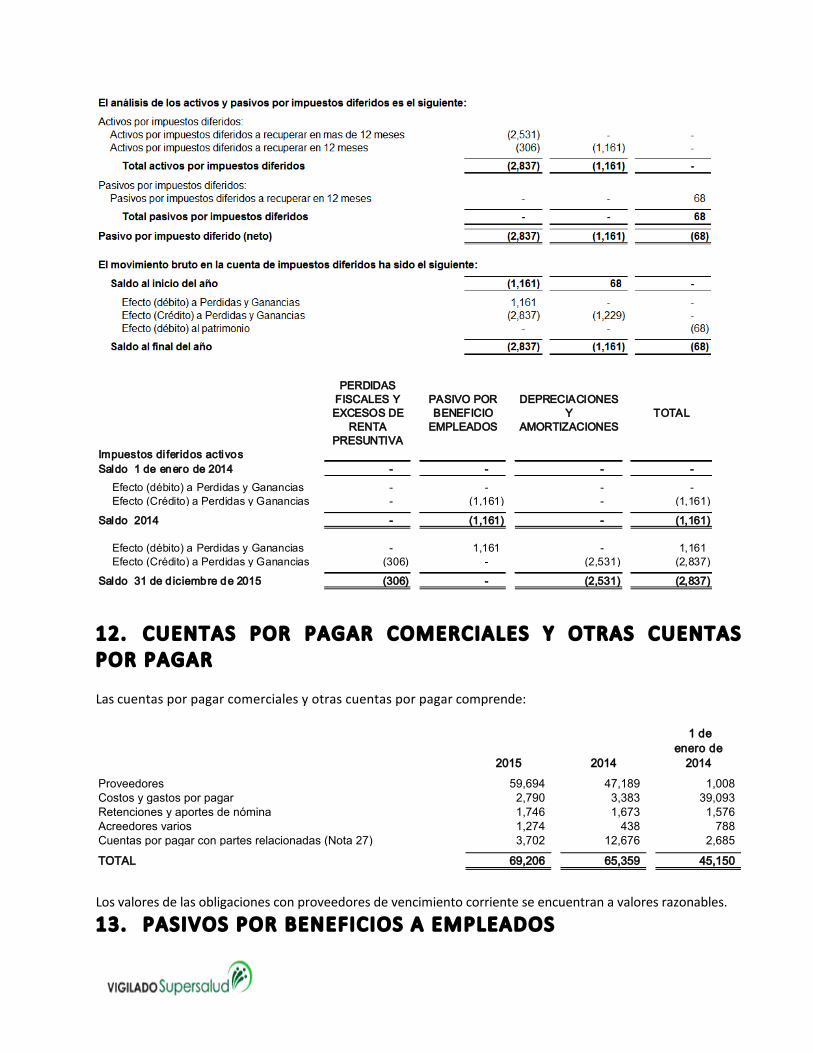

11. IMPUESTODERENTADIFERIDOACTIVOYPASIVO

La Compañía reconoce y registra como activo por impuesto diferido débito el efecto de las diferenciastemporalesque impliquenelpagodeunmayor impuestoenel año corriente, calculadoa tasas actuales,siemprequeexistaunaexpectativarazonabledequesegenerarásuficienterentagravableenlosperíodosenloscualestalesdiferenciasserevertiránygenerenunmenorimpuestoapagar.De igual manera, reconoce un pasivo por impuesto diferido crédito por el efecto de las diferenciastemporalesque impliquenelpagodeunmenor impuestoenelañocorriente, calculadoa tasasactuales,siempre que exista una expectativa razonable de que tales diferencias se revertirán y generen unmayorimpuestoapagar.Tasade impuestoaconsideraren la determinacióndel impuestodifer ido - Paradefinirlatasade impuestosquedeberíaseraplicadaen lamediciónde los impuestosdiferidos,sedebenconsiderar lastasasaplicablescomo impuestode rentay las tasasaplicablesal impuestosobre la rentapara laequidadCREEylarespectivasobretasa.Los impuestosdiferidospor lasdiferencias temporariasdeactivos ypasivosque seesperan recuperarenmenosdeunaño,debensometerseadostarifas:Unaporconceptoderentaycomplementariosdel25%yotra del 14% por concepto de impuesto de renta CREE más sobretasa. Los impuestos diferidos por lasdiferenciastemporariasdeactivosypasivosqueseesperanrecuperarenmásdeunañosecalculanaunatasapromediodel41.66%portodoconcepto,dadoquelasnormastributariasvigentes,prevénvariacióndetasashastaelaño2018.Paraelcasodel impuestodiferidopordiferencias temporariasdeactivos fijosseutilizaunatasadel10%porconceptodeimpuestodeGananciasOcasionales,dadoqueestasoperacionesestánreglamentadasdeestamaneraenlasnormastributarias.Losimpuestosdiferidosactivosopasivosdebenrealizarseoliquidarseenalgúnmomento,eneseordendeideas, las normas contables se han concentrado enmedir los impuestos de renta diferidos aplicando lastasas de impuestoque sean conocidas almomentodel cálculo y que se espere sean aplicadas cuandoelactivoserealiceoelpasivoseliquide.Adicionalmente,sedebenconsiderarlasconsecuenciasfiscalesdelarecuperacióndelimporteenlibrosdeunactivoopasivocuandoexistentasasimpositivasdiferenciales.Para el cálculo del impuesto diferido, se deben considerar las tarifas aprobadas por la autoridad fiscal,mediantelaLey1607de2012y1739de2014,lascualesseestablecieronen:Impuesto sobre la renta - La tarifa sobre la renta gravable para las sociedades anónimas, sociedadeslimitadasydemásasimiladas,segúnloestablecidoenelartículo240delET,esdel25%.ImpuestosobrelarentaparalaequidadCREE: LatarifasobrelarentagravabledelCREEparalassociedadesanónimas,sociedadeslimitadasydemásasimiladas,segúnloestablecidoenelartículo23delaley1607de2012,esdel9%.SobretasaalimpuestosobrelarentaparalaequidadCREE: LatarifaaplicableporconceptodesobretasaalimpuestosobrelarentaparalaequidadCREEserealizarárespectoalperíodogravableenlacualseubiqueladiferenciatemporariaquedeterminelaCompañíadelasiguienteforma:

Añogravable

Tarifa según el l ímite en el cual seencuentre la Compañía

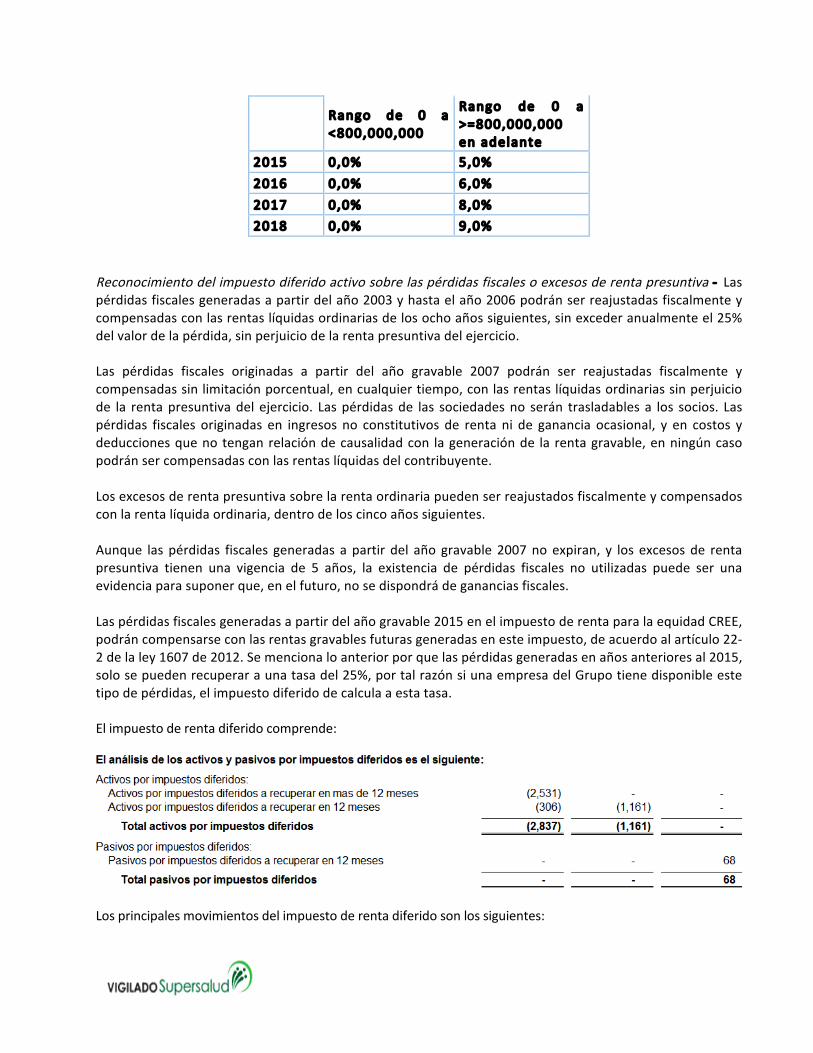

Rango de 0 a<800,000,000

Rango de 0 a>=800,000,000enadelante

2015 0,0% 5,0%2016 0,0% 6,0%2017 0,0% 8,0%2018 0,0% 9,0%

Reconocimientodelimpuestodiferidoactivosobrelaspérdidasfiscalesoexcesosderentapresuntiva- Laspérdidasfiscalesgeneradasapartirdelaño2003yhastaelaño2006podránserreajustadasfiscalmenteycompensadasconlasrentaslíquidasordinariasdelosochoañossiguientes,sinexcederanualmenteel25%delvalordelapérdida,sinperjuiciodelarentapresuntivadelejercicio.Las pérdidas fiscales originadas a partir del año gravable 2007 podrán ser reajustadas fiscalmente ycompensadassinlimitaciónporcentual,encualquiertiempo,conlasrentaslíquidasordinariassinperjuiciode la rentapresuntivadel ejercicio. Laspérdidasde las sociedadesno serán trasladablesa los socios. Laspérdidas fiscales originadas en ingresos no constitutivos de renta ni de ganancia ocasional, y en costos ydeduccionesquenotenganrelacióndecausalidadcon lageneraciónde la rentagravable,enningúncasopodránsercompensadasconlasrentaslíquidasdelcontribuyente.Losexcesosderentapresuntivasobrelarentaordinariapuedenserreajustadosfiscalmenteycompensadosconlarentalíquidaordinaria,dentrodeloscincoañossiguientes.Aunque las pérdidas fiscales generadas a partir del año gravable 2007noexpiran, y los excesosde rentapresuntiva tienen una vigencia de 5 años, la existencia de pérdidas fiscales no utilizadas puede ser unaevidenciaparasuponerque,enelfuturo,nosedispondrádegananciasfiscales.Laspérdidasfiscalesgeneradasapartirdelañogravable2015enelimpuestoderentaparalaequidadCREE,podráncompensarseconlasrentasgravablesfuturasgeneradasenesteimpuesto,deacuerdoalartículo22-2delaley1607de2012.Semencionaloanteriorporquelaspérdidasgeneradasenañosanterioresal2015,solosepuedenrecuperaraunatasadel25%,portalrazónsiunaempresadelGrupotienedisponibleestetipodepérdidas,elimpuestodiferidodecalculaaestatasa.Elimpuestoderentadiferidocomprende:

Losprincipalesmovimientosdelimpuestoderentadiferidosonlossiguientes:

PERDIDAS FISCALES Y EXCESOS DE

RENTA PRESUNTIVA

PASIVO POR BENEFICIO

EMPLEADOS

DEPRECIACIONES Y

AMORTIZACIONESTOTAL

Impuestos di feridos activosSaldo 1 de enero de 2014 - - - -

Efecto (débito) a Perdidas y Ganancias - - - - Efecto (Crédito) a Perdidas y Ganancias - (1,161) - (1,161)

Saldo 2014 - (1,161) - (1,161)

Efecto (débito) a Perdidas y Ganancias - 1,161 - 1,161 Efecto (Crédito) a Perdidas y Ganancias (306) - (2,531) (2,837)

Saldo 31 de d iciembre de 2015 (306) - (2,531) (2,837)

12. CUENTAS POR PAGAR COMERCIALES Y OTRAS CUENTASPORPAGARLascuentasporpagarcomercialesyotrascuentasporpagarcomprende:

1 de enero de

2015 2014 2014

Proveedores 59,694 47,189 1,008 Costos y gastos por pagar 2,790 3,383 39,093 Retenciones y aportes de nómina 1,746 1,673 1,576 Acreedores varios 1,274 438 788 Cuentas por pagar con partes relacionadas (Nota 27) 3,702 12,676 2,685

TOTAL 69,206 65,359 45,150

Losvaloresdelasobligacionesconproveedoresdevencimientocorrienteseencuentranavaloresrazonables.

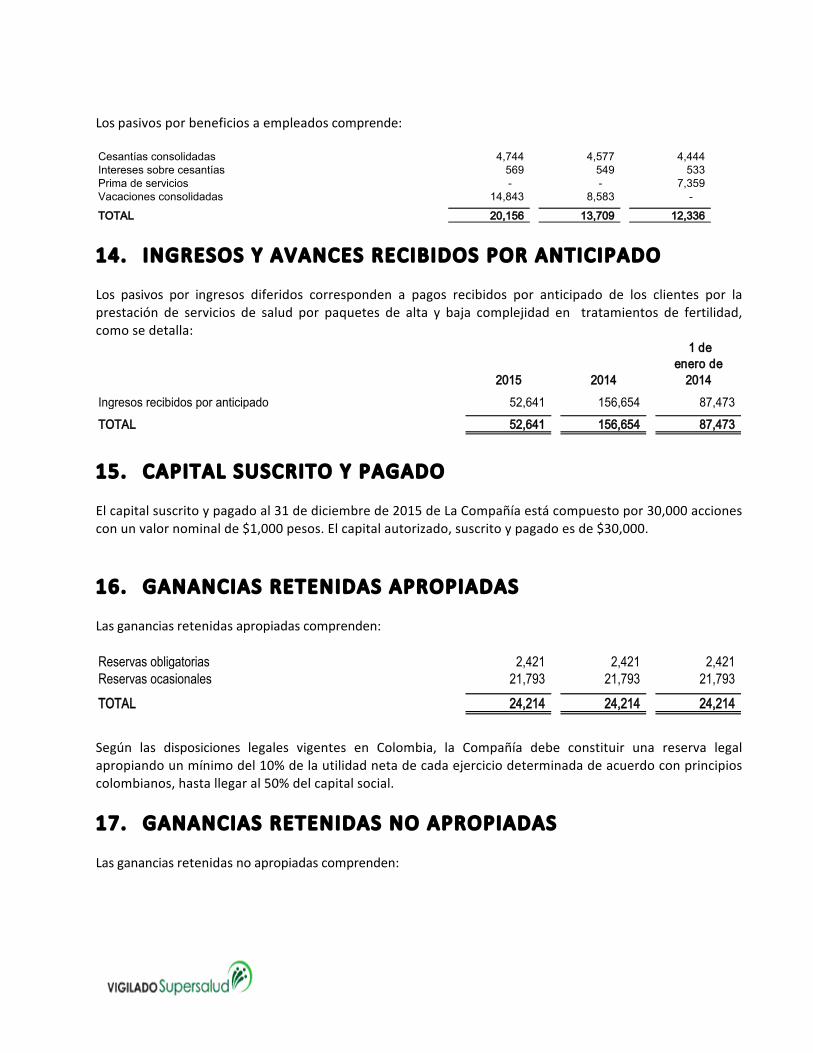

13. PASIVOSPORBENEFICIOSAEMPLEADOS

Lospasivosporbeneficiosaempleadoscomprende:Cesantías consolidadas 4,744 4,577 4,444 Intereses sobre cesantías 569 549 533 Prima de servicios - - 7,359 Vacaciones consolidadas 14,843 8,583 -

TOTAL 20,156 13,709 12,336

14. INGRESOSYAVANCESRECIBIDOSPORANTICIPADOLos pasivos por ingresos diferidos corresponden a pagos recibidos por anticipado de los clientes por laprestación de servicios de salud por paquetes de alta y baja complejidad en tratamientos de fertilidad,comosedetalla:

1 de enero de

2015 2014 2014

Ingresos recibidos por anticipado 52,641 156,654 87,473

TOTAL 52,641 156,654 87,473

15. CAPITALSUSCRITOYPAGADOElcapitalsuscritoypagadoal31dediciembrede2015deLaCompañíaestácompuestopor30,000accionesconunvalornominalde$1,000pesos.Elcapitalautorizado,suscritoypagadoesde$30,000.

16. GANANCIASRETENIDASAPROPIADASLasgananciasretenidasapropiadascomprenden:Reservas obligatorias 2,421 2,421 2,421 Reservas ocasionales 21,793 21,793 21,793

TOTAL 24,214 24,214 24,214

Según las disposiciones legales vigentes en Colombia, la Compañía debe constituir una reserva legalapropiandounmínimodel10%delautilidadnetadecadaejerciciodeterminadadeacuerdoconprincipioscolombianos,hastallegaral50%delcapitalsocial.

17. GANANCIASRETENIDASNOAPROPIADASLasgananciasretenidasnoapropiadascomprenden:

Resultados Acumulados (15,781) (647) (647) Efectos de Adopción NCIF por pimera Vez 132 132 132Resultado de ejercicios anteriores (15,649) (515) (515)

Resultado del ejercicio 8,669 (15,134) - (6,980) (15,649) (515)

Loscualescorrespondenalosajustesporconversión(NCIF)yutilidadesrealizadas(NCIF).

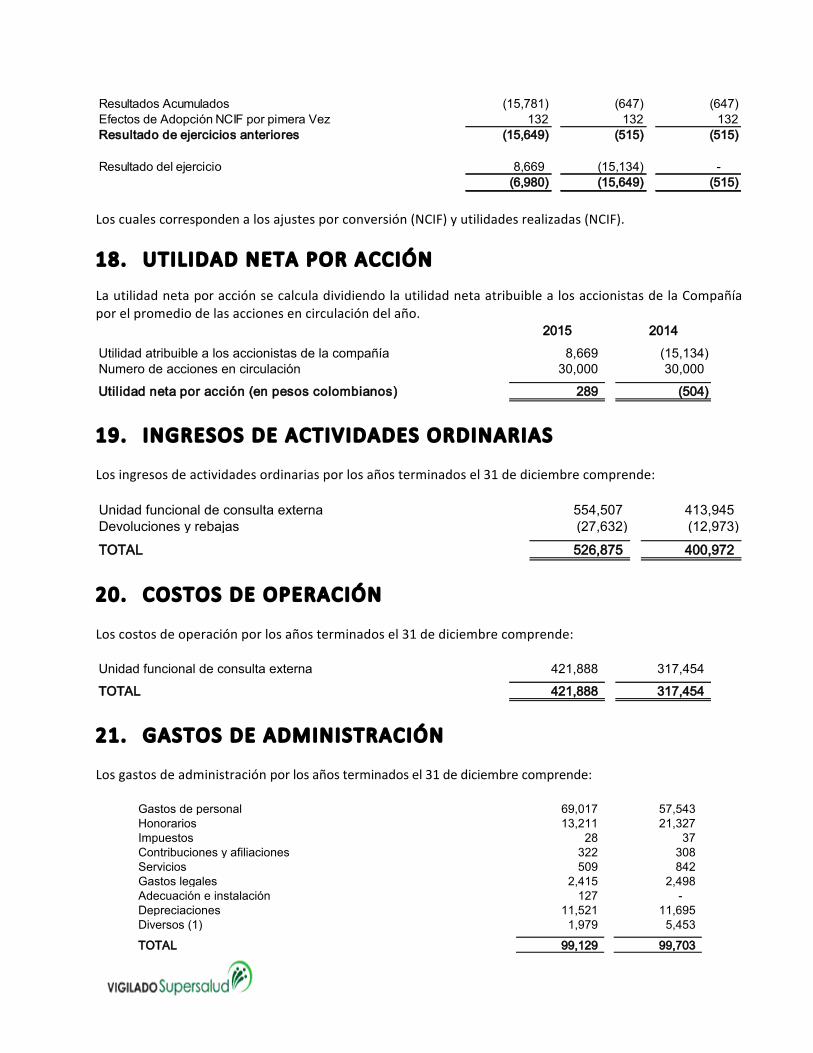

18. UTILIDADNETAPORACCIÓNLautilidadnetaporacciónsecalculadividiendolautilidadnetaatribuiblealosaccionistasdelaCompañíaporelpromediodelasaccionesencirculacióndelaño.

2015 2014

Utilidad atribuible a los accionistas de la compañía 8,669 (15,134) Numero de acciones en circulación 30,000 30,000

Utilidad neta por acción (en pesos colombianos) 289 (504)

19. INGRESOSDEACTIVIDADESORDINARIASLosingresosdeactividadesordinariasporlosañosterminadosel31dediciembrecomprende:Unidad funcional de consulta externa 554,507 413,945 Devoluciones y rebajas (27,632) (12,973)

TOTAL 526,875 400,972

20. COSTOSDEOPERACIÓNLoscostosdeoperaciónporlosañosterminadosel31dediciembrecomprende:Unidad funcional de consulta externa 421,888 317,454

TOTAL 421,888 317,454

21. GASTOSDEADMINISTRACIÓNLosgastosdeadministraciónporlosañosterminadosel31dediciembrecomprende:

Gastos de personal 69,017 57,543 Honorarios 13,211 21,327 Impuestos 28 37 Contribuciones y afiliaciones 322 308 Servicios 509 842 Gastos legales 2,415 2,498 Adecuación e instalación 127 - Depreciaciones 11,521 11,695 Diversos (1) 1,979 5,453

TOTAL 99,129 99,703

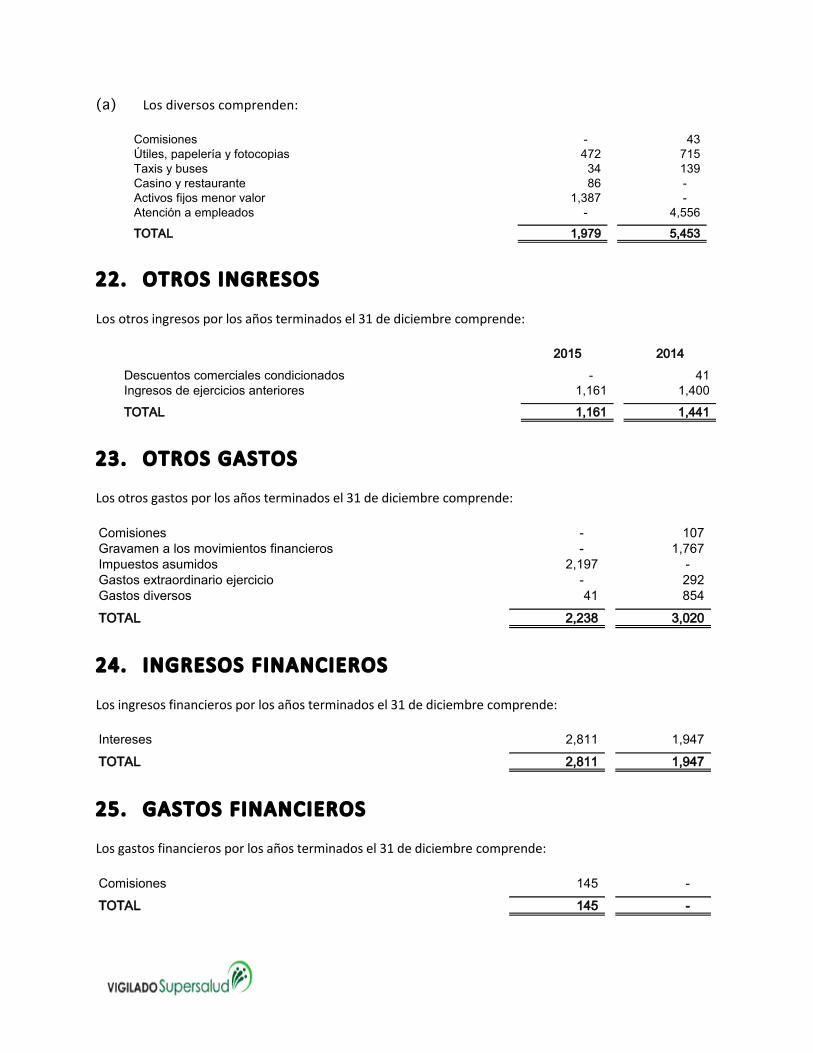

(a) Losdiversoscomprenden:

Comisiones - 43 Útiles, papelería y fotocopias 472 715 Taxis y buses 34 139 Casino y restaurante 86 - Activos fijos menor valor 1,387 - Atención a empleados - 4,556

TOTAL 1,979 5,453

22. OTROSINGRESOSLosotrosingresosporlosañosterminadosel31dediciembrecomprende:

2015 2014

Descuentos comerciales condicionados - 41 Ingresos de ejercicios anteriores 1,161 1,400

TOTAL 1,161 1,441

23. OTROSGASTOSLosotrosgastosporlosañosterminadosel31dediciembrecomprende:Comisiones - 107 Gravamen a los movimientos financieros - 1,767 Impuestos asumidos 2,197 - Gastos extraordinario ejercicio - 292 Gastos diversos 41 854

TOTAL 2,238 3,020

24. INGRESOSFINANCIEROSLosingresosfinancierosporlosañosterminadosel31dediciembrecomprende:Intereses 2,811 1,947

TOTAL 2,811 1,947

25. GASTOSFINANCIEROSLosgastosfinancierosporlosañosterminadosel31dediciembrecomprende:Comisiones 145 -

TOTAL 145 -

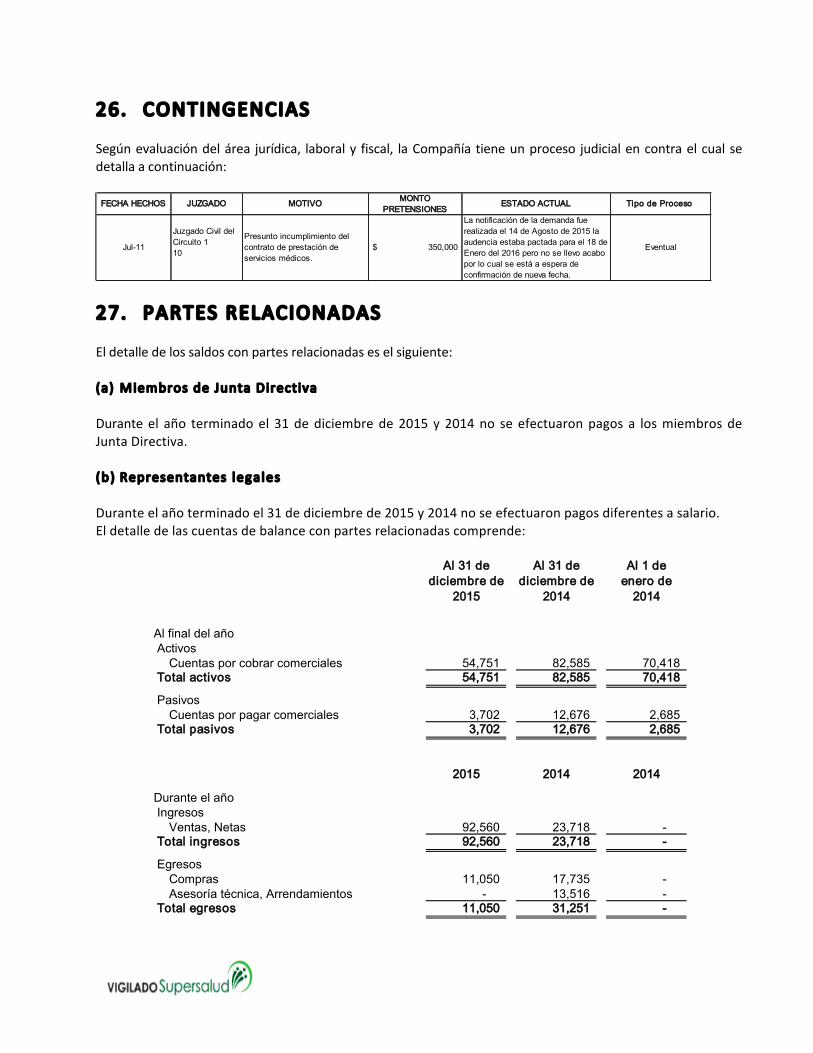

26. CONTINGENCIASSegúnevaluacióndelárea jurídica, laboraly fiscal, laCompañíatieneunproceso judicialencontraelcualsedetallaacontinuación:

Jul-11

Juzgado Civil del Circuito 110

Presunto incumplimiento del contrato de prestación de servicios médicos.

$ 350,000

La notificación de la demanda fue realizada el 14 de Agosto de 2015 la audencia estaba pactada para el 18 de Enero del 2016 pero no se llevo acabo por lo cual se está a espera de confirmación de nueva fecha.

Eventual

Tipo de Proceso FECHA HECHOS JUZGADO MOTIVO MONTO PRETENSIONES

ESTADO ACTUAL

27. PARTESRELACIONADASEldetalledelossaldosconpartesrelacionadaseselsiguiente:(a) MiembrosdeJuntaDirectiva Duranteel año terminadoel 31dediciembrede2015 y2014no seefectuaronpagos a losmiembrosdeJuntaDirectiva.(b) Representantes legalesDuranteelañoterminadoel31dediciembrede2015y2014noseefectuaronpagosdiferentesasalario.Eldetalledelascuentasdebalanceconpartesrelacionadascomprende:

Al 31 de diciembre de

2015

Al 31 de diciembre de

2014

Al 1 de enero de

2014

Al final del año Activos

Cuentas por cobrar comerciales 54,751 82,585 70,418 Total activos 54,751 82,585 70,418

PasivosCuentas por pagar comerciales 3,702 12,676 2,685

Total pasivos 3,702 12,676 2,685

2015 2014 2014

Durante el año Ingresos

Ventas, Netas 92,560 23,718 - Total ingresos 92,560 23,718 -

EgresosCompras 11,050 17,735 - Asesoría técnica, Arrendamientos - 13,516 -

Total egresos 11,050 31,251 -

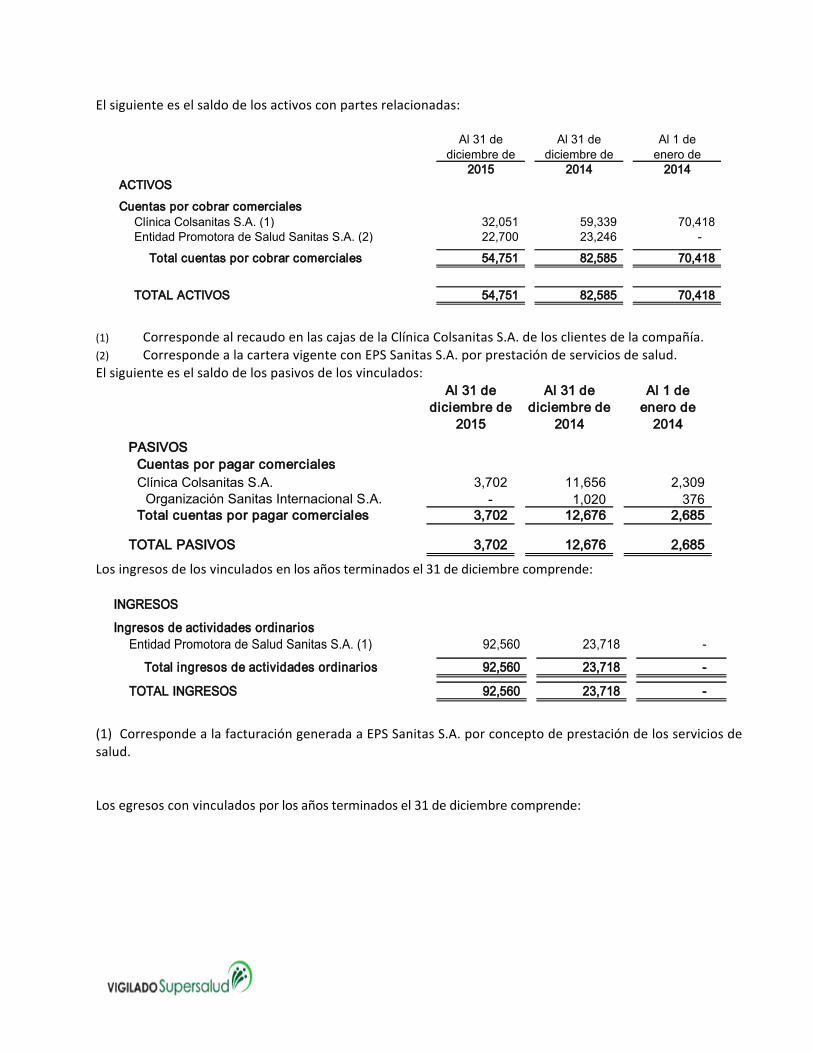

Elsiguienteeselsaldodelosactivosconpartesrelacionadas:

Al 31 de diciembre de

Al 31 de diciembre de

Al 1 de enero de

2015 2014 2014ACTIVOS

Cuentas por cobrar comercialesClínica Colsanitas S.A. (1) 32,051 59,339 70,418 Entidad Promotora de Salud Sanitas S.A. (2) 22,700 23,246 -

Total cuentas por cobrar comerciales 54,751 82,585 70,418

TOTAL ACTIVOS 54,751 82,585 70,418

(1) CorrespondealrecaudoenlascajasdelaClínicaColsanitasS.A.delosclientesdelacompañía.(2) CorrespondealacarteravigenteconEPSSanitasS.A.porprestacióndeserviciosdesalud.Elsiguienteeselsaldodelospasivosdelosvinculados:

Al 31 de diciembre de

2015

Al 31 de diciembre de

2014

Al 1 de enero de

2014

PASIVOSCuentas por pagar comercialesClínica Colsanitas S.A. 3,702 11,656 2,309

Organización Sanitas Internacional S.A. - 1,020 376 Total cuentas por pagar comerciales 3,702 12,676 2,685

TOTAL PASIVOS 3,702 12,676 2,685

Losingresosdelosvinculadosenlosañosterminadosel31dediciembrecomprende:

INGRESOS

Ingresos de actividades ordinariosEntidad Promotora de Salud Sanitas S.A. (1) 92,560 23,718 -

Total ingresos de actividades ordinarios 92,560 23,718 -

TOTAL INGRESOS 92,560 23,718 -

(1) CorrespondealafacturacióngeneradaaEPSSanitasS.A.porconceptodeprestacióndelosserviciosdesalud.Losegresosconvinculadosporlosañosterminadosel31dediciembrecomprende:

EGRESOS

ComprasClínica Colsanitas S.A. 11,050 17,735 -

Total compras 11,050 17,735 -

Asesoría técnica y arrendamientosOrganización Sanitas Internacional S.A. - 13,516 -

Total asesoría técnica y arrendamientos - 13,516 -

TOTAL EGRESOS 11,050 31,251 -

28. HECHOSPOSTERIORESALAFECHADELBALANCEEntreel1deenerode2016ylafechadeemisióndeestosestadosfinancieros,nosetieneconocimientodehechos de carácter financiero o de otra índole, que afecten en forma significativa los saldos ointerpretacionesdelospresentesestadosfinancieros.

29. AUTORIZACIÓN PARA LA PUBLICACIÓN DE LOS ESTADOSFINANCIEROSLosestados financieroshan sidoautorizadospor laVicepresidenciaeconómicade laOrganizaciónSanitasInternacional el 24 de febrero del año 2016, según consta en el memorando de la misma fecha. Estosestados financieros van a ser puestos a consideración delmáximoÓrgano Social el 30 demarzo del año2016.

30. ADOPCIÓN DE LAS NORMAS DE CONTABILIDAD EINFORMACIÓNFINANCIERAACEPTADASENCOLOMBIALos primeros estadosfinancieros de la Compañía de acuerdocon las normas de contabilidad y deinformación financiera aceptadas en Colombia (NCIF), se prepararon al 31 de diciembre de 2015. Laspolíticasdecontabilidadindicadasenlanota3sehanaplicadodemaneraconsistentedesdeelbalancedeaperturaconcorteal1deenerode2014(balancedeapertura).En lapreparacióndelbalancedeapertura, laCompañíahaajustadolas cifras reportadaspreviamenteen losestadosfinancierospreparadosdeacuerdoconlosPCGAcolombianos.Unaexplicacióndecómolatransicióndelos PCGA colombianosa las NCIFha afectado la posiciónfinanciera de la Compañía, se expone acontinuación:31.1 Decis iones in ic ia les de la transic ión -AcontinuaciónseexponenlasexencionesyexcepcionesaplicablesbajolaNIIF1enlaconversióndelosestadosfinancierosbajolosPCGAcolombianosalasNCIF.a. Las exenciones voluntarias establecidas por la NIIF 1 que fueron aplicadas por la Compañía son lassiguientes:

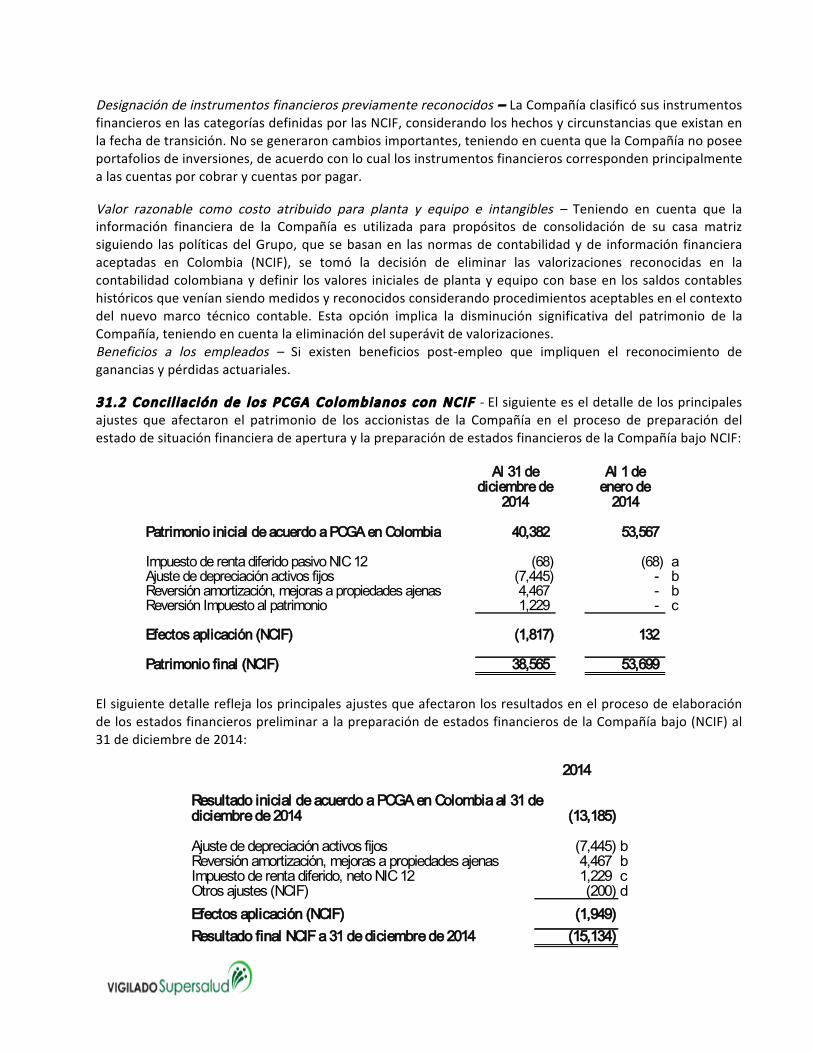

Designacióndeinstrumentosfinancierospreviamentereconocidos– LaCompañíaclasificósusinstrumentosfinancierosenlascategoríasdefinidasporlasNCIF,considerandoloshechosycircunstanciasqueexistanenlafechadetransición.Nosegeneraroncambiosimportantes,teniendoencuentaquelaCompañíanoposeeportafoliosdeinversiones,deacuerdoconlocuallosinstrumentosfinancieroscorrespondenprincipalmentealascuentasporcobrarycuentasporpagar.Valor razonable como costo atribuido para planta y equipo e intangibles – Teniendo en cuenta que lainformación financiera de la Compañía es utilizada para propósitos de consolidación de su casa matrizsiguiendo laspolíticasdelGrupo,quesebasanen lasnormasdecontabilidadyde información financieraaceptadas en Colombia (NCIF), se tomó la decisión de eliminar las valorizaciones reconocidas en lacontabilidadcolombianaydefinir losvalores inicialesdeplantayequipoconbaseen lossaldoscontableshistóricosqueveníansiendomedidosyreconocidosconsiderandoprocedimientosaceptablesenelcontextodel nuevo marco técnico contable. Esta opción implica la disminución significativa del patrimonio de laCompañía,teniendoencuentalaeliminacióndelsuperávitdevalorizaciones.Beneficios a los empleados – Si existen beneficios post-empleo que impliquen el reconocimiento degananciasypérdidasactuariales.31.2 Conci l iación de los PCGA Colombianos conNCIF-Elsiguienteeseldetalledelosprincipalesajustes que afectaron el patrimonio de los accionistas de la Compañía en el proceso de preparación delestadodesituaciónfinancieradeaperturaylapreparacióndeestadosfinancierosdelaCompañíabajoNCIF:

Al 31 de diciembre de

2014

Al 1 de enero de

2014

Patrimonio inicial de acuerdo a PCGA en Colombia 40,382 53,567

Impuesto de renta diferido pasivo NIC 12 (68) (68) aAjuste de depreciación activos fijos (7,445) - bReversión amortización, mejoras a propiedades ajenas 4,467 - bReversión Impuesto al patrimonio 1,229 - c

Efectos aplicación (NCIF) (1,817) 132

Patrimonio final (NCIF) 38,565 53,699

ElsiguientedetallereflejalosprincipalesajustesqueafectaronlosresultadosenelprocesodeelaboracióndelosestadosfinancierospreliminaralapreparacióndeestadosfinancierosdelaCompañíabajo(NCIF)al31dediciembrede2014:

2014

Resultado inicial de acuerdo a PCGA en Colombia al 31 dediciembre de 2014 (13,185)

Ajuste de depreciación activos fijos (7,445) bReversión amortización, mejoras a propiedades ajenas 4,467 bImpuesto de renta diferido, neto NIC 12 1,229 cOtros ajustes (NCIF) (200) dEfectos aplicación (NCIF) (1,949) Resultado final NCIF a 31 de diciembre de 2014 (15,134)

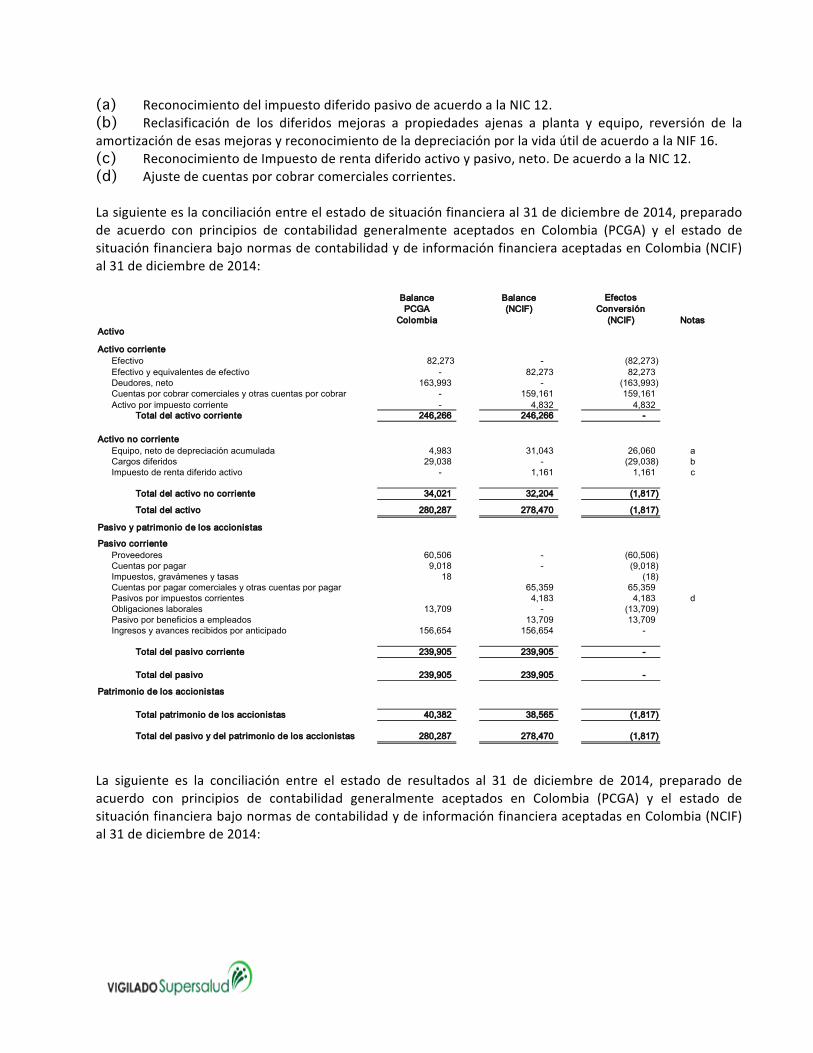

(a) ReconocimientodelimpuestodiferidopasivodeacuerdoalaNIC12.(b) Reclasificación de los diferidos mejoras a propiedades ajenas a planta y equipo, reversión de laamortizacióndeesasmejorasyreconocimientodeladepreciaciónporlavidaútildeacuerdoalaNIF16.(c) ReconocimientodeImpuestoderentadiferidoactivoypasivo,neto.DeacuerdoalaNIC12.(d) Ajustedecuentasporcobrarcomercialescorrientes.Lasiguienteeslaconciliaciónentreelestadodesituaciónfinancieraal31dediciembrede2014,preparadode acuerdo con principios de contabilidad generalmente aceptados en Colombia (PCGA) y el estado desituaciónfinancierabajonormasdecontabilidadydeinformaciónfinancieraaceptadasenColombia(NCIF)al31dediciembrede2014:

Balance Balance EfectosPCGA (NCIF) Conversión

Colombia (NCIF) NotasActivo

Activo corrienteEfectivo 82,273 - (82,273) Efectivo y equivalentes de efectivo - 82,273 82,273 Deudores, neto 163,993 - (163,993) Cuentas por cobrar comerciales y otras cuentas por cobrar - 159,161 159,161 Activo por impuesto corriente - 4,832 4,832

Total del activo corriente 246,266 246,266 -

Activo no corrienteEquipo, neto de depreciación acumulada 4,983 31,043 26,060 aCargos diferidos 29,038 - (29,038) bImpuesto de renta diferido activo - 1,161 1,161 c

Total del activo no corriente 34,021 32,204 (1,817)

Total del activo 280,287 278,470 (1,817)

Pasivo y patrimonio de los accionistas

Pasivo corrienteProveedores 60,506 - (60,506) Cuentas por pagar 9,018 - (9,018) Impuestos, gravámenes y tasas 18 (18) Cuentas por pagar comerciales y otras cuentas por pagar 65,359 65,359 Pasivos por impuestos corrientes 4,183 4,183 dObligaciones laborales 13,709 - (13,709) Pasivo por beneficios a empleados 13,709 13,709 Ingresos y avances recibidos por anticipado 156,654 156,654 -

Total del pasivo corriente 239,905 239,905 -

Total del pasivo 239,905 239,905 -

Patrimonio de los accionistas

Total patrimonio de los accionistas 40,382 38,565 (1,817)

Total del pasivo y del patrimonio de los accionistas 280,287 278,470 (1,817)

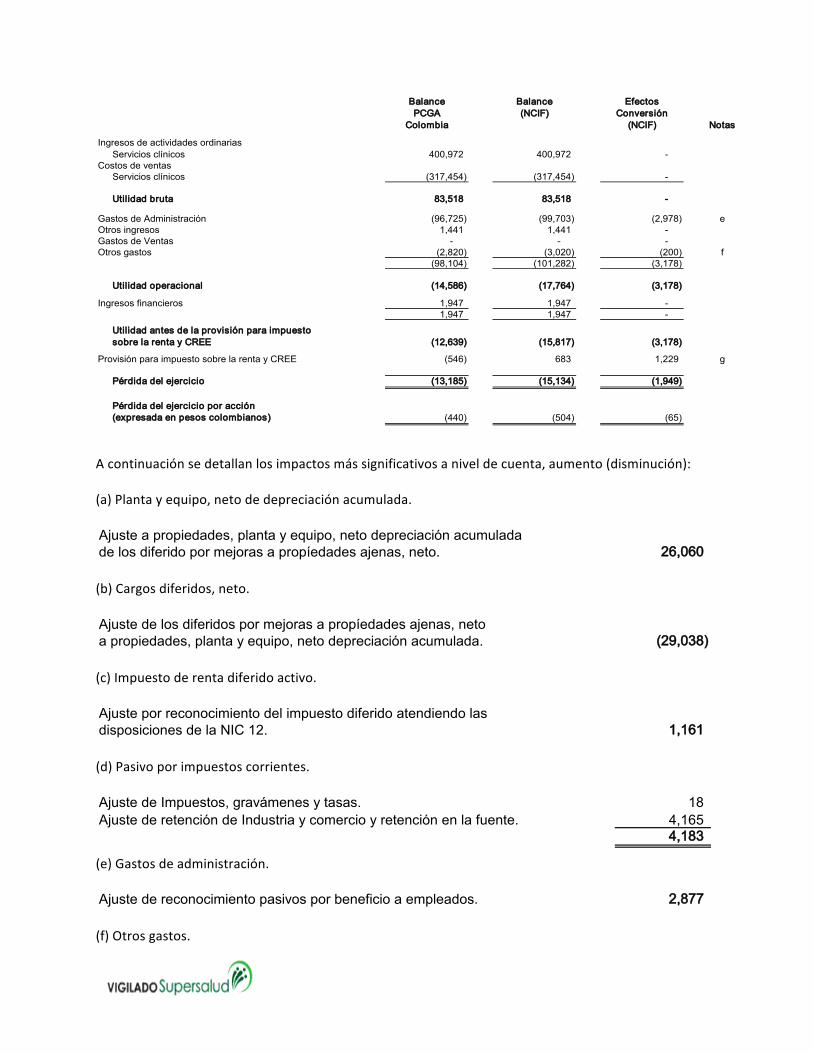

La siguiente es la conciliación entre el estado de resultados al 31 de diciembre de 2014, preparado deacuerdo con principios de contabilidad generalmente aceptados en Colombia (PCGA) y el estado desituaciónfinancierabajonormasdecontabilidadydeinformaciónfinancieraaceptadasenColombia(NCIF)al31dediciembrede2014:

Balance Balance EfectosPCGA (NCIF) Conversión

Colombia (NCIF) Notas

Ingresos de actividades ordinariasServicios clínicos 400,972 400,972 -

Costos de ventas Servicios clínicos (317,454) (317,454) -

Utilidad bruta 83,518 83,518 -

Gastos de Administración (96,725) (99,703) (2,978) eOtros ingresos 1,441 1,441 - Gastos de Ventas - - - Otros gastos (2,820) (3,020) (200) f

(98,104) (101,282) (3,178)

Utilidad operacional (14,586) (17,764) (3,178)

Ingresos financieros 1,947 1,947 - 1,947 1,947 -

Utilidad antes de la provisión para impuestosobre la renta y CREE (12,639) (15,817) (3,178)

Provisión para impuesto sobre la renta y CREE (546) 683 1,229 g

Pérdida del ejercicio (13,185) (15,134) (1,949)

Pérdida del ejercicio por acción (expresada en pesos colombianos) (440) (504) (65)

Acontinuaciónsedetallanlosimpactosmássignificativosaniveldecuenta,aumento(disminución):(a)Plantayequipo,netodedepreciaciónacumulada.Ajuste a propiedades, planta y equipo, neto depreciación acumuladade los diferido por mejoras a propíedades ajenas, neto. 26,060 (b)Cargosdiferidos,neto.Ajuste de los diferidos por mejoras a propíedades ajenas, netoa propiedades, planta y equipo, neto depreciación acumulada. (29,038) (c)Impuestoderentadiferidoactivo.Ajuste por reconocimiento del impuesto diferido atendiendo las disposiciones de la NIC 12. 1,161 (d)Pasivoporimpuestoscorrientes.Ajuste de Impuestos, gravámenes y tasas. 18 Ajuste de retención de Industria y comercio y retención en la fuente. 4,165

4,183

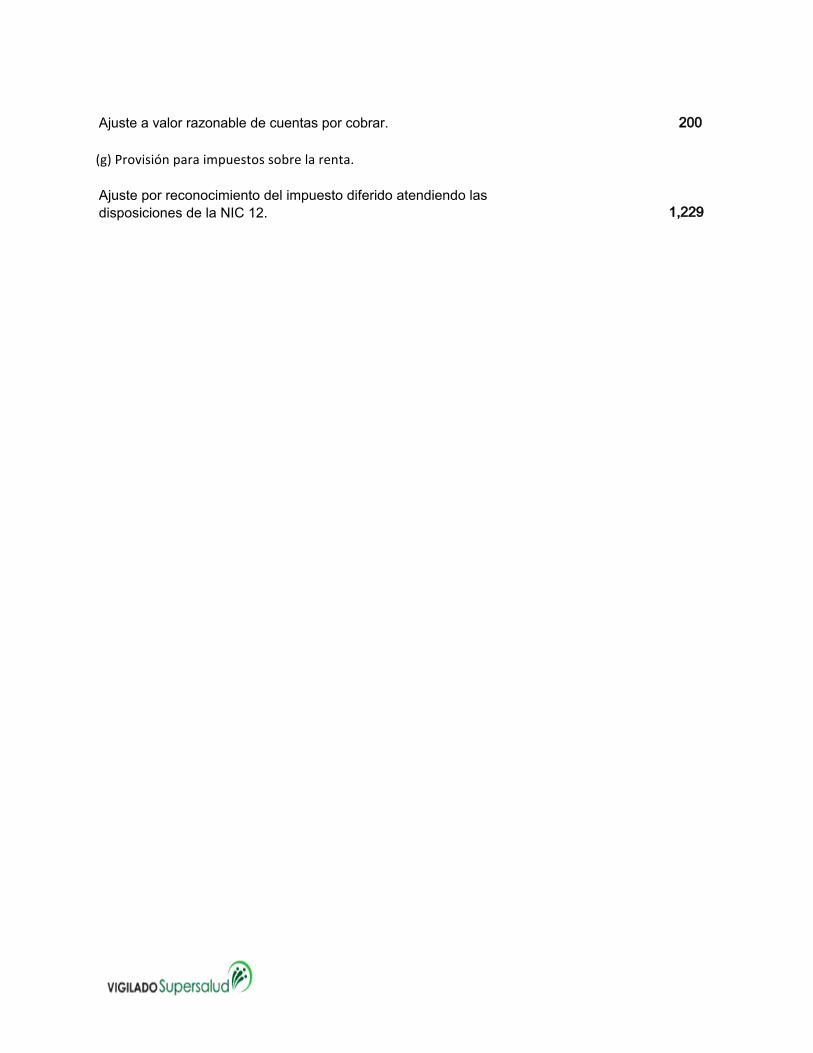

(e)Gastosdeadministración.Ajuste de reconocimiento pasivos por beneficio a empleados. 2,877 (f)Otrosgastos.

Ajuste a valor razonable de cuentas por cobrar. 200 (g)Provisiónparaimpuestossobrelarenta.Ajuste por reconocimiento del impuesto diferido atendiendo las disposiciones de la NIC 12. 1,229