Embed Size (px)

DESCRIPTION

Aplicación del análisis matemático

Citation preview

JUSTIFICACIÓN

DESCRIPCIÓN DEL TEMA:

Investigar el nivel de utilidades que alcanza el banco azteca en los periodos del 2013-

2014

OBJETIVO GENERAL:

Para conocer las cantidades que esta esta entidad obtiene anualmente mediante sus

estrategias como empresa.

OBJETIVO ESPECÍFICO:

Es que de esta manera podremos analizarla situación de su promedio económico y

además conociendo dicha información podremos sustentar ciertos métodos para

mejorar el aumento de estas utilidades en los próximos años.

VISIÓN:

Desarrollar productos y servicios financieros sencillos y accesibles para mejorar el nivel

de vida de nuestros clientes.

MISIÓN:

Ser una agrupación financiera líder mediante la prestación de servicios financieros

altamente competitivos que nos permitan satisfacer en menor tiempo y costo las

necesidades de nuestros clientes. Desarrollar procesos innovadores y usar tecnología de

punta para lograr mayor eficiencia en todos los canales de atención al cliente. Generar el

constante crecimiento y desarrollo de nuestro personal a través de un mayor

compromiso en la obtención de resultados y una excelente calidad de servicio. Lograr la

maximización de rentabilidad de nuestro capital para el sano crecimiento a futuro.

Contribuir decisivamente al desarrollo de una mayor oferta de servicios financieros en

el Perú.

PRINCIPALES VALORES

HONESTIDAD

Ser honesto es ser íntegro. Implica una congruencia entre lo que uno siente, piensa, dice

y hace. La honestidad permite establecer una relación de confianza y respeto

indispensables para trabajar en equipo. La lealtad a la empresa va de la mano con la

honestidad.

INTELIGENCIA

El trabajo nos une en Banco Azteca del Perú, pero es un trabajo que debe ser inteligente.

La inteligencia es la capacidad para comprender, aprender y asociar ideas. Requiere

destreza y habilidad para adaptarse a situaciones nuevas o para encontrar soluciones a

problemas. Hay distintos tipos de inteligencia; debemos identificarlas y aprovecharlas.

Nuestro trabajo exige equipos que transmitan energía y se comprometan con un

esfuerzo común y claro.

EJECUCIÓN

Ejecutar es ofrecer resultados. El trabajo personal debe estar orientado a cumplir

objetivos concretos y debemos hacernos responsables de ellos. Necesitamos

comprometernos para cumplir nuestras asignaciones a tiempo, cumpliendo con el

presupuesto y con calidad. Sólo así podremos crear la confianza y el respeto mutuo que

exige el trabajo en equipo.

BREVE RESEÑA

La Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de

Pensiones (SBS), el 24 de enero de 2008, mediante Resolución SBS Nº146-2008

autorizó el funcionamiento de la empresa Banco Azteca del Perú S.A. (BAZ),

subsidiaria del Grupo Elektra de México. El Banco Azteca se constituyó el 3 de

setiembre de 2007 bajo las leyes y regulaciones de la República del Perú, mediante un

aporte de capital de S/.26 millones. Banco Azteca del Perú S.A. inició sus operaciones

el 25 de enero del 2008. La Institución se dedica al financiamiento de las compras que

se realizan en su tienda vinculada, Elektra, así como a otorgar créditos en efectivo y a

través de la tarjeta Azteca. En la actualidad, el Grupo Elektra tiene operaciones en siete

países de Latinoamérica a través de sus divisiones comerciales y financieras.

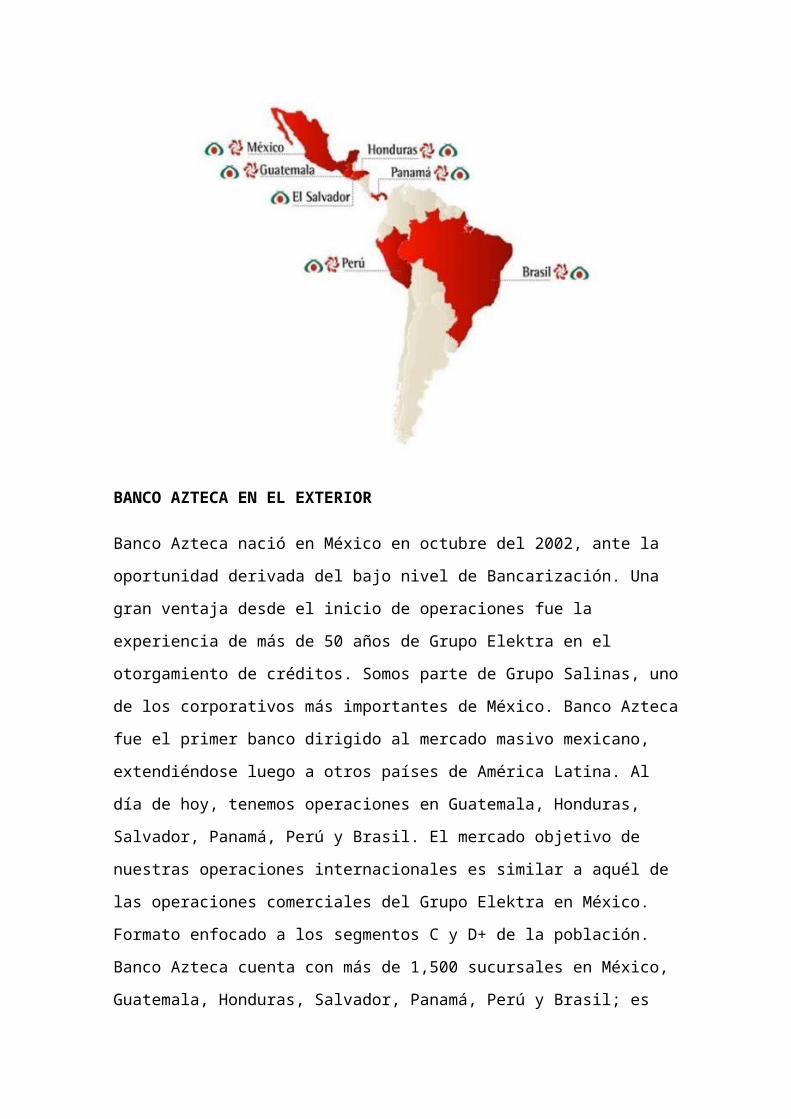

BANCO AZTECA EN EL EXTERIOR

Banco Azteca nació en México en octubre del 2002, ante la oportunidad derivada del

bajo nivel de Bancarización. Una gran ventaja desde el inicio de operaciones fue la

experiencia de más de 50 años de Grupo Elektra en el otorgamiento de créditos. Somos

parte de Grupo Salinas, uno de los corporativos más importantes de México. Banco

Azteca fue el primer banco dirigido al mercado masivo mexicano, extendiéndose luego

a otros países de América Latina. Al día de hoy, tenemos operaciones en Guatemala,

Honduras, Salvador, Panamá, Perú y Brasil. El mercado objetivo de nuestras

operaciones internacionales es similar a aquél de las operaciones comerciales del Grupo

Elektra en México. Formato enfocado a los segmentos C y D+ de la población. Banco

Azteca cuenta con más de 1,500 sucursales en México, Guatemala, Honduras, Salvador,

Panamá, Perú y Brasil; es uno de los dos bancos más grandes en México en términos de

cobertura. Cuenta con más de 15 millones de clientes y ha desarrollado una de las

infraestructuras tecnológicas más sofisticadas de la banca. Asimismo, Para cubrir

eficientemente el alto número de operaciones requeridas por la banca masiva, se ha

implementado una operación con Tecnología de punta capaz de: • Manejar grandes

volúmenes de operación: 13,000 créditos autorizados diariamente. • Otorgamiento de

crédito en 24 horas.

BANCO AZTECA EN EL PERÚ

El modelo de negocio de Banco Azteca se enfoca principalmente en los sectores

económicos de menores ingresos, es decir los sectores C y D, segmentos que tienen un

mayor nivel de riesgo, lo que nos conlleva asumir mayores gastos operativos, costos

financieros y provisiones comparados con otras entidades que se enfocan en segmentos

de mejor calificación crediticia; además de aplicar una política activa de castigo de

cartera, la cual se ve compensada con el spread financiero.

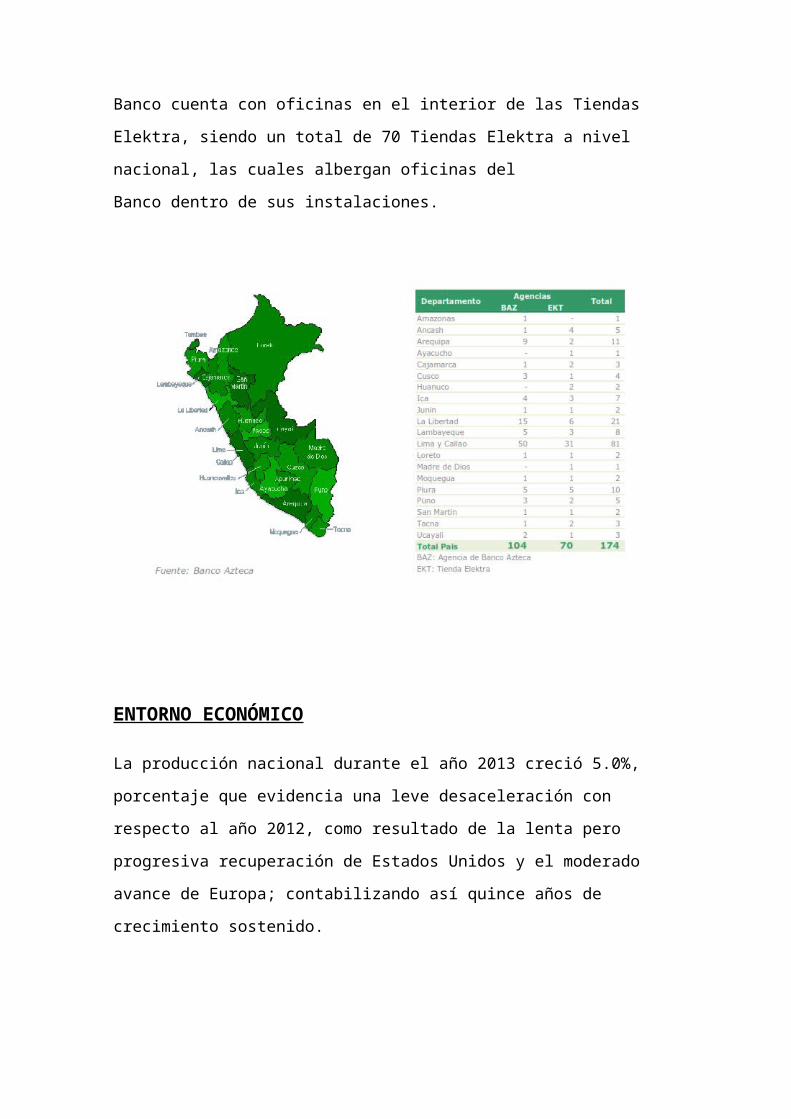

Al 31 de Diciembre de 2013, el Banco Azteca se encuentra instalado en 20

departamentos del Perú, cuenta con 174 oficinas, de las cuales, Lima y

Callao concentra el 47% con 81 oficinas, seguida de La Libertad con 21oficinas y

Arequipa con 11 oficinas.

Aprovechando la capacidad instalada y la facilidad de sus ubicaciones, el

Banco cuenta con oficinas en el interior de las Tiendas Elektra, siendo un total de 70

Tiendas Elektra a nivel nacional, las cuales albergan oficinas del

Banco dentro de sus instalaciones.

ENTORNO ECONÓMICO

La producción nacional durante el año 2013 creció 5.0%, porcentaje que evidencia una

leve desaceleración con respecto al año 2012, como resultado de la lenta pero

progresiva recuperación de Estados Unidos y el moderado avance de Europa;

contabilizando así quince años de crecimiento sostenido.

El crecimiento de la producción en el año 2013 estuvo impulsado por el dinamismo de

la demanda interna. La expansión de la demanda interna en el 2013 fue de 5.8%, lo cual

significó una leve disminución comparado con el crecimiento de 7.3% que experimentó

durante el 2012. El crecimiento de la demanda interna se explica por el crecimiento del

gasto público real y el gasto privado en consumo e inversión, los cuales crecieron en

7.6%, 5.2% y 4.3% respectivamente.

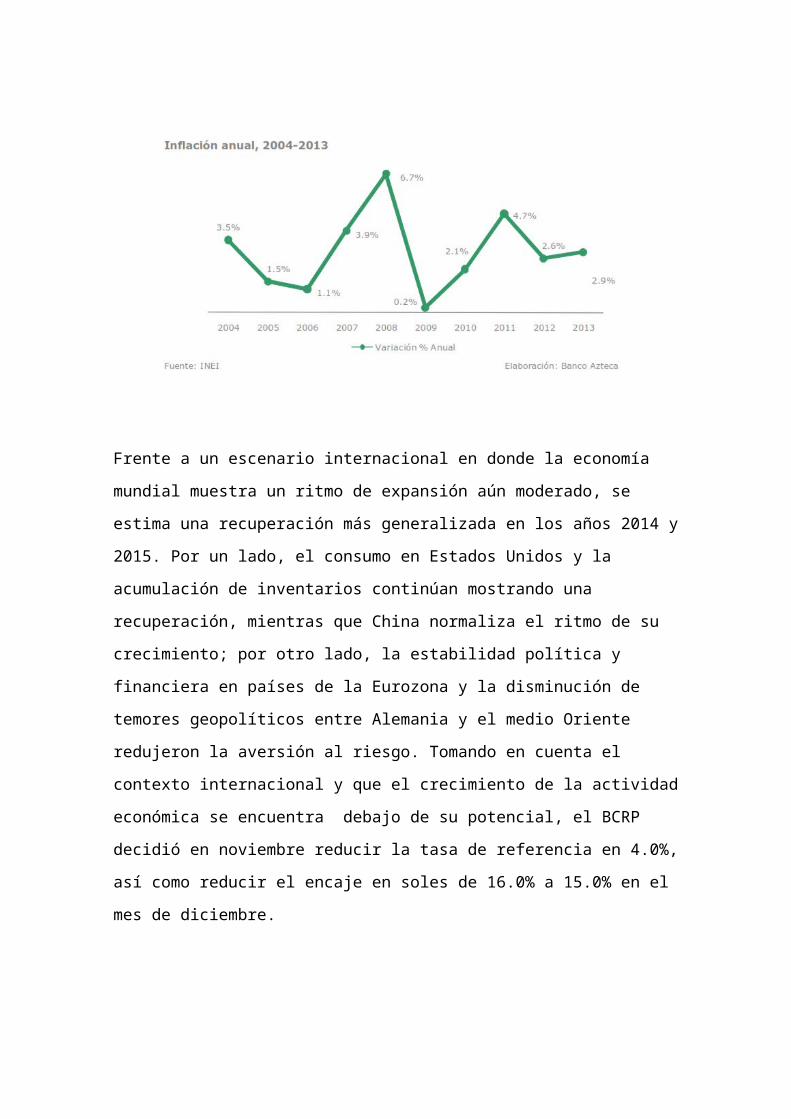

La inflación acumulada de los últimos 12 meses a diciembre 2013 cerró en 2.9%, luego

que en diciembre de 2012 alcanzara una tasa acumulada de 2.6%. La variación de la

inflación se situó dentro del rango meta del Banco Central de Reserva del Perú (BCRP)

y se proyecta que para el periodo 20142015 se ubique en 2.0%.

Frente a un escenario internacional en donde la economía mundial muestra un ritmo de

expansión aún moderado, se estima una recuperación más generalizada en los años 2014

y 2015. Por un lado, el consumo en Estados Unidos y la acumulación de inventarios

continúan mostrando una recuperación, mientras que China normaliza el ritmo de su

crecimiento; por otro lado, la estabilidad política y financiera en países de la Eurozona y

la disminución de temores geopolíticos entre Alemania y el medio Oriente redujeron la

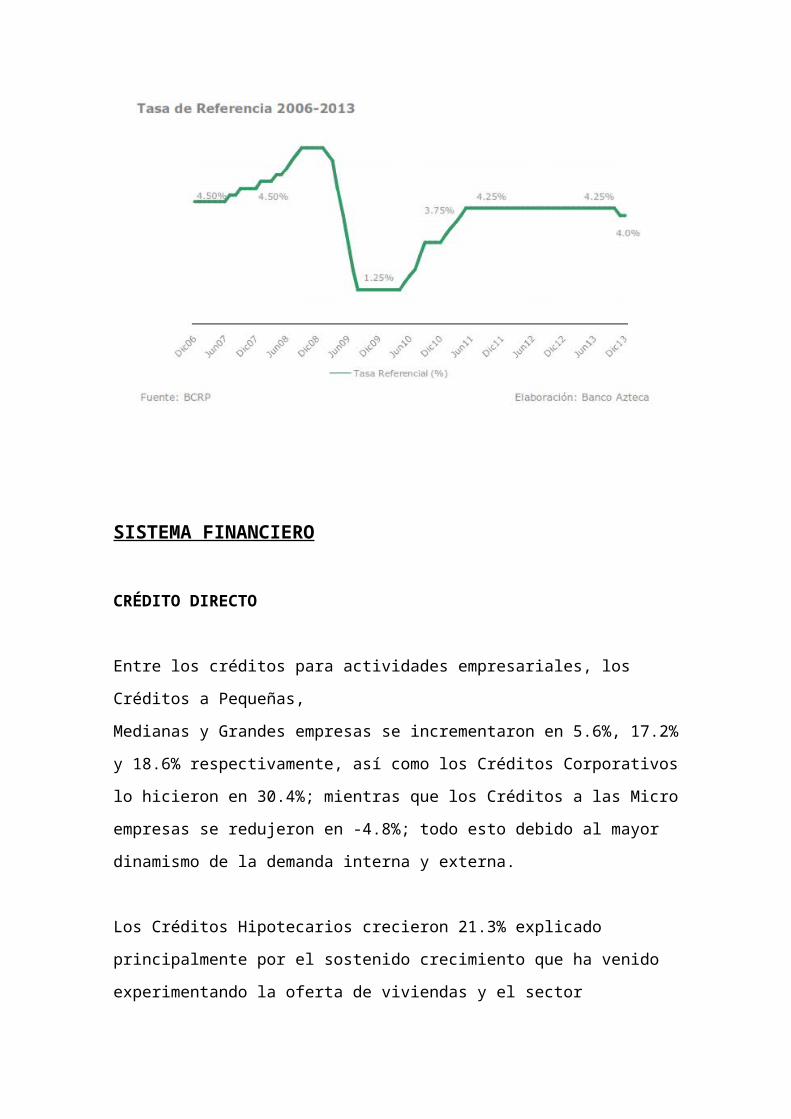

aversión al riesgo. Tomando en cuenta el contexto internacional y que el crecimiento de

la actividad económica se encuentra debajo de su potencial, el BCRP decidió en

noviembre reducir la tasa de referencia en 4.0%, así como reducir el encaje en soles de

16.0% a 15.0% en el mes de diciembre.

SISTEMA FINANCIERO

CRÉDITO DIRECTO

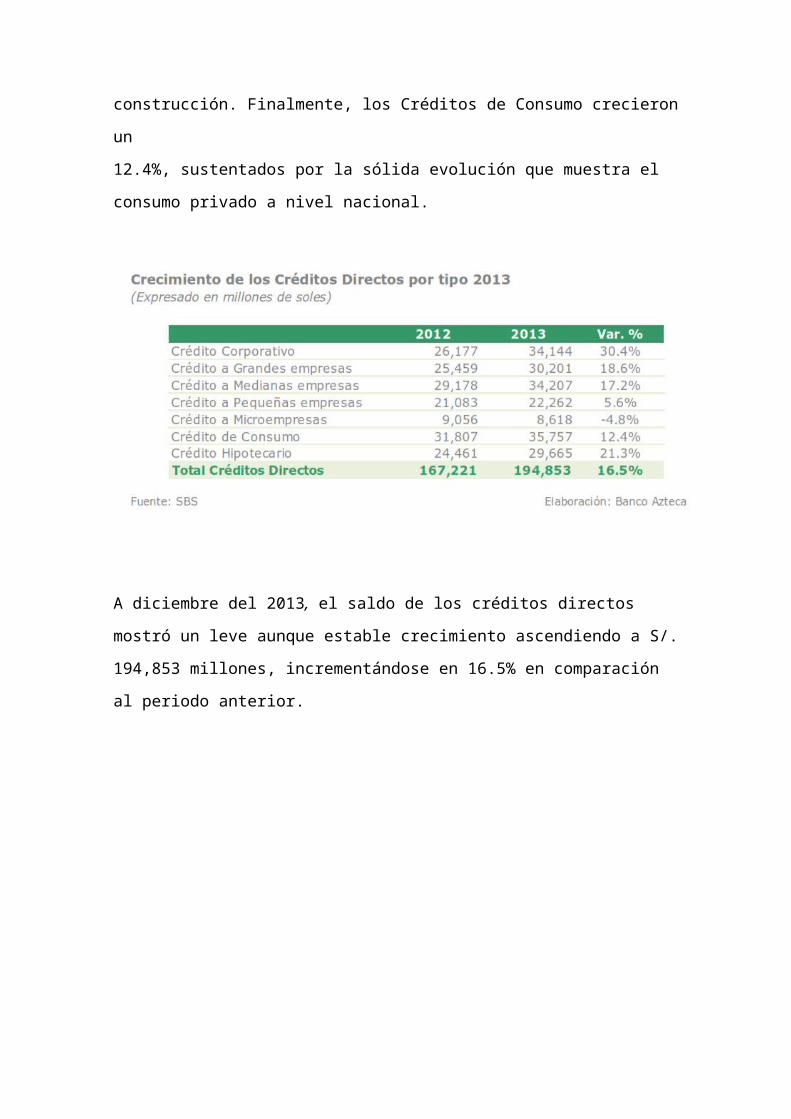

Entre los créditos para actividades empresariales, los Créditos a Pequeñas,

Medianas y Grandes empresas se incrementaron en 5.6%, 17.2% y 18.6%

respectivamente, así como los Créditos Corporativos lo hicieron en 30.4%; mientras que

los Créditos a las Micro empresas se redujeron en -4.8%; todo esto debido al mayor

dinamismo de la demanda interna y externa.

Los Créditos Hipotecarios crecieron 21.3% explicado principalmente por el sostenido

crecimiento que ha venido experimentando la oferta de viviendas y el sector

construcción. Finalmente, los Créditos de Consumo crecieron un

12.4%, sustentados por la sólida evolución que muestra el consumo privado a nivel

nacional.

A diciembre del 2013, el saldo de los créditos directos mostró un leve aunque estable

crecimiento ascendiendo a S/. 194,853 millones, incrementándose en 16.5% en

comparación al periodo anterior.

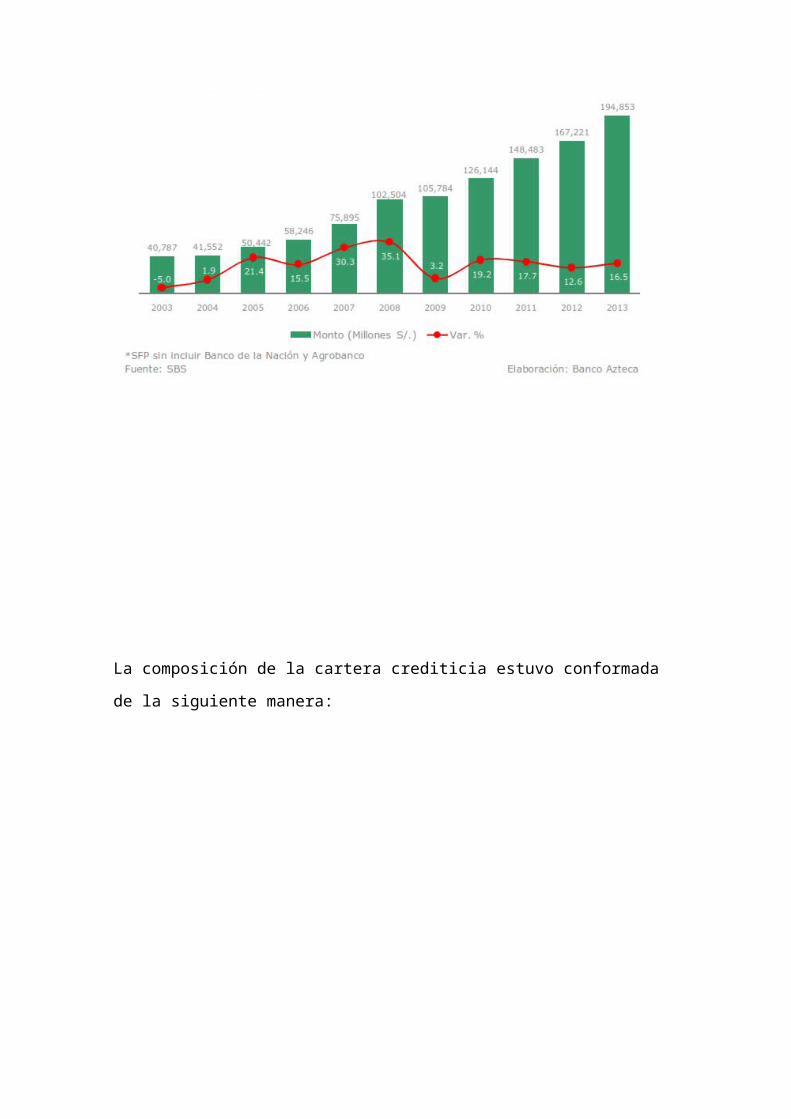

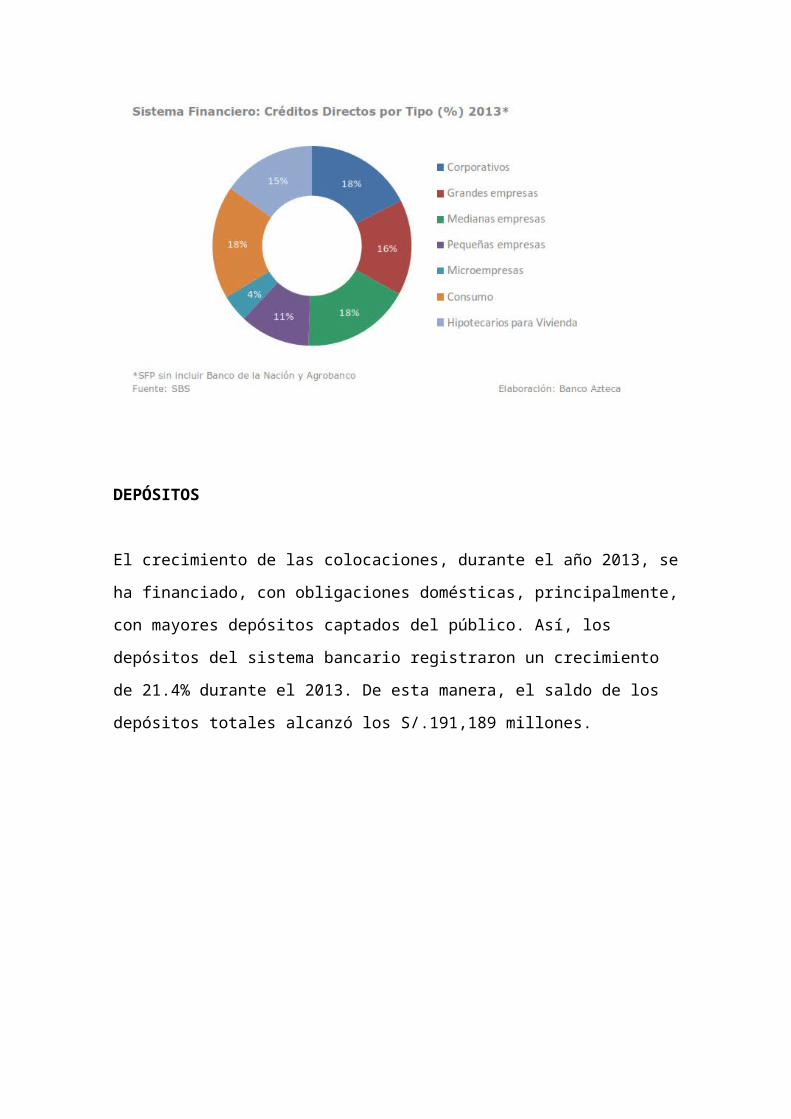

La composición de la cartera crediticia estuvo conformada de la siguiente manera:

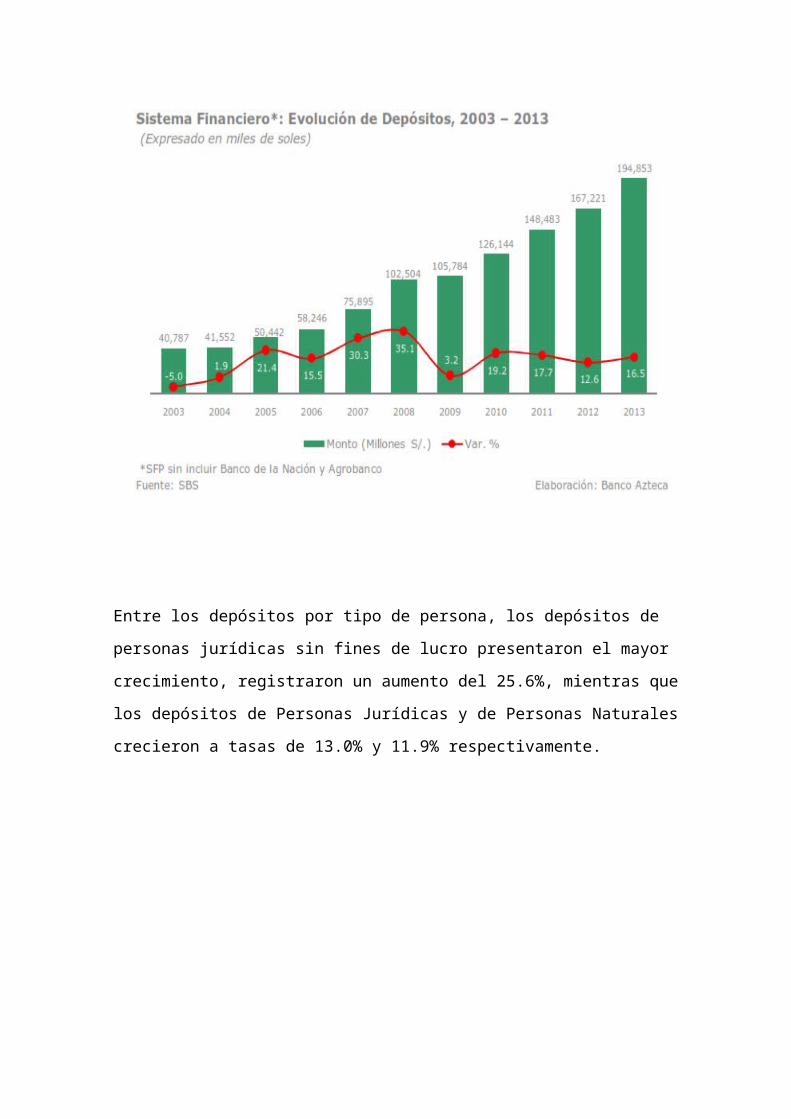

DEPÓSITOS

El crecimiento de las colocaciones, durante el año 2013, se ha financiado, con

obligaciones domésticas, principalmente, con mayores depósitos captados del público.

Así, los depósitos del sistema bancario registraron un crecimiento de 21.4% durante el

2013. De esta manera, el saldo de los depósitos totales alcanzó los S/.191,189 millones.

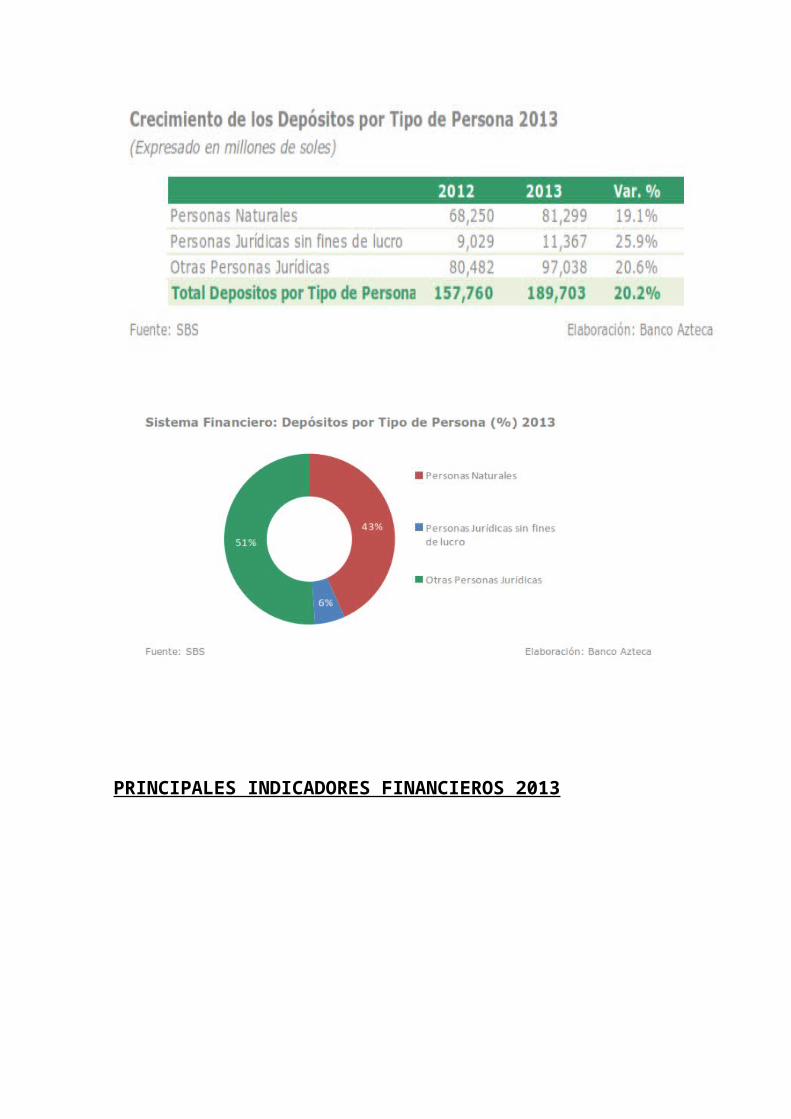

Entre los depósitos por tipo de persona, los depósitos de personas jurídicas sin fines de

lucro presentaron el mayor crecimiento, registraron un aumento del 25.6%, mientras que

los depósitos de Personas Jurídicas y de Personas Naturales crecieron a tasas de 13.0%

y 11.9% respectivamente.

PRINCIPALES INDICADORES FINANCIEROS 2013

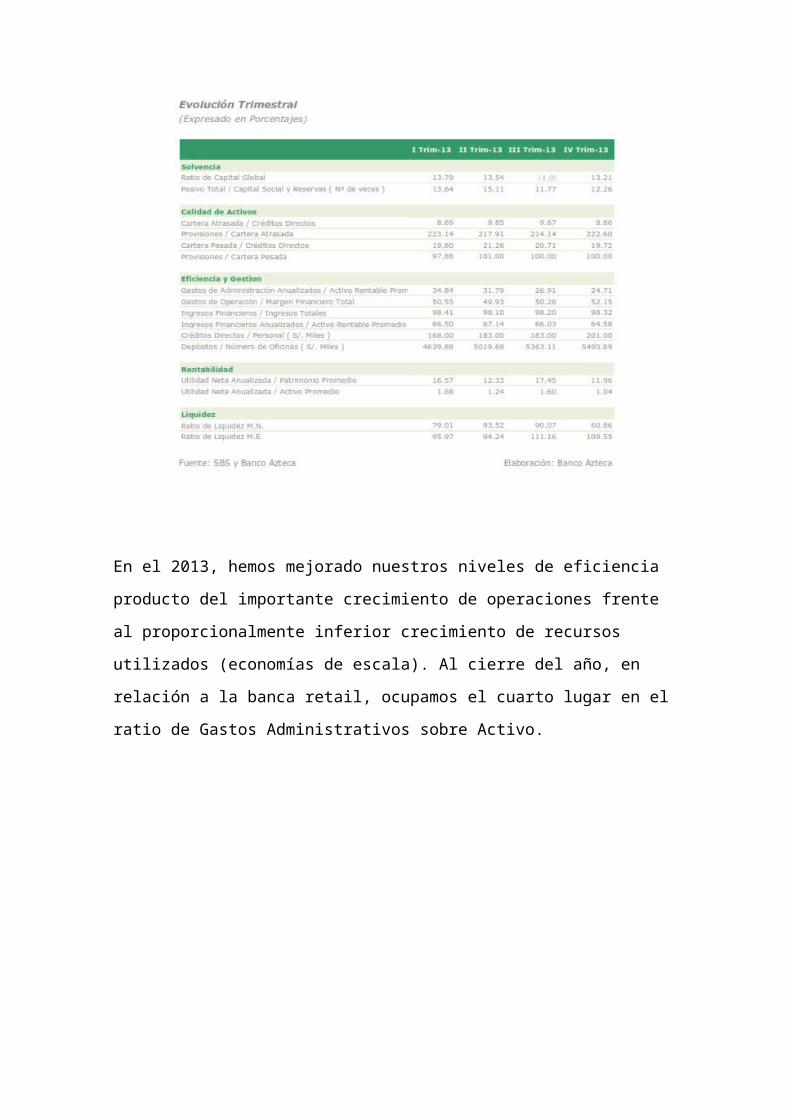

En el 2013, hemos mejorado nuestros niveles de eficiencia producto del importante

crecimiento de operaciones frente al proporcionalmente inferior crecimiento de recursos

utilizados (economías de escala). Al cierre del año, en relación a la banca retail,

ocupamos el cuarto lugar en el ratio de Gastos Administrativos sobre Activo.

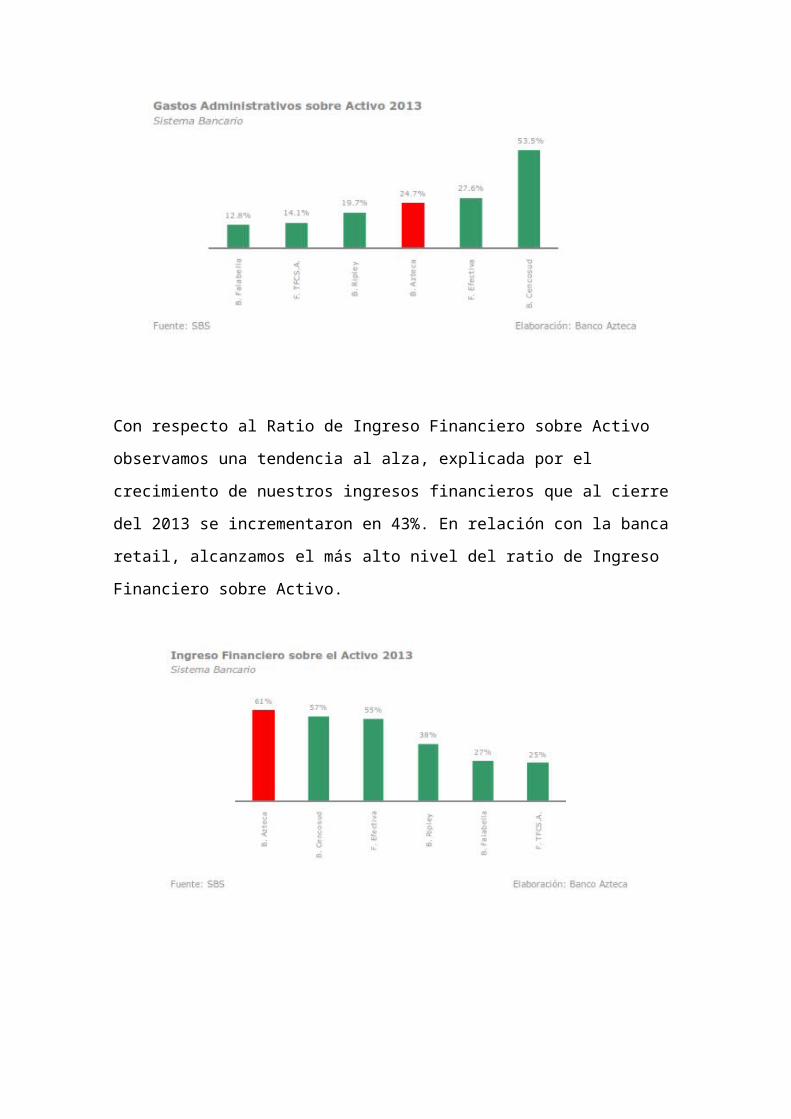

Con respecto al Ratio de Ingreso Financiero sobre Activo observamos una tendencia al

alza, explicada por el crecimiento de nuestros ingresos financieros que al cierre del 2013

se incrementaron en 43%. En relación con la banca retail, alcanzamos el más alto nivel

del ratio de Ingreso Financiero sobre Activo.

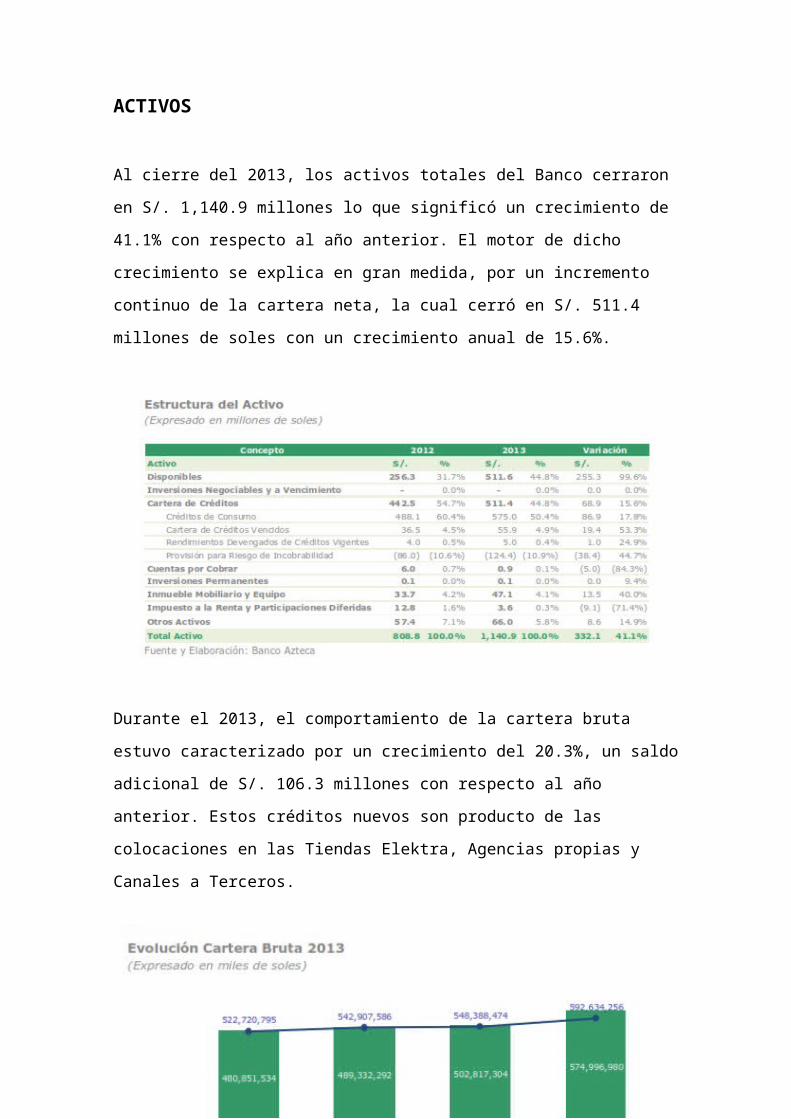

ACTIVOS

Al cierre del 2013, los activos totales del Banco cerraron en S/. 1,140.9 millones lo que

significó un crecimiento de 41.1% con respecto al año anterior. El motor de dicho

crecimiento se explica en gran medida, por un incremento continuo de la cartera neta, la

cual cerró en S/. 511.4 millones de soles con un crecimiento anual de 15.6%.

Durante el 2013, el comportamiento de la cartera bruta estuvo caracterizado por un

crecimiento del 20.3%, un saldo adicional de S/. 106.3 millones con respecto al año

anterior. Estos créditos nuevos son producto de las colocaciones en las Tiendas Elektra,

Agencias propias y Canales a Terceros.

Cabe señalar que, para el 2013 el Banco Azteca se ha enfocado únicamente en la

Colocación de Créditos de Consumo (según la clasificación actual SBS) a través de los

siguientes productos:

PASIVO Y PATRIMONIO

El Pasivo de la empresa alcanzó la suma de S/.1,044.8 millones de soles que se traduce

en un crecimiento de 44.4% con respecto al año anterior.

Dicho crecimiento está explicado principalmente por el incremento de las

Obligaciones con el Público, las cuales cerraron en S/. 1,000.1 millones de soles con un

crecimiento anual de 47.3%. El impulso que han tenido las captaciones se deben

principalmente a que la Tasa Efectiva Anual pagada por los Depósitos a Plazos

(Inversión Azteca) continúa siendo una de las más altas y atractivas del sistema

bancario nacional.

El incremento en el Patrimonio es producto de las utilidades del ejercicio.

El Banco utiliza principalmente como instrumento de deuda fuentes externas, de las

cuales tiene mayor representatividad las obligaciones con el público por concepto de

Cuentas de Ahorros y Depósitos a plazo.

ESTADO DE RESULTADOS

A cierre del año, los ingresos financieros acumulados alcanzaron los

S/.504.8 millones creciendo un 42.9% con respecto al año anterior. Ello gracias al

crecimiento de las Colocaciones. Dichos ingresos fueron resultado de nuestros

productos: Préstamo Personal, Crédito al Consumo (colocaciones de electrodomésticos)

y Tarjeta Azteca. Por otro lado los gastos financieros acumulados alcanzaron los S/.

114.8 millones, dicho rubro significó el 22.7% de los Ingresos Financieros, obteniendo

un Margen Financiero Bruto de S/.390.1 millones el cual representa 77.3% de los

Ingresos Financieros.

El margen financiero neto creció en 11.9% con respecto al 2012, este aumento en la tasa

de crecimiento se produjo debido a que el incremento de los Ingresos Financieros fue

compensado por el crecimiento de las provisiones, las cuales aumentaron en un 53.6%.

A nivel de las utilidades netas se dio una reducción de 28% en relación al

2012. Respecto al margen operacional neto, se experimentó un aumento del 267.2%

debido a la disminución del gasto de administración, a causa del inicio de operaciones

del Contrato de Colaboración Empresarial entre Banco Azteca y Elektra.

Finalmente, dados los resultados del presente año, es compromiso del

Banco continuar mejorando la calidad de nuestros servicios y ampliar la gama de

productos para satisfacer las expectativas de nuestros clientes, lo que dada nuestra

infraestructura actual no representaría costos adicionales significativos para el Banco,

por ello mantendremos nuestra política de inversión en fortalecimiento organizacional

con una alta conciencia social, imagen y prestigio ante nuestros clientes y la comunidad

financiera.