Embed Size (px)

DESCRIPTION

Informe Semanal

Citation preview

Informe Económico Semanal 1

La recuperación económica avanza a ritmo acelerado. En el primer trimestre del año, el producto bruto interno aumentó 6,8% anual y 3% trimestral (sin estacionalidad). El crecimiento trimestral equivale a un ritmo anualizado de casi 13%.

Del lado de la demanda, el principal factótum de la recuperación, naturalmente, proviene de la aceleración del consumo privado. El gasto de las familias aumentó 7,3% anual en el primer trimestre, aportando casi 5 puntos porcentuales (p.p.) al crecimiento del producto. Las razones de este comportamiento son básicamente: 1) la elevada inflación que, con un tipo de cambio estable, inclina las decisiones de consumo-ahorro en favor del consumo; y 2) las mejoras en las condiciones de financiamiento. El gasto público aportó 1 p.p. al crecimiento y la inversión privada sumó 2,5 p.p. adicionales, con un aumento del 13% anual.

La “variable estrella” del primer trimestre fueron las importaciones. Crecieron un 30% anual, abastecieron el 14% de la absorción doméstica y le “restaron” casi 3,5 p.p. a la expansión del producto. Este año su participación en el gasto interno podría alcanzar un nuevo récord histórico, superior incluso a lo observado en el tramo final de la Convertibilidad. En esta dinámica se conjugan dos factores: 1) la persistente apreciación del tipo de cambio real, y 2) una demanda interna que crece a un ritmo superior a la capacidad de oferta local.

El boom de ventas internas está logrando disimular el impacto de la menor competitividad externa en varios sectores. Es tan fuerte y desbocado el crecimiento de la demanda local que hay espacio para todos. Este fenómeno posiblemente explique por qué no florecen los reclamos industriales, a pesar de la reducción de la competitividad cambiaria y el salto de las importaciones. Otro podría ser el escenario cuando la demanda amaine y se vuelva más selectiva en cuanto a precios y calidades.

La fortísima recuperación de la demanda está cerrando rápidamente la capacidad excedente que se generó con la recesión de 2009. Los últimos datos muestran que el producto se ubica muy cerca de su nivel máximo potencial.

En una economía abierta, la respuesta a una demanda que comienza a superar a la capacidad de oferta implica una combinación de aumento de la inflación y de las importaciones. Esta predicción no difiere demasiado de los datos del primer semestre: la inflación acumulada a mayo fue casi 11% y las importaciones crecieron 44%. Pero todo hace suponer que –sin mediar una moderación de la demanda- esta dinámica de ajuste tendería a repetirse, o incluso a profundizarse, en el segundo semestre del año y a lo largo de 2011.

Actividad: boom de demanda y oferta al límite

(Pág. 2)

Resultado fiscal: mejora apalancada en los

mayores ingresos (Pág. 5)

Comercio exterior: las importaciones “opacan”

el alza de las exportaciones (Pág. 6)

Balance de pagos: se moderó la salida de

capitales privados (Pág. 7)

La marcha de los mercados (Pág. 9)

Estadístico (Pág. 10 y 11)

Nº 92 – 24 de junio de 2010

Informe Económico Semanal 2

ACTIVIDAD: BOOM DE DEMANDA Y OFERTA AL LÍMITE La recuperación económica avanza a ritmo acelerado. La semana pasada se publicaron los datos de Cuentas Nacionales del primer trimestre del año, los cuales arrojaron un alza del PIB del 6,8% interanual y del 3% trimestral en términos desestacionalizados. Este aumento del producto, en el margen, equivale a un ritmo de crecimiento anualizado de casi 13%, recuperándose la fortísima expansión de mediados de 2007, previo al estallido de la crisis internacional (ver gráfico). Del “lado de la oferta”, la recuperación resulta generalizada a todos los sectores de la economía. La producción de bienes aumentó 5,8% a/a en el primer trimestre, destacándose (en orden de importancia) el repunte de la industria (8,2%), la producción primaria (2,6%) y la construcción (2%). A ello se sumó un nuevo incremento de la provisión de servicios, de 6,4% a/a, responsable de dos terceras partes del alza del PIB del período. En este caso, la mejora fue encabezada por el bloque de “transporte y comunicaciones” (9,6% a/a) y las actividades comerciales (8,1%), apuntaladas por el boom de ventas minoristas y mayoristas y la mayor actividad en restaurantes y hoteles, asociada (en parte) a la recuperación del turismo. Del “lado de la demanda”, el principal factótum de la recuperación, naturalmente, proviene de la aceleración del consumo privado. El gasto de las familias aumentó 7,3% a/a en el primer trimestre, siendo responsable de casi 5 puntos porcentuales (p.p.) del alza del Producto. Las razones de este comportamiento son básicamente dos: 1) una inflación elevada y persistente que, conjugada con un tipo de cambio estable, inclina las decisiones de consumo-ahorro en favor del consumo; y 2) las mejoras en las condiciones de financiamiento, en disponibilidad de crédito, tasas, promociones y cuotas para la compra de bienes durables y no durables. El consumo público aportó 1 p.p. (creció 8,4% a/a) y la recomposición de stocks contribuyó con 1,3 p.p., luego de la caída de inventarios del último trimestre de 2009. La inversión muestra un rebote y también suma. La Inversión Bruta Interna Fija (IBIF) aumentó 13,1% a/a, con una contribución de 2,5 p.p. a la expansión del Producto. Se destaca el repunte de las compras de equipo durable de producción (25% a/a), aunque con una base de comparación extremadamente baja, ya que en el primer trimestre de 2009 (en plena crisis internacional) se había contraído casi 30% a/a. La inversión en construcción también mejora, aunque a menor ritmo (4,1% a/a), influida por la recuperación del mercado inmobiliario y su “efecto derrame” en la construcción de viviendas. Como resultado, la Tasa de

Producto Interno Bruto Evolución trimestral

6,8%

3,0%

12,6%

-7%

-5%

-3%

-1%

1%

3%

5%

7%

9%

11%

13%

1T20

06

2T20

06

3T20

06

4T20

06

1T20

07

2T20

07

3T20

07

4T20

07

1T20

08

2T20

08

3T20

08

4T20

08

1T20

09

2T20

09

3T20

09

4T20

09

1T20

10

Var. anual Var. trimestral (desestacionalizada) Var. trimestral anualizada

Fuente: Elaboración propia en base a INDEC.

Producto Interno Bruto – Componentes Contribución a la variación anual en %

2,0%4,1%

0,5%0,8%

-2,9%-3,2% -2,5% -3,1%-0,8%

2,5%0,7%

0,7%

1,0%1,0%

1,0%1,0%

-1,2% -0,4%

1,9%

4,9%1,5%

-2,0%

1,7%

-0,3%

1,3%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

Trim I 2009 +2% a/a

Trim II 2009 -0,8% a/a

Trim III 2009 -0,3% a/a

Trim IV 2009 + 2,6% a/a

Trim I 2010 + 6,8% a/a

Discrepancia Consumo privado

Consumo público IBIF

Expo. netas

Fuente: Elaboración propia en base a INDEC.

Informe Económico Semanal 3

Inversión llegó al 21,6% del PIB, ubicándose en niveles relativamente elevados en términos históricos, aunque sin recuperar los valores alcanzados a inicios de 2008 (24,4% del PIB), previo a la crisis con el campo. Las exportaciones fueron el componente del gasto menos dinámico durante el primer trimestre. Las ventas externas crecieron sólo 4,2% en el comienzo del año, impulsadas por las mayores exportaciones de productos industriales, principalmente autos a Brasil. A partir del segundo trimestre, sin embargo, con la cosecha y exportación de soja y sus derivados, las ventas externas volverían a ganar impulso y crecerían a tasas de dos dígitos, brindando un mayor aporte al aumento de la actividad agregada (ver sección Comercio Exterior). Las importaciones crecieron 30% a/a y “restaron” casi 3,5 p.p. a la expansión del PIB. Si bien en este comportamiento influye la baja base de comparación que dejó la recesión de 2009, actualmente se aprecia un importante avance de todos los rubros importación, desde bienes de capital y sus piezas, hasta bienes de consumo e insumos industriales. De este modo, en el primer trimestre de 2010 las importaciones abastecieron a cerca del 14% de la absorción doméstica (consumo + inversión), previéndose que este año su participación en el gasto interno alcance un nuevo récord histórico, superior a lo observado incluso en el tramo final de la Convertibilidad (ver gráfico). En esta dinámica de las compras externas se conjugan dos factores: 1) una persistente apreciación del tipo de cambio real, que torna más baratos los productos importados vis-a-vis los nacionales; y 2) una demanda interna que crece a un ritmo superior al de la oferta local, debiéndose recurrir al abastecimiento importado. El aumento de las ventas internas “disimula” el impacto de la menor competitividad externa en varios sectores. Las importaciones están recuperando su participación histórica en la demanda doméstica, pero el rebote importador no está desplazando totalmente a la producción local. El acelerado incremento de la demanda doméstica permite impulsar la producción local de sectores “sensibles” a la competencia externa y la apreciación cambiaria, tales como textiles, calzados, juguetes, artículos de electrónica, máquinas e insumos industriales, a pesar del aumento de las importaciones. Este fenómeno posiblemente explique (junto con las trabas a determinadas importaciones) por qué no florecen los reclamos industriales, a pesar de la reducción de la competitividad cambiaria y el boom de importaciones que lleva a que las industrias locales pierdan market share frente a la competencia importada (las compras externas aumentaron 50% a/a en cantidades durante mayo). Esto indica que, a medida que el crecimiento de la absorción interna se acerque a su ritmo tendencial, los reclamos y las trabas a las

Cuentas Nacionales – Componentes de la demanda y oferta agregada Variación anual en %

6,8%

30,1%

4,2%

13,1%

8,4%

7,3%

0% 10% 20% 30% 40%

PIB

Impo

Expo

IBIF

Consumo público

Consumo privado

Var. a/a

Fuente: INDEC.

Importaciones (M) como % de la Absorción Doméstica (AD) y Tipo de cambio real (eje der.)

0

50

100

150

200

250

3004%

6%

8%

10%

12%

14%

16%

I 199

4 IV III III 1

997 IV III II

I 200

0 IV III III 2

003 IV III II

I 200

6 IV III III 2

009 IV

Ratio M/AD TCR

Fuente: Elaboración propia en base a INDEC y BCRA.

Informe Económico Semanal 4

compras externas podrían intensificarse. En otras palabras, es tan fuerte y desbocado el crecimiento de la demanda local que hay espacio para todos los sectores y empresas. Otro sería el escenario cuando la demanda amaine y se vuelva más selectiva en cuanto a precios y calidades. La recuperación de la demanda comienza a cerrar la “brecha de producto” (la capacidad excedente) que se generó con la recesión de 2009. Con datos a mayo, el Indicador General de Actividad (IGA) de O.J. Ferreres acumula un crecimiento de 8,8% a/a en lo que va del segundo trimestre, tasa que supera ampliamente la presentada por dicho índice en los primeros tres meses del año (4,8% a/a). Si bien en este crecimiento hay un importante efecto “base de comparación” (el piso de la recesión fue precisamente en el segundo trimestre de 2009), el IGA avanza 2% en términos desestacionalizados respecto del trimestre previo, lo que equivale a una velocidad anualizada de crecimiento del 8%. Con estos datos, el PIB observado se ubica muy cerca de distintas mediciones del producto potencial o tendencial (es decir, aquel que surgiría del pleno uso de los recursos productivos disponibles en la economía). En una economía abierta, el ajuste a una demanda agregada que supera la capacidad de producción máxima o potencial implica una combinación de aumento de la inflación y las importaciones. Aunque esta predicción no difiere demasiado de los datos del primer semestre (la inflación acumulada a mayo fue de casi 11% y las importaciones crecen al 44% anual en lo que va del año) todo hace suponer que –sin mediar una moderación de la demanda- esta dinámica de ajuste tendería a repetirse, o incluso a agravarse, durante el segundo semestre del año y a lo largo de 2011. Los problemas de una economía “recalentada” se prefieren a los de una economía en recesión. Pero esto es sólo cierto en la medida que el recalentamiento no derive en un escenario de enfriamiento posterior, que conviva con elevada inflación.

Índice General de Actividad (Ferreres) y Brecha de Producto

95

105

115

125

135

145

155

165

I -93

IV -

93

III -

94

II -9

5

I -96

IV -

96

III -

97

II -9

8

I -99

IV -

99

III -

00

II -0

1

I -02

IV -

02

III -

03

II -0

4

I -05

IV -

05

III -

06

II -0

7

I -08

IV -

08

III -

09

II -1

0

Tendencia

Producto

-9%

-4%

1%

6%

I -03

III -

03

I -04

III -

04

I -05

III -

05

I -06

III -

06

I -07

III -

07

I -08

III -

08

I -09

III -

09

I -10

Brecha de Producto

Fuente: Elaboración propia en base a O.J. Ferreres.

Informe Económico Semanal 5

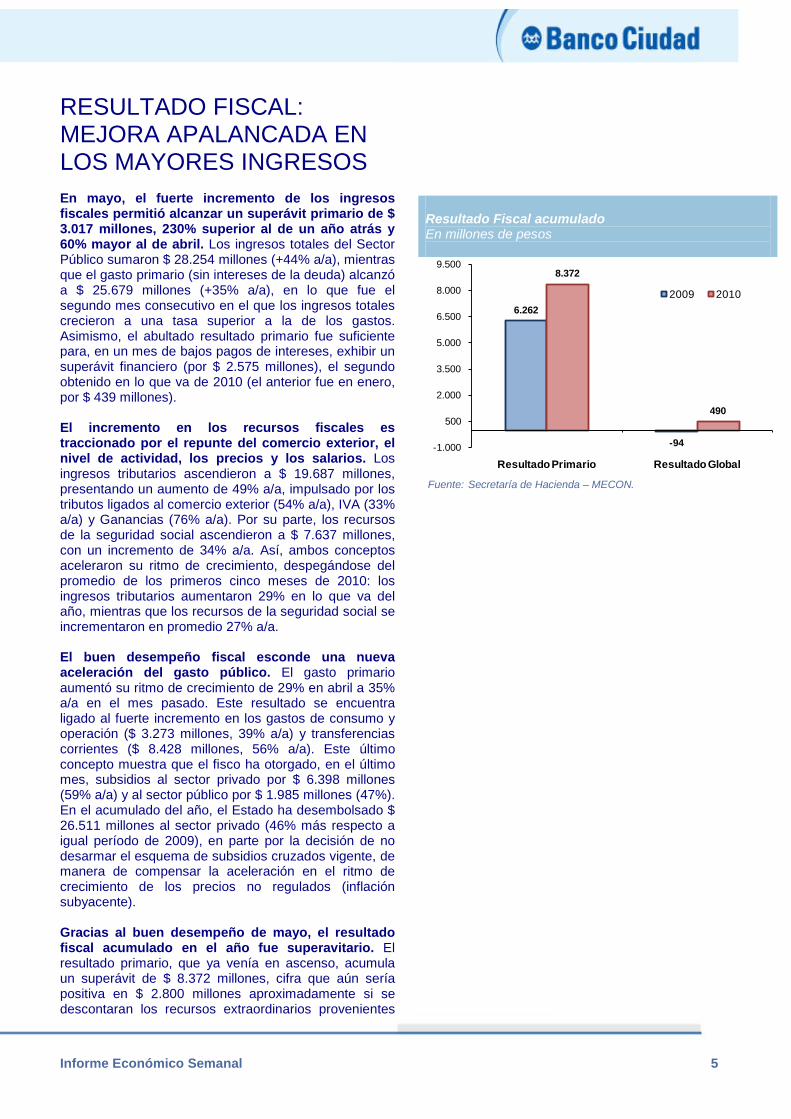

RESULTADO FISCAL: MEJORA APALANCADA EN LOS MAYORES INGRESOS En mayo, el fuerte incremento de los ingresos fiscales permitió alcanzar un superávit primario de $ 3.017 millones, 230% superior al de un año atrás y 60% mayor al de abril. Los ingresos totales del Sector Público sumaron $ 28.254 millones (+44% a/a), mientras que el gasto primario (sin intereses de la deuda) alcanzó a $ 25.679 millones (+35% a/a), en lo que fue el segundo mes consecutivo en el que los ingresos totales crecieron a una tasa superior a la de los gastos. Asimismo, el abultado resultado primario fue suficiente para, en un mes de bajos pagos de intereses, exhibir un superávit financiero (por $ 2.575 millones), el segundo obtenido en lo que va de 2010 (el anterior fue en enero, por $ 439 millones). El incremento en los recursos fiscales es traccionado por el repunte del comercio exterior, el nivel de actividad, los precios y los salarios. Los ingresos tributarios ascendieron a $ 19.687 millones, presentando un aumento de 49% a/a, impulsado por los tributos ligados al comercio exterior (54% a/a), IVA (33% a/a) y Ganancias (76% a/a). Por su parte, los recursos de la seguridad social ascendieron a $ 7.637 millones, con un incremento de 34% a/a. Así, ambos conceptos aceleraron su ritmo de crecimiento, despegándose del promedio de los primeros cinco meses de 2010: los ingresos tributarios aumentaron 29% en lo que va del año, mientras que los recursos de la seguridad social se incrementaron en promedio 27% a/a. El buen desempeño fiscal esconde una nueva aceleración del gasto público. El gasto primario aumentó su ritmo de crecimiento de 29% en abril a 35% a/a en el mes pasado. Este resultado se encuentra ligado al fuerte incremento en los gastos de consumo y operación ($ 3.273 millones, 39% a/a) y transferencias corrientes ($ 8.428 millones, 56% a/a). Este último concepto muestra que el fisco ha otorgado, en el último mes, subsidios al sector privado por $ 6.398 millones (59% a/a) y al sector público por $ 1.985 millones (47%). En el acumulado del año, el Estado ha desembolsado $ 26.511 millones al sector privado (46% más respecto a igual período de 2009), en parte por la decisión de no desarmar el esquema de subsidios cruzados vigente, de manera de compensar la aceleración en el ritmo de crecimiento de los precios no regulados (inflación subyacente). Gracias al buen desempeño de mayo, el resultado fiscal acumulado en el año fue superavitario. El resultado primario, que ya venía en ascenso, acumula un superávit de $ 8.372 millones, cifra que aún sería positiva en $ 2.800 millones aproximadamente si se descontaran los recursos extraordinarios provenientes

Resultado Fiscal acumulado En millones de pesos

6.262

-94

8.372

490

-1.000

500

2.000

3.500

5.000

6.500

8.000

9.500

Resultado Primario Resultado Global

2009 2010

Fuente: Secretaría de Hacienda – MECON.

Informe Económico Semanal 6

de ANSES, BCRA, Banco Nación y giros del remanente de DEGs 2009, entre otros. Por su parte, el resultado global (incluyendo los intereses de la deuda) acumula un superávit de $ 490 millones, resultando deficitario en $ 5.000 millones ajustado por recursos extraordinarios.

COMERCIO EXTERIOR: LAS IMPORTACIONES “OPACAN” EL ALZA DE LAS EXPORTACIONES El balance comercial de mayo fue de USD 1.905 millones, saldo 10% inferior al de abril y 25% menor al verificado en igual mes de 2009. A pesar de que tanto las exportaciones como las importaciones mantienen una tendencia positiva en los últimos meses, la aceleración en el crecimiento de las importaciones (de 48% a/a en abril a 72% a/a en mayo, siendo muy baja la base de comparación) resulta superior al de las exportaciones (de 23% a/a a 25% a/a), lo que explica el descenso del superávit. El crecimiento de las exportaciones fue impulsado por las mayores ventas de productos primarios, asociadas principalmente a la cosecha récord de soja. El alza de las ventas externas resultó de un aumento de las cantidades exportadas (de 22% a/a) y de mayores precios (2% a/a). La exportación de productos primarios (por USD 2.034 millones) lideró el crecimiento, presentando un aumento de 94% a/a, acompañado por un incremento de 23% a/a en las ventas de manufacturas de origen industrial (MOI), que totalizaron USD 1.921 millones. Por su parte, la exportaciones de manufacturas de origen agropecuario (MOA) sumaron USD 1.980 millones (-0,5% a/a) y las ventas externas de combustibles y lubricantes ascendieron a USD 544 millones (-9% a/a). Al igual que en meses previos, el aumento de las importaciones fue motorizado por todos los rubros. El alza en las compras externas se debió principalmente a un incremento en las cantidades (51%) y en menor medida de los precios (14%). Los rubros que más aumentaron fueron los de combustibles y lubricantes (182% a/a) y de vehículos de pasajeros (80% a/a), aunque (ponderadas por su peso en el total) las mayores contribuciones al crecimiento provinieron de los bienes intermedios (62% a/a) y los bienes de capital y sus piezas (70% a/a), explicando entre estos dos grupos dos terceras partes del incremento de las importaciones totales en términos interanuales. El déficit comercial en MOI se mantiene en niveles elevados, cercanos a los USD 1.800 millones mensuales. Las exportaciones de MOI (USD 1.921 millones) mantienen un ritmo importante de crecimiento

Balance Comercial En millones de USD

0

500

1.000

1.500

2.000

2.500

3.000

1.500

2.500

3.500

4.500

5.500

6.500

7.500

Ene-

08

Mar

-08

May

-08

Jul-0

8

Sep-

08

Nov

-08

Ene-

09

Mar

-09

May

-09

Jul-0

9

Sep-

09

Nov

-09

Ene-

10

Mar

-10

May

-10

Millones de U

SD

Mill

ones

de

USD

Exportaciones Importaciones Saldo Comerial (eje derecho)

Fuente: INDEC.

MOI: Saldo Comercial En millones de USD

-1.793-3.000

-2.000

-1.000

0

1.000

2.000

3.000

4.000

5.000

Ene-

08

Mar

-08

May

-08

Jul-0

8

Sep-

08

Nov

-08

Ene-

09

Mar

-09

May

-09

Jul-0

9

Sep-

09

Nov

-09

Ene-

10

Mar

-10

May

-10

En m

illon

es d

e U

SD

Saldo Comercial Exportaciones Importaciones

Fuente: Elaboración propia en base a INDEC

Informe Económico Semanal 7

respecto a 2009, con un alza de 24% a/a en mayo y 33% a/a en los primeros cinco meses del año, impulsadas por las mayores ventas de autos a Brasil (+80% a/a en el acumulado de 2010). No obstante, las importaciones de MOI (USD 3.700 millones aproximadamente en mayo) se aceleran: el aumento interanual pasó de 50% en abril a 61% en mayo, presentando una variación acumulada de 44% a/a. De continuar en estos niveles, el déficit MOI sumaría alrededor de USD 20.000 millones en todo 2010, cifra equivalente al saldo exportable de todo el complejo oleaginoso.

BALANCE DE PAGOS: SE MODERÓ LA SALIDA DE CAPITALES PRIVADOS Gracias al freno en la salida de capitales, el primer trimestre de 2010 finalizó sólo con una leve pérdida de reservas internacionales. El resultado de cuenta corriente fue deficitario por primera vez desde 2001 (totalizando -USD 365 millones), mientras que la cuenta capital y financiera presentó un superávit de USD 1.039 millones, luego de siete trimestres consecutivos de resultados negativos. En este contexto, las Reservas internacionales registraron una ligera caída de USD 304 millones por transacciones del Balance de Pagos (hubo USD 978 millones negativos de errores y omisiones). El déficit de cuenta corriente del primer trimestre se revertiría con el ingreso de los dólares de la cosecha gruesa y en 2010 arrojaría un resultado superavitario. El saldo positivo de la balanza comercial de bienes (USD 2.638 millones), no logró compensar los pagos netos realizados al exterior por servicios (USD 388 millones), intereses de deuda, utilidades y otras rentas (USD 2.586 millones), además de transferencias corrientes (USD 28 millones). Sin embargo, a partir del segundo trimestre, con el levantamiento de la cosecha de soja el superávit comercial sería suficiente para alcanzar un saldo positivo de cuenta corriente en 2010 superior a 2% del PIB (fue de 3,7% del PIB en 2009). El superávit de cuenta capital y financiera, el primero en dos años, se debe a la reversión en el flujo de capitales privados. El sector bancario presentó una acumulación neta de capitales de USD 975 millones, con el BCRA aportando USD 640 millones al total. Por su parte, el sector privado no financiero frenó la salida de capitales que venía mostrando desde 2008, ingresando de forma neta USD 7 millones al país. Asimismo, el sector público (no financiero) ingresó de forma neta USD 42 millones, a diferencia de los últimos dos trimestres, en los que también contribuyó a la salida de divisas.

Balance de Pagos Trimestral En Millones de USD

-365

1039

-304

-6.000

-4.000

-2.000

0

2.000

4.000

6.000

8.000

I-07

II-07

III-0

7

IV-0

7

I-08

II-08

III-0

8

IV-0

8

I-09

II-09

III-0

9

IV-0

9

I-10

USD

Mill

ones

Cuenta Corriente Cta. Capital y Financiera Var. Reservas Int.

Fuente: INDEC.

Informe Económico Semanal 8

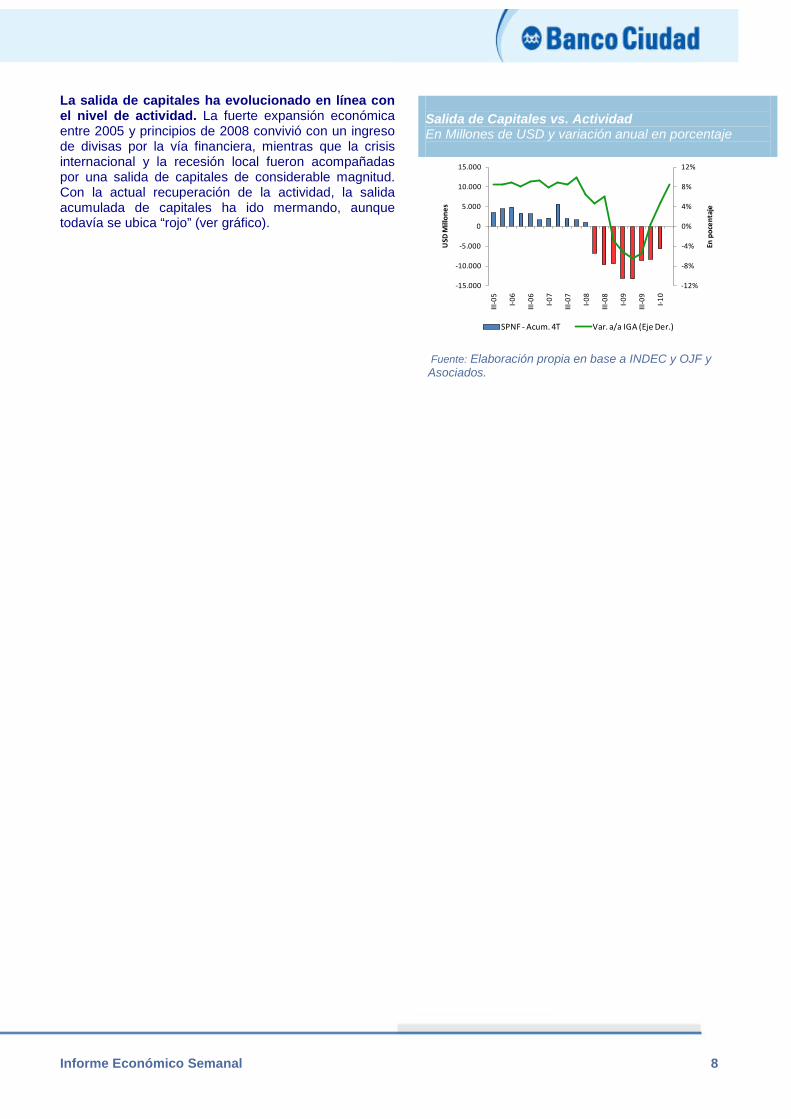

La salida de capitales ha evolucionado en línea con el nivel de actividad. La fuerte expansión económica entre 2005 y principios de 2008 convivió con un ingreso de divisas por la vía financiera, mientras que la crisis internacional y la recesión local fueron acompañadas por una salida de capitales de considerable magnitud. Con la actual recuperación de la actividad, la salida acumulada de capitales ha ido mermando, aunque todavía se ubica “rojo” (ver gráfico).

Salida de Capitales vs. Actividad En Millones de USD y variación anual en porcentaje

-12%

-8%

-4%

0%

4%

8%

12%

-15.000

-10.000

-5.000

0

5.000

10.000

15.000

III-0

5

I-06

III-0

6

I-07

III-0

7

I-08

III-0

8

I-09

III-0

9

I-10

En p

ocen

taje

USD

Mill

ones

SPNF - Acum. 4T Var. a/a IGA (Eje Der.)

Fuente: Elaboración propia en base a INDEC y OJF y Asociados.

Informe Económico Semanal 9

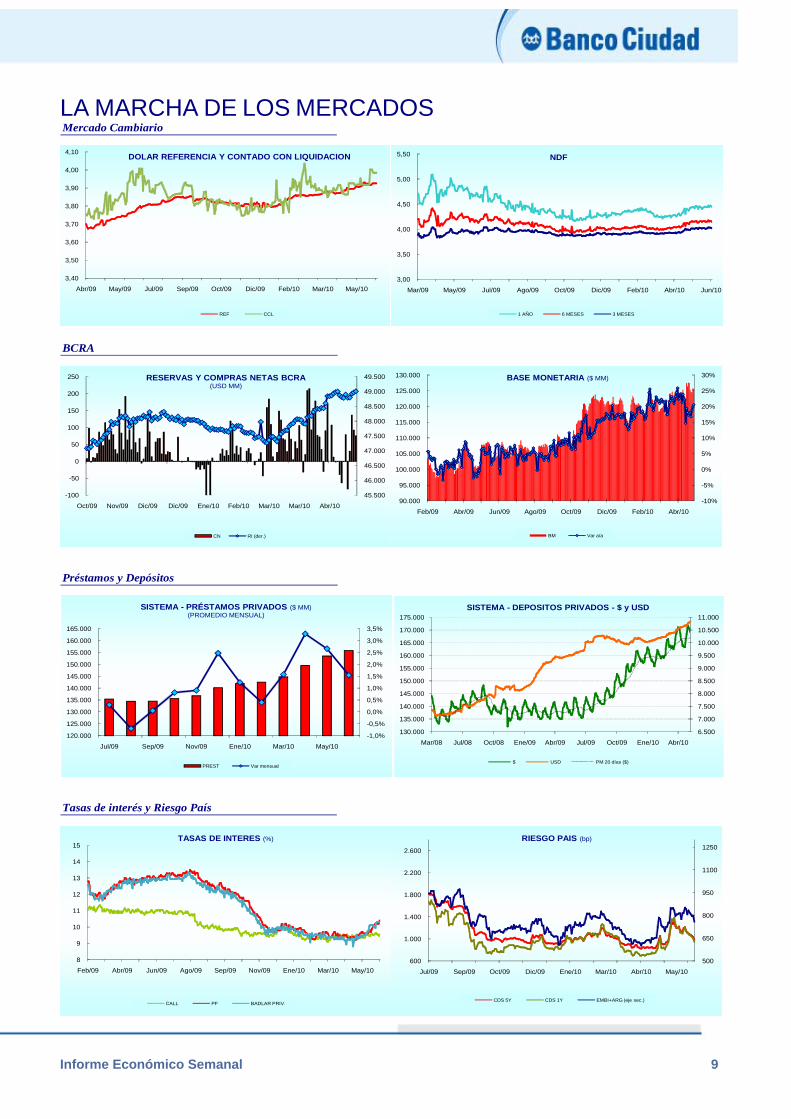

LA MARCHA DE LOS MERCADOS Mercado Cambiario

BCRA

Préstamos y Depósitos

Tasas de interés y Riesgo País

3,40

3,50

3,60

3,70

3,80

3,90

4,00

4,10

Abr/09 May/09 Jul/09 Sep/09 Oct/09 Dic/09 Feb/10 Mar/10 May/10

DOLAR REFERENCIA Y CONTADO CON LIQUIDACION

REF CCL

3,00

3,50

4,00

4,50

5,00

5,50

Mar/09 May/09 Jul/09 Ago/09 Oct/09 Dic/09 Feb/10 Abr/10 Jun/10

NDF

1 AÑO 6 MESES 3 MESES

45.500

46.000

46.500

47.000

47.500

48.000

48.500

49.000

49.500

-100

-50

0

50

100

150

200

250

Oct/09 Nov/09 Dic/09 Dic/09 Ene/10 Feb/10 Mar/10 Mar/10 Abr/10

RESERVAS Y COMPRAS NETAS BCRA(USD MM)

CN RI (der.)

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

90.000

95.000

100.000

105.000

110.000

115.000

120.000

125.000

130.000

Feb/09 Abr/09 Jun/09 Ago/09 Oct/09 Dic/09 Feb/10 Abr/10

BASE MONETARIA ($ MM)

BM Var a/a

-1,0%

-0,5%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

120.000

125.000

130.000

135.000

140.000

145.000

150.000

155.000

160.000

165.000

Jul/09 Sep/09 Nov/09 Ene/10 Mar/10 May/10

SISTEMA - PRÉSTAMOS PRIVADOS ($ MM)(PROMEDIO MENSUAL)

PREST Var mensual

6.500

7.000

7.500

8.000

8.500

9.000

9.500

10.000

10.500

11.000

130.000

135.000

140.000

145.000

150.000

155.000

160.000

165.000

170.000

175.000

Mar/08 Jul/08 Oct/08 Ene/09 Abr/09 Jul/09 Oct/09 Ene/10 Abr/10

SISTEMA - DEPOSITOS PRIVADOS - $ y USD

$ USD PM 20 días ($)

8

9

10

11

12

13

14

15

Feb/09 Abr/09 Jun/09 Ago/09 Sep/09 Nov/09 Ene/10 Mar/10 May/10

TASAS DE INTERES (%)

CALL PF BADLAR PRIV.

500

650

800

950

1100

1250

600

1.000

1.400

1.800

2.200

2.600

Jul/09 Sep/09 Oct/09 Dic/09 Ene/10 Mar/10 Abr/10 May/10

RIESGO PAIS (bp)

CDS 5Y CDS 1Y EMBI+ARG (eje sec.)

Informe Económico Semanal 10

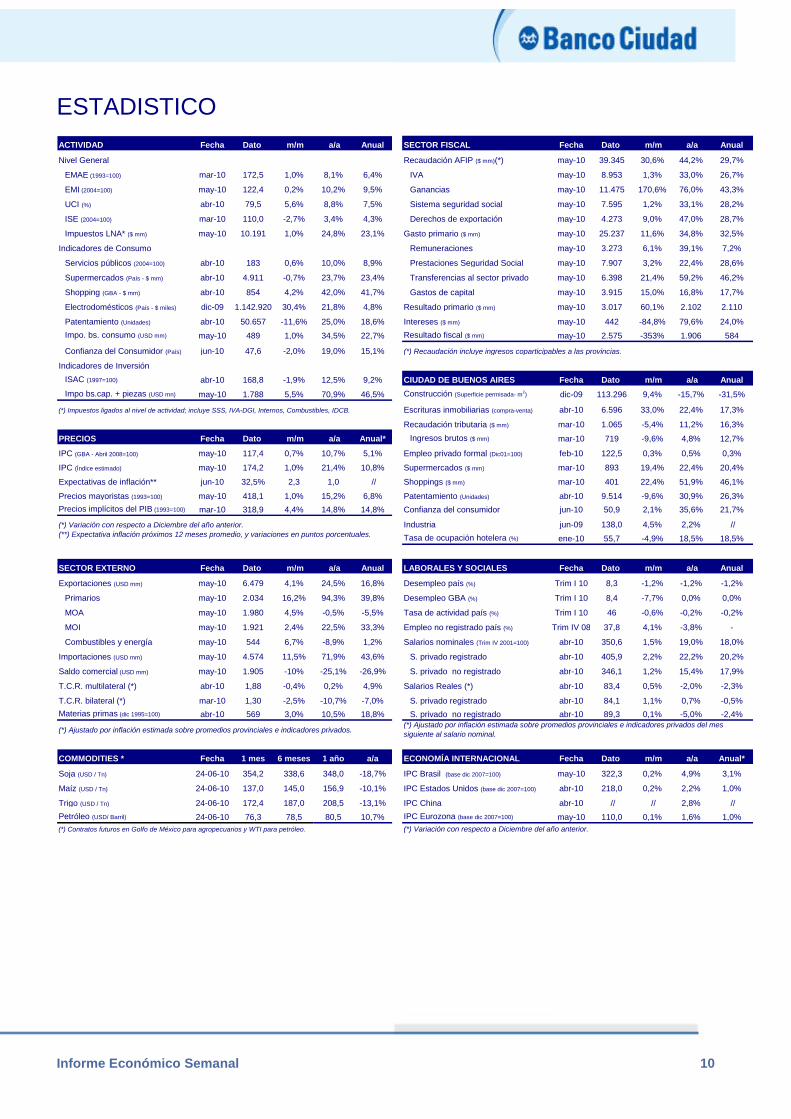

ESTADISTICO ACTIVIDAD Fecha Dato m/m a/a Anual SECTOR FISCAL Fecha Dato m/m a/a Anual

Nivel General Recaudación AFIP ($ mm)(*) may-10 39.345 30,6% 44,2% 29,7%

EMAE (1993=100) mar-10 172,5 1,0% 8,1% 6,4% IVA may-10 8.953 1,3% 33,0% 26,7%

EMI (2004=100) may-10 122,4 0,2% 10,2% 9,5% Ganancias may-10 11.475 170,6% 76,0% 43,3%

UCI (%) abr-10 79,5 5,6% 8,8% 7,5% Sistema seguridad social may-10 7.595 1,2% 33,1% 28,2%

ISE (2004=100) mar-10 110,0 -2,7% 3,4% 4,3% Derechos de exportación may-10 4.273 9,0% 47,0% 28,7%

Impuestos LNA* ($ mm) may-10 10.191 1,0% 24,8% 23,1% Gasto primario ($ mm) may-10 25.237 11,6% 34,8% 32,5%

Indicadores de Consumo Remuneraciones may-10 3.273 6,1% 39,1% 7,2%

Servicios públicos (2004=100) abr-10 183 0,6% 10,0% 8,9% Prestaciones Seguridad Social may-10 7.907 3,2% 22,4% 28,6%

Supermercados (País - $ mm) abr-10 4.911 -0,7% 23,7% 23,4% Transferencias al sector privado may-10 6.398 21,4% 59,2% 46,2%

Shopping (GBA - $ mm) abr-10 854 4,2% 42,0% 41,7% Gastos de capital may-10 3.915 15,0% 16,8% 17,7%

Electrodomésticos (País - $ miles) dic-09 1.142.920 30,4% 21,8% 4,8% Resultado primario ($ mm) may-10 3.017 60,1% 2.102 2.110

Patentamiento (Unidades) abr-10 50.657 -11,6% 25,0% 18,6% Intereses ($ mm) may-10 442 -84,8% 79,6% 24,0%Impo. bs. consumo (USD mm) may-10 489 1,0% 34,5% 22,7% Resultado fiscal ($ mm) may-10 2.575 -353% 1.906 584

Confianza del Consumidor (País) jun-10 47,6 -2,0% 19,0% 15,1% (*) Recaudación incluye ingresos coparticipables a las provincias.

Indicadores de InversiónISAC (1997=100) abr-10 168,8 -1,9% 12,5% 9,2% CIUDAD DE BUENOS AIRES Fecha Dato m/m a/a AnualImpo bs.cap. + piezas (USD mn) may-10 1.788 5,5% 70,9% 46,5% Construcción (Superficie permisada- m2) dic-09 113.296 9,4% -15,7% -31,5%

(*) Impuestos ligados al nivel de actividad; incluye SSS, IVA-DGI, Internos, Combustibles, IDCB. Escrituras inmobiliarias (compra-venta) abr-10 6.596 33,0% 22,4% 17,3%

Recaudación tributaria ($ mm) mar-10 1.065 -5,4% 11,2% 16,3%

PRECIOS Fecha Dato m/m a/a Anual* Ingresos brutos ($ mm) mar-10 719 -9,6% 4,8% 12,7%

IPC (GBA - Abril 2008=100) may-10 117,4 0,7% 10,7% 5,1% Empleo privado formal (Dic01=100) feb-10 122,5 0,3% 0,5% 0,3%

IPC (Índice estimado) may-10 174,2 1,0% 21,4% 10,8% Supermercados ($ mm) mar-10 893 19,4% 22,4% 20,4%

Expectativas de inflación** jun-10 32,5% 2,3 1,0 // Shoppings ($ mm) mar-10 401 22,4% 51,9% 46,1%

Precios mayoristas (1993=100) may-10 418,1 1,0% 15,2% 6,8% Patentamiento (Unidades) abr-10 9.514 -9,6% 30,9% 26,3%Precios implícitos del PIB (1993=100) mar-10 318,9 4,4% 14,8% 14,8% Confianza del consumidor jun-10 50,9 2,1% 35,6% 21,7%

(*) Variación con respecto a Diciembre del año anterior. Industria jun-09 138,0 4,5% 2,2% //(**) Expectativa inflación próximos 12 meses promedio, y variaciones en puntos porcentuales. Tasa de ocupación hotelera (%) ene-10 55,7 -4,9% 18,5% 18,5%

SECTOR EXTERNO Fecha Dato m/m a/a Anual LABORALES Y SOCIALES Fecha Dato m/m a/a Anual

Exportaciones (USD mm) may-10 6.479 4,1% 24,5% 16,8% Desempleo país (%) Trim I 10 8,3 -1,2% -1,2% -1,2%

Primarios may-10 2.034 16,2% 94,3% 39,8% Desempleo GBA (%) Trim I 10 8,4 -7,7% 0,0% 0,0%

MOA may-10 1.980 4,5% -0,5% -5,5% Tasa de actividad país (%) Trim I 10 46 -0,6% -0,2% -0,2%

MOI may-10 1.921 2,4% 22,5% 33,3% Empleo no registrado país (%) Trim IV 08 37,8 4,1% -3,8% -

Combustibles y energía may-10 544 6,7% -8,9% 1,2% Salarios nominales (Trim IV 2001=100) abr-10 350,6 1,5% 19,0% 18,0%

Importaciones (USD mm) may-10 4.574 11,5% 71,9% 43,6% S. privado registrado abr-10 405,9 2,2% 22,2% 20,2%

Saldo comercial (USD mm) may-10 1.905 -10% -25,1% -26,9% S. privado no registrado abr-10 346,1 1,2% 15,4% 17,9%

T.C.R. multilateral (*) abr-10 1,88 -0,4% 0,2% 4,9% Salarios Reales (*) abr-10 83,4 0,5% -2,0% -2,3%

T.C.R. bilateral (*) mar-10 1,30 -2,5% -10,7% -7,0% S. privado registrado abr-10 84,1 1,1% 0,7% -0,5%Materias primas (dic 1995=100) abr-10 569 3,0% 10,5% 18,8% S. privado no registrado abr-10 89,3 0,1% -5,0% -2,4%

(*) Ajustado por inflación estimada sobre promedios provinciales e indicadores privados.

Conversor de precio (a usd/tn) soja y trigo 2,7216 maiz 2,54012

COMMODITIES * Fecha 1 mes 6 meses 1 año a/a ECONOMÍA INTERNACIONAL Fecha Dato m/m a/a Anual*

Soja (USD / Tn) 24-06-10 354,2 338,6 348,0 -18,7% IPC Brasil (base dic 2007=100) may-10 322,3 0,2% 4,9% 3,1%

Maíz (USD / Tn) 24-06-10 137,0 145,0 156,9 -10,1% IPC Estados Unidos (base dic 2007=100) abr-10 218,0 0,2% 2,2% 1,0%

Trigo (USD / Tn) 24-06-10 172,4 187,0 208,5 -13,1% IPC China abr-10 // // 2,8% //Petróleo (USD/ Barril) 24-06-10 76,3 78,5 80,5 10,7% IPC Eurozona (base dic 2007=100) may-10 110,0 0,1% 1,6% 1,0%(*) Contratos futuros en Golfo de México para agropecuarios y WTI para petróleo. (*) Variación con respecto a Diciembre del año anterior.

(*) Ajustado por inflación estimada sobre promedios provinciales e indicadores privados del mes siguiente al salario nominal.

Informe Económico Semanal 11

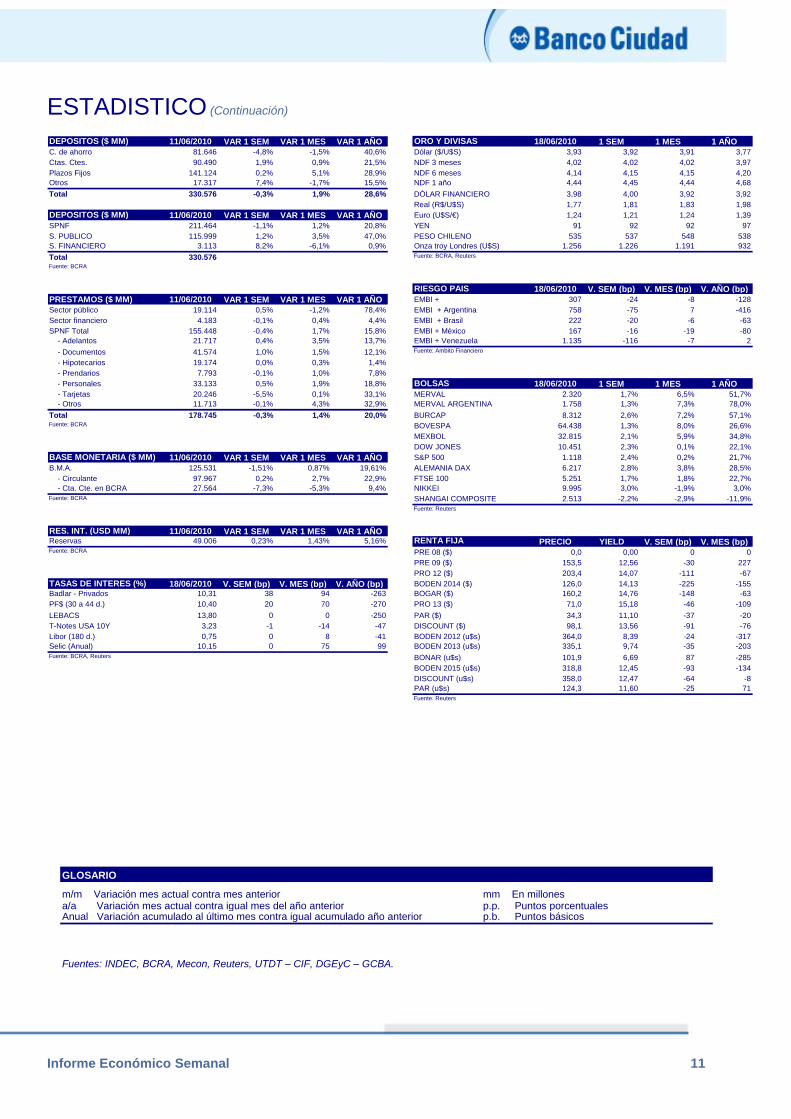

ESTADISTICO (Continuación)

DEPOSITOS ($ MM) 11/06/2010 VAR 1 SEM VAR 1 MES VAR 1 AÑO ORO Y DIVISAS 18/06/2010 1 SEM 1 MES 1 AÑOC. de ahorro 81.646 -4,8% -1,5% 40,6% Dólar ($/U$S) 3,93 3,92 3,91 3,77Ctas. Ctes. 90.490 1,9% 0,9% 21,5% NDF 3 meses 4,02 4,02 4,02 3,97Plazos Fijos 141.124 0,2% 5,1% 28,9% NDF 6 meses 4,14 4,15 4,15 4,20Otros 17.317 7,4% -1,7% 15,5% NDF 1 año 4,44 4,45 4,44 4,68Total 330.576 -0,3% 1,9% 28,6% DÓLAR FINANCIERO 3,98 4,00 3,92 3,92

Real (R$/U$S) 1,77 1,81 1,83 1,98DEPOSITOS ($ MM) 11/06/2010 VAR 1 SEM VAR 1 MES VAR 1 AÑO Euro (U$S/€) 1,24 1,21 1,24 1,39SPNF 211.464 -1,1% 1,2% 20,8% YEN 91 92 92 97S. PUBLICO 115.999 1,2% 3,5% 47,0% PESO CHILENO 535 537 548 538S. FINANCIERO 3.113 8,2% -6,1% 0,9% Onza troy Londres (U$S) 1.256 1.226 1.191 932Total 330.576 Fuente: BCRA, Reuters

Fuente: BCRA

RIESGO PAIS 18/06/2010 V. SEM (bp) V. MES (bp) V. AÑO (bp)PRESTAMOS ($ MM) 11/06/2010 VAR 1 SEM VAR 1 MES VAR 1 AÑO EMBI + 307 -24 -8 -128Sector público 19.114 0,5% -1,2% 78,4% EMBI + Argentina 758 -75 7 -416Sector financiero 4.183 -0,1% 0,4% 4,4% EMBI + Brasil 222 -20 -6 -63SPNF Total 155.448 -0,4% 1,7% 15,8% EMBI + México 167 -16 -19 -80 - Adelantos 21.717 0,4% 3,5% 13,7% EMBI + Venezuela 1.135 -116 -7 2 - Documentos 41.574 1,0% 1,5% 12,1% Fuente: Ambito Financiero

- Hipotecarios 19.174 0,0% 0,3% 1,4% - Prendarios 7.793 -0,1% 1,0% 7,8% - Personales 33.133 0,5% 1,9% 18,8% BOLSAS 18/06/2010 1 SEM 1 MES 1 AÑO - Tarjetas 20.246 -5,5% 0,1% 33,1% MERVAL 2.320 1,7% 6,5% 51,7% - Otros 11.713 -0,1% 4,3% 32,9% MERVAL ARGENTINA 1.758 1,3% 7,3% 78,0%Total 178.745 -0,3% 1,4% 20,0% BURCAP 8.312 2,6% 7,2% 57,1%Fuente: BCRA BOVESPA 64.438 1,3% 8,0% 26,6%

MEXBOL 32.815 2,1% 5,9% 34,8%11/06/2010 04/06/2010 12/05/2010 11/06/2009 DOW JONES 10.451 2,3% 0,1% 22,1%

BASE MONETARIA ($ MM) 11/06/2010 VAR 1 SEM VAR 1 MES VAR 1 AÑO S&P 500 1.118 2,4% 0,2% 21,7%B.M.A. 125.531 -1,51% 0,87% 19,61% ALEMANIA DAX 6.217 2,8% 3,8% 28,5% - Circulante 97.967 0,2% 2,7% 22,9% FTSE 100 5.251 1,7% 1,8% 22,7% - Cta. Cte. en BCRA 27.564 -7,3% -5,3% 9,4% NIKKEI 9.995 3,0% -1,9% 3,0%Fuente: BCRA SHANGAI COMPOSITE 2.513 -2,2% -2,9% -11,9%

Fuente: Reuters

RES. INT. (USD MM) 11/06/2010 VAR 1 SEM VAR 1 MES VAR 1 AÑOReservas 49.006 0,23% 1,43% 5,16% RENTA FIJA PRECIO YIELD V. SEM (bp) V. MES (bp)Fuente: BCRA PRE 08 ($) 0,0 0,00 0 0

PRE 09 ($) 153,5 12,56 -30 22718/06/2010 11/06/2010 19/05/2010 18/06/2009 PRO 12 ($) 203,4 14,07 -111 -67

TASAS DE INTERES (%) 18/06/2010 V. SEM (bp) V. MES (bp) V. AÑO (bp) BODEN 2014 ($) 126,0 14,13 -225 -155Badlar - Privados 10,31 38 94 -263 BOGAR ($) 160,2 14,76 -148 -63PF$ (30 a 44 d.) 10,40 20 70 -270 PRO 13 ($) 71,0 15,18 -46 -109LEBACS 13,80 0 0 -250 PAR ($) 34,3 11,10 -37 -20T-Notes USA 10Y 3,23 -1 -14 -47 DISCOUNT ($) 98,1 13,56 -91 -76Libor (180 d.) 0,75 0 8 -41 BODEN 2012 (u$s) 364,0 8,39 -24 -317Selic (Anual) 10,15 0 75 99 BODEN 2013 (u$s) 335,1 9,74 -35 -203Fuente: BCRA, Reuters BONAR (u$s) 101,9 6,69 87 -285

BODEN 2015 (u$s) 318,8 12,45 -93 -134DISCOUNT (u$s) 358,0 12,47 -64 -8PAR (u$s) 124,3 11,60 -25 71Fuente: Reuters

GLOSARIO

m/m Variación mes actual contra mes anterior mm En millonesa/a Variación mes actual contra igual mes del año anterior p.p. Puntos porcentualesAnual Variación acumulado al último mes contra igual acumulado año anterior p.b. Puntos básicos

Fuentes: INDEC, BCRA, Mecon, Reuters, UTDT – CIF, DGEyC – GCBA.

Informe Económico Semanal 12

Estudios Económicos Banco Ciudad de Buenos Aires ECONOMISTA JEFE

Luciano Laspina ESTUDIOS MACROECONÓMICOS Y SECTORIALES

Alejo Espora (coordinador) Nadina Bassini Matías Carugati Luciana Arnaiz Esteban Albisu ESTUDIOS MICROECONÓMICOS Y FINANCIEROS

Elena Cafaldo (coordinadora) María Natalia Dompé Bac Eleonora Rodríguez Gustavo Perez Natalia Alessandroni ASISTENTE

Marcela Flores