Embed Size (px)

Citation preview

La nueva alternativa en calificación de valores.

Hoja 1 de 39

Banco Credit Suisse México, S.A., Institución de Banca Múltiple, Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

Contactos Fernando Montes de Oca Director de Instituciones Financieras y Soc. Inv. E-mail: [email protected] Pedro Latapí Analista Senior E-mail: [email protected] Fernando Sandoval Analista E-mail: [email protected] Felix Boni Director de Análisis E-mail: [email protected]

Calificaciones Banco Credit Suisse México LP HR AAA Banco Credit Suisse México CP HR+1 Perspectiva Estable La calificación de largo plazo que determina HR Ratings para Banco Credit Suisse México, S.A., Institución de Banca Múltiple, Grupo Financiero Credit Suisse México es “HR AAA”. El emisor con esta calificación se considera de la más alta calidad crediticia, ofreciendo gran seguridad para el pago oportuno de las obligaciones de deuda y mantienen mínimo riesgo crediticio. La calificación de corto plazo que determina HR Ratings Banco Credit Suisse México, S.A., Institución de Banca Múltiple, Grupo Financiero Credit Suisse México es “HR+1”. El emisor con esta calificación ofrece alta capacidad para el pago oportuno de obligaciones de deuda de corto plazo y mantienen el más bajo riesgo crediticio. Dentro de esta categoría, a los instrumentos con relativa superioridad en las características crediticias se les asignará la calificación HR+1.

HR Ratings asignó la calificación crediticia de largo plazo de “HR AAA” y de corto plazo de “HR+1” a Banco Credit Suisse México, S.A., Institución de Banca Múltiple, Grupo Financiero Credit Suisse México, (Banco Credit Suisse México y/o BCSM y/o el Banco). El análisis realizado por HR Ratings incluye la evaluación

de factores cualitativos y cuantitativos, así como la proyección de estados financieros bajo un escenario económico de estrés. La perspectiva es Estable.

La calificación otorgada no constituye una recomendación para comprar, vender o mantener algún instrumento, ni para llevar a cabo algún tipo de negocio, inversión u operación y puede estar sujeta a actualizaciones en cualquier momento, de conformidad con las metodologías de calificación de HR Ratings de México, S.A. de C.V. y en términos de lo dispuesto en el artículo 7, fracción II y/o III, según corresponda, de las “Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores”. Los supuestos y resultados obtenidos en el escenario base y de estrés fueron los siguientes:

Los factores que influyeron en la calificación fueron:

- Alta probabilidad de recibir apoyo por parte de Credit Suisse Group AG (CSG

AG) en caso de un escenario económico de alto estrés. - Amplia experiencia por parte de los principales directivos y consejeros dentro del

mercado financiero internacional y mexicano. - Índice de capitalización en niveles de 16.9% al 4T11 (vs. 11.5% al 4T10), lo cual

demuestra la fortaleza de la estructura de capital frente a las operaciones. - Eficientes sistemas contando con el respaldo de CSG AG, con infraestructura

suficiente para el crecimiento proyectado en el Banco. - Incremento importante en las operaciones de inversiones en valores y derivadas

durante el 2011, indicando la importancia estratégica del Banco para CSG AG. - Inyección de Capital de P$700.0m en el 2011, mostrando el apoyo de CSG AG. - Fondeo de las operaciones realizado a través de CSG AG. - Cierta exposición a riesgo de mercado, específicamente en el movimiento en tasas

de bonos de largo plazo en el mercado mexicano, reflejado en la volatilidad del Resultado por Intermediación.

- Sólido gobierno corporativo contando con comités adecuados para el tamaño de operaciones y consejeros independientes.

- Razón de ingresos totales a gastos totales en 275.3% al 4T11 (vs. 218.1% al 4T10).

- Razón de Apalancamiento en 10.8x al 4T11 (vs. 13.5x al 4T10).

La nueva alternativa en calificación de valores.

Hoja 2 de 39

Banco Credit Suisse México, S.A., Institución de Banca Múltiple, Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

Perfil de Banco Credit Suisse México

Antecedentes y Descripción del Banco Banco Credit Suisse México, S.A., Institución de Banca Múltiple, Grupo Financiero Credit Suisse México (Banco Credit Suisse México y/o el Banco) es una institución de banca múltiple integrante del Grupo Financiero Credit Suisse México (Grupo Financiero Credit Suisse México). El Banco se constituyó en el mes de febrero de 2002 bajo la denominación de Banco Credit Suisse México First Boston México, S.A., y en el mes de junio del mismo año la Secretaría de Hacienda y Crédito Público (SHCP) le emitió la autorización para poder operar como institución de banca múltiple filial. El Banco se especializa en ofrecer productos y servicios de banca de inversión, banca privada, gestión de activos y acceso a mercados financieros nacionales e internacionales. El Banco, a través de Grupo Financiero Credit Suisse México es una integrante de Credit Suisse Group AG (CSG AG), la cual es una institución financiera domiciliada en Suiza que actúa como empresa matriz para un grupo global de empresas. CSG AG se encuentra actualmente establecida en 54 países, contando con alrededor de 50,700 empleados. CSG AG se especializa en prestar servicios de banca de inversión, banca privada y gestión de activos a empresas, instituciones, gobiernos y personas físicas de alto nivel patrimonial. La forma de operación de CSG AG es la de prestar instrumentos y servicios financieros que se encuentren hechos a la medida del cliente. Una de las fortalezas que tiene Credit Suisse Group AG es el liderazgo global en el ofrecimiento de instrumentos derivados Over the Countrer (OTC) facilitando transacciones a nivel internacional y para la administración de riesgos. A nivel México, Credit Suisse Group AG cuenta con presencia desde 1968 a través de sus oficinas de representación en el Distrito Federal y la ciudad de Monterrey. En el 2001, se tomó la decisión de constituir un grupo financiero con el fin ampliar el nivel de operaciones dentro del mercado.

La nueva alternativa en calificación de valores.

Hoja 3 de 39

Banco Credit Suisse México, S.A., Institución de Banca Múltiple, Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

Estructura Corporativa Banco Credit Suisse México es una subsidiaria directa de Grupo Financiero Credit Suisse México. Además del Banco, el Grupo Financiero tiene otras dos subsidiarias, las cuales son Casa de Bolsa Credit Suisse México, S.A. de C.V. (Casa de Bolsa Credit Suisse México y/o la Casa de Bolsa) y Credit Suisse Servicios S.A. de C.V. (Credit Suisse Servicios). El Grupo depende directamente de Credit Suisse AG, la cual a su vez depende de CSG AG, la cual se encuentra como la empresa matriz a nivel mundial. En México, Grupo Financiero Credit Suisse México mantiene una plantilla de alrededor de 177 empleados.

Casa de Bolsa Credit Suisse México En México, Casa de Bolsa Credit Suisse México tiene como funciones principales la compra venta de valores dentro del mercado de capitales y mercado de derivados. Asimismo, la Casa de Bolsa cuenta con una fuerte presencia en la colocación de productos estructurados y ofertas públicas, llevando a cabo principalmente operaciones de Financiamiento Corporativo. Al día de hoy, la Casa de Bolsa y el Banco buscan complementar sus operaciones, ampliando el nivel de servicios ofrecidos a sus clientes. Credit Suisse Servicios Credit Suisse Servicios es la institución encargada de prestar servicios administrativos al Grupo Financiero Credit Suisse México, Banco Credit Suisse México y Casa de Bolsa Credit Suisse México.

La nueva alternativa en calificación de valores.

Hoja 4 de 39

Banco Credit Suisse México, S.A., Institución de Banca Múltiple, Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

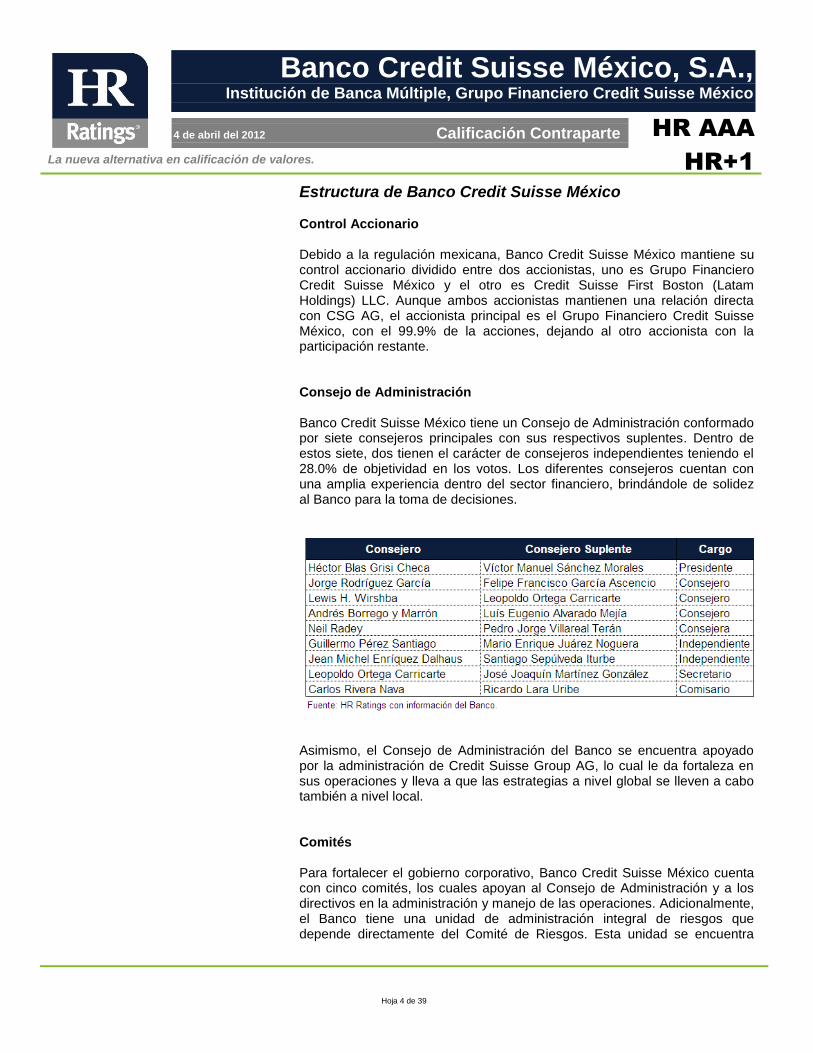

Estructura de Banco Credit Suisse México Control Accionario Debido a la regulación mexicana, Banco Credit Suisse México mantiene su control accionario dividido entre dos accionistas, uno es Grupo Financiero Credit Suisse México y el otro es Credit Suisse First Boston (Latam Holdings) LLC. Aunque ambos accionistas mantienen una relación directa con CSG AG, el accionista principal es el Grupo Financiero Credit Suisse México, con el 99.9% de la acciones, dejando al otro accionista con la participación restante. Consejo de Administración Banco Credit Suisse México tiene un Consejo de Administración conformado por siete consejeros principales con sus respectivos suplentes. Dentro de estos siete, dos tienen el carácter de consejeros independientes teniendo el 28.0% de objetividad en los votos. Los diferentes consejeros cuentan con una amplia experiencia dentro del sector financiero, brindándole de solidez al Banco para la toma de decisiones.

Asimismo, el Consejo de Administración del Banco se encuentra apoyado por la administración de Credit Suisse Group AG, lo cual le da fortaleza en sus operaciones y lleva a que las estrategias a nivel global se lleven a cabo también a nivel local. Comités Para fortalecer el gobierno corporativo, Banco Credit Suisse México cuenta con cinco comités, los cuales apoyan al Consejo de Administración y a los directivos en la administración y manejo de las operaciones. Adicionalmente, el Banco tiene una unidad de administración integral de riesgos que depende directamente del Comité de Riesgos. Esta unidad se encuentra

La nueva alternativa en calificación de valores.

Hoja 5 de 39

Banco Credit Suisse México, S.A., Institución de Banca Múltiple, Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

encargada de cumplir con los requerimientos establecidos por Banco de México (Banxico).

Organigrama Banco Credit Suisse México se encuentra dividido en nueve áreas operativas de primer nivel y seis sub-áreas. La estructura del Banco integra de forma eficiente y clara las diferentes funciones, delimitando las operaciones que cada área se encuentra facultada para realizar.

Directivos La gran mayoría de los directivos cuentan con una amplia experiencia dentro del sector financiero, reforzando sus capacidades y área de conocimiento dentro de su especialidad. Para HR Ratings esto le genera una solidez en

La nueva alternativa en calificación de valores.

Hoja 6 de 39

Banco Credit Suisse México, S.A., Institución de Banca Múltiple, Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

las operaciones, reduciendo el riesgo operativo al que día a día se encuentra expuesto Banco Credit Suisse México. A continuación se mencionan los principales directivos del Banco, así como una descripción de su experiencia y preparación académica.

Modelo de Negocio El modelo de negocio de Banco Credit Suisse México se basa en ofrecer diferentes productos y servicios financieros de finanzas corporativas, banca privada y operaciones con instrumentos financieros derivados y de deuda. Dentro de los productos y servicios ofrecidos, y en conjunto con la Casa de Bolsa Credit Suisse, el Banco ofrece operaciones de compra venta de valores del mercado de dinero, mercado de capitales y mercado de derivados. Adicionalmente el Banco ofrece servicios de asesoría, análisis de mercados y derivados OTC (siendo una de sus principales líneas de negocio). Por otra parte, para generar mayor valor al cliente, Banco Credit Suisse México realiza sinergias con el grupo global para poder ofrecer servicios financieros integrales a los clientes. Con base en esto, el Banco tiene la capacidad de ofrecer productos financieros extranjeros al público local. Finanzas Corporativas El área de finanzas corporativas se encarga de prestar servicios de asesoría en materia financiera a personas morales, así como también de apoyo y estructuración de operaciones de mercados de capitales. Asimismo, cuentan con ejecutivos especializados en cada sector con el fin de ofrecer servicios y

La nueva alternativa en calificación de valores.

Hoja 7 de 39

Banco Credit Suisse México, S.A., Institución de Banca Múltiple, Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

soluciones financieras especializadas e integrales a cada cliente de acuerdo a su sector. Cabe mencionar que la Casa de Bolsa Credit Suisse México es la filial que en México tiene más desarrollado este segmento. Mercados Financieros y Tesorería Banco Credit Suisse México ofrece la compra venta de diferentes instrumentos financieros, entre los que se encuentran valores gubernamentales mexicanos, instrumentos del sector privado e instrumentos financieros derivados. Los derivados son uno de los principales productos que ofrece el Banco a nivel local, encontrando entre su portafolio de productos ofrecidos las operaciones denominadas como opciones, caps & floors, futuros, forwards (tipo de cambio, índices y tasas de interés) y swaps (tasas de interés y tipo de cambio). En cuanto al desglose por líneas de negocio, los principales productos ofrecidos son los swaps de tasas de interés, swaps de divisas, forwards de de índices y forwards de divisas. Al 4T11 la parte activa de los swaps representan el 87.3% del total de operaciones derivadas (P$3,919.0m) en comparación del 58.9% del 4T10. Esto como consecuencia de una mayor demanda de swaps de divisas que de representar el 3.0% en el 2010 pasaron a representar el 20.2% de los productos derivados al cierre del 2011. No obstante, los swaps de tasas de interés siguen siendo el principal producto derivado teniendo el 47.1% (P$2,744.0m) al 4T11.

Cabe mencionar que Banco Credit Suisse México tiene como política cubrir con alguna contraparte internacional un porcentaje de sus posiciones

La nueva alternativa en calificación de valores.

Hoja 8 de 39

Banco Credit Suisse México, S.A., Institución de Banca Múltiple, Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

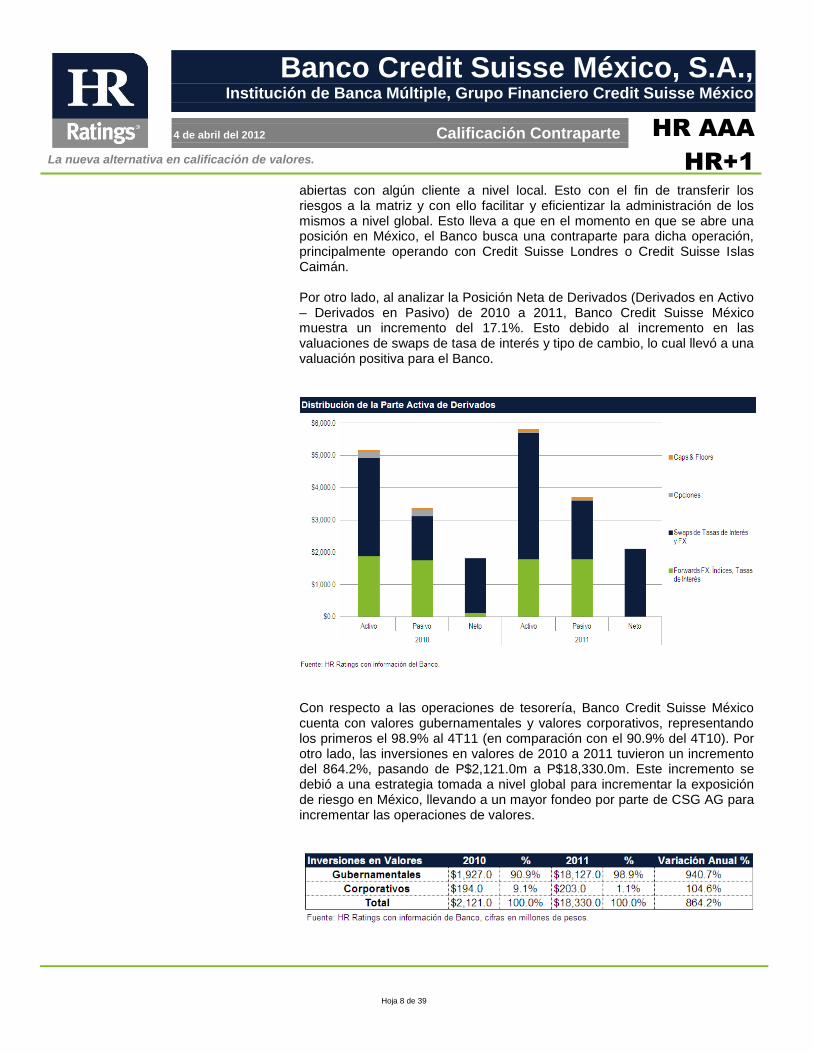

abiertas con algún cliente a nivel local. Esto con el fin de transferir los riesgos a la matriz y con ello facilitar y eficientizar la administración de los mismos a nivel global. Esto lleva a que en el momento en que se abre una posición en México, el Banco busca una contraparte para dicha operación, principalmente operando con Credit Suisse Londres o Credit Suisse Islas Caimán. Por otro lado, al analizar la Posición Neta de Derivados (Derivados en Activo – Derivados en Pasivo) de 2010 a 2011, Banco Credit Suisse México muestra un incremento del 17.1%. Esto debido al incremento en las valuaciones de swaps de tasa de interés y tipo de cambio, lo cual llevó a una valuación positiva para el Banco.

Con respecto a las operaciones de tesorería, Banco Credit Suisse México cuenta con valores gubernamentales y valores corporativos, representando los primeros el 98.9% al 4T11 (en comparación con el 90.9% del 4T10). Por otro lado, las inversiones en valores de 2010 a 2011 tuvieron un incremento del 864.2%, pasando de P$2,121.0m a P$18,330.0m. Este incremento se debió a una estrategia tomada a nivel global para incrementar la exposición de riesgo en México, llevando a un mayor fondeo por parte de CSG AG para incrementar las operaciones de valores.

La nueva alternativa en calificación de valores.

Hoja 9 de 39

Banco Credit Suisse México, S.A., Institución de Banca Múltiple, Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

Dentro de las inversiones en valores, al 4T11 Banco Credit Suisse México mantiene posiciones en CETES, M BONOS, UDIBONOS, CC CBIC y algunos valores corporativos. En cuanto a la distribución por tipo de productos, los M BONOS representan el 56.9% (P$10,421.0m), siguiéndole los CETES con el 38.8% (P$7,114.0m). El 4.3% restante se encuentra distribuido entre los demás valores mencionados. El cambio en proporción que se dio de 2010 a 2011 se debe principalmente por la fuerte adquisición de M BONOS.

Banca Privada La banca privada se encarga de ofrecer servicios de asesoría en inversión global, así como también ofrecer fondos de inversión locales a personas que cuentan con una amplia base de recursos. Como un valor agregado a este tipo de clientes, el Banco presta servicios de análisis de mercados y de emisoras en particular con el objetivo de que el cliente se encuentre mejor informado y pueda tomar decisiones con una mayor cantidad de información. Por otra parte, la banca privada también se encarga de captar y custodiar recursos y de invertirlos de acuerdo a las necesidades y especificaciones del cliente. Dentro de los bienes en custodia, del 2010 al 2011 estos presentaron un crecimiento de 47.9%, pasando de P$13,205.0m a P$19,529.0m. Este crecimiento se debe a los esfuerzos que ha hecho el Banco para desarrollar el área de negocio de banca privada y captar mayores recursos.

La nueva alternativa en calificación de valores.

Hoja 10 de 39

Banco Credit Suisse México, S.A., Institución de Banca Múltiple, Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

Plan de Negocios Para los siguientes periodos Banco Credit Suisse México quiere seguir enfocándose en sus principales ramas de negocio en cuanto a asesoría financiera corporativa y ofrecimiento de servicios de acceso a diferentes mercados financieros. Por otra parte, el Banco busca poner mayor énfasis en el área de Banca Privada con el fin de obtener una mayor captación de recursos y poderse alinear a los objetivos globales, debido a que esta área es considerada como el core business a nivel global.

Herramientas de Fondeo y Liquidez Como herramientas de liquidez, el Banco cuenta con fuentes internas, fuentes de fondeo externas y otro tipo de fuentes que puede utilizar en caso de un escenario de estrés. Fuentes Internas - Efectivo disponible en los sistemas de Banco de México (BANXICO) o

SIDV. - Línea de fondeo de sobregiro a través de la cuenta única de Banco de

México - Sistema RSP de Banco de México.

Fuentes Externas - Efectivo disponible en las cuentas de cheques de Banco Credit Suisse

en Banamex o BBVA Bancomer. - Operaciones de Call Money con otros bancos.

Otras Fuentes - Línea de crédito por la sucursal de Credit Suisse en las islas Caimán

por un monto de USD$550.0m, a través de Banco Santander en México.

En cuanto a las herramientas de fondeo, al cierre del 4T11 todas las cuentas por pagar y obligaciones dentro del Balance las mantiene con partes relacionadas.

Incrementos de Capital Con el objetivo de continuar fortaleciendo la estructura de capital del Banco, Grupo Financiero Credit Suisse México ha realizado dos aportaciones recientes de recursos, actuando como vehículo para la estrategia tomada desde CSG AG. La primera capitalización se realizó en el mes de septiembre de 2009 por P$337.4m, colocando el capital contribuido en P$1,172.2m. El segundo incremento de capital se dio en el mes de junio de 2011 por P$700.0m e hizo que el capital contribuido se colocara en

La nueva alternativa en calificación de valores.

Hoja 11 de 39

Banco Credit Suisse México, S.A., Institución de Banca Múltiple, Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

P$1,872.2m. Esto demuestra un constante y sólido apoyo por parte de CSG AG con el fin de consolidar y expandir las operaciones en México.

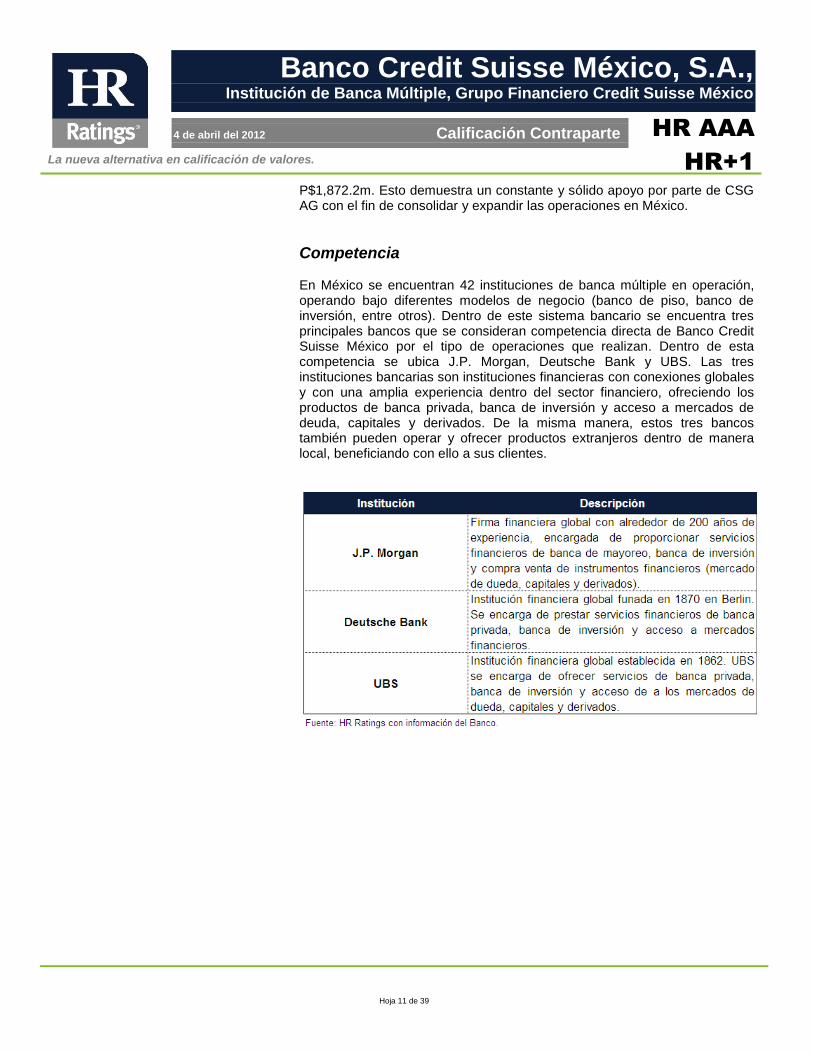

Competencia En México se encuentran 42 instituciones de banca múltiple en operación, operando bajo diferentes modelos de negocio (banco de piso, banco de inversión, entre otros). Dentro de este sistema bancario se encuentra tres principales bancos que se consideran competencia directa de Banco Credit Suisse México por el tipo de operaciones que realizan. Dentro de esta competencia se ubica J.P. Morgan, Deutsche Bank y UBS. Las tres instituciones bancarias son instituciones financieras con conexiones globales y con una amplia experiencia dentro del sector financiero, ofreciendo los productos de banca privada, banca de inversión y acceso a mercados de deuda, capitales y derivados. De la misma manera, estos tres bancos también pueden operar y ofrecer productos extranjeros dentro de manera local, beneficiando con ello a sus clientes.

La nueva alternativa en calificación de valores.

Hoja 12 de 39

Banco Credit Suisse México, S.A., Institución de Banca Múltiple, Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

Análisis de Riesgos Cualitativos

Riesgo de la Industria Durante los últimos trimestres el panorama macroeconómico se ha visto deteriorado debido a la problemática que sigue latente en la Zona Euro. Los problemas de deuda gubernamental en diversos países han generado gran volatilidad en los mercados e incertidumbre entre el público inversionista. Las estimaciones de crecimiento económico para los Estados Unidos de América han sido reducidas debido a la desaceleración que ha sufrido; por consecuente también el crecimiento estimado para México se ha visto afectado, debido a que el país vecino del norte sigue siendo uno de los principales socios comerciales. De esta forma, las tasas de fondeo actualmente se han mantenido en niveles bajos como un estímulo hacia el uso e inyección de recursos, lo que causa una mejoría en el costo de fondeo bancario. La Tasa LIBOR, determinada por la Asociación de Banqueros Británicos, y considerada una tasa de referencia mundial para los préstamos interbancarios, se ha mantenido en niveles bajos durante los últimos 3 años, 2009, 2010 y 2011.

Para el 2011 el crecimiento potencial de los activos de la banca a nivel mundial se vio detenido por las condiciones de estrés observadas en Europa, lo que llevó a una mayor cautela por parte de los bancos para incrementar el monto total de sus activos sujetos a riesgo. De igual manera, el total de préstamos y de depósitos de la banca mundial se mantuvo en un ritmo de crecimiento estable y gradual durante los últimos trimestres.

La nueva alternativa en calificación de valores.

Hoja 13 de 39

Banco Credit Suisse México, S.A., Institución de Banca Múltiple, Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

En específico, al analizar el mercado de los derivados Over the Counter (OTC) dentro del grupo de los diez países principales más Suiza (G10 + Suiza), podemos ver como el mercado ha ido creciendo constantemente, superando en junio de 2011 los niveles previos a la crisis financiera de 2008. De haber estado en junio de 2010 en USD$582.7 trillones, en junio de 2011 se colocó en USD$707.6 trillones, con lo que se tuvo un crecimiento anual de 17.7% (medido sobre montos nocionales). En relación al mercado mexicano de derivados, consideramos que este mantiene un potencial de crecimiento debido a la falta de maduración del mercado actualmente. Esto va de la mano del incremento en las transacciones multinacionales entre diversas compañías mexicanas, lo que alienta un proceso de sofisticación en el manejo de riesgos, ocasionado una mayor demanda en coberturas de tipo de cambio, tasas de interés, entre otros.

Por otra parte, el mercado mexicano se compone de 42 instituciones de banca múltiple, de las cuales 11 son consideradas como banca de inversión y se mantienen como competencia directa de Credit Suisse México. Al analizar el rendimiento sobre capital (ROE, por sus siglas en inglés) del sector bancario mexicano, el sector de banca de inversión históricamente se ha mantenido por debajo del total de la banca múltiple, mostrando menores niveles de rentabilidad. El único periodo donde se encontró por arriba de la banca múltiple fue durante la crisis económica, indicándonos una menor exposición al riesgo por parte de la banca de inversión y una mayor actividad derivado de reestructuras de deuda y coberturas de riesgos. Por otro lado, en el último año la rentabilidad de la banca de inversión mostró un incremento, de estar en 12.5% a finales de 2010 pasó a 9.0% a finales de 2011. Conforme a la banca múltiple, esta sufrió una disminución en la rentabilidad, pasando en 2010 de 13.4% a 12.5% a finales de 2011.

La nueva alternativa en calificación de valores.

Hoja 14 de 39

Banco Credit Suisse México, S.A., Institución de Banca Múltiple, Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

Evaluación de la Administración La experiencia y conocimiento que tiene la administración del Banco es una de las fortalezas que HR Ratings considera que tiene, reduciendo el posible riesgo operativo al cual el Banco se enfrenta. Los principales responsables para ello son los miembros del Consejo de Administración, el cual cuenta con siete consejeros los cuales dos son independientes. Los consejeros independientes son abogados especializados en operaciones financieras, dándole objetividad y valor agregado al Consejo de Administración y teniendo el 28.0% del total de los votos. Consecuentemente, los directivos de primer nivel cuentan con una experiencia acumulada dentro de Banco Credit Suisse México de alrededor 54 años, generándoles una experiencia promedio de 8 años por director.

Procedimientos y Control Interno Banco Credit Suisse México tiene implementado un Comité de Auditoría, el cual aplica el plan de auditoría y control interno establecido a nivel global. Este plan cuenta con políticas y procedimientos instaurados a través de manuales operativos, métodos y sistemas. De esta manera el Banco reduce el riesgo operacional promoviendo la eficiencia operativa y una confiabilidad de la información financiera generada. De la misma forma, el Comité de Auditoría se encarga de debido cumplimiento del marco regulatorio aplicado.

Tecnología Banco Credit Suisse México cuenta con un contrato de soporte tecnológico por tiempo indefinido con Credit Suisse Securities LLC, en donde se

La nueva alternativa en calificación de valores.

Hoja 15 de 39

Banco Credit Suisse México, S.A., Institución de Banca Múltiple, Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

establece una contraprestación trimestral. Dentro de estos servicios el Banco cuenta con sistemas globales tropicalizados a la normatividad mexicana. De esta manera, todo el sistema de front office cuenta con este soporte manejando todos los productos de manera global. Por otro lado, para el manejo del back office, Banco Credit Suisse México cuenta con un sistema desarrollado en México llamado Opics. Cabe mencionar que el Banco cuenta con la infraestructura suficiente para presentar un crecimiento en sus procesos sin ello representar un riesgo para el Banco.

Administración de Riesgos y Manejo del VaR Banco Credit Suisse México cuenta con un Comité de Riesgos, el cual a su vez tiene una Unidad de Administración Integral de Riesgos (UAIR) cuyo objeto es identificar, medir, vigilar e informar los riesgos cuantificables a los que se encuentra expuesto. Dentro de los riesgos analizados se encuentra el riesgo país, riesgo de mercado, riesgo de liquidación, riesgo de crédito, riesgo de liquidez, riesgo operativo, riesgo tecnológico y riesgo legal. Asimismo, el Comité de Riesgos se encarga de vigilar las operaciones para que estas se encuentren en línea con los objetivos, políticas y procedimientos para la administración integral de riesgos, así como a los límites globales de exposición al riesgo. La medición de riesgo de mercado se hace a través del método de Valor en Riesgo (VaR, por sus siglas en inglés). El VaR es calculado diariamente mediante el método de simulación histórica (3 años de historia) con un horizonte de tiempo de diez días y un intervalo de confianza del 99.0%. Al cierre del 4T11, el consumo del VaR total fue de 15.9%, el cual es mayor al 7.7% del 4T10. Esto como consecuencia de la reducción que se tuvo en el límite, ya de que haber sido de USD$15.0m en el 2010, pasó a US$8.0m para el cierre de 2011. No obstante en los mismos años se tuvo un incremento del VaR del 9.8%, de haber estado en USD1.2m pasó a USD$1.3m.

Sin embargo, HR Ratings considera que debido al formato en que Banco Credit Suisse México cubre los riesgos (con una contraparte a nivel global), el rompimiento del nivel de VaR y el consumo de VaR no representan un riesgo significativo. Esto debido a que el riesgo por tipo de mercado se mantiene principalmente fuera de la operación de México.

La nueva alternativa en calificación de valores.

Hoja 16 de 39

Banco Credit Suisse México, S.A., Institución de Banca Múltiple, Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

Sin embargo, Banco Credit Suisse México si se encuentra expuesto a un riesgo contraparte con los clientes con los que cierra operaciones a nivel local. Para ello, el manejo del riesgo de contraparte es analizado por CSG AG a través de un área global llamada “Gestión Estratégica de Riesgos”. Esta área es la encargada de establecer la metodología de riesgos y el nivel de exposición deseado por país. Asimismo, dentro de esta metodología, se establecen los puntos a observar dentro del análisis de contraparte con el objetivo de tener un mayor control del riesgo al que se encuentran expuestos.

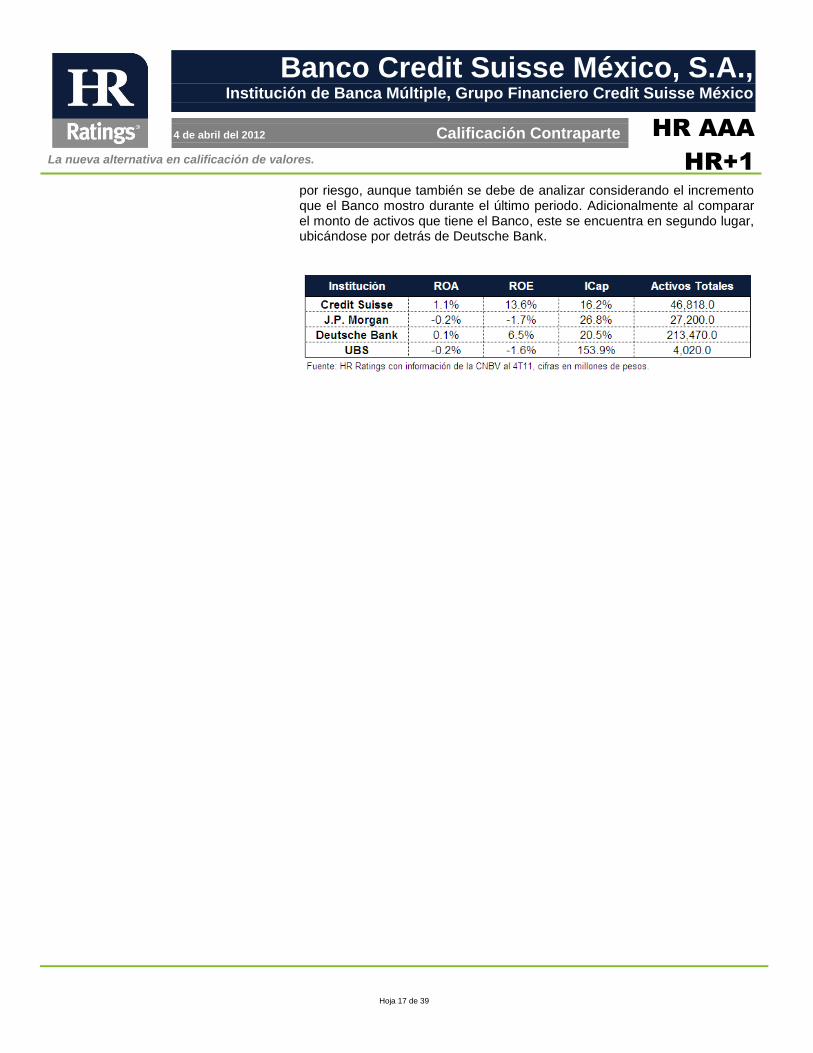

Riesgo Contable, Regulatorio y Competitivo A consecuencia de la crisis económica del 2008, se han introducido una serie de reformas por parte del Comité de Supervisión Bancaria de Basilea a la regulación bancaria, con el fin de asegurar una mayor solidez entre las instituciones financieras (Basilea III). Estas reformas incluyen una serie de modificaciones a la forma en la que los bancos pueden generar reservas, así como métricas que los bancos deberán de calcular y mantener dentro de un rango. Sin embargo, Credit Suisse Group AG fue uno de los primeros bancos a nivel global que incorporó dentro de su estructura los cambios propuestos, teniendo que registra algunas modificaciones a su manera de operar para poder mantenerse dentro de los nuevos lineamientos. Esto le brinda una gran solidez a Credit Suisse a nivel global y a su vez fortalece las operaciones a nivel local. Por otro lado, esperamos que durante los próximos meses se introduzcan a nivel local las reformas propuestas a nivel global, lo que podría afectar los resultados de Banco Credit Suisse México y sus operaciones. Por otra parte, anualmente el Banco audita sus estados financieros de manera externa con KPMG Cárdenas Dosal, S.C.. En opinión de los auditores, los estados financieros al cierre de 2011 presentan razonablemente, en todos los aspectos importantes, la situación financiera de Banco Credit Suisse México. Asimismo, los resultados de sus operaciones, las variaciones en su capital contable y los flujos de efectivo se encuentran de conformidad con los criterios contables establecidos por la CNBV para las instituciones de crédito en México. La competencia de Banco Credit Suisse México son principalmente instituciones financieras globales que pueden ofrecer un modelo de negocio similar al ofrecer productos y servicios extranjeros dentro del mercado local. De acuerdo a este modelo de negocio, J.P. Morgan, Deutsche Bank y UBS complementan sus áreas de negocio como la banca privada, banca de inversión y acceso a mercados financieros nacionales e internacionales. Al analizar los principales indicadores, se observa que Banco Credit Suisse México es el más rentable de los cuatro en cuanto al retorno sobre activos (ROA, pos sus siglas en inglés) y en cuanto al retorno sobre capital (ROE, por sus siglas en inglés). A pesar de esto, Banco Credit Suisse México tiene un menor nivel de capitalización con respecto a la competencia, lo que demuestra un capital menos fuerte con respecto a sus activos ponderados

La nueva alternativa en calificación de valores.

Hoja 17 de 39

Banco Credit Suisse México, S.A., Institución de Banca Múltiple, Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

por riesgo, aunque también se debe de analizar considerando el incremento que el Banco mostro durante el último periodo. Adicionalmente al comparar el monto de activos que tiene el Banco, este se encuentra en segundo lugar, ubicándose por detrás de Deutsche Bank.

La nueva alternativa en calificación de valores.

Hoja 18 de 39

Banco Credit Suisse México, S.A., Institución de Banca Múltiple, Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

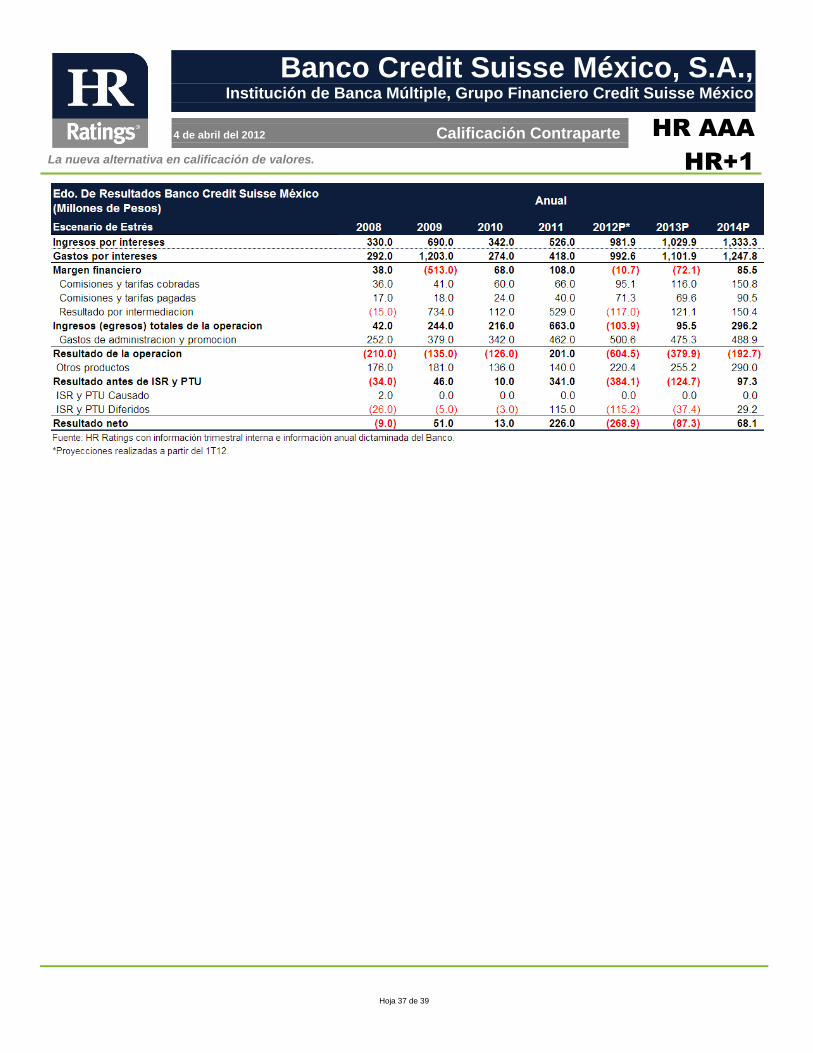

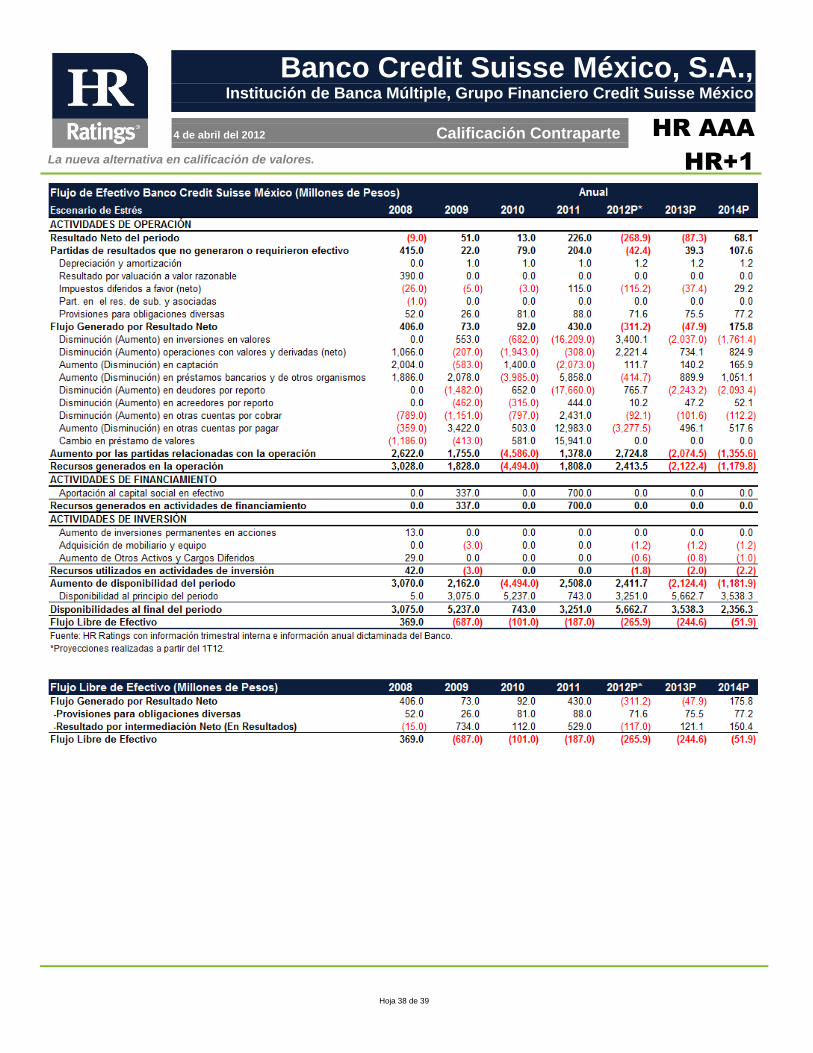

Análisis de Riesgos Cuantitativos El análisis de riesgos cuantitativos realizado por HR Ratings incluye el análisis de métricas financieras y efectivo disponible por el Banco para determinar la capacidad de pago del mismo. Para el análisis de la capacidad de pago de Banco Credit Suisse México, HR Ratings realizó un análisis financiero bajo un escenario económico base y un escenario económico de estrés. Ambos escenarios determinan la capacidad de pago del Banco y su capacidad para hacer frente a las obligaciones crediticias en tiempo y forma. Los supuestos y resultados obtenidos en el escenario base y de estrés se muestran a continuación:

A continuación se detallan las características de cada uno de los escenarios planteados por HR Ratings.

La nueva alternativa en calificación de valores.

Hoja 19 de 39

Banco Credit Suisse México, S.A., Institución de Banca Múltiple, Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

Escenario Base El escenario base proyectado por HR Ratings para Banco Credit Suisse México incorpora un crecimiento sostenido en los activos productivos derivado de la expansión en el nivel de operaciones realizadas a nivel local. Esto es producto de una mayor relevancia estratégica para CSG AG sobre las operaciones realizadas en México y el mercado potencial que se puede llegar a desarrollar. Asimismo, el escenario base considera un escenario económico favorable que permite el crecimiento del Banco para los periodos proyectados. No se espera una alta volatilidad en valuaciones por derivados a nivel local o deterioros en las condiciones generales de Credit Suisse Group AG que podrían llevar a que el apoyo para Banco Credit Suisse México por parte del CSG AG fuera limitado de alguna manera. Durante el cierre de 2011 se observó un fuerte incremento en el nivel de operaciones realizadas por el Banco, llevando a que los Activos Productivos dentro de Balance (Inversiones en Valores + Saldos Deudores en Operaciones de Reporto + Cartera de Crédito Neta + Otras Cuentas por Cobrar) mostraran un crecimiento de 501.9% del 4T10 al 4T11 (vs. 15.2% del 4T09 al 4T10). Lo anterior es derivado de un incremento en la capitalización de la Empresa por P$700.0m durante el 2T11, que permite incrementar el volumen de operaciones a nivel local y confirma la relevancia de México para la estrategia de CSG AG. Sin embargo, a la par del incremento en el nivel de activos, los Pasivos Relacionados a Activos Productivos (Préstamos de Bancos y Otros Organismos + Saldos Acreedores en Operaciones de Reporto + Otras Cuentas por Pagar) también mostraron un importante crecimiento, llevando a un incremento del 724.1% en sus niveles (vs. -39.1% del 4T09 al 4T10). Para los periodos proyectados bajo un escenario económico base, el Banco sería capaz de continuar incrementando de manera importante sus operaciones, llevándolo a un crecimiento en los Activos Productivos dentro de Balance de 12.0% del 4T11 al 4T12, 12.5% del 4T12 al 4T13 y 10.4% del 4T13 al 4T14 y un crecimiento en los Pasivos Relacionados a Activos Productivos de 7.5% del 4T11 al 4T12, 7.8% del 4T12 al 4T13 y 7.9% del 4T13 al 4T14, respectivamente. El crecimiento proyectado se daría a través de una mayor cantidad de operaciones que Banco Credit Suisse México realizaría en los mercados de deuda principalmente gubernamental a nivel local.

La nueva alternativa en calificación de valores.

Hoja 20 de 39

Banco Credit Suisse México, S.A., Institución de Banca Múltiple, Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

Por otra parte, para medir el riesgo real tomado por el Banco a nivel local, HR Ratings realizó un cálculo de Posición Neta en Derivados (Operaciones Derivadas en Parte Activa – Operaciones Derivadas en Parte Pasiva), lo cual busca medir el efecto neto de las posiciones tomadas al tratar de reducir operaciones que por su naturaleza se eliminan entre si. Esto lleva a que al 4T11, el Banco mantenga una Posición Neta de P$2,111.0m (vs. P$1,803.0m al 4T10), lo cual indica un flujo positivo a recibir por operaciones derivadas en el futuro, llevando a que dicho reconocimiento en la ganancia se reconociera dentro del Resultado por Intermediación durante el 2011 (P$529.0m durante el 2011 vs. P$112.0m durante el 2010). Esperamos que para los próximos trimestres, la Posición Neta en Derivados muestre una caída importante en sus niveles, lo cual significaría una disminución en activos relacionados con derivados vs. pasivos relacionados. Sin embargo, esperamos que esta disminución en la posición, por su naturaleza, no lleve a un reconocimiento de pérdida por valuación en el Estado de Resultados. Dicha situación llevaría a que la Posición Neta al cierre del 4T12, 4T13 y 4T14 fuera de P$1,659.6mm, P$1,054.0m y P$257.0m respectivamente. Esto indicaría el cierre de la posición dentro de los derivados. El incremento en el número de operaciones durante el 2011 llevó a un fuerte aumento en los Ingresos Totales (Ingresos por Intereses 12 meses + Resultado por Intermediación 12 meses + Comisiones y Tarifas Cobradas 12 meses + Otros Productos 12 meses) del Banco, mostrando un incremento de 94.0% del 4T10 al 4T11 (vs. -60.5% del 4T09 al 4T10). El incremento en Ingresos Totales se dio principalmente por un mayor Resultado Por Intermediación durante el año, el cual fue afectado principalmente por una

La nueva alternativa en calificación de valores.

Hoja 21 de 39

Banco Credit Suisse México, S.A., Institución de Banca Múltiple, Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

ganancia por valuación de derivados. Consideramos que dicha ganancia representó una situación atípica para el Banco, por lo que no supondríamos un mantenimiento en los niveles mostrados en el Resultado por Intermediación. Sin embargo, debido a los planes de expansión del Banco, esperamos que la disminución en ingresos debido al menor Resultado por Intermediación sería mitigado por un aumento en los ingresos debido a comisiones y tarifas cobradas y a un mayor ingreso financiero neto. Esto sería a raíz de una mayor expansión en las operaciones de banca privada y por el aumento importante en los valores que al día de hoy el Banco mantiene dentro de su Balance. Para los periodos proyectados bajo un escenario económico base, consideramos que los Ingresos Totales mostrarían un incremento de 38.9% del 4T11 al 4T12, de 11.4% del 4T12 al 4T13 y de 17.8% del 4T13 al 4T14. Esto indicaría la sustitución moderada que tendrían los ingresos en flujo generado por comisiones y por intereses contra resultados por intermediación.

Por otro lado, el incremento en Gastos Totales excluyendo Gastos de Administración (Gastos por Intereses 12 meses + Comisiones y Tarifas Pagadas + Otros Gastos) se debió en gran medida a una mayor operación con reportos, incrementando el gasto a través de gastos financieros. Esto llevó a que los Gastos Totales crecieran a un ritmo de 53.7% del 4T10 al 4T11 (vs. -75.6% del 4T09 al 4T10). Esperamos que conforme las operaciones con valores y las operaciones de banca privada continúen incrementando, los gastos por intereses y las comisiones pagadas lo hagan de la misma manera, llevando a que los Gastos Totales muestren un incremento de 144.7% del 4T11 al 4T12, 13.9% del 4T12 al 4T13 y 15.0% del 4T13 al 4T14.

La nueva alternativa en calificación de valores.

Hoja 22 de 39

Banco Credit Suisse México, S.A., Institución de Banca Múltiple, Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

Lo anterior llevó a que la relación entre Ingresos Totales a Gastos Totales (Ingresos Totales 12 meses / Gastos Totales 12 meses) mejorara considerablemente durante los últimos trimestres, llegando a 275.3% al 4T11 (vs. 218.1% al 4T10 y 134.8% al 4T09). Esto indica una adecuada posición por parte del Banco para hacer frente a sus gastos a través del flujo generado. Sin embargo, debido a que consideramos que los Gastos Totales crecerían a un mayor ritmo que los Ingresos Totales debido a la disminución en el Resultado por Intermediación, la relación se reduciría para cerrar el 4T12, 4T13 y 4T14 en 156.4%, 152.9% y 156.5%, respectivamente. Sin embargo, esto se mantendría en una posición adecuada para BCSM. Por otra parte, el índice de eficiencia (Gastos de Administración Promedio 12 meses / (Ingresos Totales de la Operación Promedio 12 meses + Otros Productos Promedio 12 meses – Otros Gastos Promedio 12 meses)) se mantiene en niveles adecuados para el tamaño de operaciones realizadas por el Banco, de 57.5% al 4T11 (vs. 97.2% al 4T10). Esto indica la mayor generación de ingresos durante el último año que se pudieron realizar aún con un bajo movimiento en gastos de administración, lo cual disminuyó considerablemente el índice de eficiencia. Para los periodos proyectados bajo un escenario base, debido a que consideramos una baja en los ingresos totales generados, el índice de eficiencia se deterioraría de manera importante, cerrando el 4T12, 4T13 y 4T14 en 86.5%, 82.8% y 74.5%, respectivamente. Aunque estos niveles se mantendrían por encima de lo mostrado actualmente. Este rango se compararía con lo que anteriormente el Banco mostró en sus indicadores.

Por otra parte, el índice de eficiencia operativa (Gastos de Administración Promedio 12 meses / Activos Productivos Promedio 12 meses) se mantiene en niveles de fortaleza para las instituciones de banca múltiple, en 2.7% al

La nueva alternativa en calificación de valores.

Hoja 23 de 39

Banco Credit Suisse México, S.A., Institución de Banca Múltiple, Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

4T11 (vs. 2.4% al 4T10). Esto debido al importante incremento en Activos Productivos Promedio y el mantenimiento en los gastos de administración necesarios para llevar a cabo las operaciones del Banco. Tomando en cuenta el incremento en los Activos bajo el escenario económico base y un crecimiento similar dentro de los gastos de administración para controlar la cantidad de operaciones, el índice de eficiencia cerraría el 4T12, 4T13 y 4T14 en 1.4% para todos los periodos proyectados. Esto indicaría una sólida posición dentro de la industria. En cuanto a la rentabilidad del Banco, al 4T11 mantiene adecuados niveles de rentabilidad, con ROA Promedio (Utilidad Neta Promedio 12 meses / Activos Totales Promedio 12 meses) de 1.1% (vs. 0.1% al 4T10) y ROE Promedio en 13.3% (vs. 1.1% al 4T10). Esto indica la adecuada generación de ingresos que se tuvo durante el año principalmente a través del Resultado por Intermediación favorable, combinada con un mantenimiento en el nivel de gastos por administración y por operación que llevaron a un resultado neto para el Banco.

Para los periodos proyectados bajo el escenario económico base, debido al mantenimiento en los niveles de ingresos y gastos de administración, el ROA Promedio cerraría el 4T12, 4T13 y 4T14 en 0.1%, 0.2% y 0.3% respectivamente. Asimismo, el ROE Promedio llegaría a los mismos periodos a 2.8%, 3.7% y 6.3% respectivamente. El deterioro principal en ambos indicadores sería la disminución en Ingresos derivados de Resultado por Intermediación, lo cual lleva a que la rentabilidad se reduzca comparada con lo observado durante el 2011. Sin embargo, esperamos con el incremento en ingresos derivados de comisiones y tarifas cobradas y de ingreso financiero a través de otro tipo de operaciones, la rentabilidad muestra una menor volatilidad, llevando a resultados más estables para el

La nueva alternativa en calificación de valores.

Hoja 24 de 39

Banco Credit Suisse México, S.A., Institución de Banca Múltiple, Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

Banco que no dependen necesariamente de reconocimientos extraordinarios en valuaciones. En cuanto a la solvencia, BCSM mantiene niveles adecuados conforme al índice de capitalización (Capital Contable / Activos Sujetos a Riesgo Total) para el tipo de industria en la que opera, cerrando el 4T11 en 17.0% (vs. 11.5% al 4T10). Esto indica la inyección de capital realizada por parte de CSG AG durante el 2T11 por un monto de P$700.0m, así como la generación de ingresos favorables para el Banco durante el año. Consideramos que el índice de capitalización se mantiene en niveles adecuados para el riesgo tomado a nivel local, donde la mayoría de las operaciones mantienen una cobertura con CSG AG, lo cual reduce la posible pérdida ante cambios en las condiciones económicas. Para los escenarios proyectados bajo el escenario económico base, consideramos que el índice de capitalización se mantendría en niveles similares, presionado por un mayor crecimiento en los activos sujetos a riesgo que en el Capital Contable, lo cual llevaría a que el índice de capitalización cerrara el 4T12, 4T13 y 4T14 en niveles de 16.0%, 14.3% y 13.8%, respectivamente. Esto indicaría una posición ajustada para BCSM aunque indicaría el fuerte crecimiento en sus operaciones.

Por otra parte, la razón de apalancamiento (Pasivo Total / Capital Contable) se sitúa en niveles elevados dentro de la industria en 10.8x al 4T11 (vs. 13.5x al 4T10). Esto indica la posición que se tiene en Cuentas por Pagar a partes relacionadas, las cuales fondean las inversiones en valores y las posiciones activas en Reportos. Esto lleva a considerar que en caso de que las posiciones en Reportos se disminuyeran con sus respectivas contrapartes en los Pasivos, el apalancamiento se mantendría en niveles

La nueva alternativa en calificación de valores.

Hoja 25 de 39

Banco Credit Suisse México, S.A., Institución de Banca Múltiple, Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

muy por debajo de lo que actualmente muestra. Debido a que consideramos que este tipo de operaciones se incrementarían para los periodos proyectados, la razón de apalancamiento cerraría el 4T12, 4T13 y 4T14 en 21.7x, 22.9x y 23.7x respectivamente.

La nueva alternativa en calificación de valores.

Hoja 26 de 39

Banco Credit Suisse México, S.A., Institución de Banca Múltiple, Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

Escenario de Estrés El escenario de estrés planteado por HR Ratings incorpora un escenario económico adverso donde las condiciones de estrés sobre los mercados financieros llevan a que BCSM reporte efectos desfavorables sobre la valuación de los instrumentos derivados. Aunque cabe recalcar que la mayoría de las posiciones realizadas por parte de BCSM de manera local mantienen una cobertura con alguna parte relacionada en el extranjero, al día de hoy existe un diferencial que lleva a que movimientos en tipo de cambio y tasa de interés pudieran afectar negativamente. Asimismo, debido a las presiones que existirían a nivel global para Credit Suisse Group AG, consideramos que el nivel de fondeo por parte de la matriz disminuiría para Banco Credit Suisse México, llevando a una disminución neta en la magnitud de las operaciones con inversiones en valores y reportos a nivel local. Esto daría como resultado un decremento en Activos Productivos dentro de Balance de -17.9% del 4T11 al 4T12 (vs. 12.0% en el escenario base y 501.9% del 4T10 al 4T11), mientras que los Pasivos Relacionados a Activos Productivos también disminuirían, cerrando con un crecimiento de -14.3% en el mismo periodo (vs. 7.5% en el Escenario Base y 724.1% del 4T10 al 4T11). Sin embargo, una vez que las condiciones en los mercados fueran mejorando, el ritmo de crecimiento regresaría a niveles estables, con los Activos Productivos Promedio incrementando en un 13.5% del 4T12 al 4T13 y en 10.4% del 4T13 al 4T14 (vs. 12.5% y 10.4% respectivamente en el escenario base). Para fondear este incremento en activos, los Pasivos Relacionados a Balance también mostrarían un incremento similar, cerrando con 7.0% y 7.2% del 4T12 al 4T13 y del 4T13 al 4T14 respectivamente (7.8% y 7.9% respectivamente en el escenario base).

La nueva alternativa en calificación de valores.

Hoja 27 de 39

Banco Credit Suisse México, S.A., Institución de Banca Múltiple, Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

En cuanto a la valuación de los instrumentos derivados, consideramos un serio deterioro debido a movimientos adversos que afectarían negativamente al Banco. Esto llevaría a que la Posición Neta (que al día de hoy se mantiene como positiva dentro de los activos) mostrará un aumento importante en su volatilidad y de inmediato se redujera a niveles cercanos a cero. Lo anterior impactaría directamente sobre los Resultados por Intermediación, llevando a un reconocimiento de pérdidas por parte del Banco para los años proyectados. La Posición Neta mostrada por el Banco se mantendría en P$398.8m al 4T12, P$740.0m al 4T13 y P$1,172.9m al 4T14 (vs. P$1,659.6mm, P$1,054.0m y P$257.0m respectivamente en los periodos proyectados en el escenario base y P$2,049.7.0m al 4T11). Debido a que consideramos que el periodo de mayor estrés para el Banco se daría durante 2012, la Posición Neta bajo el escenario de estrés al cierre de este periodo muestra el nivel más bajo entre el rango proyectado. Derivado de ello, los Ingresos Totales mostrarían una importante disminución de sus niveles bajo el escenario de estrés proyectado por HR Ratings. Esto debido a un Resultado por Intermediación negativo que afectaría los ingresos totales generados, así como por una disminución a través del flujo resultado por comisiones y por ingresos por intereses derivado de menores operaciones realizadas. Esto llevaría a que los Ingresos Totales mostraran una disminución de -6.4% del 4T11 al 4T12 y posteriormente comenzaran a mejorar para cerrar con un incremento del 4T12 al 4T13 de 28.9% y del 4T13 al 4T14 de 26.4% (vs. 38.9%, 11.4% y 17.8% respectivamente en el escenario base y un aumento de 94.0% del 4T10 al 4T11).

La nueva alternativa en calificación de valores.

Hoja 28 de 39

Banco Credit Suisse México, S.A., Institución de Banca Múltiple, Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

Aunado a ello, consideramos que bajo un escenario de estrés para los Gastos Totales mostrarían un incremento derivado de mayores comisiones pagadas para poder mantener un nivel de operaciones mínimo, así como mayores gastos por intereses derivado de un entorno de volatilidad. Esto llevaría a que los Gastos Totales mostraran un incremento de 132.3% del 4T11 al 4T12 y comenzaran a disminuir su crecimiento para cerrar con 10.1% del 4T12 al 4T13 y 14.2% del 4T13 al 4T14 (vs. 144.7%, 13.9% y 15.0% respectivamente en el escenario base y 53.7% del 4T10 al 4T11). Lo anterior llevaría a que la razón de Ingresos Totales a Gastos Totales se apretara considerablemente, llegando a cerrar en niveles nunca antes vistos para el Banco. Esto indicaría las fuertes condiciones de estrés a las que Banco Credit Suisse México se enfrentaría. La razón de Ingresos Totales a Gastos Totales para los periodos proyectados cerraría el 4T12, 4T13 y 4T14 en 110.9%, 129.9% y 143.8% respectivamente (vs. 156.4%, 152.9% y 156.5% en el escenario base y 275.3% al 4T11). Por otra parte, bajo un escenario económico de estrés el índice de eficiencia se incrementaría de manera importante debido al mantenimiento en los gastos de administración y una disminución importante en los ingresos netos del Banco. Lo anterior llevaría a que el indicador cerrara el 4T12 en 429.6%, el 4T13 en 135.6% y el 4T14 en 83.4% respectivamente (vs. 86.5%, 82.8% y 74.5% dentro del escenario base). Lo anterior indicaría una situación de estrés en cuanto los efectos de una caída en sus ingresos netos no fueran compensados con una disminución en los gastos por administración.

La nueva alternativa en calificación de valores.

Hoja 29 de 39

Banco Credit Suisse México, S.A., Institución de Banca Múltiple, Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

Sin embargo, el índice de eficiencia operativa mostraría ligeros cambios en sus niveles debido al bajo cambio que existiría en cuanto a los Gastos de Administración y la disminución en los Activos Productivos Promedio ante una situación de estrés. Esto llevaría a que el índice de eficiencia operativa llegara al 4T12, 4T13 y 4T14 a 1.1%, 1.1% y 1.0% respectivamente (vs. 1.4% durante todos los periodos proyectados bajo el escenario económico base y 2.7% al 4T11). Bajo condiciones adversas para el Banco, la rentabilidad presentaría una fuerte disminución en sus niveles, mostrando el efecto que un escenario económico de estrés tendría sobre los resultados de BCSM. Esto debido a una disminución importante en sus ingresos que sería impactado aún más por un incremento en sus gastos, lo cual llevaría a una disminución en la utilidad neta generada durante los periodos proyectados. El ROA Promedio cerraría en niveles de -0.6%, -0.2% y 0.1% respectivamente para el 4T12, 4T13 y 4T14 (vs. 0.1%, 0.2% y 0.3% en el escenario base y 1.1% al 4T11) mientras que el ROE Promedio llegaría hasta -13.6%, -4.8% y 3.8% para los mismos periodos (vs. 2.8%, 3.7% y 6.3% en el escenario base y 13.3% al 4T11).

La nueva alternativa en calificación de valores.

Hoja 30 de 39

Banco Credit Suisse México, S.A., Institución de Banca Múltiple, Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

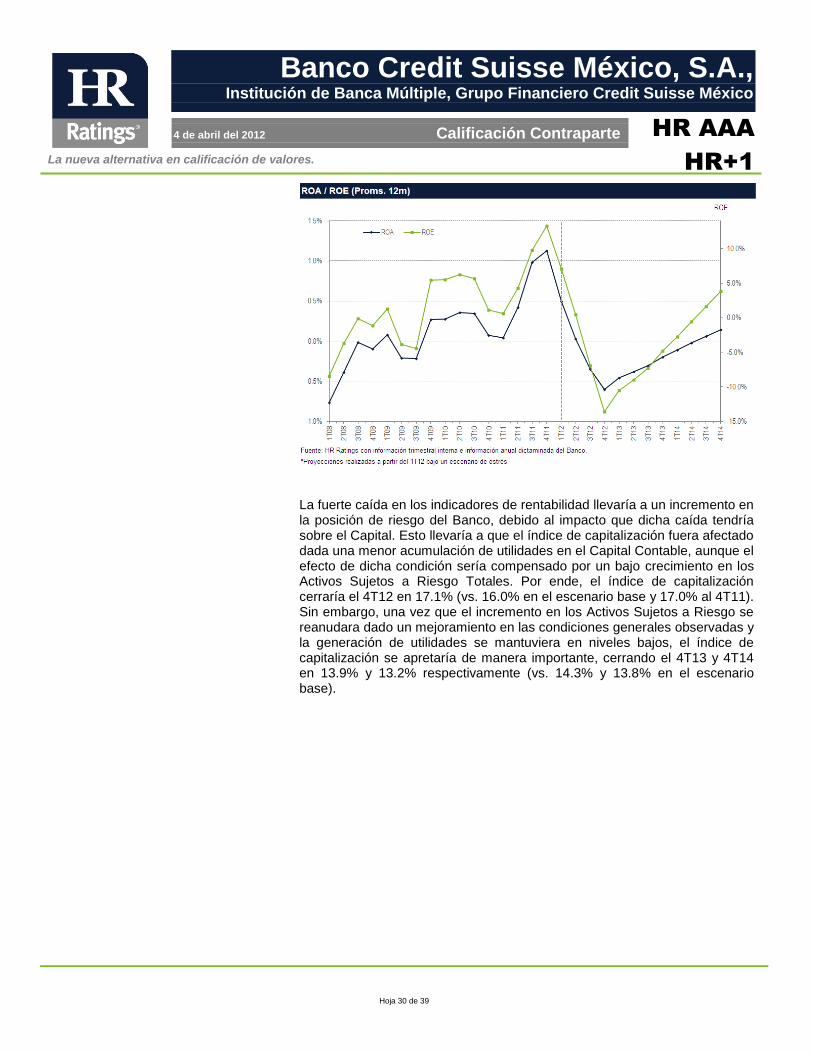

La fuerte caída en los indicadores de rentabilidad llevaría a un incremento en la posición de riesgo del Banco, debido al impacto que dicha caída tendría sobre el Capital. Esto llevaría a que el índice de capitalización fuera afectado dada una menor acumulación de utilidades en el Capital Contable, aunque el efecto de dicha condición sería compensado por un bajo crecimiento en los Activos Sujetos a Riesgo Totales. Por ende, el índice de capitalización cerraría el 4T12 en 17.1% (vs. 16.0% en el escenario base y 17.0% al 4T11). Sin embargo, una vez que el incremento en los Activos Sujetos a Riesgo se reanudara dado un mejoramiento en las condiciones generales observadas y la generación de utilidades se mantuviera en niveles bajos, el índice de capitalización se apretaría de manera importante, cerrando el 4T13 y 4T14 en 13.9% y 13.2% respectivamente (vs. 14.3% y 13.8% en el escenario base).

La nueva alternativa en calificación de valores.

Hoja 31 de 39

Banco Credit Suisse México, S.A., Institución de Banca Múltiple, Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

Por otra parte, la razón de apalancamiento mostraría un incremento importante en sus niveles debido a la disminución que existiría en el Capital Contable ante resultados negativos, llevando a que el indicador cerrara el 4T12, 4T13 y 4T14 en 21.6x, 23.7x y 25.8x respectivamente (vs. 21.7x, 22.9x y 23.7x en el escenario base y 10.8x al 4T11). El incremento en el apalancamiento indicaría las condiciones de estrés ante un escenario económico adverso.

La nueva alternativa en calificación de valores.

Hoja 32 de 39

Banco Credit Suisse México, S.A., Institución de Banca Múltiple, Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

Conclusión De acuerdo al análisis de riesgo realizado, HR Ratings asignó la calificación de HR AAA y de HR+1 para Banco Credit Suisse México, S.A., Institución de Banca Múltiple, Grupo Financiero Credit Suisse México. Esto tomando en cuenta la alta probabilidad de recibir apoyo, en caso de un escenario de estrés, por parte de sus accionistas. Asimismo, el Banco mantiene adecuados niveles de capitalización y de rentabilidad, lo cual genera aún mayor solidez ante el crecimiento observado en las operaciones del mismo. Aunque el Banco mantiene elevados niveles de apalancamiento, esto se da por un incremento en pasivos que se encuentran fondeando posiciones en activos altamente líquidos, por lo que en caso de que el Banco se viera en la necesidad de liquidar sus obligaciones, consideramos que lo podría realizar sin una pérdida importante. Dentro de los factores a tomar en cuenta por HR Ratings es que, si bien buena parte de las posiciones en derivados se encuentran calzadas con CSG AG, existe cierta exposición del Banco ante movimientos en la curva de bonos de largo plazo emitidos por el gobierno mexicano. Dicha situación podría generar volatilidad en los resultados de Banco Credit Suisse y por lo tanto en la capitalización del mismo. Todo lo anterior lleva a que HR Ratings considere que Banco Credit Suisse México mantiene la más alta calidad crediticia, ofreciendo gran seguridad para el pago oportuno de las obligaciones de deuda.

La nueva alternativa en calificación de valores.

Hoja 33 de 39

Banco Credit Suisse México, S.A., Institución de Banca Múltiple, Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

ANEXOS

La nueva alternativa en calificación de valores.

Hoja 34 de 39

Banco Credit Suisse México, S.A., Institución de Banca Múltiple, Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

La nueva alternativa en calificación de valores.

Hoja 35 de 39

Banco Credit Suisse México, S.A., Institución de Banca Múltiple, Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

La nueva alternativa en calificación de valores.

Hoja 36 de 39

Banco Credit Suisse México, S.A., Institución de Banca Múltiple, Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

La nueva alternativa en calificación de valores.

Hoja 37 de 39

Banco Credit Suisse México, S.A., Institución de Banca Múltiple, Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

La nueva alternativa en calificación de valores.

Hoja 38 de 39

Banco Credit Suisse México, S.A., Institución de Banca Múltiple, Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

La nueva alternativa en calificación de valores.

Hoja 39 de 39

Banco Credit Suisse México, S.A., Institución de Banca Múltiple, Grupo Financiero Credit Suisse México

4 de abril del 2012 Calificación Contraparte

HR AAA

HR+1

HR Ratings de México, S.A. de C.V. (HR Ratings), es una institución calificadora de valores autorizada por la Comisión Nacional Bancaria y de Valores, que cuenta con una experiencia integral de más de 100 años en el análisis y calificación de la calidad crediticia de empresas y entidades de gobierno en México, así como de la capacidad de administración de activos, o desempeño de las labores encaminadas al cumplimiento del objeto social por parte de alguna entidad. Los valores de HR Ratings son la Validez, Calidad y Servicio. www.hrratings.com

Paseo de los Tamarindos 400-A, Piso 26, Col. Bosque de Las Lomas, CP 05120, México, D.F. Tel 52 (55) 1500 3130

Las calificaciones de HR Ratings de México S.A. de C.V. (HR Ratings) son opiniones con respecto a la calidad crediticia y/o a la capacidad de administración de activos, o relativas al desempeño de las labores encaminadas al cumplimiento del objeto social, por parte de sociedades emisoras y demás entidades, y no constituyen recomendaciones para comprar, vender o mantener algún instrumento, ni para llevar a cabo algún tipo de negocio u operación. La calificación otorgada no es una recomendación de inversión y puede estar sujeta a actualizaciones en cualquier momento, de conformidad con las metodologías de calificación de HR Ratings, en términos de lo dispuesto en el artículo 7, fracción II y/o III, según corresponda, de las “Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores.” HR Ratings basa sus calificaciones en información obtenida de fuentes que son consideradas como precisas y confiables, sin embargo, no valida, garantiza, ni certifica la precisión, exactitud o totalidad de cualquier información y no es responsable de cualquier error u omisión o por los resultados obtenidos por el uso de esa información. La mayoría de las emisoras de instrumentos de deuda calificadas por HR Ratings han pagado una cuota de calificación crediticia basada en el monto y tipo de emisión. La bondad del instrumento o solvencia de la emisora y, en su caso, la opinión sobre la capacidad de una entidad con respecto a la administración de activos y desempeño de su objeto social podrán verse modificadas, lo cual afectará, en su caso, a la alza o a la baja la calificación, sin que ello implique responsabilidad alguna a cargo de HR Ratings. HR Ratings emite sus calificaciones de manera ética y con apego a las sanas prácticas de mercado y a la normativa aplicable que se encuentra contenida en la página de la propia calificadora www.hrratings.com, donde se pueden consultar documentos como el Código de Conducta, las metodologías o criterios de calificación y las calificaciones vigentes. Las calificaciones que emite HR Ratings consideran un análisis de la calidad crediticia relativa de una entidad, emisora y/o emisión, por lo que no necesariamente reflejan una probabilidad estadística de incumplimiento de pago, entendiéndose como tal, la imposibilidad o falta de voluntad de una entidad o emisora para cumplir con sus obligaciones contractuales de pago, con lo cual los acreedores y/o tenedores se ven forzados a tomar medidas para recuperar su inversión, incluso, a reestructurar la deuda debido a una situación de estrés enfrentada por el deudor. No obstante lo anterior, para darle mayor validez a nuestras opiniones de calidad crediticia, nuestra metodología considera escenarios de estrés como complemento del análisis elaborado sobre un escenario base.

La calificación otorgada por HR Ratings de México, S.A. de C.V. a esa entidad, emisora y/o emisión está sustentada en el análisis practicado en escenarios base y de estrés, de conformidad con la(s) siguiente(s) metodología(s) establecida(s) por la propia institución calificadora: Metodología de Calificación para Bancos (México), Mayo 2009 Para mayor información con respecto a esta(s) metodología(s), favor de consultar

www.hrratings.com/es/metodologia.aspx

![2012.06 Credit Suisse Investor Conference(中文版) [相容模式]](https://img.pdfslide.es/doc/110x75/619c21a39caf01761d051eb3/201206-credit-suisse-investor-conference.jpg)