Embed Size (px)

Citation preview

BANCO DE AHORRO Y CREDITO COFACI, S. A. ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DEL 2009-2008 VALORES EXPRESADOS EN RD$

M. Vásquez & Asociados

CONTADORES PUBLICOS AUTORIZADOS CONSULTORES FINANCIEROS IMPOSITIVOS Y ADMINISTRATIVOS

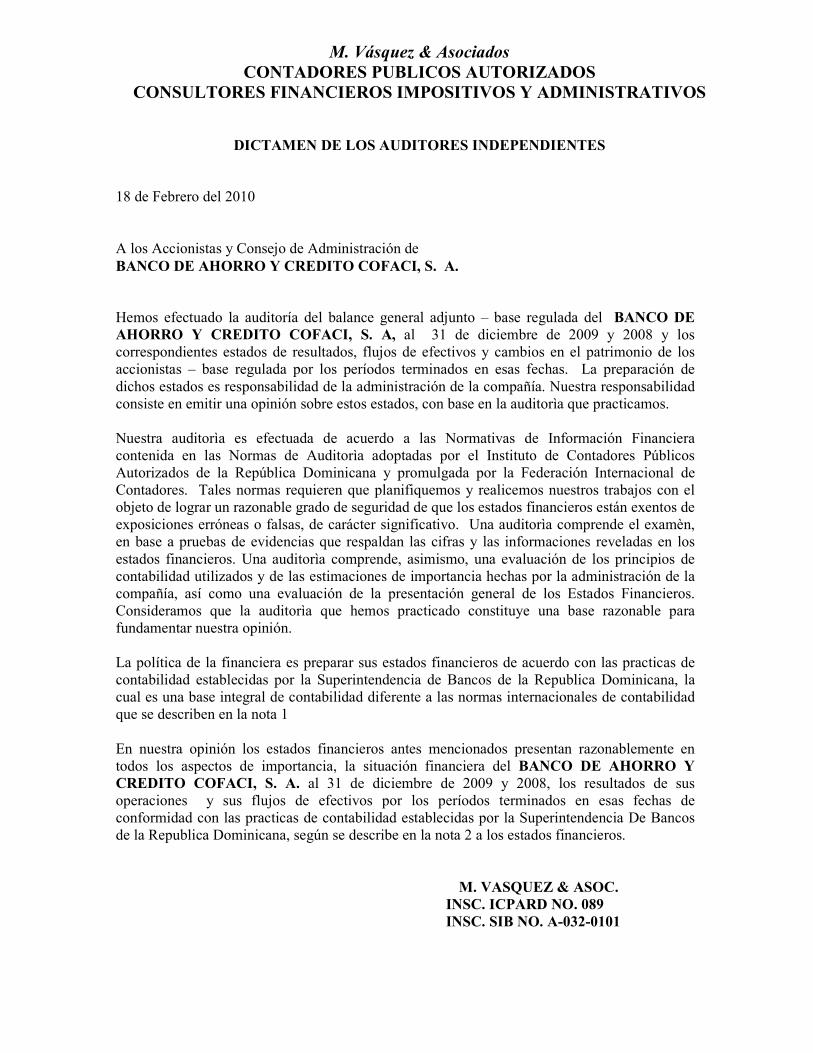

DICTAMEN DE LOS AUDITORES INDEPENDIENTES 18 de Febrero del 2010 A los Accionistas y Consejo de Administración de BANCO DE AHORRO Y CREDITO COFACI, S. A. Hemos efectuado la auditoría del balance general adjunto – base regulada del BANCO DE AHORRO Y CREDITO COFACI, S. A, al 31 de diciembre de 2009 y 2008 y los correspondientes estados de resultados, flujos de efectivos y cambios en el patrimonio de los accionistas – base regulada por los períodos terminados en esas fechas. La preparación de dichos estados es responsabilidad de la administración de la compañía. Nuestra responsabilidad consiste en emitir una opinión sobre estos estados, con base en la auditorìa que practicamos. Nuestra auditorìa es efectuada de acuerdo a las Normativas de Información Financiera contenida en las Normas de Auditorìa adoptadas por el Instituto de Contadores Públicos Autorizados de la República Dominicana y promulgada por la Federación Internacional de Contadores. Tales normas requieren que planifiquemos y realicemos nuestros trabajos con el objeto de lograr un razonable grado de seguridad de que los estados financieros están exentos de exposiciones erróneas o falsas, de carácter significativo. Una auditorìa comprende el examèn, en base a pruebas de evidencias que respaldan las cifras y las informaciones reveladas en los estados financieros. Una auditorìa comprende, asimismo, una evaluación de los principios de contabilidad utilizados y de las estimaciones de importancia hechas por la administración de la compañía, así como una evaluación de la presentación general de los Estados Financieros. Consideramos que la auditorìa que hemos practicado constituye una base razonable para fundamentar nuestra opinión. La política de la financiera es preparar sus estados financieros de acuerdo con las practicas de contabilidad establecidas por la Superintendencia de Bancos de la Republica Dominicana, la cual es una base integral de contabilidad diferente a las normas internacionales de contabilidad que se describen en la nota 1 En nuestra opinión los estados financieros antes mencionados presentan razonablemente en todos los aspectos de importancia, la situación financiera del BANCO DE AHORRO Y CREDITO COFACI, S. A. al 31 de diciembre de 2009 y 2008, los resultados de sus operaciones y sus flujos de efectivos por los períodos terminados en esas fechas de conformidad con las practicas de contabilidad establecidas por la Superintendencia De Bancos de la Republica Dominicana, según se describe en la nota 2 a los estados financieros.

M. VASQUEZ & ASOC. INSC. ICPARD NO. 089 INSC. SIB NO. A-032-0101

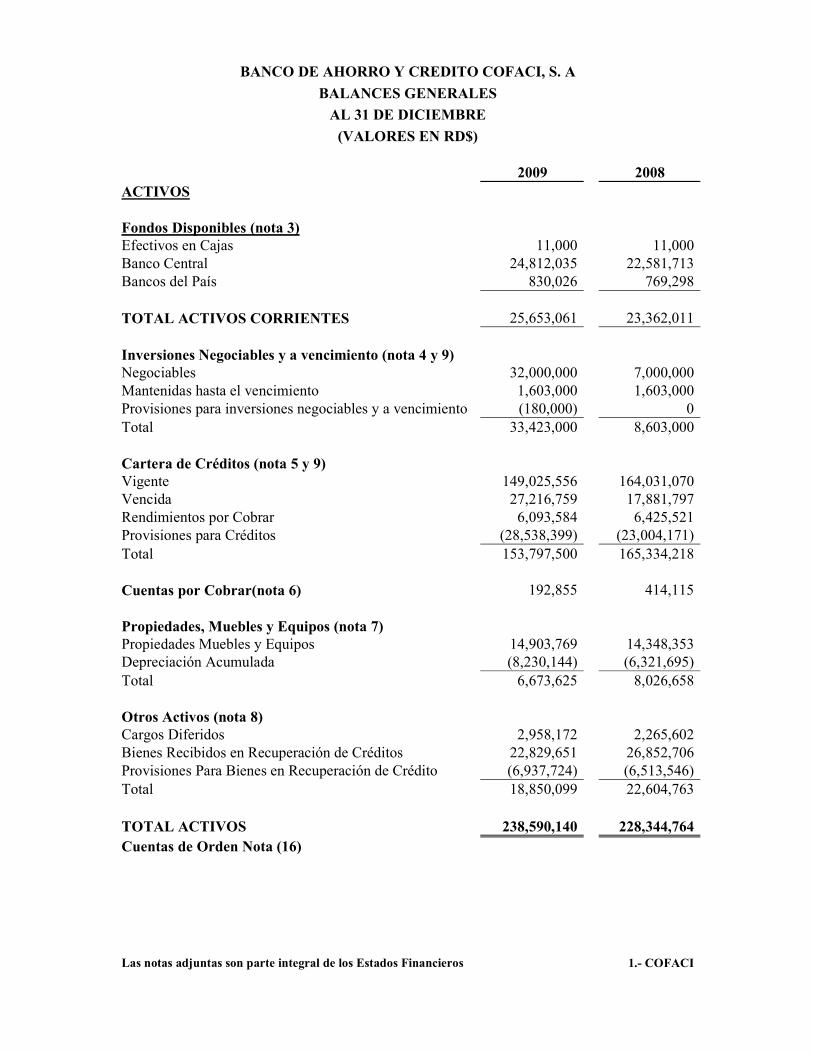

BANCO DE AHORRO Y CREDITO COFACI, S. A

BALANCES GENERALES

AL 31 DE DICIEMBRE

(VALORES EN RD$) 2009 2008 ACTIVOS Fondos Disponibles (nota 3) Efectivos en Cajas 11,000 11,000 Banco Central 24,812,035 22,581,713 Bancos del País 830,026 769,298 TOTAL ACTIVOS CORRIENTES 25,653,061 23,362,011 Inversiones Negociables y a vencimiento (nota 4 y 9) Negociables 32,000,000 7,000,000 Mantenidas hasta el vencimiento 1,603,000 1,603,000 Provisiones para inversiones negociables y a vencimiento (180,000) 0 Total 33,423,000 8,603,000 Cartera de Créditos (nota 5 y 9) Vigente 149,025,556 164,031,070 Vencida 27,216,759 17,881,797 Rendimientos por Cobrar 6,093,584 6,425,521 Provisiones para Créditos (28,538,399) (23,004,171) Total 153,797,500 165,334,218 Cuentas por Cobrar(nota 6) 192,855 414,115 Propiedades, Muebles y Equipos (nota 7) Propiedades Muebles y Equipos 14,903,769 14,348,353 Depreciación Acumulada (8,230,144) (6,321,695) Total 6,673,625 8,026,658 Otros Activos (nota 8) Cargos Diferidos 2,958,172 2,265,602 Bienes Recibidos en Recuperación de Créditos 22,829,651 26,852,706 Provisiones Para Bienes en Recuperación de Crédito (6,937,724) (6,513,546) Total 18,850,099 22,604,763 TOTAL ACTIVOS 238,590,140 228,344,764 Cuentas de Orden Nota (16) Las notas adjuntas son parte integral de los Estados Financieros 1.- COFACI

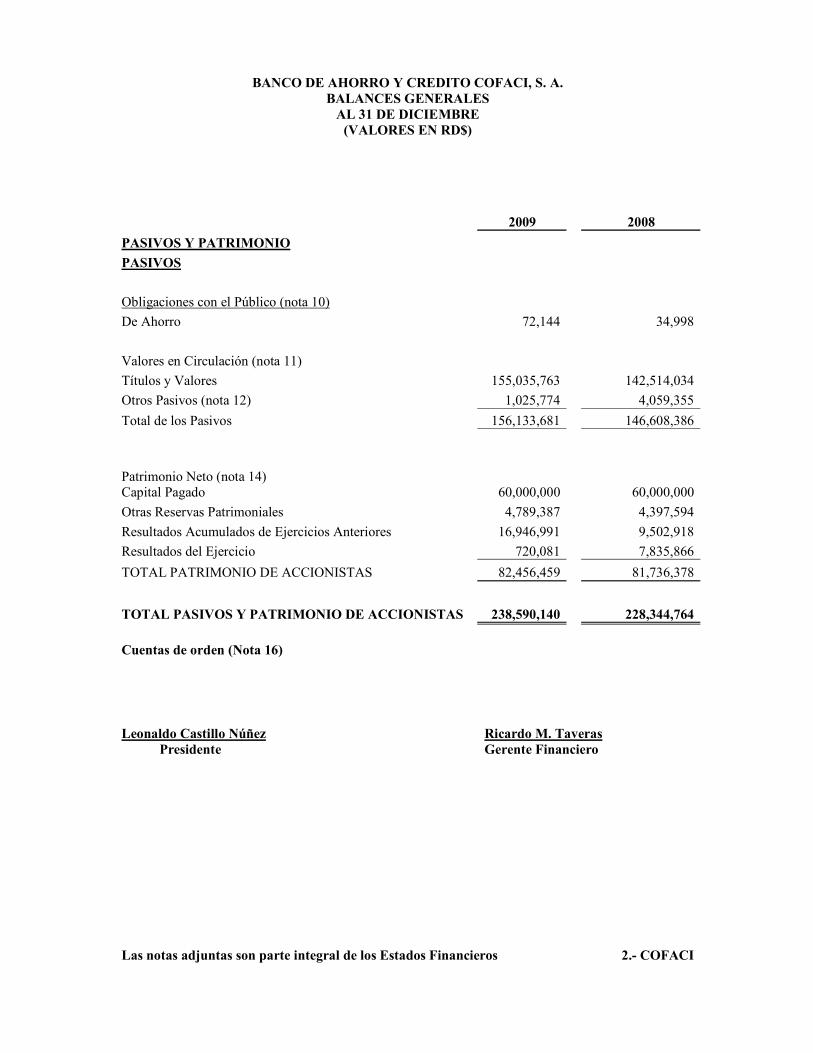

BANCO DE AHORRO Y CREDITO COFACI, S. A. BALANCES GENERALES AL 31 DE DICIEMBRE (VALORES EN RD$)

2009 2008

PASIVOS Y PATRIMONIO

PASIVOS

Obligaciones con el Público (nota 10)

De Ahorro 72,144 34,998

Valores en Circulación (nota 11)

Títulos y Valores 155,035,763 142,514,034

Otros Pasivos (nota 12) 1,025,774 4,059,355

Total de los Pasivos 156,133,681 146,608,386

Patrimonio Neto (nota 14) Capital Pagado 60,000,000 60,000,000

Otras Reservas Patrimoniales 4,789,387 4,397,594

Resultados Acumulados de Ejercicios Anteriores 16,946,991 9,502,918

Resultados del Ejercicio 720,081 7,835,866

TOTAL PATRIMONIO DE ACCIONISTAS 82,456,459 81,736,378

TOTAL PASIVOS Y PATRIMONIO DE ACCIONISTAS 238,590,140 228,344,764

Cuentas de orden (Nota 16)

Leonaldo Castillo Núñez Ricardo M. Taveras Presidente Gerente Financiero Las notas adjuntas son parte integral de los Estados Financieros 2.- COFACI

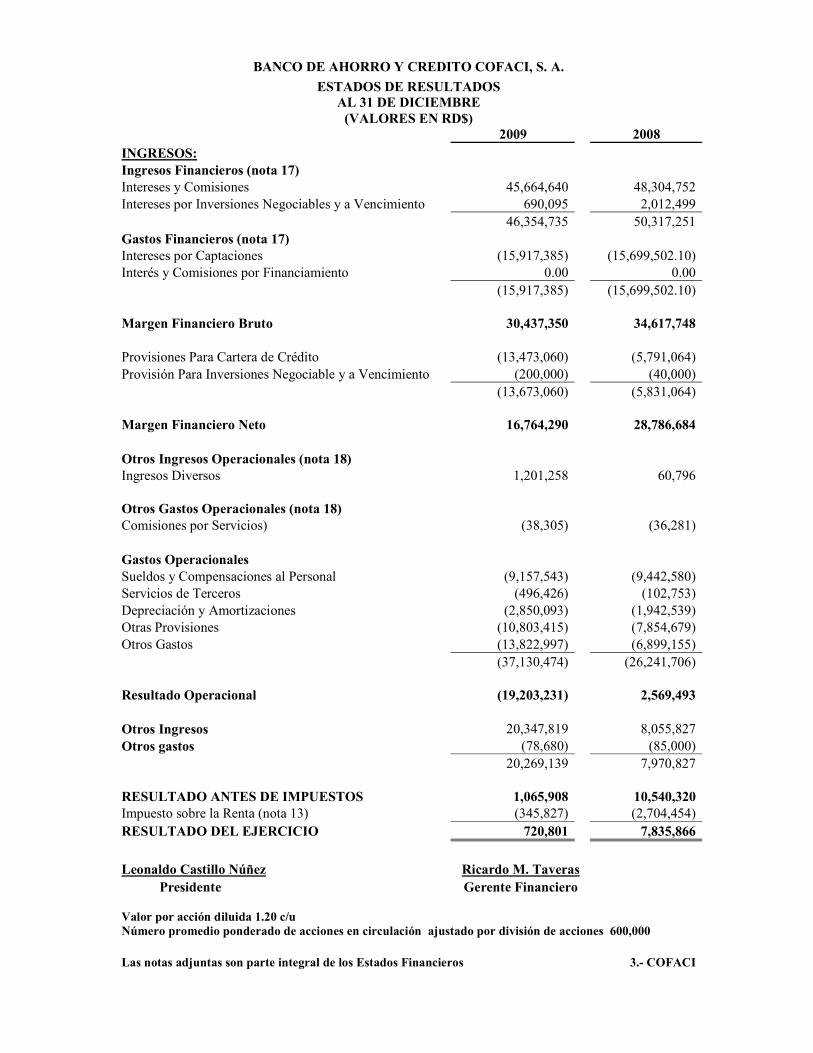

BANCO DE AHORRO Y CREDITO COFACI, S. A.

ESTADOS DE RESULTADOS AL 31 DE DICIEMBRE (VALORES EN RD$)

2009 2008 INGRESOS: Ingresos Financieros (nota 17) Intereses y Comisiones 45,664,640 48,304,752 Intereses por Inversiones Negociables y a Vencimiento 690,095 2,012,499 46,354,735 50,317,251 Gastos Financieros (nota 17) Intereses por Captaciones (15,917,385) (15,699,502.10) Interés y Comisiones por Financiamiento 0.00 0.00 (15,917,385) (15,699,502.10) Margen Financiero Bruto 30,437,350 34,617,748 Provisiones Para Cartera de Crédito (13,473,060) (5,791,064) Provisión Para Inversiones Negociable y a Vencimiento (200,000) (40,000) (13,673,060) (5,831,064) Margen Financiero Neto 16,764,290 28,786,684 Otros Ingresos Operacionales (nota 18) Ingresos Diversos 1,201,258 60,796 Otros Gastos Operacionales (nota 18) Comisiones por Servicios) (38,305) (36,281) Gastos Operacionales Sueldos y Compensaciones al Personal (9,157,543) (9,442,580) Servicios de Terceros (496,426) (102,753) Depreciación y Amortizaciones (2,850,093) (1,942,539) Otras Provisiones (10,803,415) (7,854,679) Otros Gastos (13,822,997) (6,899,155) (37,130,474) (26,241,706) Resultado Operacional (19,203,231) 2,569,493 Otros Ingresos 20,347,819 8,055,827 Otros gastos (78,680) (85,000) 20,269,139 7,970,827 RESULTADO ANTES DE IMPUESTOS 1,065,908 10,540,320 Impuesto sobre la Renta (nota 13) (345,827) (2,704,454) RESULTADO DEL EJERCICIO 720,801 7,835,866

Leonaldo Castillo Núñez Ricardo M. Taveras Presidente Gerente Financiero Valor por acción diluida 1.20 c/u Número promedio ponderado de acciones en circulación ajustado por división de acciones 600,000

Las notas adjuntas son parte integral de los Estados Financieros 3.- COFACI

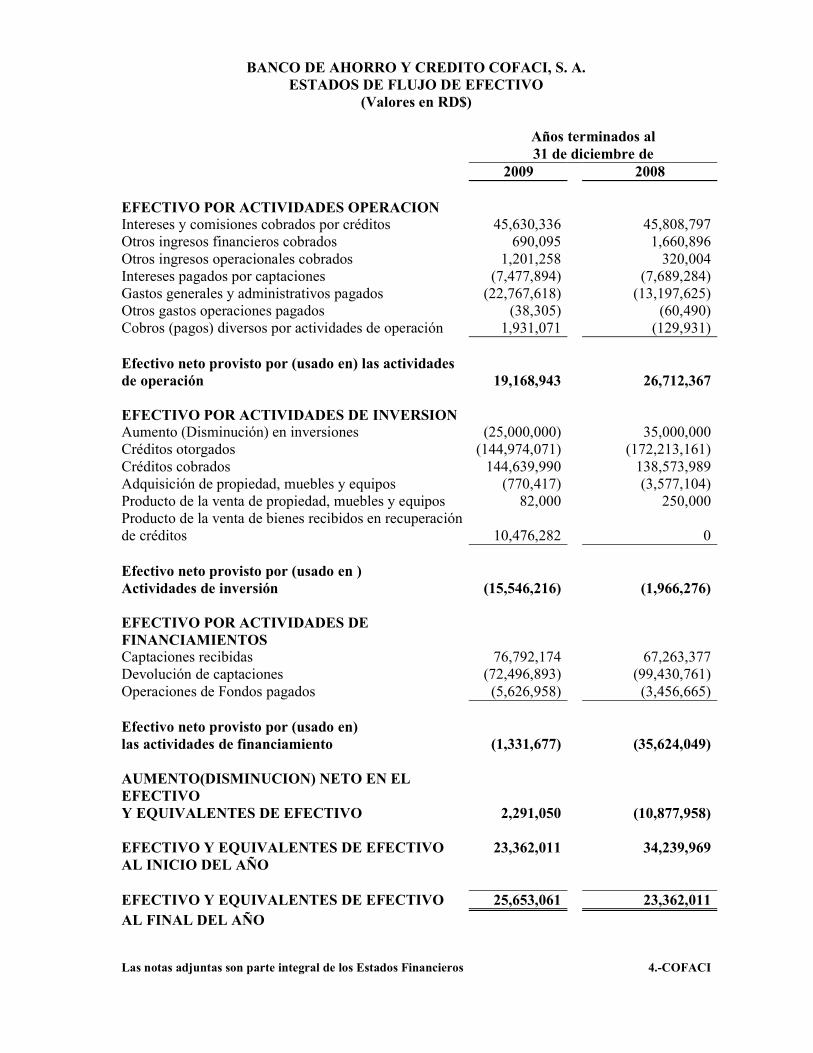

BANCO DE AHORRO Y CREDITO COFACI, S. A.

ESTADOS DE FLUJO DE EFECTIVO (Valores en RD$)

Años terminados al

31 de diciembre de 2009 2008 EFECTIVO POR ACTIVIDADES OPERACION Intereses y comisiones cobrados por créditos 45,630,336 45,808,797 Otros ingresos financieros cobrados 690,095 1,660,896 Otros ingresos operacionales cobrados 1,201,258 320,004 Intereses pagados por captaciones (7,477,894) (7,689,284) Gastos generales y administrativos pagados (22,767,618) (13,197,625) Otros gastos operaciones pagados (38,305) (60,490) Cobros (pagos) diversos por actividades de operación 1,931,071 (129,931) Efectivo neto provisto por (usado en) las actividades de operación 19,168,943 26,712,367 EFECTIVO POR ACTIVIDADES DE INVERSION Aumento (Disminución) en inversiones (25,000,000) 35,000,000 Créditos otorgados (144,974,071) (172,213,161) Créditos cobrados 144,639,990 138,573,989 Adquisición de propiedad, muebles y equipos (770,417) (3,577,104) Producto de la venta de propiedad, muebles y equipos 82,000 250,000 Producto de la venta de bienes recibidos en recuperación de créditos 10,476,282 0 Efectivo neto provisto por (usado en ) Actividades de inversión (15,546,216) (1,966,276) EFECTIVO POR ACTIVIDADES DE FINANCIAMIENTOS Captaciones recibidas 76,792,174 67,263,377 Devolución de captaciones (72,496,893) (99,430,761) Operaciones de Fondos pagados (5,626,958) (3,456,665) Efectivo neto provisto por (usado en) las actividades de financiamiento (1,331,677) (35,624,049) AUMENTO(DISMINUCION) NETO EN EL EFECTIVO Y EQUIVALENTES DE EFECTIVO 2,291,050 (10,877,958) EFECTIVO Y EQUIVALENTES DE EFECTIVO 23,362,011 34,239,969 AL INICIO DEL AÑO EFECTIVO Y EQUIVALENTES DE EFECTIVO 25,653,061 23,362,011 AL FINAL DEL AÑO

Las notas adjuntas son parte integral de los Estados Financieros 4.-COFACI

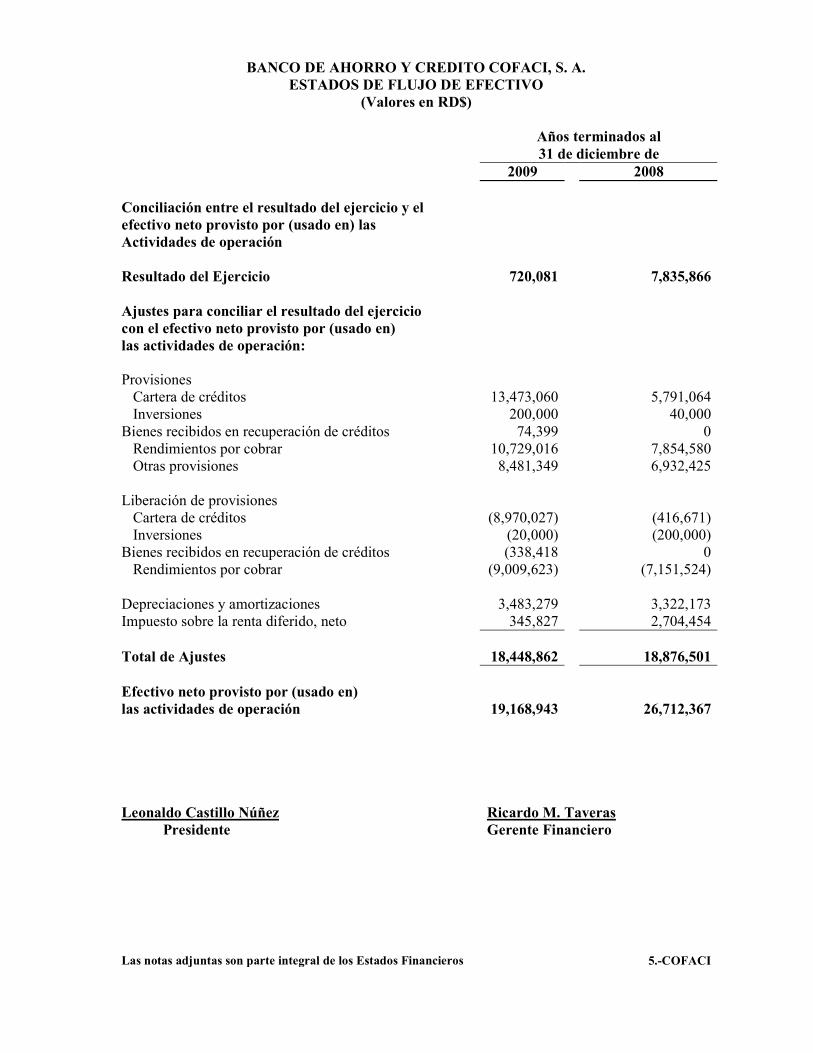

BANCO DE AHORRO Y CREDITO COFACI, S. A.

ESTADOS DE FLUJO DE EFECTIVO (Valores en RD$)

Años terminados al

31 de diciembre de 2009 2008 Conciliación entre el resultado del ejercicio y el efectivo neto provisto por (usado en) las Actividades de operación Resultado del Ejercicio 720,081 7,835,866 Ajustes para conciliar el resultado del ejercicio con el efectivo neto provisto por (usado en) las actividades de operación: Provisiones Cartera de créditos 13,473,060 5,791,064 Inversiones 200,000 40,000 Bienes recibidos en recuperación de créditos 74,399 0 Rendimientos por cobrar 10,729,016 7,854,580 Otras provisiones 8,481,349 6,932,425 Liberación de provisiones Cartera de créditos (8,970,027) (416,671) Inversiones (20,000) (200,000) Bienes recibidos en recuperación de créditos (338,418 0 Rendimientos por cobrar (9,009,623) (7,151,524) Depreciaciones y amortizaciones 3,483,279 3,322,173 Impuesto sobre la renta diferido, neto 345,827 2,704,454 Total de Ajustes 18,448,862 18,876,501 Efectivo neto provisto por (usado en) las actividades de operación 19,168,943 26,712,367 Leonaldo Castillo Núñez Ricardo M. Taveras Presidente Gerente Financiero Las notas adjuntas son parte integral de los Estados Financieros 5.-COFACI

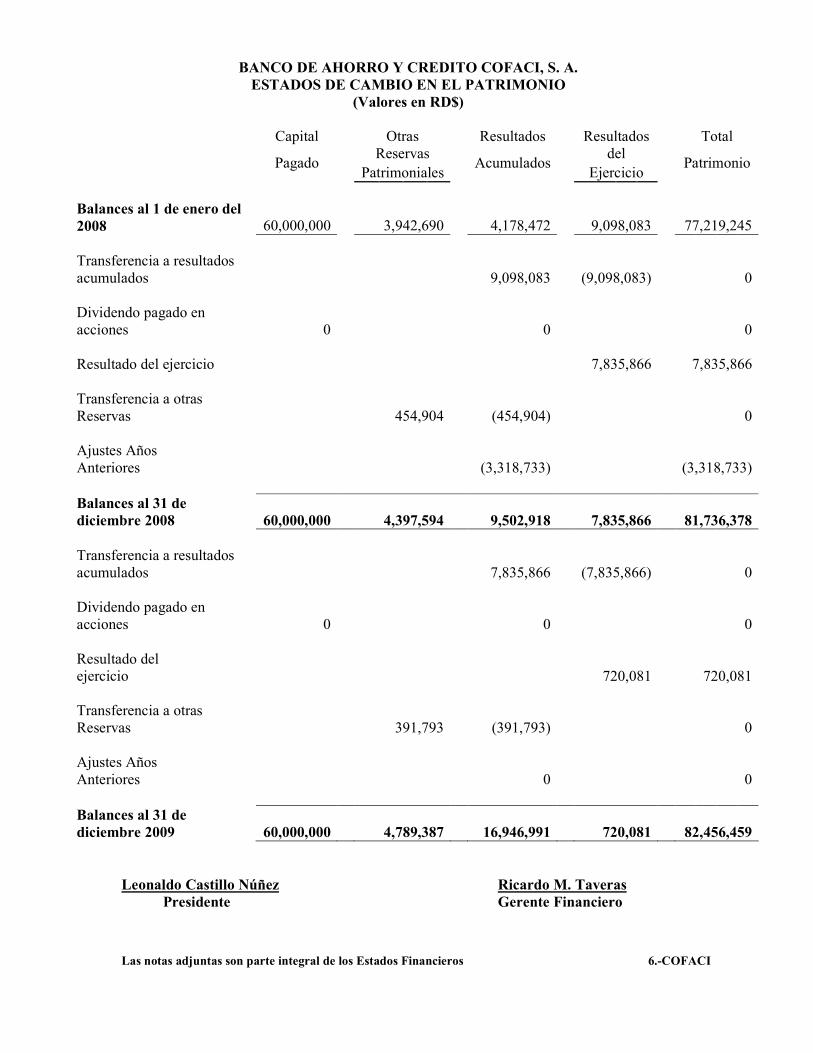

BANCO DE AHORRO Y CREDITO COFACI, S. A. ESTADOS DE CAMBIO EN EL PATRIMONIO

(Valores en RD$)

Capital Otras Resultados Resultados Total Reservas del

Pagado Patrimoniales

Acumulados Ejercicio

Patrimonio

Balances al 1 de enero del 2008 60,000,000 3,942,690 4,178,472 9,098,083 77,219,245 Transferencia a resultados acumulados 9,098,083 (9,098,083) 0 Dividendo pagado en acciones 0 0 0 Resultado del ejercicio 7,835,866 7,835,866 Transferencia a otras Reservas 454,904 (454,904) 0 Ajustes Años Anteriores (3,318,733) (3,318,733) Balances al 31 de diciembre 2008 60,000,000 4,397,594 9,502,918 7,835,866 81,736,378 Transferencia a resultados acumulados 7,835,866 (7,835,866) 0 Dividendo pagado en acciones 0 0 0 Resultado del ejercicio 720,081 720,081 Transferencia a otras Reservas 391,793 (391,793) 0 Ajustes Años Anteriores 0 0 Balances al 31 de diciembre 2009 60,000,000 4,789,387 16,946,991 720,081 82,456,459

Leonaldo Castillo Núñez Ricardo M. Taveras Presidente Gerente Financiero Las notas adjuntas son parte integral de los Estados Financieros 6.-COFACI

BANCO DE AHORRO Y CREDITO COFACI, S.A. NOTA A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DEL 2009-2008

NOTA 1.- ORGANIZACIÓN Y POLÍTICAS CONTABLES La compañía BANCO DE AHORRO Y CREDITO COFACI, S.A. anteriormente FINANCIRA COFACI, S.A. fue constituida el 19 de julio del 1985 ( mil novecientos ochenta y cinco) tiene por objeto principal la captación de dinero del público a través de los denominados Certificados Financieros y Depósitos de Ahorro, así como concesión de prestamos con o sin garantía, a corto mediano y largo plazo. Su fundador lo es el señor Jesús María Castillo, comerciante y banquero, sus ejecutivos de negocios y operaciones lo son el Lic. Leonardo Castillo y la Licda. Jacqueline Pichardo. La Empresa inició sus operaciones el 18 de diciembre del 1986. Está regulada y supervisada en sus operaciones por las autoridades monetarias a través de la Superintendencia de Bancos. Su oficina está ubicada en la calle Pedro Livio Cedeño, esq. Calle 37 Ensanches la Fe. En la Entidad no operan cajeros automáticos. Los estados financieros son expresados en moneda nacional solamente y no inciden monedas extranjeras. Deben cerrar sus operaciones contables, período fiscal, al 31 de diciembre de cada año y deben hacer una publicación de sus estados financieros trimestrales, partiendo del mes de marzo así como también los auditados anuales, los cuales incluye en su publicación las notas relativas a esos estados. NOTA 2 RESUMEN DE LAS PRINCIPALES POLÍTICAS DE CONTABILIDAD. 21. Base Contable de los Estados Financieros Banco de Ahorro y Crédito Cofaci, S.A. organizado bajo las leyes de la República Dominicana mantiene sus libros en pesos dominicanos, moneda de curso legal de la Republica Dominicana, por lo que no realiza ninguna transacción en otro tipo de moneda. La Entidad no ha hecho fusiones ni escisiones. Sus registros contables están acorde con normas internacionales de contabilidad, como manda el I.C.P.A.R.D., a partir de uña resolución del mes de enero 2000 y de conformidad con las prácticas contables establecidas para instituciones financieras por la Superintendencia de Bancos de la República Dominicana.

7.-COFACI

2.2 DETERMINACIÓN DE LAS PROVISIONES PARA CARTERA DE CRÉDITO La reserva para Prestamos dudosos esta creada en base a lo establecido en las normas bancarias de fecha 29 de junio del 1993 y la resolución no. 10-94 del 14 de julio de 1994 y sus modificaciones, que requieren la creación de una provisión genérica del 1% del total de la cartera de crédito o en distintos grados de riesgos, la que sea mayor, en función de porcentajes específicos por cada clasificación. La Empresa valúa su cartera de crédito al costo o sea solo reconoce el desembolso de capital y los intereses vencidos y no cobrados se registran por separado en el área de rendimientos por cobrar hasta el vencimiento de 90 días y en cuenta de orden cuando el vencimiento sobrepasa los 90 días. La provisión para cartera de crédito corresponde al monto determinado en base a una evaluación de riesgo que dará como resultado la clasificación asignada a cada cliente, en el caso de los mayores deudores comerciales, y en base a los días de atraso para el caso de los menores deudores comerciales, préstamos de consumo e hipotecarios. 2.3 COSTOS DE BENEFICIOS DE EMPLEADOS La Entidad no tiene compromisos o costos por beneficios extraordinarios, solamente los requeridos por las leyes vigentes tales como el código laboral, en cuanto a prestaciones (preaviso, cesantía, vacaciones, regalía pascual y bonificaciones) INFOTEP, ley de seguridad social (ARS Y AFP). El costo de la provisión por prestaciones laborales no se registra, solo cuando se paga en efectivo. Las normas internacionales de contabilidad mandan que se registren por los efectos de carácter financieros que implican para las Empresas. 2.4 INVERSIONES Las inversiones están registradas al costo y a partir de 1995 se establece una provisión para pérdidas que pueda surgir considerando en algunos casos su cotización o valor de mercado. Para los instrumentos emitidos o garantizados por el estado dominicano no se considera el riesgo del emisor y su clasificación se realiza en base a los precios del mercado. PROVISION PARA INVERSIONES Las inversiones de instituciones bancarias diferentes al Banco Central mantenidas por el Banco al 31 de diciembre de 2009 están provisionadas al 1%, según lo establece la Superintendencia de Bancos. 2.5 VALUACIÓN CARTERA DE CRÉDITO Y TIPIFICACIÓN DE LA GARANTÍAS La valuación de la cartera de crédito se registra al costo o valores de desembolsos en los tipos de comercios, de consumo e hipotecarios, cuyo origen de recursos en un 100% son propios. Las garantías se tipifican en polivalentes, cuando equivalen a bienes inmuebles que puedan ser de múltiples usos, semipolivalentes, como los vehículos, inventarios y cartas de crédito, y no polivalentes cuando correspondan a bienes de difícil realización y que generalmente no puedan ser usados para distintas actividades.

8.-COFACI

2.6 VALUACIÓN DE LA PROPIEDAD, MUEBLES Y EQUIPOS Y EL MÉTODO DE DEPRECIACIÓN UTILIZADO Los muebles y equipos están registrados al costo. La depreciación se provee en base al método de la línea recta sobre la vida útil de los activos partiendo del saldo insoluto para cada año y tomando el 50% de las adiciones de acuerdo con la ley 11-92 y sus reglamentos. El banco no ha establecido provisión para cubrir riesgo de pérdida en la realización de los activos en función de la comparación de su valor registrado. Cuando el valor total neto de los activos fijos supera el 100% del capital normativo de la institución, el excedente debe ser cargado a resultado. PROVISIÓN PARA ACTIVOS FIJOS Debido a que el banco considera que sus activos fijos mantienen un valor en libros superior al valor del mercado, consideró no estimar ninguna provisión extraordinaria para esta área, ni en el período 2008 así como tampoco para el año 2009. 2.7 BIENES ADJUDICADOS Los bienes adjudicados representan propiedades adquiridas mediante procedimientos de ejecución, así como aquellos recibidos como dación de pago. El valor de los bienes adjudicados esta basado en su valor de tasación o de adjudicación. Las normas bancarias exigen que los bienes deberán ser enajenados en un plazo máximo de tres años a partir de 120 días de la fecha de adjudicación u obtención de la sentencia definitiva si son bienes inmuebles, y de dos años en el caso de bienes muebles, A vencimiento de estos plazos el bien tendrá que estar totalmente provisionado. 2.8 CARGOS DIFERIDOS Los desembolsos y cargos diferidos se registran al valor desembolsado o costo y se amortiza según lo establecido en el manual de contabilidad para instituciones financieras tomando previsión en lo referente a la ley 11-92 sus modificaciones y sus reglamentos. 2.9 TRANSACCIONES EN MONEDA EXTRANJERAS El banco no posee riesgo de deuda en monedas extranjeras y por ende sus operaciones o resultados no son afectadas por este tipo de transacción. 2.10 RECONOCIMIENTO DE INGRESOS Y GASTOS El banco siguió el método de lo percibido para reconocer sus ingresos por intereses comisiones hasta el mes de junio del 2002, pero a partir del mes de julio del 2002 se utiliza el método contable de lo devengado, cosa que lo unifica con los principios contables y el método fiscal por excelencia. Para los gastos se sigue el método de lo devengado, tal como lo contemplan las normas internacionales de contabilidad, las leyes impositivas y sus reglamentos. 2.11 EQUIVALENTES DE EFECTIVO La Empresa considera que las inversiones realizadas en el Banco Central y colocadas como depósitos remunerados son equivalentes de efectivo.

9.-COFACI

2.12 INSTRUMENTOS FINANCIROS Todas las captaciones de la institución son realizadas a través de certificados financieros y depósitos de ahorro de acuerdo a las normas vigentes emitidas. 2.13 BAJA EN UN ACTIVO FINANCIERO La Entidad no se vio afectada por baja en los activos financieros en el período de referencia, en los años anteriores se aprovisionaron en lo que afectan. 2.14 DETERIORO DEL VALOR DE LOS ACTIVOS Para mantener actualizado el valor neto de los activos, la Empresa crea las provisiones de lugar en los diferentes renglones que se requiera, por lo que ningún activo esta registrado por debajo de su valor real. 2.15 CUENTAS DE ORDEN Las cuentas de orden están compuestas por tres renglones importantes: Las Garantías Recibidas producto de las operaciones de créditos, las Cuentas Castigadas y los Rendimientos en Suspenso que son los intereses u comisiones devengados que por estar vencidos por mas de 90 días no se llevan a rendimientos por cobrar sino que se registran en las cuentas de orden para cuando se cobren sean llevadas a ingresos. 2.16 TECNOLOGÍA DE LA INFORMACIÓN La revisión de la Tecnología de la Información (TI) se enfocó en los componentes de: políticas de TI, contratos con el proveedor, Base de Datos, Sistema Bancario, Red Local y comunicaciones Externas, Plan de Continuidad de Negocio y Auditorías Internas y Externas. En las cuales llegamos a las siguientes conclusiones:

• Tiene un plan corporativo de contingencia y de reanudación del negocio. Se verificó el plan de contingencia de TI el cual está siendo revisado para su readecuación e implantación de acuerdo a los estándares y exigencias de la actualidad.

• Existe un espejo del servidor, el cual en caso de que el servidor falle se harían los cambios

necesarios para que en un tiempo mínimo el sistema siga funcionando adecuadamente.

• En la actualidad se realizan copias de seguridad diarias las cuales se guardan en otro ambiente físico, o sea que la misma no esta expuesta a los mismos riesgos físicos que la fuente principal.

• Los reportes regulatorios son generados automáticamente, excepto por riesgo de liquidez,

riesgo de mercado y encaje legal. En la actualidad la institución cuenta con un equipo de ingenieros y de soportes informáticos que están continuamente readecuando las instalaciones y los equipos para cumplir con los más altos estándares de seguridad y un plan de contingencia por si fuere necesario. Después de realizar estas verificaciones de lugar a nuestro entender la institución cumple con altos estándares de seguridad y adecuación de TI.

10.-COFACI

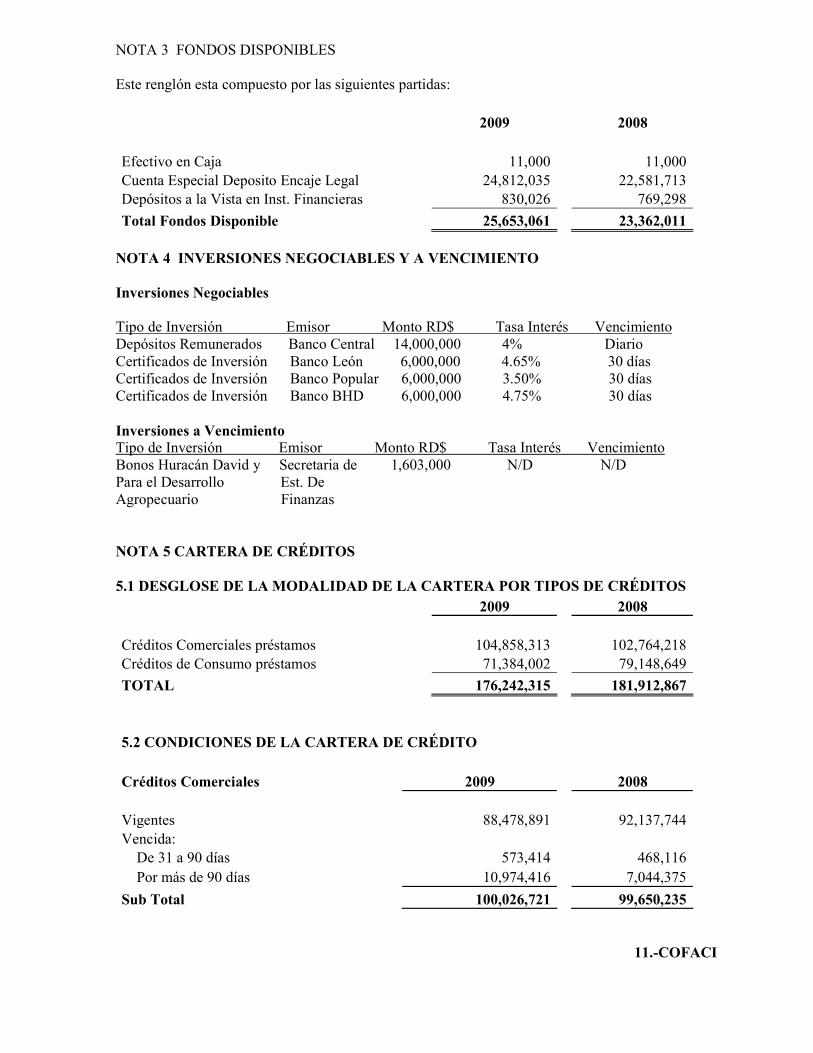

NOTA 3 FONDOS DISPONIBLES Este renglón esta compuesto por las siguientes partidas:

2009 2008 Efectivo en Caja 11,000 11,000 Cuenta Especial Deposito Encaje Legal 24,812,035 22,581,713 Depósitos a la Vista en Inst. Financieras 830,026 769,298

Total Fondos Disponible 25,653,061 23,362,011 NOTA 4 INVERSIONES NEGOCIABLES Y A VENCIMIENTO Inversiones Negociables Tipo de Inversión Emisor Monto RD$ Tasa Interés Vencimiento Depósitos Remunerados Banco Central 14,000,000 4% Diario Certificados de Inversión Banco León 6,000,000 4.65% 30 días Certificados de Inversión Banco Popular 6,000,000 3.50% 30 días Certificados de Inversión Banco BHD 6,000,000 4.75% 30 días

Inversiones a Vencimiento Tipo de Inversión Emisor Monto RD$ Tasa Interés Vencimiento Bonos Huracán David y Secretaria de 1,603,000 N/D N/D Para el Desarrollo Est. De Agropecuario Finanzas NOTA 5 CARTERA DE CRÉDITOS 5.1 DESGLOSE DE LA MODALIDAD DE LA CARTERA POR TIPOS DE CRÉDITOS 2009 2008 Créditos Comerciales préstamos 104,858,313 102,764,218 Créditos de Consumo préstamos 71,384,002 79,148,649

TOTAL 176,242,315 181,912,867 5.2 CONDICIONES DE LA CARTERA DE CRÉDITO

Créditos Comerciales 2009 2008 Vigentes 88,478,891 92,137,744 Vencida: De 31 a 90 días 573,414 468,116 Por más de 90 días 10,974,416 7,044,375

Sub Total 100,026,721 99,650,235

11.-COFACI

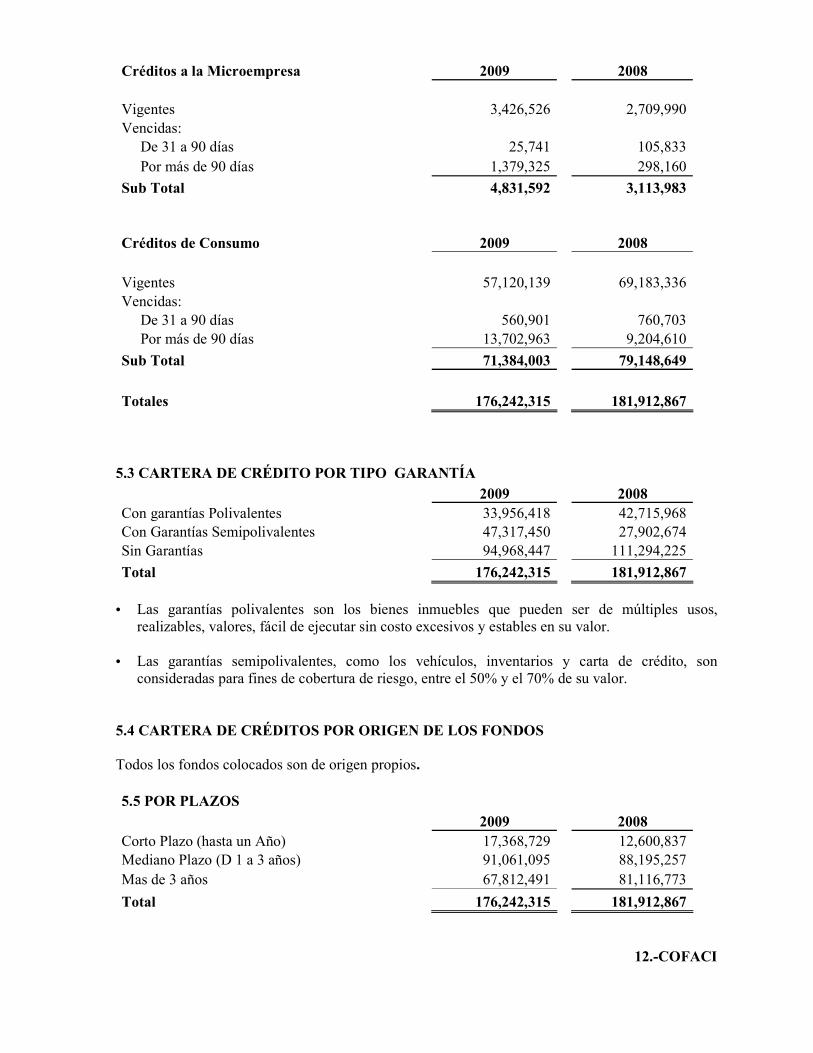

Créditos a la Microempresa 2009 2008 Vigentes 3,426,526 2,709,990 Vencidas: De 31 a 90 días 25,741 105,833 Por más de 90 días 1,379,325 298,160

Sub Total 4,831,592 3,113,983

Créditos de Consumo 2009 2008

Vigentes 57,120,139 69,183,336 Vencidas: De 31 a 90 días 560,901 760,703 Por más de 90 días 13,702,963 9,204,610

Sub Total 71,384,003 79,148,649

Totales 176,242,315 181,912,867 5.3 CARTERA DE CRÉDITO POR TIPO GARANTÍA 2009 2008 Con garantías Polivalentes 33,956,418 42,715,968 Con Garantías Semipolivalentes 47,317,450 27,902,674 Sin Garantías 94,968,447 111,294,225

Total 176,242,315 181,912,867

• Las garantías polivalentes son los bienes inmuebles que pueden ser de múltiples usos, realizables, valores, fácil de ejecutar sin costo excesivos y estables en su valor.

• Las garantías semipolivalentes, como los vehículos, inventarios y carta de crédito, son

consideradas para fines de cobertura de riesgo, entre el 50% y el 70% de su valor. 5.4 CARTERA DE CRÉDITOS POR ORIGEN DE LOS FONDOS Todos los fondos colocados son de origen propios. 5.5 POR PLAZOS

2009 2008 Corto Plazo (hasta un Año) 17,368,729 12,600,837 Mediano Plazo (D 1 a 3 años) 91,061,095 88,195,257 Mas de 3 años 67,812,491 81,116,773

Total 176,242,315 181,912,867

12.-COFACI

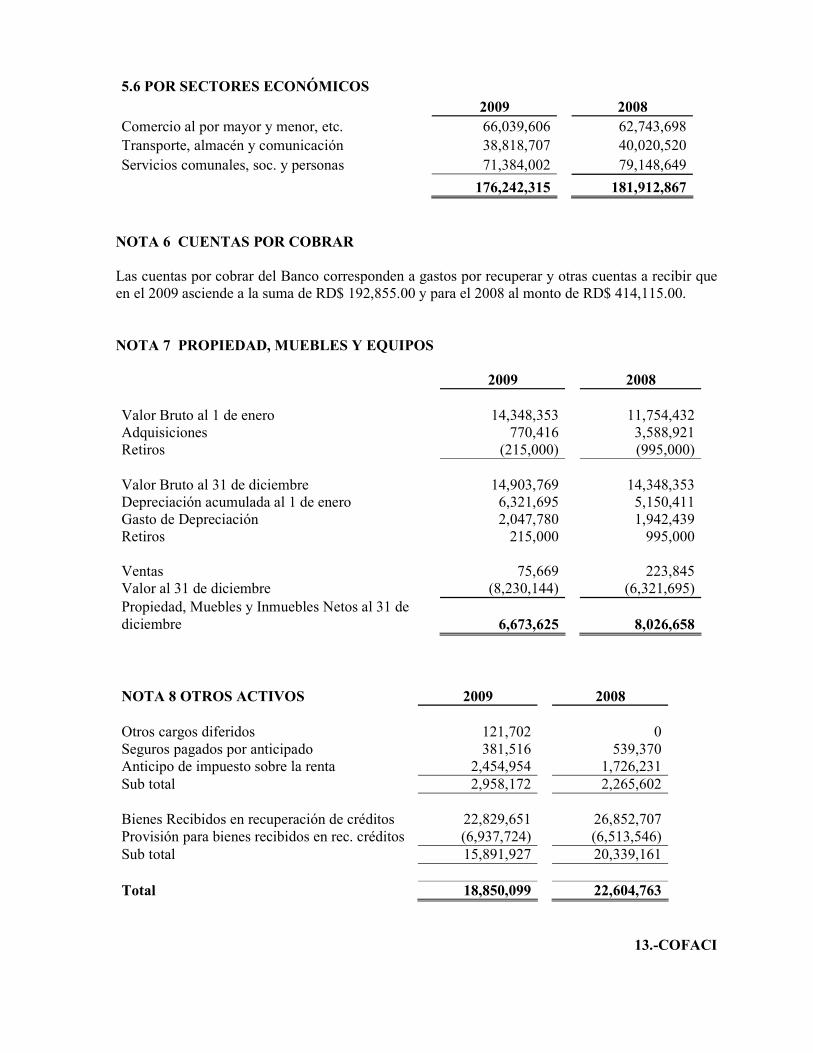

5.6 POR SECTORES ECONÓMICOS

2009 2008 Comercio al por mayor y menor, etc. 66,039,606 62,743,698 Transporte, almacén y comunicación 38,818,707 40,020,520 Servicios comunales, soc. y personas 71,384,002 79,148,649

176,242,315 181,912,867 NOTA 6 CUENTAS POR COBRAR Las cuentas por cobrar del Banco corresponden a gastos por recuperar y otras cuentas a recibir que en el 2009 asciende a la suma de RD$ 192,855.00 y para el 2008 al monto de RD$ 414,115.00. NOTA 7 PROPIEDAD, MUEBLES Y EQUIPOS 2009 2008 Valor Bruto al 1 de enero 14,348,353 11,754,432 Adquisiciones 770,416 3,588,921 Retiros (215,000) (995,000) Valor Bruto al 31 de diciembre 14,903,769 14,348,353 Depreciación acumulada al 1 de enero 6,321,695 5,150,411 Gasto de Depreciación 2,047,780 1,942,439 Retiros 215,000 995,000 Ventas 75,669 223,845 Valor al 31 de diciembre (8,230,144) (6,321,695) Propiedad, Muebles y Inmuebles Netos al 31 de diciembre 6,673,625 8,026,658 NOTA 8 OTROS ACTIVOS 2009 2008 Otros cargos diferidos 121,702 0 Seguros pagados por anticipado 381,516 539,370 Anticipo de impuesto sobre la renta 2,454,954 1,726,231 Sub total 2,958,172 2,265,602 Bienes Recibidos en recuperación de créditos 22,829,651 26,852,707 Provisión para bienes recibidos en rec. créditos (6,937,724) (6,513,546) Sub total 15,891,927 20,339,161 Total 18,850,099 22,604,763

13.-COFACI

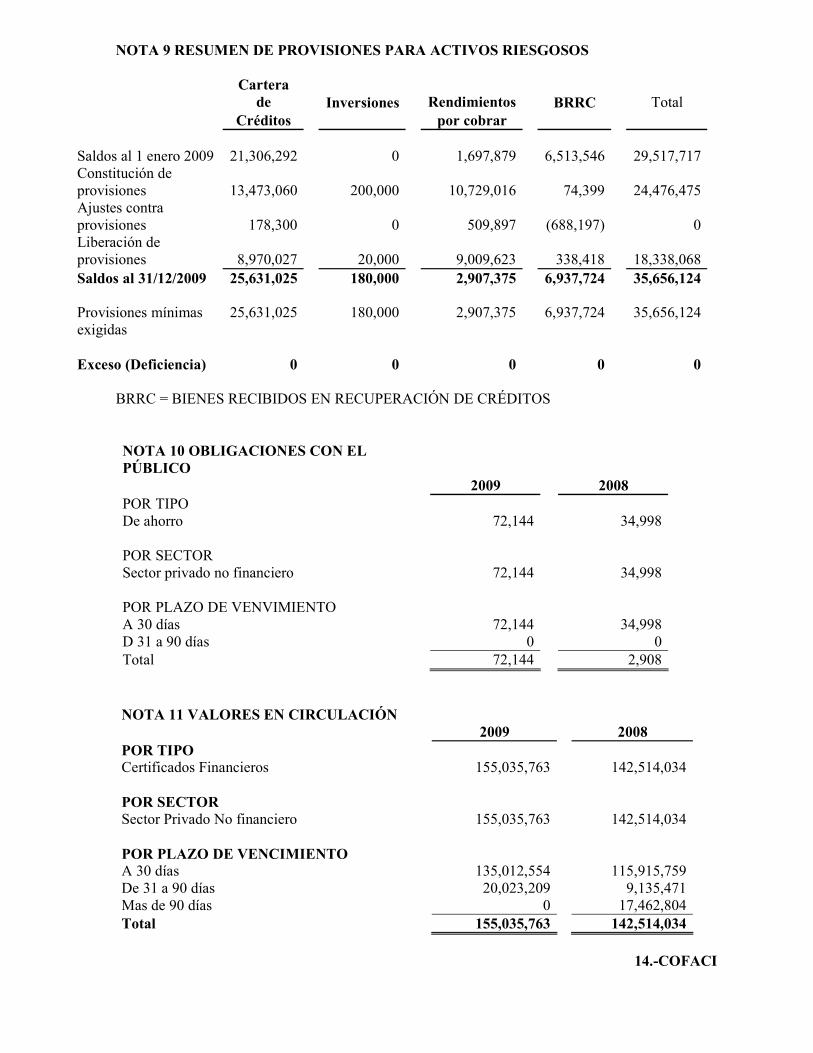

NOTA 9 RESUMEN DE PROVISIONES PARA ACTIVOS RIESGOSOS

Cartera de

Rendimientos

Créditos Inversiones

por cobrar BRRC

Total

Saldos al 1 enero 2009 21,306,292 0 1,697,879 6,513,546 29,517,717 Constitución de provisiones 13,473,060 200,000 10,729,016 74,399 24,476,475 Ajustes contra provisiones 178,300 0 509,897 (688,197) 0 Liberación de provisiones 8,970,027 20,000 9,009,623 338,418 18,338,068 Saldos al 31/12/2009 25,631,025 180,000 2,907,375 6,937,724 35,656,124 Provisiones mínimas 25,631,025 180,000 2,907,375 6,937,724 35,656,124 exigidas Exceso (Deficiencia) 0 0 0 0 0

BRRC = BIENES RECIBIDOS EN RECUPERACIÓN DE CRÉDITOS NOTA 10 OBLIGACIONES CON EL PÚBLICO 2009 2008 POR TIPO De ahorro 72,144 34,998 POR SECTOR Sector privado no financiero 72,144 34,998 POR PLAZO DE VENVIMIENTO A 30 días 72,144 34,998 D 31 a 90 días 0 0 Total 72,144 2,908

NOTA 11 VALORES EN CIRCULACIÓN 2009 2008 POR TIPO Certificados Financieros 155,035,763 142,514,034 POR SECTOR Sector Privado No financiero 155,035,763 142,514,034 POR PLAZO DE VENCIMIENTO A 30 días 135,012,554 115,915,759 De 31 a 90 días 20,023,209 9,135,471 Mas de 90 días 0 17,462,804 Total 155,035,763 142,514,034

14.-COFACI

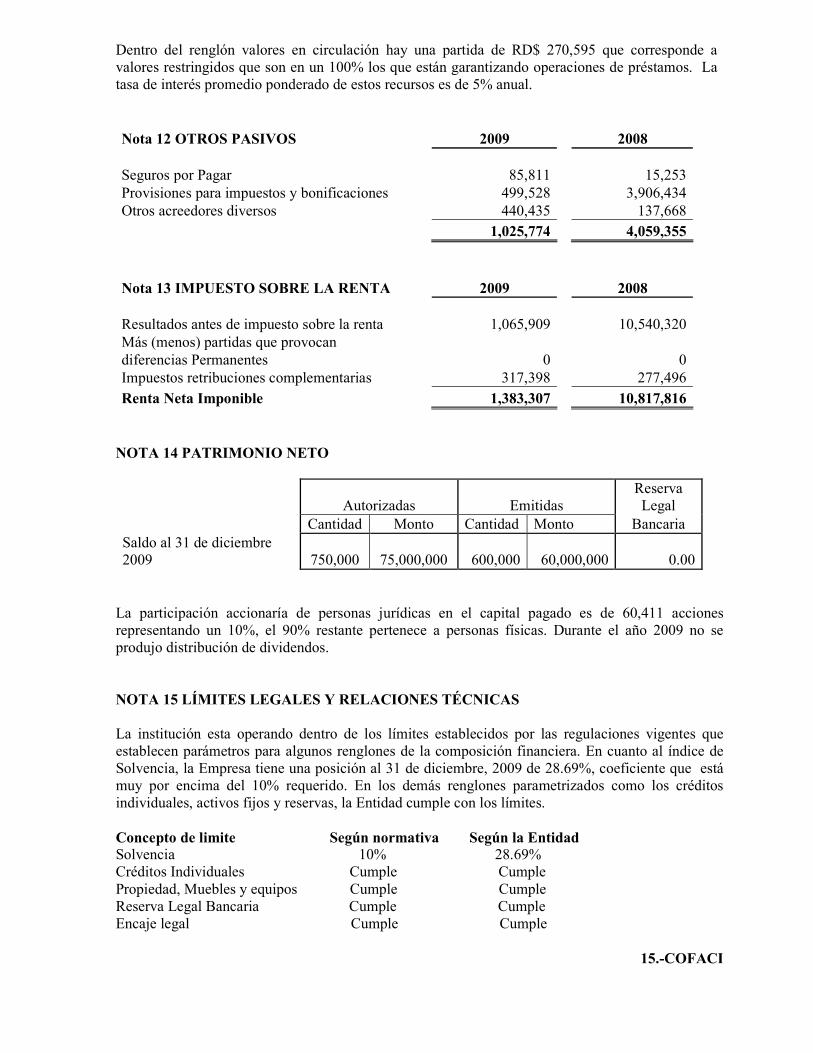

Dentro del renglón valores en circulación hay una partida de RD$ 270,595 que corresponde a valores restringidos que son en un 100% los que están garantizando operaciones de préstamos. La tasa de interés promedio ponderado de estos recursos es de 5% anual. Nota 12 OTROS PASIVOS 2009 2008 Seguros por Pagar 85,811 15,253 Provisiones para impuestos y bonificaciones 499,528 3,906,434 Otros acreedores diversos 440,435 137,668 1,025,774 4,059,355 Nota 13 IMPUESTO SOBRE LA RENTA 2009 2008 Resultados antes de impuesto sobre la renta 1,065,909 10,540,320 Más (menos) partidas que provocan diferencias Permanentes 0 0 Impuestos retribuciones complementarias 317,398 277,496

Renta Neta Imponible 1,383,307 10,817,816 NOTA 14 PATRIMONIO NETO

Autorizadas Emitidas Reserva Legal

Cantidad Monto Cantidad Monto Bancaria Saldo al 31 de diciembre 2009 750,000 75,000,000 600,000 60,000,000 0.00 La participación accionaría de personas jurídicas en el capital pagado es de 60,411 acciones representando un 10%, el 90% restante pertenece a personas físicas. Durante el año 2009 no se produjo distribución de dividendos.

NOTA 15 LÍMITES LEGALES Y RELACIONES TÉCNICAS La institución esta operando dentro de los límites establecidos por las regulaciones vigentes que establecen parámetros para algunos renglones de la composición financiera. En cuanto al índice de Solvencia, la Empresa tiene una posición al 31 de diciembre, 2009 de 28.69%, coeficiente que está muy por encima del 10% requerido. En los demás renglones parametrizados como los créditos individuales, activos fijos y reservas, la Entidad cumple con los límites. Concepto de limite Según normativa Según la Entidad Solvencia 10% 28.69% Créditos Individuales Cumple Cumple Propiedad, Muebles y equipos Cumple Cumple Reserva Legal Bancaria Cumple Cumple Encaje legal Cumple Cumple

15.-COFACI

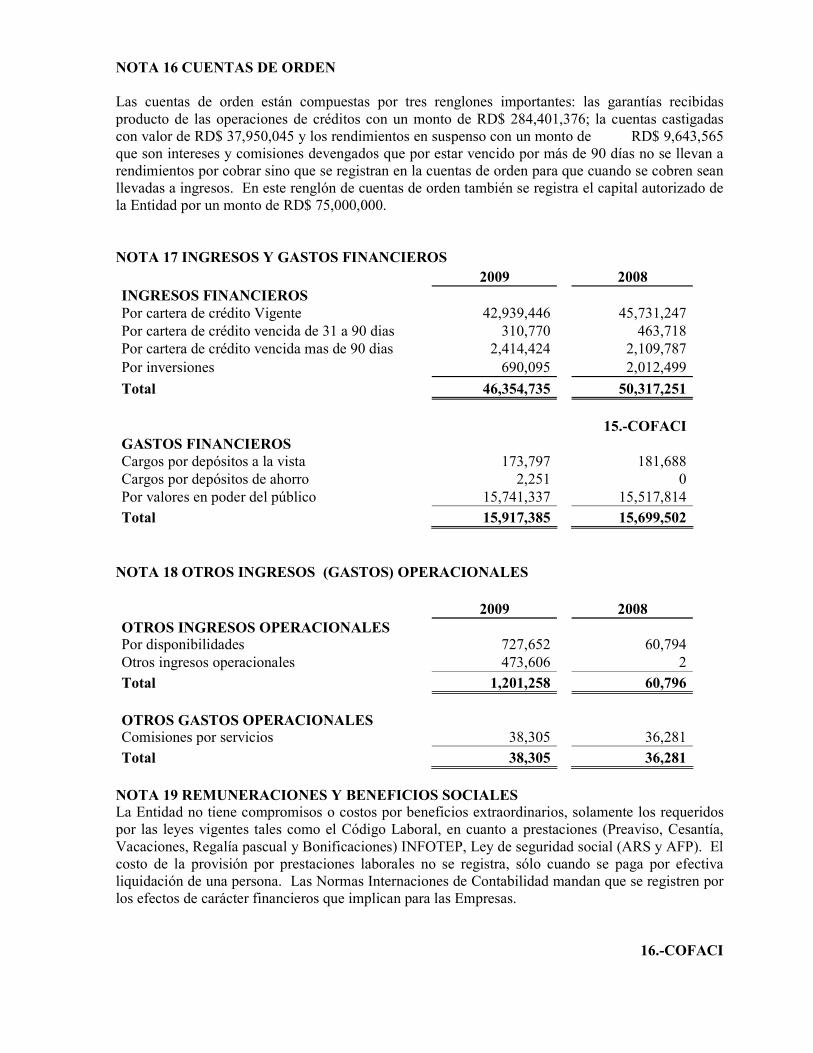

NOTA 16 CUENTAS DE ORDEN Las cuentas de orden están compuestas por tres renglones importantes: las garantías recibidas producto de las operaciones de créditos con un monto de RD$ 284,401,376; la cuentas castigadas con valor de RD$ 37,950,045 y los rendimientos en suspenso con un monto de RD$ 9,643,565 que son intereses y comisiones devengados que por estar vencido por más de 90 días no se llevan a rendimientos por cobrar sino que se registran en la cuentas de orden para que cuando se cobren sean llevadas a ingresos. En este renglón de cuentas de orden también se registra el capital autorizado de la Entidad por un monto de RD$ 75,000,000. NOTA 17 INGRESOS Y GASTOS FINANCIEROS 2009 2008 INGRESOS FINANCIEROS Por cartera de crédito Vigente 42,939,446 45,731,247 Por cartera de crédito vencida de 31 a 90 dias 310,770 463,718 Por cartera de crédito vencida mas de 90 dias 2,414,424 2,109,787 Por inversiones 690,095 2,012,499

Total 46,354,735 50,317,251

15.-COFACI GASTOS FINANCIEROS Cargos por depósitos a la vista 173,797 181,688 Cargos por depósitos de ahorro 2,251 0 Por valores en poder del público 15,741,337 15,517,814

Total 15,917,385 15,699,502 NOTA 18 OTROS INGRESOS (GASTOS) OPERACIONALES 2009 2008 OTROS INGRESOS OPERACIONALES Por disponibilidades 727,652 60,794 Otros ingresos operacionales 473,606 2

Total 1,201,258 60,796 OTROS GASTOS OPERACIONALES Comisiones por servicios 38,305 36,281

Total 38,305 36,281 NOTA 19 REMUNERACIONES Y BENEFICIOS SOCIALES La Entidad no tiene compromisos o costos por beneficios extraordinarios, solamente los requeridos por las leyes vigentes tales como el Código Laboral, en cuanto a prestaciones (Preaviso, Cesantía, Vacaciones, Regalía pascual y Bonificaciones) INFOTEP, Ley de seguridad social (ARS y AFP). El costo de la provisión por prestaciones laborales no se registra, sólo cuando se paga por efectiva liquidación de una persona. Las Normas Internaciones de Contabilidad mandan que se registren por los efectos de carácter financieros que implican para las Empresas.

16.-COFACI

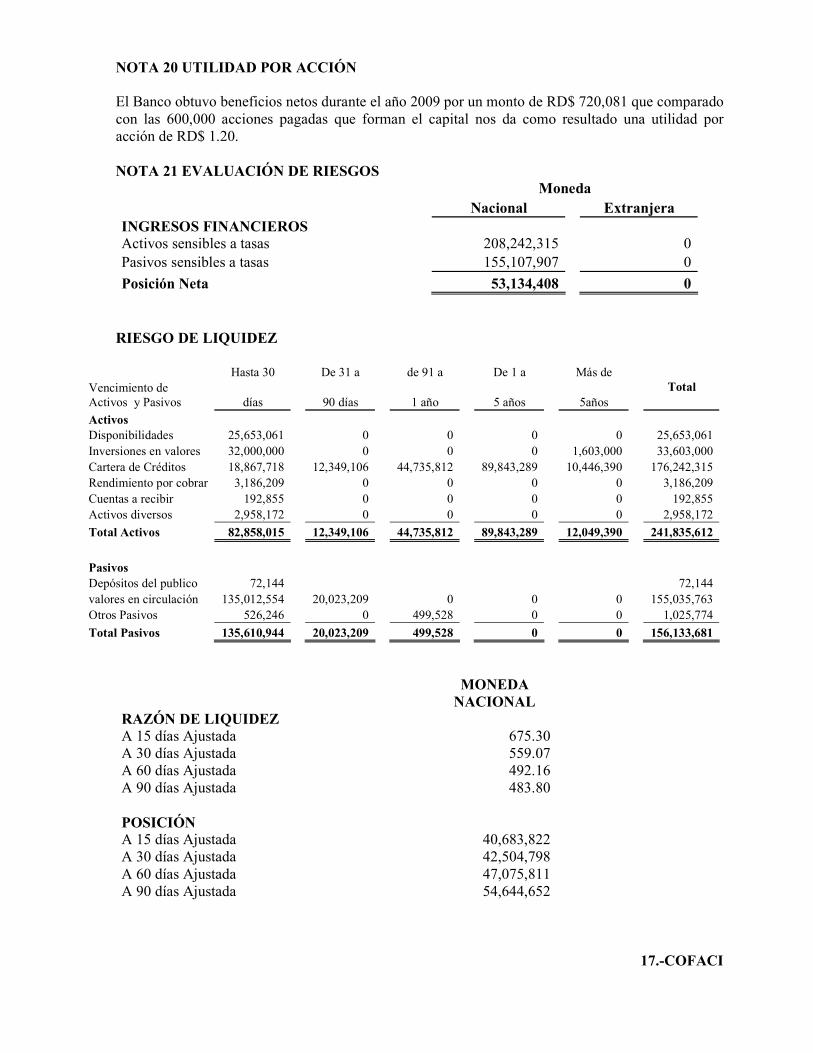

NOTA 20 UTILIDAD POR ACCIÓN El Banco obtuvo beneficios netos durante el año 2009 por un monto de RD$ 720,081 que comparado con las 600,000 acciones pagadas que forman el capital nos da como resultado una utilidad por acción de RD$ 1.20. NOTA 21 EVALUACIÓN DE RIESGOS Moneda Nacional Extranjera INGRESOS FINANCIEROS Activos sensibles a tasas 208,242,315 0 Pasivos sensibles a tasas 155,107,907 0

Posición Neta 53,134,408 0

RIESGO DE LIQUIDEZ

Hasta 30 De 31 a de 91 a De 1 a Más de Vencimiento de Activos y Pasivos días 90 días 1 año 5 años 5años

Total

Activos Disponibilidades 25,653,061 0 0 0 0 25,653,061 Inversiones en valores 32,000,000 0 0 0 1,603,000 33,603,000 Cartera de Créditos 18,867,718 12,349,106 44,735,812 89,843,289 10,446,390 176,242,315 Rendimiento por cobrar 3,186,209 0 0 0 0 3,186,209 Cuentas a recibir 192,855 0 0 0 0 192,855 Activos diversos 2,958,172 0 0 0 0 2,958,172

Total Activos 82,858,015 12,349,106 44,735,812 89,843,289 12,049,390 241,835,612

Pasivos Depósitos del publico 72,144 72,144 valores en circulación 135,012,554 20,023,209 0 0 0 155,035,763 Otros Pasivos 526,246 0 499,528 0 0 1,025,774

Total Pasivos 135,610,944 20,023,209 499,528 0 0 156,133,681

MONEDA NACIONAL

RAZÓN DE LIQUIDEZ A 15 días Ajustada 675.30 A 30 días Ajustada 559.07 A 60 días Ajustada 492.16 A 90 días Ajustada 483.80 POSICIÓN A 15 días Ajustada 40,683,822 A 30 días Ajustada 42,504,798 A 60 días Ajustada 47,075,811 A 90 días Ajustada 54,644,652

17.-COFACI

NOTA 22 VALOR RAZONABLE

Valor en libros Valor de mercado

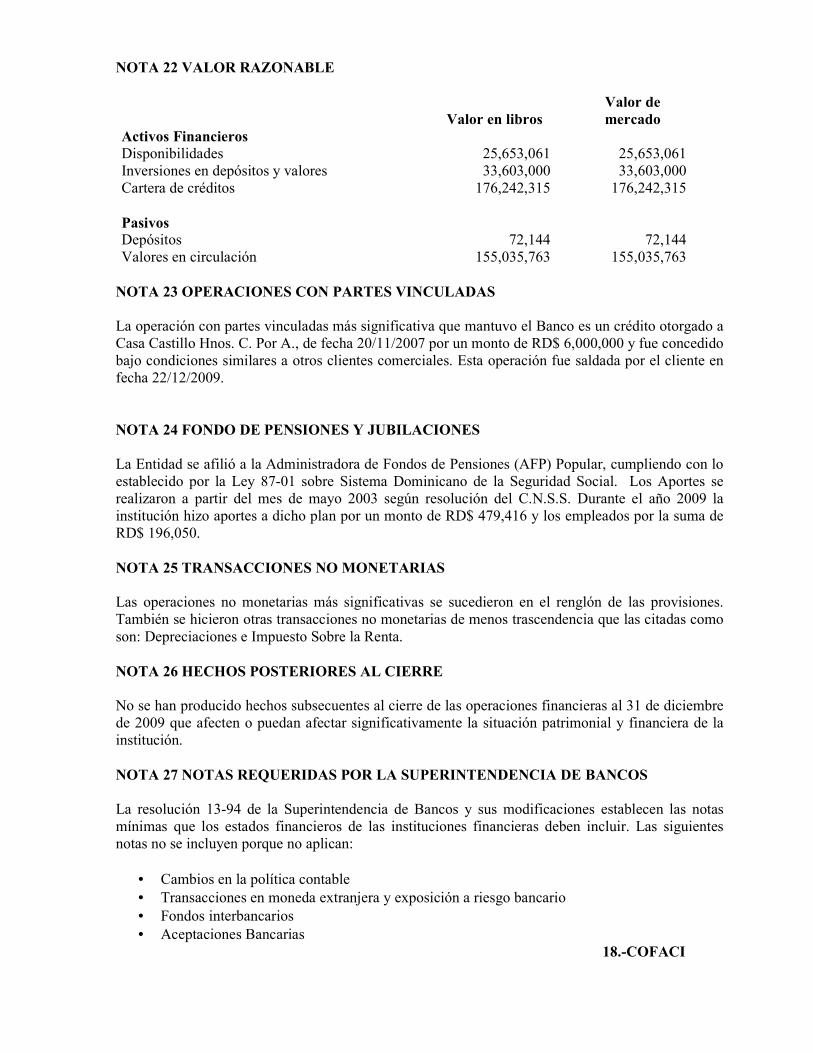

Activos Financieros Disponibilidades 25,653,061 25,653,061 Inversiones en depósitos y valores 33,603,000 33,603,000 Cartera de créditos 176,242,315 176,242,315 Pasivos Depósitos 72,144 72,144 Valores en circulación 155,035,763 155,035,763 NOTA 23 OPERACIONES CON PARTES VINCULADAS La operación con partes vinculadas más significativa que mantuvo el Banco es un crédito otorgado a Casa Castillo Hnos. C. Por A., de fecha 20/11/2007 por un monto de RD$ 6,000,000 y fue concedido bajo condiciones similares a otros clientes comerciales. Esta operación fue saldada por el cliente en fecha 22/12/2009. NOTA 24 FONDO DE PENSIONES Y JUBILACIONES La Entidad se afilió a la Administradora de Fondos de Pensiones (AFP) Popular, cumpliendo con lo establecido por la Ley 87-01 sobre Sistema Dominicano de la Seguridad Social. Los Aportes se realizaron a partir del mes de mayo 2003 según resolución del C.N.S.S. Durante el año 2009 la institución hizo aportes a dicho plan por un monto de RD$ 479,416 y los empleados por la suma de RD$ 196,050. NOTA 25 TRANSACCIONES NO MONETARIAS Las operaciones no monetarias más significativas se sucedieron en el renglón de las provisiones. También se hicieron otras transacciones no monetarias de menos trascendencia que las citadas como son: Depreciaciones e Impuesto Sobre la Renta. NOTA 26 HECHOS POSTERIORES AL CIERRE No se han producido hechos subsecuentes al cierre de las operaciones financieras al 31 de diciembre de 2009 que afecten o puedan afectar significativamente la situación patrimonial y financiera de la institución. NOTA 27 NOTAS REQUERIDAS POR LA SUPERINTENDENCIA DE BANCOS La resolución 13-94 de la Superintendencia de Bancos y sus modificaciones establecen las notas mínimas que los estados financieros de las instituciones financieras deben incluir. Las siguientes notas no se incluyen porque no aplican:

• Cambios en la política contable • Transacciones en moneda extranjera y exposición a riesgo bancario • Fondos interbancarios • Aceptaciones Bancarias

18.-COFACI

• Inversiones en acciones • Depósitos de instituciones financieras del país y del exterior • Fondos tomados a prestamos • Obligaciones subordinadas • Contingentes • Otros ingresos (gastos) • Información financiera por segmentos.

19.-COFACI