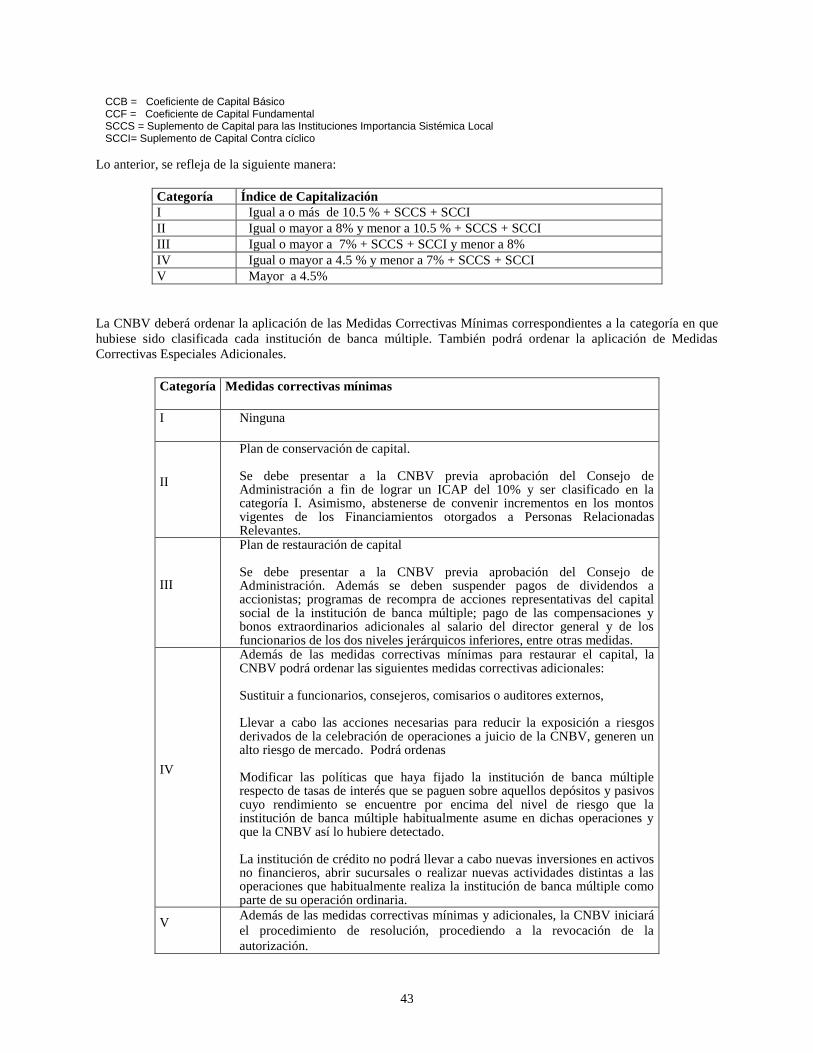

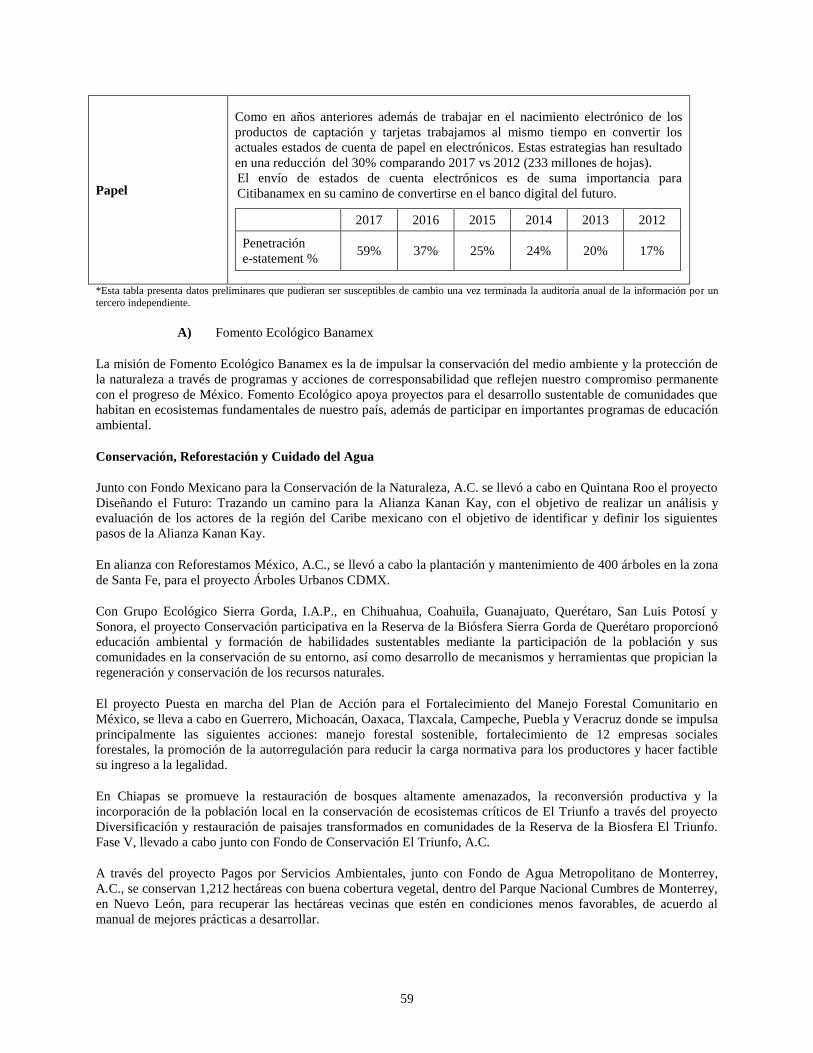

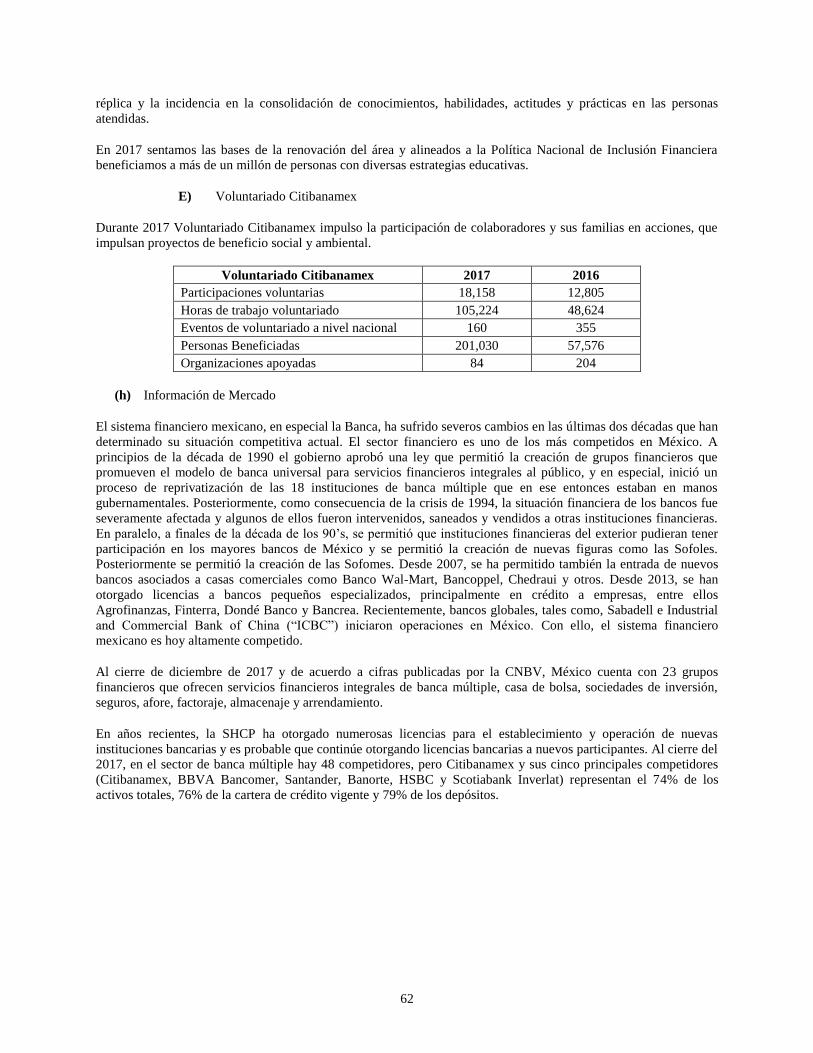

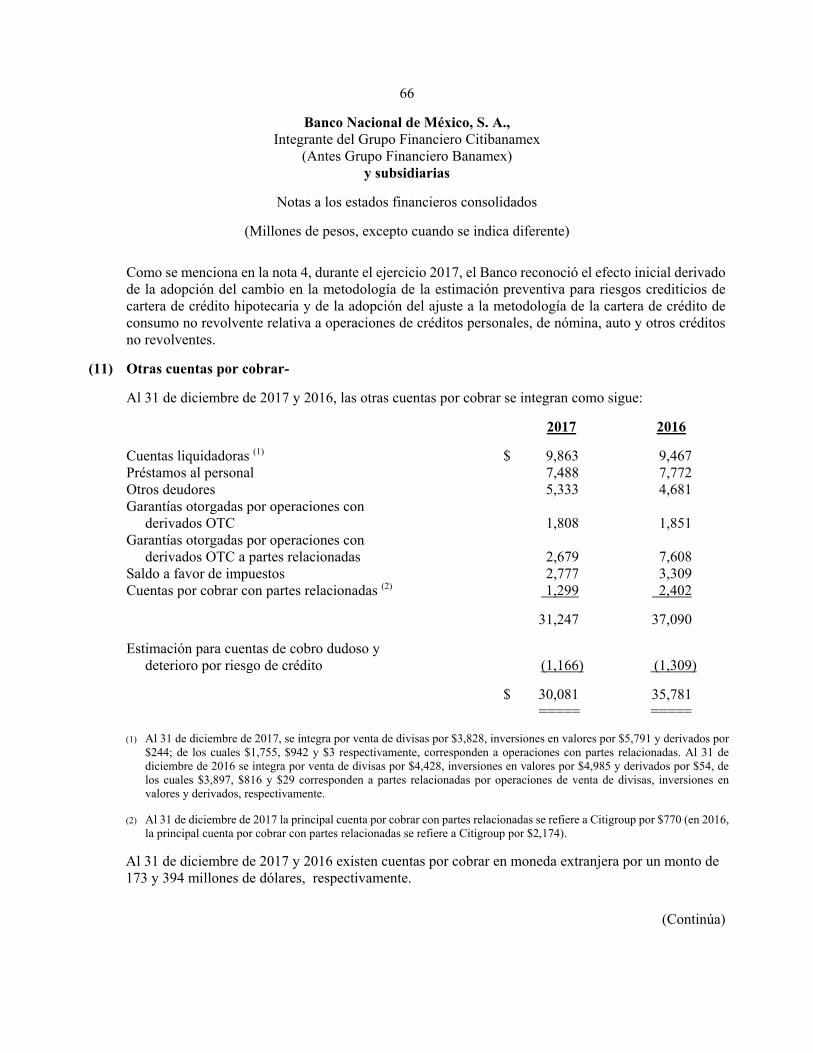

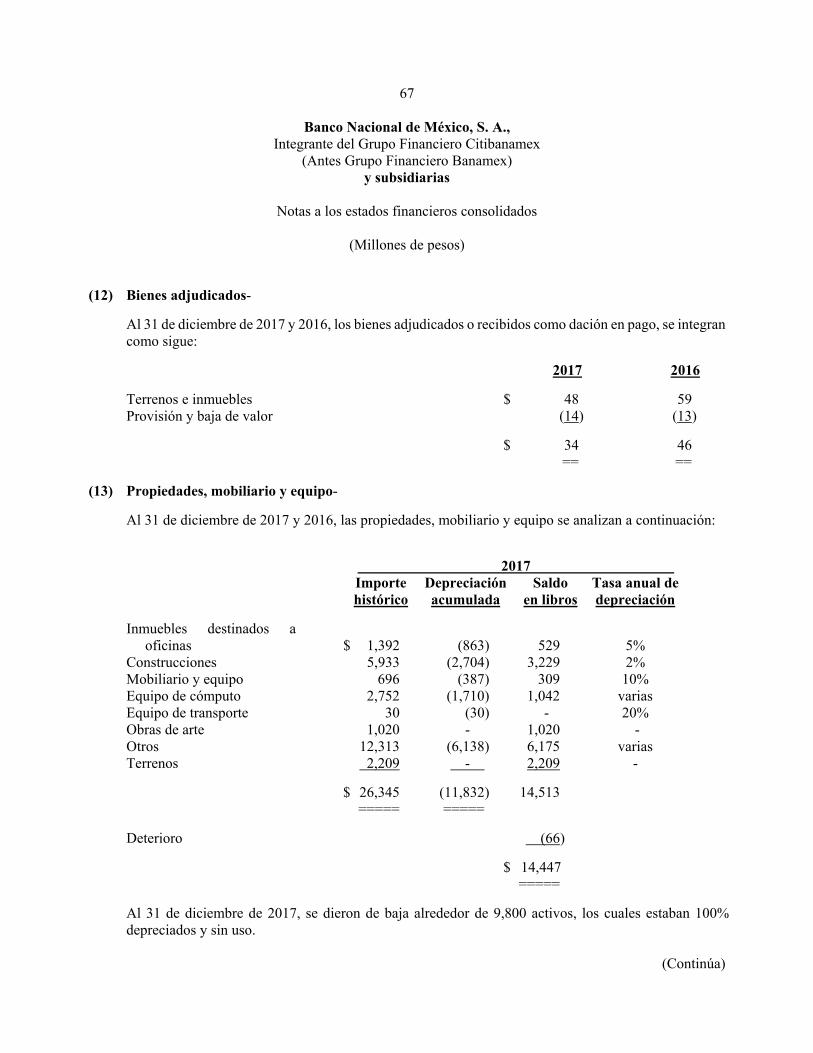

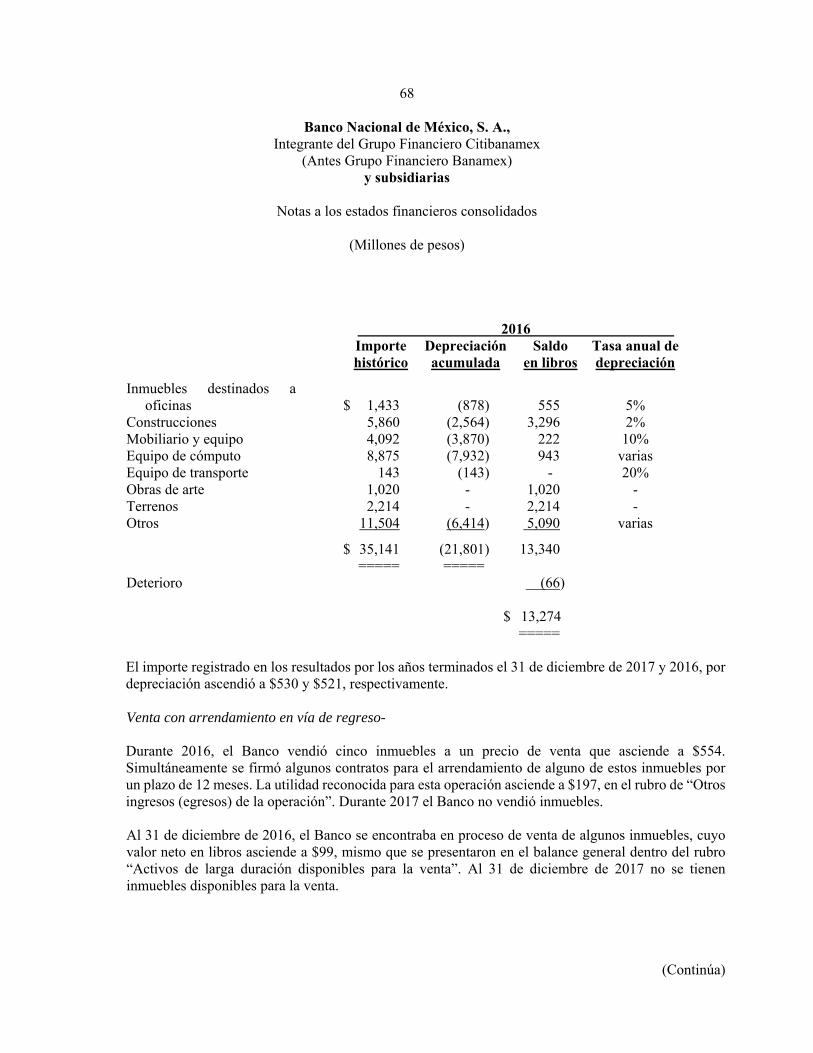

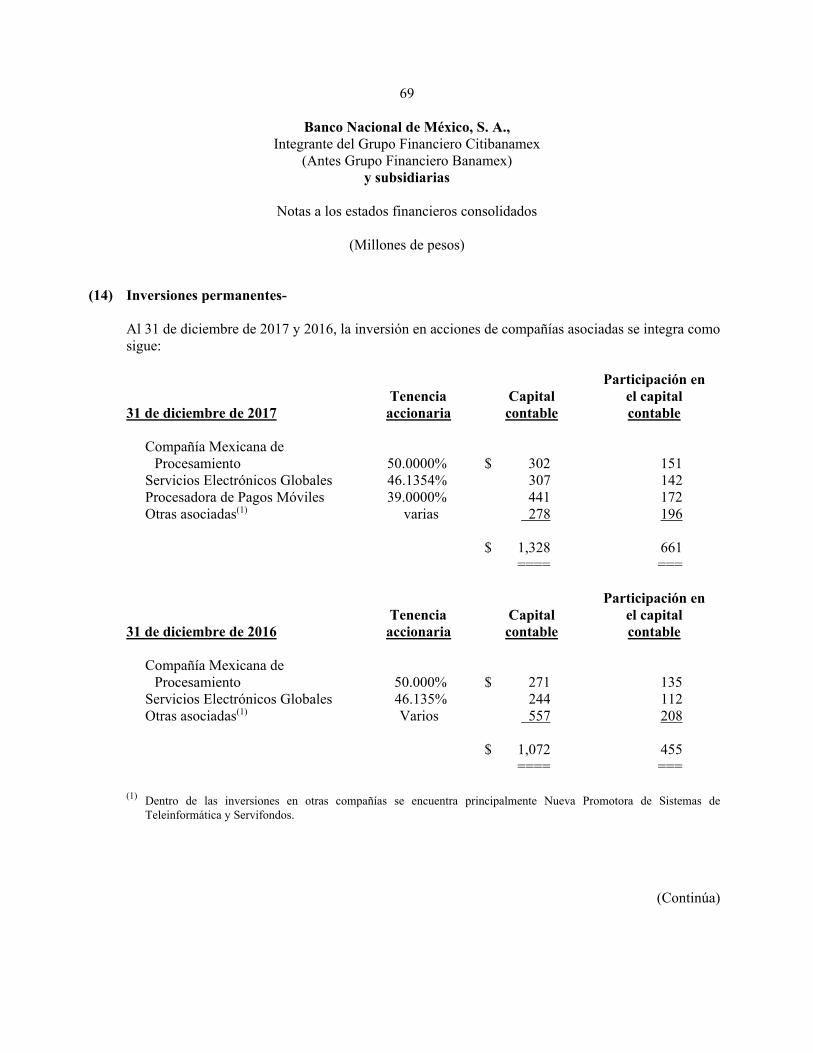

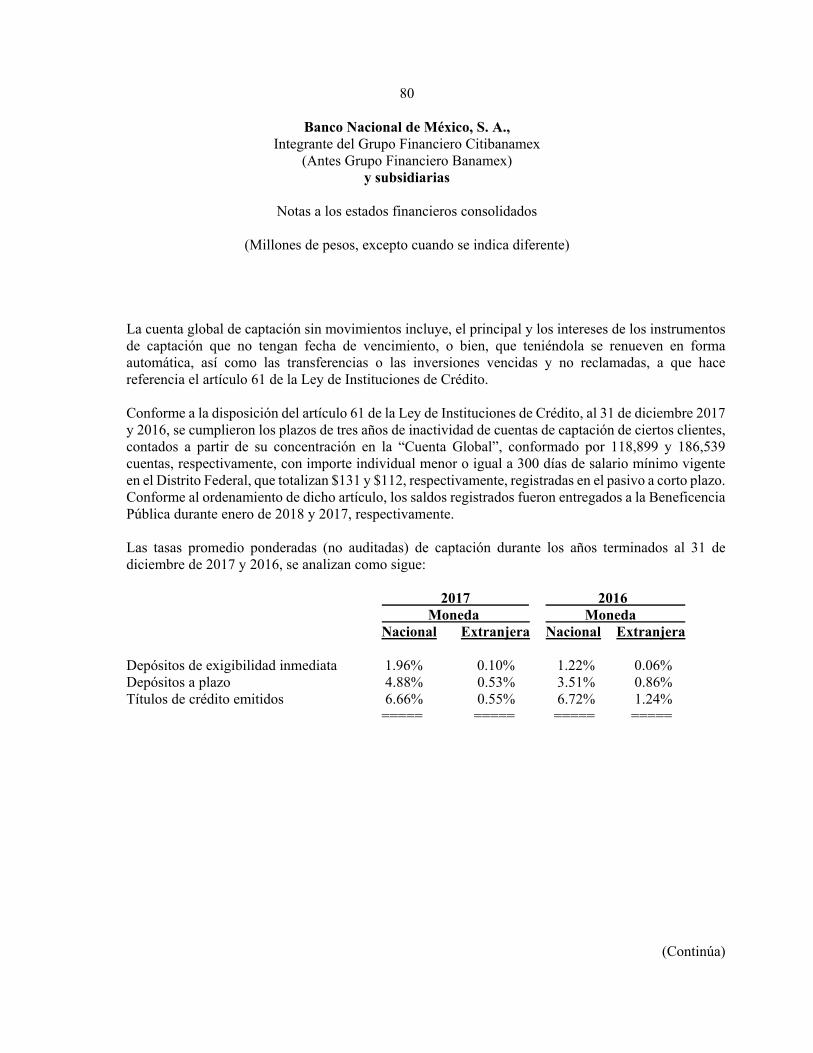

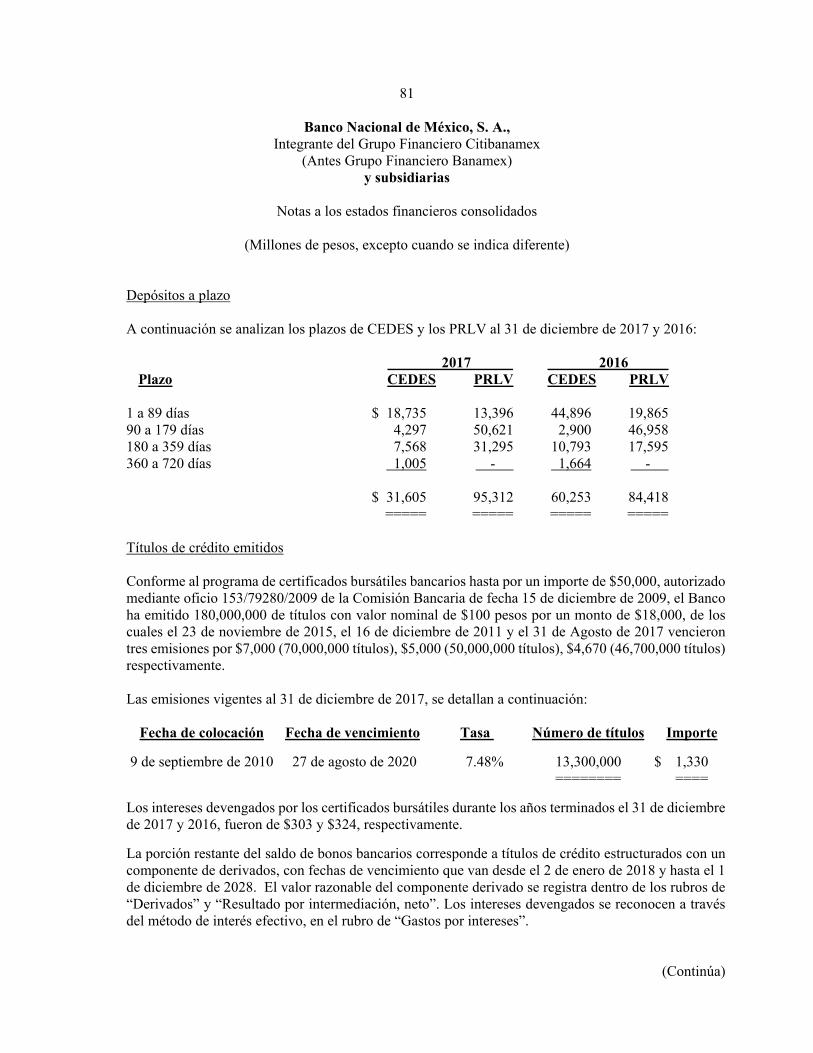

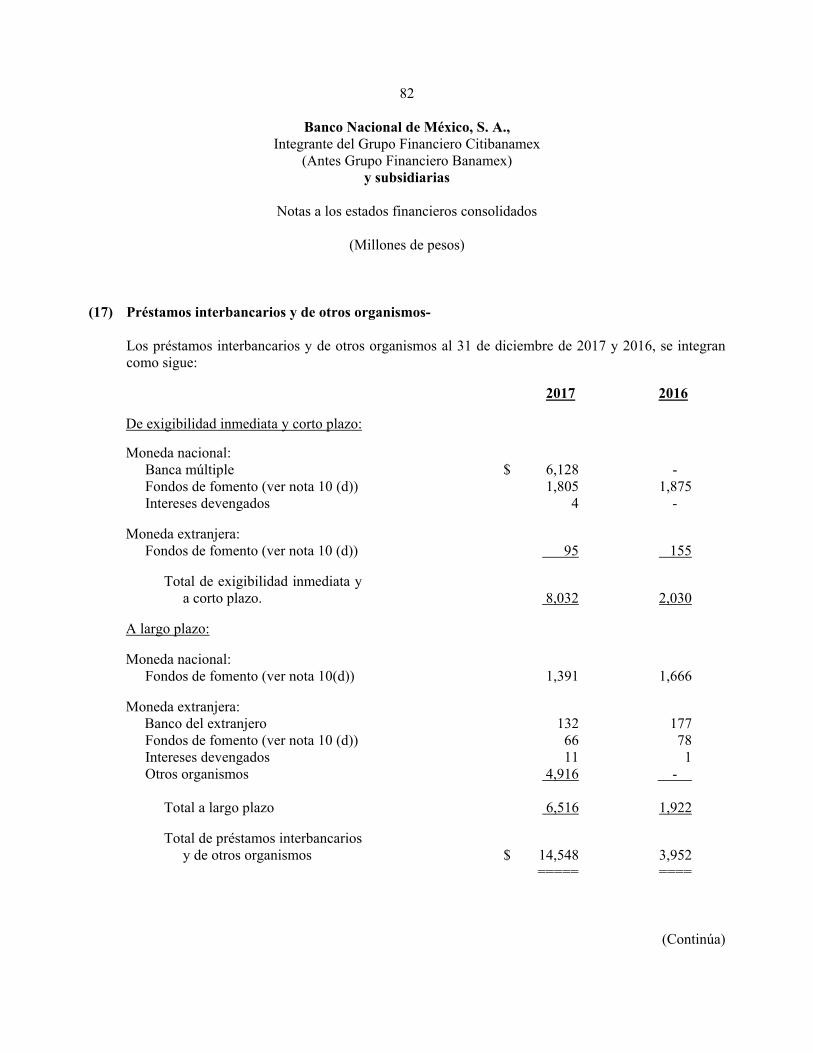

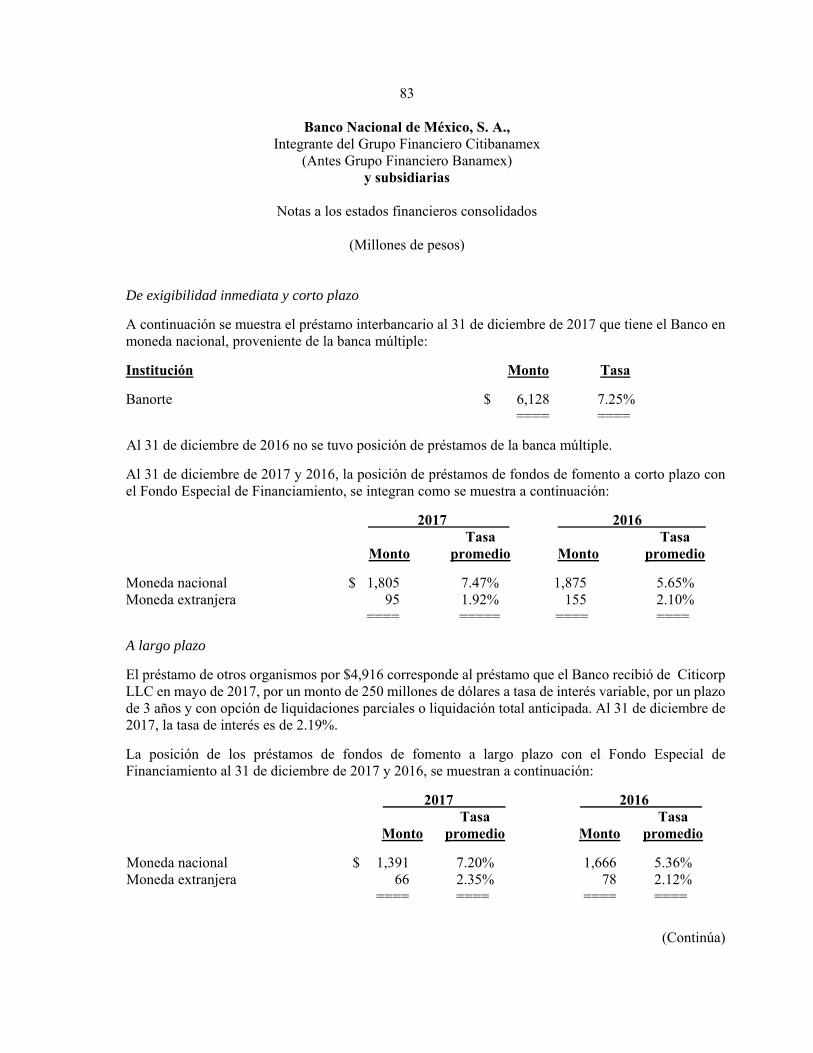

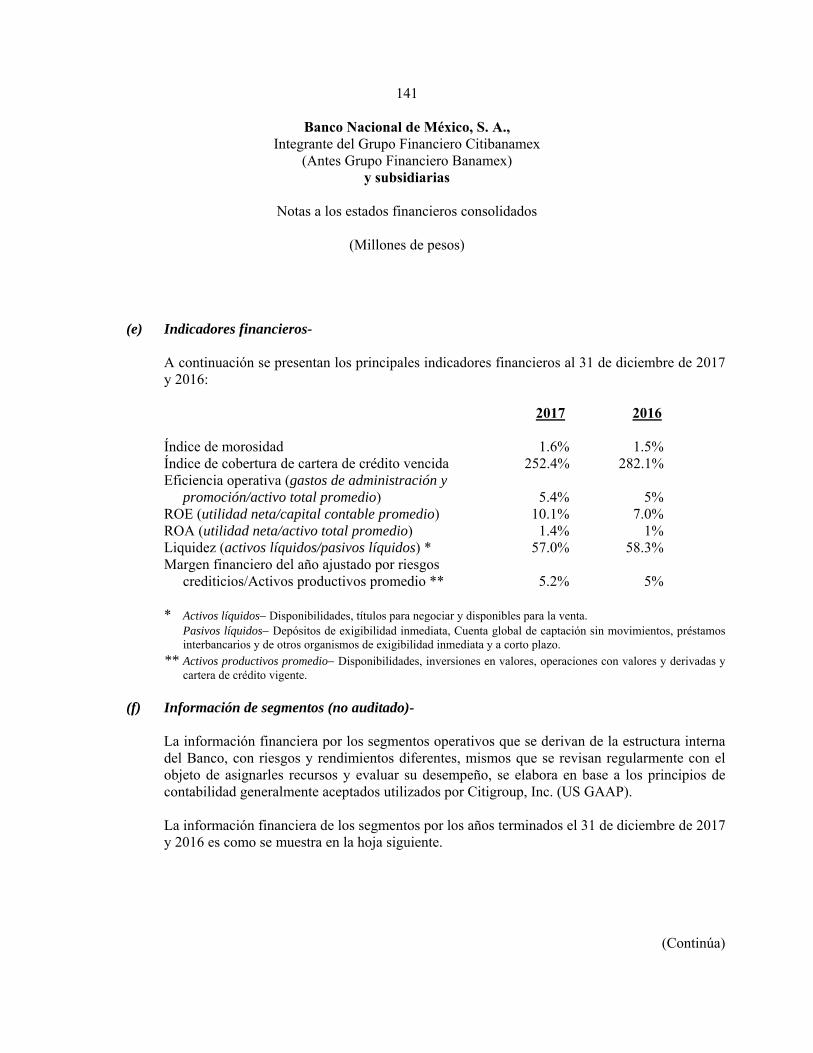

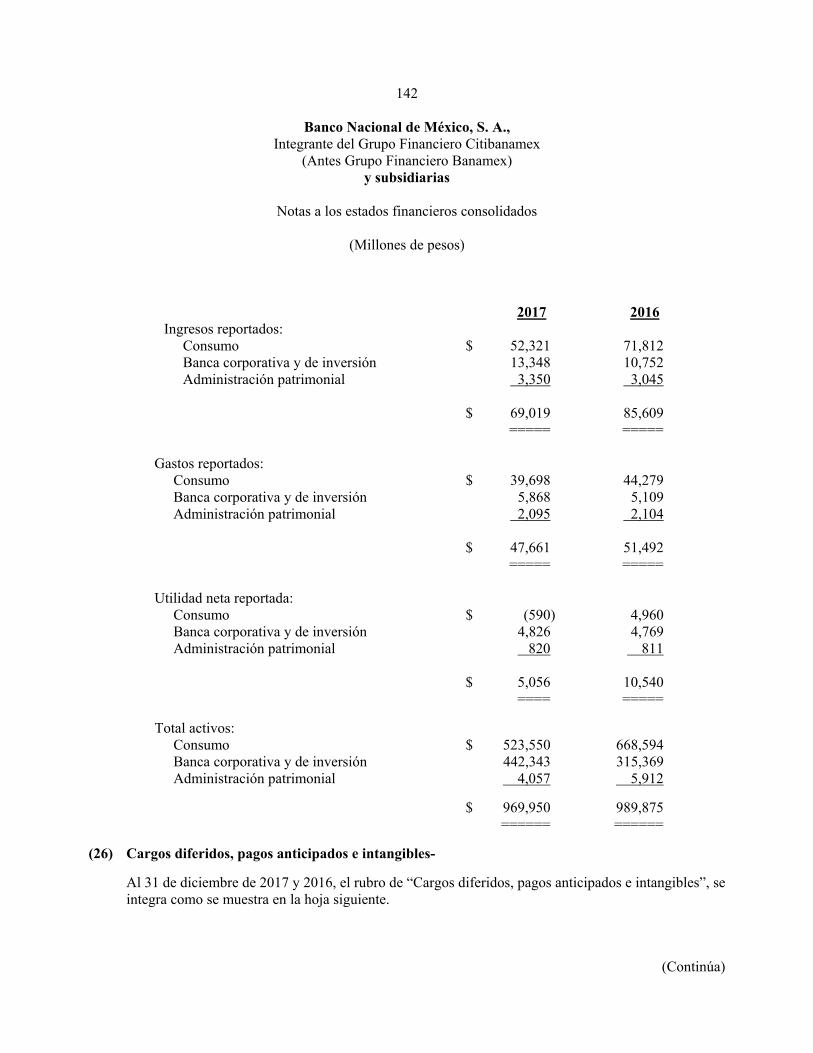

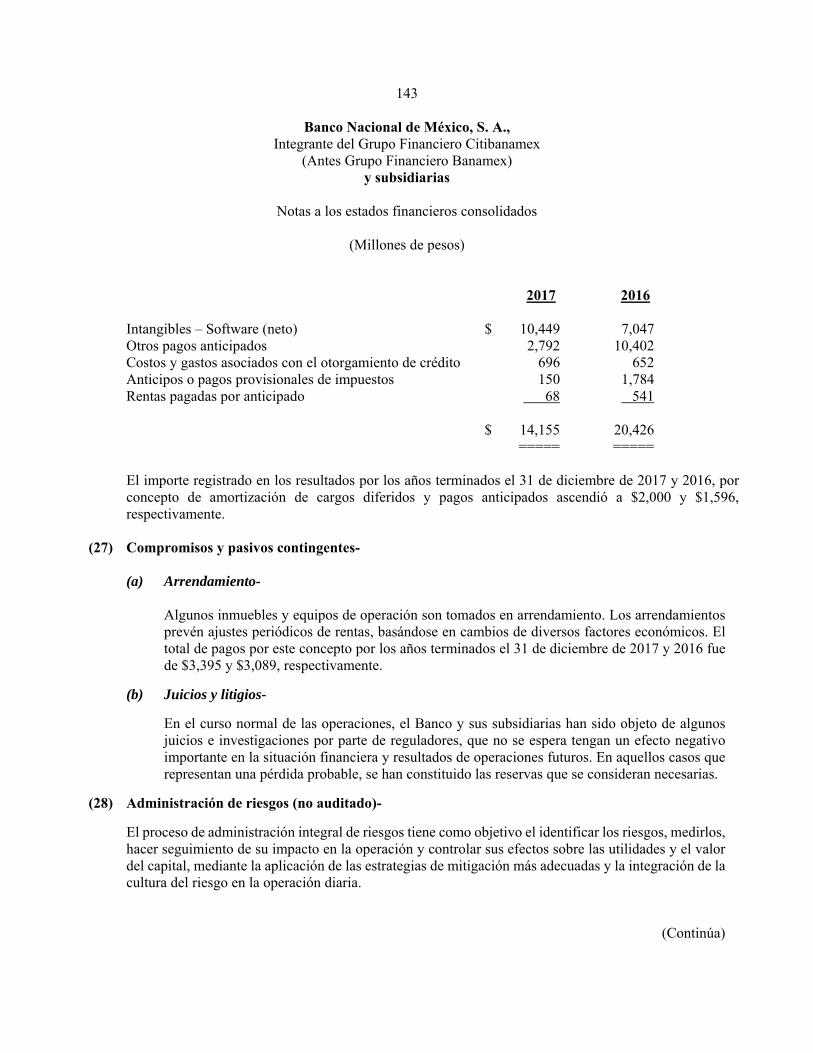

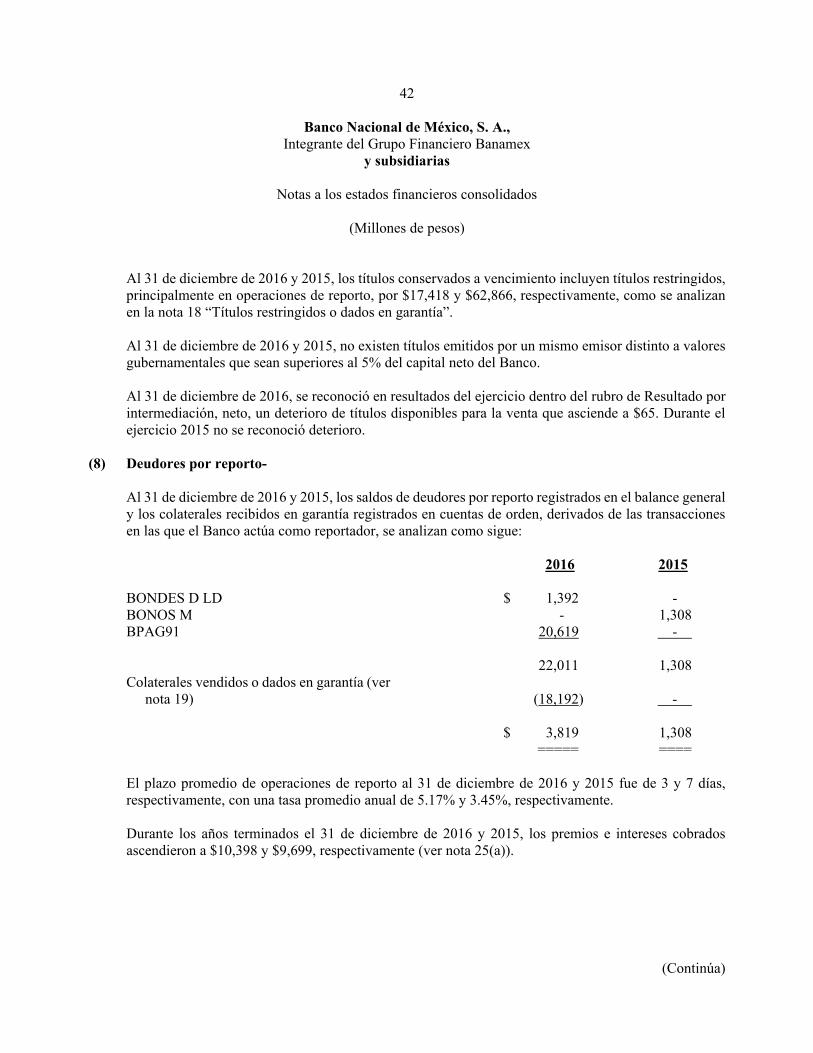

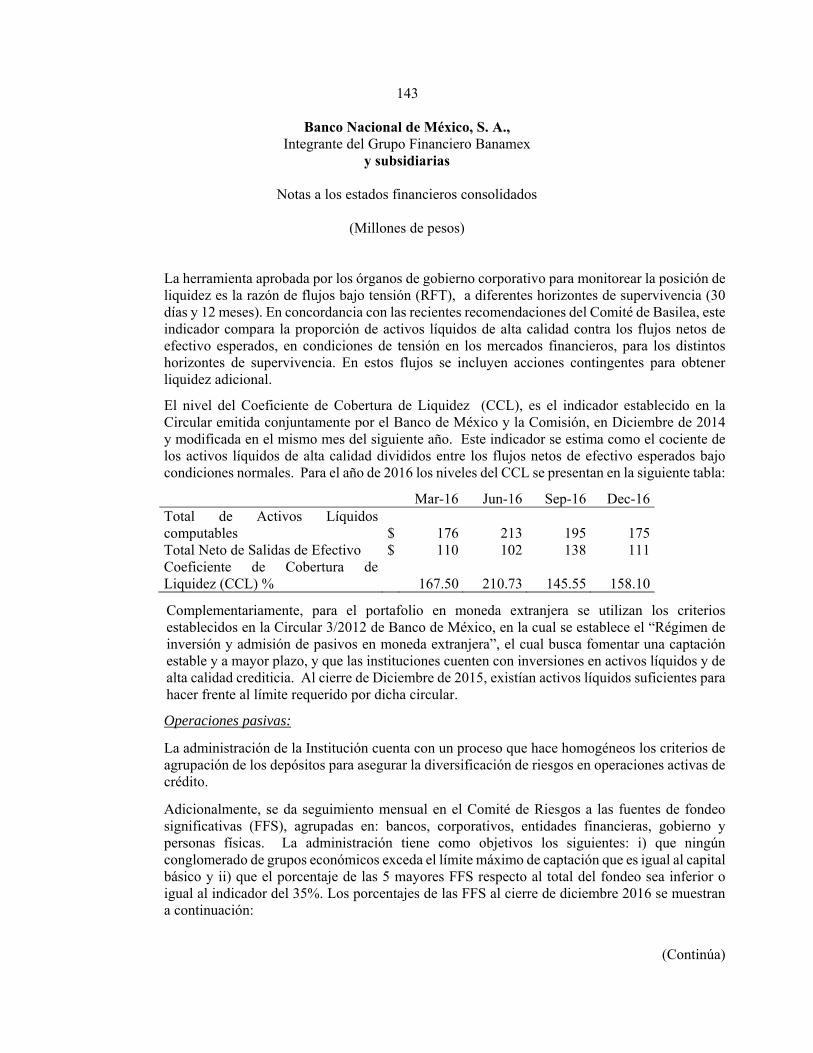

Embed Size (px)

Citation preview

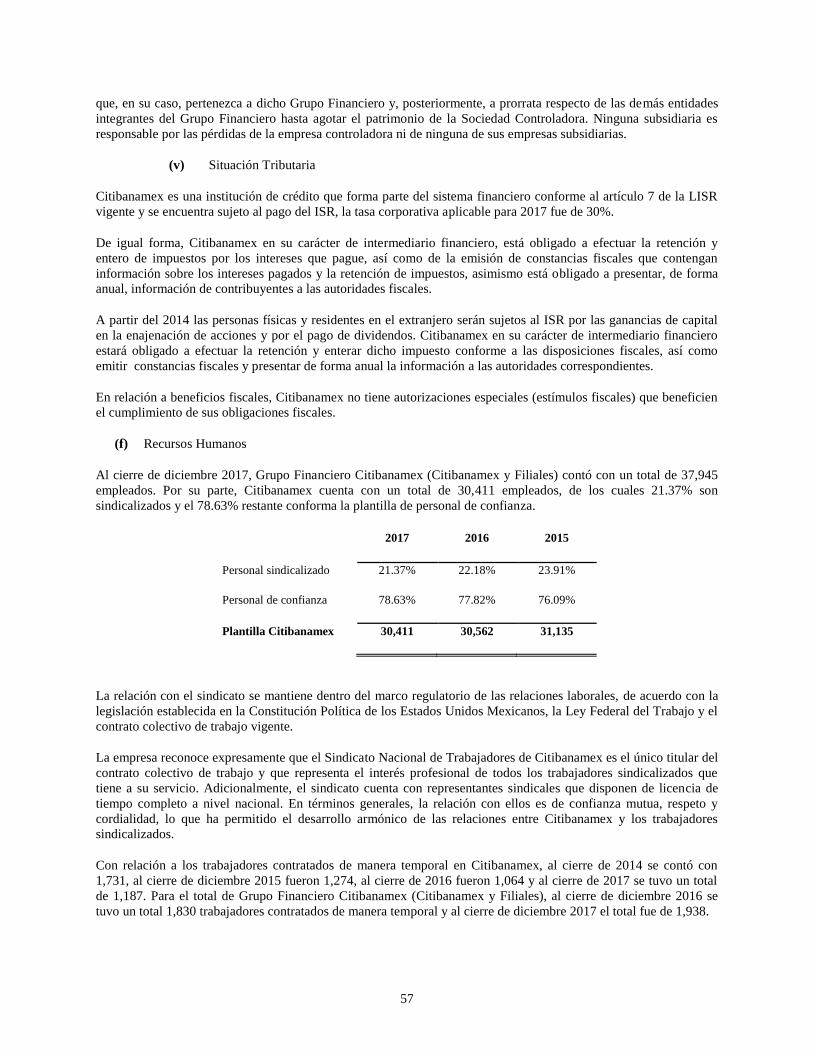

BANCO NACIONAL DE MÉXICO, S.A.,

INTEGRANTE DEL GRUPO FINANCIERO BANAMEX

Isabel la Católica 44, Colonia Centro

Delegación Cuauhtémoc

C.P. 06000, México, D.F.

Reporte Anual que se presenta de acuerdo con las Disposiciones de Carácter General aplicables a las Emisoras de Valores y a otros Participantes del

Mercado de Valores respecto al ejercicio terminado el 31 de diciembre de 2017

Clave de Cotización: BANAMEX

El Programa de Instrumentos que se describe en este Reporte fue autorizado por la Comisión Nacional

Bancaria y de Valores y los Instrumentos objeto del mismo se encuentran inscritos con los

números 0181-4.18-2009-001, 0181-4.21-2009-001, 0181-4.31-2009-001, 0181-4.41-2009-001 y

0181-4.18-2016-002 en el Registro Nacional de Valores y serán objeto de Oferta Pública y/o

Privada (sin que al efecto medie Oferta Pública) de acuerdo con lo que se establezca en el

Suplemento o Folleto Informativo correspondiente y podrán ser aptos para ser listados en el

listado correspondiente de la Bolsa Mexicana de Valores, S.A.B. de C.V.

La inscripción en el Registro Nacional de Valores no implica certificación sobre la bondad de los valores, la solvencia de la emisora o sobre la exactitud o veracidad de la información contenida en el presente Reporte Anual, ni convalida los actos que, en su caso, hubieren sido realizados en

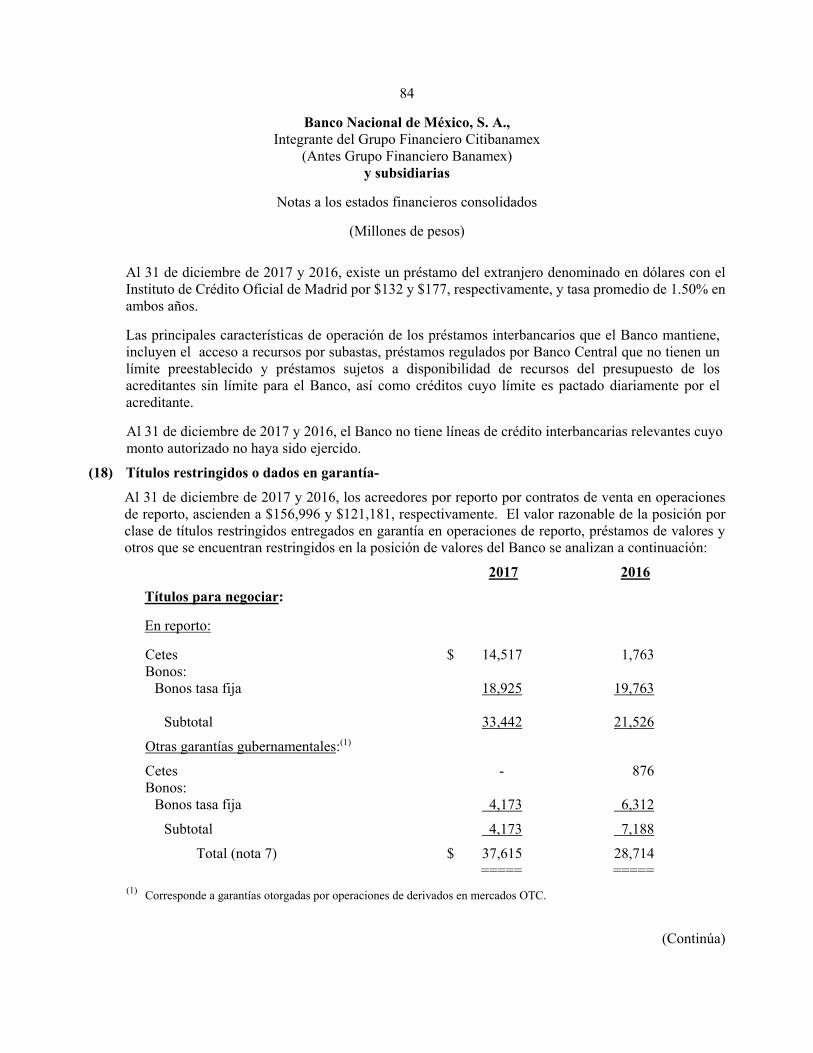

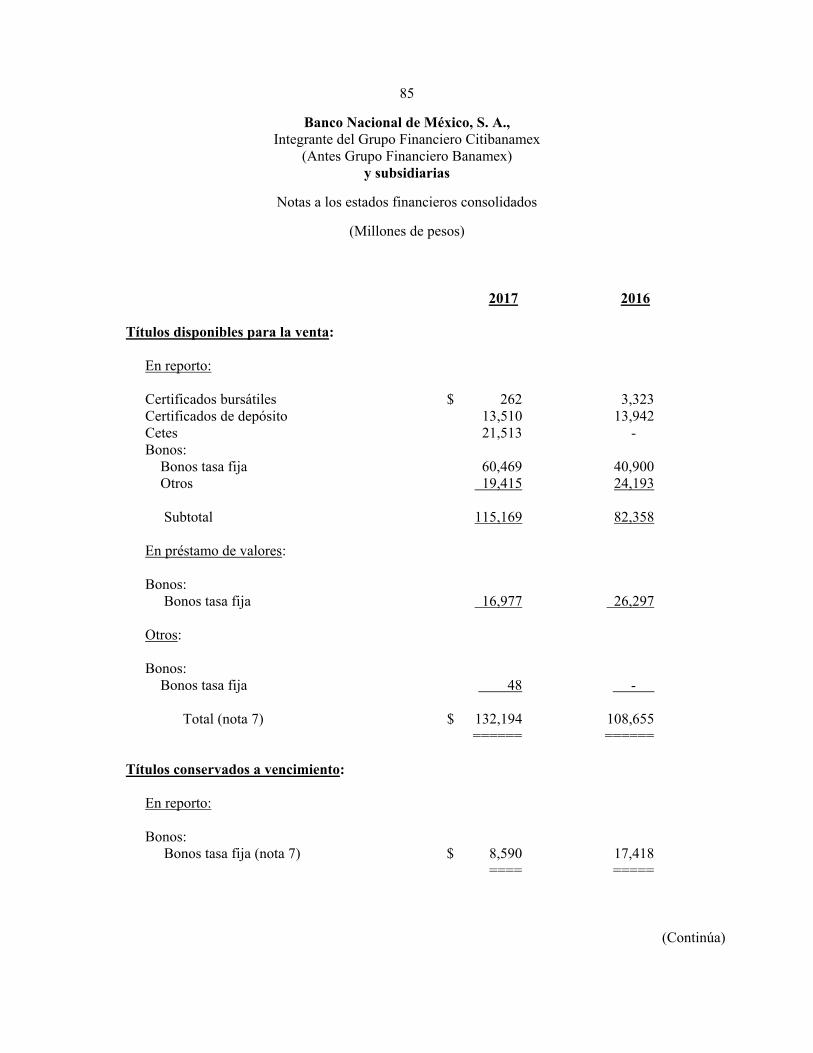

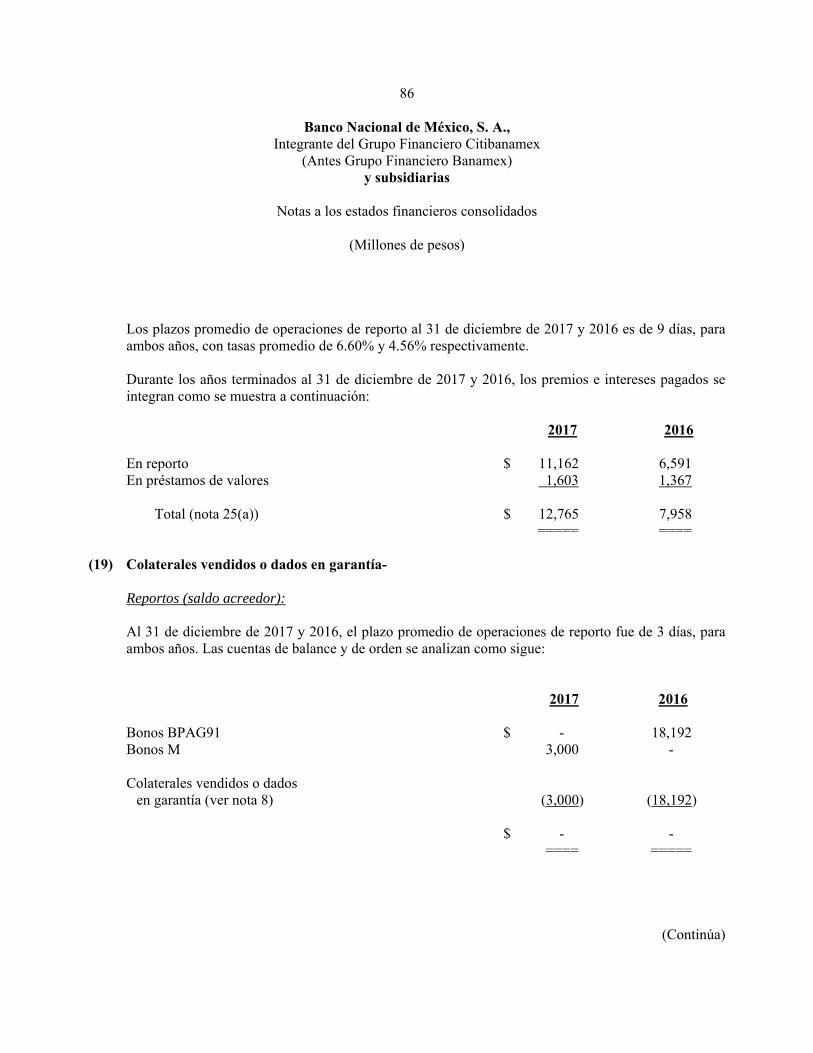

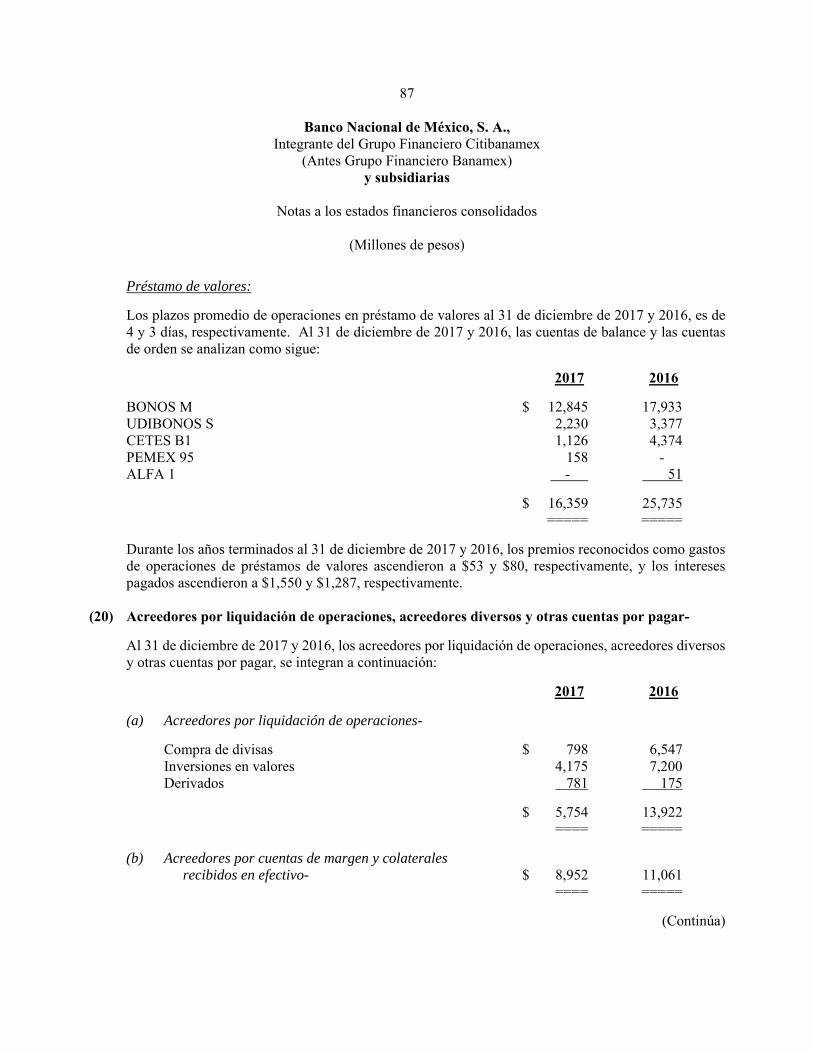

contravención de las leyes.

Especificaciones de las características de los títulos en circulación:

PROGRAMA REVOLVENTE DE CERTIFICADOS BURSÁTILES BANCARIOS, CERTIFICADOS DE DEPÓSITO BANCARIO

DE DINERO A PLAZO, PAGARÉS CON RENDIMIENTO LIQUIDABLE AL VENCIMIENTO Y BONOS BANCARIOS EN

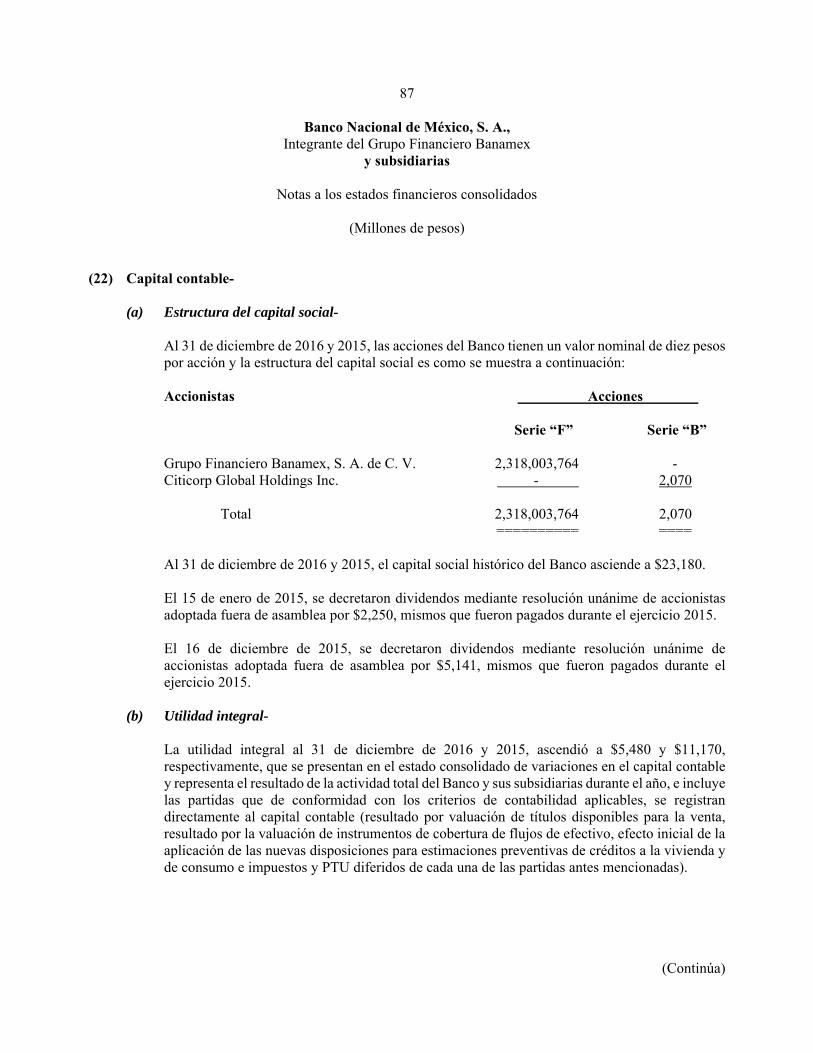

OFERTA PÚBLICA O PRIVADA DE BANCO NACIONAL DE MÉXICO, S.A.,

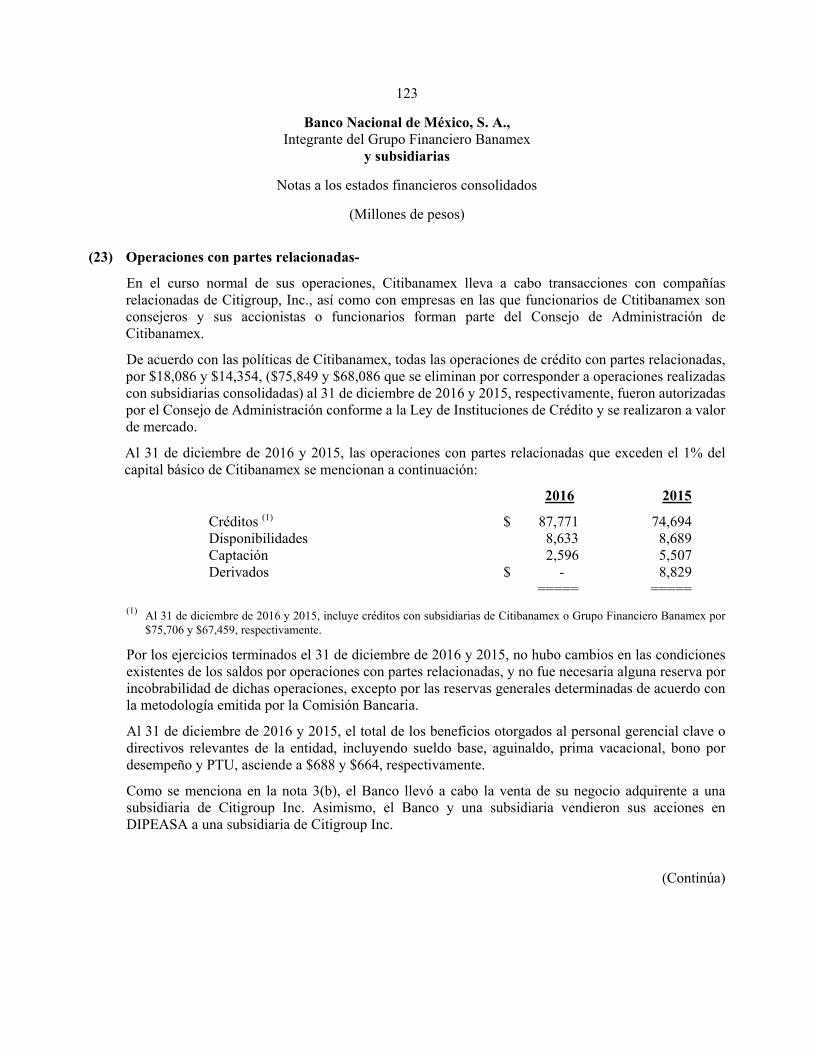

INTEGRANTE DEL GRUPO FINANCIERO BANAMEX POR

$50,000’000,000.00 (CINCUENTA MIL MILLONES DE PESOS 00/100 M.N.)

O SU EQUIVALENTE EN UNIDADES DE INVERSIÓN, DÓLARES O EUROS

Cada emisión de Certificados Bursátiles Bancarios, Certificados de Depósito Bancario de Dinero a Plazo, Pagarés con Rendimiento Liquidable

al Vencimiento y Bonos Bancarios (los “Instrumentos”) que se realice al amparo del programa de colocación (el “Programa”) contará con sus propias características. El precio de emisión, el monto total de cada emisión, el valor nominal, la fecha de emisión y liquidación, el plazo, la

fecha de vencimiento, la tasa de interés aplicable y la forma de calcularla (en su caso) y la periodicidad de pago de intereses o (en su caso) la

tasa de descuento correspondiente, entre otras características de los Instrumentos de cada emisión, serán acordados por el Emisor con Citibanamex Casa de Bolsa, S.A. de C.V., Casa de Bolsa, integrante del Grupo Financiero Citibanamex (el “Intermediario Colocador” o

“Ctibanamex Casa de Bolsa”) en el momento de dicha emisión y se darán a conocer al público al momento de cada emisión en el Suplemento o

Folleto Informativo correspondiente. El Emisor podrá emitir, ofrecer y colocar una o más series de Instrumentos al amparo del presente Programa, de manera simultánea o sucesiva, hasta por el monto total autorizado del Programa. Los Instrumentos podrán denominarse en Pesos,

Dólares, Euros o indizarse a UDIS o podrán estar indizados al tipo de cambio para solventar obligaciones denominadas en moneda extranjera

pagaderas en los Estados Unidos Mexicanos (“México”) o al Euro, según se señale en el Suplemento o en el Folleto Informativo respectivo.

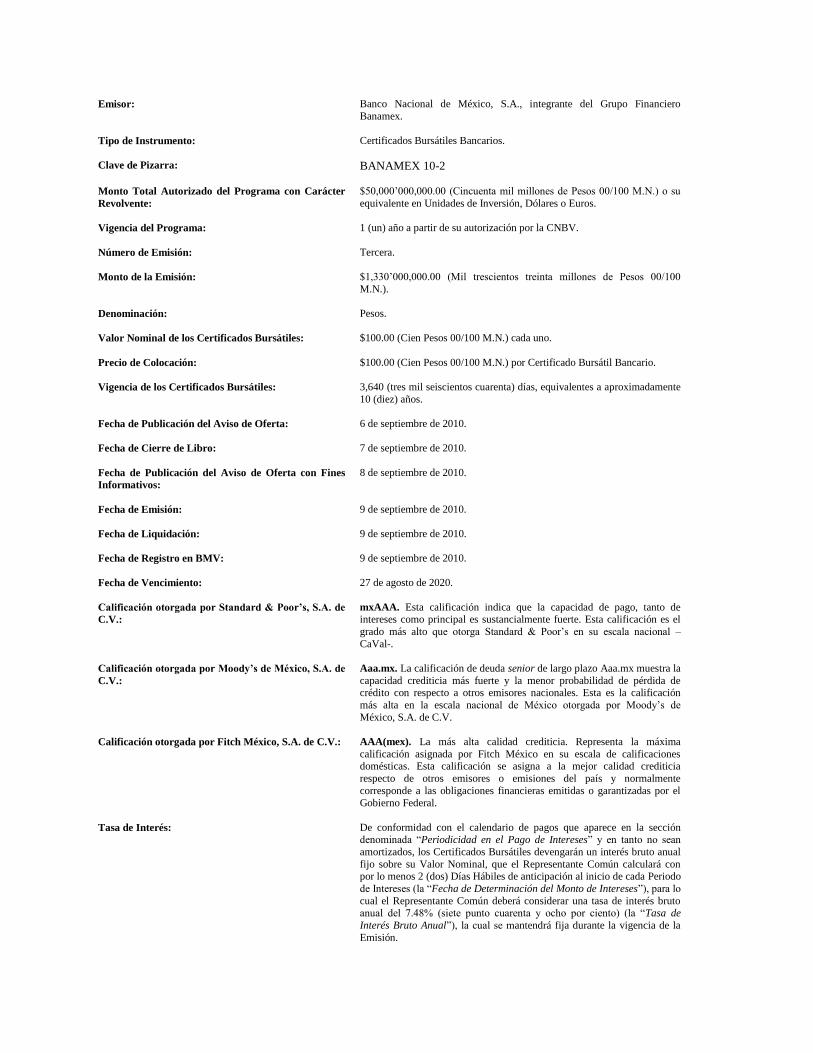

Emisor: Banco Nacional de México, S.A., integrante del Grupo Financiero

Banamex.

Tipo de Instrumento: Certificados Bursátiles Bancarios.

Clave de Pizarra: BANAMEX 10-2

Monto Total Autorizado del Programa con Carácter

Revolvente:

$50,000’000,000.00 (Cincuenta mil millones de Pesos 00/100 M.N.) o su

equivalente en Unidades de Inversión, Dólares o Euros.

Vigencia del Programa: 1 (un) año a partir de su autorización por la CNBV.

Número de Emisión: Tercera.

Monto de la Emisión: $1,330’000,000.00 (Mil trescientos treinta millones de Pesos 00/100

M.N.).

Denominación: Pesos.

Valor Nominal de los Certificados Bursátiles: $100.00 (Cien Pesos 00/100 M.N.) cada uno.

Precio de Colocación: $100.00 (Cien Pesos 00/100 M.N.) por Certificado Bursátil Bancario.

Vigencia de los Certificados Bursátiles: 3,640 (tres mil seiscientos cuarenta) días, equivalentes a aproximadamente

10 (diez) años.

Fecha de Publicación del Aviso de Oferta: 6 de septiembre de 2010.

Fecha de Cierre de Libro: 7 de septiembre de 2010.

Fecha de Publicación del Aviso de Oferta con Fines

Informativos:

8 de septiembre de 2010.

Fecha de Emisión: 9 de septiembre de 2010.

Fecha de Liquidación: 9 de septiembre de 2010.

Fecha de Registro en BMV: 9 de septiembre de 2010.

Fecha de Vencimiento: 27 de agosto de 2020.

Calificación otorgada por Standard & Poor’s, S.A. de

C.V.:

mxAAA. Esta calificación indica que la capacidad de pago, tanto de intereses como principal es sustancialmente fuerte. Esta calificación es el

grado más alto que otorga Standard & Poor’s en su escala nacional –

CaVal-.

Calificación otorgada por Moody’s de México, S.A. de

C.V.:

Aaa.mx. La calificación de deuda senior de largo plazo Aaa.mx muestra la

capacidad crediticia más fuerte y la menor probabilidad de pérdida de crédito con respecto a otros emisores nacionales. Esta es la calificación

más alta en la escala nacional de México otorgada por Moody’s de

México, S.A. de C.V.

Calificación otorgada por Fitch México, S.A. de C.V.: AAA(mex). La más alta calidad crediticia. Representa la máxima

calificación asignada por Fitch México en su escala de calificaciones domésticas. Esta calificación se asigna a la mejor calidad crediticia

respecto de otros emisores o emisiones del país y normalmente

corresponde a las obligaciones financieras emitidas o garantizadas por el

Gobierno Federal.

Tasa de Interés: De conformidad con el calendario de pagos que aparece en la sección denominada “Periodicidad en el Pago de Intereses” y en tanto no sean

amortizados, los Certificados Bursátiles devengarán un interés bruto anual

fijo sobre su Valor Nominal, que el Representante Común calculará con por lo menos 2 (dos) Días Hábiles de anticipación al inicio de cada Periodo

de Intereses (la “Fecha de Determinación del Monto de Intereses”), para lo

cual el Representante Común deberá considerar una tasa de interés bruto anual del 7.48% (siete punto cuarenta y ocho por ciento) (la “Tasa de

Interés Bruto Anual”), la cual se mantendrá fija durante la vigencia de la

Emisión.

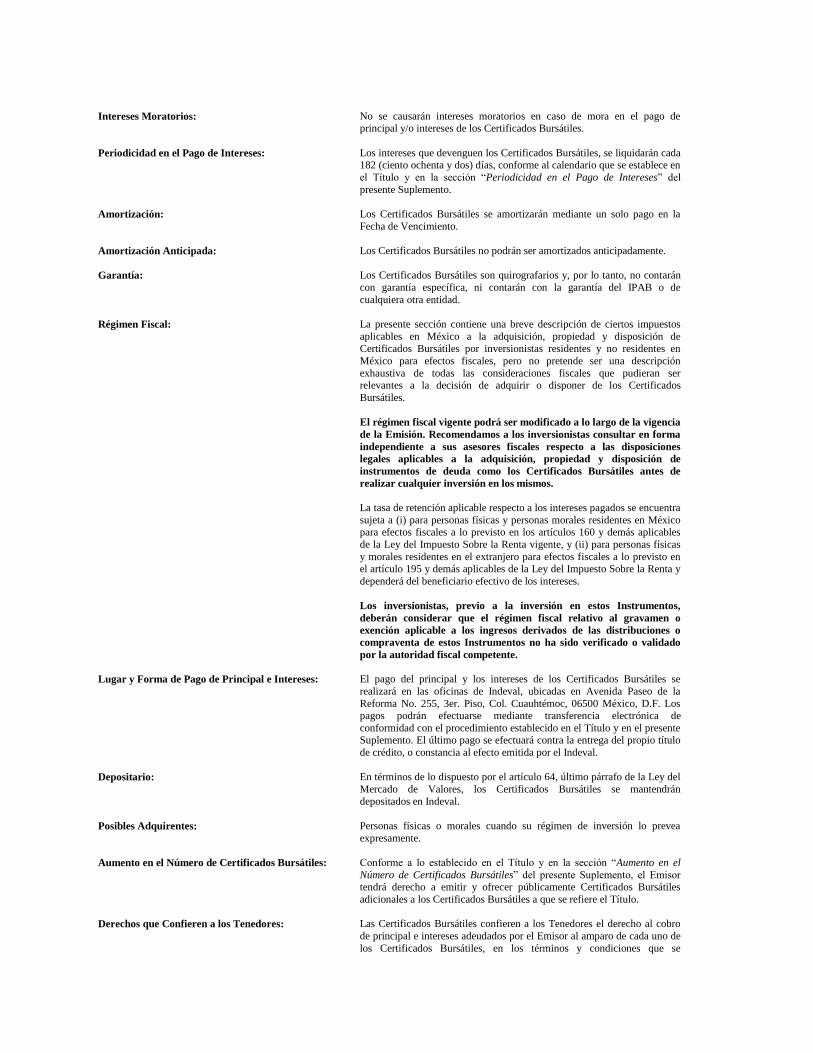

Intereses Moratorios: No se causarán intereses moratorios en caso de mora en el pago de principal y/o intereses de los Certificados Bursátiles.

Periodicidad en el Pago de Intereses: Los intereses que devenguen los Certificados Bursátiles, se liquidarán cada 182 (ciento ochenta y dos) días, conforme al calendario que se establece en

el Título y en la sección “Periodicidad en el Pago de Intereses” del

presente Suplemento.

Amortización: Los Certificados Bursátiles se amortizarán mediante un solo pago en la

Fecha de Vencimiento.

Amortización Anticipada: Los Certificados Bursátiles no podrán ser amortizados anticipadamente.

Garantía: Los Certificados Bursátiles son quirografarios y, por lo tanto, no contarán

con garantía específica, ni contarán con la garantía del IPAB o de

cualquiera otra entidad.

Régimen Fiscal:

La presente sección contiene una breve descripción de ciertos impuestos

aplicables en México a la adquisición, propiedad y disposición de

Certificados Bursátiles por inversionistas residentes y no residentes en

México para efectos fiscales, pero no pretende ser una descripción

exhaustiva de todas las consideraciones fiscales que pudieran ser relevantes a la decisión de adquirir o disponer de los Certificados

Bursátiles.

El régimen fiscal vigente podrá ser modificado a lo largo de la vigencia

de la Emisión. Recomendamos a los inversionistas consultar en forma

independiente a sus asesores fiscales respecto a las disposiciones

legales aplicables a la adquisición, propiedad y disposición de

instrumentos de deuda como los Certificados Bursátiles antes de

realizar cualquier inversión en los mismos.

La tasa de retención aplicable respecto a los intereses pagados se encuentra

sujeta a (i) para personas físicas y personas morales residentes en México para efectos fiscales a lo previsto en los artículos 160 y demás aplicables

de la Ley del Impuesto Sobre la Renta vigente, y (ii) para personas físicas

y morales residentes en el extranjero para efectos fiscales a lo previsto en el artículo 195 y demás aplicables de la Ley del Impuesto Sobre la Renta y

dependerá del beneficiario efectivo de los intereses.

Los inversionistas, previo a la inversión en estos Instrumentos,

deberán considerar que el régimen fiscal relativo al gravamen o

exención aplicable a los ingresos derivados de las distribuciones o

compraventa de estos Instrumentos no ha sido verificado o validado

por la autoridad fiscal competente.

Lugar y Forma de Pago de Principal e Intereses: El pago del principal y los intereses de los Certificados Bursátiles se

realizará en las oficinas de Indeval, ubicadas en Avenida Paseo de la

Reforma No. 255, 3er. Piso, Col. Cuauhtémoc, 06500 México, D.F. Los pagos podrán efectuarse mediante transferencia electrónica de

conformidad con el procedimiento establecido en el Título y en el presente Suplemento. El último pago se efectuará contra la entrega del propio título

de crédito, o constancia al efecto emitida por el Indeval.

Depositario: En términos de lo dispuesto por el artículo 64, último párrafo de la Ley del

Mercado de Valores, los Certificados Bursátiles se mantendrán

depositados en Indeval.

Posibles Adquirentes: Personas físicas o morales cuando su régimen de inversión lo prevea

expresamente.

Aumento en el Número de Certificados Bursátiles: Conforme a lo establecido en el Título y en la sección “Aumento en el

Número de Certificados Bursátiles” del presente Suplemento, el Emisor tendrá derecho a emitir y ofrecer públicamente Certificados Bursátiles

adicionales a los Certificados Bursátiles a que se refiere el Título.

Derechos que Confieren a los Tenedores: Las Certificados Bursátiles confieren a los Tenedores el derecho al cobro

de principal e intereses adeudados por el Emisor al amparo de cada uno de

los Certificados Bursátiles, en los términos y condiciones que se

establezcan en el Título.

Representante Común: CI Banco, S.A., Institución de Banca Múltiple.

Citibanamex a la fecha no tiene establecidas políticas, considerando la participación de los tenedores, para la

toma de decisiones relativas a: i) cambios de control durante la vigencia de la emisión; ii) restructuras

corporativas, incluyendo adquisiciones, fusiones y escisiones durante la vigencia de la emisión; y/o, iii) la

venta o constitución de gravámenes sobre activos esenciales especificando lo que incluirá tal concepto

durante la vigencia de la emisión. En caso de la actualización de alguno de estos supuestos, los

procedimientos que seguirá Citibanamex, serán los estipulados en las leyes y disposiciones aplicables al

efecto.

i

ÍNDICE

I. INFORMACIÓN GENERAL ............................................................................................................................. 1 1.1. Glosario de Términos y Definiciones ....................................................................................................... 1 1.2. Resumen Ejecutivo ................................................................................................................................... 6

(a) Situación financiera Citibanamex ................................................................................................... 6 (b) Información Financiera Seleccionada ............................................................................................. 7 (c) Comportamiento de los títulos en el mercado de valores .............................................................. 10

1.3. Factores de Riesgo ................................................................................................................................. 10 (a) Factores de Riesgo Relacionados con México. ............................................................................. 11 (b) Factores de Riesgo Relacionados con las Instituciones de Banca Múltiple .................................. 14 (c) Factores de Riesgo Relacionados con Citibanamex ...................................................................... 15 (d) Factores de Riesgo Relacionados con los Instrumentos emitidos por Citibanamex. ..................... 19

1.4. Otros Valores Inscritos en el Registro Nacional de Valores .................................................................. 21 1.5. Cambios significativos a los derechos de los valores inscritos .............................................................. 21 1.6. Destino de los Fondos ............................................................................................................................ 21 1.7. Documentos de Carácter Público ........................................................................................................... 22

II. EL EMISOR ....................................................................................................................................................... 22 2.1. Historia y Desarrollo del Banco ............................................................................................................. 22 2.2. Descripción del Negocio ........................................................................................................................ 24

(a) Actividad Principal ........................................................................................................................ 24 (b) Canales de Distribución ................................................................................................................ 29 (c) Patentes, Licencias, Marcas y Otros Contratos.............................................................................. 30 (d) Principales Clientes ....................................................................................................................... 33 (e) Legislación Aplicable y Situación Tributaria ................................................................................ 34 (f) Recursos Humanos ........................................................................................................................ 57 (g) Desempeño Ambiental y Compromiso Social............................................................................... 58 (h) Información de Mercado ............................................................................................................... 62 (i) Estructura Corporativa ................................................................................................................... 65 (j) Descripción de Principales Activos ............................................................................................... 65 (k) Procesos Judiciales, Administrativos o Arbitrales ........................................................................ 66 (l) Acciones representativas del capital social .................................................................................... 66 (m) Dividendos ................................................................................................................................... 67

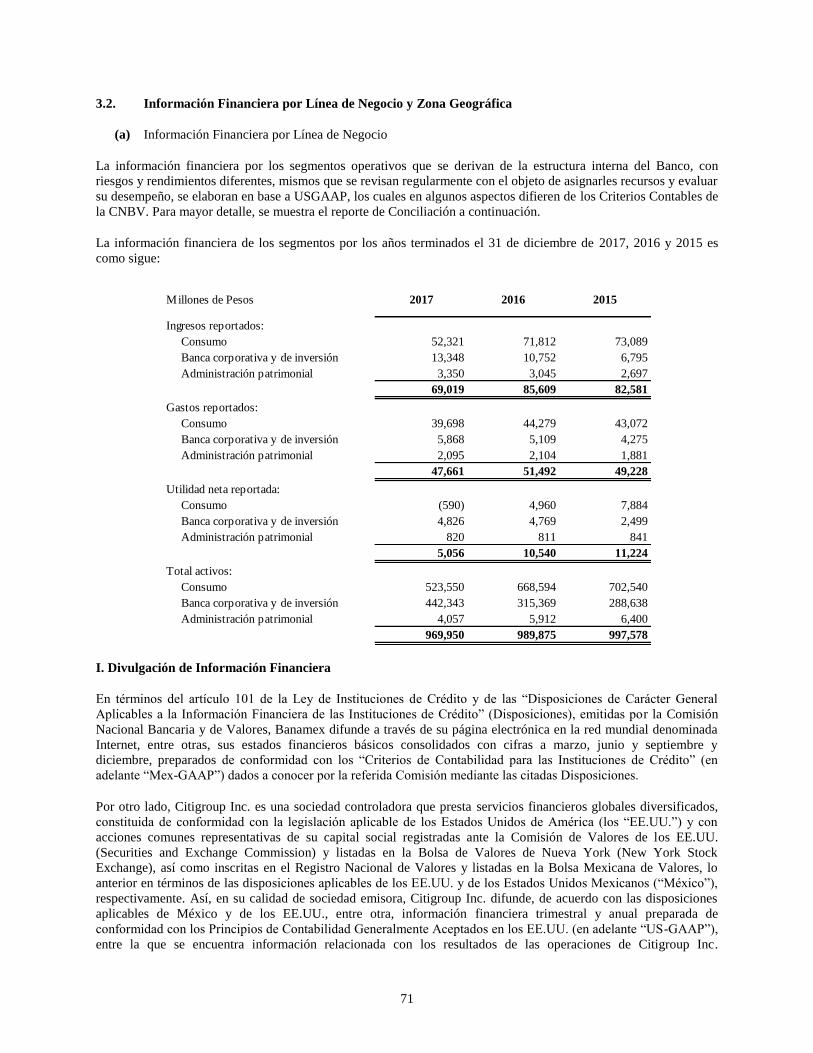

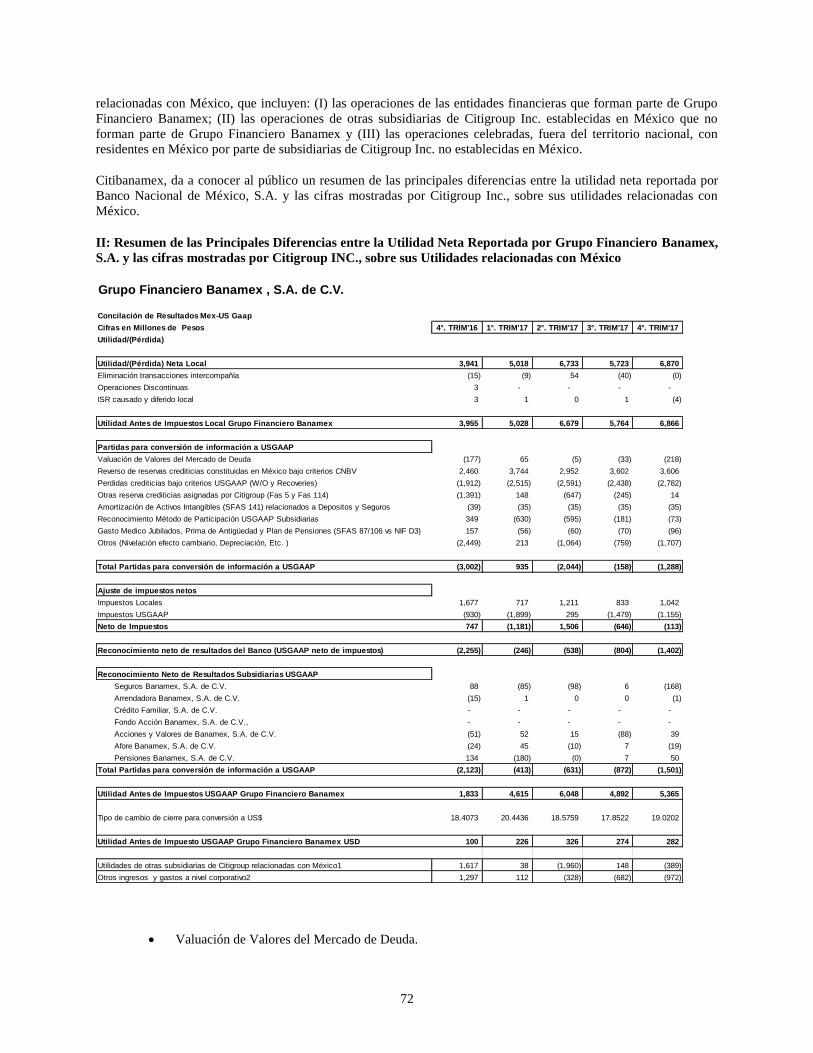

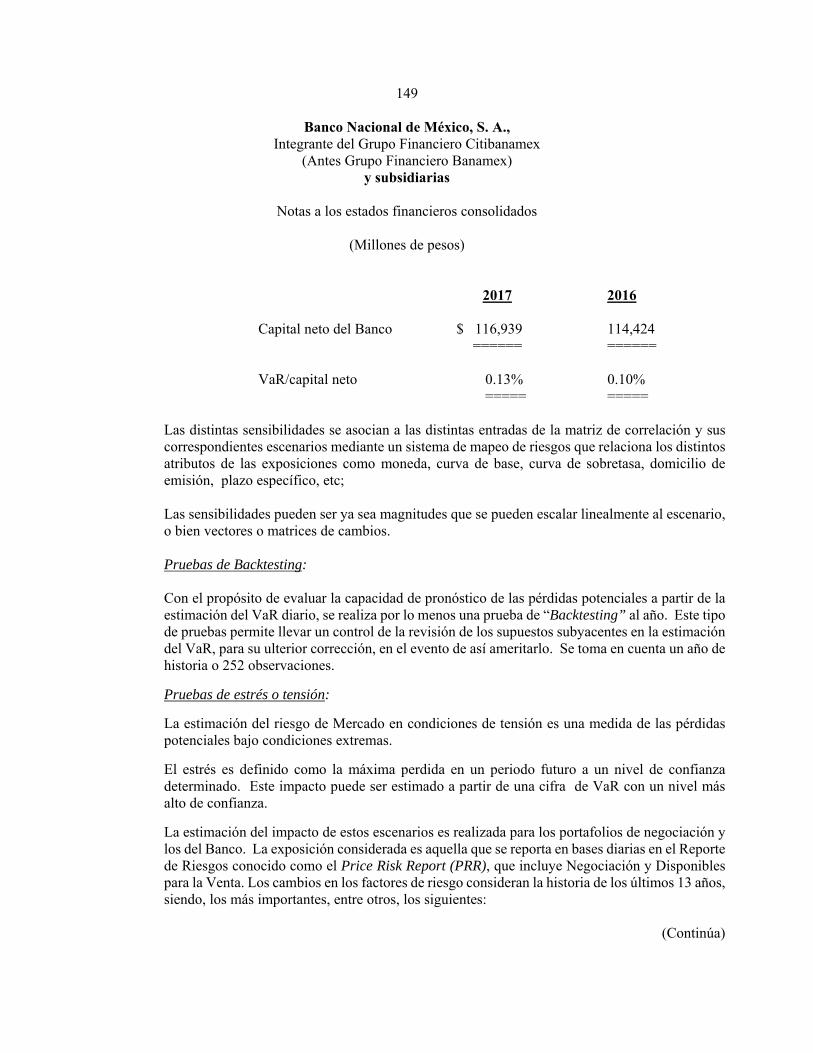

III. INFORMACIÓN FINANCIERA ..................................................................................................................... 67 3.1. Información Financiera Seleccionada .................................................................................................... 67 3.2. Información Financiera por Línea de Negocio y Zona Geográfica ........................................................ 71

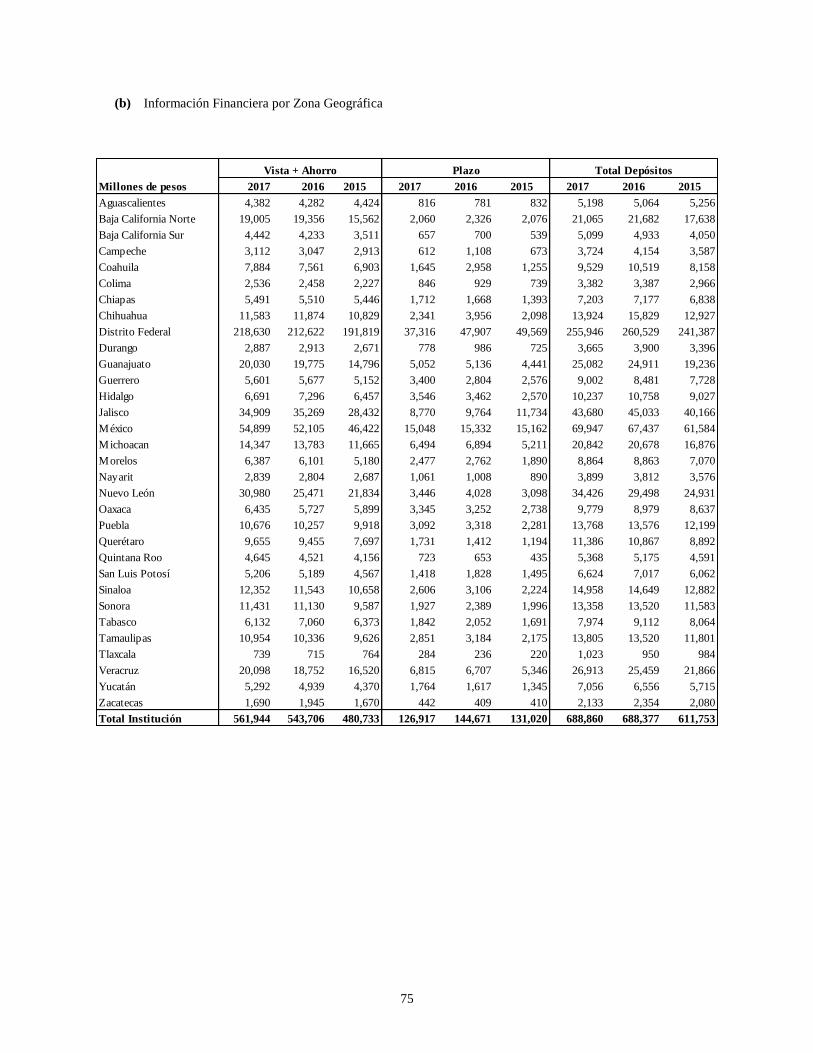

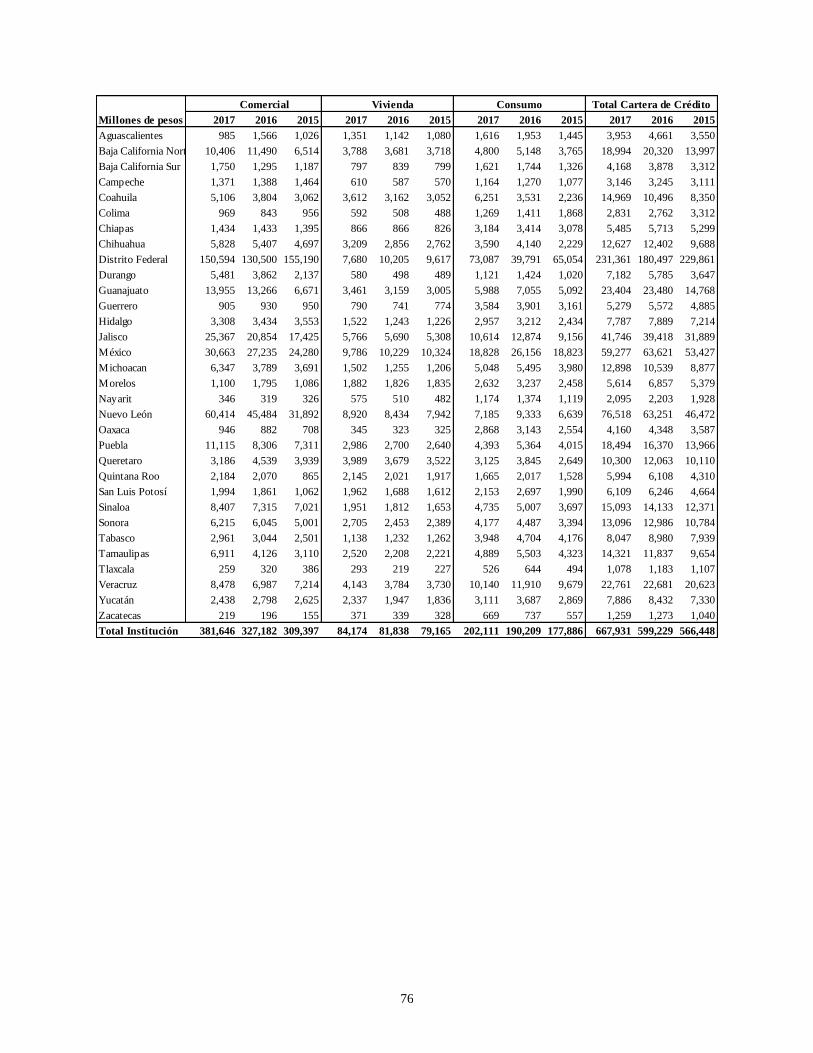

(a) Información Financiera por Línea de Negocio .............................................................................. 71 (b) Información Financiera por Zona Geográfica ............................................................................... 75

3.3. Informe de Créditos Relevantes ............................................................................................................. 77 3.4. Comentarios y Análisis de la Administración sobre los Resultados de Operación y Situación Financiera

del Banco ............................................................................................................................................................. 77 (a) Resultados de Operación ............................................................................................................... 77 (b) Situación Financiera, Liquidez y Recursos de Capital .................................................................. 81 (c) Control Interno .............................................................................................................................. 86

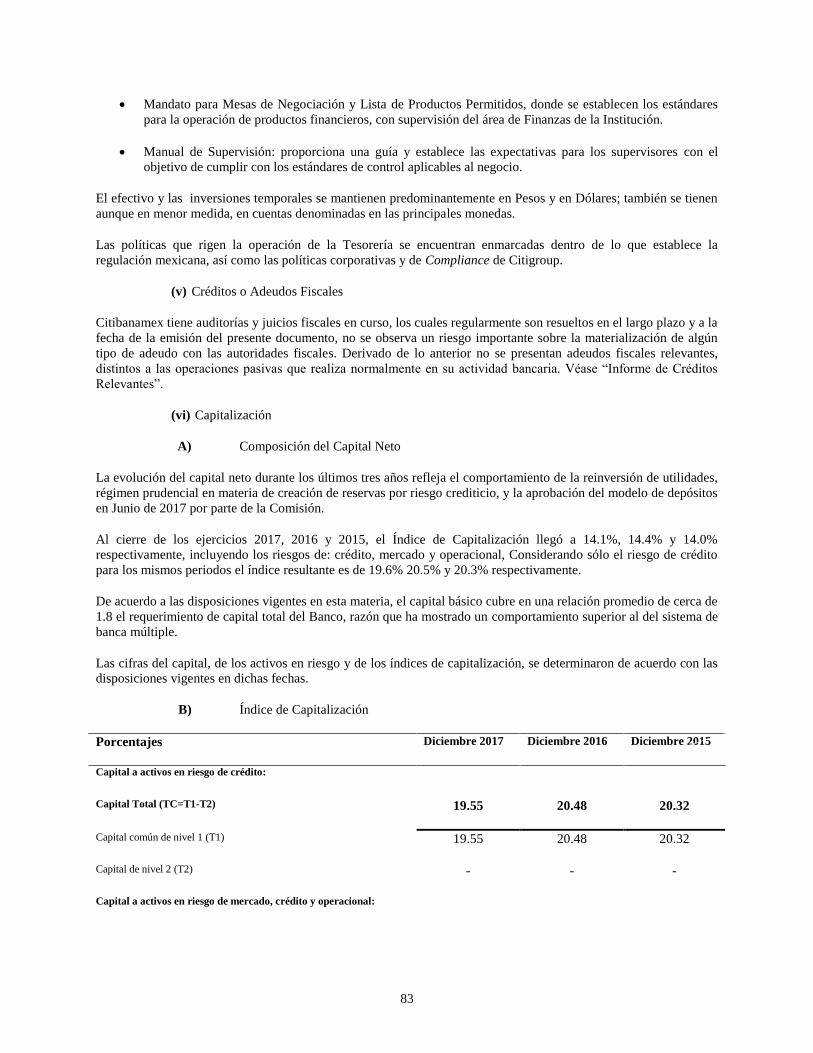

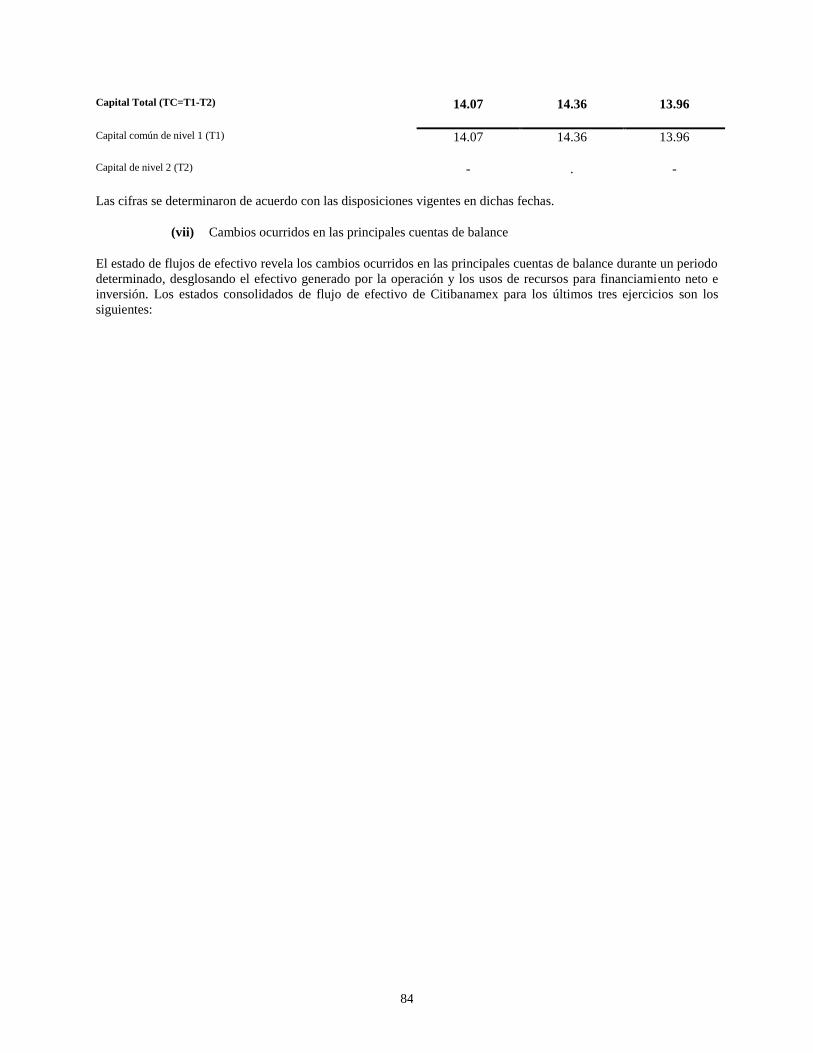

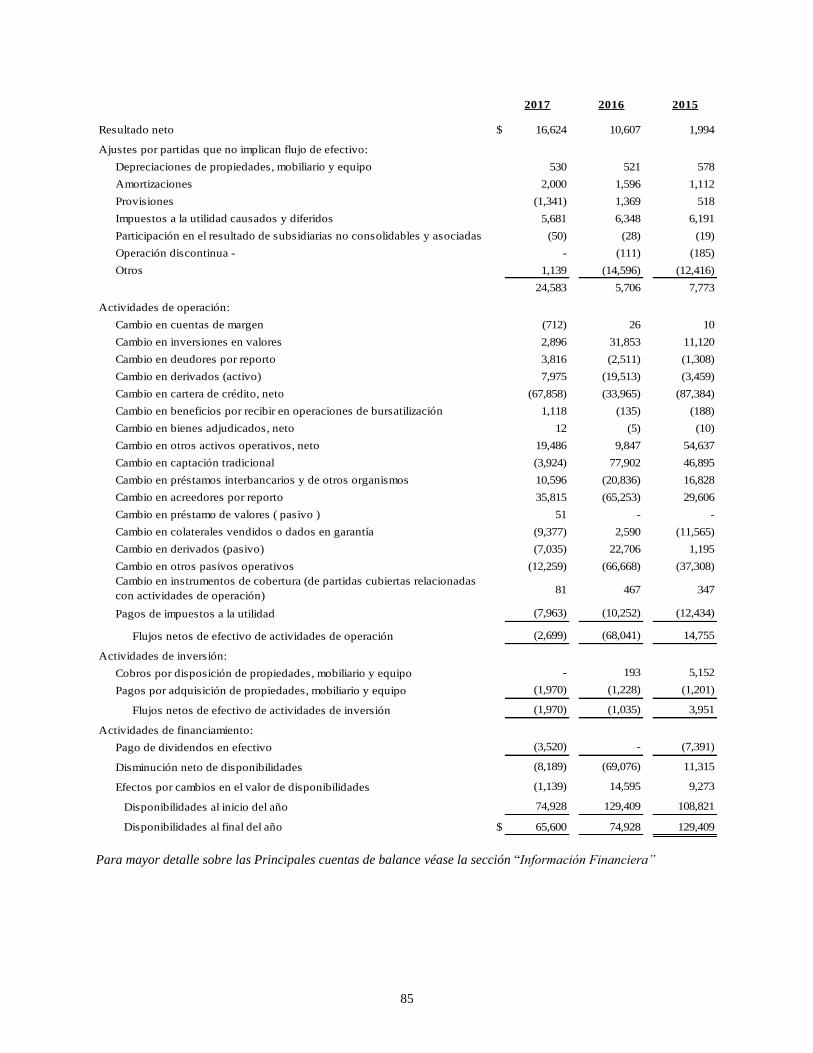

3.5. Estimaciones Contables Críticas ............................................................................................................ 87 IV. ADMINISTRACIÓN ....................................................................................................................................... 100

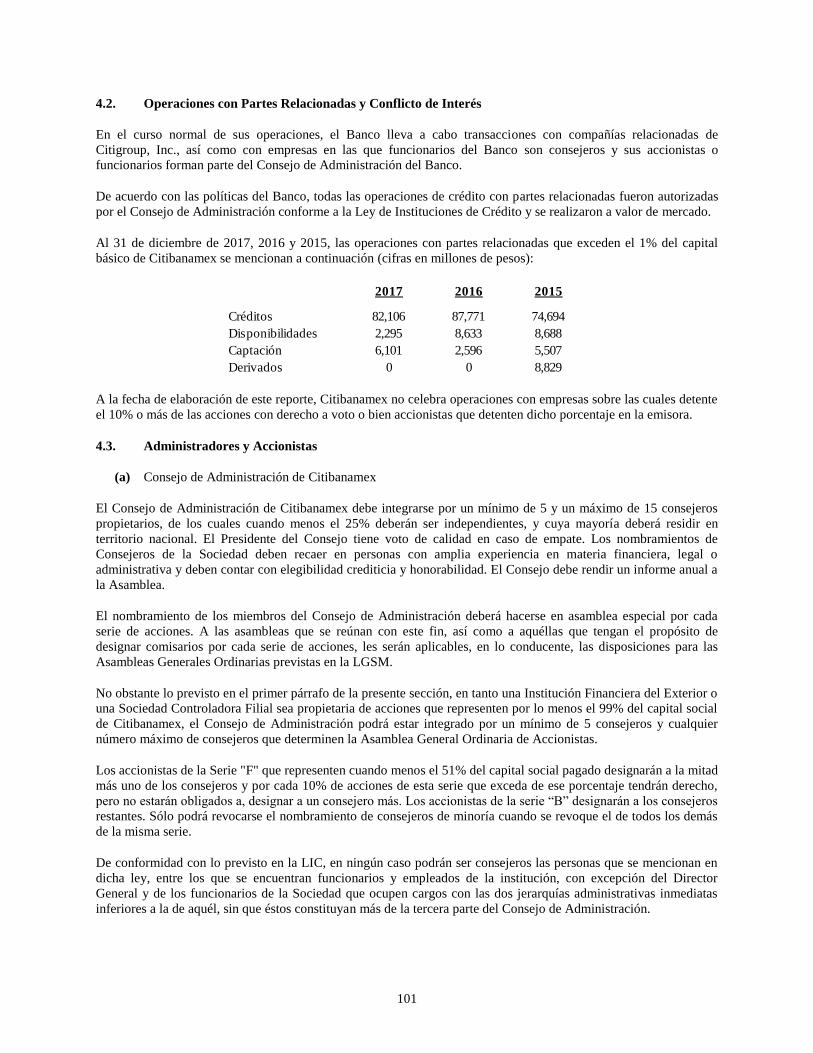

4.1. Auditores Externos ............................................................................................................................... 100 4.2. Operaciones con Partes Relacionadas y Conflicto de Interés ............................................................... 101 4.3. Administradores y Accionistas ............................................................................................................. 101

(a) Consejo de Administración de Citibanamex ............................................................................... 101 (b) Facultades del Consejo de Administración ................................................................................. 102 (c) Integración del Consejo de Administración de Citibanamex ...................................................... 103 (d) Designación de los Miembros del Consejo de Administración ................................................... 103 (e) Biografías de los Miembros del Consejo de Administración de Citibanamex ............................ 104 (f) Principales Funcionarios de Grupo Financiero Citibanamex ....................................................... 107 (g) Sueldos y Compensaciones ......................................................................................................... 109

ii

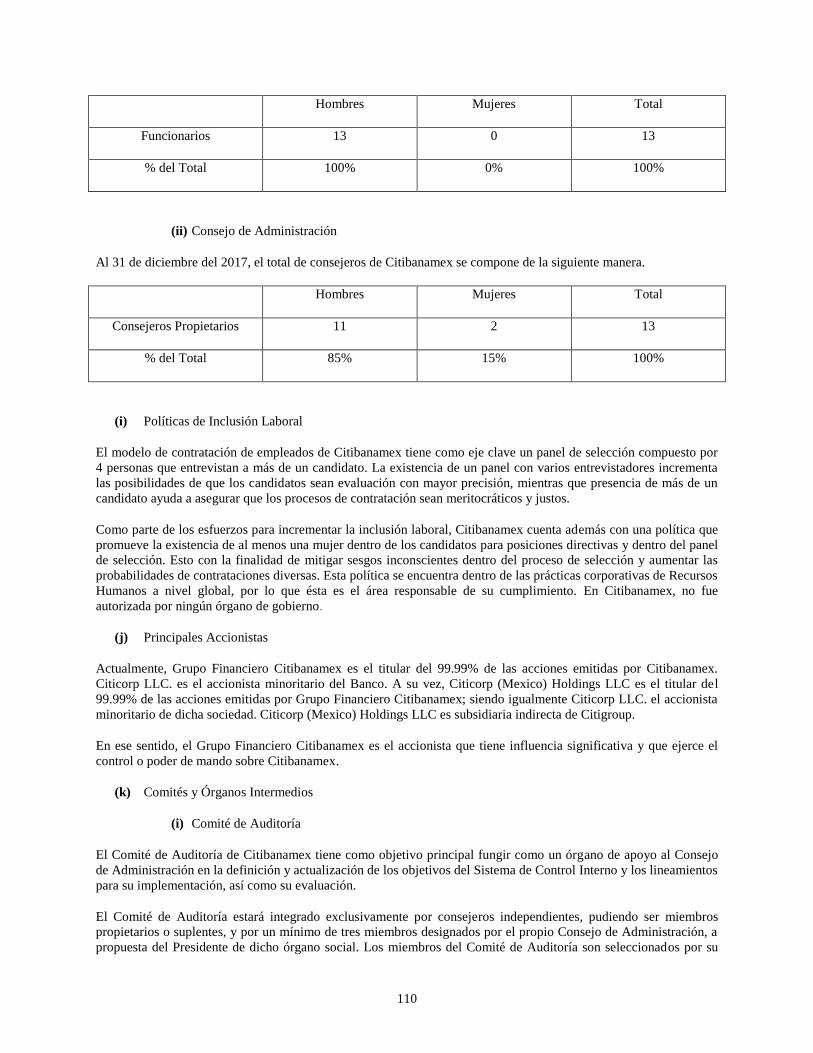

(h) Composición por sexo ................................................................................................................. 109 (i) Políticas de Inclusión Laboral ...................................................................................................... 110 (j) Principales Accionistas ................................................................................................................ 110 (k) Comités y Órganos Intermedios .................................................................................................. 110

4.4. Estatutos sociales y otros convenios .................................................................................................... 113 V. PERSONAS RESPONSABLES...................................................................................................................... 115 VI. ANEXOS .......................................................................................................................................................... 117

Los anexos forman parte integrante de este Reporte Anual.

Ningún intermediario, apoderado para celebrar operaciones con el público, o cualquier otra

persona, ha sido autorizado para proporcionar información o hacer cualquier declaración que no

esté contenida en este Reporte Anual. Como consecuencia de lo anterior, cualquier información o

declaración que no esté contenida en este Reporte Anual, deberá entenderse como no autorizada

por el Emisor o por Citibanamex Casa de Bolsa, S.A. de C.V., Casa de Bolsa, integrante del Grupo

Financiero Citibanamex, según corresponda.

1

I. INFORMACIÓN GENERAL

1.1. Glosario de Términos y Definiciones

A menos que el contexto indique lo contrario, para efectos del presente Reporte Anual, los siguientes términos

tendrán el significado que se les atribuye a continuación y podrán ser utilizados indistintamente en singular o plural.

ABM Significa la Asociación de Bancos de México, A.C.

Citibanamex Casa de Bolsa Significa Citibanamex Casa de Bolsa, S.A. de C.V., Casa de Bolsa, integrante

del Grupo Financiero Citibanamex.

Afore Citibanamex Significa Citibanamex Afore, S.A. de C.V., integrante del Grupo Financiero

Citibanamex.

Afores Significa las administradoras de fondos para el retiro.

AMIB Significa la Asociación Mexicana de Intermediarios Bursátiles, A.C.

Arrendadora Citibanamex Significa Arrendadora Banamex, S.A. de C.V., SOFOM, E.R., integrante del

Grupo Financiero Banamex.

Auditor Externo Significa KPMG Cárdenas Dosal, S.C.

Banacci Significa Grupo Financiero Citibanamex-Accival.

Banxico Significa el Banco de México.

BC Significa el área de Banca Corporativa de Citibanamex.

BE Significa la Banca Empresarial de Citibanamex.

BEI Significa la Banca Empresarial e Institucional de Citibanamex.

BGI Significa Banca de Gobierno e Instituciones.

BI Significa la Banca Institucional de Citibanamex.

BIS Significa Bank for International Settlements (Banco de Pagos Internacionales)

BMV Significa la Bolsa Mexicana de Valores, S.A.B. de C.V.

Bonos Bancarios Significa los bonos bancarios que pueden ser emitidos por el Emisor al amparo

del Programa.

Calificadora Significa la agencia calificadora que otorgue la calificación correspondiente a

cada Emisión de Instrumentos y que se especificará en el Suplemento

respectivo.

CAT

CAP

CEB

Significa Costo Anual Total.

Significa Corrective Action Plan (Plan de Acción Correctiva)

Significa el Comité de Estabilidad Bancaria.

2

CEBURES o Certificados

Bursátiles

Significa los certificados bursátiles bancarios que pueden ser emitidos por el

Emisor al amparo del Programa.

CEDES o Certificados de Depósito Significa los Certificados de Depósito Bancario de Dinero a Plazo a ser

emitidos por Citibanamex al amparo del Programa.

CEF Significa el Comité de Estabilidad Financiera.

Cetes Significa los Certificados de la Tesorería de la Federación.

CINIF Significa el Consejo Mexicano de Normas de Información Financiera, A.C.

Circular Única de Bancos Significa las Disposiciones de Carácter General aplicables a las Instituciones

de Crédito emitidas por la CNBV.

Circular Única de Emisoras Significa las Disposiciones de Carácter General aplicables a las Emisoras de

Valores y a otros Participantes del Mercado de Valores emitidas por la CNBV.

Citigroup Significa Citigroup Inc.

CKD Significa Certificado de Capital de Desarrollo.

CNBV Significa la Comisión Nacional Bancaria y de Valores.

Condusef Significa la Comisión Nacional para la Protección y Defensa de los Usuarios

de Servicios Financieros.

Consar Significa la Comisión Nacional del Sistema de Ahorro para el Retiro

Consejo o Consejo de

Administración

Significa el Consejo de Administración de Citibanamex.

COSO

Criterios Contables de la CNBV

Significa Comité de Organizaciones Patrocinadoras de la Comisión Treadway

Significa los criterios de contabilidad establecidos para las instituciones de

crédito emitidos por la CNBV contenidos en la Circular Única de Bancos.

Dichas normas siguen en lo general a las Normas de Información Financiera

Mexicanas.

Departamento del Tesoro Significa el Departamento del Tesoro de los Estados Unidos de América.

Días Hábiles Significa cualquier día, que no sea sábado o domingo, o cualquier día en el

que los bancos no estén autorizados o sean requeridos para suspender

operaciones.

DOF Significa el Diario Oficial de la Federación.

Dólar, Dólares o US$ Significa Dólares de los Estados Unidos de América.

Disposiciones de Banxico relativa

a las operaciones

Significa disposiciones aplicables a las operaciones de las instituciones de

crédito y de la Financiera Nacional de desarrollo agropecuario, rural, forestal y

pesquero (Circular 3/2012 de Banxico).

Emisión Significa cualquier emisión de Instrumentos que el Emisor lleve a cabo de

3

conformidad con el Programa.

Emisor, Banco, Banamex,

Citibanamex

Significa Banco Nacional de México, S.A., integrante del Grupo Financiero

Banamex.

Estados Unidos o E.U.A. Significa los Estados Unidos de América.

Euros o € Significa la moneda de curso legal de los Estados Miembros de la Unión

Europea que adoptaron el Tratado de Maastricht para la moneda europea

única.

Fecha de Emisión Significa la fecha en que se realice cada Emisión de Instrumentos, según se

indique en el Título o Títulos correspondientes, el Suplemento o Folleto

Informativo respectivo.

FIBRA Significa Fideicomiso de Inversión y Bienes Raíces.

Folleto Informativo Significa el documento mediante el cual se ofrecerán los Instrumentos sin que

al efecto medie oferta pública.

Fovissste Significa el Fondo del Instituto de Seguridad y Servicios Sociales de los

Trabajadores del Estado.

Grupo Financiero Citibanamex o

Grupo Citibanamex o Grupo

Significa Grupo Financiero Citibanamex, S.A. de C.V.

IBCO

ICG México

IETU

Significa Oficial de Cumplimiento en los Negocios

Significa el Grupo de Clientes Institucionales de Citibanamex.

Significa el Impuesto Empresarial a Tasa Única.

Indeval Significa S.D. Indeval Institución para el Depósito de Valores, S.A. de C.V.

Índice de Capitalización Significa el resultado de dividir el capital neto a que se refiere el Capítulo II

del Título Primero Bis, entre la suma de los activos ponderados sujetos a

riesgo de crédito previstos en el Capítulo III del Título Primero Bis, las

posiciones ponderadas equivalentes sujetas a riesgo de mercado a que se

refiere el Capítulo IV del Título Primero Bis y los activos ponderados a Riesgo

Operacional conforme a lo establecido en el Capítulo V del Título Primero

Bis, expresado en porcentaje y aproximado a centésimas, de acuerdo a lo

establecido en la Circular Única de Bancos.

INEGI Significa Instituto Nacional de Estadística y Geografía de México

Infonavit Significa el Instituto del Fondo Nacional de la Vivienda para los Trabajadores.

INPC Significa el Índice Nacional del Precios al Consumidor que publique

periódicamente el INEGI en el DOF o cualquier índice que lo sustituya.

Instrumentos Significa Certificados Bursátiles Bancarios, Certificados de Depósito Bancario

de Dinero a Plazo, Pagarés con Rendimiento Liquidable al Vencimiento y

Bonos Bancarios.

4

Intermediario Colocador Significa Citibanamex Casa de Bolsa, S.A. de C.V., Casa de Bolsa, integrante

del Grupo Financiero Citibanamex o cualquier otro intermediario colocador

que se designe para cada Emisión.

IPAB Significa el Instituto para la Protección al Ahorro Bancario.

ISR Significa el Impuesto Sobre la Renta.

IVA Significa el Impuesto al Valor Agregado.

KPMG Significa KPMG Cárdenas Dosal, S.C.

LGTOC Significa la Ley General de Títulos y Operaciones de Crédito.

LGSM Significa la Ley General de Sociedades Mercantiles.

Libor Significa la London InterBank Offered Rate.

LIC Significa la Ley de Instituciones de Crédito.

LIETU Significa la Ley del Impuesto Empresarial a Tasa Única.

LIPAB Ley de Protección al Ahorro Bancario.

LISR Significa la Ley del Impuesto Sobre la Renta.

LMV Significa la Ley del Mercado de Valores.

MCA

México

Significa Manager’s Control Assessment (Evaluación de Control Gerencial)

Significa los Estados Unidos Mexicanos.

Monto Total Autorizado del

Programa

Significa la cantidad revolvente de hasta $50,000’000,000.00 (Cincuenta mil

millones de Pesos 00/100 M.N.) o su equivalente en UDIS, Dólares o en

Euros.

NIF Significa las Normas de Información Financiera mexicanas, emitidas por el

CINIF.

NIIF Significa las Normas Internacionales de Información Financiera.

OGC

Operadora Citibanamex

Significa Oficina de Gobierno y Control

Significa Impulsora de Fondos Banamex, S.A. de C.V., Sociedad Operadora

de Sociedades de Inversión.

OSA Significa Oceanografía S.A.

PRLV Significa los Pagarés con Rendimiento Liquidable al Vencimiento a ser

emitidos por el Emisor al amparo del Programa.

Pensiones Citibanamex Significa Pensiones Banamex, S.A. de C.V., integrante del Grupo Financiero

Banamex.

5

Peso o $ Significa la moneda de curso legal en México.

Programa Significa el Programa Revolvente de Certificados Bursátiles Bancarios,

Certificados de Depósito Bancario de Dinero a Plazo, Pagarés con

Rendimiento Liquidable al Vencimiento y Bonos Bancarios en oferta pública o

privada de Banco Nacional de México, S.A., integrante del Grupo Financiero

Citibanamex por $50,000’000,000.00 (Cincuenta mil millones de Pesos

00/100 M.N.) o su equivalente en Unidades de Inversión, Dólares o Euros.

Prospecto Significa el prospecto de colocación del Programa.

PTU Significa la Participación de los Trabajadores en las Utilidades de la empresa.

PYMES Significa Pequeñas y Medianas Empresas.

Reforma Financiera Decreto por el que se reforman, adicionan y derogan diversas disposiciones en

materia financiera y se expide la Ley para Regular las Agrupaciones

Financieras.

Reglas de Capitalización Significa las disposiciones contenidas en el Título Primero Bis de la Circular

Única de Bancos.

Representante Común Significa The Bank of New York Mellon, S.A., Institución de Banca Múltiple

o cualquier otra entidad que sea designada como tal para cualquier Emisión y

que se señale en el Título, Suplemento o Folleto Informativo correspondientes.

RNV Significa el Registro Nacional de Valores.

Seguros Citibanamex Significa Seguros Banamex, S.A. de C.V., integrante del Grupo Financiero

Banamex.

SHCP Significa la Secretaría de Hacienda y Crédito Público.

Sofoles Significa las sociedades financieras de objeto limitado.

Sofom o Sofomes Significa las sociedades financieras de objeto múltiple.

Soriana Servicios Financieros Significa Servicios Financieros Soriana, S.A.P.I. de C.V., Sofom, E.R.,

sociedad que resultó de la alianza estratégica entre Citibanamex y

Organización Soriana, S.A.B. de C.V. para la distribución de productos de

captación y seguros del Grupo Financiero Citibanamex, así como para el

otorgamiento de crédito a los segmentos masivos.

Suplemento Significa cualquier suplemento al Prospecto que se prepare con relación al

Prospecto, y que contenga las características correspondientes a una Emisión

de Instrumentos al amparo del Programa.

Tarjetas Banamex Significa Tarjetas Banamex, S.A. de C.V., Sofom, E.R. integrante del Grupo

Financiero Banamex.

Tenedores Significa los tenedores de los Instrumentos.

TIIE Significa la Tasa de Interés Interbancaria de Equilibrio que publique

periódicamente Banxico en el DOF o cualquier tasa que la suceda o sustituya.

6

Título Significa cualquier título único al portador que documente los Instrumentos

correspondiente a alguna Emisión.

TPVs Significa Terminales Punto de Venta.

UDIs o Unidades de Inversión Significa las Unidades de Inversión cuyo valor en Pesos se publica por

Banxico en el DOF.

USGAAP Significa los principios Contables Generalmente aceptados en E.U.A. (United

States Generally Accepted Accounting Principles)

1.2. Resumen Ejecutivo

El resumen siguiente se encuentra elaborado conforme, y está sujeto a, la información detallada y financiera

incluida en este Reporte Anual. El público inversionista debe prestar especial atención a las consideraciones

expuestas en la sección denominada “Factores de Riesgo”, mismas que conjuntamente con la demás información

incluida en el presente Reporte Anual debe ser leída con detenimiento.

Las sumas (incluidos porcentajes) que aparecen en el Reporte Anual pudieran no ser exactas debido a redondeos

realizados a fin de facilitar su presentación.

(a) Situación financiera Citibanamex

Banco Nacional de México conocido a partir del 4 de octubre de 2016 como Citibanamex, es una institución de

banca múltiple autorizada para prestar el servicio de banca y crédito, e integrante del Grupo Financiero

Citibanamex. Conforme a la LIC y a las disposiciones emitidas por Banxico, Citibanamex está autorizado para

llevar a cabo, entre otras, operaciones como la recepción de depósitos, aceptación de préstamos, otorgamiento de

créditos, operaciones con valores y la celebración de contratos de fideicomiso.

Desde 2001 Grupo Citibanamex y sus subsidiarias son integrantes de Citigroup. Las oficinas principales del Grupo

se encuentran ubicadas en Actuario Roberto Medellín número 800 Edificio Sur Piso 1, colonia Santa Fe, Delegación

Álvaro Obregón C.P.01210, México D.F.

Grupo Financiero Citibanamex es una subsidiaria directamente controlada (99.99%) por Citicorp (Mexico) Holdings

LLC., la cual a su vez es una subsidiaria indirecta al 99.99% de Citigroup, con sede en Nueva York, Estados Unidos

de América. Citigroup está presente en más de 160 países en Europa, Medio Oriente, África, Asia, América del

Norte y América Latina. Las acciones de Citigroup cotizan en las bolsas de Nueva York y México, entre otras.

Al cierre de 2017, el Grupo mantiene una de las primeras posiciones a través de sus principales subsidiarias en

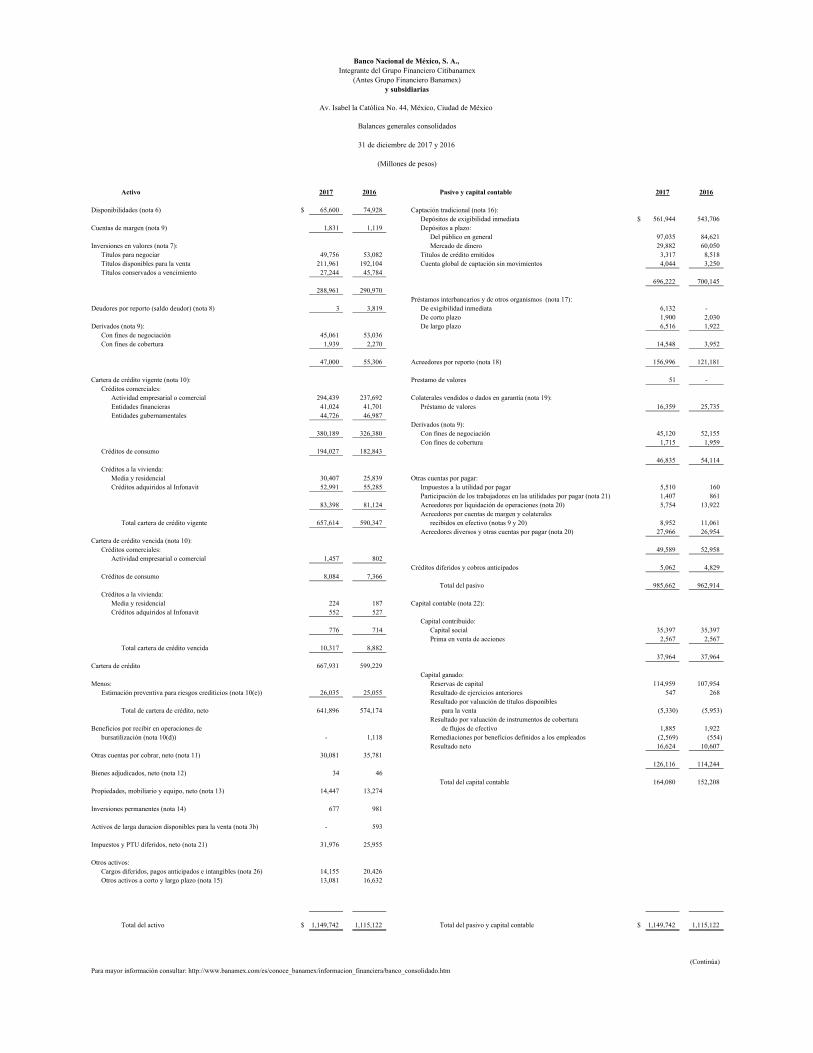

prácticamente todas las áreas de intermediación financiera en México. La cartera de crédito vigente de Citibanamex

alcanzó $657,614 millones de pesos al 31 de diciembre de 2017, monto superior a los $590,347 millones al cierre

del 2016. Esta cifra fue el mayor monto de crédito otorgado del sistema. La cartera comercial se ubicó en $380,189

millones de pesos. Destaca particularmente el crédito a empresas del sector privado que creció 24% o $56,747

millones de pesos respecto al cierre de 2016. Por su parte, la cartera de crédito a familias registró niveles récord al

alcanzar los $277,425 millones de pesos. La cartera vigente de tarjetas de crédito alcanzó $101,550 millones de

pesos, los créditos personales, de nómina y de auto superaron los $92,477 millones y el crédito hipotecario superó

los $83,398 millones de pesos.

Al 31 de diciembre de 2017, Grupo Citibanamex administra, a través de sus subsidiarias, un monto de captación

integral (depósitos bancarios, activos administrados por sus sociedades de inversión, su afore y reportos) por $1,876

miles de millones de pesos, nivel 4% superior al presentado al cierre del año anterior. Esto lo ubica como el mayor

Grupo Financiero en México en términos de recursos administrados de los clientes. La captación tradicional del

Banco alcanzó $696,221 millones al 31 de diciembre del 2017, monto 0.6% menor a los $700,145 millones al cierre

7

de 2016. Esta base de fondeo permite a Citibanamex ser la institución financiera con el menor costo de fondeo en

depósitos a la vista y a plazo entre los principales bancos de México, según información de Banxico.

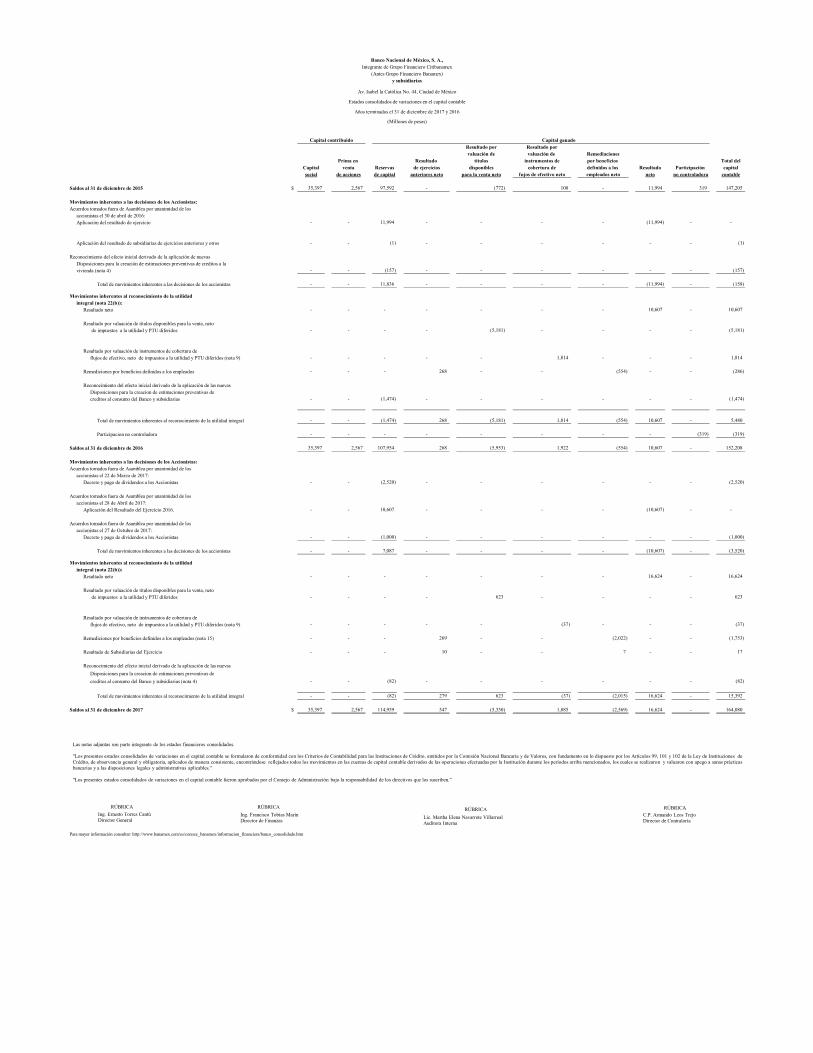

Al cierre de diciembre de 2017, el capital contable de Grupo Citibanamex se ubicó en $195,834 millones, mientras

que el de Citibanamex se ubicó en $164,080 millones. El índice de capital básico de Citibanamex a esa fecha

alcanzó el 14.1% de los activos totales en riesgo, lo que lo ubica como uno de los bancos mejor capitalizados de

México. A esa misma fecha, su índice de cartera vencida fue de 1.5% y su índice de reservas a cartera vencida se

ubicó en 252%, uno de los mejores indicadores de calidad de activos entre los principales bancos.

Al 31 de diciembre de 2017, Citibanamex contaba con 1,479 sucursales, 8,765 cajeros automáticos y 30,411

empleados.

(b) Información Financiera Seleccionada

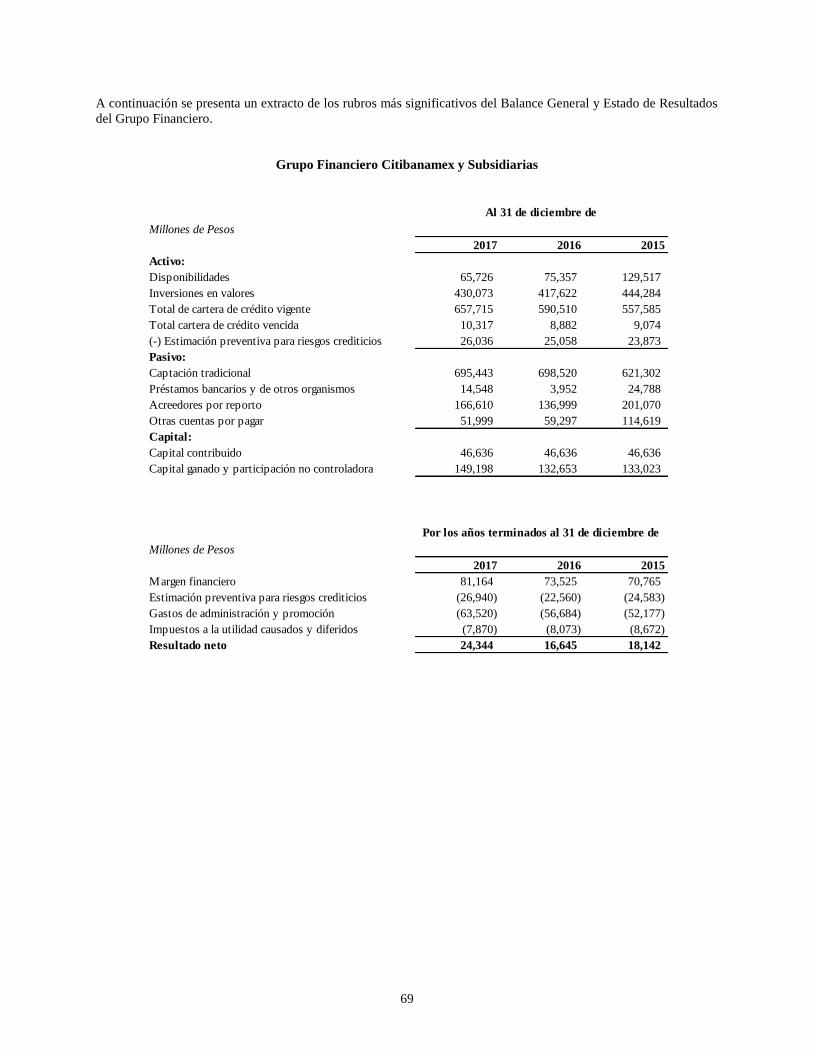

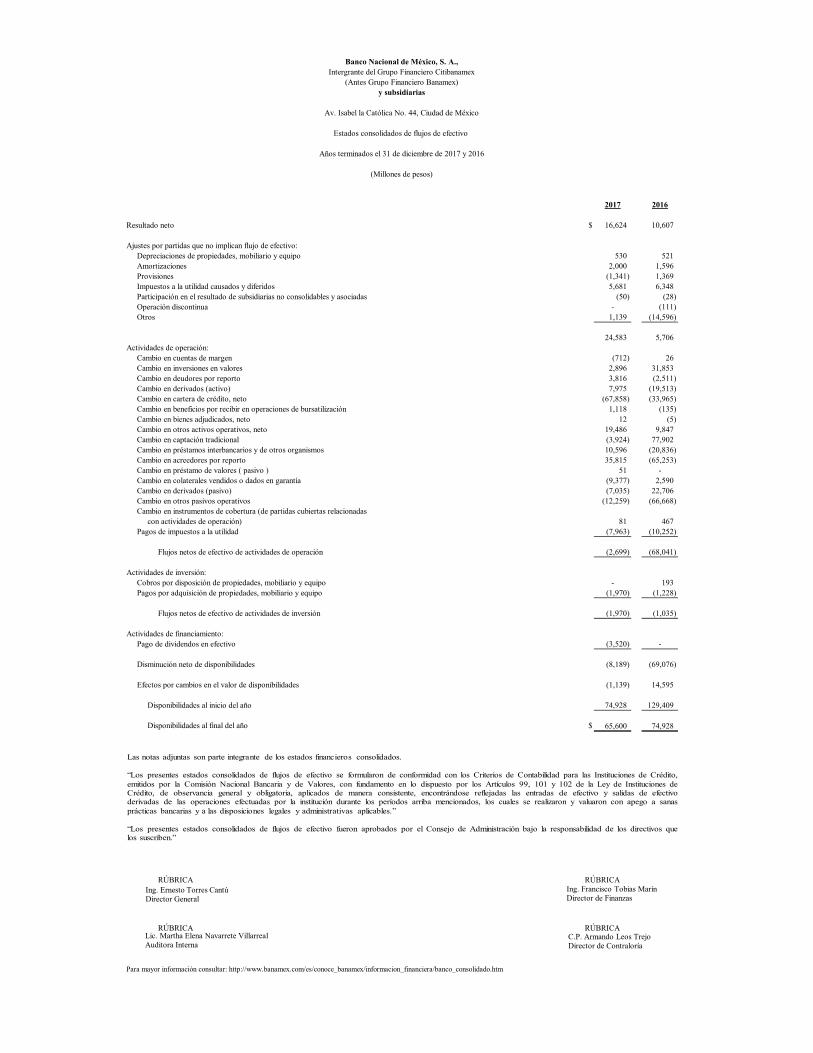

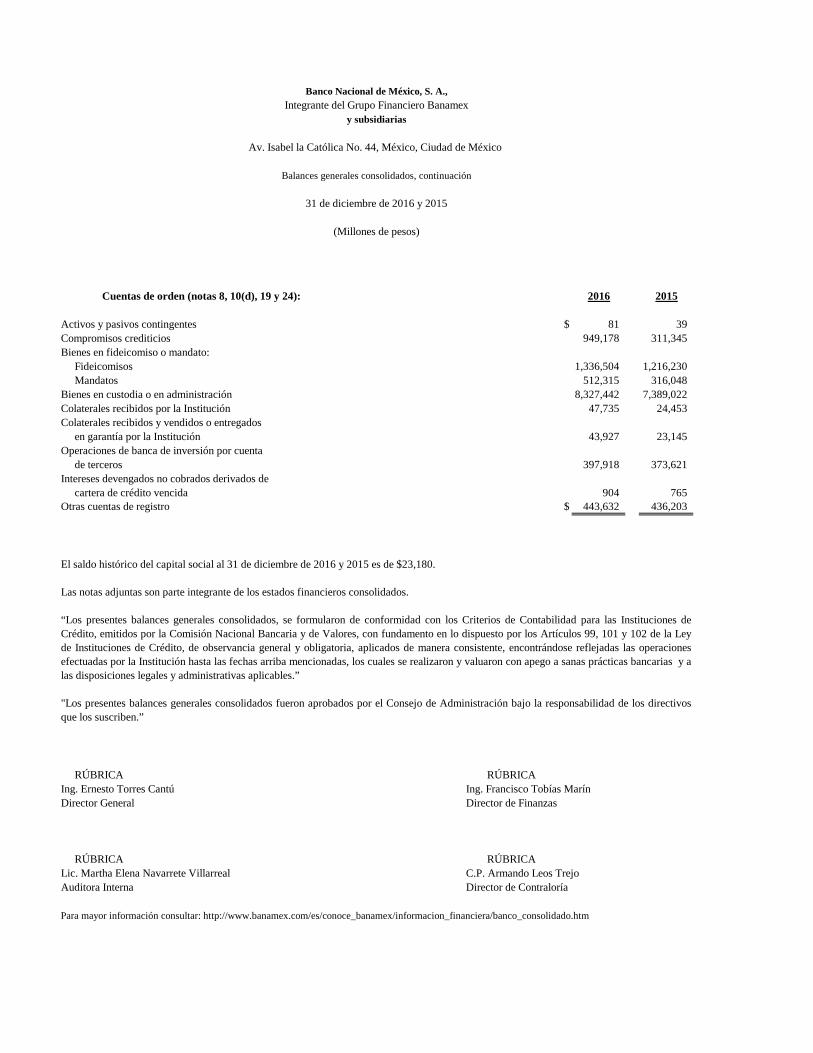

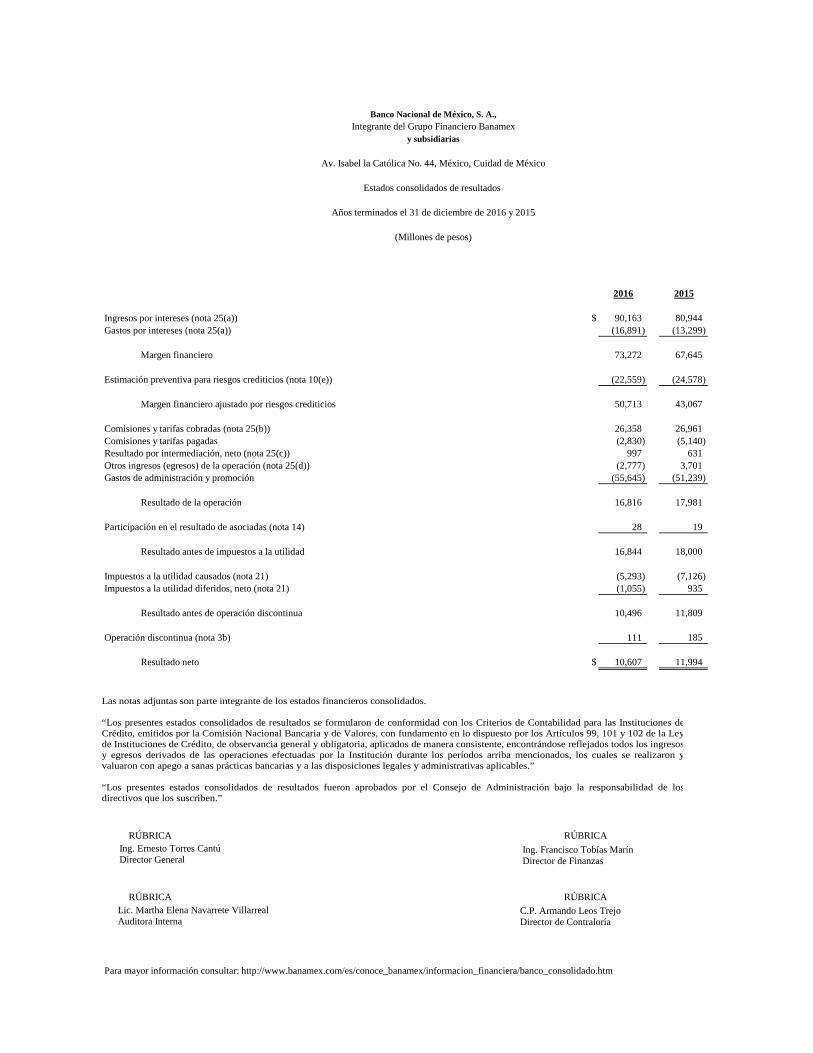

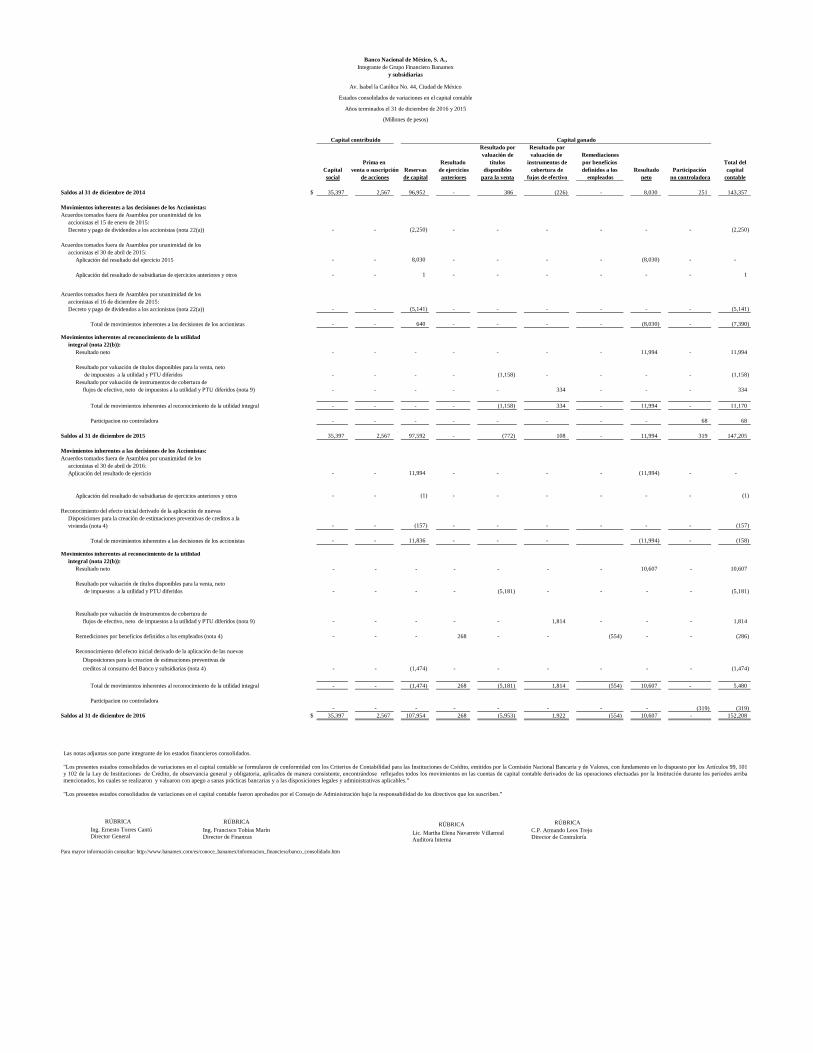

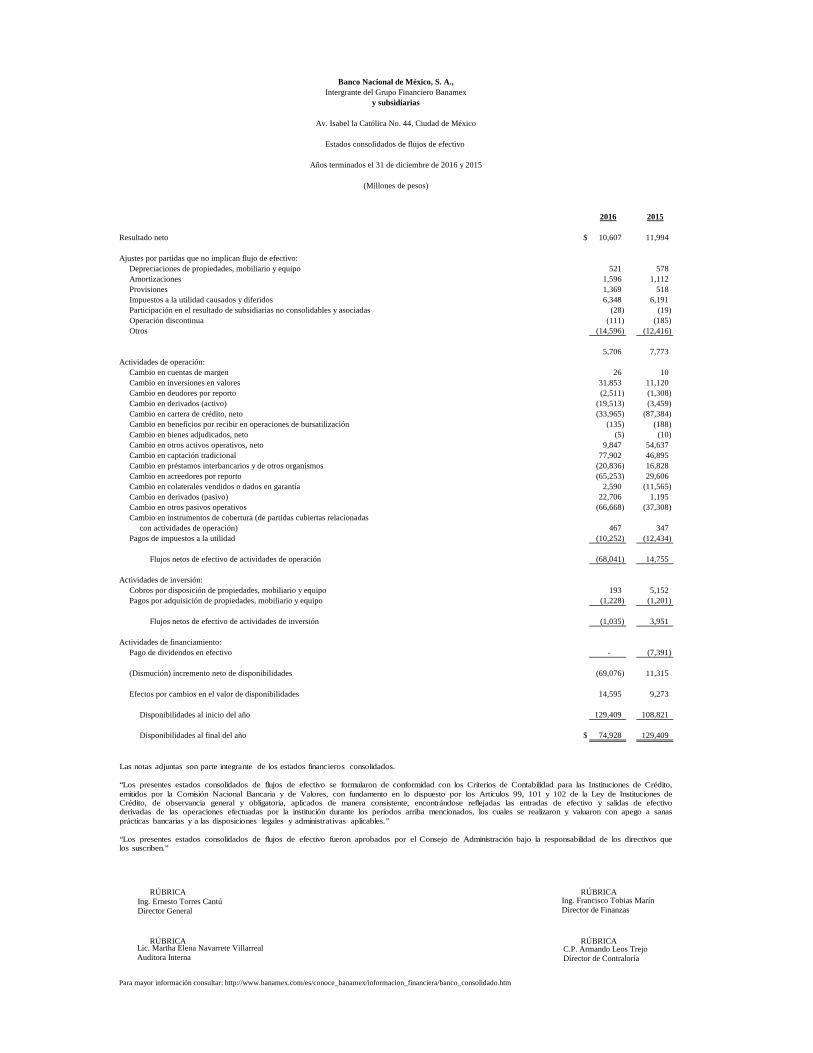

A continuación se presenta la información financiera consolidada al 31 de diciembre de 2017, 2016 y 2015, y por los

años terminados en estas fechas del Grupo Financiero Citibanamex el cual incluye al Emisor y a Citibanamex Casa

de Bolsa, Arrendadora Citibanamex, Pensiones Citibanamex, Afore Citibanamex y Seguros Citibanamex.

Posteriormente se encuentra la información financiera del Emisor.

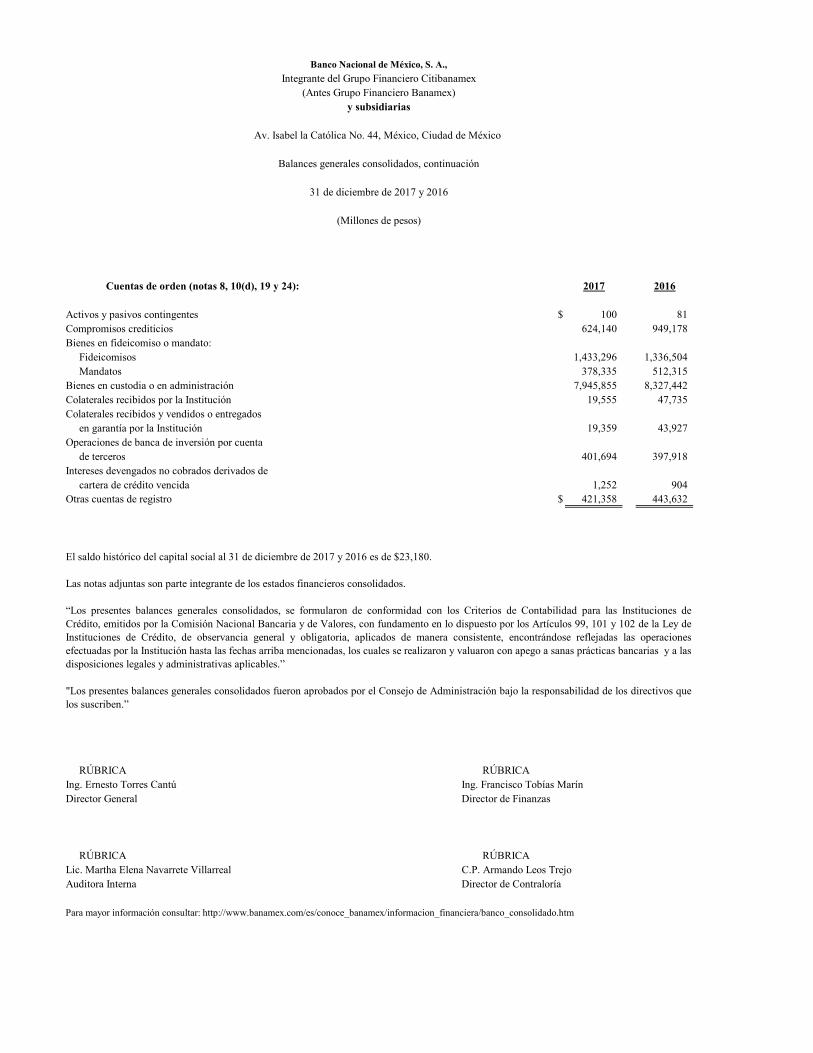

La información financiera seleccionada que se presenta a continuación fue extraída de los estados financieros

consolidados auditados al 31 de diciembre de 2017, 2016 y 2015 y por los años terminados en esas fechas, deberá

interpretarse conjuntamente con los Estados Financieros Consolidados Auditados y las notas correspondientes de

Citibanamex. Los estados financieros de Citibanamex al 31 de diciembre de 2017 y 2016 y por los años terminados

en esas fechas, así como al 31 de diciembre de 2016 y 2015 y por los años terminados en esas fechas, se incluyen en

la sección “Anexos” de este Reporte Anual.

Ciertas cantidades y porcentajes incluidos en este Reporte Anual han sido objeto de ajustes por redondeo.

Consecuentemente, las cifras presentadas en diferentes tablas pueden variar ligeramente con respecto a la

información financiera auditada y es posible que las cifras que aparezcan como totales en ciertas tablas no sean una

suma aritmética de las cifras que les preceden.

Los estados financieros están preparados con fundamento en la legislación bancaria, de acuerdo con los criterios de

contabilidad para instituciones de crédito en México, establecidos por la Comisión Bancaria, quien tiene a su cargo

la inspección y vigilancia de las instituciones de crédito y realiza la revisión de su información financiera.

Los criterios de contabilidad señalan que a falta de criterio contable específico de la Comisión Bancaria para las

instituciones de crédito, o en un contexto más amplio de las Normas de Información Financiera mexicanas (NIF), se

aplicarán las bases de supletoriedad previstas por la NIF A-8, y sólo en caso de que las normas internacionales de

información financiera (NIIF) a que se refiere la NIF A-8 no den solución al reconocimiento contable, se podrá optar

por una norma supletoria que pertenezca a cualquier otro esquema normativo, siempre que cumpla con todos los

requisitos señalados en la citada NIF, debiéndose aplicar la supletoriedad en el siguiente orden: los principios de

contabilidad generalmente aceptados en los Estados Unidos de América (US GAAP) y cualquier norma de

contabilidad que forme parte de un conjunto de normas formal y reconocido, siempre y cuando cumpla con los

requisitos del criterio A-4 “Aplicación supletoria a los criterios de contabilidad” de la Comisión Bancaria.

De acuerdo con lo previsto en los criterios de contabilidad, la información financiera deberá tomar en cuenta lo

establecido en la NIF A-7 “Presentación y revelación”, respecto a que la responsabilidad de rendir información

sobre la entidad económica descansa en su administración, debiendo reunir dicha información, determinadas

características cualitativas tales como la confiabilidad, la relevancia, la comprensibilidad y la comparabilidad con

base en lo previsto en la NIF A-1 “Estructura de las normas de información financiera. La administración deberá

considerar la importancia relativa en términos de la NIF A-4 “Características cualitativas de los estados financieros”,

es decir, deberán mostrar aspectos más significativos del Banco reconocidos contablemente tal y como lo señala

dicha característica asociada a la relevancia. Lo anterior implica, entre otros elementos, que la importancia relativa

requiere del ejercicio del juicio profesional ante las circunstancias que determinan los hechos que refleja la

información financiera. En el mismo sentido, debe obtenerse un equilibrio apropiado entre las características

8

cualitativas de la información financiera con el fin de cumplir el objetivo de los estados financieros, para lo cual

debe buscarse un punto óptimo más que la consecución de niveles máximos de todas las características cualitativas.

Los estados financieros presentados Cambios en las disposiciones de carácter general aplicables a las instituciones

de crédito emitidos por la Comisión Bancaria, y Mejoras a las NIF 2017; en vigor a partir de 2017. Véase “Informe

dictaminado Banco 2017, nota 4 pág. 40”

Los estados financieros presentados contemplan los cambios en las disposiciones de carácter general aplicables a las

instituciones de crédito emitidos por la Comisión Bancaria, NIF y Mejoras a las NIF 2016 que entraron en vigor a

partir de 2016. Véase “Informe dictaminado Banco 2016, nota 4 pág. 33”. Los estados financieros 2015, incluyen

ciertas reclasificaciones para conformarlos con la presentación 2016, mismas que incluyen la reclasificación de

operación discontinua de los resultados de Soriban. La información de 2015 difiere de las cifras presentadas

anteriormente en los Reportes Anuales de Citibanamex. Véase “Informe dictaminado Banco 2016, nota 3 pág. 5”

A continuación se presenta un extracto de los rubros más significativos del Balance General y Estado de Resultados

del Grupo Financiero.

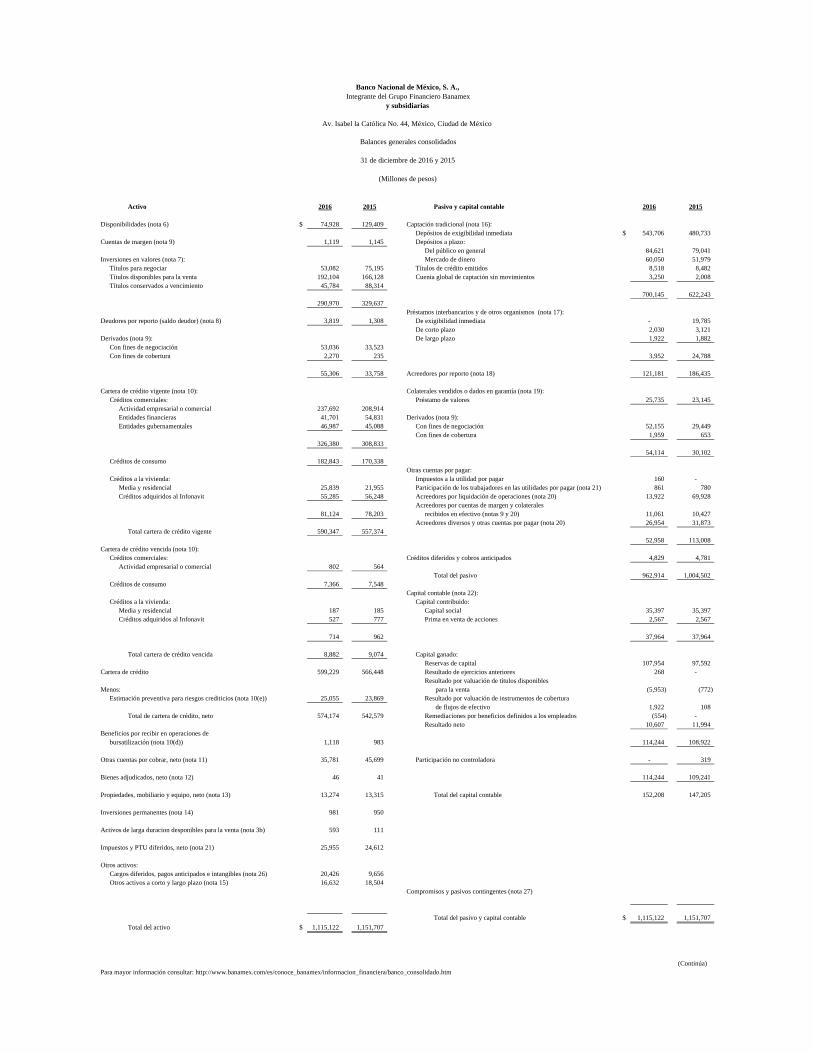

Grupo Financiero Citibanamex y Subsidiarias

Millones de Pesos

2017 2016 2015

Activo:

Disponibilidades 65,726 75,357 129,517

Inversiones en valores 430,073 417,622 444,284

Total de cartera de crédito vigente 657,715 590,510 557,585

Total cartera de crédito vencida 10,317 8,882 9,074

(-) Estimación preventiva para riesgos crediticios 26,036 25,058 23,873

Pasivo:

Captación tradicional 695,443 698,520 621,302

Préstamos bancarios y de otros organismos 14,548 3,952 24,788

Acreedores por reporto 166,610 136,999 201,070

Otras cuentas por pagar 51,999 59,297 114,619

Capital:

Capital contribuido 46,636 46,636 46,636

Capital ganado y participación no controladora 149,198 132,653 133,023

Millones de Pesos

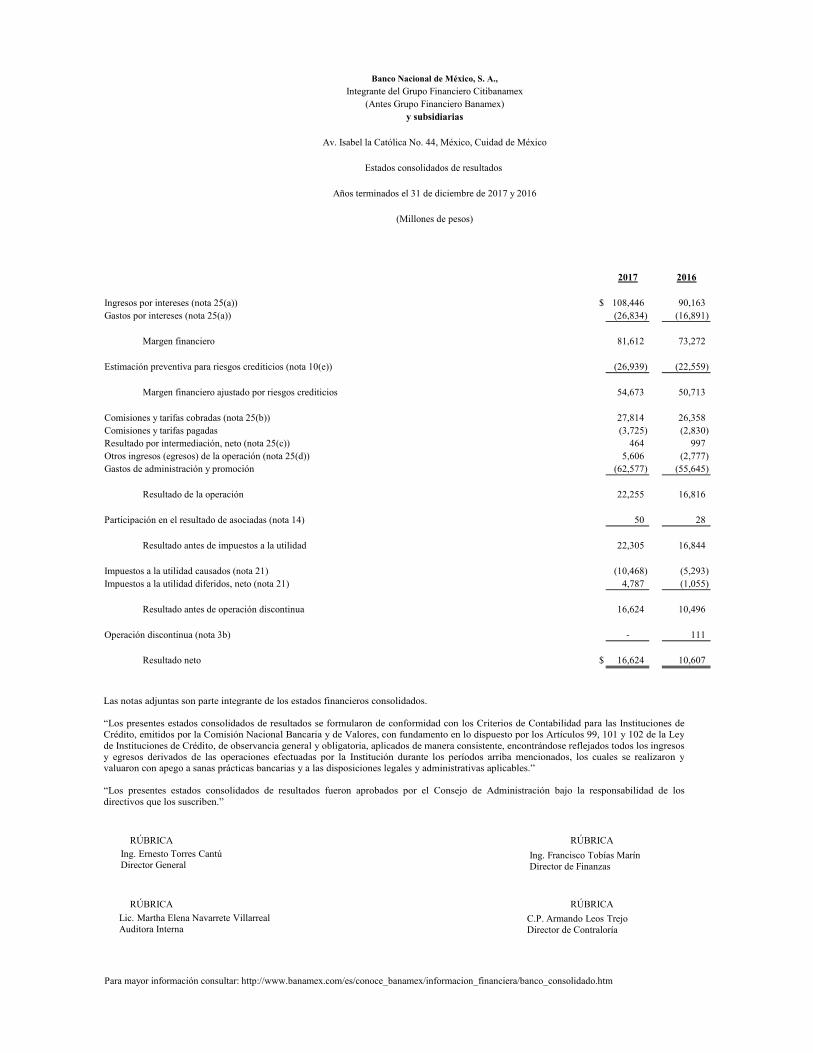

2017 2016 2015

Margen financiero 81,164 73,525 70,765

Estimación preventiva para riesgos crediticios (26,940) (22,560) (24,583)

Gastos de administración y promoción (63,520) (56,684) (52,177)

Impuestos a la utilidad causados y diferidos (7,870) (8,073) (8,672)

Resultado neto 24,344 16,645 18,142

Al 31 de diciembre de

Por los años terminados al 31 de diciembre de

9

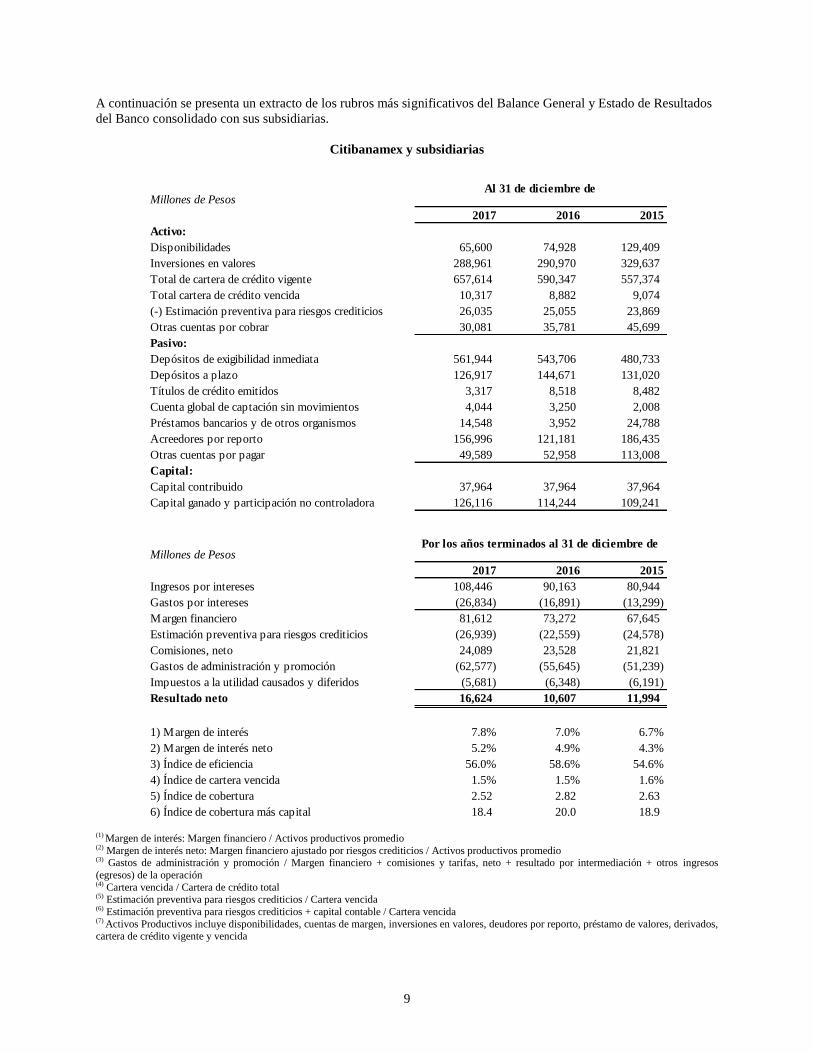

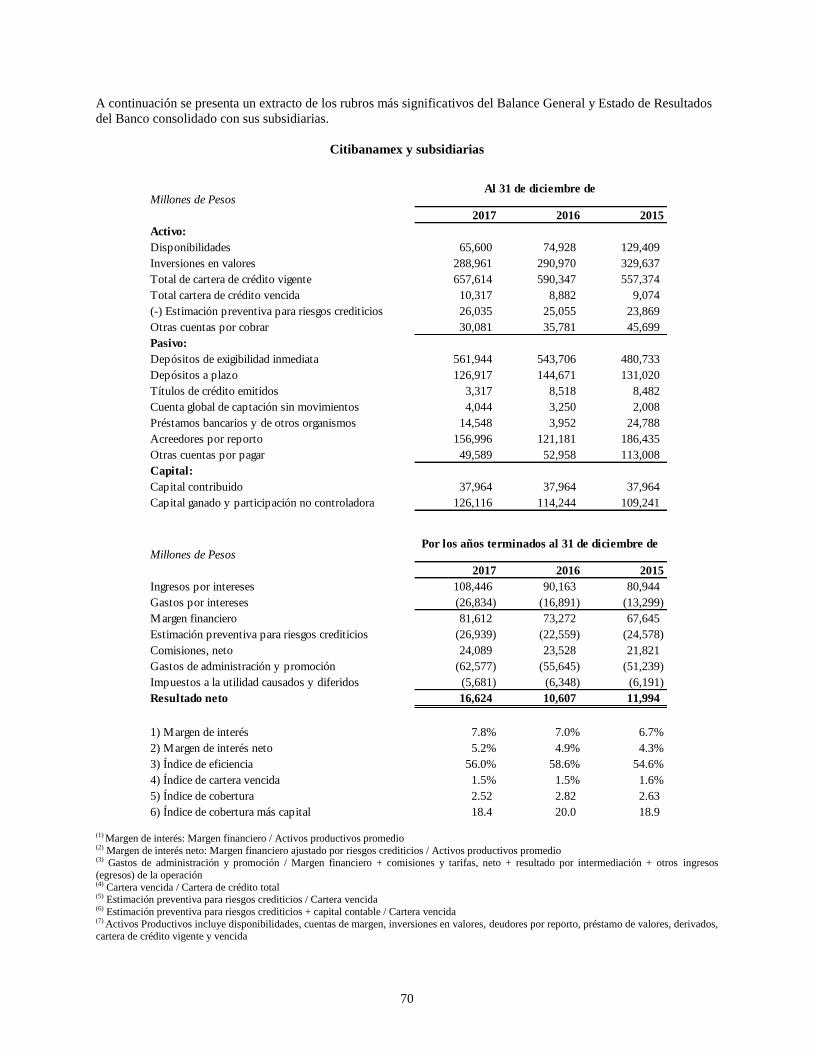

A continuación se presenta un extracto de los rubros más significativos del Balance General y Estado de Resultados

del Banco consolidado con sus subsidiarias.

Citibanamex y subsidiarias

Millones de Pesos

2017 2016 2015

Activo:

Disponibilidades 65,600 74,928 129,409

Inversiones en valores 288,961 290,970 329,637

Total de cartera de crédito vigente 657,614 590,347 557,374

Total cartera de crédito vencida 10,317 8,882 9,074

(-) Estimación preventiva para riesgos crediticios 26,035 25,055 23,869

Otras cuentas por cobrar 30,081 35,781 45,699

Pasivo:

Depósitos de exigibilidad inmediata 561,944 543,706 480,733

Depósitos a plazo 126,917 144,671 131,020

Títulos de crédito emitidos 3,317 8,518 8,482

Cuenta global de captación sin movimientos 4,044 3,250 2,008

Préstamos bancarios y de otros organismos 14,548 3,952 24,788

Acreedores por reporto 156,996 121,181 186,435

Otras cuentas por pagar 49,589 52,958 113,008

Capital:

Capital contribuido 37,964 37,964 37,964

Capital ganado y participación no controladora 126,116 114,244 109,241

Millones de Pesos

2017 2016 2015

Ingresos por intereses 108,446 90,163 80,944

Gastos por intereses (26,834) (16,891) (13,299)

Margen financiero 81,612 73,272 67,645

Estimación preventiva para riesgos crediticios (26,939) (22,559) (24,578)

Comisiones, neto 24,089 23,528 21,821

Gastos de administración y promoción (62,577) (55,645) (51,239)

Impuestos a la utilidad causados y diferidos (5,681) (6,348) (6,191)

Resultado neto 16,624 10,607 11,994

1) Margen de interés 7.8% 7.0% 6.7%

2) Margen de interés neto 5.2% 4.9% 4.3%

3) Índice de eficiencia 56.0% 58.6% 54.6%

4) Índice de cartera vencida 1.5% 1.5% 1.6%

5) Índice de cobertura 2.52 2.82 2.63

6) Índice de cobertura más capital 18.4 20.0 18.9

Al 31 de diciembre de

Por los años terminados al 31 de diciembre de

(1) Margen de interés: Margen financiero / Activos productivos promedio (2) Margen de interés neto: Margen financiero ajustado por riesgos crediticios / Activos productivos promedio (3) Gastos de administración y promoción / Margen financiero + comisiones y tarifas, neto + resultado por intermediación + otros ingresos

(egresos) de la operación (4) Cartera vencida / Cartera de crédito total (5) Estimación preventiva para riesgos crediticios / Cartera vencida (6) Estimación preventiva para riesgos crediticios + capital contable / Cartera vencida (7) Activos Productivos incluye disponibilidades, cuentas de margen, inversiones en valores, deudores por reporto, préstamo de valores, derivados, cartera de crédito vigente y vencida

10

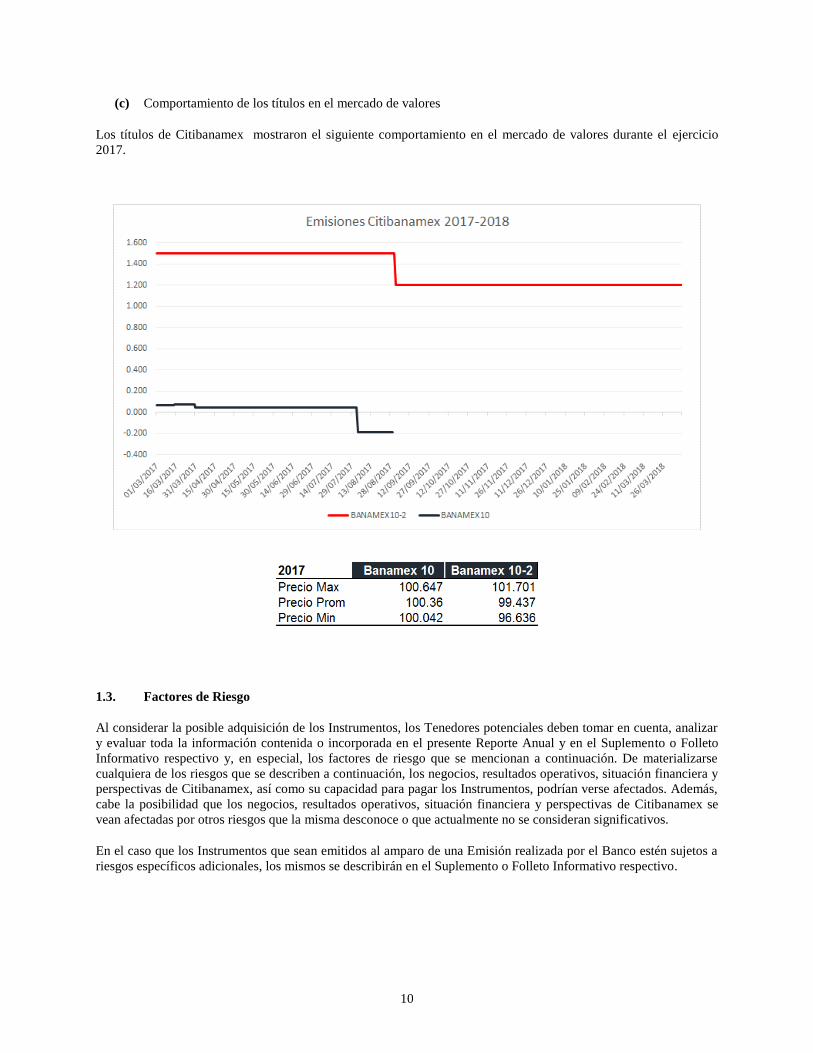

(c) Comportamiento de los títulos en el mercado de valores

Los títulos de Citibanamex mostraron el siguiente comportamiento en el mercado de valores durante el ejercicio

2017.

1.3. Factores de Riesgo

Al considerar la posible adquisición de los Instrumentos, los Tenedores potenciales deben tomar en cuenta, analizar

y evaluar toda la información contenida o incorporada en el presente Reporte Anual y en el Suplemento o Folleto

Informativo respectivo y, en especial, los factores de riesgo que se mencionan a continuación. De materializarse

cualquiera de los riesgos que se describen a continuación, los negocios, resultados operativos, situación financiera y

perspectivas de Citibanamex, así como su capacidad para pagar los Instrumentos, podrían verse afectados. Además,

cabe la posibilidad que los negocios, resultados operativos, situación financiera y perspectivas de Citibanamex se

vean afectadas por otros riesgos que la misma desconoce o que actualmente no se consideran significativos.

En el caso que los Instrumentos que sean emitidos al amparo de una Emisión realizada por el Banco estén sujetos a

riesgos específicos adicionales, los mismos se describirán en el Suplemento o Folleto Informativo respectivo.

11

(a) Factores de Riesgo Relacionados con México.

(i) Situaciones económicas adversas en México podrían afectar los resultados operativos y

situación financiera del Banco.

La mayoría de las operaciones del Banco se realizan en México. Gran parte de los financiamientos otorgados por el

Banco son otorgados a personas o compañías mexicanas o con relación a activos ubicados en el país. Igualmente, el

Banco realiza la mayoría de su captación tradicional en México y presta la mayoría de sus servicios bancarios a

personas o empresas mexicanas. No obstante, tanto la economía mexicana, así como los depositantes, personas y

empresas a las que el Banco presta todo tipo de valores de mercado, se encuentran bajo la influencia de lo que

ocurre no sólo en México, sino en la economía y los mercados mundiales. De ahí que los riesgos existentes

provengan tanto de eventos externos como internos.

La economía mexicana ha presentado situaciones adversas en el pasado, producto de acontecimientos internos y

externos. En diciembre de 1994 y durante 1995, se experimentó una fuerte devaluación del tipo de cambio que

propició una alta inflación y consecuentemente un incremento de las tasas de interés. Ello provocó una profunda

recesión que incrementó los niveles de desempleo e impactó el poder adquisitivo de los consumidores y la situación

financiera de las empresas. En respuesta a esta crisis, el Gobierno Federal implementó un programa de estabilización

económica, cuyas resultados se observaron en los años 1996 y 1997. En 1998, producto de las crisis en otras

regiones del mundo, sobre todo en Asia, la economía mexicana sufrió una desaceleración. En 2001-03, producto de

la recesión en EUA, las exportaciones mexicanas se desaceleraron y la economía cayó en una recesión, que aunque

moderada, resultó duradera. En el 2008-09 debido a la crisis hipotecaria de EUA, se presentó un escenario de alta

volatilidad de los mercados internacionales y locales. En octubre de 2008, la economía mexicana empezó a resentir

los efectos de la crisis crediticia y de liquidez internacional, traducidos en una significativa devaluación del tipo de

cambio y una significativa recesión.

En 2017, el contexto internacional resultó favorable. Por un lado, la actividad económica global mantuvo un buen

ritmo de expansión y a diferencia de los años anteriores, las principales economías lograron un nivel de expansión

cercano al 2% anual de manera simultánea. Así, el PIB mundial se aceleró a 3.3% desde 2.5% en 2016. Más

importante para México, la economía de EUA se aceleró de forma significativa: de crecer 1.5% en el 2016, avanzó

2.3% en el 2017. El mejor ritmo de crecimiento se reflejó en un buen desempeño del mercado laboral y finalmente

empezó a generar expectativas sobre el regreso de la inflación hacia niveles más aceptables para la Reserva Federal.

Esto permitió que la política monetaria pudiera continuar con su proceso de normalización y realizar tres

incrementos de 25pb durante el año. Adicionalmente, en el primer año del Presidente Trump se logró la aprobación

de una Reforma Fiscal que reduce la tasa corporativa de 35% a 21% y se aumente el déficit fiscal, lo cual se estima

dará un impulso importante a la economía de ese país en los siguientes años. Por otro lado, la retórica proteccionista

del Presidente Trump siguió causando incertidumbre en mercados y afectando las decisiones de inversión a nivel

internacional.

En este contexto global, el desempeño de la economía mexicana se benefició de la ola positiva de actividad mundial,

lo que ayudó a mitigar parcialmente otros choques negativos de origen local y la incertidumbre relacionada al futuro

del TLCAN. Así, la economía se desaceleró a 2% en 2017 desde el 2.9% de crecimiento del PIB registrado en 2016

y 3.3% en 2015. El principal motor de la economía en 2017 provino de la demanda externa, la cual impulsó las

exportaciones y, por ende, la producción manufacturera. Aunque se anticipaba una desaceleración más aguda del

consumo, éste se mantuvo prácticamente estable a pesar de las altas tasas de interés (que afectan al crédito y a las

decisiones de inversión y consumo), el alza en inflación (que afecta al ingreso disponible de las familias) y la caída

en la confianza del consumidor (que redujo de forma importante la disposición para adquirir bienes duraderos). El

principal lastre para la economía provino del gasto en inversión, el cual se contrajo 1.5% durante el año. La

contracción del gasto público ha afectado a este rubro por tercer año consecutivo, mientras que en 2017 se sumó la

incertidumbre del sector privado ante los posibles cambios a la política comercial entre México y EUA.

Aunque persiste la amenaza de que el Presidente Trump pueda decidir sacar a su país del TLCAN en cualquier

momento, los tres países de Norteamérica iniciaron un proceso de renegociación de los términos del tratado que aún

no concluye. Tras 7 rondas de renegociación algunos de los puntos más controversiales planteados por EUA están

sin resolverse, por ejemplo, las reglas de origen para el sector automotriz, la cláusula “sunset”, los mecanismos de

12

resolución de controversias, etc. Al momento de escribir este reporte los tres países se encuentran en reuniones

intensivas con el objetivo de llegar a acuerdos lo más pronto posible.

El impacto sobre las variables financieras locales no ha sido menor. En particular durante el 2017 cuando el tipo de

cambio tuvo fluctuaciones importantes reflejando por un lado el riesgo de una salida de EUA del TLCAN y por otro

rumores de acercamiento entre las partes negociadoras. En contraste, los mercados accionarios y de renta fija

locales se han mantenido moderadamente positivos. El índice de precios y cotizaciones de la Bolsa Mexicana de

Valores aumentó 5.6% en el año, mientras que el rendimiento del bono a 10 años se mantuvo en un rango entre

7.8% y 6.8%. La curva se mantuvo invertida durante algunos meses hacia la mitad del año para luego repuntar y

cerrar en 7.7%.

Las políticas fiscal y monetaria garantizaron un marco macroeconómico estable en 2017. El gobierno mantuvo una

política de gasto restrictiva similar al 2016, cuando se ajustó por la fuerte caída en los precios de petróleo. Esto,

aunado al hecho de que recibió un monto significativo del remanente de utilidades del banco central, permitió que

por primera vez desde la crisis del 2009 las cuentas fiscales presentaran un superávit primario. A la par, el banco

central siguió una política restrictiva con incrementos a la tasa de referencia que suman desde diciembre de 2015

450 puntos base y hoy se encuentra en 7.5%. Estos incrementos respondieron a la amenaza de mayor inflación

proveniente de la depreciación del peso y del cambio en la política de precios de los energéticos implementada al

inicio del año.

Ante los riesgos existentes, en el pasado, tanto el gobierno por un lado, como el propio Banco por el otro, tomaron

medidas para contrarrestar los impactos de los eventos negativos nacionales e internacionales. No obstante, el

Emisor no puede asegurar que en el futuro dichas medidas por parte del gobierno sean adecuadas y efectivas, o que

las que realice el Banco sean suficientes para compensar los impactos negativos derivados del contexto económico

general. Los impactos negativos citados y su duración, a pesar de las medidas compensatorias, podrían afectar de

manera significativa las variables, a las cuales la actividad bancaria es sensible; como el alza en la tasa de

desempleo, la disminución de los ingresos y salarios de las empresas y familias, el aumento de las tasas de interés, la

caída de los precios de los activos financieros, entre otros factores que pueden afectar de manera significativa los

resultados de operación y situación financiera del Emisor. En ese contexto desfavorable, se podría afectar el precio

de los Instrumentos emitidos por Citibanamex.

(ii) Inflación

A pesar de que Banxico había logrado una historia de éxito en el control de la inflación hasta el 2016, en el 2017 el

crecimiento de los precios superó las expectativas de analistas y el mercado al alcanzar un nivel de 6.7% al final del

año. Este es el nivel más alto desde el 2001 y muy por arriba del objetivo del banco central. Este incremento en la

inflación se explica por el traspaso de la depreciación del tipo de cambio acumulada durante el 2016 y 2017, así

como un cambio importante en la política de precios de los energéticos al inicio del año. La expectativa es que la

inflación estará en descenso durante todo el 2018 hasta llegar a 4.1%, muy cerca del rango de tolerancia del Banco

de México. Este resultado asume que el tipo de cambio dejará de ser un factor de riesgo en 2018, una vez que se

disipe la incertidumbre sobre el futuro del TLCAN y de las elecciones presidenciales.

(iii) Nivel de Empleo

Durante la crisis del 2009 la tasa de desempleo en México mostró un repunte a niveles de 5.5% de la población

económicamente activa, desde un promedio de 3.7% en años previos, en tanto que en materia de empleos formales

se perdieron cerca de medio millón. En años recientes la tasa de desempleo ha descendido lentamente, sin embargo a

partir de 2015 se dio una mejoría más pronunciada llevando a la tasa de desempleo en 2017 a un nivel de 3.4% de la

población económicamente activa (desde 4.4 y 3.9% en 2015 y 2016). Aunque el empleo formal ha observado una

recuperación significativa con respecto a las pérdidas registradas en 2009, prevalecen rezagos en materia de su

remuneración y carácter formal (acceso a la seguridad social). En los pasados dos años, la recuperación del empleo

formal ha sido sostenida y, de hecho, ha evidenciado la migración de trabajadores informales hacia las plazas

formales registradas en el IMSS. En términos de salarios la recuperación ha sido más lenta, sobre todo por el

impacto negativo que generó la inflación en 2017. Así el salario real que tuvo un crecimiento de tan solo 2.8%

acumulado desde 2012, en 2017 retrocedió 1.2%.

13

En caso de que cambios en la situación económica, política o social trajeran como consecuencia una pérdida de

empleos en el país, la capacidad de pago de los acreditados podría verse afectada al perder su fuente de ingreso, lo

que a su vez podría generar una disminución en la cobranza del Emisor y, por lo tanto, un incremento en sus niveles

de cartera vencida.

(iv) Los acontecimientos políticos en México podrían afectar los resultados operativos y situación

financiera de Citibanamex.

Junto con el riesgo de una evolución económica adversa, existe también el riesgo de conflictos de tipo político que

conduzcan a que el nerviosismo y la aversión al riesgo aumenten de forma pronunciada entre los inversionistas

nacionales e internacionales. Los elementos que destacaron durante el 2017 son, por un lado, las presiones del

gobierno de EUA sobre la relación bilateral, en particular la constante amenaza de retirarse del TLCAN, así como la

incertidumbre relacionada con el proceso y resultado electoral de las elecciones presidenciales del 2018. Respecto a

la posible salida de EUA del TLCAN, al inicio del año ese riesgo estuvo muy cerca de materializarse, pero una vez

avanzadas las negociaciones ese riesgo se ha ido disipando tal que hoy presenta solo una baja probabilidad de

ocurrir aun cuando las negociaciones aún no han concluido. Sobre el tema electoral, aunque las campañas

presidenciales tuvieron un inicio oficial en marzo de 2018, durante el 2017 este ya fue un tema que dominó en

ámbitos financieros, pues fue durante la segunda mitad del año que se tuvo claridad sobre quiénes serían los

candidatos presidenciales de los principales partidos, así como las alianzas estratégicas para la contienda.

Hacia el final del 2017 se confirmó la participación y amplio margen en las preferencias electorales del candidato de

la izquierda Andrés Manuel López Obrador. Mientras que para el partido en el poder se dio a conocer que postularía

a José Antonio Meade, quién no pertenece a este partido pero es símbolo de continuidad en la política

macroeconómica. Y, finalmente, los partidos PAN y PRD contenderían en alianza con el Presidente del PAN como

candidato presidencial, Ricardo Anaya. Así, durante el 2017 se disolvieron algunos elementos de incertidumbre

sobre el proceso electoral, pero el resultado seguirá siendo un elemento de riesgo hasta el 1º de julio del 2018.

No puede asegurarse que la actual situación política o futuros acontecimientos políticos en México no tengan un

impacto desfavorable en la situación financiera o los resultados de operación de Citibanamex. Igualmente, cambios

significativos en la política económica podrían generar inestabilidad, lo cual resultaría en una situación desfavorable

al Banco y podría afectar los resultados operativos y financieros del Banco.

(v) Régimen Fiscal

La legislación tributaria en México sufre modificaciones constantemente, por lo que el Emisor no puede garantizar

que el “Régimen Fiscal Aplicable” descrito en el presente Reporte Anual no sufra modificaciones en el futuro que

pudiesen afectar el tratamiento fiscal de los intereses generados por los Instrumentos. En dicho caso, podrían ser

aplicables tasas de retención respecto de los pagos a ser efectuados a los Tenedores que fueran mayores o menores a

las señaladas en el Prospecto y los Suplementos o Folletos Informativos correspondientes y, por lo tanto, los flujos

de efectivo esperados por los inversionistas bajo los Instrumentos podrían ser distintos en virtud de un incremento o

decremento en las tasas de retención aplicables a dichos valores.

El régimen fiscal podría ser modificado a lo largo de la vigencia de las emisiones. Recomendamos a los

inversionistas consultar en forma independiente a sus asesores fiscales respecto a las disposiciones legales aplicables

a la adquisición, propiedad y disposición de instrumentos de deuda antes de realizar cualquier inversión en los

mismos.

(vi) Cambios en disposiciones gubernamentales

Cualquier cambio en las leyes o en las políticas y estrategias gubernamentales relacionado con los servicios y

productos financieros ofrecidos por las instituciones de banca múltiple podría afectar la operación y el régimen

jurídico de Citibanamex, pudiendo afectar su negocio, situación financiera o resultados de operación.

(vii) Los acontecimientos en otros países podrían afectar el precio de los Instrumentos emitidos por

Citibanamex

14

La economía mexicana es una economía muy abierta al intercambio comercial y a los movimientos de capitales. En

particular, tiene un alto grado de integración con la economía de EUA. Muchas de las oportunidades y riesgos

provienen del exterior. En la última década, el país dejó atrás las frecuentes crisis financieras provocadas por las

políticas económicas internas y el ciclo económico tendió a parecerse en mayor medida al de la economía

americana. Por ello, la recesión en E.U.A. del 2001-2003 y la crisis financiera americana e internacional, aunada a la

consecuente recesión del 2008-2009, afectaron profundamente el desempeño de la economía mexicana. En el primer

caso, sobre todo en el ámbito del crecimiento económico, y en el segundo, tanto en el ámbito de los negocios del

sector productivo, como en el macroeconómico–financiero. En ambos se observaron recesiones en México y en el

segundo, 2008-2009, importantes desajustes e inestabilidad financiera. Sin embargo, cabe notar que en ninguno de

los dos casos ello provocó una crisis bancaria, la última de las cuales ocurrió en 1995.

El panorama de la economía internacional para el 2017 fue particularmente complejo conforme posiciones

proteccionistas y nacionalistas ganan terreno en la agenda internacional. En particular, el Presidente Donald Trump

durante su primer año enfatizó un discurso proteccionista generando la expectativa de que el comercio internacional

podría sufrir un ajuste importante en el futuro cercano, con la posibilidad incluso de una guerra comercial con China

o el rompimiento del TLCAN, por ejemplo. En materia de relaciones geopolíticas 2017 también fue un año de

riesgos crecientes con un aumento en las tensiones entre EUA y Corea del Norte, así como una Rusia más desafiante

frente a países occidentales. El surgimiento o crecimiento de estos riesgos en 2017 implica que posiblemente durante

una buena parte del 2018 estos seguirán presentes, así como la posibilidad de que surjan nuevos conflictos

geopolíticos ante una postura nacionalista que no favorece la cooperación internacional.

México ha priorizado la solidez macroeconómica, lo que ha sido un pilar para enfrentar periodos de incertidumbre

como el de 2017. En particular, la libre flotación de la moneda funcionó como una válvula de escape antes la

incertidumbre y choques en expectativas. Aunque la volatilidad excesiva de la moneda puede también generar

incertidumbre entre los actores económicos, de manera tal que el crecimiento de los depósitos, del crédito bancario y

su calidad en el país podría debilitarse y a su vez impactaría al comportamiento de los Instrumentos emitidos por el

Banco.

(b) Factores de Riesgo Relacionados con las Instituciones de Banca Múltiple

(i) Cambios en Regulación Gubernamental

Las instituciones de crédito están sujetas a regulación para efectos de su organización, operación, capitalización,

operaciones con partes relacionadas, reservas para pérdidas crediticias, diversificación de inversiones, niveles de

índices de liquidez, políticas de otorgamiento de crédito, tasas de interés cobradas y disposiciones contables, entre

otros aspectos. Dicha regulación ha sufrido cambios en años recientes y, como consecuencia, se han originado

cambios en los estados financieros de Citibanamex. Asimismo, en los últimos años se publicaron cambios

importantes en diversas leyes que aplicaron directamente a Citibanamex. En caso que las regulaciones aplicables se

modifiquen nuevamente en el futuro, sus efectos podrían tener un impacto desfavorable en el negocio, la situación

financiera o los resultados de operación de Citibanamex. Véase “Legislación Aplicable y Situación Tributaria.”

(ii) Riesgo relacionado con la adopción de las modificaciones a las Normas de Información

Financiera

Las modificaciones a las Normas de Información Financiera (las “NIF”) emitidas por el Consejo Mexicano de

Normas de Información Financiera, A.C. (el “CINIF”) podrían tener como resultado una afectación a las

Disposiciones de carácter general aplicables a las instituciones de crédito (la ”Circular Única de Bancos”), en el caso

de que éstas no sean consistentes entre sí, los procesos internos de la Emisora, sus operaciones, situación financiera

y cumplimiento de las obligaciones contractuales del mismo podrían requerir cambios que representen inversiones

importantes para lograr su aplicación, asimismo, no necesariamente podrían ser consistentes o comparables con los

que actualmente mantiene y ha registrado la Emisora durante ejercicios y periodos anteriores. En este caso, una vez

que se cuente con modificaciones al anexo 33 de la Circular Única de Bancos relevantes para la Emisora, se

realizarán los análisis y evaluaciones respectivas del impacto que corresponda, en el entendido que, la CNBV emitió

modificaciones el 27 de diciembre de 2017 al criterio contable A -2 “Aplicación de normas particulares”, de la serie

A “Criterios relativos al esquema general de la contabilidad para instituciones de crédito”.

15

(iii) Operaciones con Moneda Extranjera

Los pasivos de Citibanamex expresados en moneda extranjera están sujetos a un coeficiente de liquidez, de

conformidad con las disposiciones de Banxico, cuyos montos no deberán exceder un nivel específico con respecto a

su capital regulatorio. Aunque Citibanamex cumple con las disposiciones aplicables y sigue procedimientos para la

administración de posiciones de riesgo en relación con sus actividades y movimientos bancarios y de tesorería, no

puede asegurarse que el Emisor no será objeto de pérdidas con respecto a dichas posturas en el futuro, ante la

eventualidad de una alta volatilidad en el tipo de cambio del peso o en las tasas de interés, lo cual podría tener un

efecto adverso en el negocio, la situación financiera o los resultados de operación de Citibanamex. Véase “Situación

Financiera, Liquidez y Recursos de Capital.”

(iv) Ejecución de Garantías

La ejecución de las garantías otorgadas a favor de Citbanamex por sus clientes con motivo de operaciones de crédito

se realiza a través de procedimientos judiciales que en ocasiones pudieran alargarse o verse entorpecidos. Los

retrasos o impedimentos para ejecutar garantías pueden afectar adversamente el valor de las mismas y con ello el

negocio, la situación financiera o los resultados de operación del Emisor.

(v) Posibles Quebrantos en Operaciones Financieras Derivadas

El Emisor cuenta con autorización de Banxico para celebrar operaciones financieras derivadas. En el curso ordinario

de sus negocios celebra este tipo de operaciones con diferentes tipos de contrapartes para diversos fines. Es posible

que exista un deterioro en la situación financiera de las contrapartes del Emisor, lo cual podría provocar

incumplimientos al amparo de las operaciones financieras derivadas. Lo anterior, podría tener un efecto adverso en

los resultados del Emisor y, por lo tanto, afectar su capacidad de pago respecto de los Instrumentos.

(c) Factores de Riesgo Relacionados con Citibanamex

(i) Las variaciones en las tasas de interés, tipo de cambio y otros indicadores podrían afectar los

resultados operativos y situación financiera de Citibanamex.

Citibanamex realiza inversiones en instrumentos con distintas características. Dichos instrumentos pueden estar

denominados en Pesos, Dólares, otras monedas o UDIs. Igualmente, dichos instrumentos pueden generar

rendimientos ya sea con base en una tasa de interés fija, una tasa de interés variable o pueden estar indexados a otros

indicadores. Movimientos en el tipo de cambio, del Peso frente a cualquier moneda en la que Citibanamex mantenga

inversiones, o en los niveles de inflación, pueden resultar en pérdidas financieras para Citibanamex. Igualmente,

variaciones en las tasas de interés o índices que regulan los rendimientos producidos por dichos instrumentos

podrían resultar en una disminución de los ingresos de Citibanamex o inclusive en pérdidas para el mismo.

Igualmente, Citibanamex puede otorgar financiamientos denominados en Pesos, Dólares o UDIs, con tasas de

interés fijas o variables. Movimientos en el valor del Peso frente al Dólar podrían, si resultan en una apreciación del

Peso, derivar en menores ingresos por sus operaciones activas denominadas en Dólares o en mayores ingresos en

caso de una devaluación del Peso frente al Dólar. Asimismo, incrementos en la tasa de inflación pueden aumentar

los ingresos del Banco derivados de créditos denominados en UDIs pero pueden incrementar los niveles de cartera

vencida de los mismos. Alzas muy fuertes en las tasas de interés mejoran el margen de intermediación financiera del

Banco; pero al mismo tiempo aumentan el riesgo de deterioro de su cartera de crédito, cuando estos se han otorgado

a tasa variable. Cuando los créditos están a tasa fija el riesgo de deterioro de la cartera es menor, pero el margen de

intermediación se ve reducido o incluso puede llegar a ser negativo. Cuando las tasas de interés bajan, el margen de

intermediación financiera de Citibanamex tiende a reducirse, aun cuando es probable que esa situación sea

compensada por un aumento en el volumen de crédito otorgado por Citibanamex.

(ii) El incremento en los niveles de cartera vencida de Citibanamex podría afectar sus resultados

operativos y su situación financiera.

16

Dentro de las actividades principales de Citibanamex se encuentra el otorgamiento de financiamiento. Citibanamex

implementa y mantiene en revisión procesos (incluyendo controles en sus procedimientos de aprobación y

otorgamiento de créditos) cuyo objetivo principal es mantener adecuados niveles de cartera vencida.

Sin embargo, Citibanamex no puede asegurar que las medidas implementadas o que se implementen en un futuro

mantengan la cartera vencida en niveles adecuados, o que circunstancias ajenas a Citibanamex no resulten en un

incremento en dichos niveles de cartera vencida.

El aumento en los niveles de cartera vencida de Citibanamex podría afectar su liquidez, ingresos y

consecuentemente su resultados operativos o su situación financiera, así como su capacidad para pagar los

Instrumentos.

(iii) La falta de coincidencia entre las características de las operaciones pasivas y activas del Banco

podría afectar los resultados operativos y la situación financiera del Banco.

Citibanamex otorga diversos tipos de créditos con una gran variedad de características. Citibanamex otorga tanto

créditos a largo plazo (tales como créditos hipotecarios y créditos empresariales), como créditos a mediano plazo

(tales como créditos automotrices) y a corto plazo (tales como créditos al consumo y a través de tarjetas de crédito).

Según se mencionó anteriormente, dichos créditos pueden otorgarse a tasas de interés fijas o variables y pueden

estar denominados en distintas monedas. Igualmente, otros activos de Citibanamex, como sus inversiones, también

pueden ser de características diversas en cuanto a plazo de vencimiento, tasas de rendimiento y moneda.

Igualmente, los pasivos de Citibanamex pueden ser de distintas características. Las obligaciones del Banco pueden

ser a largo, mediano o corto plazo, a tasas de interés fijas o variables y en monedas distintas. Una gran parte de los

pasivos de Citibanamex, principalmente aquellos generados por captación directa son exigibles a la vista.

Citbanamex busca mantener una cartera de activos (tanto créditos como inversiones) con características tales como

plazo, tasas de interés y moneda que le permitan hacer frente a sus pasivos con características similares cubriendo de

esta manera riesgos de liquidez a los cuales pudiera verse expuesto y, cuando lo considera conveniente, Citibanamex

busca cubrir dichos riesgos con instrumentos financieros derivados. Adicionalmente, Citibanamex mantiene en

funcionamiento constante su área de administración de riesgos.

Sin embargo, Citibanamex no puede garantizar que dicha estrategia sea una manera infalible de cubrir dichos

riesgos. Asimismo, pueden existir circunstancias fuera del control de Citibanamex que afecten dicha estrategia (tales

como la realización de prepagos por sus clientes).

En el supuesto que la tasa a la que generan rendimientos los activos de Citibanamex sea menor que la tasa a la que

generan rendimientos sus pasivos, el margen financiero de Citibanamex podría disminuir o podría sufrir pérdidas en

sus operaciones de financiamiento.

Igualmente, en el caso de una depreciación de la moneda en que Citibanamex mantenga sus activos frente a la

moneda en la que se encuentren denominados sus pasivos, los resultados de Citibanamex podrían verse afectados.

Véase “Informe de Créditos Relevantes” y “Comentarios y Análisis de la Administración sobre los Resultados de

Operación y Situación Financiera del Banco”.

(iv) La concentración de las operaciones de Citibanamex en determinados sectores o clientes sujeta

a Citibanamex a los riesgos relativos a dichos sectores o clientes.

Citibanamex tiene operaciones activas en distintos sectores, incluyendo los sectores de gobierno, consumo,

hipotecario e industrial (y dentro de éste último, a su vez, distintos sectores especializados). Citibanamex está

obligado a mantener cierto grado de diversificación de riesgo en sus operaciones conforme a reglas emitidas por la

CNBV.

En la medida que las operaciones de Citibanamex se concentren en determinados sectores o en el caso que un cliente

o un grupo de clientes relacionados entre sí representen una parte importante de la cartera de Citibanamex, factores

17

que afecten adversamente a dicho sector o clientes, y que afecten su capacidad de pago, podrían afectar los ingresos

de Citibanamex, sus resultados operativos o la situación financiera del mismo. Véase “Principales Clientes”.

(v) La competencia en el sector tradicional y por entidades financieras no tradicionales podría

afectar los resultados operativos y la situación financiera de Citibanamex.

El sector de servicios financieros y bancarios es un sector altamente competitivo. Como resultado de la tendencia

hacia la consolidación que se ha vivido en los años recientes y al ingreso en el mercado mexicano de instituciones

financieras internacionales, el sector bancario mexicano cuenta con representantes con grandes recursos financieros,

tecnológicos y de mercadotecnia. Los principales competidores de Citibanamex son BBVA Bancomer, Banorte,

Santander, HSBC, Scotiabank e Inbursa, Citibanamex considera que la competencia en el mercado bancario se ha

fincado en precios (tasas de interés tanto activas como pasivas, así como comisiones), productos y nivel de servicio,

y espera que dicha competencia continúe en el futuro. La SHCP ha otorgado numerosas licencias para el

establecimiento y operación de nuevas instituciones bancarias y es probable que continúe otorgando licencias

bancarias a nuevos participantes.

Además de la banca tradicional, existen instituciones especializadas que han capturado importantes participaciones

en el mercado respectivo con base en estructuras de servicios más flexibles que las que comúnmente representa la

banca tradicional. En estos casos, Citibanamex considera que la competencia se ha fincado más en servicio que en

precios.

En la medida que la competencia en el sector bancario se base principalmente en una reducción de tasas activas,