Embed Size (px)

Citation preview

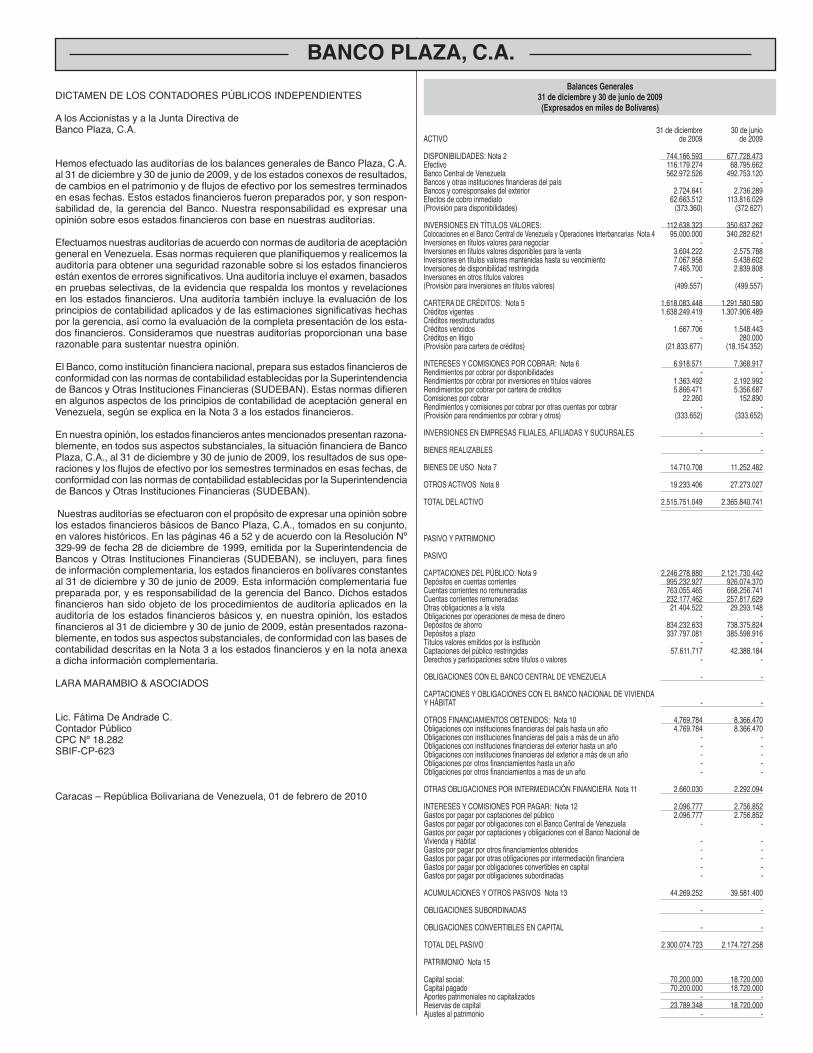

Balances Generales31 de diciembre y 30 de junio de 2009(Expresados en miles de Bolívares)

BANCO PLAZA, C.A.

DICTAMEN DE LOS CONTADORES PÚBLICOS INDEPENDIENTES

A los Accionistas y a la Junta Directiva deBanco Plaza, C.A.

Hemos efectuado las auditorías de los balances generales de Banco Plaza, C.A. al 31 de diciembre y 30 de junio de 2009, y de los estados conexos de resultados, de cambios en el patrimonio y de flujos de efectivo por los semestres terminados en esas fechas. Estos estados financieros fueron preparados por, y son respon-sabilidad de, la gerencia del Banco. Nuestra responsabilidad es expresar una opinión sobre esos estados financieros con base en nuestras auditorías.

Efectuamos nuestras auditorías de acuerdo con normas de auditoría de aceptación general en Venezuela. Esas normas requieren que planifiquemos y realicemos la auditoría para obtener una seguridad razonable sobre si los estados financieros están exentos de errores significativos. Una auditoría incluye el examen, basados en pruebas selectivas, de la evidencia que respalda los montos y revelaciones en los estados financieros. Una auditoría también incluye la evaluación de los principios de contabilidad aplicados y de las estimaciones significativas hechas por la gerencia, así como la evaluación de la completa presentación de los esta-dos financieros. Consideramos que nuestras auditorías proporcionan una base razonable para sustentar nuestra opinión.

El Banco, como institución financiera nacional, prepara sus estados financieros de conformidad con las normas de contabilidad establecidas por la Superintendencia de Bancos y Otras Instituciones Financieras (SUDEBAN). Estas normas difieren en algunos aspectos de los principios de contabilidad de aceptación general en Venezuela, según se explica en la Nota 3 a los estados financieros.

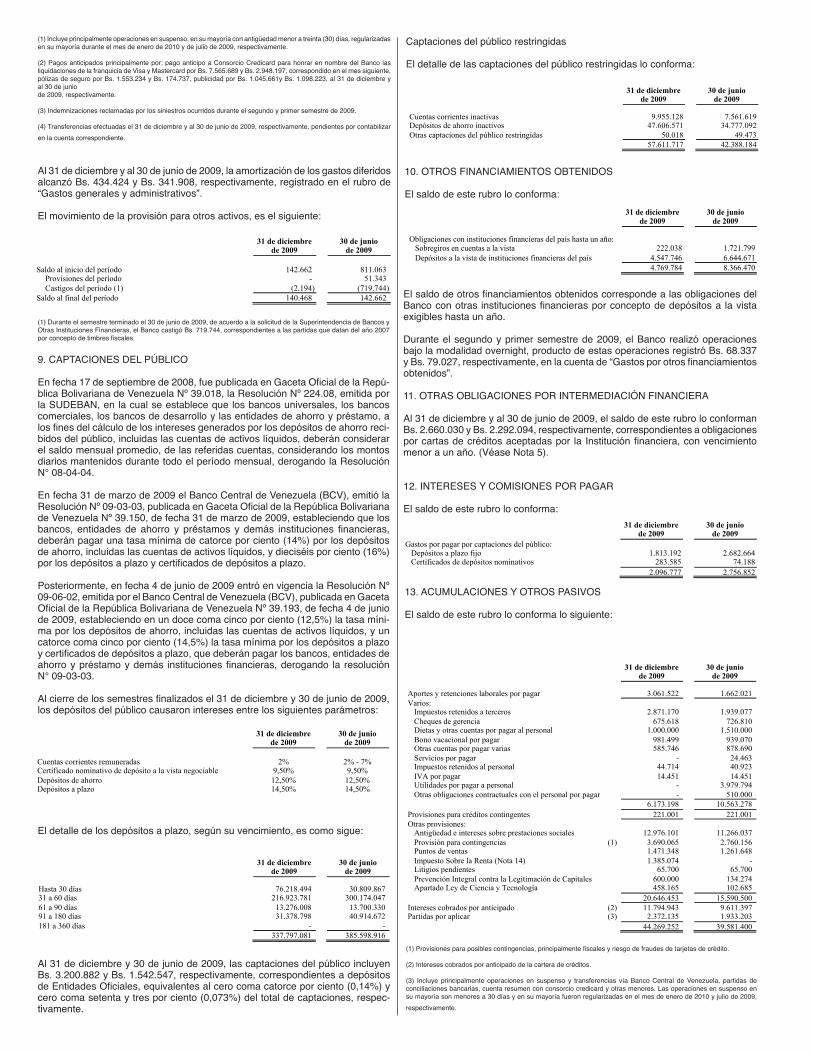

En nuestra opinión, los estados financieros antes mencionados presentan razona-blemente, en todos sus aspectos substanciales, la situación financiera de Banco Plaza, C.A., al 31 de diciembre y 30 de junio de 2009, los resultados de sus ope-raciones y los flujos de efectivo por los semestres terminados en esas fechas, de conformidad con las normas de contabilidad establecidas por la Superintendencia de Bancos y Otras Instituciones Financieras (SUDEBAN).

Nuestras auditorías se efectuaron con el propósito de expresar una opinión sobre los estados financieros básicos de Banco Plaza, C.A., tomados en su conjunto, en valores históricos. En las páginas 46 a 52 y de acuerdo con la Resolución Nº 329-99 de fecha 28 de diciembre de 1999, emitida por la Superintendencia de Bancos y Otras Instituciones Financieras (SUDEBAN), se incluyen, para fines de información complementaria, los estados financieros en bolívares constantes al 31 de diciembre y 30 de junio de 2009. Esta información complementaria fue preparada por, y es responsabilidad de la gerencia del Banco. Dichos estados financieros han sido objeto de los procedimientos de auditoría aplicados en la auditoría de los estados financieros básicos y, en nuestra opinión, los estados financieros al 31 de diciembre y 30 de junio de 2009, están presentados razona-blemente, en todos sus aspectos substanciales, de conformidad con las bases de contabilidad descritas en la Nota 3 a los estados financieros y en la nota anexa a dicha información complementaria.

LARA MARAMBIO & ASOCIADOS

Lic. Fátima De Andrade C.Contador PúblicoCPC Nº 18.282SBIF-CP-623

Caracas – República Bolivariana de Venezuela, 01 de febrero de 2010

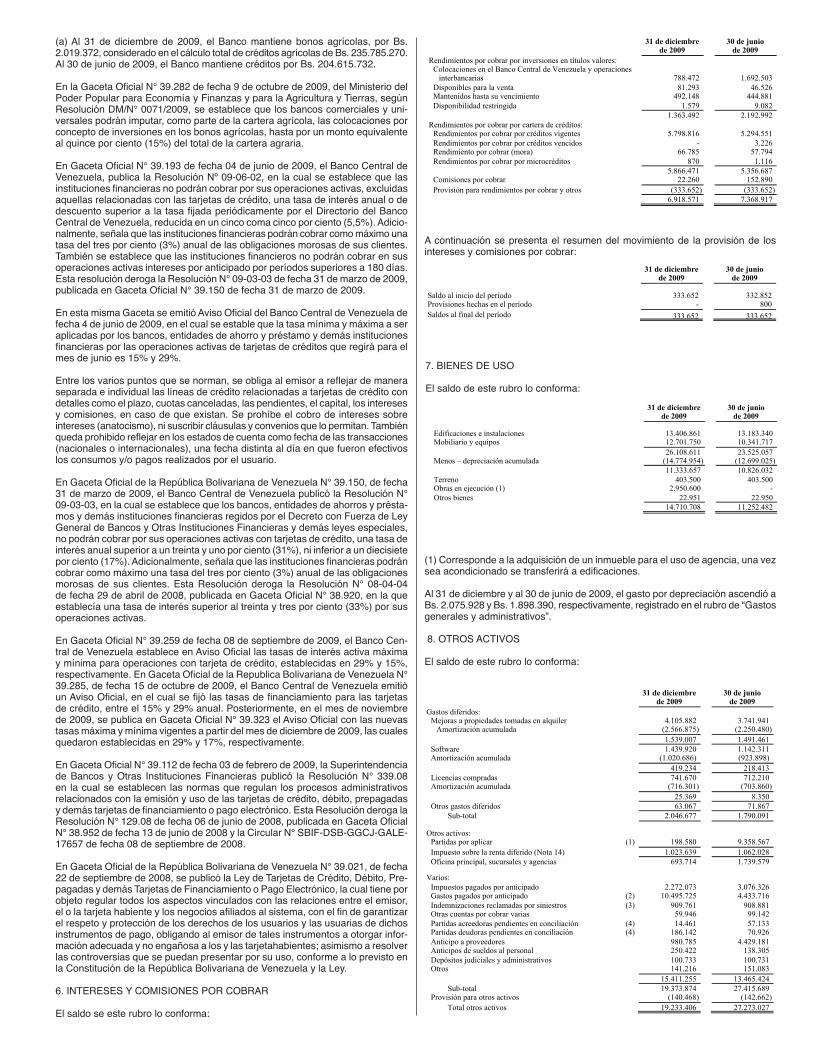

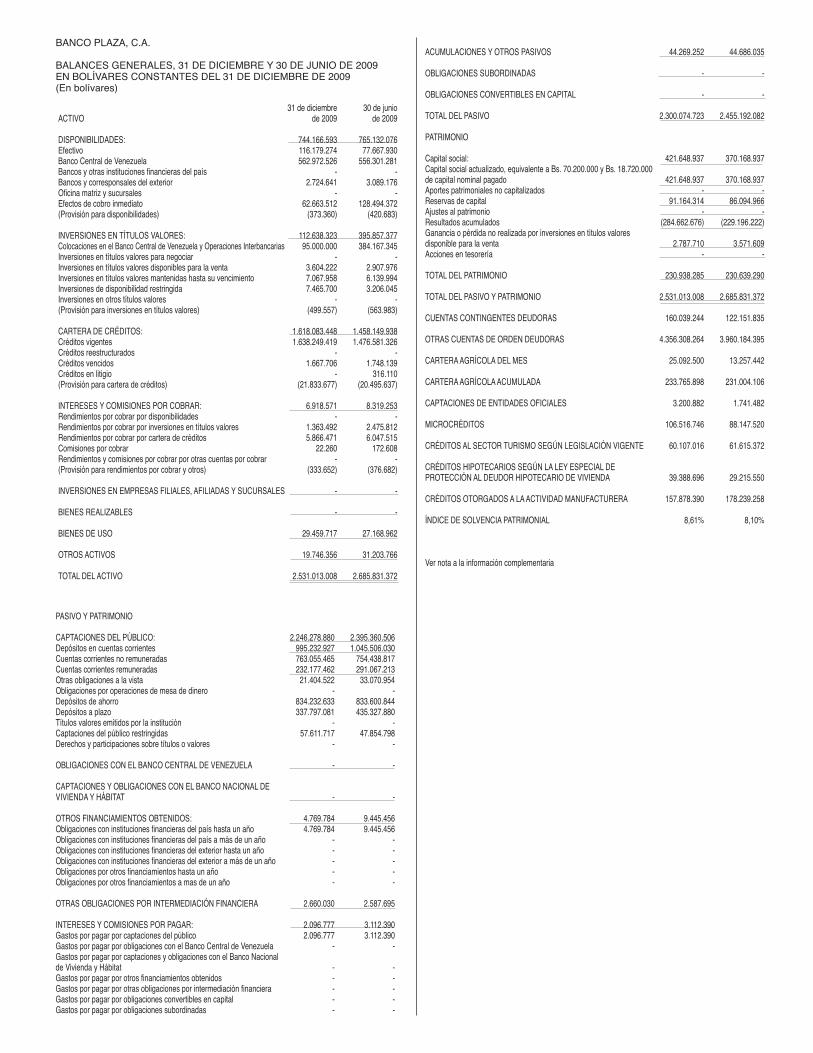

31 de diciembre 30 de junioACTIVO de 2009 de 2009 DISPONIBILIDADES: Nota 2 744.166.593 677.728.473 Efectivo 116.179.274 68.795.662 Banco Central de Venezuela 562.972.526 492.753.120 Bancos y otras instituciones financieras del país - - Bancos y corresponsales del exterior 2.724.641 2.736.289 Efectos de cobro inmediato 62.663.512 113.816.029 (Provisión para disponibilidades) (373.360) (372.627) INVERSIONES EN TÍTULOS VALORES: 112.638.323 350.637.262 Colocaciones en el Banco Central de Venezuela y Operaciones Interbancarias Nota 4 95.000.000 340.282.621 Inversiones en títulos valores para negociar - - Inversiones en títulos valores disponibles para la venta 3.604.222 2.575.788 Inversiones en títulos valores mantenidas hasta su vencimiento 7.067.958 5.438.602 Inversiones de disponibilidad restringida 7.465.700 2.839.808 Inversiones en otros títulos valores - - (Provisión para inversiones en títulos valores) (499.557) (499.557) CARTERA DE CRÉDITOS: Nota 5 1.618.083.448 1.291.580.580 Créditos vigentes 1.638.249.419 1.307.906.489 Créditos reestructurados - - Créditos vencidos 1.667.706 1.548.443 Créditos en litigio - 280.000 (Provisión para cartera de créditos) (21.833.677) (18.154.352) INTERESES Y COMISIONES POR COBRAR: Nota 6 6.918.571 7.368.917 Rendimientos por cobrar por disponibilidades - - Rendimientos por cobrar por inversiones en títulos valores 1.363.492 2.192.992 Rendimientos por cobrar por cartera de créditos 5.866.471 5.356.687 Comisiones por cobrar 22.260 152.890 Rendimientos y comisiones por cobrar por otras cuentas por cobrar - - (Provisión para rendimientos por cobrar y otros) (333.652) (333.652) INVERSIONES EN EMPRESAS FILIALES, AFILIADAS Y SUCURSALES - - BIENES REALIZABLES - - BIENES DE USO Nota 7 14.710.708 11.252.482 OTROS ACTIVOS Nota 8 19.233.406 27.273.027 TOTAL DEL ACTIVO 2.515.751.049 2.365.840.741

PASIVO Y PATRIMONIO

PASIVO CAPTACIONES DEL PÚBLICO: Nota 9 2.246.278.880 2.121.730.442 Depósitos en cuentas corrientes 995.232.927 926.074.370 Cuentas corrientes no remuneradas 763.055.465 668.256.741 Cuentas corrientes remuneradas 232.177.462 257.817.629 Otras obligaciones a la vista 21.404.522 29.293.148 Obligaciones por operaciones de mesa de dinero - - Depósitos de ahorro 834.232.633 738.375.824 Depósitos a plazo 337.797.081 385.598.916 Títulos valores emitidos por la institución - - Captaciones del público restringidas 57.611.717 42.388.184 Derechos y participaciones sobre títulos o valores - - OBLIGACIONES CON EL BANCO CENTRAL DE VENEZUELA - - CAPTACIONES Y OBLIGACIONES CON EL BANCO NACIONAL DE VIVIENDA Y HÁBITAT - - OTROS FINANCIAMIENTOS OBTENIDOS: Nota 10 4.769.784 8.366.470 Obligaciones con instituciones financieras del país hasta un año 4.769.784 8.366.470 Obligaciones con instituciones financieras del país a más de un año - - Obligaciones con instituciones financieras del exterior hasta un año - - Obligaciones con instituciones financieras del exterior a más de un año - - Obligaciones por otros financiamientos hasta un año - - Obligaciones por otros financiamientos a mas de un año - - OTRAS OBLIGACIONES POR INTERMEDIACIÓN FINANCIERA Nota 11 2.660.030 2.292.094 INTERESES Y COMISIONES POR PAGAR: Nota 12 2.096.777 2.756.852 Gastos por pagar por captaciones del público 2.096.777 2.756.852 Gastos por pagar por obligaciones con el Banco Central de Venezuela - - Gastos por pagar por captaciones y obligaciones con el Banco Nacional de Vivienda y Hábitat - - Gastos por pagar por otros financiamientos obtenidos - - Gastos por pagar por otras obligaciones por intermediación financiera - - Gastos por pagar por obligaciones convertibles en capital - - Gastos por pagar por obligaciones subordinadas - - ACUMULACIONES Y OTROS PASIVOS Nota 13 44.269.252 39.581.400 OBLIGACIONES SUBORDINADAS - - OBLIGACIONES CONVERTIBLES EN CAPITAL - - TOTAL DEL PASIVO 2.300.074.723 2.174.727.258 PATRIMONIO Nota 15 Capital social: 70.200.000 18.720.000 Capital pagado 70.200.000 18.720.000 Aportes patrimoniales no capitalizados - - Reservas de capital 23.789.348 18.720.000 Ajustes al patrimonio - -

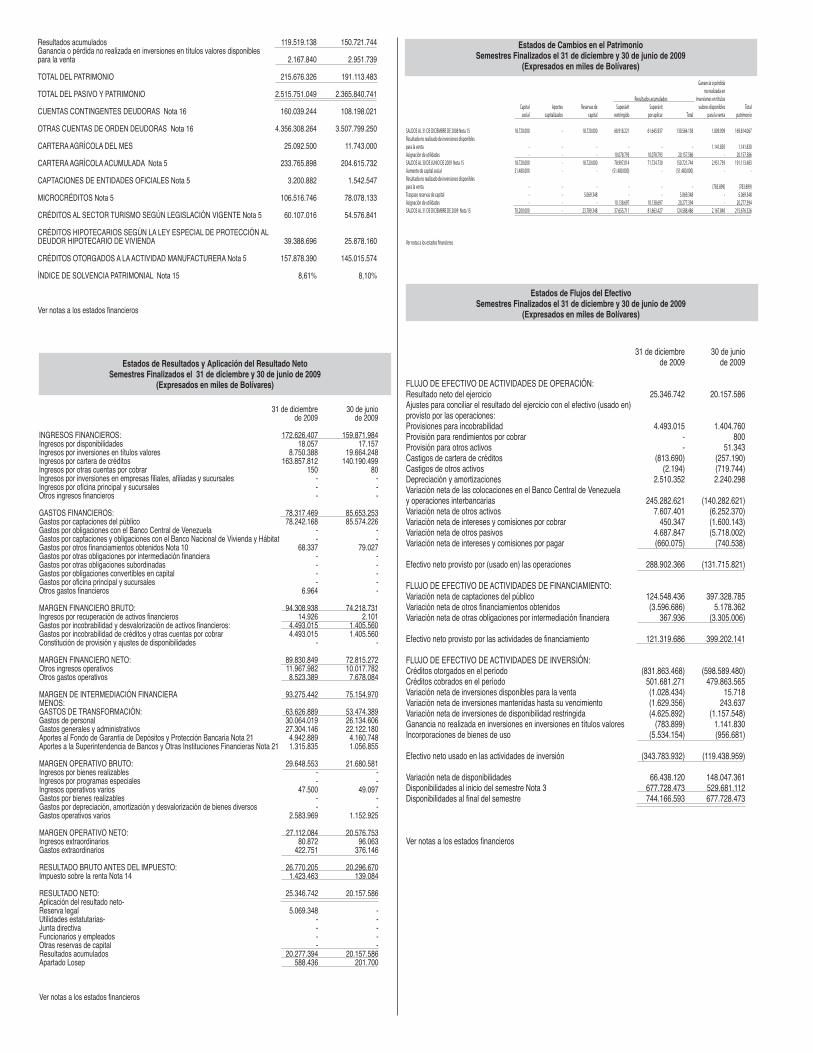

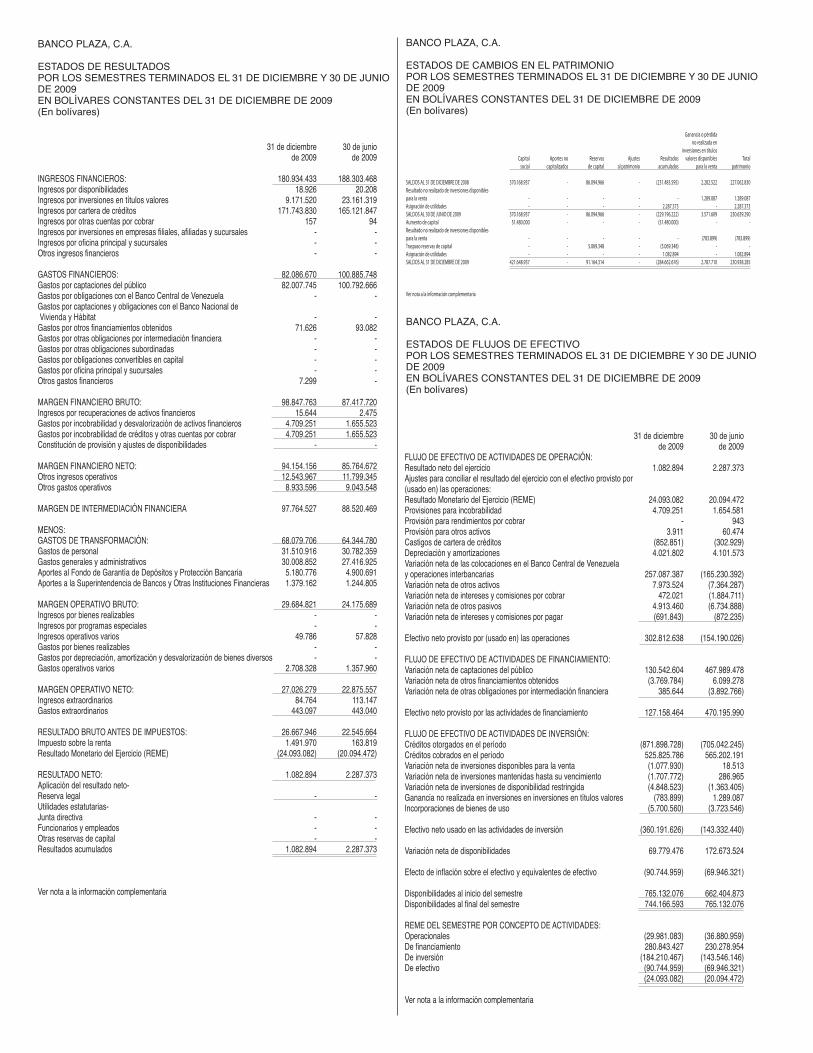

Estados de Cambios en el PatrimonioSemestres Finalizados el 31 de diciembre y 30 de junio de 2009

(Expresados en miles de Bolívares)

Estados de Resultados y Aplicación del Resultado NetoSemestres Finalizados el 31 de diciembre y 30 de junio de 2009

(Expresados en miles de Bolívares)

Estados de Flujos del EfectivoSemestres Finalizados el 31 de diciembre y 30 de junio de 2009

(Expresados en miles de Bolívares)

Resultados acumulados 119.519.138 150.721.744 Ganancia o pérdida no realizada en inversiones en títulos valores disponibles para la venta 2.167.840 2.951.739 TOTAL DEL PATRIMONIO 215.676.326 191.113.483 TOTAL DEL PASIVO Y PATRIMONIO 2.515.751.049 2.365.840.741 CUENTAS CONTINGENTES DEUDORAS Nota 16 160.039.244 108.198.021 OTRAS CUENTAS DE ORDEN DEUDORAS Nota 16 4.356.308.264 3.507.799.250 CARTERA AGRÍCOLA DEL MES 25.092.500 11.743.000 CARTERA AGRÍCOLA ACUMULADA Nota 5 233.765.898 204.615.732 CAPTACIONES DE ENTIDADES OFICIALES Nota 5 3.200.882 1.542.547 MICROCRÉDITOS Nota 5 106.516.746 78.078.133 CRÉDITOS AL SECTOR TURISMO SEGÚN LEGISLACIÓN VIGENTE Nota 5 60.107.016 54.576.841 CRÉDITOS HIPOTECARIOS SEGÚN LA LEY ESPECIAL DE PROTECCIÓN AL DEUDOR HIPOTECARIO DE VIVIENDA 39.388.696 25.878.160 CRÉDITOS OTORGADOS A LA ACTIVIDAD MANUFACTURERA Nota 5 157.878.390 145.015.574 ÍNDICE DE SOLVENCIA PATRIMONIAL Nota 15 8,61% 8,10% Ver notas a los estados financieros

31 de diciembre 30 de junio de 2009 de 2009 INGRESOS FINANCIEROS: 172.626.407 159.871.984 Ingresos por disponibilidades 18.057 17.157 Ingresos por inversiones en títulos valores 8.750.388 19.664.248 Ingresos por cartera de créditos 163.857.812 140.190.499 Ingresos por otras cuentas por cobrar 150 80 Ingresos por inversiones en empresas filiales, afiliadas y sucursales - - Ingresos por oficina principal y sucursales - - Otros ingresos financieros - - GASTOS FINANCIEROS: 78.317.469 85.653.253 Gastos por captaciones del público 78.242.168 85.574.226 Gastos por obligaciones con el Banco Central de Venezuela - - Gastos por captaciones y obligaciones con el Banco Nacional de Vivienda y Hábitat - - Gastos por otros financiamientos obtenidos Nota 10 68.337 79.027 Gastos por otras obligaciones por intermediación financiera - - Gastos por otras obligaciones subordinadas - - Gastos por obligaciones convertibles en capital - - Gastos por oficina principal y sucursales - - Otros gastos financieros 6.964 - MARGEN FINANCIERO BRUTO: 94.308.938 74.218.731 Ingresos por recuperación de activos financieros 14.926 2.101 Gastos por incobrabilidad y desvalorización de activos financieros: 4.493.015 1.405.560 Gastos por incobrabilidad de créditos y otras cuentas por cobrar 4.493.015 1.405.560 Constitución de provisión y ajustes de disponibilidades - - MARGEN FINANCIERO NETO: 89.830.849 72.815.272 Otros ingresos operativos 11.967.982 10.017.782 Otros gastos operativos 8.523.389 7.678.084 MARGEN DE INTERMEDIACIÓN FINANCIERA 93.275.442 75.154.970 MENOS: GASTOS DE TRANSFORMACIÓN: 63.626.889 53.474.389 Gastos de personal 30.064.019 26.134.606 Gastos generales y administrativos 27.304.146 22.122.180 Aportes al Fondo de Garantía de Depósitos y Protección Bancaria Nota 21 4.942.889 4.160.748 Aportes a la Superintendencia de Bancos y Otras Instituciones Financieras Nota 21 1.315.835 1.056.855 MARGEN OPERATIVO BRUTO: 29.648.553 21.680.581 Ingresos por bienes realizables - - Ingresos por programas especiales - - Ingresos operativos varios 47.500 49.097 Gastos por bienes realizables - - Gastos por depreciación, amortización y desvalorización de bienes diversos - - Gastos operativos varios 2.583.969 1.152.925 MARGEN OPERATIVO NETO: 27.112.084 20.576.753 Ingresos extraordinarios 80.872 96.063 Gastos extraordinarios 422.751 376.146 RESULTADO BRUTO ANTES DEL IMPUESTO: 26.770.205 20.296.670 Impuesto sobre la renta Nota 14 1.423.463 139.084 RESULTADO NETO: 25.346.742 20.157.586 Aplicación del resultado neto- Reserva legal 5.069.348 - Utilidades estatutarias- - - Junta directiva - - Funcionarios y empleados - - Otras reservas de capital - - Resultados acumulados 20.277.394 20.157.586 Apartado Losep 588.436 201.700 Ver notas a los estados financieros

Ganancia o pérdida no realizada en Resultados acumulados inversiones en títulos Capital Aportes Reservas de Superávit Superávit valores disponibles Total social capitalizados capital restringido por aplicar Total para la venta patrimonio SALDOS AL 31 DE DICIEMBRE DE 2008 Nota 15 18.720.000 - 18.720.000 68.918.221 61.645.937 130.564.158 1.809.909 169.814.067 Resultado no realizado de inversiones disponibles para la venta - - - - - - 1.141.830 1.141.830 Asignación de utilidades - - - 10.078.793 10.078.793 20.157.586 - 20.157.586 SALDOS AL 30 DE JUNIO DE 2009 Nota 15 18.720.000 - 18.720.000 78.997.014 71.724.730 150.721.744 2.951.739 191.113.483 Aumento de capital social 51.480.000 - - (51.480.000) - (51.480.000) - - Resultado no realizado de inversiones disponibles para la venta - - - - - - (783.899) (783.899)Traspaso reservas de capital - - 5.069.348 - - 5.069.348 - 5.069.348 Asignación de utilidades - - - 10.138.697 10.138.697 20.277.394 - 20.277.394 SALDOS AL 31 DE DICIEMBRE DE 2009 Nota 15 70.200.000 - 23.789.348 37.655.711 81.863.427 124.588.486 2.167.840 215.676.326 Ver notas a los estados financieros

31 de diciembre 30 de junio de 2009 de 2009 FLUJO DE EFECTIVO DE ACTIVIDADES DE OPERACIÓN: Resultado neto del ejercicio 25.346.742 20.157.586 Ajustes para conciliar el resultado del ejercicio con el efectivo (usado en) provisto por las operaciones: Provisiones para incobrabilidad 4.493.015 1.404.760 Provisión para rendimientos por cobrar - 800 Provisión para otros activos - 51.343 Castigos de cartera de créditos (813.690) (257.190)Castigos de otros activos (2.194) (719.744)Depreciación y amortizaciones 2.510.352 2.240.298 Variación neta de las colocaciones en el Banco Central de Venezuela y operaciones interbancarias 245.282.621 (140.282.621)Variación neta de otros activos 7.607.401 (6.252.370)Variación neta de intereses y comisiones por cobrar 450.347 (1.600.143)Variación neta de otros pasivos 4.687.847 (5.718.002)Variación neta de intereses y comisiones por pagar (660.075) (740.538) Efectivo neto provisto por (usado en) las operaciones 288.902.366 (131.715.821) FLUJO DE EFECTIVO DE ACTIVIDADES DE FINANCIAMIENTO: Variación neta de captaciones del público 124.548.436 397.328.785 Variación neta de otros financiamientos obtenidos (3.596.686) 5.178.362 Variación neta de otras obligaciones por intermediación financiera 367.936 (3.305.006) Efectivo neto provisto por las actividades de financiamiento 121.319.686 399.202.141 FLUJO DE EFECTIVO DE ACTIVIDADES DE INVERSIÓN: Créditos otorgados en el período (831.863.468) (598.589.480)Créditos cobrados en el período 501.681.271 479.863.565 Variación neta de inversiones disponibles para la venta (1.028.434) 15.718 Variación neta de inversiones mantenidas hasta su vencimiento (1.629.356) 243.637 Variación neta de inversiones de disponibilidad restringida (4.625.892) (1.157.548)Ganancia no realizada en inversiones en inversiones en títulos valores (783.899) 1.141.830 Incorporaciones de bienes de uso (5.534.154) (956.681) Efectivo neto usado en las actividades de inversión (343.783.932) (119.438.959) Variación neta de disponibilidades 66.438.120 148.047.361 Disponibilidades al inicio del semestre Nota 3 677.728.473 529.681.112 Disponibilidades al final del semestre 744.166.593 677.728.473 Ver notas a los estados financieros

Notas a los Estados FinancierosSemestres Finalizados el 31 de diciembre y 30 de junio de 2009

1. OPERACIONES Y RÉGIMEN LEGAL

Banco Plaza, C.A., fue constituido el 9 de marzo de 1989, comenzando sus operaciones el 21 de diciembre de ese mismo año.

La Institución opera como Banco Comercial y tiene como objeto realizar todas las operaciones que, de conformidad con lo establecido en el Decreto con Fuerza de Ley de Reforma de la Ley General de Bancos y Otras Instituciones Financieras, pueden ejecutar los bancos e instituciones financieras especializadas, es decir bancos comerciales, bancos hipotecarios, bancos de inversión, arrendadoras financieras y fondos de mercados monetarios, así como transacciones con Su-cursales y agencias en el exterior autorizadas por la Superintendencia de Bancos y Otras Instituciones Financieras (SUDEBAN).

La actividad y la presentación de los estados financieros están determinados por las regulaciones establecidas en el Decreto con Fuerza de Ley de Reforma de la Ley General de Bancos y Otras Instituciones Financieras, Ley de Fideicomiso y por las Normas e Instrucciones establecidas por la Superintendencia de Bancos y Otras Instituciones Financieras (SUDEBAN), el Banco Central de Venezuela (BCV) y la Comisión Nacional de Valores (CNV).

En Gaceta Oficial Extraordinaria N° 5.947 de fecha 23 de diciembre de 2009, se publica la Ley de Reforma Parcial del Decreto N° 6.287 con Rango, Valor y Fuerza de la Ley General de Bancos y Otras Instituciones Financieras, entre los cambios más importantes se incluyen los siguientes:

a. Artículo 296: Los Bancos e Instituciones Financieras deberán efectuar aportes mensuales al Fondo de Garantía de Depósitos y Protección Bancaria. Los refe-ridos aportes deberán hacerse efectivos dentro de los primeros 5 días hábiles de cada mes. Los aportes a que se refiere este artículo, se pagarán mediante primas mensuales calculadas en forma de 1/6 del 1,50% aplicado sobre el total de los depósitos del público que los Bancos e Instituciones Financieras tengan al final de cada semestre.

b. Artículo 300: El Fondo de Garantía de depósitos y Protección Bancaria garan-tizará los depósitos del Público en moneda nacional hasta por un monto de Bs. 30.000 por depositante en un mismo grupo financiero cualquiera que sea los tipos de depósitos que su titular mantenga.

En Gaceta Oficial N° 39.131 de fecha 04 de marzo de 2009, se publicó la Reso-lución N° 062.09 emitida por la Superintendencia de Bancos y Otras Instituciones Financieras en la cual se establecen las modificaciones efectuadas en el Manual de Contabilidad para Bancos y Otras Instituciones Financieras y Entidades de Ahorro y Préstamo, con vigencia a partir del mes de febrero de 2009, relacionada con la creación de cuentas contables para el registro de las operaciones relacionadas con el Régimen Prestacional de Vivienda y Hábitat.

En Gaceta Oficial Nº 39.194 de fecha 05 de junio de 2009, se publicó la Resolu-ción Nº 194.09 emitida por la Superintendencia de Bancos y Otras Instituciones Financieras en la cual se establecen las modificaciones efectuadas en el Manual de Contabilidad para Bancos y Otras Instituciones Financieras y Entidades de Ahorro y Préstamo, con vigencia a partir del mes de abril de 2009, relacionada con la creación de cuentas contables para el registro de los créditos otorgados a la actividad manufacturera; así como el registro de los Bonos agrícolas, avalados por la nación dentro del rubro de “Inversiones en títulos valores”.

Los estados financieros de acuerdo a normas emitidas por la Superintendencia de Bancos y Otras Instituciones Financieras al 31 de diciembre y 30 de junio de 2009, fueron aprobados para su emisión en Asamblea de Junta Directiva de fecha 13 enero de 2010 y 14 de julio de 2009, respectivamente.

2. ENCAJE LEGAL

El Decreto con Fuerza de Ley de Reforma de la Ley General de Bancos y Otras Instituciones Financieras establece que los institutos de crédito deben mantener ciertos niveles de liquidez en efectivo depositado en el Banco Central de Venezue-la, de acuerdo a lo que disponga dicho Instituto mediante resoluciones especiales. Al 31 de diciembre y 30 de junio de 2009, el encaje legal fijado por el Banco Central de Venezuela era del diecisiete por ciento (17%) de la variación semanal promedio de los depósitos, captaciones, obligaciones y operaciones pasivas que recibe el Banco de entidades privadas (encaje ordinario) y de entidades del sector público (encaje especial), con excepción de las obligaciones con el Banco Central de Venezuela y el Fondo de Garantía de Depósitos y Protección Bancaria.

En Gaceta Oficial N° 39.315, de fecha 26 de noviembre de 2009, se publica la Resolución N° 09-11-02 emitida por el Banco Central de Venezuela, estableciendo las Normas que regirán la constitución del encaje, en vigencia el 30 de noviembre de 2009 y deroga la Resolución N° 09-07-01 del 17 de julio de 2009. Dentro de los aspectos más importantes contenidos en la Resolución se mencionan los siguientes:

a. Las Instituciones Financieras referidas deberán mantener un encaje legal míni-mo del 17% del monto total de la Base de Reserva de Obligaciones Netas.

b. Las Instituciones Financieras autorizadas para realizar operaciones del mercado monetario, a partir de la entrada en vigencia de la presente Resolución, deberán mantener un encaje mínimo depositado en su totalidad en el Banco Central de Venezuela igual al diecisiete por ciento (17%) del monto total de la Base de Re-serva de las Inversiones Cedidas.

c. Las Instituciones Financieras deberán mantener un encaje mínimo igual al veintitrés por ciento (23%) del monto total correspondiente al Saldo Marginal, salvo que la suma de las Obligaciones Netas más las Inversiones Cedidas infor-madas semanalmente, no supere la cantidad de noventa millones de bolívares (Bs. 90.000.000), caso en el cual serán aplicables únicamente los coeficientes de encaje establecidos en los artículos 13 y 14 de la presente Resolución, según sea el caso, sobre los montos reportados por tales conceptos.

d. En el caso de las operaciones en moneda extranjera, las instituciones antes mencionadas deberán mantener encaje mínimo del 17% del monto total corres-pondiente al Saldo Marginal.

En Gaceta Oficial de la República Bolivariana de Venezuela Nº 39.223 de fecha 17 de julio de 2009, fue publicada la Resolución Nº 09-07-01 emitida por el Banco Central de Venezuela (BCV), estableciendo las Normas que Regirán la Constitu-ción del Encaje Legal, está Resolución entró en vigencia el 20 de julio de 2009 derogando la Resolución Nº 09-03-01 de fecha 03 de marzo de 2009 publicada en Gaceta Oficial Nº 39.130 de la misma fecha.

Los Bancos Comerciales deben mantener un encaje mínimo depositado en su totalidad en el Banco Central de Venezuela (BCV), de un diecisiete por ciento (17%) del monto total de la Base de Reserva de Obligaciones Netas, la cual representa el monto total de las Obligaciones Netas contabilizadas al 14 de julio de 2006. Entendiéndose por Obligaciones Netas el monto de la variación sema-nal promedio de los saldos de todos sus depósitos, captaciones, obligaciones y operaciones pasivas con excepción de las obligaciones con el Banco Central de Venezuela (BCV), el Fondo de Garantía de Depósitos y Protección Bancaria y con Otras Instituciones Financieras (FOGADE).

Las instituciones financieras referidas en el Artículo Nº 2 de dicha resolución deberán mantener un encaje legal mínimo del veinticinco por ciento (25%) del monto total correspondiente a la suma de las bases de reserva de las obligaciones netas e inversiones cedidas (saldo marginal), siempre y cuando esta variación sea mayor que cero, salvo que la suma de obligaciones netas más inversiones cedidas informadas semanalmente, no supere la cantidad de Bs. 90.000.000, y para las operaciones en moneda extranjera, las instituciones antes mencionadas deberán mantener un encaje mínimo del diecisiete por ciento (17%) del monto total correspondiente al saldo marginal.

En Gaceta Oficial Nº 39.130, de fecha 03 de marzo de 2009, se publica la Re-solución Nº 09-03-01 emitida por el Banco Central de Venezuela, estableciendo las Normas que regirán la constitución del encaje, entrando en vigencia el 09 de marzo de 2009 y deroga la Resolución Nº 08-12-02 de fecha 30 de diciembre de 2008. Dentro de los aspectos más importantes contenidos en la Resolución se mencionan los siguientes:

a. Las Instituciones Financieras referidas deberán mantener un encaje legal míni-mo del 17% del monto total de la Base de Reserva de Obligaciones Netas. Esta base se corresponde con el monto total de las Obligaciones Netas contabilizadas al 14 de julio del 2006.

b. Las Instituciones Financieras autorizadas para realizar operaciones del mercado monetario deberán mantener un encaje mínimo del 17% de la Base de Reserva de las Inversiones Cedidas.

c. Las Instituciones Financieras deberán mantener un encaje mínimo del 25% sobre el saldo marginal de Obligaciones Netas e Inversiones Cedidas , determi-nado éste como el diferencial de los saldos reportados al 14 de julio del 2006 y los saldos de la semana que se informe, siempre y cuando esta variación sea mayor que cero.

d. En el caso de las operaciones en moneda extranjera, las instituciones antes mencionadas deberán mantener encaje mínimo del 17% del monto total corres-pondiente al Saldo Marginal, estableciéndose que la constitución de la misma deberá realizarse en moneda de curso legal.

Al 31 de diciembre y 30 de junio de 2009, el encaje legal requerido por el Banco Central de Venezuela (BCV), asciende a Bs. 438.362.837 y Bs. 450.708.887, respectivamente. Los cuales se encuentran depositados en dicho Banco, según confirmación del Banco Central de Venezuela.

3. PRINCIPALES POLÍTICAS CONTABLES

El Artículo Nº 193 del Decreto con Fuerza de Ley de Reforma de la Ley General de Bancos y Otras Instituciones Financieras vigente a partir del 1° de enero de 2002, establece que la contabilidad de los bancos y demás instituciones financieras y empresas sujetas a la mencionada Ley, deberá llevarse de acuerdo con principios

de contabilidad e instrucciones que establezca la Superintendencia de Bancos y Otras Instituciones Financieras (SUDEBAN) mediante el Manual de Contabilidad para Bancos y Otras Instituciones Financieras y Entidades de Ahorro y Préstamo (Manual de Contabilidad).

Con fecha 5 de abril de 2008 la Federación de Colegios de Contadores Públicos de Venezuela (FCCPV) aprobó el Boletín de Aplicación Nº 0 (BA VEN NIF Nº 0), “Marco de Aplicación de Normas Internacionales de Información Financiera”, en el cual se aprueba la adopción en Venezuela de las Normas Internacionales de Contabilidad y las Normas Internacionales de Información Financiera y sus res-pectivas interpretaciones, emitidas por el International Accounting Standard Board (IASB), previa revisión e interpretación de cada una de ellas, por parte del Comité Permanente de Principios de Contabilidad (CPPC) de la FCCPV y aprobación en un Directorio Nacional Ampliado (DNA). Las fechas de vigencia aprobadas para la adopción de estas Normas quedaron establecidas en: 31 de diciembre de 2008 o fecha de cierre inmediata posterior, para Grandes Entidades y 31 de diciembre de 2010 o fecha de cierre inmediata posterior, para las Pequeñas y Medianas Entidades, definidas cada una de ellas en el Boletín de Aplicación Nº 1 (BA VEN NIF Nº 1). Para los ejercicios económicos que se inicien a partir del 01 de enero de 2008, y únicamente para la aplicación de las Grandes Entidades, estarán derogadas todas las Declaraciones de Principios de Contabilidad (DPC) y Publicaciones Técnicas (PT) relacionadas con aquellas y en su lugar se ratifica la obligatoriedad de aplicación de las VEN NIF y los Boletines de Aplicación (BA VEN NIF) aprobados por la FCCPV. Por lo tanto, a partir de esa fecha los Principios de Contabilidad Generalmente Aceptados (PCGA), aplicables en Venezuela son los establecidos en el boletín de aplicación N° 0 (BA-VEN NIF-0).

En fecha 06 de noviembre de 2008, fue publicada en Gaceta Oficial de la Re-pública Bolivariana de Venezuela Nº 39.053, la Resolución Nº 273.08, emitida por la SUDEBAN, estableciendo que la fecha de presentación semestral de los estados financieros consolidados o combinados de acuerdo con las VEN-NIF, como información complementaria, serán exigidos a partir del semestre finalizado el 30 de junio de 2010. En este sentido, para la elaboración de los mismos, y sólo para fines comparativos, las cifras del semestre finalizado el 31 de diciembre de 2009, deben ser ajustadas de acuerdo con dichas normas.

- Los principios de contabilidad de aceptación general en Venezuela establecen la presentación de estados financieros ajustados por inflación de acuerdo a los lineamientos establecidos en el Boletín de Aplicación N° 2 (BA-VEN-NIF-2) como información básica, mientras que las normas de la SUDEBAN requieren que los estados financieros básicos de reporte sean presentados con base en el costo histórico, y los estados financieros ajustados por inflación como información complementaria para propósitos de análisis adicional.

- La Norma Internacional de Contabilidad Nº 12 (NIC-12) Impuesto a las Ganancias, requiere que deben reconocerse impuestos diferidos por todas las diferencias tem-porarias existentes entre los estados financieros tomados para la determinación del Impuesto sobre la Renta y los estados financieros básicos de la empresa. De acuerdo con la Resolución Nº 198 de fecha 17 de junio de 1999, emitida por la Superintendencia de Bancos y Otras Instituciones Financieras, se establece que deben reconocerse impuestos diferidos activos y pasivos, correspondientes al monto de impuesto esperado a recuperar o pagar sobre las diferencias temporales entre los valores en libros reportados y sus correspondientes bases tributarias. Se establece que la provisión para cartera de créditos, no podrá ser considerada una diferencia temporal, en vista de ello, el impuesto sobre la renta diferido debe registrarse sobre las provisiones clasificadas como alto riesgo o irrecuperable. Adicionalmente, no se podrá reconocer impuesto diferido por un monto mayor al impuesto sobre la renta corriente.

- Se constituyen provisiones sobre la cartera de crédito, las cuales deben cubrir créditos específicamente evaluados, un porcentaje de riesgo para los créditos no evaluados y una provisión genérica del uno por ciento (1%) sobre el saldo de la cartera de créditos y del dos por ciento (2%) para microcréditos. Los Principios de Contabilidad de Aceptación General en Venezuela no contemplan la provisión genérica y establecen que la provisión por incobrabilidad de los créditos se de-termine en función de la posible recuperación de los activos.

- Se debe crear una provisión por el monto total de los intereses devengados y no cobrados cuando el crédito a plazo fijo se considere vencido. Los intereses provenientes de los préstamos por cuotas serán provisionados cuando la cuota tenga 30 días de vencida. Los Principios de Contabilidad de Aceptación General en Venezuela no contemplan la creación de esta provisión con base a plazos de vencimiento.

- Las comisiones cobradas en el otorgamiento de préstamos se registran como ingresos al momento del cobro, mientras que según principios de contabilidad de aceptación general en Venezuela se registran como ingresos durante la vigencia del préstamo.

- El valor en libros de las inversiones en títulos valores mantenidos hasta su vencimiento, denominados en moneda extranjera, se actualiza a la tasa de cambio vigente a la fecha de cierre contable, reconociendo la ganancia o pérdida en cambio correspondiente. Según los principios de contabilidad de aceptación general en Venezuela, dichas inversiones se deben mantener al costo.

- El Banco mantiene diferentes acumulaciones y provisiones sobre posibles

reclamaciones legales de carácter fiscal, laboral, civil y otros. De acuerdo con principios de contabilidad generalmente aceptados en Venezuela, las provisiones proceden en su registro bajo determinadas circunstancias.

- Los intereses originados por los créditos clasificados como vencidos o en litigio y los intereses de los créditos clasificados como de alto riesgo o irrecuperables, aún cuando se encuentren vigentes o reestructurados, se consideran ingresos financieros cuando se cobran. De acuerdo con los principios de contabilidad de aceptación general en Venezuela vigentes, los intereses se reconocen como in-gresos cuando se devengan, hasta que el crédito se considera no recuperable.

- Los bienes muebles e inmuebles recibidos en pago se registran al costo o valor de mercado, el menor y se amortiza en el plazo de un año y tres años, respec-tivamente (Bienes Realizables). Según principios de contabilidad de aceptación general en Venezuela estos bienes se registran a su valor de mercado o reali-zación y no se establece apartado sobre éstos, ya que no se consideran activos destinados a la producción de la renta.

- Los gastos diferidos corresponden a erogaciones no reconocidas totalmente como gastos del ejercicio en que se incurren y se distribuyen en los ejercicios en que se recibirán los beneficios de los mismos. Se amortizan por el método de línea recta en un plazo no mayor de cuatro (4) años. Los principios de contabilidad generalmente aceptados en Venezuela vigentes, no contemplan en su mayoría el mantenimiento de gastos diferidos.

- Se debe crear una provisión específica y genérica según los parámetros esta-blecidos para la evaluación de las cuentas de orden deudoras contingentes. Los principios de contabilidad de aceptación general en Venezuela no contemplan la creación de esta provisión.

- Para efectos de presentación en el estado de flujo de efectivo, se considera efectivo los saldos mantenidos en el rubro de Disponibilidades, considerando como equivalentes de efectivo las inversiones líquidas y fácilmente convertibles con fechas de vencimiento inferior a tres meses, y sin incluir el monto correspondiente al encaje legal, como lo contemplan los principios de contabilidad de aceptación general en Venezuela, vigentes.

- La presentación de los estados financieros bajo principios de contabilidad gene-ralmente aceptados en Venezuela, difieren de la requerida por la Superintendencia de Bancos y Otras Instituciones Financieras (SUDEBAN).

Un resumen de las prácticas de contabilidad más importantes seguidas por el Ban-co en la preparación de sus estados financieros se presenta a continuación:

a. Disponibilidades – Para fines de los estados de flujos de efectivo, el Banco considera las disponibilidades en moneda nacional y en moneda extranjera re-presentadas por el dinero en caja, depósitos en el Banco Central de Venezuela, depósitos a la vista en bancos y otras instituciones financieras y los efectos de cobro inmediato.

b. Inversiones en títulos valores – Las inversiones en títulos valores se clasifican con base en la intención de la Gerencia con respecto a tales valores en la fecha de adquisición.

- Las colocaciones en el Banco Central de Venezuela y operaciones interbancarias incluyen las colocaciones de excedentes que efectúe la institución en el Banco Central de Venezuela, en obligaciones overnight y en obligaciones emitidas por instituciones financieras del país a plazos no mayores a sesenta (60) días. Estas inversiones se registran a su valor de realización, que corresponde a su costo o valor nominal. Adicionalmente, se registran las inversiones en títulos valores, que han sido compradas al Banco Central de Venezuela bajo compromiso contractual de revenderlos en un plazo y a un precio convenido. Estas inversiones se registran al valor pactado, manteniéndose este durante la vigencia del contrato.

- Las inversiones en títulos valores disponibles para la venta corresponden a títulos de deuda y de capital que no tienen un mercado habitual o que teniéndolo son de baja bursatilidad, así como aquellas inversiones en acciones de otras entidades donde el control de propiedad sea menor al veinte por ciento (20%) y no se tenga influencia significativa en la administración de la misma. Se registran a su valor razonable de mercado y las ganancias o pérdidas no realizadas originadas por fluctuaciones en los valores razonables de mercado se incluyen en el patrimonio. Cuando estas inversiones no cotizan en la Bolsa de Valores se registran al costo de adquisición y deben valuarse a su valor razonable, entendiéndose por éste el valor presente del flujo de efectivo futuro que generará la inversión. Para las inversiones en títulos valores que correspondan a instrumentos denominados en moneda extranjera se obtiene el valor razonable de los mismos en dicha moneda y posteriormente se convierten a moneda nacional al tipo de cambio vigente al cierre del ejercicio.

Las inversiones en títulos valores clasificadas como disponibles para la venta no podrán tener un lapso de permanencia en esta cuenta mayor a un (1) año, contado desde la fecha de su incorporación.

Las ganancias o pérdidas no realizadas de las inversiones en títulos valores dis-ponibles para la venta, producto de la valoración a su precio de mercado (valor razonable) se incluyen en una cuenta separada formando parte del patrimonio.

- Las inversiones en títulos valores mantenidas hasta su vencimiento corresponden a títulos de deuda sobre los cuales el Banco tiene la intención firme y la capacidad de mantenerlos hasta su vencimiento, se registran al costo de adquisición, el cual debe guardar consonancia con el valor razonable de mercado a la fecha de adquisición o compra, ajustado posteriormente por la amortización de las primas o descuentos, las cuales se amortizan durante el plazo de vigencia del título. La amortización de dichas primas o descuentos se reconocen en los resultados en los rubros de “Otros gastos operativos” y “Otros ingresos operativos”, según corresponda.

- Las reducciones permanentes en los valores razonables de las inversiones disponibles para la venta y las mantenidas hasta su vencimiento se reconocen cuando se originan con cargo a los resultados del período.

- Las inversiones de disponibilidad restringida corresponden a inversiones en acciones y depósitos a plazo, para garantizar las operaciones de tarjeta de crédito registradas a su valor razonable de mercado.

c. Cartera de créditos – Se registran conforme se describe a continuación:

Créditos vigentes: Saldos de capital que se encuentran al día en el cumplimiento del plan de pagos establecido originalmente.

Créditos reestructurados: Saldos de capital de todo crédito, cuyo plan de pago original, plazo y demás condiciones acordadas previamente hayan sido modifi-cados, atendiendo a una solicitud de refinanciamiento, bajo ciertas condiciones establecidas en el Manual de Contabilidad.

Créditos vencidos: Saldos de capital que se encuentran con atrasos en sus pagos y no han sido reestructurados, o el Banco no ha presentado la demanda correspondiente para su cobro por vía judicial. Un crédito a plazo fijo se considera vencido si transcurridos treinta (30) días continuos a partir de la fecha en que debió ser pagado, dicho pago no se ha efectuado. El capital de un crédito paga-dero en cuotas, se considera vencido, cuando exista por lo menos una cuota con noventa (90) días de vencida y no cobrada. Así mismo, la totalidad de los créditos otorgados a microempresarios pagaderos en cuotas semanales o mensuales, se consideran vencidos cuando exista por lo menos una cuota semanal con 14 días de vencida y no cobrada o una cuota mensual con sesenta (60) días de vencida y no cobrada. Los anticipos de cartas de crédito emitidas y negociadas se clasifican como vencidos una vez transcurridos 270 días, según lo establecido en Oficio Nº SBIF-11-GGTE-GNP-19731, de fecha 9 de octubre de 2007, emitido por la Superintendencia de Bancos y Otras Instituciones Financieras (SUDEBAN).

Créditos en litigio: Saldos de capital de los créditos que se encuentran en proceso de cobro mediante la vía judicial.

d. Determinación de las provisiones para cubrir riesgos de incobrabilidad y desvalorización

- Inversiones en títulos valores: Se constituye cuando la Gerencia tiene conoci-miento de cualquier circunstancia que afecte el valor o recuperabilidad de una inversión. Cuando se considera que la provisión específica asignada a una inver-sión se encuentra en exceso, debido a que las circunstancias que originaron su constitución han cambiado, debe efectuarse el reverso de dicha provisión previa autorización de la Superintendencia de Bancos y Otras Instituciones Financieras (SUDEBAN).

- Cartera de créditos y créditos contingentes: El Banco efectúa una evaluación trimestral de su cartera de créditos y de los créditos contingentes, con el fin de determinar la provisión específica para posibles pérdidas a constituir para cada crédito, fijándose una cobertura no menor del 90% de dicha cartera. Por otra parte, trimestralmente el Banco calcula una provisión para la cartera de créditos no evaluada individualmente, equivalente al porcentaje de riesgo resultante de la evaluación específica de los créditos.

Al 31 de diciembre y 30 de junio de 2009, la provisión genérica es determinada calculando el dos por ciento (2%) sobre el saldo de capital de las diferentes mo-dalidades de créditos asociadas a los microcréditos y el uno por ciento (1%) sobre el saldo restante de la cartera de créditos, para ambos semestres. Así mismo, al 31 de diciembre y 30 de junio de 2009, el Banco registra una provisión genérica adicional para tarjetas de crédito del cero coma cinco por ciento (0,5%).

- Intereses y comisiones por cobrar: Se registran provisiones de los intereses devengados de los créditos cuando el crédito (plazo fijo) o la cuota tenga más de treinta (30) días de vencida y el interés esté pendiente de cobro. Se crea provisión para otros rendimientos por cobrar y comisiones cuando tiene más de sesenta (60) días de haberse devengado.

- Otros activos: Se contabiliza una provisión sobre las partidas registradas en este grupo, con base en el análisis de antigüedad, por lo menos cada noventa (90) días, aplicando criterios similares a los establecidos para la cartera de créditos en cuanto sea aplicable y atendiendo a la evaluación de otros factores pertinentes. Adicionalmente, se constituye una provisión del cien por ciento (100%) para aque-llas partidas que desde su vencimiento o exigibilidad haya transcurrido un período igual o superior a trescientos sesenta (360) días sin que hayan sido cobradas.

e. Bienes realizables – Los bienes muebles e inmuebles recibidos en dación de pago se registran al menor valor entre el saldo reflejado en libros correspondiente al capital del crédito y las erogaciones recuperables originadas por la gestión de cobranzas del crédito, el valor de mercado del activo a recibir, el valor de adjudi-cación legal o el valor según avalúo. Los costos originados por el mantenimiento de estos activos son registrados como gastos cuando se incurren. Los bienes muebles e inmuebles recibidos en pago, se amortizan en un plazo máximo de un (1) año y tres (3) años, respectivamente.

f. Bienes de uso – Bienes propiedad del Banco destinados para su uso. Se registran a su valor de costo original, menos la depreciación acumulada. El costo original de un bien de uso está determinado por su costo de adquisición o construcción según sea el caso. Estos activos se deprecian con base en el método de línea recta para distribuir el costo de los mismos entre los años de su vida útil estimada, según lo siguiente:

Años

Edificaciones e instalaciones 40 Mobiliario y equipos 10

Los gastos de reparación y mantenimiento se registran en resultados y las me-joras y renovaciones que tengan el efecto de aumentar su capacidad de servicio y su eficiencia o prolongar su vida útil, se suman al costo de las propiedades correspondientes. Cuando los activos se retiran o se venden, el correspondiente costo y la depreciación acumulada se eliminan de las cuentas y la ganancia o pérdida se refleja en los resultados del semestre. El Banco deprecia aquellos bienes adquiridos que aún no están en uso.

g. Gastos diferidos – Se registran aquellas erogaciones que beneficiarán ejercicios futuros e incluyen mejoras a propiedades tomadas en alquileres, software y otros gastos diferidos y se amortizan por el método de línea recta en cuotas mensuales en un lapso de cuatro (4) años.

h. Apartado para indemnizaciones laborales – Se registra con base en la obli-gación real, calculada de acuerdo con los derechos adquiridos según la Ley Orgánica del Trabajo.

De acuerdo con la Ley Orgánica del Trabajo vigente, el trabajador tiene derecho a una prestación equivalente a cinco (5) días de salario por mes hasta un total de sesenta (60) días por año de servicio. Éstas se consideran devengadas a partir de tres (3) meses de servicio ininterrumpido. A partir del segundo año de servicio, el trabajador tiene el derecho a dos (2) días de salario adicionales por año de servicio (o fracción de año mayor a seis (6) meses), acumulativos hasta un máximo de treinta (30) días de salario. Las prestaciones sociales deben ser liquidadas y depositadas mensualmente en un fideicomiso individual, un fondo de prestaciones o en la contabilidad del empleador, según lo manifieste por escrito cada trabajador.

En caso de despido injustificado o retiro involuntario, el empleado tiene derecho a una indemnización adicional de un mes de salario por cada año de servicio hasta un máximo de ciento cincuenta (150) días del salario actual. En caso de retiro involuntario, la Ley contempla una liquidación adicional de hasta noventa (90) días del salario actual, basados en la duración de la relación laboral.

i. Impuesto sobre la renta – La provisión para impuesto sobre la renta comprende la suma del impuesto sobre la renta corriente por pagar estimado y el impuesto sobre la renta diferido, cuando éste es significativo. El impuesto sobre la renta corriente se determina aplicando las tarifas de impuesto establecidas en la legislación fiscal vigente a la renta neta fiscal del año. El im-puesto sobre la renta diferido ha sido determinado de acuerdo con lo establecido en el Artículo Nº 8 de la Resolución Nº 198, emitida por la SUDEBAN, de fecha 17 de junio de 1999. De acuerdo con dicha Resolución, deben reconocerse impuestos diferidos activos y pasivos, correspondientes al monto de impuesto esperado a recuperar o pagar sobre las diferencias temporales entre los valores en libros reportados de activos y pasivos, y sus correspondientes bases tributa-rias. También establece que la provisión para cartera de créditos, no se podrá considerar como una diferencia temporal, en vista de ello, el impuesto sobre la renta diferido se registra sobre las provisiones clasificadas como de alto riesgo o irrecuperables.

El Banco reconoce el impuesto diferido activo si existen expectativas razonables de su realización o recuperación en el tiempo. En todo caso, no se reconoce impuesto diferido por un monto mayor al impuesto basado en la renta gravable.

j. Cuentas contingentes deudoras – Representan los derechos eventuales que tendría el Banco frente a sus clientes, en el caso de tener que asumir las obliga-ciones que estos han contraído por cuyo cumplimiento el Banco se ha respon-sabilizado y corresponden, principalmente, al otorgamiento de líneas de crédito, avales, fianzas y cartas de crédito. El Banco controla el riesgo de crédito de estos instrumentos al establecer mecanismos de aprobaciones de crédito, requisitos colaterales y otros procedimientos de supervisión y control.

k. Garantías recibidas – Representa los activos de terceros que han sido entre-gados en garantía de operaciones, ya sea que estos se encuentren en poder de

la institución o de terceros, son valorados de la siguiente manera: a) los títulos valores se registran de acuerdo con las políticas con que el Banco registra sus inversiones, b) las garantías hipotecarias y prendarias se registran al menor valor que se determine mediante avalúo entre los valores de mercado, realización y el valor para el pago de impuestos y c) las fianzas se registran al valor del monto original de los créditos otorgados.

l. Ingresos y gastos financieros – Los ingresos y gastos por intereses son registra-dos en los resultados del período en el cual se devengan o se causan, en función de la vigencia de las operaciones que las generan.

Los rendimientos sobre préstamos y las inversiones se registran como ingresos a medida que se devengan, salvo: a) los intereses devengados por cobrar sobre la cartera de créditos con más de treinta 30 días de vencidos, b) los intereses sobre la cartera de créditos vencida y en litigio o de aquellos créditos clasificados como real, alto riesgo o irrecuperables y c) los intereses de mora, los cuales se registran como ingresos cuando se cobran. Los intereses cobrados por anticipado se incluyen en el rubro de “Acumulaciones y otros pasivos” como ingresos diferidos y se registran como ingresos cuando se devengan. Aquellos rendimientos que genera la cartera de créditos vigente y reestructurada, que tengan un plazo para su cobro igual o mayor a 6 meses, serán reconocidos en los resultados sobre la base de lo cobrado.

Los intereses causados por los derechos y participaciones sobre títulos valores registrados en el rubro de “Captaciones del público”, se registran en la cuenta de “Gastos por captaciones del público”, mientras que los intereses causados por las inversiones cedidas que se mantienen en el rubro de “Inversiones en títulos valo-res” se registran en la cuenta de “Ingresos por inversiones en títulos valores”.

Las comisiones cobradas en el otorgamiento de préstamos se registran como ingresos al momento del cobro.

Los intereses por captaciones del público, por obligaciones y por otros finan-ciamientos obtenidos se registran como gastos financieros a medida que se causan.

m. Otros ingresos operativos – Los ingresos por comisiones, mantenimiento de cuentas y custodia, son registrados cuando se devengan en el rubro de “Otros ingresos operativos”, el resto de las comisiones cobradas por el Banco, son registradas como ingresos cuando son efectivamente cobradas.

n. Transacciones y saldos en moneda extranjera – Se registran a la tasa de cambio oficial vigente a la fecha de cada operación. A la fecha de cierre, los saldos en moneda extranjera se ajustan a la tasa de cambio vigente en el mercado oficial cambiario, utilizando las tasas de compra publicadas por el Banco Central de Venezuela a esa fecha. La ganancia o pérdida en cambio resultante se registra en el estado de resultados cuando se causa.

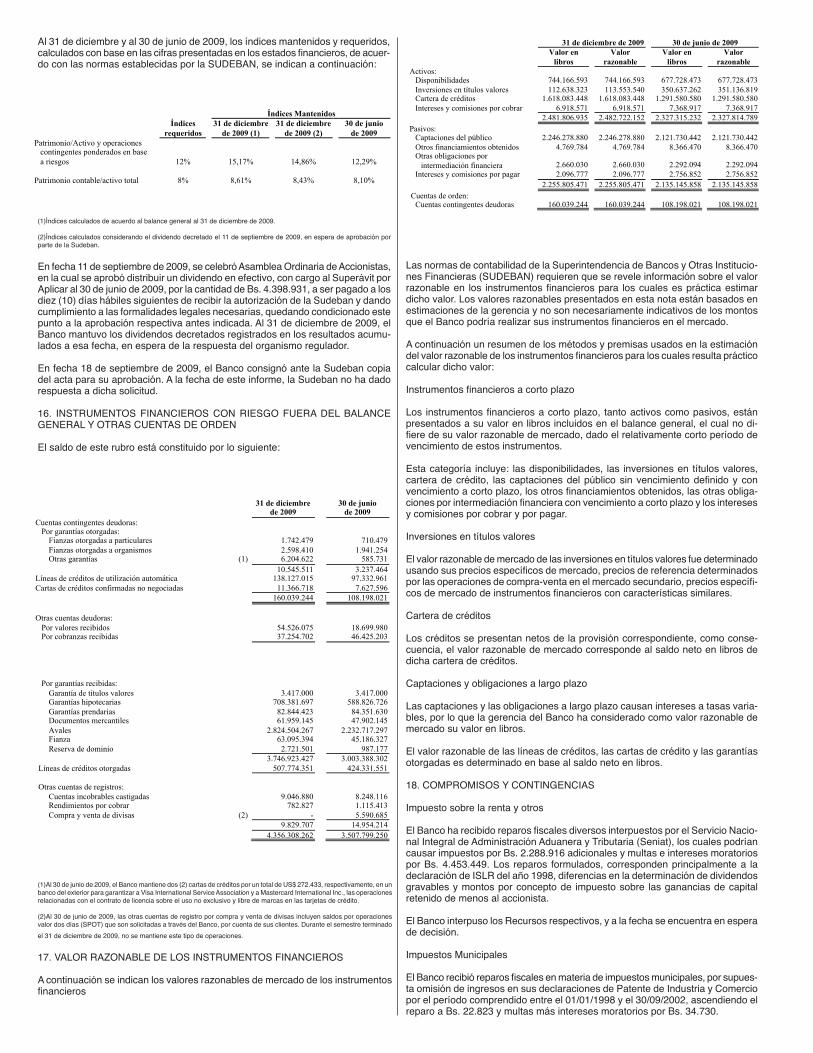

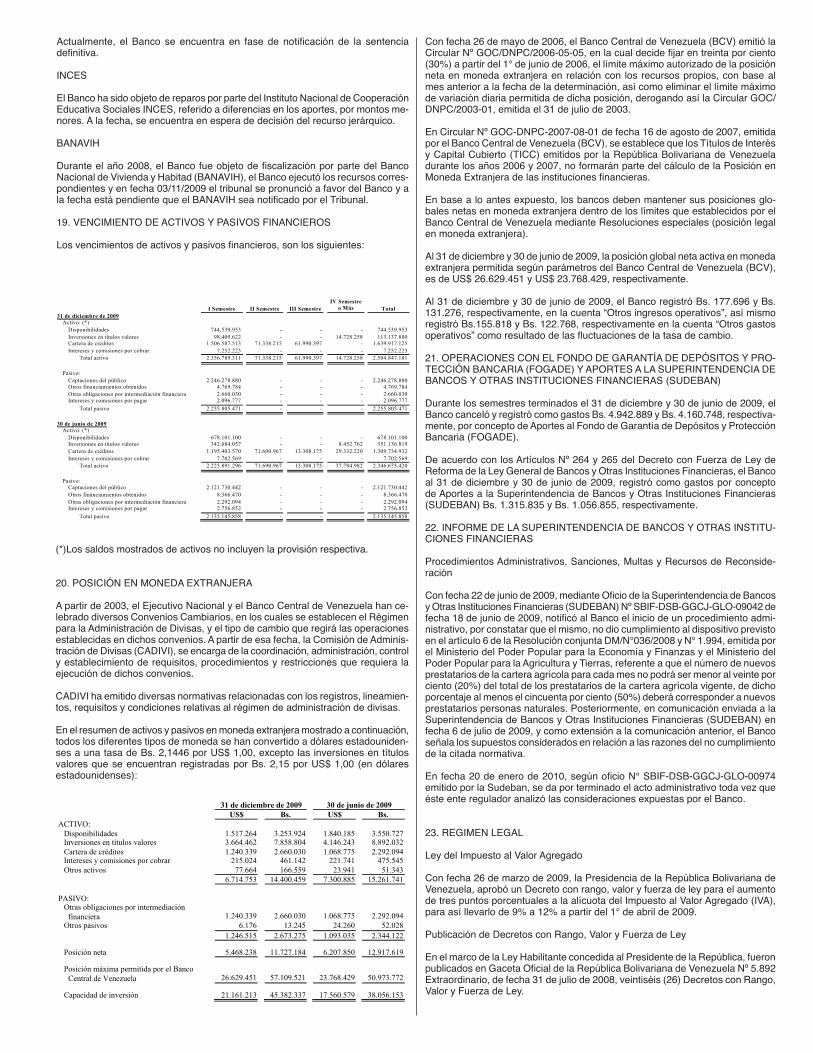

Al 31 de diciembre y 30 de junio de 2009, la tasa de cambio para la compra uti-lizada por el Banco fue de Bs. 2,1446 por cada dólar (US$ 1,00) de los Estados Unidos de América, para ambos semestres, excepto para las inversiones en títulos valores que el tipo de cambio aplicado fue de Bs. 2,150 por US$ 1,00, para ambos semestres. (Véase Nota 20).

o. Uso de estimaciones en la preparación de los estados financieros – La pre-paración de los estados financieros requiere que la Gerencia efectúe estimados con base en ciertos supuestos que afectan los montos reportados de activos y pasivos, así como la revelación de activos y pasivos contingentes a la fecha de los estados financieros y los montos de ingresos y gastos durante el período reportado. Los resultados reales pueden diferir de estos estimados.

p. Control de Riesgo – El Banco está expuesto principalmente a los riesgos de crédito, de mercado y operacional. La política de riesgo empleada por el Banco para manejar estos riesgos se mencionan a continuación:

- Riesgo de Crédito: El Banco asume la exposición al riesgo de crédito como el riesgo de que una contraparte no sea capaz de pagar deudas contraídas por completo a la fecha de vencimiento. La exposición al riesgo de crédito es moni-toreada por el Banco mediante un análisis regular de la capacidad de pago de los prestatarios. El Banco estructura el nivel de riesgo de crédito colocando límites en relación con un prestatario o grupo de prestatarios.

- Riesgo de mercado: El riesgo de mercado se materializa en una Institución Fi-nanciera cuando las condiciones de mercado cambian adversamente, afectando la liquidez y el valor de los instrumentos financieros que la institución mantiene en portafolios de inversión o en posiciones contingentes, resultando una pérdida para la institución. El riesgo de mercado está constituido fundamentalmente por dos tipos de riesgo: riesgo de precio y riesgo de liquidez. Dentro del riesgo de precio se incluye el riesgo de tasas de interés, el riesgo de cambio y el riesgo de precio de acciones.

El Banco para minimizar el riesgo de liquidez evalúa las brechas de liquidez entre activos y pasivos por períodos semanales y mensuales. El modelo de brecha de liquidez permite obtener escenarios de sensibilidad utilizando agentes exógenos y endógenos.

Con respecto al riesgo de precio, el Banco aplica el modelo de valor en riesgo (Var) mediante la metodología varianzas y covarianzas, basado en la desviación estándar de los activos, en un periodo de tiempo definido, asumiendo normalidad de los retornos de los activos.

El riesgo de tasa de interés se materializa por los desfases temporales existentes entre los activos y pasivos del balance. Este descalce, ante cambios adversos en las tasas de interés, genera un impacto potencial sobre el margen financiero de la institución.

El riesgo de tasa de cambio es el riesgo de que el valor de un instrumento financiero fluctúe debido a cambios en las tasas de divisas. Las operaciones del Banco son esencialmente en bolívares. Sin embargo, sí el Banco identifica una oportunidad de mercado a corto o mediano plazo, las inversiones podrán ser colocadas en instrumentos de divisas, atendiendo los límites regulatorios establecidos.

El Banco revisa diariamente sus recursos disponibles en efectivo, colocaciones overnight, cuentas corrientes, vencimientos de depósitos, préstamos y garan-tías.

La estrategia de la inversión del Banco es orientada para garantizar el nivel ade-cuado de liquidez. Una parte importante del efectivo es invertida en instrumentos a corto plazo como certificados de depósitos en el Banco Central de Venezuela (BCV).

- Riesgo Operacional: El Banco asume el riesgo operacional como el riesgo de pérdidas directas e indirectas que resultan de procesos internos inadecuados o de fallos en los mismos, como consecuencia de eventos externos.

El Banco minimiza este riesgo mediante la aplicación de la metodología que permite la identificación de riesgos y el análisis de controles existentes, la eva-luación cualitativa mediante mapas de riesgos y cuantitativa mediante cálculos estadísticos, así como el monitoreo de los riesgos, fases que son llevadas a cabo en áreas del Banco.

q. Flujos de efectivo – Para fines del flujo de efectivo, el Banco considera sus disponibilidades como equivalentes de efectivo, incluyendo el encaje legal man-tenido en el Banco Central de Venezuela (BCV).

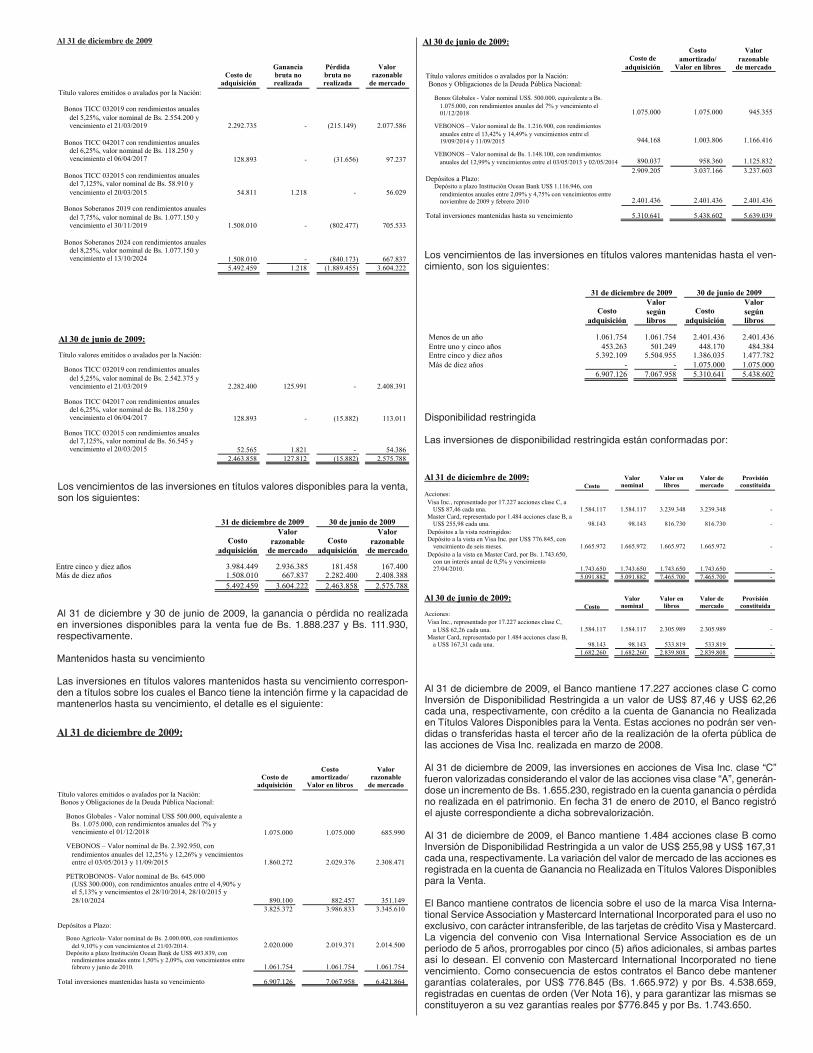

4. INVERSIONES EN TÍTULOS VALORES

Las inversiones en títulos de deuda y otros han sido clasificadas en los estados fi-nancieros de acuerdo con la intención de la gerencia, comprenden lo siguiente:

31 de diciembre de 2009

30 de junio de 2009

Inversiones: Colocaciones en el Banco Central de Venezuela y Operaciones

Interbancarias 95.000.000

340.282.621

Disponibles para la venta 3.604.222 2.575.788 Mantenidas hasta el vencimiento 7.067.958 5.438.602

Disponibilidad restringida 7.465.700 2.839.808

113.137.880 351.136.819

Provisión para inversiones en títulos valores (499.557) (499.557)

112.638.323 350.637.262

Colocaciones en el Banco Central de Venezuela y Operaciones Interbancarias

El valor según libros de las Colocaciones en el Banco Central de Venezuela y Ope-raciones Interbancarias, presentadas a su valor de realización, es el siguiente:

31 de diciembre

de 2009 30 de junio

de 2009

Certificados de depósito, con rendimientos anuales comprendidos entre 7% y 14,5%, con vencimiento en el mes

de enero de 2010 y entre el mes de julio y agosto de 2009, respectivamente. 95.000.000 340.282.621

95.000.000 340.282.621

Durante el segundo y primer semestre de 2009, el Banco realizó diversas colo-caciones de excedentes en el Banco Central de Venezuela (BCV) y operaciones de depósitos overnight en moneda nacional, producto de estas operaciones, el Banco registró ingresos por Bs. 7.035.972 y Bs. 18.836.667, respectivamente.

Disponibles para la venta

Las inversiones en títulos valores disponibles para la venta están presentadas a su valor razonable de mercado, el detalle es el siguiente:

Costo de

adquisición

Ganancia bruta no realizada

Pérdida bruta no realizada

Valor razonable

de mercado

Título valores emitidos o avalados por la Nación:

Bonos TICC 032019 con rendimientos anuales

del 5,25%, valor nominal de Bs. 2.554.200 y vencimiento el 21/03/2019 2.292.735 - (215.149) 2.077.586

Bonos TICC 042017 con rendimientos anuales del 6,25%, valor nominal de Bs. 118.250 y vencimiento el 06/04/2017 128.893 - (31.656) 97.237

Bonos TICC 032015 con rendimientos anuales

del 7,125%, valor nominal de Bs. 58.910 y

vencimiento el 20/03/2015 54.811 1.218 - 56.029 Bonos Soberanos 2019 con rendimientos anuales

del 7,75%, valor nominal de Bs. 1.077.150 y vencimiento el 30/11/2019 1.508.010 - (802.477) 705.533

Bonos Soberanos 2024 con rendimientos anuales del 8,25%, valor nominal de Bs. 1.077.150 y vencimiento el 13/10/2024 1.508.010 - (840.173) 667.837

5.492.459 1.218 (1.889.455) 3.604.222

Al 30 de junio de 2009:

Título valores emitidos o avalados por la Nación:

Bonos TICC 032019 con rendimientos anuales

del 5,25%, valor nominal de Bs. 2.542.375 y vencimiento el 21/03/2019 2.282.400 125.991 - 2.408.391

Bonos TICC 042017 con rendimientos anuales del 6,25%, valor nominal de Bs. 118.250 y vencimiento el 06/04/2017 128.893 - (15.882) 113.011

Bonos TICC 032015 con rendimientos anuales del 7,125%, valor nominal de Bs. 56.545 y vencimiento el 20/03/2015 52.565 1.821 - 54.386

2.463.858 127.812 (15.882) 2.575.788

Al 31 de diciembre de 2009

Los vencimientos de las inversiones en títulos valores disponibles para la venta, son los siguientes:

31 de diciembre de 2009 30 de junio de 2009

Costo

adquisición

Valor

razonable de mercado

Costo

adquisición

Valor

razonable de mercado

Entre cinco y diez años 3.984.449 2.936.385 181.458 167.400 Más de diez años 1.508.010 667.837 2.282.400 2.408.388

5.492.459 3.604.222 2.463.858 2.575.788

Al 31 de diciembre y 30 de junio de 2009, la ganancia o pérdida no realizada en inversiones disponibles para la venta fue de Bs. 1.888.237 y Bs. 111.930, respectivamente.

Mantenidos hasta su vencimiento

Las inversiones en títulos valores mantenidos hasta su vencimiento correspon-den a títulos sobre los cuales el Banco tiene la intención firme y la capacidad de mantenerlos hasta su vencimiento, el detalle es el siguiente:

Al 31 de diciembre de 2009:

Costo de

adquisición

Costo amortizado/

Valor en libros

Valor razonable

de mercado

Título valores emitidos o avalados por la Nación: Bonos y Obligaciones de la Deuda Pública Nacional:

Bonos Globales - Valor nominal US$ 500.000, equivalente a Bs. 1.075.000, con rendimientos anuales del 7% y vencimiento el 01/12/2018 1.075.000 1.075.000 685.990

VEBONOS – Valor nominal de Bs. 2.392.950, con

rendimientos anuales del 12,25% y 12,26% y vencimientos entre el 03/05/2013 y 11/09/2015 1.860.272 2.029.376 2.308.471

PETROBONOS- Valor nominal de Bs. 645.000 (US$ 300.000), con rendimientos anuales entre el 4,90% y el 5,13% y vencimientos el 28/10/2014, 28/10/2015 y

28/10/2024 890.100 882.457 351.149

3.825.372 3.986.833 3.345.610

Depósitos a Plazo:

Bono Agrícola- Valor nominal de Bs. 2.000.000, con rendimientos

del 9,10% y con vencimientos el 21/03/2014. 2.020.000 2.019.371 2.014.500 Depósito a plazo Institución Ocean Bank de US$ 493.839, con

rendimientos anuales entre 1,50% y 2,09%, con vencimientos entre febrero y junio de 2010. 1.061.754 1.061.754 1.061.754

Total inversiones mantenidas hasta su vencimiento 6.907.126 7.067.958 6.421.864

Al 30 de junio de 2009:

Costo de

adquisición

Costo

amortizado/ Valor en libros

Valor

razonable de mercado

Título valores emitidos o avalados por la Nación: Bonos y Obligaciones de la Deuda Pública Nacional:

Bonos Globales - Valor nominal US$. 500.000, equivalente a Bs.

1.075.000, con rendimientos anuales del 7% y vencimiento el 01/12/2018 1.075.000 1.075.000 945.355

VEBONOS – Valor nominal de Bs. 1.216.900, con rendimientos

anuales entre el 13,42% y 14,49% y vencimientos entre el 19/09/2014 y 11/09/2015 944.168 1.003.806 1.166.416

VEBONOS – Valor nominal de Bs. 1.148.100, con rendimientos

anuales del 12,99% y vencimientos entre el 03/05/2013 y 02/05/2014 890.037 958.360 1.125.832

2.909.205 3.037.166 3.237.603 Depósitos a Plazo:

Depósito a plazo Institución Ocean Bank US$ 1.116.946, con

rendimientos anuales entre 2,09% y 4,75% con vencimientos entre noviembre de 2009 y febrero 2010 2.401.436 2.401.436 2.401.436

Total inversiones mantenidas hasta su vencimiento 5.310.641 5.438.602 5.639.039

Los vencimientos de las inversiones en títulos valores mantenidas hasta el ven-cimiento, son los siguientes:

31 de diciembre de 2009 30 de junio de 2009

Costo

adquisición

Valor

según libros

Costo

adquisición

Valor

según libros

Menos de un año 1.061.754 1.061.754 2.401.436 2.401.436

Entre uno y cinco años 453.263 501.249 448.170 484.384 Entre cinco y diez años 5.392.109 5.504.955 1.386.035 1.477.782

Más de diez años - - 1.075.000 1.075.000

6.907.126 7.067.958 5.310.641 5.438.602

Disponibilidad restringida

Las inversiones de disponibilidad restringida están conformadas por:

Al 31 de diciembre de 2009: Costo

Valor nominal

Valor en libros

Valor de mercado

Provisión constituida

Acciones: Visa Inc., representado por 17.227 acciones clase C, a

US$ 87,46 cada una. 1.584.117 1.584.117 3.239.348 3.239.348 - Master Card, representado por 1.484 acciones clase B, a

US$ 255,98 cada una. 98.143 98.143 816.730 816.730 -

Depósitos a la vista restringidos: Depósito a la vista en Visa Inc. por US$ 776.845, con

vencimiento de seis meses. 1.665.972 1.665.972 1.665.972 1.665.972 -

Depósito a la vista en Master Card, por Bs. 1.743.650, con un interés anual de 0,5% y vencimiento 27/04/2010. 1.743.650 1.743.650 1.743.650 1.743.650 -

5.091.882 5.091.882 7.465.700 7.465.700 -

Al 30 de junio de 2009: Costo

Valor nominal

Valor en libros

Valor de mercado

Provisión constituida

Acciones: Visa Inc., representado por 17.227 acciones clase C,

a US$ 62,26 cada una. 1.584.117 1.584.117 2.305.989 2.305.989 -

Master Card, representado por 1.484 acciones clase B, a US$ 167,31 cada una. 98.143 98.143 533.819 533.819 -

1.682.260 1.682.260 2.839.808 2.839.808 -

Al 31 de diciembre de 2009, el Banco mantiene 17.227 acciones clase C como Inversión de Disponibilidad Restringida a un valor de US$ 87,46 y US$ 62,26 cada una, respectivamente, con crédito a la cuenta de Ganancia no Realizada en Títulos Valores Disponibles para la Venta. Estas acciones no podrán ser ven-didas o transferidas hasta el tercer año de la realización de la oferta pública de las acciones de Visa Inc. realizada en marzo de 2008.

Al 31 de diciembre de 2009, las inversiones en acciones de Visa Inc. clase “C” fueron valorizadas considerando el valor de las acciones visa clase “A”, generán-dose un incremento de Bs. 1.655.230, registrado en la cuenta ganancia o pérdida no realizada en el patrimonio. En fecha 31 de enero de 2010, el Banco registró el ajuste correspondiente a dicha sobrevalorización.

Al 31 de diciembre de 2009, el Banco mantiene 1.484 acciones clase B como Inversión de Disponibilidad Restringida a un valor de US$ 255,98 y US$ 167,31 cada una, respectivamente. La variación del valor de mercado de las acciones es registrada en la cuenta de Ganancia no Realizada en Títulos Valores Disponibles para la Venta.

El Banco mantiene contratos de licencia sobre el uso de la marca Visa Interna-tional Service Association y Mastercard International Incorporated para el uso no exclusivo, con carácter intransferible, de las tarjetas de crédito Visa y Mastercard. La vigencia del convenio con Visa International Service Association es de un período de 5 años, prorrogables por cinco (5) años adicionales, si ambas partes así lo desean. El convenio con Mastercard International Incorporated no tiene vencimiento. Como consecuencia de estos contratos el Banco debe mantener garantías colaterales, por US$ 776.845 (Bs. 1.665.972) y por Bs. 4.538.659, registradas en cuentas de orden (Ver Nota 16), y para garantizar las mismas se constituyeron a su vez garantías reales por $776.845 y por Bs. 1.743.650.

Los vencimientos de las inversiones de disponibilidad restringida, son los si-guientes:

31 de diciembre de 2009 30 de junio de 2009

Costo

adquisición

Valor

razonable de mercado

Costo

adquisición

Valor

razonable de mercado

Entre seis (6) meses a un (1) año 1.743.650 1.743.650 1.682.260 2.839.808 Entre un (1) a cinco (5) años 3.348.232 5.722.050 - -

5.091.882 7.465.700 1.682.260 2.839.808

Al 31 de diciembre y 30 de junio de 2009, los custodios de los títulos valores que conforman el portafolio de inversiones se resumen a continuación:

-Banco Central de Venezuela-ABN Amro Bank-JP Morgan-UBS International Inc.-Merril Lynch & Co, Inc.

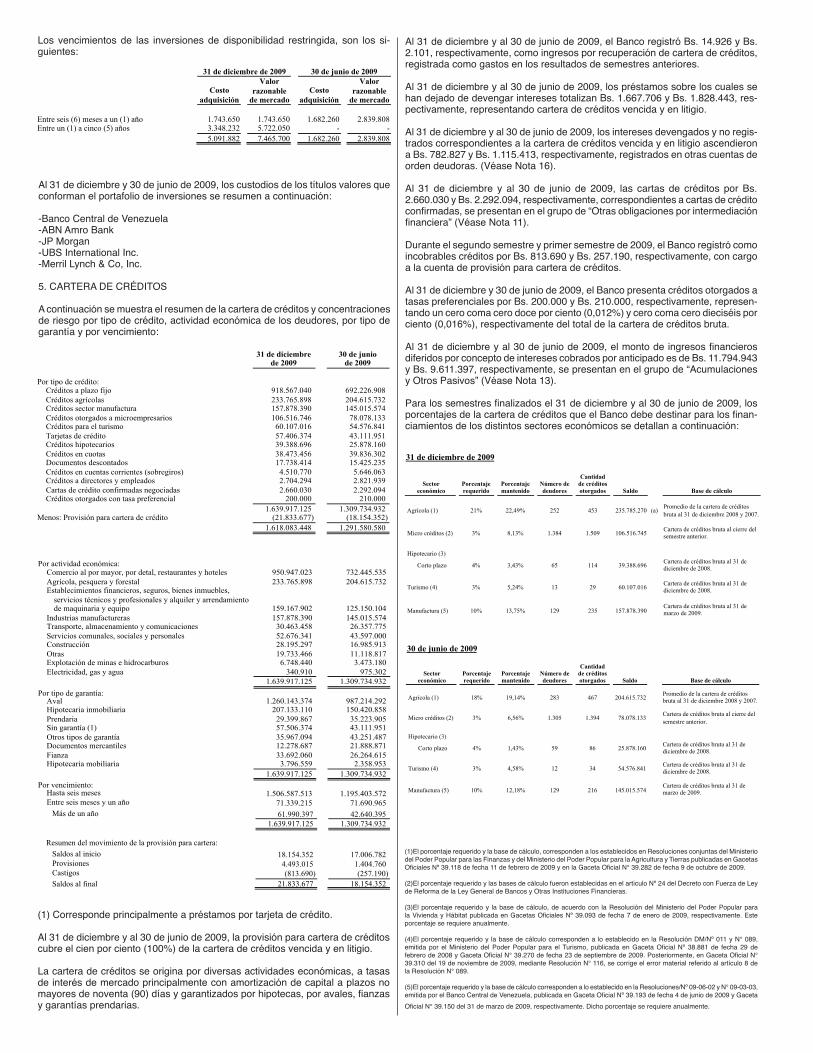

5. CARTERA DE CRÉDITOS

A continuación se muestra el resumen de la cartera de créditos y concentraciones de riesgo por tipo de crédito, actividad económica de los deudores, por tipo de garantía y por vencimiento:

31 de diciembre de 2009

30 de junio de 2009

Por tipo de crédito:

Créditos a plazo fijo 918.567.040 692.226.908

Créditos agrícolas 233.765.898 204.615.732 Créditos sector manufactura 157.878.390 145.015.574

Créditos otorgados a microempresarios 106.516.746 78.078.133 Créditos para el turismo 60.107.016 54.576.841

Tarjetas de crédito 57.406.374 43.111.951 Créditos hipotecarios 39.388.696 25.878.160

Créditos en cuotas 38.473.456 39.836.302 Documentos descontados 17.738.414 15.425.235

Créditos en cuentas corrientes (sobregiros) 4.510.770 5.646.063 Créditos a directores y empleados 2.704.294 2.821.939

Cartas de crédito confirmadas negociadas 2.660.030 2.292.094 Créditos otorgados con tasa preferencial 200.000 210.000

1.639.917.125 1.309.734.932 Menos: Provisión para cartera de crédito (21.833.677) (18.154.352)

1.618.083.448 1.291.580.580

Por actividad económica: Comercio al por mayor, por detal, restaurantes y hoteles 950.947.023 732.445.535

Agrícola, pesquera y forestal 233.765.898 204.615.732 Establecimientos financieros, seguros, bienes inmuebles,

servicios técnicos y profesionales y alquiler y arrendamiento de maquinaria y equipo 159.167.902 125.150.104

Industrias manufactureras 157.878.390 145.015.574 Transporte, almacenamiento y comunicaciones 30.463.458 26.357.775

Servicios comunales, sociales y personales 52.676.341 43.597.000 Construcción 28.195.297 16.985.913

Otras 19.733.466 11.118.817 Explotación de minas e hidrocarburos 6.748.440 3.473.180

Electricidad, gas y agua 340.910 975.302

1.639.917.125 1.309.734.932

Por tipo de garantía: Aval 1.260.143.374 987.214.292 Hipotecaria inmobiliaria 207.133.110 150.420.858

Prendaria 29.399.867 35.223.905 Sin garantía (1) 57.506.374 43.111.951

Otros tipos de garantía 35.967.094 43.251.487 Documentos mercantiles 12.278.687 21.888.871

Fianza 33.692.060 26.264.615 Hipotecaria mobiliaria 3.796.559 2.358.953

1.639.917.125 1.309.734.932

Por vencimiento: Hasta seis meses 1.506.587.513 1.195.403.572 Entre seis meses y un año 71.339.215 71.690.965

31 de diciembre de 2009

30 de junio de 2009

Por tipo de crédito:

Créditos a plazo fijo 918.567.040 692.226.908

Créditos agrícolas 233.765.898 204.615.732 Créditos sector manufactura 157.878.390 145.015.574

Créditos otorgados a microempresarios 106.516.746 78.078.133 Créditos para el turismo 60.107.016 54.576.841

Tarjetas de crédito 57.406.374 43.111.951 Créditos hipotecarios 39.388.696 25.878.160

Créditos en cuotas 38.473.456 39.836.302 Documentos descontados 17.738.414 15.425.235

Créditos en cuentas corrientes (sobregiros) 4.510.770 5.646.063 Créditos a directores y empleados 2.704.294 2.821.939

Cartas de crédito confirmadas negociadas 2.660.030 2.292.094 Créditos otorgados con tasa preferencial 200.000 210.000

1.639.917.125 1.309.734.932 Menos: Provisión para cartera de crédito (21.833.677) (18.154.352)

1.618.083.448 1.291.580.580

Por actividad económica: Comercio al por mayor, por detal, restaurantes y hoteles 950.947.023 732.445.535

Agrícola, pesquera y forestal 233.765.898 204.615.732 Establecimientos financieros, seguros, bienes inmuebles,

servicios técnicos y profesionales y alquiler y arrendamiento de maquinaria y equipo 159.167.902 125.150.104

Industrias manufactureras 157.878.390 145.015.574 Transporte, almacenamiento y comunicaciones 30.463.458 26.357.775

Servicios comunales, sociales y personales 52.676.341 43.597.000 Construcción 28.195.297 16.985.913

Otras 19.733.466 11.118.817 Explotación de minas e hidrocarburos 6.748.440 3.473.180

Electricidad, gas y agua 340.910 975.302

1.639.917.125 1.309.734.932

Por tipo de garantía: Aval 1.260.143.374 987.214.292 Hipotecaria inmobiliaria 207.133.110 150.420.858

Prendaria 29.399.867 35.223.905 Sin garantía (1) 57.506.374 43.111.951

Otros tipos de garantía 35.967.094 43.251.487 Documentos mercantiles 12.278.687 21.888.871

Fianza 33.692.060 26.264.615 Hipotecaria mobiliaria 3.796.559 2.358.953

1.639.917.125 1.309.734.932

Por vencimiento: Hasta seis meses 1.506.587.513 1.195.403.572 Entre seis meses y un año 71.339.215 71.690.965

Más de un año 61.990.397 42.640.395

1.639.917.125 1.309.734.932

Resumen del movimiento de la provisión para cartera:

Saldos al inicio 18.154.352 17.006.782 Provisiones 4.493.015 1.404.760 Castigos (813.690) (257.190)

Saldos al final 21.833.677 18.154.352

(1) Corresponde principalmente a préstamos por tarjeta de crédito.

Al 31 de diciembre y al 30 de junio de 2009, la provisión para cartera de créditos cubre el cien por ciento (100%) de la cartera de créditos vencida y en litigio.

La cartera de créditos se origina por diversas actividades económicas, a tasas de interés de mercado principalmente con amortización de capital a plazos no mayores de noventa (90) días y garantizados por hipotecas, por avales, fianzas y garantías prendarias.

Al 31 de diciembre y al 30 de junio de 2009, el Banco registró Bs. 14.926 y Bs. 2.101, respectivamente, como ingresos por recuperación de cartera de créditos, registrada como gastos en los resultados de semestres anteriores.

Al 31 de diciembre y al 30 de junio de 2009, los préstamos sobre los cuales se han dejado de devengar intereses totalizan Bs. 1.667.706 y Bs. 1.828.443, res-pectivamente, representando cartera de créditos vencida y en litigio.

Al 31 de diciembre y al 30 de junio de 2009, los intereses devengados y no regis-trados correspondientes a la cartera de créditos vencida y en litigio ascendieron a Bs. 782.827 y Bs. 1.115.413, respectivamente, registrados en otras cuentas de orden deudoras. (Véase Nota 16).

Al 31 de diciembre y al 30 de junio de 2009, las cartas de créditos por Bs. 2.660.030 y Bs. 2.292.094, respectivamente, correspondientes a cartas de crédito confirmadas, se presentan en el grupo de “Otras obligaciones por intermediación financiera” (Véase Nota 11).

Durante el segundo semestre y primer semestre de 2009, el Banco registró como incobrables créditos por Bs. 813.690 y Bs. 257.190, respectivamente, con cargo a la cuenta de provisión para cartera de créditos.

Al 31 de diciembre y 30 de junio de 2009, el Banco presenta créditos otorgados a tasas preferenciales por Bs. 200.000 y Bs. 210.000, respectivamente, represen-tando un cero coma cero doce por ciento (0,012%) y cero coma cero dieciséis por ciento (0,016%), respectivamente del total de la cartera de créditos bruta.

Al 31 de diciembre y al 30 de junio de 2009, el monto de ingresos financieros diferidos por concepto de intereses cobrados por anticipado es de Bs. 11.794.943 y Bs. 9.611.397, respectivamente, se presentan en el grupo de “Acumulaciones y Otros Pasivos” (Véase Nota 13).

Para los semestres finalizados el 31 de diciembre y al 30 de junio de 2009, los porcentajes de la cartera de créditos que el Banco debe destinar para los finan-ciamientos de los distintos sectores económicos se detallan a continuación:

31 de diciembre de 2009

Sector económico

Porcentaje requerido

Porcentaje mantenido

Número de deudores

Cantidad de créditos otorgados Saldo Base de cálculo

Agrícola (1) 21% 22,49% 252 453 235.785.270 (a) Promedio de la cartera de créditos

bruta al 31 de diciembre 2008 y 2007.

Micro créditos (2) 3% 8,13% 1.384 1.509 106.516.745 Cartera de créditos bruta al cierre del

semestre anterior.

Hipotecario (3)

Corto plazo 4% 3,43% 65 114 39.388.696 Cartera de créditos bruta al 31 de

diciembre de 2008.

Turismo (4) 3% 5,24% 13 29 60.107.016 Cartera de créditos bruta al 31 de

diciembre de 2008.

Manufactura (5) 10% 13,75% 129 235 157.878.390 Cartera de créditos bruta al 31 de

marzo de 2009.

30 de junio de 2009

Sector económico

Porcentaje requerido

Porcentaje mantenido

Número de deudores

Cantidad de créditos otorgados Saldo Base de cálculo

Agrícola (1) 18% 19,14% 283 467 204.615.732 Promedio de la cartera de créditos

bruta al 31 de diciembre 2008 y 2007.

Micro créditos (2) 3% 6,56% 1.305 1.394 78.078.133 Cartera de créditos bruta al cierre del

semestre anterior.

Hipotecario (3)

Corto plazo 4% 1,43% 59 86 25.878.160 Cartera de créditos bruta al 31 de

diciembre de 2008.

Turismo (4) 3% 4,58% 12 34 54.576.841 Cartera de créditos bruta al 31 de

diciembre de 2008.

Manufactura (5) 10% 12,18% 129 216 145.015.574 Cartera de créditos bruta al 31 de

marzo de 2009.

(1)El porcentaje requerido y la base de cálculo, corresponden a los establecidos en Resoluciones conjuntas del Ministerio del Poder Popular para las Finanzas y del Ministerio del Poder Popular para la Agricultura y Tierras publicadas en Gacetas Oficiales Nº 39.118 de fecha 11 de febrero de 2009 y en la Gaceta Oficial N° 39.282 de fecha 9 de octubre de 2009.

(2)El porcentaje requerido y las bases de cálculo fueron establecidas en el artículo Nº 24 del Decreto con Fuerza de Ley de Reforma de la Ley General de Bancos y Otras Instituciones Financieras.

(3)El porcentaje requerido y la base de cálculo, de acuerdo con la Resolución del Ministerio del Poder Popular para la Vivienda y Hábitat publicada en Gacetas Oficiales Nº 39.093 de fecha 7 de enero de 2009, respectivamente. Este porcentaje se requiere anualmente.

(4)El porcentaje requerido y la base de cálculo corresponden a lo establecido en la Resolución DM/Nº 011 y N° 089, emitida por el Ministerio del Poder Popular para el Turismo, publicada en Gaceta Oficial Nº 38.881 de fecha 29 de febrero de 2008 y Gaceta Oficial N° 39.270 de fecha 23 de septiembre de 2009. Posteriormente, en Gaceta Oficial N° 39.310 del 19 de noviembre de 2009, mediante Resolución N° 116, se corrige el error material referido al artículo 8 de la Resolución N° 089.

(5)El porcentaje requerido y la base de cálculo corresponden a lo establecido en la Resoluciones/Nº 09-06-02 y N° 09-03-03, emitida por el Banco Central de Venezuela, publicada en Gaceta Oficial Nº 39.193 de fecha 4 de junio de 2009 y Gaceta Oficial N° 39.150 del 31 de marzo de 2009, respectivamente. Dicho porcentaje se requiere anualmente.

(a) Al 31 de diciembre de 2009, el Banco mantiene bonos agrícolas, por Bs. 2.019.372, considerado en el cálculo total de créditos agrícolas de Bs. 235.785.270. Al 30 de junio de 2009, el Banco mantiene créditos por Bs. 204.615.732.

En la Gaceta Oficial N° 39.282 de fecha 9 de octubre de 2009, del Ministerio del Poder Popular para Economía y Finanzas y para la Agricultura y Tierras, según Resolución DM/N° 0071/2009, se establece que los bancos comerciales y uni-versales podrán imputar, como parte de la cartera agrícola, las colocaciones por concepto de inversiones en los bonos agrícolas, hasta por un monto equivalente al quince por ciento (15%) del total de la cartera agraria.

En Gaceta Oficial N° 39.193 de fecha 04 de junio de 2009, el Banco Central de Venezuela, publica la Resolución Nº 09-06-02, en la cual se establece que las instituciones financieras no podrán cobrar por sus operaciones activas, excluidas aquellas relacionadas con las tarjetas de crédito, una tasa de interés anual o de descuento superior a la tasa fijada periódicamente por el Directorio del Banco Central de Venezuela, reducida en un cinco coma cinco por ciento (5,5%). Adicio-nalmente, señala que las instituciones financieras podrán cobrar como máximo una tasa del tres por ciento (3%) anual de las obligaciones morosas de sus clientes. También se establece que las instituciones financieros no podrán cobrar en sus operaciones activas intereses por anticipado por períodos superiores a 180 días. Esta resolución deroga la Resolución N° 09-03-03 de fecha 31 de marzo de 2009, publicada en Gaceta Oficial N° 39.150 de fecha 31 de marzo de 2009.

En esta misma Gaceta se emitió Aviso Oficial del Banco Central de Venezuela de fecha 4 de junio de 2009, en el cual se estable que la tasa mínima y máxima a ser aplicadas por los bancos, entidades de ahorro y préstamo y demás instituciones financieras por las operaciones activas de tarjetas de créditos que regirá para el mes de junio es 15% y 29%. Entre los varios puntos que se norman, se obliga al emisor a reflejar de manera separada e individual las líneas de crédito relacionadas a tarjetas de crédito con detalles como el plazo, cuotas canceladas, las pendientes, el capital, los intereses y comisiones, en caso de que existan. Se prohíbe el cobro de intereses sobre intereses (anatocismo), ni suscribir cláusulas y convenios que lo permitan. También queda prohibido reflejar en los estados de cuenta como fecha de las transacciones (nacionales o internacionales), una fecha distinta al día en que fueron efectivos los consumos y/o pagos realizados por el usuario.