Embed Size (px)

Citation preview

a

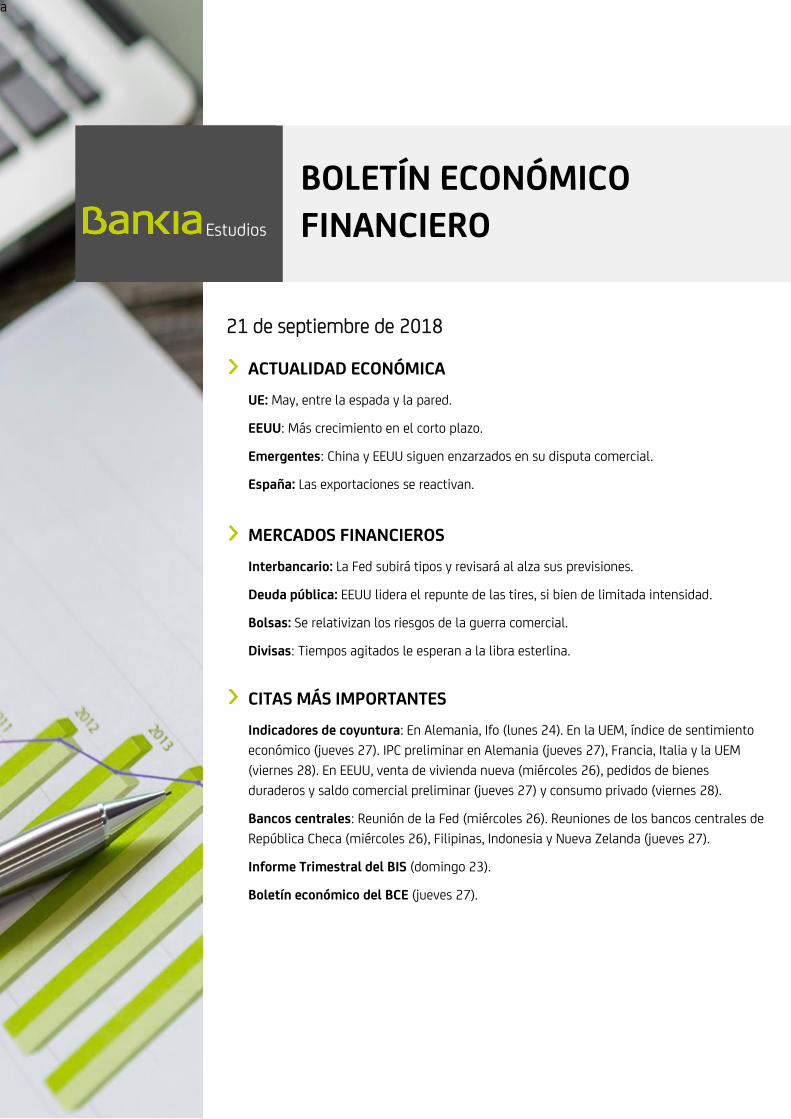

BOLETÍN ECONÓMICO

FINANCIERO

21 de septiembre de 2018

ACTUALIDAD ECONÓMICA

UE: May, entre la espada y la pared.

EEUU: Más crecimiento en el corto plazo.

Emergentes: China y EEUU siguen enzarzados en su disputa comercial.

España: Las exportaciones se reactivan.

MERCADOS FINANCIEROS

Interbancario: La Fed subirá tipos y revisará al alza sus previsiones.

Deuda pública: EEUU lidera el repunte de las tires, si bien de limitada intensidad.

Bolsas: Se relativizan los riesgos de la guerra comercial.

Divisas: Tiempos agitados le esperan a la libra esterlina.

CITAS MÁS IMPORTANTES

Indicadores de coyuntura: En Alemania, Ifo (lunes 24). En la UEM, índice de sentimiento

económico (jueves 27). IPC preliminar en Alemania (jueves 27), Francia, Italia y la UEM

(viernes 28). En EEUU, venta de vivienda nueva (miércoles 26), pedidos de bienes

duraderos y saldo comercial preliminar (jueves 27) y consumo privado (viernes 28).

Bancos centrales: Reunión de la Fed (miércoles 26). Reuniones de los bancos centrales de

República Checa (miércoles 26), Filipinas, Indonesia y Nueva Zelanda (jueves 27).

Informe Trimestral del BIS (domingo 23).

Boletín económico del BCE (jueves 27).

Estudios

BOLETÍN ECONÓMICO FINANCIERO | 21 DE SEPTIEMBRE DE 2018

2

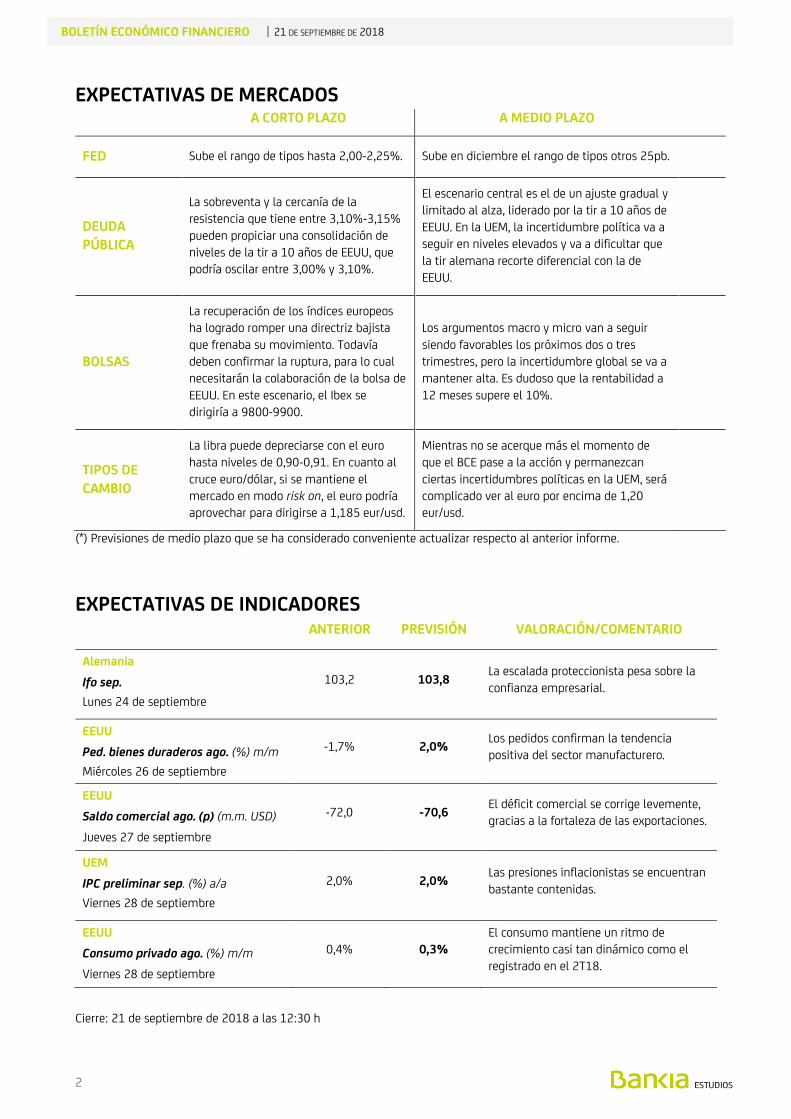

EXPECTATIVAS DE MERCADOS A CORTO PLAZO A MEDIO PLAZO

FED Sube el rango de tipos hasta 2,00-2,25%. Sube en diciembre el rango de tipos otros 25pb.

DEUDA

PÚBLICA

La sobreventa y la cercanía de la

resistencia que tiene entre 3,10%-3,15%

pueden propiciar una consolidación de

niveles de la tir a 10 años de EEUU, que

podría oscilar entre 3,00% y 3,10%.

El escenario central es el de un ajuste gradual y

limitado al alza, liderado por la tir a 10 años de

EEUU. En la UEM, la incertidumbre política va a

seguir en niveles elevados y va a dificultar que

la tir alemana recorte diferencial con la de

EEUU.

BOLSAS

La recuperación de los índices europeos

ha logrado romper una directriz bajista

que frenaba su movimiento. Todavía

deben confirmar la ruptura, para lo cual

necesitarán la colaboración de la bolsa de

EEUU. En este escenario, el Ibex se

dirigiría a 9800-9900.

Los argumentos macro y micro van a seguir

siendo favorables los próximos dos o tres

trimestres, pero la incertidumbre global se va a

mantener alta. Es dudoso que la rentabilidad a

12 meses supere el 10%.

TIPOS DE

CAMBIO

La libra puede depreciarse con el euro

hasta niveles de 0,90-0,91. En cuanto al

cruce euro/dólar, si se mantiene el

mercado en modo risk on, el euro podría

aprovechar para dirigirse a 1,185 eur/usd.

Mientras no se acerque más el momento de

que el BCE pase a la acción y permanezcan

ciertas incertidumbres políticas en la UEM, será

complicado ver al euro por encima de 1,20

eur/usd.

(*) Previsiones de medio plazo que se ha considerado conveniente actualizar respecto al anterior informe.

EXPECTATIVAS DE INDICADORES ANTERIOR PREVISIÓN VALORACIÓN/COMENTARIO

Alemania

Ifo sep.

Lunes 24 de septiembre

103,2 103,8 La escalada proteccionista pesa sobre la

confianza empresarial.

EEUU

Ped. bienes duraderos ago. (%) m/m

Miércoles 26 de septiembre

-1,7% 2,0% Los pedidos confirman la tendencia

positiva del sector manufacturero.

EEUU

Saldo comercial ago. (p) (m.m. USD)

Jueves 27 de septiembre

-72,0 -70,6 El déficit comercial se corrige levemente,

gracias a la fortaleza de las exportaciones.

UEM

IPC preliminar sep. (%) a/a

Viernes 28 de septiembre

2,0% 2,0% Las presiones inflacionistas se encuentran

bastante contenidas.

EEUU

Consumo privado ago. (%) m/m

Viernes 28 de septiembre

0,4% 0,3%

El consumo mantiene un ritmo de

crecimiento casi tan dinámico como el

registrado en el 2T18.

Cierre: 21 de septiembre de 2018 a las 12:30 h

BOLETÍN ECONÓMICO FINANCIERO | 21 DE SEPTIEMBRE DE 2018

3

ACTUALIDAD ECONÓMICA UE

May, entre la espada y la pared

El tiempo se le va agotando a Theresa May para alcanzar un acuerdo sobre el Brexit. El objetivo de que todo esté resuelto para el Consejo Europeo del 18 de octubre es poco realista. Todavía se está lejos de una solución en materias clave, como la frontera con Irlanda del Norte, la circulación de personas y el papel del Tribunal de Justicia de la UE, entre otras. May tiene todo en contra: sus propuestas, que ya contaban con una seria oposición en Reino Unido, han sido descartadas por Bruselas y, si se aproxima más a las posiciones de la UE, el rechazo del ala más antieuropeísta de su propio partido podría forzar nuevas elecciones. De hecho, ha aumentado la probabilidad de un segundo referéndum, opción que apoya más del 50% de la población. Por otra parte, en la UEM, la confianza empresarial sigue apuntando hacia un escenario de crecimiento estable: en septiembre, el IDC Markit de la UEM cayó levemente (54,2 vs 54,5), por el descenso en Alemania (55,3 vs 55,6) y Francia (53,6 vs 54,9).

EEUU Más crecimiento en el corto plazo

Los últimos indicadores siguen superando las expectativas. Por el lado de la demanda, la

riqueza neta de las familias volvió a registrar un nuevo máximo histórico en el 2T18 (8,6%

anualizado, hasta el 524% del PIB), lo que supone una señal de fortaleza para el consumo

en el corto plazo. Por el lado de la oferta, la producción industrial crece a un ritmo dinámico

(0,4%) y se inician más viviendas (9,2% vs -0,3%). Es previsible que el impacto negativo del

huracán Florence se refleje en los datos de actividad de septiembre, pero, se verá

compensado de forma positiva en los meses siguientes. Por otra parte, la guerra comercial

con China escala según lo previsto: Trump anunció que el 24 de septiembre se activarán los

aranceles sobre otros 200.000 millones de dólares de importaciones chinas (ya se ven

afectadas casi la mitad), aunque rebaja hasta el 10% el tipo de gravamen (a partir de enero

aumentará al 25%). La noticia ha coincidido con la publicación de un descenso puntual en

el déficit por cuenta corriente (2,0% del PIB en el 2T18 vs 2,4% anterior), gracias,

precisamente, al repunte temporal en las exportaciones de bienes asociado a un adelanto

de compras para evitar la subida de los aranceles.

Emergentes China y EEUU siguen enzarzados en su disputa comercial

La respuesta de China a las nuevas medidas proteccionistas de EEUU fue inmediata:

anunció aranceles, entre el 5%-10%, sobre 60.00 millones de dólares de importaciones

estadounidenses, que se suman a los 50.000 millones previamente adoptados. En total

supondrá gravar el 85% de las importaciones procedentes de EEUU. Por otra parte, el

gobierno turco ha presentado un escenario económico más creíble: un crecimiento del 3,8% en 2018 y del 2,3% en 2019 (por debajo de su media de largo plazo); y una inflación

cercana al 20% a finales de este año. Sin embargo, los mercados se han mostrado

escépticos, ya que no hay un plan concreto para resolver los problemas estructurales de la

economía, más allá de un recorte de gastos para 2019 inferior al 2,0% del PIB. Por último,

Rusia subió los tipos de interés en 25 pb, hasta el 7,5%, para contener las expectativas de

inflación, al alza por la depreciación del rublo (14% en el año frente al dólar).

España Tras la debilidad de la primera mitad del año, destaca positivamente el repunte de las exportaciones de mercancías, que registran en julio la tasa más alta en nueve meses (+9,8% interanual), apoyadas, en especial, en las de bienes de equipo. Sin embargo, las importaciones crecen muy por encima (+13,6%), lastradas por el encarecimiento de la factura energética, de modo que el déficit comercial prolonga su deterioro: el dato (3.248 millones de euros) es el peor en dicho mes de los últimos ocho años, mientras que, en términos acumulados de 12 meses, supera los 29.000 millones (2,5% del PIB), máximo desde el arranque de 2013. Por otro lado, las cifras de negocio sectoriales de julio muestran que la actividad empresarial mantiene un tono dinámico, sobre todo en los servicios, donde crece un 7% interanual (+5,8% en el 2T18), gracias al mejor comportamiento del comercio, sobre todo mayorista. En el caso de la industria, su ritmo de avance (+5,9%) coincide con el de abril-junio: contrasta el vigor de bienes de equipo e intermedios con la atonía de bienes de consumo.

Las exportaciones se reactivan

BOLETÍN ECONÓMICO FINANCIERO | 21 DE SEPTIEMBRE DE 2018

4

MERCADOS FINANCIEROS

Interbancario La semana que viene se reúne la Reserva Federal y, muy probablemente, subirá su tipo de

referencia en 25 pb hasta situarlo en 2,00%-2,25%, lo que no debería suponer una sorpresa

pues el mercado lo cotiza con una probabilidad del 100%. Más relevante que dicha decisión

serán los movimientos que puedan producirse en las previsiones de tipos de los consejeros

para los dos próximos años y, especialmente, las nuevas que publicarán para 2021, pues en

esta reunión se ampliará el horizonte de previsión. Esperamos revisiones al alza poco

relevantes para 2019 y 2020, considerando que las tensiones comerciales aún no han

tenido un impacto apreciable sobre la inflación, y un tipo para 2021 similar al de 2020,

reflejando la posibilidad del fin del ciclo alcista de tipos en 2020 (nuestras previsiones son

que pueda suceder, incluso, antes; en poco más de un año).

La Fed subirá tipos y revisará al alza sus previsiones

Deuda pública La tir a 10 años de EEUU superó, finalmente, la zona de resistencias situada en 3,00%-

3,05%. La relajación de los temores sobre las tensiones comerciales, los buenos datos

económicos en EEUU, el aumento de las perspectivas sobre los tipos de la Fed y un mayor

interés por invertir en activos de riesgo han respaldado este aumento de las tires, que ha

sido más intenso en los plazos largos. Ahora afronta una nueva zona de resistencias

(3,10%-3,15%) cuya ruptura sí que tendría implicaciones muy alcistas. La sobreventa

acumulada y la relevancia de estos niveles deberían propiciar que el mercado se tomara un

descanso antes de abordar su superación. En cuanto a la tir del bono alemán, también ha

registrado un repunte, si bien mucho más débil y con pérdida de vigor en las últimas sesiones, observándose que persiste cierto interés inversor. En este sentido, las emisiones

realizadas por Alemania y también por España en la semana se han resuelto con una

elevada demanda. Por ello, creemos que aún no se dan las condiciones para que su bono a

10 años supere la resistencia del 0,5%. Por otro lado, el Banco de Japón ha reducido sus

compras de bonos a más de 25 años, generando rumores de que está, intencionadamente,

guiando las tires hacia niveles más elevados, en un momento en el que el plazo a 10 años

se sitúa por encima del 0,10% (zona de máximos desde principios de 2016).

EEUU lidera el repunte de las tires, si bien de limitada intensidad

Renta variable Segunda semana consecutiva con avances, prácticamente, generalizados. Los inversores se han puesto en modo “risk on”, comprando activos de riesgo y vendiendo deuda, y todo ello a pesar de que EEUU ha confirmado la imposición de un arancel del 10% sobre una nueva ronda de productos chinos por valor de 200.000 millones. Naturalmente, China ha respondido con aranceles propios sobre importaciones de EEUU por valor de 60.000 millones de dólares. Está claro que el mercado está haciendo una lectura benigna de las consecuencias de esta escalada, no porque sea inocua, sino porque se confía en que no se llegue a mayores, donde el peor escenario sería un arancel de EEUU sobre todas sus importaciones. Algunos cálculos apuntan, en tal caso, a caídas del BPA del S&P 500 de hasta un 25% y de contracción de múltiplos, lo cual haría los descensos aún más abultados (se apuntan niveles teóricos de un S&P 500 en torno a los 2200 puntos). No sabemos si esto ocurrirá o no, con un presidente como Trump que, además, encara elecciones legislativas en noviembre. Si ocurre, no tenemos la menor duda de que las bolsas sufrirán; si la guerra comercial se quedara en el punto que está ahora, las ganancias en las bolsas podrían sostenerse.

Se relativizan los riesgos de la guerra comercial

Divisas La cumbre europea ha concluido y los titulares no pueden ser más inquietantes para el Reino Unido y su moneda. Los líderes de la UE han rechazado el plan de May, creando una situación llena de interrogantes en la que, incluso, no se descarta la posibilidad de un segundo referéndum. Al conocer el desenlace, la libra se ha debilitado con el euro, pasando de 0,885 a 0,892 eur/gbp en las primeras horas del viernes. Las opciones a partir de ahora están muy abiertas, con dos extremos; por un lado, que se refuerce la posición de los partidarios de un Brexit duro, en cuyo caso la libra, muy probablemente, caería como poco hasta los mínimos del año pasado (0,925 eur/gbp) y, por otro, que gane probabilidad la celebración de un nuevo referéndum que dé la victoria a los contrarios al Brexit, lo cual sería muy bien recibido por la libra (podría fortalecerse hasta 0,87-0,86 eur/gbp).

Tiempos agitados le esperan a la libra esterlina

BOLETÍN ECONÓMICO FINANCIERO | 21 DE SEPTIEMBRE DE 2018

5

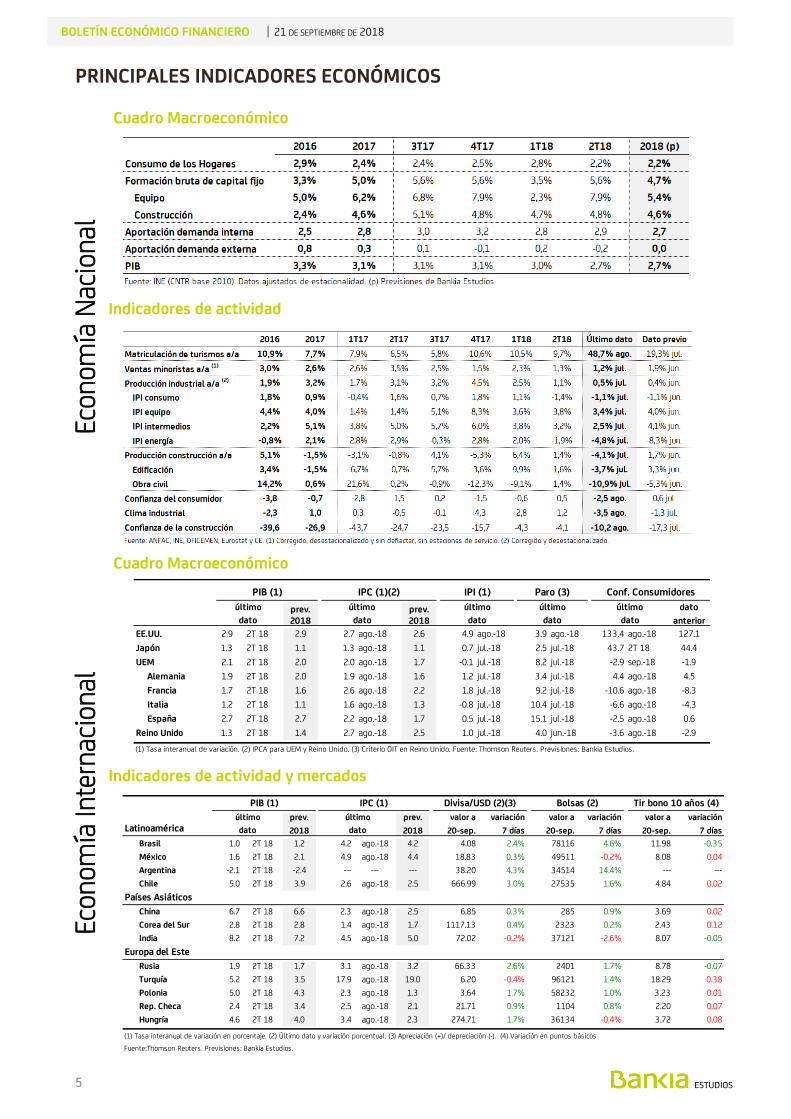

PRINCIPALES INDICADORES ECONÓMICOS Ec

onom

ía N

acio

nal

Cuadro Macroeconómico

Indicadores de actividad

Econ

omía

Inte

rnac

iona

l

Cuadro Macroeconómico

Indicadores de actividad y mercados

prev. prev. dato

2018 2018 anterior

EE.UU. 2.9 2T 18 2.9 2.7 ago.-18 2.6 4.9 ago.-18 3.9 ago.-18 133.4 ago.-18 127.1

Japón 1.3 2T 18 1.1 1.3 ago.-18 1.1 0.7 jul.-18 2.5 jul.-18 43.7 2T 18 44.4

UEM 2.1 2T 18 2.0 2.0 ago.-18 1.7 -0.1 jul.-18 8.2 jul.-18 -2.9 sep.-18 -1.9

Alemania 1.9 2T 18 2.0 1.9 ago.-18 1.6 1.2 jul.-18 3.4 jul.-18 4.4 ago.-18 4.5

Francia 1.7 2T 18 1.6 2.6 ago.-18 2.2 1.8 jul.-18 9.2 jul.-18 -10.6 ago.-18 -8.3

Italia 1.2 2T 18 1.1 1.6 ago.-18 1.3 -0.8 jul.-18 10.4 jul.-18 -6.6 ago.-18 -4.3

España 2.7 2T 18 2.7 2.2 ago.-18 1.7 0.5 jul.-18 15.1 jul.-18 -2.5 ago.-18 0.6

Reino Unido 1.3 2T 18 1.4 2.7 ago.-18 2.5 1.0 jul.-18 4.0 jun.-18 -3.6 ago.-18 -2.9

(1) Tasa interanual de variación. (2) IPCA para UEM y Reino Unido. (3) Criterio OIT en Reino Unido. Fuente: Thomson Reuters. Previsiones: Bankia Estudios.

último

datodato dato

último

dato

último último último

dato

PIB (1) IPC (1)(2) Conf. ConsumidoresParo (3)IPI (1)

prev. prev. valor a variación valor a variación valor a variaciónLatinoamérica 2018 2018 20-sep. 7 días 20-sep. 7 días 20-sep. 7 días

Brasil 1.0 2T 18 1.2 4.2 ago.-18 4.2 4.08 2.4% 78116 4.6% 11.98 -0.35

México 1.6 2T 18 2.1 4.9 ago.-18 4.4 18.83 0.3% 49511 -0.2% 8.08 0.04

Argentina -2.1 2T 18 -2.4 --- --- --- 38.20 4.3% 34514 14.4% --- ---

Chile 5.0 2T 18 3.9 2.6 ago.-18 2.5 666.99 3.0% 27535 1.6% 4.84 0.02

Países Asiáticos

China 6.7 2T 18 6.6 2.3 ago.-18 2.5 6.85 0.3% 285 0.9% 3.69 0.02

Corea del Sur 2.8 2T 18 2.8 1.4 ago.-18 1.7 1117.13 0.4% 2323 0.2% 2.43 0.12

India 8.2 2T 18 7.2 4.5 ago.-18 5.0 72.02 -0.2% 37121 -2.6% 8.07 -0.05

Europa del Este

Rusia 1.9 2T 18 1.7 3.1 ago.-18 3.2 66.33 2.6% 2401 1.7% 8.78 -0.07

Turquía 5.2 2T 18 3.5 17.9 ago.-18 19.0 6.20 -0.4% 96121 1.4% 18.29 0.38

Polonia 5.0 2T 18 4.3 2.3 ago.-18 1.3 3.64 1.7% 58232 1.0% 3.23 0.01

Rep. Checa 2.4 2T 18 3.4 2.5 ago.-18 2.1 21.71 0.9% 1104 0.8% 2.20 0.07

Hungría 4.6 2T 18 4.0 3.4 ago.-18 2.3 274.71 1.7% 36134 -0.4% 3.72 0.08

(1) Tasa interanual de variación en porcentaje. (2) Último dato y variación porcentual. (3) Apreciación (+)/ depreciación (-). (4) Variación en puntos básicos

Fuente:Thomson Reuters. Previsiones: Bankia Estudios.

Tir bono 10 años (4)PIB (1) IPC (1)

último

dato

último

dato

Divisa/USD (2)(3) Bolsas (2)

BOLETÍN ECONÓMICO FINANCIERO | 21 DE SEPTIEMBRE DE 2018

6

EVOLUCIÓN DE LOS PRINCIPALES MERCADOS

UEM EEUU1 UK JAPÓN

2 MÉXICO BRASIL

0,00 1,75-2,00 0,75 -0,06 7,75 6,501 Rango de tipos fijado por la Fed. 2 Tipo de interés a un día.

Spread

Plazo 20-sep 1 semana el mes el año Eur-OIS

1 Día -0,366 0,00 -0,02 -0,02 --

2 semanas -0,371 0,00 0,00 0,00 --

1 Mes -0,372 0,00 0,00 0,00 -0,01

3 Meses -0,319 0,00 0,00 0,01 0,03

6 Meses -0,268 0,00 0,00 0,00 0,09

12 Meses -0,168 0,00 0,00 0,02 0,18

Divisa 1 M 3 M 6M 12 M Pdte 12m-1m

Dólar 2,18 2,35 2,57 2,89 0,70

Libra 0,73 0,80 0,89 1,06 0,33

Yen -0,10 -0,04 0,02 0,14 0,24

Vencimiento Euro Dólar Libra Yen Franco suiz.

dic-18 -0,300 2,68 0,86 0,080 -0,73

mar-19 -0,285 2,86 0,97 0,090 -0,72

jun-19 -0,265 3,01 1,07 0,105 -0,69

sep-19 -0,195 3,10 1,16 0,115 -0,64

Spread Tipo a: 3 m 6 m 12 m

Plazo 20-sep 1 semana el mes el año Bono-Swap En:

1 año -0,25 0,00 0,00 0,01 -- 3 m -0,298 -0,248 -0,143

5 años 0,36 0,04 0,08 0,04 0,15 6 m -0,285 -0,229 --

10 años 0,97 0,04 0,10 0,09 0,54 12 m -- -0,097 0,056

Plazo 20-sep 1 semana el mes el año

3 años 0,00 0,02 0,06 0,00

5 años 0,51 0,03 0,05 0,11

10 años 1,51 0,04 0,04 -0,06

País 20-sep 1 semana el mes el año

Alemania -0,53 0,01 0,08 0,10

España -0,21 0,02 0,05 0,13

EEUU 2,80 0,05 0,18 0,92

País 20-sep 1 semana el mes el año

Alemania 0,47 0,05 0,15 0,04

España 1,51 0,04 0,04 -0,06

Italia 2,88 -0,07 -0,35 0,87

Francia 0,79 0,05 0,11 0,00

R. Unido 1,59 0,08 0,16 0,40

EEUU 3,06 0,09 0,20 0,66

EEUU Alemania Francia España

Interés real 0,92 -1,13 -0,64 0,01

Inflación implícita 2,15 1,30 1,38 0,76

Δ año infl. implícita 0,17 0,00 -0,05 0,14

Holanda Francia Bélgica España

Prima (p.p.) 0,11 0,32 0,33 1,04

Δ en el año 0,00 -0,04 0,12 -0,10

Portugal Italia Irlanda Grecia

Prima (p.p.) 1,41 2,41 0,49 3,60

Δ en el año -0,10 0,82 0,25 -0,09

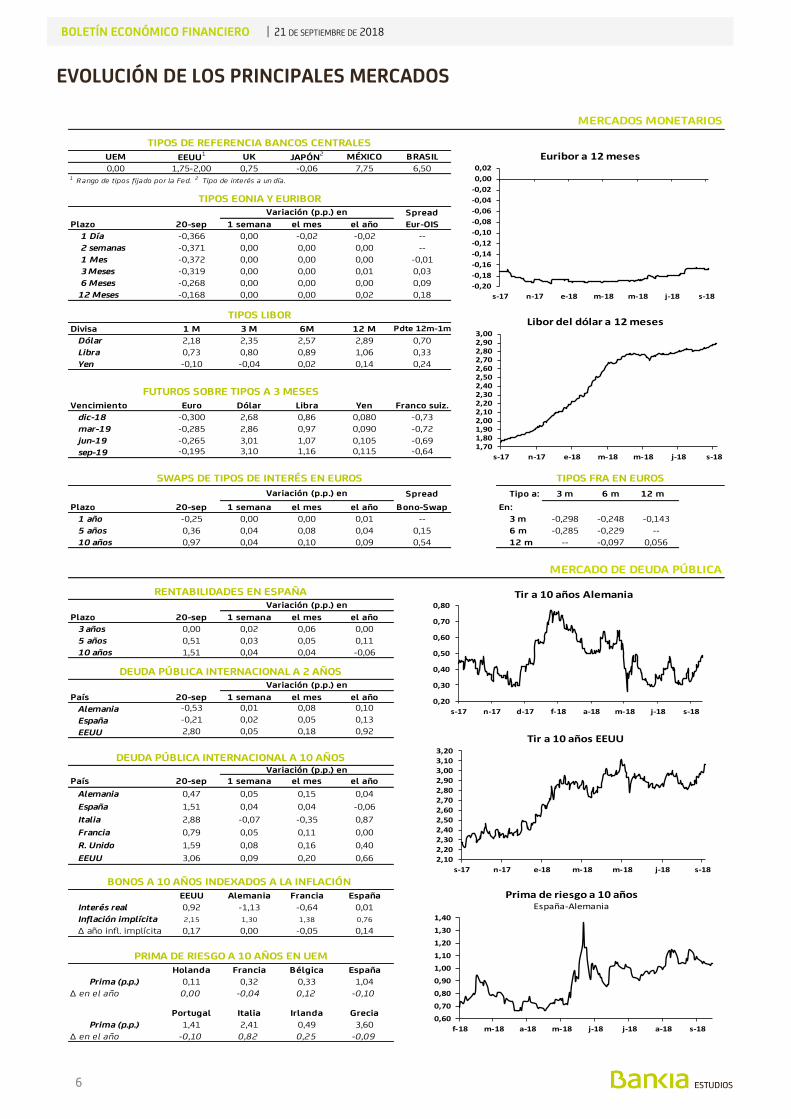

MERCADOS MONETARIOS

MERCADO DE DEUDA PÚBLICA

RENTABILIDADES EN ESPAÑA

TIPOS DE REFERENCIA BANCOS CENTRALES

TIPOS EONIA Y EURIBOR

SWAPS DE TIPOS DE INTERÉS EN EUROS

TIPOS LIBOR

Variación (p.p.) en

Variación (p.p.) en

FUTUROS SOBRE TIPOS A 3 MESES

BONOS A 10 AÑOS INDEXADOS A LA INFLACIÓN

Variación (p.p.) en

Variación (p.p.) en

PRIMA DE RIESGO A 10 AÑOS EN UEM

TIPOS FRA EN EUROS

Variación (p.p.) en

DEUDA PÚBLICA INTERNACIONAL A 2 AÑOS

DEUDA PÚBLICA INTERNACIONAL A 10 AÑOS

0,20

0,30

0,40

0,50

0,60

0,70

0,80

s-17 n-17 d-17 f-18 a-18 m-18 j-18 s-18

Tir a 10 años Alemania

-0,20

-0,18

-0,16

-0,14

-0,12

-0,10

-0,08

-0,06

-0,04

-0,02

0,00

0,02

s-17 n-17 e-18 m-18 m-18 j-18 s-18

Euribor a 12 meses

1,701,801,902,002,102,202,302,402,502,602,702,802,903,00

s-17 n-17 e-18 m-18 m-18 j-18 s-18

Libor del dólar a 12 meses

2,10

2,20

2,30

2,40

2,50

2,60

2,70

2,80

2,90

3,00

3,10

3,20

s-17 n-17 e-18 m-18 m-18 j-18 s-18

Tir a 10 años EEUU

0,60

0,70

0,80

0,90

1,00

1,10

1,20

1,30

1,40

f-18 m-18 a-18 m-18 j-18 j-18 a-18 s-18

Prima de riesgo a 10 añosEspaña-Alemania

BOLETÍN ECONÓMICO FINANCIERO | 21 DE SEPTIEMBRE DE 2018

7

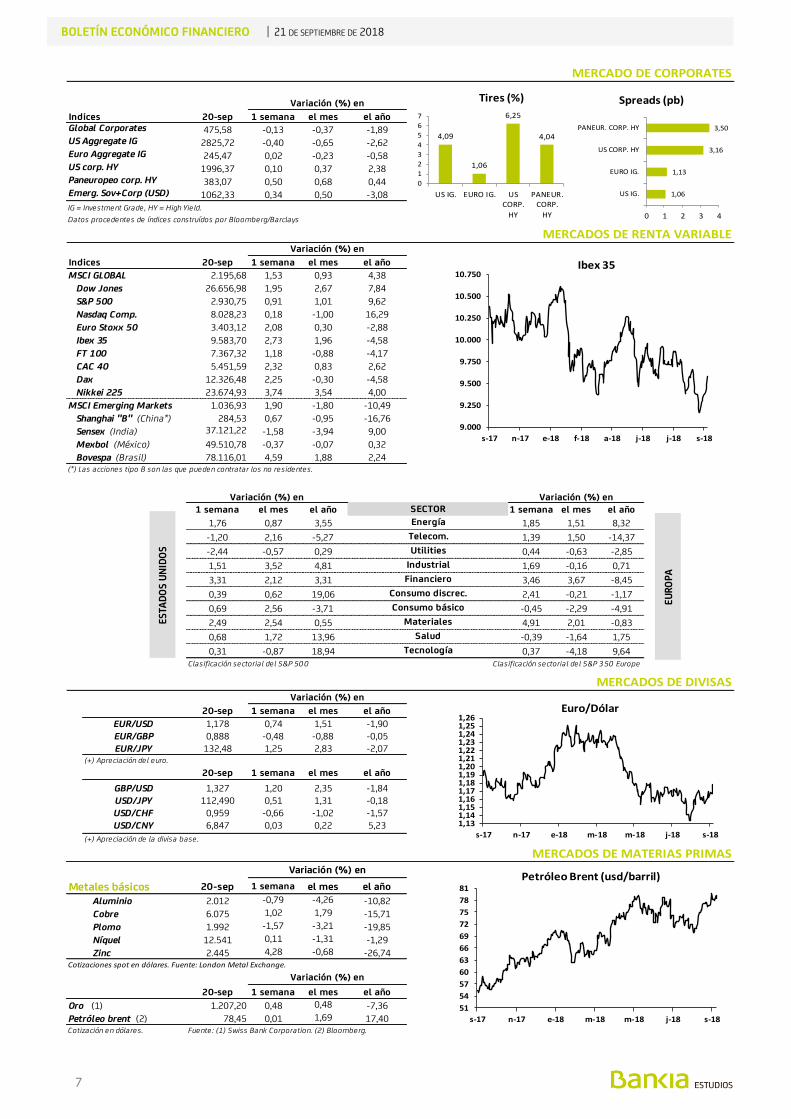

Indices 20-sep 1 semana el mes el añoGlobal Corporates 475,58 -0,13 -0,37 -1,89US Aggregate IG 2825,72 -0,40 -0,65 -2,62Euro Aggregate IG 245,47 0,02 -0,23 -0,58US corp. HY 1996,37 0,10 0,37 2,38Paneuropeo corp. HY 383,07 0,50 0,68 0,44Emerg. Sov+Corp (USD) 1062,33 0,34 0,50 -3,08

IG = Investment Grade, HY = High Yield.

Datos procedentes de índices construídos por Bloomberg/Barclays

Indices 20-sep 1 semana el mes el año

MSCI GLOBAL 2.195,68 1,53 0,93 4,38

Dow Jones 26.656,98 1,95 2,67 7,84

S&P 500 2.930,75 0,91 1,01 9,62

Nasdaq Comp. 8.028,23 0,18 -1,00 16,29

Euro Stoxx 50 3.403,12 2,08 0,30 -2,88

Ibex 35 9.583,70 2,73 1,96 -4,58

FT 100 7.367,32 1,18 -0,88 -4,17

CAC 40 5.451,59 2,32 0,83 2,62

Dax 12.326,48 2,25 -0,30 -4,58

Nikkei 225 23.674,93 3,74 3,54 4,00

MSCI Emerging Markets 1.036,93 1,90 -1,80 -10,49

Shanghai "B" (China*) 284,53 0,67 -0,95 -16,76

Sensex (India) 37.121,22 -1,58 -3,94 9,00

Mexbol (México) 49.510,78 -0,37 -0,07 0,32

Bovespa (Brasil) 78.116,01 4,59 1,88 2,24(*) Las acciones tipo B son las que pueden contratar los no residentes.

1 semana el mes el año 1 semana el mes el año

1,76 0,87 3,55 1,85 1,51 8,32

-1,20 2,16 -5,27 1,39 1,50 -14,37

-2,44 -0,57 0,29 0,44 -0,63 -2,85

1,51 3,52 4,81 1,69 -0,16 0,71

3,31 2,12 3,31 3,46 3,67 -8,45

0,39 0,62 19,06 2,41 -0,21 -1,17

0,69 2,56 -3,71 -0,45 -2,29 -4,91

2,49 2,54 0,55 4,91 2,01 -0,83

0,68 1,72 13,96 -0,39 -1,64 1,75

0,31 -0,87 18,94 0,37 -4,18 9,64Clasificación sectorial del S&P 500 Clasificación sectorial del S&P 350 Europe

20-sep 1 semana el mes el año

EUR/USD 1,178 0,74 1,51 -1,90

EUR/GBP 0,888 -0,48 -0,88 -0,05

EUR/JPY 132,48 1,25 2,83 -2,07(+) Apreciación del euro.

20-sep 1 semana el mes el año

GBP/USD 1,327 1,20 2,35 -1,84

USD/JPY 112,490 0,51 1,31 -0,18

USD/CHF 0,959 -0,66 -1,02 -1,57

USD/CNY 6,847 0,03 0,22 5,23

(+) Apreciación de la divisa base.

Metales básicos 20-sep 1 semana el mes el año

Aluminio 2.012 -0,79 -4,26 -10,82

Cobre 6.075 1,02 1,79 -15,71

Plomo 1.992 -1,57 -3,21 -19,85

Níquel 12.541 0,11 -1,31 -1,29

Zinc 2.445 4,28 -0,68 -26,74Cotizaciones spot en dólares. Fuente: London Metal Exchange.

20-sep 1 semana el mes el año

Oro (1) 1.207,20 0,48 0,48 -7,36

Petróleo brent (2) 78,45 0,01 1,69 17,40Cotización en dólares. Fuente: (1) Swiss Bank Corporation. (2) Bloomberg.

MERCADO DE CORPORATES

MERCADOS DE RENTA VARIABLE

MERCADOS DE DIVISAS

MERCADOS DE MATERIAS PRIMAS

SECTOR

Energía

Telecom.

Utilities

Industrial

Financiero

Consumo discrec.

Consumo básico

Materiales

Salud

Tecnología

Variación (%) en

Variación (%) en

Variación (%) en

Variación (%) en Variación (%) en

Variación (%) en

Variación (%) en

1,02

1,05

1,08

1,11

1,14

1,17

1,20

1,23

1,26

s-17 n-17 e-18 m-18 m-18 j-18 s-18

Euro/Dólar

9.000

9.250

9.500

9.750

10.000

10.250

10.500

10.750

11.000

11.250

11.500

11.750

12.000

s-17 n-17 e-18 f-18 a-18 j-18 j-18 s-18

Ibex 35

34

40

46

52

58

64

70

76

82

s-17 n-17 e-18 m-18 m-18 j-18 s-18

Petróleo Brent (usd/barril)

4,09

1,06

6,25

4,04

0

1

2

3

4

5

6

7

US IG. EURO IG. USCORP.

HY

PANEUR.CORP.

HY

Tires (%)

1

1

3

3

0 1 2 3 4

US IG.

EURO IG.

US CORP. HY

PANEUR. CORP. HY

Spreads (pb)

1,131,141,151,161,171,181,191,201,211,221,231,241,251,26

s-17 n-17 e-18 m-18 m-18 j-18 s-18

Euro/Dólar

9.000

9.250

9.500

9.750

10.000

10.250

10.500

10.750

s-17 n-17 e-18 f-18 a-18 j-18 j-18 s-18

Ibex 35

51

54

57

60

63

66

69

72

75

78

81

s-17 n-17 e-18 m-18 m-18 j-18 s-18

Petróleo Brent (usd/barril)

ESTA

DO

S U

NID

OS

EURO

PA

4,09

1,06

6,25

4,04

0

1

2

3

4

5

6

7

US IG. EURO IG. USCORP.

HY

PANEUR.CORP.

HY

Tires (%)

1,06

1,13

3,16

3,50

0 1 2 3 4

US IG.

EURO IG.

US CORP. HY

PANEUR. CORP. HY

Spreads (pb)

BOLETÍN ECONÓMICO FINANCIERO | 21 DE SEPTIEMBRE DE 2018

8

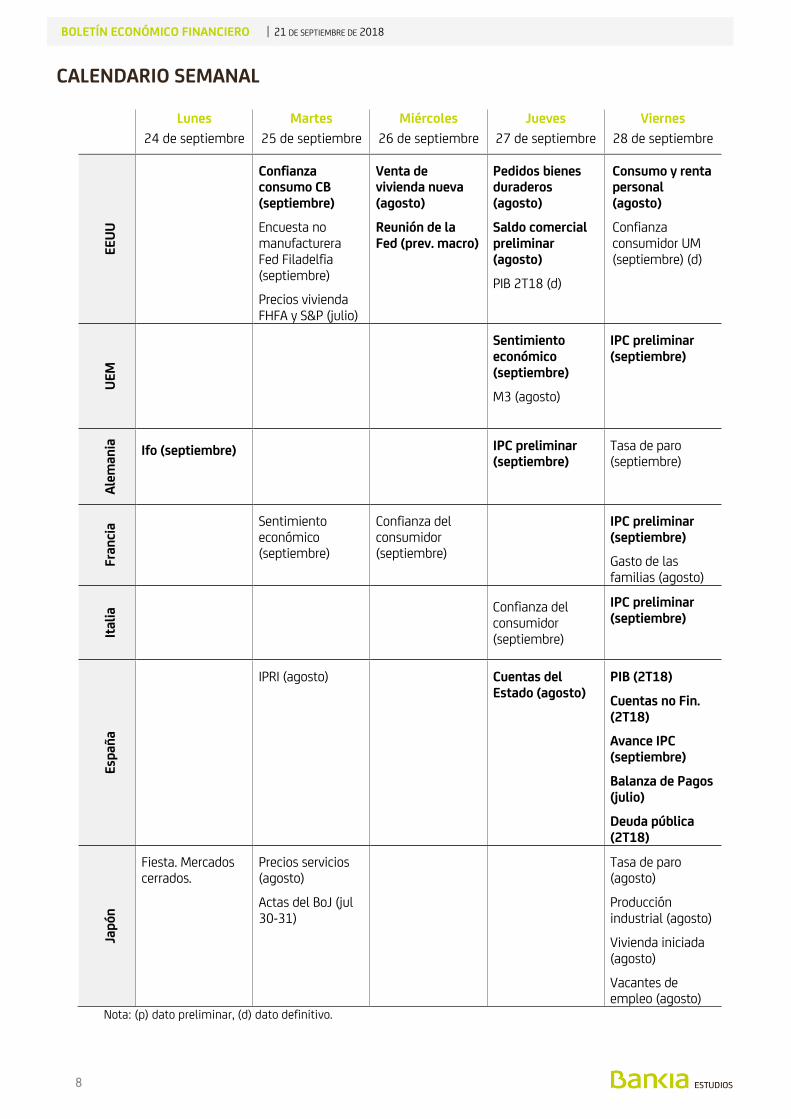

CALENDARIO SEMANAL

Lunes

24 de septiembre

Martes

25 de septiembre

Miércoles

26 de septiembre

Jueves

27 de septiembre

Viernes

28 de septiembre

EE

UU

Confianza consumo CB (septiembre)

Encuesta no manufacturera Fed Filadelfia (septiembre)

Precios vivienda FHFA y S&P (julio)

Venta de vivienda nueva (agosto)

Reunión de la Fed (prev. macro)

Pedidos bienes duraderos (agosto)

Saldo comercial preliminar (agosto)

PIB 2T18 (d)

Consumo y renta personal (agosto)

Confianza consumidor UM (septiembre) (d)

UE

M

Sentimiento económico (septiembre)

M3 (agosto)

IPC preliminar (septiembre)

Ale

man

ia

Ifo (septiembre) IPC preliminar (septiembre)

Tasa de paro (septiembre)

Fran

cia Sentimiento

económico (septiembre)

Confianza del consumidor (septiembre)

IPC preliminar (septiembre)

Gasto de las familias (agosto)

Ital

ia Confianza del

consumidor (septiembre)

IPC preliminar (septiembre)

Esp

aña

IPRI (agosto) Cuentas del Estado (agosto)

PIB (2T18)

Cuentas no Fin. (2T18)

Avance IPC (septiembre)

Balanza de Pagos (julio)

Deuda pública (2T18)

Jap

ón

Fiesta. Mercados cerrados.

Precios servicios (agosto)

Actas del BoJ (jul 30-31)

Tasa de paro (agosto)

Producción industrial (agosto)

Vivienda iniciada (agosto)

Vacantes de empleo (agosto)

Nota: (p) dato preliminar, (d) dato definitivo.

Advertencia

legal

Este documento ha sido elaborado por Bankia, S.A. (“Bankia”) y se presenta exclusivamente para propósitos de información. Este documento no es un folleto, ni supone una oferta o recomendación para realizar una inversión.

Este documento no constituye un compromiso de suscripción, ni una oferta de financiación, ni una oferta para vender, ni una solicitud de oferta para comprar valores de Bankia, los cuales deberán estar sujetos a aprobaciones internas de Bankia.

Bankia no garantiza la exactitud de la información contenida en este documento, ni que la misma sea completa. La información aquí contenida se ha obtenido de fuentes consideradas fidedignas por Bankia, pero Bankia no manifiesta ni garantiza que sea completa ni exacta, en particular respecto a los datos suministrados por terceros. Este documento puede contener información resumida o no auditada, y se invita a sus receptores a consultar la documentación e información pública presentada por Bankia a las autoridades de supervisión del mercado de valores. Todas las opiniones y estimaciones están dadas a la fecha indicada en el documento por lo que pueden ser objeto de cambio. El valor de cualquier inversión puede fluctuar como consecuencia de cambios en el mercado. La información de este documento no tiene por objeto predecir resultados futuros y no se da ninguna garantía respecto a la misma.

Este documento incluye, o puede incluir, información o consideraciones referidas a futuro. Dicha información o consideraciones representan la opinión y expectativas de Bankia relativas al desarrollo de su negocio y generación de ingresos, pero tal desarrollo puede verse sustancialmente afectado en el futuro por ciertos riesgos, incertidumbres y otros factores relevantes que pueden hacer que el esperado desarrollo de negocio y generación de ingresos difieran sustancialmente de nuestras expectativas. Estos factores incluyen, entre otros i) situación del mercado, factores macroeconómicos, directrices gubernamentales y de supervisión, ii) movimientos en los mercados de valores nacional e internacional, tipos de cambio y tipos de interés, así como cambios en el riesgo de mercado y operacional, iii) presión de la competencia, iv) cambios tecnológicos, v) procedimientos judiciales y de arbitraje, y vi) variaciones en la situación financiera o solvencia de nuestros clientes, deudores y contrapartidas. Información adicional acerca de los riesgos que podrían afectar la situación financiera de Bankia, puede ser consultada en el Documento de Registro aprobado e inscrito en el Registro Oficial de la Comisión Nacional del Mercado de Valores.

La distribución del presente documento en otras jurisdicciones puede estar prohibida por lo que los receptores del presente documento o quienes finalmente obtengan copia o ejemplar del mismo, se convierten en responsables de tener conocimiento de dichas restricciones y cumplirlas.

Este documento no revela todos los riesgos ni otros aspectos significantes relacionados con la inversión en los valores/ operaciones de Bankia. Antes de realizar cualquier operación, los potenciales inversores deben asegurarse de que entienden en su totalidad los términos de los valores/operaciones y los riesgos inherentes a los mismos. Este documento no es un folleto para los valores que se describen en el mismo. Los potenciales inversores sólo deben suscribir valores de Bankia teniendo en cuenta la información publicada en el correspondiente folleto de Bankia y no sobre la base de la información contenida en este documento