Embed Size (px)

Citation preview

Banca de DesarrolloBOLETIN ESTADISTICO

DICIEMBRE 2007

3

Junta de Gobierno

Propietarios Suplentes

Presidente

Guillermo Enrique Babatz Torres Yerom Castro Fritz

Secretario

Jorge Leonardo González García Arcelia Olea Leyva

Vocales

Agustín Guillermo Carstens Carstens María Eugenia Casar Pérez

Alejandro Mariano Werner Wainfeld Gerardo Rodríguez Regordosa

Javier Laynez Potisek Genaro Alarcón Benito

Guillermo Zamarripa Escamilla Miguel Messmacher Linartas

Rafael Gamboa González Ricardo Ernesto Ochoa Rodríguez

Guillermo Ortiz Martínez José Gerardo Quijano León

Everardo Elizondo Almaguer Francisco Joaquín Moreno y Gutiérrez

Guillermo Güemez García Fernando Luis Corvera Caraza

Manuel Aguilera Verduzco Manuel Agustín Calderón de las Heras

Moisés J. Schwartz Rosenthal Gabriel Ramírez Fernández

Jesús Alan Elizondo Flores Carlos Quevedo López

Patricio Bustamante Martínez Miguel Ángel Garza Castañeda

4

Responsable de la información:Dirección General de Análisis y RiesgosInsurgentes Sur 1971, Torre Norte piso 6, Méx. D. F. tel. 14-54-64-21 y 22.

Elaboración y Publicación:Supervisión en Jefe de Análisis tels. 14-54-64-21 y 22Supervisión de Difusión tel. 14-54-64-49.Insurgentes Sur 1971, Torre Norte piso 6, México, D. F.

Funcionarios

Presidente

Guillermo Enrique Babatz Torres

Vicepresidentes

Patricio Bustamante Martínez

Yerom Castro Fritz

Jesús Alan Elizondo Flores

Víctor Gabriel Galván Candiani

Miguel Ángel Garza Castañeda

Jorge Leonardo González García

Carlos Quevedo López

Benjamín Vidargas Rojas

Titular del Órgano Interno de Control en la CNBV

Benigno Estrada Rodríguez

Secretario de la Presidencia

Viviana Garza Salazar

5

El presente boletín se elaboró por personal de laComisión Nacional Bancaria y de Valores a partir de la información

disponible al 11 de abril de 2008 y contenida en los reportes regulatorios que las entidades supervisadas envían a dicha Comisión.

6

Presentación ...........................................................................................................................................7

Nota Técnica ...........................................................................................................................................9

Evolución de la Banca de Desarrollo ........................................................................................... 15

Estadísticas de la Banca de Desarrollo ......................................................................................... 41

Participación en el Mercado ..................................................................................................................42

Indicadores Financieros ...........................................................................................................................42

Costo Promedio de Captación Total ..................................................................................................43

Capitalización ................................................................................................................................................43

Sucursales y Personal por Banco .........................................................................................................43

Estados Financieros de la Banca de Desarrollo .............................................................................44

Cartera de Crédito y Captación de la Banca de Desarrollo .....................................................45

Nafin ...............................................................................................................................................................47

Banobras .........................................................................................................................................................51

Bancomext .....................................................................................................................................................55

Banjército ......................................................................................................................................................59

Bansefi .............................................................................................................................................................63

Hipotecaria Federal ..................................................................................................................................67

Financiera Rural ..........................................................................................................................................71

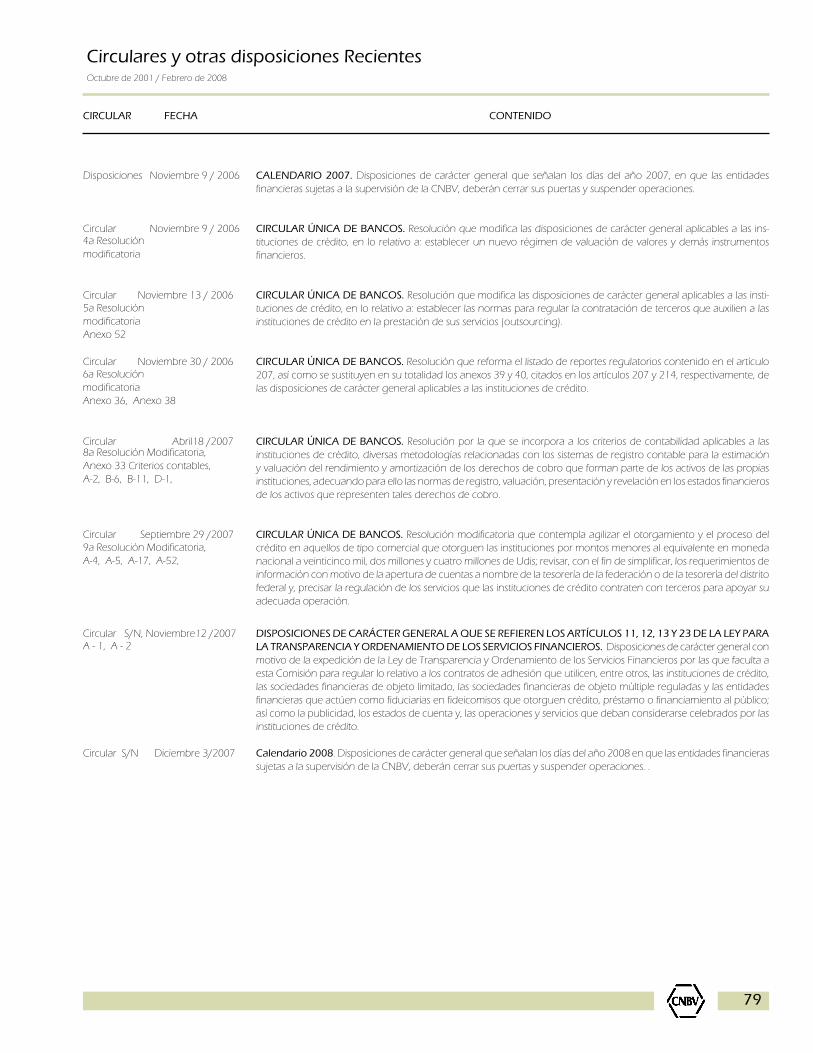

Circulares y otras disposiciones vigentes .................................................................................... 75

Indice

7

La Comisión Nacional Bancaria y de Valores (CNBV) emite el presente Boletín para cumplir con

lo dispuesto por la fracción XXIII del artículo 4° de la Ley de la Comisión Nacional Bancaria y de

Valores.

Mediante la difusión amplia y confiable de información financiera especializada, se persigue

proveer a los mercados y al público en general de los elementos necesarios que faciliten el análisis

y seguimiento del estado o situación en que se encuentran estas instituciones de crédito y de los

mercados en que participan.

En este sentido, se presenta información respecto de las principales cifras y estadísticas que muestra

la Banca de Desarrollo, en base a la siguiente clasificación:

Evolución de la Banca de Desarrollo durante el último trimestre.

Estadísticas del sistema en su conjunto, así como de cada banco en lo particular.

Se incluye una relación de Circulares y otras disposiciones recientes emitidas por la CNBV y otras

autoridades financieras.

Finalmente, informamos que en los datos del Total del Sistema no se eliminan las operaciones

interbancarias, en virtud de que interesa evaluar los riesgos de la intermediación total de la Banca

de Desarrollo, al mismo tiempo que se pretende homologar los cuadros contenidos en este boletín

con la información presentada para Banca Múltiple.

Cabe señalar que los datos consignados, se han obtenido de la información que las Instituciones

Bancarias envían a esta Comisión. Su contenido y autenticidad son estricta responsabilidad de ellas;

sin embargo, dicha información está sujeta a nuestros procesos selectivos de revisión para determinar

su razonabilidad y apego a los criterios de registro contable establecidos.

Presentación

8

La CNBV publica información estadística y financiera de la Banca de Desarrollo en Internet, en su

página

www.cnbv.gob.mx

La información estadística y financiera de la Banca de Desarrollo y el Boletín Estadístico del sector

están disponibles en Internet de manera gratuita bajo el siguiente esquema:

El Boletín Estadístico de Banca de Desarrollo a través de Internet, se puede consultar en

formato PDF.

La información financiera que presenta la CNBV a través de Internet consiste en:

1. Datos agregados del Sistema.- Series trimestrales a partir de septiembre de 1997.

2. Datos individuales por banco.- Información trimestral de cada uno de los bancos a partir de

septiembre de 1997.

3. Comparativos entre bancos.- Series trimestrales a partir de septiembre de 1997.

En caso de que el usuario requiera mayor información o aclaración, ésta podrá ser solicitada al área

de Supervisión de Información de la Comisión Nacional Bancaria y de Valores, Insurgentes Sur 1971,

Torre Norte 6° Piso, Col. Guadalupe Inn. C.P. 01020, México, D.F. Tel. 5724-6437, Fax 5724-6873, o

vía Internet a la página antes señalada.

9

Nota Técnica

ANTECEDENTES

Los precedentes históricos de la Banca de desarrollo se remontan a los albores del siglo XIX, momento de la acelerada industrialización en los países europeos, que requirió de grandes instituciones financieras. La más antigua fue la Société Générale pour Favoriser L’Industre Nationale, creada en Holanda en 1822. Más tarde (cerca de 1850) se crean en Francia, y en los años próximos a 1900 su creación se extendió a toda Europa y Japón.

El origen de las instituciones de Banca de desarrollo en México se tiene en la década de los años 20, y desde esos tiempos su papel ha sido el de instrumento de la política económica nacional. En México, al igual que en otros países, la banca de desarrollo fue creada para proveer servicios financieros en los sectores prioritarios para el desarrollo integral de la nación.

En México se crearon los siguientes bancos: Banco Nacional de Crédito Agrícola (1926), Banco Nacional Hipotecario Urbano y de Obras Públicas (1933, hoy Banobras), Nacional Financiera (1934), Banco Nacional de Crédito Ejidal (1935) y Banco Nacional de Comercio Exterior (1937).

La banca de desarrollo mexicana ha sido promotora decidida del ahorro y la inversión, del desarrollo del sistema financiero, del crecimiento de la planta industrial y de proyectos de gran impacto regional, así como de las grandes obras de infraestructura, y de las empresas y sectores claves para el desarrollo nacional.

En este largo periodo de existencia, la banca de desarrollo ha pasado por tres etapas en su desempeño. En los primeros años las tareas se enfocaron a la reconstrucción material del país, posteriormente actuó en la estrategia de la sustitución de importaciones y en las dos décadas recientes se ha especializado con la finalidad de apoyar la modernización de los sectores productivos y coadyuvar en la inserción de la economía en los mercados mundiales.

SITUACIÓN ACTUAL

Actualmente existen seis instituciones que constituyen el sistema de Banca de desarrollo, con un amplio espectro en cuanto a los sectores de atención: pequeña y mediana empresa, obra pública, apoyo al comercio exterior, vivienda y promoción del ahorro y crédito popular. Estas instituciones son:

Nacional Financiera (Nafin) Banco Nacional de Comercio Exterior (Bancomext) Banco Nacional de Obras Públicas (Banobras) Sociedad Hipotecaria Federal (SHF) Banco Nacional del Ejército, Fuerza Aérea y Armada (Banjército) Banco del Ahorro Nacional y Servicios Financieros (Bansefi)

10

Las tareas de Nafin están enfocadas a la promoción del desarrollo industrial y regional, atendiendo sobre todo a las pequeñas y medianas empresas que se ubican en áreas de la economía que requieren apoyos específicos, así como aquéllas que tienen carácter estratégico en el desarrollo regional o nacional. Asimismo, apoya a las medianas empresas en el mercado bursátil y a intermediarios financieros en la colocación de deuda para el desarrollo de los mercados financieros.

Las actividades de Bancomext se centran en la promoción del comercio exterior, para incrementar el valor de las exportaciones y el número de exportadores, con apoyos crediticios y asesoría técnica y promocional a las empresas exportadoras y a aquellas que están vinculadas con las exportaciones, considerando a las pequeñas y medianas. Asimismo, tiene como objetivo impulsar la captación de inversión extranjera en el país y la inversión mexicana en el exterior.

Banobras procura crear un mercado de créditos para los estados y municipios, con actividades de promoción para que la banca comercial también canalice recursos a estos usuarios. El banco orienta sus recursos primordialmente para financiar la creación de infraestructura y servicios públicos, pero también para apoyar el fortalecimiento financiero de las instituciones de los gobiernos locales.

Banjército es una institución que se dedica básicamente a proporcionar servicios de banca y crédito a los miembros del ejército, fuerza aérea y armada del país, así como servicios bancarios al público en general.

En los años recientes se han realizado profundos cambios en la estructura del sistema de la banca de desarrollo, que responde a la nueva situación económica del país y a los requerimientos de los sectores en materia de atención y financiamiento. De esta manera algunas instituciones dejaron de operar, y se crearon otras para sustituir actividades y mejorarlas, como son los casos de la SHF, Bansefi y la Financiera Rural.(FR). Esta última comenzó operaciones como tal en enero de 2003 sustituyendo en las funciones sustantivas de crédito al Sistema Banrural.

Bansefi se creó en junio del 2001 como banco de desarrollo, y en enero de 2002 entró en vigor el decreto de transformación del Patronato del Ahorro Nacional (Pahnal). Ha venido apoyando el proceso de transición de las entidades del sector de ahorro y crédito popular (EACPs) en intermediarios financieros regulados y promoviendo la cultura financiera. Asimismo, ha venido trabajando en la construcción de una red de distribución, “L@ red de la gente”, para que a través de este mecanismo, que aglutina sucursales de entidades del sector y de Bansefi, se ofrezcan productos y servicios financieros, infraestructura tecnológica y la coordinación de apoyos del Gobierno Federal y de otros organismos.

La SHF se constituyó en enero del 2002, es fiduciaria del Fondo de Operación y Financiamiento Bancario a la Vivienda (FOVI) e inició operaciones en febrero del mismo año. Los programas en materia de vivienda tienen ambiciosas metas en cuanto a la oferta y adquisición de ésta. En este contexto la SHF como institución de servicio financiero, conjunta esfuerzos con el sector público, privado y social para ampliar la cobertura y mejorar la calidad de la vivienda. Esta entidad tiene como objetivo impulsar el desarrollo de los mercados primario y secundario de crédito a la vivienda, mediante el otorgamiento de garantías destinadas a la construcción, adquisición y mejora de la vivienda, preferentemente de interés social.

11

Por otra parte, en diciembre del 2002 se decretó la disolución y liquidación del sistema Banrural, y a la vez se constituyó la FR como organismo descentralizado de la Administración Pública Federal y bajo la supervisión de la Comisión Nacional Bancaria y de Valores, para atender las actividades financieras del campo: agropecuarias, forestales, de pesca y otras más que están vinculadas con el medio rural; de manera que para dar cumplimiento a los objetivos ofrece créditos, presta servicios financieros y da apoyo técnico a los productores e intermediarios financieros rurales. Conviene anotar que la FR no forma parte del sistema de Banca de desarrollo.

OBJETIVOS Y ESTRATEGIAS

En los propósitos de la política de financiamiento, y en particular sobre el impulso al ahorro interno, es de fundamental importancia promover una mayor canalización de los recursos a través del sistema financiero. En esta estrategia se ha venido transformando la Banca de desarrollo, para un mejor desempeño en el papel de aumentar la inversión en infraestructura, mejorar el desarrollo regional del país y apoyar a sectores estratégicos y a empresas no atendidas por las entidades financieras privadas.

La Banca de desarrollo juega un papel fundamental, a través de la creación y constitución de diversos instrumentos y mecanismos financieros, tales como los apoyos y financiamientos otorgados a los sectores prioritarios para el desarrollo integral del país. Su operación en el segundo piso propicia el desarrollo de actividades a través de intermediarios financieros especializados.

La actividad de la Banca de desarrollo no se limita al otorgamiento de créditos y garantías, también incluye servicios complementarios como la asistencia técnica, la capacitación, la promoción de una mejor gestión empresarial y la identificación y promoción de proyectos.

Para lograr la asignación eficiente de recursos crediticios, la banca de desarrollo ha adecuado sus políticas para hacerlas congruentes con el nuevo escenario nacional e internacional, ha tenido que modificar sus políticas y buscar métodos que le permitan hacer llegar sus productos y servicios a los sectores que requieren mayor apoyo. En cada una de las áreas de competencia de las instituciones se han tenido avances significativos para impulsar las actividades económicas. Los nuevos bancos pretenden eliminar rezagos en sectores que resultan estratégicos en la situación actual de la economía; así como procurar mayor eficiencia en la utilización de recursos en regiones específicas.

MARCO JURÍDICO Y REGULATORIO 1

El marco normativo primario aplicable al sistema de banca de desarrollo es la siguiente:

Jurídico

Leyes Orgánicas de cada una de las instituciones Ley de Instituciones de Crédito Ley de la Comisión Nacional Bancaria y de Valores

1 Para mayor detalle sobre el tema se debe consultar la sección “Circulares y otras disposiciones vigentes” de este Boletín.

12

Reglamento de la Comisión Nacional Bancaria y de Valores Ley del Banco de México

Regulatorio y de Supervisión

Disposiciones Generales Aplicables a las Instituciones de Crédito Circulares relativas a la calificación de la cartera, a los criterios contables y a la administración

integral de riesgos. Oficios aplicables a la banca de desarrollo

MEJORES PRÁCTICAS

Las reformas aplicadas al marco jurídico, así como a la actividad de regulación y supervisión, de las instituciones de Banca de desarrollo, permiten incorporar nuevas estrategias con el propósito de fortalecer y hacer más eficiente su actuación en el mercado, entre las que destacan las siguientes:

Mejorar las prácticas corporativas.- Se incorporó la figura de consejero independiente, se establecieron las causas de remoción e impedimentos aplicables a los consejeros y al director general

Rendición de cuentas y transparencia en las operaciones de las instituciones de la Banca de desarrollo.- Las instituciones de Banca de desarrollo enviarán periódicamente al Congreso de la Unión diversa información con la que darán a conocer los resultados de su operación y su situación financiera. Se estableció la obligación de dar a conocer al público en general, a través de los medios electrónicos con los que cuente cada institución, información sobre su situación financiera y sus programas

Medidas de carácter prudencial.- Las instituciones de Banca de desarrollo constituyeron un fideicomiso que les permite hacer frente a sus contingencias de capital, a partir de la captación entre el público, sin necesidad de comprometer recursos fiscales. Por otra parte, se requiere a las entidades la aplicación de medidas de control para la actividad crediticia, tales como el establecimiento de políticas y procedimientos para mejorar el otorgamiento y la seguridad de los créditos; asimismo, existe un proceso de constante actualización en la normatividad relativa a regulación prudencial en materia de administración de riesgos, aproximándose a las mejores prácticas sugeridas en el Nuevo Acuerdo de Capital de Basilea (Basilea II). En torno a este tema se crearon el Comité de Administración Integral de Riesgos y se constituyeron los Comités de Información y Unidades de enlace para cumplir con la Ley de Transparencia y Acceso a la Información Gubernamental

13

Modernización administrativa.- Cada institución decidirá sobre sus gastos e inversiones, siempre que se mantengan dentro de los parámetros programados. Se otorgaron facultades a los Consejos Directivos para decidir sobre su organización interna y programas, dentro de los parámetros que establezca la SHCP. Además, se aprobó la creación de Comités de Recursos Humanos y Desarrollo Institucional

Fortalecimiento de operaciones.- Se buscó robustecer las operaciones, guardando congruencia con finanzas públicas sanas, mediante la autorización de los límites y modalidades del endeudamiento neto externo e interno, así como de su intermediación financiera. Se estableció la obligación de realizar sus operaciones diversificando sus riesgos y se facultó al Consejo Directivo para autorizar la tenencia por cuenta propia de títulos inscritos en el Registro Nacional de Valores, representativos del capital social de sociedades, así como la forma de administrarlos

Simplificación y modernización en los requerimientos de la información para la supervisión.- Con entrada en vigor de la Circular Unificada de las instituciones de crédito: Banca múltiple y Banca de desarrollo, se logró que la Banca de desarrollo revele información de manera estandarizada con la de la Banca múltiple, aplicando los principios contables generalmente aceptados y los criterios contables emitidos por la Comisión Nacional Bancaria y de Valores. Esto significa un avance en los procesos de modernización en el envió-recepción de la información, a la vez que se logra una mejor calidad de la misma

Requerimientos de capitalización.- Mediante un decreto se reformaron y adicionaron diversas disposiciones de la Ley de Instituciones de Crédito, con la finalidad de actualizar y homogeneizar el régimen de capitalización para las instituciones de la Banca múltiple y de la Banca de desarrollo, correspondiente a las operaciones sujetas a riesgo, tanto de mercado como de crédito, Asimismo, con el propósito de continuar en el proceso de convergencia de la regulación bancaria con estándares internacionales

Metodologías de calificación de cartera de crédito.- Permite la aplicación de metodologías internas para la calificación de la cartera de crédito en todos los segmentos: consumo, hipotecario y comercial. Asimismo se incorporan metodologías para mitigar riesgos (garantías) y metodologías para calificar la cartera de crédito a Estados y Municipios

Seguridad en banca electrónica.- Es necesario prever los requisitos mínimos que deberán observar las instituciones de crédito en cuanto a las operaciones y servicios de banca electrónica (equipos, medios electrónicos y otros), para el procesamiento de datos y redes de telecomunicaciones, ya sean privados o públicos, con la finalidad de brindar seguridad y confidencialidad en el uso de la información, contando con mecanismos que controlen la integridad de dicha información y la continuidad de los servicios; asi como para cubrir las responsabilidades en la utilización de dichos medios, a fin de prevenir la realización de operaciones irregulares o ilegales, y de acuerdo con las sanas prácticas internacionales

14

Nuevos criterios contables.- Se están aplicando nuevos criterios contables a partir de 2007, con la finalidad de actualizar las reglas de registro, valuación, presentación y revelación de información para que sean comparables con los estándares de las normas internacionales de información financiera. Asimismo, para facilitar la comparabilidad de la información que se proporciona a las autoridades, a los mercados y al público en general

Transparencia y ordenamiento de los servicios financieros.- Para fomentar la disminución de las comisiones y las tasas de interés, así como establecer un régimen de adecuada protección a los intereses de los usuarios de los servicios financieros

15

Diciembre 2007

EVOLUCION DE LA

Banca de Desarrolloy Financiera Rural

17

Evolución de la Banca de Desarrollo y Financiera Rural 1 Diciembre 2007

Notas relevantes de los Estados Financieros Auditados(Cifras en millones de pesos de diciembre de 2007)

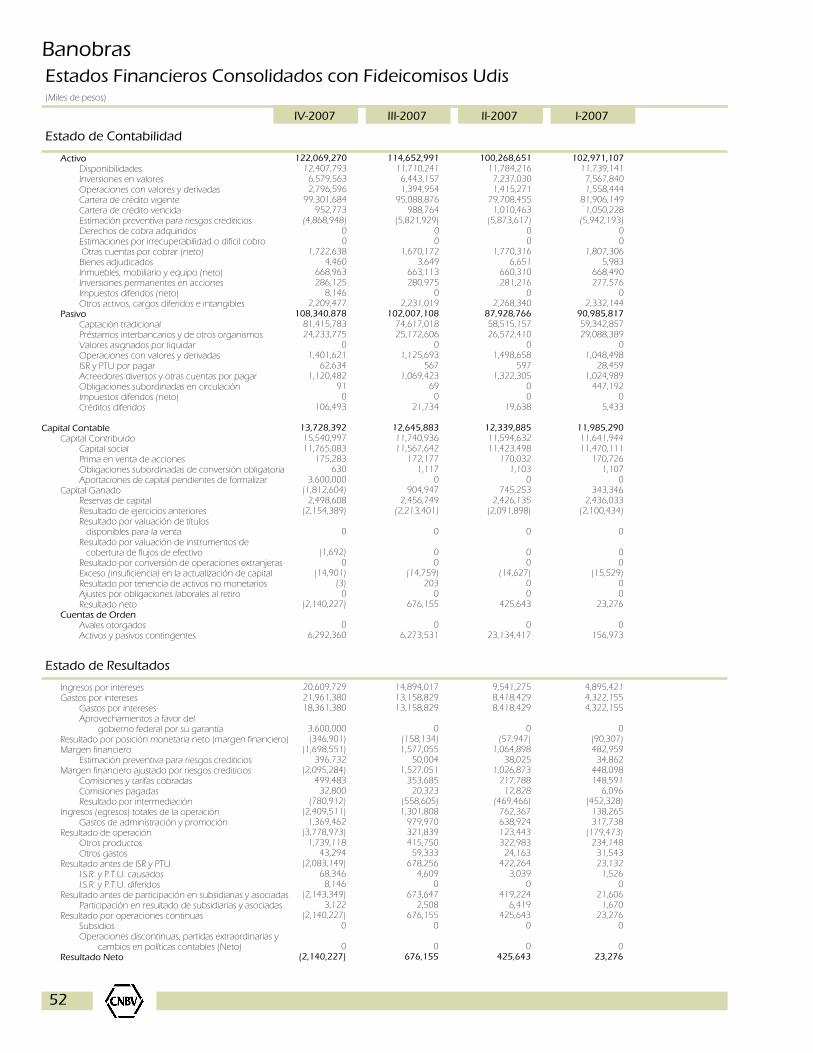

Banobras

q Al amparo del Artículo 11 de la Ley de Ingresos de la Federación para el ejercicio fiscal de 2007 la SHCP, el 12 de diciembre de 2007 instruyó a Banobras el pago de un aprovechamiento por $3,600, por concepto de la garantía soberana del Gobierno Federal sobre los pasivos de la Institución. Dicho aprovechamiento se enteró a la Tesorería de la Federación el 14 de diciembre de 2007 y afectó los resultados del ejercicio, en el rubro de margen financiero

q Con base en los criterios contables aplicables, en el ejercicio 2007 se registraron $1,561 en el rubro de otros productos, derivado de la cancelación de excedentes de estimaciones preventivas para riesgos crediticios, lo que se explica principalmente por la cancelación de estimaciones preventivas adicionales al proceso de calificación de cartera crediticia

q En relación con la evaluación de variaciones en los ingresos financieros y en el valor económico, en el ejercicio 2007 se presenta un efecto neto favorable de $1,181, resultante de comparar egresos por la constitución de estimaciones preventivas para riesgos crediticios por $380, e ingresos derivados de su liberación, por $1,561 en tanto que en el ejercicio 2006 el efecto neto de la constitución y liberación derivaron en un saldo acreedor de $1,213

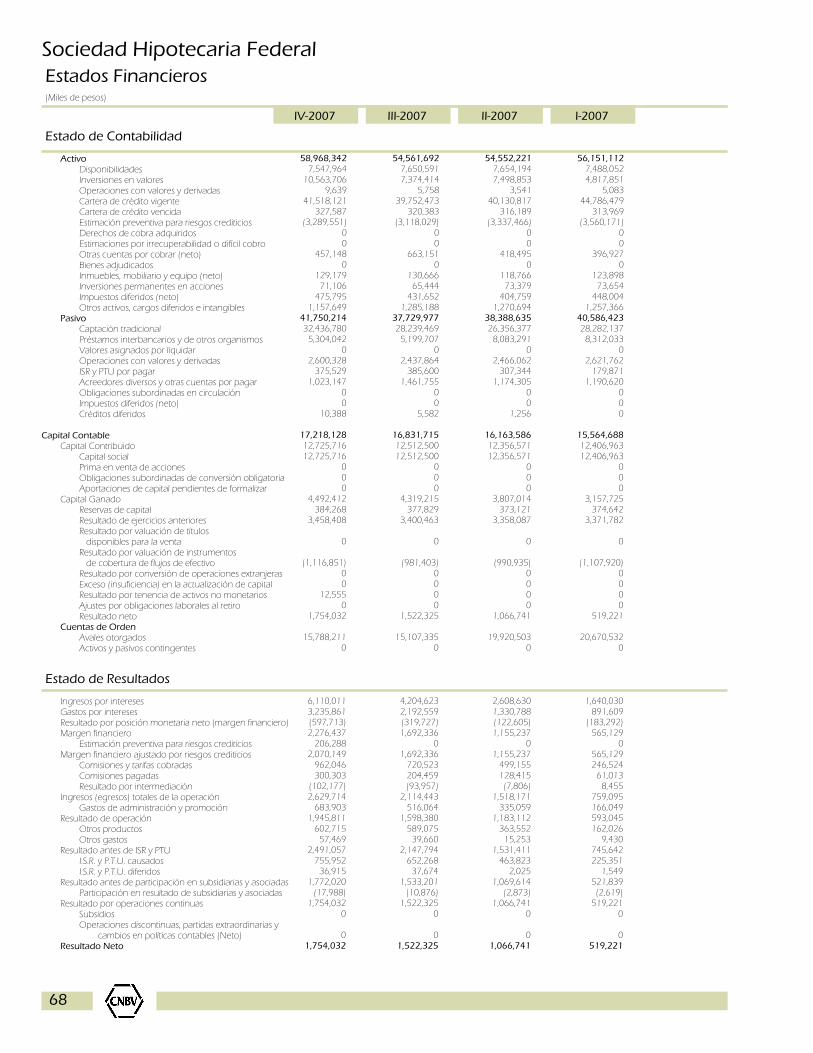

Sociedad Hipotecaria Federal

q El margen financiero de 2007 registró una disminución respecto a 2006 de 8.7% y una disminución de 12.5% respecto de 2005; estos cambios afectados en parte por la cesión de cartera de FOVISSSTE y el correspondiente pago de pasivos, operaciones que se mantuvieron vigentes durante los años 2005 y hasta julio de 2006. Los ingresos por intereses en 2007, así como los gastos por intereses presentaron una disminución de 33.3% y 46.3% respectivamente, respecto a los presentados en 2006, y una disminución de 48.0% y de 63.2% respectivamente, respecto a 2005

q SHF recibe financiamientos de organismos internacionales (Banco Mundial y Banco Interamericano de Desarrollo) para programas de apoyo a la vivienda, los cuales al 31 de diciembre de 2007 presentaron una disminución del 38.9% respecto al saldo a esa misma fecha en 2006 debido a amortizaciones de los préstamos normales y a un prepago efectuado por SHF al préstamo con el Gobierno Federal durante el tercer trimestre de 2007

1 La Banca de desarrollo está integrada por seis instituciones: Nafin, Banobras, Bancomext, Banjército, Bansefi y la Sociedad Hipotecaria Federal (SHF). La Financiera Rural es un organismo descentralizado, con objetivos de atender con instrumentos de crédito y garantías a las actividades productivas del medio rural; está bajo la supervisión y regulación de la CNBV.

18

q Al 31 de diciembre de 2007 y 2006, SHF ha otorgado créditos a 6 y 7 intermediarios financieros respectivamente, cuyo monto en lo individual es superior al 10% del capital básico de SHF y que en su conjunto ascienden a $36,222 y $43,044 respectivamente. Asimismo, el saldo de los tres mayores intermediarios asciende a $23,384 y $27,518 al 31 de diciembre de 2007 y 2006, respectivamente

Bancomext

q El capital contable de Bancomext se ubicó $369 y $2,448 por arriba de los dos ejercicios anteriores respectivamente alcanzando un nivel de $8,662. Lo anterior derivado de las aportaciones para futuros aumentos de capital efectuadas por el Gobierno Federal a través de la SHCP correspondiendo al presente ejercicio $269 y $2,811 ($2,449 en pesos corrientes) al 2006, y de los resultados del ejercicio que para 2007 ascendieron a una utilidad de $125 y a una pérdida de $307 para el ejercicio de 2006

q El 9 de julio de 2007 fue firmado el contrato de Fideicomiso de ProMéxico, actuando el Gobierno Federal, por conducto de la SHCP, como fideicomitente y Bancomext como institución fiduciaria, quien deberá traspasar al Fideicomiso los diversos bienes que ha venido utilizando en la realización de las funciones para la promoción al comercio exterior y la atracción de inversión extranjera directa. En tanto no se lleve a cabo la totalidad de dicha transferencia, la Institución continuará ejecutando dichas operaciones y los gastos comprobados y justificados en que incurra para tal efecto desde la constitución de dicho Fideicomiso se cubrirán con cargo al patrimonio del mismo. Al 31 de diciembre de 2007 la Institución generó una cuenta por cobrar al Fideicomiso por $296 y obtuvo del Gobierno Federal una aportación al capital social por $269

Bansefi

q Con fecha 27 de diciembre de 2007, Afore de la Gente, compañía asociada al 48.9%, le transfirió a Bansefi su infraestructura, sistemas, bienes, derechos y obligaciones (“Capacidad operativa”), así como la correspondiente de las Siefores. El precio de la transferencia ascendió a $122, sobre el cual el banco pagó, a la firma del contrato, un anticipo por el 50% del monto total de la operación. El 10% será pagadero a la recepción de los manuales de operación de procesos certificados y el 40% restante, estará sujeto al acta de entrega-recepción formal de la capacidad operativa

q El banco firmó un convenio con el ISSSTE para transferirle dicha “Capacidad operativa”, por un monto de $142, recibiendo un anticipo por el 50% del monto total y el restante estará sujeto al acta de entrega-recepción de la capacidad operativa

Financiera Rural

q Durante el 2007 el Gobierno Federal otorgó recursos patrimoniales a la Financiera Rural por $539, de los cuales $313 fueron para la constitución del Fondo de Garantías Líquidas y $226 para el Programa de Capacitación, Asesoría y Organización de Productores e IFRs

19

Evolución de la Banca de Desarrollo2 Diciembre 2007

ACTIVOS

Al cierre de diciembre de 2007 el saldo de los Activos de la Banca de desarrollo fue de 442,076 mdp, lo cual significa un incremento de 42,480 mdp (8.98%) respecto a septiembre. Sin embargo, en relación con diciembre de 2006 implica una disminución de 23,315 mdp (8.45%).

La reducción anual en los Activos estuvo determinada en parte por el decremento que se registró en Nafin de 40,440 mdp (23,86%) y en Bancomext de 11,474 mdp (15.98%). Si bien en Bansefi se observó un aumento de 440 mdp, significa una caída en términos reales de 0.16%. Por otro lado, Banobras presentó un incremento de 20,969 mdp (16.37%), SHF de 3,603 mdp (2.65%) y Banjército de 3,587 mdp (18.53%).

Al cierre del 4T07 la distribución del sector por tamaño de activos es: Nafin con 34.42%, Banobras con 27.61%, Bancomext con 17.65%, SHF con 13.34%, Banjército con 4.34% y Bansefi con 2.63%.

CARTERA DE CRÉDITO

En diciembre de 2007 el saldo de la Cartera de crédito total fue de 255,962 mdp, cantidad mayor en 3,182 mdp respecto a lo reportado en el trimestre anterior, pero significa una caída de 0.25% en términos reales. En relación con diciembre de 2006 se registró una disminución de 51,220 mdp (19.69%).

2 Las cifras se presentan en mdp corrientes, las variaciones y las gráficas son en términos reales en pesos de diciembre de 2007, a excepción de donde se indique lo contrario.

ActivosDiciembre de 2007

SHF13.34%

Bansefi 2.63%

Nafin34.42%

Banjército4.34%

Banobras27.61%

Bancomext17.65%

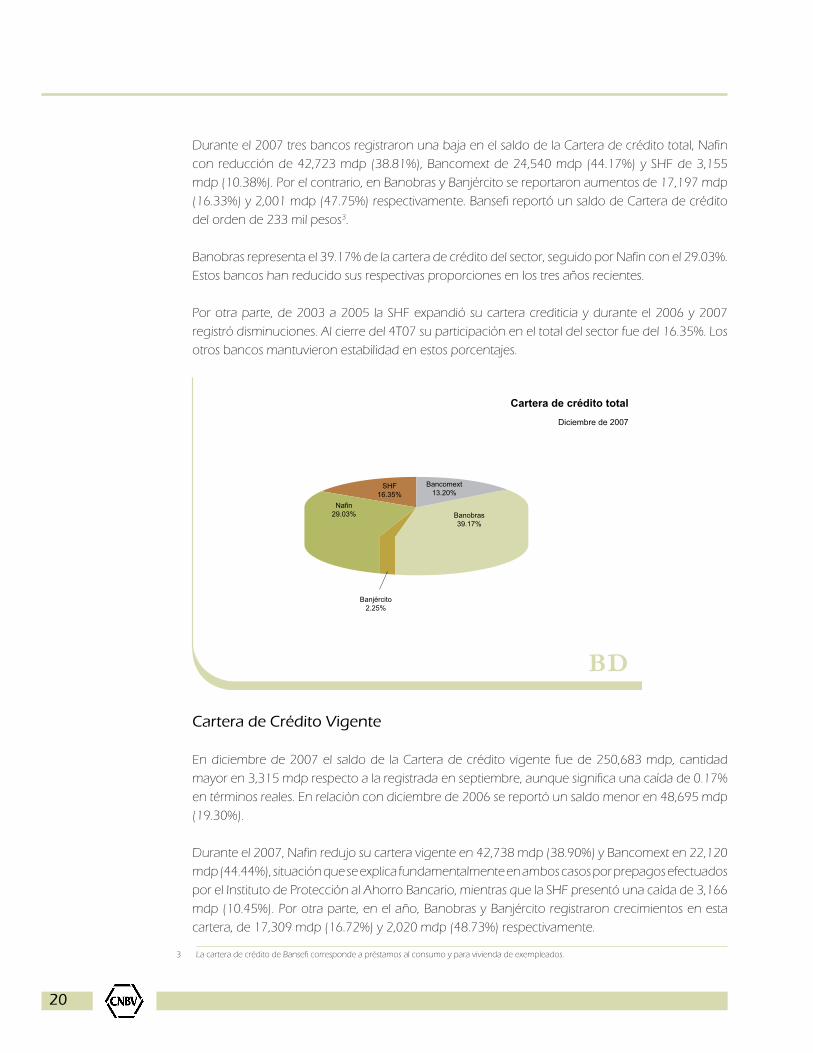

BD

20

Durante el 2007 tres bancos registraron una baja en el saldo de la Cartera de crédito total, Nafin con reducción de 42,723 mdp (38.81%), Bancomext de 24,540 mdp (44.17%) y SHF de 3,155 mdp (10.38%). Por el contrario, en Banobras y Banjército se reportaron aumentos de 17,197 mdp (16.33%) y 2,001 mdp (47.75%) respectivamente. Bansefi reportó un saldo de Cartera de crédito del orden de 233 mil pesos3.

Banobras representa el 39.17% de la cartera de crédito del sector, seguido por Nafin con el 29.03%. Estos bancos han reducido sus respectivas proporciones en los tres años recientes.

Por otra parte, de 2003 a 2005 la SHF expandió su cartera crediticia y durante el 2006 y 2007 registró disminuciones. Al cierre del 4T07 su participación en el total del sector fue del 16.35%. Los otros bancos mantuvieron estabilidad en estos porcentajes.

Cartera de Crédito Vigente

En diciembre de 2007 el saldo de la Cartera de crédito vigente fue de 250,683 mdp, cantidad mayor en 3,315 mdp respecto a la registrada en septiembre, aunque significa una caída de 0.17% en términos reales. En relación con diciembre de 2006 se reportó un saldo menor en 48,695 mdp (19.30%). Durante el 2007, Nafin redujo su cartera vigente en 42,738 mdp (38.90%) y Bancomext en 22,120 mdp (44.44%), situación que se explica fundamentalmente en ambos casos por prepagos efectuados por el Instituto de Protección al Ahorro Bancario, mientras que la SHF presentó una caída de 3,166 mdp (10.45%). Por otra parte, en el año, Banobras y Banjército registraron crecimientos en esta cartera, de 17,309 mdp (16.72%) y 2,020 mdp (48.73%) respectivamente.

3 La cartera de crédito de Bansefi corresponde a préstamos al consumo y para vivienda de exempleados.

SHF16.35%

Nafin29.03%

Banjército2.25%

Banobras39.17%

Bancomext13.20%

Cartera de crédito totalDiciembre de 2007

BD

21

El 97.45% de la Cartera de crédito vigente se ubica en el segmento Comercial, que a la vez está integrado por los rubros de Entidades gubernamentales (51.48%), Entidades financieras (32.97%) y Actividad empresarial o comercial (13.00%).

0

50

100

150

200

250

300

350

400

450

500

SHF

Nafin

Banjército

Banobras

Bancomext

Dic 07 Sep 07 Jun 07 Mar 07 Dic 06 Sep 06 Jun 06 Mar 06 Dic 05

Cartera de crédito vigenteMiles de millones de pesos de diciembre de 2007

BD

Entidades gubernamentales51.48%

Actividad empresarialo comercial

13.00%

Vivienda0.79%

Entidades financieras32.97%

Consumo1.76%

Cartera de crédito vigenteDiciembre de 2007

BD

22

Durante el 2007 se observó un incremento en los Créditos comerciales de 3,419 mdp, pero significa una caída en términos reales de 2.26%. Los tres grandes rubros que integran este segmento tuvieron un comportamiento diferenciado durante el año. Los créditos dirigidos a las Entidades financieras crecieron en 5,565 mdp (3.33%), los orientados hacia la Actividad empresarial o comercial registraron una reducción de 1,232 mdp (7.13%) y los otorgados a las Entidades gubernamentales disminuyeron 915 mdp (4.30%).

Banobras presenta el 40.55% de los créditos comerciales y Nafin el 30.21%. SHF aporta el 16.99% y Banxcomext el 12.25%.

Los Créditos al consumo tuvieron una expansión de 1,373 mdp (39.89%) durante el 2007. Banjército aporta el 99.14% del total. Los Créditos a la vivienda crecieron en 662 mdp (45.08%). Banjército concentra el 69.16% del total de los créditos de vivienda, Banobras el 11.48%, Nafin el 10.95% y Bancomext el 7.24%. La SHF tiene el restante 1.16%.

Cartera de crédito vencida

En diciembre de 2007 el saldo de la Cartera de crédito vencida fue de 5,279 mdp, lo cual implica una disminución de 132 mdp (3.90%) respecto a lo observado en septiembre y también es un monto menor en 2,525 mdp (34.80%) en relación con lo reportado en diciembre de 2006.

Dicha reducción en el 2007 estuvo determinada en parte por la contracción que se registró en Bancomext de 2,421 mdp (41.80%). Otros tres bancos también mostraron una baja en esta cartera: Banobras de 112 mdp (13.73%) y Banjército de 18.4 mdp (52.20%). SHF mostró un aumento en el saldo de sus créditos morosos de 10.8 mdp, lo cual significa una reducción en términos reales de 0.34%. Nafin registró un aumento en esta cartera de 15.3 mdp (1.72%).

Bancomext, que concentra el 84.1% de su cartera vencida en un solo acreditado, representa el 69.90% del total de la cartera vencida del sector; Banobras el 18.05%, la SHF el 6.20%, Nafin el 5.51% y Banjército el 0.34%.

23

Por otra parte, el 95.64% de la Cartera vencida se ubica en el segmento Comercial, la cual tuvo una disminución, durante el 2007, de 2,505 mdp (35.58%), resultado que estuvo determinado por la baja que se observó en el rubro de Actividad empresarial o comercial de 2,540 mdp (64.68%).

Por lo anterior, en diciembre de 2007 una elevada proporción de la Cartera vencida se ubica en Entidades financieras con el 65.28% y durante el año tuvo un incremento de 40.0 mdp, pero implica una caída en términos reales de 2.49%. Por su parte, la cartera ubicada en Entidades gubernamentales (el 2.53% del total) disminuyó en 5.4 mdp (7.36%).

La Cartera de crédito vencida en Vivienda representó el 3.07% del total, y durante 2007 registró una disminución de 10.0 mdp (9.24%). En tanto que la cartera de Consumo representó el 1.29%, con una reducción durante el año de 15.59%.

0

2

4

6

8

10

SHF

Nafin

Banjército

Banobras

Bancomext

Dic 07 Sep 07 Jun 07 Mar 07 Dic 06 Sep 06 Jun 06 Mar 06 Dic 05

Cartera de crédito vencidaMiles de millones de pesos de diciembre de 2007

BD

Consumo1.29%

Empresarialo comercial

27.83%

Entidades gubernamentales2.53%

Entidadesfinancieras

65.28%

Viivienda3.07%

Cartera de crédito vencidaDiciembre de 2007

BD

24

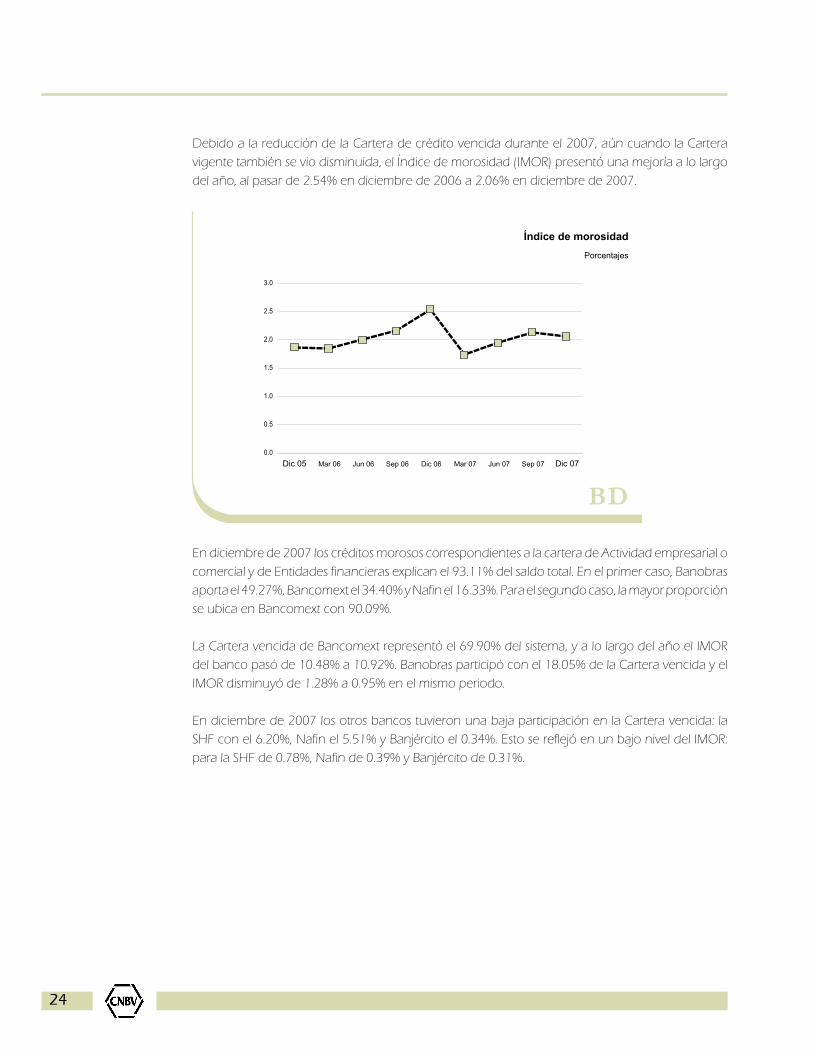

Debido a la reducción de la Cartera de crédito vencida durante el 2007, aún cuando la Cartera vigente también se vio disminuida, el Índice de morosidad (IMOR) presentó una mejoría a lo largo del año, al pasar de 2.54% en diciembre de 2006 a 2.06% en diciembre de 2007.

En diciembre de 2007 los créditos morosos correspondientes a la cartera de Actividad empresarial o comercial y de Entidades financieras explican el 93.11% del saldo total. En el primer caso, Banobras aporta el 49.27%, Bancomext el 34.40% y Nafin el 16.33%. Para el segundo caso, la mayor proporción se ubica en Bancomext con 90.09%.

La Cartera vencida de Bancomext representó el 69.90% del sistema, y a lo largo del año el IMOR del banco pasó de 10.48% a 10.92%. Banobras participó con el 18.05% de la Cartera vencida y el IMOR disminuyó de 1.28% a 0.95% en el mismo periodo.

En diciembre de 2007 los otros bancos tuvieron una baja participación en la Cartera vencida: la SHF con el 6.20%, Nafin el 5.51% y Banjército el 0.34%. Esto se reflejó en un bajo nivel del IMOR: para la SHF de 0.78%, Nafin de 0.39% y Banjército de 0.31%.

0.0

0.5

1.0

1.5

2.0

2.5

3.0

Dic 07 Sep 07 Jun 07 Mar 07 Dic 06 Sep 06 Jun 06 Mar 06Dic 05

Índice de morosidadPorcentajes

BD

25

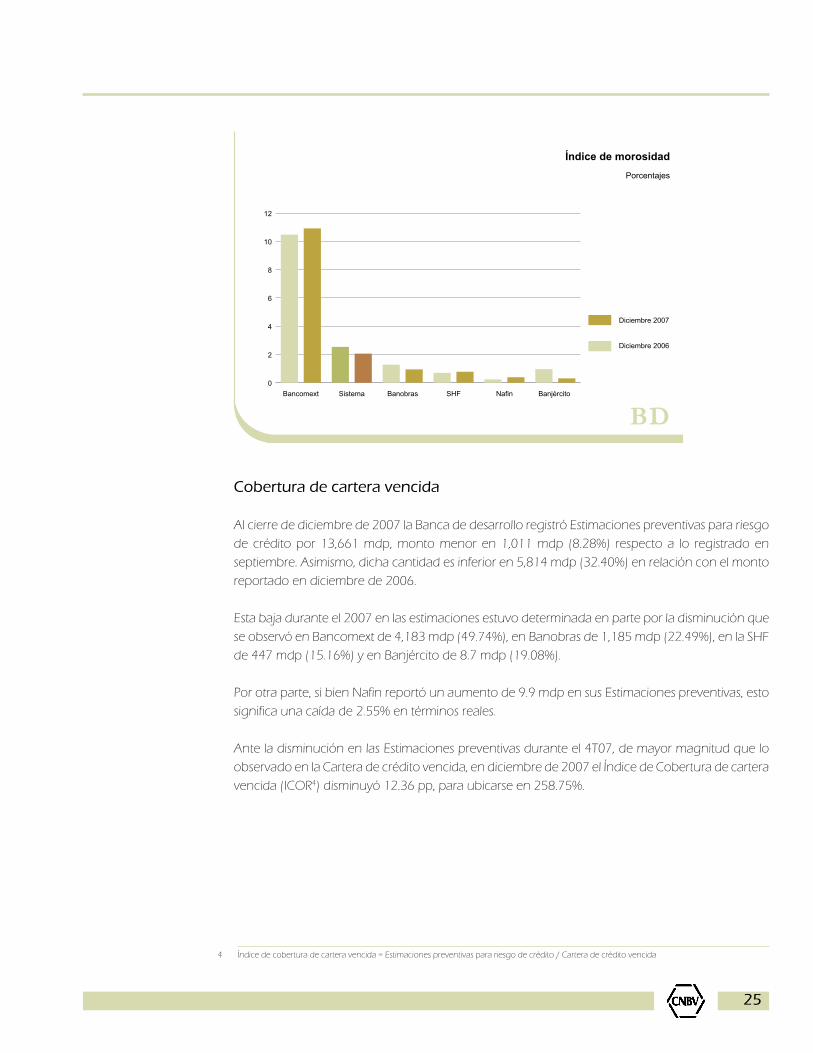

Cobertura de cartera vencida

Al cierre de diciembre de 2007 la Banca de desarrollo registró Estimaciones preventivas para riesgo de crédito por 13,661 mdp, monto menor en 1,011 mdp (8.28%) respecto a lo registrado en septiembre. Asimismo, dicha cantidad es inferior en 5,814 mdp (32.40%) en relación con el monto reportado en diciembre de 2006.

Esta baja durante el 2007 en las estimaciones estuvo determinada en parte por la disminución que se observó en Bancomext de 4,183 mdp (49.74%), en Banobras de 1,185 mdp (22.49%), en la SHF de 447 mdp (15.16%) y en Banjército de 8.7 mdp (19.08%).

Por otra parte, si bien Nafin reportó un aumento de 9.9 mdp en sus Estimaciones preventivas, esto significa una caída de 2.55% en términos reales. Ante la disminución en las Estimaciones preventivas durante el 4T07, de mayor magnitud que lo observado en la Cartera de crédito vencida, en diciembre de 2007 el Índice de Cobertura de cartera vencida (ICOR4) disminuyó 12.36 pp, para ubicarse en 258.75%.

4 Índice de cobertura de cartera vencida = Estimaciones preventivas para riesgo de crédito / Cartera de crédito vencida

0

2

4

6

8

10

12

Diciembre 2007

Diciembre 2006

Banjército NafinSHFBanobrasSistemaBancomext

Índice de morosidadPorcentajes

BD

26

Desde septiembre de 2004 el ICOR de todos los bancos se ha mantenido por arriba del 100%. A diciembre de 2007 la SHF tuvo un indicador de 1,004%, Banobras de 511%, Nafin de 309%, Banjército de 250% y Bancomext de 124%.

100

150

200

250

300

350

Dic 07 Sep 07 Jun 07 Mar 07 Dic 06 Sep 06 Jun 06 Mar 06Dic 05

Índice de cobertura de cartera vencidaPorcentajes

BD

*/ Para Bansefi no aplica este indicador, ya que no registró Cartera de crédito vencida.

-

200

400

600

800

1,000

1,200

Diciembre 2007

Diciembre 2006

BancomextBanjército SistemaNafinBanobrasSHF

Índice de cobertura de cartera vencida */Porcentajes

BD

27

CAPTACIÓN DE RECURSOS

En diciembre de 2007 la Captación de recursos fue de 369,054 mdp, lo cual implica un incremento en el 4T07 de 38,268 mdp (9.90%). Sin embargo, en relación con diciembre de 2006 significa una reducción de 34,051 mdp (11.76%).

Dicha disminución durante el 2007 se explica en parte por la menor captación que registraron tres bancos: Nafin tuvo una contracción de 41,982 mdp (26.23%), Bancomext de 13,285 mdp (19.54%) y la SHF presentó de 261 mdp (4.29%). La disminución en dichas entidades fue parcialmente compensada con incrementos en los otros bancos, en Banobras de 18,127 mdp (16.30%), en Banjército de 2,625 mdp (17.97%) y en Bansefi de 726 mdp (7.51%).

Durante el 2007 la mayoría de los grandes rubros de la captación tuvieron una baja. La Captación tradicional sigue siendo una proporción importante, con el 78.07% del total en diciembre de 2007, y durante el año presentó una disminución de 4,664 mdp (5.16%).

Dentro de la captación tradicional, en dos rubros se presentaron reducciones: los Depósitos a plazo con una caída de 4,432 mdp (5.36%) y los Bonos bancarios de 935 mdp (6.26%). Por el contrario, la captación a través de Depósitos de exigibilidad inmediata creció en 704 mdp (1.48%).

Los Préstamos interbancarios y de otros organismos registraron una reducción durante el 2007 de 28,278 mdp (28.64%). Otras fuentes de fondeo igualmente se vieron disminuidas: las Operaciones de reporto en 657 mdp (72.06%) y las Obligaciones subordinadas prácticamente se cancelaron.

0

100

200

300

400

500

600

Otros **/

Prést Exigib Inmed

Prestamos como AFG

Prést Interb */

Bonos Banc

Dep a Plazo

Dic 07 Sep 07 Jun 07 Mar 07 Dic 06 Sep 06 Jun 06 Mar 06Dic 05

*/ A partir de marzo de 2007 incluye Préstamos en calidad de Agente financiero del Gobierno Federal y Préstamos del Gobierno Federal.**/ Incluye Operaciones de reporto y Obligaciones subordinadas. Hasta diciembre de 2006 incluyen los Préstamos del Gobierno Federal.

CaptaciónMiles de millones de pesos de diciembre de 2007

BD

28

La mezcla de fondeo es heterogénea entre las instituciones. Los Préstamos interbancarios y de otros organismos son operados principalmente por Nafin y Banobras, ya que representan el 76.10% del total, y a la vez significan una alta proporción dentro del fondeo de estos bancos; aunque la fuente de recursos más importante de éstos son los Depósitos a plazo, con el 65.93% y el 64.52% respectivamente de su fondeo total.

El fondeo de la Banca de desarrollo a través de los Depósitos de exigibilidad inmediata es representa el 3.79% de la captación total, y los bancos que operan estos recursos son Bancomext con el 43.04%, Bansefi el 39.65% y Banjército el 17.24%.

La SHF tiene como fuentes principales de fondeo los Depósitos a plazo con el 85.92%, en segunda instancia los Préstamos interbancarios y de otros organismos con el 14.05%.

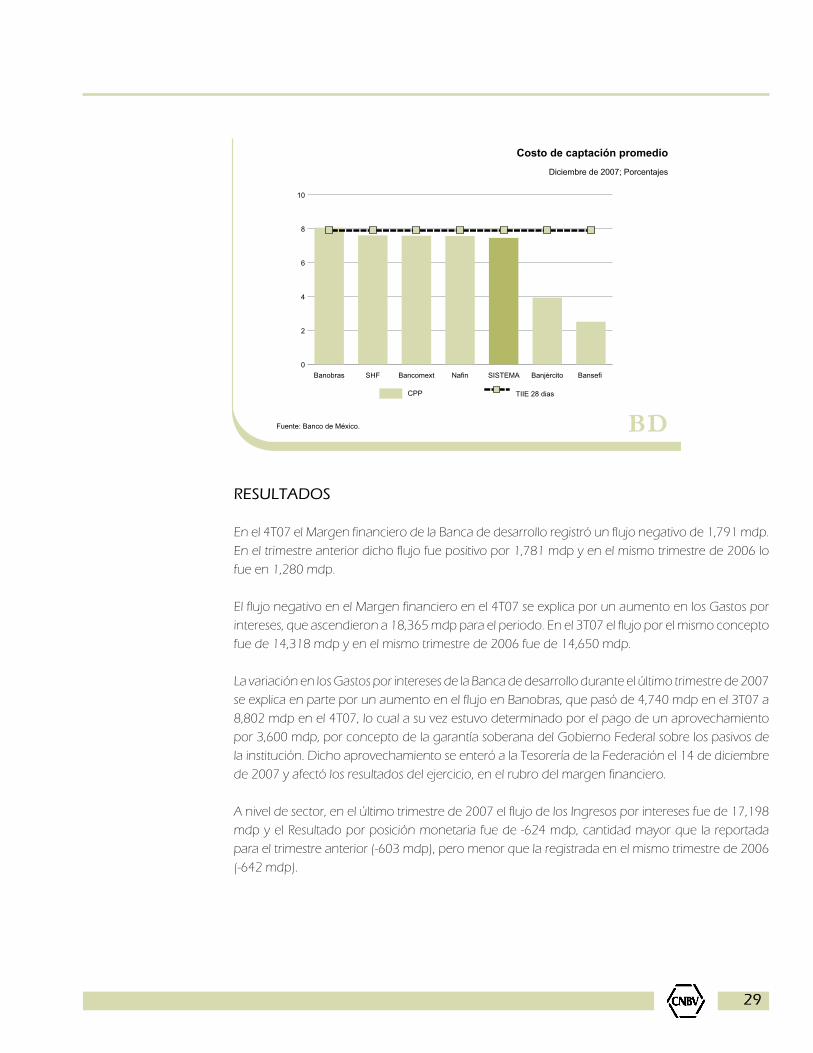

El costo de captación es diferenciado entre las instituciones que conforman el sistema de banca de desarrollo, y se explica básicamente por la distinta mezcla de fondeo que mantienen. Por esto, dado que los bancos grandes fondearon una elevada proporción de sus recursos vía los Préstamos interbancarios y de otros organismos y los Bonos bancarios, en el 4T07 registraron un alto costo de captación (CPP), a una tasa muy cercana a la TIIE 28 días; en tanto que los bancos que se fondean principalmente con instrumentos tradicionales y de mayor liquidez consiguieron los costos más bajos.

0

25

50

75

100

Dep exigib inmed

Prést interb **/

Bonos banc

Dep a plazo

BansefiBanjércitoBancomextSHFBanobrasNafin

*/ No se consideran las Operaciones de reporto y Obligaciones subordinadas debido a que representaron sólo el 0.01% de la Captación total.**/ Incluye Préstamos en calidad de Agente financiero del Gobierno Federal y Préstamos del Gobierno Federal.

Captación por institución */Diciembre de 2007, porcentajes

BD

29

RESULTADOS

En el 4T07 el Margen financiero de la Banca de desarrollo registró un flujo negativo de 1,791 mdp. En el trimestre anterior dicho flujo fue positivo por 1,781 mdp y en el mismo trimestre de 2006 lo fue en 1,280 mdp.

El flujo negativo en el Margen financiero en el 4T07 se explica por un aumento en los Gastos por intereses, que ascendieron a 18,365 mdp para el periodo. En el 3T07 el flujo por el mismo concepto fue de 14,318 mdp y en el mismo trimestre de 2006 fue de 14,650 mdp.

La variación en los Gastos por intereses de la Banca de desarrollo durante el último trimestre de 2007 se explica en parte por un aumento en el flujo en Banobras, que pasó de 4,740 mdp en el 3T07 a 8,802 mdp en el 4T07, lo cual a su vez estuvo determinado por el pago de un aprovechamiento por 3,600 mdp, por concepto de la garantía soberana del Gobierno Federal sobre los pasivos de la institución. Dicho aprovechamiento se enteró a la Tesorería de la Federación el 14 de diciembre de 2007 y afectó los resultados del ejercicio, en el rubro del margen financiero.

A nivel de sector, en el último trimestre de 2007 el flujo de los Ingresos por intereses fue de 17,198 mdp y el Resultado por posición monetaria fue de -624 mdp, cantidad mayor que la reportada para el trimestre anterior (-603 mdp), pero menor que la registrada en el mismo trimestre de 2006 (-642 mdp).

Fuente: Banco de México.

0

2

4

6

8

10

CPP TIIE 28 dias

Bansefi BanjércitoSISTEMANafinBancomextSHFBanobras

Costo de captación promedioDiciembre de 2007; Porcentajes

BD

30

Por lo antes señalado, durante 2007 la Banca de desarrollo reportó un Margen financiero de 4,264 mdp, monto menor en 3,845 mdp que el registrado en 2006 que fue de 8,110 mdp. Esta reducción fue producto de una baja anual de 2,119 mdp en los Ingresos por intereses, un aumento de 1,787 mdp (0.55%) en los Gastos por intereses y un cambio positivo de 59.7 mdp en el Resultado por posición monetaria.

En el 4T07 se crearon Estimaciones preventivas para riesgo de crédito por 375 mdp, monto mayor que el reportado en el trimestre anterior (147 mdp), pero menor respecto a lo registrado en el mismo trimestre de 2006 que fue de 1,967 mdp.

Por lo antes señalado, en el 4T07 el Margen financiero ajustado por riesgo de crédito fue negativo por 2,166 mdp. En el trimestre anterior el margen fue de 1,635 mdp y en igual trimestre de 2006 fue negativo por 688 mdp.

Ante dicho resultado en el Margen financiero ajustado, el Margen de interés neto (MIN ) para el 4T07 fue de -2.15%, mientras que en el 3T07 fue de 1.55%. Excluyendo el efecto del aprovechamiento pagado por Banobras, el MIN del sector hubiera sido 1.55% en el 4T07.

5 MIN = Margen financiero ajustado por riesgo de crédito / Activos productivos

Margen financiero y Margen de interés netoCuarto trimestre de 2007: millones de pesos y porcentajes

BD

-2,000

-1,500

-1,000

-500

0

500

1,000

1,500

2,000

2,500

Margen Financiero

BanobrasBanobras */Bansefi BancomextBanjércitoNafinSHF

-12

-9

-6

-3

0

3

6

9

12

15

MIN, % (der)

*/ Con cifras sin considerar el aprovechamiento pagado por Banobras al Gobierno Federal de 3,600 mdp.

31

Durante el 4T07 el flujo de los Gastos de administración y promoción fue de 2,016 mdp, monto mayor en 176 mdp (7.85%) respecto a lo reportado en el trimestre anterior y de similar tamaño que en el mismo trimestre de 2006 (2,029 mdp). Para el total del 2007 estos gastos acumularon 7,380 mdp, lo que implica una cantidad mayor en 180 mdp en relación con lo observado en 2006, aunque significa una caída de 1.22% en términos reales.

Por otro lado, el Índice de eficiencia operativa6 del sector pasó de 1.82% en el 3T07 a 1.92% en el 4T07. Bansefi presentó un índice de 8.94%, Banjército de 5.62%, Bancomext de 2.83%, Banobras de 1.32%, Nafin de 1.25% y la SHF de 1.18%.

En dicho trimestre la Banca de desarrollo obtuvo un Resultado neto negativo de 2,237 mdp, mientras que el trimestre anterior el resultado fue positivo en 907 mdp y en el cuarto trimestre del año anterior fue negativo por 1,768 mdp. El resultado del 4T07 estuvo determinado por Banobras que tuvo una pérdida de 2,816 mdp, pero si se excluye el monto del aprovechamiento antes señalado, el Resultado neto de la Banca de desarrollo habría sido un valor positivo de 1,003 mdp.

Para todo el 2007 se reportó un Resultado neto de la Banca de desarrollo de 1,158 mdp, cantidad menor en 1,047 mdp (49.39%) que la obtenida en 2006. En este periodo SHF presentó un resultado neto de 1,754 mdp, Nafin de 941 mdp, Banjército de 460 mdp, Bancomext de 126 mdp, Bansefi de 17 mdp y Banobras presentó una pérdida de 2,140 mdp. El resultado de Banobras sin considerar el citado aprovechamiento habría sido una utilidad de 1,100 mdp.

Debido al Resultado neto negativo observado en el 4T07, el ROA7 para dicho trimestre fue de -2.13%. Sin el efecto del aprovechamiento el ROA hubiera sido de 0.95%. Por otra parte, para el último trimestre de 2007, el ROE8 fue de -16.00%, el cual hubiera sido positivo en 7.18% sin el efecto del aprovechamiento.

6 Índice de eficiencia operativa = Gastos de administración y promoción / Activos 7 ROA = Resultado neto / Activos totales 8 ROE = Resultado neto / Capital contable

-2.5

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

ROA (izq)

4T074T07 */3T072T071T074T063T062T061T064T05

-25

-20

-15

-10

-5

0

5

10

15

20

ROE (der)

Indicadores de rentabilidadPorcentajes

*/ Con cifras sin considerar el aprovechamiento pagado por Banobras al Gobierno Federal de 3,600 mdp. BD

32

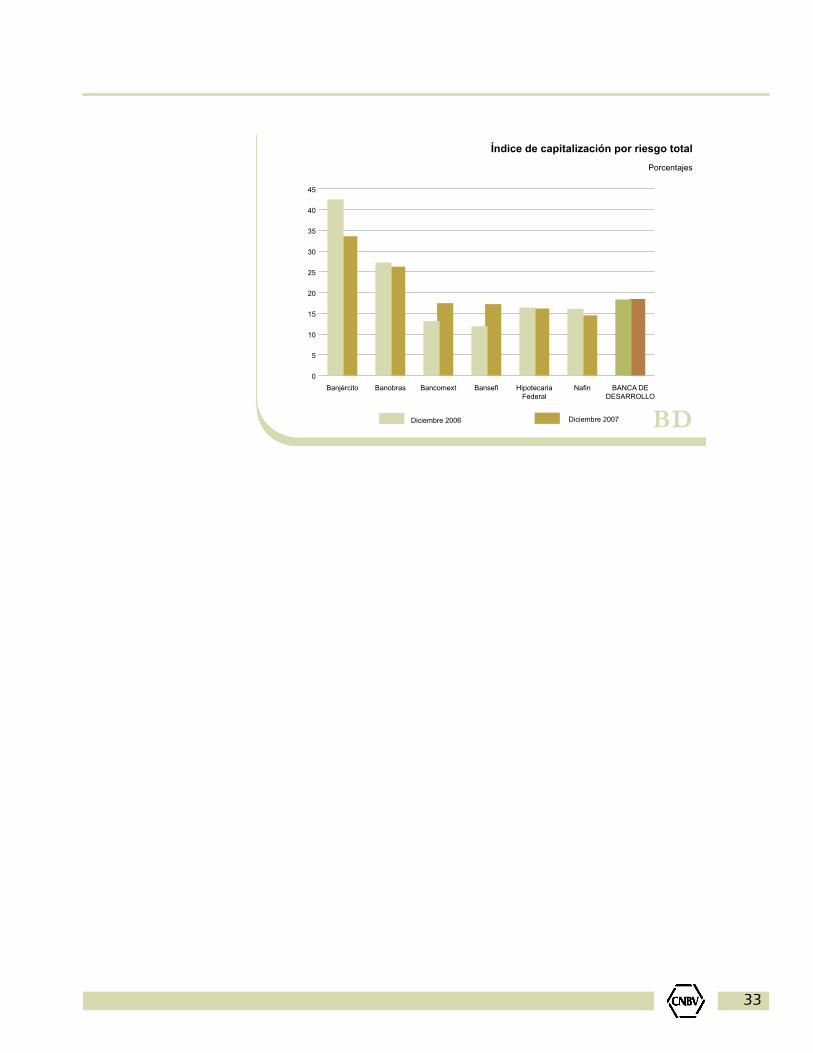

CAPITALIZACIÓN

En diciembre de 2007 el ICAP para riesgo de crédito se ubicó en 29.01%, porcentaje menor que el de septiembre del mismo año que fue de 30.48%. Asimismo, en diciembre de 2007 el ICAP para riesgo total fue de 18.45%, mientras que el de septiembre fue de 19.37%. La disminución en dichos porcentajes del ICAP durante el trimestre fue resultado de un crecimiento en los Activos sujetos a riesgo, con una tasa de 8.99% para los de crédito y de 8.70% para los de mercado, ya que el Capital neto registró un crecimiento de 3.57%.

Por otra parte, el nivel del ICAP total al cierre de 2007 fue mayor en 0.10 pp respecto al observado en diciembre de 2006. La misma situación se observa en el ICAP de crédito, con un aumento de 1.02 pp en el índice.

Durante el año Bansefi incrementó 5.34 pp su ICAP por riesgo total y Bancomext lo hizo en 4.33 pp. Por el contrario, Banjército disminuyó su ICAP por riesgo total en 8.88 pp, Nafin en 1.57 pp, Banobras en 1.00 pp y SHF en 0.23 pp.

0

50

100

150

200

250

300

350

0

5

10

15

20

25

30

35

Riesgo mercado Riesgo crédito

ICAP total (der)ICAP Credito (der)

Dic 07 Sep 07 Jun 07 Mar 07 Dic 06 Sep 06 Jun 06 Mar 06Dic 05

Índice de capitalizaciónMiles de millones de pesos de diciembre de 2007 y porcentajes

BD

33

0

5

10

15

20

25

30

35

40

45

Diciembre 2007Diciembre 2006

BANCA DEDESARROLLO

NafinHipotecariaFederal

BansefiBancomextBanobrasBanjército

Índice de capitalización por riesgo totalPorcentajes

BD

34

35

Evolución de la Financiera Rural 9 Diciembre 2007

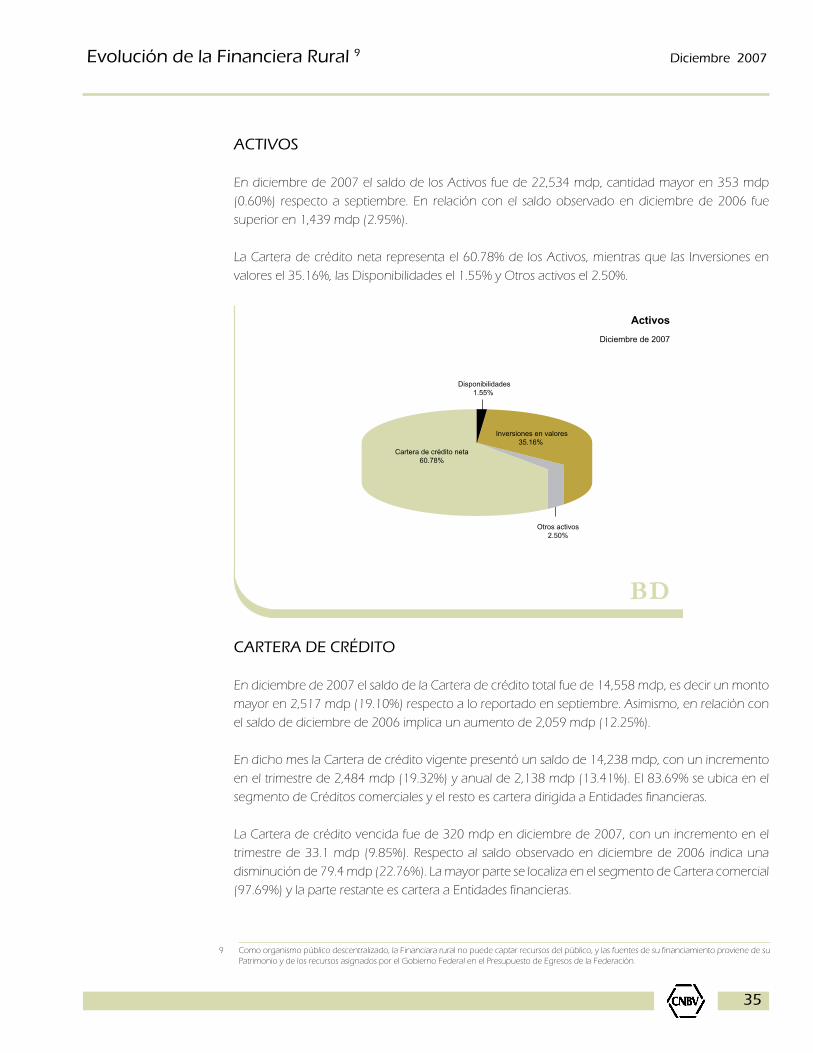

ACTIVOS

En diciembre de 2007 el saldo de los Activos fue de 22,534 mdp, cantidad mayor en 353 mdp (0.60%) respecto a septiembre. En relación con el saldo observado en diciembre de 2006 fue superior en 1,439 mdp (2.95%).

La Cartera de crédito neta representa el 60.78% de los Activos, mientras que las Inversiones en valores el 35.16%, las Disponibilidades el 1.55% y Otros activos el 2.50%.

CARTERA DE CRÉDITO

En diciembre de 2007 el saldo de la Cartera de crédito total fue de 14,558 mdp, es decir un monto mayor en 2,517 mdp (19.10%) respecto a lo reportado en septiembre. Asimismo, en relación con el saldo de diciembre de 2006 implica un aumento de 2,059 mdp (12.25%).

En dicho mes la Cartera de crédito vigente presentó un saldo de 14,238 mdp, con un incremento en el trimestre de 2,484 mdp (19.32%) y anual de 2,138 mdp (13.41%). El 83.69% se ubica en el segmento de Créditos comerciales y el resto es cartera dirigida a Entidades financieras.

La Cartera de crédito vencida fue de 320 mdp en diciembre de 2007, con un incremento en el trimestre de 33.1 mdp (9.85%). Respecto al saldo observado en diciembre de 2006 indica una disminución de 79.4 mdp (22.76%). La mayor parte se localiza en el segmento de Cartera comercial (97.69%) y la parte restante es cartera a Entidades financieras.

9 Como organismo público descentralizado, la Financiara rural no puede captar recursos del público, y las fuentes de su financiamiento proviene de su Patrimonio y de los recursos asignados por el Gobierno Federal en el Presupuesto de Egresos de la Federación.

Cartera de crédito neta60.78%

Otros activos2.50%

Inversiones en valores35.16%

Disponibilidades1.55%

ActivosDiciembre de 2007

BD

36

En diciembre de 2007 el IMOR fue de 2.20%, porcentaje menor que el registrado en septiembre (2.39%) y también menor que la cifra de diciembre de 2006 (3.20%). Esto se derivó de la reducción en la Cartera de crédito vencida y por el crecimiento en la Cartera de crédito vigente.

En este mes se registraron Estimaciones preventivas para riesgo de crédito por 862 mdp, cantidad mayor en 120 mdp (14.49%) respecto a septiembre y también mayor en 55.4 mdp (3.00%) en relación con diciembre de 2006. Ante esto, el ICOR se ubicó en 269% en diciembre de 2007, cifra mayor que la de septiembre (258%) y que la de diciembre de 2006 (202%).

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

Carteravencida

Carteravigente

Dic 07Sep 07Jun 07Mar 07Dic 06Sep 06Jun 06Mar 06Dic 05

Cartera de créditoMillones de pesos de diciembre de 2007

BD

Indicadores de cartera de créditoPorcentajes

BD

100

150

200

250

300

ICOR (izq)

4T073T072T071T074T063T062T061T064T050

1

2

3

4

IMOR (der)

37

RESULTADOS

Durante el 4T07 la Financiera rural obtuvo Ingresos por intereses por 603 mdp, monto mayor en 46.6 mdp (6.76%) que en el trimestre anterior y también mayor en 41.1 mdp (3.42%) en relación con el 4T06. Para todo el 2007 los ingresos por intereses fueron 2,221 mdp, monto mayor en 70.3 mdp respecto a lo reportado para 2006, aunque significa una caída en términos reales de 0.47%.

Este decremento real durante el 2007 se derivó de una baja en los Ingresos por intereses de las inversiones en valores y de la Cartera vencida, así como de la merma en la Actualización de los ingresos por intereses y en las Utilidades por valorizar. Esto a pesar de que en el año aumentaron los ingresos por intereses de la Cartera vigente.

Conviene anotar que esta entidad financiera no tiene Gastos por intereses debido a que no realiza operaciones de captación de recursos.

En el 4T07 se crearon Estimaciones preventivas para riesgo de crédito por 105 mdp, por lo que el Margen financiero ajustado por riesgos crediticios registró un flujo de 499 mdp. Con esto, el margen para todo el 2007 fue de 1,912 mdp, monto mayor en 14 mdp, pero significa una caída en términos reales de 2.91% en relación con lo observado en 2006.

Durante el 4T07 la entidad registró Gastos de administración y promoción por 322 mdp, monto mayor en 106 mdp (47.17%) respecto al trimestre anterior. Para todo el 2007 estos gastos alcanzaron la suma de 893 mdp, lo que implica un aumento de 31 mdp, pero significa una caída de 0.14% en términos reales en relación con lo ejercido en 2006.

Ante el aumento en los Gastos de administración y promoción en dicho trimestre, el Índice de eficiencia operativa pasó en el trimestre de 3.91% a 5.74%.

Para el 4T07 se reportó un Resultado neto de 246 mdp, cantidad menor en 10.7 mdp (5.62%) respecto a lo reportado en el trimestre anterior. La Utilidad acumulada en 2007 fue de 1,021 mdp, cantidad mayor en 544 mdp (106.33%) que la lograda en 2006.

Ante dicho resultado en el trimestre los indicadores de rentabilidad fueron de 4.39% en ROA y de 4.45% en ROE.

38

CAPITALIZACIÓN

En diciembre de 2007 el saldo del Patrimonio fue de 22,271 mdp, es decir un monto mayor en 351 mdp (0.08%) respecto a lo registrado en septiembre. En relación con diciembre de 2006 fue mayor en 1,435 mdp, un crecimiento real de 3.01%.

-4

-2

0

2

4

6

ROEROA

4T073T072T071T074T063T062T061T064T05

Indicadores de rentabilidadPorcentajes

BD

20,000

20,400

20,800

21,200

21,600

22,000

22,400

Dic 07Sep 07Jun 07Mar 07Dic 06Sep 06

PatrimonioMillones de pesos de diciembre de 2007

BD

39

Como parte del proceso de transparencia que la CNBV ha instrumentado en materia de divulgación de información, se da a conocer el grado de cumplimiento que las instituciones de Banca de Desarrollo mantienen en los requerimientos de información.

Metodología:

Esta evaluación de la calidad se refiere a la oportunidad en la entrega y a la consistencia en la información al cumplir con los criterios generales establecidos en la normatividad, lo cual permite su utilización en las labores de supervisión y análisis.

Es importante mencionar que, derivado del uso exhaustivo de la información en las labores de supervisión y análisis propias del Organismo, pueden surgir observaciones adicionales que no se incluyen en esta evaluación.

En este sentido, todas las instituciones tienen 0 puntos malos que indican el cumplimiento en tiempo y forma en la preparación y envío de su información. Partiendo de esta base, las instituciones pueden acumular puntos malos por las siguientes razones:

• Porcadadíaderetrasoenlaentregadealgúnreporte.

• Porcadasustitución*querealicelainstitución.

• PorcadadíaquetranscurraapartirdequelaComisiónsoliciteunasustitución*.

Considerando lo anterior, se otorga la calificación de acuerdo a la siguiente tabla:

Las instituciones con calificación “A” observan un adecuado control y mayor confiabilidad en materia de información.

Evaluación de la calidad y oportunidad de la información Diciembre 2007

* Lasustitucióndeinformaciónsepuedepresentar,porquelapropiainstituciónasílosolicite,oporquelaComisióndetectóerroresalmomentodeverificarlay en consecuencia requiere la corrección de la misma.

REENVÍ

OS

ACUMULADOS

TABLA DE CALIFICACIONES Y DE ASIGNACIÓN DE PUNTOS MALOS A B C D E F

DÍAS DE RETRASO ACUMULADOS 0 1 2 3 4 5 6 7 8 9 10

0 0 1 2 3 4 5 6 7 8 9 10

1 1 2 3 4 5 6 7 8 9 10 11

2 2 3 4 5 6 7 8 9 10 11 12

3 3 4 5 6 7 8 9 10 11 12 13

4 4 5 6 7 8 9 10 11 12 13 14

5 5 6 7 8 9 10 11 12 13 14 15

6 6 7 8 9 10 11 12 13 14 15 16

7 7 8 9 10 11 12 13 14 15 16 17

8 8 9 10 11 12 13 14 15 16 17 18

9 9 10 11 12 13 14 15 16 17 18 19

10 10 11 12 13 14 15 16 17 18 19 20

40

Sector de Banca de DesarrolloCalificación Diciembre de 2007

TOTAL CALIFICACION

SOCIEDAD HIPOTECARIA FEDERAL 0 ABANJERCITO 1 ANACIONAL FINANCIERA 1 ABANSEFI 3 BBANOBRAS 4 CBANCOMEXT 5 C

41

Diciembre 2007

ESTADISTICAS DE LA

Banca de Desarrollo

42

Indicadores Financieros (Porcentajes)

Consolidado con Fideicomisos UDIS Consolidado con Fideicomisos UDIS y Subsidiarias

Indice Cobertura Indice Cobertura de de Cartera Eficiencia de de Cartera Eficiencia Morosidad Vencida ROA ROE MIN Operativa Morosidad Vencida ROA ROE MIN Operativa (1) (2) (3) (4) (5) (6) (1) (2) (3) (4) (5) (6)

Participación en el Mercado Diciembre 2007Información Consolidada con Fideicomisos UDIS

(Miles de pesos y porcentajes)

Activo Cartera Total Pasivo Captación Total Capital Contable

Monto % Monto % Monto % Monto % Monto %

Total 442,076,019 100.00 255,962,292 100.00 384,949,271 100.00 369,054,027 100.00 57,126,748 100.00

NAFIN 152,172,233 34.42 74,309,653 29.03 138,756,820 36.05 136,990,827 37.12 13,415,413 23.48

BANOBRAS 122,069,270 27.61 100,254,457 39.17 108,340,878 28.14 105,817,209 28.67 13,728,392 24.03

BANCOMEXT 78,038,490 17.65 33,795,959 13.20 69,376,436 18.02 67,149,058 18.19 8,662,055 15.16

BANJERCITO 19,188,460 4.34 5,756,283 2.25 15,581,764 4.05 14,338,879 3.89 3,606,696 6.31

BANSEFI 11,639,224 2.63 233 0.00 11,143,159 2.89 7,007,165 1.90 496,065 0.87

HIPOTECARIA FEDERAL 58,968,342 13.34 41,845,708 16.35 41,750,214 10.85 37,750,890 10.23 17,218,128 30.14

(1) Cartera vencida / Cartera de crédito total.

(2) Estimaciones preventivas para riesgos crediticios / Cartera vencida.

(3) Utilidad neta anualizada / Activo total promedio

(4) Utilidad neta anualizada / Capital contable promedio

(5) Margen financiero ajustado por riesgos crediticios anualizado / Activos productivos promedio

(6) Gastos de administración y promoción anualizados / Activo total promedioNota: Para la integración del presente Boletín, se consideró la información enviada por las instituciones hasta el 11 de abril de 2008.

Total 2.06 258.75 (2.13) (16.00) (2.15) 1.93 2.08 257.86 (2.12) (15.81) (2.12) 1.95

NAFIN 0.39 309.00 0.64 6.93 0.92 1.25 0.39 309.00 0.64 6.60 1.01 1.31

BANOBRAS 0.95 511.03 (9.52) (85.43) (12.29) 1.32 0.98 498.48 (9.54) (85.43) (12.32) 1.33

BANCOMEXT 10.92 123.52 (0.60) (5.22) 2.42 2.83 10.92 123.52 (0.60) (5.22) 2.40 2.87

BANJERCITO 0.31 250.32 4.77 25.20 5.76 5.62 0.31 250.32 4.77 25.20 5.76 5.62

BANSEFI 0.00 0.00 0.46 10.15 4.53 9.43 0.00 0.00 0.46 10.15 4.53 9.43

HIPOTECARIA FEDERAL 0.78 1,004.18 1.63 5.44 2.64 1.18 0.78 1,004.18 1.63 5.44 2.64 1.18

43

Costo Promedio de Captación Total (1) Diciembre 2007(Porcentajes)

Moneda Nacional Moneda Extranjera (Dólares)

Capitalización (Miles de pesos)

Activos Activos Activos Indice de Capitalización % (1)

Sujetos a Sujetos a Sujetos a Riesgo Capital Capital Capital Riesgo de Riesgo de Riesgos de Riesgo Básico Complementario Neto Crédito Mercado Totales Crédito Total (2)

Sucursales y Personal por Banco

Número de

Sucursales Personal

(1) El costo promedio de captación total se calcula dividiendo los intereses devengados o provisionados en el mes ( anualizados ) entre el promedio diario de: depósitos de exigibilidad inmediata,depósitos a plazo,bonos bancarios,obligaciones subordinadas y préstamos interbancarios y de otros organismos

Fuente: Banco de México

(1) Capital neto / Activos sujetos a riesgo (2) Riesgo de crédito más riesgo de mercado Fuente: Banco de México

Bancos IV-2006 I-2007 II-2007 III-2007 IV-2007 IV-2006 I-2007 II-2007 III-2007 IV-2007

NAFIN 7.16 7.18 7.39 7.42 7.62 4.40 4.87 5.10 5.13 5.05

BANOBRAS 7.92 7.82 8.05 7.95 8.05 5.27 5.28 5.14 5.25 5.10

BANCOMEXT 7.42 7.34 7.50 7.45 7.58 5.15 5.11 5.13 4.87 4.54

BANJERCITO 3.70 3.81 3.81 3.79 3.94 1.41 1.27 1.56 1.56 2.44

BANSEFI 1.73 2.83 2.89 2.64 2.52 - - - - -

HIPOTECARIA FEDERAL 7.22 7.29 7.51 7.43 7.64 - - - - -

Total 50,644,155 1,057,817 51,701,972 178,239,992 102,017,739 280,257,731 29.01 18.45

NAFIN 10,054,132 320,967 10,375,099 43,416,273 28,060,238 71,476,510 23.90 14.52

BANOBRAS 13,444,633 171,279 13,615,912 35,603,903 16,251,887 51,855,790 38.24 26.26

BANCOMEXT 6,211,159 203,292 6,414,451 26,092,288 10,636,598 36,728,886 24.58 17.46

BANJERCITO 3,508,420 27,498 3,535,918 6,635,718 3,889,951 10,525,669 53.29 33.59

BANSEFI 438,508 0 438,508 1,310,119 1,237,390 2,547,509 33.47 17.21

HIPOTECARIA FEDERAL 16,987,304 334,781 17,322,085 65,181,691 41,941,676 107,123,367 26.58 16.17

Total 665 5,916

NAFIN 37 1,054

BANOBRAS 32 900

BANCOMEXT 57 929

BANJERCITO 52 1,341

BANSEFI 486 1,328

HIPOTECARIA FEDERAL 1 364

Estados Financieros Consolidados con Fideicomisos Udis

(Miles de pesos)

Estado de Contabilidad

Activo Disponibilidades Inversiones en valores Operaciones con valores y derivadas Cartera de crédito vigente Cartera de crédito vencida Estimación preventiva para riesgos crediticios Derechos de cobra adquiridos Estimaciones por irrecuperabilidad o dificil cobro Otras cuentas por cobrar (neto) Bienes adjudicados Inmuebles, mobiliario y equipo (neto) Inversiones permanentes en acciones Impuestos diferidos (neto) Otros activos, cargos diferidos e intangibles Pasivo Captación tradicional Préstamos interbancarios y de otros organismos Valores asignados por liquidar Operaciones con valores y derivadas ISR y PTU por pagar Acreedores diversos y otras cuentas por pagar Obligaciones subordinadas en circulación Impuestos diferidos (neto) Créditos diferidos

Capital Contable Capital Contribuido Capital social Prima en venta de acciones Obligaciones subordinadas de conversión obligatoria Aportaciones de capital pendientes de formalizar Capital Ganado Reservas de capital Resultado de ejercicios anteriores Resultado por valuación de títulos disponibles para la venta Resultado por valuación de instrumentos de cobertura de flujos de efectivo Resultado por conversión de operaciones extranjeras Exceso (insuficiencia) en la actualización de capital Resultado por tenencia de activos no monetarios Ajustes por obligaciones laborales al retiro Resultado neto Cuentas de Orden Avales otorgados Activos y pasivos contingentes

Estado de Resultados

Ingresos por intereses Gastos por intereses Resultado por posición monetaria neto (margen financiero) Margen financiero Estimación preventiva para riesgos crediticios Margen financiero ajustado por riesgos crediticios Comisiones y tarifas cobradas Comisiones pagadas Resultado por intermediación Ingresos (egresos) totales de la operación Gastos de administración y promoción Resultado de operación Otros productos Otros gastos Resultado antes de ISR y PTU I.S.R. y P.T.U. causados I.S.R. y P.T.U. diferidos Resultado antes de participación en subsidiarias y asociadas Participación en resultado de subsidiarias y asociadas Resultado por operaciones continuas Subsidios Operaciones discontinuas, partidas extraordinarias y cambios en políticas contables (Neto) Resultado Neto

44

Total Banca de Desarrollo

IV-2007 III-2007 II-2007 I-2007

442,076,019 399,595,349 413,136,236 450,515,457 83,908,359 85,447,572 78,524,780 82,671,406 86,584,775 46,974,965 59,313,170 53,550,765 3,394,678 1,960,441 2,035,105 1,856,350 250,682,801 247,368,153 256,534,696 296,816,446 5,279,491 5,411,870 5,111,200 5,245,956 (13,660,924) (14,672,332) (14,809,587) (16,619,332) 0 0 0 0 0 0 0 0 8,182,343 9,836,924 9,396,952 9,151,290 49,743 49,245 72,668 64,743 2,022,198 1,983,522 1,960,423 2,007,312 6,672,871 6,159,526 5,888,230 6,079,975 640,944 526,569 496,155 543,897 8,318,742 8,548,892 8,612,445 9,146,650 384,949,271 344,865,635 359,942,031 398,524,438 288,119,882 252,690,369 254,418,804 272,566,142 80,665,870 77,233,073 85,718,797 104,660,558 0 0 0 0 4,387,330 4,282,295 5,057,674 4,704,364 988,377 556,761 454,937 391,905 10,256,864 9,906,650 14,078,351 15,596,192 91 69 0 447,192 42,425 0 0 0 488,431 196,418 213,468 158,084

57,126,748 54,729,714 53,194,204 51,991,019 54,461,653 49,711,572 49,092,096 49,292,285 39,830,889 39,163,219 38,675,191 38,832,900 2,285,671 2,247,207 2,219,204 2,228,254 630 1,117 1,103 1,107 12,344,462 8,300,030 8,196,598 8,230,024 2,665,096 5,018,142 4,102,108 2,698,733 6,215,469 6,111,336 6,035,183 6,058,585 (6,669,651) (6,473,686) (6,298,712) (6,483,891)

(391,615) (324,068) (352,629) (230,459)

(1,118,474) (986,758) (1,003,731) (1,107,920) 193,138 187,213 189,310 182,970 3,396,506 3,335,932 3,285,114 3,540,537 (116,977) (225,095) (239,187) (430,113) (826) (812) (802) 0 1,157,526 3,394,080 2,487,563 1,169,024

17,812,338 16,454,450 21,760,372 21,851,332 22,984,032 21,578,840 37,310,350 12,634,247

63,317,493 46,119,004 29,416,760 15,573,710 57,827,032 39,461,503 25,143,725 13,287,960 (1,226,613) (602,451) 356 (330,509) 4,263,848 6,055,050 4,273,391 1,955,240 990,618 615,878 469,184 468,086 3,273,230 5,439,172 3,804,207 1,487,155 2,700,322 1,912,762 1,238,556 650,919 478,157 334,660 203,789 103,293 31,387 284,702 335,580 150,051 5,526,782 7,301,976 5,174,554 2,184,832 7,380,434 5,351,955 3,499,241 1,703,785 (1,853,651) 1,950,021 1,675,313 481,047 5,228,180 2,573,044 1,739,533 1,111,937 958,433 437,336 402,004 200,021 2,416,096 4,085,729 3,012,841 1,392,962 1,459,599 876,139 614,569 303,383 86,186 58,737 19,313 23,391 1,042,683 3,268,327 2,417,586 1,112,970 114,843 125,753 69,977 56,054 1,157,526 3,394,080 2,487,563 1,169,024 0 0 0 0 0 0 0 0 1,157,526 3,394,080 2,487,563 1,169,024

Nota: Para la integración del presente Boletín, se consideró la información enviada por las instituciones hasta el 11 de abril de 2008.

Cartera de Crédito y Captación

(Miles de pesos)

Cartera de Crédito

Cartera de Crédito Total

Cartera vigente

Créditos comerciales

Actividad empresarial o comercial

Entidades financieras

Entidades gubernamentales

Créditos de consumo

Créditos a la vivienda

Cartera vencida bruta

Créditos comerciales

Actividad empresarial o comercial

Entidades financieras

Entidades gubernamentales

Créditos de consumo

Créditos a la vivienda

Calificación de la Cartera Crediticia

Calificación de la Cartera por Grado de Riesgo

Total

A Mínimo

B Bajo

C Medio

D Alto

E Irrecuperable

No calificada

Exceptuada

Provisiones Preventivas

Total

A Mínimo

B Bajo

C Medio

D Alto

E Irrecuperable

Provisiones adicionales para intereses

vencidos sobre operaciones vigentes

Provisiones adicionales

Captación de Recursos

Captación Total

Depósitos de exigibilidad inmediata

Con interés

Sin interés

Plazo

Bonos bancarios en circulación

Préstamos interbancarios y de otros organismos

De exigibilidad inmediata

De corto plazo

De largo plazo

Obligaciones

Obligaciones subordinadas en circulación

Reportos (1)

Acreedores por reporto

Reportos. Financiamiento con colateral

45

1 No incluye títulos a entregar por Reporto.

IV-2007 III-2007 II-2007 I-2007

255,962,292 252,780,023 261,645,896 302,062,402

250,682,801 247,368,153 256,534,696 296,816,446

244,299,099 241,478,704 251,176,539 292,365,122

32,600,726 30,236,896 29,871,455 33,549,567

82,653,326 73,303,441 73,958,026 75,857,324

129,045,048 137,938,367 147,347,059 182,958,232

4,412,992 4,309,071 3,919,427 3,064,267

1,970,710 1,580,378 1,438,730 1,387,056

5,279,491 5,411,870 5,111,200 5,245,956

5,049,372 5,178,568 4,879,734 5,006,672

1,469,335 1,601,209 1,342,699 1,404,295

3,446,622 3,444,226 3,401,604 3,464,370

133,416 133,133 135,432 138,007

68,082 69,159 69,135 73,863

162,037 164,143 162,331 165,421

298,335,036 291,459,859 321,353,199 360,022,036

148,918,967 129,820,638 132,058,471 129,802,332

54,582,861 58,034,520 60,978,548 64,983,623

1,895,338 2,743,200 2,618,240 2,647,386

2,426,829 2,462,067 2,546,930 2,634,741

4,987,361 4,760,430 4,590,861 5,993,325

0 0 0 0

85,523,679 93,639,004 118,560,149 153,960,629

13,660,924 14,672,332 14,809,587 16,528,878

985,672 862,687 859,942 874,922

3,245,976 3,025,180 3,285,074 3,709,251

610,090 752,115 764,733 762,403

1,844,917 1,852,317 1,875,906 1,917,973

4,922,185 4,698,387 4,538,237 5,934,275

0 0 0 0

2,052,085 3,481,646 3,485,697 3,330,055

369,054,027 330,785,635 341,401,688 379,405,472

13,992,757 13,249,966 15,049,499 16,991,387

12,601,782 11,883,412 13,814,036 15,550,934

1,390,975 1,366,554 1,235,463 1,440,453

240,838,677 203,130,145 204,084,936 218,104,246

33,288,448 36,310,258 35,284,369 37,470,509

80,665,870 77,233,073 85,718,797 104,660,558

1,970,811 1,116,590 3,214,839 9,756,467

13,383,798 12,141,771 10,646,482 17,437,559

65,311,261 63,974,712 71,857,477 77,466,532

91 69 0 447,192

91 69 0 447,192

268,184 862,124 1,264,086 1,731,579

268,184 862,124 1,264,086 1,731,579

0 0 0 0

Banca de Desarrollo

47

Diciembre 2007

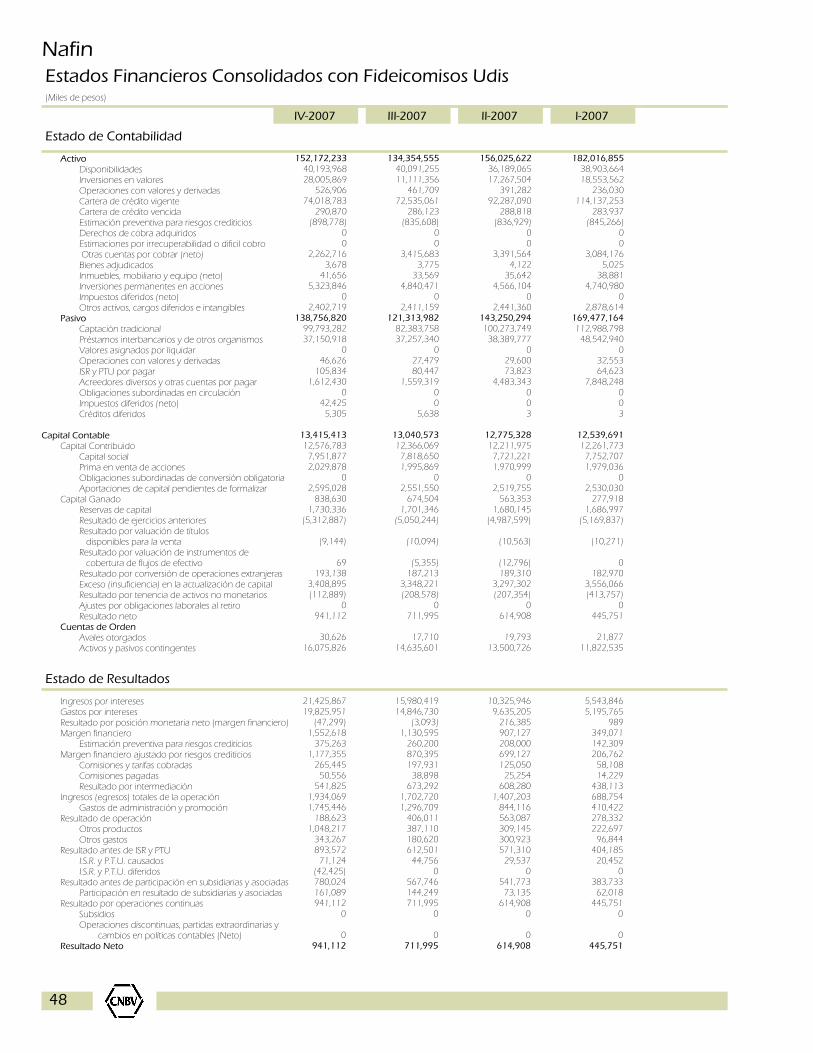

Nafin

Estados Financieros Consolidados con Fideicomisos Udis

(Miles de pesos)

Estado de Contabilidad

Activo Disponibilidades Inversiones en valores Operaciones con valores y derivadas Cartera de crédito vigente Cartera de crédito vencida Estimación preventiva para riesgos crediticios Derechos de cobra adquiridos Estimaciones por irrecuperabilidad o dificil cobro Otras cuentas por cobrar (neto) Bienes adjudicados Inmuebles, mobiliario y equipo (neto) Inversiones permanentes en acciones Impuestos diferidos (neto) Otros activos, cargos diferidos e intangibles Pasivo Captación tradicional Préstamos interbancarios y de otros organismos Valores asignados por liquidar Operaciones con valores y derivadas ISR y PTU por pagar Acreedores diversos y otras cuentas por pagar Obligaciones subordinadas en circulación Impuestos diferidos (neto) Créditos diferidos

Capital Contable Capital Contribuido Capital social Prima en venta de acciones Obligaciones subordinadas de conversión obligatoria Aportaciones de capital pendientes de formalizar Capital Ganado Reservas de capital Resultado de ejercicios anteriores Resultado por valuación de títulos disponibles para la venta Resultado por valuación de instrumentos de cobertura de flujos de efectivo Resultado por conversión de operaciones extranjeras Exceso (insuficiencia) en la actualización de capital Resultado por tenencia de activos no monetarios Ajustes por obligaciones laborales al retiro Resultado neto Cuentas de Orden Avales otorgados Activos y pasivos contingentes

Estado de Resultados

Ingresos por intereses Gastos por intereses Resultado por posición monetaria neto (margen financiero) Margen financiero Estimación preventiva para riesgos crediticios Margen financiero ajustado por riesgos crediticios Comisiones y tarifas cobradas Comisiones pagadas Resultado por intermediación Ingresos (egresos) totales de la operación Gastos de administración y promoción Resultado de operación Otros productos Otros gastos Resultado antes de ISR y PTU I.S.R. y P.T.U. causados I.S.R. y P.T.U. diferidos Resultado antes de participación en subsidiarias y asociadas Participación en resultado de subsidiarias y asociadas Resultado por operaciones continuas Subsidios Operaciones discontinuas, partidas extraordinarias y cambios en políticas contables (Neto) Resultado Neto

48

Nafin

IV-2007 III-2007 II-2007 I-2007

152,172,233 134,354,555 156,025,622 182,016,855 40,193,968 40,091,255 36,189,065 38,903,664 28,005,869 11,111,356 17,267,504 18,553,562 526,906 461,709 391,282 236,030 74,018,783 72,535,061 92,287,090 114,137,253 290,870 286,123 288,818 283,937 (898,778) (835,608) (836,929) (845,266) 0 0 0 0 0 0 0 0 2,262,716 3,415,683 3,391,564 3,084,176 3,678 3,775 4,122 5,025 41,656 33,569 35,642 38,881 5,323,846 4,840,471 4,566,104 4,740,980 0 0 0 0 2,402,719 2,411,159 2,441,360 2,878,614 138,756,820 121,313,982 143,250,294 169,477,164 99,793,282 82,383,758 100,273,749 112,988,798 37,150,918 37,257,340 38,389,777 48,542,940 0 0 0 0 46,626 27,479 29,600 32,553 105,834 80,447 73,823 64,623 1,612,430 1,559,319 4,483,343 7,848,248 0 0 0 0 42,425 0 0 0 5,305 5,638 3 3

13,415,413 13,040,573 12,775,328 12,539,691 12,576,783 12,366,069 12,211,975 12,261,773 7,951,877 7,818,650 7,721,221 7,752,707 2,029,878 1,995,869 1,970,999 1,979,036 0 0 0 0 2,595,028 2,551,550 2,519,755 2,530,030 838,630 674,504 563,353 277,918 1,730,336 1,701,346 1,680,145 1,686,997 (5,312,887) (5,050,244) (4,987,599) (5,169,837)

(9,144) (10,094) (10,563) (10,271)

69 (5,355) (12,796) 0 193,138 187,213 189,310 182,970 3,408,895 3,348,221 3,297,302 3,556,066 (112,889) (208,578) (207,354) (413,757) 0 0 0 0 941,112 711,995 614,908 445,751

30,626 17,710 19,793 21,877 16,075,826 14,635,601 13,500,726 11,822,535

21,425,867 15,980,419 10,325,946 5,543,846 19,825,951 14,846,730 9,635,205 5,195,765 (47,299) (3,093) 216,385 989 1,552,618 1,130,595 907,127 349,071 375,263 260,200 208,000 142,309 1,177,355 870,395 699,127 206,762 265,445 197,931 125,050 58,108 50,556 38,898 25,254 14,229 541,825 673,292 608,280 438,113 1,934,069 1,702,720 1,407,203 688,754 1,745,446 1,296,709 844,116 410,422 188,623 406,011 563,087 278,332 1,048,217 387,110 309,145 222,697 343,267 180,620 300,923 96,844 893,572 612,501 571,310 404,185 71,124 44,756 29,537 20,452 (42,425) 0 0 0 780,024 567,746 541,773 383,733 161,089 144,249 73,135 62,018 941,112 711,995 614,908 445,751 0 0 0 0 0 0 0 0 941,112 711,995 614,908 445,751

Cartera de Crédito y Captación

(Miles de pesos)

Cartera de Crédito

Cartera de Crédito Total

Cartera vigente

Créditos comerciales

Actividad empresarial o comercial

Entidades financieras

Entidades gubernamentales

Créditos de consumo

Créditos a la vivienda

Cartera vencida bruta

Créditos comerciales

Actividad empresarial o comercial

Entidades financieras

Entidades gubernamentales

Créditos de consumo

Créditos a la vivienda

Calificación de la Cartera Crediticia

Calificación de la Cartera por Grado de Riesgo

Total

A Mínimo

B Bajo

C Medio

D Alto

E Irrecuperable

No calificada

Exceptuada

Provisiones Preventivas

Total

A Mínimo

B Bajo

C Medio

D Alto

E Irrecuperable

Provisiones adicionales para intereses

vencidos sobre operaciones vigentes

Provisiones adicionales

Captación de Recursos

Captación Total

Depósitos de exigibilidad inmediata

Con interés

Sin interés

Plazo

Bonos bancarios en circulación

Préstamos interbancarios y de otros organismos

De exigibilidad inmediata

De corto plazo

De largo plazo

Obligaciones

Obligaciones subordinadas en circulación

Reportos (1)

Acreedores por reporto

Reportos. Financiamiento con colateral

49

1 No incluye títulos a entregar por Reporto.

Nafin