Embed Size (px)

Citation preview

A. REPORTES

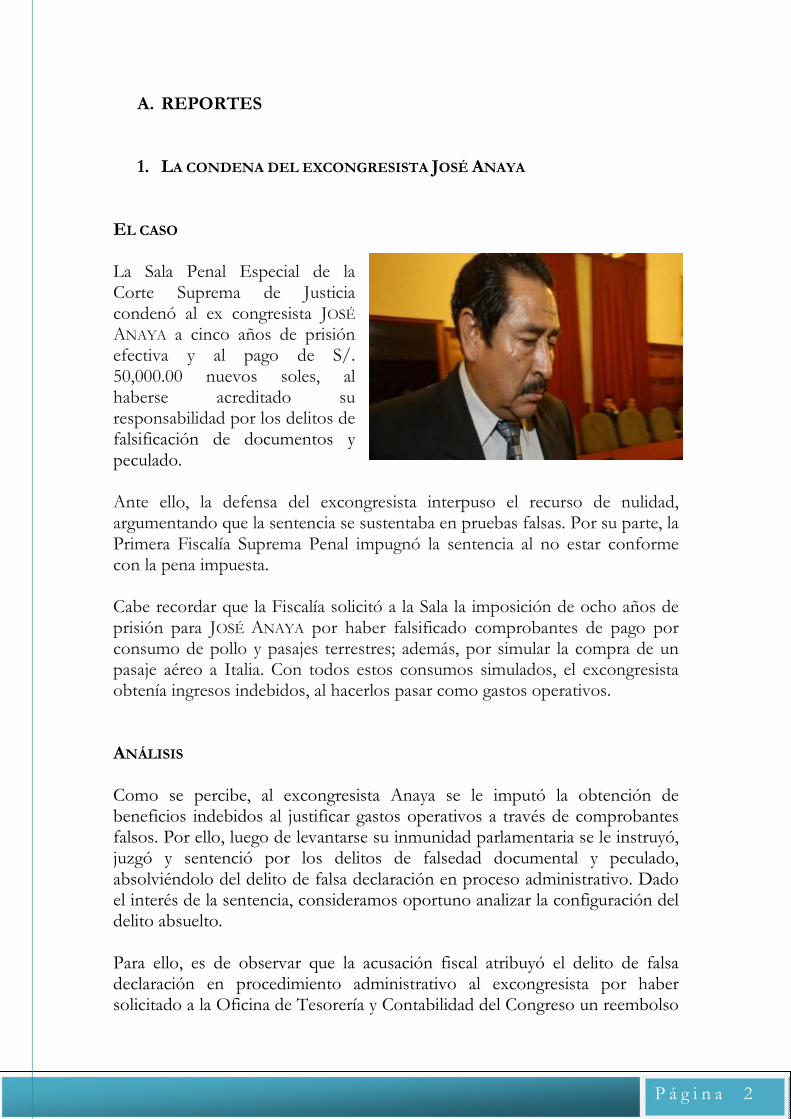

1. La condena del excongresista José Anaya

B. NOVEDADES LEGISLATIVAS

1. Proyecto de ley n.º 4268/2010-CR: se

propone modificar los efectos de la confesión sincera.

2. Proyecto de ley n.º 4217/2010-CR: se propone asumir el criterio sumatorio como solución para casos de concurso real de delitos.

C. NORMAS DE LA SEMANA

D. PREGUNTAS Y RESPUESTAS DESDE LA JURISPRUDENCIA El delito de robo y sus formas agravadas

E. JURISPRUDENCIA

DESTACADA

1. La sentencia de la Sala Penal Especial, expediente n.º 08-2008 (caso José Anaya Oropeza). Delitos

de falsa declaración en procedimiento y peculado.

F. COMENTARIO A LA JURISPRUDENCIA

El extraneus en el delito tributario

G. CONSULTA DESDE EL

CÓDIGO PROCESAL PENAL DE

2004

Inhibición y recusación

H. BIBLIOGRAFÍA

ESPECIALIZADA: Teoría de la pena

I. RECOMENDACIONES

BIBLIOGRÁFICAS

1. El Ministerio Público - Tomás Aladino Gálvez Villegas.

2. El proceso de terminación anticipada. Estudios y práctica procesal - Florencio Mixán Mass et al.

BOLETÍN Nº 11 ÁREA ACADÉMICA

14 de febrero de 2011

P á g i n a 2

A. REPORTES

1. LA CONDENA DEL EXCONGRESISTA JOSÉ ANAYA EL CASO La Sala Penal Especial de la Corte Suprema de Justicia condenó al ex congresista JOSÉ

ANAYA a cinco años de prisión efectiva y al pago de S/. 50,000.00 nuevos soles, al haberse acreditado su responsabilidad por los delitos de falsificación de documentos y peculado. Ante ello, la defensa del excongresista interpuso el recurso de nulidad, argumentando que la sentencia se sustentaba en pruebas falsas. Por su parte, la Primera Fiscalía Suprema Penal impugnó la sentencia al no estar conforme con la pena impuesta. Cabe recordar que la Fiscalía solicitó a la Sala la imposición de ocho años de prisión para JOSÉ ANAYA por haber falsificado comprobantes de pago por consumo de pollo y pasajes terrestres; además, por simular la compra de un pasaje aéreo a Italia. Con todos estos consumos simulados, el excongresista obtenía ingresos indebidos, al hacerlos pasar como gastos operativos. ANÁLISIS Como se percibe, al excongresista Anaya se le imputó la obtención de beneficios indebidos al justificar gastos operativos a través de comprobantes falsos. Por ello, luego de levantarse su inmunidad parlamentaria se le instruyó, juzgó y sentenció por los delitos de falsedad documental y peculado, absolviéndolo del delito de falsa declaración en proceso administrativo. Dado el interés de la sentencia, consideramos oportuno analizar la configuración del delito absuelto. Para ello, es de observar que la acusación fiscal atribuyó el delito de falsa declaración en procedimiento administrativo al excongresista por haber solicitado a la Oficina de Tesorería y Contabilidad del Congreso un reembolso

P á g i n a 3

de dinero por S/. 4,574.00 nuevos soles, por concepto de compra de pasajes aéreos a Italia (ida y vuelta) adjuntando una boleta emitida por la empresa IDA

SERVICE, a pesar de que el costo del viaje había sido asumido por la Liga Parlamentaria de la Amistad Perú-Europa. Al respecto, el Tribunal juzgador estimó que para configurar el referido delito es necesario que el agente realice declaraciones falsas en relación a hechos y circunstancias que le corresponda probar, violando la presunción de veracidad. Para la Sala esta condición no concurrió. Cabe advertir que la imputación se dirigió a que el excongresista intencionalmente se aprovechó de los gastos operativos para obtener beneficios económicos indebidos mediante la presentación de documentos falsos, sustentando –de esta forma– presuntos gastos. Sin embargo, para que se configure el tipo penal de falsa declaración es necesario que se brinde los datos falsos en un proceso litigioso-administrativo, y no en una mera solicitud administrativa. Por lo tanto, siendo específico el ámbito de comisión del delito analizado, la sentencia se ajusta a los parámetros de ley.

P á g i n a 4

B. NOVEDADES LEGISLATIVAS

1. PROYECTO DE LEY Nº 4268/2010-CR: se propone modificar los efectos de la confesión sincera

GENERALIDADES El presente proyecto de ley ha sido presentado el 31 de agosto de 2010 por la congresista KEIKO FUJIMORI HIGUCHI. PLANTEAMIENTO Se propone modificar los efectos de reducción de la pena en casos de confesión sincera conforme al artículo 136 del Código de Procedimientos Penales y el artículo 161 del Código Procesal Penal. Adviértase que, en casos de confesión sincera, el artículo 136 del Código de Procedimientos Penales faculta la reducción de la pena hasta por debajo del marco mínimo de la pena conminada, salvo casos de secuestro y extorsión. El juez valorará el arrepentimiento del procesado en atención a la gravedad del injusto y el daño generado a la víctima y, con ello, individualizará la pena. Así, el juez contará como un extremo mínimo de dos días (conforme al artículo 29 del Código Penal) y como extremo máximo el límite mayor de la pena conminada. Se resalta la facultad del juez de poder reducir de la pena hasta por debajo del extremo mínimo, ya que el artículo 136 emplea la expresión “puede ser considerada”. Así, de acreditarse la confesión sincera, la reducción de pena se entiende como una facultad judicial, más no una obligación legal. En los casos de secuestro y extorsión, la confesión sincera permite al juez reducir la pena hasta el extremo mínimo legal, más no le permite reducir la pena superando dicho límite. Con la presente propuesta legal para el artículo 136, de comprobarse la confesión sincera, se aplica automáticamente el extremo mínimo de la pena conminada. La confesión de la comisión de los delitos de secuestro y extorsión no permite la reducción de la pena. Así, de acreditarse la confesión sincera, el juez está facultado a imponer el extremo mínimo de la pena, sin necesidad de realizar una labor individualizadora de la pena (pena tasada), a diferencia de la fórmula vigente.

P á g i n a 5

Para los casos de secuestro y extorsión, el proyecto de ley elimina la facultad de la concesión de la reducción de la pena (sea o no por debajo del mínimo legal), aun cuando se acredite la confesión sincera. En el caso del artículo 161 del Código Procesal Penal, de comprobarse la confesión sincera, se permite la reducción de la pena por debajo del mínimo legal hasta una tercera parte. En el proyecto de ley se faculta la reducción de la pena solo hasta el mínimo legal. Con ello, se equipara esta fórmula con la acogida en el artículo 46.10 del Código Penal que establece a la confesión sincera como criterio individualizador de la pena dentro del marco legal.

P á g i n a 6

2. PROYECTO DE LEY Nº 4217/2010-CR: se pretende asumir el criterio sumatorio como solución para casos de concurso real de delitos.

GENERALIDADES El presente proyecto de ley ha sido presentado el 17 de agosto de 2010 por el congresista WALTER MENCHOLA VÁSQUEZ. PLANTEAMIENTO El proyecto de ley asume el criterio de acumulación material de penas para resolver problemas de concurso real de delitos. Por cuestiones político-criminales, se deja de lado los criterios mixto y jurídico a fin de obtener condenas más represivas. Por ello, se propone la siguiente fórmula legal: “Cuando concurran varios hechos punibles que deban considerarse como otros tantos delitos independientes, se sumarán las penas privativas de libertad que fije el juez para cada uno de ello. Si alguno de estos delitos se encuentra reprimido con cadena perpetua se aplicará únicamente ésta”. En la doctrina, el criterio de acumulación material ha sido cuestionado por ser ejemplo claro de quebrantamiento del principio de humanidad de penas. Conforme a esta tesis, la salida al concurso real de delito es simplemente la suma del quantum de las sanciones hasta llegar a una pena global sin límites. El rigor de la sumatoria de las penas a la que se llega es tal, que se equipara en gravedad a la cadena perpetua. Esto es contrario a una pena humanitaria, ya que busca mantenerse la reclusión hasta la muerte de la persona. Toda consecuencia jurídica debe terminar en algún tiempo pero nunca debe rebasar más allá de la vida del penado ni ser perpetua, ya que implicaría admitir la existencia de una persona innecesaria. A esto se llegaría si se suman todas las penas impuestas. La salida de la acumulación material vulnera la dignidad de la persona, que es el límite material que debe respetar un Estado democrático. Como lo precisa MIR PUIG, la dignidad humana “va fijando topes a la dureza de las penas y agudizando la sensibilidad por el daño que causan en quienes las sufren. Aunque al Estado y hasta la colectividad en general pudieran convenir penas crueles para defenderse, a ellos se opone el respeto de la dignidad de todo

P á g i n a 7

hombre -también del delincuente-, que debe asegurarse en un Estado para todos”1. Es por ello que se proponen otras salidas menos estigmatizantes, como son los criterios de absorción y acumulación jurídica. En la primera, la pena menor se subsume a la pena más grave; mientras que en la segunda, se identifica a la pena más grave a efectos de que se eleve racionalmente en atención a las demás penas.

1 MIR PUIG, Santiago. Derecho Penal Parte General, 2004, p. 132.

P á g i n a 8

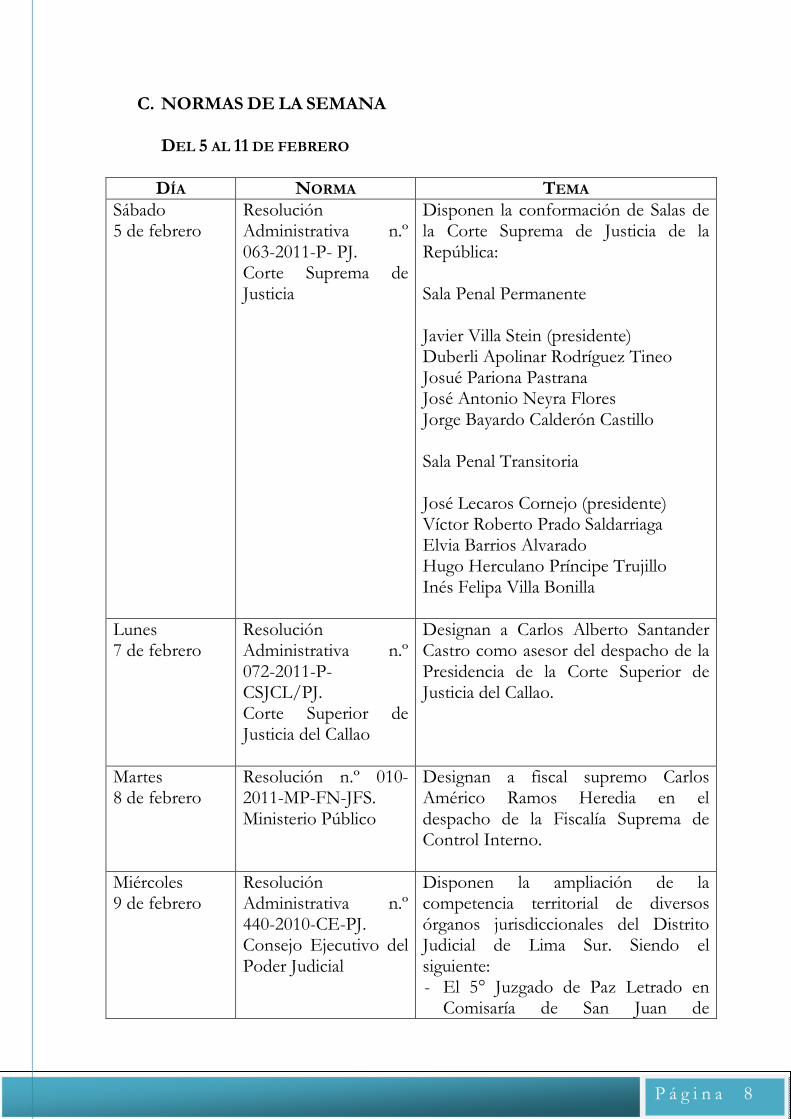

C. NORMAS DE LA SEMANA DEL 5 AL 11 DE FEBRERO

DÍA NORMA TEMA Sábado 5 de febrero

Resolución Administrativa n.º 063-2011-P- PJ. Corte Suprema de Justicia

Disponen la conformación de Salas de la Corte Suprema de Justicia de la República: Sala Penal Permanente Javier Villa Stein (presidente) Duberli Apolinar Rodríguez Tineo Josué Pariona Pastrana José Antonio Neyra Flores Jorge Bayardo Calderón Castillo Sala Penal Transitoria José Lecaros Cornejo (presidente) Víctor Roberto Prado Saldarriaga Elvia Barrios Alvarado Hugo Herculano Príncipe Trujillo Inés Felipa Villa Bonilla

Lunes 7 de febrero

Resolución Administrativa n.º 072-2011-P-CSJCL/PJ. Corte Superior de Justicia del Callao

Designan a Carlos Alberto Santander Castro como asesor del despacho de la Presidencia de la Corte Superior de Justicia del Callao.

Martes 8 de febrero

Resolución n.º 010-2011-MP-FN-JFS. Ministerio Público

Designan a fiscal supremo Carlos Américo Ramos Heredia en el despacho de la Fiscalía Suprema de Control Interno.

Miércoles 9 de febrero

Resolución Administrativa n.º 440-2010-CE-PJ. Consejo Ejecutivo del Poder Judicial

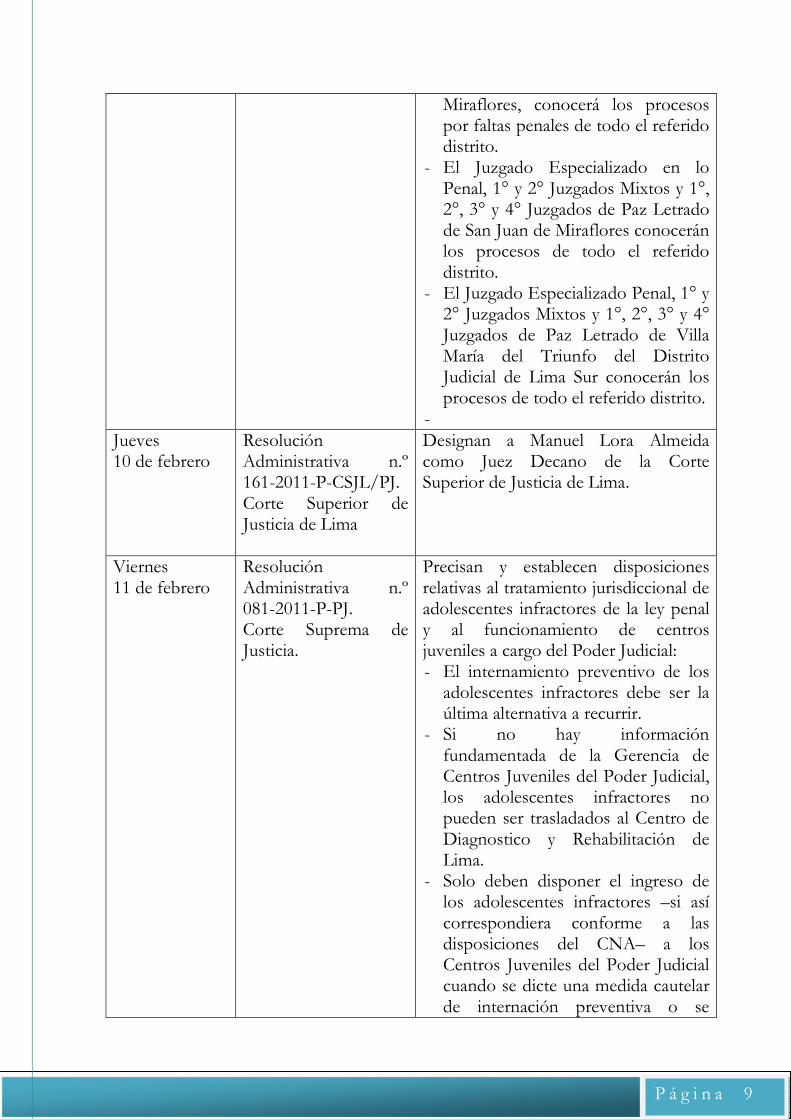

Disponen la ampliación de la competencia territorial de diversos órganos jurisdiccionales del Distrito Judicial de Lima Sur. Siendo el siguiente: - El 5° Juzgado de Paz Letrado en

Comisaría de San Juan de

P á g i n a 9

Miraflores, conocerá los procesos por faltas penales de todo el referido distrito.

- El Juzgado Especializado en lo Penal, 1° y 2° Juzgados Mixtos y 1°, 2°, 3° y 4° Juzgados de Paz Letrado de San Juan de Miraflores conocerán los procesos de todo el referido distrito.

- El Juzgado Especializado Penal, 1° y 2° Juzgados Mixtos y 1°, 2°, 3° y 4° Juzgados de Paz Letrado de Villa María del Triunfo del Distrito Judicial de Lima Sur conocerán los procesos de todo el referido distrito.

- Jueves 10 de febrero

Resolución Administrativa n.º 161-2011-P-CSJL/PJ. Corte Superior de Justicia de Lima

Designan a Manuel Lora Almeida como Juez Decano de la Corte Superior de Justicia de Lima.

Viernes 11 de febrero

Resolución Administrativa n.º 081-2011-P-PJ. Corte Suprema de Justicia.

Precisan y establecen disposiciones relativas al tratamiento jurisdiccional de adolescentes infractores de la ley penal y al funcionamiento de centros juveniles a cargo del Poder Judicial: - El internamiento preventivo de los

adolescentes infractores debe ser la última alternativa a recurrir.

- Si no hay información fundamentada de la Gerencia de Centros Juveniles del Poder Judicial, los adolescentes infractores no pueden ser trasladados al Centro de Diagnostico y Rehabilitación de Lima.

- Solo deben disponer el ingreso de los adolescentes infractores –si así correspondiera conforme a las disposiciones del CNA– a los Centros Juveniles del Poder Judicial cuando se dicte una medida cautelar de internación preventiva o se

P á g i n a 1 0

imponga una medida socio-educativa restrictiva de la libertad personal.

P á g i n a 1 1

D. PREGUNTAS Y RESPUESTAS DESDE LA JURISPRUDENCIA

EL DELITO DE ROBO Y SUS FORMAS AGRAVADAS

1. ¿Cuál es el bien jurídico que se tutela en el delito de robo?

“El delito de robo en su modalidad básica, se entiende que el bien jurídico es de naturaleza pluriofensiva toda vez que no solo protege el patrimonio sino además la integridad y libertad personales”.

Ejecutoria Suprema del 19 de mayo de 1998. R. N. n.° 6014-97-Arequipa.

2. ¿Cuándo se consuma el delito de robo?

“La consumación en estos casos viene condicionada por la disponibilidad de la cosa sustraída −de inicio sólo será tentativa cuando no llega a alcanzarse el apoderamiento de la cosa, realizados desde luego los actos de ejecución correspondientes−. Disponibilidad que, más que real y efectiva −que supondría la entrada en la fase de agotamiento del delito− debe ser potencial, esto es, entendida como posibilidad material de disposición o realización de cualquier acto de dominio de la cosa sustraída. Esta disponibilidad potencial, desde luego, puede ser momentánea, fugaz o de breve duración.

Sentencia Plenaria n.º 1-2005/DJ-301-A, del 30 de setiembre de 2005,

fundamento 10. 3. Si el autor de un robo es sorprendido in fraganti y es perseguido,

pero en el trayecto de su huida abandona el botín, ¿se le puede imputar el delito de robo?

“Si en agente sorprendido in fraganti o in situ y perseguido inmediatamente y sin interrupción es capturado con el integro del botín, así como en el curos de la persecución abandona el botín y este es recuperado, el delito quedó en grado de tentativa”.

Sentencia Plenaria n.º 1-2005/DJ-301-A, del 30 de setiembre de 2005,

fundamento 10.

4. Si el robo es cometido por varios sujetos y solo algunos de ellos son detenidos, aunque los demás logren escapar con el botín, ¿a los detenidos se le puede imputar el delito de robo consumado?

P á g i n a 1 2

“Si perseguidos los participantes en el hecho, es detenido uno o más de ellos pero otro u otros logran escapar con el producto del robo, el delito se consumó para todos”

Sentencia Plenaria n.º 1-2005/DJ-301-A, del 30 de setiembre de 2005,

fundamento 10.

5. ¿Qué se entiende por “banda” en el delito de robo?

“Se entiende como banda a la integración de dos o más personas que conciertan con la finalidad de cometer uno o más delitos para lo cual se implementan y actúan coordinadamente a efectos de asegurar su incursión criminal, señalándose roles para tal propósito (...)”.

Ejecutoria Suprema del 25 de junio de 1997. R.N. n.° 1902-97-Jaén.

6. ¿Qué diferencia existe entre la agravante por el concurso de dos o

más personas y el actuar en calidad de integrante de una organización delictiva o banda?

“Por un lado, la pluralidad de agentes prevista en el inciso 4) del primer párrafo alude a un concierto criminal en el que el proceder delictivo conjunto es circunstancial y no permanente. Se trata, pues, de un supuesto básico de coautoría o coparticipación, en el que los agentes no están vinculados con una estructura organizacional y con un proyecto delictivo de ejecución continua. Por otro lado, la agravante que contempla el párrafo in fine del citado artículo alude a un proceder singular o plural de integrantes de un organización criminal sea ésta de estructura jerárquica-vertical o flexible-horizontal.”

Acuerdo Plenario n.º 8-2007/CJ-116 del 16 de noviembre de 2007,

fundamento 6.

7. ¿Qué diferencia existe entre el tipo básico de robo y su agravante robo por lesiones a la integridad física o mental de la víctima?

“Si las lesiones causadas no son superiores a 10 días de asistencia o descanso el hecho ha de ser calificado como robo simple o básico, siempre que no concurran medios que den gravedad a las lesiones ocasionadas. Si, en cambio, las lesiones causadas son superiores a 10 días y menores de 30 días, su producción en el robo configura la agravante del inciso 1) de la segunda parte del artículo 189”.

Acuerdo Plenario n.º 3-2008/CJ-116 del 13 de noviembre de 2009,

fundamento 12.

P á g i n a 1 3

8. ¿Cuándo se configura robo agravado por lesiones graves a la integridad física o mental de la víctima?

“Al respecto es de precisar que son lesiones graves las enumeradas en el artículo 121º CP. Según esta norma se califican como tales a las lesiones que ponen peligro inminente la vida de la víctima, les mutilan un miembro u órgano principal del cuerpo o lo hacen impropio para su función, causan incapacidad para el trabajo, invalidez o anomalía psíquica permanente o la desfiguran de manera grave y permanente, o infieran cualquier otro daño a la integridad corporal, o a la salud física o mental de una persona, que requiera treinta o más días de asistencia o descanso, según prescripción facultativa. Por consiguiente, la producción en la realización del robo de esta clase de lesiones determinará la aplicación del agravante del párrafo in fine del artículo 189 CP”.

Acuerdo Plenario n.º 3-2008/CJ-116 del 13 de noviembre de 2009, fundamento 11.

P á g i n a 1 4

E. JURISPRUDENCIA DESTACADA

1. La sentencia de la Sala Penal Especial, expediente n.º 08-2008 (caso JOSÉ ANAYA OROPEZA), analiza los delitos de peculado y falsa declaración en proceso administrativo. A continuación, identificamos algunos conceptos:

¿Qué bienes jurídicos se protegen en el tipo penal de peculado?

“El delito de peculado es un delito especial o de infracción de deber. El objeto genérico de la tutela penal es proteger el normal desarrollo de las actividades de la administración pública. Por tratarse el peculado de un delito pluriofensivo, el bien jurídico se desdobla en dos objetos específicos merecedores de protección jurídico-penal: i) garantizar el principio de no lesividad de los bienes o intereses patrimoniales de la administración pública, y ii) evitar el abuso de poder del que se halla facultado el funcionario o servidor público que quebranta los deberes funcionales de lealtad y probidad”. ¿Qué se entiende por falsa declaración? “El falso testimonio es un delito puramente procesal, siendo el bien jurídico protegido la seguridad en la administración de justicia. Para que se configure este ilícito penal, se requiere que el agente realice declaraciones falsas en relación a hechos y circunstancias que le corresponden probar, violando la presunción de veracidad establecida por ley en el marco de un proceso de carácter controvertido o litigioso que demanda celeridad probatoria”.

P á g i n a 1 5

F. COMENTARIO A LA JURISPRUDENCIA

EL EXTRANEUS EN EL DELITO TRIBUTARIO

SEGUNDA SALA PENAL TRANSITORIA R.N. N° 442-05 JUNÍN

Lima, seis de julio de dos mil cinco.

VISTOS; actuando como ponente el señor vocal supremo Raúl Alfonso Valdez Roca, con lo expuesto, por el señor fiscal supremo en lo penal, viene en recurso de nulidad la sentencia de fojas mil seiscientos cuarentiuno, su fecha veinte de diciembre de dos mil cuatro, interpuesto por el fiscal superior y el procurador público a cargo de los asuntos de la superintendencia nacional de administración tributaria; y CONSIDERANDO: PRIMERO: que el fiscal superior en su recurso de nulidad alega que en autos existe suficiencia probatoria, con la cual se acredita la responsabilidad penal de los procesados Nancy Ana Iraida Osorio De La Peña, Graciano Vidal Olivares Marca, Moisés Pomalaza Medina y Felisa Clementina Rodriguez Marín; que el señor procurador público sustenta su impugnación en el sentido que la acción penal no operaría solo si se hubiera realizado antes del inicio de la investigación fiscal o notificación de requerimiento de la superintendencia nacional de administración tributaria. SEGUNDO: que se imputa a los procesados Nancy Ana Iraida Osorio De La Peña y Graciano Vidal Olivares Marca, en su condición de sub gerente y gerente respectivamente de la empresa contratista subterráneos sociedad de responsabilidad limitada el haber defraudado al fisco a través de la utilización de crédito fiscal falso, para lo cual los procesados Moisés Pomalaza Medina y Felisa Clementina Rodríguez Marín, eran los que proporcionaban las facturas en blanco para ser llenado por los dos primeros ascendiendo hasta la suma de ciento diecisiete mil doce nuevos soles el monto dejado de pagar, perjudicando económicamente al Estado, hecho ocurrido en el año de mil novecientos noventiséis. TERCERO: que del estudio y revisión de los autos se advierte que los procesados, han admitido su responsabilidad penal en los

P á g i n a 1 6

hechos materia de imputación, motivo por el cual solicitaron acogerse a la ley de reactivación a través del sinceramiento de las deudas tributarias (RESIT) aprobado por la ley veintisiete mil seiscientos ochentiuno, de fecha ocho de marzo de dos mil dos. CUARTO: que debe tenerse en cuenta, que si bien el fiscal provincial formalizó denuncia con fecha veinticinco de setiembre de dos mil dos, esto es, cuando ya se encontraba en vigencia la citada ley de RESIT; también es verdad que, el pedido de acogimiento a la citada amnistía tributaria por parte de los procesados se produjo con fecha veintinueve de mayo del dos mil dos, es decir antes de haberse dictado el auto apertorio de instrucción de fecha cuatro de octubre de dos mil dos, conforme se colige de la resolución de fojas mil trescientos cincuentiséis; habiendo la Superintendencia Nacional de Administración Tributaria declarado válido el acogimiento a la ley de reactivación a través del sinceramiento de las deudas tributarias solicitado por "contratistas subterráneos sociedad de responsabilidad limitada", con fecha diez de noviembre de dos mil tres, conforme aparece de la resolución que obra a fojas mil seiscientos doce; pese a que ya se había iniciado un proceso penal; siendo así existiendo pronunciamiento de parte de la autoridad administrativa tributaria en el sentido de haber declarado válido el pedido de los justiciables. QUINTO: que en cuanto a los procesados Moisés Pomalaza Medina y Felisa Clementina Rodriguez Marín, si bien no se ha dado el mismo procedimiento administrativo; sin embargo su accionar por si sólo no es constitutivo de delito tributario, por cuanto han referido que desconocían de las actividades ilícitas tributarias en las que se encontraban involucrados sus coprocesados Nancy Ana Iraida Osorio De La Peña y Graciano Vidal Olivares marca, habiendo expedido facturas en blanco, desconociendo el destino que el gerente y el sub gerente iban a dar dichos documentos; por lo que no existiendo elementos suficientes que acrediten su vinculación en el delito la resolución impugnada se encuentra arreglada a ley; en consecuencia: declararon NO HABER NULIDAD en la sentencia de fojas mil seiscientos cuarentiuno, su fecha veinte de diciembre de dos mil cuatro, que absuelve a Nancy Ana Iraida Osorio De La Peña, Graciano Vidal Olivares Marca, Moisés Pomalaza Medina y Felisa Clementina Rodríguez Marín, de la acusación fiscal por el

P á g i n a 1 7

delito de defraudación tributaria, en agravio del Estado - Superintendencia Nacional de Administración Tributaria - Intendencia Regional de Junín, con lo demás que contiene; y los devolvieron.- (sic). SS VILLA STEIN VALDEZ ROCA PONCE DE MIER QUINTANILLA QUISPE PRADO SALDARRIAGA

EL ANÁLISIS Es posible extender la imputación penal a quienes carecen de la condición especial de deudores tributarios. Este es el tema relevante de la presente jurisprudencia que ha permitido absolver a quienes extendieron facturas en blanco, siendo empleadas por los gerentes de una empresa quienes utilizando un crédito fiscal falso lograron defraudar al Estado. No obstante, la Ejecutoria Suprema en comentario ha deslindado de responsabilidad penal la intervención delictiva de quienes han cedido las facturas en blanco bajo un razonamiento de ausencia de imputación subjetiva al no poder prever de las actividades ilícitas tributarias en las que se encontraban involucrados los gerentes, desconociendo el destino que iban a dar dichos documentos. Ante ello, nos preguntamos si es posible invocar argumentos en base a un análisis de tipicidad objetiva antes que subjetiva. El delito de defraudación tributaria se encuentra tipificado en el artículo 1° del Decreto Legislativo 813, Ley Penal Tributaria que reza de la siguiente manera: “El que, en provecho propio o de un tercero, valiéndose de cualquier artificio, engaño, astucia, ardid u otra forma fraudulenta, deja de pagar en todo o en parte los tributos que establecen las leyes, será reprimido con pena privativa de libertad no menor de cinco ni mayor de ocho años”. Del texto legal se desprende que el sujeto activo del delito vendría a ser toda persona natural que tenga la calidad de deudor tributario. Cuando decimos deudor tributario nos referimos al sujeto pasivo de la relación jurídica tributaria que sería el contribuyente o el responsable obligado al cumplimiento de la prestación tributaria. Por ello, no nos queda ninguna duda en establecer a la defraudación tributaria como un delito de infracción de deber propio, en el sentido que debe preexistir una relación jurídica tributaria entre el contribuyente (atacante) y la administración tributaria (ofendido). De ello, encontramos como deber especial a la obligación de tributar que sólo reside en el deudor tributario y no sobre cualquier tercero, permitiendo también complementar la defraudación en el momento en que se elude el pago. Ahora

P á g i n a 1 8

bien, no cualquier deudor tributario puede ser calificado como autor, hay que entender que cada contribuyente resulta autor potencial de este injusto sólo frente a la obligación tributaria específica para con el Estado, y no de otras. En realidad, sólo quienes ostente la condición de deudores pueden ser imputados como autores del delito de defraudación tributaria, por lo que en principio, quedarían excluidos los no deudores. Pero ello solo a nivel de autoría o coautoría, pues es posible imputar penalmente al no deudor como partícipe del delito sub judice, invocándose para ello los fundamentos del título de unidad de imputación. Entonces podrían ser considerados instigadores o cómplices los no deudores. La defraudación tributaria es un delito doloso, el agente actúa con conciencia y voluntad de defraudar al fisco para no pagarle o pagar parcialmente el tributo. Es necesario que el agente conozca su condición de deudor tributario y que no busque la postergación del pago sino que decida no pagar total o parcialmente. También se requiere la presencia del elemento subjetivo ánimo de lucro, entendido en la búsqueda de una ventaja patrimonial como consecuencia del impago de la deuda tributaria (tipo de tendencia trascendente). Este elemento subjetivo se presenta claramente en el momento de la declaración tributaria, cuando se realiza la liquidación correspondiente, en el que se tratará de reducir u ocultar el verdadero ingreso. Por ello, si el contribuyente realiza una correcta liquidación de la deuda tributaria, pero falta al pago del monto, no habrá delito; sin embargo, si realiza fraude en la liquidación y falta al pago del monto, habrá delito. Ahora bien, quien brinda un apoyo o auxilio como cómplice tiene que conocer el plan del autor. El dolo de defraudar a lo mucho debe ser conocido por el cómplice, lo que no ha sucedido en el caso que analiza la ejecutoria suprema en comentario. Sin embargo, es posible analizar desde más antes a la imputación subjetiva la ausencia de responsabilidad. Ello nos lleva al análisis de las reglas de imputación objetiva, como podría entablarse en quienes ejecutan una conducta habitual que no aumenta el riesgo permitido sujetándose al rol normado. En nuestro caso, la evaluación de la misma se remite a constatar si la emisión de facturas en blanco constituye una conducta habitual (prohibición de regreso) propia de relaciones comerciales o si, por el contrario, la misma incrementa el riesgo respecto a intereses que comprometan dicho accionar, por lo que exige a quienes emitieron la misma la diligencia debida de no generar con su actuación resultados desaprobados. Cuestión que no ha observado la Sala remitiéndose tranquilamente al estudio de la concurrencia de imputación subjetiva.

P á g i n a 1 9

G. CONSULTA DESDE EL CÓDIGO PROCESAL PENAL DE 2004

INHIBICIÓN Y RECUSACIÓN

1. ¿Cuáles son las causales de inhibición?

Los jueces se inhibirán por las siguientes causales (artículo 53.1, Código Procesal Penal):

a. Cuando directa o indirectamente tuviesen interés en el proceso o lo

tuviere su cónyuge, sus parientes dentro del cuarto grado de consaguinidad o segundo de afinidad, o sus parientes por adopción o relación de convivencia con alguno de los demás sujetos procesales. En el caso del cónyuge y del parentesco que de ese vínculo se deriven, subsistirá esta causal incluso luego de la anulación, disolución o cesación de los efectos civiles del matrimonio. De igual manera se tratará, en lo pertinente, cuando se produce una ruptura definitiva del vínculo convivencial.

b. Cuando tenga amistad notoria, enemistad manifiesta o un vínculo de compadrazgo con el imputado, la víctima, o contra sus representantes.

c. Cuando fueren acreedores o deudores del imputado, víctima o tercero civil.

d. Cuando hubieren intervenido anteriormente como Juez o Fiscal en el proceso, o como perito, testigo o abogado de alguna de las partes o de la víctima.

e. Cuando exista cualquier otra causa, fundada en motivos graves, que afecte su imparcialidad.

2. ¿Cuál es el trámite de la inhibición?

La inhibición se hará constar por escrito, con expresa indicación de la causal invocada. Se presentará a la Sala Penal Superior en el caso del Juez de la Investigación Preparatoria y del Juez Penal, con conocimiento de las partes, y elevando copia certificada de los actuados. La Sala decidirá inmediatamente, previo traslado a las partes por el plazo común de tres días (artículo 53.2, Código Procesal Penal).

3. ¿Cuáles son los requisitos de la recusación?

Los requisitos de la recusación son las siguientes (artículo 54, Código Procesal Penal):

P á g i n a 2 0

1. Si el juez no se inhibe, puede ser recusado por las partes. La recusación debe ser formulada por escrito, bajo sanción de inadmisibilidad, siempre que la recusación se sustente en alguna de las causales señaladas en el artículo 53, esté explicada con toda claridad la causal que invoca y se adjunten, si los tuviera, los elementos de convicción pertinentes. También será inadmisible y se rechazará de plano por el propio Juez de la causa, la recusación que se interponga fuera del plazo legal.

2. La recusación debe ser interpuesta dentro de los tres días de conocida la causal que se invoque. En ningún caso procederá luego del tercer día hábil anterior al fijado para la audiencia, la cual se resolverá antes de iniciarse la audiencia. No obstante ello, si con posterioridad al inicio de la audiencia el Juez advierte -por sí o por intermedio de las partes- un hecho constitutivo de causal de inhibición deberá declararse de oficio.

3. Cuando se trate del procedimiento recursal, la recusación debe ser interpuesta dentro del tercer día hábil del ingreso de la causa a esa instancia.

4. Todas las causales de recusación deben ser alegadas al mismo tiempo.

4. ¿Bajo qué procedimiento es reemplazado el inhibido o recusado?

Producida la inhibición o recusación, el inhibido o recusado será reemplazado de acuerdo a Ley, con conocimiento de las partes (artículo 55.1, Código Procesal Penal).

Si las partes no están conformes con la inhibición o aceptación de la recusación, podrán interponer apelación ante el magistrado de quien se trate, a fin de que el superior inmediato decida el incidente dentro del tercer día. Contra lo resuelto por dicho órgano jurisdiccional no procede ningún recurso (artículo 55.2).

5. ¿Qué sucede si un juez rechaza la recusación?

Si el Juez recusado rechaza de plano la recusación o no conviene con ésta, formará incidente y elevará las copias pertinentes en el plazo de un día hábil a la Sala Penal competente. La Sala dictará la resolución que corresponda siguiendo el trámite previsto en el artículo anterior (artículo 56 del Código Procesal Penal).

6. ¿Cuál es el procedimiento a seguir cuando se recusa a los jueces

superiores que conforman la Sala?

P á g i n a 2 1

Cuando se trata de miembros de órganos jurisdiccionales colegiados, se seguirá el mismo procedimiento prescrito en los artículos anteriores, pero corresponderá decidir al mismo órgano colegiado integrándose por otro magistrado. Contra lo decidido no procede ningún recurso (artículo 57.1, Código Procesal Penal).

Si la recusación es contra todos los integrantes del órgano judicial colegiado, conocerá de la misma el órgano jurisdiccional llamado por la Ley (artículo 57.2).

7. ¿Cuáles son las reglas para la inhibición y recusación de

secretarios y auxiliares jurisdiccionales?

Las mismas reglas regirán respecto a los Secretarios y a quienes cumplan una función de auxilio judicial en el procedimiento. El órgano judicial ante el cual actúan, decidirá inmediatamente reemplazándolo durante ese trámite por el llamado por Ley (artículo 58, Código Procesal Penal).

8. ¿Qué diligencias puede realizar el juez cuando aún no se ha

resuelto la inhibición o recusación?

Mientras esté pendiente de resolver la inhibición o recusación, el Juez podrá realizar todas aquellas diligencias previstas en el artículo 52 (artículo 59, Código Procesal Penal).

P á g i n a 2 2

H. BIBLIOGRAFÍA ESPECIALIZADA

TEORÍA DE LA PENA La teoría de las pena pretender darle explicación a la pena a través de su naturaleza o su finalidad. Primordialmente, se resaltan tres teorías: tesis absoluta, tesis relativa y tesis mixta. A continuación, se recomienda la siguiente bibliografía especializada, a fin de profundizar sobre el tema:

- ÁLVAREZ GARCÍA, FRANCISCO JAVIER, Retribución y prevención general negativa como fines de la pena en Cuadernos de Política Criminal N° 72, Edersa, Madrid 2000.

- BACIGALUPO, ENRIQUE, Las teorías de la pena y el sujeto del derecho penal en Los desafíos del derecho penal en el siglo XXI, Libro Homenaje al profesor doctor Günther Jakobs, Ara editores, Lima 2005.

- BERNAL ACEVEDO, GLORIA LUCÍA/CORTÉS SANCHEZ, EDWIN

MAURICIO, Teorías de la pena, Grupo editorial Ibañez, Bogotá, 2010.

- CASTILLO ALVA, JOSÉ LUIS Fines de la pena y la medida de seguridad en Código Penal Comentado, Tomo I, Gaceta Jurídica, Lima 2004.

- CEREZO MIR, JOSÉ, Culpabilidad y pena en Temas fundamentales del

derecho penal, Tomo I, Rubinzal-Culzoni editores, Buenos Aires 2001.

- CRESPO. EDUARDO DEMETRIO, Culpabilidad y fines de la pena con especial referencia al pensamiento de Claus Roxin, Lima, Grijley, 2009.

- DONNA, EDUARDO ALBERTO, Teoría del delito y de la pena 2, Astrea,

Buenos Aires, 1995.

- MENDEZ DE CARVALHO, ERIKA, punibilidad y delito, Reus, Madrid, 2007.

- TALE, CAMILO/DIP, RICARDO/BONASTRE, GERARDO/DE MARTINI, SIRO/ Hernández,Hector (Director), Fines de la pena abolicionismo impunidad abolicionismo. e inseguridad, Cathedra Jurídica, Buenos Aires, 2010.

P á g i n a 2 3

I. RECOMENDACIONES BIBLIOGRÁFICAS

1. EL MINISTERIO PÚBLICO CLASIFICACIÓN DERECHO PROCESAL PENAL EL LIBRO En forma didáctica, el presente trabajo brinda información básica de las funciones de la Fiscalía Suprema Penal. Siendo el despacho fiscal una unidad productiva a través de la cual se administra, gestiona y ejecuta la función fiscal, esta obra desarrolla el manejo de los casos sometidos a la competencia de la Fiscalía Suprema, su relación con la administración de justicia y sus funciones institucionales. Se esbozan algunas ideas respecto al Ministerio Público como institución y sus principales atribuciones, tanto desde la perspectiva de la función fiscal así como desde la óptica de gobierno institucional, incidiendo en las facultades que le corresponde a cada Fiscalía Suprema y, especialmente, a la Fiscalía de la Nación. EL AUTOR TOMÁS ALADINO GÁLVEZ VILLEGAS es fiscal adjunto supremo y abogado por la Universidad Nacional Mayor de San Marcos. Doctor en Derecho y Magister en Ciencias Penales por la misma universidad.

P á g i n a 2 4

2. EL PROCESO DE TERMINACIÓN ANTICIPADA. ESTUDIOS Y PRÁCTICA PROCESAL.

CLASIFICACIÓN DERECHO PROCESAL PENAL EL LIBRO Esta obra colectiva tuvo como necesidad tratar de renovar el trabajo académico sobre el tema abordado, y así difundir el nuevo tratamiento procesal de la terminación anticipada. Por ello, el tema central de análisis de los diferentes comentarios reside en el Acuerdo Plenario N° 5-2009/CJ-116. Finalmente, se aprecia una serie de modelos y actas que concretizan la práctica procesal penal de la terminación anticipada. LOS AUTORES FLORENCIO MIXÁN MÁSS, recordado maestro en Derecho Procesal Penal. CARLOS ENRIQUE IBARRA ESPÍRITU, socio del Equipo de Negociación Penal y Desjudicialización. JUAN HURTADO POMA, fiscal de apelaciones del Distrito Judicial de Huaura. FERNANDO UGAZ ZEGARRA, es abogado litigante y profesor de la Universidad Nacional Mayor de San Marcos y de la Academia de la Magistratura.

![BOLETÍN N .º 28 04 de julio de 2011 - oreguardia.com.pe · punitivos en distintos delitos [abuso de autoridad, colusión, peculado]. No entraremos, a propósito de esto, en la discusión](https://img.pdfslide.es/doc/110x75/5babd5af09d3f27d588cd0b8/boletin-n-o-28-04-de-julio-de-2011-punitivos-en-distintos-delitos-abuso.jpg)