Embed Size (px)

Citation preview

BOLETIN TRIBUTARIO Nº 59 OCTUBRE 2015

1- AUTORIDADES

ENERO - FEBRERO 1

1- LEGISLACION

ENERO - FEBRERO 2

2

A- RESOLUCIONES GENERALES Nº 1852/2015

3- OTROS TEMAS DE INTERES

ENERO - FEBRERO 4

4 6 8 9

A- CALENDARIO MENSUAL DE VENCIMIENTOS NOVIEMBRE 2015 B- RECAUDACION MENSUAL. OCTUBRE 2015 C- PUBLICIDAD D- CONCIENCIA TRIBUTARIA

ADMINISTRACION TRIBUTARIA PROVINCIAL – MINISTERIO DE HACIENDA Y FINANZAS PUBLICAS – PROVINCIA DEL CHACO

Administración Tributaria Provincial-Ministerio de Hacienda y Finanzas Públicas – Provincia del Chaco

Boletín Tributario Nº 59 (Octubre 2015) 1

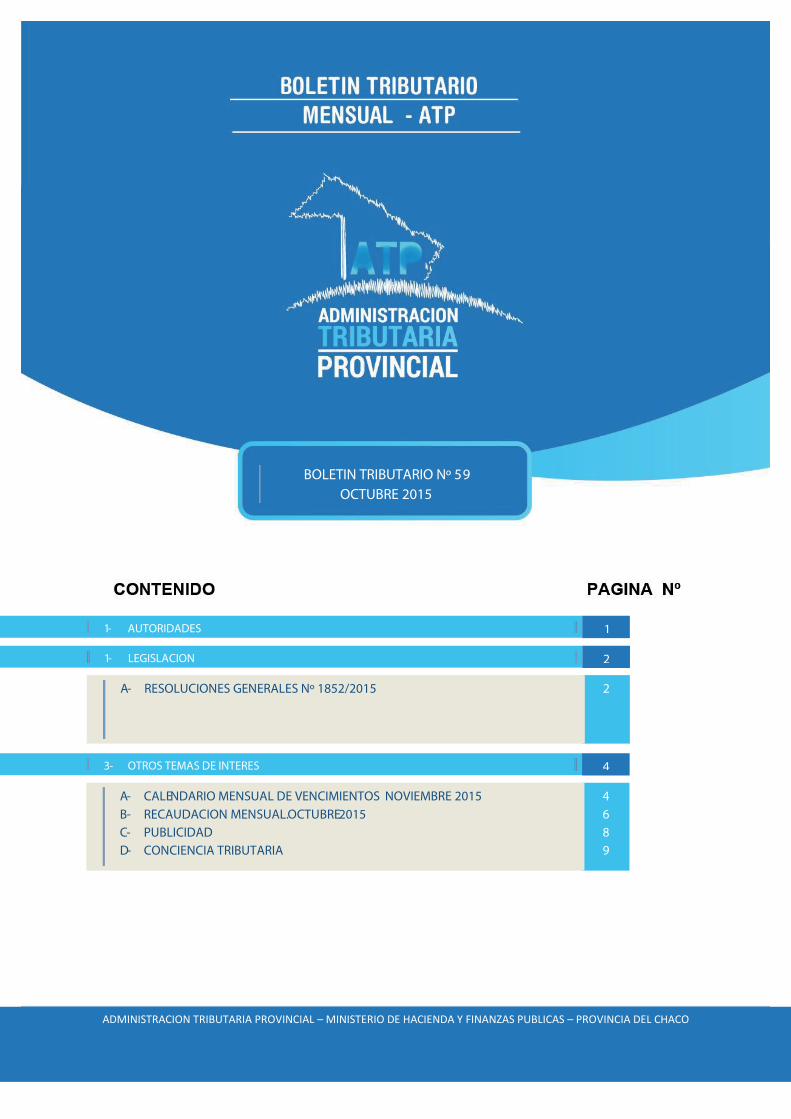

1 - AUTORIDADES DE LA ADMINISTRACION TRIBUTARIA PROVINCIAL

ADMINISTRADOR GENERAL: Cr. Ricardo R. Pereyra-

DIRECCION DE INFORMÁTICA: Expta. Esther V. Martínez – Int. 333

DIRECCION TECNICA JURIDICA:

DIRECCION DE ADMINISTRACION: Cr. José A. González- Int. 305

DIRECCION DE FISCALIZACION: Cra. Gerarda Nissim- Int. 307

DIRECCION DE RECAUDACION TRIBUTARIA: Cr. Daniel Fantín- Int. 306

SUB ADMINISTRADOR GENERAL: Cra. Griselda Alabert-Int.301

DIRECCION TECNICA TRIBUTARIA

Cra. Gladys M. Gallardo DIRECCION JURIDICA

Dr. Raúl Fernández

DIRECCION FISC. EXTERNA

Cra. Liliana Almirón

DIRECCION FISC. INTERNA

Cra. Teresita Núñez

DIRECCION FRONTERA

Cr. Osvaldo Escobar

DIRECCION RECAUDACIÓN

Cra. Claudia Gotlib

DIRECCION TRIBUTOS

Cr. Hugo Falcón

DIRECCION RECEPTORÍAS

Cra. Viviana Banovach

DIRECCION INTELIGENCIA FISCAL: Cr. Reinaldo Barboza- Int. 346

T.E. Nºs. : 362-4428575- 362-4425816- 362- 4450040- 362-4452948- 362- 4452949

Administración Tributaria Provincial-Ministerio de Hacienda y Finanzas Públicas – Provincia del Chaco

Boletín Tributario Nº 59 (Octubre 2015) 2

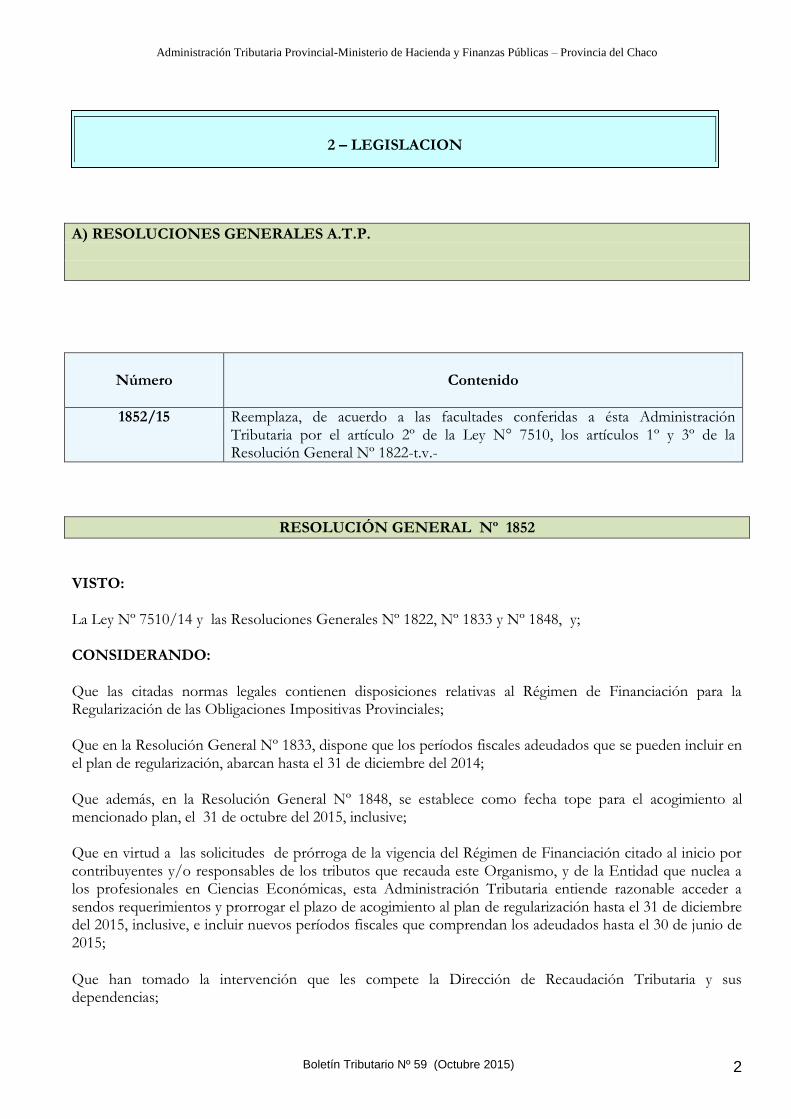

A) RESOLUCIONES GENERALES A.T.P.

Número

Contenido

1852/15 Reemplaza, de acuerdo a las facultades conferidas a ésta Administración Tributaria por el artículo 2º de la Ley N° 7510, los artículos 1º y 3º de la Resolución General Nº 1822-t.v.-

RESOLUCIÓN GENERAL Nº 1852

VISTO: La Ley Nº 7510/14 y las Resoluciones Generales Nº 1822, Nº 1833 y Nº 1848, y;

CONSIDERANDO:

Que las citadas normas legales contienen disposiciones relativas al Régimen de Financiación para la Regularización de las Obligaciones Impositivas Provinciales; Que en la Resolución General Nº 1833, dispone que los períodos fiscales adeudados que se pueden incluir en el plan de regularización, abarcan hasta el 31 de diciembre del 2014; Que además, en la Resolución General Nº 1848, se establece como fecha tope para el acogimiento al mencionado plan, el 31 de octubre del 2015, inclusive; Que en virtud a las solicitudes de prórroga de la vigencia del Régimen de Financiación citado al inicio por contribuyentes y/o responsables de los tributos que recauda este Organismo, y de la Entidad que nuclea a los profesionales en Ciencias Económicas, esta Administración Tributaria entiende razonable acceder a sendos requerimientos y prorrogar el plazo de acogimiento al plan de regularización hasta el 31 de diciembre del 2015, inclusive, e incluir nuevos períodos fiscales que comprendan los adeudados hasta el 30 de junio de 2015;

Que han tomado la intervención que les compete la Dirección de Recaudación Tributaria y sus dependencias;

2 – LEGISLACION

Administración Tributaria Provincial-Ministerio de Hacienda y Finanzas Públicas – Provincia del Chaco

Boletín Tributario Nº 59 (Octubre 2015) 3

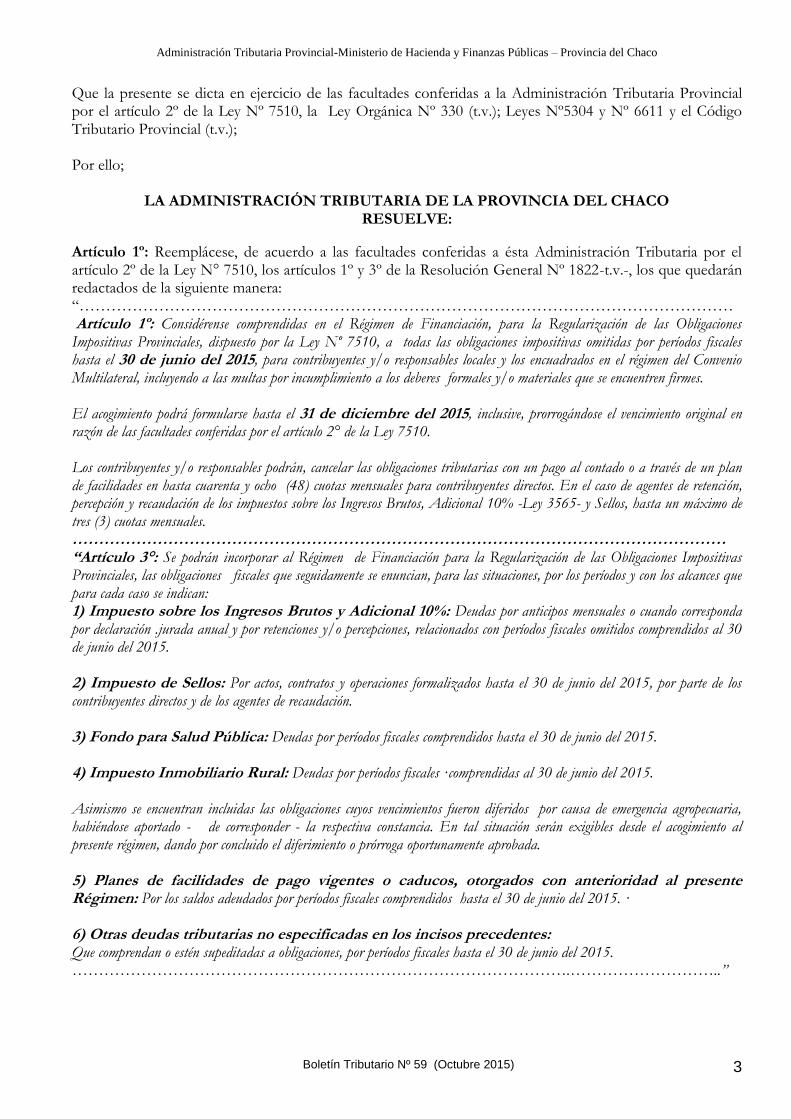

Que la presente se dicta en ejercicio de las facultades conferidas a la Administración Tributaria Provincial por el artículo 2º de la Ley Nº 7510, la Ley Orgánica Nº 330 (t.v.); Leyes Nº5304 y Nº 6611 y el Código Tributario Provincial (t.v.);

Por ello;

LA ADMINISTRACIÓN TRIBUTARIA DE LA PROVINCIA DEL CHACO RESUELVE:

Artículo 1º: Reemplácese, de acuerdo a las facultades conferidas a ésta Administración Tributaria por el artículo 2º de la Ley N° 7510, los artículos 1º y 3º de la Resolución General Nº 1822-t.v.-, los que quedarán redactados de la siguiente manera: “…………………………………………………………………………………………………………… Artículo 1º: Considérense comprendidas en el Régimen de Financiación, para la Regularización de las Obligaciones Impositivas Provinciales, dispuesto por la Ley Nº 7510, a todas las obligaciones impositivas omitidas por períodos fiscales hasta el 30 de junio del 2015, para contribuyentes y/o responsables locales y los encuadrados en el régimen del Convenio Multilateral, incluyendo a las multas por incumplimiento a los deberes formales y/o materiales que se encuentren firmes. El acogimiento podrá formularse hasta el 31 de diciembre del 2015, inclusive, prorrogándose el vencimiento original en razón de las facultades conferidas por el artículo 2° de la Ley 7510. Los contribuyentes y/o responsables podrán, cancelar las obligaciones tributarias con un pago al contado o a través de un plan de facilidades en hasta cuarenta y ocho (48) cuotas mensuales para contribuyentes directos. En el caso de agentes de retención, percepción y recaudación de los impuestos sobre los Ingresos Brutos, Adicional 10% -Ley 3565- y Sellos, hasta un máximo de tres (3) cuotas mensuales. …………………………………………………………………………………………………………… “Artículo 3°: Se podrán incorporar al Régimen de Financiación para la Regularización de las Obligaciones Impositivas Provinciales, las obligaciones fiscales que seguidamente se enuncian, para las situaciones, por los períodos y con los alcances que para cada caso se indican: 1) Impuesto sobre los Ingresos Brutos y Adicional 10%: Deudas por anticipos mensuales o cuando corresponda por declaración .jurada anual y por retenciones y/o percepciones, relacionados con períodos fiscales omitidos comprendidos al 30 de junio del 2015. 2) Impuesto de Sellos: Por actos, contratos y operaciones formalizados hasta el 30 de junio del 2015, por parte de los contribuyentes directos y de los agentes de recaudación. 3) Fondo para Salud Pública: Deudas por períodos fiscales comprendidos hasta el 30 de junio del 2015. 4) Impuesto Inmobiliario Rural: Deudas por períodos fiscales ·comprendidas al 30 de junio del 2015. Asimismo se encuentran incluidas las obligaciones cuyos vencimientos fueron diferidos por causa de emergencia agropecuaria, habiéndose aportado - de corresponder - la respectiva constancia. En tal situación serán exigibles desde el acogimiento al presente régimen, dando por concluido el diferimiento o prórroga oportunamente aprobada. 5) Planes de facilidades de pago vigentes o caducos, otorgados con anterioridad al presente Régimen: Por los saldos adeudados por períodos fiscales comprendidos hasta el 30 de junio del 2015. · 6) Otras deudas tributarias no especificadas en los incisos precedentes: Que comprendan o estén supeditadas a obligaciones, por períodos fiscales hasta el 30 de junio del 2015. ………………………………………………………………………………….………………………..”

Administración Tributaria Provincial-Ministerio de Hacienda y Finanzas Públicas – Provincia del Chaco

Boletín Tributario Nº 59 (Octubre 2015) 4

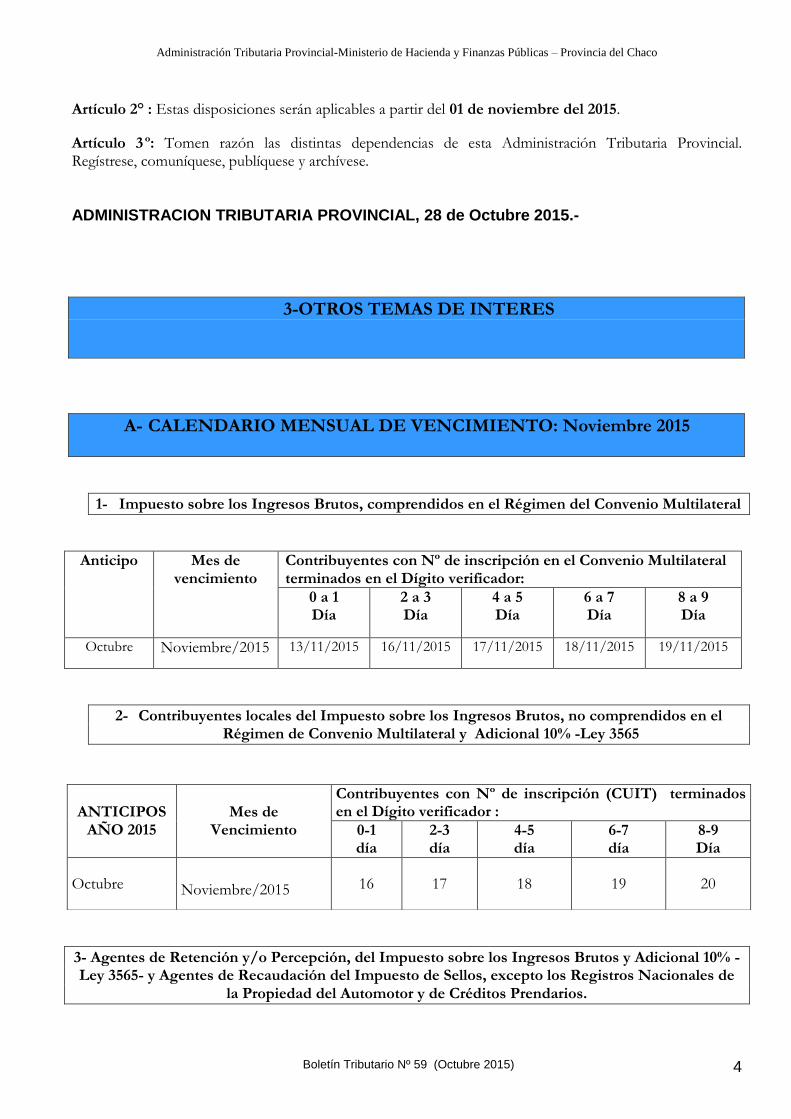

Artículo 2° : Estas disposiciones serán aplicables a partir del 01 de noviembre del 2015.

Artículo 3º: Tomen razón las distintas dependencias de esta Administración Tributaria Provincial. Regístrese, comuníquese, publíquese y archívese.

ADMINISTRACION TRIBUTARIA PROVINCIAL, 28 de Octubre 2015.-

3-OTROS TEMAS DE INTERES

A- CALENDARIO MENSUAL DE VENCIMIENTO: Noviembre 2015

1- Impuesto sobre los Ingresos Brutos, comprendidos en el Régimen del Convenio Multilateral

Anticipo Mes de vencimiento

Contribuyentes con Nº de inscripción en el Convenio Multilateral terminados en el Dígito verificador:

0 a 1 Día

2 a 3 Día

4 a 5 Día

6 a 7 Día

8 a 9 Día

Octubre Noviembre/2015 13/11/2015 16/11/2015 17/11/2015 18/11/2015 19/11/2015

2- Contribuyentes locales del Impuesto sobre los Ingresos Brutos, no comprendidos en el Régimen de Convenio Multilateral y Adicional 10% -Ley 3565

3- Agentes de Retención y/o Percepción, del Impuesto sobre los Ingresos Brutos y Adicional 10% -Ley 3565- y Agentes de Recaudación del Impuesto de Sellos, excepto los Registros Nacionales de

la Propiedad del Automotor y de Créditos Prendarios.

ANTICIPOS AÑO 2015

Mes de Vencimiento

Contribuyentes con Nº de inscripción (CUIT) terminados en el Dígito verificador :

0-1 día

2-3 día

4-5 día

6-7 día

8-9 Día

Octubre Noviembre/2015 16 17 18 19 20

Administración Tributaria Provincial-Ministerio de Hacienda y Finanzas Públicas – Provincia del Chaco

Boletín Tributario Nº 59 (Octubre 2015) 5

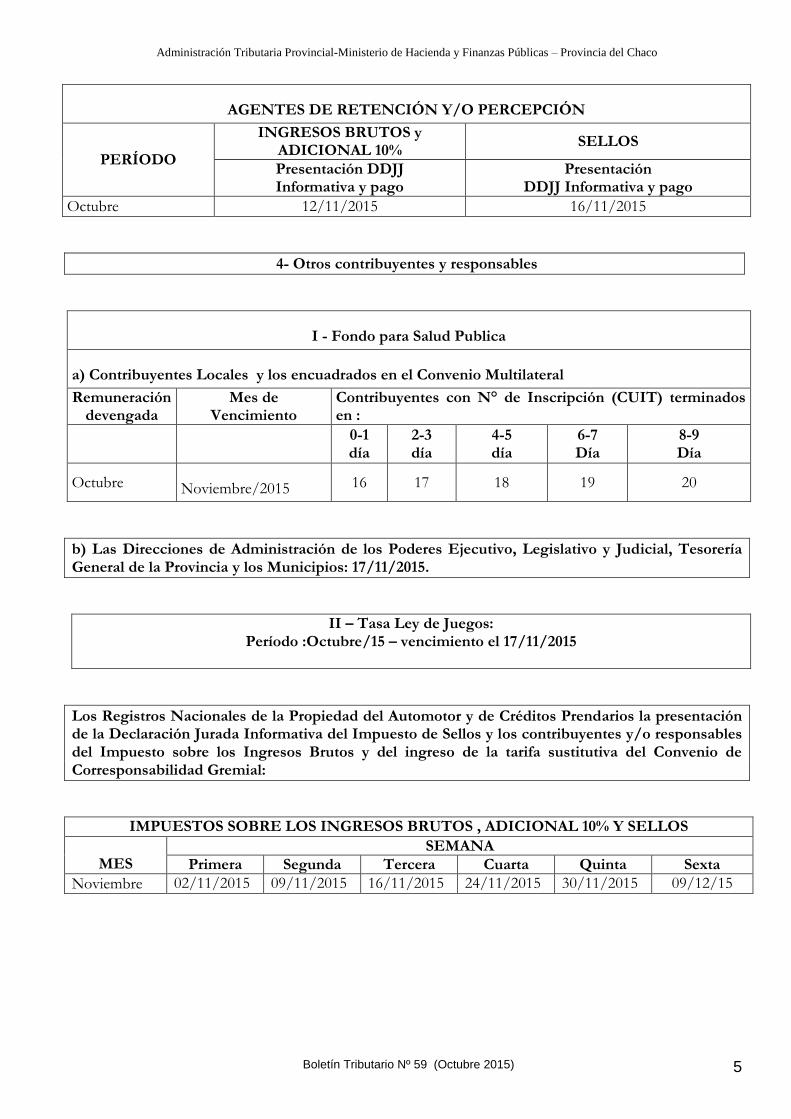

AGENTES DE RETENCIÓN Y/O PERCEPCIÓN

PERÍODO

INGRESOS BRUTOS y ADICIONAL 10%

SELLOS

Presentación DDJJ Informativa y pago

Presentación DDJJ Informativa y pago

Octubre 12/11/2015 16/11/2015

4- Otros contribuyentes y responsables

I - Fondo para Salud Publica

a) Contribuyentes Locales y los encuadrados en el Convenio Multilateral

Remuneración devengada

Mes de Vencimiento

Contribuyentes con N° de Inscripción (CUIT) terminados en :

0-1 día

2-3 día

4-5 día

6-7 Día

8-9 Día

Octubre Noviembre/2015 16 17 18 19 20

b) Las Direcciones de Administración de los Poderes Ejecutivo, Legislativo y Judicial, Tesorería General de la Provincia y los Municipios: 17/11/2015.

II – Tasa Ley de Juegos: Período :Octubre/15 – vencimiento el 17/11/2015

Los Registros Nacionales de la Propiedad del Automotor y de Créditos Prendarios la presentación de la Declaración Jurada Informativa del Impuesto de Sellos y los contribuyentes y/o responsables del Impuesto sobre los Ingresos Brutos y del ingreso de la tarifa sustitutiva del Convenio de Corresponsabilidad Gremial:

IMPUESTOS SOBRE LOS INGRESOS BRUTOS , ADICIONAL 10% Y SELLOS

MES

SEMANA

Primera Segunda Tercera Cuarta Quinta Sexta

Noviembre 02/11/2015 09/11/2015 16/11/2015 24/11/2015 30/11/2015 09/12/15

Administración Tributaria Provincial-Ministerio de Hacienda y Finanzas Públicas – Provincia del Chaco

Boletín Tributario Nº 59 (Octubre 2015) 6

B- INFORME DE RECAUDACION OCTUBRE DE LA A.T.P.

INFORME DE RECAUDACION 2015 DE LA A.T.P.

OCTUBRE 2015

FECHA

CONVENIO MULTILATERAL

CONTRIBUYENTES COMUNES

TOTAL

CTA .Nº10176/01 CTA.

Nº13983/01 CTA. Nº14374/10

01-oct 1.668.768,95 245.938,26 2.249.545,47 4.164.252,68

02-oct 818.239,46 1.016.123,11 2.588.883,15 4.423.245,72

03-oct SABADO 0,00

04-oct DOMINGO 0,00

05-oct 4.032.754,09 113.650,13 4.255.117,19 8.401.521,41

06-oct 1.786.068,00 170.555,14 1.846.525,13 3.803.148,27

07-oct 9.360.742,76 284.160,31 3.333.778,73 12.978.681,80

08-oct 14.252.775,98 378.701,11 2.605.650,74 17.237.127,83

09-oct 4.928.184,27 269.501,72 1.250.484,62 6.448.170,61

10-oct SABADO 0,00

11-oct DOMINGO 0,00

12-oct FERIADO 0,00

13-oct 5.783.918,00 244.833,98 11.691.106,71 17.719.858,69

14-oct 12.860.613,97 482.884,10 7.164.753,08 20.508.251,15

15-oct 23.642.540,86 434.575,50 20.676.844,85 44.753.961,21

16-oct 12.519.473,63 796.434,30 5.963.270,38 19.279.178,31

17-oct SABADO 0,00

18-oct DOMINGO 0,00

19-oct 21.642.294,56 338.025,44 13.791.019,31 35.771.339,31

20-oct 31.275.321,81 567.597,67 16.109.131,24 47.952.050,72

21-oct 11.805.725,67 1.179.511,82 12.999.420,26 25.984.657,75

22-oct 20.229.738,39 527.138,32 5.379.809,38 26.136.686,09

23-oct 4.673.789,46 638.331,08 4.198.141,41 9.510.261,95

24-oct SABADO 0,00

25-oct DOMINGO 0,00

26-oct 5.721.019,78 201.959,28 3.776.054,59 9.699.033,65

27-oct 7.215.353,59 314.487,06 2.712.868,95 10.242.709,60

28-oct 13.661.346,48 335.237,59 4.764.972,84 18.761.556,91

29-oct 1.238.379,73 368.959,48 3.883.517,39 5.490.856,60

30-oct 993.356,79 260.396,16 2.675.169,36 3.928.922,31

31-oct SABADO 0,00

SUB-TOTAL 210.110.406,23 9.169.001,56 133.916.064,78 353.195.472,57

Administración Tributaria Provincial-Ministerio de Hacienda y Finanzas Públicas – Provincia del Chaco

Boletín Tributario Nº 59 (Octubre 2015) 7

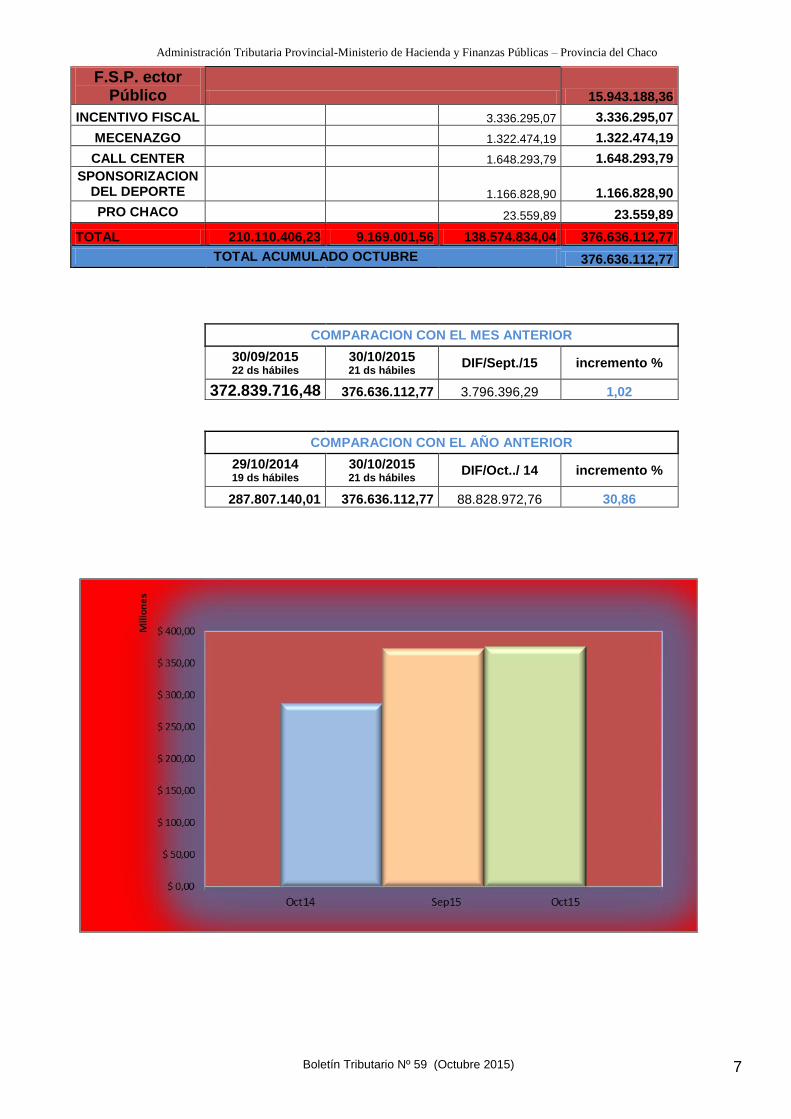

F.S.P. ector Público 15.943.188,36

INCENTIVO FISCAL 3.336.295,07 3.336.295,07

MECENAZGO 1.322.474,19 1.322.474,19

CALL CENTER 1.648.293,79 1.648.293,79

SPONSORIZACION DEL DEPORTE 1.166.828,90 1.166.828,90

PRO CHACO 23.559,89 23.559,89

TOTAL 210.110.406,23 9.169.001,56 138.574.834,04 376.636.112,77

TOTAL ACUMULADO OCTUBRE 376.636.112,77

COMPARACION CON EL MES ANTERIOR

30/09/2015 22 ds hábiles

30/10/2015 21 ds hábiles

DIF/Sept./15 incremento %

372.839.716,48 376.636.112,77 3.796.396,29 1,02

COMPARACION CON EL AÑO ANTERIOR

29/10/2014 19 ds hábiles

30/10/2015 21 ds hábiles

DIF/Oct../ 14 incremento %

287.807.140,01 376.636.112,77 88.828.972,76 30,86

Administración Tributaria Provincial-Ministerio de Hacienda y Finanzas Públicas – Provincia del Chaco

Boletín Tributario Nº 59 (Octubre 2015) 8

C- PUBLICIDAD

La recaudación provincial aumentó casi un 40% 30/10/15

La cifra corresponde al período enero-octubre de este año respecto igual ciclo del año pasado.

1.

El Gobernador Jorge Capitanich informo esta mañana que la recaudación fiscal de la provincia de enero a octubre de este año, arrojó un resultado superior a los 3.380 millones de pesos; lo que representa un incremento del 39,45% en relación a igual período de 2014. Comunicó además que la recaudación del mes de octubre fue de 376,6 millones de pesos, un 30,86 por ciento más que en el mes del año anterior. De la conferencia participaron también el Subsecretario de Hacienda, Gustavo Moschen, y el administrador de la Administración Tributaria Provincial (ATP), Ricardo Pereyra. El primer mandatario destacó la recaudación tributaria en lo que va del año, que alcanza los 3.380.254 millones de pesos, cuando en 2014 fue de 2.423.948.014 millones de pesos. Por otro lado informo que si bien no está consolidado aún el monto ya que se aguarda el reporte final de Nación la transferencia de recursos nacionales fue de 1.770 millones de pesos, un 38 por ciento más que en octubre de 2014. Además, la asignación de recursos para consorcios camineros y Vialidad Provincial, superó los 146 millones de pesos.

Fuente: Datachaco.com

Administración Tributaria Provincial-Ministerio de Hacienda y Finanzas Públicas – Provincia del Chaco

Boletín Tributario Nº 59 (Octubre 2015) 9

D- CONCIENCIA TRIBUTARIA

Continuando con la serie de artículos referidos a temas abordados desde la óptica de la Conciencia

Tributaria, como herramienta de política fiscal, en la entrega de este mes se abordara la temática de los

regímenes de recaudación.

Si bien ser designado como Agente de Retención y/o Percepción representa al ciudadano una carga

pública, no genera perjuicio económico, ya que el monto que se detrae como retención o adiciona como

percepción en la operación gravada, pertenece al retenido y/o percibido y puede ser tomado a cuenta en

su próxima declaración jurada de agente de retención y/o percepción respectivamente.

Asimismo es menester describir la carga pública citada como el deber de colaboración del administrado

para con la Administración, considerándose tal colaboración desde el punto de vista de la responsabilidad y

solidaridad ciudadana para con los sistemas del Estado que aseguran la convivencia pacífica en un medio

social organizado que provee entre otros, Salud, Educación, Justicia y Seguridad en forma gratuita;

sistemas sostenidos en gran parte con los recursos provenientes de la recaudación tributaria.

Antagónicamente, la instrumentación de regímenes de recaudación implican para el fisco un mayor

esfuerzo administrativo y de control, pero compensado al fin con la ventaja de tener una recaudación

anticipada de los recursos que le corresponden y que le permite gozar de cierta seguridad respecto al

cumplimiento debido de los sujetos de la obligación tributaria, lo cuál genera una suerte de ecuánime

equilibrio entre la tranquilidad que esto conlleva a la Administración Tributaria por un lado y por el otro;

la contribución indirecta de quienes ejercen como agentes de retención o percepción, al sostenimiento del

sistema social a cargo del Estado Provincial y que no genera perjuicio económico a los involucrados.

Fuente: Cra. Patricia Kalbermatten - Docente s/Conciencia Tributaria ATP -

![MEMORIA 2016 VERTICAL 01 [Modo de compatibilidad] · 2014 2015 2016 4.1 Avales Formalizados Acumulados 774,557.99 813,408.35 854,647.79 Avales Formalizados Acumulados ... CUENTAS](https://img.pdfslide.es/doc/110x75/5fc48f4a5bd7a62218152d8f/memoria-2016-vertical-01-modo-de-compatibilidad-2014-2015-2016-41-avales-formalizados.jpg)