Embed Size (px)

Citation preview

1

FACULTAD DE INGENIERÍA

Carrera de Ingeniería Industrial y Comercial

LA FORMALIZACIÓN COMO INICIO EN EL

CRECIMIENTO DE UNA MICROEMPRESA DE

SERVICIOS PERUANA, CASO: SOLUCIONES

INTEGRALES DE ACONDICIONAMIENTO S.A.C.

Tesis para optar el Título Profesional de Ingeniero Industrial y

Comercial

BRENDA GERALDINE BUSTAMANTE UBALDO

Asesora:

Liliana Agustini Paredes

Lima - Perú

2017

2

Tabla de Contenidos

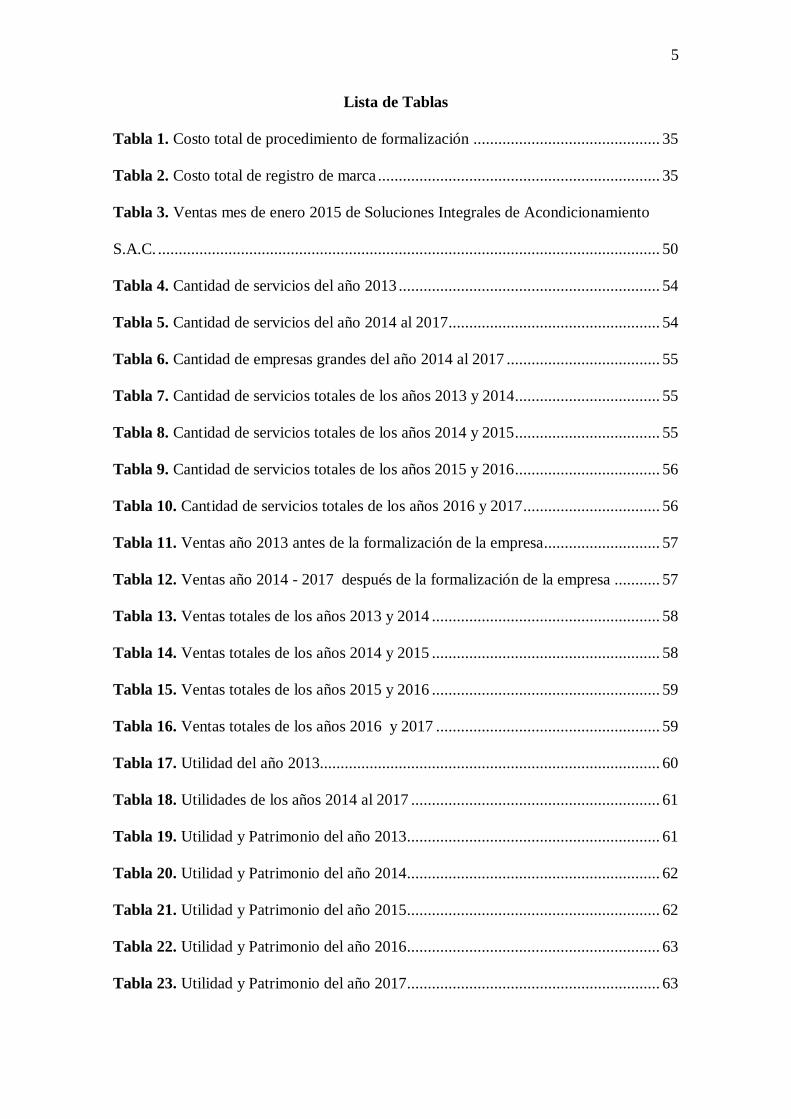

Lista de Tablas ............................................................................................................ 5

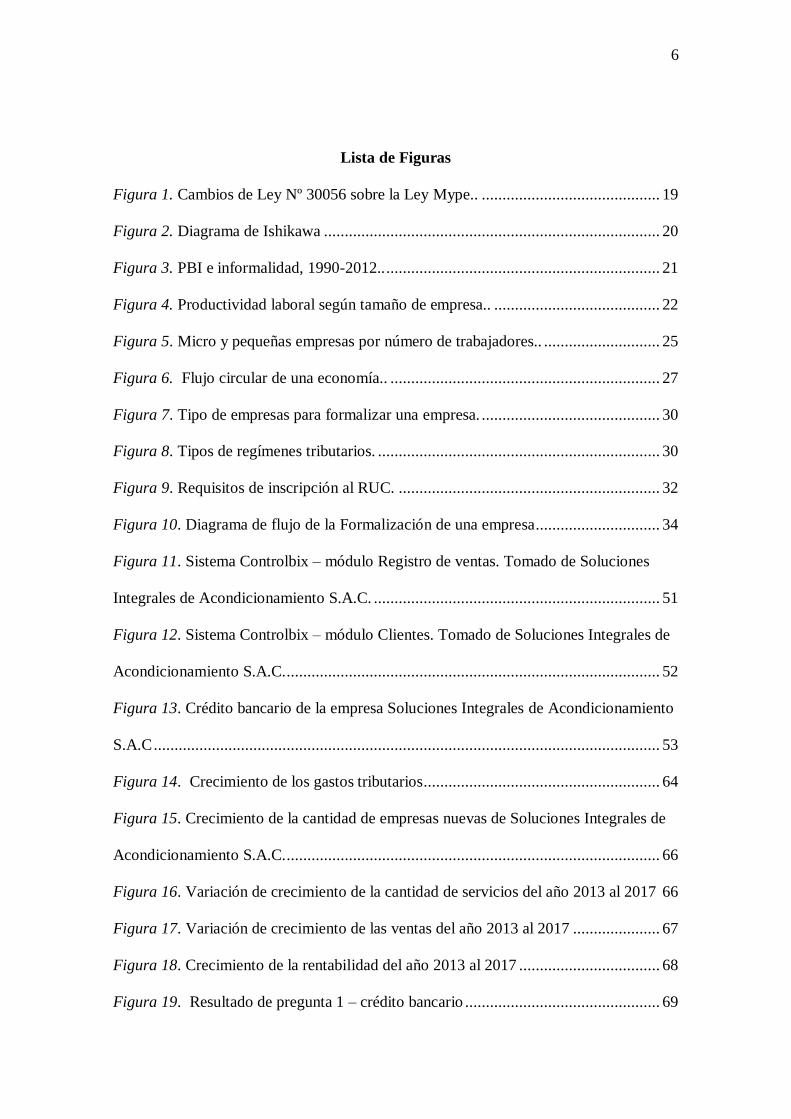

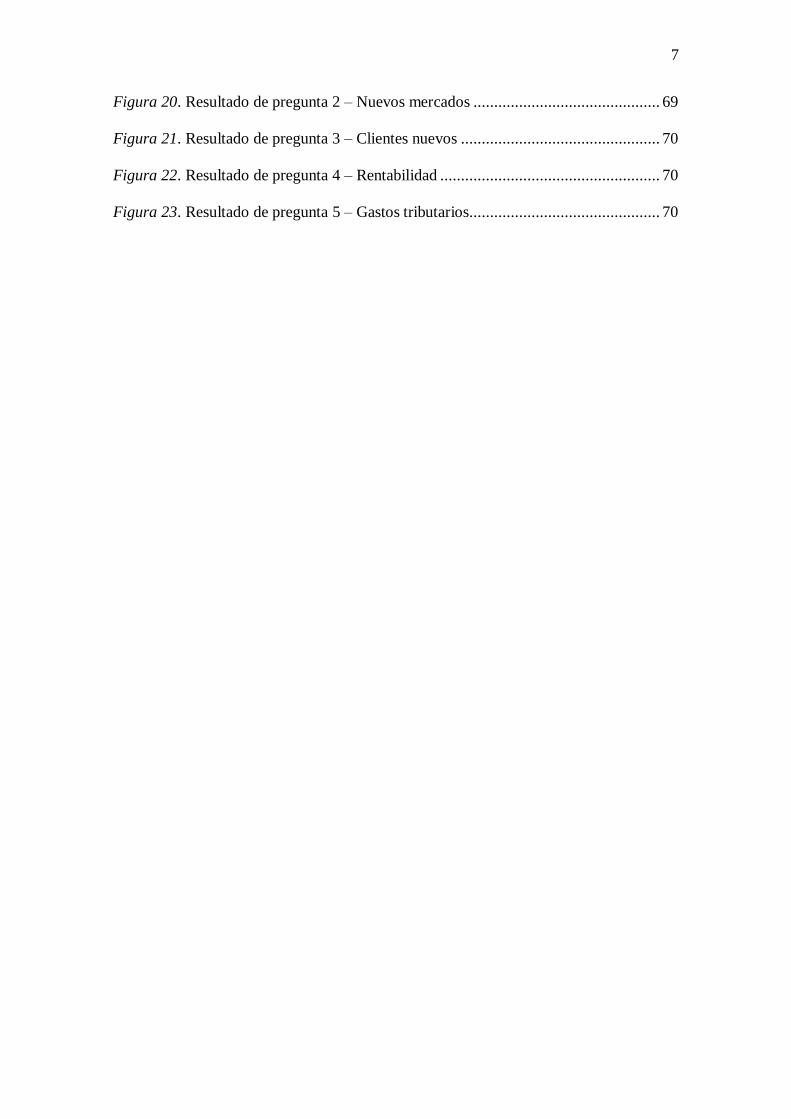

Lista de Figuras ........................................................................................................... 6

Dedicatoria .................................................................................................................. 8

Agradecimiento ........................................................................................................... 9

Resumen .................................................................................................................... 10

Abstract ..................................................................................................................... 11

CAPÍTULO I: INTRODUCCIÓN ........................................................................... 12

Antecedentes ........................................................................................................... 13

Problema de investigación ....................................................................................... 18

Identificación del problema. ................................................................................. 18

Formulación del problema. .................................................................................. 23

Problema General ................................................................................................ 23

Problemas Específicos ......................................................................................... 23

Objetivo general .................................................................................................. 24

Objetivos específicos ........................................................................................... 24

Justificación ............................................................................................................ 24

Teórica. .............................................................................................................. 24

Práctica. .............................................................................................................. 25

Social. .............................................................................................................. 25

Económica. .......................................................................................................... 26

3

Definiciones Operacionales ..................................................................................... 27

Proceso de Formalización de una empresa ............................................................... 30

Procedimiento de Formalización de una empresa. ................................................ 30

Proceso de Formalización de una empresa. .......................................................... 34

Costo de la Formalización de una empresa. .......................................................... 35

Hipótesis ................................................................................................................. 36

Hipótesis general. ................................................................................................ 36

Hipótesis específicas. ........................................................................................... 36

Matriz de consistencia ............................................................................................. 37

CAPÍTULO II: ESTADO DEL ARTE .................................................................... 38

Marco Teórico ......................................................................................................... 42

CAPÍTULO III: METODOLOGÍA ......................................................................... 44

Paradigma ............................................................................................................... 44

Enfoque ................................................................................................................... 44

Método .................................................................................................................... 45

Variable................................................................................................................... 45

Independiente. ..................................................................................................... 45

Población y muestra ................................................................................................ 45

Población. ............................................................................................................ 45

Muestra. .............................................................................................................. 45

Unidad de análisis ................................................................................................... 46

Instrumentos y técnicas ........................................................................................... 47

4

Instrumentos. ....................................................................................................... 47

Técnicas. .............................................................................................................. 47

Procedimientos y método de análisis ....................................................................... 47

Procedimiento. ..................................................................................................... 47

Medición del índice Crédito Bancario .................................................................. 52

Medición del índice Empresas Grandes ................................................................ 53

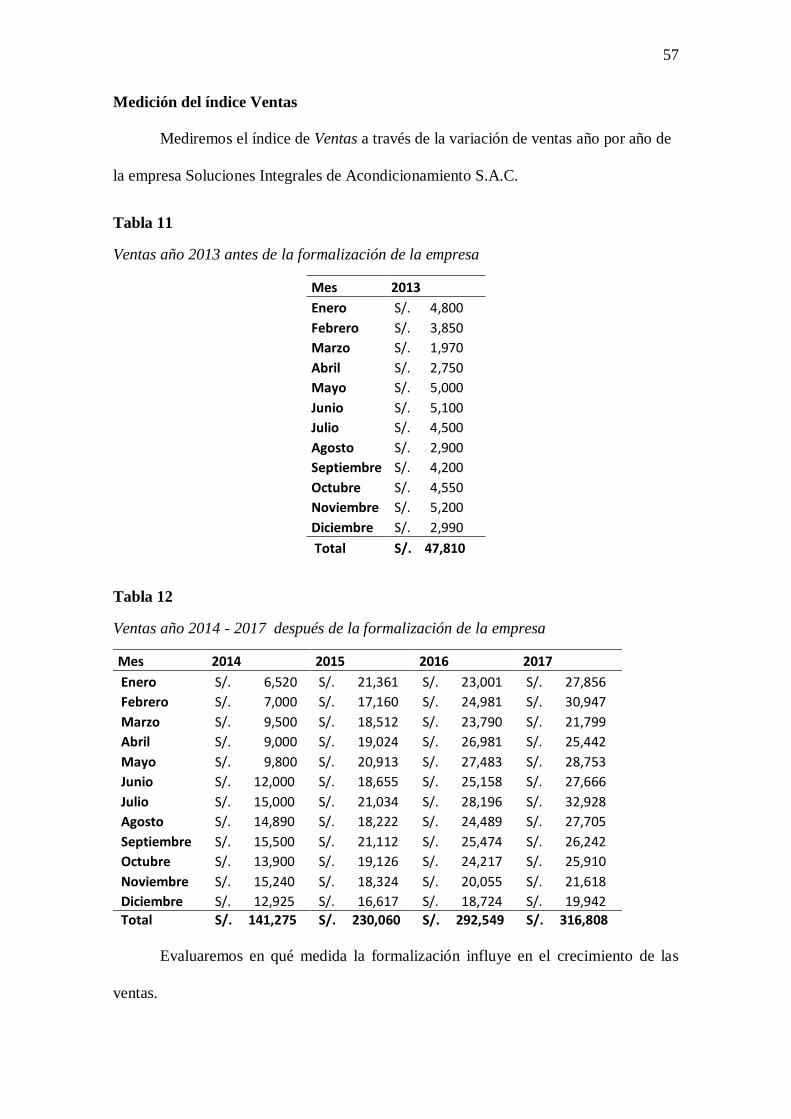

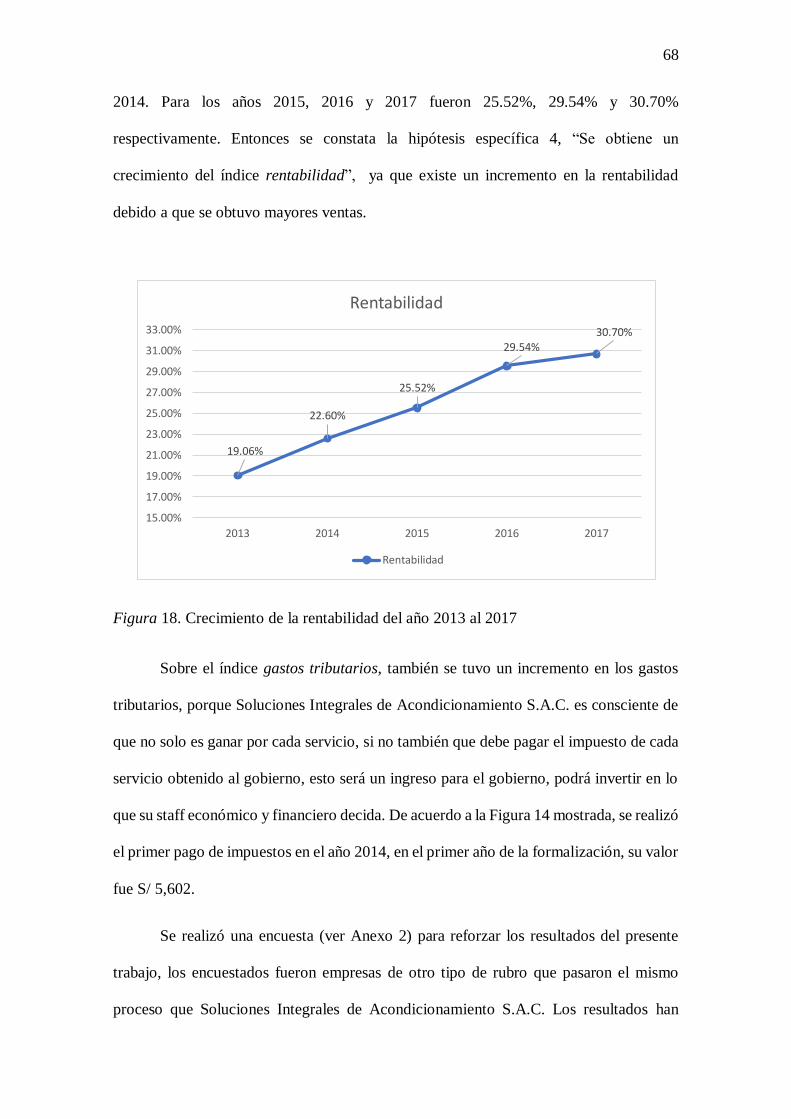

Medición del índice Ventas .................................................................................. 57

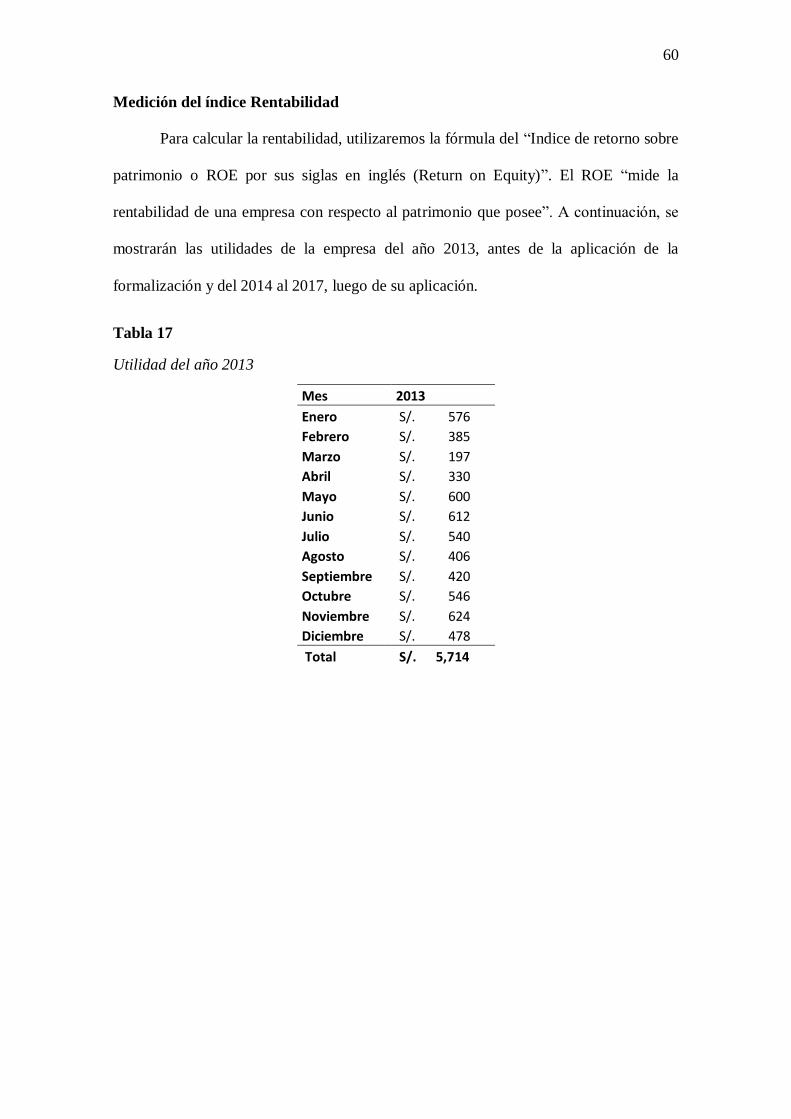

Medición del índice Rentabilidad ......................................................................... 60

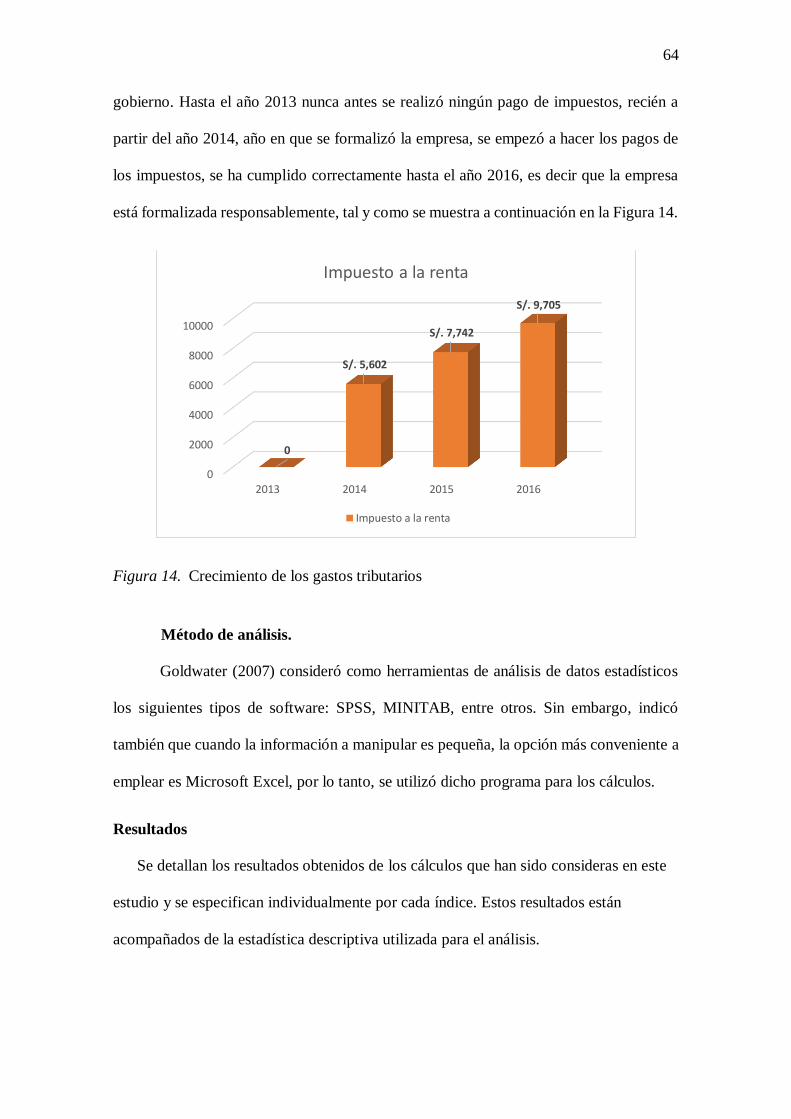

Medición del índice Gastos Tributarios ................................................................ 63

Método de análisis. .............................................................................................. 64

Resultados ............................................................................................................... 64

CAPÍTULO IV: DISCUSIÓN .................................................................................. 71

Conclusiones ........................................................................................................... 71

Recomendaciones .................................................................................................... 72

Sugerencias ............................................................................................................. 73

Referencias ................................................................................................................ 74

Anexos ....................................................................................................................... 78

5

Lista de Tablas

Tabla 1. Costo total de procedimiento de formalización ............................................. 35

Tabla 2. Costo total de registro de marca .................................................................... 35

Tabla 3. Ventas mes de enero 2015 de Soluciones Integrales de Acondicionamiento

S.A.C. ......................................................................................................................... 50

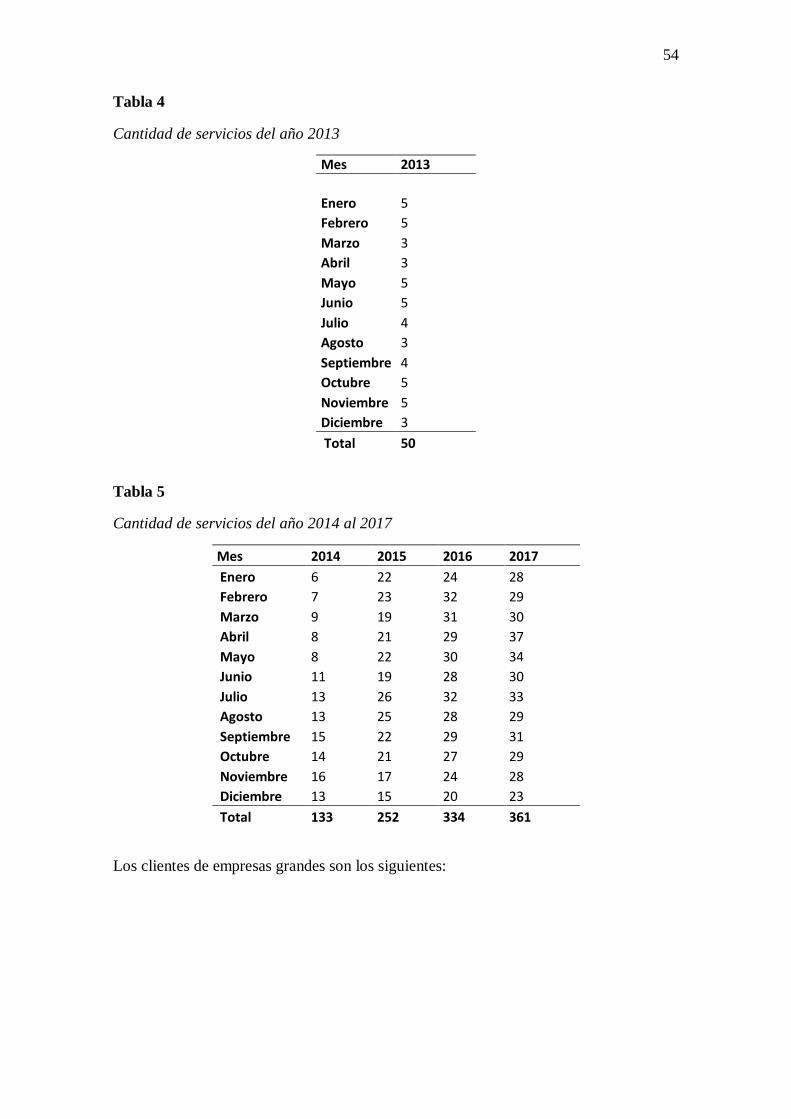

Tabla 4. Cantidad de servicios del año 2013 ............................................................... 54

Tabla 5. Cantidad de servicios del año 2014 al 2017................................................... 54

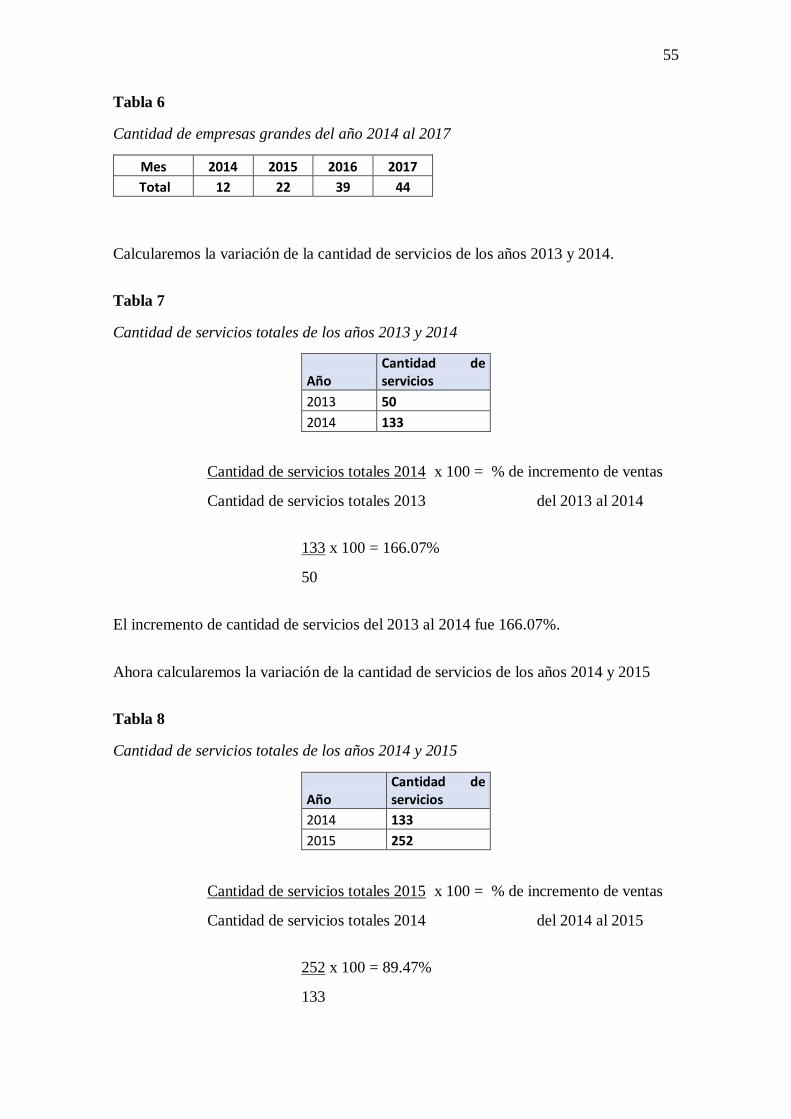

Tabla 6. Cantidad de empresas grandes del año 2014 al 2017 ..................................... 55

Tabla 7. Cantidad de servicios totales de los años 2013 y 2014................................... 55

Tabla 8. Cantidad de servicios totales de los años 2014 y 2015................................... 55

Tabla 9. Cantidad de servicios totales de los años 2015 y 2016................................... 56

Tabla 10. Cantidad de servicios totales de los años 2016 y 2017 ................................. 56

Tabla 11. Ventas año 2013 antes de la formalización de la empresa............................ 57

Tabla 12. Ventas año 2014 - 2017 después de la formalización de la empresa ........... 57

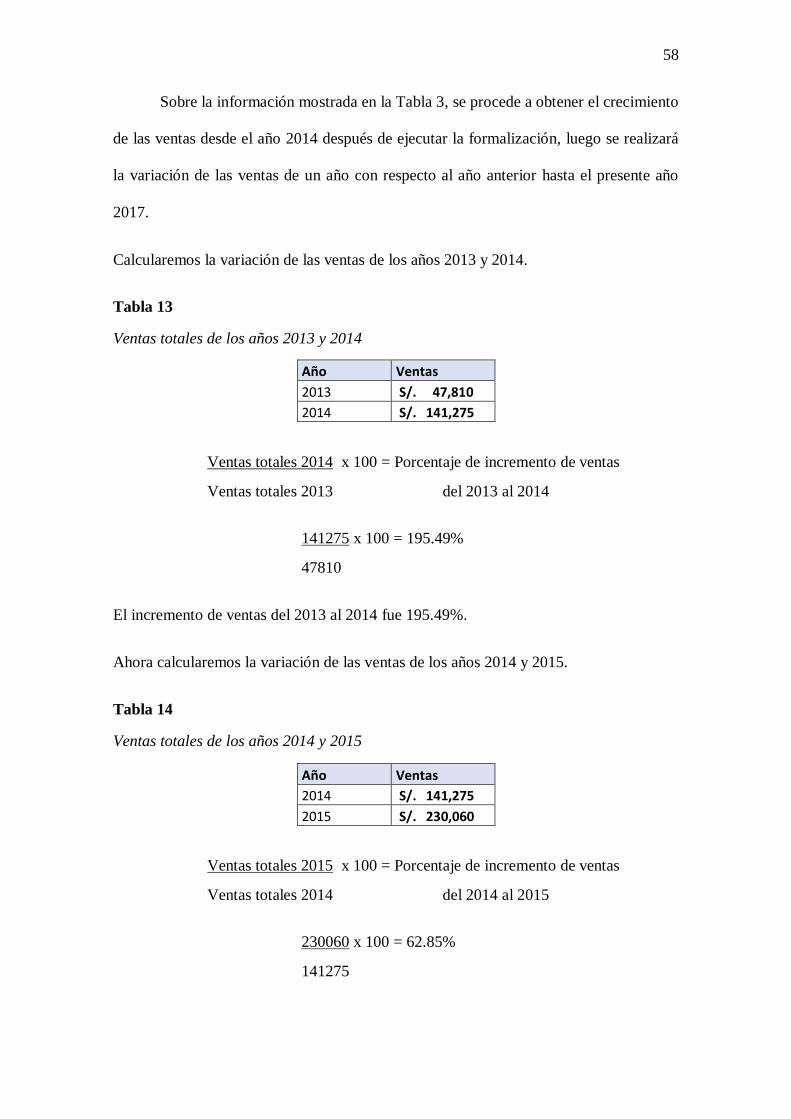

Tabla 13. Ventas totales de los años 2013 y 2014 ....................................................... 58

Tabla 14. Ventas totales de los años 2014 y 2015 ....................................................... 58

Tabla 15. Ventas totales de los años 2015 y 2016 ....................................................... 59

Tabla 16. Ventas totales de los años 2016 y 2017 ...................................................... 59

Tabla 17. Utilidad del año 2013.................................................................................. 60

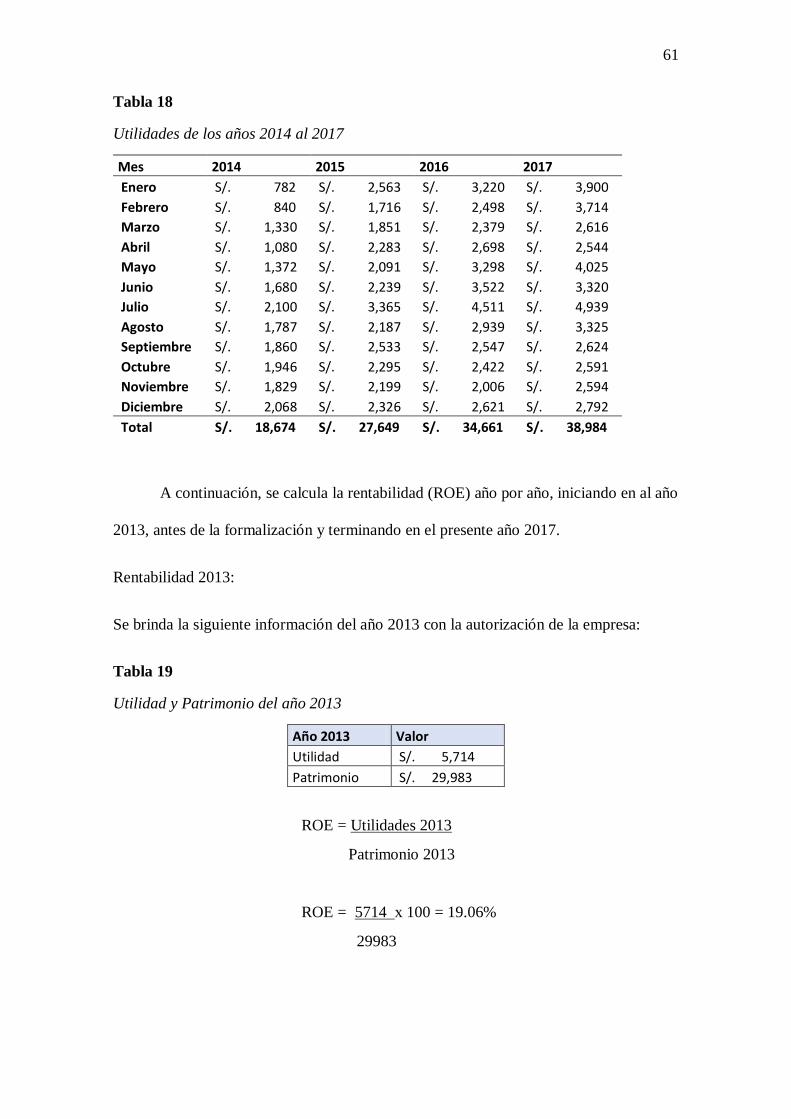

Tabla 18. Utilidades de los años 2014 al 2017 ............................................................ 61

Tabla 19. Utilidad y Patrimonio del año 2013 ............................................................. 61

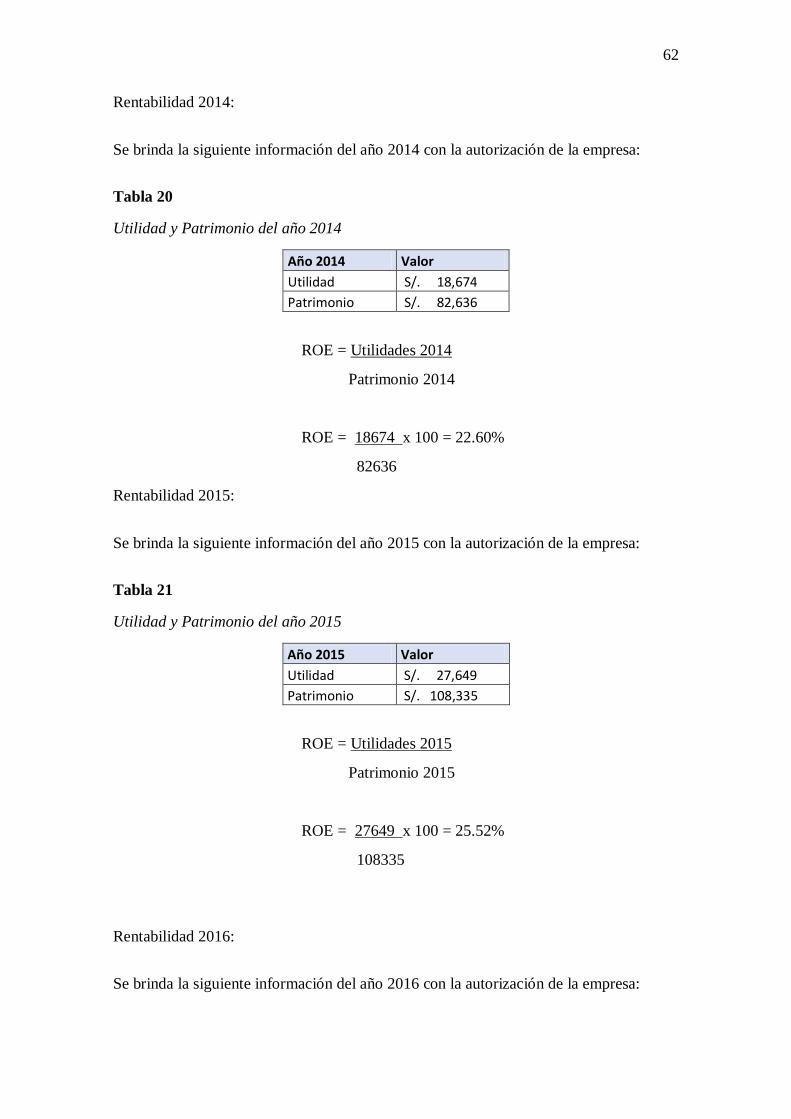

Tabla 20. Utilidad y Patrimonio del año 2014 ............................................................. 62

Tabla 21. Utilidad y Patrimonio del año 2015 ............................................................. 62

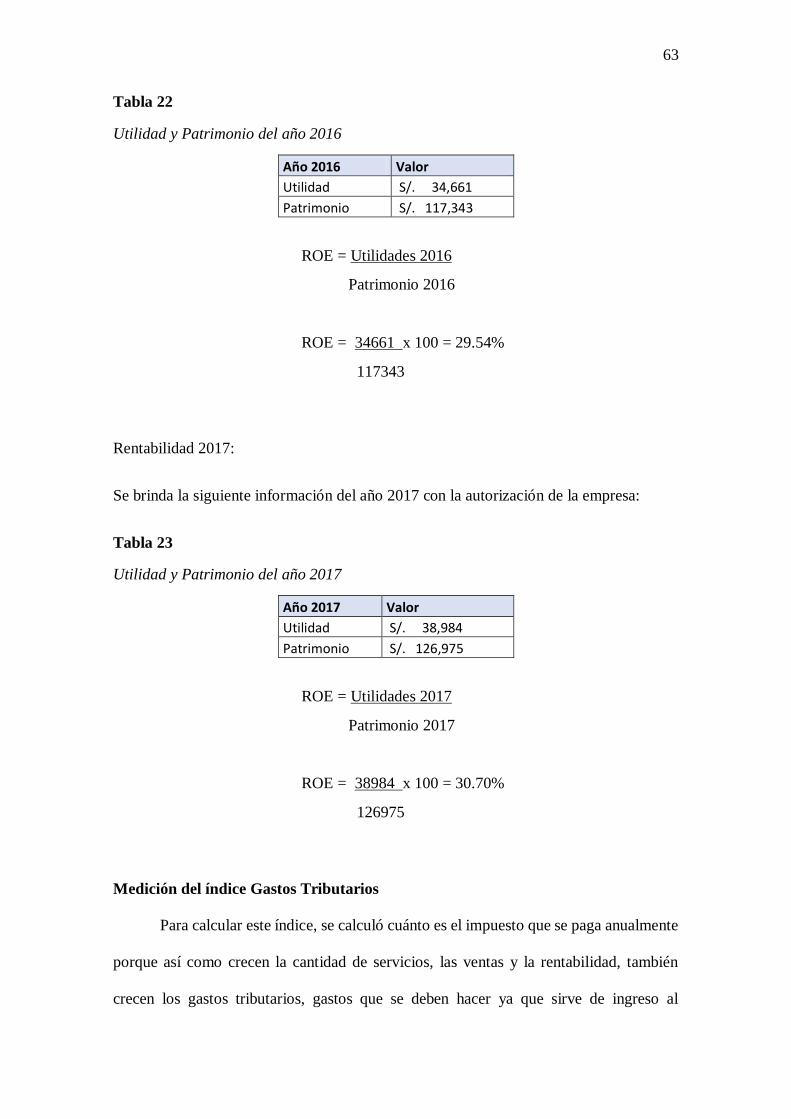

Tabla 22. Utilidad y Patrimonio del año 2016 ............................................................. 63

Tabla 23. Utilidad y Patrimonio del año 2017 ............................................................. 63

6

Lista de Figuras

Figura 1. Cambios de Ley Nº 30056 sobre la Ley Mype.. ........................................... 19

Figura 2. Diagrama de Ishikawa ................................................................................. 20

Figura 3. PBI e informalidad, 1990-2012.. .................................................................. 21

Figura 4. Productividad laboral según tamaño de empresa.. ........................................ 22

Figura 5. Micro y pequeñas empresas por número de trabajadores.. ............................ 25

Figura 6. Flujo circular de una economía.. ................................................................. 27

Figura 7. Tipo de empresas para formalizar una empresa. ........................................... 30

Figura 8. Tipos de regímenes tributarios. .................................................................... 30

Figura 9. Requisitos de inscripción al RUC. ............................................................... 32

Figura 10. Diagrama de flujo de la Formalización de una empresa.............................. 34

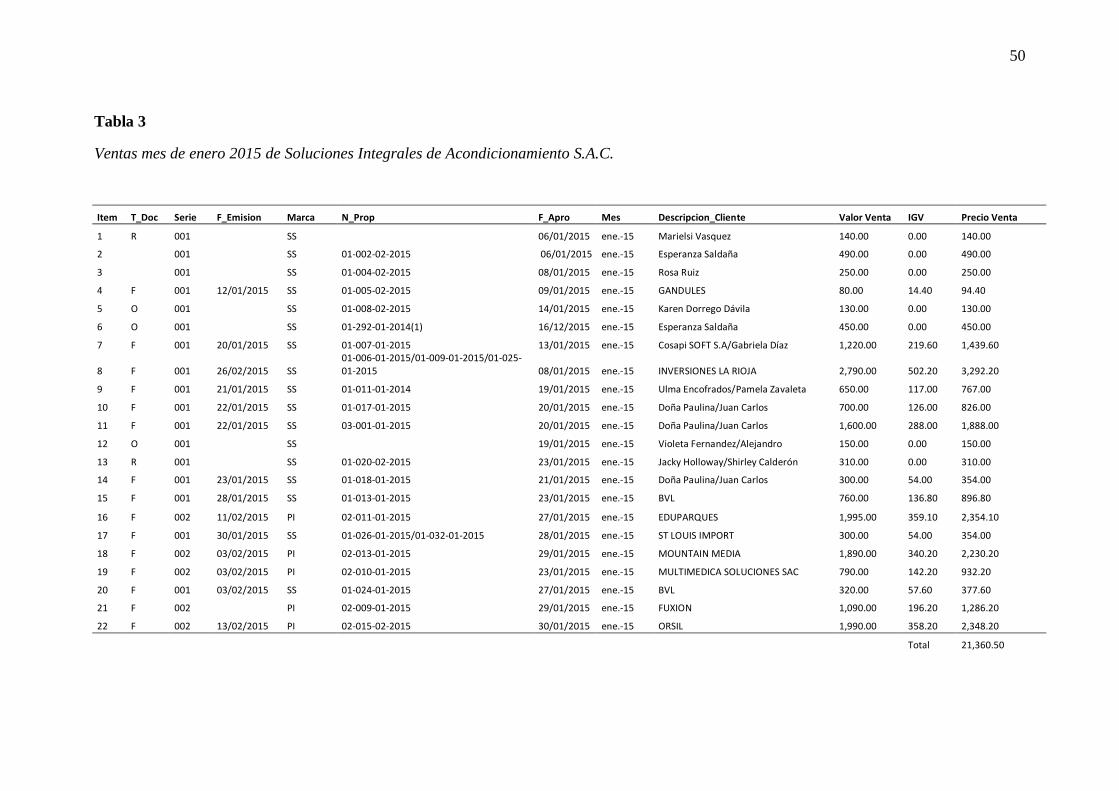

Figura 11. Sistema Controlbix – módulo Registro de ventas. Tomado de Soluciones

Integrales de Acondicionamiento S.A.C. ..................................................................... 51

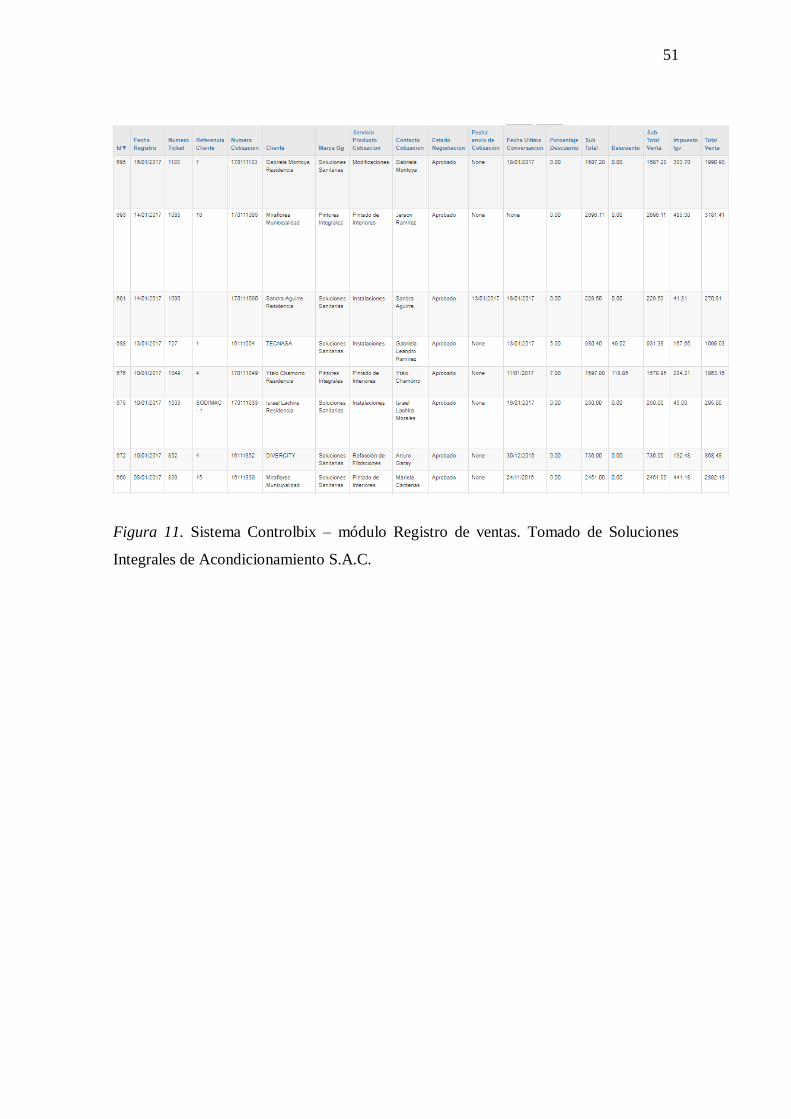

Figura 12. Sistema Controlbix – módulo Clientes. Tomado de Soluciones Integrales de

Acondicionamiento S.A.C. .......................................................................................... 52

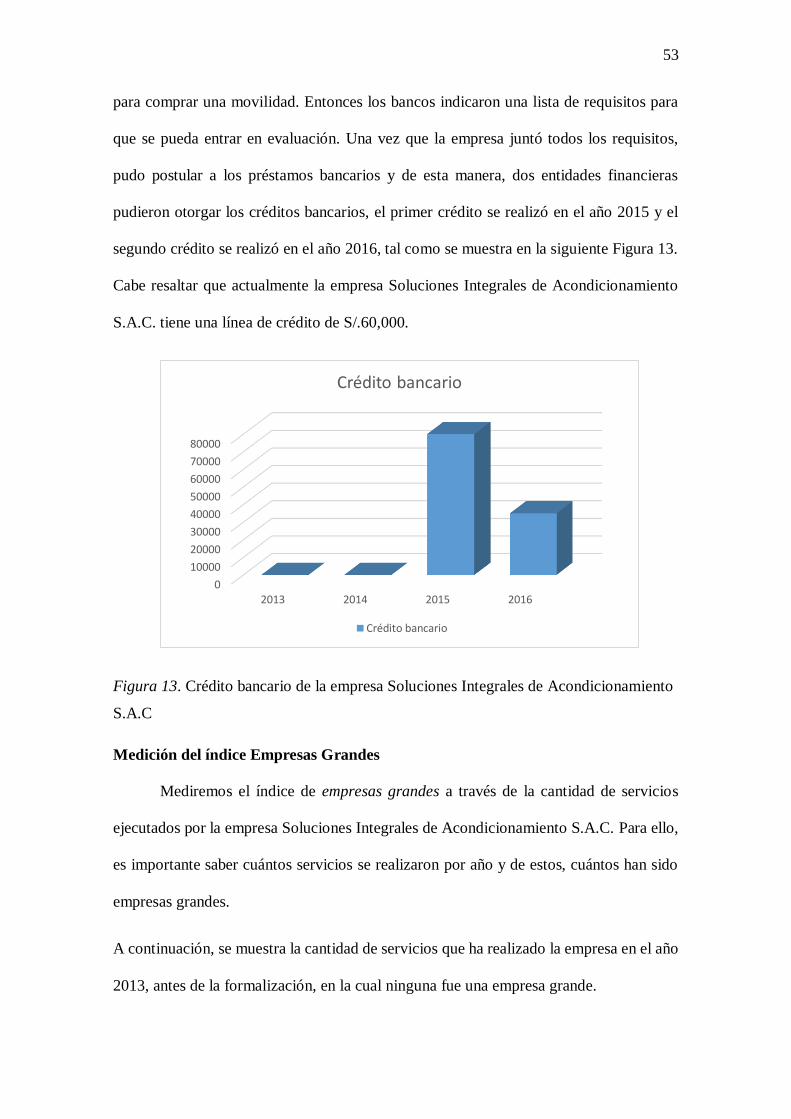

Figura 13. Crédito bancario de la empresa Soluciones Integrales de Acondicionamiento

S.A.C .......................................................................................................................... 53

Figura 14. Crecimiento de los gastos tributarios......................................................... 64

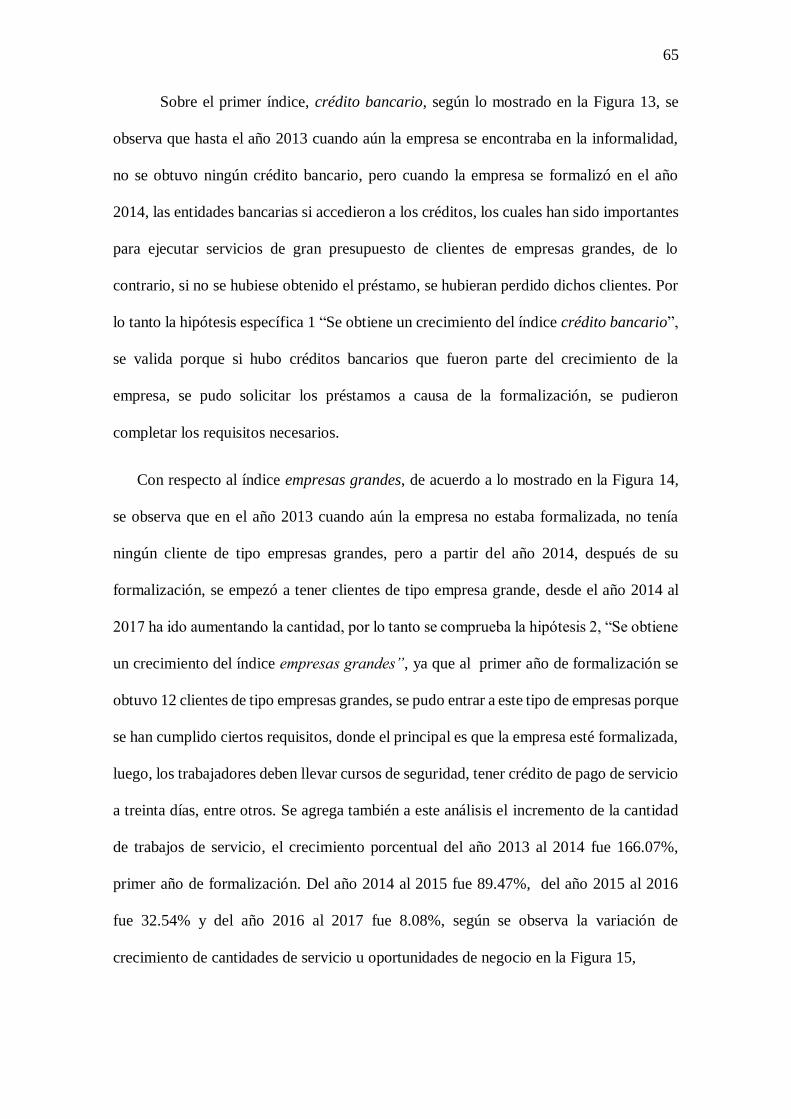

Figura 15. Crecimiento de la cantidad de empresas nuevas de Soluciones Integrales de

Acondicionamiento S.A.C. .......................................................................................... 66

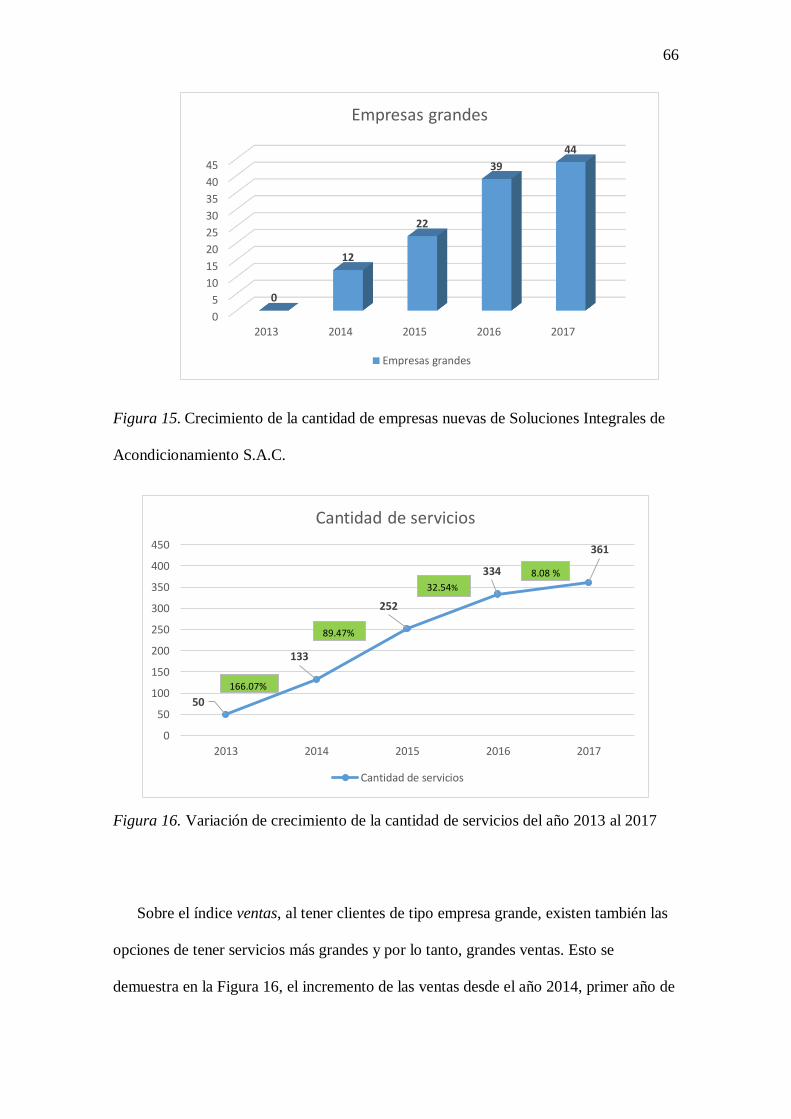

Figura 16. Variación de crecimiento de la cantidad de servicios del año 2013 al 2017 66

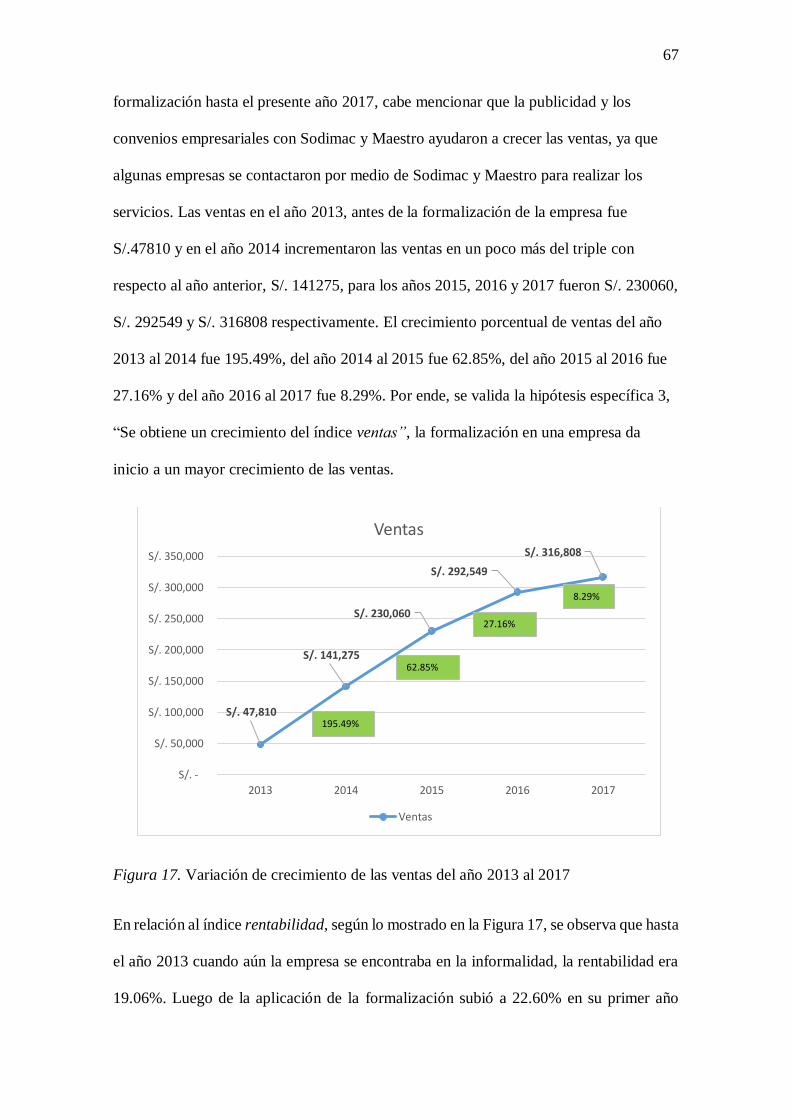

Figura 17. Variación de crecimiento de las ventas del año 2013 al 2017 ..................... 67

Figura 18. Crecimiento de la rentabilidad del año 2013 al 2017 .................................. 68

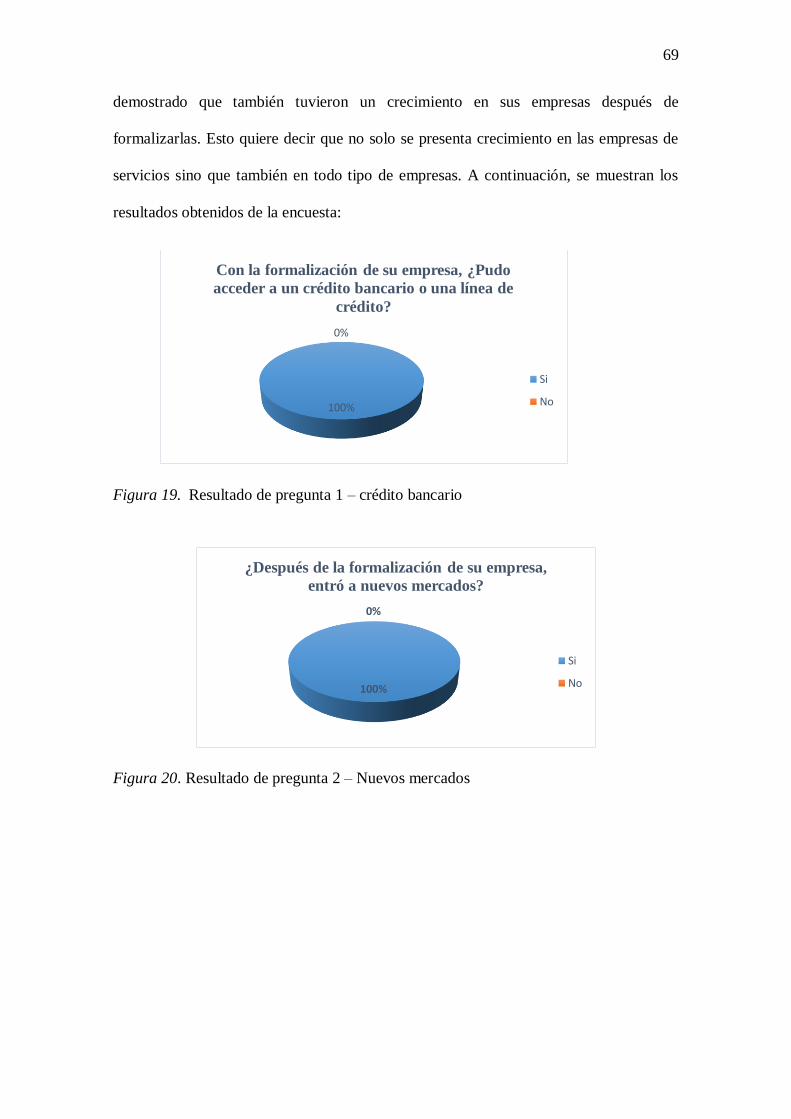

Figura 19. Resultado de pregunta 1 – crédito bancario ............................................... 69

7

Figura 20. Resultado de pregunta 2 – Nuevos mercados ............................................. 69

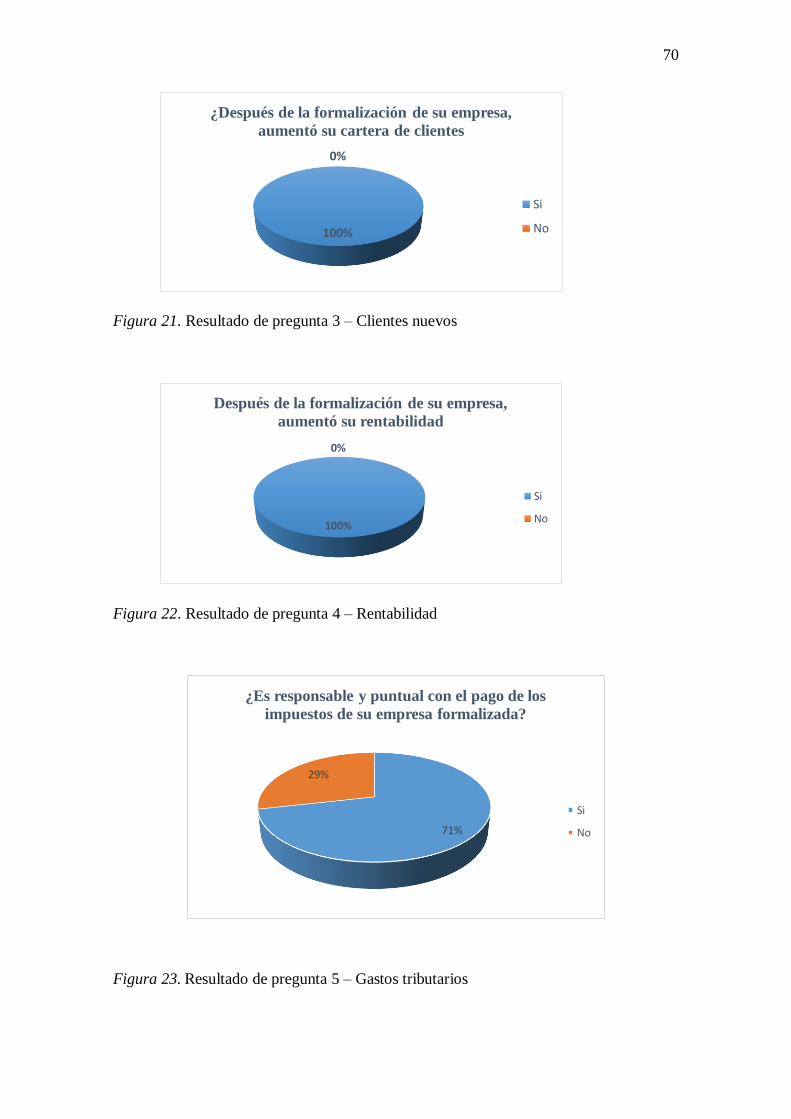

Figura 21. Resultado de pregunta 3 – Clientes nuevos ................................................ 70

Figura 22. Resultado de pregunta 4 – Rentabilidad ..................................................... 70

Figura 23. Resultado de pregunta 5 – Gastos tributarios.............................................. 70

8

Dedicatoria:

A Dios, por darme la fuerza y voluntad para

enfrentar los retos de la vida.

A mis padres y hermanos, mención especial a

mi madre Ceda Ubaldo, por ser el ejemplo

excepcional de fortaleza, dedicación,

perseverancia y amor, valores que actuaron

como ejes centrales para el desarrollo y

cumplimiento de este proyecto.

A mi abuelita Juana Estrada, por ser la luz que

guío cada paso en esta tesis.

9

Agradecimiento

Agradezco a la Ing. Liliana Agustini por su orientación y

constante asesoría en el desarrollo de la presente investigación.

Asimismo, expreso mi mayor gratitud a la empresa Soluciones

Integrales de Acondicionamiento S.A.C., a su gerente general, el

Ing. Carlos Bustamante Ubaldo, quien me brindó su tiempo e

información para los cálculos de la tesis y también al Ing. José

Luis Bustamante Ubaldo, que son su firme decisión de

formalizar el negocio de nuestro padre Carlos Bustamante, me

dio la idea de realizar este trabajo de investigación.

10

Resumen

La formalización de empresas ha adquirido relevancia a nivel mundial porque

genera desarrollo en el ámbito corporativo y social, en el Perú, la formalización está

siendo difundida pero su aplicación aún no es alta. La presente investigación se enfocó

en estudiar si la formalización de una empresa, genera un crecimiento en la empresa,

como obtener un crédito bancario, un incremento en las ventas y en la rentabilidad, en la

cantidad de servicios u oportunidades de negocio. Para este fin, se trabajó con

información obtenida de la microempresa de servicios peruana Soluciones Integrales de

Acondicionamiento S.A.C. antes de aplicar la formalización y después de su aplicación,

que brinda servicios de gasfitería, pintura y servicios eléctricos en Lima. El

procedimiento permitió obtener valores cuantificables para ser analizados y concluir que

la formalización genera un crecimiento general en la empresa, da pie a que se inicie la

implementación de estrategias de marketing y publicidad, capacitaciones, cursos de

seguridad y uso de un sistema para manejar la empresa.

Palabras claves: Formalización, crecimiento, rentabilidad, microempresa, empresa de

servicios de gasfitería, pintura y eléctricos.

11

Abstract

The formalization of companies has gained relevance worldwide because it

generates development in the corporate and social sphere, in Peru, the formalization is

widespread but its application is not yet high. The present research focused on studying

whether the formalization of a company generates the growth in the company, how to

obtain a bank loan, the increase in sales and profitability, the amount of services or

business opportunities. For this purpose, we worked with information obtained from the

Peruvian services microenterprise Soluciones Integrales de Acondicionamiento S.A.C.

before applying the formalization and after its application, which offers plumbing,

painting and electrical services in Lima. The procedure allows to obtain quantifiable

values to be analyzed and to conclude that the formalization generates a general growth

in the company, which allows the implementation of marketing and advertising

strategies, training, safety courses and use of a system to manage the company.

Keywords: Formalization, growth, profitability, microenterprise, plumbing, painting and

electrical services company.

12

CAPÍTULO I: INTRODUCCIÓN

En la actualidad, es cada vez más importante que una empresa de tipo de servicios

esté formalizada, ya que la competencia es cada día más fuerte, el mercado se vuelve más

exigente, debido a que los clientes solicitan confianza y calidad a un precio justo. Con la

formalización de las empresas podemos obtener mejores oportunidades de negocio,

préstamos bancarios y seguros de salud, como parte del crecimiento externo. Pero

también la empresa tendrá un crecimiento interno, porque los trabajadores podrán

desarrollarse porque al trabajar en una empresa formal habrá un incentivo extra para

capacitarse técnicamente con el objetivo de ser eficientes y poder solucionar trabajos

complejos que el cliente requiera.

El Instituto Nacional de Estadística e Informática (INEI) indicó en el año 2015 lo

siguiente: según los resultados de la Encuesta Nacional de Hogares (ENAHO), la

Población Económicamente Activa (PEA) Ocupada fue de 15 millones 919 mil personas;

de las cuales el 73,2% tiene empleo informal y el 26,8% empleo formal. Al ver las

estadísticas nos damos cuenta que la informalidad en el Perú es alta a pesar de la

fomentación de formalización de empresas por parte del gobierno.

Bajo este contexto, los trabajadores informales y las empresas informales

impactan en la economía peruana, ya que no están registradas en el Sistema Tributario

Formal, es decir, no tributan y no pueden acceder a los beneficios de una economía

formal, como los beneficios de salud para el trabajador y su familia o los beneficios de

solicitar préstamos bancarios

En el presente estudio de investigación, nos referimos a una microempresa de

servicios a aquella que brinda los servicios de gasfitería, pintura y eléctricos, las cuales

son en su mayoría informales o lo realizan trabajadores independientes informales, sin

13

ninguna especialización, quienes no se formalizan porque perciben que el proceso es

largo, burocrático, costoso y por otro lado, que no tendrán un margen de ganancias para

pagar los impuestos.

Algunos países en el mundo ya vienen aplicando estrategias de formalización, sin

embargo, en el Perú, aún falta la difusión y la aplicación del proceso de formalización,

sin embargo ya se está realizando y se mostrará en la presente investigación, además, se

va a analizar si la formalización trae como consecuencia un incremento en la rentabilidad

de una empresa. Se estudiarán los resultados de una microempresa de servicios peruana,

“Soluciones Integrales de Acondicionamiento S.A.C.”, antes de la implementación del

proceso de formalización y después del proceso de formalización.

En este capítulo introductorio, se presentan los antecedentes de la investigación,

se mencionan estudios previos relevantes. Luego, se identifica y formula el problema de

la investigación junto con los objetivos que se pretende conseguir e hipótesis.

Antecedentes

Según el INEI (2016), el 43% del empleo informal está conformado por trabajadores

independientes, siendo parte de este grupo trabajadores que se dedican a la gasfitería,

reparaciones eléctricas, albañilería, pintura y modificaciones de interiores. Este alto

porcentaje muestra que existen pocas empresas que puedan ofrecer todos estos servicios

dentro de una sola razón social, debido a la falta de iniciativas de formalización que

tengan como sustento la alta rentabilidad del negocio. Sobre este tema, la directora de la

Oficina Internacional del Trabajo (2014) indicó que es necesario que las personas puedan

conocer los beneficios de la formalización para iniciar el proceso que conlleve a una

mejora en sus ingresos así como una mejora para el Estado, ya que al año 2014, un

peruano de tres peruanos, tendrá la probabilidad de recibir un ingreso a su vejez.

14

Guarnizo (2013), en su tesis Proyecto de factibilidad para la implementación de

una empresa de multiservicios (electricidad, servicios generales y plomería) para la

ciudad de Loja, escribió, “Las empresas de servicios son las que permitirán un desarrollo

sostenible de trabajadores independientes” (p.9). Guarnizo relaciona el desarrollo que

puede tener una ciudad en crecimiento con la implementación de empresas formales que

brinden multiservicios para cubrir las necesidades de las ciudades, empresas que

contengan en si empleados con distintas especializaciones y que tienen un mercado al

cual pueden atender por las habilidades adquiridas a través del tiempo.

Una siguiente descripción realizada por Aquieta (2010) en su tesis Proyecto de

factibilidad para la creación de una microempresa de servicios en el área de albañilería,

plomería e instalaciones eléctricas para el sector de la construcción, indicó que el

concepto de globalización ha generado en los países en vías de desarrollo la necesidad de

establecer una mejor posición de competencia en base a la calidad de mano de obra y a

mejores condiciones de seguridad y el cumplimiento de plazos, presupuestos y calidad de

los servicios generales, que comprenden actividades de gasfitería, albañilería,

instalaciones eléctricas, pintura y de remodelación. La demanda insatisfecha que existe

en el mercado de estos servicios deberá ser cubierta por un servicio económico, de calidad

y oportuno; pero a la vez un servicio que sea cubierto por los beneficios que el estado le

pueda brindar, como por ejemplo protección legal, acceso a la cadena de empresas y

beneficios de tributación que solo se obtiene con la formalización.

Garay, A., Sacta, A., Orellana, M., Moreno, I. (2010) en su tesis Implementación

de una empresa de servicio de limpieza y mantenimiento de hogares en la ciudad de

Guayaquil, cuyo objetivo es desarrollar los servicios con una filosofía de calidad y

competitividad. Asimismo, indicaron que una característica principal para el tipo de

empresas de mantenimiento de hogares es el equipo humano que se seleccionará por

15

honradez, honestidad y respeto por el hogar y la familia. La confianza generada en el

cliente, es primer paso para establecer el contacto comercial, por lo tanto, generamos

rentabilidad. Todo lo mencionado anteriormente, como brindar servicio de calidad,

generar rentabilidad y competitividad viene con la formalización.

Sepúlveda (2013) en su tesis Plan de negocios para una empresa prestadora de

servicios relacionados con la construcción Inser LTDA “Ingenería de servicios”, cuyo

objetivo es determinar el grupo objetivo en el cual se quiere incursionar en el negocio de

servicios relacionados con la construcción logrando hacer crecer el negocio

rentablemente, teniendo la promoción y la diferenciación como conexión con el

consumidor. Indicó que conformar una empresa legalmente constituida que pueda

dedicarse a prestar servicios relacionados con la construcción y terminación de obras

como plomería, carpintería, aseo, latonería, pintura y electricidad, obtiene no solo

ingresos adicionales sino también fomentar y aportar con la creación de empleo en el país.

Por lo tanto, concluye que el resultado de formalizar una empresa, más allá de generar

rentabilidad, se crea mayor empleo en el país, ya que al obtener mayores ingresos,

mayores serán sus necesidades y gastarán en bienes y servicios, creando así mayor

actividad económica en el país.

Una siguiente descripción realizada por Tobacia (2011) en su tesis Formalización

laboral como estrategia de desarrollo y contribución a los procesos de cohesión social

en Bogotá, el cual tiene como objetivo destacar la importancia de la formalización laboral

como estrategia de desarrollo y contribución a los procesos de cohesión social en Bogotá.

Menciona la importancia de la formalización laboral como estrategia de desarrollo en la

ciudad de Bogotá. Explica también que minimizar los indicadores de informalidad

empresarial y laboral es un requisito indispensable para un país competitivo que requiere

empresas productivas que generen riqueza y empleo de calidad. Esta investigación

16

relaciona la formalización laboral con el desarrollo y la competitividad en una región.

Entonces, las empresas de reparación a los hogares crecen ya que al brindar un servicio

de calidad, pueden entrar a servicios de reparación de empresas, donde tienen que ser

competentes, es decir, dar un buen servicio a un precio más bajo del promedio del

mercado.

Escudero (2010) en su tesis Propuesta de un sistema de gestión de mantenimiento

para los inmuebles a cargo de una empresa de servicios, explica que un buen programa

de mantenimiento dará como resultado mayor eficiencia y productividad en la empresa.

Un punto importante que menciona esta investigación es que la necesidad de tercerización

que tienen muchas empresas en las actividades de mantenimiento, siendo esta, una

actividad que debe garantizar disponibilidad, funcionalidad y conservación de las

instalaciones y de los equipos dentro del inmueble. Las actividades de mantenimiento se

dividen en distintas especialidades, siendo un requisito de calidad la experiencia y

especialización del personal que desarrollará la actividad, esto como resultado de la

percepción de seguridad de los ciudadanos en la ejecución de estas actividades.

Mendez (2014) en su tesis Análisis, diseño e implementación de una plataforma

web basada en un esquema C2C para la gestión de entrega de servicios, señala que existe

un considerable porcentaje de personas que son consideradas como trabajadores

independientes que tienen como principal actividad de ingreso la entrega de servicios

generales y de mantenimiento a hogares, tales como carpintería, electricidad, gasfitería,

entre otros. Es importante para estas personas aumentar el número de servicios que

puedan realizar en un determinado tiempo para aumentar sus ingresos, debiendo recurrir

a prácticas de fidelización con sus clientes que puedan ser sostenibles en el tiempo. La

formalización permite a las empresas que puedan establecer relaciones de empresa-cliente

sólida y confiable, esto como resultado de estar bajo un marco legal que tiene como

17

garantía las normas y leyes del Estado. Esto permite que exista estabilidad en las

relaciones indicadas.

Ugaz (2008) en su tesis Creación de una empresa de multiasistencia para hogares

piuranos, sustenta la viabilidad de la puesta en marcha de una empresa de servicios,

basado en estudios estadísticos que permitirán sustentar las condiciones que deben tomar

en cuenta los profesionales independientes para decidir formalizar sus servicios en una

empresa prestadora de servicios. Este estudio adicionalmente cuantifica la viabilidad que

tiene la formalización de una empresa de servicios, esto considerando los gastos que

pueden incurrir en el proceso burocrático y documentario que se tiene que realizar para

obtener el estado de empresa formal. Es decir, es viable y beneficioso establecer la

formalidad como paso fundamental para el desarrollo no solo profesional de los

trabajadores independientes, también para el desarrollo económico basado en

rentabilidad.

Gutiérrez, Saira y Orna (2013) en su tesis Plan de negocios para servicio de

administración de condominios en los segmentos B y C de Lima Metropolitana usando

tecnología de redes virtuales como enfoque sociocultural para agregar valor, establecen

que la falta de coordinación en los condominios sobre los servicios de mantenimiento

general en los edificios es el origen de conflictos sociales entre los propietarios, siendo

necesario tener empresas formales que brinden el servicio integral y tengan en ellas un

sistema de gestión que permita cumplir con todas las actividades requeridas por este tipo

de edificaciones. La formalidad le permite a estas empresas ser confiables y

adicionalmente les permite brindar un servicio que está dentro de normas y leyes del

Estado.

Una siguiente descripción realizada por Alvarez, Cerna (2013) en su tesis “La

formalización del microempresario del servicio público de transporte de pasajeros y su

18

contribución en la dinamización de la economía en la provincia de Trujillo”, el cual tiene

como propósito principal, determinar el impacto de la formalización del microempresario

de transporte público de pasajeros en la economía de Trujillo, se explica que la

formalización contribuye positivamente a la economía de Trujillo, puesto que su

aplicación significa grandes beneficios laborales para sus trabajadores y mayor

recaudación tributaria para el estado. La empresa al no estar constituida legalmente no

puede ofrecer servicios de calidad a los pasajeros clientes.

Problema de investigación

Identificación del problema.

La formalización laboral es un problema mundial en la actualidad. Perry, jefe para

América Latina y El Caribe del Banco Mundial (citado por Gestión, 2017) indica que el

no formalizarse ocasiona trabajadores desprotegidos, barreras para el crecimiento, sobre

todo de las pequeñas empresas, una reducida recaudación de impuestos, y un

cumplimiento legal débil. Asimismo, mencionó que el gobierno peruano necesita elaborar

un paquete integral de beneficios para otorgar a las empresas que se formalicen, ya que

en la actualidad muchas prefieren seguir en la informalidad porque las personas no sienten

los beneficios de la formalización, beneficios que implican tener acceso al crédito, a la

capacitación tecnológica y las cortes judiciales para que puedan solucionar sus problemas.

“En el Perú, nueve de cada diez empresas son micro y pequeñas, conocidas

también como Mypes, las cuales aportan el 21,6% del PBI local”, según estimó la

“Sociedad de Comercio Exterior del Perú” (Comex). No obstante, Luna, gerente general

de Comex, indicó que “el 83,1% del total de micro y pequeñas empresas del país son

informales” (diario La República, 2016). Identificamos el principal problema de este

estudio de investigación, el emprendedor no formaliza su negocio. Esto radica en los

procesos no claros que implica la formalización de una empresa y de la falta de

19

conocimiento de las ventajas y ganancias que genera el cumplir con las normas y leyes.

Para entender alguna de las razones de este problema, Loayza (2008) explicó que la

informalidad es producto de los costos que trae consigo el circunscribirse al marco legal

y normativo de un país, es decir, la formalización es percibida como un proceso costoso

donde los beneficios que puedan obtenerse no cubren la inversión realizada.

El gobierno peruano ha promulgado leyes con respecto a la formalización de las

microempresas. En el año 2003 se publicó la “Ley N° 28015”, “Ley de Formalización y

Promoción de la Micro y Pequeña Empresa”, vigente hasta setiembre del año 2008 y

desde octubre del año 2008, el Congreso de la República publicó la “Ley de Promoción

de la Competitividad, Formalización y Desarrollo de la Micro y Pequeña Empresa y del

Acceso al Empleo Decente”, conocida como “Ley de Mype”, con la finalidad de facilitar

la implementación de las medidas de promoción de competitividad de este sector con su

respectivo reglamento, con la meta de formalizar a más de tres millones de trabajadores.

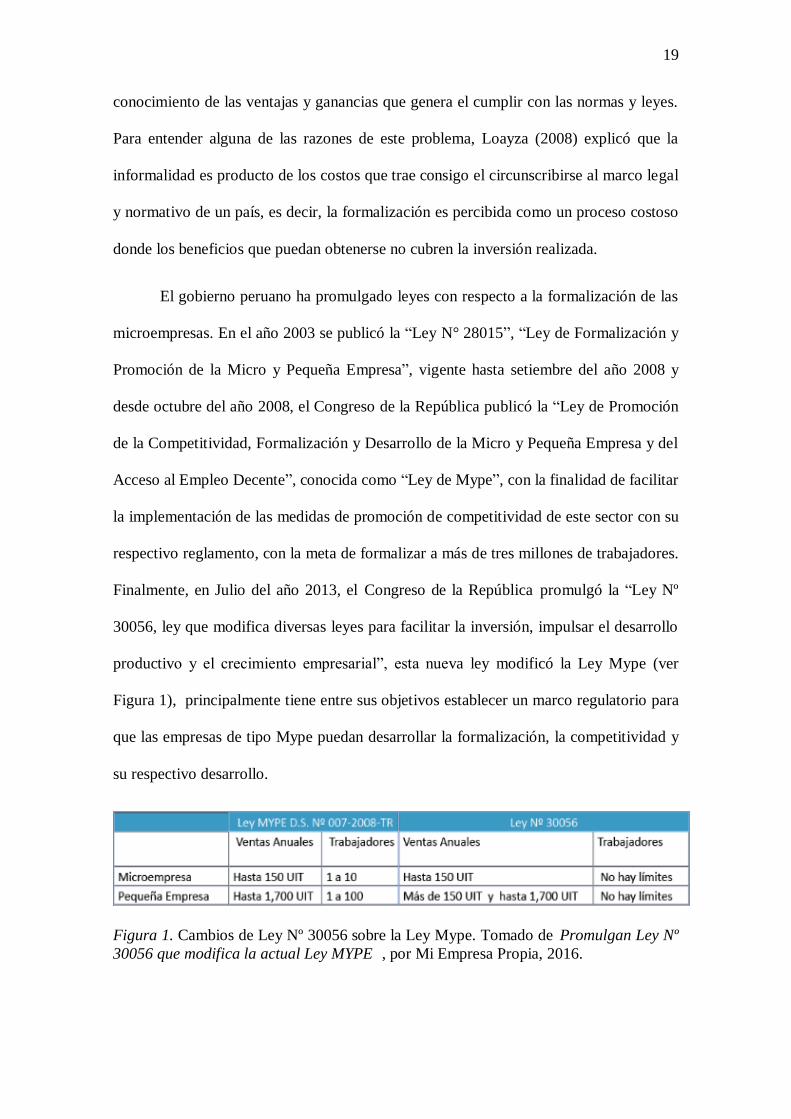

Finalmente, en Julio del año 2013, el“Congreso de la República”promulgó la “Ley Nº

30056, ley que modifica diversas leyes para facilitar la inversión, impulsar el desarrollo

productivo y el crecimiento empresarial”, esta nueva ley modificó la Ley Mype (ver

Figura 1), principalmente tiene entre sus objetivos establecer un marco regulatorio para

que las empresas de tipo Mype puedan desarrollar la formalización, la competitividad y

su respectivo desarrollo.

Figura 1. Cambios de Ley Nº 30056 sobre la Ley Mype. Tomado de“Promulgan Ley Nº

30056 que modifica la actual Ley MYPE”, por Mi Empresa Propia, 2016.

20

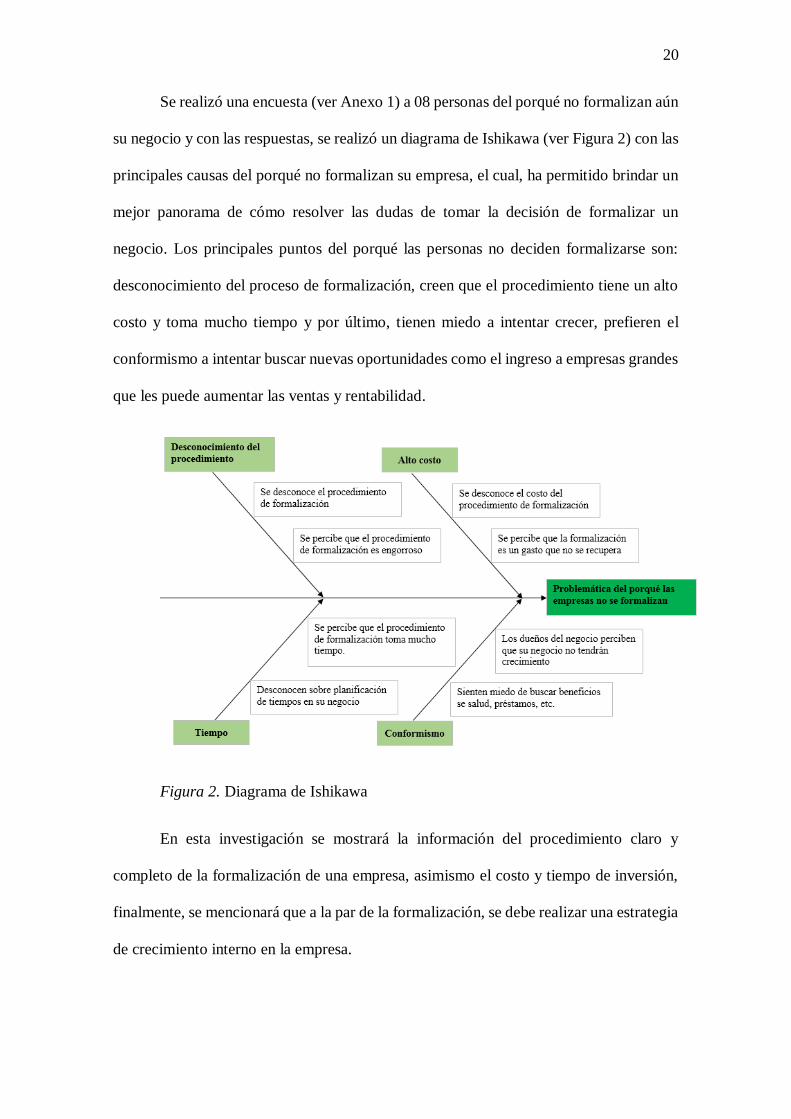

Se realizó una encuesta (ver Anexo 1) a 08 personas del porqué no formalizan aún

su negocio y con las respuestas, se realizó un diagrama de Ishikawa (ver Figura 2) con las

principales causas del porqué no formalizan su empresa, el cual, ha permitido brindar un

mejor panorama de cómo resolver las dudas de tomar la decisión de formalizar un

negocio. Los principales puntos del porqué las personas no deciden formalizarse son:

desconocimiento del proceso de formalización, creen que el procedimiento tiene un alto

costo y toma mucho tiempo y por último, tienen miedo a intentar crecer, prefieren el

conformismo a intentar buscar nuevas oportunidades como el ingreso a empresas grandes

que les puede aumentar las ventas y rentabilidad.

Figura 2. Diagrama de Ishikawa

En esta investigación se mostrará la información del procedimiento claro y

completo de la formalización de una empresa, asimismo el costo y tiempo de inversión,

finalmente, se mencionará que a la par de la formalización, se debe realizar una estrategia

de crecimiento interno en la empresa.

21

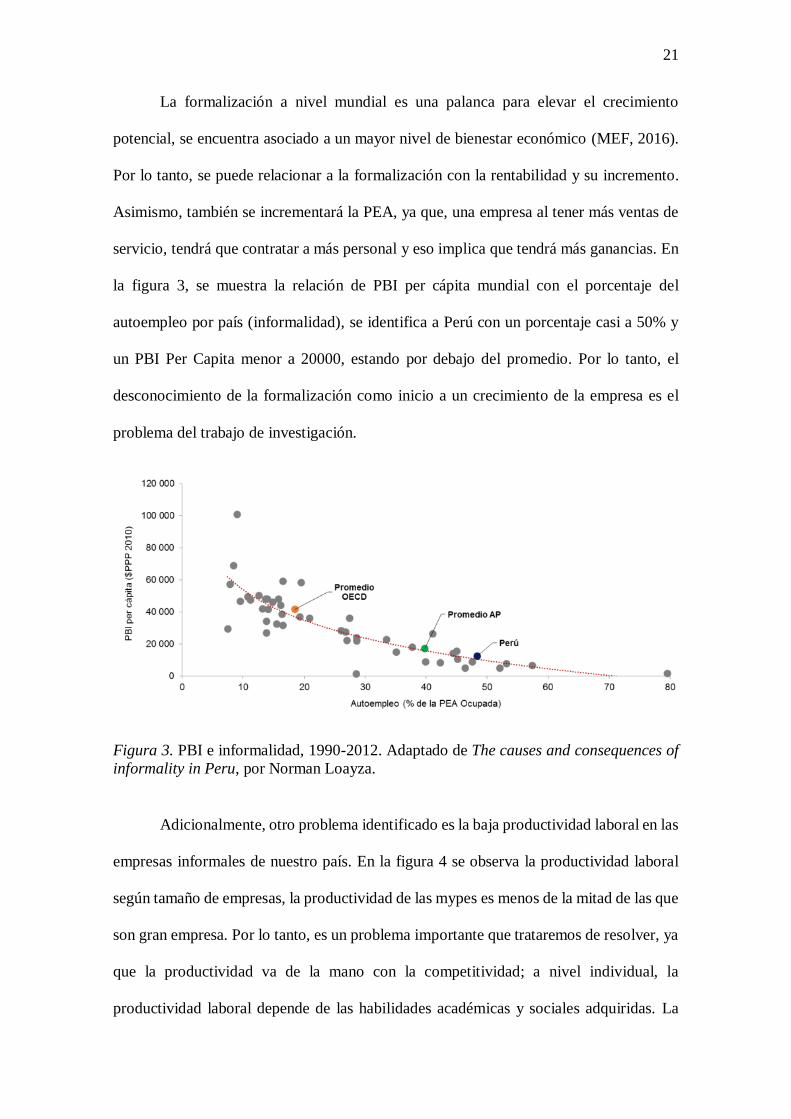

La formalización a nivel mundial es una palanca para elevar el crecimiento

potencial, se encuentra asociado a un mayor nivel de bienestar económico (MEF, 2016).

Por lo tanto, se puede relacionar a la formalización con la rentabilidad y su incremento.

Asimismo, también se incrementará la PEA, ya que, una empresa al tener más ventas de

servicio, tendrá que contratar a más personal y eso implica que tendrá más ganancias. En

la figura 3, se muestra la relación de PBI per cápita mundial con el porcentaje del

autoempleo por país (informalidad), se identifica a Perú con un porcentaje casi a 50% y

un PBI Per Capita menor a 20000, estando por debajo del promedio. Por lo tanto, el

desconocimiento de la formalización como inicio a un crecimiento de la empresa es el

problema del trabajo de investigación.

Figura 3. PBI e informalidad, 1990-2012. Adaptado de The causes and consequences of

informality in Peru, por Norman Loayza.

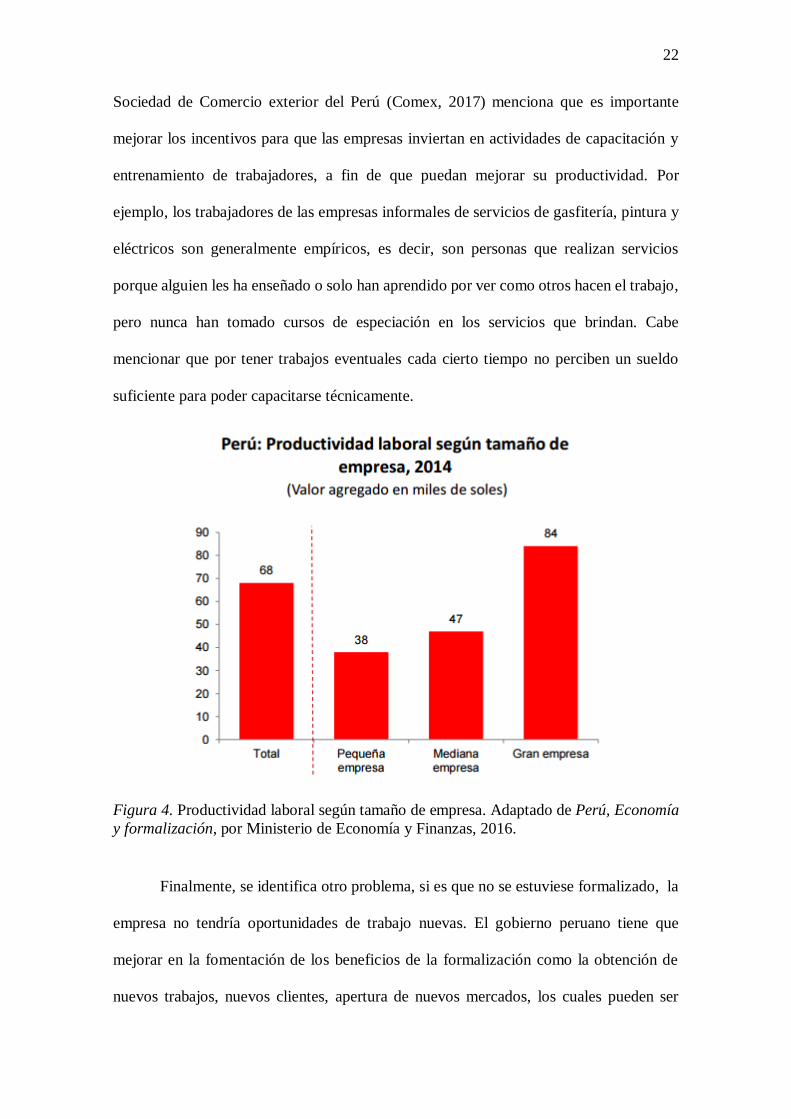

Adicionalmente, otro problema identificado es la baja productividad laboral en las

empresas informales de nuestro país. En la figura 4 se observa la productividad laboral

según tamaño de empresas, la productividad de las mypes es menos de la mitad de las que

son gran empresa. Por lo tanto, es un problema importante que trataremos de resolver, ya

que la productividad va de la mano con la competitividad; a nivel individual, la

productividad laboral depende de las habilidades académicas y sociales adquiridas. La

22

Sociedad de Comercio exterior del Perú (Comex, 2017) menciona que es importante

mejorar los incentivos para que las empresas inviertan en actividades de capacitación y

entrenamiento de trabajadores, a fin de que puedan mejorar su productividad. Por

ejemplo, los trabajadores de las empresas informales de servicios de gasfitería, pintura y

eléctricos son generalmente empíricos, es decir, son personas que realizan servicios

porque alguien les ha enseñado o solo han aprendido por ver como otros hacen el trabajo,

pero nunca han tomado cursos de especiación en los servicios que brindan. Cabe

mencionar que por tener trabajos eventuales cada cierto tiempo no perciben un sueldo

suficiente para poder capacitarse técnicamente.

Figura 4. Productividad laboral según tamaño de empresa. Adaptado de Perú, Economía

y formalización, por Ministerio de Economía y Finanzas, 2016.

Finalmente, se identifica otro problema, si es que no se estuviese formalizado, la

empresa no tendría oportunidades de trabajo nuevas. El gobierno peruano tiene que

mejorar en la fomentación de los beneficios de la formalización como la obtención de

nuevos trabajos, nuevos clientes, apertura de nuevos mercados, los cuales pueden ser

23

grandes, sea privado o del estado, ello implica, mayores ventas, mayor mano de obra y

mayor ganancia. Tenemos un ejemplo de fomentación en Colombia, Duport (citado en

Cámara de Comercio de Pereira, 2017), señala que la Cámara de Comercio de Pereira

creó el programa “Colombia se Formaliza”, buscando un acercamiento con los

comerciantes y emprendedores que tienen sus negocios e ideas de negocio donde les

explicaron y mostraron la importancia de estar formalizados para poder ser más

competitivos en el mercado nacional.

Formulación del problema.

Se estableció como punto de partida la siguiente pregunta general, basado en cinco

índices de crecimiento de una empresa: crédito bancario, empresas grandes, ventas,

rentabilidad y gastos tributarios, con el fin de sustentar el efecto que produce la

formalización en dicho crecimiento.

Problema General:

¿Cuánto es el crecimiento de una microempresa de servicios peruana a raíz de la

formalización?

Problemas Específicos:

¿Cuánto es el índice crédito bancario?

¿Cuánto es el índice empresas grandes?

¿Cuánto es el índice ventas?

¿Cuánto es el índice rentabilidad?

¿Cuánto es el índice gastos tributarios?

24

Objetivo general:

El objetivo general del presente estudio es determinar el crecimiento de una

microempresa de servicios peruana a raíz de la formalización. Esto se basa en el

cálculo de cinco índices de crecimiento de una empresa.

Objetivos específicos:

Determinar el índice crédito bancario.

Determinar el índice empresas grandes.

Determinar el índice ventas.

Determinar el índice rentabilidad.

Determinar el índice gastos tributarios.

Justificación

Teórica.

En la región latinoamericana, la economía del Perú se ha convertido en una de las

más sólidas teniendo un crecimiento constante y convirtiéndose en una de las mejores

alternativas para los inversionistas nacionales y extranjeros. Por tal motivo, para seguir

con este crecimiento y buscar más inversionistas extranjeros se debe incentivar la

formalización de las empresas, ya que puede ser de interés para dichos inversionistas.

En los últimos veinte años, el desarrollo de las PYMES (Pequeñas y Micros

Empresas) y del sector informal en el Perú ha sido fuerte, cabe resaltar que dicho sector

es importante en el panorama empresarial, la producción y en el empleo nacional. El

sector conformado por las PYME aporta en un 42% aproximadamente a la producción

nacional (según PROMPYME).

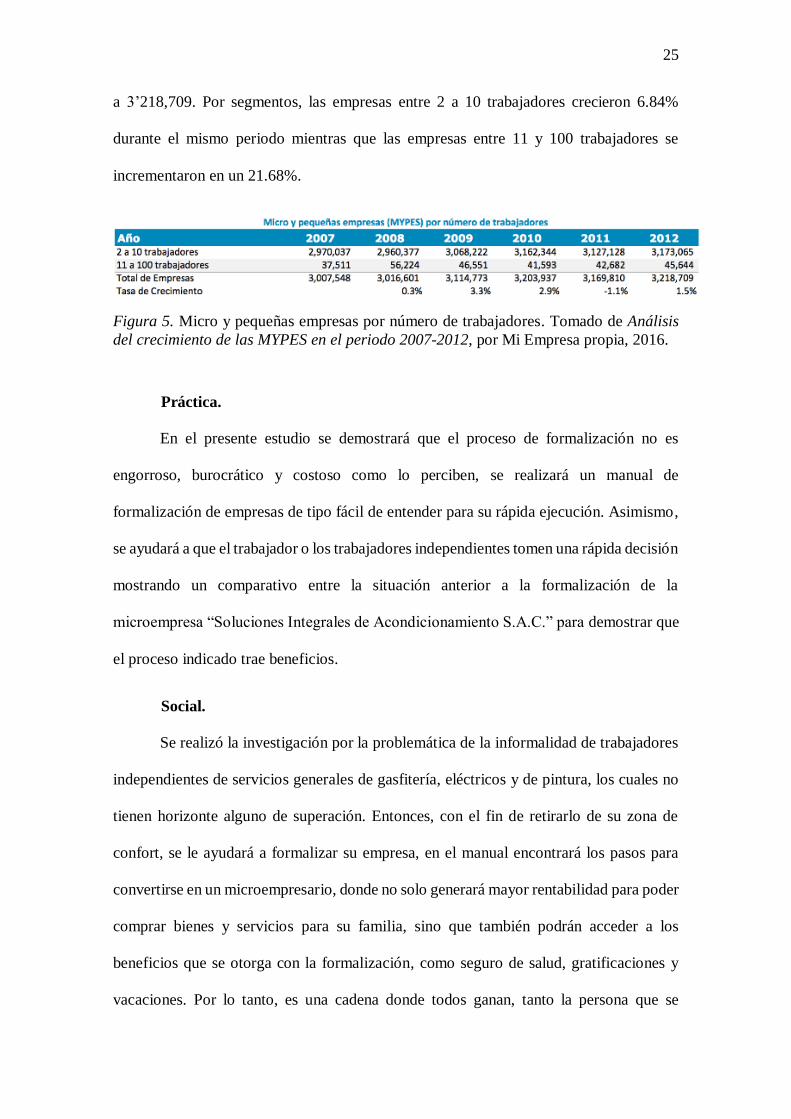

MEP (2016) señala que las micro y pequeñas empresas en el Perú tuvieron un

crecimiento del 7.02% desde el 2007 al 2012. Pasando de 3’007,548 unidades económicas

25

a 3’218,709. Por segmentos, las empresas entre 2 a 10 trabajadores crecieron 6.84%

durante el mismo periodo mientras que las empresas entre 11 y 100 trabajadores se

incrementaron en un 21.68%.

Figura 5. Micro y pequeñas empresas por número de trabajadores. Tomado de Análisis

del crecimiento de las MYPES en el periodo 2007-2012, por Mi Empresa propia, 2016.

Práctica.

En el presente estudio se demostrará que el proceso de formalización no es

engorroso, burocrático y costoso como lo perciben, se realizará un manual de

formalización de empresas de tipo fácil de entender para su rápida ejecución. Asimismo,

se ayudará a que el trabajador o los trabajadores independientes tomen una rápida decisión

mostrando un comparativo entre la situación anterior a la formalización de la

microempresa “Soluciones Integrales de Acondicionamiento S.A.C.” para demostrar que

el proceso indicado trae beneficios.

Social.

Se realizó la investigación por la problemática de la informalidad de trabajadores

independientes de servicios generales de gasfitería, eléctricos y de pintura, los cuales no

tienen horizonte alguno de superación. Entonces, con el fin de retirarlo de su zona de

confort, se le ayudará a formalizar su empresa, en el manual encontrará los pasos para

convertirse en un microempresario, donde no solo generará mayor rentabilidad para poder

comprar bienes y servicios para su familia, sino que también podrán acceder a los

beneficios que se otorga con la formalización, como seguro de salud, gratificaciones y

vacaciones. Por lo tanto, es una cadena donde todos ganan, tanto la persona que se

26

formaliza como los dueños de negocio de bienes y servicios que consumirá el

microempresario formalizado, es decir, se elevará la calidad de vida de la sociedad.

Económica.

La finalidad económica de esta investigación es demostrar la rentabilidad en una

empresa de servicios que ejecuta el proceso de formalización. Analizaremos el caso de la

empresa de servicios peruana Soluciones Integrales de Acondicionamiento S.A.C. Con la

formalización se obtendrán otros beneficios como préstamos bancarios para invertir en

equipos y herramientas, movilidad, capacitaciones a los trabajadores, entre otros, los

cuales, dichas herramientas permitirán poder concursar en licitaciones de empresas

grandes, de mercados exigentes.

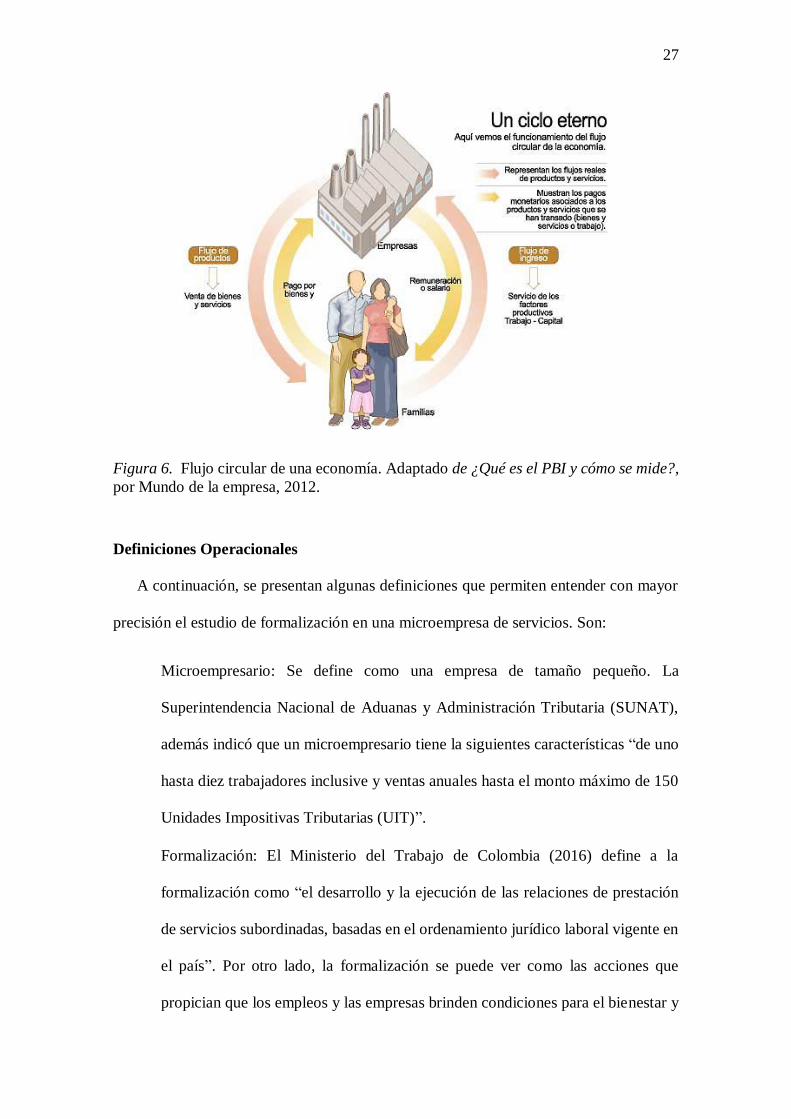

Las personas que se formalizan ingresan completamente al flujo circular de la

economía, es decir, las familias ofrecen su trabajo a las empresas, ellos obtienen ingresos

de los salarios que les remuneran las empresas, realizan gastos para comprar los servicios

o productos elaborados por dichas empresas y las empresas ofrecen un producto o servicio

a las familias. De esta manera, las empresas obtienen ingresos de las ventas de sus

productos o servicios, luego pasan a destinar una cantidad de dinero a los factores de

producción necesarios para elaborar los productos o servicios, siendo uno de ellos los

salarios que se remuneran a las familias. Lo mencionado anteriormente se visualiza en la

Figura 7.

27

Figura 6. Flujo circular de una economía. Adaptado de ¿Qué es el PBI y cómo se mide?,

por Mundo de la empresa, 2012.

Definiciones Operacionales

A continuación, se presentan algunas definiciones que permiten entender con mayor

precisión el estudio de formalización en una microempresa de servicios. Son:

Microempresario: Se define como una empresa de tamaño pequeño. La

Superintendencia Nacional de Aduanas y Administración Tributaria (SUNAT),

además indicó que un microempresario tiene la siguientes características “de uno

hasta diez trabajadores inclusive y ventas anuales hasta el monto máximo de 150

Unidades Impositivas Tributarias (UIT)”.

Formalización: El Ministerio del Trabajo de Colombia (2016) define a la

formalización como “el desarrollo y la ejecución de las relaciones de prestación

de servicios subordinadas, basadas en el ordenamiento jurídico laboral vigente en

el país”. Por otro lado, la formalización se puede ver como las acciones que

propician que los empleos y las empresas brinden condiciones para el bienestar y

28

dignificación de los trabajadores y sus familias, a través de: a) Una remuneración

mínima, b) Respeto por unos derechos mínimos irrenunciables, en concordancia

con los derechos humanos, c) La seguridad y la protección en el lugar de trabajo,

d) La protección social para las personas que no tienen capacidad de pago,

garantizando así el acceso a salud por medio del régimen subsidiado, y a la

protección para la vejez a través de los Beneficios Económicos Periódicos, e)

Acceso a la seguridad social que permite el bienestar propio y familiar; y f)

Derecho de asociación, para expresar las opiniones o inconformidades en el

contexto de dialogo social.

Informalidad: (Loayza, 2007) define que “el sector informal está constituido por

el conjunto de empresas, trabajadores y actividades que operan fuera de los

marcos legales y normativos que rigen la actividad económica”. Por consiguiente,

ser parte del sector informal “supone estar al margen de las cargas tributarias y

normas legales, pero también implica no contar con la protección y los servicios

que el estado puede ofrecer”.

Empresa de servicios de gasfitería: Empresa que brinda servicios de instalaciones

sanitarias, mantenimiento en instalaciones sanitarias, entre otros a hogares,

edificios y empresas.

Empresa de servicios de pintura: Empresa que brinda servicios de pintado de

fachadas, de interiores, decorativo, entre otros a hogares, edificios y empresas.

Empresa de servicios eléctricos: Empresa que brinda servicios de cableado de

redes y tomacorrientes, instalaciones de tableros eléctricos y medidores, entre

otros a hogares, edificios y empresas.

Rentabilidad: “La rentabilidad hace referencia al beneficio, lucro, utilidad o

ganancia que se ha obtenido de un recuso o dinero invertido. La rentabilidad se

29

considera también como la remuneración recibida por el dinero invertido”

(Gerencie, 2010)

PBI: Es el valor de mercado de todos los bienes y servicios finales producidos por

el trabajo y la propiedad de un país a lo largo de un año. Dicho de otra forma más

sencilla, es la cifra que resume el valor monetario de la actividad económica de

un país, de todo lo que su economía ha sido capaz de producir a en un periodo

determinado.

Procedimiento: Sainz de Andino lo define como “el cauce formal de la serie de

actos en que se concreta la actuación administrativa para la realización de un fin”.

Productividad: Loayza (2016) definió que la productividad es “el valor del

producto por unidad de insumo” y lo engloba en cuatro componentes: (1) la

innovación, que consiste “en la creación de nuevas tecnologías, productos y

procesos”; (2) la educación, que “disemina la innovación y desarrolla

conocimientos y habilidades”; (3) la eficiencia, que “procura el uso y distribución

eficaz de los recursos productivos”; y (4) la “infraestructura física e institucional,

que otorga bienes y servicios públicos en apoyo a la economía”.

Productividad laboral: Se mide a través de la relación entre la producción obtenida

o vendida y la cantidad de trabajo incorporado en el proceso productivo en un

periodo determinado. La medición de la productividad laboral puede realizarse en

el ámbito de un establecimiento, de una empresa, de una industria, de un sector o

de un país.

Ventas: Es una de las actividades más importantes de las empresas que ofrecen

productos o servicios en un mercado.

Cantidad de servicios: Se refiere al número de trabajos que realiza una empresa

de servicios en un determinado periodo.

30

Proceso de Formalización de una empresa

Procedimiento de Formalización de una empresa.

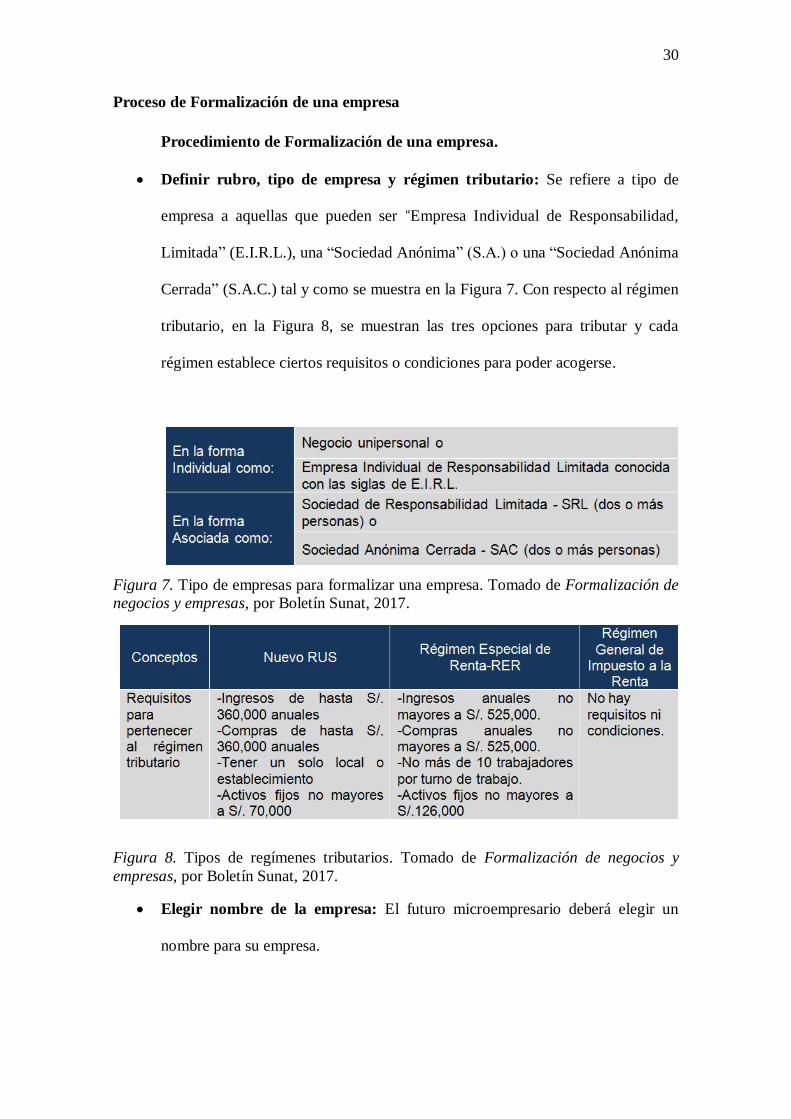

Definir rubro, tipo de empresa y régimen tributario: Se refiere a tipo de

empresa a aquellas que pueden ser “Empresa Individual de Responsabilidad,

Limitada” (E.I.R.L.), una “Sociedad Anónima” (S.A.) o una “Sociedad Anónima

Cerrada” (S.A.C.) tal y como se muestra en la Figura 7. Con respecto al régimen

tributario, en la Figura 8, se muestran las tres opciones para tributar y cada

régimen establece ciertos requisitos o condiciones para poder acogerse.

Figura 7. Tipo de empresas para formalizar una empresa. Tomado de Formalización de

negocios y empresas, por Boletín Sunat, 2017.

Figura 8. Tipos de regímenes tributarios. Tomado de Formalización de negocios y

empresas, por Boletín Sunat, 2017.

Elegir nombre de la empresa: El futuro microempresario deberá elegir un

nombre para su empresa.

31

Búsqueda y reserva del nombre: Se realizará una búsqueda del nombre que

escogiste en la SUNARP (Superintendencia Nacional de los Registros Públicos),

el cual no debe ser igual a otro nombre (razón social). Una vez se confirma el

hecho de que no existen nombres iguales al que vamos a usar, se tiene que reservar

la razón social para que otra empresa no pueda inscribirse con ese nombre. La

reserva es por un plazo de 30 días y el costo es S/.18.00.

Elaboración de la minuta: Según la Sunat (2017) la minuta es un documento

donde el miembro o los miembros de la empresa que se creará, “manifiestan su

voluntad de constituir la empresa y se señalan todos los acuerdos” y los estatutos.

Se debe realizar en una Notaría, a cargo de un abogado y el costo es de S/.250.

Elegir la entidad bancaria con la cual se trabajará para depositar capital

social de la empresa: Se debe elegir una entidad bancaria para abrir una cuenta

corriente de la empresa, la cual aún no podrá abrirse completamente porque

todavía no existe el RUC, pero como se tiene que depositar el capital social,

entonces el banco te abrirá una cuenta provisional con la razón social. El costo de

comisión del banco es S/. 40.00.

Elevar la minuta a escritura pública: Considerando que la minuta está lista y

revisada por el notario público, este debe elevarla a Escritura Pública. Los

documentos que se deben llevar junto con la minuta son: Comprobante de pago

del depósito del capital social en la cuenta bancaria provisional, inventario de los

muebles, herramientas y equipos, “Certificado de búsqueda” y reserva del nombre

emitido por la Sunarp. Finalmente, una vez elevada la minuta, esta debe ser

firmada y sellada por el notario. El precio de esto es S/. 150 aproximadamente.

Elevar la escritura pública en la Sunarp: Luego de obtener la Escritura Pública,

se debe llevar a la Sunarp, en donde realizarán los trámites necesarios para

32

inscribir la empresa. El costo de estos trámites es S/. 90. Cabe mencionar que

desde este momento ya existe la empresa, pero faltan pasos para entrar en

operación.

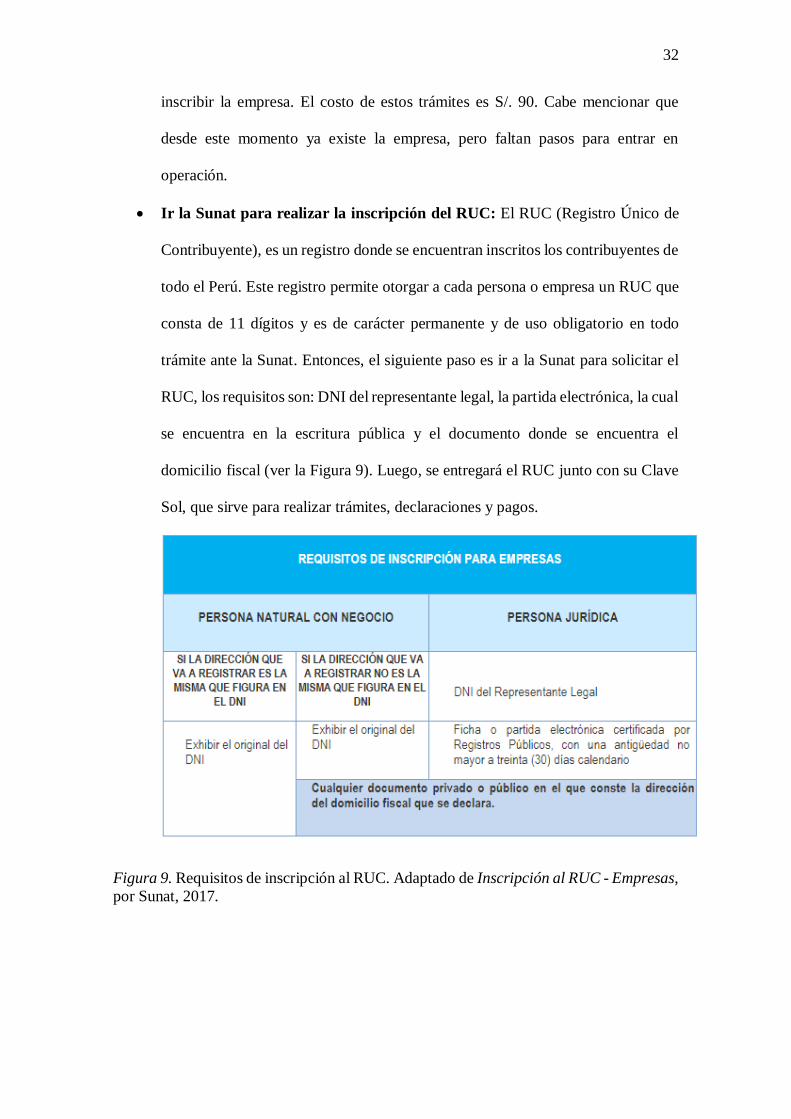

Ir la Sunat para realizar la inscripción del RUC: El RUC (Registro Único de

Contribuyente), es un registro donde se encuentran inscritos los contribuyentes de

todo el Perú. Este registro permite otorgar a cada persona o empresa un RUC que

consta de 11 dígitos y es de carácter permanente y de uso obligatorio en todo

trámite ante la Sunat. Entonces, el siguiente paso es ir a la Sunat para solicitar el

RUC, los requisitos son: DNI del representante legal, la partida electrónica, la cual

se encuentra en la escritura pública y el documento donde se encuentra el

domicilio fiscal (ver la Figura 9). Luego, se entregará el RUC junto con su Clave

Sol, que sirve para realizar trámites, declaraciones y pagos.

Figura 9. Requisitos de inscripción al RUC. Adaptado de Inscripción al RUC - Empresas,

por Sunat, 2017.

33

Volver al banco para abrir la cuenta corriente: Una vez que se tenga el RUC,

volver al banco e indicar el RUC para que la cuenta provisional se convierta

oficialmente a una cuenta corriente de la empresa.

Ir a una imprenta autorizada para la impresión de los comprobantes de pago:

La empresa debe emitir comprobantes de pago, los más utilizados son las boletas

de venta y las facturas. Se debe presentar el Formulario N° 816 ante una imprenta

autorizada por la Sunat, las cuales se encuentra en Sunat Virtual

(www.sunat.gob.pe).

Ir al Banco de la Nación para abrir la cuenta de detracciones: La cuenta de

detracciones es aquella en la cual “el titular de la cuenta de detracciones recibe

abonos de sus clientes por montos detraídos sobre facturas giradas y que dicho

titular utiliza sólo para el pago de sus impuestos” (Banco de la Nación, 2017). La

apertura de la cuenta corriente se realiza en una de las agencias autorizadas del

Banco de la Nación.

34

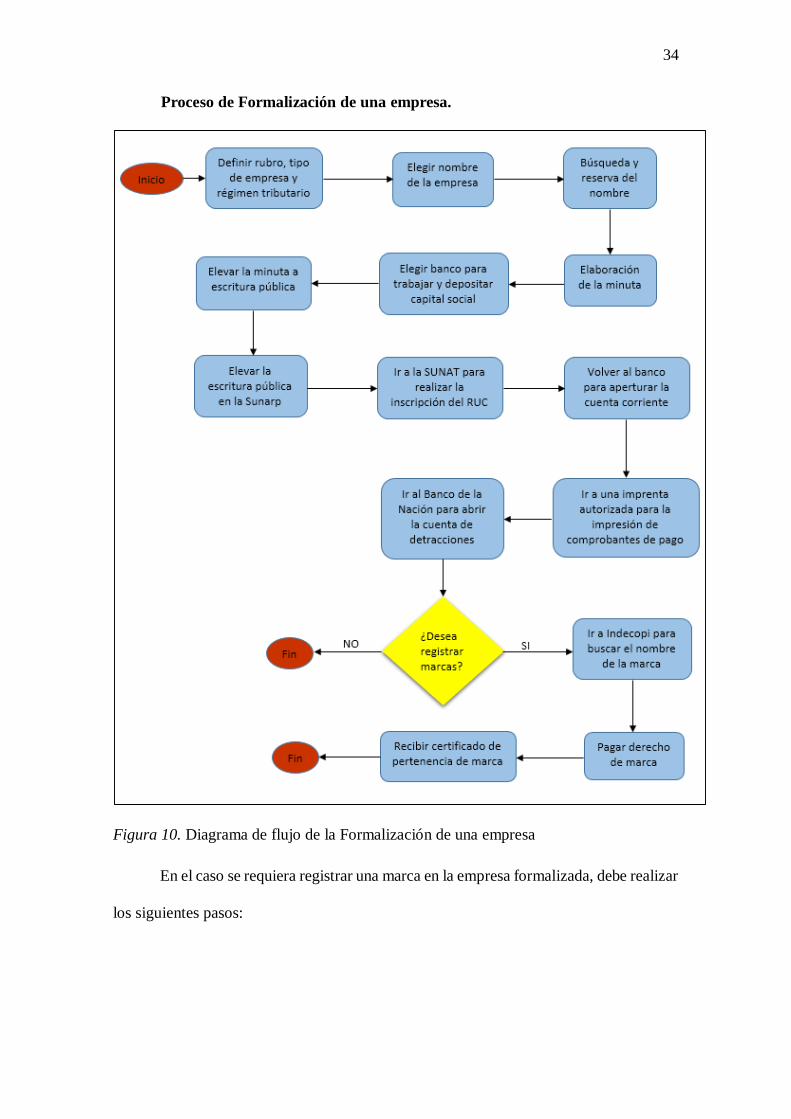

Proceso de Formalización de una empresa.

Figura 10. Diagrama de flujo de la Formalización de una empresa

En el caso se requiera registrar una marca en la empresa formalizada, debe realizar

los siguientes pasos:

35

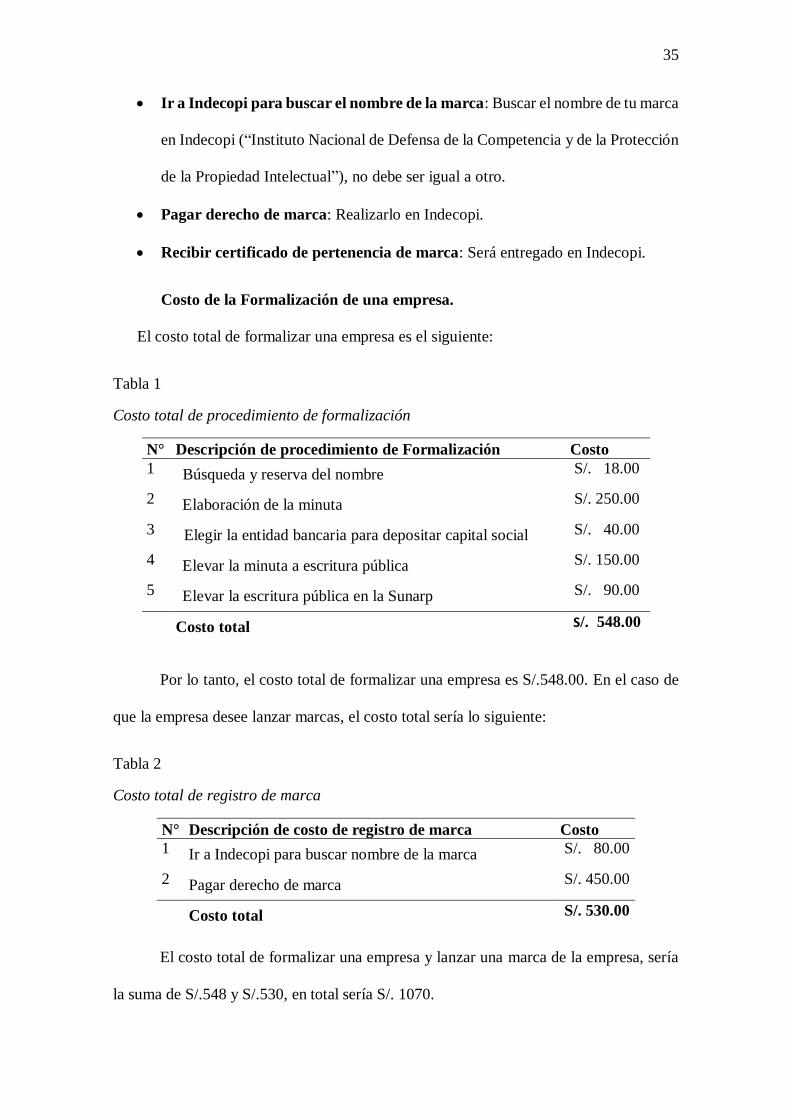

Ir a Indecopi para buscar el nombre de la marca: Buscar el nombre de tu marca

en Indecopi (“Instituto Nacional de Defensa de la Competencia y de la Protección

de la Propiedad Intelectual”), no debe ser igual a otro.

Pagar derecho de marca: Realizarlo en Indecopi.

Recibir certificado de pertenencia de marca: Será entregado en Indecopi.

Costo de la Formalización de una empresa.

El costo total de formalizar una empresa es el siguiente:

Tabla 1 Costo total de procedimiento de formalización

Costo total de procedimiento de formalización

N° Descripción de procedimiento de Formalización Costo

1 “Búsqueda y reserva del nombre” S/. 18.00

2 “Elaboración de la minuta” S/. 250.00

3 Elegir la entidad bancaria para depositar capital social S/. 40.00

4 “Elevar la minuta a escritura pública” S/. 150.00

5 “Elevar la escritura pública en la Sunarp” S/. 90.00

Costo total S/. 548.00

Por lo tanto, el costo total de formalizar una empresa es S/.548.00. En el caso de

que la empresa desee lanzar marcas, el costo total sería lo siguiente:

Tabla 2 Costo total de registro de marca

Costo total de registro de marca

N° Descripción de costo de registro de marca Costo

1 Ir a Indecopi para buscar nombre de la marca S/. 80.00

2 Pagar derecho de marca S/. 450.00

Costo total S/. 530.00

El costo total de formalizar una empresa y lanzar una marca de la empresa, sería

la suma de S/.548 y S/.530, en total sería S/. 1070.

36

Hipótesis

A continuación, mostraremos las hipótesis positivas y nulas.

Hipótesis general.

H1: Se obtiene un crecimiento de una microempresa peruana a raíz de la formalización.

H0: No se obtiene un crecimiento de una microempresa peruana a raíz de la

formalización.

Hipótesis específicas.

H2: Se obtiene un crecimiento del índice crédito bancario.

H0: No se obtiene un crecimiento del índice crédito bancario.

H3: Se obtiene un crecimiento del índice empresas grandes.

H0: No se obtiene un crecimiento del índice empresas grandes.

H4: Se obtiene un crecimiento del índice ventas.

H0: No se obtiene un crecimiento del índice ventas.

H5: Se obtiene un crecimiento del índice rentabilidad.

H0: No se obtiene un crecimiento del índice rentabilidad.

H6: Se obtiene un crecimiento del índice gastos tributarios.

H0: No se obtiene un crecimiento del índice gastos tributarios.

37

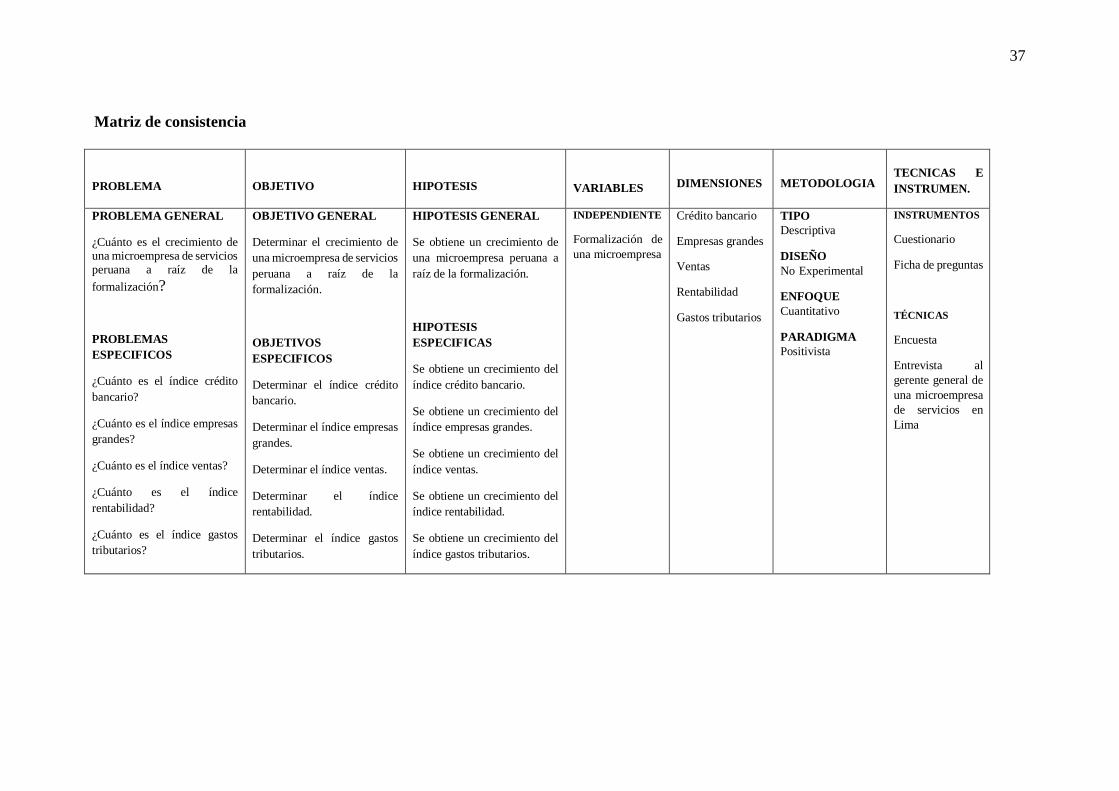

Matriz de consistencia

PROBLEMA

OBJETIVO

HIPOTESIS

VARIABLES

DIMENSIONES

METODOLOGIA

TECNICAS E

INSTRUMEN.

PROBLEMA GENERAL

¿Cuánto es el crecimiento de una microempresa de servicios peruana a raíz de la

formalización?

PROBLEMAS

ESPECIFICOS

¿Cuánto es el índice crédito

bancario?

¿Cuánto es el índice empresas

grandes?

¿Cuánto es el índice ventas?

¿Cuánto es el índice

rentabilidad?

¿Cuánto es el índice gastos

tributarios?

OBJETIVO GENERAL

Determinar el crecimiento de

una microempresa de servicios

peruana a raíz de la

formalización.

OBJETIVOS

ESPECIFICOS

Determinar el índice crédito

bancario.

Determinar el índice empresas

grandes.

Determinar el índice ventas.

Determinar el índice

rentabilidad.

Determinar el índice gastos

tributarios.

HIPOTESIS GENERAL

Se obtiene un crecimiento de

una microempresa peruana a

raíz de la formalización.

HIPOTESIS

ESPECIFICAS

Se obtiene un crecimiento del

índice crédito bancario.

Se obtiene un crecimiento del

índice empresas grandes.

Se obtiene un crecimiento del

índice ventas.

Se obtiene un crecimiento del

índice rentabilidad.

Se obtiene un crecimiento del

índice gastos tributarios.

INDEPENDIENTE

Formalización de

una microempresa

Crédito bancario

Empresas grandes

Ventas

Rentabilidad

Gastos tributarios

TIPO Descriptiva

DISEÑO No Experimental

ENFOQUE Cuantitativo

PARADIGMA

Positivista

INSTRUMENTOS

Cuestionario

Ficha de preguntas

TÉCNICAS

Encuesta

Entrevista al

gerente general de

una microempresa

de servicios en

Lima

38

CAPÍTULO II: ESTADO DEL ARTE

Luna (citado por Gestión, 2016) indicó que la propuesta del presidente peruano, Pedro

Pablo Kuczynski, lanzado en el APEC 2016, de realizar un régimen especial para los que

se formalizan, el cual consta de que se pague por impuesto 10% durante los primeros diez

años de actividad y que la Sunat tenga un cambio de visión para facilitar el tema tributario,

es un buen paso para la formalización de las empresas y combatir la informalidad, ya que

afecta principalmente al Estado, debido a que no perciben impuestos de los que no están

formalizados. Por otro lado, se mencionó que la informalidad evita que las empresas no

puedan incorporarse a cadenas productivas de grandes empresas y como consecuencia los

informales tienen restricciones que impiden su crecimiento y desarrollo. Por ello, la gran

empresa, debe tener como rol, el incentivar la formalización de las Mypes,

Shubert (2013) menciona que la formalización logra dar escala a tu negocio para

que sea más grande, es decir, se inicia el crecimiento de tu empresa, que a la vez implica

una labor más compleja de administración, asimismo se vuelve un negocio más firme y

si sucediese problemas graves en el gobierno peruano, con tu empresa formalizada puedes

sobrevivir a los shocks. De esta acotación se puede considerar que si una persona con

negocio continúa en la informalidad, no podrá crecer, un claro ejemplo es si apunta a ser

proveedor de una gran empresa, al no tener documentos legales que mostrar, no se podrá

siquiera entrar al concurso de proveedores.

El ex ministro de Economía, Alfredo Thorne, presentó el plan de formalización,

en el I Foro de Diálogos para el Desarrollo, realizado el 23 de agosto del 2016, el plan

está basado en tres pilares para lograr que el nivel de formalización suba a 60% en los

próximos cinco años. Los pilares son:

39

1. Reducir barreras a la formalización: Significa que se simplificará el procedimiento de

formalización, así como el tema tributario. También, se podrá acceder más rápido a los

beneficios como el seguro de desempleo para el trabajador y de esta forma se mejorará

su calidad de vida.

2. Mejorar la calidad de acceso a los servicios públicos: El ministro aceptó que los

servicios públicos en la actualidad son de mala calidad, entonces el plan será, bajar el

costo de la formalización y a la vez, mejorar en los servicios de salud, educación,

pensiones y saneamiento principalmente.

3. Política regulatoria: Se acaba de constituir el Consejo Nacional de Competitividad y

Formalización, el cual será el ente que regularizará las políticas de formalización. Se

encargarán del acceso al crédito financiero y de incentivos a la capacitación empresarial.

Este plan es una gran estrategia de fomentación de formalización de una empresa,

de acuerdo con lo que ofrecen, en reducir los trámites administrativos y tributarios y de

mejorar la calidad de los servicios públicos, muchos tomarán la decisión de aplicar la

formalización.

Juan Carlos Mathews, viceministro de Mypes e Industria de Produce, afirmó que

la meta es lograr que al menos 60,000 negocios sean formalizadas este año 2017 y están

buscando alianzas para alcanzar su objetivo. Se recomienda que tenga contacto con el

MEF, ya que en el párrafo anterior se presentó un plan de formalización. Las Mypes

pueden ofrecer bienes y servicios al estado, pero siempre y cuando estas sean

competitivas, ofrezcan productos y servicios de buena calidad, el cual se logra solo con

la formalización (Gestión, 2017). Por otro lado, es necesario conocer que el estado asesora

sobre exportación a las Mypes, se trata de consorcios de exportación, un punto más a

favor de la formalización, la apertura de mercados extranjeros.

40

Psicología y Empresa (2011) indica que uno de los beneficios de la formalidad

son “la protección policial frente al crimen y el abuso, el respaldo del sistema judicial

para la resolución de conflictos y el cumplimiento de contratos”, por otro lado, hay un

gran beneficio de tener acceso a instituciones financieras para solicitar un préstamo y

tener la probabilidad de expandir una empresa a mercados tanto locales como

internacionales, elimina el tener que pagar sobornos y tarifas a mafias que operan en la

informalidad, el cual es un peligro para las personas.

La Sociedad Nacional de Industrias (SNI) menciona que “en nuestro país 11

millones de personas laboran en la informalidad, excluidos del sistema formal, sin acceso

a derechos laborales fundamentales”. En tal sentido, la SIN considera que se simplifiquen

los trámites de formalización y tributarios, con el fin de generar condiciones para crear

mejores oportunidades de empleo formal y habrá mayor crecimiento de la industria

nacional y del empleo. Se reconoce que un sistema tributario recauda más con un mayor

crecimiento económico y mayor formalización (SNI, 2015).

Con la formalización de empresas se obtiene beneficios si ocurre algún desastre

natural, por ejemplo, en marzo del 2017, el Perú fue víctima del fenómeno “El Niño

Costero”, afectando principalmente a la costa norte del país. Muchas familias lo perdieron

todo, al igual que sus empresas. Por tal motivo, el ministro Giuffra de PRODUCE, emitió

el reglamento del Fondo para el Fortalecimiento Productivo de las MYPE (Forpro), que

busca impulsar a las Mypes golpeadas por los huaicos e inundaciones debido a El Niño

costero. Asimismo, señaló que por la aplicación del Bono del Buen Pagador del Fondo

de Fortalecimiento Productivo de las Mypes, la tasa final del crédito podría fluctuar entre

8 y 10% anual.

El MEF indicó que es importante que existan incentivos entre las empresas para

que inviertan en capacitación y entrenamiento para sus trabajadores, a fin de que puedan

41

ellos mejoren su productividad. En ese sentido, se desarrollará el portal “Ponte En

Carrera” con el objetivo de promover la colaboración entre empresas e instituciones

educativas, así tendremos una fuerza laboral productiva ya que las capacitaciones estarán

orientadas a los requerimientos reales del mercado y de las empresas.

Un beneficio que se está dando gracias a la formalización es que los empresarios

pueden acogerse al FRAES (Fraccionamiento Especial de Deudas Tributarias), el cual

tiene como objetivo fraccionar sus deudas con la Sunat, como el impuesto a la renta, el

IGV. Los contribuyentes que se acojan al FRAES tienen derecho a un bono de descuento,

que varía de acuerdo al monto pendiente de pago. Por ejemplo, si la deuda es hasta por

100 UIT, el bono de descuento sería de 90%; para deudas mayores de 100 UIT y hasta

2,000 UIT el bono de descuento sería de 70%.

Por su parte, el Ministerio del Trabajo promueve la formalización a través de La

Sunafil (Superintendencia Nacional de Fiscalización Laboral), tiene un papel de

supervisar el cumplimiento de las normas laborales, se encargarán de orientar a las

empresas sobre las normas que tienen que cumplir. La estrategia de formalización laboral

está vinculada al plan de diversificación productiva, además de políticas que permitan

facilitar el acceso a la formalización y la difusión de una cultura de formalización

(Gestión, 2014). Es importante difundir la formalización como cultura, solo así se podrá

ayudar a las personas a ser conscientes de que realizando actividades legalmente, será

beneficioso en todo el sentido de la palabra.

La revista de negocios AméricaEconomía (2015) menciona que las empresas

peruanas que se encuentran en la informalidad desconocen los beneficios de pasar a la

formalización. Por lo tanto, da a conocer los beneficios del régimen laboral de una

microempresa, a continuación:

42

Para los empleados: Los trabajadores tienen la obligación de recibir un sueldo mínimo

según lo establecido en la ley peruana, con una jornada laboral de 8 horas por día, en el

caso realicen sobretiempo, tienen la obligación de recibir un pago extra. Además, deben

gozar de descanso los sábados, domingos y los días feriados y de quince días de

vacaciones al año, también deben tener seguro de salud el asegurado y su familia directa

y pueden aportar a su pensión futura en la Oficina de Normalización Previsional (ONP)

o a una Administradora Privada de Pensiones (AFP).

Para el empleador: No tiene la obligación de realizar el pago por CTS y no está obligado

a pagar el 35% extra por trabajo nocturno, ni pagar gratificaciones por Fiestas Patrias o

Navidad, ni utilidades; tiene acceso al seguro de salud, pero si debe pagar el seguro de

salud, tanto al asegurado como sus derechohabientes.

Marco Teórico

Bajo la perspectiva de informalidad, resulta necesario demostrar que la formalización trae

consigo no solo mejoras prácticas laborales y tributarias, sino también trae rentabilidad

que permite desarrollo y acceso a ventajas comerciales para el desarrollo del país.

Villanueva (2011) indicó que una razón por la cual una empresa debe formalizarse es

porque le otorga mayor credibilidad y presencia en el mercado, conteniendo esta razón

requisitos necesarios para poder aumentar la rentabilidad de la empresa.

Una investigación desarrollada en Perú por Chacaltana (2016), recalcó que los

microempresarios que formalizaron sus empresas no deben dejar de lado el tema

contractual de sus trabajadores, es decir, no basta formalizar la empresa para operar,

también es necesario que los trabajadores estén correctamente contratados, deben estar

en planilla, contar con seguro de salud y otros beneficios que ya se mencionaron

anteriormente.

43

De acuerdo a lo que menciona Perú: conozca los beneficios de formalizar su

empresa (citado en América economía, 2015), las empresas desconocen los beneficios de

pasar a la legalidad, por lo tanto, se ratifica lo mostrado en la Figura 2, en el diagrama de

Ishikawa se identificó que las personas desconocen el procedimiento de la formalización.

Entonces, si supieran el proceso, descubrirían lo rentable que sería tanto para el empleador

como para los trabajadores. Clasifican los diversos beneficios de la siguiente manera:

beneficios tributarios, simplificación de trámites, beneficios laborales para los empleados,

beneficios laborales para los empleadores, contabilidad simplificada y beneficios

financieros.

Como parte del plan de fomentar la formalización de las empresas, El Ministerio

de Economía y Finanzas, comunicó que se dará énfasis en mejorar la provisión de

servicios y bienes públicos. (Comex, 2017), es decir, se volverá más beneficiosa y menos

costosa la protección social en salud y vejez ya que es un factor clave de fomentación de

formalización. En la actualidad, la gente no valora los servicios de Essalud, ni las

pensiones de jubilación, por lo tanto el MEF planteará una reducción del aporte

obligatorio de salud y pensiones.

Según la investigación de Sepúlveda (2013), ser una empresa formalizada de servicios

relacionados con la construcción y terminación de obras como gasfitería, carpintería,

pintura y electricidad, fomenta y motiva a otros negocios a formalizarse, porque ven que

se obtiene mejor rentabilidad y se puede tomar beneficios como de salud, por lo tanto,

una empresa formalizada aporta con la creación de empleo en el país, cabe mencionar que

al obtener mayores ingresos, mayores serán sus necesidades y gastarán en bienes y

servicios, creando así mayor actividad económica en el país.

44

CAPÍTULO III: METODOLOGÍA

Paradigma

El presente estudio de investigación presenta un paradigma positivista, el cual requiere

que la investigación sea probatoria. Kolakowski (1988) explica que “el positivismo es un

conjunto de reglamentaciones que rigen el saber humano y que tiende a reservar el

nombre de ciencia a las operaciones observables en la evolución de las ciencias modernas

de la naturaleza”. Durante toda su historia, el positivismo “ha dirigido en particular sus

críticas contra los desarrollos metafísicos de toda clase, por lo tanto, contra la reflexión

que no puede fundar enteramente sus resultados sobre datos empíricos”.

Enfoque

El enfoque de la investigación es cuantitativo. La teoría nos dice que el enfoque

cuantitativo “se apoya en los fundamentos del positivismo”. Las características distintivas

de la investigación cuantitativa según Rodriguez (2003) son: “sitúa su interés principal

en la explicación y la predicción de la realidad, reduce sus estudios a fenómenos

observables de medición, prioriza los análisis de causa efecto y de correlación, utiliza

técnicas estadísticas para definición de muestras y análisis de datos, utiliza instrumentos

estandarizados como cuestionarios, test de preguntas”.

Hernández (2014) en su libro Metodología de la investigación indica que en el

enfoque cuantitativo, la calidad de una investigación se relaciona con el grado en que

apliquemos el diseño tal como fue concebido (particularmente en el caso de los

experimentos). “El término experimento tiene al menos 02 acepciones, una general y otra

particular. La general se refiere a “elegir o realizar una acción” y después observar las

consecuencias”. Esta acepción quiere decir que se necesita la manipulación intencional

de una acción para analizar sus posibles resultados.

45

Método

Un diseño de investigación transversal o transeccional es aquel en el que se recolectan

datos en un solo momento, en un tiempo único (Hernández, 2014). De acuerdo con esto,

la investigación tiene carácter transversal, esto se debe a que la recopilación de los datos

se realizó entre los años 2013 y 2017.

Variable

La variable es:

Formalización de una microempresa.

Independiente.

Hernández (2014) en su libro Metodología de la investigación indica que “se

utiliza la letra X para simbolizar una variable independiente o tratamiento experimental”.

La variable independiente para la presente tesis es: Formalización de una microempresa

de servicios.

X = Formalización de una microempresa.

Población y muestra

Población.

Para este trabajo de investigación, la población serán las microempresas de

servicios generales en Lima que brindan servicios de gasfitería, de pintura y eléctricos.

Muestra.

La muestra para el presente trabajo de investigación es intencional ya que se está

tomando un caso de estudio para demostrar que la formalización da inicio al crecimiento

de una microempresa de servicios peruana: Soluciones Integrales de Acondicionamiento

S.A.C., la cual fue creada y formalizada en el año 2014. Los principales trabajos que

realizan en sus tres marcas son:

46

Soluciones Sanitarias:

Instalaciones sanitarias en general.

Mantenimiento en instalaciones sanitarias.

Refracción de filtraciones y fugas de agua.

Remoción de obstrucciones.

Pintores Integrales

Pintado de fachadas.

Pintado de interiores.

Pintado industrial.

Pintado decorativo.

Electric Soluciones

Cableado de redes y tomacorrientes.

Tableros eléctricos y medidores.

Luminarias y equipos electrónicos.

Sistemas de pozos a tierra.

Unidad de análisis

La unidad de análisis será el valor del crédito bancario que obtuvo la empresa, la cantidad

de empresas grandes donde realizaron servicios, las ventas, la rentabilidad y el valor de

los gastos tributarios que ha incurrido hasta el momento, toda la información ha sido

proporcionada por la empresa de Soluciones Integrales Acondicionamiento S.A.C.

47

Instrumentos y técnicas

Instrumentos.

Dado que el presente estudio tiene un enfoque cuantitativo, los instrumentos a

utilizar fueron una ficha de preguntas para la entrevista y un cuestionario de preguntas

cerradas, los cuales resultarán útiles para recolectar información que lleve a lograr el

objetivo de la investigación. Mertens (Hernández, 2010) consideró que el cuestionario es

la herramienta apropiada dentro de un diseño metodológico para investigaciones de

alcance descriptivo.

Técnicas.

La recolección de la información fue mediante una entrevista al gerente general

de Soluciones Integrales de Acondicionamiento S.A.C., microempresa de servicios en

Lima. Además, se realizó una encuesta a 04 gerentes que pasaron por el mismo proceso

que Soluciones Integrales de Acondicionamiento S.A.C.

Procedimientos y método de análisis

Procedimiento.

Antes de iniciar con los cálculos de los índices de crecimiento de una empresa, se

explicará cómo inició el proceso de formalización la microempresa de servicios

Soluciones Integrales de Acondicionamiento S.A.C, asimismo se indicará las actividades

que se realizó como parte del crecimiento de la empresa. Luego se analizará los resultados

de los cálculos, los cuales han sido obtenidos de la información real de la empresa antes

y después de la formalización.

La empresa Soluciones Integrales de Acondicionamiento S.A.C. inició el proceso

de formalización a finales del año 2013, una vez formalizada la empresa, se dio inicio a

los servicios a partir del mes de enero del 2014. Cabe mencionar que durante el proceso

48

de formalización se desarrolló un plan de marketing y publicidad para hacer conocida la

empresa en el mercado, una vez legalizado, se ejecutó el plan de marketing, se prepararon

volantes y se repartieron principalmente por las zonas de La Molina, San Isidro, Santiago

de Surco, San Borja y Miraflores. Asimismo, se obtuvo una base de datos de varias

empresas en Lima y se enviaron correos adjuntándose una carta de presentación de la

empresa, brindando todos los servicios que realizan. Finalmente, se realizó un pago para

el ingreso de Páginas Amarillas, en el cual solo se puede ingresar si una empresa está

formalizada.

Luego de culminar el plan de marketing, se inició el plan comercial que constaba

de hacer llamadas a las empresas, comunicándole los servicios que realiza “Soluciones

Integrales de Acondicionamiento S.A.C.”, y ofreciendo una visita comercial en sus

instalaciones. En dichas visitas comerciales se dejó una ficha de publicidad e imantados

para las refrigeradoras. Luego las empresas empezaron a llamar para realizar los servicios,

los trabajos se organizan de la siguiente manera:

Se realiza una visita técnica a la instalación del cliente, donde va el supervisor

solo a diagnosticar el servicio y envía la información al área comercial.

El área comercial elabora y envía el presupuesto al cliente.

Si el cliente acepta el presupuesto, se envía al supervisor y trabajadores a realizar

el servicio.

Por otro lado, la visión que tiene Soluciones Integrales de Acondicionamiento

S.A.C. es crecer y ser reconocido en sus 03 servicios a nivel nacional, en gasfitería,

pintura y servicios eléctricos, para tal fin, es necesario capacitarse y por ello, se relizó una

capacitación en Sencico (Servicio Nacional de Capacitación para la Industria de la

Construcción), el personal técnico llevó el curso de “Instalaciones sanitarias en

49

edificaciones”. Además, se estableció la filosofía de seguridad en la empresa, se dan

charlas de seguridad de 5 minutos antes de iniciar un trabajo.

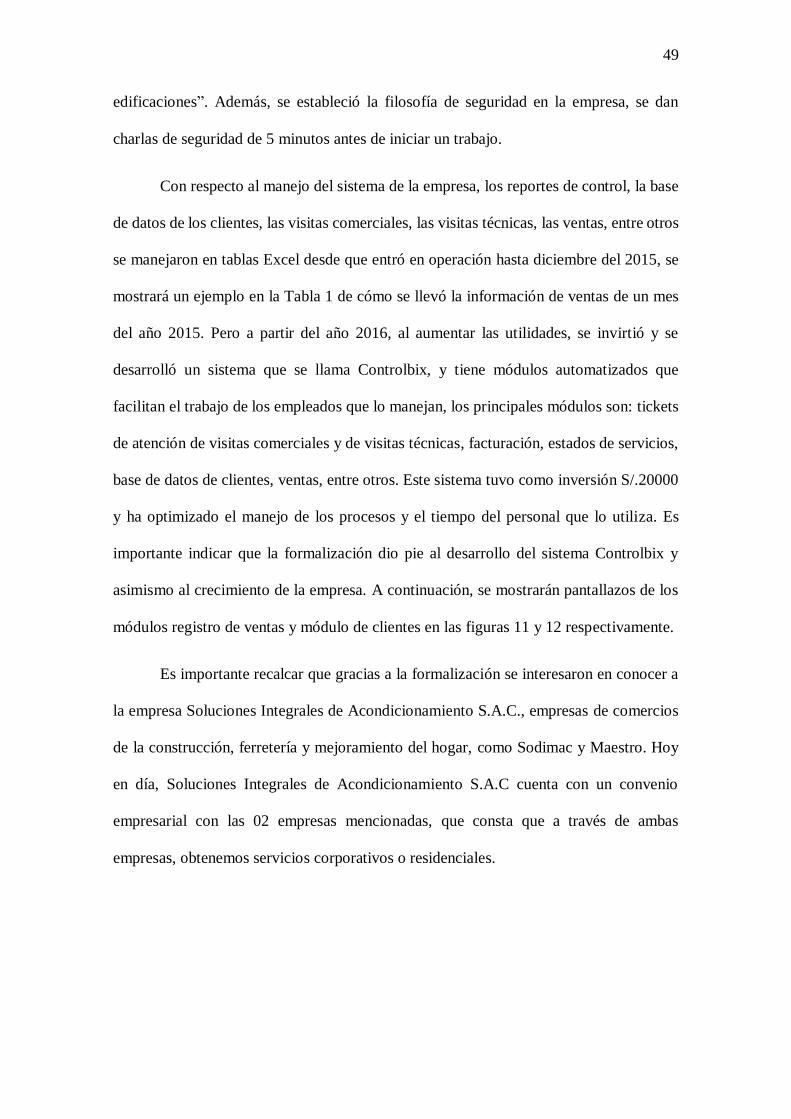

Con respecto al manejo del sistema de la empresa, los reportes de control, la base

de datos de los clientes, las visitas comerciales, las visitas técnicas, las ventas, entre otros

se manejaron en tablas Excel desde que entró en operación hasta diciembre del 2015, se

mostrará un ejemplo en la Tabla 1 de cómo se llevó la información de ventas de un mes

del año 2015. Pero a partir del año 2016, al aumentar las utilidades, se invirtió y se

desarrolló un sistema que se llama Controlbix, y tiene módulos automatizados que

facilitan el trabajo de los empleados que lo manejan, los principales módulos son: tickets