Embed Size (px)

Citation preview

CURSO SOBRE REDUCCIÓN

DE LA CARGA TRIBUTARIA

PARA PERSONAL EN RELA-

CIÓN DE DEPENDENCIA

D E S A R R O L L A D O P O R :

I N E R G R A M C O N S U L T O R E S

E N E R O D E 2017

C A S T R O B A R R O S 8 7 – C 1 1 7 8 A A A – C I U D A D D E B S . A S .

T E L / F A X : 0 5 4 - 1 1 - 4 9 8 1 - 4 7 0 0 ( R O T ) – E M A I L : I N F O @ U P J E T . O R G . A R

Inergram Consultores Curso sobre Impuesto a las Ganancias – Afiliados UPJET

www.inergram.com.ar Consultoría Evolutiva Página 3 [email protected]

Í N D I C E

Curso sobre reducción de la carga tributaria para personal en relación de dependencia ........................................................ 4

Circuito operativo del impuesto .............................................................................................................................................. 4

Consejos para reducir la carga tributaria ................................................................................................................................ 5

Marco teórico ......................................................................................................................................................................... 5

Definiciones de Sujeto y Objeto del impuesto ......................................................................................................................... 5

Año fiscal ............................................................................................................................................................................... 6

Criterio de imputación ............................................................................................................................................................ 7

Conceptos gravados y exentos............................................................................................................................................... 7

Clasificación y límites de las deducciones generales .............................................................................................................. 7

Clasificación y límites de las deducciones personales ............................................................................................................ 8

Aplicación técnica ................................................................................................................................................................ 10

Determinación de la renta .................................................................................................................................................... 10

Aplicación práctica ............................................................................................................................................................... 11

Formulario 572 web .............................................................................................................................................................. 11

Datos personales ................................................................................................................................................................. 12

Empleadores ........................................................................................................................................................................ 13

Empleo/Pluriempleo ............................................................................................................................................................. 13

Carga del formulario ............................................................................................................................................................. 14

Cargas de familia ................................................................................................................................................................. 15

Ganancias liquidadas por otros empleadores ....................................................................................................................... 16

Deducciones y desgravaciones ............................................................................................................................................ 17

Cuotas médico Asistenciales ................................................................................................................................................ 18

Primas de seguro ................................................................................................................................................................. 19

Donaciones .......................................................................................................................................................................... 20

Intereses por préstamos Hipotecarios .................................................................................................................................. 21

Gastos de Sepelio ................................................................................................................................................................ 22

Gastos Médicos y Paramédicos ........................................................................................................................................... 23

Deducción del personal doméstico ....................................................................................................................................... 24

SGR (Sociedad de Garantía Recíproca) ............................................................................................................................... 25

Gastos de movilidad, viáticos y reparación ........................................................................................................................... 26

Otras deducciones ............................................................................................................................................................... 27

Fin Carga de formulario ........................................................................................................................................................ 28

Retenciones y Percepciones ................................................................................................................................................ 29

Ajustes ................................................................................................................................................................................. 30

Envío del formulario .............................................................................................................................................................. 31

Alternativas para reducción de la carga tributaria ................................................................................................................. 32

Ejercicio práctico - Formulario 649 ....................................................................................................................................... 33

Formulario 649 – sin recomendaciones ................................................................................................................................. 33

Formulario 649 – con recomendaciones ................................................................................................................................ 35

Preguntas frecuentes ........................................................................................................................................................... 37

Para tener en cuenta ............................................................................................................................................................ 38

Inergram Consultores Curso sobre Impuesto a las Ganancias – Afiliados UPJET

www.inergram.com.ar Consultoría Evolutiva Página 4 [email protected]

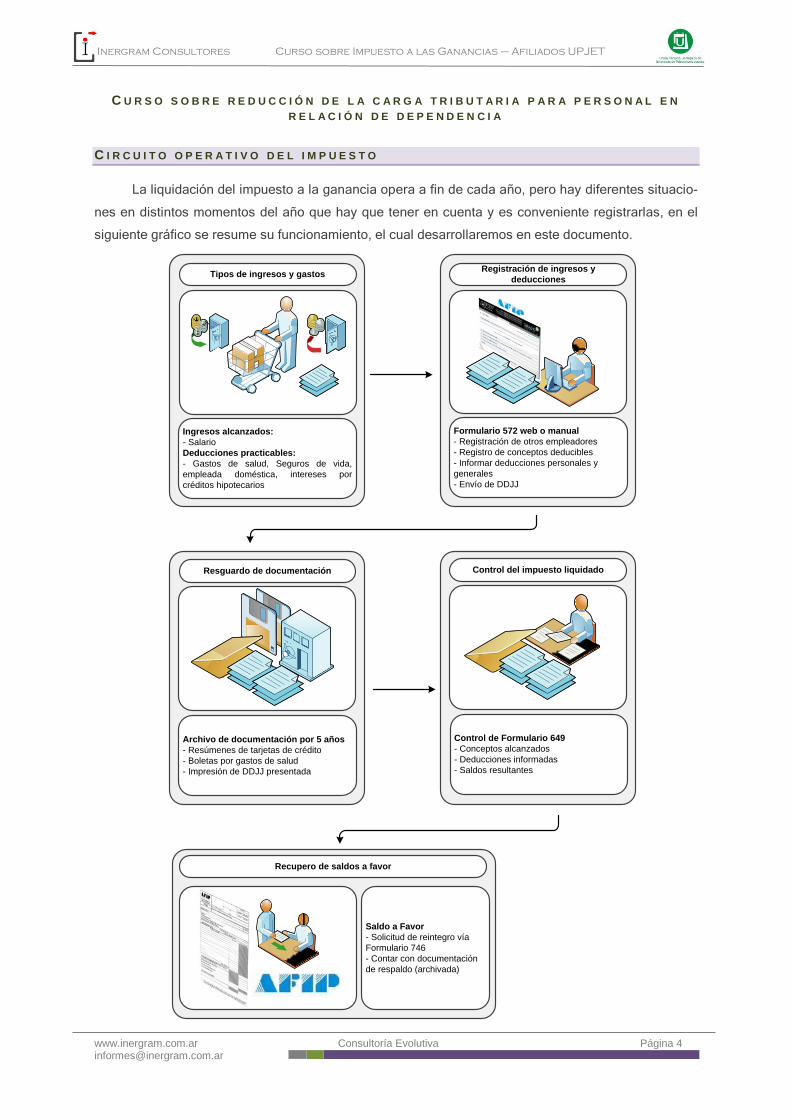

Ingresos alcanzados:

- Salario

Deducciones practicables:

- Gastos de salud, Seguros de vida,

empleada doméstica, intereses por

créditos hipotecarios

Tipos de ingresos y gastos

Archivo de documentación por 5 años

- Resúmenes de tarjetas de crédito

- Boletas por gastos de salud

- Impresión de DDJJ presentada

Resguardo de documentación

Control de Formulario 649

- Conceptos alcanzados

- Deducciones informadas

- Saldos resultantes

Control del impuesto liquidado

Saldo a Favor

- Solicitud de reintegro vía

Formulario 746

- Contar con documentación

de respaldo (archivada)

Recupero de saldos a favor

Formulario 572 web o manual

- Registración de otros empleadores

- Registro de conceptos deducibles

- Informar deducciones personales y

generales

- Envío de DDJJ

Registración de ingresos y

deducciones

C U R S O S O B R E R E D U C C I Ó N D E L A C A R G A T R I B U T A R I A P A R A P E R S O N A L E N

R E L A C I Ó N D E D E P E N D E N C I A

C I R C U I T O O P E R A T I V O D E L I M P U E S T O

La liquidación del impuesto a la ganancia opera a fin de cada año, pero hay diferentes situacio-

nes en distintos momentos del año que hay que tener en cuenta y es conveniente registrarlas, en el

siguiente gráfico se resume su funcionamiento, el cual desarrollaremos en este documento.

Inergram Consultores Curso sobre Impuesto a las Ganancias – Afiliados UPJET

www.inergram.com.ar Consultoría Evolutiva Página 5 [email protected]

C O N S E J O S P A R A R E D U C I R L A C A R G A T R I B U T A R I A

Generalmente realizamos gastos en servicios o en actividades de la vida cotidiana. Los conse-

jos que expondremos a continuación y que desarrollaremos más adelante, son los gastos y hechos

deducibles dentro de la normativa de liquidación del impuesto.

Maximizar el costo de contratación de empleada/o de servicios domésticos

Gastos realizados en tomar servicios de salud

Inversiones en SGR

Realización de donaciones

Computar otros impuestos ya abonados

Contratación de seguros de vida y seguros de vida incluidos en otros conceptos

Pagos por aportes a cajas de jubilación especiales

Deducciones permitidas de cargas de familia

M A R C O T E Ó R I C O

A modo introductorio, y con el objetivo de simplificar la lectura del texto, explicaremos sintéti-

camente los principales conceptos necesarios para comprender el funcionamiento del impuesto y sus

alcances.

D E F I N I C I O N E S D E S U J E T O Y O B J E T O D E L I M P U E S T O

Sujeto: ¿Quién está alcanzado por este impuesto? Están alcanzados todos los trabajadores en

relación de dependencia que tengan ingresos superiores al mínimo no imponible. Para este tipo de

sujeto alcanzado, ¿qué tipo de impuesto es? Dentro de la tipología de impuestos, a este se lo llama

personal, debido a que tiene en cuenta características individuales de cada trabajador en lo referente

a sus cargas de familia y condición de estado civil.

Objeto: ¿Qué tipo de ganancia está alcanzada? Están alcanzados los ingresos que provengan

del producido por el trabajo en relación de dependencia. ¿Cuál es su alcance sobre esta ganancia?

Las obtenidas dentro y fuera del país para los residentes (la condición para ser residente en el país es

la de permanecer en el territorio como mínimo seis meses), y las obtenidas dentro del país solamente

para los residentes en el exterior.

Inergram Consultores Curso sobre Impuesto a las Ganancias – Afiliados UPJET

www.inergram.com.ar Consultoría Evolutiva Página 6 [email protected]

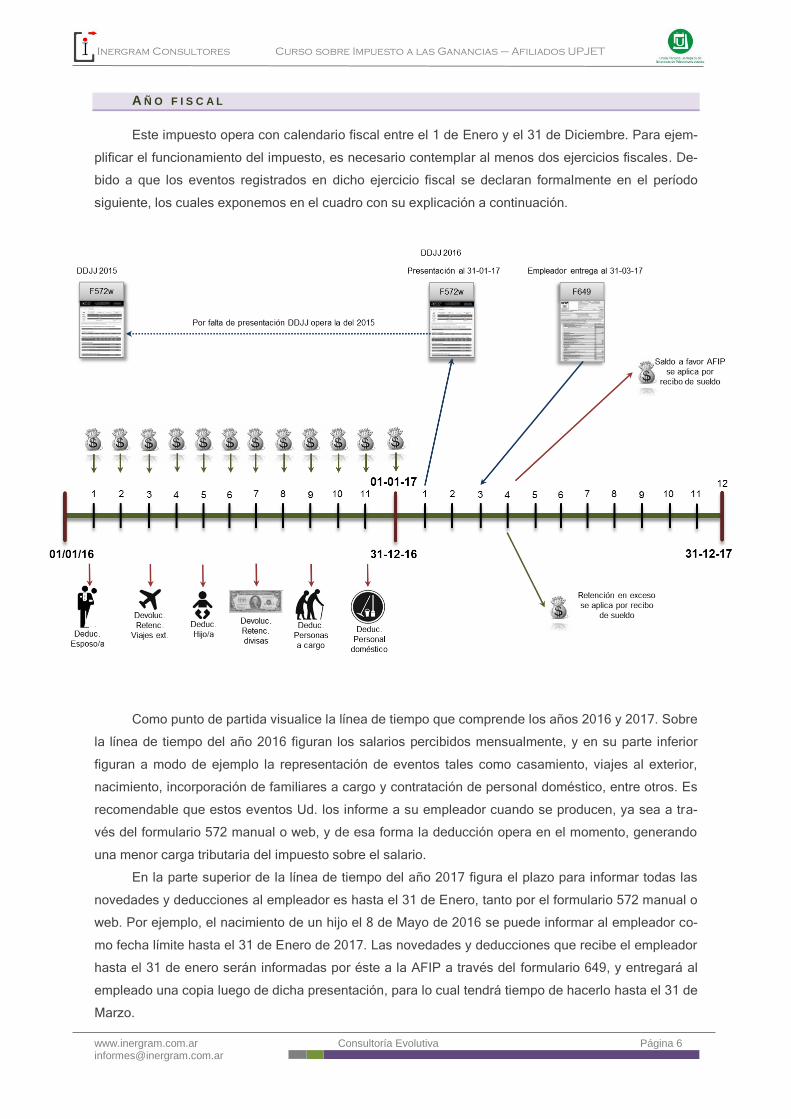

A Ñ O F I S C A L

Este impuesto opera con calendario fiscal entre el 1 de Enero y el 31 de Diciembre. Para ejem-

plificar el funcionamiento del impuesto, es necesario contemplar al menos dos ejercicios fiscales. De-

bido a que los eventos registrados en dicho ejercicio fiscal se declaran formalmente en el período

siguiente, los cuales exponemos en el cuadro con su explicación a continuación.

Como punto de partida visualice la línea de tiempo que comprende los años 2016 y 2017. Sobre

la línea de tiempo del año 2016 figuran los salarios percibidos mensualmente, y en su parte inferior

figuran a modo de ejemplo la representación de eventos tales como casamiento, viajes al exterior,

nacimiento, incorporación de familiares a cargo y contratación de personal doméstico, entre otros. Es

recomendable que estos eventos Ud. los informe a su empleador cuando se producen, ya sea a tra-

vés del formulario 572 manual o web, y de esa forma la deducción opera en el momento, generando

una menor carga tributaria del impuesto sobre el salario.

En la parte superior de la línea de tiempo del año 2017 figura el plazo para informar todas las

novedades y deducciones al empleador es hasta el 31 de Enero, tanto por el formulario 572 manual o

web. Por ejemplo, el nacimiento de un hijo el 8 de Mayo de 2016 se puede informar al empleador co-

mo fecha límite hasta el 31 de Enero de 2017. Las novedades y deducciones que recibe el empleador

hasta el 31 de enero serán informadas por éste a la AFIP a través del formulario 649, y entregará al

empleado una copia luego de dicha presentación, para lo cual tendrá tiempo de hacerlo hasta el 31 de

Marzo.

Inergram Consultores Curso sobre Impuesto a las Ganancias – Afiliados UPJET

www.inergram.com.ar Consultoría Evolutiva Página 7 [email protected]

Este formulario incluirá la liquidación del impuesto anual de ganancias, la cual puede arrojar

impuesto a pagar o saldo a favor del empleado, y dicho resultado estará reflejado en el recibo de

sueldo del mes de Abril, restando si arrojó impuesto a pagar o sumando si arrojó saldo a favor. En

caso de que el empleado no realice la presentación de su DDJJ al 31 de enero, el empleador utilizará

los datos de la última DDJJ presentada por el empleado.

C R I T E R I O D E I M P U T A C I Ó N

Para el cómputo del impuesto serán tenidos en cuenta los ingresos y los gastos deducibles, por

lo que es necesario tener en cuenta cuando y como se producen. Para el caso de los ingresos, son

todos los salarios generados en el año fiscal, aplicando el criterio de percibido, por lo que incluye los

salarios comprendidos entre Enero y Diciembre del mismo año. En el caso de los gastos, también

dentro del año fiscal, prima la fecha del comprobante del gasto, por lo que para informar el evento

deducible tanto por formulario 572 manual o web es necesario contar con la factura para poder infor-

mar la fecha del gasto. Lo importante para deducir los gastos es que no necesariamente tiene que

efectivizarse el pago del gasto para poder deducirlo.

C O N C E P T O S G R A V A D O S Y E X E N T O S

Los conceptos gravados por el impuesto pueden producirse con frecuencia o de forma even-

tual. Los producidos frecuentemente son el salario, las horas extras, los conceptos no remunerativos,

bonos por productividad, incrementos por zonas de trabajo desfavorable o lejano, desarraigo, agui-

naldos, vacaciones, jubilación, etc.; y los conceptos gravados producidos eventualmente son los in-

cluidos dentro de la indemnización global por el concepto de falta de preaviso, los excedentes indem-

nizatorios que estén por encima de lo establecido en las leyes del ministerio trabajo y para cada gre-

mio y/o sindicato y los bonos anuales de fin de año.

Los conceptos exentos que se producen con frecuencia en cuanto a los ingresos son las asig-

naciones familiares, y los exentos eventuales son las indemnizaciones por antigüedad, incapacidad

laboral o indemnización por caso de muerte.

C L A S I F I C A C I Ó N Y L Í M I T E S D E L A S D E D U C C I O N E S G E N E R A L E S

Las deducciones generales son las que se aplican para todos los sujetos sin distinción de sus

situaciones personales. Estas deducciones están relacionadas a los gastos en que incurre el sujeto o

actos que realice. Es necesario archivar la documentación de respaldo de cada deducción por un

máximo de cinco años.

Donaciones: el máximo deducible es el 5% de la Ganancia Neta. Son las realizadas a entida-

des exentas en el impuesto a las Ganancias y reconocidas por la AFIP. Ejemplo: Instituciones

religiosas, colegios, fiscos nacionales provinciales y municipales, asociaciones y fundaciones,

entidades civiles, etc. Las donaciones pueden ser realizadas en dinero (por trasferencia ban-

caria) o en especie: Para que opere la donación como deducción la entidad receptora tiene

que extender un certificado a nombre del donante. Cuando la donación anual supere el 5% de

Inergram Consultores Curso sobre Impuesto a las Ganancias – Afiliados UPJET

www.inergram.com.ar Consultoría Evolutiva Página 8 [email protected]

la ganancia neta, el saldo se puede computar en el próximo año fiscal. Las donaciones reali-

zadas en especie deben ser cuantificadas por la entidad que extienda el certificado.

Seguro de Vida: el máximo deducible son $996,23.- anuales. Se puede computar el importe

de todos los seguros de vida personales o por consumos a crédito, y el monto máximo a de-

ducir lo limita el empleador.

Empleada Doméstica: el máximo deducible son $42.318.- anuales. La deducción puede ope-

rar al registrarse como empleador, abonando los salarios según la ley de contrato de trabajo

para el personal doméstico.

Prepaga y Gastos de Salud: el máximo deducible es el 40% de lo facturado y hasta el 5% de

la ganancia neta. La deducción opera sobre lo facturado por los servicios de salud prepagos y

por los servicios facturados por profesionales de la salud (psicólogo, odontólogo, etc.). Estas

facturas se pueden informar cada vez que se produzcan.

Sepelio: el máximo deducible son $996,23.- anuales. Para computar esta deducción, previa-

mente el fallecido debía figurar como “carga de familia” en la DDJJ. Una vez informado esta

deducción deja de operar la deducción como carga de familia para ese caso.

SGR (Sociedades de Garantía Recíproca): sin límite máximo para aplicar la deducción. Fun-

cionan como un operador bancario formalmente constituido y abalado bajo normas del banco

central y otros organismos. Estas instituciones están autorizadas a tomar depósitos de parti-

culares para que funciones como si fueran plazos fijos. Para que opere la deducción el monto

invertido en la SGR debe permanecer como mínimo dos años, pero se puede hacer líquido en

cualquier momento. El monto retirado de la SGR antes de los dos años deja de operar como

deducible.

Intereses Crédito Hipotecario: el máximo deducible es de $20.000.- anuales. La deducción

opera para los intereses pagados por la toma de un crédito hipotecario para casa habitación o

para construcción de vivienda única.

C L A S I F I C A C I Ó N Y L Í M I T E S D E L A S D E D U C C I O N E S P E R S O N A L E S

Las deducciones personales son las que se aplican teniendo en cuenta la situación personal

del sujeto. Estas deducciones operan en función a su estado civil y cargas de familia.

Cónyuge: $39.778.- Los requisitos para computar este monto deducible requiere estar casa-

do, que el/la conyugue sea residente en el país y que sus ingresos anuales no superen al mí-

nimo no imponible.

Hijo/hijastro: $19.889.- Los requisitos para computar este monto deducible requiere que el hi-

jo/a sea menor de 24 años, que sea residente del país y que sus ingresos anuales no superen

al mínimo no imponible.

Otras cargas de familia: $19.889.- Los requisitos para computar este monto deducible requie-

re un parentesco ascendente o descendente hasta el tercer grado (abuelo, bisabuelo, nieto,

Inergram Consultores Curso sobre Impuesto a las Ganancias – Afiliados UPJET

www.inergram.com.ar Consultoría Evolutiva Página 9 [email protected]

bisnieto), también son deducibles los hermanos. Para todos los casos deben ser residentes

en el país y que sus ingresos anuales no superen al mínimo no imponible.

Mínimo no imponible: $42.318.- Esta deducción la aplica el empleador, por lo tanto el emplea-

do no debe registrarla en ninguna DDJJ.

Deducción especial: $203.126.- Esta deducción opera para todos los empleados en relación

de dependencia que superen el mínimo no imponible sin importar el monto de ingreso salarial.

Impuesto a los Créditos y Débitos Bancarios: es el 17% del impuesto cobrado por realizar

acreditaciones o débitos en las cuentas corrientes. Este dato surge de los detalles de extrac-

tos de cuenta bancaria.

Inergram Consultores Curso sobre Impuesto a las Ganancias – Afiliados UPJET

www.inergram.com.ar Consultoría Evolutiva Página 10 [email protected]

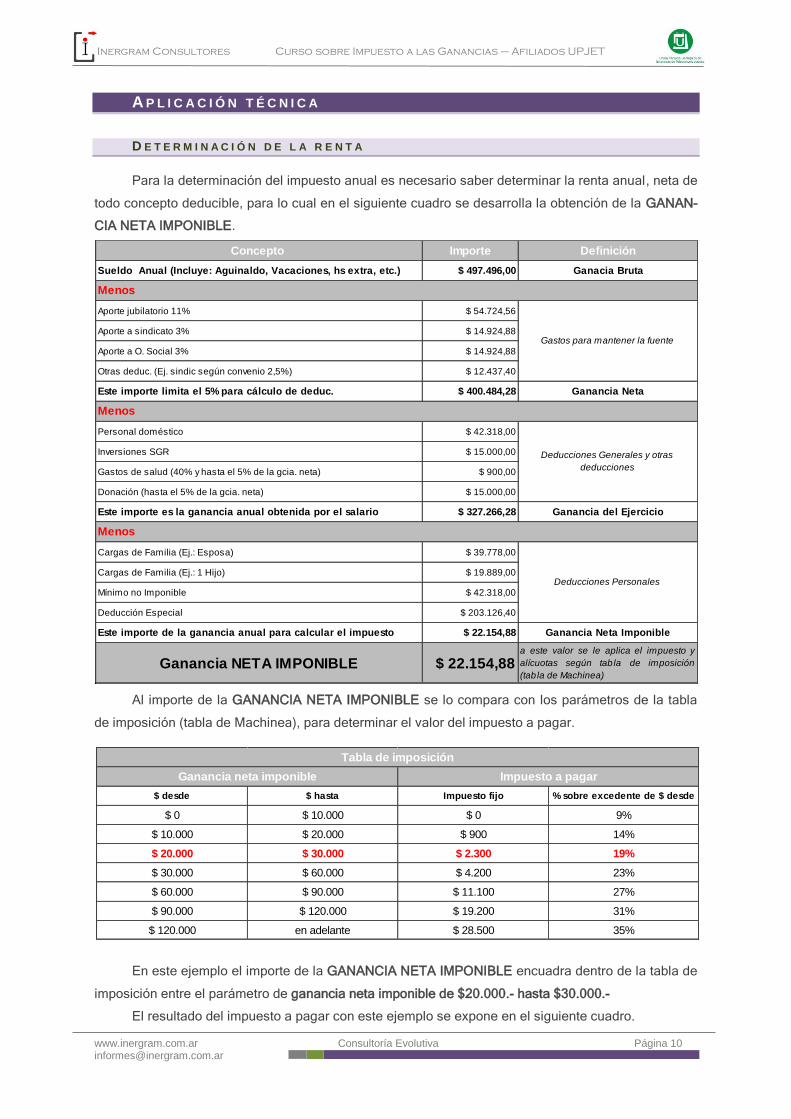

Concepto Importe Definición

Sueldo Anual (Incluye: Aguinaldo, Vacaciones, hs extra, etc.) $ 497.496,00 Ganacia Bruta

Aporte jubilatorio 11% $ 54.724,56

Aporte a sindicato 3% $ 14.924,88

Aporte a O. Social 3% $ 14.924,88

Otras deduc. (Ej. sindic según convenio 2,5%) $ 12.437,40

Este importe limita el 5% para cálculo de deduc. $ 400.484,28 Ganancia Neta

Personal doméstico $ 42.318,00

Inversiones SGR $ 15.000,00

Gastos de salud (40% y hasta el 5% de la gcia. neta) $ 900,00

Donación (hasta el 5% de la gcia. neta) $ 15.000,00

Este importe es la ganancia anual obtenida por el salario $ 327.266,28 Ganancia del Ejercicio

Cargas de Familia (Ej.: Esposa) $ 39.778,00

Cargas de Familia (Ej.: 1 Hijo) $ 19.889,00

Mínimo no Imponible $ 42.318,00

Deducción Especial $ 203.126,40

Este importe de la ganancia anual para calcular el impuesto $ 22.154,88 Ganancia Neta Imponible

Ganancia NETA IMPONIBLE $ 22.154,88a este valor se le aplica el impuesto y

alícuotas según tabla de imposición

(tabla de Machinea)

Menos

Menos

Menos

Gastos para mantener la fuente

Deducciones Generales y otras

deducciones

Deducciones Personales

$ desde $ hasta Impuesto fijo % sobre excedente de $ desde

$ 0 $ 10.000 $ 0 9%

$ 10.000 $ 20.000 $ 900 14%

$ 20.000 $ 30.000 $ 2.300 19%

$ 30.000 $ 60.000 $ 4.200 23%

$ 60.000 $ 90.000 $ 11.100 27%

$ 90.000 $ 120.000 $ 19.200 31%

$ 120.000 en adelante $ 28.500 35%

Ganancia neta imponible Impuesto a pagar

Tabla de imposición

A P L I C A C I Ó N T É C N I C A

D E T E R M I N A C I Ó N D E L A R E N T A

Para la determinación del impuesto anual es necesario saber determinar la renta anual, neta de

todo concepto deducible, para lo cual en el siguiente cuadro se desarrolla la obtención de la GANAN-

CIA NETA IMPONIBLE.

Al importe de la GANANCIA NETA IMPONIBLE se lo compara con los parámetros de la tabla

de imposición (tabla de Machinea), para determinar el valor del impuesto a pagar.

En este ejemplo el importe de la GANANCIA NETA IMPONIBLE encuadra dentro de la tabla de

imposición entre el parámetro de ganancia neta imponible de $20.000.- hasta $30.000.-

El resultado del impuesto a pagar con este ejemplo se expone en el siguiente cuadro.

Inergram Consultores Curso sobre Impuesto a las Ganancias – Afiliados UPJET

www.inergram.com.ar Consultoría Evolutiva Página 11 [email protected]

Concepto Importe Definición

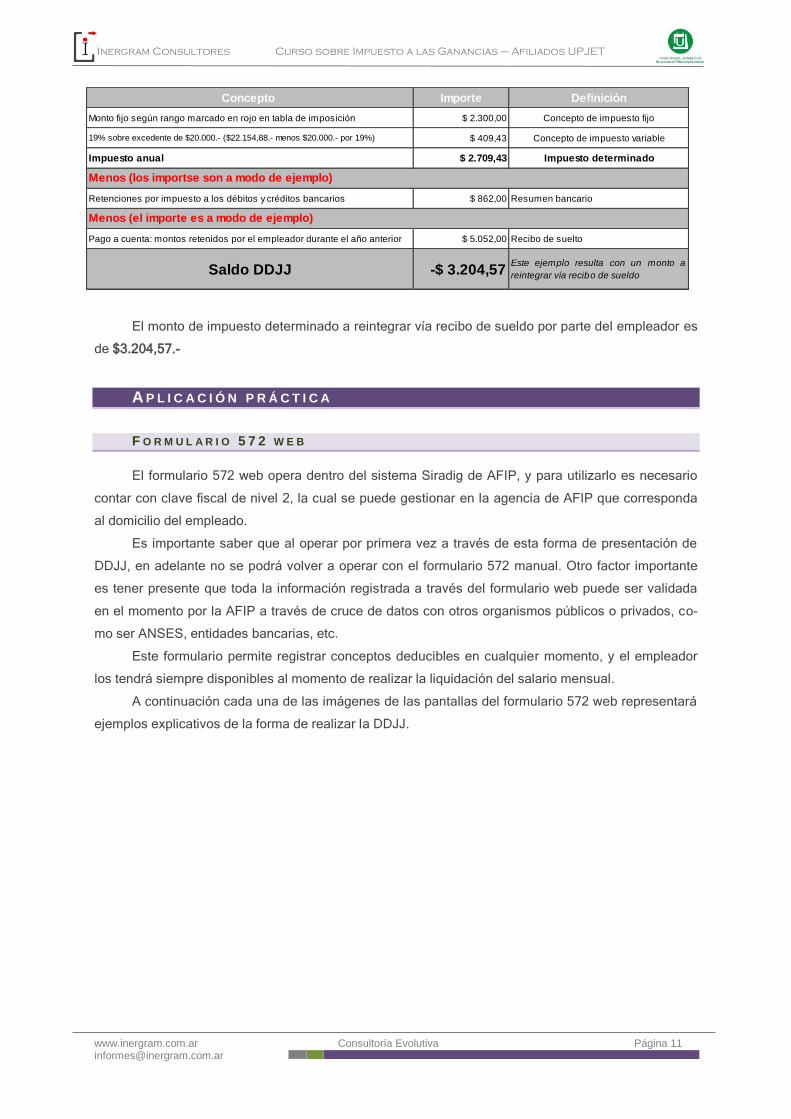

Monto fijo según rango marcado en rojo en tabla de imposición $ 2.300,00 Concepto de impuesto fijo

19% sobre excedente de $20.000.- ($22.154,88.- menos $20.000.- por 19%) $ 409,43 Concepto de impuesto variable

Impuesto anual $ 2.709,43 Impuesto determinado

Retenciones por impuesto a los débitos y créditos bancarios $ 862,00 Resumen bancario

Pago a cuenta: montos retenidos por el empleador durante el año anterior $ 5.052,00 Recibo de suelto

Saldo DDJJ -$ 3.204,57Este ejemplo resulta con un monto a

reintegrar vía recibo de sueldo

Menos (los importse son a modo de ejemplo)

Menos (el importe es a modo de ejemplo)

El monto de impuesto determinado a reintegrar vía recibo de sueldo por parte del empleador es

de $3.204,57.-

A P L I C A C I Ó N P R Á C T I C A

F O R M U L A R I O 5 7 2 W E B

El formulario 572 web opera dentro del sistema Siradig de AFIP, y para utilizarlo es necesario

contar con clave fiscal de nivel 2, la cual se puede gestionar en la agencia de AFIP que corresponda

al domicilio del empleado.

Es importante saber que al operar por primera vez a través de esta forma de presentación de

DDJJ, en adelante no se podrá volver a operar con el formulario 572 manual. Otro factor importante

es tener presente que toda la información registrada a través del formulario web puede ser validada

en el momento por la AFIP a través de cruce de datos con otros organismos públicos o privados, co-

mo ser ANSES, entidades bancarias, etc.

Este formulario permite registrar conceptos deducibles en cualquier momento, y el empleador

los tendrá siempre disponibles al momento de realizar la liquidación del salario mensual.

A continuación cada una de las imágenes de las pantallas del formulario 572 web representará

ejemplos explicativos de la forma de realizar la DDJJ.

Inergram Consultores Curso sobre Impuesto a las Ganancias – Afiliados UPJET

www.inergram.com.ar Consultoría Evolutiva Página 12 [email protected]

D A T O S P E R S O N A L E S

Para la confirmación del domicilio fiscal es importante tener en cuenta verificar su exactitud en

caso de que ya figure al ingresar al sistema, ya que será en ese domicilio donde AFIP hará

notificaciones formales en caso de corresponder.

Inergram Consultores Curso sobre Impuesto a las Ganancias – Afiliados UPJET

www.inergram.com.ar Consultoría Evolutiva Página 13 [email protected]

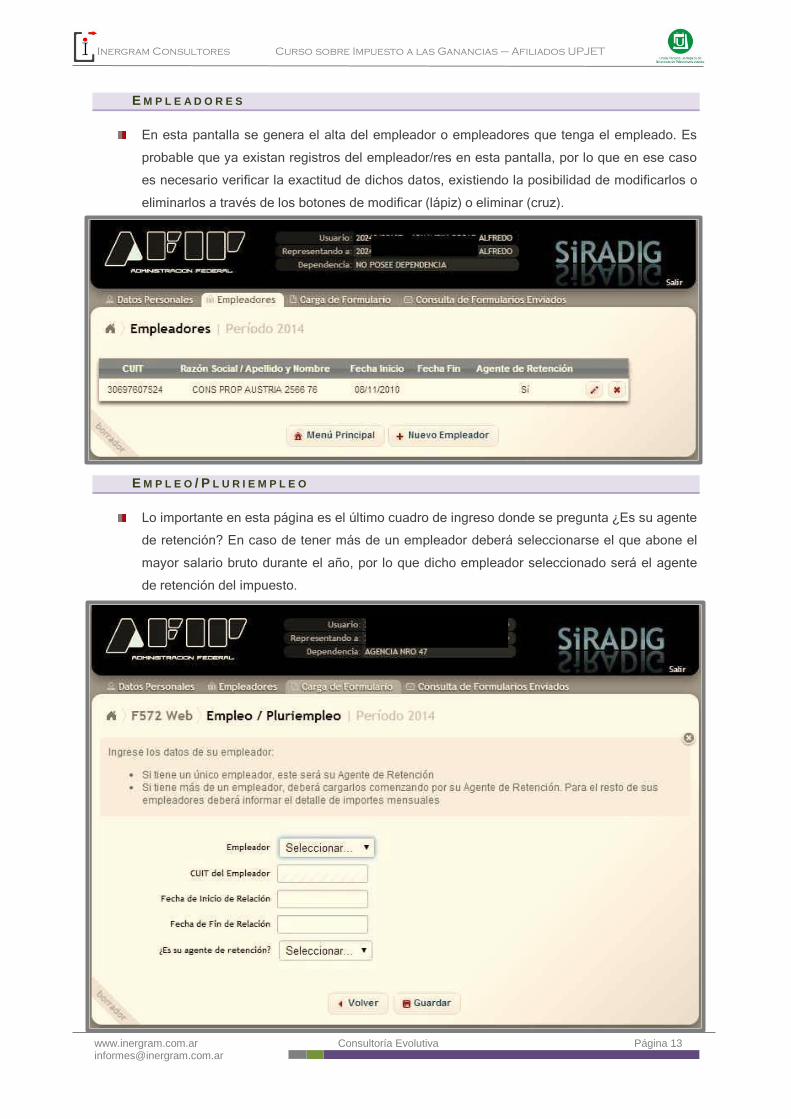

E M P L E A D O R E S

En esta pantalla se genera el alta del empleador o empleadores que tenga el empleado. Es

probable que ya existan registros del empleador/res en esta pantalla, por lo que en ese caso

es necesario verificar la exactitud de dichos datos, existiendo la posibilidad de modificarlos o

eliminarlos a través de los botones de modificar (lápiz) o eliminar (cruz).

E M P L E O / P L U R I E M P L E O

Lo importante en esta página es el último cuadro de ingreso donde se pregunta ¿Es su agente

de retención? En caso de tener más de un empleador deberá seleccionarse el que abone el

mayor salario bruto durante el año, por lo que dicho empleador seleccionado será el agente

de retención del impuesto.

Inergram Consultores Curso sobre Impuesto a las Ganancias – Afiliados UPJET

www.inergram.com.ar Consultoría Evolutiva Página 14 [email protected]

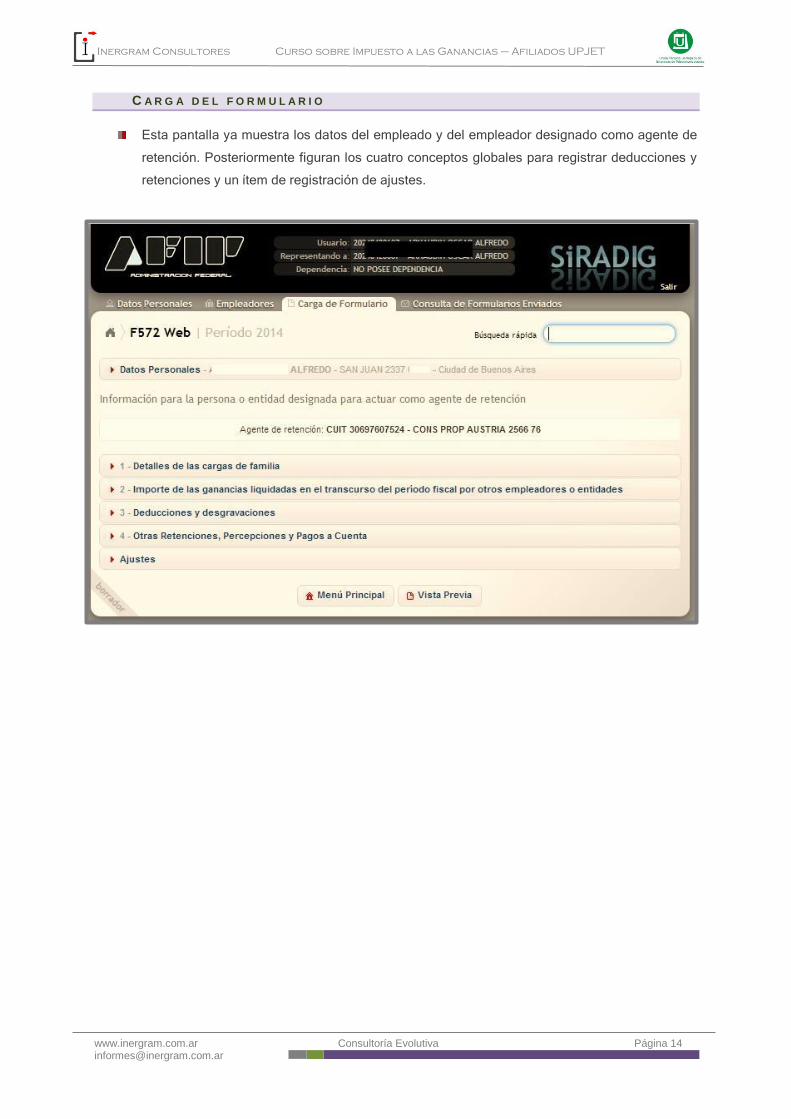

C A R G A D E L F O R M U L A R I O

Esta pantalla ya muestra los datos del empleado y del empleador designado como agente de

retención. Posteriormente figuran los cuatro conceptos globales para registrar deducciones y

retenciones y un ítem de registración de ajustes.

Inergram Consultores Curso sobre Impuesto a las Ganancias – Afiliados UPJET

www.inergram.com.ar Consultoría Evolutiva Página 15 [email protected]

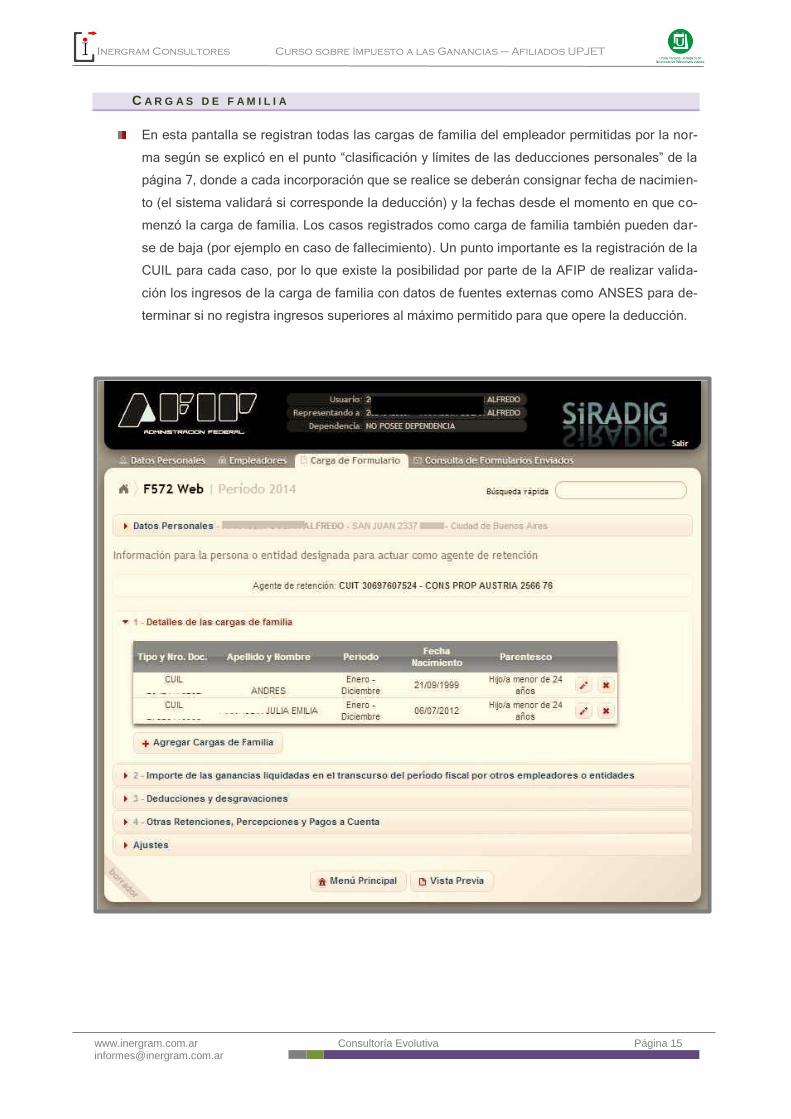

C A R G A S D E F A M I L I A

En esta pantalla se registran todas las cargas de familia del empleador permitidas por la nor-

ma según se explicó en el punto “clasificación y límites de las deducciones personales” de la

página 7, donde a cada incorporación que se realice se deberán consignar fecha de nacimien-

to (el sistema validará si corresponde la deducción) y la fechas desde el momento en que co-

menzó la carga de familia. Los casos registrados como carga de familia también pueden dar-

se de baja (por ejemplo en caso de fallecimiento). Un punto importante es la registración de la

CUIL para cada caso, por lo que existe la posibilidad por parte de la AFIP de realizar valida-

ción los ingresos de la carga de familia con datos de fuentes externas como ANSES para de-

terminar si no registra ingresos superiores al máximo permitido para que opere la deducción.

Inergram Consultores Curso sobre Impuesto a las Ganancias – Afiliados UPJET

www.inergram.com.ar Consultoría Evolutiva Página 16 [email protected]

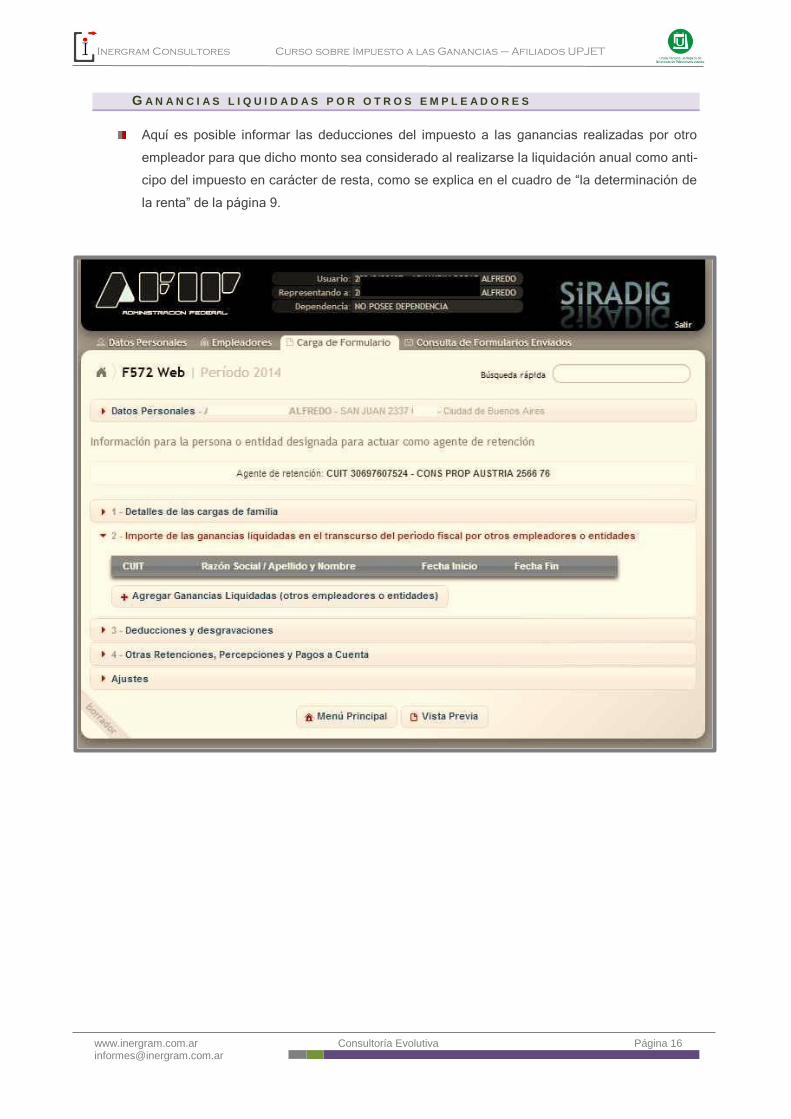

G A N A N C I A S L I Q U I D A D A S P O R O T R O S E M P L E A D O R E S

Aquí es posible informar las deducciones del impuesto a las ganancias realizadas por otro

empleador para que dicho monto sea considerado al realizarse la liquidación anual como anti-

cipo del impuesto en carácter de resta, como se explica en el cuadro de “la determinación de

la renta” de la página 9.

Inergram Consultores Curso sobre Impuesto a las Ganancias – Afiliados UPJET

www.inergram.com.ar Consultoría Evolutiva Página 17 [email protected]

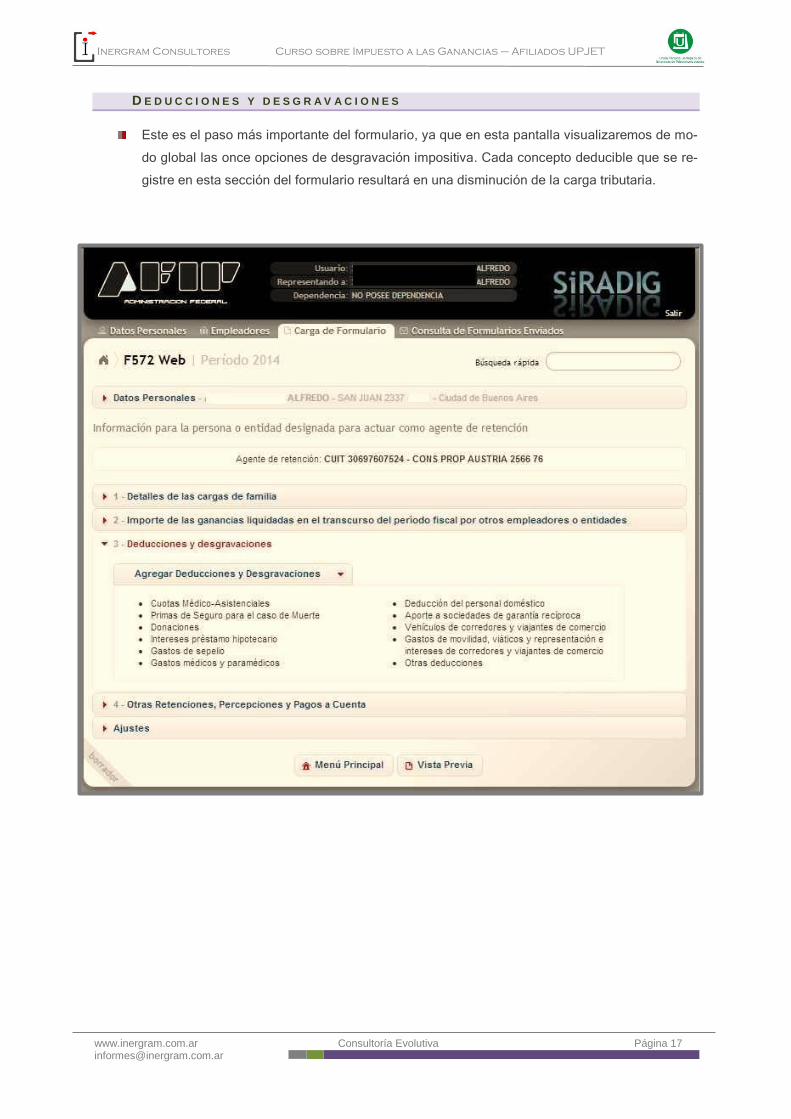

D E D U C C I O N E S Y D E S G R A V A C I O N E S

Este es el paso más importante del formulario, ya que en esta pantalla visualizaremos de mo-

do global las once opciones de desgravación impositiva. Cada concepto deducible que se re-

gistre en esta sección del formulario resultará en una disminución de la carga tributaria.

Inergram Consultores Curso sobre Impuesto a las Ganancias – Afiliados UPJET

www.inergram.com.ar Consultoría Evolutiva Página 18 [email protected]

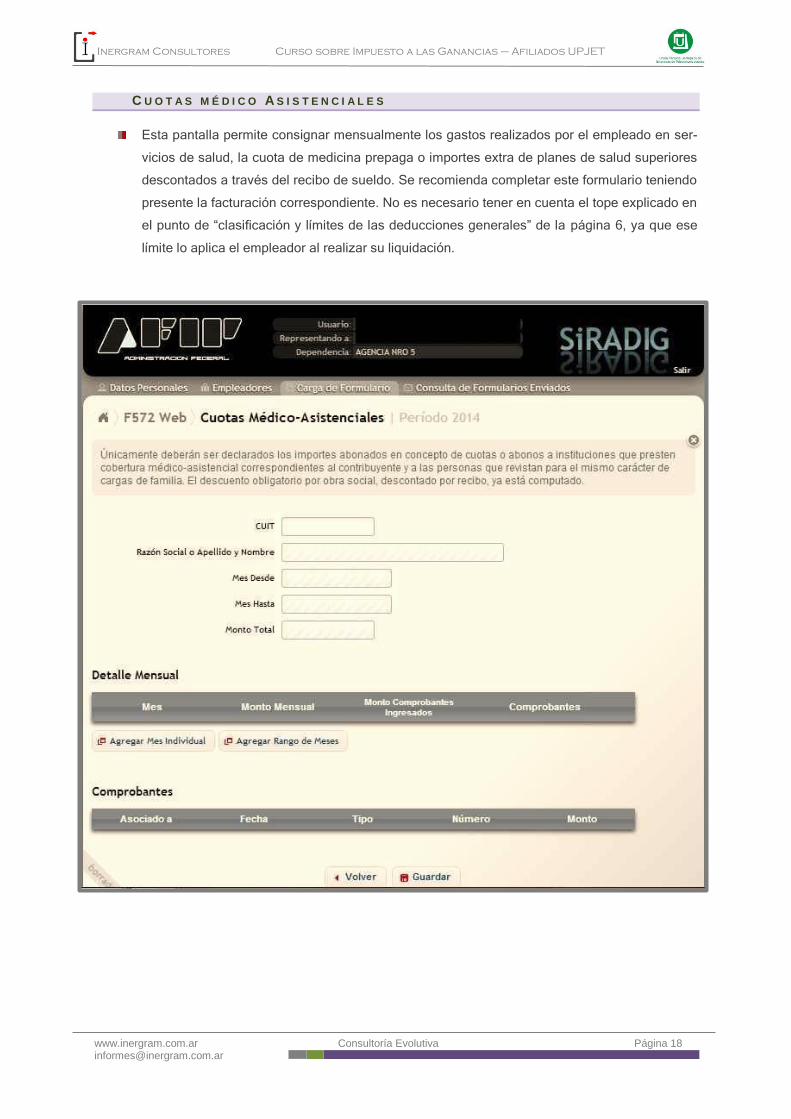

C U O T A S M É D I C O A S I S T E N C I A L E S

Esta pantalla permite consignar mensualmente los gastos realizados por el empleado en ser-

vicios de salud, la cuota de medicina prepaga o importes extra de planes de salud superiores

descontados a través del recibo de sueldo. Se recomienda completar este formulario teniendo

presente la facturación correspondiente. No es necesario tener en cuenta el tope explicado en

el punto de “clasificación y límites de las deducciones generales” de la página 6, ya que ese

límite lo aplica el empleador al realizar su liquidación.

Inergram Consultores Curso sobre Impuesto a las Ganancias – Afiliados UPJET

www.inergram.com.ar Consultoría Evolutiva Página 19 [email protected]

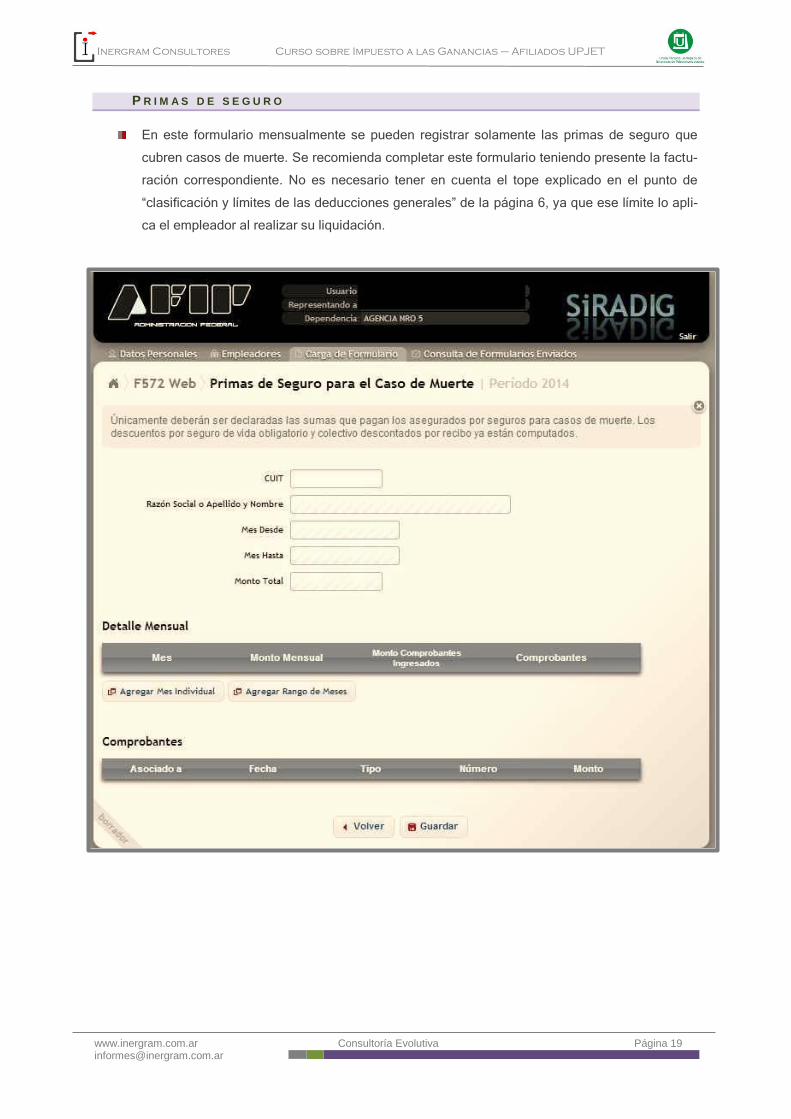

P R I M A S D E S E G U R O

En este formulario mensualmente se pueden registrar solamente las primas de seguro que

cubren casos de muerte. Se recomienda completar este formulario teniendo presente la factu-

ración correspondiente. No es necesario tener en cuenta el tope explicado en el punto de

“clasificación y límites de las deducciones generales” de la página 6, ya que ese límite lo apli-

ca el empleador al realizar su liquidación.

Inergram Consultores Curso sobre Impuesto a las Ganancias – Afiliados UPJET

www.inergram.com.ar Consultoría Evolutiva Página 20 [email protected]

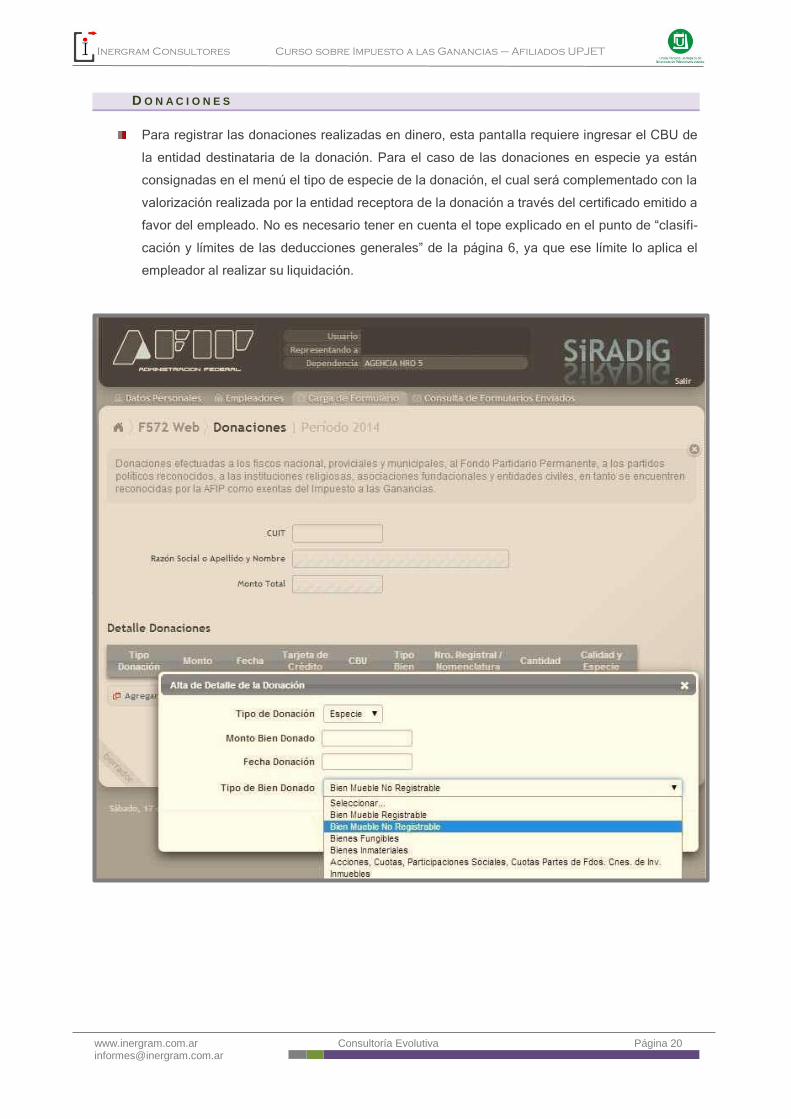

D O N A C I O N E S

Para registrar las donaciones realizadas en dinero, esta pantalla requiere ingresar el CBU de

la entidad destinataria de la donación. Para el caso de las donaciones en especie ya están

consignadas en el menú el tipo de especie de la donación, el cual será complementado con la

valorización realizada por la entidad receptora de la donación a través del certificado emitido a

favor del empleado. No es necesario tener en cuenta el tope explicado en el punto de “clasifi-

cación y límites de las deducciones generales” de la página 6, ya que ese límite lo aplica el

empleador al realizar su liquidación.

Inergram Consultores Curso sobre Impuesto a las Ganancias – Afiliados UPJET

www.inergram.com.ar Consultoría Evolutiva Página 21 [email protected]

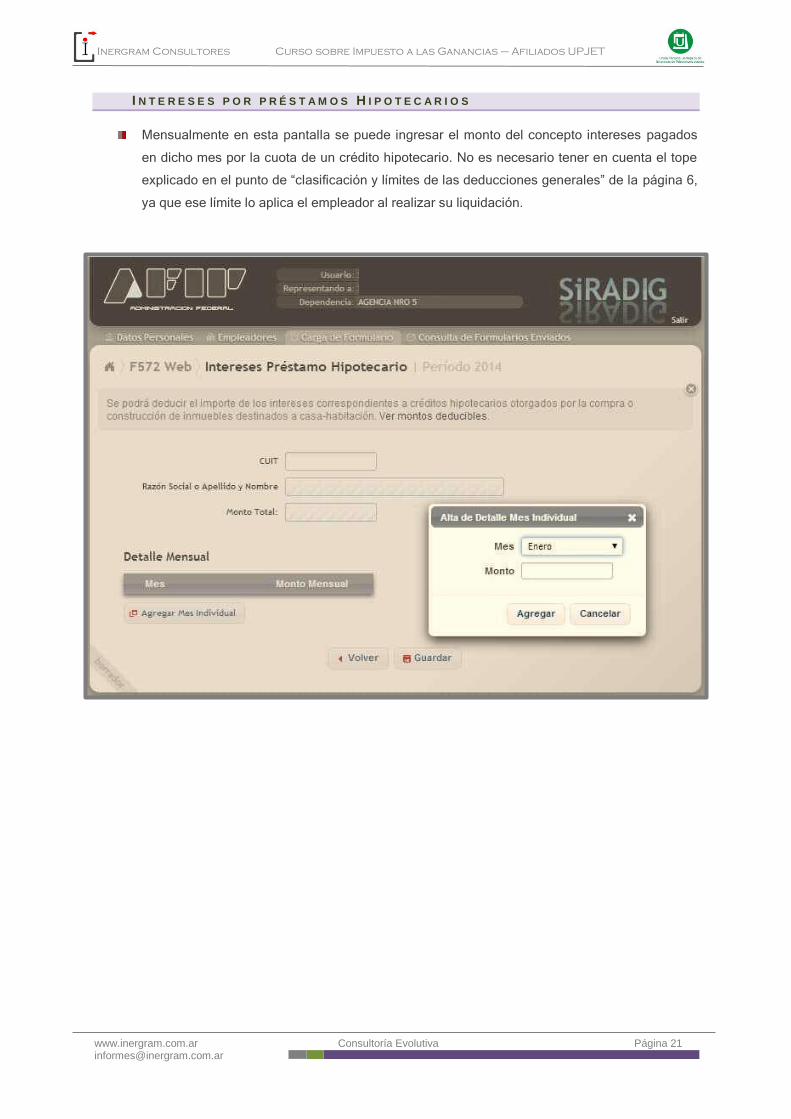

I N T E R E S E S P O R P R É S T A M O S H I P O T E C A R I O S

Mensualmente en esta pantalla se puede ingresar el monto del concepto intereses pagados

en dicho mes por la cuota de un crédito hipotecario. No es necesario tener en cuenta el tope

explicado en el punto de “clasificación y límites de las deducciones generales” de la página 6,

ya que ese límite lo aplica el empleador al realizar su liquidación.

Inergram Consultores Curso sobre Impuesto a las Ganancias – Afiliados UPJET

www.inergram.com.ar Consultoría Evolutiva Página 22 [email protected]

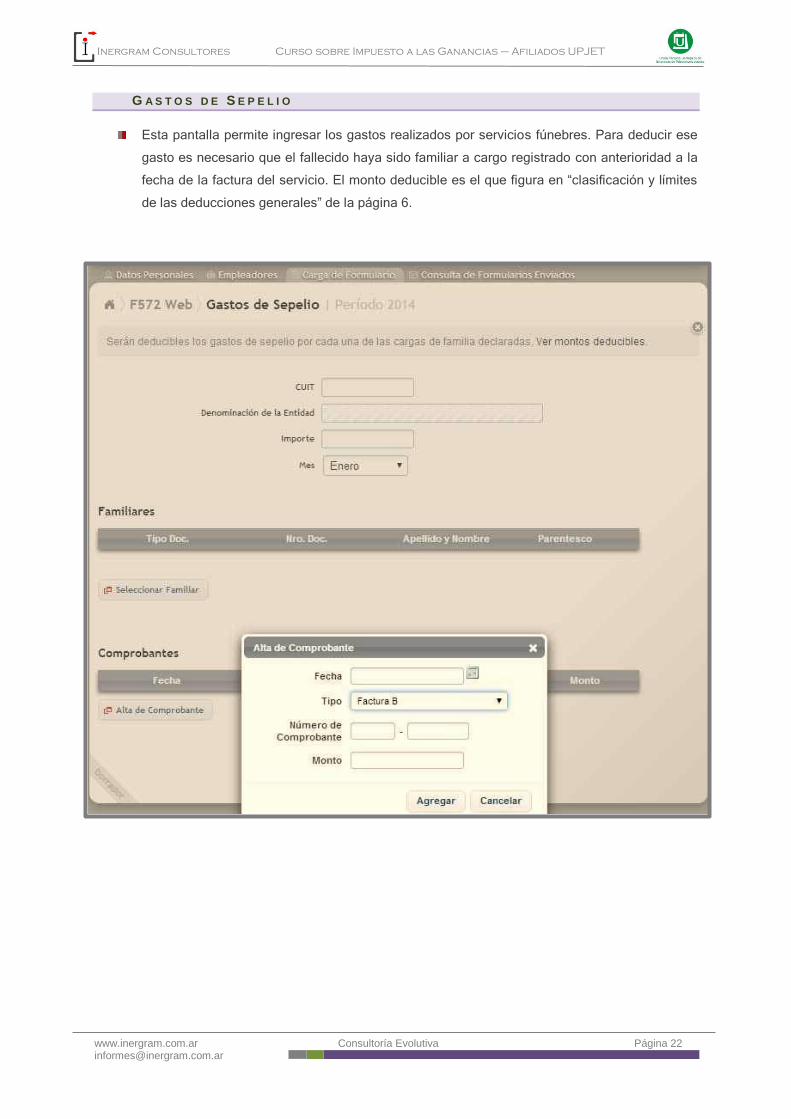

G A S T O S D E S E P E L I O

Esta pantalla permite ingresar los gastos realizados por servicios fúnebres. Para deducir ese

gasto es necesario que el fallecido haya sido familiar a cargo registrado con anterioridad a la

fecha de la factura del servicio. El monto deducible es el que figura en “clasificación y límites

de las deducciones generales” de la página 6.

Inergram Consultores Curso sobre Impuesto a las Ganancias – Afiliados UPJET

www.inergram.com.ar Consultoría Evolutiva Página 23 [email protected]

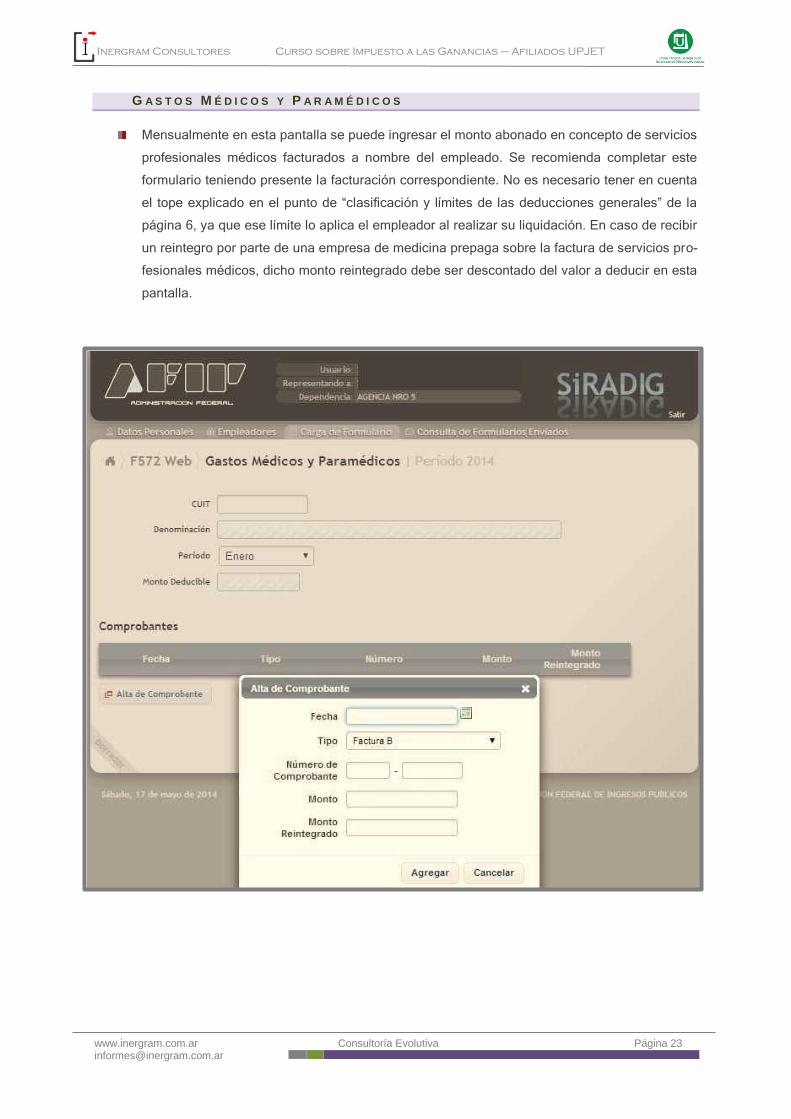

G A S T O S M É D I C O S Y P A R A M É D I C O S

Mensualmente en esta pantalla se puede ingresar el monto abonado en concepto de servicios

profesionales médicos facturados a nombre del empleado. Se recomienda completar este

formulario teniendo presente la facturación correspondiente. No es necesario tener en cuenta

el tope explicado en el punto de “clasificación y límites de las deducciones generales” de la

página 6, ya que ese límite lo aplica el empleador al realizar su liquidación. En caso de recibir

un reintegro por parte de una empresa de medicina prepaga sobre la factura de servicios pro-

fesionales médicos, dicho monto reintegrado debe ser descontado del valor a deducir en esta

pantalla.

Inergram Consultores Curso sobre Impuesto a las Ganancias – Afiliados UPJET

www.inergram.com.ar Consultoría Evolutiva Página 24 [email protected]

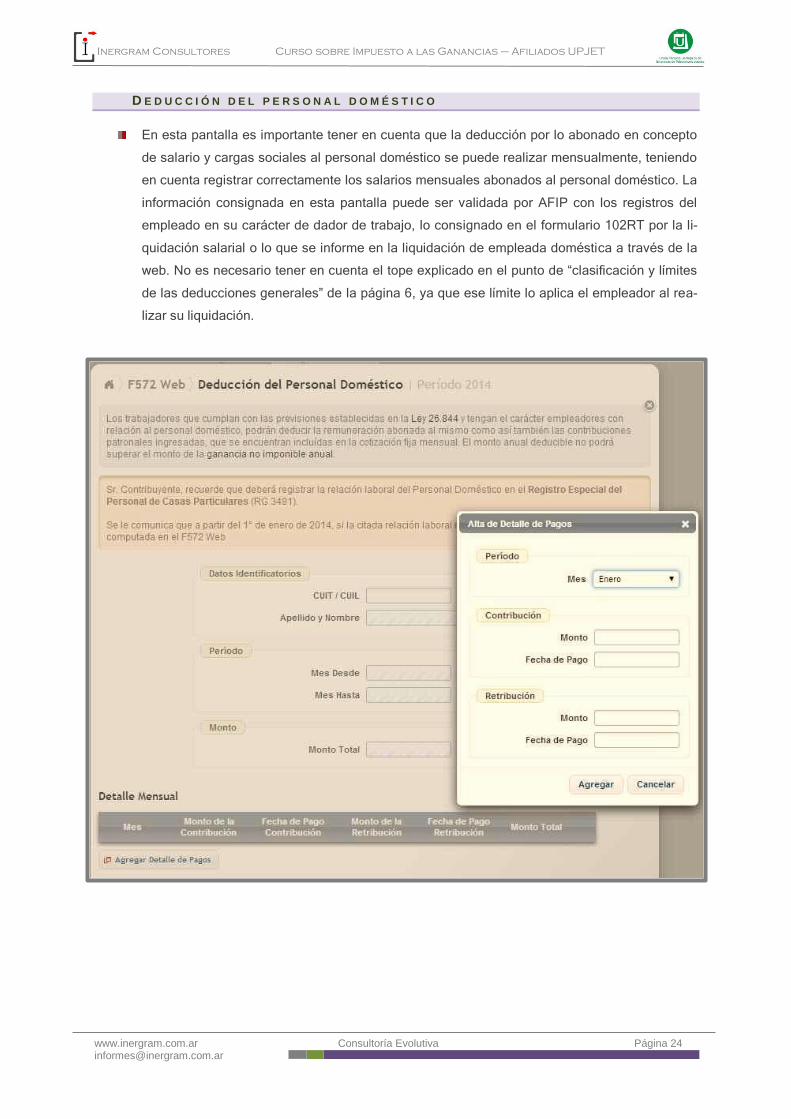

D E D U C C I Ó N D E L P E R S O N A L D O M É S T I C O

En esta pantalla es importante tener en cuenta que la deducción por lo abonado en concepto

de salario y cargas sociales al personal doméstico se puede realizar mensualmente, teniendo

en cuenta registrar correctamente los salarios mensuales abonados al personal doméstico. La

información consignada en esta pantalla puede ser validada por AFIP con los registros del

empleado en su carácter de dador de trabajo, lo consignado en el formulario 102RT por la li-

quidación salarial o lo que se informe en la liquidación de empleada doméstica a través de la

web. No es necesario tener en cuenta el tope explicado en el punto de “clasificación y límites

de las deducciones generales” de la página 6, ya que ese límite lo aplica el empleador al rea-

lizar su liquidación.

Inergram Consultores Curso sobre Impuesto a las Ganancias – Afiliados UPJET

www.inergram.com.ar Consultoría Evolutiva Página 25 [email protected]

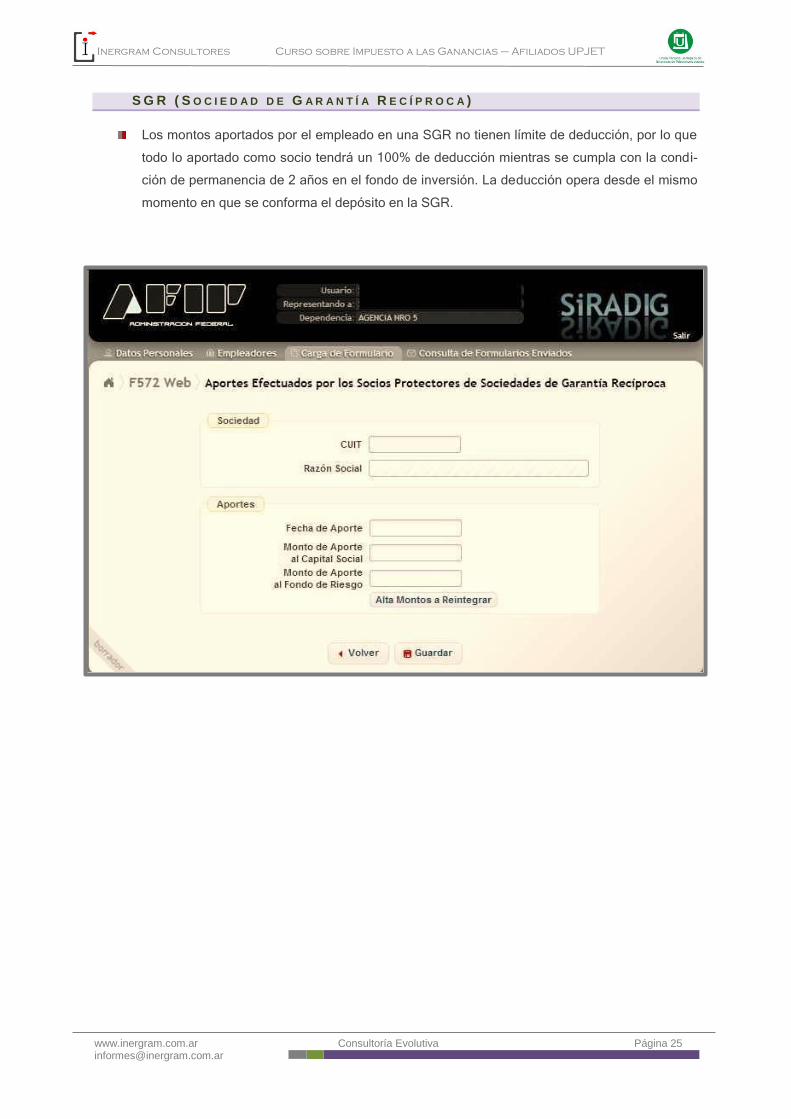

S G R ( S O C I E D A D D E G A R A N T Í A R E C Í P R O C A )

Los montos aportados por el empleado en una SGR no tienen límite de deducción, por lo que

todo lo aportado como socio tendrá un 100% de deducción mientras se cumpla con la condi-

ción de permanencia de 2 años en el fondo de inversión. La deducción opera desde el mismo

momento en que se conforma el depósito en la SGR.

Inergram Consultores Curso sobre Impuesto a las Ganancias – Afiliados UPJET

www.inergram.com.ar Consultoría Evolutiva Página 26 [email protected]

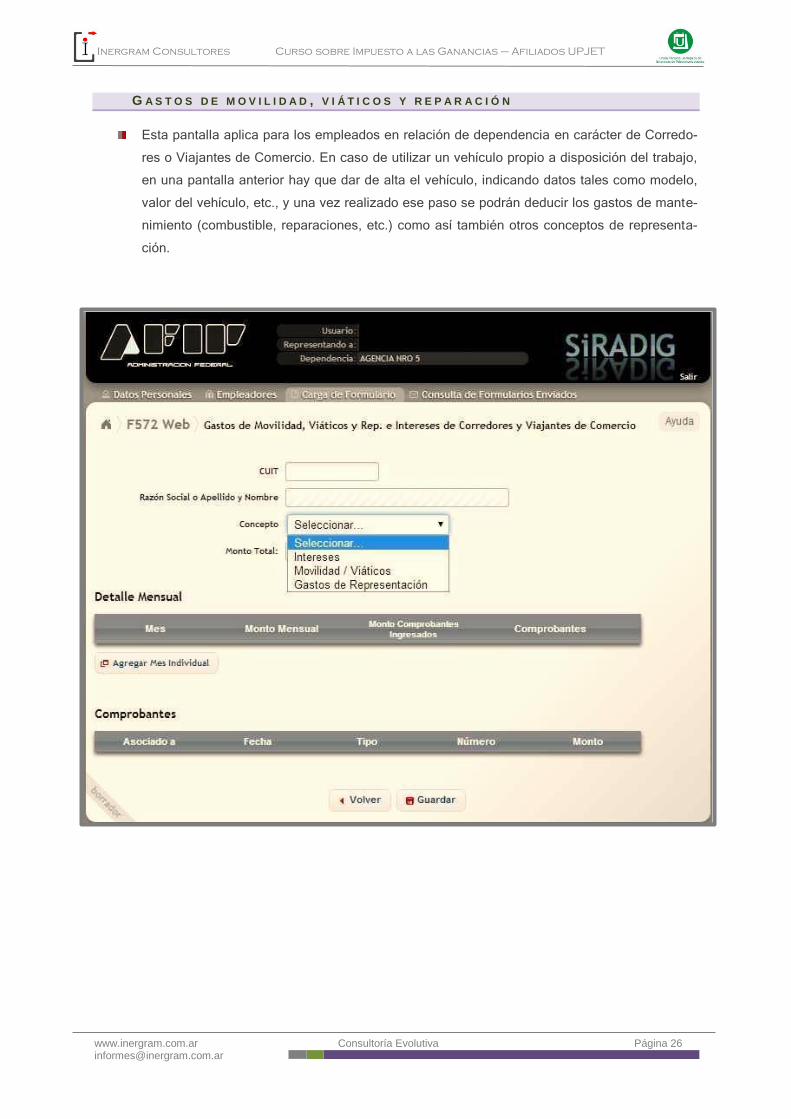

G A S T O S D E M O V I L I D A D , V I Á T I C O S Y R E P A R A C I Ó N

Esta pantalla aplica para los empleados en relación de dependencia en carácter de Corredo-

res o Viajantes de Comercio. En caso de utilizar un vehículo propio a disposición del trabajo,

en una pantalla anterior hay que dar de alta el vehículo, indicando datos tales como modelo,

valor del vehículo, etc., y una vez realizado ese paso se podrán deducir los gastos de mante-

nimiento (combustible, reparaciones, etc.) como así también otros conceptos de representa-

ción.

Inergram Consultores Curso sobre Impuesto a las Ganancias – Afiliados UPJET

www.inergram.com.ar Consultoría Evolutiva Página 27 [email protected]

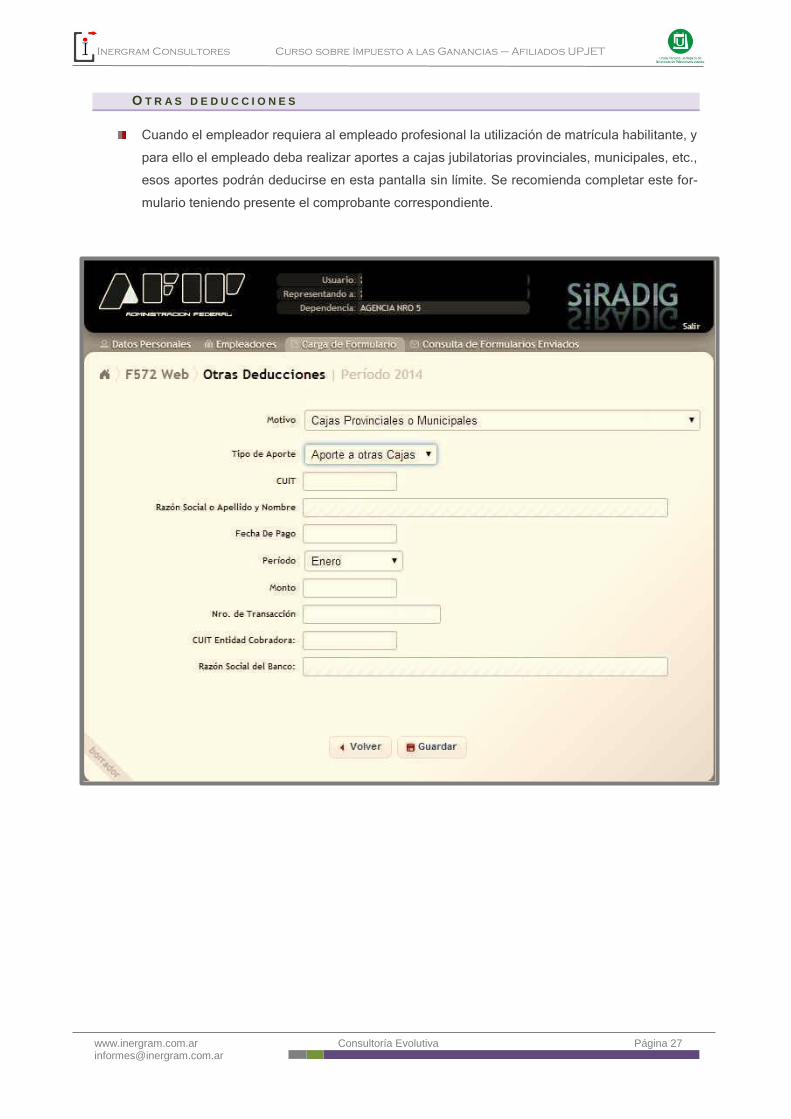

O T R A S D E D U C C I O N E S

Cuando el empleador requiera al empleado profesional la utilización de matrícula habilitante, y

para ello el empleado deba realizar aportes a cajas jubilatorias provinciales, municipales, etc.,

esos aportes podrán deducirse en esta pantalla sin límite. Se recomienda completar este for-

mulario teniendo presente el comprobante correspondiente.

Inergram Consultores Curso sobre Impuesto a las Ganancias – Afiliados UPJET

www.inergram.com.ar Consultoría Evolutiva Página 28 [email protected]

F I N C A R G A D E F O R M U L A R I O

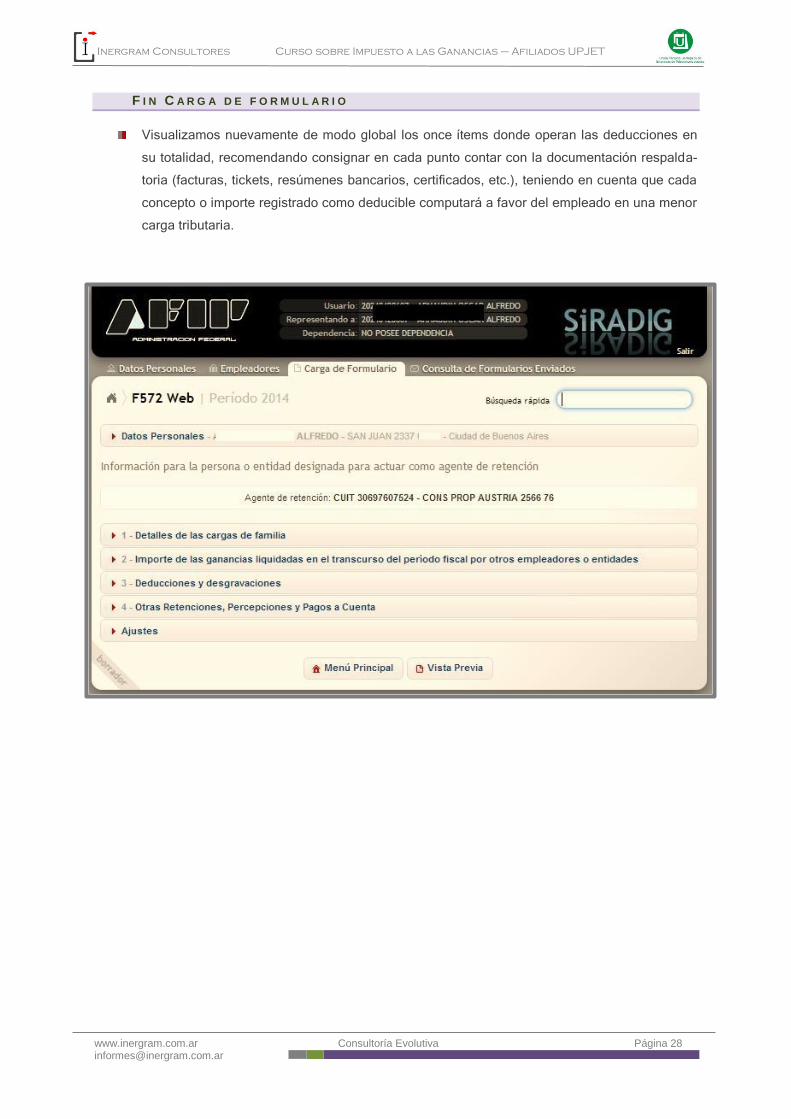

Visualizamos nuevamente de modo global los once ítems donde operan las deducciones en

su totalidad, recomendando consignar en cada punto contar con la documentación respalda-

toria (facturas, tickets, resúmenes bancarios, certificados, etc.), teniendo en cuenta que cada

concepto o importe registrado como deducible computará a favor del empleado en una menor

carga tributaria.

Inergram Consultores Curso sobre Impuesto a las Ganancias – Afiliados UPJET

www.inergram.com.ar Consultoría Evolutiva Página 29 [email protected]

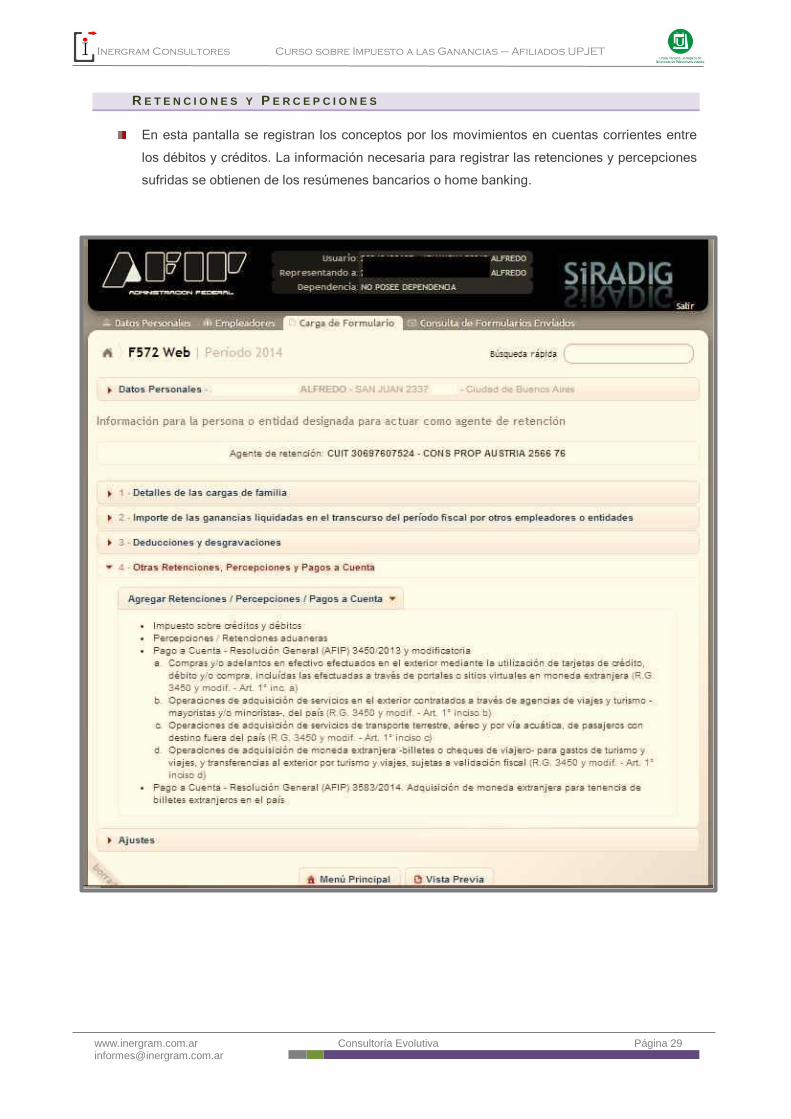

R E T E N C I O N E S Y P E R C E P C I O N E S

En esta pantalla se registran los conceptos por los movimientos en cuentas corrientes entre

los débitos y créditos. La información necesaria para registrar las retenciones y percepciones

sufridas se obtienen de los resúmenes bancarios o home banking.

Inergram Consultores Curso sobre Impuesto a las Ganancias – Afiliados UPJET

www.inergram.com.ar Consultoría Evolutiva Página 30 [email protected]

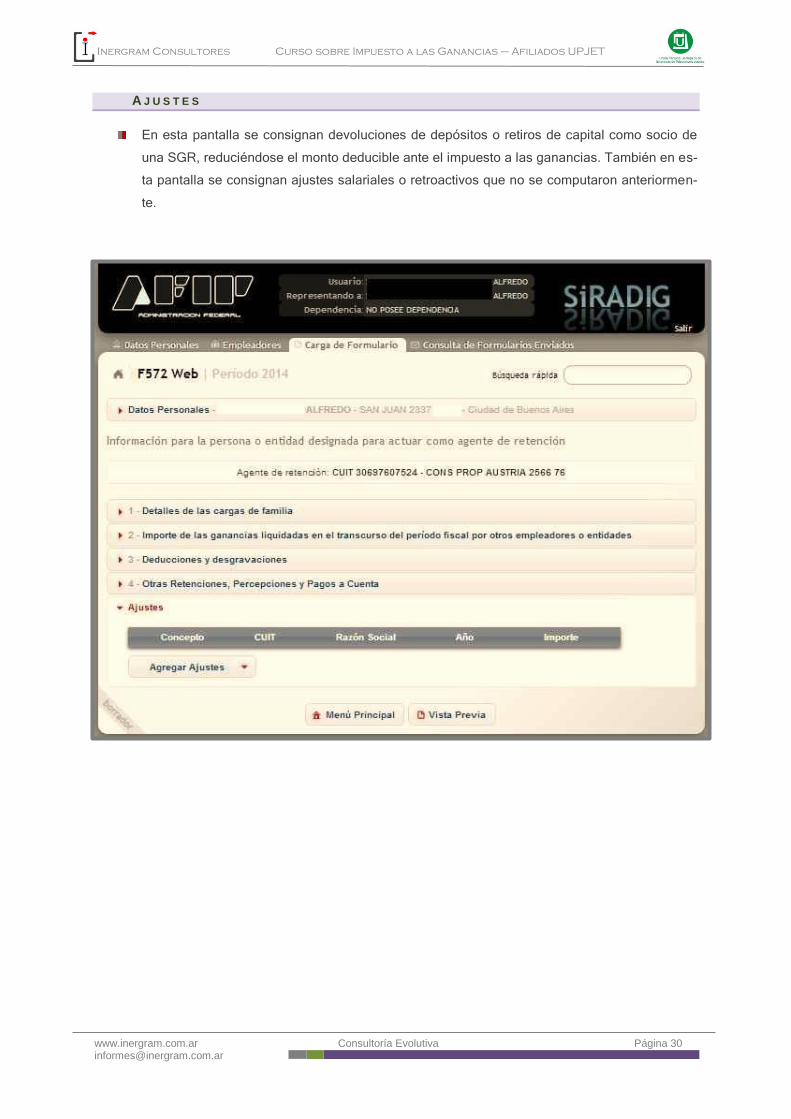

A J U S T E S

En esta pantalla se consignan devoluciones de depósitos o retiros de capital como socio de

una SGR, reduciéndose el monto deducible ante el impuesto a las ganancias. También en es-

ta pantalla se consignan ajustes salariales o retroactivos que no se computaron anteriormen-

te.

Inergram Consultores Curso sobre Impuesto a las Ganancias – Afiliados UPJET

www.inergram.com.ar Consultoría Evolutiva Página 31 [email protected]

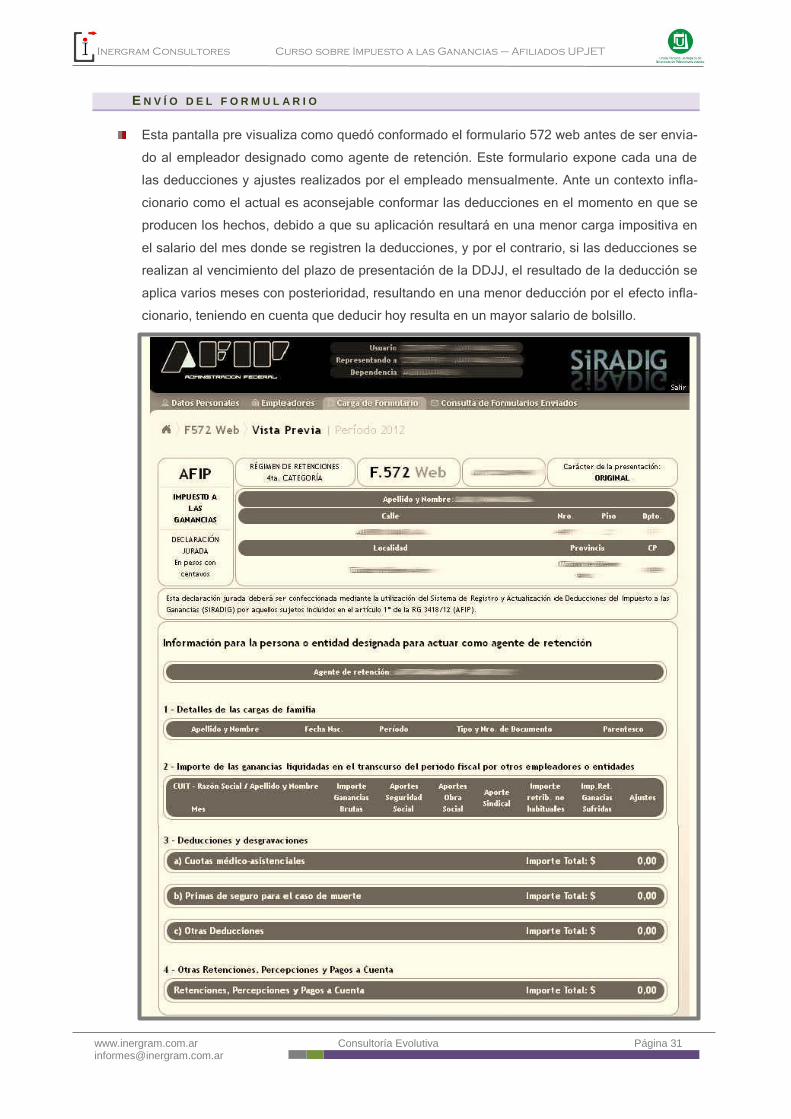

E N V Í O D E L F O R M U L A R I O

Esta pantalla pre visualiza como quedó conformado el formulario 572 web antes de ser envia-

do al empleador designado como agente de retención. Este formulario expone cada una de

las deducciones y ajustes realizados por el empleado mensualmente. Ante un contexto infla-

cionario como el actual es aconsejable conformar las deducciones en el momento en que se

producen los hechos, debido a que su aplicación resultará en una menor carga impositiva en

el salario del mes donde se registren la deducciones, y por el contrario, si las deducciones se

realizan al vencimiento del plazo de presentación de la DDJJ, el resultado de la deducción se

aplica varios meses con posterioridad, resultando en una menor deducción por el efecto infla-

cionario, teniendo en cuenta que deducir hoy resulta en un mayor salario de bolsillo.

Inergram Consultores Curso sobre Impuesto a las Ganancias – Afiliados UPJET

www.inergram.com.ar Consultoría Evolutiva Página 32 [email protected]

A L T E R N A T I V A S P A R A R E D U C C I Ó N D E L A C A R G A T R I B U T A R I A

Personal de servicio doméstico: Si el empleado abona al año por servicio de personal domés-

tico más de $42.318.- y su conyugue también paga impuesto a la ganancia, se sugiere que el

conyugue se inscriba como empleador y tome parte de las horas del personal doméstico a su

cargo para deducir el excedente de los $42.318.- (también aplica el tope para el conyugue).

Blanqueando al personal doméstico se obtiene protección legal para el empleador en caso de

accidente del personal doméstico, y el beneficio monetario de inscribirse como empleador pa-

ra tomar la deducción es superior a tener al personal en situación laboral irregular.

Servicios de Salud: los servicios facturados por servicios de salud (psicólogos, etc.) pueden

ser utilizados como deducibles. En caso de ser vía reintegro, el monto a deducir será lo no re-

conocido por la Prepaga.

Inversiones en SGR: este tipo de inversiones son deducibles en un 100% para el impuesto a

las ganancias de empleados en relación de dependencia. Esta alternativa además de lograr

una menor carga tributaria, permite tener una diversificación de las inversiones y una renta

similar a la que brindan los plazos fijos tradicionales.

Donaciones: si el empleado habitualmente realiza donaciones, es necesario tener en cuenta

que para obtener el beneficio de la deducción tiene que ser a entidades reconocidas por AFIP.

Lo recomendable es realizarlas en especie con bienes no registrables, obteniendo la valoriza-

ción a través del certificado emitido por la entidad receptora. Es importante saber que si la do-

nación realizada supera el 5% de la Ganancia Neta, la diferencia se puede tomar como dedu-

cible en el ejercicio fiscal siguiente.

Afectación de impuestos computables: es deducible un porcentaje de lo cobrado por el im-

puesto al cheque o por transferencias entre cuentas corrientes. Los porcentajes son el 34%

del 6 por mil de los débitos o el 17% del 12 por mil de los débitos y créditos. Esta información

se puede obtener de los extractos bancarios de las cuentas corrientes.

Seguros de Vida: es recomendable contratar seguros de vida y tomar los $996,23.- permitidos

como deducción del impuesto, obteniendo doble beneficio al contratar un seguro de vida re-

duciendo la carga tributaria. También es posible deducir los importes cobrados por las com-

pras a crédito a través de las tarjetas, y el dato se obtiene del resumen de tarjeta de crédito

bajo el concepto de “seguro de vida por saldo deudor”.

Aportes Jubilatorios especiales: quienes por su título profesional habilitante aporten a cajas

jubilatorias especiales, dichos aportes no tienen límite de deducción, por lo que pueden ser

tomados en su totalidad.

Alternativas para deducción de cargas de familia: si un familiar deducible es monotributista

bajo la categoría B, donde el rango de ingresos es de $0 a $48.000.-, es factible de deducción

ya que sus ingresos anuales pueden ser inferiores al mínimo no imponible. También es posi-

ble tener registrado a los padres como personal doméstico para obtener la deducción.

Inergram Consultores Curso sobre Impuesto a las Ganancias – Afiliados UPJET

www.inergram.com.ar Consultoría Evolutiva Página 33 [email protected]

E J E R C I C I O P R Á C T I C O - F O R M U L A R I O 6 4 9

En esta etapa del curso desarrollaremos dos ejemplos reales sobre el formulario 649 que envía

el empleador a la AFIP y que entrega también al empleado, donde dichos ejemplos servirán para de-

mostrar cómo opera el impuesto y la utilidad de los consejos expuestos en este curso a través de

ejemplos que incluyen las recomendaciones enunciadas.

Los datos expuestos en los ejemplos son a modo ilustrativo y toman datos de situaciones es-

tándar que se pueden encuadrar para cualquier tipo de empleado en relación de dependencia alcan-

zado por el impuesto a las ganancias.

F O R M U L A R I O 6 4 9 – S I N R E C O M E N D A C I O N E S

Este caso expone un empleado con un solo empleo cuya remuneración mensual es de

$38.000.- casado con un hijo. Los siguientes puntos explican los rubros e incisos resaltados en amari-

llo en el formulario 649 “sin recomendaciones”

Rub. 1 inc. a: los $497.496.- corresponden a todos los ingresos brutos del recibo de sueldo

del ejercicio fiscal (12 meses) incluyendo SAC y vacaciones.

Rub. 2 inc. a: los $69.64944.- son aportes jubilatorios que se restaran al Rub. 1 inc. a.

Rub. 2 inc. b: los $14.924,88.- son aportes a O. Soc. y cuotas sindicales que se restan al Rub.

1 inc. a

Rub. 3: los $412.921,68.- son la Ganancia Neta, obtenida al restar al Rub. 1 inc. a, el Rub 2

inc a-b (lo restado corresponde a los gastos para mantener la fuente de ingresos).

Rub. 6 inc. a: los $203.126,40.- son la Deducción Especial y corresponde a todos los trabaja-

dores en relación de dependencia sin importar cuál sea el salario mensual. (restará a la ga-

nancia neta)

Rub. 6 inc. b: los $42.318.- son la Ganancia Neta no Imponible. (restará a la ganancia neta)

Rub 6 inc.c: $39.778.- por conyugue y $19.889.- por un hijo (restarán a la ganancia neta)

Rub. 7: los $107.810,28.- son la Ganancia Neta Sujeta a Impuesto, obtenida de restar a la

Ganancia Neta el Rubro 6 completo.

Rub. 8: La Ganancia Neta Sujeta a Impuesto debe ubicarse en el rango correspondiente de la

tabla de imposición (tabla de Machinea). En este caso encuadra en el rango de $90.000.- a

$120.000.- con un impuesto fijo de $19.200.- más el 31% del excedente de $90.000.- (31% de

$17.810,28 = $5.521,19.-). Entonces $19.200.- más $5.521,19.- obtenemos un Impuesto De-

terminado de $24.721,19.-

Rub. 9 inc. a: los $24.721,19.- corresponden a las retenciones mensuales sufridas como pago

a cuenta y/o de anticipo de impuesto.

Inergram Consultores Curso sobre Impuesto a las Ganancias – Afiliados UPJET

www.inergram.com.ar Consultoría Evolutiva Página 34 [email protected]

C.U.I.T . : C.U.I.L.:

Número Piso Depto.

Localidad: Provincia: C.P.:

Dependencia DGI en la que se halla inscripto:

Apellido y Nombre o Razón Social: Clave Unica de Identificación Tributaria:

Dependencia DGI en la que se halla inscripto:

ESTA DECLARACIÓN JURADA DEBERÁ SER CONFECCIONADA POR EL AGENTE DE RETENCIÓN, CONFORME LO DISPUESTO POR EL

ARTÍCULO 18 DE LA RESOLUCIÓN GENERAL Nº 4139 Y DEBERÁ SER PRESENTADA CUANDO EL IMPORTEDEL RUBRO 3 DE ESTE

FORMULARIO SEA IGUAL O SUPERIOR AL IMPORTE QUE A DICHOS EFECTOS ESTABLECE EL ART. 21 DE LA MISMA.

LIQUIDACIÓN: ANUAL/FINAL (1) Comprendida entre el : y el:

Rub. Inc. COD. IMPORTES

1 IMPORTE BRUTO DE LAS GANANCIAS

a Liquidadas por la entidad que actúa como agente de retención 019 497.496,00

b Liquidadas por otras personas o entidades

Apellido y Nombre o Denominación y Domicilio

027 0,00

035 0,00

043 0,00

078 0,00

TOTALES DEL RUBRO 1 094 497.496,00

2 DEDUCCIONES Y DESGRAVACIONES

a Aportes jubilatorios 116 69.649,44

b Aportes para obras sociales y cuotas médico asistenciales (total del rubro 11) 124 14.924,88

c Primes de seguro para el caso de muerte (total del rubro 12) 132 0,00

d Gastos de Sepelio (total del rubro 13) 140 0,00

e Gastos estimativos de corredores y viajantes de comercio (movilidad, etc.) 159 0,00

f Otras deducciones (total del rubro 15) 167 0,00

TOTAL DEL RUBRO 2 (suma de los incisos a) a f)) 175 84.574,32

3 RESULTADO NETO (Diferencia entre el rubro 1 y el rubro 2) 183 412.921,68

4 DONACIONES (Hasta el límite del 5% del rubro 3) 191 0,00

5 DIFERENCIA (Rubro 3 menos rubro 4) 205 412.921,68

6 DEDUCCIÓN ESPECIAL, GANANCIAS NO IMPONIBLES Y CARGAS DE FAMILIA.

Valor tope Coef. Reducc.

a Deducción Especial 203.126,40 1,0 213 203.126,40

b Ganancia no Imponible 42.318,00 1,0 221 42.318,00

c Cargas de Familia (6) Cantidad Valor Unit.Tope Coef. Reducc. Valor Unit. Deduc.

Cónyuge 1 39.778,00 1,0 39.778,00 256 39.778,00

Hijos 1 19.889,00 1,0 19.889,00 264 19.889,00

Otras Cargas 0 19.889,00 1,0 19.889,00 272 0,00

TOTALES DEL RUBRO 6 (suma de los incisos a), b) y c)) 302 305.111,40

7 GANANCIAS NETAS SUJETAS A IMPUESTO (Diferencia entre el rubro 5 y rubro 6) 310 107.810,28

8 TOTAL DEL IMPUESTO DETERMINADO 329 24.721,19

9 MONTOS COMPUTABLES

a Retenciones efectuadas en el período que se liquida 345 24.721,19

b Regímenes de promoción (Rebaja de impuesto, diferimiento u otros) 353

TOTALES DEL RUBRO 9 (suma de los incisos a) y b)) 361 24.721,19

10 SALDO DEL IMPUESTO (Diferencia entre el rubro 8 y el rubro 9)

a A favor A.F.I.P. - D.G.I. 388 0,00

b A favor Beneficiario 393 -0,00

o sea Pesos:

Nro. de C.U.I.T .

Domicilio - Calle:

En pesos con centavos

DECLARACIÓN JURADA

DETERMINACIÓN DE LA GANANCIA NETA Y LIQUIDACIÓN DEL IMPUESTO

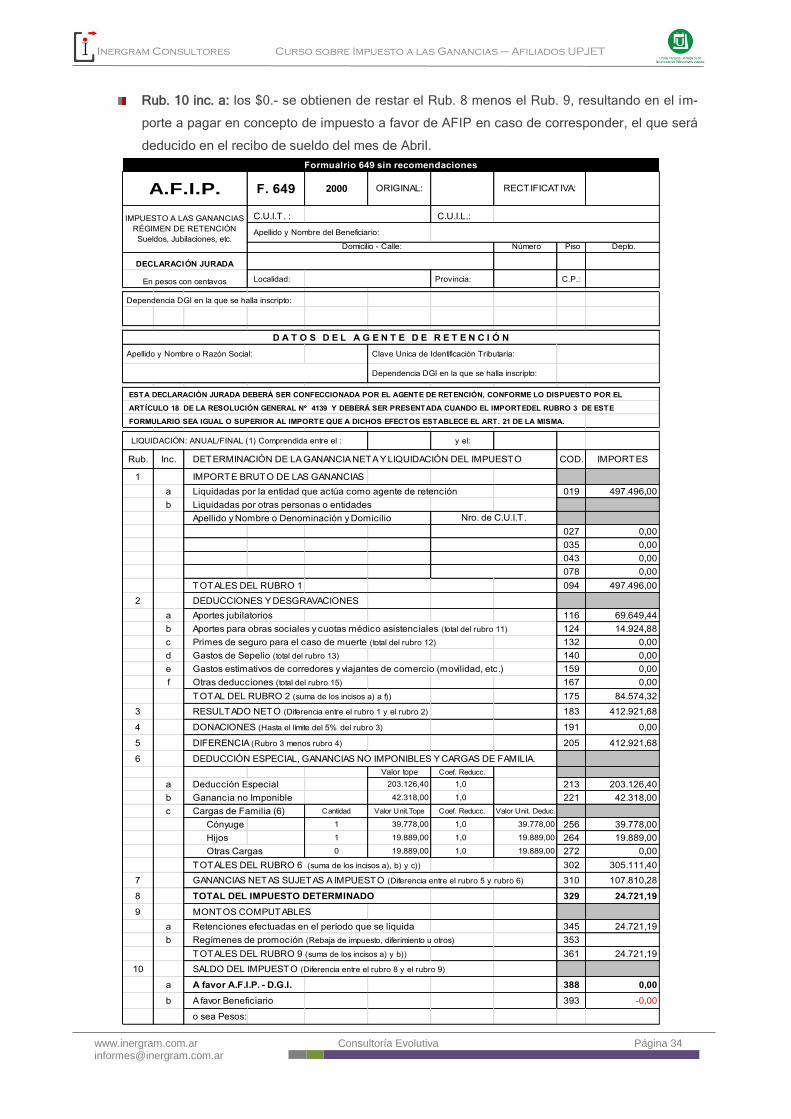

Formualrio 649 sin recomendaciones

A.F.I.P.

IMPUESTO A LAS GANANCIAS

RÉGIMEN DE RETENCIÓN

Sueldos, Jubilaciones, etc. Apellido y Nombre del Beneficiario:

F. 649 2000 ORIGINAL: RECTIFICATIVA:

D A T O S D E L A G E N T E D E R E T E N C I Ó N

Rub. 10 inc. a: los $0.- se obtienen de restar el Rub. 8 menos el Rub. 9, resultando en el im-

porte a pagar en concepto de impuesto a favor de AFIP en caso de corresponder, el que será

deducido en el recibo de sueldo del mes de Abril.

Inergram Consultores Curso sobre Impuesto a las Ganancias – Afiliados UPJET

www.inergram.com.ar Consultoría Evolutiva Página 35 [email protected]

F O R M U L A R I O 6 4 9 – C O N R E C O M E N D A C I O N E S

Este caso al igual que en el ejemplo anterior expone un empleado con un solo empleo cuya re-

muneración mensual es de $38.000.- casado con un hijo, pero ya utiliza con anterioridad las reco-

mendaciones del curso. Los siguientes puntos explican los rubros e incisos resaltado en amarillo en el

formulario 649 “con recomendaciones”

Rub. 1 inc. a: los $497.496.- corresponden a todos los ingresos brutos del recibo de sueldo

del ejercicio fiscal (12 meses) incluyendo SAC y vacaciones.

Rub. 2 inc. a: los $69.64944.- son aportes jubilatorios que se restaran al Rub. 1 inc. a.

Rub. 2 inc. b: los $14.924,88.- son aportes a O. Soc. y cuotas sindicales que se restan al Rub.

1 inc. a

Rub. 2 inc. c: los $996,23.- son por usar la deducción máxima por gastos en seguros de vida.

Rub. 2 inc. f: los $58.218.- están compuestos por $42.318.- por blanqueo de la personal do-

méstico, $15.000.- por aportes a SGR y $900.- por gastos médicos en servicios de salud por

vía de reintegros.

Rub. 3: los $353.707,45.- son la Ganancia Neta, obtenida al restar al Rub. 1 inc. a, el Rub 2

inc a-b (lo restado corresponde a los gastos para mantener la fuente de ingresos) menos el

Rub. 2 inc. c-f.

Rub. 4: $15.000.- corresponden a donaciones (en especie o dinerarias).

Rub. 5: $338.707,45.- se obtienen de restar el Rub. 3 menos el Rub. 4

Rub. 6 inc. a: los $203.126,40.- son la Deducción Especial y corresponde a todos los trabaja-

dores en relación de dependencia sin importar cuál sea el salario mensual. (restará a la ga-

nancia neta)

Rub. 6 inc. b: los $42.318.- son la Ganancia Neta no Imponible. (restará a la ganancia neta)

Rub 6 inc.c: $39.778.- por conyugue y $19.889.- por un hijo (restarán a la ganancia neta)

Rub. 7: los $33.596,05.- son la Ganancia Neta Sujeta a Impuesto, obtenida de restar a la Ga-

nancia Neta el Rubro 6 completo.

Rub. 8: La Ganancia Neta Sujeta a Impuesto debe ubicarse en el rango correspondiente de la

tabla de imposición (tabla de Machinea). En este caso encuadra en el rango de $30.000.- a

$60.000.- con un impuesto fijo de $4.200.- más el 23% del excedente de $30.000.- (23% de

$3.596,05.- = $827,09.-). Entonces $4.200.- más $827,09.- obtenemos un Impuesto Determi-

nado de $5.027,09.-

Rub. 9 inc. a: los $5.027,09.- corresponden a las retenciones mensuales sufridas como pago

a cuenta y/o de anticipo de impuesto. (es menor al ejemplo anterior por incorporar las reco-

mendaciones, impactando positivamente en el salario mensual de bolsillo)

Inergram Consultores Curso sobre Impuesto a las Ganancias – Afiliados UPJET

www.inergram.com.ar Consultoría Evolutiva Página 36 [email protected]

C.U.I.T . : C.U.I.L.:

Número Piso Depto.

Localidad: Provincia: C.P.:

Dependencia DGI en la que se halla inscripto:

Apellido y Nombre o Razón Social: Clave Unica de Identificación Tributaria:

Dependencia DGI en la que se halla inscripto:

ESTA DECLARACIÓN JURADA DEBERÁ SER CONFECCIONADA POR EL AGENTE DE RETENCIÓN, CONFORME LO DISPUESTO POR EL

ARTÍCULO 18 DE LA RESOLUCIÓN GENERAL Nº 4139 Y DEBERÁ SER PRESENTADA CUANDO EL IMPORTEDEL RUBRO 3 DE ESTE

FORMULARIO SEA IGUAL O SUPERIOR AL IMPORTE QUE A DICHOS EFECTOS ESTABLECE EL ART. 21 DE LA MISMA.

LIQUIDACIÓN: ANUAL/FINAL (1) Comprendida entre el : y el:

Rub. Inc. COD. IMPORTES

1 IMPORTE BRUTO DE LAS GANANCIAS

a Liquidadas por la entidad que actúa como agente de retención 019 497.496,00

b Liquidadas por otras personas o entidades

Apellido y Nombre o Denominación y Domicilio

027

035

043

078

TOTALES DEL RUBRO 1 094 497.496,00

2 DEDUCCIONES Y DESGRAVACIONES

a Aportes jubilatorios 116 69.649,44

b Aportes para obras sociales y cuotas médico asistenciales (total del rubro 11) 124 14.924,88

c Primes de seguro para el caso de muerte (total del rubro 12) 132 996,23

d Gastos de Sepelio (total del rubro 13) 140

e Gastos estimativos de corredores y viajantes de comercio (movilidad, etc.) 159 0,00

f Otras deducciones (total del rubro 15) 167 58.218,00

TOTAL DEL RUBRO 2 (suma de los incisos a) a f)) 175 143.788,55

3 RESULTADO NETO (Diferencia entre el rubro 1 y el rubro 2) 183 353.707,45

4 DONACIONES (Hasta el límite del 5% del rubro 3) 191 15.000,00

5 DIFERENCIA (Rubro 3 menos rubro 4) 205 338.707,45

6 DEDUCCIÓN ESPECIAL, GANANCIAS NO IMPONIBLES Y CARGAS DE FAMILIA.

Valor tope Coef. Reducc.

a Deducción Especial 203.126,40 1,0 213 203.126,40

b Ganancia no Imponible 42.318,00 1,0 221 42.318,00

c Cargas de Familia (6) Cantidad Valor Unit.Tope Coef. Reducc. Valor Unit. Deduc.

Cónyuge 1 39.778,00 1,0 39.778,00 256 39.778,00

Hijos 1 19.889,00 1,0 19.889,00 264 19.889,00

Otras Cargas 0 19.889,00 1,0 19.889,00 272 0,00

TOTALES DEL RUBRO 6 (suma de los incisos a), b) y c)) 302 305.111,40

7 GANANCIAS NETAS SUJETAS A IMPUESTO (Diferencia entre el rubro 5 y rubro 6) 310 33.596,05

8 TOTAL DEL IMPUESTO DETERMINADO 329 5.027,09

9 MONTOS COMPUTABLES

a Retenciones efectuadas en el período que se liquida 345 5.027,09

b Regímenes de promoción (Rebaja de impuesto, diferimiento u otros) 353

TOTALES DEL RUBRO 9 (suma de los incisos a) y b)) 361 5.027,09

10 SALDO DEL IMPUESTO (Diferencia entre el rubro 8 y el rubro 9)

a A favor A.F.I.P. - D.G.I. 388 0,00

b A favor Beneficiario 393 0,00

o sea Pesos:

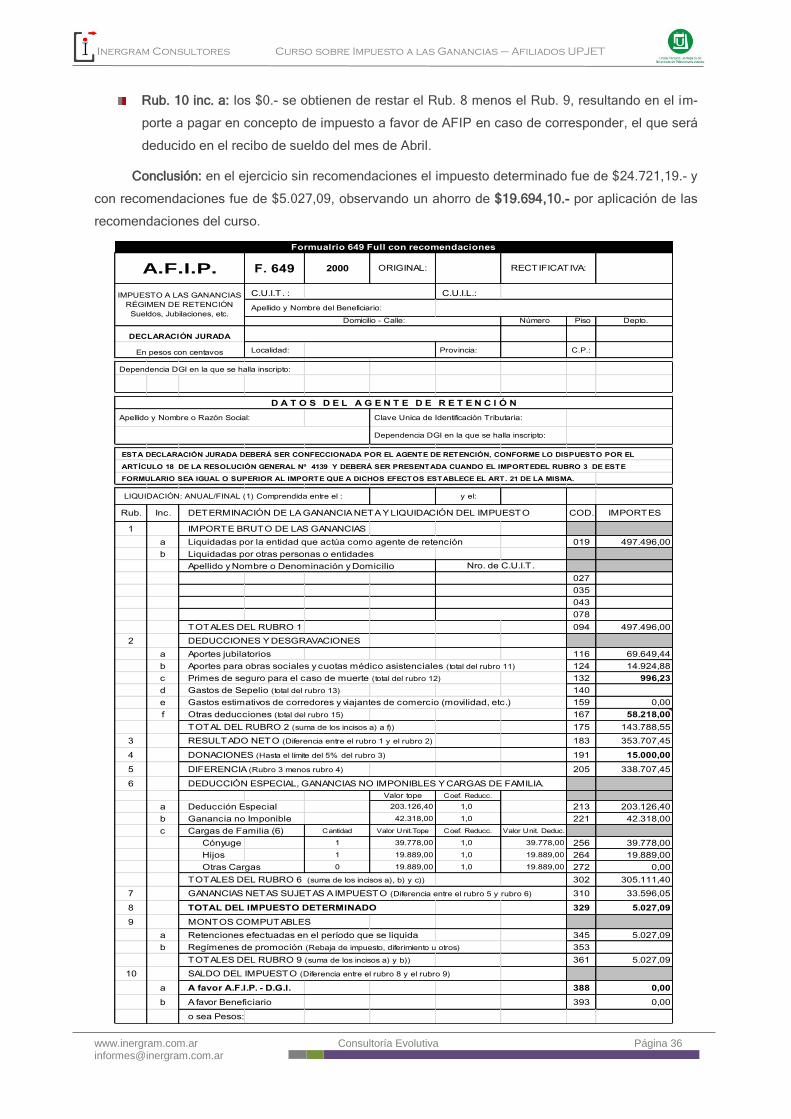

Formualrio 649 Full con recomendaciones

DECLARACIÓN JURADA

A.F.I.P.

IMPUESTO A LAS GANANCIAS

RÉGIMEN DE RETENCIÓN

Sueldos, Jubilaciones, etc. Apellido y Nombre del Beneficiario:

F. 649 2000 ORIGINAL: RECTIFICATIVA:

Domicilio - Calle:

D A T O S D E L A G E N T E D E R E T E N C I Ó N

En pesos con centavos

DETERMINACIÓN DE LA GANANCIA NETA Y LIQUIDACIÓN DEL IMPUESTO

Nro. de C.U.I.T .

Rub. 10 inc. a: los $0.- se obtienen de restar el Rub. 8 menos el Rub. 9, resultando en el im-

porte a pagar en concepto de impuesto a favor de AFIP en caso de corresponder, el que será

deducido en el recibo de sueldo del mes de Abril.

Conclusión: en el ejercicio sin recomendaciones el impuesto determinado fue de $24.721,19.- y

con recomendaciones fue de $5.027,09, observando un ahorro de $19.694,10.- por aplicación de las

recomendaciones del curso.

Inergram Consultores Curso sobre Impuesto a las Ganancias – Afiliados UPJET

www.inergram.com.ar Consultoría Evolutiva Página 37 [email protected]

P R E G U N T A S F R E C U E N T E S

Generalmente se producen situaciones que a simple vista no encuadran dentro de lo estableci-

do por la normativa fiscal o generan incertidumbre al procesar la información para realizar la DDJJ. Es

por ello que las siguientes preguntas intentan aclarar distintas situaciones comunes que se producen

en lo cotidiano al liquidar el impuesto.

¿Puede una empleada doméstica tener dos empleadores? Si, nada priva el pluriempleo para

el servicio doméstico.

¿Puedo deducir o declarar más de un personal doméstico? Sí, pero la deducción será por el

importe total abonado por todo concepto, hasta el tope fijado de $42.318.-. Es necesario hacer

una declaración y recibo por cada CUIL del personal doméstico.

¿Quiénes deben utilizar el formulario 572 Web? Hay tres casos en que el empleado debe utili-

zar el sistema Siradig a través de la página Web de AFIP.

Cuando la remuneración bruta supere en el año los $250.000.-

Cuando el empleador por cuestiones administrativas así lo determine.

Cuando se pretenda recuperar lo retenido por dicho impuesto en caso de compra de moneda

extranjera en cualquiera de sus diferentes motivos de adquisición, por compras en el exterior,

o por compras de pasajes y/o viajes al exterior.

¿Puedo usar indiferentemente el formulario web y/o el manual, o utilizando el web volver a uti-

lizar el manual? No, una vez utilizado el formulario Web Siradig de AFIP por cualquiera de las

causas explicadas en la pregunta anterior, ya no se puede volver al formulario 572 manual,

aun cuando al año no sume un total de sueldo bruto superior a $250.000.-

¿La Obra social de mi madre se puede deducir? Si, siempre y cuando cumpla la condición

carga de familia y efectivamente la haya declarado como pariente a cargo se podrá deducir el

100% de lo abonado.

¿Puedo deducir lo abonado por un gasto médico, aunque no esté facturado? No, debe estar

debidamente facturado según establece la norma, y corresponderá deducirlo en el año en que

se indique la fecha de factura.

¿Los descuentos no obligatorios que aparecen en el recibo de sueldo, que el empleador hace

por voluntad del empleado deben ser informados? Si, deben ser informados por el empleado,

estos son descuentos que por voluntad del empleado se les descuentan en su recibo de suel-

do y que están por encima de los descuentos obligatorios habituales. Por ejemplo el seguro

de vida no obligatorio, descuentos sindicales y de Obras Sociales por los excedentes de los

obligatorios.

¿Se pueden deducir los gastos por compra de medicamentos? Solo los prestados como ser-

vicio complementario de internaciones y/u hospitalizaciones en clínicas, sanatorios y simila-

res, ya que están englobados dentro de dicho servicio, los que estén por afuera, no serán de-

ducibles. Por ejemplo, si voy a una farmacia y compro medicamentos, no será deducible.

Inergram Consultores Curso sobre Impuesto a las Ganancias – Afiliados UPJET

www.inergram.com.ar Consultoría Evolutiva Página 38 [email protected]

¿Qué requisitos documentales debo cumplir y conservar para deducirme a la empleada do-

méstica? Los tickets de pago mensual por cada trabajador (aportes y contribuciones). El reci-

bo de sueldo firmado por la empleada como contraprestación del servicio prestado. Se deberá

consignar el volante de pago mediante el formulario F102/RT, dicho volante deberá ser con-

signado por duplicado y deberá tener la firma de la empleada, o el recibo que surge de reali-

zar la liquidación web.

¿Sigue vigente la RESOLUCIÓN GENERAL 3525/13 que exime del impuesto a los Asalaria-

dos que hayan percibido su haber mensual inferior a los $15.000.- brutos entre los meses de

Enero a Agosto del 2013 (sin incluir Vacaciones ni Aguinaldo)?. No, dicha resolución quedó

derogada por DR 394/2016.

P A R A T E N E R E N C U E N T A

Los empleados en relación de dependencia tienen que presentar por Internet, antes del 30 de

junio de cada año, las declaraciones juradas de Ganancias y Bienes Personales, a pesar de

no tener que abonarlos y de no estar inscriptos en la AFIP.

o Bienes Personales: Cuando el empleado percibe, en su conjunto, ganancias brutas

anuales iguales o superiores a $200.000.- (F 762/A)

o Impuesto a las Ganancias: Cuando hubieran obtenido durante el año fiscal ganancias

brutas totales por un importe igual o superior a $300.000. (F 711)

Para ganancias, el empelado podrá optar por elaborar la información a transmitir mediante el

servicio denominado "RÉGIMEN SIMPLIFICADO GANANCIAS PERSONAS FÍSICAS". A tal

efecto deberá contar con "Clave Fiscal", que se tramita ante la AFIP. Los que pueden utilizar

este método simplificado alternativo son los que no están inscriptos en ganancias por otra ac-

tividad, ni los empleados que poseen bienes o deudas en el exterior, sí lo pueden utilizar los

que además de ser empleados, perciben ingresos como monotributistas. Si de las declaracio-

nes juradas surgiera saldo a pagar, la presentación debe realizarse en el mes de abril (venci-

miento general).

Tratamiento da las sumas percibidas por indemnizaciones o desvinculación: La ley del im-

puesto a las ganancias dispone que la indemnización por despido, rubro antigüedad, está

exenta del gravamen. Por otro lado las gratificaciones que se paguen en caso de renuncias

negociadas o, por el acogimiento a planes de retiro voluntario, tampoco integran la base im-

ponible hasta la concurrencia del importe correspondiente a la indemnización por antigüedad

en los casos de despido. Recientemente la AFIP en la Circular 4/2016 (BO 18/08/2016) que

en ejercicio de las facultades conferidas a la AFIP por el Decreto 618/1997 se aclara que el

pago realizado en concepto de gratificación por cese laboral por mutuo acuerdo -normado en

el Artículo 241 de la Ley de Contrato de Trabajo- no se encuentra alcanzado por el impuesto a

las ganancias. El inciso i) del artículo 20 de la ley exime a las indemnizaciones que se perci-

ban en forma de capital o renta por causa de muerte o incapacidad producida por accidente o

enfermedad.