Embed Size (px)

Citation preview

04/09/2007

1

1

Capital de bancos centrales y los déficits cuasifiscales

REDIMAGuatemala

Agosto de 2007

Gregor C. HeinrichRepresentante Titular

Oficina de Representación para las Américas

1(Las opiniones expresadas en esta ponencia son las del autory no reflejan necesariamente las del BIS).

Gregor C Heinrich, [email protected]. Oficina de Representación para las Américas del BIS ([email protected]; http://www.bis.org). Las opiniones expresadas en esta ponencia son las del autor y no reflejan necesariamente las del BIS. Las transparencias están basadas por su gran parte en información contenida en un estudio de un grupo de trabajo “ad hoc” del Central Bank Governance Group. Para mas información, favor de contactar [email protected].

04/09/2007

2

2

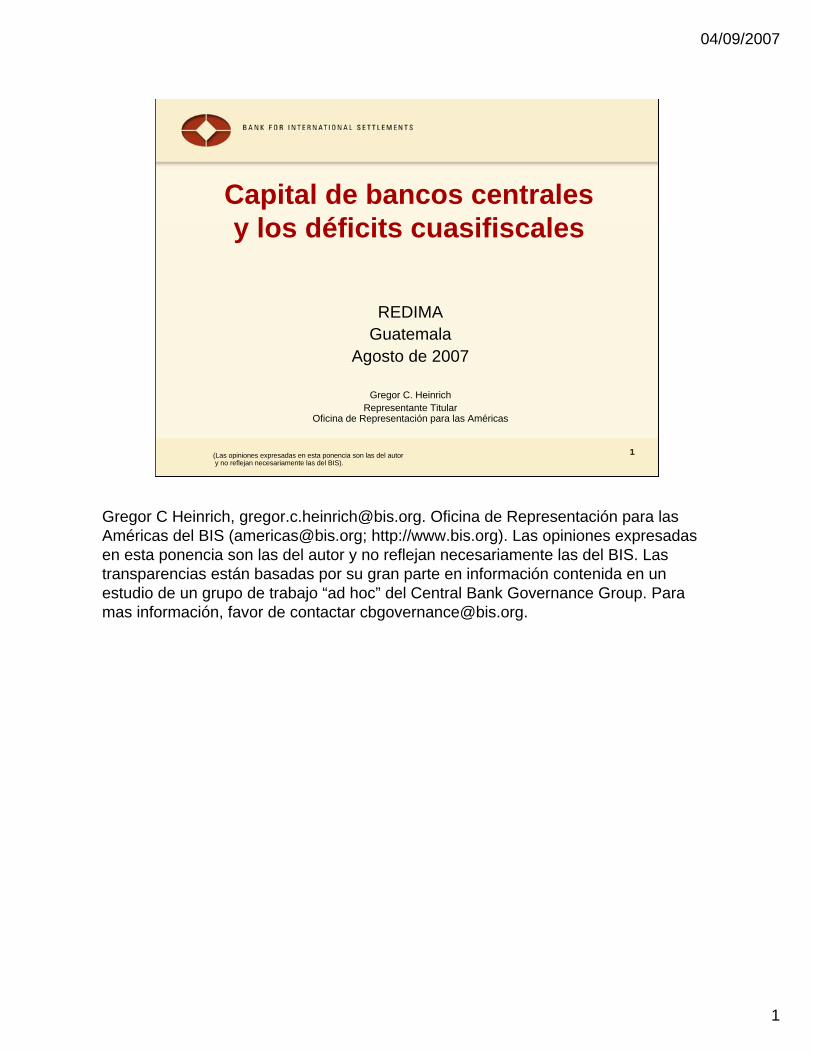

Citas (FMI):“...it is essential to enhance the transparency of fiscal policy by presevering with efforts to reduce off-budget transaction and quasi-fiscal deficits” (IMF IC, Declaration on Partnership for Sustainable Global Growth, 1996)QFD = “operations that result in a net transfer of public resourcesto the private sector through nonbudget channels” (IMF, Manual on Fiscal Transparency, 2001)QFAs = “a nontransparent means of implementing a fiscal policythat introduces significant fiscal risk” (IMF. Manual on Fiscal Transparency, 2007).

04/09/2007

3

3

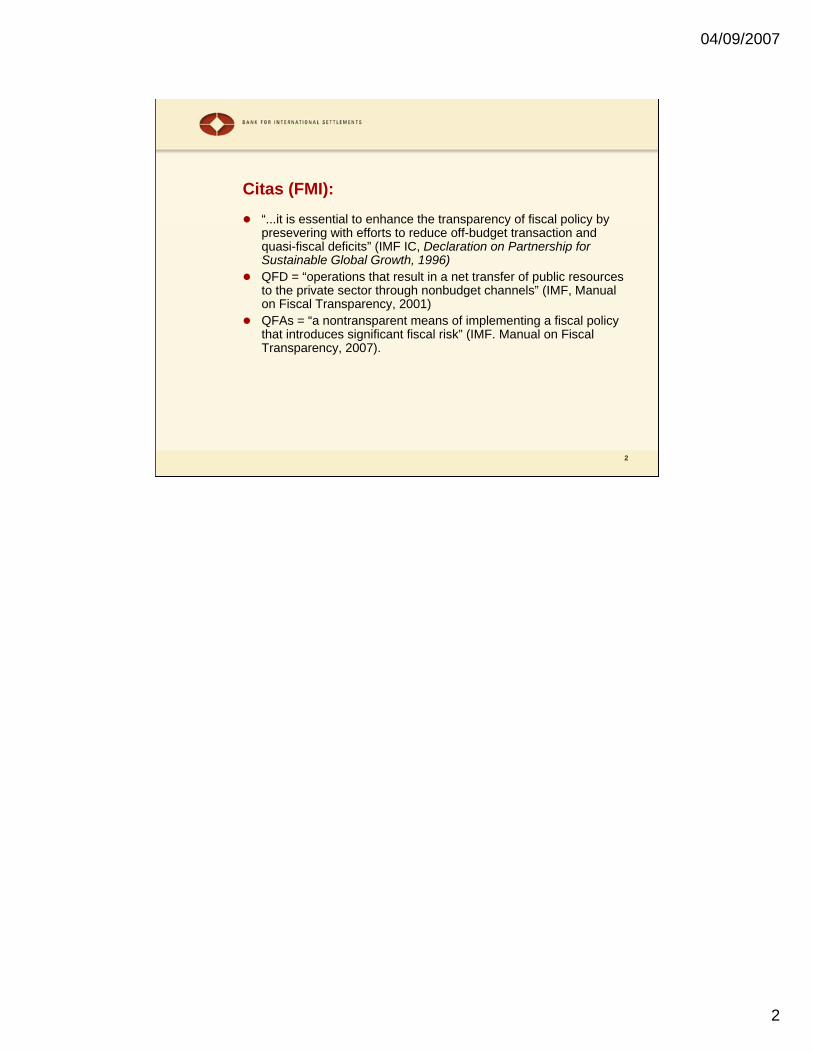

Operaciones y déficits cuasi-fiscales : FMI Art IV

MENCIONADO– Bolivia, 2006– Colombia, 2005– Costa Rica, 2006, 2004– Chile, 2005– Nicaragua, 2005– México, 2005– Paraguay, 2004

NO MENCIONADO:– Argentina, 2005– Belice, 2005 – Bolivia, 2007– Canadá, 2007– Chile, 2006– Ecuador, 2005– El Salvador, 2006– Guatemala, 2005– Haití, 2005– Jamaica, 2005, 2007– México, 2004, 2006– Panamá, 2005– T&T, 2004, 2005– Uruguay, 2006

04/09/2007

4

4

Citas (FMI) de consultas Art. IV:“Durante años, las pérdidas cuasi-fiscales han complicado la gestión de la política monetaria” (Art IV., CR, 2004)“El personal pidió a las autoridades protección frente a una intervención excesiva en el mercado de divisas, que podría generar inflación o conllevar costes cuasi-fiscales a raíz de la esterilización” (Art. IV, Col, 2004)“Tanto el BCCR como el MinFin … está completamente de acuerdo sobre la necesidad de recapitalizar el BCCRtransfiriendo todas sus pérdidas cuasi-fiscales al presupuesto”(Art. IV, CR)

04/09/2007

5

5

¿Cuánto capital tienen los b.c.?

Grandes diferencias en grado de capitalizaciónAlgunos b.c. tienen muy poco (Canadá, EEUU, Israel, Reino Unido).Otros cuentan con capitalización muy alta (Suiza, Suecia)Otros tienen capital negativo (Chile, Hungría)Ratio capital/activos rango entre -10% y + 58%

04/09/2007

6

6

Central Bank Governance y el BIS

Steering: CBk Governance Group (9 gobernadores)Central Banking Studies GroupGovernance Network

– Cerca de 40 bancos centrales y autoridades monetarias (aproximadamente la mitad proceden de países industriales y la otra mitad de economías de mercado emergentes)

– Cada institución aporta uno o más representantes– Funciona como conducto para la transmisión de información– “knowledge base”

04/09/2007

7

7

Grupo de estudio sobre capital de b.c.

Compuesto por representantes del BCE y bancos centrales de Canadá, Chile, China, Japón, Filipinas, Francia, Países Bajos, Rep.Checa y SueciaReporte de abril 2005 (no publicado) para uso en la comunidad de b.c.Reflexiones sobre:

– ¿Necesitan capital los b.c.?– Si fuera así, ¿cuánto? Y ¿Cómo puede ser aumentado?

04/09/2007

8

8

Algunas conclusiones del estudio

Los B.C. pueden necesitar capital para – Manejar políticas públicas (public policy) sin conflictos de

incentivos– Construir el repositorio de recursos financieros para un país

en caso de una amenaza a la economía.– Mantener el equilibrio entre rendimiento, responsabilidad

(“accountability”) e independenciaNivel óptimo de capital es una función de su historia, de los esquemas institucionales y el mandato del b.c.Inflación reducida = ingresos de señoreage reducido = posible necesidad de aumentar capital para mantener arreglos financierosLa planificación del capital para un horizonte de tiempo largo (y su revisión periódica) seria favorable para la transparencia y la responsabilidad

04/09/2007

9

9

La importancia de capital para los b.c.

Requerimiento regular para una entidad con un balance

Función singular para los b.c. por – Doble papel como guardián de recursos públicos e

institución de política pública– Responsabilidad como prestamista de última instancia– Meta no es maximización de ganancias– No sujeto a procedimientos normales de insolvencia

04/09/2007

10

10

¿Por qué diferentes niveles de capital en b.c. ?

Estructura institucional como factor de necesitar capital – Modelo “agente” (- cap) o “corporativo” (+ cap)

Papel de la historiaNivel de desarrollo del sector económico y financiero Tasa de cambio, orientación monetaria y riesgos relacionadosServicios para el gobierno y fuentes alternativas de ingresosConvenciones contables sobre reevaluación de activos, reconocimiento de ingresos y registro de gananciasReglas de repartición de ganancias y perdidas vs. acumulación de capital

04/09/2007

11

11

Definición de capital

…económica / finanzas corporativas / reglas contables

Estrecha / Amplia– Capital autorizado / pago– Provisiones y Ganancias/pérdidas retenidas– Reservas– Cuenta de reevaluación

04/09/2007

12

12

Naturaleza de las operaciones de política monetaria

Bonos a largo plazo– Los b.c. que mantienen bonos a largo plazo se enfrentan a

pérdidas de valoración si suben las tasas de interésAcciones– Los b.c. que compran acciones se enfrentan al riesgo de

mercado (Hong Kong, Japón)Esterilización– Producirá pérdidas si las tasas de interés del país son

superiores a las de los países de la moneda de reserva

04/09/2007

13

13

Importancia para la estabilidad financiera

Los b.c. que incurren en pérdidas al proporcionar liquidez de urgencia necesitarán capital/reservasLa mayoría de los b.c. que proporcionan apoyo como prestamista de última instancia incurren en pérdidasLos b.c. con capital limitado deben tener más cuidado al proporcionar dicho apoyo, para reducir así su riesgo moral (= si tienen “demasiado capital” puede aumentar el riesgo moral).

04/09/2007

14

14

Propiedad de las reservas de divisas y políticas cambiarias

Posiciones en divisas– Los b.c. que mantienen las reservas del país hacen

frente a un riesgo cambiario crónicoTasas de cambio flotantes– Generan ganancias y pérdidas por valoración– Reducen el riesgo de pérdidas por esterilización

Un adecuado nivel de capital reduce los incentivos perversos a la hora de conseguir la estabilidad de precios

04/09/2007

15

15

Contabilidad a precios de mercado (“mark to market”)

Los países que contabilizan activos y pasivos a precios de mercado registrarán pérdidas y ganancias no realizadas por efectos de valoraciónSe necesitarán reservas para hacer frente a tales pérdidas y gananciasSi estas pérdidas y ganancias se llevan a ingresos, se necesitarán reservas para suavizar los ingresos volátiles

04/09/2007

16

16

Operaciones cuasifiscales (1)Los b.c. pueden necesitar capital para cubrir pérdidas por:– Operaciones relacionados al sistema financiero

• Provisión de servicios gratuitos al gobierno• Provisión de crédito subvencionado• Realización de funciones gubernamentales• Encaje legal (no remunerado)• Rescate de instituciones

– Operaciones relacionados con sistema de cambios• Tasas de cambio multiples• Depósitos para importaciones / compras de divisas• Garantías de tasas de cambios

Seguro de riesgo de cambio subsidiado

04/09/2007

17

17

Operaciones cuasifiscales (2)

No obstante, los gobiernos que exigen al banco central realizar funciones cuasi-fiscales pueden mostrarse reticentes a que éste acumule capital

04/09/2007

18

18

Normas para la distribución de beneficios

Las normas para la distribución de beneficios que limitan las transferencias hacia reservas resultan en bajos niveles de capital (Canadá)Las normas que condicionan el nivel de capital a un indicador macro (ej. Billetes de bancos en Japón) tienden a mantener estables los coeficientes de capitalLas normas que conceden una amplia discrecionalidad o margen para la negociación pueden producir volatilidad en los niveles de capital

04/09/2007

19

19

¿Qué puede implicar un nivel bajo de capital?

Posiblemente: pérdidas por razones de políticaPosiblemente no constituye un problema, porque el b.c.: – Puede emitir billetes y pagar cualquier transacción doméstica

(except: países “dolarizados”)– Tiene derecho a ingresos futuros de señoreaje– Puede funcionar con éxito con niveles bajos o incluso

negativos de capital

04/09/2007

20

20

¿Qué puede implicar un nivel bajo de capital? (cont.)

Posiblemente constituye un problema porque puede:– Erosionar la independencia y autonomía financiera

del b.c.– Minar la percepción pública de las capacidades y la

gobernabilidad del b.c.– Afectar la reputación, primas de riesgo y tasas de

interés del país

04/09/2007

21

21

Capital e independencia

Independencia financiera e institucionalLa suficiencia de capital puede ser un instrumento/mecanismo institucional para independencia del b.c.– (especialmente cuando no hay recapitalización automática)

Un enfoque basado solamente en la estructura del balance y la suficiencia del capital puede interferir con la independenciaPero el capital y la independencia no son elementos mutuamente indispensables

En la práctica, sin embargo, la naturaleza y el grado de la autonomía financiera del banco central serán formados por su relación con el gobierno y cómo esta relación se refleja en los arreglos para los gasto de operación del bc y de central y para compartirriesgos, y también en las reglas de distribución de los beneficios y de las pérdidas queafectan la acumulación del capital.

04/09/2007

22

22

Capital y responsabilidad

La independencia en forma de elevado nivel de capital debe ir acompañada de responsabilidad rigurosaPueden existir buenas razones (preocupaciones genuinas de política) y malas razones (mal rendimiento) para generar perdidasPor eso: la transparencia sobre el papel del capital puede fortalecer la responsabilidadIgualmente, las técnicas de planificación de capital pueden asegurar buena responsabilidad

04/09/2007

23

23

Limitaciones de un b.c. respeto a la suficiencia de capital

Consideraciones de política vs. ganancias de capitalRazones para mantener activos / ciertos tipos de activosRelaciones con el gobierno Capacidad de medir y prever gastos operativosCapacidad de atenuar / transferir riesgos o de utilizar técnicas de manejo de riesgos [analogía con la banca comercial]

04/09/2007

24

24

Medición y administración de riesgos

Tipos de riesgos enfrentados por los b.c.– Riesgos financieros (divisas, tasa de interés, riesgos de

crédito y de liquidez)– No-financieros (riesgo de reputación)

Calibración de riesgos– Estadísticas– “Stress test”– Reglas de adecuación de capital (“Basel I”, “Basel II”)

Atenuación y transferencia de riesgos – Coberturas (“hedging”)– Colateralización, garantías, rango en juicios de

insolvencia/liquidación, definir un precios del riesgo, etc.

04/09/2007

25

25

Selección de la modalidad de contabilidad

Principios: transparencia, consistencia, comparabilidadPara la valuación de beneficios y perdidas no realizadas:– Asimétrica

• Por debajo del valor histórico o de mercado – Simétrica

• Costo histórico/de adquisición• Valor razonable

– Costo amortizadoPara el reconocimiento de plusvalías/minusvalías– Asimétrico (no reconoce los beneficios no realizados)– Simétrico

Impacto de la adopción de las NIIC (IFRS)– Comparababilidad vs más transparencia y volatilidad

04/09/2007

26

26

Recapitalización del b.c.

Pérdidas consecutivas pueden erosionar capitalSi pérdidas resultan en cap reducido o negativo y b.c. no quiere– Abandonar objetivo de estabilidad de precios– Utilizar represión financiera– Depender de rescates frecuentes por el gobierno

Programa-Plan-Ley de recap (ej Guatemala; Rep.Dom)Debe incluir transferencia de recursos reales (ej valores de+con mercado, o créditos), y no sólo ejercicio contable+ habilidad del b.c. de retener ganancias

04/09/2007

27

27

Cómo determinar el nivel de capital adecuado

Tasas de interés neutrales (“break-even” )Análisis de sostenibilidad – dinámicas de capitalAnálisis del flujo real estructural (“Structural real flowanalysis”) “Steady state capital”

04/09/2007

28

28

Los b.c. necesitan capital pero pueden operar exitosamente incluso con capital negativo Independencia, responsabilidad y capital están íntimamente relacionados, pero los primeros dos elementos son esencialmente parte del terceroLa planificación para la sostenibilidad del balance y la medición y reducción de riesgos pueden fomentar la transparencia, pero posiblemente son sólo el elemento básico para capital.La elección de normas contables y reglas para la retención de superávits influyen considerablemente en el aumento/disminución del capital

Resumen

04/09/2007

29

29

Gracias

04/09/2007

30

30

Para más información sobre capital de b.c/gobernabilidad de b.c., favor de contactar [email protected] bancos centrales pueden obtener el reporte y otras informaciones vía https://e.bis.org (registro via [email protected], or, para abogados de b.c. en América Latina.: [email protected])Artículos adicionales:

– M Markiewicz, “Quasi-fiscal operations of central banks in transitioneconomies”, Bank of Finland BOFIT Discussion Papers, 2001, No.2

– R Tchaidze, “Quasi-fiscal deficits in non-financial enterprises”, IMF Working Paper “P/07/10, 2007

– Dalton, J. “Issues in the distribution of central bank profits”, IMF Background Paper, 2002P. Stella, “Do Central Banks Need Capital?” IMF Working PaperWP/97/83, 1997, “Central Bank Financial Strength, Transparency, and Policy Credibility,” IMF Working Paper WP/02/137, 2002

Referencias