Embed Size (px)

Citation preview

MEDICIÓN DE LA MEDICIÓN DE LAPRODUCTIVIDAD DELPRODUCTIVIDAD DELVALOR AGREGADOVALOR AGREGADO

EMPRESAEMPRESACOMERCIALIZADORACOMERCIALIZADORA

Santiago d e Cali, 2003

EMPRESA COMERCIALIZADORAEMPRESA COMERCIALIZADORA

Localizada en Bogotá. Es una de las líderes enla comercialización y exportación de café.

Tiene internamente muchas fortalezas y pocasdebilidades. Su inestabilidad es transmitido porsu entorno: variaciones en el precio delproducto y fluctuaciones de la tasa de cambio.Tiene políticas agresivas para conquistarmercados externos.

CALCULO DE LA PRODUCTIVIDADCALCULO DE LA PRODUCTIVIDAD

EMPRESAEMPRESACOMERCIALIZADORACOMERCIALIZADORA

1998 – 20021998 – 2002

ESTIMACIÓN DE LA PRODUCTIVIDADESTIMACIÓN DE LA PRODUCTIVIDAD

PRIMERA PARTEPRIMERA PARTE

PRECIOS CORRIENTESPRECIOS CORRIENTES

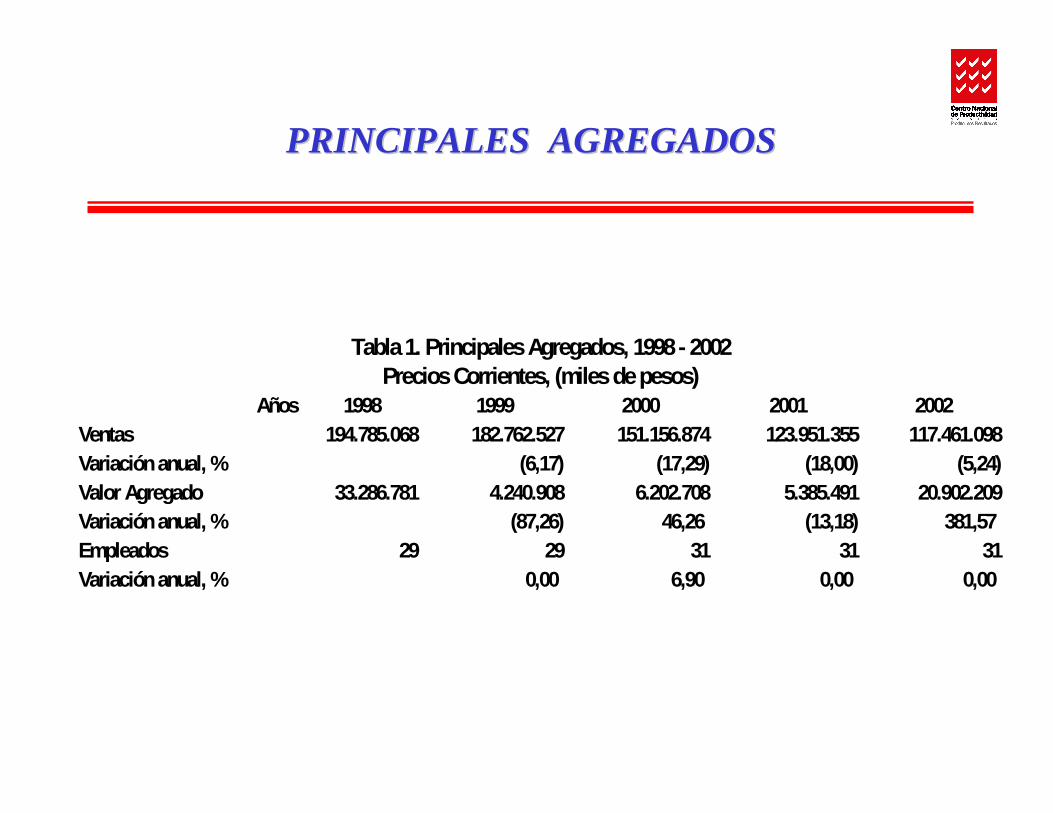

PRINCIPALES AGREGADOS PRINCIPALES AGREGADOS

Años 1998 1999 2000 2001 2002Ventas 194.785.068 182.762.527 151.156.874 123.951.355 117.461.098Variación anual, % (6,17) (17,29) (18,00) (5,24)Valor Agregado 33.286.781 4.240.908 6.202.708 5.385.491 20.902.209Variación anual, % (87,26) 46,26 (13,18) 381,57Empleados 29 29 31 31 31Variación anual, % 0,00 6,90 0,00 0,00

Tabla 1. Principales Agregados, 1998 - 2002Precios Corrientes, (miles de pesos)

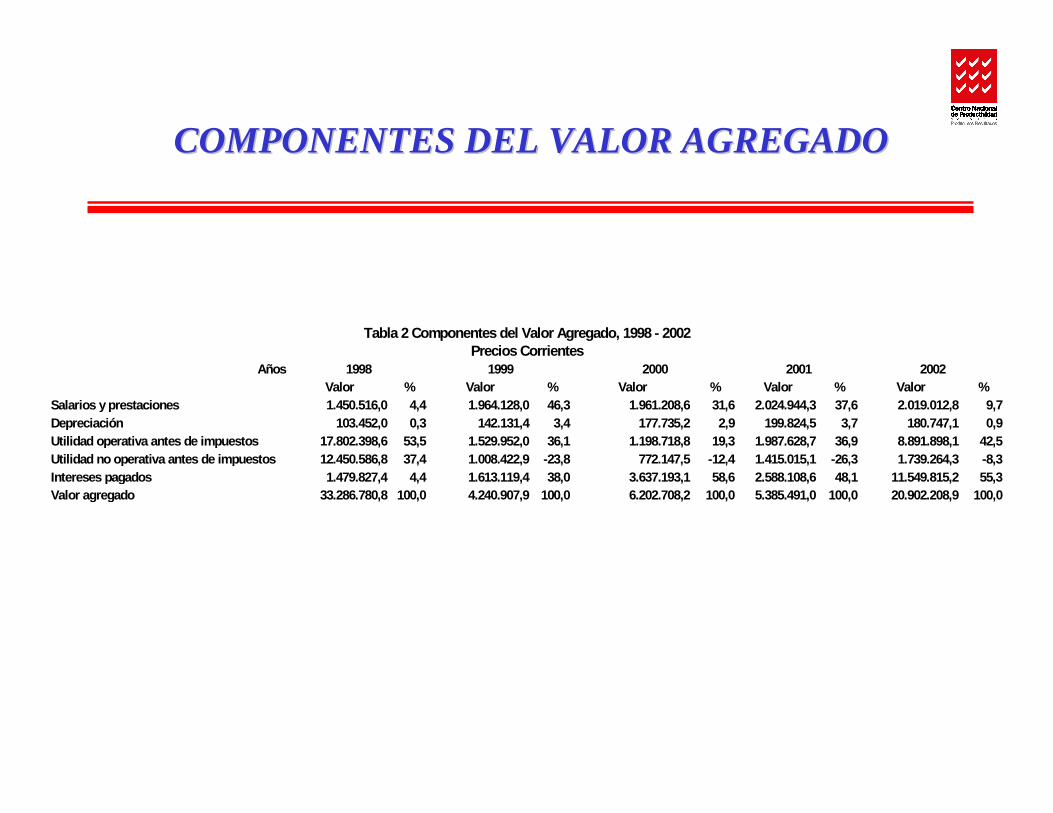

COMPONENTES DEL VALOR AGREGADO COMPONENTES DEL VALOR AGREGADO

Valor % Valor % Valor % Valor % Valor %1.450.516,0 4,4 1.964.128,0 46,3 1.961.208,6 31,6 2.024.944,3 37,6 2.019.012,8 9,7

103.452,0 0,3 142.131,4 3,4 177.735,2 2,9 199.824,5 3,7 180.747,1 0,9Utilidad operativa antes de impuestos 17.802.398,6 53,5 1.529.952,0 36,1 1.198.718,8 19,3 1.987.628,7 36,9 8.891.898,1 42,5Utilidad no operativa antes de impuestos 12.450.586,8 37,4 1.008.422,9 -23,8 772.147,5 -12,4 1.415.015,1 -26,3 1.739.264,3 -8,3

1.479.827,4 4,4 1.613.119,4 38,0 3.637.193,1 58,6 2.588.108,6 48,1 11.549.815,2 55,333.286.780,8 100,0 4.240.907,9 100,0 6.202.708,2 100,0 5.385.491,0 100,0 20.902.208,9 100,0

Salarios y prestaciones

1998 1999 2000Años

Valor agregadoIntereses pagados

Depreciación

20022001

Tabla 2 Componentes del Valor Agregado, 1998 - 2002Precios Corrientes

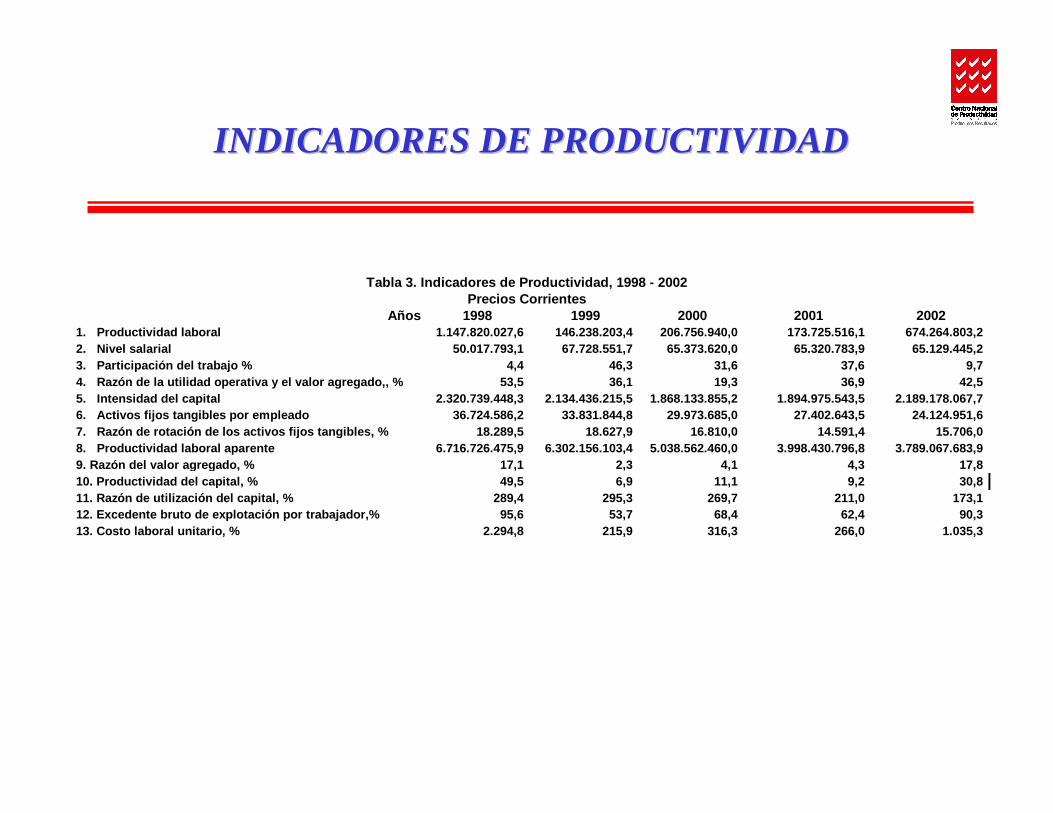

INDICADORES DE PRODUCTIVIDAD INDICADORES DE PRODUCTIVIDAD

1998 1999 2000 2001 20021.147.820.027,6 146.238.203,4 206.756.940,0 173.725.516,1 674.264.803,2

50.017.793,1 67.728.551,7 65.373.620,0 65.320.783,9 65.129.445,24,4 46,3 31,6 37,6 9,7

53,5 36,1 19,3 36,9 42,52.320.739.448,3 2.134.436.215,5 1.868.133.855,2 1.894.975.543,5 2.189.178.067,7

6. Activos fij os tangibles por empleado 36.724.586,2 33.831.844,8 29.973.685,0 27.402.643,5 24.124.951,6 7. Razón d e rotación d e los activos fij os tangibles, % 18.289,5 18.627,9 16.810,0 14.591,4 15.706,0 8. Produ ctividad laboral aparente 6.716.726.475,9 6.302.156.103,4 5.038.562.460,0 3.998.430.796,8 3.789.067.683,9 9. Razón d el valor agregado, % 17,1 2,3 4,1 4,3 17,8 10. Produ ctividad del capital, % 49,5 6,9 11,1 9,2 30,8 11. Razón d e utili zación del capital, % 289,4 295,3 269,7 211,0 173,1 12. Excedente bruto de explotación po r trabajador,% 95,6 53,7 68,4 62,4 90,3

2.294,8 215,9 316,3 266,0 1.035,3

Tabla 3. Ind icadores de Produ ctividad, 1998 - 2002Precios Corr ientes

1. Produ ctividad laboral 2. Nivel salarial 3. Participación d el trabajo % 4. Razón d e la utili dad operativa y el valor agregado,, % 5. Intensidad del capital

Años

13. Costo laboral unitario, %

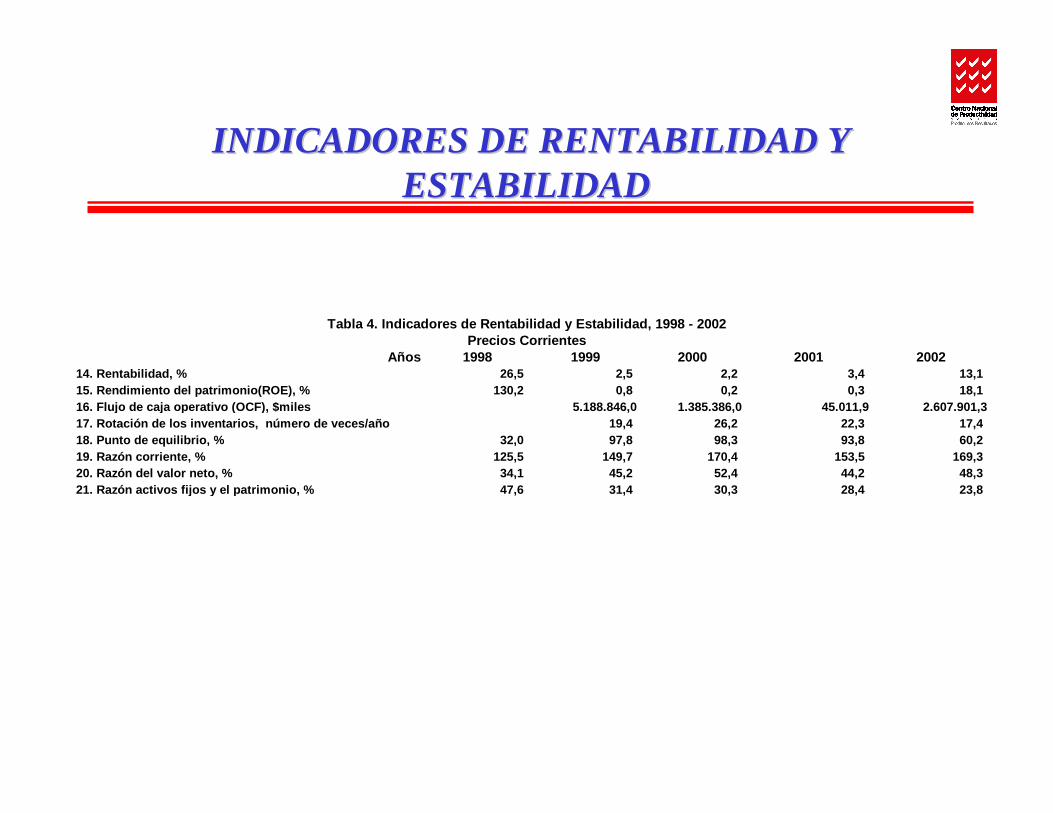

INDICADORES DE RENTABILIDAD Y INDICADORES DE RENTABILIDAD YESTABILIDADESTABILIDAD

1998 1999 2000 2001 200226,5 2,5 2,2 3,4 13,1

130,2 0,8 0,2 0,3 18,15.188.846,0 1.385.386,0 45.011,9 2.607.901,3

19,4 26,2 22,3 17,432,0 97,8 98,3 93,8 60,2

125,5 149,7 170,4 153,5 169,334,1 45,2 52,4 44,2 48,347,6 31,4 30,3 28,4 23,8

Tabla 4. Ind icadores de Rentabili dad y Estabili dad, 1998 - 2002Precios Corr ientes

14. Rentabili dad, % 15. Rendimiento del patrimonio(ROE), % 16. Flujo de caja operativo (OCF), $miles 17. Rotación d e los inventarios, número de veces /año 18. Punto de equili brio, % 19. Razón corr iente, % 20. Razón d el valor neto, % 21. Razón activos fij os y el patrimonio, %

Años

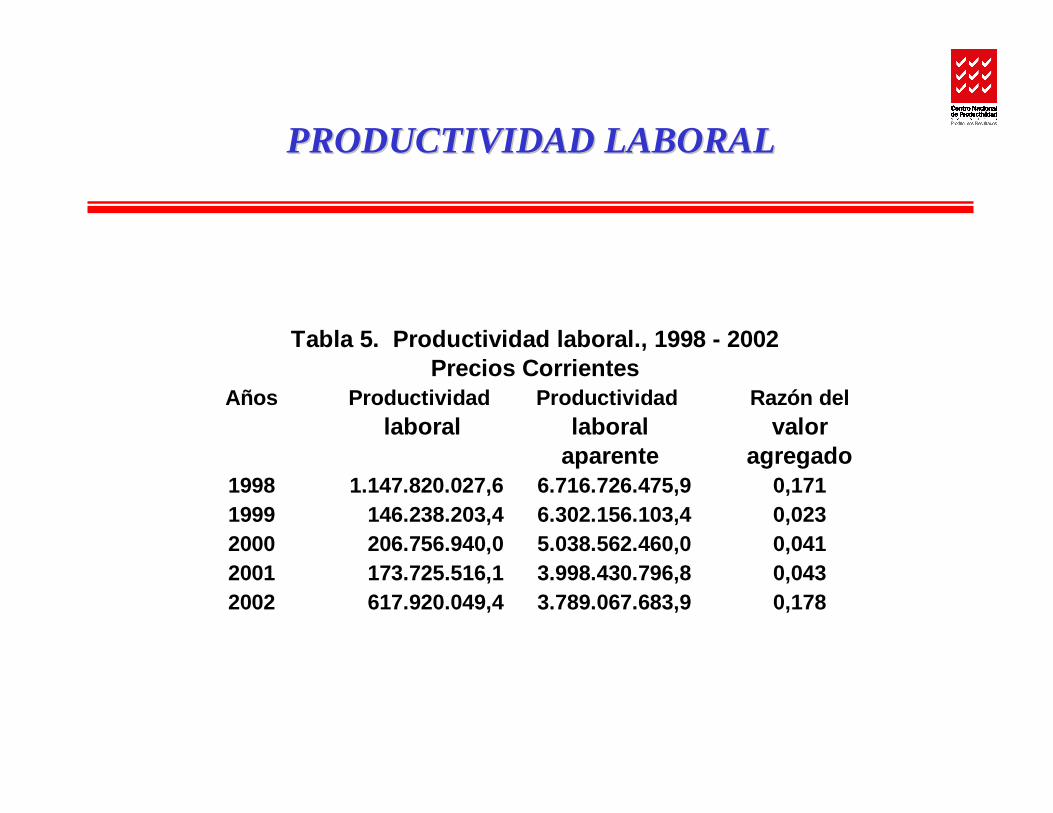

PRODUCTIVIDAD LABORAL PRODUCTIVIDAD LABORAL

Años Productividad Productividad Razón dellaboral laboral valor

aparente agregado1998 1.147.820.027,6 6.716.726.475,9 0,1711999 146.238.203,4 6.302.156.103,4 0,0232000 206.756.940,0 5.038.562.460,0 0,0412001 173.725.516,1 3.998.430.796,8 0,0432002 617.920.049,4 3.789.067.683,9 0,178

Tabla 5. Productividad laboral., 1998 - 2002Precios Corrientes

PRODUCTIVIDAD LABORAL PRODUCTIVIDAD LABORAL

Años Productividad Productividad Intensidadlaboral del del

capital capital1998 1.147.820.027,6 0,495 2.320.739.448,31999 146.238.203,4 0,069 2.134.436.215,52000 206.756.940,0 0,111 1.868.133.855,22001 173.725.516,1 0,092 1.894.975.543,52002 617.920.049,4 0,308 2.189.178.067,7

Precios CorrientesTabla 6. Productividad laboral., 1998 - 2002

PRODUCTIVIDAD LABORAL PRODUCTIVIDAD LABORAL

Años Productividad Activos fijos Rotación Razón dellaboral tangibles por de los activos valor

empleado fijos agregado1998 1.147.820.027,6 36.724.586,2 182,9 0,1711999 146.238.203,4 33.831.844,8 186,3 0,0232000 206.756.940,0 29.973.685,0 168,1 0,0412001 173.725.516,1 27.402.643,5 145,9 0,0432002 617.920.049,4 24.124.951,6 157,1 0,178

Tabla 7. Productividad laboral., 1998 - 2002Precios Corrientes

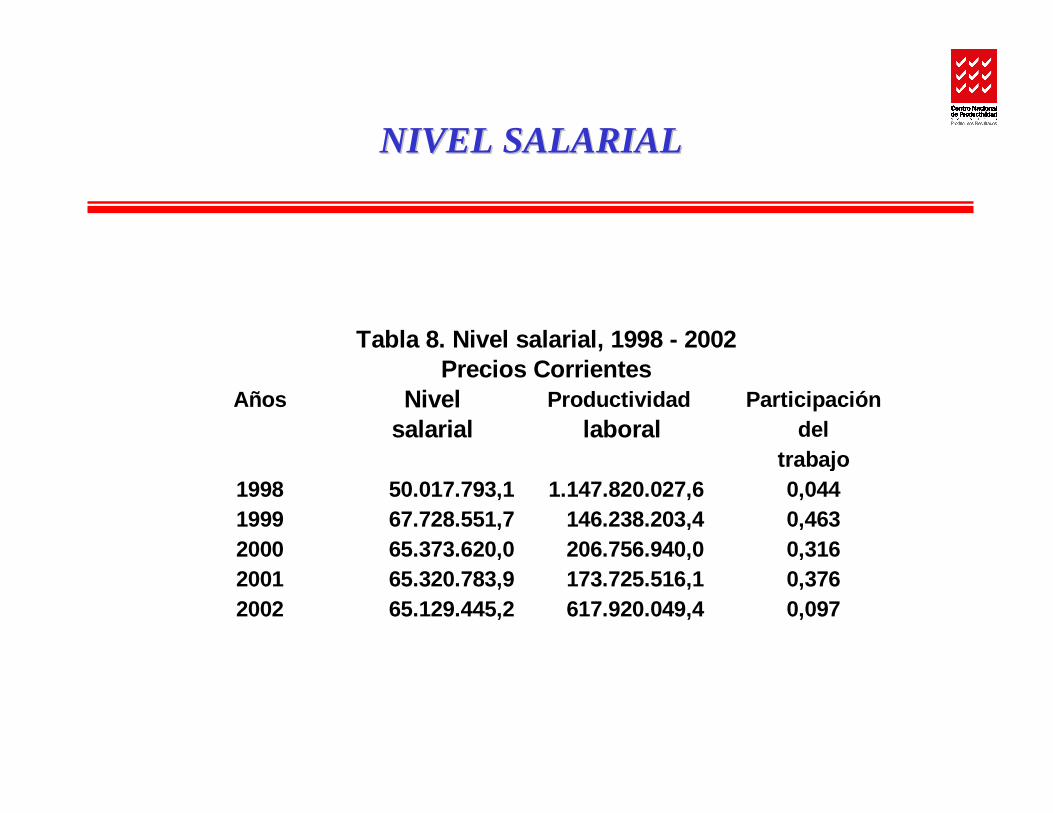

NIVEL SALARIAL NIVEL SALARIAL

Años Nivel Productividad Participaciónsalarial laboral del

trabajo1998 50.017.793,1 1.147.820.027,6 0,0441999 67.728.551,7 146.238.203,4 0,4632000 65.373.620,0 206.756.940,0 0,3162001 65.320.783,9 173.725.516,1 0,3762002 65.129.445,2 617.920.049,4 0,097

Precios Corr ientesTabla 8. Nivel salarial, 1998 - 2002

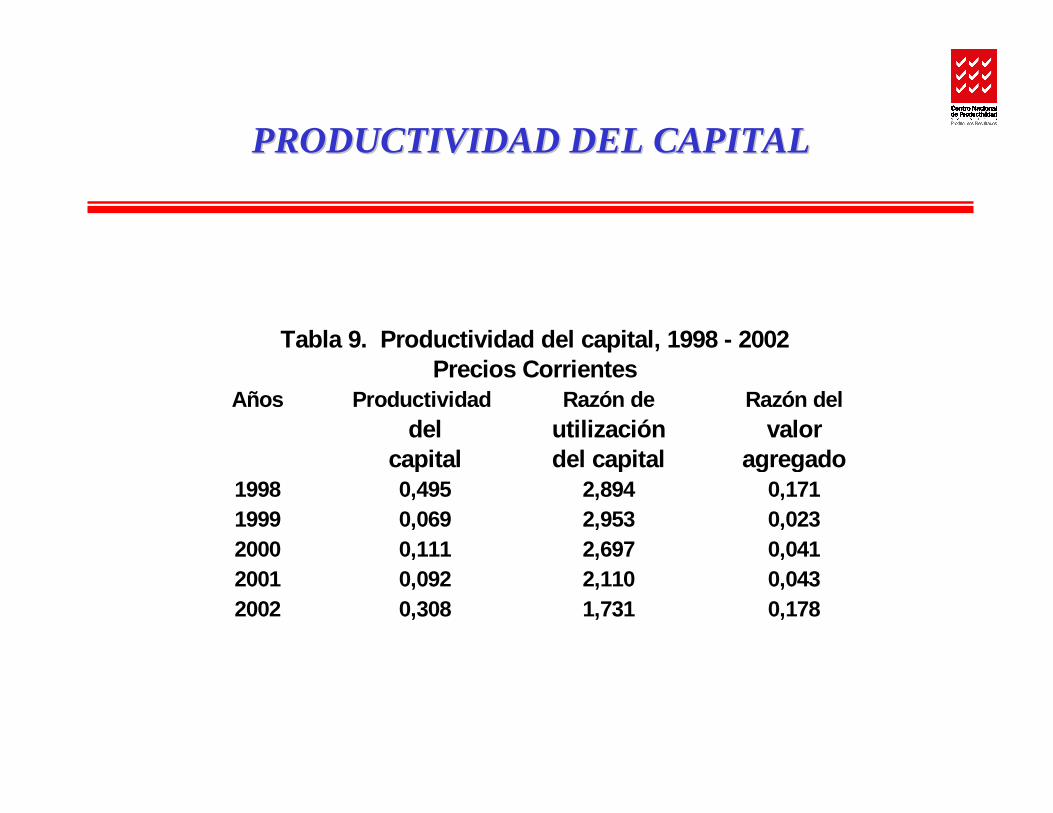

PRODUCTIVIDAD DEL CAPITAL PRODUCTIVIDAD DEL CAPITAL

Años Productividad Razón de Razón deldel utilización valor

capital del capital agregado1998 0,495 2,894 0,1711999 0,069 2,953 0,0232000 0,111 2,697 0,0412001 0,092 2,110 0,0432002 0,308 1,731 0,178

Tabla 9. Productividad del capital, 1998 - 2002Precios Corrientes

RENTABILIDAD RENTABILIDAD

Años Rentabilidad Productividad Utili dad del operativa y el

capital valor agregado1998 0,265 0,495 0,5351999 0,025 0,069 0,3612000 0,022 0,111 0,1932001 0,034 0,092 0,3692002 0,131 0,308 0,425

Tabla 10. Rentabil idad, 1998 - 2002Precios Corrientes

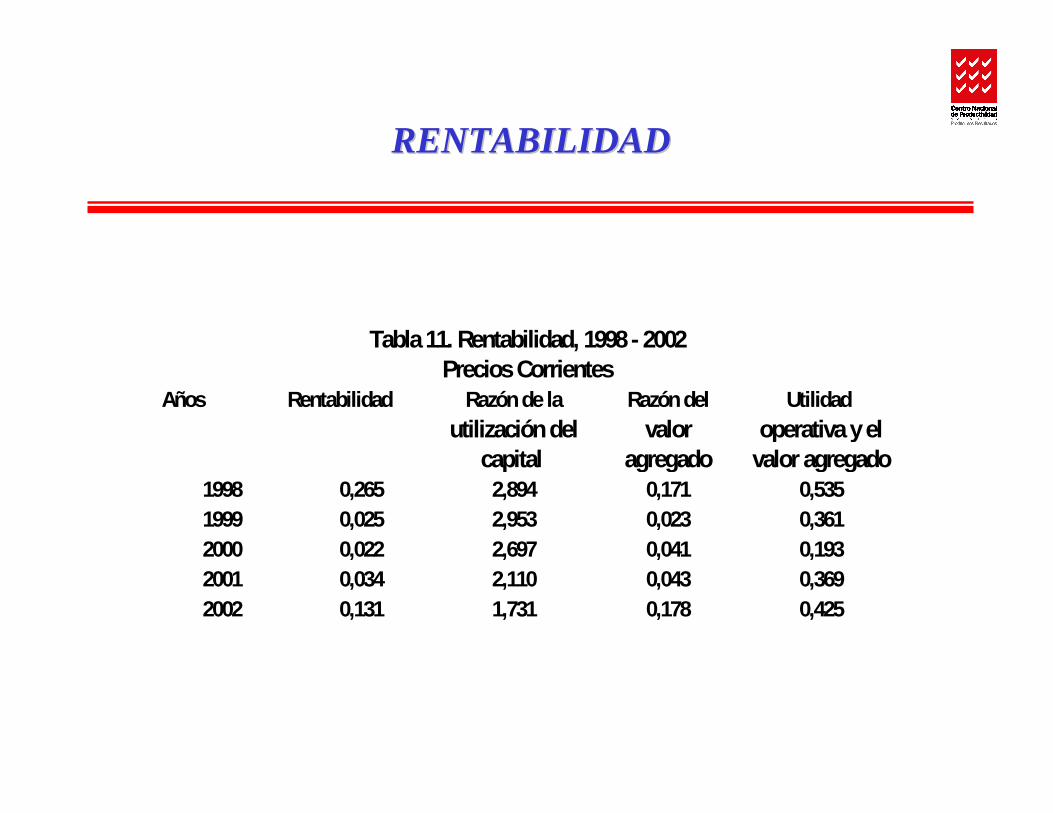

RENTABILIDAD RENTABILIDAD

Años Rentabilidad Razón de la Razón del Utilidad utilización del valor operativa y el

capital agregado valor agregado1998 0,265 2,894 0,171 0,5351999 0,025 2,953 0,023 0,3612000 0,022 2,697 0,041 0,1932001 0,034 2,110 0,043 0,3692002 0,131 1,731 0,178 0,425

Tabla 11. Rentabilidad, 1998 - 2002Precios Corrientes

ESTIMACIÓN DE LA PRODUCTIVIDAD ESTIMACIÓN DE LA PRODUCTIVIDAD

SEGUNDA PARTESEGUNDA PARTE

PRECIOS CONSTANTES DEPRECIOS CONSTANTES DE

19981998

PRINCIPALES AGREGADOS PRINCIPALES AGREGADOS

.

1998 1999 2000 2001 200233.286.781 3.882.549 5.221.574 4.211.692 19.155.522

(88,34) 34,49 (19,34) 354,82Ventas 194.785.068 167.318.985 127.247.137 96.935.446 86.757.588Variación anual, % (14,10) (23,95) (23,82) (10,50)

29 29 31 31 310,0 6,9 0,0 0,0

Tabla 1. Principales Agregados, 1998 - 2002Precios constantes, (miles de pesos de 1998)

Valor AgregadoVariación anual, %

Años

EmpleadosVariación anual, %

COMPONENTES DEL VALOR AGREGADO COMPONENTES DEL VALOR AGREGADO

.

Valor % Valor % Valor % Valor % Valor %1.450.516,0 4,4 1.798.158,0 46,3 1.650.988,0 31,6 1.583.596,1 37,6 1.491.257,0 7,8

103.452,0 0,3 130.121,2 3,4 149.621,3 2,9 156.271,6 3,7 133.501,1 0,7Utili dad op erativa antes de impuestos 17.802.398,6 53,5 1.400.670,1 36,1 1.009.107,5 19,3 1.554.413,6 36,9 10.284.622,1 53,7Utili dad no op erativa antes de impuesto 12.450.586,8 37,4 923.210,6 -23,8 650.010,5 -12,4 1.106.604,4 -26,3 1.284.632,8 -6,7

1.479.827,4 4,4 1.476.809,9 38,0 3.061.868,1 58,6 2.024.015,5 48,1 8.530.774,2 44,533.286.780,8 100,0 3.882.548,7 100,0 5.221.574,4 100,0 4.211.692,3 100,0 19.155.521,5 100,0

2000 2001 2002

Valor agregado

Salarios y prestacionesDepreciación

Intereses pagados

1999Años 1998

Tabla 2 Compon entes del Valor Agregado, 1998 - 2002Precios constantes de 1998

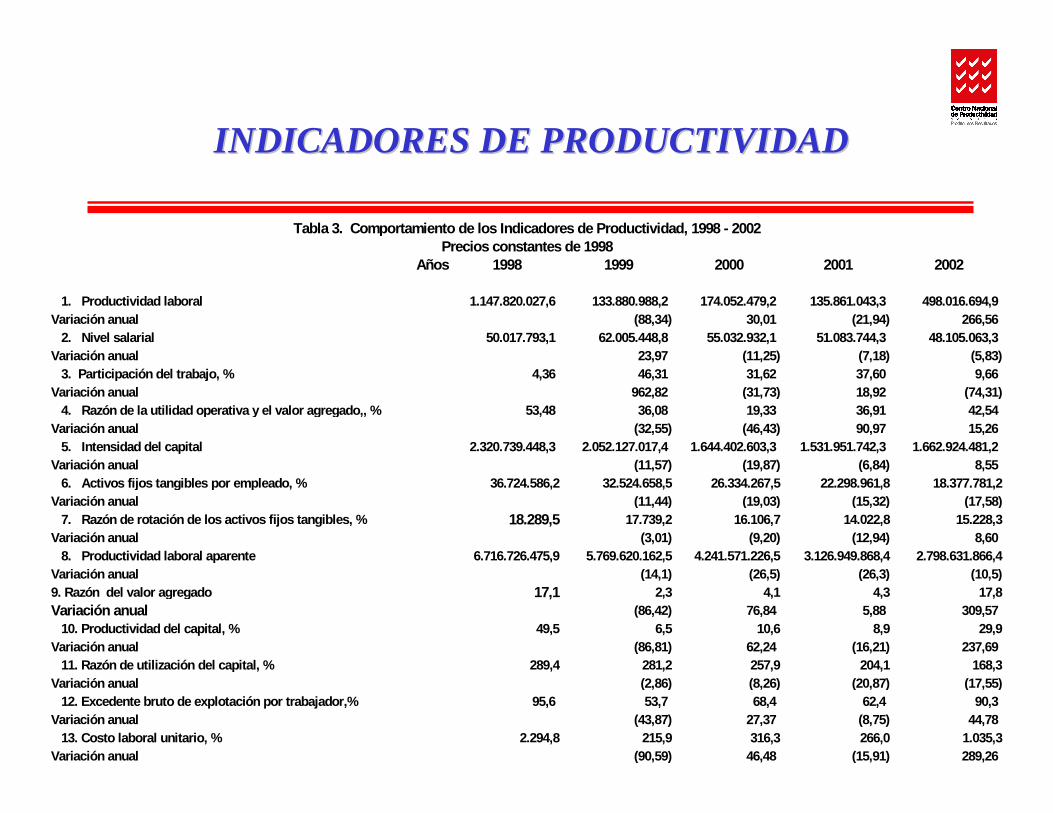

INDICADORES DE PRODUCTIVIDAD INDICADORES DE PRODUCTIVIDAD

1998 1999 2000 2001 2002

1.147.820.027,6 133.880.988,2 174.052.479,2 135.861.043,3 498.016.694,9(88,34) 30,01 (21,94) 266,56

50.017.793,1 62.005.448,8 55.032.932,1 51.083.744,3 48.105.063,323,97 (11,25) (7,18) (5,83)

4,36 46,31 31,62 37,60 9,66962,82 (31,73) 18,92 (74,31)

53,48 36,08 19,33 36,91 42,54(32,55) (46,43) 90,97 15,26

2.320.739.448,3 2.052.127.017,4 1.644.402.603,3 1.531.951.742,3 1.662.924.481,2(11,57) (19,87) (6,84) 8,55

36.724.586,2 32.524.658,5 26.334.267,5 22.298.961,8 18.377.781,2(11,44) (19,03) (15,32) (17,58)

7. Razón de rotación de los activos fijos tangibles, % 18.289,5 17.739,2 16.106,7 14.022,8 15.228,3(3,01) (9,20) (12,94) 8,60

6.716.726.475,9 5.769.620.162,5 4.241.571.226,5 3.126.949.868,4 2.798.631.866,4(14,1) (26,5) (26,3) (10,5)

17,1 2,3 4,1 4,3 17,8(86,42) 76,84 5,88 309,57

49,5 6,5 10,6 8,9 29,9(86,81) 62,24 (16,21) 237,69

289,4 281,2 257,9 204,1 168,3(2,86) (8,26) (20,87) (17,55)

12. Excedente bruto de explotación po r trabajador,% 95,6 53,7 68,4 62,4 90,3(43,87) 27,37 (8,75) 44,78

2.294,8 215,9 316,3 266,0 1.035,3(90,59) 46,48 (15,91) 289,26

Variación anual

Variación anual 8. Productividad laboral aparente

Variación anual

1. Productividad laboral

2. Nivel salarial

3. Participación del trabajo, %Variación anual

Tabla 3. Comportamiento de los Indicadores de Productividad, 1998 - 2002Precios constantes de 1998

Años

9. Razón del valor agregado

Variación anual

Variación anual

5. Intensidad del capitalVariación anual

Variación anual

Variación anual

4. Razón de la utilidad operativa y el valor agregado,, %

6. Activos fijos tangibles por empleado, %

13. Costo laboral unitario, %

Variación anual

Variación anual

Variación anual

Variación anual

10. Productividad del capital, %

11. Razón de utilización del capital, %

INDICADORES DE RENTABILIDAD Y INDICADORES DE RENTABILIDAD YESTABILIDADESTABILIDAD

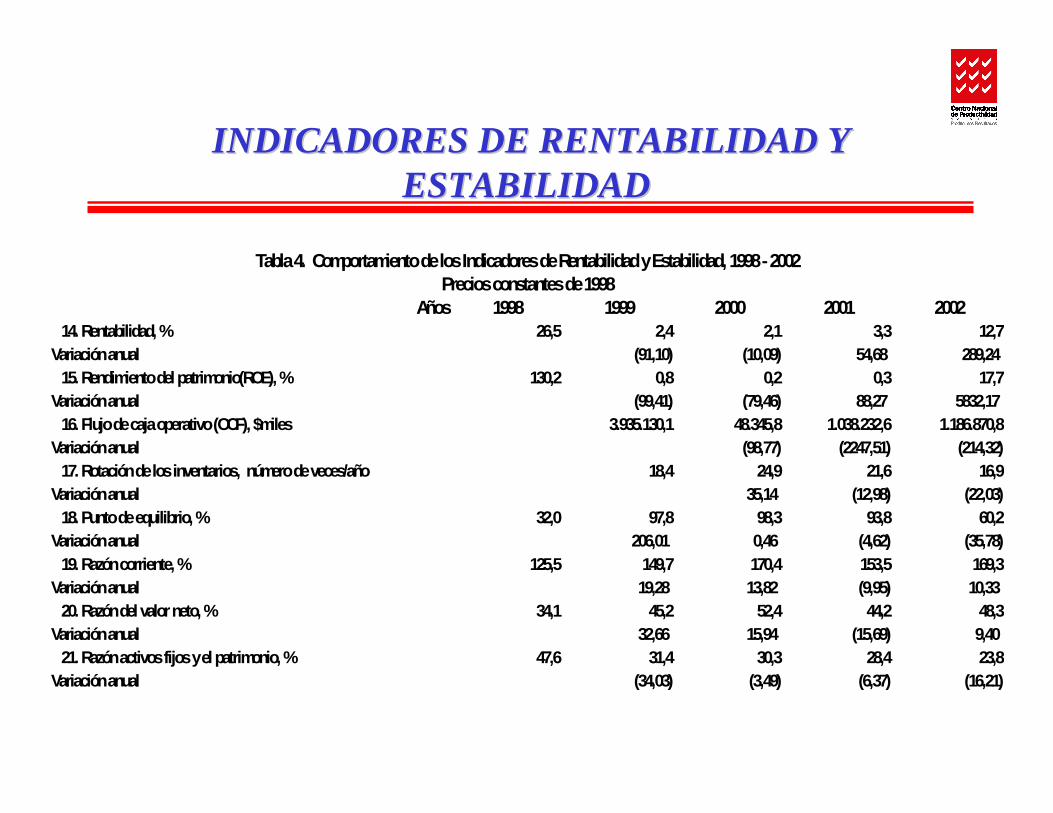

1998 1999 2000 2001 200226,5 2,4 2,1 3,3 12,7

(91,10) (10,09) 54,68 289,24130,2 0,8 0,2 0,3 17,7

(99,41) (79,46) 88,27 5832,173.935.130,1 48.345,8 1.038.232,6 1.186.870,8

(98,77) (2247,51) (214,32) 17. Rotación de los inventarios, número de veces/año 18,4 24,9 21,6 16,9

35,14 (12,98) (22,03)32,0 97,8 98,3 93,8 60,2

206,01 0,46 (4,62) (35,78)125,5 149,7 170,4 153,5 169,3

19,28 13,82 (9,95) 10,3334,1 45,2 52,4 44,2 48,3

32,66 15,94 (15,69) 9,4047,6 31,4 30,3 28,4 23,8

(34,03) (3,49) (6,37) (16,21)

Variación anual

16. Flujo de caja operativo (OCF), $miles

Variación anual

Tabla 4. Comportamiento de los Indicadores de Rentabilidad y Estabilidad, 1998 - 2002

15. Rendimiento del patrimonio(ROE), %

Precios constantes de 1998Años

Variación anual

Variación anual

Variación anual

20. Razón del valor neto, %

21. Razón activos fijos y el patrimonio, %Variación anual

Variación anual

14. Rentabilidad, %

18. Punto de equilibrio, %Variación anual 19. Razón corriente, %

GRAFICO RADIAL GRAFICO RADIAL

Gráfico Radial, 1998 - 2002

0

200

400

600

800Productividad laboral aparente

Productividad laboral

Razón del valor agregadoParticipación del trabajo

Nivel salarial

1998 1999 2000 2001 2002

PRODUCTIVIDAD LABORAL PRODUCTIVIDAD LABORAL

Años Prod uct iv idad Prod uct iv idad Razón d ellabo ral labo ral valo r

aparente agregado1998 1.147.820.027,6 6.716.726.475,9 0,1711999 133.880.988,2 5.769.620.162,5 0,023

% var 98 -99 (39,55) (3,79) 38,042000 174.052.479,2 4.241.571.226,5 0,041

% var 99-00 6,52 -7,63 4,32001 135.861.043,3 3.126.949.868,4 0,043

% var 00-01 (6,16) (7,56) 1,432002 498.016.694,9 2.798.631.866,4 0,178

% var 01 - 02 28,57 (2,77) 30,38

Labo ral, 1998 - 2002Precios c onstan tes de 1998

Tab la 5. Comportam iento de la Produ ctiv idad

PRODUCTIVIDAD LABORAL PRODUCTIVIDAD LABORAL

Año s Productividad Productividad Intensidadlaboral del del

capital capital1998 1.147.820.027,6 0,495 2.320.739.448,31999 133.880.988,2 0,065 2.052.127.017,4

% var 98 -99 (39,55) (38,35) (3,07)2000 174.052.479,2 0,106 1.644.402.603,3

% var 99-00 6,52 11,87 (5,51)2001 135.861.043,3 0,089 1.531.951.742,3

% var 00-01 (6,16) (4,41) (1,77)2002 498.016.694,9 0,299 1.662.924.481,2

% var 01 - 02 28,57 27,15 2,05

Tabla 6. Comportamiento de la Productividad Laboral, 1998 - 2002

Precios constantes de 1998

PRODUCTIVIDAD LABORAL PRODUCTIVIDAD LABORAL

Años Productividad Activos fijos Rotación Razón dellaboral tangibles por de los activos valor

empleado fijos agregado1998 1.147.820.027,6 36.724.586,2 182,9 0,1711999 133.880.988,2 32.524.658,5 177,4 0,023

% var 98 -99 (39,55) (3,03) (0,76) 38,042000 174.052.479,2 26.334.267,5 161,1 0,041

% var 99-00 6,52 (5,26) (2,41) 4,342001 135.861.043,3 22.298.961,8 140,2 0,043

% var 00-01 (6,16) (4,15) (3,46) 1,432002 498.016.694,9 18.377.781,2 152,3 0,178

% var 01 - 02 28,57 (4,82) 2,06 30,38

1998 - 2002Precios constantes de 1998

Tabla 7. Comportamiento de la Productividad Laboral

NIVEL SALARIAL NIVEL SALARIAL

Años Nivel Productividad Participaciónsalarial laboral del

trabajo1998 50.017.793,1 1.147.820.027,6 0,0441999 62.005.448,8 133.880.988,2 0,463

% var 98 -99 5,35 (39,55) 41,402000 55.032.932,1 174.052.479,2 0,316

% var 99-00 (2,98) 6,52 (9,43)2001 51.083.744,3 135.861.043,3 0,376

% var 00-01 (1,86) (6,16) 4,322002 48.105.063,3 498.016.694,9 0,097

% var 01 - 02 (1,50) 28,57 (29,56)

Tabla 8. Comportamiento del Nivel Salarial1998 - 2002

Precios constantes de 1998

PRODUCTIVIDAD DEL CAPITAL PRODUCTIVIDAD DEL CAPITAL

Año s Produ ctiv idad Razón d e la Razón d eldel uti l ización valor capital del capital agregado

1998 0,495 0,535 0,1711999 0,065 0,361 0,023

% var 98 -99 (38,35) (9,72) 38,042000 0,106 0,193 0,041

% var 99-00 11,87 (15,12) 4,342001 0,089 0,369 0,043

% var 00-01 (4,41) 15,63 1,432002 0,299 0,425 0,178

% var 01 - 02 27,15 3,55 30,38

Capital, 1998 - 2002Precios c onstantes de 1998

Tabla 9. Comportamiento d e la Produ ctividad d el

RENTABILIDAD RENTABILIDAD

Años Rentabili dad Productividad Razón de ladel capital uti li dad y el

valor agregado1998 0,265 0,495 0,5351999 0,024 0,065 0,361

% var 98 -99 (41,83) (38,35) (9,72)2000 0,021 0,106 0,193

% var 99-00 (2,66) 11,87 (15,12)2001 0,033 0,089 0,369

% var 00-01 10,73 (4,41) 15,632002 0,127 0,299 0,425

% var 01 - 02 29,56 27,15 3,55

Tabla 10. Comportamiento de la Rentabili dad1998 - 2002

Precios constantes de 1998

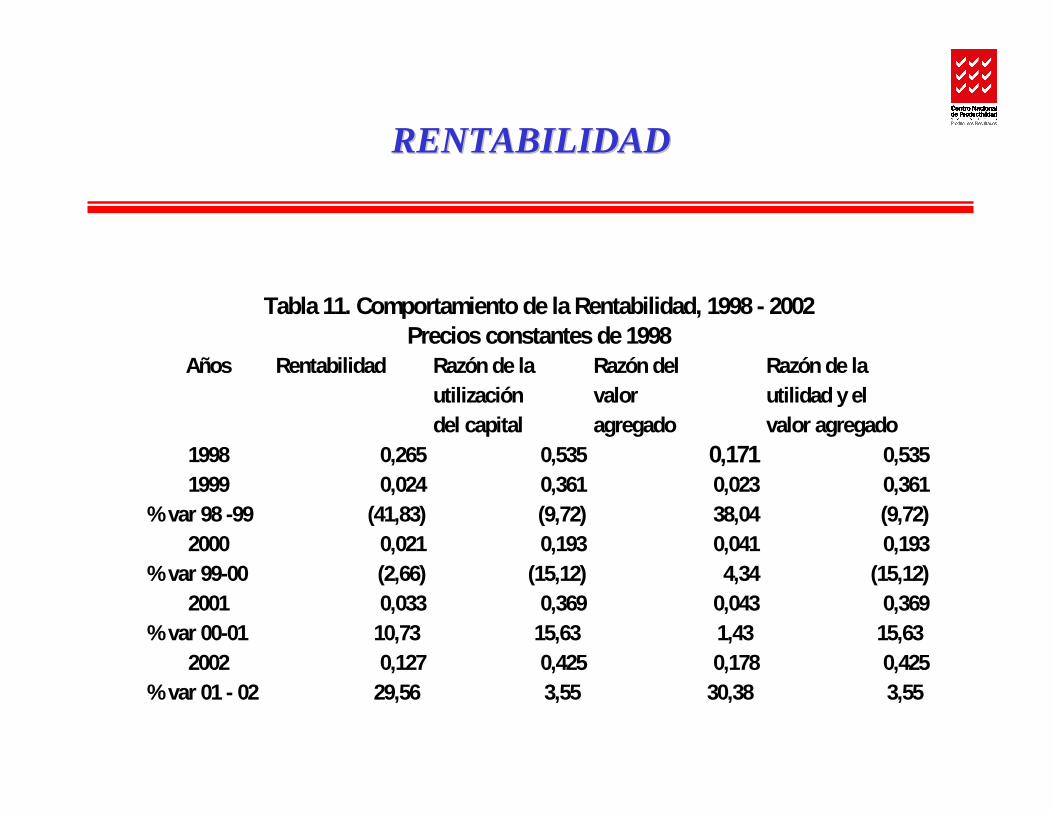

RENTABILIDAD RENTABILIDAD

Años Rentabili dad Razón de la Razón del Razón de lautili zación valor utili dad y eldel capital agregado valor agregado

1998 0,265 0,535 0,171 0,5351999 0,024 0,361 0,023 0,361

% var 98 -99 (41,83) (9,72) 38,04 (9,72)2000 0,021 0,193 0,041 0,193

% var 99-00 (2,66) (15,12) 4,34 (15,12)2001 0,033 0,369 0,043 0,369

% var 00-01 10,73 15,63 1,43 15,632002 0,127 0,425 0,178 0,425

% var 01 - 02 29,56 3,55 30,38 3,55

Tabla 11. Comportamiento de la Rentabili dad, 1998 - 2002Precios constantes de 1998

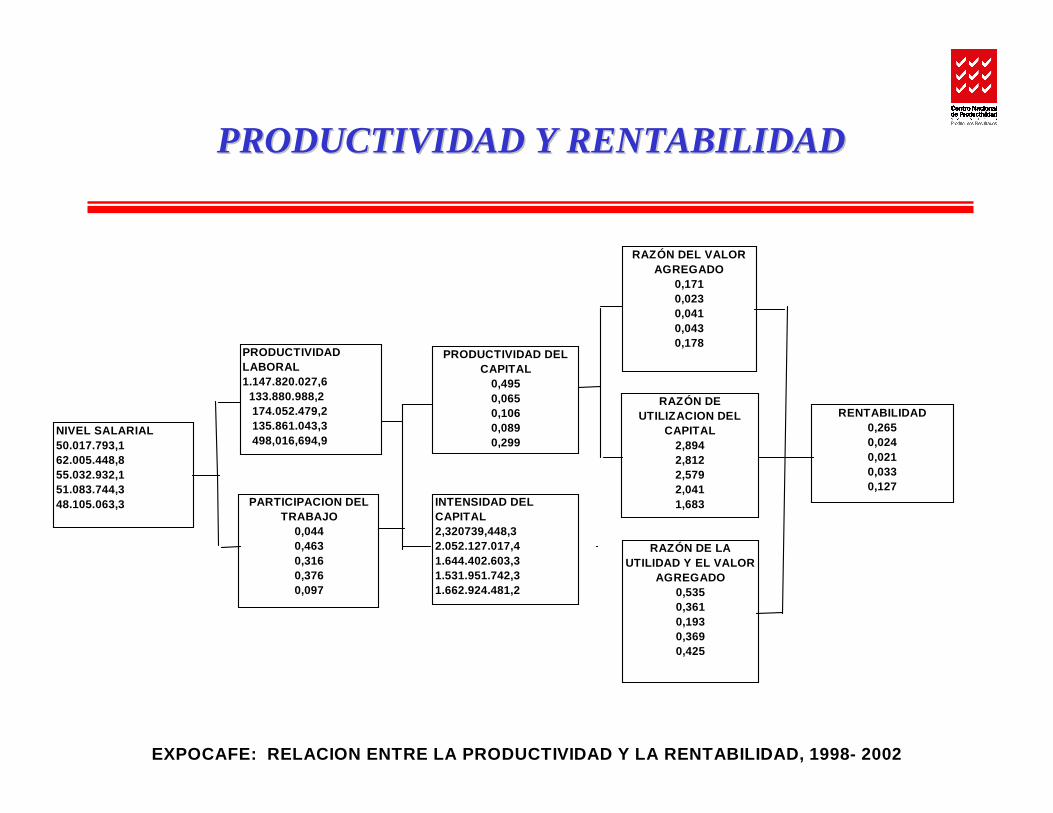

PRODUCTIVIDAD Y RENTABILIDAD PRODUCTIVIDAD Y RENTABILIDAD

EXPOCAFE: RELACION ENTRE LA PRODUCTIVIDAD Y LA RENTABILIDAD, 1998- 2002

NIVEL SALARIAL50.017.793,162.005.448,855.032.932,151.083.744,348.105.063,3

PRODUCTIVIDAD LABORAL1.147.820.027,6 133.880.988,2 174.052.479,2 135.861.043,3 498,016,694,9

PARTICIPACION DEL TRABAJO

0,0440,4630,3160,3760,097

PRODUCTIVIDAD DEL CAPITAL

0,4950,0650,1060,0890,299

INTENSIDAD DEL CAPITAL2,320739,448,32.052.127.017,41.644.402.603,31.531.951.742,31.662.924.481,2

RAZÓN DEL VALOR AGREGADO

0,1710,0230,0410,0430,178

RAZÓN DE UTILIZACION DEL

CAPITAL2,8942,8122,5792,0411,683

RAZÓN DE LA UTILIDAD Y EL VALOR

AGREGADO0,5350,3610,1930,3690,425

RENTABILIDAD0,2650,0240,0210,0330,127

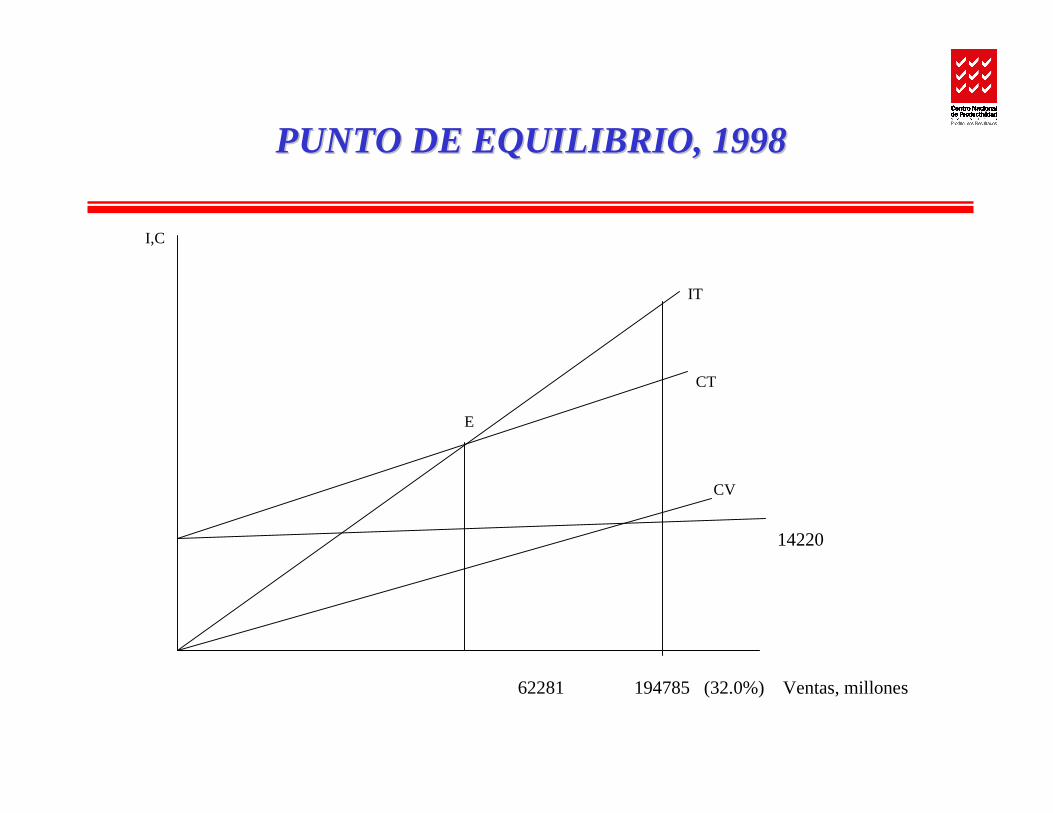

PUNTO DE EQUILIBRIO, 1998 PUNTO DE EQUILIBRIO, 1998

62281 194785 (32.0%) Ventas, millones

CV

CT

IT

I,C

14220

E

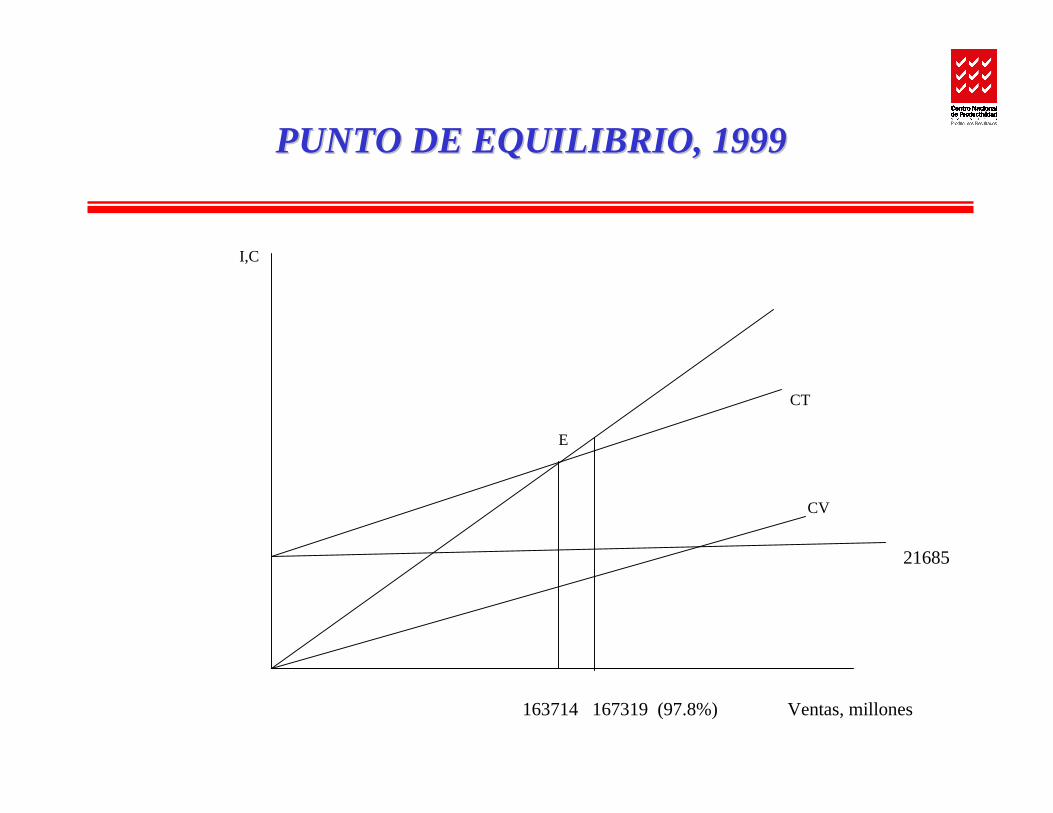

PUNTO DE EQUILIBRIO, 1999 PUNTO DE EQUILIBRIO, 1999

163714 167319 (97.8%) Ventas, millones

CV

CT

I,C

21685

E

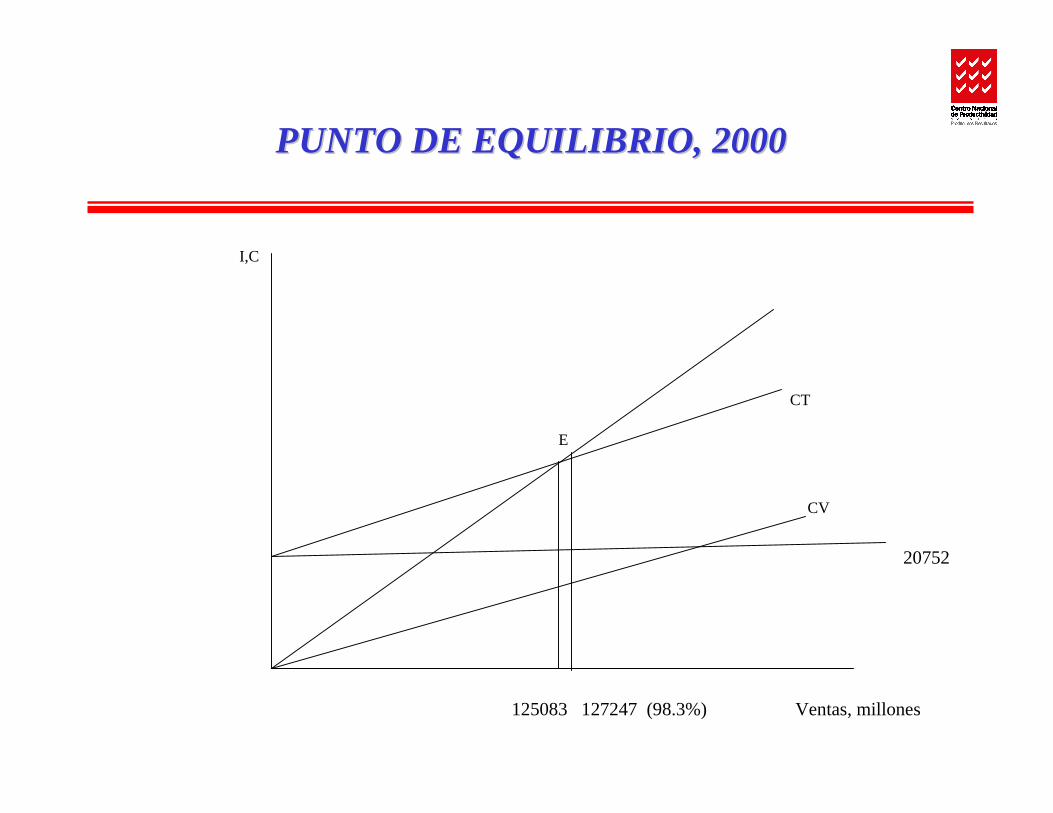

PUNTO DE EQUILIBRIO, 2000 PUNTO DE EQUILIBRIO, 2000

125083 127247 (98.3%) Ventas, millones

CV

CT

I,C

20752

E

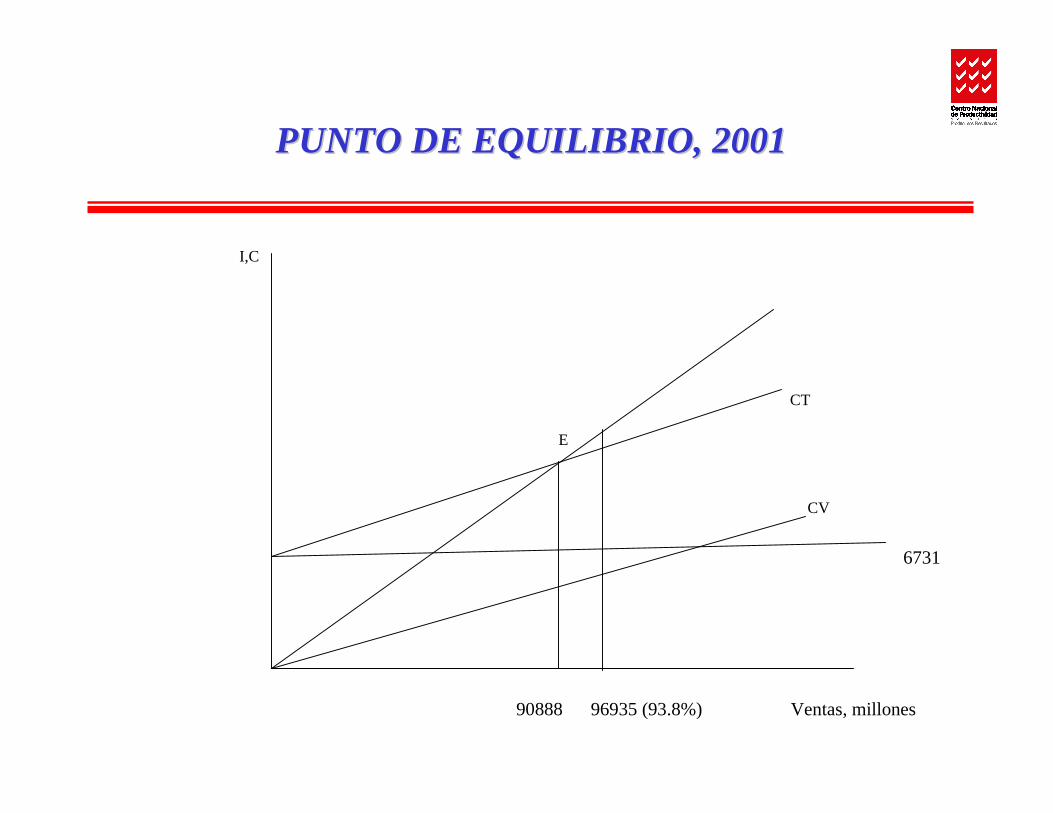

PUNTO DE EQUILIBRIO, 2001 PUNTO DE EQUILIBRIO, 2001

90888 96935 (93.8%) Ventas, mil lones

CV

CT

I,C

6731

E

PUNTO DE EQUILIBRIO, 2002 PUNTO DE EQUILIBRIO, 2002

52238 86758 (60.2%) Ventas, millones

CV

CT

I,C

7995

E

CONCLUSIONES CONCLUSIONES

•VALOR AGREGO Y VENTAS

EL VALOR AGREGADO TUVO SU MÁXIMO VALOR EN ELAÑO 1996, VALOR QUE NO SE HA VUELTO A ALCANZAR ENLOS AÑOS DEL PERIODO ESTUDIADO, 1997 - 2000. EL COMPORTAMIENTO DEL VALOR AGREGADO HAMOSTRADO TASAS NEGATIVAS DE CRECIMIENTO EN DOSDE LOS CINCO AÑOS ANALIZADOS Y TASAS POSITIVASMODESTAS EN LOS OTROS DOS AÑOS. LA PRODUCCION YLAS VENTAS TUVIERON UN COMPORTAMIENTO SIMILAR,AUNQUE LAS VENTAS MOSTRARON UNA LIGERARECUPERACIÓN EN EL AÑO 2000.

CONCLUSIONES CONCLUSIONES

•PRODUCTIVIDAD Y RENTABILIDAD

LA EMPRESA ATRAVIESA UNA DELICADA SITUACIÓNCARACTERIZADA SIMULT ANEAMENTE POR BAJAPRODUCTIVIDAD Y BAJA RENTABILIDAD, DURANTE TODO ELPERÍODO ESTUDIADO, SITUACIÓN QUE PONE EN PELIGRO LASUPERVIVENCIA MISMA DE LA EMPRESA.LA RENTABILIDAD ES NEGATIVA A PARTIR DEL AÑO 1997 SINTENDENCIA A MEJORAR.LA PRODUCTIVIDAD LABORAL ES INFERIOR A LA DELPROMEDIO DEL SECTOR.SU COMPORTAMIENTO MUESTRAUNA TENDENCIA A MEJORAR COMO CONSECUENCIA DE LAREDUCCIÓN DEL NÚMERO DE EMPLEADOS, LO CUAL SUCEDERECURRENTEMENTE A PARTIR DEL AÑO 1997.

CONCLUSIONES CONCLUSIONES

•PUNTO DE EQUILIBRIO

SOLAMENTE EN LOS AÑOS 1996 Y 1998 LAS VENTAS DE LAEMPRESA, MEDIDAS A PRECIOS CONSTANTES DEL AÑO 1998,ESTUVIERON POR ENCIMA DEL PUNTO DE EQUILIBRIO CONUN MARGEN DE SEGURIDAD DEL 12.6% EN EL AÑO 1996 Y DESOLO 1.4% EN EL AÑO 1998.

ES NECESARIO AUMENTAR LAS VENTAS (PLAN DEMERCADEO Y VENTAS) Y/O MODIFICAR LA ESTRUCTURADE COSTOS, TRASLADANDO COSTOS FIJOS A COSTOSVARIABLES.

CONCLUSIONES CONCLUSIONES

•PRODUCTIVIDAD LABORAL (PL = PLA x RVA)

DESPUES DE LA CAIDA DE LA PRODUCTIVIDAD LABORAL OCURRIDA EN EL AÑO 1997 (-5.4%), COMENZÓ A CRECER EN LOSAÑOS SIGUIENTE A TASAS INFERIORES AL 3% ANUAL. EN EL AÑO 1998 LA PRODUCTIVIDAD LABORAL ERA EL 70%DE LA DEL PROMEDIO DEL SECTOR, LA PRODUCTIVIDAD LABORAL APARARENTE EL 57% Y LA RAZÓN DEL VALORAGREGADO EL 124%.EL VALOR RELATIVAMENTE ALTO DE ESTA ÚLTIMA RAZÓN SUGIERE QUE LA EMPRESA TIENE PRODUCTOS COMPETITIVOS.EL BAJO VALOR DE LA PRODUCTIVIDAD LABORAL Y LA PRODUCTIVIDAD LABORAL APARENTE PERJUDICAN LAS UTILIDADES DE LA EMPRESA Y LOS NIVELES DE SALARIO QUELA EMPRESA PUEDE PAGAR.

CONCLUSIONES CONCLUSIONES

CONT.

SIN EMBARGO, EL CRECIMIENTO DE LA RAZÓN DEL VALORAGREGADO HA SIDO MUY MODESTO EN LOS AÑOS 1999 Y 2000.LOS CRECIMIENTOS EN LA PRODUCTIVIDAD LABORAL DE LOSAÑOS 1998 A 2000 SE DEBEN AL AUMENTO DE LA PRODUCTIVIDADLABORAL APARENTE, PERO EL CRECIMIENTO DE ESTAS DOSMEDICIONES ES EL RESULTADO DE DISMINUCIÓN EN EL NÚMERODE EMPLEADOS Y NO TANTO POR AUMENTOS EN EL VALORAGREGADO Y LA PRODUCCIÓN.

CONCLUSIONES CONCLUSIONES

•PRODUCTIVIDAD LABORAL (PL = PC x IC)

LA INTENSIDAD DEL CAPITAL SE INCREMENTÓ NOTABLEMENTE EN EL AÑO 1997 (17.5%) PERO EN ESE MISMOAÑO LA PRODUCTIVIDAD DEL CAPITAL CAYÓ EN EL 22%, PRESENTÁNDOSE LA SUBSIGUIENTE CAIDA EN LA PRODUCTIVIDAD LABORAL.SE OBSERVA QUE EN EL AÑO EN QUE SE AUMENTA LA INTENSIDAD DEL CAPITAL CAE LA PRODUCTIVIDAD DEL CAPITAL ASÍ OCURRIÓ EN LOS AÑOS 1997 Y 2000. LA PRODUCITIVAD DEL CAPITAL SE RECUPERÓ EN EL AÑO 1998Y EN MENOR MAGNITUD EN EL AÑO 1999.

CONCLUSIONES CONCLUSIONES

•PRODUCTIVIDAD LABORAL (PL = RAFT/ExRAFTxRVA)

UN FACTOR IMPORTANTE QUE DETERMINÓ LA DISMINUCIÓN DELA PRODUCTIVIDAD LABORAL EN EL AÑO 1997 FUE LA CAIDA ENLA ROTACIÓN DE ACTIVOS FIJOS TANGIBLES (21.2%). ESTARAZÓN HA VENIDO MEJORANDO A TASAS VARIABLES, PERO ENEL AÑO 2000 SÓLO ALCANZÓ LA MITAD DE LA RAZÓNOBSERVADA EN EL AÑO 1996. LOS BAJOS VALORES DE LAROTACIÓN DE LOS ACTIVOS FIJOS SUGIERE CIERTAINEFICIENCIA EN LA INVERSIÓN DIRIGIDA A LA PRODUCCIÓN,PERJUDICANDO LA PRODUCTIVIDAD DE LA EMPRESA.

CONCLUSIONES CONCLUSIONES

•NIVEL SALARIAL (NS = PL x PT)

LA REMUNERACIÓN PROMEDIO DE LA MANO DE OBRA DEPENDEDE LA PRODUCTIVIDAD LABORAL Y LA PARTICIPACIÓN DELTRABAJO EN EL VALOR AGREGADO.YA SE HA DICHO ANTES QUE LA EMPRESA TIENE NIVELES DEPRODUCTIVIDAD LABORAL BAJOS. LA PARTICIPACIÓN DELTRABAJO EN LA EMPRESA ES EL 54% DEL OBSERVADO EN SUSECTOR PRODUCTIVOEN EL AÑO 1998.LO ANTERIOR EXPLICA QUE EN EL AÑO 1998 EL NIVELSALARIALFUERA SOLO EL 38% DEL PROMEDIO DEL SECTOR.EN LOS AÑOS 1999 Y 2000 EL NIVEL SALARIAL HA AUMENTADO ATASAS INFERIORES A LA PRODUCTIVIDAD LABORAL COMORESULTADO DE LA MENOR PARTICIPACIÓN DEL TRABAJO, LOCUAL PROBABLEMENTE HA PERMITIDO LA INVERSIÓN ENBIENES DE CAPITAL.

CONCLUSIONES CONCLUSIONES

•PRODUCTIVIDAD DEL CAPITAL (PC = RUC x RVA)

LA DISMINUCIÓN DE LA PRODUCTIVIDAD DEL CAPITAL EN1997 (22%) FUE CONSECUENCIA DE LA CAIDA EN LA RAZÓNDE LA UTILIZACIÓN DEL CAPITAL (21.2%). ESTE FENÓMENOSE REPITIÓ EN EL AÑO 2000 AUNQUE EN MUCHO MENOR PROPORCIÓN, 1.5% Y1.6%, RESPECTIVAMENTE.DURANTE LOS AÑOS 1998 Y 1999 LA RAZÓN DE LA UTILIZACIÓN DEL CAPITAL T UVO AUMENTOS MODESTOS.EL COMPORTAMIENTO OBSERVADO DE LA RAZÓN DE LA UTILIZACIÓN DEL CAPITAL SUGIERE UTILIZACIÓN INEFICIENTE DEL CAPITAL.

CONCLUSIONES CONCLUSIONES

•RENTABILIDAD (R = PC x RUO/VA)

LA RENTABILIDAD HA SIDO NEGATIVA EN LOS AÑOS 1997,1999 Y 2000. LA RAZÓN DE LA UTILIDAD OPERATIVA Y EL VALOR AGREGADO ES NEGATIVA EN ESOS MISMOS AÑOS.UNO Y OTRO INDICADOR MUESTRAN UN COMPORTAMIENTOSIMILAR.YA SE HA EXPLICADO ANTES EL COMPORTAMIENTO DE LAPRODUCTIVIDAD DEL CAPITAL. SU COMPORTAMIENTO NO HA CONTRIBUIDO AL MEJORAMIENTO DE LOS INDICADORESDE RENTABILIDAD.

CONCLUSIONES CONCLUSIONES

•RENTABILIDAD (R = RUC x RVA x RUO/VA)

LA RAZÓN DE LA UTILIZACIÓN DEL CAPITAL SE DETERIORÓEN EL AÑO 1997 Y EN LOS AÑOS SIGUIENTES APENAS SOSTUVOSU VALOR. SI SE MULTIPLICA LOS VALORES DE ESTA RAZÓNPOR LOS VALORES DE LA RAZÓN DEL VALOR AGREGADO SEOBTIENE LA PRODUCTIVIDAD DEL CAPITAL. EL COMPORTAMIENTO DE LA PRODUCTIVIDAD DEL CAPITALY LA RAZÓN DE LA UTILIDAD OPERATIVA Y EL VALOR AGREGADO YA SE ANALIZARON EN LA DIAPOSITIVA ANTERIOR.

CONCLUSIONES CONCLUSIONES

•OTROS INDICADORES DE PRODUCTIVIDAD

EL EXCEDENTE BRUTO DE EXPLOTACIÓN Y EL COSTOLABORAL UNITARIO DISMINUYERON DURANTE LOS AÑOS1996 A 1998 Y AUMENTARON EN LOS AÑOS 1999 Y 2000,SIN ALCANZAR EL NIVEL DEL AÑO 1996. EL INCREMENTOEN LOS DOS AÑOS MAS RECIENTES ES EL RESULTADO DELMAYOR CRECIMIENTO DE LA PRODUCTIVIDAD LABORALCON RESPECTO A LA REMUNERACIÓN UNITARIA Y LADISMINUCIÓN EN EL NIVEL DE EMPLEO.

LAS VENTAS POR TRABAJADOR HAN AUMENTADO DEBIDOA QUE LAS TASAS DE DISMINUCIÓN EN EL EMPLEO HAN SIDO MAYORES QUE LAS DEL AUMENTO EN LAS VENTAS.

CONCLUSIONES CONCLUSIONES

•RENTABILIDAD Y ESTABILIDAD

LOS INDICADORES RAZÓN DE LA UTILIDAD OPERATIVA YLA PRODUCCIÓN, RAZÓN DE LA UTILIDAD OPERATIVA Y LASVENTAS, LA UTILIDAD OPERATIVA Y EL CAPITAL OPERATIVOY ROE TIENEN VALORES NEGATIVOS EN LOS AÑOS 1997, 1999Y 2000 CON VALORES ABSOLUTOS MAS ALTOS EN EL AÑO 2000.

EN EL AÑO 2000 LA EMPRESA CONTÓ CON UN FLUJO DE CAJAPOSITIVO LO QUE PODRÍA PERMITIR INVERTIR Y MEJORARSU COMPETITIVIDAD.

DURANTE LOS AÑOS 1996 A 1999 LOS INDICADORES DEESTABILIDAD TUVIERON UN COMPORTAMIENTO ACEPTABLE.

CONCLUSIONES CONCLUSIONES

•RENTABILIDAD Y ESTABILIDAD (CONT)

EN EL AÑO 2000 ESTOS INDICADORES, RAZÓN CORRIENTE, RAZÓN DEL VALOR NETO Y RAZÓN ACTIVOS FIJOS Y EL PATRIMONIO SE DETERIORARON, BAJANDO SU VALOR LOSDOS PRIMEROS Y SUBIENDO EL DEL TERCERO.

LO ANTERIOR IMPLICA EL DETERIORO DE LA ESTABILIDADDE LA EMPRESA EN DICHO AÑO.

EL FLUJO DE CAJA MUESTRA VALORES POSITIVOS EN UN AÑO Y NEGATIVOS EN EL SIGUIENTE DIFICULTANDO LASDECISIONES DE INVERSIÓN DE LA EMPRESA.