Embed Size (px)

Citation preview

Centroamérica y República Dominicana: Evolución económica en 2015 y perspectivas para 2016 – Estudio Económico

Centroamérica y República Dominicana: Evolución económica en 2015 y perspectivas para 2016

Estudio Económico Julio de 2016

ALICIA BÁRCENA Secretaria Ejecutiva

ANTONIO PRADO Secretario Ejecutivo Adjunto

HUGO EDUARDO BETETA Director

Sede Subregional de la CEPAL en México

En el presente documento se analiza la evolución de las economías de Centroamérica (Costa Rica, El Salvador, Guatemala, Honduras, Nicaragua y Panamá) y la República Dominicana (CARD) en 2015, con base en cifras oficiales al cierre del año, y ofrece un análisis de los primeros meses de 2016 y perspectivas para el resto del año. Es un estudio de coyuntura, con información disponible al 30 de junio de 2016. En el documento se ofrece una actualización de la versión publicada en febrero de 2016.

Este trabajo fue preparado por la Unidad de Desarrollo Económico de la Sede Subregional en México de la Comisión Económica para América Latina y el Caribe (CEPAL). Su elaboración estuvo a cargo de Ramón Padilla Pérez (Jefe de la Unidad), Cambiz Daneshvar, Stefanie Garry, Randolph Gilbert, Rodolfo Minzer, Jesús López, Juan Pérez, Juan Carlos Rivas Valdivia, Indira Romero, Jesús Santamaría y Francisco Villarreal.

Las opiniones expresadas en este documento, que no fue sometido a revisión editorial formal, son de exclusiva responsabilidad de los autores y pueden no coincidir con las de la Organización.

LC/MEX/L.1213 ● Julio de 2016 © Naciones Unidas ● Impreso en la Ciudad de México

2016-016

3

ÍNDICE 1. Contexto internacional .............................................................................................................................................................. 7

2. Rasgos generales de la evolución reciente y perspectivas para 2016 ................................................................................ 10

3. La política económica .............................................................................................................................................................. 11

a) La política fiscal ............................................................................................................................................................ 11

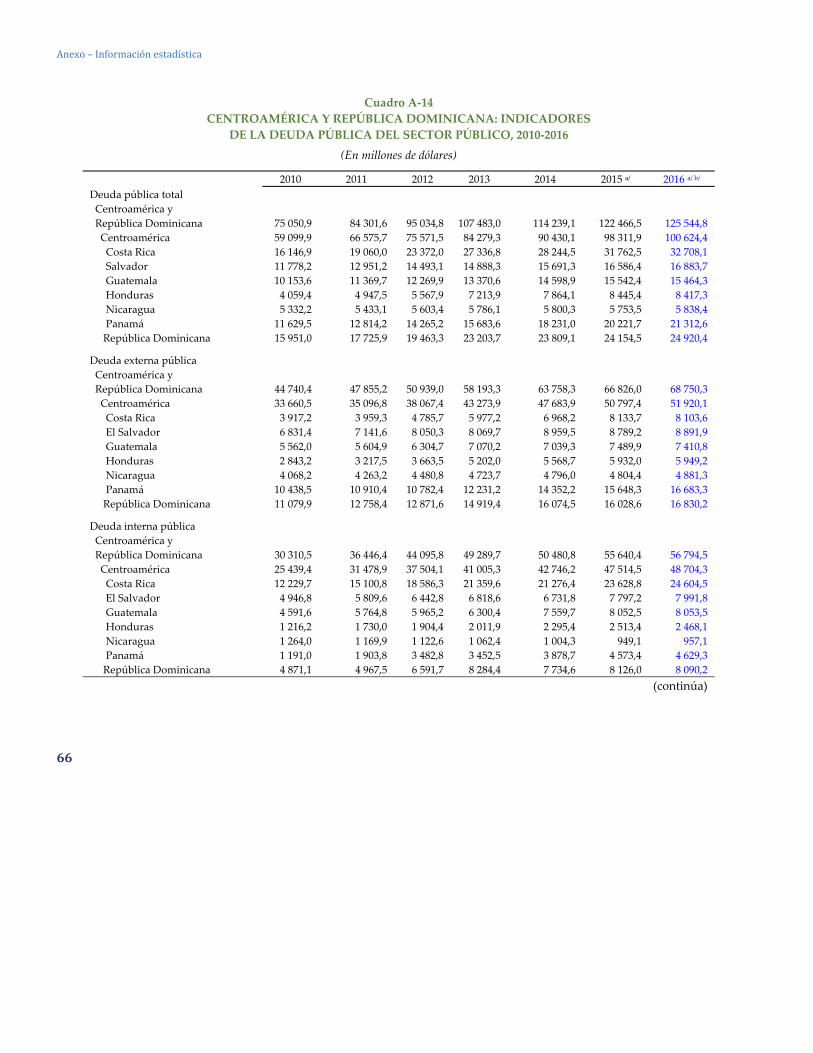

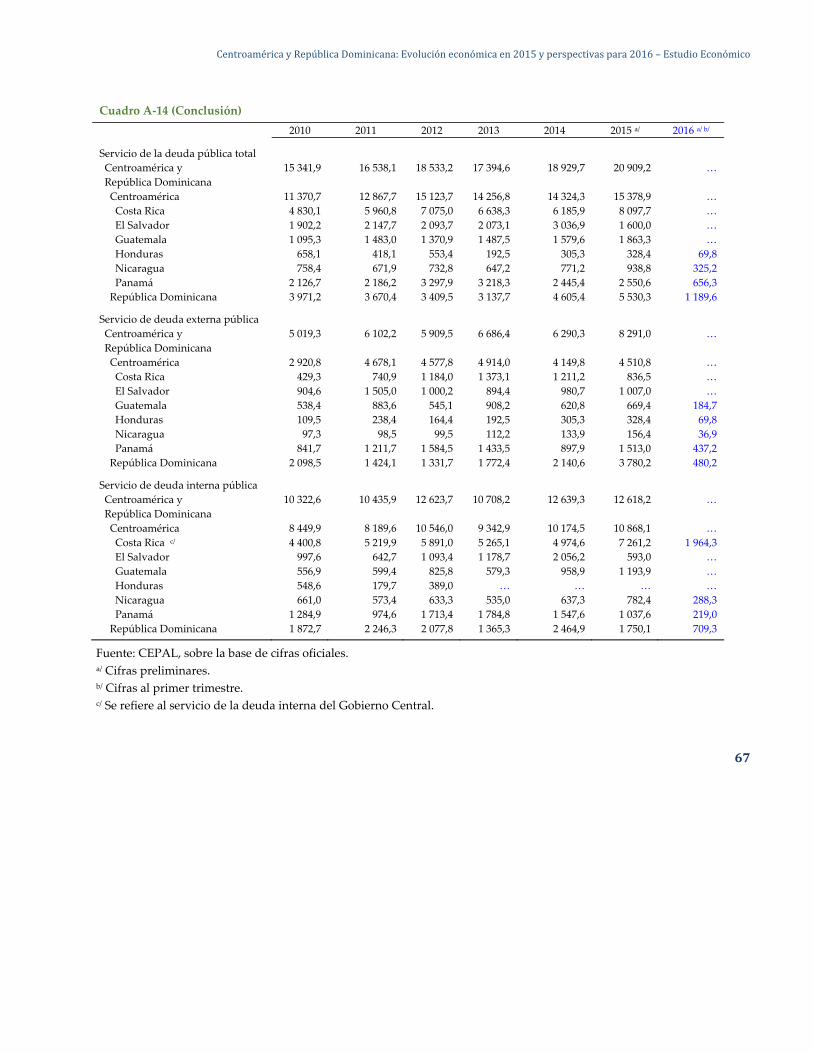

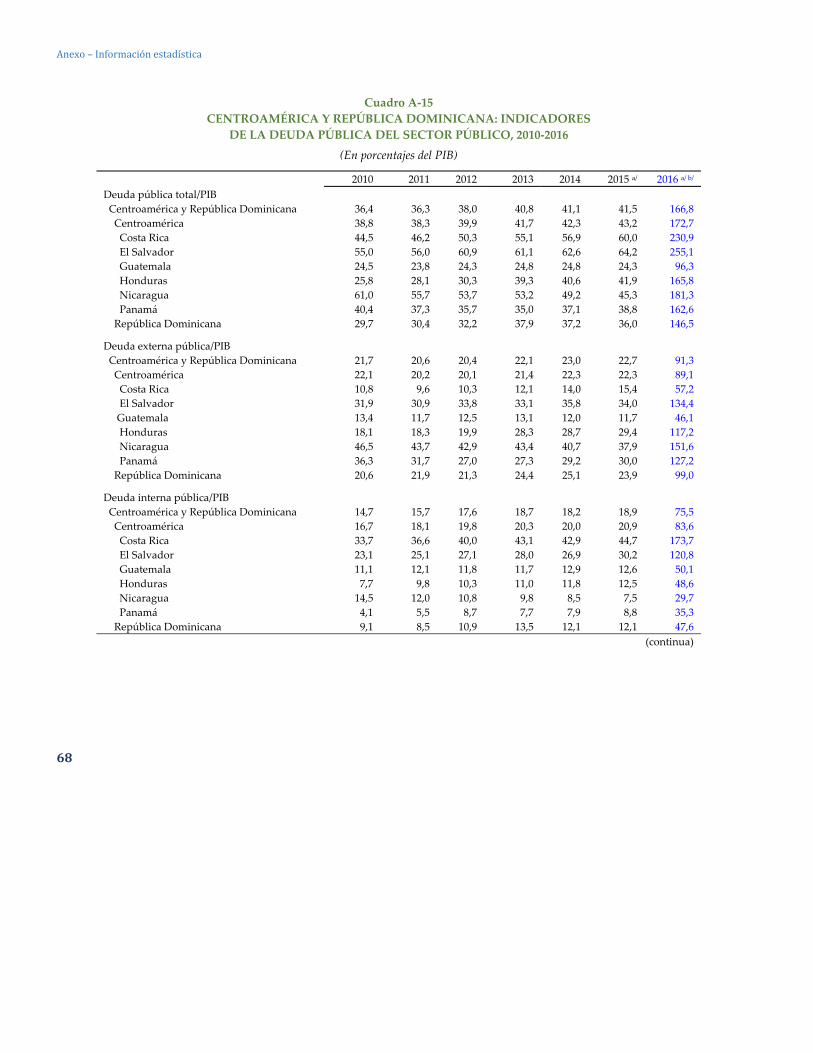

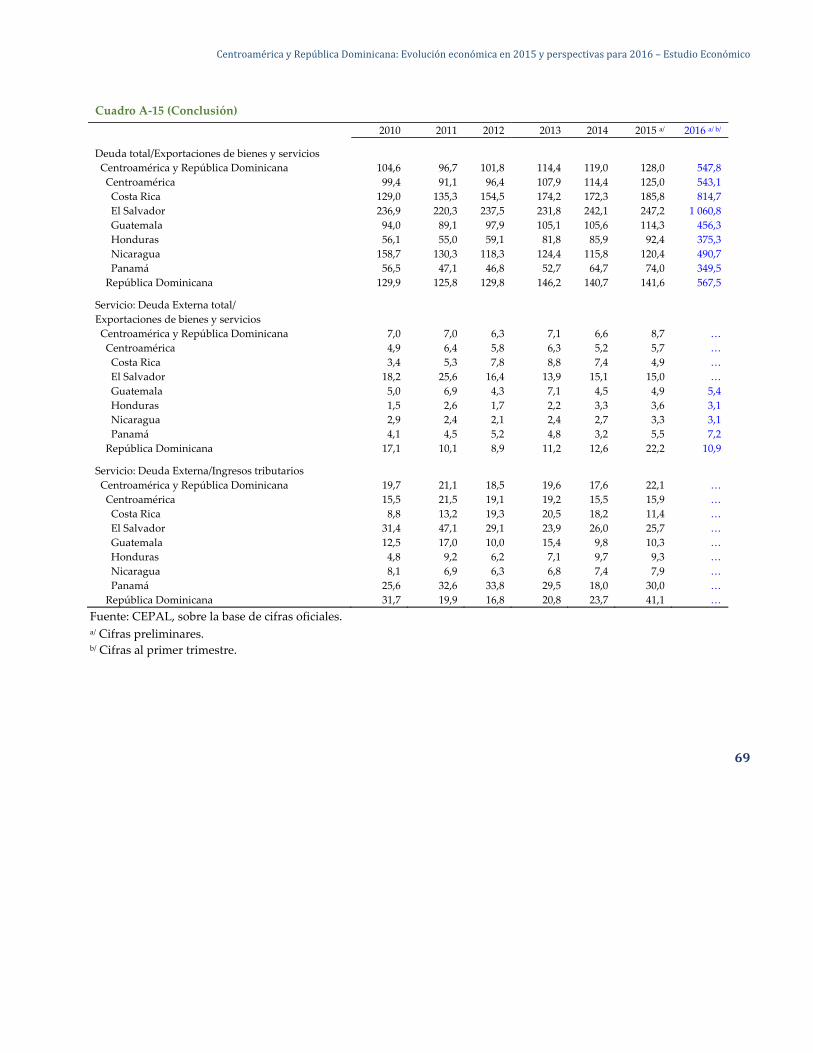

b) La deuda del Sector Público no Financiero (SPNF) ..................................................................................................... 13

c) Política monetaria, cambiaria y financiera .................................................................................................................... 16

d) Otras políticas ............................................................................................................................................................... 18

4. El sector externo ...................................................................................................................................................................... 22

a) La cuenta corriente ....................................................................................................................................................... 22

b) La inversión extranjera directa ...................................................................................................................................... 25

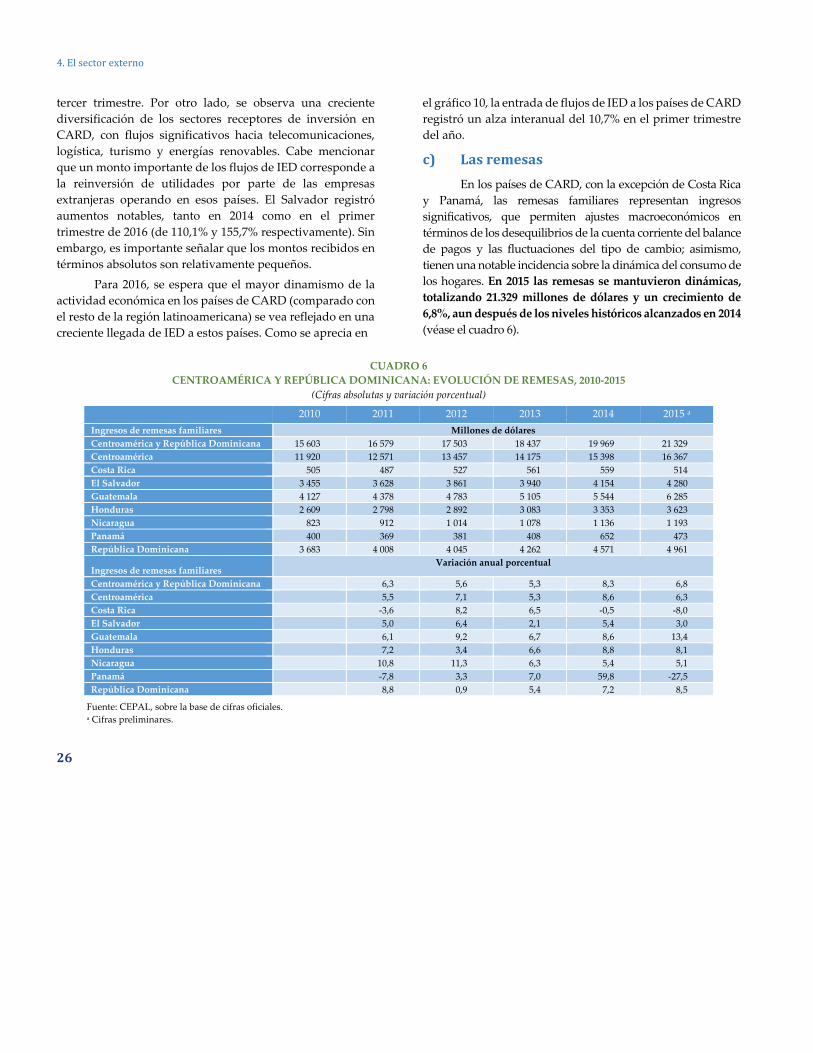

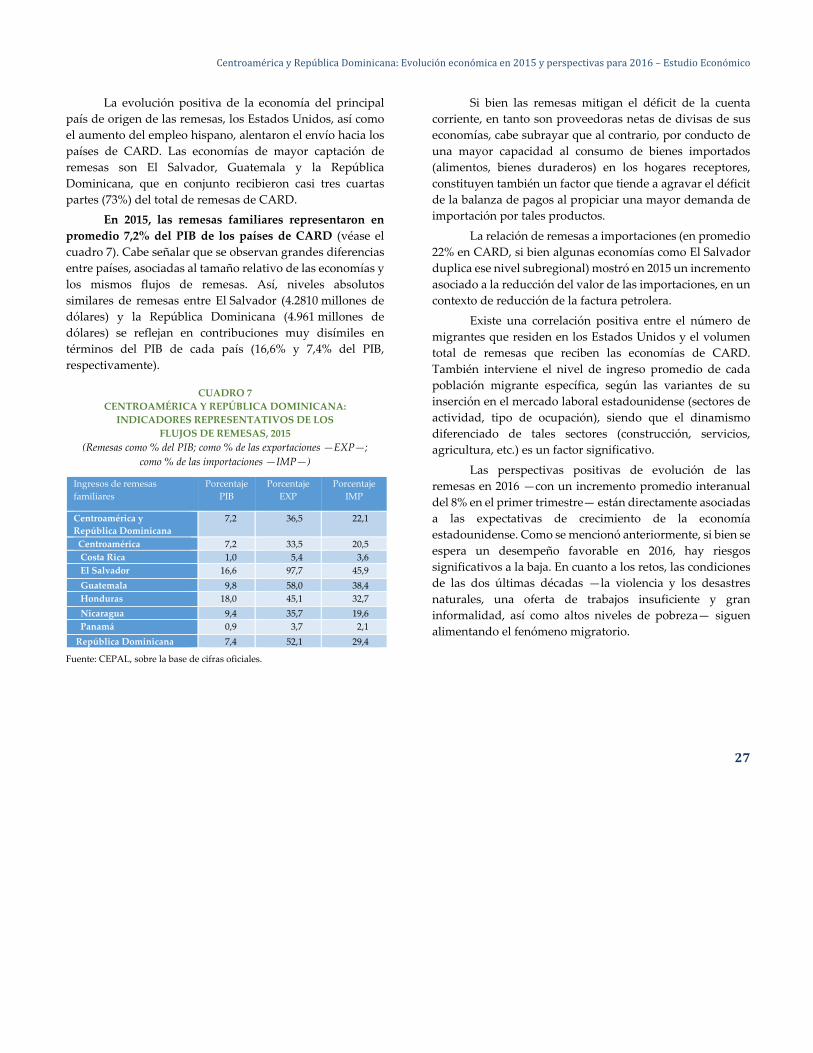

c) Las remesas ................................................................................................................................................................. 26

5. La actividad económica, los precios y el empleo ................................................................................................................. 29

a) La actividad económica ................................................................................................................................................ 29

b) Los precios ................................................................................................................................................................... 30

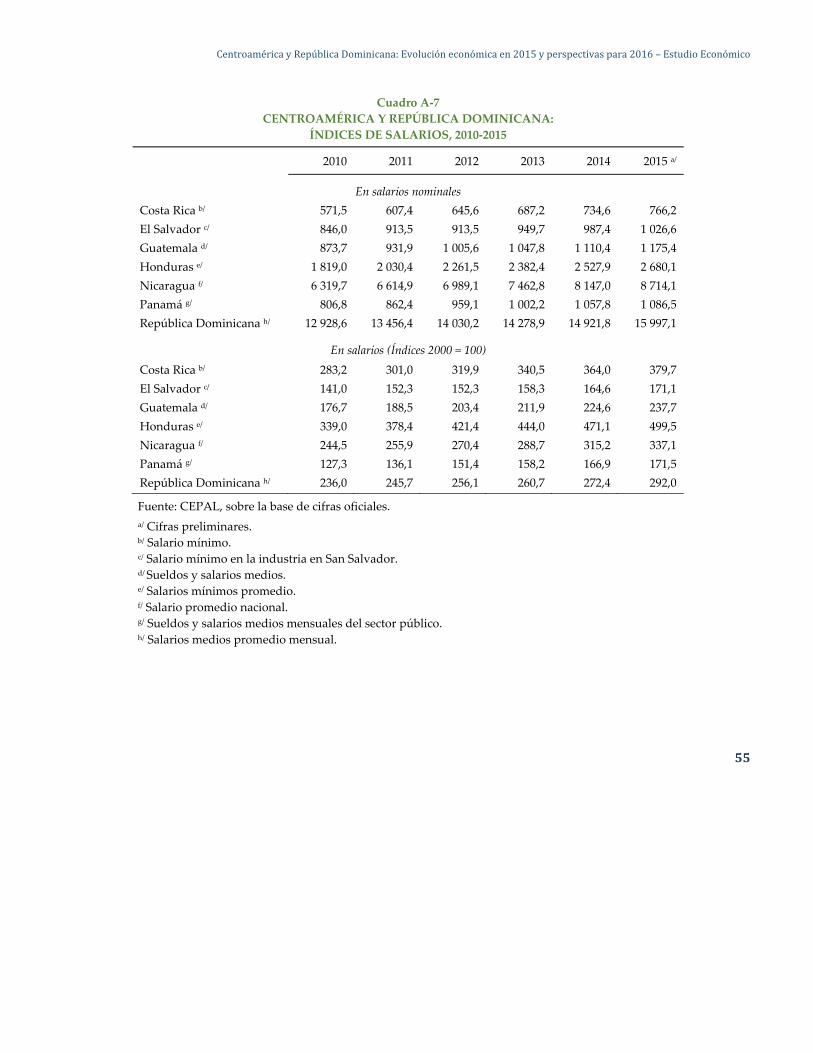

c) El empleo y los salarios ................................................................................................................................................ 31

Referencias ........................................................................................................................................................................... 37

Notas ........................................................................................................................................................................... 39

Cuadros

Cuadro 1 Centroamérica y República Dominicana: Tasas de crecimiento real del PIB, 2015-2016 ................................. 10

Cuadro 2 Centroamérica y República Dominicana: Calificaciones de la deuda soberana de largo plazo en moneda extranjera ........................................................................................................................................ 15

Cuadro 3 Centroamérica y República Dominicana: Calificaciones de la deuda soberana con relación al universo de calificaciones ................................................................................................................................................ 15

Cuadro 4 Centroamérica y República Dominicana: Indicadores monetarios y financieros seleccionados, 2014-2016 ..... 17

Cuadro 5 Centroamérica y países seleccionados del TPP: Aranceles en el mercado de los Estados Unidos. Cadena hilo-textil-vestido, 2014 ...................................................................................................................................... 20

Cuadro 6 Centroamérica y República Dominicana: Evolución de remesas, 2010-2015 .................................................... 26

Índice

4

Cuadro 7 Centroamérica y República Dominicana: Indicadores representativos de los flujos de remesas, 2015 ............ 27

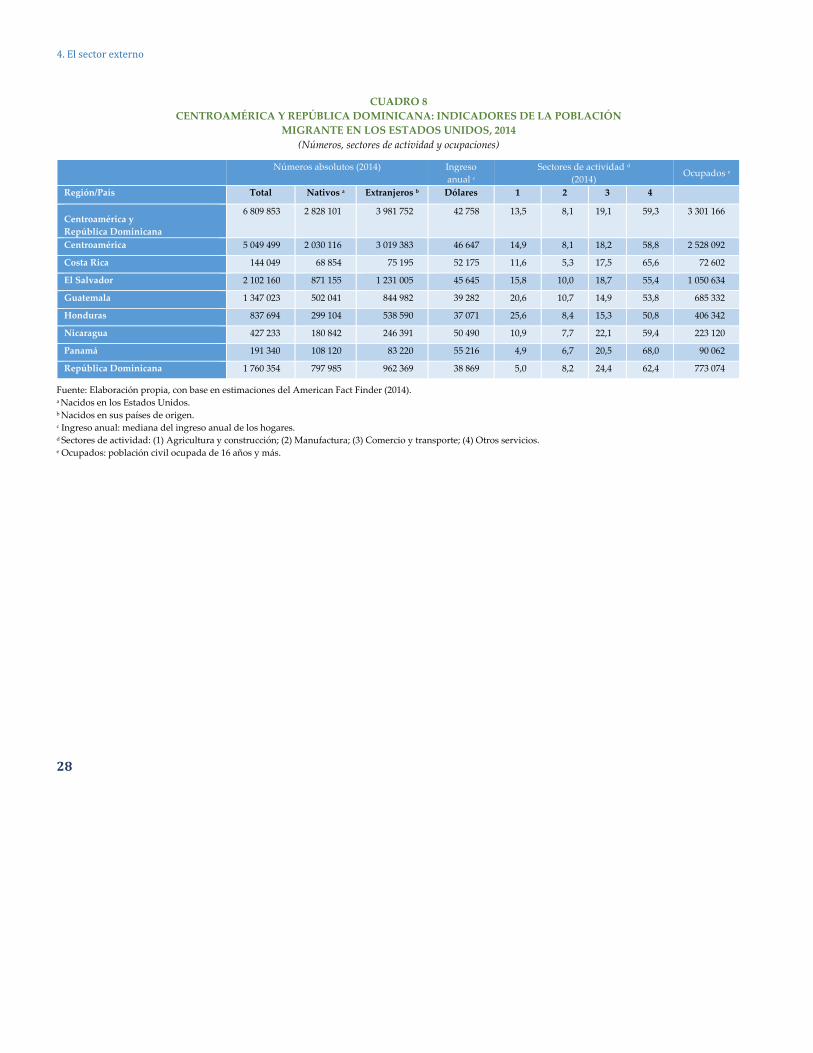

Cuadro 8 Centroamérica y República Dominicana: Indicadores de la población migrante en los Estados Unidos, 2014 ........................................................................................................................................ 28

Cuadro 9 Centroamérica y República Dominicana: Fuentes de información sobre el mercado laboral ............................ 32

Gráficos

Gráfico 1 Regiones y países seleccionados: crecimiento real del producto interno bruto, 2013-2016 ............ 7

Gráfico 2 Índices de precios internacionales de productos primarios seleccionados, 2014-2016 ..................... 8

Gráfico 3 Tasa de variación del volumen de comercio mundial, 2001-2016 ......................................................... 8

Gráfico 4 Centroamérica y República Dominicana: Balance fiscal del gobierno central, 2014-2015 ............. 11

Gráfico 5 Centroamérica y República Dominicana: Ingresos y gastos totales del gobierno central, 2010-2015 ........................................................................................................................................ 12

Gráfico 6 Centroamérica y República Dominicana: Tasas de interés, 2014-2016 ............................................. 16

Gráfico 7 Centroamérica y República Dominicana: Variación interanual del valor de las exportaciones de bienes, 2015 .............................................................................................................................................. 23

Gráfico 8 Centroamérica y República Dominicana: Variación interanual del valor de las importaciones de bienes, 2015 .............................................................................................................................................. 23

Gráfico 9 Centroamérica y República Dominicana: Estructura de la cuenta corriente, 2011-2015 ................ 24

Gráfico 10 Centroamérica y República Dominicana: Variación interanual del valor de la inversión extranjera directa, 2014-2016 .................................................................................................................... 25

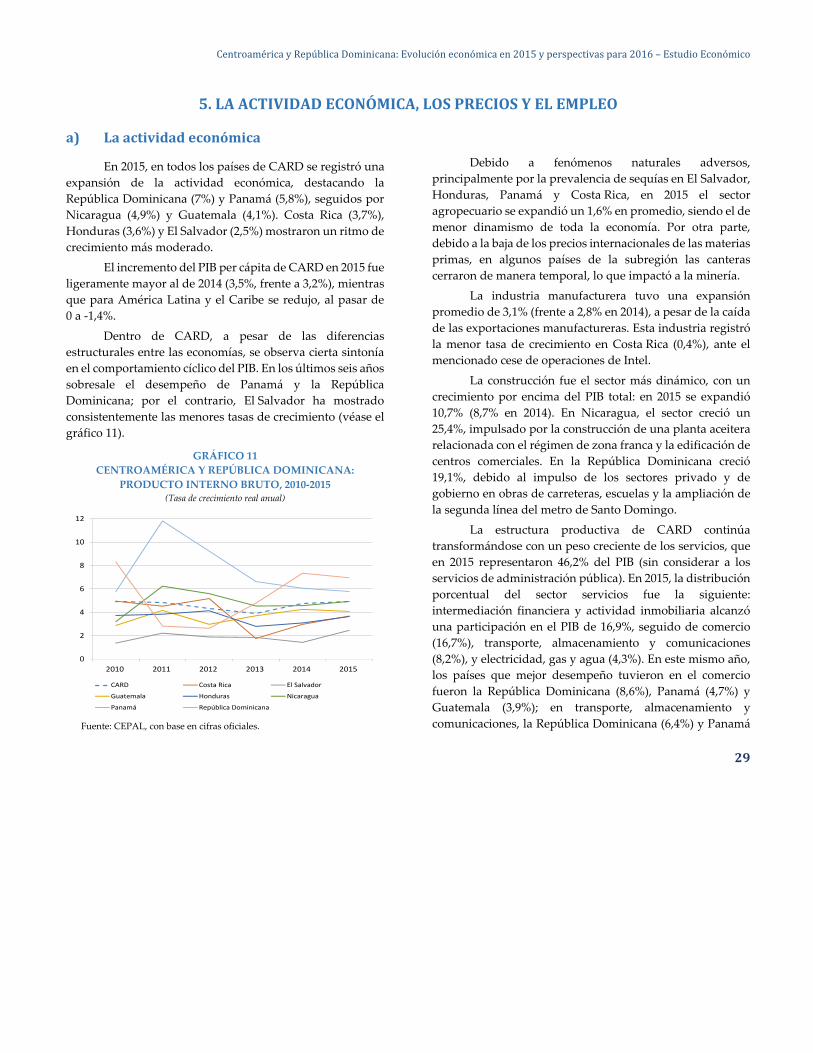

Gráfico 11 Centroamérica y República Dominicana: Producto interno bruto, 2010-2015 .................................. 29

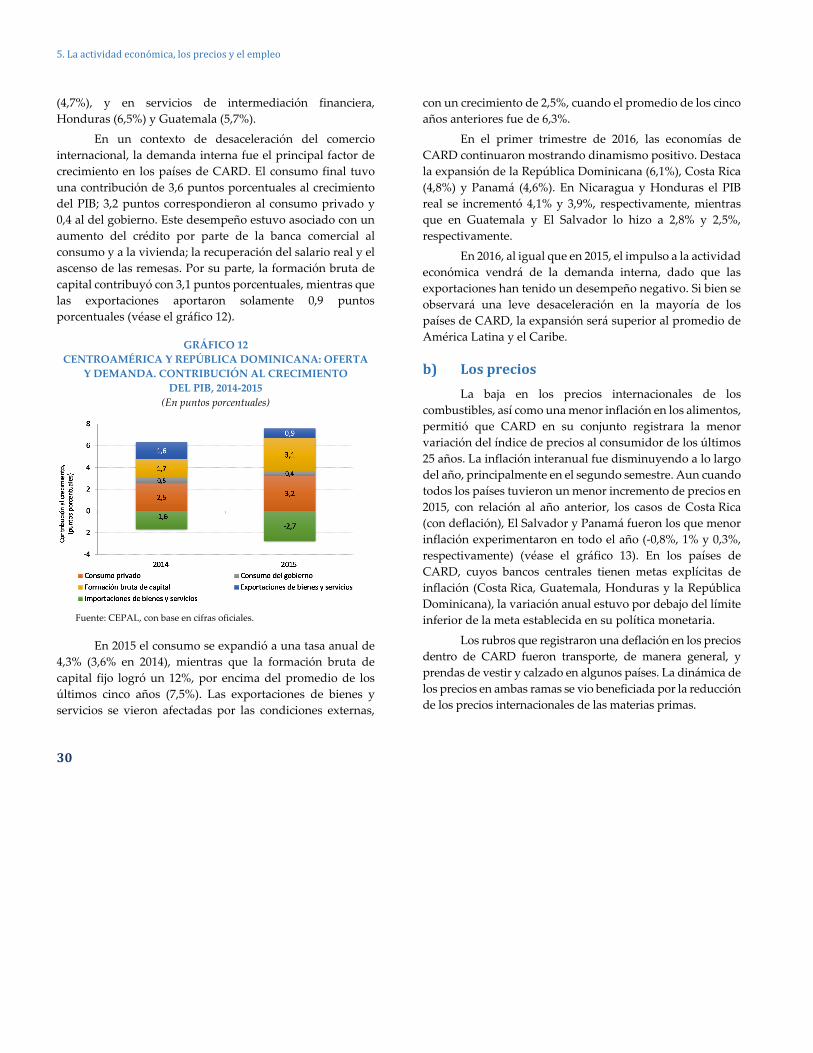

Gráfico 12 Centroamérica y República Dominicana: Oferta y demanda. Contribución al crecimiento del PIB, 2014-2015 ....................................................................................................................................... 30

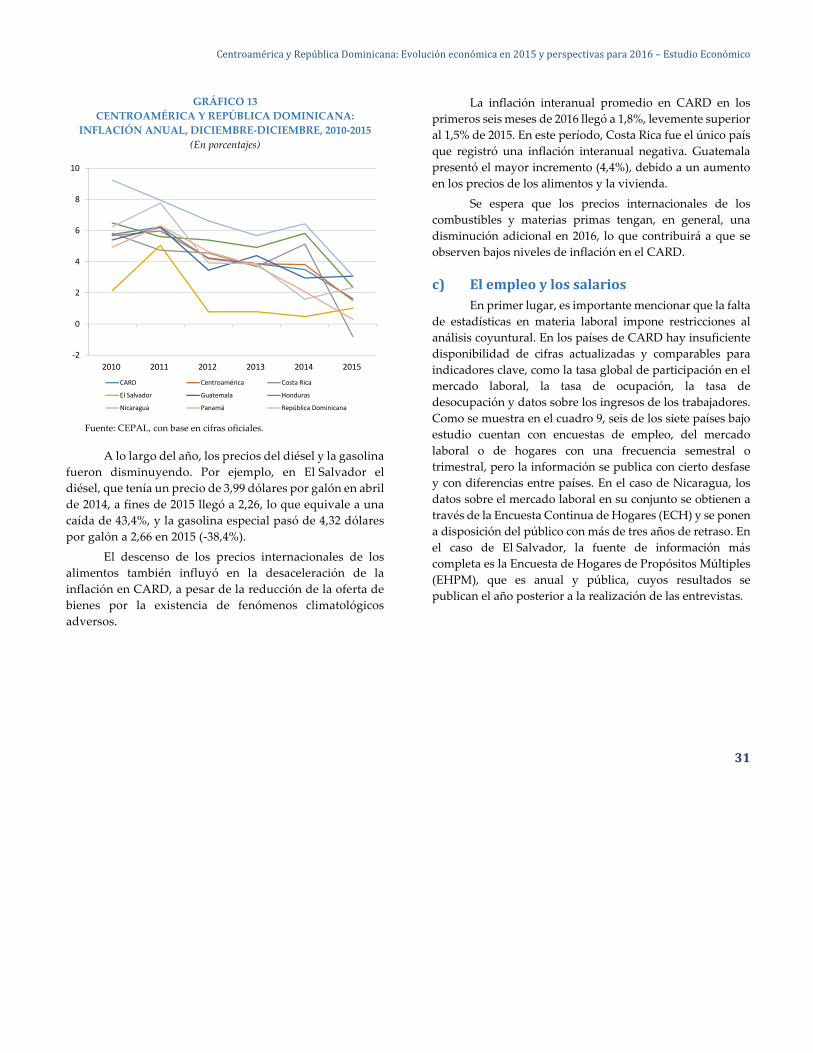

Gráfico 13 Centroamérica y República Dominicana: Inflación anual, diciembre-diciembre, 2010-2015 ......... 31

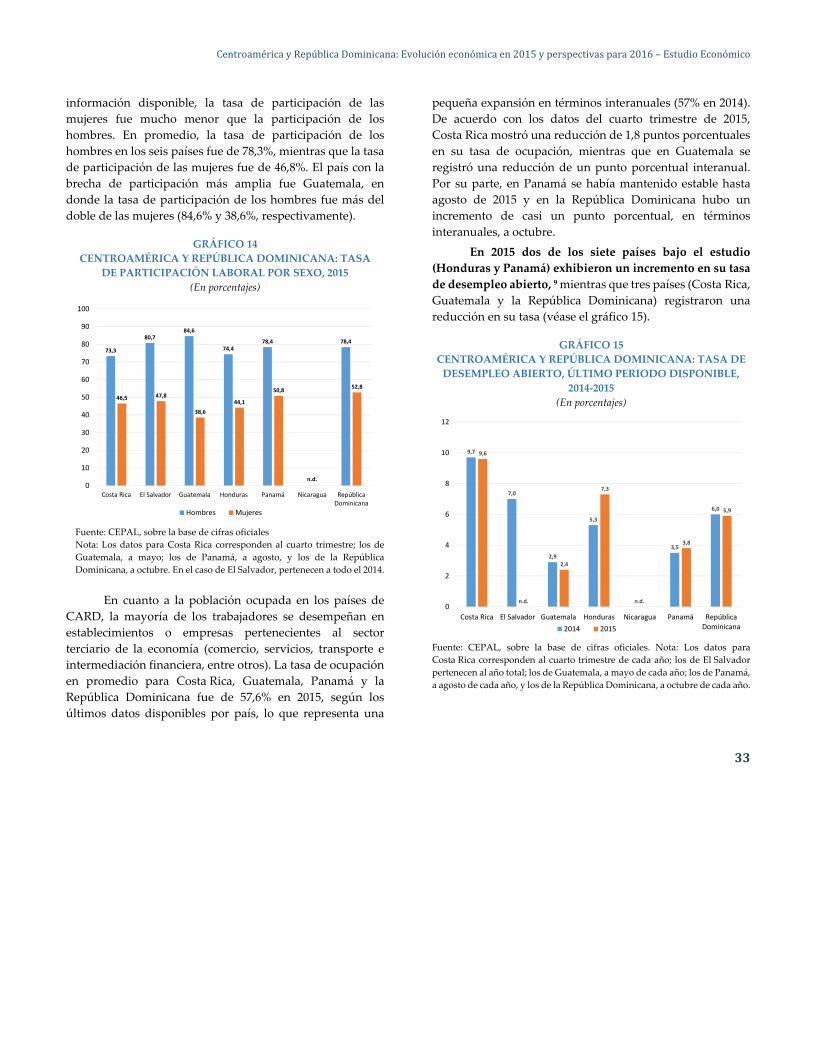

Gráfico 14 Centroamérica y República Dominicana: Tasa de participación laboral por sexo, 2015 ................. 33

Gráfico 15 Centroamérica y República Dominicana: Tasa de desempleo abierto, último período disponible, 2014-2015 .................................................................................................................................. 33

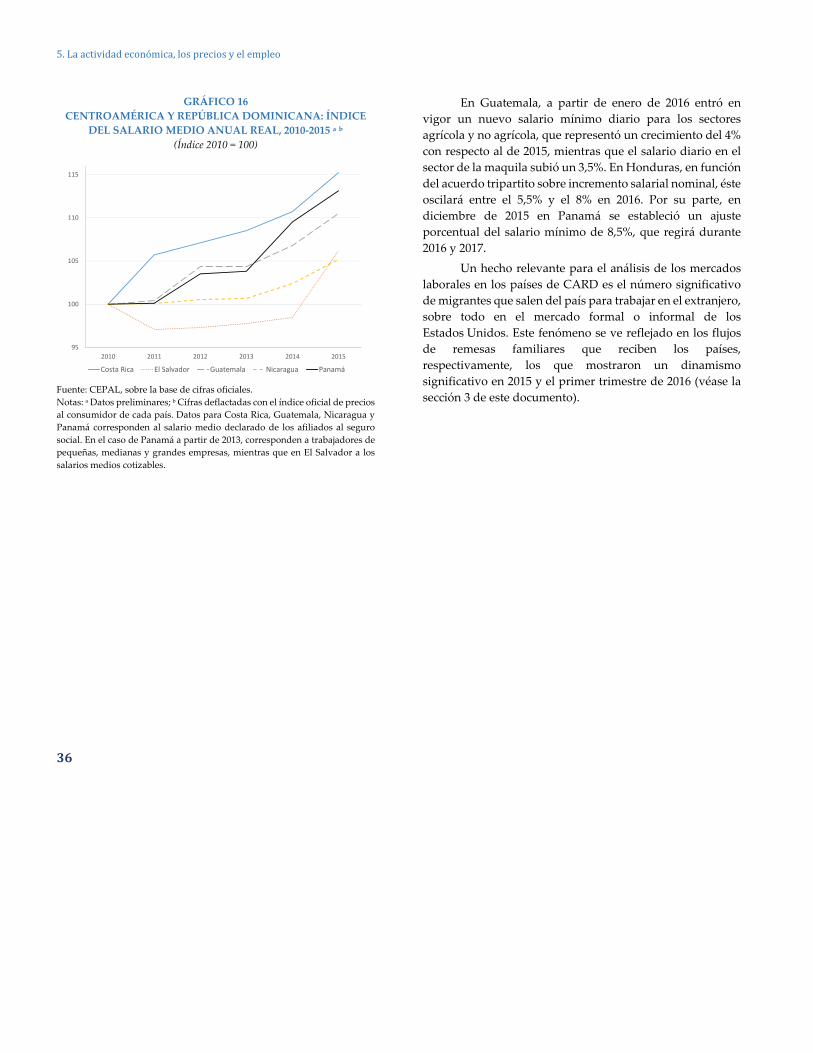

Gráfico 16 Centroamérica y República Dominicana: Índice del salario medio anual real, 2010-2015 .......... 36

5

Anexo – Información estadística

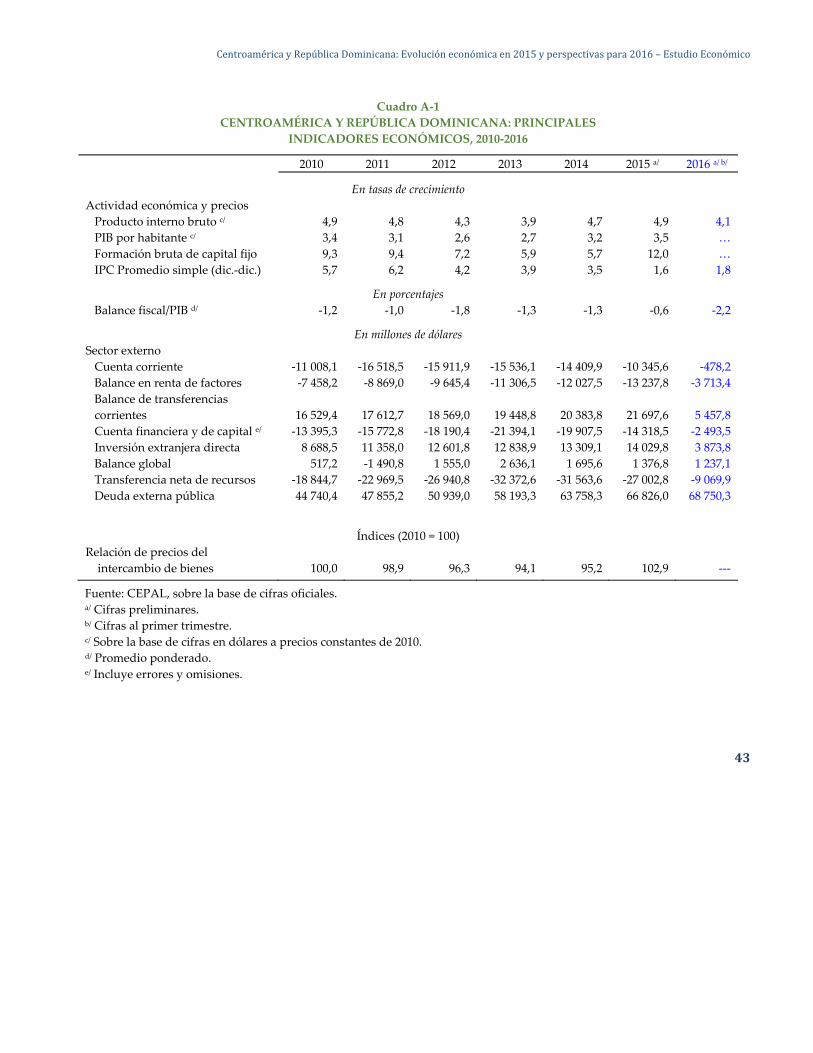

Cuadro A-1 Centroamérica y República Dominicana: Principales indicadores económicos, 2010-2016.............................. 43

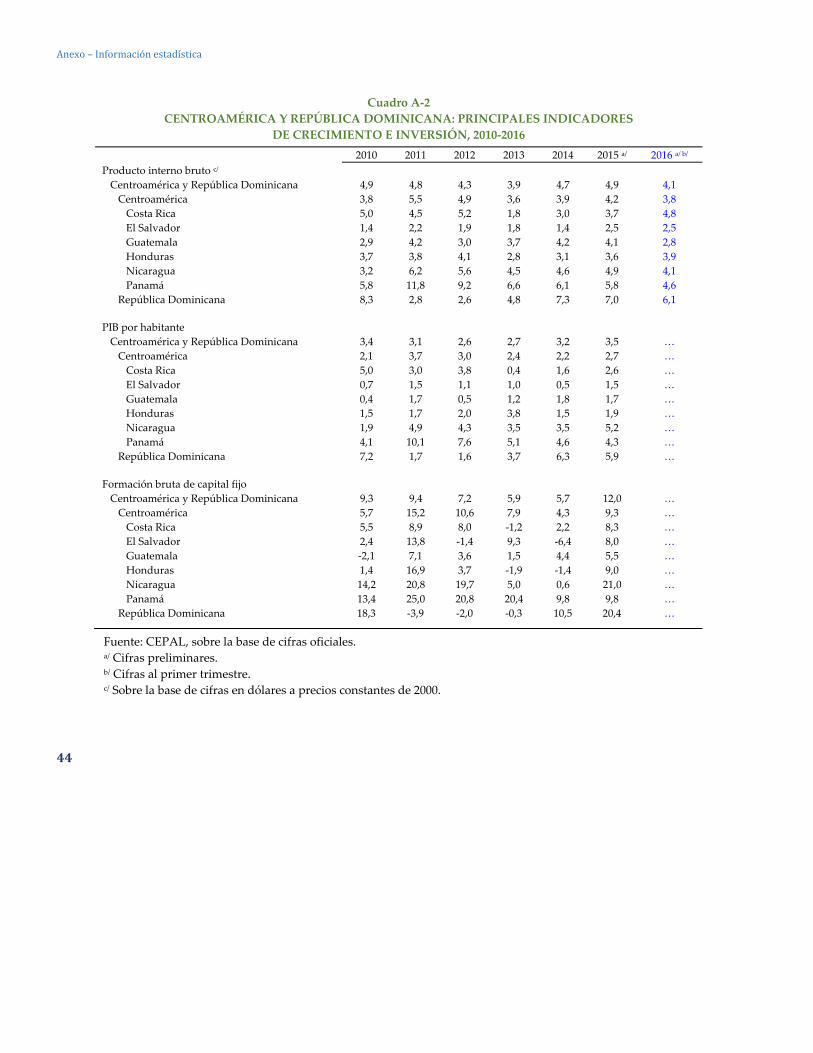

Cuadro A-2 Centroamérica y República Dominicana: Principales indicadores de crecimiento e inversión, 2010-2016 ......................................................................................................................................................... 44

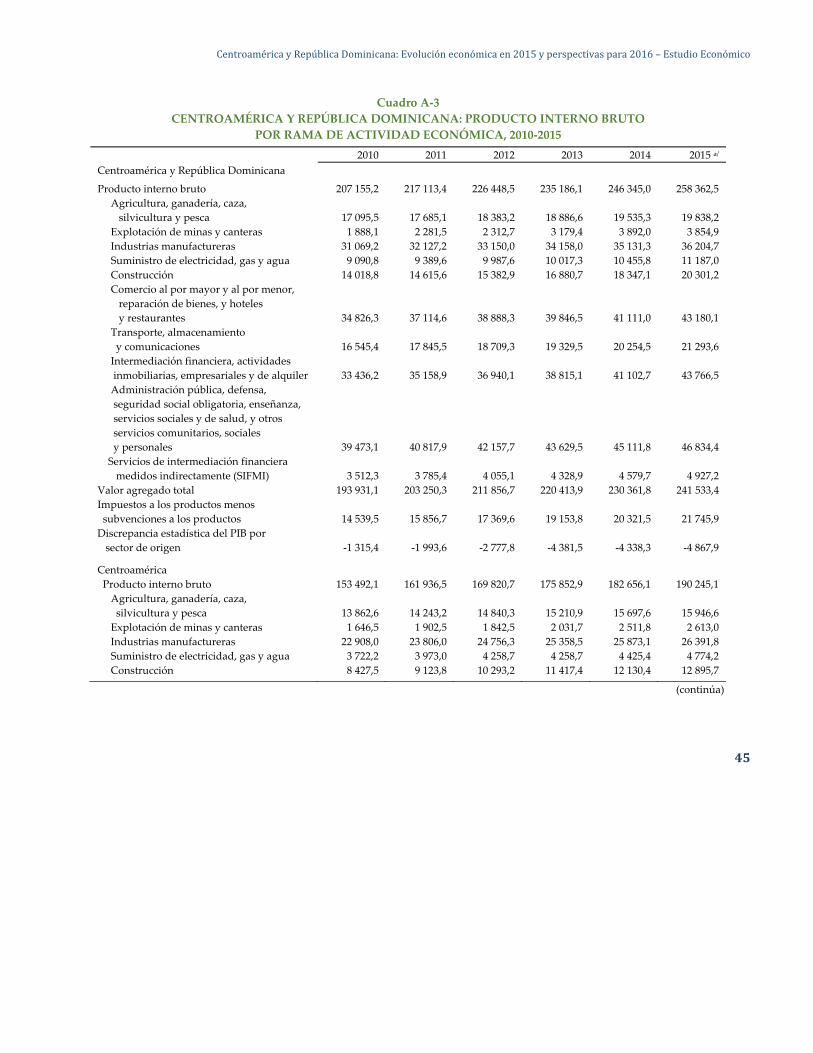

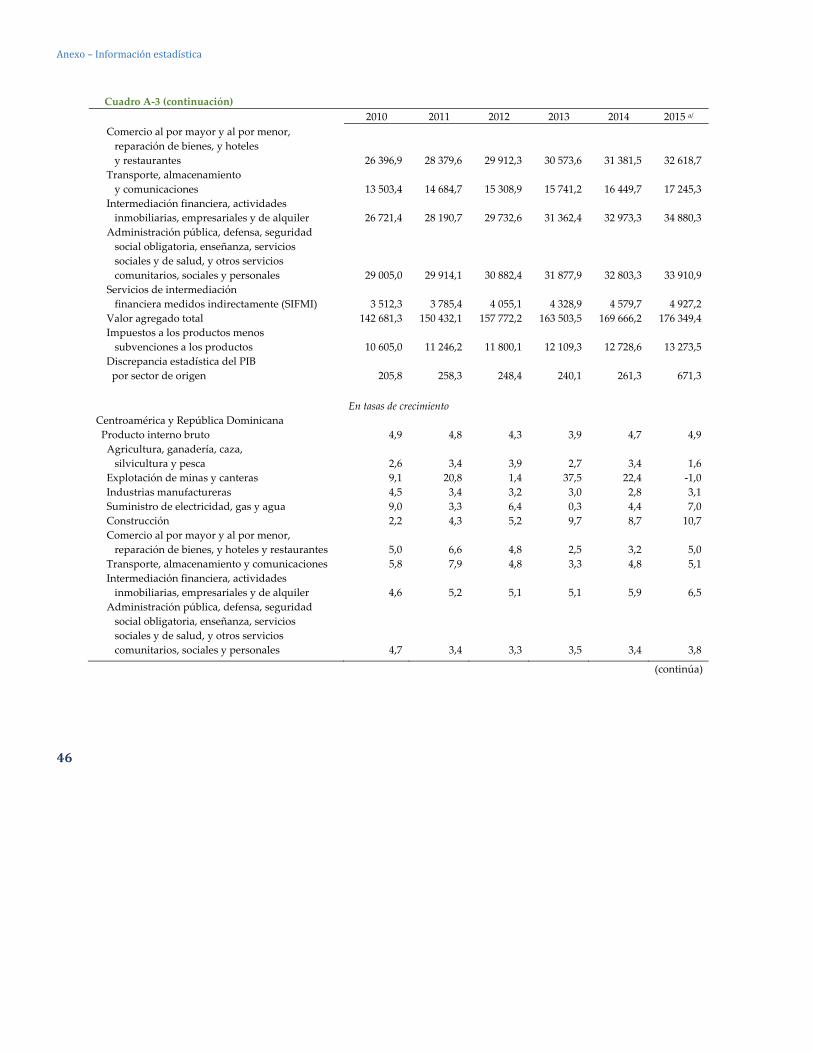

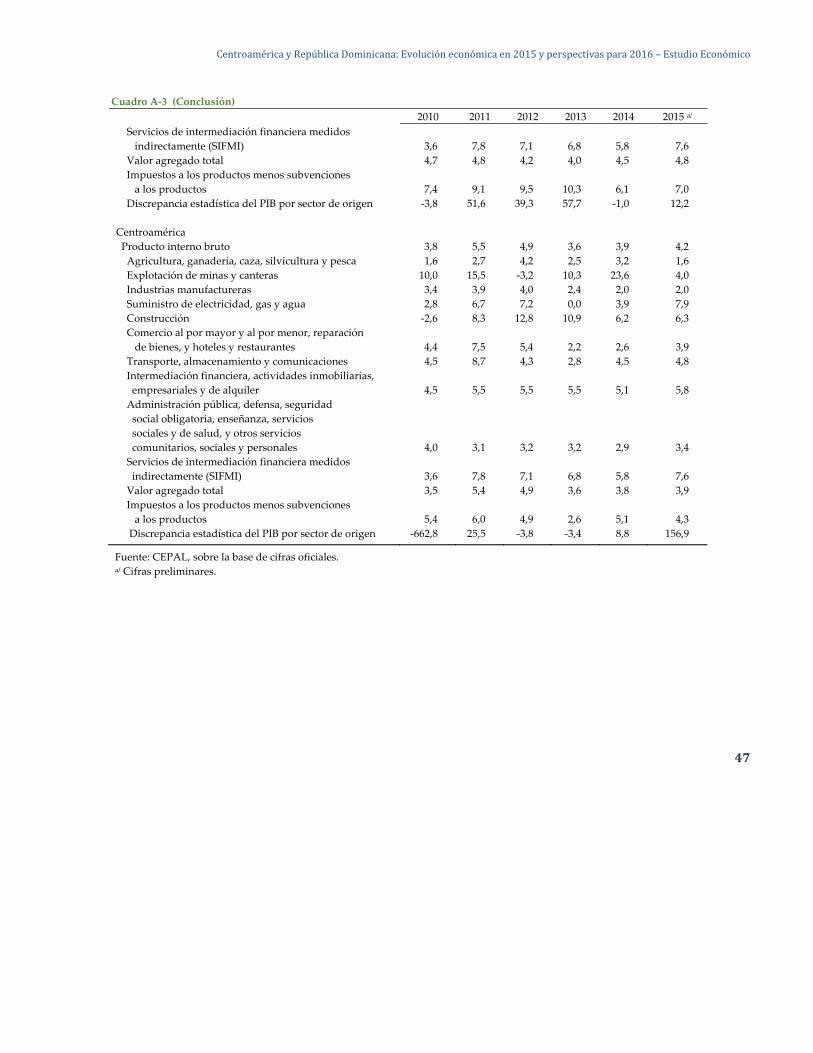

Cuadro A-3 Centroamérica y República Dominicana: Producto interno bruto por rama de actividad económica, 2010-2015 ......................................................................................................................................................... 45

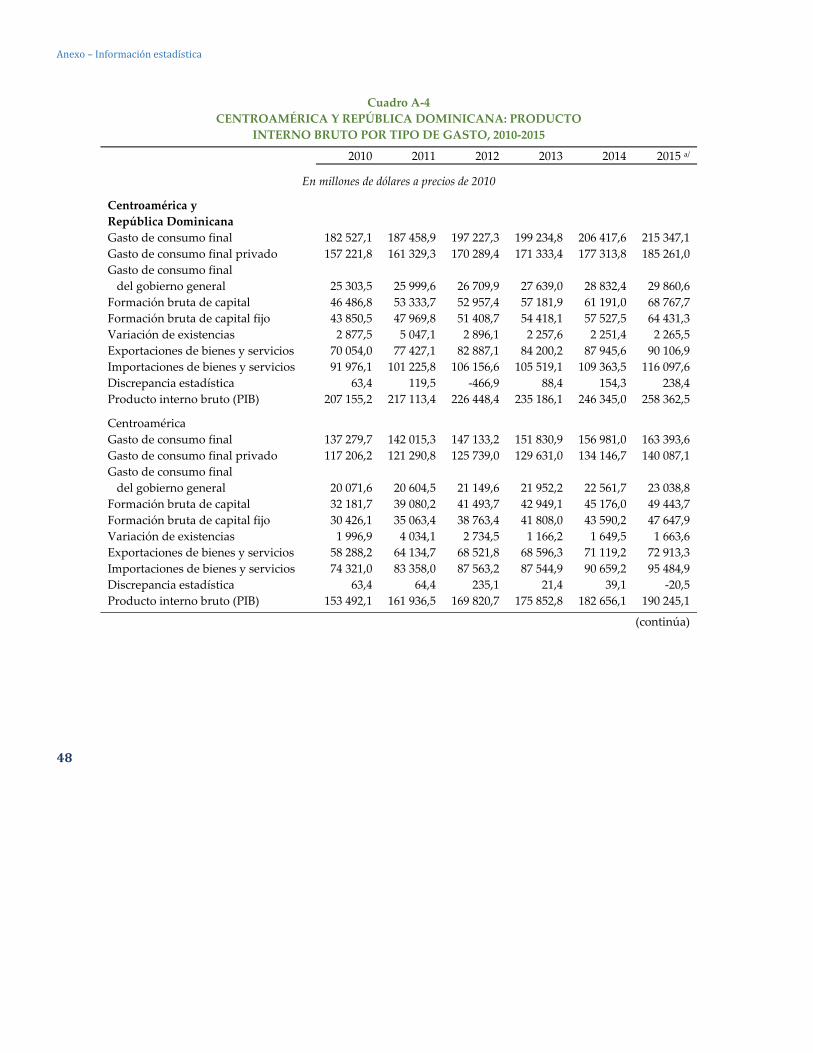

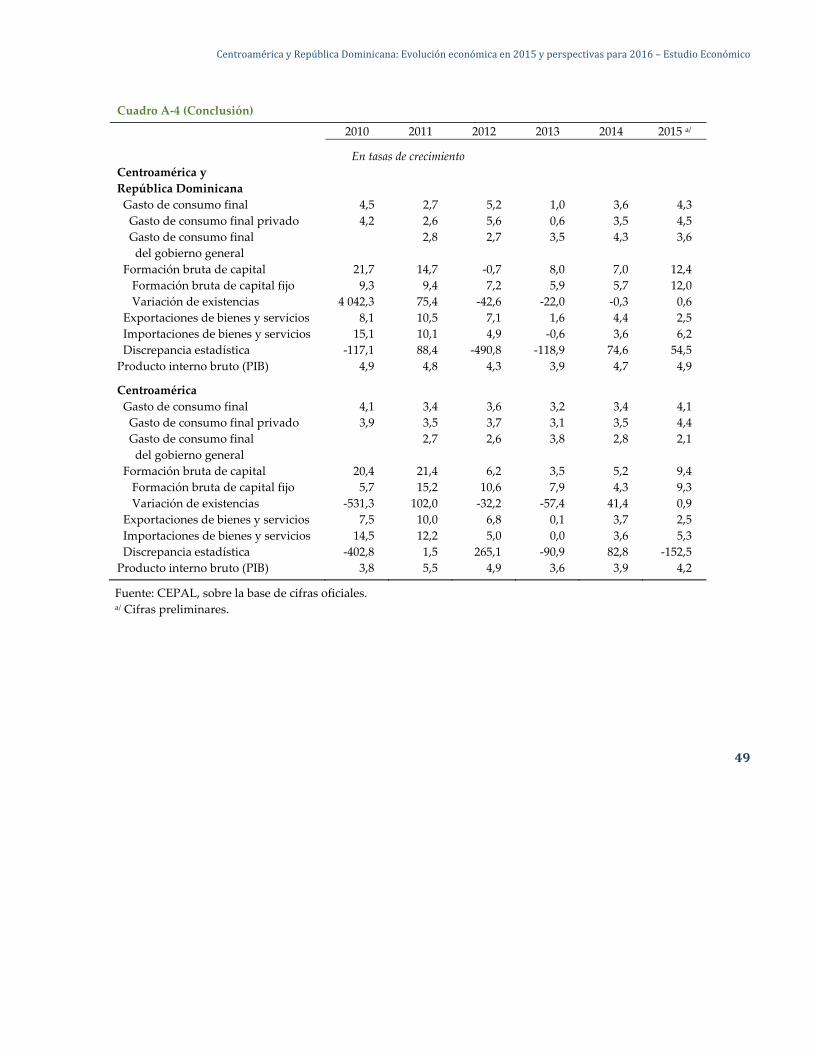

Cuadro A-4 Centroamérica y República Dominicana: Producto interno bruto por tipo de gasto, 2010-2015 ....................... 48

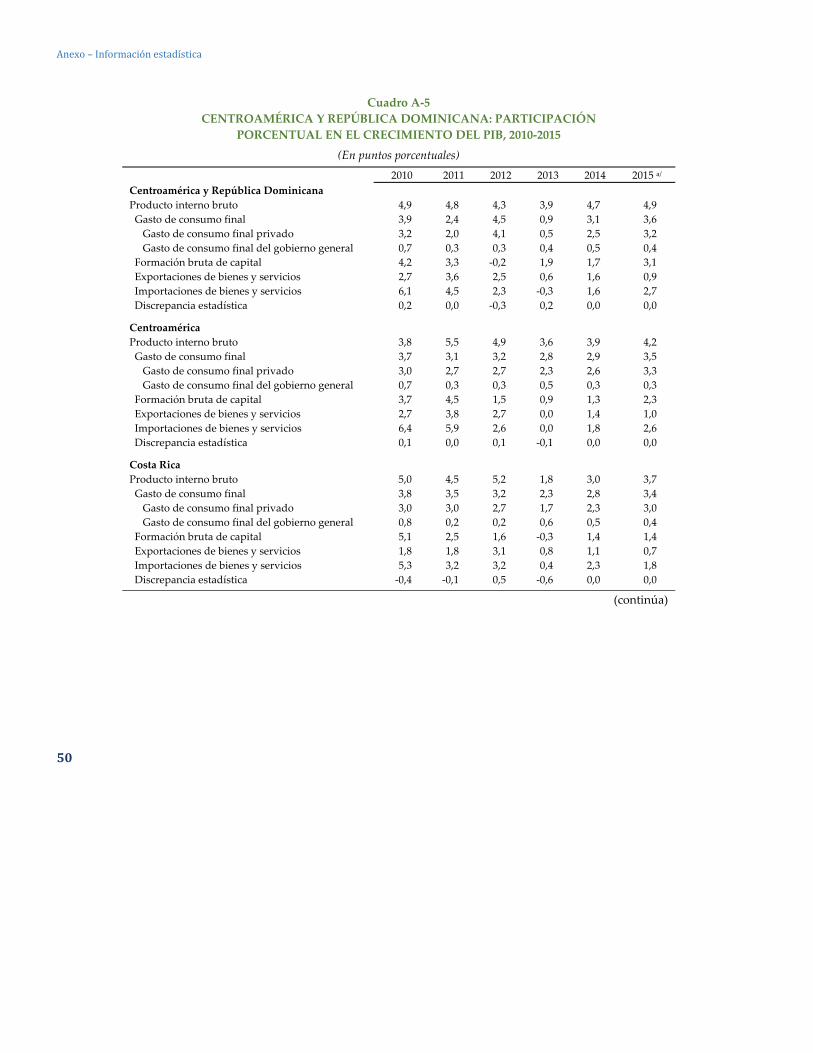

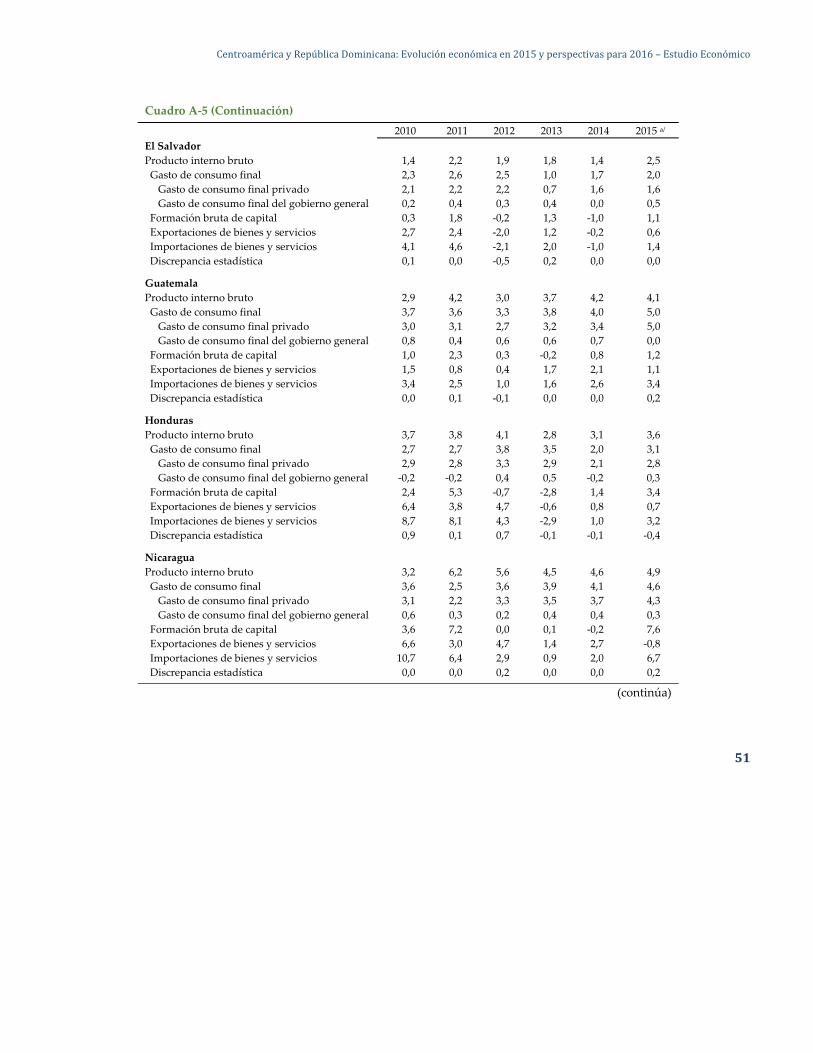

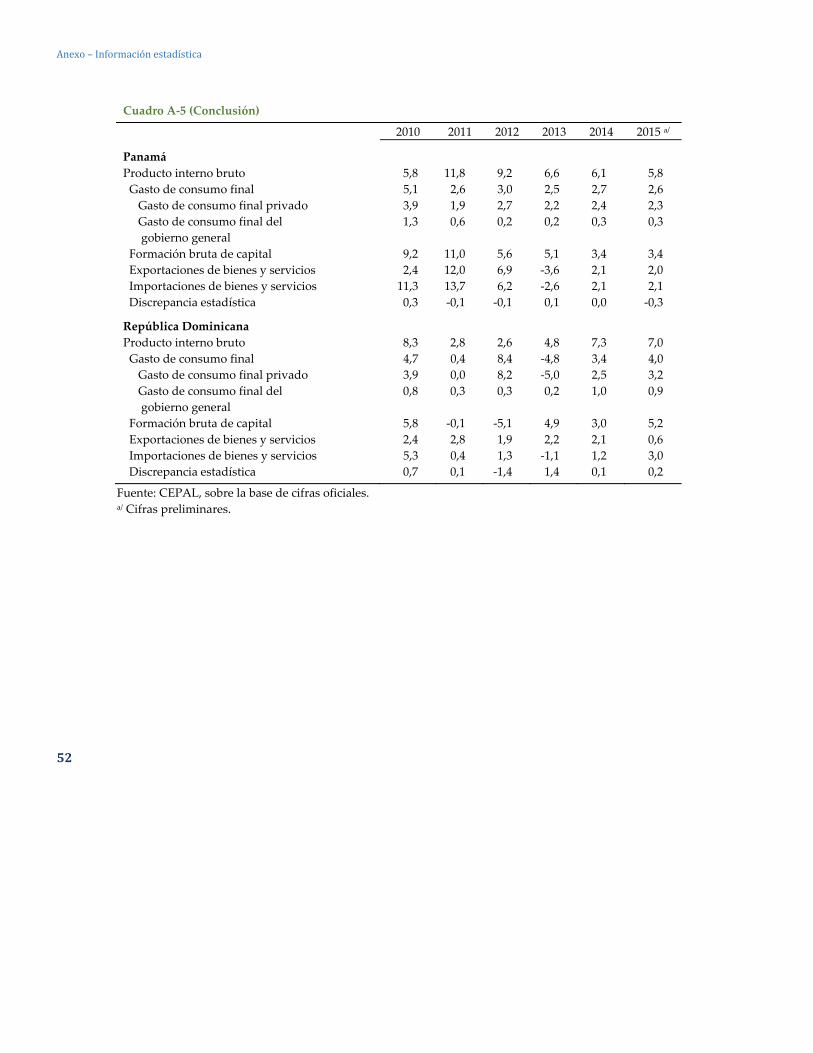

Cuadro A-5 Centroamérica y República Dominicana: Participación porcentual en el crecimiento del PIB, 2010-2015 ........................................................................................................................................................ 50

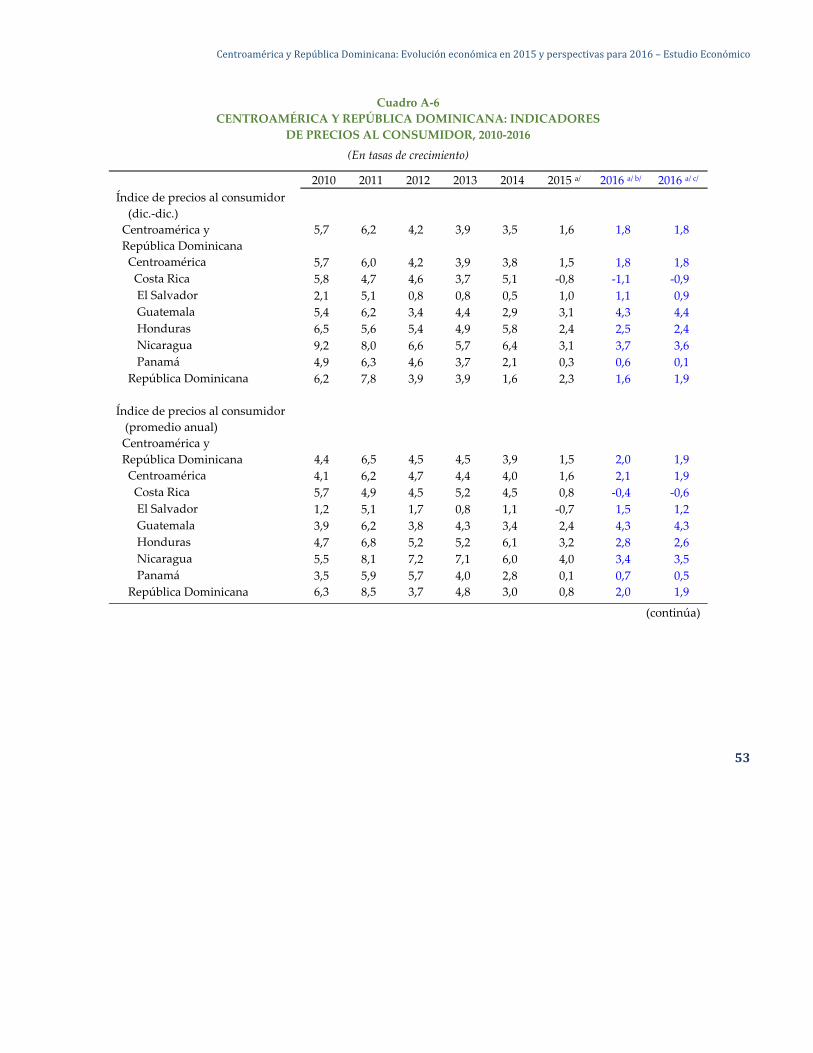

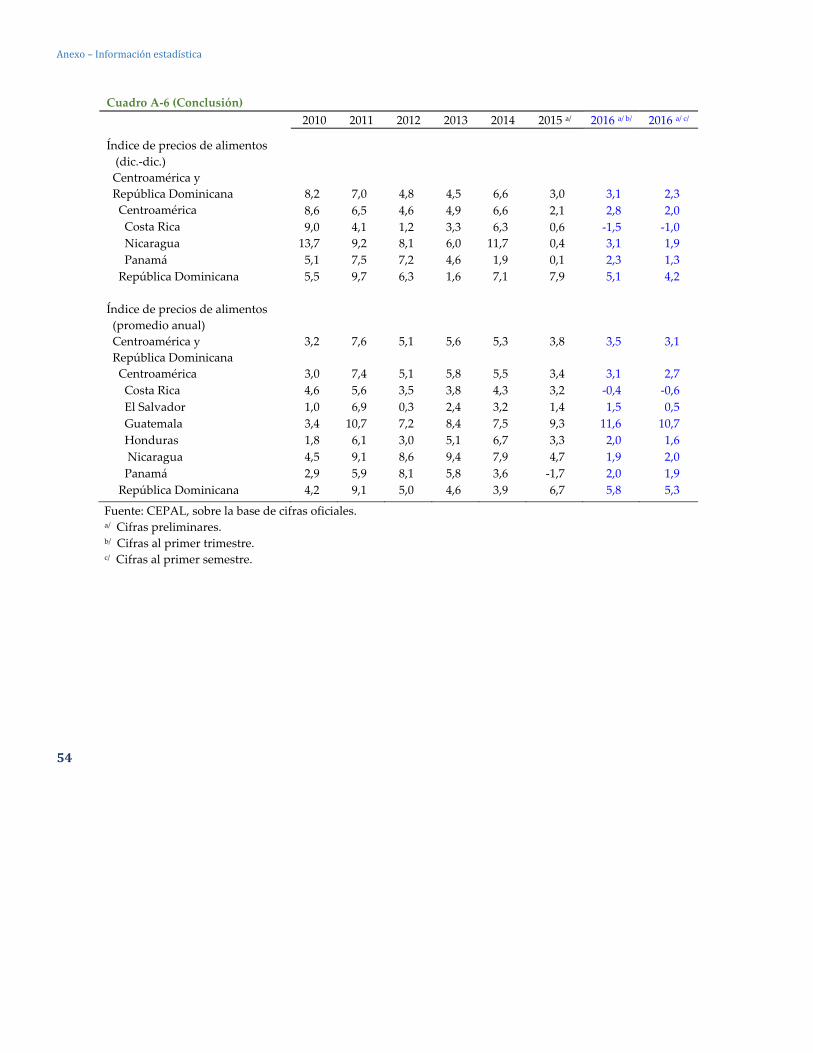

Cuadro A-6 Centroamérica y República Dominicana: Indicadores de precios al consumidor, 2010-2016 ........................... 53

Cuadro A-7 Centroamérica y República Dominicana: Índices de salarios, 2010-2015 ......................................................... 55

Cuadro A-8 Centroamérica y República Dominicana: Tasas de desempleo abierto, 2010-2015 ......................................... 56

Cuadro A-9 Centroamérica y República Dominicana: Indicadores del comercio exterior de bienes fob, 2010-2016 ........... 57

Cuadro A-10 Centroamérica y República Dominicana: Indicadores del balance de pagos, 2010-2016 ................................. 59

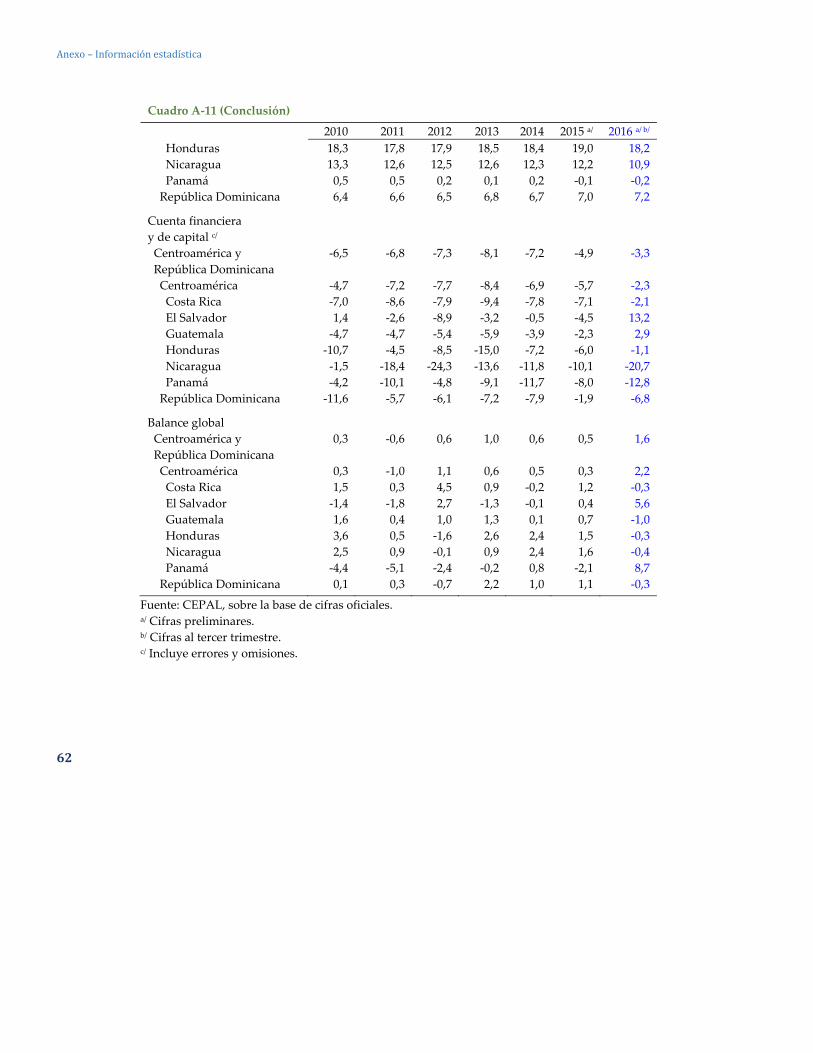

Cuadro A-11 Centroamérica y República Dominicana: Indicadores del balance de pagos, 2010-2016 ................................. 61

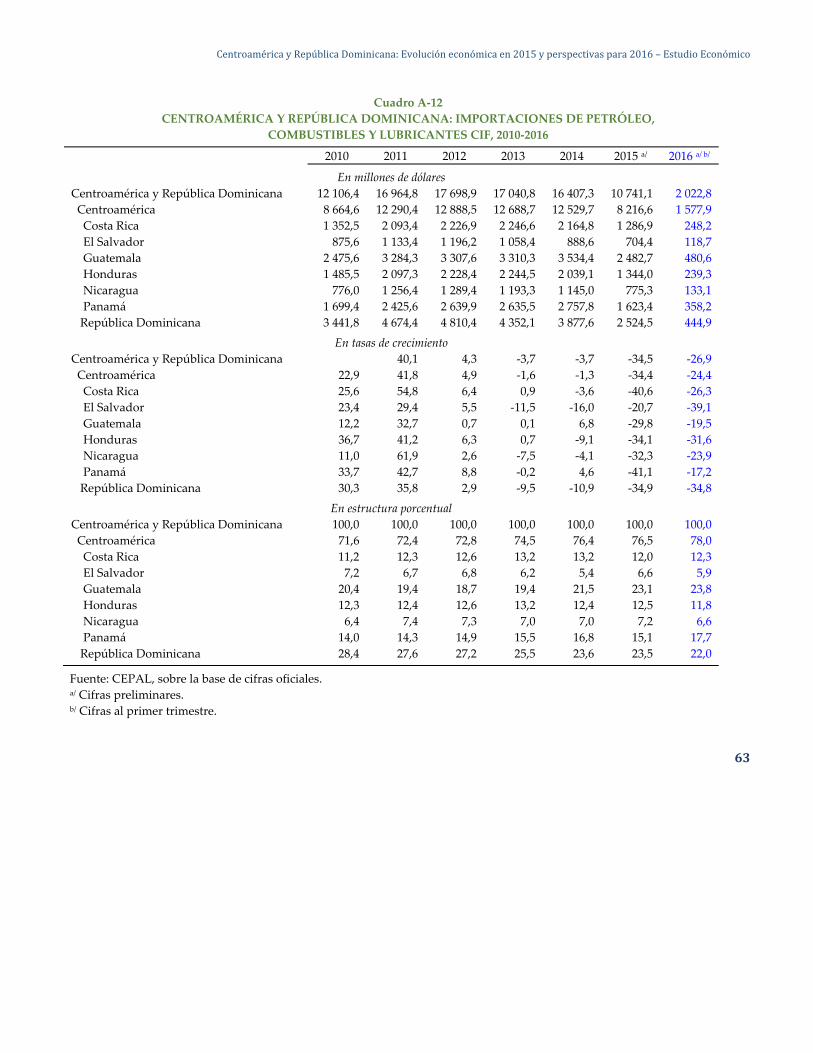

Cuadro A-12 Centroamérica y República Dominicana: Importaciones de petróleo, combustibles y lubricantes cif, 2010-2016 .................................................................................................................................................... 63

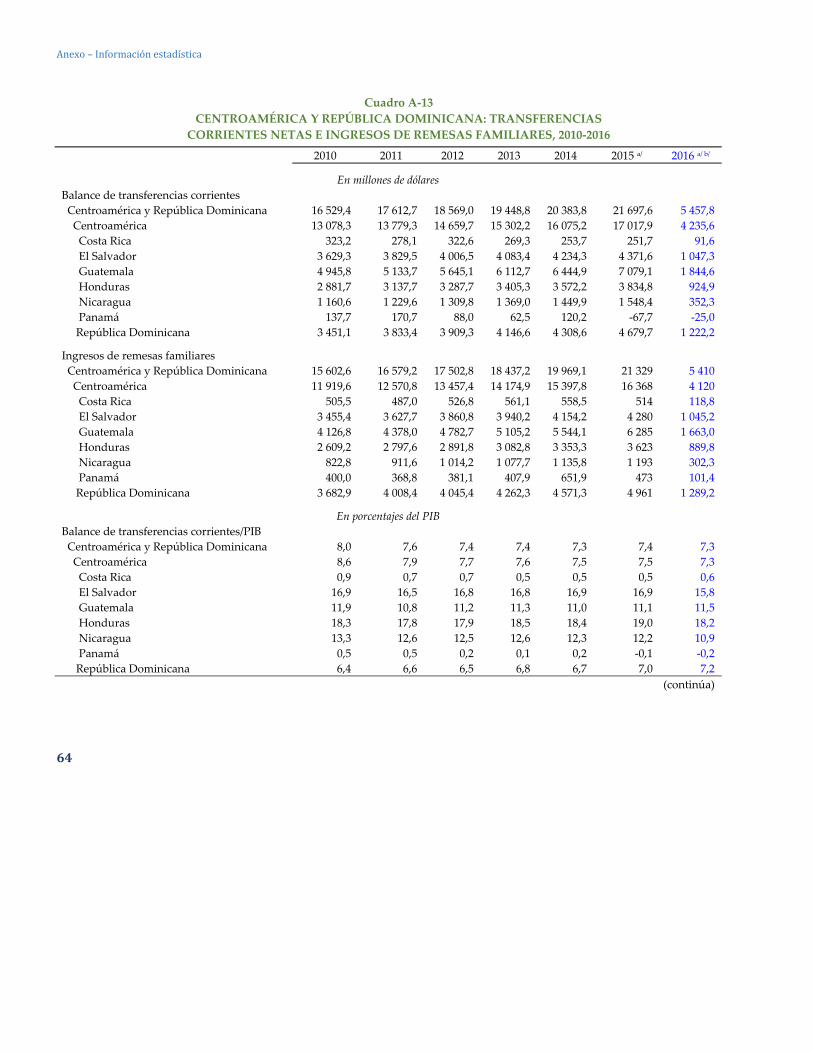

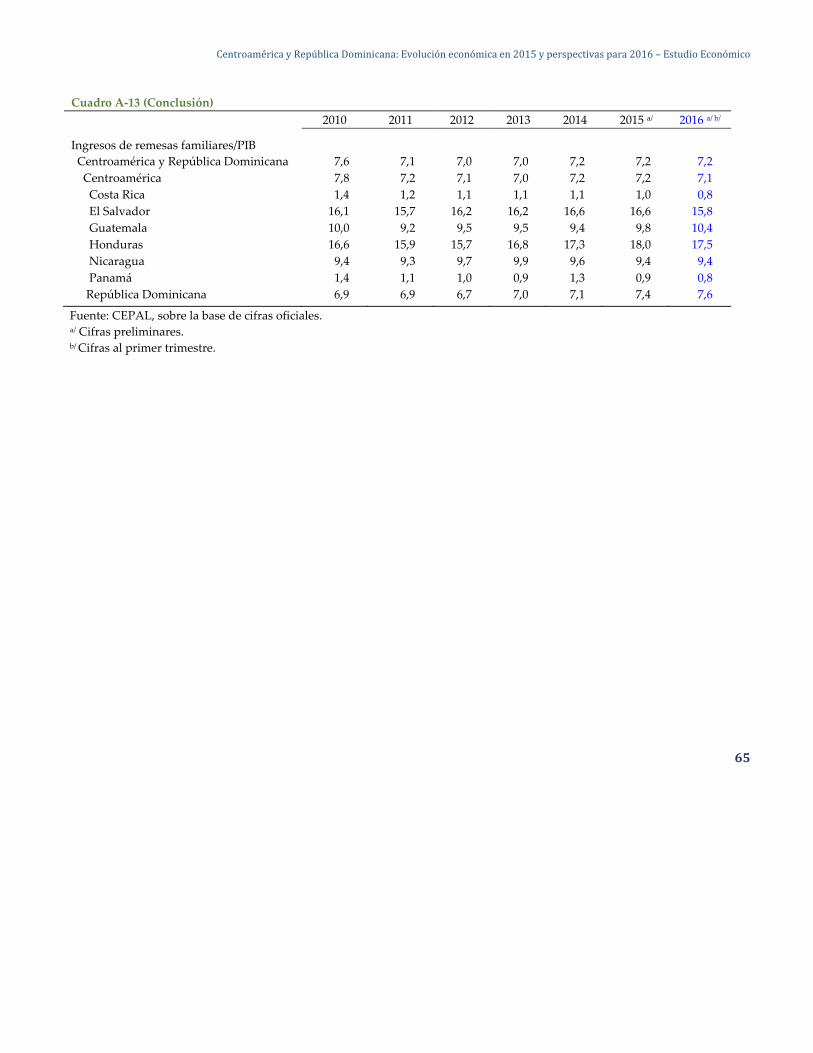

Cuadro A-13 Centroamérica y República Dominicana: Transferencias corrientes netas e ingresos de remesas familiares, 2010-2016 ........................................................................................................................................ 64

Cuadro A-14 Centroamérica y República Dominicana: Indicadores de la deuda pública del sector público, 2010-2016 ......................................................................................................................................................... 66

Cuadro A-15 Centroamérica y República Dominicana: Indicadores de la deuda pública del sector público, 2010-2016 ......................................................................................................................................................... 68

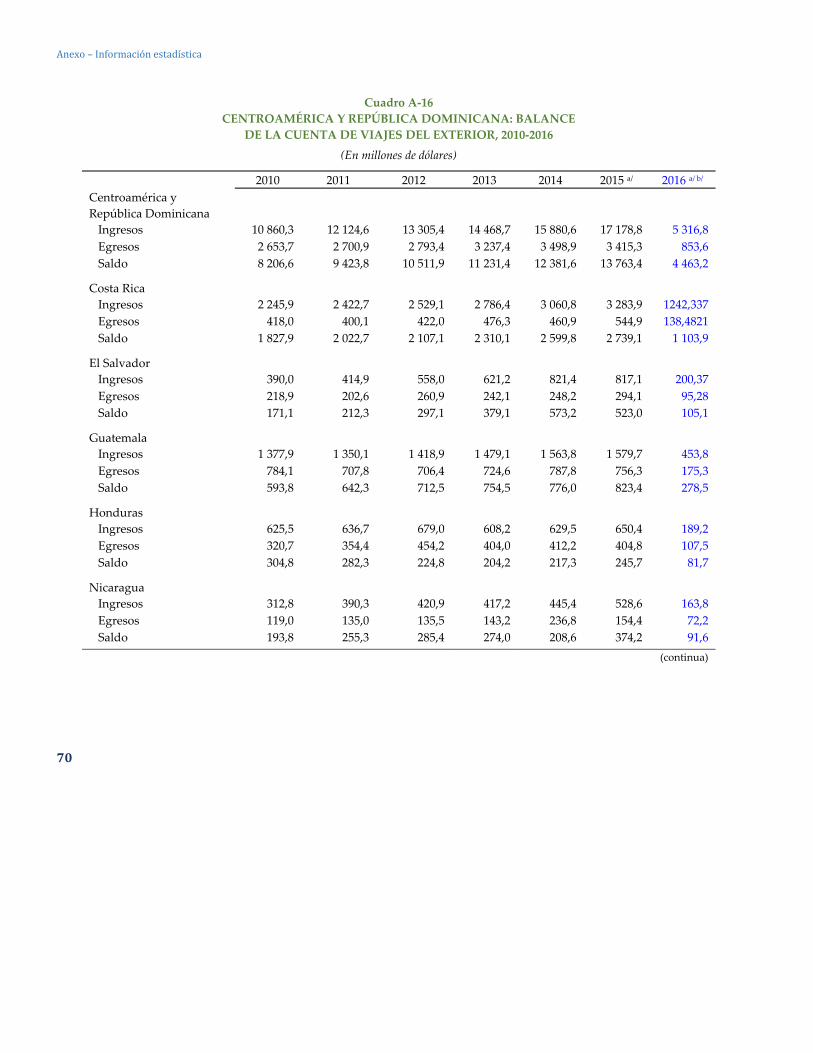

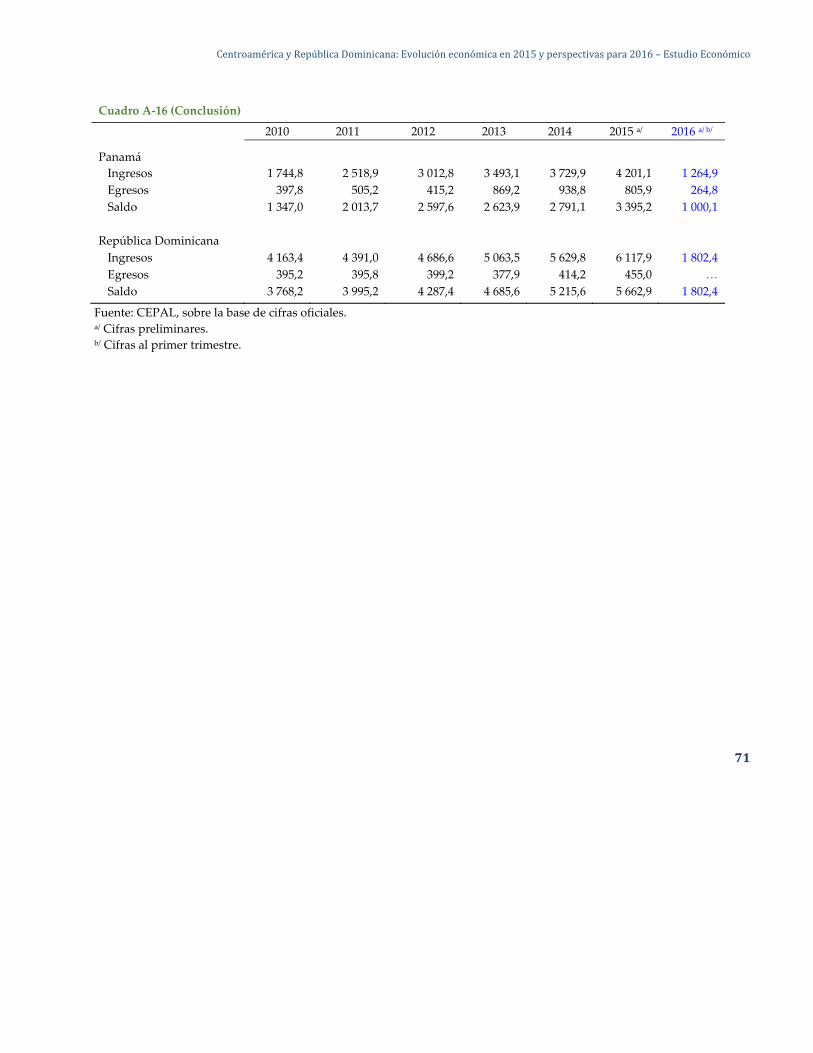

Cuadro A-16 Centroamérica y República Dominicana: Balance de la cuenta de viajes del exterior, 2010-2016 .................. 70

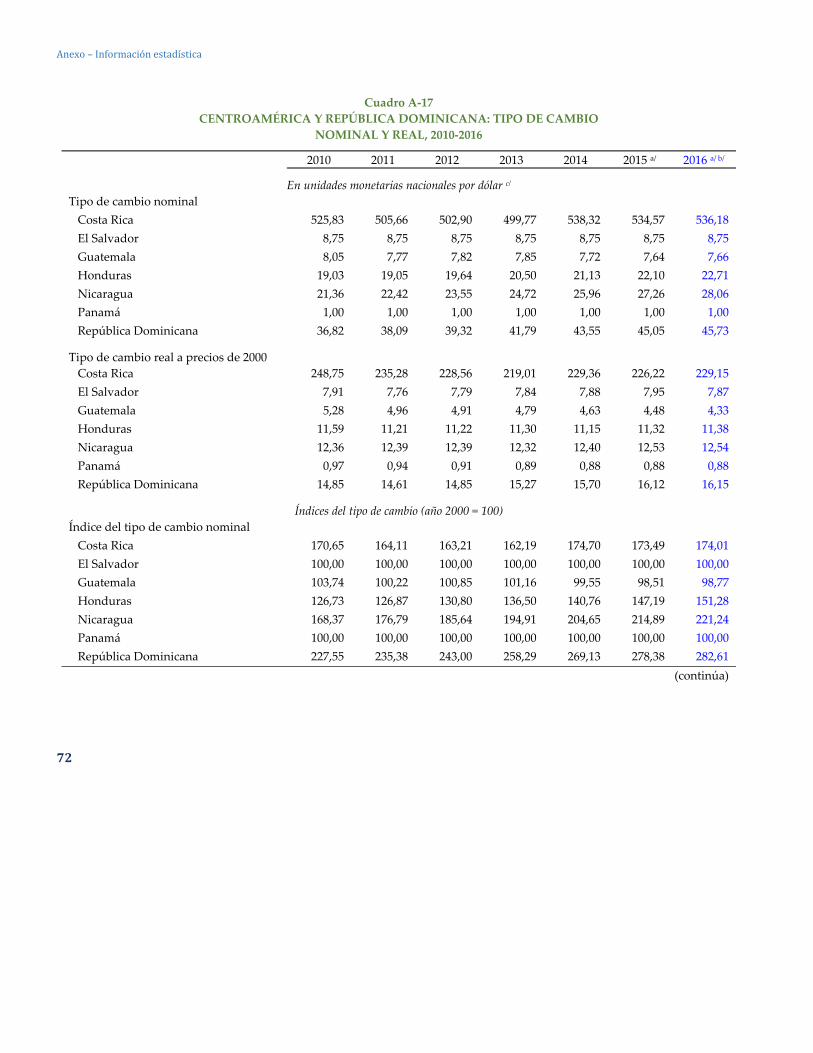

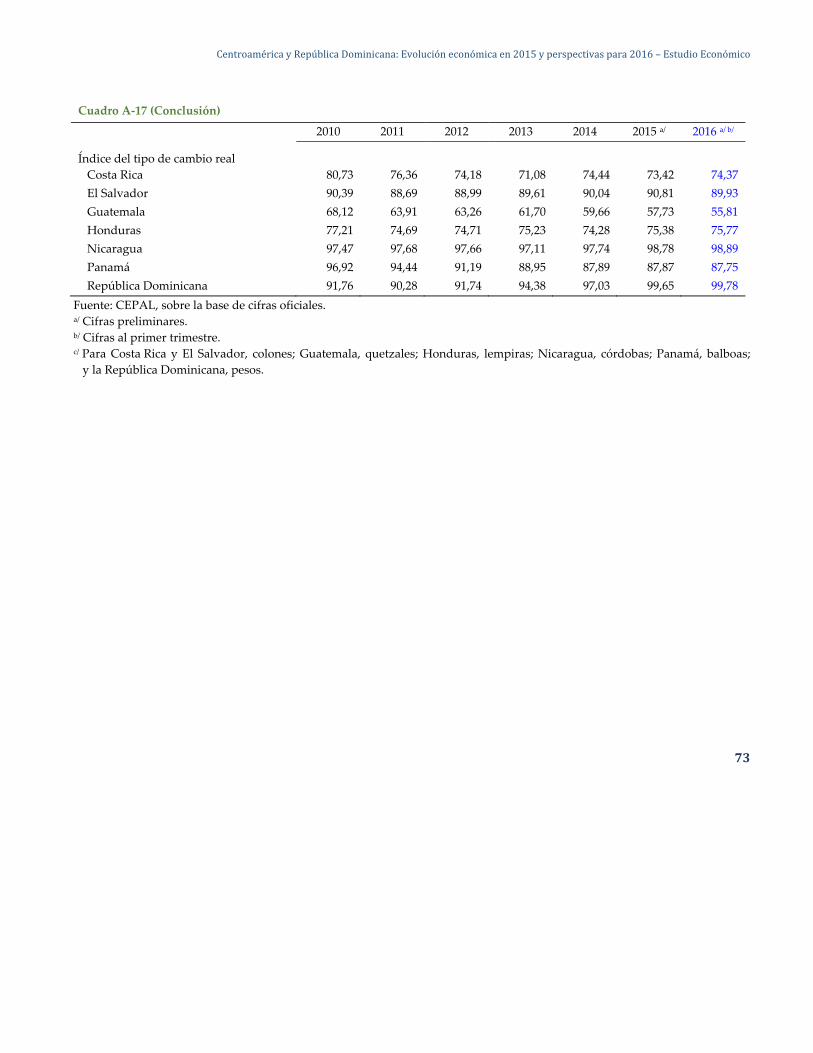

Cuadro A-17 Centroamérica y República Dominicana: Tipo de cambio nominal y real, 2010-2016 ....................................... 72

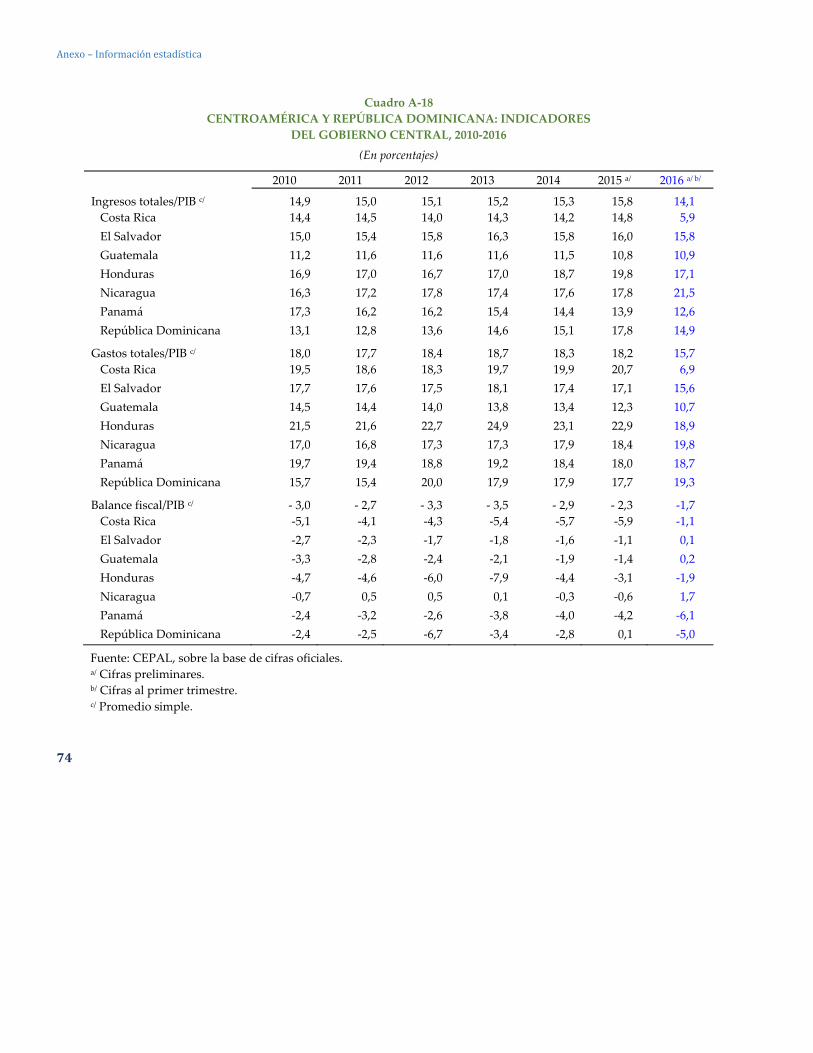

Cuadro A-18 Centroamérica y República Dominicana: Indicadores del gobierno central, 2010-2016 ................................... 74

Cuadro A-19 Centroamérica y República Dominicana: Ingresos tributarios del gobierno central, 2010-2016 ........................ 75

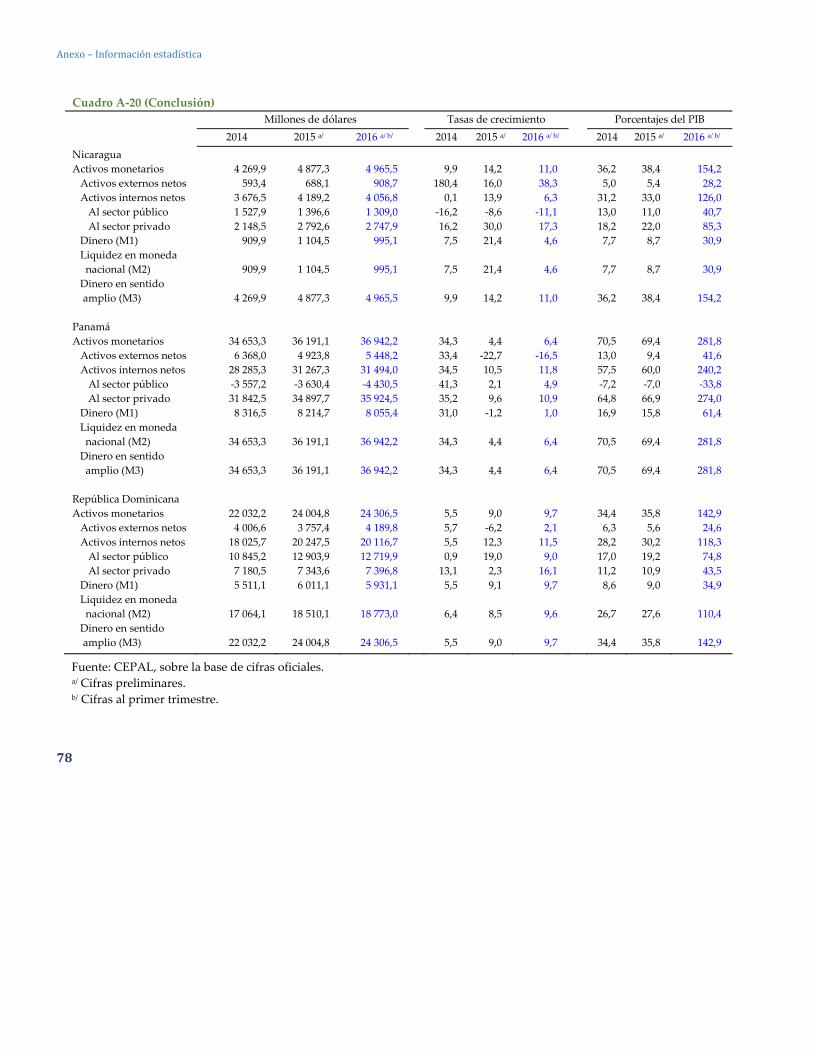

Cuadro A-20 Centroamérica y República Dominicana: Panorama monetario, 2010-2016 ..................................................... 76

Cuadro A-21 Centroamérica y República Dominicana: Tasas de interés nominales y reales, 2010-2015 ............................. 79

Cuadro A-22 Centroamérica y República Dominicana: Indicadores del crédito, 2010-2015 .................................................. 81

Centroamérica y República Dominicana: Evolución económica en 2015 y perspectivas para 2016 – Estudio Económico

7

1. CONTEXTO INTERNACIONAL La economía mundial crecerá 2,4% en 2016, igual tasa a la registrada en 2015, por lo que el dinamismo global se mantendrá lento y por debajo del registrado previo a la crisis financiera internacional de 2008-2009, cuando se expandía a tasas anuales en torno al 4%. Entre los factores que explican el modesto desempeño destacan la volatilidad e incertidumbre financiera internacional, la persistencia de una débil demanda agregada interna (en particular, la inversión) y el menor dinamismo del comercio mundial, que han dado un sesgo recesivo a la economía mundial. En junio de 2016 se acrecentó la volatilidad y la incertidumbre, ante el triunfo de la opción de abandonar la Unión Europea en el referéndum llevado a cabo en el Reino Unido.

Como puede verse en el gráfico 1, se registró un comportamiento diferenciado entre regiones y grupos de países. Al igual que en 2015, en 2016 los países desarrollados tendrán un mayor aporte a la economía mundial que los países en desarrollo debido a la contracción sufrida por grandes economías emergentes como las de Brasil y Rusia, y la desaceleración de la producción en China. Continúa la incertidumbre sobre el desempeño futuro de esta última, lo que ha contribuido a la volatilidad en los mercados internacionales. La menor expansión de la economía china se asocia a la transición de un modelo basado en la inversión y la manufactura a uno centrado en el consumo y los servicios, así como a una mayor orientación al mercado interno y un exceso de capacidad instalada acumulada en años recientes. Estos factores han tenido un impacto directo en menores importaciones de materias primas.

De particular importancia para Centroamérica y la República Dominicana (CARD) es el desempeño de los Estados Unidos. Si bien se espera que su economía registre una expansión superior al promedio del resto de los países desarrollados, tendrá una desaceleración en 2016 (2%, frente a 2,4% en 2015). La apreciación del dólar y los precios bajos de algunos productos primarios han afectado el

desempeño de los sectores manufacturero y minero de este país. En 2016 la Unión Europea tendrá un crecimiento conjunto de 1,5%, menor a la tasa registrada en 2015, aunque con perspectivas a la baja ante los posibles impactos reales del resultado de la votación en el Reino Unido.

GRÁFICO 1 REGIONES Y PAÍSES SELECCIONADOS: CRECIMIENTO

REAL DEL PRODUCTO INTERNO BRUTO, 2013-2016 (En porcentajes)

Fuente: CEPAL, sobre la base de Naciones Unidas, World Economic Situation and Prospects 2016, diciembre de 2015; World Economic Situation and Prospects 2016, actualizado a mediados de 2016, Departamento de Asuntos Económicos y Sociales, 2016 y Latin American Consensus Forecasts, actualizado al 28 de junio de 2016. a Proyecciones para 2016.

En 2015 se observó una fuerte reducción de los precios internacionales de los bienes primarios, que se acentuó a inicios de 2016, seguida por una leve recuperación entre marzo y junio (véase el gráfico 2). Si bien los motivos detrás de este comportamiento varían entre grupos de productos, una menor demanda mundial, vinculada fuertemente con la mencionada desaceleración de la economía de China, es un factor común. El precio

2,3

1,5 1,6

-0,3

4,6

7,7

6,5

2,62,4

-0,1

0,9

4,4

7,3 7,2

2,4 2,4

0,5

1,7

3,8

6,97,3

2,4

2,0

0,5

1,5

3,8

6,4

7,3

-2

0

2

4

6

8

10

Mundo EstadosUnidos

Japón Zona delEuro

Países endesarrollo

China India

2013 2014 2015 2016

I. Contexto internacional

8

internacional del petróleo observó la caída más pronunciada, con una contracción interanual promedio del 47% en 2015 y de 31,2% en el primer semestre de 2016. Además del factor demanda, se debe mencionar un exceso de oferta de este insumo y movimientos especulativos en los mercados internacionales. Los precios internacionales de los metales también tuvieron una reducción importante en 2015, aunque menor que la del petróleo. A inicios de 2016 los precios internacionales del oro mejoraron levemente. Los principales productos primarios exportados por CARD registraron caídas más moderadas en 2015 (por ejemplo, café, -20,3% y azúcar, -21%) e incluso alzas, como en el caso del banano (3,2%).

GRÁFICO 2 ÍNDICES DE PRECIOS INTERNACIONALES

DE PRODUCTOS PRIMARIOS SELECCIONADOS, 2014-2016 (Enero 2014 = 100, promedio móvil de tres meses)

Fuente: CEPAL, sobre la base de World Bank Pink Sheet (2016).

Esta disminución de los precios internacionales ha tenido un impacto significativo en las finanzas públicas de los países productores y en los flujos de comercio mundial. Con relación al primero, los gobiernos centrales cuyos ingresos dependen de manera importante de la explotación y venta de productos primarios —por ejemplo, Arabia Saudita, México y la República Bolivariana de Venezuela— se han visto obligados a reducir su gasto o incrementar su déficit fiscal. En sentido contrario, los países que son

importadores netos de hidrocarburos y combustibles, y en los que se otorgan subsidios a su consumo, han tenido efectos positivos en sus saldos fiscales.

En cuanto al comercio mundial, la caída de los precios ha llevado a un deterioro de los términos de intercambio de los países con fuerte presencia de productos primarios en su canasta de exportación, limitando su capacidad de demandar bienes y servicios de otros países. Esto parece haber tenido efectos de segundo orden en países no exportadores de bienes primarios, que junto con una débil demanda global, ha desencadenado una espiral negativa en los intercambios globales (UNDESA, 2015). En 2015, el comercio mundial, en volumen, se expandió 1,6%, frente a 2,9% en 2014. En los primeros cuatro meses de 2016 se observó una contracción promedio interanual del 0,1% (véase el gráfico 3). En el período 2002-2007, el volumen del comercio mundial se expandió a una tasa promedio anual del 5,8%, un mayor dinamismo que el de la economía mundial. En contraste, en el período 2012-2015 el comercio creció a una tasa del 2,2%, inferior a la de la economía global.

GRÁFICO 3 TASA DE VARIACIÓN DEL VOLUMEN DE

COMERCIO MUNDIAL, 2001-2016 a (En porcentajes)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras del Netherlands Bureau of Economic Policy Analysis (CPB). a Las cifras de 2016 corresponden al crecimiento interanual promedio de los primeros cuatro meses.

0

20

40

60

80

100

120

140

160

180

Ene-

14Fe

b-14

Mar

-14

Abr-1

4M

ay-1

6Ju

n-16

Jul-1

6Ag

o-14

Sep-

16Oc

t-16

Nov-1

6Di

c-14

Ene-

15Fe

b-15

Mar

-15

Abr-1

5M

ay-1

5Ju

n-15

Jul-1

5Ag

o-15

Sep-

15Oc

t-15

Nov-1

5Di

c-15

Ene-

16Fe

b-16

Mar

-16

Abr-1

6M

ay-1

6Ju

n-16

Petróleo crudo, promedio Café Banano Azúcar Cobre Oro Plata

Centroamérica y República Dominicana: Evolución económica en 2015 y perspectivas para 2016 – Estudio económico

9

La esperada gradual normalización de la tasa de interés de los bonos de la Reserva Federal de los Estados Unidos no se hizo efectiva en los primeros seis meses de 2016. Después del aumento en diciembre de 2015, de 25 puntos base, no se han dado nuevos cambios en la tasa de interés. No se descartan nuevos ajustes en lo que resta del año. En Europa y Japón ha continuado una política monetaria expansiva, en particular a través de la compra de bonos.

Los factores anteriormente mencionados han llevado a una salida de capitales de países emergentes y una presión significativa en sus tipos de cambio; ambos factores formaron otra espiral negativa. De acuerdo con cifras del Instituto Internacional de Finanzas (IIF, por sus siglas en inglés) en 2015 se observó una salida neta de capitales cercana a los 735.000 millones de dólares, de los cuales más del 90% corresponden a China (IIF, 2016). No obstante, en los primeros seis meses de 2016 se observó una recuperación gradual de estos flujos. Con respecto al mercado cambiario, en 2015, por ejemplo, el rublo ruso tuvo una depreciación anual nominal de 30,9%, el real brasileño de 47,9%, el peso colombiano de 34,6% y el peso mexicano de 16,9%. En los primeros seis meses de 2016 el comportamiento ha sido mixto, por ejemplo, con una depreciación nominal adicional de 7% del peso mexicano, pero una apreciación nominal del 20,6% del real brasileño y del 7,2% del peso colombiano.

La actividad económica de América Latina y el Caribe, en su conjunto, registró una contracción del 0,5%

en 2015, arrastrada por una fuerte caída de su mayor economía, Brasil (-3,8%), y de la República Bolivariana de Venezuela (-5,7%). Ésta fue la primera contracción anual de la región desde la crisis financiera internacional de 2008-2009. En 2016 se espera una nueva reducción de la actividad económica de la región (-0,8%), otra vez con un desempeño particularmente negativo de Brasil (-3,5%) y la República Bolivariana de Venezuela (-8%). Estos resultados han estado caracterizados por una desaceleración significativa de la demanda interna, marcada por la contracción de la inversión y el consumo. La demanda externa, por su parte, ha mostrado un crecimiento modesto.

Al interior de la región se observan tres comportamientos subregionales distintos: América del Sur con un desempeño negativo, afectada también por la caída de la actividad económica de Argentina, Brasil, Ecuador y la República Bolivariana de Venezuela; las economías del Caribe, pese a que la mayoría tendrá un modesto crecimiento, en su conjunto decrecerán por la contracción de Suriname y Trinidad y Tabago. México y Centroamérica, con una evolución positiva.

Las perspectivas económicas para el resto de 2016 continuarán caracterizadas por una fuerte incertidumbre, con riesgos a la baja. Al reciente resultado del referéndum del Reino Unido y las implicaciones que pueda tener en la medida que se negocie y concrete su separación de la Unión Europea, hay que añadir otros factores como la debilidad de la banca comercial de algunos países europeos y los resultados de la elección presidencial en los Estados Unidos.

2. Rasgos generales de la evolución reciente y perspectivas para 2016

10

2. RASGOS GENERALES DE LA EVOLUCIÓN RECIENTE Y PERSPECTIVAS PARA 2016 En 2015, la actividad económica de CARD, en su conjunto, creció a una tasa anual de 4,9%, frente a 4,7% en 2014. 1 La desaceleración de las exportaciones estuvo contrarrestada por el dinamismo de la demanda interna. La expansión del consumo se favoreció del incremento de las remesas y mayores salarios reales, mientras que la formación bruta de capital tuvo el impulso de la construcción privada y la infraestructura pública.

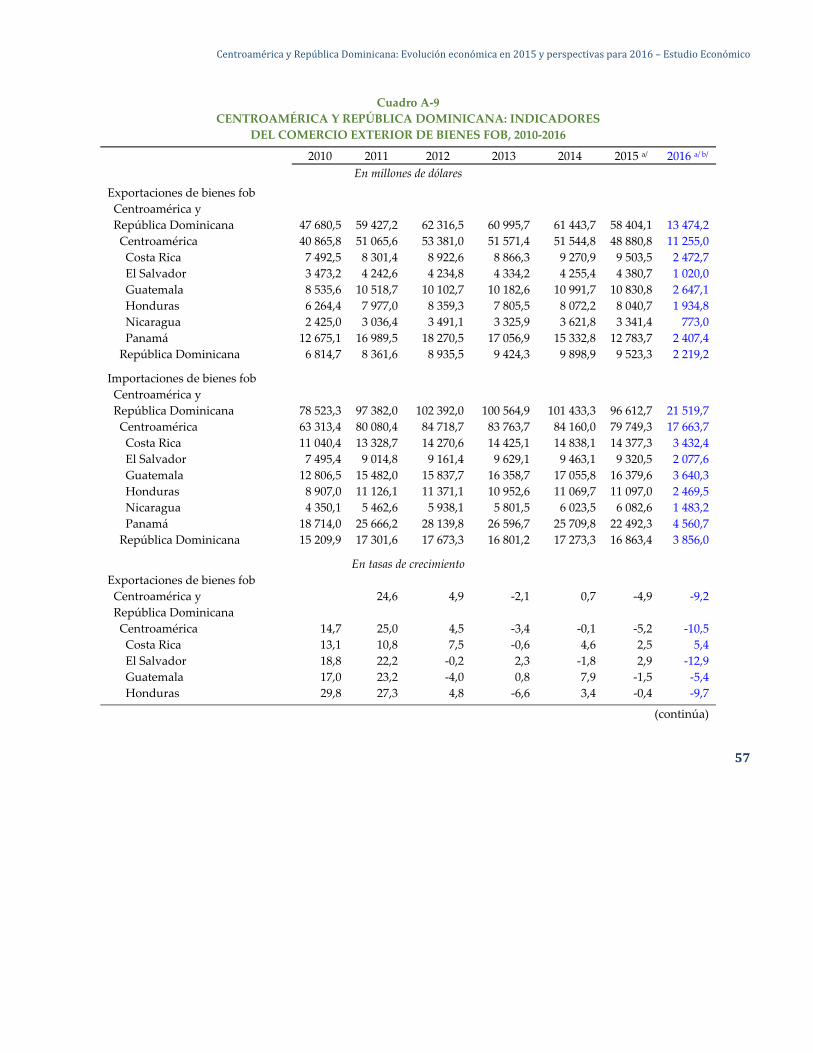

En 2015 las exportaciones de bienes de CARD registraron una caída promedio del 4,9%. En contraste con períodos de crecimiento previos, en los que el principal motor de la economía era el sector externo, recientemente la demanda interna ha sostenido la expansión del PIB.

En 2015 el déficit fiscal del gobierno central, como porcentaje del PIB, se ubicó en 2,3%, por debajo del observado en 2014 (2,9%). La mayor parte de los países de CARD realizaron esfuerzos de consolidación fiscal, mientras que Costa Rica continúa registrando el mayor saldo negativo como porcentaje del PIB (-5,9%).

El déficit de la cuenta corriente mostró una disminución significativa en 2015 (3,5% del PIB, frente a 5,2% en 2014), principalmente debido a la fuerte caída de los precios internacionales de los combustibles. La mejora del saldo de la cuenta corriente se vio en todos los países de CARD, salvo en Nicaragua, que registró una importante contracción en las exportaciones.

La inflación promedio en la subregión tuvo el nivel más bajo en los últimos 25 años (1,6%, frente a 3,5% en 2014). La reducción significativa de los precios internos de los combustibles y los alimentos llevó incluso a que en Costa Rica se observara una deflación del 0,8% (inflación interanual diciembre a diciembre), mientras que Panamá cerró el año con una inflación de 0,3%.

En materia de empleo, se produjo una tendencia favorable en la creación de nuevos puestos formales, de acuerdo con los registros de cotizantes a la seguridad social. Los salarios mínimos y medios, por su parte, mostraron un incremento real en 2015.

La CEPAL estima que la actividad económica de CARD en 2016 tendrá una expansión del 4,4%, frente a 4,9% en 2015 (véase el cuadro 1). La desaceleración se debe principalmente a una demanda externa menos favorable, en particular un menor crecimiento de la economía de los Estados Unidos.

El desempeño positivo de CARD contrasta favorablemente con la contracción registrada en América Latina y el Caribe en su conjunto en 2015 y 2016. En efecto, el crecimiento de CARD en estos dos años se da en un entorno internacional caracterizado por alta volatilidad financiera, fuerte caída de los precios internacionales de productos primarios, salida de capitales financieros de países en desarrollo y bajo dinamismo del comercio internacional.

En 2016 la República Dominicana será de nuevo la economía de CARD que mostrará la mayor expansión, mientras que la de El Salvador tendrá el menor dinamismo. Se espera que Costa Rica y Panamá registren una aceleración en sus tasas de crecimiento, mientras que en el resto de las economías habrá una desaceleración. La demanda interna continuará dando impulso al PIB, ante una entorno adverso de la demanda externa. En los primeros tres meses de 2016 las exportaciones de CARD registraron una caída interanual de 9,2%.

CUADRO 1 CENTROAMÉRICA Y REPÚBLICA DOMINICANA:

TASAS DE CRECIMIENTO REAL DEL PIB, 2015-2016 (En porcentajes)

País 2015 2016 a Costa Rica 3,7 4,3 El Salvador 2,5 2,3 Guatemala 4,1 3,5 Honduras 3,6 3,4 Nicaragua 4,9 4,5 Panamá 5,8 5,9 República Dominicana 7,0 6,0

Fuente: CEPAL. a Estimaciones propias.

Centroamérica y República Dominicana: Evolución económica en 2015 y perspectivas para 2016 – Estudio Económico

11

3. LA POLÍTICA ECONÓMICA

a) La política fiscal

En 2015 las finanzas públicas de CARD estuvieron presionadas por un contexto de fuerte volatilidad económica y financiera internacional. Los países realizaron un esfuerzo importante para evitar un deterioro o incluso reducir el déficit fiscal del gobierno central.

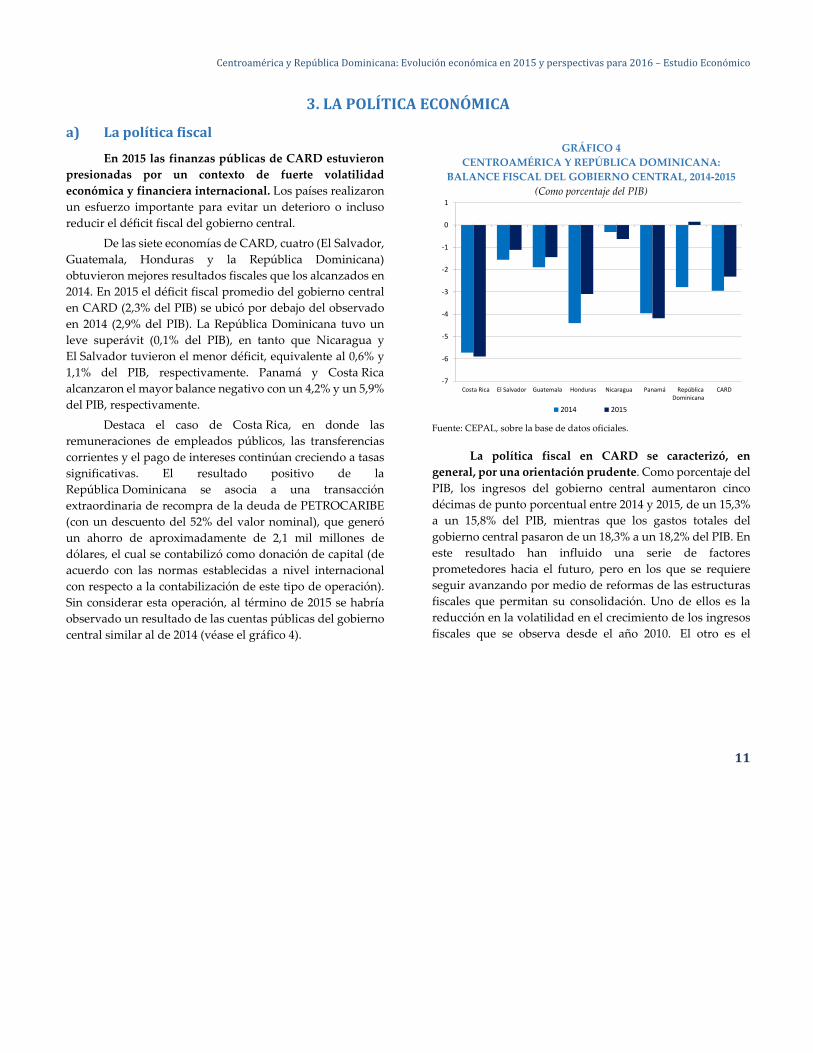

De las siete economías de CARD, cuatro (El Salvador, Guatemala, Honduras y la República Dominicana) obtuvieron mejores resultados fiscales que los alcanzados en 2014. En 2015 el déficit fiscal promedio del gobierno central en CARD (2,3% del PIB) se ubicó por debajo del observado en 2014 (2,9% del PIB). La República Dominicana tuvo un leve superávit (0,1% del PIB), en tanto que Nicaragua y El Salvador tuvieron el menor déficit, equivalente al 0,6% y 1,1% del PIB, respectivamente. Panamá y Costa Rica alcanzaron el mayor balance negativo con un 4,2% y un 5,9% del PIB, respectivamente.

Destaca el caso de Costa Rica, en donde las remuneraciones de empleados públicos, las transferencias corrientes y el pago de intereses continúan creciendo a tasas significativas. El resultado positivo de la República Dominicana se asocia a una transacción extraordinaria de recompra de la deuda de PETROCARIBE (con un descuento del 52% del valor nominal), que generó un ahorro de aproximadamente de 2,1 mil millones de dólares, el cual se contabilizó como donación de capital (de acuerdo con las normas establecidas a nivel internacional con respecto a la contabilización de este tipo de operación). Sin considerar esta operación, al término de 2015 se habría observado un resultado de las cuentas públicas del gobierno central similar al de 2014 (véase el gráfico 4).

GRÁFICO 4 CENTROAMÉRICA Y REPÚBLICA DOMINICANA:

BALANCE FISCAL DEL GOBIERNO CENTRAL, 2014-2015 (Como porcentaje del PIB)

Fuente: CEPAL, sobre la base de datos oficiales.

La política fiscal en CARD se caracterizó, en general, por una orientación prudente. Como porcentaje del PIB, los ingresos del gobierno central aumentaron cinco décimas de punto porcentual entre 2014 y 2015, de un 15,3% a un 15,8% del PIB, mientras que los gastos totales del gobierno central pasaron de un 18,3% a un 18,2% del PIB. En este resultado han influido una serie de factores prometedores hacia el futuro, pero en los que se requiere seguir avanzando por medio de reformas de las estructuras fiscales que permitan su consolidación. Uno de ellos es la reducción en la volatilidad en el crecimiento de los ingresos fiscales que se observa desde el año 2010. El otro es el

-7

-6

-5

-4

-3

-2

-1

0

1

Costa Rica El Salvador Guatemala Honduras Nicaragua Panamá RepúblicaDominicana

CARD

2014 2015

3. La política económica

12

esfuerzo realizado por los gobiernos de la subregión para mantener una tendencia a la baja en el crecimiento del gasto, especialmente desde 2013 (véase el gráfico 5). Asimismo, la disminución en el precio internacional del petróleo permitió un ahorro fiscal en el caso de los países que mantienen subsidios a los combustibles y/o a la energía eléctrica.

GRÁFICO 5 CENTROAMÉRICA Y REPÚBLICA DOMINICANA: INGRESOS Y GASTOS TOTALES DEL GOBIERNO

CENTRAL, 2010-2015 (Como porcentaje del PIB)

Fuente: CEPAL, sobre la base de datos oficiales.

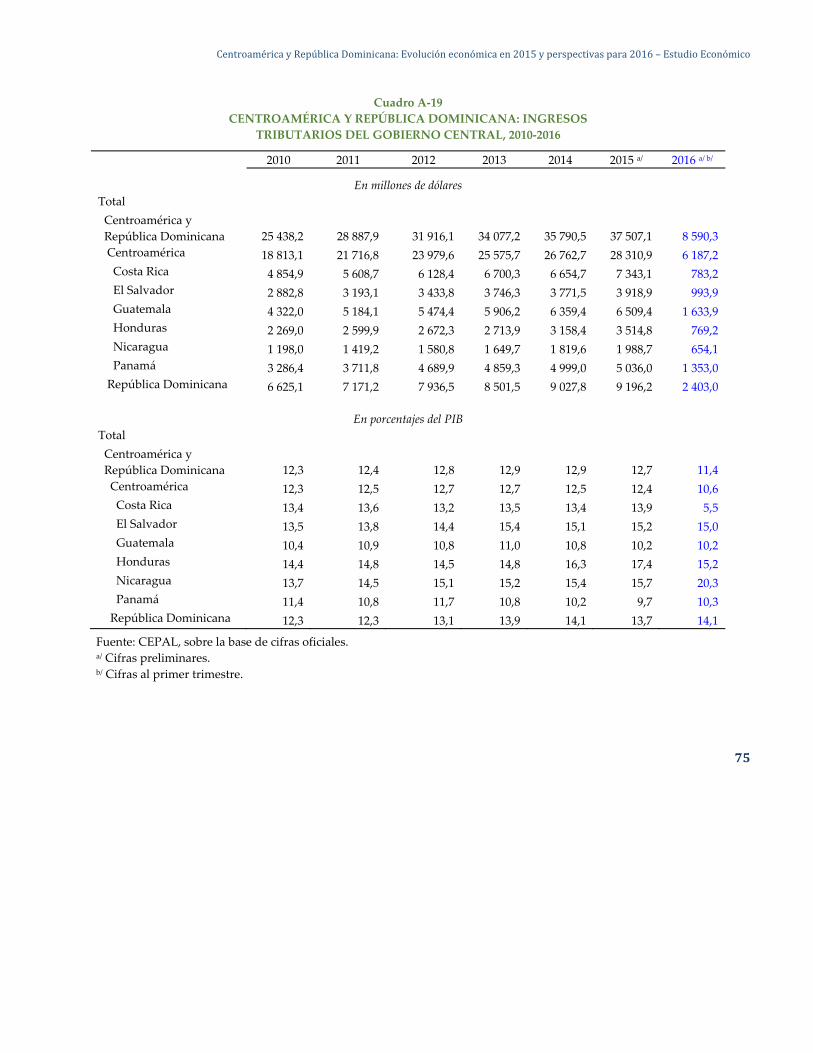

A nivel de país, con respecto a los ingresos del gobierno central, Panamá y Guatemala reportaron una carga tributaria de 9,7% y de 10,2% del PIB en 2015, respectivamente, las cuales están por debajo del promedio de CARD (12,7% del PIB). En tanto, Honduras y Nicaragua registraron la mayor carga tributaria de la subregión con 17,4% y 15,7% del PIB, en ese orden. Con relación al gasto del gobierno central, Guatemala (12,3% del PIB) y El Salvador (17,1% del PIB) mostraron menores egresos que el resto de países de CARD, mientras que Honduras y Costa Rica tuvieron los mayores gastos (22,9% y 20,7% del PIB, respectivamente).

Es relevante mencionar que en la mayoría de los países de CARD continuaron los esfuerzos para aumentar la recaudación y reducir la evasión y elusión fiscal. En Nicaragua y Honduras se realizaron mejoras administrativas y una ampliación de la base tributaria para incrementar la recaudación fiscal. En Costa Rica, el ejecutivo envió diversos proyectos de ley a la Asamblea para contener el creciente desequilibrio fiscal. También destaca la voluntad por hacer un mejor uso de los recursos, ya que en 2015 en la mayoría de los países de CARD aumentó el gasto de capital (principalmente destinado a proyectos de infraestructura vial, construcción, comunicaciones y energía). Sin embargo, continúa una marcada prevalencia de los gastos corrientes (equivalentes a 14,2% del PIB) sobre los de capital (3,4% del PIB).

En 2016 se enfrentan retos en materia de política fiscal. Existe el riesgo de que los ingresos fiscales desciendan en 2016 por varios factores adversos, que ya han comenzado a materializarse en la primera parte del año. En primer lugar, una menor actividad económica y comercial llevaría a una recaudación menor. En segundo lugar, CARD podría verse en la necesidad de obtener recursos contingentes para contrarrestar posibles choques externos originados por la desaceleración de la actividad económica mundial y la incertidumbre financiera internacional. Por el lado positivo, aunque los países de CARD tienen un espacio más limitado para poner en marcha una política fiscal contracíclica, en comparación con la situación que se observaba en la crisis internacional de 2008-2009, las cuentas fiscales en general se fortalecieron en los dos últimos años. Del mismo modo, de mantenerse los bajos precios de los energéticos, esto redundará en menor presión en las cuentas públicas vinculadas a los subsidios de la energía.

Ante una potencial reducción de los ingresos públicos y poco margen para aumentar el gasto, una mayor eficiencia y eficacia en el uso de los recursos públicos es una tarea obligada. Con relación al gasto, dadas las rigideces que los compromisos gubernamentales y las leyes existentes imponen al gasto público, una reingeniería gradual de los

0

2

4

6

8

10

12

14

16

18

20

2010 2011 2012 2013 2014 2015

Ingresos totales Gastos totales

Centroamérica y República Dominicana: Evolución económica en 2015 y perspectivas para 2016 – Estudio Económico

13

egresos es prioritaria. En cuanto a los ingresos, resulta vital incrementar la recaudación en la mayoría de los países de CARD, con especial atención en la evasión y la elusión fiscal. Entre las ventajas de romper con la lógica del presupuesto inercial está la mayor flexibilidad de los gobiernos para adaptarse a un entorno de recursos escasos. Queda pendiente la búsqueda de recursos para hacer frente al cambio climático. Derivado del Acuerdo de París sobre el Cambio Climático, destaca la propuesta de organismos internacionales de imponer un precio al carbono como una fuente directa para el financiamiento de proyectos de mitigación climática.

En suma, en 2016 los ingresos fiscales podrían empeorar marginalmente comparado con 2015, dando como resultado una mayor presión sobre las cuentas fiscales de la mayoría de los países de CARD.

En el primer trimestre de 2016, los ingresos y los gastos del gobierno central en CARD observaron una reducción interanual de entre 2 y 3 puntos porcentuales del PIB, en comparación con el mismo período de 2015.

b) La deuda del Sector Público no Financiero (SPNF) La deuda pública total del SPNF promedio de

CARD, a diciembre de 2015, alcanzó un 41,5% del PIB, un aumento de 0,4 puntos porcentuales con respecto al cierre del año previo. Este resultado global tuvo una evolución dispar entre los países de la región. Nicaragua fue el país que registró la mayor reducción de su cociente de deuda pública como porcentaje del PIB, al pasar de un 49,2% al término de 2014 a 45,3% a diciembre de 2015. Esta evolución se explica debido a una ligera disminución de 0,8% en el saldo de deuda nominal, que acompañada de un crecimiento real del PIB de 4,9% y de una inflación de 3,1%, generó una contracción en la relación de deuda pública sobre el PIB de 3,9 puntos porcentuales.

Por su parte, la República Dominicana también registró una disminución en este índice, al pasar su coeficiente de deuda de 37,2% del PIB al cierre de 2014, a 36% del PIB un año más tarde. Esta evolución obedece a una recompra de la deuda de Petrocaribe, realizada con un descuento del 52% de su valor nominal. La operación implicó una importante reducción de 3.926 millones de dólares de la deuda pública externa (6,1% del PIB), efecto que fue parcialmente contrarrestado con una nueva emisión de bonos en los mercados internacionales por alrededor de 3.370 millones de dólares (4,7% del PIB).

Otro país que experimentó una ligera contracción fue Guatemala, cuya deuda pública totalizó 24,3% del PIB a diciembre de 2015, una disminución de 0,5 puntos porcentuales con respecto al año previo. En sentido contrario, Costa Rica, Panamá, El Salvador y Honduras registraron incrementos en su relación de deuda pública sobre el PIB. Costa Rica fue el país que experimentó el mayor aumento en el cociente de deuda pública del SPNF sobre el PIB, al pasar de un 56,9% en diciembre de 2014, a un 60% un año más tarde. Esta evolución obedece a una alza de 1,3 puntos porcentuales en el índice de deuda pública interna, más un incremento de 1,8 puntos porcentuales en el índice de deuda pública externa. Por su parte, en Panamá dicha relación se elevó en 1,7 puntos porcentuales, llegando a 38,8% del PIB en 2015, en tanto que en El Salvador lo hizo en 1,6 puntos porcentuales, totalizando 64,2% del PIB en 2015. Finalmente, la deuda pública en Honduras se acrecentó en 1,3 puntos porcentuales, alcanzando un 41,9% del PIB en 2015.

Al primer trimestre de 2016 la deuda pública total del SPNF promedio de CARD alcanzó un 42,6% del PIB, un incremento de un punto porcentual comparado con diciembre del año previo. Costa Rica y Panamá fueron los países que registraron los mayores aumentos, 1,8 y 2,1 puntos porcentuales, respectivamente. Otros países que observaron crecimientos fueron, El Salvador y la República Dominicana (1,1 puntos porcentuales) y Nicaragua (0,7 puntos porcentuales). Guatemala y Honduras mantuvieron su razón de deuda a PIB.

3. La política económica

14

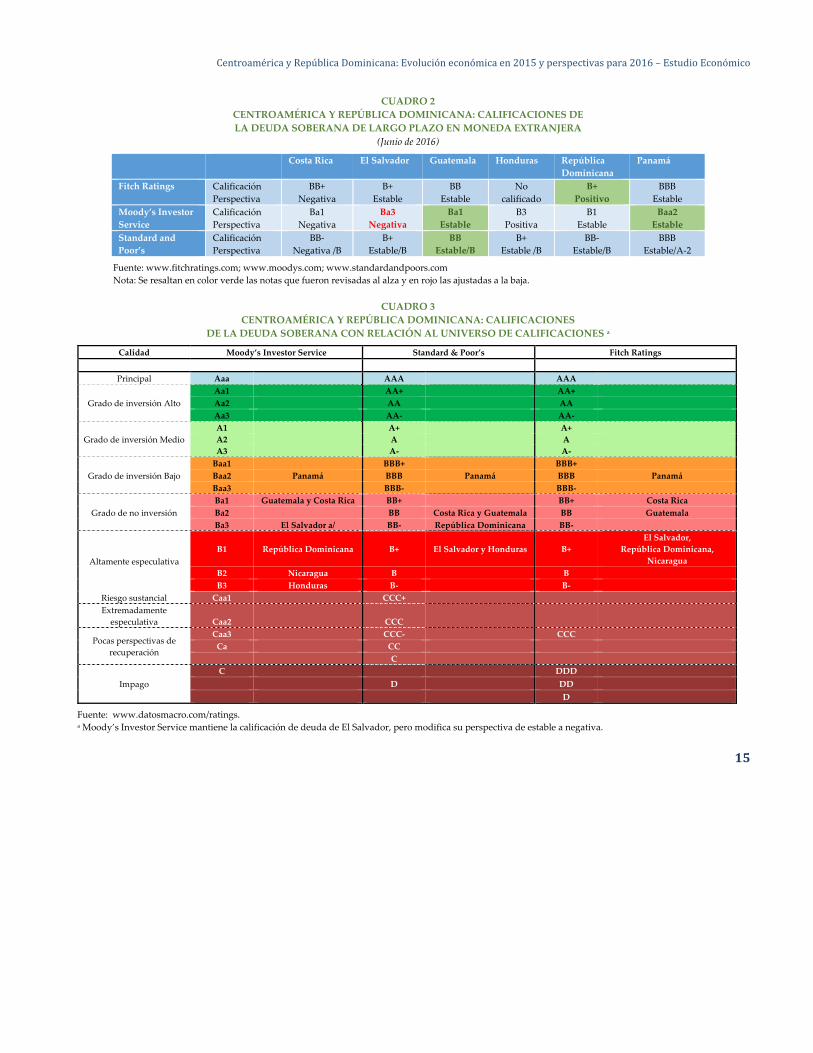

En el transcurso del cuarto trimestre de 2015, las tres principales calificadoras internacionales de riesgo (Fitch Ratings, Moody’s Investor Service y Standard and Poor’s), revisaron las calificaciones de deuda soberana de cinco de los siete países de CARD: El Salvador, Guatemala, Nicaragua, la República Dominicana y Panamá (véanse los cuadros 2 y 3). En diciembre de 2015 Moody’s Investor Service reafirmó la calificación de deuda de El Salvador en “Ba3” (el menor grado en la categoría de “no inversión”), pero cambió su perspectiva de estable a negativa. La agencia argumentó que el cambio obedeció a la tendencia alcista de la deuda pública, en conjunto con un alto déficit fiscal y bajo crecimiento económico. En el caso de Guatemala, en octubre de 2015 Standard and Poor’s mantuvo su calificación de riesgo en “BB” (el grado intermedio en la categoría de “no inversión”), decisión que, según la calificadora, se justifica por la disciplina fiscal y monetaria del país, la moderada carga de deuda pública y un déficit externo manejable. En diciembre de 2015 la calificadora Fitch Ratings calificó por primera vez la deuda soberana de largo plazo de Nicaragua, otorgándole un “B+”, con perspectiva estable. Esta calificación fue justificada principalmente por una política fiscal prudente, consolidación macroeconómica y financiera, fortalecimiento de las reservas y reducción de la deuda pública.

En el caso de la República Dominicana, Fitch Ratings mantuvo la calificación en “B+”, pero mejoró la perspectiva del país de estable a positiva debido a las mejoras en materia fiscal y el buen desempeño económico del país. Costa Rica no registró cambio alguno en su calificación durante 2015. Sin embargo, a principios de 2015 Fitch Ratings modificó su perspectiva de calificación de largo plazo de estable a negativa, argumentando el alto déficit de sus cuentas fiscales, el incremento de la deuda y las menores tasas de crecimiento económico. Finalmente, las tres calificadoras mantuvieron el grado de la deuda pública panameña con perspectiva estable, dada la solidez de las finanzas públicas,

su moderado nivel de deuda pública y el sólido nivel de crecimiento.

En enero 2016, Fitch Ratings mantuvo la calificación de la deuda soberana de Costa Rica en “BB+”, pero degradó su perspectiva a negativa. Un mes más tarde, Standard and Poor’s bajó la calificación soberana de largo plazo del país en moneda extranjera y local de “BB” a “BB-“, y su perspectiva pasó de estable a negativa. También en febrero de 2016, Moody’s Investor Service bajó la perspectiva de la calificación de la deuda de estable a negativa, aun cuando mantuvo la calificación de su deuda de largo plazo en “Ba1”. Estas decisiones de las calificadoras de degradar las perspectivas de la economía costarricense, y en algunos casos de bajar la calificación de su deuda soberana, obedecen a la expectativa de que la falta de consenso político para reducir el déficit fiscal continuará ejerciendo presión sobre el aumento de la deuda del gobierno.

En junio de 2016 Moody’s Investor Service elevó su perspectiva respecto de Guatemala de negativa a estable, manteniendo la calificación en “Ba1”. La decisión es resultado de la robustez mostrada por la economía nacional ante la crisis política vivida durante el 2015 y del combate contra la corrupción y el esfuerzo por mejorar la transparencia y rendición de cuentas.

Se prevé que el acceso al endeudamiento externo se torne más complejo durante el 2016. Primero, la tendencia al aumento en las tasas de interés en los mercados internacionales dificultará el acceso al financiamiento, aun cuando es necesario señalar que esta tendencia se observa hoy en día más gradual y lenta de lo que parecía a finales de 2015. Segundo, la gran volatilidad de los mercados internacionales y el incremento en los niveles de incertidumbre dificultará el acceso crediticio, sobre todo de países ubicados por debajo del grado de inversión, como sucede en la mayoría de los integrantes de CARD.

Centroamérica y República Dominicana: Evolución económica en 2015 y perspectivas para 2016 – Estudio Económico

15

CUADRO 2 CENTROAMÉRICA Y REPÚBLICA DOMINICANA: CALIFICACIONES DE LA DEUDA SOBERANA DE LARGO PLAZO EN MONEDA EXTRANJERA

(Junio de 2016)

Costa Rica El Salvador Guatemala Honduras República Dominicana

Panamá

Fitch Ratings Calificación Perspectiva

BB+ Negativa

B+ Estable

BB Estable

No calificado

B+ Positivo

BBB Estable

Moody’s Investor Service

Calificación Perspectiva

Ba1 Negativa

Ba3Negativa

Ba1Estable

B3 Positiva

B1 Estable

Baa2Estable

Standard and Poor’s

Calificación Perspectiva

BB- Negativa /B

B+ Estable/B

BBEstable/B

B+ Estable /B

BB- Estable/B

BBB Estable/A-2

Fuente: www.fitchratings.com; www.moodys.com; www.standardandpoors.com Nota: Se resaltan en color verde las notas que fueron revisadas al alza y en rojo las ajustadas a la baja.

CUADRO 3 CENTROAMÉRICA Y REPÚBLICA DOMINICANA: CALIFICACIONES

DE LA DEUDA SOBERANA CON RELACIÓN AL UNIVERSO DE CALIFICACIONES a

Calidad Moody’s Investor Service Standard & Poor’s Fitch Ratings

Principal Aaa AAA AAA

Grado de inversión Alto Aa1 AA+ AA+ Aa2 AA AA Aa3 AA- AA-

Grado de inversión Medio A1 A+ A+ A2 A A A3 A- A-

Grado de inversión Bajo Baa1 BBB+ BBB+ Baa2 Panamá BBB Panamá BBB Panamá Baa3 BBB- BBB-

Grado de no inversión Ba1 Guatemala y Costa Rica BB+ BB+ Costa Rica Ba2 BB Costa Rica y Guatemala BB Guatemala Ba3 El Salvador a/ BB- República Dominicana BB-

Altamente especulativa B1 República Dominicana B+ El Salvador y Honduras B+

El Salvador, República Dominicana,

Nicaragua B2 Nicaragua B B B3 Honduras B- B-

Riesgo sustancial Caa1 CCC+ Extremadamente

especulativa Caa2 CCC

Pocas perspectivas de recuperación

Caa3 CCC- CCC Ca CC

C

Impago C DDD D DD D

Fuente: www.datosmacro.com/ratings. a Moody’s Investor Service mantiene la calificación de deuda de El Salvador, pero modifica su perspectiva de estable a negativa.

3. La política económica

16

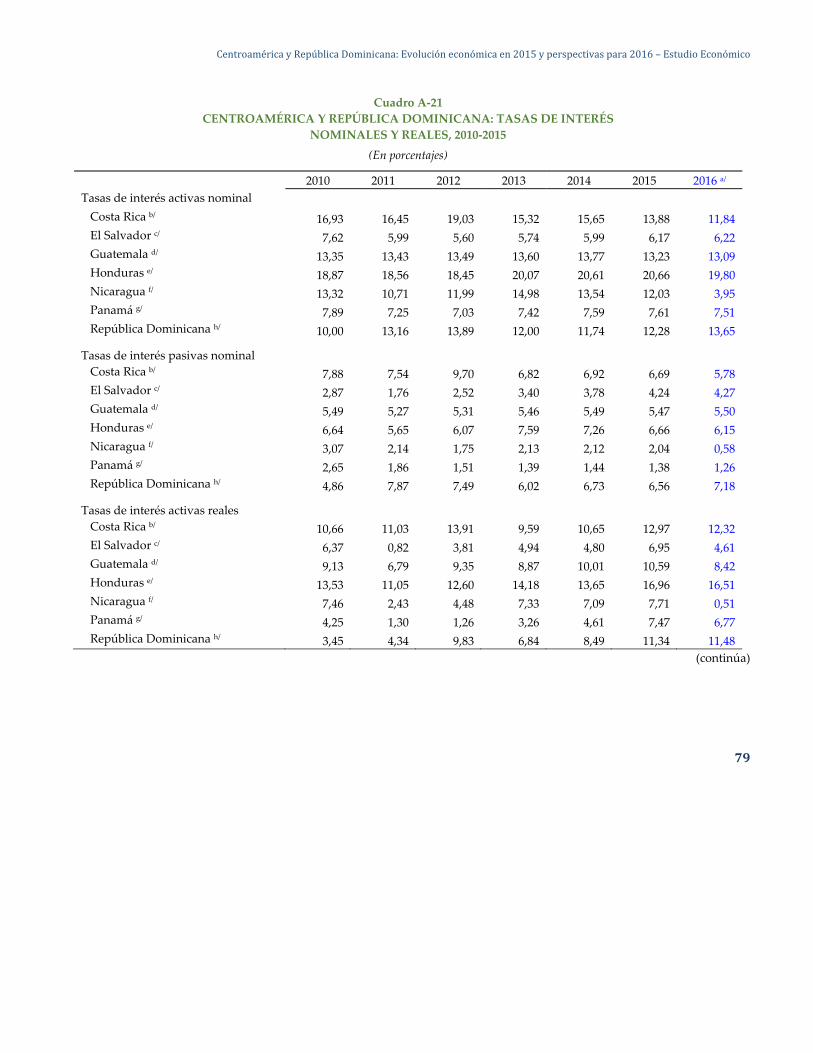

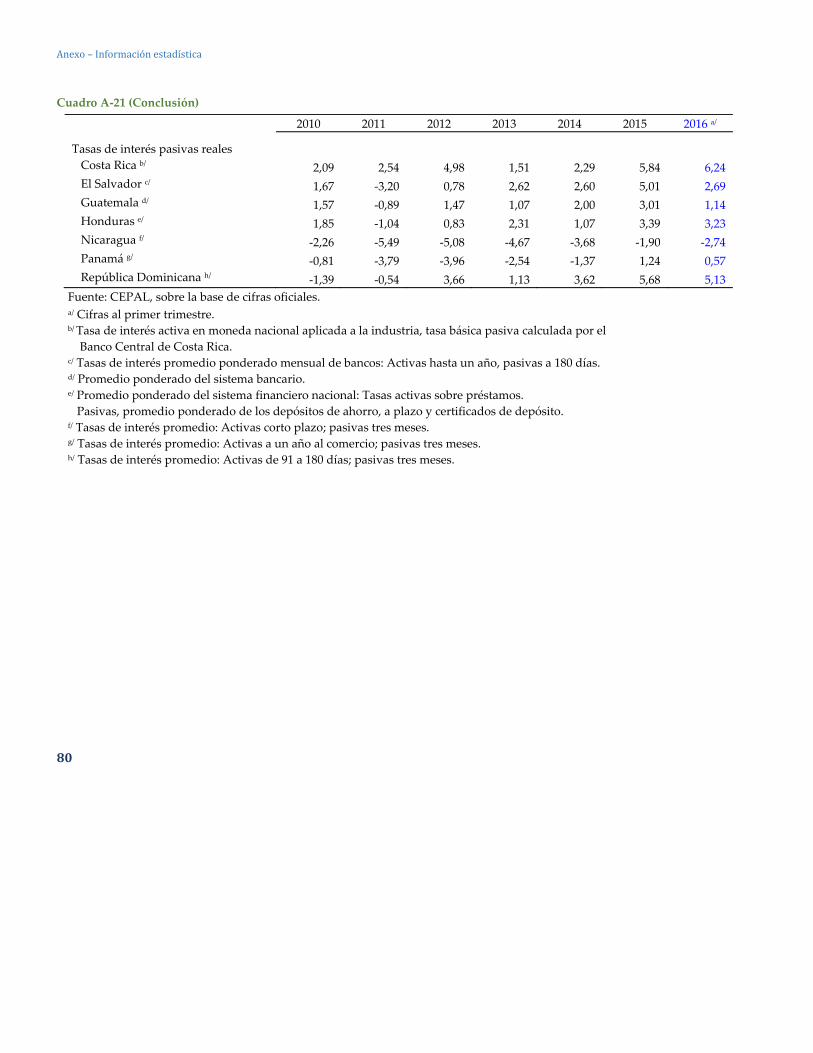

c) Política monetaria, cambiaria y financiera Centroamérica y la República Dominicana se

caracterizan por una marcada heterogeneidad de regímenes de política monetaria y cambiaria, mientras que El Salvador y Panamá, al estar dolarizados, sólo pueden incidir en las condiciones monetarias indirectamente a través de políticas de regulación de los intermediarios financieros. En el otro extremo, Guatemala y la República Dominicana instrumentan su política monetaria bajo regímenes de metas de inflación y libre flotación cambiaria. Por su parte, Costa Rica tiene una flotación administrada, adoptada a principios de 2015, mientras que Honduras mantiene un régimen de bandas cambiarias y Nicaragua un esquema de minidevaluaciones diarias.

GRÁFICO 6 CENTROAMÉRICA Y REPÚBLICA DOMINICANA:

TASAS DE INTERÉS, 2014-2016 (En porcentajes)

a) Tasas de política monetaria

b) Índice de tasas activas reales

Fuente: CEPAL, sobre la base de cifras oficiales.

En 2015 se observó una tendencia a reducir las tasas de referencia de política monetaria en aquellos países donde éstas son el instrumento operativo de política (véase el panel a del gráfico 6). Esto ocurrió en un entorno de niveles históricamente bajos de inflación, con lo cual la postura de la política monetaria a nivel regional fue neutral, es decir, buscó mantener la estabilidad en los rendimientos reales, posición similar a la observada durante 2014. En algunos países de CARD persiste el uso de ajustes en el encaje que deben mantener las instituciones financieras ante el banco central, como instrumento para manejar la liquidez del mercado financiero, y por lo tanto para incidir indirectamente en las tasas de interés nominales. En concordancia con la postura evidenciada por la reducción de tasas de política monetaria, los niveles de encaje efectivo, tanto en moneda nacional como en moneda extranjera, se mantuvieron constantes a lo largo de 2015.

0

1

2

3

4

5

6

7

8

E F M A M J J A S O N D E F M A M J J A S O N D E F M A M J J

2014 2015 2016

En p

orce

ntaj

es

Costa Rica Guatemala Honduras República Dominicana

97

98

99

100

101

102

103

104

105

106

D E F M A M J J A S O N D E F M A M

2014 2015 2016

Dici

embr

e de

201

4 =

100

Costa Rica Guatemala HondurasRepública Dominicana El Salvador NicaraguaPanamá

Centroamérica y República Dominicana: Evolución económica en 2015 y perspectivas para 2016 – Estudio Económico

17

Con excepción del caso de Honduras, donde se redujo la tasa de política monetaria en marzo y junio, hasta mediados de 2016 se observó una estabilidad tanto en las tasas de referencia, como en los niveles de encaje. Lo anterior refleja cierta cautela ante la evolución de precios de alimentos y combustibles en el mercado internacional.

Si bien la postura de las autoridades monetarias incidió en una modesta reducción de tasas activas nominales observadas en todos los países, ésta no fue suficiente para evitar un incremento de las tasas reales a lo largo de la subregión (véase el panel b del gráfico 6), ante la desaceleración de la inflación durante 2015. Lo anterior contrasta con lo observado durante 2014, cuando las tasas reales se mantuvieron constantes a lo largo del año. La única excepción es Guatemala, donde las tasas reales se mantuvieron prácticamente constantes a lo largo de 2015. Vale la pena destacar que aunque la República Dominicana experimentó importantes oscilaciones en la tasa nominal a lo largo del año, fue uno de los países que cerraron 2015 con un menor incremento en la tasa real.

Desde finales de 2015 se observa una estabilización de las tasas activas reales a lo largo de la región, resultado principalmente de la dinámica inflacionaria que ha exhibido una tendencia al alza, en la medida en que se disipa el efecto estadístico de la caída de los precios de combustibles.

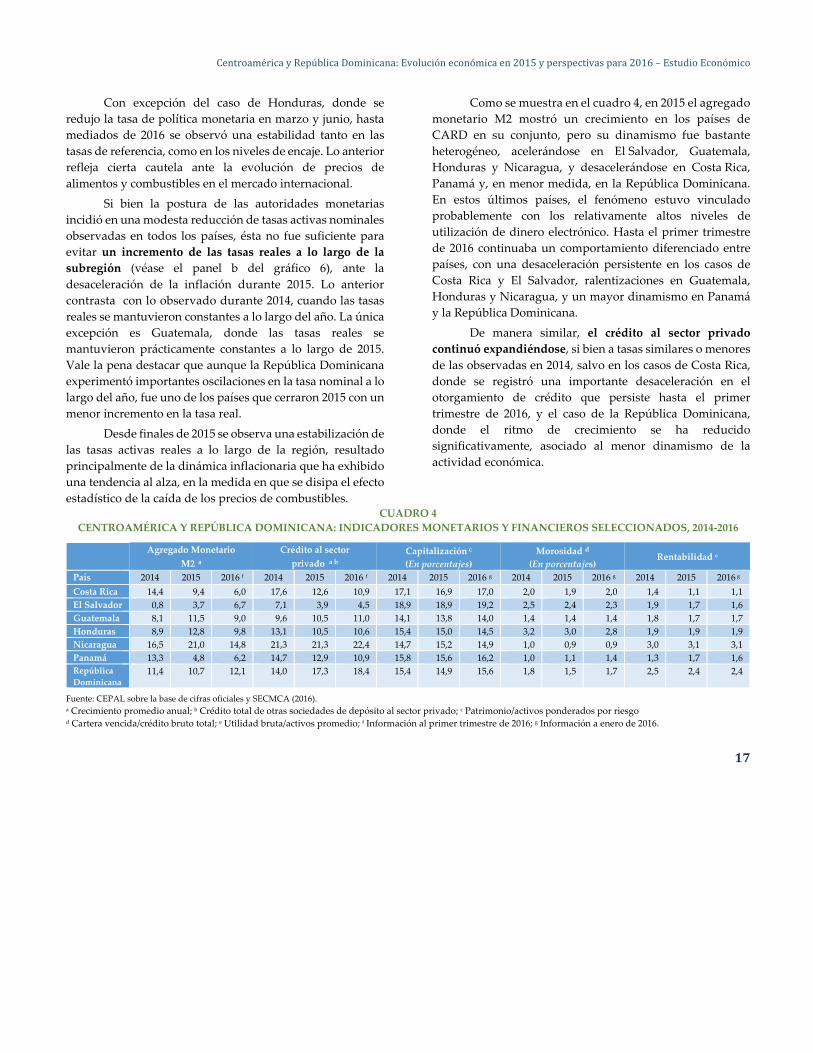

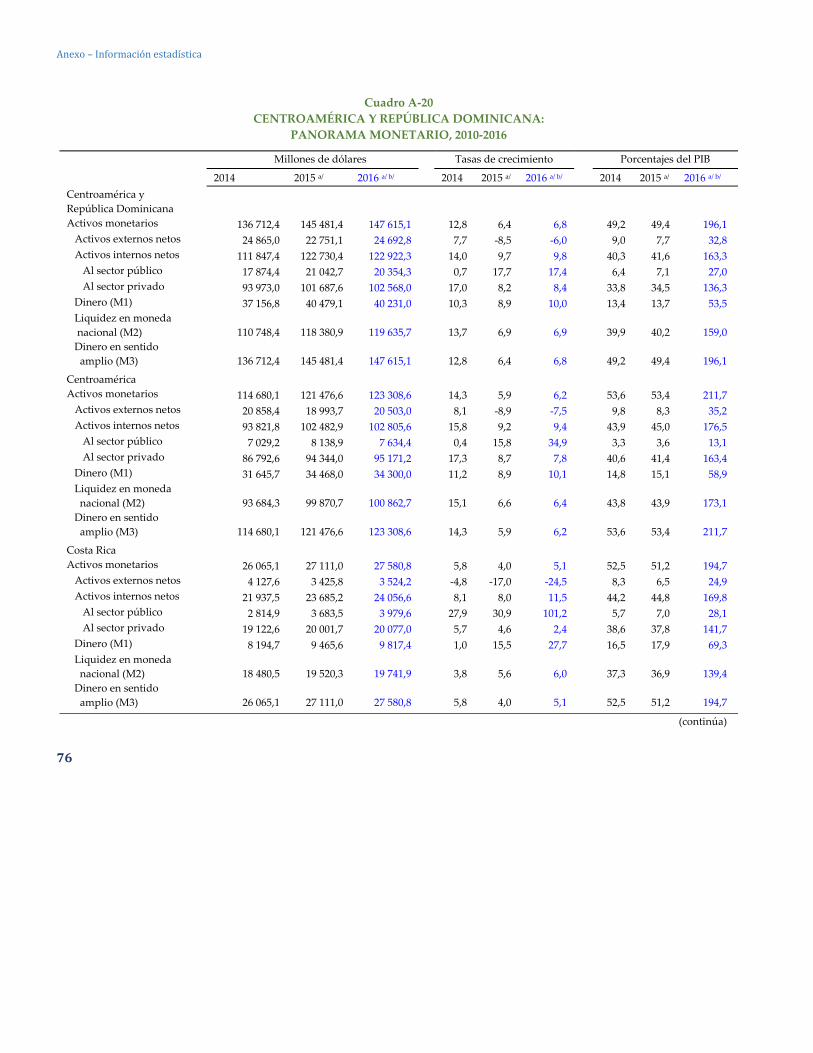

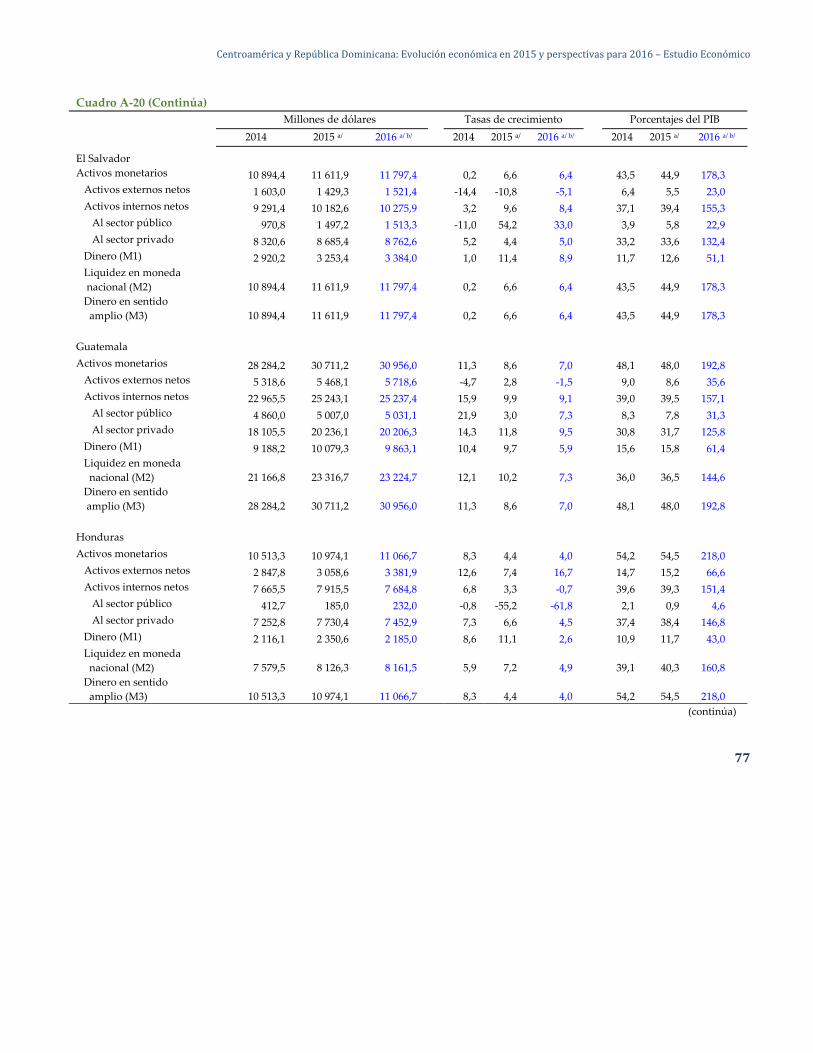

Como se muestra en el cuadro 4, en 2015 el agregado monetario M2 mostró un crecimiento en los países de CARD en su conjunto, pero su dinamismo fue bastante heterogéneo, acelerándose en El Salvador, Guatemala, Honduras y Nicaragua, y desacelerándose en Costa Rica, Panamá y, en menor medida, en la República Dominicana. En estos últimos países, el fenómeno estuvo vinculado probablemente con los relativamente altos niveles de utilización de dinero electrónico. Hasta el primer trimestre de 2016 continuaba un comportamiento diferenciado entre países, con una desaceleración persistente en los casos de Costa Rica y El Salvador, ralentizaciones en Guatemala, Honduras y Nicaragua, y un mayor dinamismo en Panamá y la República Dominicana.

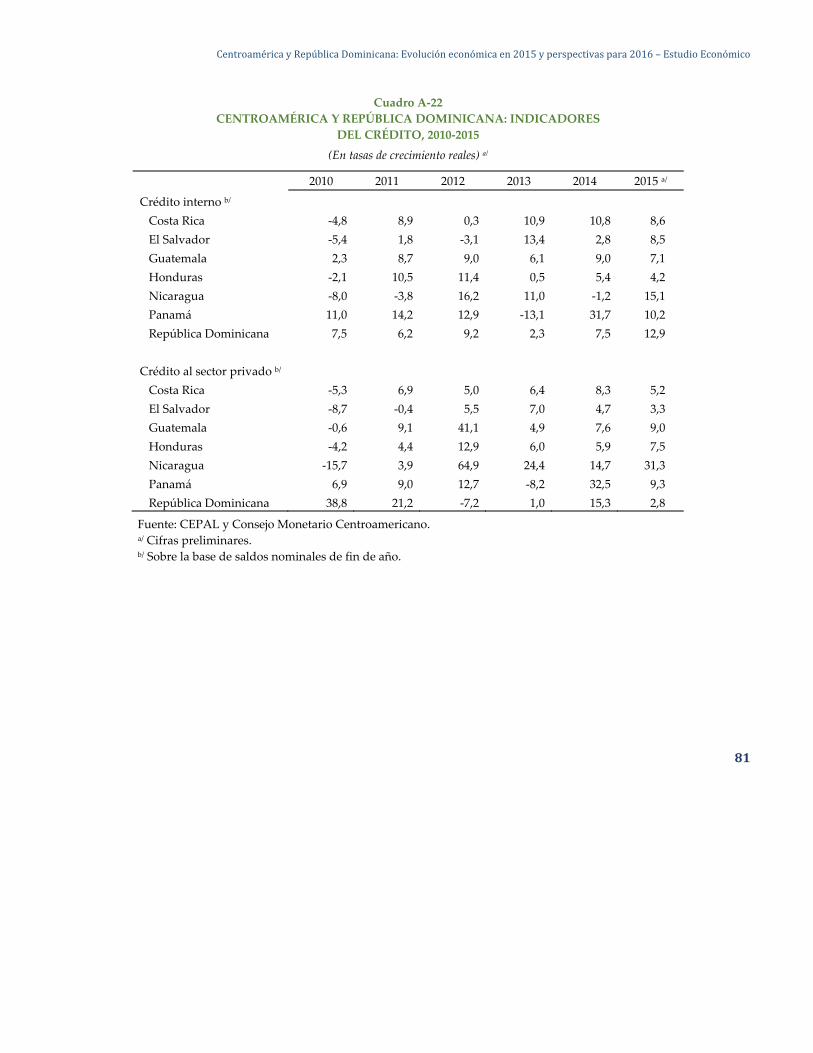

De manera similar, el crédito al sector privado continuó expandiéndose, si bien a tasas similares o menores de las observadas en 2014, salvo en los casos de Costa Rica, donde se registró una importante desaceleración en el otorgamiento de crédito que persiste hasta el primer trimestre de 2016, y el caso de la República Dominicana, donde el ritmo de crecimiento se ha reducido significativamente, asociado al menor dinamismo de la actividad económica.

CUADRO 4 CENTROAMÉRICA Y REPÚBLICA DOMINICANA: INDICADORES MONETARIOS Y FINANCIEROS SELECCIONADOS, 2014-2016

Agregado Monetario

M2 a Crédito al sector

privado a b Capitalización c (En porcentajes)

Morosidad d (En porcentajes)

Rentabilidad e

País 2014 2015 2016 f 2014 2015 2016 f 2014 2015 2016 g 2014 2015 2016 g 2014 2015 2016 g Costa Rica 14,4 9,4 6,0 17,6 12,6 10,9 17,1 16,9 17,0 2,0 1,9 2,0 1,4 1,1 1,1 El Salvador 0,8 3,7 6,7 7,1 3,9 4,5 18,9 18,9 19,2 2,5 2,4 2,3 1,9 1,7 1,6 Guatemala 8,1 11,5 9,0 9,6 10,5 11,0 14,1 13,8 14,0 1,4 1,4 1,4 1,8 1,7 1,7 Honduras 8,9 12,8 9,8 13,1 10,5 10,6 15,4 15,0 14,5 3,2 3,0 2,8 1,9 1,9 1,9 Nicaragua 16,5 21,0 14,8 21,3 21,3 22,4 14,7 15,2 14,9 1,0 0,9 0,9 3,0 3,1 3,1 Panamá 13,3 4,8 6,2 14,7 12,9 10,9 15,8 15,6 16,2 1,0 1,1 1,4 1,3 1,7 1,6 República Dominicana

11,4 10,7 12,1 14,0 17,3 18,4 15,4 14,9 15,6 1,8 1,5 1,7 2,5 2,4 2,4

Fuente: CEPAL sobre la base de cifras oficiales y SECMCA (2016). a Crecimiento promedio anual; b Crédito total de otras sociedades de depósito al sector privado; c Patrimonio/activos ponderados por riesgo d Cartera vencida/crédito bruto total; e Utilidad bruta/activos promedio; f Información al primer trimestre de 2016; g Información a enero de 2016.

3. La política económica

18

Con respecto a la composición de los depósitos y créditos, hasta mediados de 2016 se mantuvieron saldos relativamente elevados denominados en moneda extranjera. Si bien en la mayoría de los países, la dolarización se ubica en un rango entre 20% (República Dominicana) y 40% (Costa Rica) del total, en Nicaragua ésta alcanza el 90% de los depósitos y prácticamente la totalidad de los créditos. Lo anterior restringe la efectividad de la política monetaria, ya que reduce el traspaso de los cambios de política a lo largo de la estructura de tasas vigentes en cada país.

El sector financiero muestra señales de solidez en los países de CARD a principios de 2016, con niveles de capitalización superiores al 14%, alcanzando 19% en El Salvador, e índices de morosidad en torno al 2%, salvo en el caso Honduras (2,8%).

A pesar de la incertidumbre que ha caracterizado a los mercados cambiarios en América Latina durante 2015 y la primera mitad de 2016, las monedas de CARD han mostrado estabilidad en términos nominales, con ligeras apreciaciones promedio anuales en Costa Rica y Guatemala, y depreciaciones menores al 5% en Honduras, Nicaragua y la República Dominicana. Lo anterior refleja, en cierta medida, la escasa integración de estos países en el mercado financiero internacional, así como flujos estables de divisas hacia los países de CARD, como el caso de las remesas familiares, y menores requerimientos de divisas ante una menor factura petrolera.

Considerando las proyecciones de flujos de remesas, inversión extranjera directa y financiamiento multilateral a lo largo de 2016, las cuales garantizan la estabilidad de los regímenes monetarios y cambiarios vigentes, el principal desafío que enfrenta la región es fortalecer la efectividad de la política monetaria.

De acuerdo con los hallazgos de Checo y otros (2015), quienes utilizan datos correspondientes al período 2003-2014, ante un incremento de tasas en los Estados Unidos, exceptuando El Salvador y Panamá, la reacción de CARD ha sido aumentar las tasas nominales y utilizar reservas internacionales para mantener la estabilidad del tipo de

cambio. Si bien la reacción de política monetaria reduce la inflación, el efecto negativo de la misma sobre la actividad económica se suma al efecto contractivo que tiene el menor dinamismo de la economía estadounidense sobre los flujos de remesas y la actividad del sector externo. Considerando el déficit estructural de las economías de la región, no obstante la contracción de las importaciones y exportaciones, el efecto agregado sobre el balance comercial es positivo. Es preciso mencionar que la evidencia indica que la magnitud de dichos efectos está condicionada por el nivel de integración al mercado financiero internacional y la flexibilidad cambiaria, con choques de menor magnitud en aquellos países con mayor integración y menor rigidez cambiaria.

Entre los elementos necesarios para fortalecer la efectividad de la política monetaria, destacan una mayor flexibilidad del tipo de cambio, la utilización de operaciones de mercado abierto para gestionar la liquidez del sistema financiero, la reducción de la dolarización, un mayor desarrollo del sistema financiero y la garantía de la ausencia de dominancia fiscal (Medina Cas y otros, 2011). En este sentido, en CARD se registraron avances importantes durante 2015, incluyendo la adopción de estrategias de inclusión financiera en Costa Rica, El Salvador, Honduras, Nicaragua y la República Dominicana, la transición hacia un régimen de flotación administrada en Costa Rica, la introducción de leyes de sociedades de inversión en El Salvador y Nicaragua, y la transición hacia la utilización de operaciones de mercado abierto para administrar la liquidez en Honduras. No obstante lo anterior, persisten importantes retos asociados a los elevados niveles de dolarización de los sistemas financieros, la relativamente baja liquidez de los mercados financieros locales, y el riesgo de que los relativamente elevados niveles de deuda pública en algunos países condicionen la respuesta de la política monetaria ante choques.

d) Otras políticas En el tema de política comercial, los países de CARD

siguen una política de regionalismo abierto. Por un lado,

Centroamérica y República Dominicana: Evolución económica en 2015 y perspectivas para 2016 – Estudio Económico

19

impulsan el comercio intrarregional a través del proceso de integración regional más longevo de las Américas y, por otro, el extrarregional a través de la firma de tratados de libre comercio (TLC), ya sea a nivel bilateral o multilateral. El principal socio comercial de los países de CARD, con excepción de Panamá, son los Estados Unidos, quienes también son el principal país de origen de la inversión extranjera directa y con el que la subregión cuenta con un acuerdo comercial firmado en conjunto y cuyas reglas aplican de manera multilateral entre los socios.

El proceso de integración centroamericana continúa avanzando en varios frentes, más allá de lo comercial, por ejemplo en materia de un mercado regional de energía eléctrica y la coordinación de compras públicas de medicinas. 2 En materia comercial, la subregión centroamericana ha armonizado el 95,7% de las líneas arancelarias del sistema arancelario centroamericano, y el comercio intrarregional representa el 24% del total de las exportaciones de los países centroamericanos, aunque la meta de crear una Unión Aduanera se ha visto pospuesta debido a los diversos compromisos de desgravación que los países han asumido en los tratados comerciales con países fuera de la subregión. No obstante, Guatemala y Honduras, por su parte, aprobaron y entregaron al SICA el protocolo de actuación para habilitar la Unión Aduanera el 4 de mayo de 2016, la que será implementada en un plazo de 5 a 6 meses. El Salvador ha anunciado su intención de incorporarse en 2017 a dicha Unión Aduanera. La subregión también avanza en el diseño y ejecución de una Estrategia Centroamericana de Facilitación del Comercio y la Competitividad. La Estrategia ya estableció cinco medidas de corto plazo, en las que buscará avanzar en su implementación: declaración anticipada de mercancías; agilización y coordinación de controles migratorios; certificados fito y zoosanitarios electrónicos; el registro por medio de dispositivos de radio frecuencia, y la utilización de sistemas de cámaras en pasos de frontera.

En términos del comercio extrarregional, en 2015 destaca la entrada en vigor, después de más de 10 años de la firma del TLC entre los Estados Unidos y los países de CARD

(DR-CAFTA), del desmantelamiento arancelario de mayor impacto para la industria nacional de cada país, en conformidad con los calendarios de desgravación. Adicionalmente, el 31 de diciembre de 2015 venció defini-tivamente el plazo para que los países centroamericanos eliminaran los subsidios a las exportaciones prohibidos por la Organización Mundial de Comercio (OMC), en el marco del Acuerdo de Subvenciones y Medidas Compensatorias (SMC) que afectaban a las zonas francas. Nicaragua y Honduras están excluidos de esta disposición por su carácter de países de ingreso bajo, de acuerdo con los criterios establecidos en la OMC. 3 Costa Rica, Panamá y la República Dominicana se adelantaron a esta medida y cambiaron sus legislaciones entre 2010 y 2011. Posteriormente lo hizo El Salvador (2013). Guatemala aprobó el 25 de febrero de 2016 una Ley Emergente para la Conservación y el Empleo (Decreto 19-2016), que reforma a la Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila (Decreto 29-89) y a la Ley de Zonas Francas (Decreto 65-89), con lo que elimina las subvenciones a la exportación restringidas por la OMC.

Por otra parte, el 31 de diciembre de 2015 vencieron las preferencias arancelarias en materia textil y de prendas de vestir que obtuvo exclusivamente Nicaragua, en su condición de país de ingreso bajo, la cual se logró con la firma del DR-CAFTA (nivel de preferencia arancelaria) y tuvo una duración de 10 años. Esto le permitió el ingreso de mercancías a territorio estadounidense, gozando de los beneficios de reglas de origen de las materias primas, aunque no cumpliera plenamente con ellas. En 2016 continuarán las negociaciones que Centroamérica y Panamá iniciaron en octubre de 2015 para firmar un TLC con Corea del Sur, en un intento por diversificar el destino de sus exportaciones.

En 2016 los países de CARD se enfrentan a una situación de eliminación de preferencias y mayor desgra-vación arancelaria y, sobre todo, a la firma del denominado Acuerdo de Asociación Transpacífico (TPP, por sus siglas en inglés) entre los Estados Unidos, Australia, Canadá, Chile, Malasia, México, Japón, Nueva Zelanda, Perú, Singapur y Viet Nam. El TPP podría tener repercusiones en la competitividad

3. La política económica

20

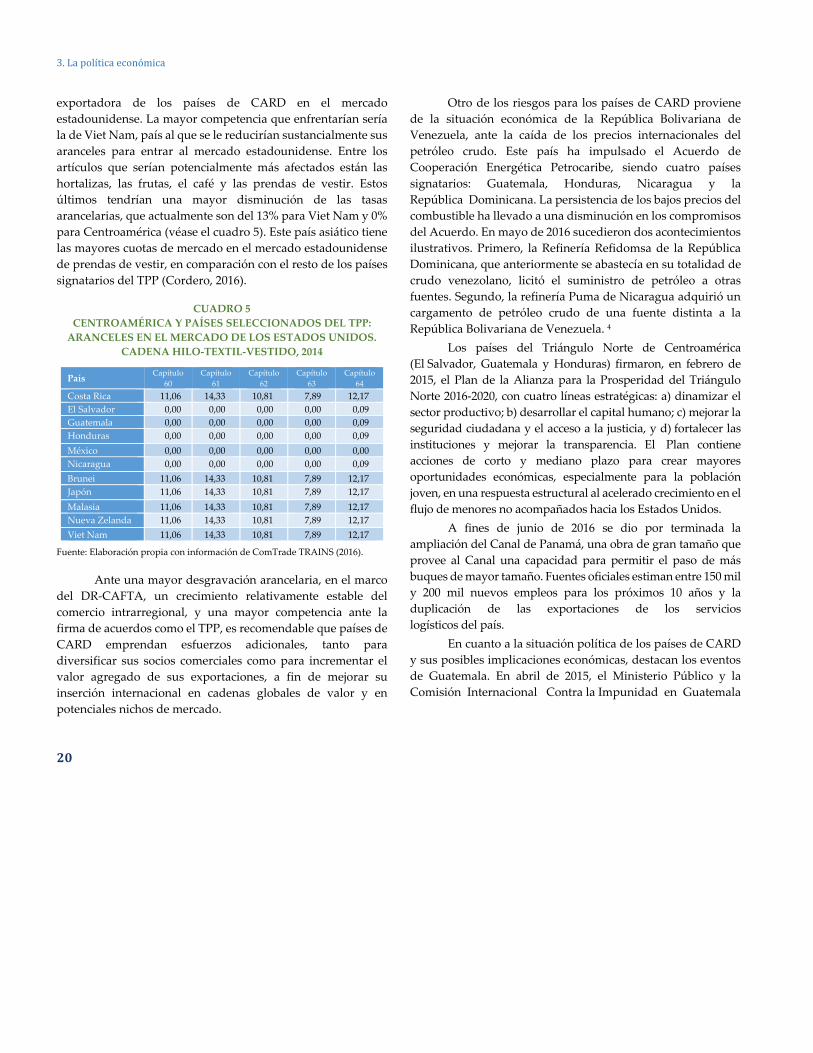

exportadora de los países de CARD en el mercado estadounidense. La mayor competencia que enfrentarían sería la de Viet Nam, país al que se le reducirían sustancialmente sus aranceles para entrar al mercado estadounidense. Entre los artículos que serían potencialmente más afectados están las hortalizas, las frutas, el café y las prendas de vestir. Estos últimos tendrían una mayor disminución de las tasas arancelarias, que actualmente son del 13% para Viet Nam y 0% para Centroamérica (véase el cuadro 5). Este país asiático tiene las mayores cuotas de mercado en el mercado estadounidense de prendas de vestir, en comparación con el resto de los países signatarios del TPP (Cordero, 2016).

CUADRO 5 CENTROAMÉRICA Y PAÍSES SELECCIONADOS DEL TPP:

ARANCELES EN EL MERCADO DE LOS ESTADOS UNIDOS. CADENA HILO-TEXTIL-VESTIDO, 2014

País Capítulo 60

Capítulo 61

Capítulo 62

Capítulo 63

Capítulo 64

Costa Rica 11,06 14,33 10,81 7,89 12,17 El Salvador 0,00 0,00 0,00 0,00 0,09 Guatemala 0,00 0,00 0,00 0,00 0,09 Honduras 0,00 0,00 0,00 0,00 0,09 México 0,00 0,00 0,00 0,00 0,00 Nicaragua 0,00 0,00 0,00 0,00 0,09 Brunei 11,06 14,33 10,81 7,89 12,17 Japón 11,06 14,33 10,81 7,89 12,17 Malasia 11,06 14,33 10,81 7,89 12,17 Nueva Zelanda 11,06 14,33 10,81 7,89 12,17 Viet Nam 11,06 14,33 10,81 7,89 12,17

Fuente: Elaboración propia con información de ComTrade TRAINS (2016).

Ante una mayor desgravación arancelaria, en el marco del DR-CAFTA, un crecimiento relativamente estable del comercio intrarregional, y una mayor competencia ante la firma de acuerdos como el TPP, es recomendable que países de CARD emprendan esfuerzos adicionales, tanto para diversificar sus socios comerciales como para incrementar el valor agregado de sus exportaciones, a fin de mejorar su inserción internacional en cadenas globales de valor y en potenciales nichos de mercado.

Otro de los riesgos para los países de CARD proviene de la situación económica de la República Bolivariana de Venezuela, ante la caída de los precios internacionales del petróleo crudo. Este país ha impulsado el Acuerdo de Cooperación Energética Petrocaribe, siendo cuatro países signatarios: Guatemala, Honduras, Nicaragua y la República Dominicana. La persistencia de los bajos precios del combustible ha llevado a una disminución en los compromisos del Acuerdo. En mayo de 2016 sucedieron dos acontecimientos ilustrativos. Primero, la Refinería Refidomsa de la República Dominicana, que anteriormente se abastecía en su totalidad de crudo venezolano, licitó el suministro de petróleo a otras fuentes. Segundo, la refinería Puma de Nicaragua adquirió un cargamento de petróleo crudo de una fuente distinta a la República Bolivariana de Venezuela. 4

Los países del Triángulo Norte de Centroamérica (El Salvador, Guatemala y Honduras) firmaron, en febrero de 2015, el Plan de la Alianza para la Prosperidad del Triángulo Norte 2016-2020, con cuatro líneas estratégicas: a) dinamizar el sector productivo; b) desarrollar el capital humano; c) mejorar la seguridad ciudadana y el acceso a la justicia, y d) fortalecer las instituciones y mejorar la transparencia. El Plan contiene acciones de corto y mediano plazo para crear mayores oportunidades económicas, especialmente para la población joven, en una respuesta estructural al acelerado crecimiento en el flujo de menores no acompañados hacia los Estados Unidos.

A fines de junio de 2016 se dio por terminada la ampliación del Canal de Panamá, una obra de gran tamaño que provee al Canal una capacidad para permitir el paso de más buques de mayor tamaño. Fuentes oficiales estiman entre 150 mil y 200 mil nuevos empleos para los próximos 10 años y la duplicación de las exportaciones de los servicios logísticos del país.

En cuanto a la situación política de los países de CARD y sus posibles implicaciones económicas, destacan los eventos de Guatemala. En abril de 2015, el Ministerio Público y la Comisión Internacional Contra la Impunidad en Guatemala

Centroamérica y República Dominicana: Evolución económica en 2015 y perspectivas para 2016 – Estudio Económico

21

(CICIG), perteneciente a la Organización de las Naciones Unidas (ONU), dio a conocer que existían acciones de contrabando, cuyo objetivo era la evasión del pago de impuestos en las aduanas que dependían de la Superintendencia de Administración Tributaria (SAT) del país. Como resultado del proceso, el presidente Otto Pérez Molina y la vicepresidenta Roxana Baldetti renunciaron a sus cargos para enfrentar el proceso judicial. En octubre se llevó a cabo la segunda vuelta de las elecciones, en las que resultó ganador Jimmy Morales, quien tomó posesión del cargo en enero de

2016. Estos acontecimientos políticos tuvieron impactos menores en la actividad económica, principalmente en materia de atracción de IED.

En mayo de 2016 hubo elecciones en la República Dominicana para elegir de forma directa y concurrente al presidente de la República, al congreso y a los presidentes municipales. El resultado fue la relección del presidente Medina. En noviembre de 2016, por su parte, habrá elecciones presidenciales en Nicaragua.

4. El sector externo

22

4. EL SECTOR EXTERNO

a) La cuenta corriente El sector externo de los países de CARD mostró un

desempeño relativamente sólido en 2015, en un entorno de bajo crecimiento mundial, desaceleración de los flujos de comercio internacional, y creciente incertidumbre y volatilidad en los mercados financieros internacionales. En este desempeño incidió principalmente la marcada baja del precio del petróleo, lo que resulta positivo para los países de CARD, ya que son importadores netos de los hidrocarburos, y la expansión de la actividad económica en los Estados Unidos, que es el principal destino de sus exportaciones, así como la fuente más importante de turistas, remesas e inversión.

A pesar de la baja de los precios de los principales productos básicos de exportación, la mayor caída del precio petrolero ocasionó una mejora de los términos de intercambio de los países de CARD en 2015, de un 8,1% en su conjunto. Las condiciones internacionales mencionadas previamente se vieron reflejadas en un retroceso generalizado de los precios de las materias primas a nivel internacional. Los precios de los principales productos básicos de exportación de los países de CARD, tanto en el rubro de productos alimenticios como de productos mineros, experimentaron descensos significativos en 2015. Mientras los precios de café, aceite de palma y azúcar exhibieron caídas de 20,3%, 24,2% y 21%, respectivamente a lo largo del año, los precios del oro y la plata sufrieron bajas de 8,3% y 17,6%, respectivamente. La contracción aún más aguda del precio del petróleo (47,3%) compensó las pérdidas sufridas por los descensos en los precios de los productos primarios de exportación de los países de CARD (Banco Mundial, 2016). Adicionalmente, el peso importante de las manufacturas en la canasta exportadora de CARD, que provienen en su mayor parte de la producción de bienes bajo regímenes de zonas francas, contribuyó a la mejora de los

términos de intercambio, dada la mayor estabilidad que caracteriza a los precios de estos productos. 5

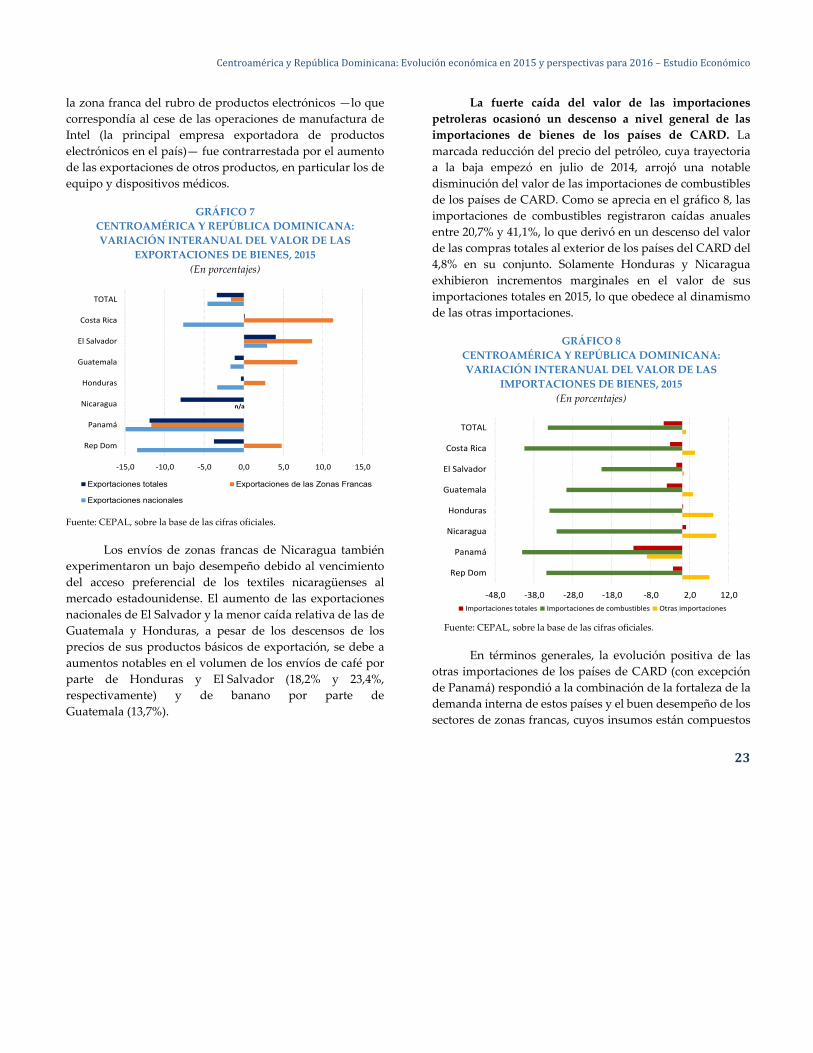

El dinamismo de las exportaciones de las zonas francas contrarrestó parcialmente los descensos en el valor de las ventas al exterior de productos básicos, lo que se vio reflejado en una contracción moderada del 3,4% de las exportaciones totales de bienes de los países de CARD en 2015. Aun cuando existe un alto grado de heterogeneidad entre los países de CARD con respecto al desempeño de su sector exportador en 2015, en general se caracterizaron por una evolución negativa de las exportaciones nacionales, producto de las disminuciones observadas en los precios de las materias primas, que constituyen la mayor parte de estos envíos, mientras las exportaciones de manufacturas de las zonas francas exhibieron en general una evolución favorable, debido sobre todo al aumento de la demanda proveniente de los Estados Unidos. 6

Como se aprecia en el gráfico 7, el dinamismo de los envíos de las zonas francas actuó como un contrapeso del bajo desempeño de las exportaciones nacionales para varios de los países de CARD. Sin embargo, cabe destacar el caso de Panamá donde las exportaciones de zonas francas y nacionales registraron un descenso significativo. Los envíos de la zona libre de Colón de Panamá se vieron afectados por el descenso generalizado de las ventas a sus principales destinos comerciales: República Bolivariana de Venezuela, Colombia y Puerto Rico. La menor demanda de estos socios respondió a restricciones cambiarias y a un retroceso general de la economía, a restricciones arancelarias, y al elevado nivel de endeudamiento, respectivamente. Excluyendo el resultado de Panamá, las exportaciones de las zonas francas de los países de CARD en su conjunto se incrementaron 6,2% en 2015. Por su parte, en Costa Rica la caída de los envíos de

Centroamérica y República Dominicana: Evolución económica en 2015 y perspectivas para 2016 – Estudio Económico

23

la zona franca del rubro de productos electrónicos —lo que correspondía al cese de las operaciones de manufactura de Intel (la principal empresa exportadora de productos electrónicos en el país)— fue contrarrestada por el aumento de las exportaciones de otros productos, en particular los de equipo y dispositivos médicos.

GRÁFICO 7 CENTROAMÉRICA Y REPÚBLICA DOMINICANA: VARIACIÓN INTERANUAL DEL VALOR DE LAS

EXPORTACIONES DE BIENES, 2015 (En porcentajes)

Fuente: CEPAL, sobre la base de las cifras oficiales.

Los envíos de zonas francas de Nicaragua también experimentaron un bajo desempeño debido al vencimiento del acceso preferencial de los textiles nicaragüenses al mercado estadounidense. El aumento de las exportaciones nacionales de El Salvador y la menor caída relativa de las de Guatemala y Honduras, a pesar de los descensos de los precios de sus productos básicos de exportación, se debe a aumentos notables en el volumen de los envíos de café por parte de Honduras y El Salvador (18,2% y 23,4%, respectivamente) y de banano por parte de Guatemala (13,7%).

La fuerte caída del valor de las importaciones petroleras ocasionó un descenso a nivel general de las importaciones de bienes de los países de CARD. La marcada reducción del precio del petróleo, cuya trayectoria a la baja empezó en julio de 2014, arrojó una notable disminución del valor de las importaciones de combustibles de los países de CARD. Como se aprecia en el gráfico 8, las importaciones de combustibles registraron caídas anuales entre 20,7% y 41,1%, lo que derivó en un descenso del valor de las compras totales al exterior de los países del CARD del 4,8% en su conjunto. Solamente Honduras y Nicaragua exhibieron incrementos marginales en el valor de sus importaciones totales en 2015, lo que obedece al dinamismo de las otras importaciones.

GRÁFICO 8 CENTROAMÉRICA Y REPÚBLICA DOMINICANA: VARIACIÓN INTERANUAL DEL VALOR DE LAS

IMPORTACIONES DE BIENES, 2015 (En porcentajes)

Fuente: CEPAL, sobre la base de las cifras oficiales.

En términos generales, la evolución positiva de las otras importaciones de los países de CARD (con excepción de Panamá) respondió a la combinación de la fortaleza de la demanda interna de estos países y el buen desempeño de los sectores de zonas francas, cuyos insumos están compuestos

-15,0 -10,0 -5,0 0,0 5,0 10,0 15,0

Rep Dom

Panamá

Nicaragua

Honduras

Guatemala

El Salvador

Costa Rica

TOTAL

Exportaciones totales Exportaciones de las Zonas Francas

Exportaciones nacionales

n/a

-48,0 -38,0 -28,0 -18,0 -8,0 2,0 12,0

Rep Dom

Panamá

Nicaragua

Honduras

Guatemala

El Salvador

Costa Rica

TOTAL

Importaciones totales Importaciones de combustibles Otras importaciones

4. El sector externo

24

en su mayor parte por materias importadas. El dinamismo de estas compras contrarrestó los descensos de las importaciones de productos primarios (no petroleros) ocasionados por la baja de los precios de estos bienes.

Por su parte, la reducción de las otras importaciones de Panamá obedeció al bajo desempeño de los envíos de las zonas francas de este país, cuyo motivo se explicó anteriormente, además de la baja generalizada de los precios de los demás productos básicos (no petroleros) importados por el país.

La marcada caída de la factura petrolera y la mejora del saldo de servicios arrojaron una importante disminución del déficit de la cuenta corriente de los países de CARD. En función de la evolución de los flujos de comercio, el déficit de la balanza de bienes de los países de CARD en su conjunto se redujo de 14,4% del PIB en 2014 al 13% en 2015 (véase el gráfico 9). Por otra parte, el incremento de las llegadas de turistas a los países de CARD en 2015 7 generó un aumento significativo en los ingresos por concepto de exportaciones de servicios, lo que a su vez amplió el saldo superavitario de la balanza de servicios en 2015 (del 6,2% del PIB en 2014 al 6,6% en 2015).

GRÁFICO 9 CENTROAMÉRICA Y REPÚBLICA DOMINICANA:

ESTRUCTURA DE LA CUENTA CORRIENTE, 2011-2015 (En porcentajes del PIB)

Fuente: CEPAL, sobre la base de las cifras oficiales.

Por su parte, el saldo negativo de la balanza de renta, que responde principalmente a las utilidades remitidas por parte de las empresas multinacionales, operando en los países y al pago de intereses de la deuda externa, se amplió de un 4,3% del PIB en 2014 a un 4,5% en 2015. Como se analiza en la próxima sección, el buen desempeño de los flujos de remesas a los países de CARD en 2015 se vio reflejado en un leve aumento del saldo superavitario de las transferencias corrientes, de un 7,3% del PIB en 2014 a un 7,4% en 2015.

Este conjunto de factores en forma agregada se tradujo en una mejora del saldo de la cuenta corriente, de un déficit de 5,2% del PIB en 2014 a 3,5% en 2015 y refleja la continuación de la tendencia a la baja registrada en los países de CARD a partir de 2011 (véase el gráfico 9).

Para 2016, se estima que la caída del precio de las importaciones petroleras, que al igual que en 2015 será mayor que la baja de los precios de los principales productos básicos de exportación de los países de CARD, arrojará una moderada mejora de los términos de intercambio de estos países.

En el primer trimestre de 2016 se han observado contracciones importantes de las exportaciones de bienes de varios países de CARD; solamente Costa Rica registró una expansión de sus envíos totales durante este período (6% en términos interanuales). En su conjunto, las exportaciones de bienes de CARD tuvieron una contracción interanual del 8,6%. En ello incidieron bajas importantes tanto de las exportaciones de las zonas francas (-8,6%) como de las exportaciones nacionales (-6,1%). Sin embargo, cabe destacar que el resultado negativo de los envíos de las zonas francas se explica en gran medida por el bajo desempeño de las ventas al exterior de la zona libre de Colón de Panamá, que registró una caída interanual del 25,9%. Este resultado se debe a factores específicos en los principales mercados de destino de las exportaciones manufactureras del país, como se explicó anteriormente. Por su parte, las exportaciones de

-7,1% -6,4% -5,9% -5,2%-3,5%

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

2011 2012 2013 2014 2015Balance de bienes Balance de serviciosBalance de renta Balance de transferencias corrientesSaldo en cuenta corriente

Centroamérica y República Dominicana: Evolución económica en 2015 y perspectivas para 2016 – Estudio Económico

25

las zonas francas de los demás países de CARD observaron un crecimiento marginal del 0,2% durante este lapso.

La disminución de las exportaciones nacionales de CARD responde a caídas importantes registradas por este rubro en El Salvador, Guatemala, Honduras y Nicaragua, relacionada principalmente con la baja del precio del café durante este período.

Por el lado de las importaciones, se observó un retroceso del 8,2% de las compras totales al exterior de bienes de los países de CARD en el primer trimestre. El principal factor sigue siendo la notable baja del valor de las importaciones de combustibles, que alcanzó un 26,9% durante este período. Por su parte, la trayectoria a la baja de los precios de los demás productos básicos, así como la falta de dinamismo de los sectores de las zonas francas, incidió en una reducción del 5,8% de las otras importaciones.

Al cierre del año, se estima que la evolución negativa, tanto de las exportaciones como de las importaciones, llevará a que la balanza de bienes de CARD se mantenga sin cambios importantes. Por su parte, se espera que el dinamismo previsto en los flujos de turistas y de remesas a los países de CARD arrojará mejoras marginales en las balanzas de servicios y de transferencias corrientes. Como resultado de este conjunto de factores, se espera que el saldo global de la cuenta corriente de los países de CARD se mantenga relativamente estable en 2016.

Finalmente, un tema de preocupación que surgió entre los países de CARD a lo largo de 2015, y que persiste en 2016, se centra en las fluctuaciones cambiarias a nivel mundial. La relativa estabilidad nominal de los tipos de cambio de los países de CARD, frente a devaluaciones más fuertes en países que son competidores en mercados internacionales de bienes, ha llevado a una cierta pérdida de competitividad del sector exportador de CARD. Habrá que seguir monitoreando la evolución de este tema a lo largo de este año, ya que podrá tener consecuencias importantes sobre los flujos comerciales de los países de CARD.

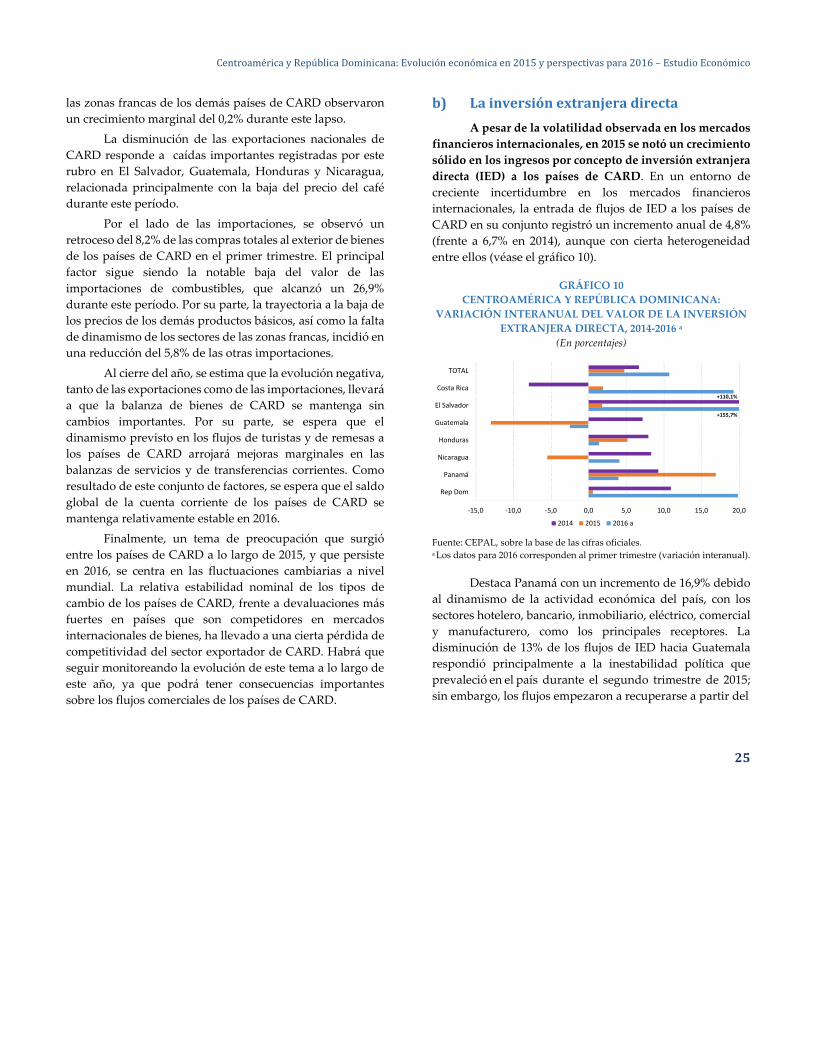

b) La inversión extranjera directa A pesar de la volatilidad observada en los mercados

financieros internacionales, en 2015 se notó un crecimiento sólido en los ingresos por concepto de inversión extranjera directa (IED) a los países de CARD. En un entorno de creciente incertidumbre en los mercados financieros internacionales, la entrada de flujos de IED a los países de CARD en su conjunto registró un incremento anual de 4,8% (frente a 6,7% en 2014), aunque con cierta heterogeneidad entre ellos (véase el gráfico 10).

GRÁFICO 10 CENTROAMÉRICA Y REPÚBLICA DOMINICANA:

VARIACIÓN INTERANUAL DEL VALOR DE LA INVERSIÓN EXTRANJERA DIRECTA, 2014-2016 a

(En porcentajes)

Fuente: CEPAL, sobre la base de las cifras oficiales. a Los datos para 2016 corresponden al primer trimestre (variación interanual).

Destaca Panamá con un incremento de 16,9% debido al dinamismo de la actividad económica del país, con los sectores hotelero, bancario, inmobiliario, eléctrico, comercial y manufacturero, como los principales receptores. La disminución de 13% de los flujos de IED hacia Guatemala respondió principalmente a la inestabilidad política que prevaleció en el país durante el segundo trimestre de 2015; sin embargo, los flujos empezaron a recuperarse a partir del

-15,0 -10,0 -5,0 0,0 5,0 10,0 15,0 20,0

Rep Dom

Panamá

Nicaragua

Honduras

Guatemala

El Salvador

Costa Rica

TOTAL

2014 2015 2016 a

+110,1%

+155,7%

4. El sector externo

26