Embed Size (px)

Citation preview

SSEECCTTOORR AALLIIMMEENNTTAACCIIÓÓNN YY VVIINNOO DDEE IIMMPPOORRTTAACCIIÓÓNN

EENN CCHHIILLEE

IIVVEEXX CCHHIILLEE

DICIEMBRE 2004

INST ITUTO VALENCIANO DE LA EXPORTACIÓN

IVEX CHILE

AL IMENTACIÓN Y V INO DE IMPORTACIÓN EN CHILE · 1 ·

ÍNDICE

I – INTRODUCCIÓN II – OFERTA EXISTENTE III - DEMANDA

IV-CANALES DE DISTRIBUCIÓN V- MEDIOS DE PROMOCIÓN

VI – USOS COMERCIALES

VII – PRODUCTO VIII – FORMACIÓN DEL PRECIO IX – SELECCIÓN DE LA FORMA DE PRESENCIA X – CONCLUSIÓN Y RECOMENDACIONES XI– FUENTES DE INFORMACIÓN UTILIZADAS

INST ITUTO VALENCIANO DE LA EXPORTACIÓN

IVEX CHILE

AL IMENTACIÓN Y V INO DE IMPORTACIÓN EN CHILE · 2 ·

1.- INTRODUCCIÓN

El sector alimentario chileno, incluyendo al sector vitivinícola, es en la actualidad uno de los más dinámicos en la economía del país. La revisión del comportamiento de la agricultura y la agroindustria en Chile nos muestra una de las experiencias más notables en el ámbito latinoamericano. La agroindustria en Chile es uno de los eslabones de la cadena alimentaria que se ha desarrollado con más fuerza en los últimos años, respondiendo a la demanda de una economía abierta y globalizada. Así, las exportaciones de productos de la agroindustria presentan una tasa promedio de crecimiento de más del 17% en los últimos 7 años. Este sector productivo proporciona empleo a más de 90.000 personas, representando más del 1,5% del total de ocupados en el país (5.700.000). Su producción equivale aproximadamente al 4% del Producto Interno Bruto (PIB) anual del país.

Desde 1989 esta actividad ha venido registrando un gran dinamismo en sus inversiones con cifras que superan los US$ 500 millones y con una tasa de crecimiento promedio anual del 8,4%.

El sector agroindustrial se ha visto potenciado por altos niveles de inversión y favorecido por el proceso de integración que lleva a cabo la economía chilena, especialmente en la Región Latinoamericana, aprovechando el potencial del Mercosur y el conjunto de acuerdos comerciales bilaterales que Chile ha suscrito con numerosas naciones del continente americano. Incluso, las expectativas a medio y largo plazo del sector están reflejadas en una valorización creciente de las acciones de algunas empresas agroindustriales en la Bolsa de Comercio.

La calidad de las materias primas, la incorporación de tecnología, la capacitación de la mano de obra y la implementación de los más modernos procesos productivos compatibles con los requerimientos medioambientales son factores que han determinado la tasa de crecimiento mostrada por este sector. Asimismo, el proceso de exportación de productos agroindustriales podría encontrar espacios adicionales de crecimiento a través de las ya mencionadas instancias de integración internacional, ya que en general los productos con mayor valor agregado se enfrentan a tasas arancelarias mayores que las de los productos agrícolas sin elaboración en los diversos países de destino.

La agroindustria en Chile se provee de una amplia variedad de frutas y vegetales que se cosechan durante las estaciones opuestas a las del Hemisferio Norte. Incluye tipos de procesos tales como envasados, congelados, deshidratados, jugos, vinos y alcoholes.

INST ITUTO VALENCIANO DE LA EXPORTACIÓN

IVEX CHILE

AL IMENTACIÓN Y V INO DE IMPORTACIÓN EN CHILE · 3 ·

La producción chilena satisface las necesidades de las industrias procesadoras, e incluso países vecinos compran insumos para sus propios procesos.

El país cuenta con óptimas condiciones climáticas y fitosanitarias que favorecen el cultivo de las diferentes variedades, con recursos humanos calificados y con modernas infraestructuras.

El principal segmento de exportación corresponde a los vinos y alcoholes que representan el 50,6% del total de las exportaciones del sector agroindustrial, seguido por las frutas con un 33,1% y las hortalizas con un 16,2%.

Ello se manifiesta muy visiblemente en la creciente contribución que los productos primarios agrícolas y de la industria agroalimentaria hacen al saldo comercial doméstico. Se constata que en el ámbito global el país tiene un impacto casi nulo en la formación de los precios, pero en relación con algunos productos de origen agrícola o agro-industrial como harina de pescado, uva, manzanas, ha alcanzado en la actualidad una participación muy importante en el mercado mundial del orden del 33%, 23% y 7% respectivamente, similar e incluso superior en algunos casos a productos como el cobre, principal exportación del país por muchas décadas.

Al estudiar la participación de las diversas actividades agroindustriales en el total del sector se destacan aquellas vinculadas a la elaboración de productos intermedios y no estrictamente alimentos, predominando la industria del tabaco y la de harina de pescado (sobre el 10% del valor agregado sectorial). En segundo orden se encuentran los rubros que utilizan productos de origen pecuario, condimentos y saborizantes y la elaboración de pescados y crustáceos (aproximadamente un 8%). Con una contribución en torno al 6% se encuentran las elaboraciones a partir de frutas y hortalizas y la industria vinícola de creciente expansión El éxito de la agricultura y la industria agroalimentaria chilena, (tanto en la participación creciente de estas actividades en los mercados externos, como en el buen desempeño en el mercado interno ante bienes importados) ha demostrado que ello ha sido posible por la conjunción de diversos factores. Unos de ellos generados a partir de medidas de política general y de desarrollo del sector, implementadas en los años 80, que fueron consolidando un esquema agroexportador, de apertura y confrontación de la agricultura con la competencia externa. Sin embargo, se hacen patentes otros que se relacionan a todo un esfuerzo iniciado varias décadas atrás orientado a la investigación, la elaboración de proyectos agroindustriales, análisis económico y organización institucional.

INST ITUTO VALENCIANO DE LA EXPORTACIÓN

IVEX CHILE

AL IMENTACIÓN Y V INO DE IMPORTACIÓN EN CHILE · 4 ·

Los segundos factores coadyuvaron a que, dadas las condiciones favorables al rendimiento del factor capital se hiciera posible la aplicación de nuevas tecnologías y un proceso de innovación permanente que involucró a las actividades conexas que facilitan la generación de la calidad exigida a los productos y la posibilidad de mantenerla a lo largo de la cadena hasta su comercialización en los puntos de destino. Es decir, se ha producido una conjunción de tecnologías "duras" facilitadas con la apertura comercial que experimentó el país, con una serie de operaciones de coordinación intersectorial que involucra no sólo las labores propiamente agrícolas especializadas y los servicios de apoyo, sino también una localización y estructuración óptimas de las plantas agroindustriales; el manejo de cadenas de frigoríficos, una nueva organización de las operaciones de embalaje y transporte terrestre y marítimo etc. Es interesante destacar de lo anteriormente dicho que los favorables resultados de la agricultura y la agroindustria chilenas, en los rubros más dinámicos, responden a que la aplicación de progreso técnico y la innovación tecnológica revisten un carácter sistémico, es decir, implican impactos tecnológicos en todas las etapas de producción, procesamiento, distribución y comercialización en lo que han jugado un papel crucial el desarrollo de capacidades y la acumulación de experiencia de producción y gestión y no sólo la incorporación de maquinaria y equipos, además se ha involucrado también a los servicios conexos. En la producción hortofrutícola, uno de los rubros de mayor dinamismo, juega un papel decisivo en la etapa de precosecha, además del material vegetal empleado y la propiedad de la tierra, la experiencia y calificación de la mano de obra. Este último factor es crucial en el logro de niveles altos de efectividad en todas las labores culturales (riego, escarda, limpieza etc.) y en la manutención en la etapa de post – cosecha de las características del producto y del grado de madurez óptimo para lograr un período más prolongado de almacenaje, una combinación que exige un alto grado de conocimiento de la actividad. La etapa posterior a aquellas se relaciona con la incorporación de valor agregado al producto mediante su selección y el acondicionamiento del mismo para una presentación que cumpla con los parámetros de calidad exigidos en los mercados externos. Los agentes que intervienen en el proceso de comercialización también deben estar altamente calificados para mantener la calidad hasta el punto de destino. En esta etapa, el éxito depende de los procedimientos utilizados para evitar el deterioro de los productos, tales como el enfriamiento rápido y el almacenamiento en condiciones adecuadas. De ahí en adelante, entra en juego todo lo relacionado con el transporte hacia los puertos y la manipulación en ellos, así como su desplazamiento marítimo hacia los mercados. En esta etapa también se han introducido innovaciones que apuntan a mantener la calidad exigida por los consumidores lejanos.

INST ITUTO VALENCIANO DE LA EXPORTACIÓN

IVEX CHILE

AL IMENTACIÓN Y V INO DE IMPORTACIÓN EN CHILE · 5 ·

La agricultura y la agroindustria en economías abiertas como la chilena ha generado un proceso que no solamente indujo un aumento del gasto en tecnología en estas actividades sino que ha involucrado del mismo modo y substantivamente al conjunto de actividades adyacentes, al extremo que el negocio en el caso chileno ha estado y seguirá estando en la producción de estos sectores y también en todos los servicios anexos al producto.

Concretamente en el sector vitivinícola Chile exporta el 50% de lo que produce, (288 millones de litros). Su producción total actual representa una superficie de 90.000 has, parte importante de las cuales están en desarrollo, por lo que las proyecciones estarían indicando que al año 2004, se deberían estar produciendo 190 millones de litros adicionales. Se presume que el consumo interno hasta entonces se va a incrementar en 40 millones de litros, lo que significa que quedaría un remanente de 150 millones de litros de nueva producción exportable por colocar en los actuales mercados o en nuevos mercados, entre otros, en el Mercosur.

Si se asume que las exportaciones totales crecerán a una tasa de 7% anual entonces se estaría enfrentando un incremento total al cabo de cinco años de 50%, o sea de 115 millones de litros. Por tanto del remanente original de 150 millones por exportar, todavía restaría un residual de 35 millones de litros por colocar.

La mitad de lo que Chile exporta actualmente se destina al mercado norteamericano y británico. Brasil es el tercer importador en importancia de América Latina. Seguido muy de cerca por Paraguay, entre otros países. Al Mercosur se destina sólo el 2,6% de las exportaciones.

Argentina es el cuarto productor mundial de vino, produciendo casi tres veces más que Chile y con un consumo per cápita que duplica al chileno, sobrepasando los 41 lt/hab/año. El 80% del consumo interno aparece clasificado como de consumo de vino corriente o de mesa, lo que deja a las categorías de vinos fino, especial y reserva, con un consumo per cápita conjunto de sólo 7,3 lt/hab/año.

Argentina importa de Chile, cerca de 2 millones de litros, con un valor levemente superior al US$ 1 por lt. El vino chileno paga un arancel de 14,7%, por figurar en lista de excepción, pero con preferencia arancelaria del 30%, lo cual no alcanza para que se convierta en impedimento relevante de ingreso. Al comienzo del 2011 quedará el vino chileno con arancel cero.

A pesar del bajísimo consumo per cápita de vino que observa Brasil, de 1,8 lt/hab/año, este país tiene un gran mercado consumidor de vino, el que está conformado por 261 millones de litros de vino nacional y por 22,4 millones de litros de vinos importados. Chile ha triplicado sus exportaciones a este mercado de US$ 3,6 millones en 1996 a US$ 12 millones en 2003, transformándose en un mercado mucho más atractivo que el argentino.

INST ITUTO VALENCIANO DE LA EXPORTACIÓN

IVEX CHILE

AL IMENTACIÓN Y V INO DE IMPORTACIÓN EN CHILE · 6 ·

El 72% del vino importado brasileño es de procedencia europea. Argentina estaría cubriendo un 6% de las importaciones brasileñas, lo que representa 1,4 millones de litros. Una parte muy importante del mercado de vino importado en tetra-pack es cubierto por Argentina.

Algunas viñas emergentes chilenas que no cuentan con canales claros para acceder a este mercado, y estando bien posicionadas comercialmente en los mercados de ultramar, son un tanto reticentes a preinvertir para abrirse paso en Brasil. Los argumentos nuevamente están referidos a la falta de confianza en la forma que se opera en este mercado. Es indudable que un exportador emergente de vino que desde un comienzo se acostumbró a operar con reglas claras y estables en mercados como el norteamericano y el europeo, no va a desviar su línea de actuación para operar con nuevos mercados inciertos.

Tampoco el sobreprecio que a veces puede ofrecer un mercado como el brasileño para un mismo producto, con relación al europeo, no alcanza a convertirse en un verdadero incentivo. Informantes de esta actividad señalan que si existiese un residual de oferta exportable, como el anteriormente previsto para el año 2004 de 35 millones de litros, entonces tendrían otras prioridades de mercados, que en orden de importancia significaría presionar preferiblemente más en los mercados que se tienen por ya conocidos, abrir más mercados en Asia y China, en Méjico, en el Caribe turístico y, después, en el Mercosur.

INST ITUTO VALENCIANO DE LA EXPORTACIÓN

IVEX CHILE

AL IMENTACIÓN Y V INO DE IMPORTACIÓN EN CHILE · 7 ·

2.- OFERTA EXISTENTE

A partir del diagnóstico del sector de la alimentación y el vino en Chile, presentado en la Introducción de este estudio sectorial y teniendo en cuenta que el objeto del mismo es determinar las posibilidades de exportación de la Comunidad Valenciana, es importante mencionar los siguientes aspectos: 1) Existe un excelente posicionamiento de la calidad de los productos alimenticios españoles en diferentes niveles de estratos socioeconómicos. Sin embargo están dirigidos a los segmentos económicos medios a altos ya que son considerados como productos de consumo suntuario tanto por precio como por el tipo de oferta (delicateses o de consumo gourmet). 2) En esta misma idea cuentan con buena aceptación los productos del mar enlatados (Ej. Anchoas, sardinas, etc.); El jamón serrano con una introducción de no más de 12 años; el aceite de oliva en todas sus variedades, a pesar de su creciente competencia interna en la cual hay participación de inversionistas españoles; aceitunas enlatadas; paellas y fideuas precocinadas; turrón de Alicante y otras golosinas; vinos como es el caso de Miguel Torres quien además tiene producción local; finos como Tío Pepe y algunos licores tipo Brandy; la excepción podría venir de parte de Colacao, del grupo Nutrexpa con un consumo más masivo y popular. 3) En tiendas especializadas como Mundo del Vino y en restaurantes españoles, se puede encontrar ofertas de vinos españoles, gozando de un mayor posicionamiento los provenientes de la región de La Rioja de La Ribera del Duero y de la zona de El Penedes. Siendo en estos casos de consumo muy elitista y por tanto de bajo volumen. De todas formas se prevé en el futuro una tendencia de que las mismas viñas incorporen tiendas especializadas con una muy baja oferta actual de vinos importados que tenderían a complementar su oferta. En este sentido destaca el caso de la tienda Vinos cyt, es decir de Viña Concha y Toro, que es la principal del país y que es dueña de varias viñas con marca propia. Es importante reiterar que todos estos productos están en los rincones y góndolas de consumo gourmet aunque poco a poco empiezan a tener cabida en las zonas de consumo más impulsivo, no obstante continúan orientados al consumidor de mayor poder adquisitivo. Al segmentar el mercado, se debe considerar los estratos socio económico A, AB y C1, según definición del Instituto Nacional de Estadísticas, corresponden a los segmentos Medio-Alto y Alto que, en total representan al 10% de la población chilena.

INST ITUTO VALENCIANO DE LA EXPORTACIÓN

IVEX CHILE

AL IMENTACIÓN Y V INO DE IMPORTACIÓN EN CHILE · 8 ·

La oferta procede de otros países tales como Francia en el sector de los Vinos, Cavas, Licores y Aguas Minerales como Evian y Perrier, todos con un posicionamiento de gran calidad y alto precio. Así como los productos lácteos especialmente quesos de gran calidad. Italia con oferta de aceite de oliva, vinagre balsámico, jamón de Parma, quesos y pastas, en general con precios equivalentes a la oferta de España. Estados Unidos con su oferta orientada a productos alimenticios de consumo impulsivo en todos los segmentos económicos, con marcas muy posicionadas como Coca Cola, Pepsi Cola, etc. -Así también la presencia en el sector de cervezas como Budwiser y en chocolates, chicles y golosinas y helados de nivel más caro que la oferta nacional pero al alcance de los segmentos medios y altos cercanos al 60% de la población. Suiza, con la presencia de su multinacional Nestlé y la consiguiente oferta orientada a todos los segmentos de mercado. Bélgica también a con su afamada oferta de chocolates orientada al consumidor de alto nivel, se incluyen en esta gama la oferta de chocolates artesanales. Dinamarca con oferta de galletas enlatadas. Reino Unido con la principal exportación del sector que es la amplia variedad de whisky como también la oferta de su multinacional Unilever; Los chocolates Cadboury en niveles de precios accesibles para todos los segmentos con productos orientados al segmento medio como son After Eight y las variedades de Té Pero como antes se ha señalado, destacar que en el ámbito nacional existe una amplia oferta que compite en todos los segmentos y en todos los productos, se debe incluir las empresas multinacionales instaladas en el país (Nestlé, Coca Cola, IniLever, etc.) También por ser un país productor y exportador, Chile destaca en su oferta de Salmón, siendo hoy en día el principal productor del Mundo, superando a Noruega y en una variada oferta de productos del mar. Cabe señalar que la estructura comercial de los productos alimenticios y el vino en todo Chile está básicamente dividido de la siguiente forma:

INST ITUTO VALENCIANO DE LA EXPORTACIÓN

IVEX CHILE

AL IMENTACIÓN Y V INO DE IMPORTACIÓN EN CHILE · 9 ·

De un 25% a un 30% con presencia en las grandes superficie, esto es cadenas de supermercados y cadenas de tiendas asociadas a estaciones de gasolinas; El resto se distribuye entre comerciantes pequeños con almacenes de venta directa con presencia en todas las ciudades del país, pero con clara orientación a consumidores de segmentos socioeconómicos medios y bajos, con la excepción de muy pocas tiendas tipo gourmet o delicatese, o como en el caso del vino licorerías o tiendas especializadas como Mundo del Vino. Por lo que respecta a productos alimenticios importados existen empresas importadoras y distribuidoras que no tienen canales de venta directa sino que utilizan a las grandes superficies, con todo lo que implica la negociación en estas poderosas estructuras comerciales, como también empresas principalmente orientadas a la distribución, que son capaces de cubrir todos los puntos de venta por pequeños que estos sean al ofertar un surtido, destacan Distribuidora Rabie y Adelco entre otros. Obviamente también las Importadoras – Distribuidoras cuentan además con su propia fuerza de venta para acceder a zonas más controlables por ellos, pero excepcionalmente con cobertura nacional. Por parte de las Grandes Superficies (Cadenas de Supermercados) tienen sus propios departamentos de importación y ellos compran directamente a proveedores extranjeros sin pasar por intermediarios, pero lógicamente no pueden cubrir todas las áreas. La ventaja de la importación directa de las grandes superficies, desde el punto de vista del proveedor extranjero está reflejada en el no sometimiento comercial así como a exigencias promocionales que se les hace a los proveedores locales, que en general los acaban liquidando.

INST ITUTO VALENCIANO DE LA EXPORTACIÓN

IVEX CHILE

AL IMENTACIÓN Y V INO DE IMPORTACIÓN EN CHILE · 10 ·

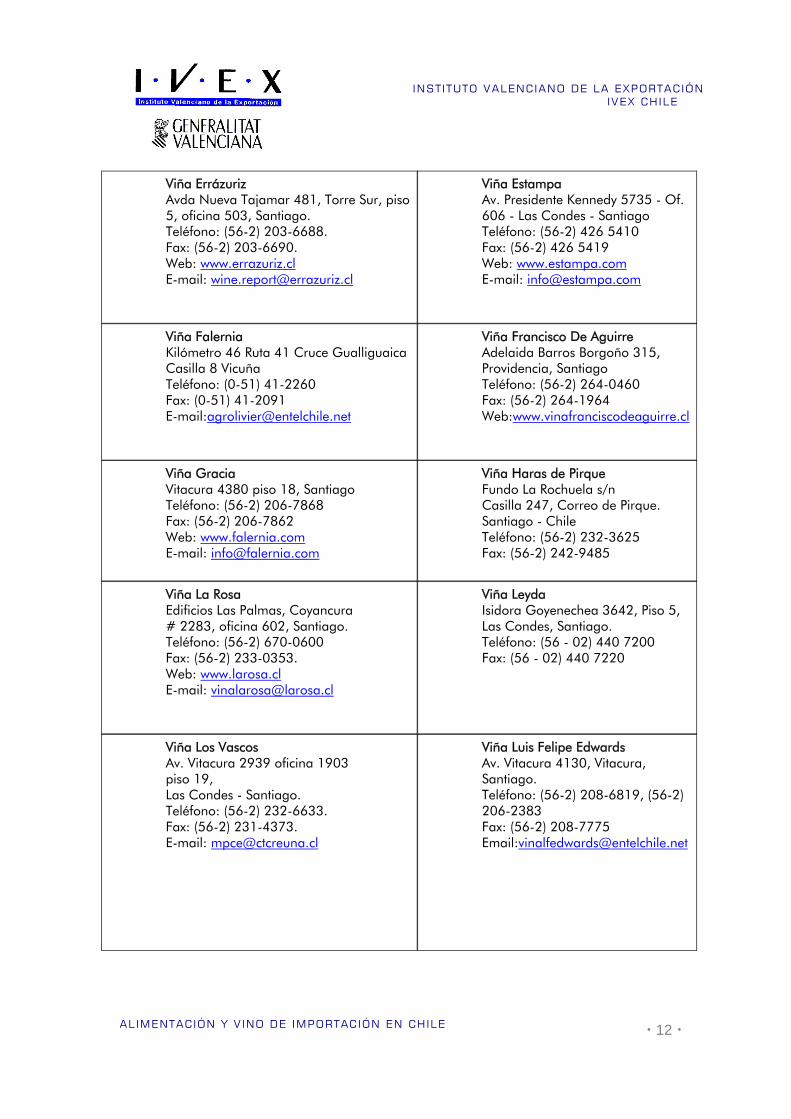

Respecto del Sector Vitivinícola, a continuación se adjunta una relación del total de viñas presentes en Chile, que constituyen la oferta nacional (También pueden ser eventuales importadores o socios estratégicos)

Viña Barón Philippe de Rothschild Maipo Chile Camino a Viluco s/n, Maipo Buin, Santiago, Chile Teléfono: (56-2) 821 62 00 Fax: (56-2) 821 23 44 Web: www.bpdr.com E-mail: [email protected]

Aresti Chile Wine Alcántara 107, Las Condes Santiago Teléfono: (56-2) 461-4330 Fax: (56-2) 461-4331 E-mail: [email protected]

Viña Bisquertt El Comendador 2264 Santiago, Chile Teléfono: (56-2) 233-6681 Fax: (56-2) 231 9137 Email: [email protected] Web site: www.bisquertt.cl

Viña Botalcura Dirección: Apoquindo 3669, oficina 502. Las Condes - Santiago - Chile. Fono: (056-2) 560 4978 Fax: (056-2) 560 4979 E-mail: [email protected]

Viña Canata Hernando de Santillán 153, Lomas de San Andrés, Concepción, Chile Teléfono: (56-41) 91 21 70 Fax: (56-41) 48 69 05 Web: www.vinoscanata.cl E-mail: [email protected]

Viña Canepa Camino Lo Sierra #1500, Santiago. Teléfono: (56-2) 870-7100 Fax: (56-2) 557-9186 Web: www.canepa.cl E-mail: [email protected]

Viña Carta Vieja Francisco Antonio Encina # 231, Villa Alegre de Loncomilla Teléfono: (56-73) 560 500 Fax: (56-73) 381 681 Web: www.cartavieja.com

Viña Casa Lapostolle S.A. Av. VItacura 5250, Of 901, Santiago Fono: (56-2) 426 9960 Fax: (56-2) 426 9966. Web: www.casalapostolle.com E-mail: [email protected]

INST ITUTO VALENCIANO DE LA EXPORTACIÓN

IVEX CHILE

AL IMENTACIÓN Y V INO DE IMPORTACIÓN EN CHILE · 11 ·

Santiago Av. Presidente Kennedy # 5735, oficina 906 Teléfono: (56-2) 220 89 00 Fax: (56-2) 220 29 75 Web: www.cartavieja.com E-mail: [email protected]

Viña Casas del Bosque Av. Alonso de Córdova # 5151, Oficina 1501, Las Condes, Santiago Teléfono: (56-2) 378-5544 Fax: (56-2) 378-5495. E-mail: [email protected]

Viña Concha y Toro Avda Nueva Tajamar #481, Torre Norte, piso 15, Santiago. Teléfono: (56-2) 821-7000. Fax: (56-2) 203-6733. Web: www.conchaytoro.cl E-mail: [email protected]

Viña Cono Sur Nueva Tajamar 481, Oficina 1602, Torre Sur, Las Condes, Santiago. Teléfono: (56-2) 476-5090 Fax: (56-2) 203-6732 Web: www.conosur.com E-mail: [email protected]

Viña Cousiño Macul Avda Quilín #7100, Casilla 97, Santiago. Teléfonos: (56-2) 284-1011. Fax: (56-2) 284-1509. Web: www.cousinomacul.cl E-mail: [email protected]

Chateau Los Boldos Camino Los Boldos s/n Requinoa, Chile Teléfono: (56-72) 551-230 Fax: (56-72) 552-002 Email: [email protected] Web:www.chateaulosboldos.com

Viña Chocalan Dirección: Dagoberto Godoy 145 - Cerrillos, Santiago-Chile. Teléfono: (56 2) 683 6222 Fax: (56 2) 683 3548 Web: www.chocalanwines.com E-mail: [email protected]

Viña De Martino Manuel Rodríguez #229, Isla de Maipo, Talagante. Teléfono: (56-2) 819-2959. Fax: (56-2) 819-2986. Web: www.demartino.cl E-mail: [email protected]

Viña Echeverría Málaga 115 Of 1006, Las Condes, Santiago Teléfono: (56-2) 207-4327, 207-8519 Fax: (56-2) 207-4328. E-mail: [email protected]

INST ITUTO VALENCIANO DE LA EXPORTACIÓN

IVEX CHILE

AL IMENTACIÓN Y V INO DE IMPORTACIÓN EN CHILE · 12 ·

Viña Errázuriz Avda Nueva Tajamar 481, Torre Sur, piso 5, oficina 503, Santiago. Teléfono: (56-2) 203-6688. Fax: (56-2) 203-6690. Web: www.errazuriz.cl E-mail: [email protected]

Viña Estampa Av. Presidente Kennedy 5735 - Of. 606 - Las Condes - Santiago Teléfono: (56-2) 426 5410 Fax: (56-2) 426 5419 Web: www.estampa.com E-mail: [email protected]

Viña Falernia Kilómetro 46 Ruta 41 Cruce Gualliguaica Casilla 8 Vicuña Teléfono: (0-51) 41-2260 Fax: (0-51) 41-2091 E-mail:[email protected]

Viña Francisco De Aguirre Adelaida Barros Borgoño 315, Providencia, Santiago Teléfono: (56-2) 264-0460 Fax: (56-2) 264-1964 Web:www.vinafranciscodeaguirre.cl

Viña Gracia Vitacura 4380 piso 18, Santiago Teléfono: (56-2) 206-7868 Fax: (56-2) 206-7862 Web: www.falernia.com E-mail: [email protected]

Viña Haras de Pirque Fundo La Rochuela s/n Casilla 247, Correo de Pirque. Santiago - Chile Teléfono: (56-2) 232-3625 Fax: (56-2) 242-9485

Viña La Rosa Edificios Las Palmas, Coyancura # 2283, oficina 602, Santiago. Teléfono: (56-2) 670-0600 Fax: (56-2) 233-0353. Web: www.larosa.cl E-mail: [email protected]

Viña Leyda Isidora Goyenechea 3642, Piso 5, Las Condes, Santiago. Teléfono: (56 - 02) 440 7200 Fax: (56 - 02) 440 7220

Viña Los Vascos Av. Vitacura 2939 oficina 1903 piso 19, Las Condes - Santiago. Teléfono: (56-2) 232-6633. Fax: (56-2) 231-4373. E-mail: [email protected]

Viña Luis Felipe Edwards Av. Vitacura 4130, Vitacura, Santiago. Teléfono: (56-2) 208-6819, (56-2) 206-2383 Fax: (56-2) 208-7775 Email:[email protected]

INST ITUTO VALENCIANO DE LA EXPORTACIÓN

IVEX CHILE

AL IMENTACIÓN Y V INO DE IMPORTACIÓN EN CHILE · 13 ·

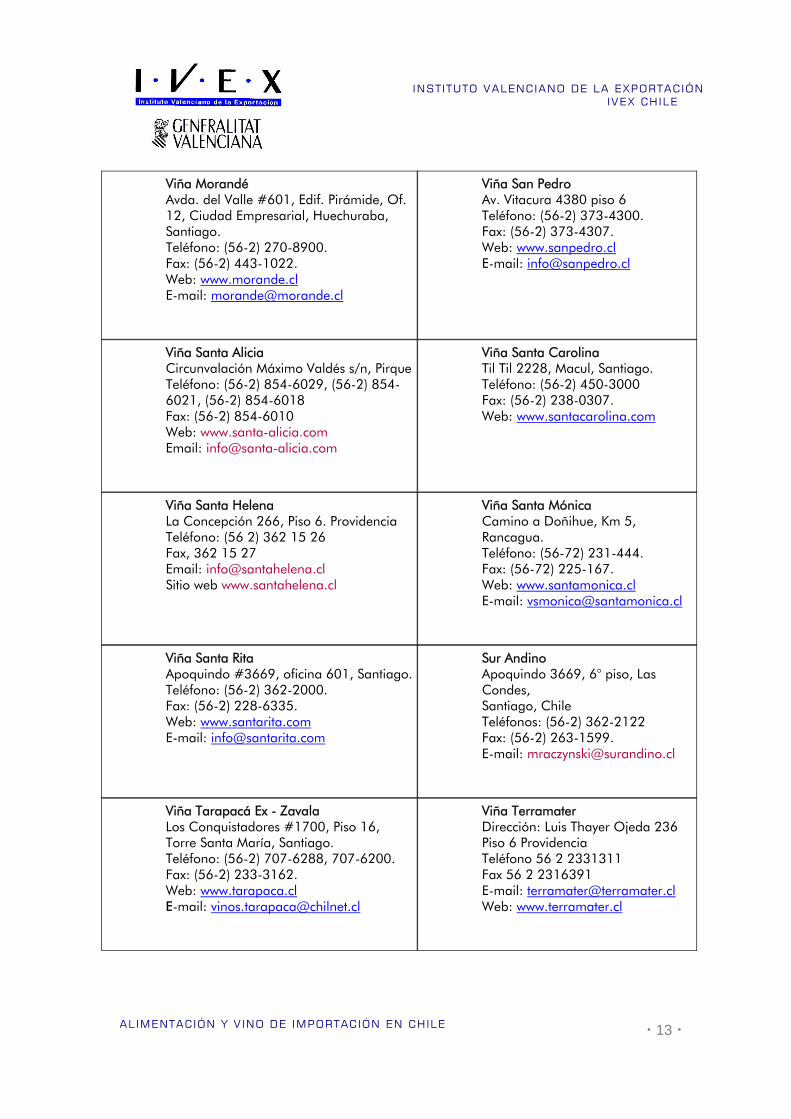

Viña Morandé Avda. del Valle #601, Edif. Pirámide, Of. 12, Ciudad Empresarial, Huechuraba, Santiago. Teléfono: (56-2) 270-8900. Fax: (56-2) 443-1022. Web: www.morande.cl E-mail: [email protected]

Viña San Pedro Av. Vitacura 4380 piso 6 Teléfono: (56-2) 373-4300. Fax: (56-2) 373-4307. Web: www.sanpedro.cl E-mail: [email protected]

Viña Santa Alicia Circunvalación Máximo Valdés s/n, Pirque Teléfono: (56-2) 854-6029, (56-2) 854-6021, (56-2) 854-6018 Fax: (56-2) 854-6010 Web: www.santa-alicia.com Email: [email protected]

Viña Santa Carolina Til Til 2228, Macul, Santiago. Teléfono: (56-2) 450-3000 Fax: (56-2) 238-0307. Web: www.santacarolina.com

Viña Santa Helena La Concepción 266, Piso 6. Providencia Teléfono: (56 2) 362 15 26 Fax, 362 15 27 Email: [email protected] Sitio web www.santahelena.cl

Viña Santa Mónica Camino a Doñihue, Km 5, Rancagua. Teléfono: (56-72) 231-444. Fax: (56-72) 225-167. Web: www.santamonica.cl E-mail: [email protected]

Viña Santa Rita Apoquindo #3669, oficina 601, Santiago. Teléfono: (56-2) 362-2000. Fax: (56-2) 228-6335. Web: www.santarita.com E-mail: [email protected]

Sur Andino Apoquindo 3669, 6° piso, Las Condes, Santiago, Chile Teléfonos: (56-2) 362-2122 Fax: (56-2) 263-1599. E-mail: [email protected]

Viña Tarapacá Ex - Zavala Los Conquistadores #1700, Piso 16, Torre Santa María, Santiago. Teléfono: (56-2) 707-6288, 707-6200. Fax: (56-2) 233-3162. Web: www.tarapaca.cl E-mail: [email protected]

Viña Terramater Dirección: Luis Thayer Ojeda 236 Piso 6 Providencia Teléfono 56 2 2331311 Fax 56 2 2316391 E-mail: [email protected] Web: www.terramater.cl

INST ITUTO VALENCIANO DE LA EXPORTACIÓN

IVEX CHILE

AL IMENTACIÓN Y V INO DE IMPORTACIÓN EN CHILE · 14 ·

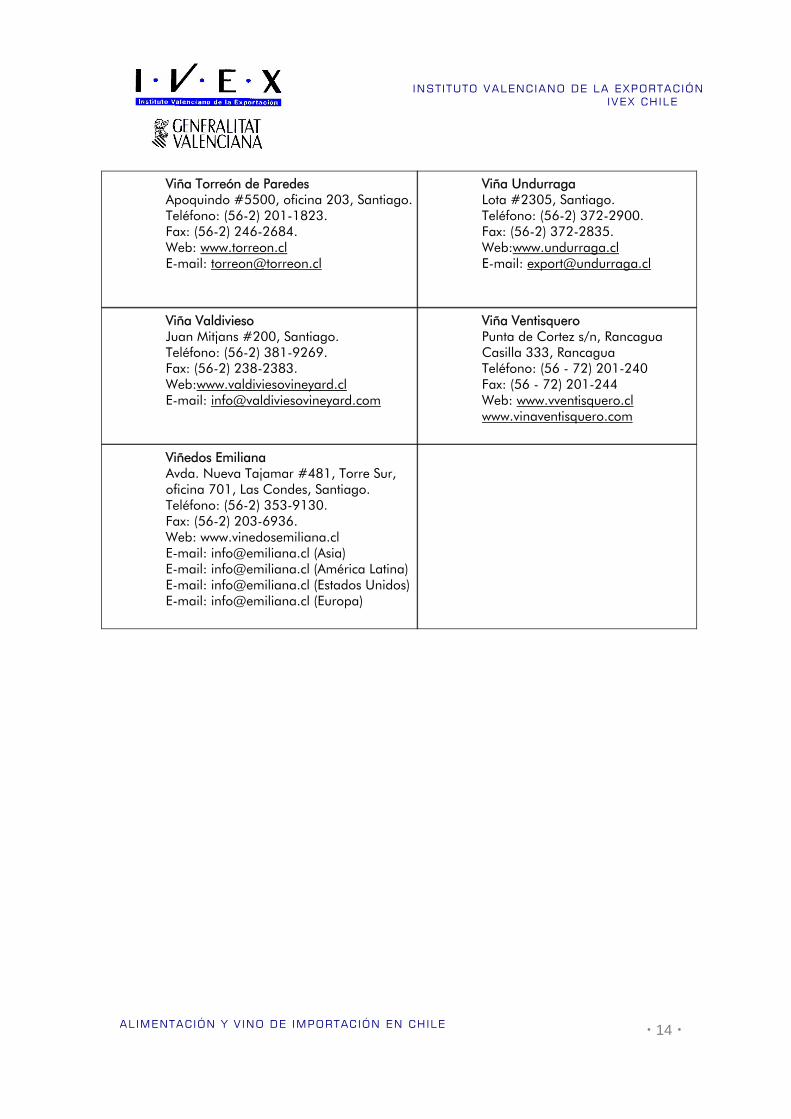

Viña Torreón de Paredes Apoquindo #5500, oficina 203, Santiago. Teléfono: (56-2) 201-1823. Fax: (56-2) 246-2684. Web: www.torreon.cl E-mail: [email protected]

Viña Undurraga Lota #2305, Santiago. Teléfono: (56-2) 372-2900. Fax: (56-2) 372-2835. Web:www.undurraga.cl E-mail: [email protected]

Viña Valdivieso Juan Mitjans #200, Santiago. Teléfono: (56-2) 381-9269. Fax: (56-2) 238-2383. Web:www.valdiviesovineyard.cl E-mail: [email protected]

Viña Ventisquero Punta de Cortez s/n, Rancagua Casilla 333, Rancagua Teléfono: (56 - 72) 201-240 Fax: (56 - 72) 201-244 Web: www.vventisquero.cl www.vinaventisquero.com

Viñedos Emiliana Avda. Nueva Tajamar #481, Torre Sur, oficina 701, Las Condes, Santiago. Teléfono: (56-2) 353-9130. Fax: (56-2) 203-6936. Web: www.vinedosemiliana.cl E-mail: [email protected] (Asia) E-mail: [email protected] (América Latina) E-mail: [email protected] (Estados Unidos) E-mail: [email protected] (Europa)

INST ITUTO VALENCIANO DE LA EXPORTACIÓN

IVEX CHILE

AL IMENTACIÓN Y V INO DE IMPORTACIÓN EN CHILE · 15 ·

3.- DEMANDA Debido a la orientación eminentemente exportadora de la actividad vitivinícola en Chile, que anualmente está destinando a la exportación el equivalente a casi el 50% de su producción total de vinos, registrándose siempre importaciones muy limitadas, se ha optado por centrar este análisis sólo en los productos que contribuyen a la producción vinícola, y que son o pueden ser importados, eludiendo la descripción detallada de importaciones de vino, en cualquiera de sus formas. Las plantaciones de vides para vinificación ocupan hoy una superficie de casi 107.000 ha, culminando un proceso de recuperación iniciado a partir de 1994, cuando estas plantaciones llegaron a cubrir solamente 54.000 ha. La actividad vitícola en Chile se desarrolla básicamente entre los paralelos 30° y 36° de latitud sur, en una zona de clima templado–cálido con régimen de lluvias de tipo mediterráneo, condiciones que permiten una amplia diversidad de variedades y de mostos para la industria. Entre las características climáticas principales de esta zona productora destacan un verano seco y prolongado, la presencia de una elevada radiación solar durante el período de maduración de las bayas y una gran amplitud térmica (diferencia de temperatura entre el día y la noche) que favorece la concentración de azúcares, sabores, aromas y colores. Esta viticultura se caracteriza, además, por exhibir excelentes condiciones de sanidad de las plantaciones, las que por este motivo requieren escasas aplicaciones de productos fitosanitarios para prevenir plagas y enfermedades. El proceso de modernización que ha ido experimentando la viticultura chilena en los últimos años ha hecho que las plantaciones se hayan ido concentrando en las regiones centrales del país, especialmente en la zona comprendida entre las regiones V y VII, que cuentan hoy con el 85% del área vitícola chilena. La demanda de productos vitivinícolas, como ya se ha señalado, se puede obtener a través de la producción, lo que en la práctica representa el actual mercado ya que prácticamente por su relación precio-calidad no hay importaciones significativas de vinos. La producción durante el 2003 alcanzó a los 670 millones de litros, si esto lo ponderamos con el porcentaje que resta para el consumo interno ( 50% aproximadamente), equivale a 335 millones de litros, con una proyección de producción cercana a los 800 millones de litros a corto plazo, sin embargo ello significa que el porcentaje de exportación aumentará salvo que se modifiquen los hábitos de consumo de vino y con ello crezca el mercado interno.

INST ITUTO VALENCIANO DE LA EXPORTACIÓN

IVEX CHILE

AL IMENTACIÓN Y V INO DE IMPORTACIÓN EN CHILE · 16 ·

Por otra parte, con la descripción del mercado potencial ya indicado, las posibilidades para el vino español y en concreto la oferta de la Comunidad Valenciana se sitúa en captar una participación del mercado total y para ello debería centrar su oferta en aquellos puntos de venta orientados a los productos de delicateses e intentar que tanto los productos de alimentación como los vinos se introduzcan en un concepto de exclusividad gastronómica y con ello posicionarse en un segmento medio-alto. También será importante un esfuerzo de promoción y ello implica imagen de marca, según un estudio de la Asociación Vitivinícola de Chile representa una inversión cercana a los 800.000€. Como refuerzo de lo anterior, a continuación se detalla las Importaciones de vino en Chile a partir del año 1999 según el Servicio Agrícola y ganadero de Chile:

Año Millones de litros 1999 4,7 2000 5,8 2001 4,5 2002 2,2 ( primer semestre)

Se aprecia una tendencia a la baja debido a que la rotación de venta no ha sido la esperada y por ello la tendencia es a la baja en el stock. Por lo que respecta a los licores, las importaciones provenientes de España alcanzan cerca del 2,4 % en volumen y el 1,1 % en valor del total de las importaciones de licores, lo que indica que son productos de precios menores a los de la media de la canasta importadora chilena. La composición de la canasta de licores provenientes de España ha cambiado sustantivamente en los últimos años. En términos de volumen, la participación del Brandy y Brandy - Jerez y similares, ha disminuido desde el 80% que representaba en el 1997 a un 19% en el 2002. Como contrapartida, ha aumentado la importación de Ron desde España, llegando a representar sobre el 45% del total del volumen importado de licores. Como referencia a la demanda también es conveniente efectuar un análisis de otros productos que pueden configurar en mejor forma el mercado, es por ello que a continuación se menciona la estructura de consumo de las bebidas alcohólicas:

INST ITUTO VALENCIANO DE LA EXPORTACIÓN

IVEX CHILE

AL IMENTACIÓN Y V INO DE IMPORTACIÓN EN CHILE · 17 ·

En Chile, la bebida alcohólica más consumida es la cerveza, con una ingesta aparente de 26 litros por habitante al año. A continuación se ubica el vino, con un consumo de 20 litros per cápita. Sin embargo, la cifra de consumo mostró una tendencia decreciente hasta mediados de la década de los 90, para comenzar a recuperarse a partir de ese período. En el caso de los licores, el pisco es el de mayor consumo. Según cifras de la industria, anualmente se venden 40,5 millones de litros, casi trece veces más que el alcohol que se ubica en segundo lugar: el whisky, que totalizó ventas del orden de 3 millones de litros en 2002. La comercialización informal de alcohol es un problema que afecta mayoritariamente al mercado del vino. En el período 1991–2002, el volumen total creció a una tasa promedio anual de 1,1%, pero con un crecimiento dispar entre los distintos alcoholes, lo que ha llevado a un cambio relativo en la composición de la canasta. En particular destaca la disminución del consumo de vino, que registra una caída de 1,1% promedio anual. Por productos, en el año 2002 el volumen mayor correspondió a la cerveza, con 398 millones de litros, equivalente al 54% del total. Le siguió en importancia el vino con 301 millones de litros y el 41% del total. El mercado del vino ha registrado un crecimiento del 4,6% promedio anual en valor durante dicho período, a pesar de la caída en volumen, lo que significa que el precio promedio ha aumentado. Por el contrario, el valor de las ventas de pisco decreció a una tasa de 0,3% promedio anual, totalizando en al año 2002 transacciones por US$ 126 millones. En el caso del pisco, es importante señalar que el decrecimiento del mercado empieza en el año 1998, coincidiendo con el aumento de la tasa de impuestos, y se acentúa en el año 2000, con una caída promedio en el precio real que lo situó en el que existía en el año 1996. Debido a la variedad de oferta gastronómica, es importante referirse a ciertos productos más emblemáticos, que de alguna forma tienen un comportamiento similar al de aquellos productos de consumo más especiales que están en la oferta exportable española a Chile . También es importante señalar que los canales de comercialización son muy similares y por lo tanto las orientaciones y esfuerzos comerciales van en una dirección muy similar .

INST ITUTO VALENCIANO DE LA EXPORTACIÓN

IVEX CHILE

AL IMENTACIÓN Y V INO DE IMPORTACIÓN EN CHILE · 18 ·

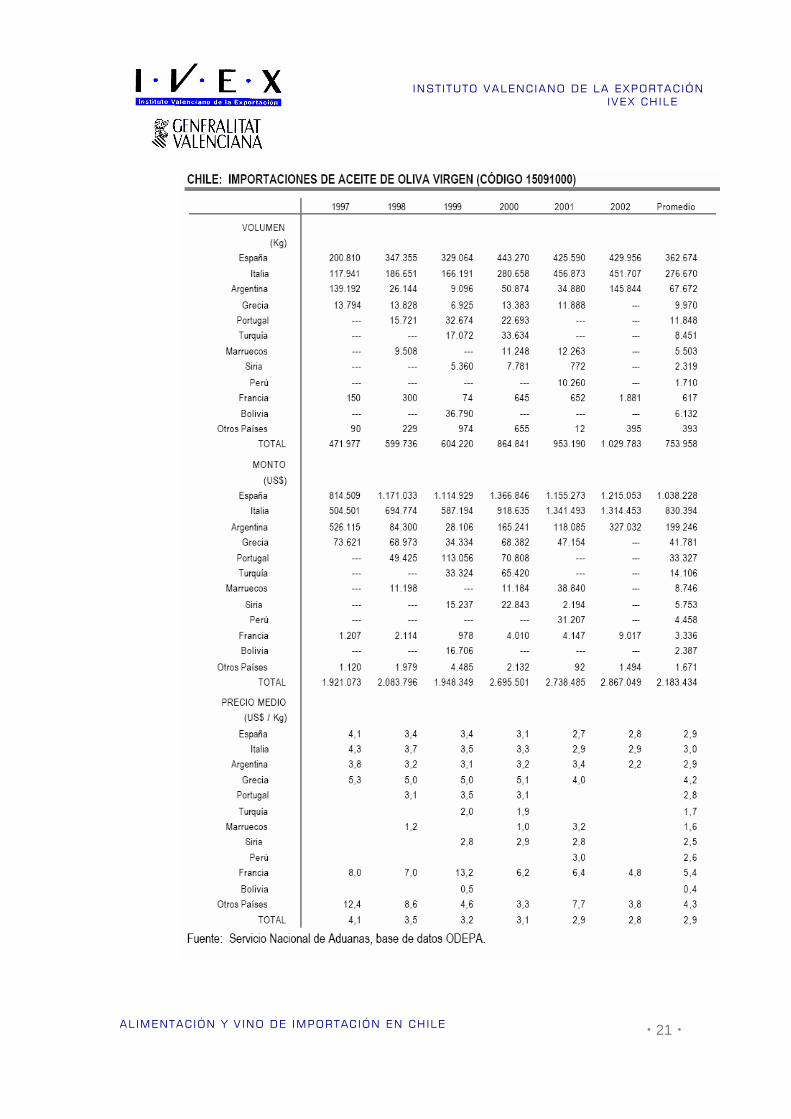

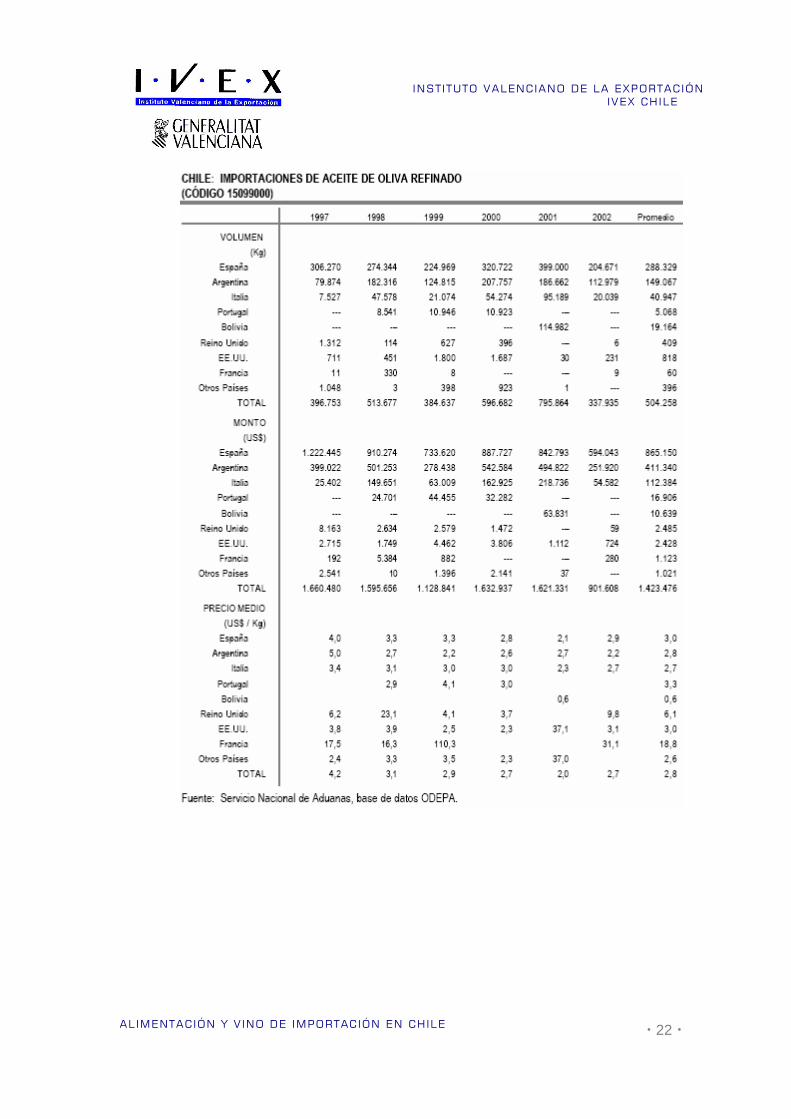

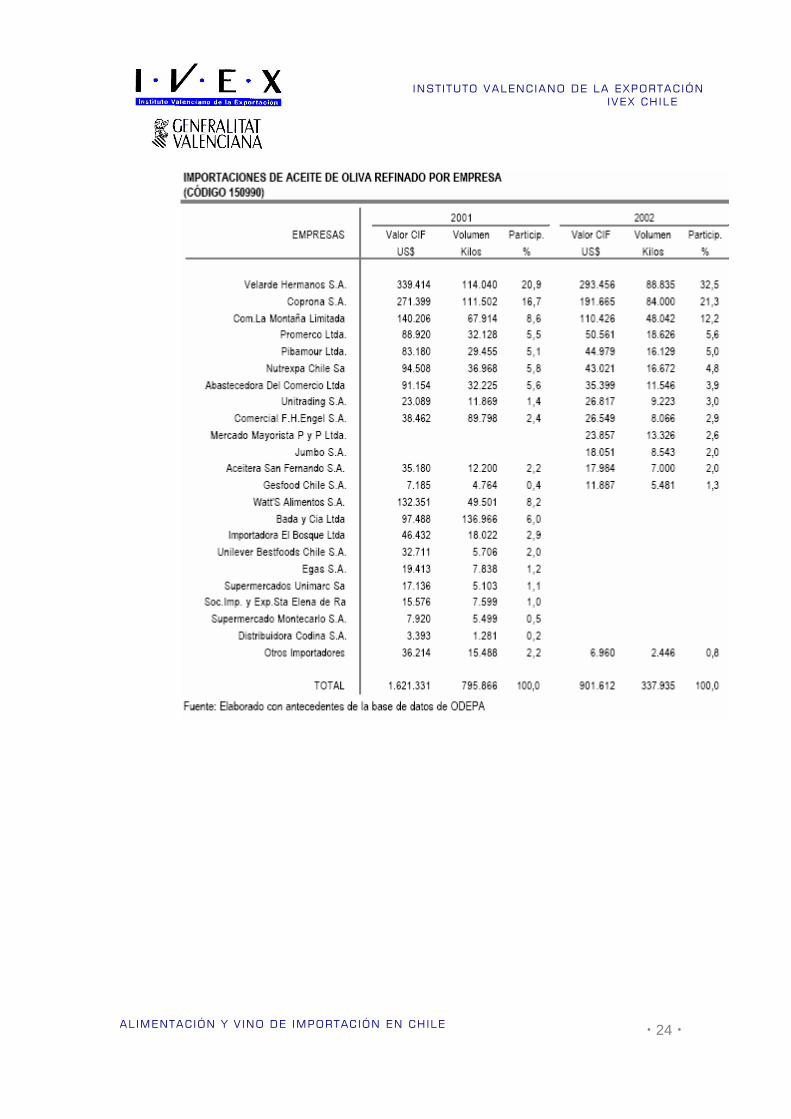

Es importante hacer un análisis de la importación de alimentos similares a los de la oferta de productos de la Comunidad Valenciana, tomando como referencia el consumo de aceite de oliva, que refleja los mismos canales o conductos comerciales. En Chile el consumo de aceite de oliva ha mostrado un sostenido crecimiento y la demanda ha sido cubierta permanentemente por importaciones que, en general, muestran una clara tendencia hacia el crecimiento a lo largo del tiempo. A través de la base de datos de ODEPA, Oficina de Estudios y Políticas Agrarias del ministerio de Agricultura, en los últimos seis años ha habido un promedio de poco más de 1.260 toneladas importadas de aceite de oliva y que, a pesar de una disminución del 22% registrada en el último año respecto al año anterior, el volumen de operaciones de 2002 llegó a las 1.370 toneladas. En materia de valores, las cifras indican que el promedio ha sido de US$ 3,62 millones y que en el último año se llegó a US$ 3,78 millones. Los precios medios de estas importaciones han tendido a disminuir desde un nivel de US$ 4,1 por kilo observado en 1997 a US$ 2,5 por kilo verificado en 2001. En el año 2002 hubo un crecimiento hasta US$ 2,8 por kilo, lo que probablemente explique a lo menos parcialmente la baja de importaciones de este último año. Importaciones por origen El aceite de oliva virgen es el tipo de aceite que presenta mayor participación dentro de las importaciones totales, con alrededor del 60%, tanto en volumen como en valor, pero además se observa que su participación está aumentando, particularmente durante los dos últimos años, en que ha llegado al 62,3% y al 76% del valor total de las importaciones de aceite de oliva. España ha sido el principal proveedor de este tipo de aceite, con una participación promedio del 48%, conseguida principalmente entre los años 1998 y 2000, periodo en el que su representatividad se elevó a más de 50%. Sin embargo, en los dos últimos años ha sido superada por Italia, la cual ha tenido participaciones del 47,9% y 43,9%, respectivamente, observándose también en este último año un importante avance de las importaciones desde Argentina, que alcanzó un 14,2% de representatividad. Los otros proveedores no son realmente de significación. El aceite de oliva refinado, que se clasifica arancelariamente como “los demás aceites de oliva, excepto el virgen”, representa casi el restante 40% de las importaciones totales de este producto. Dentro de esta categoría, los dos productos más importantes son el aceite de oliva refinado y el aceite de oliva puro.

INST ITUTO VALENCIANO DE LA EXPORTACIÓN

IVEX CHILE

AL IMENTACIÓN Y V INO DE IMPORTACIÓN EN CHILE · 19 ·

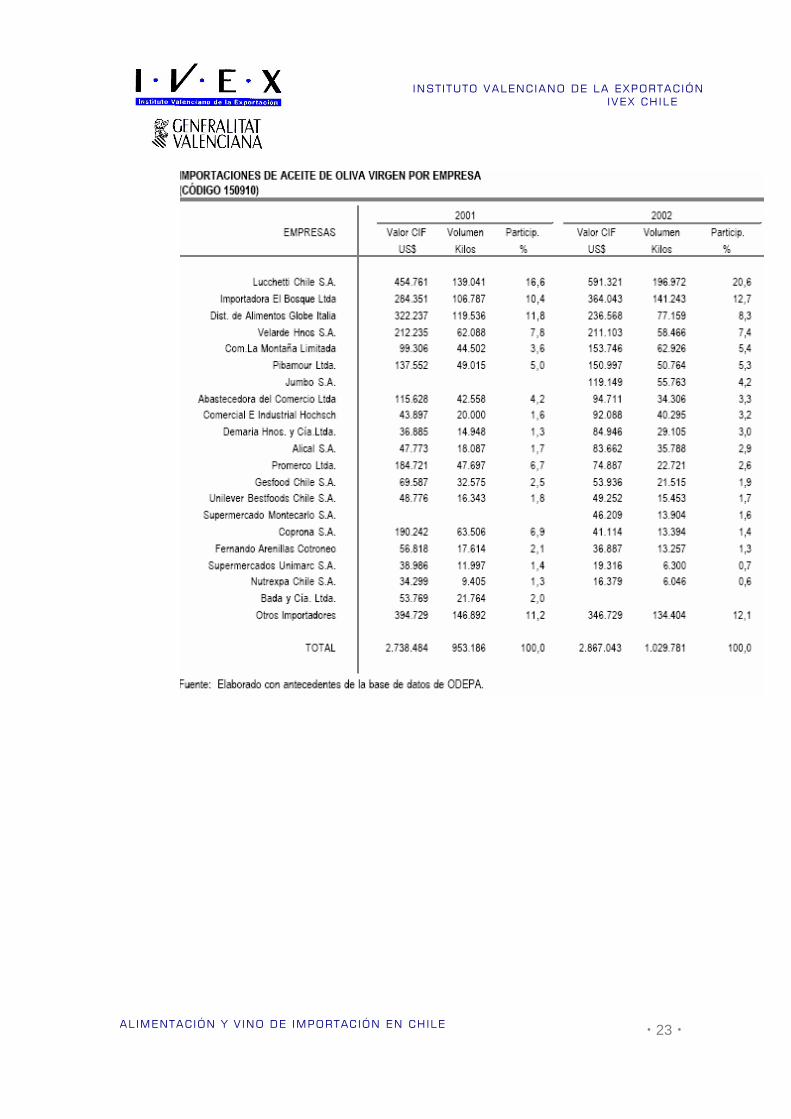

La procedencia principal en este caso también corresponde a España, con cerca de un 60% de participación, pero en este caso se observa, además, un incremento de su representatividad durante el último año, a pesar de la disminución general de importaciones registrada en el año 2002. En este tipo de aceite Argentina aporta cerca de otro 30%, en tanto que Italia sólo contribuye con un 8%, aproximadamente. Finalmente, en la clasificación arancelaria de “los demás aceites exclusivos de aceituna, incluso refinados y mezclas con aceite” se incluyen las mezclas de aceite de oliva con otros tipos de aceite (maravilla y otros) y los aceites de orujo de oliva, cuya demanda se ha visto indudablemente afectada por los comentarios de prensa referentes a los posibles efectos perniciosos sobre la salud humana. Los volúmenes importados de este último tipo de aceite de oliva son bastante reducidos y prácticamente no inciden en la evolución general del rubro. PRODUCCIÓN DE ACEITE DE OLIVA Principales Empresas Productoras

La producción chilena actual de aceite de oliva proviene principalmente de plantaciones del Valle del Huasco, Valle del Limarí (Cerrillos de Tamaya) y Sagrada Familia, que difícilmente superan las 350 ha en total. Las plantaciones actualmente en producción datan en su mayoría de los años 50, se componen de variedades poco productivas y son en general manipuladas con tecnología inadecuada. Las plantas de extracción de aceite datan de la misma década y corresponden a generaciones tecnológicas ya superadas, con excepción de la moderna planta aceitera importada por la empresa Cánepa, en Sagrada Familia, para la producción de aceite de primera calidad. La producción nacional de aceite de oliva tiene su origen en las siguientes empresas: - Comercial e Industrial Hoschild S.A.: produce aceite de oliva extra virgen de la marca Huasco. Posee un potencial de producción de 100.000 litros al año. Sin embargo, el promedio de los últimos años ha sido de unas 60 toneladas de aceite. - Sociedad Aceitera San Jorge Ltda.: produce aceite de oliva virgen con la marca Cerrillos de Tamaya, contando con una capacidad de producción de 20.000 litros al año. - Agro–Oliva: empresa ubicada en la IV Región, con capacidad de producción de 7.700 litros de aceite al año.

INST ITUTO VALENCIANO DE LA EXPORTACIÓN

IVEX CHILE

AL IMENTACIÓN Y V INO DE IMPORTACIÓN EN CHILE · 20 ·

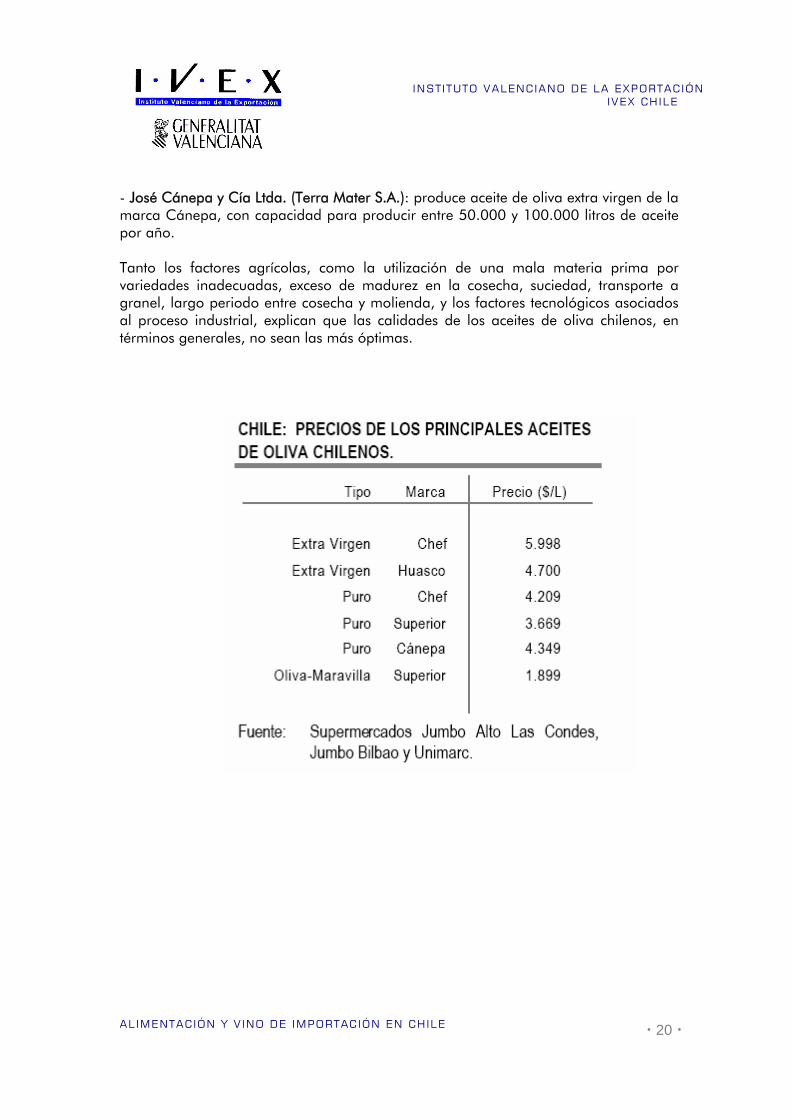

- José Cánepa y Cía Ltda. (Terra Mater S.A.): produce aceite de oliva extra virgen de la marca Cánepa, con capacidad para producir entre 50.000 y 100.000 litros de aceite por año. Tanto los factores agrícolas, como la utilización de una mala materia prima por variedades inadecuadas, exceso de madurez en la cosecha, suciedad, transporte a granel, largo periodo entre cosecha y molienda, y los factores tecnológicos asociados al proceso industrial, explican que las calidades de los aceites de oliva chilenos, en términos generales, no sean las más óptimas.

INST ITUTO VALENCIANO DE LA EXPORTACIÓN

IVEX CHILE

AL IMENTACIÓN Y V INO DE IMPORTACIÓN EN CHILE · 21 ·

INST ITUTO VALENCIANO DE LA EXPORTACIÓN

IVEX CHILE

AL IMENTACIÓN Y V INO DE IMPORTACIÓN EN CHILE · 22 ·

INST ITUTO VALENCIANO DE LA EXPORTACIÓN

IVEX CHILE

AL IMENTACIÓN Y V INO DE IMPORTACIÓN EN CHILE · 23 ·

INST ITUTO VALENCIANO DE LA EXPORTACIÓN

IVEX CHILE

AL IMENTACIÓN Y V INO DE IMPORTACIÓN EN CHILE · 24 ·

INST ITUTO VALENCIANO DE LA EXPORTACIÓN

IVEX CHILE

AL IMENTACIÓN Y V INO DE IMPORTACIÓN EN CHILE · 25 ·

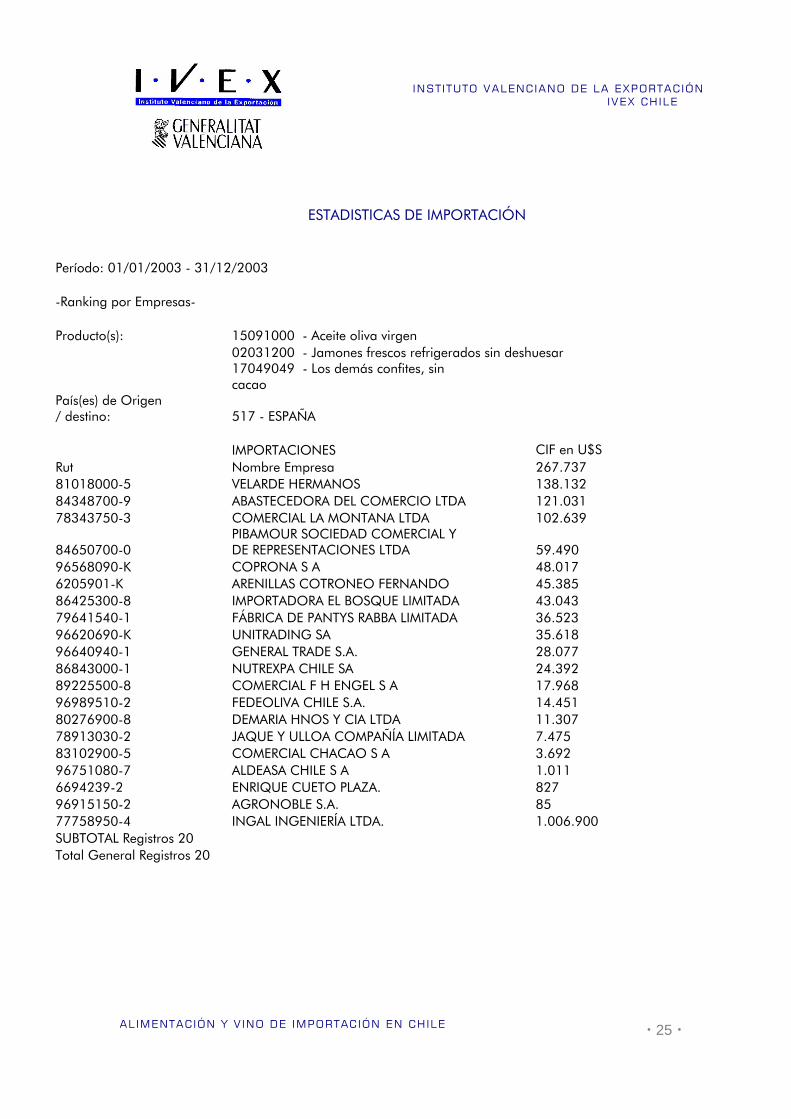

ESTADISTICAS DE IMPORTACIÓN

Período: 01/01/2003 - 31/12/2003 -Ranking por Empresas- Producto(s): 15091000 - Aceite oliva virgen 02031200 - Jamones frescos refrigerados sin deshuesar

17049049 - Los demás confites, sin cacao

País(es) de Origen / destino: 517 - ESPAÑA IMPORTACIONES CIF en U$S Rut Nombre Empresa 267.737 81018000-5 VELARDE HERMANOS 138.132 84348700-9 ABASTECEDORA DEL COMERCIO LTDA 121.031 78343750-3 COMERCIAL LA MONTANA LTDA 102.639

84650700-0 PIBAMOUR SOCIEDAD COMERCIAL Y DE REPRESENTACIONES LTDA 59.490

96568090-K COPRONA S A 48.017 6205901-K ARENILLAS COTRONEO FERNANDO 45.385 86425300-8 IMPORTADORA EL BOSQUE LIMITADA 43.043 79641540-1 FÁBRICA DE PANTYS RABBA LIMITADA 36.523 96620690-K UNITRADING SA 35.618 96640940-1 GENERAL TRADE S.A. 28.077 86843000-1 NUTREXPA CHILE SA 24.392 89225500-8 COMERCIAL F H ENGEL S A 17.968 96989510-2 FEDEOLIVA CHILE S.A. 14.451 80276900-8 DEMARIA HNOS Y CIA LTDA 11.307 78913030-2 JAQUE Y ULLOA COMPAÑÍA LIMITADA 7.475 83102900-5 COMERCIAL CHACAO S A 3.692 96751080-7 ALDEASA CHILE S A 1.011 6694239-2 ENRIQUE CUETO PLAZA. 827 96915150-2 AGRONOBLE S.A. 85 77758950-4 INGAL INGENIERÍA LTDA. 1.006.900 SUBTOTAL Registros 20 Total General Registros 20

RELACIÓN DE LAS PRINCIPALES EMPRESAS IMPORTADORAS Y DISTRIBUIDORAS MAYORISTAS DE

ALIMENTOS En CHILE

Alimentos Wasil S.A. Tax Id: 84226500-2Avda. Américo Vespucio norte 1361 Quilicura - Santiago (56) - (2) - 6870100 Chile

Cambiaos Hnos. s.a.c. Tax Id: 91438000-6Avda. Brasil 2492 – Avda. Vitacura 2939 Ofic. 1101 - Valparaíso - Santiago (56) - (32) – 206900 – (56) –(2) 6793100 Chile

Comercial f.h. engel S.A. Tax Id: 0 Avda. claudio arrau 7000 Pudahuel - Santiago (56) - (2) - 5107000 Chile

Velarde Hnos. S.A. Tax Id: 81018000-5Av. Las esteras norte 2420 - Santiago (56) - (2) - 6230161 Chile

Importadora café do Brasil S.A. Tax Id: 93178000-KCamino interior 9401 Quilicura - Santiago (56) - (2) - 4871800 Chile

INST ITUTO VALENCIANO DE LA EXPORTACIÓN IVEX CHILE

AL IMENTACIÓN Y V INO DE IMPORTACIÓN EN CHILE · 27 ·

Rabie S.A. Tax Id: 81788500-4Panamericana norte / Esq. Arturo matte S/N - Chillán (56) - (42) - 211047 Chile

Unitrading S.A. Tax Id: 96620690-KAvda Holanda 3836 Ñuñoa - Santiago (56) - (2) - 2255541 Chile

Elbelman corp. S.A. Tax Id: 96680480-7Molina Lavín 01721 Quinta normal - Santiago (56) - (2) - 7742024 Chile

Pibamour sociedad comercial y de

representaciones Ltda. Tax Id:

84650700-0Santa Elena de Huechuraba 1160 Huechuraba - Santiago (56) - (2) - 7400440 Chile

Importadora Aramar S.A. Tax Id : 96961370-0San Borja 1045 estación central - Santiago (56) - (2) - 4420222 Chile

Importadora el bosque Ltda. Tax Id : 86425300-8Orrego Luco norte 054, Piso 2 providencia - Santiago (56) - (2) - 2512877 Chile

INST ITUTO VALENCIANO DE LA EXPORTACIÓN IVEX CHILE

AL IMENTACIÓN Y V INO DE IMPORTACIÓN EN CHILE · 28 ·

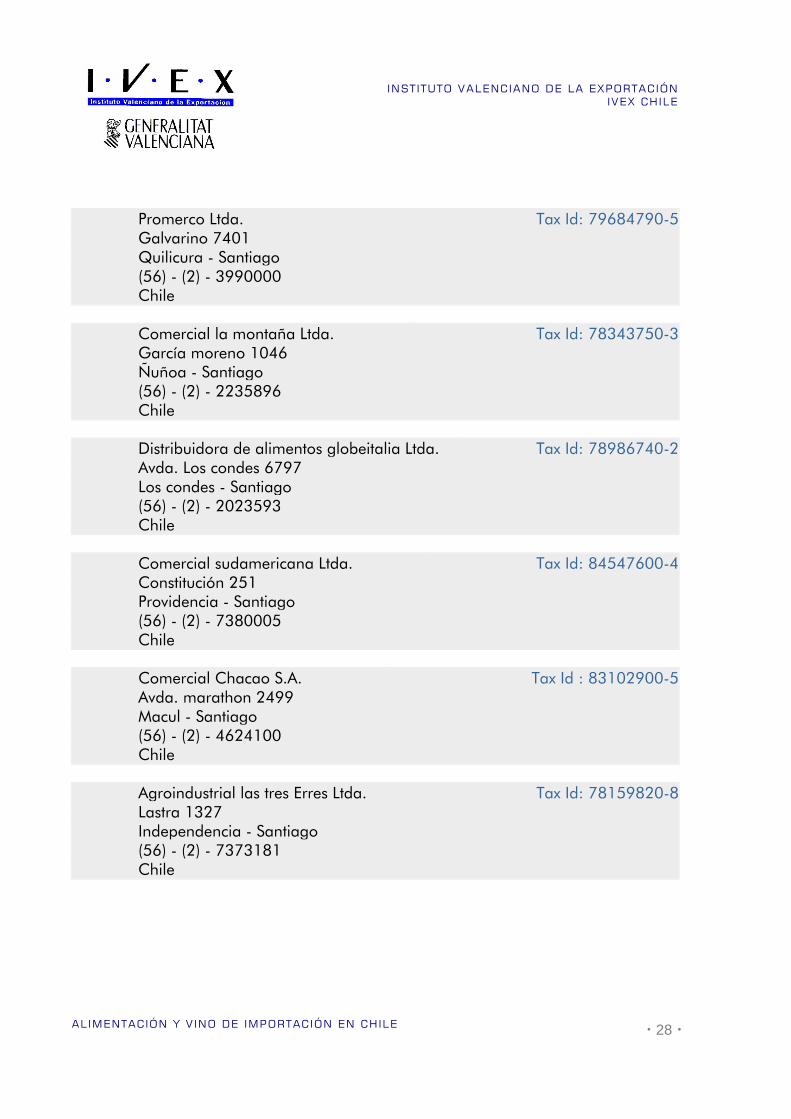

Promerco Ltda. Tax Id: 79684790-5Galvarino 7401 Quilicura - Santiago (56) - (2) - 3990000 Chile

Comercial la montaña Ltda. Tax Id: 78343750-3García moreno 1046 Ñuñoa - Santiago (56) - (2) - 2235896 Chile

Distribuidora de alimentos globeitalia Ltda. Tax Id: 78986740-2Avda. Los condes 6797 Los condes - Santiago (56) - (2) - 2023593 Chile

Comercial sudamericana Ltda. Tax Id: 84547600-4Constitución 251 Providencia - Santiago (56) - (2) - 7380005 Chile

Comercial Chacao S.A. Tax Id : 83102900-5Avda. marathon 2499 Macul - Santiago (56) - (2) - 4624100 Chile

Agroindustrial las tres Erres Ltda. Tax Id: 78159820-8Lastra 1327 Independencia - Santiago (56) - (2) - 7373181 Chile

INST ITUTO VALENCIANO DE LA EXPORTACIÓN IVEX CHILE

AL IMENTACIÓN Y V INO DE IMPORTACIÓN EN CHILE · 29 ·

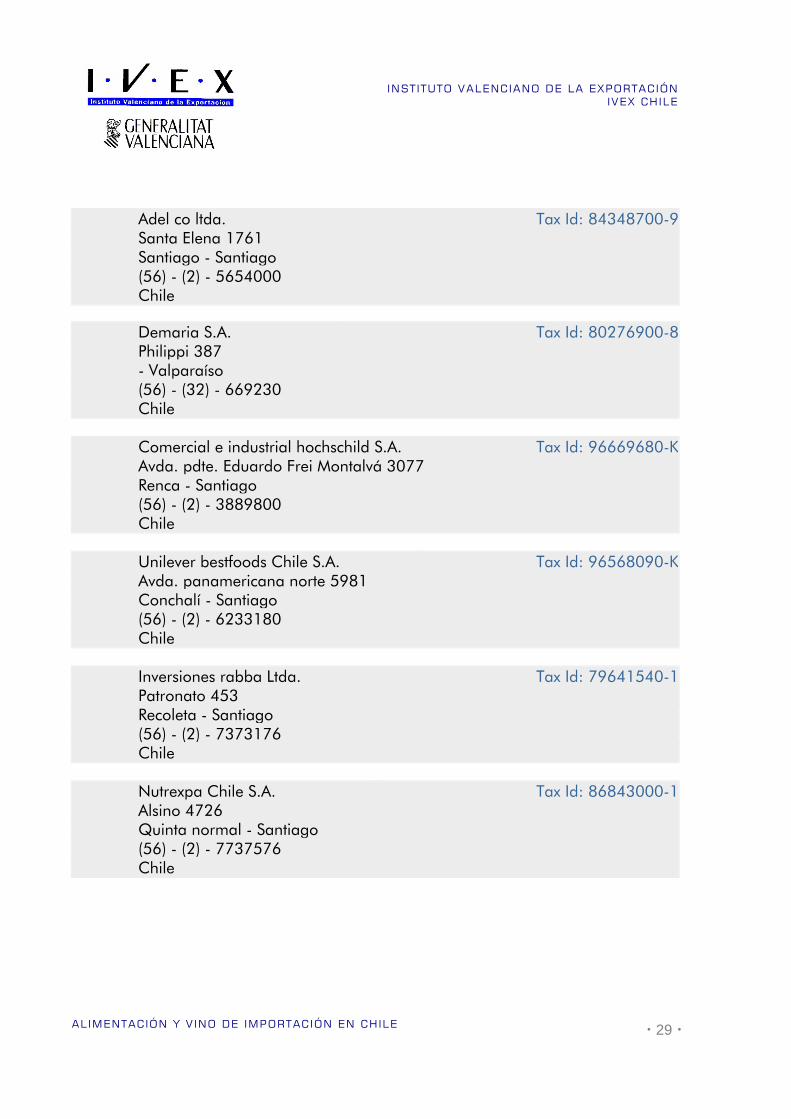

Adel co ltda. Tax Id: 84348700-9Santa Elena 1761 Santiago - Santiago (56) - (2) - 5654000 Chile

Demaria S.A. Tax Id: 80276900-8Philippi 387 - Valparaíso (56) - (32) - 669230 Chile

Comercial e industrial hochschild S.A. Tax Id: 96669680-KAvda. pdte. Eduardo Frei Montalvá 3077 Renca - Santiago (56) - (2) - 3889800 Chile

Unilever bestfoods Chile S.A. Tax Id: 96568090-KAvda. panamericana norte 5981 Conchalí - Santiago (56) - (2) - 6233180 Chile

Inversiones rabba Ltda. Tax Id: 79641540-1Patronato 453 Recoleta - Santiago (56) - (2) - 7373176 Chile

Nutrexpa Chile S.A. Tax Id: 86843000-1Alsino 4726 Quinta normal - Santiago (56) - (2) - 7737576 Chile

INST ITUTO VALENCIANO DE LA EXPORTACIÓN IVEX CHILE

AL IMENTACIÓN Y V INO DE IMPORTACIÓN EN CHILE · 30 ·

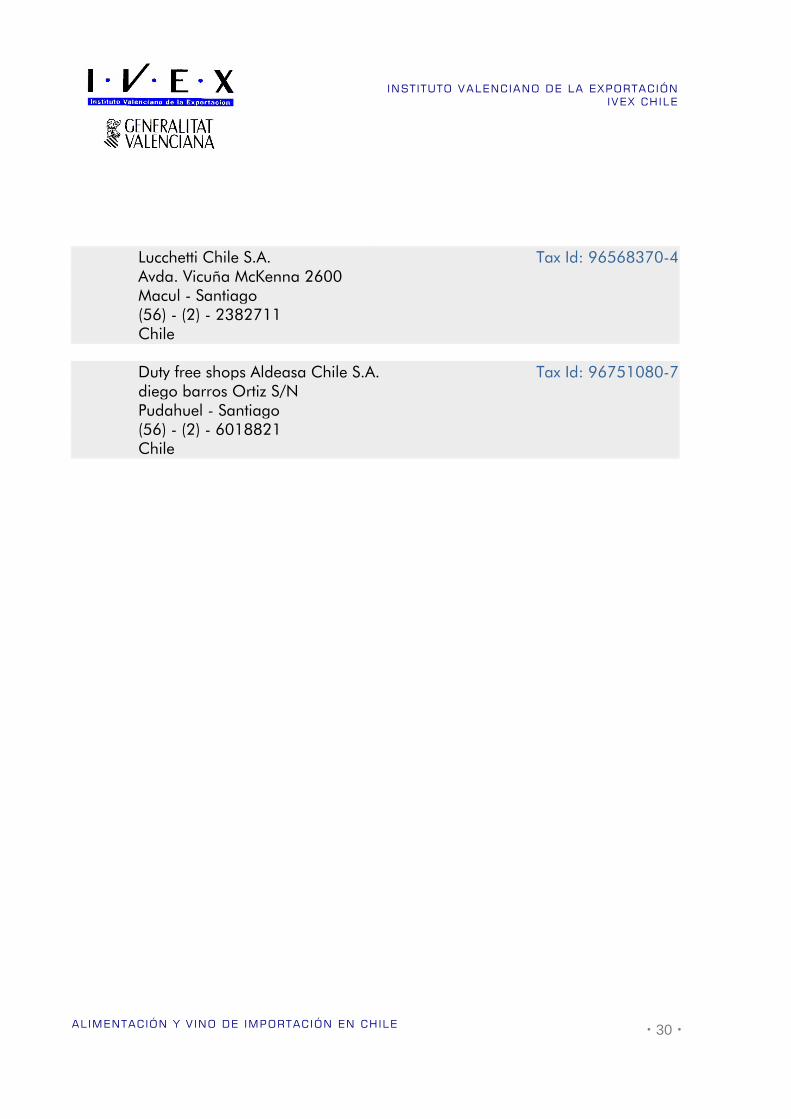

Lucchetti Chile S.A. Tax Id: 96568370-4Avda. Vicuña McKenna 2600 Macul - Santiago (56) - (2) - 2382711 Chile

Duty free shops Aldeasa Chile S.A. Tax Id: 96751080-7diego barros Ortiz S/N Pudahuel - Santiago (56) - (2) - 6018821 Chile

INST ITUTO VALENCIANO DE LA EXPORTACIÓN IVEX CHILE

AL IMENTACIÓN Y V INO DE IMPORTACIÓN EN CHILE · 31 ·

4.- CANALES DE DISTRIBUCIÓN Tanto en el sector vitivinícola como en los alimentos de importación, la estructura de distribución en Chile es la siguiente: Sector vitivinícola: Importación directa de viñas, las cuales utilizan los propios canales que para sus productos. Es el caso de la Importadora Errázuriz, que a su vez tiene la Viña Errázuriz. Tendencia de las viñas a tener sus propias tiendas tipo boutique de vinos, que buscan especialidades que complementen su oferta para el consumo interno. F.H. Engel, con vinos como Tío Pepe Cadena de tiendas Mundo del Vino (orientado a una venta del especialista del vino) Las principales cadenas de supermercados que directamente hacen esporádicas importaciones son: D&S, con su gran cadena Líder (absorbió a Carrefour en Chile) y Cencosud con su cadena JUMBO- Montecarlo – Santa Isabel; las Brisas y últimamente la cadena Disco en Argentina. La reciente cadena adquirida por Falabella – San Francisco, que tendrá un gran crecimiento debido al apoyo financiero de este grupo y con los futuros Hipermercado Falabella. También tienen rincones Gourmet, las grandes cadenas de tiendas como son los casos de de Falabella y Comercial E.C.S.A. –Ripley y Almacenes París Por otra parte hay pequeñas partidas de importaciones directas como son los restaurantes españoles y la propia Embajada de España para su consumo. Por el momento existe una muy baja importación de vinos por parte de Chile, obviamente sustentado por la gran producción interna. A pesar de lo expuesto, dado el gran mercado de consumo interno, es un mercado potencial para los vinos extranjeros. Para lograr revertir este hábito de consumo es necesario un gran esfuerzo promocional, que en la mayoría de los casos las empresas no están dispuestas a realizar, las cuales prefieren dirigirse a mercados más permeables.

INST ITUTO VALENCIANO DE LA EXPORTACIÓN IVEX CHILE

AL IMENTACIÓN Y V INO DE IMPORTACIÓN EN CHILE · 32 ·

Alimentos de Importación: Las mismas empresas mencionadas como importadoras de aceite de oliva, son las clásicas distribuidoras e importadoras de todo tipo de productos alimenticios, las cuales ya detallamos en la relación de empresas importadoras de alimentos ya mencionadas precedentemente. A estas se suman las cadenas de supermercados que en muchos casos hacen sus importaciones directas de productos seleccionados por sus departamentos de alimentos importados. La ventaja de llegar directamente a ellos es que no le supone al productor directo extranjero condiciones tan exigentes como las que aplican a los proveedores locales. También encontramos el área de marcas blancas, que atraen mucho a las cadenas de supermercados. Como se mencionaba para el caso del vino, también en el contexto de las grandes tiendas como Falabella y Ripley, sus rincones gourmet, se ven favorecidos por la incorporación de productos importados directamente, a pesar de que también recurren a los importadores -distribuidores mayorista, que se han mencionado en la importación de aceite de oliva.

INST ITUTO VALENCIANO DE LA EXPORTACIÓN IVEX CHILE

AL IMENTACIÓN Y V INO DE IMPORTACIÓN EN CHILE · 33 ·

5.- MEDIOS DE PROMOCIÓN Por tratarse de productos más selectivos aunque en algunos casos bordean el límite de producto de consumo masivo, normalmente se utilizan medios de comunicación y horarios selectivos, con mucha orientación a resaltar los aspectos sensoriales de la oferta. Cuando se desarrolla una marca tanto de vino como de producto alimenticio, normalmente el productor o proveedor extranjero asume su coste, como también el correspondiente merchandising (muestras, degustaciones, etc.) que se realiza en los diferentes puntos de ventas y el auspicio de eventos masivos, deportivos, etc. Un claro ejemplo es la orientación comercial que tienen las distintas marcas de whisky. Sin embargo no se ve la misma agresividad comercial en productos alimenticios y vinos no solo españoles ni de otros orígenes. Cuando está detrás un importador / distribuidor, para el desarrollo de una marca extranjera, normalmente está respaldado por su proveedor, de lo contrario es muy difícil que alguien invierta independientemente para desarrollar un posicionamiento y marca de un tercero. De aquí se desprende la forma de presencia en el mercado. Los medios más usados son la televisión, periódicos, revistas sociales, revistas especializadas en gastronomía y vino ( Mas & Vino). También como medio de promoción están las Ferias Expogourmet y la Feria Expoalimentación, ambas se llevan a cabo en Santiago, siendo la primera un evento más social que comercial, pero con fuerte implicación comercial. Otro medio de promoción utilizado es el que aprovecha la imagen Institucional de Bancos y empresas que a través de ofertas de productos exclusivos de gourmet promocionan a su vez sus servicios, asociado con las ofertas que tienen las propias tarjetas de crédito. Igualmente se pueden buscar formulas de promoción en punto de venta con cadenas de supermercados, pero esto tiene que ser a partir de una oferta integrada por muchas empresas del sector alimentación. De la misma manera se financia por los proveedores y productores de alimentos las secciones correspondientes a la promoción de inserciones que acompañan los diarios y que son publicadas simultáneamente por las distintas cadenas de supermercados.

INST ITUTO VALENCIANO DE LA EXPORTACIÓN IVEX CHILE

AL IMENTACIÓN Y V INO DE IMPORTACIÓN EN CHILE · 34 ·

6.- USOS COMERCIALES Las importaciones de alimentos normalmente se realizan mediante carta de crédito a la vista con plazos variables que van desde los 45 a los 180 días desde la fecha de embarque, dependiendo del poder de negociación de las partes involucradas, de la rotación del producto, de la etapa de introducción, etc. después estos plazos en la medida que hay continuidad en la rotación generan un flujo constante y evitan los déficit de cajas que pudiesen generar a los importadores distribuidores. Las cotizaciones y facturas proforma es habitual que se pacten en condiciones FOB (a bordo del buque en origen), no obstante también se utiliza las cotizaciones ex work ( en la bodega del proveedor en origen), esta modalidad es menos usada que la primera. Cabe señalar que las facturas comerciales tienen las características en Chile de título ejecutivo, por lo tanto el sistema de factoring se está utilizando en forma creciente de manera que se permita a los proveedores obtener liquidez en el menor plazo de lo que habitualmente pagan las grandes superficies. Respecto a las formas de pago que las grandes superficies aplican a sus proveedores locales, que obviamente incluyen a los importadores y distribuidores de alimentos, como las condiciones son bastantes duras tanto en plazo (90 días) como en la aplicación de descuentos por pérdidas, descuentos por promoción, publicaciones promocionales, coste de espacio de góndolas, exigencias de merchandising, etc. que complican de gran manera la rentabilidad y riesgo de estos intermediarios. Por el contrario, cuando una de estas grandes superficies actúa directamente como importador, presiona muy fuertemente para obtener las mejores condiciones de precio y suministro con el proveedor en este caso el productor de la Comunidad Valenciana, pero se adapta a los plazos de pago habitualmente establecidos para operaciones de comercio exterior. Dada la apertura comercial de Chile y el alto nivel de competencia, la Banca y el mercado de capitales es muy moderno y ágil, todos los bancos cuentan con un soporte de Comercio Exterior muy significativo y es destacable la cobertura nacional de la mayoría de estos. La presencia de la banca española está muy integrada, como es el caso del Banco Santander, uno de los principales del país, así como el BBVA. Todas las operaciones de comercio exterior, desde la negociación, factura proforma, carta de crédito, etc. se realizan en idioma español, lo cual obviamente facilita aún más todas las gestiones para todas las empresas de la Comunidad Valenciana.

INST ITUTO VALENCIANO DE LA EXPORTACIÓN IVEX CHILE

AL IMENTACIÓN Y V INO DE IMPORTACIÓN EN CHILE · 35 ·

No obstante también se recibe sin problema de proveedores de otros países la documentación en inglés Como el hemisferio Sur se contrapone con las temporadas del hemisferio Norte, es una ventaja para aquellos productos cuyo consumo está arraigado a una temporada, como ejemplo es el caso del turrón, que los meses de mayor consumo ocurren justamente cuando en Europa decae y esto es aplicable a otros productos de temporada. En general tanto para los productos alimenticios importados como para el vino, no hay fuertes cambio en la demanda ya que su consumo es más o menos estable, salvo aquellos productos como el ejemplo del turrón o chocolates, que por su calidez, decaen en verano pero no en un significativo porcentaje. En Chile no hay tantas diferencias de temperatura que hagan extremar estos consumos y sucede que en pleno verano en las zonas más australes del país hay un clima prácticamente invernal. Por lo descrito el calendario de compras para productos alimenticios podría tener un fuerte componente arraigado a factores como festividades especiales, Fiestas Patrias, Navidad, Fin de año, etc. La programación de estas adquisiciones principalmente estará determinada por el tipo de alimento y es muy variable.

INST ITUTO VALENCIANO DE LA EXPORTACIÓN IVEX CHILE

AL IMENTACIÓN Y V INO DE IMPORTACIÓN EN CHILE · 36 ·

7.- PRODUCTO

Cabe señalar que los productos gastronómicos son percibidos en Chile por los segmentos socioeconómicos altos como de excelente estándar de calidad, partiendo por los finos como Tío Pepe, la Ina, pasando por el vino de la rioja o de la rivera del Duero, los aceites de oliva, los turrones, encurtidos, jamón serrano, conservas de platos preparados y conservas de productos del mar, arroces, paellas, etc. Su posicionamiento es bueno pero su consumo muy elitista. Los productos de alimentación de la Comunidad Valenciana y también Españoles por cultura y tradición están diferenciados de los productos locales. En el caso del vino, si bien es apreciado el vino español, existe tanta alternativas de producción local y con excelente relación calidad-precio y posicionamiento en el mercado que hacen muy difícil la sustitución de su consumo. No así ocurre con los licores, los cuales Francia tiene un posicionamiento óptimo, no obstante los brandys y finos españoles tienen también su importante nicho de mercado. Para tratar de introducirse más fuerte, independientemente de atraer nuevos segmentos se requiere realizar fuertes inversiones en promoción y degustación, iniciativas como la realización de semanas gastronómicas pueden ser muy atractivas, pero en el tiempo hay que apoyarlas con campañas de promoción y publicidad continuas ya que la oferta alimenticia de productos del mar, productos cárnicos, frutícola, agroalimentaria y del vino chileno es muy bien valorada internamente y con precios muy atractivos, que por lejos son las principales barreras para los productos extranjeros. Las áreas de trabajo a desarrollar pueden ser conceptos o estilos de alimentación, apoyándose en las ventajas de la dieta mediterránea para los platos preparados puede ser una estrategia de producto a desarrollar. Por otra parte todo es muy importante la oferta de diseño del envase y gráfica que ofrecen los productos de la Comunidad Valenciana, ya que su orientación comercial permite percibir el producto como un elemento diferenciado o nuevo producto y esto es fundamental dada la amplitud de ofertas y exhibición en las góndolas de los supermercados de múltiples productos importados y nacionales que el consumidor recibe y percibe., Sin lugar a dudas un buen envase será un gancho que atraerá la atención del cliente potencial. La fidelidad estará concedida por la misma relación calidad –precio del producto, su facilidad de acceso y encuentro, etc.

INST ITUTO VALENCIANO DE LA EXPORTACIÓN IVEX CHILE

AL IMENTACIÓN Y V INO DE IMPORTACIÓN EN CHILE · 37 ·

Es muy importante la adaptación del rotulado y etiquetaje que norman las Autoridades de Salud para los productos alimenticios, por lo que debe ser considerado por los exportadores. El etiquetado debe indicar la descripción del producto en español, indicando los ingredientes, denominación de origen, fecha de elaboración y caducidad, embalaje, cumplimento de las exigencias, por lo que es muy importante consultar toda la normativa que establece el Servicio Metropolitano de Salud del ambiente, cuya Web: www.sesma.cl en el apartado Alimentos, tiene los capítulos:

-Información -Fiscalización -Normativas y -Links

Con un extracto del Código Sanitario (Decreto con Fuerza de Ley Nº 725. 1968) Del Ministerio de Salud Relativo a los alimentos y toda la normativa correspondiente Por otra parte está la autorización del servicio agrícola y ganadero SAG. Se puede consultar la página Web: www.sag.gob.cl en la cual en el apartado de importación se indican todas las normas para la internación de productos vegetales. Toda esta normativa de alguna manera tiende a una homologación con la europea, en consideración al amplio tratado de libre comercio suscrito entre la UE y Chile. Aunque son aspectos vinculados con el capítulo de la oferta o demanda de este estudio, de alguna manera guardan relación con los hábitos de consumo en función de la variable Producto que hacen conveniente también su análisis en este capítulo y que a continuación se menciona.

Las prioridades en el consumo de los Alimentos y Bebidas por parte de los chilenos han sido bastante claras. Alrededor de 20% del presupuesto de los hogares se destina a alimentación, bebidas y tabaco, de acuerdo a la Matriz Insumo Producto Regional del INE. Chile se ubica en los primeros lugares dentro de algunas de las principales categorías de alimentos y bebidas en cuanto a consumo per cápita. Se trata de mercados altamente competitivos y bastante consolidados en el país, como el té, las bebidas y el pan, producto en el cual este país exhibe el segundo consumo per cápita mundial con 98 kilos, superado sólo por Alemania, que llega a 106 kilos. Mientras, a Uruguay (55 kilos), casi lo duplica. Además es el tercer consumidor de té Con 800 gramos-, después de Irlanda y Gran Bretaña, lo que se explica fundamentalmente por el alto precio del café. Este producto exhibe una demanda similar al té, pero está muy lejos de países como Finlandia y Suecia, que llegan a 14 kilos o Estados Unidos, donde se consume hasta 4 kilos por persona. En pastas, los chilenos poseen uno de los consumos más altos de la región, llegando a 8,6 kilos, superados por Perú, que llega a casi 10 kilos. La mayor demanda de pastas la exhibe Italia, con cerca de 30 kilos al año. Una característica de este producto es que tiene una penetración de 100% en los hogares nacionales y que su bajo precio no lo hace vulnerable a los ciclos económicos.

INST ITUTO VALENCIANO DE LA EXPORTACIÓN IVEX CHILE

AL IMENTACIÓN Y V INO DE IMPORTACIÓN EN CHILE · 38 ·

En tanto, el arroz -que está presente en 99,4% de los hogares- se consume en alrededor de 14,5 kilos, cifra superada ampliamente por Brasil. Este país ostenta una demanda de 50 kilos por habitante, lo que obliga a ofrecer formatos desde 3 kilos hacia arriba en los supermercados. En los productos del mar, el consumo nacional alcanza los 22 kilos. El mayor impulso del sector fue determinado por la incorporación de la categoría en los supermercados que acercaron una mayor variedad de productos: primero en el formato congelado y luego a través de las secciones de pescadería de productos frescos. Pero el liderazgo lo retoma en la categoría de gaseosas y concretamente en Coca-Cola, donde es el tercero a nivel mundial, con 79,1 litros per cápita (334 botellas de 237 cc), superado por México (115,4 litros) y Estados Unidos (103,3 litros). Pero en bebidas lo más demandado es la cerveza, con 27 litros, lo que equivale a menos de un cuarto de la República Checa, donde se supera 160 litros. Mientras, el vino sólo bordea 15 litros, cifra que está tendiendo a estabilizarse después del descenso paulatino que comenzó en 1962, cuando llegó a su punto máximo con 68 litros. En el sector explican que esta baja se ha visto compensada porque el gusto de los consumidores evolucionó hacia variedades de mejor calidad y, por consiguiente, mayor precio.

Al analizar la oferta de productos chilenos se puede considerar como muy significativo los logros de la industria vitivinícola; Un incremento del 26% tuvo las exportaciones de vino durante los ocho primeros meses del año, tras conseguir retornos por US$ 516 millones frente a los US$ 411 millones conseguidos en el mismo lapso del 2003. Uno de los principales motivos de este incremento fue el buen precio alcanzado por los mostos, los que pasaron de US$ 1,66 el litro a US$ 1,73. Este fenómeno permitió que los ingresos del sector crecieran por encima del alza que tuvo la producción, que entre enero y agosto llegó a 299 millones de litros y logró un incremento de 21% sobre el período anterior. Los principales destinos del vino nacional fueron el Reino Unido y los Estados Unidos, naciones que realizaron compras por US$ 95 millones y US$ 93 millones, respectivamente.

INST ITUTO VALENCIANO DE LA EXPORTACIÓN IVEX CHILE

AL IMENTACIÓN Y V INO DE IMPORTACIÓN EN CHILE · 39 ·

8.- FORMACIÓN DE PRECIO Para llegar a la formación del precio en los productos alimenticios de importación se debe tener presente los siguientes elementos: Los derechos aduaneros en Chile se aplican sobre el precio CIF y a partir del año 2003 ascienden a un 6%, como arancel general para todos los productos, sin embargo, por tratarse de productos provenientes de la Unión Europea, en la mayoría de los casos no está afecto a arancel por el amplio Acuerdo de libre comercio existente entre la UE y Chile. El valor CIF del producto incluye el costo del producto, el seguro y el flete. En consecuencia, el importador debe hacerse cargo de:

a) Valor CIF del producto b) Derecho de aduana 0% del valor CIF c) 19% de IVA (sobre a + b) que recupera como crédito al momento de la venta al retailer d) 1% de tasa de verificación y aforo (sobre a + b + c) e) 2% por tasa aeronáutica o portuaria (sobre a + b + c) f) Como hemos visto el caso del aceite de oliva, tiene Derecho específico, para el aceite de oliva (3 glosas)

En total, después de agregar los impuestos, el costo inicial del producto puede aumentar en un 30% o algo más. El valor del seguro depende de la compañía y de la proyección que tenga el cliente en términos de rentabilidad para la aseguradora. Si los embarques son frecuentes, es probable que pueda conseguirse una tasa preferencial. A continuación se debe agregar el coste de flete hasta la bodega del importador, pero debido a los volúmenes que se mueven no es significativo como para una incidencia en el costeo total. A continuación hay que considerar los márgenes de comercialización en el sector alimentos son variables y pueden fluctuar entre un 20 a un 40%, dependiendo de los productos, los esfuerzos comerciales, los riesgos de rotación, coste de intereses por la financiación del stock, apoyos de merchandising, etc. no obstante hay productos cuyos márgenes escapan de la norma. Pero en términos genéricos se podría considerar un 30%. A esto hay que agregar el margen del retailer o distribuidor final minorista, que también es fluctuante en función de la rotación del producto pero en promedio puede llegar a ser de un 20%. A partir de estos antecedentes tenemos la formación del precio de venta a público más el 19% de IVA.

INST ITUTO VALENCIANO DE LA EXPORTACIÓN IVEX CHILE

AL IMENTACIÓN Y V INO DE IMPORTACIÓN EN CHILE · 40 ·

9.- SELECCIÓN DE LA FORMA DE PRESENCIA Recapitulando la estructura existente para la comercialización de productos alimenticios importados y del vino, es bastante similar a la que se da en España. Por una parte está la figura de las empresas importadoras y distribuidoras con una cobertura integral de mercado y por otra parte existe una gran concentración en las cadenas de grandes superficies o de retailers, cada cual con su respectivo poder de negociación. También cada cual con la dedicación y esfuerzo comercial que puede destinar al desarrollo de líneas, marcas y productos. En los Vinos, la mejor forma de selección de presencia está en un contacto directo con las propias viñas que de alguna manera busquen complementación con sus productos y cepas, como también combinaciones de alianzas estratégicas que impliquen ciertas inversiones riesgo de importación, inversión en el posicionamiento de una marca. También una formula de implantación puede estar dada en una presencia comercial más contundente, desde la base de la producción interna. Un ejemplo en este sentido es la inversión realizada directamente por Miguel Torres con sus propios viñedos y tecnología, que de alguna forma marcaron una importante innovación en la industria vitivinícola nacional. Está formula es probablemente la más cara pero a la vez la más exitosa en el tiempo y hay espacio para las empresas extranjeras con socios locales que deseen incorporarse. La otra forma es aquella vinculada a la búsqueda de una empresa importadora – distribuidora, no obstante el esfuerzo de marketing, deberá de alguna manera soportarlo la empresa de la Comunidad valenciana y ello puede llegar a producir un gran desgaste ya que no es pensable que el importador – distribuidor, aparte de asumir él la promoción en el punto de venta con una actividad de desarrollo comercial junto a una cadena de supermercados en la que se haga una muestra gastronómica que acompañe la introducción de ciertas variedades de vinos de la Comunidad Valenciana, lógicamente con un soporte de promoción integral a la oferta de Valencia y con un compromiso inicial de compra por parte de la cadena de supermercados con la que se trabajaría. Por medio de un fuerte apoyo de merchandising en el punto de venta se podrá lograr una continuidad de venta o una fidelidad del consumidor local. Las reposiciones se harán en función de los resultados de venta y con ello se podrá consolidar la compra a través de la cadena de supermercados con la que se trabaje.

INST ITUTO VALENCIANO DE LA EXPORTACIÓN IVEX CHILE

AL IMENTACIÓN Y V INO DE IMPORTACIÓN EN CHILE · 41 ·

Respecto de los alimentos importados de la Comunidad Valenciana, existen ejemplos exitosos al utilizar la figura del importador – distribuidor por una parte y también por otra la venta directa a la gran superficie de retail. La última forma queda circunscrita a la cobertura que tenga la cadena de supermercado con la que se trabaje. En el caso de los importadores – distribuidores, se puede cubrir varias cadenas de supermercados y puntos de venta, no obstante las exigencias de apoyo promocional son mayores. Cada caso en concreto y la experiencia tanto de los distribuidores, como del tipo de producto de alimentación son fundamentales a la hora de tomar la decisión, a nivel de este estudio, solo se puede señalar que existen ambas alternativas que son viables y exitosas, obviamente con sus pros y contras cada una. Al optar por utilizar a un importador – distribuidor se tiende a asumir más una relación de alianza estratégica en la que los costes del inventario más los costes de comercialización e inversión en el posicionamiento del producto deben asumirse conjuntamente entre el proveedor y el importador – distribuidor y estar dispuesto a ello, salvo contadas excepciones. En cambio la relación con la cadena de grandes superficies, tiende a ser una relación de venta en exclusiva entre el exportador y el distribuidor ( siempre que el producto se adapte a los requerimientos y filosofía comercial de la gran superficie). En los casos de la cadena de importador –distribuidor los márgenes tienden a ser entre un 30 y 40% aproximadamente, todo dependerá de los costes a asumir por uno y otra parte como también de la rotación de venta. A su vez en las grandes superficies, el margen fluctuará en un rango de un 20 a un 40% aproximadamente, obviamente será menor si es suministrado por un distribuidor interno y mayor en caso de importación directa. No obstante, el margen de comercialización estará afectado principalmente por la rotación de venta, y el grado de posicionamiento del producto en cuestión.

INST ITUTO VALENCIANO DE LA EXPORTACIÓN IVEX CHILE

AL IMENTACIÓN Y V INO DE IMPORTACIÓN EN CHILE · 42 ·

10.- CONCLUSIÓN Y RECOMENDACIONES El sector de los alimentos importados y del vino, especialmente el Made in Spain, goza de un alto nivel de aceptación y buena percepción de calidad en el mercado chileno El factor precio es uno de los aspectos que segmenta el consumo y eso lleva a que esté orientado a los estratos socioeconómicos medios y altos, principalmente ubicados en un 15% de la población. Es recomendable la búsqueda de alianzas estratégicas con importadores – distribuidores, olvidándose de una simple relación de venta especialmente los alimentos importados. Es fundamental un compromiso con este tipo de empresa y compartir los riesgos frente a las exigencias de las cadenas de retail, para de ese modo apoyar el posicionamiento de la marca. Para tener éxito es necesario invertir en promoción y publicidad. Buscar aquellas oportunidades de inversión aprovechando a Chile como plataforma regional y amplias zonas con Tratados de Libre Comercio, como país con mucha seriedad empresarial y orden macroeconómico. Seguir ejemplos como las inversiones en el sector de aceite de oliva, jamones serranos (En concreto el ejemplo de jamones Nicolau con la Compañía Andina de jamones serrano) y también los que se dan en el sector del vino, ejemplo claro es Miguel Torres o Rotchield en el caso de los franceses. El sector del vino como se ha mencionado, es un área difícil de penetrar por su relación calidad precio, por la fuerte producción y posicionamiento de la industria nacional, no obstante siempre pueden encontrarse nichos de mercado y la existencia de un importante consumo interno es una buena posibilidad. Las recomendaciones en este sentido para implantarse son: -Introducirse de la mano con alguna de las viñas locales y considerando la posibilidad de hacer inversiones conjuntas que impliquen la implantación. -A través de Tiendas muy especializadas tipo boutiques del vino, pero para muy pequeñas ventas. -Desarrollo de promoción de punto de venta de la mano con una cadena de supermercado y posteriormente tomar el apoyo de un importador distribuidor.

INST ITUTO VALENCIANO DE LA EXPORTACIÓN IVEX CHILE

AL IMENTACIÓN Y V INO DE IMPORTACIÓN EN CHILE · 43 ·

11.- FUENTES DE INFORMACIÓN UTILIZADAS ODEPA; Oficina de Estudios y Políticas Agrarias, Ministerio de Agricultura - www.odepa.cl SAG; Servicio Agrícola y Ganadero – www.sag.gob.cl SESMA Servicio de Salud metropolitano del Ambiente – www.sesma.cl INSTITUTO NACIONAL DE ESTADÍSTICAS, INE – www.ine.cl BANCO CENTRAL DE CHILE – www.bcentral.cl ADUANA Servicio Nacional de Aduanas – www.aduana.cl VIÑAS DE CHILE – www.viñasdechile.com CHILEVID, Asociación de Productores de Vinos Finos de Exportación A.G. – www.chilevid.cl OFICINA COMERCIAL EMBAJADA DE ESPAÑA EXTENDA CHILE, Oficina en Chile de la Agencia Andaluza de Promoción Exterior