-

7/21/2019 Clase Mundell Fleming

1/6

UNIVERSIDAD DE CHILEFAC. DE CIENCIAS FSICAS Y

MATEMTICASDepartamento de Ingeniera Industrial

CURSO: IN41B ECONOMA IISEMESTRE: OTOO 2004

PROFESOR: RAPHAEL BERGOEINGAUXILIAR: SILVIA TAPIA

MODELO MUNDELL FLEMINGEsta clase veremos el modelo de Mundell

Fleming para analizar los efectos de lapoltica macro econmica en el

contexto de una economa abierta. Primeroexaminaremos estos efectos

bajo un rgimen de cambio fijo y luego bajo un rgimende cambio

flexible.Mundell y Fleming identificaron un aspecto importante y

que da pie a su modelo: lavelocidad de los flujos de capital es

mucho mayor que la de los flujos comerciales , ascuando hay

diferencias en las tasas de inters entre dos pases, los

inversionistasgeneran flujos de capital masivos, con el fin de

arbitrar las tasas y generar utilidades,que hacen que las

diferencias de tasas disminuyan o desaparezcan. Estos flujos

constituyen un elemento central en el anlisis de las polticas

macro que estudiaremosa continuacin.

1. Elementos centrales

Lo primero que debemos hacer es modificar el modelo IS LM de

economa cerrada aeconoma abierta:

a) Parte real: Modificacin de la ISSupondremos una economa

mundial con un solo bien, por ejemplo autos, que es elmismo bien

que se produce en el pas extranjero y el local, sin embargo ambos

tiposde autos (nacional y extranjero) sern sustitutos pero no

perfectos, as existirn

precios relativos entre ellos. Adems supondremos P fijo, es

decir no hay inflacin,luego, variaciones en el tipo de cambio

implicarn variaciones en las importaciones yexportaciones a travs

de los precios relativos : precios del bien domstico dividido porel

bien extranjero, que es la variable que afecta realmente a stas

transacciones(adems del nivel de actividad econmica)1.Para entender

mejor este concepto veamos esto con un ejemplo: supongamos que

eltipo de cambio aumenta un 5% (de 700 a 735), pero X=X(, Y),

entonces si aumentael tipo de cambio y adems hay una inflacin

tambin del 5%, las exportaciones novariarn debido a que no se gener

ninguna variacin de precios relativos . Ahorabien, si no existe

inflacin, la variacin del tipo de cambio se traducir en una

variacinde precios relativos y por ende de las exportaciones.

Ahora definimos las Exportaciones Netas

( ) ( +=+== ,, eNNMXNX ) entonces la IS tradicional, para

economa cerrada se transforma as:

( ) ( ) ( )+++++= ,,, eNXGrITYCY

IS Economa Abierta

1En este contexto debemos notar que las exportaciones son funcin

positiva del tipo de cambio y el nivel de actividadeconmica

internacional y las importaciones funcin positiva del nivel de

actividad econmica domstica y negativa deltipo de cambio

-

7/21/2019 Clase Mundell Fleming

2/6

Luego la IS no slo se desplazar mediante cambios en el ingreso

disponible, la tasade inters o el gasto fiscal sino tambin, ante

cambios en el tipo de cambio.

b) Parte Monetaria: LM

Esta curva se mantiene igual que antes, pero con P fijo

( ) ( +== ,, LrYLP

M)

c) Existen Flujos de Capitales:Llamaremos FK* a los flujos de

capitales, funcin positiva de los diferenciales de tasade inters

domstico e internacional. Adems como el pas domstico es un

paspequeo, la tasa de inters internacional r* ser exgena, es decir

dada.Matemticamente:

( )+= *,* rrFFK

Flujo de capitales

As, una tasa de inters local mayor que la internacional generar

un aumento de losflujos de capitales hacia el pas y viceversa.

d) Definicin de Equilibrio externo: No existen variaciones de

las reservasInternacionales, as, se define:

0** =+= KC FBR

Equilibrio externo

Definimos tambin la Balanza de Pagos BP:

*KC FBBP =

Luego la balanza de pagos ser funcin negativa del diferencial de

tasa de inters y elnivel de actividad domstica y positiva del nivel

de actividad internacional y el tipo decambio.

e) Supuesto comportamiento Banco Central: Supondremos que no

existe

esterilizacin de R*. Luego si:

1

1

*

*

MR

MR

Por ejemplo, supongamos que no existe FK*, si aumenta el gasto

de gobierno,aumenta el nivel de actividad econmica, luego, aumentan

las importaciones, lo quegenera un dficit de la balanza de pagos

(ya que sin FK* la balanza comercial es iguala la de pagos) que

debe ser financiada con una disminucin de las

reservasinternacionales, como no existe poltica de esterilizacin la

cada de las reservas

internacionales implicar una cada de la cantidad de dinero

desplazando la LM hastaque la economa llega al mismo nivel de

producto con una tasa de inters mayor.

-

7/21/2019 Clase Mundell Fleming

3/6

2. Movilidad de Capitales y Balanza de Pagos

Definimos la curva MC, como los puntos de equilibrio de la

balanza de pagos. Cuandoexiste perfecta movilidad de capitales, la

tasa de inters local ser igual a lainternacional, luego las

familias tendrn perfecta sustitucin entre la moneda local y la

moneda extranjera y la curva se ver as:

C=FK* , BP=0

Y

r

r=r*

3. Modelo M-F con Tipo de Cambio Fijo

Vemos entonces los efectos de las polticas macro que ya hemos

estudiado para unaeconoma cerrada, ahora en una economa abierta con

tipo de cambio fijo, es decir edonde el BC puede usar e como

herramienta de poltica.

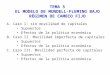

3.1 Poltica Monetaria Expansiva:

Supongamos un aumento de M1(masa monetaria, le ponemos el 1 para

diferenciarla

de las importaciones)Como sabemos, un aumento de la masa

monetaria implica un desplazamiento de lacurva LM hacia la derecha,

pero en este punto la tasa de inters local es menor que latasa de

inters internacional lo que se traduce en una disminucin de los

flujos decapitales y por ende de las reservas internacionales. Esto

por el concepto de equilibrioexterno visto anteriormente, en el

caso de tipo de cambio fijo, el banco central debeintervenir

disminuyendo las R* pero, como no existe poltica de esterilizacin

estadisminucin de reservas implicar una disminucin de la masa

monetaria M1, es decirla LM vuelve a su lugar de origen y la

poltica es totalmente ineficiente, como se ve enla figura 1.

LM1

C BP=0

Y

r

r=r*

IS0

LM0

C BP=0

Y

r

r=r*

IS0

LM1

Figura 1

-

7/21/2019 Clase Mundell Fleming

4/6

3.2 Poltica fiscal Expansiva

Supongamos ahora una expansin del gasto del gobierno, esta

poltica, comosabemos, afecta la IS, desplazndola a la derecha con

un nivel de actividad econmicamayor a una mayor tasa de inters

domstica. Este diferencial de tasas generar un

incremento de los flujos de capitales y por ende de las reservas

internacionales(intervencin del banco central), por concepto de

equilibrio externo. Al no existirpoltica de esterilizacin este

aumento de las reservas se traducir en un aumento dela masa

monetaria desplazando la LM hasta el punto donde las tasas de

intersinternacional y domstica se igualan.Luego la poltica fiscal

es sper eficaz, tal como se muestra en la figura 2.

IS1

LM1

IS0

LM0

C BP=0IS1

Y

r

r=r*

LM0

C BP=0

Y

r

r=r*

IS0

Figura 2

3.3 Poltica Cambiaria

Como estamos analizando una economa con tipo de cambio fijo, la

autoridad manejaesta variable, es decir no es exgena como en el

caso de una economa con tipo decambio flexible. As podemos analizar

una llamada poltica cambiaria.Supongamos que el BC aumenta el tipo

de cambio, es decir devala2. Esta operacin,dada la IS para economa

abierta, genera un desplazamiento de sta hacia arriba. Aqula tasa

de inters domstica es mayor que la internacional lo que implica

queaumentan los flujos de capitales y por ende las reservas

internacionales y la masamonetaria, as la LM tambin se desplaza y

la poltica es sper eficaz, tal como se veen la figura 3.

IS1

IS0

Y

C BP=0

LM0

r

Y

IS1C BP=0

LM1

LM0

IS0

r=r*r=r*

r

Figura 3

2Recordar que bajo tipo de cambio fijo un aumento de e se

denomina devaluacin y bajo tipo de cambio flexibledepreciacin, la

diferencia se hace porque en el primer caso es una herramienta para

el BC y en el segundo es exgenala variacin de e.

-

7/21/2019 Clase Mundell Fleming

5/6

4. Modelo M-F Tipo de Cambio Flexible

Notemos que, en este contexto, las variaciones de la IS con

respecto al tipo de cambiosern exgenas, es decir, no podremos hacer

poltica cambiaria en una economa contipo de cambio flexible pues no

manejamos este instrumento. Sin embargo, como

veremos ms adelante, si bien el BC pierde control sobre e, gana

control sobre lapoltica monetaria que, en el caso del tipo de

cambio fijo, era completamente ineficaz.

Tambin hay que notar que con tipo de cambio fijo, el banco

central deba intervenirante un aumento de los flujos de capitales o

disminucin de los mismos aumentando odisminuyendo las reservas

internacionales, sin embargo, bajo tipo de cambio flexibleuna

variacin de FK* generar reacciones en el mercado cambiario variando

el preciode la moneda extranjera (tipo de cambio) segn flucte su

oferta y el BC no deberintervenir.

4.1 Poltica Monetaria Expansiva

Un aumento de la masa monetaria har que la LM se desplace hacia

la derechagenerando un nivel de actividad econmica mayor a una tasa

de inters menor que latasa de inters internacional. Entonces,

disminuirn los flujos de capitales. Qu pasaahora?, para seguir con

nuestro anlisis debemos ver que pasa en el mercadocambiario:

Ante una fuga de capitales, salen dlares3 de nuestra economa

disminuyendo suoferta. Cuando ocurre esto, como todos sabemos, el

precio del bien (en este caso eltipo de cambio) aumenta. As

tendremos un desplazamiento de la IS. Tal como se veen la figura 4,

la poltica monetaria, en este rgimen de tipo de cambio flexible

essper eficaz.

LM1

IS0

LM0

CIS1

Y

r

S0

S1

Q

e

D

LM0

C

Y

r

IS0

LM1

r=r*

Figura 4

3Suponiendo la economa Chilena, ms generalmente, sale moneda

extranjera de la economa nacional.

-

7/21/2019 Clase Mundell Fleming

6/6

4.2 Poltica Fiscal Expansiva

Como veremos a continuacin, la poltica fiscal es ineficaz en el

sentido de querercambiar el nivel de actividad econmica. Supongamos

un aumento del gasto degobierno, esta variacin generar un

desplazamiento de la IS hacia arriba en donde la

tasa de inters domstica ser mayor que la internacional por lo

que aumentarn losflujos de capitales, es decir, entrarn ms dlares a

nuestra economa por lo queaumentar su precio4(tipo de cambio) y la

IS volver a su lugar original en donde lastasa de inters domstica e

internacional son iguales, tal como se observa en la figura5.

e

IS1C

IS0

LM0

Y

r=r*C

IS1

LM0

Y

D

Q

S0 r

S1

r

Figura 5

4. Efectos de la poltica monetaria, fiscal y cambiaria en un pas

pequeo conperfecta movilidad de capitales, cuadro resumen:

Para concluir, resumamos los efectos de polticas macro en el

producto, las reservasinternacionales y el tipo de cambio en el

siguiente cuadro.

Expansinmonetaria

Expansinfiscal

Efectossobre

E fijo E flex E fijo E flex

Devaluacine fijo

Producto 0 + + 0 +R. Internac. - 0 + 0 +Tipo de cambio 0 + 0 -

+

Adems recordemos que existe una diferencia en el rol del BC bajo

distintos regmenescambiarios: con tipo de cambio fijo, el BC debe

intervenir variando las reservasinternacionales, bajo tipo de

cambio flexible el BC no debe intervenir y las

reservasinternacionales no se ven afectadas.

4Este concepto se denomina depreciacin cambiaria